U N IT W A T ER SC H A PSH EF F IN GEN. Tel: Fax: info@wbl.nl. 25 januari 2011, definitieve versie 1.

|

|

|

- Raphaël Cools

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 UNIT WATERSCHAPSHEFFINGEN Maria Theresialaan 99 Postbus KG Roermond KvK-nr U N IT W A T ER SC H A PSH EF F IN GEN 25 januari 2011, definitieve versie 1.1 Tel: Fax: info@wbl.nl Kostenverdeling in de Belastingsamenwerking voor Gemeenten en Waterschappen (BsGW) De methode uwh/wbl : een methode die de bijdragebepaling voor deelnemers en de prijsbepaling voor toetredende partijen in één model integreert. Deze notitie vormt een korte samenvattende toelichting van de kostenverdeelmethode BsGW. De kostenverdeelmethode BsGW is in meerdere bijeenkomsten van financiële specialisten en projectgroepvergaderingen besproken. De verzelfstandiging van de unit Waterschapsheffingen in de Belastingsamenwerking van Gemeenten en Waterschappen (BsGW) maakt dat er een nieuwe methode voor toerekening van kosten noodzakelijk is, aangezien de kostenverdeelmethode van het WBL alleen geschikt is in een situatie waarin uitsluitend waterschappen deelnemen. Om die reden heeft het bestuur van het WBL in april 2010 opdracht gegeven tot een onderzoek naar een nieuwe, geschikte methode van kostenverdeling. Bestuurlijke uitgangspunten voor een nieuwe methode waren: 1. De kostentoerekening dient eerlijk en begrijpelijk te zijn. 2. De kostentoerekening dient reëel en transparant te zijn. 3. De methode moet toekomstvast zijn. 4. De methode dient voor iedere deelnemer te gelden. Bovendien dient, in opdracht van het bestuur, de methode te voldoen aan een tweetal randvoorwaarden: 1. De huidige bijdragen van WRO, WPM en de gemeente Venlo mogen als gevolg van het verzelfstandigen en het toepassen van de nieuwe methode niet stijgen. 2. WRO, WPM en de gemeente Venlo worden, als grondleggers van het WBL, financieel gecompenseerd voor gedane investeringen. De eerste randvoorwaarde is in belangrijke mate richtinggevend voor de nieuwe methode van kostenverdeling, immers zonder kostenreductie zal geen enkele methode kunnen voldoen aan deze eis. Vanuit cost accounting -oogpunt is verder van belang dat een nieuwe methode in sterke mate beïnvloed zal worden door de manier waarop BsGW georganiseerd is, haar processen uitvoert en als gevolg hiervan het niveau waarop kosteninformatie beschikbaar is. De compensatie voor gedane investeringen door de grondleggers van WBL (tweede, bestuurlijke randvoorwaarde) is uitgewerkt in de overgangsregeling welke integraal onderdeel uitmaakt van de methode BsGW. Zeker is dat samenwerking tussen waterschappen en gemeenten op belastinggebied de grootste besparingen opleveren, waardoor de perceptiekosten in verhouding tot de bruto belastingopbrengst voor zowel de waterschappen als de gemeenten op termijn zullen gaan dalen. Deze besparingen worden vooral gerealiseerd omdat de benodigde basisgegevens voor de belastingheffing in het gehele Limburgse (en Utrechtse) gebied al opgebouwd zijn en de processen hierop optimaal zijn ingericht. Deelnemers in BsGW realiseren in de toekomst vooral besparingen door schaalvergroting (toetreden van nieuwe gemeenten). Naast de huidige procesmatige werking van BsGW is de omvang van de toetredende partij mede van invloed op het te realiseren effect van schaalvergroting. Bovendien zal schaalvergroting gepaard gaan met regelmatige kostenstijgingen en zal schaalvergroting op enig moment in de toekomst een optimum bereiken.

2 - 2 - Nieuwe deelnemers daarentegen zullen vooral efficiency voordelen realiseren. Afhankelijk van hun situatie kunnen nieuwe deelnemers daarnaast ook nog extra belastingopbrengsten realiseren (betere kwaliteit basisgegevens) en te maken krijgen met (af te bouwen) frictiekosten. Op basis van de bestuurlijke opdracht is een onderzoek uitgevoerd door de unit waterschapsheffingen waarin een groot aantal methoden van kostenverdeling (landelijk gehanteerde methoden bij andere belastingsamenwerkingsverbanden en alternatieve methoden) beoordeeld zijn. De voor- en nadelen van de onderzochte methoden en de effecten op de huidige bijdragen van WRO, WPM en Venlo van de methoden zijn inzichtelijk gemaakt, passend binnen de bestuurlijke uitgangspunten. Dit traject, dat samen met het Bestuur van het WBL is doorlopen, heeft geleid tot de voorgestelde methode BsGW. Omdat deze methode van alle onderzochte methoden het best aansloot bij de bestuurlijk gestelde uitgangspunten en randvoorwaarden, heeft het Algemeen Bestuur van het WBL op 31 mei 2010 besloten om de methode BsGW voor te stellen als meest geschikte, nieuwe methode van kostenverdeling. Naar aanleiding van de besprekingen van de methode BsGW in de projectgroep ter voorbereiding van de verzelfstandiging heeft er een verfijning van de methodiek plaatsgevonden, waardoor de toerekening van de uitvoeringskosten van BsGW meer toegespitst is op de organisatieopzet. Dit resulteert in een genuanceerdere verdeling van de kosten van gegevensbeheer & heffen en het afhandelen van klantencontacten. De methode BsGW integreert het kostenverdeelmodel en het prijsmodel in één methodiek. Hierbij is aangesloten bij de procesmatige organisatieopzet van BsGW en de in grote mate geautomatiseerde, integrale wijze van uitvoering van de belastingheffing en invordering. De uitvoeringsorganisatie BsGW functioneert namelijk als een kostenbesparende dienstverlener voor de deelnemers in BsGW, waarbij een efficiënte procesinrichting essentieel is. Processen worden hiertoe integraal uitgevoerd voor alle deelnemers en hebben een hoge automatiseringsgraad. Kosten worden niet productspecifiek gemaakt en kosteninformatie is als gevolg hiervan niet per belastingsoort beschikbaar. De integraliteit van het gegevensverwerkende proces van BsGW is onderstaand schematisch weergegeven. De kosten van de activiteiten op BsGW-niveau die dienen ter ondersteuning van de organisatie als geheel (zoals de ondersteuning van het personeel en doorontwikkeling van BsGW) worden als apart product inzichtelijk gemaakt, omwille van een betere sturing, controle en beheersing van deze kosten. De kosten zijn niet te splitsen naar de primaire processen. Hiermee wordt tevens ingespeeld op de landelijke discussie over de vertroebeling van het inzicht en de geringe toegevoegde waarde als het gaat om kostenbeheersing die uitgaat van het doorbelasten van deze kosten aan primaire producten.

beoordeeld zijn.")

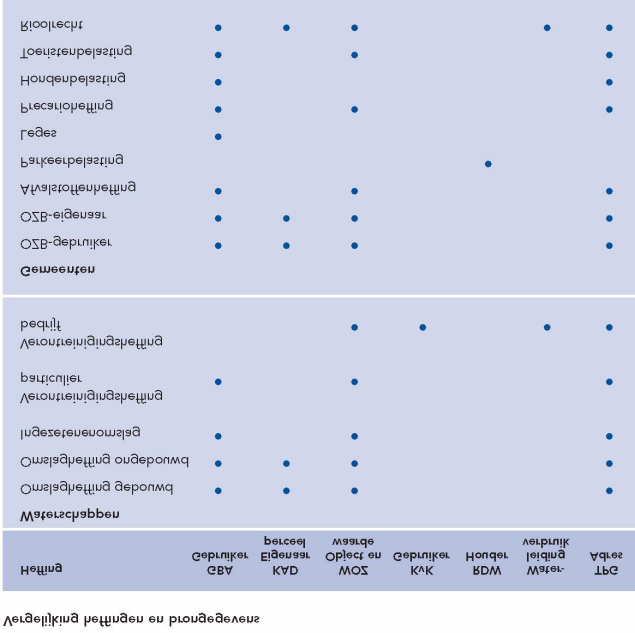

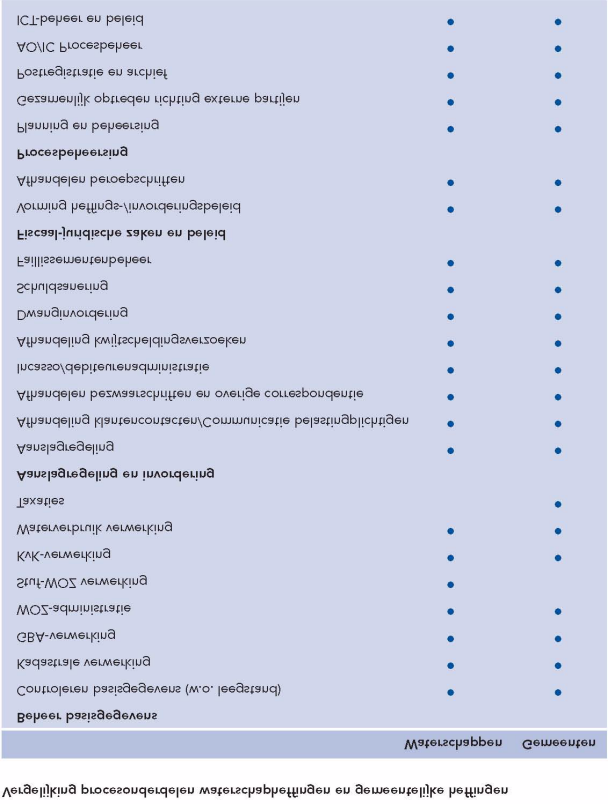

3 - 3 - De basis van de methode wordt gevormd door een reële en transparante begrotingsopzet. Het noodzakelijke inzicht om te komen tot een pragmatische, doch eerlijke en begrijpelijke toerekening van kosten wordt verkregen door gebruik te maken van een kostenplaatsenstructuur die aansluit bij de procesmatige werking van BsGW. De kosten worden gebaseerd op de begroting en met behulp van kostenplaatsen toegerekend aan de hoofdprocessen van BsGW. Deze processen zijn uitgedrukt in vijf producten van dienstverlening: Gegevensbeheer & Heffen (G&H), Waarderen, Innen, Klantzaken en Organisatieondersteuning & Ontwikkeling (O&O). Vervolgens worden de kosten door middel van aparte verdeelsleutels omgeslagen naar een (eenheids)tarief per product van dienstverlening. De verdeelsleutels voor de kosten van de vier primaire processen zijn gebaseerd op de productieomvang van de afzonderlijke deelnemers. De activiteiten worden voor het overgrote deel voor alle belastingsoorten integraal uitgevoerd. Bovendien overlappen de processen voor gemeenten en waterschappen elkaar in grote mate. Dit blijkt ook uit het in de bijlage opgenomen schema dat afkomstig is uit het rapport Waterschappen zoeken fiscale partners uit 2005 van de Unie van Waterschappen. In een gegevensverwerkend proces voor een waterschap worden gelijktijdig de gegevens voor de inliggende gemeenten opgebouwd. De processen en de daarmee samenhangende kosten zijn hierdoor zodanig met elkaar verweven dat kosten niet per belastingsoort gedifferentieerd kunnen worden. Het hanteren van eenheidstarieven is, gezien het voorgaande gerechtvaardigd. Belastingen die niet passen in de integrale uitvoeringswijze van BsGW worden aangemerkt als exoot. In de uitvoeringsregeling van BsGW worden de standaard belastingsoorten en de afwijkende belastingsoorten (de zogenaamde exoten) die hiervoor in aanmerking komen apart genoemd. Indien een exoot in de samenwerking ingebracht wordt dan dient een financiële analyse aan te tonen of de gangbare kostenverdeelmethode van toepassing kan zijn, of dat de kosten apart doorberekend moeten worden. Voor het toewijzen van indirecte kosten aan primaire processen bestaat vanuit cost-accounting -oogpunt geen algemeen geldende oplossing. Elke verdeelsleutel is altijd een arbitraire keuze. Voor het product O&O worden de kosten verdeeld naar rato van het aandeel in de kosten van de vier producten van de primaire processen. De methode BsGW gaat uit van een eerlijke, begrijpelijke en toekomstvaste manier van kostentoerekening. In de basis gaat de methode uit van bedrijfseconomische principes en algemeen geldende rechtsbeginselen. Enkele financieel-economische uitgangspunten van de methode zijn: De begroting vormt de basis voor de geldende tarieven en de bijdragebepaling van het lopende jaar. De kosten worden op een geaggregeerd (detail)niveau, zonder verdeelsleutels, direct toegerekend aan het juiste product van dienstverlening. De kosten van het product waarderen worden volledig gedragen door de gemeentelijke deelnemers. De tarieven worden jaarlijks gelijktijdig met de begroting vastgesteld. Nacalculeren of tussentijds herverdelen van bijdragen vindt niet plaats. Eénmalige projectkosten of migratiekosten komen rechtstreeks ten laste van nieuwe toetreders. In onderstaande figuur is de methode BsGW schematisch weergegeven. Kostensoorten (begroting) Kosten begroten per activiteit / per proces gerelateerd aan de kostenplaatsenstructuur Directe - / indirecte proceskosten Indirecte algemene kosten 1. Kosten toerekenen aan de producten van dienstverlening G&H Waarderen Innen Klantzaken O& O 2. Kosten omslaan naar een tarief per product van dienstverlening o.b.v. # biljetten # klantcontacten verdeelsleutels

, Waarderen, Innen, Klantzaken en Organisatieondersteuning & Ontwikkeling (O&O).")

4 - 4 - Wat voorafging: samenwerking tussen de waterschappen en gemeente Venlo Met ingang van 1 januari 2009 zijn de beide waterschappen (WBL unit WH) en de gemeente Venlo een samenwerking aangegaan op het gebied van heffing en invordering van belastingen en de uitvoering van de wet WOZ. De samenwerking is vormgegeven in een lichte gemeenschapschappelijke regeling waarbij afspraken over de uitvoeringswerkzaamheden en vergoeding van kosten zijn vastgelegd in een dienstverleningsovereenkomst. Concreet betekent dit dat WBL de gemeentelijke taken inzake belastingheffing en inning als ook de registrerende taken van de wet WOZ uitvoert. De waardebepalende taken van de wet WOZ zijn vooralsnog door de gemeente Venlo uitgevoerd vanuit de standplaats WBL te Roermond. De dienstverlening is aangegaan voor de duur van 15 jaar, verdeeld over drie termijnen van 5 jaar waarbinnen opzegging van de overeenkomst onder voorwaarden mogelijk is. Door deze samenwerking streven WBL en de gemeente Venlo naar een regionaal belastingkantoor waaraan Limburgse gemeenten deelnemen. Voor de uitvoering van het dienstverleningspakket is destijds een vergoeding, op basis van maatwerk, overeengekomen van 2,026 miljoen exclusief BTW (prijspeil 1 januari 2009). Eventuele BTW komt voor rekening van de gemeente Venlo. De vergoeding wordt jaarlijks geïndexeerd op basis van het gemiddelde prijsindexcijfer voor gezinsconsumptie zoals vastgesteld door het CBS over het afgelopen jaar. Ter compensatie van de desintegratiekosten van de gemeente Venlo is de vergoeding in 2009 verlaagd met 302 duizend en in 2010 met 115 duizend. Volgens de bestuursbegroting van het WBL bedraagt de vergoeding in 2011 van Venlo aan het WBL 2,108 miljoen. Het synergievoordeel dat WBL en de gemeente Venlo gezamenlijk vanaf 2009 realiseren bedraagt op begrotingsbasis 755 duizend. Omdat de gemeente Venlo in de eerste 2 tot 3 jaar van de samenwerking geconfronteerd werd met transitiekosten, is destijds afgesproken dat Venlo in % en in % van het gezamenlijke voordeel mag houden. Vanaf 2011 zou het gezamenlijke voordeel voor 60% naar Venlo ( 453 duizend) en voor 40% naar WBL ( 302 duizend) gaan. Uitkomsten van de methode BsGW in vergelijking met de huidige bijdragen voor het begrotingsjaar 2011 en voordeelberekening per deelnemer van De huidige bijdragen van WRO ( 5,615 miljoen), WPM ( 3,075 miljoen) en de gemeente Venlo ( 2,108 miljoen) voor het begrotingsjaar 2011 zijn vastgelegd in de bestuursbegroting 2011 van het WBL. De bijdragen van WRO en WPM zijn bepaald met behulp van de bestaande kostenverdeelmethodiek van het WBL. Voor de gemeente Venlo is de bijdrage gelijk aan de vergoeding volgens de DVO zoals opgenomen in de bestuursbegroting. Op basis van de startbegroting 2011 van BsGW ad. 7,246 miljoen is berekend hoeveel de hoogte van de bijdrage per deelnemer wordt, indien deze bijdragen berekend worden met behulp van de nieuwe kostenverdeelmethodiek van BsGW (methode BsGW, variant 10). In onderstaand overzicht wordt de structurele verlaging van de bijdrage aan de uitvoeringsorganisatie inzichtelijk gemaakt door vergelijking van de uitkomst van deze berekening met de huidige bijdrage per deelnemer voor het begrotingsjaar De bijdrage van WRO aan BsGW daalt op basis van deze berekening naar 3,479 miljoen, de bijdrage van WPM aan BsGW naar 1,978 miljoen en de bijdrage van Venlo aan BsGW naar 1,789 miljoen. Uit de voordeelberekening per deelnemer blijkt wat de werkelijke besparing is per deelnemer ten opzichte van de huidige situatie. Hierbij is het effect voor de waterschappen inzichtelijk gemaakt dat ontstaat door

5 - 5 - verschuiving van lasten naar de waterschapsbegroting en naar de begroting van WBL Zuiveringsbedrijf. Rekening houdend met deze effecten is het voordeel van WRO voor 2011 berekend op 596 duizend, oplopend tot 783 duizend in 2015 en het voordeel van WPM voor 2011 op 255 duizend, oplopend tot 358 duizend in Het voordeel van de gemeente Venlo is voor 2011 berekend op 319 duizend, oplopend tot 493 duizend in (in 1.000) Totale bijdragen aan WBL-UWH, huidige situatie WRO WPM Venlo (o.b.v. DVO)* * cijfers 2008 gebaseerd op eigen kosten Venlo o.b.v. onderzoek Berenschot cijfers 09/10, excl. compensatievergoeding voor desintegratiekosten (resp. 302 / 115) (in 1.000) * Totale bijdragen aan BsGW, indien positief besluit WRO WPM Venlo * incl. exploitatieresultaat t.b.v (kostenreductieprogramma en verschuivingen tussen begroting BsGW en waterschappen) Voordeelberekening WRO (in 1.000) Bijdrage WRO aan BsGW, indien positief besluit Verschuiving WOZ-bijdrage waterschappen naar begroting waterschappen Verschuiving van begroting WBL-UWH naar WBL-ZVB Vergelijkbare bijdrage t.o.v. huidige situatie met WBL Voordeel WRO, indien positief besluit BsGW, t.o.v. huidige situatie Voordeelberekening WPM (in 1.000) Bijdrage WPM aan BsGW, indien positief besluit Verschuiving WOZ-bijdrage waterschappen naar begroting waterschappen Verschuiving van begroting WBL-UWH naar WBL-ZVB Vergelijkbare bijdrage t.o.v. huidige situatie met WBL Voordeel WPM, indien positief besluit BsGW, t.o.v. huidige situatie Voordeelberekening Venlo (in 1.000) Bijdrage Venlo aan BsGW, indien positief besluit Vergelijkbare bijdrage t.o.v. huidige situatie met WBL Voordeel Venlo, indien positief besluit BsGW, t.o.v. huidige situatie (DVO) Overgangsregeling Met de overgangsregeling worden een aantal specifieke zaken geregeld m.b.t. nieuwe toetreders. In de regeling zijn richtlijnen vastgelegd over hoe omgegaan dient te worden met: 1. Het financiële voordeel dat ontstaat bij nieuwe deelnemers. 2. Een toetredingskorting voor nieuwe deelnemers. 3. Het financieel compenseren van desintegratiekosten bij nieuwe deelnemers. 4. Het overnemen van personeel. 5. Het opbouwen van de weerstandsreserve van BsGW. 6. De migratiekosten die ontstaan door het toetreden tot BsGW. De overgangsregeling maakt integraal onderdeel uit van de methode BsGW. De regeling is als bijlage toegevoegd aan deze verkorte notitie.

2008 2009 2010 2011 2012 2013 2014 2015 Totale bijdragen aan WBL-UWH, huidige situatie 11.524 10.454 10.689 10.798 10.838 11.063 11.063 11.262 WRO 5.856 5.460 5.574 5.615 5.613 5.731 5.703 5.")

6 - 6 -

7 - 7 -

Scan nummer 1 van 1 - Scanpagina 3 van 10

Scan nummer 1 van 1 - Scanpagina 3 van 10 al m 1 'f" x z 5; Afdeling: Staf Beh.door: Port.houder: Team: Staf Bos, M.G. DB, Agendapunt 00 van de vergadering van het Dagelijks Bestuur van 5 december

Scan nummer 1 van 1 - Scanpagina 3 van 10 al m 1 'f" x z 5; Afdeling: Staf Beh.door: Port.houder: Team: Staf Bos, M.G. DB, Agendapunt 00 van de vergadering van het Dagelijks Bestuur van 5 december

Bestuursdocument Oprichting Belastingsamenwerking Gemeenten en Waterschappen

Bestuursdocument Oprichting Belastingsamenwerking Gemeenten en Waterschappen Opdrachtgever Stuurgroep Auteur Jeroen van den Heuvel, namens de projectgroep Datum Versie Status 25-01-2011 1.0 Definitieve

Bestuursdocument Oprichting Belastingsamenwerking Gemeenten en Waterschappen Opdrachtgever Stuurgroep Auteur Jeroen van den Heuvel, namens de projectgroep Datum Versie Status 25-01-2011 1.0 Definitieve

Datum: 3 september Status: Memo

Aan: Bestuur Noordelijk Belastingkantoor Datum: 3 september 2018 Cc: [CarbonCopy] Van: Daniël Huisman Onderwerp: Eindafrekening incidentele kosten Status: Openbaar Memo Inleiding Het doel van deze memo

Aan: Bestuur Noordelijk Belastingkantoor Datum: 3 september 2018 Cc: [CarbonCopy] Van: Daniël Huisman Onderwerp: Eindafrekening incidentele kosten Status: Openbaar Memo Inleiding Het doel van deze memo

Beoogd effect een efficiënte en klantgerichte uitvoering van de taken op het vlak van belastingen, met geminimaliseerde bedrijfsrisico's.

Portefeuillehouder Datum raadsvergadering E.Th. Kamminga 25 oktober 2012 Datum voorstel 18 september 2012 Agendapunt Onderwerp Samenwerking op het vlak van belastingen De raad wordt voorgesteld te besluiten:

Portefeuillehouder Datum raadsvergadering E.Th. Kamminga 25 oktober 2012 Datum voorstel 18 september 2012 Agendapunt Onderwerp Samenwerking op het vlak van belastingen De raad wordt voorgesteld te besluiten:

BsGW Belastingsamenwerking

BsGW Belastingsamenwerking De gemeenteraad van de gemeente Bergen Postbus 140 5854 ZJ Bergen INGEKOMEN. Gemeente BERGEN % kopie i&ia^jtïffit * 8 AUG 2012 BsGW Belastingsamenwerking Maria Theresialaan 99

BsGW Belastingsamenwerking De gemeenteraad van de gemeente Bergen Postbus 140 5854 ZJ Bergen INGEKOMEN. Gemeente BERGEN % kopie i&ia^jtïffit * 8 AUG 2012 BsGW Belastingsamenwerking Maria Theresialaan 99

CABA + CMFB 03-09-2013 Agendapunt: CABA 8 AAN DE COMMISSIES ALGEMEEN BESTUURLIJKE AANGELEGENHEDEN EN MIDDELEN EN FINANCIEEL BELEID

CABA + CMFB 03-09-2013 Agendapunt: CABA 8 CMFB 8 Sittard, 20 augustus 2013 AAN DE COMMISSIES ALGEMEEN BESTUURLIJKE AANGELEGENHEDEN EN MIDDELEN EN FINANCIEEL BELEID Onderwerp: Toetreding gemeenten Maastricht,

CABA + CMFB 03-09-2013 Agendapunt: CABA 8 CMFB 8 Sittard, 20 augustus 2013 AAN DE COMMISSIES ALGEMEEN BESTUURLIJKE AANGELEGENHEDEN EN MIDDELEN EN FINANCIEEL BELEID Onderwerp: Toetreding gemeenten Maastricht,

Bestuur. Onderwerp: Begroting 2019 en MJR Het Bestuur besluit. Vergadering d.d Agendapunt 5

Bestuur Onderwerp: Begroting 2019 en MJR 2020-2022 Vergadering d.d. 28-05-2018 Agendapunt 5 Status Opgesteld door Afgestemd met Routering stuk Besluitvormend Marco Bos MT Noordelijk Belastingkantoor /

Bestuur Onderwerp: Begroting 2019 en MJR 2020-2022 Vergadering d.d. 28-05-2018 Agendapunt 5 Status Opgesteld door Afgestemd met Routering stuk Besluitvormend Marco Bos MT Noordelijk Belastingkantoor /

Voorstel raad en raadsbesluit

Voorstel raad en raadsbesluit Gemeente Landgraaf Programma Documentnummer: B.18.0754 B.18.0754 Landgraaf, 24 april 2018 ONDERWERP: ontwerpbegroting 2019 en meerjarenraming 2019-2023 BsGW Raadsvoorstelnummer:

Voorstel raad en raadsbesluit Gemeente Landgraaf Programma Documentnummer: B.18.0754 B.18.0754 Landgraaf, 24 april 2018 ONDERWERP: ontwerpbegroting 2019 en meerjarenraming 2019-2023 BsGW Raadsvoorstelnummer:

Begroting Gemeenschappelijke regeling Belastingkantoor Beuningen

Begroting 2017 Gemeenschappelijke regeling Belastingkantoor Beuningen Inhoudsopgave 1. Voorwoord... 3 2. Voorstel... 4 3. Begroting 2017... 5 4. Toelichting op de begroting 2017... 6 5. Kostenverdeling

Begroting 2017 Gemeenschappelijke regeling Belastingkantoor Beuningen Inhoudsopgave 1. Voorwoord... 3 2. Voorstel... 4 3. Begroting 2017... 5 4. Toelichting op de begroting 2017... 6 5. Kostenverdeling

Graag vernemen wij uw advies ter zake. Het dagelijks bestuur, 120138/LUT 4/4

Het bijgevoegde rapport geeft u een beeld van de berekening van de omvang van de (financiële) risico s 2011 volgens de vastgestelde methodiek. Ook verschaft het rapport informatie over de opbouw van de

Het bijgevoegde rapport geeft u een beeld van de berekening van de omvang van de (financiële) risico s 2011 volgens de vastgestelde methodiek. Ook verschaft het rapport informatie over de opbouw van de

Raadsvoorstel inzake de toetreding tot de Gemeenschappelijke Regeling Belastingsamenwerking Gemeenten en Waterschappen

Betreft Raadsvoorstel inzake de toetreding tot de Gemeenschappelijke Regeling Belastingsamenwerking Gemeenten en Waterschappen Vergaderdatum 12 december 2013 Gemeenteblad 2013 / Agendapunt Aan de Raad

Betreft Raadsvoorstel inzake de toetreding tot de Gemeenschappelijke Regeling Belastingsamenwerking Gemeenten en Waterschappen Vergaderdatum 12 december 2013 Gemeenteblad 2013 / Agendapunt Aan de Raad

Stuurgroep BsGW-LiBel directeur BsGW Uitwerking besluit stuurgroep toetreding LiBelpartijen tot BsGW per 1 januari 2014

BsGW Belastingsamenwerking Gemeenten en Waterschappen Maria Theresialaan 99 6043 CX Roermond Postbus 1275 6040 KG Roermond T: 088 84 20 444 E: info@bsgw.nl W: www.bsgw.nl KvK-nr.: 52426297 Memo Aan: Van:

BsGW Belastingsamenwerking Gemeenten en Waterschappen Maria Theresialaan 99 6043 CX Roermond Postbus 1275 6040 KG Roermond T: 088 84 20 444 E: info@bsgw.nl W: www.bsgw.nl KvK-nr.: 52426297 Memo Aan: Van:

Ten opzichte van de doorrekening van de jaarcijfers 2017 zijn wel de volgende wijzigingen bij de doorrekening van de jaarcijfers 2018 doorgevoerd:

Algemeen bestuur Advies steller Leiden A. Kutlu/R. Vroonland 4 april 2019 Onderwerp Doorrekening jaarcijfers 2018 in kostprijscalculatiemodel Inleiding In de vergadering van het algemeen bestuur van 16

Algemeen bestuur Advies steller Leiden A. Kutlu/R. Vroonland 4 april 2019 Onderwerp Doorrekening jaarcijfers 2018 in kostprijscalculatiemodel Inleiding In de vergadering van het algemeen bestuur van 16

agendanummer afdeling Simpelveld VI- Bedrijfsvoering 31 oktober 2013 Toetreding tot de gemeenschappelijke regeling BsGW per

Aan de raad agendanummer afdeling Simpelveld VI- Bedrijfsvoering 31 oktober 2013 onderwerp Toetreding tot de gemeenschappelijke regeling BsGW per 1-1-2014 22683 zaakkenmerk Inleiding Op 10 november 2010

Aan de raad agendanummer afdeling Simpelveld VI- Bedrijfsvoering 31 oktober 2013 onderwerp Toetreding tot de gemeenschappelijke regeling BsGW per 1-1-2014 22683 zaakkenmerk Inleiding Op 10 november 2010

: Nieuw belastingstelsel

A L G E M E E N B E S T U U R Vergadering d.d. : 7 september 2011 Agendapunt: 7 Onderwerp : Nieuw belastingstelsel KORTE SAMENVATTING: In het Bestuursakkoord Water is overeengekomen dat de waterschappen

A L G E M E E N B E S T U U R Vergadering d.d. : 7 september 2011 Agendapunt: 7 Onderwerp : Nieuw belastingstelsel KORTE SAMENVATTING: In het Bestuursakkoord Water is overeengekomen dat de waterschappen

De voorzitter. W. van den Beucken

BsGW Gemeenten en Waterscliappen Maria Theresialaan 99 BsGW Gemeenten en Waterschappen Limburg T 6043 CX Roermond Postbus 1275 6040 KG Roermond 088 84 20 444 E info@bsgw.nl W www.bsgw.nl KvK-nr. 52426297

BsGW Gemeenten en Waterscliappen Maria Theresialaan 99 BsGW Gemeenten en Waterschappen Limburg T 6043 CX Roermond Postbus 1275 6040 KG Roermond 088 84 20 444 E info@bsgw.nl W www.bsgw.nl KvK-nr. 52426297

Voorstel raad en raadsbesluit

Voorstel raad en raadsbesluit Gemeente Landgraaf Documentnummer: B.17.0918 B.17.0918 Landgraaf, 12 mei 2017 ONDERWERP: Ontwerpbegroting 2018-2022 BsGW Verantwoordelijke portefeuillehouder(s): C.P.G. Wilbach

Voorstel raad en raadsbesluit Gemeente Landgraaf Documentnummer: B.17.0918 B.17.0918 Landgraaf, 12 mei 2017 ONDERWERP: Ontwerpbegroting 2018-2022 BsGW Verantwoordelijke portefeuillehouder(s): C.P.G. Wilbach

Voorstel raad en raadsbesluit

Voorstel raad en raadsbesluit Gemeente Landgraaf Programma Documentnummer: B.15.0625 B.15.0625 Landgraaf, 1 april 2015 ONDERWERP: Zienswijze ontwerp begroting 2016 BsGW Raadsvoorstelnummer: 24 PROGRAMMA

Voorstel raad en raadsbesluit Gemeente Landgraaf Programma Documentnummer: B.15.0625 B.15.0625 Landgraaf, 1 april 2015 ONDERWERP: Zienswijze ontwerp begroting 2016 BsGW Raadsvoorstelnummer: 24 PROGRAMMA

De BsGW is in 2011 opgericht door de gemeente Venlo, samen met de twee Limburgse waterschappen. Doelstelling van de BSGW is:

Raadsnota Raadsvergadering d.d.: 15 december 2014 Agenda nr: Onderwerp: Toetreding Gemeenschappelijke Regeling Belastingsamenwerking Gemeenten en Waterschappen (BsGW) Aan de gemeenteraad, 1. Doel, Samenvatting

Raadsnota Raadsvergadering d.d.: 15 december 2014 Agenda nr: Onderwerp: Toetreding Gemeenschappelijke Regeling Belastingsamenwerking Gemeenten en Waterschappen (BsGW) Aan de gemeenteraad, 1. Doel, Samenvatting

13igr /06/2013 GRIF

BsGW A: ja N: nee Belastingsamenwerktng 13igr00100 13/06/2013 GRIF BsGW Belastingsamenwerking Maria Theresialaan 99 6043 CX Roermond Postbus 1275 6040 KG Roermond 088 84 20 444 info@bsgw.nl W: www.bsgw.nl

BsGW A: ja N: nee Belastingsamenwerktng 13igr00100 13/06/2013 GRIF BsGW Belastingsamenwerking Maria Theresialaan 99 6043 CX Roermond Postbus 1275 6040 KG Roermond 088 84 20 444 info@bsgw.nl W: www.bsgw.nl

Notitie consultatiebijeenkomst 20 april 2011 honorarium medische specialisten DOT 2012

Notitie consultatiebijeenkomst 20 april 2011 honorarium medische specialisten DOT 2012 Bepaling BKZ aandelen per medisch specialisme 1. Inleiding Dit memo dient ter voorbereiding op de 4 de klankbordgroepbijeenkomst

Notitie consultatiebijeenkomst 20 april 2011 honorarium medische specialisten DOT 2012 Bepaling BKZ aandelen per medisch specialisme 1. Inleiding Dit memo dient ter voorbereiding op de 4 de klankbordgroepbijeenkomst

TARIEVENNOTA november 2018

TARIEVENNOTA 2019 7 november 2018 INHOUD 1 Inleiding...4 2 Algemeen...4 2.1 Tarief Watersysteem...5 2.2 Tarief Zuiveren... 6 2.3 Tarief verontreinigingsheffing... 7 2.4 Toelichting op de Tarievennota

TARIEVENNOTA 2019 7 november 2018 INHOUD 1 Inleiding...4 2 Algemeen...4 2.1 Tarief Watersysteem...5 2.2 Tarief Zuiveren... 6 2.3 Tarief verontreinigingsheffing... 7 2.4 Toelichting op de Tarievennota

Voorstel begrotingswijziging september 2018 (BBV)

") 1 Voorstel begrotingswijziging 2018 september 2018 (BBV) 2 Inhoudsopgave Inleiding... 3 Soorten begrotingswijzigingen... 4 Samenvatting begrotingswijzigingen... 4 Indeling programmabegroting... 6 Programma

1 Voorstel begrotingswijziging 2018 september 2018 (BBV) 2 Inhoudsopgave Inleiding... 3 Soorten begrotingswijzigingen... 4 Samenvatting begrotingswijzigingen... 4 Indeling programmabegroting... 6 Programma

Notitie K o s t e n v e r d e l i n g B & W

Notitie K o s t e n v e r d e l i n g B & W 3-9 - 2 0 1 3 Inleiding In het afgelopen jaar is duidelijk geworden dat de huidige verdeling van de kosten niet meer voldoet. De huidige verdeling is niet meer

Notitie K o s t e n v e r d e l i n g B & W 3-9 - 2 0 1 3 Inleiding In het afgelopen jaar is duidelijk geworden dat de huidige verdeling van de kosten niet meer voldoet. De huidige verdeling is niet meer

Beantwoording van vragen uit vergaderingen van het dagelijks bestuur, de commissies en het algemeen bestuur

DB-vergadering 09-07-2013 Beantwoording van vragen uit vergaderingen van het dagelijks bestuur, de commissies en het algemeen bestuur vraag van uit de vergadering van dagelijks bestuur dagelijks bestuur

DB-vergadering 09-07-2013 Beantwoording van vragen uit vergaderingen van het dagelijks bestuur, de commissies en het algemeen bestuur vraag van uit de vergadering van dagelijks bestuur dagelijks bestuur

Exclusief kwijtschelding/ oninbaar. Watersysteem Zuiveren

TARIEVENNOTA 2017 1. Inleiding Het Beleidsjaarplan 2017 naar programma s sluit met een totaal aan lasten van 74.797.100. Aan baten is een bedrag geraamd van 15.344.400. Het saldo bedraagt derhalve 59.452.700.

TARIEVENNOTA 2017 1. Inleiding Het Beleidsjaarplan 2017 naar programma s sluit met een totaal aan lasten van 74.797.100. Aan baten is een bedrag geraamd van 15.344.400. Het saldo bedraagt derhalve 59.452.700.

Bijlage I: Kostentoerekening 2012

Bijlage I: Kostentoerekening 2012 In artikel 4.2 lid 4 van het Waterschapsbesluit, is opgenomen dat de kostentoerekening plaats vindt op basis van objectieve, bedrijfseconomische criteria. De totale begroting

Bijlage I: Kostentoerekening 2012 In artikel 4.2 lid 4 van het Waterschapsbesluit, is opgenomen dat de kostentoerekening plaats vindt op basis van objectieve, bedrijfseconomische criteria. De totale begroting

RAADSVOORSTEL Rv. nr. + dossiernr.: B&W-besluit d.d.: B&W-besluit nr.:

RAADSVOORSTEL 08 0075 Rv. nr. + dossiernr.: 08.0075 B&W-besluit d.d.: 12-08-2008 B&W-besluit nr.: 08.0795 Naam programma +onderdeel: Bestuur en dienstverlening - Belastingen Onderwerp: Regionale samenwerking

RAADSVOORSTEL 08 0075 Rv. nr. + dossiernr.: 08.0075 B&W-besluit d.d.: 12-08-2008 B&W-besluit nr.: 08.0795 Naam programma +onderdeel: Bestuur en dienstverlening - Belastingen Onderwerp: Regionale samenwerking

Voorstel begrotingswijziging maart 2017

Voorstel begrotingswijziging maart 2 Inhoudsopgave Inleiding... 3 Soorten begrotingswijzigingen... 4 Samenvatting begrotingswijzigingen... 4 Indeling programmabegroting... 6 Programma 1: Heffen... 7 Programma

Voorstel begrotingswijziging maart 2 Inhoudsopgave Inleiding... 3 Soorten begrotingswijzigingen... 4 Samenvatting begrotingswijzigingen... 4 Indeling programmabegroting... 6 Programma 1: Heffen... 7 Programma

Kostenverrekenmodel. Financiële randvoorwaarden. Bijlage bij raadsvoorstel 20 februari 2014

Kostenverrekenmodel Bijlage bij raadsvoorstel 20 februari 2014 Inleiding In september 2013 stemden de raden Achtkarspelen en Tytsjerksteradiel in met de door de colleges aan de hand van het rapport Innovatief

Kostenverrekenmodel Bijlage bij raadsvoorstel 20 februari 2014 Inleiding In september 2013 stemden de raden Achtkarspelen en Tytsjerksteradiel in met de door de colleges aan de hand van het rapport Innovatief

In deze memo gaan we achtereenvolgens in op de volgende onderwerpen: Berekening structureel financieel effect en terugverdientijd UHR.

Aan Jos Zon (gemeente Utrechtse Heuvelrug) en Arnold Geytenbeek (BghU) Van ANG/ Berenschot Datum 12 mei 2015 Betreft Resultaat Quick Scan financiële consequenties toetreding UHR tot BghU Status Concept/

Aan Jos Zon (gemeente Utrechtse Heuvelrug) en Arnold Geytenbeek (BghU) Van ANG/ Berenschot Datum 12 mei 2015 Betreft Resultaat Quick Scan financiële consequenties toetreding UHR tot BghU Status Concept/

GEMEENTE ROERMOND. Voorstel tot toetreding tot de gemeenschappelijke regeling Belastingsamenwerking Gemeenten en Waterschappen (BsGW).

.") gemeente Roermond GEMEENTE ROERMOND Raadsvoorstelno. 2012/099/1 Agendapuntno.: Datum 12 november 2012 Portefeuille: BM Onderwerp: Voorstel tot toetreding tot de gemeenschappelijke regeling Belastingsamenwerking

gemeente Roermond GEMEENTE ROERMOND Raadsvoorstelno. 2012/099/1 Agendapuntno.: Datum 12 november 2012 Portefeuille: BM Onderwerp: Voorstel tot toetreding tot de gemeenschappelijke regeling Belastingsamenwerking

Managementsamenvatting bedrijfsplan

Managementsamenvatting bedrijfsplan In deze managementsamenvatting zijn de kernelementen samengevat van de (voorgenomen) besluiten die de betrokken bestuurders hebben genomen, op basis van de voorstellen

Managementsamenvatting bedrijfsplan In deze managementsamenvatting zijn de kernelementen samengevat van de (voorgenomen) besluiten die de betrokken bestuurders hebben genomen, op basis van de voorstellen

Onderwerp Tussentijdse rapportage samenwerking belastingen Lisse/Noordwijk - Besluitvormend

BESLUIT OPSCHRIFT Vergadering van 8 oktober 2013 nummer: 2013_BW_00620 Onderwerp Tussentijdse rapportage samenwerking belastingen Lisse/Noordwijk - vormend Beknopte samenvatting Verkenningsfase van het

BESLUIT OPSCHRIFT Vergadering van 8 oktober 2013 nummer: 2013_BW_00620 Onderwerp Tussentijdse rapportage samenwerking belastingen Lisse/Noordwijk - vormend Beknopte samenvatting Verkenningsfase van het

BEGROTING 2011 MEERJARENRAMING 2012-2016. BsGW

BEGROTING 2011 en MEERJARENRAMING 2012-2016 BsGW Definitieve versie 1.0 18-01-2011 Inhoudsopgave 1 Inleiding 3 1.1 Algemeen 3 1.2 Indeling van de begroting 3 2 Beleidsbegroting 3 2.1 Algemeen 3 2.2 Ontwikkelingen

BEGROTING 2011 en MEERJARENRAMING 2012-2016 BsGW Definitieve versie 1.0 18-01-2011 Inhoudsopgave 1 Inleiding 3 1.1 Algemeen 3 1.2 Indeling van de begroting 3 2 Beleidsbegroting 3 2.1 Algemeen 3 2.2 Ontwikkelingen

IBML Financieel technische vragen begroting 2017

IBML Financieel technische vragen begroting 2017 Pag. 3 Herprioritering van groot onderhoud levert op korte termijn niet voldoende investeringsruimte op. Vraag 1: Welk bedrag is wel op korte termijn beschikbaar?

IBML Financieel technische vragen begroting 2017 Pag. 3 Herprioritering van groot onderhoud levert op korte termijn niet voldoende investeringsruimte op. Vraag 1: Welk bedrag is wel op korte termijn beschikbaar?

Agendapunt het Algemeen Bestuur van de BWB 5. Vaststelling jaarverslag en jaarrekening 2015 BWB 15 april 2016

Voorstel Aan Agendapunt het Algemeen Bestuur van de BWB 5 Onderwerp Datum Vaststelling jaarverslag en jaarrekening 2015 BWB 15 april 2016 Inleiding Bijgaand treft u het jaarverslag en de jaarrekening 2015

Voorstel Aan Agendapunt het Algemeen Bestuur van de BWB 5 Onderwerp Datum Vaststelling jaarverslag en jaarrekening 2015 BWB 15 april 2016 Inleiding Bijgaand treft u het jaarverslag en de jaarrekening 2015

Profielschets bestuur GBLT

ONDERWERP VERSIE 0.2 GBLT, toonaangevend in belastingen GBLT is een gemeenschappelijke regeling van waterschappen en gemeenten, elf in getal. Zij voert de belastingtaken van deze opdrachtgevers uit, die

ONDERWERP VERSIE 0.2 GBLT, toonaangevend in belastingen GBLT is een gemeenschappelijke regeling van waterschappen en gemeenten, elf in getal. Zij voert de belastingtaken van deze opdrachtgevers uit, die

Regionale Uitvoering Bbz. Kostprijs producten

Regionale Uitvoering Bbz Kostprijs producten Inhoudsopgave 1 Producten als basis voor aansturing van een Bbzsamenwerkingsverband 2 2 Producten begroten: hoe bereken je de kostprijs? 3 2.1 Directe kosten

Regionale Uitvoering Bbz Kostprijs producten Inhoudsopgave 1 Producten als basis voor aansturing van een Bbzsamenwerkingsverband 2 2 Producten begroten: hoe bereken je de kostprijs? 3 2.1 Directe kosten

Voorstel aan dagelijks bestuur

Voorstel aan dagelijks bestuur Datum vergadering 25-03-2014 Agendapunt 11 Steller / afdeling P. Daelmans / Middelen Openbaar Ja Bestuurder R.L.M. Sleijpen Bijlage(n) 1 Programma Bedrijfsvoering Registratiecode

Voorstel aan dagelijks bestuur Datum vergadering 25-03-2014 Agendapunt 11 Steller / afdeling P. Daelmans / Middelen Openbaar Ja Bestuurder R.L.M. Sleijpen Bijlage(n) 1 Programma Bedrijfsvoering Registratiecode

Stappenplan kostenverdeelmodel

Stappenplan kostenverdeelmodel Inleiding Een kostenverdeelmodel herverdeelt kosten binnen een organisatie. In het opstellen van een kostenverdeelmodel zijn diverse stappen te onderscheiden. Dit onderdeel

Stappenplan kostenverdeelmodel Inleiding Een kostenverdeelmodel herverdeelt kosten binnen een organisatie. In het opstellen van een kostenverdeelmodel zijn diverse stappen te onderscheiden. Dit onderdeel

Agenda. Wie is BsGW. Klantcontacten en bezoek KCC. Toekomst / ontwikkelingen. Actuele aandachtspunten. Woningwaarderingsstelsel.

Brunssum, 13-10-2015 Agenda Wie is BsGW Klantcontacten en bezoek KCC Toekomst / ontwikkelingen Actuele aandachtspunten Woningwaarderingsstelsel Proceskosten.. Uw vragen. BsGW Uitvoering alle gemeentelijke

Brunssum, 13-10-2015 Agenda Wie is BsGW Klantcontacten en bezoek KCC Toekomst / ontwikkelingen Actuele aandachtspunten Woningwaarderingsstelsel Proceskosten.. Uw vragen. BsGW Uitvoering alle gemeentelijke

Ontwerp. 1 e Begrotingswijziging september 2015

Ontwerp 1 e Begrotingswijziging 3 september Inhoudsopgave 1. Inleiding 3 1.1 Voorwoord 3 1.2 Inhoud swijziging 2. Begrotingswijziging naar Programma's 2.1 Programma Waarderen 2.2 Programma Heffen 2.3 Programma

Ontwerp 1 e Begrotingswijziging 3 september Inhoudsopgave 1. Inleiding 3 1.1 Voorwoord 3 1.2 Inhoud swijziging 2. Begrotingswijziging naar Programma's 2.1 Programma Waarderen 2.2 Programma Heffen 2.3 Programma

Nadere kennismaking met de BghU. Voorjaar 2016, Arnold Geytenbeek

Nadere kennismaking met de BghU Voorjaar 2016, Arnold Geytenbeek Pagina Agenda - Korte introductie BghU - Kengetallen BghU - Contacten met burgers, klachten etc. - Bestuurlijke sturing - Tariefsvastelling

Nadere kennismaking met de BghU Voorjaar 2016, Arnold Geytenbeek Pagina Agenda - Korte introductie BghU - Kengetallen BghU - Contacten met burgers, klachten etc. - Bestuurlijke sturing - Tariefsvastelling

Raadsvoorstel. Aanleiding

Raadsvoorstel Datum raadsvergadering: 28 januari 2010 Agenda nr.: 5.b. Portefeuillehouder: Van Griensven Registratiecode: AO/2010-2 Onderwerp: Aan de raad van de gemeente Roosendaal Oprichting Gemeenschappelijke

Raadsvoorstel Datum raadsvergadering: 28 januari 2010 Agenda nr.: 5.b. Portefeuillehouder: Van Griensven Registratiecode: AO/2010-2 Onderwerp: Aan de raad van de gemeente Roosendaal Oprichting Gemeenschappelijke

A L G E M E E N B E S T U U R

A L G E M E E N B E S T U U R Vergadering d.d.: 6 juli 2016 Agendapunt: 7 Betreft: Besluitvormend Programma: 5. Bedrijfsvoering Portefeuillehouder: Luitjens Route: DB-AB Onderwerp Oprichting Noordelijk

A L G E M E E N B E S T U U R Vergadering d.d.: 6 juli 2016 Agendapunt: 7 Betreft: Besluitvormend Programma: 5. Bedrijfsvoering Portefeuillehouder: Luitjens Route: DB-AB Onderwerp Oprichting Noordelijk

AGENDAPUNT voor burgemeester en wethouders

AGENDAPUNT voor burgemeester en wethouders Nummer: Datum vergadering: 24-08-2010 Onderwerp: Methodiek rioolheffingen Conceptbesluit: - Kennis te nemen van de discussienotitie methodiek rioolheffingen.

AGENDAPUNT voor burgemeester en wethouders Nummer: Datum vergadering: 24-08-2010 Onderwerp: Methodiek rioolheffingen Conceptbesluit: - Kennis te nemen van de discussienotitie methodiek rioolheffingen.

Bij de verschillende gemeentelijke diensten is informatie opgevraagd over of en hoe een integrale kostprijs berekend wordt.

Samenvatting onderzoek uniformering bedrijfseconomische uitgangspunten Doel onderzoek Het doel van het doelmatigheidsonderzoek was te komen tot voorstellen om de wijzen van berekening van de integrale

Samenvatting onderzoek uniformering bedrijfseconomische uitgangspunten Doel onderzoek Het doel van het doelmatigheidsonderzoek was te komen tot voorstellen om de wijzen van berekening van de integrale

Managementsamenvatting bedrijfsplan

Managementsamenvatting bedrijfsplan In deze managementsamenvatting zijn de kernelementen samengevat van de (voorgenomen) besluiten die de betrokken bestuurders hebben genomen, op basis van de voorstellen

Managementsamenvatting bedrijfsplan In deze managementsamenvatting zijn de kernelementen samengevat van de (voorgenomen) besluiten die de betrokken bestuurders hebben genomen, op basis van de voorstellen

Bijlage 2: Impactanalyse gemeente Leiderdorp voor SSC Leidse Regio. Context

Bijlage 2: Impactanalyse gemeente Leiderdorp voor Leidse Regio Context Het Bedrijfsplan Leidse Regio (hierna ) bevat berekeningen van de benodigde middelen voor het. Deze worden uitgewerkt in een begroting

Bijlage 2: Impactanalyse gemeente Leiderdorp voor Leidse Regio Context Het Bedrijfsplan Leidse Regio (hierna ) bevat berekeningen van de benodigde middelen voor het. Deze worden uitgewerkt in een begroting

DB-vergadering Agendapunt 9

DB-vergadering 18-10-2011 Agendapunt 9 Onderwerp Toetreding gemeenten Bergen en Nederweert tot BsGW Portefeuillehouder(s) J.J. Schrijen / C.H.J.M. Lebens Afdeling Strategie en Beleid Bestuursprogramma

DB-vergadering 18-10-2011 Agendapunt 9 Onderwerp Toetreding gemeenten Bergen en Nederweert tot BsGW Portefeuillehouder(s) J.J. Schrijen / C.H.J.M. Lebens Afdeling Strategie en Beleid Bestuursprogramma

WAARDERINGSKAMER NOTITIE. Betreft: Managementsamenvatting benchmarkresultaten 1999-2002. Datum: 19 november 2003 Bijlage(n):

:") WAARDERINGSKAMER NOTITIE Betreft: Managementsamenvatting benchmarkresultaten 1999-2002 Datum: 19 november 2003 Bijlage(n): Doel van de benchmark WOZ-kosten De afgelopen jaren heeft de Waarderingskamer

WAARDERINGSKAMER NOTITIE Betreft: Managementsamenvatting benchmarkresultaten 1999-2002 Datum: 19 november 2003 Bijlage(n): Doel van de benchmark WOZ-kosten De afgelopen jaren heeft de Waarderingskamer

Portefeuillehouder : W.C. Luijendijk Datum collegebesluit : 28 mei 2013 Corr. nr.:

Preadvies Portefeuillehouder : W.C. Luijendijk Datum collegebesluit : 28 mei 2013 Corr. nr.: 2013.08474 Onderwerp : Voorstel inzake jaarstukken 2012 en begroting 2014 Veiligheidsregio Midden- en West-Brabant

Preadvies Portefeuillehouder : W.C. Luijendijk Datum collegebesluit : 28 mei 2013 Corr. nr.: 2013.08474 Onderwerp : Voorstel inzake jaarstukken 2012 en begroting 2014 Veiligheidsregio Midden- en West-Brabant

Vergadernotitie voor de Drechtraad van 18 juni 2008

bijlage 10 Vergadernotitie voor de Drechtraad van 18 juni 2008 Onderwerp Begrotingswijziging 2008 Service Centrum Drechtsteden agendapunt 10 datum 19 mei 2008 steller J. van Dijk doorkiesnummer 078 6398513

bijlage 10 Vergadernotitie voor de Drechtraad van 18 juni 2008 Onderwerp Begrotingswijziging 2008 Service Centrum Drechtsteden agendapunt 10 datum 19 mei 2008 steller J. van Dijk doorkiesnummer 078 6398513

Notitie Detachering aan derden Publicatie 15 april 2016

Toelichting Deze notitie heeft de status van een inlichting/algemene voorlichting, omdat geen specifieke casuïstiek aan de orde komt. De notitie beoogt de overheidslichamen te ondersteunen bij het beoordelen

Toelichting Deze notitie heeft de status van een inlichting/algemene voorlichting, omdat geen specifieke casuïstiek aan de orde komt. De notitie beoogt de overheidslichamen te ondersteunen bij het beoordelen

\ Raadsvoorstel Zaak 24560

\ Raadsvoorstel Zaak 24560 Onderwerp: Belastingverordeningen 2016 Openbaarheid: Portefeuillehouder: Openbaar Wethouder Leunissen Datum Raad: 17-12-2015 Nummer: \ Samenvatting Jaarlijks dienen voor 1 januari

\ Raadsvoorstel Zaak 24560 Onderwerp: Belastingverordeningen 2016 Openbaarheid: Portefeuillehouder: Openbaar Wethouder Leunissen Datum Raad: 17-12-2015 Nummer: \ Samenvatting Jaarlijks dienen voor 1 januari

Werkorganisatie DEAL-gemeenten

IKB INTEGRALE KOSTPRIJSBEREKENING Werkorganisatie DEAL-gemeenten Mei 2015 1 P a g i n a Aanleiding De aanleiding voor deze notitie is het besluit van het bestuur op 22 april 2015 om de Integrale Kostprijsberekening

IKB INTEGRALE KOSTPRIJSBEREKENING Werkorganisatie DEAL-gemeenten Mei 2015 1 P a g i n a Aanleiding De aanleiding voor deze notitie is het besluit van het bestuur op 22 april 2015 om de Integrale Kostprijsberekening

Dienstverlening Bedrijfsvoering (Overeenkomst Gemene rekening)

") betreft Algemeen bestuur GGD IJsselland datum 19 december 2013 agendapunt 5 onderwerp informant portefeuillehouder Dienstverlening Bedrijfsvoering (Overeenkomst Gemene rekening) P. Seinen / E. Roelenga

betreft Algemeen bestuur GGD IJsselland datum 19 december 2013 agendapunt 5 onderwerp informant portefeuillehouder Dienstverlening Bedrijfsvoering (Overeenkomst Gemene rekening) P. Seinen / E. Roelenga

Provincie Zuid-Holland Beleidsnota kostprijsberekening en rentetoerekening 2017

Provincie Zuid-Holland Beleidsnota kostprijsberekening en rentetoerekening 2017 1 1. Inleiding en achtergrond De Financiële verordening van de provincie Zuid-Holland schrijft voor dat Provinciale Staten

Provincie Zuid-Holland Beleidsnota kostprijsberekening en rentetoerekening 2017 1 1. Inleiding en achtergrond De Financiële verordening van de provincie Zuid-Holland schrijft voor dat Provinciale Staten

Voorstel aan het Algemeen Bestuur:

DIRECTIE Maria Theresialaan 99 Postbus 314 6040 AH Roermond 0BDIRECTIE Tel: 0475-394240 Fax: 0475-311605 www.wbl.nl info@wbl.nl Corsanr. UNIT STAF STAF WH ZVB P&C P&O pc/ps-2010.09160 Voorstel aan het

DIRECTIE Maria Theresialaan 99 Postbus 314 6040 AH Roermond 0BDIRECTIE Tel: 0475-394240 Fax: 0475-311605 www.wbl.nl info@wbl.nl Corsanr. UNIT STAF STAF WH ZVB P&C P&O pc/ps-2010.09160 Voorstel aan het

De financiële informatie in dit Jaarverslag is ontleend aan de Jaarrekening 2011. Jaarverslag BsGW 2011 v01

De financiële informatie in dit Jaarverslag is ontleend aan de Jaarrekening 2011 Jaarverslag BsGW 2011 v01 2 Inhoudsopgave Voorwoord Voorzitter 5 Voorwoord Directeur 7 Organisatieprofiel 8 Achtergrond

De financiële informatie in dit Jaarverslag is ontleend aan de Jaarrekening 2011 Jaarverslag BsGW 2011 v01 2 Inhoudsopgave Voorwoord Voorzitter 5 Voorwoord Directeur 7 Organisatieprofiel 8 Achtergrond

Onderwerp Perceptiekosten en tarieven bestemmingsheffingen en retributies

Wethouder van Financiën en Stadsbeheer Sander Dekker Gemeente Den Haag Retouradres: Postbus 12600, 2500 DJ Den Haag De voorzitter van Commissie Bestuur Uw brief van Uw kenmerk Onderwerp Perceptiekosten

Wethouder van Financiën en Stadsbeheer Sander Dekker Gemeente Den Haag Retouradres: Postbus 12600, 2500 DJ Den Haag De voorzitter van Commissie Bestuur Uw brief van Uw kenmerk Onderwerp Perceptiekosten

Onderzoeksrapportage Berenschot/ANG belastingsamenwerking met Hefpunt

Aan de gemeenteraad Onderzoeksrapportage Berenschot/ANG belastingsamenwerking met Hefpunt Concernstaf Dick Tuijtjens, 058-233 8202 2 23 april 2014, verzonden: Geachte leden van de raad, Inleiding Tijdens

Aan de gemeenteraad Onderzoeksrapportage Berenschot/ANG belastingsamenwerking met Hefpunt Concernstaf Dick Tuijtjens, 058-233 8202 2 23 april 2014, verzonden: Geachte leden van de raad, Inleiding Tijdens

Resultaatteam: Burgemeester en Wethouders Leiderdorp, 25 september 2018

Pagina 1 van 5 Registratienr.: Z/18/068379/130957 Resultaatteam: Burgemeester en Wethouders Leiderdorp, 25 september 2018 Onderwerp: Toetreden gemeenschappelijke regeling Belastingsamenwerking Gouwe-Rijnland

Pagina 1 van 5 Registratienr.: Z/18/068379/130957 Resultaatteam: Burgemeester en Wethouders Leiderdorp, 25 september 2018 Onderwerp: Toetreden gemeenschappelijke regeling Belastingsamenwerking Gouwe-Rijnland

Raadsvoorstel 15 december 2011 AB11.01086 RV2011-122

Raadsvergadering d.d. Casenummer Raadsvoorstelnummer Raadsvoorstel 15 december 2011 AB11.01086 RV2011-122 Gemeente Bussum Vaststellen tarieven onroerende-zaakbelastingen 2012 Brinklaan 35 Postbus 6000

Raadsvergadering d.d. Casenummer Raadsvoorstelnummer Raadsvoorstel 15 december 2011 AB11.01086 RV2011-122 Gemeente Bussum Vaststellen tarieven onroerende-zaakbelastingen 2012 Brinklaan 35 Postbus 6000

Onderwerp : Toetreding Den Helder tot Cocensus

Raadsvoorstel *Z010C0D5F16* Aan de raad Documentnummer : INT-14-11233 Afdeling : Bedrijfsvoering Onderwerp : Toetreding Den Helder tot Cocensus Inleiding Sinds 2010 is de gemeente Beverwijk aangesloten

Raadsvoorstel *Z010C0D5F16* Aan de raad Documentnummer : INT-14-11233 Afdeling : Bedrijfsvoering Onderwerp : Toetreding Den Helder tot Cocensus Inleiding Sinds 2010 is de gemeente Beverwijk aangesloten

Koninklijke Nederlandse Biljart Bond Archimedesbaan ME Nieuwegein

Koninklijke Nederlandse Biljart Bond Archimedesbaan 7 3439 ME Nieuwegein 030 6008400 info@knbb.nl Aan: de leden van de Algemene Ledenvergadering van de secties Betreft: Notitie inzake verdeelsleutels Indirecte

Koninklijke Nederlandse Biljart Bond Archimedesbaan 7 3439 ME Nieuwegein 030 6008400 info@knbb.nl Aan: de leden van de Algemene Ledenvergadering van de secties Betreft: Notitie inzake verdeelsleutels Indirecte

Raadsvoorstel 2005/5989

Raadsvoorstel 2005/5989 Onderwerp Aanvullende kosten Belastingen voortvloeiende uit de Wet WOZ Portefeuillehouder R.J.H. van der Riet Steller ing. B. van der Kwast Collegevergadering 22 maart 2005/5989

Raadsvoorstel 2005/5989 Onderwerp Aanvullende kosten Belastingen voortvloeiende uit de Wet WOZ Portefeuillehouder R.J.H. van der Riet Steller ing. B. van der Kwast Collegevergadering 22 maart 2005/5989

Ontwerp. 1 e Begrotingswijziging september 2015

Ontwerp 1 e Begrotingswijziging 2016 3 september 2015 Inhoudsopgave 1. Inleiding 1.1 Voorwoord 1.2 Inhoud swijziging 2. Begrotingswijziging naar Programma's 2.1 Programma Waarderen 2.2 Programma Heffen

Ontwerp 1 e Begrotingswijziging 2016 3 september 2015 Inhoudsopgave 1. Inleiding 1.1 Voorwoord 1.2 Inhoud swijziging 2. Begrotingswijziging naar Programma's 2.1 Programma Waarderen 2.2 Programma Heffen

Indicatieve begroting Omgevingsdienst Midden- en West-Brabant

Indicatieve begroting Omgevingsdienst Midden- en West-Brabant Status Deze indicatieve begroting is bestemd voor de colleges van de deelnemers aan de Omgevingsdienst Midden- en West-Brabant. Het doel is

Indicatieve begroting Omgevingsdienst Midden- en West-Brabant Status Deze indicatieve begroting is bestemd voor de colleges van de deelnemers aan de Omgevingsdienst Midden- en West-Brabant. Het doel is

Rijkswaterstaat. Eindrapportage Onderzoek Financieel Business Plan Nationale Bewegwijzeringsdienst

Rijkswaterstaat Eindrapportage Onderzoek Financieel Business Plan Nationale Bewegwijzeringsdienst Pagina 1 0 Managementsamenvatting Inleiding In opdracht van Rijkswaterstaat (RWS) heeft Ernst & Young een

Rijkswaterstaat Eindrapportage Onderzoek Financieel Business Plan Nationale Bewegwijzeringsdienst Pagina 1 0 Managementsamenvatting Inleiding In opdracht van Rijkswaterstaat (RWS) heeft Ernst & Young een

Zuidervliet Wateradvies Goudseweg 52, 2821BG Stolwijk Tel

Zuidervliet Wateradvies Goudseweg 52, 2821BG Stolwijk Tel +31654345704 zuidervliet@online.nl 27 OKTOBER 2015 Onderwerp: ACTUALISERING KOSTENDEKKING RIOLERING (definitief) Projectnummer: 2015ZW06 1. Aanleiding

Zuidervliet Wateradvies Goudseweg 52, 2821BG Stolwijk Tel +31654345704 zuidervliet@online.nl 27 OKTOBER 2015 Onderwerp: ACTUALISERING KOSTENDEKKING RIOLERING (definitief) Projectnummer: 2015ZW06 1. Aanleiding

Technische berekening van het tarief en de rioolheffing

Technische berekening van het en de rioolheffing Inleiding De lasten voor het beheer en onderhoud van riolering en water worden via rioolheffing betaald door burgers en bedrijven. De termen die hier in

Technische berekening van het en de rioolheffing Inleiding De lasten voor het beheer en onderhoud van riolering en water worden via rioolheffing betaald door burgers en bedrijven. De termen die hier in

AGENDAPUNT ONTWERP. Onderwerp: Wijziging Gemeenschappelijke Regeling BghU Nummer: Voorstel

VOORSTEL AAN HET ALGEMEEN BESTUUR AGENDAPUNT Onderwerp: Wijziging Gemeenschappelijke Regeling BghU Nummer: 874438 In D&H: 11-11-2014 Steller: J. van Hove In Cie: BMZ 25-11-2014 Telefoonnummer: (030) 634

VOORSTEL AAN HET ALGEMEEN BESTUUR AGENDAPUNT Onderwerp: Wijziging Gemeenschappelijke Regeling BghU Nummer: 874438 In D&H: 11-11-2014 Steller: J. van Hove In Cie: BMZ 25-11-2014 Telefoonnummer: (030) 634

5.1.2 Woonlasten (lokale lastendruk)

") 5.1.2 Woonlasten (lokale lastendruk) Tot de woonlasten worden gerekend de OZB, rioolrechten en afvalstoffenheffing. De woonlasten vormen het grootste deel van de opbrengst uit de gemeentelijke heffingen

5.1.2 Woonlasten (lokale lastendruk) Tot de woonlasten worden gerekend de OZB, rioolrechten en afvalstoffenheffing. De woonlasten vormen het grootste deel van de opbrengst uit de gemeentelijke heffingen

OVERHEAD TE BELANGRIJK OM OVER HET HOOFD TE ZIEN

OVERHEAD TE BELANGRIJK OM OVER HET HOOFD TE ZIEN VERNIEUWING BBV -AANLEDING Na 10 jaar BBV: begroting en jaarstukken nog teveel voor financieel specialisten Wens versterking rol gemeenteraad kaderstelling

OVERHEAD TE BELANGRIJK OM OVER HET HOOFD TE ZIEN VERNIEUWING BBV -AANLEDING Na 10 jaar BBV: begroting en jaarstukken nog teveel voor financieel specialisten Wens versterking rol gemeenteraad kaderstelling

Softclosure t/m oktober 2016

Softclosure t/m oktober 2016 1. Inleiding Hierbij treft u de tussentijdse rapportage aan over de periode januari tot en met oktober 2016. Deze rapportage volgt op de Bestuursrapportage over het eerste

Softclosure t/m oktober 2016 1. Inleiding Hierbij treft u de tussentijdse rapportage aan over de periode januari tot en met oktober 2016. Deze rapportage volgt op de Bestuursrapportage over het eerste

ANNOTATIE AB1724. Algemeen: Vergadering: AB Datum vergadering: 22 september Agendapunt: 3 Onderwerp: Toekomst APV taken en bijzondere wetten

Algemeen: AB1724 ANNOTATIE Vergadering: AB Datum vergadering: 22 september 2017 Agendapunt: 3 Onderwerp: Toekomst APV taken en bijzondere wetten Opsteller: Evert Bovens Datum: 7-9-2017 Doel van agendering:

Algemeen: AB1724 ANNOTATIE Vergadering: AB Datum vergadering: 22 september 2017 Agendapunt: 3 Onderwerp: Toekomst APV taken en bijzondere wetten Opsteller: Evert Bovens Datum: 7-9-2017 Doel van agendering:

Rotterdam, 22 augustus 2006 V.V.: 27 september 2006

Aan de leden van de verenigde vergadering Rotterdam, 22 augustus 2006 V.V.: 27 september 2006 Onderwerp: Verdeelsleutels Agendapuntnr: 7 Inleiding In deze notitie worden in het kader van de doorlichting

Aan de leden van de verenigde vergadering Rotterdam, 22 augustus 2006 V.V.: 27 september 2006 Onderwerp: Verdeelsleutels Agendapuntnr: 7 Inleiding In deze notitie worden in het kader van de doorlichting

Voorstel aan algemeen bestuur

Voorstel aan algemeen bestuur Van: Werkgroep Financiële zaken D.d.: 17 februari 2011 Betreft: Uitgangspunten, Meerjarenraming(en) en Begroting(en) 1. Voorstel De algemeen besturen wordt gevraagd in te

Voorstel aan algemeen bestuur Van: Werkgroep Financiële zaken D.d.: 17 februari 2011 Betreft: Uitgangspunten, Meerjarenraming(en) en Begroting(en) 1. Voorstel De algemeen besturen wordt gevraagd in te

Ontwerp-Begroting BsGW 2013 Ontwerp-Meerjarenbegroting 2013-2017

Ontwerp-Begroting BsGW 2013 Ontwerp-Meerjarenbegroting 2013-2017 H:\HRM-BOJZ\BO\B2013 BsGW versie 1 1 2012-3-1.doc Inhoudsopgave 1 Inleiding... 6 1.1 Algemeen...7 1.2 Indeling van de begroting...8 2 Beleidsbegroting...

Ontwerp-Begroting BsGW 2013 Ontwerp-Meerjarenbegroting 2013-2017 H:\HRM-BOJZ\BO\B2013 BsGW versie 1 1 2012-3-1.doc Inhoudsopgave 1 Inleiding... 6 1.1 Algemeen...7 1.2 Indeling van de begroting...8 2 Beleidsbegroting...

: harmonisatievoorstel toeristenbelasting

Harmonisatievoorstel Toeristenbelasting Datum : 5 september 2006 Onderwerp : harmonisatievoorstel toeristenbelasting Onderdeel van : plan van aanpak samenwerking belastingen Heuvelland Vastgesteld door

Harmonisatievoorstel Toeristenbelasting Datum : 5 september 2006 Onderwerp : harmonisatievoorstel toeristenbelasting Onderdeel van : plan van aanpak samenwerking belastingen Heuvelland Vastgesteld door

De raad van de gemeente Tholen. Tholen, 6 mei 2015

No.: Portefeuillehouder: G.J. Harmsen Afdeling: Openbaare Werken Behandelaar: M.L.F. de Bruijn De raad van de gemeente Tholen Tholen, 6 mei 2015 Onderwerp: Consultatie over ontwerpbesluit AB OLAZ met betrekking

No.: Portefeuillehouder: G.J. Harmsen Afdeling: Openbaare Werken Behandelaar: M.L.F. de Bruijn De raad van de gemeente Tholen Tholen, 6 mei 2015 Onderwerp: Consultatie over ontwerpbesluit AB OLAZ met betrekking

GBLT Toonaangevend in belastingen

GBLT Toonaangevend in belastingen Het gebied waarvoor GBLT heft en int, inclusief de gemeenten waarvoor ook de WOZ waardering wordt uitgevoerd. Reest en Wieden Zwolle Groot Salland Dronten Zuiderzeeland

GBLT Toonaangevend in belastingen Het gebied waarvoor GBLT heft en int, inclusief de gemeenten waarvoor ook de WOZ waardering wordt uitgevoerd. Reest en Wieden Zwolle Groot Salland Dronten Zuiderzeeland

Allereerst wordt in onderstaande tabel de ontwikkeling vanuit de vastgestelde begroting naar de voorliggende begrotingswijziging weergegeven.

Memo Aan: College van Dijkgraven en Heemraden Dagelijks Bestuur Van: Dagelijks Bestuur AQUON Steller: Monique van der Valk/ concerncontroller AQUON Betreft: Eerste begrotingswijziging AQUON 2013 Datum:

Memo Aan: College van Dijkgraven en Heemraden Dagelijks Bestuur Van: Dagelijks Bestuur AQUON Steller: Monique van der Valk/ concerncontroller AQUON Betreft: Eerste begrotingswijziging AQUON 2013 Datum:

Voorstel aan dagelijks bestuur

Voorstel aan dagelijks bestuur Datum vergadering 22-04-2014 Agendapunt 7 Steller / afdeling R. Drummen / Staf unit Algemene Dienst Openbaar Ja Bestuurder C.H.J.M. Lebens Bijlage(n) 1 Programma Bestuur,

Voorstel aan dagelijks bestuur Datum vergadering 22-04-2014 Agendapunt 7 Steller / afdeling R. Drummen / Staf unit Algemene Dienst Openbaar Ja Bestuurder C.H.J.M. Lebens Bijlage(n) 1 Programma Bestuur,

Illlllllllllllllllllllill

Voorstel aan Dagelijks Bestuur Illlllllllllllllllllllill routina met data: paraaf: overleg portefeuillehouder 19 november 2012 afdelingshoofd dagelijks bestuur 18-12-2012 commissie wb commissie bcwvm algemeen

Voorstel aan Dagelijks Bestuur Illlllllllllllllllllllill routina met data: paraaf: overleg portefeuillehouder 19 november 2012 afdelingshoofd dagelijks bestuur 18-12-2012 commissie wb commissie bcwvm algemeen

STAF/FC/U201000971 Lbr. 10/052

Brief aan de leden T.a.v. het college en de raad informatiecentrum tel. (070) 373 8020 betreft Contributievoorstel 2011 uw kenmerk ons kenmerk STAF/FC/U201000971 Lbr. 10/052 bijlage(n) 1 datum 7 mei 2010

Brief aan de leden T.a.v. het college en de raad informatiecentrum tel. (070) 373 8020 betreft Contributievoorstel 2011 uw kenmerk ons kenmerk STAF/FC/U201000971 Lbr. 10/052 bijlage(n) 1 datum 7 mei 2010

Aan: de gemeenteraad Vergadering: 03 november 2014

Aan: de gemeenteraad Vergadering: 03 november 2014 Onderwerp: Wij vragen uw Raad om de bijgevoegde belastingverordeningen 2015 vast te stellen. Agendapunt: STATUS RAADSVOORSTEL De opgestelde belastingverordeningen

Aan: de gemeenteraad Vergadering: 03 november 2014 Onderwerp: Wij vragen uw Raad om de bijgevoegde belastingverordeningen 2015 vast te stellen. Agendapunt: STATUS RAADSVOORSTEL De opgestelde belastingverordeningen

Financieel beeld van de gemeente Naarden, Muiden, Bussum September 2014

Financieel beeld van de gemeente Naarden, Muiden, Bussum September 2014 Inleiding In de fusieraad van 30 juni 2014 is gesproken over een consolidatie van de drie begrotingen en om inzicht te krijgen in

Financieel beeld van de gemeente Naarden, Muiden, Bussum September 2014 Inleiding In de fusieraad van 30 juni 2014 is gesproken over een consolidatie van de drie begrotingen en om inzicht te krijgen in

Nadere kennismaking met de BghU. 9 mei 2016, Arnold Geytenbeek

Nadere kennismaking met de BghU 9 mei 2016, Arnold Geytenbeek Pagina Agenda - Korte introductie BghU - Kengetallen BghU - Contacten met burgers, klachten etc. - Bestuurlijke sturing - Bedrijfsvoering BghU

Nadere kennismaking met de BghU 9 mei 2016, Arnold Geytenbeek Pagina Agenda - Korte introductie BghU - Kengetallen BghU - Contacten met burgers, klachten etc. - Bestuurlijke sturing - Bedrijfsvoering BghU

DOT honorariumcomponent medisch specialisten 4e klankbordgroep bijeenkomst. 20 april 2011

DOT honorariumcomponent medisch specialisten 4e klankbordgroep bijeenkomst 20 april 2011 Inhoudsopgave 1. Doel van de klankbordgroepbijeenkomst 2. Terugblik op 3 e bijeenkomst klankbordgroep (14-03-2011)

DOT honorariumcomponent medisch specialisten 4e klankbordgroep bijeenkomst 20 april 2011 Inhoudsopgave 1. Doel van de klankbordgroepbijeenkomst 2. Terugblik op 3 e bijeenkomst klankbordgroep (14-03-2011)

CABA + CMFB 29-03-2011 Agendapunt: CABA 3

CABA + CMFB 29-03-2011 Agendapunt: CABA 3 CMFB 3 BESLUITENLIJST VAN DE GECOMBINEERDE VERGADERING VAN DE COMMISSIES ALGEMEEN BESTUURLIJKE AANGELEGENHEDEN EN MIDDELEN EN FINANCIEEL BELEID GEHOUDEN OP 22

CABA + CMFB 29-03-2011 Agendapunt: CABA 3 CMFB 3 BESLUITENLIJST VAN DE GECOMBINEERDE VERGADERING VAN DE COMMISSIES ALGEMEEN BESTUURLIJKE AANGELEGENHEDEN EN MIDDELEN EN FINANCIEEL BELEID GEHOUDEN OP 22

Eén RUD, twee uitvoeringsorganisaties CONCEPT Aanleiding en samenvatting

Eén RUD, twee uitvoeringsorganisaties CONCEPT 27-09-11 Aanleiding en samenvatting Deze notitie gaat over het voorstel van de gemeente Groningen en de DEAL-gemeenten voor één regionale uitvoeringsdienst

Eén RUD, twee uitvoeringsorganisaties CONCEPT 27-09-11 Aanleiding en samenvatting Deze notitie gaat over het voorstel van de gemeente Groningen en de DEAL-gemeenten voor één regionale uitvoeringsdienst

Onderwerp: Voorstel tot vaststelling van diverse verordeningen betreffende gemeentelijke heffingen alsmede aanpassing van de tarieven 2017.

Gemeente Boxmeer Onderwerp: Voorstel tot vaststelling van diverse verordeningen betreffende gemeentelijke heffingen alsmede aanpassing van de tarieven 2017. Nummer: 6f. AAN de raad van de gemeente Boxmeer

Gemeente Boxmeer Onderwerp: Voorstel tot vaststelling van diverse verordeningen betreffende gemeentelijke heffingen alsmede aanpassing van de tarieven 2017. Nummer: 6f. AAN de raad van de gemeente Boxmeer

Raadsvoorstel Onderwerp: Jaarstukken 2014 en zienswijze ontwerpbegroting 2016 GR Cocensus

Agendapunt : 06. Voorstelnummer : 06-036 Raadsvergadering : 25 juni 2015 Naam opsteller : Dimitri Druiven Informatie op te vragen bij : Dimitri Druiven tst. 269 Portefeuillehouder(s) : R. Zeeman Zaaknummer

Agendapunt : 06. Voorstelnummer : 06-036 Raadsvergadering : 25 juni 2015 Naam opsteller : Dimitri Druiven Informatie op te vragen bij : Dimitri Druiven tst. 269 Portefeuillehouder(s) : R. Zeeman Zaaknummer

GGD Drenthe} College van burgemeester en wethouders van de Drentse gemeenten/ Leden van de Drentse gemeenteraden

GGD Drenthe} Bezoekadres Mien Ruysweg 1 9408 KA Assen Postadres Postbus 144 9400 AC Assen College van burgemeester en wethouders van de Drentse gemeenten/ Leden van de Drentse gemeenteraden O 0592-30 63

GGD Drenthe} Bezoekadres Mien Ruysweg 1 9408 KA Assen Postadres Postbus 144 9400 AC Assen College van burgemeester en wethouders van de Drentse gemeenten/ Leden van de Drentse gemeenteraden O 0592-30 63

Portefeuillehouder: P. Broeksma Behandelend ambtenaar J. Koomans van den Dries, 0595 447784 gemeente@winsum.nl (t.a.v. J. Koomans van den Dries)

") Vergadering: 20 november 2012 Agendanummer: 11 Status: Opiniërend Portefeuillehouder: P. Broeksma Behandelend ambtenaar J. Koomans van den Dries, 0595 447784 E mail: gemeente@winsum.nl (t.a.v. J. Koomans

Vergadering: 20 november 2012 Agendanummer: 11 Status: Opiniërend Portefeuillehouder: P. Broeksma Behandelend ambtenaar J. Koomans van den Dries, 0595 447784 E mail: gemeente@winsum.nl (t.a.v. J. Koomans

HOE BEOORDEELT ACM DE TARIEVEN VAN EXPERIMENTEN?

HOE BEOORDEELT ACM DE TARIEVEN VAN EXPERIMENTEN? Inleiding Op 1 mei 2015 gaat het Besluit Experimenten Decentrale Duurzame Elektriciteitsopwekking in. Coöperaties en verenigingen van eigenaren kunnen dan

HOE BEOORDEELT ACM DE TARIEVEN VAN EXPERIMENTEN? Inleiding Op 1 mei 2015 gaat het Besluit Experimenten Decentrale Duurzame Elektriciteitsopwekking in. Coöperaties en verenigingen van eigenaren kunnen dan

Raadsvergadering: 17 december 2014 HEEMSTEDE

Sm^S^r HEEMSTEDE ONDERWERP Belastingverordeningen SAMENVATTING Jaarlijks worden de gemeentelijke belastingverordeningen vastgesteld. De tarieven voor zijn conform de door de raad vastgestelde begroting.

Sm^S^r HEEMSTEDE ONDERWERP Belastingverordeningen SAMENVATTING Jaarlijks worden de gemeentelijke belastingverordeningen vastgesteld. De tarieven voor zijn conform de door de raad vastgestelde begroting.