Financieel evenwicht Studiedag ABB-Deloitte. Antwerpen, Gent, Brussel 28 / 30 november en 5 december 2011

|

|

|

- Evelien van den Brink

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Financieel evenwicht Studiedag ABB-Deloitte Antwerpen, Gent, Brussel 28 / 30 november en 5 december 2011

2 Inhoud 1 Inleiding 3 2 Nettowerkkapitaal in een ondernemingsomgeving Berekening van de behoefte aan nettowerkkapitaal Wijzigingen aan de behoefte aan nettowerkkapitaal Stijging van de schulden Stijging van de vorderingen Stijging van de verkopen Invloed verschil tussen kaskosten en kasopbrengsten op werkkapitaal Conclusies 10 3 Nettowerkkapitaal bij lokale en provinciale besturen Nettowerkkapitaal bij steden/gemeenten Nettowerkkapitaal bij OCMW s Nettowerkkapitaal bij provincies Behoefte aan nettowerkkapitaal Behoefte vanuit financiële overwegingen Behoefte vanuit budgetteringsoverwegingen 16 4 Leen- en investeringsvermogen 17 5 BBC- Financieel evenwicht 20 6 BBC - Schema M2 Staat van het financiële evenwicht 21 7 Empirische vaststellingen Nettowerkkapitaal Thesaurie en vastrentende effecten Leningen en leasingschulden Verhoudingen thesaurie t.o.v. leningen Finapsis Investeringsinspanning 31 8 Structureel evenwicht voor de niet-piloten? 32 9 Vragen Contactgegevens 34 Financieel evenwicht Studiedag ABB-Deloitte 2

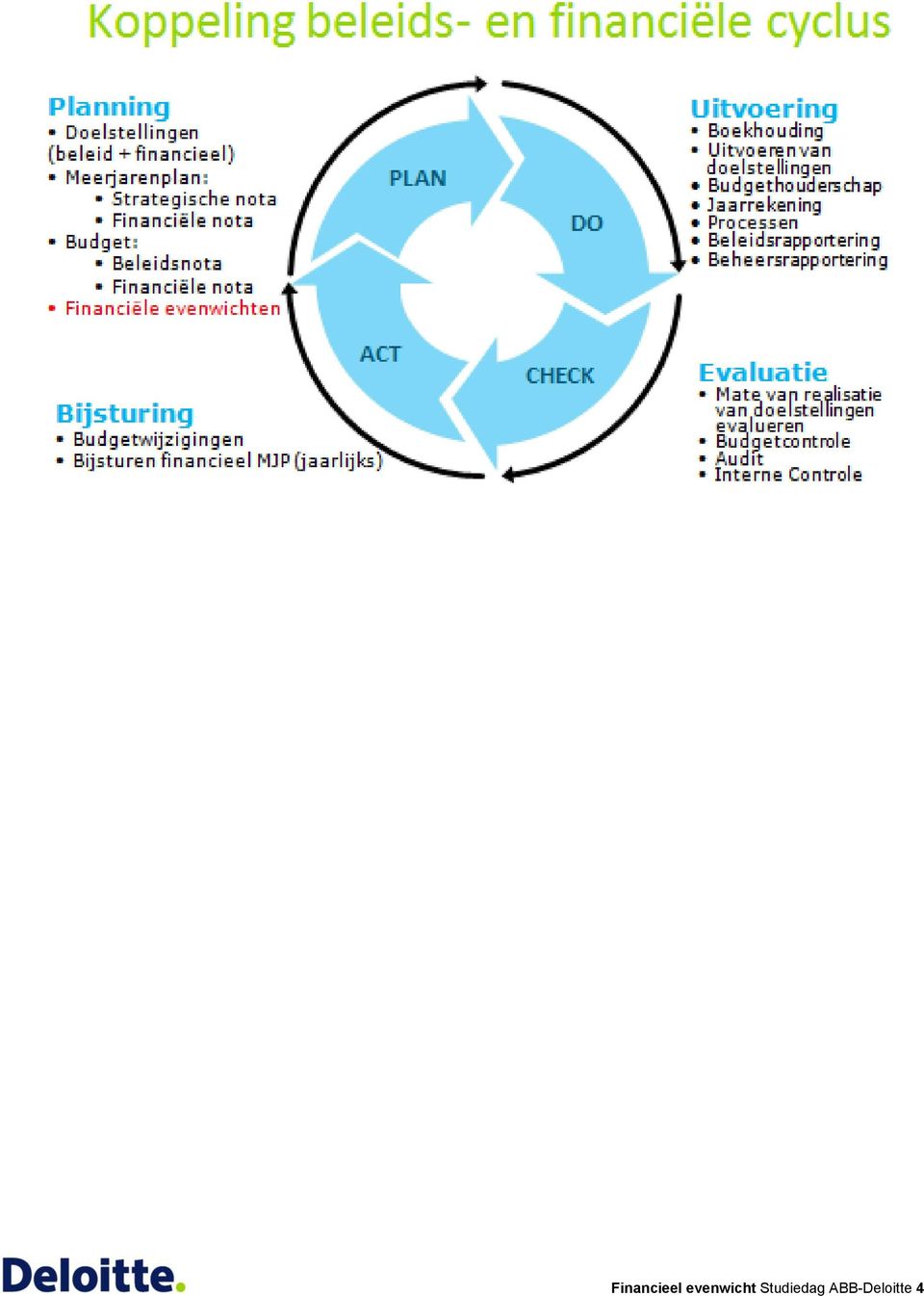

3 1 Inleiding Deze studiedag is bedoeld voor alle gemeentebesturen, OCMW s en provinciebesturen, ongeacht vanaf welk jaar ze de BBC-reglementering zullen toepassen. Het is immers raadzaam nu reeds te onderzoeken wat de nieuwe financiële evenwichten voor uw bestuur zullen betekenen. U zult kennismaken met het Resultaat op kasbasis als toestandsevenwicht en Autofinancieringsmarge als structureel evenwicht zoals bepaald in artikel 14 van het Besluit van de Vlaamse Regering van 25 juni 2010: Art.14. De staat van het financiële evenwicht bevat per financieel boekjaar minstens: 1 de raming van het resultaat op kasbasis; 2 de raming van de autofinancieringsmarge. Het meerjarenplan en de aanpassingen ervan zijn financieel in evenwicht als de volgende voorwaarden vervuld zijn: 1 het resultaat op kasbasis is per financieel boekjaar groter dan of gelijk aan nul; 2 de autofinancieringsmarge van het laatste financiële boekjaar waarop de financiële nota van het meerjarenplan betrekking heeft, is groter dan of gelijk aan nul; 3 voor de openbare centra voor maatschappelijk welzijn is de som van de autofinancieringsmarge voor de hele duur van de financiële nota groter dan of gelijk aan nul. Het financiële evenwicht van het meerjarenplan kan alleen worden aangetoond als de jaarrekening van het financiële boekjaar voorafgaand aan de zesjaarlijkse periode waarvoor de raad is verkozen, door de raad is vastgesteld en verwerkt is in het meerjarenplan. De minister kan een afwijking daarvan toestaan. We vertrekken vanuit het begrip nettowerkkapitaal. Eerst maakt u kennis met dit begrip vanuit een (sterk vereenvoudigde) ondernemingsomgeving. Verder onderzoek leert welke elementen van invloed zijn op dit kapitaal en hoe deze invloed zich manifesteert. Daarna gaan we na welke betekenis dit begrip heeft in lokale en provinciale besturen. Hoe BBC dit begrip definieert, komt hier aan bod. Kort wordt ingegaan op optimaal nettowerkkapitaal. Opname van vreemde middelen (leningsgelden) heeft een positieve invloed op het nettowerkkapitaal. Het aantrekken van deze middelen moet echter een noodzakelijke begrenzing kennen. BBC houdt rekening met deze begrenzing. Via een tabel Bronnen en bestedingen maken we de overstap naar BBC. Met name Schema M2: Staat van het financiële evenwicht komt grondig aan bod. Een aantal empirische vaststellingen illustreren het geheel. Financieel evenwicht Studiedag ABB-Deloitte 3

4 Financieel evenwicht Studiedag ABB-Deloitte 4

5 2 Nettowerkkapitaal in een ondernemingsomgeving 2.1 Berekening van de behoefte aan nettowerkkapitaal GEGEVENS: Aankopen per dag = verkopen per dag = Aantal dagen voorraad = 25 Aantal dagen klantenkrediet = 35 Aantal dagen leverancierskrediet = 45 (BTW wordt buiten beschouwing gelaten) ONDERZOEK: Dag 1: Voorraden Klanten 0 Financiële rekeningen 0 Werkkapitaal Leveranciers Nettowerkkapitaal 0 Dag 26: Voorraden Klanten Financiële rekeningen 0 Werkkapitaal Leveranciers Nettowerkkapitaal 0 Dag 46: Voorraden Klanten Financiële rekeningen Werkkapitaal Leveranciers Nettowerkkapitaal 0 Dag 61: Voorraden Klanten Financiële rekeningen Werkkapitaal Leveranciers Nettowerkkapitaal 0 Financieel evenwicht Studiedag ABB-Deloitte 5

6 CONCLUSIE: BEHOEFTE AAN NETTOWERKKAPITAAL = Na inbreng van in de cyclus is de toestand van dag 61 en de volgende dagen: Voorraden Klanten Financiële rekeningen 0 Werkkapitaal Leveranciers Nettowerkkapitaal TOESTAND: NETTOWERKKAPITAAL = BEHOEFTE AAN NETTOWERKKAPITAAL Financieel evenwicht Studiedag ABB-Deloitte 6

7 2.2 Wijzigingen aan de behoefte aan nettowerkkapitaal Stijging van de schulden VRAAGSTELLING: Hoe evolueren de samenstellende elementen van het nettowerkkapitaal als alle andere voorwaarden gelijk blijven (inclusief het nettowerkkapitaal van ), maar het leverancierskrediet stijgt tot 50 dagen? Voorraden Klanten Financiële rekeningen Werkkapitaal Leveranciers Nettowerkkapitaal VASTSTELLING: Voorraden Klanten Leveranciers Behoefte NWK Financiële rekeningen TOESTAND: NETTOWERKKAPITAAL > BEHOEFTE AAN NETTOWERKKAPITAAL Financieel evenwicht Studiedag ABB-Deloitte 7

8 2.2.2 Stijging van de vorderingen VRAAGSTELLING: Hoe evolueren, uitgaande van de vorige toestand, de samenstellende elementen van het nettowerkkapitaal als alle andere voorwaarden gelijk blijven (inclusief het nettowerkkapitaal van ), maar het klantenkrediet stijgt tot 45 dagen? Voorraden Klanten Financiële rekeningen Werkkapitaal Leveranciers Nettowerkkapitaal VASTSTELLING: Voorraden Klanten Leveranciers Behoefte NWK Financiële rekeningen TOESTAND: NETTOWERKKAPITAAL < BEHOEFTE AAN NETTOWERKKAPITAAL Financieel evenwicht Studiedag ABB-Deloitte 8

9 2.2.3 Stijging van de verkopen VRAAGSTELLING: Uitgaande van de oorspronkelijke voorwaarden, is de behoefte aan nettowerkkapitaal ingevulde met een nettowerkkapitaal van Wat is de toestand op dag 61, wanneer de verkoop een onverwacht succes is en de omzet zou verdubbelen, gegeven dat alle andere voorwaarden gelijk blijven (inclusief het nettowerkkapitaal van )? Voorraden Klanten Financiële rekeningen Leveranciers Nettowerkkapitaal VASTSTELLING: Voorraden Klanten Leveranciers Behoefte NWK Financiële rekeningen TOESTAND: NETTOWERKKAPITAAL < BEHOEFTE AAN NETTOWERKKAPITAAL Financieel evenwicht Studiedag ABB-Deloitte 9

10 2.3 Invloed verschil tussen kaskosten en kasopbrengsten op werkkapitaal VRAAGSTELLING: Wat is de toestand op dag 161, uitgaande van de oorspronkelijke situatie van dag 61 (na inbreng van het nettowerkkapitaal van ), wanneer vanaf dag 62 tot en met dag 161 de verkoop per dag bedraagt? Voorraden Klanten Financiële rekeningen Werkkapitaal Leveranciers NWK BESPREKING: De voorwaarden betreffende de voorraden en de leveranciers blijven ongewijzigd. Bijgevolg is het saldo van de voorraden en de leveranciers ongewijzigd gebleven. Na 35 dagen te rekenen vanaf dag 62 is het uitstaand saldo van de klanten aangegroeid tot (35 x 1.100). Hierdoor is de behoefte aan nettowerkkapitaal gestegen met In de 100 dagen die verlopen zijn vanaf dag 62 tot en met dag 161 is de cashflow (per saldo) (100 dagen x100). Van deze cashflow (10.000) is opgegaan in de cyclus ter financiering van de gestegen behoefte aan nettowerkkapitaal. De financiële rekeningen kennen een toename van Dit is het verschil tussen de cashflow van de periode en de gestegen behoefte aan nettowerkkapitaal ( ). De aangroei van het nettowerkkapitaal is gelijk aan en dus gelijk aan de cashflow van de periode. 2.4 Conclusies NETTOWERKKAPITAAL BEHOEFTE AAN NETTOWERKKAPITAAL = FINANCIELE REKENINGEN WIJZIGING IN NETTOWERKKAPITAAL = INKOMENDE UITGAANDE KASSTROMEN KASSTROMEN <> GELDSTROMEN BEHOEFTE NETTOWERKKAPITAAL = VOORRADEN + VORDERINGEN SCHULDEN Financieel evenwicht Studiedag ABB-Deloitte 10

.")

11 3 Nettowerkkapitaal bij lokale en provinciale besturen 3.1 Nettowerkkapitaal bij steden/gemeenten Benadering met methodiek controle overeenstemming budgettaire en algemene boekhouding BOEKHOUDKUNDIG RESULTAAT ,00 - VORDERINGEN ,00 + RESERVES, VOORZIENINGEN EN SCHULDEN ,00 TE VERANTWOORDEN VERMOGEN ,00 -FINANCIELE REKENINGEN ,00 VERSCHIL 0,00 Anders voorgesteld: VORDERINGEN ,00 FINANCIELE REKENINGEN , ,00 SCHULDEN ,00 NETTOWERKKAPITAAL ,00 BESTEMD VIA RESERVES EN VOORZIENINGEN ,00 ONBESTEMD NETTOWERKKAPITAAL ,00 Financieel evenwicht Studiedag ABB-Deloitte 11

12 3.2 Nettowerkkapitaal bij OCMW s De hieronder vermelde berekening van het nettowerkkapitaal voor OCMW s betreft het budgettair nettowerkkapitaal. Voor deze berekening dienen de waardeverminderingen op geldbeleggingen buiten beschouwing te worden gelaten. Het budgettair nettowerkkapitaal bij OCMW s kan als volgt worden berekend: VORDERINGEN Code Eindsaldo Omschrijving NOB NOB 400 Werkingsvorderingen , Te innen opbrengsten 406 Vooruitbetalingen 407 Dubieuze debiteuren 4101 Vorderingen wegens subsidies ovv lening (vervallen) 411 Vorderingen wegens subsidies ovv kapitaal 412 Terug te betalen belastingen en voorheffingen 413 Te ontvangen werkingssubsidies , Te innen opbrengsten 4150 Te ontvangen gemeentelijke bijdrage in het werkkapitaal 4151 Te ontvangen gemeentelijke bijdrage in investeringen 4152/9 Diverse vorderingen andere dan gemeentelijke bijdrage 417 Dubieuze vorderingen 418 Borgtochten betaald in contanten TOTAAL ,00 SCHULDEN Code Eindsaldo Omschrijving NOB NOB 430 Kredietinstellingen - leningen op rekening met vaste termijn 431 Kredietinstellingen 433 Kredietinstellingen - schulden in rekening-courant 438 Vervallen kapitaalsaflossingen en intrestedelgingen 439 Overige leningen 440 Leveranciers , Werkingsschulden voor cliënten , Te ontvangen facturen 449 Overige werkingsschulden 452 Te betalen belastingen en taksen 453 Ingehouden voorheffingen 454 Sociale zekerheid 455 Te betalen nettobezoldigingen , Andere sociale schulden 460 Ontvangen voorschotten 488 Borgtochten ontvangen in contanten 489 Andere diverse schulden 499 Wachtrekeningen TOTAAL ,00 Financieel evenwicht Studiedag ABB-Deloitte 12

411 Vorderingen wegens subsidies ovv kapitaal 412 Terug te")

13 LIQUIDE MIDDELEN EN BELEGGINGEN Code NOB Omschrijving Eindsaldo NOB 51 Aandelen 52 Vastrentende effecten 53 Termijndeposito's 54 Te incasseren vervallen waarden 55 Kredietinstellingen ,00 57 Kassen 58 Interne overboekingen TOTAAL ,00 VORDERINGEN ,00 LIQUIDE MIDDELEN EN GELDBELEGGINGEN , ,00 SCHULDEN ,00 NETTOWERKKAPITAAL ,00 Financieel evenwicht Studiedag ABB-Deloitte 13

14 3.3 Nettowerkkapitaal bij provincies De methodiek van de gemeenten is mutatis mutantis van toepassing voor de provincies. Financieel evenwicht Studiedag ABB-Deloitte 14

15 3.4 Behoefte aan nettowerkkapitaal CASUS: RECURRENTE KASSTROMEN Werkelijk Raming ONTVANGSTEN/INKOMENDE KASSTROMEN , ,00 UITGAVEN/UITGAANDE KASSTROMEN , ,00 INNINGEN BINNEN HET JAAR 70% BETALINGEN BINNEN HET JAAR 80% Behoefte vanuit financiële overwegingen BEREKENING INNINGEN JAAR 1 JAAR 2 JAAR 3 JAAR 4 JAAR 5 VORDERINGEN (BEGIN) 0, , , , ,00 ONTVANGSTEN/KASOPBRENGSTEN , , , , ,00 VORDERINGEN (EINDE) , , , , ,00 INNINGEN , , , , ,00 BEREKENING BETALINGEN JAAR 1 JAAR 2 JAAR 3 JAAR 4 JAAR 5 SCHULDEN (BEGIN) 0, , , , ,00 UITGAVEN/KASKOSTEN , , , , ,00 SCHULDEN (EINDE) , , , , ,00 BETALINGEN , , , , ,00 BEHOEFTE AAN NETTOWERKKAPITAAL JAAR 1 JAAR 2 JAAR 3 JAAR 4 JAAR 5 VORDERINGEN (EINDE) , , , , ,00 SCHULDEN (EINDE) , , , , ,00 BEHOEFTE 7.500, , , , ,00 VERLOOP FINANCIELE REKENINGEN JAAR 1 JAAR 2 JAAR 3 JAAR 4 JAAR 5 BEGINSALDO 7.500,00 0,00 0,00 0,00 0,00 INNINGEN , , , , ,00 BETALINGEN , , , , ,00 FINANCIELE REKENINGEN 0,00 0,00 0,00 0,00 0,00 NETTOWERKKAPITAAL JAAR 1 JAAR 2 JAAR 3 JAAR 4 JAAR 5 VORDERINGEN , , , , ,00 FINANCIELE REKENINGEN 0,00 0,00 0,00 0,00 0,00 SCHULDEN , , , , ,00 NETTOWERKKAPITAAL 7.500, , , , ,00 Financieel evenwicht Studiedag ABB-Deloitte 15

0,00 15.000,00 15.000,00 15.000,00 15.000,00 UITGAVEN/KASKOSTEN 75.000,00 75.000,00 75.000,00 75.000,00 75.000,00 SCHULDEN (EINDE) 15.")

16 3.4.2 Behoefte vanuit budgetteringsoverwegingen FINANCIEEL PLAN JAAR 1 JAAR 2 JAAR 3 JAAR 4 JAAR 5 ONTVANGSTEN , , , , ,00 UITGAVEN , , , , ,00 RESULTAAT VAN HET JAAR , , , , ,00 BEHOEFTE NETTOWERKKAPITAAL ,00 GECUMULEERD RESULTAAT , , , ,00 0,00 Toestand van de financiële rekeningen: NETTOWERKKAPITAAL ,00 VORDERINGEN ,00 SCHULDEN ,00 FINANCIELE REKENINGEN ,00 Financieel evenwicht Studiedag ABB-Deloitte 16

17 4 Leen- en investeringsvermogen BEREKENEN VAN EEN NWK-NEUTRAAL LEEN- EN INVESTERINGSVERMOGEN STAP 1 In kaart brengen van kaskosten en - opbrengsten (exploitatie) Omschrijving Jaar 1 Jaar 2 Jaar 3 Jaar 4 Jaar 5 Jaar 6 Ontvangsten (Kasopbrengsten) , , , , , ,29 Uitgaven (Kaskosten) 8.653, , , , , ,07 Primair saldo 3.346, , , , , ,22 STAP 2 In kaart brengen van periodieke leningsuitgaven (netto) op bestaande leningen Omschrijving Jaar 1 Jaar 2 Jaar 3 Jaar 4 Jaar 5 Jaar 6 Intresten 653,13 558,24 458,84 354,72 267,36 175,84 Aflossingen 1.997, , , , ,61 297,77 PLU 2.650, , , , ,97 473,62 STAP 3 Bepaling van het financieel draagvlak Omschrijving Jaar 1 Jaar 2 Jaar 3 Jaar 4 Jaar 5 Jaar 6 Primair saldo (STAP 1) 3.346, , , , , ,22 Intresten (STAP 2) 653,13 558,24 458,84 354,72 267,36 175,84 Financieel draagvlak 4.000, , , , , ,07 STAP 4 Berekening van de autofinancieringsmarge/finapsis AUTOFINANCIERINGSMARGE Jaar 1 Jaar 2 Jaar 3 Jaar 4 Jaar 5 Jaar 6 Financieel draagvlak (STAP 3) 4.000, , , , , ,07 PLU (STAP 2) 2.650, , , , ,97 473,62 Autofinancieringsmarge 1.349, , , , , ,45 Bemerking: De autofinancieringsmarge kan ook bekomen worden door het bedrag van de aflossingen in mindering te brengen van het primair exploitatieresultaat. FINAPSIS (F) Jaar 1 Jaar 2 Jaar 3 Jaar 4 Jaar 5 Jaar 6 PLU (STAP 2) 2.650, , , , ,97 473,62 Financieel draagvlak (STAP 3) 4.000, , , , , ,07 Finapsis 66,27% 65,61% 65,00% 53,33% 52,90% 11,34% STAP 5 Vaststelling van de voorwaarden om leenvermogen te berekenen Finapsis in Jaar 6 75% Rentevoet (toek.) leningen 3,75% Aantal termijnen lening 20 Aantal maanden 1ste jaar 6 STAP 6 Berekening van de PLU-ruimte in Jaar 6 Financieel draagvlak (Jaar 6) 4.178,07 Finapsis in Jaar 6 75,00% Maximum PLU 3.133,55 PLU op bestaande leningen 473,62 PLU-ruimte 2.659,93 Financieel evenwicht Studiedag ABB-Deloitte 17

op bestaande leningen Omschrijving Jaar 1 Jaar 2 Jaar 3 Jaar 4 Jaar 5 Jaar 6 Intresten 653,13 558,24 458,84 354,72 267,36 175,84")

18 STAP 7 Bepaling van het jaarlijks leenvermogen Jaarlijks leenvermogen 7.026,44 Verloop PLU (incl. nieuw) Jaar 1 Jaar 2 Jaar 3 Jaar 4 Jaar 5 Jaar 6 Jaar 1 131,75 505,64 505,64 505,64 505,64 505,64 Jaar 2 0,00 131,75 505,64 505,64 505,64 505,64 Jaar 3 0,00 0,00 131,75 505,64 505,64 505,64 Jaar 4 0,00 0,00 0,00 131,75 505,64 505,64 Jaar 5 0,00 0,00 0,00 0,00 131,75 505,64 Jaar 6 0,00 0,00 0,00 0,00 0,00 131,75 Totaal nieuwe PLU 131,75 637, , , , ,93 Totaal bestaande PLU 2.650, , , , ,97 473,62 Algemeen totaal PLU 2.782, , , , , ,55 STAP 8 Berekening van autofinancieringsmarge, investeringsvermogen en finapsis Omschrijving Jaar 1 Jaar 2 Jaar 3 Jaar 4 Jaar 5 Jaar 6 Financieel draagvlak 4.000, , , , , ,07 Algemeen totaal PLU 2.782, , , , , ,55 Autofinancieringsmarge 1.217,43 751,79 284,15 271,18-201, ,52 Autofinancieringsmarge 1.217,43 751,79 284,15 271,18-201, ,52 Jaarlijks leenvermogen 7.026, , , , , ,44 Jaarlijks investeringsvermogen 8.243, , , , , ,95 Finapsis 69,56% 81,39% 93,03% 93,41% 104,85% 75,00% TABEL BRONNEN EN BESTEDINGEN - JAAR 1 Bronnen Bestedingen Saldo Aanvang jaar , ,56 900,00 Financiële rekeningen 657,31 0,00 657,31 Vorderingen/Schulden 1.322, ,56 242,69 Verrichtingen boekjaar , ,44 0,00 Exploitatiebudget (excl. intresten op leningen) , , ,00 Periodieke leningsuitgaven 0, , ,57 Investeringen 0, , ,87 Opname van leningen 7.026,44 0, ,44 Einde jaar , ,00 900,00 Vorderingen/Schulden 1.317, ,26 154,72 Geldstromen , ,74 745,28 Financieel evenwicht Studiedag ABB-Deloitte 18

19 TOESTANDSEVENWICHT Totaal bronnen ,00 Totaal bestedingen ,00 Nettowerkkapitaal 900,00 Normering >=0 Jaarlijks STRUCTUREEL EVENWICHT Absoluut Exploitatiebudget (excl. Intresten op leningen) 4.000,00 (Financieel draagvlak) Periodieke leningsuitgaven 2.782,57 (PLU) Autofinancieringsmarge 1.217,43 Normering >=0 Einde van een periode Relatief Exploitatiebudget (excl. Intresten op leningen) 4.000,00 (Financieel draagvlak) Periodieke leningsuitgaven (PLU) 2.782,57 (PLU) PLU/Financieel draagvlak 69,56% Normering <=100% Einde van een periode Financieel evenwicht Studiedag ABB-Deloitte 19

4.")

20 5 BBC- Financieel evenwicht BESLUIT van de VLAAMSE REGERING VAN 25 JUNI 2010 MEERJARENPLAN Art.14. De staat van het financiële evenwicht bevat per financieel boekjaar minstens: 3 de raming van het resultaat op kasbasis; 4 de raming van de autofinancieringsmarge. Het meerjarenplan en de aanpassingen ervan zijn financieel in evenwicht als de volgende voorwaarden vervuld zijn: 4 het resultaat op kasbasis is per financieel boekjaar groter dan of gelijk aan nul; 5 de autofinancieringsmarge van het laatste financiële boekjaar waarop de financiële nota van het meerjarenplan betrekking heeft, is groter dan of gelijk aan nul; 6 voor de openbare centra voor maatschappelijk welzijn is de som van de autofinancieringsmarge voor de hele duur van de financiële nota groter dan of gelijk aan nul. Het financiële evenwicht van het meerjarenplan kan alleen worden aangetoond als de jaarrekening van het financiële boekjaar voorafgaand aan de zesjaarlijkse periode waarvoor de raad is verkozen, door de raad is vastgesteld en verwerkt is in het meerjarenplan. De minister kan een afwijking daarvan toestaan. VERSLAG aan de VLAAMSE REGERING BIJ HET BESLUIT van de VLAAMSE REGERING BETREFFENDE DE BELEIDS- EN BEHEERSCYCLUS Art.14. Deze twee parameters zijn een indicator voor twee soorten van financieel evenwicht: Enerzijds is er het toestandsevenwicht dat aangetoond wordt door de berekening van het resultaat op kasbasis. Deze parameter komt in grote lijnen overeen met het nettowerkkapitaal verminderd met de bestemde gelden. Het resultaat op kasbasis mag niet negatief zijn; Anderzijds is er het structureel evenwicht dat aangetoond wordt door de autofinancieringsmarge. Deze parameter wordt berekend door het verschil te maken tussen de cashflow die het bestuur zelf kan genereren en de periodieke leningsuitgaven. Deze autofinancieringsmarge moet op het einde van de planningsperiode positief zijn. Opdat niet-recurrente verplichtingen geen vertekend beeld zouden geven, wordt de autofinancieringsmarge maar geëvalueerd op het laatste jaar van de financiële nota van het meerjarenplan. Deze parameters zijn een waarborg voor de financiële gezondheid van de besturen op korte en lange termijn. Voor de OCMW s komt hier nog een derde parameter bij, met name dat de optelsom van de autofinancieringsmarges van elk financieel boekjaar van de financiële nota van het meerjarenplan groter dan of gelijk moet zijn aan nul. Dit is om te vermijden dat de OCMW s zouden verplicht worden om activa te verkopen om zo het financiële evenwicht in stand te houden. Financieel evenwicht Studiedag ABB-Deloitte 20

21 6 BBC - Schema M2 Staat van het financiële evenwicht Resultaat op kasbasis Jaar 1 Jaar 2 Jaar 3 Jaar 4 Jaar 5 Jaar 6 I. Exploitatie (B-A) A. Uitgaven B. Ontvangsten Belastingen en boetes Overige II. Investeringen (B-A) A. Uitgaven B. Ontvangsten III. Andere (B-A) A. Uitgaven Aflossing financiële schulden Toegestane leningen 3. Toegestane investeringssubsidies 4. Overige transacties B. Ontvangsten Op te nemen leningen en leasings Terugvordering van toegestane leningen en prefinancieringsleningen 3. Schenkingen, andere dan opgenomen onder deel I en II 4. Overige transacties IV. Budgettaire resultaat boekjaar (I+II+III) V. Gecumuleerde budgettaire resultaat vorig boekjaar VI. Gecumuleerde budgettaire resultaat (IV+V) VII. Bestemde gelden (toestand op 31 december) A. Bestemde gelden voor de exploitatie B. Bestemde gelden voor investeringen C. Bestemde gelden voor andere verrichtingen VIII. Resultaat op kasbasis (VI - VII) Autofinancieringsmarge Jaar 1 Jaar 2 Jaar 3 Jaar 4 Jaar 5 Jaar 6 I. Financieel draagvlak (A - B) A. Exploitatieontvangsten B. Exploitatie-uitgaven exclusief de nettokosten van schulden (1-2) Exploitatie-uitgaven Nettokosten van de schulden II. Netto periodieke leningsuitgaven (A+B) A. Netto-aflossingen van schulden B. Nettokosten van schulden Autofinancieringsmarge (I-II) Hypothesen Op welke manier zal een positiever resultaat van vorig boekjaar onze financiële evenwichten beïnvloeden? Wat indien we toch meer willen investeren en bijgevolg meer zullen lenen? Wat indien we onnodig gaan lenen? Hoe kunnen we onze autofinancieringsmarge positief beïnvloeden? Wat zal de invloed zijn indien we gebouwen zullen verkopen? Financieel evenwicht Studiedag ABB-Deloitte 21

22 7 Empirische vaststellingen Sinds zijn de Vlaamse gemeenten verplicht om de cijfers van hun budget, budgetwijzigingen en rekeningen onder elektronische vorm over te maken aan het Agentschap voor Binnenlands Bestuur. Het Agentschap beschikt aldus over een zeer uitgebreide database met gegevens betreffende alle Vlaamse gemeenten over de jaren heen. Deze gegevens vormden de basis voor de tweejaarlijkse rapporten inzake de gemeentefinanciën. Het laatste rapport dateert van 2004 en heeft betrekking op de cijfers vanuit de jaarrekening Naar aanleiding van deze studiedag plaatsen we hieronder de gegevens vanuit de jaarrekeningen 2009, 2008 en 2007 tegenover de gegevens vanuit de jaarrekeningen 2002, 2001 en Wij beschouwen daarbij de evolutie op vlak van: Nettowerkkapitaal Thesaurie en vastrentende effecten Leningen en leasingschulden Verhouding thesaurie t.o.v. leningen Finapsis Investeringsinspanning 1 Besluit van de Vlaamse regering van 7 juli 1998 tot regeling van de toezending van besluiten van de gemeenteraad betreffende de begrotingen en de rekeningen vaan de Vlaamse regering. Financieel evenwicht Studiedag ABB-Deloitte 22

23 7.1 Nettowerkkapitaal : 1. Absolute bedragen Statistische kengetallen 2002 Evol Evol Totaal ,83 109, ,36 93, ,66 Gemiddelde ,64 110, ,94 93, ,71 Q ,82 115, ,46 94, ,54 Mediaan ,11 115, ,47 99, ,04 Q ,24 114, ,15 94, ,61 2. Bedragen per inwoner Statistische kengetallen 2002 Evol Evol Totaal/aantal inwoners 311,50 108,79 286,32 93,69 305,62 Gemiddelde 331,24 109,60 302,23 98,62 306,48 Q1 172,97 116,22 148,83 91,74 162,23 Mediaan 275,64 113,27 243,34 94,02 258,80 Q3 410,06 102,49 400,10 98,66 405,53 3. Verhouding financiële rekeningen/nettowerkkapitaal Statistische kengetallen Gewogen gemiddelde 1,13 1,11 1,02 Gemiddelde 1,16 1,22 1,00 Q1 0,92 0,93 0,88 Mediaan 1,06 1,07 1,05 Q3 1,24 1,23 1,20 4. Verhouding uitstaande vorderingen/werkkapitaal Statistische kengetallen Gewogen gemiddelde 27,62% 27,71% 30,31% Gemiddelde 26,01% 33,07% 30,88% Q1 11,24% 11,70% 12,27% Mediaan 18,87% 19,44% 22,67% Q3 34,61% 35,12% 36,79% 5. Verhouding uitstaande schulden/werkkapitaal Statistische kengetallen Gewogen gemiddelde 35,94% 34,74% 31,88% Gemiddelde 30,81% 45,55% 30,09% Q1 16,17% 17,13% 15,18% Mediaan 26,12% 26,31% 24,80% Q3 37,02% 40,82% 39,84% 6. Frequentietabel nettowerkkapitaal per inwoner Interval Financieel evenwicht Studiedag ABB-Deloitte 23

24 : 1. Absolute bedragen Statistische kengetallen 2009 Evol Evol Totaal ,00 113, ,00 93, ,00 Gemiddelde ,13 119, ,35 93, ,55 Q ,00 101, ,75 102, ,75 Mediaan ,00 112, ,00 98, ,00 Q ,00 108, ,25 96, ,50 2. Bedragen per inwoner Statistische kengetallen 2009 Evol Evol Totaal/aantal inwoners 600,28 112,76 532,37 92,35 576,46 Gemiddelde 585,96 106,19 551,81 98,72 558,97 Q1 268,61 85,51 314,11 98,45 319,05 Mediaan 534,18 104,66 510,38 99,89 510,96 Q3 750,45 105,79 709,36 100,34 706,95 3. Verhouding financiële rekeningen/nettowerkkapitaal Statistische kengetallen Gewogen gemiddelde 0,96 1,07 0,97 Gemiddelde 0,08 1,17 1,03 Q1 0,90 0,96 0,91 Mediaan 0,99 1,04 1,03 Q3 1,08 1,16 1,11 4. Verhouding uitstaande vorderingen/werkkapitaal Statistische kengetallen Gewogen gemiddelde 24,72% 20,56% 23,74% Gemiddelde 21,59% 18,72% 19,79% Q1 9,63% 8,86% 9,78% Mediaan 16,66% 14,37% 15,47% Q3 28,58% 24,29% 27,28% 5. Verhouding uitstaande schulden/werkkapitaal Statistische kengetallen Gewogen gemiddelde 21,19% 25,75% 21,31% Gemiddelde 20,87% 23,69% 19,62% Q1 8,80% 11,88% 10,96% Mediaan 15,33% 19,66% 17,23% Q3 29,09% 29,87% 28,16% 6. Frequentietabel nettowerkkapitaal per inwoner Interval Financieel evenwicht Studiedag ABB-Deloitte 24

25 7.2 Thesaurie en vastrentende effecten : 1. Absolute bedragen Statistische kengetallen Th&Vre(RG02) Evol. Th&Vre(RG01) Totaal ,12 104, ,13 Gemiddelde ,34 104, ,73 Q ,61 105, ,03 Mediaan ,31 110, ,46 Q ,74 101, ,60 2. Bedragen per inwoner Statistische kengetallen Th&Vre(02) Evol. Th&Vr(01) Totaal/aantal inwoners 359,00 104,49 343,57 Gemiddelde 359,25 104,78 342,87 Q1 197,70 105,09 188,13 Mediaan 311,16 106,65 291,76 Q3 431,53 99,84 432,22 3. Gemiddeld rendement Statische kengetallen Gemiddelde 2,09 2,99 Q1 1,44 2,22 Mediaan 2,00 2,87 Q3 2,40 3, : 1. Absolute bedragen Statistische kengetallen Th&Vre(RG09) Evol. Th&Vre(RG08) Totaal ,50 101, ,00 Gemiddelde ,81 101, ,85 Q ,88 93, ,13 Mediaan ,25 101, ,25 Q ,50 98, ,25 2. Bedragen per inwoner Statistische kengetallen Th&Vre(09) Evol. Th&Vre(08) Totaal/aantal inwoners 598,78 101,06 592,50 Gemiddelde 603,30 99,97 603,46 Q1 330,80 89,87 368,11 Mediaan 567,22 103,05 550,42 Q3 765,56 100,68 760,40 3. Gemiddeld rendement Statische kengetallen Gemiddelde 1,64 3,28 Q1 1,10 2,57 Mediaan 1,52 3,29 Q3 2,00 3,67 Financieel evenwicht Studiedag ABB-Deloitte 25

26 7.3 Leningen en leasingschulden : 1. Gemiddelde uitstaande schuld Statistische kengetallen 2002 Evol Totaal ,52 101, ,41 Gemiddelde ,01 101, ,60 Q ,86 106, ,45 Mediaan ,05 103, ,17 Q ,99 101, ,72 2. Gemiddelde uitstaande schuld per inwoner Statistische kengetallen 2002 Evol Totaal/aantal inwoners 1.219,42 100, ,00 Gemiddelde 1.019,01 102,42 994,96 Q1 764,32 106,51 717,58 Mediaan 970,45 102,22 949,40 Q ,68 104, ,69 3. Gemiddelde intrestvoet Gewogen gemiddelde 4,86 4,91 Gemiddelde 4,78 4,85 Q1 4,63 4,67 Mediaan 4,82 4,88 Q3 5,05 5,09 4. Periodieke leningsuitgaven (absolute bedragen) 2002 Evol Totaal ,21 102, ,93 Gemiddelde ,35 102, ,19 Q ,47 98, ,58 Mediaan ,72 104, ,41 Q ,78 101, ,41 5. Periodieke leningsuitgaven (per inwoner) 2002 Evol Totaal/aantal inwoners 154,67 102,20 151,34 Gemiddelde 129,44 102,56 126,20 Q1 97,45 101,68 95,84 Mediaan 124,53 102,96 120,96 Q3 159,99 108,58 147,35 6. Resterende aflossingsduur 2002 Evol Gewogen gemiddelde 10,18 10,38 Gemiddelde 10,00 10,26 Q1 8,93 9,12 Mediaan 10,03 10,14 Q3 11,43 11,34 Financieel evenwicht Studiedag ABB-Deloitte 26

27 : 1. Gemiddelde uitstaande schuld Statistische kengetallen 2009 Evol Totaal ,50 93, ,00 Gemiddelde ,99 93, ,52 Q ,63 88, ,63 Mediaan ,75 91, ,50 Q ,50 92, ,63 2. Gemiddelde uitstaande schuld per inwoner Statistische kengetallen 2009 Evol Totaal/aantal inwoners 1.107,74 93, ,72 Gemiddelde 921,20 92,62 994,59 Q1 546,64 86,40 632,66 Mediaan 846,22 92,14 918,45 Q ,07 95, ,57 3. Gemiddelde intrestvoet Gewogen gemiddelde 4,28 4,73 Gemiddelde 3,92 4,69 Q1 3,88 4,37 Mediaan 4,17 4,65 Q3 4,40 4,94 4. Periodieke leningsuitgaven (absolute bedragen) 2009 Evol Totaal ,00 89, ,00 Gemiddelde ,00 89, ,11 Q ,50 78, ,00 Mediaan ,50 86, ,00 Q ,00 90, ,75 5. Periodieke leningsuitgaven (per inwoner) 2009 Evol Totaal/aantal inwoners 134,81 88,62 152,12 Gemiddelde 112,28 85,56 131,23 Q1 70,69 77,32 91,43 Mediaan 105,97 84,74 125,05 Q3 146,63 91,69 159,92 6. Resterende aflossingsduur 2009 Evol Gewogen gemiddelde 10,34 9,98 Gemiddelde 9,49 9,36 Q1 7,93 8,09 Mediaan 9,71 9,34 Q3 11,36 10,77 Financieel evenwicht Studiedag ABB-Deloitte 27

28 7.4 Verhoudingen thesaurie t.o.v. leningen : 1. Verhouding thesaurie/leningen & leasing Gewogen gemiddelde 29,44% 28,44% Q1 20,51% 19,66% Mediaan 32,37% 31,46% Q3 49,15% 50,51% 2. Optimalisatiepotentieel 2002 Evolutie 2001 Totaal ,72 150, ,05 Gemiddelde per gemeente ,31 148, ,66 Q ,35 143, ,58 Mediaan ,68 154, ,58 Q ,71 151, ,54 3. Autofinancieringsgroeipotentieel 2002 Evolutie 2001 Totaal ,34 116, ,31 Gemiddelde per gemeente ,93 116, ,61 Q ,84 108, ,39 Mediaan ,01 116, ,43 Q ,24 116, , : 1. Verhouding thesaurie/leningen & leasing Gewogen gemiddelde 54,05% 49,84% Q1 32,23% 34,84% Mediaan 62,77% 57,68% Q3 108,76% 97,50% 2. Optimalisatiepotentieel 2009 Evolutie 2008 Totaal ,31 185, ,72 Gemiddelde per gemeente ,85 168, ,09 Q ,74 166, ,60 Mediaan ,97 178, ,38 Q ,33 132, ,99 3. Autofinancieringsgroeipotentieel 2009 Evolutie 2008 Totaal ,53 112, ,09 Gemiddelde per gemeente ,74 105, ,85 Q ,33 93, ,93 Mediaan ,21 98, ,38 Q ,32 99, ,14 Financieel evenwicht Studiedag ABB-Deloitte 28

29 7.5 Finapsis : 1. Financieel draagvlak 2002 Evolutie 2001 Evolutie 2000 Gemiddelde per gemeente , , Q , , Mediaan , , Q , , Finapsis 2002 Evolutie 2001 Evolutie 2000 Gewogen gemiddelde 76,48% 91,43 83,65% 114,20 73,25% Q1 55,65% 92,01 60,49% 128,81 46,96% Mediaan 72,26% 91,07 79,35% 113,93 69,65% Q3 88,85% 86,26 103,00% 110,20 93,47% 3. Frequentietabel finapsis Klasse-indeling Freq.(2002) Freq.(2001) Freq.(2000) 0,00% ,00% ,00% ,00% ,00% ,00% ,00% ,00% ,00% ,00% ,00% ,00% ,00% ,00% ,00% ,00% Meer SAMENVATTING Tussen 0,00% en 100,00% Meer dan 100,00% Negatief Financieel evenwicht Studiedag ABB-Deloitte 29

30 : 1. Financieel draagvlak 2009 Evolutie 2008 Evolutie 2007 Gemiddelde per gemeente , , Q , , Mediaan , , Q , , Finapsis 2009 Evolutie 2008 Evolutie 2007 Gewogen gemiddelde 51,41% 77,62 66,23% 128,35 51,60% Q1 30,64% 77,75 39,41% 107,59 36,63% Mediaan 47,06% 83,13 56,62% 102,33 55,33% Q3 62,77% 77,96 80,51% 112,41 71,62% 3. Frequentietabel finapsis Klasse-indeling Freq.(2009) Freq.(2008) Freq.(2007) 0,00% ,00% ,00% ,00% ,00% ,00% ,00% ,00% ,00% ,00% ,00% ,00% ,00% ,00% ,00% ,00% Meer SAMENVATTING Tussen 0,00% en 100,00% Meer dan 100,00% Negatief Financieel evenwicht Studiedag ABB-Deloitte 30

31 7.6 Investeringsinspanning : 1. Investeringsinspanning 2002 Evolutie 2001 Totaal Gemiddelde per gemeente Q Mediaan Q Investeringscoëfficiënt Gewogen gemiddelde 1,16 1,61 Q1 0,82 1,04 Mediaan 1,31 1,59 Q3 1,93 2, : 1. Investeringsinspanning 2009 Evolutie 2008 Totaal Gemiddelde per gemeente Q Mediaan Q Investeringscoëfficiënt Gewogen gemiddelde 0,41 1,31 Q1 0,65 0,74 Mediaan 1,20 1,22 Q3 1,79 2,02 Financieel evenwicht Studiedag ABB-Deloitte 31

32 8 Structureel evenwicht voor de niet-piloten? Voor de besturen die nog niet ingestapt zijn in BBC kan u op volgende wijze reeds het financieel draagvlak gaan berekenen: Voor steden, gemeenten en provincies: Gewone ontvangsten van het dienstjaar gewone uitgaven van het dienstjaar + periodieke leningsuitgaven (zonder resultaat van het vorige dienstjaar) Voor OCMW s: De cashflow uit de werking (verminderd met eventuele meerwaarden op de realisatie van de vaste activa) + de gemeentelijke bijdrage - de intresten Financieel evenwicht Studiedag ABB-Deloitte 32

33 9 Vragen Financieel evenwicht Studiedag ABB-Deloitte 33

34 10 Contactgegevens Een Deloitte contactpersoon voor iedere aspect van de beleids- en financiële cyclus: Luc Vanheule Deloitte, Berkenlaan 8B, 1831 Diegem Tel: 02/ Pol Kerremans Deloitte, Berkenlaan 8B, 1831 Diegem Tel: 02/ Stijn Vandeweyer Deloitte, Berkenlaan 8C, 1831 Diegem Tel: 02/ Financieel evenwicht Studiedag ABB-Deloitte 34

Rapportgegevens : Titel : Type beleidsrapport : Naam bestuur : NIS-code bestuur : Adres bestuur :

Rapportgegevens : Titel : Type beleidsrapport : Naam bestuur : NIS-code bestuur : Adres bestuur : Rapporteringsperiode : Laatste volgnummer budgettair dagboek : Wijziging Schema M2 : De staat van het financiële

Rapportgegevens : Titel : Type beleidsrapport : Naam bestuur : NIS-code bestuur : Adres bestuur : Rapporteringsperiode : Laatste volgnummer budgettair dagboek : Wijziging Schema M2 : De staat van het financiële

Gemeente Pepingen Advies bij nazicht van simulatie meerjarenplan

& Answer to your Questions Gemeente Pepingen Advies bij nazicht van simulatie meerjarenplan 2014-2019 Technisch nazicht De simulatie (bijlage) van het meerjarenplan 2014-2015 is technisch correct opgebouwd.

& Answer to your Questions Gemeente Pepingen Advies bij nazicht van simulatie meerjarenplan 2014-2019 Technisch nazicht De simulatie (bijlage) van het meerjarenplan 2014-2015 is technisch correct opgebouwd.

Rapportgegevens : Titel : Type beleidsrapport : Naam bestuur : NIS-code bestuur : Adres bestuur :

Rapportgegevens : Titel : Type beleidsrapport : Naam bestuur : NIS-code bestuur : Adres bestuur : Rapporteringsperiode : Laatste volgnummer budgettair dagboek : INTERN DOCUMENT Wijziging Schema M2 : De

Rapportgegevens : Titel : Type beleidsrapport : Naam bestuur : NIS-code bestuur : Adres bestuur : Rapporteringsperiode : Laatste volgnummer budgettair dagboek : INTERN DOCUMENT Wijziging Schema M2 : De

Stad Hoogstraten. Vrijheid Hoogstraten. NIS code: 13014

Stad Hoogstraten Vrijheid 149 2320 Hoogstraten NIS code: 13014 Jaarrekening 2018 Jaarrekening 2018 2 Inhoudsopgave Inleiding... 4 1. Kerncijfers... 5 2. Beleidsnota... 7 2.1. Doelstellingenrealisatie...

Stad Hoogstraten Vrijheid 149 2320 Hoogstraten NIS code: 13014 Jaarrekening 2018 Jaarrekening 2018 2 Inhoudsopgave Inleiding... 4 1. Kerncijfers... 5 2. Beleidsnota... 7 2.1. Doelstellingenrealisatie...

Budget Toelichting

Budget 2017 - Toelichting (Raad van Bestuur 07/11/2016) (NIS-code: 72039 - ond.nr.: 898.822.982) Pastorijstraat 30 3530 Houthalen-Helchteren 1 Toelichting bij budget 2017 2 Inhoudsopgave Schema TB 1: Exploitatiebudget

Budget 2017 - Toelichting (Raad van Bestuur 07/11/2016) (NIS-code: 72039 - ond.nr.: 898.822.982) Pastorijstraat 30 3530 Houthalen-Helchteren 1 Toelichting bij budget 2017 2 Inhoudsopgave Schema TB 1: Exploitatiebudget

Autofinanciering: vergelijking budget-rekening Jaarrekening 2013 Geconsolideerd AUTOFINANCIERINGSMARGE Jaarrekening Eindbudget Initieel budget

Autofinanciering: vergelijking budget-rekening Jaarrekening 2013 Geconsolideerd AUTOFINANCIERINGSMARGE Jaarrekening Eindbudget Initieel budget I. Financieel draagvlak (A-B) 4.016.232 1.584.369 1.713.702

Autofinanciering: vergelijking budget-rekening Jaarrekening 2013 Geconsolideerd AUTOFINANCIERINGSMARGE Jaarrekening Eindbudget Initieel budget I. Financieel draagvlak (A-B) 4.016.232 1.584.369 1.713.702

TB1: Exploitatiebudget per beleidsdomein Initieel budget MJP 2014

TB1: Exploitatiebudget per beleidsdomein Initieel budget 2016 - MJP Totaal Algemene financiering OMGEVING VEILIGHEID VRIJE TIJD INTWERKING I. Uitgaven 23.073.151 626.883 4.886.695 4.197.419 7.862.898 5.499.256

TB1: Exploitatiebudget per beleidsdomein Initieel budget 2016 - MJP Totaal Algemene financiering OMGEVING VEILIGHEID VRIJE TIJD INTWERKING I. Uitgaven 23.073.151 626.883 4.886.695 4.197.419 7.862.898 5.499.256

OCMW Budget Beleidsnota

OCMW Budget Beleidsnota Algemeen directeur: Kathleen Bergoets Financieel directeur: Luc Vandijck Rapportgegevens : Titel : Type beleidsrapport : Naam bestuur : NIS-code bestuur : Adres bestuur : Rapporteringsperiode

OCMW Budget Beleidsnota Algemeen directeur: Kathleen Bergoets Financieel directeur: Luc Vandijck Rapportgegevens : Titel : Type beleidsrapport : Naam bestuur : NIS-code bestuur : Adres bestuur : Rapporteringsperiode

District Deurne. Jaarrekening 2014

District Deurne Jaarrekening 2014 Administratieve gegevens Type beleidsrapport: Jaarrekening Naam bestuur: District Deurne NIS-code bestuur: 11002 Adres bestuur: Maurice Dequeeckerplein 1, 2100 Deurne

District Deurne Jaarrekening 2014 Administratieve gegevens Type beleidsrapport: Jaarrekening Naam bestuur: District Deurne NIS-code bestuur: 11002 Adres bestuur: Maurice Dequeeckerplein 1, 2100 Deurne

aanpassing meerjarenplan aanpassing BW2 2017

aanpassing meerjarenplan 214-219 aanpassing BW2 217 MEERJARENPLAN 214-219 Aanpassing voorafgaand aan de vaststelling van de tweede reeks wijzigingen aan het budget 217 MOTIVERING VAN DE AANPASSINGEN 5

aanpassing meerjarenplan 214-219 aanpassing BW2 217 MEERJARENPLAN 214-219 Aanpassing voorafgaand aan de vaststelling van de tweede reeks wijzigingen aan het budget 217 MOTIVERING VAN DE AANPASSINGEN 5

Toelichting Aanpassing Meerjarenplan n.a.v. budgetwijziging 2016/2

Toelichting Aanpassing Meerjarenplan 2014-2021 n.a.v. budgetwijziging 2016/2 Foto s: Roeselare Kiekt Inhoudsopgave aanpassing meerjarenplan 2014-2021 nav Budgetwijziging 2016/2 36015 Botermarkt 2 8800

Toelichting Aanpassing Meerjarenplan 2014-2021 n.a.v. budgetwijziging 2016/2 Foto s: Roeselare Kiekt Inhoudsopgave aanpassing meerjarenplan 2014-2021 nav Budgetwijziging 2016/2 36015 Botermarkt 2 8800

Jaarrekening OCMW 2018

Jaarrekening OCMW 218 2 Inhoud Beleidsnota... 5 De doelstellingenrekening...7 De financiële toestand...1 De financiële nota... 13 De exploitatierekening...14 De investeringsrekening...15 De liquiditeitenrekening...

Jaarrekening OCMW 218 2 Inhoud Beleidsnota... 5 De doelstellingenrekening...7 De financiële toestand...1 De financiële nota... 13 De exploitatierekening...14 De investeringsrekening...15 De liquiditeitenrekening...

OCMW Tongeren. Wijziging budget NIS-nummer : Provincie : LIMBURG Arrondissement : TONGEREN

OCMW Tongeren Wijziging budget 219 NIS-nummer : 7383 Provincie : LIMBURG Arrondissement : TONGEREN Adres : Dijk 124 37 Tongeren Tel. : 12/45.92.5 Fax : 12/45.92.95 e-mail : info@ocmwtongeren.be Algemeen

OCMW Tongeren Wijziging budget 219 NIS-nummer : 7383 Provincie : LIMBURG Arrondissement : TONGEREN Adres : Dijk 124 37 Tongeren Tel. : 12/45.92.5 Fax : 12/45.92.95 e-mail : info@ocmwtongeren.be Algemeen

OCMW Schilde Budget 2019 NIS-code: Turnhoutsebaan 67, 2970 Schilde. Budget december 2018

OCMW Schilde Budget 2019 NIS-code: 11039 Budget 2019 13 december 2018 Inhoud 1 Beleidsnota 1.1 Doelstellingennota 1.2 Doelstellingenbudget 2019 1.3 De financiële toestand 1.4 Lijst met opdrachten voor

OCMW Schilde Budget 2019 NIS-code: 11039 Budget 2019 13 december 2018 Inhoud 1 Beleidsnota 1.1 Doelstellingennota 1.2 Doelstellingenbudget 2019 1.3 De financiële toestand 1.4 Lijst met opdrachten voor

AUTONOOM GEMEENTEBEDRIJF NIJLEN

AUTONOOM GEMEENTEBEDRIJF NIJLEN BUDGET 215 Inhoudsopgave budget 215 1. Beleidsnota 1.1. Doelstellingennota 1.2. Schema B1: Het doelstellingenbudget 1.3. De financiële toestand 1.4. Lijst met opdrachten

AUTONOOM GEMEENTEBEDRIJF NIJLEN BUDGET 215 Inhoudsopgave budget 215 1. Beleidsnota 1.1. Doelstellingennota 1.2. Schema B1: Het doelstellingenbudget 1.3. De financiële toestand 1.4. Lijst met opdrachten

Provinciale budgetten

Provinciale budgetten I. BUDGET 2016... 2 A. EXPLOITATIEBUDGET... 2 1. definitie... 2 2. vergelijking provincies totaal exploitatiebudget (incl. de intern verzelfstandigde agentschappen)... 2 3. vergelijking

Provinciale budgetten I. BUDGET 2016... 2 A. EXPLOITATIEBUDGET... 2 1. definitie... 2 2. vergelijking provincies totaal exploitatiebudget (incl. de intern verzelfstandigde agentschappen)... 2 3. vergelijking

ZITTING VAN DE RAAD VOOR MAATSCHAPPELIJK WELZIJN VAN KRUISHOUTEM VAN 12 NOVEMBER 2014.

ZITTING VAN DE RAAD VOOR MAATSCHAPPELIJK WELZIJN VAN KRUISHOUTEM VAN 12 NOVEMBER 2014. Aanwezig: della FAILLE D HUYSSE Baron Bernard, voorzitter. DE BRUYNE Patrick, VANDERSTRAETEN Anja, RAES Marleen, DECLERCK

ZITTING VAN DE RAAD VOOR MAATSCHAPPELIJK WELZIJN VAN KRUISHOUTEM VAN 12 NOVEMBER 2014. Aanwezig: della FAILLE D HUYSSE Baron Bernard, voorzitter. DE BRUYNE Patrick, VANDERSTRAETEN Anja, RAES Marleen, DECLERCK

AUTONOOM GEMEENTEBEDRIJF MALDEGEM

AUTONOOM GEMEENTEBEDRIJF MALDEGEM BUDGET 2016 - Beleidsnota Doelstellingennota Doelstellingenbudget Financiële toestand - Financiële nota Exploitatiebudget Investeringsbudget Liquiditeitenbudget - Bijkomende

AUTONOOM GEMEENTEBEDRIJF MALDEGEM BUDGET 2016 - Beleidsnota Doelstellingennota Doelstellingenbudget Financiële toestand - Financiële nota Exploitatiebudget Investeringsbudget Liquiditeitenbudget - Bijkomende

Meerjarenplan 2014-2019

Meerjarenplan 2014-2019 Deel 2 Financiële nota In dit tweede deel van het meerjarenplan wordt de financiële vertaling gemaakt van het te voeren beleid voor de komende 6 jaren. Vanaf boekjaar 2014 wordt

Meerjarenplan 2014-2019 Deel 2 Financiële nota In dit tweede deel van het meerjarenplan wordt de financiële vertaling gemaakt van het te voeren beleid voor de komende 6 jaren. Vanaf boekjaar 2014 wordt

Provinciale budgetten

Provinciale budgetten I. BUDGET 2015... 2 A. EXPLOITATIEBUDGET... 2 1. definitie... 2 2. vergelijking provincies totaal exploitatiebudget (incl. de intern verzelfstandigde agentschappen)... 2 3. vergelijking

Provinciale budgetten I. BUDGET 2015... 2 A. EXPLOITATIEBUDGET... 2 1. definitie... 2 2. vergelijking provincies totaal exploitatiebudget (incl. de intern verzelfstandigde agentschappen)... 2 3. vergelijking

TB5: Evolutie van het liquiditeitenbudget WERKDOC 2015: Initieel budget MJP 2014 Geconsolideerd

TB5: Evolutie van het liquiditeitenbudget WERKDOC 2015: Initieel budget 2015 - MJP 2014 RESULTAAT OP KASBASIS I. Exploitatiebudget (B-A) 4.004.775 2.317.500 2.800.044 A. Uitgaven 20.985.676 22.302.537

TB5: Evolutie van het liquiditeitenbudget WERKDOC 2015: Initieel budget 2015 - MJP 2014 RESULTAAT OP KASBASIS I. Exploitatiebudget (B-A) 4.004.775 2.317.500 2.800.044 A. Uitgaven 20.985.676 22.302.537

Provinciale budgetten

Provinciale budgetten I. BUDGET 2018... 2 A. EXPLOITATIEBUDGET... 2 1. definitie... 2 2. vergelijking provincies totaal exploitatiebudget (incl. de intern verzelfstandigde agentschappen)... 2 3. vergelijking

Provinciale budgetten I. BUDGET 2018... 2 A. EXPLOITATIEBUDGET... 2 1. definitie... 2 2. vergelijking provincies totaal exploitatiebudget (incl. de intern verzelfstandigde agentschappen)... 2 3. vergelijking

Budget 2019 Beleidsnota Financiële nota Toelichting

OCMW Zelzate Budget 2019 Beleidsnota Financiële nota Toelichting Algemeen directeur: Guy Verbuyst Financieel directeur: David Smet OCMW Zelzate 2 Budget 2019 BUDGET BELEIDSNOTA Doelstellingennota OCMW

OCMW Zelzate Budget 2019 Beleidsnota Financiële nota Toelichting Algemeen directeur: Guy Verbuyst Financieel directeur: David Smet OCMW Zelzate 2 Budget 2019 BUDGET BELEIDSNOTA Doelstellingennota OCMW

Financiële nota. 1.2. Doelstellingenbudget B1. 1.3 Financiële toestand. 1.4 Lijsten. 1.5 Bijlagen. Schema B1 in bijlage

Budget 2014 Deel 2 Financiële nota 1.2. Doelstellingenbudget B1 Zoals gezegd valt de functionele indeling in activiteitencentra weg en wordt deze vervangen door een gestandaardiseerde indeling in beleidsvelden

Budget 2014 Deel 2 Financiële nota 1.2. Doelstellingenbudget B1 Zoals gezegd valt de functionele indeling in activiteitencentra weg en wordt deze vervangen door een gestandaardiseerde indeling in beleidsvelden

9. Inhoudelijke en financiële stand van zaken beleidsdoelstellingen, actieplannen en acties 2017

Boekdeel 1: Jaarrekening met toelichting. 1. Voorwoord van de financieel beheerder 2. Kerncijfers 3. Beleidsnota 4. Financiële nota (exploitatie-, investering- en liquiditeitenrekening) 5. Algemene boekhouding

Boekdeel 1: Jaarrekening met toelichting. 1. Voorwoord van de financieel beheerder 2. Kerncijfers 3. Beleidsnota 4. Financiële nota (exploitatie-, investering- en liquiditeitenrekening) 5. Algemene boekhouding

MEERJARENPLAN Gemeente Kampenhout. Gemeentebestuur Kampenhout Gemeentehuisstraat Kampenhout NIS code: 23038

Gemeentebestuur Kampenhout Gemeentehuisstraat 16 1910 Kampenhout NIS code: 23038 Rapporteringsperiode 2014-2019 MEERJARENPLAN 2014-2019 Meerjarenplan 2014-2019 De organieke decreten bepalen dat het meerjarenplan

Gemeentebestuur Kampenhout Gemeentehuisstraat 16 1910 Kampenhout NIS code: 23038 Rapporteringsperiode 2014-2019 MEERJARENPLAN 2014-2019 Meerjarenplan 2014-2019 De organieke decreten bepalen dat het meerjarenplan

TOELICHTING BIJ HET BUDGET 2014

AG KINDEROPVANG ANTWERPEN TOELICHTING BIJ HET BUDGET 2014 AG Kinderopvang Antwerpen/ Toelichting bij het budget 2014 Toelichting bij budget 2014 toelichting bij budget 2014 van AG Kinderopvang Antwerpen,

AG KINDEROPVANG ANTWERPEN TOELICHTING BIJ HET BUDGET 2014 AG Kinderopvang Antwerpen/ Toelichting bij het budget 2014 Toelichting bij budget 2014 toelichting bij budget 2014 van AG Kinderopvang Antwerpen,

AGBM Markt MAASEIK NIS-code: AUTONOOM GEMEENTEBEDRIJF MAASEIK. Budget AGB Maaseik Voorzitter. Secretaris. Dirk Verlaak.

AGBM Markt 1 368 MAASEIK NIS-code: 7221 AUTONOOM GEMEENTEBEDRIJF MAASEIK Budget AGB Maaseik 219 Secretaris Peter Graux Voorzitter Dirk Verlaak AGB Maaseik Budget 219 1 Inhoudstafel budget 219 - AGB MAASEIK

AGBM Markt 1 368 MAASEIK NIS-code: 7221 AUTONOOM GEMEENTEBEDRIJF MAASEIK Budget AGB Maaseik 219 Secretaris Peter Graux Voorzitter Dirk Verlaak AGB Maaseik Budget 219 1 Inhoudstafel budget 219 - AGB MAASEIK

Schema TJ7: De toelichting bij de balans Jaarrekening 2013 Geconsolideerd

Schema TJ7: De toelichting bij de balans Jaarrekening 2013 1. Mutatiestaat van de financiële vaste activa Boekwaarde op 1/1 Investering Desinvestering Herwaarderinge n Waardevermind eringen Boekwaarde

Schema TJ7: De toelichting bij de balans Jaarrekening 2013 1. Mutatiestaat van de financiële vaste activa Boekwaarde op 1/1 Investering Desinvestering Herwaarderinge n Waardevermind eringen Boekwaarde

Inhoud Beleidsnota...5 Doelstellingennota... 7 Doelstellingenbudget Financiële toestand Lijst overheidsopdrachten Lijst daden van

Budget OCMW 216 3 Inhoud Beleidsnota...5 Doelstellingennota... 7 Doelstellingenbudget... 11 Financiële toestand... 13 Lijst overheidsopdrachten... 16 Lijst daden van beschikking... 17 Lijst nominatieve

Budget OCMW 216 3 Inhoud Beleidsnota...5 Doelstellingennota... 7 Doelstellingenbudget... 11 Financiële toestand... 13 Lijst overheidsopdrachten... 16 Lijst daden van beschikking... 17 Lijst nominatieve

Toelichting bij het budget

Toelichting bij het budget Heirstraat 239 3630 Maasmechelen NIS-code: 73107 Toelichting bij het budget 2015 Gemeente Maasmechelen INHOUDSTABEL Toelichting Exploitatiebudget per beleidsdomein (TB 1) 1 Evolutie

Toelichting bij het budget Heirstraat 239 3630 Maasmechelen NIS-code: 73107 Toelichting bij het budget 2015 Gemeente Maasmechelen INHOUDSTABEL Toelichting Exploitatiebudget per beleidsdomein (TB 1) 1 Evolutie

AANGEPAST MEERJARENPLAN IN FUNCTIE VAN BUDGET 2018

AGBM Markt 1 368 MAASEIK NIS-code: 7221 AUTONOOM GEMEENTEBEDRIJF MAASEIK AANGEPAST MEERJARENPLAN 214-22 IN FUNCTIE VAN BUDGET 218 Secretaris Peter Graux Voorzitter Dirk Verlaak AGB Maaseik Budget 218 en

AGBM Markt 1 368 MAASEIK NIS-code: 7221 AUTONOOM GEMEENTEBEDRIJF MAASEIK AANGEPAST MEERJARENPLAN 214-22 IN FUNCTIE VAN BUDGET 218 Secretaris Peter Graux Voorzitter Dirk Verlaak AGB Maaseik Budget 218 en

Schema TJ7: De toelichting bij de balans Jaarrekening 2015 Geconsolideerd

Schema TJ7: De toelichting bij de balans 2015 1. Mutatiestaat van de financiële vaste activa Boekwaarde op 1/1 Investering Desinvestering Herwaarderinge n Waardevermind eringen Boekwaarde op 31/12 A. Extern

Schema TJ7: De toelichting bij de balans 2015 1. Mutatiestaat van de financiële vaste activa Boekwaarde op 1/1 Investering Desinvestering Herwaarderinge n Waardevermind eringen Boekwaarde op 31/12 A. Extern

AGB Herentals Augustijnenlaan Herentals NIS-code: Budget 2019

AGB Herentals Augustijnenlaan 3 22 Herentals NIS-code: 1311 Budget 219 Gemeenteraad 27 november 218 AGB Herentals Budget 219 NIS-code: 1311 Inleiding Het meerjarenplan is het document dat opgemaakt wordt

AGB Herentals Augustijnenlaan 3 22 Herentals NIS-code: 1311 Budget 219 Gemeenteraad 27 november 218 AGB Herentals Budget 219 NIS-code: 1311 Inleiding Het meerjarenplan is het document dat opgemaakt wordt

Aanpassing 3 van het meerjarenplan

Aanpassing 3 van het meerjarenplan 2014-2019 inclusief budgetwijziging 1/2016 AGB Westerlo Meerjarenplan 2014-2019 AGB Westerlo p. 2 van 28 Meerjarenplan 2014-2019 AGB Westerlo Kasteelpark 6 laatste budgettair

Aanpassing 3 van het meerjarenplan 2014-2019 inclusief budgetwijziging 1/2016 AGB Westerlo Meerjarenplan 2014-2019 AGB Westerlo p. 2 van 28 Meerjarenplan 2014-2019 AGB Westerlo Kasteelpark 6 laatste budgettair

meerjarenplan Aanpassing 1

meerjarenplan 2014-2019 anpassing 1 NPSSING MEERJRENPLN 2014 2019 MOTIVERING VN DE NPSSINGEN FINNCIËLE NOT Financieel doelstellingenplan 2014 2019 (schema M1) Staat van het financiële evenwicht 2014 2019

meerjarenplan 2014-2019 anpassing 1 NPSSING MEERJRENPLN 2014 2019 MOTIVERING VN DE NPSSINGEN FINNCIËLE NOT Financieel doelstellingenplan 2014 2019 (schema M1) Staat van het financiële evenwicht 2014 2019

Budget AGB Infrastructuur Maaseik 2019

AGB Infrastructuur Maaseik Markt 1 368 MAASEIK NIS-code: 7221 MAASEIK Budget AGB Infrastructuur Maaseik 219 Secretaris Peter Graux Voorzitter Dirk Verlaak AGB Infrastructuur Maaseik Budget 219 1 Inhoudstafel

AGB Infrastructuur Maaseik Markt 1 368 MAASEIK NIS-code: 7221 MAASEIK Budget AGB Infrastructuur Maaseik 219 Secretaris Peter Graux Voorzitter Dirk Verlaak AGB Infrastructuur Maaseik Budget 219 1 Inhoudstafel

Budget (Raad van Bestuur 7/11/2016)

") Budget 2017 (Raad van Bestuur 7/11/2016) Inschrijvingen in budgetjournaal: - Lijnnummer 3332 - Inschrijvingsnummer 11 - Exploitatie 9 - Investeringen 0 - Liquiditeiten 1 AGB Masterplan (NIS-code: 72039

Budget 2017 (Raad van Bestuur 7/11/2016) Inschrijvingen in budgetjournaal: - Lijnnummer 3332 - Inschrijvingsnummer 11 - Exploitatie 9 - Investeringen 0 - Liquiditeiten 1 AGB Masterplan (NIS-code: 72039

OCMW Toelichting bij budget 2019

OCMW Toelichting bij budget 219 Algemeen directeur: Kathleen Bergoets Financieel directeur: Luc Vandijck Rapportgegevens : Titel : Type beleidsrapport : Naam bestuur : NIS-code bestuur : Adres bestuur

OCMW Toelichting bij budget 219 Algemeen directeur: Kathleen Bergoets Financieel directeur: Luc Vandijck Rapportgegevens : Titel : Type beleidsrapport : Naam bestuur : NIS-code bestuur : Adres bestuur

JAARREKENING 2013 A V E L G E M. Gemeente Avelgem (NIS 34003) Kortrijkstraat Avelgem

Kortrijkstraat Avelgem") A V E L G E M JAARREKENING 2013 Gemeente Avelgem (NIS 34003) Kortrijkstraat 8 8580 Avelgem Secretaris: David Claus Financieel beheerder: Geert Boudrez De jaarrekening 1 De beleidsnota 1.1 De doelstellingenrealisatie

A V E L G E M JAARREKENING 2013 Gemeente Avelgem (NIS 34003) Kortrijkstraat 8 8580 Avelgem Secretaris: David Claus Financieel beheerder: Geert Boudrez De jaarrekening 1 De beleidsnota 1.1 De doelstellingenrealisatie

Budget (Raad van Bestuur 07/11/2016)

") Budget 2017 (Raad van Bestuur 07/11/2016) Inschrijvingen in budgetjournaal: - Lijnnummer 1098 - Inschrijvingsnummer 13 - Exploitatie 12 - Investeringen 0 - Liquiditeiten 0 AGB Sport (NIS-code: 72039 -

Budget 2017 (Raad van Bestuur 07/11/2016) Inschrijvingen in budgetjournaal: - Lijnnummer 1098 - Inschrijvingsnummer 13 - Exploitatie 12 - Investeringen 0 - Liquiditeiten 0 AGB Sport (NIS-code: 72039 -

Aanpassing 5 van het meerjarenplan

Aanpassing 5 van het meerjarenplan 2014-2019 Inclusief budget 2018 AGB Westerlo Meerjarenplan 2014-2019 AGB Westerlo p. 2 van 23 Meerjarenplan 2014-2019 AGB Westerlo laatste budgettair Kasteelpark 6 journaalnummer:

Aanpassing 5 van het meerjarenplan 2014-2019 Inclusief budget 2018 AGB Westerlo Meerjarenplan 2014-2019 AGB Westerlo p. 2 van 23 Meerjarenplan 2014-2019 AGB Westerlo laatste budgettair Kasteelpark 6 journaalnummer:

BUDGET AGB PATRI Kazernestraat SINT-TRUIDEN NIS-code : 71053

AGB PATRI Kazernestraat 13 38 SINT-TRUIDEN NIS-code : 7153 BUDGET 219 Voorzitter Raad van Bestuur : Veerle Heeren Algemeen directeur : Kathleen Bergoets AGB PATRI - BUDGET 219 - Toelichting budget 1 AGB

AGB PATRI Kazernestraat 13 38 SINT-TRUIDEN NIS-code : 7153 BUDGET 219 Voorzitter Raad van Bestuur : Veerle Heeren Algemeen directeur : Kathleen Bergoets AGB PATRI - BUDGET 219 - Toelichting budget 1 AGB

BUDGET AGOST Kazernestraat SINT-TRUIDEN NIS-code : 71053

AGOST Kazernestraat 13 38 SINT-TRUIDEN NIS-code : 7153 BUDGET 219 Voorzitter Raad van Bestuur : Pascal Vossius Ondervoorzitter Raad van Bestuur : Veerle Heeren Secretaris : Ingrid Kempeneers AGOST / BUDGET

AGOST Kazernestraat 13 38 SINT-TRUIDEN NIS-code : 7153 BUDGET 219 Voorzitter Raad van Bestuur : Pascal Vossius Ondervoorzitter Raad van Bestuur : Veerle Heeren Secretaris : Ingrid Kempeneers AGOST / BUDGET

Voorwoord... 7. Geconsolideerde balans na resultaatsverwerking... 9. Activa... 10. Passiva... 11. Geconsolideerde resultatenrekening...

Gemeente Wuustwezel Arrondissement Antwerpen Provincie Antwerpen NIS-nummer 11053 JAARREKENING 2012 JAARVERSLAG Gasthuisstraat 11 2990 Wuustwezel Tel 03 633 52 10 Fax 03 633 07 53 Ontvanger: Secretaris:

Gemeente Wuustwezel Arrondissement Antwerpen Provincie Antwerpen NIS-nummer 11053 JAARREKENING 2012 JAARVERSLAG Gasthuisstraat 11 2990 Wuustwezel Tel 03 633 52 10 Fax 03 633 07 53 Ontvanger: Secretaris:

Brussel,... De Vlaamse minister van Binnenlands Bestuur, Inburgering, Wonen, Gelijke Kansen en Armoedebestrijding, Liesbeth Homans.

Gezien om gevoegd te worden bij het ministerieel besluit van... tot vaststelling van de modellen en de nadere voorschriften van de beleidsrapporten, de rekeningenstelsels en de digitale rapportering van

Gezien om gevoegd te worden bij het ministerieel besluit van... tot vaststelling van de modellen en de nadere voorschriften van de beleidsrapporten, de rekeningenstelsels en de digitale rapportering van

Toelichting gemeenteraad van 28 september 2015.

Openbare vergadering. Toelichting gemeenteraad van 28 september 2015. 1. Goedkeuring notulen gemeenteraad van 29 juni 2015. De notulen werden samen met de dagorde aan de leden van de gemeenteraad bezorgd.

Openbare vergadering. Toelichting gemeenteraad van 28 september 2015. 1. Goedkeuring notulen gemeenteraad van 29 juni 2015. De notulen werden samen met de dagorde aan de leden van de gemeenteraad bezorgd.

meerjarenplan Aanpassing bw1-2016

meerjarenplan 214-219 Aanpassing bw1-216 2 AANPASSING MEERJARENPLAN 214 219 MOTIVERING VAN DE AANPASSINGEN 5 FINANCIËLE NOTA Financieel doelstellingenplan 214 219 (schema M1) 11 Staat van het financiële

meerjarenplan 214-219 Aanpassing bw1-216 2 AANPASSING MEERJARENPLAN 214 219 MOTIVERING VAN DE AANPASSINGEN 5 FINANCIËLE NOTA Financieel doelstellingenplan 214 219 (schema M1) 11 Staat van het financiële

Boek 4. Stad Antwerpen. Toelichting bij de budgetwijziging 2015

Boek 4 Stad Antwerpen Toelichting bij de budgetwijziging 2015 Toelichting bij de budgetwijziging 2015 Schema TB1: Exploitatiebudget per beleidsdomein 1 Schema TB2: Evolutie van het exploitatiebudget totaal

Boek 4 Stad Antwerpen Toelichting bij de budgetwijziging 2015 Toelichting bij de budgetwijziging 2015 Schema TB1: Exploitatiebudget per beleidsdomein 1 Schema TB2: Evolutie van het exploitatiebudget totaal

BBC Boekingsfiche 7901 Verwerking overschot of tekort van het boekjaar.xlsx. Deel 1: Omschrijving van de verrichtingen

Deel 1: Omschrijving van de verrichtingen Een gemeente (G) en haar OCMW (O) hebben in een bepaald boekjaar een aantal transacties gedaan die als volgt kunnen worden samengevat: 1 Kaskosten waaronder onder

Deel 1: Omschrijving van de verrichtingen Een gemeente (G) en haar OCMW (O) hebben in een bepaald boekjaar een aantal transacties gedaan die als volgt kunnen worden samengevat: 1 Kaskosten waaronder onder

VERSLAG VAN DE RAAD VOOR MAATSCHAPPELIJK WELZIJN VAN 21 JANUARI 2019

VERSLAG VAN DE RAAD VOOR MAATSCHAPPELIJK WELZIJN VAN 21 JANUARI 2019 Aanwezig Afwezig Verontschuldigd Thijs D'Alleine: Voorzitter raad voor maatschappelijk welzijn; Dirk Sioen, Ingrid Vandepitte, Jan Vandoolaeghe,

VERSLAG VAN DE RAAD VOOR MAATSCHAPPELIJK WELZIJN VAN 21 JANUARI 2019 Aanwezig Afwezig Verontschuldigd Thijs D'Alleine: Voorzitter raad voor maatschappelijk welzijn; Dirk Sioen, Ingrid Vandepitte, Jan Vandoolaeghe,

meerjarenplan Aanpassing bw1-2015

meerjarenplan 214-219 Aanpassing bw1-215 AANPASSING MEERJARENPLAN 214 219 MOTIVERING VAN DE AANPASSINGEN 5 FINANCIËLE NOTA Financieel doelstellingenplan 215 219 (schema M1) 9 Staat van het financiële

meerjarenplan 214-219 Aanpassing bw1-215 AANPASSING MEERJARENPLAN 214 219 MOTIVERING VAN DE AANPASSINGEN 5 FINANCIËLE NOTA Financieel doelstellingenplan 215 219 (schema M1) 9 Staat van het financiële

Brussel,... De Vlaamse minister van Binnenlands Bestuur, Inburgering, Wonen, Gelijke Kansen en Armoedebestrijding, Liesbeth Homans.

Gezien om gevoegd te worden bij het ministerieel besluit van... tot vaststelling van de modellen en de nadere voorschriften van de beleidsrapporten, de rekeningenstelsels en de digitale rapportering van

Gezien om gevoegd te worden bij het ministerieel besluit van... tot vaststelling van de modellen en de nadere voorschriften van de beleidsrapporten, de rekeningenstelsels en de digitale rapportering van

AUTONOOM GEMEENTEBEDRIJF MALDEGEM

AUTONOOM GEMEENTEBEDRIJF MALDEGEM BUDGETWIJZIGING nr. 1 2016 - Beleidsnota Doelstellingennota Doelstellingenbudget Financiële toestand - Financiële nota Exploitatiebudget Investeringsbudget Liquiditeitenbudget

AUTONOOM GEMEENTEBEDRIJF MALDEGEM BUDGETWIJZIGING nr. 1 2016 - Beleidsnota Doelstellingennota Doelstellingenbudget Financiële toestand - Financiële nota Exploitatiebudget Investeringsbudget Liquiditeitenbudget

Inhoudsopgave. Algemene gegevens Doelstellingennota Schema B1: doelstellingenbudget Financiële toestand...

Inhoudsopgave Beleidsnota Algemene gegevens... 5-15 Doelstellingennota... 16-22 Schema B1: doelstellingenbudget... 23-25 Financiële toestand... 26-28 Lijst nominatief toegekende subsidies... 29-3 Financiële

Inhoudsopgave Beleidsnota Algemene gegevens... 5-15 Doelstellingennota... 16-22 Schema B1: doelstellingenbudget... 23-25 Financiële toestand... 26-28 Lijst nominatief toegekende subsidies... 29-3 Financiële

Budgetwijziging. autonoom gemeentebedrijf. Secretaris: Steven Van de Velde Financieel beheerder: Jeffrey De Cock

Budgetwijziging 2016-2 Secretaris: Steven Van de Velde Financieel beheerder: Jeffrey De Cock autonoom gemeentebedrijf Dorp 1 9810 Nazareth www.nazareth.be Inhoudsopgave Budgetwijziging 2016-2 Verklarende

Budgetwijziging 2016-2 Secretaris: Steven Van de Velde Financieel beheerder: Jeffrey De Cock autonoom gemeentebedrijf Dorp 1 9810 Nazareth www.nazareth.be Inhoudsopgave Budgetwijziging 2016-2 Verklarende

Stad Antwerpen. Toelichting bij budgetwijziging 2017

Stad Antwerpen Toelichting bij budgetwijziging 2017 Toelichting bij de budgetwijziging 2017 Schema TB1: Exploitatiebudget per beleidsdomein 1 Schema TB2: Evolutie van het exploitatiebudget: - totaal 6

Stad Antwerpen Toelichting bij budgetwijziging 2017 Toelichting bij de budgetwijziging 2017 Schema TB1: Exploitatiebudget per beleidsdomein 1 Schema TB2: Evolutie van het exploitatiebudget: - totaal 6

Boek ϰ Stad Antwerpen džğůŝđśƚŝŷő ďŝũ ĚĞ ďƶěőğƚǁŝũnjŝőŝŷő 2014

Boek Stad Antwerpen 214 Toelichting bij de budgetwijziging 214 Exploitatiebudget per beleidsdomein (schema TB1) 1 Evolutie van het exploitatiebudget (schema TB2) 6 Transactiekredieten voor investeringsverrichtingen

Boek Stad Antwerpen 214 Toelichting bij de budgetwijziging 214 Exploitatiebudget per beleidsdomein (schema TB1) 1 Evolutie van het exploitatiebudget (schema TB2) 6 Transactiekredieten voor investeringsverrichtingen

Budget 2016. (Raad van Bestuur 15/12/2015)

") Budget 2016 (Raad van Bestuur 15/12/2015) Inschrijvingen in budgetjournaal: - Lijnnummer 1049 - Inschrijvingsnummer 43 - Exploitatie 6 - Investeringen 22 - Liquiditeiten 10 AGB Sport (NIS-code: 72039 -

Budget 2016 (Raad van Bestuur 15/12/2015) Inschrijvingen in budgetjournaal: - Lijnnummer 1049 - Inschrijvingsnummer 43 - Exploitatie 6 - Investeringen 22 - Liquiditeiten 10 AGB Sport (NIS-code: 72039 -

Algemeen directeur: ir. Dominik Ronse Financieel directeur: Tine Dhont BUDGET 2019 OCMW INGELMUNSTER

NIS-code 36007 Algemeen directeur: ir. Dominik Ronse Financieel directeur: Tine Dhont BUDGET 2019 OCMW INGELMUNSTER Budget 2019 NIS-code 36007 Algemeen directeur: ir. Dominik Ronse Financieel directeur:

NIS-code 36007 Algemeen directeur: ir. Dominik Ronse Financieel directeur: Tine Dhont BUDGET 2019 OCMW INGELMUNSTER Budget 2019 NIS-code 36007 Algemeen directeur: ir. Dominik Ronse Financieel directeur:

Provincie West-Vlaanderen Arrondissement Kortrijk. OCMW AVELGEM Leopoldstraat Avelgem Tel: 056/

Provincie West-Vlaanderen Arrondissement Kortrijk OCMW AVELGEM Leopoldstraat 66 8580 Avelgem Tel: 056/65.07.70 Rekeningnummer Belfius: BE03 0910-0090-7684 BUDGET 2017 Secretaris: Mevr. Debeurme Christine

Provincie West-Vlaanderen Arrondissement Kortrijk OCMW AVELGEM Leopoldstraat 66 8580 Avelgem Tel: 056/65.07.70 Rekeningnummer Belfius: BE03 0910-0090-7684 BUDGET 2017 Secretaris: Mevr. Debeurme Christine

Beleidsnota bij het budget 2014: Financiële toestand 2014 BN3

Provincie West-Vlaanderen Koning Leopold III-laan 41 8200 Sint-Andries NIS-code: 30000 Beleidsnota bij het budget 2014: Financiële toestand 2014 BN3 189 190 1. Inhoud en betekenis De financiële toestand

Provincie West-Vlaanderen Koning Leopold III-laan 41 8200 Sint-Andries NIS-code: 30000 Beleidsnota bij het budget 2014: Financiële toestand 2014 BN3 189 190 1. Inhoud en betekenis De financiële toestand

Financieel Beheerder: Tine Dhont BUDGET 2018 OCMW INGELMUNSTER. Vastgesteld door de RMW van 18 december 2017 Namens het OCMW Ingelmunster:

NIS-code 36007 Secretaris: Stefaan De Clercq Financieel Beheerder: Tine Dhont BUDGET 2018 OCMW INGELMUNSTER Vastgesteld door de RMW van 18 december 2017 Namens het : OCMW-Secretaris OCMW-Voorzitter Stefaan

NIS-code 36007 Secretaris: Stefaan De Clercq Financieel Beheerder: Tine Dhont BUDGET 2018 OCMW INGELMUNSTER Vastgesteld door de RMW van 18 december 2017 Namens het : OCMW-Secretaris OCMW-Voorzitter Stefaan

JAARREKENING 2013 SECRETARIS LUC VRIJDAGHS FINANCIEEL BEHEERDER KOEN BERGHMANS OCMW BERINGEN BURG. HEYMANSPLEIN BERINGEN NIS-CODE: 71004

JAARREKENING 2013 (gecorrigeerd) SECRETARIS LUC VRIJDAGHS FINANCIEEL BEHEERDER KOEN BERGHMANS OCMW BERINGEN BURG. HEYMANSPLEIN 14 3581 BERINGEN NIS-CODE: 71004 INHOUDSTABEL JAARREKENING Inleiding ---------------------------------------------------------------------------------------------------

JAARREKENING 2013 (gecorrigeerd) SECRETARIS LUC VRIJDAGHS FINANCIEEL BEHEERDER KOEN BERGHMANS OCMW BERINGEN BURG. HEYMANSPLEIN 14 3581 BERINGEN NIS-CODE: 71004 INHOUDSTABEL JAARREKENING Inleiding ---------------------------------------------------------------------------------------------------

AANGEPAST MEERJARENPLAN IN FUNCTIE VAN BUDGET

OCMW Maaseik Monseigneur Koningsstraat 8 368 MAASEIK NIS-code: 7221 AANGEPAST MEERJARENPLAN 214-22 IN FUNCTIE VAN BUDGET 218 Secretaris Raymond Corstjens wnd. Financieel beheerder Inge Hawinkel OCMW Maaseik

OCMW Maaseik Monseigneur Koningsstraat 8 368 MAASEIK NIS-code: 7221 AANGEPAST MEERJARENPLAN 214-22 IN FUNCTIE VAN BUDGET 218 Secretaris Raymond Corstjens wnd. Financieel beheerder Inge Hawinkel OCMW Maaseik

BUDGET AGOST Kazernestraat SINT-TRUIDEN NIS-code : 71053

AGOST Kazernestraat 13 38 SINT-TRUIDEN NIS-code : 7153 BUDGET 219 Voorzitter Raad van Bestuur : Pascal Vossius Ondervoorzitter Raad van Bestuur : Veerle Heeren Secretaris : Ingrid Kempeneers AGOST / BUDGET

AGOST Kazernestraat 13 38 SINT-TRUIDEN NIS-code : 7153 BUDGET 219 Voorzitter Raad van Bestuur : Pascal Vossius Ondervoorzitter Raad van Bestuur : Veerle Heeren Secretaris : Ingrid Kempeneers AGOST / BUDGET

Provincieraadsbesluit

departement Financiën dienst Budget dossiernummer: 171323 Provincieraadsbesluit betreft Meerjarenplan 214-219 Aanpassing voorafgaand aan de vaststelling van de eerste reeks budgetwijzigingen 217 verslaggever

departement Financiën dienst Budget dossiernummer: 171323 Provincieraadsbesluit betreft Meerjarenplan 214-219 Aanpassing voorafgaand aan de vaststelling van de eerste reeks budgetwijzigingen 217 verslaggever

onderneming : Algemene informatie Naam onderneming Ondernemingsvorm (maak een keuze uit de lijst) Minimum geplaatst kapitaal 18.

Minimum geplaatst kapitaal 18.") bij oprichting Algemene informatie Naam onderneming Ondernemingsvorm (maak een keuze uit de lijst) Minimum geplaatst kapitaal Kapitaal volgens oprichtingsstatuten Minimum inbreng in speciën jaar 1 18.550,00

bij oprichting Algemene informatie Naam onderneming Ondernemingsvorm (maak een keuze uit de lijst) Minimum geplaatst kapitaal Kapitaal volgens oprichtingsstatuten Minimum inbreng in speciën jaar 1 18.550,00

Herziening meerjarenplan

Herziening meerjarenplan 2014 - OCMW Gingelom Secretaris: Marc Bovy Steenweg 111 Financieel beheerder: Frank Forier 3890 Gingelom Nis-code: 71017 Laatste budgettaire journaalnummer : 000273 Herziening

Herziening meerjarenplan 2014 - OCMW Gingelom Secretaris: Marc Bovy Steenweg 111 Financieel beheerder: Frank Forier 3890 Gingelom Nis-code: 71017 Laatste budgettaire journaalnummer : 000273 Herziening

BUDGET 2015 Toelichting Budget 2015 (BP2015-1_0)

") BUDGET 2015 Toelichting Budget 2015 (BP2015-1_0) Burgemeester Heymansplein 14 3581 Beringen T 011 44 90 00 F 011 44 90 90 Secretaris: Luc Vrijdaghs Financieel beheerder: Dany Lemmens Exploitatiebudget

BUDGET 2015 Toelichting Budget 2015 (BP2015-1_0) Burgemeester Heymansplein 14 3581 Beringen T 011 44 90 00 F 011 44 90 90 Secretaris: Luc Vrijdaghs Financieel beheerder: Dany Lemmens Exploitatiebudget

Budgetten wijzigen voor niet-specialisten

Budgetten wijzigen voor niet-specialisten Ben Gilot Stafmedewerker financiën VVSG 21.11.2014 Gemeenten en OCMW s 1 kennen specifieke regels voor de aanwending van publieke gelden. Deze regels met betrekking

Budgetten wijzigen voor niet-specialisten Ben Gilot Stafmedewerker financiën VVSG 21.11.2014 Gemeenten en OCMW s 1 kennen specifieke regels voor de aanwending van publieke gelden. Deze regels met betrekking

Arrondissement: KORTRIJK

AUTONOOM GEMEENTEBEDRIJF JAARREKENING 2018 NIS-nummer: 34042 Provincie: WEST-VLAANDEREN Arrondissement: KORTRIJK Voorzitter: Marc Doutreluingne Algemeen directeur: Jan Vanlangenhove AGB Zwevegem - Blokkestraat

AUTONOOM GEMEENTEBEDRIJF JAARREKENING 2018 NIS-nummer: 34042 Provincie: WEST-VLAANDEREN Arrondissement: KORTRIJK Voorzitter: Marc Doutreluingne Algemeen directeur: Jan Vanlangenhove AGB Zwevegem - Blokkestraat

BUDGETWIJZIGING 2015 nr. 1

1 2 BUDGETWIJZIGING 215 nr. 1 Inhoud 1. Verklarende nota 3 1.1 Een motivering van de wijzigingen 1.2 De aangepaste onderdelen van het doelstellingenbudget en de financiële toestand 1.3 Indien van toepassing,

1 2 BUDGETWIJZIGING 215 nr. 1 Inhoud 1. Verklarende nota 3 1.1 Een motivering van de wijzigingen 1.2 De aangepaste onderdelen van het doelstellingenbudget en de financiële toestand 1.3 Indien van toepassing,

aanpassing meerjarenplan aanpassing BW1 2018

aanpassing meerjarenplan 214-219 aanpassing BW1 218 1 2 MEERJARENPLAN 214-219 Aanpassing voorafgaand aan de vaststelling van de eerste reeks wijzigingen aan het budget 218 MOTIVERING VAN DE AANPASSINGEN

aanpassing meerjarenplan 214-219 aanpassing BW1 218 1 2 MEERJARENPLAN 214-219 Aanpassing voorafgaand aan de vaststelling van de eerste reeks wijzigingen aan het budget 218 MOTIVERING VAN DE AANPASSINGEN

Schema B1 : Het doelstellingenbudget

Schema B1 : Het doelstellingenbudget Uitgaven Ontvangst Saldo 00 - Algemene financiering 6.246.282 47.556.270 41.309.987 Overig beleid 6.246.282 47.556.270 41.309.987 Exploitatie 2.757.694 28.506.270 25.748.576

Schema B1 : Het doelstellingenbudget Uitgaven Ontvangst Saldo 00 - Algemene financiering 6.246.282 47.556.270 41.309.987 Overig beleid 6.246.282 47.556.270 41.309.987 Exploitatie 2.757.694 28.506.270 25.748.576

GR Punt 7. Financiële dienst - OCMW-meerjarenplan aanpassing goedkeuring

GR20141230 Punt 7. Financiële dienst - OCMW-meerjarenplan 2014-2019 - aanpassing 2015 - goedkeuring De raad Gelet op het gemeentedecreet; Gelet op het decreet van 19 december 2008, en de wijzigingen van

GR20141230 Punt 7. Financiële dienst - OCMW-meerjarenplan 2014-2019 - aanpassing 2015 - goedkeuring De raad Gelet op het gemeentedecreet; Gelet op het decreet van 19 december 2008, en de wijzigingen van

BUDGET 2014 OCMW INGELMUNSTER

BUDGET 2014 OCMW INGELMUNSTER Vastgesteld door de RMW van 16 december 2013 Namens het : OCMW-Secretaris OCMW-Voorzitter Joost Vandeweghe Katrien Vandecasteele 8770 Ingelmunster NIS-code 36007 Secretaris:

BUDGET 2014 OCMW INGELMUNSTER Vastgesteld door de RMW van 16 december 2013 Namens het : OCMW-Secretaris OCMW-Voorzitter Joost Vandeweghe Katrien Vandecasteele 8770 Ingelmunster NIS-code 36007 Secretaris:

Toelichtingsnota Raadszitting van vrijdag, 21 december 2018 OPENBARE ZITTING

Harelbeke, 14/12/18 OCMW HARELBEKE Toelichtingsnota Raadszitting van vrijdag, 21 december 2018 OPENBARE ZITTING 1. Verslag zitting Dit verslag wordt aan de raad voorgelegd. 2. Vaststellen budgetwijziging

Harelbeke, 14/12/18 OCMW HARELBEKE Toelichtingsnota Raadszitting van vrijdag, 21 december 2018 OPENBARE ZITTING 1. Verslag zitting Dit verslag wordt aan de raad voorgelegd. 2. Vaststellen budgetwijziging

Begijnhof Overijse. NIS-code JAARREKENING 2015

Begijnhof 17 39 Overijse NIS-code 2362 www.overijse.be JAARREKENING 215 Gemeenteraadszitting dd. 21/6/216 Gemeente Overijse Jaarrekening 215 2 Inhoudsopgave Inleiding... 4 1. Kerncijfers... 5 2. Beleidsnota...

Begijnhof 17 39 Overijse NIS-code 2362 www.overijse.be JAARREKENING 215 Gemeenteraadszitting dd. 21/6/216 Gemeente Overijse Jaarrekening 215 2 Inhoudsopgave Inleiding... 4 1. Kerncijfers... 5 2. Beleidsnota...

Het Budget 2015 past in het meerjarenplan 2014-2019 Aanpassing 2015 omdat aan volgende voorwaarden is voldaan:

BUDGET 2015 Situering Vanaf 1 januari 2013 is Sociaal Verhuurkantoor (SVK) Leie en Schelde gestart als pilootbestuur met de implementatie van de nieuwe regels van de Beleids- en Beheerscyclus (BBC). De

BUDGET 2015 Situering Vanaf 1 januari 2013 is Sociaal Verhuurkantoor (SVK) Leie en Schelde gestart als pilootbestuur met de implementatie van de nieuwe regels van de Beleids- en Beheerscyclus (BBC). De

De financie le toestand van de Vlaamse OCMW s: analyse van de meerjarenplannen 2014-2019

De financie le toestand van de Vlaamse OCMW s: analyse van de meerjarenplannen 2014-2019 1. Inleiding Sinds het boekjaar 2014 werken alle Vlaamse OCMW s, net als de andere lokale besturen (gemeenten, provincies,

De financie le toestand van de Vlaamse OCMW s: analyse van de meerjarenplannen 2014-2019 1. Inleiding Sinds het boekjaar 2014 werken alle Vlaamse OCMW s, net als de andere lokale besturen (gemeenten, provincies,

Advies MAT budgetwijziging 2016/1

ADVIES MAT BUDGETWIJZIGING 2016/1 Gemeenteraad d.d. 30 juni 2016 1 1. VOORWOORD Het advies van het MAT over het ontwerp van de budgetwijziging 2016/1 slaat enkel op de wettelijkheid en de te verwachten

ADVIES MAT BUDGETWIJZIGING 2016/1 Gemeenteraad d.d. 30 juni 2016 1 1. VOORWOORD Het advies van het MAT over het ontwerp van de budgetwijziging 2016/1 slaat enkel op de wettelijkheid en de te verwachten

MEERJARENPLAN

AG KINDEROPVANG ANTWERPEN MEERJARENPLAN 2014-2019 MEERJARENPLAN 2014-2019 Strategische nota Beleidsdomein 4 LERENDE EN WERKENDE STAD lslwol Elke Antwerpenaar heeft toegang tot kwaliteitsvolle kinderopvang

AG KINDEROPVANG ANTWERPEN MEERJARENPLAN 2014-2019 MEERJARENPLAN 2014-2019 Strategische nota Beleidsdomein 4 LERENDE EN WERKENDE STAD lslwol Elke Antwerpenaar heeft toegang tot kwaliteitsvolle kinderopvang

Toelichting meerjarenplan

Toelichting meerjarenplan 2014-2019 Visie Investeren zonder hypotheek op de toekomst Optimale benutting van subsidies en externe kanalen Voortdurend zoeken naar win-win situaties Vb. integratie OCMW -

Toelichting meerjarenplan 2014-2019 Visie Investeren zonder hypotheek op de toekomst Optimale benutting van subsidies en externe kanalen Voortdurend zoeken naar win-win situaties Vb. integratie OCMW -

BUDGET AGB PATRI Kazernestraat SINT-TRUIDEN NIS-code : 71053

AGB PATRI Kazernestraat 13 38 SINT-TRUIDEN NIS-code : 7153 BUDGET 219 Voorzitter Raad van Bestuur : Veerle Heeren Algemeen directeur : Kathleen Bergoets AGB PATRI / BUDGET 219 - Beleidsnota 1 AGB PATRI

AGB PATRI Kazernestraat 13 38 SINT-TRUIDEN NIS-code : 7153 BUDGET 219 Voorzitter Raad van Bestuur : Veerle Heeren Algemeen directeur : Kathleen Bergoets AGB PATRI / BUDGET 219 - Beleidsnota 1 AGB PATRI

Budget Exemplaar voor: Rijksweg WIELSBEKE De Provinciegouverneur

1 Provincie West-Vlaanderen Arrondissement Tielt Autonoom gemeentebedrijf WIELSBEKE Budget 2018 AGB WIELSBEKE Exemplaar voor: 056 67 32 00 8710 WIELSBEKE De Provinciegouverneur N.I.S. - nummer: 37017 De

1 Provincie West-Vlaanderen Arrondissement Tielt Autonoom gemeentebedrijf WIELSBEKE Budget 2018 AGB WIELSBEKE Exemplaar voor: 056 67 32 00 8710 WIELSBEKE De Provinciegouverneur N.I.S. - nummer: 37017 De

BUDGETWIJZIGING NR (Planningsrapport BP _1)

") AGB GLABBEEK Grotestraat 33 3380 Glabbeek 0537.864.307 BUDGETWIJZIGING NR.1 2019 (Planningsrapport BP2019-13_1) Financiële Risico s AGB Glabbeek Elke organisatie loopt financiële risico s. Zij houden verband

AGB GLABBEEK Grotestraat 33 3380 Glabbeek 0537.864.307 BUDGETWIJZIGING NR.1 2019 (Planningsrapport BP2019-13_1) Financiële Risico s AGB Glabbeek Elke organisatie loopt financiële risico s. Zij houden verband

Jaarrekening 2016 RAADSCOMMISSIE VAN 02/05/2017

Jaarrekening 2016 RAADSCOMMISSIE VAN 02/05/2017 Vertrekpunt = BW I 2016 zoals voorzien in SMJP 7 Pro Memorie : BW I SMJP 7 Stadsfinanciën in evenwicht Financieel orde op zaken stellen: a) Correcte nieuwe

Jaarrekening 2016 RAADSCOMMISSIE VAN 02/05/2017 Vertrekpunt = BW I 2016 zoals voorzien in SMJP 7 Pro Memorie : BW I SMJP 7 Stadsfinanciën in evenwicht Financieel orde op zaken stellen: a) Correcte nieuwe

Gemeente Grobbendonk rapporteringsperiode: 2014 Boudewijnstraat 4 2280 Grobbendonk NIS-code: 13010. Verklarende nota. Budgetwijziging 2 van 2014

Gemeente Grobbendonk rapporteringsperiode: 2014 Boudewijnstraat 4 2280 Grobbendonk NIS-code: 13010 Verklarende nota Budgetwijziging 2 van 2014 Financiële toestand Herziening Secretaris Marnef Annemie Financieel

Gemeente Grobbendonk rapporteringsperiode: 2014 Boudewijnstraat 4 2280 Grobbendonk NIS-code: 13010 Verklarende nota Budgetwijziging 2 van 2014 Financiële toestand Herziening Secretaris Marnef Annemie Financieel

BUDGET OCMW MAASEIK Toelichting

OCMW Maaseik Monseigneur Koningsstraat 8 368 MAASEIK NIS-code: 7221 OCMW-RAAD 18/12/218 BUDGET OCMW MAASEIK 219 - Toelichting Algemeen directeur Raymond Corstjens wnd. Financieel directeur Tom Huysmans

OCMW Maaseik Monseigneur Koningsstraat 8 368 MAASEIK NIS-code: 7221 OCMW-RAAD 18/12/218 BUDGET OCMW MAASEIK 219 - Toelichting Algemeen directeur Raymond Corstjens wnd. Financieel directeur Tom Huysmans

Jaarrekening AGB Maaseik

AGBM Markt 1 368 MAASEIK NIS-code: 7221 AUTONOOM GEMEENTEBEDRIJF MAASEIK Jaarrekening 217 - AGB Maaseik Secretaris Peter Graux Voorzitter Dirk Verlaak 1 I. JAARREKENING AGBM volgens BBC 3 ) Leeswijzer

AGBM Markt 1 368 MAASEIK NIS-code: 7221 AUTONOOM GEMEENTEBEDRIJF MAASEIK Jaarrekening 217 - AGB Maaseik Secretaris Peter Graux Voorzitter Dirk Verlaak 1 I. JAARREKENING AGBM volgens BBC 3 ) Leeswijzer

Gemeenteplein Lummen. NIS-code 71037

Gemeenteplein 13 356 Lummen NIS-code 7137 Jaarrekening 217 Secretaris Dethier Nadine Financieel Beheerder Vandeputte Emmanuel Inhoudstafel Beleidsnota o Financiële nota Doelstellingrealisatie o Doelstellingenrekening

Gemeenteplein 13 356 Lummen NIS-code 7137 Jaarrekening 217 Secretaris Dethier Nadine Financieel Beheerder Vandeputte Emmanuel Inhoudstafel Beleidsnota o Financiële nota Doelstellingrealisatie o Doelstellingenrekening

toelichting SECRETARIS LUC VRIJDAGHS FINANCIEEL BEHEERDER KOEN BERGHMANS OCMW BERINGEN BURG. HEYMANSPLEIN BERINGEN NIS-CODE: 71004

toelichting BUDGET 2017 SECRETARIS LUC VRIJDAGHS FINANCIEEL BEHEERDER KOEN BERGHMANS OCMW BERINGEN BURG. HEYMANSPLEIN 14 3581 BERINGEN NIS-CODE: 71004 INHOUDSTAFEL BUDGET TOELICHTING Toelichting bij de

toelichting BUDGET 2017 SECRETARIS LUC VRIJDAGHS FINANCIEEL BEHEERDER KOEN BERGHMANS OCMW BERINGEN BURG. HEYMANSPLEIN 14 3581 BERINGEN NIS-CODE: 71004 INHOUDSTAFEL BUDGET TOELICHTING Toelichting bij de

Gelet op het voorontwerp van de eerste budgetwijziging 2019 van het OCMW Ingelmunster; Op voorstel van het vast bureau;

Raad voor maatschappelijk welzijn Zitting van 18 juni 2019 Uittreksel Jean-Pierre Deven: voorzitter; Kurt Windels: burgemeester; Nadine Verheye, Martine Verhamme, Trui Lambrecht, Jan Rosseel: leden van

Raad voor maatschappelijk welzijn Zitting van 18 juni 2019 Uittreksel Jean-Pierre Deven: voorzitter; Kurt Windels: burgemeester; Nadine Verheye, Martine Verhamme, Trui Lambrecht, Jan Rosseel: leden van

Zorgbedrijf Leuven Andreas Vesaliusstraat Leuven NIS- code: BUDGET 2018 BW2 Raad van Beheer

Zorgbedrijf Leuven Andreas Vesaliusstraat 47 NIS- code: 24062 BUDGET 2018 BW2 Raad van Beheer 05.07.2018 Zorgbedrijf Leuven Andreas Vesaliusstraat 47 NIS- code: 24062 INVENTARIS BUDGETWIJZIGING 2 2018

Zorgbedrijf Leuven Andreas Vesaliusstraat 47 NIS- code: 24062 BUDGET 2018 BW2 Raad van Beheer 05.07.2018 Zorgbedrijf Leuven Andreas Vesaliusstraat 47 NIS- code: 24062 INVENTARIS BUDGETWIJZIGING 2 2018

LEIDRAAD GEMEENTERAADSZITTING 26 juni OPENBARE ZITTING

Arrondissement ANTWERPEN LEIDRAAD GEMEENTERAADSZITTING 26 juni 2017. OPENBARE ZITTING 01. Goedkeuring verslag vorige zitting. Gevraagd zal worden het verslag van de vorige zitting, 22 mei 2017, goed te

Arrondissement ANTWERPEN LEIDRAAD GEMEENTERAADSZITTING 26 juni 2017. OPENBARE ZITTING 01. Goedkeuring verslag vorige zitting. Gevraagd zal worden het verslag van de vorige zitting, 22 mei 2017, goed te

EXPLOITATIEBUDGET PER BELEIDSDOMEIN

NIEL GEMEENTEBESTUUR Ridder Berthoutlaan 1 2845 NIEL NIS-code : 113 Laatste budgettaire journaalnummer : 214731 EXPLOITATIEBUDGET PER BELEIDSDOMEIN Secretaris Vermeiren Eric Financieel beheerder Van Doorslaer

NIEL GEMEENTEBESTUUR Ridder Berthoutlaan 1 2845 NIEL NIS-code : 113 Laatste budgettaire journaalnummer : 214731 EXPLOITATIEBUDGET PER BELEIDSDOMEIN Secretaris Vermeiren Eric Financieel beheerder Van Doorslaer

Rapportgegevens : Titel : Type beleidsrapport : Naam bestuur : NIS-code bestuur : Adres bestuur :