EFD Noord. Hoe gevaarlijk is DC nu eigenlijk?

|

|

|

- Saskia Dijkstra

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 EFD Noord Hoe gevaarlijk is DC nu eigenlijk? Deze presentatie is uitsluitend bedoeld voor het geven van voorlichting en uitleg; er kunnen geen rechten aan worden ontleend.

2 Financieel Dagblad (6 april)

3 Het wettelijk speelveld Artikel 18a lid 3 wet LB Besluit 21 december 2009, CPP 2009/1487M Besluit 13 december 2012, M Hernieuwd 12 februari 2013 Artikel 52 Pensioenwet Artikel 4:23 Wet op het Financieel Toezicht Wat staat hier in? 3

4 Wat is hét risico bij premieovk? Fiscale regels drukken het pensioenresultaat (het ambitieniveau ) uit in een middelloonequivalent Maar hoe laat je dan het risico zien? Wat is eigenlijk risico?

5 Wat is hét risico bij premieovk? Beleggingsrisico + Renterisico + Langlevenrisico INKOMENSrisico

6 Het fiscale scenario Leeftijd Besluit jaar Besluit jaar Wet VMO 67 jaar ,0 5,3 4, ,3 6,4 5, ,9 7,8 6, ,9 9,5 8, ,3 11,6 10, ,3 14,2 12, ,0 17,4 15, ,8 21,5 18, ,1 26,8 23, ,5 27,5

7 Wat is de kans op het fiscale scenario?

8 Horizon bij pensioenbeleggen of of

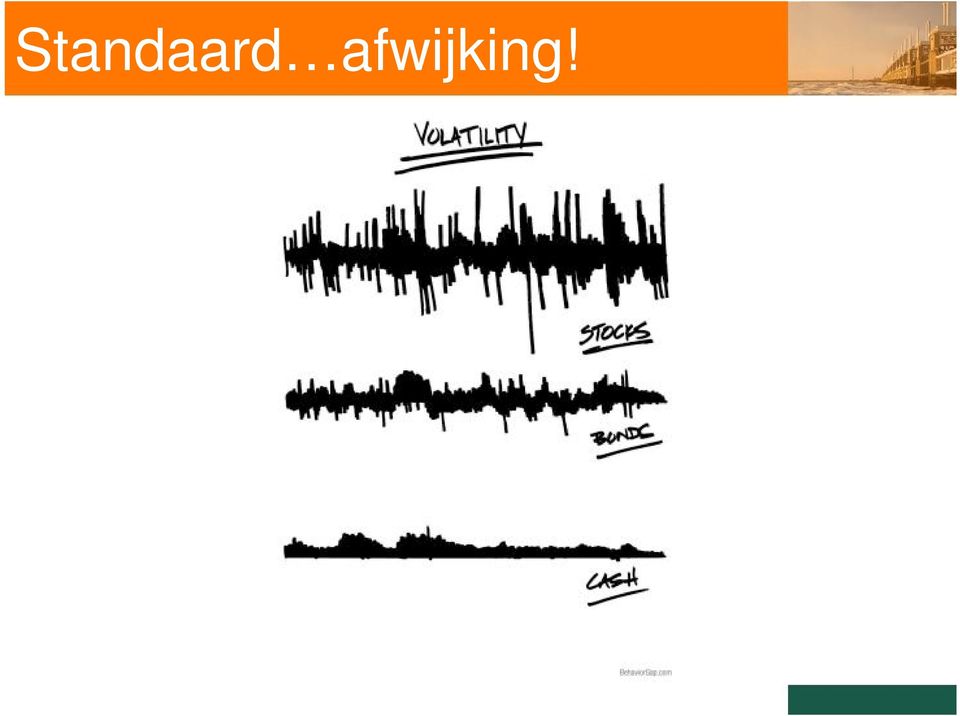

9 Standaard afwijking!

10 Aandelenrendement AEX

11 Beleggen en risico(-reductie)

12 Governance bij DC Vooruitkijken: Welk pensioen kan mijn cliënt verwachten op basis van de beleggingsmix, kosten, premie etc. => een goede verwachting van de toekomst Zijn de beleggingen goed gespreid? Maar ook terugkijken, bijvoorbeeld: Hebben de beleggingen in het pensioenproduct de verwachtingen de laatste jaren waar gemaakt? Zijn er nog verborgen kosten of belastingen die het rendement beïnvloed hebben? Wordt er op een transparante manier gerapporteerd over de beleggingscomponent? 12

13 Quizvraag Ik heb eind mei euro om wereldwijd in aandelen te beleggen. Wat is deze belegging vandaag waard? A: 143 euro B: 129 euro C: 63 euro 13

14 Het ene fonds is het andere niet Drie wereldwijd beleggende aandelenfondsen: 100 euro in 2008 => In euro? Of toch maar 63 euro? Of toch 129 euro? Terugkijken is soms heel nuttig!!! 14

15 Oude lifecycle

16 Nieuwe lifecycle

17 1. Kosten en risicopremies

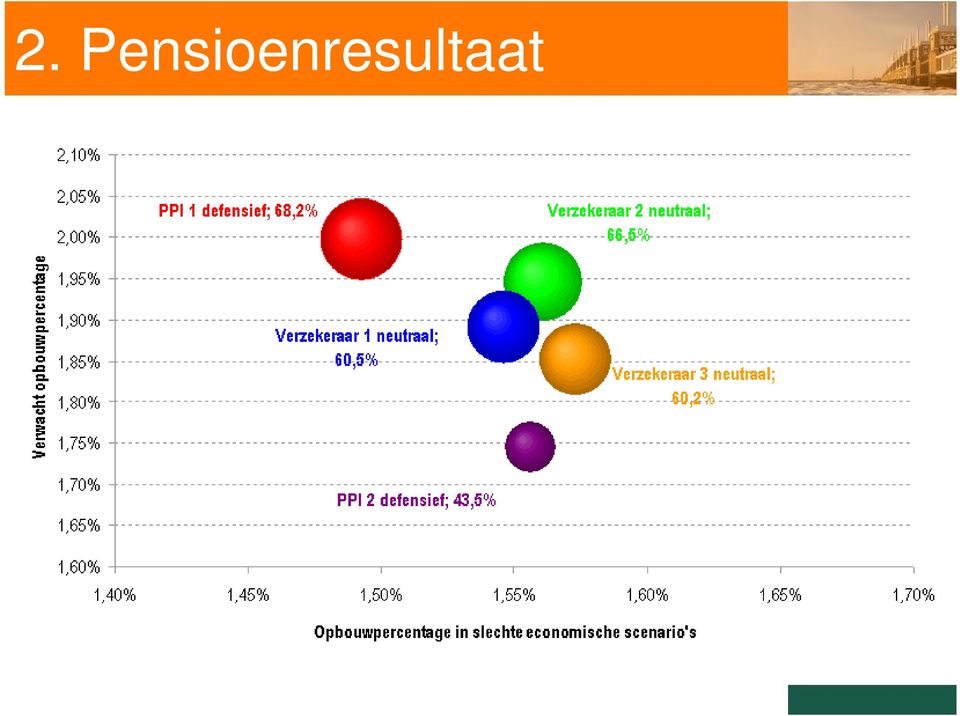

18 2. Pensioenresultaat

19 Beleggingskosten

20 Ook andere kosten tellen Kunnen de onderliggende beleggingsfondsen dividendbelasting terugvorderen? Zijn de transactiekosten niet uitzonderlijk hoog (zitten niet in de TER!!!!) Komen alle inkomsten van de beleggingen toe aan de belegger of verdient de beheerder nog extra fees 22

Komen alle inkomsten van de beleggingen toe aan de belegger")

21 Rendement jaar op jaar

22 3. Netto productrendement

23 Renterisico bij pensioneren

24 Pensioengericht beleggen Beleggingsrisico wordt afgebouwd door steeds meer in vastrentende waarden te beleggen. Daardoor wordt er steeds meer risico gelopen door schommelingen in marktrente! Marktrenterisico Marktrente bepaalt de hoogte van het uiteindelijk aan te kopen pensioen Dus: beleg zodanig dat het marktrenterisico wordt gedrukt met behoud van rendement!

25 4. Pensioengericht beleggen

26 Terug naar het fiscaal scenario

27 Zo maar een tekstblok uit UPO En een fijne disclaimer!

28 Verkopen we fiscale staffels? 2,6% 2,5% 2,4% PPI 1 defensief (3%); 61,9% Verzekeraar 1 neutraal (3%); 47,9% Verwacht opbouwpercentage 2,3% 2,2% 2,1% 2,0% 1,9% 1,8% 1,7% PPI 1 defensief (4%); 21,0% Verzekeraar 1 neutraal (4%); 4,8% PPI 2 defensief (3%); 19,8% 1,6% 1,5% 1,4% PPI 2 defensief (4%); 0,1% 1,2% 1,3% 1,4% 1,5% 1,6% 1,7% 1,8% 1,9% 2,0% Opbouwpercentage in slechte economische scenario's

29 .of prudente beleggingen? 100% 90% 80% 70% Haalbaarheid 60% 50% 40% 30% 20% 10% 0% Leeftijd Verzekeraar 1 neutraal (4%) PPI 1 defensief (4%) PPI 2 defensief (4%) Verzekeraar 1 neutraal (3%) PPI 1 defensief (3%) PPI 2 defensief (3%)

30 Netto productrendement Verwacht netto productrendement 5,50% 5,20% 4,90% 4,60% 4,30% 4,00% 3,70% 3,40% 3,10% 2,80% Verzekeraar 1 neutraal; 0,99 PPI 2 defensief; 0,69 PPI 1 defensief; 1,21 2,50% 1,70% 1,80% 1,90% 2,00% 2,10% 2,20% 2,30% 2,40% 2,50% 2,60% Netto productrendement in slechte economische scenario's

31 Verwacht netto productrendement per leeftijd 6,0% Verwacht netto productrendement 5,0% 4,0% 3,0% 2,0% 1,0% 0,0% Leeftijd Verzekeraar 1 neutraal PPI 1 defensief PPI 2 defensief

32 Stellingen 1. DC-regelingen zijn beleggingsproducten. Dit verlangt van de adviseur dat hij een beleggingsbril op zet. 2. DC-regelingen zijn intransparante regelingen. Veel intransparanter dan middelloon. 3. Afstempelen is bij uitstek een probleem van DC-regelingen, meer nog dan van pfds-en 4. Administratiekosten en risicopremies zijn minder relevant bij productselectie.

33 Onze visie op klantrelatie 1. Bemiddeling/beheer basis in klantrelatie. Vanuit doorlopend beheer naar advies/informatieverstrekking aan alle stakeholders 2. Pensioenbeheerder speelt externe governance-rol op pensioen- én beleggingsbeleid 3. Governance-rol vraagt vooruitkijken en terugkijken. Doorlopende monitoring 4. Pensioenbeheerder is pensioenintermediair 3.0

Beleggingsaspecten bij de verzekerde regeling

Studiebijeenkomst Beleggingsaspecten bij de verzekerde regeling 11 december 2012 1 Agenda 14.00-14.10 uur Opening Annemiek Vollenbroek, dagvoorzitter 14.10-15.10 uur Verdeling van risico s tussen werkgever,

Studiebijeenkomst Beleggingsaspecten bij de verzekerde regeling 11 december 2012 1 Agenda 14.00-14.10 uur Opening Annemiek Vollenbroek, dagvoorzitter 14.10-15.10 uur Verdeling van risico s tussen werkgever,

Verklaring inzake de beleggingsbeginselen

FOTO invoegen Verklaring inzake de beleggingsbeginselen Januari 2019 Inhoud Inleiding 3 Visie, missie en doelstelling 4 Visie 4 Missie 4 Doelstelling 4 Verdeling van de verantwoordelijkheden 4 De beleggingskeuzes

FOTO invoegen Verklaring inzake de beleggingsbeginselen Januari 2019 Inhoud Inleiding 3 Visie, missie en doelstelling 4 Visie 4 Missie 4 Doelstelling 4 Verdeling van de verantwoordelijkheden 4 De beleggingskeuzes

Deel 4: Verantwoording Over Penformance Vestigingen Voorbehoud Penformance 29 maart

Klant B.V. Rapport om een gefundeerde keuze te maken tussen verschillende premiepensioenproducten. Gebaseerd op analyses van productspecificaties en life cycle beleggingen. Inhoudsopgave Deel 1: Introductie

Klant B.V. Rapport om een gefundeerde keuze te maken tussen verschillende premiepensioenproducten. Gebaseerd op analyses van productspecificaties en life cycle beleggingen. Inhoudsopgave Deel 1: Introductie

Van Zwitserleven Pensioen Premie Overeenkomst Beleggingen. Naar. Zwitserleven Exclusief Pensioen

Van Zwitserleven Pensioen Premie Overeenkomst Beleggingen Naar Zwitserleven Exclusief Pensioen EEN PRODUCTVERGELIJKING DOOR MIDDEL VAN DE PRUDENTIETOETS LNBB ACTUARISSEN + PENSIOENCONSULTANTS pagina 1

Van Zwitserleven Pensioen Premie Overeenkomst Beleggingen Naar Zwitserleven Exclusief Pensioen EEN PRODUCTVERGELIJKING DOOR MIDDEL VAN DE PRUDENTIETOETS LNBB ACTUARISSEN + PENSIOENCONSULTANTS pagina 1

Deel 4: Verantwoording Over Penformance...24 Vestigingen...25 Voorbehoud Penformance 12 september

Klant B.V. Rapport om een gefundeerde keuze te maken tussen verschillende premiepensioenproducten. Gebaseerd op analyses van productspecificaties en life cycle. Inhoudsopgave Deel 1: Introductie Inleiding...3

Klant B.V. Rapport om een gefundeerde keuze te maken tussen verschillende premiepensioenproducten. Gebaseerd op analyses van productspecificaties en life cycle. Inhoudsopgave Deel 1: Introductie Inleiding...3

Overzicht van de rendementen, kosten en keuzemogelijkheden van collectieve DC-producten in Nederland

LIFECYCLE PENSIOEN 2018 6 juni 2018 Overzicht van de rendementen, kosten en keuzemogelijkheden van collectieve DC-producten in Nederland Inhoudsopgave Beschikbare premieregelingen ( DCregelingen ) worden

LIFECYCLE PENSIOEN 2018 6 juni 2018 Overzicht van de rendementen, kosten en keuzemogelijkheden van collectieve DC-producten in Nederland Inhoudsopgave Beschikbare premieregelingen ( DCregelingen ) worden

het instrument om premiepensioenproducten te beoordelen en onderling met elkaar te vergelijken

het instrument om premiepensioenproducten te beoordelen en onderling met elkaar te vergelijken Bij de keuze voor een product voor de premiepensioenregeling van medewerkers is de effectiviteit van de life

het instrument om premiepensioenproducten te beoordelen en onderling met elkaar te vergelijken Bij de keuze voor een product voor de premiepensioenregeling van medewerkers is de effectiviteit van de life

het instrument om premiepensioenproducten te beoordelen en onderling met elkaar te vergelijken

het instrument om premiepensioenproducten te beoordelen en onderling met elkaar te vergelijken Bij de keuze voor een product voor de premiepensioenregeling van medewerkers is de effectiviteit van de life

het instrument om premiepensioenproducten te beoordelen en onderling met elkaar te vergelijken Bij de keuze voor een product voor de premiepensioenregeling van medewerkers is de effectiviteit van de life

Persoonlijk Pensioen Plan

Persoonlijk Pensioen Plan Verstandig beleggen voor een goed pensioen Zorgvuldig uw pensioen opbouwen Natuurlijk denkt u wel eens aan uw financiële situatie na uw pensionering. Misschien wilt u minder werken,

Persoonlijk Pensioen Plan Verstandig beleggen voor een goed pensioen Zorgvuldig uw pensioen opbouwen Natuurlijk denkt u wel eens aan uw financiële situatie na uw pensionering. Misschien wilt u minder werken,

Fondskeuze Zelf Beleggen Persoonlijk Pensioen Plan

77-5001-43A 30-07-2010 11:27 Pagina 1 Fondskeuze Zelf Beleggen Persoonlijk Pensioen Plan Toelichting Met dit formulier kunt u de beleggingen in uw ABN AMRO Persoonlijk Pensioen Plan opgeven. Leest u deze

77-5001-43A 30-07-2010 11:27 Pagina 1 Fondskeuze Zelf Beleggen Persoonlijk Pensioen Plan Toelichting Met dit formulier kunt u de beleggingen in uw ABN AMRO Persoonlijk Pensioen Plan opgeven. Leest u deze

Beleggingsfondsen en afbouw beleggingsrisico in de Passieve beleggingsvorm

Beleggingsfondsen en afbouw beleggingsrisico in de Passieve beleggingsvorm november 2018 In dit overzicht kunt u precies zien in welke beleggingsfondsen we voor u beleggen, en hoe we het beleggingsrisico

Beleggingsfondsen en afbouw beleggingsrisico in de Passieve beleggingsvorm november 2018 In dit overzicht kunt u precies zien in welke beleggingsfondsen we voor u beleggen, en hoe we het beleggingsrisico

Beleggingsfondsen en afbouw beleggingsrisico in de Ambitieuze beleggingsvorm

Beleggingsfondsen en afbouw beleggingsrisico in de Ambitieuze beleggingsvorm november 2018 In dit overzicht kunt u precies zien in welke beleggingsfondsen we voor u beleggen, en hoe we het beleggingsrisico

Beleggingsfondsen en afbouw beleggingsrisico in de Ambitieuze beleggingsvorm november 2018 In dit overzicht kunt u precies zien in welke beleggingsfondsen we voor u beleggen, en hoe we het beleggingsrisico

Persoonlijk Pensioen Plan

Persoonlijk Pensioen Plan Brochure voor u als werkgever Als werkgever hebt u behoefte aan een betaalbare pensioenregeling. Tegelijkertijd wilt u een regeling die past in een goed arbeidsvoorwaardenbeleid.

Persoonlijk Pensioen Plan Brochure voor u als werkgever Als werkgever hebt u behoefte aan een betaalbare pensioenregeling. Tegelijkertijd wilt u een regeling die past in een goed arbeidsvoorwaardenbeleid.

Beleggen voor een goed pensioenresultaat. Oskar Poiesz Robeco Investment Solutions 10 mei 2016

Beleggen voor een goed pensioenresultaat Oskar Poiesz Robeco Investment Solutions 10 mei 2016 Onderwerpen 1. Beleggen voor pensioen 2. Beleggingskeuzes bepalen het pensioen 3. Welke invloed heb je als

Beleggen voor een goed pensioenresultaat Oskar Poiesz Robeco Investment Solutions 10 mei 2016 Onderwerpen 1. Beleggen voor pensioen 2. Beleggingskeuzes bepalen het pensioen 3. Welke invloed heb je als

MIJN HEINZ PENSIOEN Werking Beschikbare premie

MIJN HEINZ PENSIOEN Werking Beschikbare premie Deze slides zijn in juni 2010 gepresenteerd aan deelnemers aan de informatiesessies. De inhoud heeft een puur informatief karakter. Aan de informatie in deze

MIJN HEINZ PENSIOEN Werking Beschikbare premie Deze slides zijn in juni 2010 gepresenteerd aan deelnemers aan de informatiesessies. De inhoud heeft een puur informatief karakter. Aan de informatie in deze

Robeco Flexioen FLEXIBEL INDIVIDUEEL PENSIOEN

Robeco Flexioen FLEXIBEL INDIVIDUEEL PENSIOEN Uw pensioen en Flexioen Via uw werkgever bouwt u een pensioeninkomen op. U ontvangt dit pensioeninkomen naast uw AOW-uitkering, nadat u gepensioneerd bent.

Robeco Flexioen FLEXIBEL INDIVIDUEEL PENSIOEN Uw pensioen en Flexioen Via uw werkgever bouwt u een pensioeninkomen op. U ontvangt dit pensioeninkomen naast uw AOW-uitkering, nadat u gepensioneerd bent.

Deel 4: Verantwoording Over Penformance...26 Vestigingen...27 Voorbehoud Penformance 12 september

Klant B.V. Rapport om een gefundeerde keuze te maken tussen verschillende premiepensioenproducten. Gebaseerd op analyses van productspecificaties en life cycle beleggingen aangevuld met een vergelijking

Klant B.V. Rapport om een gefundeerde keuze te maken tussen verschillende premiepensioenproducten. Gebaseerd op analyses van productspecificaties en life cycle beleggingen aangevuld met een vergelijking

- Opbouwpakket: U spaart voor een kapitaal dat wordt omgezet in ouderdoms- en. Inleiding

0 Inleiding Vanaf 1 januari 2015 is het niet meer mogelijk fiscaal gefaciliteerd pensioen op te bouwen over uw (bruto voltijds) pensioengevend salaris boven 100.000. U bouwt daarom minder (ouderdoms)pensioen

0 Inleiding Vanaf 1 januari 2015 is het niet meer mogelijk fiscaal gefaciliteerd pensioen op te bouwen over uw (bruto voltijds) pensioengevend salaris boven 100.000. U bouwt daarom minder (ouderdoms)pensioen

Wat gebeurt er met uw Heinz pensioen? Arthur Theunissen

Wat gebeurt er met uw Heinz pensioen? Arthur Theunissen Voorzitter Stichting Pensioenfonds Heinz in liquidatie Bunnik 15 juni / Elst 16 juni 2015 MIJN HEINZ PENSIOEN gaat binnenkort stoppen Deze slides

Wat gebeurt er met uw Heinz pensioen? Arthur Theunissen Voorzitter Stichting Pensioenfonds Heinz in liquidatie Bunnik 15 juni / Elst 16 juni 2015 MIJN HEINZ PENSIOEN gaat binnenkort stoppen Deze slides

De LifeCycle Mix bij Mijn Pensioen. LifeCycle Mix (LCM): online oplossing met maximale transparantie en gemak

: online oplossing met maximale transparantie en gemak") De LifeCycle Mix bij Mijn Pensioen LifeCycle Mix (LCM): online oplossing met maximale transparantie en gemak Gespecialiseerd team onderhoudt en ontwikkelt LCM WWW.INGIM.COM 2 ING INVESTMENT MANAGEMENT

De LifeCycle Mix bij Mijn Pensioen LifeCycle Mix (LCM): online oplossing met maximale transparantie en gemak Gespecialiseerd team onderhoudt en ontwikkelt LCM WWW.INGIM.COM 2 ING INVESTMENT MANAGEMENT

Klant. Pensioen life cycle indicators

Pensioen life cycle indicators Klant Rapport om een gefundeerde keuze te maken tussen verschillende premiepensioenproducten. Gebaseerd op analyses op het gebied van beleggingsbeleid, duurzaamheid, rendement

Pensioen life cycle indicators Klant Rapport om een gefundeerde keuze te maken tussen verschillende premiepensioenproducten. Gebaseerd op analyses op het gebied van beleggingsbeleid, duurzaamheid, rendement

Inleiding ABP nettopensioenregeling Wat zijn de voordelen van de ABP nettopensioenregeling?

0 Inleiding Vanaf 1 januari 2015 is het niet meer mogelijk fiscaal gefaciliteerd pensioen op te bouwen over uw pensioengevend salaris boven 100.000. U bouwt daarom minder (ouderdoms)pensioen op. Ook wordt

0 Inleiding Vanaf 1 januari 2015 is het niet meer mogelijk fiscaal gefaciliteerd pensioen op te bouwen over uw pensioengevend salaris boven 100.000. U bouwt daarom minder (ouderdoms)pensioen op. Ook wordt

Wat u moet weten over beleggen

Rabo BedrijvenPensioen Wat u moet weten over beleggen Beleggen voor het Rabo BedrijvenPensioen Uw werkgever betaalt pensioenpremies voor het Rabo BedrijvenPensioen. In deze brochure leest u hoe we deze

Rabo BedrijvenPensioen Wat u moet weten over beleggen Beleggen voor het Rabo BedrijvenPensioen Uw werkgever betaalt pensioenpremies voor het Rabo BedrijvenPensioen. In deze brochure leest u hoe we deze

Beleggen bij BeFrank. Helder. Eenvoudig. Online. I 101.7.06-0612

Beleggen bij BeFrank Helder. Eenvoudig. Online. I 101.7.06-0612 Eindelijk een helder en eenvoudig pensioen tegen lage kosten. Binnen de pensioenwereld groeit de behoefte naar transparantie en eenvoud.

Beleggen bij BeFrank Helder. Eenvoudig. Online. I 101.7.06-0612 Eindelijk een helder en eenvoudig pensioen tegen lage kosten. Binnen de pensioenwereld groeit de behoefte naar transparantie en eenvoud.

Klantprofiel vermogensopbouw (Dit klantprofiel vormt een eenheid met de klantinventarisatie)

") Klantprofiel vermogensopbouw (Dit klantprofiel vormt een eenheid met de klantinventarisatie) Cliënt Naam + Voorletters M/V Geboortedatum Adres Postcode + Woonplaats Wensen en doelstellingen Wat is de doelstelling

Klantprofiel vermogensopbouw (Dit klantprofiel vormt een eenheid met de klantinventarisatie) Cliënt Naam + Voorletters M/V Geboortedatum Adres Postcode + Woonplaats Wensen en doelstellingen Wat is de doelstelling

Allianz Nederland Levensverzekering N.V. Allianz Pensioen. Alles over uw beleggingsmogelijkheden

Allianz Nederland Levensverzekering N.V. Allianz Pensioen Alles over uw beleggingsmogelijkheden Allianz Pensioen Beleggen Welkom bij Allianz. Via uw werkgever neemt u deel aan een pensioenregeling bij

Allianz Nederland Levensverzekering N.V. Allianz Pensioen Alles over uw beleggingsmogelijkheden Allianz Pensioen Beleggen Welkom bij Allianz. Via uw werkgever neemt u deel aan een pensioenregeling bij

Beleggingsbeleid 2018 Brand New Day PPI

Beleggingsbeleid 2018 Brand New Day PPI Het beleggingsbeleid van Brand New Day PPI is gebaseerd op 3 pijlers: Inkomenszekerheid Het te verwachten pensioen moet voldoende zijn Kans op onverwachte verliezen

Beleggingsbeleid 2018 Brand New Day PPI Het beleggingsbeleid van Brand New Day PPI is gebaseerd op 3 pijlers: Inkomenszekerheid Het te verwachten pensioen moet voldoende zijn Kans op onverwachte verliezen

Uitgangspunten nettopensioenregeling bpfbouw

Uitgangspunten nettopensioenregeling bpfbouw Algemeen BpfBOUW biedt de nettopensioenregeling aan en voert deze samen met de BeterExcedent-regeling uit. De nettopensioenregeling is een premieovereenkomst

Uitgangspunten nettopensioenregeling bpfbouw Algemeen BpfBOUW biedt de nettopensioenregeling aan en voert deze samen met de BeterExcedent-regeling uit. De nettopensioenregeling is een premieovereenkomst

De feiten op een rij. De beschikbare premieregeling

De feiten op een rij De beschikbare premieregeling De beschikbare premieregeling: de feiten op een rij De beschikbare premieregeling Verzekeraars bieden diverse pensioenregelingen aan, waaraan werknemers

De feiten op een rij De beschikbare premieregeling De beschikbare premieregeling: de feiten op een rij De beschikbare premieregeling Verzekeraars bieden diverse pensioenregelingen aan, waaraan werknemers

Klantprofiel vermogensopbouw (Dit klantprofiel vormt een eenheid met de klantinventarisatie)

") Klantprofiel vermogensopbouw (Dit klantprofiel vormt een eenheid met de klantinventarisatie) Cliënt Naam + Voorletters M/V Geboortedatum Adres Postcode + Woonplaats Wensen en doelstellingen Wat is de doelstelling

Klantprofiel vermogensopbouw (Dit klantprofiel vormt een eenheid met de klantinventarisatie) Cliënt Naam + Voorletters M/V Geboortedatum Adres Postcode + Woonplaats Wensen en doelstellingen Wat is de doelstelling

ONDERDEEL VAN EEN GEOLIEDE MACHINE

ONDERDEEL VAN EEN GEOLIEDE MACHINE PENSIOENMANTEL BESCHIKBARE PREMIE 1 november 2013 UW KAPITAAL ZIJN UW MENSEN SPECIAAL VOOR WTG Cappital: een unieke pensioenregeling voor WTG De pensioenregeling bij

ONDERDEEL VAN EEN GEOLIEDE MACHINE PENSIOENMANTEL BESCHIKBARE PREMIE 1 november 2013 UW KAPITAAL ZIJN UW MENSEN SPECIAAL VOOR WTG Cappital: een unieke pensioenregeling voor WTG De pensioenregeling bij

nieuwe visie op advisering over dc: de prudentietoets

nieuwe visie op advisering over dc: de prudentietoets uit het grote aantal instemmende reacties op onze publicatie over life cycles in premieovereenkomsten met beleggingsvrijheid maken wij op dat onze conclusies

nieuwe visie op advisering over dc: de prudentietoets uit het grote aantal instemmende reacties op onze publicatie over life cycles in premieovereenkomsten met beleggingsvrijheid maken wij op dat onze conclusies

LifeCycle Mix via Mijn pensioen. Voor een professioneel en zorgvuldig beheer van uw pensioenkapitaal

via Mijn pensioen Voor een professioneel en zorgvuldig beheer van uw pensioenkapitaal LifeCycle Mix via Mijn pensioen Voor een professioneel en zorgvuldig beheer van uw pensioenkapitaal Een persoonlijke

via Mijn pensioen Voor een professioneel en zorgvuldig beheer van uw pensioenkapitaal LifeCycle Mix via Mijn pensioen Voor een professioneel en zorgvuldig beheer van uw pensioenkapitaal Een persoonlijke

Fondskeuze Zelf Beleggen Pensioen Continu Plan

Fondskeuze Zelf Beleggen Pensioen Continu Plan Toelichting Binnen het Pensioen Continu Plan belegt Delta Lloyd standaard voor u in de Neutrale Lifecycle. U kunt ook zelf uw Lifecycle samenstellen door

Fondskeuze Zelf Beleggen Pensioen Continu Plan Toelichting Binnen het Pensioen Continu Plan belegt Delta Lloyd standaard voor u in de Neutrale Lifecycle. U kunt ook zelf uw Lifecycle samenstellen door

Life cycles in premieover eenkomsten met beleggingsvrijheid

Life cycles in premieover eenkomsten met beleggingsvrijheid Een vaak onderbelicht aspect van beschikbarepremieregelingen is het effect van life cycle beleggen op het pensioenresultaat. In dit artikel definiëren

Life cycles in premieover eenkomsten met beleggingsvrijheid Een vaak onderbelicht aspect van beschikbarepremieregelingen is het effect van life cycle beleggen op het pensioenresultaat. In dit artikel definiëren

Achmea life cycle beleggingen

Achmea life cycle beleggingen Scheiden. Uw pensioengeld in vertrouwde handen Wat betekent dat voor uw ouderdomspensioen? Interpolis. Glashelder Achmea life cycle beleggingen Als pensioenverzekeraar beleggen

Achmea life cycle beleggingen Scheiden. Uw pensioengeld in vertrouwde handen Wat betekent dat voor uw ouderdomspensioen? Interpolis. Glashelder Achmea life cycle beleggingen Als pensioenverzekeraar beleggen

U vindt het belangrijk dat uw werknemers een goede pensioenregeling hebben

Prisma Pensioen Informatie voor de werkgever U vindt het belangrijk dat uw werknemers een goede pensioenregeling hebben Uit onderzoek (GfK, 2011) blijkt dat pensioen wordt gezien als de belangrijkste secundaire

Prisma Pensioen Informatie voor de werkgever U vindt het belangrijk dat uw werknemers een goede pensioenregeling hebben Uit onderzoek (GfK, 2011) blijkt dat pensioen wordt gezien als de belangrijkste secundaire

Netto pensioenregeling De netto pensioenregeling voor het pensioengevende salaris boven 96.544

ABN AMRO Pensioenen Netto pensioenregeling De netto pensioenregeling voor het pensioengevende salaris boven 96.544 Sinds 1 januari 2015 is de fiscale regelgeving voor pensioenregelingen veranderd. Een

ABN AMRO Pensioenen Netto pensioenregeling De netto pensioenregeling voor het pensioengevende salaris boven 96.544 Sinds 1 januari 2015 is de fiscale regelgeving voor pensioenregelingen veranderd. Een

Eeckhout & Slegt financieel adviseurs. Wat is uw hoogste genoten algemene opleiding?

Klantprofiel blad financieel 09-02 Kennis & Ervaring op het gebied van financiële producten Naam en voorletters Voornaam Titel Geboortedatum Adres Postcode Woonplaats Wat is uw hoogste genoten algemene

Klantprofiel blad financieel 09-02 Kennis & Ervaring op het gebied van financiële producten Naam en voorletters Voornaam Titel Geboortedatum Adres Postcode Woonplaats Wat is uw hoogste genoten algemene

HorizonBeleggen, ProfielBeleggen en VrijBeleggen. De beleggingsmogelijkheden van Zwitserleven.

HorizonBeleggen, ProfielBeleggen en VrijBeleggen. De beleggingsmogelijkheden van Zwitserleven. De beleggingsmogelijkheden van Zwitserleven. U heeft via uw werkgever een pensioenregeling op basis van beleggingen

HorizonBeleggen, ProfielBeleggen en VrijBeleggen. De beleggingsmogelijkheden van Zwitserleven. De beleggingsmogelijkheden van Zwitserleven. U heeft via uw werkgever een pensioenregeling op basis van beleggingen

Het evaluatierapport vloeit voort uit een. Rapport Evaluatie Premie Pensioen Instellingen. Marktwerking door introductie PPI?

Drs. J.A.L. Borremans Partner bij LNBB actuarissen en pensioenconsultants te Dordrecht Drs. F.J.H. Husken Partner bij AF Advisors te Rotterdam Op 23 mei jongstleden boden de minister én staatssecretaris

Drs. J.A.L. Borremans Partner bij LNBB actuarissen en pensioenconsultants te Dordrecht Drs. F.J.H. Husken Partner bij AF Advisors te Rotterdam Op 23 mei jongstleden boden de minister én staatssecretaris

Klant. De Beleggingsvrijheidanalyse is een analyse van de invloed van de verschillende beleggingsprofielen

Klant De Beleggingsvrijheidanalyse is een analyse van de invloed van de verschillende beleggingsprofielen die deelnemers aan de collectieve pensioenregeling hebben op het pensioen en de risico s daarvan.

Klant De Beleggingsvrijheidanalyse is een analyse van de invloed van de verschillende beleggingsprofielen die deelnemers aan de collectieve pensioenregeling hebben op het pensioen en de risico s daarvan.

NnL. Uw pensioen beleggen

Speciaal voor werknemers met een NN-BedrijfsPensioen Houd zelf invloed op uw pensioen Beleg met mogelijkheden Bepaal makkelijk uw risicoprofiel Uw pensioen beleggen Uw werkgever heeft gekozen voor het

Speciaal voor werknemers met een NN-BedrijfsPensioen Houd zelf invloed op uw pensioen Beleg met mogelijkheden Bepaal makkelijk uw risicoprofiel Uw pensioen beleggen Uw werkgever heeft gekozen voor het

Beleggingsfondsen en afbouw beleggingsrisico in de beleggingsvorm Index Volgend en Actief Beheerd

Beleggingsfondsen en afbouw beleggingsrisico in de beleggingsvorm Index Volgend en Actief Beheerd november 2018 In dit overzicht kunt u precies zien in welke beleggingsfondsen we voor u beleggen, en hoe

Beleggingsfondsen en afbouw beleggingsrisico in de beleggingsvorm Index Volgend en Actief Beheerd november 2018 In dit overzicht kunt u precies zien in welke beleggingsfondsen we voor u beleggen, en hoe

U vindt het belangrijk dat uw werknemers een goede pensioenregeling hebben

Prisma Pensioen Informatie voor de werkgever U vindt het belangrijk dat uw werknemers een goede pensioenregeling hebben Uit onderzoek (GfK, 2011) blijkt dat pensioen wordt gezien als de belangrijkste secundaire

Prisma Pensioen Informatie voor de werkgever U vindt het belangrijk dat uw werknemers een goede pensioenregeling hebben Uit onderzoek (GfK, 2011) blijkt dat pensioen wordt gezien als de belangrijkste secundaire

Wat verandert voor u in de TOP-regeling. Lees meer over de mogelijkheden en de wijzigingen die per 1 januari 2012 van

Wat verandert voor u in de TOP-regeling Lees meer over de mogelijkheden en de wijzigingen die per 1 januari 2012 van kracht worden ten aanzien van uw pensioenbeleggingen bij ING IM. 1 Introductie Naast

Wat verandert voor u in de TOP-regeling Lees meer over de mogelijkheden en de wijzigingen die per 1 januari 2012 van kracht worden ten aanzien van uw pensioenbeleggingen bij ING IM. 1 Introductie Naast

Vermogen opbouwen via Mijn Pensioen

Deelnemersbrochure Mijn Pensioen 2014 Stichting Pensioenfonds Gasunie Vermogen opbouwen via Mijn Pensioen Een unieke pensioenoplossing: Pensioenopbouw op maat; Altijd online inzage in uw vermogensopbouw.

Deelnemersbrochure Mijn Pensioen 2014 Stichting Pensioenfonds Gasunie Vermogen opbouwen via Mijn Pensioen Een unieke pensioenoplossing: Pensioenopbouw op maat; Altijd online inzage in uw vermogensopbouw.

Webinar Aegon PPI: Life Cycles

Webinar Aegon PPI: Life Cycles Chantal Hoet, Herialt Mens & Jacob Vijverberg Den Haag, 9 november 2017 Aegon PPI: Life Cycles 2 Agenda Vergelijkingsonderzoek Beleggingsresultaten Aegon PPI Verdeling beleggingen

Webinar Aegon PPI: Life Cycles Chantal Hoet, Herialt Mens & Jacob Vijverberg Den Haag, 9 november 2017 Aegon PPI: Life Cycles 2 Agenda Vergelijkingsonderzoek Beleggingsresultaten Aegon PPI Verdeling beleggingen

Stichting Pensioenfonds voor de Woningcorporaties. Nettopensioenregeling

32.0039.15 Stichting Pensioenfonds voor de Woningcorporaties Nettopensioenregeling 20160512 Inleiding Vanaf 1 januari 2015 is het niet meer mogelijk fiscaal gefaciliteerd pensioen op te bouwen over uw

32.0039.15 Stichting Pensioenfonds voor de Woningcorporaties Nettopensioenregeling 20160512 Inleiding Vanaf 1 januari 2015 is het niet meer mogelijk fiscaal gefaciliteerd pensioen op te bouwen over uw

Allianz Nederland Levensverzekering N.V. Allianz Pensioen. Alles over uw beleggingsmogelijkheden

Allianz Nederland Levensverzekering N.V. Allianz Pensioen Alles over uw beleggingsmogelijkheden Allianz Pensioen Beleggen Welkom bij Allianz. Wij zijn een stabiele verzekeraar en onderdeel van het wereldwijde

Allianz Nederland Levensverzekering N.V. Allianz Pensioen Alles over uw beleggingsmogelijkheden Allianz Pensioen Beleggen Welkom bij Allianz. Wij zijn een stabiele verzekeraar en onderdeel van het wereldwijde

Persoonlijk Pensioen Plan. Verstandig beleggen voor een goed pensioen

Persoonlijk Pensioen Plan Verstandig beleggen voor een goed pensioen Persoonlijk Pensioen Plan Verstandig beleggen voor een goed pensioen Natuurlijk denkt u wel eens aan uw financiële situatie na uw pensionering.

Persoonlijk Pensioen Plan Verstandig beleggen voor een goed pensioen Persoonlijk Pensioen Plan Verstandig beleggen voor een goed pensioen Natuurlijk denkt u wel eens aan uw financiële situatie na uw pensionering.

Wijziging beleggingsmogelijkheden

Wijziging beleggingsmogelijkheden Aanvullende PensioenRekening & Pre-pensioen Rekening (SPJNL) Ed Vermeulen Robeco Accountmanager Institutional Clients Leiden, mei 2010 1 Agenda Doelstelling Pensioenregeling

Wijziging beleggingsmogelijkheden Aanvullende PensioenRekening & Pre-pensioen Rekening (SPJNL) Ed Vermeulen Robeco Accountmanager Institutional Clients Leiden, mei 2010 1 Agenda Doelstelling Pensioenregeling

Praktijkcase netto-pensioen. Kennismaken met het pensioenstelsel van de toekomst

Praktijkcase netto-pensioen Kennismaken met het pensioenstelsel van de toekomst Pensioenstelsel van de toekomst Pensioenstelsel van de toekomst 1. Inperking fiscale ruimte 2. Individualisme 3. Keuzevrijheid

Praktijkcase netto-pensioen Kennismaken met het pensioenstelsel van de toekomst Pensioenstelsel van de toekomst Pensioenstelsel van de toekomst 1. Inperking fiscale ruimte 2. Individualisme 3. Keuzevrijheid

APF-monitor Dummy-rapport. Pensioen lifecycle indicators

APF-monitor Pensioen lifecycle indicators Deel 1: Inleiding 1.1 APF-monitor Introductie APF 1.2 Uw vergelijking Deel 2: De uitkomsten 2.1 Pensioenuitkomsten 2.2 Premie-uitkomsten Deel 3: De verdieping

APF-monitor Pensioen lifecycle indicators Deel 1: Inleiding 1.1 APF-monitor Introductie APF 1.2 Uw vergelijking Deel 2: De uitkomsten 2.1 Pensioenuitkomsten 2.2 Premie-uitkomsten Deel 3: De verdieping

Uitgangspunten. Nettopensioenregeling

Uitgangspunten Nettopensioenregeling Laatst gewijzigd op 20 februari 2015 Uitgangspunten nettopensioenregeling Algemeen De nettopensioenregeling is een vrijwillige regeling, in aanvulling op de basisregeling

Uitgangspunten Nettopensioenregeling Laatst gewijzigd op 20 februari 2015 Uitgangspunten nettopensioenregeling Algemeen De nettopensioenregeling is een vrijwillige regeling, in aanvulling op de basisregeling

10. Doelstellingen, risicohouding en haalbaarheidstoets

10. Doelstellingen, risicohouding en haalbaarheidstoets Conform de Pensioenwet dient het bestuur van een pensioenfonds de doelstellingen en beleidsuitgangspunten (waaronder de risicohouding) van het pensioenfonds

10. Doelstellingen, risicohouding en haalbaarheidstoets Conform de Pensioenwet dient het bestuur van een pensioenfonds de doelstellingen en beleidsuitgangspunten (waaronder de risicohouding) van het pensioenfonds

Te behalen uitkering varieert bij DC-pensioen sterker dan bij DB

date: 23.06.2014 place: Amsterdam Te behalen uitkering varieert bij DC-pensioen sterker dan bij DB Frank van Alphen, FD media Het verschil tussen de uitkering in een pessimistisch en een optimistisch scenario

date: 23.06.2014 place: Amsterdam Te behalen uitkering varieert bij DC-pensioen sterker dan bij DB Frank van Alphen, FD media Het verschil tussen de uitkering in een pessimistisch en een optimistisch scenario

Vergelijking lijfrenteproducten ASR en Brand New Day

Vergelijking lijfrenteproducten en Inleiding Op dit moment benadert haar klanten met een alternatief voor hun woekerpolis. U wordt gevraagd om voor uw klanten een objectieve vergelijking te maken: de huidige

Vergelijking lijfrenteproducten en Inleiding Op dit moment benadert haar klanten met een alternatief voor hun woekerpolis. U wordt gevraagd om voor uw klanten een objectieve vergelijking te maken: de huidige

Deelnemersbrochure Astellas 2019

Deelnemersbrochure Astellas 2019 Vermogen opbouwen via Mijn Pensioen Een unieke pensioenoplossing: Pensioenopbouw op maat; Altijd online inzage in uw vermogensopbouw. Pensioenopbouw op maat Mijn Pensioen

Deelnemersbrochure Astellas 2019 Vermogen opbouwen via Mijn Pensioen Een unieke pensioenoplossing: Pensioenopbouw op maat; Altijd online inzage in uw vermogensopbouw. Pensioenopbouw op maat Mijn Pensioen

Rabo BedrijvenPensioen. Een aandeel in elkaar

Rabo BedrijvenPensioen Een aandeel in elkaar Inhoud Het Rabo BedrijvenPensioen: modern en overzichtelijk Pensioen voor uw werknemers: hoe werkt het? Zorg voor uw werknemers, hun partners en hun kinderen

Rabo BedrijvenPensioen Een aandeel in elkaar Inhoud Het Rabo BedrijvenPensioen: modern en overzichtelijk Pensioen voor uw werknemers: hoe werkt het? Zorg voor uw werknemers, hun partners en hun kinderen

Q&A Evi Pensioenbeleggen

Q&A Evi Pensioenbeleggen 1. Wat is Evi Pensioen? 2. Wanneer kies ik voor Evi Pensioenbeleggen, Evi Netto Pensioenbeleggen of voor Evi? 3. Waarom gebruiken we de lifecyclesystematiek? 4. Waar beleggen wij

Q&A Evi Pensioenbeleggen 1. Wat is Evi Pensioen? 2. Wanneer kies ik voor Evi Pensioenbeleggen, Evi Netto Pensioenbeleggen of voor Evi? 3. Waarom gebruiken we de lifecyclesystematiek? 4. Waar beleggen wij

UW MENSEN, UW KAPITAAL. Beleggingsinformatie. Vrij beleggen. Life Cycle beleggen. Rendement en risico s. Kosten

UW MENSEN, UW KAPITAAL Beleggingsinformatie 2 Life Cycle beleggen Vrij beleggen Rendement en risico s 4 6 8 Kosten 9 Beleggingsinformatie Hoe werkt het beleggingspensioen van Cappital? In de pensioenregeling

UW MENSEN, UW KAPITAAL Beleggingsinformatie 2 Life Cycle beleggen Vrij beleggen Rendement en risico s 4 6 8 Kosten 9 Beleggingsinformatie Hoe werkt het beleggingspensioen van Cappital? In de pensioenregeling

Nettopensioenregeling. Stichting Personeelspensioenfonds APG (PPF APG)

") Nettopensioenregeling Stichting Personeelspensioenfonds APG (PPF APG) Inleiding Vanaf 1 januari 2015 is het niet meer mogelijk fiscaal gefaciliteerd pensioen op te bouwen over je (bruto voltijds) pensioengevend

Nettopensioenregeling Stichting Personeelspensioenfonds APG (PPF APG) Inleiding Vanaf 1 januari 2015 is het niet meer mogelijk fiscaal gefaciliteerd pensioen op te bouwen over je (bruto voltijds) pensioengevend

Deelnemersbijeenkomst

Deelnemersbijeenkomst Stichting Pensioenfonds Capgemini Nederland 18 november 2014 13 oktober 2010 Deelnemersbijeenkomst Agenda Opening 2013 Financiën: Dekkingsgraad en financiële situatie Henk Beleggingsbeleid

Deelnemersbijeenkomst Stichting Pensioenfonds Capgemini Nederland 18 november 2014 13 oktober 2010 Deelnemersbijeenkomst Agenda Opening 2013 Financiën: Dekkingsgraad en financiële situatie Henk Beleggingsbeleid

UW SHELL NETTO PENSIOEN

UW SHELL NETTO PENSIOEN als u een jaarinkomen hebt boven het fiscale maximum Welkom bij de Shell netto pensioenregeling. De overheid heeft een fiscale grens gesteld aan het jaarinkomen waarover vanuit

UW SHELL NETTO PENSIOEN als u een jaarinkomen hebt boven het fiscale maximum Welkom bij de Shell netto pensioenregeling. De overheid heeft een fiscale grens gesteld aan het jaarinkomen waarover vanuit

Onderzoek naar mogelijkheden van collectieve risicodeling binnen beschikbare premieregelingen

Onderzoek naar mogelijkheden van collectieve risicodeling binnen beschikbare premieregelingen KATOCO 25 november 2014 Onderzoek naar mogelijkheden van collectieve risicodeling binnen beschikbare premieregelingen

Onderzoek naar mogelijkheden van collectieve risicodeling binnen beschikbare premieregelingen KATOCO 25 november 2014 Onderzoek naar mogelijkheden van collectieve risicodeling binnen beschikbare premieregelingen

Klantprofiel vermogen - risico met beleggersrisicoprofiel (Dit klantprofiel vormt een eenheid met de klantinventarisatie)

") Klantprofiel vermogen - risico met beleggersrisicoprofiel (Dit klantprofiel vormt een eenheid met de klantinventarisatie) Een financieel advies wordt niet alleen uitgebracht op basis uw huidige financiële

Klantprofiel vermogen - risico met beleggersrisicoprofiel (Dit klantprofiel vormt een eenheid met de klantinventarisatie) Een financieel advies wordt niet alleen uitgebracht op basis uw huidige financiële

Dennis Masselink Pensioennavigator

UNIFORME REKENMETHODIEK (URM) maatstaf voor de vergelijking van pensioenregelingen? Dennis Masselink Pensioennavigator 1 Navigatiemetafoor Prijsstijgingen hebben geen invloed op de hoogte van uw pensioen.

UNIFORME REKENMETHODIEK (URM) maatstaf voor de vergelijking van pensioenregelingen? Dennis Masselink Pensioennavigator 1 Navigatiemetafoor Prijsstijgingen hebben geen invloed op de hoogte van uw pensioen.

Grip op pensioen: Hoe halen uw werknemers het beste uit hun pensioenregeling? Wet verbeterde premieregeling nader toegelicht

: Hoe halen uw werknemers het beste uit hun pensioenregeling? Wet verbeterde premieregeling nader toegelicht 2 Inhoudsopgave Inleiding 3 Ondersteun uw werknemers bij hun keuze 13 Wat is de Wet verbeterde

: Hoe halen uw werknemers het beste uit hun pensioenregeling? Wet verbeterde premieregeling nader toegelicht 2 Inhoudsopgave Inleiding 3 Ondersteun uw werknemers bij hun keuze 13 Wat is de Wet verbeterde

Q&A Evi Pensioenbeleggen. www.evipensioen.nl. 2. Wanneer kies ik voor Evi Pensioenbeleggen, Evi Netto Pensioenbeleggen of voor Evi?

Q&A Evi Pensioenbeleggen www.evipensioen.nl Inhoudsopgave 1. Wat is Evi Pensioen? 2. Wanneer kies ik voor Evi Pensioenbeleggen, Evi Netto Pensioenbeleggen of voor Evi? 3. Waarom gebruiken we de life-cycle

Q&A Evi Pensioenbeleggen www.evipensioen.nl Inhoudsopgave 1. Wat is Evi Pensioen? 2. Wanneer kies ik voor Evi Pensioenbeleggen, Evi Netto Pensioenbeleggen of voor Evi? 3. Waarom gebruiken we de life-cycle

Bijlage. Hoe stel ik mijn beleggersprofiel vast? Mutatieformulier

Bijlage Hoe stel ik mijn beleggersprofiel vast? Mutatieformulier Hoe stel ik mijn beleggersprofiel vast? Aan de hand van onderstaande vragenlijst kunt u in ca. 10 minuten het beleggersprofiel vaststellen.

Bijlage Hoe stel ik mijn beleggersprofiel vast? Mutatieformulier Hoe stel ik mijn beleggersprofiel vast? Aan de hand van onderstaande vragenlijst kunt u in ca. 10 minuten het beleggersprofiel vaststellen.

Als gevolg van jaarlijkse indexering vanuit de overheid is de aftoppingsgrens vanaf 1 januari

0 Inleiding Vanaf 1 januari 2015 is het niet meer mogelijk fiscaal gefaciliteerd pensioen op te bouwen over uw (bruto voltijds) pensioengevend salaris boven 100.000. Dit noemen we de aftoppingsgrens. U

0 Inleiding Vanaf 1 januari 2015 is het niet meer mogelijk fiscaal gefaciliteerd pensioen op te bouwen over uw (bruto voltijds) pensioengevend salaris boven 100.000. Dit noemen we de aftoppingsgrens. U

UW SHELL NETTO PENSIOEN

UW SHELL NETTO PENSIOEN als u een jaarinkomen hebt boven het fiscale maximum Welkom bij de Shell netto pensioenregeling. De overheid heeft een fiscale grens gesteld aan het jaarinkomen waarover vanuit

UW SHELL NETTO PENSIOEN als u een jaarinkomen hebt boven het fiscale maximum Welkom bij de Shell netto pensioenregeling. De overheid heeft een fiscale grens gesteld aan het jaarinkomen waarover vanuit

Individuele aandelen, Individuele obligaties, Vastgoed, Grondstoffen, Beleggingsfondsen, Trackers

Bedrijfsprofiel Care IS Vermogensbeheer Vermogensbeheerder Naam Website Beschrijving Care IS Vermogensbeheer www.careis.nl/ Care IS Vermogensbeheer is sinds 2010 actief en gevestigd in Volendam. Care IS

Bedrijfsprofiel Care IS Vermogensbeheer Vermogensbeheerder Naam Website Beschrijving Care IS Vermogensbeheer www.careis.nl/ Care IS Vermogensbeheer is sinds 2010 actief en gevestigd in Volendam. Care IS

Zwitserleven Lifecycle Model.

Zwitserleven Lifecycle Model. Zwitserleven HorizonBeleggen. verschillende lifecycles, van voorzichtig tot offensief. Zwitserleven HorizonBeleggen betekent voor u beleggen In elke lifecycle verschilt de

Zwitserleven Lifecycle Model. Zwitserleven HorizonBeleggen. verschillende lifecycles, van voorzichtig tot offensief. Zwitserleven HorizonBeleggen betekent voor u beleggen In elke lifecycle verschilt de

U VINDT HET BELANGRIJK DAT UW WERKNEMERS EEN GOEDE PENSIOENREGELING HEBBEN

PRISMA PENSIOEN INFORMATIE VOOR DE WERKGEVER U VINDT HET BELANGRIJK DAT UW WERKNEMERS EEN GOEDE PENSIOENREGELING HEBBEN Uit onderzoek (GfK, 2011) blijkt dat pensioen wordt gezien als de belangrijkste secundaire

PRISMA PENSIOEN INFORMATIE VOOR DE WERKGEVER U VINDT HET BELANGRIJK DAT UW WERKNEMERS EEN GOEDE PENSIOENREGELING HEBBEN Uit onderzoek (GfK, 2011) blijkt dat pensioen wordt gezien als de belangrijkste secundaire

Informatiewijzer. Beleggingsdoelstelling & Risicoprofielen. Today s Tomorrow Morgen begint vandaag

Informatiewijzer Beleggingsdoelstelling & Risicoprofielen Today s Tomorrow Morgen begint vandaag Beleggen op een manier die bij u past! Aangenomen mag worden dat beleggen een voor u een hoger rendement

Informatiewijzer Beleggingsdoelstelling & Risicoprofielen Today s Tomorrow Morgen begint vandaag Beleggen op een manier die bij u past! Aangenomen mag worden dat beleggen een voor u een hoger rendement

Presentatie beleggingsresultaten eerste kwartaal 2018 van de Life Cycle Fondsen van Aegon PPI. Bas Endlich Jacob Vijverberg 1

Presentatie beleggingsresultaten eerste kwartaal 2018 van de Life Cycle Fondsen van Aegon PPI Bas Endlich Jacob Vijverberg 1 Agenda Financiële markten Resultaten Vooruitzichten Bron: Bloomberg, Aegon Asset

Presentatie beleggingsresultaten eerste kwartaal 2018 van de Life Cycle Fondsen van Aegon PPI Bas Endlich Jacob Vijverberg 1 Agenda Financiële markten Resultaten Vooruitzichten Bron: Bloomberg, Aegon Asset

De prudente beleggingseis in premieovereenkomsten met beleggingsvrijheid

De prudente beleggingseis in premieovereenkomsten met beleggingsvrijheid De toename van het aantal productaanbieders van zuivere premieovereenkomsten, veelal in de vorm van een premiepensioeninstelling

De prudente beleggingseis in premieovereenkomsten met beleggingsvrijheid De toename van het aantal productaanbieders van zuivere premieovereenkomsten, veelal in de vorm van een premiepensioeninstelling

LCP Netherlands Lifecyle Pensioen 2017

1 Insight Clarity Advice Actuarieel adviesbureau Lane Clark & Peacock Netherlands B.V. adviseert (internationale) ondernemingen, ondernemingsraden en pensioenuitvoerders. Voor meer informatie over dit

1 Insight Clarity Advice Actuarieel adviesbureau Lane Clark & Peacock Netherlands B.V. adviseert (internationale) ondernemingen, ondernemingsraden en pensioenuitvoerders. Voor meer informatie over dit

Zelf Beleggen en Sparen

de vrijheid van Zelf Beleggen en Sparen 1 inhoud Omschrijving Pagina 1. Wat is Zelf Beleggen en Sparen? 2 2. Hoe werkt Zelf Beleggen en Sparen bij ABN AMRO Pensioenen? 2 3. Hoeveel rendement kunt u behalen?

de vrijheid van Zelf Beleggen en Sparen 1 inhoud Omschrijving Pagina 1. Wat is Zelf Beleggen en Sparen? 2 2. Hoe werkt Zelf Beleggen en Sparen bij ABN AMRO Pensioenen? 2 3. Hoeveel rendement kunt u behalen?

OP NAAR EEN NOG BETER ONTWERP EN UITVOERING VAN DC REGELINGEN! ONTWIKKELING, UITDAGINGEN EN TOEKOMST VAN DC VANUIT HET UITVOERINGSPERSPECTIEF VAN SNPS

OP NAAR EEN NOG BETER ONTWERP EN UITVOERING VAN DC REGELINGEN! ONTWIKKELING, UITDAGINGEN EN TOEKOMST VAN DC VANUIT HET UITVOERINGSPERSPECTIEF VAN SNPS VBA Bijeenkomst Amsterdam, 20 november 2015 Shell

OP NAAR EEN NOG BETER ONTWERP EN UITVOERING VAN DC REGELINGEN! ONTWIKKELING, UITDAGINGEN EN TOEKOMST VAN DC VANUIT HET UITVOERINGSPERSPECTIEF VAN SNPS VBA Bijeenkomst Amsterdam, 20 november 2015 Shell

Een nieuwe keuze in pensioenoplossingen. ICK Beschikbare Premieregeling

Een nieuwe keuze in pensioenoplossingen voor de ICK-branche ICK Beschikbare Premieregeling ICK Beschikbare Premieregeling 2 De ICK-branche verbreedt het aanbod op het gebied van pensioen. Naast de bestaande

Een nieuwe keuze in pensioenoplossingen voor de ICK-branche ICK Beschikbare Premieregeling ICK Beschikbare Premieregeling 2 De ICK-branche verbreedt het aanbod op het gebied van pensioen. Naast de bestaande

Allianz Netto Pensioen Voor elke smaak een krachtige oplossing. Factsheet 2018

Allianz Netto Pensioen Voor elke smaak een krachtige oplossing Factsheet 2018 Allianz Netto Pensioen Ons vakmanschap ontdekt u in onze pensioenoplossing. We hebben onze lifecycles uitgebreid met 6 smaken,

Allianz Netto Pensioen Voor elke smaak een krachtige oplossing Factsheet 2018 Allianz Netto Pensioen Ons vakmanschap ontdekt u in onze pensioenoplossing. We hebben onze lifecycles uitgebreid met 6 smaken,

Pensioenfonds Metaal en Techniek PENSIOENBELEGGEN

Pensioenfonds Metaal en Techniek PENSIOENBELEGGEN Nieuwe pensioenregeling per 1 januari 2006 PENSIOENBELEGGEN Wie een dienstverband heeft, bouwt onder voorwaarden vanaf zijn 18 e pensioen op. Elke maand

Pensioenfonds Metaal en Techniek PENSIOENBELEGGEN Nieuwe pensioenregeling per 1 januari 2006 PENSIOENBELEGGEN Wie een dienstverband heeft, bouwt onder voorwaarden vanaf zijn 18 e pensioen op. Elke maand

Regie nemen en Koers houden

Presentatie Wim Brandse, voorzitter SPUN bestuur Regie nemen en Koers houden Hoe staat SPUN ervoor anno 2015? Bestuurssamenstelling Naam Functie Geleding Wim Brandse Voorzitter Werkgevers Ad Heijma Vicevoorzitter

Presentatie Wim Brandse, voorzitter SPUN bestuur Regie nemen en Koers houden Hoe staat SPUN ervoor anno 2015? Bestuurssamenstelling Naam Functie Geleding Wim Brandse Voorzitter Werkgevers Ad Heijma Vicevoorzitter

We zijn daarbij uitgegaan van de onderstaande keuzes en bijbehorende kosten:

Zelf beleggen Zelf beleggen kan als de werkgever in de pensioenregeling voor ruime beleggingsvrijheid heeft gekozen. Er kan dan gekozen worden uit verschillende fondsen. Als u zelf uw beleggingen wil kiezen,

Zelf beleggen Zelf beleggen kan als de werkgever in de pensioenregeling voor ruime beleggingsvrijheid heeft gekozen. Er kan dan gekozen worden uit verschillende fondsen. Als u zelf uw beleggingen wil kiezen,

Renteprofiel en Risico-analyse

Welke hypotheekvorm heeft u gekozen? Aflossingsvrije hypotheek (10 punten). Leven hypotheek (traditioneel), Annuïteiten hypotheek, Lineaire hypotheek (8 punten). Vermogensplanning hypotheek, Leven hypotheek

Welke hypotheekvorm heeft u gekozen? Aflossingsvrije hypotheek (10 punten). Leven hypotheek (traditioneel), Annuïteiten hypotheek, Lineaire hypotheek (8 punten). Vermogensplanning hypotheek, Leven hypotheek

ETF s als bouwblokken voor een goed gespreide portefeuille Kant-en-klaar indexbeleggen

ETF s als bouwblokken voor een goed gespreide portefeuille Kant-en-klaar indexbeleggen Vrijdag 22 april 2016 Wie geeft deze presentatie? Martijn Rozemuller Voormalig arbitrage handelaar bij Optiver Oprichter

ETF s als bouwblokken voor een goed gespreide portefeuille Kant-en-klaar indexbeleggen Vrijdag 22 april 2016 Wie geeft deze presentatie? Martijn Rozemuller Voormalig arbitrage handelaar bij Optiver Oprichter

Alles over ETF s deel 2 Van strategie tot portefeuille

Alles over ETF s deel 2 Van strategie tot portefeuille Dinsdag 10 november 2015 Wie geven deze presentatie? Tycho Schaaf Beleggingsspecialist LYNX Martijn Rozemuller Oprichter en Managing Director Think

Alles over ETF s deel 2 Van strategie tot portefeuille Dinsdag 10 november 2015 Wie geven deze presentatie? Tycho Schaaf Beleggingsspecialist LYNX Martijn Rozemuller Oprichter en Managing Director Think

Netspar debat. Achtergrond. Vraagstelling / aanpak. Risicoprofielmeting voor beleggingspensioenen

Netspar debat Risicoprofielmeting voor beleggingspensioenen Marc Turlings, Achmea Benedict Dellaert, Erasmus School of Economics Achtergrond Onduidelijkheid over risicoprofielen bij beleggingsproducten

Netspar debat Risicoprofielmeting voor beleggingspensioenen Marc Turlings, Achmea Benedict Dellaert, Erasmus School of Economics Achtergrond Onduidelijkheid over risicoprofielen bij beleggingsproducten

2020 in de (fiscale) praktijk. Amsterdam, 8 november 2016 Jan-Olivier Kuijkhoven

praktijk. Amsterdam, 8 november 2016 Jan-Olivier Kuijkhoven") 2020 in de (fiscale) praktijk Amsterdam, 8 november 2016 Jan-Olivier Kuijkhoven Inhoud 1. Hoe hoog is de maximale gelijkblijvende premie in 2020 2. Gelijkblijvende premie inzetten voor degressief middelloon

2020 in de (fiscale) praktijk Amsterdam, 8 november 2016 Jan-Olivier Kuijkhoven Inhoud 1. Hoe hoog is de maximale gelijkblijvende premie in 2020 2. Gelijkblijvende premie inzetten voor degressief middelloon

Persoonlijk Pensioen Plan Collectief

Pag. 1/5 P 01.7.54-1112 Brochure voor u als werkgever U wilt het pensioen voor uw werknemers graag goed regelen. Pensioen is voor hen een belangrijke arbeidsvoorwaarde. Maar u wilt er zo min mogelijk omkijken

Pag. 1/5 P 01.7.54-1112 Brochure voor u als werkgever U wilt het pensioen voor uw werknemers graag goed regelen. Pensioen is voor hen een belangrijke arbeidsvoorwaarde. Maar u wilt er zo min mogelijk omkijken

(C)DC consulting, voor het managen van pensioenrisico s in uw pensioenregeling

DC consulting, voor het managen van pensioenrisico s in uw pensioenregeling") DC_201105 Pagina 1 van 6 (C)DC consulting, voor het managen van pensioenrisico s in uw pensioenregeling Pensioenregelingen veranderen snel. Na de overgang naar middelloonregelingen zien we nu de overgang

DC_201105 Pagina 1 van 6 (C)DC consulting, voor het managen van pensioenrisico s in uw pensioenregeling Pensioenregelingen veranderen snel. Na de overgang naar middelloonregelingen zien we nu de overgang

TrueBlue Beschikbare Premieregeling EEN PERSOONLIJKE SPAARPOT VOOR ELKE WERKNEMER. Met collectieve voordelen.

TrueBlue Beschikbare Premieregeling EEN PERSOONLIJKE SPAARPOT VOOR ELKE WERKNEMER. Met collectieve voordelen. TrueBlue Beschikbare Premieregeling Een goed geregeld pensioen voor jouw werknemers? Dit is

TrueBlue Beschikbare Premieregeling EEN PERSOONLIJKE SPAARPOT VOOR ELKE WERKNEMER. Met collectieve voordelen. TrueBlue Beschikbare Premieregeling Een goed geregeld pensioen voor jouw werknemers? Dit is

UW MENSEN, UW kapitaal. Beleggingsinformatie. Vrij beleggen. Life Cycle beleggen. Rendement en risico s. Kosten

UW MENSEN, UW kapitaal Beleggingsinformatie 2 Life Cycle beleggen Vrij beleggen Rendement en risico s 4 6 8 Kosten 9 Beleggingsinformatie Hoe werkt het beleggingspensioen van Cappital? In de pensioenregeling

UW MENSEN, UW kapitaal Beleggingsinformatie 2 Life Cycle beleggen Vrij beleggen Rendement en risico s 4 6 8 Kosten 9 Beleggingsinformatie Hoe werkt het beleggingspensioen van Cappital? In de pensioenregeling

Verzekeringen. Werkgever en personeel. Het Persoonlijk Pensioen Plan: verstandig beleggen voor een goed pensioen

Defensieve Lifecycle Neutrale Lifecycle Offensieve Lifecycle Zelf beleggen Verzekeringen 2008 Werkgever en personeel Het Persoonlijk Pensioen Plan: verstandig beleggen voor een goed pensioen Werkgever

Defensieve Lifecycle Neutrale Lifecycle Offensieve Lifecycle Zelf beleggen Verzekeringen 2008 Werkgever en personeel Het Persoonlijk Pensioen Plan: verstandig beleggen voor een goed pensioen Werkgever

Allianz Pensioen Beleggen

Allianz Nederland Levensverzekering N.V. Allianz Pensioen Beleggen Een goede balans tussen rendement en risico Allianz Pensioen Beleggen Uw beleggingsmogelijkheden via Lifecycles. Bouwen aan een goed pensioen

Allianz Nederland Levensverzekering N.V. Allianz Pensioen Beleggen Een goede balans tussen rendement en risico Allianz Pensioen Beleggen Uw beleggingsmogelijkheden via Lifecycles. Bouwen aan een goed pensioen

1. Wat is uw voornaamste beleggingsdoel? Punten

NnL Wat is uw beleggersprofiel? Wat voor belegger bent u? Accepteert u risico's? Of speelt u liever op zeker? Door de onderstaande vragen te beantwoorden, brengt u uw risicoprofiel en uw beleggingshorizon

NnL Wat is uw beleggersprofiel? Wat voor belegger bent u? Accepteert u risico's? Of speelt u liever op zeker? Door de onderstaande vragen te beantwoorden, brengt u uw risicoprofiel en uw beleggingshorizon

U VINDT HET BELANGRIJK DAT UW WERKNEMERS EEN GOEDE PENSIOENREGELING HEBBEN

PRISMA PENSIOEN INFORMATIE VOOR DE WERKGEVER U VINDT HET BELANGRIJK DAT UW WERKNEMERS EEN GOEDE PENSIOENREGELING HEBBEN Uit onderzoek blijkt dat pensioen wordt gezien als de belangrijkste secundaire arbeidsvoorwaarde.

PRISMA PENSIOEN INFORMATIE VOOR DE WERKGEVER U VINDT HET BELANGRIJK DAT UW WERKNEMERS EEN GOEDE PENSIOENREGELING HEBBEN Uit onderzoek blijkt dat pensioen wordt gezien als de belangrijkste secundaire arbeidsvoorwaarde.