JAARREKENING OCMW Kasterlee Leistraat Kasterlee NISCODE: Secretaris: Rob Baeyens Waarnemend financieel beheerder: Ann Noyens

|

|

|

- René Hendrickx

- 5 jaren geleden

- Aantal bezoeken:

Transcriptie

1 JAARREKENING 2015 OCMW Kasterlee 2460 Kasterlee NISCODE: Secretaris: Rob Baeyens Waarnemend financieel beheerder: Ann Noyens Wnd. Financieel beheerder: 0

2 Inhoudsopgave 1. Beleidsnota Doelstellingenrealisatie Schema J1: Doelstellingenrekening Financiële toestand Financiële nota Schema J2: Exploitatierekening Schema J3: Investeringsrekening Schema J5: Liquiditeitenrekening Samenvatting van de algemene rekeningen Schema J6: Balans Schema J7: Staat van kosten en opbrengsten Toelichting bij de jaarrekening Toelichting bij de financiële nota Verklaring van materiële verschillen Schema TJ1: Exploitatierekening per beleidsdomein Schema TJ2: Evolutie van de exploitatierekening Schema TJ3: Investeringsverrichtingen per beleidsdomein Schema TJ4: Evolutie van de investeringsenveloppen Schema TJ5: Stand van de kredieten van de investeringsenveloppen Schema TJ6: Evolutie liquiditeitenrekening Werkings- en investeringssubsidies per beleidsveld Toelichtingsamenvatting algemene rekeningen Schema TJ7: Toelichting bij de balans Waarderingsregels Niet in balans opgenomen rechten en verplichtingen (klasse 0) Kastoestand op 31/12/ Extra toelichting

3 1 Beleidsnota De beleidsnota van de jaarrekening bestaat uit drie onderdelen: 1. De doelstellingenrealisatie 2. De doelstellingenrekening (schema J1) 3. De financiële toestand 1.1 Doelstellingenrealisatie De doelstellingenrealisatie van de jaarrekening verwoordt het beleid dat het bestuur gedurende het financiële boekjaar 2015 heeft gevoerd, meer bepaald voor de prioritaire beleidsdoelstellingen zoals deze verwoord zijn in het meerjarenplan Het budget van 2015 gaf een concrete invulling aan de acties die het bestuur in de loop van 2015 wou ondernemen om deze beleidsdoelstellingen te realiseren. In de doelstellingenrealisatie wordt de mate waarin het bestuur geslaagd is in de realisatie van de plannen weergegeven. Voor elke prioritaire beleidsdoelstelling worden de actieplannen en acties uit het budget 2015 weergegeven en wordt de vergelijking gemaakt tussen de gebudgetteerde uitgaven en ontvangsten en de werkelijk gerealiseerde uitgaven en ontvangsten. Uiteraard is de beoordeling van de realisatie van een doelstelling niet alleen een financiële kwestie. Ook de niet-financiële evaluatie wordt weergegeven door middel van resultaatsindicatoren in de toelichting. Strategische Doelstelling: 1. Welzijn inwoners en menswaardig leven Het ocmw van Kasterlee zorgt voor het welzijn van de inwoners van Kasterlee door éénieder in de mogelijkheid te stellen een leven te leiden dat aan de menselijke waardigheid beantwoordt. Prioritaire Doelstelling: 1.1. Financiële problemen gezinnen milderen 1.1. We willen financiële problemen bij gezinnen milderen via uiteenlopende hulpverleningsvormen Prioiritaire doelstelling in cijfers: Jaarrekening Eindbudget Initieel budget Uitgaven Ontvangsten Uitgaven Ontvangsten Uitgaven Ontvangsten EXP , , , , , ,00 INV 0,00 0,00 0,00 0,00 0,00 0,00 LIQ 0,00 0,00 0,00 0,00 0,00 0,00 2

4 Toelichting realisatie: De voorziene budgetten volstonden om de financiële problemen te milderen bij gezinnen via uiteenlopende hulpverleningsvormen. Actieplan AP111: Financ.steun aanbieden om basisbehoeften voorzien Financiële tussenkomsten en steun aanbieden om in basisbehoeften te voorzien Actieplan in cijfers: Jaarrekening Eindbudget Initieel budget Uitgaven Ontvangsten Uitgaven Ontvangsten Uitgaven Ontvangsten EXP , , , , , ,00 INV 0,00 0,00 0,00 0,00 0,00 0,00 LIQ 0,00 0,00 0,00 0,00 0,00 0,00 Toelichting realisatie: De voorziene budgetten volstonden om financiële tussenkomsten en steun aan te bieden om in de basisbehoeften te voorzien. Gekoppelde acties: A1111: huur+hwb : Toekennen huurtussenkomsten en huurwaarborgen Jaarrekening Eindbudget Initieel budget Uitgaven Ontvangsten Uitgaven Ontvangsten Uitgaven Ontvangsten EXP , , , , , ,00 INV 0,00 0,00 0,00 0,00 0,00 0,00 LIQ 0,00 0,00 0,00 0,00 0,00 0,00 Toelichting realisatie: In 2015 zijn 23 huurwaarborgen goedgekeurd. Dit is een stijging ten opzichte van de voorgaande jaren. Er zijn veel toewijzingen gebeurd van sociale woningen in Kasterlee. Dit is voor veel cliënten een goede zaak omdat ze dan een aangepaste huurprijs betalen. Daarnaast zijn er 27 goedkeuringen door het Bijzonder Comité van de Sociale Dienst genomen voor het betalen van een eerste maand huur, huurachterstallen, plaatsbeschrijvingen bij een nieuw huurcontract en leveringskosten van een noodpakket van de Kringwinkel. Het al dan niet terugvorderen van de steun hangt af van de financiële en sociale situatie van de cliënt. 3

5 A1112: diverse steunen : Toekennen diverse steunen om in basisbehoeften gezinnen te voorzien Jaarrekening Eindbudget Initieel budget Uitgaven Ontvangsten Uitgaven Ontvangsten Uitgaven Ontvangsten EXP , , , , , ,00 INV 0,00 0,00 0,00 0,00 0,00 0,00 LIQ 0,00 0,00 0,00 0,00 0,00 0,00 Toelichting realisatie: Er zijn 33 steunen leefgeld toegekend. Dit is bedoeld om in situaties waar de cliënt geen geld meer ter beschikking heeft, te voorzien in levensonderhoud. Voor 9 cliënten is er een kledijtoelage voorzien en voor 4 cliënten is er een tekort in het budget ten laste genomen. A1113: verwarmingstoelagen :Toekennen verwarmingstoelagen Jaarrekening Eindbudget Initieel budget Uitgaven Ontvangsten Uitgaven Ontvangsten Uitgaven Ontvangsten EXP , , , , , ,00 INV 0,00 0,00 0,00 0,00 0,00 0,00 LIQ 0,00 0,00 0,00 0,00 0,00 0,00 Toelichting realisatie: Er zijn 244 aanvragen gebeurd, waarvan er slechts 7 geweigerd zijn. De weigeringen zijn omwille van een te hoog inkomen en in een andere situatie was het maximumbedrag van de toelage reeds toegekend in de loop van A1114: energiefacturen : Toekennen tussenkomsten energiefacturen Jaarrekening Eindbudget Initieel budget Uitgaven Ontvangsten Uitgaven Ontvangsten Uitgaven Ontvangsten EXP 2.885, , , , , ,00 INV 0,00 0,00 0,00 0,00 0,00 0,00 LIQ 0,00 0,00 0,00 0,00 0,00 0,00 Toelichting realisatie: Vanuit het Energiefonds worden financiële middelen ter beschikking gesteld om energiearmoede tegen te gaan. Deze middelen kunnen aangewend worden om achterstallige energiefacturen ten laste te nemen. In 2015 hebben 5 cliënten een tussenkomst ontvangen voor elektriciteit en of gas. Daarnaast hebben 2 cliënten opladingen gedaan in de winterperiode voor minimale levering aardgas. A1115: medische+hospitalisatie : Toekennen tussenkomsten medische en hospitalisatiekosten Jaarrekening Eindbudget Initieel budget Uitgaven Ontvangsten Uitgaven Ontvangsten Uitgaven Ontvangsten EXP 17,41 24, , , , ,00 INV 0,00 0,00 0,00 0,00 0,00 0,00 LIQ 0,00 0,00 0,00 0,00 0,00 0,00 4

6 Toelichting realisatie: Er is een tussenkomst goedgekeurd voor een psycholoog. Voor een cliënt is ook een achterstal van het ziekenfonds ten laste genomen. A1116: farmaceutische : Toekennen tussenkomsten farmaceutische kosten Jaarrekening Eindbudget Initieel budget Uitgaven Ontvangsten Uitgaven Ontvangsten Uitgaven Ontvangsten EXP 91,83 68, , , , ,00 INV 0,00 0,00 0,00 0,00 0,00 0,00 LIQ 0,00 0,00 0,00 0,00 0,00 0,00 Toelichting realisatie: De rekeningen voor de eersteleeftijdsmelk voor baby s werd in 4 gezinnen ten laste genomen. Dit kan worden goedgekeurd voor een periode van zes maanden. Door deze facturen van de apotheek ten laste te nemen, komt er ruimte vrij om andere dingen te voorzien binnen het budget. Bovendien is het belangrijk dat een gezin niet op deze voeding moet besparen omdat het teveel kost. Een pasgeboren baby moet de juiste voeding krijgen voor zijn ontwikkeling. Daarnaast is er voor 4 cliënten een positieve beslissing genomen om de factuur van de apotheek ten laste te nemen. Prioritaire Doelstelling: 1.2. Activering tegen armoede en voor zelfwaarde 1.2. Activering gebruiken we als middel tegen armoede en ter bevordering van zelfwaarde Prioiritaire doelstelling in cijfers: Jaarrekening Eindbudget Initieel budget Uitgaven Ontvangsten Uitgaven Ontvangsten Uitgaven Ontvangsten EXP , , , , , ,00 INV 0,00 0,00 0,00 0,00 0,00 0,00 LIQ 0,00 0,00 0,00 0,00 0,00 0,00 Toelichting realisatie: De voorziene budgetten volstonden om activering te gebruiken als middel tegen armoede en ter bevordering van de zelfwaarde. Actieplan AP121: Activeringsbeleid tewerkstelling art60 bevorderen We voeren een activeringsbeleid door tewerkstelling via art60 te bevorderen 5

7 Actieplan in cijfers: Jaarrekening Eindbudget Initieel budget Uitgaven Ontvangsten Uitgaven Ontvangsten Uitgaven Ontvangsten EXP , , , , , ,00 INV 0,00 0,00 0,00 0,00 0,00 0,00 LIQ 0,00 0,00 0,00 0,00 0,00 0,00 Toelichting realisatie: De voorziene budgetten volstonden om het activeringsbeleid te bevorderen door tewerkstelling via art. 60. Gekoppelde acties: A1211: Tewerkstelling LL : Ocmw tracht leefloon gerechtigden tewerk te stellen Jaarrekening Eindbudget Initieel budget Uitgaven Ontvangsten Uitgaven Ontvangsten Uitgaven Ontvangsten EXP , , , , , ,00 INV 0,00 0,00 0,00 0,00 0,00 0,00 LIQ 0,00 0,00 0,00 0,00 0,00 0,00 Toelichting realisatie: In 2015 zijn er 14 nieuwe cliënten doorgestuurd naar de tewerkstellingsdienst van ISOM. Er waren nog dossiers lopende van het voorgaande jaar. De screening gebeurt door de tewerkstellingsdienst voor er beslist wordt wie er via art tewerk gesteld kan worden. Er zijn in totaal 8 personen die via art tewerk gesteld zijn geweest in Concreet waren dit 6 cliënten met leefloon en 2 met een equivalent leefloon. Een aantal contracten zijn in de loop van 2015 afgelopen waardoor er nieuwe kandidaten konden opstarten. Er is een samenwerking met De Kringwinkel, Boskat, De Speelboom en uiteraard de gemeente om deze kandidaten een tijdelijk job te geven. De opvolging van deze werknemers wordt ook door ISOM gedaan. De expertise zit ook bij de tewerkstellingsdienst. Er is een goede samenwerking opgebouwd en deze dienst biedt veel ondersteuning in het aspect tewerkstelling in de leefloondossiers voor de maatschappelijk werkers. Er kan bij een aanvraag nu onmiddellijk worden gecommuniceerd dat er een opvolging naar werkbereidheid zal gebeuren door een andere collega. Als blijkt dat de afspraken bij deze collega niet worden nageleefd, kan dit voldoende zijn om het dossier voor te brengen op het Bijzonder Comité voor de Sociale Dienst en een schorsing te vragen. Hierdoor kan er korter op de bal gespeeld worden. Er is echter een beperking in het aantal dossiers dat er op jaarbasis kan worden doorgestuurd. Elk dossier wordt besproken op het team sociale dienst. Het ideale zou zijn dat elke cliënt met leefloon een traject kan doorlopen bij de tewerkstellingsdienst, maar dit is momenteel niet mogelijk. 6

8 Actieplan AP122: Zinvolle tijdsbesteding Zinvolle tijdsbesteding Actieplan in cijfers: Jaarrekening Eindbudget Initieel budget Uitgaven Ontvangsten Uitgaven Ontvangsten Uitgaven Ontvangsten EXP 7.011, , , , , ,00 INV 0,00 0,00 0,00 0,00 0,00 0,00 LIQ 0,00 0,00 0,00 0,00 0,00 0,00 Toelichting realisatie: De voorziene budgetten volstonden om voor cliënten acties te realiseren die hen een zinvolle tijdsbesteding aanbieden. Gekoppelde acties: A1221: SCP : Ocmw tracht socio culturele participatie voor kansarmen te bevorderen Jaarrekening Eindbudget Initieel budget Uitgaven Ontvangsten Uitgaven Ontvangsten Uitgaven Ontvangsten EXP 7.011, , , , , ,00 INV 0,00 0,00 0,00 0,00 0,00 0,00 LIQ 0,00 0,00 0,00 0,00 0,00 0,00 Toelichting realisatie: Deelname aan sociale, culturele of sportieve activiteiten is voor mensen in armoede vaak erg moeilijk. De drempels zijn te hoog. Er moet lidgeld worden betaald, een sportuitrusting aangekocht, er heerst een bepaalde cultuur in de club of vereniging waar een buitenstaander niet van op de hoogte is, Kortom het is niet gemakkelijk om dergelijke bruggen over te gaan. De subsidies die vanuit de overheid worden voorzien om dergelijke activiteiten te stimuleren worden jaarlijks toegekend. Om de werking te kunnen garanderen is het belangrijk om een duidelijk zicht te hebben op de omvang van de subsidies. Concreet voor 2015 is het budget van het fonds voor participatie en sociale activering Dit is verdeeld over 163 cliënten. De aanvragen zijn voornamelijk om te kunnen deelnemen aan sportactiviteiten, culturele evenementen en abonnementen van kranten en tijdschriften. Er zijn op het einde van het jaar ook boekenbonnen aangekocht. Het doel is om de drempel naar de boekenwinkel te verlagen. Voor Kansarme kinderen is er 2579 ter beschikking gesteld. Hiermee zijn 28 kinderen geholpen om deel te kunnen nemen aan het verenigingsleven. Er is ook opnieuw een sinterklaasfeest georganiseerd waar 74 kinderen aanwezig waren. Dit jaar waren er tal van opdrachtjes voorzien die de kinderen samen tot een goed einde moesten brengen. 7

9 Tot slot is er in 2015 een Welzijnsschakel t Locomotiefje opgericht. Er worden activiteiten voor en door personen in kansarmoede georganiseerd. Doel is om sociaal isolement te doorbreken en kansarmen op een heel laagdrempelige manier ontmoetingskansen te geven. In 2015 is er een picknick en een wandeling georganiseerd. In dit kader zijn er ook subsidies aangevraagd om de participatiedrempels te verlagen. Dit is een samenwerking tussen gemeentediensten (vrije tijd en welzijn), het OCMW en de welzijnsschakel. De besteding van deze middelen is voorzien voor In 2015 zijn er nog schenkingen geweest door het SMIK (1.804 euro) en KVLV Kasterlee (550 euro). Prioritaire Doelstelling: 1.3. Hulpbehoevende senioren woonzorgtraject aanbieden 1.3. We bieden hulpbehoevende senioren een woonzorgtraject aan Prioiritaire doelstelling in cijfers: Jaarrekening Eindbudget Initieel budget Uitgaven Ontvangsten Uitgaven Ontvangsten Uitgaven Ontvangsten EXP , , , , , ,32 INV 0,00 0,00 0,00 0,00 0,00 0,00 LIQ 0,00 0,00 0,00 0,00 0,00 0,00 Toelichting realisatie: De voorziene budgetten volstonden om senioren te faciliteren om hen in staat te stellen zo lang mogelijk in hun vertrouwde omgeving te blijven. Actieplan AP131: Senioren faciliteren om eigen woonst te blijven Faciliteren van senioren om zolang mogelijk in de eigen vertrouwde woonst te kunnen blijven wonen Actieplan in cijfers: Jaarrekening Eindbudget Initieel budget Uitgaven Ontvangsten Uitgaven Ontvangsten Uitgaven Ontvangsten EXP , , , , , ,32 INV 0,00 0,00 0,00 0,00 0,00 0,00 LIQ 0,00 0,00 0,00 0,00 0,00 0,00 Toelichting realisatie: De voorziene budgetten volstonden om senioren te faciliteren om hen in staat te stellen zo lang mogelijk in hun vertrouwde omgeving te blijven. De acties bij dit actieplan zijn gerealiseerd. Gekoppelde acties: 8

10 A1311: maaltijden : Senioren hebben de mogelijkheid om warme maaltijden thuis geleverd te krijgen Jaarrekening Eindbudget Initieel budget Uitgaven Ontvangsten Uitgaven Ontvangsten Uitgaven Ontvangsten EXP , , , , , ,32 INV 0,00 0,00 0,00 0,00 0,00 0,00 LIQ 0,00 0,00 0,00 0,00 0,00 0,00 Toelichting realisatie: In 2015 namen in totaal 107 personen maaltijden af van onze dienst. We merken dat het aantal gebruikers de laatste jaren stilaan afneemt. De leeftijd van de mensen die maaltijden nemen, schommelt tussen 39 en 93 jaar. Er werden in totaal maaltijden afgeleverd, waarvan 80% standaard maaltijden en 20% dieetmaaltijden. Sinds 2008 betalen de cliënten een vaste prijs. Deze prijs wordt jaarlijks op 1 januari geïndexeerd. In 2015 bedroeg de prijs voor een maaltijd 7,93 EUR. Van deze prijs kan eventueel afgeweken worden na een gemotiveerd verzoek van de cliënt en na een sociaal onderzoek door de maatschappelijk assistent verantwoordelijk voor de maaltijden. In 2015 werd er geen vraag tot afwijking gesteld. A1312: poetsdienst : Senioren kunnen beroep doen op poetsdienst van het ocmw Jaarrekening Eindbudget Initieel budget Uitgaven Ontvangsten Uitgaven Ontvangsten Uitgaven Ontvangsten EXP , , , , , ,00 INV 0,00 0,00 0,00 0,00 0,00 0,00 LIQ 0,00 0,00 0,00 0,00 0,00 0,00 Toelichting realisatie: In 2015 werd er hulp geboden aan 136 cliënten. We merken de laatste jaren een daling. In 2015 werden er maar 6 nieuwe cliënten opgenomen in onze poetsdienst. Hulp kan gevraagd en opgestart worden omwille van heel wat verschillende redenen. In 2015 waren de meest voorkomende redenen : - algemene ouderdomsverschijnselen: 2 - dringende doorverwijzing vanuit sociale dienst: 1 - samenwerking met dienst gezinszorg: 3 Er werden in 2015 maar zeer weinig nieuwe cliënten opgenomen in de poetsdienst. Dit komt door de geleidelijke personeelsafbouw die gebeurt in onze poetsdienst. Daarnaast werden er ook 24 dossiers stopgezet. De redenen voor deze stopzettingen waren: - de cliënt is overleden: 9 - de cliënt verhuist naar een RVT of andere instelling: 9 - de cliënt is overgenomen door een andere dienst: 5 - de cliënt houdt zich niet aan de gemaakte afspraken: 1 9

11 De tarieven van de poetsdienst worden gehanteerd sinds januari 2002, bij de omschakeling naar Euro en werden vastgelegd door de Raad van het OCMW van Kasterlee. Deze tarieven variëren van 1,24 EUR tot 8,06 EUR per uur en zijn eveneens afhankelijk van het inkomen en het aantal personen ten laste. Voor 2016 is er een aanpassing doorgevoerd. De frequentie van de hulp heeft te maken met de situatie van de cliënt, zijn hulpvraag en de mogelijkheden van onze dienst. De poetshulp varieert van 4 uren tot 8 uren per week, 14 dagen, drie weken of per maand. We merken echter duidelijk dat de nood aan wekelijkse poetshulp toeneemt. Op 31 december 2015 hadden we in totaal 18 poetsvrouwen in dienst, waarvan de meeste deeltijds werken. Onze totale personeelsbezetting binnen de poetsdienst komt neer op 9,9 VTE. Aangezien de vraag naar poetsdienst groter is dan het aanbod, werken we al jaren met een wachtlijst. Op 31 december stonden er nog 43 hulpvragers op de wachtlijst. A1313: gezinszorg : Ocmw werkt samen met regionale dienst WZK om gepaste gezinszorg aan te bieden Jaarrekening Eindbudget Initieel budget Uitgaven Ontvangsten Uitgaven Ontvangsten Uitgaven Ontvangsten EXP , , , , , ,00 INV 0,00 0,00 0,00 0,00 0,00 0,00 LIQ 0,00 0,00 0,00 0,00 0,00 0,00 Toelichting realisatie: Het personeelsbestand van onze dienst voor gezinszorg bestaat uit 20 verzorgenden. 16 hiervan zijn in dienst van het OCMW, 8 hiervan zijn vast benoemd en 8 hebben een bediendencontract. 3 van de verzorgenden die reeds in dienst waren bij het OCMW van Kasterlee hebben hun uren uitgebreid via een contract bij Welzijnszorg Kempen. Anderzijds zijn er nog 4 verzorgenden die via Welzijnszorg Kempen tewerkgesteld zijn in ons OCMW, deze 4 zijn contractuele arbeiders. De totale personeelsbezetting komt neer op 13 VTE. Jaarlijks krijgen heel wat mensen hulp vanuit onze dienst voor gezinszorg. In 2015 boden we hulp aan 89 zorgvragers. Dit cijfer blijft al een paar jaar min of meer stabiel. Onze dienst richt zich vooral op bejaarde zorgvragers. 73,6 % van onze gebruikers is 70 jaar of ouder. In 2015 werden er 27 nieuwe cliënten opgenomen en waren er 28 stopzettingen. De wachtlijst is nooit erg lang. Dit komt doordat de meeste mensen die een aanvraag doen, de hulp dringend nodig hebben en niet kunnen wachten. We hadden in totaal 40 posten waar zowel gezinszorg als poetsdienst vanuit het OCMW van Kasterlee gegeven werd. 10

12 A1314: MMC : Ocmw organiseert een Minder Mobiele Centrale Jaarrekening Eindbudget Initieel budget Uitgaven Ontvangsten Uitgaven Ontvangsten Uitgaven Ontvangsten EXP 6.293, , , , , ,00 INV 0,00 0,00 0,00 0,00 0,00 0,00 LIQ 0,00 0,00 0,00 0,00 0,00 0,00 Toelichting realisatie: Voor deze dienst konden we in 2015 een beroep doen op de inzet van 16 vrijwilligers. In 2015 mochten we 4 nieuwe vrijwilligers verwelkomen. We hadden 132 betalende leden. Daarvan maakten 92 cliënten effectief gebruik van de Minder Mobielen Centrale. Voor 2013 was het onmogelijk om deze opsplitsing te maken, aangezien er toen geen jaarlijks, maar een éénmalig lidgeld betaald werd. In 2015 werd het recordaantal van km gereden. Het aantal ritten waarin deze kilometers gereden werden, is aanzienlijk gestegen ten opzichte van vorig jaar. In 2015 namen onze vrijwillige chauffeurs 2218 ritten voor hun rekening. In totaal werden er gedurende het hele jaar 2702 ritten aangevraagd en geregeld. Dit wil zeggen dat er 484 ritten geannuleerd werden. Actieplan AP132: Aanbieden van aangepaste senioren woningen Aanbieden van aangepaste senioren woningen Actieplan in cijfers: Jaarrekening Eindbudget Initieel budget Uitgaven Ontvangsten Uitgaven Ontvangsten Uitgaven Ontvangsten EXP 2.019, , , , , ,00 INV 0,00 0,00 0,00 0,00 0,00 0,00 LIQ 0,00 0,00 0,00 0,00 0,00 0,00 Toelichting realisatie: De voorziene budgetten volstonden om aan bejaarde cliënten in woonnood bejaardenwoningen te kunnen aanbieden. Gekoppelde acties: A1321: bejaardenwoningen : Ocmw verhuurt efficiënt 10 bejaardenwoningen Jaarrekening Eindbudget Initieel budget Uitgaven Ontvangsten Uitgaven Ontvangsten Uitgaven Ontvangsten EXP 2.019, , , , , ,00 INV 0,00 0,00 0,00 0,00 0,00 0,00 LIQ 0,00 0,00 0,00 0,00 0,00 0,00 11

13 Toelichting realisatie: Er zijn in 2015 twee nieuwe bewoners gekomen in de bejaardenwoningen in de Breemakkers in Tielen. Er wordt steeds een sociaal onderzoek gevoerd naar de meest geschikte kandidaat. Er wordt een vergelijking gemaakt op vlak van huisvesting, gezondheid en de financiële situatie. Per toewijzing wordt er een top drie aan de Raad voorgesteld die dan de beslissing neemt wie de woning toegewezen krijgt. Prioritaire Doelstelling: 1.4. Huisvestingsproblemen oplossen 1.4. We bieden mensen met huisvestingsproblemen verschillende oplossingen aan Prioiritaire doelstelling in cijfers: Jaarrekening Eindbudget Initieel budget Uitgaven Ontvangsten Uitgaven Ontvangsten Uitgaven Ontvangsten EXP , , , , , ,50 INV 0,00 0,00 0,00 0,00 0,00 0,00 LIQ 0,00 0,00 0,00 0,00 0,00 0,00 Toelichting realisatie: De voorziene budgetten volstonden om mensen met huisvestingsproblemen verschillende oplossingen te blijven aanbieden. De voorziene acties werden uitgevoerd. Actieplan AP141: Aanbieden van sociale woningen Aanbieden van sociale woningen Actieplan in cijfers: Jaarrekening Eindbudget Initieel budget Uitgaven Ontvangsten Uitgaven Ontvangsten Uitgaven Ontvangsten EXP 2.926, , , , , ,50 INV 0,00 0,00 0,00 0,00 0,00 0,00 LIQ 0,00 0,00 0,00 0,00 0,00 0,00 Toelichting realisatie: De voorziene budgetten volstonden om aan cliënten in woonnood sociale woningen te kunnen aanbieden. 12

14 Gekoppelde acties: A1411: sociale woningen : Mensen kunnen op basis van criteria sociale woning toegewezen krijgen Jaarrekening Eindbudget Initieel budget Uitgaven Ontvangsten Uitgaven Ontvangsten Uitgaven Ontvangsten EXP 2.926, , , , , ,50 INV 0,00 0,00 0,00 0,00 0,00 0,00 LIQ 0,00 0,00 0,00 0,00 0,00 0,00 Toelichting realisatie: De voorziene acties zijn uitgevoerd via het aanbieden van verschillende sociale woningen die het OCMW in eigendom heeft. Actieplan AP142: Aanbieden van crisisopvang Aanbieden van crisisopvang Actieplan in cijfers: Jaarrekening Eindbudget Initieel budget Uitgaven Ontvangsten Uitgaven Ontvangsten Uitgaven Ontvangsten EXP 8.273, , , , , ,00 INV 0,00 0,00 0,00 0,00 0,00 0,00 LIQ 0,00 0,00 0,00 0,00 0,00 0,00 Toelichting realisatie: De voorziene budgetten volstonden om crisisopvang te blijven aanbieden. Dit gebeurt in 2 appartementen. Gekoppelde acties: A1421: crisiswoonst : Mensen worden bij acute problemen gedurende beperkte tijd opgevangen in crisiswoonst Jaarrekening Eindbudget Initieel budget Uitgaven Ontvangsten Uitgaven Ontvangsten Uitgaven Ontvangsten EXP 8.273, , , , , ,00 INV 0,00 0,00 0,00 0,00 0,00 0,00 LIQ 0,00 0,00 0,00 0,00 0,00 0,00 Toelichting realisatie: Er zijn in cliënten/gezinnen opgevangen in de crisiswoning. Het betreft 2 gezinnen en 7 alleenstaanden. Sinds de wijzigingen van het gebruik van de crisiswoning merken we dat dat geen al te grote invloed heeft op de bezetting. Er zijn namelijk 4 alleenstaanden die vanuit het LOI zijn doorgestroomd naar de crisiswoning. In de meeste gevallen was dit voor een korte tijd omdat ze wel huisvesting gevonden hadden, maar deze nog niet beschikbaar was. Daarnaast betreft 13

15 het 5 bewoners van Kasterlee die in moeilijkheden zaten betreffende hun huisvesting. Redenen zijn ongeschiktheid van de woning, einde huurcontract door een beslissing van de vrederechter en dakloos zijn. De meerderheid van deze cliënten vinden met de nodige ondersteuning andere huisvesting. In 2015 ontvangen 7 cliënten/gezinnen hun post op het adres van het OCMW. Daarnaast zijn er ook 4 stopzettingen gebeurd en zijn er 4 weigeringen goedgekeurd door het Bijzonder Comité van de Sociale Dienst. De redenen van stopzetting zijn het vinden van huisvesting en onwettig verblijf. De reden van weigering is vaak dat de persoon in een woning verblijft waar een domicilieadres aangevraagd kan worden. Reeds enkele jaren ontvangen we de huurlijsten van CAW De Kempen. Tot voor kort werd deze niet systematisch verspreid. Er is in 2015 gestart met een mailinglijst. Cliënten die aangeven dat ze op zoek zijn naar andere huisvesting, kunnen hun mailadres of postadres doorgeven. Elke week wordt er een mail verstuurd met de huurlijst. Ondertussen krijgen 40 personen deze mail aan. 14

16 1.2 Doelstellingenrekening (schema J1) In de doelstellingenrekening worden de cijfers niet meer vanuit de doelstellingen bekeken, maar vanuit de verschillende beleidsdomeinen. Het OCMW van Kasterlee heeft geopteerd voor drie beleidsdomeinen: algemene financiering (verplicht beleidsdomein), bestuur & administratie en sociaal beleid. Voor elk beleidsdomein worden de ontvangsten en uitgaven voor de prioritaire beleidsdoelstellingen afzonderlijk van de ontvangsten en uitgaven van het overig beleid weergegeven. Telkens wordt er ook een onderscheid gemaakt tussen ontvangsten en uitgaven die behoren tot het exploitatie-, het investeringen- en het liquiditeitenbudget. 15

17 Wnd. Financieel beheerder: 16

18 1.3 Financiële toestand De financiële toestand van de jaarrekening moet minstens een vergelijking van het resultaat op kasbasis in de jaarrekening met dit van het budget en een vergelijking van de autofinancieringsmarge in de jaarrekening met dit van het budget bevatten. Het resultaat op kasbasis geeft een inzicht op het toestandsevenwicht. De autofinancieringsmarge wil een zicht geven op het structurele evenwicht. Het in de jaarrekening gebudgetteerde evenwicht wordt vergeleken met het reële evenwicht. Het resultaat op kasbasis valt euro beter uit dan geraamd na de laatste budgetwijziging. De autofinancieringsmarge euro. Wnd. Financieel beheerder: 17

19 18

20 2 Financiële nota De financiële nota van de jaarrekening bevat de exploitatierekening, de investeringsrekening en de liquiditeitenrekening. In de exploitatierekening (schema J2) worden voor elk beleidsdomein de ontvangsten en de uitgaven op het vlak van exploitatie weergegeven. We zien hier dat de effectieve uitgaven 88% van het geraamde budget bedragen. Aan de ontvangstenzijde is dit 94% van het geraamde budget. De investeringsrekening (schema J3) bevat een overzicht van de ontvangsten en de uitgaven op het vlak van investeringen per beleidsdomein. Daarnaast bestaat er een schema J4 dat een overzicht biedt van de afgesloten investeringsenveloppes. Aangezien dat er voor het OCMW geen investeringsenveloppes afgesloten zijn in 2015, is er ook geen schema J4. Ten opzichte van het eindbudget werd in % van de gebudgetteerde investeringen ook effectief uitgevoerd. Netto wordt er euro doorgeschoven naar De ontvangsten omvatten het resultaat van het Lokaal Opvanginitiatief. In de liquiditeitenrekening (schema J5) tenslotte wordt het resultaat op kasbasis van het financiële boekjaar berekend aan de hand van het saldo van de exploitatie-, de investerings- en de liquiditeitenrekening rekening houdend met het gecumuleerde budgettaire resultaat van het vorige boekjaar. 19

21 2.1 Schema J2: Exploitatierekening 2.2 Schema J3: Investeringsrekening Wnd. Financieel beheerder: 20

22 2.3 Schema J5: Liquiditeitenrekening Wnd. Financieel beheerder: 21

23 22

24 3 Samenvatting van de algemene rekeningen De samenvatting van de algemene rekeningen biedt een overzicht van de algemene boekhouding die naast de budgettaire boekhouding wordt gevoerd. Alles wordt samengevat in twee onderdelen: de balans en de staat van opbrengsten en kosten. De balans (schema J6) geeft een overzicht van het vermogen van het OCMW van Kasterlee op het einde van 2015 en het vermogen van het vorige financiële boekjaar en bestaat uit een actief- en een passiefzijde. De activa zijn de middelen waarover het bestuur beschikt en waarvan verwacht wordt dat ze toekomstige economische voordelen of dienstverleningspotentieel voor het bestuur zullen opleveren. Er wordt een onderscheid gemaakt tussen vlottende activa (liquide middelen en vorderingen op korte termijn) en vaste activa. De passiva vormen de financieringsbronnen van de activa. Enerzijds bestaan ze uit de schulden op korte en lange termijn. Anderzijds vormt het nettoactief het resterende bedrag van de activa nadat alle schulden ervan zijn afgetrokken. Door de balans 2014 te vergelijken met de balans op 31 december 2015, krijgt men een zicht op de verschuivingen die zich in de loop van 2015 hebben voorgedaan. De staat van opbrengsten en kosten (schema J7) biedt een overzicht van de verschillende kosten en opbrengsten uit de algemene boekhouding en berekent hieruit het overschot / tekort van het boekjaar. Belangrijk om weten is dat de kosten en opbrengsten uit de algemene boekhouding ruimer zijn dan de uitgaven en ontvangsten uit de budgettaire boekhouding. Ook een aantal niet-kaskosten en niet-kasopbrengsten worden hier meegenomen in de berekening (b.v. afschrijvingen, voorzieningen, verrekeningen ). De kosten en opbrengsten worden naargelang hun oorsprong verdeeld in operationele, financiële en uitzonderlijke opbrengsten en kosten. Voor het OCMW geldt een overschot van het boekjaar van 2015 van euro. 23

25 3.1 Schema J6: Balans 24

26 25

27 3.2 Schema J7: Staat van kosten en opbrengsten 26

28 4 Toelichting bij de jaarrekening De toelichting bij de jaarrekening bevat allerlei begeleidende en aanvullende informatie die niet in de jaarrekening zelf is opgenomen, maar die wel relevant is om het geheel te onderbouwen. Volgende onderdelen zijn terug te vinden in de toelichting: Toelichting bij de financiële nota: Verklaring van materiële verschillen Schema TJ1: Exploitatierekening per beleidsdomein Schema TJ2: Evolutie van de exploitatierekening Schema TJ3: Investeringsverrichtingen per beleidsdomein Schema TJ4: Evolutie van de investeringsenveloppen Schema TJ5: Stand van de kredieten van de investeringsenveloppen Schema TJ6: Evolutie liquiditeitenrekening Werkings- en investeringssubsidies per beleidsveld Toelichting bij de samenvatting van de algemene rekeningen: Schema TJ7: Toelichting bij de balans Waarderingsregels Niet in balans opgenomen rechten en verplichtingen (klasse 0) Verder zijn ter aanvullende informatie nog volgende zaken opgenomen: Kastoestand op 31/12/2015 Extra toelichting 27

29 5 Toelichting bij de financiële nota 5.1 Verklaring van materiële verschillen Analyse per beleidsdomein (geconsolideerd) Uitgaven Ontvangsten Eindbudget Jaarrekening Saldo Eindbudget Jaarrekening Saldo BD Algemene financiering BD Bestuur en administratie BD Sociaal beleid TOTALEN Uitgaven (geconsolideerd): Voor 2015 zijn er voor euro uitgaven geraamd. Daarvan zijn er voor euro uitgaven gebeurd (87%). Dit betekent dat er voor euro kredieten niet gebruikt zijn of 13%. Onder meer volgende factoren uit het exploitatiebudget verklaren dit verschil: - Financiële aangelegenheden: ongeveer 92% of zo n euro van het budget is ongebruikt. De verklaring schuilt zich voornamelijk in het feit dat er geen minderwaarden bij realisatie van vorderingen geboekt zijn voor Politieke organen: ongeveer 14% of zo n euro van het budget is ongebruikt. 2/3 de van dit ongebruikte budget was bestemd voor presentiegelden. - Secretariaat: ongeveer 7% of zo n euro van het budget is ongebruikt. De verklaring is voornamelijk te vinden bij de lagere algemene werkingskosten. - Sociaal beleid: ongeveer 15% of zo n euro van het budget is ongebruikt. De verklaring is grotendeels te vinden dat dit sterk afhankelijk is van het aantal cliënten. Dit weerspiegelt ook in de ontvangstenzijde. - Thuisbezorgde maaltijden: ongeveer 23% of zo n euro van het budget is ongebruikt, onder meer doordat er minder maaltijden verbruikt zijn dan ingeschat, dit uit zich ook bij de opbrengsten. - Poetsdienst: ongeveer 11% of zo n euro van het budget is ongebruikt, voornamelijk doordat er minder loonkosten geweest zijn. - Seniorenconsulente: ongeveer 49% of zo n euro van het budget in ongebruikt, onder meer doordat de loonkosten minder waren dan ingeschat door de sociale maribel. 28

30 Bij het investeringenbudget is er enkel een aanwending geweest voor de herstelling van een verwarmingsketel. Het saldo van het investeringenbudget ( euro) zal worden overgedragen naar Ontvangsten (geconsolideerd): Voor de ontvangsten geldt eveneens dat we minder ontvangsten gekregen hebben dan geraamd, namelijk euro of ongeveer 6%. Onder meer volgende factoren uit het exploitatiebudget verklaren dit verschil: - Algemene overdrachten: er is ongeveer 2% of zo n euro meer ontvangen dan voorzien. Dit heeft te maken met de nieuwe regularisatiepremie van de contingentgesco s in plaats van de vroegere gescosubsidie. - Sociaal beleid: ongeveer 14% of zo n euro van het budget is niet ontvangen. De verklaring van de uitgaven weerspiegelt zich hier. - LOI: ongeveer 25% of zo n euro van het budget is niet ontvangen. Dit is afhankelijk van het aantal personen die in het LOI verblijven. - Gezinshulp: ongeveer 19% of zo n euro van het budget is niet ontvangen. De verklaring is grotendeels te vinden in de afspraken tussen de IVA-partners over de financiële transacties. Nieuw hierbij is dat elke partner drie euro per gepresteerd uur betaald. - Thuisbezorgde maaltijden: ongeveer 28% of zo n euro van het budget is niet ontvangen, doordat er minder maaltijden verbruikt zijn dan ingeschat. Bij het beleidsdomein sociaal beleid waren er geen ontvangsten voorzien in het budget, maar staan er wel voor euro ontvangsten geboekt in de jaarrekening. Dit is te verklaren door de verwerking van het resultaat van het LOI. 29

31 5.2 Schema TJ1: Exploitatierekening per beleidsdomein 30

32 5.3 Schema TJ2: Evolutie van de exploitatierekening 31

33 5.4 Schema TJ3: Investeringsverrichtingen per beleidsdomein 32

34 33

35 5.5 Schema TJ4: Evolutie van de investeringsenveloppen 34

36 35

37 5.6 Schema TJ5: Stand van de kredieten van de investeringsenveloppen Wnd. Financieel beheerder: 36

38 5.7 Schema TJ6: Evolutie liquiditeitenrekening Wnd. Financieel beheerder: 37

39 5.8 Werkings- en investeringssubsidies per beleidsveld Nihil 38

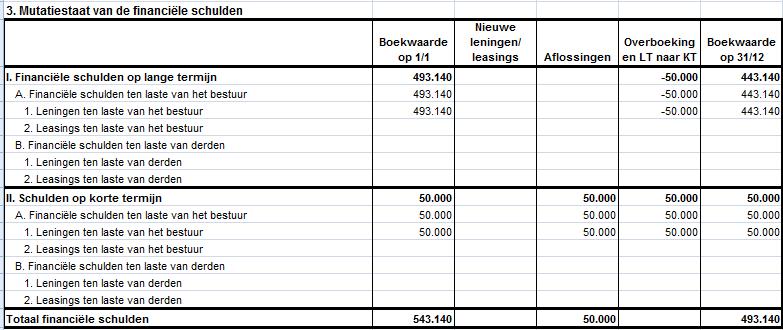

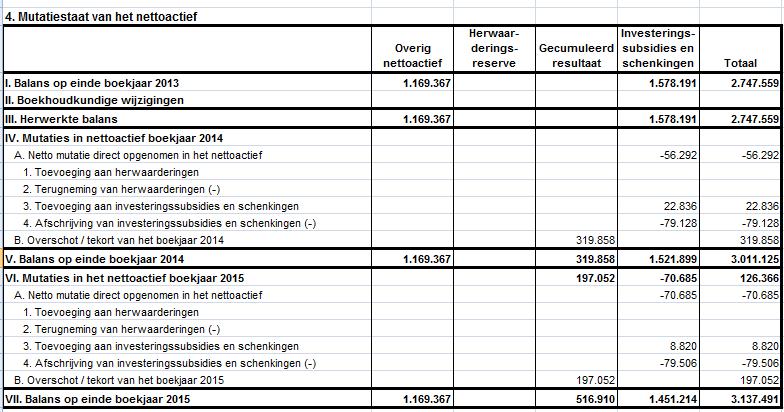

40 6 Toelichtingsamenvatting algemene rekeningen 6.1 Schema TJ7: Toelichting bij de balans Wnd. Financieel beheerder: 39

41 40

42 41

43 42

44 6.2 Waarderingsregels Waarderingregels gemeente en OCMW Kasterlee 1. Inleiding 2. Wettelijk kader 3. Algemene principes 3.1 Algemeen 3.2 Aanschaffingswaarde 3.3 Afschrijvingen en waardeverminderingen 3.4 Herwaarderingen 4. Afwijkingen en specifieke waarderingsregels 4.1 Geldbeleggingen en liquide middelen 4.2 Vorderingen op korte termijn 4.3 Voorraden 4.4 Financiële vaste activa 4.5 Materiële vaste activa 4.6 Immateriële vaste activa 4.7 Schulden 4.8 Netto-actief 5. Bijzondere bepalingen bij de overgang naar BBC (beginbalans) 5.1 Materiële en immateriële vaste activa 5.2 Netto-actief 6. Afschrijvingstermijnen Wnd. Financieel beheerder: 43

45 1. Inleiding Waarderingsregels helpen om de financiële rapportering beter te begrijpen. Ze geven een beeld van de belangrijkste waarderingsprincipes toegepast in de boekhouding van de organisatie. Ze gaan ervan uit dat het bestuur zijn activiteiten zal voortzetten, en zijn van het ene boekjaar op het andere identiek tenzij ze niet langer aanleiding geven tot een waar en getrouw beeld. In dat geval zal het bestuur de waarderingsregels aanpassen. Elk jaar opnieuw worden de waarderingsregels consequent en volledig onafhankelijk van het resultaat van het boekjaar toegepast. 2. Wettelijk kader De waarderingsregels werden vastgesteld overeenkomstig de bepalingen van Hoofdstuk 8 van TITEL 4 van het Besluit van de Vlaamse Regering van 25 juni 2010 betreffende de beleids- en beheerscyclus van de gemeenten, de provincies en de openbare centra voor maatschappelijk welzijnboekhouding en de administratieve organisatie van de openbare centra voor maatschappelijk welzijn. De waarderingsregels werden vastgesteld door de gemeenteraad op haar vergadering van en door de Raad voor Maatschappelijk Welzijn op haar vergadering van: Algemene principes 3.1 Investering of exploitatie Alle vermogensbestanddelen worden afzonderlijk gewaardeerd en voor dat bedrag in de balans opgenomen, na aftrek van de desbetreffende afschrijvingen en waardeverminderingen. 3.2 Aanschaffingswaarde Het bestuur hanteert als algemene regel dat elk actiefbestanddeel gewaardeerd wordt tegen aanschaffingswaarde en neemt voor dat bedrag de bestanddelen op in de balans, onder aftrek van de gecumuleerde afschrijvingen en waardeverminderingen. In sommige gevallen kan het actief ook worden geherwaardeerd. Op deze algemene regel zijn hieronder afwijkingen bepaald. Met de aanschaffingswaarde wordt bedoeld de aanschaffingsprijs (aankoopprijs + bijkomende kosten), de ruilwaarde, de vervaardigingsprijs (aanschaffingsprijs grondstoffen, + rechtstreekse productiekosten), de schenkingswaarde (marktwaarde van de goederen op het moment van de schenking of datum van het openvallen van de nalatenschap + belastingen en kosten) of de inbrengwaarde. 44

46 3.3 Afschrijvingen en waardeverminderingen Afschrijvingen drukken de slijtage uit van het actief met een beperkte gebruiksduur. Het afschrijvingsbedrag wordt per financieel boekjaar bepaald door het verschil tussen de boekhoudkundige waarde en de restwaarde te delen door de resterende gebruiksduur, uitgedrukt in jaren. Ten minste aan het einde van elk financieel boekjaar wordt de restwaarde en de gebruiksduur van de activa opnieuw geëvalueerd. Het bestuur opteert ervoor de initiële afschrijvingsduur voor de diverse categorieën van activa te bepalen zoals opgenomen in bijgevoegde tabel. Het bestuur boekt waardeverminderingen op de aanschaffingswaarde van actiefbestanddelen om rekening te houden met al dan niet als definitief aan te merken ontwaardingen van activa bij de afsluiting van het boekjaar. Deze waardeverminderingen blijven niet behouden als de boekhoudkundige waarde van het betreffende activum daardoor op het einde van het boekjaar lager is dan de gebruikswaarde. In dat geval worden de waardeverminderingen teruggenomen. 3.4 Herwaarderingen Sommige activa kunnen worden geherwaardeerd om hun boekwaarde in overeenstemming te brengen met een marktwaarde. Herwaardering is enkel toegestaan voor de financiële vaste activa en overige materiële vaste activa. Bij de herwaardering van een actief, wordt de volledige categorie waartoe dat actief behoort, geherwaardeerd. De overige materiële vaste activa met beperkte gebruiksduur worden op basis van deze geherwaardeerde waarde afgeschreven. 4. Afwijkingen en specifieke waarderingsregels 4.1 Geldbeleggingen en liquide middelen Het bestuur waardeert de liquide middelen en de geldbeleggingen tegen de nominale waarde. De aandelen en vastrentende effecten worden bij verwerving geboekt en gewaardeerd tegen de aanschaffingswaarde. Het bestuur past op de liquide middelen en geldbeleggingen waardeverminderingen toe als blijkt dat de realisatiewaarde op de datum van de jaarafsluiting lager is dan de aanschaffingswaarde. Er zullen bovendien aanvullende waardeverminderingen geboekt worden om rekening te houden met de evolutie van hun realisatie- of marktwaarde of met de risico s die inherent zijn aan de aard van de producten in kwestie of van de uitgevoerde activiteit. 45

47 4.2 Vorderingen op korte termijn Vorderingen worden in de balans weergegeven tegen de nominale waarde. In geval er onzekerheid bestaat over de invorderbaarheid van bepaalde vorderingen, worden deze overgeboekt naar dubieuze debiteuren. Waardeverminderingen op vorderingen Op de vorderingen worden waarderminderingen toegepast, als er over het geheel of een gedeelte van de vordering onzekerheid bestaat over de inbaarheid hiervan. Deze gebeuren in functie van de ouderdom van de vordering, namelijk: o Ouder dan 2 jaar jonger dan 3 jaar: 25% o Ouder dan 3 jaar jonger dan 5 jaar: 50% o Ouder dan 5 jaar: 100% Het bestuur opteert ervoor om ook waardeverminderingen toe te passen als hun realisatiewaarde op de datum van de jaarafsluiting lager is dan de boekhoudkundige waarde. Oninbaarheid van vorderingen De financieel beheerder boekt als niet invorderbaar de ontheffingen en verminderingen die behoorlijk zijn toegestaan door de OCMW-raad of het college van burgemeester en schepenen die hem kennis geven van deze beslissing. De vorderingen die als niet invorderbaar geboekt worden, worden op een beknopte wijze verantwoord in een bij de rekening gevoegd verslag. De financieel beheerder boekt als oninbare bedragen: o de vorderingen die wegens materiële vergissingen vervallen. o de bedragen te betalen door schuldenaren wiens insolventie bewezen is door onverschillig welke bewijsstukken en die op voorstel van de financieel beheerder oninbaar werden verklaard door de OCMW Raad of door het Bijzonder Comité van de Sociale Dienst of door het college van burgemeester en schepenen. 4.3 Voorraden De voorraden die het bestuur heeft verworven naar aanleiding van ruiltransacties, waardeert ze tegen de aanschaffingswaarde of de marktwaarde op de balansdatum als die lager is. De waardering tegen een lagere marktwaarde, zal niet worden behouden als de marktwaarde achteraf hoger is dan de lagere waarde waartegen de voorraad werd gewaardeerd. De voorraden die verworven zijn door niet-ruiltransacties, worden gewaardeerd tegen de marktwaarde op de datum van de verwerving. Deze zullen echter niet worden gewaardeerd indien 46

48 ze gratis of tegen een symbolische prijs worden verdeeld of verbruikt worden in het productieproces van goederen die gratis of tegen een symbolische prijs worden verdeeld. Voor de waardering van de voorraden, wordt geopteerd voor de FIFO-methode. Dit betekent dat de voorraden steeds aan de recentste aankoopprijzen worden gewaardeerd. Het bestuur opteert om initieel geen voorraden uit te drukken. In afwijking zal geopteerd worden voor de FIFO-waardering. 4.4 Financiële vaste activa Belangen of aandelen in rechtspersonen worden in de boekhouding opgenomen tegen hun aanschaffingswaarde. De aanschaffingswaarde van belangen of aandelen, ontvangen als vergoeding voor inbrengen die niet bestaan in contanten of die voortkomen uit de omzetting van vorderingen, stemt overeen met de conventionele waarde van de ingebrachte goederen en waarden of van de omgezette vorderingen. Als de conventionele waarde echter lager is dan de marktwaarde van de ingebrachte goederen en waarden of van de omgezette vorderingen, wordt de aanschaffingswaarde geherwaardeerd tot de hogere marktwaarde. Er worden waardeverminderingen toegepast op de belangen en de aandelen die onder de financiële vaste activa zijn opgenomen in geval van duurzame minderwaarde of ontwaarding, verantwoord door de toestand, de rentabiliteit of de vooruitzichten van de entiteit waarin de belangen of de aandelen worden aangehouden. Het bestuur zal ook op de vorderingen, inclusief de vastrentende effecten, die in de financiële vaste activa zijn opgenomen waardeverminderingen toepassen als er voor het geheel of een gedeelte van de vordering onzekerheid bestaat over de betaling ervan op de vervaldag. 4.5 Materiële vaste activa De materiële vaste activa worden onderverdeeld in 3 categorieën. De gemeenschapsgoederen zijn de roerende en onroerende activa die worden aangewend binnen het maatschappelijk doel van de organisatie, los van enige bedrijfseconomische activiteit. De bedrijfsmatige activa worden aangewend binnen een bedrijfsmatige context, dat betekent waar een bepaald rendement of zekere productiviteit kan worden gekoppeld aan de aangewende activa. De diensten verbonden aan deze activa worden aangeboden aan concurrentiële tarieven, die beogen zoveel als mogelijk de kosten verbonden aan deze diensten te dekken. De overige activa worden voor geen van vorige doeleinden aangewend, maar worden aangehouden als (on)roerende reserve. Deze activa zijn niet nuttig bij het functioneren van het bestuur, en kunnen mogelijks in de toekomst worden gerealiseerd ter financiering van andere investeringen. 47

49 De goederen die tot het erfgoed behoren en waarvoor geen aanschaffingswaarde of reële waarde kan bepaald worden, worden pro memorie in de balans opgenomen (d.i. aan 1). De gebruiksrechten voor materiële vaste activa waarover het bestuur beschikt op grond van leasing of gelijkaardige overeenkomsten (bv. erfpacht) worden onder de activa opgenomen voor het gedeelte van de volgens de overeenkomst te storten termijnen, dat strekt tot de wedersamenstelling van de kapitaalwaarde van het goed waarop de overeenkomst betrekking heeft. De overeenkomstige schuld aan de passiefzijde waardeert het bestuur ieder jaar ten bedrage van het gedeelte van de in de volgende boekjaren te storten termijnen, dat strekt tot de wedersamenstelling van de kapitaalwaarde van het goed waarop de overeenkomst betrekking heeft. De activa worden door het bestuur afgeschreven over de leaseperiode als deze korter is dan de afschrijvingsperiode van soortgelijke activa die niet worden geleased en het niet vaststaat dat de eigendom zal worden overgedragen aan het einde van de leaseovereenkomst. 4.6 Immateriële vaste activa De immateriële vaste activa worden gewaardeerd aan aanschafwaarde, tenzij deze niet verworven zijn van derden. In dat geval worden ze gewaardeerd tegen de vervaardigingsprijs, als die niet hoger is dan een voorzichtige raming van de gebruikswaarde of van het toekomstige rendement of nut voor het bestuur van die vaste activa. 4.7 Schulden De schulden worden gewaardeerd tegen de nominale waarde. 4.8 Netto-actief De ontvangen investeringssubsidies en schenkingen worden geleidelijk in resultaat genomen (verrekend) volgens hetzelfde ritme als de afschrijvingen of de waardeverminderingen op de vaste activa waarvoor deze werden verkregen. Zolang een investering in uitvoering is en dus nog niet wordt afgeschreven, wordt de verkregen investeringssubsidie nog niet verrekend. De voorzieningen voor risico's en kosten worden stelselmatig gevormd. De voorzieningen voor risico's en kosten worden niet gehandhaafd als ze op het einde van het financiële boekjaar hoger zijn dan wat vereist is volgens een actuele beoordeling van het bestuur van de risico's en kosten waarvoor ze werden gevormd. 48

50 5. Bijzondere bepalingen bij de overgang naar BBC (beginbalans) De balansstructuur van BBC is volledig anders dan deze van de NGB- (nieuwe gemeenteboekhouding), de NOB- (nieuwe OCMW boekhouding) of de AGB boekhouding (autonome gemeentebedrijven). De beginbalans van BBC stemt dus zeker niet overeen met de eindbalans van NGB of NOB, maar is daar uiteraard wel op gebaseerd. Bij de conversie naar BBC en de opmaak van de beginbalans heeft het bestuur geopteerd voor de toepassing van het continuïteitsprincipe. Dat houdt in dat de bestaande inventarisbestanddelen werden geconverteerd naar de respectievelijke rubrieken in BBC, op basis van de bestaande (historische) aanschafwaarde. De afschrijvingstermijnen werden vervangen door de termijnen bepaald in bijlage, waardoor de resterende gebruiksduur, de netto-boekwaarde en het jaarlijkse afschrijvingsbedrag van de activa verandert. Hierbij werd uitgegaan van een restwaarde gelijk aan 0. Bestaande activa met een boekwaarde gelijk aan 0, of die niet konden geïndividualiseerd worden werden mogelijks niet opgenomen in de beginbalans. Dit geldt ook voor de corresponderende investeringssubsidies. 5.1 Materiële en immateriële vaste activa Volledig afgeschreven immateriële activa werden niet overgenomen naar de BBC-omgeving. Dit geldt ook voor afgeschreven niet individualiseerbare roerende materiële activa en roerende activa die onder het grensbedrag vallen opgenomen in de algemene bepalingen van deze waarderingsregels. Voor het bepalen van de historische aanschafwaarde wordt de herwaarderingsbedrag van de terreinen mee opgenomen in de aanschafwaarde. Voor de gebouwen wordt het herwaarderingsbedrag niet mee opgenomen in de aanschafwaarde. 5.2 Netto-actief De ontvangen investeringssubsidies en schenkingen werden geconverteerd voor zover het corresponderende actief werd geconverteerd. De verrekeningstermijn werd aangepast aan de afschrijvingstermijn van het corresponderende actief. De voorzieningen voor risico's en kosten werden opnieuw geëvalueerd. 49

JAARREKENING OCMW Kasterlee Leistraat Kasterlee NISCODE: Secretaris: Rob Baeyens Financieel beheerder: Ann Noyens

JAARREKENING 2016 OCMW Kasterlee Leistraat 83 2460 Kasterlee NISCODE: 13017 Secretaris: Rob Baeyens Financieel beheerder: Ann Noyens 0 Inhoudsopgave 1. Beleidsnota... 2 1. Doelstellingenrealisatie... 2

JAARREKENING 2016 OCMW Kasterlee Leistraat 83 2460 Kasterlee NISCODE: 13017 Secretaris: Rob Baeyens Financieel beheerder: Ann Noyens 0 Inhoudsopgave 1. Beleidsnota... 2 1. Doelstellingenrealisatie... 2

Het leven is als het berijden van een fiets. Om je evenwicht te houden, moet je in beweging blijven. Albert Einstein

Het leven is als het berijden van een fiets. Om je evenwicht te houden, moet je in beweging blijven. Albert Einstein Inhoudstafel Pagina De beleidsnota 4 DR Doelstellingenrealisatie 5 J1 Doelstellingenrekening

Het leven is als het berijden van een fiets. Om je evenwicht te houden, moet je in beweging blijven. Albert Einstein Inhoudstafel Pagina De beleidsnota 4 DR Doelstellingenrealisatie 5 J1 Doelstellingenrekening

Waarderingsregels gemeente Bierbeek

Algemene principes De waarderingen moeten voldoen aan de eisen van voorzichtigheid, oprechtheid en goede trouw. Ze mogen niet afhangen van het resultaat van het boekjaar. Elk vermogensbestanddeel (bezitting

Algemene principes De waarderingen moeten voldoen aan de eisen van voorzichtigheid, oprechtheid en goede trouw. Ze mogen niet afhangen van het resultaat van het boekjaar. Elk vermogensbestanddeel (bezitting

OCMW Kortemark. Raadszitting van 4 november 2014 om 19u30 in de zetel van het OCMW, Hospitaalstraat 31, 8610 Kortemark

OCMW Kortemark Raadszitting van 4 november 2014 om 19u30 in de zetel van het OCMW, Hospitaalstraat 31, 8610 Kortemark VERSLAG OPENBARE VERGADERING 1. Vaststelling waarderingsregels BBC De raad beslist

OCMW Kortemark Raadszitting van 4 november 2014 om 19u30 in de zetel van het OCMW, Hospitaalstraat 31, 8610 Kortemark VERSLAG OPENBARE VERGADERING 1. Vaststelling waarderingsregels BBC De raad beslist

Stad Hoogstraten. Vrijheid Hoogstraten. NIS code: 13014

Stad Hoogstraten Vrijheid 149 2320 Hoogstraten NIS code: 13014 Jaarrekening 2018 Jaarrekening 2018 2 Inhoudsopgave Inleiding... 4 1. Kerncijfers... 5 2. Beleidsnota... 7 2.1. Doelstellingenrealisatie...

Stad Hoogstraten Vrijheid 149 2320 Hoogstraten NIS code: 13014 Jaarrekening 2018 Jaarrekening 2018 2 Inhoudsopgave Inleiding... 4 1. Kerncijfers... 5 2. Beleidsnota... 7 2.1. Doelstellingenrealisatie...

Jaarrekening OCMW 2018

Jaarrekening OCMW 218 2 Inhoud Beleidsnota... 5 De doelstellingenrekening...7 De financiële toestand...1 De financiële nota... 13 De exploitatierekening...14 De investeringsrekening...15 De liquiditeitenrekening...

Jaarrekening OCMW 218 2 Inhoud Beleidsnota... 5 De doelstellingenrekening...7 De financiële toestand...1 De financiële nota... 13 De exploitatierekening...14 De investeringsrekening...15 De liquiditeitenrekening...

Jaarrekening GEMEENTE 2018

Jaarrekening GEMEENTE 218 2 Inhoud Beleidsnota... 5 De doestellingenrekening...7 De financiële toestand...1 De financiële nota... 13 De exploitatierekening...14 De investeringsrekening...16 De liquiditeitenrekening...

Jaarrekening GEMEENTE 218 2 Inhoud Beleidsnota... 5 De doestellingenrekening...7 De financiële toestand...1 De financiële nota... 13 De exploitatierekening...14 De investeringsrekening...16 De liquiditeitenrekening...

District Deurne. Jaarrekening 2014

District Deurne Jaarrekening 2014 Administratieve gegevens Type beleidsrapport: Jaarrekening Naam bestuur: District Deurne NIS-code bestuur: 11002 Adres bestuur: Maurice Dequeeckerplein 1, 2100 Deurne

District Deurne Jaarrekening 2014 Administratieve gegevens Type beleidsrapport: Jaarrekening Naam bestuur: District Deurne NIS-code bestuur: 11002 Adres bestuur: Maurice Dequeeckerplein 1, 2100 Deurne

9. Inhoudelijke en financiële stand van zaken beleidsdoelstellingen, actieplannen en acties 2017

Boekdeel 1: Jaarrekening met toelichting. 1. Voorwoord van de financieel beheerder 2. Kerncijfers 3. Beleidsnota 4. Financiële nota (exploitatie-, investering- en liquiditeitenrekening) 5. Algemene boekhouding

Boekdeel 1: Jaarrekening met toelichting. 1. Voorwoord van de financieel beheerder 2. Kerncijfers 3. Beleidsnota 4. Financiële nota (exploitatie-, investering- en liquiditeitenrekening) 5. Algemene boekhouding

Toelichting jaarrekening 2016

Toelichting jaarrekening 2016 OCMW Gingelom Sint-Pieterstraat 1, 3890 Gingelom Nis-code: 71017 OCMW-raad: 31 mei 2017 Secretaris: Marc Bovy Financieel beheerder: Frank Forier INHOUDSTAFEL 1 Inleiding...

Toelichting jaarrekening 2016 OCMW Gingelom Sint-Pieterstraat 1, 3890 Gingelom Nis-code: 71017 OCMW-raad: 31 mei 2017 Secretaris: Marc Bovy Financieel beheerder: Frank Forier INHOUDSTAFEL 1 Inleiding...

JAARREKENING 2013 SECRETARIS LUC VRIJDAGHS FINANCIEEL BEHEERDER KOEN BERGHMANS OCMW BERINGEN BURG. HEYMANSPLEIN BERINGEN NIS-CODE: 71004

JAARREKENING 2013 (gecorrigeerd) SECRETARIS LUC VRIJDAGHS FINANCIEEL BEHEERDER KOEN BERGHMANS OCMW BERINGEN BURG. HEYMANSPLEIN 14 3581 BERINGEN NIS-CODE: 71004 INHOUDSTABEL JAARREKENING Inleiding ---------------------------------------------------------------------------------------------------

JAARREKENING 2013 (gecorrigeerd) SECRETARIS LUC VRIJDAGHS FINANCIEEL BEHEERDER KOEN BERGHMANS OCMW BERINGEN BURG. HEYMANSPLEIN 14 3581 BERINGEN NIS-CODE: 71004 INHOUDSTABEL JAARREKENING Inleiding ---------------------------------------------------------------------------------------------------

2 de toelichting bij de investeringsrekening, die minstens bestaat uit: 3 de evolutie van de liquiditeitenrekening, overeenkomstig schema TJ6

OCMW Huldenberg Sint-Jansbergsteenweg 44 A 34 Huldenberg NIS-code : 2445 JAARREKENING OCMW 1 de toelichting bij de exploitatierekening, bestaande uit: a) Een verklaring van belangrijke verschillen tussen

OCMW Huldenberg Sint-Jansbergsteenweg 44 A 34 Huldenberg NIS-code : 2445 JAARREKENING OCMW 1 de toelichting bij de exploitatierekening, bestaande uit: a) Een verklaring van belangrijke verschillen tussen

Autofinanciering: vergelijking budget-rekening Jaarrekening 2013 Geconsolideerd AUTOFINANCIERINGSMARGE Jaarrekening Eindbudget Initieel budget

Autofinanciering: vergelijking budget-rekening Jaarrekening 2013 Geconsolideerd AUTOFINANCIERINGSMARGE Jaarrekening Eindbudget Initieel budget I. Financieel draagvlak (A-B) 4.016.232 1.584.369 1.713.702

Autofinanciering: vergelijking budget-rekening Jaarrekening 2013 Geconsolideerd AUTOFINANCIERINGSMARGE Jaarrekening Eindbudget Initieel budget I. Financieel draagvlak (A-B) 4.016.232 1.584.369 1.713.702

Gemeenteplein Lummen. NIS-code 71037

Gemeenteplein 13 356 Lummen NIS-code 7137 Jaarrekening 217 Secretaris Dethier Nadine Financieel Beheerder Vandeputte Emmanuel Inhoudstafel Beleidsnota o Financiële nota Doelstellingrealisatie o Doelstellingenrekening

Gemeenteplein 13 356 Lummen NIS-code 7137 Jaarrekening 217 Secretaris Dethier Nadine Financieel Beheerder Vandeputte Emmanuel Inhoudstafel Beleidsnota o Financiële nota Doelstellingrealisatie o Doelstellingenrekening

GOEDGEKEURD Besluit Zitting van 23 mei 2019 Ondersteunende diensten - Secretariaat

Gemeenteraad GOEDGEKEURD Besluit Zitting van 23 mei 2019 Ondersteunende diensten - Secretariaat 2 2019_GR 00088 jaarrekening 2018 Gemeente Zutendaal - Goedkeuring Samenstelling: Aanwezig: de heer Robben

Gemeenteraad GOEDGEKEURD Besluit Zitting van 23 mei 2019 Ondersteunende diensten - Secretariaat 2 2019_GR 00088 jaarrekening 2018 Gemeente Zutendaal - Goedkeuring Samenstelling: Aanwezig: de heer Robben

Gemeentebestuur Herne Centrum Herne NIS Rapporteringsperiode 2015 BUDGETWIJZIGING Gemeente Herne

Gemeentebestuur Herne Centrum 17 1540 Herne NIS 23032 Rapporteringsperiode 2015 BUDGETWIJZIGING 2 2015 Gemeente Herne Gemeenteraad 30/12/2015 Budgetwijziging 2015/2 A. VERKLARENDE NOTA 1 Motivering van

Gemeentebestuur Herne Centrum 17 1540 Herne NIS 23032 Rapporteringsperiode 2015 BUDGETWIJZIGING 2 2015 Gemeente Herne Gemeenteraad 30/12/2015 Budgetwijziging 2015/2 A. VERKLARENDE NOTA 1 Motivering van

JAARREKENING OCMW Kasterlee Leistraat Kasterlee NISCODE: Secretaris: Rob Baeyens Financieel directeur: Ann Noyens

JAARREKENING 2017 OCMW Kasterlee Leistraat 83 2460 Kasterlee NISCODE: 13017 Secretaris: Rob Baeyens Financieel directeur: Ann Noyens 0 Inhoudsopgave 1. Beleidsnota... 2 1. Doelstellingenrealisatie... 2

JAARREKENING 2017 OCMW Kasterlee Leistraat 83 2460 Kasterlee NISCODE: 13017 Secretaris: Rob Baeyens Financieel directeur: Ann Noyens 0 Inhoudsopgave 1. Beleidsnota... 2 1. Doelstellingenrealisatie... 2

DE VLAAMSE MINISTER VAN BESTUURSZAKEN, BINNENLANDS BESTUUR, INBURGERING, TOERISME EN VLAAMSE RAND,

Ministerieel besluit tot vaststelling van de modellen en de nadere voorschriften van de beleidsrapporten en de toelichting ervan, en van de rekeningstelsels van de gemeenten, de provincies en de openbare

Ministerieel besluit tot vaststelling van de modellen en de nadere voorschriften van de beleidsrapporten en de toelichting ervan, en van de rekeningstelsels van de gemeenten, de provincies en de openbare

REKENING OCMW Sint-Katelijne-Waver Lemanstraat Sint-Katelijne-Waver NIS : 12035

JAARREKENING 218 OCMW Sint-Katelijne-Waver Lemanstraat 63 286 Sint-Katelijne-Waver NIS : 1235 REKENING 218 Algemeen Directeur : Gunter Desmet Financieel Directeur : Britt Van den Broeck Contact : info@skw.be

JAARREKENING 218 OCMW Sint-Katelijne-Waver Lemanstraat 63 286 Sint-Katelijne-Waver NIS : 1235 REKENING 218 Algemeen Directeur : Gunter Desmet Financieel Directeur : Britt Van den Broeck Contact : info@skw.be

AUTONOOM GEMEENTEBEDRIJF MALDEGEM

AUTONOOM GEMEENTEBEDRIJF MALDEGEM JAARREKENING 2014 Autonoom Gemeentebedrijf Maldegem Marktstraat 7 9990 Maldegem Secretaris: Steven De Jaeger Financieel Beheerder: Dombret Isabelle 1 Autonoom Gemeentebedrijf

AUTONOOM GEMEENTEBEDRIJF MALDEGEM JAARREKENING 2014 Autonoom Gemeentebedrijf Maldegem Marktstraat 7 9990 Maldegem Secretaris: Steven De Jaeger Financieel Beheerder: Dombret Isabelle 1 Autonoom Gemeentebedrijf

Brussel,... De Vlaamse minister van Binnenlands Bestuur, Inburgering, Wonen, Gelijke Kansen en Armoedebestrijding, Liesbeth Homans.

Gezien om gevoegd te worden bij het ministerieel besluit van... tot vaststelling van de modellen en de nadere voorschriften van de beleidsrapporten, de rekeningenstelsels en de digitale rapportering van

Gezien om gevoegd te worden bij het ministerieel besluit van... tot vaststelling van de modellen en de nadere voorschriften van de beleidsrapporten, de rekeningenstelsels en de digitale rapportering van

GOEDGEKEURD Besluit zitting van 18 juni 2018 Cultuur en vrije tijd - AGB Cultuurcentrum

gemeenteraad GOEDGEKEURD Besluit zitting van 18 juni 218 Cultuur en vrije tijd - AGB Cultuurcentrum 2 218_GR_127 Goedkeuring van de jaarrekening over het boekjaar 217 van het Autonoom Gemeentebedrijf Cultuurcentrum

gemeenteraad GOEDGEKEURD Besluit zitting van 18 juni 218 Cultuur en vrije tijd - AGB Cultuurcentrum 2 218_GR_127 Goedkeuring van de jaarrekening over het boekjaar 217 van het Autonoom Gemeentebedrijf Cultuurcentrum

OCMW. Gemeente Jabbeke Dorpsstraat Jabbeke NISCODE: Algemeen directeur: Gabriël Acke Financieel directeur: Bart Demey

OCMW JABBEKEE JAARREKENING 2018 Gemeente Jabbeke Dorpsstraat 3 8490 Jabbeke NISCODE: 31012 Algemeen directeur: Gabriël Acke Financieel directeur: Bart Demey OCMW Jabbeke Jaarrekening 2018 2 Inhoudsopgave

OCMW JABBEKEE JAARREKENING 2018 Gemeente Jabbeke Dorpsstraat 3 8490 Jabbeke NISCODE: 31012 Algemeen directeur: Gabriël Acke Financieel directeur: Bart Demey OCMW Jabbeke Jaarrekening 2018 2 Inhoudsopgave

AG KALMTHOUT Jaarrekening 2016

AG KALMTHOUT Jaarrekening Ondernemingsnummer 0666-563-610 Q&A - 1/06/2017 AG KALMTHOUT Jaarrekening BBC Q&A - 1/06/2017 Inhoud BBC K Kengetallen De beleidsnota DR J1 FT Doelstellingenrealisatie Doelstellingenrekening

AG KALMTHOUT Jaarrekening Ondernemingsnummer 0666-563-610 Q&A - 1/06/2017 AG KALMTHOUT Jaarrekening BBC Q&A - 1/06/2017 Inhoud BBC K Kengetallen De beleidsnota DR J1 FT Doelstellingenrealisatie Doelstellingenrekening

Inhoud Beleidsnota...5 Doelstellingennota... 7 Doelstellingenbudget Financiële toestand Lijst overheidsopdrachten Lijst daden van

Budget OCMW 216 3 Inhoud Beleidsnota...5 Doelstellingennota... 7 Doelstellingenbudget... 11 Financiële toestand... 13 Lijst overheidsopdrachten... 16 Lijst daden van beschikking... 17 Lijst nominatieve

Budget OCMW 216 3 Inhoud Beleidsnota...5 Doelstellingennota... 7 Doelstellingenbudget... 11 Financiële toestand... 13 Lijst overheidsopdrachten... 16 Lijst daden van beschikking... 17 Lijst nominatieve

Gemeente Geetbets. Dorpsstraat Geetbets. NIS code: 24028

Gemeente Geetbets Dorpsstraat 7 3450 Geetbets NIS code: 24028 Jaarrekening 2018 Gemeente Geetbets Jaarrekening 2018 2 Inhoudsopgave Inleiding... 4 1. Kerncijfers... 5 2. Beleidsnota... 7 2.1. Doelstellingenrealisatie...

Gemeente Geetbets Dorpsstraat 7 3450 Geetbets NIS code: 24028 Jaarrekening 2018 Gemeente Geetbets Jaarrekening 2018 2 Inhoudsopgave Inleiding... 4 1. Kerncijfers... 5 2. Beleidsnota... 7 2.1. Doelstellingenrealisatie...

I.P.V. vzw : Waarderingsregels

I.P.V. vzw : Waarderingsregels De waarderingsregels worden vastgesteld in overeenstemming met de bepalingen van het Koninklijk Besluit van 30 januari 2001 tot uitvoering van het Wetboek van vennootschappen.

I.P.V. vzw : Waarderingsregels De waarderingsregels worden vastgesteld in overeenstemming met de bepalingen van het Koninklijk Besluit van 30 januari 2001 tot uitvoering van het Wetboek van vennootschappen.

I.P.V.-I.F.P. : Waarderingsregels

I.P.V.-I.F.P. : Waarderingsregels De waarderingsregels worden vastgesteld in overeenstemming met de bepalingen van het Koninklijk Besluit van 30 januari 2001 tot uitvoering van het Wetboek van vennootschappen.

I.P.V.-I.F.P. : Waarderingsregels De waarderingsregels worden vastgesteld in overeenstemming met de bepalingen van het Koninklijk Besluit van 30 januari 2001 tot uitvoering van het Wetboek van vennootschappen.

Gelet op het decreet houdende openbaarheid van bestuur d.d. 26 maart 2004;

u.ltendaal Raad voor Maatschappelijk Welzijn Besluit GOEDGEKEURD Zitting van 23 mei 2019 Ondersteunende diensten - Secretariaat 3 2019_OR 00023 Jaarrekening 2018 OCMW Zutendaal - Goedkeuring Samenstelling:

u.ltendaal Raad voor Maatschappelijk Welzijn Besluit GOEDGEKEURD Zitting van 23 mei 2019 Ondersteunende diensten - Secretariaat 3 2019_OR 00023 Jaarrekening 2018 OCMW Zutendaal - Goedkeuring Samenstelling:

Brussel,... De Vlaamse minister van Binnenlands Bestuur, Inburgering, Wonen, Gelijke Kansen en Armoedebestrijding, Liesbeth Homans.

Gezien om gevoegd te worden bij het ministerieel besluit van... tot vaststelling van de modellen en de nadere voorschriften van de beleidsrapporten, de rekeningenstelsels en de digitale rapportering van

Gezien om gevoegd te worden bij het ministerieel besluit van... tot vaststelling van de modellen en de nadere voorschriften van de beleidsrapporten, de rekeningenstelsels en de digitale rapportering van

OCMW Geetbets. Dorpsstraat Geetbets. NIS code: 24028

OCMW Geetbets Dorpsstraat 7 3450 Geetbets NIS code: 24028 Jaarrekening 2018 OCMW Geetbets Jaarrekening 2018 2 Inhoudsopgave Inleiding... 4 1. Kerncijfers... 5 2. Beleidsnota... 7 2.1. Doelstellingenrealisatie...

OCMW Geetbets Dorpsstraat 7 3450 Geetbets NIS code: 24028 Jaarrekening 2018 OCMW Geetbets Jaarrekening 2018 2 Inhoudsopgave Inleiding... 4 1. Kerncijfers... 5 2. Beleidsnota... 7 2.1. Doelstellingenrealisatie...

BUDGET AGB Energiepunt Mechelen Grote Markt Mechelen

BUDGET AGB Energiepunt Mechelen Grote Markt 21 28 Mechelen BUDGET Financiële nota AGB Energiepunt Mechelen Grote Markt 21 28 Mechelen Rapportgegevens : Titel : Type beleidsrapport : Naam bestuur : NIS-code

BUDGET AGB Energiepunt Mechelen Grote Markt 21 28 Mechelen BUDGET Financiële nota AGB Energiepunt Mechelen Grote Markt 21 28 Mechelen Rapportgegevens : Titel : Type beleidsrapport : Naam bestuur : NIS-code

JAARREKENING Gemeentebestuur Niel. Ridder Berthoutlaan Niel NIS: 11030

JAARREKENING 2014 Gemeentebestuur Niel Ridder Berthoutlaan 1 2845 Niel NIS: 11030 INHOUD... i Inhoud... ii Jaarrekening... 1 1. Inleiding... 1 2. Beleidsnota... 2 2.1. Doelstellingenrealisatie... 2 2.2.

JAARREKENING 2014 Gemeentebestuur Niel Ridder Berthoutlaan 1 2845 Niel NIS: 11030 INHOUD... i Inhoud... ii Jaarrekening... 1 1. Inleiding... 1 2. Beleidsnota... 2 2.1. Doelstellingenrealisatie... 2 2.2.

Provincie: Limburg Arrondissement: HASSELT Nummer bij Belfius: BE OPENBAAR CENTRUM VOOR MAATSCHAPPELIJK WELZIJN.

Provincie: Limburg Arrondissement: HASSELT Nummer bij Belfius: BE93 0910 0099 3267 OPENBAAR CENTRUM VOOR MAATSCHAPPELIJK WELZIJN Herk-de-Stad JAARREKENING 2018 Algemeen directeur wnd. Nathalie Creten Tel.:

Provincie: Limburg Arrondissement: HASSELT Nummer bij Belfius: BE93 0910 0099 3267 OPENBAAR CENTRUM VOOR MAATSCHAPPELIJK WELZIJN Herk-de-Stad JAARREKENING 2018 Algemeen directeur wnd. Nathalie Creten Tel.:

JAARREKENING 2013 A V E L G E M. Gemeente Avelgem (NIS 34003) Kortrijkstraat Avelgem

Kortrijkstraat Avelgem") A V E L G E M JAARREKENING 2013 Gemeente Avelgem (NIS 34003) Kortrijkstraat 8 8580 Avelgem Secretaris: David Claus Financieel beheerder: Geert Boudrez De jaarrekening 1 De beleidsnota 1.1 De doelstellingenrealisatie

A V E L G E M JAARREKENING 2013 Gemeente Avelgem (NIS 34003) Kortrijkstraat 8 8580 Avelgem Secretaris: David Claus Financieel beheerder: Geert Boudrez De jaarrekening 1 De beleidsnota 1.1 De doelstellingenrealisatie

AUTONOOM GEMEENTEBEDRIJF MALDEGEM

AUTONOOM GEMEENTEBEDRIJF MALDEGEM BUDGETWIJZIGING nr. 1 2016 - Beleidsnota Doelstellingennota Doelstellingenbudget Financiële toestand - Financiële nota Exploitatiebudget Investeringsbudget Liquiditeitenbudget

AUTONOOM GEMEENTEBEDRIJF MALDEGEM BUDGETWIJZIGING nr. 1 2016 - Beleidsnota Doelstellingennota Doelstellingenbudget Financiële toestand - Financiële nota Exploitatiebudget Investeringsbudget Liquiditeitenbudget

Schema TJ7: De toelichting bij de balans Jaarrekening 2015 Geconsolideerd

Schema TJ7: De toelichting bij de balans 2015 1. Mutatiestaat van de financiële vaste activa Boekwaarde op 1/1 Investering Desinvestering Herwaarderinge n Waardevermind eringen Boekwaarde op 31/12 A. Extern

Schema TJ7: De toelichting bij de balans 2015 1. Mutatiestaat van de financiële vaste activa Boekwaarde op 1/1 Investering Desinvestering Herwaarderinge n Waardevermind eringen Boekwaarde op 31/12 A. Extern

LEIDRAAD GEMEENTERAADSZITTING 26 juni OPENBARE ZITTING

Arrondissement ANTWERPEN LEIDRAAD GEMEENTERAADSZITTING 26 juni 2017. OPENBARE ZITTING 01. Goedkeuring verslag vorige zitting. Gevraagd zal worden het verslag van de vorige zitting, 22 mei 2017, goed te

Arrondissement ANTWERPEN LEIDRAAD GEMEENTERAADSZITTING 26 juni 2017. OPENBARE ZITTING 01. Goedkeuring verslag vorige zitting. Gevraagd zal worden het verslag van de vorige zitting, 22 mei 2017, goed te

9. Inhoudelijke en financiële stand van zaken beleidsdoelstellingen, actieplannen en acties 2018

Boekdeel 1: Jaarrekening met toelichting. 1. Voorwoord van de financieel directeur 2. Kerncijfers 3. Beleidsnota 4. Algemene boekhouding (balans en resultatenrekening) 5. Financiële nota (exploitatie-,

Boekdeel 1: Jaarrekening met toelichting. 1. Voorwoord van de financieel directeur 2. Kerncijfers 3. Beleidsnota 4. Algemene boekhouding (balans en resultatenrekening) 5. Financiële nota (exploitatie-,

Toelichting bij de jaarrekening 2015

Toelichting bij de jaarrekening 2015 OCMW Gingelom Sint-Pieterstraat 1 Secretaris: Marc Bovy 3890 Gingelom Financieel beheerder: Frank Forier Nis-code: 71017 OCMW Raad: 25 mei 2016 Laatste budgettaire

Toelichting bij de jaarrekening 2015 OCMW Gingelom Sint-Pieterstraat 1 Secretaris: Marc Bovy 3890 Gingelom Financieel beheerder: Frank Forier Nis-code: 71017 OCMW Raad: 25 mei 2016 Laatste budgettaire

Gemeente Glabbeek. Grotestraat Glabbeek. NIC code: 24137

Gemeente Glabbeek Grotestraat 33 3380 Glabbeek NIC code: 24137 Jaarrekening 2015 Gemeente Glabbeek Jaarrekening 2015 2 Inhoudsopgave Inleiding...4 1. Kerncijfers...5 2. Beleidsnota...7 2.1. Doelstellingenrealisatie...8

Gemeente Glabbeek Grotestraat 33 3380 Glabbeek NIC code: 24137 Jaarrekening 2015 Gemeente Glabbeek Jaarrekening 2015 2 Inhoudsopgave Inleiding...4 1. Kerncijfers...5 2. Beleidsnota...7 2.1. Doelstellingenrealisatie...8

2014 Jaarrekening Deel 1

2014 Jaarrekening Deel 1 Inhoudstafel. A. Inleiding A.1. De BBC-aanpak A.2. Geïntegreerd verslag A.3. Opbouw van de documenten Opbouw van de jaarrekening Opbouw van de toelichting bij de jaarrekening

2014 Jaarrekening Deel 1 Inhoudstafel. A. Inleiding A.1. De BBC-aanpak A.2. Geïntegreerd verslag A.3. Opbouw van de documenten Opbouw van de jaarrekening Opbouw van de toelichting bij de jaarrekening

AUTONOOM GEMEENTEBEDRIJF NIJLEN

AUTONOOM GEMEENTEBEDRIJF NIJLEN BUDGET 215 Inhoudsopgave budget 215 1. Beleidsnota 1.1. Doelstellingennota 1.2. Schema B1: Het doelstellingenbudget 1.3. De financiële toestand 1.4. Lijst met opdrachten

AUTONOOM GEMEENTEBEDRIJF NIJLEN BUDGET 215 Inhoudsopgave budget 215 1. Beleidsnota 1.1. Doelstellingennota 1.2. Schema B1: Het doelstellingenbudget 1.3. De financiële toestand 1.4. Lijst met opdrachten

JAARREKENING LEUVEN NIS-code Algemeen directeur:koen WUYTS

JAARREKENING 2018 ZORG LEUVEN A.Vesaliusstraat 47/0001 3000 LEUVEN NIS-code24062 Algemeen directeur:koen WUYTS Financieel directeur:brunhilde Tournicourt ! " # $ % & ' ( ) * +, -. / 0 1 2 3 4 1-5 / 0

JAARREKENING 2018 ZORG LEUVEN A.Vesaliusstraat 47/0001 3000 LEUVEN NIS-code24062 Algemeen directeur:koen WUYTS Financieel directeur:brunhilde Tournicourt ! " # $ % & ' ( ) * +, -. / 0 1 2 3 4 1-5 / 0

OCMW Schilde Budget 2019 NIS-code: Turnhoutsebaan 67, 2970 Schilde. Budget december 2018

OCMW Schilde Budget 2019 NIS-code: 11039 Budget 2019 13 december 2018 Inhoud 1 Beleidsnota 1.1 Doelstellingennota 1.2 Doelstellingenbudget 2019 1.3 De financiële toestand 1.4 Lijst met opdrachten voor

OCMW Schilde Budget 2019 NIS-code: 11039 Budget 2019 13 december 2018 Inhoud 1 Beleidsnota 1.1 Doelstellingennota 1.2 Doelstellingenbudget 2019 1.3 De financiële toestand 1.4 Lijst met opdrachten voor

Begijnhof Overijse. NIS-code JAARREKENING 2016

Begijnhof 17 3090 Overijse NIS-code 23062 www.overijse.be JAARREKENING 2016 Gemeenteraadszitting dd. 30/05/2017 Gemeente Overijse Jaarrekening 2016 2 Inhoudsopgave Inleiding... 4 1. Kerncijfers... 5 2.

Begijnhof 17 3090 Overijse NIS-code 23062 www.overijse.be JAARREKENING 2016 Gemeenteraadszitting dd. 30/05/2017 Gemeente Overijse Jaarrekening 2016 2 Inhoudsopgave Inleiding... 4 1. Kerncijfers... 5 2.

Toelichting jaarrekening 2017

Toelichting jaarrekening 2017 OCMW Gingelom Sint-Pieterstraat 1, 3890 Gingelom Nis-code: 71017 OCMW-raad: 30 mei 2018 Secretaris: Marc Bovy Financieel directeur: Frank Forier INHOUDSTAFEL 1 Inleiding...

Toelichting jaarrekening 2017 OCMW Gingelom Sint-Pieterstraat 1, 3890 Gingelom Nis-code: 71017 OCMW-raad: 30 mei 2018 Secretaris: Marc Bovy Financieel directeur: Frank Forier INHOUDSTAFEL 1 Inleiding...

Gemeente Linter. Helen-Bosstraat (ORS) Linter. NIS code: 24133

Linter. NIS code: 24133") Gemeente Linter Helen-Bosstraat (ORS) 43 3350 Linter NIS code: 24133 Jaarrekening 2018 Gemeente Linter Jaarrekening 2018 2 Inhoudsopgave Inleiding... 4 1. Kerncijfers... 5 2. Beleidsnota... 7 2.1. Doelstellingenrealisatie...

Gemeente Linter Helen-Bosstraat (ORS) 43 3350 Linter NIS code: 24133 Jaarrekening 2018 Gemeente Linter Jaarrekening 2018 2 Inhoudsopgave Inleiding... 4 1. Kerncijfers... 5 2. Beleidsnota... 7 2.1. Doelstellingenrealisatie...

Inhoudsopgave. Algemene gegevens Doelstellingennota Schema B1: doelstellingenbudget Financiële toestand...

Inhoudsopgave Beleidsnota Algemene gegevens... 5-15 Doelstellingennota... 16-22 Schema B1: doelstellingenbudget... 23-25 Financiële toestand... 26-28 Lijst nominatief toegekende subsidies... 29-3 Financiële

Inhoudsopgave Beleidsnota Algemene gegevens... 5-15 Doelstellingennota... 16-22 Schema B1: doelstellingenbudget... 23-25 Financiële toestand... 26-28 Lijst nominatief toegekende subsidies... 29-3 Financiële

Rekening 2015 AGB Westerlo jaarrekening 2015

Rekening 2015 AGB Westerlo jaarrekening 2015 AGB Westerlo p. 2 van 21 jaarrekening 2015 AGB Westerlo laatste budgettair Kasteelpark 6 journaalnummer: 2260 Westerlo 2015000386 NIS-code: 13049 Inhoud Beleidsnota...

Rekening 2015 AGB Westerlo jaarrekening 2015 AGB Westerlo p. 2 van 21 jaarrekening 2015 AGB Westerlo laatste budgettair Kasteelpark 6 journaalnummer: 2260 Westerlo 2015000386 NIS-code: 13049 Inhoud Beleidsnota...

Rekening 2016 AGB Westerlo Jaarrekening 2016

Rekening 2016 AGB Westerlo Jaarrekening 2016 AGB Westerlo p. 2 van 25 Jaarrekening 2016 AGB Westerlo laatste budgettair Kasteelpark 6 journaalnummer: 2260 Westerlo 2016000801 NIS-code: 13049 Inhoud Beleidsnota...

Rekening 2016 AGB Westerlo Jaarrekening 2016 AGB Westerlo p. 2 van 25 Jaarrekening 2016 AGB Westerlo laatste budgettair Kasteelpark 6 journaalnummer: 2260 Westerlo 2016000801 NIS-code: 13049 Inhoud Beleidsnota...

TOELICHTING JAARREKENING 2014

OCMW Zottegem 9620 ZOTTEGEM NIS-code 41081 TOELICHTING JAARREKENING 2014 Secretaris : Luc Bernagie Financieel beheerder : Gerdy Bousard Verklaring van de materiële verschillen tussen de gerealiseerde ontvangsten

OCMW Zottegem 9620 ZOTTEGEM NIS-code 41081 TOELICHTING JAARREKENING 2014 Secretaris : Luc Bernagie Financieel beheerder : Gerdy Bousard Verklaring van de materiële verschillen tussen de gerealiseerde ontvangsten

Gemeente Jabbeke Dorpsstraat Jabbeke NISCODE: Algemeen directeur: Gabriël Acke Financieel directeur: Bart Demey

GEMEENTE JABBEKEE JAARREKENING 2018 Gemeente Jabbeke Dorpsstraat 3 8490 Jabbeke NISCODE: 31012 Algemeen directeur: Gabriël Acke Financieel directeur: Bart Demey Gemeente Jabbeke Jaarrekening 2018 2 Inhoudsopgave

GEMEENTE JABBEKEE JAARREKENING 2018 Gemeente Jabbeke Dorpsstraat 3 8490 Jabbeke NISCODE: 31012 Algemeen directeur: Gabriël Acke Financieel directeur: Bart Demey Gemeente Jabbeke Jaarrekening 2018 2 Inhoudsopgave

Jaarrekening Adres : Baron Tibbautstraat 29 A Berlare. Tel. : Gsm. :

Jaarrekening 2018 1 Adres : Baron Tibbautstraat 29 A 9290 Berlare Tel. : 09 337 50 36 Gsm. : 0477 53 24 37 e-mail : nele.decelle@slaatjepraatje.be Initieel budget 2018 MJP 2014-2020 Leidend ambtenaar :

Jaarrekening 2018 1 Adres : Baron Tibbautstraat 29 A 9290 Berlare Tel. : 09 337 50 36 Gsm. : 0477 53 24 37 e-mail : nele.decelle@slaatjepraatje.be Initieel budget 2018 MJP 2014-2020 Leidend ambtenaar :

Boekjaar 2015 in grafiek

Boekjaar 215 in grafiek OCMW Gingelom Sint-Pieterstraat 1 Secretaris: Marc Bovy 389 Gingelom Financieel beheerder: Frank Forier Nis-code: 7117 OCMW Raad: 25 mei 216 Laatste budgettaire journaalnummer:

Boekjaar 215 in grafiek OCMW Gingelom Sint-Pieterstraat 1 Secretaris: Marc Bovy 389 Gingelom Financieel beheerder: Frank Forier Nis-code: 7117 OCMW Raad: 25 mei 216 Laatste budgettaire journaalnummer:

Toelichting bij de jaarrekening OCMW 2014

Toelichting bij de jaarrekening OCMW 214 Meeuwen-Gruitrode OCMW / Toelichting bij de jaarrekening 214 2 Meeuwen-Gruitrode OCMW / Toelichting bij de jaarrekening 214 Inhoud Toelichting bij de exploitatierekening...

Toelichting bij de jaarrekening OCMW 214 Meeuwen-Gruitrode OCMW / Toelichting bij de jaarrekening 214 2 Meeuwen-Gruitrode OCMW / Toelichting bij de jaarrekening 214 Inhoud Toelichting bij de exploitatierekening...

Schema TJ7: De toelichting bij de balans Jaarrekening 2013 Geconsolideerd

Schema TJ7: De toelichting bij de balans Jaarrekening 2013 1. Mutatiestaat van de financiële vaste activa Boekwaarde op 1/1 Investering Desinvestering Herwaarderinge n Waardevermind eringen Boekwaarde

Schema TJ7: De toelichting bij de balans Jaarrekening 2013 1. Mutatiestaat van de financiële vaste activa Boekwaarde op 1/1 Investering Desinvestering Herwaarderinge n Waardevermind eringen Boekwaarde

Boekjaar 2017 in grafiek

Boekjaar 217 in grafiek OCMW Gingelom Sint-Pieterstraat 1, 389 Gingelom Nis-code: 7117 OCMW-raad: 3 mei 218 Laatste budgettaire journaalnummer: 217194 Secretaris: Marc Bovy Financieel directeur: Frank

Boekjaar 217 in grafiek OCMW Gingelom Sint-Pieterstraat 1, 389 Gingelom Nis-code: 7117 OCMW-raad: 3 mei 218 Laatste budgettaire journaalnummer: 217194 Secretaris: Marc Bovy Financieel directeur: Frank

Budget AGB Infrastructuur Maaseik 2019

AGB Infrastructuur Maaseik Markt 1 368 MAASEIK NIS-code: 7221 MAASEIK Budget AGB Infrastructuur Maaseik 219 Secretaris Peter Graux Voorzitter Dirk Verlaak AGB Infrastructuur Maaseik Budget 219 1 Inhoudstafel

AGB Infrastructuur Maaseik Markt 1 368 MAASEIK NIS-code: 7221 MAASEIK Budget AGB Infrastructuur Maaseik 219 Secretaris Peter Graux Voorzitter Dirk Verlaak AGB Infrastructuur Maaseik Budget 219 1 Inhoudstafel

Begijnhof Overijse. NIS-code JAARREKENING 2015

Begijnhof 17 39 Overijse NIS-code 2362 www.overijse.be JAARREKENING 215 Gemeenteraadszitting dd. 21/6/216 Gemeente Overijse Jaarrekening 215 2 Inhoudsopgave Inleiding... 4 1. Kerncijfers... 5 2. Beleidsnota...

Begijnhof 17 39 Overijse NIS-code 2362 www.overijse.be JAARREKENING 215 Gemeenteraadszitting dd. 21/6/216 Gemeente Overijse Jaarrekening 215 2 Inhoudsopgave Inleiding... 4 1. Kerncijfers... 5 2. Beleidsnota...

Het Budget 2015 past in het meerjarenplan 2014-2019 Aanpassing 2015 omdat aan volgende voorwaarden is voldaan:

BUDGET 2015 Situering Vanaf 1 januari 2013 is Sociaal Verhuurkantoor (SVK) Leie en Schelde gestart als pilootbestuur met de implementatie van de nieuwe regels van de Beleids- en Beheerscyclus (BBC). De

BUDGET 2015 Situering Vanaf 1 januari 2013 is Sociaal Verhuurkantoor (SVK) Leie en Schelde gestart als pilootbestuur met de implementatie van de nieuwe regels van de Beleids- en Beheerscyclus (BBC). De