JAARREKENING Gemeentebestuur Niel. Ridder Berthoutlaan Niel NIS: 11030

|

|

|

- Hidde de Meyer

- 7 jaren geleden

- Aantal bezoeken:

Transcriptie

1 JAARREKENING 2014 Gemeentebestuur Niel Ridder Berthoutlaan Niel NIS: 11030

2 INHOUD... i Inhoud... ii Jaarrekening Inleiding Beleidsnota Doelstellingenrealisatie Doelstellingenrekening Financiële toestand Financiële nota Exploitatierekening schema J Investeringsrekening Liquiditeitenrekening schema J Samenvatting van de algemene rekeningen Balans schema J Staat van opbrengsten en kosten schema J Toelichting bij de jaarrekening Toelichting bij de exploitatierekening Verklaring van de verschillen tussen de gerealiseerde ontvangsten en uitgaven en de geraamde ontvangsten en uitgaven volgens de laatste budgetwijziging Exploitatierekening per beleidsdomein schema TJ Evolutie van de exploitatierekening schema TJ Toelichting bij de investeringsrekening Verklaring van de verschillen tussen de gerealiseerde ontvangsten en uitgaven en de geraamde ontvangsten en uitgaven volgens de laatste budgetwijziging Evolutie van de investeringsverrichtingen schema TJ Evolutie van de investeringsverrichtingen schema TJ Stand van de kredieten van de investeringsenveloppen schema TJ Toelichting bij de liquiditeitenrekening Evolutie van de liquiditeitenrekening schema TJ Overzicht, per beleidsveld, van de toegestande werkings- en investeringssubsidies Overzicht van de nominatief toegekende subsidies ii

3 5. Toelichting bij de staat van de algemene rekeningen Toelichting bij de balans De waarderingsregels De niet in de balans opgenomen rechten en verplichtingen Overige toelichting Verklaring van correcties van fouten in de jaarrekening van een voorgaand boekjaar die de beslissing van de raad kunnen beïnvloeden (art. 47 BVR BBC) Niet-opgevraagde bedragen op belangen en aandelen (art. 62 BVR BBC) Wijzigingen van de waarderingsregels en de geraamde invloed van eventuele wijzigingen op het vermogen, de financiële toestand en de staat van opbrengsten en kosten (art. 141 BVR BBC) Voorzienbare risico s, mogelijke verliezen en ontwaardingen die niet geboekt zijn omdat de waardering onvermijdelijk aleatoir is omwille van het ontbreken van objectieve beoordelingsgronden (art. 143 BVR BBC) Gebeurtenissen na balansdatum die nadere informatie geven over de feitelijke situatie op balansdatum (art. 145 BVR BBC) Invloed van opbrengsten of kosten die eigenlijk aan een ander financieel boekjaar moeten worden toegerekend en die een belangrijke invloed hebben op de rekening (art. 146 BVR BBC) De intercalaire intresten (art. 154 BVR BBC) De afschrijving van kosten voor onderzoek en ontwikkeling indien ze over meer dan vijf jaar wordt gespreid (art. 181 BVR BBC) De verantwoording van de geherwaardeerde waarde voor de financiële vaste activa en de overige materiële vaste activa (art. 183 BVR BBC) Overige iii

4 JAARREKENING 1. INLEIDING Sinds de invoering van de Beleids- en beheerscyclus is de jaarrekening niet louter een financiële aangelegenheid. In de jaarrekening wordt geëvalueerd welke middelen werden ingezet ten einde de vooropgestelde doelstellingen te realiseren. Deze evaluatie van realisatie van doelstellingen in vergelijking met de ingezette middelen gebeurt in de beleidsnota. In de financiële nota bij de jaarrekening worden de kerncijfers van de rekening verder uitgesplitst toegelicht. Onderscheid wordt gemaakt tussen exploitatie, investeringen en andere uitgaven en inkomsten. Naast de beleidsnota en financiële nota wordt in de jaarrekening een samenvatting van de algemene rekeningen opgenomen welke een balans en een staat van opbrengsten en kosten bevat. Naast deze schema s is er ook nog een toelichting bij de jaarrekening waarbij meer gedetailleerde overzichten en verklaringen worden aangereikt bij de cijfers weergegeven in de jaarrekening. De jaarrekening van de gemeente Niel 2014 sluit af met volgende kerncijfers: INITIEEL BUDGET EINDBUDGET JAARREKENING Exploitatie Investeringen Andere Resultaat boekjaar Resultaat op kasbasis Autofinancieringsmarge Pagina 1

5 2. BELEIDSNOTA 2.1. DOELSTELLINGENREALISATIE In de doelstellingenrealisatie wordt overeenkomstig artikel 33 BVR-BBC voor elke prioritaire beleidsdoelstelling uit het budget de mate waarin het beoogde effect of resultaat werd bereikt aangetoond. Tevens wordt per prioritaire doelstelling de mate van realisatie van actieplannen en de daaruit voortvloeiende acties weergegeven. Per actieplan wordt er tevens een overzicht gegeven van de ontvangsten en uitgaven van het financieel boekjaar. De doelstellingenrealisatie evalueert aldus het beleid dat het bestuur gedurende het financiële boekjaar heeft gevoerd waarbij 3 kernvragen worden beantwoord, m.n.: Wat hebben we bereikt? Wat hebben we hiervoor gedaan? Welke middelen werden hiervoor ingezet? Wat zijn de ontvangsten en uitgaven Er wordt hierbij een onderscheid gemaakt tussen het prioritair beleid en het overig beleid voor welk men per actieplan tevens een overzicht geeft van de ontvangsten en uitgaven opgedeeld in exploitatie, investeringen en andere. De cijfers van de jaarrekening worden vergeleken met het initiële budget en het budget na laatste budgetwijziging, m.n. het eindbudget. In het eerste jaar BBC werd er voor geopteerd om een grondige evaluatie te maken van de prioritaire acties en de acties verbonden aan de Vlaamse Beleidsprioriteiten. Pagina 2

6 Pagina 3

7 Pagina 4

8 Pagina 5

9 Pagina 6

10 Pagina 7

11 Pagina 8

12 Pagina 9

13 Pagina 10

14 Pagina 11

15 Pagina 12

16 Pagina 13

17 Pagina 14

18 Pagina 15

19 Pagina 16

20 Pagina 17

21 Pagina 18

22 Pagina 19

23 Pagina 20

24 Pagina 21

25 Pagina 22

26 Pagina 23

27 Pagina 24

28 Pagina 25

29 Pagina 26

30 Pagina 27

31 Pagina 28

32 Pagina 29

33 Pagina 30

34 Pagina 31

35 Pagina 32

36 Pagina 33

37 Pagina 34

38 Pagina 35

39 Pagina 36

40 Pagina 37

41 Pagina 38

42 Pagina 39

43 Pagina 40

44 Pagina 41

45 Pagina 42

46 Pagina 43

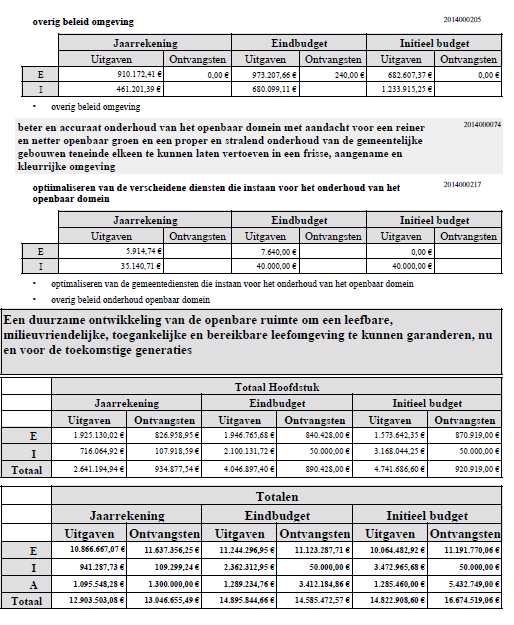

47 2.2. DOELSTELLINGENREKENING Overeenkomstig artikel 34 BVR BBC bevat de doelstellingenrekening, schema J1, voor elk beleidsdomein en apart voor de prioritaire beleidsdoelstellingen en het overig beleid een overzicht van alle ontvangsten en uitgaven. Daarnaast bevat ze een overzicht van de algemene financieringsbronnen, ontvangsten en uitgaven die geen rechtstreeks verband houden met een specifieke dienstverlening of investering. De doelstellingenrekening is de consolidatie van de exploitatierekening, investeringsrekening en liquiditeitenrekening die in de financiële nota van de jaarrekening elk apart aan bod komen. In de doelstellingenrekening wordt een vergelijk gemaakt van de cijfers uit de jaarrekening met deze uit het eindbudget en het initieel budget. Het verschil tussen het eindbudget en het initieel budget is veroorzaakt door de gedurende het budgetjaar uitgevoerde interne kredietaanpassingen en budgetwijzigingen. Pagina 44

48 Pagina 45

49 Pagina 46

50 Pagina 47

51 2.3. FINANCIËLE TOESTAND De financiële toestand vergelijkt het resultaat op kasbasis en de autofinancieringsmarge in de jaarrekening met het deze uit het budget. De financiële toestand vergelijkt aldus de werkelijke ontvangsten en uitgaven uit de jaarrekening met de gebudgetteerde ontvangsten en uitgaven. Resultaat op kasbasis Uit onderstaand schema blijkt dat het resultaat op kasbasis ongeveer middenin het resultaat op kasbasis zoals geraamd in het budget en dat zoals geraamd in het eindbudget valt. Tegenover het eindbudget is er een verschil van in positieve zin op het resultaat op kasbasis. Er is een grote minderuitgave bij de exploitatiekosten (verschil van ) en er werden meer exploitatie-ontvangsten gerealiseerd dan geraamd, dit voornamelijk op de belastinginkomsten (totaal verschil van ). Er volgt een verdere toelichting van deze verschillen in de toelichting bij de jaarrekening betreffende het exploitatieresultaat (verklaring van de verschillen tussen de gerealiseerde ontvangsten en uitgaven en de geraamde ontvangsten en uitgaven volgens de laatste budgetwijziging). Tevens werden er euro minder uitgegeven aan investeringen. Dit wordt deels verklaard doordat enkel effectieve uitgaven worden meegerekend in de berekening van het resultaat op kasbasis (aldus zonder verrekening van de vastleggingen). Tevens werden er meer investeringssubsidies ontvangen, met name euro meer dan gebudgetteerd. Er werd euro minder uitgegeven aan kapitaalaflossingen in het kader van de schuld en er werden euro minder leningen opgenomen dan voorzien in het eindbudget. Door enkele correcties die nog werden doorgevoerd in het kader van dienstjaar 2013 (voor toelichting zie punt 6.1.) werd ook het gecumuleerd resultaat van het vorig boekjaar aangepast en verlaagd naar Pagina 48

52 Autofinancieringsmarge Aangezien het exploitatieresultaat van het boekjaar positiever is dan geraamd is ook het financieel draagvlak van de gemeente groter om de gemaakte schulden te kunnen aflossen. Ook de netto periodieke lenings-uitgaven, welke het resultaat zijn van de optelsom van de kapitaalaflossingen en intresten die moeten worden betaald in het kader van de schuldportefeuille, komen positiever uit dan geraamd. Aangezien de autofinancieringsmarge wordt berekend uit het verschil tussen de netto periodieke leningsuitgaven en het financieel draagvlak, komt ook de autofinancieringsmarge positiever uit dan geraamd in het eindbudget. Pagina 49

53 Pagina 50

54 Pagina 51

55 3. FINANCIËLE NOTA In de financiële nota wordt het gebruik van de toegekende kredieten geëvalueerd. De financiële nota van de jaarrekening is opgebouwd uit dezelfde onderdelen als de financiële nota van het budget en bevat: 3.1.De exploitatierekening - schema J2 3.2.De investeringsrekening o Investeringsverrichtingen van het financieel boekjaar - schema J3 o Overzicht van de afgesloten investeringsenveloppes - schema J De liquiditeitenrekening - schema J5 In elk van de onderdelen worden telkens de budgetcijfers opgenomen, zowel van het initieel budget als van het eindbudget (het budget na de laatste budgetwijziging) EXPLOITATIEREKENING SCHEMA J2 De exploitatierekening bevat een overzicht per beleidsdomein van alle gerealiseerde uitgaven en ontvangsten in verband met de exploitatie. Pagina 52

56 Pagina 53

57 3.2. INVESTERINGSREKENING De investeringsrekening bevat een overzicht per beleidsdomein van alle gerealiseerde uitgaven en ontvangsten in verband met de investeringen. Daarnaast bevat deze een overzicht van de in de loop van het jaar afgesloten investeringsenveloppen. a. Investeringsverrichtingen van het financieel boekjaar schema J3 Pagina 54

58 Pagina 55

59 Pagina 56

60 B. Overzicht afgesloten investeringsenveloppes - schema J4 Nihil schema gezien er geen investeringsenveloppes werden afgesloten. Pagina 57

61 3.4. LIQUIDITEITENREKENING SCHEMA J 5 De liquiditeitenrekening geeft informatie omtrent het resultaat op kasbasis gebaseerd op de het verschil tussen ontvangsten en uitgaven uit exploitatie, investeringen en de overige verrichtingen, het resultaat van de vorige jaren en de bestemde gelden. Pagina 58

62 Pagina 59

63 Pagina 60

64 4. SAMENVATTING VAN DE ALGEMENE REKENINGEN De samenvatting van de algemene rekeningen is overeenkomstig artikel 40 van het BBC besluit samengesteld uit: De balans schema J6 De staat van de opbrengsten en kosten schema J BALANS SCHEMA J 6 De balans geeft overeenkomstig artikel 41 BVR BBC uit een overzicht van het vermogen van het bestuur op het einde van het financieel boekjaar en het vermogen op het einde van het vorige financieel boekjaar. Deze geeft aldus weer over welke middelen een bestuur beschikt en waarvan verwacht wordt dat ze een toekomstig economisch voordeel zullen genereren of zullen dienen voor de dienstverlening van het bestuur enerzijds (de activa) en anderzijds een overzicht van de financieringsbronnen van deze activa (de passiva). Wat de cijfers uit het vorig boekjaar betreft dient te worden vermeld dat er geen aansluiting is tussen de activa en passiva. Dit gezien bij de omschakeling NGB naar BBC niet alle gegevens softwarematig worden geconverteerd. Teneinde alsnog een vergelijk tussen de dienstjaren te kunnen maken werd na het officiële schema J6 ook een balans toegevoegd met een apart overzicht van de beginbalans Pagina 61

65 Pagina 62

66 Pagina 63

67 Pagina 64

68 Pagina 65

69 Pagina 66

70 4.2. STAAT VAN OPBRENGSTEN EN KOSTEN SCHEMA J7 De staat van opbrengsten en kosten vermeldt overeenkomstig artikel 42 BVR BBC de opbrengsten en kosten van het huidige en het vorige financiële boekjaar. Pagina 67

71 Pagina 68

72 TOELICHTING BIJ DE JAARREKENING 1. TOELICHTING BIJ DE EXPLOITATIEREKENING 1.1. VERKLARING VAN DE VERSCHILLEN TUSSEN DE GEREALISEERDE ONTVANGSTEN EN UITGAVEN EN DE GERAAMDE ONTVANGSTEN EN UITGAVEN VOLGENS DE LAATSTE BUDGETWIJZIGING Verklaring verschillen uitgaven exploitatie 60 Globaal gezien over de 60 rekeningen is er een kleine meeruitgave. Er zijn geen uitzonderlijke afwijkingen tegenover het budget. Kleinere meeruitgaven worden gecompenseerd met kleine minderuitgaven om uiteindelijk globaal gezien over de 60 rekeningen een kleine meeruitgave te bekomen (<4000 euro meeruitgave) 61 Bij de 61 rekeningen is er een uitgave van ,56 euro welke niet werd gebudgetteerd. Dit betreft een correctie in het kader van de BTW welke niet is voorzien. Daarnaast is er een meeruitgave van ,31 euro aan beleidsondersteuning in het onderwijs. Deze meeruitgaven worden grotendeels gecompenseerd door kleinere minderuitgaven op de ongeveer 300 ramingen die in het budget werden voorzien op 61 rekeningen. Overzicht van de grotere afwijkingen in minderuitgave: 7960 euro minderuitgave elektriciteit sporthal wegens installatie zonnepanelen; 8450,30 euro minderuitgaven aan onderhoud in de sporthal; 7594,02 euro minderuitgaven aan huurkosten printers, elektronisch betaalverkeer,. Sinds 2014 is er een systeem ingevoerd bij het printen welke per gebruiker het verbruik opvolgt. Dit zorgt er voor dat er gesensibiliseerd is bij de diensten op het vlak van afprinten van documenten; 6.681,62 euro minderuitgave bij de brandweer; 6000, 00 euro voorzien voor uitgaven in eigen beheer in het kader van de verbouwingen van het gemeentehuis welke niet werden gebruikt; 5000,00 euro materiaal voorzien voor het schilderen van de Gloriette, doch materiaal werd aangekocht via een gelijkaardige budgetsleutel onder een andere actie. In totaal is er een lichte meeruitgave gerealiseerd over de 61 rekeningen (meeruitgave < euro). Pagina 69

73 62 De bezoldigingen personeel werden bij budgetwijziging gecorrigeerd. Deze correctie werd ongeveer euro overschat waardoor er een grote minderuitgave is in de personeelsbudgetten. In 2015 werd, om dit te voorkomen, het personeelsbudget inclusief meerjarenplan aangemaakt door Cipal. 64 De 64-rekeningen eindigen met een grote meeruitgave tegenover het budget van ongeveer euro. Dit is onder meer te wijten aan een meeruitgave van ongeveer euro aan Igean. Deze meeruitgave is deels onterecht en wordt gecompenseerd in mindere bijdrage in de werkingskosten bij Igean in Nog een verschil ligt in de extra uitgave aan de bijdrage in de werkingskosten van de muziekacademie. Hier werd ongeveer 5600 euro extra uitgegeven. In de rekening bleek dat bij het doorrekenen van de loonkost door Hemiksem voor het personeel van de muziekacademie geen rekening werd gehouden met de indexering van de lonen. Sinds 2014 gebeurt dit wel en vanaf 2016 zal dit mee worden voorzien in het budget. Deze meeruitgaven worden slechts deels gecompenseerd door minderuitgaven waarvan onderstaand overzicht van de voornaamste minderuitgaven: euro minderuitgave in de sleutel waarop de administratieve kost van de personenbelasting werd voorzien gezien de raming op een verkeerde budgetsleutel werd voorzien; euro minderuitgave in de bijdrage in de werkingskosten aan het AGB wegens minderuitgaven AGB; euro minderuitgave in de bijdrage in de werkingskosten van de kunstacademie wegens het grote saldo op de zichtrekening bij de kunstacademie. Deze bijdrage zal opnieuw worden uitbetaald vanaf De te betalen intresten werden met ongeveer euro overraamd. Dit wegens minder opname leningen eind 2013 dan voorzien en de voordeligere rentevoeten dan voorzien. Verklaring verschillen inkomsten exploitatie 70 Er werd een grotere verkoop van vuilzakken en PMD zakken gerealiseerd voor een waarde van euro. Bij de inkomst van de BKO werd er euro minder gerealiseerd dan geraamd. Ook de budgetten voor terugvorderingen van personeel werden niet gerealiseerd gezien er meer correcties op de uitbetaling van de lonen zelf worden uitgevoerd. In totaal is er een minderontvangst op de 70 rekeningen van ongeveer euro 73 Er werd een grote meeropbrengst gerealiseerd bij de inkomsten uit de belastingen. Onderstaand kort overzicht van de voornaamste afwijkingen tegenover het budget Pagina 70

74 Gas boetes: Onbebouwde gronden binnen verkaveling:; Plaatsrecht kermis: Plaatsrecht markt: Bedrijfsruimten: Reclamedrukwerk: Verkrijgen van vastgoed- en stedenbouwkundige info: Belasting op afleveren van administratieve stukken: Belasting motorrijtuigen: Aanvullende personenbelasting: Opcentiemen onroerende voorheffing: Onafgewerkte gebouwen: Er werden ongeveer euro meerinkomsten aan subsidies gerealiseerd. Overzicht van de voornaamste afwijkingen tegenover eindbudget: Subsidies onderwijs voor kleuteronderwijs: Subsidies onderwijs voor lager onderwijs: Subsidies cultuur algemeen: Rupelbib: Gemeentefonds inclusief elia: ,16 75 Wat betreft dividenden is er een minderopbrengst ten over staan van het eindbudget van ongeveer ,35 euro. Het voornaamste verschil ligt in de minderopbrengst in dividenden van Isvag van ,09. Dit verschil wordt deels gecompenseerd met kleinere meerinkomsten uit andere dividenden. Pagina 71

75 1.2. EXPLOITATIEREKENING PER BELEIDSDOMEIN SCHEMA TJ1 Pagina 72

76 Pagina 73

77 Pagina 74

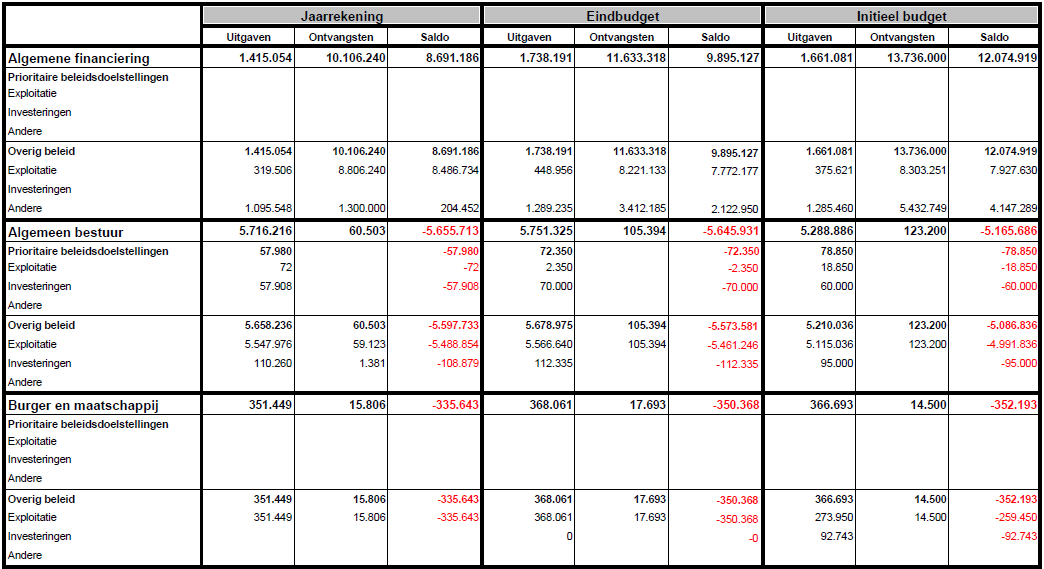

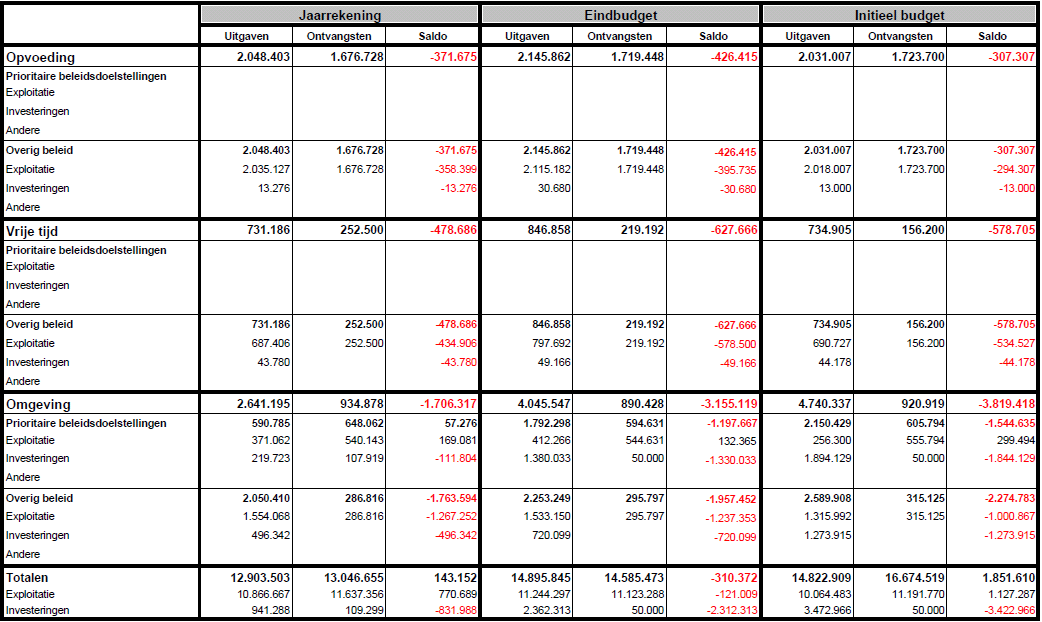

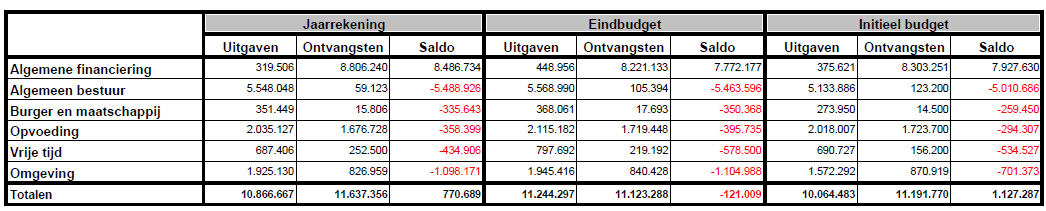

78 Overzicht uitgaven en ontvangsten algemeen Onderstaande grafieken tonen aan dat de exploitatie-uitgaven zich voornamelijk bevinden in het beleidsdomein Algemeen Bestuur en de exploitatieontvangsten bevinden zich voor 76% op het beleidsdomein algemene financiering. Pagina 75

79 Overzicht uitgaven en ontvangsten beleidsdomein Algemene financiering Pagina 76

80 Overzicht uitgaven en ontvangsten beleidsdomein Algemeen bestuur Pagina 77

81 Overzicht uitgaven en ontvangsten beleidsdomein Burger en maatschappij Pagina 78

82 Overzicht uitgaven en ontvangsten beleidsdomein Opvoeding Pagina 79

83 Overzicht uitgaven en ontvangsten beleidsdomein Vrije Tijd Pagina 80

84 Overzicht uitgaven en ontvangsten beleidsdomein Omgeving Pagina 81

85 1.3. EVOLUTIE VAN DE EXPLOITATIEREKENING SCHEMA TJ2 Onderstaand schema krijgt slechts een bruikbare invulling wanneer het bestuur meerdere jaren de beleids- en beheerscyclus hanteert. De cijfers vanuit het vorige boekjaar zijn in deze overzichten ook niet correct gezien niet alle gegevens werden geconverteerd in die zin dat ze in de schema s in het kader van de evolutie correct kunnen worden weergegeven. Pagina 82

86 Pagina 83

87 2. TOELICHTING BIJ DE INVESTERINGSREKENING 2.1. VERKLARING VAN DE VERSCHILLEN TUSSEN DE GEREALISEERDE ONTVANGSTEN EN UITGAVEN EN DE GERAAMDE ONTVANGSTEN EN UITGAVEN VOLGENS DE LAATSTE BUDGETWIJZIGING Bij de laatste budgetwijziging van 2014 werd een volledige analyse doorgevoerd van de door de gemeente geplande investeringen. Hierbij werd reeds beslist enkele werken niet uit te voeren of het hiervoor voorziene krediet door te schuiven naar komende boekjaren. Het loutere feit dat deze kredieten werden doorgeschoven naar komende jaren impliceert niet steeds dat er geen stappen werden gezet ter realisatie van de actie. De uitwerking van deze acties zit echter nog in een zeer prille fase. De resterende kredieten voor investeringen werden grotendeels vastgelegd in het kader van gunningen die hebben plaatsgevonden, doch in de rekening komen deze vastleggingen niet tot uiting, doch enkel de effectieve betalingen. 2.2 EVOLUTIE VAN DE INVESTERINGSVERRICHTINGEN SCHEMA TJ3 Onderstaand schema krijgt slechts een bruikbare invulling wanneer het bestuur meerdere jaren de beleids- en beheerscyclus hanteert. De cijfers vanuit het vorige boekjaar zijn in deze overzichten ook niet correct gezien niet alle gegevens werden geconverteerd in die zin dat ze in de schema s in het kader van de evolutie correct kunnen worden weergegeven. Pagina 84

88 Pagina 85

89 Pagina 86

90 Pagina 87

91 Pagina 88

92 Pagina 89

93 Pagina 90

94 3.3. EVOLUTIE VAN DE INVESTERINGSVERRICHTINGEN SCHEMA TJ4 Onderstaand schema krijgt slechts een bruikbare invulling wanneer het bestuur meerdere jaren de beleids- en beheerscyclus hanteert. De cijfers vanuit het vorige boekjaar zijn in deze overzichten ook niet correct gezien niet alle gegevens werden geconverteerd in die zin dat ze in de schema s in het kader van de evolutie correct kunnen worden weergegeven. Pagina 91

95 Pagina 92

96 Pagina 93

97 3.4 STAND VAN DE KREDIETEN VAN DE INVESTERINGSENVELOPPEN SCHEMA TJ5 Pagina 94

98 3. TOELICHTING BIJ DE LIQUIDITEITENREKENING 3.1. EVOLUTIE VAN DE LIQUIDITEITENREKENING SCHEMA TJ6 Onderstaand schema krijgt slechts een bruikbare invulling wanneer het bestuur meerdere jaren de beleids- en beheerscyclus hanteert. De cijfers vanuit het vorige boekjaar zijn in deze overzichten ook niet correct gezien niet alle gegevens werden geconverteerd in die zin dat ze in de schema s in het kader van de evolutie correct kunnen worden weergegeven.. Pagina 95

99 Pagina 96

100 Pagina 97

101 4. OVERZICHT, PER BELEIDSVELD, VAN DE TOEGESTANDE WERKINGS- EN INVESTERINGSSUBSIDIES 4.1. OVERZICHT VAN DE NOMINATIEF TOEGEKENDE SUBSIDIES Pagina 98

102 Pagina 99

103 Pagina 100

104 Pagina 101

105 Pagina 102

106 Pagina 103

107 Pagina 104

108 5. TOELICHTING BIJ DE STAAT VAN DE ALGEMENE REKENINGEN 5.1. TOELICHTING BIJ DE BALANS Pagina 105

109 a. mutatiestaat van de financiële vaste activa Pagina 106

110 b. mutatiestaat van de materiële vaste activa Pagina 107

111 c. mutatiestaat van de financiële schulden Pagina 108

112 d. mutatiestaat van het nettoactief Pagina 109

113 5.2. DE WAARDERINGSREGELS BIJLAGE BIJ DE BESLISSING VAN HET COLLEGE VAN BURGEMEESTER EN SCHEPENEN D.D. 14 OKTOBER 2014 HOUDENDE BEPALING VAN DE WAARDERINGSREGELS IN DE BELEIDS- EN BEHEERSCYLCUS DE WAARDERINGSREGELS EN GRONDSLAGEN ALGEMEEN Waardering betreft het vaststellingsproces van de geldbedragen waarvoor elementen moeten worden opgenomen en geboekt in de boekhouding. Waardering houdt de keuze van bepaalde waarderingsgrondslagen in. Toepassing van de waarderingsregels leidt tot informatie die relevant is voor de economische besluitvorming van gebruikers en informatie die betrouwbaar is, in die zin dat ze een getrouw beeld geeft van de financiële positie, de financiële prestaties en de ontvangsten en uitgaven de entiteit; de economische realiteit van transacties en andere gebeurtenissen en omstandigheden; objectief is, het voorzichtigheidsprincipe respecteert en volledig is. De waarderingsregels zijn gebaseerd op het continuïteitsprincipe, met name dat het bestuur zijn activiteit zal voortzetten. Deze zijn van het ene boekjaar op het andere identiek tenzij ze niet langer aanleiding geven tot een waar en getrouw beeld van de financiële positie van het gemeentebestuur. Deze waarderingsregels dienen elk jaar consequent en volledig onafhankelijk van het resultaat van het boekjaar te worden toegepast. Elk bestanddeel van het vermogen dient jaarlijks afzonderlijk te worden gewaardeerd en er moet rekening gehouden worden met alle voorzienbare risico s, mogelijke verliezen en ontwaardingen die ontstaan zijn tijdens het financiële boekjaar waarop de jaarrekening betrekking heeft of tijdens voorgaande boekjaren. De kosten en de opbrengsten moeten worden verwerkt in het financiële boekjaar waarin ze werkelijk gerealiseerd zijn, ongeacht het feit of ze al dan niet geïnd of betaald zijn. In afwijking op deze regel opteert het bestuur ervoor om het meubilair, de kantooruitrusting, het klein materieel, alsook de grond- en hulpstoffen die bestendig worden hernieuw en waarvan de aanschaffingswaarde te verwaarlozen is in verhouding tot het balanstotaal, in de boekhouding op te nemen voor een vast bedrag. De prijs voor de hernieuwing van deze bestanddelen komen ten laste van het exploitatieresultaat. WAARDERING BIJ ERKENNING Het bestuur opteert ervoor om individuele roerende verrichtingen van minder dan 5000,00 euro die geen deel uitmaken van een ruimer investeringsproject niet als investering te beschouwen maar op te nemen in het exploitatieresultaat. Voor verrichtingen met betrekking tot onroerende goederen wordt dit bedrag verhoogd naar 7500,00 euro. Het bestuur hanteert als algemene regel dat elk actiefbestanddeel gewaardeerd wordt tegen aanschaffingswaarde en neemt voor dat bedrag de bestanddelen op in de balans, onder aftrek van de gecumuleerde afschrijvingen en waardeverminderingen. Met de aanschaffingswaarde wordt bedoeld de aanschaffingsprijs (aankoopprijs + bijkomende kosten), de ruilwaarde, de vervaardigingsprijs (aanschafprijs grondstoffen, verbruiksgoederen en hulpstoffen + Pagina 110

114 productiekosten), de schenkingswaarde (marktwaarde van de goederen op het moment van schenking, datum van het openvallen van de nalatenschap of verjaring + de ermee samenhangende belastingen en kosten) of de inbrengwaarde. AFSCHRIJVINGEN Afschrijvingen zijn de bedragen met betrekking tot de materiële en immateriële vaste activa waarvan de gebruiksduur beperkt is die ten laste worden genomen van de staat van opbrengsten en kosten om hetzij het bedrag van de eventueel geherwaardeerde aanschaffingskosten van deze vaste activa te spreiden over hun waarschijnlijke nuttigheids- of gebruiksduur, hetzij om deze kosten ten laste te nemen op het ogenblik waarop zij worden aangegaan. Het af te schrijven bedrag van een actief wordt per financieel boekjaar bepaald en kan dus per financieel boekjaar verschillen van elkaar. De jaarlijkse afschrijving = boekhoudkundige waarde restwaarde Resterende gebruiksduur (uitgedrukt in jaren) De restwaarde en de gebruiksduur van een actief moeten ten minsten aan het einde van elk financieel boekjaar worden herzien. Hierbij wordt uitgegaan van een gelijkmatige veroudering en wordt dus steeds de lineaire afschrijvingsmethode toegepast. Afschrijvingen zijn specifiek voor elk actiefbestanddeel waarop ze betrekking hebben en mogen niet worden teruggenomen. WAARDEVERMINDERINGEN Waardeverminderingen zijn andere correcties op de aanschaffingswaarde van actiefbestanddelen dan deze die voortvloeien uit hun waarschijnlijke nuttigheids- of gebruiksduur (afschrijvingen), om zo al dan niet als definitief aan te merken ontwaardingen bij het afsluiten van het financieel boekjaar in rekening te brengen. Als op het einde van het financiële boekjaar blijkt dat de gebruikswaarde van een goed hoger is dan zijn boekhoudkundige waarde, dan moeten de eventueel reeds geboekte waardeverminderingen worden teruggenomen ten belope van dit verschil. HERWAARDERINGEN De financiële vaste activa en de overige materiële vaste activa kunnen worden geherwaardeerd om hun boekwaarde in overeenstemming te brengen met hun marktwaarde. De geherwaardeerde waarde moet in de toelichting van het financiële boekjaar worden verantwoord waarin de herwaardering voor het eerst wordt toegepast. Indien tot herwaardering van een financieel vast actief of een overig materieel vast actief wordt overgegaan, dient de volledige categorie waartoe dat actief behoort te worden geherwaardeerd. Indien de geherwaardeerde waarde groter blijkt te zijn dan de boekwaarde, dan wordt het verschil tussen beiden boekhoudkundig rechtstreeks weggeboekt op het netto-actief. Indien de herwaardering betrekking heeft op overige materiële vaste activa met een beperkte gebruiksduur dan moet op basis van de geherwaardeerde waarde worden afgeschreven. Pagina 111

115 INHOUD EN WAARDERING VAN DE RUBRIEKEN VAN DE BALANS VLOTTENDE ACTIVA Rubriek act. I.A.: liquide middelen en geldbeleggingen INITIËLE WAARDERING De liquide middelen en geldbeleggingen, met uitzondering van de aandelen, niet-vastrentende effecten en vastrentende effecten, worden gewaardeerd tegen de nominale waarde. De aandelen, niet-vastrentende effecten en vastrentende effecten worden bij verwerving geboekt en gewaardeerd tegen aanschaffingswaarde. Alle bijkomende kosten met betrekking tot de aanschaffing van aandelen, niet-vastrentende effecten en vastrentende effecten mogen niet worden geïncorporeerd in de aanschaffingswaarde; ze moeten ten laste worden genomen van de staat van opbrengsten en kosten van het financiële boekjaar waarin ze worden aangegaan. Als het actuariële rendement van de vastrentende effecten met een rendement dat uitsluitend voortkomt uit het verschil tussen de uitgifteprijs en de terugbetalingswaarde, berekend bij de aankoop met inachtneming van hun terugbetalingswaarde op de vervaldag, verschilt van het nominale rendement, dan wordt het verschil tussen de aanschaffingswaarde en de terugbetalingswaarde pro rata temporis voor de resterende looptijd van de effecten opgenomen in de opbrengsten als bestanddeel van de renteopbrengst van die effecten en, naargelang het geval, toegevoegd aan of afgetrokken van de aanschaffingswaarde van de effecten. Deze opname in de opbrengsten van het verschil gebeurt op lineaire basis of op geactualiseerde basis, uitgaande van het actuariële rendement bij de aankoop. De vastrentende effecten, met uitzondering van effecten waarvan het rendement uitsluitend voortkomt uit het verschil tussen de uitgifteprijs en de terugbetalingswaarde, mogen evenwel voor hun aanschaffingswaarde in de balans behouden blijven als de weerslag van het actuariële rendement van de effecten ten opzichte van het louter nominale rendement te verwaarlozen is. WAARDEVERMINDERINGEN Op de liquide middelen en geldbeleggingen worden waardeverminderingen toegepast wanneer blijkt dat de realisatiewaarde op datum van de jaarafsluiting lager is dan de aanschaffingswaarde. Er zullen aanvullende waardeverminderingen worden geboekt om rekening te houden met de evolutie van de realisatie- of marktwaarde of met de risico s die inherent zijn aan de aard van de producten in kwestie of van de uitgevoerde activiteit. Indien bij realisatie meerwaarden of minderwaarden worden behaald, worden deze afzonderlijk opgenomen in de staat van opbrengsten en kosten. HERWAARDERING Er worden geen herwaarderingen toegepast. Pagina 112

116 Rubriek act. I.B.: vorderingen op korten termijn INITIËLE WAARDERING Vorderingen op korte termijn worden opgesplitst in vorderingen op korte termijn uit ruiltransacties en vorderingen op korte termijn uit niet-ruiltransacties. Vorderingen op korte termijn worden in de balans opgenomen voor de nominale waarde ervan. In geval er onzekerheid bestaat omtrent de invorderbaarheid van bepaalde vorderingen worden deze overgeboekt naar een rekening dubieuze debiteuren. WAARDEVERMINDERINGEN Op de dubieuze debiteuren worden waardeverminderingen geboekt in functie van de ouderdom van de vorderingen: Ouder dan 1 jaar jonger dan 2 jaar: 10% Ouder dan 2 jaar jonger dan 3 jaar: 25% Ouder dan 3 jaar jonger dan 4 jaar: 50% Ouder dan 4 jaar jonger dan 5 jaar: 75% Ouder dan 5 jaar: 100% Tevens worden waardeverminderingen geboekt indien er zich gedurende het boekjaar een feit voordoet waaruit kan worden afgeleid dat de debiteur betalingsproblemen heeft. HERWAARDERING Indien uit om het even welk bewijsstuk blijkt dat de schuldenaar insolvabel is, wordt de vordering als oninvorderbaar geboekt en wordt een minderwaarde geboekt voor het saldo van de vordering. De vordering wordt uit de boekhouding verwijderd. Indien achteraf blijkt dat een uit de boekhouding verwijderde vordering toch nog kan worden gerecupereerd, wordt een meerwaarde geboekt voor het effectief gestorte bedrag. Rubriek act. I.C.: voorraden en bestellingen in uitvoering Het klein materiaal, alsook de grond- en hulpstoffen, die continu worden vernieuwd en waarvan de aanschaffingswaarde te verwaarlozen is in verhouding tot het balanstotaal, worden op het actief opgenomen voor een vast bedrag indien de hoeveelheid, de waarde en de samenstelling ervan niet aanmerkelijk veranderen van het ene boekjaar tot het andere. opgenomen onder de werkingskosten. Rubriek act. I.D.: overlopende rekeningen van het actief In dit geval wordt de prijs voor de vernieuwing van deze bestanddelen De overlopende rekeningen worden gewaardeerd tegen aanschaffingswaarde en in de balans opgenomen voor het gedeelde dat ofwel overlopend is naar het volgende boekjaar, ofwel toegerekend moet worden aan het huidige boekjaar. Rubriek act. I.E.: Vorderingen op lange termijn die binnen het jaar vervallen Deze vorderingen ontstaan door de overboeking van een bedrag of een gedeelte ervan waarvoor deze vordering geregistreerd stond op de desbetreffende rekening van de vorderingen op lange termijn. In geval er onzekerheid bestaat omtrent de invorderbaarheid van bepaalde vorderingen worden deze overgeboekt naar een rekening dubieuze debiteuren. Pagina 113

117 Op de dubieuze debiteuren worden waardeverminderingen geboekt in functie van de ouderdom van de vorderingen: Ouder dan 1 jaar jonger dan 2 jaar: 10% Ouder dan 2 jaar jonger dan 3 jaar: 25% Ouder dan 3 jaar jonger dan 4 jaar: 50% Ouder dan 4 jaar jonger dan 5 jaar: 75% Ouder dan 5 jaar: 100% Tevens worden waardeverminderingen geboekt indien er zicht gedurende het boekjaar een feit voordoet waaruit kan worden afgeleid dat de debiteur betalingsproblemen heeft. Indien uit om het even welk bewijsstuk blijkt dat de schuldenaar insolvabel is, wordt de vordering als oninvorderbaar geboekt en wordt een minderwaarde geboekt voor het saldo van de vordering. De vordering wordt uit de boekhouding verwijderd. Indien achteraf blijkt dat een uit de boekhouding verwijderde vordering toch nog kan worden gerecupereerd, wordt een meerwaarde geboekt voor het effectief gestorte bedrag. VASTE ACTIVA Rubriek act. II.A.: vorderingen op lange termijn INITIËLE WAARDERING Zowel de vorderingen op lange termijn uit ruiltransacties als de vorderingen op lange termijn uit nietruiltransacties worden in de balans opgenomen voor de nominale waarde. Op balansdatum van elk boekjaar worden de vorderingen of een gedeelte van de vorderingen met een looptijd van meer dan één jaar en die binnen het jaar vervallen overgeboekt naar de rubriek I.E. vorderingen op lange termijn die binnen het jaar vervallen. In geval er onzekerheid bestaat omtrent de invorderbaarheid van bepaalde vorderingen worden deze overgeboekt naar een rekening dubieuze debiteuren. WAARDEVERMINDERINGEN Op de dubieuze debiteuren worden waardeverminderingen geboekt in functie van de ouderdom van de vorderingen: Ouder dan 1 jaar jonger dan 2 jaar: 10% Ouder dan 2 jaar jonger dan 3 jaar: 25% Ouder dan 3 jaar jonger dan 4 jaar: 50% Ouder dan 4 jaar jonger dan 5 jaar: 75% Ouder dan 5 jaar: 100% Tevens worden waardeverminderingen geboekt indien er zich gedurende het boekjaar een feit voordoet waaruit kan worden afgeleid dat de debiteur betalingsproblemen heeft. HERWAARDERING Indien uit om het even welk bewijsstuk blijkt dat de schuldenaar insolvabel is, wordt de vordering als oninvorderbaar geboekt en wordt een minderwaarde geboekt voor het saldo van de vordering. De vordering wordt uit de boekhouding verwijderd. Indien achteraf blijkt dat een uit de boekhouding verwijderde vordering toch nog kan worden gerecupereerd, wordt een meerwaarde geboekt voor het effectief gestorte bedrag. Pagina 114

118 Rubriek act. II.B.: financiële vaste activa INITIËLE WAARDERING Belangen of aandelen in rechtspersonen worden in de boekhouding opgenomen tegen hun aanschaffingswaarde. De aanschaffingsswaarde van belangen of aandelen, ontvangen als vergoeding voor inbrengen die niet bestaan in contanten of die voortkomen uit de omzetting van vorderingen, stemt overeen met de conventionele waarde van de ingebrachte goederen en waarden of van de omgezette vorderingen. Als de conventionele waarde echter lager is dan de marktwaarde van de ingebrachte goederen en waarden of van de omgezette vorderingen, wordt de aanschaffingswaarde geherwaardeerd tot de hogere marktwaarde. Vastrentende effecten worden bij verwerving geboekt en gewaardeerd tegen hun aanschaffingswaarde. Als het actuariële rendement van de vastrentende effecten met een rendement dat uitsluitend voortkomt uit het verschil tussen de uitgifteprijs en de terugbetalingswaarde, berekend bij de aankoop met inachtneming van hun terugbetalingswaarde op de vervaldag, verschilt van het normale rendement, dan wordt het verschil tussen de aanschaffingswaarde en de terugbetalingswaarde pro rata temporis voor de resterende looptijd van de effecten opgenomen in de opbrengsten als bestanddeel van de renteopbrengst van die effecten en, naargelang het geval toegevoegd aan of afgetrokken van de aanschaffingswaarde van de effecten. Deze opname in de opbrengsten van het verschil gebeurt op lineaire basis of op geactualiseerde basis, uitgaande van het actuariële rendement bij de aankoop. De vastrentende effecten, met uitzondering van effecten waarvan het rendement uitsluitend voortkomt uit het verschil tussen de uitgifteprijs en de terugbetalingswaarde, mogen evenwel voor hun aanschaffingswaarde in de balans behouden blijven als de weerslag van het actuariële rendement van de effecten ten opzichte van het louter nominale rendement te verwaarlozen is. HERWAARDERING Geherwaardeerde waarde = reële waarde op het moment van herwaardering eventuele latere geaccumuleerde waardeverminderingen Herwaarderingen zijn specifiek voor actiefbestanddelen waarop ze betrekking hebben. Indien men tot herwaardering van een actief overgaat, moet de volledige categorie waartoe dat actief behoort worden geherwaardeerd. Herwaarderingen in plus (reële waarde > boekwaarde) worden geboekt onder nettoactief van het passief, tenzij het een verbetering betreft van vroeger in de staat van opbrengsten en kosten geboekte waardeverminderingen, en daar behouden zolang de goederen waarop zij betrekking hebben niet werden gerealiseerd. Herwaarderingen in min (reële waarde < boekwaarde) worden in de staat van opbrengsten en kosten ten laste gelegd, tenzij er vroeger reeds op het nettoactief herwaarderingsmeerwaarden werden geboekt, die dan eerst zullen worden tegengeboekt ten bedrage van het nog niet afgeschreven gedeelte ervan. WAARDEVERMINDERINGEN Er worden waardeverminderingen toegepast op de belangen en de aandelen die onder de financiële vaste activa zijn opgenomen in geval van duurzame minderwaarde of ontwaarding, verantwoord door de toestand, de rendabiliteit of de vooruitzichten van de entiteit waarin de belangen of de aandelen worden aangehouden. Het bestuur zal ook op de vorderingen, inclusief de vastrentende effecten, die in de financiële vaste activa zijn opgenomen, waardeverminderingen toepassen als er voor het geheel of een gedeelte van de vordering onzekerheid bestaat over de betaling ervan op de vervaldag. Pagina 115

119 MINDERWAARDE Indien uit om het even welk bewijsstuk blijkt dat de entiteit waarin men belangen heeft of waarvan men terugvorderbare middelen heeft toegekend, insolvabel is, wordt de vordering als oninvorderbaar geboekt en wordt een minderwaarde geboekt voor het saldo van de vordering. De vordering wordt uit de boekhouding verwijderd. Indien achteraf blijkt dat een uit de boekhouding verwijderde vordering toch nog kan worden gerecupereerd, wordt een meerwaarde geboekt voor het effectief gestorte bedrag. Rubriek act. II.C. Materiële vaste activa ONDERVERDELING Materiële vaste activa worden ingedeeld in 3 grote categorieën. 1. De gemeenschapsgoederen zijn materiële vaste activa die aangewend worden om een maatschappelijke dienstverlening te vervullen maar waarbij de vervulling van deze dienstverlening gedurende de volledige cyclus minder ontvangsten genereert dan de uitgaven die nodig zijn om deze activa te verkrijgen en om de dienstverlening te realiseren. 2. De bedrijfsmatige materiële vaste activa worden aangewend om een maatschappelijke dienstverlening te vervullen maar waarbij de vervulling van deze dienstverlening voldoende ontvangsten genereert om de uitgaven te compenseren die nodig zijn om de activa te verkrijgen en om de dienstverlening te realiseren. 3. De overige materiële vaste activa worden niet aangewend in het kader van de maatschappelijke dienstverlening van het bestuur. Deze activa kunnen gemakkelijk ontvreemd worden zonder een invloed te hebben op de maatschappelijke dienstverlening. INITIËLE WAARDERING Algemeen Materieel vast actief wordt in de boekhouding opgenomen tegen aanschaffingswaarde. De initiële aanschaffingswaarde van materiële vaste activa kan bestaan uit: De aanschaffingsprijs in geval van aanschaf bij derden Ruilwaarde in geval van een door ruil verkregen vast actief Vervaardigingswaarde of gebruikswaarde in geval van vervaardiging door eigen personeel Inbrengwaarde in geval van individuele inbreng in natura Schenkingswaarde in geval van een schenking van een materieel vast actief Lijfrente: in dit geval is de aanschaffingsprijs gelijk aan het kapitaal dat op het ogenblik van de aanschaffing nodig is om de rente te betalen, in voorkomend geval verhoogd met het bedrag dat bij de aanschaffing werd betaald en met de kosten. Financieringskosten worden direct ten laste van het boekjaar gelegd in de staat van opbrengsten en kosten. De bijkomende kosten voor de aanschaffing van materiële vaste activa worden in de aanschaffingswaarde opgenomen. Bijzondere regels Erfgoed dat wordt verkregen door schenking of waarvan de aanschaffingswaarde of reële waarde niet kan worden bepaald, worden pro memorie in de balans gewaardeerd aan één euro. Pagina 116

120 In geval van lijfrente wordt een voorziening gevormd ten belope van het bedrag van het kapitaal dat op het ogenblik van de aanschaffing nodig is om de rente te betalen. Deze voorziening wordt jaarlijks aangepast. De gebruiksrechten voor materiële vaste activa waarover het bestuur beschikt op grond van leasing of gelijkaardige overeenkomsten, worden bij hun verwerving onder de activa opgenomen voor het gedeelte van de volgens de overeenkomst te storten termijnen, dat strekt tot de wedersamenstelling van de kapitaalwaarde van het goed waarop de overeenkomst betrekking heeft. De overeenkomstige verplichtingen aan de passiefzijde worden ieder jaar gewaardeerd ten bedrage van het gedeelte van de in de volgende boekjaren te storten termijnen, dat strekt tot de wedersamenstelling van de kapitaalwaarde van het goed waarop de overeenkomst betrekking heeft. AFSCHRIJVINGEN Materieel vast actief Onbebouwde terreinen gronden van wegen, gebouwen, waterlopen en bouwwerken Aanleg en uitrusting op terreinen Gebouwen Onderhoudswerken aan gebouwen Wegen Aanbrengen of vervangen van slijtlagen wegen Overige infrastructuur betreffende wegen Onderhoudswerken aan wegen Waterlopen en waterbekkens Onderhoudswerken aan waterlopen en waterbekkens Overige onroerende infrastructuur Onderhoudswerken aan overige onroerende infrastructuur Installaties, machines en uitrusting Meubilair Kantooruitrusting Informaticamaterieel Rollend materieel Kunstwerken Erfgoed Afschrijvingstermijn Geen afschrijvingen 15 jaar 33 jaar 15 jaar 33 jaar 5 jaar 10 jaar 15 jaar 33 jaar 15 jaar 33 jaar 15 jaar 10 jaar 10 jaar 5 jaar 5 jaar 5 jaar Geen afschrijvingen Geen afschrijvingen WAARDEVERMINDERINGEN Waardeverminderingen zijn andere correcties op de aanschaffingswaarde van actiefbestanddelen dan deze die voortvloeien uit hun waarschijnlijke nuttigheids- of gebruiksduur (afschrijvingen), om zo al dan niet als definitief aan te merken ontwaardingen bij het afsluiten van het financieel boekjaar in rekening te brengen. Bij gemeenschapsgoederen worden waardeverminderingen geboekt indien de boekhoudkundige waarde hoger is den de gebruikswaarde. Bij bedrijfsmatige vaste activa worden waardeverminderingen geboekt indien de boekhoudkundige waarde hoger is dan de realisatiewaarde. Bij overig materieel vast actief worden waardeverminderingen geboekt als hun boekhoudkundige waarde hoger is dan de realisatiewaarde. Pagina 117

121 MEER OF MINDERWAARDE Meer- of minderwaarden ontstaan bij de definitieve verkoop van materiële vaste activa. De meer of minderwaarde die ontstaat naar aanleiding van een sale-and-lease back operatie wordt opgenomen in de overlopende rekeningen en in de volgende jaren in resultaat worden genomen naar verhouding van de afschrijving van het geleasde actief. HERWAARDERINGEN Er worden geen herwaarderingen geboekt bij gemeenschapsgoederen en bedrijfsmatig vast actief Wat betreft het overig materieel vast actief kan er wel worden geherwaardeerd. Geherwaardeerde waarde = reële waarde op het moment van herwaardering eventuele latere geaccumuleerde waardeverminderingen Herwaarderingen zijn specifiek voor actiefbestanddelen waarop ze betrekking hebben. Indien men tot herwaardering van een actief overgaat, moet de volledige categorie waartoe dat actief behoort worden geherwaardeerd. Herwaarderingen in plus (reële waarde > boekwaarde) worden geboekt onder nettoactief van het passief, tenzij het een verbetering betreft van vroeger in de staat van opbrengsten en kosten geboekte waardeverminderingen, en daar behouden zolang de goederen waarop zij betrekking hebben niet werden gerealiseerd. Herwaarderingen in min (reële waarde < boekwaarde) worden in de staat van opbrengsten en kosten ten laste gelegd, tenzij er vroeger reeds op het nettoactief herwaarderingsmeerwaarden werden geboekt, die dan eerst zullen worden tegengeboekt ten bedrage van het nog niet afgeschreven gedeelte ervan. Rubriek act. II.D. Immaterieel vaste activa INITIËLE WAARDERING Immateriële vaste activa worden in de boekhouding opgenomen tegen: Aanschaffingswaarde in geval van aanschaf bij derden. Financieringskosten worden direct ten laste van het boekjaar gelegd in de staat van opbrengsten en kosten Vervaardigingswaarde of gebruikswaarde in geval van vervaardiging door eigen personeel. Deze waardering mag niet hoger zijn dan een voorzichtige raming van de gebruikswaarde of van het toekomstige rendement of nut voor het bestuur van deze vaste activa. AFSCHRIJVINGEN Immaterieel vast actief wordt afgeschreven over een looptijd van 5 jaar. Het betreft onder meer: Immateriële vaste activa Kosten van onderzoek en ontwikkeling Concessies, octrooien, licenties, knowhow, merken en soortgelijke rechten Goodwill Plannen en studies Afschrijvingstermijn 5 jaar 5 jaar 5 jaar 5 jaar Pagina 118

122 WAARDEVERMINDERINGEN Waardeverminderingen zijn andere correcties op de aanschaffingswaarde van actiefbestanddelen dan deze die voortvloeien uit hun waarschijnlijke nuttigheids- of gebruiksduur (afschrijvingen), om zo al dan niet als definitief aan te merken ontwaardingen bij het afsluiten van het financieel boekjaar in rekening te brengen. HERWAARDERINGEN Immateriële vaste activa mogen na hun opname niet geboekt worden tegen hun geherwaardeerde waarde. SCHULDEN Rubriek pas. I.A.1.b. & pas. I.B.1.b.: financiële schulden INITIËLE WAARDERING De financiële schulden worden in de balans opgenomen voor ofwel: De nominale waarde ervan De aanschaffingswaarde indien de schulden uitgedrukt worden door effecten De som van de kapitaalbestanddelen die de wedersamenstelling in kapitaal vertegenwoordigen van de waarde van het materieel vast actief in het geval van leasing. WIJZIGING VAN DE WAARDE DOORHEEN DE JAREN Schulden van meer dan één jaar die binnen het jaar vervallen moeten op balansdatum worden overgeboekt van lange naar korte termijn. Rubriek pas. I.A.1.c. & pas. I.B.1.c.: diverse schulden uit ruiltransacties INITIËLE WAARDERING Diverse schulden uit ruiltransacties worden in de balans opgenomen tegen nominale waarde. WIJZIGING VAN DE WAARDE DOORHEEN DE JAREN Schulden van meer dan één jaar die binnen het jaar vervallen moeten op balansdatum worden overgeboekt van lange naar korte termijn Rubriek pas. I.A.2. & pas. I.B.2.: schulden uit niet-ruiltransacties INITIËLE WAARDERING Schulden uit niet-ruiltransacties worden in de balans opgenomen tegen nominale waarde. WIJZIGING VAN DE WAARDE DOORHEEN DE JAREN Schulden van meer dan één jaar die binnen het jaar vervallen moeten op balansdatum worden overgeboekt van lange naar korte termijn Pagina 119

123 Rubriek pas. I.A.1.a. & pas. I.B.1.a.: voorzieningen voor risico s en kosten INITIËLE WAARDERING Er worden geen regels vastgelegd omtrent de initiële waardering van voorzieningen voor risico s en kosten. WIJZIGING VAN DE WAARDE OP BALANSDATUM Het gedeelte van de voorzieningen op lange termijn waarvan de afwikkeling naar verwachting zal resulteren in een uitstroom van middelen binnen de twaalf maanden na de balansdatum worden op de balansdatum overgeboekt naar rubriek I.A.4: voorzieningen voor kosten en risico s op korte termijn BESTEDING VOORZIENING Op het moment dat de voorziening een vaststaande schuld wordt, wordt de voorziening teruggenomen en worden de gemaakte kosten worden geboekt op de desbetreffende kostenrekening. Rubriek pas. I.A.3.: overlopende rekeningen van het passief De overlopende rekeningen worden gewaardeerd tegen aanschaffingswaarde en in de balans opgenomen voor het gedeelte dat ofwel over te dragen is naar het volgend boekjaar ofwel toegerekend moet worden aan het huidige boekjaar. Rubriek pas. I.A.4.: schulden op lange termijn die binnen het jaar vervallen De schulden zullen worden overgeboekt voor het bedrag waarvoor zij geregistreerd staan op de desbetreffende rekeningen van de schulden op lange termijn. Indien het om schulden in vreemde valuta gaat, zullen de wisselkoersschommelingen op de balansdatum moeten worden geregistreerd. NETTO ACTIEF Overig nettoactief Het overig nettoactief is het verschil tussen enerzijds het totaal van de activa en anderzijds het totaal van de schulden en van de overige rubrieken van het nettoactief. De waarde van deze rubriek wordt bij de opmaak van de beginbalans bepaald door de waardering van het actief en het passief. Herwaarderingsreserves INITIËLE WAARDERING Een niet-gerealiseerde meerwaarde wordt bepaald door de reële waarde op het moment van de herwaardering te vergelijken met de boekwaarde van het desbetreffende actief. Als deze reële waarde groter blijkt dan de boekwaarde, dan wordt het verschil opgenomen in de rubriek herwaarderingsreserves, tenzij het een verbetering betreft van eerder geboekte waardeverminderingen. WIJZIGING VAN DE WAARDE DOORHEEN DE JAREN Indien op basis van een volgende herwaardering blijkt dat er niet-gerealiseerde minderwaarden zijn dan moeten deze ofwel in mindering gebracht worden van de reeds geboekte herwaarderingsreserves ofwel in kost genomen worden voor zover deze minderwaarde groter is dan de reeds geboekte meerwaarden. Pagina 120

Waarderingsregels gemeente Bierbeek

Algemene principes De waarderingen moeten voldoen aan de eisen van voorzichtigheid, oprechtheid en goede trouw. Ze mogen niet afhangen van het resultaat van het boekjaar. Elk vermogensbestanddeel (bezitting

Algemene principes De waarderingen moeten voldoen aan de eisen van voorzichtigheid, oprechtheid en goede trouw. Ze mogen niet afhangen van het resultaat van het boekjaar. Elk vermogensbestanddeel (bezitting

Jaarrekening OCMW 2018

Jaarrekening OCMW 218 2 Inhoud Beleidsnota... 5 De doelstellingenrekening...7 De financiële toestand...1 De financiële nota... 13 De exploitatierekening...14 De investeringsrekening...15 De liquiditeitenrekening...

Jaarrekening OCMW 218 2 Inhoud Beleidsnota... 5 De doelstellingenrekening...7 De financiële toestand...1 De financiële nota... 13 De exploitatierekening...14 De investeringsrekening...15 De liquiditeitenrekening...

Jaarrekening GEMEENTE 2018

Jaarrekening GEMEENTE 218 2 Inhoud Beleidsnota... 5 De doestellingenrekening...7 De financiële toestand...1 De financiële nota... 13 De exploitatierekening...14 De investeringsrekening...16 De liquiditeitenrekening...

Jaarrekening GEMEENTE 218 2 Inhoud Beleidsnota... 5 De doestellingenrekening...7 De financiële toestand...1 De financiële nota... 13 De exploitatierekening...14 De investeringsrekening...16 De liquiditeitenrekening...

Stad Hoogstraten. Vrijheid Hoogstraten. NIS code: 13014

Stad Hoogstraten Vrijheid 149 2320 Hoogstraten NIS code: 13014 Jaarrekening 2018 Jaarrekening 2018 2 Inhoudsopgave Inleiding... 4 1. Kerncijfers... 5 2. Beleidsnota... 7 2.1. Doelstellingenrealisatie...

Stad Hoogstraten Vrijheid 149 2320 Hoogstraten NIS code: 13014 Jaarrekening 2018 Jaarrekening 2018 2 Inhoudsopgave Inleiding... 4 1. Kerncijfers... 5 2. Beleidsnota... 7 2.1. Doelstellingenrealisatie...

Autofinanciering: vergelijking budget-rekening Jaarrekening 2013 Geconsolideerd AUTOFINANCIERINGSMARGE Jaarrekening Eindbudget Initieel budget

Autofinanciering: vergelijking budget-rekening Jaarrekening 2013 Geconsolideerd AUTOFINANCIERINGSMARGE Jaarrekening Eindbudget Initieel budget I. Financieel draagvlak (A-B) 4.016.232 1.584.369 1.713.702

Autofinanciering: vergelijking budget-rekening Jaarrekening 2013 Geconsolideerd AUTOFINANCIERINGSMARGE Jaarrekening Eindbudget Initieel budget I. Financieel draagvlak (A-B) 4.016.232 1.584.369 1.713.702

9. Inhoudelijke en financiële stand van zaken beleidsdoelstellingen, actieplannen en acties 2017

Boekdeel 1: Jaarrekening met toelichting. 1. Voorwoord van de financieel beheerder 2. Kerncijfers 3. Beleidsnota 4. Financiële nota (exploitatie-, investering- en liquiditeitenrekening) 5. Algemene boekhouding

Boekdeel 1: Jaarrekening met toelichting. 1. Voorwoord van de financieel beheerder 2. Kerncijfers 3. Beleidsnota 4. Financiële nota (exploitatie-, investering- en liquiditeitenrekening) 5. Algemene boekhouding

Brussel,... De Vlaamse minister van Binnenlands Bestuur, Inburgering, Wonen, Gelijke Kansen en Armoedebestrijding, Liesbeth Homans.

Gezien om gevoegd te worden bij het ministerieel besluit van... tot vaststelling van de modellen en de nadere voorschriften van de beleidsrapporten, de rekeningenstelsels en de digitale rapportering van

Gezien om gevoegd te worden bij het ministerieel besluit van... tot vaststelling van de modellen en de nadere voorschriften van de beleidsrapporten, de rekeningenstelsels en de digitale rapportering van

Brussel,... De Vlaamse minister van Binnenlands Bestuur, Inburgering, Wonen, Gelijke Kansen en Armoedebestrijding, Liesbeth Homans.

Gezien om gevoegd te worden bij het ministerieel besluit van... tot vaststelling van de modellen en de nadere voorschriften van de beleidsrapporten, de rekeningenstelsels en de digitale rapportering van

Gezien om gevoegd te worden bij het ministerieel besluit van... tot vaststelling van de modellen en de nadere voorschriften van de beleidsrapporten, de rekeningenstelsels en de digitale rapportering van

Het leven is als het berijden van een fiets. Om je evenwicht te houden, moet je in beweging blijven. Albert Einstein

Het leven is als het berijden van een fiets. Om je evenwicht te houden, moet je in beweging blijven. Albert Einstein Inhoudstafel Pagina De beleidsnota 4 DR Doelstellingenrealisatie 5 J1 Doelstellingenrekening

Het leven is als het berijden van een fiets. Om je evenwicht te houden, moet je in beweging blijven. Albert Einstein Inhoudstafel Pagina De beleidsnota 4 DR Doelstellingenrealisatie 5 J1 Doelstellingenrekening

Schema TJ7: De toelichting bij de balans Jaarrekening 2015 Geconsolideerd

Schema TJ7: De toelichting bij de balans 2015 1. Mutatiestaat van de financiële vaste activa Boekwaarde op 1/1 Investering Desinvestering Herwaarderinge n Waardevermind eringen Boekwaarde op 31/12 A. Extern

Schema TJ7: De toelichting bij de balans 2015 1. Mutatiestaat van de financiële vaste activa Boekwaarde op 1/1 Investering Desinvestering Herwaarderinge n Waardevermind eringen Boekwaarde op 31/12 A. Extern

JAARREKENING 2013 SECRETARIS LUC VRIJDAGHS FINANCIEEL BEHEERDER KOEN BERGHMANS OCMW BERINGEN BURG. HEYMANSPLEIN BERINGEN NIS-CODE: 71004

JAARREKENING 2013 (gecorrigeerd) SECRETARIS LUC VRIJDAGHS FINANCIEEL BEHEERDER KOEN BERGHMANS OCMW BERINGEN BURG. HEYMANSPLEIN 14 3581 BERINGEN NIS-CODE: 71004 INHOUDSTABEL JAARREKENING Inleiding ---------------------------------------------------------------------------------------------------

JAARREKENING 2013 (gecorrigeerd) SECRETARIS LUC VRIJDAGHS FINANCIEEL BEHEERDER KOEN BERGHMANS OCMW BERINGEN BURG. HEYMANSPLEIN 14 3581 BERINGEN NIS-CODE: 71004 INHOUDSTABEL JAARREKENING Inleiding ---------------------------------------------------------------------------------------------------

Schema TJ7: De toelichting bij de balans Jaarrekening 2013 Geconsolideerd

Schema TJ7: De toelichting bij de balans Jaarrekening 2013 1. Mutatiestaat van de financiële vaste activa Boekwaarde op 1/1 Investering Desinvestering Herwaarderinge n Waardevermind eringen Boekwaarde

Schema TJ7: De toelichting bij de balans Jaarrekening 2013 1. Mutatiestaat van de financiële vaste activa Boekwaarde op 1/1 Investering Desinvestering Herwaarderinge n Waardevermind eringen Boekwaarde

Woord vooraf 3 Inleiding 13. Deel 1 Basisbegrippen en boekhoudprincipes 15. Hoofdstuk 1 Wat is (algemeen) boekhouden? 17

boekhouden? 17") INHOUDSOPGAVE Woord vooraf 3 Inleiding 13 Deel 1 Basisbegrippen en boekhoudprincipes 15 Wat is (algemeen) boekhouden? 17 Het conceptueel kader 19 2.1 Definitie 19 2.2 Doelstellingen van de boekhouding

INHOUDSOPGAVE Woord vooraf 3 Inleiding 13 Deel 1 Basisbegrippen en boekhoudprincipes 15 Wat is (algemeen) boekhouden? 17 Het conceptueel kader 19 2.1 Definitie 19 2.2 Doelstellingen van de boekhouding

JAARREKENING 2013 A V E L G E M. Gemeente Avelgem (NIS 34003) Kortrijkstraat Avelgem

Kortrijkstraat Avelgem") A V E L G E M JAARREKENING 2013 Gemeente Avelgem (NIS 34003) Kortrijkstraat 8 8580 Avelgem Secretaris: David Claus Financieel beheerder: Geert Boudrez De jaarrekening 1 De beleidsnota 1.1 De doelstellingenrealisatie

A V E L G E M JAARREKENING 2013 Gemeente Avelgem (NIS 34003) Kortrijkstraat 8 8580 Avelgem Secretaris: David Claus Financieel beheerder: Geert Boudrez De jaarrekening 1 De beleidsnota 1.1 De doelstellingenrealisatie

9. Inhoudelijke en financiële stand van zaken beleidsdoelstellingen, actieplannen en acties 2018

Boekdeel 1: Jaarrekening met toelichting. 1. Voorwoord van de financieel directeur 2. Kerncijfers 3. Beleidsnota 4. Algemene boekhouding (balans en resultatenrekening) 5. Financiële nota (exploitatie-,

Boekdeel 1: Jaarrekening met toelichting. 1. Voorwoord van de financieel directeur 2. Kerncijfers 3. Beleidsnota 4. Algemene boekhouding (balans en resultatenrekening) 5. Financiële nota (exploitatie-,

Gemeente Geetbets. Dorpsstraat Geetbets. NIS code: 24028

Gemeente Geetbets Dorpsstraat 7 3450 Geetbets NIS code: 24028 Jaarrekening 2018 Gemeente Geetbets Jaarrekening 2018 2 Inhoudsopgave Inleiding... 4 1. Kerncijfers... 5 2. Beleidsnota... 7 2.1. Doelstellingenrealisatie...

Gemeente Geetbets Dorpsstraat 7 3450 Geetbets NIS code: 24028 Jaarrekening 2018 Gemeente Geetbets Jaarrekening 2018 2 Inhoudsopgave Inleiding... 4 1. Kerncijfers... 5 2. Beleidsnota... 7 2.1. Doelstellingenrealisatie...

I.P.V.-I.F.P. : Waarderingsregels

I.P.V.-I.F.P. : Waarderingsregels De waarderingsregels worden vastgesteld in overeenstemming met de bepalingen van het Koninklijk Besluit van 30 januari 2001 tot uitvoering van het Wetboek van vennootschappen.

I.P.V.-I.F.P. : Waarderingsregels De waarderingsregels worden vastgesteld in overeenstemming met de bepalingen van het Koninklijk Besluit van 30 januari 2001 tot uitvoering van het Wetboek van vennootschappen.

District Deurne. Jaarrekening 2014

District Deurne Jaarrekening 2014 Administratieve gegevens Type beleidsrapport: Jaarrekening Naam bestuur: District Deurne NIS-code bestuur: 11002 Adres bestuur: Maurice Dequeeckerplein 1, 2100 Deurne

District Deurne Jaarrekening 2014 Administratieve gegevens Type beleidsrapport: Jaarrekening Naam bestuur: District Deurne NIS-code bestuur: 11002 Adres bestuur: Maurice Dequeeckerplein 1, 2100 Deurne

I.P.V. vzw : Waarderingsregels

I.P.V. vzw : Waarderingsregels De waarderingsregels worden vastgesteld in overeenstemming met de bepalingen van het Koninklijk Besluit van 30 januari 2001 tot uitvoering van het Wetboek van vennootschappen.

I.P.V. vzw : Waarderingsregels De waarderingsregels worden vastgesteld in overeenstemming met de bepalingen van het Koninklijk Besluit van 30 januari 2001 tot uitvoering van het Wetboek van vennootschappen.

Jaarrekening AGB Maaseik

AGBM Markt 1 368 MAASEIK NIS-code: 7221 AUTONOOM GEMEENTEBEDRIJF MAASEIK Jaarrekening 217 - AGB Maaseik Secretaris Peter Graux Voorzitter Dirk Verlaak 1 I. JAARREKENING AGBM volgens BBC 3 ) Leeswijzer

AGBM Markt 1 368 MAASEIK NIS-code: 7221 AUTONOOM GEMEENTEBEDRIJF MAASEIK Jaarrekening 217 - AGB Maaseik Secretaris Peter Graux Voorzitter Dirk Verlaak 1 I. JAARREKENING AGBM volgens BBC 3 ) Leeswijzer

Wat Waardering Afschrijving Herwaardering Waardevermindering

ACTIVA VLOTTENDE ACTIVA - Liquide middelen nominale waarde geen Als de realisatiewaarde en geldbeleggingen op de datum van de jaarafsluiting lager is dan de aanschaffingwaarde - Vorderingen op nominale

ACTIVA VLOTTENDE ACTIVA - Liquide middelen nominale waarde geen Als de realisatiewaarde en geldbeleggingen op de datum van de jaarafsluiting lager is dan de aanschaffingwaarde - Vorderingen op nominale

Lokaal Financieel Management Boekhoudpraktijk beleids- en beheerscyclus. Woord vooraf I / 1

INHOUDSOPGAVE I. Woord vooraf I / 1 II. De algemene boekhouding voor lokale en provinciale besturen II / 1 Inleiding II / 1 II.1. Uitgangspunten, krachtlijnen en toepassingsgebied II.1 / 1 1. Studieronde

INHOUDSOPGAVE I. Woord vooraf I / 1 II. De algemene boekhouding voor lokale en provinciale besturen II / 1 Inleiding II / 1 II.1. Uitgangspunten, krachtlijnen en toepassingsgebied II.1 / 1 1. Studieronde

OCMW. Gemeente Jabbeke Dorpsstraat Jabbeke NISCODE: Algemeen directeur: Gabriël Acke Financieel directeur: Bart Demey

OCMW JABBEKEE JAARREKENING 2018 Gemeente Jabbeke Dorpsstraat 3 8490 Jabbeke NISCODE: 31012 Algemeen directeur: Gabriël Acke Financieel directeur: Bart Demey OCMW Jabbeke Jaarrekening 2018 2 Inhoudsopgave

OCMW JABBEKEE JAARREKENING 2018 Gemeente Jabbeke Dorpsstraat 3 8490 Jabbeke NISCODE: 31012 Algemeen directeur: Gabriël Acke Financieel directeur: Bart Demey OCMW Jabbeke Jaarrekening 2018 2 Inhoudsopgave

Woord vooraf 3 Inhoudsopgave 5 Inleiding 11. Deel 1 Basisbegrippen en boekhoudprincipes 13. Hoofdstuk 1 Wat is (algemeen) boekhouden?

boekhouden?") INHOUDSOPGAVE Woord vooraf 3 Inhoudsopgave 5 Inleiding 11 Deel 1 Basisbegrippen en boekhoudprincipes 13 Wat is (algemeen) boekhouden? 15 Het conceptueel kader 17 2.1 Definitie 17 2.2 Doelstellingen van

INHOUDSOPGAVE Woord vooraf 3 Inhoudsopgave 5 Inleiding 11 Deel 1 Basisbegrippen en boekhoudprincipes 13 Wat is (algemeen) boekhouden? 15 Het conceptueel kader 17 2.1 Definitie 17 2.2 Doelstellingen van

Begijnhof Overijse. NIS-code JAARREKENING 2015

Begijnhof 17 39 Overijse NIS-code 2362 www.overijse.be JAARREKENING 215 Gemeenteraadszitting dd. 21/6/216 Gemeente Overijse Jaarrekening 215 2 Inhoudsopgave Inleiding... 4 1. Kerncijfers... 5 2. Beleidsnota...

Begijnhof 17 39 Overijse NIS-code 2362 www.overijse.be JAARREKENING 215 Gemeenteraadszitting dd. 21/6/216 Gemeente Overijse Jaarrekening 215 2 Inhoudsopgave Inleiding... 4 1. Kerncijfers... 5 2. Beleidsnota...

Gemeentebestuur Herne Centrum Herne NIS Rapporteringsperiode 2015 BUDGETWIJZIGING Gemeente Herne

Gemeentebestuur Herne Centrum 17 1540 Herne NIS 23032 Rapporteringsperiode 2015 BUDGETWIJZIGING 2 2015 Gemeente Herne Gemeenteraad 30/12/2015 Budgetwijziging 2015/2 A. VERKLARENDE NOTA 1 Motivering van

Gemeentebestuur Herne Centrum 17 1540 Herne NIS 23032 Rapporteringsperiode 2015 BUDGETWIJZIGING 2 2015 Gemeente Herne Gemeenteraad 30/12/2015 Budgetwijziging 2015/2 A. VERKLARENDE NOTA 1 Motivering van

OCMW Geetbets. Dorpsstraat Geetbets. NIS code: 24028

OCMW Geetbets Dorpsstraat 7 3450 Geetbets NIS code: 24028 Jaarrekening 2018 OCMW Geetbets Jaarrekening 2018 2 Inhoudsopgave Inleiding... 4 1. Kerncijfers... 5 2. Beleidsnota... 7 2.1. Doelstellingenrealisatie...

OCMW Geetbets Dorpsstraat 7 3450 Geetbets NIS code: 24028 Jaarrekening 2018 OCMW Geetbets Jaarrekening 2018 2 Inhoudsopgave Inleiding... 4 1. Kerncijfers... 5 2. Beleidsnota... 7 2.1. Doelstellingenrealisatie...

Gemeenteplein Lummen. NIS-code 71037

Gemeenteplein 13 356 Lummen NIS-code 7137 Toelichting Jaarrekening 218 Algemeen Directeur Dethier Nadine Financieel Directeur Vandeputte Emmanuel Inhoudstafel o Toelichting bij de financiële nota Toelichting

Gemeenteplein 13 356 Lummen NIS-code 7137 Toelichting Jaarrekening 218 Algemeen Directeur Dethier Nadine Financieel Directeur Vandeputte Emmanuel Inhoudstafel o Toelichting bij de financiële nota Toelichting

Gemeenteplein Lummen. NIS-code 71037

Gemeenteplein 13 356 Lummen NIS-code 7137 Jaarrekening 217 Secretaris Dethier Nadine Financieel Beheerder Vandeputte Emmanuel Inhoudstafel Beleidsnota o Financiële nota Doelstellingrealisatie o Doelstellingenrekening

Gemeenteplein 13 356 Lummen NIS-code 7137 Jaarrekening 217 Secretaris Dethier Nadine Financieel Beheerder Vandeputte Emmanuel Inhoudstafel Beleidsnota o Financiële nota Doelstellingrealisatie o Doelstellingenrekening

Handleiding boekhoudkundige identificatie en waardering van de verschillende balansrubrieken.

Handleiding boekhoudkundige identificatie en waardering van de verschillende balansrubrieken. Infosessie 10 november 2011 Agenda 1. Inleiding 2. De handleiding 3. Elektronische tool 4. Slotbeschouwingen

Handleiding boekhoudkundige identificatie en waardering van de verschillende balansrubrieken. Infosessie 10 november 2011 Agenda 1. Inleiding 2. De handleiding 3. Elektronische tool 4. Slotbeschouwingen

Begijnhof Overijse. NIS-code JAARREKENING 2016

Begijnhof 17 3090 Overijse NIS-code 23062 www.overijse.be JAARREKENING 2016 Gemeenteraadszitting dd. 30/05/2017 Gemeente Overijse Jaarrekening 2016 2 Inhoudsopgave Inleiding... 4 1. Kerncijfers... 5 2.

Begijnhof 17 3090 Overijse NIS-code 23062 www.overijse.be JAARREKENING 2016 Gemeenteraadszitting dd. 30/05/2017 Gemeente Overijse Jaarrekening 2016 2 Inhoudsopgave Inleiding... 4 1. Kerncijfers... 5 2.

Gemeente Linter. Helen-Bosstraat (ORS) Linter. NIS code: 24133

Linter. NIS code: 24133") Gemeente Linter Helen-Bosstraat (ORS) 43 3350 Linter NIS code: 24133 Jaarrekening 2018 Gemeente Linter Jaarrekening 2018 2 Inhoudsopgave Inleiding... 4 1. Kerncijfers... 5 2. Beleidsnota... 7 2.1. Doelstellingenrealisatie...

Gemeente Linter Helen-Bosstraat (ORS) 43 3350 Linter NIS code: 24133 Jaarrekening 2018 Gemeente Linter Jaarrekening 2018 2 Inhoudsopgave Inleiding... 4 1. Kerncijfers... 5 2. Beleidsnota... 7 2.1. Doelstellingenrealisatie...

AUTONOOM GEMEENTEBEDRIJF MALDEGEM

AUTONOOM GEMEENTEBEDRIJF MALDEGEM JAARREKENING 2014 Autonoom Gemeentebedrijf Maldegem Marktstraat 7 9990 Maldegem Secretaris: Steven De Jaeger Financieel Beheerder: Dombret Isabelle 1 Autonoom Gemeentebedrijf

AUTONOOM GEMEENTEBEDRIJF MALDEGEM JAARREKENING 2014 Autonoom Gemeentebedrijf Maldegem Marktstraat 7 9990 Maldegem Secretaris: Steven De Jaeger Financieel Beheerder: Dombret Isabelle 1 Autonoom Gemeentebedrijf

Rapportgegevens : Titel : Type beleidsrapport : Naam bestuur : NIS-code bestuur : Adres bestuur :

Rapportgegevens : Titel : Type beleidsrapport : Naam bestuur : NIS-code bestuur : Adres bestuur : Rapporteringsperiode : Laatste volgnummer budgettair dagboek : De doelstellingenrealisatie Jaarrekening

Rapportgegevens : Titel : Type beleidsrapport : Naam bestuur : NIS-code bestuur : Adres bestuur : Rapporteringsperiode : Laatste volgnummer budgettair dagboek : De doelstellingenrealisatie Jaarrekening

BUDGET AGB Energiepunt Mechelen Grote Markt Mechelen

BUDGET AGB Energiepunt Mechelen Grote Markt 21 28 Mechelen BUDGET Financiële nota AGB Energiepunt Mechelen Grote Markt 21 28 Mechelen Rapportgegevens : Titel : Type beleidsrapport : Naam bestuur : NIS-code

BUDGET AGB Energiepunt Mechelen Grote Markt 21 28 Mechelen BUDGET Financiële nota AGB Energiepunt Mechelen Grote Markt 21 28 Mechelen Rapportgegevens : Titel : Type beleidsrapport : Naam bestuur : NIS-code

BALANS & RESULTATENREKENING 2018 SCHEMA J6 & J7

BALANS & RESULTATENREKENING 218 SCHEMA J6 & J7 Rapportgegevens : Titel : Type beleidsrapport : Naam bestuur : NIS-code bestuur : Adres bestuur : Rapporteringsperiode : Laatste volgnummer budgettair dagboek

BALANS & RESULTATENREKENING 218 SCHEMA J6 & J7 Rapportgegevens : Titel : Type beleidsrapport : Naam bestuur : NIS-code bestuur : Adres bestuur : Rapporteringsperiode : Laatste volgnummer budgettair dagboek

2014 Jaarrekening Deel 1

2014 Jaarrekening Deel 1 Inhoudstafel. A. Inleiding A.1. De BBC-aanpak A.2. Geïntegreerd verslag A.3. Opbouw van de documenten Opbouw van de jaarrekening Opbouw van de toelichting bij de jaarrekening

2014 Jaarrekening Deel 1 Inhoudstafel. A. Inleiding A.1. De BBC-aanpak A.2. Geïntegreerd verslag A.3. Opbouw van de documenten Opbouw van de jaarrekening Opbouw van de toelichting bij de jaarrekening

REKENING OCMW Sint-Katelijne-Waver Lemanstraat Sint-Katelijne-Waver NIS : 12035

JAARREKENING 218 OCMW Sint-Katelijne-Waver Lemanstraat 63 286 Sint-Katelijne-Waver NIS : 1235 REKENING 218 Algemeen Directeur : Gunter Desmet Financieel Directeur : Britt Van den Broeck Contact : info@skw.be

JAARREKENING 218 OCMW Sint-Katelijne-Waver Lemanstraat 63 286 Sint-Katelijne-Waver NIS : 1235 REKENING 218 Algemeen Directeur : Gunter Desmet Financieel Directeur : Britt Van den Broeck Contact : info@skw.be

Rekening 2015 AGB Westerlo jaarrekening 2015

Rekening 2015 AGB Westerlo jaarrekening 2015 AGB Westerlo p. 2 van 21 jaarrekening 2015 AGB Westerlo laatste budgettair Kasteelpark 6 journaalnummer: 2260 Westerlo 2015000386 NIS-code: 13049 Inhoud Beleidsnota...

Rekening 2015 AGB Westerlo jaarrekening 2015 AGB Westerlo p. 2 van 21 jaarrekening 2015 AGB Westerlo laatste budgettair Kasteelpark 6 journaalnummer: 2260 Westerlo 2015000386 NIS-code: 13049 Inhoud Beleidsnota...

Toelichting bij de jaarrekening OCMW 2014

Toelichting bij de jaarrekening OCMW 214 Meeuwen-Gruitrode OCMW / Toelichting bij de jaarrekening 214 2 Meeuwen-Gruitrode OCMW / Toelichting bij de jaarrekening 214 Inhoud Toelichting bij de exploitatierekening...

Toelichting bij de jaarrekening OCMW 214 Meeuwen-Gruitrode OCMW / Toelichting bij de jaarrekening 214 2 Meeuwen-Gruitrode OCMW / Toelichting bij de jaarrekening 214 Inhoud Toelichting bij de exploitatierekening...

HOOFDSTUK 3. Geldbeleggingen

HOOFDSTUK 3 Geldbeleggingen Blz. 405 tot 417 ATIVA BALANS per --/--/-- PASSIVA I. OPRIHTINGSKOSTEN 20 I. KAPITAAL 10 II. IMMATERIËLE VASTE ATIVA 21 A. Geplaatst kapitaal 100 III. MATERIËLE VASTE ATIVA

HOOFDSTUK 3 Geldbeleggingen Blz. 405 tot 417 ATIVA BALANS per --/--/-- PASSIVA I. OPRIHTINGSKOSTEN 20 I. KAPITAAL 10 II. IMMATERIËLE VASTE ATIVA 21 A. Geplaatst kapitaal 100 III. MATERIËLE VASTE ATIVA

AUTONOOM GEMEENTEBEDRIJF NIJLEN

AUTONOOM GEMEENTEBEDRIJF NIJLEN BUDGET 215 Inhoudsopgave budget 215 1. Beleidsnota 1.1. Doelstellingennota 1.2. Schema B1: Het doelstellingenbudget 1.3. De financiële toestand 1.4. Lijst met opdrachten

AUTONOOM GEMEENTEBEDRIJF NIJLEN BUDGET 215 Inhoudsopgave budget 215 1. Beleidsnota 1.1. Doelstellingennota 1.2. Schema B1: Het doelstellingenbudget 1.3. De financiële toestand 1.4. Lijst met opdrachten

BELEIDSNOTA INHOUDSOPGAVE

JAARREKENING 2018 1 BELEIDSNOTA INHOUDSOPGAVE I. BELEIDSNOTA... 1 I.a. DOELSTELLINGENREALISATIE... 1 I.a.2 ZORG... 3 I.b. DOELSTELLINGENREKENING per beleidsdomein (schema J1)... 4 I.C. FINANCIELE TOESTAND...

JAARREKENING 2018 1 BELEIDSNOTA INHOUDSOPGAVE I. BELEIDSNOTA... 1 I.a. DOELSTELLINGENREALISATIE... 1 I.a.2 ZORG... 3 I.b. DOELSTELLINGENREKENING per beleidsdomein (schema J1)... 4 I.C. FINANCIELE TOESTAND...

Afdeling V. Herwaarderingsmeerwaarden

normen waarvan sprake in artikel 51, van de risico's en kosten waarvoor ze werden gevormd. Afdeling V. Herwaarderingsmeerwaarden Art. 56. De herwaarderingen zijn specifiek voor de actiefbestanddelen waarop

normen waarvan sprake in artikel 51, van de risico's en kosten waarvoor ze werden gevormd. Afdeling V. Herwaarderingsmeerwaarden Art. 56. De herwaarderingen zijn specifiek voor de actiefbestanddelen waarop

Rekening 2017 AGB Westerlo Jaarrekening 2017

Rekening 2017 AGB Westerlo Jaarrekening 2017 AGB Westerlo p. 2 van 25 Jaarrekening 2017 AGB Westerlo laatste budgettair Kasteelpark 6 journaalnummer: 2260 Westerlo 2017000458 NIS-code: 13049 Inhoud Beleidsnota...

Rekening 2017 AGB Westerlo Jaarrekening 2017 AGB Westerlo p. 2 van 25 Jaarrekening 2017 AGB Westerlo laatste budgettair Kasteelpark 6 journaalnummer: 2260 Westerlo 2017000458 NIS-code: 13049 Inhoud Beleidsnota...

Gemeente Jabbeke Dorpsstraat Jabbeke NISCODE: Algemeen directeur: Gabriël Acke Financieel directeur: Bart Demey

GEMEENTE JABBEKEE JAARREKENING 2018 Gemeente Jabbeke Dorpsstraat 3 8490 Jabbeke NISCODE: 31012 Algemeen directeur: Gabriël Acke Financieel directeur: Bart Demey Gemeente Jabbeke Jaarrekening 2018 2 Inhoudsopgave

GEMEENTE JABBEKEE JAARREKENING 2018 Gemeente Jabbeke Dorpsstraat 3 8490 Jabbeke NISCODE: 31012 Algemeen directeur: Gabriël Acke Financieel directeur: Bart Demey Gemeente Jabbeke Jaarrekening 2018 2 Inhoudsopgave

2 de toelichting bij de investeringsrekening, die minstens bestaat uit: 3 de evolutie van de liquiditeitenrekening, overeenkomstig schema TJ6

OCMW Huldenberg Sint-Jansbergsteenweg 44 A 34 Huldenberg NIS-code : 2445 JAARREKENING OCMW 1 de toelichting bij de exploitatierekening, bestaande uit: a) Een verklaring van belangrijke verschillen tussen

OCMW Huldenberg Sint-Jansbergsteenweg 44 A 34 Huldenberg NIS-code : 2445 JAARREKENING OCMW 1 de toelichting bij de exploitatierekening, bestaande uit: a) Een verklaring van belangrijke verschillen tussen

GOEDGEKEURD Besluit Zitting van 23 mei 2019 Ondersteunende diensten - Secretariaat

Gemeenteraad GOEDGEKEURD Besluit Zitting van 23 mei 2019 Ondersteunende diensten - Secretariaat 2 2019_GR 00088 jaarrekening 2018 Gemeente Zutendaal - Goedkeuring Samenstelling: Aanwezig: de heer Robben

Gemeenteraad GOEDGEKEURD Besluit Zitting van 23 mei 2019 Ondersteunende diensten - Secretariaat 2 2019_GR 00088 jaarrekening 2018 Gemeente Zutendaal - Goedkeuring Samenstelling: Aanwezig: de heer Robben

AG KALMTHOUT Jaarrekening 2016

AG KALMTHOUT Jaarrekening Ondernemingsnummer 0666-563-610 Q&A - 1/06/2017 AG KALMTHOUT Jaarrekening BBC Q&A - 1/06/2017 Inhoud BBC K Kengetallen De beleidsnota DR J1 FT Doelstellingenrealisatie Doelstellingenrekening

AG KALMTHOUT Jaarrekening Ondernemingsnummer 0666-563-610 Q&A - 1/06/2017 AG KALMTHOUT Jaarrekening BBC Q&A - 1/06/2017 Inhoud BBC K Kengetallen De beleidsnota DR J1 FT Doelstellingenrealisatie Doelstellingenrekening

TOELICHTING JAARREKENING 2014

OCMW Zottegem 9620 ZOTTEGEM NIS-code 41081 TOELICHTING JAARREKENING 2014 Secretaris : Luc Bernagie Financieel beheerder : Gerdy Bousard Verklaring van de materiële verschillen tussen de gerealiseerde ontvangsten

OCMW Zottegem 9620 ZOTTEGEM NIS-code 41081 TOELICHTING JAARREKENING 2014 Secretaris : Luc Bernagie Financieel beheerder : Gerdy Bousard Verklaring van de materiële verschillen tussen de gerealiseerde ontvangsten

Budget AGB Infrastructuur Maaseik 2019

AGB Infrastructuur Maaseik Markt 1 368 MAASEIK NIS-code: 7221 MAASEIK Budget AGB Infrastructuur Maaseik 219 Secretaris Peter Graux Voorzitter Dirk Verlaak AGB Infrastructuur Maaseik Budget 219 1 Inhoudstafel

AGB Infrastructuur Maaseik Markt 1 368 MAASEIK NIS-code: 7221 MAASEIK Budget AGB Infrastructuur Maaseik 219 Secretaris Peter Graux Voorzitter Dirk Verlaak AGB Infrastructuur Maaseik Budget 219 1 Inhoudstafel

Arrondissement: KORTRIJK

AUTONOOM GEMEENTEBEDRIJF JAARREKENING 2018 NIS-nummer: 34042 Provincie: WEST-VLAANDEREN Arrondissement: KORTRIJK Voorzitter: Marc Doutreluingne Algemeen directeur: Jan Vanlangenhove AGB Zwevegem - Blokkestraat

AUTONOOM GEMEENTEBEDRIJF JAARREKENING 2018 NIS-nummer: 34042 Provincie: WEST-VLAANDEREN Arrondissement: KORTRIJK Voorzitter: Marc Doutreluingne Algemeen directeur: Jan Vanlangenhove AGB Zwevegem - Blokkestraat

AGB SCHOTEN Jaarrekening 2018

AGB SCHOTEN Jaarrekening 2018 Ondernemingsnummer 0819-981-481 Q&A - 5/06/2019 AGB SCHOTEN Jaarrekening 2018 BBC Q&A - 5/06/2019 Inhoud BBC K Kengetallen 2018 De beleidsnota DR J1 FT Doelstellingenrealisatie

AGB SCHOTEN Jaarrekening 2018 Ondernemingsnummer 0819-981-481 Q&A - 5/06/2019 AGB SCHOTEN Jaarrekening 2018 BBC Q&A - 5/06/2019 Inhoud BBC K Kengetallen 2018 De beleidsnota DR J1 FT Doelstellingenrealisatie

GOEDGEKEURD Besluit zitting van 18 juni 2018 Cultuur en vrije tijd - AGB Cultuurcentrum

gemeenteraad GOEDGEKEURD Besluit zitting van 18 juni 218 Cultuur en vrije tijd - AGB Cultuurcentrum 2 218_GR_127 Goedkeuring van de jaarrekening over het boekjaar 217 van het Autonoom Gemeentebedrijf Cultuurcentrum

gemeenteraad GOEDGEKEURD Besluit zitting van 18 juni 218 Cultuur en vrije tijd - AGB Cultuurcentrum 2 218_GR_127 Goedkeuring van de jaarrekening over het boekjaar 217 van het Autonoom Gemeentebedrijf Cultuurcentrum

Minimumindeling van het algemeen rekeningstelsel

Minimumindeling van het algemeen rekeningstelsel Cf. KB van 19 december 2003 & KB van 18 december 2012 1 1. EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO S EN KOSTEN EN SCHULDEN OP MEER DAN ÉÉN JAAR 10 Fondsen

Minimumindeling van het algemeen rekeningstelsel Cf. KB van 19 december 2003 & KB van 18 december 2012 1 1. EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO S EN KOSTEN EN SCHULDEN OP MEER DAN ÉÉN JAAR 10 Fondsen

Gemeente Glabbeek. Grotestraat Glabbeek. NIC code: 24137

Gemeente Glabbeek Grotestraat 33 3380 Glabbeek NIC code: 24137 Jaarrekening 2015 Gemeente Glabbeek Jaarrekening 2015 2 Inhoudsopgave Inleiding...4 1. Kerncijfers...5 2. Beleidsnota...7 2.1. Doelstellingenrealisatie...8

Gemeente Glabbeek Grotestraat 33 3380 Glabbeek NIC code: 24137 Jaarrekening 2015 Gemeente Glabbeek Jaarrekening 2015 2 Inhoudsopgave Inleiding...4 1. Kerncijfers...5 2. Beleidsnota...7 2.1. Doelstellingenrealisatie...8

Rekening 2016 AGB Westerlo Jaarrekening 2016

Rekening 2016 AGB Westerlo Jaarrekening 2016 AGB Westerlo p. 2 van 25 Jaarrekening 2016 AGB Westerlo laatste budgettair Kasteelpark 6 journaalnummer: 2260 Westerlo 2016000801 NIS-code: 13049 Inhoud Beleidsnota...