OCMW Wuustwezel. Bredabaan Wuustwezel. NIS-code: 1053 JAAR REKENING

|

|

|

- Martha Groen

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 OCMW Wuustwezel Bredabaan Wuustwezel NIS-code: 1053 JAAR REKENING

2

3 Inhoud Inleiding...5 Kerncijfers Kerncijfers Resultaat op kasbasis en autofinancieringsmarge Schema J1...9 Beleidsnota Doelstellingenrealisatie Prioritaire beleidsdoelstellingen Maatschappelijke participatie Prioritaire beleidsdoelstellingen Woonzorg Doelstellingenrekening Schema J Financiële toestand Financiële nota Exploitatierekening Schema J Investeringsrekening Investeringsverrichtingen, schema J Rekeningen van afgesloten investeringsenveloppen, schema J Liquiditeitenrekening De liquiditeitenrekening, schema J Rapportering per beleidsdomein Algemene boekhouding De balans de balans, schema J Toelichting bij de balans Staat van opbrengsten en kosten De staat van opbrengsten en kosten, schema J Toelichting bij de staat van opbrengsten en kosten Staat van kosten en opbrengsten per kostenplaats Toelichting Toelichting bij de financiële nota Toelichting bij de exploitatierekening Toelichting bij de investeringsrekening Evolutie van de liquiditeitenrekening, schema TJ Toelichting bij de samenvatting van de algemene rekeningen

4 2.1 Toelichting bij de balans, schema TJ Overzicht van de in de jaarrekening toegepaste waarderingsregels Niet in de balans opgenomen rechten en verplichtingen Visum

5 Inleiding Hierbij vindt u de eerste jaarrekening opgemaakt volgens de nieuwe boekhouding binnen de beleids- en beheerscyclus (BBC). Waar de Nieuwe OCMW Boekhouding (NOB) vooral stuurde op output, wordt er binnen de BBC getracht om te sturen op prestaties i.p.v. op middelen. Bij de opmaak van het meerjarenplan werden voor de ganse legislatuur beleidsdoelstellingen geformuleerd. Deze beleidsdoelstellingen werden gekoppeld aan actieplannen en acties. In de rekening vindt u de opvolging van de prioritaire beleidsdoelstellingen terug voor de verschillende beleidsdomeinen. Deze boekhouding heeft een budgettaire (kasstromen) en een algemene component (dubbele boekhouding). Door de wijziging in de boekhouding is de vergelijking met de voorbije jaren niet steeds mogelijk. Een voordeel is dan weer dat een gelijk boekhoudsysteem voor gemeente en OCMW de vergelijkbaarheid tussen beide besturen versterkt. Vooruitlopend op de samenwerking met de gemeente hebben we het rekeningstelsel, de waarderingsregels en de rapportering op elkaar afgestemd. Het jaar 2014 was ook een belangrijke mijlpaal voor het OCMW, waarin de medewerkers van het Administratief Centrum verhuisden naar het Sociaal Huis en de nieuwe lokalen van het Dienstencentrum Ter Wezel werden in gebruik genomen. Er kan nu gewerkt worden vanuit een mooie, moderne, goed gelegen en functionele werkomgeving. Ook dit jaar is de totstandkoming van het jaarverslag en de rekening terug een samenwerking van secretaris, stafmedewerker, de leden van het MAT, financiële dienst en financieel beheerder, gegroeid uit de overtuiging dat samenwerken werkt. 5

6

7 Kerncijfers 1 Kerncijfers 7

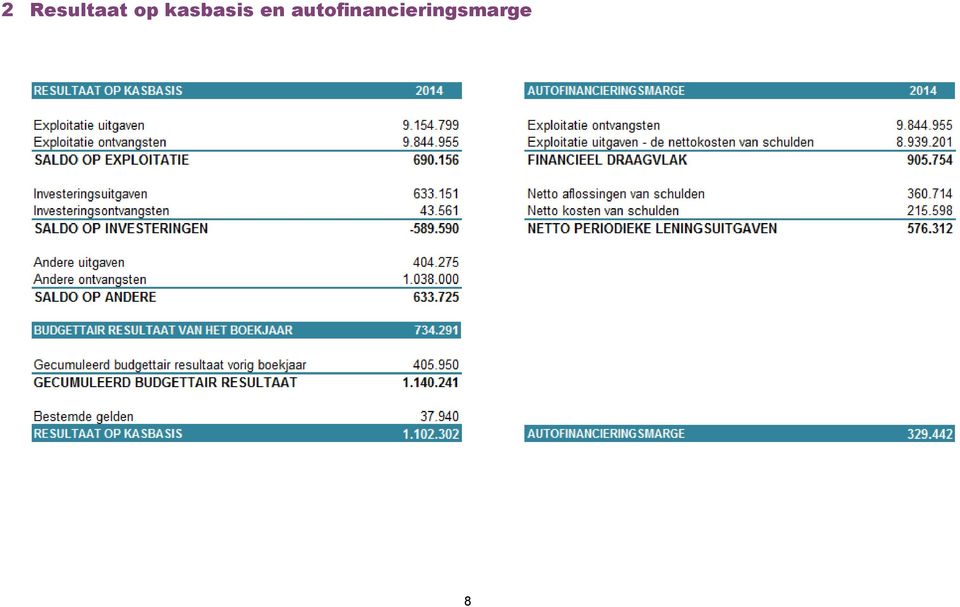

8 2 Resultaat op kasbasis en autofinancieringsmarge 8

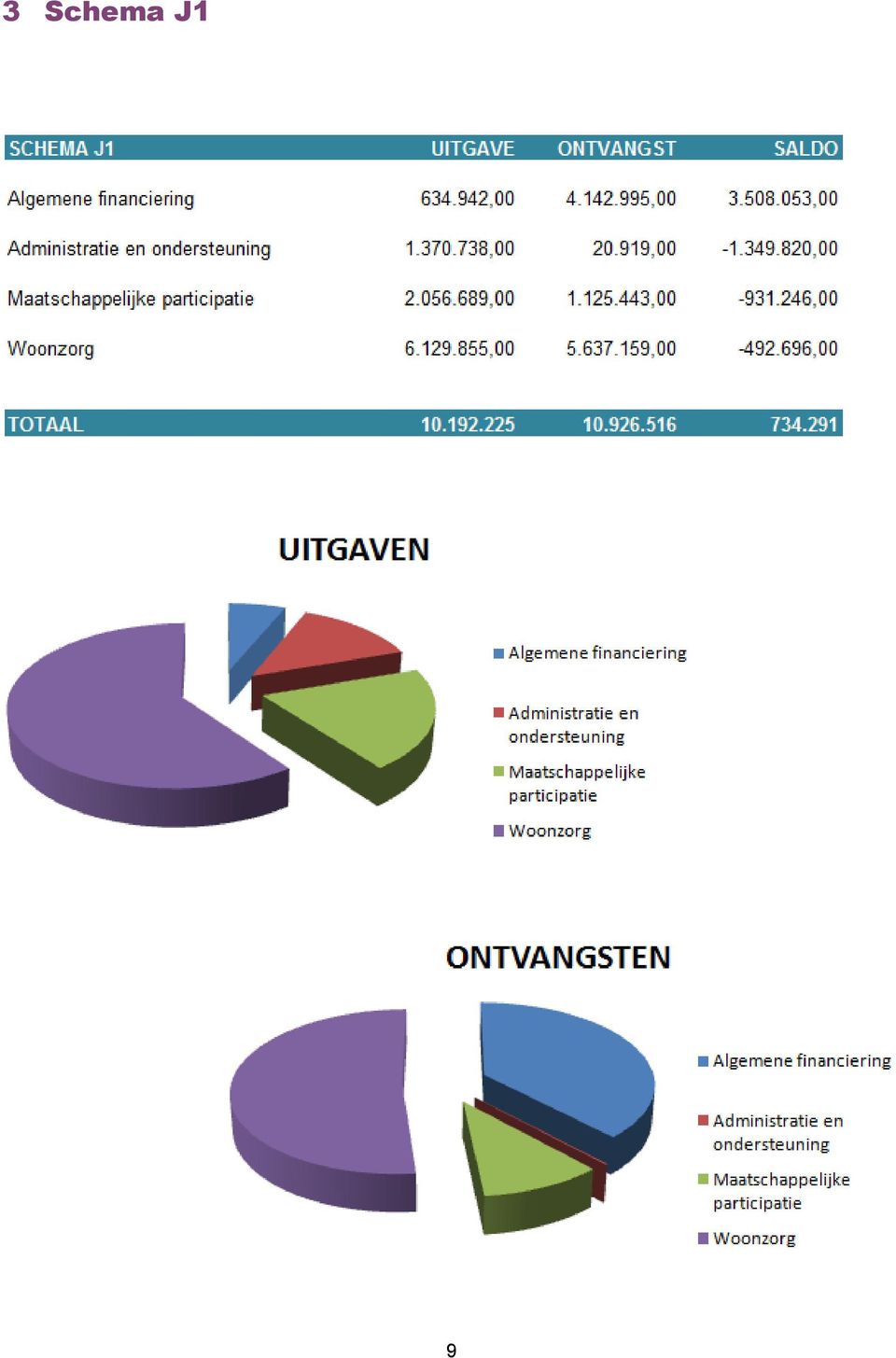

9 3 Schema J1 9

10

11 Beleidsnota De beleidsnota bestaat uit - De doelstellingenrealisatie - De doelstellingenrekening (schema J1) - De financiële toestand In de doelstellingenrealisatie wordt per prioritaire doelstelling een overzicht van de realisatie gegeven. In welke mate werden de doelstellingen gerealiseerd en de acties uitgevoerd? Door de aard van de acties en de beperkte financiële impact hiervan, werden er geen aparte budgetten voorzien. De middelen zijn voorzien in het overig beleid (reguliere werking). Onder elke beleidsdoelstelling staan actieplannen, die uit één of meerdere acties kunnen bestaan. De doelstellingenrekening is de samenvatting van de gerealiseerde ontvangsten en uitgaven per beleidsdomein, vergeleken met het budget. Deze lijst geeft enkel de kasstromen weer (budgettaire boekhouding). De financiële toestand geeft - Het resultaat op kasbasis: dit is het netto werkkapitaal waarover het bestuur beschikt indien aan alle verplichtingen werd voldaan en alle inkomsten effectief ontvangen zouden zijn (toestandsevenwicht) - De autofinancieringsmarge: dit zegt iets over de mate waarin een bestuur in staat is om op lange termijn via haar gewone werking voldoende middelen te genereren om de leninglasten te betalen (structureel evenwicht) De financiële toestand sluit aan bij de doelstellingenrekening. 11

12

13 1 Doelstellingenrealisatie 1.1 Prioritaire beleidsdoelstellingen Maatschappelijke participatie Toegankelijke sociale dienstverlening Eén van de belangrijkste bekommernissen van het OCMW is dat ons aanbod aan hulp- en dienstverlening terecht komt bij diegenen die er nood aan hebben. Hiervoor is een optimale toegankelijkheid noodzakelijk, voor alle inwoners en in het bijzonder voor kansengroepen. Actieplan: Toegankelijkheidsconcept Sociaal Huis Met het sociaal huis willen we maximale toegankelijkheid van de dienstverlening voor elke burger en een optimaal bereik van de beoogde doelgroep realiseren. De opdracht van het lokaal sociaal beleid staat hier centraal, meer bepaald met betrekking tot het garanderen van de sociale grondrechten aan iedere burger. Het sociaal huis wordt een plek waar burgers terecht kunnen met alle vragen rond sociale dienstverlening. In een landelijke gemeente als Wuustwezel opteren we best niet voor één Sociaal Huis, maar voor een netwerk van aanspreekpunten. De term Sociaal Huis wordt dan een soort kwaliteitslabel dat bepaalt waaraan deze aanspreekpunten dienen te voldoen. Dit actieplan heeft betrekking tot het toegankelijkheidsconcept dat we willen realiseren: zowel op het vlak van fysieke toegankelijkheid in tijd en ruimte, als op het vlak van psychologische toegankelijkheid. Klantgerichtheid en laagdrempeligheid zijn de sleutelwoorden. Actie: Draaiboek onthaal Procedures en werkafspraken met betrekking tot het onthaal zijn beschreven in een administratief handboek. Het gaat niet enkel om technische procedures, maar ook om procedures en werkafspraken met betrekking tot basishouding en interne samenwerking. Het handboek stelt ons in staat om klanten op een efficiënte en vooral klantgerichte manier verder te helpen. Indicator: Administratief handboek is ter beschikking Oplevering: Vierde kwartaal 2014 Status: Actie nog lopende, oplevering uitgesteld tot vierde kwartaal 2016 Toelichting: Werking onthaal wordt opgevolgd en bijgestuurd in functie van de verhuis naar het Sociaal Huis. Procedures en werkvoorschriften zijn voldoende gekend en uitgewerkt. Er zijn voldoende werkdocumenten en handleidingen beschikbaar, maar nog niet ondergebracht in een administratief handboek. 13

14 Actie Vorming medewerkers m.b.t. onthaal Alle medewerkers zijn op de hoogte van de werkafspraken en -methodes met betrekking tot het onthaal. De procedures en werkafspraken met betrekking tot het onthaal, zoals ze beschreven zullen worden in het draaiboek onthaal, worden permanent opgevolgd en bijgestuurd. Zeker wanneer we de verhuis naar het nieuwe gebouw in acht nemen, is overleg tussen de diensten in een vroeg stadium zeer belangrijk. De nieuwe infrastructuur en indeling van het gebouw nopen ons ertoe om de interne organisatie en afspraken opnieuw te bekijken. Ook op langere termijn vinden we dergelijk overleg belangrijk. Indicator: Periodiek overleg: planning en verslaggeving Oplevering: Eerste kwartaal 2014 Status: Actie nog lopende, oplevering uitgesteld tot tweede kwartaal 2015 Toelichting: Er werd een ploeg van medewerkers gevormd om in te springen bij afwezigheden van de onthaalmedewerkers. Actie wordt verder uitgewerkt in functie van oplevering actie 'Producten- en dienstencatalogus'. Actie Intranet met 'wie is wie' Informatie over bereikbaarheid van diensten en medewerkers staat ter beschikking van de medewerkers van OCMW en gemeente via een gemeenschappelijk intranet. Dit werkinstrument moet onze medewerkers in staat stellen om op een eenvoudige manier contactgegevens van collega's en andere diensten op te zoeken. Door het gebruik van foto's krijgt het geheel een persoonlijker en menselijker karakter. Dit moet de samenwerking verbeteren en kan doorverwijzingen een stuk 'warmer' maken. Indicator: Intranet met 'wie is wie' ter beschikking van computergebruikers Oplevering: Vierde kwartaal 2014 Status: Actie nog lopende, oplevering uitgesteld tot vierde kwartaal 2015 Toelichting: De 'wie is wie' van het intranet van de gemeente staat nog niet op punt, communicatiedienst stond vooral in het teken van de nieuwe huisstijl. Actie wordt uitgesteld om samen met gemeente opnieuw aangevat te worden. Actie Producten- en dienstencatalogus Het intranet omvat een gemeenschappelijke catalogus met de diensten en producten van OCMW en gemeente. Deze IPDC (interbestuurlijke producten- en dienstencatalogus) gaat nog een stuk verder dan de 'wie is wie'. Dit werkinstrument bestaat uit een gedetailleerd overzicht van het gezamenlijke aanbod van gemeente en OCMW aan diensten en producten voor de burger. De IPDC maakt het mogelijk om klantgerichter te werken: correctere doorverwijzingen, betere informatie, beperkte wachttijden en minder frustraties. Indicator: IPDC ter beschikking via intranet Oplevering: Eerste kwartaal 2015 Status: Actie nog lopende, oplevering niet voorzien in

15 Actie Brochure Sociaal Huis in klare taal De werking en het aanbod van het OCMW wordt in functie van het Sociaal Huis kenbaar gemaakt in klare taal. Enerzijds is er de noodzaak aan bekendmaking van het nieuwe Sociaal Huis, anderzijds de introductie van een gemeentelijke huisstijl. Beide zaken worden aangegrepen om de gehele communictatie te herzien in functie van doelgroepgerichtheid. Dit moet leiden tot een overzichtelijke brochure die voor iedereen begrijpbaar is. Indicator: Brochure Sociaal Huis is verspreid Oplevering: Derde kwartaal 2014 Status: Actie nog lopende, oplevering uitgesteld tot eerste kwartaal 2015 Toelichting: Einddatum verschoven omwille van implementatie nieuwe huisstijl. Naar analogie met de thuiszorgbrochure dient de brochure Sociaal Huis inhoudelijk nog te worden afgestemd met de producten en dienstencatalogus. Uitstel van oplevering tot 30 juni Armoede bestrijden Armoede en dan met name kinderarmoede, is een schrijnende zaak. Armoede is echter ook een complexe zaak met vele facetten die elkaar beïnvloeden. Vaak ook is het niet hoofdzakelijk een financiële kwestie, maar gaat het over ongelijke kansen en een gevoel van uitsluiting. Een ander belangrijk aspect van armoede is generatiearmoede. Actieplan: Lokale armoedepreventie Juist omdat armoede zo complex is, komt het er bij armoedebestrijding op neer om gestructureerd te werk te gaan, op meerdere levensdomeinen tegelijk. Het is ook belangrijk om op lange termijn te werken door kansen te geven aan nieuwe generaties. Het is duidelijk dat dergelijke aanpak veel overleg en coördinatie vergt. We zetten daarom in op lokale samenwerking met diverse partners. Met de lokale besturen willen we hierin het voortouw nemen. Actie: Netwerk van aanspreekpunten De lokale sociale actoren worden verbonden door overleg en informatieverspreiding. Hoe groter ons net en hoe fijner de mazen, hoe kleiner de kans dat er nog mensen worden achtergesteld. Om dit fijnmazig netwerk van lokale partners te realiseren is er nood aan een permanente dialoog in alle richtingen. Organisaties en verenigingen worden op de hoogte gehouden van elkaars aanbod en doelstellingen. Een (digitale) nieuwsbrief benadrukt periodiek de samenwerkingsmogelijkheden en gemeenschappelijke doelstellingen. Indicator: Periodiek overleg en nieuwsbrief Oplevering: Vierde kwartaal 2015 Status: Actie nog lopende, oplevering niet voorzien in

16 Actie: Samenwerking sociale kruidenier De mogelijkheden tot samenwerking met het project van het ACW betreffende de oprichting van een lokale 'sociale kruidenier' worden onderzocht. Een sociale kruidenier kan een meerwaarde betekenen voor het bereiken van onze doelgroep, zowel op het vlak van communicatie als op het vlak van aanbod. Indicator: Samenwerkingsafspraken met ACW Oplevering: Vierde kwartaal 2014 Status: Actie nog lopende, oplevering uitgesteld tot eerste kwartaal 2015 Toelichting: Werking is niet opgestart omwille van gebrek aan vrijwilligers binnen de organisatie 'Sociale Kruidenier', in samenwerking met 'Sociaal Winkelpunt'. Actie op non-actief tot een effectieve opstart vanuit 'Sociaal Winkelpunt' 1.2 Prioritaire beleidsdoelstellingen Woonzorg Toegankelijke dienstverlening woonzorg Net zoals in het beleidsdomein maatschappelijke participatie, komt het er ook voor onze woonzorgvoorzieningen op aan om het best mogelijke aanbod te bieden voor potentiële en effectieve gerelateerde zorgvragen. Actieplan: Optimalisatie aanbod dienstencentra Het aanbod van de lokale dienstencentra wordt continu geëvalueerd en bijgestuurd. Het wordt zodanig samengesteld dat er maximaal wordt tegemoetgekomen aan de doelgroep van ouderen met een beginnende zorgvraag. Actie: Telefoonster Ouderen die weinig mobiel zijn krijgen de mogelijkheid tot sociaal contact via een telefoonster. De telefoonster bestaat uit een aantal vrijwilligers die elk op regelmatige basis telefonisch contact onderhouden met een aantal eindgebruikers. Indicator: Vrijwilligers zijn gevormd en telefoonster is actief Oplevering: Vierde kwartaal 2014 Status: Actie is uitgevoerd, indicator behaald 16

17 Actieplan: Actie: Sociaal tarief Procedure pro-actieve toekenning sociaal tarief Er wordt op pro-actieve wijze een sociaal tarief toegekend voor zoveel mogelijk van onze woonzorgdiensten. De pro actieve toekenning van een voordeeltarief op basis van bijvoorbeeld het omniostatuut, betekent dat de gebruiker zelf geen stappen moet ondernemen. Dit is veel klantgerichter en minder stigmatiserend. Indicator: Procedure voor sociaal tarief voor meerdere producten of diensten Oplevering: Vierde kwartaal 2014 Status: Toelichting: Actie werd uitgesteld en geïntegreerd in een andere actieplan Deze actie wordt verder opgenomen in het actieplan 'Vrijetijdspas' Sociaal tarief werd ingevoerd voor warme maaltijden aan huis, maaltijden in de dienstencentra en de cursussen van het Vormingspunt. Actieplan: Actie: Doelgroepgerichte communicatie woonzorg Vernieuwde thuiszorgbrochure Het gemeentelijk thuiszorgaanbod wordt weergegeven in een nieuwe brochure volgens de sjabloon ter beschikking gesteld door SEL Amberes. Naar analogie met de brochure voor het sociaal huis, wordt ook hier de nieuwe gemeentelijke huisstijl geintroduceerd en wordt er gebruik gemaakt van de principes voor klare taal. Indicator: Nieuwe thuiszorgbrochure is verspreid Oplevering: Vierde kwartaal 2014 Status: Actie nog lopende, oplevering uitgesteld tot eerste kwartaal 2015 Toelichting: Einddatum verschoven omwille van implementatie nieuwe huisstijl. Naar analogie met de brochure Sociaal Huis dient de thuiszorgbrochure inhoudelijk nog te worden afgestemd met de producten en dienstencatalogus. Uitstel van oplevering tot 30 juni Betaalbaar woonzorgcentrum De kwaliteit van de zorg in het woonzorgcentrum is uitstekend. We moeten er echter op toezien dat de kostprijs van deze zorg ook op termijn nog haalbaar en maatschappelijk verantwoord blijft. Het overgrote deel van de kostprijs bestaat echter uit personeelskost, die hand in hand gaat met het personeelsstatuut. Actieplan: Optimalisatie efficiëntie en personeelsinzet Omdat de personeelskost een dergelijk groot aandeel heeft in de kostprijs van het woonzorgcentrum, is het belangrijk dat de inzet van het personeel zo optimaal mogelijk gebeurt. 17

18 Uit de organisatiestudie van BDO in 2012 kwamen geen noemenswaardige tekorten naar boven, maar wel een aantal aandachtspunten. Actie: Invulling middenkader Het middenkader van het WZC wordt ingevuld naar een nieuw model met 3 hoofdverpleegkundigen. Momenteel bestaat het middenkader uit 1 coördinerend hoofdverpleegkundige en 3 dienst-verantwoordelijken. De dienstverantwoordelijken worden ingeroosterd als verpleegkundig, waardoor de mogelijkheid tot het uitvoeren van leidinggevende taken sterk beperkt blijft. We willen nu evolueren naar een kader van 3 hoofdverpleegkundigen, waarvan 1 coördinerend, 1 voor Ter Linden en 1 voor de afdelingen Ter Beuken en Ter Eiken. Deze hoofdverpleegkundigen maken geen deel meer uit van de verpleegkundige bezetting en leggen zich toe op het verrichten van leidinggevende taken. Indicator: 3 hoofdverpleegkundigen zijn in dienst Oplevering: Vierde kwartaal 2014 Status: Actie is uitgevoerd, indicator behaald Actie: Audit workflow en werkdruk Procedures en werkingsprincipes worden bekeken in functie van kwaliteit, efficiëntie en werkdruk. Er wordt gestreefd naar een bezetting die een ideaal evenwicht biedt tussen enerzijds kostprijs en anderzijds kwaliteit. Er worden hiervoor bewuste keuzes gemaakt met betrekking tot de gewenste kwaliteit. Indicator: Vermindering kader met 5 % Oplevering: Vierde kwartaal 2016 Status: Actie is lopende oplevering was niet voorzien in 2014 Actie: Elektronisch zorgdossier Het automatiseren van het zorgdossier verhoogt de efficiëntie door het vermijden van handmatige en meervoudige registraties, het beperken van fouten en het optimaliseren van de communicatie met betrekking tot de zorg. Er werd in 2013 reeds een marktonderzoek gedaan en offertes werden opgevraagd. Aankoop zal gebeuren in fase met Amandina. Indicator: Elektronisch zorgdossier is operationeel Oplevering: Vierde kwartaal 2014 Status: Actie is uitgevoerd, indicator behaald 18

19 Actieplan: Verzelfstandiging woonzorgcentrum Om op termijn een voor de organisatie gunstiger personeelsstatuut te kunnen hanteren, moeten we ons als organisatie aanpassen. Een verzelfstandiging van het woonzorgcentrum biedt deze mogelijkheden. Actie: Oprichting vzw De nieuwe vzw die het woonzorgentrum zal uitbaten is opgericht. Indicator: Oprichting vzw (publicatie statuten) Oplevering: Vierde kwartaal 2014 Status: Actie is nog lopend, uitgesteld tot vierde kwartaal 2015 Toelichting: Omwille van de vertraging die het verzelfstandigingsdossier opliep bij het Agentschap Binnenlands Bestuur, kon er nog niet worden overgegaan tot het oprichten van een vzw. Actieplan: Samenwerking met vzw Amate De mogelijkheden die een samenwerking met een grotere groep kan bieden worden onderzocht. Actie: Samenwerkingsovereenkomst met vzw Amate De samenwerkingsmodaliteiten worden vastgelegd. Indicator: Ondertekende samenwerkingsovereenkomst Oplevering: Vierde kwartaal 2014 Status: Actie is uitgevoerd, indicator behaald 19

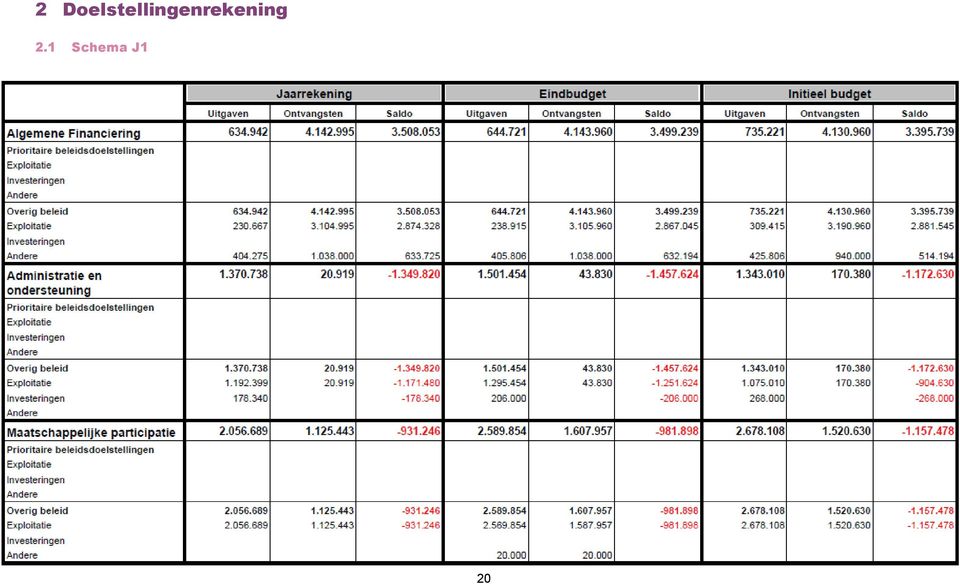

20 2 Doelstellingenrekening 2.1 Schema J1 20

21 21

22 3 Financiële toestand 22

23 23

24 Financiële nota De financiële nota van de jaarrekening bevat - De exploitatierekening (schema J2) - De investeringsrekening (schema J3 J4) - De liquiditeitenrekening (schema J5) In elk van die onderdelen worden telkens ook de budgetcijfers opgenomen, zowel van het initiële budget als van het eindbudget. Het eindbudget is het geactualiseerde budget, na de laatste budgetwijziging. De verschillende onderdelen van de financiële nota worden hier weergegeven en dan verder in detail toegelicht in de schema s TJ1 t/m TJ6. 24

. 1.")

25 1 Exploitatierekening De exploitatierekening omvat per beleidsdomein het geheel van ontvangsten en uitgaven (budgettaire boekhouding). 1.1 Schema J2 25

26 2 Investeringsrekening De investeringsrekening bestaat uit 2 delen: - Schema J3: een overzicht van alle ontvangsten en uitgaven per beleidsdomein op het vlak van investeringen, desinvesteringen, investeringssubsidies en schenkingen. - Schema J4: de rekeningen van de in het financiële boekjaar afgesloten investeringsenveloppe. 2.1 Investeringsverrichtingen, schema J3 2.2 Rekeningen van afgesloten investeringsenveloppen, schema J4 Niet van toepassing. In het OCMW werden bij de opmaak van de rekening geen investeringsenveloppen afgesloten. 26

27 3 Liquiditeitenrekening De liquiditeitenrekening geeft op een overzichtelijke wijze de werkelijke geldstromen van het betrokken financiële boekjaar weer, zodat het resultaat op kasbasis wordt bekomen. De liquiditeitenrekening is op dezelfde wijze opgebouwd als het liquiditeitenbudget en bevat: De ontvangsten en uitgaven volgens de exploitatierekening De ontvangsten en uitgaven volgens de investeringsrekening De ontvangsten en uitgaven die niet zijn opgenomen in de exploitatie- of investeringsrekening Het gecumuleerd budgettair resultaat van het vorige financieel boekjaar De bestemde gelden 3.1 De liquiditeitenrekening, schema J5 27

28 Het resultaat op kasbasis bestaat uit 3 delen: De som van de rubrieken I t.e.m. III geeft het budgettair resultaat van het boekjaar (kasstromen). Voor 2014 betekent dit dat er per saldo EUR meer werd ontvangen dan uitgegeven. Bij het saldo, berekend in rubriek IV, wordt het saldo van het vorig boekjaar of netto werkkapitaal (rubriek V) bijgeteld om tot het gecumuleerd budgettair resultaat te komen. Het resultaat op kasbasis zijn de middelen die overblijven na aftrek van de bestemde gelden. In het schema J5 wordt ook een vergelijking gemaakt met de budgetten. 28

29 3.2 Rapportering per beleidsdomein Geconsolideerd 29

30 3.2.2 Algemene financiering 30

31 3.2.3 Administratie en ondersteuning 31

32 3.2.4 Maatschappelijke participatie 32

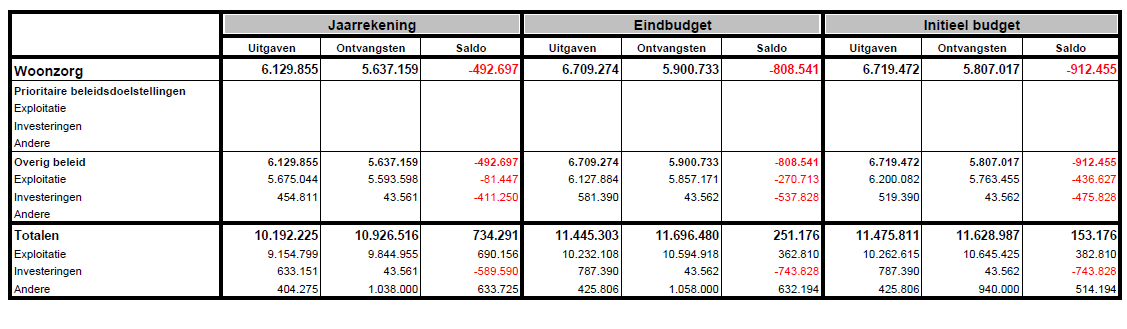

33 3.2.5 Woonzorg 33

34

35 Algemene boekhouding In dit hoofdstuk worden de balans en de staat van opbrengsten en kosten verder toegelicht. Deze staten bevatten eveneens de cijfers van het vorig boekjaar om te komen tot een vlotte vergelijkbaarheid. Aangezien boekjaar 2014 het eerste jaar is sinds de overstap naar de BBC, is deze vergelijking niet steeds relevant omdat de boekhouding anders verloopt dan in de NOB. 1 De balans De balans geeft een overzicht van het vermogen van het bestuur op het einde van het financiële boekjaar en wordt opgemaakt volgens schema J6. Het vermogen is opgebouwd uit activa en passiva. De activa zijn de middelen waarover het bestuur beschikt en waarvan verwacht wordt dat ze toekomstige economische voordelen of dienstverleningspotentieel voor het bestuur zullen opleveren. De passiva zijn de financieringsbronnen van het bestuur. Met deze middelen financiert het bestuur zijn activa U zal zien dat de balans in BBC anders wordt gerangschikt dan in de klassieke algemene boekhouding: de meest beschikbare middelen staan bovenaan. Opmerking m.b.t. de cijfers van 2013: omwille van de vergelijkbaarheid werd ervoor geopteerd om in de kolom van vorig boekjaar de cijfers uit de beginbalans weer te geven. Concreet wil dit zeggen dat de eindbalans uit de NOB werd omgezet naar het schema van de BBC en dat ook de nieuwe waarderingsregels hierop van toepassing zijn. 35

36 1.1 de balans, schema J6 36

37 37

38 1.2 Toelichting bij de balans Balansstructuur Een eerste indicatie van de activastructuur wordt gegeven door de verhouding tussen vlottende en vaste activa. Tot de vlottende activa behoren de actiefbestanddelen die aan minstens een van de volgende criteria voldoen: er wordt verwacht dat het actiefbestanddeel zal worden gerealiseerd of bestemd is voor verkoop of verbruik in de normale exploitatiecyclus; er wordt verwacht dat het actiefbestanddeel zal worden gerealiseerd binnen het jaar na de balansdatum; het actiefbestanddeel wordt in eerste instantie aangehouden om te worden verhandeld; het actiefbestanddeel is een liquide middel of een geldbelegging, tenzij het beperkt is in het gebruik of ingewisseld moet worden voor de vereffening van een schuld van meer dan een jaar na de balansdatum. Alle andere actiefbestanddelen behoren tot de vaste activa. De vaste activa zijn opgedeeld in gemeenschapsgoederen en bedrijfsmatige materiële vaste activa. Het woonzorgcentrum en de woningcomplexen met dienstverlening vallen onder bedrijfsmatige materiële vaste activa. In de waarderingsregels vindt u de wijze terug waarop bepaald wordt in welke categorie een materieel vast actief behoort. Voor de passiva kan gekeken worden naar de verhouding tussen de schulden en het nettoactief. De passiva zijn opgesplitst in: schulden: dat zijn de huidige verplichtingen van het bestuur die aangegaan zijn om economische voordelen of dienstverleningspotentieel te verwerven, die voortvloeien uit gebeurtenissen uit het verleden en waarvan verwacht wordt dat ze zullen resulteren in een uitgaande geldstroom voor het bestuur; het nettoactief, dat is het resterende bedrag van de activa nadat alle schulden ervan afgetrokken zijn. De schulden zijn verder opgesplitst in schulden op korte termijn en schulden op lange termijn. 38

39 2 Staat van opbrengsten en kosten In de staat van opbrengsten en kosten worden de opbrengsten en kosten opgenomen volgens modelschema J7. Terwijl de balans statische informatie verschaft (foto op31/12), brengt de staat van opbrengsten en kosten dynamische informatie. Ze verschaft ons informatie over hoe het resultaat van het boekjaar tot stand is gekomen en in welke mate de eigen vermogensbronnen van een bestuur zijn verhoogd of afgenomen. De staat van opbrengsten en kosten komt uit de algemene boekhouding en bevat daarom ook niet kaskosten en niet kasopbrengsten. Opmerking m.b.t. de cijfers van 2013: omwille van de vergelijkbaarheid werd ervoor geopteerd om in de kolom van vorig boekjaar de cijfers uit de jaarrekening 2013 volgens NOB weer te geven. Deze werden aangevuld met de gemeentelijke bijdrage en de sociale maribel werd reeds in mindering van de bezoldigingen gebracht. Omwille van de implementatie van BBC zijn er verschuivingen tussen rubrieken, waardoor de vergelijkbaarheid niet altijd evident is. 39

40 2.1 De staat van opbrengsten en kosten, schema J 7 40

41 2.2 Toelichting bij de staat van opbrengsten en kosten Onderstaande grafieken geven de samenstelling van de operationele kosten en opbrengsten. 2.3 Staat van kosten en opbrengsten per kostenplaats Algemene financiering 41

42 2.3.2 Administratie 42

43 2.3.3 Sociale bijstand 43

44 2.3.4 LOI 44

45 2.3.5 LDE 45

46 2.3.6 Overige verrichtingen inzake sociaal beleid 46

47 2.3.7 Juridische dienst 47

48 2.3.8 Huisvesting 48

49 2.3.9 Maaltijden 49

50 Poetsdienst 50

51 Gezinshulp 51

52 Dienstencentrum Ter Wezel 52

53 Dienstencentrum Wijkhuis 53

54 Woningcomplexen met dienstverlening 54

55 Woonzorgcentrum 55

56 CODA 56

57 Toelichting 1 Toelichting bij de financiële nota Toelichting bij de financiële nota De toelichting bij de financiële nota van de jaarrekening bestaat uit de volgende onderdelen: De toelichting bij de exploitatierekening o o o Een verklaring van de materiële verschillen tussen de gerealiseerde ontvangsten en uitgaven en de geraamde ontvangsten en uitgaven volgens de laatste budgetwijziging Een verdere opsplitsing in soorten uitgaven en ontvangsten van de exploitatierekening per beleidsdomein (schema TJ1) De evolutie van de exploitatierekening (schema TJ2) De toelichting bij de investeringsrekening o o o o Een verklaring van de materiële verschillen tussen de gerealiseerde ontvangsten en uitgaven en de geraamde ontvangsten en uitgaven volgens de laatste budgetwijziging Investeringsverrichtingen per beleidsdomein (schema TJ3) De evolutie van de investeringsrekening (schema TJ4) De stand van de kredieten per investeringsenveloppe (schema TJ5) De evolutie van de liquiditeitenrekening (schema TJ6) 57

58 1.1 Toelichting bij de exploitatierekening Verklaring van de materiële verschillen tussen de gerealiseerde ontvangsten en uitgaven en de geraamde ontvangsten en uitgaven volgens de laatste budgetwijziging In de doelstellingen rekening vind je per beleidsdomein de afwijking tussen rekening en budget. In de kolom eindbudget, vindt u het budget zoals het werd aangepast na de laatste budgetwijziging. Algemeen kunnen we stellen dat de grootste afwijking tussen budget en rekening zich situeert binnen exploitatie. Er is een overraming van zowel uitgaven (+10,50%) als ontvangsten (+7%). Hierdoor hebben we per saldo EUR overraamd. Een gedeelte hiervan is te verklaren door de aanpassing van het budget voor de werkgeversbijdrage van de gesco s en sociale tewerkstelling. We hadden dit in ons budget zowel voorzien in inkomsten als uitgaven. Uiteindelijk bleek CIPAL de teruggave direct onder de uitgaven van de werkgeversbijdrage te voorzien. Binnen exploitatie vind je de grootste afwijkingen onder maatschappelijke participatie en woonzorg. In het beleidsdomein maatschappelijke participatie vinden we een afwijking met 8,4% bij de uitgaven en 7,9% bij de ontvangsten. Dit is bijna volledig toe te schrijven aan sociale bijstand. De specifieke kosten sociale dienst zijn bijzonder moeilijk te ramen. Bovendien heeft de daling van de tewerkstelling art.60 7 ook zijn effect op de bezoldigingen. Binnen woonzorg is er een afwijking van 7% voor de uitgaven en 4,5% voor de ontvangsten. Het grootste verschil vinden we bij de bezoldigingen van het woonzorgcentrum, waar we sneller de loonkost hebben kunnen afbouwen dan verwacht. 58

59 1.1.2 Exploitatierekening per beleidsdomein, schema TJ1 59

60 60

61 1.1.3 Evolutie van de exploitatierekening, schema TJ2 61

62 1.2 Toelichting bij de investeringsrekening Verklaring van de materiële verschillen tussen de gerealiseerde ontvangsten en uitgaven en de geraamde ontvangsten en uitgaven volgens de laatste budgetwijziging Voor de investeringen werd bijna 20% van de geplande investeringen niet uitgevoerd. Er werd voor EUR aan investeringen voorzien, waarvan EUR werd uitgevoerd. Dit verschil vind je terug in het woonzorgcentrum waar vervangingsinvesteringen werden voorzien, maar niet nodig waren in Investeringsverrichtingen per beleidsdomein, schema TJ3 62

63 63

64 64

65 65

66 1.2.3 Evolutie van de investeringsverrichtingen, schema TJ4 66

67 67

68 1.2.4 Stand van de kredieten per investeringsenveloppe, schema TJ5 68

69 1.3 Evolutie van de liquiditeitenrekening, schema TJ6 69

70 70

71 2 Toelichting bij de samenvatting van de algemene rekeningen De toelichting bij de samenvatting van de algemene rekeningen bevat het volgende: De toelichting bij de balans (schema TJ7) Een overzicht van de toegepaste waarderingsregels De niet in de balans opgenomen rechten en verplichtingen 71

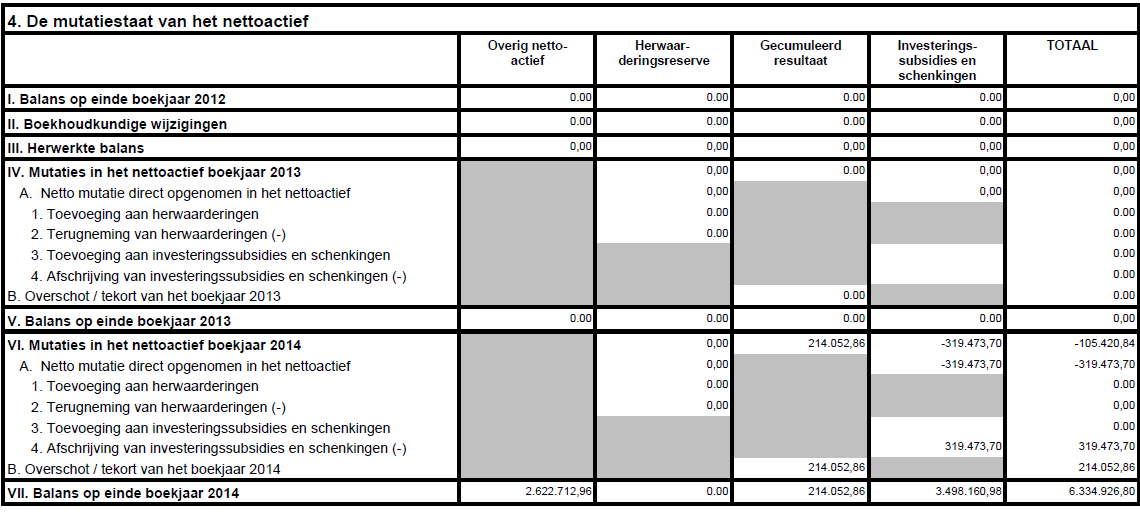

72 2.1 Toelichting bij de balans, schema TJ7 72

73 73

74 74

75 2.2 Overzicht van de in de jaarrekening toegepaste waarderingsregels Algemene principes Waarderingsregels geven een beeld van de belangrijkste waarderingsprincipes, toegepast in de boekhouding van de organisatie. De waarderingen moeten voldoen aan de eisen van voorzichtigheid, oprechtheid en goede trouw. Ze mogen niet afhangen van het resultaat van het boekjaar. Ze gaan ervan uit dat het bestuur zijn activiteiten zal voortzetten (principe van going-concern). De waarderingsregels moeten van het ene financiële boekjaar op het andere identiek zijn en stelselmatig worden toegepast. Ze moeten evenwel gewijzigd worden wanneer ze door omstandigheden niet langer zorgen voor een waar en getrouw beeld Waardering bij erkenning: aanschaffingswaarde Elk actiefbestanddeel wordt bij erkenning gewaardeerd tegen aanschaffingswaarde en voor dat bedrag in de balans opgenomen, onder aftrek van de desbetreffende gecumuleerde afschrijvingen en waardeverminderingen. Onder aanschaffingswaarde wordt bedoeld: De aankoopprijs + bijkomende kosten De ruilwaarde De vervaardigingswaarde ( aanschaffingsprijs grondstoffen, + rechtstreekse productiekosten) De schenkingswaarde (marktwaarde van de goederen op het moment van de schenking of datum van het openvallen van de nalatenschap + belastingen en kosten) De inbrengwaarde Voorwaarden om als een investeringsgoed aanzien te worden: A) Aankoop van goederen of diensten: 1) De aankoop per individueel stuk is hoger dan EUR * (incl. BTW) 2) De aankoop is duurzaam van aard (geen verbruiksgoed) 3) Het goed heeft een economische waarde over meerder jaren. B) Onderhoud en herstellingen: 1) Het onderhoud, werk of herstelling is hoger dan EUR *(incl. btw) 2) De werken zijn duurzaam van aard 3) Het onderhoud, werk of herstelling geeft het actief een hogere waarde * Indien aankopen onder dit bedrag deel uitmaken van een groter project, worden deze toch geactiveerd. 75

76 2.2.3 Waardering in latere boekjaren Sommige activa kunnen worden geherwaardeerd om hun boekhoudkundige waarde in overeenstemming te brengen met de marktwaarde. Herwaardering is enkel toegestaan voor de financiële vaste activa en de overige materiële vaste activa. Na de initiële waardering van een actiefbestanddeel, geldt voor de waardering in de latere boekjaren ofwel het kostprijsmodel ofwel het herwaarderingsmodel. Volgens het kostprijsmodel moet een vast actief worden geboekt tegen zijn kostprijs, verminderd met eventuele geboekte afschrijvingen en eventuele geboekte waardeverminderingen. Het herwaarderingsmodel (voor financiële vaste activa en overige materiële vaste activa) houdt echter in dat een vast actief waarvan de reële waarde betrouwbaar kan worden bepaald, geboekt wordt tegen de geherwaardeerde waarde. Kostprijsmodel Gebruiksduur Afschrijvingen Waardeverminderingen Herwaarderingen Gemeenschapsgoederen Beperkt Onbeperkt JA NEE JA JA NEE NEE Bedrijfsmatige materiële vaste activa Beperkt Onbeperkt JA NEE JA JA NEE NEE Immateriële vaste activa Beperkt Onbeperkt JA NEE JA JA NEE NEE Herwaarderingsmodel Overige materiële vaste activa Beperkt Onbeperkt JA NEE JA JA JA JA Financiële vaste activa Niet van toepassing NEE JA JA AFSCHRIJVINGEN Het af te schrijven bedrag van een actief wordt per financieel boekjaar bepaald (en kan dus per financieel boekjaar verschillen van elkaar) door het verschil tussen de boekhoudkundige waarde en de restwaarde te delen door de resterende gebruiksduur uitgedrukt in jaren. Jaarlijks afschrijvingsbedrag = boekhoudkundige waarde restwaarde Resterende gebruiksduur 76

77 Er wordt uitgegaan van een gelijkmatige veroudering, waardoor steeds de lineaire afschrijvingsmethode wordt toegepast. Het bestuur opteert ervoor de initiële afschrijvingsduur voor de diverse categorieën van activa te bepalen zoals opgenomen in bijgevoegde tabel. WAARDEVERMINDERINGEN Waardevermindering zijn andere correcties op de aanschaffingswaarde van actiefbestanddelen dan deze die voortvloeien uit afschrijvingen, om rekening te houden met al dan niet als definitief aan te merken ontwaardingen bij het afsluiten van het financiële boekjaar. Als evenwel op het einde van het financiële boekjaar blijkt dat de gebruikswaarde van een goed hoger is dan zijn boekhoudkundige waarde, dan moeten de eventueel reeds geboekte waardeverminderingen worden teruggenomen ten belope van het verschil. HERWAARDERINGEN De financiële vaste activa en de overige materiële vaste activa, waarvan de reële waarde betrouwbaar kan worden bepaald (herwaarderingsmodel van toepassing), moeten na hun opname worden geboekt tegen de geherwaardeerde waarde. Dit is de reële waarde op het moment van de herwaardering, verminderd met eventuele latere gecumuleerde afschrijvingen en latere gecumuleerde waardeverminderingen. Bij de herwaardering van een actief, wordt de volledige categorie waartoe dat actief behoort, geherwaardeerd. De overige materiële vaste activa met beperkte gebruiksduur worden op basis van deze geherwaardeerde waarde afgeschreven Inhoud en waardering van de (sub)rubrieken van de balans LIQUIDE MIDDELEN EN GELDBELEGGINGEN Conform art. 158 BVR worden de liquide middelen en de geldbeleggingen met uitzondering van de vastrentende effecten, gewaardeerd tegen de nominale waarde. De aandelen, niet-vastrentende effecten en vastrentende effecten worden bij verwerving geboekt en gewaardeerd tegen de aanschaffingswaarde. Op de liquide middelen en geldbeleggingen worden waardeverminderingen toegepast als de realisatiewaarde op de datum van jaarafsluiting lager is dan de aanschaffingswaarde. Indien bij realisatie meer- of minderwaarden worden behaald, dienen deze afzonderlijk te worden gerapporteerd in de staat van opbrengsten en kosten. Geen enkele vorm van herwaardering is toegestaan op de liquide middelen en geldbeleggingen. 77

78 VORDERINGEN OP KORTE TERMIJN Vorderingen op korte termijn worden in de balans opgenomen voor de nominale waarde. Vorderingen waarvan de invorderbaarheid twijfelachtig is dienen overgeboekt te worden naar een rekening dubieuze debiteuren. Daarenboven zal men ook waardeverminderingen moeten boeken in functie van de ouderdom van de vordering, zijnde: Ouder dan 1 jaar en jonger dan 2 jaar: 25 % Ouder dan 2 jaar en jonger dan 3 jaar: 50 % Ouder dan 3 jaar: 100 % Op het ogenblik dat de insolvabiliteit van een schuldenaar is bewezen, moet de vordering als oninvorderbaar worden geboekt en zal een minderwaarde moeten geboekt worden voor het saldo van de vordering. De vordering wordt dan uit de boekhouding verwijderd. Indien achteraf zou blijken dat er alsnog een gedeelte van de vordering werd gerecupereerd, dan zal dit aanleiding geven tot de boeking van een meerwaarde (742) voor het effectief gestorte bedrag. VOORRADEN Er wordt enkel in het woonzorgcentrum gewerkt met een ijzeren voorraad. FINANCIELE VASTE ACTIVA Belangen of aandelen in rechtspersonen en vastrentende effecten worden in de boekhouding opgenomen tegen hun aanschaffingswaarde. De aanschaffingswaarde van belangen of aandelen, ontvangen als vergoeding voor inbrengen die niet bestaan in contanten of die voortkomen uit de omzetting van vorderingen, stemt overeen met de conventionele waarde van de ingebrachte goederen en waarden of van de omgezette vorderingen. Als de conventionele waarde echter lager is dan de marktwaarde van de ingebrachte goederen en waarden of van de omgezette vorderingen, kan de aanschaffingswaarde geherwaardeerd worden tot de hogere marktwaarde. Er worden waardeverminderingen toegepast op de belangen en de aandelen die onder de financiële vaste activa zijn opgenomen in geval van duurzame minderwaarde of ontwaarding, verantwoord door de toestand, de rentabiliteit of de vooruitzichten van de entiteit waarin de belangen of de aandelen worden aangehouden. Het bestuur zal ook op de vorderingen, inclusief de vastrentende effecten, die in de financiële vaste activa zijn opgenomen waardeverminderingen toepassen als er voor het geheel of een gedeelte van de vordering onzekerheid bestaat over de betaling ervan op de vervaldag. MATERIELE VASTE ACTIVA Een onderscheid moet gemaakt worden tussen gemeenschapsgoederen, bedrijfsmatige activa en overige activa. 78

79 Onderstaand schema brengt de bepaling van de categorie waartoe een materieel vast actief behoort in kaart: De gebruiksrechten voor materiële vaste activa waarover het bestuur beschikt op grond van leasing of gelijkaardige overeenkomsten (bv. erfpacht) worden onder de activa opgenomen voor het gedeelte van de volgens de overeenkomst te storten termijnen, dat strekt tot de wedersamenstelling van de kapitaalwaarde van het goed waarop de overeenkomst betrekking heeft. De overeenkomstige schuld aan de passiefzijde waardeert het bestuur ieder jaar ten bedrage van het gedeelte van de in de volgende boekjaren te storten termijnen, dat strekt tot de wedersamenstelling van de kapitaalwaarde van het goed waarop de overeenkomst betrekking heeft. De duur van de afschrijvingsperiode wordt geregeld door IAS17 en IPSAS13: indien het redelijk zeker is dat het geleasede actief overgenomen wordt bij het verstrijken van de leaseperiode (lichten van de aankoopoptie), zal het actief worden afgeschreven over de normale gebruiksduur van soortgelijke activa (die in volle eigendom zijn). Indien het niet redelijk zeker is dat het actief wordt overgenomen bij het verstrijken van de leaseperiode (aankoopoptie wordt niet gelicht), wordt het actief afgeschreven over de leaseperiode, tenzij de (economische) gebruiksduur korter is. Overige zakelijke rechten op onroerende goederen betreft de andere zakelijke rechten die het bestuur bezit op het onroerend goed als de vergoedingen bij aanvang van het contract werden vooruitbetaald (geactiveerde eenmalige vergoeding). Deze activa worden afgeschreven over dezelfde afschrijvingsduur als het onroerend goed waar het zakelijk recht betrekking op heeft, zoals bepaald in het onderstaande overzicht, tenzij de looptijd van de overeenkomst korter is. AW = Aanschaffingswaarde VVP= Vervaardigingsprijs 79

80 Rubriek BBC Waardering Grensbedrag Afschrijvingsduur Terreinen AW of VVP Geen Geen - Inrichting bebouwde terreinen AW of VVP EUR 10 jaar Gebouwen AW of VVP Geen 25 jaar - Onderhoud en uitrusting gebouwen AW of VVP EUR 10 jaar Wegen en waterlopen - Verharding, slijtlaag, voet- en fietspaden AW of VVP EUR 25 jaar - Overige infrastructuur (straatmeubilair, wegbeplanting, verkeerssignalisatie, ) AW of VVP EUR 10 jaar - Onderhoudswerken (o.a. vervangen slijtlaag, ) AW of VVP EUR 5 jaar - Waterlopen en bekkens AW of VVP EUR 25 jaar - Onderhoudswerken aan waterlopen AW of VVP EUR 10 jaar Overige onroerende infrastructuur (openbare verlichting, nutsleidingen, rioleringsnet, ) AW of VVP EUR 25 jaar - Buitengewoon onderhoud AW of VVP EUR 10 jaar Installaties, machines en uitrusting - machines en uitrusting AW of VVP EUR 5 10 jaar - kantooruitrusting en medisch materiaal AW of VVP EUR 5 jaar - Informaticamateriaal en audiovisuele apparaten AW of VVP EUR 5 jaar 80

81 Rubriek BBC Waardering Grensbedrag Afschrijvingsduur Meubilair AW of VVP EUR 10 jaar Rollend Materiaal - Personenwagens en kleine bestelwagens AW of VVP EUR 5 jaar - Vrachtwagens en speciale voertuigen AW of VVP EUR 10 jaar - Onderhoudswerken aan voertuigen AW of VVP EUR 10 jaar Kunstwerken, erfgoed AW of VVP geen geen * De aanschaffingswaarde van deze activa wordt via waardvermindering herleid naar 1 EUR, daar deze in principe geen gebruikswaarde hebben. IMMATERIELE VASTE ACTIVA Rubriek BBC Waardering Grensbedrag Afschrijvingsduur Licenties, octrooien, software, AW EUR 5 jaar Plannen en studies AW EUR 3 5 jaar SCHULDEN De schulden worden gewaardeerd tegen de nominale waarde. NETTO-ACTIEF De investeringssubsidies en schenkingen worden in de erop volgende boekjaren via afboekingen in de staat van opbrengsten en kosten (subrubriek 7530) gespreid om ze in overeenstemming te brengen met de afschrijvingen op het gesubsidieerde actief. In geval van niet-afschrijfbare activa blijft het oorspronkelijke bedrag van de investeringssubsidie of de schenking behouden in de boekhouding. De voorzieningen voor risico s en kosten worden stelselmatig gevormd. 81

82 2.2.5 Bijzondere bepalingen bij de overgang naar BBC (Beginbalans) De balansstructuur van de BBC is volledig anders dan deze van de NGB (nieuwe gemeenteboekhouding) of de NOB (nieuwe OCMW boekhouding). De beginbalans van de BBC stemt dus zeker niet overeen met de eindbalans van NGB of NOB, maar is daar uiteraard wel op gebaseerd. Bij de conversie naar BBC en de opmaak van de beginbalans heeft het bestuur geopteerd voor de toepassing van het continuïteitsprincipe. Dat houdt in dat de bestaande inventarisbestanddelen werden geconverteerd naar de respectievelijke rubrieken in BBC, op basis van de bestaande (historische) aanschafwaarde. De afschrijvingstermijnen werden vervangen door de termijnen bepaald in bijlage, waardoor de resterende gebruiksduur, de netto-boekwaarde en het jaarlijkse afschrijvingsbedrag van de activa verandert. Hierbij werd uitgegaan van een restwaarde gelijk aan 0. De ijzeren voorraad van het woonzorgcentrum werd geherwaardeerd. Enkele activa werden samengevoegd, waardoor de afschrijvingstermijnen werden geharmoniseerd. Bestaande activa met een boekwaarde gelijk aan 0, of die niet konden geïndividualiseerd worden, werden mogelijks niet opgenomen in de beginbalans. Dit geldt ook voor de corresponderende investeringssubsidies. MATERIËLE EN IMMATERIËLE VASTE ACTIVA Volledig afgeschreven immateriële activa werden overgenomen naar de BBC-omgeving. De terreinen werden geherwaardeerd, uitgezonderd de overige gronden. NETTO-ACTIEF De ontvangen investeringssubsidies en schenkingen werden geconverteerd voor zover het corresponderende actief werd geconverteerd. De verrekeningstermijn werd aangepast aan de afschrijvingstermijn van het corresponderende actief. 82

83 2.3 Niet in de balans opgenomen rechten en verplichtingen 83

84 3 Visum De voorgenomen financiële verbintenissen die resulteren in een uitgaande netto kasstroom, zijn onderworpen aan een voorafgaand visum voordat enige verbintenis kan worden aangegaan. De financieel beheerder onderzoekt de wettigheid en regelmatigheid van de voorgenomen verbintenissen in het kader van zijn opdracht. Voor OCMW Wuustwezel gelden de volgende regels betreffende het visum: - Verbintenissen worden vrijgesteld van visum tot het door de minister voorziene bedrag (momenteel EUR) - De verbintenissen die een contractuele looptijd hebben van meer dan 1 jaar worden vrijgesteld van visum tot het door de minister bepaalde bedrag (momenteel EUR op jaarbasis) - Voor aanstelling van personeel is er steeds een visum vereist, ongeacht de waarde van de verbintenis, met uitzondering van o De aanstelling van contractueel personeel voor een periode minder dan 1 jaar o Een tewerkstelling met toepassing van art. 60, 7 van de organieke wet van 8 juli 1976 o Een tewerkstelling ter uitvoering van andere werkgelegenheidsmaatregelen van hogere overheden voor max. 4 jaar en vermeld in hoofdst.4, afd.1 van de organieke wet van 8 juli 1976 of vermeld in art. 8,9 of 13 van de wet van 26 mei 2002 betreffende het recht op maatschappelijke integratie. In 2014 werd twee maal een visum aangevraagd ingevolge een tewerkstelling. Voor de andere verbintenissen werd geen visum aangevraagd. Voor de aankopen tot EUR werd de procedure voor aankoop terug upgedate en gecommuniceerd met de diensthoofden. Na evaluatie bleek er voor de verbintenissen van tot EUR geen externe controle te zijn. Daarom werd de drempel in 2015 voor het visum teruggebracht naar EUR. 84

Waarderingsregels gemeente Bierbeek

Algemene principes De waarderingen moeten voldoen aan de eisen van voorzichtigheid, oprechtheid en goede trouw. Ze mogen niet afhangen van het resultaat van het boekjaar. Elk vermogensbestanddeel (bezitting

Algemene principes De waarderingen moeten voldoen aan de eisen van voorzichtigheid, oprechtheid en goede trouw. Ze mogen niet afhangen van het resultaat van het boekjaar. Elk vermogensbestanddeel (bezitting

Het leven is als het berijden van een fiets. Om je evenwicht te houden, moet je in beweging blijven. Albert Einstein

Het leven is als het berijden van een fiets. Om je evenwicht te houden, moet je in beweging blijven. Albert Einstein Inhoudstafel Pagina De beleidsnota 4 DR Doelstellingenrealisatie 5 J1 Doelstellingenrekening

Het leven is als het berijden van een fiets. Om je evenwicht te houden, moet je in beweging blijven. Albert Einstein Inhoudstafel Pagina De beleidsnota 4 DR Doelstellingenrealisatie 5 J1 Doelstellingenrekening

Stad Hoogstraten. Vrijheid Hoogstraten. NIS code: 13014

Stad Hoogstraten Vrijheid 149 2320 Hoogstraten NIS code: 13014 Jaarrekening 2018 Jaarrekening 2018 2 Inhoudsopgave Inleiding... 4 1. Kerncijfers... 5 2. Beleidsnota... 7 2.1. Doelstellingenrealisatie...

Stad Hoogstraten Vrijheid 149 2320 Hoogstraten NIS code: 13014 Jaarrekening 2018 Jaarrekening 2018 2 Inhoudsopgave Inleiding... 4 1. Kerncijfers... 5 2. Beleidsnota... 7 2.1. Doelstellingenrealisatie...

OCMW Kortemark. Raadszitting van 4 november 2014 om 19u30 in de zetel van het OCMW, Hospitaalstraat 31, 8610 Kortemark

OCMW Kortemark Raadszitting van 4 november 2014 om 19u30 in de zetel van het OCMW, Hospitaalstraat 31, 8610 Kortemark VERSLAG OPENBARE VERGADERING 1. Vaststelling waarderingsregels BBC De raad beslist

OCMW Kortemark Raadszitting van 4 november 2014 om 19u30 in de zetel van het OCMW, Hospitaalstraat 31, 8610 Kortemark VERSLAG OPENBARE VERGADERING 1. Vaststelling waarderingsregels BBC De raad beslist

Jaarrekening OCMW 2018

Jaarrekening OCMW 218 2 Inhoud Beleidsnota... 5 De doelstellingenrekening...7 De financiële toestand...1 De financiële nota... 13 De exploitatierekening...14 De investeringsrekening...15 De liquiditeitenrekening...

Jaarrekening OCMW 218 2 Inhoud Beleidsnota... 5 De doelstellingenrekening...7 De financiële toestand...1 De financiële nota... 13 De exploitatierekening...14 De investeringsrekening...15 De liquiditeitenrekening...

Jaarrekening GEMEENTE 2018

Jaarrekening GEMEENTE 218 2 Inhoud Beleidsnota... 5 De doestellingenrekening...7 De financiële toestand...1 De financiële nota... 13 De exploitatierekening...14 De investeringsrekening...16 De liquiditeitenrekening...

Jaarrekening GEMEENTE 218 2 Inhoud Beleidsnota... 5 De doestellingenrekening...7 De financiële toestand...1 De financiële nota... 13 De exploitatierekening...14 De investeringsrekening...16 De liquiditeitenrekening...

Brussel,... De Vlaamse minister van Binnenlands Bestuur, Inburgering, Wonen, Gelijke Kansen en Armoedebestrijding, Liesbeth Homans.

Gezien om gevoegd te worden bij het ministerieel besluit van... tot vaststelling van de modellen en de nadere voorschriften van de beleidsrapporten, de rekeningenstelsels en de digitale rapportering van

Gezien om gevoegd te worden bij het ministerieel besluit van... tot vaststelling van de modellen en de nadere voorschriften van de beleidsrapporten, de rekeningenstelsels en de digitale rapportering van

Autofinanciering: vergelijking budget-rekening Jaarrekening 2013 Geconsolideerd AUTOFINANCIERINGSMARGE Jaarrekening Eindbudget Initieel budget

Autofinanciering: vergelijking budget-rekening Jaarrekening 2013 Geconsolideerd AUTOFINANCIERINGSMARGE Jaarrekening Eindbudget Initieel budget I. Financieel draagvlak (A-B) 4.016.232 1.584.369 1.713.702

Autofinanciering: vergelijking budget-rekening Jaarrekening 2013 Geconsolideerd AUTOFINANCIERINGSMARGE Jaarrekening Eindbudget Initieel budget I. Financieel draagvlak (A-B) 4.016.232 1.584.369 1.713.702

JAARREKENING 2013 SECRETARIS LUC VRIJDAGHS FINANCIEEL BEHEERDER KOEN BERGHMANS OCMW BERINGEN BURG. HEYMANSPLEIN BERINGEN NIS-CODE: 71004

JAARREKENING 2013 (gecorrigeerd) SECRETARIS LUC VRIJDAGHS FINANCIEEL BEHEERDER KOEN BERGHMANS OCMW BERINGEN BURG. HEYMANSPLEIN 14 3581 BERINGEN NIS-CODE: 71004 INHOUDSTABEL JAARREKENING Inleiding ---------------------------------------------------------------------------------------------------

JAARREKENING 2013 (gecorrigeerd) SECRETARIS LUC VRIJDAGHS FINANCIEEL BEHEERDER KOEN BERGHMANS OCMW BERINGEN BURG. HEYMANSPLEIN 14 3581 BERINGEN NIS-CODE: 71004 INHOUDSTABEL JAARREKENING Inleiding ---------------------------------------------------------------------------------------------------

Gemeente Geetbets. Dorpsstraat Geetbets. NIS code: 24028

Gemeente Geetbets Dorpsstraat 7 3450 Geetbets NIS code: 24028 Jaarrekening 2018 Gemeente Geetbets Jaarrekening 2018 2 Inhoudsopgave Inleiding... 4 1. Kerncijfers... 5 2. Beleidsnota... 7 2.1. Doelstellingenrealisatie...

Gemeente Geetbets Dorpsstraat 7 3450 Geetbets NIS code: 24028 Jaarrekening 2018 Gemeente Geetbets Jaarrekening 2018 2 Inhoudsopgave Inleiding... 4 1. Kerncijfers... 5 2. Beleidsnota... 7 2.1. Doelstellingenrealisatie...

9. Inhoudelijke en financiële stand van zaken beleidsdoelstellingen, actieplannen en acties 2017

Boekdeel 1: Jaarrekening met toelichting. 1. Voorwoord van de financieel beheerder 2. Kerncijfers 3. Beleidsnota 4. Financiële nota (exploitatie-, investering- en liquiditeitenrekening) 5. Algemene boekhouding

Boekdeel 1: Jaarrekening met toelichting. 1. Voorwoord van de financieel beheerder 2. Kerncijfers 3. Beleidsnota 4. Financiële nota (exploitatie-, investering- en liquiditeitenrekening) 5. Algemene boekhouding

OCMW Geetbets. Dorpsstraat Geetbets. NIS code: 24028

OCMW Geetbets Dorpsstraat 7 3450 Geetbets NIS code: 24028 Jaarrekening 2018 OCMW Geetbets Jaarrekening 2018 2 Inhoudsopgave Inleiding... 4 1. Kerncijfers... 5 2. Beleidsnota... 7 2.1. Doelstellingenrealisatie...

OCMW Geetbets Dorpsstraat 7 3450 Geetbets NIS code: 24028 Jaarrekening 2018 OCMW Geetbets Jaarrekening 2018 2 Inhoudsopgave Inleiding... 4 1. Kerncijfers... 5 2. Beleidsnota... 7 2.1. Doelstellingenrealisatie...

OCMW. Gemeente Jabbeke Dorpsstraat Jabbeke NISCODE: Algemeen directeur: Gabriël Acke Financieel directeur: Bart Demey

OCMW JABBEKEE JAARREKENING 2018 Gemeente Jabbeke Dorpsstraat 3 8490 Jabbeke NISCODE: 31012 Algemeen directeur: Gabriël Acke Financieel directeur: Bart Demey OCMW Jabbeke Jaarrekening 2018 2 Inhoudsopgave

OCMW JABBEKEE JAARREKENING 2018 Gemeente Jabbeke Dorpsstraat 3 8490 Jabbeke NISCODE: 31012 Algemeen directeur: Gabriël Acke Financieel directeur: Bart Demey OCMW Jabbeke Jaarrekening 2018 2 Inhoudsopgave

2 de toelichting bij de investeringsrekening, die minstens bestaat uit: 3 de evolutie van de liquiditeitenrekening, overeenkomstig schema TJ6

OCMW Huldenberg Sint-Jansbergsteenweg 44 A 34 Huldenberg NIS-code : 2445 JAARREKENING OCMW 1 de toelichting bij de exploitatierekening, bestaande uit: a) Een verklaring van belangrijke verschillen tussen

OCMW Huldenberg Sint-Jansbergsteenweg 44 A 34 Huldenberg NIS-code : 2445 JAARREKENING OCMW 1 de toelichting bij de exploitatierekening, bestaande uit: a) Een verklaring van belangrijke verschillen tussen

District Deurne. Jaarrekening 2014

District Deurne Jaarrekening 2014 Administratieve gegevens Type beleidsrapport: Jaarrekening Naam bestuur: District Deurne NIS-code bestuur: 11002 Adres bestuur: Maurice Dequeeckerplein 1, 2100 Deurne

District Deurne Jaarrekening 2014 Administratieve gegevens Type beleidsrapport: Jaarrekening Naam bestuur: District Deurne NIS-code bestuur: 11002 Adres bestuur: Maurice Dequeeckerplein 1, 2100 Deurne

Brussel,... De Vlaamse minister van Binnenlands Bestuur, Inburgering, Wonen, Gelijke Kansen en Armoedebestrijding, Liesbeth Homans.

Gezien om gevoegd te worden bij het ministerieel besluit van... tot vaststelling van de modellen en de nadere voorschriften van de beleidsrapporten, de rekeningenstelsels en de digitale rapportering van

Gezien om gevoegd te worden bij het ministerieel besluit van... tot vaststelling van de modellen en de nadere voorschriften van de beleidsrapporten, de rekeningenstelsels en de digitale rapportering van

Gemeenteplein Lummen. NIS-code 71037

Gemeenteplein 13 356 Lummen NIS-code 7137 Jaarrekening 217 Secretaris Dethier Nadine Financieel Beheerder Vandeputte Emmanuel Inhoudstafel Beleidsnota o Financiële nota Doelstellingrealisatie o Doelstellingenrekening

Gemeenteplein 13 356 Lummen NIS-code 7137 Jaarrekening 217 Secretaris Dethier Nadine Financieel Beheerder Vandeputte Emmanuel Inhoudstafel Beleidsnota o Financiële nota Doelstellingrealisatie o Doelstellingenrekening

Schema TJ7: De toelichting bij de balans Jaarrekening 2013 Geconsolideerd

Schema TJ7: De toelichting bij de balans Jaarrekening 2013 1. Mutatiestaat van de financiële vaste activa Boekwaarde op 1/1 Investering Desinvestering Herwaarderinge n Waardevermind eringen Boekwaarde

Schema TJ7: De toelichting bij de balans Jaarrekening 2013 1. Mutatiestaat van de financiële vaste activa Boekwaarde op 1/1 Investering Desinvestering Herwaarderinge n Waardevermind eringen Boekwaarde

I.P.V.-I.F.P. : Waarderingsregels

I.P.V.-I.F.P. : Waarderingsregels De waarderingsregels worden vastgesteld in overeenstemming met de bepalingen van het Koninklijk Besluit van 30 januari 2001 tot uitvoering van het Wetboek van vennootschappen.

I.P.V.-I.F.P. : Waarderingsregels De waarderingsregels worden vastgesteld in overeenstemming met de bepalingen van het Koninklijk Besluit van 30 januari 2001 tot uitvoering van het Wetboek van vennootschappen.

Schema TJ7: De toelichting bij de balans Jaarrekening 2015 Geconsolideerd

Schema TJ7: De toelichting bij de balans 2015 1. Mutatiestaat van de financiële vaste activa Boekwaarde op 1/1 Investering Desinvestering Herwaarderinge n Waardevermind eringen Boekwaarde op 31/12 A. Extern

Schema TJ7: De toelichting bij de balans 2015 1. Mutatiestaat van de financiële vaste activa Boekwaarde op 1/1 Investering Desinvestering Herwaarderinge n Waardevermind eringen Boekwaarde op 31/12 A. Extern

Gemeenteplein Lummen. NIS-code 71037

Gemeenteplein 13 356 Lummen NIS-code 7137 Toelichting Jaarrekening 218 Algemeen Directeur Dethier Nadine Financieel Directeur Vandeputte Emmanuel Inhoudstafel o Toelichting bij de financiële nota Toelichting

Gemeenteplein 13 356 Lummen NIS-code 7137 Toelichting Jaarrekening 218 Algemeen Directeur Dethier Nadine Financieel Directeur Vandeputte Emmanuel Inhoudstafel o Toelichting bij de financiële nota Toelichting

Gemeente Glabbeek. Grotestraat Glabbeek. NIC code: 24137

Gemeente Glabbeek Grotestraat 33 3380 Glabbeek NIC code: 24137 Jaarrekening 2015 Gemeente Glabbeek Jaarrekening 2015 2 Inhoudsopgave Inleiding...4 1. Kerncijfers...5 2. Beleidsnota...7 2.1. Doelstellingenrealisatie...8

Gemeente Glabbeek Grotestraat 33 3380 Glabbeek NIC code: 24137 Jaarrekening 2015 Gemeente Glabbeek Jaarrekening 2015 2 Inhoudsopgave Inleiding...4 1. Kerncijfers...5 2. Beleidsnota...7 2.1. Doelstellingenrealisatie...8

Begijnhof Overijse. NIS-code JAARREKENING 2016

Begijnhof 17 3090 Overijse NIS-code 23062 www.overijse.be JAARREKENING 2016 Gemeenteraadszitting dd. 30/05/2017 Gemeente Overijse Jaarrekening 2016 2 Inhoudsopgave Inleiding... 4 1. Kerncijfers... 5 2.

Begijnhof 17 3090 Overijse NIS-code 23062 www.overijse.be JAARREKENING 2016 Gemeenteraadszitting dd. 30/05/2017 Gemeente Overijse Jaarrekening 2016 2 Inhoudsopgave Inleiding... 4 1. Kerncijfers... 5 2.

I.P.V. vzw : Waarderingsregels

I.P.V. vzw : Waarderingsregels De waarderingsregels worden vastgesteld in overeenstemming met de bepalingen van het Koninklijk Besluit van 30 januari 2001 tot uitvoering van het Wetboek van vennootschappen.

I.P.V. vzw : Waarderingsregels De waarderingsregels worden vastgesteld in overeenstemming met de bepalingen van het Koninklijk Besluit van 30 januari 2001 tot uitvoering van het Wetboek van vennootschappen.

Gemeente Linter. Helen-Bosstraat (ORS) Linter. NIS code: 24133

Linter. NIS code: 24133") Gemeente Linter Helen-Bosstraat (ORS) 43 3350 Linter NIS code: 24133 Jaarrekening 2018 Gemeente Linter Jaarrekening 2018 2 Inhoudsopgave Inleiding... 4 1. Kerncijfers... 5 2. Beleidsnota... 7 2.1. Doelstellingenrealisatie...

Gemeente Linter Helen-Bosstraat (ORS) 43 3350 Linter NIS code: 24133 Jaarrekening 2018 Gemeente Linter Jaarrekening 2018 2 Inhoudsopgave Inleiding... 4 1. Kerncijfers... 5 2. Beleidsnota... 7 2.1. Doelstellingenrealisatie...

Gemeentebestuur Herne Centrum Herne NIS Rapporteringsperiode 2015 BUDGETWIJZIGING Gemeente Herne

Gemeentebestuur Herne Centrum 17 1540 Herne NIS 23032 Rapporteringsperiode 2015 BUDGETWIJZIGING 2 2015 Gemeente Herne Gemeenteraad 30/12/2015 Budgetwijziging 2015/2 A. VERKLARENDE NOTA 1 Motivering van

Gemeentebestuur Herne Centrum 17 1540 Herne NIS 23032 Rapporteringsperiode 2015 BUDGETWIJZIGING 2 2015 Gemeente Herne Gemeenteraad 30/12/2015 Budgetwijziging 2015/2 A. VERKLARENDE NOTA 1 Motivering van

Gemeente Jabbeke Dorpsstraat Jabbeke NISCODE: Algemeen directeur: Gabriël Acke Financieel directeur: Bart Demey

GEMEENTE JABBEKEE JAARREKENING 2018 Gemeente Jabbeke Dorpsstraat 3 8490 Jabbeke NISCODE: 31012 Algemeen directeur: Gabriël Acke Financieel directeur: Bart Demey Gemeente Jabbeke Jaarrekening 2018 2 Inhoudsopgave

GEMEENTE JABBEKEE JAARREKENING 2018 Gemeente Jabbeke Dorpsstraat 3 8490 Jabbeke NISCODE: 31012 Algemeen directeur: Gabriël Acke Financieel directeur: Bart Demey Gemeente Jabbeke Jaarrekening 2018 2 Inhoudsopgave

Begijnhof Overijse. NIS-code JAARREKENING 2015

Begijnhof 17 39 Overijse NIS-code 2362 www.overijse.be JAARREKENING 215 Gemeenteraadszitting dd. 21/6/216 Gemeente Overijse Jaarrekening 215 2 Inhoudsopgave Inleiding... 4 1. Kerncijfers... 5 2. Beleidsnota...

Begijnhof 17 39 Overijse NIS-code 2362 www.overijse.be JAARREKENING 215 Gemeenteraadszitting dd. 21/6/216 Gemeente Overijse Jaarrekening 215 2 Inhoudsopgave Inleiding... 4 1. Kerncijfers... 5 2. Beleidsnota...

JAARREKENING Gemeentebestuur Niel. Ridder Berthoutlaan Niel NIS: 11030

JAARREKENING 2014 Gemeentebestuur Niel Ridder Berthoutlaan 1 2845 Niel NIS: 11030 INHOUD... i Inhoud... ii Jaarrekening... 1 1. Inleiding... 1 2. Beleidsnota... 2 2.1. Doelstellingenrealisatie... 2 2.2.

JAARREKENING 2014 Gemeentebestuur Niel Ridder Berthoutlaan 1 2845 Niel NIS: 11030 INHOUD... i Inhoud... ii Jaarrekening... 1 1. Inleiding... 1 2. Beleidsnota... 2 2.1. Doelstellingenrealisatie... 2 2.2.

AUTONOOM GEMEENTEBEDRIJF MALDEGEM

AUTONOOM GEMEENTEBEDRIJF MALDEGEM JAARREKENING 2014 Autonoom Gemeentebedrijf Maldegem Marktstraat 7 9990 Maldegem Secretaris: Steven De Jaeger Financieel Beheerder: Dombret Isabelle 1 Autonoom Gemeentebedrijf

AUTONOOM GEMEENTEBEDRIJF MALDEGEM JAARREKENING 2014 Autonoom Gemeentebedrijf Maldegem Marktstraat 7 9990 Maldegem Secretaris: Steven De Jaeger Financieel Beheerder: Dombret Isabelle 1 Autonoom Gemeentebedrijf

TOELICHTING JAARREKENING 2014

OCMW Zottegem 9620 ZOTTEGEM NIS-code 41081 TOELICHTING JAARREKENING 2014 Secretaris : Luc Bernagie Financieel beheerder : Gerdy Bousard Verklaring van de materiële verschillen tussen de gerealiseerde ontvangsten

OCMW Zottegem 9620 ZOTTEGEM NIS-code 41081 TOELICHTING JAARREKENING 2014 Secretaris : Luc Bernagie Financieel beheerder : Gerdy Bousard Verklaring van de materiële verschillen tussen de gerealiseerde ontvangsten

JAARREKENING 2013 A V E L G E M. Gemeente Avelgem (NIS 34003) Kortrijkstraat Avelgem

Kortrijkstraat Avelgem") A V E L G E M JAARREKENING 2013 Gemeente Avelgem (NIS 34003) Kortrijkstraat 8 8580 Avelgem Secretaris: David Claus Financieel beheerder: Geert Boudrez De jaarrekening 1 De beleidsnota 1.1 De doelstellingenrealisatie

A V E L G E M JAARREKENING 2013 Gemeente Avelgem (NIS 34003) Kortrijkstraat 8 8580 Avelgem Secretaris: David Claus Financieel beheerder: Geert Boudrez De jaarrekening 1 De beleidsnota 1.1 De doelstellingenrealisatie

Wat Waardering Afschrijving Herwaardering Waardevermindering

ACTIVA VLOTTENDE ACTIVA - Liquide middelen nominale waarde geen Als de realisatiewaarde en geldbeleggingen op de datum van de jaarafsluiting lager is dan de aanschaffingwaarde - Vorderingen op nominale

ACTIVA VLOTTENDE ACTIVA - Liquide middelen nominale waarde geen Als de realisatiewaarde en geldbeleggingen op de datum van de jaarafsluiting lager is dan de aanschaffingwaarde - Vorderingen op nominale

GOEDGEKEURD Besluit Zitting van 23 mei 2019 Ondersteunende diensten - Secretariaat

Gemeenteraad GOEDGEKEURD Besluit Zitting van 23 mei 2019 Ondersteunende diensten - Secretariaat 2 2019_GR 00088 jaarrekening 2018 Gemeente Zutendaal - Goedkeuring Samenstelling: Aanwezig: de heer Robben

Gemeenteraad GOEDGEKEURD Besluit Zitting van 23 mei 2019 Ondersteunende diensten - Secretariaat 2 2019_GR 00088 jaarrekening 2018 Gemeente Zutendaal - Goedkeuring Samenstelling: Aanwezig: de heer Robben

9. Inhoudelijke en financiële stand van zaken beleidsdoelstellingen, actieplannen en acties 2018

Boekdeel 1: Jaarrekening met toelichting. 1. Voorwoord van de financieel directeur 2. Kerncijfers 3. Beleidsnota 4. Algemene boekhouding (balans en resultatenrekening) 5. Financiële nota (exploitatie-,

Boekdeel 1: Jaarrekening met toelichting. 1. Voorwoord van de financieel directeur 2. Kerncijfers 3. Beleidsnota 4. Algemene boekhouding (balans en resultatenrekening) 5. Financiële nota (exploitatie-,

Toelichting jaarrekening 2016

Toelichting jaarrekening 2016 OCMW Gingelom Sint-Pieterstraat 1, 3890 Gingelom Nis-code: 71017 OCMW-raad: 31 mei 2017 Secretaris: Marc Bovy Financieel beheerder: Frank Forier INHOUDSTAFEL 1 Inleiding...

Toelichting jaarrekening 2016 OCMW Gingelom Sint-Pieterstraat 1, 3890 Gingelom Nis-code: 71017 OCMW-raad: 31 mei 2017 Secretaris: Marc Bovy Financieel beheerder: Frank Forier INHOUDSTAFEL 1 Inleiding...

2014 Jaarrekening Deel 1

2014 Jaarrekening Deel 1 Inhoudstafel. A. Inleiding A.1. De BBC-aanpak A.2. Geïntegreerd verslag A.3. Opbouw van de documenten Opbouw van de jaarrekening Opbouw van de toelichting bij de jaarrekening

2014 Jaarrekening Deel 1 Inhoudstafel. A. Inleiding A.1. De BBC-aanpak A.2. Geïntegreerd verslag A.3. Opbouw van de documenten Opbouw van de jaarrekening Opbouw van de toelichting bij de jaarrekening

autonoom gemeentebedrijf

autonoom gemeentebedrijf 2014 1 BUDGETWIJZIGING 2014 nr. 1 Inhoud 1. Verklarende nota 1.1 Een motivering van de wijzigingen 1.2 De aangepaste onderdelen van het doelstellingenbudget en de financiële toestand

autonoom gemeentebedrijf 2014 1 BUDGETWIJZIGING 2014 nr. 1 Inhoud 1. Verklarende nota 1.1 Een motivering van de wijzigingen 1.2 De aangepaste onderdelen van het doelstellingenbudget en de financiële toestand

DE VLAAMSE MINISTER VAN BESTUURSZAKEN, BINNENLANDS BESTUUR, INBURGERING, TOERISME EN VLAAMSE RAND,

Ministerieel besluit tot vaststelling van de modellen en de nadere voorschriften van de beleidsrapporten en de toelichting ervan, en van de rekeningstelsels van de gemeenten, de provincies en de openbare

Ministerieel besluit tot vaststelling van de modellen en de nadere voorschriften van de beleidsrapporten en de toelichting ervan, en van de rekeningstelsels van de gemeenten, de provincies en de openbare

REKENING OCMW Sint-Katelijne-Waver Lemanstraat Sint-Katelijne-Waver NIS : 12035

JAARREKENING 218 OCMW Sint-Katelijne-Waver Lemanstraat 63 286 Sint-Katelijne-Waver NIS : 1235 REKENING 218 Algemeen Directeur : Gunter Desmet Financieel Directeur : Britt Van den Broeck Contact : info@skw.be

JAARREKENING 218 OCMW Sint-Katelijne-Waver Lemanstraat 63 286 Sint-Katelijne-Waver NIS : 1235 REKENING 218 Algemeen Directeur : Gunter Desmet Financieel Directeur : Britt Van den Broeck Contact : info@skw.be

JAARREKENING LEUVEN NIS-code Algemeen directeur:koen WUYTS

JAARREKENING 2018 ZORG LEUVEN A.Vesaliusstraat 47/0001 3000 LEUVEN NIS-code24062 Algemeen directeur:koen WUYTS Financieel directeur:brunhilde Tournicourt ! " # $ % & ' ( ) * +, -. / 0 1 2 3 4 1-5 / 0

JAARREKENING 2018 ZORG LEUVEN A.Vesaliusstraat 47/0001 3000 LEUVEN NIS-code24062 Algemeen directeur:koen WUYTS Financieel directeur:brunhilde Tournicourt ! " # $ % & ' ( ) * +, -. / 0 1 2 3 4 1-5 / 0

Rekening 2017 AGB Westerlo Jaarrekening 2017

Rekening 2017 AGB Westerlo Jaarrekening 2017 AGB Westerlo p. 2 van 25 Jaarrekening 2017 AGB Westerlo laatste budgettair Kasteelpark 6 journaalnummer: 2260 Westerlo 2017000458 NIS-code: 13049 Inhoud Beleidsnota...

Rekening 2017 AGB Westerlo Jaarrekening 2017 AGB Westerlo p. 2 van 25 Jaarrekening 2017 AGB Westerlo laatste budgettair Kasteelpark 6 journaalnummer: 2260 Westerlo 2017000458 NIS-code: 13049 Inhoud Beleidsnota...

Lokaal Financieel Management Boekhoudpraktijk beleids- en beheerscyclus. Woord vooraf I / 1

INHOUDSOPGAVE I. Woord vooraf I / 1 II. De algemene boekhouding voor lokale en provinciale besturen II / 1 Inleiding II / 1 II.1. Uitgangspunten, krachtlijnen en toepassingsgebied II.1 / 1 1. Studieronde

INHOUDSOPGAVE I. Woord vooraf I / 1 II. De algemene boekhouding voor lokale en provinciale besturen II / 1 Inleiding II / 1 II.1. Uitgangspunten, krachtlijnen en toepassingsgebied II.1 / 1 1. Studieronde

Rekening 2015 AGB Westerlo jaarrekening 2015

Rekening 2015 AGB Westerlo jaarrekening 2015 AGB Westerlo p. 2 van 21 jaarrekening 2015 AGB Westerlo laatste budgettair Kasteelpark 6 journaalnummer: 2260 Westerlo 2015000386 NIS-code: 13049 Inhoud Beleidsnota...

Rekening 2015 AGB Westerlo jaarrekening 2015 AGB Westerlo p. 2 van 21 jaarrekening 2015 AGB Westerlo laatste budgettair Kasteelpark 6 journaalnummer: 2260 Westerlo 2015000386 NIS-code: 13049 Inhoud Beleidsnota...

AUTONOOM GEMEENTEBEDRIJF NIJLEN

AUTONOOM GEMEENTEBEDRIJF NIJLEN BUDGET 215 Inhoudsopgave budget 215 1. Beleidsnota 1.1. Doelstellingennota 1.2. Schema B1: Het doelstellingenbudget 1.3. De financiële toestand 1.4. Lijst met opdrachten

AUTONOOM GEMEENTEBEDRIJF NIJLEN BUDGET 215 Inhoudsopgave budget 215 1. Beleidsnota 1.1. Doelstellingennota 1.2. Schema B1: Het doelstellingenbudget 1.3. De financiële toestand 1.4. Lijst met opdrachten

VERGADERING VAN DE RAAD VOOR MAATSCHAPPELIJK WELZIJN VAN BERLARE VAN DONDERDAG 8 OKTOBER 2015. Openbare zitting

VERGADERING VAN DE RAAD VOOR MAATSCHAPPELIJK WELZIJN VAN BERLARE VAN DONDERDAG 8 OKTOBER 2015 Aanwezig: Verontschuldigd: Afwezig: Cooreman Gunther, Voorzitter Lateir Marleen, Vande Meirssche Luc, De Wilde

VERGADERING VAN DE RAAD VOOR MAATSCHAPPELIJK WELZIJN VAN BERLARE VAN DONDERDAG 8 OKTOBER 2015 Aanwezig: Verontschuldigd: Afwezig: Cooreman Gunther, Voorzitter Lateir Marleen, Vande Meirssche Luc, De Wilde

Schema TJ7 : De toelichting bij de balans

Schema TJ7 : De toelichting bij de balans 1. Mutatiestaat van de financiële vaste activa Boekwaarde op 01/01 Investeringen Desinvesteringen Herwaarderingen Waarde- Boekwaarde verminde- ringen op 31/12

Schema TJ7 : De toelichting bij de balans 1. Mutatiestaat van de financiële vaste activa Boekwaarde op 01/01 Investeringen Desinvesteringen Herwaarderingen Waarde- Boekwaarde verminde- ringen op 31/12

DE VLAAMSE MINISTER VAN BINNENLANDS BESTUUR, INBURGERING, WONEN, GELIJKE KANSEN EN ARMOEDEBESTRIJDING,

Ministerieel besluit tot vaststelling van de modellen en de nadere voorschriften van de beleidsrapporten, de rekeningenstelsels en de digitale rapportering van de beleids- en beheerscyclus DE VLAAMSE MINISTER

Ministerieel besluit tot vaststelling van de modellen en de nadere voorschriften van de beleidsrapporten, de rekeningenstelsels en de digitale rapportering van de beleids- en beheerscyclus DE VLAAMSE MINISTER

Boekjaar 2015 in grafiek

Boekjaar 215 in grafiek OCMW Gingelom Sint-Pieterstraat 1 Secretaris: Marc Bovy 389 Gingelom Financieel beheerder: Frank Forier Nis-code: 7117 OCMW Raad: 25 mei 216 Laatste budgettaire journaalnummer:

Boekjaar 215 in grafiek OCMW Gingelom Sint-Pieterstraat 1 Secretaris: Marc Bovy 389 Gingelom Financieel beheerder: Frank Forier Nis-code: 7117 OCMW Raad: 25 mei 216 Laatste budgettaire journaalnummer:

AG KALMTHOUT Jaarrekening 2016

AG KALMTHOUT Jaarrekening Ondernemingsnummer 0666-563-610 Q&A - 1/06/2017 AG KALMTHOUT Jaarrekening BBC Q&A - 1/06/2017 Inhoud BBC K Kengetallen De beleidsnota DR J1 FT Doelstellingenrealisatie Doelstellingenrekening

AG KALMTHOUT Jaarrekening Ondernemingsnummer 0666-563-610 Q&A - 1/06/2017 AG KALMTHOUT Jaarrekening BBC Q&A - 1/06/2017 Inhoud BBC K Kengetallen De beleidsnota DR J1 FT Doelstellingenrealisatie Doelstellingenrekening

Boekjaar 2017 in grafiek

Boekjaar 217 in grafiek OCMW Gingelom Sint-Pieterstraat 1, 389 Gingelom Nis-code: 7117 OCMW-raad: 3 mei 218 Laatste budgettaire journaalnummer: 217194 Secretaris: Marc Bovy Financieel directeur: Frank

Boekjaar 217 in grafiek OCMW Gingelom Sint-Pieterstraat 1, 389 Gingelom Nis-code: 7117 OCMW-raad: 3 mei 218 Laatste budgettaire journaalnummer: 217194 Secretaris: Marc Bovy Financieel directeur: Frank

OCMW Schilde Budget 2019 NIS-code: Turnhoutsebaan 67, 2970 Schilde. Budget december 2018

OCMW Schilde Budget 2019 NIS-code: 11039 Budget 2019 13 december 2018 Inhoud 1 Beleidsnota 1.1 Doelstellingennota 1.2 Doelstellingenbudget 2019 1.3 De financiële toestand 1.4 Lijst met opdrachten voor

OCMW Schilde Budget 2019 NIS-code: 11039 Budget 2019 13 december 2018 Inhoud 1 Beleidsnota 1.1 Doelstellingennota 1.2 Doelstellingenbudget 2019 1.3 De financiële toestand 1.4 Lijst met opdrachten voor

Handleiding boekhoudkundige identificatie en waardering van de verschillende balansrubrieken.

Handleiding boekhoudkundige identificatie en waardering van de verschillende balansrubrieken. Infosessie 10 november 2011 Agenda 1. Inleiding 2. De handleiding 3. Elektronische tool 4. Slotbeschouwingen

Handleiding boekhoudkundige identificatie en waardering van de verschillende balansrubrieken. Infosessie 10 november 2011 Agenda 1. Inleiding 2. De handleiding 3. Elektronische tool 4. Slotbeschouwingen

Identificatie bestuur

Jaarrekening 2018 Identificatie bestuur Naam bestuur: Gemeente Moerbeke NISCODE bestuur: 44045 Adres bestuur: Lindenplaats 7 9180 Moerbeke-Waas Algemeen Directeur : Financieel Directeur : Karin Van de

Jaarrekening 2018 Identificatie bestuur Naam bestuur: Gemeente Moerbeke NISCODE bestuur: 44045 Adres bestuur: Lindenplaats 7 9180 Moerbeke-Waas Algemeen Directeur : Financieel Directeur : Karin Van de

AGB Herentals Augustijnenlaan Herentals NIS-code: Budget 2019

AGB Herentals Augustijnenlaan 3 22 Herentals NIS-code: 1311 Budget 219 Gemeenteraad 27 november 218 AGB Herentals Budget 219 NIS-code: 1311 Inleiding Het meerjarenplan is het document dat opgemaakt wordt

AGB Herentals Augustijnenlaan 3 22 Herentals NIS-code: 1311 Budget 219 Gemeenteraad 27 november 218 AGB Herentals Budget 219 NIS-code: 1311 Inleiding Het meerjarenplan is het document dat opgemaakt wordt

Rekening 2016 AGB Westerlo Jaarrekening 2016

Rekening 2016 AGB Westerlo Jaarrekening 2016 AGB Westerlo p. 2 van 25 Jaarrekening 2016 AGB Westerlo laatste budgettair Kasteelpark 6 journaalnummer: 2260 Westerlo 2016000801 NIS-code: 13049 Inhoud Beleidsnota...

Rekening 2016 AGB Westerlo Jaarrekening 2016 AGB Westerlo p. 2 van 25 Jaarrekening 2016 AGB Westerlo laatste budgettair Kasteelpark 6 journaalnummer: 2260 Westerlo 2016000801 NIS-code: 13049 Inhoud Beleidsnota...

Toelichting bij de jaarrekening OCMW 2014

Toelichting bij de jaarrekening OCMW 214 Meeuwen-Gruitrode OCMW / Toelichting bij de jaarrekening 214 2 Meeuwen-Gruitrode OCMW / Toelichting bij de jaarrekening 214 Inhoud Toelichting bij de exploitatierekening...

Toelichting bij de jaarrekening OCMW 214 Meeuwen-Gruitrode OCMW / Toelichting bij de jaarrekening 214 2 Meeuwen-Gruitrode OCMW / Toelichting bij de jaarrekening 214 Inhoud Toelichting bij de exploitatierekening...

Jaarrekening Adres : Baron Tibbautstraat 29 A Berlare. Tel. : Gsm. :

Jaarrekening 2018 1 Adres : Baron Tibbautstraat 29 A 9290 Berlare Tel. : 09 337 50 36 Gsm. : 0477 53 24 37 e-mail : nele.decelle@slaatjepraatje.be Initieel budget 2018 MJP 2014-2020 Leidend ambtenaar :

Jaarrekening 2018 1 Adres : Baron Tibbautstraat 29 A 9290 Berlare Tel. : 09 337 50 36 Gsm. : 0477 53 24 37 e-mail : nele.decelle@slaatjepraatje.be Initieel budget 2018 MJP 2014-2020 Leidend ambtenaar :

Jaarrekening AGB Maaseik

AGBM Markt 1 368 MAASEIK NIS-code: 7221 AUTONOOM GEMEENTEBEDRIJF MAASEIK Jaarrekening 217 - AGB Maaseik Secretaris Peter Graux Voorzitter Dirk Verlaak 1 I. JAARREKENING AGBM volgens BBC 3 ) Leeswijzer

AGBM Markt 1 368 MAASEIK NIS-code: 7221 AUTONOOM GEMEENTEBEDRIJF MAASEIK Jaarrekening 217 - AGB Maaseik Secretaris Peter Graux Voorzitter Dirk Verlaak 1 I. JAARREKENING AGBM volgens BBC 3 ) Leeswijzer

GOEDGEKEURD Besluit zitting van 18 juni 2018 Cultuur en vrije tijd - AGB Cultuurcentrum

gemeenteraad GOEDGEKEURD Besluit zitting van 18 juni 218 Cultuur en vrije tijd - AGB Cultuurcentrum 2 218_GR_127 Goedkeuring van de jaarrekening over het boekjaar 217 van het Autonoom Gemeentebedrijf Cultuurcentrum

gemeenteraad GOEDGEKEURD Besluit zitting van 18 juni 218 Cultuur en vrije tijd - AGB Cultuurcentrum 2 218_GR_127 Goedkeuring van de jaarrekening over het boekjaar 217 van het Autonoom Gemeentebedrijf Cultuurcentrum

Provincie: Limburg Arrondissement: HASSELT Nummer bij Belfius: BE OPENBAAR CENTRUM VOOR MAATSCHAPPELIJK WELZIJN.

Provincie: Limburg Arrondissement: HASSELT Nummer bij Belfius: BE93 0910 0099 3267 OPENBAAR CENTRUM VOOR MAATSCHAPPELIJK WELZIJN Herk-de-Stad JAARREKENING 2018 Algemeen directeur wnd. Nathalie Creten Tel.:

Provincie: Limburg Arrondissement: HASSELT Nummer bij Belfius: BE93 0910 0099 3267 OPENBAAR CENTRUM VOOR MAATSCHAPPELIJK WELZIJN Herk-de-Stad JAARREKENING 2018 Algemeen directeur wnd. Nathalie Creten Tel.:

Financiële nota. 1.2. Doelstellingenbudget B1. 1.3 Financiële toestand. 1.4 Lijsten. 1.5 Bijlagen. Schema B1 in bijlage

Budget 2014 Deel 2 Financiële nota 1.2. Doelstellingenbudget B1 Zoals gezegd valt de functionele indeling in activiteitencentra weg en wordt deze vervangen door een gestandaardiseerde indeling in beleidsvelden

Budget 2014 Deel 2 Financiële nota 1.2. Doelstellingenbudget B1 Zoals gezegd valt de functionele indeling in activiteitencentra weg en wordt deze vervangen door een gestandaardiseerde indeling in beleidsvelden

Budget 2019 Beleidsnota Financiële nota Toelichting

OCMW Zelzate Budget 2019 Beleidsnota Financiële nota Toelichting Algemeen directeur: Guy Verbuyst Financieel directeur: David Smet OCMW Zelzate 2 Budget 2019 BUDGET BELEIDSNOTA Doelstellingennota OCMW

OCMW Zelzate Budget 2019 Beleidsnota Financiële nota Toelichting Algemeen directeur: Guy Verbuyst Financieel directeur: David Smet OCMW Zelzate 2 Budget 2019 BUDGET BELEIDSNOTA Doelstellingennota OCMW

Deel 111 Samenvatting van de algemene rekeningen

provincie Oost-Vlaanderen Deel 111 Samenvatting van de algemene rekeningen - provincie (L Óost-Vlaanderen 1 Balans Rapportgegevens : Titel : Type beleidsrapport : Naam bestuur : NIS-code bestuur : Adres

provincie Oost-Vlaanderen Deel 111 Samenvatting van de algemene rekeningen - provincie (L Óost-Vlaanderen 1 Balans Rapportgegevens : Titel : Type beleidsrapport : Naam bestuur : NIS-code bestuur : Adres

Gelet op het decreet houdende openbaarheid van bestuur d.d. 26 maart 2004;

u.ltendaal Raad voor Maatschappelijk Welzijn Besluit GOEDGEKEURD Zitting van 23 mei 2019 Ondersteunende diensten - Secretariaat 3 2019_OR 00023 Jaarrekening 2018 OCMW Zutendaal - Goedkeuring Samenstelling:

u.ltendaal Raad voor Maatschappelijk Welzijn Besluit GOEDGEKEURD Zitting van 23 mei 2019 Ondersteunende diensten - Secretariaat 3 2019_OR 00023 Jaarrekening 2018 OCMW Zutendaal - Goedkeuring Samenstelling:

Inhoud Beleidsnota...5 Doelstellingennota... 7 Doelstellingenbudget Financiële toestand Lijst overheidsopdrachten Lijst daden van

Budget OCMW 216 3 Inhoud Beleidsnota...5 Doelstellingennota... 7 Doelstellingenbudget... 11 Financiële toestand... 13 Lijst overheidsopdrachten... 16 Lijst daden van beschikking... 17 Lijst nominatieve

Budget OCMW 216 3 Inhoud Beleidsnota...5 Doelstellingennota... 7 Doelstellingenbudget... 11 Financiële toestand... 13 Lijst overheidsopdrachten... 16 Lijst daden van beschikking... 17 Lijst nominatieve

BALANS & RESULTATENREKENING 2018 SCHEMA J6 & J7

BALANS & RESULTATENREKENING 218 SCHEMA J6 & J7 Rapportgegevens : Titel : Type beleidsrapport : Naam bestuur : NIS-code bestuur : Adres bestuur : Rapporteringsperiode : Laatste volgnummer budgettair dagboek

BALANS & RESULTATENREKENING 218 SCHEMA J6 & J7 Rapportgegevens : Titel : Type beleidsrapport : Naam bestuur : NIS-code bestuur : Adres bestuur : Rapporteringsperiode : Laatste volgnummer budgettair dagboek