Financiële gevolgen van (sprong)investeringen Kostprijs!! Remie Fiscaal Juridisch Bedrijfseconomisch Adviesbureau

|

|

|

- Diana Wouters

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Financiële gevolgen van (sprong)investeringen Kostprijs!! Remie Fiscaal Juridisch Bedrijfseconomisch Adviesbureau

2 Bart Voet HAS (Bedrijfskunde) -> Universiteit (Rechten) 1998 Accountantskantoor 2010 Remie FJA / AEC Uden BV Jurist en bedrijfsadviseur Getrouwd, één dochter en één zoon Vanaf 2000 vennoot in VOF Voet Melkvee en startkalveren rosé

3 Programma Kengetallen Kengetallen na investering Rekenprogramma Loonkosten Varia

4 Kengetallen Resultaat Saldo Kritieke opbrengstprijs Kritieke melkprijs Marge Reserveringscapaciteit

5 Kengetallen Bank Solvabiliteit Reserveringscapaciteit DSCR DEBT/EBITDA Dekking Financiering per eenheid

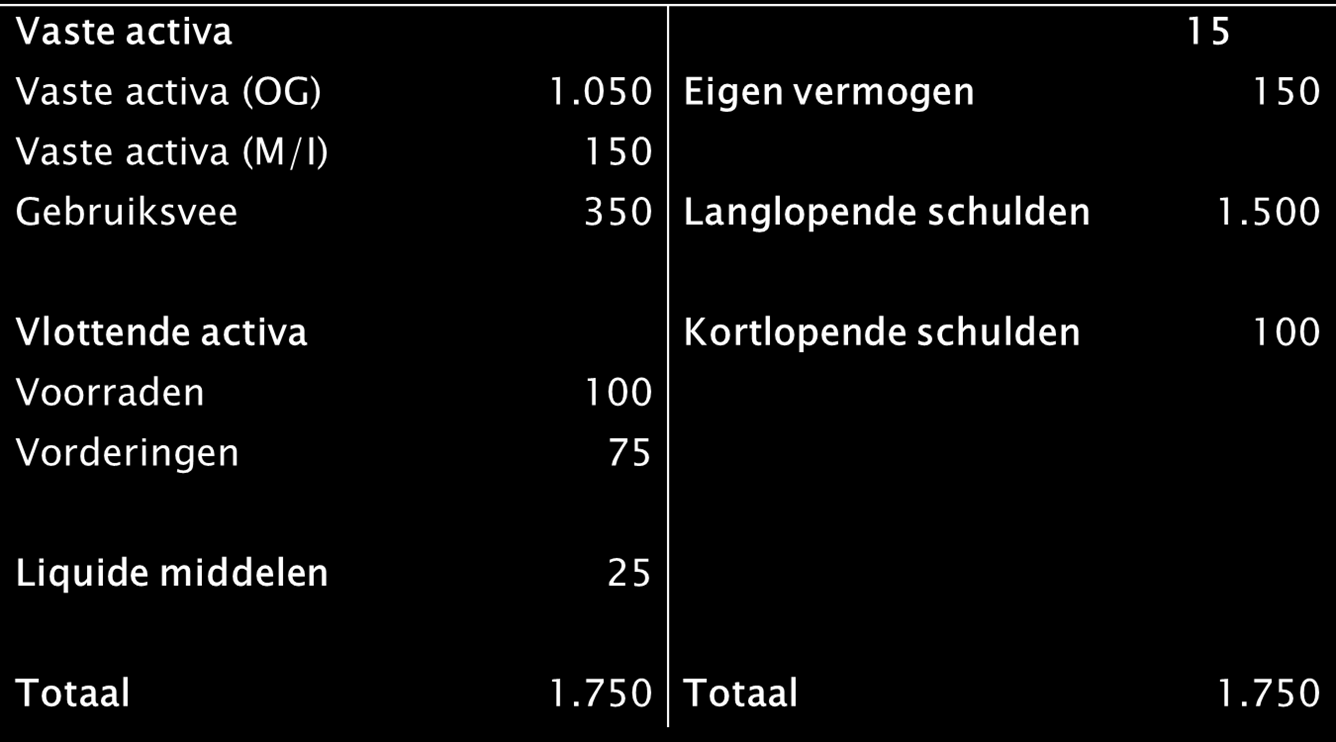

6 Balans

7 Winst en verlies

8 Cashflow/Marge

9 Kengetallen Resultaat 75 7,50 Saldo ,00 Kritieke opbrengstprijs ,50 Kritieke melkprijs ,50 Marge 35 3,50 Reserveringscapaciteit 85 8,50

10 Kengetallen bank Solvabiliteit Reserveringscapaciteit 85 8,50 DSCR DEBT/EBITDATA Dekking Financiering per eenheid ,00

11 Solvabiliteit Eigen vermogen / totaal vermogen 150/750 = 20% Stille reserves Herwaardering van cultuurgrond?

12 Solvabiliteit

13 Solvabiliteit Eigen vermogen / totaal vermogen 150 / 750 = 20% Stille reserves Herwaardering van cultuurgrond? / = 66%

14 Debt = schuld Debt/Ebitda Ebitda = bedrijfsresultaat + afschrijving -/- prive Debt = 500 Ebitda = /- 40 = 110 Debt/Ebitda = 500 / 110 = 4,54

15 DSCR SCR (Debt Service Coverage Ratio) = aantal keer dat rente en aflossingen kan worden voldaan uit de Ebitda DSCR: 110 / 75 = 1,47

16 Balanswaarde Dekking Taxatiewaarde (100%) Executiewaarde 85% van taxatiewaarde voor onroerend goed Dekkingswaarde 70% van de executiewaarde voor onroerend goed 50% van de werkelijke waarde roerende zaken

17 Dekking Activa Waarde Executie % Executiewaarde Dekking % Dekkingswaarde Gronden % % 566 Gebouwen % % 179 Machines % 50 Vee % 100 Voorraden % 50 Debiteuren % 38 Liq. Mid % 25 Totaal

18 Kengetallen na investering Wat zijn de gevolgen van de investering voor de diverse kengetallen? Kostprijs stijgt! Zorg voor een financiële onderbouwing. Begroting en of liquiditeitsbegroting. Financiering: Op kasstroom Op zekerheid (second way out)

19 Investering Verdubbeling productie Investering Afschrijving 10 jaar Aflossing 16 jaar Rente 5%

20 Balans

21 Winst en verlies

22 Cashflow/Marge

23 Kengetallen Resultaat 30 3,00 Saldo ,50 Kritieke opbrengstprijs ,00 Kritieke melkprijs ,50 Marge 10 0,50 Reserveringscapaciteit 125 6,25

24 Solvabiliteit Eigen vermogen / totaal vermogen 150 / = 9% Stille reserves Herwaardering van cultuurgrond? / = 42%

25 Debt = schuld Debt/Ebitda Ebitda = bedrijfsresultaat + afschrijving -/- prive Debt = Ebitda = /- 40 = 200 Debt/Ebitda = / 200 = 7,50

26 DSCR DSCR (Debt Service Coverage Ratio) = aantal keer dat rente en aflossingen kan worden voldaan uit de Ebitda DSCR: 200 / 190 = 1,05

27 Dekking Activa Waarde Executie % Executiewaarde Dekking % Dekkingswaarde Gronden % % 566 Gebouwen % % 685 Machines % 75 Vee % 175 Voorraden % 50 Debiteuren % 38 Liq. Mid % 25 Totaal

28 Conclusie Solvabiliteit is voldoende Dekking ook (net) voldoende Rentabiliteit is te laag Dus geen financiering Probleem -> bestaande situatie -> kostprijs daar te hoog

29 Kostprijs berekening Uitbreiding van bestaande bedrijf Opstart van een nieuwe locatie Rekenprogramma Excel Wat is de kostprijs van alleen de investering?

30 Loonkosten Leeftijd WML jeugdloonpercentage WML per maand WML per week WML per dag 23 jaar 100,00% 1.485,60 342,85 68,57 22 jaar 85,00% 1.262,75 291,40 58,28 21 jaar 72,50% 1.077,05 248,55 49,71 20 jaar 61,50% 913,65 210,85 42,17 19 jaar 52,50% 779,95 180,00 36,00 18 jaar 45,50% 675,95 156,00 31,20 17 jaar 39,50% 586,80 135,45 27,09 16 jaar 34,50% 512,55 118,30 23,66 15 jaar 30,00% 445,70 102,85 20,57

31 Loonkosten

32 Loonkosten CAO dierhouderij.pdf Functiehandboek.pdf

33 Loonkosten Bruto jaarloon % Vakantietoeslag % Werknemersverzekeringen % Premie ZVW (maximaal) % Totaal % Pensioenpremie % Ziekteverzuimverzekering 891 5% Totaal kosten %

34 Loonkosten Ziekteverzuimverzekering Vergoeding woon-werkverkeer Vergoedingen onregelmatige werktijden (zaterdag, zondag e.d.) In de CAO staat het allemaal uitgewerkt. Vuistregel: totaal loonkosten bruto plus 35% tot 50%

35 Varia Herwaardering van grond Gaat landbouwvrijstelling verdwijnen? Bijzondere omstandigheid: Aangaan van samenwerking Binnen samenwerking overdracht van gedeelte van de onderneming

36 Varia Vrije afschrijvingen Maatlat duurzame veehouderij KIA, MIA en EIA is aftrek en dus afstel van belastingen Vrije afschrijvingen is uitstel van belastingen Bedrijven inkomenspolitiek Belastingen Toeslagen Studiefinanciering e.d.

37 Tot slot Zijn er nog vragen? Dank voor uw aandacht Bart Voet,

38

Rendementseis preferente aandelen bij bedrijfsopvolging

Jaarcongres Overname Adviseurs Rendementseis preferente aandelen bij bedrijfsopvolging cdenneboom@valuepro.nl Voorstellen Voorstellen Register Valuator Master in Business Valuation Register adviseur bedrijfsopvolging

Jaarcongres Overname Adviseurs Rendementseis preferente aandelen bij bedrijfsopvolging cdenneboom@valuepro.nl Voorstellen Voorstellen Register Valuator Master in Business Valuation Register adviseur bedrijfsopvolging

Financieel inzicht bedrijfsovername

Financieel inzicht bedrijfsovername Boxtel, 21 december 2017 Anja Roes-Kuijpers Bedrijfsadviseur ZLTO 06 21 21 24 46 Korte terugblik vorige bijeenkomst Vragen? Opmerkingen? (Alternatieve) vormen van bedrijfsoverdracht

Financieel inzicht bedrijfsovername Boxtel, 21 december 2017 Anja Roes-Kuijpers Bedrijfsadviseur ZLTO 06 21 21 24 46 Korte terugblik vorige bijeenkomst Vragen? Opmerkingen? (Alternatieve) vormen van bedrijfsoverdracht

Basisprognose

Bedrijfsnaam: RestauRanto Vestigingsplaats: Voorwoord Opsteldatum: 28 oktober 216 Periode: 1 januari 215 t/m 31 december 217 Bedrijfsnaam: Vestigingsplaats: Opsteller: Telefoonnummer: E-mail adres: RestauRanto

Bedrijfsnaam: RestauRanto Vestigingsplaats: Voorwoord Opsteldatum: 28 oktober 216 Periode: 1 januari 215 t/m 31 december 217 Bedrijfsnaam: Vestigingsplaats: Opsteller: Telefoonnummer: E-mail adres: RestauRanto

Examen PC 2 vak Cash Management

Examen PC 2 vak Cash Management Instructieblad Betreft: examen: PC 2 leergang 6 onderdeel: CAS datum: 19 december 2013 tijd: 16.00 17.30 uur Deze aanwijzingen goed lezen voor u met uw examen start Aanwijzingen:

Examen PC 2 vak Cash Management Instructieblad Betreft: examen: PC 2 leergang 6 onderdeel: CAS datum: 19 december 2013 tijd: 16.00 17.30 uur Deze aanwijzingen goed lezen voor u met uw examen start Aanwijzingen:

BAS Leghennen - voorbeeldrapport

Inhoudsopgave Begeleidende brief Opbrengsten leghennen en veemanagement (Voer)Saldo leghennen en voermanagement Beschikbaar voor HARR en niet toegerekende kosten Resultaat en HAR-lasten Liquiditeit en

Inhoudsopgave Begeleidende brief Opbrengsten leghennen en veemanagement (Voer)Saldo leghennen en voermanagement Beschikbaar voor HARR en niet toegerekende kosten Resultaat en HAR-lasten Liquiditeit en

BAS Vleesvarkens - voorbeeldrapport

Inhoudsopgave Begeleidende brief Opbrengsten vleesvarkens en veemanagement (Voer)Saldo vleesvarkens en voermanagement Beschikbaar voor HARR en niet toegerekende kosten Resultaat en HAR-lasten Liquiditeit

Inhoudsopgave Begeleidende brief Opbrengsten vleesvarkens en veemanagement (Voer)Saldo vleesvarkens en voermanagement Beschikbaar voor HARR en niet toegerekende kosten Resultaat en HAR-lasten Liquiditeit

BAS Q BAS Vleesvarkens - voorbeeldrapport

BAS Q 4-216 BAS Vleesvarkens - voorbeeldrapport BAS Q4-216 Inhoudsopgave Begeleidende brief Opbrengsten vleesvarkens en veemanagement (Voer)Saldo vleesvarkens en voermanagement Beschikbaar voor HARR en

BAS Q 4-216 BAS Vleesvarkens - voorbeeldrapport BAS Q4-216 Inhoudsopgave Begeleidende brief Opbrengsten vleesvarkens en veemanagement (Voer)Saldo vleesvarkens en voermanagement Beschikbaar voor HARR en

Going concern Vestigingsplaats:

Bedrijfsnaam: Dorssports Vestigingsplaats: Heiloo Opsteldatum: 5 juli 2018 Periode: 1 januari 2015 t/m 31 december 2020 Bedrijfsnaam: Vestigingsplaats: Opsteller: Telefoonnummer: E-mail adres: Dorssports

Bedrijfsnaam: Dorssports Vestigingsplaats: Heiloo Opsteldatum: 5 juli 2018 Periode: 1 januari 2015 t/m 31 december 2020 Bedrijfsnaam: Vestigingsplaats: Opsteller: Telefoonnummer: E-mail adres: Dorssports

BAS Fruitteelt - voorbeeldrapport

Inhoudsopgave Begeleidende brief Opbrengst fruitteelt Saldo gewasteelten Beschikbaar voor HARR en niet toegerekende kosten Resultaat en HAR-lasten Liquiditeit en kasstroom Liquiditeitsmarge en kritieke

Inhoudsopgave Begeleidende brief Opbrengst fruitteelt Saldo gewasteelten Beschikbaar voor HARR en niet toegerekende kosten Resultaat en HAR-lasten Liquiditeit en kasstroom Liquiditeitsmarge en kritieke

BAS Vleeskalveren - voorbeeldrapport

Inhoudsopgave Begeleidende brief Saldo vleeskalveren Beschikbaar voor HARR en niet toegerekende kosten Resultaat en HAR-lasten Liquiditeit en kasstroom Liquiditeitsmarge en kritieke opbrengst Werkkapitaal,

Inhoudsopgave Begeleidende brief Saldo vleeskalveren Beschikbaar voor HARR en niet toegerekende kosten Resultaat en HAR-lasten Liquiditeit en kasstroom Liquiditeitsmarge en kritieke opbrengst Werkkapitaal,

BAS Q BAS Vleeskalveren - voorbeeldrapport

BAS Q - 216 BAS Vleeskalveren - voorbeeldrapport BAS Q-216 Inhoudsopgave Begeleidende brief Saldo vleeskalveren Beschikbaar voor HARR en niet toegerekende kosten Resultaat en HAR-lasten Liquiditeit en

BAS Q - 216 BAS Vleeskalveren - voorbeeldrapport BAS Q-216 Inhoudsopgave Begeleidende brief Saldo vleeskalveren Beschikbaar voor HARR en niet toegerekende kosten Resultaat en HAR-lasten Liquiditeit en

Bedrijfsleiderskring: Voorbeeld Boekjaar: 01/10/17

Besleiderskring: Voorbeeld Boekjaar: 1/1/17 Blz. 1 Algemene besgegevens Geproduceerde FPCM Kg Geproduceerde FPCM / ha Kg Geprod. FPCM / ha voergewas Kg Geproduceerde FPCM / ak Kg Land totaal Ha Land veehouderij

Besleiderskring: Voorbeeld Boekjaar: 1/1/17 Blz. 1 Algemene besgegevens Geproduceerde FPCM Kg Geproduceerde FPCM / ha Kg Geprod. FPCM / ha voergewas Kg Geproduceerde FPCM / ak Kg Land totaal Ha Land veehouderij

Bedrijfseconomische analyse

0,78125 Bedrijfseconomische analyse Melkveehouder Straatnaam 1234 AB Plaats Bedrijfseconomische analyse 2013 Uitgebracht aan: Melkveehouder Straatnaam 1234 AB Plaats klantnummer: 1234 Alle bedragen in

0,78125 Bedrijfseconomische analyse Melkveehouder Straatnaam 1234 AB Plaats Bedrijfseconomische analyse 2013 Uitgebracht aan: Melkveehouder Straatnaam 1234 AB Plaats klantnummer: 1234 Alle bedragen in

Rekening courant krediet Crediteuren

Bezit Balans Vermogen 1 jan. 2018 Vaste activa Grond Gebouw Werkplaats Infrastructuur Bussen (oud) Renovatie bussen Bussen (nieuw) Renovatie gebouw 1.800.000 800.000 40.000 2.400.000 440.000 960.000 40.000

Bezit Balans Vermogen 1 jan. 2018 Vaste activa Grond Gebouw Werkplaats Infrastructuur Bussen (oud) Renovatie bussen Bussen (nieuw) Renovatie gebouw 1.800.000 800.000 40.000 2.400.000 440.000 960.000 40.000

Rekening courant krediet Crediteuren

Bezit Balans Vermogen 1 jan. 2019 Vaste activa Grond Gebouw Werkplaats Infrastructuur Bussen (oud) Renovatie bussen Bussen (nieuw) Renovatie gebouw 900.000 600.000 60.000 220.000 960.000 Vreemd vermogen

Bezit Balans Vermogen 1 jan. 2019 Vaste activa Grond Gebouw Werkplaats Infrastructuur Bussen (oud) Renovatie bussen Bussen (nieuw) Renovatie gebouw 900.000 600.000 60.000 220.000 960.000 Vreemd vermogen

Voorbeeld Melkvee 2014 Q4

Voorbeeld Melkvee Q4 BAS kwartaal 4 Inhoudsopgave Begeleidende brief Opbrengsten melkvee en veemanagement Voersaldo melkvee en voermanagement Saldo melkvee en toegerekende kosten Beschikbaar voor HARR

Voorbeeld Melkvee Q4 BAS kwartaal 4 Inhoudsopgave Begeleidende brief Opbrengsten melkvee en veemanagement Voersaldo melkvee en voermanagement Saldo melkvee en toegerekende kosten Beschikbaar voor HARR

Nieuw gebouw Vestigingsplaats:

Bedrijfsnaam: Demobouw BV Vestigingsplaats: Zeist Voorwoord Opsteldatum: 10 september 2018 Periode: 1 januari 2014 t/m 31 december 2017 Bedrijfsnaam: Vestigingsplaats: Opsteller: Telefoonnummer: E-mail

Bedrijfsnaam: Demobouw BV Vestigingsplaats: Zeist Voorwoord Opsteldatum: 10 september 2018 Periode: 1 januari 2014 t/m 31 december 2017 Bedrijfsnaam: Vestigingsplaats: Opsteller: Telefoonnummer: E-mail

BAS Q BAS Vleeskuikens - voorbeeldrapport

BAS Q 4-216 BAS Vleeskuikens - voorbeeldrapport BAS Q4-216 Inhoudsopgave Begeleidende brief Opbrengsten vleeskuikens en veemanagement (Voer)Saldo vleeskuikens en voermanagement Beschikbaar voor HARR en

BAS Q 4-216 BAS Vleeskuikens - voorbeeldrapport BAS Q4-216 Inhoudsopgave Begeleidende brief Opbrengsten vleeskuikens en veemanagement (Voer)Saldo vleeskuikens en voermanagement Beschikbaar voor HARR en

AgroFinancieel Melkvee

AgroFinancieel Melkvee Mts. Veehouder Koestraat 8 9999 AA Darp Bedrijfsgegevens Klantnummer: Telefoon: Adviseur: BTW boekhouding Periode: 123456 0570 664111 Dhr A.D. Viseur Alle financiële cijfers zijn

AgroFinancieel Melkvee Mts. Veehouder Koestraat 8 9999 AA Darp Bedrijfsgegevens Klantnummer: Telefoon: Adviseur: BTW boekhouding Periode: 123456 0570 664111 Dhr A.D. Viseur Alle financiële cijfers zijn

Financiën op een rij

Financiën op een rij Leergang ondernemersvaardigheden Kamer van Koophandel en Greenport Arnhem Nijmegen 17 februari 2009 Fred Boersma (Tuinbouw Advies) en Bert de Vries (Rabobank Oost Betuwe) Programma

Financiën op een rij Leergang ondernemersvaardigheden Kamer van Koophandel en Greenport Arnhem Nijmegen 17 februari 2009 Fred Boersma (Tuinbouw Advies) en Bert de Vries (Rabobank Oost Betuwe) Programma

Tussentijdse rapportage 2016 mrt van:

Tussentijdse rapportage 216 mrt van: Tussentijdse rapportage 1 van 16 8-5-216 RESULTAAT IN EURO Ontwikkeling van opbrengsten en kosten Zoals blijkt uit de winst-en-verliesrekening bedraagt het resultaat

Tussentijdse rapportage 216 mrt van: Tussentijdse rapportage 1 van 16 8-5-216 RESULTAAT IN EURO Ontwikkeling van opbrengsten en kosten Zoals blijkt uit de winst-en-verliesrekening bedraagt het resultaat

Homework. week 4. H5 Liquiditeit. opgave 1. januari februari maart ontvangsten. entree abonnementen subsidie horeca

H5 Liquiditeit opgave 1 januari februari maart ontvangsten entree abonnementen subsidie horeca 8. 5. 1.35. 75. 8. 1.. 75. 8. 1.5. 75. totaal 2.725. 1.875. 2.375. uitgaven alle kosten rente aflossingen

H5 Liquiditeit opgave 1 januari februari maart ontvangsten entree abonnementen subsidie horeca 8. 5. 1.35. 75. 8. 1.. 75. 8. 1.5. 75. totaal 2.725. 1.875. 2.375. uitgaven alle kosten rente aflossingen

AgroFinancieel Melkvee

Dhr. Veehouder Koestraat 1 9999 AA DARP Bedrijfsgegevens Klantnummer: Telefoon: 123456 0570-664111 Adviseur: A.D. Viseur BTW-boekhouding Alle financiële cijfers zijn weergegeven exclusief BTW De financiële

Dhr. Veehouder Koestraat 1 9999 AA DARP Bedrijfsgegevens Klantnummer: Telefoon: 123456 0570-664111 Adviseur: A.D. Viseur BTW-boekhouding Alle financiële cijfers zijn weergegeven exclusief BTW De financiële

AgroFinancieel Melkvee

Dhr. Veehouder Koestraat 1 9999 AA DARP Bedrijfsgegevens Klantnummer: Telefoon: 123456 0570-664111 Adviseur: A.D. Viseur BTW-boekhouding Alle financiële cijfers zijn weergegeven exclusief BTW De financiële

Dhr. Veehouder Koestraat 1 9999 AA DARP Bedrijfsgegevens Klantnummer: Telefoon: 123456 0570-664111 Adviseur: A.D. Viseur BTW-boekhouding Alle financiële cijfers zijn weergegeven exclusief BTW De financiële

Financieel Management

Financieel Management Liquide en Solvabel Voldoende werkkapitaal Voldoende eigen vermogen 2 1 Kasstromen Operationele cashflow Investeringscashflow Financieringscashflow 3 Liquiditeit Mate waarin schulden

Financieel Management Liquide en Solvabel Voldoende werkkapitaal Voldoende eigen vermogen 2 1 Kasstromen Operationele cashflow Investeringscashflow Financieringscashflow 3 Liquiditeit Mate waarin schulden

BAS. BAS Akkerbouw - voorbeeldrapport

BAS 216 BAS Akkerbouw - voorbeeldrapport Inhoudsopgave Begeleidende brief Opbrengst akkerbouw Saldo gewasteelten Beschikbaar voor HARR en niet toegerekende kosten Resultaat en HAR-lasten Liquiditeit en

BAS 216 BAS Akkerbouw - voorbeeldrapport Inhoudsopgave Begeleidende brief Opbrengst akkerbouw Saldo gewasteelten Beschikbaar voor HARR en niet toegerekende kosten Resultaat en HAR-lasten Liquiditeit en

Aurington. Administratie en Advies

Aurington Administratie en Advies Let op de houdbaarheidsdatum! Mei 5 Pincode 6 7 8 Boetes Dit jaar Deze maand De balans Tandorine B.V. Debet Activa Bezittingen Wat heb ik? Credit Passiva Vermogen Hoe

Aurington Administratie en Advies Let op de houdbaarheidsdatum! Mei 5 Pincode 6 7 8 Boetes Dit jaar Deze maand De balans Tandorine B.V. Debet Activa Bezittingen Wat heb ik? Credit Passiva Vermogen Hoe

9 Uitwerkingen proefwerktrainingen deel 2

Docentenhandleiding Hoofdstuk 25 9 Uitwerkingen proefwerktrainingen deel 2 a Per november 2008 wordt aan huur vooruitontvangen: 400 3 650 = 780.. b Per december wordt achteraf ontvangen: 25 3 720 = 270..

Docentenhandleiding Hoofdstuk 25 9 Uitwerkingen proefwerktrainingen deel 2 a Per november 2008 wordt aan huur vooruitontvangen: 400 3 650 = 780.. b Per december wordt achteraf ontvangen: 25 3 720 = 270..

Bedrijfseconomische aspecten Examennummer: 26042 Datum: 17 september 2011 Tijd: 10:00 uur - 11:30 uur

Bedrijfseconomische aspecten Examennummer: 26042 Datum: 17 september 2011 Tijd: 10:00 uur - 11:30 uur Dit examen bestaat uit 4 pagina s. De opbouw van het examen is als volgt: - 10 open vragen (maximaal

Bedrijfseconomische aspecten Examennummer: 26042 Datum: 17 september 2011 Tijd: 10:00 uur - 11:30 uur Dit examen bestaat uit 4 pagina s. De opbouw van het examen is als volgt: - 10 open vragen (maximaal

Investeringsbegroting

Investeringsbegroting Machines (3 machines formaatzaag, vandiktebank en vlakbank) : 13.000.- Klein Gereedschap : 2.000.- Kantoorinrichting : 2.000.- Voorraad hout : 4.000.- Voorraad klein materiaal : 3.000.-

Investeringsbegroting Machines (3 machines formaatzaag, vandiktebank en vlakbank) : 13.000.- Klein Gereedschap : 2.000.- Kantoorinrichting : 2.000.- Voorraad hout : 4.000.- Voorraad klein materiaal : 3.000.-

Opsteldatum: 23 mei 2011 Periode: 1 januari 2009 t/m 31 december 2013. Telefoonnummer: 611358230 Email adres: wilco.kraaij@unit4.

Bedrijfsnaam: Vestigingsplaats: Driel Aggregaten BV Veenendaal Opsteldatum: 23 mei 211 Periode: 1 januari 29 t/m 31 december 213 Bedrijfsnaam: Vestigingsplaats: Driel Aggregaten BV Veenendaal Opsteller:

Bedrijfsnaam: Vestigingsplaats: Driel Aggregaten BV Veenendaal Opsteldatum: 23 mei 211 Periode: 1 januari 29 t/m 31 december 213 Bedrijfsnaam: Vestigingsplaats: Driel Aggregaten BV Veenendaal Opsteller:

Opsteldatum: 26 oktober 2012 Periode: 1 januari 2009 t/m 31 december 2014. Telefoonnummer: 31611359232 Email adres: wilco.kraaij@unit4.

Prognose 213-214 Bedrijfsnaam: Van Driel Aggregaten B V Vestigingsplaats: Veenendaal Opsteldatum: 26 oktober 212 Periode: 1 januari 29 t/m 31 december 214 Bedrijfsnaam: Vestigingsplaats: Van Driel Aggregaten

Prognose 213-214 Bedrijfsnaam: Van Driel Aggregaten B V Vestigingsplaats: Veenendaal Opsteldatum: 26 oktober 212 Periode: 1 januari 29 t/m 31 december 214 Bedrijfsnaam: Vestigingsplaats: Van Driel Aggregaten

Financiële analyse van de jaarrekening

17 hoofdstuk Financiële analyse van de jaarrekening 17.1 B 17. C 17.3 C 17.4 A 17.5 A 17.6 C 17.7 D 17.8 D 17.9 B 17.10 D 17.11 D 17.1 C 17.13 A 17.14 C 17.15 B 17.16 C 1.000.000 / 1.500.000 = 0,08 17.17

17 hoofdstuk Financiële analyse van de jaarrekening 17.1 B 17. C 17.3 C 17.4 A 17.5 A 17.6 C 17.7 D 17.8 D 17.9 B 17.10 D 17.11 D 17.1 C 17.13 A 17.14 C 17.15 B 17.16 C 1.000.000 / 1.500.000 = 0,08 17.17

Topkoers pluimvee 2010

Topkoers pluimvee Familie Tok Hennenland fgdfgdf Colofon INHOUDSOPGAVE (2) Structuur van het bedrijf (3) Kritische factoren voor Financiële bedrijfsontwikkeling (4) Technische kengetallen (4.1) Historisch

Topkoers pluimvee Familie Tok Hennenland fgdfgdf Colofon INHOUDSOPGAVE (2) Structuur van het bedrijf (3) Kritische factoren voor Financiële bedrijfsontwikkeling (4) Technische kengetallen (4.1) Historisch

BAS Q BAS Melkgeiten - voorbeeldrapport

BAS Q 4-216 BAS Melkgeiten - voorbeeldrapport BAS Q4-216 Inhoudsopgave Begeleidende brief Opbrengsten melkgeiten en veemanagement Saldo melkgeiten en toegerekende kosten Beschikbaar voor HARR en niet toegerekende

BAS Q 4-216 BAS Melkgeiten - voorbeeldrapport BAS Q4-216 Inhoudsopgave Begeleidende brief Opbrengsten melkgeiten en veemanagement Saldo melkgeiten en toegerekende kosten Beschikbaar voor HARR en niet toegerekende

Geconsolideerde balans per 31 december 2014 (na voorgestelde resultaatbestemming x 1.000)

") Geconsolideerde balans per 31 december 2014 (na voorgestelde resultaatbestemming x 1.000) 31 December 2014 31 December 2013 VASTE ACTIVA Immateriële vaste activa Software en website 497 473 Materiële vaste

Geconsolideerde balans per 31 december 2014 (na voorgestelde resultaatbestemming x 1.000) 31 December 2014 31 December 2013 VASTE ACTIVA Immateriële vaste activa Software en website 497 473 Materiële vaste

Topkoers pluimvee 2011

Topkoers pluimvee 2011 Familie Tok Hennenland fgdfgdf Colofon INHOUDSOPGAVE (2) Structuur van het bedrijf (3) Kritische factoren voor Financiële bedrijfsontwikkeling (4.1) Historisch overzicht technische

Topkoers pluimvee 2011 Familie Tok Hennenland fgdfgdf Colofon INHOUDSOPGAVE (2) Structuur van het bedrijf (3) Kritische factoren voor Financiële bedrijfsontwikkeling (4.1) Historisch overzicht technische

Opsteldatum: 30 januari 2014 Periode: 1 januari 2012 t/m 31 december Telefoonnummer:

Bedrijfsnaam: Vestigingsplaats: Van Driel periodes Veenendaal Opsteldatum: 3 januari 214 Periode: 1 januari 212 t/m 31 december 217 Bedrijfsnaam: Vestigingsplaats: Van Driel periodes Veenendaal Opsteller:

Bedrijfsnaam: Vestigingsplaats: Van Driel periodes Veenendaal Opsteldatum: 3 januari 214 Periode: 1 januari 212 t/m 31 december 217 Bedrijfsnaam: Vestigingsplaats: Van Driel periodes Veenendaal Opsteller:

Optiek Het Oog De kritieke financiële situatie De onderneming

! "## $ % %& % %& Optiek Het Oog Anneth en Karel Brinke, beiden opticien, zijn de eigenaren van Optiek het Oog, gevestigd in het centrum van s-hertogenbosch, vlakbij de Sint Janskathedraal. Anneth en Karel,

! "## $ % %& % %& Optiek Het Oog Anneth en Karel Brinke, beiden opticien, zijn de eigenaren van Optiek het Oog, gevestigd in het centrum van s-hertogenbosch, vlakbij de Sint Janskathedraal. Anneth en Karel,

Samenvatting M&O Eenmanszaak deel 1 H3 t/m 5

Samenvatting M&O Eenmanszaak deel 1 H3 t/m 5 Samenvatting door een scholier 1437 woorden 10 juni 2017 7 6 keer beoordeeld Vak M&O Samenvatting M&O Hoofdstuk 3 De firma Vennootschap onder firma: een overeenkomst

Samenvatting M&O Eenmanszaak deel 1 H3 t/m 5 Samenvatting door een scholier 1437 woorden 10 juni 2017 7 6 keer beoordeeld Vak M&O Samenvatting M&O Hoofdstuk 3 De firma Vennootschap onder firma: een overeenkomst

Opgaven 4.4a en 4.4b horen bij paragraaf 4.2, Liquiditeitsbegroting en resultatenbegroting.

Hoofdstuk 4 Beoordeling van de liquiditeit Extra opgaven Opgaven 4.4a en 4.4b horen bij paragraaf 4.2, Liquiditeitsbegroting en resultatenbegroting. Opgave 4.4a De handelsonderneming Hartema vof heeft

Hoofdstuk 4 Beoordeling van de liquiditeit Extra opgaven Opgaven 4.4a en 4.4b horen bij paragraaf 4.2, Liquiditeitsbegroting en resultatenbegroting. Opgave 4.4a De handelsonderneming Hartema vof heeft

Balans en W+V Coöperatie dea totaal (o.b.v. UNIT4 Multivers)

") (30-3-2017 12:24) Balans, V+W, Consolidatie 2016 Jaarverslag.xlsx / Balans, V+W 1 / 5 Balans en W+V Coöperatie totaal (o.b.v. UNIT4 Multivers) 2016 2016 Balans - Activa 0222 Installatie PV panelen Zon

(30-3-2017 12:24) Balans, V+W, Consolidatie 2016 Jaarverslag.xlsx / Balans, V+W 1 / 5 Balans en W+V Coöperatie totaal (o.b.v. UNIT4 Multivers) 2016 2016 Balans - Activa 0222 Installatie PV panelen Zon

Balans & Verlies en Winst

Balans & Verlies en Winst July 212 t.o.v. planning en vorig jaar Bloxxs BV Groningen Inhoudsopgave Page Balans Winst- en verliesrekening Kengetallen Grafische overzichten Grafische overzichten Omzet per

Balans & Verlies en Winst July 212 t.o.v. planning en vorig jaar Bloxxs BV Groningen Inhoudsopgave Page Balans Winst- en verliesrekening Kengetallen Grafische overzichten Grafische overzichten Omzet per

TOELATINGSTOETS M&O. Datum 14-1-2016

TOELATINGSTOETS M&O VUL IN: Datum 14-1-2016 Naam en voorletters. Adres. Postcode. Woonplaats. Geboortedatum / / Plaats Land. Telefoonnummer. E-mail. Gekozen opleiding. OPMERKINGEN: Tijdsduur: 90 minuten

TOELATINGSTOETS M&O VUL IN: Datum 14-1-2016 Naam en voorletters. Adres. Postcode. Woonplaats. Geboortedatum / / Plaats Land. Telefoonnummer. E-mail. Gekozen opleiding. OPMERKINGEN: Tijdsduur: 90 minuten

Financieel economisch verslag

Financieel economisch verslag Voor de overzichtelijkheid zijn in het jaarverslag 2016 uitsluitend de kerncijfers en de balans en de winst- en verliesrekening opgenomen. De gegevens van dochteronderneming

Financieel economisch verslag Voor de overzichtelijkheid zijn in het jaarverslag 2016 uitsluitend de kerncijfers en de balans en de winst- en verliesrekening opgenomen. De gegevens van dochteronderneming

Balans en W+V Coöperatie dea totaal (o.b.v. UNIT4 Multivers) Omschrijving Energiebedrijf

Omschrijving Energiebedrijf") Jaarrekening, Balans, V+W 2018 (plus 2019) -2019.03.04- Rapport.xlsx / Balans, V+W 1 / 9 Balans - Activa 222 Installatie PV panelen Zon op School 102.841 - - 102.841 102.841 102.841 102.841 223 Afschrijving

Jaarrekening, Balans, V+W 2018 (plus 2019) -2019.03.04- Rapport.xlsx / Balans, V+W 1 / 9 Balans - Activa 222 Installatie PV panelen Zon op School 102.841 - - 102.841 102.841 102.841 102.841 223 Afschrijving

Oefenopgave 1. Oefenopgave 1. Crediteuren 600 EV 600. Debiteuren 400. Gebouwen 300 EV. Voorraden 200 Crediteuren. Kas 300

Oefenopgave 1 Oefenopgave 1 Balans 1-1-2001 (x 1.000 euro) Gebouwen 300 EV Voorraden 200 Crediteuren Debiteuren 400 Kas 300 EV 600 Crediteuren 600 300 1200 1200 - Inkopen 600.000 euro (helft rekening,

Oefenopgave 1 Oefenopgave 1 Balans 1-1-2001 (x 1.000 euro) Gebouwen 300 EV Voorraden 200 Crediteuren Debiteuren 400 Kas 300 EV 600 Crediteuren 600 300 1200 1200 - Inkopen 600.000 euro (helft rekening,

2017 Nederlandse Associatie voor Examinering Financiering niveau 5 1 / 13

Financiering niveau 5 Correctiemodel voorbeeldexamen 2017 Nederlandse Associatie voor Examinering Financiering niveau 5 1 / 13 Vraag 1 Toetsterm 6.4 - Beheersingsniveau: K - Aantal punten: 1 Voor welke

Financiering niveau 5 Correctiemodel voorbeeldexamen 2017 Nederlandse Associatie voor Examinering Financiering niveau 5 1 / 13 Vraag 1 Toetsterm 6.4 - Beheersingsniveau: K - Aantal punten: 1 Voor welke

REGELING GARANTSTELLING VISSERIJ (RGV)

") REGELING GARANTSTELLING VISSERIJ (RGV) Standaard bankrapportage Naast een volledig ingevulde bankrapportage moet u ook een schriftelijke toelichting op de bankrapportage meesturen. U kunt hiervoor gebruik

REGELING GARANTSTELLING VISSERIJ (RGV) Standaard bankrapportage Naast een volledig ingevulde bankrapportage moet u ook een schriftelijke toelichting op de bankrapportage meesturen. U kunt hiervoor gebruik

financieel management les 2 interactive marketing communications

financieel management les 2 leerdoelen 1. inzicht krijgen in de totale financiele huishouding van een bureau 2. wat is een balans, een winst- en verliesrekening en een kasstroomoverzicht 3. begrippen:

financieel management les 2 leerdoelen 1. inzicht krijgen in de totale financiele huishouding van een bureau 2. wat is een balans, een winst- en verliesrekening en een kasstroomoverzicht 3. begrippen:

Financierbaarheid Overname

Financierbaarheid Overname Bas Gommers Financieringsspecialist Commercial Clients Regio Zuid Panheel, 15 september 2016 Onderwerpen Wat maakt een bedrijfsovername zo bijzonder Waarde / Prijs / Financierbaarheid

Financierbaarheid Overname Bas Gommers Financieringsspecialist Commercial Clients Regio Zuid Panheel, 15 september 2016 Onderwerpen Wat maakt een bedrijfsovername zo bijzonder Waarde / Prijs / Financierbaarheid

Financiële aspecten van de planning

14 hoofdstuk Financiële aspecten van de planning 14.1 B 14.2 A 14.3 D 14.4 D 14.5 D 14.6 C 14.7 C 14.8 C 14.9 A 14.10 D 14.11 B 14.12 D 14.13 C 1 12 18.000 = 1.500 14.14 A 14.15 C Ontvangen wordt november,

14 hoofdstuk Financiële aspecten van de planning 14.1 B 14.2 A 14.3 D 14.4 D 14.5 D 14.6 C 14.7 C 14.8 C 14.9 A 14.10 D 14.11 B 14.12 D 14.13 C 1 12 18.000 = 1.500 14.14 A 14.15 C Ontvangen wordt november,

Module 4 Inzicht in cijfers

Geleerd in vorige presentaties Module 4 Inzicht in cijfers Les 3. Begrijp de balans en stuur op kengetallen 1. Winst- en verliesrekening 2. Balans 3. Kasstroomoverzicht 4. Winst en belasting Les 3 Maak

Geleerd in vorige presentaties Module 4 Inzicht in cijfers Les 3. Begrijp de balans en stuur op kengetallen 1. Winst- en verliesrekening 2. Balans 3. Kasstroomoverzicht 4. Winst en belasting Les 3 Maak

Gesloten Varkensbedrijven

Gesloten Varkensbedrijven Varkenshouderij VOF Voerstraat 10 9999 AA Biggekerke Bedrijfsgegevens Klantnummer: Telefoon: Adviseur: BTWboekhouding 12345 Alle financiële cijfers zijn weergegeven exclusief

Gesloten Varkensbedrijven Varkenshouderij VOF Voerstraat 10 9999 AA Biggekerke Bedrijfsgegevens Klantnummer: Telefoon: Adviseur: BTWboekhouding 12345 Alle financiële cijfers zijn weergegeven exclusief

Weten waar je staat. Koppeling produkten. MKB-stresstest

MKB stresstest Weten waar je staat Koppeling produkten 1 Aanpak Samen werken en kennis delen, geven van comfort in uw ondernemerschap Direct resultaat Onder- nemers huis Stimuleren ontwikkeling Kansen

MKB stresstest Weten waar je staat Koppeling produkten 1 Aanpak Samen werken en kennis delen, geven van comfort in uw ondernemerschap Direct resultaat Onder- nemers huis Stimuleren ontwikkeling Kansen

Q1 Q2 Q3 Q4. Liquide middelen begin kwartaal 290.000 1.011.500 1.012.000 947.500. Verkopen 1.140.000 880.000 1.020.000 1.435.000

Uitwerkingen opgaven Brugboek hoofdstuk 20 Opgaven 20.2 t/m 20.4 en 20.7 t/m 20.9 Opgave 20.2 Liquiditeitsbegroting 2013 gesplitst per kwartaal Onderdeel Q1 Q2 Q3 Q4 Liquide middelen begin kwartaal 290.000

Uitwerkingen opgaven Brugboek hoofdstuk 20 Opgaven 20.2 t/m 20.4 en 20.7 t/m 20.9 Opgave 20.2 Liquiditeitsbegroting 2013 gesplitst per kwartaal Onderdeel Q1 Q2 Q3 Q4 Liquide middelen begin kwartaal 290.000

Balans en W+V Coöperatie dea

dea 2018.xlsx / Overzicht 1 / 6 Balans - Activa 222 Installatie PV panelen Zon op School 102.841 102.841 223 Afschrijving installatie PV panelen ZoS -18.947-13.043 224 Installatie PV panelen Zon voor Huur

dea 2018.xlsx / Overzicht 1 / 6 Balans - Activa 222 Installatie PV panelen Zon op School 102.841 102.841 223 Afschrijving installatie PV panelen ZoS -18.947-13.043 224 Installatie PV panelen Zon voor Huur

Bedrijfseconomische boekhouding. Slimmer boeren met cijfers

Bedrijfseconomische boekhouding Slimmer boeren met cijfers Herman Vets Boerenbond Cursus bedrijfseconomie groentetelers Roeselare & St.-Kat.-Waver, Maart 2017 INHOUD Slimmer boeren met cijfers Ook economisch

Bedrijfseconomische boekhouding Slimmer boeren met cijfers Herman Vets Boerenbond Cursus bedrijfseconomie groentetelers Roeselare & St.-Kat.-Waver, Maart 2017 INHOUD Slimmer boeren met cijfers Ook economisch

Inzicht in het inkomen van de ondernemer. 20 maart 2019

Inzicht in het inkomen van de ondernemer 20 maart 2019 Programma Doelstelling en Dienstverlening Balansratio s (solvabiliteit) NHG QuickScan Strategie, Verdienmodel en Liquiditeit Cashflowanalyse Conclusie

Inzicht in het inkomen van de ondernemer 20 maart 2019 Programma Doelstelling en Dienstverlening Balansratio s (solvabiliteit) NHG QuickScan Strategie, Verdienmodel en Liquiditeit Cashflowanalyse Conclusie

Jaarrekeninglezen voor non-financials. Ruitenburg University 15 november 2016

Jaarrekeninglezen voor non-financials Ruitenburg University 15 november 2016 Introductie Welkom Voorstelronde sprekers Doel Eerst even dit! Inhoud Waarom een jaarrekening? Onderdelen van de jaarrekening

Jaarrekeninglezen voor non-financials Ruitenburg University 15 november 2016 Introductie Welkom Voorstelronde sprekers Doel Eerst even dit! Inhoud Waarom een jaarrekening? Onderdelen van de jaarrekening

PERSOONLIJK & VERTROUWELIJK

PERSOONLIJK & VERTROUWELIJK De heer N.H.G. Voorbeeldklant Voorbeeldstraat 23 1234 AA Amsterdam Barneveld, 22 november 2016 Betreft: Rapport Bepaling Ondernemersinkomen Geachte heer Voorbeeldklant, Zoals

PERSOONLIJK & VERTROUWELIJK De heer N.H.G. Voorbeeldklant Voorbeeldstraat 23 1234 AA Amsterdam Barneveld, 22 november 2016 Betreft: Rapport Bepaling Ondernemersinkomen Geachte heer Voorbeeldklant, Zoals

Materiële vaste activa Inventarissen 72.750 140.440. Voorraden 21.034 22.387

Stichting ATAK, Podium voor Moderne Muziek Balans per 31 december 2013 ACTIVA 31-12-2013 31-12-2012 VASTE ACTIVA Materiële vaste activa Inventarissen 72.750 140.440 VLOTTENDE ACTIVA Voorraden 21.034 22.387

Stichting ATAK, Podium voor Moderne Muziek Balans per 31 december 2013 ACTIVA 31-12-2013 31-12-2012 VASTE ACTIVA Materiële vaste activa Inventarissen 72.750 140.440 VLOTTENDE ACTIVA Voorraden 21.034 22.387

De directie van Innersound Prins Bernardplantsoen HT Hengelo. Jaarrekening Datum vastgesteld:

De directie van Innersound Prins Bernardplantsoen 300 7551 HT Hengelo Jaarrekening 2017 Relatiebeheerder: Giovanni Del Duca Datum vastgesteld: 15-06-2018 Innersound Prins Bernardplantsoen 300 7551 HT Hengelo

De directie van Innersound Prins Bernardplantsoen 300 7551 HT Hengelo Jaarrekening 2017 Relatiebeheerder: Giovanni Del Duca Datum vastgesteld: 15-06-2018 Innersound Prins Bernardplantsoen 300 7551 HT Hengelo

Bedrijfseconomische Analyse

Bedrijfseconomische Analyse Cliëntnr: Cowdashboard nr: Boekjaar: Bedrijfsinformatie: Ondernemingsvorm: BTW boekhouding: Accountant: Zuivelfabriek: Inhoudsopgave: Blz 1. Blz 2. Blz 3-4. Blz 5-6-7. Blz 8.

Bedrijfseconomische Analyse Cliëntnr: Cowdashboard nr: Boekjaar: Bedrijfsinformatie: Ondernemingsvorm: BTW boekhouding: Accountant: Zuivelfabriek: Inhoudsopgave: Blz 1. Blz 2. Blz 3-4. Blz 5-6-7. Blz 8.

PRAKTIJKDIPLOMA BOEKHOUDEN FINANCIAL & COST ACCOUNTING UITWERKINGEN 10 EN 11 JANUARI 2012

FINANCIËLE ADMINISTRATIE GRIMBERG BV PRAKTIJKDIPLOMA BOEKHOUDEN FINANCIAL & COST ACCOUNTING UITWERKINGEN 10 EN 11 JANUARI 2012 1. (2 punten) 300 Voorraad materialen 4.200,- 180 Te verrekenen omzetbelasting

FINANCIËLE ADMINISTRATIE GRIMBERG BV PRAKTIJKDIPLOMA BOEKHOUDEN FINANCIAL & COST ACCOUNTING UITWERKINGEN 10 EN 11 JANUARI 2012 1. (2 punten) 300 Voorraad materialen 4.200,- 180 Te verrekenen omzetbelasting

1 Het kasstroomoverzicht

Oefeningen Kasstroomoverzicht 1 Het kasstroomoverzicht De gegevens van een bedrijf zijn: Balans per 31 december 2011 en 2012 dec-12 dec-11 dec-12 dec-11 Vaste Activa 1.000.000 1.200.000 Eigen Vermogen

Oefeningen Kasstroomoverzicht 1 Het kasstroomoverzicht De gegevens van een bedrijf zijn: Balans per 31 december 2011 en 2012 dec-12 dec-11 dec-12 dec-11 Vaste Activa 1.000.000 1.200.000 Eigen Vermogen

JAARVERSLAG 2014 2011 EV HAARLEM. Haarlem, 7 april 2015 - 1 - STICHTING DE WERELD KINDERTHEATER Gasthuisvest 47

JAARVERSLAG 2014 STICHTING DE WERELD KINDERTHEATER Gasthuisvest 47 2011 EV HAARLEM Haarlem, 7 april 2015-1 - INHOUDSOPGAVE Pagina RAPPORT 1 Opdracht 3 2 Resultaat 4 3 Financiële positie 5 4 Kengetallen

JAARVERSLAG 2014 STICHTING DE WERELD KINDERTHEATER Gasthuisvest 47 2011 EV HAARLEM Haarlem, 7 april 2015-1 - INHOUDSOPGAVE Pagina RAPPORT 1 Opdracht 3 2 Resultaat 4 3 Financiële positie 5 4 Kengetallen

9.1 Verwacht resultaat Exploitatie-begroting 2016 2017 2018 Omzet showroom en overig 132.962,86 199.444,29 299.166,44

9 Financieel In deze financiële paragraaf is gestart met het uitgangspunt dat de totale voorraad voor 90% wordt verkocht tegen vastgestelde prijzen. Overige kosten zoals vervoerskosten worden hierin buiten

9 Financieel In deze financiële paragraaf is gestart met het uitgangspunt dat de totale voorraad voor 90% wordt verkocht tegen vastgestelde prijzen. Overige kosten zoals vervoerskosten worden hierin buiten

ZLTO Advies Ir. Jos Commissaris Senior Adviseur ROMB. ZLTO Advies Ing. Jenny Geelen Bedrijfsadviseur pluimveehouderij

ZLTO Advies Ir. Jos Commissaris Senior Adviseur ROMB ZLTO Advies Ing. Jenny Geelen Bedrijfsadviseur pluimveehouderij Agenda Milieu en bedrijfseconomische aspecten bij de bedrijfsontwikkeling in de leghennenhouderij

ZLTO Advies Ir. Jos Commissaris Senior Adviseur ROMB ZLTO Advies Ing. Jenny Geelen Bedrijfsadviseur pluimveehouderij Agenda Milieu en bedrijfseconomische aspecten bij de bedrijfsontwikkeling in de leghennenhouderij

Financiële ratio s met CASH!

Inleiding Het is belangrijk dat je als ondernemer weet hoe je onderneming er financieel voor staat. Hier kan je financiële ratio's goed voor gebruiken. Maar wat zijn ze en wat doe je ermee? Om de financiële

Inleiding Het is belangrijk dat je als ondernemer weet hoe je onderneming er financieel voor staat. Hier kan je financiële ratio's goed voor gebruiken. Maar wat zijn ze en wat doe je ermee? Om de financiële

Bedrijfseconomie. B-cluster BBBBEC2A.1

Bedrijfseconomie B-cluster BBBBEC2A.1 Succes met leren Leuk dat je onze bundels hebt gedownload. Met deze bundels hopen we dat het leren een stuk makkelijker wordt. We proberen de beste samenvattingen

Bedrijfseconomie B-cluster BBBBEC2A.1 Succes met leren Leuk dat je onze bundels hebt gedownload. Met deze bundels hopen we dat het leren een stuk makkelijker wordt. We proberen de beste samenvattingen

Benchmark rapportage. Kwartaal

rapportage 211 Datum: 17-5-211 Valutaeenheid: EUR Inhoudsopgave Pag. Inleiding Ranking in branche-organisatie Grafische overzichten Kengetallen Winst- en verliesrekening Balans 1 2 3 7 1 13 Inleiding Rapportage

rapportage 211 Datum: 17-5-211 Valutaeenheid: EUR Inhoudsopgave Pag. Inleiding Ranking in branche-organisatie Grafische overzichten Kengetallen Winst- en verliesrekening Balans 1 2 3 7 1 13 Inleiding Rapportage

Jaarverslag. Wij staan graag tot uw dienst! Duurzaam ondernemen met hoofd en hart

Jaarverslag 2016 Wij staan graag tot uw dienst! Duurzaam ondernemen met hoofd en hart Financieel economisch verslag Voor de overzichtelijkheid zijn in het jaarverslag 2016 uitsluitend de kerncijfers en

Jaarverslag 2016 Wij staan graag tot uw dienst! Duurzaam ondernemen met hoofd en hart Financieel economisch verslag Voor de overzichtelijkheid zijn in het jaarverslag 2016 uitsluitend de kerncijfers en

Financiën voor Starters

Financiën voor Starters 22 mei 2013 René Overtoom, Teamleider YourBusiness Banking Marcel de Ruiter, Specialist YourBusiness Banking starters 2 Ondernemingsplan De Ondernemer (ervaring, branchekennis,

Financiën voor Starters 22 mei 2013 René Overtoom, Teamleider YourBusiness Banking Marcel de Ruiter, Specialist YourBusiness Banking starters 2 Ondernemingsplan De Ondernemer (ervaring, branchekennis,

Het kasstroomoverzicht

8 Het kasstroomoverzicht 801 Ingaande geldstromen 1 Toename eigen vermogen a Winst vóór belasting d 400.000** b Opbrengst aandelenemissie - 20.000** 2Toename langlopende schulden - 190.000** 3 Desinvestering

8 Het kasstroomoverzicht 801 Ingaande geldstromen 1 Toename eigen vermogen a Winst vóór belasting d 400.000** b Opbrengst aandelenemissie - 20.000** 2Toename langlopende schulden - 190.000** 3 Desinvestering

UITWERKINGEN OPGAVEN HOOFDSTUK 5

HOOFDSTUK 5 Opgave 1 a. Bereken het netto werkkapitaal per 1-4-2018. = Nettowerkkapitaal Voorraad goederen 250.000 Debiteuren 80.000 ING bank 65.000 Kas 5.000 + 400.000 Crediteuren 60.000 Te betalen omzetbel

HOOFDSTUK 5 Opgave 1 a. Bereken het netto werkkapitaal per 1-4-2018. = Nettowerkkapitaal Voorraad goederen 250.000 Debiteuren 80.000 ING bank 65.000 Kas 5.000 + 400.000 Crediteuren 60.000 Te betalen omzetbel

Fiscale zaken voor BV ondernemers

Fiscale zaken voor BV ondernemers Countus accountants + adviseurs Apeldoorn 28 mei 2013 Henk-Jan Roersma FB Programma Introductie Aandelenoverdracht Activa/passiva transactie Bedrijfsopvolging Pensioenvoorzieningen

Fiscale zaken voor BV ondernemers Countus accountants + adviseurs Apeldoorn 28 mei 2013 Henk-Jan Roersma FB Programma Introductie Aandelenoverdracht Activa/passiva transactie Bedrijfsopvolging Pensioenvoorzieningen

LIQUIDITEIT. + kasinkomsten (=omzet + afname handelsdebiteuren/ - toename handelsdebiteuren) - totale kasstroom van operaties : 360

- totale kasstroom van operaties : 360") LIQUIDITEIT 1. Netto bedrijfskapitaal = NBK RATIO: beperkte vlottende activa schulden op korte termijn INTERPRETATIE: in s; vergelijking (1) welke activa binnen 12 maand zullen worden omgezet in beschikbare

LIQUIDITEIT 1. Netto bedrijfskapitaal = NBK RATIO: beperkte vlottende activa schulden op korte termijn INTERPRETATIE: in s; vergelijking (1) welke activa binnen 12 maand zullen worden omgezet in beschikbare

Module 4 Inzicht in cijfers

Geleerd in vorige presentaties Module 4 Inzicht in cijfers 1. Balans in detail 2. Kengetallen Les 4. Vergelijk je resultaten op 4 manieren + maak goede investeringsbeslissingen Les 4 Vergelijk je resultaten

Geleerd in vorige presentaties Module 4 Inzicht in cijfers 1. Balans in detail 2. Kengetallen Les 4. Vergelijk je resultaten op 4 manieren + maak goede investeringsbeslissingen Les 4 Vergelijk je resultaten

UITWERKINGEN OPGAVEN HOOFDSTUK 5 OPGAVE 3

HOOFDSTUK 5 OPGAVE 3 Opgave 3 De liquiditeitsbegroting De betaling van de verkopen Verkopen Ontvangsten Maand ex btw btw incl btw 1 maand later Januari 780.000 163.800 943.800 Februari 720.000 151.200

HOOFDSTUK 5 OPGAVE 3 Opgave 3 De liquiditeitsbegroting De betaling van de verkopen Verkopen Ontvangsten Maand ex btw btw incl btw 1 maand later Januari 780.000 163.800 943.800 Februari 720.000 151.200

Meerkeuzevragen: 5. Bereken voor dit jaar de totale constante kosten. A. 1.082.000,- B. 158.800,- C. 142.000,- D. 114.400,-

Meerkeuzevragen: 1. John maakt voetballen in Afrika. Hij verdient netto 45,- per week. Hij krijgt een loonsverhoging tijdens het WK voetbal van 1,5 %. Hoeveel verdient deze jongen dan netto per kwartaal?

Meerkeuzevragen: 1. John maakt voetballen in Afrika. Hij verdient netto 45,- per week. Hij krijgt een loonsverhoging tijdens het WK voetbal van 1,5 %. Hoeveel verdient deze jongen dan netto per kwartaal?

www.jooplengkeek.nl Hoofdstuk 43 belangrijk

www.jooplengkeek.nl belangrijk 1 belangrijk Solvabiliteitskengetallen: de verhouding tussen eigen vermogen en vreemd vermogen en totaal vermogen 2 3 4 Solvabiliteitskengetallen Er zijn verschillende solvabiliteitskengetallen

www.jooplengkeek.nl belangrijk 1 belangrijk Solvabiliteitskengetallen: de verhouding tussen eigen vermogen en vreemd vermogen en totaal vermogen 2 3 4 Solvabiliteitskengetallen Er zijn verschillende solvabiliteitskengetallen

BAS Melkvee Plus Q Voorbeeldrapport Melkvee

BAS Melkvee Plus Q 4 - BAS Melkvee Plus - t.a.v. de firmanten Agro Business park 85 6708 PV Wageningen Klantnummer: 01234 Datum: 27 juli 2017 OPDRACHT EN VERANTWOORDING Conform uw opdracht hebben wij het

BAS Melkvee Plus Q 4 - BAS Melkvee Plus - t.a.v. de firmanten Agro Business park 85 6708 PV Wageningen Klantnummer: 01234 Datum: 27 juli 2017 OPDRACHT EN VERANTWOORDING Conform uw opdracht hebben wij het

Onze vereniging telt ultimo 2014: 15.361 leden. Verrassende verbindingen

Liquiditeit en financieren Onze vereniging Bedrijven per sector 2014 Onze vereniging telt ultimo 2014: 15.361 leden 2% 1% 2% 3% 3% 4% 4% 5% 31% 6% 11% 28% Melkvee Akkerbouw Varkens Vollegrond Boomteelt

Liquiditeit en financieren Onze vereniging Bedrijven per sector 2014 Onze vereniging telt ultimo 2014: 15.361 leden 2% 1% 2% 3% 3% 4% 4% 5% 31% 6% 11% 28% Melkvee Akkerbouw Varkens Vollegrond Boomteelt

BAS. Melkvee Plus. Q Fiscaal. Voorbeeldrapport Melkvee

BAS Q 1 - Fiscaal Voorbeeldrapport Melkvee Melkvee Plus BAS Melkvee Plus Q1- Voorbeeldrapport Melkvee t.a.v. de firmanten Agro Business park 85 6708 PV Wageningen Klantnummer: 01234 Datum: 20 juni OPDRACHT

BAS Q 1 - Fiscaal Voorbeeldrapport Melkvee Melkvee Plus BAS Melkvee Plus Q1- Voorbeeldrapport Melkvee t.a.v. de firmanten Agro Business park 85 6708 PV Wageningen Klantnummer: 01234 Datum: 20 juni OPDRACHT

Topkoers 2009/2010. Voorbeeld bedrijf. Accon AVM

Topkoers 29/21 Voorbeeld bedrijf Accon AVM fgdfgdf INHOUDSOPGAVE VERANTWOORDING 1. STRUCTUUR VAN HET BEDRIJF 2. BESTEDING VAN EN BEHOEFTE AAN FINANCIELE RESULTATEN 3. PLANNING 1 2 4 6 4. FINANCIELE KENGETALLEN

Topkoers 29/21 Voorbeeld bedrijf Accon AVM fgdfgdf INHOUDSOPGAVE VERANTWOORDING 1. STRUCTUUR VAN HET BEDRIJF 2. BESTEDING VAN EN BEHOEFTE AAN FINANCIELE RESULTATEN 3. PLANNING 1 2 4 6 4. FINANCIELE KENGETALLEN

De directie van Stichting Plan Angel Provincialeweg AA Amsterdam. Jaarrekening Datum vastgesteld:

De directie van Stichting Plan Angel Provincialeweg 6 1108 AA Amsterdam Jaarrekening 2016 Relatiebeheerder: Hans Beijer Datum vastgesteld: 19-05-2018 Stichting Plan Angel Provincialeweg 6 1108 AA Amsterdam

De directie van Stichting Plan Angel Provincialeweg 6 1108 AA Amsterdam Jaarrekening 2016 Relatiebeheerder: Hans Beijer Datum vastgesteld: 19-05-2018 Stichting Plan Angel Provincialeweg 6 1108 AA Amsterdam

Pupate Mens en Ondernemen. Effectief financieel beleid

Pupate Mens en Ondernemen Effectief financieel beleid Financiën Balans, W&V-rekening, samenhang Omzet- en exploitatieprognose en de gevolgen voor de onderneming Balans Overzicht van bezittingen, schulden

Pupate Mens en Ondernemen Effectief financieel beleid Financiën Balans, W&V-rekening, samenhang Omzet- en exploitatieprognose en de gevolgen voor de onderneming Balans Overzicht van bezittingen, schulden

± < > < < < > > < > > < < < > > < > > < < < > < > < >= < >= < >= < >= < >= < >= . Periode . < 20,0 15,0 Solvabiliteit 2,4 2,2 Rentedekkingsgraad percentage 10,0 5,0 ratio

± < > < < < > > < > > < < < > > < > > < < < > < > < >= < >= < >= < >= < >= < >= . Periode . < 20,0 15,0 Solvabiliteit 2,4 2,2 Rentedekkingsgraad percentage 10,0 5,0 ratio

1. Nederlandse Mededingingsautoriteit (Nma). De Boer, Brouwers, Koetzier (2008), Basisboek Bedrijfseconomie, hfdst. 1.5, p. 41

. De Boer, Brouwers, Koetzier (2008), Basisboek Bedrijfseconomie, hfdst. 1.5, p. 41") Antwoordmodel Aan dit antwoordmodel kunnen geen rechten worden ontleend. Het antwoordmodel dient als indicatie voor de corrector. De paginaverwijzingen in dit antwoordmodel zijn gebaseerd op het reguliere

Antwoordmodel Aan dit antwoordmodel kunnen geen rechten worden ontleend. Het antwoordmodel dient als indicatie voor de corrector. De paginaverwijzingen in dit antwoordmodel zijn gebaseerd op het reguliere

www.jooplengkeek.nl Hoofdstuk 42 belangrijk

www.jooplengkeek.nl belangrijk 1 Liquiditeitskengetallen Current ratio Quick ratio Working capital (werkkapitaal) Cashflow Kengetallen Kengetallen zijn verhoudingsgetallen, ze geven de verhouding aan tussen

www.jooplengkeek.nl belangrijk 1 Liquiditeitskengetallen Current ratio Quick ratio Working capital (werkkapitaal) Cashflow Kengetallen Kengetallen zijn verhoudingsgetallen, ze geven de verhouding aan tussen

eindexamenprogramma m&o vwo

Domein G: Externe financiële verslaggeving 17. : - de begroting en de jaarrekening van commerciële en niet-commerciële organisaties analyseren, zoals deze worden voorgelegd aan medezeggenschapsraden, ondernemingsraden

Domein G: Externe financiële verslaggeving 17. : - de begroting en de jaarrekening van commerciële en niet-commerciële organisaties analyseren, zoals deze worden voorgelegd aan medezeggenschapsraden, ondernemingsraden

PROEFEXAMEN Praktijkdiploma Boekhouden

PROEFEXAMEN Praktijkdiploma Boekhouden onderdeel Bedrijfseconomie Beschikbare tijd 2 uur. Op de netheid van het werk zal worden gelet. Deze opgave is eigendom van de Examencommissie en dient, tezamen met

PROEFEXAMEN Praktijkdiploma Boekhouden onderdeel Bedrijfseconomie Beschikbare tijd 2 uur. Op de netheid van het werk zal worden gelet. Deze opgave is eigendom van de Examencommissie en dient, tezamen met

Liquiditeitsbegroting

1 Liquiditeitsbegroting Voorspellen inkomsten en uitgaven Periode X, dag, week, maand, jaar Dynamische liquiditeit Staat van herkomst en bestedingen Kasstroomoverzicht Zie het als je eigen bankrekening

1 Liquiditeitsbegroting Voorspellen inkomsten en uitgaven Periode X, dag, week, maand, jaar Dynamische liquiditeit Staat van herkomst en bestedingen Kasstroomoverzicht Zie het als je eigen bankrekening

Bijlagen. Bijlage 1: Resultaat 2005

Jaarrekening 25 Koetser CV 1. Balans per 31 december 25 2. Winst- en verliesrekening over 25 3. Toelichting op algemene zaken 4. Toelichting op de balans 5. Toelichting winst- en verliesrekening Bijlagen

Jaarrekening 25 Koetser CV 1. Balans per 31 december 25 2. Winst- en verliesrekening over 25 3. Toelichting op algemene zaken 4. Toelichting op de balans 5. Toelichting winst- en verliesrekening Bijlagen

Nederlandse Organisatie van Pluimveehouders. Financieel verslag over het jaar 2016

Financieel verslag over het jaar 2016 INHOUDSOPGAVE pagina Jaarrekening - balans per 31 december 2016 4-5 - winst- en verliesrekening over 2016 6 - kasstroomoverzicht 7 - toelichting - toelichting algemeen

Financieel verslag over het jaar 2016 INHOUDSOPGAVE pagina Jaarrekening - balans per 31 december 2016 4-5 - winst- en verliesrekening over 2016 6 - kasstroomoverzicht 7 - toelichting - toelichting algemeen

Analisten conference call

Analisten conference call 31 augustus 2012 Financiële kernpunten H1 2012 Geconsolideerde omzet: stijging met 6,7% naar 110,5 miljoen (H1 2011: 103,6 miljoen) Autonome omzetgroei 6,4% Omzet in het groene

Analisten conference call 31 augustus 2012 Financiële kernpunten H1 2012 Geconsolideerde omzet: stijging met 6,7% naar 110,5 miljoen (H1 2011: 103,6 miljoen) Autonome omzetgroei 6,4% Omzet in het groene

Groeien in rendement. Hulpmiddelen om rendabeler te groeien Onderwijsdag 19 november Jelle Zijlstra, Wageningen UR Livestock Research

Groeien in rendement Hulpmiddelen om rendabeler te groeien Onderwijsdag 19 november 2013 Jelle Zijlstra, Wageningen UR Livestock Research Inhoud 1. Introductie Groei in NL en gevolgen voor concurrentiepositie

Groeien in rendement Hulpmiddelen om rendabeler te groeien Onderwijsdag 19 november 2013 Jelle Zijlstra, Wageningen UR Livestock Research Inhoud 1. Introductie Groei in NL en gevolgen voor concurrentiepositie

Bedrijfseconomische aspecten Examennummer: 91401 Datum: 28 juni 2014 Tijd: 10:00 uur - 11:30 uur

Bedrijfseconomische aspecten Examennummer: 91401 Datum: 28 juni 2014 Tijd: 10:00 uur - 11:30 uur Dit examen bestaat uit 6 pagina s. De opbouw van het examen is als volgt: - 3 cases met in totaal 15 open

Bedrijfseconomische aspecten Examennummer: 91401 Datum: 28 juni 2014 Tijd: 10:00 uur - 11:30 uur Dit examen bestaat uit 6 pagina s. De opbouw van het examen is als volgt: - 3 cases met in totaal 15 open

activa debet Veestapel Handels voorraad goederen Debiteuren Bank Kas 1.000

Begin Balans 1-jan 2009 activa debet passiva-credit Grond 5 ha 145.000 Eigen vermogen 212.000 Gebouwen 350.000 Hypotheek 250.000 Machines 11.000 Lening 185.000 Inventaris 65.000 Crediteuren Vervoermiddelen

Begin Balans 1-jan 2009 activa debet passiva-credit Grond 5 ha 145.000 Eigen vermogen 212.000 Gebouwen 350.000 Hypotheek 250.000 Machines 11.000 Lening 185.000 Inventaris 65.000 Crediteuren Vervoermiddelen