Hoofdstuk 43 belangrijk

|

|

|

- Bert Eilander

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

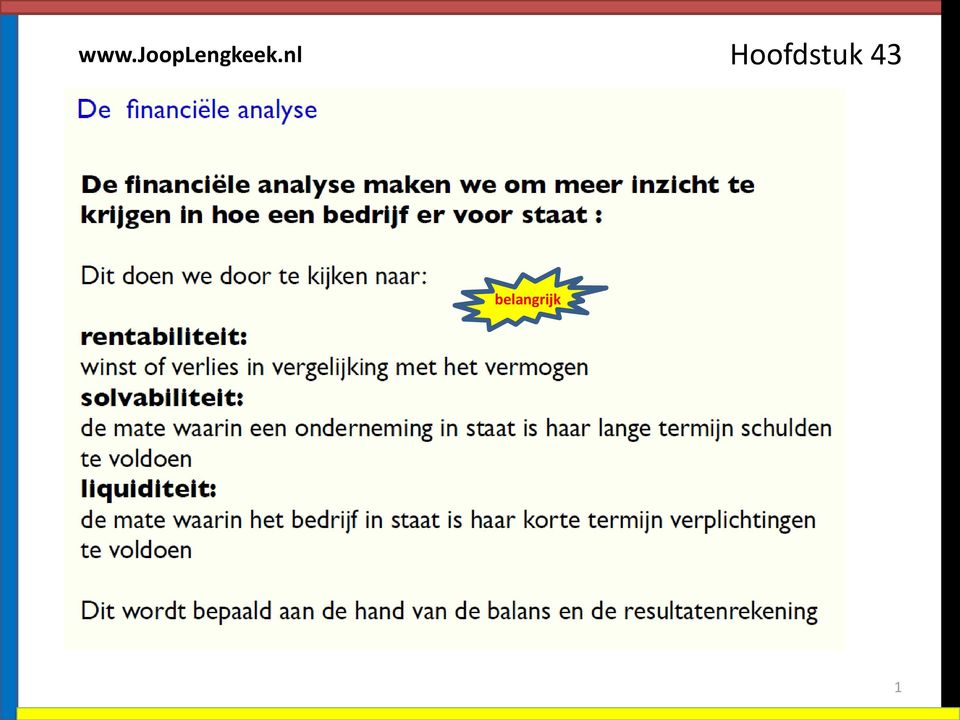

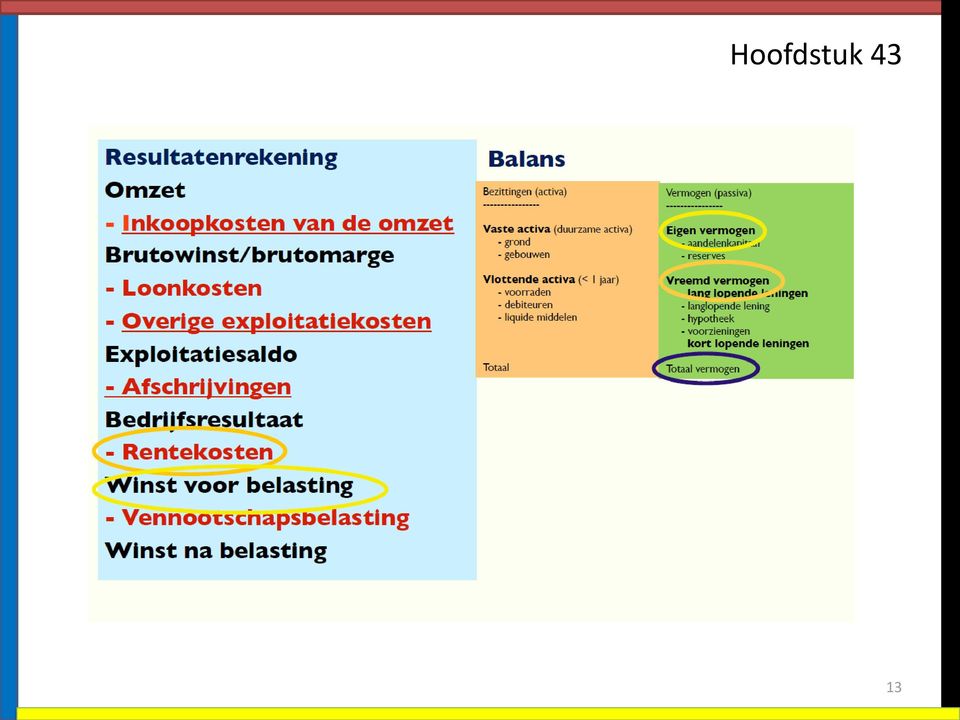

1 belangrijk 1

2 belangrijk Solvabiliteitskengetallen: de verhouding tussen eigen vermogen en vreemd vermogen en totaal vermogen 2

3 3

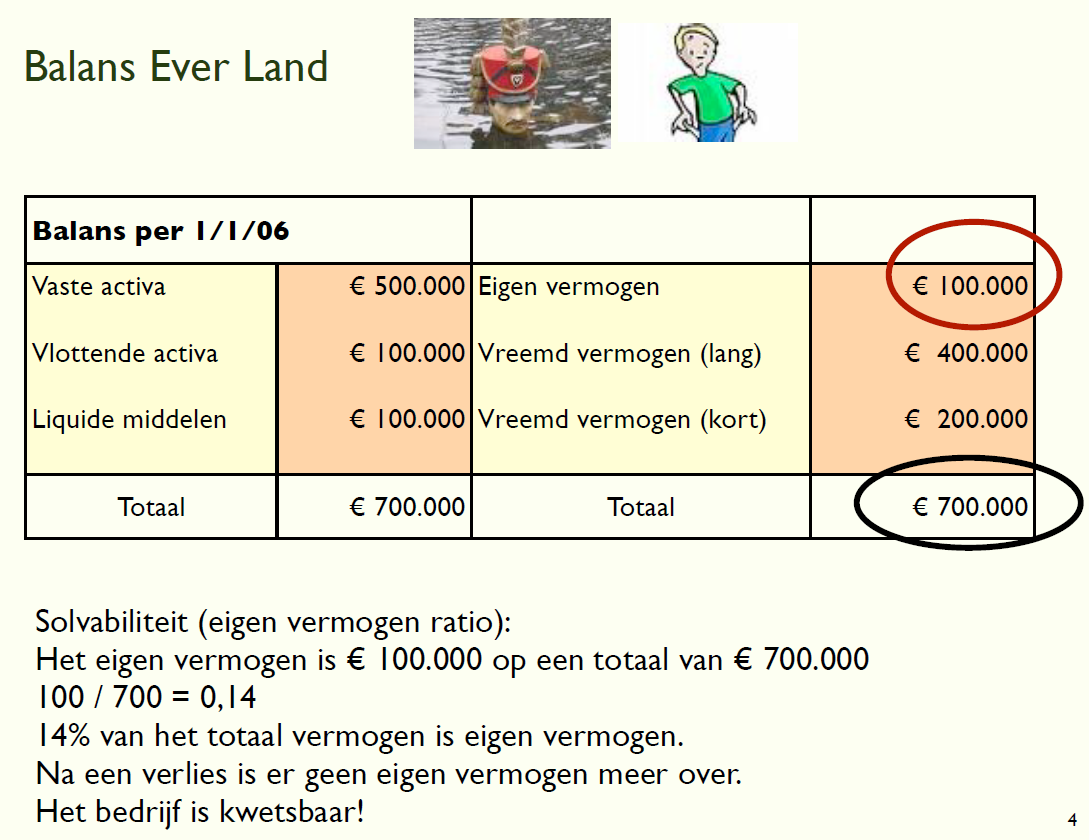

4 4

5 Solvabiliteitskengetallen Er zijn verschillende solvabiliteitskengetallen In het boek wordt gekozen voor het solvabiliteitspercentage: Totaal vermogen * 100% Vreemd vermogen Een ongelukkige keuze. Veel gebruikelijker is de debt ratio : vreemd vermogen totaal vermogen 5

6 Opgave 1 a) De schulden op korte termijn zijn: Crediteuren Fortis Bank Te betalen belasting Overige nog te betalen bedragen Current ratio = / = 2,8 De current ratio is groter dan 2 en dus uitstekend, ook in vergelijking met soortgelijke ondernemingen. 6

7 Opgave 1 b) Het vreemd vermogen bedraagt: 5% Hypothecaire lening % Obligatielening Crediteuren Fortis Bank Te betalen belasting Overige nog te betalen bedragen Solvabiliteitspercentage = / % = 167% Het solvabiliteitspercentage is redelijk (iets lager dan soortgelijke ondernemingen). c) Door af te schrijven wordt de nettowinst van Akro nv kleiner. Omdat Akro nv al enkele jaren tegenvallende resultaten heeft, is het verleidelijk de afschrijvingen te verlagen, waardoor het resultaat er beter uitziet dan het in werkelijkheid is. 7

Door af te schrijven wordt de nettowinst van Akro nv kleiner.")

8 Opgave 1 d) Het eigen vermogen volgens de balans is Door de herwaardering van de activa ondergaat het eigen vermogen de volgende wijzigingen: Af: gebouwen inventaris overige vaste activa Bij: voorraad goederen Het vreemd vermogen blijft Totaal vermogen Dit bedrag had je ook kunnen vinden door de waarde van alle activa bij elkaar op te tellen. Solvabiliteitspercentage = / % = 162,5% Dit percentage duidt nog steeds op een redelijke solvabiliteit. 8

9 Opgave 1 e) De herwaardering van de vaste activa heeft geen invloed op de liquiditeit, wel de herwaardering van de goederenvoorraad (vlottend actief). De vlottende activa worden dus hoger. De herwaarderingen komen geheel ten gunste of ten laste van het eigen vermogen, zodat de schulden op korte termijn geen veranderingen ondergaan. De current ratio wordt: ( ) / = 3,1 9

/ 1.000.000 = 3,1 9")

10 Opgave 2 a) Solvabiliteitspercentage: / ( ) 100% = 240% b) Barot bv ontvangt Het totale vermogen blijft ongewijzigd. Het vreemd vermogen daalt met Solvabiliteitspercentage : / % = 375% c) De solvabiliteit is verbeterd. d) Ja, dit standpunt is juist. Barot bv gebruikt de opbrengst om op de hypothecaire lening af te lossen. De vlottende activa, de liquide middelen en de schulden op korte termijn ondergaan geen verandering. De liquiditeit verandert dan ook niet. Op termijn is minder interest verschuldigd, wat gunstig is voor de liquiditeit. 10

11 Opgave 3 a) Totaal vermogen / vreemd vermogen 100% = 166,67% Het totaal vermogen is Het vreemd vermogen is dus / 1,6667 = Het eigen vermogen is dus = b) Eigen vermogen / vreemd vermogen 100% = / % = 0, % = 66,7 %. 11

Eigen vermogen / vreemd vermogen 100% = 120.000 / 180.")

12 12

13 13

14 14

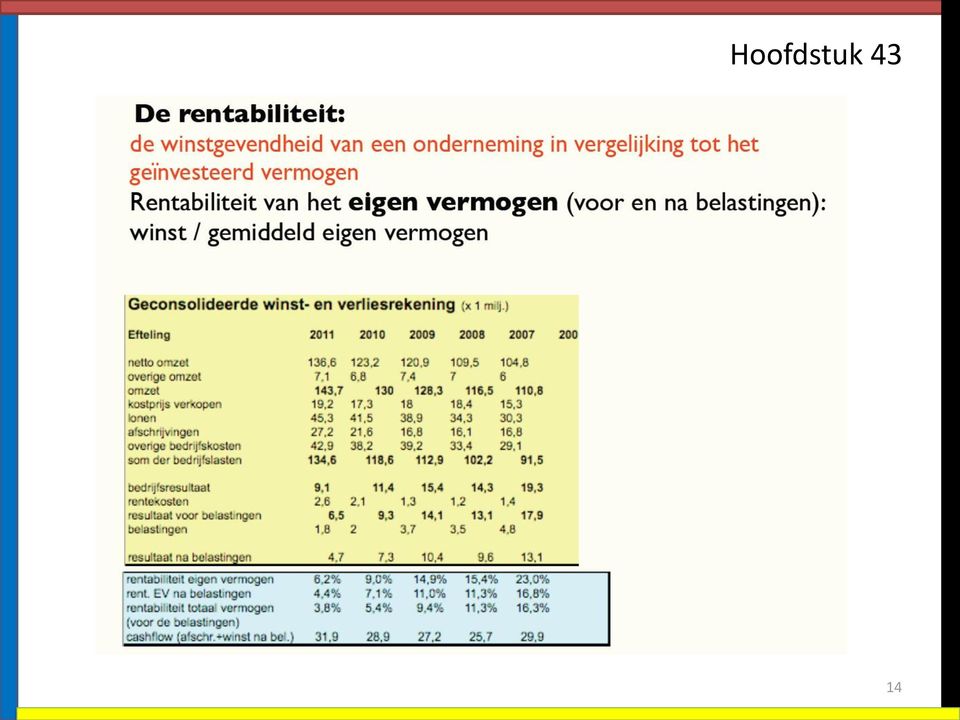

15 Opgave 4 a) De interestkosten van het vreemd vermogen bedragen: Hypothecaire lening 5% van Banklening 8% van Crediteuren b) Interest Vreemd Vermogen / ( ) 100% = 5,88% c) Nettowinst is 75% van de winst voor belasting is gelijk aan Vennootschapsbelasting is 25% van de winst voor belasting is gelijk aan 25% = d) De winst voor belasting en de interestkosten over het vreemd vermogen zijn = Het gemiddeld totaal vermogen is: De rentabiliteit van het totaal vermogen voor belasting is: / % = 11,56%. 15

De winst voor belasting en de interestkosten over het vreemd vermogen zijn 120.000 + 40.000 + 37.600 = 197.600. Het gemiddeld totaal vermogen is: 1.710.")

16 Opgave 5 a) Rentabiliteit totaal vermogen: ( ) / x 100% = 12,8% b) Interest Vreemd Vermogen: / x 100% = 8% c) Solvabiliteitspercentage: ( ) / x 100% = 167% d) ( X) / ( X) x 100% = 150% ( X) 1,5 = X ,5X = X 0,5X = X = e) TV / VV = 1,5 ; TV = 1,5VV ; EV+VV=TV ; EV = 0,5 VV EV = ; VV = X X = Besteed weinig aandacht aan opgave d en e, het klopt wel maar brengt je alleen maar in verwarring, en daar gaat deze opgave niet over. 16

17")

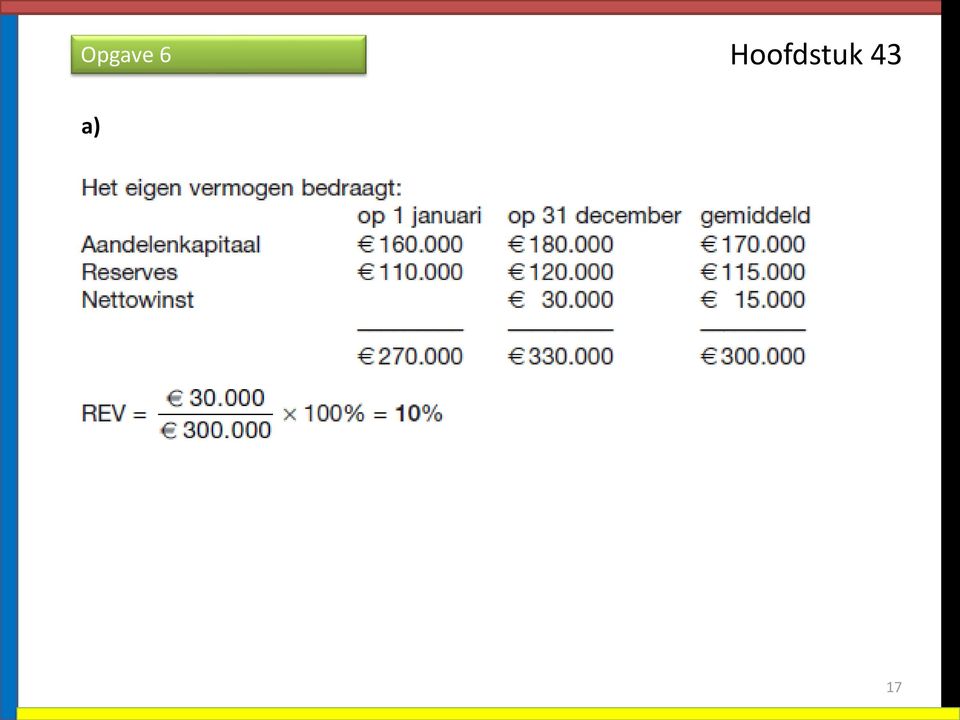

17 Opgave 6 a) 17

18 Opgave 6 b) c) Interest Vreemd Vermogen: / * 100% = 7,1% 18

19 Opgave 7 a) Winst voor belasting + interest: 16% van Interest: 12% van Winst voor belasting over Vennootschapsbelasting 25% Nettowinst over b) Rendement eigen vermogen: / * 100% = 16,5% 19

/ 10.000.000 x 100% = 14% Rendemente eigen vermogen: (75% van 1.000.000) / 5.")

20 Opgave 8 a) b) C) Rendement totaal vermogen: ( ) / x 100% = 14% Rendemente eigen vermogen: (75% van ) / x 100% = 15% 20

21 Opgave 9 21

22 Opgave 9 22

23 Opgave 10 23

24 Opgave 10 24

25 Opgave 10 25

26 Opgave 10 26

27 Beleggerskengetallen Dividend per aandeel: Totaal aan dividend / aantal aandelen Dividend rendement: Bruto dividend per aandeel * 100% Koerswaarde van een aandeel 27

28 Opgave 11 28

29 Opgave 12 29

30 Opgave 13 30

31 Opgave 13 31

32 Opgave 13 32

33 Opgave 13 33

34 Opgave Hoofdstuk In les huiswerk Niet in les belangrijk 34

Uitwerkingen PDB Financiering met resultaat hoofdstuk 6. Opgave 6.1 a. Gemiddeld eigen vermogen = ( ) / 2 =

/ 2 =") Opgave 6.1 a. Gemiddeld eigen vermogen = ( 2.600.000 + 3.000.000) / 2 = 2.800.000 REV na belasting = 400.000 100% = 14,29% 2.800.000 b. Gemiddeld totaal vermogen = ( 7.150.000 + 7.200.000) / 2 = 7.175.000

Opgave 6.1 a. Gemiddeld eigen vermogen = ( 2.600.000 + 3.000.000) / 2 = 2.800.000 REV na belasting = 400.000 100% = 14,29% 2.800.000 b. Gemiddeld totaal vermogen = ( 7.150.000 + 7.200.000) / 2 = 7.175.000

Uitwerkingen PDB Financiering met resultaat hoofdstuk 5

Opgave 5.1 a. Liquiditeitsbalans b. 1/1 solvabiliteitsratio = 1.570.000 = 0,48 3.240.000 31/12 solvabiliteitsratio = 1.630.000 = 0,46 3.550.000 c. 1/1 debt ratio = 1.100.000 + 570.000 = 0,52 3.240.000

Opgave 5.1 a. Liquiditeitsbalans b. 1/1 solvabiliteitsratio = 1.570.000 = 0,48 3.240.000 31/12 solvabiliteitsratio = 1.630.000 = 0,46 3.550.000 c. 1/1 debt ratio = 1.100.000 + 570.000 = 0,52 3.240.000

www.jooplengkeek.nl Hoofdstuk 42 belangrijk

www.jooplengkeek.nl belangrijk 1 Liquiditeitskengetallen Current ratio Quick ratio Working capital (werkkapitaal) Cashflow Kengetallen Kengetallen zijn verhoudingsgetallen, ze geven de verhouding aan tussen

www.jooplengkeek.nl belangrijk 1 Liquiditeitskengetallen Current ratio Quick ratio Working capital (werkkapitaal) Cashflow Kengetallen Kengetallen zijn verhoudingsgetallen, ze geven de verhouding aan tussen

Samenvatting Management & Organisatie Boek 2B, Hoofdstuk 41 t/m 44

Samenvatting Management & Organisatie Boek 2B, Hoofdstuk 41 t/m 44 Samenvatting door een scholier 2184 woorden 5 april 2011 6,7 25 keer beoordeeld Vak Methode M&O In balans Hoofdstuk 41 Regels voor de

Samenvatting Management & Organisatie Boek 2B, Hoofdstuk 41 t/m 44 Samenvatting door een scholier 2184 woorden 5 april 2011 6,7 25 keer beoordeeld Vak Methode M&O In balans Hoofdstuk 41 Regels voor de

Q1 Q2 Q3 Q4. Liquide middelen begin kwartaal 290.000 1.011.500 1.012.000 947.500. Verkopen 1.140.000 880.000 1.020.000 1.435.000

Uitwerkingen opgaven Brugboek hoofdstuk 20 Opgaven 20.2 t/m 20.4 en 20.7 t/m 20.9 Opgave 20.2 Liquiditeitsbegroting 2013 gesplitst per kwartaal Onderdeel Q1 Q2 Q3 Q4 Liquide middelen begin kwartaal 290.000

Uitwerkingen opgaven Brugboek hoofdstuk 20 Opgaven 20.2 t/m 20.4 en 20.7 t/m 20.9 Opgave 20.2 Liquiditeitsbegroting 2013 gesplitst per kwartaal Onderdeel Q1 Q2 Q3 Q4 Liquide middelen begin kwartaal 290.000

Uitwerkingen PDB Financiering met resultaat hoofdstuk 4

Opgave 4.1 Balans 1 januari jaar 3 1 Vaste activa Eigen vermogen 178.500 Gebouw 150.000 Bedrijfsauto s 48.000 Lang vreemd vermogen Inventaris 16.000 214.000 Hypotheek 80.000 Vlottende activa Voorraad goederen

Opgave 4.1 Balans 1 januari jaar 3 1 Vaste activa Eigen vermogen 178.500 Gebouw 150.000 Bedrijfsauto s 48.000 Lang vreemd vermogen Inventaris 16.000 214.000 Hypotheek 80.000 Vlottende activa Voorraad goederen

Toets 3 HAVO 5 g Diagnostische toets 2012

Uitwerkingen/waardering Toets 3 HAVO 5 20 12 MO Onderdeel 3.1 Hoger Algemeen Voortgezet Onderwijs Diagnostische toets 2012 Uitwerkingen/waardering Voor deze toets zijn maximaal 35 punten te behalen; De

Uitwerkingen/waardering Toets 3 HAVO 5 20 12 MO Onderdeel 3.1 Hoger Algemeen Voortgezet Onderwijs Diagnostische toets 2012 Uitwerkingen/waardering Voor deze toets zijn maximaal 35 punten te behalen; De

Financiële analyse van de jaarrekening

17 hoofdstuk Financiële analyse van de jaarrekening 17.1 B 17. C 17.3 C 17.4 A 17.5 A 17.6 C 17.7 D 17.8 D 17.9 B 17.10 D 17.11 D 17.1 C 17.13 A 17.14 C 17.15 B 17.16 C 1.000.000 / 1.500.000 = 0,08 17.17

17 hoofdstuk Financiële analyse van de jaarrekening 17.1 B 17. C 17.3 C 17.4 A 17.5 A 17.6 C 17.7 D 17.8 D 17.9 B 17.10 D 17.11 D 17.1 C 17.13 A 17.14 C 17.15 B 17.16 C 1.000.000 / 1.500.000 = 0,08 17.17

Financieel Management

Financieel Management Liquide en Solvabel Voldoende werkkapitaal Voldoende eigen vermogen 2 1 Kasstromen Operationele cashflow Investeringscashflow Financieringscashflow 3 Liquiditeit Mate waarin schulden

Financieel Management Liquide en Solvabel Voldoende werkkapitaal Voldoende eigen vermogen 2 1 Kasstromen Operationele cashflow Investeringscashflow Financieringscashflow 3 Liquiditeit Mate waarin schulden

9 Uitwerkingen proefwerktrainingen deel 2

Docentenhandleiding Hoofdstuk 25 9 Uitwerkingen proefwerktrainingen deel 2 a Per november 2008 wordt aan huur vooruitontvangen: 400 3 650 = 780.. b Per december wordt achteraf ontvangen: 25 3 720 = 270..

Docentenhandleiding Hoofdstuk 25 9 Uitwerkingen proefwerktrainingen deel 2 a Per november 2008 wordt aan huur vooruitontvangen: 400 3 650 = 780.. b Per december wordt achteraf ontvangen: 25 3 720 = 270..

Hoofdstuk 6: Beoordelen

Hoofdstuk 6: Beoordelen M&O VWO 2011/2012 www.lyceo.nl Overzicht H6: Beoordelen Management & Organisatie Centraal Examen (CE) 1. Rechtsvormen 2. Prijsberekening 3. Resultaten 4. Balans 5. Liquiditeitsbegroting

Hoofdstuk 6: Beoordelen M&O VWO 2011/2012 www.lyceo.nl Overzicht H6: Beoordelen Management & Organisatie Centraal Examen (CE) 1. Rechtsvormen 2. Prijsberekening 3. Resultaten 4. Balans 5. Liquiditeitsbegroting

Management en Organisatie VWO 6 Hst 31, 37 t/m 43

Management en Organisatie VWO 6 Hst 31, 37 t/m 43 25 januari 2011 proeftoets 100 minuten Opgave 1 Handelsonderneming Astan bv heeft gegevens verzameld. Deze gegevens zijn nodig voor het opstellen van de

Management en Organisatie VWO 6 Hst 31, 37 t/m 43 25 januari 2011 proeftoets 100 minuten Opgave 1 Handelsonderneming Astan bv heeft gegevens verzameld. Deze gegevens zijn nodig voor het opstellen van de

Financiële ratio s met CASH!

Inleiding Het is belangrijk dat je als ondernemer weet hoe je onderneming er financieel voor staat. Hier kan je financiële ratio's goed voor gebruiken. Maar wat zijn ze en wat doe je ermee? Om de financiële

Inleiding Het is belangrijk dat je als ondernemer weet hoe je onderneming er financieel voor staat. Hier kan je financiële ratio's goed voor gebruiken. Maar wat zijn ze en wat doe je ermee? Om de financiële

UITWERKINGEN OPGAVEN HOOFDSTUK 8

HOOFDSTUK 8 Opgave 1 a. Wat geeft de liquiditeit van een onderneming aan? De liquiditeit geeft aan in welke mate een onderneming aan haar lopende betalingsverplichtingen kan voldoen. b. Wat is het verschil

HOOFDSTUK 8 Opgave 1 a. Wat geeft de liquiditeit van een onderneming aan? De liquiditeit geeft aan in welke mate een onderneming aan haar lopende betalingsverplichtingen kan voldoen. b. Wat is het verschil

Dit voorbeeldexamen bestaat uit 27 vragen. De opbouw en het aantal vragen komt overeen met het online examen.

Financiering niveau 4 Examenopgaven voorbeeldexamen Belangrijke informatie Dit voorbeeldexamen bestaat uit 27 vragen. De opbouw en het aantal vragen komt overeen met het online examen. Dit voorbeeldexamen

Financiering niveau 4 Examenopgaven voorbeeldexamen Belangrijke informatie Dit voorbeeldexamen bestaat uit 27 vragen. De opbouw en het aantal vragen komt overeen met het online examen. Dit voorbeeldexamen

2015 Nederlandse Associatie voor Examinering Financiering niveau 4 1 / 10

Financiering niveau 4 Correctiemodel voorbeeldexamen 2015 Nederlandse Associatie voor Examinering Financiering niveau 4 1 / 10 Vraag 1 Toetsterm 1.1 - Beheersingsniveau: K - Aantal punten: 1 Wat is de

Financiering niveau 4 Correctiemodel voorbeeldexamen 2015 Nederlandse Associatie voor Examinering Financiering niveau 4 1 / 10 Vraag 1 Toetsterm 1.1 - Beheersingsniveau: K - Aantal punten: 1 Wat is de

TOELATINGSTOETS M&O. Datum 14-1-2016

TOELATINGSTOETS M&O VUL IN: Datum 14-1-2016 Naam en voorletters. Adres. Postcode. Woonplaats. Geboortedatum / / Plaats Land. Telefoonnummer. E-mail. Gekozen opleiding. OPMERKINGEN: Tijdsduur: 90 minuten

TOELATINGSTOETS M&O VUL IN: Datum 14-1-2016 Naam en voorletters. Adres. Postcode. Woonplaats. Geboortedatum / / Plaats Land. Telefoonnummer. E-mail. Gekozen opleiding. OPMERKINGEN: Tijdsduur: 90 minuten

PROEFEXAMEN 2 Praktijkdiploma Boekhouden

PROEFEXAMEN Praktijkdiploma Boekhouden onderdeel Bedrijfseconomie Beschikbare tijd uur. Op de netheid van het werk zal worden gelet. Deze opgave is eigendom van de Examencommissie en dient, tezamen met

PROEFEXAMEN Praktijkdiploma Boekhouden onderdeel Bedrijfseconomie Beschikbare tijd uur. Op de netheid van het werk zal worden gelet. Deze opgave is eigendom van de Examencommissie en dient, tezamen met

UITWERKINGEN OPGAVEN HOOFDSTUK 5

HOOFDSTUK 5 Opgave 1 a. Bereken het netto werkkapitaal per 1-4-2018. = Nettowerkkapitaal Voorraad goederen 250.000 Debiteuren 80.000 ING bank 65.000 Kas 5.000 + 400.000 Crediteuren 60.000 Te betalen omzetbel

HOOFDSTUK 5 Opgave 1 a. Bereken het netto werkkapitaal per 1-4-2018. = Nettowerkkapitaal Voorraad goederen 250.000 Debiteuren 80.000 ING bank 65.000 Kas 5.000 + 400.000 Crediteuren 60.000 Te betalen omzetbel

Financiële aspecten van de planning

14 hoofdstuk Financiële aspecten van de planning 14.1 B 14.2 A 14.3 D 14.4 D 14.5 D 14.6 C 14.7 C 14.8 C 14.9 A 14.10 D 14.11 B 14.12 D 14.13 C 1 12 18.000 = 1.500 14.14 A 14.15 C Ontvangen wordt november,

14 hoofdstuk Financiële aspecten van de planning 14.1 B 14.2 A 14.3 D 14.4 D 14.5 D 14.6 C 14.7 C 14.8 C 14.9 A 14.10 D 14.11 B 14.12 D 14.13 C 1 12 18.000 = 1.500 14.14 A 14.15 C Ontvangen wordt november,

De opgaven 6.4a en 6.4b horen bij paragraaf 6.2, De rentabiliteit van het vermogen

Hoofdstuk 6 Beoordeling van de rentabiliteit Extra opgaven De opgaven 6.4a en 6.4b horen bij paragraaf 6.2, De rentabiliteit van het vermogen Opgave 6.4a Per 31 december 2013 en 2014 heeft Geurtsen de

Hoofdstuk 6 Beoordeling van de rentabiliteit Extra opgaven De opgaven 6.4a en 6.4b horen bij paragraaf 6.2, De rentabiliteit van het vermogen Opgave 6.4a Per 31 december 2013 en 2014 heeft Geurtsen de

Homework. week 4. H5 Liquiditeit. opgave 1. januari februari maart ontvangsten. entree abonnementen subsidie horeca

H5 Liquiditeit opgave 1 januari februari maart ontvangsten entree abonnementen subsidie horeca 8. 5. 1.35. 75. 8. 1.. 75. 8. 1.5. 75. totaal 2.725. 1.875. 2.375. uitgaven alle kosten rente aflossingen

H5 Liquiditeit opgave 1 januari februari maart ontvangsten entree abonnementen subsidie horeca 8. 5. 1.35. 75. 8. 1.. 75. 8. 1.5. 75. totaal 2.725. 1.875. 2.375. uitgaven alle kosten rente aflossingen

Bedrijfseconomie. B-cluster BBBBEC2A.1

Bedrijfseconomie B-cluster BBBBEC2A.1 Succes met leren Leuk dat je onze bundels hebt gedownload. Met deze bundels hopen we dat het leren een stuk makkelijker wordt. We proberen de beste samenvattingen

Bedrijfseconomie B-cluster BBBBEC2A.1 Succes met leren Leuk dat je onze bundels hebt gedownload. Met deze bundels hopen we dat het leren een stuk makkelijker wordt. We proberen de beste samenvattingen

Opgaven 4.4a en 4.4b horen bij paragraaf 4.2, Liquiditeitsbegroting en resultatenbegroting.

Hoofdstuk 4 Beoordeling van de liquiditeit Extra opgaven Opgaven 4.4a en 4.4b horen bij paragraaf 4.2, Liquiditeitsbegroting en resultatenbegroting. Opgave 4.4a De handelsonderneming Hartema vof heeft

Hoofdstuk 4 Beoordeling van de liquiditeit Extra opgaven Opgaven 4.4a en 4.4b horen bij paragraaf 4.2, Liquiditeitsbegroting en resultatenbegroting. Opgave 4.4a De handelsonderneming Hartema vof heeft

Samenvatting M&O Domein G (H31 t/m 36)

") Samenvatting M&O Domein G (H31 t/m 36) Samenvatting door een scholier 2050 woorden 10 februari 2016 6,4 16 keer beoordeeld Vak Methode M&O In balans Hoofdstuk 31: Inleiding externe verslaggeving 31.1 Verschil

Samenvatting M&O Domein G (H31 t/m 36) Samenvatting door een scholier 2050 woorden 10 februari 2016 6,4 16 keer beoordeeld Vak Methode M&O In balans Hoofdstuk 31: Inleiding externe verslaggeving 31.1 Verschil

Het kasstroomoverzicht

8 Het kasstroomoverzicht 801 Ingaande geldstromen 1 Toename eigen vermogen a Winst vóór belasting d 400.000** b Opbrengst aandelenemissie - 20.000** 2Toename langlopende schulden - 190.000** 3 Desinvestering

8 Het kasstroomoverzicht 801 Ingaande geldstromen 1 Toename eigen vermogen a Winst vóór belasting d 400.000** b Opbrengst aandelenemissie - 20.000** 2Toename langlopende schulden - 190.000** 3 Desinvestering

Kengetallen met betrekking tot de vermogensbehoefte. Opgave 3.6a hoort bij paragraaf 3.3, De gemiddelde opslagduur van de voorraad goederen.

Hoofdstuk 3 Kengetallen met betrekking tot de vermogensbehoefte Extra opgaven Opgave 3.6a hoort bij paragraaf 3.3, De gemiddelde opslagduur van de voorraad goederen. Opgave 3.6a Vazzo bv koopt en verkoopt

Hoofdstuk 3 Kengetallen met betrekking tot de vermogensbehoefte Extra opgaven Opgave 3.6a hoort bij paragraaf 3.3, De gemiddelde opslagduur van de voorraad goederen. Opgave 3.6a Vazzo bv koopt en verkoopt

UITWERKINGEN OPGAVEN HOOFDSTUK 8

HOOFDSTUK 8 Opgave 1 a. Bereken de REV (afronden op 1 decimaal). Gemiddelde eigen vermogen is: Balanspost 31-dec 1-jan Gemiddelde Aandelenkapitaal 650.000 600.000 625.000 Agioreserve 135.000 105.000 120.000

HOOFDSTUK 8 Opgave 1 a. Bereken de REV (afronden op 1 decimaal). Gemiddelde eigen vermogen is: Balanspost 31-dec 1-jan Gemiddelde Aandelenkapitaal 650.000 600.000 625.000 Agioreserve 135.000 105.000 120.000

Oefenopgave 1. Oefenopgave 1. Crediteuren 600 EV 600. Debiteuren 400. Gebouwen 300 EV. Voorraden 200 Crediteuren. Kas 300

Oefenopgave 1 Oefenopgave 1 Balans 1-1-2001 (x 1.000 euro) Gebouwen 300 EV Voorraden 200 Crediteuren Debiteuren 400 Kas 300 EV 600 Crediteuren 600 300 1200 1200 - Inkopen 600.000 euro (helft rekening,

Oefenopgave 1 Oefenopgave 1 Balans 1-1-2001 (x 1.000 euro) Gebouwen 300 EV Voorraden 200 Crediteuren Debiteuren 400 Kas 300 EV 600 Crediteuren 600 300 1200 1200 - Inkopen 600.000 euro (helft rekening,

Rekening courant krediet Crediteuren

Bezit Balans Vermogen 1 jan. 2019 Vaste activa Grond Gebouw Werkplaats Infrastructuur Bussen (oud) Renovatie bussen Bussen (nieuw) Renovatie gebouw 900.000 600.000 60.000 220.000 960.000 Vreemd vermogen

Bezit Balans Vermogen 1 jan. 2019 Vaste activa Grond Gebouw Werkplaats Infrastructuur Bussen (oud) Renovatie bussen Bussen (nieuw) Renovatie gebouw 900.000 600.000 60.000 220.000 960.000 Vreemd vermogen

Rekening courant krediet Crediteuren

Bezit Balans Vermogen 1 jan. 2018 Vaste activa Grond Gebouw Werkplaats Infrastructuur Bussen (oud) Renovatie bussen Bussen (nieuw) Renovatie gebouw 1.800.000 800.000 40.000 2.400.000 440.000 960.000 40.000

Bezit Balans Vermogen 1 jan. 2018 Vaste activa Grond Gebouw Werkplaats Infrastructuur Bussen (oud) Renovatie bussen Bussen (nieuw) Renovatie gebouw 1.800.000 800.000 40.000 2.400.000 440.000 960.000 40.000

Werkgroepopdrachten Bedrijfseconomie DEEL A

Werkgroepopdrachten Bedrijfseconomie DEEL A Voorwoord Beste student(e), Voor u liggen de uitwerkingen van de voorgeschreven werkgroepopdrachten (week 1 t/m week 4) voor het vak Bedrijfseconomie. Onthoud

Werkgroepopdrachten Bedrijfseconomie DEEL A Voorwoord Beste student(e), Voor u liggen de uitwerkingen van de voorgeschreven werkgroepopdrachten (week 1 t/m week 4) voor het vak Bedrijfseconomie. Onthoud

Rendementseis preferente aandelen bij bedrijfsopvolging

Jaarcongres Overname Adviseurs Rendementseis preferente aandelen bij bedrijfsopvolging cdenneboom@valuepro.nl Voorstellen Voorstellen Register Valuator Master in Business Valuation Register adviseur bedrijfsopvolging

Jaarcongres Overname Adviseurs Rendementseis preferente aandelen bij bedrijfsopvolging cdenneboom@valuepro.nl Voorstellen Voorstellen Register Valuator Master in Business Valuation Register adviseur bedrijfsopvolging

Appendix Bedrijfseconomie

Appendix Bedrijfseconomie De Nederlandse Associatie voor Praktijkexamens ( de Associatie ) organiseert twee keer per jaar examens voor het in ons land erkende Praktijkdiploma Boekhouden (PDB). Voor het

Appendix Bedrijfseconomie De Nederlandse Associatie voor Praktijkexamens ( de Associatie ) organiseert twee keer per jaar examens voor het in ons land erkende Praktijkdiploma Boekhouden (PDB). Voor het

UITWERKINGEN OPGAVEN HOOFDSTUK 5 OPGAVE 3

HOOFDSTUK 5 OPGAVE 3 Opgave 3 De liquiditeitsbegroting De betaling van de verkopen Verkopen Ontvangsten Maand ex btw btw incl btw 1 maand later Januari 780.000 163.800 943.800 Februari 720.000 151.200

HOOFDSTUK 5 OPGAVE 3 Opgave 3 De liquiditeitsbegroting De betaling van de verkopen Verkopen Ontvangsten Maand ex btw btw incl btw 1 maand later Januari 780.000 163.800 943.800 Februari 720.000 151.200

UITWERKINGEN OPGAVEN HOOFDSTUK 4

HOOFDSTUK 4 Opgave 1 De vermogensbehoefte van een onderneming moet met het aanbod van vermogen worden gefinancierd. Bij de financiering wordt onderscheid gemaakt tussen Partiële financiering Totale financiering

HOOFDSTUK 4 Opgave 1 De vermogensbehoefte van een onderneming moet met het aanbod van vermogen worden gefinancierd. Bij de financiering wordt onderscheid gemaakt tussen Partiële financiering Totale financiering

Eigen vermogen Hypothecaire lening o/g Crediteuren Te betalen belastingen

Hoofdstuk 1 Opgave 1.1 ( 1,-) Balans per 1 januari 2016 van Grutter Gebouw Bestelauto Voorraad Debiteuren Bank Kas 367.200 28.500 43.240 15.740 10.330 1.240 Eigen vermogen Hypothecaire lening o/g Crediteuren

Hoofdstuk 1 Opgave 1.1 ( 1,-) Balans per 1 januari 2016 van Grutter Gebouw Bestelauto Voorraad Debiteuren Bank Kas 367.200 28.500 43.240 15.740 10.330 1.240 Eigen vermogen Hypothecaire lening o/g Crediteuren

Eigen vermogen Geplaats aandelenkapitaal Agioreserve Herwaarderingsreserve Wettelijke en statutaire reserves Ingehouden winst uit de voorgaande jaren

www.jooplengkeek.nl Regels voor Passiva Eigen vermogen Geplaats aandelenkapitaal Agioreserve Herwaarderingsreserve Wettelijke en statutaire reserves Ingehouden winst uit de voorgaande jaren www.jooplengkeek.nl

www.jooplengkeek.nl Regels voor Passiva Eigen vermogen Geplaats aandelenkapitaal Agioreserve Herwaarderingsreserve Wettelijke en statutaire reserves Ingehouden winst uit de voorgaande jaren www.jooplengkeek.nl

Eindexamen havo m&o 2013-I

Opgave 2 Bij deze opgave horen de informatiebronnen 1 tot en met 6. Bij deze opgave worden de belastingen buiten beschouwing gelaten. Peter de Beer is de eigenaar van een klein autobedrijf (FIAT De Beer

Opgave 2 Bij deze opgave horen de informatiebronnen 1 tot en met 6. Bij deze opgave worden de belastingen buiten beschouwing gelaten. Peter de Beer is de eigenaar van een klein autobedrijf (FIAT De Beer

Hoofdstuk 17 Financiële verslaggeving

Hoofdstuk 17 Financiële verslaggeving 17.1 Geef van elke uitspraak aan of hij juist of onjuist is. a b c d e f g h i Publicatie van de jaarrekening is verplicht voor alle ondernemingen. Het jaarverslag

Hoofdstuk 17 Financiële verslaggeving 17.1 Geef van elke uitspraak aan of hij juist of onjuist is. a b c d e f g h i Publicatie van de jaarrekening is verplicht voor alle ondernemingen. Het jaarverslag

Financieel Management

Financieel Management Beoordeling financieel Financiële kengetallen Activiteitskengetallen Rentabiliteitskengetallen Liquiditeitskengetallen Solvabiliteitskengetallen Productiviteitskengetallen Beleggingskengetallen

Financieel Management Beoordeling financieel Financiële kengetallen Activiteitskengetallen Rentabiliteitskengetallen Liquiditeitskengetallen Solvabiliteitskengetallen Productiviteitskengetallen Beleggingskengetallen

Examen PC 2 vak Cash Management

Examen PC 2 vak Cash Management Instructieblad Betreft: examen: PC 2 leergang 6 onderdeel: CAS datum: 19 december 2013 tijd: 16.00 17.30 uur Deze aanwijzingen goed lezen voor u met uw examen start Aanwijzingen:

Examen PC 2 vak Cash Management Instructieblad Betreft: examen: PC 2 leergang 6 onderdeel: CAS datum: 19 december 2013 tijd: 16.00 17.30 uur Deze aanwijzingen goed lezen voor u met uw examen start Aanwijzingen:

1 Het kasstroomoverzicht

Oefeningen Kasstroomoverzicht 1 Het kasstroomoverzicht De gegevens van een bedrijf zijn: Balans per 31 december 2011 en 2012 dec-12 dec-11 dec-12 dec-11 Vaste Activa 1.000.000 1.200.000 Eigen Vermogen

Oefeningen Kasstroomoverzicht 1 Het kasstroomoverzicht De gegevens van een bedrijf zijn: Balans per 31 december 2011 en 2012 dec-12 dec-11 dec-12 dec-11 Vaste Activa 1.000.000 1.200.000 Eigen Vermogen

Uitwerking opgaven Brugboek 19.3, 19.5, 19.6 t/m 19.20 en 19.22

Uitwerking opgaven Brugboek 19.3, 19.5, 19.6 t/m 19.20 en 19.22 T/m 19.12 zijn activiteitskengetallen. Vanaf 19.13 Rentabiliteitskengetallen Opgave 19.3 A. Bereken de gemiddelde voorraad over 2013 Q1 1-1

Uitwerking opgaven Brugboek 19.3, 19.5, 19.6 t/m 19.20 en 19.22 T/m 19.12 zijn activiteitskengetallen. Vanaf 19.13 Rentabiliteitskengetallen Opgave 19.3 A. Bereken de gemiddelde voorraad over 2013 Q1 1-1

Antwoorden hoofdstuk 19

Antwoorden hoofdstuk 19 Opgave 19.1 Vaste activa (1.000 + 600) 1.600 E.V. (1.200 + 0!) 1.200 Vlottende activa (250 + 300) 550 V.V. (800 + 150) 950 2.150 2.150 Opgave 19.2 a. door de post Deelneming op

Antwoorden hoofdstuk 19 Opgave 19.1 Vaste activa (1.000 + 600) 1.600 E.V. (1.200 + 0!) 1.200 Vlottende activa (250 + 300) 550 V.V. (800 + 150) 950 2.150 2.150 Opgave 19.2 a. door de post Deelneming op

Crowdfunding: publiek laten betalen, d.m.v. vermogen aan te trekken.

Crowdfunding: publiek laten betalen, d.m.v. vermogen aan te trekken. Informal investors: informele investeerders, bv particulieren Gebruiken is vast. Verbruiken is vlot. Materieel: tastbaar Immaterieel:

Crowdfunding: publiek laten betalen, d.m.v. vermogen aan te trekken. Informal investors: informele investeerders, bv particulieren Gebruiken is vast. Verbruiken is vlot. Materieel: tastbaar Immaterieel:

Aurington. Administratie en Advies

Aurington Administratie en Advies Let op de houdbaarheidsdatum! Mei 5 Pincode 6 7 8 Boetes Dit jaar Deze maand De balans Tandorine B.V. Debet Activa Bezittingen Wat heb ik? Credit Passiva Vermogen Hoe

Aurington Administratie en Advies Let op de houdbaarheidsdatum! Mei 5 Pincode 6 7 8 Boetes Dit jaar Deze maand De balans Tandorine B.V. Debet Activa Bezittingen Wat heb ik? Credit Passiva Vermogen Hoe

Kennis Bedrijfseconomie. Werkboek

Kennis Bedrijfseconomie Werkboek Kennis Bedrijfseconomie Werkboek Ad Bakker Opmaak: Sander Pinkse Boekproductie, Amsterdam ISBN 978 90 3723 456 5 2016 uitgeverij Edu Actief b.v. Gehele of gedeeltelijke

Kennis Bedrijfseconomie Werkboek Kennis Bedrijfseconomie Werkboek Ad Bakker Opmaak: Sander Pinkse Boekproductie, Amsterdam ISBN 978 90 3723 456 5 2016 uitgeverij Edu Actief b.v. Gehele of gedeeltelijke

Samenvatting Management & Organisatie Hoofdstuk 21 en 22

Samenvatting Management & Organisatie Hoofdstuk 21 en 22 Samenvatting door een scholier 1676 woorden 10 september 2004 5,8 20 keer beoordeeld Vak Methode M&O Percent M&O samenvatting H21 Intern verslag

Samenvatting Management & Organisatie Hoofdstuk 21 en 22 Samenvatting door een scholier 1676 woorden 10 september 2004 5,8 20 keer beoordeeld Vak Methode M&O Percent M&O samenvatting H21 Intern verslag

Stel voor de eenmanszaak Grutter de balans per 1 januari 2016 op in scontrovorm. Balans per 1 januari 2016 van Grutter

Hoofdstuk 1 Opgaven Opgave 1.1 Stel voor de eenmanszaak Grutter de balans per 1 januari 2016 op in scontrovorm. Balans per 1 januari 2016 van Grutter Totaal Totaal Opgave 1.2 1. In welke andere vorm dan

Hoofdstuk 1 Opgaven Opgave 1.1 Stel voor de eenmanszaak Grutter de balans per 1 januari 2016 op in scontrovorm. Balans per 1 januari 2016 van Grutter Totaal Totaal Opgave 1.2 1. In welke andere vorm dan

Vraag Antwoord Scores. 3 maximumscore ,57 = ,73 1. (47.562, ) x 1,03 2 = ,88 1 dus het is niet voldoende, want < 60.

x 1,03 2 = ,88 1 dus het is niet voldoende, want < 60.") Opgave 1 1 maximumscore 1 inkomstenbelasting 2 maximumscore 1 verlaagd. De interest was op jaarbasis 1,0025 12-1 = 1,03042-1 = 0,03042 dus 3,042% 3 maximumscore 2 47.562,57 = 42.258,73 1 4 1, 0 3 42.258,73

Opgave 1 1 maximumscore 1 inkomstenbelasting 2 maximumscore 1 verlaagd. De interest was op jaarbasis 1,0025 12-1 = 1,03042-1 = 0,03042 dus 3,042% 3 maximumscore 2 47.562,57 = 42.258,73 1 4 1, 0 3 42.258,73

Jaarrekeninglezen voor non-financials. Ruitenburg University 15 november 2016

Jaarrekeninglezen voor non-financials Ruitenburg University 15 november 2016 Introductie Welkom Voorstelronde sprekers Doel Eerst even dit! Inhoud Waarom een jaarrekening? Onderdelen van de jaarrekening

Jaarrekeninglezen voor non-financials Ruitenburg University 15 november 2016 Introductie Welkom Voorstelronde sprekers Doel Eerst even dit! Inhoud Waarom een jaarrekening? Onderdelen van de jaarrekening

c. 071 Onderhandse lening credit 153 Nog te betalen bedragen 900 credit: 3 maanden schuld 300

Opgave 8.1 a. 110 Rabobank 120.000 071 Aan Onderhandse lening 120.000 b. 470 Interestkosten 600* 153 Aan Nog te betalen bedragen 600 * 6% 120.000 / 12 = 600 c. 071 Onderhandse lening 5.000 153 Nog te betalen

Opgave 8.1 a. 110 Rabobank 120.000 071 Aan Onderhandse lening 120.000 b. 470 Interestkosten 600* 153 Aan Nog te betalen bedragen 600 * 6% 120.000 / 12 = 600 c. 071 Onderhandse lening 5.000 153 Nog te betalen

a. Gemiddeld debiteurensaldo: ( 180.000 + 230.000) / 2 = 205.000 Verkopen op rekening inclusief omzetbelasting: 1.090.000 1,21 = 1.318.

/ 2 = 205.000 Verkopen op rekening inclusief omzetbelasting: 1.090.000 1,21 = 1.318.") PDB Financiering Uitwerkingen Hoofdstuk 7 Opgave 7.1 a. Gemiddeld debiteurensaldo: ( 180.000 + 230.000) / 2 = 205.000 Verkopen op rekening inclusief omzetbelasting: 1.090.000 1,21 = 1.318.900 Krediettermijn

PDB Financiering Uitwerkingen Hoofdstuk 7 Opgave 7.1 a. Gemiddeld debiteurensaldo: ( 180.000 + 230.000) / 2 = 205.000 Verkopen op rekening inclusief omzetbelasting: 1.090.000 1,21 = 1.318.900 Krediettermijn

Jaarrekening dec december 2016 Benchmarkperiode 31 dec december om 15:55 uur

Jaarrekening 2016 Rapportageperiode 31 dec 2016 31 december 2016 Benchmarkperiode 31 dec 2015 31 december 2015 Printdatum 07-06-2017 om 15:55 uur Voorblad 0 0 Inhoud Algemeen 2 Resultaatvergelijking 3

Jaarrekening 2016 Rapportageperiode 31 dec 2016 31 december 2016 Benchmarkperiode 31 dec 2015 31 december 2015 Printdatum 07-06-2017 om 15:55 uur Voorblad 0 0 Inhoud Algemeen 2 Resultaatvergelijking 3

Kennis Bedrijfseconomie. Werkboek

Kennis Bedrijfseconomie Werkboek Kennis Bedrijfseconomie Werkboek Ad Bakker Opmaak: Sander Pinkse Boekproductie, Amsterdam ISBN 978 90 3724 668 1 2018 uitgeverij Edu Actief b.v. Gehele of gedeeltelijke

Kennis Bedrijfseconomie Werkboek Kennis Bedrijfseconomie Werkboek Ad Bakker Opmaak: Sander Pinkse Boekproductie, Amsterdam ISBN 978 90 3724 668 1 2018 uitgeverij Edu Actief b.v. Gehele of gedeeltelijke

1. Nederlandse Mededingingsautoriteit (Nma). De Boer, Brouwers, Koetzier (2008), Basisboek Bedrijfseconomie, hfdst. 1.5, p. 41

. De Boer, Brouwers, Koetzier (2008), Basisboek Bedrijfseconomie, hfdst. 1.5, p. 41") Antwoordmodel Aan dit antwoordmodel kunnen geen rechten worden ontleend. Het antwoordmodel dient als indicatie voor de corrector. De paginaverwijzingen in dit antwoordmodel zijn gebaseerd op het reguliere

Antwoordmodel Aan dit antwoordmodel kunnen geen rechten worden ontleend. Het antwoordmodel dient als indicatie voor de corrector. De paginaverwijzingen in dit antwoordmodel zijn gebaseerd op het reguliere

Eindexamen m&o vwo 2010 - II

Beoordelingsmodel Opgave 1 1 maximumscore 2 Aantal geplaatste aandelen bij oprichting 1.200.000 4 175.000 = 125.000 1 ( 1.200.000 + 908.000 ) 1.428.000 Emissiekoers bij oprichting = 5,44 125.000 1 2 maximumscore

Beoordelingsmodel Opgave 1 1 maximumscore 2 Aantal geplaatste aandelen bij oprichting 1.200.000 4 175.000 = 125.000 1 ( 1.200.000 + 908.000 ) 1.428.000 Emissiekoers bij oprichting = 5,44 125.000 1 2 maximumscore

Numerieke antwoorden. Hoofdstuk 1. V 1.2 a a b c c d e

Numerieke antwoorden Hoofdstuk 1 V 1.2 a1 250.000 a2 290.000 b 192.500 c1 124.025 c2 133.400 d 165.975 e 156.600 V 1.3 a Omzet maximaal 11.400 (situatie 10) b Winst maximaal 4.670 (situatie 7) Hoofdstuk

Numerieke antwoorden Hoofdstuk 1 V 1.2 a1 250.000 a2 290.000 b 192.500 c1 124.025 c2 133.400 d 165.975 e 156.600 V 1.3 a Omzet maximaal 11.400 (situatie 10) b Winst maximaal 4.670 (situatie 7) Hoofdstuk

Financieel Management

Financieel Management Vorige week Introductie financieel management Investeringsplan, financieringsplan en exploitatiebegroting Balans Liquiditeitsbegroting (meer in week 6) Berekening inkomen en vermogen

Financieel Management Vorige week Introductie financieel management Investeringsplan, financieringsplan en exploitatiebegroting Balans Liquiditeitsbegroting (meer in week 6) Berekening inkomen en vermogen

Kennis Bedrijfseconomie

Kennis Bedrijfseconomie Kennis Bedrijfseconomie Ad Bakker Opmaak: Sander Pinkse Boekproductie, Amsterdam ISBN 978 90 3724 617 9 2018 uitgeverij Edu Actief b.v. Gehele of gedeeltelijke overneming of reproductie

Kennis Bedrijfseconomie Kennis Bedrijfseconomie Ad Bakker Opmaak: Sander Pinkse Boekproductie, Amsterdam ISBN 978 90 3724 617 9 2018 uitgeverij Edu Actief b.v. Gehele of gedeeltelijke overneming of reproductie

De resultatenrekening

De resultatenrekening format resultatenrekening kosten/uitgaven en opbrengsten/ontvangsten afschrijvingen rente eindbalans Joop Lengkeek Kamer H0.012 Email: Lengkeek.J@NHTV.nl www.jooplengkeek.nl 1 De

De resultatenrekening format resultatenrekening kosten/uitgaven en opbrengsten/ontvangsten afschrijvingen rente eindbalans Joop Lengkeek Kamer H0.012 Email: Lengkeek.J@NHTV.nl www.jooplengkeek.nl 1 De

PROEFEXAMEN Praktijkdiploma Boekhouden

PROEFEXAMEN Praktijkdiploma Boekhouden onderdeel Bedrijfseconomie Beschikbare tijd 2 uur. Op de netheid van het werk zal worden gelet. Deze opgave is eigendom van de Examencommissie en dient, tezamen met

PROEFEXAMEN Praktijkdiploma Boekhouden onderdeel Bedrijfseconomie Beschikbare tijd 2 uur. Op de netheid van het werk zal worden gelet. Deze opgave is eigendom van de Examencommissie en dient, tezamen met

PROEFEXAMEN Praktijkdiploma Boekhouden

PROEFEXAMEN Praktijkdiploma Boekhouden onderdeel Bedrijfseconomie Beschikbare tijd 2 uur. Op de netheid van het werk zal worden gelet. Deze opgave is eigendom van de Examencommissie en dient, tezamen met

PROEFEXAMEN Praktijkdiploma Boekhouden onderdeel Bedrijfseconomie Beschikbare tijd 2 uur. Op de netheid van het werk zal worden gelet. Deze opgave is eigendom van de Examencommissie en dient, tezamen met

a. U hebt voor deze toets 75 minuten de tijd. VERGEET U NIET UW GEMAAKTE TOETS IN TE LEVEREN BIJ DE SURVEILLANT?

TOETS JAARREKENINGLEZEN BEROEPSOPLEIDING ADVOCATUUR VOORJAARSSCYCLUS 2012 EN INHALERS 11 OKTOBER 2012 (12.00 13.15 UUR) Naam :..... Cursusgroep :..... a. U hebt voor deze toets 75 minuten de tijd. VERGEET

TOETS JAARREKENINGLEZEN BEROEPSOPLEIDING ADVOCATUUR VOORJAARSSCYCLUS 2012 EN INHALERS 11 OKTOBER 2012 (12.00 13.15 UUR) Naam :..... Cursusgroep :..... a. U hebt voor deze toets 75 minuten de tijd. VERGEET

Antwoorden Hoofdstuk 18

Antwoorden Hoofdstuk 18 Opgave 18.1 a. Uitsluitend gebaseerd op de balans Crediteuren 10 Langlopende lening 20 Voorraden 5 Inventaris 10 Nu met de post Afschrijving Inventaris erbij: Crediteuren 10 Langlopende

Antwoorden Hoofdstuk 18 Opgave 18.1 a. Uitsluitend gebaseerd op de balans Crediteuren 10 Langlopende lening 20 Voorraden 5 Inventaris 10 Nu met de post Afschrijving Inventaris erbij: Crediteuren 10 Langlopende

SPD Bedrijfsadministratie. Correctiemodel FISCALE JAARREKENING WOENSDAG 9 MAART UUR

SPD Bedrijfsadministratie Correctiemodel FISCALE JAARREKENING WOENSDAG 9 MAART 2015 11.00 13.30 UUR SPD Bedrijfsadministratie Fiscale jaarrekening B / 9 2015 NGO-ENS B / 9 Opgave 1 ( 82 punten) Vraag 1

SPD Bedrijfsadministratie Correctiemodel FISCALE JAARREKENING WOENSDAG 9 MAART 2015 11.00 13.30 UUR SPD Bedrijfsadministratie Fiscale jaarrekening B / 9 2015 NGO-ENS B / 9 Opgave 1 ( 82 punten) Vraag 1

Wetenschappelijk Onderwijs

Uitwerkingen / waardering 1 Toets 3B1 VWO 6 MO onderdeel 631 Voorbereidend Wetenschappelijk Onderwijs Toets: M&O Afdeling: A6 PTA aanduiding: Toets 631 Tijdsduur: 80 minuten Weging SE: 15% Herkansbaar:

Uitwerkingen / waardering 1 Toets 3B1 VWO 6 MO onderdeel 631 Voorbereidend Wetenschappelijk Onderwijs Toets: M&O Afdeling: A6 PTA aanduiding: Toets 631 Tijdsduur: 80 minuten Weging SE: 15% Herkansbaar:

Resultatenrekening: een overzicht van de opbrengsten en de kosten van een bedrijf gedurende een bepaalde periode.

Samenvatting door een scholier 1682 woorden 5 april 2004 6,5 34 keer beoordeeld Vak Methode M&O Percent Samenvatting M&O Hoofdstuk 21 21.1 Intern verslag in een eenmanszaak Met behulp van een aantal geprognosticeerde

Samenvatting door een scholier 1682 woorden 5 april 2004 6,5 34 keer beoordeeld Vak Methode M&O Percent Samenvatting M&O Hoofdstuk 21 21.1 Intern verslag in een eenmanszaak Met behulp van een aantal geprognosticeerde

Vlottende activa: Kas Totaal investering

H1 Investering opgave 3 Investeringsbegroting Investeringsbegroting per 1 april Vaste activa: Kano s 20 x 1.000 20.000 Kajaks 6 x 1.500 9.000 Trailer 5.000 Mountainbikes 18.000 Klein materiaal 7.000 Klimmaterialen

H1 Investering opgave 3 Investeringsbegroting Investeringsbegroting per 1 april Vaste activa: Kano s 20 x 1.000 20.000 Kajaks 6 x 1.500 9.000 Trailer 5.000 Mountainbikes 18.000 Klein materiaal 7.000 Klimmaterialen

UITWERKINGEN OPGAVEN HOOFDSTUK 9

HOOFDSTUK 9 Opgave 1 a. Het kasstroomoverzicht wordt gemaakt om inzicht te verschaffen in de dynamische liquiditeit van de onderneming. Oftewel de liquiditeit gedurende het boekjaar. Zoals u inmiddels

HOOFDSTUK 9 Opgave 1 a. Het kasstroomoverzicht wordt gemaakt om inzicht te verschaffen in de dynamische liquiditeit van de onderneming. Oftewel de liquiditeit gedurende het boekjaar. Zoals u inmiddels

Examen HAVO. Management & Organisatie (nieuwe stijl) Hoger Algemeen Voortgezet Onderwijs. Tijdvak 2 Woensdag 20 juni 9.00 12.

Hoger Algemeen Voortgezet Onderwijs. Tijdvak 2 Woensdag 20 juni 9.00 12.") Management & Organisatie (nieuwe stijl) Examen HAVO Hoger Algemeen Voortgezet Onderwijs Boekje met informatie Tijdvak 2 Woensdag 20 juni 9.00 12.00 uur 20 01 100020 28A Begin Formuleblad Te gebruiken formules

Management & Organisatie (nieuwe stijl) Examen HAVO Hoger Algemeen Voortgezet Onderwijs Boekje met informatie Tijdvak 2 Woensdag 20 juni 9.00 12.00 uur 20 01 100020 28A Begin Formuleblad Te gebruiken formules

Basisprognose

Bedrijfsnaam: RestauRanto Vestigingsplaats: Voorwoord Opsteldatum: 28 oktober 216 Periode: 1 januari 215 t/m 31 december 217 Bedrijfsnaam: Vestigingsplaats: Opsteller: Telefoonnummer: E-mail adres: RestauRanto

Bedrijfsnaam: RestauRanto Vestigingsplaats: Voorwoord Opsteldatum: 28 oktober 216 Periode: 1 januari 215 t/m 31 december 217 Bedrijfsnaam: Vestigingsplaats: Opsteller: Telefoonnummer: E-mail adres: RestauRanto

Vraag Antwoord Scores. Opmerking Voor het eindantwoord 50 geen scorepunten toekennen.

Opgave 1 1 maximumscore 1 het vreemde vermogen 2 maximumscore 2 Voorbeelden van een juiste berekening: 1.200.000 1.000.000 aantal geplaatste aandelen: 50 950.000 600.000 agio per aandeel: = 87,50 4.000

Opgave 1 1 maximumscore 1 het vreemde vermogen 2 maximumscore 2 Voorbeelden van een juiste berekening: 1.200.000 1.000.000 aantal geplaatste aandelen: 50 950.000 600.000 agio per aandeel: = 87,50 4.000

PDB. Antwoordenboek. berekeningen. Periodeafsluiting & Bedrijfseconomie

PDB Periodeafsluiting & Bedrijfseconomie berekeningen Antwoordenboek PDB Praktijkdiploma boekhouden Periodeafsluiting & Bedrijfseconomie berekeningen Antwoordenboek drs. H.H. Hamers drs. W.J.M. de Reuver

PDB Periodeafsluiting & Bedrijfseconomie berekeningen Antwoordenboek PDB Praktijkdiploma boekhouden Periodeafsluiting & Bedrijfseconomie berekeningen Antwoordenboek drs. H.H. Hamers drs. W.J.M. de Reuver

Uitwerkingen PDB Financiering met resultaat hoofdstuk 7

Opgave 7.1 a. Gemiddeld debiteurensaldo: ( 580.000 + 640.000) / 2 = 610.000 Verkopen op rekening inclusief omzetbelasting: 8.800.000 1,21 = 10.648.000 Krediettermijn debiteuren: 610.000 365 dagen = 20,9

Opgave 7.1 a. Gemiddeld debiteurensaldo: ( 580.000 + 640.000) / 2 = 610.000 Verkopen op rekening inclusief omzetbelasting: 8.800.000 1,21 = 10.648.000 Krediettermijn debiteuren: 610.000 365 dagen = 20,9

Oefenvragen Ondernemerskunde B - Financieel management & bedrijfscalculaties

Oefenvragen Ondernemerskunde B - Financieel management & bedrijfscalculaties 1. Waarom bent u als ondernemer verplicht om van elke financiële handeling een bewijsstuk te hebben? A. Op deze wijze kunt u

Oefenvragen Ondernemerskunde B - Financieel management & bedrijfscalculaties 1. Waarom bent u als ondernemer verplicht om van elke financiële handeling een bewijsstuk te hebben? A. Op deze wijze kunt u

Debet Balans per 9 januari Credit Gebouw 150.000 Eigen vermogen 129.000

Elementair Boekhouden Antwoordenboek Hoofdstuk 2 Opgave 2.1 a. Het bezit Goederen neemt toe met 10.000. De schuld Crediteuren neemt toe met 10.000. Debet Balans per 6 januari Credit Gebouw 150.000 Eigen

Elementair Boekhouden Antwoordenboek Hoofdstuk 2 Opgave 2.1 a. Het bezit Goederen neemt toe met 10.000. De schuld Crediteuren neemt toe met 10.000. Debet Balans per 6 januari Credit Gebouw 150.000 Eigen

De directie van Stichting Plan Angel Provincialeweg AA Amsterdam. Jaarrekening Datum vastgesteld:

De directie van Stichting Plan Angel Provincialeweg 6 1108 AA Amsterdam Jaarrekening 2016 Relatiebeheerder: Hans Beijer Datum vastgesteld: 19-05-2018 Stichting Plan Angel Provincialeweg 6 1108 AA Amsterdam

De directie van Stichting Plan Angel Provincialeweg 6 1108 AA Amsterdam Jaarrekening 2016 Relatiebeheerder: Hans Beijer Datum vastgesteld: 19-05-2018 Stichting Plan Angel Provincialeweg 6 1108 AA Amsterdam

Eindexamen m&o vwo 2005-I

4 Beoordelingsmodel Opgave 1 1 volgens grafiek: 10% voor computers en 5% voor software 0,15 54 = 8,1 miljard 2 aan de verzadigingsfase gaat de volwassenfase (rijpheidsfase) vooraf, de neergangsfase (eindfase)

4 Beoordelingsmodel Opgave 1 1 volgens grafiek: 10% voor computers en 5% voor software 0,15 54 = 8,1 miljard 2 aan de verzadigingsfase gaat de volwassenfase (rijpheidsfase) vooraf, de neergangsfase (eindfase)

Financiën. Exploitatiebegroting Omzet ,50 x 50 = 625,00. 0,67 x 350 = 234,50. Inkoopwaarde. Brutowinst 390,50. Promotie kosten 10,00

Financiën Exploitatiebegroting Omzet 500+ 2,50 x 50 = 625,00 Inkoopwaarde 0,67 x 350 = 234,50 Brutowinst 390,50 Promotie kosten 10,00 Personeelskosten - Loonkosten 0,10 x 450 = 45,00 Nettowinst voor belasting

Financiën Exploitatiebegroting Omzet 500+ 2,50 x 50 = 625,00 Inkoopwaarde 0,67 x 350 = 234,50 Brutowinst 390,50 Promotie kosten 10,00 Personeelskosten - Loonkosten 0,10 x 450 = 45,00 Nettowinst voor belasting

eindexamenprogramma m&o vwo

Domein G: Externe financiële verslaggeving 17. : - de begroting en de jaarrekening van commerciële en niet-commerciële organisaties analyseren, zoals deze worden voorgelegd aan medezeggenschapsraden, ondernemingsraden

Domein G: Externe financiële verslaggeving 17. : - de begroting en de jaarrekening van commerciële en niet-commerciële organisaties analyseren, zoals deze worden voorgelegd aan medezeggenschapsraden, ondernemingsraden

Case bungalow park. Opgave 1

Case bungalow park Opgave 1 Geef een oordeel over de liquiditeit. Kan je op korte termijn je schulden betalen? Wat moet je op korte termijn betalen? Het kort vreemd vermogen. Wat heb je op korte termijn

Case bungalow park Opgave 1 Geef een oordeel over de liquiditeit. Kan je op korte termijn je schulden betalen? Wat moet je op korte termijn betalen? Het kort vreemd vermogen. Wat heb je op korte termijn

Eindexamen m&o vwo 2008-I

Opgave 5 Bij deze opgave horen vier informatiebronnen (de informatiebronnen 5 tot en met 8) en een formuleblad. Informatiebron 5 geeft de balans per 1 januari 2007 en de balans per 31 december 2007 van

Opgave 5 Bij deze opgave horen vier informatiebronnen (de informatiebronnen 5 tot en met 8) en een formuleblad. Informatiebron 5 geeft de balans per 1 januari 2007 en de balans per 31 december 2007 van

2. 161 Te betalen omzetbelasting 8.400 160 Aan Te vorderen omzetbelasting 6.300 162 Aan Af te dragen omzetbelasting 2.100

Basiskennis Boekhouden / Elementair Boekhouden Uitwerkingen Examenopgaven Opgave 1 1. 990 Bedrijfsresultaat 480.000 154 Aan Te betalen vennootschapsbelasting 110.000 046 Aan Winstreserve 190.000 032 Aan

Basiskennis Boekhouden / Elementair Boekhouden Uitwerkingen Examenopgaven Opgave 1 1. 990 Bedrijfsresultaat 480.000 154 Aan Te betalen vennootschapsbelasting 110.000 046 Aan Winstreserve 190.000 032 Aan

De Naamloze Vennootschap ~ NV. Het bijeenroepen en leiden van algemene vergadering van aandeelhouders.

Samenvatting door H. 1659 woorden 19 maart 2016 8 14 keer beoordeeld Vak M&O Hoofdstuk 1 De Naamloze Vennootschap ~ NV Vermogensmarkt = het geheel van vraag en aanbod van vermogen geldmarkt: termijn korter

Samenvatting door H. 1659 woorden 19 maart 2016 8 14 keer beoordeeld Vak M&O Hoofdstuk 1 De Naamloze Vennootschap ~ NV Vermogensmarkt = het geheel van vraag en aanbod van vermogen geldmarkt: termijn korter

ANTWOORDEN OPGAVEN HOOFDSTUK 3

ANTWOORDEN OPGAVEN HOOFDSTUK 3 Opgave 1 Iemand leent 25.412 van de bank tegen 3,75% enkelvoudige interest per jaar. a. hoeveel interest is er na tien jaar verschuldigd 9.529,50 Opgave 2 Jansen leent van

ANTWOORDEN OPGAVEN HOOFDSTUK 3 Opgave 1 Iemand leent 25.412 van de bank tegen 3,75% enkelvoudige interest per jaar. a. hoeveel interest is er na tien jaar verschuldigd 9.529,50 Opgave 2 Jansen leent van

Opsteldatum: 23 mei 2011 Periode: 1 januari 2009 t/m 31 december 2013. Telefoonnummer: 611358230 Email adres: wilco.kraaij@unit4.

Bedrijfsnaam: Vestigingsplaats: Driel Aggregaten BV Veenendaal Opsteldatum: 23 mei 211 Periode: 1 januari 29 t/m 31 december 213 Bedrijfsnaam: Vestigingsplaats: Driel Aggregaten BV Veenendaal Opsteller:

Bedrijfsnaam: Vestigingsplaats: Driel Aggregaten BV Veenendaal Opsteldatum: 23 mei 211 Periode: 1 januari 29 t/m 31 december 213 Bedrijfsnaam: Vestigingsplaats: Driel Aggregaten BV Veenendaal Opsteller:

Basiskennis Boekhouden / Elementair Boekhouden Uitwerkingen. Hoofdstuk 5. Opgave 5.1 en 5.2

Basiskennis Boekhouden / Elementair Boekhouden Uitwerkingen Hoofdstuk 5 Opgave 5.1 en 5.2 Proefbalans Grootboekrekening Debet Credit Debet Credit Bank 51.000 34.600 16.400 Bedrijfskosten 6.600 6.600 Crediteuren

Basiskennis Boekhouden / Elementair Boekhouden Uitwerkingen Hoofdstuk 5 Opgave 5.1 en 5.2 Proefbalans Grootboekrekening Debet Credit Debet Credit Bank 51.000 34.600 16.400 Bedrijfskosten 6.600 6.600 Crediteuren

Opsteldatum: 26 oktober 2012 Periode: 1 januari 2009 t/m 31 december 2014. Telefoonnummer: 31611359232 Email adres: wilco.kraaij@unit4.

Prognose 213-214 Bedrijfsnaam: Van Driel Aggregaten B V Vestigingsplaats: Veenendaal Opsteldatum: 26 oktober 212 Periode: 1 januari 29 t/m 31 december 214 Bedrijfsnaam: Vestigingsplaats: Van Driel Aggregaten

Prognose 213-214 Bedrijfsnaam: Van Driel Aggregaten B V Vestigingsplaats: Veenendaal Opsteldatum: 26 oktober 212 Periode: 1 januari 29 t/m 31 december 214 Bedrijfsnaam: Vestigingsplaats: Van Driel Aggregaten

Uitwerkingen PDB Bedrijfsadministratie met resultaat hoofdstuk 1

Opgave 1.1 a. Bezittingen: Debiteuren 2.000 Gebouw 150.000 ING Bank 6.000 Inventaris 16.000 Kas 1.000 Voorraad goederen 50.000 + Totaal 225.000 Schulden: Crediteuren 24.000 Hypotheek 80.000 + Totaal 104.000

Opgave 1.1 a. Bezittingen: Debiteuren 2.000 Gebouw 150.000 ING Bank 6.000 Inventaris 16.000 Kas 1.000 Voorraad goederen 50.000 + Totaal 225.000 Schulden: Crediteuren 24.000 Hypotheek 80.000 + Totaal 104.000

Jaarcijfers Stichting LIZ Vrouwe Udasingel GT LENT. Inhoudsopgave:

Jaarcijfers 2015 Vrouwe Udasingel 235 6663 GT LENT Inhoudsopgave: - Balans (en toelichting op de balans) - Winst- en verliesrekening - Kengetallen Balans per 31-12-2015 ACTIVA 2015 2014 Vaste activa Materiële

Jaarcijfers 2015 Vrouwe Udasingel 235 6663 GT LENT Inhoudsopgave: - Balans (en toelichting op de balans) - Winst- en verliesrekening - Kengetallen Balans per 31-12-2015 ACTIVA 2015 2014 Vaste activa Materiële

1.1 Inleiding 13 1.2 Overzichten voor bedrijfseconomische berekeningen 13

Inhoud Voorwoord 11 Hoofdstuk 1 Boekhoudkundige overzichten 13 1.1 Inleiding 13 1.2 Overzichten voor bedrijfseconomische berekeningen 13 Hoofdstuk 2 Berekeningen met betrekking tot de goederenhandel 19

Inhoud Voorwoord 11 Hoofdstuk 1 Boekhoudkundige overzichten 13 1.1 Inleiding 13 1.2 Overzichten voor bedrijfseconomische berekeningen 13 Hoofdstuk 2 Berekeningen met betrekking tot de goederenhandel 19

PERSOONLIJK & VERTROUWELIJK

PERSOONLIJK & VERTROUWELIJK De heer N.H.G. Voorbeeldklant Voorbeeldstraat 23 1234 AA Amsterdam Barneveld, 22 november 2016 Betreft: Rapport Bepaling Ondernemersinkomen Geachte heer Voorbeeldklant, Zoals

PERSOONLIJK & VERTROUWELIJK De heer N.H.G. Voorbeeldklant Voorbeeldstraat 23 1234 AA Amsterdam Barneveld, 22 november 2016 Betreft: Rapport Bepaling Ondernemersinkomen Geachte heer Voorbeeldklant, Zoals

Bedrijfseconomische aspecten Examennummer: 91401 Datum: 28 juni 2014 Tijd: 10:00 uur - 11:30 uur

Bedrijfseconomische aspecten Examennummer: 91401 Datum: 28 juni 2014 Tijd: 10:00 uur - 11:30 uur Dit examen bestaat uit 6 pagina s. De opbouw van het examen is als volgt: - 3 cases met in totaal 15 open

Bedrijfseconomische aspecten Examennummer: 91401 Datum: 28 juni 2014 Tijd: 10:00 uur - 11:30 uur Dit examen bestaat uit 6 pagina s. De opbouw van het examen is als volgt: - 3 cases met in totaal 15 open

6,6. Samenvatting door een scholier 1711 woorden 10 april keer beoordeeld. Hoofdstuk 1:

Samenvatting door een scholier 1711 woorden 10 april 2006 6,6 361 keer beoordeeld Vak M&O Hoofdstuk 1: De naamloze vennootschap: De openbare kapitaalmarkt: 1 geldnemer en vele geldgevers. Obligaties. De

Samenvatting door een scholier 1711 woorden 10 april 2006 6,6 361 keer beoordeeld Vak M&O Hoofdstuk 1: De naamloze vennootschap: De openbare kapitaalmarkt: 1 geldnemer en vele geldgevers. Obligaties. De

De directie van Stichting Plan Angel Provincialeweg AA Amsterdam. Jaarrekening Datum vastgesteld:

De directie van Stichting Plan Angel Provincialeweg 6 1108 AA Amsterdam Jaarrekening 2017 Relatiebeheerder: Hans Beijer Datum vastgesteld: 19-05-2018 Stichting Plan Angel Provincialeweg 6 1108 AA Amsterdam

De directie van Stichting Plan Angel Provincialeweg 6 1108 AA Amsterdam Jaarrekening 2017 Relatiebeheerder: Hans Beijer Datum vastgesteld: 19-05-2018 Stichting Plan Angel Provincialeweg 6 1108 AA Amsterdam

Onderdeel A. Toepassingsgerichte opgaven

Onderdeel A. Toepassingsgerichte opgaven Dit onderdeel betreft een casus met 4 verschillende deelvragen. U dient de gestelde opgaven te beantwoorden binnen de omlijnde vakken. Vermeldt daarbij de gevraagde

Onderdeel A. Toepassingsgerichte opgaven Dit onderdeel betreft een casus met 4 verschillende deelvragen. U dient de gestelde opgaven te beantwoorden binnen de omlijnde vakken. Vermeldt daarbij de gevraagde

Inventaris Kassa 1.500 Keuken 55.000 Beelden om de inrichting gezelliger te maken 5.000 Tafels en stoelen 12.000 Totaal 81.500

Opgave 1 a. Het winkelpand staat niet op de investeringsbegroting omdat Egbert dit winkelpand huurt. Alleen aankopen staan bij de vaste activa. b. De verbouwing moet in één keer door Egbert betaald worden.

Opgave 1 a. Het winkelpand staat niet op de investeringsbegroting omdat Egbert dit winkelpand huurt. Alleen aankopen staan bij de vaste activa. b. De verbouwing moet in één keer door Egbert betaald worden.

Meerkeuzevragen: 5. Bereken voor dit jaar de totale constante kosten. A. 1.082.000,- B. 158.800,- C. 142.000,- D. 114.400,-

Meerkeuzevragen: 1. John maakt voetballen in Afrika. Hij verdient netto 45,- per week. Hij krijgt een loonsverhoging tijdens het WK voetbal van 1,5 %. Hoeveel verdient deze jongen dan netto per kwartaal?

Meerkeuzevragen: 1. John maakt voetballen in Afrika. Hij verdient netto 45,- per week. Hij krijgt een loonsverhoging tijdens het WK voetbal van 1,5 %. Hoeveel verdient deze jongen dan netto per kwartaal?