Verzekeringen voor moderne samenlevingsvormen

|

|

|

- Thijs Aerts

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Verzekeringen voor moderne samenlevingsvormen

2 Programma 1. Inleiding 2. Samenwonen Feitelijk samenwonen Wettelijk samenwonen 3. Samenlevingscontract 4. Wettelijk erfrecht en erfbelasting 5. Verzekeringen Levensverzekering als alternatief voor testament, schenking, beding van aanwas Andere verzekeringen 6. Sociale zekerheid 7. Conclusie 2

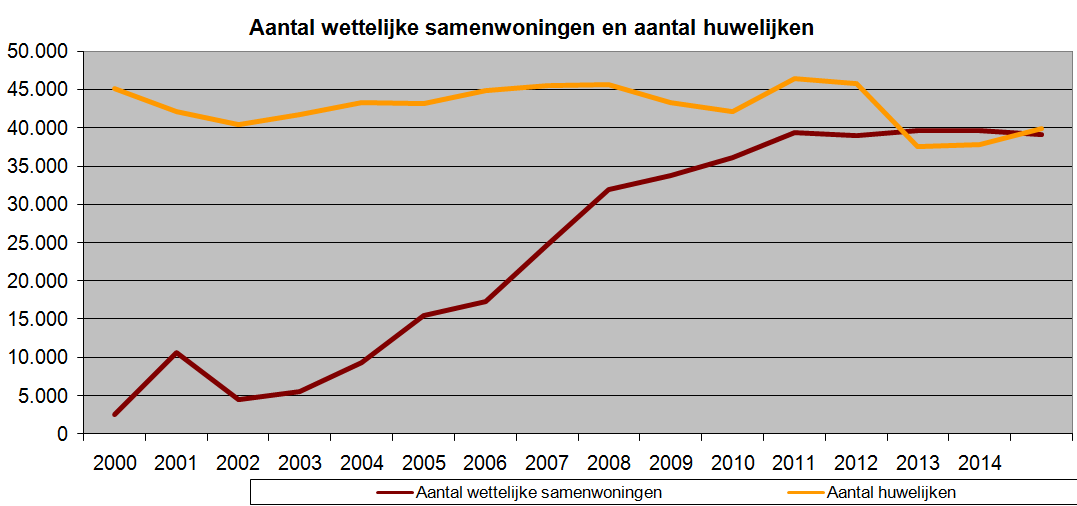

3 2013: wettelijk samenwonen voor het eerst populairder dan huwelijk 8 juli 2013 Tussen 1 januari en 10 juni van dit jaar hebben Belgen bij de gemeente laten registreren dat ze samenwonen, terwijl er slechts in het huwelijksbootje zijn gestapt. Het is voor het eerst dat in ons land meer mensen voor wettelijk samenwonen dan voor een huwelijk kiezen. Dat meldt Het Nieuwsblad. "Bij velen, vooral vrouwen, merken we een soort afkeer van het instituut huwelijk", verklaart socioloog Dimitri Mortelmans. "Men ziet het als iets van de vorige generaties, en vooral bij vrouwen is er een beeld van machtsonevenwicht in hun nadeel." Mortelmans ziet een enorme stijging van het totale aantal mensen dat gaat samenwonen. De groep "wettelijke samenwoners" is volgens hem maar het topje van de ijsberg. "De statistieken tonen dat een grote groep veertigers en vijftigers die al een huwelijk achter de rug hebben, daarna herpartneren", zegt dan weer relatieexperte Rika Ponnet. "Bijna 80 procent vindt een nieuwe, duurzame relatie. Maar zij kiezen voor een latrelatie of voor wettelijk samenwonen als nieuwe relatievorm. 3

4 4

5 5

6 2. Feitelijk samenwonen Socio-juridische verhouding die bestaat tussen personen die samenleven en een gezamenlijke huishouding voeren, buiten het kader van het huwelijk of van wettelijke samenwoning Amper geregeld in de Belgische wetgeving 6

7 2. Feitelijk samenwonen Geen formaliteiten Daad van samenwoning volstaat Bewijs: zelfde domicilieadres in het bevolkingsregister Toegankelijk voor Twee of meerdere personen Personen met een familieband 7

8 2. Feitelijk samenwonen Nieuwe samenlevingsvormen Cohousing/centraal wonen Kangoeroewonen/zorgwonen Assistentiewoningen/serviceflats Woongemeenschap Gestippeld wonen 8

9 9

10 2. Wettelijk samenwonen Definitie Burgerlijk wetboek Eerste boek, titel Vbis wettelijke samenwoning (art tot art. 1479) Initiële wet dateert van 23 november 1998, in werking vanaf 1 januari 2000 Art Onder wettelijke samenwoning wordt de toestand van samenleving verstaan van twee personen die een verklaring van wettelijke samenwoning hebben afgelegd door middel van een geschrift dat tegen ontvangstbewijs wordt overhandigd aan de ambtenaar van de burgerlijke stand van de gemeenschappelijke woonplaats 10

11 2. Wettelijk samenwonen Voorwaarden Niet verbonden zijn door een huwelijk of een andere wettelijke samenwoning Beide partners moeten beschikken over rechtsbekwaamheid en handelingsbekwaamheid Verklaring van wettelijke samenwoning afleggen bij de burgerlijke stand Effectief samenwonen met de partner op het adres dat bij de verklaring opgegeven werd Toegankelijk voor Twee personen Personen met een familieband 11

12 12

13 2. Wettelijk samenwonen Rechtsgevolgen (art. 1477) Bijdrageplicht Plicht om bij te dragen in de lasten van de samenwoning in verhouding tot het vermogen Hoofdelijke aansprakelijkheid ten aanzien van schuldeisers Een schuld door één van de partners aangegaan in het kader van het gemeenschappelijk huishouden verbindt de andere partner hoofdelijk Uitzondering: buitensporige uitgaven (feitenkwestie) 13

14 2. Wettelijk samenwonen Rechtsgevolgen (art. 1477) Bescherming van gezinswoning en huisraad Artikel overgenomen van gehuwden (art. 215) Gezinswoning = woning die ze samen betrekken Kan eigendom zijn van één van de partners Toestemming van beide partners is vereist om de gezinswoning te hypothekeren, te verkopen, te verhuren, in pand te geven Geen bescherming van een tweede woning 14

15 15 Een samenlevingscontract is belangrijker dan u denkt

16 3. Samenlevingscontract Definitie Overeenkomst waarin samenwonende of toekomstig samenwonende partners een aantal afspraken maken over de manier waarop ze hun samenwoning regelen en over wat er gebeurt als deze samenwoning ten einde komt Is niet verplicht voor feitelijke en wettelijke samenwonenden Enige voorwaarde: partners zijn het eens over de inhoud 16

17 3. Samenlevingscontract Mogelijke clausules Aanwezige bezittingen indelen in persoonlijke en onverdeelde bezittingen Bijdrage aan de gemeenschappelijke rekening bepalen Volmachten op de gemeenschappelijke rekening toekennen aan één of beide partijen Bevoegdheden om contracten af te sluiten toekennen aan één of beide partijen Afspraken met betrekking tot de kinderen Verdeling vermogens bij relatiebreuk Onderhoudsplicht: hulp- of bijstandsuitkering aan de partner (beperkt in de tijd) 17

18 3. Samenlevingscontract Verboden clausules Beperkingen opleggen aan de individuele vrijheid van de partners (vb. trouw) Strijdig met de openbare orde en de goede zeden Strijdig met andere artikels uit de wetgeving die wettelijke samenwoning regelt Strijdig met de regels betreffende het ouderlijk gezag en de voogdij Strijdig met de regels die de wettelijke orde van erfopvolging bepalen Gevolg: geen erfenisbeschikkingen 18

19 19

20 4. Wettelijk erfrecht Echtgenoot Wettelijk samenwonende partner Feitelijk samenwonende partner Erfdeel Indien nakomelingen: vruchtgebruik op alles Vruchtgebruik op de gezinswoning Niets Indien erfgenamen tot de vierde orde: volle eigendom op de gemeenschap + vruchtgebruik op het eigen vermogen Meer via testament, rekening houden met de reservataire erfgenamen Meer via testament, rekening houden met de reservataire erfgenamen Indien geen erfgenamen tot de vierde orde: volle eigendom op alles Reserve Vruchtgebruik op ½ van de nalatenschap, minstens gelijk aan het vruchtgebruik op de gezinswoning Niets Niets 20

21 21

22 4. Successierechten/erfbelasting Vlaams Gewest Gelijkstelling met gehuwden indien ze bij het openvallen van de nalatenschap wettelijk samenwonend zijn of meer dan één jaar feitelijk samenwonen Brussels Hoofdstedelijk Gewest Enkel gelijkstelling met gehuwden voor wettelijk samenwonenden Waals Gewest Enkel gelijkstelling met gehuwden voor wettelijk samenwonenden Samenwonen primeert op bloedband 22

23 4. Successierechten/erfbelasting Kinderen van gehuwde of samenwonende partners Een erfenis tussen een stiefouder en een stiefkind is in Vlaanderen gelijkgesteld met een verkrijging in rechte lijn Ongeacht wie van wie erft, zonder dat adoptie nodig is Gehuwden, wettelijk samenwonenden en feitelijk samenwonenden > 1 jaar Stiefouder dient ten voordele van zijn stiefkind een testament op te maken Hierbij dient de stiefouder rekening te houden met zijn reservataire erfgenamen zoals bijvoorbeeld zijn eigen kinderen 23

24 24

25 Technieken om af te wijken van het wettelijk erfrecht Huwelijkscontract Testament Schenking Beding van aanwas Levensverzekering 25

26 26

27 5. Levensverzekering Levensverzekeringen als alternatief voor testament Principe Iemand als begunstigde aanduiden buiten het wettelijk erfrecht Iemand binnen wettelijke erfgenamen meer geven dan waarop men recht heeft volgens het wettelijk erfrecht Gevolgen De derde ontvangt bij overlijden van de nalater een kapitaal hoewel hij eventueel geen erfgenaam was en niet in het testament vermeld staat Is rechtstreeks begunstigd: geld komt niet eerst in nalatenschap terecht Mogelijkheid om een hoger bedrag dan de reserve te verzekeren 27

28 5. Levensverzekering Levensverzekeringen als alternatief voor testament Levensverzekering kan niet (meer) gebruikt worden voor het onterven van reservataire erfgenamen Opgelet nieuw art. 188 Verzekeringswet (art. 124 WLVO): inbreng en inkorting Wet van 10/12/2012 (BS 11/01/2013) Ook in geval van een zuivere overlijdensverzekering kan er sprake zijn van inkorting indien het beschikbaar gedeelte is overschreden 28

29 5. Levensverzekering Levensverzekeringen als alternatief voor testament Begunstigingsclausule Aanpassen aan samenlevingsvorm De levensverzekering is de ideale techniek voor feitelijk samenwonenden om elkaar te begunstigen bij overlijden Constructie: A A A B en B B B A Successierechten verschuldigd aangezien beding ten behoeve van een derde Oplossing: incalculeren in het overlijdenskapitaal 29

30 5. Levensverzekering Levensverzekeringen als alternatief voor testament De levensverzekering is de ideale techniek voor feitelijk samenwonenden om elkaar te begunstigen bij overlijden Constructie: A B - A Verzekeringsnemer = partner 1 Verzekerde = partner 2 Begunstigde bij overlijden = partner 1 Partner 2 sluit een spiegelcontract af Geen successierechten verschuldigd aangezien beding ten behoeve van zichzelf 30

31 5. Levensverzekering Levensverzekeringen als alternatief voor testament Voordelen ten opzichte van het testament Begunstigde heeft rechtstreeks recht op het kapitaal, dus vrij van de schuldeisers Meestal goedkoper dan een notarieel testament Mogelijkheid tot aanvullende waarborgen Financieel aspect (rendement) Bijkomende voordelen De nalater behoudt alle rechten Levensverzekering is een veilig beleggingsinstrument Risico afhankelijk van de keuze: Tak 21 Universal Life/Tak 23 Vrijstelling roerende voorheffing mogelijk 31

32 5. Generation skipping met levensverzekering Spaar voor uw kleinkinderen en bespaar op erfbelasting Redenen om kleinkinderen te betrekken in de nalatenschap Kleinkinderen financieel op weg helpen, kinderen zijn al ouder Kleinkinderen bevoordelen omwille van onenigheid in de familie of verspilzucht van de eigen kinderen Financieel evenwicht binnen de familie bewaren Besparen op erfbelasting 32

33 5. Generation skipping met levensverzekering Tarieven in Vlaanderen. In rechte lijn zien die er als volgt uit: Van Tot % 0 euro euro euro euro euro en meer 27 Vermindering kleine nalatenschap Netto erfenis < Vermindering = 500 x (1 netto verkrijging/50 000) 33

34 OMA Oma heeft wil ze laten staan op de spaarrekening wenst ze te beleggen Zoon en schoondochter Dochter en schoonzoon Jan Piet Joris Korneel 34

35 Oma kiest voor een kasbon OMA Oma heeft wil ze laten staan op de spaarrekening wenst ze te beleggen Zoon en schoondochter Ontvangt Erfbelasting: Dochter en schoonzoon Ontvangt Erfbelasting: Jan Piet Joris Korneel Totaal erfbelasting:

36 Oma kiest voor Tak 21 met volgende begunstiging, elk kleinkind , de rest evenredig naar de kinderen OMA Oma heeft wil ze laten staan op de spaarrekening wenst ze te beleggen Zoon en schoondochter Ontvangt Erfbelasting: Dochter en schoonzoon Ontvangt Erfbelasting: Jan Piet Joris Korneel Ontvangt Erfbelasting: 0 euro Ontvangt Erfbelasting: 0 euro Totaal erfbelasting: Ontvangt Erfbelasting: 0 euro Ontvangt Erfbelasting: 0 euro 36

37 37

38 Schenker, persoon p1 Premie, jaarlijks of eenmalig Kleine eenmalige premie Kleine eenmalige premie Levenslange overlijdensverzekering Polis A Uitkering bij overlijden Levenslange verzekering leven Polis B1 Levenslange verzekering leven Polis B1 Uitkering bij overlijden Schenker, persoon p1 Begunstigde bij leven, persoon B1 Uitkering bij leven, afkoop Begunstigde bij leven, persoon B1 Uitkering bij overlijden Schenker, persoon p1 38

39 5. Levensverzekering Levensverzekeringen als alternatief voor schenking Bankgift + levensverzekering Voorbeeld: grootvader schenkt aan meerderjarig kleinkind Bij de schenking maakt men de afspraak dat het geld moet belegd worden in levensverzekering met vrije stortingen Verzekeringsnemer = kleinkind Verzekerde = kleinkind Begunstigde overlijden = grootvader Begunstigde leven = kleinkind Controle + uitstel 39

40 5. Levensverzekering Levensverzekeringen als alternatief voor schenking Schenken levensverzekering (overdracht van rechten) 40

41 5. Levensverzekering Levensverzekering als alternatief voor beding van aanwas Levensverzekering op twee namen Erfbelasting vermijden Beleggen van gemeenschappelijke gelden (of gelden in onverdeeldheid) Premietaks vermijden bij overlijden en herbelegging Spaarplan voor een kind, gefinancierd door de ouders 41

42 5. Levensverzekering Levensverzekering als alternatief voor beding van aanwas Eerste overlijden Alles gaat naar de langstlevende partner Verzekeringsnemers A en B Verzekerden A en B Begunstigde bij overlijden A = B Begunstigde bij overlijden B = A 42

43 5. Levensverzekering Levensverzekering als alternatief voor beding van aanwas Laatste overlijden Alles gaat naar een derde begunstigde aangeduid in het contract Verzekeringsnemers A en B Verzekerden A en B Begunstigde bij overlijden A = - Begunstigde bij overlijden B = - Begunstigde bij overlijden A en B = C 43

44 5. Andere verzekeringen Brandverzekering Autoverzekering Familiale verzekering Hospitalisatieverzekering Arbeidsongevallenverzekering Uitvaartverzekering 44

45 45

46 6. Sociale zekerheid Feitelijke gezinssituatie Geen rekening houden met de juridische gezinssituatie voor partners (gehuwd, feitelijk samenwonend, wettelijk samenwonend) Opdeling volgens feitelijke gezinssituatie Alleenstaanden Personen met gezinslast Persoon woont samen met zijn partner (samenwonenden) Doel: bewaren van sociale evenwicht 46

47 1 ste pijler 2 de pijler 3 de pijler 4 de pijler Wettelijk pensioen Rust- en overlevingspensioen Gebaseerd op het solidariteitsprincipe Aanvullend pensioen: onderneming VAPZ IPT Groepsverzekering RIZIV Aanvullend pensioen: privé fiscaal Pensioensparen Langetermijnsparen Aanvullend pensioen: niet-fiscaal Vastgoed Aandelen Obligaties Kasbon Fiscale pijlers Niet-fiscale pijler 47

48 6. Sociale zekerheid Eerste pijler Wettelijk pensioen op basis van gepresteerde arbeid Rustpensioen = pensioen uitgekeerd door de Staat voor eigen gepresteerde arbeid Gezinspensioen Alleenstaanden pensioen Overlevingspensioen = pensioen uitgekeerd door de Staat voor gepresteerde arbeid van een overleden echtgenoot 48

49 6. Levensverzekering Tweede pijler Groepsverzekering Uitkering bij overlijden Vrijgesteld van erfbelasting indien de uitkering bij overlijden gebeurt aan de echtgenoot of aan kinderen jonger dan 21 jaar Niet geldig voor zelfstandige bedrijfsleiders Geen gelijkstelling tussen loontrekkende wettelijk samenwonenden en gehuwden 80%-regel: omzettingscoëfficiënt Discriminatie feitelijk samenwonenden in verband met 80%-regel 49

50 6. Levensverzekering Kan de ex-echtgenoot een gedeelte van het kapitaal van de groepsverzekering opeisen? Gehuwd met wettelijk stelsel of algehele gemeenschap Arrest Grondwettelijk Hof 27 juli 2011 Kapitaal groepsverzekering maakt deel uit van het gemeenschappelijk vermogen Ex-echtgenoot kan aanspraak maken op een deel van de reserve Zowel voor premies gestort door werkgever als door werknemer De ex-echtgenoot kan geen afkoop eisen Wetsontwerp 2014 Ex-echtgenoot kan geen aanspraak maken op deel reserve Aanpassing onderhoudsgeld 50

51 6. Levensverzekering Derde pijler Pensioensparen en Langetermijnsparen Voorwaarden: begunstigde bij overlijden = echtgeno(o)t(e)/wettelijk samenwonende partner of bloedverwanten tot 2de graad Feitelijk samenwonende partner komt niet in aanmerking als begunstigde in bij levensverzekeringen in het kader van het pensioensparen of het langetermijnsparen 51

52 52

53 7. Conclusie Speelt de verzekeraar voldoende in op actuele en wijzigende samenlevingsvormen? Samenwonenden Samenlevingsvorm als tussenpersoon opvolgen Nieuw samengestelde gezinnen Alternatieve woonvormen Deeleconomie 53

54 Bronnen Gids samenlevingsvormen: verschillen tussen huwen en samenwonen op burgerrechtelijk, fiscaal en sociaal vlak (2011) Life & Benefits Trends - Successieplanning met levensverzekeringen: opa zorgt voor mij (2014) - Hoe voorkomt u erfenisconflicten? (2012) - Opa zorgt voor mij (2014) - Pas uw verzekeringen aan uw situatie aan (2015) 54

55 55

Optimaal gebruik van levensverzekeringen in het kader van successieplanning

Optimaal gebruik van levensverzekeringen in het kader van successieplanning Bart Chiau Professor UGent 1.Inleiding 2.Begunstigingsclausules bij levensverzekeringen 3.Successieplanning met levensverzekering

Optimaal gebruik van levensverzekeringen in het kader van successieplanning Bart Chiau Professor UGent 1.Inleiding 2.Begunstigingsclausules bij levensverzekeringen 3.Successieplanning met levensverzekering

Begunstigingsclausules: een zaak van levensbelang!

Begunstigingsclausules: een zaak van levensbelang! KVK Pieter DEBBAUT Maart 2015 ERGO slide master 2010 1 1. Inleiding 2. Gevolgen wijziging begunstigingsclausule: wettelijke erfgenamen vs de nalatenschap

Begunstigingsclausules: een zaak van levensbelang! KVK Pieter DEBBAUT Maart 2015 ERGO slide master 2010 1 1. Inleiding 2. Gevolgen wijziging begunstigingsclausule: wettelijke erfgenamen vs de nalatenschap

Samenlevingsvormen Verschillen op juridisch, fiscaal en sociaal vlak

Samenlevingsvormen Verschillen op juridisch, fiscaal en sociaal vlak Bart Chiau 22 april 2014 Studieavond Kempische Verzekeringskring vzw ERGO slide master 2010 1 Inleiding: cijfers Samenwonen Feitelijk

Samenlevingsvormen Verschillen op juridisch, fiscaal en sociaal vlak Bart Chiau 22 april 2014 Studieavond Kempische Verzekeringskring vzw ERGO slide master 2010 1 Inleiding: cijfers Samenwonen Feitelijk

samenlevingsvormen Voor en nadelen van uw keuze

samenlevingsvormen Voor en nadelen van uw keuze Samenlevingsvormen : inhoud Enkele cijfers Inleiding : welke vormen van samenleven zijn er Feitelijk samenwonen Wettelijk samenwonen Huwen Enkele beschouwingen

samenlevingsvormen Voor en nadelen van uw keuze Samenlevingsvormen : inhoud Enkele cijfers Inleiding : welke vormen van samenleven zijn er Feitelijk samenwonen Wettelijk samenwonen Huwen Enkele beschouwingen

hoofdstuk 12 Conclusie

hoofdstuk 12 249 Tot slot vindt u een samenvattend overzicht met de belangrijkste verschilpunten tussen huwen, wettelijk samenwonen en feitelijk samenwonen binnen de verschillende domeinen die doorheen

hoofdstuk 12 249 Tot slot vindt u een samenvattend overzicht met de belangrijkste verschilpunten tussen huwen, wettelijk samenwonen en feitelijk samenwonen binnen de verschillende domeinen die doorheen

Hoe afwijken van het wettelijk erfrecht? Fundamenten van het nieuwe erfrecht

Hoe afwijken van het wettelijk erfrecht? Fundamenten van het nieuwe erfrecht Bart Chiau Augustus 2018 1 september 2018 Hervorming wettelijk erfrecht Hervorming erfbelasting Hervorming huwelijksvermogensrecht

Hoe afwijken van het wettelijk erfrecht? Fundamenten van het nieuwe erfrecht Bart Chiau Augustus 2018 1 september 2018 Hervorming wettelijk erfrecht Hervorming erfbelasting Hervorming huwelijksvermogensrecht

Successieplanning voor nieuw samengestelde gezinnen. Anne Vander Heyde, fiscaal-notarieel juriste 24 mei 2014

Successieplanning voor nieuw samengestelde gezinnen Anne Vander Heyde, fiscaal-notarieel juriste 24 mei 2014 Nieuwe liefde? Nieuw samengesteld gezin? Iets voor mij? of niet soms? maar wat met onze kinderen?

Successieplanning voor nieuw samengestelde gezinnen Anne Vander Heyde, fiscaal-notarieel juriste 24 mei 2014 Nieuwe liefde? Nieuw samengesteld gezin? Iets voor mij? of niet soms? maar wat met onze kinderen?

Wie wil gaan samenwonen heeft twee keuzes: feitelijk of wettelijk samenwonen.

Wie wil gaan samenwonen kan er voor kiezen louter feitelijk samen te wonen, dan wel wettelijk te gaan samenwonen. De keuze die men daarbij maakt, heeft heel wat juridische en fiscale gevolgen. Hoe zit

Wie wil gaan samenwonen kan er voor kiezen louter feitelijk samen te wonen, dan wel wettelijk te gaan samenwonen. De keuze die men daarbij maakt, heeft heel wat juridische en fiscale gevolgen. Hoe zit

Successieplanning met verzekeringsproducten in nieuw samengestelde gezinnen

Successieplanning met verzekeringsproducten in nieuw samengestelde gezinnen Samenlevingsvormen huwelijk wettelijke samenwoning feitelijke samenwoning Doelstellingen bescherming langstlevende echtgenoot

Successieplanning met verzekeringsproducten in nieuw samengestelde gezinnen Samenlevingsvormen huwelijk wettelijke samenwoning feitelijke samenwoning Doelstellingen bescherming langstlevende echtgenoot

Deel 2 Op weg naar een gelijkschakeling, maar toch nog belangrijke verschilpunten

Samenwonen of huwen? Deel 2 Op weg naar een gelijkschakeling, maar toch nog belangrijke verschilpunten In onze vorige nieuwsbrief hebben we de verschillende samenwoningsvormen onder de loep genomen: Wat

Samenwonen of huwen? Deel 2 Op weg naar een gelijkschakeling, maar toch nog belangrijke verschilpunten In onze vorige nieuwsbrief hebben we de verschillende samenwoningsvormen onder de loep genomen: Wat

HET (NIEUWE) ERFRECHT ANNO 2018

ERFRECHT ANNO 2018") HET (NIEUWE) ERFRECHT ANNO 2018 INLEIDING AGENDA INLEIDING ERFRECHT ERFBELASTING WIJZIGING RESERVE WIJZIGING REGELS INBRENG ERFOVEREENKOMSTEN CASUS INLEIDING HERVORMING ERFRECHT NOODZAKELIJK Het erfrecht

HET (NIEUWE) ERFRECHT ANNO 2018 INLEIDING AGENDA INLEIDING ERFRECHT ERFBELASTING WIJZIGING RESERVE WIJZIGING REGELS INBRENG ERFOVEREENKOMSTEN CASUS INLEIDING HERVORMING ERFRECHT NOODZAKELIJK Het erfrecht

Deel 1 - U bent gehuwd. Wat betekent dit voor uw bezittingen?

Inhoudstafel Voorwoord 1 Deel 1 - U bent gehuwd Wat betekent dit voor uw bezittingen? 1 U bent gehuwd zonder huwelijks contract 5 11 Wat betekent dit eigenlijk? 5 12 Welke goederen zijn van wie? 5 121

Inhoudstafel Voorwoord 1 Deel 1 - U bent gehuwd Wat betekent dit voor uw bezittingen? 1 U bent gehuwd zonder huwelijks contract 5 11 Wat betekent dit eigenlijk? 5 12 Welke goederen zijn van wie? 5 121

inhoudstafel Hoofdstuk 1 Samenwonen 9 Hoofdstuk 2 Huwen 29 Hoofdstuk 3 Het samenlevingscontract 53 Voorwoord 3

voorwoord Samenleven met een partner, een broer, een beste vriend, de ouders... kan verschillende vormen aannemen. Het huwelijk is enkel mogelijk binnen een partnerrelatie, maar men kan ook opteren om

voorwoord Samenleven met een partner, een broer, een beste vriend, de ouders... kan verschillende vormen aannemen. Het huwelijk is enkel mogelijk binnen een partnerrelatie, maar men kan ook opteren om

HUWELIJK WETTELIJK SAMENWONENDEN FEITELIJK SAMENWONENDEN

Wie: 2 ongehuwde personen die minstens 18 jaar zijn en geen dichte verwantschap hebben 2 ongehuwde personen die minimum 18 jaar zijn en bekwaam zijn om een contract af te sluiten contract ook enkel mogelijk

Wie: 2 ongehuwde personen die minstens 18 jaar zijn en geen dichte verwantschap hebben 2 ongehuwde personen die minimum 18 jaar zijn en bekwaam zijn om een contract af te sluiten contract ook enkel mogelijk

Inhoud. Deel 1 Analyse van de situatie 17. Woord vooraf 3 Inleiding 11

Inhoud Woord vooraf 3 Inleiding 11 Deel 1 Analyse van de situatie 17 Hoofdstuk 1 Inleiding 19 Hoofdstuk 2 De persoonlijke situatie 23 1 Inleiding 23 2 De familiale aspecten 23 2.1 De huidige burgerlijke

Inhoud Woord vooraf 3 Inleiding 11 Deel 1 Analyse van de situatie 17 Hoofdstuk 1 Inleiding 19 Hoofdstuk 2 De persoonlijke situatie 23 1 Inleiding 23 2 De familiale aspecten 23 2.1 De huidige burgerlijke

Redactie van begunstigingsclausules van levensverzekeringen = maatwerk

Redactie van begunstigingsclausules van levensverzekeringen = maatwerk Studieavond KVK 1 februari 2011 Pieter Debbaut, fiscalist, opleider studiedienst Ergo Insurance nv 1 Programma Inleiding Theorie Wet

Redactie van begunstigingsclausules van levensverzekeringen = maatwerk Studieavond KVK 1 februari 2011 Pieter Debbaut, fiscalist, opleider studiedienst Ergo Insurance nv 1 Programma Inleiding Theorie Wet

Hoe beveilig ik mijn partner?

Hoe beveilig ik mijn partner? Brussel, 22 oktober 2011 2 Agenda Planning tussen partners Samenwonenden Echtgenoten Civiel- en fiscaal statuut Instrumenten Van testament tot contract 3 Wettelijke bescherming

Hoe beveilig ik mijn partner? Brussel, 22 oktober 2011 2 Agenda Planning tussen partners Samenwonenden Echtgenoten Civiel- en fiscaal statuut Instrumenten Van testament tot contract 3 Wettelijke bescherming

4.1. Vooraf: soorten adoptie... 4. 4.2. De adoptanten gezamenlijk... 4 4.3. Eén adoptant... 5. 5.1. Wat is voogdij?... 5

Inhoudstafel Deel 1: Het beheer over de goederen van het minderjarige kind 1. Belang... 1 2. Wie is minderjarig?... 1 3. Bevoegdheid van de ouders... 2 3.1. Ouderlijk gezag... 2 3.2. Wettelijk genot...

Inhoudstafel Deel 1: Het beheer over de goederen van het minderjarige kind 1. Belang... 1 2. Wie is minderjarig?... 1 3. Bevoegdheid van de ouders... 2 3.1. Ouderlijk gezag... 2 3.2. Wettelijk genot...

HUWELIJK WETTELIJK SAMENWONENDEN FEITELIJK SAMENWONENDEN

Wie: 2 ongehuwde personen die minstens 18 jaar zijn en geen dichte verwantschap hebben Hoe: men doet aangifte bij de ambtenaar van de burgerlijke stand van de gemeente waar één van beide partners woont

Wie: 2 ongehuwde personen die minstens 18 jaar zijn en geen dichte verwantschap hebben Hoe: men doet aangifte bij de ambtenaar van de burgerlijke stand van de gemeente waar één van beide partners woont

HUWELIJK WETTELIJK SAMENWONENDEN FEITELIJK SAMENWONENDEN

Wie: 2 ongehuwde personen die minstens 18 jaar zijn en geen dichte verwantschap hebben 2 ongehuwde personen die minimum 18 jaar zijn en bekwaam zijn om een contract af te sluiten contract ook enkel mogelijk

Wie: 2 ongehuwde personen die minstens 18 jaar zijn en geen dichte verwantschap hebben 2 ongehuwde personen die minimum 18 jaar zijn en bekwaam zijn om een contract af te sluiten contract ook enkel mogelijk

HUWELIJK WETTELIJK SAMENWONENDEN FEITELIJK SAMENWONENDEN

Wie: 2 ongehuwde personen die minstens 18 jaar zijn en geen dichte verwantschap hebben 2 ongehuwde personen die minimum 18 jaar zijn en bekwaam zijn om een contract af te sluiten contract ook enkel mogelijk

Wie: 2 ongehuwde personen die minstens 18 jaar zijn en geen dichte verwantschap hebben 2 ongehuwde personen die minimum 18 jaar zijn en bekwaam zijn om een contract af te sluiten contract ook enkel mogelijk

VERGELIJKING HUWELIJK WETTELIJK SAMENWONEN FEITELIJK SAMEWONEN

VERGELIJKING HUWELIJK WETTELIJK SAMENWONEN FEITELIJK SAMEWONEN HUWELIJK WETTELIJK SAMENWONEN FEITELIJK SAMENWONEN = verbintenis tussen 2 ongehuwde personen van verschillend of hetzelfde geslacht die een

VERGELIJKING HUWELIJK WETTELIJK SAMENWONEN FEITELIJK SAMEWONEN HUWELIJK WETTELIJK SAMENWONEN FEITELIJK SAMENWONEN = verbintenis tussen 2 ongehuwde personen van verschillend of hetzelfde geslacht die een

Je rechten bij erfenis

Je rechten bij erfenis Wie zijn je erfgenamen? De principes Bloedverwanten + echtgenoot + WSW partner + geadopteerden Volgorde? Eerst de ORDEN : de eerste orde sluit alle volgende uit Eerste orde : afstammelingen

Je rechten bij erfenis Wie zijn je erfgenamen? De principes Bloedverwanten + echtgenoot + WSW partner + geadopteerden Volgorde? Eerst de ORDEN : de eerste orde sluit alle volgende uit Eerste orde : afstammelingen

PLANNEN ZONDER SCHENKEN. Legal Counsel Wealth Analysis & Planning

PLANNEN ZONDER SCHENKEN Legal Counsel Wealth Analysis & Planning Inhoud Inleiding Planning via huwelijkscontract Planning via testament Beding van aanwas Besluit 2 Inhoud Inleiding Planning via huwelijkscontract

PLANNEN ZONDER SCHENKEN Legal Counsel Wealth Analysis & Planning Inhoud Inleiding Planning via huwelijkscontract Planning via testament Beding van aanwas Besluit 2 Inhoud Inleiding Planning via huwelijkscontract

TROUWEN OF SAMENWONEN? Geachte heer / mevrouw,

TROUWEN OF SAMENWONEN? Geachte heer / mevrouw, De laatste jaren zijn de diverse wetgevers in dit land druk doende geweest met regelgeving teneinde de rechten en de plichten van gehuwden en (wettelijk)

TROUWEN OF SAMENWONEN? Geachte heer / mevrouw, De laatste jaren zijn de diverse wetgevers in dit land druk doende geweest met regelgeving teneinde de rechten en de plichten van gehuwden en (wettelijk)

Deel 1. Naar wie gaat uw nalatenschap?

INHOUDSTAFEL Deel 1. Naar wie gaat uw nalatenschap? 1. Een aantal principes.................................................... 1 2. De zeven basisregels van het erfrecht....................................

INHOUDSTAFEL Deel 1. Naar wie gaat uw nalatenschap? 1. Een aantal principes.................................................... 1 2. De zeven basisregels van het erfrecht....................................

De gezinswoning voor 99,6 % legateren aan de langstlevende?

De gezinswoning voor 99,6 % legateren aan de langstlevende? De laatste tijd komen steeds vaker testamenten voor waarbij de ene echtgenoot aan de andere 99,6 % van de gezinswoning in volle eigendom legateert

De gezinswoning voor 99,6 % legateren aan de langstlevende? De laatste tijd komen steeds vaker testamenten voor waarbij de ene echtgenoot aan de andere 99,6 % van de gezinswoning in volle eigendom legateert

Successieplanning via levensverzekering en huwelijkscontract. Brussel, 23 oktober 2010

Successieplanning via levensverzekering en huwelijkscontract Brussel, 23 oktober 2010 Inhoud Agenda 1. Successieplanning via levensverzekering 2. Belang huwelijkscontract Instrumenten Instrumenten tot

Successieplanning via levensverzekering en huwelijkscontract Brussel, 23 oktober 2010 Inhoud Agenda 1. Successieplanning via levensverzekering 2. Belang huwelijkscontract Instrumenten Instrumenten tot

Inhoud. Deel 1 Huwelijksvermogensrecht 17. Inleiding 13

Inhoud Inleiding 13 Deel 1 Huwelijksvermogensrecht 17 Hoofdstuk 1 Inleiding 19 Hoofdstuk 2 Het wettelijk stelsel 25 1 Algemeen 25 2 Samenstelling van het vermogen: actief 27 2.1 Het gemeenschappelijk vermogen

Inhoud Inleiding 13 Deel 1 Huwelijksvermogensrecht 17 Hoofdstuk 1 Inleiding 19 Hoofdstuk 2 Het wettelijk stelsel 25 1 Algemeen 25 2 Samenstelling van het vermogen: actief 27 2.1 Het gemeenschappelijk vermogen

Site wettige erfgenamen

Site wettige erfgenamen Begunstigingsclausule Wie een levensverzekering afsluit, moet in het contract één of meer begunstigden aanduiden. Met deze aanduiding geeft de verzekeringsnemer aan wie het kapitaal

Site wettige erfgenamen Begunstigingsclausule Wie een levensverzekering afsluit, moet in het contract één of meer begunstigden aanduiden. Met deze aanduiding geeft de verzekeringsnemer aan wie het kapitaal

Successieplanning. Jan Van Ermengem Notaris te Meerhout

Successieplanning Jan Van Ermengem Notaris te Meerhout Inhoud 1. Hoe wordt het huwelijksvermogen verdeeld bij overlijden? 2. Hoe wordt de nalatenschap verdeeld? 3. Hoe worden successierechten berekend?

Successieplanning Jan Van Ermengem Notaris te Meerhout Inhoud 1. Hoe wordt het huwelijksvermogen verdeeld bij overlijden? 2. Hoe wordt de nalatenschap verdeeld? 3. Hoe worden successierechten berekend?

Goed geven! Dirk Vercoutter van testament.be 20/09/14

Goed geven! Dirk Vercoutter van testament.be 20/09/14 Testamenten en legaten Een gebaar voor het leven 1 IS ER LEVEN NA DE DOOD? DE DOOD IS EEN DEEL VAN HET LEVEN. MAAR WAT GEBEURT ER MET MIJN BEZIT ALS

Goed geven! Dirk Vercoutter van testament.be 20/09/14 Testamenten en legaten Een gebaar voor het leven 1 IS ER LEVEN NA DE DOOD? DE DOOD IS EEN DEEL VAN HET LEVEN. MAAR WAT GEBEURT ER MET MIJN BEZIT ALS

Samenwonen? Of toch maar trouwen?*

Samenwonen? Of toch maar trouwen?* Ga je samenwonen? Denk je eraan om te trouwen? Of het nu omwille van fiscale, romantische of praktische overwegingen is, het loont wel degelijk de moeite om de denkoefening

Samenwonen? Of toch maar trouwen?* Ga je samenwonen? Denk je eraan om te trouwen? Of het nu omwille van fiscale, romantische of praktische overwegingen is, het loont wel degelijk de moeite om de denkoefening

www.mentorinstituut.be

www.mentorinstituut.be Weg met Napoleon erfenissen op maat! Finance Day, 1 juni 2013 2 Agenda Voorstellen justitieminister Beleidsnota 9 januari 2013 Belgisch erfrecht: ingewikkeld star niet aangepast

www.mentorinstituut.be Weg met Napoleon erfenissen op maat! Finance Day, 1 juni 2013 2 Agenda Voorstellen justitieminister Beleidsnota 9 januari 2013 Belgisch erfrecht: ingewikkeld star niet aangepast

Erfopvolging in de praktijk. Wedersamengestelde gezinnen

Erfopvolging in de praktijk Wedersamengestelde gezinnen Diane 55 jaar en marketing manager Bart 56 jaar en zaakvoerder eigen IT-bedrijf Geen kinderen, wel 1 broer en 1 zus Eigen appartement wordt verhuurd

Erfopvolging in de praktijk Wedersamengestelde gezinnen Diane 55 jaar en marketing manager Bart 56 jaar en zaakvoerder eigen IT-bedrijf Geen kinderen, wel 1 broer en 1 zus Eigen appartement wordt verhuurd

Is er leven na de dood?

Is er leven na de dood? DE DOOD IS EEN DEEL VAN HET LEVEN. MAAR WAT GEBEURT ER MET MIJN BEZIT ALS IK NU PLOTS ZOU OVERLIJDEN? WAT HEB IK EN AAN WIE WIL IK WAT GEVEN? OF LAAT IK ALLES AAN DE STAAT? IS ER

Is er leven na de dood? DE DOOD IS EEN DEEL VAN HET LEVEN. MAAR WAT GEBEURT ER MET MIJN BEZIT ALS IK NU PLOTS ZOU OVERLIJDEN? WAT HEB IK EN AAN WIE WIL IK WAT GEVEN? OF LAAT IK ALLES AAN DE STAAT? IS ER

Inhoud De "wettelijke erfgenamen" als begunstigden van een levensverzekering...

BELANGRIJKE NIEUWE WETGEVING De "wettelijke erfgenamen" als begunstigden van een levensverzekering Inhoud De "wettelijke erfgenamen" als begunstigden van een levensverzekering... Bij het afsluiten van

BELANGRIJKE NIEUWE WETGEVING De "wettelijke erfgenamen" als begunstigden van een levensverzekering Inhoud De "wettelijke erfgenamen" als begunstigden van een levensverzekering... Bij het afsluiten van

Dries Wouters Docent Ergo Life en Brokers Training Mede-auteur Belasting- en Beleggingsgids 2014. KVK, dinsdag 21 oktober 2014

De fiscus in uw leven Dries Wouters Docent Ergo Life en Brokers Training Mede-auteur Belasting- en Beleggingsgids 2014 KVK, dinsdag 21 oktober 2014 1 Vragen en antwoorden Wat is de weerslag van een vakantiejob

De fiscus in uw leven Dries Wouters Docent Ergo Life en Brokers Training Mede-auteur Belasting- en Beleggingsgids 2014 KVK, dinsdag 21 oktober 2014 1 Vragen en antwoorden Wat is de weerslag van een vakantiejob

SAMENWONING RELEVANTE ARTIKELS UIT HET BELGISCH BURGERLIJK WETBOEK

WETTELIJKE SAMENWONING RELEVANTE ARTIKELS UIT HET BELGISCH BURGERLIJK WETBOEK BOEK III TITEL Vbis WETTELIJKE SAMENWONING Artikel 1475 Onder wettelijke samenwoning wordt verstaan de toestand van samenleven

WETTELIJKE SAMENWONING RELEVANTE ARTIKELS UIT HET BELGISCH BURGERLIJK WETBOEK BOEK III TITEL Vbis WETTELIJKE SAMENWONING Artikel 1475 Onder wettelijke samenwoning wordt verstaan de toestand van samenleven

OUDERS EN KINDEREN: HET ERFRECHT

OUDERS EN KINDEREN: HET ERFRECHT Sinds 1 januari 2003 is de wetgeving met betrekking tot het erfrecht gewijzigd. Het grootste deel van de wijzigingen in het erfrecht heeft betrekking op gehuwden (of geregistreerde

OUDERS EN KINDEREN: HET ERFRECHT Sinds 1 januari 2003 is de wetgeving met betrekking tot het erfrecht gewijzigd. Het grootste deel van de wijzigingen in het erfrecht heeft betrekking op gehuwden (of geregistreerde

1. Onterven. 2. Generatiesprong

1. Onterven Ik leef in onmin met mijn moeder, die een huis bezit en verscheidene bankrekeningen heeft. Kan zij bewerkstelligen dat mij helemaal niets zou toekomen? Neen. Kinderen kunnen niet volledig onterfd

1. Onterven Ik leef in onmin met mijn moeder, die een huis bezit en verscheidene bankrekeningen heeft. Kan zij bewerkstelligen dat mij helemaal niets zou toekomen? Neen. Kinderen kunnen niet volledig onterfd

Instelling. Onderwerp. Datum

Instelling M&D Seminars Onderwerp Studiedag beleggingsverzekeringen - meerkeuzevragenlijst Datum 18 september 2001 Copyright and disclaimer Gelieve er nota van te nemen dat de inhoud van dit document onderworpen

Instelling M&D Seminars Onderwerp Studiedag beleggingsverzekeringen - meerkeuzevragenlijst Datum 18 september 2001 Copyright and disclaimer Gelieve er nota van te nemen dat de inhoud van dit document onderworpen

Seminarie Estate Planning

Seminarie Estate Planning Uw Vermogen, mooi gestructureerd Wat is Estate Planning? Vermogensbeheer in de ruime zin van het woord > beleggingsadvies (banken), >pure successieplanning (louter fiscaal), Planning

Seminarie Estate Planning Uw Vermogen, mooi gestructureerd Wat is Estate Planning? Vermogensbeheer in de ruime zin van het woord > beleggingsadvies (banken), >pure successieplanning (louter fiscaal), Planning

De langstlevende financieel én fiscaal voordelig beschermen?

De langstlevende financieel én fiscaal voordelig beschermen? Een belangrijke bekommernis tussen echtgenoten is enerzijds dat de langstlevende later zeker niets tekort zou komen, maar dat anderzijds de

De langstlevende financieel én fiscaal voordelig beschermen? Een belangrijke bekommernis tussen echtgenoten is enerzijds dat de langstlevende later zeker niets tekort zou komen, maar dat anderzijds de

MAAK IK EEN TESTAMENT? Erven en onterven. Prof. Walter Pintens

MAAK IK EEN TESTAMENT? Erven en onterven Prof. Walter Pintens 1 Wettelijk stelsel 3 vermogens Eigen vermogen Man - Goederen verkregen vóór het huwelijk; - Goederen verkregen tijdens het huwelijk om niet:

MAAK IK EEN TESTAMENT? Erven en onterven Prof. Walter Pintens 1 Wettelijk stelsel 3 vermogens Eigen vermogen Man - Goederen verkregen vóór het huwelijk; - Goederen verkregen tijdens het huwelijk om niet:

UPDATE SUCCESSIEPLANNING PIETER VAN DE SIJPE

UPDATE SUCCESSIEPLANNING PIETER VAN DE SIJPE Successieplanning anno 2018 Hervorming erfrecht VLABEL aan de macht: een overzicht van enkele standpunten Huwelijkscontract en fiscaliteit: een moeilijk huwelijk

UPDATE SUCCESSIEPLANNING PIETER VAN DE SIJPE Successieplanning anno 2018 Hervorming erfrecht VLABEL aan de macht: een overzicht van enkele standpunten Huwelijkscontract en fiscaliteit: een moeilijk huwelijk

SAMENLEVINGVORMEN EN SAMENLEVINGSCONTRACT

SAMENLEVINGSVORMEN SAMENLEVINGVORMEN EN SAMENLEVINGSCONTRACT Algemeen De gevolgen van het huwelijk en het geregistreerd partnerschap worden in de wet uitgebreid geregeld. Andere samenwonenden worden door

SAMENLEVINGSVORMEN SAMENLEVINGVORMEN EN SAMENLEVINGSCONTRACT Algemeen De gevolgen van het huwelijk en het geregistreerd partnerschap worden in de wet uitgebreid geregeld. Andere samenwonenden worden door

ProxiLife Financieel Advies

ProxiLife Financieel Advies Index Het stappenplan van een levensgenieter. 1. De fundamenten van uw financieel plan 2. Bescherm uw inkomen en uw vermogen 3. Plan een comfortabel pensioen 4. Organiseer uw

ProxiLife Financieel Advies Index Het stappenplan van een levensgenieter. 1. De fundamenten van uw financieel plan 2. Bescherm uw inkomen en uw vermogen 3. Plan een comfortabel pensioen 4. Organiseer uw

... geen zorgen voor later. Vermogen overdragen. Maak er nu werk van.

... geen zorgen voor later. Vermogen overdragen. Maak er nu werk van. Een nieuw jaar, een gezonde start. Ook voor uw bankzaken? Inhoud Naar een goed geregelde vermogensoverdracht Nieuw leven voor uw vermogen

... geen zorgen voor later. Vermogen overdragen. Maak er nu werk van. Een nieuw jaar, een gezonde start. Ook voor uw bankzaken? Inhoud Naar een goed geregelde vermogensoverdracht Nieuw leven voor uw vermogen

FAQ Schenkingen en Legaten

FAQ Schenkingen en Legaten SCHENKINGEN EN LEGATEN AAN DOMINIEK SAVIO Waarom kiezen voor Dominiek Savio voor een schenking of (duo)legaat? Dominiek Savio wil voor kinderen, jongeren en volwassenen met een

FAQ Schenkingen en Legaten SCHENKINGEN EN LEGATEN AAN DOMINIEK SAVIO Waarom kiezen voor Dominiek Savio voor een schenking of (duo)legaat? Dominiek Savio wil voor kinderen, jongeren en volwassenen met een

Social Security Day Gent, 26 november 2015 Antwerpen, 1 december 2015. Uw veiligheid, onze zorg.

Social Security Day Gent, 26 november 2015 Antwerpen, 1 december 2015 Uw veiligheid, onze zorg. Pensioen Invaliditeit Overlijden Impact van een overlijden taboe Werk voor een specialist 01 Inleiding

Social Security Day Gent, 26 november 2015 Antwerpen, 1 december 2015 Uw veiligheid, onze zorg. Pensioen Invaliditeit Overlijden Impact van een overlijden taboe Werk voor een specialist 01 Inleiding

hoofdstuk 10 Levensverzekering

hoofdstuk 10 207 Inleiding Een levensverzekering wint de laatste jaren sterk aan populariteit. Dit is onder andere het gevolg van het gebruik van een levensverzekering in het kader van de successieplanning.

hoofdstuk 10 207 Inleiding Een levensverzekering wint de laatste jaren sterk aan populariteit. Dit is onder andere het gevolg van het gebruik van een levensverzekering in het kader van de successieplanning.

DEEL 3. Wettelijk samenwonen

DEEL 3 Wettelijk samenwonen DE RECHTEN VAN HET PAAR 1 Procedure Wettelijk samenwonen houdt het midden tussen samenwonen zonder meer (zonder bescherming voor de partners) en het huwelijk (dat de echtgenoten

DEEL 3 Wettelijk samenwonen DE RECHTEN VAN HET PAAR 1 Procedure Wettelijk samenwonen houdt het midden tussen samenwonen zonder meer (zonder bescherming voor de partners) en het huwelijk (dat de echtgenoten

Successieplanning : fiscale & familiale aspecten Verstandig (st)erven

erven") Successieplanning : fiscale & familiale aspecten Verstandig (st)erven Niets is zeker, behalve de dood en de belastingen (Benjamin Franklin) De successietarieven : Hoe duur is erven in ons land? Vlaanderen

Successieplanning : fiscale & familiale aspecten Verstandig (st)erven Niets is zeker, behalve de dood en de belastingen (Benjamin Franklin) De successietarieven : Hoe duur is erven in ons land? Vlaanderen

Tien jaar geleden werden de

moneytalk 3 is het tarief in Vlaanderen voor de schenking in eerste lijn 7 betaalt u in Vlaanderen voor de schenking aan derden 3,3 is het tarief in Wallonië voor een schenking aan een wettelijke partner

moneytalk 3 is het tarief in Vlaanderen voor de schenking in eerste lijn 7 betaalt u in Vlaanderen voor de schenking aan derden 3,3 is het tarief in Wallonië voor een schenking aan een wettelijke partner

SUCCESSIE. 29 03 2006 THEATER ZAAL Zwevegem. Programma

SUCCESSIE 29 03 2006 THEATER ZAAL Zwevegem 1 Programma Knockaert Dirk Inspecteur registratie en domeinen te Menen Successierechten in Vlaanderen, tarief, voorbeelden Tip inzake huwelijkscontract Lietaer

SUCCESSIE 29 03 2006 THEATER ZAAL Zwevegem 1 Programma Knockaert Dirk Inspecteur registratie en domeinen te Menen Successierechten in Vlaanderen, tarief, voorbeelden Tip inzake huwelijkscontract Lietaer

DOSSIER. De Burgerlijke Maatschap

DOSSIER De Burgerlijke Maatschap U wil uw beleggingsportefeuille nu al aan uw kinderen schenken, maar tegelijk wenst u ook controle te blijven houden en inkomsten te ontvangen? In dat geval kan de burgerlijke

DOSSIER De Burgerlijke Maatschap U wil uw beleggingsportefeuille nu al aan uw kinderen schenken, maar tegelijk wenst u ook controle te blijven houden en inkomsten te ontvangen? In dat geval kan de burgerlijke

Inhoudstafel. DEEL 1 Inleiding... 1

Inhoudstafel Inhoudstafel WAARSCHUWING................................................ HANDLEIDING.................................................. vii ix DEEL 1 Inleiding....................................................

Inhoudstafel Inhoudstafel WAARSCHUWING................................................ HANDLEIDING.................................................. vii ix DEEL 1 Inleiding....................................................

Mr H.M.L. Simons, notaris Notariskantoor Kunderlinde Voerendaal

Erfrecht Mr H.M.L. Simons, notaris Notariskantoor Kunderlinde Voerendaal Erfrecht Algemeen Wettelijke verdeling Legitieme portie Samenwoners 2-Trapsmaking Zuivere aanvaarding, beneficiaire aanvaarding,

Erfrecht Mr H.M.L. Simons, notaris Notariskantoor Kunderlinde Voerendaal Erfrecht Algemeen Wettelijke verdeling Legitieme portie Samenwoners 2-Trapsmaking Zuivere aanvaarding, beneficiaire aanvaarding,

De Vlaamse successierechten.

De Vlaamse successierechten. Successierechten zijn, naast de schenkingsrechten, in België niet langer een federale bevoegdheid maar wel een regionale bevoegdheid! Iven De Hoon De Vlaamse successierechten

De Vlaamse successierechten. Successierechten zijn, naast de schenkingsrechten, in België niet langer een federale bevoegdheid maar wel een regionale bevoegdheid! Iven De Hoon De Vlaamse successierechten

Enkele belangrijke begrippen en afkortingen

35 Enkele belangrijke begrippen en afkortingen De volgende lijst geeft een beknopte omschrijving 3 van enkele juridische termen die in dit boek aan bod komen, en dient enkel om die begrippen beter te kunnen

35 Enkele belangrijke begrippen en afkortingen De volgende lijst geeft een beknopte omschrijving 3 van enkele juridische termen die in dit boek aan bod komen, en dient enkel om die begrippen beter te kunnen

WETTELIJKE SAMENWONING INFOBROCHURE

WETTELIJKE SAMENWONING INFOBROCHURE Sinds 1 januari 2000 trad de wet op de wettelijke samenwoning in voege. Hierdoor kunnen samenwonenden een juridische zekerheid bekomen die vergelijkbaar is met deze

WETTELIJKE SAMENWONING INFOBROCHURE Sinds 1 januari 2000 trad de wet op de wettelijke samenwoning in voege. Hierdoor kunnen samenwonenden een juridische zekerheid bekomen die vergelijkbaar is met deze

Inhoudstafel. Deel I - Groepsverzekering of IPT. Voorwoord... 1. Inhoudstafel. 1. Schema... 5. 2. Algemeen... 6

Inhoudstafel Voorwoord.... 1 Deel I - Groepsverzekering of IPT 1. Schema.................................................... 5 2. Algemeen.................................................. 6 2.1. Waarom

Inhoudstafel Voorwoord.... 1 Deel I - Groepsverzekering of IPT 1. Schema.................................................... 5 2. Algemeen.................................................. 6 2.1. Waarom

Belasting op uw overlijden : erfbelasting update 09/2018

Belasting op uw overlijden : erfbelasting update 09/2018 Programma Workshop van 25 minuten Handout in de map Vraag & antwoord-sessie Schakel uw gsm weer in op het einde van de presentatie Pareto Opgericht

Belasting op uw overlijden : erfbelasting update 09/2018 Programma Workshop van 25 minuten Handout in de map Vraag & antwoord-sessie Schakel uw gsm weer in op het einde van de presentatie Pareto Opgericht

Dossier successieplanning en vermogensoverdracht

Dossier successieplanning en vermogensoverdracht ARGENTA BANK- EN VERZEKERINGSGROEP NV, BELGIËLEI 49-53, 2018 ANTWERPEN 2/35-09-12-2013 Colofon Antwerpen, 9 december 2013 Verantwoordelijk uitgever: Anne

Dossier successieplanning en vermogensoverdracht ARGENTA BANK- EN VERZEKERINGSGROEP NV, BELGIËLEI 49-53, 2018 ANTWERPEN 2/35-09-12-2013 Colofon Antwerpen, 9 december 2013 Verantwoordelijk uitgever: Anne

de vele samenlevingsvormen van

Interview Bart Chiau over de nieuwe gezinssituaties De verschillende samenlevingsvormen zijn commercieel interessant voor makelaars die hun adviesmeerwaarde weten te bewijzen. Het gesprek dat we met hem

Interview Bart Chiau over de nieuwe gezinssituaties De verschillende samenlevingsvormen zijn commercieel interessant voor makelaars die hun adviesmeerwaarde weten te bewijzen. Het gesprek dat we met hem

Alles rondom pensioen. Gertjan Portman Senior financieel planner

Alles rondom pensioen Gertjan Portman Senior financieel planner Wat ga ik behandelen Alles wat rond uw pensionering actueel wordt maar geen pensioen is (Ik heb echter maar een half uurtje) Wat doe ik,

Alles rondom pensioen Gertjan Portman Senior financieel planner Wat ga ik behandelen Alles wat rond uw pensionering actueel wordt maar geen pensioen is (Ik heb echter maar een half uurtje) Wat doe ik,

INHOUD. Huwelijk en fiscus

Hoofdstuk 1. De periode voorafgaandelijk aan het huwelijk......... 1 Sectie 1. Het samenwonen van de toekomstige echtgenoten... 3 A. het vertrek uit de ouderlijke woonst... 3 B. Betaling van een onderhoudbijdrage....

Hoofdstuk 1. De periode voorafgaandelijk aan het huwelijk......... 1 Sectie 1. Het samenwonen van de toekomstige echtgenoten... 3 A. het vertrek uit de ouderlijke woonst... 3 B. Betaling van een onderhoudbijdrage....

Erfrecht. Wie erft wat?

Erfrecht. Wie erft wat? Alle vragen rond erfenis en testament, kort en begrijpelijk uitgelegd. Iven De Hoon Wie erft wat? Alle vragen rond erfenis en testament, kort en begrijpelijk uitgelegd. Lees nu

Erfrecht. Wie erft wat? Alle vragen rond erfenis en testament, kort en begrijpelijk uitgelegd. Iven De Hoon Wie erft wat? Alle vragen rond erfenis en testament, kort en begrijpelijk uitgelegd. Lees nu

Tweetraps- en levenstestament

Tweetraps- en levenstestament fiscaal, juridisch en praktisch S.J.C. (Bas) Schipper notaris en estate-planner J.M.M. (Anja) Putman kandidaat-notaris en estate-planner SBOG, 26 april 2012 1 Wat gaan we

Tweetraps- en levenstestament fiscaal, juridisch en praktisch S.J.C. (Bas) Schipper notaris en estate-planner J.M.M. (Anja) Putman kandidaat-notaris en estate-planner SBOG, 26 april 2012 1 Wat gaan we

Alles rondom pensioen. Gertjan Portman Senior financieel planner

Alles rondom pensioen Gertjan Portman Senior financieel planner Wat ga ik behandelen Alles wat rond uw pensionering actueel wordt maar geen pensioen is (Ik heb echter maar een half uurtje) Wat doe ik,

Alles rondom pensioen Gertjan Portman Senior financieel planner Wat ga ik behandelen Alles wat rond uw pensionering actueel wordt maar geen pensioen is (Ik heb echter maar een half uurtje) Wat doe ik,

Vormingplus heet u welkom

Vormingplus heet u welkom Geen testament? de wet regelt alles Wel een testament? u kiest zelf wat er met uw bezit gebeurt soms beperkt familie en vrienden goed doel komen eerst aan bod: kinderen en kleinkinderen

Vormingplus heet u welkom Geen testament? de wet regelt alles Wel een testament? u kiest zelf wat er met uw bezit gebeurt soms beperkt familie en vrienden goed doel komen eerst aan bod: kinderen en kleinkinderen

1. De wetgever heeft reeds in uw plaats gedacht

1. De wetgever heeft reeds in uw plaats gedacht 1.1. U HEEFT VOORAF NIETS GEREGELD Voor zover u geen testament opgemaakt heeft, heeft de wetgever de erfgenamen ingedeeld in vier categorieën, waarvan hij

1. De wetgever heeft reeds in uw plaats gedacht 1.1. U HEEFT VOORAF NIETS GEREGELD Voor zover u geen testament opgemaakt heeft, heeft de wetgever de erfgenamen ingedeeld in vier categorieën, waarvan hij

Hoofdstuk 1 - Het huwelijksvermogensrecht

Inhoudsopgave Hoofdstuk 1 - Het huwelijksvermogensrecht Wat is het belang van het huwelijksvermogensrecht?... 5 Gemeenschap van goederen... 5 Verdeling... 5 Wat behoort tot het gemeen schappelijk vermogen?...

Inhoudsopgave Hoofdstuk 1 - Het huwelijksvermogensrecht Wat is het belang van het huwelijksvermogensrecht?... 5 Gemeenschap van goederen... 5 Verdeling... 5 Wat behoort tot het gemeen schappelijk vermogen?...

Estate planning. Inventarisatie van civiel- en fiscaalrechtelijke gevolgen bij overgang van vermogen. Hulpmiddel Schijf van vijf. Géén schenkbelasting

Estate planning Stichting RB studiekring Utrecht, 11 november 2014 Mr. C.G.C. Engelbertink, Van Ewijk Estate Planning te Bussum Definitie van estate planning Inventarisatie van civiel- en fiscaalrechtelijke

Estate planning Stichting RB studiekring Utrecht, 11 november 2014 Mr. C.G.C. Engelbertink, Van Ewijk Estate Planning te Bussum Definitie van estate planning Inventarisatie van civiel- en fiscaalrechtelijke

fiscale aspecten van de levensverzekering

fiscale aspecten van de levensverzekering Meer dan verzekerd Baloise Group FISCALE ASPECTEN VAN DE INDIVIDUELE LEVENSVERZEKERING Recht op belastingvermindering De premies van een individuele levensverzekering

fiscale aspecten van de levensverzekering Meer dan verzekerd Baloise Group FISCALE ASPECTEN VAN DE INDIVIDUELE LEVENSVERZEKERING Recht op belastingvermindering De premies van een individuele levensverzekering

PROGRAMMA. 19.00 u Ontvangst. 19.15 u Inleiding door uw gastheer Hans Veirman

PROGRAMMA 19.00 u Ontvangst 19.15 u Inleiding door uw gastheer Hans Veirman 19.20 u Aandachtspunten om vermogen en erfgenamen te beschermen door de heer Luc Wynant 20.00 u Beleggingsverzekeringen als instrument

PROGRAMMA 19.00 u Ontvangst 19.15 u Inleiding door uw gastheer Hans Veirman 19.20 u Aandachtspunten om vermogen en erfgenamen te beschermen door de heer Luc Wynant 20.00 u Beleggingsverzekeringen als instrument

Radartestament. En andere interessante fiscale en juridische varia

Radartestament En andere interessante fiscale en juridische varia Nut en noodzaak van een testament 70% van de Nederlanders heeft geen testament (Zelfs) bij 60+ rs heeft meer dan 50% geen testament 30%

Radartestament En andere interessante fiscale en juridische varia Nut en noodzaak van een testament 70% van de Nederlanders heeft geen testament (Zelfs) bij 60+ rs heeft meer dan 50% geen testament 30%

Vermogen overdragen. Maak er nu werk van.

Vermogen overdragen. Maak er nu werk van. Een nieuw jaar, een gezonde start. Ook voor uw bankzaken? Inhoud Naar een goed geregelde vermogensoverdracht Nieuw leven voor uw vermogen Verschillende mogelijkheden

Vermogen overdragen. Maak er nu werk van. Een nieuw jaar, een gezonde start. Ook voor uw bankzaken? Inhoud Naar een goed geregelde vermogensoverdracht Nieuw leven voor uw vermogen Verschillende mogelijkheden

Een slim testament? Finance Avenue 16.11.2013. Ann Maelfait Advocaat-vennoot Rivus

Een slim testament? Finance Avenue 16.11.2013 Ann Maelfait Advocaat-vennoot Rivus Vraag 1: Waaruit bestaat uw nalatenschap? Vraag 2: Welke wettelijke regels zijn hierop van toepassing? Vraag 3: Hoe kan

Een slim testament? Finance Avenue 16.11.2013 Ann Maelfait Advocaat-vennoot Rivus Vraag 1: Waaruit bestaat uw nalatenschap? Vraag 2: Welke wettelijke regels zijn hierop van toepassing? Vraag 3: Hoe kan

7. Hoe vermijdt u dat uw vermogen bij uw schoonfamilie terechtkomt?

7. Hoe vermijdt u dat uw vermogen bij uw schoonfamilie terechtkomt? 7.1. Wat is het? Als u aan vermogens- en successieplanning doet, wilt u ervoor zorgen dat uw vermogen bij uw eigen familie (met name

7. Hoe vermijdt u dat uw vermogen bij uw schoonfamilie terechtkomt? 7.1. Wat is het? Als u aan vermogens- en successieplanning doet, wilt u ervoor zorgen dat uw vermogen bij uw eigen familie (met name

Fiscaal voordeling vermogen nalaten

Kennisdocument Estate planning Fiscaal voordeling vermogen nalaten U denkt er misschien liever niet aan, maar er komt ooit een moment dat u er niet meer zult zijn. Het is goed om daar nu al bij stil te

Kennisdocument Estate planning Fiscaal voordeling vermogen nalaten U denkt er misschien liever niet aan, maar er komt ooit een moment dat u er niet meer zult zijn. Het is goed om daar nu al bij stil te

03-05-2016. Onbezorgd ouder worden. Ouder worden en zorg. Deel I Ouder worden en zorg. Wat is het probleem? Eigen bijdrage zorgkosten. Wanneer?

Onbezorgd ouder worden Deel I Ouder worden en zorg Ouder worden en zorg Wat is het probleem? Eigen bijdrage zorgkosten Wanneer? U woont in een zorginstelling; U heeft een volledig pakket thuis of modulair

Onbezorgd ouder worden Deel I Ouder worden en zorg Ouder worden en zorg Wat is het probleem? Eigen bijdrage zorgkosten Wanneer? U woont in een zorginstelling; U heeft een volledig pakket thuis of modulair

Estate planning Fiscaal voordelig vermogen nalaten

Estate planning Fiscaal voordelig vermogen nalaten U betaalt pas als het bedrag van de erfenis of schenking hoger is dan de vrijstelling Estate planning Fiscaal voordelig vermogen nalaten U denkt er misschien

Estate planning Fiscaal voordelig vermogen nalaten U betaalt pas als het bedrag van de erfenis of schenking hoger is dan de vrijstelling Estate planning Fiscaal voordelig vermogen nalaten U denkt er misschien

Inhoud INHOUDSOPGAVE

INHOUDSOPGAVE Voorwoord... 15 Wat na overlijden?... 17 Inleiding... 19 Checklist... 21 1. Vóór de uitvaart... 21 2. Vlak na de uitvaart... 21 3. Binnen bepaalde tijd... 22 HOOFDSTUK 1. Rond het overlijden...

INHOUDSOPGAVE Voorwoord... 15 Wat na overlijden?... 17 Inleiding... 19 Checklist... 21 1. Vóór de uitvaart... 21 2. Vlak na de uitvaart... 21 3. Binnen bepaalde tijd... 22 HOOFDSTUK 1. Rond het overlijden...

Wat gebeurt er met uw vermogen als u er niet meer bent? Een onderzoek door SeniorenNet.be en Rode Kruis-Vlaanderen

Wat gebeurt er met uw vermogen als u er niet meer bent? Een onderzoek door SeniorenNet.be en Rode Kruis-Vlaanderen Structuur van de presentatie 1. Opzet & methode 2. Demografisch profiel 3. Analyse van

Wat gebeurt er met uw vermogen als u er niet meer bent? Een onderzoek door SeniorenNet.be en Rode Kruis-Vlaanderen Structuur van de presentatie 1. Opzet & methode 2. Demografisch profiel 3. Analyse van

26/02/2018. Juridisch Adviesbureau NILAN v.o.f. Schenken. ik gehuwd ben en... mijn partner overlijdt?

Later is nu!! Juridisch Adviesbureau NILAN v.o.f. Paul Nijs Huwen Samenwonen Schenken Erven WAT ALS.? ik gehuwd ben en... mijn partner overlijdt? 1 Indien gehuwd zonder contract - wettelijk stelsel (scheiding

Later is nu!! Juridisch Adviesbureau NILAN v.o.f. Paul Nijs Huwen Samenwonen Schenken Erven WAT ALS.? ik gehuwd ben en... mijn partner overlijdt? 1 Indien gehuwd zonder contract - wettelijk stelsel (scheiding

Rouwenhorst & Rouwenhorst Notarissen te Delden

Rouwenhorst & Rouwenhorst Notarissen te Delden Mr G.F. Rouwenhorst & Mr G.W Rouwenhorst Erfrecht & Schenk en Erfbelasting Wlz, Wmo, AWBZ (WLZ) & Levenstestament Rouwenhorst & Rouwenhorst Netwerk Notarissen

Rouwenhorst & Rouwenhorst Notarissen te Delden Mr G.F. Rouwenhorst & Mr G.W Rouwenhorst Erfrecht & Schenk en Erfbelasting Wlz, Wmo, AWBZ (WLZ) & Levenstestament Rouwenhorst & Rouwenhorst Netwerk Notarissen

HET SAMENLEVINGSCONTRACT EN DE TESTAMENTEN DAARBIJ (UITGAVE 2012) HET SAMENLEVINGSCONTRACT. Partnerpensioen

HET SAMENLEVINGSCONTRACT. Partnerpensioen") HET SAMENLEVINGSCONTRACT EN DE TESTAMENTEN DAARBIJ (UITGAVE 2012) Tegenwoordig wonen veel mensen ongehuwd samen, maar vergeleken met het huwelijk is voor mensen die ongehuwd (gaan) samenwonen weinig bij

HET SAMENLEVINGSCONTRACT EN DE TESTAMENTEN DAARBIJ (UITGAVE 2012) Tegenwoordig wonen veel mensen ongehuwd samen, maar vergeleken met het huwelijk is voor mensen die ongehuwd (gaan) samenwonen weinig bij

INHOUD. Deel I. Privaatrechtelijke aspecten... 1

Deel I. Privaatrechtelijke aspecten..... 1 Hoofdstuk 1. Wettelijk kader van het samenwonen.... 3 1. Wet inwerkingtreding......... 5 2. Civielrechtelijk begrip wettelijke samenwoning..... 5 3. Verklaring

Deel I. Privaatrechtelijke aspecten..... 1 Hoofdstuk 1. Wettelijk kader van het samenwonen.... 3 1. Wet inwerkingtreding......... 5 2. Civielrechtelijk begrip wettelijke samenwoning..... 5 3. Verklaring

WIE KRIJGT HET KAPITAAL NA UW OVERLIJDEN? DE BEGUNSTIGINGSCLAUSULE VAN HET GROEPSVERZEKERINGSREGLEMENT

CONTASSUR Société Naamloze Anonyme Vennootschap WIE KRIJGT HET KAPITAAL NA UW OVERLIJDEN? DE BEGUNSTIGINGSCLAUSULE VAN HET GROEPSVERZEKERINGSREGLEMENT 1 WAT IS EEN BEGUNSTIGDE? De begunstigde bij overlijden

CONTASSUR Société Naamloze Anonyme Vennootschap WIE KRIJGT HET KAPITAAL NA UW OVERLIJDEN? DE BEGUNSTIGINGSCLAUSULE VAN HET GROEPSVERZEKERINGSREGLEMENT 1 WAT IS EEN BEGUNSTIGDE? De begunstigde bij overlijden

DE SUCCESSIE- EN SCHENKINGSRECHTEN: OFFICIËLE TARIEVEN

DE SUCCESSIE- EN SCHENKINGSRECHTEN: OFFICIËLE TRIEVEN De successie- en schenkingsrechten verschillen per gewest.. DE SUCCESSIERECHTEN EN DE SCHENKINGSRECHTEN IN HET BRUSSELS HOOFDSTEDELIJK GEWEST 1. SUCCESSIERECHTEN

DE SUCCESSIE- EN SCHENKINGSRECHTEN: OFFICIËLE TRIEVEN De successie- en schenkingsrechten verschillen per gewest.. DE SUCCESSIERECHTEN EN DE SCHENKINGSRECHTEN IN HET BRUSSELS HOOFDSTEDELIJK GEWEST 1. SUCCESSIERECHTEN

Wat nu met de (gewijzigde) erfbelasting?

erfbelasting?") Men sprak dan van drempelvrijstellingen. Zo kwam de vrijstelling van kinderen onder de oude wet helemaal te vervallen als er per kind meer werd verkregen dan 27.309,-. Het totaal verkregen bedrag werd

Men sprak dan van drempelvrijstellingen. Zo kwam de vrijstelling van kinderen onder de oude wet helemaal te vervallen als er per kind meer werd verkregen dan 27.309,-. Het totaal verkregen bedrag werd

Gegevens. 2. Verzekering. Polisnummer. Reden overdracht Datum overdracht. 3. Nieuwe deelnemer

formulier overdracht verzekering Polisnummer Datum ontvangst Wanneer gebruikt u dit formulier? U heeft een levensverzekering bij de Onderlinge s-gravenhage en bent deelnemer. Met dit formulier informeert

formulier overdracht verzekering Polisnummer Datum ontvangst Wanneer gebruikt u dit formulier? U heeft een levensverzekering bij de Onderlinge s-gravenhage en bent deelnemer. Met dit formulier informeert

> Alles begrijpen Inhoud

> Alles begrijpen Over de opstelling van de begunstigingsclausule Inhoud Levensverzekering & begunstigingsclausule bij overlijden : Waarover gaat het? p. 3 Wanneer en hoe een begunstigde aanduiden? p.

> Alles begrijpen Over de opstelling van de begunstigingsclausule Inhoud Levensverzekering & begunstigingsclausule bij overlijden : Waarover gaat het? p. 3 Wanneer en hoe een begunstigde aanduiden? p.

Rivierdael Netwerk Notarissen Venlo

Rivierdael Netwerk Notarissen Venlo Presentatie erfrecht en levenstestament Raymond Martens notaris bij Rivierdael Netwerk Notarissen in Venlo Netwerk Notarissen / 1 Rivierdael Netwerk Notarissen Venlo

Rivierdael Netwerk Notarissen Venlo Presentatie erfrecht en levenstestament Raymond Martens notaris bij Rivierdael Netwerk Notarissen in Venlo Netwerk Notarissen / 1 Rivierdael Netwerk Notarissen Venlo

Beknopte inhoudstafel (Vóór elk deel vind je de gedetailleerde inhoudstafel van dat deel. De nummers verwijzen naar de bladzijden.

5 Beknopte inhoudstafel (Vóór elk deel vind je de gedetailleerde inhoudstafel van dat deel. De nummers verwijzen naar de bladzijden.) Inleiding 13 Deel I. Erven 19 Hoofdstuk 1. Wie is erfgenaam en wat

5 Beknopte inhoudstafel (Vóór elk deel vind je de gedetailleerde inhoudstafel van dat deel. De nummers verwijzen naar de bladzijden.) Inleiding 13 Deel I. Erven 19 Hoofdstuk 1. Wie is erfgenaam en wat

Hoe kunt u voordelig vermogen overdragen aan uw kinderen? Schenken en Erven.

Hoe kunt u voordelig vermogen overdragen aan uw kinderen? Schenken en Erven. Wet Schenk- en erfbelasting 3 juni 2010 Wijziging Successiewet 1 januari 2010 - Erfbelasting schenkbelasting - Tariefverlaging/vereenvoudiging

Hoe kunt u voordelig vermogen overdragen aan uw kinderen? Schenken en Erven. Wet Schenk- en erfbelasting 3 juni 2010 Wijziging Successiewet 1 januari 2010 - Erfbelasting schenkbelasting - Tariefverlaging/vereenvoudiging