Hoe afwijken van het wettelijk erfrecht? Fundamenten van het nieuwe erfrecht

|

|

|

- Pieter Aalderink

- 5 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Hoe afwijken van het wettelijk erfrecht? Fundamenten van het nieuwe erfrecht Bart Chiau Augustus 2018

2 1 september 2018 Hervorming wettelijk erfrecht Hervorming erfbelasting Hervorming huwelijksvermogensrecht 2

3 Hoe afwijken van het wettelijk erfrecht? Wettelijk erfrecht Successierechten/erfbelasting Hoe afwijken? Huwelijkscontract Testament Schenking Levensverzekering 3

4 Hoe afwijken van het wettelijk erfrecht? Wettelijk erfrecht Successierechten/erfbelasting Hoe afwijken? Huwelijkscontract Testament Schenking Levensverzekering 4

5 Wettelijk erfrecht Bepaalt wie wat erft indien de overledene niets op voorhand geregeld heeft Enkel huwelijkspartner, wettelijk samenwonende partner en bloedverwanten erven op basis van wettelijk erfrecht 5

6 Echtgenoot Wettelijk samenwonende partner Feitelijk samenwonende partner Erfdeel Indien nakomelingen: vruchtgebruik op alles Vruchtgebruik op de gezinswoning Niets Indien erfgenamen tot de vierde orde: volle eigendom op de gemeenschap + vruchtgebruik op het eigen vermogen Meer via testament, rekening houden met de reservataire erfgenamen Meer via testament, rekening houden met de reservataire erfgenamen NIEUW vanaf 1/9: Indien geen afstammelingen: goederen exclusief in onverdeeldheid in volle eigendom naar langstlevende Alles naar langstlevende ongeacht huwelijksstelsel indien enkel erfgenamen van de vierde orde Indien geen erfgenamen tot de vierde orde: volle eigendom op alles Reserve Vruchtgebruik op ½ van de nalatenschap, minstens gelijk aan het vruchtgebruik op de gezinswoning Niets Niets

Formulier kan bekomen")

7 Erfenis Aanvaarden Verwerpen Speciaal formulier (registratiekantoor) Formulier kan bekomen worden via: NIEUW: online formulier (2018?) 7

8

9 Hoe afwijken van het wettelijk erfrecht? Wettelijk erfrecht Successierechten/erfbelasting Hoe afwijken? Huwelijkscontract Testament Schenking Levensverzekering 9

Woonplaats van de erfgenamen speelt geen rol")

10 Berekening van de erfbelasting verschilt naargelang de domicilie zich bevindt in 1 van de 3 Gewesten van België Enkel de fiscale woonplaats van de overledene telt (= Gewest waar de overledene tijdens de laatste 5 jaar van zijn leven het langst woonde) Woonplaats van de erfgenamen speelt geen rol 10

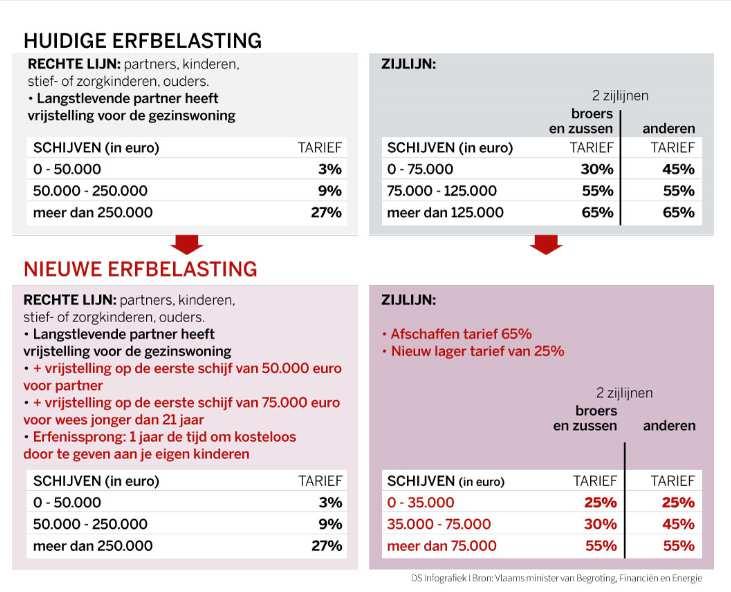

11 Erfbelasting: NIEUW Vlaanderen overlijden vanaf 1/9/2018 De tarieven in de zijlijn gaan omlaag Het hoogste tarief van 65% valt weg Er komt een nieuwe lagere schijf van 25% voor erfenissen tot euro De langstlevende partner krijgt een vrijstelling van euro bovenop de gezinswoning 11

12 Erfbelasting: NIEUW Een jongere onder 21 jaar die beide ouders verliest krijgt een vrijstelling van euro op roerend vermogen en op het huis waarin hij/zij woont Flexibele erfenissprong wordt mogelijk Wie een erfenis krijgt in de rechte lijn (van een partner, ouder, grootouder), kan die volledig of voor een deel kosteloos doorgeven aan zijn of haar eigen kinderen Voor die kosteloze erfenissprong heb je een jaar de tijd 12

13 13

14 Tarief is hoger naargelang het bedrag van de erfenis hoger is en de graad van verwantschap verder In het Vlaams Gewest wordt er een opsplitsing gemaakt tussen roerende en onroerende nalatenschap voor de berekening Enkel in rechte lijn, tussen echtgenoten en officieel samenwonenden Gebeurt niet in de zijlijn 14

samenwonende partners Roerend en onroerend worden afzonderlijk belast Elke erfgenaam betaalt op")

15 Vlaams Gewest Successie in rechte lijn en tussen echtgenoten/wettelijk en feitelijke (>1j.) samenwonende partners Roerend en onroerend worden afzonderlijk belast Elke erfgenaam betaalt op zijn erfdeel 15

16 Voorbeeld U erft van uw echtgenoot een bedrag van (roerend) U betaalt: aan 3% = aan 9% = Totaal erfbelasting te betalen Besparing

17 Vlaams Gewest Successie tussen broers en zussen Roerend en onroerend worden NIET afzonderlijk belast Elke erfgenaam betaalt op zijn erfdeel 17

18 Voorbeeld U erft van uw broer een bedrag van U betaalt: aan 25% = aan 30% = aan 55% = Totaal erfbelasting te betalen Besparing

19 Vlaams Gewest Successie tussen andere personen Roerend en onroerend worden NIET afzonderlijk belast De erfenis wordt samen genomen om de erfbelasting te berekenen 19

20 Voorbeeld U erft van uw tante een bedrag van U betaalt: aan 25% = aan 45% = aan 55% = Totaal erfbelasting te betalen Besparing

21 Gezinswoning: vrij van erfbelasting Geen erfbelasting op het vruchtgebruik of de volle eigendom Voor echtgenoten / wettelijk samenwonenden / feitelijk samenwonenden die meer dan 3 jaar onder hetzelfde dak wonen Opgelet: kinderen die de blote eigendom erven betalen WEL erfbelasting 21

22 Hoe afwijken van het wettelijk erfrecht? Wettelijk erfrecht Successierechten/erfbelasting Hoe afwijken? Huwelijkscontract Testament Schenking Levensverzekering 22

23 Huwelijkscontract Via het huwelijkscontract kunnen gehuwden afwijken van het wettelijk erfrecht Voorbeeld: toewijzing van het gemeenschappelijk vermogen bij overlijden Huwelijksvermogensrecht heeft voorrang op het wettelijk erfrecht Hoge erfbelasting vermijden door keuzebeding Wijzig verblijvingsbeding naar keuzebeding Opgelet: dit kan niet in een samenlevingscontract 23

24 NIEUW: wijziging huwelijksvermogensrecht (vanaf 1/9/2018) Scheiding van goederen Verrekening van aanwinsten Nieuw standaard huwelijksstelsel Rechterlijke billijkheidscorrectie Tot max. 1/3 Wie niet wil delen na echtscheiding moet dit in huwelijkscontract voorzien Kinderloos koppel Alles naar langstlevende ongeacht huwelijksstelsel indien enkel erfgenamen van de vierde orde Indien geen afstammelingen: goederen exclusief in onverdeeldheid in volle eigendom naar langstlevende Nieuw samengestelde gezinnen Echtgenoten kunnen elkaar volledig onterven Ex kan bedrijf niet meer blokkeren Eigendomsrecht <> vermogenswaarde Beroepsgoederen, aandelen, stemrechten en cliënteel blijven eigen 24

25 Hoe afwijken van het wettelijk erfrecht? Wettelijk erfrecht Successierechten/erfbelasting Hoe afwijken? Huwelijkscontract Testament Schenking Levensverzekering 25

26 Reservataire erfgenamen Onmogelijk om huwelijkspartner of kinderen volledig te onterven De reserve is het verplichte deel dat gaat naar de erfgenamen Het beschikbaar gedeelte is wat overblijft na aftrek van de reserve 26

27 NIEUW wijziging erfrecht (vanaf 1/9/2018) Ruimere beschikkingsvrijheid voor de erflater Reserve kinderen altijd de helft Reserve ouders verdwijnt (maar onderhoudsplicht) Reserve langstlevende echtgeno(o)t(e) wordt prioritair aangerekend op het beschikbaar gedeelte en zo weinig mogelijk op de reserve van de kinderen 27

28 NIEUW: voor de kinderen Aantal kinderen Reserve Beschikbaar 1 1/2 1/2 2 1/2 1/2 3 of meer 1/2 1/2 NIEUW: ouders kunnen volledig onterfd worden 28

29 Voorbeeld Man woont samen met zijn vriendin en heeft bij zijn overlijden euro Hij heeft 2 kinderen uit zijn vorige relatie en zijn vriendin heeft 1 kind Zijn kinderen hebben minimum recht op 1/3 ( euro) en de resterende euro kan hij via testament overmaken aan zijn stiefkind NIEUW: vanaf 1 september is er euro beschikbaar, elk kind minimum euro 29

30 Voor de echtgeno(o)t(e) wijzigt er niets Reserve = het vruchtgebruik van de helft van de volledige nalatenschap Ten minste gelijk aan het vruchtgebruik van de gezinswoning + inboedel Opgelet: wettelijk samenwonende partner is geen reservatair erfgenaam 30

31 Inkorting Indien de overledene via schenkingen het reservatair gedeelte heeft overschreden, kunnen de reservataire erfgenamen bij de rechtbank een vordering tot inkorting instellen om hun aangetast deel van de reserve terug te krijgen (30 jaar) 31

32 NIEUW Inkorting In principe 30 jaar Indien niet-erfgenaam werd begiftigd via schenking of testament: 10 jaar Niet-erfgenaam kan zelf binnen het jaar standpunt erfgenamen vragen, dan moeten zij reageren binnen het jaar en inkorting vorderen binnen de 4 jaar 32

33 NIEUW: erfovereenkomst Afspraken mogelijk rond nalatenschap Enkel in dalende rechte lijn Rechtszekerheid en gemoedsrust Familieruzies vermijden Familiepact Notarieel vastgesteld Minimum één maand voor overlijden 33

34 Hoe afwijken van het wettelijk erfrecht? Wettelijk erfrecht Successierechten/erfbelasting Hoe afwijken? Huwelijkscontract Testament Schenking Levensverzekering 34

35 Schenkingen Onroerend goed Notariële schenking Roerend goed Niet-notariële schenking Bankgift Handgift Notariële schenking 35

36 Tarief schenkbelasting onroerend goed in het Vlaams Gewest 36

37 Voorbeeld Wat is de besparing als een suikernonkel zijn woning van euro schenkt aan zijn neef in plaats van de woning van hem te erven? Erven = euro erfbelasting euro aan 25% euro aan 45% euro aan 55 % Schenken = euro schenkbelasting euro aan 10% euro aan 20% WINST = euro Nonkel kan vruchtgebruik behouden en levenslang blijven wonen 37

38 Roerende goederen Niet-geregistreerde schenking Handgift Materiële overhandigen van hand tot hand Enkel mogelijk voor lichamelijke, roerende goederen Bankgift Onrechtstreekse schenking door bankoverschrijving Geen vermelding op overschrijving Geen schenkbelasting (> 3j.) 38

39 Bewijs via brief: erkenning van de schenking 39

40 Schenking met behoud van controle en/of inkomsten Mogelijke formules Voorbehoud van vruchtgebruik (enkel notariële schenkingen) Beding van conventionele terugkeer Verbod tot inbreng in de huwelijksgemeenschap Last 40

41 Roerende goederen (bv. geld, schilderij, auto.) Geregistreerde schenking 3% partner en rechte lijn 7% andere 41

42 Voorbeeld Men erft van zijn tante euro Hierop betaalt men 25% erfbelasting: euro Netto: euro Stel dat de tante een notariële schenking doet van euro Hierom betaalt men 7% schenkbelasting: euro Netto: euro WINST = euro 42

43 NIEUW Waardering schenking Roerend goed: moment van schenking Onroerend goed: moment van schenking (i.p.v. bij overlijden) Geïndexeerd tot moment van overlijden (behalve indien schenking met behoud van vruchtgebruik) Inbreng Geen verplichte inbreng in natura Inbreng in geld mogelijk Inkorting in waarde Verplichte inbreng wordt beperkt tot afstammelingen 43

44 Hoe afwijken van het wettelijk erfrecht? Wettelijk erfrecht Successierechten/erfbelasting Hoe afwijken? Huwelijkscontract Testament Schenking Levensverzekering 44

45 Principe Iemand als begunstigde aanduiden buiten het wettelijk erfrecht Iemand binnen wettelijke erfgenamen meer geven dan waarop men recht heeft volgens het wettelijk erfrecht Gevolgen Niet beslagbaar door schuldeisers Mogelijkheid om een hoger bedrag dan de reserve te verzekeren 45

46 Levensverzekering als alternatief voor een schenking Grootvader schenkt aan meerderjarig kleinkind Bij de schenking maakt men de afspraak dat het geld moet belegd worden in een levensverzekering Verzekeringsnemer = kleinkind Verzekerde = kleinkind Begunstigde bij overlijden = grootvader Begunstigde bij leven = kleinkind 46

47 Bezwaren 1. Wat bij vooroverlijden van de begiftigde van de schenking? 2. Behoudt de schenker controle over het geschonken bedrag? 3. Kan de schenker een inkomen blijven genieten uit het geschonken bedrag? 47

48 Spaar voor uw kleinkinderen en bespaar op erfbelasting Generatiesprong met levensverzekering Redenen om kleinkinderen te betrekken in de nalatenschap Kleinkinderen financieel op weg helpen, kinderen zijn al ouder Kleinkinderen bevoordelen omwille van onenigheid in de familie of verspilzucht van de eigen kinderen Financieel evenwicht binnen de familie bewaren Besparen op erfbelasting 48

49 Vermindering kleine nalatenschap Voor netto nalatenschappen die de niet overstijgen, worden de te betalen successierechten tot 500 verminderd. De berekening van het uiteindelijke bedrag van de vermindering gebeurt aan de hand van de volgende formule: vermindering = 500 x (1 netto verkrijging/50 000) Voorbeeld Kleinkind ontvangt Te betalen: x 3% = 375 Vrijstelling: 500 x ( /50.000) = 375 Te betalen: 0 49

50 OMA Oma heeft wil ze laten staan op de spaarrekening wenst ze te beleggen in een kasbon Zoon en schoondochter Dochter en schoonzoon Ontvangt Successie: Ontvangt Successie: Jan Piet Joris Korneel Totaal successie:

51 Zoon en schoondochter Ontvangt Successie: OMA Dochter en schoonzoon Oma heeft wil ze laten staan op de spaarrekening wenst ze aan de kleinkinderen na te laten via een beleggingsverzekering Ontvangt Successie: Jan Piet Joris Korneel Ontvangt Successie: 0 Ontvangt Successie: 0 Ontvangt Successie: 0 Ontvangt Successie: 0 Totaal successie: WINST =

52 Stel deze samen met behoud van alle rechten dankzij een levensverzekering Voordelen Vrijstelling van erfbelasting tot per kleinkind Grootouder blijft zolang hij leeft alle rechten op het contract behouden Kan begunstigde wijzigen zodat het kapitaal niet aan het kleinkind uitgekeerd wordt Kan opvragingen doen Rendement 52

53 53

54 Succession care Voorbeeld Julie, 40 jaar, is getrouwd met Karel, met scheiding van goederen Wanneer Karel zou komen overlijden, zou de erfbelasting voor Julie bedragen ABA configuratie met risicopremies tot 85 jaar Zij betaalt premies met eigen middelen De eerste jaarpremie bedraagt 258 Op 50 jaar: 471 Op 60 jaar: Op 70 jaar: De laatste premie als karel 84 jaar is, bedraagt

55 Donation care Voorbeeld Isabel is 67 jaar en doet een schenking met haar eigen vermogen De begiftigden zijn haar 3 kinderen. Zij zullen elk een bedrag van krijgen Schenkingsbelasting in Vlaanderen is 3% (totale schenkbelasting is: ) Erfbelasting Schenkbelasting Donation care ( x 3) ( x 3) (totale premie) 55

56 Succession care Doel: erfbelasting indekken voor de nabestaanden Gunstige tarieven Flexibele schema s mogelijk Eindleeftijd maximum 85 jaar Donation care Doel: risicoperiode van 3 jaar na een schenking indekken tegen erfbelasting Gunstige tarieven Looptijd maximaal 3 jaar Eindleeftijd maximum 85 jaar 56

57 Besluit Nieuw erfrecht Krachtlijnen Meer vrijheid Erfovereenkomsten bij leven Vereenvoudiging Tegemoet komen aan de actuele noden van onze maatschappij Successieplanning op maat uitwerken Principe blijft: doet u niets dan geldt wettelijk erfrecht Nieuwe tarieven erfbelasting Nieuw huwelijksvermogensrecht 57

58 Todo Huidige planning herzien Reeds gedane schenkingen: verklaring van behoud bij notaris Testament Mogelijkheden tot 31 augustus

59 59

60 60

Begunstigingsclausules: een zaak van levensbelang!

Begunstigingsclausules: een zaak van levensbelang! KVK Pieter DEBBAUT Maart 2015 ERGO slide master 2010 1 1. Inleiding 2. Gevolgen wijziging begunstigingsclausule: wettelijke erfgenamen vs de nalatenschap

Begunstigingsclausules: een zaak van levensbelang! KVK Pieter DEBBAUT Maart 2015 ERGO slide master 2010 1 1. Inleiding 2. Gevolgen wijziging begunstigingsclausule: wettelijke erfgenamen vs de nalatenschap

Inhoud. Deel 1 Analyse van de situatie 17. Woord vooraf 3 Inleiding 11

Inhoud Woord vooraf 3 Inleiding 11 Deel 1 Analyse van de situatie 17 Hoofdstuk 1 Inleiding 19 Hoofdstuk 2 De persoonlijke situatie 23 1 Inleiding 23 2 De familiale aspecten 23 2.1 De huidige burgerlijke

Inhoud Woord vooraf 3 Inleiding 11 Deel 1 Analyse van de situatie 17 Hoofdstuk 1 Inleiding 19 Hoofdstuk 2 De persoonlijke situatie 23 1 Inleiding 23 2 De familiale aspecten 23 2.1 De huidige burgerlijke

Optimaal gebruik van levensverzekeringen in het kader van successieplanning

Optimaal gebruik van levensverzekeringen in het kader van successieplanning Bart Chiau Professor UGent 1.Inleiding 2.Begunstigingsclausules bij levensverzekeringen 3.Successieplanning met levensverzekering

Optimaal gebruik van levensverzekeringen in het kader van successieplanning Bart Chiau Professor UGent 1.Inleiding 2.Begunstigingsclausules bij levensverzekeringen 3.Successieplanning met levensverzekering

HET (NIEUWE) ERFRECHT ANNO 2018

ERFRECHT ANNO 2018") HET (NIEUWE) ERFRECHT ANNO 2018 INLEIDING AGENDA INLEIDING ERFRECHT ERFBELASTING WIJZIGING RESERVE WIJZIGING REGELS INBRENG ERFOVEREENKOMSTEN CASUS INLEIDING HERVORMING ERFRECHT NOODZAKELIJK Het erfrecht

HET (NIEUWE) ERFRECHT ANNO 2018 INLEIDING AGENDA INLEIDING ERFRECHT ERFBELASTING WIJZIGING RESERVE WIJZIGING REGELS INBRENG ERFOVEREENKOMSTEN CASUS INLEIDING HERVORMING ERFRECHT NOODZAKELIJK Het erfrecht

UPDATE SUCCESSIEPLANNING PIETER VAN DE SIJPE

UPDATE SUCCESSIEPLANNING PIETER VAN DE SIJPE Successieplanning anno 2018 Hervorming erfrecht VLABEL aan de macht: een overzicht van enkele standpunten Huwelijkscontract en fiscaliteit: een moeilijk huwelijk

UPDATE SUCCESSIEPLANNING PIETER VAN DE SIJPE Successieplanning anno 2018 Hervorming erfrecht VLABEL aan de macht: een overzicht van enkele standpunten Huwelijkscontract en fiscaliteit: een moeilijk huwelijk

Deel 1 - U bent gehuwd. Wat betekent dit voor uw bezittingen?

Inhoudstafel Voorwoord 1 Deel 1 - U bent gehuwd Wat betekent dit voor uw bezittingen? 1 U bent gehuwd zonder huwelijks contract 5 11 Wat betekent dit eigenlijk? 5 12 Welke goederen zijn van wie? 5 121

Inhoudstafel Voorwoord 1 Deel 1 - U bent gehuwd Wat betekent dit voor uw bezittingen? 1 U bent gehuwd zonder huwelijks contract 5 11 Wat betekent dit eigenlijk? 5 12 Welke goederen zijn van wie? 5 121

Successieplanning : fiscale & familiale aspecten Verstandig (st)erven

erven") Successieplanning : fiscale & familiale aspecten Verstandig (st)erven Niets is zeker, behalve de dood en de belastingen (Benjamin Franklin) De successietarieven : Hoe duur is erven in ons land? Vlaanderen

Successieplanning : fiscale & familiale aspecten Verstandig (st)erven Niets is zeker, behalve de dood en de belastingen (Benjamin Franklin) De successietarieven : Hoe duur is erven in ons land? Vlaanderen

Successieplanning. Jan Van Ermengem Notaris te Meerhout

Successieplanning Jan Van Ermengem Notaris te Meerhout Inhoud 1. Hoe wordt het huwelijksvermogen verdeeld bij overlijden? 2. Hoe wordt de nalatenschap verdeeld? 3. Hoe worden successierechten berekend?

Successieplanning Jan Van Ermengem Notaris te Meerhout Inhoud 1. Hoe wordt het huwelijksvermogen verdeeld bij overlijden? 2. Hoe wordt de nalatenschap verdeeld? 3. Hoe worden successierechten berekend?

Erfopvolging in de praktijk. Wedersamengestelde gezinnen

Erfopvolging in de praktijk Wedersamengestelde gezinnen Diane 55 jaar en marketing manager Bart 56 jaar en zaakvoerder eigen IT-bedrijf Geen kinderen, wel 1 broer en 1 zus Eigen appartement wordt verhuurd

Erfopvolging in de praktijk Wedersamengestelde gezinnen Diane 55 jaar en marketing manager Bart 56 jaar en zaakvoerder eigen IT-bedrijf Geen kinderen, wel 1 broer en 1 zus Eigen appartement wordt verhuurd

Hoe beveilig ik mijn partner?

Hoe beveilig ik mijn partner? Brussel, 22 oktober 2011 2 Agenda Planning tussen partners Samenwonenden Echtgenoten Civiel- en fiscaal statuut Instrumenten Van testament tot contract 3 Wettelijke bescherming

Hoe beveilig ik mijn partner? Brussel, 22 oktober 2011 2 Agenda Planning tussen partners Samenwonenden Echtgenoten Civiel- en fiscaal statuut Instrumenten Van testament tot contract 3 Wettelijke bescherming

Lezing nieuw erfrecht door Minister van Justitie Koen Geens

Lezing nieuw erfrecht door Minister van Justitie Koen Geens GC De Cam Dinsdag 19 maart 2019 Deuren 19u30 Start om 20u00 3 Met medewerking van Notaris Frederik Hantson, het gemeentebestuur, verschillende

Lezing nieuw erfrecht door Minister van Justitie Koen Geens GC De Cam Dinsdag 19 maart 2019 Deuren 19u30 Start om 20u00 3 Met medewerking van Notaris Frederik Hantson, het gemeentebestuur, verschillende

Inhoud. Deel 1 Huwelijksvermogensrecht 17. Inleiding 13

Inhoud Inleiding 13 Deel 1 Huwelijksvermogensrecht 17 Hoofdstuk 1 Inleiding 19 Hoofdstuk 2 Het wettelijk stelsel 25 1 Algemeen 25 2 Samenstelling van het vermogen: actief 27 2.1 Het gemeenschappelijk vermogen

Inhoud Inleiding 13 Deel 1 Huwelijksvermogensrecht 17 Hoofdstuk 1 Inleiding 19 Hoofdstuk 2 Het wettelijk stelsel 25 1 Algemeen 25 2 Samenstelling van het vermogen: actief 27 2.1 Het gemeenschappelijk vermogen

Successieplanning voor nieuw samengestelde gezinnen. Anne Vander Heyde, fiscaal-notarieel juriste 24 mei 2014

Successieplanning voor nieuw samengestelde gezinnen Anne Vander Heyde, fiscaal-notarieel juriste 24 mei 2014 Nieuwe liefde? Nieuw samengesteld gezin? Iets voor mij? of niet soms? maar wat met onze kinderen?

Successieplanning voor nieuw samengestelde gezinnen Anne Vander Heyde, fiscaal-notarieel juriste 24 mei 2014 Nieuwe liefde? Nieuw samengesteld gezin? Iets voor mij? of niet soms? maar wat met onze kinderen?

Ruimere beschikkingsvrijheid Houdt rekening met de veelheid aan familievormen in de nieuwe complexe maatschappelijke realiteit

De Vlaamse erfbelasting : Gemoderniseerd Gematigd Afgestemd op het nieuwe federale erfrecht Window of opportunity 1) Hoge belastingdruk 2) In werking treding nieuwe federale erfrecht d.d. 1.09.2018 Ruimere

De Vlaamse erfbelasting : Gemoderniseerd Gematigd Afgestemd op het nieuwe federale erfrecht Window of opportunity 1) Hoge belastingdruk 2) In werking treding nieuwe federale erfrecht d.d. 1.09.2018 Ruimere

Het Nieuwe Erfrecht. Roel Deseyn Federaal Volksvertegenwoordiger CD&V.

Het Nieuwe Erfrecht Roel Deseyn Federaal Volksvertegenwoordiger CD&V !2 PROGRAMMA INLEIDING OVERZICHT WETTELIJK ERFRECHT NIEUWE ERFRECHTWET GEEFT MEER VRIJHEID: WAT KAN IK ZELF REGELEN? ERF- EN SCHENKBELASTING

Het Nieuwe Erfrecht Roel Deseyn Federaal Volksvertegenwoordiger CD&V !2 PROGRAMMA INLEIDING OVERZICHT WETTELIJK ERFRECHT NIEUWE ERFRECHTWET GEEFT MEER VRIJHEID: WAT KAN IK ZELF REGELEN? ERF- EN SCHENKBELASTING

Van succes tot successie. Van Breda Advisory

Van succes tot successie Van Breda Advisory 1. Intro: Voorbereiden op successie Gespecialiseerde adviesbank voor ondernemers & vrije beroepen Klanten helpen de juiste financiële keuzes te maken op sleutelmomenten

Van succes tot successie Van Breda Advisory 1. Intro: Voorbereiden op successie Gespecialiseerde adviesbank voor ondernemers & vrije beroepen Klanten helpen de juiste financiële keuzes te maken op sleutelmomenten

PLANNEN ZONDER SCHENKEN. Legal Counsel Wealth Analysis & Planning

PLANNEN ZONDER SCHENKEN Legal Counsel Wealth Analysis & Planning Inhoud Inleiding Planning via huwelijkscontract Planning via testament Beding van aanwas Besluit 2 Inhoud Inleiding Planning via huwelijkscontract

PLANNEN ZONDER SCHENKEN Legal Counsel Wealth Analysis & Planning Inhoud Inleiding Planning via huwelijkscontract Planning via testament Beding van aanwas Besluit 2 Inhoud Inleiding Planning via huwelijkscontract

Het nieuwe erfrecht Servais Verherstraeten Voorzitter CD&V-Kamerfractie

Het nieuwe erfrecht Servais Verherstraeten Voorzitter CD&V-Kamerfractie 2 PROGRAMMA INLEIDING OVERZICHT WETTELIJK ERFRECHT NIEUWE ERFRECHTWET GEEFT MEER VRIJHEID: WAT KAN IK ZELF REGELEN? ERF- EN SCHENKBELASTING

Het nieuwe erfrecht Servais Verherstraeten Voorzitter CD&V-Kamerfractie 2 PROGRAMMA INLEIDING OVERZICHT WETTELIJK ERFRECHT NIEUWE ERFRECHTWET GEEFT MEER VRIJHEID: WAT KAN IK ZELF REGELEN? ERF- EN SCHENKBELASTING

Successieplanning met verzekeringsproducten in nieuw samengestelde gezinnen

Successieplanning met verzekeringsproducten in nieuw samengestelde gezinnen Samenlevingsvormen huwelijk wettelijke samenwoning feitelijke samenwoning Doelstellingen bescherming langstlevende echtgenoot

Successieplanning met verzekeringsproducten in nieuw samengestelde gezinnen Samenlevingsvormen huwelijk wettelijke samenwoning feitelijke samenwoning Doelstellingen bescherming langstlevende echtgenoot

Het nieuwe erfrecht Servais Verherstraeten Voorzitter CD&V-Kamerfractie.

Het nieuwe erfrecht Servais Verherstraeten Voorzitter CD&V-Kamerfractie 2 PROGRAMMA INLEIDING OVERZICHT WETTELIJK ERFRECHT NIEUWE ERFRECHTWET GEEFT MEER VRIJHEID: WAT KAN IK ZELF REGELEN? ERF- EN SCHENKBELASTING

Het nieuwe erfrecht Servais Verherstraeten Voorzitter CD&V-Kamerfractie 2 PROGRAMMA INLEIDING OVERZICHT WETTELIJK ERFRECHT NIEUWE ERFRECHTWET GEEFT MEER VRIJHEID: WAT KAN IK ZELF REGELEN? ERF- EN SCHENKBELASTING

Vormingplus heet u welkom

Vormingplus heet u welkom Geen testament? de wet regelt alles Wel een testament? u kiest zelf wat er met uw bezit gebeurt soms beperkt familie en vrienden goed doel komen eerst aan bod: kinderen en kleinkinderen

Vormingplus heet u welkom Geen testament? de wet regelt alles Wel een testament? u kiest zelf wat er met uw bezit gebeurt soms beperkt familie en vrienden goed doel komen eerst aan bod: kinderen en kleinkinderen

Goed geven! Dirk Vercoutter van testament.be 20/09/14

Goed geven! Dirk Vercoutter van testament.be 20/09/14 Testamenten en legaten Een gebaar voor het leven 1 IS ER LEVEN NA DE DOOD? DE DOOD IS EEN DEEL VAN HET LEVEN. MAAR WAT GEBEURT ER MET MIJN BEZIT ALS

Goed geven! Dirk Vercoutter van testament.be 20/09/14 Testamenten en legaten Een gebaar voor het leven 1 IS ER LEVEN NA DE DOOD? DE DOOD IS EEN DEEL VAN HET LEVEN. MAAR WAT GEBEURT ER MET MIJN BEZIT ALS

DOSSIER. De Burgerlijke Maatschap

DOSSIER De Burgerlijke Maatschap U wil uw beleggingsportefeuille nu al aan uw kinderen schenken, maar tegelijk wenst u ook controle te blijven houden en inkomsten te ontvangen? In dat geval kan de burgerlijke

DOSSIER De Burgerlijke Maatschap U wil uw beleggingsportefeuille nu al aan uw kinderen schenken, maar tegelijk wenst u ook controle te blijven houden en inkomsten te ontvangen? In dat geval kan de burgerlijke

ERFENIS, SCHENKING EN SUCCESSIERECHTEN. Advocaten Meersman & Van Keer Willem Tellstraat 22 9000 GENT 09 225 80 30

ERFENIS, SCHENKING EN SUCCESSIERECHTEN. Advocaten Meersman & Van Keer Willem Tellstraat 22 9000 GENT 09 225 80 30 ERVEN. 1. Erfgenamen kun je kiezen voor zover de reservataire erfgenamen hun deel krijgen.

ERFENIS, SCHENKING EN SUCCESSIERECHTEN. Advocaten Meersman & Van Keer Willem Tellstraat 22 9000 GENT 09 225 80 30 ERVEN. 1. Erfgenamen kun je kiezen voor zover de reservataire erfgenamen hun deel krijgen.

4.1. Vooraf: soorten adoptie... 4. 4.2. De adoptanten gezamenlijk... 4 4.3. Eén adoptant... 5. 5.1. Wat is voogdij?... 5

Inhoudstafel Deel 1: Het beheer over de goederen van het minderjarige kind 1. Belang... 1 2. Wie is minderjarig?... 1 3. Bevoegdheid van de ouders... 2 3.1. Ouderlijk gezag... 2 3.2. Wettelijk genot...

Inhoudstafel Deel 1: Het beheer over de goederen van het minderjarige kind 1. Belang... 1 2. Wie is minderjarig?... 1 3. Bevoegdheid van de ouders... 2 3.1. Ouderlijk gezag... 2 3.2. Wettelijk genot...

Is er leven na de dood?

Is er leven na de dood? DE DOOD IS EEN DEEL VAN HET LEVEN. MAAR WAT GEBEURT ER MET MIJN BEZIT ALS IK NU PLOTS ZOU OVERLIJDEN? WAT HEB IK EN AAN WIE WIL IK WAT GEVEN? OF LAAT IK ALLES AAN DE STAAT? IS ER

Is er leven na de dood? DE DOOD IS EEN DEEL VAN HET LEVEN. MAAR WAT GEBEURT ER MET MIJN BEZIT ALS IK NU PLOTS ZOU OVERLIJDEN? WAT HEB IK EN AAN WIE WIL IK WAT GEVEN? OF LAAT IK ALLES AAN DE STAAT? IS ER

De hervorming van het erfrecht. Grote lijnen van de wet van 31 juli 2017 en aandachtspunten Vlaamse registratie- en erfbelasting

De hervorming van het erfrecht Grote lijnen van de wet van 31 juli 2017 en aandachtspunten Vlaamse registratie- en erfbelasting Inleiding Inleiding Wet van 31 juli 2017 tot wijziging van het Burgerlijk

De hervorming van het erfrecht Grote lijnen van de wet van 31 juli 2017 en aandachtspunten Vlaamse registratie- en erfbelasting Inleiding Inleiding Wet van 31 juli 2017 tot wijziging van het Burgerlijk

Het nieuwe erfrecht. Prof. dr. Charlotte Declerck

Het nieuwe erfrecht Prof. dr. Charlotte Declerck Overzicht Wettelijk erfrecht Wie zijn volgens de wet onze erfgenamen? Reserve en beschikbaar deel Kunnen wij onze erfgenamen zelf kiezen? Kan ik iemand

Het nieuwe erfrecht Prof. dr. Charlotte Declerck Overzicht Wettelijk erfrecht Wie zijn volgens de wet onze erfgenamen? Reserve en beschikbaar deel Kunnen wij onze erfgenamen zelf kiezen? Kan ik iemand

Je rechten bij erfenis

Je rechten bij erfenis Wie zijn je erfgenamen? De principes Bloedverwanten + echtgenoot + WSW partner + geadopteerden Volgorde? Eerst de ORDEN : de eerste orde sluit alle volgende uit Eerste orde : afstammelingen

Je rechten bij erfenis Wie zijn je erfgenamen? De principes Bloedverwanten + echtgenoot + WSW partner + geadopteerden Volgorde? Eerst de ORDEN : de eerste orde sluit alle volgende uit Eerste orde : afstammelingen

DE SUCCESSIE- EN SCHENKINGSRECHTEN: OFFICIËLE TARIEVEN

DE SUCCESSIE- EN SCHENKINGSRECHTEN: OFFICIËLE TRIEVEN De successie- en schenkingsrechten verschillen per gewest.. DE SUCCESSIERECHTEN EN DE SCHENKINGSRECHTEN IN HET BRUSSELS HOOFDSTEDELIJK GEWEST 1. SUCCESSIERECHTEN

DE SUCCESSIE- EN SCHENKINGSRECHTEN: OFFICIËLE TRIEVEN De successie- en schenkingsrechten verschillen per gewest.. DE SUCCESSIERECHTEN EN DE SCHENKINGSRECHTEN IN HET BRUSSELS HOOFDSTEDELIJK GEWEST 1. SUCCESSIERECHTEN

Verzekeringen voor moderne samenlevingsvormen

Verzekeringen voor moderne samenlevingsvormen Programma 1. Inleiding 2. Samenwonen Feitelijk samenwonen Wettelijk samenwonen 3. Samenlevingscontract 4. Wettelijk erfrecht en erfbelasting 5. Verzekeringen

Verzekeringen voor moderne samenlevingsvormen Programma 1. Inleiding 2. Samenwonen Feitelijk samenwonen Wettelijk samenwonen 3. Samenlevingscontract 4. Wettelijk erfrecht en erfbelasting 5. Verzekeringen

MAAK IK EEN TESTAMENT? Erven en onterven. Prof. Walter Pintens

MAAK IK EEN TESTAMENT? Erven en onterven Prof. Walter Pintens 1 Wettelijk stelsel 3 vermogens Eigen vermogen Man - Goederen verkregen vóór het huwelijk; - Goederen verkregen tijdens het huwelijk om niet:

MAAK IK EEN TESTAMENT? Erven en onterven Prof. Walter Pintens 1 Wettelijk stelsel 3 vermogens Eigen vermogen Man - Goederen verkregen vóór het huwelijk; - Goederen verkregen tijdens het huwelijk om niet:

Deel 1. Naar wie gaat uw nalatenschap?

INHOUDSTAFEL Deel 1. Naar wie gaat uw nalatenschap? 1. Een aantal principes.................................................... 1 2. De zeven basisregels van het erfrecht....................................

INHOUDSTAFEL Deel 1. Naar wie gaat uw nalatenschap? 1. Een aantal principes.................................................... 1 2. De zeven basisregels van het erfrecht....................................

Successieplanning via levensverzekering en huwelijkscontract. Brussel, 23 oktober 2010

Successieplanning via levensverzekering en huwelijkscontract Brussel, 23 oktober 2010 Inhoud Agenda 1. Successieplanning via levensverzekering 2. Belang huwelijkscontract Instrumenten Instrumenten tot

Successieplanning via levensverzekering en huwelijkscontract Brussel, 23 oktober 2010 Inhoud Agenda 1. Successieplanning via levensverzekering 2. Belang huwelijkscontract Instrumenten Instrumenten tot

SUCCESSIE. 29 03 2006 THEATER ZAAL Zwevegem. Programma

SUCCESSIE 29 03 2006 THEATER ZAAL Zwevegem 1 Programma Knockaert Dirk Inspecteur registratie en domeinen te Menen Successierechten in Vlaanderen, tarief, voorbeelden Tip inzake huwelijkscontract Lietaer

SUCCESSIE 29 03 2006 THEATER ZAAL Zwevegem 1 Programma Knockaert Dirk Inspecteur registratie en domeinen te Menen Successierechten in Vlaanderen, tarief, voorbeelden Tip inzake huwelijkscontract Lietaer

Hoe kunt u voordelig vermogen overdragen aan uw kinderen? Schenken en Erven.

Hoe kunt u voordelig vermogen overdragen aan uw kinderen? Schenken en Erven. Wet Schenk- en erfbelasting 3 juni 2010 Wijziging Successiewet 1 januari 2010 - Erfbelasting schenkbelasting - Tariefverlaging/vereenvoudiging

Hoe kunt u voordelig vermogen overdragen aan uw kinderen? Schenken en Erven. Wet Schenk- en erfbelasting 3 juni 2010 Wijziging Successiewet 1 januari 2010 - Erfbelasting schenkbelasting - Tariefverlaging/vereenvoudiging

Belasting op uw overlijden : erfbelasting update 09/2018

Belasting op uw overlijden : erfbelasting update 09/2018 Programma Workshop van 25 minuten Handout in de map Vraag & antwoord-sessie Schakel uw gsm weer in op het einde van de presentatie Pareto Opgericht

Belasting op uw overlijden : erfbelasting update 09/2018 Programma Workshop van 25 minuten Handout in de map Vraag & antwoord-sessie Schakel uw gsm weer in op het einde van de presentatie Pareto Opgericht

Impact hervorming van het federale erfrecht op de Vlaamse erfbelasting

Impact hervorming van het federale erfrecht op de Vlaamse erfbelasting Hoorzitting, Vlaams Parlement, 20 februari 2018 1 Inleiding / agenda Verwijzing naar het verslag van de hoorzitting van 6 februari

Impact hervorming van het federale erfrecht op de Vlaamse erfbelasting Hoorzitting, Vlaams Parlement, 20 februari 2018 1 Inleiding / agenda Verwijzing naar het verslag van de hoorzitting van 6 februari

De gezinswoning voor 99,6 % legateren aan de langstlevende?

De gezinswoning voor 99,6 % legateren aan de langstlevende? De laatste tijd komen steeds vaker testamenten voor waarbij de ene echtgenoot aan de andere 99,6 % van de gezinswoning in volle eigendom legateert

De gezinswoning voor 99,6 % legateren aan de langstlevende? De laatste tijd komen steeds vaker testamenten voor waarbij de ene echtgenoot aan de andere 99,6 % van de gezinswoning in volle eigendom legateert

HERVORMING ERFRECHT ESTATE PLANNING. PHILIPP BOLLEN 1 februari 2018

HERVORMING ERFRECHT ESTATE PLANNING PHILIPP BOLLEN 1 februari 2018 Situering Oorsprong: 1804 Gebaseerd op - traditionele relatievorm/norm = (standvastig) huwelijk - bloedrecht - onroerend goed als waardevast

HERVORMING ERFRECHT ESTATE PLANNING PHILIPP BOLLEN 1 februari 2018 Situering Oorsprong: 1804 Gebaseerd op - traditionele relatievorm/norm = (standvastig) huwelijk - bloedrecht - onroerend goed als waardevast

Tien jaar geleden werden de

moneytalk 3 is het tarief in Vlaanderen voor de schenking in eerste lijn 7 betaalt u in Vlaanderen voor de schenking aan derden 3,3 is het tarief in Wallonië voor een schenking aan een wettelijke partner

moneytalk 3 is het tarief in Vlaanderen voor de schenking in eerste lijn 7 betaalt u in Vlaanderen voor de schenking aan derden 3,3 is het tarief in Wallonië voor een schenking aan een wettelijke partner

HERVORMING ERFRECHT ESTATE PLANNING. PHILIPP BOLLEN 26 april 2018

HERVORMING ERFRECHT ESTATE PLANNING PHILIPP BOLLEN 26 april 2018 Situering Oorsprong: 1804 Gebaseerd op - traditionele relatievorm/norm = (standvastig) huwelijk - bloedrecht - onroerend goed als waardevast

HERVORMING ERFRECHT ESTATE PLANNING PHILIPP BOLLEN 26 april 2018 Situering Oorsprong: 1804 Gebaseerd op - traditionele relatievorm/norm = (standvastig) huwelijk - bloedrecht - onroerend goed als waardevast

26/02/2018. Juridisch Adviesbureau NILAN v.o.f. Schenken. ik gehuwd ben en... mijn partner overlijdt?

Later is nu!! Juridisch Adviesbureau NILAN v.o.f. Paul Nijs Huwen Samenwonen Schenken Erven WAT ALS.? ik gehuwd ben en... mijn partner overlijdt? 1 Indien gehuwd zonder contract - wettelijk stelsel (scheiding

Later is nu!! Juridisch Adviesbureau NILAN v.o.f. Paul Nijs Huwen Samenwonen Schenken Erven WAT ALS.? ik gehuwd ben en... mijn partner overlijdt? 1 Indien gehuwd zonder contract - wettelijk stelsel (scheiding

1. De wetgever heeft reeds in uw plaats gedacht

1. De wetgever heeft reeds in uw plaats gedacht 1.1. U HEEFT VOORAF NIETS GEREGELD Voor zover u geen testament opgemaakt heeft, heeft de wetgever de erfgenamen ingedeeld in vier categorieën, waarvan hij

1. De wetgever heeft reeds in uw plaats gedacht 1.1. U HEEFT VOORAF NIETS GEREGELD Voor zover u geen testament opgemaakt heeft, heeft de wetgever de erfgenamen ingedeeld in vier categorieën, waarvan hij

moneytalk Mediargus met docroom pdf SCHENKEN U doet er verstandig aan uw successie te plannen. GET

moneytalk SCHENKEN U doet er verstandig aan uw successie te plannen. GET SUCCESSIEPLANNING VOOR ROERENDE EN ONROERENDE GOEDEREN SCHENKEN DOET U GOEDKOOP Als u wilt vermijden dat uw kinderen een hoge erf

moneytalk SCHENKEN U doet er verstandig aan uw successie te plannen. GET SUCCESSIEPLANNING VOOR ROERENDE EN ONROERENDE GOEDEREN SCHENKEN DOET U GOEDKOOP Als u wilt vermijden dat uw kinderen een hoge erf

1. Schenk tijdens leven

1. Schenk tijdens leven Via een spaarboekje Wat? U kunt een deel van uw vermogen nog tijdens uw leven schenken aan de kleinkinderen, bijvoorbeeld door een spaarboekje te openen op hun naam. Op een bankgift

1. Schenk tijdens leven Via een spaarboekje Wat? U kunt een deel van uw vermogen nog tijdens uw leven schenken aan de kleinkinderen, bijvoorbeeld door een spaarboekje te openen op hun naam. Op een bankgift

Nalatenschapsplanning anno 2019: 7 nieuwe regels met impact op uw vermogen

Nalatenschapsplanning anno 2019: 7 nieuwe regels met impact op uw vermogen Programma Workshop van 25 minuten Handoutin de map Vragen& antwoorden aan de stand beneden Schakeluwgsmweerin op heteindevan de

Nalatenschapsplanning anno 2019: 7 nieuwe regels met impact op uw vermogen Programma Workshop van 25 minuten Handoutin de map Vragen& antwoorden aan de stand beneden Schakeluwgsmweerin op heteindevan de

Het nieuwe erfrecht. Prof. dr. Charlotte Declerck

Het nieuwe erfrecht Prof. dr. Charlotte Declerck Overzicht Wettelijk erfrecht Wie zijn volgens de wet onze erfgenamen? Reserve en beschikbaar deel Kan ik mijn erfgenamen zelf kiezen? Kan ik iemand onterven?

Het nieuwe erfrecht Prof. dr. Charlotte Declerck Overzicht Wettelijk erfrecht Wie zijn volgens de wet onze erfgenamen? Reserve en beschikbaar deel Kan ik mijn erfgenamen zelf kiezen? Kan ik iemand onterven?

Wie wil gaan samenwonen heeft twee keuzes: feitelijk of wettelijk samenwonen.

Wie wil gaan samenwonen kan er voor kiezen louter feitelijk samen te wonen, dan wel wettelijk te gaan samenwonen. De keuze die men daarbij maakt, heeft heel wat juridische en fiscale gevolgen. Hoe zit

Wie wil gaan samenwonen kan er voor kiezen louter feitelijk samen te wonen, dan wel wettelijk te gaan samenwonen. De keuze die men daarbij maakt, heeft heel wat juridische en fiscale gevolgen. Hoe zit

De hervorming van het erfrecht. Carina VAN CAUTER Federaal volksvertegenwoordiger Open Vld

De hervorming van het erfrecht Carina VAN CAUTER Federaal volksvertegenwoordiger Open Vld Inhoudstafel 1. Openvallen van de nalatenschap 2. Toebedeling van de erfenis 3. Keuze van de erfgenaam 4. Verdeling

De hervorming van het erfrecht Carina VAN CAUTER Federaal volksvertegenwoordiger Open Vld Inhoudstafel 1. Openvallen van de nalatenschap 2. Toebedeling van de erfenis 3. Keuze van de erfgenaam 4. Verdeling

TETRALERT FISCAAL RECHT

TETRALERT FISCAAL RECHT DE HERVORMING VAN HET ERFRECHT : WAT MOETEN WE DOEN VÓÓR 1 SEPTEMBER 2018? De wet van 31 juli 2017, gepubliceerd in het Belgisch Staatsblad, heeft ingrijpende wijzigingen aangebracht

TETRALERT FISCAAL RECHT DE HERVORMING VAN HET ERFRECHT : WAT MOETEN WE DOEN VÓÓR 1 SEPTEMBER 2018? De wet van 31 juli 2017, gepubliceerd in het Belgisch Staatsblad, heeft ingrijpende wijzigingen aangebracht

samenlevingsvormen Voor en nadelen van uw keuze

samenlevingsvormen Voor en nadelen van uw keuze Samenlevingsvormen : inhoud Enkele cijfers Inleiding : welke vormen van samenleven zijn er Feitelijk samenwonen Wettelijk samenwonen Huwen Enkele beschouwingen

samenlevingsvormen Voor en nadelen van uw keuze Samenlevingsvormen : inhoud Enkele cijfers Inleiding : welke vormen van samenleven zijn er Feitelijk samenwonen Wettelijk samenwonen Huwen Enkele beschouwingen

FAQ Schenkingen en Legaten

FAQ Schenkingen en Legaten SCHENKINGEN EN LEGATEN AAN DOMINIEK SAVIO Waarom kiezen voor Dominiek Savio voor een schenking of (duo)legaat? Dominiek Savio wil voor kinderen, jongeren en volwassenen met een

FAQ Schenkingen en Legaten SCHENKINGEN EN LEGATEN AAN DOMINIEK SAVIO Waarom kiezen voor Dominiek Savio voor een schenking of (duo)legaat? Dominiek Savio wil voor kinderen, jongeren en volwassenen met een

VR DOC.0453/2BIS

VR 2018 0405 DOC.0453/2BIS Ontwerp van decreet tot modernisering van de erf- en schenkbelasting, aangepast aan het nieuwe erfrecht DE VLAAMSE REGERING, Op voorstel van de Vlaamse minister van Begroting,

VR 2018 0405 DOC.0453/2BIS Ontwerp van decreet tot modernisering van de erf- en schenkbelasting, aangepast aan het nieuwe erfrecht DE VLAAMSE REGERING, Op voorstel van de Vlaamse minister van Begroting,

Estate planning. Inventarisatie van civiel- en fiscaalrechtelijke gevolgen bij overgang van vermogen. Hulpmiddel Schijf van vijf. Géén schenkbelasting

Estate planning Stichting RB studiekring Utrecht, 11 november 2014 Mr. C.G.C. Engelbertink, Van Ewijk Estate Planning te Bussum Definitie van estate planning Inventarisatie van civiel- en fiscaalrechtelijke

Estate planning Stichting RB studiekring Utrecht, 11 november 2014 Mr. C.G.C. Engelbertink, Van Ewijk Estate Planning te Bussum Definitie van estate planning Inventarisatie van civiel- en fiscaalrechtelijke

TROUWEN OF SAMENWONEN? Geachte heer / mevrouw,

TROUWEN OF SAMENWONEN? Geachte heer / mevrouw, De laatste jaren zijn de diverse wetgevers in dit land druk doende geweest met regelgeving teneinde de rechten en de plichten van gehuwden en (wettelijk)

TROUWEN OF SAMENWONEN? Geachte heer / mevrouw, De laatste jaren zijn de diverse wetgevers in dit land druk doende geweest met regelgeving teneinde de rechten en de plichten van gehuwden en (wettelijk)

Het erf en huwelijksvermogensrecht anno 2019

ACCOUNTANCY - AUDIT - CONSULTANCY - CORPORATE FINANCE De erfbelasting Het erf en huwelijksvermogensrecht anno 2019 Now, for tomorrow SINDS 1 SEPTEMBER 2018 ZIJN ZOWEL DE (VLAAMSE) ERF-BELASTINGEN ALS HET

ACCOUNTANCY - AUDIT - CONSULTANCY - CORPORATE FINANCE De erfbelasting Het erf en huwelijksvermogensrecht anno 2019 Now, for tomorrow SINDS 1 SEPTEMBER 2018 ZIJN ZOWEL DE (VLAAMSE) ERF-BELASTINGEN ALS HET

Dossier successieplanning en vermogensoverdracht

Dossier successieplanning en vermogensoverdracht ARGENTA BANK- EN VERZEKERINGSGROEP NV, BELGIËLEI 49-53, 2018 ANTWERPEN 2/35-09-12-2013 Colofon Antwerpen, 9 december 2013 Verantwoordelijk uitgever: Anne

Dossier successieplanning en vermogensoverdracht ARGENTA BANK- EN VERZEKERINGSGROEP NV, BELGIËLEI 49-53, 2018 ANTWERPEN 2/35-09-12-2013 Colofon Antwerpen, 9 december 2013 Verantwoordelijk uitgever: Anne

Samenwonen? Of toch maar trouwen?*

Samenwonen? Of toch maar trouwen?* Ga je samenwonen? Denk je eraan om te trouwen? Of het nu omwille van fiscale, romantische of praktische overwegingen is, het loont wel degelijk de moeite om de denkoefening

Samenwonen? Of toch maar trouwen?* Ga je samenwonen? Denk je eraan om te trouwen? Of het nu omwille van fiscale, romantische of praktische overwegingen is, het loont wel degelijk de moeite om de denkoefening

Successieplanning Verstandig (st)erven

erven") Successieplanning Verstandig (st)erven www.notaris.be Niets is zeker, behalve de dood en de belastingen (Benjamin Franklin) 2 Waarom successieplanning? 5 goede redenen Fiscale euthanasie Erfenissen komen

Successieplanning Verstandig (st)erven www.notaris.be Niets is zeker, behalve de dood en de belastingen (Benjamin Franklin) 2 Waarom successieplanning? 5 goede redenen Fiscale euthanasie Erfenissen komen

ERVEN EN SCHENKEN VAN BELEGGINGEN

Fiscaal - Successieplanning ERVEN EN SCHENKEN VAN BELEGGINGEN Wie erft wat? Bij overlijden wordt de fictieve massa van het vermogen van de overledene samengesteld. Dit zijn alle goederen die hij op dat

Fiscaal - Successieplanning ERVEN EN SCHENKEN VAN BELEGGINGEN Wie erft wat? Bij overlijden wordt de fictieve massa van het vermogen van de overledene samengesteld. Dit zijn alle goederen die hij op dat

Rouwenhorst & Rouwenhorst Notarissen te Delden

Rouwenhorst & Rouwenhorst Notarissen te Delden Mr G.F. Rouwenhorst & Mr G.W Rouwenhorst Erfrecht & Schenk en Erfbelasting Wlz, Wmo, AWBZ (WLZ) & Levenstestament Rouwenhorst & Rouwenhorst Netwerk Notarissen

Rouwenhorst & Rouwenhorst Notarissen te Delden Mr G.F. Rouwenhorst & Mr G.W Rouwenhorst Erfrecht & Schenk en Erfbelasting Wlz, Wmo, AWBZ (WLZ) & Levenstestament Rouwenhorst & Rouwenhorst Netwerk Notarissen

Mr H.M.L. Simons, notaris Notariskantoor Kunderlinde Voerendaal

Erfrecht Mr H.M.L. Simons, notaris Notariskantoor Kunderlinde Voerendaal Erfrecht Algemeen Wettelijke verdeling Legitieme portie Samenwoners 2-Trapsmaking Zuivere aanvaarding, beneficiaire aanvaarding,

Erfrecht Mr H.M.L. Simons, notaris Notariskantoor Kunderlinde Voerendaal Erfrecht Algemeen Wettelijke verdeling Legitieme portie Samenwoners 2-Trapsmaking Zuivere aanvaarding, beneficiaire aanvaarding,

Erfrecht. Wie erft wat?

Erfrecht. Wie erft wat? Alle vragen rond erfenis en testament, kort en begrijpelijk uitgelegd. Iven De Hoon Wie erft wat? Alle vragen rond erfenis en testament, kort en begrijpelijk uitgelegd. Lees nu

Erfrecht. Wie erft wat? Alle vragen rond erfenis en testament, kort en begrijpelijk uitgelegd. Iven De Hoon Wie erft wat? Alle vragen rond erfenis en testament, kort en begrijpelijk uitgelegd. Lees nu

Voorwoord 19 DEEL I SUCCESSIERECHTEN 21. HOOFDSTUK 1 Gewestelijk karakter Toestand vóór 1 januari

VGLSUCR_DO_1201.fm Page 3 Friday, September 14, 2012 9:53 AM INHOUDSTAFEL Voorwoord 19 DEEL I SUCCESSIERECHTEN 21 HOOFDSTUK 1 Gewestelijk karakter 23 1. Toestand vóór 1 januari 2002 23 2. Het Lambermont

VGLSUCR_DO_1201.fm Page 3 Friday, September 14, 2012 9:53 AM INHOUDSTAFEL Voorwoord 19 DEEL I SUCCESSIERECHTEN 21 HOOFDSTUK 1 Gewestelijk karakter 23 1. Toestand vóór 1 januari 2002 23 2. Het Lambermont

SUCCESSIEPLANNING. In de nalatenschap van de eeststervende zit dus een deel van het vermogen dat de echtgenoten tijdens hun huwelijk hebben opgebouwd.

Mijn uiteenzetting bestaat uit 4 delen. SUCCESSIEPLANNING In het eerste deel bespreek ik hoe het vermogen dat de echtgenoten hebben opgebouwd tijdens hun huwelijk wordt verdeeld als één van de echtgenoten

Mijn uiteenzetting bestaat uit 4 delen. SUCCESSIEPLANNING In het eerste deel bespreek ik hoe het vermogen dat de echtgenoten hebben opgebouwd tijdens hun huwelijk wordt verdeeld als één van de echtgenoten

Successieplanning. 1. Wie erft wat?

Successieplanning 1. Wie erft wat? Bij overlijden wordt de fictieve massa van het vermogen van de overledene samengesteld. Dit zijn alle goederen die hij op dat moment in bezit had en die hij tijdens zijn

Successieplanning 1. Wie erft wat? Bij overlijden wordt de fictieve massa van het vermogen van de overledene samengesteld. Dit zijn alle goederen die hij op dat moment in bezit had en die hij tijdens zijn

De Vlaamse successierechten.

De Vlaamse successierechten. Successierechten zijn, naast de schenkingsrechten, in België niet langer een federale bevoegdheid maar wel een regionale bevoegdheid! Iven De Hoon De Vlaamse successierechten

De Vlaamse successierechten. Successierechten zijn, naast de schenkingsrechten, in België niet langer een federale bevoegdheid maar wel een regionale bevoegdheid! Iven De Hoon De Vlaamse successierechten

Vermogensplanning. Het vernieuwde erfrecht

Vermogensplanning Het vernieuwde erfrecht Meer zelfbeschikkingrecht Het nieuwe erfrecht Meer rechtszekerheid Meer aansluiting bij de maatschappelijke realiteit Meer zelfbeschikking Het reservatair erfdeel

Vermogensplanning Het vernieuwde erfrecht Meer zelfbeschikkingrecht Het nieuwe erfrecht Meer rechtszekerheid Meer aansluiting bij de maatschappelijke realiteit Meer zelfbeschikking Het reservatair erfdeel

DE OORZAAK VAN EISBAARHEID VAN DE SUCCESSIERECHTEN...

Successierechten 1. INLEIDING...2 A. OMSCHRIJVING...2 B. ONDERSCHEID...2 1 Het eigenlijk successierechten...2 2 Het recht van overgang bij overlijden...2 3 Oneigenlijke gewestelijke belasting...2 4 Ontstaan

Successierechten 1. INLEIDING...2 A. OMSCHRIJVING...2 B. ONDERSCHEID...2 1 Het eigenlijk successierechten...2 2 Het recht van overgang bij overlijden...2 3 Oneigenlijke gewestelijke belasting...2 4 Ontstaan

Deel 2 Op weg naar een gelijkschakeling, maar toch nog belangrijke verschilpunten

Samenwonen of huwen? Deel 2 Op weg naar een gelijkschakeling, maar toch nog belangrijke verschilpunten In onze vorige nieuwsbrief hebben we de verschillende samenwoningsvormen onder de loep genomen: Wat

Samenwonen of huwen? Deel 2 Op weg naar een gelijkschakeling, maar toch nog belangrijke verschilpunten In onze vorige nieuwsbrief hebben we de verschillende samenwoningsvormen onder de loep genomen: Wat

Hoofdstuk 1 - Het huwelijksvermogensrecht

Inhoudsopgave Hoofdstuk 1 - Het huwelijksvermogensrecht Wat is het belang van het huwelijksvermogensrecht?... 5 Gemeenschap van goederen... 5 Verdeling... 5 Wat behoort tot het gemeen schappelijk vermogen?...

Inhoudsopgave Hoofdstuk 1 - Het huwelijksvermogensrecht Wat is het belang van het huwelijksvermogensrecht?... 5 Gemeenschap van goederen... 5 Verdeling... 5 Wat behoort tot het gemeen schappelijk vermogen?...

Beknopte inhoudstafel (Vóór elk deel vind je de gedetailleerde inhoudstafel van dat deel. De nummers verwijzen naar de bladzijden.

5 Beknopte inhoudstafel (Vóór elk deel vind je de gedetailleerde inhoudstafel van dat deel. De nummers verwijzen naar de bladzijden.) Inleiding 13 Deel I. Erven 19 Hoofdstuk 1. Wie is erfgenaam en wat

5 Beknopte inhoudstafel (Vóór elk deel vind je de gedetailleerde inhoudstafel van dat deel. De nummers verwijzen naar de bladzijden.) Inleiding 13 Deel I. Erven 19 Hoofdstuk 1. Wie is erfgenaam en wat

www.mentorinstituut.be

www.mentorinstituut.be Weg met Napoleon erfenissen op maat! Finance Day, 1 juni 2013 2 Agenda Voorstellen justitieminister Beleidsnota 9 januari 2013 Belgisch erfrecht: ingewikkeld star niet aangepast

www.mentorinstituut.be Weg met Napoleon erfenissen op maat! Finance Day, 1 juni 2013 2 Agenda Voorstellen justitieminister Beleidsnota 9 januari 2013 Belgisch erfrecht: ingewikkeld star niet aangepast

Optimaal vermogen overdragen aan uw kinderen

Optimaal vermogen overdragen aan uw kinderen Eten, drinken en vrolijk zijn Levensstijl Netto 2031 Aftrek Hypotheek Eigen vermogen Lijfrente Pensioen AOW AOW 2018 AOW Vermogensoptimalisatie Ontwikkelingen

Optimaal vermogen overdragen aan uw kinderen Eten, drinken en vrolijk zijn Levensstijl Netto 2031 Aftrek Hypotheek Eigen vermogen Lijfrente Pensioen AOW AOW 2018 AOW Vermogensoptimalisatie Ontwikkelingen

PROGRAMMA. 19.00 u Ontvangst. 19.15 u Inleiding door uw gastheer Hans Veirman

PROGRAMMA 19.00 u Ontvangst 19.15 u Inleiding door uw gastheer Hans Veirman 19.20 u Aandachtspunten om vermogen en erfgenamen te beschermen door de heer Luc Wynant 20.00 u Beleggingsverzekeringen als instrument

PROGRAMMA 19.00 u Ontvangst 19.15 u Inleiding door uw gastheer Hans Veirman 19.20 u Aandachtspunten om vermogen en erfgenamen te beschermen door de heer Luc Wynant 20.00 u Beleggingsverzekeringen als instrument

H4 Wettelijk erfrecht

H4 Wettelijk erfrecht Samenvatting Personen- en familierecht Sharon Di Tore 99041355 14-12-16 Wanneer iemand geen testament heeft en overlijdt dan geldt het wettelijk erfrecht. Let op: echtgenote en geregistreerde

H4 Wettelijk erfrecht Samenvatting Personen- en familierecht Sharon Di Tore 99041355 14-12-16 Wanneer iemand geen testament heeft en overlijdt dan geldt het wettelijk erfrecht. Let op: echtgenote en geregistreerde

Successieplanning. Hebt u de stap al gezet?

Successieplanning Hebt u de stap al gezet? Successieplanning Plan uw successie, voor uw erfgenamen en uzelf 02 Complexe materie, regionaal verschillend 04 De basisprincipes van het erfrecht 06 Wat zit

Successieplanning Hebt u de stap al gezet? Successieplanning Plan uw successie, voor uw erfgenamen en uzelf 02 Complexe materie, regionaal verschillend 04 De basisprincipes van het erfrecht 06 Wat zit

HUWELIJK WETTELIJK SAMENWONENDEN FEITELIJK SAMENWONENDEN

Wie: 2 ongehuwde personen die minstens 18 jaar zijn en geen dichte verwantschap hebben Hoe: men doet aangifte bij de ambtenaar van de burgerlijke stand van de gemeente waar één van beide partners woont

Wie: 2 ongehuwde personen die minstens 18 jaar zijn en geen dichte verwantschap hebben Hoe: men doet aangifte bij de ambtenaar van de burgerlijke stand van de gemeente waar één van beide partners woont

hoofdstuk 12 Conclusie

hoofdstuk 12 249 Tot slot vindt u een samenvattend overzicht met de belangrijkste verschilpunten tussen huwen, wettelijk samenwonen en feitelijk samenwonen binnen de verschillende domeinen die doorheen

hoofdstuk 12 249 Tot slot vindt u een samenvattend overzicht met de belangrijkste verschilpunten tussen huwen, wettelijk samenwonen en feitelijk samenwonen binnen de verschillende domeinen die doorheen

Enkele belangrijke begrippen en afkortingen

35 Enkele belangrijke begrippen en afkortingen De volgende lijst geeft een beknopte omschrijving 3 van enkele juridische termen die in dit boek aan bod komen, en dient enkel om die begrippen beter te kunnen

35 Enkele belangrijke begrippen en afkortingen De volgende lijst geeft een beknopte omschrijving 3 van enkele juridische termen die in dit boek aan bod komen, en dient enkel om die begrippen beter te kunnen

HUWELIJK WETTELIJK SAMENWONENDEN FEITELIJK SAMENWONENDEN

Wie: 2 ongehuwde personen die minstens 18 jaar zijn en geen dichte verwantschap hebben 2 ongehuwde personen die minimum 18 jaar zijn en bekwaam zijn om een contract af te sluiten contract ook enkel mogelijk

Wie: 2 ongehuwde personen die minstens 18 jaar zijn en geen dichte verwantschap hebben 2 ongehuwde personen die minimum 18 jaar zijn en bekwaam zijn om een contract af te sluiten contract ook enkel mogelijk

HUWELIJK WETTELIJK SAMENWONENDEN FEITELIJK SAMENWONENDEN

Wie: 2 ongehuwde personen die minstens 18 jaar zijn en geen dichte verwantschap hebben 2 ongehuwde personen die minimum 18 jaar zijn en bekwaam zijn om een contract af te sluiten contract ook enkel mogelijk

Wie: 2 ongehuwde personen die minstens 18 jaar zijn en geen dichte verwantschap hebben 2 ongehuwde personen die minimum 18 jaar zijn en bekwaam zijn om een contract af te sluiten contract ook enkel mogelijk

VERGELIJKING HUWELIJK WETTELIJK SAMENWONEN FEITELIJK SAMEWONEN

VERGELIJKING HUWELIJK WETTELIJK SAMENWONEN FEITELIJK SAMEWONEN HUWELIJK WETTELIJK SAMENWONEN FEITELIJK SAMENWONEN = verbintenis tussen 2 ongehuwde personen van verschillend of hetzelfde geslacht die een

VERGELIJKING HUWELIJK WETTELIJK SAMENWONEN FEITELIJK SAMEWONEN HUWELIJK WETTELIJK SAMENWONEN FEITELIJK SAMENWONEN = verbintenis tussen 2 ongehuwde personen van verschillend of hetzelfde geslacht die een

Naar een nieuwe Vlaamse Schenk- en Erfbelasting. Prof. Dr. Michel Maus ( VUB ) Prof. Dr. Mark Delanote ( UGent )

Prof. Dr. Mark Delanote ( UGent )") Naar een nieuwe Vlaamse Schenk- en Erfbelasting Prof. Dr. Michel Maus ( VUB ) Prof. Dr. Mark Delanote ( UGent ) DE HUIDIGE VLAAMSE SCHENK- EN ERFBELASTING Partners en rechte lijn Onroerend / roerend Erfbelasting

Naar een nieuwe Vlaamse Schenk- en Erfbelasting Prof. Dr. Michel Maus ( VUB ) Prof. Dr. Mark Delanote ( UGent ) DE HUIDIGE VLAAMSE SCHENK- EN ERFBELASTING Partners en rechte lijn Onroerend / roerend Erfbelasting

Do you have a plan? 08-12-2015

Do you have a plan? 08-12-2015 Na#ënlaan 118/01 B-8300 Knokke-Heist T: +32 (0)50 63 11 63 F: +32 (0)50 63 11 73 www.flamand.be info@flamand.be Not having a plan is also a plan 2 Deel 1: Juridisch 3 Fiscale

Do you have a plan? 08-12-2015 Na#ënlaan 118/01 B-8300 Knokke-Heist T: +32 (0)50 63 11 63 F: +32 (0)50 63 11 73 www.flamand.be info@flamand.be Not having a plan is also a plan 2 Deel 1: Juridisch 3 Fiscale

Dossier. Uw successieplanning begint vandaag

Dossier Uw successieplanning begint vandaag Inleiding 3 Waarom uw nalatenschap plannen? 4 Wie moet in België successie-rechten betalen en hoeveel? 4 Wat voorziet de wet wanneer iemand overlijdt? 5 Wettelijke

Dossier Uw successieplanning begint vandaag Inleiding 3 Waarom uw nalatenschap plannen? 4 Wie moet in België successie-rechten betalen en hoeveel? 4 Wat voorziet de wet wanneer iemand overlijdt? 5 Wettelijke

Het nieuwe erfrecht. Inleiding De wet van31 juli 2017 tot hervormingvan het erfrecht. Belangrijkste krachtlijnen:

Het nieuwe erfrecht 1 Inleiding De wet van31 juli 2017 tot hervormingvan het erfrecht Publicatie BS op 1september 2017 Inwerkingtreding nieuwe wet op 1september 2018 Belangrijkste krachtlijnen: Uitbreiden

Het nieuwe erfrecht 1 Inleiding De wet van31 juli 2017 tot hervormingvan het erfrecht Publicatie BS op 1september 2017 Inwerkingtreding nieuwe wet op 1september 2018 Belangrijkste krachtlijnen: Uitbreiden

ERFENIS, TESTAMENT EN SLIM SCHENKEN

PAGINA 1 VAN 6 Erfgenamen. Wie uw nalatenschap erft is via de wet bepaalt. Mocht u andere wensen hebben dan kunt u dit vastleggen in een testament. Op deze manier bepaalt uzelf wie uw erfgenamen zijn.

PAGINA 1 VAN 6 Erfgenamen. Wie uw nalatenschap erft is via de wet bepaalt. Mocht u andere wensen hebben dan kunt u dit vastleggen in een testament. Op deze manier bepaalt uzelf wie uw erfgenamen zijn.

Informatiefolder: Erfenis, schenken en woningwaarde

Informatiefolder: Erfenis, schenken en woningwaarde Bij leven kunt u al bepalen of het gunstig is uw vermogen te (ver)delen met anderen of uw erven te laten wachten totdat het zo ver is, m.a.w. tot na

Informatiefolder: Erfenis, schenken en woningwaarde Bij leven kunt u al bepalen of het gunstig is uw vermogen te (ver)delen met anderen of uw erven te laten wachten totdat het zo ver is, m.a.w. tot na

Redactie van begunstigingsclausules van levensverzekeringen = maatwerk

Redactie van begunstigingsclausules van levensverzekeringen = maatwerk Studieavond KVK 1 februari 2011 Pieter Debbaut, fiscalist, opleider studiedienst Ergo Insurance nv 1 Programma Inleiding Theorie Wet

Redactie van begunstigingsclausules van levensverzekeringen = maatwerk Studieavond KVK 1 februari 2011 Pieter Debbaut, fiscalist, opleider studiedienst Ergo Insurance nv 1 Programma Inleiding Theorie Wet

Beursvennootschap BOCKLANDT BVBA H.R. 47879. Onze Lieve Vrouwstraat 2 bus 1 9100 Sint-Niklaas Tel 03/760.09.70 Fax 03/760.09.79.

Beursvennootschap BOCKLANDT BVBA H.R. 47879 Onze Lieve Vrouwstraat 2 bus 1 9100 Sint-Niklaas Tel 03/760.09.70 Fax 03/760.09.79 Successieplanning 1. Wie erft wat? Bij overlijden wordt de fictieve massa

Beursvennootschap BOCKLANDT BVBA H.R. 47879 Onze Lieve Vrouwstraat 2 bus 1 9100 Sint-Niklaas Tel 03/760.09.70 Fax 03/760.09.79 Successieplanning 1. Wie erft wat? Bij overlijden wordt de fictieve massa

1. Onterven. 2. Generatiesprong

1. Onterven Ik leef in onmin met mijn moeder, die een huis bezit en verscheidene bankrekeningen heeft. Kan zij bewerkstelligen dat mij helemaal niets zou toekomen? Neen. Kinderen kunnen niet volledig onterfd

1. Onterven Ik leef in onmin met mijn moeder, die een huis bezit en verscheidene bankrekeningen heeft. Kan zij bewerkstelligen dat mij helemaal niets zou toekomen? Neen. Kinderen kunnen niet volledig onterfd

Estate Planning. crashed.life / photocase.com HOEZO, GEGEVEN IS GEGEVEN?

Estate Planning crashed.life / photocase.com HOEZO, GEGEVEN IS GEGEVEN? ONS ADVIES OM CONTROLE TE HOUDEN OVER UW GESCHONKEN BELEGGINGSPORTEFEUILLE Vermogen overhevelen naar een volgende generatie is relatief

Estate Planning crashed.life / photocase.com HOEZO, GEGEVEN IS GEGEVEN? ONS ADVIES OM CONTROLE TE HOUDEN OVER UW GESCHONKEN BELEGGINGSPORTEFEUILLE Vermogen overhevelen naar een volgende generatie is relatief

7. Hoe vermijdt u dat uw vermogen bij uw schoonfamilie terechtkomt?

7. Hoe vermijdt u dat uw vermogen bij uw schoonfamilie terechtkomt? 7.1. Wat is het? Als u aan vermogens- en successieplanning doet, wilt u ervoor zorgen dat uw vermogen bij uw eigen familie (met name

7. Hoe vermijdt u dat uw vermogen bij uw schoonfamilie terechtkomt? 7.1. Wat is het? Als u aan vermogens- en successieplanning doet, wilt u ervoor zorgen dat uw vermogen bij uw eigen familie (met name

Erfrecht, een eerste kennismaking

Erfrecht, een eerste kennismaking Vormingssoort: Syndicale vorming Auteur: Katrien Van Sinay 2018-2019 Inhoudstafel 1. Een sterfgeval: wat nu 2. Wie zijn de erfgenamen 3. De nalatenschap 4. Erfbelasting

Erfrecht, een eerste kennismaking Vormingssoort: Syndicale vorming Auteur: Katrien Van Sinay 2018-2019 Inhoudstafel 1. Een sterfgeval: wat nu 2. Wie zijn de erfgenamen 3. De nalatenschap 4. Erfbelasting

Samenlevingsvormen Verschillen op juridisch, fiscaal en sociaal vlak

Samenlevingsvormen Verschillen op juridisch, fiscaal en sociaal vlak Bart Chiau 22 april 2014 Studieavond Kempische Verzekeringskring vzw ERGO slide master 2010 1 Inleiding: cijfers Samenwonen Feitelijk

Samenlevingsvormen Verschillen op juridisch, fiscaal en sociaal vlak Bart Chiau 22 april 2014 Studieavond Kempische Verzekeringskring vzw ERGO slide master 2010 1 Inleiding: cijfers Samenwonen Feitelijk

HUWELIJK WETTELIJK SAMENWONENDEN FEITELIJK SAMENWONENDEN

Wie: 2 ongehuwde personen die minstens 18 jaar zijn en geen dichte verwantschap hebben 2 ongehuwde personen die minimum 18 jaar zijn en bekwaam zijn om een contract af te sluiten contract ook enkel mogelijk

Wie: 2 ongehuwde personen die minstens 18 jaar zijn en geen dichte verwantschap hebben 2 ongehuwde personen die minimum 18 jaar zijn en bekwaam zijn om een contract af te sluiten contract ook enkel mogelijk

Rendement. 12 de jaargang september 2018 nr 38 FINANCIEEL NIEUWS

Rendement 12 de jaargang september 2018 nr 38 FINANCIEEL NIEUWS WIJZIGING IN RESERVATAIRE GEDEELTE 1) Minder reserve - Meer vrijheid om de nalatenschap naar wens te verdelen DE HERVORMING VAN HET ERFRECHT

Rendement 12 de jaargang september 2018 nr 38 FINANCIEEL NIEUWS WIJZIGING IN RESERVATAIRE GEDEELTE 1) Minder reserve - Meer vrijheid om de nalatenschap naar wens te verdelen DE HERVORMING VAN HET ERFRECHT

Ons erfrecht. Vandaag en morgen

Ons erfrecht Vandaag en morgen U dient er rekening mee te houden dat de regelgeving snel wijzigt. Wees dus voorzichtig bij de raadpleging van deze brochure en bij twijfel, raadpleeg uw notaris of neem

Ons erfrecht Vandaag en morgen U dient er rekening mee te houden dat de regelgeving snel wijzigt. Wees dus voorzichtig bij de raadpleging van deze brochure en bij twijfel, raadpleeg uw notaris of neem