april MARKTCOMMENTAAR

|

|

|

- Ida de Ruiter

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 april 2014 MARKTCOMMENTAAR

2 INHOUD Inleiding 2 In het kort 3 INLEIDING Als men het glas als halfvol beschouwt, dan kan men zowel in Europa als in de Verenigde Staten bemoedigende macro-economische cijfers zien. Jammer genoeg werd het positieve gevoel dat op de markten had kunnen heersen aangetast door de spanningen in Oekraïne. Uiteindelijk deden de zwakke Europese inflatie en het pleidooi van de ECB voor een nieuwe tussenkomst de balans omslaan ten voordele van een daling van de marktrentes. Niet alles is echter negatief en de investeerders blijven vertrouwensvol. Bewijs hiervan is de terugkeer van Griekenland op de markten die financiële voorstellen voor een bedrag van 20 miljard aantrok Marktcontext in Europa 4 Marktcontext in de Verenigde Staten 5 Monetair beleid 6 Kortetermijnrentes 7 Overheidsobligaties 8 Covered bonds 10 Bedrijfsobligaties 11 Aandelen 12 Wisselkoersen en grondstoffen 14 Bijlage 15

3 IN HET KORT Na een eerder teleurstellend eerste kwartaal gaf de Amerikaanse economie aanzienlijke tekens van een groeiversnelling voor de volgende maanden. De economische dynamiek bleef positief in de eurozone, maar de financiële markten werden toch verontrust door de geopolitieke onrust in Oekraïne. Op de markt van de overheidsschuld daalden de rentevoeten verder met een overprestatie van de lange looptijden en van de perifere landen. Griekenland keerde terug op de markten. De dynamiek van de spreads op de covered bonds bleef globaal positief vooral voor de «perifere» programma s. In dit kader blijft de primaire markt vrij actief. De credit spreads ontspanden zich zeer lichtjes. De investeerders blijven vertrouwensvol en de bedrijfsresultaten zijn goed. Een zwakke primaire markt benadrukte nogmaals de zeldzaamheid van de waardepapieren en de daling van de risicopremies. Net zoals de vorige maand sloten de belangrijkste aandelenindices lichtjes positief af. Specifieke financiële termen worden verklaard in een lexicon : 3

4 MARKTCONTEXT IN EUROPA Zoals sinds het begin van het jaar werd de maand april gekenmerkt door de nieuwe vooruitgang van de economische indicatoren in de eurozone. Zo was er in alle landen van de eurozone (behalve in het geval van Frankrijk) weer een stijging van de PMI-cijfers en de Europese consumptie verbetert hoe langer hoe meer. Bovendien zou de Duitse economie sterk moet opleven in het eerste kwartaal 2014 met onder meer een performante industriële productie en IFO-indices die blijven stijgen. De politieke crisis in Oekraïne en de huidige problemen van de groeilanden vormen evenwel nog steeds een risico voor het herstel in Europa. Bovendien blijft de werkloosheidsgraad sinds oktober 2013 op een hoog niveau staan (11,9%). De werkloosheid steeg vooral in Cyprus, Griekenland, Italië en Nederland. Een ander aandachtspunt is de zwakke inflatie van de voorbije maanden en de groeiinkrimping van het krediet die het spectrum van de deflatie hebben opgewekt. Dit zou de ECB er uiteindelijk toe kunnen brengen om tussen te komen op de financiële markten. 4

5 MARKTCONTEXT IN DE VERENIGDE STATEN Tijdens de maand april tonen de gepubliceerde economische indicatoren eerder een versnelling van de Amerikaanse economie. Zo stegen de voorlopende indicatoren van de Conference Board in maart met 0,8% (0,5% in februari). Ter herinnering: deze indicatoren hebben een goede voorspelkracht m.b.t. de Amerikaanse groei. De bestellingen van duurzame goederen stegen eveneens met 2,6 % in maart, wat ook daar wijst op een verbetering van de economie. Dit vertaalt zich door werkloosheidsstatistieken die nog steeds eerder positief gericht zijn. Zo werden er eerste werkloosheidsuitkeringsaanvragen (op jaarbasis) geteld en de jobcreaties handhaven hun hoge niveau ( gecreëerde banen in maart). Het logische gevolg is dat de Amerikaanse consumptiecijfers de laatste weken aanzienlijk verbeteren. 5

6 MONETAIR BELEID In deze veeleer betere economische context laat de ECB haar richtrentes op dit ogenblik ongewijzigd en beperkt zij zich tot mondelinge tussenkomsten. Rekening houdend met de kwetsbaarheid van het herstel en met de zwakke inflatie zou de Europese Centrale Bank evenwel nieuwe niet-conventionele maatregelen kunnen nemen om de economie te ondersteunen. Het herstel van de economische activiteit zou de Fed moeten sterken in haar wil om de afbouw van haar obligatieaankopen voort te zetten. De Amerikaanse centrale bank zag af van haar verwijzing naar de werkloosheidsgraad van 6,5 % als oriëntatiepunt voor het einde van haar kwantitatieve versoepeling. De Amerikaanse arbeidsmarkt zal dus op een meer algemene wijze worden onderzocht om het monetaire beleid te bepalen. 6

7 KORTETERMIJNRENTES De dynamiek blijft dezelfde voor de euriborrentes: een trage en progressieve stijging over de gehele curve. In de hypothese van een te snelle verstrenging van de voorwaarden op de monetaire markt, herhaalde de ECB haar wil om de monetaire instrumenten die zij tot haar beschikking heeft aan te wenden om de rentevoeten laag te houden. Eind april lag de euriborrente 3 maanden met 0.33 % nog steeds boven de ECB-richtrente. Dit is het hoogste niveau sinds augustus 2012, maar is nog steeds zeer veraf van de niveaus die werden waargenomen vóór de crisis van

8 OVERHEIDSOBLIGATIES De dalende tendens van de rentevoeten, die in het begin van het jaar werd ingezet, zette zich verder voort tijdens de maand april. Zoals in maart zijn de redenen hiervoor de zwakke Europese inflatie, met een toespraak van de ECB die meer en meer pleit voor een nieuwe tussenkomst, en de onrust in de Krim. De markten hadden dus slechts weinig aandacht voor de relatief positieve macro-economische cijfers. De Belgische OLO-rente op 10 jaar verloor nog 14 bpn over de maand en 48 bpn sinds het begin van het jaar, waardoor deze eind april een niveau nauwelijks boven de 2,00 % bereikt. De Duitse en Franse rentevoeten met dezelfde maturiteit daalden respectievelijk onder de 1,50 en 2,00 %. 8

9 Net zoals de voorbije maand is de daling van de perifere rendementen meer uitgesproken dan deze van de «core-rendementen». Italië en Spanje komen zeer dicht in de buurt van de 3,00 % op tien jaar terwijl deze landen nog geen jaar geleden meer dan 4,50 % boden. Maar het meest spectaculair is wellicht de terugkeer van Griekenland op de financiële markten. Het land heeft immers beslist om gebruik te maken van de huidige risicoappetijt om zijn eerste obligatie sinds 5 jaar uit te geven. De obligatie op 5 jaar, waarvan het rendement bijna 5 % bedroeg, trok voor 20 miljard financieringsvoorstellen aan en gaf Griekenland de mogelijkheid om 3 miljard te lenen. 9

10 COVERED BONDS Op de secundaire markt zette de algemene inkrimpingstendens van de spreads zich voort tijdens de maand april, met toch enkele geografische verschillen. De Spaanse covered bonds presteerden immers minder goed in april ten gevolge van de downgrade door S&P van 28 bons van Multi-Cedulas met een of meerdere crans. De Ierse en Portugese covered bonds zagen daarentegen hun inkrimping versnellen omwille van de goede macro-economische cijfers. Bovendien was de maand april dynamisch in termen van uitgiften op de primaire markt. Sinds het begin van het jaar bedraagt het totaal van de «euro-benchmark» uitgiften 51,25 miljard, d.i. een stijging van 28,5 % ten opzichte van vorig jaar. 10

11 BEDRIJFSOBLIGATIES De credit spreads zijn lichtjes gedaald ten gevolge van 2 factoren: Het resultatenseizoen van de ondernemingen was zonder verrassingen en globaal positief. Deze publicatieperiode van resultaten vertraagt sterk de primaire markt aangezien de vennootschappen in de aanloop hiervan geen uitgiftes mogen doen. Bijgevolg is de vraag groter dan het aanbod. Er moet ook worden genoteerd dat de kredietmarkt de laatste weken regelmatig wordt aangevuld door Mergers and Acquisitions (Holcim-Lafarge, Alstom-G.E., SFR-Numéricable, Telekom Austria-America Movil, Pfizer-AstraZeneca, DirecTV-AT&T, ). Dit bewijst nogmaals dat de vennootschapen over aanzienlijke liquiditeiten beschikken. Tot slot melden wij dat de noteringsagentschappen eveneens deelnemen aan deze positieve beweging door hun vooruitzichten op de rating van de vennootschappen regelmatig opwaarts te herzien of door hun rating onmiddellijk te verbeteren. Er is evenwel één uitzondering: het geval van de financiële obligaties waarvoor de agentschappen de vermindering van de impliciete staatssteun integreren ondanks alle inspanningen van de sector en die zijn vruchten begint af te werpen. 11

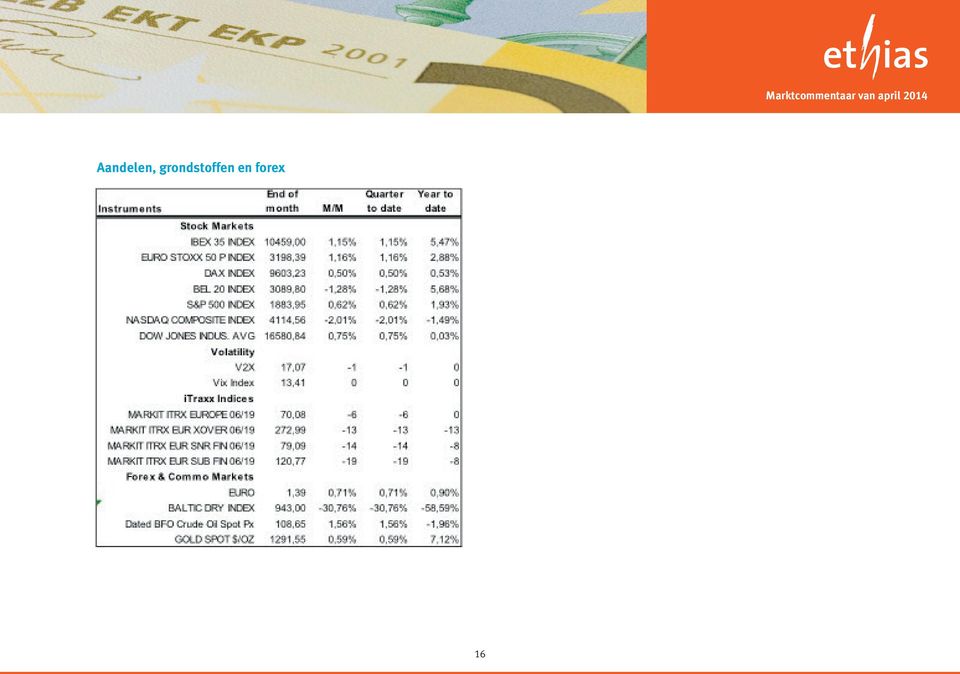

12 AANDELEN Indices Net zoals de vorige maand sloten de belangrijkste indices lichtjes positief af. Eurostoxx50 +1,16 %, S&P +0,62 % en Dow Jones +0,75 % terwijl de Nasdaq-index van de technologische waarden zijn correctie voortzet ( %). De stijging van de eurostoxx50 over de maand geeft echter 2 afzonderlijke bewegingen en periodes weer: een consolidatiefase over het eerste deel van de maand op basis van de Russisch/Oekraïense crisis, gevolgd door een stijgende beweging gestimuleerd door de grote Mergers and Acquisitions (Hocim/Lafarge, Novartis/GSK en Alstom/ GE om er maar enkele te noemen) Het resultatenseizoen van het eerste kwartaal is begonnen en verloopt eerder gunstig, in het bijzonder in de Verenigde Staten. Sinds het begin van het jaar presteert de eurostoxx50 (+2,88 %) lichtjes beter dan de S&P (+1,93 %) en in Europa presteert de Italiaanse index (+14,84 %) het best. 12

Het resultatenseizoen van het")

13 Sectoren De «gas- en oliesector» (+6,15 %) presteerde duidelijk beter dan de markt dankzij de goede prestatie van de grote geïntegreerde oliegroepen die zeer goede kwartaalresultaten publiceerden. De telecommunicatiesector steeg met 3,91 % en profiteerde onder meer van de bemoedigende resultaten van Orange (vroeger France Télécom). De fusieaankondiging van de cementfabrikanten Lafarge en Holcim werd toegejuicht door de markt en liet de sector van de bouwmaterialen toe te stijgen met 3,03 %. De gezondheidssector steeg met 1,83 % en werd duidelijk gestimuleerd door de toename van het aantal M&A-operaties en de hiermee verbonden geruchten. De sector «Reizen en Vrije Tijd» corrigeerde met -4,54 % omwille van het beursparcours van de luchtvaartmaatschappijen die deze maand bijzonder geleden hebben. 13

14 WISSELKOERSEN EN GRONDSTOFFEN Goud Het goud stijgt lichtjes(+0,59 %) en is 1291,55 $ per ounce waard. Brent De brent steeg met 1,56 % en eindigt op 108,65 $. Eurodol De eurodol sluit de maand af op 1,3866, d.i. een stijging van 0,68 %. 14

15 BIJLAGE Rentevoeten 15

16 Aandelen, grondstoffen en forex 16

17 DIRECTIE FINANCIËN Verantwoordelijke uitgever : Sébastien Gilis, rue des Croisiers 24 à 4000 LIÈGE Opmaak : infographie@ethias.be JURIDISCHE INFORMATIE Deze publicatie is van informatieve aard. Zij is gebaseerd op onze eigen analyse van de financiële markten alsook op inlichtingen van derden die als voldoende betrouwbaar worden beschouwd. Ethias geeft evenwel geen enkele garantie met betrekking tot de volledigheid, de juistheid, de relevantie en de actualiteit van de gepubliceerde informatie. Ethias draagt bijgevolg geen enkele verantwoordelijkheid met betrekking tot deze gegevens. Deze publicatie heeft als doel u te informeren over de situatie die op de financiële markten heerst. Zij houdt onder geen beding een professioneel advies, een voorstel of een aanbod van Ethias in om te investeren of te desinvesteren in bepaalde financiële markten of instrumenten. Ethias draagt geen enkele verantwoordelijkheid voor de eventuele schade opgelopen ten gevolge van een beslissing gebaseerd op de gepubliceerde informatie.

februari MARKTCOMMENTAAR

februari 2014 MARKTCOMMENTAAR INHOUD Inleiding 2 In het kort 3 Marktcontext in Europa 4 INLEIDING De rust die tijdens het grootste deel van de maand werd waargenomen op de markten toont dat de beleggers

februari 2014 MARKTCOMMENTAAR INHOUD Inleiding 2 In het kort 3 Marktcontext in Europa 4 INLEIDING De rust die tijdens het grootste deel van de maand werd waargenomen op de markten toont dat de beleggers

september MARKTCOMMENTAAR

september 2016 MARKTCOMMENTAAR INHOUDSOPGAVE INLEIDING Over het algemeen leidt het kleine aantal transacties tijdens de zomermaanden tot een grotere prijsvolatiliteit. Uitgezonderd enkele bewegingen die

september 2016 MARKTCOMMENTAAR INHOUDSOPGAVE INLEIDING Over het algemeen leidt het kleine aantal transacties tijdens de zomermaanden tot een grotere prijsvolatiliteit. Uitgezonderd enkele bewegingen die

mei 2014 MARKTCOMMENTAAR

mei 2014 MARKTCOMMENTAAR INHOUD Inleiding 2 INLEIDING Het uur van de ontkoppeling tussen de Verenigde Staten en Europa lijkt aangebroken. Terwijl sommigen aan de andere kant van de Atlantische Oceaan pleiten

mei 2014 MARKTCOMMENTAAR INHOUD Inleiding 2 INLEIDING Het uur van de ontkoppeling tussen de Verenigde Staten en Europa lijkt aangebroken. Terwijl sommigen aan de andere kant van de Atlantische Oceaan pleiten

april MARKTCOMMENTAAR

april 2015 MARKTCOMMENTAAR INHOUDSOPGAVE Inleiding 2 In het kort 3 INLEIDING Zelfs al is de situatie ongewoon, het is uiteindelijk niet verwonderlijk dat er bepaalde onvoorziene bewegingen worden waargenomen.

april 2015 MARKTCOMMENTAAR INHOUDSOPGAVE Inleiding 2 In het kort 3 INLEIDING Zelfs al is de situatie ongewoon, het is uiteindelijk niet verwonderlijk dat er bepaalde onvoorziene bewegingen worden waargenomen.

maart MARKTCOMMENTAAR

maart 2014 MARKTCOMMENTAAR INHOUD INLEIDING Het scheelde niet veel of de publicaties van de economische indicatoren en van de ondernemingen werden in maart weer verdrongen door de geopolitiek. De voorbije

maart 2014 MARKTCOMMENTAAR INHOUD INLEIDING Het scheelde niet veel of de publicaties van de economische indicatoren en van de ondernemingen werden in maart weer verdrongen door de geopolitiek. De voorbije

november MARKTCOMMENTAAR

november 2014 MARKTCOMMENTAAR INHOUDSOPGAVE Inleiding 2 In het kort 3 Marktcontext in Europa 4 Marktcontext in de Verenigde Staten 5 INLEIDING De rentevoeten daalden zoals tijdens 10 van de voorbije 11

november 2014 MARKTCOMMENTAAR INHOUDSOPGAVE Inleiding 2 In het kort 3 Marktcontext in Europa 4 Marktcontext in de Verenigde Staten 5 INLEIDING De rentevoeten daalden zoals tijdens 10 van de voorbije 11

juni MARKTCOMMENTAAR

2015 juni MARKTCOMMENTAAR INHOUDSOPGAVE INLEIDING Terwijl een grote meerderheid een gunstige afloop verwachte van de onderhandelingen tussen Griekenland en zijn schuldeisers, werden deze onderhandelingen

2015 juni MARKTCOMMENTAAR INHOUDSOPGAVE INLEIDING Terwijl een grote meerderheid een gunstige afloop verwachte van de onderhandelingen tussen Griekenland en zijn schuldeisers, werden deze onderhandelingen

november MARKTCOMMENTAAR

november 2013 MARKTCOMMENTAAR INHOUD Inleiding 2 In het kort 3 Marktcontext in Europa 4 Marktcontext in de Verenigde Staten 5 Monetair beleid 6 INLEIDING De kalmte van de maand november staat in schril

november 2013 MARKTCOMMENTAAR INHOUD Inleiding 2 In het kort 3 Marktcontext in Europa 4 Marktcontext in de Verenigde Staten 5 Monetair beleid 6 INLEIDING De kalmte van de maand november staat in schril

februari MARKTCOMMENTAAR

februari 2015 MARKTCOMMENTAAR INHOUDSOPGAVE INLEIDING Een maand na de aankondiging van de Quantitative Easing door de Europese Centrale Bank zijn de rentemarkten ongeveer gestagneerd terwijl de rendementen

februari 2015 MARKTCOMMENTAAR INHOUDSOPGAVE INLEIDING Een maand na de aankondiging van de Quantitative Easing door de Europese Centrale Bank zijn de rentemarkten ongeveer gestagneerd terwijl de rendementen

juni MARKTCOMMENTAAR

juni 2014 MARKTCOMMENTAAR INLEIDING Opnieuw heeft de Europese Centrale Bank een sleutelrol gespeeld in de evolutie van de financiële markten tijdens de maand juni. De omvang van de aangekondigde monetaire

juni 2014 MARKTCOMMENTAAR INLEIDING Opnieuw heeft de Europese Centrale Bank een sleutelrol gespeeld in de evolutie van de financiële markten tijdens de maand juni. De omvang van de aangekondigde monetaire

juli & augustus MARKTCOMMENTAAR

juli & augustus 2014 MARKTCOMMENTAAR INLEIDING Als de evolutie van de rentemarkten tijdens de vakantiemaanden in één woord zou moeten worden samengevat dan zou dit «capitulatie» zijn. Niet alleen bleven

juli & augustus 2014 MARKTCOMMENTAAR INLEIDING Als de evolutie van de rentemarkten tijdens de vakantiemaanden in één woord zou moeten worden samengevat dan zou dit «capitulatie» zijn. Niet alleen bleven

april MARKTCOMMENTAAR

april 2016 MARKTCOMMENTAAR INHOUDSOPGAVE Inleiding 2 In het kort 3 Marktcontext 4 INLEIDING De Europese Centrale Bank heeft bepaalde details gegeven over de in maart aangekondigde aankopen van bedrijfsobligaties.

april 2016 MARKTCOMMENTAAR INHOUDSOPGAVE Inleiding 2 In het kort 3 Marktcontext 4 INLEIDING De Europese Centrale Bank heeft bepaalde details gegeven over de in maart aangekondigde aankopen van bedrijfsobligaties.

juli & augustus MARKTCOMMENTAAR

juli & augustus 2013 MARKTCOMMENTAAR INHOUD Inleiding 2 Inhoud 2 In het kort 3 Marktcontext 4 INLEIDING Schuldencrisis, recessie in de eurozone... Terwijl de berichten op de financiële markten zich lijken

juli & augustus 2013 MARKTCOMMENTAAR INHOUD Inleiding 2 Inhoud 2 In het kort 3 Marktcontext 4 INLEIDING Schuldencrisis, recessie in de eurozone... Terwijl de berichten op de financiële markten zich lijken

oktober MARKTCOMMENTAAR

oktober 2014 MARKTCOMMENTAAR INHOUDSOPGAVE INLEIDING De volatiliteit die tijdens de maand oktober werd waargenomen op de verschillende activaklassen toont duidelijk de huidige nervositeit van de beleggers.

oktober 2014 MARKTCOMMENTAAR INHOUDSOPGAVE INLEIDING De volatiliteit die tijdens de maand oktober werd waargenomen op de verschillende activaklassen toont duidelijk de huidige nervositeit van de beleggers.

mei 2015 MARKTCOMMENTAAR

2015 mei MARKTCOMMENTAAR INHOUDSOPGAVE Inleiding 2 In het kort 3 INLEIDING De sterke stijging van de rentevoeten tussen medio april en medio mei werd sinds twee jaar niet meer waargenomen. De twee voorbije

2015 mei MARKTCOMMENTAAR INHOUDSOPGAVE Inleiding 2 In het kort 3 INLEIDING De sterke stijging van de rentevoeten tussen medio april en medio mei werd sinds twee jaar niet meer waargenomen. De twee voorbije

januari MARKTCOMMENTAAR

januari 2014 MARKTCOMMENTAAR INLEIDING Ondanks het globaliseringsproces van de voorbije decennia konden er in de loop van de maand januari talrijke verschillen worden waargenomen binnen de verschillende

januari 2014 MARKTCOMMENTAAR INLEIDING Ondanks het globaliseringsproces van de voorbije decennia konden er in de loop van de maand januari talrijke verschillen worden waargenomen binnen de verschillende

mei 2013 MarktcoMMentaar

mei 2013 Marktcommentaar Inhoud Inleiding 2 In het kort... 3 Marktcontext wereldwijd 4 Inleiding De bedrijfsresultaten waren lichtjes teleurstellend in Europa terwijl op macro-economisch vlak de laatste

mei 2013 Marktcommentaar Inhoud Inleiding 2 In het kort... 3 Marktcontext wereldwijd 4 Inleiding De bedrijfsresultaten waren lichtjes teleurstellend in Europa terwijl op macro-economisch vlak de laatste

december MARKTCOMMENTAAR

december 2013 MARKTCOMMENTAAR INHOUD Inleiding 2 INLEIDING 2013 eindigt relatief rustig en de waargenomen evoluties laten toe optimistisch te zijn. Enerzijds noteerden de aandelenmarkten uitstekende prestaties

december 2013 MARKTCOMMENTAAR INHOUD Inleiding 2 INLEIDING 2013 eindigt relatief rustig en de waargenomen evoluties laten toe optimistisch te zijn. Enerzijds noteerden de aandelenmarkten uitstekende prestaties

maart MARKTCOMMENTAAR

maart 2015 MARKTCOMMENTAAR INHOUDSOPGAVE Inleiding 2 In het kort 3 Marktcontext in Europa 4 Marktcontext in de Verenigde Staten 5 INLEIDING Na een korte periode van kalmte op de rentemarkt in februari

maart 2015 MARKTCOMMENTAAR INHOUDSOPGAVE Inleiding 2 In het kort 3 Marktcontext in Europa 4 Marktcontext in de Verenigde Staten 5 INLEIDING Na een korte periode van kalmte op de rentemarkt in februari

juni MARKTCOMMENTAAR

juni 2013 MARKTCOMMENTAAR INHOUD INLEIDING De voorbije weken hadden verschillende gebeurtenissen een bijzondere invloed op de koers die door de financiële markten werd gevolgd: De zwakte van de Chinese

juni 2013 MARKTCOMMENTAAR INHOUD INLEIDING De voorbije weken hadden verschillende gebeurtenissen een bijzondere invloed op de koers die door de financiële markten werd gevolgd: De zwakte van de Chinese

juli & augustus MARKTCOMMENTAAR

juli & augustus 2015 MARKTCOMMENTAAR INHOUDSOPGAVE Inleiding 2 In het kort 3 Marktcontext 4 Marktcontext in Europa 5 INLEIDING De onzekerheden stapelden zich tijdens deze twee zomermaanden op voor de beleggers.

juli & augustus 2015 MARKTCOMMENTAAR INHOUDSOPGAVE Inleiding 2 In het kort 3 Marktcontext 4 Marktcontext in Europa 5 INLEIDING De onzekerheden stapelden zich tijdens deze twee zomermaanden op voor de beleggers.

oktober MARKTCOMMENTAAR

oktober 2013 MARKTCOMMENTAAR INHOUD Inleiding 2 In het kort 3 Marktcontext 4 Marktcontext in Europa 5 Marktcontext in de Verenigde Staten 6 INLEIDING Verschillende signalen tijdens het tweede en het derde

oktober 2013 MARKTCOMMENTAAR INHOUD Inleiding 2 In het kort 3 Marktcontext 4 Marktcontext in Europa 5 Marktcontext in de Verenigde Staten 6 INLEIDING Verschillende signalen tijdens het tweede en het derde

oktober MARKTCOMMENTAAR

oktober 2015 MARKTCOMMENTAAR INHOUDSOPGAVE Inleiding 2 In het kort 3 INLEIDING Na de slechte berichten van september (groeilanden, VW-schandaal...) werden diegenen die een kalmere maand op financiële markten

oktober 2015 MARKTCOMMENTAAR INHOUDSOPGAVE Inleiding 2 In het kort 3 INLEIDING Na de slechte berichten van september (groeilanden, VW-schandaal...) werden diegenen die een kalmere maand op financiële markten

juli & augustus MARKTCOMMENTAAR

juli & augustus 2016 MARKTCOMMENTAAR INHOUDSOPGAVE Inleiding 2 In het kort 3 INLEIDING Over het algemeen leidt het kleine aantal transacties tijdens de zomermaanden tot een grotere prijsvolatiliteit. Uitgezonderd

juli & augustus 2016 MARKTCOMMENTAAR INHOUDSOPGAVE Inleiding 2 In het kort 3 INLEIDING Over het algemeen leidt het kleine aantal transacties tijdens de zomermaanden tot een grotere prijsvolatiliteit. Uitgezonderd

december MARKTCOMMENTAAR

december 2014 MARKTCOMMENTAAR INLEIDING Hoewel de schuldencrisis in de eurozone nu ver achter ons lijkt te liggen, had 2014 toch enkele verrassingen in petto. Op macro-economisch vlak was het herstel zowel

december 2014 MARKTCOMMENTAAR INLEIDING Hoewel de schuldencrisis in de eurozone nu ver achter ons lijkt te liggen, had 2014 toch enkele verrassingen in petto. Op macro-economisch vlak was het herstel zowel

januari MARKTCOMMENTAAR

januari 2014 MARKTCOMMENTAAR INHOUDSOPGAVE INLEIDING Na de Amerikaanse Federal Reserve, de Bank van Japan en de Bank van Engeland stak de Europese Centrale Bank de Rubicon van de Quantitative Easing over:

januari 2014 MARKTCOMMENTAAR INHOUDSOPGAVE INLEIDING Na de Amerikaanse Federal Reserve, de Bank van Japan en de Bank van Engeland stak de Europese Centrale Bank de Rubicon van de Quantitative Easing over:

mei 2016 MARKTCOMMENTAAR

mei 2016 MARKTCOMMENTAAR INLEIDING Goed nieuws voor de inflatie: de prijs van een vat olie is in mei sterk gestegen, mede dankzij de productiedaling in Noord-Amerika. De prijzen stabiliseerden op het einde

mei 2016 MARKTCOMMENTAAR INLEIDING Goed nieuws voor de inflatie: de prijs van een vat olie is in mei sterk gestegen, mede dankzij de productiedaling in Noord-Amerika. De prijzen stabiliseerden op het einde

januari Marktcommentaar

januari 2012 Marktcommentaar Inleiding Bij de aanvang van het jaar 2012 lijken de markten licht euforisch terwijl de onderhandelingen over de Griekse schuld in een impasse blijven en Portugal nieuwe zorgen

januari 2012 Marktcommentaar Inleiding Bij de aanvang van het jaar 2012 lijken de markten licht euforisch terwijl de onderhandelingen over de Griekse schuld in een impasse blijven en Portugal nieuwe zorgen

september MARKTCOMMENTAAR

september 2013 MARKTCOMMENTAAR INHOUD Inleiding 2 Inhoud 2 INLEIDING Terwijl de Amerikaanse en Europese rentes een verstrenging van het monetaire beleid in de US anticipeerden, stelde de Federal Reserve

september 2013 MARKTCOMMENTAAR INHOUD Inleiding 2 Inhoud 2 INLEIDING Terwijl de Amerikaanse en Europese rentes een verstrenging van het monetaire beleid in de US anticipeerden, stelde de Federal Reserve

februari MARKTCOMMENTAAR

februari 2016 MARKTCOMMENTAAR INHOUDSOPGAVE Inleiding 2 INLEIDING De vrees voor deflatie en wereldwijde vertraging is nog toegenomen tijdens de maand februari. Bijgevolg bereikten sommige rentevoeten niveaus

februari 2016 MARKTCOMMENTAAR INHOUDSOPGAVE Inleiding 2 INLEIDING De vrees voor deflatie en wereldwijde vertraging is nog toegenomen tijdens de maand februari. Bijgevolg bereikten sommige rentevoeten niveaus

september MARKTCOMMENTAAR

september 2015 MARKTCOMMENTAAR INHOUDSOPGAVE Inleiding 2 In het kort 3 Marktcontext 4 Marktcontext in Europa 6 INLEIDING De informatie die deze maand werd ontvangen was alweer eerder negatief voor de beleggers

september 2015 MARKTCOMMENTAAR INHOUDSOPGAVE Inleiding 2 In het kort 3 Marktcontext 4 Marktcontext in Europa 6 INLEIDING De informatie die deze maand werd ontvangen was alweer eerder negatief voor de beleggers

januari Marktcommentaar

januari 2013 Marktcommentaar Inhoudsopgave Inleiding De meeste economen en strategisten voorspelden voor 2013 een nieuwe stijging van de rentevoeten en van de aandelenindices. Zij voerden hierbij aan dat

januari 2013 Marktcommentaar Inhoudsopgave Inleiding De meeste economen en strategisten voorspelden voor 2013 een nieuwe stijging van de rentevoeten en van de aandelenindices. Zij voerden hierbij aan dat

april Marktcommentaar

april 2013 Marktcommentaar Inhoud Inleiding De berichten zijn gemengd voor de eurozone. Aan de positieve zijde werd een sterke daling van de perifere rentevoeten waargenomen waardoor zowel de ondernemingen

april 2013 Marktcommentaar Inhoud Inleiding De berichten zijn gemengd voor de eurozone. Aan de positieve zijde werd een sterke daling van de perifere rentevoeten waargenomen waardoor zowel de ondernemingen

juni MARKTCOMMENTAAR

juni 2016 MARKTCOMMENTAAR INLEIDING Juni was een turbulente maand op de financiële markten als gevolg van het resultaat van het Brexit-referendum. Op 23 juni stemde het Verenigd Koninkrijk immers met 51,9

juni 2016 MARKTCOMMENTAAR INLEIDING Juni was een turbulente maand op de financiële markten als gevolg van het resultaat van het Brexit-referendum. Op 23 juni stemde het Verenigd Koninkrijk immers met 51,9

juli augustus Marktcommentaar

juli augustus 2012 Marktcommentaar Inleiding Vergeleken met vorig jaar, waar de vakantiemaanden werden verstoord door het Griekse wanbetalingsrisico, waren juli en augustus van dit jaar relatief kalm.

juli augustus 2012 Marktcommentaar Inleiding Vergeleken met vorig jaar, waar de vakantiemaanden werden verstoord door het Griekse wanbetalingsrisico, waren juli en augustus van dit jaar relatief kalm.

januari MARKTCOMMENTAAR

januari 2016 MARKTCOMMENTAAR INLEIDING Sinds de maand november heeft de olieprijs, die reeds zware klappen incasseerde, nog 35 % verloren en ging hij onder de grens van 30 dollar per vat in januari. Een

januari 2016 MARKTCOMMENTAAR INLEIDING Sinds de maand november heeft de olieprijs, die reeds zware klappen incasseerde, nog 35 % verloren en ging hij onder de grens van 30 dollar per vat in januari. Een

februari Marktcommentaar

februari 2012 Marktcommentaar Inleiding Eindelijk! Na maanden van onduidelijkheid met betrekking tot de talrijke elementen van de steun aan Griekenland zijn de politici en de private beleggers erin geslaagd

februari 2012 Marktcommentaar Inleiding Eindelijk! Na maanden van onduidelijkheid met betrekking tot de talrijke elementen van de steun aan Griekenland zijn de politici en de private beleggers erin geslaagd

juni Marktcommentaar

juni 2012 Marktcommentaar Inleiding De schuldencrisis blijft woeden in de eurozone. Terwijl de politieke onzekerheid in Griekenland afnam, werd de aandacht afgeleid naar de Spaanse banksector die zwaar

juni 2012 Marktcommentaar Inleiding De schuldencrisis blijft woeden in de eurozone. Terwijl de politieke onzekerheid in Griekenland afnam, werd de aandacht afgeleid naar de Spaanse banksector die zwaar

Oktober 2015. Macro & Markten. 1. Rente en conjunctuur :

Oktober 2015 Macro & Markten 1. Rente en conjunctuur : VS Zoals al aangegeven in ons vorig bulletin heeft de Amerikaanse centrale bank FED de beleidsrente niet verhoogd. Maar goed ook, want naderhand werden

Oktober 2015 Macro & Markten 1. Rente en conjunctuur : VS Zoals al aangegeven in ons vorig bulletin heeft de Amerikaanse centrale bank FED de beleidsrente niet verhoogd. Maar goed ook, want naderhand werden

maart Marktcommentaar

maart 2012 Marktcommentaar Inleiding Tijdens deze maand zijn de beleggers zich nog iets meer bewust geworden van de verschillen tussen de Verenigde Staten en de eurozone. Terwijl de cijfers aan de andere

maart 2012 Marktcommentaar Inleiding Tijdens deze maand zijn de beleggers zich nog iets meer bewust geworden van de verschillen tussen de Verenigde Staten en de eurozone. Terwijl de cijfers aan de andere

april Marktcommentaar

april 2012 Marktcommentaar Inleiding Terwijl de eurozone sinds het begin van het jaar aarzelend de in de Verenigde Staten waargenomen verbetering leek te volgen, kwam deze beweging tot stilstand de loop

april 2012 Marktcommentaar Inleiding Terwijl de eurozone sinds het begin van het jaar aarzelend de in de Verenigde Staten waargenomen verbetering leek te volgen, kwam deze beweging tot stilstand de loop

oktober Marktcommentaar

oktober 2011 Marktcommentaar Inleiding Na maanden van aarzeling en onzekerheid werd het akkoord over Griekenland, dat op 26 oktober tussen de leden van de eurozone werd bereikt, met opluchting onthaald

oktober 2011 Marktcommentaar Inleiding Na maanden van aarzeling en onzekerheid werd het akkoord over Griekenland, dat op 26 oktober tussen de leden van de eurozone werd bereikt, met opluchting onthaald

mei 2012 MarktcoMMentaar

mei 2012 Marktcommentaar Inleiding Het negatieve gevoel, dat medio april op de markten terugkeerde, is niet verminderd tijdens de maand mei. Deze keer was het voornamelijk Spanje dat aandacht op zich vestigde.

mei 2012 Marktcommentaar Inleiding Het negatieve gevoel, dat medio april op de markten terugkeerde, is niet verminderd tijdens de maand mei. Deze keer was het voornamelijk Spanje dat aandacht op zich vestigde.

oktober Marktcommentaar

oktober 2012 Marktcommentaar Inhoudsopgave Inleiding 2 Inleiding Langzaam, maar niet altijd zeker, blijft de eurozone haar problemen oplossen en de voordelen beginnen concreet zichtbaar te worden. Het

oktober 2012 Marktcommentaar Inhoudsopgave Inleiding 2 Inleiding Langzaam, maar niet altijd zeker, blijft de eurozone haar problemen oplossen en de voordelen beginnen concreet zichtbaar te worden. Het

november Marktcommentaar

november 2012 Marktcommentaar Inhoudsopgave Inleiding Op 25 november 2011 brak de OLO-rente op 10 jaar alle records en bedroeg 5.86 %. Een jaar later breekt dezelfde rente een nieuw record... in de diepte.

november 2012 Marktcommentaar Inhoudsopgave Inleiding Op 25 november 2011 brak de OLO-rente op 10 jaar alle records en bedroeg 5.86 %. Een jaar later breekt dezelfde rente een nieuw record... in de diepte.

maart Marktcommentaar

maart 2013 Marktcommentaar Inhoud Inleiding 2 Inleiding Met verkiezingen die nog steeds geen resultaat opleverden in Italië en woelige onderhandelingen tussen Cyprus en de Europese Unie die zouden leiden

maart 2013 Marktcommentaar Inhoud Inleiding 2 Inleiding Met verkiezingen die nog steeds geen resultaat opleverden in Italië en woelige onderhandelingen tussen Cyprus en de Europese Unie die zouden leiden

september Marktcommentaar

september 2012 Marktcommentaar Inhoudsopgave Inleiding De markten kregen eindelijk wat zij sinds meerdere maanden verwachten! De ECB kondigde immers aan dat zij de landen in moeilijkheden ging steunen

september 2012 Marktcommentaar Inhoudsopgave Inleiding De markten kregen eindelijk wat zij sinds meerdere maanden verwachten! De ECB kondigde immers aan dat zij de landen in moeilijkheden ging steunen

februari Marktcommentaar

februari 2013 Marktcommentaar Inhoud Inleiding 2 In het kort 3 Marktcontext in Europa 4 Marktcontext in de Verenigde Staten 6 Inleiding Na een maand januari waarin sommige voorspellingen voor het einde

februari 2013 Marktcommentaar Inhoud Inleiding 2 In het kort 3 Marktcontext in Europa 4 Marktcontext in de Verenigde Staten 6 Inleiding Na een maand januari waarin sommige voorspellingen voor het einde

november Marktcommentaar

november 2011 Marktcommentaar Inleiding Terwijl dit enkele maanden geleden nog ondenkbaar was, is het vooruitzicht op het uiteenvallen van de eurozone nu sterk aanwezig. De evolutie van de Griekse situatie

november 2011 Marktcommentaar Inleiding Terwijl dit enkele maanden geleden nog ondenkbaar was, is het vooruitzicht op het uiteenvallen van de eurozone nu sterk aanwezig. De evolutie van de Griekse situatie

BEHEERSVERSLAG TRANSPARANTINVEST 4/3/2015. Macro & Markten, strategie. 1. Rente en conjunctuur : EUROPA

BEHEERSVERSLAG TRANSPARANTINVEST 4/3/15 Macro & Markten, strategie 1. Rente en conjunctuur : EUROPA De Europese rentevoeten zijn historisch laag, zowel op het korte als op het lange einde, en geven de

BEHEERSVERSLAG TRANSPARANTINVEST 4/3/15 Macro & Markten, strategie 1. Rente en conjunctuur : EUROPA De Europese rentevoeten zijn historisch laag, zowel op het korte als op het lange einde, en geven de

Hoe (slecht) gaat het met de conjunctuur? Edwin De Boeck Fedustria 13 oktober 2011

gaat het met de conjunctuur? Edwin De Boeck Fedustria 13 oktober 2011") Hoe (slecht) gaat het met de conjunctuur? Edwin De Boeck Fedustria 3 oktober Grote Recessie was geen Grote Depressie Wereldhandel Aandelenmarkt 9 8 7 8 VS - S&P-5 vergelijking met crash 99 Wereld industriële

Hoe (slecht) gaat het met de conjunctuur? Edwin De Boeck Fedustria 3 oktober Grote Recessie was geen Grote Depressie Wereldhandel Aandelenmarkt 9 8 7 8 VS - S&P-5 vergelijking met crash 99 Wereld industriële

Niettemin, blijft de inflatie in de V.S. op een laag niveau en alleszins onder het FED target van 2%.

November 2015 Macro & Markten 1. Rente en conjunctuur : VS Renteverhoging verwacht Recent gaf de Amerikaanse centrale bank indirect aan dat de kans op een renteverhoging in december meer waarschijnlijk

November 2015 Macro & Markten 1. Rente en conjunctuur : VS Renteverhoging verwacht Recent gaf de Amerikaanse centrale bank indirect aan dat de kans op een renteverhoging in december meer waarschijnlijk

QE in de eurozone: bezit van de zaak, einde van het vermaak?

QE in de eurozone: bezit van de zaak, einde van het vermaak? Komt er QE in de eurozone? Sinds enige maanden wordt er op de financiële markten gezinspeeld op het opkopen van staatsobligaties door de Europese

QE in de eurozone: bezit van de zaak, einde van het vermaak? Komt er QE in de eurozone? Sinds enige maanden wordt er op de financiële markten gezinspeeld op het opkopen van staatsobligaties door de Europese

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel. Vierde kwartaal 2014-1 oktober 2014 t/m 31 december 2014

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel Vierde kwartaal 2014-1 oktober 2014 t/m 31 december 2014 Samenvatting: dalende euro en dalende rente Nominale dekkingsgraad gedaald van 117,4% naar 115,1%

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel Vierde kwartaal 2014-1 oktober 2014 t/m 31 december 2014 Samenvatting: dalende euro en dalende rente Nominale dekkingsgraad gedaald van 117,4% naar 115,1%

Interpolis Obligaties 3e kwartaal 2012

Interpolis Obligaties 3e kwartaal 2012 De obligatiemarkten werden in het derde kwartaal vooral beïnvloed door de ingrepen van de Europese Centrale Bank (ECB). Aan het begin van het kwartaal bleven aanvankelijk

Interpolis Obligaties 3e kwartaal 2012 De obligatiemarkten werden in het derde kwartaal vooral beïnvloed door de ingrepen van de Europese Centrale Bank (ECB). Aan het begin van het kwartaal bleven aanvankelijk

Interpolis Obligaties 4e kwartaal 2013

Interpolis Obligaties 4e kwartaal 2013 Gedurende het slotkwartaal van 2013 heeft de ECB ervoor gekozen om het monetaire beleid verder te verruimen. De reden hiervoor was onder meer een verrassend lage

Interpolis Obligaties 4e kwartaal 2013 Gedurende het slotkwartaal van 2013 heeft de ECB ervoor gekozen om het monetaire beleid verder te verruimen. De reden hiervoor was onder meer een verrassend lage

Belfius Pension Fund Maandelijkse Reporting Juni 2015

Belfius Pension Fund Maandelijkse Reporting Juni 2015 130 125 120 115 110 105 95 90 Rendement sinds 31/12/2014 (% verandering in EUR) MSCI Europe MSCI EMU MSCI United Kingdom ( ) MSCI World ex-europe (

Belfius Pension Fund Maandelijkse Reporting Juni 2015 130 125 120 115 110 105 95 90 Rendement sinds 31/12/2014 (% verandering in EUR) MSCI Europe MSCI EMU MSCI United Kingdom ( ) MSCI World ex-europe (

Van Lieshout & Partners Nieuwsbrief 3 e kwartaal Bron: Reuters

In onze eerste nieuwsbrief nieuwe stijl willen wij terugblikken op het afgelopen kwartaal, lichten wij ons beleggingsbeleid nader toe en uiteraard geven wij onze visie op de financiële markten. Terugblik

In onze eerste nieuwsbrief nieuwe stijl willen wij terugblikken op het afgelopen kwartaal, lichten wij ons beleggingsbeleid nader toe en uiteraard geven wij onze visie op de financiële markten. Terugblik

Economische voorjaarsprognoses 2015: herstel wint aan kracht dankzij economische rugwind

Europese Commissie - Persbericht Economische voorjaarsprognoses 2015: herstel wint aan kracht dankzij economische rugwind Brussel, 05 mei 2015 De economie in de Europese Unie profiteert dit jaar van een

Europese Commissie - Persbericht Economische voorjaarsprognoses 2015: herstel wint aan kracht dankzij economische rugwind Brussel, 05 mei 2015 De economie in de Europese Unie profiteert dit jaar van een

Marktwaarde van de pensioenverplichtingen in het derde kwartaal gestegen van 16.893 miljoen naar 17.810 miljoen ( 15.008 miljoen ultimo Q4 2013).

.") Kwartaalbericht 2014 Samenvatting Marktwaardedekkingsgraad per 30 september 2014 130,4%, een toename van 0,9%-punt ten opzichte van 30 juni 2014. Over de eerste negen maanden steeg de marktwaardedekkingsgraad

Kwartaalbericht 2014 Samenvatting Marktwaardedekkingsgraad per 30 september 2014 130,4%, een toename van 0,9%-punt ten opzichte van 30 juni 2014. Over de eerste negen maanden steeg de marktwaardedekkingsgraad

Dekkingsgraad 121,8% per 30 september 2012, toename van 9,3%-punt ten opzichte van 30 juni 2012.

Kwartaalbericht 2012 Samenvatting 121,8% per 30 september 2012, toename van 9,3%-punt ten opzichte van 30 juni 2012. Meer informatie over de dekkingsgraad vindt u op de website. Beleggingsrendement 4,2%

Kwartaalbericht 2012 Samenvatting 121,8% per 30 september 2012, toename van 9,3%-punt ten opzichte van 30 juni 2012. Meer informatie over de dekkingsgraad vindt u op de website. Beleggingsrendement 4,2%

Slechts 1 antwoord is juist, alle andere zijn fout (en bevatten heel vaak onzin)!

!") Slechts 1 antwoord is juist, alle andere zijn fout (en bevatten heel vaak onzin)! Vragen aangeduid met een * toetsen in het bijzonder het inzicht en toepassingsvermogen. Deze vragenreeksen zijn vrij beschikbaar.

Slechts 1 antwoord is juist, alle andere zijn fout (en bevatten heel vaak onzin)! Vragen aangeduid met een * toetsen in het bijzonder het inzicht en toepassingsvermogen. Deze vragenreeksen zijn vrij beschikbaar.

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel. Eerste kwartaal 2014-1 januari 2014 t/m 31 maart 2014. Samenvatting: stijgende aandelen

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel Eerste kwartaal 2014-1 januari 2014 t/m 31 maart 2014 Samenvatting: stijgende aandelen Nominale dekkingsgraad gestegen van 123,0% naar 123,6% Reële dekkingsgraad

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel Eerste kwartaal 2014-1 januari 2014 t/m 31 maart 2014 Samenvatting: stijgende aandelen Nominale dekkingsgraad gestegen van 123,0% naar 123,6% Reële dekkingsgraad

Voorjaarsprognoses : Europees herstel houdt aan ondanks nieuwe risico's

IP/11/565 Brussel, 13 mei 2011 Voorjaarsprognoses 2011-2012: Europees herstel houdt aan ondanks nieuwe risico's Het geleidelijke herstel van de EU-economie zet door, zo blijkt uit de vooruitzichten voor

IP/11/565 Brussel, 13 mei 2011 Voorjaarsprognoses 2011-2012: Europees herstel houdt aan ondanks nieuwe risico's Het geleidelijke herstel van de EU-economie zet door, zo blijkt uit de vooruitzichten voor

BEHEERSVERSLAG Transparantinvest Portfolio Fund juli 2015

BEHEERSVERSLAG Transparantinvest Portfolio Fund juli 015 Macro & Markten 1. Rente en conjunctuur : Europa Griekenland heeft een akkoord kunnen bereiken met zijn schuldeisers waardoor de rentevoeten in

BEHEERSVERSLAG Transparantinvest Portfolio Fund juli 015 Macro & Markten 1. Rente en conjunctuur : Europa Griekenland heeft een akkoord kunnen bereiken met zijn schuldeisers waardoor de rentevoeten in

In deze nieuwsbrief voor Q2 2014

In deze nieuwsbrief voor Q2 2014 Werkloosheid Verenigde Staten - Fed blijft op toneel Rusland eist rol op, p.1. - Aandelen meest kansrijk in 2014, p.2. - Obligaties winnen in Q1 - weinig potentie, p.2.

In deze nieuwsbrief voor Q2 2014 Werkloosheid Verenigde Staten - Fed blijft op toneel Rusland eist rol op, p.1. - Aandelen meest kansrijk in 2014, p.2. - Obligaties winnen in Q1 - weinig potentie, p.2.

Grafiek 1: Evolutie van de voornaamste aandelenindices in de VS, Eurozone, China en de groeilanden in vergelijking met de evolutie van de goudprijs.

BEHEERSVERSLAG 31/3/2015 Macro & Markten, strategie Na de forse klim van de aandelenmarkten in 2014 zetten vooral de Zuidoost Aziatische en Europese aandelenmarkten deze trend in 2015 verder. Meer en meer

BEHEERSVERSLAG 31/3/2015 Macro & Markten, strategie Na de forse klim van de aandelenmarkten in 2014 zetten vooral de Zuidoost Aziatische en Europese aandelenmarkten deze trend in 2015 verder. Meer en meer

Update juli 2014 Beleggen

Update juli 2014 Beleggen Waar is de Europese Centrale Bank (ECB) mee bezig? Op 5 juni heeft de Europese Centrale Bank (vanaf nu afgekort naar ECB) opnieuw drastische maatregelen aangekondigd. De rente

Update juli 2014 Beleggen Waar is de Europese Centrale Bank (ECB) mee bezig? Op 5 juni heeft de Europese Centrale Bank (vanaf nu afgekort naar ECB) opnieuw drastische maatregelen aangekondigd. De rente

Perscommuniqué. Het Federaal Planbureau evalueert de gevolgen van de duurdere dollar en de hogere olieprijzen voor de Belgische economie

Federaal Planbureau Economische analyses en vooruitzichten Perscommuniqué Brussel, 15 september 2000 Het Federaal Planbureau evalueert de gevolgen van de duurdere dollar en de hogere olieprijzen voor de

Federaal Planbureau Economische analyses en vooruitzichten Perscommuniqué Brussel, 15 september 2000 Het Federaal Planbureau evalueert de gevolgen van de duurdere dollar en de hogere olieprijzen voor de

BIJLAGE. bij de DISCUSSIENOTA OVER DE VERDIEPING VAN DE ECONOMISCHE EN MONETAIRE UNIE

EUROPESE COMMISSIE Brussel, 31.5.2017 COM(2017) 291 final ANNEX 3 BIJLAGE bij de DISCUSSIENOTA OVER DE VERDIEPING VAN DE ECONOMISCHE EN MONETAIRE UNIE NL NL Bijlage 3. Voornaamste economische tendensen

EUROPESE COMMISSIE Brussel, 31.5.2017 COM(2017) 291 final ANNEX 3 BIJLAGE bij de DISCUSSIENOTA OVER DE VERDIEPING VAN DE ECONOMISCHE EN MONETAIRE UNIE NL NL Bijlage 3. Voornaamste economische tendensen

BEHEERSVERSLAG Active Multi Allocation Fund september 2015

BEHEERSVERSLAG Active Multi Allocation Fund september 2015 Beleggingsdoelstelling Het BIF Active Multi Allocation Fund streeft naar een rendement gelijk aan of hoger dan zijn benchmark. Het investeringsproces

BEHEERSVERSLAG Active Multi Allocation Fund september 2015 Beleggingsdoelstelling Het BIF Active Multi Allocation Fund streeft naar een rendement gelijk aan of hoger dan zijn benchmark. Het investeringsproces

10-jaars rente Duitsland. 10-jaars rente VS. Van Lieshout & Partners Nieuwsbrief 4 e kwartaal 2017

In onze tweede nieuwsbrief nieuwe stijl blikken wij terug op het afgelopen kwartaal, lichten wij ons beleggingsbeleid nader toe en presenteren wij onze visie op de financiële markten voor het komende kwartaal.

In onze tweede nieuwsbrief nieuwe stijl blikken wij terug op het afgelopen kwartaal, lichten wij ons beleggingsbeleid nader toe en presenteren wij onze visie op de financiële markten voor het komende kwartaal.

Verslag Investment Committee. 30 september Verslag Investment Committee

Verslag Investment Committee Geert Van Herck Chief Strategist KEYPRIVATE September was duidelijk een goede maand voor risicodragende activa : de correctie op de aandelenmarkten van eind april tot midden

Verslag Investment Committee Geert Van Herck Chief Strategist KEYPRIVATE September was duidelijk een goede maand voor risicodragende activa : de correctie op de aandelenmarkten van eind april tot midden

Notarisbarometer Vastgoed - familie - vennootschappen Juli - september 2015

Notarisbarometer Vastgoed - familie - vennootschappen Juli - september 2015 n 26 T/3 www.notaris.be VASTGOEDACTIVITEIT IN BELGIË 99,8 101 102,1 102,6 106,4 106,8 101,7 103,4 105,9 94,1 94,9 102,8 98,9

Notarisbarometer Vastgoed - familie - vennootschappen Juli - september 2015 n 26 T/3 www.notaris.be VASTGOEDACTIVITEIT IN BELGIË 99,8 101 102,1 102,6 106,4 106,8 101,7 103,4 105,9 94,1 94,9 102,8 98,9

juli augustus 2017 MARKTCOMMENTAAR

juli augustus 2017 MARKTCOMMENTAAR INHOUDSOPGAVE In het kort 3 Marktcontext in Europa 4 Marktcontext in de Verenigde Staten 5 Monetair beleid 6 Overheidsobligaties 7 Bedrijfsobligaties 8 Aandelen 9 Bijlage

juli augustus 2017 MARKTCOMMENTAAR INHOUDSOPGAVE In het kort 3 Marktcontext in Europa 4 Marktcontext in de Verenigde Staten 5 Monetair beleid 6 Overheidsobligaties 7 Bedrijfsobligaties 8 Aandelen 9 Bijlage

Licht op energie (2013 - november)

") PMI index Licht op energie (2013 - november) Macro-economische ontwikkelingen De indicator van Markit voor economische bedrijvigheid in de Eurozone ligt sinds enkele maanden net boven de 50 punten. In

PMI index Licht op energie (2013 - november) Macro-economische ontwikkelingen De indicator van Markit voor economische bedrijvigheid in de Eurozone ligt sinds enkele maanden net boven de 50 punten. In

Terugblik. Maandbericht april 2018

Maandbericht april 2018 Terugblik Aandelenbeurzen lopen in april groot deel van verlies in De keuzes die we voor u maakten in de portefeuilles - we zijn overwogen in aandelen en vastgoed ten koste van

Maandbericht april 2018 Terugblik Aandelenbeurzen lopen in april groot deel van verlies in De keuzes die we voor u maakten in de portefeuilles - we zijn overwogen in aandelen en vastgoed ten koste van

Wekelijkse Nieuwsbrief

Wekelijkse Nieuwsbrief Week van 24 juni 2014 INHOUDSOPGAVE Macro-economische actualiteit Warrant week Agenda van de week Technische analyse: CAC40 Wekelijkse Nieuwsbrief 2 Point Macroéconomie Rédigé par

Wekelijkse Nieuwsbrief Week van 24 juni 2014 INHOUDSOPGAVE Macro-economische actualiteit Warrant week Agenda van de week Technische analyse: CAC40 Wekelijkse Nieuwsbrief 2 Point Macroéconomie Rédigé par

Overzicht van de fondsen tak 23 in Voorzorg

Capital Life Overzicht van de fondsen tak 23 in Voorzorg Situatie op 31/10/2014 Capital Balanced Benchmark obligaties: EuroMTS Global Index Datum Performance (%) Sterren NIW Info oprichting 1 maand 3 maanden

Capital Life Overzicht van de fondsen tak 23 in Voorzorg Situatie op 31/10/2014 Capital Balanced Benchmark obligaties: EuroMTS Global Index Datum Performance (%) Sterren NIW Info oprichting 1 maand 3 maanden

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel. Eerste kwartaal januari 2017 t/m 31 maart Samenvatting:

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel Eerste kwartaal 2017-1 januari 2017 t/m 31 maart 2017 Samenvatting: De maandelijkse nominale dekkingsgraad is gestegen van 105,7% naar 110,5%; De beleidsdekkingsgraad

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel Eerste kwartaal 2017-1 januari 2017 t/m 31 maart 2017 Samenvatting: De maandelijkse nominale dekkingsgraad is gestegen van 105,7% naar 110,5%; De beleidsdekkingsgraad

Economie in 2015 Kans of kater?

Economie in 2015 Kans of kater? Nico Klene Economisch Bureau Doorwerth 6 november 2014 Wat verwacht ú: - kans? - kater? 2 Opbouw - Buitenland: mondiale groei houdt aan - Nederland 3 VS: groei weer omhoog

Economie in 2015 Kans of kater? Nico Klene Economisch Bureau Doorwerth 6 november 2014 Wat verwacht ú: - kans? - kater? 2 Opbouw - Buitenland: mondiale groei houdt aan - Nederland 3 VS: groei weer omhoog

Atradius Landenrapport

Atradius Landenrapport Nederland November 214 Overzicht Algemene informatie Belangrijkste sectoren (213, % van bbp) Hoofdstad: Amsterdam Diensten: 72% Regeringsvorm: Constitutionele monarchie Industrie:

Atradius Landenrapport Nederland November 214 Overzicht Algemene informatie Belangrijkste sectoren (213, % van bbp) Hoofdstad: Amsterdam Diensten: 72% Regeringsvorm: Constitutionele monarchie Industrie:

Marktomstandigheden In het tweede kwartaal van 2016 zijn de rentes op de kapitaalmarkt van de eurozone verder gedaald. In het algemeen gold hoe langer

Marktomstandigheden In het tweede kwartaal van 2016 zijn de rentes op de kapitaalmarkt van de eurozone verder gedaald. In het algemeen gold hoe langer de looptijd hoe groter de daling. Zo nam de rente

Marktomstandigheden In het tweede kwartaal van 2016 zijn de rentes op de kapitaalmarkt van de eurozone verder gedaald. In het algemeen gold hoe langer de looptijd hoe groter de daling. Zo nam de rente

Notarisbarometer Vastgoed - familie - vennootschappen

Notarisbarometer Vastgoed - familie - vennootschappen Oktober - december 2014 n 20 T/1 5 jaar www.notaris.be VASTGOEDACTIVITEIT IN BELGIË 99,2 99,8 101 102,1 102,6 106,4 106,8 101,7 102,8 94,1 94,9 98,9

Notarisbarometer Vastgoed - familie - vennootschappen Oktober - december 2014 n 20 T/1 5 jaar www.notaris.be VASTGOEDACTIVITEIT IN BELGIË 99,2 99,8 101 102,1 102,6 106,4 106,8 101,7 102,8 94,1 94,9 98,9

Jaarbericht ABC 2013

Jaarbericht ABC 2013 Terugblik De wereldeconomie maakte zich in 2013 op voor de tweede fase van groeiherstel na de crisis van 2008-2010. De groei van de wereldeconomie bedroeg over 2013 circa 3%, vergelijkbaar

Jaarbericht ABC 2013 Terugblik De wereldeconomie maakte zich in 2013 op voor de tweede fase van groeiherstel na de crisis van 2008-2010. De groei van de wereldeconomie bedroeg over 2013 circa 3%, vergelijkbaar

kortlopende kredieten langlopende kredieten buitenlandse banken1

Observatorium voor krediet aan niet-financiële vennootschappen de Berlaimontlaan 14 BE-1000 Brussel Tel. +32 2 221 26 99 Fax +32 2 221 31 97 BTW BE 0203.201.340 RPM Brussel 2010-05-20 Links: kredietobservatorium

Observatorium voor krediet aan niet-financiële vennootschappen de Berlaimontlaan 14 BE-1000 Brussel Tel. +32 2 221 26 99 Fax +32 2 221 31 97 BTW BE 0203.201.340 RPM Brussel 2010-05-20 Links: kredietobservatorium

Marktwaardedekkingsgraad per 31 maart 2014: 128,6%, een toename van 3,3%-punt ten opzichte van 31 december 2013.

Kwartaalbericht 2014 Samenvatting Marktwaardedekkingsgraad per 31 maart 2014: 128,6%, een toename van 3,3%-punt ten opzichte van 31 december 2013. Meer informatie vindt u op de website. Beleggingsrendement

Kwartaalbericht 2014 Samenvatting Marktwaardedekkingsgraad per 31 maart 2014: 128,6%, een toename van 3,3%-punt ten opzichte van 31 december 2013. Meer informatie vindt u op de website. Beleggingsrendement

Aanwezig: - Wilgenhaege Fondsen Management B.V. vertegenwoordigd door de heer R.G.A. Steenvoorden en de heer R.L. Voskamp.

NOTULEN van de jaarlijkse algemene vergadering van Participanten van Steady Growth Fund, gevestigd en kantoorhoudende te Polarisavenue 97, 2132 JH Hoofddorp (de vennootschap) gehouden te Hoofddorp op 28

NOTULEN van de jaarlijkse algemene vergadering van Participanten van Steady Growth Fund, gevestigd en kantoorhoudende te Polarisavenue 97, 2132 JH Hoofddorp (de vennootschap) gehouden te Hoofddorp op 28

Technische Analyse: Haarscheuren in de obligatiebubbel!

Technische Analyse: Haarscheuren in de obligatiebubbel! De 10-jarige Duitse obligatie index German Bund en de 30-Jarige Amerikaanse obligatie index T- Bund kenden een slechte maand. Een beperkte terugval

Technische Analyse: Haarscheuren in de obligatiebubbel! De 10-jarige Duitse obligatie index German Bund en de 30-Jarige Amerikaanse obligatie index T- Bund kenden een slechte maand. Een beperkte terugval

Laag, lager, negatief: de onstuitbare val van de rentevoeten

Laag, lager, negatief: de onstuitbare val van de rentevoeten Thema-analyse Belfius Research Februari 2016 Inleiding De rente staat op een historisch laag niveau. Voor een 10-jarig krediet betaalt de Belgische

Laag, lager, negatief: de onstuitbare val van de rentevoeten Thema-analyse Belfius Research Februari 2016 Inleiding De rente staat op een historisch laag niveau. Voor een 10-jarig krediet betaalt de Belgische

ECONOMIE IN TIJDEN VAN MONETAIR EXPANSIEVE POLITIEK

ECONOMIE IN TIJDEN VAN MONETAIR EXPANSIEVE POLITIEK Geert Gielens, Ph.D. hoofdeconoom 19 mei 2015 Agenda Het verschil met vorig jaar De euro zone De VS De ECB & haar beleid Besluit 2 Het verschil met vorig

ECONOMIE IN TIJDEN VAN MONETAIR EXPANSIEVE POLITIEK Geert Gielens, Ph.D. hoofdeconoom 19 mei 2015 Agenda Het verschil met vorig jaar De euro zone De VS De ECB & haar beleid Besluit 2 Het verschil met vorig

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel. Tweede kwartaal 2014-1 april 2014 t/m 30 juni 2014. Samenvatting: dalende rente

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel Tweede kwartaal 2014-1 april 2014 t/m 30 juni 2014 Samenvatting: dalende rente Nominale dekkingsgraad gestegen van 123,6% naar 123,7% Reële dekkingsgraad

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel Tweede kwartaal 2014-1 april 2014 t/m 30 juni 2014 Samenvatting: dalende rente Nominale dekkingsgraad gestegen van 123,6% naar 123,7% Reële dekkingsgraad

Onze visie op de markten en ons aanbod van beleggingsdiensten. Trends Finance Day 01-06-2013

Onze visie op de markten en ons aanbod van beleggingsdiensten Trends Finance Day 01-06-2013 Samenvatting wereldeconomie Economie Monetair Aandelen Obligaties EMU Core* - + + - EMU PIIGS** - - 0 - USA 0

Onze visie op de markten en ons aanbod van beleggingsdiensten Trends Finance Day 01-06-2013 Samenvatting wereldeconomie Economie Monetair Aandelen Obligaties EMU Core* - + + - EMU PIIGS** - - 0 - USA 0

BEHEERSVERSLAG Transparantinvest Portfolio Fund februari 2016

BEHEERSVERSLAG Transparantinvest Portfolio Fund februari 2016 Macro & Markten 1. Macro-economische vooruitzichten De volgende twee weken zullen de centrale bankiers in belangrijke mate het nieuws en de

BEHEERSVERSLAG Transparantinvest Portfolio Fund februari 2016 Macro & Markten 1. Macro-economische vooruitzichten De volgende twee weken zullen de centrale bankiers in belangrijke mate het nieuws en de

Turbo Daily Commerzbank 10 April 2015 Nummer 1147 Pagina 2 MIDDELLANGE TERMIJN TREND. Steun : 459.1 Weerstand : 516.8

Turbo Daily Turbo Daily Commerzbank 10 April 2015 Nummer 1147 INDICES SLOTKOERS VERSCHIL AEX 501,97 0,97% DOW JONES 17958,73 0,31% NASDAQ CMP 4974,565 0,48% NASDAQ -100 4403,953 0,64% NIKKEI 225 19907,63-0,15%

Turbo Daily Turbo Daily Commerzbank 10 April 2015 Nummer 1147 INDICES SLOTKOERS VERSCHIL AEX 501,97 0,97% DOW JONES 17958,73 0,31% NASDAQ CMP 4974,565 0,48% NASDAQ -100 4403,953 0,64% NIKKEI 225 19907,63-0,15%

Notarisbarometer Vastgoed - familie - vennootschappen April - juni 2014

Notarisbarometer Vastgoed - familie - vennootschappen April - juni 2014 n 21 T/2 5 jaar www.notaris.be VASTGOEDACTIVITEIT IN BELGIË 99,2 99,8 101 102,1 102,6 106,4 106,8 101,7 102,8 94,1 94,9 98,9 101,4

Notarisbarometer Vastgoed - familie - vennootschappen April - juni 2014 n 21 T/2 5 jaar www.notaris.be VASTGOEDACTIVITEIT IN BELGIË 99,2 99,8 101 102,1 102,6 106,4 106,8 101,7 102,8 94,1 94,9 98,9 101,4

Kwartaalbericht Algemeen Pensioenfonds KLM

Kwartaalbericht Algemeen Pensioenfonds KLM Derde kwartaal 2017-1 juli 2017 t/m 30 september 2017 Samenvatting: De maandelijkse nominale dekkingsgraad eind september 2017 is 117,8% en is gestegen ten opzichte

Kwartaalbericht Algemeen Pensioenfonds KLM Derde kwartaal 2017-1 juli 2017 t/m 30 september 2017 Samenvatting: De maandelijkse nominale dekkingsgraad eind september 2017 is 117,8% en is gestegen ten opzichte

ING Investment Office

ING Investment Office Publicatiedatum: 26 augustus 2014 Rentevisie Update augustus 2014 Door Simon Wiersma, Investment Manager van het ING Investment Office Tegenvallende groei in de VS in het eerste kwartaal,

ING Investment Office Publicatiedatum: 26 augustus 2014 Rentevisie Update augustus 2014 Door Simon Wiersma, Investment Manager van het ING Investment Office Tegenvallende groei in de VS in het eerste kwartaal,

Slechts 1 antwoord is juist, alle andere zijn fout (en bevatten heel vaak onzin)!

!") Slechts 1 antwoord is juist, alle andere zijn fout (en bevatten heel vaak onzin)! Vragen aangeduid met een * toetsen in het bijzonder het inzicht en toepassingsvermogen. Deze vragenreeksen zijn vrij beschikbaar.

Slechts 1 antwoord is juist, alle andere zijn fout (en bevatten heel vaak onzin)! Vragen aangeduid met een * toetsen in het bijzonder het inzicht en toepassingsvermogen. Deze vragenreeksen zijn vrij beschikbaar.

Terugblik. Maandbericht mei 2018

Maandbericht mei 2018 Terugblik Crisis Italië had weinig vat op aandelen in mei, veilige havens floreren Ondanks de politieke onrust in Italië zijn alle modelportefeuilles met een positief rendement geëindigd

Maandbericht mei 2018 Terugblik Crisis Italië had weinig vat op aandelen in mei, veilige havens floreren Ondanks de politieke onrust in Italië zijn alle modelportefeuilles met een positief rendement geëindigd