mei 2014 MARKTCOMMENTAAR

|

|

|

- Adam Brander

- 5 jaren geleden

- Aantal bezoeken:

Transcriptie

1 mei 2014 MARKTCOMMENTAAR

2 INHOUD Inleiding 2 INLEIDING Het uur van de ontkoppeling tussen de Verenigde Staten en Europa lijkt aangebroken. Terwijl sommigen aan de andere kant van de Atlantische Oceaan pleiten voor een nieuwe renteverhoging bereidt Europa zich voor om zijn monetair beleid nog meer te versoepelen. Dit wordt gedeeltelijk verklaard door de verschillende mandaten die aan twee instellingen werden gegeven. Terwijl de hoofdopdracht van de Fed erin bestaat de werkgelegenheid te stimuleren en tegelijk de inflatie onder controle te houden, moet de ECB de inflatie eerst in de buurt van, maar onder de 2 % houden. Op dit ogenblik ligt de Europese inflatie echter ruim onder deze doelstelling. Als men naar de voorbije 15 jaar verwijst, is een dergelijke ontkoppeling niet uitzonderlijk, maar duurt deze over het algemeen niet langer dan 12 tot 24 maanden. De toekomst zal uitwijzen of het dit keer anders zal zijn. In het kort 3 Marktcontext in Europa 4 Marktcontext in de Verenigde Staten 5 Monetair beleid 6 Kortetermijnrentes 7 Overheidsobligaties 8 Covered bonds 10 Bedrijfsobligaties 11 Aandelen 12 Wisselkoersen en grondstoffen 14 Bijlage 15

3 IN HET KORT In de Verenigde Staten is de ontgoocheling met betrekking tot de slechte resultaten van het eerste kwartaal vergeten. Alle seinen staan weer op groen voor een versnelling van de Amerikaanse economie dit jaar. In de eurozone blijft de inflatie zwak en is het herstel van de economische activiteit gematigd. Een volgende actie van de ECB lijkt noodzakelijk. Op de markt van de overheidsschuld zetten de rentevoeten de daling die sinds het begin van het jaar wordt waargenomen voort, gedreven door de inschikkelijke toespraak van de centrale bank. De dynamiek van de spreads op de covered bonds vertoont sterke contrasten voor de maand mei. Er wordt een algemene inkrimping waargenomen behalve voor de Spaanse en Italiaanse covered bonds. De aangeboden rendementen blijven echter op historisch zeer lage niveaus staan. De credit spreads ontspanden zich zeer lichtjes. De investeerders zijn vertrouwensvol en zijn bereid om risico s nemen om rendement te vinden in een omgeving waar het rendement nooit zo laag was. Net zoals de vorige maand sloten de belangrijkste aandelenindices lichtjes positief af. Specifieke financiële termen worden verklaard in een lexicon : 3

4 MARKTCONTEXT IN EUROPA De maand mei was niet positief in termen van economische cijfers voor de eurozone. Zo steeg het BBP van alle landen van de monetaire unie slechts met 0,2 % in het eerste kwartaal De resultaten in Nederland (-1,4%) en in Frankrijk (0,0%) waren bijzonder teleurstellend in tegenstelling tot deze van Duitsland (+0,8%). Deze resultaten, die ruimschoots onder de verwachtingen liggen, tonen dat de groei van de eurozone nog steeds ontoereikend is om van een duurzaam herstel te spreken. Op het vlak van de perifere landen noteerde Spanje een groei (+0,4%), maar Portugal (-0,7%) en Italië (-0,1%) zagen hun economische activiteit inkrimpen. Deze teleurstellende resultaten, gekoppeld aan een nog steeds zeer lage inflatie in de eurozone, sterkt de waarnemers in hun opvatting van een nieuwe tussenkomst van de ECB om de Europese economie te ondersteunen. 4

5 MARKTCONTEXT IN DE VERENIGDE STATEN In de Verenigde Staten lijken de slechte BBP-cijfers voor het eerste kwartaal (+0,1 %) reeds vergeten. Zo steeg in mei de PMI-index voor de industriële sector volgens een eerste raming van 54,9 naar 55,4. Dit bevestigt dus dat de «status-quo» van de Amerikaanse economie in het begin van het jaar hoofdzakelijk te wijten was aan de slechte weersomstandigheden. Vervolgens blijft de tendens op de arbeidsmarkt zeer positief. Met enerzijds een werkloosheidsgraad die blijft dalen en anderzijds jobcreaties die stevig blijven. Tot slot steeg de inflatie in april, zoals verwacht, van 1,5 % naar 2 % ondanks een ietwat zwakkere kleinhandel. De groei van de Amerikaanse vraag lijkt zich te vertalen in een snellere prijsstijging. 5

6 MONETAIR BELEID Tijdens de laatste vergadering van de ECB in mei benadrukte Mario Draghi de risico s die wegen op de eurozone (zwakke inflatie, waardering van de euro, zwakke groei), maar ook de instrumenten die beschikbaar zijn om deze risico s het hoofd te bieden. In deze omstandigheden verwachten de financiële markten een nieuwe daling van de richtrentes, maar andere «nietconventionele» monetaire maatregelen kunnen niet worden uitgesloten. In de Verenigde Staten blijft de Fed haar kwantitatieve versoepelings-programma geleidelijk afbouwen. De voorzitster Yellen blijft haar woorden evenwel voorzichtig afwegen. Zo bestempelde zij de werkloosheidsgraad als nog steeds hoog. Zij vermeldde ook de inflatie die nog altijd beneden de doelstelling ligt. De Amerikaanse centrale bank zal dus haar tijd nemen alvorens de rentes te verhogen. 6

. De stijgende dynamiek die sinds het begin van het jaar werd waargenomen is dus voorbij. De referentierente euribor drie maanden ligt nu op 0.31 tegen 0.")

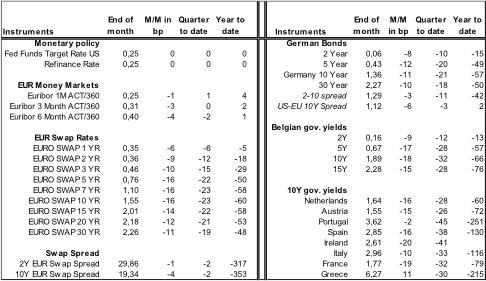

7 KORTETERMIJNRENTES De aankondiging vorige maand van Mario Draghi, voorzitter van de ECB, om nieuwe maatregelen te nemen teneinde de Europese economie te ondersteunen leidde reeds tot een trage daling van de kortetermijnrentes (euribor). De stijgende dynamiek die sinds het begin van het jaar werd waargenomen is dus voorbij. De referentierente euribor drie maanden ligt nu op 0.31 tegen 0.35 een maand geleden. Door de aanhoudende financieringsmoeilijkheden voor de ondernemingen in de landen die het zwaarst getroffen werden door de crisis kunnen, volgens de voorzitter van de ECB, steunmaatregelen via de banken noodzakelijk lijken. Dit zou zich kunnen vertalen in een massale liquiditeitsinjectie op de monetaire markt. 7

.")

8 OVERHEIDSOBLIGATIES Na enkele dagen van stabiliteit begin mei daalden de rentevoeten van de «corelanden» ten gevolge van de toespraak van sommige leden van de ECB, waarbij deze laatsten bijna bevestigden dat er in juni versoepelingsmaatregelen zouden worden genomen (datum die overeenstemt met de update van de inflatieen groeivooruitzichten van de monetaire instelling). De inflatiedaling en enkele andere gemengde cijfers verlengden deze beweging waardoor de Duitse rente op 10 jaar weer naar zijn niveau van mei 2013 terugkeerde. De OLO-rentes daalden eveneens, maar in hogere mate. Hierdoor bereikten zij hun historisch dieptepunt (1,87 % voor de 10 jaar in de loop van de maand). 8

9 De perifere landen toonden eveneens dalingen van hun obligatierendementen, maar deze werden sterk gematigd door de vrees over de afloop van de Europese verkiezingen en de eurosceptische stemming. Tot slot ziet men dat de nieuwe stijging van de perifere rendementen tijdelijk was voor Italië en Spanje. Spanje maakte bovendien gebruik van de positieve marktcontext om haar eerste geïndexeerde obligatie uit te geven. Het rendement van Portugal lijkt geblokkeerd door een bodemgrens naar de 3,50 % op 10 jaar. De berichten over het land blijven evenwel gunstig. Moody s besliste om de rating van het land te verhogen van Ba3 naar Ba2 op basis van de verbetering van de basiselementen en de beslissing om niet langer Europese steun te vragen. 9

10 COVERED BONDS Op de secundaire markt was er, in het kielzog van de stijging van de spreads van de obligaties van perifere staten, een lichte stijging van de spreads van de Spaanse en Italiaanse covered bonds. Daarentegen kan er een zeer goede prestatie van de Ierse en Portugese covered bonds worden waargenomen. Deze laatste trekken voordeel van een nieuwe ratingverhoging door Moody s en van een economische verbetering. Bovendien waren er in maand mei weinig uitgiften op de primaire markt. Enkel de emittenten van de «corelanden» (Duitsland, Oostenrijk, Zweden en Frankrijk) waren actief. 10

11 BEDRIJFSOBLIGATIES De risicopremie bleef lichtjes dalen, de rentevoeten daalden daarentegen fors. Bijgevolg was er een sterke daling van de absolute rendementen van de bedrijfsobligaties die historisch lage niveaus bereikten! De credit spreads weerspiegelen het vertrouwen van de investeerders en een uitgesproken risicoappetijt. Dit vertaalt zich ook in een belangstelling voor het universum van de «High Yield 1» en van de achtergestelde schulden 2. De schulden van de groeilanden worden weer als interessant beschouwd. Wat de senioriteit van de schulden (senior of achtergesteld) betreft, onthouden wij een belangrijk punt: met name een politiek akkoord over het richtlijnvoorstel over het herstel en de oplossing van de banktekorten. Deze voorziet dat de senior schulden ook verliezen bij problemen moeten opvangen, en dit vanaf Zwakke emittent met een rating lager dan BBB- 2 Schuld waarvan de terugbetaling gebeurt na de zogenaamde Senior schulden 11

en Duitse (Dax) indices presteerden bijzonder goed (respectievelijk +3.25 % en +3.")

12 AANDELEN Indices De aandelenmarkten bleven stijgen, evenwel aan een trager ritme: % op de Eurostoxx50 en % op de S&P; gedragen door de verwachte interventiemaatregelen van de Europese Centrale Bank. De Spaanse (Ibex) en Duitse (Dax) indices presteerden bijzonder goed (respectievelijk % en %). Rekening houdend met de sterke vooruitgang van de Italiaanse index sinds het begin van het jaar (FTSE MIB: +14 %) gaven sommige investeerders er de voorkeur aan hun winst te nemen. De MIB verliest ongeveer % over de maand. De gepubliceerde vennootschapsresultaten waren over het algemeen conform de verwachtingen: beter in de US dan in Europa en getroffen door de wisselkoerseffecten. Sinds januari zien wij nog steeds een lichte overprestatie van Europa ten opzichte van de Verenigde Staten (+4.36 % tegen %). 12

. Het zwakke inflatieniveau weegt op de distributiesector (-0.")

13 Sectoren De aanhoudende lagerenteomgeving speelt in het voordeel van de zogenaamde «hoogdividendsectoren» zoals de diensten aan de collectiviteiten (+4.22 %), het vastgoed (+4.86 %). Deze omgeving begint daarentegen te wegen op bepaalde verzekeringsmaatschappijen die een aanzienlijk deel producten Leven hebben (-1.11 %). Het zwakke inflatieniveau weegt op de distributiesector (-0.85 %). De sector van de Vrije tijd stijgt fors met +5 %. 13

14 WISSELKOERSEN EN GRONDSTOFFEN Goud Het goud daalt met % en bedraagt 1249,73$ per ounce. Brent De brent stijgt met 1,85 % en sluit af op 110,66 $. Eurodol De eurodol verliest % over de maand en eindigt op 1,

15 BIJLAGE Rentevoeten 15

16 Aandelen, grondstoffen en forex 16

17 DIRECTIE FINANCIËN Verantwoordelijke uitgever : Sébastien Gilis, rue des Croisiers 24 à 4000 LIÈGE Opmaak : infographie@ethias.be JURIDISCHE INFORMATIE Deze publicatie is van informatieve aard. Zij is gebaseerd op onze eigen analyse van de financiële markten alsook op inlichtingen van derden die als voldoende betrouwbaar worden beschouwd. Ethias geeft evenwel geen enkele garantie met betrekking tot de volledigheid, de juistheid, de relevantie en de actualiteit van de gepubliceerde informatie. Ethias draagt bijgevolg geen enkele verantwoordelijkheid met betrekking tot deze gegevens. Deze publicatie heeft als doel u te informeren over de situatie die op de financiële markten heerst. Zij houdt onder geen beding een professioneel advies, een voorstel of een aanbod van Ethias in om te investeren of te desinvesteren in bepaalde financiële markten of instrumenten. Ethias draagt geen enkele verantwoordelijkheid voor de eventuele schade opgelopen ten gevolge van een beslissing gebaseerd op de gepubliceerde informatie.

september MARKTCOMMENTAAR

september 2016 MARKTCOMMENTAAR INHOUDSOPGAVE INLEIDING Over het algemeen leidt het kleine aantal transacties tijdens de zomermaanden tot een grotere prijsvolatiliteit. Uitgezonderd enkele bewegingen die

september 2016 MARKTCOMMENTAAR INHOUDSOPGAVE INLEIDING Over het algemeen leidt het kleine aantal transacties tijdens de zomermaanden tot een grotere prijsvolatiliteit. Uitgezonderd enkele bewegingen die

februari MARKTCOMMENTAAR

februari 2014 MARKTCOMMENTAAR INHOUD Inleiding 2 In het kort 3 Marktcontext in Europa 4 INLEIDING De rust die tijdens het grootste deel van de maand werd waargenomen op de markten toont dat de beleggers

februari 2014 MARKTCOMMENTAAR INHOUD Inleiding 2 In het kort 3 Marktcontext in Europa 4 INLEIDING De rust die tijdens het grootste deel van de maand werd waargenomen op de markten toont dat de beleggers

december MARKTCOMMENTAAR

december 2013 MARKTCOMMENTAAR INHOUD Inleiding 2 INLEIDING 2013 eindigt relatief rustig en de waargenomen evoluties laten toe optimistisch te zijn. Enerzijds noteerden de aandelenmarkten uitstekende prestaties

december 2013 MARKTCOMMENTAAR INHOUD Inleiding 2 INLEIDING 2013 eindigt relatief rustig en de waargenomen evoluties laten toe optimistisch te zijn. Enerzijds noteerden de aandelenmarkten uitstekende prestaties

april MARKTCOMMENTAAR

april 2014 MARKTCOMMENTAAR INHOUD Inleiding 2 In het kort 3 INLEIDING Als men het glas als halfvol beschouwt, dan kan men zowel in Europa als in de Verenigde Staten bemoedigende macro-economische cijfers

april 2014 MARKTCOMMENTAAR INHOUD Inleiding 2 In het kort 3 INLEIDING Als men het glas als halfvol beschouwt, dan kan men zowel in Europa als in de Verenigde Staten bemoedigende macro-economische cijfers

april MARKTCOMMENTAAR

april 2016 MARKTCOMMENTAAR INHOUDSOPGAVE Inleiding 2 In het kort 3 Marktcontext 4 INLEIDING De Europese Centrale Bank heeft bepaalde details gegeven over de in maart aangekondigde aankopen van bedrijfsobligaties.

april 2016 MARKTCOMMENTAAR INHOUDSOPGAVE Inleiding 2 In het kort 3 Marktcontext 4 INLEIDING De Europese Centrale Bank heeft bepaalde details gegeven over de in maart aangekondigde aankopen van bedrijfsobligaties.

juni MARKTCOMMENTAAR

2015 juni MARKTCOMMENTAAR INHOUDSOPGAVE INLEIDING Terwijl een grote meerderheid een gunstige afloop verwachte van de onderhandelingen tussen Griekenland en zijn schuldeisers, werden deze onderhandelingen

2015 juni MARKTCOMMENTAAR INHOUDSOPGAVE INLEIDING Terwijl een grote meerderheid een gunstige afloop verwachte van de onderhandelingen tussen Griekenland en zijn schuldeisers, werden deze onderhandelingen

oktober MARKTCOMMENTAAR

oktober 2015 MARKTCOMMENTAAR INHOUDSOPGAVE Inleiding 2 In het kort 3 INLEIDING Na de slechte berichten van september (groeilanden, VW-schandaal...) werden diegenen die een kalmere maand op financiële markten

oktober 2015 MARKTCOMMENTAAR INHOUDSOPGAVE Inleiding 2 In het kort 3 INLEIDING Na de slechte berichten van september (groeilanden, VW-schandaal...) werden diegenen die een kalmere maand op financiële markten

april MARKTCOMMENTAAR

april 2015 MARKTCOMMENTAAR INHOUDSOPGAVE Inleiding 2 In het kort 3 INLEIDING Zelfs al is de situatie ongewoon, het is uiteindelijk niet verwonderlijk dat er bepaalde onvoorziene bewegingen worden waargenomen.

april 2015 MARKTCOMMENTAAR INHOUDSOPGAVE Inleiding 2 In het kort 3 INLEIDING Zelfs al is de situatie ongewoon, het is uiteindelijk niet verwonderlijk dat er bepaalde onvoorziene bewegingen worden waargenomen.

juli & augustus MARKTCOMMENTAAR

juli & augustus 2016 MARKTCOMMENTAAR INHOUDSOPGAVE Inleiding 2 In het kort 3 INLEIDING Over het algemeen leidt het kleine aantal transacties tijdens de zomermaanden tot een grotere prijsvolatiliteit. Uitgezonderd

juli & augustus 2016 MARKTCOMMENTAAR INHOUDSOPGAVE Inleiding 2 In het kort 3 INLEIDING Over het algemeen leidt het kleine aantal transacties tijdens de zomermaanden tot een grotere prijsvolatiliteit. Uitgezonderd

maart MARKTCOMMENTAAR

maart 2014 MARKTCOMMENTAAR INHOUD INLEIDING Het scheelde niet veel of de publicaties van de economische indicatoren en van de ondernemingen werden in maart weer verdrongen door de geopolitiek. De voorbije

maart 2014 MARKTCOMMENTAAR INHOUD INLEIDING Het scheelde niet veel of de publicaties van de economische indicatoren en van de ondernemingen werden in maart weer verdrongen door de geopolitiek. De voorbije

oktober MARKTCOMMENTAAR

oktober 2014 MARKTCOMMENTAAR INHOUDSOPGAVE INLEIDING De volatiliteit die tijdens de maand oktober werd waargenomen op de verschillende activaklassen toont duidelijk de huidige nervositeit van de beleggers.

oktober 2014 MARKTCOMMENTAAR INHOUDSOPGAVE INLEIDING De volatiliteit die tijdens de maand oktober werd waargenomen op de verschillende activaklassen toont duidelijk de huidige nervositeit van de beleggers.

juni MARKTCOMMENTAAR

juni 2014 MARKTCOMMENTAAR INLEIDING Opnieuw heeft de Europese Centrale Bank een sleutelrol gespeeld in de evolutie van de financiële markten tijdens de maand juni. De omvang van de aangekondigde monetaire

juni 2014 MARKTCOMMENTAAR INLEIDING Opnieuw heeft de Europese Centrale Bank een sleutelrol gespeeld in de evolutie van de financiële markten tijdens de maand juni. De omvang van de aangekondigde monetaire

november MARKTCOMMENTAAR

november 2014 MARKTCOMMENTAAR INHOUDSOPGAVE Inleiding 2 In het kort 3 Marktcontext in Europa 4 Marktcontext in de Verenigde Staten 5 INLEIDING De rentevoeten daalden zoals tijdens 10 van de voorbije 11

november 2014 MARKTCOMMENTAAR INHOUDSOPGAVE Inleiding 2 In het kort 3 Marktcontext in Europa 4 Marktcontext in de Verenigde Staten 5 INLEIDING De rentevoeten daalden zoals tijdens 10 van de voorbije 11

februari MARKTCOMMENTAAR

februari 2015 MARKTCOMMENTAAR INHOUDSOPGAVE INLEIDING Een maand na de aankondiging van de Quantitative Easing door de Europese Centrale Bank zijn de rentemarkten ongeveer gestagneerd terwijl de rendementen

februari 2015 MARKTCOMMENTAAR INHOUDSOPGAVE INLEIDING Een maand na de aankondiging van de Quantitative Easing door de Europese Centrale Bank zijn de rentemarkten ongeveer gestagneerd terwijl de rendementen

mei 2015 MARKTCOMMENTAAR

2015 mei MARKTCOMMENTAAR INHOUDSOPGAVE Inleiding 2 In het kort 3 INLEIDING De sterke stijging van de rentevoeten tussen medio april en medio mei werd sinds twee jaar niet meer waargenomen. De twee voorbije

2015 mei MARKTCOMMENTAAR INHOUDSOPGAVE Inleiding 2 In het kort 3 INLEIDING De sterke stijging van de rentevoeten tussen medio april en medio mei werd sinds twee jaar niet meer waargenomen. De twee voorbije

januari MARKTCOMMENTAAR

januari 2014 MARKTCOMMENTAAR INLEIDING Ondanks het globaliseringsproces van de voorbije decennia konden er in de loop van de maand januari talrijke verschillen worden waargenomen binnen de verschillende

januari 2014 MARKTCOMMENTAAR INLEIDING Ondanks het globaliseringsproces van de voorbije decennia konden er in de loop van de maand januari talrijke verschillen worden waargenomen binnen de verschillende

juli & augustus MARKTCOMMENTAAR

juli & augustus 2013 MARKTCOMMENTAAR INHOUD Inleiding 2 Inhoud 2 In het kort 3 Marktcontext 4 INLEIDING Schuldencrisis, recessie in de eurozone... Terwijl de berichten op de financiële markten zich lijken

juli & augustus 2013 MARKTCOMMENTAAR INHOUD Inleiding 2 Inhoud 2 In het kort 3 Marktcontext 4 INLEIDING Schuldencrisis, recessie in de eurozone... Terwijl de berichten op de financiële markten zich lijken

november MARKTCOMMENTAAR

november 2013 MARKTCOMMENTAAR INHOUD Inleiding 2 In het kort 3 Marktcontext in Europa 4 Marktcontext in de Verenigde Staten 5 Monetair beleid 6 INLEIDING De kalmte van de maand november staat in schril

november 2013 MARKTCOMMENTAAR INHOUD Inleiding 2 In het kort 3 Marktcontext in Europa 4 Marktcontext in de Verenigde Staten 5 Monetair beleid 6 INLEIDING De kalmte van de maand november staat in schril

juli & augustus MARKTCOMMENTAAR

juli & augustus 2014 MARKTCOMMENTAAR INLEIDING Als de evolutie van de rentemarkten tijdens de vakantiemaanden in één woord zou moeten worden samengevat dan zou dit «capitulatie» zijn. Niet alleen bleven

juli & augustus 2014 MARKTCOMMENTAAR INLEIDING Als de evolutie van de rentemarkten tijdens de vakantiemaanden in één woord zou moeten worden samengevat dan zou dit «capitulatie» zijn. Niet alleen bleven

mei 2013 MarktcoMMentaar

mei 2013 Marktcommentaar Inhoud Inleiding 2 In het kort... 3 Marktcontext wereldwijd 4 Inleiding De bedrijfsresultaten waren lichtjes teleurstellend in Europa terwijl op macro-economisch vlak de laatste

mei 2013 Marktcommentaar Inhoud Inleiding 2 In het kort... 3 Marktcontext wereldwijd 4 Inleiding De bedrijfsresultaten waren lichtjes teleurstellend in Europa terwijl op macro-economisch vlak de laatste

december MARKTCOMMENTAAR

december 2014 MARKTCOMMENTAAR INLEIDING Hoewel de schuldencrisis in de eurozone nu ver achter ons lijkt te liggen, had 2014 toch enkele verrassingen in petto. Op macro-economisch vlak was het herstel zowel

december 2014 MARKTCOMMENTAAR INLEIDING Hoewel de schuldencrisis in de eurozone nu ver achter ons lijkt te liggen, had 2014 toch enkele verrassingen in petto. Op macro-economisch vlak was het herstel zowel

juni MARKTCOMMENTAAR

juni 2016 MARKTCOMMENTAAR INLEIDING Juni was een turbulente maand op de financiële markten als gevolg van het resultaat van het Brexit-referendum. Op 23 juni stemde het Verenigd Koninkrijk immers met 51,9

juni 2016 MARKTCOMMENTAAR INLEIDING Juni was een turbulente maand op de financiële markten als gevolg van het resultaat van het Brexit-referendum. Op 23 juni stemde het Verenigd Koninkrijk immers met 51,9

maart MARKTCOMMENTAAR

maart 2015 MARKTCOMMENTAAR INHOUDSOPGAVE Inleiding 2 In het kort 3 Marktcontext in Europa 4 Marktcontext in de Verenigde Staten 5 INLEIDING Na een korte periode van kalmte op de rentemarkt in februari

maart 2015 MARKTCOMMENTAAR INHOUDSOPGAVE Inleiding 2 In het kort 3 Marktcontext in Europa 4 Marktcontext in de Verenigde Staten 5 INLEIDING Na een korte periode van kalmte op de rentemarkt in februari

mei 2016 MARKTCOMMENTAAR

mei 2016 MARKTCOMMENTAAR INLEIDING Goed nieuws voor de inflatie: de prijs van een vat olie is in mei sterk gestegen, mede dankzij de productiedaling in Noord-Amerika. De prijzen stabiliseerden op het einde

mei 2016 MARKTCOMMENTAAR INLEIDING Goed nieuws voor de inflatie: de prijs van een vat olie is in mei sterk gestegen, mede dankzij de productiedaling in Noord-Amerika. De prijzen stabiliseerden op het einde

februari MARKTCOMMENTAAR

februari 2016 MARKTCOMMENTAAR INHOUDSOPGAVE Inleiding 2 INLEIDING De vrees voor deflatie en wereldwijde vertraging is nog toegenomen tijdens de maand februari. Bijgevolg bereikten sommige rentevoeten niveaus

februari 2016 MARKTCOMMENTAAR INHOUDSOPGAVE Inleiding 2 INLEIDING De vrees voor deflatie en wereldwijde vertraging is nog toegenomen tijdens de maand februari. Bijgevolg bereikten sommige rentevoeten niveaus

januari Marktcommentaar

januari 2013 Marktcommentaar Inhoudsopgave Inleiding De meeste economen en strategisten voorspelden voor 2013 een nieuwe stijging van de rentevoeten en van de aandelenindices. Zij voerden hierbij aan dat

januari 2013 Marktcommentaar Inhoudsopgave Inleiding De meeste economen en strategisten voorspelden voor 2013 een nieuwe stijging van de rentevoeten en van de aandelenindices. Zij voerden hierbij aan dat

oktober MARKTCOMMENTAAR

oktober 2013 MARKTCOMMENTAAR INHOUD Inleiding 2 In het kort 3 Marktcontext 4 Marktcontext in Europa 5 Marktcontext in de Verenigde Staten 6 INLEIDING Verschillende signalen tijdens het tweede en het derde

oktober 2013 MARKTCOMMENTAAR INHOUD Inleiding 2 In het kort 3 Marktcontext 4 Marktcontext in Europa 5 Marktcontext in de Verenigde Staten 6 INLEIDING Verschillende signalen tijdens het tweede en het derde

september MARKTCOMMENTAAR

september 2013 MARKTCOMMENTAAR INHOUD Inleiding 2 Inhoud 2 INLEIDING Terwijl de Amerikaanse en Europese rentes een verstrenging van het monetaire beleid in de US anticipeerden, stelde de Federal Reserve

september 2013 MARKTCOMMENTAAR INHOUD Inleiding 2 Inhoud 2 INLEIDING Terwijl de Amerikaanse en Europese rentes een verstrenging van het monetaire beleid in de US anticipeerden, stelde de Federal Reserve

januari MARKTCOMMENTAAR

januari 2014 MARKTCOMMENTAAR INHOUDSOPGAVE INLEIDING Na de Amerikaanse Federal Reserve, de Bank van Japan en de Bank van Engeland stak de Europese Centrale Bank de Rubicon van de Quantitative Easing over:

januari 2014 MARKTCOMMENTAAR INHOUDSOPGAVE INLEIDING Na de Amerikaanse Federal Reserve, de Bank van Japan en de Bank van Engeland stak de Europese Centrale Bank de Rubicon van de Quantitative Easing over:

juli & augustus MARKTCOMMENTAAR

juli & augustus 2015 MARKTCOMMENTAAR INHOUDSOPGAVE Inleiding 2 In het kort 3 Marktcontext 4 Marktcontext in Europa 5 INLEIDING De onzekerheden stapelden zich tijdens deze twee zomermaanden op voor de beleggers.

juli & augustus 2015 MARKTCOMMENTAAR INHOUDSOPGAVE Inleiding 2 In het kort 3 Marktcontext 4 Marktcontext in Europa 5 INLEIDING De onzekerheden stapelden zich tijdens deze twee zomermaanden op voor de beleggers.

juni MARKTCOMMENTAAR

juni 2013 MARKTCOMMENTAAR INHOUD INLEIDING De voorbije weken hadden verschillende gebeurtenissen een bijzondere invloed op de koers die door de financiële markten werd gevolgd: De zwakte van de Chinese

juni 2013 MARKTCOMMENTAAR INHOUD INLEIDING De voorbije weken hadden verschillende gebeurtenissen een bijzondere invloed op de koers die door de financiële markten werd gevolgd: De zwakte van de Chinese

januari Marktcommentaar

januari 2012 Marktcommentaar Inleiding Bij de aanvang van het jaar 2012 lijken de markten licht euforisch terwijl de onderhandelingen over de Griekse schuld in een impasse blijven en Portugal nieuwe zorgen

januari 2012 Marktcommentaar Inleiding Bij de aanvang van het jaar 2012 lijken de markten licht euforisch terwijl de onderhandelingen over de Griekse schuld in een impasse blijven en Portugal nieuwe zorgen

april Marktcommentaar

april 2013 Marktcommentaar Inhoud Inleiding De berichten zijn gemengd voor de eurozone. Aan de positieve zijde werd een sterke daling van de perifere rentevoeten waargenomen waardoor zowel de ondernemingen

april 2013 Marktcommentaar Inhoud Inleiding De berichten zijn gemengd voor de eurozone. Aan de positieve zijde werd een sterke daling van de perifere rentevoeten waargenomen waardoor zowel de ondernemingen

september MARKTCOMMENTAAR

september 2015 MARKTCOMMENTAAR INHOUDSOPGAVE Inleiding 2 In het kort 3 Marktcontext 4 Marktcontext in Europa 6 INLEIDING De informatie die deze maand werd ontvangen was alweer eerder negatief voor de beleggers

september 2015 MARKTCOMMENTAAR INHOUDSOPGAVE Inleiding 2 In het kort 3 Marktcontext 4 Marktcontext in Europa 6 INLEIDING De informatie die deze maand werd ontvangen was alweer eerder negatief voor de beleggers

januari MARKTCOMMENTAAR

januari 2016 MARKTCOMMENTAAR INLEIDING Sinds de maand november heeft de olieprijs, die reeds zware klappen incasseerde, nog 35 % verloren en ging hij onder de grens van 30 dollar per vat in januari. Een

januari 2016 MARKTCOMMENTAAR INLEIDING Sinds de maand november heeft de olieprijs, die reeds zware klappen incasseerde, nog 35 % verloren en ging hij onder de grens van 30 dollar per vat in januari. Een

juli augustus Marktcommentaar

juli augustus 2012 Marktcommentaar Inleiding Vergeleken met vorig jaar, waar de vakantiemaanden werden verstoord door het Griekse wanbetalingsrisico, waren juli en augustus van dit jaar relatief kalm.

juli augustus 2012 Marktcommentaar Inleiding Vergeleken met vorig jaar, waar de vakantiemaanden werden verstoord door het Griekse wanbetalingsrisico, waren juli en augustus van dit jaar relatief kalm.

maart Marktcommentaar

maart 2012 Marktcommentaar Inleiding Tijdens deze maand zijn de beleggers zich nog iets meer bewust geworden van de verschillen tussen de Verenigde Staten en de eurozone. Terwijl de cijfers aan de andere

maart 2012 Marktcommentaar Inleiding Tijdens deze maand zijn de beleggers zich nog iets meer bewust geworden van de verschillen tussen de Verenigde Staten en de eurozone. Terwijl de cijfers aan de andere

februari Marktcommentaar

februari 2012 Marktcommentaar Inleiding Eindelijk! Na maanden van onduidelijkheid met betrekking tot de talrijke elementen van de steun aan Griekenland zijn de politici en de private beleggers erin geslaagd

februari 2012 Marktcommentaar Inleiding Eindelijk! Na maanden van onduidelijkheid met betrekking tot de talrijke elementen van de steun aan Griekenland zijn de politici en de private beleggers erin geslaagd

november Marktcommentaar

november 2012 Marktcommentaar Inhoudsopgave Inleiding Op 25 november 2011 brak de OLO-rente op 10 jaar alle records en bedroeg 5.86 %. Een jaar later breekt dezelfde rente een nieuw record... in de diepte.

november 2012 Marktcommentaar Inhoudsopgave Inleiding Op 25 november 2011 brak de OLO-rente op 10 jaar alle records en bedroeg 5.86 %. Een jaar later breekt dezelfde rente een nieuw record... in de diepte.

mei 2012 MarktcoMMentaar

mei 2012 Marktcommentaar Inleiding Het negatieve gevoel, dat medio april op de markten terugkeerde, is niet verminderd tijdens de maand mei. Deze keer was het voornamelijk Spanje dat aandacht op zich vestigde.

mei 2012 Marktcommentaar Inleiding Het negatieve gevoel, dat medio april op de markten terugkeerde, is niet verminderd tijdens de maand mei. Deze keer was het voornamelijk Spanje dat aandacht op zich vestigde.

oktober Marktcommentaar

oktober 2012 Marktcommentaar Inhoudsopgave Inleiding 2 Inleiding Langzaam, maar niet altijd zeker, blijft de eurozone haar problemen oplossen en de voordelen beginnen concreet zichtbaar te worden. Het

oktober 2012 Marktcommentaar Inhoudsopgave Inleiding 2 Inleiding Langzaam, maar niet altijd zeker, blijft de eurozone haar problemen oplossen en de voordelen beginnen concreet zichtbaar te worden. Het

september Marktcommentaar

september 2012 Marktcommentaar Inhoudsopgave Inleiding De markten kregen eindelijk wat zij sinds meerdere maanden verwachten! De ECB kondigde immers aan dat zij de landen in moeilijkheden ging steunen

september 2012 Marktcommentaar Inhoudsopgave Inleiding De markten kregen eindelijk wat zij sinds meerdere maanden verwachten! De ECB kondigde immers aan dat zij de landen in moeilijkheden ging steunen

juni Marktcommentaar

juni 2012 Marktcommentaar Inleiding De schuldencrisis blijft woeden in de eurozone. Terwijl de politieke onzekerheid in Griekenland afnam, werd de aandacht afgeleid naar de Spaanse banksector die zwaar

juni 2012 Marktcommentaar Inleiding De schuldencrisis blijft woeden in de eurozone. Terwijl de politieke onzekerheid in Griekenland afnam, werd de aandacht afgeleid naar de Spaanse banksector die zwaar

oktober Marktcommentaar

oktober 2011 Marktcommentaar Inleiding Na maanden van aarzeling en onzekerheid werd het akkoord over Griekenland, dat op 26 oktober tussen de leden van de eurozone werd bereikt, met opluchting onthaald

oktober 2011 Marktcommentaar Inleiding Na maanden van aarzeling en onzekerheid werd het akkoord over Griekenland, dat op 26 oktober tussen de leden van de eurozone werd bereikt, met opluchting onthaald

maart Marktcommentaar

maart 2013 Marktcommentaar Inhoud Inleiding 2 Inleiding Met verkiezingen die nog steeds geen resultaat opleverden in Italië en woelige onderhandelingen tussen Cyprus en de Europese Unie die zouden leiden

maart 2013 Marktcommentaar Inhoud Inleiding 2 Inleiding Met verkiezingen die nog steeds geen resultaat opleverden in Italië en woelige onderhandelingen tussen Cyprus en de Europese Unie die zouden leiden

april Marktcommentaar

april 2012 Marktcommentaar Inleiding Terwijl de eurozone sinds het begin van het jaar aarzelend de in de Verenigde Staten waargenomen verbetering leek te volgen, kwam deze beweging tot stilstand de loop

april 2012 Marktcommentaar Inleiding Terwijl de eurozone sinds het begin van het jaar aarzelend de in de Verenigde Staten waargenomen verbetering leek te volgen, kwam deze beweging tot stilstand de loop

februari Marktcommentaar

februari 2013 Marktcommentaar Inhoud Inleiding 2 In het kort 3 Marktcontext in Europa 4 Marktcontext in de Verenigde Staten 6 Inleiding Na een maand januari waarin sommige voorspellingen voor het einde

februari 2013 Marktcommentaar Inhoud Inleiding 2 In het kort 3 Marktcontext in Europa 4 Marktcontext in de Verenigde Staten 6 Inleiding Na een maand januari waarin sommige voorspellingen voor het einde

Oktober 2015. Macro & Markten. 1. Rente en conjunctuur :

Oktober 2015 Macro & Markten 1. Rente en conjunctuur : VS Zoals al aangegeven in ons vorig bulletin heeft de Amerikaanse centrale bank FED de beleidsrente niet verhoogd. Maar goed ook, want naderhand werden

Oktober 2015 Macro & Markten 1. Rente en conjunctuur : VS Zoals al aangegeven in ons vorig bulletin heeft de Amerikaanse centrale bank FED de beleidsrente niet verhoogd. Maar goed ook, want naderhand werden

juli augustus 2017 MARKTCOMMENTAAR

juli augustus 2017 MARKTCOMMENTAAR INHOUDSOPGAVE In het kort 3 Marktcontext in Europa 4 Marktcontext in de Verenigde Staten 5 Monetair beleid 6 Overheidsobligaties 7 Bedrijfsobligaties 8 Aandelen 9 Bijlage

juli augustus 2017 MARKTCOMMENTAAR INHOUDSOPGAVE In het kort 3 Marktcontext in Europa 4 Marktcontext in de Verenigde Staten 5 Monetair beleid 6 Overheidsobligaties 7 Bedrijfsobligaties 8 Aandelen 9 Bijlage

november Marktcommentaar

november 2011 Marktcommentaar Inleiding Terwijl dit enkele maanden geleden nog ondenkbaar was, is het vooruitzicht op het uiteenvallen van de eurozone nu sterk aanwezig. De evolutie van de Griekse situatie

november 2011 Marktcommentaar Inleiding Terwijl dit enkele maanden geleden nog ondenkbaar was, is het vooruitzicht op het uiteenvallen van de eurozone nu sterk aanwezig. De evolutie van de Griekse situatie

Interpolis Obligaties 3e kwartaal 2012

Interpolis Obligaties 3e kwartaal 2012 De obligatiemarkten werden in het derde kwartaal vooral beïnvloed door de ingrepen van de Europese Centrale Bank (ECB). Aan het begin van het kwartaal bleven aanvankelijk

Interpolis Obligaties 3e kwartaal 2012 De obligatiemarkten werden in het derde kwartaal vooral beïnvloed door de ingrepen van de Europese Centrale Bank (ECB). Aan het begin van het kwartaal bleven aanvankelijk

Op zoek naar rendement? Zoek niet langer

Op zoek naar rendement? Zoek niet langer High-yield en opkomende markten Juni 2014 Uitsluitend voor professionele beleggers De rente op staatsobligaties blijft nog lang laag. In het nauw gedreven door

Op zoek naar rendement? Zoek niet langer High-yield en opkomende markten Juni 2014 Uitsluitend voor professionele beleggers De rente op staatsobligaties blijft nog lang laag. In het nauw gedreven door

10-jaars rente Duitsland. 10-jaars rente VS. Van Lieshout & Partners Nieuwsbrief 4 e kwartaal 2017

In onze tweede nieuwsbrief nieuwe stijl blikken wij terug op het afgelopen kwartaal, lichten wij ons beleggingsbeleid nader toe en presenteren wij onze visie op de financiële markten voor het komende kwartaal.

In onze tweede nieuwsbrief nieuwe stijl blikken wij terug op het afgelopen kwartaal, lichten wij ons beleggingsbeleid nader toe en presenteren wij onze visie op de financiële markten voor het komende kwartaal.

Hoe (slecht) gaat het met de conjunctuur? Edwin De Boeck Fedustria 13 oktober 2011

gaat het met de conjunctuur? Edwin De Boeck Fedustria 13 oktober 2011") Hoe (slecht) gaat het met de conjunctuur? Edwin De Boeck Fedustria 3 oktober Grote Recessie was geen Grote Depressie Wereldhandel Aandelenmarkt 9 8 7 8 VS - S&P-5 vergelijking met crash 99 Wereld industriële

Hoe (slecht) gaat het met de conjunctuur? Edwin De Boeck Fedustria 3 oktober Grote Recessie was geen Grote Depressie Wereldhandel Aandelenmarkt 9 8 7 8 VS - S&P-5 vergelijking met crash 99 Wereld industriële

Van Lieshout & Partners Nieuwsbrief 3 e kwartaal Bron: Reuters

In onze eerste nieuwsbrief nieuwe stijl willen wij terugblikken op het afgelopen kwartaal, lichten wij ons beleggingsbeleid nader toe en uiteraard geven wij onze visie op de financiële markten. Terugblik

In onze eerste nieuwsbrief nieuwe stijl willen wij terugblikken op het afgelopen kwartaal, lichten wij ons beleggingsbeleid nader toe en uiteraard geven wij onze visie op de financiële markten. Terugblik

Jaarbericht ABC 2013

Jaarbericht ABC 2013 Terugblik De wereldeconomie maakte zich in 2013 op voor de tweede fase van groeiherstel na de crisis van 2008-2010. De groei van de wereldeconomie bedroeg over 2013 circa 3%, vergelijkbaar

Jaarbericht ABC 2013 Terugblik De wereldeconomie maakte zich in 2013 op voor de tweede fase van groeiherstel na de crisis van 2008-2010. De groei van de wereldeconomie bedroeg over 2013 circa 3%, vergelijkbaar

Euroschuldencrisis en beleggingsalternatieven. Koen De Leus Senior Economist KBC Group

Euroschuldencrisis en beleggingsalternatieven Koen De Leus Senior Economist KBC Group Agenda Constructiefouten EMU en oplossingen Beleggingsalternatieven Obligaties Aandelen Vastgoed 2 19 oktober 2012

Euroschuldencrisis en beleggingsalternatieven Koen De Leus Senior Economist KBC Group Agenda Constructiefouten EMU en oplossingen Beleggingsalternatieven Obligaties Aandelen Vastgoed 2 19 oktober 2012

Interpolis Obligaties 4e kwartaal 2012

Interpolis Obligaties 4e kwartaal 2012 Op de financiële markten keerde de rust enigszins terug in het vierde kwartaal. In de VS hield de zogenoemde fiscal cliff de beleggers nog wel geruime tijd in haar

Interpolis Obligaties 4e kwartaal 2012 Op de financiële markten keerde de rust enigszins terug in het vierde kwartaal. In de VS hield de zogenoemde fiscal cliff de beleggers nog wel geruime tijd in haar

Marktomstandigheden In het tweede kwartaal van 2016 zijn de rentes op de kapitaalmarkt van de eurozone verder gedaald. In het algemeen gold hoe langer

Marktomstandigheden In het tweede kwartaal van 2016 zijn de rentes op de kapitaalmarkt van de eurozone verder gedaald. In het algemeen gold hoe langer de looptijd hoe groter de daling. Zo nam de rente

Marktomstandigheden In het tweede kwartaal van 2016 zijn de rentes op de kapitaalmarkt van de eurozone verder gedaald. In het algemeen gold hoe langer de looptijd hoe groter de daling. Zo nam de rente

Beleggingsthema s 2016. What a difference a day makes (1975), Dinah Washington

, Dinah Washington") Beleggingsthema s 2016 What a difference a day makes (1975), Dinah Washington Inleiding De dagen die in 2015 het verschil maakten, zijn de dagen waarop centrale bankiers uitspraken deden, what a difference

Beleggingsthema s 2016 What a difference a day makes (1975), Dinah Washington Inleiding De dagen die in 2015 het verschil maakten, zijn de dagen waarop centrale bankiers uitspraken deden, what a difference

Interpolis Obligaties 4e kwartaal 2013

Interpolis Obligaties 4e kwartaal 2013 Gedurende het slotkwartaal van 2013 heeft de ECB ervoor gekozen om het monetaire beleid verder te verruimen. De reden hiervoor was onder meer een verrassend lage

Interpolis Obligaties 4e kwartaal 2013 Gedurende het slotkwartaal van 2013 heeft de ECB ervoor gekozen om het monetaire beleid verder te verruimen. De reden hiervoor was onder meer een verrassend lage

BEHEERSVERSLAG Active Multi Allocation Fund september 2015

BEHEERSVERSLAG Active Multi Allocation Fund september 2015 Beleggingsdoelstelling Het BIF Active Multi Allocation Fund streeft naar een rendement gelijk aan of hoger dan zijn benchmark. Het investeringsproces

BEHEERSVERSLAG Active Multi Allocation Fund september 2015 Beleggingsdoelstelling Het BIF Active Multi Allocation Fund streeft naar een rendement gelijk aan of hoger dan zijn benchmark. Het investeringsproces

QE in de eurozone: bezit van de zaak, einde van het vermaak?

QE in de eurozone: bezit van de zaak, einde van het vermaak? Komt er QE in de eurozone? Sinds enige maanden wordt er op de financiële markten gezinspeeld op het opkopen van staatsobligaties door de Europese

QE in de eurozone: bezit van de zaak, einde van het vermaak? Komt er QE in de eurozone? Sinds enige maanden wordt er op de financiële markten gezinspeeld op het opkopen van staatsobligaties door de Europese

BEHEERSVERSLAG TRANSPARANTINVEST 4/3/2015. Macro & Markten, strategie. 1. Rente en conjunctuur : EUROPA

BEHEERSVERSLAG TRANSPARANTINVEST 4/3/15 Macro & Markten, strategie 1. Rente en conjunctuur : EUROPA De Europese rentevoeten zijn historisch laag, zowel op het korte als op het lange einde, en geven de

BEHEERSVERSLAG TRANSPARANTINVEST 4/3/15 Macro & Markten, strategie 1. Rente en conjunctuur : EUROPA De Europese rentevoeten zijn historisch laag, zowel op het korte als op het lange einde, en geven de

Stichting Fondsenbeheer Spoorwegmuseum. Jaarrapport 2017

Stichting Fondsenbeheer Spoorwegmuseum Jaarrapport 2017 Inhoudsopgave Pagina Verslag van het bestuur 2 Doelstelling van de Stichting 2 Economie en financiële markten 2 Beleggingsbeleid Portefeuille 2 Stortingen

Stichting Fondsenbeheer Spoorwegmuseum Jaarrapport 2017 Inhoudsopgave Pagina Verslag van het bestuur 2 Doelstelling van de Stichting 2 Economie en financiële markten 2 Beleggingsbeleid Portefeuille 2 Stortingen

BEHEERSVERSLAG Transparantinvest Portfolio Fund juli 2015

BEHEERSVERSLAG Transparantinvest Portfolio Fund juli 015 Macro & Markten 1. Rente en conjunctuur : Europa Griekenland heeft een akkoord kunnen bereiken met zijn schuldeisers waardoor de rentevoeten in

BEHEERSVERSLAG Transparantinvest Portfolio Fund juli 015 Macro & Markten 1. Rente en conjunctuur : Europa Griekenland heeft een akkoord kunnen bereiken met zijn schuldeisers waardoor de rentevoeten in

Economische voorjaarsprognoses 2015: herstel wint aan kracht dankzij economische rugwind

Europese Commissie - Persbericht Economische voorjaarsprognoses 2015: herstel wint aan kracht dankzij economische rugwind Brussel, 05 mei 2015 De economie in de Europese Unie profiteert dit jaar van een

Europese Commissie - Persbericht Economische voorjaarsprognoses 2015: herstel wint aan kracht dankzij economische rugwind Brussel, 05 mei 2015 De economie in de Europese Unie profiteert dit jaar van een

Dekkingsgraad 121,8% per 30 september 2012, toename van 9,3%-punt ten opzichte van 30 juni 2012.

Kwartaalbericht 2012 Samenvatting 121,8% per 30 september 2012, toename van 9,3%-punt ten opzichte van 30 juni 2012. Meer informatie over de dekkingsgraad vindt u op de website. Beleggingsrendement 4,2%

Kwartaalbericht 2012 Samenvatting 121,8% per 30 september 2012, toename van 9,3%-punt ten opzichte van 30 juni 2012. Meer informatie over de dekkingsgraad vindt u op de website. Beleggingsrendement 4,2%

Terugblik. Maandbericht mei 2018

Maandbericht mei 2018 Terugblik Crisis Italië had weinig vat op aandelen in mei, veilige havens floreren Ondanks de politieke onrust in Italië zijn alle modelportefeuilles met een positief rendement geëindigd

Maandbericht mei 2018 Terugblik Crisis Italië had weinig vat op aandelen in mei, veilige havens floreren Ondanks de politieke onrust in Italië zijn alle modelportefeuilles met een positief rendement geëindigd

Overzicht van de fondsen tak 23 in Voorzorg

Capital Life Overzicht van de fondsen tak 23 in Voorzorg Situatie op 31/10/2014 Capital Balanced Benchmark obligaties: EuroMTS Global Index Datum Performance (%) Sterren NIW Info oprichting 1 maand 3 maanden

Capital Life Overzicht van de fondsen tak 23 in Voorzorg Situatie op 31/10/2014 Capital Balanced Benchmark obligaties: EuroMTS Global Index Datum Performance (%) Sterren NIW Info oprichting 1 maand 3 maanden

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel. Vierde kwartaal 2014-1 oktober 2014 t/m 31 december 2014

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel Vierde kwartaal 2014-1 oktober 2014 t/m 31 december 2014 Samenvatting: dalende euro en dalende rente Nominale dekkingsgraad gedaald van 117,4% naar 115,1%

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel Vierde kwartaal 2014-1 oktober 2014 t/m 31 december 2014 Samenvatting: dalende euro en dalende rente Nominale dekkingsgraad gedaald van 117,4% naar 115,1%

visie op 2018 Vice seminar a.s.r. vermogensbeheer 1 november 2017 Jack Julicher, Chief Investment Officer

visie op 2018 Vice seminar a.s.r. vermogensbeheer 1 november 2017 Jack Julicher, Chief Investment Officer de zon schijnt, maar centrale banken vinden het nog fris 2 okt-16 nov-16 dec-16 jan-17 feb-17 mrt-17

visie op 2018 Vice seminar a.s.r. vermogensbeheer 1 november 2017 Jack Julicher, Chief Investment Officer de zon schijnt, maar centrale banken vinden het nog fris 2 okt-16 nov-16 dec-16 jan-17 feb-17 mrt-17

ENERBEL. Beheerscommentaren voor 2017

ENERBEL Beheerscommentaren voor 2017 I. Inleiding Het pensioenfonds Enerbel belegt in de bevek Esperides, die dient als hergroeperingsinstrument voor het beheer van alle financiële activa van onze verschillende

ENERBEL Beheerscommentaren voor 2017 I. Inleiding Het pensioenfonds Enerbel belegt in de bevek Esperides, die dient als hergroeperingsinstrument voor het beheer van alle financiële activa van onze verschillende

ECONOMIE IN TIJDEN VAN MONETAIR EXPANSIEVE POLITIEK

ECONOMIE IN TIJDEN VAN MONETAIR EXPANSIEVE POLITIEK Geert Gielens, Ph.D. hoofdeconoom 19 mei 2015 Agenda Het verschil met vorig jaar De euro zone De VS De ECB & haar beleid Besluit 2 Het verschil met vorig

ECONOMIE IN TIJDEN VAN MONETAIR EXPANSIEVE POLITIEK Geert Gielens, Ph.D. hoofdeconoom 19 mei 2015 Agenda Het verschil met vorig jaar De euro zone De VS De ECB & haar beleid Besluit 2 Het verschil met vorig

INVINCO BENELUX. Hoe ver gaat de Euro nog zakken?

Hoe ver gaat de Euro nog zakken? 2 Soms zijn signalen zo duidelijk dat de uitkomst haast voorspelbaar is. Dat is wat de beleggers willen zien: goed tips! Wij hebben een zeer interessante optiestrategie

Hoe ver gaat de Euro nog zakken? 2 Soms zijn signalen zo duidelijk dat de uitkomst haast voorspelbaar is. Dat is wat de beleggers willen zien: goed tips! Wij hebben een zeer interessante optiestrategie

Het 1 e kwartaal van 2015.

1 Het 1 e kwartaal van 2015. Achteraf bezien was het eerste kwartaal van 2015, vooral in Europa, uiterst vriendelijk voor beleggers. Hoewel door Invest4You, ondanks de jubelverhalen in de pers een zekere

1 Het 1 e kwartaal van 2015. Achteraf bezien was het eerste kwartaal van 2015, vooral in Europa, uiterst vriendelijk voor beleggers. Hoewel door Invest4You, ondanks de jubelverhalen in de pers een zekere

In deze nieuwsbrief voor Q2 2014

In deze nieuwsbrief voor Q2 2014 Werkloosheid Verenigde Staten - Fed blijft op toneel Rusland eist rol op, p.1. - Aandelen meest kansrijk in 2014, p.2. - Obligaties winnen in Q1 - weinig potentie, p.2.

In deze nieuwsbrief voor Q2 2014 Werkloosheid Verenigde Staten - Fed blijft op toneel Rusland eist rol op, p.1. - Aandelen meest kansrijk in 2014, p.2. - Obligaties winnen in Q1 - weinig potentie, p.2.

Presentatie beleggingsresultaten eerste kwartaal 2018 van de Life Cycle Fondsen van Aegon PPI. Bas Endlich Jacob Vijverberg 1

Presentatie beleggingsresultaten eerste kwartaal 2018 van de Life Cycle Fondsen van Aegon PPI Bas Endlich Jacob Vijverberg 1 Agenda Financiële markten Resultaten Vooruitzichten Bron: Bloomberg, Aegon Asset

Presentatie beleggingsresultaten eerste kwartaal 2018 van de Life Cycle Fondsen van Aegon PPI Bas Endlich Jacob Vijverberg 1 Agenda Financiële markten Resultaten Vooruitzichten Bron: Bloomberg, Aegon Asset

INVINCO BENELUX. Goudprijs is alweer op zijn retour. Een crash blijft mogelijk

Goudprijs is alweer op zijn retour. Een crash blijft mogelijk 2 Wat is het geheim en de essentie van goed beleggen? Je moet anticiperen op de werkelijkheid van morgen en wat die voor gevolgen heeft voor

Goudprijs is alweer op zijn retour. Een crash blijft mogelijk 2 Wat is het geheim en de essentie van goed beleggen? Je moet anticiperen op de werkelijkheid van morgen en wat die voor gevolgen heeft voor

Grafiek 1: Evolutie van de voornaamste aandelenindices in de VS, Eurozone, China en de groeilanden in vergelijking met de evolutie van de goudprijs.

BEHEERSVERSLAG 31/3/2015 Macro & Markten, strategie Na de forse klim van de aandelenmarkten in 2014 zetten vooral de Zuidoost Aziatische en Europese aandelenmarkten deze trend in 2015 verder. Meer en meer

BEHEERSVERSLAG 31/3/2015 Macro & Markten, strategie Na de forse klim van de aandelenmarkten in 2014 zetten vooral de Zuidoost Aziatische en Europese aandelenmarkten deze trend in 2015 verder. Meer en meer

ECB Refi rate (%) 0.05 0.05 0.15 0.50 Fed Funds rate (%) 0.25 0.25 0.25 0.25

0.05 0.05 0.15 0.50 Fed Funds rate (%) 0.25 0.25 0.25 0.25") 3 oktober 2014 drs. Rogier Crijns +31 (0)20 527 6337 r.crijns@gilissen.nl BOND MARKET MONITOR (Slot)koers 3-10-14-1 week - 3 maanden - 1 jaar EONIA (%) -0.03 0.00 0.02 0.08 USD LIBOR overnight (%) 0.09

3 oktober 2014 drs. Rogier Crijns +31 (0)20 527 6337 r.crijns@gilissen.nl BOND MARKET MONITOR (Slot)koers 3-10-14-1 week - 3 maanden - 1 jaar EONIA (%) -0.03 0.00 0.02 0.08 USD LIBOR overnight (%) 0.09

Special Report Op weg naar een nieuwe seculaire stierenmarkt?

Augustus 2012 Special Report Op weg naar een nieuwe seculaire stierenmarkt? Ondanks zwakke macro-economische cijfers, een teleurstellend resultatenseizoen en een voortdurende crisis in de Eurozone, houden

Augustus 2012 Special Report Op weg naar een nieuwe seculaire stierenmarkt? Ondanks zwakke macro-economische cijfers, een teleurstellend resultatenseizoen en een voortdurende crisis in de Eurozone, houden

T T A M. Vandaag lijken aandelen volgens TreeTop Asset Management absoluut en relatief goedkoop.

T T A M Een vermogen 249 keer verhogen sinds 1900 Ondanks twee wereldconflicten en de grote crisis van de jaren dertig, verhoogde de reële waarde (na inflatie) van een globale aandelenportefeuille 249

T T A M Een vermogen 249 keer verhogen sinds 1900 Ondanks twee wereldconflicten en de grote crisis van de jaren dertig, verhoogde de reële waarde (na inflatie) van een globale aandelenportefeuille 249

Stichting Pensioenfonds Ballast Nedam Deelnemersvergadering

Stichting Pensioenfonds Ballast Nedam Deelnemersvergadering Marjon Brandenbarg 27 september 2012 www.ingim.com Agenda Mandaat ING Markt en Performance Vooruitzichten 2 2011: Mandaat ING Door het Bestuur

Stichting Pensioenfonds Ballast Nedam Deelnemersvergadering Marjon Brandenbarg 27 september 2012 www.ingim.com Agenda Mandaat ING Markt en Performance Vooruitzichten 2 2011: Mandaat ING Door het Bestuur

Perspectief Mid Year Update Economie & Beleggingsstrategie Ineke Valke

Perspectief Mid Year Update Economie & Beleggingsstrategie Ineke Valke Serious Money. Taken Seriously. Actuele stand van zaken Repressie houdt aan Verbeteringen en verslechteringen in Zuid-Europa Regelingen

Perspectief Mid Year Update Economie & Beleggingsstrategie Ineke Valke Serious Money. Taken Seriously. Actuele stand van zaken Repressie houdt aan Verbeteringen en verslechteringen in Zuid-Europa Regelingen

Europese Centrale Bank maakt ons rijker en ongelijker?

Europese Centrale Bank maakt ons rijker en ongelijker? Europese Unie 218 - Europese Centrale Bank Vermogensongelijkheid kan niet worden toegeschreven aan de acties van de Europese centrale bank (ECB).

Europese Centrale Bank maakt ons rijker en ongelijker? Europese Unie 218 - Europese Centrale Bank Vermogensongelijkheid kan niet worden toegeschreven aan de acties van de Europese centrale bank (ECB).

Factsheet 1 WAAROM EEN INVESTERINGSPLAN VOOR DE EU?

Factsheet 1 WAAROM EEN INVESTERINGSPLAN VOOR DE EU? Als gevolg van de wereldwijde economische en financiële crisis heeft de EU met een laag investeringsniveau te kampen. Alleen met gezamenlijke gecoördineerde

Factsheet 1 WAAROM EEN INVESTERINGSPLAN VOOR DE EU? Als gevolg van de wereldwijde economische en financiële crisis heeft de EU met een laag investeringsniveau te kampen. Alleen met gezamenlijke gecoördineerde

Licht op energie (2013 - november)

") PMI index Licht op energie (2013 - november) Macro-economische ontwikkelingen De indicator van Markit voor economische bedrijvigheid in de Eurozone ligt sinds enkele maanden net boven de 50 punten. In

PMI index Licht op energie (2013 - november) Macro-economische ontwikkelingen De indicator van Markit voor economische bedrijvigheid in de Eurozone ligt sinds enkele maanden net boven de 50 punten. In

Beleggingsstrategie. Zeer defensief. ingsstrategie

Zeer defensief ingsstrategie Beleggingsklimaat Ontwikkeling en vooruitzichten beleidsrente VS 1,5 EMU 0,5 12-2010 12-2011 12-2012 12-2013 12-2014 12-2015 Ontwikkeling en vooruitzichten tienjaarsrente 5,0

Zeer defensief ingsstrategie Beleggingsklimaat Ontwikkeling en vooruitzichten beleidsrente VS 1,5 EMU 0,5 12-2010 12-2011 12-2012 12-2013 12-2014 12-2015 Ontwikkeling en vooruitzichten tienjaarsrente 5,0

Update juli 2014 Beleggen

Update juli 2014 Beleggen Waar is de Europese Centrale Bank (ECB) mee bezig? Op 5 juni heeft de Europese Centrale Bank (vanaf nu afgekort naar ECB) opnieuw drastische maatregelen aangekondigd. De rente

Update juli 2014 Beleggen Waar is de Europese Centrale Bank (ECB) mee bezig? Op 5 juni heeft de Europese Centrale Bank (vanaf nu afgekort naar ECB) opnieuw drastische maatregelen aangekondigd. De rente

Beleggingsstrategie. Zeer Dynamisch. ingsstrategie

Zeer Dynamisch ingsstrategie Beleggingsklimaat Ontwikkeling en vooruitzichten beleidsrente 1,5 VS EMU 1,5 0,5 0,5 11-2010 11-2011 11-2012 11-2013 11-2014 11-2015 11-2016 Ontwikkeling en vooruitzichten

Zeer Dynamisch ingsstrategie Beleggingsklimaat Ontwikkeling en vooruitzichten beleidsrente 1,5 VS EMU 1,5 0,5 0,5 11-2010 11-2011 11-2012 11-2013 11-2014 11-2015 11-2016 Ontwikkeling en vooruitzichten

Laag, lager, negatief: de onstuitbare val van de rentevoeten

Laag, lager, negatief: de onstuitbare val van de rentevoeten Thema-analyse Belfius Research Februari 2016 Inleiding De rente staat op een historisch laag niveau. Voor een 10-jarig krediet betaalt de Belgische

Laag, lager, negatief: de onstuitbare val van de rentevoeten Thema-analyse Belfius Research Februari 2016 Inleiding De rente staat op een historisch laag niveau. Voor een 10-jarig krediet betaalt de Belgische

Belfius Pension Fund Maandelijkse Reporting Juni 2015

Belfius Pension Fund Maandelijkse Reporting Juni 2015 130 125 120 115 110 105 95 90 Rendement sinds 31/12/2014 (% verandering in EUR) MSCI Europe MSCI EMU MSCI United Kingdom ( ) MSCI World ex-europe (

Belfius Pension Fund Maandelijkse Reporting Juni 2015 130 125 120 115 110 105 95 90 Rendement sinds 31/12/2014 (% verandering in EUR) MSCI Europe MSCI EMU MSCI United Kingdom ( ) MSCI World ex-europe (

Eerder technische dan fundamentele correctie 7 februari 2018

ASSETALLOCATIE FLASH Multi-asset, Quantitative and Solutions (MAQS) Eerder technische dan fundamentele correctie 7 februari 2018 VOOR PROFESSIONELE BELEGGERS Christophe MOULIN hoofd Multi Asset christophe.p.moulin@bnpparibas.com

ASSETALLOCATIE FLASH Multi-asset, Quantitative and Solutions (MAQS) Eerder technische dan fundamentele correctie 7 februari 2018 VOOR PROFESSIONELE BELEGGERS Christophe MOULIN hoofd Multi Asset christophe.p.moulin@bnpparibas.com

Kwartaalbericht Q2 2016. The beat goes on (1967), Sonny & Cher

, Sonny & Cher") The beat goes on (1967), Sonny & Cher Inleiding Zorgen over de houdbaarheid van de economische groei dicteerden de financiële markten in het eerste kwartaal van 2016. Wederom kwamen centrale banken met

The beat goes on (1967), Sonny & Cher Inleiding Zorgen over de houdbaarheid van de economische groei dicteerden de financiële markten in het eerste kwartaal van 2016. Wederom kwamen centrale banken met

Het waren weekjes weer wel: 38 en 39

aug. okt. dec. feb. april juni aug. aug. okt. dec. feb. april juni aug. aug. okt. dec. feb. april juni aug. Het waren weekjes weer wel: 38 en 39. De nieuwe macrocijfers.5..5. -.5 -. -.5 -. -.5 % -.6 -.6.

aug. okt. dec. feb. april juni aug. aug. okt. dec. feb. april juni aug. aug. okt. dec. feb. april juni aug. Het waren weekjes weer wel: 38 en 39. De nieuwe macrocijfers.5..5. -.5 -. -.5 -. -.5 % -.6 -.6.

Marktwaarde van de pensioenverplichtingen in het derde kwartaal gestegen van 16.893 miljoen naar 17.810 miljoen ( 15.008 miljoen ultimo Q4 2013).

.") Kwartaalbericht 2014 Samenvatting Marktwaardedekkingsgraad per 30 september 2014 130,4%, een toename van 0,9%-punt ten opzichte van 30 juni 2014. Over de eerste negen maanden steeg de marktwaardedekkingsgraad

Kwartaalbericht 2014 Samenvatting Marktwaardedekkingsgraad per 30 september 2014 130,4%, een toename van 0,9%-punt ten opzichte van 30 juni 2014. Over de eerste negen maanden steeg de marktwaardedekkingsgraad

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel. Eerste kwartaal januari 2017 t/m 31 maart Samenvatting:

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel Eerste kwartaal 2017-1 januari 2017 t/m 31 maart 2017 Samenvatting: De maandelijkse nominale dekkingsgraad is gestegen van 105,7% naar 110,5%; De beleidsdekkingsgraad

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel Eerste kwartaal 2017-1 januari 2017 t/m 31 maart 2017 Samenvatting: De maandelijkse nominale dekkingsgraad is gestegen van 105,7% naar 110,5%; De beleidsdekkingsgraad

Welkom bij het webinar over de beleggingsresultaten van de Life Cycle Fondsen van Aegon PPI in het derde kwartaal van 2015

Welkom bij het webinar over de beleggingsresultaten van de Life Cycle Fondsen van Aegon PPI in het derde kwartaal van 2015 Bas Endlich Jacob Vijverberg 1 Marktontwikkelingen derde kwartaal 2015 Geen renteverhoging

Welkom bij het webinar over de beleggingsresultaten van de Life Cycle Fondsen van Aegon PPI in het derde kwartaal van 2015 Bas Endlich Jacob Vijverberg 1 Marktontwikkelingen derde kwartaal 2015 Geen renteverhoging

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel. Eerste kwartaal 2014-1 januari 2014 t/m 31 maart 2014. Samenvatting: stijgende aandelen

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel Eerste kwartaal 2014-1 januari 2014 t/m 31 maart 2014 Samenvatting: stijgende aandelen Nominale dekkingsgraad gestegen van 123,0% naar 123,6% Reële dekkingsgraad

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel Eerste kwartaal 2014-1 januari 2014 t/m 31 maart 2014 Samenvatting: stijgende aandelen Nominale dekkingsgraad gestegen van 123,0% naar 123,6% Reële dekkingsgraad