Thema-avond Heusden-Zolder

|

|

|

- Juliana de Vries

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Thema-avond Heusden-Zolder Planning Kostprijsberekening Cloud-computing Woensdag 23 maart

2 Thema-avond Heusden-Zolder Planning Bart Coemans Kostprijsberekening Mike Bogaerts - Tim Vissers Cloud-computing Rolan Linsen Johan Van Mol 2

3 Agenda KOSTPRIJSBEREKENING Inleiding Belang en doelstelling kostprijsberekening Methodiek kostprijsberekening Maken van een offerte Demo C PRO 3

4 Inleiding Belang kostprijsberekening Één van de hoofdoorzaken van falingen bij bouwbedrijven Inzicht in onderneming en bedrijfsprocessen Complexiteit Bouw

5 Inleiding Doelstelling kostprijsberekening Basis voor verkoopprijs Basis werkvoorbereiding, uurbegroting en materiaalbestellingen Basis voor planning en nacalculatie Eigen werk of in onderaanneming

voorcalculatie Nauwelijks een nacalculatie Gevolgen worden te laat of")

6 Vaststellingen Prijszetting = pijnpunt in de sector Te vaak prijzen afgestemd op deze van de concurrentie Geen (degelijke) voorcalculatie Nauwelijks een nacalculatie Gevolgen worden te laat of niet gezien

7 Veel gestelde vragen Welk uurloon moet ik vragen? Hoe verdien ik mijn algemene kosten terug? Maak ik winst op projectniveau? Maak ik winst op bedrijfsniveau? Hoe bouw ik een kostenelementenbibliotheek op? Hoe aan werfopvolging en nacalculatie doen? Hoe bereken ik mijn materiaal en materieelkost?

8 Inleiding Praktijkvragen ABC DigiBouw

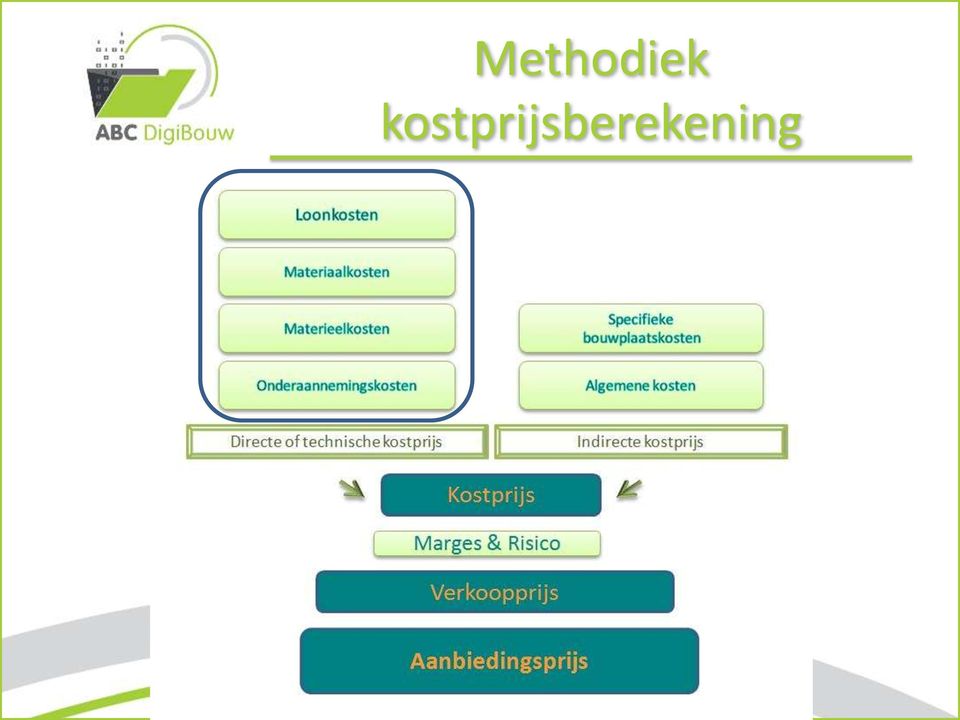

9 Methodiek kostprijsberekening

10 Methodiek kostprijsberekening Loonkosten Gemiddeld uurloon regieloon Brutoloon volgens looncategorie Sociale lasten Toeslag algemene kosten Winst Tijdnorm rendement Bepalen tijdnormen Empirisch en dagrapporten Tijdstudie Richttijden 10

11 Methodiek kostprijsberekening Materiaalkosten 1. Materiaalhoeveelheden Norm NBN B Materiaalkosten Aankoopprijs Transportkosten Kosten voor laden en lossen Materiaalverliezen Voorraadkosten Toeslag klein materiaal 11

12 Methodiek kostprijsberekening Onderaannemerskosten De voordeligste is niet steeds de goedkoopste bij de aanbieding Coördinatiebedrag bijtellen Contract van onderaanneming 12

13 Methodiek kostprijsberekening Enkel machines die rechtstreeks aan een post kunnen worden toegewezen Materieelkosten Rekening houden met de bezettingsgraad Berekening van de materieelkosten: zie C DATA Materieelkost: Aanschaffingsprijs en bijhorende afschrijving Onderhouds- en herstellingskosten Nieuw hulpmaterieel en sterk slijtende onderdelen Tax en verzekering Verbruikskosten 13

14 Methodiek kostprijsberekening

15 Methodiek kostprijsberekening Algemene kosten 5-stappen plan: 1. Identificatie algemene kosten 2. Indeling maken 3. Budgettering algemene kosten 4. Verdeelsleutel bepalen Via een uurtoeslag Veel arbeidsintensieve activiteiten in eigen beheer Via een toeslagpercentage op alle directe kosten Veel bedienden en staf Veel in onderaanneming 5. Nacalculatie, controle of budgetopvolging 15

16 Wat? Methodiek kostprijsberekening Specifieke bouwplaatskosten Kosten die bij een bepaalde werf horen Niet toeschrijven aan een specifieke post/activiteit Het gaat over: Personeelskosten Transportkosten Installatiekosten werf Veiligheid en milieu 16

17 Methodiek kostprijsberekening Specifieke bouwplaatskosten Verwerking in voorcalculatie: Hoe? Post voorzien Meestal enkel werfinrichting Bouwheer meestal niet voor te vinden Verdelen over de andere posten Verdelen over de posten die eerst worden uitgevoerd Zekerheid van uitvoeren Opgepast: marge niet vergeten 17

18 Agenda KOSTPRIJSBEREKENING Inleiding Belang en doelstelling kostprijsberekening Methodiek kostprijsberekening Maken van een offerte Demo C PRO 18

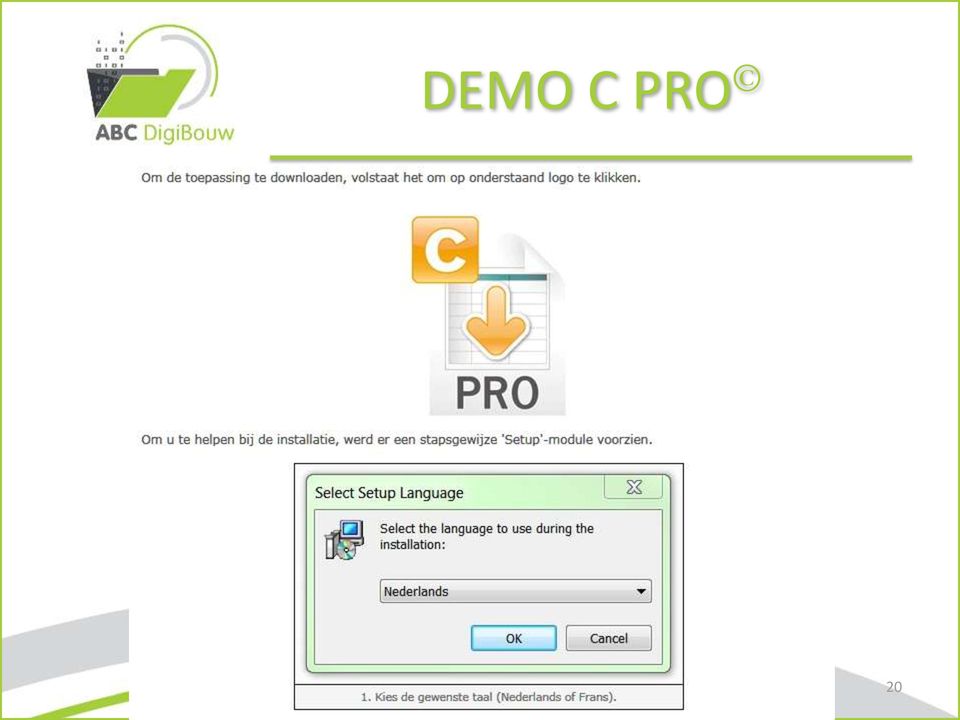

19 DEMO C PRO Algemeen Excel toepassingen C PRO en C DATA C PRO : maken offertes C DATA : kostprijstechnische parameters Bij voorkeur MS Office 2007 of 2010 Scope C PRO Voorcalculatie KMO bouwbedrijven Downloaden via 19

20 DEMO C PRO 20

21 Slot ABC DigiBouw en kostprijsberekening Adviseren en optimaliseren kostprijsberekening Invullen dienstverleningskaart

22 Slot Nabespreking Vragen? Evaluatieformulier Netwerking in Den Lavaar Nog een prettige avond!

Infosessie Gent. Planning. Kostprijsberekening ERP. Cloud-computing. middag + avondsessie. middag + avondsessie. middagsessie.

Infosessie Gent Planning middag + avondsessie Kostprijsberekening middag + avondsessie ERP middagsessie Cloud-computing avondsessie Woensdag 15 juni 2011 1 Infosessie Gent Planning Bart Coemans Kostprijsberekening

Infosessie Gent Planning middag + avondsessie Kostprijsberekening middag + avondsessie ERP middagsessie Cloud-computing avondsessie Woensdag 15 juni 2011 1 Infosessie Gent Planning Bart Coemans Kostprijsberekening

Infosessie Gent. Planning. Kostprijsberekening ERP. Cloud computing. middag + avondsessie. middagsessie. avondsessie

Infosessie Gent Planning middag + avondsessie Kostprijsberekening middag + avondsessie ERP middagsessie Cloud computing avondsessie Woensdag 15 juni 2011 1 Infosessie Gent Planning Bart Coemans Kostprijsberekening

Infosessie Gent Planning middag + avondsessie Kostprijsberekening middag + avondsessie ERP middagsessie Cloud computing avondsessie Woensdag 15 juni 2011 1 Infosessie Gent Planning Bart Coemans Kostprijsberekening

KOSTPRIJSBEREKENING. U kan voor één, meerdere of alle modules inschrijven. Het aantal deelnemers per module is beperkt!

KOSTPRIJSBEREKENING Module 1: Voorbereiding van de kostprijsberekening: de voorcalculatie Module 2: Offerte en werkvoorbereiding Module 3: Vorderingsstaten en nacalculatie Module 4: Bepalen van een uurloon

KOSTPRIJSBEREKENING Module 1: Voorbereiding van de kostprijsberekening: de voorcalculatie Module 2: Offerte en werkvoorbereiding Module 3: Vorderingsstaten en nacalculatie Module 4: Bepalen van een uurloon

Kostprijsberekening in de sierteelt Potchrysant

Kostprijsberekening in de sierteelt Potchrysant Dieter Blancquaert 1 Demonstratieproject Telen met inzicht 1 juli 2016 30 juni 2018 2 Waarom? 1. Inzicht in kosten(structuur) = kosten(structuur) optimaliseren

Kostprijsberekening in de sierteelt Potchrysant Dieter Blancquaert 1 Demonstratieproject Telen met inzicht 1 juli 2016 30 juni 2018 2 Waarom? 1. Inzicht in kosten(structuur) = kosten(structuur) optimaliseren

Informatieavond 15 06 2011 Gent

Informatieavond 15 06 2011 Sessie overzicht De weg naar Cloud Computing Wat is Cloud Computing? Welke toepassingen bestaan er? Is het geschikt voor de Bouwsector/KMO? Live demo Google Apps Q&A De weg naar

Informatieavond 15 06 2011 Sessie overzicht De weg naar Cloud Computing Wat is Cloud Computing? Welke toepassingen bestaan er? Is het geschikt voor de Bouwsector/KMO? Live demo Google Apps Q&A De weg naar

calculator calculator

calculator calculator BASISVAARDIGHEDEN calculator ONDERHANDELINGEN MATERIAALKENNIS MATERIEELkennis STRESSMANAGEMENT BEGROTING RENTABILITEIT (NA)CALCULATIES ONDERHANDELEN LOGISTIEK WINSTMARGE PRIJS NAUWKEURIGHEID

calculator calculator BASISVAARDIGHEDEN calculator ONDERHANDELINGEN MATERIAALKENNIS MATERIEELkennis STRESSMANAGEMENT BEGROTING RENTABILITEIT (NA)CALCULATIES ONDERHANDELEN LOGISTIEK WINSTMARGE PRIJS NAUWKEURIGHEID

Kostprijsberekening in de sierteelt & aandeel logistiek

Kostprijsberekening in de sierteelt & aandeel logistiek Dieter Blancquaert 1 Wat is een kostprijs? Een kostprijs omvat alle kosten die je moet maken om een bepaald product (of dienst) te leveren. (Gemiddelde)

Kostprijsberekening in de sierteelt & aandeel logistiek Dieter Blancquaert 1 Wat is een kostprijs? Een kostprijs omvat alle kosten die je moet maken om een bepaald product (of dienst) te leveren. (Gemiddelde)

Inkoopprijs 100% + marge 10% = verkoopprijs 110% Stel de inkoopprijs bedraagt 800 en de winstmarge 10% van de

Marge berekeningen Inkoopprijs + marge = verkoopprijs Een voorbeeld marge van de inkoopprijs Inkoopprijs 100% + marge 10% = verkoopprijs 110% marge van de verkoopprijs Inkoopprijs 90% + marge 10% = verkoopprijs

Marge berekeningen Inkoopprijs + marge = verkoopprijs Een voorbeeld marge van de inkoopprijs Inkoopprijs 100% + marge 10% = verkoopprijs 110% marge van de verkoopprijs Inkoopprijs 90% + marge 10% = verkoopprijs

Heterogene productie (meerdere producten) De directe kosten hebben een rechtstreeks verband met de productie/verkoop van een product.

De directe kosten hebben een rechtstreeks verband met de productie/verkoop van een product.") www.jooplengkeek.nl Heterogene productie (meerdere producten) Primitieve opslagmethode We splitsen de kosten in: Directe kosten Indirecte kosten belangrijk De directe kosten hebben een rechtstreeks verband

www.jooplengkeek.nl Heterogene productie (meerdere producten) Primitieve opslagmethode We splitsen de kosten in: Directe kosten Indirecte kosten belangrijk De directe kosten hebben een rechtstreeks verband

Rekenprofiel. Kwalificatiedossier Werkvoorbereider houtbranche

Rekenprofiel Kwalificatiedossier Werkvoorbereider houtbranche Johan de Wittlaan 11 Postbus 394 3440 AJ Woerden T (0348) 466 440 info@shm.nl www.shm.nl Inleiding bij het rekenprofiel van het kwalificatiedossier

Rekenprofiel Kwalificatiedossier Werkvoorbereider houtbranche Johan de Wittlaan 11 Postbus 394 3440 AJ Woerden T (0348) 466 440 info@shm.nl www.shm.nl Inleiding bij het rekenprofiel van het kwalificatiedossier

Examen VMBO-GL en TL - COMPEX

Examen VMBO-GL en TL - COMPEX 2008 tijdvak 1 woensdag 28 mei totale examentijd 2 uur economie CSE GL en TL COMPEX Vragen 23 tot en met 37 In dit deel van het examen staan de vragen waarbij de computer

Examen VMBO-GL en TL - COMPEX 2008 tijdvak 1 woensdag 28 mei totale examentijd 2 uur economie CSE GL en TL COMPEX Vragen 23 tot en met 37 In dit deel van het examen staan de vragen waarbij de computer

Voortgangsverslag 1.2

Voortgangsverslag 1.2 Robin van Heijningen Voortgangsverslag 1.2 Studieloopbaanbegeleiding Robin van Heijningen Hillegom 02-02-2013 Schoonderbeek Installatietechniek Voorwoord Je stelt halverwege de contractperiode

Voortgangsverslag 1.2 Robin van Heijningen Voortgangsverslag 1.2 Studieloopbaanbegeleiding Robin van Heijningen Hillegom 02-02-2013 Schoonderbeek Installatietechniek Voorwoord Je stelt halverwege de contractperiode

Cursus Bedrijfseconomie 2

Cursus Bedrijfseconomie 2 IBK2BEC20 1 Programma Kostenverbijzondering (Hfdst. 8) Verdeling indirecte kosten Vijf methoden (ABC volgende week) Opgaven deel 8.2 t/m 8.10 2 1 Kostenverbijzondering de primitieve

Cursus Bedrijfseconomie 2 IBK2BEC20 1 Programma Kostenverbijzondering (Hfdst. 8) Verdeling indirecte kosten Vijf methoden (ABC volgende week) Opgaven deel 8.2 t/m 8.10 2 1 Kostenverbijzondering de primitieve

Kostprijsberekening in de sierteelt

Kostprijsberekening in de sierteelt Dieter Blancquaert Demonstratieproject 2016-2018: Telen met inzicht 1 - Intensieve bedrijfsopvolging Demonstratieproject Kostprijsberekening Simulaties bedrijfsbeslissingen

Kostprijsberekening in de sierteelt Dieter Blancquaert Demonstratieproject 2016-2018: Telen met inzicht 1 - Intensieve bedrijfsopvolging Demonstratieproject Kostprijsberekening Simulaties bedrijfsbeslissingen

Praktische hulp bij de keuze van een ERP pakket in de Bouw. Peter Van Damme

Praktische hulp bij de keuze van een ERP pakket in de Bouw Peter Van Damme 1. Abc DigiBouw 2. Wat is ERP 3. Valkuilen 4. Methodiek en stappenplan 5. Conclusie 6. Hulpmiddelen Agenda ABC DigiBouw Advies

Praktische hulp bij de keuze van een ERP pakket in de Bouw Peter Van Damme 1. Abc DigiBouw 2. Wat is ERP 3. Valkuilen 4. Methodiek en stappenplan 5. Conclusie 6. Hulpmiddelen Agenda ABC DigiBouw Advies

Wij gaan op reis! 287,34. Barcelona 600,68. Rhodos. Porto 379,68

Wij gaan op reis! Ik zou graag met het vliegtuig op vakantie gaan. Ik ben nog niet zeker over mijn bestemming. Ik twijfel nog tussen Barcelona, Rhodos en Porto. Om een beslissing te nemen, wil ik eerst

Wij gaan op reis! Ik zou graag met het vliegtuig op vakantie gaan. Ik ben nog niet zeker over mijn bestemming. Ik twijfel nog tussen Barcelona, Rhodos en Porto. Om een beslissing te nemen, wil ik eerst

BATIEXCEL. Handleiding BatiExcel Pag 1 van 49

BATIEXCEL Inleiding 3 1. Bedrijfsgegevens en Basisinstellingen 4 1.1 Bedrijfsgegevens 4 1.1.1 Tabblad: Personeelsleden 4 1.1.2 Winst, Toeslagen en Mobiliteit 4 1.1.3 Uw bedrijf 5 1.1.4 Loon baremas 5 1.1.5

BATIEXCEL Inleiding 3 1. Bedrijfsgegevens en Basisinstellingen 4 1.1 Bedrijfsgegevens 4 1.1.1 Tabblad: Personeelsleden 4 1.1.2 Winst, Toeslagen en Mobiliteit 4 1.1.3 Uw bedrijf 5 1.1.4 Loon baremas 5 1.1.5

Update Handboeken 2018

Update Handboeken 2018 Even voorstellen Henk Feldmann Freelance arbeidskundig adviseur; v/h werkzaam bij Engie (Cofely / GTI) hafeld@hetnet.nl 06 250 280 37 De werkgroepen Werkgroep Klimaat & Sanitair

Update Handboeken 2018 Even voorstellen Henk Feldmann Freelance arbeidskundig adviseur; v/h werkzaam bij Engie (Cofely / GTI) hafeld@hetnet.nl 06 250 280 37 De werkgroepen Werkgroep Klimaat & Sanitair

Hoofdstuk 13 Kostensoorten

Hoofdstuk 13 Kostensoorten Paragraaf 13.1 1. Kosten zijn onder andere in te delen in kostensoorten a. Wat zijn kostensoorten? b. Welke zes kostensoorten onderscheidt men meestal? c. Waarom worden de kosten

Hoofdstuk 13 Kostensoorten Paragraaf 13.1 1. Kosten zijn onder andere in te delen in kostensoorten a. Wat zijn kostensoorten? b. Welke zes kostensoorten onderscheidt men meestal? c. Waarom worden de kosten

Case bungalow park. Opgave 1

Case bungalow park Opgave 1 Geef een oordeel over de liquiditeit. Kan je op korte termijn je schulden betalen? Wat moet je op korte termijn betalen? Het kort vreemd vermogen. Wat heb je op korte termijn

Case bungalow park Opgave 1 Geef een oordeel over de liquiditeit. Kan je op korte termijn je schulden betalen? Wat moet je op korte termijn betalen? Het kort vreemd vermogen. Wat heb je op korte termijn

Provides als moderne opdrachtgever

Provides als moderne opdrachtgever KETENINTEGRATIE IN PLANMATIG ONDERHOUD Werner Eindhoven Missie Provides Provides, vertrouwd en innovatief, biedt een veelzijdig en hoogwaardig aanbod woondiensten voor

Provides als moderne opdrachtgever KETENINTEGRATIE IN PLANMATIG ONDERHOUD Werner Eindhoven Missie Provides Provides, vertrouwd en innovatief, biedt een veelzijdig en hoogwaardig aanbod woondiensten voor

Welke BTW tarieven zijn er? 21% luxe goederen 6% primaire levensbehoefte 0% vrijgesteld (export, overheidsdiensten)

") www.jooplengkeek.nl Belasting Toegevoegde Waarde (BTW) Omzet belasting (BTW) Toegevoegde waarde: de waarde die het bedrijf toevoegt aan een al bestaande waarde. Welke BTW tarieven zijn er? 21% luxe goederen

www.jooplengkeek.nl Belasting Toegevoegde Waarde (BTW) Omzet belasting (BTW) Toegevoegde waarde: de waarde die het bedrijf toevoegt aan een al bestaande waarde. Welke BTW tarieven zijn er? 21% luxe goederen

Tuinprofessionaldagen 2017 DOOR KENNIS VERBONDEN. Calculatie als rendementsverzekering

Tuinprofessionaldagen 2017 DOOR KENNIS VERBONDEN Calculatie als rendementsverzekering BEDREIGINGEN VOOR HET RENDEMENT Te weinig geld gevraagd Lekkage op het project Problemen met de klant 17/18 januari

Tuinprofessionaldagen 2017 DOOR KENNIS VERBONDEN Calculatie als rendementsverzekering BEDREIGINGEN VOOR HET RENDEMENT Te weinig geld gevraagd Lekkage op het project Problemen met de klant 17/18 januari

~~ WETENSCHAPPELIJK EN TECHNISCH CENTRUM VOOR HET BOUWBEDRIJF

TECHNISCHE VOORLICHTING 171 ~~ WETENSCHAPPELIJK EN TECHNISCH CENTRUM VOOR HET BOUWBEDRIJF BEHEER EN BEREKENING VAN DE KOSTPRIJS VOOR ONDERNEMINGEN VAN STEENHOUWERIJ EN MARMERBEWERKING >< ëi5 Cf) Cf) ::::s

TECHNISCHE VOORLICHTING 171 ~~ WETENSCHAPPELIJK EN TECHNISCH CENTRUM VOOR HET BOUWBEDRIJF BEHEER EN BEREKENING VAN DE KOSTPRIJS VOOR ONDERNEMINGEN VAN STEENHOUWERIJ EN MARMERBEWERKING >< ëi5 Cf) Cf) ::::s

Indirecte productiekosten: meewegen van machine-uurtarieven

Indirecte productiekosten: meewegen van machine-uurtarieven Samenvatting Bij machine-uurtarieven wordt per product de machinebelasting of het machinegebruik bepaald. Daarnaast wordt een tarief per eenheid

Indirecte productiekosten: meewegen van machine-uurtarieven Samenvatting Bij machine-uurtarieven wordt per product de machinebelasting of het machinegebruik bepaald. Daarnaast wordt een tarief per eenheid

PROJECTVOORBEREIDING ALGEMENE AANNEMING

PROJECTVOORBEREIDING ALGEMENE AANNEMING Module 1: Analyse van contractstukken Module 2: Aankoopdienst Module 3: Algemene principes van kostprijsberekening Module 4: De planning Module 5: Het uitvoeringsproces

PROJECTVOORBEREIDING ALGEMENE AANNEMING Module 1: Analyse van contractstukken Module 2: Aankoopdienst Module 3: Algemene principes van kostprijsberekening Module 4: De planning Module 5: Het uitvoeringsproces

Briljant Projectbeheer

Briljant Projectbeheer Inhoud 1. Projectbeheer 1 Werken met projectbeheer 1 De instellingen voor projectbeheer 2 De artikelsamenstellingen opbouwen 4 Voorcalculatie 6 De offerte opmaken 6 De offerte berekenen

Briljant Projectbeheer Inhoud 1. Projectbeheer 1 Werken met projectbeheer 1 De instellingen voor projectbeheer 2 De artikelsamenstellingen opbouwen 4 Voorcalculatie 6 De offerte opmaken 6 De offerte berekenen

Annuïteit= Elke maand een vast bedrag terugbetalen. Eerste periode is vooral rente, later wordt het aflossingsdeel steeds groter

Samenvatting door Y. 1479 woorden 5 juli 2017 6,3 4 keer beoordeeld Vak M&O Hoofdstuk 1 Oorspronkelijke geleende bedrag alle aflossingen= schuldrest. Annuïteit= Elke maand een vast bedrag terugbetalen.

Samenvatting door Y. 1479 woorden 5 juli 2017 6,3 4 keer beoordeeld Vak M&O Hoofdstuk 1 Oorspronkelijke geleende bedrag alle aflossingen= schuldrest. Annuïteit= Elke maand een vast bedrag terugbetalen.

Werfleider. Werfleider

Werfleider Werfleider BASISVAARDIGHEDEN WERFLEIDER OFFERTE RENDEMENT FLEXIBILITEIT PLANNEN ORGANISATIE NACALCULATIE BOUWHEER RISICO S MATERIEEL KWALITEIT FACTUREN PROJECTEN MEETSTATEN VOORBEREIDING DEADLINES

Werfleider Werfleider BASISVAARDIGHEDEN WERFLEIDER OFFERTE RENDEMENT FLEXIBILITEIT PLANNEN ORGANISATIE NACALCULATIE BOUWHEER RISICO S MATERIEEL KWALITEIT FACTUREN PROJECTEN MEETSTATEN VOORBEREIDING DEADLINES

Energiezuinig bouwen Kostprijsberekening

Energiezuinig bouwen Kostprijsberekening Inhoud Stijgend belang van energiezuinig bouwen Kostprijsberekening E-zuinig bouwen basisprincipes Stijgend belang E-zuinig bouwen Europese regelgeving en richtlijnen

Energiezuinig bouwen Kostprijsberekening Inhoud Stijgend belang van energiezuinig bouwen Kostprijsberekening E-zuinig bouwen basisprincipes Stijgend belang E-zuinig bouwen Europese regelgeving en richtlijnen

OnderhoudsPARTNER. BetonRestore: keiharde kennis voor het beste resultaat

OnderhoudsPARTNER BetonRestore: keiharde kennis voor het beste resultaat OnderhoudsPARTNER Slimmer inkopen Duurzaam inkopen 2 De traditie Het meest gezien in de markt: Aanbestedingen In concurrentie met

OnderhoudsPARTNER BetonRestore: keiharde kennis voor het beste resultaat OnderhoudsPARTNER Slimmer inkopen Duurzaam inkopen 2 De traditie Het meest gezien in de markt: Aanbestedingen In concurrentie met

What s new in FleCreaS 2016?

What s new in FleCreaS 2016? Referentie: DP_FLECREAS2016_20160223_V1.0 Datum: 25/02/2016 1 Algemeen: De rekenbladen in FleCreaS 2016 werken sneller dan vroeger en zijn performanter; Tal van formulieren

What s new in FleCreaS 2016? Referentie: DP_FLECREAS2016_20160223_V1.0 Datum: 25/02/2016 1 Algemeen: De rekenbladen in FleCreaS 2016 werken sneller dan vroeger en zijn performanter; Tal van formulieren

Grip op Rendement. 9 oktober 2018

Grip op Rendement 9 oktober 2018 Even voorstellen: Op de agenda: Maarten Berends Adviseur Strategie & Financiën Inzicht in het verdienmodel Kansen voor verbetering Bedrijfsfase en ondernemersrollen 4 de

Grip op Rendement 9 oktober 2018 Even voorstellen: Op de agenda: Maarten Berends Adviseur Strategie & Financiën Inzicht in het verdienmodel Kansen voor verbetering Bedrijfsfase en ondernemersrollen 4 de

Samenvatting Management & Organisatie Eenmanszaak deel 2

Samenvatting Management & Organisatie Eenmanszaak deel 2 Samenvatting door een scholier 1707 woorden 15 januari 2013 5,2 12 keer beoordeeld Vak M&O M&O: Eenmanszaak deel 2 Hoofdstuk 1: Niet-productie onderneming:

Samenvatting Management & Organisatie Eenmanszaak deel 2 Samenvatting door een scholier 1707 woorden 15 januari 2013 5,2 12 keer beoordeeld Vak M&O M&O: Eenmanszaak deel 2 Hoofdstuk 1: Niet-productie onderneming:

Cost Accounting. Fasttrack Microsoft Dynamics NAV 2013

Fasttrack Microsoft Dynamics NAV 2013 Cost Accounting Gé Baltessen Freelance Dynamics NAV / CRM Consultant ge.baltessen@navige.nl 06-18654300 www.navige.nl Doelstelling Cost Accounting. Kostensoorten/kostenplaatsen/kostenobjecten.

Fasttrack Microsoft Dynamics NAV 2013 Cost Accounting Gé Baltessen Freelance Dynamics NAV / CRM Consultant ge.baltessen@navige.nl 06-18654300 www.navige.nl Doelstelling Cost Accounting. Kostensoorten/kostenplaatsen/kostenobjecten.

Een juiste interpretatie van een calculatie hangt af van de onderliggende gegevens. 1 Gebruikt u in de calculatie de bruto of de netto grondstofprijs?

Artikel 5 Opslagmethodiek; de techniek verder uitgewerkt. In het vorige artikel hebben we een start gemaakt met een technische uitleg van de techniek van de opslagcalculatie. Als het goed is hebt u voor

Artikel 5 Opslagmethodiek; de techniek verder uitgewerkt. In het vorige artikel hebben we een start gemaakt met een technische uitleg van de techniek van de opslagcalculatie. Als het goed is hebt u voor

Revenue managementgame MTT Joop Lengkeek Kamer H Ready for the Game?

Revenue managementgame MTT Joop Lengkeek Kamer H0.012 E-mail: Lengkeek.J@nhtv.nl Ready for the Game? 22 september 2016 1 Inleiding Revenue management is kort gezegd met behulp van een prijsstrategie een

Revenue managementgame MTT Joop Lengkeek Kamer H0.012 E-mail: Lengkeek.J@nhtv.nl Ready for the Game? 22 september 2016 1 Inleiding Revenue management is kort gezegd met behulp van een prijsstrategie een

Online tool Aquino voor kostprijsberekening in (container)teelten. Studiedag boomkwekerij 2017 vrijdag 24 februari Hannes Buyle

teelten. Studiedag boomkwekerij 2017 vrijdag 24 februari Hannes Buyle") Online tool Aquino voor kostprijsberekening in (container)teelten Studiedag boomkwekerij 2017 vrijdag 24 februari Hannes Buyle 1 1. Demonstratieproject Telen met Inzicht 2. Online tool Aquino 3. Kostprijsberekening

Online tool Aquino voor kostprijsberekening in (container)teelten Studiedag boomkwekerij 2017 vrijdag 24 februari Hannes Buyle 1 1. Demonstratieproject Telen met Inzicht 2. Online tool Aquino 3. Kostprijsberekening

Management & Organisatie Proeftoets SE 6 vwo 6

Naam: Beste leerling, Dit schoolexamen voor het vak M&O betreft de nieuwe hoofdstukken 21 tot en met 29 alsmede van de hoofdstukken 33 tot en met 37 en heeft als onderwerpen: - toepassingen van informatie-

Naam: Beste leerling, Dit schoolexamen voor het vak M&O betreft de nieuwe hoofdstukken 21 tot en met 29 alsmede van de hoofdstukken 33 tot en met 37 en heeft als onderwerpen: - toepassingen van informatie-

Declaraties Groen Gas

Declaraties Groen Gas Programma 22 januari 2013 te Zwolle Welkom (Bart) Terugblik (Harm) Resultaat (Harm) Leerervaringen (Harm) Inhoudelijke Issues (Johan) Nieuwe Aanpak (Johan) Afronding (Bart) Eind Januari

Declaraties Groen Gas Programma 22 januari 2013 te Zwolle Welkom (Bart) Terugblik (Harm) Resultaat (Harm) Leerervaringen (Harm) Inhoudelijke Issues (Johan) Nieuwe Aanpak (Johan) Afronding (Bart) Eind Januari

2. Het uitvoeren van werkregistratie en voortgangsbewaking

2. Het uitvoeren van werkregistratie en voortgangsbewaking 2.1 Inleiding In dit hoofdstuk leer je inzicht te verkrijgen in de beschikbare tijd en machines voor het object en de vordering van de werkzaamheden.

2. Het uitvoeren van werkregistratie en voortgangsbewaking 2.1 Inleiding In dit hoofdstuk leer je inzicht te verkrijgen in de beschikbare tijd en machines voor het object en de vordering van de werkzaamheden.

Bij het na-calculatorische budget bepalen we achteraf wat de kosten hadden mogen zijn op basis van de werkelijke productie/afzet.

www.jooplengkeek.nl Nacalculatie bij homogene productie Berekening van het bedrijfsresultaat Bij het na-calculatorische budget bepalen we achteraf wat de kosten hadden mogen zijn op basis van de werkelijke

www.jooplengkeek.nl Nacalculatie bij homogene productie Berekening van het bedrijfsresultaat Bij het na-calculatorische budget bepalen we achteraf wat de kosten hadden mogen zijn op basis van de werkelijke

Oefeningen: Break-even analyse

Oefeningen: Break-even analyse Oefening 1: Een onderneming produceert een bepaald product dat verkocht wordt tegen een prijs van 50 EUR per stuk. Per eenheid dat gemaakt wordt, kost het de onderneming

Oefeningen: Break-even analyse Oefening 1: Een onderneming produceert een bepaald product dat verkocht wordt tegen een prijs van 50 EUR per stuk. Per eenheid dat gemaakt wordt, kost het de onderneming

Kostprijsberekening. Cursus voor Hoeveverwerking. 28 november 2012. Veerle Serpieters

Kostprijsberekening Cursus voor Hoeveverwerking 28 november 2012 Veerle Serpieters Het innovatiesteunpunt is een initiatief van Boerenbond in partnerschap met Cera Deze opleiding is onderdeel van een project

Kostprijsberekening Cursus voor Hoeveverwerking 28 november 2012 Veerle Serpieters Het innovatiesteunpunt is een initiatief van Boerenbond in partnerschap met Cera Deze opleiding is onderdeel van een project

IBS AANLEG VAN DE GROENE LEEFOMGEVING: PROJECTBUNDEL INTEGRALE OPDRACHT

IBS AANLEG VAN DE GROENE LEEFOMGEVING: PROJECTBUNDEL INTEGRALE OPDRACHT TUIN- EN LANDSCHAPSINRICHTING Helicon Opleidingen, 07-12-2017 Auteur(s): Jans, H. / Van Son, H / Brouwers, E. / Rodenburg, L. Eindredactie:

IBS AANLEG VAN DE GROENE LEEFOMGEVING: PROJECTBUNDEL INTEGRALE OPDRACHT TUIN- EN LANDSCHAPSINRICHTING Helicon Opleidingen, 07-12-2017 Auteur(s): Jans, H. / Van Son, H / Brouwers, E. / Rodenburg, L. Eindredactie:

Revenue Management Game Bungalowpark

Revenue Management Game Bungalowpark 1 Toelichting 1 Hoorcollege met uitleg (nu) 1 Consultatie moment 1 Presentatie uitslag + feedback 6x ronden (per e-mail) 6x resultaat + feedback (per e-mail) 2 Bestanden

Revenue Management Game Bungalowpark 1 Toelichting 1 Hoorcollege met uitleg (nu) 1 Consultatie moment 1 Presentatie uitslag + feedback 6x ronden (per e-mail) 6x resultaat + feedback (per e-mail) 2 Bestanden

Voor bedrijven t/m 15 medewerkers Meer greep op uw financiële bedrijfsvoering

TARIEF CALCULATOR en BEWAKER (TCB) Voor bedrijven t/m 15 werknemers PKM Adviseurs voor de metaal & technische sector Einsteinbaan 1 3439 NJ Nieuwegein 030 60523336 TARIEF CALCULATOR en BEWAKER (TCB) Voor

TARIEF CALCULATOR en BEWAKER (TCB) Voor bedrijven t/m 15 werknemers PKM Adviseurs voor de metaal & technische sector Einsteinbaan 1 3439 NJ Nieuwegein 030 60523336 TARIEF CALCULATOR en BEWAKER (TCB) Voor

Meer greep op uw financiële bedrijfsvoering

TARIEF CALCULATOR en BEWAKER (TCB) Voor bedrijven t/m 15 werknemers PKM Adviseurs voor de metaal & technische sector Einsteinbaan 1 3439 NJ Nieuwegein 030 60523336 Meer greep op uw financiële bedrijfsvoering

TARIEF CALCULATOR en BEWAKER (TCB) Voor bedrijven t/m 15 werknemers PKM Adviseurs voor de metaal & technische sector Einsteinbaan 1 3439 NJ Nieuwegein 030 60523336 Meer greep op uw financiële bedrijfsvoering

TOEWIJZEN VAN KOSTEN: BEWUSTE KEUZES

TOEWIJZEN VAN KOSTEN: BEWUSTE KEUZES Situering Business Intelligence Activity Based Costing Kennis Actie Nacalculatie Data 2 Begrippen (Transport)opdracht, zending, dossier De opdracht van één klant om

TOEWIJZEN VAN KOSTEN: BEWUSTE KEUZES Situering Business Intelligence Activity Based Costing Kennis Actie Nacalculatie Data 2 Begrippen (Transport)opdracht, zending, dossier De opdracht van één klant om

Waarom TD ABC implementeren? En waarom met Clevactio?

Waarom TD ABC implementeren? En waarom met Clevactio? Activity Based Costing met Clevactio geeft inzicht in waar er geld verdiend wordt, waar er geld verloren wordt, en vooral ook waarom dat zo is. Samenvatting

Waarom TD ABC implementeren? En waarom met Clevactio? Activity Based Costing met Clevactio geeft inzicht in waar er geld verdiend wordt, waar er geld verloren wordt, en vooral ook waarom dat zo is. Samenvatting

Revenue Management Game Bungalowpark

Revenue Management Game Bungalowpark 1 Toelichting 1 Hoorcollege met uitleg (nu) 1 Consultatie moment 1 Presentatie uitslag + feedback 6x ronden (per e-mail) 6x resultaat + feedback (per e-mail) 2 Bestanden

Revenue Management Game Bungalowpark 1 Toelichting 1 Hoorcollege met uitleg (nu) 1 Consultatie moment 1 Presentatie uitslag + feedback 6x ronden (per e-mail) 6x resultaat + feedback (per e-mail) 2 Bestanden

Zes dagelijkse werkzaamheden in het ERP-systeem die veel gemakkelijker worden met een PIM-systeem

Zes dagelijkse werkzaamheden in het ERP-systeem die veel gemakkelijker worden met een PIM-systeem - Zo maakt u ERP gemakkelijker met PIM 2016 Perfion / digitaal groeien Bluedesk www.bluedesk.nl www.perfion.com

Zes dagelijkse werkzaamheden in het ERP-systeem die veel gemakkelijker worden met een PIM-systeem - Zo maakt u ERP gemakkelijker met PIM 2016 Perfion / digitaal groeien Bluedesk www.bluedesk.nl www.perfion.com

WINSTCALCULATOR. Gebruik van de tool Voorbeeld

WINSTCALCULATOR Gebruik van de tool Voorbeeld Winstcalculator De Winstcalculator helpt je te bepalen of de inkomsten van je producten of diensten voldoende zijn om je kosten te dekken. Dit is nodig om

WINSTCALCULATOR Gebruik van de tool Voorbeeld Winstcalculator De Winstcalculator helpt je te bepalen of de inkomsten van je producten of diensten voldoende zijn om je kosten te dekken. Dit is nodig om

Eindexamen economie vmbo gl/tl I

BEOORDELINGSMODEL Vraag Antwoord Scores Aan het juiste antwoord op een meerkeuzevraag wordt één punt toegekend. VRAGEN STAAT VRIJ 1 maximumscore 1 8,46 : 1,88 = 4,5 uur 2 A 3 maximumscore 1 Er is sprake

BEOORDELINGSMODEL Vraag Antwoord Scores Aan het juiste antwoord op een meerkeuzevraag wordt één punt toegekend. VRAGEN STAAT VRIJ 1 maximumscore 1 8,46 : 1,88 = 4,5 uur 2 A 3 maximumscore 1 Er is sprake

Inhoudsopgave. Hoofdstuk 1. Administratie

Dossier Inhoudsopgave Hoofdstuk 1. Administratie 1.1. afschrijvingen: Wat zijn mijn bezittingen nog waard?... 16 1.1.1. Wat is het nut en de doelstelling van de tool?...16 1.1.2. Welke gegevens heb ik

Dossier Inhoudsopgave Hoofdstuk 1. Administratie 1.1. afschrijvingen: Wat zijn mijn bezittingen nog waard?... 16 1.1.1. Wat is het nut en de doelstelling van de tool?...16 1.1.2. Welke gegevens heb ik

Whitepaper TELECOM >

Whitepaper TELECOM Inleiding De ontwikkelingen in Telecom gaan snel. Mobiele applicaties, BYOD (Bring Your Own Device), security; de technische mogelijkheden volgen elkaar rap op en de complexiteit neemt

Whitepaper TELECOM Inleiding De ontwikkelingen in Telecom gaan snel. Mobiele applicaties, BYOD (Bring Your Own Device), security; de technische mogelijkheden volgen elkaar rap op en de complexiteit neemt

Praktijkopgave: Kleenext

Praktijkopgave: Kleenext De firma Kleenext is actief in het marktsegment van onderhoudsproducten voor huis en tuin. Er wordt in de loop van de volgende budgetperiode een nieuw product gelanceerd. Het gamma

Praktijkopgave: Kleenext De firma Kleenext is actief in het marktsegment van onderhoudsproducten voor huis en tuin. Er wordt in de loop van de volgende budgetperiode een nieuw product gelanceerd. Het gamma

INTRODUCTIE 1 E NIEUWSBRIEF VTBO

INTRODUCTIE 1 E NIEUWSBRIEF VTBO CALC-PRO+ CALCULATIEPROGRAMMA VERS VAN DE PERS Calculatieprogramma t.b.v. bouwgerelateerde bedrijven Calc-Pro+ is een kant-en-klare calculatieprogramma voor nagenoeg de

INTRODUCTIE 1 E NIEUWSBRIEF VTBO CALC-PRO+ CALCULATIEPROGRAMMA VERS VAN DE PERS Calculatieprogramma t.b.v. bouwgerelateerde bedrijven Calc-Pro+ is een kant-en-klare calculatieprogramma voor nagenoeg de

Kostprijsberekeningen goedeoffertes maken

Kostprijsberekeningen goedeoffertes maken Inhoud Een correcte prijs aanbieden is belangrijk Deel 1: kostprijsberekening Dezeprijsgietenin eengoed onderbouwdjuridischdocument Deel 2: goede offertes maken

Kostprijsberekeningen goedeoffertes maken Inhoud Een correcte prijs aanbieden is belangrijk Deel 1: kostprijsberekening Dezeprijsgietenin eengoed onderbouwdjuridischdocument Deel 2: goede offertes maken

EENMANSZAAK DEEL 1. Hoofdstuk 4 De categoriale kostenindeling

EENMANSZAAK DEEL 1 Hoofdstuk 4 De categoriale kostenindeling VERANDERING VAN HET EIGEN VERMOGEN: RESULTAAT Bruto verkoopresultaat/brutowinst = verkoopopbrengst inkoopwaarde Nettoresultaat = brutoresultaat

EENMANSZAAK DEEL 1 Hoofdstuk 4 De categoriale kostenindeling VERANDERING VAN HET EIGEN VERMOGEN: RESULTAAT Bruto verkoopresultaat/brutowinst = verkoopopbrengst inkoopwaarde Nettoresultaat = brutoresultaat

BEKNOPTE HANDLEIDING KOSTPRIJSBEREKENING Samenvatting van de theorie

BEKNOPTE HANDLEIDING KOSTPRIJSBEREKENING Samenvatting van de theorie INLEIDING Zeker als de jaarcijfers te wensen over laten, komt al snel de roep om een adviseur. Dit om te zorgen dat de resultaten in

BEKNOPTE HANDLEIDING KOSTPRIJSBEREKENING Samenvatting van de theorie INLEIDING Zeker als de jaarcijfers te wensen over laten, komt al snel de roep om een adviseur. Dit om te zorgen dat de resultaten in

Copyright SBR, Rotterdam

Het doel van de Stichting is het coördineren, stimuleren en begeleiden van speurwerk op het gebied van de bouwvoorbereiding, de bouwtechniek en de in de bouwnijverheid, alsmede de verbreiding van de resultaten

Het doel van de Stichting is het coördineren, stimuleren en begeleiden van speurwerk op het gebied van de bouwvoorbereiding, de bouwtechniek en de in de bouwnijverheid, alsmede de verbreiding van de resultaten

Gevolgen van invoeren van een meetsysteem in een metaalverwerkende KMO

Discussieforum Productie Rapportering Deel uw ervaringen en leer uit die van anderen! Gevolgen van invoeren van een meetsysteem in een metaalverwerkende KMO Filip De Graeve, CAT Solutions Kurt Vanwynsberghe,

Discussieforum Productie Rapportering Deel uw ervaringen en leer uit die van anderen! Gevolgen van invoeren van een meetsysteem in een metaalverwerkende KMO Filip De Graeve, CAT Solutions Kurt Vanwynsberghe,

Curriculum vitae. Opleiding Richting Ervaring Veel ervaring in CAD Woonplaats. 10+ jaar Ontwerper Inventor SolidWorks

Curriculum vitae PERSOONLIJKE DETAILS Naam Kamal Woonplaats Den Haag Geboortedatum 1978 SAMENVATTING Opleiding Richting Ervaring Veel ervaring in CAD Woonplaats HTS-WTB HTS Werktuigbouwkunde 10+ jaar Inventor

Curriculum vitae PERSOONLIJKE DETAILS Naam Kamal Woonplaats Den Haag Geboortedatum 1978 SAMENVATTING Opleiding Richting Ervaring Veel ervaring in CAD Woonplaats HTS-WTB HTS Werktuigbouwkunde 10+ jaar Inventor

Module 4 Inzicht in cijfers

Geleerd in vorige presentaties Module 4 Inzicht in cijfers 1. Balans in detail 2. Kengetallen Les 4. Vergelijk je resultaten op 4 manieren + maak goede investeringsbeslissingen Les 4 Vergelijk je resultaten

Geleerd in vorige presentaties Module 4 Inzicht in cijfers 1. Balans in detail 2. Kengetallen Les 4. Vergelijk je resultaten op 4 manieren + maak goede investeringsbeslissingen Les 4 Vergelijk je resultaten

LESDOSSIER: KOSTPRIJSBEREKENING

LESDOSSIER: KOSTPRIJSBEREKENING Situatie Wanneer men als handelaar een product verkoopt of een dienstverlening verleent, dient men een prijs te bepalen om te verkopen. Hoe gaat men tewerk? Met wat dient

LESDOSSIER: KOSTPRIJSBEREKENING Situatie Wanneer men als handelaar een product verkoopt of een dienstverlening verleent, dient men een prijs te bepalen om te verkopen. Hoe gaat men tewerk? Met wat dient

Prijszetting Belgische wijn. Prof. Dr. Ghislain Houben

Prijszetting Belgische wijn Prof. Dr. Ghislain Houben Prijszetting Gevolg van 3 variabelen klant concurrentie kostprijs Wijnbouwer functioneert onder de algemene economische marktregels Uitdaging is :

Prijszetting Belgische wijn Prof. Dr. Ghislain Houben Prijszetting Gevolg van 3 variabelen klant concurrentie kostprijs Wijnbouwer functioneert onder de algemene economische marktregels Uitdaging is :

Rendementsmonitor warmte

Rendementsmonitor warmte Klankbordgroep ACM, Den Haag, 7 september 2015 Doel van deze klankbordgroep: goed begrijpen van resultaten Wij hebben aangeleverde gegevens geanalyseerd. Deze klankbordgroep heeft

Rendementsmonitor warmte Klankbordgroep ACM, Den Haag, 7 september 2015 Doel van deze klankbordgroep: goed begrijpen van resultaten Wij hebben aangeleverde gegevens geanalyseerd. Deze klankbordgroep heeft

Calculeren. Bij de methode van calculeren met toeslagen onderscheidt men directe en indirecte kosten.

Directe en indirecte kosten Bij de methode van calculeren met toeslagen onderscheidt men directe en indirecte kosten. De directe kosten (Materiaal en Uurloon) kunnen specifiek voor een bepaald project

Directe en indirecte kosten Bij de methode van calculeren met toeslagen onderscheidt men directe en indirecte kosten. De directe kosten (Materiaal en Uurloon) kunnen specifiek voor een bepaald project

Van asbestsanering tot zonnedak: een totaaloplossing zonder poespas

Van asbestsanering tot zonnedak: een totaaloplossing zonder poespas Haal rendement uit uw nieuwe dakbedekking: kies voor de zon! Duurzaam ondernemen is van deze tijd. Groene energie is van deze tijd. Asbest

Van asbestsanering tot zonnedak: een totaaloplossing zonder poespas Haal rendement uit uw nieuwe dakbedekking: kies voor de zon! Duurzaam ondernemen is van deze tijd. Groene energie is van deze tijd. Asbest

UITWERKINGEN OPGAVEN

HOOFDSTUK 10 Opgave 1 a. Bereken het begrote bedrijfsresultaat. Verwachte bedrijfsresultaat Omzet 170 12.000 2.040.000 Variabelekosten 75 12.000 900.000 Constante kosten 550.000 + 1.450.000 - Verwachte

HOOFDSTUK 10 Opgave 1 a. Bereken het begrote bedrijfsresultaat. Verwachte bedrijfsresultaat Omzet 170 12.000 2.040.000 Variabelekosten 75 12.000 900.000 Constante kosten 550.000 + 1.450.000 - Verwachte

2 Kostprijsberekening en opslagmethode

2 Kostprijsberekening en opslagmethode 2.1 Inleiding In het Basisboek Bedrijfseconomie hebben we al uitgebreid stilgestaan bij het bepalen van de kostprijs. We hebben kennisgemaakt met directe en indirecte

2 Kostprijsberekening en opslagmethode 2.1 Inleiding In het Basisboek Bedrijfseconomie hebben we al uitgebreid stilgestaan bij het bepalen van de kostprijs. We hebben kennisgemaakt met directe en indirecte

Extra Oefenignen Calculatie TAXI. Calculatie TAXI Examen Oefeningen 1

Extra Oefenignen Calculatie TAXI Calculatie TAXI Examen Oefeningen 1 2 2007 Transport en Logistiek Evolutie Centrum Opgave 1 040 Taxi is een taxibedrijf gespecialiseerd in het contractvervoer in het zuiden

Extra Oefenignen Calculatie TAXI Calculatie TAXI Examen Oefeningen 1 2 2007 Transport en Logistiek Evolutie Centrum Opgave 1 040 Taxi is een taxibedrijf gespecialiseerd in het contractvervoer in het zuiden

Voorbeeld Begroting Regionaal Investeringsfonds MBO

Voorbeeld Begroting Regionaal Investeringsfonds MBO Fase 1: Looptijd: Vul hier de functienaam voor het project in: bv. projectleider, ontwikkelaar, projectmedewerker, stuurgroeplid Totaal loonkosten fase

Voorbeeld Begroting Regionaal Investeringsfonds MBO Fase 1: Looptijd: Vul hier de functienaam voor het project in: bv. projectleider, ontwikkelaar, projectmedewerker, stuurgroeplid Totaal loonkosten fase

Samenvatting Economie Hoofdstuk 4

Samenvatting Economie Hoofdstuk 4 Samenvatting door D. 1323 woorden 7 februari 2016 1 1 keer beoordeeld Vak Economie Samenvatting Hoofdstuk 4; Aan 't werk Boek: 200% Economie 4 mavo/tl Paragraaf 1; productie

Samenvatting Economie Hoofdstuk 4 Samenvatting door D. 1323 woorden 7 februari 2016 1 1 keer beoordeeld Vak Economie Samenvatting Hoofdstuk 4; Aan 't werk Boek: 200% Economie 4 mavo/tl Paragraaf 1; productie

3.1. Alles zelf doen hoeft niet

3.1. Alles zelf doen hoeft niet 3.1.1. Redenen om iets uit te besteden In uw bedrijf wordt een hoop werk verzet. Dit hoeft u niet allemaal zelf te doen; u kunt besluiten om activiteiten uit te besteden.

3.1. Alles zelf doen hoeft niet 3.1.1. Redenen om iets uit te besteden In uw bedrijf wordt een hoop werk verzet. Dit hoeft u niet allemaal zelf te doen; u kunt besluiten om activiteiten uit te besteden.

2thePoint Project Software. Software voor projectmatig produceren Service- en Onderhoudsmodule

2thePoint Project Software Software voor projectmatig produceren Service- en Onderhoudsmodule 2thePoint Project Software Software voor bedrijven die projectmatig werken Service- en Onderhoudsmodule 2THE

2thePoint Project Software Software voor projectmatig produceren Service- en Onderhoudsmodule 2thePoint Project Software Software voor bedrijven die projectmatig werken Service- en Onderhoudsmodule 2THE

2thePoint Project Software. Software voor projectmatig produceren

2thePoint Project Software Software voor projectmatig produceren 2thePoint Project Software Software voor bedrijven die projectmatig werken 2thePoint software 2thePoint Software heeft een geheel nieuw

2thePoint Project Software Software voor projectmatig produceren 2thePoint Project Software Software voor bedrijven die projectmatig werken 2thePoint software 2thePoint Software heeft een geheel nieuw

Vragen wat je waard bent

Vragen wat je waard bent Bereken je uurloon Vragen wat je waard bent - pag. 2 Als ondernemer is het belangrijk om een goede prijs te rekenen voor je diensten. Als je vaak opdrachten hebt waar je een uurtarief

Vragen wat je waard bent Bereken je uurloon Vragen wat je waard bent - pag. 2 Als ondernemer is het belangrijk om een goede prijs te rekenen voor je diensten. Als je vaak opdrachten hebt waar je een uurtarief

SUBSIDIEVERORDENING MONUMENTEN CULEMBORG 2011 BIJLAGE 1 LEIDRAAD VASTSTELLING SUBSIDIABELE KOSTEN 2007

SUBSIDIEVERORDENING MONUMENTEN CULEMBORG 2011 BIJLAGE 1 LEIDRAAD VASTSTELLING SUBSIDIABELE KOSTEN 2007 VOORAF Deze leidraad dient als richtlijn voor de berekening en vaststelling van de subsidiabele instandhoudingskosten

SUBSIDIEVERORDENING MONUMENTEN CULEMBORG 2011 BIJLAGE 1 LEIDRAAD VASTSTELLING SUBSIDIABELE KOSTEN 2007 VOORAF Deze leidraad dient als richtlijn voor de berekening en vaststelling van de subsidiabele instandhoudingskosten

Revenue managementgame bungalowpark Joop Lengkeek, 7 maart

Revenue managementgame bungalowpark Joop Lengkeek, 7 maart 2017 http://jooplengkeek.nl/game-revenue.html 1 Inleiding Revenue management is kort gezegd met behulp van een prijsstrategie een goede bezetting

Revenue managementgame bungalowpark Joop Lengkeek, 7 maart 2017 http://jooplengkeek.nl/game-revenue.html 1 Inleiding Revenue management is kort gezegd met behulp van een prijsstrategie een goede bezetting

Samenvatting Economie Hoofdstuk 1,3t/m6: Financieel Management

Samenvatting Economie Hoofdstuk 1,3t/m6: Financieel Management Samenvatting door een scholier 459 woorden 23 juni 2013 5,6 7 keer beoordeeld Vak Economie Hoofdstuk 1 Omzet % Omzet incl. BTW 119,00% BTW

Samenvatting Economie Hoofdstuk 1,3t/m6: Financieel Management Samenvatting door een scholier 459 woorden 23 juni 2013 5,6 7 keer beoordeeld Vak Economie Hoofdstuk 1 Omzet % Omzet incl. BTW 119,00% BTW

Calculatie Kostprijsberekening. Van Haver Tania

Calculatie Kostprijsberekening Van Haver Tania Bedrijfsbeheer: Kostprijsberekening INHOUDSTAFEL Prijsofferte klanten... 1-2 Vaste kosten 2008-2009... 3-4 Inkomsten 2008-2009... 5-7 Kostprijsberekening

Calculatie Kostprijsberekening Van Haver Tania Bedrijfsbeheer: Kostprijsberekening INHOUDSTAFEL Prijsofferte klanten... 1-2 Vaste kosten 2008-2009... 3-4 Inkomsten 2008-2009... 5-7 Kostprijsberekening

In dit hoofdstuk leer je een begroting en een planning maken van het onderhoud.

Plannen en begroten 5.1 Inleiding In dit hoofdstuk leer je een begroting en een planning maken van het onderhoud. Het onderhoud van tuinen wordt op verschillende manieren geregeld. Het kan geregeld zijn

Plannen en begroten 5.1 Inleiding In dit hoofdstuk leer je een begroting en een planning maken van het onderhoud. Het onderhoud van tuinen wordt op verschillende manieren geregeld. Het kan geregeld zijn

Hoofdstuk 24. Nettowinstopslagmethode

www.jooplengkeek.nl Nettowinstopslagmethode Inkoopprijs + opslag voor inkoopkosten Vaste verrekenprijs + opslag voor overheadkosten Kostprijs + netto winstopslag Verkoopprijs (exclusief BTW) BTW Verkoopprijs

www.jooplengkeek.nl Nettowinstopslagmethode Inkoopprijs + opslag voor inkoopkosten Vaste verrekenprijs + opslag voor overheadkosten Kostprijs + netto winstopslag Verkoopprijs (exclusief BTW) BTW Verkoopprijs

TIJDSTUDIES IN DE PRAKTIJK

NUT VAN TIJDSTUDIES VOOR HET METEN VAN VERSPILLINGEN Good enough never is TIJDSTUDIES IN DE PRAKTIJK Het nut van tijdstudies voor het meten van verspillingen Auteur Drs. Carla van der Weerdt RA is managing

NUT VAN TIJDSTUDIES VOOR HET METEN VAN VERSPILLINGEN Good enough never is TIJDSTUDIES IN DE PRAKTIJK Het nut van tijdstudies voor het meten van verspillingen Auteur Drs. Carla van der Weerdt RA is managing

OEFENINGEN HOOFDSTUK 1

OEFENINGEN HOOFDSTUK 1 1 2 OEFENING 1 DE FIRMA N.V. BUILD IS GESPECIALISEERD IN WEGENWERKEN. ZIJ KRIJGT VANDAAG HET AANBOD VAN DE STAD BRUSSEL OM DE KANAALSTRAAT HER AAN TE LEGGEN. OM TE EVALUEREN OF DIT

OEFENINGEN HOOFDSTUK 1 1 2 OEFENING 1 DE FIRMA N.V. BUILD IS GESPECIALISEERD IN WEGENWERKEN. ZIJ KRIJGT VANDAAG HET AANBOD VAN DE STAD BRUSSEL OM DE KANAALSTRAAT HER AAN TE LEGGEN. OM TE EVALUEREN OF DIT

22-1-2014. Cursus Bedrijfseconomie 2 IBK2BEC20. Tentamentraining

Cursus Bedrijfseconomie 2 IBK2BEC20 1 Tentamentraining 2 1 Kostprijs Normale productie : 40.000 stuks Verwachte werkelijke productie : 44.000 stuks Variabele kosten : 176.000 Constante kosten : 360.000

Cursus Bedrijfseconomie 2 IBK2BEC20 1 Tentamentraining 2 1 Kostprijs Normale productie : 40.000 stuks Verwachte werkelijke productie : 44.000 stuks Variabele kosten : 176.000 Constante kosten : 360.000

De normale afzet van Verhoeven, uitgedrukt in ton/km per jaar, is als volgt verdeeld:

MA1 Oefententamen 3 Opgave 1 Verhoeven bv is een middelgrote transportonderneming die vrachten vervoert binnen Nederland voor diverse klanten. De onderneming heeft plannen om haar vrachtwagens te vervangen

MA1 Oefententamen 3 Opgave 1 Verhoeven bv is een middelgrote transportonderneming die vrachten vervoert binnen Nederland voor diverse klanten. De onderneming heeft plannen om haar vrachtwagens te vervangen

Samenvatting M&O periode 1. Hoofdstuk 13 8,4. Paragraaf 1. Samenvatting door G woorden 12 maart keer beoordeeld

Samenvatting door G. 1623 woorden 12 maart 2016 8,4 9 keer beoordeeld Vak Methode M&O 200% M&O Samenvatting M&O periode 1 Hoofdstuk 13 Financieel beleid niet-commerciële organisaties (nco) Paragraaf 1

Samenvatting door G. 1623 woorden 12 maart 2016 8,4 9 keer beoordeeld Vak Methode M&O 200% M&O Samenvatting M&O periode 1 Hoofdstuk 13 Financieel beleid niet-commerciële organisaties (nco) Paragraaf 1

Bedrijfscalculaties 3 BEDRIJFSCALCULATIES 3 (CLO13.3/CREBO:50199)

") BEDRIJFSCALCULATIES 3 (CLO13.3/CREBO:50199) sd.clo13.3.v1 ECABO, 1 mei 1997 Alle rechten voorbehouden. Niets uit deze uitgave mag worden vermenigvuldigd, overgenomen, opgeslagen of gepubliceerd in enige

BEDRIJFSCALCULATIES 3 (CLO13.3/CREBO:50199) sd.clo13.3.v1 ECABO, 1 mei 1997 Alle rechten voorbehouden. Niets uit deze uitgave mag worden vermenigvuldigd, overgenomen, opgeslagen of gepubliceerd in enige

Overzicht kostenontwikkelingen taxi vervoer 2010

Overzicht kostenontwikkelingen taxi vervoer 2010 G.P. Lut Dit onderzoek is uitgebracht aan Koninklijk Nederlands Vervoer Taxi Kenmerk R20090245/31050/GLU/GJO Zoetermeer, Het gebruik van cijfers en/of tekst

Overzicht kostenontwikkelingen taxi vervoer 2010 G.P. Lut Dit onderzoek is uitgebracht aan Koninklijk Nederlands Vervoer Taxi Kenmerk R20090245/31050/GLU/GJO Zoetermeer, Het gebruik van cijfers en/of tekst

Module Begroten, offreren en een werkplanning maken

Module Begroten, offreren en een werkplanning maken De CO 2 -voetafdruk van dit drukwerk is berekend met ClimateCalc en gecompenseerd bij: treesforall.nl www.climatecalc.eu Cert. no. CC-000057/NL Colofon

Module Begroten, offreren en een werkplanning maken De CO 2 -voetafdruk van dit drukwerk is berekend met ClimateCalc en gecompenseerd bij: treesforall.nl www.climatecalc.eu Cert. no. CC-000057/NL Colofon

Haal meer informatie uit uw jaarrekening. Geert Lubse & Carla de Backer

Haal meer informatie uit uw jaarrekening Geert Lubse & Carla de Backer Wanneer heb je een goed resultaat? HARR-analyse HARR-analyse Omzet Kostprijs van de omzet - Transactieresultaat Toegevoegde waarde

Haal meer informatie uit uw jaarrekening Geert Lubse & Carla de Backer Wanneer heb je een goed resultaat? HARR-analyse HARR-analyse Omzet Kostprijs van de omzet - Transactieresultaat Toegevoegde waarde

Verbeter de structuur en verhoog het rendement in je horecabedrijf!

Hospitality Bezoekadres Horeko Verbeter de structuur en verhoog het rendement in je horecabedrijf! Maanlander 41 3824 MN Amersfoort Contact info@horeko.nl +31 (0)88 711 9711 www.horeko.nl VOOR WIE EN WAT

Hospitality Bezoekadres Horeko Verbeter de structuur en verhoog het rendement in je horecabedrijf! Maanlander 41 3824 MN Amersfoort Contact info@horeko.nl +31 (0)88 711 9711 www.horeko.nl VOOR WIE EN WAT

IT FUNDAMENTEN Een balans na 2 jaar ABC DigiBouw EEN INITIATIEF VAN : [ 1 ]

![IT FUNDAMENTEN Een balans na 2 jaar ABC DigiBouw EEN INITIATIEF VAN : [ 1 ]](/thumbs/22/1692663.jpg "IT FUNDAMENTEN Een balans na 2 jaar ABC DigiBouw EEN INITIATIEF VAN : [ 1 ]") IT FUNDAMENTEN Een balans na 2 jaar ABC DigiBouw EEN INITIATIEF VAN : [ 1 ] Inhoudstabel Woord vooraf... 3 1. Aannemers begeleiden en coachen - ABC DigiBouw... 4 1.1. Advies en ondersteuning voor de bouwsector

IT FUNDAMENTEN Een balans na 2 jaar ABC DigiBouw EEN INITIATIEF VAN : [ 1 ] Inhoudstabel Woord vooraf... 3 1. Aannemers begeleiden en coachen - ABC DigiBouw... 4 1.1. Advies en ondersteuning voor de bouwsector

Het verschil tussen de verkoopopbrengst van de verkochte goederen en de inkoopwaarde van die goederen

Samenvatting door F. 643 woorden 19 juni 2013 6,4 23 keer beoordeeld Vak M&O 4.2 De verandering van het eigen vermogen: het resultaat Een niet-productieonderneming koopt goederen in en probeert die goederen

Samenvatting door F. 643 woorden 19 juni 2013 6,4 23 keer beoordeeld Vak M&O 4.2 De verandering van het eigen vermogen: het resultaat Een niet-productieonderneming koopt goederen in en probeert die goederen

1 Kostprijsberekening en bezettingsresultaat

1 Kostprijsberekening en bezettingsresultaat 1.1 Inleiding In het Basisboek Bedrijfseconomie heb je al veel geleerd over hoe de prijs van een product tot stand komt. De eerste hoofdstukken in dat boek

1 Kostprijsberekening en bezettingsresultaat 1.1 Inleiding In het Basisboek Bedrijfseconomie heb je al veel geleerd over hoe de prijs van een product tot stand komt. De eerste hoofdstukken in dat boek

Handreiking Kostprijsberekening

Handreiking Kostprijsberekening versie 5.0 Deze handreiking is ontwikkeld door bureau HHM. Heeft u vragen over deze handreiking? Neem dan contact op met Hinke van der Werf van bureau HHM, telefoonnummer

Handreiking Kostprijsberekening versie 5.0 Deze handreiking is ontwikkeld door bureau HHM. Heeft u vragen over deze handreiking? Neem dan contact op met Hinke van der Werf van bureau HHM, telefoonnummer