Cursus Bedrijfseconomie 2

|

|

|

- Hans de Haan

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Cursus Bedrijfseconomie 2 IBK2BEC20 1 Programma Kostenverbijzondering (Hfdst. 8) Verdeling indirecte kosten Vijf methoden (ABC volgende week) Opgaven deel 8.2 t/m

Opgaven deel")

2 Kostenverbijzondering de primitieve (of enkelvoudige) opslagmethode de verfijnde (of meervoudige) opslagmethode de equivalentiecijfermethode de kostenplaatsmethode activity based costing 3 Verdeling van kosten Homegene massaproductie > delingscalculatie Heterogene productie > kosten verdelen Arbeidsuren per product x uurtarief Aantal grondstoffen per product x prijs per kg/m2 Aantal bewerkingsuren x bewerkingstarief Verdelen van de indirecte kosten 4 2

3 Verdeling van kosten Materiaal Lonen Direct KOSTPRIJS A B C D Inkoop Huisvesting Magazijn Energie Toeslagen / pro rata 5 Direct of indirect Eenvoudig en lastig 3

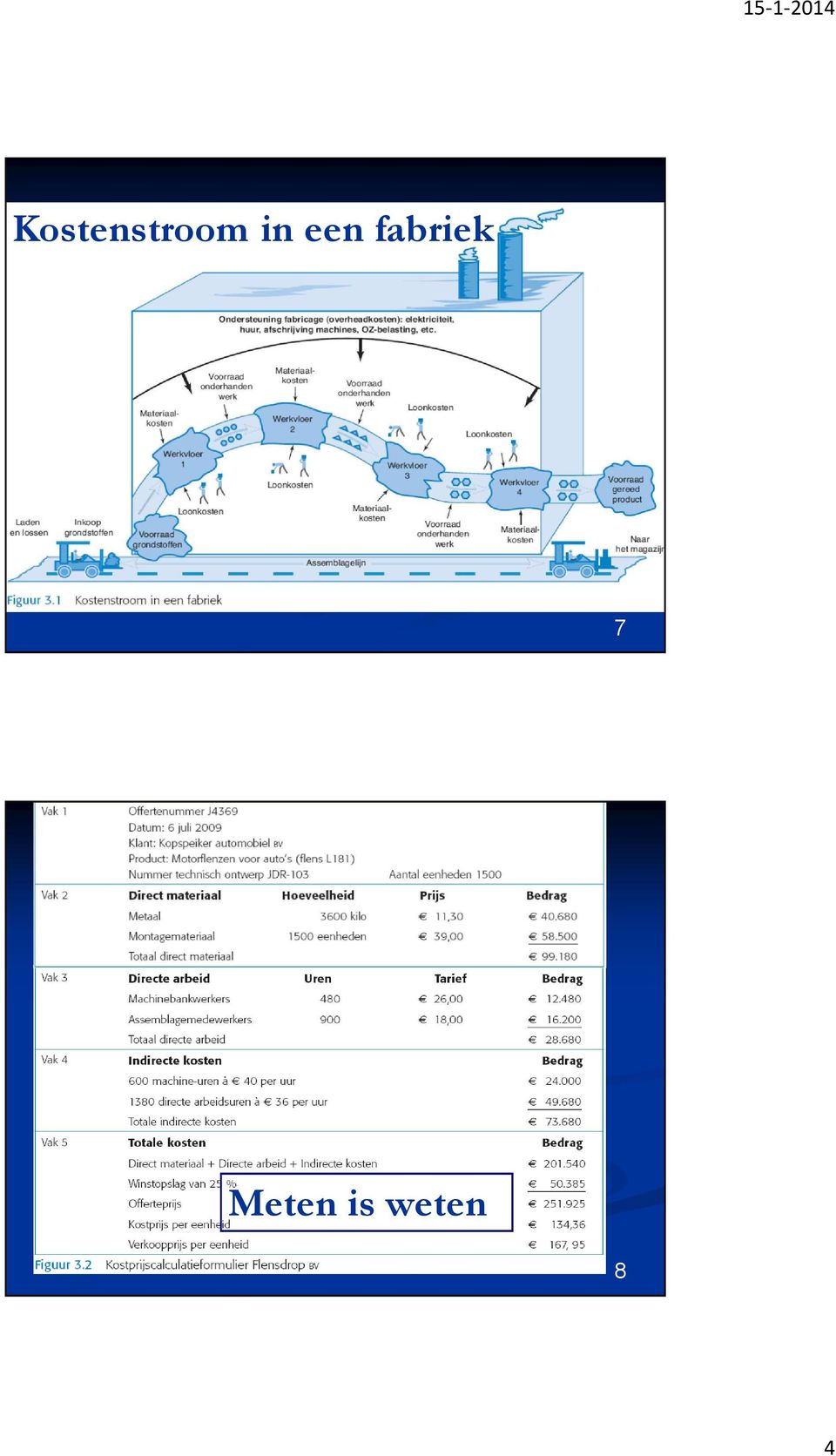

4 Kostenstroom in een fabriek 7 Meten is weten 8 4

5 Primitieve opslag methode Eén opslagtarief Basis opslagtarief: Directe Materialen Directe Lonen Totale indirecte kosten 9 Primitieve opslagmethode Totaal directe grondstoffenverbruik Totaal directe loonkosten Totaal directe kosten Totaal indirecte kosten Totale kosten Opslag % opslag van grondstoffen = ( / ) x 100% = 20% Opslag % opslag van loonkosten = ( / ) x 100% = 30% Opslag % opslag van totale dir.kn. = ( / ) x 100% = 12% 10 5

x 100% = 20% Opslag % opslag van loonkosten = (18.000 / 60.000) x 100% = 30% Opslag % opslag van totale dir.kn. = (18.000 / 150.")

6 Primitieve opslagmethode Directe grondstofkosten 120 en loonkosten 80. DEKKING (voorcalculatie) Directe grondstofkosten 120 Directe loonkosten Totale directe kosten 200 Opslag van grondstoffen 20% 24 Opslag van loonkosten 30% 24 Opslag van directe kosten 12% 24 Kostprijs is in alle gevallen Primitieve opslagmethode Directe grondstofkosten 125 en loonkosten 75. DEKKING (voorcalculatie) Directe grondstofkosten 125 Directe loonkosten Totale directe kosten 200 (ONGEWIJZIGD) Opslag van grondstoffen 20% 25,00 Opslag van loonkosten 30% 22,50 Opslag van directe kosten 12% 24,00 Kostprijs is respectievelijk 225,00 222,50 en 224,

Directe grondstofkosten 125 Directe loonkosten 75 -------- Totale directe kosten 200 (ONGEWIJZIGD) Opslag van grondstoffen 20% 25,00 Opslag")

7 Opgaven 8.2 (in les) 8.3 (in les) 8.4 (buiten les; lijkt op 8.3) 13 Verfijnde opslagmethode Meerdere productieprocessen Relatief hoge indirecte kosten Meerdere opslagtarieven Samenhang tussen indirecte en directe kosten 14 7

8 Verfijnde opslagmethode Direct materiaalverbruik Directe loonkosten Totaal directe kosten Indirecte kosten Totale kosten Van de indirecte kosten is de samenhang: met materiaalverbruik opslag ( / ) x 100% = 25% met loonkosten opslag ( / ) x 100% = 10% met totale directe kn opslag ( / ) x 100% = 4% 15 Verfijnde opslagmethode Materiaalkosten 60 en Loonkosten 75 Direct materiaalverbruik 60,00 Directe loonkosten 75, Totale directe kosten 135,00 Opslag materiaalverbruik 25% x 60 15,00 Opslag loonkosten 10% x 75 7,50 Opslag totale direct kosten 4% x 135 5, Kostprijs 162,

9 Opgave Geen opgave in opgavenboek Eigen opgave gemaakt 17 Kostenverbijzondering Indirecte kosten : verband met direct materiaal verband met direct loon verband met totale directe kosten Direct loon uur à 50 per uur Direct materiaal kg à 4 per kg Bereken de opslagen voor indirecte kosten 18 9

10 Kostenverbijzondering - Opslag materiaal Direct Materiaal kg x 4 = ( / ) x 100% = 40% - Opslag loon Direct Loon uur x 50 = ( / ) x 100% = 35% - Opslag totaal direct ( / ) x 100% = 35% Direct loon 15 Direct materiaal 4,00 Bereken de kostprijs 19 Kostenverbijzondering Direct loon 15,00 Direct materiaal 4, Totaal direct 19,00 Opslag loon 35% 5,25 Opslag materiaal 40% 1,60 Opslag totaal direct 35% 6, Kostprijs 32,

11 Equivalentiecijfermethode Onderhanden werk x% gereed Kosten materiaal. producten gereed + % producten materiaal gebruikt +/+ Kosten arbeid. producten gereed + % producten arbeid gebruikt Calculatie-eenheid grootte product totale indirecte fabricagekosten = fabricagekosten = prijs per m 2 m 2 A x aantal A + m 2 B x aantal B totale m 2 In kostprijs: gebruik m2 product A x prijs per m2 (calculatietarief) gebruik m2 product B x prijs per m2 21 Product Aantal Oppervlakte IN M2 Directe loonkosten Directe materiaal Mistral ,5 9,60 2 Passat 650 0,8 9,60 3 Sirocco ,5 9,60 4 Totale indirecte fabricagekosten Eerst het calculatietarief bepalen volgens de equivalentiecijfermethode: Totaal m2 = x 0,5m x 0,8 m x 1,5 m2 = m2 Totale indirecte fabricagekosten / m2 = 52 per m2 Kostprijs Mistral 9,60 + 2,00 + 0,5 x 52 = 37,60 Kostprijs Passat 9,60 + 3,00 + 0,8 x 52 = 54,20 Kostprijs Sirocco 9,60 + 4,00 + 1,5 x 52 = 91,

12 Opgaven 8.5 (in les) - let op: overige fabricage kosten van 1,40 beschouwen als directe kosten 8.6 (buiten les) 23 Kostenplaatsmethode Directe kosten verband <> Indirecte kosten Kostenplaatsmethode verband indirecte kosten en afdelingen waar kosten ontstaan Afdeling levert één soort prestatie Papieren boekhoudkundige kostenplaats Fysieke zelfstandige kostenplaats Ondersteunende diensten > hulpkostenplaats Fabricage en Verkoop > hoofdkostenplaats Hoofdkostenplaats belast door aan producten 24 12

13 Soorten kostenplaatsen Hulpkostenplaatsen Huisvesting ICT Inkoop Magazijn etc. Hoofdkostenplaatsen Fabricageafdeling Verkoopafdeling 25 Kostenallocatie hulpafdelingen 26 13

14 Kostenallocatie hulpafdelingen 27 Stap-voor-stap methode Directe kosten Indirecte kosten Doorbelasting hulpkn.plaats 1 Doorbelasting hulpkostenplaats

15 Voordeel kostenplaatsmethode Beter verband tussen indirecte kosten en waar die kosten ontstaan Afdelingsmanagers kunnen targets stellen en verschillen analyseren Bezettingsverschillen Prijsverschillen Efficiencyverschillen Analyse basis voor verbetering / hogere winst Plan Do Check - Act 29 Hulpkostenplaats Huisvesting Ondersteunende dienst Geen zelfstandige kostenplaats Boekhoudkundige kostenplaats Is onderdeel activiteit afdeling (bijv. Facilitair) Calculatietarief per m2 Doorbelasting op basis van gebruik aantal m2 van afdelingen 30 15

16 Voorbeeld Huisvesting Huisvesting heeft de volgende kosten: - afschrijvingen interest energie lonen diversen Totaal Gebruikte aantal m2: - afdeling Inkoop 200 m2 - afdeling Magazijn 700 m2 - afdeling Fabricage m2 - afdeling Verkoop 600 m Totaal m2 A. Bereken de kostprijs van een vierkante meter B. Bereken de doorbelasting van de afdeling Huisvesting 31 Voorbeeld Huisvesting Tarief Huisvesting: / m2 = 54 per m2 Doorbelasting (dekking) afdeling Huisvesting: Inkoop 200 x 54 = Magazijn 700 x 54 = Fabricage x 54 = Verkoop 600 x 54 = Totale dekking = Indien werkelijke kosten hoger dan dan verlies 32 16

afdeling Huisvesting: Inkoop 200 x 54 = 10.800 Magazijn 700 x 54 = 37.800 Fabricage 2.500 x 54 = 135.000 Verkoop 600 x 54 = 32.")

17 Inkoop en Magazijn Ondersteunende afdelingen > hulpkostenplaats Eigen, eerstbelaste (of eerstverdeelde) kosten Én doorbelaste kosten, bijv. van Huisvesting Doorbelasting Inkoop: geleverde grondstoffen Doorbelasting magazijn: gebruikte ruimte of geleverde hoeveelheden 33 Voorbeeld Magazijn Eigen (eerstbelaste) kosten: Loon Afschrijving en interest Diversen Totaal eerstbelast Doorbelast Huisvesting Totale kosten magazijn Aantal begrote af te leveren grondstoffen: kg Dekking magazijnkosten per kg: / kg = 2,65 per kg 34 17

18 Hoofdkostenplaats Fabricage Bewerking naar eindproduct Eerstbelaste kosten Doorbelaste kosten van diverse afdelingen Doorbelasting alle kosten naar producten Tarief op basis voorcalculatie Tarief is meestal machine-uurtarief 35 Voorbeeld machine-uurtarief Eerstbelaste kosten Fabricage Doorbelast Huisvesting Doorbelast Inkoop Doorbelast Magazijn Totale kosten Totaal aantal machine-uren: uur Tarief per machine-uur: / uur = 69,43 Per product 0,2 machine-uren dan 0,2 x 69,43 = 13,89 in de kostprijs van het product

19 Verfijning machine-uurtarief Totaal Constant Variabel Eerstbelaste kosten Doorbelaste kosten Totaal Normale productie stuks Verwachte werkelijke productie stuks Toepassen formule C/N + V/W: = = Opgaven 8.7 (in les) 8.8 (in les) 38 19

20 Hoofdkostenplaats Verkoop Eigen kosten: Verpakkingskosten Reclame- en marketingkosten Loonkosten Doorbelaste kosten andere afdelingen Tarief meestal % van omzet Stel kosten en omzet Tarief is ( / ) x 100% Tarief is 6% van omzet 39 Kostenverdeel- en dekkingstaat Eén overzicht met Alle kostensoorten Kosten per kostensoort Eerstbelaste kosten per afdeling Doorbelasting / Dekking per afdeling Resultaat per afdeling Pagina 102 t/m 107 Brugboek Bedrijfseconomie 40 20

x 100% Tarief is 6% van omzet 39 Kostenverdeel- en dekkingstaat Eén overzicht met Alle")

21 Doorbelasting aan producten 1. De directe grondstofkosten 2. De directe arbeidskosten 3. De directe machine-uren aantal uren x tarief Fabricage kostprijs 4. Directe verkoopkosten 5. Indirecte verkoopkosten % van omzet Commerciële kostprijs (in les) Opgave 42 21

22 Resultaten afdelingen In principe voorcalculatie <> nacalculatie Verschillen t.o.v. de verwachtingen Bezettings-, Efficiency- en Prijsresultaten Eerstebelaste + Doorbelaste kosten -/- Dekking = Kostenplaatsresultaat Dekking = aantal prestaties x standaard (voorcalculatorisch) tarief Totaal indirecte eerstverdeelde kosten -/- Doorbelast aan producten = Totaalresultaat Pagina 110 Brugboek Bedrijfseconomie 43 Opgaven 8.10 t/m 8.13 (buiten les week 7) 44 22

23 Activity based costing Traditioneel > (hulp)kostenplaatsen ABC > activiteiten 45 Voor- en nadelen ABC Nauwkeuriger Beter beoordelen winstgevendheid processen Beter beoordelen winstgevendheid producten, diensten en klanten Beter bepalen prijzen assortiment Nadelen: duurder en complexer 46 23

24 Noodzaak nauwkeurigheid Beperkte indirecte kosten + / + Instelkosten, planning, controle 47 ABC Geen vraag: Naar welke kostenplaatsen doorbelasten Maar. Welke activiteiten worden verricht, voor wat en hoeveel bedragen de kosten? 48 24

25 Opzetten ABC-systeem 1) Interviews en meten 2) Activiteitenlijst met inzet mens en middelen 3) Activiteiten en kosten koppelen aan hoofdactiviteiten 4) Hoofdactiviteiten doorbelasten aan producten, diensten en klanten 49 Verdeling kosten aan activiteiten 50 25

26 Kostenveroorzakers of Cost drivers (Hoofd)activiteit Productseries verwerken Machines instellen Producten ondersteunen Machines gebruiken Overwerkvergoeding betalen Kostenveroorzaker Productieseries Insteluren Aantal producten Machine-uren Loon voor arbeid 51 Tarief kostenveroorzakers 52 26

27 Doorbelasting aan producten Directe grondstof- en loonkosten Doorbelasting indirect via ABC-methode Tarief kostenveroorzaker insteluren per uur 42 Product Blauwe Pen gebruikt 50 insteluren 50 insteluren x 42 = Er worden blauwe pennen gemaakt Per Blauwe Pen / = 0,042 Vervolgens zelfde voor overige cost drivers 53 Schema ABC-methodiek PDF-bestand per

28 Opgaven 8.14 t/m 8.16 (buiten les week 7) Eigen opgave 55 Activity Based Costing Direct loon 45,00 Direct materiaal 50,00 Hoofdactiviteit Costdriver - machines gebruiken machine-uren - machines instellen insteluren Product Knopendoos gebruikt machine-uren en 100 insteluren. Er worden Knopendozen gefabriceerd. Bereken de kostprijs voor één product Knopendoos 56 28

29 Hoofdactiviteit Costdriver - machines gebruiken machine-uren - machines instellen insteluren Tarief machines gebruiken / = 5 per MU Tarief machines instellen / = 20 per IU Knopendoos machine-uren x 5 = Knopendoos 100 insteluren x 20 = Knopendoos totaal / producten = 10 p.p Direct loon 45,00 Direct materiaal 50,00 Indirecte kosten 10, Kostprijs 105,00 57 Nauwkeurigheid systeem 58 29

30 Pindakaasuitsmeerbenadering Hanteert geen verschillende calculatietarieven. Houdt geen rekening met de oorzaak en gedrag van kosten. 59 Vragen 30

31 Huiswerk Opgaven 8.2 t/m

22-1-2014. Cursus Bedrijfseconomie 2 IBK2BEC20. Tentamentraining

Cursus Bedrijfseconomie 2 IBK2BEC20 1 Tentamentraining 2 1 Kostprijs Normale productie : 40.000 stuks Verwachte werkelijke productie : 44.000 stuks Variabele kosten : 176.000 Constante kosten : 360.000

Cursus Bedrijfseconomie 2 IBK2BEC20 1 Tentamentraining 2 1 Kostprijs Normale productie : 40.000 stuks Verwachte werkelijke productie : 44.000 stuks Variabele kosten : 176.000 Constante kosten : 360.000

OPGAVEN HOOFDSTUK 4 UITWERKINGEN

OPGAVEN HOOFDSTUK 4 UITWERKINGEN Opgave 1 a. Wat wordt verstaan onder het verbijzonderen van de indirecte kosten? Het verbijzonderen van de indirecte kosten houdt in dat de indirecte kosten aan de producten

OPGAVEN HOOFDSTUK 4 UITWERKINGEN Opgave 1 a. Wat wordt verstaan onder het verbijzonderen van de indirecte kosten? Het verbijzonderen van de indirecte kosten houdt in dat de indirecte kosten aan de producten

OPGAVEN HOOFDSTUK 4 UITWERKINGEN

OPGAVEN HOOFDSTUK 4 UITWERKINGEN Opgave 1 a. Wat wordt verstaan onder het verbijzonderen van de indirecte kosten? Het verbijzonderen van de indirecte kosten houdt in dat de indirecte kosten aan de producten

OPGAVEN HOOFDSTUK 4 UITWERKINGEN Opgave 1 a. Wat wordt verstaan onder het verbijzonderen van de indirecte kosten? Het verbijzonderen van de indirecte kosten houdt in dat de indirecte kosten aan de producten

De kostenplaatsenmethode en Activity Based Costing

8 hoofdstuk De kostenplaatsenmethode en Activity Based Costing 8.1 A 8.2 C 8.3 D 8.4 C 8.5 B 8.6 D 8.7 C 8.8 B 8.9 D 8.10 A (220.000 / 4.000) 1.400 = 77.000 8.11 C (4.500 + 25 + 110 + 145 + 710) 1.000

8 hoofdstuk De kostenplaatsenmethode en Activity Based Costing 8.1 A 8.2 C 8.3 D 8.4 C 8.5 B 8.6 D 8.7 C 8.8 B 8.9 D 8.10 A (220.000 / 4.000) 1.400 = 77.000 8.11 C (4.500 + 25 + 110 + 145 + 710) 1.000

Hoofdstuk 26 Kosten en resultaten in de industriële onderneming

Hoofdstuk 26 Kosten en resultaten in de industriële onderneming De kostensoorten van een industriële onderneming zijn: grondstofkosten, arbeidskosten, overige variabele kosten, kosten van duurzame productiemiddelen,

Hoofdstuk 26 Kosten en resultaten in de industriële onderneming De kostensoorten van een industriële onderneming zijn: grondstofkosten, arbeidskosten, overige variabele kosten, kosten van duurzame productiemiddelen,

www.jooplengkeek.nl Kostensoorten

www.jooplengkeek.nl Kostensoorten Grondstoffen Arbeid Overige variabele kosten Duurzame productiemiddelen Grond Diensten van derden Belastingen Financiering 1 Kostensoorten Financiering Financieringskosten

www.jooplengkeek.nl Kostensoorten Grondstoffen Arbeid Overige variabele kosten Duurzame productiemiddelen Grond Diensten van derden Belastingen Financiering 1 Kostensoorten Financiering Financieringskosten

Deel 2 hoofdstuk 12 BOEKHOUDEN GEBOEKSTAAFD -- DEEL 2 -- HFD 12. Versie aug Voorbeeld 1 analyse van het resultaat

Deel 2 hoofdstuk 12 fabrieksboekhouding bij make-to-stock (massaproductie) 1 Voorbeeld 1 analyse van het resultaat Samenvatting Kostensoorten Totaal Hulpkostenplaatsen Afdeling Afdeling Huisvesting Energie

Deel 2 hoofdstuk 12 fabrieksboekhouding bij make-to-stock (massaproductie) 1 Voorbeeld 1 analyse van het resultaat Samenvatting Kostensoorten Totaal Hulpkostenplaatsen Afdeling Afdeling Huisvesting Energie

Bij het na-calculatorische budget bepalen we achteraf wat de kosten hadden mogen zijn op basis van de werkelijke productie/afzet.

www.jooplengkeek.nl Nacalculatie bij homogene productie Berekening van het bedrijfsresultaat Bij het na-calculatorische budget bepalen we achteraf wat de kosten hadden mogen zijn op basis van de werkelijke

www.jooplengkeek.nl Nacalculatie bij homogene productie Berekening van het bedrijfsresultaat Bij het na-calculatorische budget bepalen we achteraf wat de kosten hadden mogen zijn op basis van de werkelijke

Antwoorden hoofdstuk 12

Antwoorden hoofdstuk 12 Opgave 12.1 De indirecte kosten waren 40.000 x 100 % = 40 % van het materiaalverbruik 100.000 De indirecte kosten waren 40.000 x 100 % = 20 % van de directe lonen. 200.000 c. De

Antwoorden hoofdstuk 12 Opgave 12.1 De indirecte kosten waren 40.000 x 100 % = 40 % van het materiaalverbruik 100.000 De indirecte kosten waren 40.000 x 100 % = 20 % van de directe lonen. 200.000 c. De

7 Directe en indirecte kosten

7 Directe en indirecte kosten hoofdstuk 7.1 C 7.2 B 7.3 C 7.4 A 7.5 B 7.6 D 800 / 7.0 = 0,101 7.7 B 1.350 13,5 40 = 810 Opslag: 60 / 40 = 1,5 (150%) 7.8 A 2 35 + 10 15 + 0,50 2 35 = 255 7.9 B 12 + 10 +

7 Directe en indirecte kosten hoofdstuk 7.1 C 7.2 B 7.3 C 7.4 A 7.5 B 7.6 D 800 / 7.0 = 0,101 7.7 B 1.350 13,5 40 = 810 Opslag: 60 / 40 = 1,5 (150%) 7.8 A 2 35 + 10 15 + 0,50 2 35 = 255 7.9 B 12 + 10 +

Heterogene productie (meerdere producten) De directe kosten hebben een rechtstreeks verband met de productie/verkoop van een product.

De directe kosten hebben een rechtstreeks verband met de productie/verkoop van een product.") www.jooplengkeek.nl Heterogene productie (meerdere producten) Primitieve opslagmethode We splitsen de kosten in: Directe kosten Indirecte kosten belangrijk De directe kosten hebben een rechtstreeks verband

www.jooplengkeek.nl Heterogene productie (meerdere producten) Primitieve opslagmethode We splitsen de kosten in: Directe kosten Indirecte kosten belangrijk De directe kosten hebben een rechtstreeks verband

3 Voorcalculatie, nacalculatie en verschillenanalyse

3 Voorcalculatie, nacalculatie en verschillenanalyse 3.1 Inleiding Voor je als ondernemer aan het werk gaat, moet je natuurlijk wel weten waar je aan begint. Of het nou gaat om een fabricagebedrijf of

3 Voorcalculatie, nacalculatie en verschillenanalyse 3.1 Inleiding Voor je als ondernemer aan het werk gaat, moet je natuurlijk wel weten waar je aan begint. Of het nou gaat om een fabricagebedrijf of

b. Materiaal Loonkosten Opslag indirecte kosten: 125%

Opgave 8.1 a. Indirecte kosten afhankelijk van de materiaalkosten: 500.000 100% = 125% 400.000 Opslag indirecte kosten: 125% 4.000 5.000 + 15.100 Opgave 8.2 a. Indirecte kosten afhankelijk van de directe

Opgave 8.1 a. Indirecte kosten afhankelijk van de materiaalkosten: 500.000 100% = 125% 400.000 Opslag indirecte kosten: 125% 4.000 5.000 + 15.100 Opgave 8.2 a. Indirecte kosten afhankelijk van de directe

7 Kostenverbijzondering (I)

") 7 Kostenverbijzondering (I) V7.8 Speelgoedfabrikant Autoys BV heeft onlangs de Jolls Joyce ontwikkeld: een plastic speelgoedauto voor peuters in de leeftijdscategorie van twee tot vijf jaar. De productie

7 Kostenverbijzondering (I) V7.8 Speelgoedfabrikant Autoys BV heeft onlangs de Jolls Joyce ontwikkeld: een plastic speelgoedauto voor peuters in de leeftijdscategorie van twee tot vijf jaar. De productie

OPGAVEN HOOFDSTUK 5 UITWERKINGEN

OPGAVEN HOOFDSTUK 5 UITWERKINGEN Opgave 1 Mevrouw Van Driel maakt product Z207. Voor 2018 zijn de volgende gegevens begroot: Begrote toegestane constante kosten 200.000 Verwachte totale variabele kosten

OPGAVEN HOOFDSTUK 5 UITWERKINGEN Opgave 1 Mevrouw Van Driel maakt product Z207. Voor 2018 zijn de volgende gegevens begroot: Begrote toegestane constante kosten 200.000 Verwachte totale variabele kosten

a. Indirecte kosten afhankelijk van de grondstofkosten: % = 40%

PDB Kostencalculatie Uitwerkingen hoofdstuk 4 Opgave 4.1 a. Indirecte kosten afhankelijk van de totale directe kosten: 500.000 100% = 50% 1.000.000 b. Materiaal 4.000 Loonkosten 6.100 + 10.100 Opslag indirecte

PDB Kostencalculatie Uitwerkingen hoofdstuk 4 Opgave 4.1 a. Indirecte kosten afhankelijk van de totale directe kosten: 500.000 100% = 50% 1.000.000 b. Materiaal 4.000 Loonkosten 6.100 + 10.100 Opslag indirecte

Hoofdstuk 26 Kosten en resultaten in de industriële onderneming Diagn.Toets

Hoofdstuk 26 Kosten en resultaten in de industriële onderneming Diagn.Toets Opgave 1 Aangezien de aanschaf van een bietenrooimachine voor een individuele landbouwer te kostbaar is, schakelen landbouwers

Hoofdstuk 26 Kosten en resultaten in de industriële onderneming Diagn.Toets Opgave 1 Aangezien de aanschaf van een bietenrooimachine voor een individuele landbouwer te kostbaar is, schakelen landbouwers

UITWERKINGEN OPGAVEN HOOFDSTUK 7

UITWERKINGEN OPGAVEN HOOFDSTUK 7 Opgave 1 a. Leg uit waarom het efficiencyresultaat van de grondstoffen iets anders is dan het efficiencyresultaat van het afval. Het efficiencyresultaat van de grondstoffen

UITWERKINGEN OPGAVEN HOOFDSTUK 7 Opgave 1 a. Leg uit waarom het efficiencyresultaat van de grondstoffen iets anders is dan het efficiencyresultaat van het afval. Het efficiencyresultaat van de grondstoffen

OEFENOPGAVEN LESBRIEF INDUSTRIE

OEFENOPGAVEN LESBRIEF INDUSTRIE 6 VWO Opgave 1. De onderneming Haakma BV heeft voor 2005 de volgende voorcalculatie met betrekking tot de toegestane kosten opgesteld. De constante fabricagekosten bestaan

OEFENOPGAVEN LESBRIEF INDUSTRIE 6 VWO Opgave 1. De onderneming Haakma BV heeft voor 2005 de volgende voorcalculatie met betrekking tot de toegestane kosten opgesteld. De constante fabricagekosten bestaan

Modulehandleiding Bedrijfseconomie 1.2. Collegejaar AC/adBE/BE/FSM Periode 2

Modulehandleiding Bedrijfseconomie 1.2 Collegejaar 2012-2013 AC/adBE/BE/FSM Periode 2 INHOUDSOPGAVE Inhoudsopgave... 2 1. Algemene Informatie... 3 1.1. Doelgroep... 3 1.2. Instroomeisen... 3 1.3. Plaats

Modulehandleiding Bedrijfseconomie 1.2 Collegejaar 2012-2013 AC/adBE/BE/FSM Periode 2 INHOUDSOPGAVE Inhoudsopgave... 2 1. Algemene Informatie... 3 1.1. Doelgroep... 3 1.2. Instroomeisen... 3 1.3. Plaats

Samenvatting M&O De Industrie

Samenvatting M&O De Industrie Samenvatting door Y. 1310 woorden 5 juli 2017 8,9 4 keer beoordeeld Vak M&O De industrie Hoofdstuk 1 Kosten= de geldwaarde van alle noodzakelijk opgeofferde productiemiddelen

Samenvatting M&O De Industrie Samenvatting door Y. 1310 woorden 5 juli 2017 8,9 4 keer beoordeeld Vak M&O De industrie Hoofdstuk 1 Kosten= de geldwaarde van alle noodzakelijk opgeofferde productiemiddelen

Bedrijfseconomische aspecten van de industriële onderneming

Bedrijfseconomische aspecten van de industriële onderneming Bedrijfseconomische aspecten van de industriële onderneming P. H. C. Hintzen Brinkman Uitgeverij Amsterdam 2011 Omslagontwerp: Proforma Barcelona

Bedrijfseconomische aspecten van de industriële onderneming Bedrijfseconomische aspecten van de industriële onderneming P. H. C. Hintzen Brinkman Uitgeverij Amsterdam 2011 Omslagontwerp: Proforma Barcelona

OPGAVEN HOOFDSTUK 7 ANTWOORDEN

OPGAVEN HOOFDSTUK 7 ANTWOORDEN Opgave 1 a. Leg uit waarom het efficiencyresultaat van de grondstoffen iets anders is dan het efficiencyresultaat van het afval. Het efficiencyresultaat van de grondstoffen

OPGAVEN HOOFDSTUK 7 ANTWOORDEN Opgave 1 a. Leg uit waarom het efficiencyresultaat van de grondstoffen iets anders is dan het efficiencyresultaat van het afval. Het efficiencyresultaat van de grondstoffen

Bedrijfseconomische basisbeginselen. College 3, spm 1212

Bedrijfseconomische basisbeginselen College 3, spm 1212 Overzicht Kostenbegrippen Kostprijscalculatie en verbijzondering Kosten en industriële organisatie Waarom aandacht voor kosten? Belangrijk criterium

Bedrijfseconomische basisbeginselen College 3, spm 1212 Overzicht Kostenbegrippen Kostprijscalculatie en verbijzondering Kosten en industriële organisatie Waarom aandacht voor kosten? Belangrijk criterium

Verdieping bij hoofdstuk 7 Verwerking van indirecte kosten in het productieproces

Verdieping bij hoofdstuk 7 Verwerking van indirecte kosten in het productieproces De volgende paragraaf kan worden gelezen als uitbreiding op paragraaf 7.4 uit het boek. In deze tekst zijn echter geen

Verdieping bij hoofdstuk 7 Verwerking van indirecte kosten in het productieproces De volgende paragraaf kan worden gelezen als uitbreiding op paragraaf 7.4 uit het boek. In deze tekst zijn echter geen

Uitwerkingen zelftoetsen

Uitwerkingen zelftoetsen Hoofdstuk 2 a 1 140 paar 40 = 5.600 = VVP-waarde van de voorraad op 1 december - 5.320 = fifo-waarde van de voorraad op 1 december 280 Invoeren memoriaalboekingen Datum 1/12 1/12

Uitwerkingen zelftoetsen Hoofdstuk 2 a 1 140 paar 40 = 5.600 = VVP-waarde van de voorraad op 1 december - 5.320 = fifo-waarde van de voorraad op 1 december 280 Invoeren memoriaalboekingen Datum 1/12 1/12

2 Kostprijsberekening en opslagmethode

2 Kostprijsberekening en opslagmethode 2.1 Inleiding In het Basisboek Bedrijfseconomie hebben we al uitgebreid stilgestaan bij het bepalen van de kostprijs. We hebben kennisgemaakt met directe en indirecte

2 Kostprijsberekening en opslagmethode 2.1 Inleiding In het Basisboek Bedrijfseconomie hebben we al uitgebreid stilgestaan bij het bepalen van de kostprijs. We hebben kennisgemaakt met directe en indirecte

Toetstermen STIBEX Moderne Bedrijfsadministratie - Bedrijfsadministratie 5

Toetstermen STIBEX Moderne Bedrijfsadministratie - Bedrijfsadministratie 5 K= Kennisvraag, de kandidaat moet één of meerdere begrippen beschrijven, noemen of herkennen, en/of kenmerken, voorbeelden, verschillen

Toetstermen STIBEX Moderne Bedrijfsadministratie - Bedrijfsadministratie 5 K= Kennisvraag, de kandidaat moet één of meerdere begrippen beschrijven, noemen of herkennen, en/of kenmerken, voorbeelden, verschillen

UITWERKINGEN OPGAVEN HOOFDSTUK 8

HOOFDSTUK 8 Opgave 1 a. Waarom zijn er bij een bedrijf met massaproductie waar maar één product gemaakt wordt geen indirecte kosten? Het kenmerk van indirecte kosten is dat er geen direct verband is te

HOOFDSTUK 8 Opgave 1 a. Waarom zijn er bij een bedrijf met massaproductie waar maar één product gemaakt wordt geen indirecte kosten? Het kenmerk van indirecte kosten is dat er geen direct verband is te

Elementaire Bedrijfseconomie. Uitwerkingen bij het werkboek. Prof. dr. R. Slot Drs. G.H. Minnaar. Zevende druk. Stenfert Kroese Groningen

Elementaire Bedrijfseconomie Uitwerkingen bij het werkboek Prof. dr. R. Slot Drs. G.H. Minnaar Zevende druk Stenfert Kroese Groningen Wolters-Noordhoff bv voert voor het hoger onderwijs de imprints Wolters-Noordhoff,

Elementaire Bedrijfseconomie Uitwerkingen bij het werkboek Prof. dr. R. Slot Drs. G.H. Minnaar Zevende druk Stenfert Kroese Groningen Wolters-Noordhoff bv voert voor het hoger onderwijs de imprints Wolters-Noordhoff,

OPGAVEN HOOFDSTUK 5 ANTWOORDEN

OPGAVEN HOOFDSTUK 5 ANTWOORDEN Opgave 1 Mevrouw Van Driel maakt product Z207. Voor 2018 zijn de volgende gegevens begroot: Begrote toegestane constante kosten 200.000 Verwachte totale variabele kosten

OPGAVEN HOOFDSTUK 5 ANTWOORDEN Opgave 1 Mevrouw Van Driel maakt product Z207. Voor 2018 zijn de volgende gegevens begroot: Begrote toegestane constante kosten 200.000 Verwachte totale variabele kosten

UITWERKINGEN OPGAVEN HOOFDSTUK 7

HOOFDSTUK 7 Opgave 1 a. Wat maakt de berekening van de kostprijs bij stukproductie lastig? De kostprijs bij stukproductie is lastig te maken omdat er sprake is van indirecte kosten. b. Wat is het kenmerk

HOOFDSTUK 7 Opgave 1 a. Wat maakt de berekening van de kostprijs bij stukproductie lastig? De kostprijs bij stukproductie is lastig te maken omdat er sprake is van indirecte kosten. b. Wat is het kenmerk

1 Kostprijsberekening en bezettingsresultaat

1 Kostprijsberekening en bezettingsresultaat 1.1 Inleiding In het Basisboek Bedrijfseconomie heb je al veel geleerd over hoe de prijs van een product tot stand komt. De eerste hoofdstukken in dat boek

1 Kostprijsberekening en bezettingsresultaat 1.1 Inleiding In het Basisboek Bedrijfseconomie heb je al veel geleerd over hoe de prijs van een product tot stand komt. De eerste hoofdstukken in dat boek

Leerarrangement 31 De Investering

Leerarrangement 31 De Investering Het programma van vandaag: Uitleg la31 1e Hoorcollege Directe en indirecte kosten De opslagmethode De kostenplaatsenmethode Toelichting LA 31.1 La 31 4 hoorcolleges: Kosten,

Leerarrangement 31 De Investering Het programma van vandaag: Uitleg la31 1e Hoorcollege Directe en indirecte kosten De opslagmethode De kostenplaatsenmethode Toelichting LA 31.1 La 31 4 hoorcolleges: Kosten,

PRAKTIJKDIPLOMA BOEKHOUDEN FINANCIAL & COST ACCOUNTING UITWERKINGEN 22 EN 23 JUNI 2010

FINANCIËLE ADMINISTRATIE LEGRO BV PRAKTIJKDIPLOMA BOEKHOUDEN FINANCIAL & COST ACCOUNTING UITWERKINGEN 22 EN 23 JUNI 2010 1. Gelijke perioden waardoor de perioden eerlijker met elkaar kunnen worden vergeleken

FINANCIËLE ADMINISTRATIE LEGRO BV PRAKTIJKDIPLOMA BOEKHOUDEN FINANCIAL & COST ACCOUNTING UITWERKINGEN 22 EN 23 JUNI 2010 1. Gelijke perioden waardoor de perioden eerlijker met elkaar kunnen worden vergeleken

Deze examenopgave bestaat uit 8 pagina s, inclusief het voorblad. Controleer of alle pagina s aanwezig zijn.

SPD Bedrijfsadministratie Examenopgave COST & MANAGEMENTACCOUNTING DINSDAG 15 DECEMBER 2015 09.00 11.00 UUR Belangrijke informatie Deze examenopgave bestaat uit 8 pagina s, inclusief het voorblad. Controleer

SPD Bedrijfsadministratie Examenopgave COST & MANAGEMENTACCOUNTING DINSDAG 15 DECEMBER 2015 09.00 11.00 UUR Belangrijke informatie Deze examenopgave bestaat uit 8 pagina s, inclusief het voorblad. Controleer

M&O VWO 2011/2012. www.lyceo.nl

Hoofdstuk 2: Prijsberekening i M&O VWO 2011/2012 www.lyceo.nl Overzicht H2: Prijsberekening Management & Organisatie Centraal Examen (CE) 1. Rechtsvormen 2. Prijsberekening 3. Resultaten 4. Balans 5. Liquiditeitsbegroting

Hoofdstuk 2: Prijsberekening i M&O VWO 2011/2012 www.lyceo.nl Overzicht H2: Prijsberekening Management & Organisatie Centraal Examen (CE) 1. Rechtsvormen 2. Prijsberekening 3. Resultaten 4. Balans 5. Liquiditeitsbegroting

UITWERKINGEN OPGAVEN HOOFDSTUK 10

UITWERKINGEN OPGAVEN HOOFDSTUK 10 Opgave 1 Onderneming De groene wand maakt geluidswallen waarin beplanting is opgenomen. Voor 2020 is de volgende begroting samengesteld. Constante fabricagekosten 450.000

UITWERKINGEN OPGAVEN HOOFDSTUK 10 Opgave 1 Onderneming De groene wand maakt geluidswallen waarin beplanting is opgenomen. Voor 2020 is de volgende begroting samengesteld. Constante fabricagekosten 450.000

Samenvatting door Sabien 1939 woorden 15 juni keer beoordeeld

Samenvatting door Sabien 1939 woorden 15 juni 2014 6 10 keer beoordeeld Vak Methode M&O In balans Management en Organisatie Hoofdstuk 26 paragraaf 1 'Kostensoorten' Kostensoorten binnen een industriële

Samenvatting door Sabien 1939 woorden 15 juni 2014 6 10 keer beoordeeld Vak Methode M&O In balans Management en Organisatie Hoofdstuk 26 paragraaf 1 'Kostensoorten' Kostensoorten binnen een industriële

Cost Accounting. Fasttrack Microsoft Dynamics NAV 2013

Fasttrack Microsoft Dynamics NAV 2013 Cost Accounting Gé Baltessen Freelance Dynamics NAV / CRM Consultant ge.baltessen@navige.nl 06-18654300 www.navige.nl Doelstelling Cost Accounting. Kostensoorten/kostenplaatsen/kostenobjecten.

Fasttrack Microsoft Dynamics NAV 2013 Cost Accounting Gé Baltessen Freelance Dynamics NAV / CRM Consultant ge.baltessen@navige.nl 06-18654300 www.navige.nl Doelstelling Cost Accounting. Kostensoorten/kostenplaatsen/kostenobjecten.

Deze examenopgaven bestaan uit 9 pagina s, inclusief het voorblad. Controleer of alle pagina s aanwezig zijn.

SPD Bedrijfsadministratie Examenopgaven COST & MANAGEMENT ACCOUNTING VRIJDAG 20 JUNI 2014 09.00 UUR 11.00 UUR Belangrijke informatie Deze examenopgaven bestaan uit 9 pagina s, inclusief het voorblad. Controleer

SPD Bedrijfsadministratie Examenopgaven COST & MANAGEMENT ACCOUNTING VRIJDAG 20 JUNI 2014 09.00 UUR 11.00 UUR Belangrijke informatie Deze examenopgaven bestaan uit 9 pagina s, inclusief het voorblad. Controleer

Kostencalculatie niveau 5 Examenopgaven voorbeeldexamen 2

Kostencalculatie niveau 5 Examenopgaven voorbeeldexamen 2 Belangrijke informatie Dit voorbeeldexamen bestaat uit 20 vragen. De opbouw en het aantal vragen komt overeen met het online examen. Dit examen

Kostencalculatie niveau 5 Examenopgaven voorbeeldexamen 2 Belangrijke informatie Dit voorbeeldexamen bestaat uit 20 vragen. De opbouw en het aantal vragen komt overeen met het online examen. Dit examen

Bedrijfsadministratie

MINISTERIE VAN ONDERWIJS, WETENSCHAP & CULTUUR VAK : ECONOMIE II DATUM : WOENSDAG 28 JULI 2015 TIJD : 7.45 10.45 UUR UNIFORM HEREXAMEN VWO 2015 tevens 2 e ZITTING STAATSEXAMEN 2015 Aantal opgaven bij dit

MINISTERIE VAN ONDERWIJS, WETENSCHAP & CULTUUR VAK : ECONOMIE II DATUM : WOENSDAG 28 JULI 2015 TIJD : 7.45 10.45 UUR UNIFORM HEREXAMEN VWO 2015 tevens 2 e ZITTING STAATSEXAMEN 2015 Aantal opgaven bij dit

UITWERKINGEN OPGAVEN OEFENEXAMEN 1 ASSOCIATIE MBA-KC

UITWERKINGEN OPGAVEN OEFENEXAMEN 1 ASSOCIATIE MBA-KC Opgave 1 Antwoord A Economische voorraad is: Voorinkopen + aanwezige voorraad voorverkopen Antwoord A = Economische voorraad plus voorverkopen voorinkopen

UITWERKINGEN OPGAVEN OEFENEXAMEN 1 ASSOCIATIE MBA-KC Opgave 1 Antwoord A Economische voorraad is: Voorinkopen + aanwezige voorraad voorverkopen Antwoord A = Economische voorraad plus voorverkopen voorinkopen

Management & Organisatie VWO 5 Hoofdstuk 27 t/m 30. 15 juni 2009 proeftoets 100 minuten. In deze opgave blijft de btw buiten beschouwing.

Management & Organisatie VWO 5 Hoofdstuk 27 t/m 30 15 juni 2009 proeftoets 100 minuten Opgave 1 In deze opgave blijft de btw buiten beschouwing. Firma Balans produceert uitsluitend twee typen weegschalen,

Management & Organisatie VWO 5 Hoofdstuk 27 t/m 30 15 juni 2009 proeftoets 100 minuten Opgave 1 In deze opgave blijft de btw buiten beschouwing. Firma Balans produceert uitsluitend twee typen weegschalen,

PROEFEXAMEN Praktijkdiploma Boekhouden onderdeel Kostprijscalculatie

PROEFEXAMEN Praktijkdiploma Boekhouden onderdeel Kostprijscalculatie Beschikbare tijd 2 uur. Op de netheid van het werk zal worden gelet. Deze opgave is eigendom van de Examencommissie en dient, tezamen

PROEFEXAMEN Praktijkdiploma Boekhouden onderdeel Kostprijscalculatie Beschikbare tijd 2 uur. Op de netheid van het werk zal worden gelet. Deze opgave is eigendom van de Examencommissie en dient, tezamen

Internetopgaven hoofdstuk 7

Internetopgaven hoofdstuk 7 IO.7.1 Peter Wegen is productiechef bij een bedrijf dat onderdelen voor de scheepvaart produceert. Het productieproces bestaat uit de volgende stappen: productontwerp, procesanalyse,

Internetopgaven hoofdstuk 7 IO.7.1 Peter Wegen is productiechef bij een bedrijf dat onderdelen voor de scheepvaart produceert. Het productieproces bestaat uit de volgende stappen: productontwerp, procesanalyse,

Voorbeeldexamen Management Controle

Voorbeeldexamen Management Controle VRAAG 1 Verklaar volgende termen (maximaal 3 regels per term) - Doelcongruentie - Productclassificatie - MBO - Profit sharing - Indirecte CF statement VRAAG 2 Leg uit

Voorbeeldexamen Management Controle VRAAG 1 Verklaar volgende termen (maximaal 3 regels per term) - Doelcongruentie - Productclassificatie - MBO - Profit sharing - Indirecte CF statement VRAAG 2 Leg uit

Opgave 2 a. Met welke formule berekenen we de integrale kostprijs? b. Hoe noemen we integrale kostprijsberekening ook wel?

Opgaven paragraaf 1.9.1 en 1.9.2 a. Wat wordt verstaan onder direct costing? b. Hoe wordt direct costing ook wel genoemd? c. Wat is de essentie waarom een onderneming kiest voor direct costing? a. Met

Opgaven paragraaf 1.9.1 en 1.9.2 a. Wat wordt verstaan onder direct costing? b. Hoe wordt direct costing ook wel genoemd? c. Wat is de essentie waarom een onderneming kiest voor direct costing? a. Met

Opgave 9.5 Variabele kosten per stuk: / = 3,75 Totale variabele kosten bij eenheden: ,75 =

Opgave 9.1 Normale productie is: 70% 12.000 = 8.400 eenheden Overbezetting is: 10.800-8.400 = 2.400 eenheden Opgave 9.2 a. Onderbezetting bij productie: 20.000-18.000 = 2.000 eenheden b. Onderbezetting

Opgave 9.1 Normale productie is: 70% 12.000 = 8.400 eenheden Overbezetting is: 10.800-8.400 = 2.400 eenheden Opgave 9.2 a. Onderbezetting bij productie: 20.000-18.000 = 2.000 eenheden b. Onderbezetting

ANTWOORDEN OPGAVEN HOOFDSTUK 10

ANTWOORDEN OPGAVEN HOOFDSTUK 10 Opgave 1 Onderneming De groene wand maakt geluidswallen waarin beplanting is opgenomen. Voor 2020 is de volgende begroting samengesteld. Constante fabricagekosten 450.000

ANTWOORDEN OPGAVEN HOOFDSTUK 10 Opgave 1 Onderneming De groene wand maakt geluidswallen waarin beplanting is opgenomen. Voor 2020 is de volgende begroting samengesteld. Constante fabricagekosten 450.000

Vooraf lees de opdracht eerst heel rustig door. Analyseren is echt het halve werk. Want:

Massaproductie twee opdrachten uit Stoffels uitgeschreven Bundel De Industrie opdracht 39 Bundel De Industrie opdracht 41 Hieronder zijn twee opdrachten uit hoofdstuk 2 van De Industrie in (veel) woorden

Massaproductie twee opdrachten uit Stoffels uitgeschreven Bundel De Industrie opdracht 39 Bundel De Industrie opdracht 41 Hieronder zijn twee opdrachten uit hoofdstuk 2 van De Industrie in (veel) woorden

PRAKTIJKDIPLOMA BOEKHOUDEN FINANCIAL & COST ACCOUNTING UITWERKINGEN 10 JUNI 2009

FINANCIËLE ADMINISTRATIE HAVELAAR BV PRAKTIJKDIPLOMA BOEKHOUDEN FINANCIAL & COST ACCOUNTING UITWERKINGEN 10 JUNI 2009 1. Directe kosten zijn kosten die rechtstreeks aan producten kunnen worden toegerekend.

FINANCIËLE ADMINISTRATIE HAVELAAR BV PRAKTIJKDIPLOMA BOEKHOUDEN FINANCIAL & COST ACCOUNTING UITWERKINGEN 10 JUNI 2009 1. Directe kosten zijn kosten die rechtstreeks aan producten kunnen worden toegerekend.

Omschrijf wat er verstaan wordt onder proportioneel variabele kosten.

1 M1 Oefententamen 2 OPGV 1 Halstra V is een onderneming die onderdelen produceert voor de auto industrie. Halstra heeft zich sterk gespecialiseerd op een bepaald type onderdeel en daarom kan worden gesteld

1 M1 Oefententamen 2 OPGV 1 Halstra V is een onderneming die onderdelen produceert voor de auto industrie. Halstra heeft zich sterk gespecialiseerd op een bepaald type onderdeel en daarom kan worden gesteld

PRAKTIJKDIPLOMA BOEKHOUDEN FINANCIAL & COST ACCOUNTING UITWERKINGEN 18 EN 19 JANUARI 2011

FINANCIËLE ADMINISTRATIE KRAKER BV PRAKTIJKDIPLOMA BOEKHOUDEN FINANCIAL & COST ACCOUNTING UITWERKINGEN 18 EN 19 JANUARI 2011 1. Directe kosten zijn kosten die rechtstreeks aan producten kunnen worden toegerekend.

FINANCIËLE ADMINISTRATIE KRAKER BV PRAKTIJKDIPLOMA BOEKHOUDEN FINANCIAL & COST ACCOUNTING UITWERKINGEN 18 EN 19 JANUARI 2011 1. Directe kosten zijn kosten die rechtstreeks aan producten kunnen worden toegerekend.

Resultaten in een productie-omgeving Inclusief rekenwerk met een machine-uurtarief

Resultaten in een productie-omgeving Inclusief rekenwerk met een machine-uurtarief In de les van donderdag 28 september gingen we (nog eenmalig) los met een voorbeeld, waarin ook het nodige rekenwerk rond

Resultaten in een productie-omgeving Inclusief rekenwerk met een machine-uurtarief In de les van donderdag 28 september gingen we (nog eenmalig) los met een voorbeeld, waarin ook het nodige rekenwerk rond

Examen VWO. economische wetenschappen II en recht (oude stijl)

") economische wetenschappen II en recht (oude stijl) Examen VWO Vragenboekje Voorbereidend Wetenschappelijk Onderwijs Tijdvak 1 Woensdag 19 mei 13.30 16.30 uur 20 04 Voor dit examen zijn maximaal 90 punten

economische wetenschappen II en recht (oude stijl) Examen VWO Vragenboekje Voorbereidend Wetenschappelijk Onderwijs Tijdvak 1 Woensdag 19 mei 13.30 16.30 uur 20 04 Voor dit examen zijn maximaal 90 punten

Opgave 6.2. PDB Kostencalculatie Uitwerkingen hoofdstuk 6. Opgave 6.1

PDB Kostencalculatie Uitwerkingen hoofdstuk 6 Opgave 6.1 a. C/N = 80.000 / 20.000 = 4 V/B = 189.000 / 18.000 = 10,50 + Fabricagekostprijs 14,50 b. Fabricagekostprijs 14,50 C/N = 30.000 / 20.000 = 1,50

PDB Kostencalculatie Uitwerkingen hoofdstuk 6 Opgave 6.1 a. C/N = 80.000 / 20.000 = 4 V/B = 189.000 / 18.000 = 10,50 + Fabricagekostprijs 14,50 b. Fabricagekostprijs 14,50 C/N = 30.000 / 20.000 = 1,50

2015 Nederlandse Associatie voor Examinering Bedrijfsadministratie niveau 5 1 / 13

Bedrijfsadministratie niveau 5 Correctiemodel voorbeeldexamen 2015 Nederlandse Associatie voor Examinering Bedrijfsadministratie niveau 5 1 / 13 Vraag 1 Toetsterm 5.3 - Beheersingsniveau: B - Aantal punten:

Bedrijfsadministratie niveau 5 Correctiemodel voorbeeldexamen 2015 Nederlandse Associatie voor Examinering Bedrijfsadministratie niveau 5 1 / 13 Vraag 1 Toetsterm 5.3 - Beheersingsniveau: B - Aantal punten:

EXAMEN Moderne Bedrijfsadministratie

EXAMEN Moderne Bedrijfsadministratie onderdeel Bedrijfsadministratie journaalposten Proefexamen 1 De beschikbare tijd is 3 uur. Op de netheid van het werk zal worden gelet. Deze opgave is eigendom van

EXAMEN Moderne Bedrijfsadministratie onderdeel Bedrijfsadministratie journaalposten Proefexamen 1 De beschikbare tijd is 3 uur. Op de netheid van het werk zal worden gelet. Deze opgave is eigendom van

Examen VWO. Economische wetenschappen II en recht (oude stijl)

") Economische wetenschappen II en recht (oude stijl) Examen VWO Voorbereidend Wetenschappelijk Onderwijs Tijdvak 1 Donderdag 30 mei 13.30 16.30 uur 20 02 Voor dit examen zijn maximaal 90 punten te behalen;

Economische wetenschappen II en recht (oude stijl) Examen VWO Voorbereidend Wetenschappelijk Onderwijs Tijdvak 1 Donderdag 30 mei 13.30 16.30 uur 20 02 Voor dit examen zijn maximaal 90 punten te behalen;

PRAKTIJKDIPLOMA BOEKHOUDEN FINANCIAL & COST ACCOUNTING UITWERKINGEN 16 EN 17 JUNI 2009

PRAKTIJKDIPLOMA BOEKHOUDEN FINANCIAL & COST ACCOUNTING UITWERKINGEN 16 EN 17 JUNI 2009 FINANCIËLE ADMINISTRATIE COPERNICUS BV 1. 710 Inkopen 73.650,- 160 Te verrekenen omzetbelasting 13.993,50 Aan 130

PRAKTIJKDIPLOMA BOEKHOUDEN FINANCIAL & COST ACCOUNTING UITWERKINGEN 16 EN 17 JUNI 2009 FINANCIËLE ADMINISTRATIE COPERNICUS BV 1. 710 Inkopen 73.650,- 160 Te verrekenen omzetbelasting 13.993,50 Aan 130

Kostencalculatie niveau 5 Correctiemodel voorbeeldexamen 2

Kostencalculatie niveau 5 Correctiemodel voorbeeldexamen 2 2017 Nederlandse Associatie voor Examinering Kostencalculatie niveau 5 1 / 9 Vraag 1 Toetsterm 3.5 - Beheersingsniveau: B - Aantal punten: 1 Welke

Kostencalculatie niveau 5 Correctiemodel voorbeeldexamen 2 2017 Nederlandse Associatie voor Examinering Kostencalculatie niveau 5 1 / 9 Vraag 1 Toetsterm 3.5 - Beheersingsniveau: B - Aantal punten: 1 Welke

EXAMEN Praktijkdiploma Boekhouden

EXAMEN Praktijkdiploma Boekhouden Financiële Administratie 15 juni 2013 Beschikbare tijd 2 uur. Op de netheid van het werk zal worden gelet. Deze opgave is eigendom van de Examencommissie en dient, tezamen

EXAMEN Praktijkdiploma Boekhouden Financiële Administratie 15 juni 2013 Beschikbare tijd 2 uur. Op de netheid van het werk zal worden gelet. Deze opgave is eigendom van de Examencommissie en dient, tezamen

Administratie van de industriële onderneming

Administratie van de industriële onderneming Administratie van de industriële onderneming Theorie en opgaven A.A. Bakker Brinkman Uitgeverij Amsterdam 2011 Omslagontwerp: Proforma, Barcelona Opmaak: Sander

Administratie van de industriële onderneming Administratie van de industriële onderneming Theorie en opgaven A.A. Bakker Brinkman Uitgeverij Amsterdam 2011 Omslagontwerp: Proforma, Barcelona Opmaak: Sander

Direct costing en break even analyse

6 hoofdstuk Direct costing en breakevenanalyse 6.1 D 6.2 B 6.3 A 6.4 D 6.5 D 6.6 C 6.7 B 6.8 A 6.9 C 6.10 B 6.11 B 1.440.000 / 4.800 = 300 6.12 A 4.800 700 1.440.000 1.000.000 = 920.000 6.13 C 1.000.000

6 hoofdstuk Direct costing en breakevenanalyse 6.1 D 6.2 B 6.3 A 6.4 D 6.5 D 6.6 C 6.7 B 6.8 A 6.9 C 6.10 B 6.11 B 1.440.000 / 4.800 = 300 6.12 A 4.800 700 1.440.000 1.000.000 = 920.000 6.13 C 1.000.000

SPD Bedrijfsadministratie. Correctiemodel COST & MANAGEMENTACCOUNTING DINSDAG 15 DECEMBER UUR

SPD Bedrijfsadministratie Correctiemodel COST & MANAGEMENTACCOUNTING DINSDAG 15 DECEMBER 2015 09.00 11.00 UUR Indien een kandidaat tot eenzelfde antwoord komt als opgenomen in dit correctiemodel maar waarbij

SPD Bedrijfsadministratie Correctiemodel COST & MANAGEMENTACCOUNTING DINSDAG 15 DECEMBER 2015 09.00 11.00 UUR Indien een kandidaat tot eenzelfde antwoord komt als opgenomen in dit correctiemodel maar waarbij

VAK: ECONOMIE II DATUM: WOENSDAG 24 JUNI 2015

MINISTERIE VAN ONDERWIJS EN VOLKSONTWIKKELING CORRECTIEMODEL UNIFORM EINDEXAMEN VWO 205 tevens e ZITTING STAATSEXAMEN 205 VAK: ECONOMIE II DATUM: WOENSDAG 24 JUNI 205 Bedrijfsadministratie 45 pnt. Opgave

MINISTERIE VAN ONDERWIJS EN VOLKSONTWIKKELING CORRECTIEMODEL UNIFORM EINDEXAMEN VWO 205 tevens e ZITTING STAATSEXAMEN 205 VAK: ECONOMIE II DATUM: WOENSDAG 24 JUNI 205 Bedrijfsadministratie 45 pnt. Opgave

PDB. Antwoordenboek. berekeningen. Financiële administratie & Kostprijscalculatie

PDB Financiële administratie & Kostprijscalculatie berekeningen PDB Financiële administratie & Kostprijscalculatie berekeningen drs. H.H. Hamers drs. W.J.M. de Reuver Dit antwoordenboek behoort bij het

PDB Financiële administratie & Kostprijscalculatie berekeningen PDB Financiële administratie & Kostprijscalculatie berekeningen drs. H.H. Hamers drs. W.J.M. de Reuver Dit antwoordenboek behoort bij het

activiteiten verdeling van de overheadkosten? verdeling van de overheadkosten Activity Based Costing Hendrik Claessens Kostprijsberekening 1

Activity Based Costing verdeling van de overheadkosten? verdeling van de overheadkosten opslagmethode kostenverdeelstaat kostenplaatsen job order costing MU DAU M 2 verdeling van de overheadkosten activiteiten

Activity Based Costing verdeling van de overheadkosten? verdeling van de overheadkosten opslagmethode kostenverdeelstaat kostenplaatsen job order costing MU DAU M 2 verdeling van de overheadkosten activiteiten

Leerarrangement 31 De Investering

Leerarrangement 31 De Investering Het programma van vandaag: Uitleg la31 Directe en indirecte kosten De opslagmethode De kostenplaatsenmethode 1 Toelichting LA 31.1 La 31.1 (50%) 5 hoorcolleges:kosten,

Leerarrangement 31 De Investering Het programma van vandaag: Uitleg la31 Directe en indirecte kosten De opslagmethode De kostenplaatsenmethode 1 Toelichting LA 31.1 La 31.1 (50%) 5 hoorcolleges:kosten,

2 Constante en variabele kosten

2 Constante en variabele kosten 2.1 Inleiding Bij het starten van een nieuw bedrijf zal de ondernemer zich onder andere de vraag stellen welke capaciteit zijn bedrijf moet hebben. Zal hij een productie/omzet

2 Constante en variabele kosten 2.1 Inleiding Bij het starten van een nieuw bedrijf zal de ondernemer zich onder andere de vraag stellen welke capaciteit zijn bedrijf moet hebben. Zal hij een productie/omzet

Deze examenopgave bestaat uit 9 pagina s, inclusief het voorblad. Het examen bestaat uit 3 opgaven en omvat 20 vragen.

SPD Bedrijfsadministratie Examenopgave COST & MANAGEMENTACCOUNTING VRIJDAG 24 JUNI 2016 09.00 11.00 UUR Belangrijke informatie Deze examenopgave bestaat uit 9 pagina s, inclusief het voorblad. Het examen

SPD Bedrijfsadministratie Examenopgave COST & MANAGEMENTACCOUNTING VRIJDAG 24 JUNI 2016 09.00 11.00 UUR Belangrijke informatie Deze examenopgave bestaat uit 9 pagina s, inclusief het voorblad. Het examen

Dit voorbeeldexamen bestaat uit 20 vragen. De opbouw en het aantal vragen komt overeen met het online examen.

Kostencalculatie niveau 5 Examenopgaven Dit voorbeeldexamen bestaat uit 20 vragen. De opbouw en het aantal vragen komt overeen met het online examen. Dit voorbeeldexamen bestaat uit de volgende documenten:

Kostencalculatie niveau 5 Examenopgaven Dit voorbeeldexamen bestaat uit 20 vragen. De opbouw en het aantal vragen komt overeen met het online examen. Dit voorbeeldexamen bestaat uit de volgende documenten:

Uitwerkingen hoofdstuk 4 Kostenindelingen en kostprijs

Uitwerkingen hoofdstuk 4 Kostenindelingen en kostprijs Opgave 4-2 Er is hier sprake van een onderneming die een bepaald type koffieautomaat produceert. Op grond van dit gegeven zal bepaald moeten worden

Uitwerkingen hoofdstuk 4 Kostenindelingen en kostprijs Opgave 4-2 Er is hier sprake van een onderneming die een bepaald type koffieautomaat produceert. Op grond van dit gegeven zal bepaald moeten worden

BEKNOPTE HANDLEIDING KOSTPRIJSBEREKENING Samenvatting van de theorie

BEKNOPTE HANDLEIDING KOSTPRIJSBEREKENING Samenvatting van de theorie INLEIDING Zeker als de jaarcijfers te wensen over laten, komt al snel de roep om een adviseur. Dit om te zorgen dat de resultaten in

BEKNOPTE HANDLEIDING KOSTPRIJSBEREKENING Samenvatting van de theorie INLEIDING Zeker als de jaarcijfers te wensen over laten, komt al snel de roep om een adviseur. Dit om te zorgen dat de resultaten in

Fabricage kosten Grondstoffen Machinekosten Loon productiepersoneel Hulpafdelingen (onderhoud/magazijn) Deze kosten zijn samen de fabricagekostprijs

Deze kosten zijn samen de fabricagekostprijs") www.jooplengkeek.nl Voorcalculatie Fabricage kosten Grondstoffen Machinekosten Loon productiepersoneel Hulpafdelingen (onderhoud/magazijn) Deze kosten zijn samen de fabricagekostprijs Verkoop kosten Reclamekosten

www.jooplengkeek.nl Voorcalculatie Fabricage kosten Grondstoffen Machinekosten Loon productiepersoneel Hulpafdelingen (onderhoud/magazijn) Deze kosten zijn samen de fabricagekostprijs Verkoop kosten Reclamekosten

EXAMEN Moderne Bedrijfsadministratie

EXAMEN Moderne Bedrijfsadministratie Bedrijfsadministratie journaalposten Proefexamen 2 Beschikbare tijd 3 uur. Op de netheid van het werk zal worden gelet. Deze opgave is eigendom van de Examencommissie

EXAMEN Moderne Bedrijfsadministratie Bedrijfsadministratie journaalposten Proefexamen 2 Beschikbare tijd 3 uur. Op de netheid van het werk zal worden gelet. Deze opgave is eigendom van de Examencommissie

Management & Organisatie Proeftoets SE 6 vwo 6

Naam: Beste leerling, Dit schoolexamen voor het vak M&O betreft de nieuwe hoofdstukken 21 tot en met 29 alsmede van de hoofdstukken 33 tot en met 37 en heeft als onderwerpen: - toepassingen van informatie-

Naam: Beste leerling, Dit schoolexamen voor het vak M&O betreft de nieuwe hoofdstukken 21 tot en met 29 alsmede van de hoofdstukken 33 tot en met 37 en heeft als onderwerpen: - toepassingen van informatie-

Dinsdag hebben we gewerkt aan de spontane casus van de Schoenenfabriek. Volgens afspraak tref je die hieronder 'rustig' uitgeschreven aan.

MenO ** De Industrie, hoofdstuk 2 Voorbeeld Schoenenfabriek Beste examentoppers, Dinsdag hebben we gewerkt aan de spontane casus van de Schoenenfabriek. Volgens afspraak tref je die hieronder 'rustig'

MenO ** De Industrie, hoofdstuk 2 Voorbeeld Schoenenfabriek Beste examentoppers, Dinsdag hebben we gewerkt aan de spontane casus van de Schoenenfabriek. Volgens afspraak tref je die hieronder 'rustig'

Dit voorbeeldexamen bestaat uit 23 vragen. De opbouw en het aantal vragen komt overeen met het online examen.

Kostencalculatie niveau 5 Examenopgaven Dit voorbeeldexamen bestaat uit 23 vragen. De opbouw en het aantal vragen komt overeen met het online examen. Dit voorbeeldexamen bestaat uit de volgende documenten:

Kostencalculatie niveau 5 Examenopgaven Dit voorbeeldexamen bestaat uit 23 vragen. De opbouw en het aantal vragen komt overeen met het online examen. Dit voorbeeldexamen bestaat uit de volgende documenten:

EXAMEN Praktijkdiploma Boekhouden

EXAMEN Praktijkdiploma Boekhouden Kostprijscalculatie 9 november 2013 Beschikbare tijd 2 uur. Op de netheid van het werk zal worden gelet. Deze opgave is eigendom van de Examencommissie en dient, tezamen

EXAMEN Praktijkdiploma Boekhouden Kostprijscalculatie 9 november 2013 Beschikbare tijd 2 uur. Op de netheid van het werk zal worden gelet. Deze opgave is eigendom van de Examencommissie en dient, tezamen

OPGAVEN HOOFDSTUK 6 UITWERKINGEN

OPGAVEN HOOFDSTUK 6 UITWERKINGEN Opgave 1 Jansen heeft een maakt en verkoopt product P11. De verkoopprijs van het product is 60 exclusief btw. De inkoopprijs van het product is 28. De overige variabele

OPGAVEN HOOFDSTUK 6 UITWERKINGEN Opgave 1 Jansen heeft een maakt en verkoopt product P11. De verkoopprijs van het product is 60 exclusief btw. De inkoopprijs van het product is 28. De overige variabele

EXAMEN Praktijkdiploma Boekhouden (PDB)

") EXAMEN Praktijkdiploma Boekhouden (PDB) Kostprijscalculatie 26 januari 2013 Beschikbare tijd 2 uur. Op de netheid van het werk zal worden gelet. Deze opgave is eigendom van de Examencommissie en dient,

EXAMEN Praktijkdiploma Boekhouden (PDB) Kostprijscalculatie 26 januari 2013 Beschikbare tijd 2 uur. Op de netheid van het werk zal worden gelet. Deze opgave is eigendom van de Examencommissie en dient,

Personeelsmanagement nader becijferd. Begrippenlijst. Karin Potting

Personeelsmanagement nader becijferd Begrippenlijst Karin Potting bussum 2011 Deze begrippenlijst hoort bij de derde, herziene druk van Personeelsmanagement nader becijferd van Karin Potting 2002 Uitgeverij

Personeelsmanagement nader becijferd Begrippenlijst Karin Potting bussum 2011 Deze begrippenlijst hoort bij de derde, herziene druk van Personeelsmanagement nader becijferd van Karin Potting 2002 Uitgeverij

Bedrijfsadministratie

MINISTERIE VAN ONDERWIJS EN VOLKSONTWIKKELING VAK : ECONOMIE II DATUM : WOENSDAG 24 JUNI 2015 TIJD : 7.45 10.45 UUR UNIFORM EINDEXAMEN VWO 2015 tevens 1 e ZITTING STAATSEXAMEN 2015 Aantal opgaven bij dit

MINISTERIE VAN ONDERWIJS EN VOLKSONTWIKKELING VAK : ECONOMIE II DATUM : WOENSDAG 24 JUNI 2015 TIJD : 7.45 10.45 UUR UNIFORM EINDEXAMEN VWO 2015 tevens 1 e ZITTING STAATSEXAMEN 2015 Aantal opgaven bij dit

OPGAVEN HOOFDSTUK 6 ANTWOORDEN

OPGAVEN HOOFDSTUK 6 ANTWOORDEN Opgave 1 Jansen heeft een maakt en verkoopt product P11. De verkoopprijs van het product is 60 exclusief btw. De inkoopprijs van het product is 28. De overige variabele kosten

OPGAVEN HOOFDSTUK 6 ANTWOORDEN Opgave 1 Jansen heeft een maakt en verkoopt product P11. De verkoopprijs van het product is 60 exclusief btw. De inkoopprijs van het product is 28. De overige variabele kosten

ELEMENTAIRE BEDRIJFSECONOMISCHE MODELLEN Auteurs: Fons Vernooij en Paul van der Aa Website: fons-vernooij.nl/bm-site/ebm

ELEMENTAIRE BEDRIJFSECONOMISCHE MODELLEN Auteurs: Fons Vernooij en Paul van der Aa Website: fons-vernooij.nl/bm-site/ebm Module 2: Kostenbeheersing (introductiemodule) Hoofdstuk 9: Bedrijven met heterogene

ELEMENTAIRE BEDRIJFSECONOMISCHE MODELLEN Auteurs: Fons Vernooij en Paul van der Aa Website: fons-vernooij.nl/bm-site/ebm Module 2: Kostenbeheersing (introductiemodule) Hoofdstuk 9: Bedrijven met heterogene

SPD Bedrijfsadministratie. Correctiemodel JAARREKENING WOENSDAG 29 JUNI UUR

SPD Bedrijfsadministratie Correctiemodel JAARREKENING WOENSDAG 29 JUNI 2016 12.15-15.15 UUR SPD Bedrijfsadministratie Jaarrekening Woensdag 29 juni 2016 B / 9 2016 NGO-ENS B / 9 Opgave 1 (40 punten) Vraag

SPD Bedrijfsadministratie Correctiemodel JAARREKENING WOENSDAG 29 JUNI 2016 12.15-15.15 UUR SPD Bedrijfsadministratie Jaarrekening Woensdag 29 juni 2016 B / 9 2016 NGO-ENS B / 9 Opgave 1 (40 punten) Vraag

2015 Nederlandse Associatie voor Examinering Kostencalculatie niveau 4 1 / 9

Kostencalculatie niveau 4 Correctiemodel 2015 Nederlandse Associatie voor Examinering Kostencalculatie niveau 4 1 / 9 Vraag 1 Toetsterm 1.1 - Beheersingsniveau: K - Aantal punten: 1 Wat zijn de functies

Kostencalculatie niveau 4 Correctiemodel 2015 Nederlandse Associatie voor Examinering Kostencalculatie niveau 4 1 / 9 Vraag 1 Toetsterm 1.1 - Beheersingsniveau: K - Aantal punten: 1 Wat zijn de functies

1.9.2 Verschil tussen direct costing en integrale kostencalculatie

1.9 Direct costing 1.9.1 Direct costing en variabele-kostencalaculatie Direct costing (D.C.) of wel variabele kostencalculatie is de methode van kostencalculatie waarbij alleen de variabele kosten als

1.9 Direct costing 1.9.1 Direct costing en variabele-kostencalaculatie Direct costing (D.C.) of wel variabele kostencalculatie is de methode van kostencalculatie waarbij alleen de variabele kosten als

Proefschoolexamen Management & Organisatie 5 vwo. Hoofdstuk 17 tot en met 28. Normering. Aantal punten x 9 + 1 = cijfer 63

Proefschoolexamen Management & Organisatie 5 vwo Hoofdstuk 17 tot en met 28 Normering Opgave 1 Opgave 1 Opgave 2 Opgave 4 Opgave 5 Opgave 6 Opgave 7 1: 2 punten 1: 2 punten a: 2 punten 1: 3 punten 1: 2

Proefschoolexamen Management & Organisatie 5 vwo Hoofdstuk 17 tot en met 28 Normering Opgave 1 Opgave 1 Opgave 2 Opgave 4 Opgave 5 Opgave 6 Opgave 7 1: 2 punten 1: 2 punten a: 2 punten 1: 3 punten 1: 2

UITWERKINGEN OPGAVEN HOOFDSTUK 8

UITWERKINGEN OPGAVEN HOOFDSTUK 8 Opgave 1 a. Wat is het belangrijkste kenmerk van constante kosten? Constante kosten zijn niet gevoelig voor een toename of afname van de bedrijfsdrukte. Zolang dit binnen

UITWERKINGEN OPGAVEN HOOFDSTUK 8 Opgave 1 a. Wat is het belangrijkste kenmerk van constante kosten? Constante kosten zijn niet gevoelig voor een toename of afname van de bedrijfsdrukte. Zolang dit binnen

Kostprijssystemen B1040 1. C. Siau

Kostprijssystemen B1040 1 Kostprijssystemen C. Siau 1. Proces versus job-ordersystemen B1040 3 2. Rapportering in de procesindustrie B1040 4 2.1. Boekhoudkundige aspecten B1040 5 2.2. Bepaling van de kosten

Kostprijssystemen B1040 1 Kostprijssystemen C. Siau 1. Proces versus job-ordersystemen B1040 3 2. Rapportering in de procesindustrie B1040 4 2.1. Boekhoudkundige aspecten B1040 5 2.2. Bepaling van de kosten

Vraag 1 Toetsterm 2.5 - Beheersingsniveau: K - Aantal punten: 1 Wat is de juiste omschrijving van het begrip technische voorraad?

Kostencalculatie Correctiemodel Vraag 1 Toetsterm 2.5 - Beheersingsniveau: K - Aantal punten: 1 Wat is de juiste omschrijving van het begrip technische voorraad? De technische voorraad a is de economische

Kostencalculatie Correctiemodel Vraag 1 Toetsterm 2.5 - Beheersingsniveau: K - Aantal punten: 1 Wat is de juiste omschrijving van het begrip technische voorraad? De technische voorraad a is de economische

Deel 2 hoofdstuk 9 BOEKHOUDEN GEBOEKSTAAFD -- DEEL 2 -- HFD 9. Versie aug Planning. Verkoopbegroting als startpunt

Deel 2 hoofdstuk 9 budgettering van de indirecte kosten 1 Planning Planning Bij planning gaat het om het opstellen van een plan met betrekking tot de activiteiten in een komende periode. Planning bestaat

Deel 2 hoofdstuk 9 budgettering van de indirecte kosten 1 Planning Planning Bij planning gaat het om het opstellen van een plan met betrekking tot de activiteiten in een komende periode. Planning bestaat

Bedrijfsadministratie II Examennummer: 24872 Datum: 26 maart 2011 Tijd: 10:00 uur - 11:30 uur

Bedrijfsadministratie II Examennummer: 24872 Datum: 26 maart 2011 Tijd: 10:00 uur - 11:30 uur Dit examen bestaat uit 5 pagina s. De opbouw van het examen is als volgt: - 15 open vragen (maximaal 50 punten)

Bedrijfsadministratie II Examennummer: 24872 Datum: 26 maart 2011 Tijd: 10:00 uur - 11:30 uur Dit examen bestaat uit 5 pagina s. De opbouw van het examen is als volgt: - 15 open vragen (maximaal 50 punten)

ELEMENTAIRE BEDRIJFSECONOMISCHE MODELLEN Consistent naslagwerk voor nieuwkomers in de bedrijfseconomie

ELEMENTAIRE BEDRIJFSECONOMISCHE MODELLEN Consistent naslagwerk voor nieuwkomers in de bedrijfseconomie Auteurs: Fons Vernooij en Paul van der Aa Website: fons-vernooij.nl/bm-site/ebm Versie d.d. 11 septembers

ELEMENTAIRE BEDRIJFSECONOMISCHE MODELLEN Consistent naslagwerk voor nieuwkomers in de bedrijfseconomie Auteurs: Fons Vernooij en Paul van der Aa Website: fons-vernooij.nl/bm-site/ebm Versie d.d. 11 septembers

Examen HAVO en VHBO. Handelswetenschappen en recht

Handelswetenschappen en recht Examen HAVO en VHBO Hoger Algemeen Voortgezet Onderwijs Vooropleiding Hoger Beroeps Onderwijs HAVO Tijdvak 1 VHBO Tijdvak 2 Vrijdag 28 mei 13.30 16.30 uur 19 99 Dit examen

Handelswetenschappen en recht Examen HAVO en VHBO Hoger Algemeen Voortgezet Onderwijs Vooropleiding Hoger Beroeps Onderwijs HAVO Tijdvak 1 VHBO Tijdvak 2 Vrijdag 28 mei 13.30 16.30 uur 19 99 Dit examen

Deze examenopgave bestaat uit 11 pagina s, inclusief het voorblad. Dit examen bestaat uit 5 opgaven en omvat 26 vragen.

SPD Bedrijfsadministratie Examenopgave JAARREKENING DINSDAG 20 DECEMBER 2016 12.15-15.15 UUR Belangrijke informatie Deze examenopgave bestaat uit 11 pagina s, inclusief het voorblad. Dit examen bestaat

SPD Bedrijfsadministratie Examenopgave JAARREKENING DINSDAG 20 DECEMBER 2016 12.15-15.15 UUR Belangrijke informatie Deze examenopgave bestaat uit 11 pagina s, inclusief het voorblad. Dit examen bestaat