Kostprijsberekening in de sierteelt

|

|

|

- Dirk van der Woude

- 5 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Kostprijsberekening in de sierteelt Dieter Blancquaert Demonstratieproject : Telen met inzicht 1

2 - Intensieve bedrijfsopvolging Demonstratieproject Kostprijsberekening Simulaties bedrijfsbeslissingen - Enquête toekomstvisie siertelers - Discussiemomenten met lerende groepen - Verspreiding resultaten 2

= kosten beheersen 3.")

3 Waarom? 1. Inzicht in kosten(structuur) = kosten(structuur) optimaliseren 2. Inzicht in kosten(structuur) = kosten beheersen 3. Inzicht in kosten(structuur) = juiste argumentatie bij nemen bedrijfsbeslissingen 3

4 Wat is een kostprijs? Een kostprijs omvat alle kosten die je moet maken om een bepaald product (of dienst) te leveren. (Gemiddelde) VERKOOPPRIJS is minstens gelijk aan de KOSTPRIJS 4

5 Vaste en variabele kosten? Vaste kosten: Kosten onafhankelijk van de productiegrootte en die blijven bestaan, ook als je niets meer produceert (vb. verzekeringen, investeringskosten, ). Variabele kosten: Kosten die variëren naargelang het productievolume (vb. productkosten, arbeidskosten, ). 5

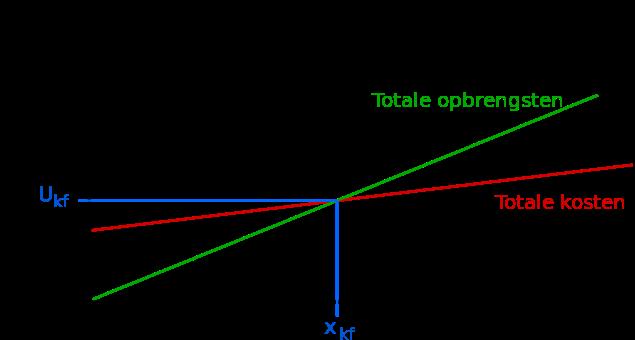

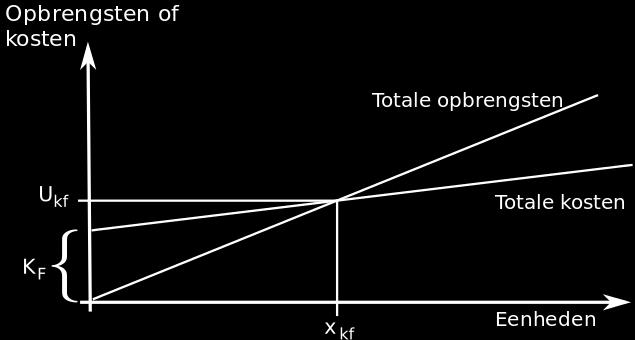

6 Rentabiliteitsdrempel = Kritische omzet ( Break-even point ) K V 6

7 1. Productkost: Waaruit bestaat een kostprijs? - Plantgoed - Stokken, palen - Onmiddellijk toewijsbaar 2. Arbeid: - Planten/oculeren/enten - Aanbinden - Snoeien - 3. Bedrijfskosten: - Verzekeringen - Lidgelden - Boekhouding - Afschrijvingen - Registratie! Niet-toewijsbare arbeid? Verdeelsleutel? (week-m 2, /ha/jaar) 7

8 Waaruit bestaat kostprijs? Wat mogen we niet vergeten: - Arbeid meewerkende familieleden - Transportkosten - Pensioenopbouw - Sparen voor vervangingsinvesteringen - Sparen voor onvoorziene omstandigheden - 8

9 Hoe doen we aan kostprijsberekening? 1. Alle kosten / aantal planten => Kostprijs is gelijk voor alle planten 2. Alle kosten / beteelbare oppervlakte => Kostprijs verschilt enkel in potmaten 3. Kosten toewijzen aan partijen en locaties => Correcte kostprijs per product ZO EENVOUDIG MOGELIJK!! 9

10 Korte teelten: Week-m 2 Bedrijfskosten worden verdeeld over de beteelbare oppervlakte van een locatie ( /m 2 per week). Beteelbare oppervlakte = netto oppervlakte locatie X bezettingsgraad (in tijd en ruimte) Kosten specifiek voor een bepaalde locatie worden enkel toegeschreven aan die locatie 10

11 Verdeling bedrijfskosten Azaleabedrijf Kosten Bedrijf Stekserre Koude serre CV Frigo Forcerie Arbeidsinkomen Bezoldigingen, sociale lasten en pensioenen Dienstverleningen derden Diensten en diverse goederen Huurlasten gebouwen Vrachtwagen en aanhangwagen Bureelkosten 2226 Onderhoud en herstellingen gebouwen Huur materiaal 1227 Onderhoud en herstellingen machines en gereedschap Onderhoud en herstellingen kantooruitrusting Onderhoud en herstellingen rollend materieel Drukwerken Kantoorbenodigdheden Klein gereedschap 690 Veiligheidsuitrusting EHBO Onderhoudsproducten Carwash rollend materieel Mest- en sproeistoffen Meststoffen Water 858 Verwarming Elektriciteit Idem voor investeringen! 11

12 Investeringen - Locatieafhankelijk - Worden meegerekend in de week-m 2 - Idealiter wordt gerekend met de vervangwaarde (nieuw) - Lopende investeringen vs. afgeschreven investeringen => Buffer opbouwen voor vervangingsinvesteringen 12

13 Investeringen termijn totaal Inv. Grondwerken 0,50/m m2 25 jaar Inv. Vloeren, paden, erfverharding 22,50/m2 1100m2 25 jaar Inv. Bedrijfsgebouw 325/m2 50 m2 25 jaar Inv. Electriciteitsaansluiting 25 jaar Inv. Serres 43/m2 25 jaar 5400 m Inv. Verwarming 1,16 MW jaar Inv. Verwarmingbuizen in grond 6,20/m2 25 jaar 5400 m2 1339, Inv. Allerlei materiaal jaar 714, Schermdoek zonnewering + installatie 10/m2 7 jaar 5400 m2 7714, Schermdoek verduistering + installatie 10/m2 15 jaar 5400 m Belichting enkel stekafdeling 12/m2 15 jaar 600 m Klimaatcomputer jaar Tafels excl. Automatisch transportsysteem 45/m2 15 jaar 4400 m Camionette 55000/7 jaar 7857, Grondbunker 10000/7 jaar 1428, Heftruck 7000/7 jaar PC 2000/7 jaar 285, Inpotmachine 24000/7 jaar 3428, Spuitapparatuur 6000/7 jaar 857, Waterput buiten 500 m /15 jaar 686, Waterputten binnen 20 m samen 25 jaar Inv. Loods met betonvloer 100/m2 25 jaar 500m

14 Voorbeeld week-m 2 Azaleabedrijf Naam locatie bruto opp. (m 2 ) netto opp. (m 2 ) bezettingsgraad (%) beteeltbare opp. (m 2 ) week m 2 zonder arbeid week m 2 met arbeid Stekserre , , Koude serre , , CV , , Frigo ,5 1, , Forcerie ,82 1, , Totaal 15824,32 Week m 2 bedrijf zonder arbeid: 0, Week m 2 bedrijf met arbeid: 0, Een teelt kent verschillende fases: => Nieuwe fase als de partij op een andere locatie wordt gebracht => Nieuwe fase als de partij wijder gezet wordt Vb. Locatiekost azalea die 8 weken in koude serre staat (70 planten/m 2 ): = (0,4045 x 8)/70 = 0,046 14

15 Lange teelten: /jaar/hectare Bedrijfskosten worden jaarlijks verdeeld over: - Totaal aantal hectare van het bedrijf (inclusief groenbemester) (groenbemestingsjaar meerekenen!) of - Totaal aantal beteelde hectare (exclusief groenbemester) 15

16 Arbeid 1. Arbeid in de bedrijfskosten Geen verschil in kostprijs tussen arbeidsintensieve en arme producten Zeker dat alle arbeid meegerekend wordt 2. Arbeid apart rekenen Verschil in kostprijs tussen arbeidsintensieve en arme producten Volledige analyse van het bedrijf nodig om zeker te zijn dat schattingen (#planten/uur, % niet-toewijsbare arbeid) bij de werkelijkheid aanleunen. 16

17 Arbeid Naam Type werknemer Uurloon ( /u) #uur/week #weken/j #uur/j Jaarloon ( /j) Jaarloon met X-factor % niet-toewijsbare arbeid Bedrijfsleider Bedrijfsleider Vaste medewerker Tijdelijke medewerker , gemiddeld uurloon op jaarbasis = 29,53 /u gemiddelde % niet-toewijsbare arbeid = 35, % => EFFECTIEVE LOONKOST PER UUR = 46,09 /u Gewogen gemiddelde! 17

18 Zijn er mogelijkheden om de kostprijs te drukken? 1. Productkost Groepsaankopen materialen Onderhandelen bij leveranciers 2. Arbeidskost Automatisering? hogere investeringskost Verhogen arbeidsefficiëntie? Goedkopere werkkrachten? Betrouwbaarheid? Eigen% niet-toewijsbare arbeid gaat omhoog 3. Locatiekost Bedrijfskosten analyseren Bedrijf vergroten Kosten/investeringen stijgen ook deels mee Bezettingsgraad verhogen (combineren andere teelten, meerdere teeltlagen) Arbeid/investeringen stijgen 18

Simuleren (Wat als ik bepaalde bedrijfsbeslissing neem?) Verkoopprijs bijstellen Onderhandelen!")

19 Wat doen we met onze kostprijsberekening? Optimaliseren waar mogelijk Voorcalculatie (Wat kan/moet plant opbrengen?) Nacalculatie (Wat heeft het opgebracht?) Simuleren (Wat als ik bepaalde bedrijfsbeslissing neem?) Verkoopprijs bijstellen Onderhandelen! Kostprijs is BEDRIJFSAFHANKELIJK DE kostprijs van een plant bestaat niet! 19

20 Kostprijsberekening is niet statisch Op regelmatige basis kostprijsberekening herhalen: - Kosten fluctueren - Door registratie (arbeid) de berekening bijstellen - Aanpassingen in bedrijfsvoering simuleren/evalueren 20

21 Heb je nog vragen? 09/ Bezoek ook Volg jij het PCS al op LinkedIn? proefcentrum-voor-sierteelt

Kostprijsberekening in de sierteelt & aandeel logistiek

Kostprijsberekening in de sierteelt & aandeel logistiek Dieter Blancquaert 1 Wat is een kostprijs? Een kostprijs omvat alle kosten die je moet maken om een bepaald product (of dienst) te leveren. (Gemiddelde)

Kostprijsberekening in de sierteelt & aandeel logistiek Dieter Blancquaert 1 Wat is een kostprijs? Een kostprijs omvat alle kosten die je moet maken om een bepaald product (of dienst) te leveren. (Gemiddelde)

Kostprijsberekening in de sierteelt Potchrysant

Kostprijsberekening in de sierteelt Potchrysant Dieter Blancquaert 1 Demonstratieproject Telen met inzicht 1 juli 2016 30 juni 2018 2 Waarom? 1. Inzicht in kosten(structuur) = kosten(structuur) optimaliseren

Kostprijsberekening in de sierteelt Potchrysant Dieter Blancquaert 1 Demonstratieproject Telen met inzicht 1 juli 2016 30 juni 2018 2 Waarom? 1. Inzicht in kosten(structuur) = kosten(structuur) optimaliseren

Online tool Aquino voor kostprijsberekening in (container)teelten. Studiedag boomkwekerij 2017 vrijdag 24 februari Hannes Buyle

teelten. Studiedag boomkwekerij 2017 vrijdag 24 februari Hannes Buyle") Online tool Aquino voor kostprijsberekening in (container)teelten Studiedag boomkwekerij 2017 vrijdag 24 februari Hannes Buyle 1 1. Demonstratieproject Telen met Inzicht 2. Online tool Aquino 3. Kostprijsberekening

Online tool Aquino voor kostprijsberekening in (container)teelten Studiedag boomkwekerij 2017 vrijdag 24 februari Hannes Buyle 1 1. Demonstratieproject Telen met Inzicht 2. Online tool Aquino 3. Kostprijsberekening

Kostprijsberekening en rentabiliteit in de sierteelt. Neem gefundeerde bedrijfsbeslissingen en oogst succes!

Kostprijsberekening en rentabiliteit in de sierteelt Neem gefundeerde bedrijfsbeslissingen en oogst succes! Deze brochure is een uitgave van het Proefcentrum voor Sierteelt (PCS) en kwam tot stand binnen

Kostprijsberekening en rentabiliteit in de sierteelt Neem gefundeerde bedrijfsbeslissingen en oogst succes! Deze brochure is een uitgave van het Proefcentrum voor Sierteelt (PCS) en kwam tot stand binnen

Kostprijsberekening voor een betere rentabiliteit in de sierteelt. Studiedag azalea 2016 donderdag 25 februari Hannes Buyle

Kostprijsberekening voor een betere rentabiliteit in de sierteelt Studiedag azalea 2016 donderdag 25 februari Hannes Buyle 1 Opdracht VMS = ondersteuning verduurzaming sierteelt Sectorbevraging telers

Kostprijsberekening voor een betere rentabiliteit in de sierteelt Studiedag azalea 2016 donderdag 25 februari Hannes Buyle 1 Opdracht VMS = ondersteuning verduurzaming sierteelt Sectorbevraging telers

Inzicht in uw cijfers

Welkom! Inzicht in uw cijfers Opbouw van uw boekhouding Balans Overzicht van de bezittingen en schulden Toont vermogen van de vennootschap Resultatenrekening Overzicht van kosten en opbrengsten Steeds

Welkom! Inzicht in uw cijfers Opbouw van uw boekhouding Balans Overzicht van de bezittingen en schulden Toont vermogen van de vennootschap Resultatenrekening Overzicht van kosten en opbrengsten Steeds

Samenvatting Management & Organisatie Eenmanszaak deel 2

Samenvatting Management & Organisatie Eenmanszaak deel 2 Samenvatting door een scholier 1707 woorden 15 januari 2013 5,2 12 keer beoordeeld Vak M&O M&O: Eenmanszaak deel 2 Hoofdstuk 1: Niet-productie onderneming:

Samenvatting Management & Organisatie Eenmanszaak deel 2 Samenvatting door een scholier 1707 woorden 15 januari 2013 5,2 12 keer beoordeeld Vak M&O M&O: Eenmanszaak deel 2 Hoofdstuk 1: Niet-productie onderneming:

Samenvatting Economie Hoofdstuk 4

Samenvatting Economie Hoofdstuk 4 Samenvatting door D. 1323 woorden 7 februari 2016 1 1 keer beoordeeld Vak Economie Samenvatting Hoofdstuk 4; Aan 't werk Boek: 200% Economie 4 mavo/tl Paragraaf 1; productie

Samenvatting Economie Hoofdstuk 4 Samenvatting door D. 1323 woorden 7 februari 2016 1 1 keer beoordeeld Vak Economie Samenvatting Hoofdstuk 4; Aan 't werk Boek: 200% Economie 4 mavo/tl Paragraaf 1; productie

Bedrijfseconomische boekhouding. Slimmer boeren met cijfers

Bedrijfseconomische boekhouding Slimmer boeren met cijfers Herman Vets Boerenbond Cursus bedrijfseconomie groentetelers Roeselare & St.-Kat.-Waver, Maart 2017 INHOUD Slimmer boeren met cijfers Ook economisch

Bedrijfseconomische boekhouding Slimmer boeren met cijfers Herman Vets Boerenbond Cursus bedrijfseconomie groentetelers Roeselare & St.-Kat.-Waver, Maart 2017 INHOUD Slimmer boeren met cijfers Ook economisch

Pagina 1/5 Expert/M Plus V: Datum lijst 24/04/2015 Datum afdruk 24/04/ :41: , , ,88

Pagina 1/5 BRUTO Afschrijvingen en waardeverm. NETTO ACTIEF Vaste activa 487.697,17-47.154,35 440.542,82 Oprichtingskosten Immateriële vaste activa Materiële vaste activa 487.697,17-47.154,35 440.542,82

Pagina 1/5 BRUTO Afschrijvingen en waardeverm. NETTO ACTIEF Vaste activa 487.697,17-47.154,35 440.542,82 Oprichtingskosten Immateriële vaste activa Materiële vaste activa 487.697,17-47.154,35 440.542,82

Thema-avond Heusden-Zolder

Thema-avond Heusden-Zolder Planning Kostprijsberekening Cloud-computing Woensdag 23 maart 2011 1 Thema-avond Heusden-Zolder Planning Bart Coemans Kostprijsberekening Mike Bogaerts - Tim Vissers Cloud-computing

Thema-avond Heusden-Zolder Planning Kostprijsberekening Cloud-computing Woensdag 23 maart 2011 1 Thema-avond Heusden-Zolder Planning Bart Coemans Kostprijsberekening Mike Bogaerts - Tim Vissers Cloud-computing

Samenvatting M&O De eenmanszaak deel 2

Samenvatting M&O De eenmanszaak deel 2 Samenvatting door H. 663 woorden 19 maart 2016 3 7 keer beoordeeld Vak M&O Hoofdstuk 1 Categoriale Kostenindeling Functionele kostenindeling De functionele kostenindeling.

Samenvatting M&O De eenmanszaak deel 2 Samenvatting door H. 663 woorden 19 maart 2016 3 7 keer beoordeeld Vak M&O Hoofdstuk 1 Categoriale Kostenindeling Functionele kostenindeling De functionele kostenindeling.

Een juiste interpretatie van een calculatie hangt af van de onderliggende gegevens. 1 Gebruikt u in de calculatie de bruto of de netto grondstofprijs?

Artikel 5 Opslagmethodiek; de techniek verder uitgewerkt. In het vorige artikel hebben we een start gemaakt met een technische uitleg van de techniek van de opslagcalculatie. Als het goed is hebt u voor

Artikel 5 Opslagmethodiek; de techniek verder uitgewerkt. In het vorige artikel hebben we een start gemaakt met een technische uitleg van de techniek van de opslagcalculatie. Als het goed is hebt u voor

Werkzame stikstof v.s. Totale stikstof

Werkzame stikstof v.s. Totale stikstof Verónica Dias Demonstratieproject (03-2015 02-2017) 1 MAP IV: 2 systemen Totale N berekenen op basis van de totale N van een bepaalde meststof Werkzame N berekenen

Werkzame stikstof v.s. Totale stikstof Verónica Dias Demonstratieproject (03-2015 02-2017) 1 MAP IV: 2 systemen Totale N berekenen op basis van de totale N van een bepaalde meststof Werkzame N berekenen

2015 : Van 01/01/2015 tot 31/12/ : Van 01/01/2014 tot 31/12/2014 VASTE ACTIVA , ,02

A PLACE TO LIVE VZW BALANS Datum: 10/12/2015 18:50 1020 BRUSSEL Pagina: 1 ACTIVA VASTE ACTIVA 325.723,02 319.391,02 III. MATERIELE VASTE ACTIVA 324.223,02 317.381,02 A. TERREINEN EN GEBOUWEN 319.130,40

A PLACE TO LIVE VZW BALANS Datum: 10/12/2015 18:50 1020 BRUSSEL Pagina: 1 ACTIVA VASTE ACTIVA 325.723,02 319.391,02 III. MATERIELE VASTE ACTIVA 324.223,02 317.381,02 A. TERREINEN EN GEBOUWEN 319.130,40

Samenvatting Management & Organisatie Eenmanszaak deel 2

Samenvatting Management & Organisatie Eenmanszaak deel 2 Samenvatting door Antje 2821 woorden 17 januari 2015 6,7 17 keer beoordeeld Vak M&O M&O Eenmanszaak deel 2 1. De functionele kostenindeling 1.1.Inleiding

Samenvatting Management & Organisatie Eenmanszaak deel 2 Samenvatting door Antje 2821 woorden 17 januari 2015 6,7 17 keer beoordeeld Vak M&O M&O Eenmanszaak deel 2 1. De functionele kostenindeling 1.1.Inleiding

Voor het bedrijf. Climasoft nv. Vertegenwoordigd door Dirk Maartens. Financiële planningen. van januari 2010 tot december 2012

Financieel plan Voor het bedrijf Vertegenwoordigd door Dirk Maartens Financiële planningen van januari 2010 tot december 2012 Studie gerealiseerd op 10 januari 2010 door De Heer Deckers op basis van de

Financieel plan Voor het bedrijf Vertegenwoordigd door Dirk Maartens Financiële planningen van januari 2010 tot december 2012 Studie gerealiseerd op 10 januari 2010 door De Heer Deckers op basis van de

Hoofdstuk 26 Kosten en resultaten in de industriële onderneming

Hoofdstuk 26 Kosten en resultaten in de industriële onderneming De kostensoorten van een industriële onderneming zijn: grondstofkosten, arbeidskosten, overige variabele kosten, kosten van duurzame productiemiddelen,

Hoofdstuk 26 Kosten en resultaten in de industriële onderneming De kostensoorten van een industriële onderneming zijn: grondstofkosten, arbeidskosten, overige variabele kosten, kosten van duurzame productiemiddelen,

Welke BTW tarieven zijn er? 21% luxe goederen 6% primaire levensbehoefte 0% vrijgesteld (export, overheidsdiensten)

") www.jooplengkeek.nl Belasting Toegevoegde Waarde (BTW) Omzet belasting (BTW) Toegevoegde waarde: de waarde die het bedrijf toevoegt aan een al bestaande waarde. Welke BTW tarieven zijn er? 21% luxe goederen

www.jooplengkeek.nl Belasting Toegevoegde Waarde (BTW) Omzet belasting (BTW) Toegevoegde waarde: de waarde die het bedrijf toevoegt aan een al bestaande waarde. Welke BTW tarieven zijn er? 21% luxe goederen

Samenvatting M&O periode 1. Hoofdstuk 13 8,4. Paragraaf 1. Samenvatting door G woorden 12 maart keer beoordeeld

Samenvatting door G. 1623 woorden 12 maart 2016 8,4 9 keer beoordeeld Vak Methode M&O 200% M&O Samenvatting M&O periode 1 Hoofdstuk 13 Financieel beleid niet-commerciële organisaties (nco) Paragraaf 1

Samenvatting door G. 1623 woorden 12 maart 2016 8,4 9 keer beoordeeld Vak Methode M&O 200% M&O Samenvatting M&O periode 1 Hoofdstuk 13 Financieel beleid niet-commerciële organisaties (nco) Paragraaf 1

HET BEREKENEN VAN VERANTWOORDE VERKOOPPRIJZEN VOOR BANKETGEBAK

HET BEREKENEN VAN VERANTWOORDE VERKOOPPRIJZEN VOOR BANKETGEBAK Voorstelling van het op regionaal vlak aanvaarde systeem van verkoopprijsberekening. Praktische uitleg van het manuele systeem. 1 Inhoudstabel

HET BEREKENEN VAN VERANTWOORDE VERKOOPPRIJZEN VOOR BANKETGEBAK Voorstelling van het op regionaal vlak aanvaarde systeem van verkoopprijsberekening. Praktische uitleg van het manuele systeem. 1 Inhoudstabel

Interne Balans VZW Boekjaar 2017

VASTE ACTIVA Pagina : 1 20/28 101.972,48 Immateriële vaste activa 21 4.870,00 21100000 21100009 CONCESSIES, LICENTIES, SOFTWARE 122.817,10 AFSCHRIJVINGEN LICENTIES, SOFTWARE (117.947,10) Materiële vaste

VASTE ACTIVA Pagina : 1 20/28 101.972,48 Immateriële vaste activa 21 4.870,00 21100000 21100009 CONCESSIES, LICENTIES, SOFTWARE 122.817,10 AFSCHRIJVINGEN LICENTIES, SOFTWARE (117.947,10) Materiële vaste

Omzet in jaar 5 Jaaromzet , , , , ,00 Variabele kosten , , , , ,00

Financieel plan Naam: Adres: Telefoon: Email: michiel decavel bieststraat, 86, 86 8560 WEVELGEM decavele@hotmail.com Overzicht van de omzet Overzicht totale omzet Jaaromzet 187 500,00 187 500,00 187 500,00

Financieel plan Naam: Adres: Telefoon: Email: michiel decavel bieststraat, 86, 86 8560 WEVELGEM decavele@hotmail.com Overzicht van de omzet Overzicht totale omzet Jaaromzet 187 500,00 187 500,00 187 500,00

6, Samenvatting door een scholier 2300 woorden 8 november keer beoordeeld. M&O eenmanszaak deel 2

Samenvatting door een scholier 2300 woorden 8 november 2006 6,5 366 keer beoordeeld Vak M&O M&O eenmanszaak deel 2 Hoofdstuk 1 : De functionele kostenindeling 1.2 Twee soorten kostenindelingen: Categoriale

Samenvatting door een scholier 2300 woorden 8 november 2006 6,5 366 keer beoordeeld Vak M&O M&O eenmanszaak deel 2 Hoofdstuk 1 : De functionele kostenindeling 1.2 Twee soorten kostenindelingen: Categoriale

Oefeningen: Break-even analyse

Oefeningen: Break-even analyse Oefening 1: Een onderneming produceert een bepaald product dat verkocht wordt tegen een prijs van 50 EUR per stuk. Per eenheid dat gemaakt wordt, kost het de onderneming

Oefeningen: Break-even analyse Oefening 1: Een onderneming produceert een bepaald product dat verkocht wordt tegen een prijs van 50 EUR per stuk. Per eenheid dat gemaakt wordt, kost het de onderneming

Whitepaper: Hoe benut ik mijn teeltruimte optimaal? WPS Kijckerweg 115, 2678 AC, De Lier, Nederland, T ,

Whitepaper: Hoe benut ik mijn teeltruimte optimaal? WPS Kijckerweg 115, 2678 AC, De Lier, Nederland, T +31 174 671 371, info@wps.eu, www.wps.eu Inhoudsopgave 1 Inleiding... 3 2 Wat is teeltruimte?... 4

Whitepaper: Hoe benut ik mijn teeltruimte optimaal? WPS Kijckerweg 115, 2678 AC, De Lier, Nederland, T +31 174 671 371, info@wps.eu, www.wps.eu Inhoudsopgave 1 Inleiding... 3 2 Wat is teeltruimte?... 4

DRAFT na input 4Q17 voor audit Boekjaar 2017

VASTE ACTIVA Pagina : 1 20/28 105.657,61 Immateriële vaste activa 21 38.275,72 21100000 21100009 CONCESSIES, LICENTIES, SOFTWARE 117.987,10 AFSCHRIJVINGEN LICENTIES, SOFTWARE (79.711,38) Materiële vaste

VASTE ACTIVA Pagina : 1 20/28 105.657,61 Immateriële vaste activa 21 38.275,72 21100000 21100009 CONCESSIES, LICENTIES, SOFTWARE 117.987,10 AFSCHRIJVINGEN LICENTIES, SOFTWARE (79.711,38) Materiële vaste

De bedrijfsdoorlichting als mogelijke oplossing?!

De bedrijfsdoorlichting als mogelijke oplossing?! Marijke Dierickx Hoe ga ik correct om spuistroom? 7/12/2010 Situering rol erkende centra Bedrijfsdoorlichting, hoe verloopt dat? Waar kan ik terecht? Praktijkvoorbeelden

De bedrijfsdoorlichting als mogelijke oplossing?! Marijke Dierickx Hoe ga ik correct om spuistroom? 7/12/2010 Situering rol erkende centra Bedrijfsdoorlichting, hoe verloopt dat? Waar kan ik terecht? Praktijkvoorbeelden

Heterogene productie (meerdere producten) De directe kosten hebben een rechtstreeks verband met de productie/verkoop van een product.

De directe kosten hebben een rechtstreeks verband met de productie/verkoop van een product.") www.jooplengkeek.nl Heterogene productie (meerdere producten) Primitieve opslagmethode We splitsen de kosten in: Directe kosten Indirecte kosten belangrijk De directe kosten hebben een rechtstreeks verband

www.jooplengkeek.nl Heterogene productie (meerdere producten) Primitieve opslagmethode We splitsen de kosten in: Directe kosten Indirecte kosten belangrijk De directe kosten hebben een rechtstreeks verband

19548 BELGISCH STAATSBLAD 07.04.2006 MONITEUR BELGE

19548 BELGISCH STAATSBLAD 07.04.2006 MONITEUR BELGE MINISTERIE VAN DE VLAAMSE GEMEENSCHAP Departement Onderwijs [C 2006/35506] VSKO-model voor het voeren van een vereenvoudigde boekhouding in het katholiek

19548 BELGISCH STAATSBLAD 07.04.2006 MONITEUR BELGE MINISTERIE VAN DE VLAAMSE GEMEENSCHAP Departement Onderwijs [C 2006/35506] VSKO-model voor het voeren van een vereenvoudigde boekhouding in het katholiek

HARTELIJK WELKOM. 18 mei 2011 - Startersdag Unizo. BAERT Alfred

HARTELIJK WELKOM 18 mei 2011 - Startersdag Unizo BAERT Alfred Het ondernemingsplan is een plan dat wordt opgesteld om vooraf het succes van de onderneming in te schatten. (max.20 blz.) Er zijn veel modellen

HARTELIJK WELKOM 18 mei 2011 - Startersdag Unizo BAERT Alfred Het ondernemingsplan is een plan dat wordt opgesteld om vooraf het succes van de onderneming in te schatten. (max.20 blz.) Er zijn veel modellen

EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO'S EN KOSTEN, SCHULDEN OP MEER DAN EEN JAAR

naam :... M.A.R. Uittreksel uit de minimumindeling van het algemeen rekeningenstelsel KLASSE 1 : EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO'S EN KOSTEN, SCHULDEN OP MEER DAN EEN JAAR 10 Kapitaal 100 Geplaatst

naam :... M.A.R. Uittreksel uit de minimumindeling van het algemeen rekeningenstelsel KLASSE 1 : EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO'S EN KOSTEN, SCHULDEN OP MEER DAN EEN JAAR 10 Kapitaal 100 Geplaatst

VP BALANS DRAFT!

Pagina : 1 VASTE ACTIVA 20/28 134.524,57 101.972,48 Immateriële vaste activa 21 47.370,00 4.870,00 21100000 CONCESSIES, LICENTIES, SOFTWARE 165.317,10 122.817,10 21100009 AFSCHRIJVINGEN LICENTIES, SOFTWARE

Pagina : 1 VASTE ACTIVA 20/28 134.524,57 101.972,48 Immateriële vaste activa 21 47.370,00 4.870,00 21100000 CONCESSIES, LICENTIES, SOFTWARE 165.317,10 122.817,10 21100009 AFSCHRIJVINGEN LICENTIES, SOFTWARE

Interne Balans VZW VEGAPLAN VZW HAVENLAAN 86C/202B BE-1000 BRUSSEL 1 BE Pagina : 1 15/05/2019. Volledige schema

Pagina : 1 VASTE ACTIVA 20/28 130.447,63 101.972,48 Immateriële vaste activa 21 44.110,00 4.870,00 21100000 CONCESSIES, LICENTIES, SOFTWARE 165.317,10 122.817,10 21100009 AFSCHRIJVINGEN LICENTIES, SOFTWARE

Pagina : 1 VASTE ACTIVA 20/28 130.447,63 101.972,48 Immateriële vaste activa 21 44.110,00 4.870,00 21100000 CONCESSIES, LICENTIES, SOFTWARE 165.317,10 122.817,10 21100009 AFSCHRIJVINGEN LICENTIES, SOFTWARE

Interne Balans VZW VEGAPLAN VZW HAVENLAAN 86C/202B BE-1000 BRUSSEL 1 BE Pagina : 1 05/11/2018. Volledige schema

Pagina : 1 VASTE ACTIVA 20/28 135.492,79 101.972,48 Immateriële vaste activa 21 47.370,00 4.870,00 21100000 CONCESSIES, LICENTIES, SOFTWARE 165.317,10 122.817,10 21100009 AFSCHRIJVINGEN LICENTIES, SOFTWARE

Pagina : 1 VASTE ACTIVA 20/28 135.492,79 101.972,48 Immateriële vaste activa 21 47.370,00 4.870,00 21100000 CONCESSIES, LICENTIES, SOFTWARE 165.317,10 122.817,10 21100009 AFSCHRIJVINGEN LICENTIES, SOFTWARE

Management accounting en controle

3de bach TEW Management accounting en controle Jorissen Q uickprinter Koningstraat 13 2000 Antwerpen www.quickprinter.be 175 3.00 EUR Boek: Cost Accounting 1 Hoofdstuk 2 Kostenbegrippen en kostprijscomponenten

3de bach TEW Management accounting en controle Jorissen Q uickprinter Koningstraat 13 2000 Antwerpen www.quickprinter.be 175 3.00 EUR Boek: Cost Accounting 1 Hoofdstuk 2 Kostenbegrippen en kostprijscomponenten

Hoe kijkt KBC naar de financiering van een project?

Hoe kijkt KBC naar de financiering van een project? Innovatiesteunpunt voor land- en tuinbouw Innovatiedag Kemzeke, 15 juni 2010 Linda De Smet Adviseur Land- en Tuinbouw KBC Land- en Tuinbouwcenter ltc@kbc.be

Hoe kijkt KBC naar de financiering van een project? Innovatiesteunpunt voor land- en tuinbouw Innovatiedag Kemzeke, 15 juni 2010 Linda De Smet Adviseur Land- en Tuinbouw KBC Land- en Tuinbouwcenter ltc@kbc.be

Interne Balans VZW VEGAPLAN VZW HAVENLAAN 86C/202B BE-1000 BRUSSEL 1 BE Pagina : 1 07/03/2019. Volledige schema

Pagina : 1 VASTE ACTIVA 20/28 130.447,63 101.972,48 Immateriële vaste activa 21 44.110,00 4.870,00 21100000 CONCESSIES, LICENTIES, SOFTWARE 165.317,10 122.817,10 21100009 AFSCHRIJVINGEN LICENTIES, SOFTWARE

Pagina : 1 VASTE ACTIVA 20/28 130.447,63 101.972,48 Immateriële vaste activa 21 44.110,00 4.870,00 21100000 CONCESSIES, LICENTIES, SOFTWARE 165.317,10 122.817,10 21100009 AFSCHRIJVINGEN LICENTIES, SOFTWARE

Infosessie Gent. Planning. Kostprijsberekening ERP. Cloud-computing. middag + avondsessie. middag + avondsessie. middagsessie.

Infosessie Gent Planning middag + avondsessie Kostprijsberekening middag + avondsessie ERP middagsessie Cloud-computing avondsessie Woensdag 15 juni 2011 1 Infosessie Gent Planning Bart Coemans Kostprijsberekening

Infosessie Gent Planning middag + avondsessie Kostprijsberekening middag + avondsessie ERP middagsessie Cloud-computing avondsessie Woensdag 15 juni 2011 1 Infosessie Gent Planning Bart Coemans Kostprijsberekening

Interne jaarrekening - Beknopt verslag (Vennootschap)

") vrijdag 3 april 2015 09:20 Bedrijf: 1 - VIA VENETO VZW Pagina 1 van 6 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 1.081,00 1.067,87 Oprichtingskosten 20 Immateriële vaste activa (toelichting 5.1.1)

vrijdag 3 april 2015 09:20 Bedrijf: 1 - VIA VENETO VZW Pagina 1 van 6 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 1.081,00 1.067,87 Oprichtingskosten 20 Immateriële vaste activa (toelichting 5.1.1)

Interne jaarrekening - Uitgebreid verslag (Vereniging)

") dinsdag 26 februari 2019 11:50 Bedrijf: 86 - Hippische Regionale van Oost Vlaanderen Pagina 1 van 8 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 4 305,95 2 685,31 Oprichtingskosten (toelichting 4.1)

dinsdag 26 februari 2019 11:50 Bedrijf: 86 - Hippische Regionale van Oost Vlaanderen Pagina 1 van 8 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 4 305,95 2 685,31 Oprichtingskosten (toelichting 4.1)

1 Boekhouden BOEKHOUDEN

1 Boekhouden 8 BOEKHOUDEN Joël werkt bij de zalmkwekerij van Vincent Arends. Hij werkt op de administratie. Joël weet daardoor precies wat er gebeurt in het bedrijf. Hij weet bijvoorbeeld welke kosten

1 Boekhouden 8 BOEKHOUDEN Joël werkt bij de zalmkwekerij van Vincent Arends. Hij werkt op de administratie. Joël weet daardoor precies wat er gebeurt in het bedrijf. Hij weet bijvoorbeeld welke kosten

HGVBB VZW VZW JAN LONGINSTRAAT 67 JAARREKENING PER 31/12/2018

Pagina : 1 HGVBB VZW VZW JAN LONGINSTRAAT 67 1731 ZELLIK JAARREKENING PER 31/12/2018 Boekhoudkantoor Steemans bvba Zetel: Tisseltbaan 1A 2801 Heffen Pagina : 2 BALANS NA WINSTVERDELING 31/12/2018 ACTIVA

Pagina : 1 HGVBB VZW VZW JAN LONGINSTRAAT 67 1731 ZELLIK JAARREKENING PER 31/12/2018 Boekhoudkantoor Steemans bvba Zetel: Tisseltbaan 1A 2801 Heffen Pagina : 2 BALANS NA WINSTVERDELING 31/12/2018 ACTIVA

JAARREKENING. Toel / / / / ,67 Aandelen /8

Nr. 0862.492.920 VOL 3.1 JAARREKENING BALANS NA WINSTVERDELING ACTIVA OPRICHTINGSKOSTEN.. VASTE ACTIVA.. Immateriële vaste activa.. Materiële vaste activa.. Terreinen en gebouwen.. Installaties, machines

Nr. 0862.492.920 VOL 3.1 JAARREKENING BALANS NA WINSTVERDELING ACTIVA OPRICHTINGSKOSTEN.. VASTE ACTIVA.. Immateriële vaste activa.. Materiële vaste activa.. Terreinen en gebouwen.. Installaties, machines

Economie Pincode klas 4 vmbo-gt 6 e editie Samenvatting Hoofdstuk 3: We gaan voor de winst Exameneenheid: Arbeid en productie

3.1 Wat zijn de kosten? Toegevoegde = extra waarde die ontstaat door de bewerking van een product waarde Toegevoegde waarde = verkoopwaarde inkoopwaarde Productiefactoren = productiemiddelen die een producent

3.1 Wat zijn de kosten? Toegevoegde = extra waarde die ontstaat door de bewerking van een product waarde Toegevoegde waarde = verkoopwaarde inkoopwaarde Productiefactoren = productiemiddelen die een producent

Jaarrekening boekjaar 2013. Internationale Luchthaven Oostende-Brugge

Jaarrekening boekjaar 2013 Internationale Luchthaven Oostende-Brugge Financiële resultaten Het financieel resultaat wordt geanalyseerd op basis van de jaarrekening van de luchthaven. Deze jaarrekening

Jaarrekening boekjaar 2013 Internationale Luchthaven Oostende-Brugge Financiële resultaten Het financieel resultaat wordt geanalyseerd op basis van de jaarrekening van de luchthaven. Deze jaarrekening

Calculatie Kostprijsberekening. Van Haver Tania

Calculatie Kostprijsberekening Van Haver Tania Bedrijfsbeheer: Kostprijsberekening INHOUDSTAFEL Prijsofferte klanten... 1-2 Vaste kosten 2008-2009... 3-4 Inkomsten 2008-2009... 5-7 Kostprijsberekening

Calculatie Kostprijsberekening Van Haver Tania Bedrijfsbeheer: Kostprijsberekening INHOUDSTAFEL Prijsofferte klanten... 1-2 Vaste kosten 2008-2009... 3-4 Inkomsten 2008-2009... 5-7 Kostprijsberekening

Financiën op een rij

Financiën op een rij Leergang ondernemersvaardigheden Kamer van Koophandel en Greenport Arnhem Nijmegen 17 februari 2009 Fred Boersma (Tuinbouw Advies) en Bert de Vries (Rabobank Oost Betuwe) Programma

Financiën op een rij Leergang ondernemersvaardigheden Kamer van Koophandel en Greenport Arnhem Nijmegen 17 februari 2009 Fred Boersma (Tuinbouw Advies) en Bert de Vries (Rabobank Oost Betuwe) Programma

Hoeveel moet u omzetten om quitte te spelen?

2.3.1. Hoeveel moet u omzetten om quitte te spelen? Als ondernemer wilt u graag weten welke afzet of omzet u moet realiseren om ten minste quitte te spelen. Iedere onderneming heeft vaste kosten (constante

2.3.1. Hoeveel moet u omzetten om quitte te spelen? Als ondernemer wilt u graag weten welke afzet of omzet u moet realiseren om ten minste quitte te spelen. Iedere onderneming heeft vaste kosten (constante

Brutobedrijfsresultaat (BBR)

") Brutobedrijfsresultaat (BBR) 1 SITUERING 1.1 WAT? BBR is de som van alle opbrengsten (bedrijfsopbrengsten en diverse opbrengsten) verminderd met alle operationele kosten. Hierbij moeten dan nog alle bedrijfsspecifieke

Brutobedrijfsresultaat (BBR) 1 SITUERING 1.1 WAT? BBR is de som van alle opbrengsten (bedrijfsopbrengsten en diverse opbrengsten) verminderd met alle operationele kosten. Hierbij moeten dan nog alle bedrijfsspecifieke

GroenVision Test. Controle grootboekschema Gemaakt door admin

GroenVision Test Controle grootboekschema Gemaakt door admin Periode: 01-jan-2013 t/m 15-jul-2013 maandag 15 juli 2013 Grootboek Niveau 1 Grootboek Niveau 2 Grootboek Niveau 3 Grootboek Niveau 4 Grootboek

GroenVision Test Controle grootboekschema Gemaakt door admin Periode: 01-jan-2013 t/m 15-jul-2013 maandag 15 juli 2013 Grootboek Niveau 1 Grootboek Niveau 2 Grootboek Niveau 3 Grootboek Niveau 4 Grootboek

Direct costing en break even analyse

6 hoofdstuk Direct costing en breakevenanalyse 6.1 D 6.2 B 6.3 A 6.4 D 6.5 D 6.6 C 6.7 B 6.8 A 6.9 C 6.10 B 6.11 B 1.440.000 / 4.800 = 300 6.12 A 4.800 700 1.440.000 1.000.000 = 920.000 6.13 C 1.000.000

6 hoofdstuk Direct costing en breakevenanalyse 6.1 D 6.2 B 6.3 A 6.4 D 6.5 D 6.6 C 6.7 B 6.8 A 6.9 C 6.10 B 6.11 B 1.440.000 / 4.800 = 300 6.12 A 4.800 700 1.440.000 1.000.000 = 920.000 6.13 C 1.000.000

Break-Even Analyse. Vaste Kosten Variabele Kosten DE EXTRACOMPTABELE KOSTENCALCULATIE

Vaste Kosten Variabele Kosten f() = f() Directe kosten Indirecte kosten rechtstreeks toewijsbaar niet-rechtstreeks toewijsbaar DE EXTRACOMPTABELE KOSTENCALCULATIE Gedurende de boekingsperiode worden alle

Vaste Kosten Variabele Kosten f() = f() Directe kosten Indirecte kosten rechtstreeks toewijsbaar niet-rechtstreeks toewijsbaar DE EXTRACOMPTABELE KOSTENCALCULATIE Gedurende de boekingsperiode worden alle

Tuinprofessionaldagen 2017 DOOR KENNIS VERBONDEN. Calculatie als rendementsverzekering

Tuinprofessionaldagen 2017 DOOR KENNIS VERBONDEN Calculatie als rendementsverzekering BEDREIGINGEN VOOR HET RENDEMENT Te weinig geld gevraagd Lekkage op het project Problemen met de klant 17/18 januari

Tuinprofessionaldagen 2017 DOOR KENNIS VERBONDEN Calculatie als rendementsverzekering BEDREIGINGEN VOOR HET RENDEMENT Te weinig geld gevraagd Lekkage op het project Problemen met de klant 17/18 januari

www.jooplengkeek.nl Kostensoorten

www.jooplengkeek.nl Kostensoorten Grondstoffen Arbeid Overige variabele kosten Duurzame productiemiddelen Grond Diensten van derden Belastingen Financiering 1 Kostensoorten Financiering Financieringskosten

www.jooplengkeek.nl Kostensoorten Grondstoffen Arbeid Overige variabele kosten Duurzame productiemiddelen Grond Diensten van derden Belastingen Financiering 1 Kostensoorten Financiering Financieringskosten

Interne Balans Ope > Afs 2012

VASTE ACTIVA Pagina : 1 20/28 2.151,84 III. Materiële vaste activa (toel. I; B) C. Meubilair en rollend materieel 22/27 2.041,84 24 2.041,84 240100 240109 INFORMATICAMATERIEEL 3.336,00 AFSCHRIJVINGEN INFORMATICAMATERIEEL

VASTE ACTIVA Pagina : 1 20/28 2.151,84 III. Materiële vaste activa (toel. I; B) C. Meubilair en rollend materieel 22/27 2.041,84 24 2.041,84 240100 240109 INFORMATICAMATERIEEL 3.336,00 AFSCHRIJVINGEN INFORMATICAMATERIEEL

Beeldopties Balans: Type Balans / Resultaat Tonen Beide Niveau Uitgebreid Boekjaar 2014 Periode 1-4 Onverwerkt Vergelijken m et

Administratie: 7841 - Gemeenschapscentrum De Pianofabriek VZW Datum: 31 maart 2015 door Hilde Kenens Balans / Resultaatrekening Beeldopties Balans: Type Balans / Resultaat Tonen Beide Niveau Uitgebreid

Administratie: 7841 - Gemeenschapscentrum De Pianofabriek VZW Datum: 31 maart 2015 door Hilde Kenens Balans / Resultaatrekening Beeldopties Balans: Type Balans / Resultaat Tonen Beide Niveau Uitgebreid

Pagina 1/5 Expert/M Plus V: Datum lijst 27/03/2017 Datum afdruk 27/03/ :11:32. Actief passief resultatenbalans

Pagina 1/5 BRUTO Afschrijvingen en waardeverm. NETTO ACTIEF Vaste activa 24 686,04-17 242,97 7 443,07 Oprichtingskosten Immateriële vaste activa Materiële vaste activa 24 686,04-17 242,97 7 443,07 Terreinen

Pagina 1/5 BRUTO Afschrijvingen en waardeverm. NETTO ACTIEF Vaste activa 24 686,04-17 242,97 7 443,07 Oprichtingskosten Immateriële vaste activa Materiële vaste activa 24 686,04-17 242,97 7 443,07 Terreinen

Bij het na-calculatorische budget bepalen we achteraf wat de kosten hadden mogen zijn op basis van de werkelijke productie/afzet.

www.jooplengkeek.nl Nacalculatie bij homogene productie Berekening van het bedrijfsresultaat Bij het na-calculatorische budget bepalen we achteraf wat de kosten hadden mogen zijn op basis van de werkelijke

www.jooplengkeek.nl Nacalculatie bij homogene productie Berekening van het bedrijfsresultaat Bij het na-calculatorische budget bepalen we achteraf wat de kosten hadden mogen zijn op basis van de werkelijke

Een product begint als grondstof en daarna word het verwerkt tot een eindproduct.

Samenvatting door G. 1151 woorden 21 januari 2015 7,2 5 keer beoordeeld Vak Methode Economie Economie voor jou Paragraaf 3: 3.1: Produceren: is het maken van goederen of het leveren van diensten. Een product

Samenvatting door G. 1151 woorden 21 januari 2015 7,2 5 keer beoordeeld Vak Methode Economie Economie voor jou Paragraaf 3: 3.1: Produceren: is het maken van goederen of het leveren van diensten. Een product

Bridgeboetiek vzw. Balans en Jaarrekening. Seizoen 2009-2010

Bridgeboetiek vzw Balans en Jaarrekening Seizoen 2009-2010 1 juli 2009 tot 30 juni 2010 Actief passief resultatenbalans Pagina 1/5 Datum lijst 14/10/2010 BRUTO Afschrijvingen en waardeverm. NETTO ACTIEF

Bridgeboetiek vzw Balans en Jaarrekening Seizoen 2009-2010 1 juli 2009 tot 30 juni 2010 Actief passief resultatenbalans Pagina 1/5 Datum lijst 14/10/2010 BRUTO Afschrijvingen en waardeverm. NETTO ACTIEF

Interne Balans VZW Boekjaar 2016

VASTE ACTIVA Pagina : 1 20/28 454,38 Materiële vaste activa Installaties; machines en uitrusting Die volle eigendom zijn van de vereniging 22/27 23 231 23101000 23102000 23190000 23191000 23192000 Computerhardware

VASTE ACTIVA Pagina : 1 20/28 454,38 Materiële vaste activa Installaties; machines en uitrusting Die volle eigendom zijn van de vereniging 22/27 23 231 23101000 23102000 23190000 23191000 23192000 Computerhardware

OEFENINGEN HOOFDSTUK 1

OEFENINGEN HOOFDSTUK 1 1 2 OEFENING 1 DE FIRMA N.V. BUILD IS GESPECIALISEERD IN WEGENWERKEN. ZIJ KRIJGT VANDAAG HET AANBOD VAN DE STAD BRUSSEL OM DE KANAALSTRAAT HER AAN TE LEGGEN. OM TE EVALUEREN OF DIT

OEFENINGEN HOOFDSTUK 1 1 2 OEFENING 1 DE FIRMA N.V. BUILD IS GESPECIALISEERD IN WEGENWERKEN. ZIJ KRIJGT VANDAAG HET AANBOD VAN DE STAD BRUSSEL OM DE KANAALSTRAAT HER AAN TE LEGGEN. OM TE EVALUEREN OF DIT

Kamer van Koophandel (KvK): hier kom je meer te weten over vergunningen, wetgeving en btw.

: hier kom je meer te weten over vergunningen, wetgeving en btw.") Samenvatting door Sem 1018 woorden 25 januari 2018 7,3 5 keer beoordeeld Vak Methode Economie Praktische economie Samenvatting economie hoofdstuk 3 + 4 + 5 Paragraaf 3.1 Kamer van Koophandel (KvK): hier

Samenvatting door Sem 1018 woorden 25 januari 2018 7,3 5 keer beoordeeld Vak Methode Economie Praktische economie Samenvatting economie hoofdstuk 3 + 4 + 5 Paragraaf 3.1 Kamer van Koophandel (KvK): hier

b. Materiaal Loonkosten Opslag indirecte kosten: 125%

Opgave 8.1 a. Indirecte kosten afhankelijk van de materiaalkosten: 500.000 100% = 125% 400.000 Opslag indirecte kosten: 125% 4.000 5.000 + 15.100 Opgave 8.2 a. Indirecte kosten afhankelijk van de directe

Opgave 8.1 a. Indirecte kosten afhankelijk van de materiaalkosten: 500.000 100% = 125% 400.000 Opslag indirecte kosten: 125% 4.000 5.000 + 15.100 Opgave 8.2 a. Indirecte kosten afhankelijk van de directe

STICHTING NATIONAAL DIERENPARK DE HAZEN TE AMERONGEN. Rapport inzake de jaarrekening juni2018

I STICHTING NATIONAAL DIERENPARK DE HAZEN TE AMERONGEN BERG Rapport inzake de jaarrekening 2017 27juni2018 l JAARREKENING 2017 --------------------------------------------------~, ~- Balans per 31 december

I STICHTING NATIONAAL DIERENPARK DE HAZEN TE AMERONGEN BERG Rapport inzake de jaarrekening 2017 27juni2018 l JAARREKENING 2017 --------------------------------------------------~, ~- Balans per 31 december

8. ONZE FINANCIËLE MIDDELEN

48 8. ONZE FINANCIËLE MIDDELEN 8. ONZE FINANCIËLE MIDDELEN CONSOLIDEREN Beheren DUIDELIJKHEID DE REKENINGEN VAN PARKING.BRUSSELS Het kapitaal van het Agentschap = 561.500 Het kapitaal van het Agentschap,

48 8. ONZE FINANCIËLE MIDDELEN 8. ONZE FINANCIËLE MIDDELEN CONSOLIDEREN Beheren DUIDELIJKHEID DE REKENINGEN VAN PARKING.BRUSSELS Het kapitaal van het Agentschap = 561.500 Het kapitaal van het Agentschap,

EENMANSZAAK DEEL 1. Hoofdstuk 4 De categoriale kostenindeling

EENMANSZAAK DEEL 1 Hoofdstuk 4 De categoriale kostenindeling VERANDERING VAN HET EIGEN VERMOGEN: RESULTAAT Bruto verkoopresultaat/brutowinst = verkoopopbrengst inkoopwaarde Nettoresultaat = brutoresultaat

EENMANSZAAK DEEL 1 Hoofdstuk 4 De categoriale kostenindeling VERANDERING VAN HET EIGEN VERMOGEN: RESULTAAT Bruto verkoopresultaat/brutowinst = verkoopopbrengst inkoopwaarde Nettoresultaat = brutoresultaat

Jaarrapport. Onderneming. Rapporteringsperiode. Bridgeboetiek VZW

Jaarrapport Onderneming Bridgeboetiek VZW 0445.163.781 Rapporteringsperiode 1 JANUARI 2016-31 DECEMBER 2016 Inhoudstafel Balans 2 Resultatenrekening 5 Resultaatverwerking 7 afschrijvingstabel 2016 9 Toelichtingen

Jaarrapport Onderneming Bridgeboetiek VZW 0445.163.781 Rapporteringsperiode 1 JANUARI 2016-31 DECEMBER 2016 Inhoudstafel Balans 2 Resultatenrekening 5 Resultaatverwerking 7 afschrijvingstabel 2016 9 Toelichtingen

* goed lezen! * let op terugrekenen!

SCHEMA OPLOSSING BRUTOWINSTOPSLAGMETHODE opbouw verkoopprijs inkoopprijs bij: brutowinstopslag (% van inkoop-* of verkoopprijs*) verkoopprijs exclusief bij: omzetbelasting (% van verkoopprijs exclusief)

SCHEMA OPLOSSING BRUTOWINSTOPSLAGMETHODE opbouw verkoopprijs inkoopprijs bij: brutowinstopslag (% van inkoop-* of verkoopprijs*) verkoopprijs exclusief bij: omzetbelasting (% van verkoopprijs exclusief)

b Economische voorraad: de voorraad waarover de onderneming prijsrisico

Hoofdstuk 20 1 a Kenmerkend voor een handelsonderneming is dat de goederen in (vrijwel) dezelfde staat (tegen een hogere prijs) worden verkocht als zij worden ingekocht. b Economische voorraad: de voorraad

Hoofdstuk 20 1 a Kenmerkend voor een handelsonderneming is dat de goederen in (vrijwel) dezelfde staat (tegen een hogere prijs) worden verkocht als zij worden ingekocht. b Economische voorraad: de voorraad

Welkom. Wie zijn wij? Wat doen wij voor u? Onze bedoeling: basisbegrippen boekhouding meegeven van het apothekersberoep. Isabel Delodder Maddy Tanghe

Welkom Onze bedoeling: basisbegrippen boekhouding meegeven van het apothekersberoep Wie zijn wij? Isabel Delodder Maddy Tanghe Accountancy KOVAG BOA Wat doen wij voor u? Begeleiding, advies bij : - Opstarten

Welkom Onze bedoeling: basisbegrippen boekhouding meegeven van het apothekersberoep Wie zijn wij? Isabel Delodder Maddy Tanghe Accountancy KOVAG BOA Wat doen wij voor u? Begeleiding, advies bij : - Opstarten

Expertisecentra kraamzorg

Expertisecentra kraamzorg Financiële inspecties 2013 26 februari 2014 adres Koning Albert II-laan 35 bus 31 1030 Brussel telefoon 02 553 34 34 fax 02 553 34 35 mail contact@zorginspectie.be web www.zorginspectie.be

Expertisecentra kraamzorg Financiële inspecties 2013 26 februari 2014 adres Koning Albert II-laan 35 bus 31 1030 Brussel telefoon 02 553 34 34 fax 02 553 34 35 mail contact@zorginspectie.be web www.zorginspectie.be

LRM BALANS NA WINSTVERDELING. Nr. BE VOL 2.1 ACTIVA VASTE ACTIVA 20/

LRM Nr. BE 0452.138.972 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 326.978.093 317.434.940 Oprichtingskosten 5.1 20 Immateriële vaste activa 5.2 21 159.589 8.214 Materiële vaste activa

LRM Nr. BE 0452.138.972 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 326.978.093 317.434.940 Oprichtingskosten 5.1 20 Immateriële vaste activa 5.2 21 159.589 8.214 Materiële vaste activa

Case bungalow park. Opgave 1

Case bungalow park Opgave 1 Geef een oordeel over de liquiditeit. Kan je op korte termijn je schulden betalen? Wat moet je op korte termijn betalen? Het kort vreemd vermogen. Wat heb je op korte termijn

Case bungalow park Opgave 1 Geef een oordeel over de liquiditeit. Kan je op korte termijn je schulden betalen? Wat moet je op korte termijn betalen? Het kort vreemd vermogen. Wat heb je op korte termijn

Lijninvest BALANS NA WINSTVERDELING. Nr. BE VOL 2.1 ACTIVA VASTE ACTIVA 20/

Lijninvest Nr. BE 0889.551.267 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 5.201.558 5.046.931 Oprichtingskosten 5.1 20 4.162 Immateriële vaste activa 5.2 21 Materiële vaste activa 5.3 22/27

Lijninvest Nr. BE 0889.551.267 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 5.201.558 5.046.931 Oprichtingskosten 5.1 20 4.162 Immateriële vaste activa 5.2 21 Materiële vaste activa 5.3 22/27

Achtergrondinformatie bij het artikel: Rooikosten verlagen door het beter benutten van rooiers en kippers.

Achtergrondinformatie bij het artikel: Rooikosten verlagen door het beter benutten van rooiers en kippers. Dit document is opgesteld als achtergrondinformatie bij het artikel Lagere rooikosten bij betere

Achtergrondinformatie bij het artikel: Rooikosten verlagen door het beter benutten van rooiers en kippers. Dit document is opgesteld als achtergrondinformatie bij het artikel Lagere rooikosten bij betere

Correctievoorschrift HAVO. Economie 1 (nieuwe stijl)

") Economie 1 (nieuwe stijl) Correctievoorschrift HAVO Hoger Algemeen Voortgezet Onderwijs 20 02 Tijdvak 1 Inzenden scores Uiterlijk op 29 mei de scores van de alfabetisch eerste vijf kandidaten per school

Economie 1 (nieuwe stijl) Correctievoorschrift HAVO Hoger Algemeen Voortgezet Onderwijs 20 02 Tijdvak 1 Inzenden scores Uiterlijk op 29 mei de scores van de alfabetisch eerste vijf kandidaten per school

Participatiemaatschappij Vlaanderen

Participatiemaatschappij Vlaanderen Nr. BE 0455.777.660 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 341.917.124 257.063.221 Oprichtingskosten 5.1 20 Immateriële vaste activa 5.2 21 411.617

Participatiemaatschappij Vlaanderen Nr. BE 0455.777.660 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 341.917.124 257.063.221 Oprichtingskosten 5.1 20 Immateriële vaste activa 5.2 21 411.617

Eindexamen economie havo I

Beoordelingsmodel Opmerking Algemene regel 3.6 is ook van toepassing als gevraagd wordt een gegeven antwoord toe te lichten, te beschrijven en dergelijke. Opgave 1 1 maximumscore 1 van het aanbod van arbeid

Beoordelingsmodel Opmerking Algemene regel 3.6 is ook van toepassing als gevraagd wordt een gegeven antwoord toe te lichten, te beschrijven en dergelijke. Opgave 1 1 maximumscore 1 van het aanbod van arbeid

jaarlijkse groei 15% 12% 10% 10% jaarlijkse groei 20% 15% 12% 12% jaarlijkse groei 20% 15% Percentage van de omzet 45% 45% 45% 45% 45%

FINANCIEEL PLAN opstart 1. PROGNOSE RESULTATENREKENING Cijfers in euro Jaar 1 Jaar 2 Jaar 3 Jaar 4 Jaar 5 BEDRIJFSOPBRENGSTEN 291.500 327.530 448.381 493.094 542.276 Omzet 290.000 326.000 446.820 491.502

FINANCIEEL PLAN opstart 1. PROGNOSE RESULTATENREKENING Cijfers in euro Jaar 1 Jaar 2 Jaar 3 Jaar 4 Jaar 5 BEDRIJFSOPBRENGSTEN 291.500 327.530 448.381 493.094 542.276 Omzet 290.000 326.000 446.820 491.502

6 Tips. Om beter inzicht te krijgen In je personeelskosten. L1NDA BV

6 Tips Om beter inzicht te krijgen In je personeelskosten INTRODUCTIE De maandelijkse loonsom is meestal de grootste kostenpost van een bedrijf. Tegelijkertijd is het een van de lastigste posten om grip

6 Tips Om beter inzicht te krijgen In je personeelskosten INTRODUCTIE De maandelijkse loonsom is meestal de grootste kostenpost van een bedrijf. Tegelijkertijd is het een van de lastigste posten om grip

DE EENMANSZAAK DEEL 2 VWO SAMENVATTING. Jannes Timmers. De Eenmanszaak deel 2 VWO

De Eenmanszaak deel 2 VWO DE EENMANSZAAK DEEL 2 VWO SAMENVATTING Jannes Timmers Copyright Jannes Timmers 2015 Niets uit deze samenvatting mag worden verveelvoudigd en/of openbaar worden gemaakt op een

De Eenmanszaak deel 2 VWO DE EENMANSZAAK DEEL 2 VWO SAMENVATTING Jannes Timmers Copyright Jannes Timmers 2015 Niets uit deze samenvatting mag worden verveelvoudigd en/of openbaar worden gemaakt op een

KENNISBUNDEL. Biologische aardappelen. Mei 2013 KOSTPRIJZEN AARDAPPELEN. www.dlvplant.nl

KENNISBUNDEL Biologische aardappelen Mei 2013 TEELTTECHNISCHE ASPECTEN LOOFDODEN ZIEKTEN EN PLAGEN / INSECTEN ZIEKTEN EN PLAGEN / VIRUSZIEKTEN ZIEKTEN EN PLAGEN / PHYTOPHTHORA INFESTANS ZIEKTEN EN PLAGEN

KENNISBUNDEL Biologische aardappelen Mei 2013 TEELTTECHNISCHE ASPECTEN LOOFDODEN ZIEKTEN EN PLAGEN / INSECTEN ZIEKTEN EN PLAGEN / VIRUSZIEKTEN ZIEKTEN EN PLAGEN / PHYTOPHTHORA INFESTANS ZIEKTEN EN PLAGEN

Interne jaarrekening - Uitgebreid verslag (Vennootschap)

") donderdag 21 maart 2019 14:22 Bedrijf: 2 - DE LANDGENOTEN CVBA Pagina 1 van 10 BALANS NA WINSTVERDELING ACTIVA OPRICHTINGSKOSTEN (toelichting 6.1) 20 131,89 531,89 200000 - Kost oprichting en kapitaalverhoging

donderdag 21 maart 2019 14:22 Bedrijf: 2 - DE LANDGENOTEN CVBA Pagina 1 van 10 BALANS NA WINSTVERDELING ACTIVA OPRICHTINGSKOSTEN (toelichting 6.1) 20 131,89 531,89 200000 - Kost oprichting en kapitaalverhoging

De JetStar bestaat uit een reeks onderdelen die in de onderneming JetFun bvba worden geproduceerd.

De onderneming JetFun bvba produceert één type jetski, de JetStar. De JetStar bestaat uit een motor die de jetski aandrijft. De motor is een Kawasaki 23 pk die wordt aangekocht. De JetStar bestaat uit

De onderneming JetFun bvba produceert één type jetski, de JetStar. De JetStar bestaat uit een motor die de jetski aandrijft. De motor is een Kawasaki 23 pk die wordt aangekocht. De JetStar bestaat uit

BUSINESS VALUATION UITWERKING TOPAAS B.V.

BUSINESS VALUATION UITWERKING TOPAAS B.V. VERONDERSTELLINGEN Vraagprijs 2.500.000 (pand en inventaris). Inkomsten: In totaal 40 kamers; Bezetting kamers: T1 45%, T2 52%, T3 63%, vanaf T4 en verder 68%;

BUSINESS VALUATION UITWERKING TOPAAS B.V. VERONDERSTELLINGEN Vraagprijs 2.500.000 (pand en inventaris). Inkomsten: In totaal 40 kamers; Bezetting kamers: T1 45%, T2 52%, T3 63%, vanaf T4 en verder 68%;

LED-verlichting in de praktijk

LED-verlichting in de praktijk Liesbet Blindeman Destelbergen 8 juni 2011 Inhoud Wat is een LED en wat zijn de voordelen Toepassingen in de sierteelt Teelt van snijrozen Perkplanten Forcerie Azalea Kamerplanten

LED-verlichting in de praktijk Liesbet Blindeman Destelbergen 8 juni 2011 Inhoud Wat is een LED en wat zijn de voordelen Toepassingen in de sierteelt Teelt van snijrozen Perkplanten Forcerie Azalea Kamerplanten

Interne Balans VZW Boekjaar 2014

VASTE ACTIVA Pagina : 1 20/28 2.449,72 Materiële vaste activa Meubilair en rollend materieel Die volle eigendom zijn van de vereniging 22/27 2.449,72 24 2.449,72 241 2.449,72 24100000 24190000 Meub. en

VASTE ACTIVA Pagina : 1 20/28 2.449,72 Materiële vaste activa Meubilair en rollend materieel Die volle eigendom zijn van de vereniging 22/27 2.449,72 24 2.449,72 241 2.449,72 24100000 24190000 Meub. en

Uitgangspunten kostenberekening Aanvulling op artikel kleine machines hogere kosten

21 juli 2017 Uitgangspunten kostenberekening Aanvulling op artikel kleine machines hogere kosten Wat zijn de extra machinekosten als je met kleinere machines moet gaan werken. Daarvoor is op basis van

21 juli 2017 Uitgangspunten kostenberekening Aanvulling op artikel kleine machines hogere kosten Wat zijn de extra machinekosten als je met kleinere machines moet gaan werken. Daarvoor is op basis van

Deel 2: Financiële jaarrekening

Deel 2: Financiële jaarrekening Nr. 0407.201.941 VOL-VZW 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA Oprichtingskosten..... Immateriële vaste activa. Materiële vaste activa... Terreinen en gebouwen...

Deel 2: Financiële jaarrekening Nr. 0407.201.941 VOL-VZW 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA Oprichtingskosten..... Immateriële vaste activa. Materiële vaste activa... Terreinen en gebouwen...

Hoofdstuk 3: Resultaten

Hoofdstuk 3: Resultaten M&O HAVO 2011/2012 www.lyceo.nl Overzicht H3: Resultaten Management & Organisatie Centraal Examen (CE) 1. Rechtsvormen 2. Prijsberekening 3. Resultaten 4. Balans 5. Liquiditeitsbegroting

Hoofdstuk 3: Resultaten M&O HAVO 2011/2012 www.lyceo.nl Overzicht H3: Resultaten Management & Organisatie Centraal Examen (CE) 1. Rechtsvormen 2. Prijsberekening 3. Resultaten 4. Balans 5. Liquiditeitsbegroting

VOL-vzw 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... 20/ , ,40. Nr. BE Oprichtingskosten

VOL-vzw 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... 20/28 340.346,18 538.042,40 Oprichtingskosten... 4.1 20...... Immateriële vaste activa... 4.2 21 244.452,43 441.579,00 Materiële vaste activa...

VOL-vzw 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... 20/28 340.346,18 538.042,40 Oprichtingskosten... 4.1 20...... Immateriële vaste activa... 4.2 21 244.452,43 441.579,00 Materiële vaste activa...

JAARVERSLAG 2016 Amos Powered by Yuki Pagina 1 van 10 Afgedrukt:

JAARVERSLAG Pagina 1 van 10 BEZITTINGEN EN SCHULDEN PER 31 DECEMBER ACTIVA VASTE ACTIVA Materiële vaste activa Inventaris en inrichting Financiële vaste activa Vorderingen op deelnemingen Langlopende effecten

JAARVERSLAG Pagina 1 van 10 BEZITTINGEN EN SCHULDEN PER 31 DECEMBER ACTIVA VASTE ACTIVA Materiële vaste activa Inventaris en inrichting Financiële vaste activa Vorderingen op deelnemingen Langlopende effecten

VZW Verkort schema. 1. Volle eigendom van de vereniging 2. Andere. waarvan niet rentedragende vorderingen of gekoppeld aan een abnormaal lage rente

1 ACTIEF ACTIEF VASTE ACTIVA I. Oprichtingskosten II. Immateriële vaste activa (bijlage I, A) 215000 Website 215009 Af schrijving op website 20/28 20 21 21 21 30.500,00 30.500,00 (30.500,00) (30.500,00)

1 ACTIEF ACTIEF VASTE ACTIVA I. Oprichtingskosten II. Immateriële vaste activa (bijlage I, A) 215000 Website 215009 Af schrijving op website 20/28 20 21 21 21 30.500,00 30.500,00 (30.500,00) (30.500,00)

Aftrekbare kosten éénmanszaak

Aftrekbare kosten éénmanszaak Ann Verhoeven Accountant Inkomsten Inkomsten Alle inkomsten m.b.t. beroepsactiviteit Erelonen Achterstallige erelonen Recuperatie verzekeringen Financiële opbrengsten Meerwaarde

Aftrekbare kosten éénmanszaak Ann Verhoeven Accountant Inkomsten Inkomsten Alle inkomsten m.b.t. beroepsactiviteit Erelonen Achterstallige erelonen Recuperatie verzekeringen Financiële opbrengsten Meerwaarde

Hoofdstuk 1. Opgave , ,57. Opgave ,078. Opgave , ,

Hoofdstuk 1 Opgave 1.1 1. 171. 2. 26,176. 3. 13.758,57. Opgave 1.2 1. 16.687. 2. 832. 3. 469,078. Opgave 1.3 1. 250,-. 2. 11,94114769. 3. 124. Opgave 1.4 1. 25,24. 2. 1.486,35. 3. 28.459.000,-. 4. 4.659,-.

Hoofdstuk 1 Opgave 1.1 1. 171. 2. 26,176. 3. 13.758,57. Opgave 1.2 1. 16.687. 2. 832. 3. 469,078. Opgave 1.3 1. 250,-. 2. 11,94114769. 3. 124. Opgave 1.4 1. 25,24. 2. 1.486,35. 3. 28.459.000,-. 4. 4.659,-.

Het wel en wee van de vzw Deel 3 De boekhoudkundige en controleverplichtingen

Het wel en wee van de vzw Deel 3 De boekhoudkundige en controleverplichtingen Bertin Pouseele, bedrijfsrevisor Boekhoudkundige bepalingen voorlegging van de jaarrekening en de begroting ter goedkeuring

Het wel en wee van de vzw Deel 3 De boekhoudkundige en controleverplichtingen Bertin Pouseele, bedrijfsrevisor Boekhoudkundige bepalingen voorlegging van de jaarrekening en de begroting ter goedkeuring

Hoofdstuk 3: Resultaten

Hoofdstuk 3: Resultaten M&O VWO 2011/2012 www.lyceo.nl Overzicht H3: Resultaten Management & Organisatie Centraal Examen (CE) 1. Rechtsvormen 2. Prijsberekening 3. Resultaten 4. Balans 5. Liquiditeitsbegroting

Hoofdstuk 3: Resultaten M&O VWO 2011/2012 www.lyceo.nl Overzicht H3: Resultaten Management & Organisatie Centraal Examen (CE) 1. Rechtsvormen 2. Prijsberekening 3. Resultaten 4. Balans 5. Liquiditeitsbegroting