Kostprijsberekening in de sierteelt Potchrysant

|

|

|

- Irma Thys

- 5 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Kostprijsberekening in de sierteelt Potchrysant Dieter Blancquaert 1

2 Demonstratieproject Telen met inzicht 1 juli juni

= kosten beheersen 3.")

3 Waarom? 1. Inzicht in kosten(structuur) = kosten(structuur) optimaliseren 2. Inzicht in kosten(structuur) = kosten beheersen 3. Inzicht in kosten(structuur) = juiste argumentatie bij nemen bedrijfsbeslissingen 3

4 Wat is een kostprijs? Een kostprijs omvat alle kosten die je moet maken om een bepaald product (of dienst) te leveren. (Gemiddelde) VERKOOPPRIJS is minstens gelijk aan de KOSTPRIJS 4

5 Vaste kosten: Vaste en variabele kosten? Kosten onafhankelijk van de productiegrootte en die blijven bestaan, ook als je niets meer produceert (vb. verzekeringen, investeringskosten, ). Variabele kosten: Kosten die variëren naargelang het productievolume (vb. productkosten, arbeidskosten, ). 5

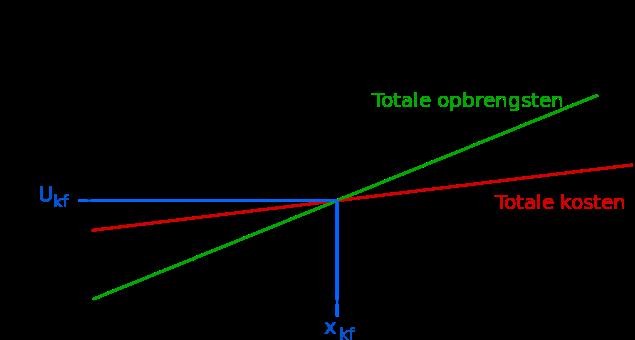

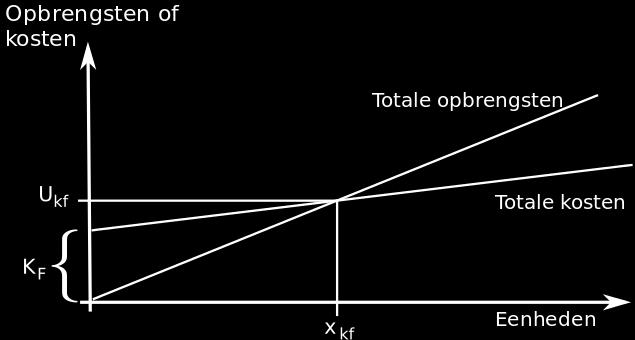

6 Rentabiliteitsdrempel = Kritische omzet ( Break-even point ) K V 6

7 1. Productkost: 2. Arbeid: Waaruit bestaat een kostprijs? - Plantgoed Onmiddellijk toewijsbaar - Potten, substraat, etiketten - - Inpotten - Verduisteren - Verkopensklaar maken - Registratie! Niet-toewijsbare arbeid? 3. Bedrijfskosten: - Verzekeringen - Lidgelden - Boekhouding - Afschrijvingen - Verdeelsleutel? (week-m 2 ) 7

8 Waaruit bestaat kostprijs? Wat mogen we niet vergeten: - Arbeid meewerkende familieleden - Transportkosten - Pensioenopbouw - Sparen voor vervangingsinvesteringen - Sparen voor onvoorziene omstandigheden - 8

9 Hoe doen we aan kostprijsberekening? 1. Alle kosten / aantal planten => Kostprijs is gelijk voor alle planten 2. Alle kosten / beteelbare oppervlakte => Kostprijs verschilt enkel in potmaten 3. Kosten toewijzen aan partijen en locaties => Correcte kostprijs per product 9

10 Week-m 2 Bedrijfskosten worden verdeeld over de beteelbare oppervlakte van een locatie ( / m 2 per week). Beteelbare oppervlakte = netto oppervlakte locatie X bezettingsgraad (in tijd en ruimte) Kosten specifiek voor een bepaalde locatie worden enkel toegeschreven aan die locatie 10

11 Week m2 bedrijf 5 ha Naam locatie bruto opp. (m 2 netto opp. (m 2 ) bezettingsgraad (%) beteeltbare opp. (m 2 ) week m 2 Vollegrond , Locatie 2 0 #DEEL/0! Locatie 3 0 #DEEL/0! Locatie 4 0 #DEEL/0! Locatie 5 0 #DEEL/0! Totaal Week m 2 bedrijf 0, Week m 2 vollegrond 0, (Opm.: Enkel potchrysant wordt geteeld op dit bedrijf.) 11

12 Arbeid 1. Arbeid in de bedrijfskosten Geen verschil in kostprijs tussen arbeidsintensieve en arme producten Zeker dat alle arbeid meegerekend wordt 2. Arbeid apart rekenen Verschil in kostprijs tussen arbeidsintensieve en arme producten Volledige analyse van het bedrijf nodig om zeker te zijn dat schattingen (# planten/uur, % niet-toewijsbare arbeid) bij de werkelijkheid aanleunen. Niet-toewijsbare arbeid Arbeid die niet aan een specifieke partij toegeschreven kan worden (boekhouding, klantenbezoeken, ) => Als bedrijfskost aanrekenen => Gemiddeld uurloon op je bedrijf verhogen met (gewogen) gemiddeld percentage NTA 12

13 Kostprijsberekening potchrysant 13

14 Potchrysant Verduisterde: 1 mei eind augustus (18 weken) Vroegbloeiende: 15 mei 30 september (20 weken) Laatbloeiende: 1 juni 30 oktober (22 weken) Kostprijsberekening op een bedrijf van 2, 5 en 10 ha Meeste bedrijven combineren met perkplanten, groenten, boomkwekerijproducten Enkel kosten/investeringen m.b.t. potchrysant in rekening gebracht Kosten/investeringen algemeen voor het bedrijf voor de helft meegerekend bij 2 en 5 ha, voor 3/4 bij 10 ha Gemiddelde loon: 25/uur 14

15 / Week-m 2 0,120 0,106 0,064 0,057 0,058 0,052 2 ha 5 ha 10 ha 15

16 Voorbeeld: vroegbloeiende potchrysant (5 ha, 100%) Potchrysant (vroegbloeiend) Fasen: Locatie # weken # planten/m 2 Locatie 1. Pot-aan-pot Vollegrond , Eindafstand Vollegrond 18 2,3 0,489 Locatie: 0,494 Productkost: 0,37 Arbeid: 0,543 Totaal: 1,407 Totaal met uitval (5%): 1,477 16

17 Kostprijs verduisterde potchrysant 2,078 1,972 1,660 1,609 1,624 1,576 2 ha 5 ha 10 ha 17

18 Kostprijs vroegbloeiende potchrysant 1,958 1,839 1,477 1,431 1,447 1,394 2 ha 5 ha 10 ha 18

19 Kostprijs laatbloeiende potchrysant 2,067 1,936 1,546 1,483 1,501 1,442 2 ha 5 ha 10 ha 19

20 Kostenstructuur potchrysant (5 ha, 100%) 18 weken Meer arbeid 20 weken 22 weken 20

21 Zijn er mogelijkheden om de kostprijs te drukken? 1. Productkost Groepsaankopen materialen Onderhandelen bij leveranciers 2. Arbeidskost Automatisering? hogere investeringskost Verhogen arbeidsefficiëntie? Goedkopere werkkrachten? Betrouwbaarheid? Eigen% niet-toewijsbare arbeid gaat omhoog 3. Locatiekost Bedrijfskosten analyseren Bedrijf vergroten Kosten/investeringen stijgen ook deels mee Bezettingsgraad verhogen (combineren andere teelten, meerdere teeltlagen) Arbeid/investeringen stijgen 21

Simuleren (Wat als ik bepaalde bedrijfsbeslissing neem?) Verkoopprijs bijstellen Onderhandelen!")

22 Wat doen we met onze kostprijsberekening? Optimaliseren waar mogelijk Voorcalculatie (Wat kan/moet plant opbrengen?) Nacalculatie (Wat heeft het opgebracht?) Simuleren (Wat als ik bepaalde bedrijfsbeslissing neem?) Verkoopprijs bijstellen Onderhandelen! Kostprijs is BEDRIJFSAFHANKELIJK DE kostprijs van een plant bestaat niet! 22

23 Interesse? Vragen? 09/

Kostprijsberekening in de sierteelt

Kostprijsberekening in de sierteelt Dieter Blancquaert Demonstratieproject 2016-2018: Telen met inzicht 1 - Intensieve bedrijfsopvolging Demonstratieproject Kostprijsberekening Simulaties bedrijfsbeslissingen

Kostprijsberekening in de sierteelt Dieter Blancquaert Demonstratieproject 2016-2018: Telen met inzicht 1 - Intensieve bedrijfsopvolging Demonstratieproject Kostprijsberekening Simulaties bedrijfsbeslissingen

Kostprijsberekening in de sierteelt & aandeel logistiek

Kostprijsberekening in de sierteelt & aandeel logistiek Dieter Blancquaert 1 Wat is een kostprijs? Een kostprijs omvat alle kosten die je moet maken om een bepaald product (of dienst) te leveren. (Gemiddelde)

Kostprijsberekening in de sierteelt & aandeel logistiek Dieter Blancquaert 1 Wat is een kostprijs? Een kostprijs omvat alle kosten die je moet maken om een bepaald product (of dienst) te leveren. (Gemiddelde)

Kostprijsberekening en rentabiliteit in de sierteelt. Neem gefundeerde bedrijfsbeslissingen en oogst succes!

Kostprijsberekening en rentabiliteit in de sierteelt Neem gefundeerde bedrijfsbeslissingen en oogst succes! Deze brochure is een uitgave van het Proefcentrum voor Sierteelt (PCS) en kwam tot stand binnen

Kostprijsberekening en rentabiliteit in de sierteelt Neem gefundeerde bedrijfsbeslissingen en oogst succes! Deze brochure is een uitgave van het Proefcentrum voor Sierteelt (PCS) en kwam tot stand binnen

Online tool Aquino voor kostprijsberekening in (container)teelten. Studiedag boomkwekerij 2017 vrijdag 24 februari Hannes Buyle

teelten. Studiedag boomkwekerij 2017 vrijdag 24 februari Hannes Buyle") Online tool Aquino voor kostprijsberekening in (container)teelten Studiedag boomkwekerij 2017 vrijdag 24 februari Hannes Buyle 1 1. Demonstratieproject Telen met Inzicht 2. Online tool Aquino 3. Kostprijsberekening

Online tool Aquino voor kostprijsberekening in (container)teelten Studiedag boomkwekerij 2017 vrijdag 24 februari Hannes Buyle 1 1. Demonstratieproject Telen met Inzicht 2. Online tool Aquino 3. Kostprijsberekening

Kostprijsberekening voor een betere rentabiliteit in de sierteelt. Studiedag azalea 2016 donderdag 25 februari Hannes Buyle

Kostprijsberekening voor een betere rentabiliteit in de sierteelt Studiedag azalea 2016 donderdag 25 februari Hannes Buyle 1 Opdracht VMS = ondersteuning verduurzaming sierteelt Sectorbevraging telers

Kostprijsberekening voor een betere rentabiliteit in de sierteelt Studiedag azalea 2016 donderdag 25 februari Hannes Buyle 1 Opdracht VMS = ondersteuning verduurzaming sierteelt Sectorbevraging telers

Samenvatting M&O De eenmanszaak deel 2

Samenvatting M&O De eenmanszaak deel 2 Samenvatting door H. 663 woorden 19 maart 2016 3 7 keer beoordeeld Vak M&O Hoofdstuk 1 Categoriale Kostenindeling Functionele kostenindeling De functionele kostenindeling.

Samenvatting M&O De eenmanszaak deel 2 Samenvatting door H. 663 woorden 19 maart 2016 3 7 keer beoordeeld Vak M&O Hoofdstuk 1 Categoriale Kostenindeling Functionele kostenindeling De functionele kostenindeling.

22-1-2014. Cursus Bedrijfseconomie 2 IBK2BEC20. Tentamentraining

Cursus Bedrijfseconomie 2 IBK2BEC20 1 Tentamentraining 2 1 Kostprijs Normale productie : 40.000 stuks Verwachte werkelijke productie : 44.000 stuks Variabele kosten : 176.000 Constante kosten : 360.000

Cursus Bedrijfseconomie 2 IBK2BEC20 1 Tentamentraining 2 1 Kostprijs Normale productie : 40.000 stuks Verwachte werkelijke productie : 44.000 stuks Variabele kosten : 176.000 Constante kosten : 360.000

Thema-avond Heusden-Zolder

Thema-avond Heusden-Zolder Planning Kostprijsberekening Cloud-computing Woensdag 23 maart 2011 1 Thema-avond Heusden-Zolder Planning Bart Coemans Kostprijsberekening Mike Bogaerts - Tim Vissers Cloud-computing

Thema-avond Heusden-Zolder Planning Kostprijsberekening Cloud-computing Woensdag 23 maart 2011 1 Thema-avond Heusden-Zolder Planning Bart Coemans Kostprijsberekening Mike Bogaerts - Tim Vissers Cloud-computing

Samenvatting Economie Hoofdstuk 4

Samenvatting Economie Hoofdstuk 4 Samenvatting door D. 1323 woorden 7 februari 2016 1 1 keer beoordeeld Vak Economie Samenvatting Hoofdstuk 4; Aan 't werk Boek: 200% Economie 4 mavo/tl Paragraaf 1; productie

Samenvatting Economie Hoofdstuk 4 Samenvatting door D. 1323 woorden 7 februari 2016 1 1 keer beoordeeld Vak Economie Samenvatting Hoofdstuk 4; Aan 't werk Boek: 200% Economie 4 mavo/tl Paragraaf 1; productie

Samenvatting Management & Organisatie Eenmanszaak deel 2

Samenvatting Management & Organisatie Eenmanszaak deel 2 Samenvatting door een scholier 1707 woorden 15 januari 2013 5,2 12 keer beoordeeld Vak M&O M&O: Eenmanszaak deel 2 Hoofdstuk 1: Niet-productie onderneming:

Samenvatting Management & Organisatie Eenmanszaak deel 2 Samenvatting door een scholier 1707 woorden 15 januari 2013 5,2 12 keer beoordeeld Vak M&O M&O: Eenmanszaak deel 2 Hoofdstuk 1: Niet-productie onderneming:

Tuinprofessionaldagen 2017 DOOR KENNIS VERBONDEN. Calculatie als rendementsverzekering

Tuinprofessionaldagen 2017 DOOR KENNIS VERBONDEN Calculatie als rendementsverzekering BEDREIGINGEN VOOR HET RENDEMENT Te weinig geld gevraagd Lekkage op het project Problemen met de klant 17/18 januari

Tuinprofessionaldagen 2017 DOOR KENNIS VERBONDEN Calculatie als rendementsverzekering BEDREIGINGEN VOOR HET RENDEMENT Te weinig geld gevraagd Lekkage op het project Problemen met de klant 17/18 januari

Samenvatting Management & Organisatie Eenmanszaak deel 2

Samenvatting Management & Organisatie Eenmanszaak deel 2 Samenvatting door Antje 2821 woorden 17 januari 2015 6,7 17 keer beoordeeld Vak M&O M&O Eenmanszaak deel 2 1. De functionele kostenindeling 1.1.Inleiding

Samenvatting Management & Organisatie Eenmanszaak deel 2 Samenvatting door Antje 2821 woorden 17 januari 2015 6,7 17 keer beoordeeld Vak M&O M&O Eenmanszaak deel 2 1. De functionele kostenindeling 1.1.Inleiding

Heterogene productie (meerdere producten) De directe kosten hebben een rechtstreeks verband met de productie/verkoop van een product.

De directe kosten hebben een rechtstreeks verband met de productie/verkoop van een product.") www.jooplengkeek.nl Heterogene productie (meerdere producten) Primitieve opslagmethode We splitsen de kosten in: Directe kosten Indirecte kosten belangrijk De directe kosten hebben een rechtstreeks verband

www.jooplengkeek.nl Heterogene productie (meerdere producten) Primitieve opslagmethode We splitsen de kosten in: Directe kosten Indirecte kosten belangrijk De directe kosten hebben een rechtstreeks verband

Bij het na-calculatorische budget bepalen we achteraf wat de kosten hadden mogen zijn op basis van de werkelijke productie/afzet.

www.jooplengkeek.nl Nacalculatie bij homogene productie Berekening van het bedrijfsresultaat Bij het na-calculatorische budget bepalen we achteraf wat de kosten hadden mogen zijn op basis van de werkelijke

www.jooplengkeek.nl Nacalculatie bij homogene productie Berekening van het bedrijfsresultaat Bij het na-calculatorische budget bepalen we achteraf wat de kosten hadden mogen zijn op basis van de werkelijke

Whitepaper: Hoe benut ik mijn teeltruimte optimaal? WPS Kijckerweg 115, 2678 AC, De Lier, Nederland, T ,

Whitepaper: Hoe benut ik mijn teeltruimte optimaal? WPS Kijckerweg 115, 2678 AC, De Lier, Nederland, T +31 174 671 371, info@wps.eu, www.wps.eu Inhoudsopgave 1 Inleiding... 3 2 Wat is teeltruimte?... 4

Whitepaper: Hoe benut ik mijn teeltruimte optimaal? WPS Kijckerweg 115, 2678 AC, De Lier, Nederland, T +31 174 671 371, info@wps.eu, www.wps.eu Inhoudsopgave 1 Inleiding... 3 2 Wat is teeltruimte?... 4

Management accounting en controle

3de bach TEW Management accounting en controle Jorissen Q uickprinter Koningstraat 13 2000 Antwerpen www.quickprinter.be 175 3.00 EUR Boek: Cost Accounting 1 Hoofdstuk 2 Kostenbegrippen en kostprijscomponenten

3de bach TEW Management accounting en controle Jorissen Q uickprinter Koningstraat 13 2000 Antwerpen www.quickprinter.be 175 3.00 EUR Boek: Cost Accounting 1 Hoofdstuk 2 Kostenbegrippen en kostprijscomponenten

Bedrijfseconomische boekhouding. Slimmer boeren met cijfers

Bedrijfseconomische boekhouding Slimmer boeren met cijfers Herman Vets Boerenbond Cursus bedrijfseconomie groentetelers Roeselare & St.-Kat.-Waver, Maart 2017 INHOUD Slimmer boeren met cijfers Ook economisch

Bedrijfseconomische boekhouding Slimmer boeren met cijfers Herman Vets Boerenbond Cursus bedrijfseconomie groentetelers Roeselare & St.-Kat.-Waver, Maart 2017 INHOUD Slimmer boeren met cijfers Ook economisch

Een juiste interpretatie van een calculatie hangt af van de onderliggende gegevens. 1 Gebruikt u in de calculatie de bruto of de netto grondstofprijs?

Artikel 5 Opslagmethodiek; de techniek verder uitgewerkt. In het vorige artikel hebben we een start gemaakt met een technische uitleg van de techniek van de opslagcalculatie. Als het goed is hebt u voor

Artikel 5 Opslagmethodiek; de techniek verder uitgewerkt. In het vorige artikel hebben we een start gemaakt met een technische uitleg van de techniek van de opslagcalculatie. Als het goed is hebt u voor

Direct costing en break even analyse

6 hoofdstuk Direct costing en breakevenanalyse 6.1 D 6.2 B 6.3 A 6.4 D 6.5 D 6.6 C 6.7 B 6.8 A 6.9 C 6.10 B 6.11 B 1.440.000 / 4.800 = 300 6.12 A 4.800 700 1.440.000 1.000.000 = 920.000 6.13 C 1.000.000

6 hoofdstuk Direct costing en breakevenanalyse 6.1 D 6.2 B 6.3 A 6.4 D 6.5 D 6.6 C 6.7 B 6.8 A 6.9 C 6.10 B 6.11 B 1.440.000 / 4.800 = 300 6.12 A 4.800 700 1.440.000 1.000.000 = 920.000 6.13 C 1.000.000

www.jooplengkeek.nl Kostensoorten

www.jooplengkeek.nl Kostensoorten Grondstoffen Arbeid Overige variabele kosten Duurzame productiemiddelen Grond Diensten van derden Belastingen Financiering 1 Kostensoorten Financiering Financieringskosten

www.jooplengkeek.nl Kostensoorten Grondstoffen Arbeid Overige variabele kosten Duurzame productiemiddelen Grond Diensten van derden Belastingen Financiering 1 Kostensoorten Financiering Financieringskosten

De standaard kostprijs. Kostencalculatie Niveau 5 MBA

De standaard kostprijs De standaard? Internet levert bij de zoekterm standaard onder andere de volgende termen op: Norm, Maatstaf, IJkmaat, Model Wanneer je dus een standaard hebt kun je de werkelijkheid

De standaard kostprijs De standaard? Internet levert bij de zoekterm standaard onder andere de volgende termen op: Norm, Maatstaf, IJkmaat, Model Wanneer je dus een standaard hebt kun je de werkelijkheid

Jaarrekening BV Zorg Oude IJssel

Jaarrekening BV Zorg Oude IJssel BALANS PER 31 DECEMBER 2017 (na resultaatverdeling) ACTIVA 31-12-2017 31-12-2016 PASSIVA 31-12-2017 31-12-2016 Vaste activa Eigen vermogen Geplaatst kapitaal 18.000 18.000

Jaarrekening BV Zorg Oude IJssel BALANS PER 31 DECEMBER 2017 (na resultaatverdeling) ACTIVA 31-12-2017 31-12-2016 PASSIVA 31-12-2017 31-12-2016 Vaste activa Eigen vermogen Geplaatst kapitaal 18.000 18.000

OPGAVEN HOOFDSTUK 6 ANTWOORDEN

OPGAVEN HOOFDSTUK 6 ANTWOORDEN Opgave 1 a. Welke kostensoorten zijn er zoal? Grondstofkosten, loonkosten, afschrijvingskosten, interestkosten, kostprijsverhogende belastingen en diensten van derden. b.

OPGAVEN HOOFDSTUK 6 ANTWOORDEN Opgave 1 a. Welke kostensoorten zijn er zoal? Grondstofkosten, loonkosten, afschrijvingskosten, interestkosten, kostprijsverhogende belastingen en diensten van derden. b.

Infosessie Gent. Planning. Kostprijsberekening ERP. Cloud-computing. middag + avondsessie. middag + avondsessie. middagsessie.

Infosessie Gent Planning middag + avondsessie Kostprijsberekening middag + avondsessie ERP middagsessie Cloud-computing avondsessie Woensdag 15 juni 2011 1 Infosessie Gent Planning Bart Coemans Kostprijsberekening

Infosessie Gent Planning middag + avondsessie Kostprijsberekening middag + avondsessie ERP middagsessie Cloud-computing avondsessie Woensdag 15 juni 2011 1 Infosessie Gent Planning Bart Coemans Kostprijsberekening

Kostprijsberekening. Cursus voor Hoeveverwerking. 28 november 2012. Veerle Serpieters

Kostprijsberekening Cursus voor Hoeveverwerking 28 november 2012 Veerle Serpieters Het innovatiesteunpunt is een initiatief van Boerenbond in partnerschap met Cera Deze opleiding is onderdeel van een project

Kostprijsberekening Cursus voor Hoeveverwerking 28 november 2012 Veerle Serpieters Het innovatiesteunpunt is een initiatief van Boerenbond in partnerschap met Cera Deze opleiding is onderdeel van een project

6, Samenvatting door een scholier 2300 woorden 8 november keer beoordeeld. M&O eenmanszaak deel 2

Samenvatting door een scholier 2300 woorden 8 november 2006 6,5 366 keer beoordeeld Vak M&O M&O eenmanszaak deel 2 Hoofdstuk 1 : De functionele kostenindeling 1.2 Twee soorten kostenindelingen: Categoriale

Samenvatting door een scholier 2300 woorden 8 november 2006 6,5 366 keer beoordeeld Vak M&O M&O eenmanszaak deel 2 Hoofdstuk 1 : De functionele kostenindeling 1.2 Twee soorten kostenindelingen: Categoriale

Break-Even Analyse. Vaste Kosten Variabele Kosten DE EXTRACOMPTABELE KOSTENCALCULATIE

Vaste Kosten Variabele Kosten f() = f() Directe kosten Indirecte kosten rechtstreeks toewijsbaar niet-rechtstreeks toewijsbaar DE EXTRACOMPTABELE KOSTENCALCULATIE Gedurende de boekingsperiode worden alle

Vaste Kosten Variabele Kosten f() = f() Directe kosten Indirecte kosten rechtstreeks toewijsbaar niet-rechtstreeks toewijsbaar DE EXTRACOMPTABELE KOSTENCALCULATIE Gedurende de boekingsperiode worden alle

VAN OERS AGRO SECTORRAPPORT SEIZOEN 2018/2019

VAN OERS AGRO SECTORRAPPORT SEIZOEN 2018/2019 VANOERS-AGRO.NL AMBITIE ONDERNEMINGSZIN RESULTAAT SECTORUPDATE BOS- & HAAGPLANTSOEN Terugblik Voor de bos- en haagplantsoen bedrijven gaat het boekjaar 2018-2019

VAN OERS AGRO SECTORRAPPORT SEIZOEN 2018/2019 VANOERS-AGRO.NL AMBITIE ONDERNEMINGSZIN RESULTAAT SECTORUPDATE BOS- & HAAGPLANTSOEN Terugblik Voor de bos- en haagplantsoen bedrijven gaat het boekjaar 2018-2019

Hoofdstuk 26 Kosten en resultaten in de industriële onderneming

Hoofdstuk 26 Kosten en resultaten in de industriële onderneming De kostensoorten van een industriële onderneming zijn: grondstofkosten, arbeidskosten, overige variabele kosten, kosten van duurzame productiemiddelen,

Hoofdstuk 26 Kosten en resultaten in de industriële onderneming De kostensoorten van een industriële onderneming zijn: grondstofkosten, arbeidskosten, overige variabele kosten, kosten van duurzame productiemiddelen,

groepsportfolio M0302E 28 oktober 2016 Carmen, Anne, Floor & Jauke [subtitel] update update update update update update update update update update

![groepsportfolio M0302E 28 oktober 2016 Carmen, Anne, Floor & Jauke [subtitel] update update update update update update update update update update](/thumbs/66/55280385.jpg "groepsportfolio M0302E 28 oktober 2016 Carmen, Anne, Floor & Jauke [subtitel] update update update update update update update update update update") [Media, Informatie en Communicatie] of [Communicatie] [Titel] [subtitel] [Plan van Aanpak] [Naam] [Klas] groepsportfolio M0302E 28 oktober 2016 Carmen, Anne, Floor & Jauke UPDATE MO302E ANNE CARMEN JAUKE

[Media, Informatie en Communicatie] of [Communicatie] [Titel] [subtitel] [Plan van Aanpak] [Naam] [Klas] groepsportfolio M0302E 28 oktober 2016 Carmen, Anne, Floor & Jauke UPDATE MO302E ANNE CARMEN JAUKE

7 Directe en indirecte kosten

7 Directe en indirecte kosten hoofdstuk 7.1 C 7.2 B 7.3 C 7.4 A 7.5 B 7.6 D 800 / 7.0 = 0,101 7.7 B 1.350 13,5 40 = 810 Opslag: 60 / 40 = 1,5 (150%) 7.8 A 2 35 + 10 15 + 0,50 2 35 = 255 7.9 B 12 + 10 +

7 Directe en indirecte kosten hoofdstuk 7.1 C 7.2 B 7.3 C 7.4 A 7.5 B 7.6 D 800 / 7.0 = 0,101 7.7 B 1.350 13,5 40 = 810 Opslag: 60 / 40 = 1,5 (150%) 7.8 A 2 35 + 10 15 + 0,50 2 35 = 255 7.9 B 12 + 10 +

Welke BTW tarieven zijn er? 21% luxe goederen 6% primaire levensbehoefte 0% vrijgesteld (export, overheidsdiensten)

") www.jooplengkeek.nl Belasting Toegevoegde Waarde (BTW) Omzet belasting (BTW) Toegevoegde waarde: de waarde die het bedrijf toevoegt aan een al bestaande waarde. Welke BTW tarieven zijn er? 21% luxe goederen

www.jooplengkeek.nl Belasting Toegevoegde Waarde (BTW) Omzet belasting (BTW) Toegevoegde waarde: de waarde die het bedrijf toevoegt aan een al bestaande waarde. Welke BTW tarieven zijn er? 21% luxe goederen

Sectorrapport Containerteelt

Sectorrapport Containerteelt Seizoen 01/013 Inhoudsopgave Terugblik op seizoen 01/013 Terugblik op seizoen 01/013...3 Seizoen 01/013 in cijfers... Verwachtingen najaar 013...7 Van Oers Agro op bezoek bij......8

Sectorrapport Containerteelt Seizoen 01/013 Inhoudsopgave Terugblik op seizoen 01/013 Terugblik op seizoen 01/013...3 Seizoen 01/013 in cijfers... Verwachtingen najaar 013...7 Van Oers Agro op bezoek bij......8

Case bungalow park. Opgave 1

Case bungalow park Opgave 1 Geef een oordeel over de liquiditeit. Kan je op korte termijn je schulden betalen? Wat moet je op korte termijn betalen? Het kort vreemd vermogen. Wat heb je op korte termijn

Case bungalow park Opgave 1 Geef een oordeel over de liquiditeit. Kan je op korte termijn je schulden betalen? Wat moet je op korte termijn betalen? Het kort vreemd vermogen. Wat heb je op korte termijn

* goed lezen! * let op terugrekenen!

SCHEMA OPLOSSING BRUTOWINSTOPSLAGMETHODE opbouw verkoopprijs inkoopprijs bij: brutowinstopslag (% van inkoop-* of verkoopprijs*) verkoopprijs exclusief bij: omzetbelasting (% van verkoopprijs exclusief)

SCHEMA OPLOSSING BRUTOWINSTOPSLAGMETHODE opbouw verkoopprijs inkoopprijs bij: brutowinstopslag (% van inkoop-* of verkoopprijs*) verkoopprijs exclusief bij: omzetbelasting (% van verkoopprijs exclusief)

Beperkte grondbewerking spaart structuur en geld

Beperkte grondbewerking spaart structuur en geld Grond minder diep bewerken Een ploegdiepte van 28 tot 30 cm is gangbaar, maar niet nodig. Dieper dan 25 cm ploegen geeft geen hogere opbrengst. In het voorjaar

Beperkte grondbewerking spaart structuur en geld Grond minder diep bewerken Een ploegdiepte van 28 tot 30 cm is gangbaar, maar niet nodig. Dieper dan 25 cm ploegen geeft geen hogere opbrengst. In het voorjaar

Prijszetting Belgische wijn. Prof. Dr. Ghislain Houben

Prijszetting Belgische wijn Prof. Dr. Ghislain Houben Prijszetting Gevolg van 3 variabelen klant concurrentie kostprijs Wijnbouwer functioneert onder de algemene economische marktregels Uitdaging is :

Prijszetting Belgische wijn Prof. Dr. Ghislain Houben Prijszetting Gevolg van 3 variabelen klant concurrentie kostprijs Wijnbouwer functioneert onder de algemene economische marktregels Uitdaging is :

Van Oers Agro Hofdreef DR Zundert. Postbus AB Zundert. T: F: E:

Van Oers Agro Hofdreef 24 4881 DR Zundert Postbus 88 4880 AB Zundert T: +31 76 597 88 00 F: +31 76 597 88 99 E: agro@vanoers.nl www.vanoers.nl Sectorrapport Containerteelt Seizoen 2010/2011 Inhoudsopgave

Van Oers Agro Hofdreef 24 4881 DR Zundert Postbus 88 4880 AB Zundert T: +31 76 597 88 00 F: +31 76 597 88 99 E: agro@vanoers.nl www.vanoers.nl Sectorrapport Containerteelt Seizoen 2010/2011 Inhoudsopgave

BEKNOPTE HANDLEIDING KOSTPRIJSBEREKENING Samenvatting van de theorie

BEKNOPTE HANDLEIDING KOSTPRIJSBEREKENING Samenvatting van de theorie INLEIDING Zeker als de jaarcijfers te wensen over laten, komt al snel de roep om een adviseur. Dit om te zorgen dat de resultaten in

BEKNOPTE HANDLEIDING KOSTPRIJSBEREKENING Samenvatting van de theorie INLEIDING Zeker als de jaarcijfers te wensen over laten, komt al snel de roep om een adviseur. Dit om te zorgen dat de resultaten in

Inkoopprijs 100% + marge 10% = verkoopprijs 110% Stel de inkoopprijs bedraagt 800 en de winstmarge 10% van de

Marge berekeningen Inkoopprijs + marge = verkoopprijs Een voorbeeld marge van de inkoopprijs Inkoopprijs 100% + marge 10% = verkoopprijs 110% marge van de verkoopprijs Inkoopprijs 90% + marge 10% = verkoopprijs

Marge berekeningen Inkoopprijs + marge = verkoopprijs Een voorbeeld marge van de inkoopprijs Inkoopprijs 100% + marge 10% = verkoopprijs 110% marge van de verkoopprijs Inkoopprijs 90% + marge 10% = verkoopprijs

6,4. Samenvatting door M woorden 23 januari keer beoordeeld. Waarom is het belangrijk om een voorraad te hebben?

Samenvatting door M. 3073 woorden 23 januari 2014 6,4 8 keer beoordeeld Vak Methode M&O In balans H20 1 Brutowinst/verkoopresultaat/transactieresultaat= het verschil tussen de verkoopprijs van de verkochte

Samenvatting door M. 3073 woorden 23 januari 2014 6,4 8 keer beoordeeld Vak Methode M&O In balans H20 1 Brutowinst/verkoopresultaat/transactieresultaat= het verschil tussen de verkoopprijs van de verkochte

Voorbeeldexamen Management Controle

Voorbeeldexamen Management Controle VRAAG 1 Verklaar volgende termen (maximaal 3 regels per term) - Doelcongruentie - Productclassificatie - MBO - Profit sharing - Indirecte CF statement VRAAG 2 Leg uit

Voorbeeldexamen Management Controle VRAAG 1 Verklaar volgende termen (maximaal 3 regels per term) - Doelcongruentie - Productclassificatie - MBO - Profit sharing - Indirecte CF statement VRAAG 2 Leg uit

b. Materiaal Loonkosten Opslag indirecte kosten: 125%

Opgave 8.1 a. Indirecte kosten afhankelijk van de materiaalkosten: 500.000 100% = 125% 400.000 Opslag indirecte kosten: 125% 4.000 5.000 + 15.100 Opgave 8.2 a. Indirecte kosten afhankelijk van de directe

Opgave 8.1 a. Indirecte kosten afhankelijk van de materiaalkosten: 500.000 100% = 125% 400.000 Opslag indirecte kosten: 125% 4.000 5.000 + 15.100 Opgave 8.2 a. Indirecte kosten afhankelijk van de directe

Hoofdstuk 24. Nettowinstopslagmethode

www.jooplengkeek.nl Nettowinstopslagmethode Inkoopprijs + opslag voor inkoopkosten Vaste verrekenprijs + opslag voor overheadkosten Kostprijs + netto winstopslag Verkoopprijs (exclusief BTW) BTW Verkoopprijs

www.jooplengkeek.nl Nettowinstopslagmethode Inkoopprijs + opslag voor inkoopkosten Vaste verrekenprijs + opslag voor overheadkosten Kostprijs + netto winstopslag Verkoopprijs (exclusief BTW) BTW Verkoopprijs

Welkom. Wie zijn wij? Wat doen wij voor u? Onze bedoeling: basisbegrippen boekhouding meegeven van het apothekersberoep. Isabel Delodder Maddy Tanghe

Welkom Onze bedoeling: basisbegrippen boekhouding meegeven van het apothekersberoep Wie zijn wij? Isabel Delodder Maddy Tanghe Accountancy KOVAG BOA Wat doen wij voor u? Begeleiding, advies bij : - Opstarten

Welkom Onze bedoeling: basisbegrippen boekhouding meegeven van het apothekersberoep Wie zijn wij? Isabel Delodder Maddy Tanghe Accountancy KOVAG BOA Wat doen wij voor u? Begeleiding, advies bij : - Opstarten

UITWERKINGEN OPGAVEN

HOOFDSTUK 10 Opgave 1 a. Bereken het begrote bedrijfsresultaat. Verwachte bedrijfsresultaat Omzet 170 12.000 2.040.000 Variabelekosten 75 12.000 900.000 Constante kosten 550.000 + 1.450.000 - Verwachte

HOOFDSTUK 10 Opgave 1 a. Bereken het begrote bedrijfsresultaat. Verwachte bedrijfsresultaat Omzet 170 12.000 2.040.000 Variabelekosten 75 12.000 900.000 Constante kosten 550.000 + 1.450.000 - Verwachte

2 Kostprijsberekening en opslagmethode

2 Kostprijsberekening en opslagmethode 2.1 Inleiding In het Basisboek Bedrijfseconomie hebben we al uitgebreid stilgestaan bij het bepalen van de kostprijs. We hebben kennisgemaakt met directe en indirecte

2 Kostprijsberekening en opslagmethode 2.1 Inleiding In het Basisboek Bedrijfseconomie hebben we al uitgebreid stilgestaan bij het bepalen van de kostprijs. We hebben kennisgemaakt met directe en indirecte

Management & Organisatie VWO 5 Hoofdstuk 27 t/m 30. 15 juni 2009 proeftoets 100 minuten. In deze opgave blijft de btw buiten beschouwing.

Management & Organisatie VWO 5 Hoofdstuk 27 t/m 30 15 juni 2009 proeftoets 100 minuten Opgave 1 In deze opgave blijft de btw buiten beschouwing. Firma Balans produceert uitsluitend twee typen weegschalen,

Management & Organisatie VWO 5 Hoofdstuk 27 t/m 30 15 juni 2009 proeftoets 100 minuten Opgave 1 In deze opgave blijft de btw buiten beschouwing. Firma Balans produceert uitsluitend twee typen weegschalen,

EXAMEN Praktijkdiploma Boekhouden (PDB)

") EXAMEN Praktijkdiploma Boekhouden (PDB) Kostprijscalculatie 26 januari 2013 Beschikbare tijd 2 uur. Op de netheid van het werk zal worden gelet. Deze opgave is eigendom van de Examencommissie en dient,

EXAMEN Praktijkdiploma Boekhouden (PDB) Kostprijscalculatie 26 januari 2013 Beschikbare tijd 2 uur. Op de netheid van het werk zal worden gelet. Deze opgave is eigendom van de Examencommissie en dient,

Management Accounting en Controle

3de bach TEW Management Accounting en Controle Hoorcolleges + boek Q www.quickprinter.be uickprinter Koningstraat 13 2000 Antwerpen 175 6,00 Online samenvattingen kopen via www.quickprintershop.be HOORCOLLEGE

3de bach TEW Management Accounting en Controle Hoorcolleges + boek Q www.quickprinter.be uickprinter Koningstraat 13 2000 Antwerpen 175 6,00 Online samenvattingen kopen via www.quickprintershop.be HOORCOLLEGE

Sectorrapport Containerteelt

Sectorrapport Containerteelt Seizoen 2013/2014 Inhoudsopgave Terugblik op seizoen 2013/2014 Terugblik op seizoen 2013/2014...3 Seizoen 2013/2014 in cijfers...4 Verwachtingen najaar 2014...7 Van Oers Agro

Sectorrapport Containerteelt Seizoen 2013/2014 Inhoudsopgave Terugblik op seizoen 2013/2014 Terugblik op seizoen 2013/2014...3 Seizoen 2013/2014 in cijfers...4 Verwachtingen najaar 2014...7 Van Oers Agro

Samenvatting M&O De Industrie

Samenvatting M&O De Industrie Samenvatting door Y. 1310 woorden 5 juli 2017 8,9 4 keer beoordeeld Vak M&O De industrie Hoofdstuk 1 Kosten= de geldwaarde van alle noodzakelijk opgeofferde productiemiddelen

Samenvatting M&O De Industrie Samenvatting door Y. 1310 woorden 5 juli 2017 8,9 4 keer beoordeeld Vak M&O De industrie Hoofdstuk 1 Kosten= de geldwaarde van alle noodzakelijk opgeofferde productiemiddelen

Correctievoorschrift HAVO. Economie 1 (nieuwe stijl)

") Economie 1 (nieuwe stijl) Correctievoorschrift HAVO Hoger Algemeen Voortgezet Onderwijs 20 02 Tijdvak 1 Inzenden scores Uiterlijk op 29 mei de scores van de alfabetisch eerste vijf kandidaten per school

Economie 1 (nieuwe stijl) Correctievoorschrift HAVO Hoger Algemeen Voortgezet Onderwijs 20 02 Tijdvak 1 Inzenden scores Uiterlijk op 29 mei de scores van de alfabetisch eerste vijf kandidaten per school

Hoofdstuk 3: Resultaten

Hoofdstuk 3: Resultaten M&O HAVO 2011/2012 www.lyceo.nl Overzicht H3: Resultaten Management & Organisatie Centraal Examen (CE) 1. Rechtsvormen 2. Prijsberekening 3. Resultaten 4. Balans 5. Liquiditeitsbegroting

Hoofdstuk 3: Resultaten M&O HAVO 2011/2012 www.lyceo.nl Overzicht H3: Resultaten Management & Organisatie Centraal Examen (CE) 1. Rechtsvormen 2. Prijsberekening 3. Resultaten 4. Balans 5. Liquiditeitsbegroting

PRAKTIJKDIPLOMA BOEKHOUDEN FINANCIAL & COST ACCOUNTING UITWERKINGEN 16 EN 17 JUNI 2009

PRAKTIJKDIPLOMA BOEKHOUDEN FINANCIAL & COST ACCOUNTING UITWERKINGEN 16 EN 17 JUNI 2009 FINANCIËLE ADMINISTRATIE COPERNICUS BV 1. 710 Inkopen 73.650,- 160 Te verrekenen omzetbelasting 13.993,50 Aan 130

PRAKTIJKDIPLOMA BOEKHOUDEN FINANCIAL & COST ACCOUNTING UITWERKINGEN 16 EN 17 JUNI 2009 FINANCIËLE ADMINISTRATIE COPERNICUS BV 1. 710 Inkopen 73.650,- 160 Te verrekenen omzetbelasting 13.993,50 Aan 130

BONZI GEEF JE DROMEN VORM. Bonzi Ornamental growth regulator

GEEF JE DROMEN VORM Bonzi Ornamental growth regulator Als teler van pot- en perkplanten draagt u bij aan een bloeiende en kleurrijke wereld. De teelt van planten is echter een steeds grotere uitdaging

GEEF JE DROMEN VORM Bonzi Ornamental growth regulator Als teler van pot- en perkplanten draagt u bij aan een bloeiende en kleurrijke wereld. De teelt van planten is echter een steeds grotere uitdaging

HET BEREKENEN VAN VERANTWOORDE VERKOOPPRIJZEN VOOR BANKETGEBAK

HET BEREKENEN VAN VERANTWOORDE VERKOOPPRIJZEN VOOR BANKETGEBAK Voorstelling van het op regionaal vlak aanvaarde systeem van verkoopprijsberekening. Praktische uitleg van het manuele systeem. 1 Inhoudstabel

HET BEREKENEN VAN VERANTWOORDE VERKOOPPRIJZEN VOOR BANKETGEBAK Voorstelling van het op regionaal vlak aanvaarde systeem van verkoopprijsberekening. Praktische uitleg van het manuele systeem. 1 Inhoudstabel

Expertisecentra kraamzorg

Expertisecentra kraamzorg Financiële inspecties 2013 26 februari 2014 adres Koning Albert II-laan 35 bus 31 1030 Brussel telefoon 02 553 34 34 fax 02 553 34 35 mail contact@zorginspectie.be web www.zorginspectie.be

Expertisecentra kraamzorg Financiële inspecties 2013 26 februari 2014 adres Koning Albert II-laan 35 bus 31 1030 Brussel telefoon 02 553 34 34 fax 02 553 34 35 mail contact@zorginspectie.be web www.zorginspectie.be

Sectorrapport Bos- en haagplantsoen

Sectorrapport Bos- en haagplantsoen Najaar 2009 Inhoudsopgave Terugblik seizoen 2008/2009...................................................................................... 3 Najaar 2009 sector bos-

Sectorrapport Bos- en haagplantsoen Najaar 2009 Inhoudsopgave Terugblik seizoen 2008/2009...................................................................................... 3 Najaar 2009 sector bos-

Calculatie Kostprijsberekening. Van Haver Tania

Calculatie Kostprijsberekening Van Haver Tania Bedrijfsbeheer: Kostprijsberekening INHOUDSTAFEL Prijsofferte klanten... 1-2 Vaste kosten 2008-2009... 3-4 Inkomsten 2008-2009... 5-7 Kostprijsberekening

Calculatie Kostprijsberekening Van Haver Tania Bedrijfsbeheer: Kostprijsberekening INHOUDSTAFEL Prijsofferte klanten... 1-2 Vaste kosten 2008-2009... 3-4 Inkomsten 2008-2009... 5-7 Kostprijsberekening

OEFENOPGAVEN LESBRIEF INDUSTRIE

OEFENOPGAVEN LESBRIEF INDUSTRIE 6 VWO Opgave 1. De onderneming Haakma BV heeft voor 2005 de volgende voorcalculatie met betrekking tot de toegestane kosten opgesteld. De constante fabricagekosten bestaan

OEFENOPGAVEN LESBRIEF INDUSTRIE 6 VWO Opgave 1. De onderneming Haakma BV heeft voor 2005 de volgende voorcalculatie met betrekking tot de toegestane kosten opgesteld. De constante fabricagekosten bestaan

GroenVision Test. Controle grootboekschema Gemaakt door admin

GroenVision Test Controle grootboekschema Gemaakt door admin Periode: 01-jan-2013 t/m 15-jul-2013 maandag 15 juli 2013 Grootboek Niveau 1 Grootboek Niveau 2 Grootboek Niveau 3 Grootboek Niveau 4 Grootboek

GroenVision Test Controle grootboekschema Gemaakt door admin Periode: 01-jan-2013 t/m 15-jul-2013 maandag 15 juli 2013 Grootboek Niveau 1 Grootboek Niveau 2 Grootboek Niveau 3 Grootboek Niveau 4 Grootboek

OPGAVEN HOOFDSTUK 6 ANTWOORDEN

OPGAVEN HOOFDSTUK 6 ANTWOORDEN Opgave 1 Jansen heeft een maakt en verkoopt product P11. De verkoopprijs van het product is 60 exclusief btw. De inkoopprijs van het product is 28. De overige variabele kosten

OPGAVEN HOOFDSTUK 6 ANTWOORDEN Opgave 1 Jansen heeft een maakt en verkoopt product P11. De verkoopprijs van het product is 60 exclusief btw. De inkoopprijs van het product is 28. De overige variabele kosten

EXAMEN Praktijkdiploma Boekhouden (PDB)

") EXAMEN Praktijkdiploma Boekhouden (PDB) Kostprijscalculatie 18 januari 2014 Beschikbare tijd 2 uur. Op de netheid van het werk zal worden gelet. Deze opgave is eigendom van de Examencommissie en dient,

EXAMEN Praktijkdiploma Boekhouden (PDB) Kostprijscalculatie 18 januari 2014 Beschikbare tijd 2 uur. Op de netheid van het werk zal worden gelet. Deze opgave is eigendom van de Examencommissie en dient,

Hoeveel moet u omzetten om quitte te spelen?

2.3.1. Hoeveel moet u omzetten om quitte te spelen? Als ondernemer wilt u graag weten welke afzet of omzet u moet realiseren om ten minste quitte te spelen. Iedere onderneming heeft vaste kosten (constante

2.3.1. Hoeveel moet u omzetten om quitte te spelen? Als ondernemer wilt u graag weten welke afzet of omzet u moet realiseren om ten minste quitte te spelen. Iedere onderneming heeft vaste kosten (constante

Plantenhandel kan niet zonder klok?!

Plantenhandel kan niet zonder klok?! Voorbeelden uit de groentesector Michiel van Galen 21 november 2012, Sassenheim Onderwerpen Afname belang veilingklok Ontwikkelingen tuinbouw Rollen van een veiling

Plantenhandel kan niet zonder klok?! Voorbeelden uit de groentesector Michiel van Galen 21 november 2012, Sassenheim Onderwerpen Afname belang veilingklok Ontwikkelingen tuinbouw Rollen van een veiling

Voortgangsverslag 1.2

Voortgangsverslag 1.2 Robin van Heijningen Voortgangsverslag 1.2 Studieloopbaanbegeleiding Robin van Heijningen Hillegom 02-02-2013 Schoonderbeek Installatietechniek Voorwoord Je stelt halverwege de contractperiode

Voortgangsverslag 1.2 Robin van Heijningen Voortgangsverslag 1.2 Studieloopbaanbegeleiding Robin van Heijningen Hillegom 02-02-2013 Schoonderbeek Installatietechniek Voorwoord Je stelt halverwege de contractperiode

Examentermen Vakman-ondernemer / editie Titel: Financieel plan

Examentermen Vakman-ondernemer / editie 208 Titel: Financieel plan Theorie-examen: Financieel plan Vakman ondernemer: B-K: Start en/of innoveert een onderneming B-K2: Geeft leiding aan een onderneming

Examentermen Vakman-ondernemer / editie 208 Titel: Financieel plan Theorie-examen: Financieel plan Vakman ondernemer: B-K: Start en/of innoveert een onderneming B-K2: Geeft leiding aan een onderneming

Samenvatting M&O periode 1. Hoofdstuk 13 8,4. Paragraaf 1. Samenvatting door G woorden 12 maart keer beoordeeld

Samenvatting door G. 1623 woorden 12 maart 2016 8,4 9 keer beoordeeld Vak Methode M&O 200% M&O Samenvatting M&O periode 1 Hoofdstuk 13 Financieel beleid niet-commerciële organisaties (nco) Paragraaf 1

Samenvatting door G. 1623 woorden 12 maart 2016 8,4 9 keer beoordeeld Vak Methode M&O 200% M&O Samenvatting M&O periode 1 Hoofdstuk 13 Financieel beleid niet-commerciële organisaties (nco) Paragraaf 1

Module 4 Inzicht in cijfers

Geleerd in vorige presentaties Module 4 Inzicht in cijfers Les 1. Weet welke rapportages belangrijk zijn 1. Maak een plan 2. Administratie op orde 3. Gegevens verwerken 4. Inzicht in cijfers Les 1 Balans

Geleerd in vorige presentaties Module 4 Inzicht in cijfers Les 1. Weet welke rapportages belangrijk zijn 1. Maak een plan 2. Administratie op orde 3. Gegevens verwerken 4. Inzicht in cijfers Les 1 Balans

Grip op Rendement. 9 oktober 2018

Grip op Rendement 9 oktober 2018 Even voorstellen: Op de agenda: Maarten Berends Adviseur Strategie & Financiën Inzicht in het verdienmodel Kansen voor verbetering Bedrijfsfase en ondernemersrollen 4 de

Grip op Rendement 9 oktober 2018 Even voorstellen: Op de agenda: Maarten Berends Adviseur Strategie & Financiën Inzicht in het verdienmodel Kansen voor verbetering Bedrijfsfase en ondernemersrollen 4 de

Fabricage kosten Grondstoffen Machinekosten Loon productiepersoneel Hulpafdelingen (onderhoud/magazijn) Deze kosten zijn samen de fabricagekostprijs

Deze kosten zijn samen de fabricagekostprijs") www.jooplengkeek.nl Voorcalculatie Fabricage kosten Grondstoffen Machinekosten Loon productiepersoneel Hulpafdelingen (onderhoud/magazijn) Deze kosten zijn samen de fabricagekostprijs Verkoop kosten Reclamekosten

www.jooplengkeek.nl Voorcalculatie Fabricage kosten Grondstoffen Machinekosten Loon productiepersoneel Hulpafdelingen (onderhoud/magazijn) Deze kosten zijn samen de fabricagekostprijs Verkoop kosten Reclamekosten

6 Tips. Om beter inzicht te krijgen In je personeelskosten. L1NDA BV

6 Tips Om beter inzicht te krijgen In je personeelskosten INTRODUCTIE De maandelijkse loonsom is meestal de grootste kostenpost van een bedrijf. Tegelijkertijd is het een van de lastigste posten om grip

6 Tips Om beter inzicht te krijgen In je personeelskosten INTRODUCTIE De maandelijkse loonsom is meestal de grootste kostenpost van een bedrijf. Tegelijkertijd is het een van de lastigste posten om grip

Kostprijssystemen: elementen. Kostprijselementen. Vaste en variabele kosten. Industriële boekhouding

Kostprijssystemen: elementen elementen van de jaarrekening: onvoldoende om een bedrijf te leiden eenzijdige (boekhoudkundige) invalshoek en laattijdig beschikbaar managementbeslissingen met het oog op

Kostprijssystemen: elementen elementen van de jaarrekening: onvoldoende om een bedrijf te leiden eenzijdige (boekhoudkundige) invalshoek en laattijdig beschikbaar managementbeslissingen met het oog op

EENMANSZAAK DEEL 1. Hoofdstuk 4 De categoriale kostenindeling

EENMANSZAAK DEEL 1 Hoofdstuk 4 De categoriale kostenindeling VERANDERING VAN HET EIGEN VERMOGEN: RESULTAAT Bruto verkoopresultaat/brutowinst = verkoopopbrengst inkoopwaarde Nettoresultaat = brutoresultaat

EENMANSZAAK DEEL 1 Hoofdstuk 4 De categoriale kostenindeling VERANDERING VAN HET EIGEN VERMOGEN: RESULTAAT Bruto verkoopresultaat/brutowinst = verkoopopbrengst inkoopwaarde Nettoresultaat = brutoresultaat

MISVERSTANDEN RONDOM THROUGHPUT ACCOUNTING

35_39_artikel_63 27-07-2006 13:24 Pagina 35 Management accounting Management Accounting draait in feite om drie vragen MISVERSTANDEN RONDOM THROUGHPUT ACCOUNTING Er is nogal wat discussie geweest over

35_39_artikel_63 27-07-2006 13:24 Pagina 35 Management accounting Management Accounting draait in feite om drie vragen MISVERSTANDEN RONDOM THROUGHPUT ACCOUNTING Er is nogal wat discussie geweest over

vol Wicoli-Cosmetics Kostprijs berekenen

PUBLISHED BY WICOLI-COSMETICS vol 01 Wicoli-Cosmetics Kostprijs berekenen WWW.SUCCESVOLLESCHOONHEIDSSPECIALIST.NL LET'S MAKE SOME MONEY Hoe ga je geld verdienen? Welk uurtarief ga je hanteren en welke

PUBLISHED BY WICOLI-COSMETICS vol 01 Wicoli-Cosmetics Kostprijs berekenen WWW.SUCCESVOLLESCHOONHEIDSSPECIALIST.NL LET'S MAKE SOME MONEY Hoe ga je geld verdienen? Welk uurtarief ga je hanteren en welke

Module Kostprijsberekening van het uurloon in de werkplaats

Module Kostprijsberekening van het uurloon in de werkplaats RIJDT VOOR U Inleiding André Sommereyns RIJDT VOOR U Inleiding Vele ondernemers zijn zich onvoldoende bewust van de kostenopbouw van hun bedrijf

Module Kostprijsberekening van het uurloon in de werkplaats RIJDT VOOR U Inleiding André Sommereyns RIJDT VOOR U Inleiding Vele ondernemers zijn zich onvoldoende bewust van de kostenopbouw van hun bedrijf

Rol van MPS-certificaten bij een duurzame sierteelt. Hannes Buyle: VMS vzw

Rol van MPS-certificaten bij een duurzame sierteelt Hannes Buyle: VMS vzw Inhoud Duurzaamheid MPS en VMS MPS-ABC Implementatie MPS-ABC bij gemeenten Contact Duurzaamheid Een duurzame onderneming is een

Rol van MPS-certificaten bij een duurzame sierteelt Hannes Buyle: VMS vzw Inhoud Duurzaamheid MPS en VMS MPS-ABC Implementatie MPS-ABC bij gemeenten Contact Duurzaamheid Een duurzame onderneming is een

Hoofdstuk 3: Resultaten

Hoofdstuk 3: Resultaten M&O VWO 2011/2012 www.lyceo.nl Overzicht H3: Resultaten Management & Organisatie Centraal Examen (CE) 1. Rechtsvormen 2. Prijsberekening 3. Resultaten 4. Balans 5. Liquiditeitsbegroting

Hoofdstuk 3: Resultaten M&O VWO 2011/2012 www.lyceo.nl Overzicht H3: Resultaten Management & Organisatie Centraal Examen (CE) 1. Rechtsvormen 2. Prijsberekening 3. Resultaten 4. Balans 5. Liquiditeitsbegroting

Leerarrangement 31 De Investering

Leerarrangement 31 De Investering Het programma van vandaag: Uitleg la31 1e Hoorcollege Directe en indirecte kosten De opslagmethode De kostenplaatsenmethode Toelichting LA 31.1 La 31 4 hoorcolleges: Kosten,

Leerarrangement 31 De Investering Het programma van vandaag: Uitleg la31 1e Hoorcollege Directe en indirecte kosten De opslagmethode De kostenplaatsenmethode Toelichting LA 31.1 La 31 4 hoorcolleges: Kosten,

VAN OERS AGRO SECTORRAPPORT NAJAAR 2018

VAN OERS AGRO SECTORRAPPORT NAJAAR 2018 VANOERS-AGRO.NL AMBITIE ONDERNEMINGSZIN RESULTAAT SECTORUPDATE BOS- & HAAGPLANTSOEN Algemene terugblik Mede door weersomstandigheden is het najaar 2018 laat op gang

VAN OERS AGRO SECTORRAPPORT NAJAAR 2018 VANOERS-AGRO.NL AMBITIE ONDERNEMINGSZIN RESULTAAT SECTORUPDATE BOS- & HAAGPLANTSOEN Algemene terugblik Mede door weersomstandigheden is het najaar 2018 laat op gang

Produceren is het voortbrengen van goederen en diensten met behulp van productiefactoren van overheid en bedrijven

Samenvatting door een scholier 2043 woorden 8 april 2004 7,4 17 keer beoordeeld Vak Economie Hoofdstuk 2 Produceren is het voortbrengen van goederen en diensten met behulp van productiefactoren van overheid

Samenvatting door een scholier 2043 woorden 8 april 2004 7,4 17 keer beoordeeld Vak Economie Hoofdstuk 2 Produceren is het voortbrengen van goederen en diensten met behulp van productiefactoren van overheid

Antwoorden hoofdstuk 11

Antwoorden hoofdstuk 11 Opgave 11.1 a. Bruto % Afval 15 % Netto 21,25 kg = 85 % Bruto moet x 21,25 kg = 25 kg worden aangewend. 85 b. In de kostprijs wordt opgenomen 25 x 3,60 = 90 Opgave 11.2 Bruto %

Antwoorden hoofdstuk 11 Opgave 11.1 a. Bruto % Afval 15 % Netto 21,25 kg = 85 % Bruto moet x 21,25 kg = 25 kg worden aangewend. 85 b. In de kostprijs wordt opgenomen 25 x 3,60 = 90 Opgave 11.2 Bruto %

Kostprijsberekening van het uurloon in de werkplaats

Samen hoger! Module Kostprijsberekening van het uurloon in de werkplaats RIJDT VOOR U Inleiding André Sommereyns RIJDT VOOR U Inleiding Vele ondernemers zijn zich onvoldoende bewust van de kostenopbouw

Samen hoger! Module Kostprijsberekening van het uurloon in de werkplaats RIJDT VOOR U Inleiding André Sommereyns RIJDT VOOR U Inleiding Vele ondernemers zijn zich onvoldoende bewust van de kostenopbouw

Economie Pincode klas 4 vmbo-gt 6 e editie Samenvatting Hoofdstuk 3: We gaan voor de winst Exameneenheid: Arbeid en productie

3.1 Wat zijn de kosten? Toegevoegde = extra waarde die ontstaat door de bewerking van een product waarde Toegevoegde waarde = verkoopwaarde inkoopwaarde Productiefactoren = productiemiddelen die een producent

3.1 Wat zijn de kosten? Toegevoegde = extra waarde die ontstaat door de bewerking van een product waarde Toegevoegde waarde = verkoopwaarde inkoopwaarde Productiefactoren = productiemiddelen die een producent

Het tentamen dien je te maken op het uitwerkingenpapier. Je doet dit als volgt!!

Toelichting Voor dit tentamen heb je ontvangen: 1. Een opgavenboekje 2. Uitwerkingenpapier. Het tentamen dien je te maken op het uitwerkingenpapier. Je doet dit als volgt!! 1. Je start iedere opgave op

Toelichting Voor dit tentamen heb je ontvangen: 1. Een opgavenboekje 2. Uitwerkingenpapier. Het tentamen dien je te maken op het uitwerkingenpapier. Je doet dit als volgt!! 1. Je start iedere opgave op

UIT de arbeidsmarkt

Verandering van de werkloosheid. Vraag en aanbod op de arbeidsmarkt zijn onderhevig aan continue veranderingen. Als gevolg daarvan verandert de omvang van de werkloosheid in een land ook continue. Werkloosheid

Verandering van de werkloosheid. Vraag en aanbod op de arbeidsmarkt zijn onderhevig aan continue veranderingen. Als gevolg daarvan verandert de omvang van de werkloosheid in een land ook continue. Werkloosheid

AVAG - TNO Rekenmodel veilig en gezond werken in de glastuinbouw

AVAG - TNO Rekenmodel veilig en gezond werken in de glastuinbouw Met dit rekenmodel kunt u nagaan of een (voorgenomen) verbeterde werkwijze kosteneffectief is. U vergelijkt twee situaties, bijvoorbeeld

AVAG - TNO Rekenmodel veilig en gezond werken in de glastuinbouw Met dit rekenmodel kunt u nagaan of een (voorgenomen) verbeterde werkwijze kosteneffectief is. U vergelijkt twee situaties, bijvoorbeeld

Break-evenanalyse Creatieve bedrijfsuitjes

opgave 1 Creatieve bedrijfsuitjes Gegeven Budget 100 per persoon Materiaalkosten 500 Vervoerskosten 400 Personeelskosten 600 Variabele kosten 40 per persoon Verwachte aantal deelnemers 35 Wat is het minimale

opgave 1 Creatieve bedrijfsuitjes Gegeven Budget 100 per persoon Materiaalkosten 500 Vervoerskosten 400 Personeelskosten 600 Variabele kosten 40 per persoon Verwachte aantal deelnemers 35 Wat is het minimale

Handleiding bij module kostprijsberekening verwerking van groenten en fruit

Handleiding bij module kostprijsberekening verwerking van groenten en fruit Europees Landbouwfonds voor Plattelandsontwikkeling: Europa investeert in zijn platteland 1 2 Inhoud Stap 1. Van start gaan!...

Handleiding bij module kostprijsberekening verwerking van groenten en fruit Europees Landbouwfonds voor Plattelandsontwikkeling: Europa investeert in zijn platteland 1 2 Inhoud Stap 1. Van start gaan!...

26/05/11 HET RENDEMENT VAN GPS. Het rendement. Het rendement

HET RENDEMENT VAN GPS 2 Voordelen GPS: Berekenbare besparingen Niet in rekening te brengen besparingen Knelpunten wegwerken 26/05/11 Berekenbare besparingen Plantgoed Sproeistoffen Bemesting Brandstof/machinekost

HET RENDEMENT VAN GPS 2 Voordelen GPS: Berekenbare besparingen Niet in rekening te brengen besparingen Knelpunten wegwerken 26/05/11 Berekenbare besparingen Plantgoed Sproeistoffen Bemesting Brandstof/machinekost

Kostencalculatie niveau 5 Correctiemodel voorbeeldexamen 2

Kostencalculatie niveau 5 Correctiemodel voorbeeldexamen 2 2017 Nederlandse Associatie voor Examinering Kostencalculatie niveau 5 1 / 9 Vraag 1 Toetsterm 3.5 - Beheersingsniveau: B - Aantal punten: 1 Welke

Kostencalculatie niveau 5 Correctiemodel voorbeeldexamen 2 2017 Nederlandse Associatie voor Examinering Kostencalculatie niveau 5 1 / 9 Vraag 1 Toetsterm 3.5 - Beheersingsniveau: B - Aantal punten: 1 Welke

OPGAVEN HOOFDSTUK 7 ANTWOORDEN

OPGAVEN HOOFDSTUK 7 ANTWOORDEN Opgave 1 a. Leg uit waarom het efficiencyresultaat van de grondstoffen iets anders is dan het efficiencyresultaat van het afval. Het efficiencyresultaat van de grondstoffen

OPGAVEN HOOFDSTUK 7 ANTWOORDEN Opgave 1 a. Leg uit waarom het efficiencyresultaat van de grondstoffen iets anders is dan het efficiencyresultaat van het afval. Het efficiencyresultaat van de grondstoffen

DE EENMANSZAAK DEEL 2 VWO SAMENVATTING. Jannes Timmers. De Eenmanszaak deel 2 VWO

De Eenmanszaak deel 2 VWO DE EENMANSZAAK DEEL 2 VWO SAMENVATTING Jannes Timmers Copyright Jannes Timmers 2015 Niets uit deze samenvatting mag worden verveelvoudigd en/of openbaar worden gemaakt op een

De Eenmanszaak deel 2 VWO DE EENMANSZAAK DEEL 2 VWO SAMENVATTING Jannes Timmers Copyright Jannes Timmers 2015 Niets uit deze samenvatting mag worden verveelvoudigd en/of openbaar worden gemaakt op een

Calculaties in de praktijk 1

Calculaties in de praktijk 1 Sheet 1 - Afdeling 1 Basisrekenen Afdeling 1 behandelt het basisrekenen. Dit betreft eenvoudige onderwerpen als optellen en aftrekken, vermenigvuldigen en delen, afronden,

Calculaties in de praktijk 1 Sheet 1 - Afdeling 1 Basisrekenen Afdeling 1 behandelt het basisrekenen. Dit betreft eenvoudige onderwerpen als optellen en aftrekken, vermenigvuldigen en delen, afronden,

1. JAARREKENING Stichting Beeldende Kunst Noord-Kennemerland mei 2016

1. JAARREKENING Stichting Beeldende Kunst Noord-Kennemerland - 1-3 mei 2016 1.1 Balans per 31 december 2015 (Na resultaatbestemming) 31 december 2015 31 december 2014 ACTIVA Vaste activa Materiële vaste

1. JAARREKENING Stichting Beeldende Kunst Noord-Kennemerland - 1-3 mei 2016 1.1 Balans per 31 december 2015 (Na resultaatbestemming) 31 december 2015 31 december 2014 ACTIVA Vaste activa Materiële vaste

Samenvatting Management & Organisatie H12 t/m H18

Samenvatting Management & Organisatie H12 t/m H18 Samenvatting door M. 2637 woorden 21 april 2013 6,7 3 keer beoordeeld Vak Methode M&O Percent M&O samenvatting H12+ H13 H12 1 Als een onderneming goederen

Samenvatting Management & Organisatie H12 t/m H18 Samenvatting door M. 2637 woorden 21 april 2013 6,7 3 keer beoordeeld Vak Methode M&O Percent M&O samenvatting H12+ H13 H12 1 Als een onderneming goederen

BIJLAGE 9.A: OPGAVE a2 UIT DE TEST KENNIS VAN PROCEDURES (Omwille van de leesbaarheid is bij het omzetten naar PDF de gulden vervangen door de.

BIJLAGE 9.A: OPGAVE a2 UIT DE TEST KENNIS VAN PROCEDURES (Omwille van de leesbaarheid is bij het omzetten naar PDF de gulden vervangen door de.) Een handelaar wil de van het artikel Bomol berekenen. Hij

BIJLAGE 9.A: OPGAVE a2 UIT DE TEST KENNIS VAN PROCEDURES (Omwille van de leesbaarheid is bij het omzetten naar PDF de gulden vervangen door de.) Een handelaar wil de van het artikel Bomol berekenen. Hij

Het verschil tussen de verkoopopbrengst van de verkochte goederen en de inkoopwaarde van die goederen

Samenvatting door F. 643 woorden 19 juni 2013 6,4 23 keer beoordeeld Vak M&O 4.2 De verandering van het eigen vermogen: het resultaat Een niet-productieonderneming koopt goederen in en probeert die goederen

Samenvatting door F. 643 woorden 19 juni 2013 6,4 23 keer beoordeeld Vak M&O 4.2 De verandering van het eigen vermogen: het resultaat Een niet-productieonderneming koopt goederen in en probeert die goederen