Accountants & Co 2009

|

|

|

- Nora Christiaens

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Accountants & Co 2009 Gunstregimes voor sporters & auteurs AANGIFTE PERSONENBELASTING 2009 JEF WELLENS Fiscaal jurist Kluwer

2 Niets uit deze uitgave mag worden verveelvoudigd en/of openbaar gemaakt door middel van druk, fotokopie, microfilm of op welke andere wijze ook zonder voorafgaandelijke toestemming van de uitgever/auteur. Copyright april 2009 Kluwer (JW) 2

3 Nieuwe trend in personenbelasting: gunstregimes voor bepaalde beroepsgroeperingen Wetenschappelijke onderzoekers (wet van 25 april 2007): inkomsten uit valorisatie uitvinding belasting tegen 33% (aj. 2008) Sportbeoefenaars, trainers, scheidsrechters, (wet van 4 mei 2007): bezoldigingen (16-26j) / beroepsinkomsten (26j+) belasting tegen 16,5% of 33% (aj. 2009) Artiesten, kunstenaars & auteurs (wet van 16 juli 2008): inkomsten uit auteursrechten, naburige rechten, licenties belasting tegen 15% (aj. 2009) 2 3

4 I. Inkomsten uit auteursrechten forfaitaire belastingregeling NIEUWE RUBRIEKEN IN AANGIFTE 3 I. Inkomsten uit auteursrechten forfaitaire belastingregeling (NIEUWE) RUBRIEKEN IN AANGIFTE 4 4

5 I. Inkomsten uit auteursrechten forfaitaire belastingregeling Inkomsten uit auteursrechten = roerend inkomen, belastbaar tegen 15% betalingen vanaf 1 januari 2008 Art WIB92 1. Inkomsten uit roerende goederen en kapitalen zijn alle opbrengsten van roerend vermogen aangewend uit welken hoofde ook, namelijk: 5 de inkomsten verkregen uit de cessie of de concessie van auteursrechten en naburige rechten, alsook van de wettelijke en verplichte licenties, bedoeld in de wet van 30 juni 1994 betreffende het auteursrecht en de naburige rechten of in overeenkomstige bepalingen in het buitenlands recht. 5 I. Inkomsten uit auteursrechten forfaitaire belastingregeling Vermogensrechten & morele rechten (roerend) Overdracht rechten verbonden aan exploitatie van auteursrechtelijk beschermd werk Bescherming: Kunstwerken & letterkundige werken (schriftelijk & mondeling) Geen registratieverplichting Intellectuele of artistieke inspanning Persoonlijke stempel ( originaliteit ) Concrete vorm boeken, beeldverhalen, artikels in krant en tijdschrift, schilderijen, beeldhouwwerken, toneel, film, scenario's, muziekopnames, choreografieën, bouwplannen, illustraties, foto's, brochures, gebruiksaanwijzingen, computergames, (databanken en software) Overdracht voorwerp vs. rechten (!) 6 5

6 I. Inkomsten uit auteursrechten forfaitaire belastingregeling IS WERK WAARMEE DE INKOMSTEN WORDEN BEHAALD AUTEURSRECHTELIJK BESCHERMD? VLOEIEN DE INKOMSTEN VOORT UIT DE CESSIE OF CONCESSIE VAN DE GELDELIJKE RECHTEN OP DAT WERK? JA roerend inkomen Intellectuele eigendomsrechten > auteursrechten 7 I. Inkomsten uit auteursrechten forfaitaire belastingregeling Roerend inkomen: onweerlegbaar wettelijk vermoeden tot euro (aj. 2009) tot euro (aj. 2010) Art 37 lid 2 WIB92 Onverminderd de toepassing van de voorheffingen, worden inkomsten van onroerende goederen en van roerende goederen en kapitalen als beroepsinkomsten aangemerkt wanneer die goederen en kapitalen worden gebruikt voor het uitoefenen van de beroepswerkzaamheid van de verkrijger van de inkomsten. In afwijking daarvan behouden de inkomsten bedoeld in artikel 17, 1, 5, hun hoedanigheid van roerende inkomsten, behalve indien en in zover zij hoger liggen dan ,00 euro (basisbedrag euro). 10 6

Art 37 lid 2 WIB92 Onverminderd de toepassing van de voorheffingen, worden inkomsten van onroerende goederen en van roerende goederen en kapitalen als beroepsinkomsten aangemerkt wanneer die")

7 I. Inkomsten uit auteursrechten forfaitaire belastingregeling boven grensbedrag: roerend of beroepsinkomen opmerking: NIET automatisch beroepsinkomen (voorwaarde art. 37 lid 1 WIB92 moet vervuld zijn), kwalificatie roerend inkomen blijft uitgangspunt (art WIB92) Grensbedrag vóór aftrek kosten (brutobedrag) 11 I. Inkomsten uit auteursrechten forfaitaire belastingregeling Roerende voorheffing van 15% (ongeacht inkomstenbedrag) Tot grensbedrag: (in principe) bevrijdend Boven grensbedrag: NIET bevrijdend (belastingaangifte) Art 261 lid 1 4 WIB92 De roerende voorheffing is verschuldigd: 4 door rijksinwoners, binnenlandse vennootschappen, verenigingen, instellingen, inrichtingen en lichamen, alsook aan de rechtspersonenbelasting onderworpen rechtspersonen en aan de belasting van niet-inwoners onderworpen belastingplichtigen, die inkomsten als bedoeld in artikel 17, 1, 5, verschuldigd zijn. 12 7

Art 261 lid 1 4 WIB92 De roerende voorheffing is verschuldigd: 4 door rijksinwoners, binnenlandse vennootschappen, verenigingen, instellingen, inrichtingen en lichamen, alsook aan")

8 I. Inkomsten uit auteursrechten forfaitaire belastingregeling Belastbaar bedrag (PB + RV) = nettobedrag Nettobedrag = brutobedrag (inclusief RV) - kosten Kosten = ofwel bewezen werkelijke kosten ofwel forfaitaire kosten (specifiek wettelijk kostenforfait) Wettelijk degressief kostenforfait (basisbedragen): euro: 50% euro: 25% boven euro: 0% 13 I. Inkomsten uit auteursrechten forfaitaire belastingregeling Geïndexeerd kostenforfait: inkomsten 2008, aanslagjaar 2009: euro: 50% euro: 25% Maximumbedrag = 9.937,50 euro inkomsten 2009, aanslagjaar 2010: euro: 50% euro: 25% Maximumbedrag = ,50 euro 14 8

9 I. Inkomsten uit auteursrechten forfaitaire belastingregeling Bevrijdend karakter RV = NIET ABSOLUUT! regularisering via belastingaangifte indien: (en in zoverre) vergoeding > grensbedrag (én niet belast als roerend inkomen) aftrek werkelijke kosten meerdere betalingsinstellingen (cf. spaarrekening) vergoedingen uit buitenland optimalisering mogelijk: terugbetaling RV (cf. rentenier) (betaling in 2008) 15 I. Inkomsten uit auteursrechten forfaitaire belastingregeling 16 9

vergoedingen uit buitenland optimalisering mogelijk: terugbetaling RV (cf.")

10 I. Inkomsten uit auteursrechten forfaitaire belastingregeling Voorbeeld inning roerende voorheffing (inkomsten 2008) Toegekend brutobedrag Berekening kosten Bedrag kostenforfait Grondslag RV Uitgeverij X % op % op ,50 ( ,50) ,50 Uitgeverij Y % op % op ,50 ( ,50) ,50 RV (15%) 2.315, ,38 17 I. Inkomsten uit auteursrechten forfaitaire belastingregeling 9.562,

20.062,50 RV (15%) 2.315,63 3.009,38 17 I.")

11 I. Inkomsten uit auteursrechten forfaitaire belastingregeling OPTIMALISERING AANGIFTE! Verrekening en terugbetaling roerende voorheffing (inkomsten 2008) Bruto-inkomen uit auteursrechten (enig inkomen): min wettelijk kostenforfait: Netto-inkomen: Roerende voorheffing (6.400 x 15%): 960 Belastbaar bedrag ( ): Belastingvrije basissom Verschuldigde belasting: 0 Terug te betalen roerende voorheffing I. Inkomsten uit auteursrechten forfaitaire belastingregeling , ,00 960,

: 6.400 Belastingvrije basissom 6.400 Verschuldigde belasting: 0 Terug te betalen roerende voorheffing 960 19 I.")

12 I. Inkomsten uit auteursrechten forfaitaire belastingregeling Verrekening en terugbetaling roerende voorheffing Com.IB. nr. 313/3 In de aangifte in de PB moeten niet verplicht worden aangegeven: de inkomsten van roerende goederen en kapitalen waarvoor RV is gekweten. Com.IB. nr. 313/8 De mogelijkheid tot aangifte van de in 313/3 bedoelde inkomsten blijft evenwel bestaan. Dit betekent dat de belastingplichtige niet verplicht is dergelijke inkomsten in zijn aangifte in de PB te vermelden, maar dat hij ze toch mag aangeven. Daardoor kan de belastingplichtige in bepaalde gevallen de ingehouden RV geheel of gedeeltelijk via het kohier terugkrijgen. Com.IB. nr. 313/9 De keuzemogelijkheid waarover de belastingplichtige beschikt, houdt in dat het hem toegestaan is slechts een gedeelte van de beoogde inkomsten aan te geven; hij kan dus vrij kiezen om die inkomsten geheel, gedeeltelijk of helemaal niet aan te geven. 21 I. Inkomsten uit auteursrechten forfaitaire belastingregeling ONGEACHT ARBEIDSRECHTELIJK STATUUT Geen wettelijke beperking tot zelfstandige auteur, kunstenaar opmerking: ook voor kunstenaar/werknemer (sociaal statuut kunstenaar programmawet 24 december 2002) Indien bezoldiging (gedeeltelijk) vergoeding is voor overdracht van exploitatierechten van auteursrechtelijk beschermd werk (clausule arbeidsovereenkomst) (gedeeltelijk) roerend inkomen RESTRICTIEF STANDPUNT ADMINISTRATIE Bericht BS PV van 19 februari 2009 en van 4 maart

13 I. Inkomsten uit cessie of concessie van auteursrechten, naburige rechten en wettelijke licenties I.1. Wettelijke basis De wet van 16 juli 2008 (BS ) voert een forfaitaire belastingregeling in inzake auteursrechten. De wet wijzigt de artikelen 17, 22, 37 en 261 van het WIB 92 en de artikelen 3, 4 en 5 van het KB/WIB 92. De nieuwe regeling is van toepassing vanaf 1 januari 2008 (aj. 2009). I.2. Krachtlijnen van de forfaitaire regeling Code (.)117, (.)118, (.)119, (.)190 en (.)191 De forfaitaire belastingregeling is uitsluitend van toepassing op de inkomsten uit auteursrechten verkregen door natuurlijke personen. Ook de inkomsten verkregen door de erfgenamen van een overleden auteur vallen onder de nieuwe regeling. Vennootschappen zijn uitgesloten van de nieuwe regeling(*). De inkomsten van een vennootschap worden steeds onderworpen aan het regime van winst (art. 183 en 185 WIB92). [(*) Een vrijstelling van inhouding van roerende voorheffing werd aangekondigd m.b.t. betalingen aan binnenlandse vennootschappen en beheersvennootschappen. Daarin zou worden voorzien in de nog te verschijnen uitvoeringsbesluiten.] De Administratie stelt in haar Bericht BS dd uitdrukkelijk dat roerende voorheffing moet worden ingehouden op de aan natuurlijke personen toegekende inkomsten. Inkomsten uit auteursrechten worden gerangschikt onder de roerende inkomsten (art. 17, 1, 5 WIB92) en zijn belastbaar tegen 15 % (art. 171, 2 bis, a WIB92). De kwalificatie 'roerend inkomen' is absoluut tot een grensbedrag van EUR. Dat grensbedrag geldt voor aj (inkomsten 2008) en wordt jaarlijks geïndexeerd(*). Tot dat bedrag worden de inkomsten (**) onweerlegbaar geacht roerende inkomsten te zijn (art. 37, tweede lid WIB92). Boven dat grensbedrag valt men terug op de gebruikelijke criteria om uit te maken of de inkomsten roerend zijn, dan wel een beroepskarakter hebben. In de praktijk zullen de inkomsten, verkregen boven het grensbedrag van EUR, overeenkomstig art. 37, eerste lid WIB92 meestal - d.w.z. als duidelijk is dat de inkomsten worden behaald binnen het kader van een beroepsactiviteit - worden aangemerkt als beroepsinkomsten, zij het dat de kwalificatie 'roerend inkomen' vanaf aj het uitgangspunt blijft (art. 17, 1, 5 WIB92). De belasting als beroepsinkomen is dus geen automatisme. De belasting als divers inkomen lijkt evenwel uitgesloten. [(*) Voor aj bedraagt het EUR. (**) Hiermee wordt het bedrag van de inkomsten bedoeld vóór aftrek van de kosten. Art. 37, tweede lid WIB92 spreekt immers over "inkomsten", niet over "netto-inkomsten", noch over "belastbare inkomsten".] Belastbaar is, zowel in de PB als voor de toepassing van de roerende voorheffing (RV), het netto-inkomen (art. 22, 3 WIB92). Dat is het bruto-inkomen (vóór afhouding van de RV) verminderd met, naar keuze van de belastingplichtige: - ofwel de werkelijke bewezen beroepskosten; - ofwel een wettelijk degressief kostenforfait. Het kostenforfait bedraagt 50 % van de eerste schijf van EUR (wettelijk basisbedrag EUR(*)) en 25 % van de tweede inkomensschijf van EUR tot EUR (wettelijk basisbedrag EUR(*)) (art. 4 KB/WIB92). Dit is het kostenbarema voor aj (inkomsten 2008) (**). Bij een jaarlijks bruto-inkomen van EUR wordt het maximale kostenforfait van 9.937,50 EUR bereikt en bedraagt de reële belastingdruk op de vergoedingen voor 13

191 De forfaitaire belastingregeling is uitsluitend van toepassing op de inkomsten uit auteursrechten verkregen door natuurlijke personen.")

14 auteursrechten amper 9,4 % [( ,50) x 15 % / ], en dit ongeacht het bestaan van andere belastbare inkomsten. [(*) Bedragen vermeld in het KB/WIB92 worden in principe niet geïndexeerd. Maar omdat het kostenbarema wordt vastgelegd in de wet dd en die wet wordt beschouwd als een bijzondere wetsbepaling, vallen de bedragen ook onder de toepassing van het in artikel 178 WIB92 bedoelde indexeringsmechanisme (Bericht BS dd ). (**) Voor aj geldt een kostenbarema van 50% op de eerste schijf van EUR en 25% op de tweede schijf van EUR tot EUR. Het maximumforfait bedraagt bijgevolg ,50 EUR.] Wel of geen maximumforfait? Op basis van de Nederlandstalige tekst van de wet kan men besluiten dat het kostenforfait wel degelijk moet worden geplafonneerd. Art. 4 KB/WIB92 stelt dat het "forfait" vermeld in art. 3 KB/WIB (dat een algemeen kostenpercentage vooropstelt van 15 %) wordt gebracht op 50 % van de eerste schijf van EUR en 25 % van de schijf van tot EUR. In de Nederlandstalige redactie van art. 4 KB/WIB92 wordt m.a.w. een, in zijn geheel, afwijkend kostenforfait vastgelegd. Aangezien dit forfait enkel wordt berekend op de eerste twee inkomensschijven van euro, geldt geen 'kostenforfait' meer voor de hogere schijf. Lectuur van de Franstalige tekst doet echter anders vermoeden. Art. 4 KB/WIB92 luidt hier: "le taux (*) prévu à l'article 3 est porté à ". In de Franstalige tekst wordt m.a.w. geen kostenforfait vastgelegd (dat afwijkt van het forfait bepaald in artikel 3), maar wordt het tarief (respectievelijk 50 % en 25 %) bepaald (dat afwijkt van het basistarief van 15 % van artikel 3). Aangezien art. 4 KB/WIB92 enkel een afwijkend kostenpercentage vastlegt voor de eerste twee inkomensschijven van EUR, kan men besluiten dat op de volgende inkomensschijf het basispercentage van 15% moet worden toegepast en dat het kostenforfait bijgevolg niet is geplafonneerd. [(*) taux = tarief, percentage] Uit de voorbereidende werken blijkt alleszins dat het steeds de bedoeling is geweest het wettelijk kostenforfait te beperken tot de eerste inkomensschijf van EUR (St. Senaat, 4-119/5). De Administratie bevestigt het maximumforfait van 9.937,50 EUR(*). Op de inkomsten boven EUR kan geen forfait meer worden toegekend (Bericht BS dd ). [(*) ,50 EUR voor aj ] De inkomsten zijn, ongeacht hun bedrag, onderworpen aan de roerende voorheffing (RV) van 15 % (art. 269 WIB92), in te houden door de betaler van de inkomsten. De roerende voorheffing moet worden ingehouden door "rijksinwoners, binnenlandse vennootschappen, verenigingen, instellingen, inrichtingen en lichamen, alsook aan de rechtspersonenbelasting onderworpen rechtspersonen en aan de belasting van nietinwoners onderworpen belastingplichtigen" (art. 261, eerste lid, 4 WIB92). Dit is bv. de uitgeverij, organisator, opdrachtgever of de beheersvennootschap(*). De roerende voorheffing is in principe bevrijdend tot het grensbedrag van euro(*). Boven dat bedrag moet de roerende voorheffing weliswaar nog worden ingehouden(**), maar is ze niet meer bevrijdend. Indien een auteur inkomsten uit auteursrechten geniet die het grensbedrag van EUR overschrijden, moet het overschrijdende bedrag worden geregulariseerd, d.w.z. worden vermeld in de aangifte van de personenbelasting, voor zover dat bedrag wordt belast als beroepsinkomen. Regularisatie is eveneens van toepassing wanneer de belastingplichtige zijn werkelijke kosten bewijst of wanneer auteursrechten door meerdere personen worden betaald, voor een totaal bedrag van meer dan EUR(***), aan één en dezelfde belastingplichtige en alle betalers het wettelijk kostenforfait toekennen voor de bepaling van de in te houden voorheffing. Het bedrag waarop door toepassing van een te hoog kostenforfait geen RV is geheven, moet dan worden vermeld in de aangifte (cf. inkomsten van spaardeposito's). [(*) EUR voor aj (**) De inhoudingsplicht geldt voor alle inkomsten bedoeld in art. 17, 1, 5 WIB92, ongeacht het bedrag van de inkomsten. Het grensbedrag van EUR wordt enkel opgenomen in art. 37 WIB92. (***) EUR voor aj. 2010] Toepassingsvoorbeelden van de inhouding van de roerende voorheffing vindt u in het 14

Voor aj. 2010 geldt een kostenbarema van 50% op de eerste schijf van 13.840 EUR en 25% op de tweede schijf van 13.840 EUR tot 27.690 EUR. Het maximumforfait bedraagt bijgevolg 10.382,50 EUR.")

15 Bericht BS dd , nr. 3. De nieuwe regeling is retroactief van toepassing vanaf 1 januari Het belastbaar tijdstip is het ogenblik van de betaling of toekenning van de inkomsten. Auteursrechten betaald sinds zijn bijgevolg in principe onderworpen aan de RV. Maar de Administratie staat om praktische redenen toe dat op de inkomsten van 2008 nog geen RV wordt ingehouden. De inhoudingsplicht geldt pas vanaf 2009 (Bericht BS dd ). Inkomsten toegekend in 2008 moeten daarom nog verplicht worden vermeld in de aangifte. Hiervoor wordt in de aangifte in een specifieke rubriek voorzien (rubriek D van vak XIV). De in 2008 betaalde auteursrechten zullen door de betaler moeten worden opgenomen op een fiche 281. De praktische modaliteiten voor de inhouding en doorstorting van de RV moeten nog worden geregeld bij KB. Hiervoor wordt het formulier 273S gebruikt. Dat formulier bevat een identificatielijst (waarop de namen van en de gestorte bedragen aan de begunstigden worden vermeld). De RV wordt ingehouden ongeacht de verblijfplaats van de belastingplichtige. De inkomsten betaald aan in het buitenland verblijvende auteurs zijn dus ook onderworpen aan de RV, voor zover de schuldenaar van de RV beantwoordt aan de definitie van art. 261, eerste lid, 4 WIB92. De meeste dubbelbelastingverdragen kennen echter een vrijstelling van bronbelasting toe op Royalty-inkomens (art. 12 OESO-modelverdrag). Dit is bv. zo voor de verdragen gesloten met Nederland en met Frankrijk. Auteursrechten betaald aan inwoners van Nederland en Frankrijk kunnen vrijstelling van RV genieten mits de belastingplichtige het formulier 276 R indient. Eventueel ingehouden roerende voorheffing kan op verzoek worden terugbetaald. Inkomsten uit auteursrechten die door Belgische inwoners, zonder tussenkomst van een in België gevestigde tussenpersoon, verkregen zijn in het buitenland, moeten worden aangegeven in de aangifte van de personenbelasting. Op die inkomsten is geen bevrijdende roerende voorheffing ingehouden. De nieuwe regeling geldt voor álle natuurlijke personen, ongeacht hun arbeidsrechtelijk statuut. De kwalificatie als roerend inkomen is van toepassing op zowel de inkomsten uit auteursrechten betaald aan zelfstandigen (met baten) als die betaald aan werknemers. Betaalt een werkgever een vergoeding aan zijn werknemer voor de overdracht van de exploitatierechten van zijn auteursrechtelijk beschermd werk, dan wordt die vergoeding belast als roerend inkomen (art. 17, art. 37 WIB92 prevaleert art. 27, art. 31 WIB92). Toch wordt het toepassingsgebied van de nieuwe regeling door de Administratie op dit vlak restrictief geïnterpreteerd, uit vrees dat bestaande bezoldigingen systematisch zouden worden gekwalificeerd als roerende inkomsten. Zo stelt zij: "Er zou op basis van de nieuwe wet geen sprake van kunnen zijn om inkomsten die vandaag uit bezoldigingen of winsten uit vrije beroepen bestaan morgen in auteursrechten om te zetten. De werknemer die door zijn werkgever (bijvoorbeeld een uitgever) wordt betaald om teksten op te stellen, krijgt een bezoldiging. Als deze tekst wordt gepubliceerd en de publicatie recht geeft op auteursrechten, zijn enkel de laatstgenoemde rechten auteursrechten(*). Er is geen wijziging mogelijk wat de bezoldiging van de verkrijger betreft. De door deze werknemer geïnde bezoldiging wordt «geherkwalificeerd» noch «herkwalificeerbaar» als auteursrecht." (Bericht BS dd ). Zie ook PV dd [(*) Waarmee de Administratie het bestaan van een als roerende inkomen belastbare vergoeding voor auteursrechten in hoofde van werknemers niet uitsluit.] Werknemers uitsluiten van de nieuwe regeling zou betekenen dat kunstenaars die vallen onder het sinds 1 juli 2003 ingevoerde 'sociaal statuut van kunstenaar', die op basis van de band met hun opdrachtgever een werknemersstatuut hebben, de forfaitaire belastingregeling niet kunnen genieten. Het is nooit de bedoeling geweest van de wetgever om de nieuwe regeling exclusief voor te behouden aan zelfstandige kunstenaars (met zelfstandigheidsverklaring). Om die reden maakt de wetgever dan ook geen onderscheid naargelang van het arbeidsrechtelijk statuut. In antwoord op PV dd stelt de minister van Financiën dat "de wet van 16 juli 2008 geenszins tot doel heeft om de inkomsten uit bezoldigingen ( ) of baten ( ) als auteursrechten te beschouwen" en dat die wet "niets wijzigt met betrekking tot de beroepsinkomsten". De minister verwijst expliciet naar de wettelijke definities van art

. De in 2008 betaalde auteursrechten zullen door de betaler moeten worden opgenomen op een fiche 281.")

16 (baten) en art. 31 (bezoldiging) WIB92 om te staven dat wat gisteren (aj. 2008) een bezoldiging of baat was, morgen (aj. 2009) geen roerend inkomen kan zijn (ook niet gedeeltelijk?). De minister gaat er blijkbaar van uit dat de weliswaar ruime definities van art. 27 en 31 WIB92 voorrang hebben op de bepalingen omtrent de kwalificatie van auteursrechten als roerende inkomsten (art. 17, 1, 5 en art. 37, lid 2 WIB92). En dit ondanks het, net door dat laatste artikel ingevoerde, onweerlegbaar wettelijk vermoeden dat inkomsten uit auteursrechten tot het grensbedrag van EUR NIET als beroepsinkomsten kunnen worden belast. Indien de interpretatie van de minister juist is en de bepalingen van art. 17 en 37 WIB92 inderdaad ondergeschikt zijn aan art. 27 en 31 WIB92, dan heeft de nieuwe forfaitaire belastingregeling in feite geen zin. Dan blijven bijvoorbeeld ook de royalty's van beroepsartiesten, die voorheen belast werden als baten, ook vandaag nog belast als baten. En precies voor hen is de nieuwe regeling bedoeld. In PV dd houdt de minister zich echter meer op de vlakte wat dit punt betreft. Op de duidelijke vraag of hij kan bevestigen dat een herkwalificatie van de bezoldigingen van journalisten in auteursrechten verboden is, antwoordt hij eerder ontwijkend: "Compte tenu que, tant les éléments de fait, notamment les termes des contrats ( ) seront déterminants pour identifier le régime fiscal ( ), il ne m'est pas possible de donner une réponse univoque aux questions posées". Hoewel vager, weerspiegelt dat antwoord een juistere interpretatie van de wet van 16 juli In de huidige stand van de wetgeving kunnen werknemers immers niet zondermeer worden uitgesloten van de nieuwe forfaitaire belastingregeling. I.3. Welke inkomsten? Vallen onder de nieuwe forfaitaire regeling "de inkomsten verkregen uit de cessie of de concessie van auteursrechten en naburige rechten, alsook van de wettelijke en verplichte licenties, bedoeld in de wet van 30 juni 1994 betreffende het auteursrecht en de naburige rechten of in overeenkomstige bepalingen in het buitenlands recht" (art. 17, 1, 5 WIB92). 'Cessie' en 'concessie' zijn juridische begrippen (zie o.a. Com.IB 17/3-7) waarbij cessie wordt gelijkgesteld met een verkoop en concessie met een verhuur. Auteursrechten zijn rechten die verbonden zijn aan de exploitatie van een auteursrechtelijk beschermd werk. Die bescherming vereist geen enkele formaliteit (geen registratieverplichting). Het volstaat dat het werk voortspruit uit de intellectuele of artistieke inspanning van zijn maker, zijn persoonlijke stempel draagt (originaliteit) en in een concrete vorm is gegoten. Beschermde werken zijn letterkundige en kunstwerken (art. 1, 1 wet van 30 juni 1994 betreffende het auteursrecht). Dit zijn alle voortbrengselen op het gebied van letterkunde, wetenschap en kunst. Onder letterkundige werken worden verstaan de geschriften van welke aard ook, alsmede lessen, voordrachten, redevoeringen, preken of andere mondelinge uitingen van de gedachte (art. 8, 1 wet van 30 juni 1994). Niet alleen 'literatuur' wordt beschermd, maar ook educatieve, wetenschappelijke en vulgariserende werken. Vallen onder beschermde werken: boeken, tijdschriftartikels, schilderijen, beeldhouwwerken, toneel, film, scenario's, muziekopnames, choreografieën, bouwplannen, illustraties, foto's, brochures, bepaalde voordrachten, databanken(*) en software (*), enz. [(*) Databanken worden beschermd op basis van de wet dd Software geniet rechtsbescherming op basis van een (andere) wet dd (betreffende de bescherming van computerprogramma's). Aangezien de forfaitaire belastingregeling enkel geldt voor inkomsten uit auteursrechten "bedoeld in de wet van 30 juni 1994 betreffende het auteursrecht" vallen de vergoedingen voor de exploitatie van databanken en software strikt genomen niet onder het toepassingsgebied van de nieuwe regeling.] Auteursrechten kunnen worden toegekend op een ogenblik dat nog geen exploitatie van het werk heeft plaatsgevonden (Bericht BS dd ). Naburige rechten, ook wel nevenrechten genoemd, zijn veelal vergoedingen betaald aan uitvoerende kunstenaars (muzikanten of acteurs) van een auteursrechtelijk beschermd werk. Zo bv. een bekende acteur die een literaire tekst inspreekt voor een radio-uitzending, de opvoering van een klassiek toneelstuk, een auteur die voorleest uit eigen werk, een muzikant 16

17 die een stuk van een componist speelt. Niet alleen de eigenlijke auteursrechten, maar ook de naburige rechten zijn beschermd. Wettelijke licenties zijn collectieve vergoedingssystemen die de rechthebbenden vergoeden voor het feit dat de wetgever de kopie, de publieke mededeling of het gebruik van auteursrechtelijk beschermde werken zonder toestemming van de auteur in bepaalde omstandigheden toelaat. Te denken valt aan de reprografie, de thuiskopie en het openbaar leenrecht. Om te oordelen of inkomsten onder het toepassingsgebied van de forfaitaire regeling vallen, moeten twee voorwaarden vervuld zijn: - het werk waarmee de inkomsten worden behaald is auteursrechtelijk beschermd; - de inkomsten vloeien voort uit de cessie of concessie van de geldelijke rechten op dat werk. De Administratie interpreteert het toepassingsgebied restrictief m.b.t. de mogelijke kwalificatie van bestaande bezoldigingen en baten als roerende inkomsten (Bericht BS dd , nr. 2). Zie ook PV dd De belastingplichtige kan voor een juiste kwalificatie steeds een ruling aanvragen. Opmerking: m.b.t. de bepaling van het netto-inkomen (art. 22 WIB92) en het wettelijk kostenforfait (art. 3 en 4 KB/WIB92) spreekt de wetgever enkel van 'auteursrechten', zonder vermelding van 'naburige rechten' en 'wettelijk en verplichte licenties'. Het is echter nooit de bedoeling geweest van de wetgever die laatste twee inkomstencategorieën uit te sluiten van het wettelijk kostenforfait. Bovendien wordt er in deze context enkel gesproken van 'concessie' en niet van 'cessie'. Het Bericht BS dd stelt het wettelijk kostenforfait uitdrukkelijk van toepassing op alle inkomsten bedoeld in art. 17, 1, 5 WIB92 en dus ook op de inkomsten verkregen uit de cessie en concessie van auteursrechten, naburige rechten en wettelijke licenties I.4. Verrekening en terugbetaling roerende voorheffing Een auteur, kunstenaar of artiest kan de ingehouden roerende voorheffing volledig recupereren als hij in 2008 bruto (inclusief de RV) niet meer dan EUR(*) auteursrechten geniet en dat bedrag zijn enige gezamenlijk belastbare inkomen is. In dat geval moet hij de inkomsten in de aangifte vermelden. aangegeven bruto-inkomen uit auteursrechten: - wettelijk kostenforfait ( x 50%) netto-inkomen: roerende voorheffing (6.400 x 15%): ontvangen bedrag ( ): belastbaar bedrag ( ): belastingvrije basissom: terug te betalen roerende voorheffing(**): [(*) EUR voor aj (**) 1.003,50 EUR voor aj. 2010] Bij overschrijding (in de aangifte) van het grensbedrag van EUR kan de roerende voorheffing slechts gedeeltelijk worden gerecupereerd. aangegeven bruto-inkomen uit auteursrechten: - wettelijk kostenforfait [( x 50%) + (1.750 x 25%)]: netto-inkomen: roerende voorheffing (7.937,50 x 15%): ontvangen bedrag (15.000, ,63): EUR EUR EUR 960 EUR EUR EUR EUR EUR ,00 EUR ,50 EUR 7.937,50 EUR 1.190,63 EUR ,37 EUR belastbaar bedrag (13.809, , ,50): belastingvrije basissom: basisbelasting [(7.937, ) x 30% x 25%] belastingvermindering belastingvrije basissom (6.400 x 25%): 7.937,50 EUR 6.400,00 EUR 2.003,25 EUR ,00 EUR 17

18 verminderde basisbelasting: te verhogen met gemeentebelasting (403,25 x 1,07): verrekening roerende voorheffing: terug te betalen roerende voorheffing: 403,25 EUR 431,48 EUR ,63 EUR - 759,15 EUR Optimalisering: de recuperatie van de roerende voorheffing kan worden geoptimaliseerd door de vergoedingen voor auteursrechten waarop de bevrijdende RV werd ingehouden, slechts gedeeltelijk op te nemen in de aangifte. De Administratie staat dit uitdrukkelijk toe (Com.IB. 313/3, 313/8 en 9). Indien de bruto-inkomsten euro bedragen, kan de aangifte van de inkomsten worden beperkt tot euro. In dat geval wordt 960 euro roerende voorheffing terugbetaald. In de aangifte vermelde afzonderlijk belastbare inkomsten worden ofwel volledig geglobaliseerd (= belast tegen het progressief tarief) ofwel volledig belast tegen een afzonderlijk tarief. Optimaliseringbis: door de kwalificatie van de inkomsten als afzonderlijk belastbare roerende inkomsten genieten belastingplichtigen met kinderen, boven op de gunstige forfaitaire belastingregeling, ook nog eens het belastingkrediet voor kinderen ten laste. Dat betekent een mogelijk extra belastingvoordeel van 380 EUR per kind ten laste. I.5. Inning roerende voorheffing Voorbeeld 1 (inkomsten 2009) Toegekend brutobedrag Berekening kosten 50% op % op % op % op % op % op Bedrag kostenforfait ( ) ,50 0 Grondslag RV , RV (15%) 1.168, , , Voorbeeld 2 (inkomsten 2009) Uitgeverij X Uitgeverij Y Toegekend brutobedrag Berekening kosten 50% op % op Bedrag kostenforfait ( ) 50% op % op ,50 ( ,50) Grondslag RV ,50 RV (15%) 2.293, ,63 18

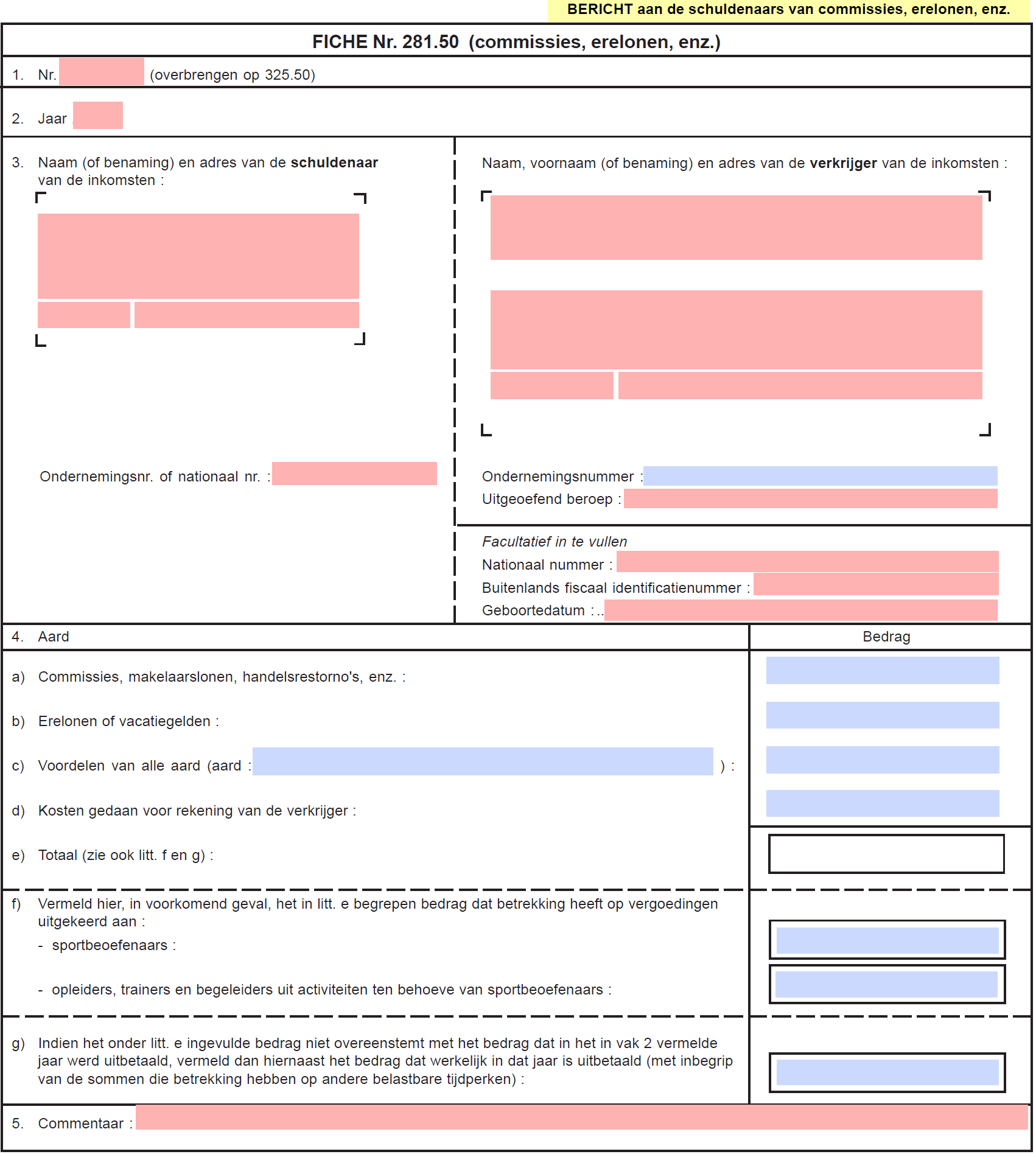

19 I.6. Aangifte vak XIV (roerende inkomsten) I.6.1. Niet verplicht aan te geven inkomsten Code (.)117, (.)118 en (.)119 Beoogde inkomsten De inkomsten die in deze rubriek worden aangegeven zijn de inkomsten die u ingevolge de cessie of concessie van auteursrechten, naburige rechten en wettelijke licenties hebt verkregen: - hetzij buiten de uitoefening van enigerlei beroepswerkzaamheid; - hetzij in het kader van de uitoefening van een beroepswerkzaamheid, maar in de mate dat ze het bedrag van EUR bruto (na aftrek van de eventuele buitenlandse belasting, maar vóór aftrek van kosten en van de eventueel ingehouden roerende voorheffing) niet overschrijden. In de mate dat ze dat brutobedrag wel overschrijden, moeten ze als beroepsinkomsten (bv. als bezoldigingen van werknemers of bedrijfsleiders, of als baten van vrije beroepen) worden aangegeven. Inkomsten (bruto) Het betreft hier dergelijke inkomsten waarvoor de verschuldigde roerende voorheffing is gekweten. Deze inkomsten zijn niet verplicht aan te geven. Wanneer ze toch worden aangegeven zullen ze afzonderlijk (tegen 15%) of, indien voordeliger, gezamenlijk met de andere inkomsten worden belast. Met "verschuldigde roerende voorheffing" wordt bedoeld, de roerende voorheffing die verschuldigd zou zijn als al uw inkomsten uit auteursrechten, enz. waren toegekend door één enkele schuldenaar. Vermeld het brutobedrag (na aftrek van de eventuele buitenlandse belasting, maar vóór aftrek van kosten en van de ingehouden roerende voorheffing). Kosten Vermeld hier het bedrag van de werkelijke kosten, interesten uitgezonderd, die u in 2008 hebt gedragen om de hier vermelde inkomsten te verkrijgen of te behouden. Bij gebrek aan bewijskrachtige gegevens mogen de kosten m.b.t. inkomsten uit auteursrechten, enz. forfaitair worden geraamd. Het kostenforfait moet worden berekend op het totale brutobedrag van de inkomsten die u in 2008 hebt verkregen. Opgelet: indien u naast de hier vermelde inkomsten nog andere (verplicht of niet verplicht aan te geven) inkomsten uit auteursrechten, enz. hebt verkregen, mag u hier alleen de forfaitaire kosten m.b.t. de hier vermelde inkomsten invullen. Roerende voorheffing Vermeld het verrekenbare bedrag van de roerende voorheffing die op de hier vermelde inkomsten is ingehouden. I.6.2. Verplicht aan te geven inkomsten Code (.)190 en (.)191 Beoogde inkomsten De inkomsten die in deze rubriek worden aangegeven zijn de inkomsten die u ingevolge de cessie of concessie van auteursrechten, naburige rechten en wettelijke licenties hebt verkregen: - hetzij buiten de uitoefening van enigerlei beroepswerkzaamheid; - hetzij in het kader van de uitoefening van een beroepswerkzaamheid, maar in de mate dat ze het bedrag van EUR bruto (na aftrek van de eventuele buitenlandse belasting, maar vóór aftrek van kosten en van de eventueel ingehouden roerende voorheffing) niet overschrijden. In de mate dat ze dat brutobedrag wel overschrijden, moeten ze als beroepsinkomsten (bv. als bezoldigingen van werknemers of 19

niet overschrijden.")

20 bedrijfsleiders, of als baten van vrije beroepen) worden aangegeven. Inkomsten (bruto) Hier moet u het brutobedrag (na aftrek van de eventuele buitenlandse belasting, maar vóór aftrek van kosten) vermelden van de inkomsten (zowel van Belgische als van buitenlandse oorsprong) waarop de verschuldigde roerende voorheffing niet is ingehouden. Kosten Vermeld hier het bedrag van de werkelijke kosten, interesten uitgezonderd, die u in 2008 hebt gedragen om de hier vermelde inkomsten te verkrijgen of te behouden. Bij gebrek aan bewijskrachtige gegevens mogen de kosten m.b.t. inkomsten uit auteursrechten, enz. forfaitair worden geraamd. Het kostenforfait moet worden berekend op het totale brutobedrag van de inkomsten die u in 2008 hebt verkregen, Opgelet: indien u naast de hier vermelde inkomsten nog andere (niet verplicht aan te geven) inkomsten uit auteursrechten, enz. hebt verkregen (ongeacht of u die laatstgenoemde inkomsten aangeeft of niet), mag u hier niet het volledige forfait vermelden, maar slechts het saldo dat overblijft na aanrekening van het reglementaire forfait op de niet verplicht aan te geven inkomsten. I.7. Aangifte vak IV (roerende voorheffing, analoog vak XVI) Code (.)299 Inkomsten uit de cessie/concessie van auteursrechten, naburige rechten en wettelijke licenties worden gerangschikt onder de roerende inkomsten (art. 17, 1, 5 WIB92) en zijn belastbaar tegen 15 % (art. 171, 2 bis, a WIB92). De kwalificatie 'roerend inkomen' is absoluut tot een grensbedrag van EUR. Tot dat bedrag worden de inkomsten onweerlegbaar geacht roerende inkomsten te zijn (art. 37, tweede lid WIB92). Boven dat grensbedrag valt men terug op de gebruikelijke criteria om uit te maken of de inkomsten roerend zijn, dan wel een beroepskarakter hebben. In de praktijk zullen de inkomsten, verkregen boven het grensbedrag van EUR, overeenkomstig art. 37, eerste lid WIB92 meestal - d.w.z. als duidelijk is dat de inkomsten worden behaald binnen het kader van een beroepsactiviteit - worden aangemerkt als beroepsinkomsten. De inkomsten uit auteursrechten zijn, ongeacht hun bedrag, onderworpen aan de roerende voorheffing (RV) van 15 % (art. 269 WIB92), in te houden door de betaler van de inkomsten. De roerende voorheffing is in principe bevrijdend tot het grensbedrag van euro. Boven dat bedrag moet de roerende voorheffing weliswaar nog worden ingehouden, maar is ze niet meer bevrijdend. Indien een auteur inkomsten uit auteursrechten geniet die het grensbedrag van EUR overschrijden, moet het overschrijdende bedrag worden geregulariseerd, d.w.z. worden vermeld in de aangifte van de personenbelasting, voor zover dat bedrag wordt belast als beroepsinkomen. In deze rubriek moet de roerende voorheffing worden aangegeven die ingehouden werd op (het deel van) het inkomen uit auteursrechten, naburige rechten en wettelijke licenties dat belastbaar is als werknemersbezoldiging. De roerende voorheffing is net als de bedrijfsvoorheffing verrekenbaar en terugbetaalbaar. I.8. Aangifte vak XIX (roerende voorheffing) Code (.)756 Hier moet worden vermeld: ( ) de verrekenbare roerende voorheffing met betrekking tot (het deel van) het inkomen uit auteursrechten, naburige rechten en wettelijke licenties dat belastbaar is als baten. Bron: (JW) 20

21 Artikel 17 WIB92 1. Inkomsten uit roerende goederen en kapitalen zijn alle opbrengsten van roerend vermogen aangewend uit welken hoofde ook, namelijk: 1 dividenden; 2 interest; 3 inkomsten van verhuring, verpachting, gebruik en concessie van roerende goederen; 4 inkomsten die begrepen zijn in lijfrenten of tijdelijke renten die geen pensioenen zijn en na 1 januari 1962 onder bezwarende titel zijn aangelegd ten laste van enige rechtspersoon of onderneming. De lijfrenten die zijn aangelegd tegen storting met afstand van een kapitaal dat is gevormd, ofwel, met bijdragen of premies als bedoeld in artikel 34, 1, 2, ofwel, in het kader van een aanvullend pensioen voor zelfstandigen als bedoeld in artikel 34, 1, 2 bis, zijn geen pensioenen ; 5 de inkomsten verkregen uit de cessie of de concessie van auteursrechten en naburige rechten, alsook van de wettelijke en verplichte licenties, bedoeld in de wet van 30 juni 1994 betreffende het auteursrecht en de naburige rechten of in overeenkomstige bepalingen in het buitenlands recht. Artikel 37 WIB92 Onverminderd de toepassing van de voorheffingen, worden inkomsten van onroerende goederen en van roerende goederen en kapitalen als beroepsinkomsten aangemerkt wanneer die goederen en kapitalen worden gebruikt voor het uitoefenen van de beroepswerkzaamheid van de verkrijger van de inkomsten. In afwijking daarvan behouden de inkomsten bedoeld in artikel 17, 1, 5, hun hoedanigheid van roerende inkomsten, behalve indien en in zover zij hoger liggen dan ,00 euro (basisbedrag euro). Artikel 261 WIB92 De roerende voorheffing is verschuldigd: 4 door rijksinwoners, binnenlandse vennootschappen, verenigingen, instellingen, inrichtingen en lichamen, alsook aan de rechtspersonenbelasting onderworpen rechtspersonen en aan de belasting van niet-inwoners onderworpen belastingplichtigen, die inkomsten als bedoeld in artikel 17, 1, 5, verschuldigd zijn. 21

22 Artikel 22 WIB92 1. Onder netto-inkomen van roerende goederen en kapitalen wordt het bedrag verstaan dat in enige vorm is geïnd of verkregen, vóór aftrek van de innings- en bewaringskosten en van andere soortgelijke kosten, en verhoogd met de roerende voorheffing met de fictieve roerende voorheffing en, in voorkomend geval, met de woonstaatheffing. 2. Interest van schulden aangegaan om inkomsten van roerende goederen en kapitalen te verkrijgen of te behouden is niet aftrekbaar. 3. Onverminderd de toepassing van het bepaalde in 2, wordt onder netto-inkomen van verhuring, verpachting, gebruik en concessie van roerende goederen en auteursrechten bedoeld in artikel 17, 1, 5 het brutobedrag verstaan, verminderd met de kosten die zijn gedragen om die inkomsten te verkrijgen of te behouden; bij gebrek aan bewijskrachtige gegevens worden die kosten forfaitair geraamd volgens percentages die de Koning bepaalt. Artikel 3 KB/WIB92 Om het netto-inkomen uit verhuring, verpachting, gebruik, concessie van roerende goederen en auteursrechten te bepalen, worden de kosten die zijn gedragen om die inkomsten te verkrijgen of te behouden bij gebrek aan bewijskrachtige gegevens forfaitair vastgesteld op 15 pct. van het brutobedrag, wanneer de verkrijger: 1 een rijksinwoner is of enigerlei vennootschap, vereniging, inrichting of instelling die in België haar maatschappelijke zetel, haar voornaamste inrichting of haar zetel van bestuur of beheer heeft, en die goederen niet voor het uitoefenen van de beroepswerkzaamheid van de verkrijger worden gebruikt; 2 een niet-inwoner is als vermeld in artikel 227, van het Wetboek van de inkomstenbelastingen 1992, en gezegde goederen door die niet-inwoner niet voor de beroepswerkzaamheid worden gebruikt die hij in een in België gelegen inrichting uitoefent. Artikel 4 KB/WIB92 Het in artikel 3 vermelde forfait wordt gebracht op: 1 50% van de eerste schijf van euro en 25% van de schijf van euro tot euro indien het auteursrechten betreft; 2 50 pct. wanneer het verhuring betreft van: a) toneeldecors en -kostuums; b) roerende goederen die gemeubileerde woningen, kamers of appartementen stofferen; ingeval een gezamenlijke huurprijs voor de roerende en onroerende goederen is bedongen, wordt het brutobedrag van de belastbare inkomsten van de roerende goederen geacht 2/5 van die huurprijs te bedragen; 3 85 pct. wanneer het gaat om:... 22

23 23

24 II. Inkomsten uit sportactiviteit NIEUWE RUBRIEKEN IN AANGIFTE 23 II. Inkomsten uit sportactiviteit Bijzonder fiscaal statuut NIEUWE RUBRIEKEN IN AANGIFTE 24 24

25 II. Inkomsten uit sportactiviteit Bijzonder fiscaal statuut Beroeps- en amateursportbeoefenaars Afschaffing BNI gunstregime buitenlandse sporter Afzonderlijk belastingtarief: - 16,5% op eerste schijf van euro bezoldigingen jonge sportbeoefenaar van 16 t/m 25 j. - 33% op beroepsinkomsten sportbeoefenaar van 26 j. of ouder, scheidsrechter, opleider, trainer, begeleider EN indien nevenactiviteit 25 II. Inkomsten uit sportactiviteit Bijzonder fiscaal statuut Vrijstelling doorstorting bedrijfsvoorheffing voor club, team, ploeg, vereniging Vrijstelling = 80% van de ingehouden BV op: Bezoldiging betaald aan sporter < 26 j. Bezoldiging betaald aan sporter > of = 26 j. EN 40% BV besteed aan opleiding jonge amateursporters van 12 t/m 22 j

26 II. Inkomsten uit sportactiviteit Bijzonder fiscaal statuut OPGELET: NADELIGE NEVENEFFECTEN GUNSTREGIME Volgens huidig standpunt Administratie Rechtspraak? 27 II. Inkomsten uit sportactiviteit Bijzonder fiscaal statuut NADELIGE NEVENEFFECTEN GUNSTREGIME (I) Jonge sporter met achterstallen ( ) uit sportactiviteit Gemiddelde aanslagvoet vorig jaar = 10% Achterstallen belast tegen 10%: Achterstallen belast tegen 16,5%: ! (indien niet-sporter: 940 minder belasting verschuldigd) ,

27 II. Inkomsten uit sportactiviteit Bijzonder fiscaal statuut NADELIGE NEVENEFFECTEN GUNSTREGIME (II) oude sporter, trainer, begeleider, scheids met belastbare achterstallen ( ) uit sportactiviteit Gemiddelde aanslagvoet vorig jaar = 10% Indien sportactiviteit = nevenactiviteit achterstallen belast tegen 33% ( belasting verschuldigd) Indien sportactiviteit = GEEN nevenactiviteit achterstallen belast tegen 10% ( belasting verschuldigd) ,00 29 II. Inkomsten uit sportactiviteit Bijzonder fiscaal statuut NADELIGE NEVENEFFECTEN GUNSTREGIME (III) Sporter met belastbare BATEN ( ) uit sportactiviteit Andere bezoldigingen (als niet-sporter): Indien < 26 j: belast tegen 50% (progressief tarief) Indien 26 j of ouder: belast tegen 33% ,

28 28

29 29

30 II. Bijzonder fiscaal statuut sportbeoefenaars II.1. Krachtlijnen Vanaf aj genieten sportbeoefenaars (zowel amateur- als profsporters) een specifiek fiscaal statuut (Wet dd , BS dd ). Onder welbepaalde voorwaarden worden (sommige) beroepsinkomsten van zowel sporters als hun begeleiders niet belast tegen het progressieve tarief, maar tegen de afzonderlijk tarieven van 33 % en, voor sporters, zelfs 16,5 % (art. 2 Wet dd ). Keerzijde is wel dat paal en perk wordt gesteld aan de gunstige fiscale regeling waardoor buitenlandse sportbeoefenaars, die hun sportactiviteit gedurende langere tijd in België uitoefenen, als niet-inwoner slechts 18 % belasting betalen op hun Belgische inkomsten. Meer uitleg in deel BNI. Om het financieel verlies - hogere loonlasten - voor de sportclubs te compenseren, voorziet de nieuwe regeling in een gedeeltelijke vrijstelling van de verplichting om de, op bezoldigingen van sporters, ingehouden bedrijfsvoorheffing door te storten (art. 5 Wet dd ). II.2. Voor wie? Het bijzonder fiscaal statuut geldt voor iedere bezoldigde sportbeoefenaar en niet alleen voor de professionele sportbeoefenaar. Ze geldt partieel ook voor scheidsrechters, opleiders, begeleiders en trainers, en voor zelfstandige sportbeoefenaars. Bovendien komen álle sporten in aanmerking. II.3. Afzonderlijk tarief Tegen 16,5%: de bezoldigingen van sporters worden belast tegen 16,5 % (art. 171, eerste lid, 4, j, WIB 92) indien de bezoldigingen worden betaald of toegekend aan sportbeoefenaars, uit hoofde van hun sportieve activiteiten en voor zover: - de bezoldigingen EUR per jaar niet overschrijden. Het inkomen dat dit grensbedrag overschrijdt, wordt belast tegen het normale progressieve tarief. - de sportbeoefenaar op 1 januari van het aanslagjaar(*) ten minste 16 jaar, maar nog geen 26 jaar oud is. (*) De oorspronkelijke Nederlandstalige versie van art. 171, eerste lid, 4, j WIB92 bepaalde het beoordelingstijdstip op 1 januari van het belastbaar tijdperk (= inkomstenjaar). Dit was een vergissing. Het beoordelingstijdstip voor de toepassing van het tarief van 33% wordt immers bepaald op 1 januari van het aanslagjaar (art. 171, eerste lid, 1, i WIB92). Bovendien wordt het tijdstip in de Franstalige tekst van art. 171, eerste lid, 4, j WIB92 wel correct omschreven als 1er janvier de l exercice d imposition (= aanslagjaar). Ook de Memorie van toelichting spreekt over aanslagjaar i.p.v. belastbaar tijdperk (Parl. St., Doc /001, p. 9). Deze zienswijze wordt bevestigd in circulaire dd , Bijlage 3, B, 3. Art. 171 werd uiteindelijk aangepast door art. 125 Wet Diverse bepalingen dd De beoordeling gebeurt op 1 januari van het aanslagjaar. Tegen 33%: de beroepsinkomsten van sporters worden belast tegen 33% (art. 171, eerste lid, 1, i, WIB 92) als de sportactiviteit een nevenactiviteit is en de beroepsinkomsten worden betaald of toegekend aan: - sportbeoefenaars, uit hoofde van hun sportieve activiteiten en voor zover zij op 1 januari van het aanslagjaar de leeftijd van 26 jaar hebben bereikt; - scheidsrechters, uit hoofde van hun activiteiten als scheidsrechter tijdens sportwedstrijden; - opleiders, trainers en begeleiders, uit hoofde van hun opleidende, omkaderende of ondersteunende activiteit ten behoeve van de sportbeoefenaars. Opleiders zijn personen die de sportbeoefenaars sportief omkaderen door hen te 30

31 vormen in hun sportbeoefening ongeacht de benaming: opvoeder, leraar, verzorger, instructeur, mentor enz. De functie van trainer en opleider kan samenvallen. Begeleiders zijn personen die zich bezighouden met de logistiek van de sportbeoefenaars en de sportwedstrijden, zoals de organisatie van uit- en thuisreizen, contacten met tegenstanders en onderhoud van sportinfrastructuur, materiaal en kleding. Het voordeeltarief van 33% wordt slechts toegepast indien de activiteit als sportbeoefenaar, scheidsrechter, opleider, trainer of begeleider kan worden beschouwd als een nevenactiviteit, d.w.z. het brutobelastbaar bedrag van het beroepsinkomen uit de 'sportactiviteit' bedraagt minder dan het brutobelastbaar beroepsinkomen uit een andere beroepsactiviteit of het geheel van de andere beroepsactiviteiten. Wordt slechts de helft of minder van het totale brutobelastbare beroepsinkomen behaald uit de andere beroepsactiviteit, dan worden de inkomsten uit de sportactiviteit belast tegen het normale progressieve tarief. Het voordeeltarief van 33% wordt, indien de voorwaarden vervuld zijn, toegepast ongeacht het bedrag van de inkomsten uit de sportactiviteit. Voor de beoordeling van het criterium nevenactiviteit houdt men rekening met alle inkomsten die fiscaal worden gekwalificeerd als beroepsinkomsten. Pensioenen en andere vervangingsinkomsten komen ook voort uit een andere beroepsactiviteit. II.4. Vrijstelling doorstorting bedrijfsvoorheffing De werkgever van de sportbeoefenaar (club, team, ploeg, vereniging ) is vrijgesteld van de verplichting om de volledige bedrijfsvoorheffing (BV) ingehouden op de betaalde bezoldigingen, door te storten aan de Schatkist. Het vrijgestelde deel bedraagt 80 % van de BV, bedrag dat niet moet worden doorgestort, maar rechtstreeks ten goede komt van de werkgever. Hij moet slechts 20 % van de BV doorstorten indien: - de bezoldigingen worden betaald aan een sportbeoefenaar die op 1 januari van het jaar volgend op het jaar waarin de vrijstelling wordt gevraagd, jonger is dan 26 jaar (art. 275/6, eerste lid WIB 92); - de bezoldigingen worden betaald aan een sportbeoefenaar die op 1 januari van het jaar volgend op het jaar waarin de vrijstelling wordt gevraagd, 26 jaar of ouder is en de helft van het vrijgestelde bedrag van de BV (= 40 % van de BV) wordt besteed aan de opleiding van jonge amateursportbeoefenaars die minstens 12 jaar, maar nog geen 23 jaar zijn op 1 januari volgend op het jaar waarin de vrijstelling wordt gevraagd (art. 275/6, tweede lid WIB 92). Het begrip 'sportbeoefenaar' moet strikt worden geïnterpreteerd. De BV op de bezoldigingen betaald aan scheidsrechters, begeleiders, trainers en opleiders komt niet in aanmerking voor de vrijstelling. Bedragen besteed aan de opleiding van jonge amateursportbeoefenaars zijn niet alleen de lonen betaald aan die jonge sportbeoefenaars zelf, maar ook de lonen betaald aan hun opleiders en begeleiders, met uitsluiting van scheidsrechters (art. 275/6, tweede en derde lid WIB 92). Deze besteding kan plaatsvinden binnen een club of in een andere sportieve eenheid die zou beschikken over jonge amateursportbeoefenaars begeleid door personen die voor deze activiteit een loon ontvangen en van wie de club die de besteding moet doen, geheel of gedeeltelijk de loonkosten zou dragen via een ad hoc overeenkomst. Onder 'lonen' moet worden verstaan: de brutobezoldigingen inclusief de RSZbijdragen (zowel van de werknemer als van de werkgever), de werkgeversbijdragen in een groepsverzekering en de voordelen van alle aard (PV 1604 dd ). De terugbetaling van eigen kosten van de werkgever komt niet in aanmerking. De besteding moet gebeuren uiterlijk 31 december van het jaar volgend op het jaar waarin de vrijstelling wordt gevraagd. De op dat tijdstip nog niet bestede bedragen 31

32 moeten alsnog worden gestort in de Schatkist, verhoogd met nalatigheidsinteresten, berekend zoals inzake de inning van bedrijfsvoorheffing (art. 275/6, vierde lid WIB 92). De vrijstelling van doorstorting BV geldt voor de schuldenaars van de BV bedoeld in art. 270, 1 en 3 WIB 92, d.w.z. de schuldenaars van BV op bezoldigingen betaald zowel aan inwoners als aan niet-inwoners. Aanvankelijk waren de schuldenaars van BV bedoeld in art. 270, 3 WIB 92 - dit zijn de schuldenaars die inkomsten betalen aan niet-inwoners - uitgesloten. De bedrijfsvoorheffing op inkomsten behaald door buitenlandse sportbeoefenaars, kwam bijgevolg niet in aanmerking voor de vrijstelling (Circulaire dd , bijlage 7). De wet diverse bepalingen dd breidde het toepassingsgebied van de vrijstelling echter uit (nieuw art. 275/6 WIB 92), zodat de BV op bezoldigingen betaald aan buitenlandse sportbeoefenaars ook de vrijstelling kan genieten. De wet voorziet in een vrijstellingspercentage van 70 %, maar dit percentage kan bij koninklijk besluit worden verhoogd tot 80 %, of worden verlaagd tot 60 % (art. 275/6, zesde lid WIB 92). De vrijstelling werd verhoogd tot 80 % bij KB dd (BS ). Zie art. 95/1 KB/WIB. De werkgever moet het bewijs dat de sportbeoefenaar waarvoor de vrijstelling wordt gevraagd, beantwoordt aan de wettelijke voorwaarden, ter beschikking houden van de belastingadministratie (art. 275/6, vijfde lid WIB 92). De uitvoeringsmodaliteiten (inzake aanvraag van de vrijstelling en bewijs) worden vastgelegd in art. 95/2 KB/WIB 92 en circulaire dd , bijlage 7. Voor een schematisch overzicht, zie circulaire dd , bijlage 7. II.5. Belasting niet-inwoners (BNI) Inkomsten die een podiumkunstenaar of een sportbeoefenaar uit een in België verrichte werkzaamheid behaalt, zijn in de BNI onderworpen aan een bedrijfsvoorheffing van 18 % (art. 228, 2, 8 WIB92; Bijlage III, nr. 75 KB/WIB92). Dergelijke inkomsten zijn niet regulariseerbaar, d.w.z. ze moeten niet worden aangegeven in een aangifte BNI/nat.pers. De voorheffing van 18% is bevrijdend (art. 248, eerste lid WIB92). Buitenlandse artiesten en sporters, niet-inwoners, betalen bijgevolg slechts 18 % belasting op de vergoedingen voor hun in België geleverde prestaties. Bovendien kunnen buitenlandse voetbal-, basketbal- en volleybalspelers, op basis van een administratieve tolerantie, tijdelijk het statuut van niet-inwoner behouden, zelfs indien ze in België hun werkelijke verblijfplaats hebben (Circulaires dd en ). De inkomsten van Belgische sportbeoefenaars, inwoners, worden belast tegen het normale progressieve tarief, wat resulteert in een gemiddelde belastingdruk van 40%. Buitenlandse sportbeoefenaars, niet-inwoners, genieten met een belastingdruk van 18% in de praktijk een veel gunstiger statuut. De gevolgen blijven niet uit. Wegens de lagere loonlasten, werven Belgische clubs en sportverenigingen meer buitenlandse sporters aan, ten koste van Belgische sporters. Belgische sportbeoefenaars 'verhuizen' naar de buurlanden om zo het 'niet-inwoner'- statuut te kunnen genieten. Om deze evolutie een halt toe te roepen, wordt het fiscaal statuut van de bezoldigde sportbeoefenaar vanaf aj grondig hervormd door de Wet dd (BS ), niet alleen met betrekking tot de inkomsten van inwonende sportbeoefenaars (zie deel PB), maar ook met betrekking tot die van niet-inwonende sportbeoefenaars. Wijzigingen in de BNI vanaf aj Voor podiumkunstenaars verandert er niets (uitgezonderd de mogelijkheid om de inkomsten facultatief aan te geven, zie verder). Als principe blijft de bevrijdende voorheffing van 18% ook voor de inkomsten van sportbeoefenaars behouden, maar dan enkel indien zij in België een sportactiviteit uitoefenen gedurende een periode van maximaal 30 dagen per tijdperk van 12 32

33 opeenvolgende maanden, te beoordelen per schuldenaar van de inkomsten. Bedoeling is de buitenlandse sporter die gedurende korte periodes (kortlopend sportevenement: wedstrijd, tornooi, memorial enz.) in België inkomsten behaalt of verkrijgt, ongemoeid te laten en verder de bevrijdende voorheffing van 18 % te laten genieten. Een sportbeoefenaar, niet-inwoner, die in 2008 gedurende 25 dagen betaald wordt door organisatie A en gedurende 20 dagen betaald wordt door organisatie B blijft dus de bevrijdende voorheffing van 18% genieten. Het tijdperk van 12 opeenvolgende maanden valt niet noodzakelijk samen met een kalenderjaar; het wordt berekend van dag tot dag. Elk deel van een dag wordt voor een volledige dag gerekend. Hoewel de voorheffing in principe bevrijdend is, kan de belastingplichtige nietinwoner er vanaf aj toch voor opteren om die inkomsten aan te geven en te regulariseren via de aangifte BNI (art. 248, 2 WIB92). Die keuze is definitief, bindend en onherroepelijk. In het stelsel van de bevrijdende voorheffing geldt enkel een forfaitaire kostenaftrek. Door de inkomsten te vermelden in de aangifte kunnen (hogere) werkelijke kosten worden ingebracht. Buitenlandse sporters, niet-inwoners, die voor een periode langer dan 30 dagen per tijdperk van 12 opeenvolgende maanden in België een sportactiviteit uitoefenen betaald door eenzelfde schuldenaar (club, ploeg of organisator), zullen de bevrijdende voorheffing van 18% echter niet meer kunnen genieten. Hun (totale) inkomsten zijn vanaf aj regulariseerbaar (globale aanslag) en dus aan te geven in de aangifte BNI/nat.pers. Er geldt in dat geval aangifteplicht, zelfs indien de niet-inwoner uitsluitend inkomsten als sportbeoefenaar verkrijgt. Die inkomsten worden vanaf aj. 2009, wat het belastingtarief betreft, op dezelfde wijze belast als de inkomsten van inwonende Belgische sportbeoefenaars (art. 232, eerste lid, 2, c en art. 248, 1 WIB92). Dit hoeft niet noodzakelijk nadelig te zijn: jonge niet-inwonende sportbeoefenaars genieten mogelijk ook het bijzonder statuut van sportbeoefenaars zoals van toepassing in de PB waardoor hun bezoldigingen (gedeeltelijk) worden belast tegen 16,5%. Bovendien komt de bedrijfsvoorheffing ingehouden op de bezoldigingen betaald aan sporters niet-inwoners ook in aanmerking voor de gedeeltelijke vrijstelling van doorstorting door de werkgever (art. 275/6 WIB92). Buitenlandse sportbeoefenaars die op basis van genoemde circulaires (Circulaires dd en ) het statuut van niet-inwoner aanvroegen en verkregen, zullen vanaf aj niet langer het gunsttarief van 18% genieten, aangezien zij in België de facto gedurende meer dan 30 dagen per jaar inkomsten verkrijgen van eenzelfde schuldenaar. De administratieve tolerantie wordt bijgevolg inhoudsloos vanaf aj Met de circulaire dd werden de circulaires dd en dd dan ook formeel opgeheven Bron: (JW) 33

34 II.6. Aangifte vak IV werknemers (analoog vak XVI bedrijfsleiders) II.6.1. Door sportbeoefenaars verkregen inkomsten uit sportactiviteit Code (.)273, (.)274, (.)275 en (.)276 Vanaf aj genieten sportbeoefenaars (zowel amateur- als profsporters) een specifiek fiscaal statuut (Wet dd , BS dd ). Onder bepaalde voorwaarden worden (sommige) beroepsinkomsten die sportbeoefenaars voor hun sportactiviteiten verkrijgen, niet belast tegen het normale progressieve of afzonderlijke belastingtarief, maar tegen de afzonderlijke tarieven van 33 % of 16,5 %. De eerste schijf van EUR van de bezoldigingen van jonge sportbeoefenaars (< 26 jaar op 1 januari 2009) wordt belast tegen 16,5 %. Het overschrijdende deel blijft belast tegen het normale belastingtarief. Bezoldigingen zijn zowel de inkomsten betaald aan werknemers (die worden hier aangegeven - vak IV van de aangifte) als aan bedrijfsleiders (die worden in vak XVI aangegeven). Hieronder vallen niet alleen de gewone bezoldigingen, maar ook het vervroegd vakantiegeld, achterstallen en opzeggingsvergoedingen die betrekking hebben op de sportactiviteit. De tegen 16,5 % belastbare schijf van EUR wordt pro rata aangerekend op de bezoldigingen die belast worden tegen het progressieve tarief (code *273) en deze die afzonderlijk worden belast (code *274 tot *276). Voorbeeld: Bezoldigingen (code 1273): Achterstallen (code 1275): Belastbaar tegen 16,5 %: Belastbaar tegen progressief tarief: Belastbaar tegen gemiddelde aanslagvoet van een vorig belastbaar tijdperk: * ** ( ) x / ( ) x / ,00 EUR 3.000,00 EUR ,00 EUR 1416,67 EUR * 283,33 EUR ** Deze 'pro rata'-aanrekening gebeurt ook indien sportbezoldigingen worden ontvangen als werknemer (code *273) én als bedrijfsleider (code *421) in hetzelfde belastbare tijdperk. De beroepsinkomsten van oudere sportbeoefenaars (d.w.z. 26 jaar of ouder op 1 januari 2009) worden belast tegen 33 % op voorwaarde dat de sportactiviteit kan worden beschouwd als een nevenactiviteit. Indien dat niet het geval is, wordt het bedrag van de beroepsinkomsten belast tegen het normale progressieve of afzonderlijke belastingtarief. Beroepsinkomsten zijn zowel de inkomsten betaald aan werknemers en bedrijfsleiders (vak IV en XVI), als de inkomsten betaald aan zelfstandige sportbeoefenaars (vak XVII - winst - en vak XVIII - baten). De bruto belastbare bezoldigingen van sportbeoefenaars/werknemers worden op de fiche vermeld in rubriek 14. In die rubriek zijn niet alleen de bezoldigingen opgenomen die betaald zijn aan inwoners, maar ook de bezoldigingen die betaald zijn aan niet-inwoners (BNI) voor zover de sportactiviteit in België werd uitgeoefend gedurende meer dan 30 dagen per tijdperk van 12 maanden en per schuldenaar. Indien de toepassing van het normale belastingstelsel (= globalisering) voordeliger zou zijn dan de toepassing van de afzonderlijke tarieven van 16,5 % en 33 %, worden de inkomsten van sportbeoefenaars geglobaliseerd (= samengevoegd met de andere inkomsten en gezamenlijk belast). Opmerking: zelfs indien de gemiddelde aanslagvoet waartegen afzonderlijk belastbare inkomsten worden belast als zij niet voortkomen uit een sportactiviteit, lager is dan 16,5%, zal de administratie het deel van de afzonderlijk belastbare inkomsten dat binnen de schijf van EUR valt, belasten tegen 16,5%. De administratie zal in dat geval de schijf van EUR niet eerst aanrekenen op de gezamenlijk belastbare inkomsten. 34

35 II.6.2. Door scheidsrechters, opleiders, begeleiders, trainers verkregen inkomsten uit sportactiviteit Code (.)277, (.)278, (.)279 en (.)280 Vanaf aj genieten scheidsrechters (voor hun activiteit als scheidsrechter tijdens sportwedstrijden), opleiders, trainers en begeleiders (voor hun activiteiten ten behoeve van sportbeoefenaars) een specifiek fiscaal statuut (Wet dd , BS dd ). De beroepsinkomsten die dergelijke personen voor hun sportactiviteiten verkrijgen, worden niet belast tegen het normale progressieve (of afzonderlijke) belastingtarief, maar tegen het afzonderlijk tarief van 33% op voorwaarde dat hun activiteit als scheidsrechter, opleider, trainer of begeleider kan worden beschouwd als een nevenactiviteit. Beroepsinkomsten zijn zowel de bezoldigingen betaald aan werknemers en bedrijfsleiders (vak IV en XVI), als de inkomsten betaald aan zelfstandige sportbeoefenaars (vak XVIII - baten). Bezoldigingen omvatten eveneens inkomsten die in principe afzonderlijk worden belast zoals achterstallen, opzeggingsvergoedingen en vervroegd vakantiegeld die betrekking hebben op de sportactiviteit. Hier worden de bezoldigingen aangegeven die worden betaald aan dergelijke personen in de hoedanigheid van werknemer. De bezoldigingen worden op de fiche vermeld in rubriek 15, ongeacht of de verkrijger een inwoner of een niet-inwoner (BNI) is. Indien de toepassing van het normale belastingstelsel (= globalisering) voordeliger zou zijn dan de toepassing van het afzonderlijke tarief van 33%, worden de inkomsten van sportbeoefenaars geglobaliseerd (= samengevoegd met de andere inkomsten en gezamenlijk belast). Opmerking: zelfs indien de gemiddelde aanslagvoet waartegen afzonderlijk belastbare inkomsten worden belast als zij niet voortkomen uit een sportactiviteit, lager is dan 33%, zal de administratie in geval van nevenactiviteit toch de sportinkomsten belasten tegen het hogere tarief van 33%. Bron: (JW) 35

36 36

37 II.7. Aangifte vak XVIII baten van vrije beroepen II.7.1. Ontvangsten verkregen door sportbeoefenaars uit sportactiviteit Code (.)658 Vanaf aj genieten sportbeoefenaars (zowel amateur- als profsporters) een specifiek fiscaal statuut (Wet dd , BS dd ). Onder bepaalde voorwaarden worden (sommige) baten die sportbeoefenaars voor hun sportactiviteiten verkrijgen, niet belast tegen het normale belastingtarief, maar tegen het afzonderlijke tarief van 33%. De baten van oudere sportbeoefenaars (d.w.z. 26 jaar of ouder op 1 januari 2009) worden belast tegen 33% op voorwaarde dat de sportactiviteit kan worden beschouwd als een nevenactiviteit. Indien dat niet het geval is, wordt het bedrag van de baten belast tegen het normale belastingtarief. De baten van sportbeoefenaars worden op de fiche vermeld. Ze zijn op de fiche opgenomen in de algemene rubriek e) en worden hernomen in de specifieke rubriek f), eerste gedachtenstreepje. Indien de toepassing van het normale belastingstelsel (= globalisering) voordeliger zou zijn dan de toepassing van het afzonderlijke tarief van 33%, worden de inkomsten van sportbeoefenaars geglobaliseerd (= samengevoegd met de andere inkomsten en gezamenlijk belast). II.7.2. Ontvangsten verkregen door opleiders, trainers en begeleiders uit 'sportactiviteit' Code (.)659 Vanaf aj genieten opleiders, trainers en begeleiders (voor hun activiteiten ten behoeve van sportbeoefenaars) een specifiek fiscaal statuut (Wet dd , BS dd ). De baten die dergelijke personen voor hun 'sportactiviteiten' verkrijgen, worden niet belast tegen het normale belastingtarief, maar tegen het afzonderlijk tarief van 33% op voorwaarde dat hun activiteit als opleider, trainer of begeleider kan worden beschouwd als een nevenactiviteit. Deze inkomsten worden op de fiche vermeld. Ze zijn op de fiche opgenomen in de algemene rubriek e) en worden hernomen in de specifieke rubriek f), tweede gedachtenstreepje. Indien de toepassing van het normale belastingstelsel (= globalisering) voordeliger zou zijn dan de toepassing van het afzonderlijke tarief van 33%, worden de inkomsten van sportbeoefenaars geglobaliseerd (= samengevoegd met de andere inkomsten en gezamenlijk belast). Bron: (JW) 37

38 38

aanvulling roerende inkomsten

aanvulling roerende inkomsten AAFisc Nr. 22/2014 (nr. Ci.RH.231/633.479) dd. 12.06.2014 Inkomstenbelastingen Roerende inkomsten Spaardeposito's Inkomsten uit gereglementeerde spaardeposito's die in het

aanvulling roerende inkomsten AAFisc Nr. 22/2014 (nr. Ci.RH.231/633.479) dd. 12.06.2014 Inkomstenbelastingen Roerende inkomsten Spaardeposito's Inkomsten uit gereglementeerde spaardeposito's die in het

De fiscale regeling voor inkomsten uit de exploitatie van auteurs- en naburige rechten: een stand van zaken

De fiscale regeling voor inkomsten uit de exploitatie van auteurs- en naburige rechten: een stand van zaken Wat houdt deze regeling in? Lange tijd was er discussie in welk vak van de belastingaangifte

De fiscale regeling voor inkomsten uit de exploitatie van auteurs- en naburige rechten: een stand van zaken Wat houdt deze regeling in? Lange tijd was er discussie in welk vak van de belastingaangifte

VOORBEREIDING VAN DE AANGIFTE IN DE PERSONENBELASTING

blz. 11 VOORBEREIDING VAN DE AANGIFTE IN DE PERSONENBELASTING Aanslagjaar 2011 - Inkomsten van het jaar 2010 DEEL 2 Vul hierna de vakken in die u aanbelangen. (Lees eerst aandachtig de toelichting) Opgelet!

blz. 11 VOORBEREIDING VAN DE AANGIFTE IN DE PERSONENBELASTING Aanslagjaar 2011 - Inkomsten van het jaar 2010 DEEL 2 Vul hierna de vakken in die u aanbelangen. (Lees eerst aandachtig de toelichting) Opgelet!

ALGEMENE INFORMATIE OVER HET STELSEL VAN 15% BELASTING OP AUTEURSRECHTEN EN OVER DE GEVOLGEN ERVAN OP SOCIAAL VLAK EN VOOR DE BTW

ALGEMENE INFORMATIE OVER HET STELSEL VAN 15% BELASTING OP AUTEURSRECHTEN EN OVER DE GEVOLGEN ERVAN OP SOCIAAL VLAK EN VOOR DE BTW Document bijgewerkt op 10/05/2016 Aarlenstraat 75-77 1040 Brussel Tel.:

ALGEMENE INFORMATIE OVER HET STELSEL VAN 15% BELASTING OP AUTEURSRECHTEN EN OVER DE GEVOLGEN ERVAN OP SOCIAAL VLAK EN VOOR DE BTW Document bijgewerkt op 10/05/2016 Aarlenstraat 75-77 1040 Brussel Tel.:

blz. 12 Vak XIII. - INKOMSTEN VAN KAPITALEN EN ROERENDE GOEDEREN - VERVOLG. B. NETTO-INKOMEN VAN VERHURING, VERPACHTING, GEBRUIK OF CONCESSIE VAN ROER

blz. 11 VOORBEREIDING VAN DE AANGIFTE IN DE PERSONENBELASTING Aanslagjaar 2012 - Inkomsten van het jaar 2011 DEEL 2 Vul hierna de vakken in die u aanbelangen. (Lees eerst aandachtig de toelichting) Opgelet!

blz. 11 VOORBEREIDING VAN DE AANGIFTE IN DE PERSONENBELASTING Aanslagjaar 2012 - Inkomsten van het jaar 2011 DEEL 2 Vul hierna de vakken in die u aanbelangen. (Lees eerst aandachtig de toelichting) Opgelet!

Kluwer à la Carte 2008

Kluwer à la Carte 2008 ACTUA PERSONENBELASTING aj. 2009 JEF WELLENS Fiscaal jurist Kluwer Niets uit deze uitgave mag worden verveelvoudigd en/of openbaar gemaakt door middel van druk, fotokopie, microfilm

Kluwer à la Carte 2008 ACTUA PERSONENBELASTING aj. 2009 JEF WELLENS Fiscaal jurist Kluwer Niets uit deze uitgave mag worden verveelvoudigd en/of openbaar gemaakt door middel van druk, fotokopie, microfilm

Voor welke belastingplichtigen geldt die vrijstelling? Iedere aan de Belgische personenbelasting onderworpen belastingplichtige komt in aanmerking.

1/7 Leidraad voor de terugvordering van de roerende voorheffing op de eerste schijf van 640 EURO aan gewone dividenden uit aandelen of rechten van deelneming De programmawet van 25 december 2017 bevat

1/7 Leidraad voor de terugvordering van de roerende voorheffing op de eerste schijf van 640 EURO aan gewone dividenden uit aandelen of rechten van deelneming De programmawet van 25 december 2017 bevat

Titel : Circulaire 2019/C/15 over de invoering van forfaitaire beroepskosten op winst

Eigenschappen Titel : Circulaire 2019/C/15 over de invoering van forfaitaire beroepskosten op winst Samenvatting : Commentaar over de forfaitaire beroepskosten op winst ingevoerd door de wet van 26.03.2018

Eigenschappen Titel : Circulaire 2019/C/15 over de invoering van forfaitaire beroepskosten op winst Samenvatting : Commentaar over de forfaitaire beroepskosten op winst ingevoerd door de wet van 26.03.2018

Geïndexeerde bedragen inzake inkomstenbelastingen voor het aanslagjaar 2015

Indexatie Geïndexeerde bedragen inzake inkomstenbelastingen voor het aanslagjaar 2015 Hierna vindt u een overzicht van de geïndexeerde plafonds die op het gebied van de inkomstenbelastingen voor het aan

Indexatie Geïndexeerde bedragen inzake inkomstenbelastingen voor het aanslagjaar 2015 Hierna vindt u een overzicht van de geïndexeerde plafonds die op het gebied van de inkomstenbelastingen voor het aan

Page 1 of 6 Home > FAQ Deeleconomie Algemene Administratie van de Fiscaliteit - Operationele Expertise en Ondersteuning Dienst PB Personenbelasting FAQ - Deeleconomie ALGEMEEN 1. Wat is deeleconomie? 2.

Page 1 of 6 Home > FAQ Deeleconomie Algemene Administratie van de Fiscaliteit - Operationele Expertise en Ondersteuning Dienst PB Personenbelasting FAQ - Deeleconomie ALGEMEEN 1. Wat is deeleconomie? 2.

ALGEMENE INFORMATIE OVER HET STELSEL VAN 15% BELASTING OP AUTEURSRECHTEN EN OVER DE GEVOLGEN ERVAN OP SOCIAAL VLAK EN VOOR DE BTW

ALGEMENE INFORMATIE OVER HET STELSEL VAN 15% BELASTING OP AUTEURSRECHTEN EN OVER DE GEVOLGEN ERVAN OP SOCIAAL VLAK EN VOOR DE BTW Document bijgewerkt op 25/06/2015 Aarlenstraat 75-77 1040 Brussel Tel.:

ALGEMENE INFORMATIE OVER HET STELSEL VAN 15% BELASTING OP AUTEURSRECHTEN EN OVER DE GEVOLGEN ERVAN OP SOCIAAL VLAK EN VOOR DE BTW Document bijgewerkt op 25/06/2015 Aarlenstraat 75-77 1040 Brussel Tel.:

FEDERALE OVERHEIDSDIENST FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE ROERENDE VOORHEFFING

Bestemd voor de Administratie Datum van ontvangst van de aangifte:.. FEDERALE OVERHEIDSDIENST FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE ROERENDE VOORHEFFING

Bestemd voor de Administratie Datum van ontvangst van de aangifte:.. FEDERALE OVERHEIDSDIENST FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE ROERENDE VOORHEFFING

1 de uitgaven gedaan voor prestaties betaald met dienstencheques als bedoeld in de artikelen tot ;

Algemene administratie van de FISCALITEIT - Centrale diensten Directie I/5C Circulaire nr. Ci.RH.331.611.085 (AAFisc Nr. 41/2011) dd 22.08.2011 Personenbelasting Berekening van de belasting Berekening

Algemene administratie van de FISCALITEIT - Centrale diensten Directie I/5C Circulaire nr. Ci.RH.331.611.085 (AAFisc Nr. 41/2011) dd 22.08.2011 Personenbelasting Berekening van de belasting Berekening

I. INLEIDING. http://ccff02.minfin.fgov.be/kmweb/document.do?method=printselecteddocuments&i...

Page 1 of 12 Home > Circulaire AAFisc Nr. 13/2014 (nr. Ci.RH.421/630.788) dd. 03.04.2014 Algemene Administratie van de Fiscaliteit - Operationele Expertise en Ondersteuning Dienst VENB Vennootschapsbelasting/Belasting

Page 1 of 12 Home > Circulaire AAFisc Nr. 13/2014 (nr. Ci.RH.421/630.788) dd. 03.04.2014 Algemene Administratie van de Fiscaliteit - Operationele Expertise en Ondersteuning Dienst VENB Vennootschapsbelasting/Belasting

blz. 16 B. ANDERE DIVERSE INKOMSTEN. Vak XVI. - DIVERSE INKOMSTEN - VERVOLG. 1. Winst of baten uit toevallige of occasionele prestaties, verrichtingen

blz. 15 VOORBEREIDING VAN DE AANGIFTE IN DE PERSONENBELASTING Aanslagjaar 2016 - Inkomsten van het jaar 2015 DEEL 2 Vul hierna de vakken in die u aanbelangen. (Lees eerst aandachtig de toelichting) Opgelet!

blz. 15 VOORBEREIDING VAN DE AANGIFTE IN DE PERSONENBELASTING Aanslagjaar 2016 - Inkomsten van het jaar 2015 DEEL 2 Vul hierna de vakken in die u aanbelangen. (Lees eerst aandachtig de toelichting) Opgelet!

De inkomsten uit de deeleconomie

De inkomsten uit de deeleconomie Belastingregeling Inkomstenbelasting EIGEN BELASTINGREGELING (Programmawet van 1.7.2016, BS 4.7.2016, Ed. 2) Deze regelgeving voorziet dat: de winst of baten die voortkomen

De inkomsten uit de deeleconomie Belastingregeling Inkomstenbelasting EIGEN BELASTINGREGELING (Programmawet van 1.7.2016, BS 4.7.2016, Ed. 2) Deze regelgeving voorziet dat: de winst of baten die voortkomen

De fiscale begrotingsmaatregelen van de regering Di Rupo I: invloed op uw beleggingen

De fiscale begrotingsmaatregelen van de regering Di Rupo I: invloed op uw beleggingen Eind 2011 werd het begrotingsakkoord door de regering Di Rupo goedgekeurd. Een aantal van deze maatregelen hebben rechtstreeks

De fiscale begrotingsmaatregelen van de regering Di Rupo I: invloed op uw beleggingen Eind 2011 werd het begrotingsakkoord door de regering Di Rupo goedgekeurd. Een aantal van deze maatregelen hebben rechtstreeks

Beknopte gids voor aangifte van auteursgerelateerde inkomsten in het kader van inkomstenbelasting aanslagjaar 2014 (inkomsten 2013)

") Beknopte gids voor aangifte van auteursgerelateerde inkomsten in het kader van inkomstenbelasting aanslagjaar 2014 (inkomsten 2013) Het voordelige statuut voor auteursrechten geldt enkel voor directe inkomsten

Beknopte gids voor aangifte van auteursgerelateerde inkomsten in het kader van inkomstenbelasting aanslagjaar 2014 (inkomsten 2013) Het voordelige statuut voor auteursrechten geldt enkel voor directe inkomsten

AUTEURSRECHTEN EN FISCALITEIT

AUTEURSRECHTEN EN FISCALITEIT pagina 1 1.) Auteursrechten, naburige rechten en loon. Analyse van het arrest van het Hof van Cassatie dd. 15 september 2014 Moeten naburige rechten onderworpen worden aan

AUTEURSRECHTEN EN FISCALITEIT pagina 1 1.) Auteursrechten, naburige rechten en loon. Analyse van het arrest van het Hof van Cassatie dd. 15 september 2014 Moeten naburige rechten onderworpen worden aan

Basisbedrag Geïndexeerd bedrag Artikel WIB 92 Omschrijving Aj. 2014

I. Titel II van het Wetboek van de inkomstenbelastingen 1992 (Coëfficiënt art. 178, 1 en 2, WIB 92: 1,7073) Art. 131, 1 ste lid, 1 Grensbedrag : 15.220 25.990 Belastingvrije som : 4.260 7.270 1 ste lid,

I. Titel II van het Wetboek van de inkomstenbelastingen 1992 (Coëfficiënt art. 178, 1 en 2, WIB 92: 1,7073) Art. 131, 1 ste lid, 1 Grensbedrag : 15.220 25.990 Belastingvrije som : 4.260 7.270 1 ste lid,

Technische fiche looncorrectie (IPA) Art , WIB 92

Art , WIB 92") Technische fiche looncorrectie (IPA) Art. 275 7, WIB 92 Wettelijke basis I WIB 92 Art. 275 7, WIB 92 - Wet van 17.05.2007 (art. 28 en 29) (BS 19.06.2007) - Wet van 27.03.2009 (art. 18 en 19) (BS 07.04.2009)

Technische fiche looncorrectie (IPA) Art. 275 7, WIB 92 Wettelijke basis I WIB 92 Art. 275 7, WIB 92 - Wet van 17.05.2007 (art. 28 en 29) (BS 19.06.2007) - Wet van 27.03.2009 (art. 18 en 19) (BS 07.04.2009)

VOORBEREIDING VAN DE AANGIFTE IN DE PERSONENBELASTING

blz. 15 VOORBEREIDING VAN DE AANGIFTE IN DE PERSONENBELASTING Aanslagjaar 2018 - Inkomsten van het jaar 2017 DEEL 2 Vul hierna de vakken in die u aanbelangen. (Lees eerst aandachtig de toelichting) Opgelet!

blz. 15 VOORBEREIDING VAN DE AANGIFTE IN DE PERSONENBELASTING Aanslagjaar 2018 - Inkomsten van het jaar 2017 DEEL 2 Vul hierna de vakken in die u aanbelangen. (Lees eerst aandachtig de toelichting) Opgelet!

Hieronder vindt u een kort overzicht van deze nieuwe wetgeving samen met een lijst van meest gestelde vragen.

FISCALE FAQ 1) ALGEMENE INFO Vanaf 1 januari 2008 is een nieuwe fiscale regeling van kracht voor de inkomsten uit auteursrechten en naburige rechten. De wet van 16 juli 2008 tot wijziging van het Wetboek

FISCALE FAQ 1) ALGEMENE INFO Vanaf 1 januari 2008 is een nieuwe fiscale regeling van kracht voor de inkomsten uit auteursrechten en naburige rechten. De wet van 16 juli 2008 tot wijziging van het Wetboek

Schematisch overzicht van het taxatiestelsel dat van toepassing is op aanvullende pensioenen van werknemers, bedrijfsleiders en zelfstandigen.

Algemene administratie van de FISCALITIT - Centrale diensten Directie I/5A Circulaire nr. Ci.RH.332/604.868 (AOIF Nr. 67/2010) dd 03.11.2010 Personenbelasting Belastingstelsel van het aanvullend pensioen

Algemene administratie van de FISCALITIT - Centrale diensten Directie I/5A Circulaire nr. Ci.RH.332/604.868 (AOIF Nr. 67/2010) dd 03.11.2010 Personenbelasting Belastingstelsel van het aanvullend pensioen

Wetboek van de inkomstenbelastingen 1992, titel III, hoofdstuk II, afdeling III, onderafdeling 4. Ondernemingen die investeren in een raamovereenkomst voor de productie van een audiovisueel werk Art. 194ter.

Wetboek van de inkomstenbelastingen 1992, titel III, hoofdstuk II, afdeling III, onderafdeling 4. Ondernemingen die investeren in een raamovereenkomst voor de productie van een audiovisueel werk Art. 194ter.

VOORBEREIDING VAN DE AANGIFTE IN DE PERSONENBELASTING

blz. 13 VOORBEREIDING VAN DE AANGIFTE IN DE PERSONENBELASTING Aanslagjaar 2014 - Inkomsten van het jaar 2013 DEEL 2 Vul hierna de vakken in die u aanbelangen. (Lees eerst aandachtig de toelichting) Opgelet!

blz. 13 VOORBEREIDING VAN DE AANGIFTE IN DE PERSONENBELASTING Aanslagjaar 2014 - Inkomsten van het jaar 2013 DEEL 2 Vul hierna de vakken in die u aanbelangen. (Lees eerst aandachtig de toelichting) Opgelet!

FEDERALE OVERHEIDSDIENST FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE ROERENDE VOORHEFFING

Bestemd voor de Administratie Datum van ontvangst van de aangifte:.. FEDERALE OVERHEIDSDIENST FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE ROERENDE VOORHEFFING

Bestemd voor de Administratie Datum van ontvangst van de aangifte:.. FEDERALE OVERHEIDSDIENST FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE ROERENDE VOORHEFFING

Geïndexeerde bedragen inzake inkomstenbelastingen voor het aanslagjaar 2012

Indexatie Geïndexeerde bedragen inzake inkomstenbelastingen voor het aanslagjaar 2012 Hierna vindt u een overzicht van de geïndexeerde plafonds die op het gebied van de inkomstenbelastingen voor het aanslagjaar

Indexatie Geïndexeerde bedragen inzake inkomstenbelastingen voor het aanslagjaar 2012 Hierna vindt u een overzicht van de geïndexeerde plafonds die op het gebied van de inkomstenbelastingen voor het aanslagjaar

Salary split. Nicolas de Limbourg Brussel, 5 december 2008. Inhoud

Salary split Nicolas de Limbourg Brussel, 5 december 2008 Page 1 Inhoud SOCIALE ASPECTEN FISCALE ASPECTEN PRAKTISCHE ASPECTEN REGELING IN BEPAALDE BUURLANDEN Page 2 1 Salary split: Principe Belastingheffing

Salary split Nicolas de Limbourg Brussel, 5 december 2008 Page 1 Inhoud SOCIALE ASPECTEN FISCALE ASPECTEN PRAKTISCHE ASPECTEN REGELING IN BEPAALDE BUURLANDEN Page 2 1 Salary split: Principe Belastingheffing

Vak XVI. - WINST uit nijverheids-, handels- of landbouwondernemingen.

VOORBEREIDING VAN DE AANGIFTE IN DE BELASTING VAN NIET-INWONERS (natuurlijke personen) Aanslagjaar 2015 - Inkomsten van het jaar 2014 DEEL 2 blz. 15 Vul hierna de vakken in die u aanbelangen. (Lees eerst

VOORBEREIDING VAN DE AANGIFTE IN DE BELASTING VAN NIET-INWONERS (natuurlijke personen) Aanslagjaar 2015 - Inkomsten van het jaar 2014 DEEL 2 blz. 15 Vul hierna de vakken in die u aanbelangen. (Lees eerst

Studentenarbeid. Weerslag op de belastingtoestand van de student en die van zijn ouders - Inkomstenjaren 2011 en 2012 -

EENDRACHT MAAKT MACHT Federale Overheidsdienst FINANCIEN Studentenarbeid Weerslag op de belastingtoestand van de student en die van zijn ouders - Inkomstenjaren 2011 en 2012 - Ik heb gewerkt als student.

EENDRACHT MAAKT MACHT Federale Overheidsdienst FINANCIEN Studentenarbeid Weerslag op de belastingtoestand van de student en die van zijn ouders - Inkomstenjaren 2011 en 2012 - Ik heb gewerkt als student.

Geïndexeerde bedragen inzake inkomstenbelastingen voor het aanslagjaar 2018