Overzicht van de belangrijkste wijzigingen aan het aangifteformulier inclusief de fiscale bijlagen voor het aj. 2015

|

|

|

- Hanne de Wilde

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Overzicht van de belangrijkste wijzigingen aan het aangifteformulier inclusief de fiscale bijlagen voor het aj Het model van het aangifteformulier voor aj is verschenen in het Belgisch Staatsblad dd. 29 mei Hier volgt een beknopte samenvatting van de wijzigingen aan het formulier inclusief de fiscale bijlagen. 1.Belastbare reserves & Afzonderlijke aanslagen & Fiscale bijlagen 1.1. Liquidatiereserve Liquidatiereserve - Rubriek 1012 Kleine vennootschappen (cfr. Art. 15 W.Venn.) kunnen ieder jaar een deel of het geheel van hun winst na belastingen toekennen aan de liquidatiereserve. Met boekhoudkundige winst na belastingen wordt bedoeld: de te bestemmen winst van het boekjaar zoals vermeld bij code 9905 in de jaarrekening (Mondelinge PV nr dd. 25/02/2015). De boekingen hiervoor op het passief van de balans moeten voldoen aan de onaantastbaarheidvoorwaarde (Art. 184quater WIB92) Afzonderlijke aanslag van het gedeelte van de boekhoudkundige winst na belasting dat is overgeboekt naar de liquidatiereserve - Rubriek 1508 Deze liquidatiereserve wordt naast de gewone vennootschapsbelasting extra onderworpen aan een nieuwe afzonderlijke aanslag van 10 % (Art. 219quater WIB92). Deze afzonderlijke aanslag is niet onderworpen aan de 3% crisisbelasting en er is ook geen verhoging wegens onvoldoende voorafbetalingen op verschuldigd. De afzonderlijke aanslag maakt deel uit van de fiscale provisie en dient opgenomen te worden in de verworpen uitgaven. De afzonderlijke aanslag moet worden geboekt bij de eindejaarsverrichtingen op inventarisdatum en deze boeking mag niet worden uitgesteld tot het volgende boekjaar Fiscale bijlage 275A Het aan de liquidatiereserve toegewezen bedrag voor belastbaar tijdperk-0 dient ingevuld te worden op de fiscale bijlage 275A. 1

kunnen ieder jaar een deel of het geheel van hun winst na belastingen toekennen aan de liquidatiereserve.")

2 Voorbeeld Het resultaat van het boekjaar vóór belastingen en vóór aanleg van de liquidatiereserve bedraagt 2.000,00 euro. De geraamde belasting op dit resultaat bedraagt 570,00 euro. Er was een overgedragen verlies van het vorige boekjaar van 500,00 euro. Het maximaal te reserveren bedrag onder de vorm van een liquidatiereserve inclusief de afzonderlijke belasting erop bedraagt dan 2.000,00 euro 570,00 euro = 1.430,00 euro. Netto kan er dus 1.430,00 euro *100/110 = 1.300,00 euro gereserveerd worden. De afzonderlijke aanslag op deze liquidatiereserve bedraagt dan 1.300,00 euro x 10 % = 130,00 euro. Er wordt beslist om het bedrag van de liquidatiereserve als volgt toe te kennen: - 40,00 euro aan de wettelijke reserve onder de vorm van liquidatiereserve ,00 euro aan de beschikbare reserve onder de vorm van liquidatiereserve 2

3 De boekingen dienen als volgt te gebeuren: De verwerking in de aangifte dient als volgt te gebeuren: 3

4 De fiscale bijlage 275A wordt als volgt ingevuld: 1.2. Tax shelter-stelsel ten gunste van audiovisueel werk Algemeen Voor de raamovereenkomsten die worden afgesloten vanaf 1 januari 2015 wordt een voorlopige vrijstelling toegestaan ten bedrage van 310% van de sommen waartoe de vennootschap zich in uitvoering van deze raamovereenkomst heeft verbonden deze werkelijk te storten binnen de drie maanden na de ondertekening van de raamovereenkomst. Per belastbaar tijdperk is de vrijstelling beperkt tot 50%, van de belastbare gereserveerde winst van het belastbare tijdperk vóór samenstelling van de vrijgestelde reserve met een absoluut maximum van ,00 EUR (Art. 194ter, 3, lid 1 WIB92). De definitieve vrijstelling wordt beperkt tot 150% van de fiscale waarde van het tax shelter attest (Art. 194ter, 4, 4 WIB92). 4

met ingang van 29/12/2014 en van toepassing op alle geschillen die nog niet definitief afgesloten waren op 29/12/2014 werd de rubriek 1224 geschrapt. 2.2. Niet-verantwoorde kosten - Rubriek 1225 Er werd een nieuwe algemene rubriek Niet-verantwoorde kosten opgenomen onder de rubriek 1225.")

5 1.2.2.Voorbeeld 2.Verworpen uitgaven 2.1. Niet-verantwoorde kosten of voordelen van alle aard begrepen in een ten name van de verkrijger gevestigde aanslag - Rubriek 1224 Door de opheffing van art. 198, 1, 15 WIB92 (Wet 19/12/2014 BS 29/12/2014) met ingang van 29/12/2014 en van toepassing op alle geschillen die nog niet definitief afgesloten waren op 29/12/2014 werd de rubriek 1224 geschrapt Niet-verantwoorde kosten - Rubriek 1225 Er werd een nieuwe algemene rubriek Niet-verantwoorde kosten opgenomen onder de rubriek Diverse bijlage detail verworpen uitgaven De schrapping van rubriek 1224 en de toevoeging van rubriek 1225 werden doorgevoerd naar het biztax-detailrapport van de verworpen uitgaven. 3.Afzonderlijke aanslagen 3.1. Nieuwe rubrieken Een afzonderlijke aanslag wordt gevestigd op kosten als bedoeld in art. 57 en op voordelen van alle aard als bedoeld in de art. 31, tweede lid, 2, en 32, tweede lid, 2, die niet worden verantwoord door individuele fiches en een samenvattende opgave alsmede op de verdoken meerwinsten die niet onder de bestanddelen van het vermogen van de vennootschap worden teruggevonden en op de in art. 53, 24, bedoelde financiële voordelen of voordelen van alle aard (Art. 219 WIB92). 5

. 3.1.2.")

6 Afzonderlijke aanslag van de niet-verantwoorde kosten of voordelen van alle aard, de verdoken meerwinsten en de financiële voordelen of voordelen van alle aard belastbaar tegen 100 % - rubriek 1507 De bestaande aanslag voor geheime commissielonen ten bedrage van 309 % is hervormd en daalt tot 103 % (100 % + 3% crisisbijdrage) Afzonderlijke aanslag van de niet-verantwoorde kosten of voordelen van alle aard, de verdoken meerwinsten en de financiële voordelen of voordelen van alle aard belastbaar tegen 50 % - rubriek 1506 Het bestaande tarief daalt nog verder tot 51,50 % (50 % + 3 % crisisbijdrage) indien kan worden aangetoond dat de verkrijger van die kosten, voordelen van alle aard en financiële voordelen, een rechtspersoon is, of dat de verdoken meerwinsten weer zijn opgenomen in de boekhouding Voorbeeld 6

indien kan worden aangetoond dat de verkrijger van die kosten, voordelen van alle aard en financiële voordelen, een")

7 3.2. Geschrapte rubrieken Rubriek 1501 Niet-verantwoorde kosten of voordelen van alle aard, verdoken meerwinsten en financiële voordelen of voordelen van alle aard o Niet meer van toepassing omdat het percentage van 300 % vervangen is door de percentages van 50 % en 100 % (zie hierboven) Rubriek 1505 Afzonderlijke aanslag in het kader van de overgangsregeling van verlaagde roerende voorheffing op de uitkering van belaste reserves o Deze afzonderlijke aanslag was enkel van toepassing in aj Afzonderlijke aanslag op de voorzieningen gevormd in uitvoering van aanvullende individuele pensioentoezeggingen Aj is het derde en laatste aj. waarin de gespreide belasting ten bedrage van 0,60 % toegepast kan worden op de voorziening gevormd in uitvoering van aanvullende pensioentoezeggingen zoals die bestonden op het eind van het laatste boekjaar met afsluitdatum vóór Daarom werd rubriek 1535 De vennootschap zal voor het volgende belastbaar tijdperk niet meer als zodanig onderworpen worden aan de vennootschapsbelasting ingevolge een overname of splitsing in het kader van een fusie, een aan een fusie gelijkgestelde verrichting of een splitsing of een gelijkaardige vennootschapsrechtelijke verrichting onder buitenlands recht, of na een overbrenging van de zetel of enige andere verrichting geschrapt. 7

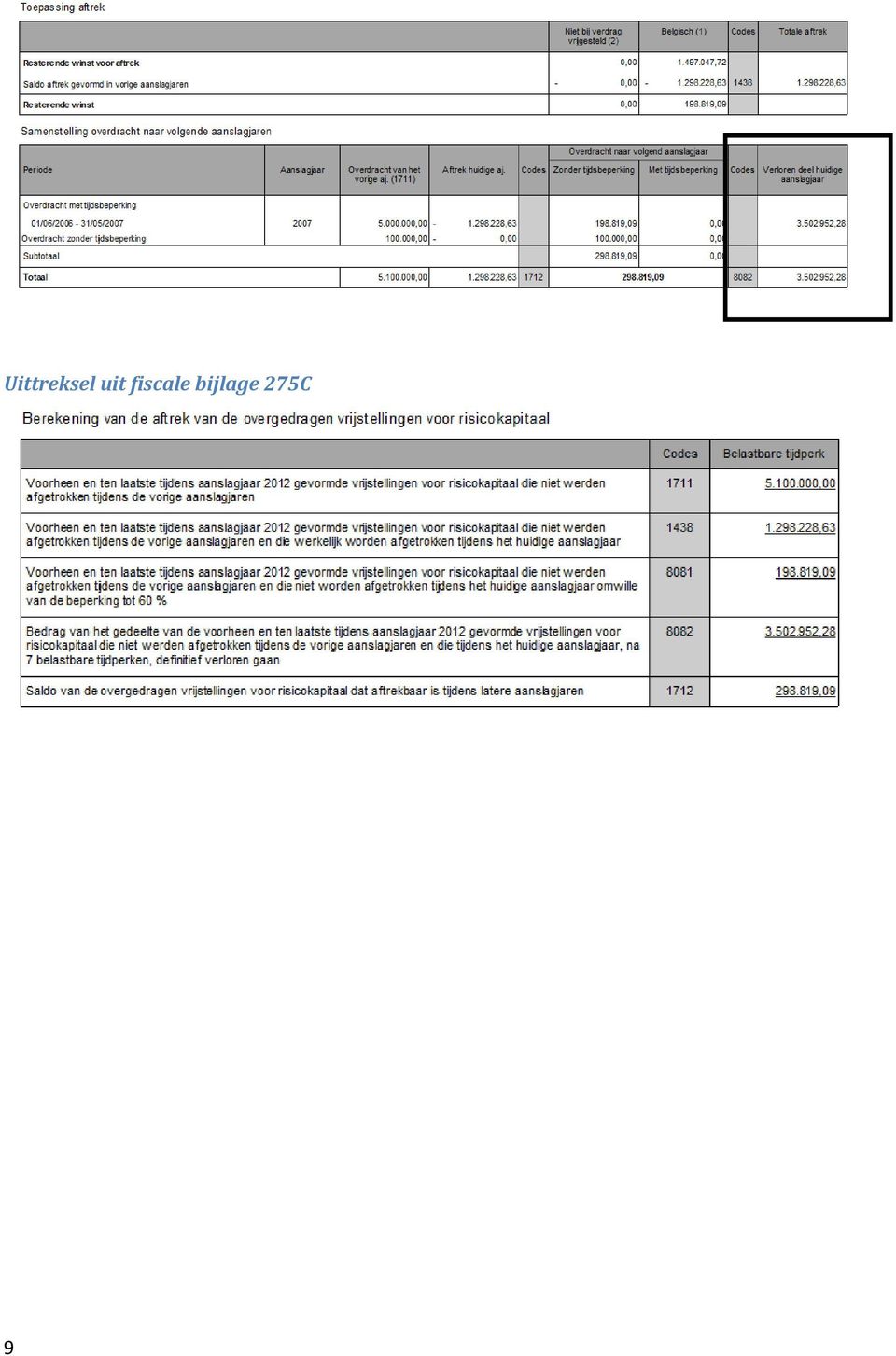

8 5. Aftrek voor risicokapitaal fiscale bijlage 275C 5.1. Tarieven voor aanslagjaar 2015 Grote vennootschappen 2,63 % Kleine vennootschappen 3,13% 5.2. Wijzigingen aan de fiscale bijlage 275C De bedragen van de Overdracht met tijdsbeperking waarvan de tijdsbeperking vervalt en van het Verloren deel huidige aanslagjaar zoals ze reeds voorkwamen op het berekeningsrapport worden nu ook overgenomen naar de fiscale bijlage 275C. Daarvoor werden twee nieuwe rubrieken gecreëerd. Nieuwe rubriek 8081 Voorheen en ten laatste tijdens aj gevormde vrijstellingen voor risicokapitaal die niet werden afgetrokken tijdens de vorige aanslagjaren en die niet worden afgetrokken tijdens het huidige aanslagjaar omwille van de beperking tot 60 % Nieuwe rubriek 8082 Bedrag van het gedeelte van de voorheen en ten laatste tijdens aj gevormde vrijstellingen voor risicokapitaal die niet werden afgetrokken tijdens de vorige aanslagjaren en die tijdens het huidige aanslagjaar, na 7 belastbare tijdperken, definitief verloren gaan 5.3. Voorbeeld Berekeningsrapport aftrek voor risicokapitaal vorige jaren 8

9 Uittreksel uit fiscale bijlage 275C 9

10 6. Investeringsaftrek & belastingkrediet voor onderzoek en ontwikkeling fiscale bijlagen 275U & 275W 6.1. Tarieven voor aanslagjaar 2015 Eenmalige aftrek Energiebesparende investeringen 13,50 Milieuvriendelijke investeringen voor onderzoek en ontwikkeling 13,50(*) Octrooien 13,50(*) Investeringen voor productie en recyclage van herbruikbare verpakkingen 3,00 Investeringen in beveiliging van beroepslokalen en bedrijfsvoertuigen door een KMO (art. 201, lid 20,50 1, 1 WIB92) en binnenlandse vennootschap, aangemerkt als "klein" (art. 15 W.Venn.) Investeringen in beveiliging van beroepslokalen en bedrijfsvoertuigen door andere 0,00 vennootschappen In 2014 en 2015 verkregen of tot stand gebrachte investeringen 4,00 die rechtstreeks verband houden met de werkelijk uitgeoefende economische werkzaamheid Investeringen in rookafzuig- en verluchtingssysteem (horeca) 13,50 Zeeschepen 30,00 Andere investeringen 0,00 Gespreide aftrek Milieuvriendelijke investeringen 20,50(*) (*)indien niet is geopteerd voor het belastingkrediet voor onderzoek en ontwikkeling Indien een belastbaar tijdperk geen of onvoldoende winst oplevert om de investeringsaftrek te kunnen verrichten, wordt de voor dat belastbaar tijdperk niet verleende vrijstelling achtereenvolgens overgedragen op de winst van de volgende belastbare tijdperken. De aftrek van de overgedragen vrijstelling op de winst van elk van de volgende belastbare tijdperken mag in geen geval per belastbaar tijdperk meer bedragen dan ,00 EUR of, wanneer het totale bedrag van de overgedragen vrijstelling op het einde van het vorig belastbare tijdperk ,00 EUR overtreft, 25 pct. van dat totale bedrag. Het tarief van het belastingkrediet voor onderzoek en ontwikkeling is gelijk aan het gewone tarief in de vennootschapsbelasting, verhoogd met de aanvullende crisisbijdrage. In de huidige stand van de wetgeving bedraagt het tarief dus 33,99 %. De belastingplichtige die onherroepelijk heeft geopteerd voor het belastingkrediet voor onderzoek en ontwikkeling, kan niet meer genieten van de investeringsaftrek en voor die belastingplichtige, worden de hierboven bedoelde bedragen van ,00 EUR en ,00 EUR respectievelijk op ,00 EUR en ,00 EUR bepaald. Indien een aanslagjaar geen of onvoldoende belasting oplevert om het belastingkrediet voor onderzoek en ontwikkeling te kunnen verrekenen, wordt het voor dat aanslagjaar niet verrekende belastingkrediet voor onderzoek en ontwikkeling achtereenvolgens overgedragen naar de volgende vier aanslagjaren. De verrekening van het overgedragen belastingkrediet voor onderzoek en ontwikkeling met de belasting van elk van de volgende aanslagjaren mag in geen geval per aanslagjaar meer bedragen dan ,00 EUR of, wanneer het totale bedrag van het overgedragen belastingkrediet voor onderzoek en ontwikkeling op het einde van het vorig aanslagjaar ,00 EUR overtreft, 25 pct. van dat totale bedrag. 10

en binnenlandse vennootschap, aangemerkt als \"klein\" (art. 15 W.Venn.")

11 6.2. Wijzigingen aan de fiscale bijlage 275U Investeringsaftrek voor vennootschappen die niet opteren voor het belastingkrediet voor onderzoek en ontwikkeling Rubriek 8323 is geschrapt Nieuwe rubriek 8324 Gewijzigde tekst voor rubriek 8363 Uittreksel uit fiscale bijlage 275U 11

12 Investeringsaftrek voor vennootschappen die opteren voor het belastingkrediet voor onderzoek en ontwikkeling Gewijzigde tekst voor rubriek 8424 Gewijzigde tekst voor rubriek 8463 Uittreksel uit fiscale bijlage 275U 7. Vrijstellingen personeel - fiscale bijlagen 276T 276W3 en 276W Tarieven voor aanslagjaar 2015 Bijkomend personeel KMO 276T 5.660,00 Diensthoofd voor de uitvoer en diensthoofd integrale kwaliteitszorg 276W3 en 276W , Wijzigingen aan de fiscale bijlage 276T De tabel Berekening van het gemiddeld personeelsbestand zoals deze reeds beschikbaar was bij de Finform-formulieren wordt overgenomen in de biztax lay-out. 8. Lay-out aangifteformulier De oude Codes staan niet langer op het formulier vermeld. 12

Afdruk aangifteformulier - Duitse vertalingen van de nieuwe rubrieken

VERSIE 20180920-2018 (20/09/2018) WIJZIGINGEN IN DEZE UPDATE Enkele technische wijzigingen werden doorgevoerd aan deze versie. VERSIE 20180723-2018 (23/07/2018) WIJZIGINGEN IN DEZE UPDATE Afdruk aangifteformulier

VERSIE 20180920-2018 (20/09/2018) WIJZIGINGEN IN DEZE UPDATE Enkele technische wijzigingen werden doorgevoerd aan deze versie. VERSIE 20180723-2018 (23/07/2018) WIJZIGINGEN IN DEZE UPDATE Afdruk aangifteformulier

Overzicht van de belangrijkste wijzigingen aan het aangifteformulier vennootschapsbelasting inclusief de fiscale bijlagen voor het aanslagjaar 2016.

Overzicht van de belangrijkste wijzigingen aan het aangifteformulier vennootschapsbelasting inclusief de fiscale bijlagen voor het aanslagjaar 2016. Het model van het aangifteformulier voor het aj. 2016

Overzicht van de belangrijkste wijzigingen aan het aangifteformulier vennootschapsbelasting inclusief de fiscale bijlagen voor het aanslagjaar 2016. Het model van het aangifteformulier voor het aj. 2016

Het model van het aangifteformulier voor aanslagjaar 2014 is verschenen in het Belgisch Staatsblad dd. 02.05.2014.

Nieuwigheden in de aangifte aanslagjaar 2014 in de belasting van niet-inwoners Buitenlandse vennootschappen, verenigingen, instellingen of lichamen die een onderneming exploiteren of zich met verrichtingen

Nieuwigheden in de aangifte aanslagjaar 2014 in de belasting van niet-inwoners Buitenlandse vennootschappen, verenigingen, instellingen of lichamen die een onderneming exploiteren of zich met verrichtingen

Duitstalige afdruk De nog ontbrekende Duitse vertalingen werden opgenomen. VERSIE (28/07/2017) VERSIE (19/07/2017)

VERSIE (19/07/2017)") VERSIE 20170728-2017 (28/07/2017) WIJZIGINGEN IN DEZE UPDATE De boodschap "De installatie is niet correct verlopen. Voor een correcte werking van de link met monkey.be, gelieve de webupdate opnieuw te

VERSIE 20170728-2017 (28/07/2017) WIJZIGINGEN IN DEZE UPDATE De boodschap "De installatie is niet correct verlopen. Voor een correcte werking van de link met monkey.be, gelieve de webupdate opnieuw te

Vennootschapsbelasting en Belasting van niet-inwoners. aj. 2019

Vennootschapsbelasting en Belasting van niet-inwoners aj. 2019 PLANNING Andere bijwerkingen voor aanslagjaar 2019 worden voorzien in volgende versies. Een overzicht van onze planning voor de volgende versies

Vennootschapsbelasting en Belasting van niet-inwoners aj. 2019 PLANNING Andere bijwerkingen voor aanslagjaar 2019 worden voorzien in volgende versies. Een overzicht van onze planning voor de volgende versies

Ondernemingsgegevens. Identificatiegegevens van de onderneming AANGIFTE IN DE VENNOOTSCHAPSBELASTING AANSLAGJAAR 2014

V Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE VENNOOTSCHAPSBELASTING AANSLAGJAAR 2014 (Boekjaren op 31 december 2013 of in 2014 vóór

V Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE VENNOOTSCHAPSBELASTING AANSLAGJAAR 2014 (Boekjaren op 31 december 2013 of in 2014 vóór

oplossing ingevulde aangifte aj Reserves Belastbare gereserveerde winst 2/11

2/11 Reserves Belastbare gereserveerde winst oplossing ingevulde aangifte aj. 2017 Bij het begin van het belastbare tijdperk Op het einde van het belastbare tijdperk Belastbare reserves in het kapitaal

2/11 Reserves Belastbare gereserveerde winst oplossing ingevulde aangifte aj. 2017 Bij het begin van het belastbare tijdperk Op het einde van het belastbare tijdperk Belastbare reserves in het kapitaal

Ondernemingsgegevens. Identificatiegegevens van de onderneming AANGIFTE IN DE VENNOOTSCHAPSBELASTING AANSLAGJAAR 2015

V Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE VENNOOTSCHAPSBELASTING AANSLAGJAAR 2015 (Boekjaren op 31 december 2014 of in 2015 vóór

V Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE VENNOOTSCHAPSBELASTING AANSLAGJAAR 2015 (Boekjaren op 31 december 2014 of in 2015 vóór

275F Betalingen aan belastingparadijzen - Landenlijst Singapore en HongKong werden toegevoegd aan de bestaande landenlijst.

VERSIE 20170719-2017 (19/07/2017) WIJZIGINGEN IN DEZE UPDATE De boodschap "Catch function Check_VeldenAangifte", gevolgd door de melding "cdsaangifte: Cannot perform this operation on a closed dataset"

VERSIE 20170719-2017 (19/07/2017) WIJZIGINGEN IN DEZE UPDATE De boodschap "Catch function Check_VeldenAangifte", gevolgd door de melding "cdsaangifte: Cannot perform this operation on a closed dataset"

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/XXX - Boekhoudkundige verwerking van de liquidatiereserve en de afzonderlijke aanslag op deze liquidatiereserve Ontwerpadvies van 4 maart 2015 I. Algemeen

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/XXX - Boekhoudkundige verwerking van de liquidatiereserve en de afzonderlijke aanslag op deze liquidatiereserve Ontwerpadvies van 4 maart 2015 I. Algemeen

Afz. Boekjaar van...tot...

Bijlage bij het koninklijk besluit van Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE VENNOOTSCHAPSBELASTING AANSLAGJAAR 2014 (Boekjaren

Bijlage bij het koninklijk besluit van Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE VENNOOTSCHAPSBELASTING AANSLAGJAAR 2014 (Boekjaren

Wijzigingen in Adsolut - context

VERSIE 20181205-2018 (05/12/2018) WIJZIGINGEN IN DEZE UPDATE Technische wijziging aan de afdruk. VERSIE 20181204-2018 (04/12/2018) WIJZIGINGEN IN DEZE UPDATE Wijzigingen in Adsolut - context De begintoestanden

VERSIE 20181205-2018 (05/12/2018) WIJZIGINGEN IN DEZE UPDATE Technische wijziging aan de afdruk. VERSIE 20181204-2018 (04/12/2018) WIJZIGINGEN IN DEZE UPDATE Wijzigingen in Adsolut - context De begintoestanden

Aftrek voor risicokapitaal

Opgave 275C 1/2 Benaming :............... Ondernemingsnummer :... Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen Aftrek voor risicokapitaal AANSLAGJAAR

Opgave 275C 1/2 Benaming :............... Ondernemingsnummer :... Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen Aftrek voor risicokapitaal AANSLAGJAAR

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/2 - Boekhoudkundige verwerking van de liquidatiereserve (Programmawet van 19 december 2014) en de afzonderlijke aanslag op deze liquidatiereserve Advies

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/2 - Boekhoudkundige verwerking van de liquidatiereserve (Programmawet van 19 december 2014) en de afzonderlijke aanslag op deze liquidatiereserve Advies

Ondernemingsgegevens. Identificatiegegevens van de onderneming. Inlichtingen omtrent de betreffende boekjaren. Naam. Ondernemingsnummer en rechtsvorm

Ondernemingsgegevens Identificatiegegevens van de onderneming Naam Dossier Wettelijke benaming Megaworks.sof12v Megaworks Ondernemingsnummer en rechtsvorm Ondernemingsnummer Rechtsvorm Bedrijfssector Naamloze

Ondernemingsgegevens Identificatiegegevens van de onderneming Naam Dossier Wettelijke benaming Megaworks.sof12v Megaworks Ondernemingsnummer en rechtsvorm Ondernemingsnummer Rechtsvorm Bedrijfssector Naamloze

Federale Overheidsdienst

V Federale Overheidsdienst AANGIFTE IN DE VENNOOTSCHAPSBELASTING FINANCIËN AANSLAGJAAR 2015 (Boekjaren op 31 december 2014 of in 2015 voor 31 december afgesloten) RESERVES OEFENING 11 HERWAARDERINGSMEERWAARDEN

V Federale Overheidsdienst AANGIFTE IN DE VENNOOTSCHAPSBELASTING FINANCIËN AANSLAGJAAR 2015 (Boekjaren op 31 december 2014 of in 2015 voor 31 december afgesloten) RESERVES OEFENING 11 HERWAARDERINGSMEERWAARDEN

Wijzigingen in Adsolut - context

VERSIE 20181205-2018 (05/12/2018) WIJZIGINGEN IN DEZE UPDATE Technische wijziging aan de afdruk. VERSIE 20181204-2018 (04/12/2018) WIJZIGINGEN IN DEZE UPDATE Wijzigingen in Adsolut - context De begintoestanden

VERSIE 20181205-2018 (05/12/2018) WIJZIGINGEN IN DEZE UPDATE Technische wijziging aan de afdruk. VERSIE 20181204-2018 (04/12/2018) WIJZIGINGEN IN DEZE UPDATE Wijzigingen in Adsolut - context De begintoestanden

Home > Addendum dd bij de circulaire AAFisc 36/2008 (nr. Ci.RH.421/ ) dd

dd") Page 1 of 6 Home > Addendum dd. 18.11.2014 bij de circulaire AAFisc 36/2008 (nr. Ci.RH.421/574.945) dd. 09.10.2008 Algemene Administratie van de Fiscaliteit - Operationele Expertise en Ondersteuning Dienst

Page 1 of 6 Home > Addendum dd. 18.11.2014 bij de circulaire AAFisc 36/2008 (nr. Ci.RH.421/574.945) dd. 09.10.2008 Algemene Administratie van de Fiscaliteit - Operationele Expertise en Ondersteuning Dienst

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/XX - Boekhoudkundige verwerking van de tax shelter in hoofde van de investeerder (raamovereenkomsten gesloten vanaf 1 januari 2015) Ontwerpadvies van

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/XX - Boekhoudkundige verwerking van de tax shelter in hoofde van de investeerder (raamovereenkomsten gesloten vanaf 1 januari 2015) Ontwerpadvies van

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/1 - Boekhoudkundige verwerking van de tax shelter in hoofde van de investeerder (raamovereenkomsten gesloten vanaf 1 januari 2015) Advies van 13 mei

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/1 - Boekhoudkundige verwerking van de tax shelter in hoofde van de investeerder (raamovereenkomsten gesloten vanaf 1 januari 2015) Advies van 13 mei

Aftrek voor risicokapitaal

Opgave 275C 1/2 Benaming :............ Ondernemingsnummer :... Berekening van de aftrek voor risicokapitaal Federale Overheidsdienst FINANCIEN Algemene administratie van de Fiscaliteit Inkomstenbelastingen

Opgave 275C 1/2 Benaming :............ Ondernemingsnummer :... Berekening van de aftrek voor risicokapitaal Federale Overheidsdienst FINANCIEN Algemene administratie van de Fiscaliteit Inkomstenbelastingen

TOELICHTING 275 U. Voorafgaande opmerkingen. Uitgesloten investeringen. Algemeen. Toelichting bij de vakken. Bedoelde artikelen:

Toelichting 275 U 1/5 TOELICHTING 275 U (De wettelijke bepalingen zijn beschikbaar op de website van de FOD Financiën www.fisconetplus.be) Bedoelde artikelen: Art. 68 tot 77, 201, 207, 240, 528 en 530

Toelichting 275 U 1/5 TOELICHTING 275 U (De wettelijke bepalingen zijn beschikbaar op de website van de FOD Financiën www.fisconetplus.be) Bedoelde artikelen: Art. 68 tot 77, 201, 207, 240, 528 en 530

Derde Bewerking : Aftrek van vrijgestelde verdragswinsten Aftrek van niet-belastbare bestanddelen

Derde Bewerking : Aftrek van vrijgestelde verdragswinsten Aftrek van niet-belastbare bestanddelen Yves Verdingh Juni 2018 Aftrek van verdragswinsten en vrijgestelde bestanddelen 03/10/2018 1 Derde bewerking

Derde Bewerking : Aftrek van vrijgestelde verdragswinsten Aftrek van niet-belastbare bestanddelen Yves Verdingh Juni 2018 Aftrek van verdragswinsten en vrijgestelde bestanddelen 03/10/2018 1 Derde bewerking

Afz. SPECIMEN. Boekjaar van...tot...

Opgelet! Dit document is enkel een voorbeeld. Dit is geen geldige aangifte. Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE VENNOOTSCHAPSBELASTING

Opgelet! Dit document is enkel een voorbeeld. Dit is geen geldige aangifte. Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE VENNOOTSCHAPSBELASTING

Belastingkrediet voor onderzoek en ontwikkeling: boekhoudkundige verwerking en fiscale behandeling.

Algemene administratie van de FISCALITEIT - Centrale diensten Directie I/1 Circulaire nr. Ci.RH.421/579.072 (AOIF Nr. 60/2010) dd 10.09.2010 Vennootschapsbelasting Belasting van niet-inwoners vennootschappen

Algemene administratie van de FISCALITEIT - Centrale diensten Directie I/1 Circulaire nr. Ci.RH.421/579.072 (AOIF Nr. 60/2010) dd 10.09.2010 Vennootschapsbelasting Belasting van niet-inwoners vennootschappen

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/6 - Boekhoudkundige verwerking van de liquidatiereserve bedoeld in artikel 541 WIB 92 (Programmawet van 10 augustus 2015) en de bijzondere aanslag

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/6 - Boekhoudkundige verwerking van de liquidatiereserve bedoeld in artikel 541 WIB 92 (Programmawet van 10 augustus 2015) en de bijzondere aanslag

Afz. SPECIMEN. Boekjaar van...tot...

Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE BELASTING VAN NIET-INWONERS (vennootschappen, verenigingen, enz.) AANSLAGJAAR 2015 (Boekjaren

Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE BELASTING VAN NIET-INWONERS (vennootschappen, verenigingen, enz.) AANSLAGJAAR 2015 (Boekjaren

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/XXX - Boekhoudkundige verwerking van de liquidatiereserve bedoeld in artikel 541 WIB 92 (Programmawet van 10 augustus 2015) en de bijzondere aanslag

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/XXX - Boekhoudkundige verwerking van de liquidatiereserve bedoeld in artikel 541 WIB 92 (Programmawet van 10 augustus 2015) en de bijzondere aanslag

DE COMPATIBILITEIT VAN DE AUDIOVISUELE TAX SHELTER MET ANDERE FISCALE STIMULANSEN

DE COMPATIBILITEIT VAN DE AUDIOVISUELE TAX SHELTER MET ANDERE FISCALE STIMULANSEN Alexander Oberink Senior Investment Consultant Basisprincipes van de Tax Shelter De Tax Shelter is een fiscale stimulans

DE COMPATIBILITEIT VAN DE AUDIOVISUELE TAX SHELTER MET ANDERE FISCALE STIMULANSEN Alexander Oberink Senior Investment Consultant Basisprincipes van de Tax Shelter De Tax Shelter is een fiscale stimulans

SOFISK Aangifte personenbelasting 2014 : stilte voor de storm van volgend jaar.

SOFISK 2014 Versie 2014.7.6 (10/06/2014) Personenbelasting o Beknopte afdruk: Kinderopvang werd niet afgedrukt. Vennootschapsbelasting o Correctie bij overname gegevens van vorig jaar. Versie 2014.7.5

SOFISK 2014 Versie 2014.7.6 (10/06/2014) Personenbelasting o Beknopte afdruk: Kinderopvang werd niet afgedrukt. Vennootschapsbelasting o Correctie bij overname gegevens van vorig jaar. Versie 2014.7.5

TOELICHTING 275U. Uitgesloten investeringen. Voorafgaande opmerkingen. Algemeen. Toelichting bij de vakken. Gebruikte afkortingen

Toelichting 275U 1/5 TOELICHTING 275U (De wettelijke bepalingen zijn beschikbaar op de website van de FOD Financiën www.fisconetplus.be) Bedoelde artikelen : Art. 68 tot 77, 201, 207, 240, 528 en 530 van

Toelichting 275U 1/5 TOELICHTING 275U (De wettelijke bepalingen zijn beschikbaar op de website van de FOD Financiën www.fisconetplus.be) Bedoelde artikelen : Art. 68 tot 77, 201, 207, 240, 528 en 530 van

I. Berekening van de investeringsaftrek voor vennootschappen die NIET opteren voor het belastingkrediet voor onderzoek en ontwikkeling.

Benaming: Ondernemingsnr.: INVESTERINGSAFTREK (artikelen 68 tot 77, 0, 07, 0, 58 en 50, WIB 9 en art. 7 tot 9bis, KB/WIB 9) AANSLAGJAAR 0 (Boekjaar van.. tot.. ) I. Berekening van de investeringsaftrek

Benaming: Ondernemingsnr.: INVESTERINGSAFTREK (artikelen 68 tot 77, 0, 07, 0, 58 en 50, WIB 9 en art. 7 tot 9bis, KB/WIB 9) AANSLAGJAAR 0 (Boekjaar van.. tot.. ) I. Berekening van de investeringsaftrek

Berekening aftrek voor risicokapitaal Grootte van de vennootschap in de zin van het Wetboek van Vennootschappen. risicokapitaal.

f-ace-5301 Het totaal vermeld in de rubriek "Bestanddelen af te trekken van het 275C Berekening aftrek voor eigen vermogen" is niet juist. risicokapitaal f-ace-5302 Het totaal vermeld in de rubriek "Risicokapitaal

f-ace-5301 Het totaal vermeld in de rubriek "Bestanddelen af te trekken van het 275C Berekening aftrek voor eigen vermogen" is niet juist. risicokapitaal f-ace-5302 Het totaal vermeld in de rubriek "Risicokapitaal

Wetboek van de inkomstenbelastingen 1992, titel III, hoofdstuk II, afdeling III, onderafdeling 4. Ondernemingen die investeren in een raamovereenkomst voor de productie van een audiovisueel werk Art. 194ter.

Wetboek van de inkomstenbelastingen 1992, titel III, hoofdstuk II, afdeling III, onderafdeling 4. Ondernemingen die investeren in een raamovereenkomst voor de productie van een audiovisueel werk Art. 194ter.

I. INLEIDING. http://ccff02.minfin.fgov.be/kmweb/document.do?method=printselecteddocuments&i...

Page 1 of 12 Home > Circulaire AAFisc Nr. 13/2014 (nr. Ci.RH.421/630.788) dd. 03.04.2014 Algemene Administratie van de Fiscaliteit - Operationele Expertise en Ondersteuning Dienst VENB Vennootschapsbelasting/Belasting

Page 1 of 12 Home > Circulaire AAFisc Nr. 13/2014 (nr. Ci.RH.421/630.788) dd. 03.04.2014 Algemene Administratie van de Fiscaliteit - Operationele Expertise en Ondersteuning Dienst VENB Vennootschapsbelasting/Belasting

AFSCHRIFT. te bewaren door de belastingplichtige

Ondernemingsnummer:... Contactcenter van de Federale Overheidsdienst Financiën: tel. 0257 257 57 (normaal tarief) AFSCHRIFT te bewaren door de belastingplichtige AANGIFTE (nr. 275.1) Aanslagjaar 2017 (Boekjaren

Ondernemingsnummer:... Contactcenter van de Federale Overheidsdienst Financiën: tel. 0257 257 57 (normaal tarief) AFSCHRIFT te bewaren door de belastingplichtige AANGIFTE (nr. 275.1) Aanslagjaar 2017 (Boekjaren

Afz. Boekjaar van...tot... a b. a b 279 dd... bijlage.../ E dd... bijlage.../... 5 A/G... A/G... G...

V Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE VENNOOTSCHAPSBELASTING AANSLAGJAAR 2012 (Boekjaren op 31 december 2011 of in 2012 vóór

V Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE VENNOOTSCHAPSBELASTING AANSLAGJAAR 2012 (Boekjaren op 31 december 2011 of in 2012 vóór

TOELICHTING 275 U. Voorafgaande opmerkingen. Uitgesloten investeringen. Algemeen. Bedoelde artikelen: Wie moet deze opgave invullen?

Toelichting 275 U 1/5 TOELICHTING 275 U (De wettelijke bepalingen zijn beschikbaar op de website van de FOD Financiën www.fisconetplus.be) Bedoelde artikelen: Art. 68 tot 77, 201, 207, 240, 528 en 530

Toelichting 275 U 1/5 TOELICHTING 275 U (De wettelijke bepalingen zijn beschikbaar op de website van de FOD Financiën www.fisconetplus.be) Bedoelde artikelen: Art. 68 tot 77, 201, 207, 240, 528 en 530

TOELICHTING 275 U. Uitgesloten investeringen. Voorafgaande opmerkingen. Algemeen. Toelichting bij de vakken. Bedoelde artikelen:

Toelichting 275 U 1/5 TOELICHTING 275 U (De wettelijke bepalingen zijn beschikbaar op de website van de FOD Financiën www.fisconetplus.be) Bedoelde artikelen: Art. 68 tot 77, 201, 207, 240, 528 en 530

Toelichting 275 U 1/5 TOELICHTING 275 U (De wettelijke bepalingen zijn beschikbaar op de website van de FOD Financiën www.fisconetplus.be) Bedoelde artikelen: Art. 68 tot 77, 201, 207, 240, 528 en 530

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/6 - Boekhoudkundige verwerking van de liquidatiereserve bedoeld in artikel 541 WIB 92 (Programmawet van 10 augustus 2015) en de bijzondere aanslag

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/6 - Boekhoudkundige verwerking van de liquidatiereserve bedoeld in artikel 541 WIB 92 (Programmawet van 10 augustus 2015) en de bijzondere aanslag

Federale Overheidsdienst FINANCIEN. Algemene administratie van de FISCALITEIT Inkomstenbelastingen. Investeringsaftrek

Opgave 275U 1/4 Benaming :............ Ondernemingsnummer :... Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen Investeringsaftrek AANSLAGJAAR 2015 (Boekjaar

Opgave 275U 1/4 Benaming :............ Ondernemingsnummer :... Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen Investeringsaftrek AANSLAGJAAR 2015 (Boekjaar

HOOFDSTUK 1 Situering van de vennootschapsbelasting

DEEL 1 Inleiding 31 HOOFDSTUK 1 Situering van de vennootschapsbelasting HOOFDSTUK 1 Situering van de vennootschapsbelasting In België onderscheiden we vier belastingstelsels, namelijk: 1 De directe belastingen

DEEL 1 Inleiding 31 HOOFDSTUK 1 Situering van de vennootschapsbelasting HOOFDSTUK 1 Situering van de vennootschapsbelasting In België onderscheiden we vier belastingstelsels, namelijk: 1 De directe belastingen

Stopzettingsmeerwaarde daalt naar 10% vanaf 60 jaar en geldt ook voor voorraden en handelsvorderingen

PB éénmanszaken Aanslagjaar 2019 Stopzettingsmeerwaarde Stopzettingsmeerwaarde daalt naar 10% vanaf 60 jaar en geldt ook voor voorraden en handelsvorderingen Niet voor overstap naar vennootschap, huidige

PB éénmanszaken Aanslagjaar 2019 Stopzettingsmeerwaarde Stopzettingsmeerwaarde daalt naar 10% vanaf 60 jaar en geldt ook voor voorraden en handelsvorderingen Niet voor overstap naar vennootschap, huidige

Federale Overheidsdienst FINANCIEN. Algemene administratie van de Fiscaliteit Inkomstenbelastingen. Investeringsaftrek

Opgave 275U 1/4 Benaming :............ Ondernemingsnummer :... Federale Overheidsdienst FINANCIEN Algemene administratie van de Fiscaliteit Inkomstenbelastingen Investeringsaftrek AANSLAGJAAR 2016 (Boekjaar

Opgave 275U 1/4 Benaming :............ Ondernemingsnummer :... Federale Overheidsdienst FINANCIEN Algemene administratie van de Fiscaliteit Inkomstenbelastingen Investeringsaftrek AANSLAGJAAR 2016 (Boekjaar

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN. CBN advies 2017/XX Belastingkrediet voor kosten van onderzoek en ontwikkeling

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN advies 2017/XX Belastingkrediet voor kosten van onderzoek en ontwikkeling Ontwerpadvies van 25 oktober 2017 I. Inleiding 1. Met onderhavig advies verduidelijkt

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN advies 2017/XX Belastingkrediet voor kosten van onderzoek en ontwikkeling Ontwerpadvies van 25 oktober 2017 I. Inleiding 1. Met onderhavig advies verduidelijkt

De Fairness Tax: nieuwe minimumbelasting voor grote vennootschappen?

De Fairness Tax: nieuwe minimumbelasting voor grote vennootschappen? Op 30 juli 2013 werd de wet houdende diverse bepalingen omtrent de nieuwe fiscale maatregelen in het kader van de begrotingscontrole

De Fairness Tax: nieuwe minimumbelasting voor grote vennootschappen? Op 30 juli 2013 werd de wet houdende diverse bepalingen omtrent de nieuwe fiscale maatregelen in het kader van de begrotingscontrole

Memo inzake liquidatiereserve

Memo inzake liquidatiereserve 1. Algemeen De verhoogde roerende voorheffing van 25 % op liquidatieboni kan vermeden worden in KMO s: de tijdelijke vastklikregeling voor reserves (omzetting in kapitaal

Memo inzake liquidatiereserve 1. Algemeen De verhoogde roerende voorheffing van 25 % op liquidatieboni kan vermeden worden in KMO s: de tijdelijke vastklikregeling voor reserves (omzetting in kapitaal

Bijzondere liquidatiereserve: CBN stelt twee boekingswijzen voor

Bijzondere liquidatiereserve: CBN stelt twee boekingswijzen voor Wim Vandenberghe, Derycke & Vandenberghe Advocaten Na het advies over de gewone liquidatiereserve brengt de CBN nu ook een advies over de

Bijzondere liquidatiereserve: CBN stelt twee boekingswijzen voor Wim Vandenberghe, Derycke & Vandenberghe Advocaten Na het advies over de gewone liquidatiereserve brengt de CBN nu ook een advies over de

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBNadvies 2015/1 Boekhoudkundige verwerking van de tax shelter in hoofde van de investeerder (raamovereenkomsten gesloten vanaf 1 januari 2015) Advies van 13 mei 2015

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBNadvies 2015/1 Boekhoudkundige verwerking van de tax shelter in hoofde van de investeerder (raamovereenkomsten gesloten vanaf 1 januari 2015) Advies van 13 mei 2015

AFSCHRIFT. te bewaren door de belastingplichtige

Ondernemingsnummer:... Contactcenter van de Federale Overheidsdienst Financiën: tel. 0257 257 57 (normaal tarief) AFSCHRIFT te bewaren door de belastingplichtige AANGIFTE (nr. 275.1) Aanslagjaar 2018 (Boekjaren

Ondernemingsnummer:... Contactcenter van de Federale Overheidsdienst Financiën: tel. 0257 257 57 (normaal tarief) AFSCHRIFT te bewaren door de belastingplichtige AANGIFTE (nr. 275.1) Aanslagjaar 2018 (Boekjaren

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2018/02 Belastingkrediet voor kosten van onderzoek en ontwikkeling. Advies van 21 maart

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2018/02 Belastingkrediet voor kosten van onderzoek en ontwikkeling Advies van 21 maart 2018 1 I. Inleiding 1. Met onderhavig advies verduidelijkt de Commissie

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2018/02 Belastingkrediet voor kosten van onderzoek en ontwikkeling Advies van 21 maart 2018 1 I. Inleiding 1. Met onderhavig advies verduidelijkt de Commissie

Opgelet: opvolging voorafbetalingen vennootschapsbelasting wordt terug belangrijk!!!

Opgelet: opvolging voorafbetalingen vennootschapsbelasting wordt terug belangrijk!!! Vanaf Aj 2018 (inkomsten 2017) werd de notionele intrestaftrek aanzienlijk verminderd (0,737%) voor de KMO en het tarief

Opgelet: opvolging voorafbetalingen vennootschapsbelasting wordt terug belangrijk!!! Vanaf Aj 2018 (inkomsten 2017) werd de notionele intrestaftrek aanzienlijk verminderd (0,737%) voor de KMO en het tarief

Afz. Boekjaar van...tot...

Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE VENNOOTSCHAPSBELASTING AANSLAGJAAR 2013 (Boekjaren op 31 december 2012 of in 2013 vóór 31

Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE VENNOOTSCHAPSBELASTING AANSLAGJAAR 2013 (Boekjaren op 31 december 2012 of in 2013 vóór 31

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2017/XX Aftrek voor innovatie-inkomsten Ontwerpadvies van 13 september 2017

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2017/XX Aftrek voor innovatie-inkomsten Ontwerpadvies van 13 september 2017 I. Inleiding 1. Onderhavig advies geeft toelichting over de boekhoudkundige

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2017/XX Aftrek voor innovatie-inkomsten Ontwerpadvies van 13 september 2017 I. Inleiding 1. Onderhavig advies geeft toelichting over de boekhoudkundige

SOFISK 2016 Versie (14/07/2016)

") SOFISK 2016 Versie 2016.9.13 (14/07/2016) PERSONENBELASTING Hulpscherm hypotheekleningen. Een probleem bij gedeeltelijke verhuring of gebruikt voor beroep werd opgelost. Belastingkrediet woonbonus werd

SOFISK 2016 Versie 2016.9.13 (14/07/2016) PERSONENBELASTING Hulpscherm hypotheekleningen. Een probleem bij gedeeltelijke verhuring of gebruikt voor beroep werd opgelost. Belastingkrediet woonbonus werd

Instelling. Onderwerp. Datum

Instelling Moore Stephens Verschelden www.moorestephens.be Onderwerp De gewone investeringsaftrek wordt tijdelijk heringevoerd voor KMOvennootschappen Datum 14 januari 2014 Copyright and disclaimer De

Instelling Moore Stephens Verschelden www.moorestephens.be Onderwerp De gewone investeringsaftrek wordt tijdelijk heringevoerd voor KMOvennootschappen Datum 14 januari 2014 Copyright and disclaimer De

TOELICHTING 275 C VOORAFGAANDE OPMERKINGEN TOELICHTINGEN

Toelichting 275 C 1/7 TOELICHTING 275 C (De wettelijke bepalingen zijn beschikbaar op de website van de FOD Financiën www.fisconetplus.be) Bedoelde artikelen: Art. 205bis tot 205novies, 236, 239/1 en 536

Toelichting 275 C 1/7 TOELICHTING 275 C (De wettelijke bepalingen zijn beschikbaar op de website van de FOD Financiën www.fisconetplus.be) Bedoelde artikelen: Art. 205bis tot 205novies, 236, 239/1 en 536

Merk op dat het kostenforfait voor de genieters van baten niet langer hetzelfde zal zijn.

1 van 9 13/12/2014 17:37 Ontwerp van Programmawet: overzicht fiscale maatregelen (bis) Onlangs werd op de website van de Kamer het ontwerp van Programmawet gepubliceerd, de eerste fiscale wet onder Michel

1 van 9 13/12/2014 17:37 Ontwerp van Programmawet: overzicht fiscale maatregelen (bis) Onlangs werd op de website van de Kamer het ontwerp van Programmawet gepubliceerd, de eerste fiscale wet onder Michel

AFSCHRIFT. te bewaren door de belastingplichtige

Ondernemingsnummer:... Contactcenter van de Federale Overheidsdienst Financiën: tel. 0257 257 57 (normaal tarief) AFSCHRIFT te bewaren door de belastingplichtige AANGIFTE (nr. 275.2) Aanslagjaar 2017 (Boekjaren

Ondernemingsnummer:... Contactcenter van de Federale Overheidsdienst Financiën: tel. 0257 257 57 (normaal tarief) AFSCHRIFT te bewaren door de belastingplichtige AANGIFTE (nr. 275.2) Aanslagjaar 2017 (Boekjaren

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN advies 2018/01 Aftrek voor innovatie inkomsten Advies van 21 maart

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN advies 2018/01 Aftrek voor innovatie inkomsten Advies van 21 maart 2018 1 I. Inleiding 1. Onderhavig advies geeft toelichting over de boekhoudkundige verwerking

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN advies 2018/01 Aftrek voor innovatie inkomsten Advies van 21 maart 2018 1 I. Inleiding 1. Onderhavig advies geeft toelichting over de boekhoudkundige verwerking

B.I.B.F. VERPLICHT SEMINARIE VOOR STAGIAIRS 15 SEPTEMBER 2007 ANTWOORD 2

B.I.B.F. VERPLICHT SEMINARIE VOOR STAGIAIRS 15 SEPTEMBER 2007 ANTWOORD 2 Oplossing van de oefening 1. Samenstelling kapitaal NV Maan Aantal in geld geïncor- Uitgifte Totaal Aandelen volstort poreerde premies

B.I.B.F. VERPLICHT SEMINARIE VOOR STAGIAIRS 15 SEPTEMBER 2007 ANTWOORD 2 Oplossing van de oefening 1. Samenstelling kapitaal NV Maan Aantal in geld geïncor- Uitgifte Totaal Aandelen volstort poreerde premies

HET WIN-WINSYSTEEM VAN TAX SHELTER VOOR AUDIOVISUELE WERKEN

HET WIN-WINSYSTEEM VAN TAX SHELTER VOOR AUDIOVISUELE WERKEN Alexander Oberink Senior Investment Consultant Wat is de Tax Shelter De Tax Shelter is een fiscale stimulus Ingevoerd door de Belgische overheid

HET WIN-WINSYSTEEM VAN TAX SHELTER VOOR AUDIOVISUELE WERKEN Alexander Oberink Senior Investment Consultant Wat is de Tax Shelter De Tax Shelter is een fiscale stimulus Ingevoerd door de Belgische overheid

Notionele intrestaftrek

Notionele intrestaftrek Vanaf aanslagjaar 2007 geeft de regering een nieuw fiscaal geschenk aan alle vennootschappen, namelijk de notionele intrestaftrek. Praktisch zal er een percentage op het eigen vermogen

Notionele intrestaftrek Vanaf aanslagjaar 2007 geeft de regering een nieuw fiscaal geschenk aan alle vennootschappen, namelijk de notionele intrestaftrek. Praktisch zal er een percentage op het eigen vermogen

Ontbinding en vereffening

Ontbinding en vereffening Art. 208-214 Situering TITEL III : VENNOOTSCHAPSBELASTING Art. 179-219bis HOOFDSTUK I : AAN DE BELASTING ONDERWORPEN VENNOOTSCHAPPEN Art. 179-182 HOOFDSTUK II : GRONDSLAG VAN

Ontbinding en vereffening Art. 208-214 Situering TITEL III : VENNOOTSCHAPSBELASTING Art. 179-219bis HOOFDSTUK I : AAN DE BELASTING ONDERWORPEN VENNOOTSCHAPPEN Art. 179-182 HOOFDSTUK II : GRONDSLAG VAN

Spotlights - juni 2014

Spotlights - juni 2014 De fairness tax, eindelijk (wat) verduidelijking Met ingang van aanslagjaar 2014 zijn de zogenaamde "grote" vennootschappen onderworpen aan een nieuwe belasting, de "fairness tax".

Spotlights - juni 2014 De fairness tax, eindelijk (wat) verduidelijking Met ingang van aanslagjaar 2014 zijn de zogenaamde "grote" vennootschappen onderworpen aan een nieuwe belasting, de "fairness tax".

Berekening van de belasting

Berekening van de belasting Gewoon stelsel van aanslag Afzonderlijke aanslagen Berekening van de belasting HOOFDSTUK III : BEREKENING VAN DE BELASTING Art. 215-219bis Afdeling I : Gewoon stelsel van aanslag

Berekening van de belasting Gewoon stelsel van aanslag Afzonderlijke aanslagen Berekening van de belasting HOOFDSTUK III : BEREKENING VAN DE BELASTING Art. 215-219bis Afdeling I : Gewoon stelsel van aanslag

Percen- tage. 8. TOTAAL (nrs. 1 tot 7)... (A)... Afschrijfbare aanschaffings- of beleggingswaarde. 3. TOTAAL (nrs. 1 en 2)... (B)...

... (A)... Afschrijfbare aanschaffings- of beleggingswaarde. 3. TOTAAL (nrs. 1 en 2)... (B)...") Identiteit: Ondernemingsnr. of nationaal nr.:........ INVESTERINGSAFTREK van toepassing voor NATUURLIJKE PERSONEN AANSLAGJAAR 0 I. Berekening van de investeringsaftrek A. Eenmalige aftrek Percen- Afschrijfbare

Identiteit: Ondernemingsnr. of nationaal nr.:........ INVESTERINGSAFTREK van toepassing voor NATUURLIJKE PERSONEN AANSLAGJAAR 0 I. Berekening van de investeringsaftrek A. Eenmalige aftrek Percen- Afschrijfbare

INFOBOARD VOORDELEN ALLE AARD. 1. Personenwagens

INFOBOARD VOORDELEN ALLE AARD 1. Personenwagens Vanaf 01.01.2010 VAA = CO2-uitstoot in g/km x 5.000 km of 7.500 km x CO2-coëfficiënt AJ 2011 Type brandstof CO2-coëfficiënt AJ 2012 Type brandstof CO2-coëfficiënt

INFOBOARD VOORDELEN ALLE AARD 1. Personenwagens Vanaf 01.01.2010 VAA = CO2-uitstoot in g/km x 5.000 km of 7.500 km x CO2-coëfficiënt AJ 2011 Type brandstof CO2-coëfficiënt AJ 2012 Type brandstof CO2-coëfficiënt

Federale Overheidsdienst FINANCIEN. Investeringsaftrek

L UNION FAIT LA FORCE - EENDRACHT MAAKT MACHT Federale Overheidsdienst FINANCIEN Investeringsaftrek - 2015 - Inhoud 1. Wie kan de investeringsaftrek genieten? 2. Welke investeringen komen in aanmerking?

L UNION FAIT LA FORCE - EENDRACHT MAAKT MACHT Federale Overheidsdienst FINANCIEN Investeringsaftrek - 2015 - Inhoud 1. Wie kan de investeringsaftrek genieten? 2. Welke investeringen komen in aanmerking?

De roerende voorheffing op dividenden werd reeds opgetrokken van 15 % naar 25%.

De roerende voorheffing op dividenden werd reeds opgetrokken van 15 % naar 25%. Vanaf 1 juli 2013 is nu ook de nieuwe wet inzake verhoging van roerende voorheffing op liquidatieboni van toepassing. Concreet

De roerende voorheffing op dividenden werd reeds opgetrokken van 15 % naar 25%. Vanaf 1 juli 2013 is nu ook de nieuwe wet inzake verhoging van roerende voorheffing op liquidatieboni van toepassing. Concreet

De fiscale steunmaatregelen voor ondernemingen

De fiscale steunmaatregelen voor ondernemingen Davy ROBBERECHT, Stagiair Boekhouder Fiscalist BIBF Accountancymedewerker Acos Berk Inleiding Reeds enige tijd is ook in België een zekere trend naar instrumentalisering

De fiscale steunmaatregelen voor ondernemingen Davy ROBBERECHT, Stagiair Boekhouder Fiscalist BIBF Accountancymedewerker Acos Berk Inleiding Reeds enige tijd is ook in België een zekere trend naar instrumentalisering

niet uitsluitend voor het beroep gebruikte activa; activa die geen rechtstreeks verband houden met de bestaande of geplande economische werkzaamheid

Investeringsaftrek Laatst gewijzigd op 1 dec 2017 (Alle wijzigingen) Wat houdt de maatregel in Een onderneming, die bij de oprichting of uitbreiding van haar activiteiten een investering uitvoert, kan

Investeringsaftrek Laatst gewijzigd op 1 dec 2017 (Alle wijzigingen) Wat houdt de maatregel in Een onderneming, die bij de oprichting of uitbreiding van haar activiteiten een investering uitvoert, kan

1. Samenstelling kapitaal Aantal aan- In geld geïncor- Uitgifte Totaal delen volstort poreerde reserves premies kapitaal

Algemene herhalingsoefening NV BRUG : Oplossing van de oefening 1. Samenstelling kapitaal Aantal aan- In geld geïncor- Uitgifte Totaal delen volstort poreerde reserves premies kapitaal 1935 Oprichting

Algemene herhalingsoefening NV BRUG : Oplossing van de oefening 1. Samenstelling kapitaal Aantal aan- In geld geïncor- Uitgifte Totaal delen volstort poreerde reserves premies kapitaal 1935 Oprichting

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2013/14 De boekhoudkundige verwerking van de uitgestelde belastingen bij gerealiseerde meerwaarden waarvoor de uitgestelde belastingregeling geldt en bij

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2013/14 De boekhoudkundige verwerking van de uitgestelde belastingen bij gerealiseerde meerwaarden waarvoor de uitgestelde belastingregeling geldt en bij

AFSCHRIFT. te bewaren door de belastingplichtige

Ondernemingsnummer:... Contactcenter van de Federale Overheidsdienst Financiën: tel. 0257 257 57 (normaal tarief) AFSCHRIFT te bewaren door de belastingplichtige AANGIFTE (nr. 275.2) Aanslagjaar 2018 (Boekjaren

Ondernemingsnummer:... Contactcenter van de Federale Overheidsdienst Financiën: tel. 0257 257 57 (normaal tarief) AFSCHRIFT te bewaren door de belastingplichtige AANGIFTE (nr. 275.2) Aanslagjaar 2018 (Boekjaren

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN. CBN-advies 2018/01 Aftrek voor innovatie-inkomsten. Advies van 21 maart

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBNadvies 2018/01 Aftrek voor innovatieinkomsten Advies van 21 maart 2018 1 I. Inleiding II. Kort overzicht van de aftrek voor innovatieinkomsten A. Bedrag van de

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBNadvies 2018/01 Aftrek voor innovatieinkomsten Advies van 21 maart 2018 1 I. Inleiding II. Kort overzicht van de aftrek voor innovatieinkomsten A. Bedrag van de

INFOBOARD. April 2014

INFOBOARD April 2014 Inhoudstafel VOORDELEN ALLE AARD 1. Personenwagens 2. Kosteloze beschikking onroerend goed 3. Kosteloze beschikking over een gsm-toestel (met abonnement) 4. Elektriciteit en verwarming

INFOBOARD April 2014 Inhoudstafel VOORDELEN ALLE AARD 1. Personenwagens 2. Kosteloze beschikking onroerend goed 3. Kosteloze beschikking over een gsm-toestel (met abonnement) 4. Elektriciteit en verwarming

Vennootschapsbelasting: wat verandert er in 2018?

Vennootschapsbelasting: wat verandert er in 2018? Vanaf 2018 zijn er een aantal ingrijpende veranderingen in de vennootschapsbelasting. We geven een kort overzicht van de belangrijkste wijzigingen. We

Vennootschapsbelasting: wat verandert er in 2018? Vanaf 2018 zijn er een aantal ingrijpende veranderingen in de vennootschapsbelasting. We geven een kort overzicht van de belangrijkste wijzigingen. We

DIVIDEND Wanneer moet u een dividend toekennen? Wanneer mag u geen dividend toekennen? Wanneer fiscaal gezien een goede keuze?

Binnenkort moet u op de jaarvergadering een bestemming geven aan de winst voor boekjaar 2014. U kunt die winst uitkeren als dividend of tantième of ze reserveren. Wanneer is een bepaalde winstbestemming

Binnenkort moet u op de jaarvergadering een bestemming geven aan de winst voor boekjaar 2014. U kunt die winst uitkeren als dividend of tantième of ze reserveren. Wanneer is een bepaalde winstbestemming

BELASTBARE GERESERVEERDE WINST

OPLOSSING BVBA BISCUIT BELASTBARE GERESERVEERDE WINST Toestand bij het begin Toestand op het einde v/h belastbare tijdperk v/h belastbare tijdperk Belastbare reserves in het kapitaal 25.000,00 25.000,00

OPLOSSING BVBA BISCUIT BELASTBARE GERESERVEERDE WINST Toestand bij het begin Toestand op het einde v/h belastbare tijdperk v/h belastbare tijdperk Belastbare reserves in het kapitaal 25.000,00 25.000,00

Eerste aanvulling dd. 27 maart 2018 op de door de FSMA op 5 juli 2017 goedgekeurde prospectus

Zodiak Belgium NV Ondernemingsnummer: 0462.185.303 Fabriekstraat 38, bus 6 2547 Lint Eerste aanvulling dd. 27 maart 2018 op de door de FSMA op 5 juli 2017 goedgekeurde prospectus OPENBAAR AANBOD BETREFFENDE

Zodiak Belgium NV Ondernemingsnummer: 0462.185.303 Fabriekstraat 38, bus 6 2547 Lint Eerste aanvulling dd. 27 maart 2018 op de door de FSMA op 5 juli 2017 goedgekeurde prospectus OPENBAAR AANBOD BETREFFENDE

Uiteenzetting van de winst

Uiteenzetting van de winst Yves Verdingh September 2018 Uiteenzetting van de winst 03/10/2018 1 Uiteenzetting van de winst Resultaat van het belastbare tijdperk ( Eerste bewerking ) (code 1410 PN) Is de

Uiteenzetting van de winst Yves Verdingh September 2018 Uiteenzetting van de winst 03/10/2018 1 Uiteenzetting van de winst Resultaat van het belastbare tijdperk ( Eerste bewerking ) (code 1410 PN) Is de

AANGIFTE IN DE VENNOOTSCHAPSBELASTING AANSLAGJAAR 2009. Vak voor de Administratie. Federale Overheidsdienst FINANCIEN

V Federale Overheidsdienst FINANCIEN Administratie van de ondememings- en inkomensfiscaliteit Inkomstenbelastingen AANGIFTE IN DE VENNOOTSCHAPSBELASTING AANSLAGJAAR 2009 (Boekjaren op 31 december 2008

V Federale Overheidsdienst FINANCIEN Administratie van de ondememings- en inkomensfiscaliteit Inkomstenbelastingen AANGIFTE IN DE VENNOOTSCHAPSBELASTING AANSLAGJAAR 2009 (Boekjaren op 31 december 2008

Voor investeringen die gedaan zijn tijdens het belastbare tijdperk dat aan het aanslagjaar 2011 verbonden is, gelden de volgende percentages.

Federale Overheidsdienst FINANCIEN ------------------------------ Administratie van de ondernemings- en inkomensfiscaliteit ------------------------------- Inkomstenbelastingen -------------------------------

Federale Overheidsdienst FINANCIEN ------------------------------ Administratie van de ondernemings- en inkomensfiscaliteit ------------------------------- Inkomstenbelastingen -------------------------------

Tax shelter in België:

Tax shelter in België: "Hopen talent, maar weinig geld". Dat was begin deze eeuw de conclusie met betrekking tot de Belgische audiovisuele productiesector en meer bepaald het segment van de cinematografische

Tax shelter in België: "Hopen talent, maar weinig geld". Dat was begin deze eeuw de conclusie met betrekking tot de Belgische audiovisuele productiesector en meer bepaald het segment van de cinematografische

Die reserves kan men al dan niet uitkeren (= dividenduitkering) tegen een gunstig tarief (zie tabel hieronder).

tegen een gunstig tarief (zie tabel hieronder).") Beste Vanaf aanslagjaar 2015 (vanaf boekjaar per kalenderjaar 31/12/2014) kunnen liquidatiereserves in de vennootschap worden aangelegd tijdens de resultaatbestemming. Dit betekent dat een kleine vennootschap

Beste Vanaf aanslagjaar 2015 (vanaf boekjaar per kalenderjaar 31/12/2014) kunnen liquidatiereserves in de vennootschap worden aangelegd tijdens de resultaatbestemming. Dit betekent dat een kleine vennootschap

1 van 5 4-10-2013 11:02 Home > Recente wijzigingen > Circulaire nr. Ci.RH.233/629.295 (AAFisc. 35/2013) dd. 01.10.2013 Algemene administratie van de Fiscaltiteit - Centrale diensten Dienst Personenbelasting

1 van 5 4-10-2013 11:02 Home > Recente wijzigingen > Circulaire nr. Ci.RH.233/629.295 (AAFisc. 35/2013) dd. 01.10.2013 Algemene administratie van de Fiscaltiteit - Centrale diensten Dienst Personenbelasting

Afz. Boekjaar van...tot...

V Federale Overheidsdienst FINANCIEN Algemene Administratie van de Fiscaliteit AANGIFTE IN DE VENNOOTSCHAPSBELASTING AANSLAGJAAR 2019 (Boekjaren op 31 december 2018 of in 2019 vóór 31 december afgesloten)

V Federale Overheidsdienst FINANCIEN Algemene Administratie van de Fiscaliteit AANGIFTE IN DE VENNOOTSCHAPSBELASTING AANSLAGJAAR 2019 (Boekjaren op 31 december 2018 of in 2019 vóór 31 december afgesloten)

EERSTE AANVULLING OP PROSPECTUS LUM.INVEST. Lum.Invest BVBA Hof Ter Mere Gent Ondernemingsnummer:

EERSTE AANVULLING OP PROSPECTUS LUM.INVEST Lum.Invest BVBA Hof Ter Mere 28 9000 Gent Ondernemingsnummer: 0658.983.059 OPENBAAR AANBOD TOT INSCHRIJVING BETREFFENDE EEN BELEGGING IN DE PRODUCTIE VAN EEN

EERSTE AANVULLING OP PROSPECTUS LUM.INVEST Lum.Invest BVBA Hof Ter Mere 28 9000 Gent Ondernemingsnummer: 0658.983.059 OPENBAAR AANBOD TOT INSCHRIJVING BETREFFENDE EEN BELEGGING IN DE PRODUCTIE VAN EEN

U gelieve als bijlage de tekst van de commentaar op art. 219, WIB 92, te willen vinden, die de huidige commentaar vervangt.

Algemene administratie van de FISCALITEIT - Centrale diensten Directie I/1 Circulaire nr. Ci.RH.421/605.074 (AOIF Nr. 71/2010) dd 01.12.2010 Vennootschapsbelasting Berekening van de belasting Afzonderlijke

Algemene administratie van de FISCALITEIT - Centrale diensten Directie I/1 Circulaire nr. Ci.RH.421/605.074 (AOIF Nr. 71/2010) dd 01.12.2010 Vennootschapsbelasting Berekening van de belasting Afzonderlijke

HERVORMING VENNOOTSCHAPSBELASTING EN SPAARDERSFISCALITEIT. Versie

HERVORMING VENNOOTSCHAPSBELASTING EN SPAARDERSFISCALITEIT Versie 27-07-2017 HERVORMING VENNOOTSCHAPSBELASTING Hervormingen in 2018 (*) Algemene tariefdaling van 33,99% naar 29,435% (incl. crisisbelasting)

HERVORMING VENNOOTSCHAPSBELASTING EN SPAARDERSFISCALITEIT Versie 27-07-2017 HERVORMING VENNOOTSCHAPSBELASTING Hervormingen in 2018 (*) Algemene tariefdaling van 33,99% naar 29,435% (incl. crisisbelasting)

A. Eenmalige aftrek voor vaste activa die zijn verkregen of tot stand gebracht door NATUURLIJKE PERSONEN. Percentage 13,5 % 13,5 % 13,5 % 3,5 %

Federale Overheidsdienst FINANCIEN Administratie van de ondernemings- en inkomensfiscaliteit Inkomstenbelastingen INVESTERINGSAFTREK AANSLAGJAAR 2003 Identiteit : Nationaal nummer : VAK BESTEMD VOOR DE

Federale Overheidsdienst FINANCIEN Administratie van de ondernemings- en inkomensfiscaliteit Inkomstenbelastingen INVESTERINGSAFTREK AANSLAGJAAR 2003 Identiteit : Nationaal nummer : VAK BESTEMD VOOR DE

Vak XVI. - WINST uit nijverheids-, handels- of landbouwondernemingen.

VOORBEREIDING VAN DE AANGIFTE IN DE BELASTING VAN NIET-INWONERS (natuurlijke personen) Aanslagjaar 2015 - Inkomsten van het jaar 2014 DEEL 2 blz. 15 Vul hierna de vakken in die u aanbelangen. (Lees eerst

VOORBEREIDING VAN DE AANGIFTE IN DE BELASTING VAN NIET-INWONERS (natuurlijke personen) Aanslagjaar 2015 - Inkomsten van het jaar 2014 DEEL 2 blz. 15 Vul hierna de vakken in die u aanbelangen. (Lees eerst

Ondernemingsgegevens. Identificatiegegevens van de onderneming. Inlichtingen omtrent de betreffende boekjaren

Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE VENNOOTSCHAPSBELASTING AANSLAGJAAR 2011 (Boekjaren op 31 december 2010 of in 2011 vóór 31

Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE VENNOOTSCHAPSBELASTING AANSLAGJAAR 2011 (Boekjaren op 31 december 2010 of in 2011 vóór 31

Circulaire 2018/C/108 over de investeringsaftrek

Eigenschappen Titel : Circulaire 2018/C/108 over de investeringsaftrek Samenvatting : Bespreking van de wijzigingen van de investeringsaftrek voor natuurlijke personen door de wet van 25.12.2017 tot hervorming

Eigenschappen Titel : Circulaire 2018/C/108 over de investeringsaftrek Samenvatting : Bespreking van de wijzigingen van de investeringsaftrek voor natuurlijke personen door de wet van 25.12.2017 tot hervorming

Meerwaarden op aandelen: Vindt u uw weg in de praktijk?

Meerwaarden op aandelen: Vindt u uw weg in de praktijk? De programmawet van 27 december 2012 heeft een nieuwe belasting op meerwaarden op aandelen ingevoerd. Meer dan één jaar na de inwerkingtreding, blijven

Meerwaarden op aandelen: Vindt u uw weg in de praktijk? De programmawet van 27 december 2012 heeft een nieuwe belasting op meerwaarden op aandelen ingevoerd. Meer dan één jaar na de inwerkingtreding, blijven

Algemene verhoging van het tarief van de roerende voorheffing tot 27% - Kunnen winsten nog voordelig worden uitgekeerd?

Algemene verhoging van het tarief van de roerende voorheffing tot 27% - Kunnen winsten nog voordelig worden uitgekeerd? Mr. Image Pieterjan not found or type Smeyers unknown Mr. Pieterjan Smeyers Advocaat

Algemene verhoging van het tarief van de roerende voorheffing tot 27% - Kunnen winsten nog voordelig worden uitgekeerd? Mr. Image Pieterjan not found or type Smeyers unknown Mr. Pieterjan Smeyers Advocaat

8e bewerking: investeringsaftrek

8e bewerking: investeringsaftrek 2 Soorten investringsaftrek Éénmalige Gespreide investeringsaftrek In aanmerking komende activa Investeringen in afschrijfbare MVA of IVA (herstellingen, onderhoudskosten

8e bewerking: investeringsaftrek 2 Soorten investringsaftrek Éénmalige Gespreide investeringsaftrek In aanmerking komende activa Investeringen in afschrijfbare MVA of IVA (herstellingen, onderhoudskosten