DE COMPATIBILITEIT VAN DE AUDIOVISUELE TAX SHELTER MET ANDERE FISCALE STIMULANSEN

|

|

|

- Guus Aalderink

- 7 jaren geleden

- Aantal bezoeken:

Transcriptie

1 DE COMPATIBILITEIT VAN DE AUDIOVISUELE TAX SHELTER MET ANDERE FISCALE STIMULANSEN Alexander Oberink Senior Investment Consultant

2 Basisprincipes van de Tax Shelter De Tax Shelter is een fiscale stimulans Ingevoerd door de Belgische regering in 2003 Dankzij die fiscale maatregel kunnen investeerders die daarvoor in aanmerking komen genieten van een belastingvrijstelling van 310 % van de bedragen die werden geïnvesteerd in goedgekeurde audiovisuele werken De vrijstelling is beperkt tot: - 50 % van de belastbare gereserveerde winst van de vennootschap, per belastbaar tijdperk. Naast de belastingvrijstelling worden intresten berekend op de belegde sommen 2

3 Basisprincipes van de Tax Shelter Juridische basis - artikel 194ter van het Wetboek Inkomstenbelasting 1992 In aanmerking komende investeerder - binnenlandse vennootschap of Belgische vestiging van een buitenlandse vennootschap In aanmerking komende tussenpersoon - natuurlijke of rechtspersoon die tussenkomt in het kader van de onderhandeling en het afsluiten van een kaderovereenkomst en die erkend is door de minister die Financiën onder zijn bevoegdheden heeft In aanmerking komend werk - Europees audiovisueel werk dat als dusdanig erkend is door de bevoegde diensten van de betrokken Gemeenschap 3

4 Globale winst over de volledige investeringsperiode <Investering Fiscaal voordeel* V.A x 310% x 33,99% < = <Netto intresten ,44%** over 18 maanden <*Garanties inzake toekenningsvoorwaarden voor het fiscaal voordeel ,81% Netto minimaal gewaardborgde globale winst ** EURIBOR 12 maanden basispunten. Netto intresten (4,44%) = bruto intresten over 18 maanden (6,73%) Ven. B. 4

5 Vereenvoudigde voorstelling van een Tax Shelter-verrichting Maand -12 Maand 0 Maand 3 Investeerder Ondertekent raamovereenkomst Geniet zijn (voorlopig) fiscaal voordeel Stort de investering ( < Fiscaal voordeel) Erkende tussenpersoon Kiest project Voorziet de waarborgen Zoekt investeerder Controle op de uitgaven Erkende producent Ontwikkelt project Zoekt financiering Doet in aanmerking komende Belgische uitgaven: 70% Rechtstreekse uitgaven 30% Onrechtstreekse uitgaven Autoriteiten Attest Europees werk 5

6 Vereenvoudigde voorstelling van een Tax Shelter-verrichting Maand 12 Maand 18 Maand 20 Investeerder Erkende tussenpersoon Controle op het proces Intresten op de investering (Euribor basispunten) Controle op het proces Einde Overdracht attest Erkende producent Release van de film Autoriteiten Attest voltooiing van de film Attest naleving plafonds Tax Shelter-attest 6

7 Boekhoudkundige verwerking Rekening #6702 geraamde belastingen De Tax Shelter-investering is voor de belegger een kost. Aangezien die kost overeenkomsten vertoont met een belasting dient hij geboekt te worden onder rekening 6702 Geraamde belastingen. Onaantastbaarheidsvoorwaarde Het bedrag van de Tax Shelter-vrijstelling dient geboekt te worden op een afzonderlijke rekening van het passief van de balans van de vennootschap en dat tot op het ogenblik van het verkrijgen van het Tax Shelter-attest. Verkrijgen van het Tax Shelter-attest Bij het indienen van het Tax Shelter-attest aan de belastingdienst hoeft de onaantastbaarheidsvoorwaarde niet langer vervuld te zijn. Het bedrag van de Tax Shelter-vrijstelling gaat naar de Beschikbare reserves. De CBN raadt aan via de resultatenrekening te werken om deze tegenboeking uit te voeren. 7

8 Fiscale verwerking Vrijgestelde reserves Het bedrag van de Tax Shelter-vrijstelling dient overgenomen te worden in het kader Vrijgestelde gereserveerde winst. De Tax Shelter-vrijstelling De Tax Shelter-vrijstelling wordt in de belastingaangifte ingebracht via een boeking van reserves. Op de belastingaangifte is geen veld Tax Shelter-vrijstelling dat een impact heeft op de belastbare basis. Verkrijgen van het Tax Shelter-attest Bij het indienen van het Tax Shelter-attest aan de belastingdienst dienen de belastingvrije reserves tegengeboekt te worden. Aangezien de aanmaak van beschikbare reserves de beweging van de reserves verhoogt, dient de beginsituatie bij de reserves opgetrokken te worden. 8

9 Boekhouding met andere fiscale stimulansen 9

10 Verlaagde aanslagvoet en Tax Shelter Normaal aanslagstelsel Aanslagvoet Fiscaal voordeel Globale winst over de investeringsperiode Normale aanslagvoet 33,99% 5,37% 4,44% 9,81% Verlaagd aanslagstelsel (per schijf belastbare basis) Aanslagvoet Fiscaal voordeel Nettointresten Nettointresten Globale winst over de investeringsperiode Van 0 tot ,98% -22,56% 5,04% -17,52% Van tot ,93% -1,02% 4,58% 3,56% Van tot ,54% 10,17% 4,34% 14,51% Vanaf ,99% 5,37% 4,44% 9,81% Nazicht verlaagde aanslagvoet vóór een Tax Shelter-verrichting te overwegen. Tax Shelter is heel nuttig in de hoogste belastingschijf (35,54%). Tax Shelter is heel nuttig om de belastbare basis te verlagen en om van de hoogste schijf (35,54%) naar de schijf van 31,93% te zakken. Venn B op Intresten berekend aan respectievelijke marginale aanslagvoet 10

11 Voorafbetalingen en Tax Shelter Tot op heden, voorafbetalingen aangepast aan de Tax Shelter Analyse van 2 gevallen : Vennootschap doet geen voorafbetalingen Vennootschap heeft reeds al haar voorafbetalingen gedaan Impact op: Haar fiscale situatie Haar rendement Haar thesaurie Tax Shelter blijft in de 2 gevallen interessant! 11

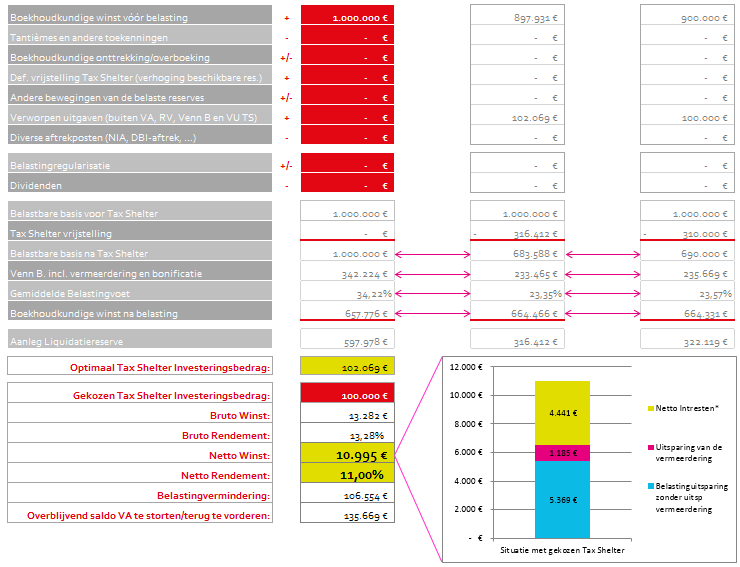

12 V.A. en Tax Shelter: Geen V.A. Nieuwe TS Vrijstelling Investering Fiscaal voordeel Fiscale vermeerdering* 119 Fiscaal voordeel rekening houdend met de vermeerdering Netto-intresten op de investering 444 Globale gegarandeerde nettowinst Rendement 11,00% * Aanslagjaar 2016 (Fiscaal voordeel x 1,125%) Nieuwe TS afwezigheid V.A. Ondertekening raamovereenkomst 12

13 V.A. en Tax Shelter: al V.A. gedaan! Nieuwe TS Vrijstelling Investering Fiscaal voordeel Fiscale vermeerdering* 0 Netto-intresten op de investering 444 Globale gegarandeerde nettowinst 981 Rendement 9,81% * Aanslagjaar 2016 (Fiscaal voordeel x 1,125%) Overdracht bedrag van het fiscaal 5000 voordeel naar de 0 eerste voorafbetaling van volgend boekjaar Nieuwe TS V.A. ok Ondertekening raamovereenkomst 13

14 Notionele intresten De artikelen 205bis en volgende van het WIB92 bepalen dat het bedrag van het eigen kapitaal in aanmerking wordt genomen in het kader van de aftrek voor risicokapitaal. Bij het naleven van de onaantastbaarheidsvoorwaarde in het kader van de Tax Shelter, en door dus het bedrag van de Tax Shelter-vrijstelling over te brengen naar de belastingvrije reserves verhoogt het bedrag van het eigen kapitaal. Op die manier vertaalt een verhoging van het eigen kapitaal van een vennootschap zich in een verhoging van de aftrekbare notionele intresten. 14

15 De liquidatiereserve Artikel 184quater van het WIB92 Deze liquidatiereserve wordt gevormd door een gedeelte of het geheel van de boekhoudkundige winst na belasting over te boeken naar één of meer afzonderlijke rekeningen van het passief. Betaling van een afzonderlijke aanslag van 10 % bij de samenstelling van de liquidatiereserve. Het boeken van een liquidatiereserve met een Tax Shelter-belegging moet op twee afzonderlijke momenten bekeken worden: 1. bij de aanleg van de liquidatiereserve en de vrijgestelde Tax Shelterreserve; en 2. bij de definitieve vrijstelling van de Tax Shelter-reserve. 15

16 De liquidatiereserve Bij de aanleg van de liquidatiereserve en de vrijgestelde Tax Shelter-reserve De afzonderlijke aanslag van 10 % verhoogt de fiscale last van de vennootschap en vermindert het bedrag van de belastbare gereserveerde winst, hetgeen een negatieve impact zal hebben op de Tax Shelterinvesteringscapaciteit. Tip : de liquidatiereserve aanleggen op basis van de resterende winst, na de toewijzing aan de vrijgestelde reserve met betrekking tot de Tax Shelter. Conclusie : de belastingvrijstelling van een Tax Shelter-verrichting is beperkt tot 50 % van de belastbare gereserveerde winst, wat impliceert dat de vennootschap die investeert de belastbare gereserveerde winst zal behouden die kan worden gebruikt om een liquidatiereserve aan te leggen. 16

17

18 De liquidatiereserve Bij de definitieve vrijstelling van de Tax Shelter-reserve Wanneer de Tax Shelter-vrijstelling definitief wordt: tegenboeking van de belastingvrije reserve en overbrengen van dat bedrag naar een beschikbare reserverekening. Tip : deze boekingen transiteren langs de resultatenrekening, zoals aanbevolen door het advies van de CBN 2015/1. Conclusie : de toe te wijzen winst van de vennootschap voor het boekjaar waarin de Tax Shelter-vrijstelling definitief geworden is zal verhoogd worden. Dat heeft de potentiële aanleg van een bijkomende liquidatiereserve voor gevolg. 18

19 De liquidatiereserve Compatibel met de Tax Shelter? De cumul van een liquidatiereserve en een vrijgestelde Tax Shelterreserve is mogelijk en kan zelfs voordelig blijken indien de operatie in haar globaliteit bekeken wordt. Concreet, het cumuleren van de voordelen voor het jaar van de samenstelling van de reserve in het kader van de Tax Shelter (vermindering van de fiscale last en verhoging van het eigen vermogen) en voor het jaar van de definitieve vrijstelling van de Tax Shelter-reserve (verhoging van de toe te wijzen winst). 19

20 Conclusie Nieuwe Tax Shelter maximaal toegankelijk Een nettorendement van 9,81% Geen impact op de cash Compatibel met de liquidatiereserve Alternatief voor / aanvulling op de V.A. Sinds het bestaan van SCOPE werden meer dan 130 projecten gefinancierd door middel van de Tax Shelter en 100% van de fiscale attesten geleverd. 20

21 Contact : Alexander Oberink Senior Investment Consultant aoberink@scopeinvest.be Tel : +32 (0) Stand (K-17) : Deze presentatie Berekeningstool Boekhoudkundige verwerkingen Films in financiering Praktische details 21

HET WIN-WINSYSTEEM VAN TAX SHELTER VOOR AUDIOVISUELE WERKEN

HET WIN-WINSYSTEEM VAN TAX SHELTER VOOR AUDIOVISUELE WERKEN Alexander Oberink Senior Investment Consultant Wat is de Tax Shelter De Tax Shelter is een fiscale stimulus Ingevoerd door de Belgische overheid

HET WIN-WINSYSTEEM VAN TAX SHELTER VOOR AUDIOVISUELE WERKEN Alexander Oberink Senior Investment Consultant Wat is de Tax Shelter De Tax Shelter is een fiscale stimulus Ingevoerd door de Belgische overheid

DE BASISPRINCIPES VAN DE TAX SHELTER EN DE SPECIFIEKE PROBLEMEN VOOR BOEKHOUDERS EN FISCALISTEN.

DE BASISPRINCIPES VAN DE TAX SHELTER EN DE SPECIFIEKE PROBLEMEN VOOR BOEKHOUDERS EN FISCALISTEN. Alexander Oberink Senior Investment Consultant Korte memo Al 10 jaar Tax Shelter Een enorm succes sindsdien

DE BASISPRINCIPES VAN DE TAX SHELTER EN DE SPECIFIEKE PROBLEMEN VOOR BOEKHOUDERS EN FISCALISTEN. Alexander Oberink Senior Investment Consultant Korte memo Al 10 jaar Tax Shelter Een enorm succes sindsdien

INLEIDING TOT DE TAX SHELTER: De nieuwe hervorming, haar vereenvoudiging en haar nieuwe voordelen.

INLEIDING TOT DE TAX SHELTER: De nieuwe hervorming, haar vereenvoudiging en haar nieuwe voordelen. Alexander Oberink Senior Investment Consultant Korte memo Al 10 jaar Tax Shelter Een enorm succes sindsdien

INLEIDING TOT DE TAX SHELTER: De nieuwe hervorming, haar vereenvoudiging en haar nieuwe voordelen. Alexander Oberink Senior Investment Consultant Korte memo Al 10 jaar Tax Shelter Een enorm succes sindsdien

nieuw Tax Shelter-product:

PREMIUM FILMS FOR FAST & SECURE RETURNS nieuw Tax Shelter-product: het beste scenario voor uw investeringen. Waarschuwing De aandacht van de Investeerders wordt in het bijzonder op de volgende punten gevestigd:

PREMIUM FILMS FOR FAST & SECURE RETURNS nieuw Tax Shelter-product: het beste scenario voor uw investeringen. Waarschuwing De aandacht van de Investeerders wordt in het bijzonder op de volgende punten gevestigd:

Overzicht van de belangrijkste wijzigingen aan het aangifteformulier inclusief de fiscale bijlagen voor het aj. 2015

Overzicht van de belangrijkste wijzigingen aan het aangifteformulier inclusief de fiscale bijlagen voor het aj. 2015 Het model van het aangifteformulier voor aj. 2015 is verschenen in het Belgisch Staatsblad

Overzicht van de belangrijkste wijzigingen aan het aangifteformulier inclusief de fiscale bijlagen voor het aj. 2015 Het model van het aangifteformulier voor aj. 2015 is verschenen in het Belgisch Staatsblad

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/XX - Boekhoudkundige verwerking van de tax shelter in hoofde van de investeerder (raamovereenkomsten gesloten vanaf 1 januari 2015) Ontwerpadvies van

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/XX - Boekhoudkundige verwerking van de tax shelter in hoofde van de investeerder (raamovereenkomsten gesloten vanaf 1 januari 2015) Ontwerpadvies van

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/1 - Boekhoudkundige verwerking van de tax shelter in hoofde van de investeerder (raamovereenkomsten gesloten vanaf 1 januari 2015) Advies van 13 mei

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/1 - Boekhoudkundige verwerking van de tax shelter in hoofde van de investeerder (raamovereenkomsten gesloten vanaf 1 januari 2015) Advies van 13 mei

De Tax Shelter voor audiovisuele en podiumwerken : welke toekomst na de hervorming?

De Tax Shelter voor audiovisuele en podiumwerken : welke toekomst na de hervorming? Pascal Claes Investment Advisor i INHOUD Herhaling : het mechanisme Recente evoluties en actualiteit Podiumkunsten Belastinghervorming

De Tax Shelter voor audiovisuele en podiumwerken : welke toekomst na de hervorming? Pascal Claes Investment Advisor i INHOUD Herhaling : het mechanisme Recente evoluties en actualiteit Podiumkunsten Belastinghervorming

Eerste aanvulling dd. 27 maart 2018 op de door de FSMA op 5 juli 2017 goedgekeurde prospectus

Zodiak Belgium NV Ondernemingsnummer: 0462.185.303 Fabriekstraat 38, bus 6 2547 Lint Eerste aanvulling dd. 27 maart 2018 op de door de FSMA op 5 juli 2017 goedgekeurde prospectus OPENBAAR AANBOD BETREFFENDE

Zodiak Belgium NV Ondernemingsnummer: 0462.185.303 Fabriekstraat 38, bus 6 2547 Lint Eerste aanvulling dd. 27 maart 2018 op de door de FSMA op 5 juli 2017 goedgekeurde prospectus OPENBAAR AANBOD BETREFFENDE

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBNadvies 2015/1 Boekhoudkundige verwerking van de tax shelter in hoofde van de investeerder (raamovereenkomsten gesloten vanaf 1 januari 2015) Advies van 13 mei 2015

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBNadvies 2015/1 Boekhoudkundige verwerking van de tax shelter in hoofde van de investeerder (raamovereenkomsten gesloten vanaf 1 januari 2015) Advies van 13 mei 2015

De Tax Shelter voor de podiumkunsten

W EL K O M De Tax Shelter voor de podiumkunsten Carolien Van Loon Departement Cultuur, Jeugd, Sport en Media van de Vlaamse Overheid Woensdag 24 februari 2016 Inhoud 1. Wat, wie en welke producties? 2.

W EL K O M De Tax Shelter voor de podiumkunsten Carolien Van Loon Departement Cultuur, Jeugd, Sport en Media van de Vlaamse Overheid Woensdag 24 februari 2016 Inhoud 1. Wat, wie en welke producties? 2.

Tax shelter voor audiovisuele werken: met de fiscus naar de film

31/08/2010 Tax shelter voor audiovisuele werken: met de fiscus naar de film Waarin durft u met de onderneming vandaag te investeren? De spaarboekjes van de Belgische ondernemingen heeft het hoogste niveau

31/08/2010 Tax shelter voor audiovisuele werken: met de fiscus naar de film Waarin durft u met de onderneming vandaag te investeren? De spaarboekjes van de Belgische ondernemingen heeft het hoogste niveau

DE VERNIEUWDE AUDIOVISUELE TAX SHELTER

DE VERNIEUWDE AUDIOVISUELE TAX SHELTER OPLEIDING VOOR CIJFEREXPERTS Pascal Claes Beleggingsadviseur Bart Eyckens Investment Advisor INHOUD Herhaling van de sleutelelementen van Tax Shelter Vergelijkingscriteria

DE VERNIEUWDE AUDIOVISUELE TAX SHELTER OPLEIDING VOOR CIJFEREXPERTS Pascal Claes Beleggingsadviseur Bart Eyckens Investment Advisor INHOUD Herhaling van de sleutelelementen van Tax Shelter Vergelijkingscriteria

Waarschuwing (-)17,64%

17,64%") Waarschuwing De aandacht van de Investeerders wordt op de volgende punten gevestigd: Investeerders worden aangeraden om het Prospectus en in het bijzonder de Risicofactoren van de Investering aandachtig

Waarschuwing De aandacht van de Investeerders wordt op de volgende punten gevestigd: Investeerders worden aangeraden om het Prospectus en in het bijzonder de Risicofactoren van de Investering aandachtig

T A X S H E L T E R. de fiscale maatregelen ten gunste van de audiovisuele productie

T A X S H E L T E R de fiscale maatregelen ten gunste van de audiovisuele productie inhoud wat is tax shelter? hoe de gemaakte afspraken vastleggen? de raamovereenkomst de optieovereenkomst wie kan aan

T A X S H E L T E R de fiscale maatregelen ten gunste van de audiovisuele productie inhoud wat is tax shelter? hoe de gemaakte afspraken vastleggen? de raamovereenkomst de optieovereenkomst wie kan aan

Wetboek van de inkomstenbelastingen 1992, titel III, hoofdstuk II, afdeling III, onderafdeling 4. Ondernemingen die investeren in een raamovereenkomst voor de productie van een audiovisueel werk Art. 194ter.

Wetboek van de inkomstenbelastingen 1992, titel III, hoofdstuk II, afdeling III, onderafdeling 4. Ondernemingen die investeren in een raamovereenkomst voor de productie van een audiovisueel werk Art. 194ter.

Wat betekent de uitbreiding van de tax shelter naar podiumkunsten concreet?

Wat betekent de uitbreiding van de tax shelter naar podiumkunsten concreet? Het is een belastingvrijstelling voor vennootschappen die investeren in een Europees podium- of theaterwerk De vennootschapsbelasting,

Wat betekent de uitbreiding van de tax shelter naar podiumkunsten concreet? Het is een belastingvrijstelling voor vennootschappen die investeren in een Europees podium- of theaterwerk De vennootschapsbelasting,

EERSTE AANVULLING OP PROSPECTUS LUM.INVEST. Lum.Invest BVBA Hof Ter Mere Gent Ondernemingsnummer:

EERSTE AANVULLING OP PROSPECTUS LUM.INVEST Lum.Invest BVBA Hof Ter Mere 28 9000 Gent Ondernemingsnummer: 0658.983.059 OPENBAAR AANBOD TOT INSCHRIJVING BETREFFENDE EEN BELEGGING IN DE PRODUCTIE VAN EEN

EERSTE AANVULLING OP PROSPECTUS LUM.INVEST Lum.Invest BVBA Hof Ter Mere 28 9000 Gent Ondernemingsnummer: 0658.983.059 OPENBAAR AANBOD TOT INSCHRIJVING BETREFFENDE EEN BELEGGING IN DE PRODUCTIE VAN EEN

Afdruk aangifteformulier - Duitse vertalingen van de nieuwe rubrieken

VERSIE 20180920-2018 (20/09/2018) WIJZIGINGEN IN DEZE UPDATE Enkele technische wijzigingen werden doorgevoerd aan deze versie. VERSIE 20180723-2018 (23/07/2018) WIJZIGINGEN IN DEZE UPDATE Afdruk aangifteformulier

VERSIE 20180920-2018 (20/09/2018) WIJZIGINGEN IN DEZE UPDATE Enkele technische wijzigingen werden doorgevoerd aan deze versie. VERSIE 20180723-2018 (23/07/2018) WIJZIGINGEN IN DEZE UPDATE Afdruk aangifteformulier

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/2 - Boekhoudkundige verwerking van de liquidatiereserve (Programmawet van 19 december 2014) en de afzonderlijke aanslag op deze liquidatiereserve Advies

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/2 - Boekhoudkundige verwerking van de liquidatiereserve (Programmawet van 19 december 2014) en de afzonderlijke aanslag op deze liquidatiereserve Advies

Memo inzake liquidatiereserve

Memo inzake liquidatiereserve 1. Algemeen De verhoogde roerende voorheffing van 25 % op liquidatieboni kan vermeden worden in KMO s: de tijdelijke vastklikregeling voor reserves (omzetting in kapitaal

Memo inzake liquidatiereserve 1. Algemeen De verhoogde roerende voorheffing van 25 % op liquidatieboni kan vermeden worden in KMO s: de tijdelijke vastklikregeling voor reserves (omzetting in kapitaal

4 juni 2019 AANVULLING OP HET PROSPECTUS. Belga Films Fund Naamloze Vennootschap 14, avenue du Japon 1420 Eigenbrakel Ondernemingsnummer

4 juni 2019 AANVULLING OP HET PROSPECTUS Belga Films Fund Naamloze Vennootschap 14, avenue du Japon 1420 Eigenbrakel Ondernemingsnummer 0506.993.858 OPENBARE AANBIEDING TOT INSCHRIJVING BETREFFENDE EEN

4 juni 2019 AANVULLING OP HET PROSPECTUS Belga Films Fund Naamloze Vennootschap 14, avenue du Japon 1420 Eigenbrakel Ondernemingsnummer 0506.993.858 OPENBARE AANBIEDING TOT INSCHRIJVING BETREFFENDE EEN

BNP PARIBAS FORTIS FILM FINANCE NV NAAMLOZE VENNOOTSCHAP

EERSTE BIJLAGE VAN 9 JANUARI 2018 BIJ HET PROSPECTUS VAN 16 MEI 2017 BNP PARIBAS FORTIS FILM FINANCE NV NAAMLOZE VENNOOTSCHAP OPENBARE AANBIEDING TOT INSCHRIJVING OP EEN FINANCIEEL PRODUCT DAT EEN INVESTERING

EERSTE BIJLAGE VAN 9 JANUARI 2018 BIJ HET PROSPECTUS VAN 16 MEI 2017 BNP PARIBAS FORTIS FILM FINANCE NV NAAMLOZE VENNOOTSCHAP OPENBARE AANBIEDING TOT INSCHRIJVING OP EEN FINANCIEEL PRODUCT DAT EEN INVESTERING

Overzicht van de belangrijkste wijzigingen aan het aangifteformulier vennootschapsbelasting inclusief de fiscale bijlagen voor het aanslagjaar 2016.

Overzicht van de belangrijkste wijzigingen aan het aangifteformulier vennootschapsbelasting inclusief de fiscale bijlagen voor het aanslagjaar 2016. Het model van het aangifteformulier voor het aj. 2016

Overzicht van de belangrijkste wijzigingen aan het aangifteformulier vennootschapsbelasting inclusief de fiscale bijlagen voor het aanslagjaar 2016. Het model van het aangifteformulier voor het aj. 2016

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/XXX - Boekhoudkundige verwerking van de liquidatiereserve en de afzonderlijke aanslag op deze liquidatiereserve Ontwerpadvies van 4 maart 2015 I. Algemeen

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/XXX - Boekhoudkundige verwerking van de liquidatiereserve en de afzonderlijke aanslag op deze liquidatiereserve Ontwerpadvies van 4 maart 2015 I. Algemeen

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/XXX - Boekhoudkundige verwerking van de liquidatiereserve bedoeld in artikel 541 WIB 92 (Programmawet van 10 augustus 2015) en de bijzondere aanslag

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/XXX - Boekhoudkundige verwerking van de liquidatiereserve bedoeld in artikel 541 WIB 92 (Programmawet van 10 augustus 2015) en de bijzondere aanslag

oplossing ingevulde aangifte aj Reserves Belastbare gereserveerde winst 2/11

2/11 Reserves Belastbare gereserveerde winst oplossing ingevulde aangifte aj. 2017 Bij het begin van het belastbare tijdperk Op het einde van het belastbare tijdperk Belastbare reserves in het kapitaal

2/11 Reserves Belastbare gereserveerde winst oplossing ingevulde aangifte aj. 2017 Bij het begin van het belastbare tijdperk Op het einde van het belastbare tijdperk Belastbare reserves in het kapitaal

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/6 - Boekhoudkundige verwerking van de liquidatiereserve bedoeld in artikel 541 WIB 92 (Programmawet van 10 augustus 2015) en de bijzondere aanslag

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/6 - Boekhoudkundige verwerking van de liquidatiereserve bedoeld in artikel 541 WIB 92 (Programmawet van 10 augustus 2015) en de bijzondere aanslag

WAARBORG TAX SHELTER Algemene Voorwaarden

WAARBORG TAX SHELTER Algemene Voorwaarden Nervïerslaan, 85 b2 1040 Bruxelles Tel +32 (02) 526 00 10 Fax +32 (02) 526 00 11 BCE 0427 765 248 FSMA 45471 info@vdhco.be www.vdhco.be Waarborg van de verbintenissen

WAARBORG TAX SHELTER Algemene Voorwaarden Nervïerslaan, 85 b2 1040 Bruxelles Tel +32 (02) 526 00 10 Fax +32 (02) 526 00 11 BCE 0427 765 248 FSMA 45471 info@vdhco.be www.vdhco.be Waarborg van de verbintenissen

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/6 - Boekhoudkundige verwerking van de liquidatiereserve bedoeld in artikel 541 WIB 92 (Programmawet van 10 augustus 2015) en de bijzondere aanslag

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/6 - Boekhoudkundige verwerking van de liquidatiereserve bedoeld in artikel 541 WIB 92 (Programmawet van 10 augustus 2015) en de bijzondere aanslag

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN Ontwerpadvies 2012/X - De boekhoudkundige verwerking van de tax shelter in hoofde van de investeerder - vervangt advies 2010/7 Advies van [ ] I. Inleiding 1. De tax

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN Ontwerpadvies 2012/X - De boekhoudkundige verwerking van de tax shelter in hoofde van de investeerder - vervangt advies 2010/7 Advies van [ ] I. Inleiding 1. De tax

Ondernemingsgegevens. Identificatiegegevens van de onderneming AANGIFTE IN DE VENNOOTSCHAPSBELASTING AANSLAGJAAR 2015

V Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE VENNOOTSCHAPSBELASTING AANSLAGJAAR 2015 (Boekjaren op 31 december 2014 of in 2015 vóór

V Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE VENNOOTSCHAPSBELASTING AANSLAGJAAR 2015 (Boekjaren op 31 december 2014 of in 2015 vóór

Tax Shelter Podiumkunsten. Infosessie 16 februari 2017

Tax Shelter Podiumkunsten Infosessie 16 februari 2017 Programma 1. Situering 2. Procedure 3. Voorbeeld 4. Q&A 1. SITUERING (c) Jerome Latteur Tax Shelter Podiumkunsten Optimaal fiscaal beleid: speerpunt

Tax Shelter Podiumkunsten Infosessie 16 februari 2017 Programma 1. Situering 2. Procedure 3. Voorbeeld 4. Q&A 1. SITUERING (c) Jerome Latteur Tax Shelter Podiumkunsten Optimaal fiscaal beleid: speerpunt

Algemene verhoging van het tarief van de roerende voorheffing tot 27% - Kunnen winsten nog voordelig worden uitgekeerd?

Algemene verhoging van het tarief van de roerende voorheffing tot 27% - Kunnen winsten nog voordelig worden uitgekeerd? Mr. Image Pieterjan not found or type Smeyers unknown Mr. Pieterjan Smeyers Advocaat

Algemene verhoging van het tarief van de roerende voorheffing tot 27% - Kunnen winsten nog voordelig worden uitgekeerd? Mr. Image Pieterjan not found or type Smeyers unknown Mr. Pieterjan Smeyers Advocaat

Federale Overheidsdienst

V Federale Overheidsdienst AANGIFTE IN DE VENNOOTSCHAPSBELASTING FINANCIËN AANSLAGJAAR 2015 (Boekjaren op 31 december 2014 of in 2015 voor 31 december afgesloten) RESERVES OEFENING 11 HERWAARDERINGSMEERWAARDEN

V Federale Overheidsdienst AANGIFTE IN DE VENNOOTSCHAPSBELASTING FINANCIËN AANSLAGJAAR 2015 (Boekjaren op 31 december 2014 of in 2015 voor 31 december afgesloten) RESERVES OEFENING 11 HERWAARDERINGSMEERWAARDEN

Tax shelter in België:

Tax shelter in België: "Hopen talent, maar weinig geld". Dat was begin deze eeuw de conclusie met betrekking tot de Belgische audiovisuele productiesector en meer bepaald het segment van de cinematografische

Tax shelter in België: "Hopen talent, maar weinig geld". Dat was begin deze eeuw de conclusie met betrekking tot de Belgische audiovisuele productiesector en meer bepaald het segment van de cinematografische

Fairness Tax lijst van nog hangende problemen

Fairness Tax lijst van nog hangende problemen De problemen die rijzen door de wet van 30 juli 2013 kunnen in 4 categorieën worden gerangschikt: - gewenste bevestigingen - gewenste verduidelijkingen - gewenste

Fairness Tax lijst van nog hangende problemen De problemen die rijzen door de wet van 30 juli 2013 kunnen in 4 categorieën worden gerangschikt: - gewenste bevestigingen - gewenste verduidelijkingen - gewenste

10 april 2018 AANVULLING OP HET PROSPECTUS

10 april 2018 AANVULLING OP HET PROSPECTUS FLANDERS TAX SHELTER bvba Soenenspark 58 bus 0204 9051 Gent Ondernemingsnummer: 0600.972.012 OPENBAAR AANBOD MET BETREKKING TOT EEN INVESTERING IN DE PRODUCTIE

10 april 2018 AANVULLING OP HET PROSPECTUS FLANDERS TAX SHELTER bvba Soenenspark 58 bus 0204 9051 Gent Ondernemingsnummer: 0600.972.012 OPENBAAR AANBOD MET BETREKKING TOT EEN INVESTERING IN DE PRODUCTIE

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN advies 2018/01 Aftrek voor innovatie inkomsten Advies van 21 maart

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN advies 2018/01 Aftrek voor innovatie inkomsten Advies van 21 maart 2018 1 I. Inleiding 1. Onderhavig advies geeft toelichting over de boekhoudkundige verwerking

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN advies 2018/01 Aftrek voor innovatie inkomsten Advies van 21 maart 2018 1 I. Inleiding 1. Onderhavig advies geeft toelichting over de boekhoudkundige verwerking

De Fairness Tax: nieuwe minimumbelasting voor grote vennootschappen?

De Fairness Tax: nieuwe minimumbelasting voor grote vennootschappen? Op 30 juli 2013 werd de wet houdende diverse bepalingen omtrent de nieuwe fiscale maatregelen in het kader van de begrotingscontrole

De Fairness Tax: nieuwe minimumbelasting voor grote vennootschappen? Op 30 juli 2013 werd de wet houdende diverse bepalingen omtrent de nieuwe fiscale maatregelen in het kader van de begrotingscontrole

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN. CBN-advies 2012/7 - De boekhoudkundige verwerking van de tax shelter in hoofde van de investeerder

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2012/7 - De boekhoudkundige verwerking van de tax shelter in hoofde van de investeerder Advies van 17 april 2012 I. Inleiding 1. De tax shelter betreft

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2012/7 - De boekhoudkundige verwerking van de tax shelter in hoofde van de investeerder Advies van 17 april 2012 I. Inleiding 1. De tax shelter betreft

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2013/14 De boekhoudkundige verwerking van de uitgestelde belastingen bij gerealiseerde meerwaarden waarvoor de uitgestelde belastingregeling geldt en bij

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2013/14 De boekhoudkundige verwerking van de uitgestelde belastingen bij gerealiseerde meerwaarden waarvoor de uitgestelde belastingregeling geldt en bij

Bijlage 1 - Artikel 194ter, WIB 92

Bijlage 1 - Artikel 194ter, WIB 92 Onderafdeling IV. - Ondernemingen die in het kader van een tax shelterstelsel investeren in een raamovereenkomst voor de productie van audiovisueel werk 1. Voor de toepassing

Bijlage 1 - Artikel 194ter, WIB 92 Onderafdeling IV. - Ondernemingen die in het kader van een tax shelterstelsel investeren in een raamovereenkomst voor de productie van audiovisueel werk 1. Voor de toepassing

Ondernemingsgegevens. Identificatiegegevens van de onderneming AANGIFTE IN DE VENNOOTSCHAPSBELASTING AANSLAGJAAR 2014

V Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE VENNOOTSCHAPSBELASTING AANSLAGJAAR 2014 (Boekjaren op 31 december 2013 of in 2014 vóór

V Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE VENNOOTSCHAPSBELASTING AANSLAGJAAR 2014 (Boekjaren op 31 december 2013 of in 2014 vóór

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2017/XX Aftrek voor innovatie-inkomsten Ontwerpadvies van 13 september 2017

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2017/XX Aftrek voor innovatie-inkomsten Ontwerpadvies van 13 september 2017 I. Inleiding 1. Onderhavig advies geeft toelichting over de boekhoudkundige

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2017/XX Aftrek voor innovatie-inkomsten Ontwerpadvies van 13 september 2017 I. Inleiding 1. Onderhavig advies geeft toelichting over de boekhoudkundige

RAAMOVEREENKOMST. Deze raamovereenkomst voor de productie van een in aanmerking komend podiumwerk (de Raamovereenkomst ) is afgesloten op [*] tussen

![RAAMOVEREENKOMST. Deze raamovereenkomst voor de productie van een in aanmerking komend podiumwerk (de Raamovereenkomst ) is afgesloten op [*] tussen](/thumbs/83/88498425.jpg "RAAMOVEREENKOMST. Deze raamovereenkomst voor de productie van een in aanmerking komend podiumwerk (de Raamovereenkomst ) is afgesloten op [*] tussen") RAAMOVEREENKOMST Deze raamovereenkomst voor de productie van een in aanmerking komend podiumwerk (de Raamovereenkomst ) is afgesloten op [*] tussen 1. [*], ingeschreven bij de KBO onder het nummer [*]

RAAMOVEREENKOMST Deze raamovereenkomst voor de productie van een in aanmerking komend podiumwerk (de Raamovereenkomst ) is afgesloten op [*] tussen 1. [*], ingeschreven bij de KBO onder het nummer [*]

Auteur FOD FINANCIËN. Onderwerp

Auteur FOD FINANCIËN http://minfin.fgov.be/portail1/nl/cadrenl.htm Onderwerp Tax Shelter. Fiscale maatregelen ten gunste van de audiovisuele productie. Datum 2006 Copyright and disclaimer Gelieve er nota

Auteur FOD FINANCIËN http://minfin.fgov.be/portail1/nl/cadrenl.htm Onderwerp Tax Shelter. Fiscale maatregelen ten gunste van de audiovisuele productie. Datum 2006 Copyright and disclaimer Gelieve er nota

Tip voor de bedrijfsleider: Vergeet uw 640 belastingvrij dividend niet!

Tip voor de bedrijfsleider: Vergeet uw 640 belastingvrij dividend niet! Vanaf 1 januari 2018 kan elke belastingplichtige een dividenduitkering van 640 vrijstellen van belastingen. Wat zijn de spelregels:

Tip voor de bedrijfsleider: Vergeet uw 640 belastingvrij dividend niet! Vanaf 1 januari 2018 kan elke belastingplichtige een dividenduitkering van 640 vrijstellen van belastingen. Wat zijn de spelregels:

BELGIAN TAX SHELTER 2018

BELGIAN TAX SHELTER 2018 VOORWOORD In deze brochure vindt u algemene informatie over het nieuwe Tax Shelter-stelsel, gebaseerd op de wet van 12.05.2014 en op de wet van 26.05.2016 opgenomen in art. 194ter

BELGIAN TAX SHELTER 2018 VOORWOORD In deze brochure vindt u algemene informatie over het nieuwe Tax Shelter-stelsel, gebaseerd op de wet van 12.05.2014 en op de wet van 26.05.2016 opgenomen in art. 194ter

23 december 2015 AANVULLING OP HET PROSPECTUS

23 december 2015 AANVULLING OP HET PROSPECTUS Belga Films Fund Naamloze Vennootschap 14, avenue du Japon 1420 Eigenbrakel Ondernemingsnummer 0506.993.858 OPENBARE AANBIEDING TOT INSCHRIJVING BETREFFENDE

23 december 2015 AANVULLING OP HET PROSPECTUS Belga Films Fund Naamloze Vennootschap 14, avenue du Japon 1420 Eigenbrakel Ondernemingsnummer 0506.993.858 OPENBARE AANBIEDING TOT INSCHRIJVING BETREFFENDE

NL Federale Overheidsdienst FINANCIEN

EENDRACHT MAAKT MACHT NL - 2015 Federale Overheidsdienst FINANCIEN VOORWOORD De bedoeling van deze brochure is algemene informatie te verstrekken over het nieuwe Tax Shelter stelsel, gebaseerd op de Wet

EENDRACHT MAAKT MACHT NL - 2015 Federale Overheidsdienst FINANCIEN VOORWOORD De bedoeling van deze brochure is algemene informatie te verstrekken over het nieuwe Tax Shelter stelsel, gebaseerd op de Wet

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2013/14 De boekhoudkundige verwerking van de uitgestelde belastingen bij gerealiseerde meerwaarden waarvoor de uitgestelde belastingregeling geldt en bij

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2013/14 De boekhoudkundige verwerking van de uitgestelde belastingen bij gerealiseerde meerwaarden waarvoor de uitgestelde belastingregeling geldt en bij

Bijzondere liquidatiereserve: CBN stelt twee boekingswijzen voor

Bijzondere liquidatiereserve: CBN stelt twee boekingswijzen voor Wim Vandenberghe, Derycke & Vandenberghe Advocaten Na het advies over de gewone liquidatiereserve brengt de CBN nu ook een advies over de

Bijzondere liquidatiereserve: CBN stelt twee boekingswijzen voor Wim Vandenberghe, Derycke & Vandenberghe Advocaten Na het advies over de gewone liquidatiereserve brengt de CBN nu ook een advies over de

Beleggen binnen of buiten de vennootschap!

Beleggen binnen of buiten de vennootschap! Iven De Hoon BELEGGEN BINNEN OF BUITEN DE VENNOOTSCHAP 1. Beïnvloedt een belegging de vennootschapsbelasting?... 3 2. Beïnvloedt een belegging de notionele intrestaftrek?...

Beleggen binnen of buiten de vennootschap! Iven De Hoon BELEGGEN BINNEN OF BUITEN DE VENNOOTSCHAP 1. Beïnvloedt een belegging de vennootschapsbelasting?... 3 2. Beïnvloedt een belegging de notionele intrestaftrek?...

Die reserves kan men al dan niet uitkeren (= dividenduitkering) tegen een gunstig tarief (zie tabel hieronder).

tegen een gunstig tarief (zie tabel hieronder).") Beste Vanaf aanslagjaar 2015 (vanaf boekjaar per kalenderjaar 31/12/2014) kunnen liquidatiereserves in de vennootschap worden aangelegd tijdens de resultaatbestemming. Dit betekent dat een kleine vennootschap

Beste Vanaf aanslagjaar 2015 (vanaf boekjaar per kalenderjaar 31/12/2014) kunnen liquidatiereserves in de vennootschap worden aangelegd tijdens de resultaatbestemming. Dit betekent dat een kleine vennootschap

Tax Shelter CBN ONTWERPADVIES

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN Tax Shelter CBN ONTWERPADVIES 1. Inleiding De Tax shelter betreft een fiscale stimulans, in het leven geroepen door de wetgever in 2002 1, die de aanmoediging beoogt

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN Tax Shelter CBN ONTWERPADVIES 1. Inleiding De Tax shelter betreft een fiscale stimulans, in het leven geroepen door de wetgever in 2002 1, die de aanmoediging beoogt

TAX SHELTER 2.0. Een veilig product toegankelijk voor zowel kleine als grote ondernemingen

TAX SHELTER 2.0 Een veilig product toegankelijk voor zowel kleine als grote ondernemingen Sprekers Jean-Paul Philippot Casa Kafka Pictures, gedelegeerd bestuurder Dirk Gyselinck Belfius, lid van het directiecomité,

TAX SHELTER 2.0 Een veilig product toegankelijk voor zowel kleine als grote ondernemingen Sprekers Jean-Paul Philippot Casa Kafka Pictures, gedelegeerd bestuurder Dirk Gyselinck Belfius, lid van het directiecomité,

PERSNOTA. Het fiscaal resultaat zal worden vastgesteld op basis van een percentage (0,55%) op de omzet die werd behaald uit de diamanthandel.

op de omzet die werd behaald uit de diamanthandel.") Kabinet Minister van Financiën PERSNOTA Onderwerp Fiscale maatregelen Programmawet Datum Ministerraad 21.05.2015 Bankentaks Onze samenleving heeft de voorbije jaren heel wat inspanningen gedaan om de financiële

Kabinet Minister van Financiën PERSNOTA Onderwerp Fiscale maatregelen Programmawet Datum Ministerraad 21.05.2015 Bankentaks Onze samenleving heeft de voorbije jaren heel wat inspanningen gedaan om de financiële

Stopzettingsmeerwaarde daalt naar 10% vanaf 60 jaar en geldt ook voor voorraden en handelsvorderingen

PB éénmanszaken Aanslagjaar 2019 Stopzettingsmeerwaarde Stopzettingsmeerwaarde daalt naar 10% vanaf 60 jaar en geldt ook voor voorraden en handelsvorderingen Niet voor overstap naar vennootschap, huidige

PB éénmanszaken Aanslagjaar 2019 Stopzettingsmeerwaarde Stopzettingsmeerwaarde daalt naar 10% vanaf 60 jaar en geldt ook voor voorraden en handelsvorderingen Niet voor overstap naar vennootschap, huidige

INFORMATIENOTA AANBIEDING VAN EEN BELEGGING IN DE PRODUCTIE VAN EEN AUDIOVISUEEL WERK OF PODIUMPRODUCTIE ONDER HET STELSEL VAN DE TAX SHELTER

INFORMATIENOTA AANBIEDING VAN EEN BELEGGING IN DE PRODUCTIE VAN EEN AUDIOVISUEEL WERK OF PODIUMPRODUCTIE ONDER HET STELSEL VAN DE TAX SHELTER LUM.INVEST BVBA Ondernemingsnummer: 0658.983.059 Hof Ter Mere

INFORMATIENOTA AANBIEDING VAN EEN BELEGGING IN DE PRODUCTIE VAN EEN AUDIOVISUEEL WERK OF PODIUMPRODUCTIE ONDER HET STELSEL VAN DE TAX SHELTER LUM.INVEST BVBA Ondernemingsnummer: 0658.983.059 Hof Ter Mere

Ondernemingsgegevens. Identificatiegegevens van de onderneming. Inlichtingen omtrent de betreffende boekjaren. Naam. Ondernemingsnummer en rechtsvorm

Ondernemingsgegevens Identificatiegegevens van de onderneming Naam Dossier Wettelijke benaming Megaworks.sof12v Megaworks Ondernemingsnummer en rechtsvorm Ondernemingsnummer Rechtsvorm Bedrijfssector Naamloze

Ondernemingsgegevens Identificatiegegevens van de onderneming Naam Dossier Wettelijke benaming Megaworks.sof12v Megaworks Ondernemingsnummer en rechtsvorm Ondernemingsnummer Rechtsvorm Bedrijfssector Naamloze

Belastingkrediet voor onderzoek en ontwikkeling: boekhoudkundige verwerking en fiscale behandeling.

Algemene administratie van de FISCALITEIT - Centrale diensten Directie I/1 Circulaire nr. Ci.RH.421/579.072 (AOIF Nr. 60/2010) dd 10.09.2010 Vennootschapsbelasting Belasting van niet-inwoners vennootschappen

Algemene administratie van de FISCALITEIT - Centrale diensten Directie I/1 Circulaire nr. Ci.RH.421/579.072 (AOIF Nr. 60/2010) dd 10.09.2010 Vennootschapsbelasting Belasting van niet-inwoners vennootschappen

Investeringsreserve (vak I.B. i) Berekening investeringsreserve

Berekening investeringsreserve") Investeringsreserve (vak I.B. i) Begunstigde vennootschappen Voldoen aan art. 215 verminderde belastingtarieven in het jaar van aanleggenv an de investeringsreserve Vennootschap moet kiezen tussen investeringsreserve

Investeringsreserve (vak I.B. i) Begunstigde vennootschappen Voldoen aan art. 215 verminderde belastingtarieven in het jaar van aanleggenv an de investeringsreserve Vennootschap moet kiezen tussen investeringsreserve

Instelling. Onderwerp. Datum

Instelling Moore Stephens Verschelden www.moorestephens.be Onderwerp De investeringsreserve: terug van nooit weggeweest Datum 11 mei 2012 Copyright and disclaimer De inhoud van dit document kan onderworpen

Instelling Moore Stephens Verschelden www.moorestephens.be Onderwerp De investeringsreserve: terug van nooit weggeweest Datum 11 mei 2012 Copyright and disclaimer De inhoud van dit document kan onderworpen

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2013/17 - De boekhoudkundige verwerking met betrekking tot de toepassing van de overgangsregeling zoals vermeld in artikel 537 WIB 92 Advies van 27 november

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2013/17 - De boekhoudkundige verwerking met betrekking tot de toepassing van de overgangsregeling zoals vermeld in artikel 537 WIB 92 Advies van 27 november

PROSPECTUS LUM.INVEST

PROSPECTUS LUM.INVEST Aanbod geldig van 19 december 2017 t.e.m. 18 december 2018 Lum.Invest Besloten vennootschap met beperkte aansprakelijkheid (BVBA) Hof Ter Mere 28 9000 Gent Ondernemingsnummer: 0658.983.059

PROSPECTUS LUM.INVEST Aanbod geldig van 19 december 2017 t.e.m. 18 december 2018 Lum.Invest Besloten vennootschap met beperkte aansprakelijkheid (BVBA) Hof Ter Mere 28 9000 Gent Ondernemingsnummer: 0658.983.059

Afz. Boekjaar van...tot... a b. a b 279 dd... bijlage.../ E dd... bijlage.../... 5 A/G... A/G... G...

V Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE VENNOOTSCHAPSBELASTING AANSLAGJAAR 2012 (Boekjaren op 31 december 2011 of in 2012 vóór

V Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE VENNOOTSCHAPSBELASTING AANSLAGJAAR 2012 (Boekjaren op 31 december 2011 of in 2012 vóór

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2019/XX- Boekhoudkundige verwerking van gedeeltelijk belastbare kapitaalverminderingen (art. 18 WIB 92) Ontwerpadvies van 3 juli 2019 I. Inleiding 1. Tot

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2019/XX- Boekhoudkundige verwerking van gedeeltelijk belastbare kapitaalverminderingen (art. 18 WIB 92) Ontwerpadvies van 3 juli 2019 I. Inleiding 1. Tot

Aftrek voor risicokapitaal

Opgave 275C 1/2 Benaming :............... Ondernemingsnummer :... Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen Aftrek voor risicokapitaal AANSLAGJAAR

Opgave 275C 1/2 Benaming :............... Ondernemingsnummer :... Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen Aftrek voor risicokapitaal AANSLAGJAAR

Prof. dr. Stijn Goeminne, Faculteit Economie & Bedrijfskunde, Universiteit Gent

De boekhoudkundige verwerking van uitgestelde belastingen bij gerealiseerde meerwaarden waarvoor de uitgestelde belastingregeling geldt en bij kapitaalsubsidies Prof. dr. Stijn Goeminne, Faculteit Economie

De boekhoudkundige verwerking van uitgestelde belastingen bij gerealiseerde meerwaarden waarvoor de uitgestelde belastingregeling geldt en bij kapitaalsubsidies Prof. dr. Stijn Goeminne, Faculteit Economie

Aanpassing BT van de reserves

Aanpassing BT van de reserves Dient om boekhoudkunhdige opbrengsten definitief vrij te stellen van Venn. B Ze zitten in boekwinst en derhalve ook in belaste reserves De boekwinst corrigeren door de BT

Aanpassing BT van de reserves Dient om boekhoudkunhdige opbrengsten definitief vrij te stellen van Venn. B Ze zitten in boekwinst en derhalve ook in belaste reserves De boekwinst corrigeren door de BT

Opgelet: opvolging voorafbetalingen vennootschapsbelasting wordt terug belangrijk!!!

Opgelet: opvolging voorafbetalingen vennootschapsbelasting wordt terug belangrijk!!! Vanaf Aj 2018 (inkomsten 2017) werd de notionele intrestaftrek aanzienlijk verminderd (0,737%) voor de KMO en het tarief

Opgelet: opvolging voorafbetalingen vennootschapsbelasting wordt terug belangrijk!!! Vanaf Aj 2018 (inkomsten 2017) werd de notionele intrestaftrek aanzienlijk verminderd (0,737%) voor de KMO en het tarief

Tax shelter: de doelstellingen voorbij

UNIVERSITEIT GENT FACULTEIT ECONOMIE EN BEDRIJFSKUNDE ACADEMIEJAAR 2015 2016 Tax shelter: de doelstellingen voorbij Masterproef voorgedragen tot het bekomen van de graad van Master of Science in de Bedrijfseconomie:

UNIVERSITEIT GENT FACULTEIT ECONOMIE EN BEDRIJFSKUNDE ACADEMIEJAAR 2015 2016 Tax shelter: de doelstellingen voorbij Masterproef voorgedragen tot het bekomen van de graad van Master of Science in de Bedrijfseconomie:

Afz. SPECIMEN. Boekjaar van...tot...

Opgelet! Dit document is enkel een voorbeeld. Dit is geen geldige aangifte. Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE VENNOOTSCHAPSBELASTING

Opgelet! Dit document is enkel een voorbeeld. Dit is geen geldige aangifte. Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE VENNOOTSCHAPSBELASTING

AFSCHRIFT. te bewaren door de belastingplichtige

Ondernemingsnummer:... Contactcenter van de Federale Overheidsdienst Financiën: tel. 0257 257 57 (normaal tarief) AFSCHRIFT te bewaren door de belastingplichtige AANGIFTE (nr. 275.1) Aanslagjaar 2017 (Boekjaren

Ondernemingsnummer:... Contactcenter van de Federale Overheidsdienst Financiën: tel. 0257 257 57 (normaal tarief) AFSCHRIFT te bewaren door de belastingplichtige AANGIFTE (nr. 275.1) Aanslagjaar 2017 (Boekjaren

Afz. SPECIMEN. Boekjaar van...tot...

Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE BELASTING VAN NIET-INWONERS (vennootschappen, verenigingen, enz.) AANSLAGJAAR 2015 (Boekjaren

Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE BELASTING VAN NIET-INWONERS (vennootschappen, verenigingen, enz.) AANSLAGJAAR 2015 (Boekjaren

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN. CBN-advies 2018/01 Aftrek voor innovatie-inkomsten. Advies van 21 maart

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBNadvies 2018/01 Aftrek voor innovatieinkomsten Advies van 21 maart 2018 1 I. Inleiding II. Kort overzicht van de aftrek voor innovatieinkomsten A. Bedrag van de

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBNadvies 2018/01 Aftrek voor innovatieinkomsten Advies van 21 maart 2018 1 I. Inleiding II. Kort overzicht van de aftrek voor innovatieinkomsten A. Bedrag van de

ARTIKEL 194TER VAN HET WIB

ARTIKEL 194TER VAN HET WIB 1. Voor de toepassing van dit artikel wordt verstaan onder:1 in aanmerking komende investeerder : - de binnenlandse vennootschap, of; - de Belgische inrichting van een belastingplichtig

ARTIKEL 194TER VAN HET WIB 1. Voor de toepassing van dit artikel wordt verstaan onder:1 in aanmerking komende investeerder : - de binnenlandse vennootschap, of; - de Belgische inrichting van een belastingplichtig

Derde Bewerking : Aftrek van vrijgestelde verdragswinsten Aftrek van niet-belastbare bestanddelen

Derde Bewerking : Aftrek van vrijgestelde verdragswinsten Aftrek van niet-belastbare bestanddelen Yves Verdingh Juni 2018 Aftrek van verdragswinsten en vrijgestelde bestanddelen 03/10/2018 1 Derde bewerking

Derde Bewerking : Aftrek van vrijgestelde verdragswinsten Aftrek van niet-belastbare bestanddelen Yves Verdingh Juni 2018 Aftrek van verdragswinsten en vrijgestelde bestanddelen 03/10/2018 1 Derde bewerking

Prospectus van 22 mei 2018

PREMIUM FILMS FOR FAST & SECURE RETURNS Prospectus van 22 mei 2018 Maximumbedrag van de aanbieding: 30.000.000 EUR Waarschuwing - De aandacht van de Investeerders wordt gevestigd op de volgende punten:

PREMIUM FILMS FOR FAST & SECURE RETURNS Prospectus van 22 mei 2018 Maximumbedrag van de aanbieding: 30.000.000 EUR Waarschuwing - De aandacht van de Investeerders wordt gevestigd op de volgende punten:

PROSPECTUS LUM.INVEST

PROSPECTUS LUM.INVEST Aanbod geldig van 19 december 2017 t.e.m. 18 december 2018 Lum.Invest Besloten vennootschap met beperkte aansprakelijkheid (BVBA) Hof Ter Mere 28 9000 Gent Ondernemingsnummer: 0658.983.059

PROSPECTUS LUM.INVEST Aanbod geldig van 19 december 2017 t.e.m. 18 december 2018 Lum.Invest Besloten vennootschap met beperkte aansprakelijkheid (BVBA) Hof Ter Mere 28 9000 Gent Ondernemingsnummer: 0658.983.059

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2013/17 - De boekhoudkundige verwerking met betrekking tot de toepassing van de overgangsregeling zoals vermeld in artikel 537 WIB 92 Advies van 27 november

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2013/17 - De boekhoudkundige verwerking met betrekking tot de toepassing van de overgangsregeling zoals vermeld in artikel 537 WIB 92 Advies van 27 november

I. INLEIDING. http://ccff02.minfin.fgov.be/kmweb/document.do?method=printselecteddocuments&i...

Page 1 of 12 Home > Circulaire AAFisc Nr. 13/2014 (nr. Ci.RH.421/630.788) dd. 03.04.2014 Algemene Administratie van de Fiscaliteit - Operationele Expertise en Ondersteuning Dienst VENB Vennootschapsbelasting/Belasting

Page 1 of 12 Home > Circulaire AAFisc Nr. 13/2014 (nr. Ci.RH.421/630.788) dd. 03.04.2014 Algemene Administratie van de Fiscaliteit - Operationele Expertise en Ondersteuning Dienst VENB Vennootschapsbelasting/Belasting

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN. CBN-advies 2010/7 - Boekhoudkundige verwerking van de Tax shelter in hoofde van de investeerder

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2010/7 - Boekhoudkundige verwerking van de Tax shelter in hoofde van de investeerder Advies van 16 juni 2010 1. Inleiding De Tax shelter betreft een fiscale

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2010/7 - Boekhoudkundige verwerking van de Tax shelter in hoofde van de investeerder Advies van 16 juni 2010 1. Inleiding De Tax shelter betreft een fiscale

Afz. Boekjaar van...tot...

Bijlage bij het koninklijk besluit van Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE VENNOOTSCHAPSBELASTING AANSLAGJAAR 2014 (Boekjaren

Bijlage bij het koninklijk besluit van Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE VENNOOTSCHAPSBELASTING AANSLAGJAAR 2014 (Boekjaren

Keuzemogelijkheid tussen de notionele interestaftrek en de investeringsreserve Bespreking aan de hand van een voorbeeld

Keuzemogelijkheid tussen de notionele interestaftrek en de investeringsreserve Bespreking aan de hand van een voorbeeld Inleiding Investeringsreserve We kennen de investeringsreserve die een vennootschap

Keuzemogelijkheid tussen de notionele interestaftrek en de investeringsreserve Bespreking aan de hand van een voorbeeld Inleiding Investeringsreserve We kennen de investeringsreserve die een vennootschap

Fiscaliteit van beleggingen door een vennootschap. Jobert Van In 05/12/2013

Fiscaliteit van beleggingen door een vennootschap Jobert Van In 05/12/2013 Fiscaliteit van beleggingen door een vennootschap 5 kernvragen 1. Welke impact heeft de RV? 2. Komt de toepassing van het Verlaagd

Fiscaliteit van beleggingen door een vennootschap Jobert Van In 05/12/2013 Fiscaliteit van beleggingen door een vennootschap 5 kernvragen 1. Welke impact heeft de RV? 2. Komt de toepassing van het Verlaagd

Uitbreiding toepassingsgebied belastingneutrale zetelverplaatsing & andere fiscale bepalingen aangenomen in Parlement

Uitbreiding toepassingsgebied belastingneutrale zetelverplaatsing & andere fiscale bepalingen aangenomen in Parlement Na de Kamer van volksvertegenwoordigers heeft gisteren ook de Senaat diverse fiscale

Uitbreiding toepassingsgebied belastingneutrale zetelverplaatsing & andere fiscale bepalingen aangenomen in Parlement Na de Kamer van volksvertegenwoordigers heeft gisteren ook de Senaat diverse fiscale

Ontbinding en vereffening

Ontbinding en vereffening Art. 208-214 Situering TITEL III : VENNOOTSCHAPSBELASTING Art. 179-219bis HOOFDSTUK I : AAN DE BELASTING ONDERWORPEN VENNOOTSCHAPPEN Art. 179-182 HOOFDSTUK II : GRONDSLAG VAN

Ontbinding en vereffening Art. 208-214 Situering TITEL III : VENNOOTSCHAPSBELASTING Art. 179-219bis HOOFDSTUK I : AAN DE BELASTING ONDERWORPEN VENNOOTSCHAPPEN Art. 179-182 HOOFDSTUK II : GRONDSLAG VAN

ENKELE MOGELIJKHEDEN OM NOG TE GENIETEN VAN VERLAAGDE ROERENDE VOORHEFFING

Editie 19 september 2013. ENKELE MOGELIJKHEDEN OM NOG TE GENIETEN VAN VERLAAGDE ROERENDE VOORHEFFING Inleiding Dividenden worden sinds 01.01.2012 uitgekeerd aan 25% roerende voorheffing. Ook het tarief

Editie 19 september 2013. ENKELE MOGELIJKHEDEN OM NOG TE GENIETEN VAN VERLAAGDE ROERENDE VOORHEFFING Inleiding Dividenden worden sinds 01.01.2012 uitgekeerd aan 25% roerende voorheffing. Ook het tarief

Tax shelter voor startende ondernemingen

Newsflash Tax shelter voor startende ondernemingen Via de tax shelter wil de Federale overheid natuurlijke personen fiscaal aanmoedigen om risicokapitaal te verschaffen aan startende ondernemingen binnen

Newsflash Tax shelter voor startende ondernemingen Via de tax shelter wil de Federale overheid natuurlijke personen fiscaal aanmoedigen om risicokapitaal te verschaffen aan startende ondernemingen binnen

Inhoudstafel. Deel I. Wat kunt u dit jaar nog doen? dossier. 1. Investeringen vervroegen. 2. Kapitaal verhogen of volstorten

Inhoudstafel Deel I. Wat kunt u dit jaar nog doen? 1. Investeringen vervroegen 1.1. Wat is het?... 2 1.2. Welke fiscale voordelen levert dit op?... 2 1.2.1. Eerder aftrekbare (afschrijvings)kosten... 2

Inhoudstafel Deel I. Wat kunt u dit jaar nog doen? 1. Investeringen vervroegen 1.1. Wat is het?... 2 1.2. Welke fiscale voordelen levert dit op?... 2 1.2.1. Eerder aftrekbare (afschrijvings)kosten... 2

De Belgische tax shelter: onbekend en dus onbemind? K. Stouthuysen a, b, E. Segers a, K. Crabbé b,c

De Belgische tax shelter: onbekend en dus onbemind? K. Stouthuysen a, b, E. Segers a, K. Crabbé b,c a Vlekho Business School, Departement Handelswetenschappen, Brussel, België b KULeuven, Faculteit Economie

De Belgische tax shelter: onbekend en dus onbemind? K. Stouthuysen a, b, E. Segers a, K. Crabbé b,c a Vlekho Business School, Departement Handelswetenschappen, Brussel, België b KULeuven, Faculteit Economie

PROSPECTUS DOOR GALLOP TAX SHELTER NV

PROSPECTUS OPENBARE AANBIEDING TOT INVESTERING IN DE PRODUCTIE EN EXPLOITATIE VAN IN AANMERKING KOMENDE AUDIOVISUELE WERKEN EN PODIUMWERKEN IN HET KADER VAN HET BELGISCHE TAX SHELTER-STELSEL DOOR GALLOP

PROSPECTUS OPENBARE AANBIEDING TOT INVESTERING IN DE PRODUCTIE EN EXPLOITATIE VAN IN AANMERKING KOMENDE AUDIOVISUELE WERKEN EN PODIUMWERKEN IN HET KADER VAN HET BELGISCHE TAX SHELTER-STELSEL DOOR GALLOP

Federale Overheidsdienst FINANCIEN

EENDRACHT MAAKT MACHT TAX SHELTER SHELTER Fiscale maatregelen ten gunste van de audiovisuele productie Federale Overheidsdienst FINANCIEN Inleiding Uw aandacht wordt in het bijzonder gevestigd op het feit

EENDRACHT MAAKT MACHT TAX SHELTER SHELTER Fiscale maatregelen ten gunste van de audiovisuele productie Federale Overheidsdienst FINANCIEN Inleiding Uw aandacht wordt in het bijzonder gevestigd op het feit

Het model van het aangifteformulier voor aanslagjaar 2014 is verschenen in het Belgisch Staatsblad dd. 02.05.2014.

Nieuwigheden in de aangifte aanslagjaar 2014 in de belasting van niet-inwoners Buitenlandse vennootschappen, verenigingen, instellingen of lichamen die een onderneming exploiteren of zich met verrichtingen

Nieuwigheden in de aangifte aanslagjaar 2014 in de belasting van niet-inwoners Buitenlandse vennootschappen, verenigingen, instellingen of lichamen die een onderneming exploiteren of zich met verrichtingen

AANGIFTE IN DE VENNOOTSCHAPSBELASTING AANSLAGJAAR 2009. Vak voor de Administratie. Federale Overheidsdienst FINANCIEN

V Federale Overheidsdienst FINANCIEN Administratie van de ondememings- en inkomensfiscaliteit Inkomstenbelastingen AANGIFTE IN DE VENNOOTSCHAPSBELASTING AANSLAGJAAR 2009 (Boekjaren op 31 december 2008

V Federale Overheidsdienst FINANCIEN Administratie van de ondememings- en inkomensfiscaliteit Inkomstenbelastingen AANGIFTE IN DE VENNOOTSCHAPSBELASTING AANSLAGJAAR 2009 (Boekjaren op 31 december 2008

HOOFDSTUK 1 Situering van de vennootschapsbelasting

DEEL 1 Inleiding 31 HOOFDSTUK 1 Situering van de vennootschapsbelasting HOOFDSTUK 1 Situering van de vennootschapsbelasting In België onderscheiden we vier belastingstelsels, namelijk: 1 De directe belastingen

DEEL 1 Inleiding 31 HOOFDSTUK 1 Situering van de vennootschapsbelasting HOOFDSTUK 1 Situering van de vennootschapsbelasting In België onderscheiden we vier belastingstelsels, namelijk: 1 De directe belastingen

Aanvulling van [ ] op het Prospectus dat op 5 mei 2015 door de FSMA werd goedgekeurd De Aanbieder wordt geadviseerd door

![Aanvulling van [ ] op het Prospectus dat op 5 mei 2015 door de FSMA werd goedgekeurd De Aanbieder wordt geadviseerd door](/thumbs/30/14637587.jpg "Aanvulling van [ ] op het Prospectus dat op 5 mei 2015 door de FSMA werd goedgekeurd De Aanbieder wordt geadviseerd door") TAXSHELTER.BE NV Siège social: Maatschappelijke zetel 36 rue de Mulhouse, 4020 Luik Bedrijfszetel: Corner Building - Genèvestraat 175, 1140 Evere KBO 865.895.838 OPENBARE AANBIEDING TOT INSCHRIJVING MET

TAXSHELTER.BE NV Siège social: Maatschappelijke zetel 36 rue de Mulhouse, 4020 Luik Bedrijfszetel: Corner Building - Genèvestraat 175, 1140 Evere KBO 865.895.838 OPENBARE AANBIEDING TOT INSCHRIJVING MET