Wijzigingen in Adsolut - context

|

|

|

- Sarah van Doorn

- 5 jaren geleden

- Aantal bezoeken:

Transcriptie

WIJZIGINGEN IN DEZE UPDATE Wijzigingen in Adsolut - context De begintoestanden van aangiften met een specifiek boekjaar konden niet correct ingelezen worden.")

1 VERSIE (05/12/2018) WIJZIGINGEN IN DEZE UPDATE Technische wijziging aan de afdruk. VERSIE (04/12/2018) WIJZIGINGEN IN DEZE UPDATE Wijzigingen in Adsolut - context De begintoestanden van aangiften met een specifiek boekjaar konden niet correct ingelezen worden. Het ging over boekjaren waarvan het boekjaar gelijk is aan het jaartal van de begindatum van het boekjaar (bv.: boekjaar loopt van 1/4/2017 t/m 31/3/2018 boekjaar 2017). Dit is opgelost. Opmerking: Indien in Adsolut geen fiscale balans van het vorige boekjaar bestaat wordt aangeraden om in de boekjarentabel van Adsolut dit vorige boekjaar toch aan te maken zodat het inlezen van de begintoestanden correct kan verlopen. Indien u dit niet heeft gedaan krijgt u deze melding. 1

2 Aanmaak pdf Indien u bij de afdruk van een pdf de foutboodschap Out of memory krijgt, kunt u dit in eerste instantie oplossen door de Kwaliteit van de pfd-bestanden (grootte bestanden) te wijzigen van Hoog naar Medium of naar Laag. Indien de kwaliteit van de afdruk na deze aanpassing niet voldoende zou zijn, kunt u ervoor opteren om een Export naar PDF te doen en deze PDF te openen buiten de applicatie. 2

3 VERSIE (20/09/2018) WIJZIGINGEN IN DEZE UPDATE Wijzigingen in CDB - context Enkele technische wijzigingen werden doorgevoerd aan deze versie. Wijzigingen in Adsolut - context Doorstart naar Superfisc Vennootschapsbelasting: De doorstart werd verfijnd zodat fiscale balansen met dezelfde naam geen foutmeldingen meer geven. Contactpersoon: Bij het vernieuwen van de dossiergegevens (Menu: Importeren gegevens/identificatiegegevens) werden de gegevens van de contactpersoon onterecht verwijderd. Sommige gegevens (postcode/gemeente) van de contactpersoon werden niet getoond op de afdruk (Beheer afdruk/algemene gegevens). Importeren eindtoestand: De import van de eindtoestanden van vorig jaar werd in enkele uitzonderlijke gevallen niet uitgevoerd met de melding dat er geen gegevens ingelezen konden worden. In werkelijkheid bleek er wel een aangifte te bestaan, maar werd ze niet correct gedetecteerd. VERSIE (23/07/2018) WIJZIGINGEN IN DEZE UPDATE Afdruk aangifteformulier - Duitse vertalingen van de nieuwe rubrieken 3

4 De Duitse vertalingen van de nieuwe rubrieken op het aangifteformulier zijn beschikbaar. Correctie dubbele detaillijnen in de verworpen uitgaven Na de ingave van verworpen uitgaven ontstonden er in bepaalde gevallen dubbele detaillijnen. Deze lijnen werden automatisch aangemaakt indien na het invullen van Andere verworpen uitgaven het invoerscherm van de Niet-aftrekbare autokosten en minderwaarden op autovoertuigen geopend werd. Het totale bedrag van de verworpen uitgaven bleef correct omdat er voor iedere dubbele lijn automatisch een negatieve correctielijn aangemaakt werd. Deze dubbele lijnen en correctielijnen zijn zichtbaar in de detailgrid van de ingevulde verworpen uitgave, op de afdrukken van de verworpen uitgaven en in het Biztax-bestand. Voor reeds bewaarde aangiftes dient u deze dubbele lijnen en correctielijnen manueel te verwijderen. U doet dit door in de detailgrid de te verwijderen lijn aan te klikken en via het geselecteerde item verwijderen kunt u dan het of u opent het tabblad Manuele aanpassingen en selecteert alle te verwijderen lijnen en klikt daarna op de knop Methode 1 Methode 2 4

5 Diamantstelsel Voor vennootschappen die onderworpen zijn aan het Diamantstelsel werd in het onderdeel Belastbaar tijdperk een nieuw item opgenomen. Standaard staat de selectie op Neen. 5

6 VERSIE (18/06/2018) WIJZIGINGEN IN DEZE UPDATE Biztax-indiening Met deze versie kunt u Biztax-bestanden aanmaken en indienen. De indieningstermijn voor boekjaren die lopen tot 31/12/2017 is 27 september 2018, meer specifieke informatie hieromtrent kunt u terugvinden op de website van e-servies: 6

7 Overzicht van de belangrijkste wijzigingen aan het aangifteformulier vennootschapsbelasting en belasting van niet-inwoners inclusief de fiscale bijlagen voor het aanslagjaar Inhoudsopgave 1. Tax shelter erkende podiumwerken Wetgeving Wijzigingen aan het aangifteformulier Werknemersparticipatie en winstpremies Wetgeving Wijzigingen aan het aangifteformulier Werking reeds bewaarde aangiftes Belastbaar tegen exit tax tarief Wetgeving Wijzigingen aan het aangifteformulier Werking reeds bewaarde aangiftes Aanvullende heffing erkende diamanthandelaars Wetgeving Wijzigingen aan het aangifteformulier Werking reeds bewaarde aangiftes Afzonderlijke aanslag op de voorzieningen gevormd in uitvoering van aanvullende individuele pensioentoezeggingen Wijzigingen aan het aangifteformulier Werking reeds bewaarde aangiftes Niet-belastbare bestanddelen Wetgeving Wijziging aan het aangifteformulier Innovatie-inkomsten Wetgeving Wijziging aan het aangifteformulier Investeringsaftrek Wetgeving Wijzigingen aan de fiscale bijlage 275U Investeringsaftrek Werking reeds bewaarde aangiftes

8 9. Aftrek voor risicokapitaal Wijziging aan de fiscale bijlage 275C Aftrek voor risicokapitaal Werking reeds bewaarde aangiftes Vrijstelling van doorstorting van de bedrijfsvoorheffing in het kader van investeringen verricht in een inrichting gelegen in een steunzone Wetgeving Wijzigingen aan het aangifteformulier Lokaal dossier verrekenprijzen (Local File) 275 LF Wetgeving Wijzigingen aan het aangifteformulier Belastbare winsten die voortkomen van een dienst geleverd aan een Belgische verblijfhouder of een Belgische inrichting waarmee rechtstreeks of onrechtstreeks enigerlei band van wederzijdse afhankelijkheid bestaat Wijzigingen aan het aangifteformulier BNI

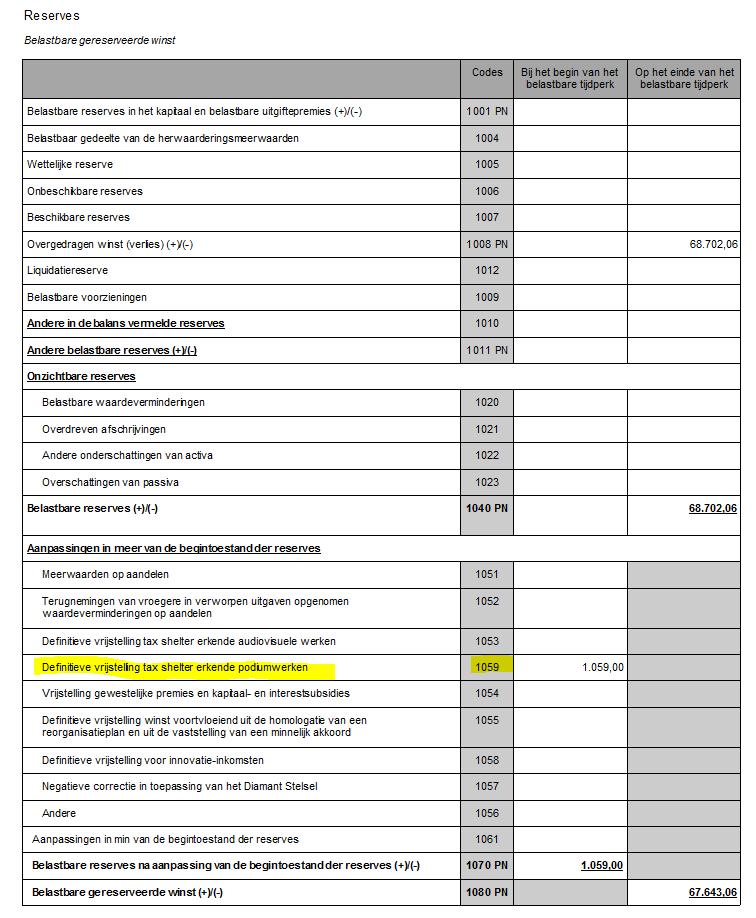

9 1. Tax shelter erkende podiumwerken 1.1. Wetgeving Bron: Wet dd. 25/12/2016 houdende vrijstelling van inkomsten die worden geïnvesteerd in een raamovereenkomst voor de productie van een podiumwerk B.S. 17/01/2017. Voor de vanaf 01/02/2017 ondertekende raamovereenkomsten kon er een vrijgestelde reserve aangelegd worden. Na het ontvangen van het attest en het voldoen aan de fiscale voorwaarden kan de tijdelijk vrijgestelde gereserveerde winst opgenomen worden in het resultaat en definitief vrijgesteld worden via opname in de aanpassing in meer van de begintoestand der reserves (NIEUWE rubriek 1059 definitieve vrijstelling tax shelter erkende podiumwerken) Wijzigingen aan het aangifteformulier Deze wijzigingen zijn van toepassing voor VENB en voor BNI. Er is een nieuwe rubriek 1059 Definitieve vrijstelling tax shelter erkende podiumwerken opgenomen. 9

10 Formulier vennootschapsbelasting 10

W. 22 mei 2001 (B.S.")

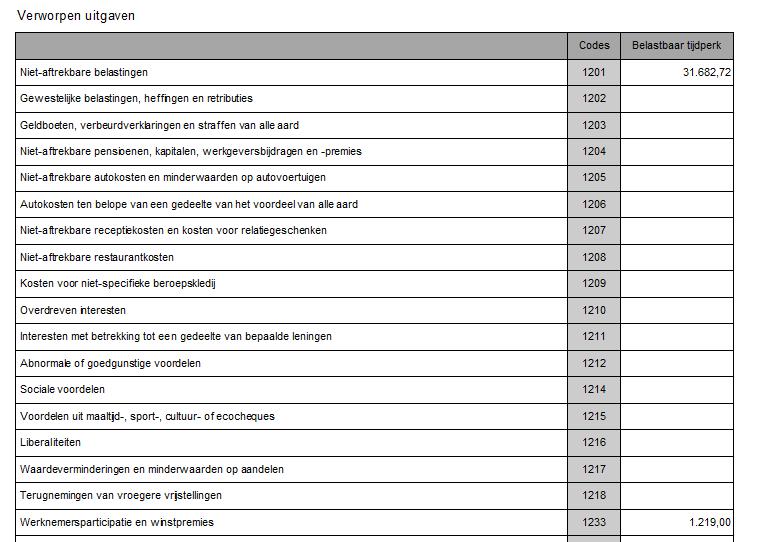

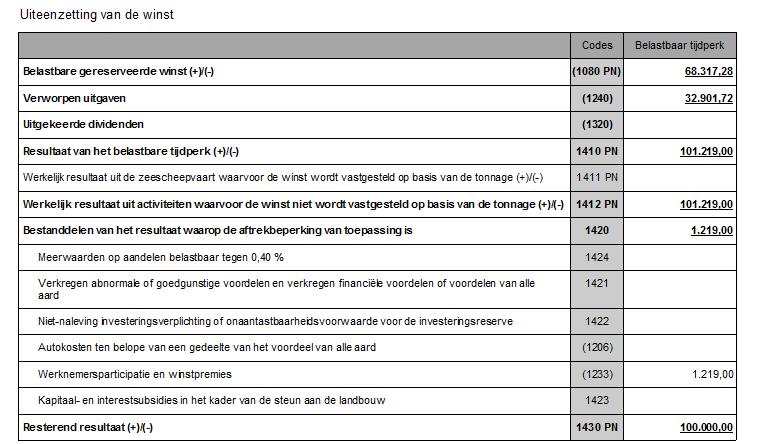

11 2. Werknemersparticipatie en winstpremies 2.1. Wetgeving Bron: Programmawet dd. 25/12/2017 B.S. 29/12/2017 Wijziging art , 12 WIB1992 De bestaande verworpen uitgave voor werknemersparticipatie wordt uitgebreid met de toegekende winstpremies 12 ingevoegd bij art. 26, b) W. 22 mei 2001 (B.S., 9 juni 2001 (eerste uitg.)), met ingang van het aanslagjaar 2002 (art. 2 K.B. 19 december 2001 (B.S., 29 december 2001 (tweede uitg.))) en gewijzigd bij art. 84 Wet 25 december 2017 (BS 29 december 2017 (ed. 1)), met ingang van 8 januari 2018; 2.2. Wijzigingen aan het aangifteformulier Deze wijzigingen zijn van toepassing voor VENB en voor BNI. De bestaande rubriek 1219 Werknemersparticipatie komt op drie plaatsen voor in de aangifte: Verworpen uitgaven Uiteenzetting van de winst o Bestanddelen van het resultaat waarop de aftrekbeperking van toepassing is o Belastbaar tegen gewoon tarief Op deze 3 plaatsen wordt de naamgeving en de code van deze rubriek nu gewijzigd naar rubriek 1233 Werknemersparticipatie en winstpremies. 11

12 Formulier vennootschapsbelasting 12

13 2.3. Werking reeds bewaarde aangiftes In reeds bewaarde aangiftes wordt de rubriek 1219 Werknemersparticipatie geschrapt en vervangen door de rubriek 1233 Werknemersparticipatie en winstpremies. De inhoud van de rubriek wordt automatisch overgenomen naar de nieuwe rubriek waardoor dit geen invloed heeft op de berekening. 13

14 3. Belastbaar tegen exit tax tarief 3.1. Wetgeving Bron: Wet dd. 25/12/2017 Wet tot hervorming van de vennootschapsbelasting B.S. 29/12/2017 Wijziging art. 217 WIB1992 Het bestaande exit tax tarief van 16,5 % wordt voor verrichtingen vanaf verbonden met aj.2019 verlaagd tot 12,5 % Wijzigingen aan het aangifteformulier Deze wijzigingen zijn van toepassing voor VENB en voor BNI. In principe zouden de twee tarieven (16,5% voor de vóór gedane verrichtingen en 12,5% voor de vanaf gedane verrichtingen) dus voor het eerst voorkomen op het aangifteformulier van aj De FOD Financiën heeft nu echter de twee tarieven reeds opgenomen op het aangifteformulier van aj. 2018: de bestaande rubriek met het tarief van 16,5 % heeft een nieuw rubrieknummer gekregen => rubriek 1470 is rubriek 1471 geworden er is een nieuwe rubriek 1472 toegevoegd voor het tarief van 12,5 % 14

15 3.3. Werking reeds bewaarde aangiftes In reeds bewaarde aangiftes wordt de rubriek 1470 Belastbaar tegen exit tax tarief (16,5 %) geschrapt en vervangen door de rubriek 1471 Belastbaar tegen exit tax tarief, vóór gedane verrichtingen. De inhoud van de rubriek wordt automatisch overgenomen naar de nieuwe rubriek waardoor dit geen invloed heeft op de berekening. 4. Aanvullende heffing erkende diamanthandelaars 4.1. Wetgeving Bron: Art. 3 wet dd. 26/11/2006 houdende een begeleidingsmaatregel voor de voorraadactualisering door de erkende diamanthandelaars B.S. 05/12/2006 Het in de wet opgenomen percentage was van toepassing tot en met aanslagjaar Wijzigingen aan het aangifteformulier Deze wijzigingen zijn van toepassing voor VENB en voor BNI. De rubriek 1531 voor de aanvullende heffing erkende diamanthandelaars werd geschrapt omdat de wetgeving daaromtrent niet meer van toepassing is voor aj Werking reeds bewaarde aangiftes Bij het openen van een reeds bewaarde aangifte waarin deze rubriek ingevuld was, zal deze rubriek automatisch verwijderd worden en zal de berekening van de fiscale provisie automatisch aangepast worden. 15

16 5. Afzonderlijke aanslag op de voorzieningen gevormd in uitvoering van aanvullende individuele pensioentoezeggingen 5.1. Wijzigingen aan het aangifteformulier Deze wijzigingen zijn van toepassing voor VENB en voor BNI. Formulier VENB: De rubrieken 1533,1536,1537,1538 en 1539 i.v.m. de afzonderlijke aanslag op de voorzieningen gevormd in uitvoering van aanvullende individuele pensioentoezeggingen werden geschrapt omdat de wetgeving daaromtrent niet meer van toepassing is voor aj Formulier BNI: De rubrieken 1533,2536,2537,2538 en 2539 i.v.m. de afzonderlijke aanslag op de voorzieningen gevormd in uitvoering van aanvullende individuele pensioentoezeggingen werden geschrapt omdat de wetgeving daaromtrent niet meer van toepassing is voor aj Werking reeds bewaarde aangiftes Bij het openen van bewaarde aangiftes waarin deze rubrieken ingevuld waren, zullen deze rubrieken automatisch verwijderd worden en zal de berekening van de fiscale provisie automatisch aangepast worden. 6. Niet-belastbare bestanddelen 6.1. Wetgeving Bron: Wet dd. 22/10/2017 houdende diverse bepalingen B.S. 10/11/2017, van toepassing op de vergoedingen verkregen vanaf 1 januari Invoeging nieuw art. 67quinquies WIB Wijziging aan het aangifteformulier Deze wijziging is van toepassing voor VENB en voor BNI. Er is een nieuwe rubriek 1606 Vrijstelling van gewestelijke inkomenscompensatievergoedingen bij openbare werken opgenomen onder de Niet-belastbare bestanddelen. 16

17 7. Innovatie-inkomsten 7.1. Wetgeving Bron: Wet dd. 09/02/2017 tot invoering van een aftrek voor innovatie-inkomsten B.S. 20/02/2017. Deze wet is in werking getreden op 01/07/2016. In het kader van de gegevensuitwisseling met de OESO dient het bedrag i.v.m. de afwijking op de nexusratio in het kader van de aftrek voor innovatie-inkomsten ingevuld te worden in de rubriek 1867/ Wijziging aan het aangifteformulier Deze wijziging is van toepassing voor VENB en voor BNI. Er werd een nieuwe rubriek opgenomen. Formulier VENB: Rubriek

18 Formulier BNI: Rubriek

19 8. Investeringsaftrek 8.1. Wetgeving Bron: Wet dd. 25/12/2017 Wet tot hervorming van de vennootschapsbelasting B.S. 29/12/2017 Wijziging art. 201, 1, eerste lid, 1 WIB1992 Voor investeringen die in nieuwe vaste activa die rechtstreeks verband houden met de werkelijk uitgeoefende economische werkzaamheid of in digitale vaste activa voor betalings-, facturerings- en beveiligingssystemen gedaan worden tussen 1 januari 2018 en 31 december 2019 bedraagt het tarief 20 % voor kleine vennootschappen. Wijziging art. 70 WIB1992 De investeringsaftrek voor de investeringen in productiemiddelen van hoogtechnologische producten wordt geschrapt Wijzigingen aan de fiscale bijlage 275U Investeringsaftrek Deze wijzigingen zijn van toepassing voor VENB en voor BNI Werking reeds bewaarde aangiftes De investeringsaftrek voor de investeringen in productiemiddelen van hoogtechnologische producten wordt geschrapt. Bij het openen van een reeds bewaarde aangifte waarin deze rubriek ingevuld was, zal deze rubriek automatisch verwijderd worden en zal de berekening van de fiscale provisie automatisch aangepast worden. 19

20 9. Aftrek voor risicokapitaal 9.1. Wijziging aan de fiscale bijlage 275C Aftrek voor risicokapitaal Deze wijziging is van toepassing voor VENB en voor BNI. De rubriek 8022 Voorraadactualisering erkende diamanthandelaars werd geschrapt omdat de wetgeving daaromtrent niet meer van toepassing is voor aj Werking reeds bewaarde aangiftes Bij het openen van een reeds bewaarde aangifte waarin deze rubriek ingevuld was, zal deze rubriek automatisch verwijderd worden en zal de berekening van de fiscale provisie automatisch aangepast worden. 10. Vrijstelling van doorstorting van de bedrijfsvoorheffing in het kader van investeringen verricht in een inrichting gelegen in een steunzone Wetgeving In het kader van de definitieve vrijstelling van doorstorting van de bedrijfsvoorheffing voor investeringen verricht in een inrichting gelegen in een steunzone is er een nieuwe bijlage 274 APT 8 ontwikkeld. Deze in te vullen bijlage kan gedownload worden van de website MyMinfin en dit document dient dan ingevuld onder de vorm van een pdf bij de aangifte VENB of BNI gevoegd te worden. Omdat dit document per investering ingevuld dient te worden kan het zijn dat er meerdere documenten ingevuld moeten worden. 20

21 10.2. Wijzigingen aan het aangifteformulier Deze wijzigingen zijn van toepassing voor VENB en voor BNI. Op het tijdstip van het indienen van de aangifte VENB of BNI dienen deze documenten samen gevoegd te worden en onder de vorm van één pdf toegevoegd te worden aan de aangifte. Eén pdf mag echter max. 5 MB zijn, er kunnen maximaal 5 verschillende pdf en toegevoegd worden. 21

22 22

23 11. Lokaal dossier verrekenprijzen (Local File) 275 LF Wetgeving Wijzigingen aan het aangifteformulier Deze wijzigingen zijn van toepassing voor VENB en voor BNI. De bijlage i.v.m. het lokaal dossier verrekenprijzen 275 LF moet dus niet via BIZTAX maar wel via MyMinfinPro of op papier ingediend worden. In de aangifte VENB of BNI moet de vennootschap wel verklaren dat zij voldaan heeft of zal voldoen aan de wettelijke verplichting om het lokaal dossier 275 LF volgens het reglementair vastgesteld model in te dienen binnen de termijn die vastgelegd is voor het indienen van de aangifte VENB of BNI. 23

24 12. Belastbare winsten die voortkomen van een dienst geleverd aan een Belgische verblijfhouder of een Belgische inrichting waarmee rechtstreeks of onrechtstreeks enigerlei band van wederzijdse afhankelijkheid bestaat Wijzigingen aan het aangifteformulier BNI De bestaande omschrijving Belastbare inkomsten die ten laste vallen van een Belgische verblijfhouder of een Belgische inrichting is vervangen door de nieuwe omschrijving Belastbare winsten die voortkomen van een dienst geleverd aan een Belgische verblijfhouder of een Belgische inrichting waarmee rechtstreeks of onrechtstreeks enigerlei band van wederzijdse afhankelijkheid bestaat. De tekstaanpassing is gebeurd in volgende 3 rubrieken: optionele aangifte: rubriek 2000 uiteenzetting van de winst: rubriek 2403 terugbetaalbare voorheffingen: rubriek 2849 Afdruk aangifteformulier - Duitse vertalingen van de nieuwe rubrieken De Duitse vertalingen van de nieuwe rubrieken op het aangifteformulier zijn nog niet beschikbaar. Op het Duitstalige aangifteformulier en de diverse bijlage Detail van de verworpen uitgaven worden daarom voorlopig de Nederlandstalige omschrijvingen vermeld. De Duitse vertalingen zullen opgenomen worden in één van de volgende updates. Diverse wijzigingen 24

25 De gegevens van de fiscale bijlage 275U kunnen na het inlezen uit Expert/M Plus aangepast worden. De gegevens van de fiscale bijlage 275F kunnen na het inlezen uit Expert/M Plus aangepast worden. De foutboodschap EXTERNAL EXCEPTION EEFACE die kon voorkomen bij het openen van de applicatie is opgelost. De melding "Cannot open file *.PDF. The file has already been opened by another process. die kon voorkomen bij het invoegen van een PDF in de Diverse bijlagen is opgelost. VERSIE (15/05/2018) WIJZIGINGEN IN DEZE UPDATE Met deze versie kunt u de aangiftes reeds voorbereiden. Kort na de opening van Biztax op 6 juni bezorgen we u een update met alle Biztax mogelijkheden. Wij verwachten dit in de week van 18 juni De indieningstermijn voor boekjaren die lopen tot 31/12/2017 is 27 september 2018, meer specifieke informatie hieromtrent kunt u (later) terugvinden op de website van e-services: Simulatie berekening ZOMERAKKOORD aj Via de knop SIM opent u een simulatietool voor aj U werkt met een blanco aangifte, u kunt deze aangifte invullen, de verschuldigde belasting berekenen en de gegevens als bestand opslaan op een eigen gekozen locatie. Uw vertrouwde SuperFisc voor aj.2019 zal later op het jaar beschikbaar worden gesteld. Hierbij zullen de volgende functionaliteiten opnieuw actief zijn: import van gegevens uit het dossierbeheer, de overname van de eindtoestanden uit de aangifte van het vorige aanslagjaar, de import van gegevens uit de boekhouding, de resultaatverwerking en de fiscale bijlagen met de bijhorende berekeningsrapporten. U zal een klantenbericht ontvangen bij het verschijnen van die updates. 25

. De aangiften m.b.t. de aanslagjaren 2017 en voorgaande moeten nog steeds gemaakt en geraadpleegd worden via het Centraal dossierbeheer 1.")

26 Adsolut - context In de Adsolut-context wordt - via de Fiscale balans - een rechtstreekse doorstart aangeboden naar Superfisc Vennootschapsbelasting, waardoor het Centraal dossierbeheer niet meer moet worden opgestart. Deze doorstart is enkel mogelijk voor boekjaren verbonden met aanslagjaar 2018 (en later). De aangiften m.b.t. de aanslagjaren 2017 en voorgaande moeten nog steeds gemaakt en geraadpleegd worden via het Centraal dossierbeheer 1. Opslag documenten. Alle pdf s die gemaakt worden, kunnen vanaf nu opgeslagen worden in het DMS (Document Management Systeem) van de fiscale balans van Adsolut i.p.v. op een lokale computer. De knop Export naar PDF werd vervangen door de knop Export naar DMS 2. Maken Biztax bestand. In de Biztax versie, zal het aanmaken van het biztax-bestand: in het DMS geplaatst worden de (sub)taak Invullen aangifte afgevinkt worden de (sub)taak Versturen aangifte afgevinkt, indien het een enkelvoudige aangifte bestand betreft. Indien meervoudige aangifte, zal de taak Versturen aangifte enkel afgevinkt op het ogenblik dat in het enveloppe -systeem het meervoudig Biztax-bestand wordt aangemaakt. 3. Resultaatverwerking. Het terugsturen van de resultaatverwerking (diverse post) naar de fiscale balans wordt met één klik mogelijk. In Adsolut kan deze post gevonden worden in het tabje Correcties. 26

kon voorheen voor elk activabestanddeel aangegeven worden of er al dan niet een investeringsaftrek voor moet worden ingevuld en of dit een")

27 4. Investeringsaftrek. In Adsolut boekhouding (onderdeel Investeringen ) kon voorheen voor elk activabestanddeel aangegeven worden of er al dan niet een investeringsaftrek voor moet worden ingevuld en of dit een eenmalige of een gespreide aftrek was. Hieraan werd ook het specifieke type van investeringsaftrek toegevoegd. Indien dit voor alle investeringen waar nodig aangevuld wordt, kunnen deze overgenomen worden naar Superfisc Vennootschapsbelasting. Hierbij is het belangrijk dat de aankoopdatum ingevuld is. AANGIFTE AJ.2018: geschrapte rubrieken De rubrieken 1533,1536,1537,1538 en 1539 i.v.m. de afzonderlijke aanslag op de voorzieningen gevormd in uitvoering van aanvullende individuele pensioentoezeggingen en de rubriek 1531 voor de aanvullende 27

28 heffing erkende diamanthandelaars werden geschrapt omdat de wetgeving daaromtrent niet meer van toepassing is voor aj Bij het openen van in aj bewaarde aangiftes waarin deze rubrieken ingevuld waren, zullen deze rubrieken automatisch verwijderd worden en zal de berekening van de fiscale provisie automatisch aangepast worden. Diverse aanpassingen: o o De liquidatiereserve uit de resultaatverwerking wordt terug automatisch overgenomen naar de rubriek 1508 De komma van het numeriek klavier werkt nu ook terug correct indien de Caps Lock aanstaat VERSIE (11/04/2018) WIJZIGINGEN IN DEZE UPDATE De opstart van de applicatie liep mis indien bepaalde systeembestanden gevirtualiseerd werden. 28

29 VERSIE (30/03/2018) WIJZIGINGEN IN DEZE UPDATE Met deze versie kunt u de aangiftes reeds voorbereiden, in de loop van juni 2018 volgt een update met de Biztax mogelijkheden. Adsolut - context In de Adsolut-context wordt vanaf nu - via de Fiscale balans - een rechtstreekse doorstart aangeboden naar Superfisc Vennootschapsbelasting. Hierdoor dient u niet meer langs het Centraal dossierbeheer te gaan om een aangifte vennootschapsbelasting te starten. Deze doorstart wordt aangeboden voor aangiften van het aanslagjaar 2018 en volgende. De aangiften van aanslagjaar 2017 en voorgaande dient u nog steeds te maken en te raadplegen via het Centraal dossierbeheer. Bij de doorstart zijn de volgende gegevens beschikbaar: - alle dossiergegevens (inlichtingenfiche) - proef- en saldibalans en afschrijvingstabel - de bijlage Degressieve afschrijvingen (328K) - alle gegevens m.b.t. het voorgaande aanslagjaar (overdracht eindtoestanden) In een volgende release wordt ook de opstart van een aangifte BNI Vennootschapsbelasting voorzien. Tevens wordt de doorstart uitgebreid met de gegevens van de Investeringsaftrek(275U/W). 29

30 Fiscale bijlage 275U Eenmalige aftrekken investeringen vanaf 01/01/2018 De investeringen in nieuwe vaste activa die rechtstreeks verband houden met de werkelijk uitgeoefende economische werkzaamheid werden uitgebreid voor de aanschaf van nieuwe investeringen vanaf 1 januari Het percentage van deze aftrek bedraagt 20 %. Fiscale bijlage 275A Liquidatiereserve bijzondere liquidatiereserve aj Het invoerscherm m.b.t. de details huidig boekjaar werd aangevuld voor de bijzondere liquidatiereserve m.b.t. aj De aparte heffing op deze aanleg moet uiterlijk op 31 maart 2018 betaald worden na het indienen van de afzonderlijke aangifte. Melding webupdate beschikbaar o Wanneer er een nieuwe versie beschikbaar is van uw programma, zal dit bij het opstarten van het programma, worden gemeld (indien deze optie aanstaat) o Via het nieuwe menu Versiebeheer kan u eveneens nakijken of er een nieuwe versie beschikbaar is. o Vanuit dat scherm, kan u meteen naar de releasenotes en de download gaan. 30

31 VERSIE (15/09/2017) WIJZIGINGEN IN DEZE UPDATE Berekening Gewijzigde tarieven vennootschapsbelasting en belasting van niet-inwoners aanslagjaar 2018! 1.Voorafbetalingen Gemiddeld percentage voor de vermeerdering = 2,25 % Besparingen op gedane voorafbetalingen: VA1 = 3,00 % VA2 = 2,50 % VA3 = 2,00 % VA4 = 1,50 % 2.Aftrek voor risicokapitaal Grote vennootschappen = 0,237 % Kleine vennootschappen = 0,737 % 3.Vrijstellingen personeel - fiscale bijlagen 276T 276W3 en 276W4 Bijkomend personeel KMO 276T 5.830,00 Diensthoofd voor de uitvoer en diensthoofd integrale kwaliteitszorg 276W3 en 276W ,00 31

32 4.Investeringsaftrek & belastingkrediet voor onderzoek en ontwikkeling fiscale bijlagen 275U & 275W Eénmalige aftrek Energiebesparende investeringen 13,50 Milieuvriendelijke investeringen voor onderzoek en ontwikkeling 13,50(*) Octrooien 13,50(*) Investeringen voor productie en recyclage van herbruikbare verpakkingen 3,00 Investeringen in beveiliging van beroepslokalen en bedrijfsvoertuigen door een KMO 20,50 (art. 201, lid 1, 1 WIB92) en binnenlandse vennootschap, aangemerkt als "klein" (art. 15 W.Venn.) Investeringen in beveiliging van beroepslokalen en bedrijfsvoertuigen door andere 0,00 vennootschappen Digitale investeringen door een KMO 13,50 Vanaf 1 januari 2016 verkregen of tot stand gebrachte investeringen 8,00 die rechtstreeks verband houden met de werkelijk uitgeoefende economische werkzaamheid Investeringen in rookafzuig- en verluchtingssysteem (horeca) 13,50 Zeeschepen 30,00 Andere investeringen 0,00 Gespreide aftrek Milieuvriendelijke investeringen 20,50(*) (*)indien niet is geopteerd voor het belastingkrediet voor onderzoek en ontwikkeling Indien een belastbaar tijdperk geen of onvoldoende winst oplevert om de investeringsaftrek te kunnen verrichten, wordt de voor dat belastbaar tijdperk niet verleende vrijstelling achtereenvolgens overgedragen op de winst van de volgende belastbare tijdperken. De aftrek van de overgedragen vrijstelling op de winst van elk van de volgende belastbare tijdperken mag in geen geval per belastbaar tijdperk meer bedragen dan ,00 EUR of, wanneer het totale bedrag van de overgedragen vrijstelling op het einde van het vorig belastbare tijdperk ,00 EUR overtreft, 25 pct. van dat totale bedrag. Het tarief van het belastingkrediet voor onderzoek en ontwikkeling is gelijk aan het gewone tarief in de vennootschapsbelasting, verhoogd met de aanvullende crisisbijdrage. In de huidige stand van de wetgeving bedraagt het tarief dus 33,99 %. De belastingplichtige die onherroepelijk heeft geopteerd voor het belastingkrediet voor onderzoek en ontwikkeling, kan niet meer genieten van de investeringsaftrek en voor die belastingplichtige, worden de hierboven bedoelde bedragen van ,00 EUR en ,00 EUR respectievelijk op ,00 EUR en ,00 EUR bepaald. Indien een aanslagjaar geen of onvoldoende belasting oplevert om het belastingkrediet voor onderzoek en ontwikkeling te kunnen verrekenen, wordt het voor dat aanslagjaar niet verrekende belastingkrediet voor onderzoek en ontwikkeling achtereenvolgens overgedragen naar de volgende vier aanslagjaren. De verrekening van het overgedragen belastingkrediet voor onderzoek en ontwikkeling met de belasting van elk van de volgende aanslagjaren mag in geen geval per aanslagjaar meer bedragen dan ,00 EUR of, wanneer het totale bedrag van het overgedragen belastingkrediet voor onderzoek en ontwikkeling op het einde van het vorig aanslagjaar ,00 EUR overtreft, 25 pct. van dat totale bedrag. 32

Wijzigingen in Adsolut - context

VERSIE 20181205-2018 (05/12/2018) WIJZIGINGEN IN DEZE UPDATE Technische wijziging aan de afdruk. VERSIE 20181204-2018 (04/12/2018) WIJZIGINGEN IN DEZE UPDATE Wijzigingen in Adsolut - context De begintoestanden

VERSIE 20181205-2018 (05/12/2018) WIJZIGINGEN IN DEZE UPDATE Technische wijziging aan de afdruk. VERSIE 20181204-2018 (04/12/2018) WIJZIGINGEN IN DEZE UPDATE Wijzigingen in Adsolut - context De begintoestanden

Afdruk aangifteformulier - Duitse vertalingen van de nieuwe rubrieken

VERSIE 20180920-2018 (20/09/2018) WIJZIGINGEN IN DEZE UPDATE Enkele technische wijzigingen werden doorgevoerd aan deze versie. VERSIE 20180723-2018 (23/07/2018) WIJZIGINGEN IN DEZE UPDATE Afdruk aangifteformulier

VERSIE 20180920-2018 (20/09/2018) WIJZIGINGEN IN DEZE UPDATE Enkele technische wijzigingen werden doorgevoerd aan deze versie. VERSIE 20180723-2018 (23/07/2018) WIJZIGINGEN IN DEZE UPDATE Afdruk aangifteformulier

Overzicht van de belangrijkste wijzigingen aan het aangifteformulier inclusief de fiscale bijlagen voor het aj. 2015

Overzicht van de belangrijkste wijzigingen aan het aangifteformulier inclusief de fiscale bijlagen voor het aj. 2015 Het model van het aangifteformulier voor aj. 2015 is verschenen in het Belgisch Staatsblad

Overzicht van de belangrijkste wijzigingen aan het aangifteformulier inclusief de fiscale bijlagen voor het aj. 2015 Het model van het aangifteformulier voor aj. 2015 is verschenen in het Belgisch Staatsblad

Duitstalige afdruk De nog ontbrekende Duitse vertalingen werden opgenomen. VERSIE (28/07/2017) VERSIE (19/07/2017)

VERSIE (19/07/2017)") VERSIE 20170728-2017 (28/07/2017) WIJZIGINGEN IN DEZE UPDATE De boodschap "De installatie is niet correct verlopen. Voor een correcte werking van de link met monkey.be, gelieve de webupdate opnieuw te

VERSIE 20170728-2017 (28/07/2017) WIJZIGINGEN IN DEZE UPDATE De boodschap "De installatie is niet correct verlopen. Voor een correcte werking van de link met monkey.be, gelieve de webupdate opnieuw te

Vennootschapsbelasting en Belasting van niet-inwoners. aj. 2019

Vennootschapsbelasting en Belasting van niet-inwoners aj. 2019 PLANNING Andere bijwerkingen voor aanslagjaar 2019 worden voorzien in volgende versies. Een overzicht van onze planning voor de volgende versies

Vennootschapsbelasting en Belasting van niet-inwoners aj. 2019 PLANNING Andere bijwerkingen voor aanslagjaar 2019 worden voorzien in volgende versies. Een overzicht van onze planning voor de volgende versies

Overzicht van de belangrijkste wijzigingen aan het aangifteformulier vennootschapsbelasting inclusief de fiscale bijlagen voor het aanslagjaar 2016.

Overzicht van de belangrijkste wijzigingen aan het aangifteformulier vennootschapsbelasting inclusief de fiscale bijlagen voor het aanslagjaar 2016. Het model van het aangifteformulier voor het aj. 2016

Overzicht van de belangrijkste wijzigingen aan het aangifteformulier vennootschapsbelasting inclusief de fiscale bijlagen voor het aanslagjaar 2016. Het model van het aangifteformulier voor het aj. 2016

Het model van het aangifteformulier voor aanslagjaar 2014 is verschenen in het Belgisch Staatsblad dd. 02.05.2014.

Nieuwigheden in de aangifte aanslagjaar 2014 in de belasting van niet-inwoners Buitenlandse vennootschappen, verenigingen, instellingen of lichamen die een onderneming exploiteren of zich met verrichtingen

Nieuwigheden in de aangifte aanslagjaar 2014 in de belasting van niet-inwoners Buitenlandse vennootschappen, verenigingen, instellingen of lichamen die een onderneming exploiteren of zich met verrichtingen

275F Betalingen aan belastingparadijzen - Landenlijst Singapore en HongKong werden toegevoegd aan de bestaande landenlijst.

VERSIE 20170719-2017 (19/07/2017) WIJZIGINGEN IN DEZE UPDATE De boodschap "Catch function Check_VeldenAangifte", gevolgd door de melding "cdsaangifte: Cannot perform this operation on a closed dataset"

VERSIE 20170719-2017 (19/07/2017) WIJZIGINGEN IN DEZE UPDATE De boodschap "Catch function Check_VeldenAangifte", gevolgd door de melding "cdsaangifte: Cannot perform this operation on a closed dataset"

Aftrek voor risicokapitaal

Opgave 275C 1/2 Benaming :............... Ondernemingsnummer :... Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen Aftrek voor risicokapitaal AANSLAGJAAR

Opgave 275C 1/2 Benaming :............... Ondernemingsnummer :... Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen Aftrek voor risicokapitaal AANSLAGJAAR

Ondernemingsgegevens. Identificatiegegevens van de onderneming AANGIFTE IN DE VENNOOTSCHAPSBELASTING AANSLAGJAAR 2015

V Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE VENNOOTSCHAPSBELASTING AANSLAGJAAR 2015 (Boekjaren op 31 december 2014 of in 2015 vóór

V Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE VENNOOTSCHAPSBELASTING AANSLAGJAAR 2015 (Boekjaren op 31 december 2014 of in 2015 vóór

oplossing ingevulde aangifte aj Reserves Belastbare gereserveerde winst 2/11

2/11 Reserves Belastbare gereserveerde winst oplossing ingevulde aangifte aj. 2017 Bij het begin van het belastbare tijdperk Op het einde van het belastbare tijdperk Belastbare reserves in het kapitaal

2/11 Reserves Belastbare gereserveerde winst oplossing ingevulde aangifte aj. 2017 Bij het begin van het belastbare tijdperk Op het einde van het belastbare tijdperk Belastbare reserves in het kapitaal

Ondernemingsgegevens. Identificatiegegevens van de onderneming AANGIFTE IN DE VENNOOTSCHAPSBELASTING AANSLAGJAAR 2014

V Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE VENNOOTSCHAPSBELASTING AANSLAGJAAR 2014 (Boekjaren op 31 december 2013 of in 2014 vóór

V Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE VENNOOTSCHAPSBELASTING AANSLAGJAAR 2014 (Boekjaren op 31 december 2013 of in 2014 vóór

AFSCHRIFT. te bewaren door de belastingplichtige

Ondernemingsnummer:... Contactcenter van de Federale Overheidsdienst Financiën: tel. 0257 257 57 (normaal tarief) AFSCHRIFT te bewaren door de belastingplichtige AANGIFTE (nr. 275.1) Aanslagjaar 2018 (Boekjaren

Ondernemingsnummer:... Contactcenter van de Federale Overheidsdienst Financiën: tel. 0257 257 57 (normaal tarief) AFSCHRIFT te bewaren door de belastingplichtige AANGIFTE (nr. 275.1) Aanslagjaar 2018 (Boekjaren

Ondernemingsgegevens. Identificatiegegevens van de onderneming. Inlichtingen omtrent de betreffende boekjaren. Naam. Ondernemingsnummer en rechtsvorm

Ondernemingsgegevens Identificatiegegevens van de onderneming Naam Dossier Wettelijke benaming Megaworks.sof12v Megaworks Ondernemingsnummer en rechtsvorm Ondernemingsnummer Rechtsvorm Bedrijfssector Naamloze

Ondernemingsgegevens Identificatiegegevens van de onderneming Naam Dossier Wettelijke benaming Megaworks.sof12v Megaworks Ondernemingsnummer en rechtsvorm Ondernemingsnummer Rechtsvorm Bedrijfssector Naamloze

AFSCHRIFT. te bewaren door de belastingplichtige

Ondernemingsnummer:... Contactcenter van de Federale Overheidsdienst Financiën: tel. 0257 257 57 (normaal tarief) AFSCHRIFT te bewaren door de belastingplichtige AANGIFTE (nr. 275.1) Aanslagjaar 2017 (Boekjaren

Ondernemingsnummer:... Contactcenter van de Federale Overheidsdienst Financiën: tel. 0257 257 57 (normaal tarief) AFSCHRIFT te bewaren door de belastingplichtige AANGIFTE (nr. 275.1) Aanslagjaar 2017 (Boekjaren

Federale Overheidsdienst

V Federale Overheidsdienst AANGIFTE IN DE VENNOOTSCHAPSBELASTING FINANCIËN AANSLAGJAAR 2015 (Boekjaren op 31 december 2014 of in 2015 voor 31 december afgesloten) RESERVES OEFENING 11 HERWAARDERINGSMEERWAARDEN

V Federale Overheidsdienst AANGIFTE IN DE VENNOOTSCHAPSBELASTING FINANCIËN AANSLAGJAAR 2015 (Boekjaren op 31 december 2014 of in 2015 voor 31 december afgesloten) RESERVES OEFENING 11 HERWAARDERINGSMEERWAARDEN

Afz. Boekjaar van...tot... a b. a b 279 dd... bijlage.../ E dd... bijlage.../... 5 A/G... A/G... G...

V Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE VENNOOTSCHAPSBELASTING AANSLAGJAAR 2012 (Boekjaren op 31 december 2011 of in 2012 vóór

V Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE VENNOOTSCHAPSBELASTING AANSLAGJAAR 2012 (Boekjaren op 31 december 2011 of in 2012 vóór

AFSCHRIFT. te bewaren door de belastingplichtige

Ondernemingsnummer:... Contactcenter van de Federale Overheidsdienst Financiën: tel. 0257 257 57 (normaal tarief) AFSCHRIFT te bewaren door de belastingplichtige AANGIFTE (nr. 275.2) Aanslagjaar 2018 (Boekjaren

Ondernemingsnummer:... Contactcenter van de Federale Overheidsdienst Financiën: tel. 0257 257 57 (normaal tarief) AFSCHRIFT te bewaren door de belastingplichtige AANGIFTE (nr. 275.2) Aanslagjaar 2018 (Boekjaren

BIZTAX Lessen na één jaar gebruik en nieuwigheden in 2012

BIZTAX Lessen na één jaar gebruik en nieuwigheden in 2012 Caroline Dupae 13 juni 2012 Elektronische aangifte Vennootschapsbelasting Sinds 2005 Vanaf 2011 2 Vroeger Vensoc Functionaliteiten Offline systeem

BIZTAX Lessen na één jaar gebruik en nieuwigheden in 2012 Caroline Dupae 13 juni 2012 Elektronische aangifte Vennootschapsbelasting Sinds 2005 Vanaf 2011 2 Vroeger Vensoc Functionaliteiten Offline systeem

Afz. Boekjaar van...tot...

Bijlage bij het koninklijk besluit van Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE VENNOOTSCHAPSBELASTING AANSLAGJAAR 2014 (Boekjaren

Bijlage bij het koninklijk besluit van Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE VENNOOTSCHAPSBELASTING AANSLAGJAAR 2014 (Boekjaren

TOELICHTING 275U. Uitgesloten investeringen. Voorafgaande opmerkingen. Algemeen. Toelichting bij de vakken. Gebruikte afkortingen

Toelichting 275U 1/5 TOELICHTING 275U (De wettelijke bepalingen zijn beschikbaar op de website van de FOD Financiën www.fisconetplus.be) Bedoelde artikelen : Art. 68 tot 77, 201, 207, 240, 528 en 530 van

Toelichting 275U 1/5 TOELICHTING 275U (De wettelijke bepalingen zijn beschikbaar op de website van de FOD Financiën www.fisconetplus.be) Bedoelde artikelen : Art. 68 tot 77, 201, 207, 240, 528 en 530 van

Aftrek voor risicokapitaal

Opgave 275C 1/2 Benaming :............ Ondernemingsnummer :... Berekening van de aftrek voor risicokapitaal Federale Overheidsdienst FINANCIEN Algemene administratie van de Fiscaliteit Inkomstenbelastingen

Opgave 275C 1/2 Benaming :............ Ondernemingsnummer :... Berekening van de aftrek voor risicokapitaal Federale Overheidsdienst FINANCIEN Algemene administratie van de Fiscaliteit Inkomstenbelastingen

Berekening aftrek voor risicokapitaal Grootte van de vennootschap in de zin van het Wetboek van Vennootschappen. risicokapitaal.

f-ace-5301 Het totaal vermeld in de rubriek "Bestanddelen af te trekken van het 275C Berekening aftrek voor eigen vermogen" is niet juist. risicokapitaal f-ace-5302 Het totaal vermeld in de rubriek "Risicokapitaal

f-ace-5301 Het totaal vermeld in de rubriek "Bestanddelen af te trekken van het 275C Berekening aftrek voor eigen vermogen" is niet juist. risicokapitaal f-ace-5302 Het totaal vermeld in de rubriek "Risicokapitaal

TOELICHTING 275 U. Voorafgaande opmerkingen. Uitgesloten investeringen. Algemeen. Toelichting bij de vakken. Bedoelde artikelen:

Toelichting 275 U 1/5 TOELICHTING 275 U (De wettelijke bepalingen zijn beschikbaar op de website van de FOD Financiën www.fisconetplus.be) Bedoelde artikelen: Art. 68 tot 77, 201, 207, 240, 528 en 530

Toelichting 275 U 1/5 TOELICHTING 275 U (De wettelijke bepalingen zijn beschikbaar op de website van de FOD Financiën www.fisconetplus.be) Bedoelde artikelen: Art. 68 tot 77, 201, 207, 240, 528 en 530

Afz. Boekjaar van...tot...

V Federale Overheidsdienst FINANCIEN Algemene Administratie van de Fiscaliteit AANGIFTE IN DE VENNOOTSCHAPSBELASTING AANSLAGJAAR 2019 (Boekjaren op 31 december 2018 of in 2019 vóór 31 december afgesloten)

V Federale Overheidsdienst FINANCIEN Algemene Administratie van de Fiscaliteit AANGIFTE IN DE VENNOOTSCHAPSBELASTING AANSLAGJAAR 2019 (Boekjaren op 31 december 2018 of in 2019 vóór 31 december afgesloten)

Federale Overheidsdienst FINANCIEN. Algemene administratie van de Fiscaliteit Inkomstenbelastingen. Investeringsaftrek

Opgave 275U 1/4 Benaming :............ Ondernemingsnummer :... Federale Overheidsdienst FINANCIEN Algemene administratie van de Fiscaliteit Inkomstenbelastingen Investeringsaftrek AANSLAGJAAR 2016 (Boekjaar

Opgave 275U 1/4 Benaming :............ Ondernemingsnummer :... Federale Overheidsdienst FINANCIEN Algemene administratie van de Fiscaliteit Inkomstenbelastingen Investeringsaftrek AANSLAGJAAR 2016 (Boekjaar

I. INLEIDING. http://ccff02.minfin.fgov.be/kmweb/document.do?method=printselecteddocuments&i...

Page 1 of 12 Home > Circulaire AAFisc Nr. 13/2014 (nr. Ci.RH.421/630.788) dd. 03.04.2014 Algemene Administratie van de Fiscaliteit - Operationele Expertise en Ondersteuning Dienst VENB Vennootschapsbelasting/Belasting

Page 1 of 12 Home > Circulaire AAFisc Nr. 13/2014 (nr. Ci.RH.421/630.788) dd. 03.04.2014 Algemene Administratie van de Fiscaliteit - Operationele Expertise en Ondersteuning Dienst VENB Vennootschapsbelasting/Belasting

TOELICHTING 275 U. Voorafgaande opmerkingen. Uitgesloten investeringen. Algemeen. Bedoelde artikelen: Wie moet deze opgave invullen?

Toelichting 275 U 1/5 TOELICHTING 275 U (De wettelijke bepalingen zijn beschikbaar op de website van de FOD Financiën www.fisconetplus.be) Bedoelde artikelen: Art. 68 tot 77, 201, 207, 240, 528 en 530

Toelichting 275 U 1/5 TOELICHTING 275 U (De wettelijke bepalingen zijn beschikbaar op de website van de FOD Financiën www.fisconetplus.be) Bedoelde artikelen: Art. 68 tot 77, 201, 207, 240, 528 en 530

TOELICHTING 275 U. Uitgesloten investeringen. Voorafgaande opmerkingen. Algemeen. Toelichting bij de vakken. Bedoelde artikelen:

Toelichting 275 U 1/5 TOELICHTING 275 U (De wettelijke bepalingen zijn beschikbaar op de website van de FOD Financiën www.fisconetplus.be) Bedoelde artikelen: Art. 68 tot 77, 201, 207, 240, 528 en 530

Toelichting 275 U 1/5 TOELICHTING 275 U (De wettelijke bepalingen zijn beschikbaar op de website van de FOD Financiën www.fisconetplus.be) Bedoelde artikelen: Art. 68 tot 77, 201, 207, 240, 528 en 530

Brussel 24-25/05/2011. De nieuwe aangifte in de vennootschapsbelasting

Brussel 24-25/05/2011 De nieuwe aangifte in de vennootschapsbelasting Inleiding Hoe beginnen Twee vertrekpunten Online invullen Opladen aangiften Beheer in Mijn aangiften Ingediende aangifte BIZTAX samengevat

Brussel 24-25/05/2011 De nieuwe aangifte in de vennootschapsbelasting Inleiding Hoe beginnen Twee vertrekpunten Online invullen Opladen aangiften Beheer in Mijn aangiften Ingediende aangifte BIZTAX samengevat

Afz. SPECIMEN. Boekjaar van...tot...

Opgelet! Dit document is enkel een voorbeeld. Dit is geen geldige aangifte. Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE VENNOOTSCHAPSBELASTING

Opgelet! Dit document is enkel een voorbeeld. Dit is geen geldige aangifte. Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE VENNOOTSCHAPSBELASTING

Federale Overheidsdienst FINANCIEN. Algemene Administratie van de Fiscaliteit

Opgave 275 U 1/5 Benaming:............ Ondernemingsnummer:... Federale Overheidsdienst FINANCIEN Algemene Administratie van de Fiscaliteit Investeringsaftrek AANSLAGJAAR 2019 (Boekjaar van... tot...) Investeringsaftrek

Opgave 275 U 1/5 Benaming:............ Ondernemingsnummer:... Federale Overheidsdienst FINANCIEN Algemene Administratie van de Fiscaliteit Investeringsaftrek AANSLAGJAAR 2019 (Boekjaar van... tot...) Investeringsaftrek

De Fairness Tax: nieuwe minimumbelasting voor grote vennootschappen?

De Fairness Tax: nieuwe minimumbelasting voor grote vennootschappen? Op 30 juli 2013 werd de wet houdende diverse bepalingen omtrent de nieuwe fiscale maatregelen in het kader van de begrotingscontrole

De Fairness Tax: nieuwe minimumbelasting voor grote vennootschappen? Op 30 juli 2013 werd de wet houdende diverse bepalingen omtrent de nieuwe fiscale maatregelen in het kader van de begrotingscontrole

Afz. SPECIMEN. Boekjaar van...tot...

Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE BELASTING VAN NIET-INWONERS (vennootschappen, verenigingen, enz.) AANSLAGJAAR 2015 (Boekjaren

Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE BELASTING VAN NIET-INWONERS (vennootschappen, verenigingen, enz.) AANSLAGJAAR 2015 (Boekjaren

Afz. Boekjaar van...tot...

N Federale Overheidsdienst FINANCIEN Algemene Administratie van de Fiscaliteit AANGIFTE IN DE BELASTING VAN NIET-INWONERS (vennootschappen, verenigingen, enz.) AANSLAGJAAR 2019 (Boekjaren op 31 december

N Federale Overheidsdienst FINANCIEN Algemene Administratie van de Fiscaliteit AANGIFTE IN DE BELASTING VAN NIET-INWONERS (vennootschappen, verenigingen, enz.) AANSLAGJAAR 2019 (Boekjaren op 31 december

Circulaire 2018/C/108 over de investeringsaftrek

Eigenschappen Titel : Circulaire 2018/C/108 over de investeringsaftrek Samenvatting : Bespreking van de wijzigingen van de investeringsaftrek voor natuurlijke personen door de wet van 25.12.2017 tot hervorming

Eigenschappen Titel : Circulaire 2018/C/108 over de investeringsaftrek Samenvatting : Bespreking van de wijzigingen van de investeringsaftrek voor natuurlijke personen door de wet van 25.12.2017 tot hervorming

I. Berekening van de investeringsaftrek voor vennootschappen die NIET opteren voor het belastingkrediet voor onderzoek en ontwikkeling.

Benaming: Ondernemingsnr.: INVESTERINGSAFTREK (artikelen 68 tot 77, 0, 07, 0, 58 en 50, WIB 9 en art. 7 tot 9bis, KB/WIB 9) AANSLAGJAAR 0 (Boekjaar van.. tot.. ) I. Berekening van de investeringsaftrek

Benaming: Ondernemingsnr.: INVESTERINGSAFTREK (artikelen 68 tot 77, 0, 07, 0, 58 en 50, WIB 9 en art. 7 tot 9bis, KB/WIB 9) AANSLAGJAAR 0 (Boekjaar van.. tot.. ) I. Berekening van de investeringsaftrek

Afz. Boekjaar van...tot...

Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE VENNOOTSCHAPSBELASTING AANSLAGJAAR 2013 (Boekjaren op 31 december 2012 of in 2013 vóór 31

Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE VENNOOTSCHAPSBELASTING AANSLAGJAAR 2013 (Boekjaren op 31 december 2012 of in 2013 vóór 31

AFSCHRIFT. te bewaren door de belastingplichtige

Ondernemingsnummer:... Contactcenter van de Federale Overheidsdienst Financiën: tel. 0257 257 57 (normaal tarief) AFSCHRIFT te bewaren door de belastingplichtige AANGIFTE (nr. 275.2) Aanslagjaar 2017 (Boekjaren

Ondernemingsnummer:... Contactcenter van de Federale Overheidsdienst Financiën: tel. 0257 257 57 (normaal tarief) AFSCHRIFT te bewaren door de belastingplichtige AANGIFTE (nr. 275.2) Aanslagjaar 2017 (Boekjaren

Home > Addendum dd bij de circulaire AAFisc 36/2008 (nr. Ci.RH.421/ ) dd

dd") Page 1 of 6 Home > Addendum dd. 18.11.2014 bij de circulaire AAFisc 36/2008 (nr. Ci.RH.421/574.945) dd. 09.10.2008 Algemene Administratie van de Fiscaliteit - Operationele Expertise en Ondersteuning Dienst

Page 1 of 6 Home > Addendum dd. 18.11.2014 bij de circulaire AAFisc 36/2008 (nr. Ci.RH.421/574.945) dd. 09.10.2008 Algemene Administratie van de Fiscaliteit - Operationele Expertise en Ondersteuning Dienst

Derde Bewerking : Aftrek van vrijgestelde verdragswinsten Aftrek van niet-belastbare bestanddelen

Derde Bewerking : Aftrek van vrijgestelde verdragswinsten Aftrek van niet-belastbare bestanddelen Yves Verdingh Juni 2018 Aftrek van verdragswinsten en vrijgestelde bestanddelen 03/10/2018 1 Derde bewerking

Derde Bewerking : Aftrek van vrijgestelde verdragswinsten Aftrek van niet-belastbare bestanddelen Yves Verdingh Juni 2018 Aftrek van verdragswinsten en vrijgestelde bestanddelen 03/10/2018 1 Derde bewerking

Stopzettingsmeerwaarde daalt naar 10% vanaf 60 jaar en geldt ook voor voorraden en handelsvorderingen

PB éénmanszaken Aanslagjaar 2019 Stopzettingsmeerwaarde Stopzettingsmeerwaarde daalt naar 10% vanaf 60 jaar en geldt ook voor voorraden en handelsvorderingen Niet voor overstap naar vennootschap, huidige

PB éénmanszaken Aanslagjaar 2019 Stopzettingsmeerwaarde Stopzettingsmeerwaarde daalt naar 10% vanaf 60 jaar en geldt ook voor voorraden en handelsvorderingen Niet voor overstap naar vennootschap, huidige

AANGIFTE IN DE VENNOOTSCHAPSBELASTING AANSLAGJAAR 2009. Vak voor de Administratie. Federale Overheidsdienst FINANCIEN

V Federale Overheidsdienst FINANCIEN Administratie van de ondememings- en inkomensfiscaliteit Inkomstenbelastingen AANGIFTE IN DE VENNOOTSCHAPSBELASTING AANSLAGJAAR 2009 (Boekjaren op 31 december 2008

V Federale Overheidsdienst FINANCIEN Administratie van de ondememings- en inkomensfiscaliteit Inkomstenbelastingen AANGIFTE IN DE VENNOOTSCHAPSBELASTING AANSLAGJAAR 2009 (Boekjaren op 31 december 2008

Uiteenzetting van de winst

Uiteenzetting van de winst Yves Verdingh September 2018 Uiteenzetting van de winst 03/10/2018 1 Uiteenzetting van de winst Resultaat van het belastbare tijdperk ( Eerste bewerking ) (code 1410 PN) Is de

Uiteenzetting van de winst Yves Verdingh September 2018 Uiteenzetting van de winst 03/10/2018 1 Uiteenzetting van de winst Resultaat van het belastbare tijdperk ( Eerste bewerking ) (code 1410 PN) Is de

Federale Overheidsdienst FINANCIEN. Algemene administratie van de FISCALITEIT Inkomstenbelastingen. Investeringsaftrek

Opgave 275U 1/4 Benaming :............ Ondernemingsnummer :... Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen Investeringsaftrek AANSLAGJAAR 2015 (Boekjaar

Opgave 275U 1/4 Benaming :............ Ondernemingsnummer :... Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen Investeringsaftrek AANSLAGJAAR 2015 (Boekjaar

Belastingkrediet voor onderzoek en ontwikkeling: boekhoudkundige verwerking en fiscale behandeling.

Algemene administratie van de FISCALITEIT - Centrale diensten Directie I/1 Circulaire nr. Ci.RH.421/579.072 (AOIF Nr. 60/2010) dd 10.09.2010 Vennootschapsbelasting Belasting van niet-inwoners vennootschappen

Algemene administratie van de FISCALITEIT - Centrale diensten Directie I/1 Circulaire nr. Ci.RH.421/579.072 (AOIF Nr. 60/2010) dd 10.09.2010 Vennootschapsbelasting Belasting van niet-inwoners vennootschappen

SOFISK 2016 Versie (14/07/2016)

") SOFISK 2016 Versie 2016.9.13 (14/07/2016) PERSONENBELASTING Hulpscherm hypotheekleningen. Een probleem bij gedeeltelijke verhuring of gebruikt voor beroep werd opgelost. Belastingkrediet woonbonus werd

SOFISK 2016 Versie 2016.9.13 (14/07/2016) PERSONENBELASTING Hulpscherm hypotheekleningen. Een probleem bij gedeeltelijke verhuring of gebruikt voor beroep werd opgelost. Belastingkrediet woonbonus werd

SOFISK Aangifte personenbelasting 2014 : stilte voor de storm van volgend jaar.

SOFISK 2014 Versie 2014.7.6 (10/06/2014) Personenbelasting o Beknopte afdruk: Kinderopvang werd niet afgedrukt. Vennootschapsbelasting o Correctie bij overname gegevens van vorig jaar. Versie 2014.7.5

SOFISK 2014 Versie 2014.7.6 (10/06/2014) Personenbelasting o Beknopte afdruk: Kinderopvang werd niet afgedrukt. Vennootschapsbelasting o Correctie bij overname gegevens van vorig jaar. Versie 2014.7.5

DE COMPATIBILITEIT VAN DE AUDIOVISUELE TAX SHELTER MET ANDERE FISCALE STIMULANSEN

DE COMPATIBILITEIT VAN DE AUDIOVISUELE TAX SHELTER MET ANDERE FISCALE STIMULANSEN Alexander Oberink Senior Investment Consultant Basisprincipes van de Tax Shelter De Tax Shelter is een fiscale stimulans

DE COMPATIBILITEIT VAN DE AUDIOVISUELE TAX SHELTER MET ANDERE FISCALE STIMULANSEN Alexander Oberink Senior Investment Consultant Basisprincipes van de Tax Shelter De Tax Shelter is een fiscale stimulans

Inhoud. Intersentia nv

Handleiding TaxMate Inhoud 1 TaxMate opstarten... 4 1.1 Zonder Database... 4 1.2 Met Database... 5 2 Gebruikersbeheer... 8 2.1 Gebruikersbeheer instellen... 8 2.2 Gebruikersbeheer wijzigen... 13 2.2.1

Handleiding TaxMate Inhoud 1 TaxMate opstarten... 4 1.1 Zonder Database... 4 1.2 Met Database... 5 2 Gebruikersbeheer... 8 2.1 Gebruikersbeheer instellen... 8 2.2 Gebruikersbeheer wijzigen... 13 2.2.1

niet uitsluitend voor het beroep gebruikte activa; activa die geen rechtstreeks verband houden met de bestaande of geplande economische werkzaamheid

Investeringsaftrek Laatst gewijzigd op 1 dec 2017 (Alle wijzigingen) Wat houdt de maatregel in Een onderneming, die bij de oprichting of uitbreiding van haar activiteiten een investering uitvoert, kan

Investeringsaftrek Laatst gewijzigd op 1 dec 2017 (Alle wijzigingen) Wat houdt de maatregel in Een onderneming, die bij de oprichting of uitbreiding van haar activiteiten een investering uitvoert, kan

Percen- tage. 8. TOTAAL (nrs. 1 tot 7)... (A)... Afschrijfbare aanschaffings- of beleggingswaarde. 3. TOTAAL (nrs. 1 en 2)... (B)...

... (A)... Afschrijfbare aanschaffings- of beleggingswaarde. 3. TOTAAL (nrs. 1 en 2)... (B)...") Identiteit: Ondernemingsnr. of nationaal nr.:........ INVESTERINGSAFTREK van toepassing voor NATUURLIJKE PERSONEN AANSLAGJAAR 0 I. Berekening van de investeringsaftrek A. Eenmalige aftrek Percen- Afschrijfbare

Identiteit: Ondernemingsnr. of nationaal nr.:........ INVESTERINGSAFTREK van toepassing voor NATUURLIJKE PERSONEN AANSLAGJAAR 0 I. Berekening van de investeringsaftrek A. Eenmalige aftrek Percen- Afschrijfbare

BELASTBARE GERESERVEERDE WINST

OPLOSSING BVBA BISCUIT BELASTBARE GERESERVEERDE WINST Toestand bij het begin Toestand op het einde v/h belastbare tijdperk v/h belastbare tijdperk Belastbare reserves in het kapitaal 25.000,00 25.000,00

OPLOSSING BVBA BISCUIT BELASTBARE GERESERVEERDE WINST Toestand bij het begin Toestand op het einde v/h belastbare tijdperk v/h belastbare tijdperk Belastbare reserves in het kapitaal 25.000,00 25.000,00

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2017/XX Aftrek voor innovatie-inkomsten Ontwerpadvies van 13 september 2017

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2017/XX Aftrek voor innovatie-inkomsten Ontwerpadvies van 13 september 2017 I. Inleiding 1. Onderhavig advies geeft toelichting over de boekhoudkundige

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2017/XX Aftrek voor innovatie-inkomsten Ontwerpadvies van 13 september 2017 I. Inleiding 1. Onderhavig advies geeft toelichting over de boekhoudkundige

Ondernemingsgegevens. Identificatiegegevens van de onderneming. Inlichtingen omtrent de betreffende boekjaren

Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE VENNOOTSCHAPSBELASTING AANSLAGJAAR 2011 (Boekjaren op 31 december 2010 of in 2011 vóór 31

Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE VENNOOTSCHAPSBELASTING AANSLAGJAAR 2011 (Boekjaren op 31 december 2010 of in 2011 vóór 31

Instelling. Onderwerp. Datum

Instelling Moore Stephens Verschelden www.moorestephens.be Onderwerp De gewone investeringsaftrek wordt tijdelijk heringevoerd voor KMOvennootschappen Datum 14 januari 2014 Copyright and disclaimer De

Instelling Moore Stephens Verschelden www.moorestephens.be Onderwerp De gewone investeringsaftrek wordt tijdelijk heringevoerd voor KMOvennootschappen Datum 14 januari 2014 Copyright and disclaimer De

Wetboek van de inkomstenbelastingen 1992, titel III, hoofdstuk II, afdeling III, onderafdeling 4. Ondernemingen die investeren in een raamovereenkomst voor de productie van een audiovisueel werk Art. 194ter.

Wetboek van de inkomstenbelastingen 1992, titel III, hoofdstuk II, afdeling III, onderafdeling 4. Ondernemingen die investeren in een raamovereenkomst voor de productie van een audiovisueel werk Art. 194ter.

TOELICHTING 275 C VOORAFGAANDE OPMERKINGEN TOELICHTINGEN

Toelichting 275 C 1/7 TOELICHTING 275 C (De wettelijke bepalingen zijn beschikbaar op de website van de FOD Financiën www.fisconetplus.be) Bedoelde artikelen: Art. 205bis tot 205novies, 236, 239/1 en 536

Toelichting 275 C 1/7 TOELICHTING 275 C (De wettelijke bepalingen zijn beschikbaar op de website van de FOD Financiën www.fisconetplus.be) Bedoelde artikelen: Art. 205bis tot 205novies, 236, 239/1 en 536

HOOFDSTUK 1 Situering van de vennootschapsbelasting

DEEL 1 Inleiding 31 HOOFDSTUK 1 Situering van de vennootschapsbelasting HOOFDSTUK 1 Situering van de vennootschapsbelasting In België onderscheiden we vier belastingstelsels, namelijk: 1 De directe belastingen

DEEL 1 Inleiding 31 HOOFDSTUK 1 Situering van de vennootschapsbelasting HOOFDSTUK 1 Situering van de vennootschapsbelasting In België onderscheiden we vier belastingstelsels, namelijk: 1 De directe belastingen

ACCON Plus Jaarrekening

VERSIE 20181204 (04/12/2018) Wijzigingen in Adsolut - context Adsolut huidig boekjaar: Vanaf nu worden de begin- en einddatum van het recentste boekjaar steeds correct gerefresht (Menu: Extra/Overnemen

VERSIE 20181204 (04/12/2018) Wijzigingen in Adsolut - context Adsolut huidig boekjaar: Vanaf nu worden de begin- en einddatum van het recentste boekjaar steeds correct gerefresht (Menu: Extra/Overnemen

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/6 - Boekhoudkundige verwerking van de liquidatiereserve bedoeld in artikel 541 WIB 92 (Programmawet van 10 augustus 2015) en de bijzondere aanslag

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/6 - Boekhoudkundige verwerking van de liquidatiereserve bedoeld in artikel 541 WIB 92 (Programmawet van 10 augustus 2015) en de bijzondere aanslag

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN advies 2018/01 Aftrek voor innovatie inkomsten Advies van 21 maart

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN advies 2018/01 Aftrek voor innovatie inkomsten Advies van 21 maart 2018 1 I. Inleiding 1. Onderhavig advies geeft toelichting over de boekhoudkundige verwerking

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN advies 2018/01 Aftrek voor innovatie inkomsten Advies van 21 maart 2018 1 I. Inleiding 1. Onderhavig advies geeft toelichting over de boekhoudkundige verwerking

1 Algemeen Eerste hervormingsfase

Inhoud 1 Algemeen... 11 2 Eerste hervormingsfase 2018... 13 2.1 Tariefdaling... 14 2.1.1 Wetswijzigingen en hun inwerkingtreding... 14 2.1.2 Nieuwe tariefstructuur... 17 2.1.3 Anti misbruikbepaling inzake

Inhoud 1 Algemeen... 11 2 Eerste hervormingsfase 2018... 13 2.1 Tariefdaling... 14 2.1.1 Wetswijzigingen en hun inwerkingtreding... 14 2.1.2 Nieuwe tariefstructuur... 17 2.1.3 Anti misbruikbepaling inzake

Memo inzake liquidatiereserve

Memo inzake liquidatiereserve 1. Algemeen De verhoogde roerende voorheffing van 25 % op liquidatieboni kan vermeden worden in KMO s: de tijdelijke vastklikregeling voor reserves (omzetting in kapitaal

Memo inzake liquidatiereserve 1. Algemeen De verhoogde roerende voorheffing van 25 % op liquidatieboni kan vermeden worden in KMO s: de tijdelijke vastklikregeling voor reserves (omzetting in kapitaal

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/2 - Boekhoudkundige verwerking van de liquidatiereserve (Programmawet van 19 december 2014) en de afzonderlijke aanslag op deze liquidatiereserve Advies

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/2 - Boekhoudkundige verwerking van de liquidatiereserve (Programmawet van 19 december 2014) en de afzonderlijke aanslag op deze liquidatiereserve Advies

Federale Overheidsdienst FINANCIEN. Investeringsaftrek

L UNION FAIT LA FORCE - EENDRACHT MAAKT MACHT Federale Overheidsdienst FINANCIEN Investeringsaftrek - 2015 - Inhoud 1. Wie kan de investeringsaftrek genieten? 2. Welke investeringen komen in aanmerking?

L UNION FAIT LA FORCE - EENDRACHT MAAKT MACHT Federale Overheidsdienst FINANCIEN Investeringsaftrek - 2015 - Inhoud 1. Wie kan de investeringsaftrek genieten? 2. Welke investeringen komen in aanmerking?

Expert/M Plus VATREFUND.

Expert/M Plus VATREFUND www.kluwer.be/software Inhoudsopgave INLEIDING... 1 VERWERKING IN EXPERT/M PLUS... 2 1. CONFIGURATIE... 2 Leveranciers... 2 Grootboekrekeningen... 2 2. INGAVE AANKOPEN... 3 3. VATREFUND

Expert/M Plus VATREFUND www.kluwer.be/software Inhoudsopgave INLEIDING... 1 VERWERKING IN EXPERT/M PLUS... 2 1. CONFIGURATIE... 2 Leveranciers... 2 Grootboekrekeningen... 2 2. INGAVE AANKOPEN... 3 3. VATREFUND

Aftrek voor risicokapitaal

Opgave 275 C 1/4 Benaming:............ Federale Overheidsdienst FINANCIEN Algemene Administratie van de Fiscaliteit AANSLAGJAAR 2019 (Boekjaar van... tot...) Ondernemingsnummer:... Aftrek voor risicokapitaal

Opgave 275 C 1/4 Benaming:............ Federale Overheidsdienst FINANCIEN Algemene Administratie van de Fiscaliteit AANSLAGJAAR 2019 (Boekjaar van... tot...) Ondernemingsnummer:... Aftrek voor risicokapitaal

Opgelet: opvolging voorafbetalingen vennootschapsbelasting wordt terug belangrijk!!!

Opgelet: opvolging voorafbetalingen vennootschapsbelasting wordt terug belangrijk!!! Vanaf Aj 2018 (inkomsten 2017) werd de notionele intrestaftrek aanzienlijk verminderd (0,737%) voor de KMO en het tarief

Opgelet: opvolging voorafbetalingen vennootschapsbelasting wordt terug belangrijk!!! Vanaf Aj 2018 (inkomsten 2017) werd de notionele intrestaftrek aanzienlijk verminderd (0,737%) voor de KMO en het tarief

Oplossing Globale oefening Vennootschapsbelasting aanslagjaar 2009

Oplossing Globale oefening Vennootschapsbelasting aanslagjaar 2009 I. RESERVES A. BELASTBARE GERESERVEERDE WINST Toestand bij het begin v/h belastbare tijdperk Toestand op het einde v/h belastbare tijdperk

Oplossing Globale oefening Vennootschapsbelasting aanslagjaar 2009 I. RESERVES A. BELASTBARE GERESERVEERDE WINST Toestand bij het begin v/h belastbare tijdperk Toestand op het einde v/h belastbare tijdperk

1. Samenstelling kapitaal Aantal aan- In geld geïncor- Uitgifte Totaal delen volstort poreerde reserves premies kapitaal

Algemene herhalingsoefening NV BRUG : Oplossing van de oefening 1. Samenstelling kapitaal Aantal aan- In geld geïncor- Uitgifte Totaal delen volstort poreerde reserves premies kapitaal 1935 Oprichting

Algemene herhalingsoefening NV BRUG : Oplossing van de oefening 1. Samenstelling kapitaal Aantal aan- In geld geïncor- Uitgifte Totaal delen volstort poreerde reserves premies kapitaal 1935 Oprichting

De fiscale steunmaatregelen voor ondernemingen

De fiscale steunmaatregelen voor ondernemingen Davy ROBBERECHT, Stagiair Boekhouder Fiscalist BIBF Accountancymedewerker Acos Berk Inleiding Reeds enige tijd is ook in België een zekere trend naar instrumentalisering

De fiscale steunmaatregelen voor ondernemingen Davy ROBBERECHT, Stagiair Boekhouder Fiscalist BIBF Accountancymedewerker Acos Berk Inleiding Reeds enige tijd is ook in België een zekere trend naar instrumentalisering

HET WIN-WINSYSTEEM VAN TAX SHELTER VOOR AUDIOVISUELE WERKEN

HET WIN-WINSYSTEEM VAN TAX SHELTER VOOR AUDIOVISUELE WERKEN Alexander Oberink Senior Investment Consultant Wat is de Tax Shelter De Tax Shelter is een fiscale stimulus Ingevoerd door de Belgische overheid

HET WIN-WINSYSTEEM VAN TAX SHELTER VOOR AUDIOVISUELE WERKEN Alexander Oberink Senior Investment Consultant Wat is de Tax Shelter De Tax Shelter is een fiscale stimulus Ingevoerd door de Belgische overheid

INFOBOARD VOORDELEN ALLE AARD. 1. Personenwagens

INFOBOARD VOORDELEN ALLE AARD 1. Personenwagens Vanaf 01.01.2010 VAA = CO2-uitstoot in g/km x 5.000 km of 7.500 km x CO2-coëfficiënt AJ 2011 Type brandstof CO2-coëfficiënt AJ 2012 Type brandstof CO2-coëfficiënt

INFOBOARD VOORDELEN ALLE AARD 1. Personenwagens Vanaf 01.01.2010 VAA = CO2-uitstoot in g/km x 5.000 km of 7.500 km x CO2-coëfficiënt AJ 2011 Type brandstof CO2-coëfficiënt AJ 2012 Type brandstof CO2-coëfficiënt

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/6 - Boekhoudkundige verwerking van de liquidatiereserve bedoeld in artikel 541 WIB 92 (Programmawet van 10 augustus 2015) en de bijzondere aanslag

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/6 - Boekhoudkundige verwerking van de liquidatiereserve bedoeld in artikel 541 WIB 92 (Programmawet van 10 augustus 2015) en de bijzondere aanslag

Spotlights - juni 2014

Spotlights - juni 2014 De fairness tax, eindelijk (wat) verduidelijking Met ingang van aanslagjaar 2014 zijn de zogenaamde "grote" vennootschappen onderworpen aan een nieuwe belasting, de "fairness tax".

Spotlights - juni 2014 De fairness tax, eindelijk (wat) verduidelijking Met ingang van aanslagjaar 2014 zijn de zogenaamde "grote" vennootschappen onderworpen aan een nieuwe belasting, de "fairness tax".

Notionele intrestaftrek

Notionele intrestaftrek Vanaf aanslagjaar 2007 geeft de regering een nieuw fiscaal geschenk aan alle vennootschappen, namelijk de notionele intrestaftrek. Praktisch zal er een percentage op het eigen vermogen

Notionele intrestaftrek Vanaf aanslagjaar 2007 geeft de regering een nieuw fiscaal geschenk aan alle vennootschappen, namelijk de notionele intrestaftrek. Praktisch zal er een percentage op het eigen vermogen

A. Eenmalige aftrek voor vaste activa die zijn verkregen of tot stand gebracht door NATUURLIJKE PERSONEN. Percentage 13,5 % 13,5 % 13,5 % 3,5 %

Federale Overheidsdienst FINANCIEN Administratie van de ondernemings- en inkomensfiscaliteit Inkomstenbelastingen INVESTERINGSAFTREK AANSLAGJAAR 2003 Identiteit : Nationaal nummer : VAK BESTEMD VOOR DE

Federale Overheidsdienst FINANCIEN Administratie van de ondernemings- en inkomensfiscaliteit Inkomstenbelastingen INVESTERINGSAFTREK AANSLAGJAAR 2003 Identiteit : Nationaal nummer : VAK BESTEMD VOOR DE

Inhoud. Update

Inhoud Inhoud... 1 Boekhouden... 2 Diverse boeking via zoek model: omschrijving... 2 Investeringen hernummeren: nu ook per deeldossier... 2 Vervaldagbalansen klanten en leveranciers... 2 Afpunten nulfacturen...

Inhoud Inhoud... 1 Boekhouden... 2 Diverse boeking via zoek model: omschrijving... 2 Investeringen hernummeren: nu ook per deeldossier... 2 Vervaldagbalansen klanten en leveranciers... 2 Afpunten nulfacturen...

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/XX - Boekhoudkundige verwerking van de tax shelter in hoofde van de investeerder (raamovereenkomsten gesloten vanaf 1 januari 2015) Ontwerpadvies van

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/XX - Boekhoudkundige verwerking van de tax shelter in hoofde van de investeerder (raamovereenkomsten gesloten vanaf 1 januari 2015) Ontwerpadvies van

Vennootschapsbelasting: wat verandert er in 2018?

Vennootschapsbelasting: wat verandert er in 2018? Vanaf 2018 zijn er een aantal ingrijpende veranderingen in de vennootschapsbelasting. We geven een kort overzicht van de belangrijkste wijzigingen. We

Vennootschapsbelasting: wat verandert er in 2018? Vanaf 2018 zijn er een aantal ingrijpende veranderingen in de vennootschapsbelasting. We geven een kort overzicht van de belangrijkste wijzigingen. We

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/1 - Boekhoudkundige verwerking van de tax shelter in hoofde van de investeerder (raamovereenkomsten gesloten vanaf 1 januari 2015) Advies van 13 mei

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/1 - Boekhoudkundige verwerking van de tax shelter in hoofde van de investeerder (raamovereenkomsten gesloten vanaf 1 januari 2015) Advies van 13 mei

Tax Shelter Podiumkunsten. Infosessie 16 februari 2017

Tax Shelter Podiumkunsten Infosessie 16 februari 2017 Programma 1. Situering 2. Procedure 3. Voorbeeld 4. Q&A 1. SITUERING (c) Jerome Latteur Tax Shelter Podiumkunsten Optimaal fiscaal beleid: speerpunt

Tax Shelter Podiumkunsten Infosessie 16 februari 2017 Programma 1. Situering 2. Procedure 3. Voorbeeld 4. Q&A 1. SITUERING (c) Jerome Latteur Tax Shelter Podiumkunsten Optimaal fiscaal beleid: speerpunt

ACCON Plus Jaarrekening

VERSIE 20170629 (29/06/2017) De afdruk voor neerlegging via pdf kan nu ook in het Engels gebeuren. Volgende boodschap verduidelijkt de neerleggingsmodaliteit: Diverse vertalingen op de verschillende afdrukken

VERSIE 20170629 (29/06/2017) De afdruk voor neerlegging via pdf kan nu ook in het Engels gebeuren. Volgende boodschap verduidelijkt de neerleggingsmodaliteit: Diverse vertalingen op de verschillende afdrukken

FISCALE INCENTIVES VOOR ONDERZOEK & ONTWIKKELING

EENDRACHT MAAKT MACHT Federale Overheidsdienst FINANCIEN FISCALE INCENTIVES VOOR ONDERZOEK & ONTWIKKELING Aanslagjaar 2016 - Inkomstenjaar 2015 10 redenen om in België in R&D te investeren 1. Aftrek voor

EENDRACHT MAAKT MACHT Federale Overheidsdienst FINANCIEN FISCALE INCENTIVES VOOR ONDERZOEK & ONTWIKKELING Aanslagjaar 2016 - Inkomstenjaar 2015 10 redenen om in België in R&D te investeren 1. Aftrek voor

De hervormingsoperatie vennootschapsbelasting verloopt in twee fasen: inkomstenjaar 2018 en inkomstenjaar Nieuw basistarief 29% 25%

De Regering Michel heeft in het zomerakkoord de hervorming van de vennootschapsbelasting opgenomen die wordt voorzien in twee fases: vanaf 2018 en vanaf 2020. Hieronder vatten wij de voornaamste speerpunten

De Regering Michel heeft in het zomerakkoord de hervorming van de vennootschapsbelasting opgenomen die wordt voorzien in twee fases: vanaf 2018 en vanaf 2020. Hieronder vatten wij de voornaamste speerpunten

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/XXX - Boekhoudkundige verwerking van de liquidatiereserve en de afzonderlijke aanslag op deze liquidatiereserve Ontwerpadvies van 4 maart 2015 I. Algemeen

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/XXX - Boekhoudkundige verwerking van de liquidatiereserve en de afzonderlijke aanslag op deze liquidatiereserve Ontwerpadvies van 4 maart 2015 I. Algemeen

Maatregelen vanaf 2018 (aanslagjaar 2019)

") HERVORMING VENNOOTSCHAPSBELASTING VANAF 2018 Het zomerakkoord van de federale regering omvat een globale hervorming van de vennootschapsbelasting. Meest uit het oog springende maatregel is de verlaging

HERVORMING VENNOOTSCHAPSBELASTING VANAF 2018 Het zomerakkoord van de federale regering omvat een globale hervorming van de vennootschapsbelasting. Meest uit het oog springende maatregel is de verlaging

Bijlage Personenbelasting definitieve versie aj.2013

Bijlage Personenbelasting definitieve versie aj.2013 VOORALEER U START! Houd uw mailbox zeker in de gaten. Zéér binnenkort ontvangt u een bericht dat de versie voor het indienen van de aangiften via Tax-on-web

Bijlage Personenbelasting definitieve versie aj.2013 VOORALEER U START! Houd uw mailbox zeker in de gaten. Zéér binnenkort ontvangt u een bericht dat de versie voor het indienen van de aangiften via Tax-on-web

Publicatie : Numac : FEBRUARI Wet tot invoering van een aftrek voor innovatieinkomsten

Publicatie : 2017-02-20 Numac : 2017029171 FEDERALE OVERHEIDSDIENST FINANCIEN 9 FEBRUARI 2017. - Wet tot invoering van een aftrek voor innovatieinkomsten FILIP, Koning der Belgen, Aan allen die nu zijn

Publicatie : 2017-02-20 Numac : 2017029171 FEDERALE OVERHEIDSDIENST FINANCIEN 9 FEBRUARI 2017. - Wet tot invoering van een aftrek voor innovatieinkomsten FILIP, Koning der Belgen, Aan allen die nu zijn

Stapsgewijs een aangifte indienen ALGEMENE ADMINISTRATIE VAN DE FISCALITEIT

Stapsgewijs een aangifte indienen 2016 Te doorlopen stappen A. Toegang tot Biztax B. Inloggen C. Starten in BIZTAX D. Aangiften zoeken en openen E. Een nieuwe aangifte beginnen F. Een aangifte indienen

Stapsgewijs een aangifte indienen 2016 Te doorlopen stappen A. Toegang tot Biztax B. Inloggen C. Starten in BIZTAX D. Aangiften zoeken en openen E. Een nieuwe aangifte beginnen F. Een aangifte indienen

Circulaire 2018/C/116 over de wijzigingen die werden aangebracht aan de tarieven van de VenB en aan de aanvullende crisisbijdrage

Eigenschappen Titel : Circulaire 2018/C/116 over de wijzigingen die werden aangebracht aan de tarieven van de VenB en aan de aanvullende crisisbijdrage Samenvatting : Deze circulaire bespreekt de wijzigingen

Eigenschappen Titel : Circulaire 2018/C/116 over de wijzigingen die werden aangebracht aan de tarieven van de VenB en aan de aanvullende crisisbijdrage Samenvatting : Deze circulaire bespreekt de wijzigingen

B.I.B.F. VERPLICHT SEMINARIE VOOR STAGIAIRS 15 SEPTEMBER 2007 ANTWOORD 2

B.I.B.F. VERPLICHT SEMINARIE VOOR STAGIAIRS 15 SEPTEMBER 2007 ANTWOORD 2 Oplossing van de oefening 1. Samenstelling kapitaal NV Maan Aantal in geld geïncor- Uitgifte Totaal Aandelen volstort poreerde premies

B.I.B.F. VERPLICHT SEMINARIE VOOR STAGIAIRS 15 SEPTEMBER 2007 ANTWOORD 2 Oplossing van de oefening 1. Samenstelling kapitaal NV Maan Aantal in geld geïncor- Uitgifte Totaal Aandelen volstort poreerde premies

Stapsgewijs een aangifte indienen (RPB, VenB en BNI/Ven) ALGEMENE ADMINISTRATIE VAN DE FISCALITEIT

ALGEMENE ADMINISTRATIE VAN DE FISCALITEIT") Stapsgewijs een aangifte indienen (RPB, VenB en BNI/Ven) 2017 Te doorlopen stappen A. Toegang tot Biztax B. Inloggen C. Starten in BIZTAX D. Aangiften zoeken en openen E. Een nieuwe aangifte beginnen F.

Stapsgewijs een aangifte indienen (RPB, VenB en BNI/Ven) 2017 Te doorlopen stappen A. Toegang tot Biztax B. Inloggen C. Starten in BIZTAX D. Aangiften zoeken en openen E. Een nieuwe aangifte beginnen F.

Handleiding gebruik Basispoort XML Maker

Handleiding gebruik Basispoort XML Maker 1 / 10 Basispoort - Handleiding XML Maker Inhoud 1 Inleiding... 3 1.1 Inleiding... 3 1.2 Downloaden en gebruiken... 3 1.3 Importeren bestand... 3 1.4 Nieuw bestand...

Handleiding gebruik Basispoort XML Maker 1 / 10 Basispoort - Handleiding XML Maker Inhoud 1 Inleiding... 3 1.1 Inleiding... 3 1.2 Downloaden en gebruiken... 3 1.3 Importeren bestand... 3 1.4 Nieuw bestand...

INFOBOARD. April 2014

INFOBOARD April 2014 Inhoudstafel VOORDELEN ALLE AARD 1. Personenwagens 2. Kosteloze beschikking onroerend goed 3. Kosteloze beschikking over een gsm-toestel (met abonnement) 4. Elektriciteit en verwarming

INFOBOARD April 2014 Inhoudstafel VOORDELEN ALLE AARD 1. Personenwagens 2. Kosteloze beschikking onroerend goed 3. Kosteloze beschikking over een gsm-toestel (met abonnement) 4. Elektriciteit en verwarming

STAPSGEWIJS EEN AANGIFTE INDIENEN (RPB, VENB EN BNI/VEN) 2018

2018") STAPSGEWIJS EEN AANGIFTE INDIENEN (RPB, VENB EN BNI/VEN) 2018 TE DOORLOPEN STAPPEN A. Toegang tot Biztax B. Inloggen C. Starten in BIZTAX D. Aangiften zoeken en openen E. Een nieuwe aangifte beginnen F.

STAPSGEWIJS EEN AANGIFTE INDIENEN (RPB, VENB EN BNI/VEN) 2018 TE DOORLOPEN STAPPEN A. Toegang tot Biztax B. Inloggen C. Starten in BIZTAX D. Aangiften zoeken en openen E. Een nieuwe aangifte beginnen F.

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/XXX - Boekhoudkundige verwerking van de liquidatiereserve bedoeld in artikel 541 WIB 92 (Programmawet van 10 augustus 2015) en de bijzondere aanslag

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/XXX - Boekhoudkundige verwerking van de liquidatiereserve bedoeld in artikel 541 WIB 92 (Programmawet van 10 augustus 2015) en de bijzondere aanslag