Definitief eindrapport

|

|

|

- Augusta van Beek

- 6 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Definitief eindrapport versie 6 november 2012 IDVV Spoor 3, Cluster 3, WP3.2 Multimodaal internationaal container netwerk In opdracht van: Uitvoering:

2 Inhoud 1. Inleiding en onderzoeksvragen 2. Aanbodzijde (algemeen) 3. Vraagzijde - Containerstromen en scenario s (algemeen) 4. Bevindingen per vaargebied 5. Ontwikkelingen weg en spoorvervoer 6. Conclusies en aanbevelingen Bijlagen 2

3 1. Inleiding Doel en werkwijze Het doel van cluster 3 werkpakket 3.2 is om ingrediënten te bieden voor besluitvorming over acties die nodig zijn om een internationaal multimodaal containernetwerk te ontwikkelen dat voldoet aan de eisen van de toekomst. Het gaat om inzicht omtrent aard en omvang van de ruimtelijke en infrastructurele opgave bij verschillende groeiscenario s rekening houdend met de modal split doelstelling voor de 2 e Maasvlakte (45% afvoer per binnenschip). Denk bijvoorbeeld aan uitbreiding van bestaande terminals, inpassing van nieuwe terminals, hubs/transferia en aanpassingen aan binnenhavens en vaarwegen op verschillende corridors. Ook is bestudeerd of de vlootcapaciteit voldoende is om groei op te vangen. Om de werking van het netwerk te kunnen beoordelen is de structuur van terminalnetwerken en de huidige service kwaliteit van de vervoerdiensten in kaart gebracht die naast de infrastructuur de prestaties van de keten mede bepalen. Daarbij is rekening gehouden met de eisen vanuit marktwerking en marktomgeving. Het werkpakket 3.2 geeft een belangrijke basisinformatie als input voor de vervolg werkpakketten 3.3, 3.4 en 3.5 waarin nader bepaald wordt welke afwegingen, acties en maatregelen denkbaar zijn om aan de eisen te kunnen voldoen. 3

4 Activiteiten en onderzoeksvragen Het werkpakket startte met het inventariseren van de vraag en aanbodzijde van containervervoer in Nederland. Uitgaande van de verschillende toekomstscenario s qua economische groei en ontwikkeling van de goederenstromen werd onderzocht wat dit betekent voor de eisen die aan het netwerk gesteld worden. Daarnaast werd in dit werkpakket een inventarisatie gemaakt van recente studies die relevante input bieden voor een strategisch ontwerp van een optimaal internationaal multimodaal containernetwerk. Deze twee onderdelen de netwerkanalyse en de inventarisatie van relevante studies zijn gecombineerd om inzicht te bieden in de mogelijke ruimtelijke en infrastructurele opgave die resulteert uit het internationaal multimodaal containernetwerk. De volgende vragen worden in dit werkpakket beantwoord: Aanbodzijde Wat is de score op KPI s voor unimodale en intermodale transport diensten wegvervoer, spoor, binnenvaart? Wat is het huidige aanbod van terminals en wat is bepalend voor het verzorgingsgebied van een terminal? Wat is de (theoretische capaciteit) van de terminal in relatie tot de overslag realisatie? Zijn er uitbreidingsplannen voor bestaande en nieuwe terminals en wat is de (milieu) ruimte is er voor uitbreiding? Wat zijn de eigendomsverhoudingen en samenwerkingsverbanden m.b.t. terminal netwerk? Wat zijn de eigenschappen van het vaarwegennetwerk relevant voor containerterminals? Wat is de samenstelling van de vloot en hoe ontwikkelt deze? Welke ontwikkelingen worden verwacht in het spoor- en wegvervoer? Vraagzijde Wat zijn de containerstromen over weg, water spoor nu en in de toekomst bij verschillende WLO scenario s rekening houdend met modal split target MV2? Wat is de modal split per regio? Analyse multimodaal netwerk Welke vaargebieden/corridors kunnen worden onderscheiden in het netwerk? Wat is de benuttinggraad van terminals en hoe kan dit verlopen in de toekomst bij de scenario s? Is de terminal capaciteit dan toereikend gezien groei en modal split scenario s vervoersvraag? Welke maatregelen kan men treffen om capaciteit te laten toenemen? Zijn er beperkingen/knelpunten? Zijn er witte vlekken in het netwerk, d.w.z. regio s in Nederland die niet concurrerend ontsloten worden door containerbinnenvaart? Zijn er bottlenecks te verwachten in de vaarwegen relevant voor containerbinnenvaart, rekening houdend met type schepen dat wordt ingezet? In hoeverre zijn kleinere vaarwegen (haarvaten) van belang voor het multimodale container netwerk? Wat is de mogelijke impact van samenwerking tussen vervoersdiensten/terminals? Welke rol spelen Hubs en Transferia? Waar worden deze gepositioneerd in het netwerk en wat is de marktpotentie? Conclusies en aanbevelingen Wat zijn eventuele knelpunten m.b.t. netwerk en eventuele maatregelen? Wat is de impact van samenwerkingsvormen en nieuwe logistieke concepten? Aanbevelingen m.b.t. maatregelen voor actieplan en implementatiestrategie? 4

5 2. Aanbodzijde, algemeen In de analyse van de aanbodzijde is het aanbod van terminals, diensten, vloot en vaarwegennetwerk in beschouwing genomen. Gekeken is wat het aanbod aan terminals in Nederland is en buitenlandse terminals met diensten op Rotterdam. Hiervoor is een groot aantal terminal operators geïnterviewd. Verder zijn de kritische prestatie indicatoren van transportdiensten geanalyseerd met een score op basis van transportprijs en doorlooptijd. Daarbij is het effect van deze indicatoren op het verzorgingsgebied van een terminal in kaart gebracht. Aan de hand van actuele onderzoeken is inzicht gegeven in de ontwikkelingen van de vlootsamenstelling, zowel nationaal en Europees als huidig en toekomstig. Dit hoofdstuk 2 wordt afgesloten met een kort overzicht van ontwikkeling op het gebied van weg- en spoorvervoer. 5

6 2.1 Terminal inventarisatie Om een overzicht te krijgen van terminals die van belang zijn voor het achterlandtransport van de haven van Rotterdam, heeft het EICB binnen WP 3.2 een terminaldatabase ontwikkeld. De informatie over terminals is verkregen door middel van desk research en door gerichte telefonische interviews met de betreffende terminal operators. Van de containerterminals, opgenomen in de inventarisatie, zijn de volgende eigenschappen onderzocht: NAW gegevens, inclusief locatie en contactpersoon; Bedrijfsgegevens terminaloperator en type eigenaar; Samenwerkingsverbanden met andere terminals; Belangrijkste klanten (verladers); Terminaloppervlakte, overslagcapaciteit en cijfers; Type ontsluitingen en afstanden naar Maasvlakte 2; Frequentie shuttles per week op Rotterdam, Amsterdam en Antwerpen voor zowel binnenvaart als spoorvervoer; Eigenschappen zoals kadelengte, diepgang, vaarwegklasse en beperking, terminal equipment; Uitbreidingsplannen, -beperkingen en overige problematiek. De terminaldatabase is als bijlagenbestand toegevoegd aan het eindrapport van WP3.2. Disclaimer Een groot deel van de overslag- en capaciteitscijfers die in Hoofdstuk 2 gepresenteerd worden zijn gebaseerd op gegevens uit de terminaldatabase die deels verstrekt zijn door terminal operators. 6

7 Type terminals Trimodale terminal Barge terminal Barge seaport Railterminal (Mogelijk) toekomstige terminals Type terminals Deep-/Short sea terminal, barge en rail Terminals buitenland In de overzichtskaart zijn de terminals weergegeven naar typering die in de terminaldatabase zijn opgenomen. Er is onderscheidt gemaakt tussen trimodale-, barge-, barge seaport-, rail-, buitenlandse en mogelijk toekomstige terminals. Vaarwegklasse CEMT VI CEMT V CEMT IV CEMT III CEMT II In de overzichtskaart zijn 8 Nederlandse trimodale terminals te onderscheiden, namelijk: CTVrede Steinweg Amsterdam; Barge & Rail Terminal Born; Wijne Barends Delfzijl; Osse Overslag Centrale Oss; Container terminal Stein; Barge & Rail terminal Tilburg; TCT Venlo; Groningen Railport Veendam. Spoor Opmerkelijk is het feit dat het merendeel van de trimodale terminals op relatief grote afstand van Rotterdam gevestigd zijn. Op relatief korte afstand van Rotterdam bevinden zich dedicated terminals voor binnenvaart (verspreidt over het hele land) en rail (West-Brabant en Coevorden). Hieruit kan geconcludeerd worden dat railterminals gerealiseerd zijn op plaatsen waar omlooptijd, in combinatie met vervoerscapaciteit, een belangrijke voorwaarde is voor modaliteitkeuze en/of niet op korte afstand kunnen concurreren met direct wegvervoer. 7

8 Overslag in TEU per jaar 450,000 Overslagcijfers 225,000 45,000 De volgende kaart geeft de overslagcijfers van de terminals in Nederland weer. Deze informatie is grotendeels verkregen via terminal operators en betreft de recente overslagcijfers van Waar informatie over 2011 ontbreekt zijn, indien wel beschikbaar, cijfers van 2010 gebruikt. De lichtblauwe punten in de overzichtskaart betreffen terminals waarvan de overslagdata geheel ontbreekt en niet verkregen kon worden. In de kaart is te zien is dat Brabant een hoge dichtheid heeft van terminals, waarbij de verlader dus een keuze heeft uit meerdere terminals en diensten. De dichtheid in het midden, oosten en het noorden van het land ligt een stuk lager, evenals het overslagvolume, met uitzondering van Combi Terminal Twente in Hengelo. In west Nederland zijn er vooral in Amsterdam en Alphen aan den Rijn terminals met een redelijke grote overslag. Langs de Maas in Gelderland en Limburg liggen ook redelijk grote terminals (wat betreft jaarlijkse containeroverslag) op relatief korte afstand van elkaar. 8

9 Samenwerkingsverbanden BCTN (CTT ook met MCS) Brabacon (ook met BCTN - deel ook BIM) European Gatew ay Services MCS IMS / HCL Waalhaven group Alcotrans - Neska/Imperial Contargo DP World Overige terminals Vaarwegklasse CEMT VI CEMT V CEMT IV CEMT III CEMT II Spoor Samenwerkingsverbanden In deze figuur zijn de meest voorkomende eigendommen en samenwerkingsverbanden uit de terminalinventarisatie weergegeven. Er is een duidelijke trend naar meer samenwerking. Opvallend is dat sommige samenwerkingsverbanden gericht zijn om de samenwerking regionaal te bevorderen, zoals Brabacon in Noord-Brabant en langs de Rijn in Duitsland. Hierbij speelt het clusteren van containers een belangrijke rol om de bezettingsgraad van binnenvaartschepen te vergroten wat efficiënter en kostenbesparend is. Andere samenwerkingsverbanden zijn juist gericht om vanuit strategische perspectieven in het achterland hubs te creëren voor landelijk dekking. Het European Gateway Services (EGS netwerk) van ECT is hierop gericht. De toekomstige businessmodellen in de containerbinnenvaart zullen sterk afhangen hoe de eigendomsverhouding en samenwerkingsverbanden in de komende jaren verder vorm zullen krijgen. Mogelijk zullen nieuwe logistieke concepten als Circle Lines de regionale samenwerking bevorderen om de bezettingsgraad op binnenvaartschepen te verhogen en de diensten op zeehavens te beperken. Echter indien de overige deep sea terminaloperators, zoals APM en DP World, het voorbeeld van ECT gaan volgen, zullen er andere samenwerkingsverbanden ontstaan. 9

.")

10 I/C Nederlandse inland containerterminals Gebaseerd op gegevens uit de terminalinventarisatie zijn in de overzichtskaart de I/C-verhoudingen van Nederlandse inland containerterminals weergegeven. (zie bijlage voor tabel). De I/C-verhouding (kleur van cirkels) betreft een ratio tussen de intensiteit (hoeveelheid overslag) en de capaciteit van de terminals, waarbij onderscheidt is gemaakt tussen de volgende waarden: Tot 0,7: voldoende capaciteit (groen); Van 0,7 tot 0,9: beperkte capaciteit (oranje); Van 0,9 tot 1,0: weinig/geen restcapaciteit (rood). In algemene zin kan geconcludeerd worden dat er op dit moment nog voldoende reservecapaciteit aanwezig is om een groei op te vangen. De totale capaciteit betreft 6 miljoen TEU, waarvan 44 procent (ca. 2,7 miljoen) wordt benut (zie tabel bijlagen). Bij 20 procent van de terminals is de I/C-verhouding groter dan 0,7. Bijna al deze terminals hebben echter mogelijkheden of plannen om in de toekomst uit te breiden. Geen van de terminals heeft een I/C-verhouding tussen de 0,9 en 1,0 (geen rode cirkels). In de huidige situatie hebben alle terminals dus de mogelijkheid om een groei op te vangen. De blauwe cirkels in de overzichtkaart betreffen mogelijke toekomstige terminals of zijn terminals waarvan overslagen/of capaciteitsgegevens ontbreken (zie bijlage). 10

11 Haarvaten Op basis van beschikbare informatie uit de terminalinventarisatie liggen er thans 11 actieve inland containerterminals in regio s die worden ontsloten door haarvaten. Hierbij geldt als definitie haarvaten : CEMT-klasse IV of kleiner. Het gaat dan veelal om vaarwegen die bereikbaar zijn voor schepen tot 86 meter lengte. In deze analyse zijn zowel barge- als railterminals meegenomen die door haarvaten worden ontsloten. Achter de naam van de terminal is aangegeven welke vervoersmodaliteiten worden gebruikt. Spoorvervoer is hierin bewust ook meegenomen omdat dit kan aanvullen op verbindingen via binnenvaart. De totale capaciteit van de containerterminals die deze regio s ontsluiten is ruim 1,7 miljoen TEU, waarbij de I/C-verhouding op dit moment ongeveer 0,48 betreft. Wanneer alleen gekeken wordt naar CEMT klasse II en III dan gaat het om een capaciteit van TEU (waarvan ca TEU rail) en een I/C verhouding van 0,51. Dit betreft ca. 7% (10% incl. railterminals) van de totale overslagcapaciteit in Nederland. De inland terminals met grootste overslag langs de haarvaten zijn: Alpherium, Barge Terminal Tilburg (inclusief rail), Bossche Container Terminal en CTT Combi Terminal Twente. Voor deze terminals zijn de Kleine Schepen met afmetingen tot 86 meter van belang. Verder is relevant dat een aantal vaarwegen (mogelijk) wordt opgewaardeerd: * Twentekanaal wordt mogelijk opgewaardeerd naar CEMT klasse V (CTT) * Wilhelminakanaal (Tilburg) en Zuid Willemsvaart (Veghel) worden opwaardering naar CEMT klasse IV 11

12 2.2 Capaciteit van de binnenvaartvloot Voor het bepalen van de capaciteit van de vloot wordt gebruik gemaakt van recente onderzoeken en de prognoses conform WLO, rekening houdend met de modal split doelstelling van Maasvlakte II (zie hoofdstuk 3). Zowel bulk- als containerstromen worden gebruikt in de analyse, aangezien een groot deel van de vloot voor zowel bulk- als containervervoer inzetbaar is. Huidige vlootsamenstelling Gekeken moet worden naar het totaal van de vloot die beschikbaar is voor vervoer van droge lading. Het gaat dus om de motorvrachtschepen, duwkonvooien en koppelverbanden. Daarbij gaat het om een internationale vloot. De binnenschepen onder de vlaggen van Nederland, Duitsland, België, Frankrijk en Zwitserland zijn van belang. De tabel presenteert de vlootsamenstelling volgens Centrale Rijnvaart Commissie voor het jaar Het totale laadvermogen bedraagt circa 10,3 miljoen ton verdeeld over motorschepen en duwbakken. Omvang per eenheid Aantal Motorschepen Laadvermogen (ton) Aantal Duwbakken Laadvermogen (ton) < 1000 ton ton >2500 ton Totaal Totaal

13 Ontwikkeling afgelopen jaren Er is sprake van een aanzienlijke schaalvergroting in de binnenvaart. Deze trend is te zien in de grafiek rechts waar passage gegevens gepresenteerd worden tot en met 2009 en een trendanalyse tot In 1975 was het gemiddeld motorschip een schip met 584 ton laadvermogen. In 2007 lag dit op ton, zie figuur hieronder. Naar verwachting zet deze schaalvergroting ook in de toekomst door gemiddeld tonnage motorschip, droge lading Bron: Kwantitatieve onderbouwing Klein Schip, NEA, 2011 Bron: Vlootontwikkeling Binnenvaart TNO,

14 Ontwikkeling afgelopen jaren De vloot beschikbaar voor vervoer van droge lading kampt met een forse overcapaciteit. De figuur geeft het verloop van de bezetting van de vloot weer, rekening houdend met: veranderingen van de vloot (nieuwbouw, sloop, verkoop) veranderingen in het ladingaanbod, de vervoersvraag waterstanden die bepalend zijn voor de gemiddelde belading van schepen in een bepaald jaar In 2009 is er een forse daling geweest van de benutting van de capaciteit. Dit kwam enerzijds door een scherpe teruggang in de vervoersvraag vanwege de crisis. Aan de andere kant zien we dat in de periode 2007 tot 2010 ook nog veel capaciteit is toegevoegd aan de droge lading vloot. Deze uitbreiding bestond met name uit grote schepen boven ton, waardoor de schaalvergroting in deze jaren fors is doorgezet. De gemiddelde benutting voor de vloot droge lading schepen lag op 71% in het jaar % 95% 90% 85% 80% 75% 70% 65% 60% 55% 50% < 400 tonnes tonnes tonnes tonnes >2500 tonnes Bron: Medium and Long Term Perspectives of IWT in the European Union, NEA,

15 Macro analyse benodigde vlootcapaciteit Er is een restcapaciteit van bijna 3 miljoen ton aan laadcapaciteit ofwel ruim 200 eenheden. De vloot van 2010 kan dus nog een forse groei opvangen van het ladingaanbod van circa 30%. Daarbij zal de productiviteit van de vloot verder kunnen toenemen als gevolg van logistieke optimalisatie (lagere wachttijden, hogere belading) waardoor de tonkilometer prestatie per schip kan toenemen. Dit effect wordt geschat op 1% per jaar. Ook zal de schaalvergroting van de vloot (gemiddeld hoger laadvermogen) op termijn kunnen doorzetten, met een bijbehorende hoger aantal uren inzet per jaar voor nieuwe binnenschepen. Wanneer we dit confronteren met de scenario s voor de vervoersvraag kunnen we concluderen dat enkel in het GE 2040 scenario er sprake is van een tekort aan scheepscapaciteit. Echter, nieuwe schepen zijn binnen een termijn van 3 jaar aan de markt toegevoegd. Er worden dus geen knelpunten verwacht ten aanzien van de vloot. Er zijn wel zorgen over de benodigde arbeidskrachten. Er is sprake van een toenemende vergrijzing, met name in Duitsland. De sector geeft aan dat er een tekort is aan schippers en kapteins. Daarnaast voldoet in 2025 slechts een gedeelte van de vloot aan de CCR-II norm. Dit kan gevolgen hebben voor de beschikbare capaciteit voor stromen van en naar Rotterdam. Vraagontwikkeling droge lading vervoer per binnenvaart ten opzichte van jaar 2010, WLO scenario s rekening houdend met modal split doelstelling Maasvlakte II (2010=100, bron TNO) Scenario / zichtjaar RC IDVV SE IDVV GE IDVV Groen = huidige vloot capaciteit (incl. toename productiviteit) voldoet Oranje = Mogelijk capaciteitstekort Rood = onvoldoende capaciteit 15

16 Vlootsamenstelling toekomst Met BIVAS (BInnenVaart Analyse Systeem) is een doorrekening gemaakt van het binnenvaart verkeer in toekomstjaren (SE en GE), rekening houden met de Maasvlakte 2 modal split doelstelling. De onderstaande tabel geeft de tonkilometer prestatie (in mln) op Nederlands grondgebied per type waarbij alleen de resultaten voor het droge lading segment (bulk, stukgoed, containers) zijn weergegeven. Uit de simulatie met BIVAS wordt duidelijk dat, op basis van kostprijsoptimalisatie, het aandeel koppelverbanden en duwconvooien zal kunnen toenemen. Momenteel maakt de binnenvaartsector zich zorgen of er voldoende kleine schepen (< 86 meter lengte, tot ton) zullen blijven bestaan om de haarvaten te bedienen en de kleinere partijen ladingen te kunnen vervoeren (zie ook rapport Plan van aanpak Klein Schip, Een nieuw perspectief voor FlexFleet, EICB 2011). Te zien is in de BIVAS resultaten dat er ook in 2030 GE IDVV scenario nog een grote vervoersprestatie geleverd zal moeten worden door deze categorie schepen. Scheepstypen GE IDVV Motorvrachtschepen <= 86 m % % Motorvrachtschepen > 86 m % % Duwstellen % % Koppelverbanden % % Totaal % % 16

is er eveneens aandacht voor samenwerkingsverbanden en wordt er lading met elkaar uitgewisseld")

17 Wegvervoer 2.3 Ontwikkelingen weg- en spoorvervoer Binnen de wegvervoersector (TLN alliantie zeecontainervervoerders) is er eveneens aandacht voor samenwerkingsverbanden en wordt er lading met elkaar uitgewisseld om lege ritten te voorkomen. Ook richt men zich op spreiding van het vervoer in de tijd, zodat files kunnen worden vermeden. Binnen het wegvervoer wordt er veel gebruik gemaakt van boordcomputers en is er veel aandacht voor het verbeteren van informatiesystemen. Chauffeurs kunnen zich bijvoorbeeld vooraanmelden bij terminals in de zeehaven om zodoende wachttijden te reduceren. Een relevante ontwikkeling is de toelating van de zogenaamde LZV s, Lange en Zware Voertuigen. Deze LVZ s kunnen 3 TEU per truck vervoeren en zijn daardoor efficiënter en duurzamer dan het traditionele containervervoer over de weg. Onderzoek heeft uitgewezen dat de introductie van LZV s geen noemenswaardige reversed modal shift als gevolg heeft. Doorgaans zijn de kostenvoordelen van intermodaal vervoer per schip of trein behoorlijk groot. Ook blijkt het in de praktijk lastig om passende combinaties van containers te vinden (3 keer 20 voet of 1 keer 40 voet en 1 keer 20 voet). Een andere belangrijke ontwikkeling is de verbreding van wegen. Hierbij moet gedacht worden aan de verbeteringen aan de A15 en realiseren nieuwe verbindingen zoals het doortrekken van de A4 Delft-Rotterdam en de plannen voor de uitbreiding van de A15/A20 verbindingen (Oranjetunnel / Blankenburgtunnel) om bereikbaarheid van Rotterdam te verbeteren. De figuren op de volgende pagina geven een overzicht van de ambitie en aanpak van de Nederlandse overheid om de weginfrastructuur te verbeteren. 17

18 Bron: MIRT projectboek, ministerie I&M, 2012 Bron: SVIR, ministerie I&M, Maart

19 Spoorvervoer In het Spoorvervoer zien we minder wagenladingvervoer en een toename van het aantal directe shuttlediensten. Een probleem waar het spoorvervoer mee kampt is het geluid van passerende treinen. Er wordt daarom gewerkt aan ontwikkeling en inzet van stille wagons. Het programma Hoog Frequent spoor is een belangrijke driver voor nieuwe ontwikkelingen. Ook is de verhouding inzake de beschikbaarheid van treinpaden voor personentreinen en goederentreinen van belang. Vanuit Europa wordt er ingezet op de ontwikkeling van Europese railcorridors en het definiëren van een netwerk dat gericht is op vervoer van goederen. De Betuweroute is daarbij de eerste spoorlijn in Europa die alleen voor goederentreinen is ontwikkeld. In Europa is er een toenemende trend naar liberalisering en internationalisering. Internationale corridors worden ontwikkeld, in publiek en privaat verband. Een goed voorbeeld hiervan is de corridor Rotterdam Milaan/Genua. Nederland zet zich echter ook in op andere corridors, zoals Rotterdam Polen, Rotterdam Tsjechië en Rotterdam Lyon. In dit kader wordt ook nagedacht over opwaardering van infrastructuur, zoals de inzet van langere treinen en de ontwikkeling van nieuwe railterminals. De inzet van ERTMS is erop gericht om treinen efficiënter te laten opereren en meer capaciteit te verkrijgen bij een hogere veiligheid. 19

20 Ontwikkeling en volumes overslag bij Railterminals in Nederland Bron: Spoor in cijfers, 2011, Rail Cargo Information Netherlands 20

Spoorvervoer: Spooraansluiting MV2 Programma Hoogfrequent Spoor Sloelijn Elst-Deventer-Twente 3e spoor Zevenaar Common Rail terminal MV2 Rail Service Center Moerdijk RSC Valburg Trade")

21 Nieuwe terminals en projecten relevant voor containervervoer in Nederland De volgende opsomming geeft een aantal onderwerpen weer die thans spelen op nationaal niveau in de railgoederen sector (zie ook figuur) Spoorvervoer: Spooraansluiting MV2 Programma Hoogfrequent Spoor Sloelijn Elst-Deventer-Twente 3e spoor Zevenaar Common Rail terminal MV2 Rail Service Center Moerdijk RSC Valburg Trade Port Venlo Noord DryPort Emmen-Coevorden Railport Brabant Rail Terminal Chemelot De informatie over deze onderwerpen is te vinden in de publicatie Spoor in cijfers, 2011, Rail Cargo Information Netherlands. 21

22 3. Vraagzijde, algemeen containerstromen en scenario s In dit hoofdstuk worden de resultaten voor de containerstromen over weg, water en spoor gepresenteerd voor de huidige situatie en verwachtingen voor de toekomst. De toekomstprognoses betreffen modelresultaten die gebaseerd zijn op de WLO scenario s en gaan uit van de modal split doelstellingen met betrekking tot de realisatie van Maasvlakte 2. De volgende sheets geven enkele resultaten van de modelberekeningen. Voor meer achtergrondinformatie over de uitgangspunten van de modelresultaten wordt verwezen naar Annex Analyse vraagzijde: ladingstromen. 22

23 Resultaten scenario s In onderstaande linker figuur wordt de jaarlijkse groeivoet van het containervervoer voor de drie scenario s voor de periode 2010 tot en met 2040 weergegeven. In de periode 2010 tot en met 2020 wordt de grootste toename verwacht. De groeivoet loopt uiteen van 4% in het RC scenario tot 7% in GE. De hoge groei tussen 2010 en 2020 wordt verklaard door de veronderstelde toename van het aandeel binnenvaart van 33% in 2010 tot 38% in Na 2020 neemt de groei af. Tussen 2030 en 2040 is de jaarlijkse groei in het RC scenario 1,4% en in GE bijna 5%. Het volume groeit van 2,6 miljoen TEU in 2010 tot 5 miljoen TEU in 2040 volgens het RC scenario en tot 14 miljoen TEU in het GE-scenario. In het middenscenario groeit de vraag naar 9 miljoen TEU in De resultaten van deze scenario s wijken licht af van de uitkomsten van de HBR-scenario s (zie onderstaande rechter figuur). Deze afwijking is het gevolg van andere sociaaleconomische aannames. Het verschil geldt met name voor het hoge groeiscenario. In het HBR-scenario vlakt de groei na 2030 sterker af dan de groeicijfers van WLO. 23

24 Onderstaande linker figuur geeft inzicht in de groei van het vervoer via de binnenvaart per land in het achterland voor de verschillende zichtjaren in het SE-scenario. De rechter figuur geeft het beeld voor In 2010 zijn de stromen redelijk evenredig verdeeld richting Nederland, België en Duitsland. In 2040 is het aandeel van België gestegen. Dit is zowel het gevolg van de hogere verwachte economische groei in België als van de toename van het binnenvaartverkeer als gevolg van de verbeterde concurrentiepositie van de zeehaven Rotterdam. Het aandeel van Duitsland blijft, ondanks de iets lagere economische groei, gelijk als gevolg van de verbetering van de concurrentiepositie op de bestemmingen langs de Rijn. 24

25 4. Vaargebieden Voor verdere analyse zijn de terminals en regio s met diensten van en naar Rotterdam toegewezen aan vaargebieden op NUTS3-niveau, zie figuur. Voor de vaargebieden is bepaald welke terminals met elkaar in lijn liggen met Rotterdam en/of bij elkaar liggen zodat deze terminals zouden kunnen samenwerken. Maatgevend voor de indeling is dus de ligging en concentratie van terminals ten opzichte van belangrijke vaarwegen. Kijkend naar de verzorgingsgebieden is een allocatie gemaakt van regio s naar vaargebieden. Deels zijn deze vaargebieden overlappend. Dit wil zeggen dat deze regio via meerdere waterwegen kan worden bediend. Deze regio s met overlap zijn gearceerd weergegeven in de figuur. De details voor 5 belangrijke vaargebieden in Nederland worden nader toegelicht: 1: Noord Nederland 2: Groot Amsterdam 3: Nijmegen - Maas 4: Rotterdam Moerdijk Antwerpen 5: West Brabant 25

26 4. Vaargebieden De figuren geven het volume container vervoer (in miljoen TEU) per vaargebied weer. Hierbij is per vaargebied geselecteerd hoeveel vervoer er plaatsvindt van/naar de Rotterdamse zeehaven. Daarbij is ook aangegeven welk deel van het volume per vaargebied betrekking heeft op regio s met overlap. De figuur rechtsboven geeft ook de resultaten voor het hoogste groeiscenario. Te zien is dat het vaargebied Rotterdam Moerdijk Antwerpen het grootste volume heeft. De tabel op de volgende pagina geeft de cijfers weer en de modal split per vaargebied voor 2010 en 2040GE. 26

27 4. Vaargebieden nr Naam gebied GE IDVV mln TEU % binnenvaart % spoor % weg mln TEU % binnenvaart % spoor % weg 1 Noord-Nederland 0,5 35% 34% 31% 2,1 42% 36% 23% 2 Groot-Amsterdam 0,7 43% 0% 57% 2,7 50% 0% 49% 3 Nijmegen-Maas 0,8 44% 15% 41% 3,6 52% 21% 27% 4 Rotterdam-Moerdijk-Antwerpen 2,8 35% 8% 57% 13,1 44% 10% 46% 5 West-Brabant 0,8 27% 5% 68% 3,2 36% 6% 57% 6 Zeeland-Gent 0,2 40% 0% 60% 1,0 45% 0% 55% 7 Alphen aan den Rijn* 0,3 0% 0% 100% 1,1 0% 0% 100% 8 Twente 0,1 45% 0% 55% 0,5 51% 0% 49% 9 Albert Kanaal 0,1 21% 0% 79% 0,3 24% 0% 76% 10 Antwerpen-Brussel 0,0 38% 0% 62% 0,2 49% 0% 51% 11 Beneden-Rijn 0,8 54% 17% 29% 3,4 65% 24% 12% 12 Midden-Rijn 0,5 53% 40% 8% 2,4 57% 43% 0% 13 Boven-Rijn 0,2 59% 32% 9% 0,9 62% 34% 3% Bron: TNO, 2012: basisjaar 2007, volumes 2040 geschat op basis van WLO scenario s rekening houdend met modal split Maasvlakte II. * Vanwege het beperkingen volgend uit het basisjaar is in deze overzichten geen rekening gehouden met ontwikkeling van nieuwe terminals, zoals bijvoorbeeld de nieuwe terminal in Alphen aan den Rijn. In vervolgactiviteiten van cluster 3 IDVV Spoor 3 zal dit nader worden verfijnd. 27

28 4. Vaargebied 1: Noord Nederland, kenmerken vraagzijde 28

29 4. Vaargebied 1: Noord Nederland, kenmerken vraagzijde Bron: TNO, 2012: basisjaar 2007, volumes 2020, 2030, 2040 geschat op basis van WLO scenario s rekening houdend met modal split Maasvlakte II Cijfers: Prognose totaal vervoer vaargebied in miljoen TEU. Analyse import-/exportstromen (vanuit/richting Rotterdam) en modal-split in tonnen (uitgedrukt in percentages). 29

30 Key Performance Indicators Op basis van kostprijzen en doorlooptijden voor modaliteiten weg, spoor en binnenvaart zijn de prestaties van diensten tussen Maasvlakte 2 en inland terminals bepaald. De kosten voor verschillende modaliteiten zijn vastgesteld in een punt-punt systeem (van Maasvlakte 2 tot inland terminal), waarbij de marge in kosten in een directe lijn van de Maasvlakte 2 maatgevend is voor het vaststellen van de voor- en natransportafstand van en naar de inland terminal (zie bovenstaande figuur). Een voorbeeldcase is weergegeven in onderstaande grafiek, waarbij in een directe lijn naar Maasvlakte 2 dus 30 km mogelijk is. Binnen deze afstand is het dus aantrekkelijker om het vervoer via de inland terminal per binnenvaart af te handelen. Een directe lijn vanaf de inland terminal verder het achterland in, geeft een marge van 120 km ten opzichte van direct wegvervoer. Immers, hoe verder de locatie verwijderd is van Maasvlakte II, hoe aantrekkelijk intermodaal transport is. Met behulp van deze twee punten kan voor elke terminal afzonderlijk een schatting worden gemaakt voor de vorm en afmeting van het verzorgingsgebied ten opzichte van de omloopkosten van direct wegvervoer. De cases voor elke terminal kunnen vervolgens in één plot per vaargebied worden weergegeven, waardoor duidelijk wordt of er witte vlekken zijn en welke terminals onderling concurreren. Omloopkosten [ /TEU] MV2 - Inland terminal: Break-even punt per modaliteit omloopkosten weg omloopkosten binnenvaart omloopkosten spoor De volgende sheet geeft de resultaten voor Noord- Nederland in kaart en tabelvorm Omloop voor-/natransport t.o.v. inland terminal [km] 30

31 4. Vaargebied 1: Noord Nederland, kenmerken aanbodzijde 31

32 4. Vaargebied 1: Noord Nederland, kenmerken aanbodzijde 32

ten opzichte van overslag in 2010 (blauw) en verschillende toekomstprognoses (2020SE groen, 2040SE geel, 2040GE Rood).")

33 4. Vaargebied 1: Noord-Nederland, confrontatie vraag en aanbod De confrontatie tussen vraag en aanbod (in TEU) is een weergave van de capaciteit van binnenvaart containerterminals volgens de terminaldatabase (capaciteit 2010 oranje) ten opzichte van overslag in 2010 (blauw) en verschillende toekomstprognoses (2020SE groen, 2040SE geel, 2040GE Rood). Zie figuur voor confrontatie vraag en aanbod vaargebied Noord-Nederland) Door middel van een logistiek model zijn vervoersvolumes toebedeeld aan binnenvaart containerterminals op basis van ontsluiting (toegankelijkheid) en marginale kosten. Deze resultaten geven een indruk in hoeverre de huidige capaciteit (aanbod) toereikend is om aan de vraag (vervoersprognoses) te voldoen. Bij de analyse tussen vraag en aanbod (zoals weergegeven in de figuur) wordt geen rekening gehouden met de volgende aspecten: Een verdeling van de vervoersvolumes als gevolg van marktwerking door vraag en aanbod. Bv. terminals met een hoge i/c-verhouding kunnen concurrentie ondervinden van terminals met een overlappend verzorgingsgebied (zie zgn. eitjes ) met lagere i/c-verhouding op basis van vervoersprijs. Hierdoor kan een meer evenredige spreiding van vervoerstromen optreden. In de modelanalyse zijn geen railterminals meegenomen, reservecapaciteit van railterminals wordt dus niet in beeld gebracht. Er bestaat een hoge onzekerheid over de economische ontwikkeling per vaargebied, waardoor het onmogelijk is op individuele basis vast te stellen of de capaciteit van terminals toereikend is. Bovenstaande argumenten zijn verder van toepassing op pagina s 41, 48 en 61. Algemene conclusies per vaargebied m.b.t. confrontatie vraag en aanbod, zijn terug te vinden op pagina 64. Bron: TU Delft, 2012: Analyse beperkt tot binnenvaart containerterminals Overslag 2010 (blauwe balk) gebaseerd op gegevens terminal inventarisatie. 33

34 4. Inleiding businessmodel perspectieven: Ontwikkeling van de vaargebieden In Perceel 1, werkpakket 3.1, zijn de business modellen beschreven (rederijperspectief, deep-sea terminalperspectief, netwerkperspectief, neutrale-regisseur perspectief en het al reeds genoemde verzorgingsgebiedperspectief). In vervolg van deze rapportage wordt per vaargebied een interpretatie gegeven van de business modellen en hun positie en mogelijke ontwikkelingen. Door de verwachte groei van de volumes naar het achterland zal in de verschillende vaargebieden marktwerking versterkt optreden. Met een toenemend volume per vaargebied kan de differentiatie in business cq. verdienmodellen toenemen. Waar tot op heden vooral het verzorgingsgebiedperspectief leidend was (een lokale ondernemer start met commitment van een aantal verladers een inland terminal met een lijndienst naar Rotterdam), kunnen in zo n geval ook andere partijen actief invloed uitoefenen op de ontwikkeling van de vaargebieden. Met groeicijfers per vaargebied van een factor 2 tot 6, zal niet alleen de bestaande infrastructuur groeien, maar kan ook de infrastructuur veranderen en het dienstenpakket verbreden en/of differentiëren (bijvoorbeeld komst nieuwe terminals, of verschillende vaardiensten naar een zelfde inland terminal). De markt is nu al in beweging; ECT ontwikkelt het EGS-netwerk en beïnvloedt hiermee de ontwikkeling van het achterland middels het deep-sea terminal perspectief. Contargo en Danser streven na de ontwikkeling van neutrale netwerken (met of zonder eigen terminals), concurrentie binnen 1 verzorgingsgebied is al zichtbaar (Duisburg met meerdere terminals en zelfs Kampen krijgt een 2 e terminal). Per vaargebied worden kort de belangrijkste kenmerken beschreven en wordt op de 2 e pagina een mogelijke schets van de toekomst gegeven (vanuit de 5 verschillende businessmodel perspectieven). 34

35 4. Vaargebied 1: Noord Nederland, observaties Vervoersprognose Afhankelijk van de economische ontwikkeling kan het vervoer van en naar Noord Nederland met 50 tot 400 procent groeien tot aan Bij een lage groeiprognose groeit het vervoerde volume van 0,5 miljoen TEU naar ca. 0,7 miljoen TEU in In het hoogste scenario groeit het volume naar ruim 2 miljoen TEU in Uit de figuren op pagina 29 is op te maken dat de exportstromen naar/via (75% van totaal) Rotterdam dominant zijn ten opzichte van de importstromen vanuit Rotterdam (25% van totaal). In de huidige modal split verhouding (in tonnen ) hebben binnenvaart en spoor een iets groter aandeel dan wegvervoer. De verwachting is dat het aandeel verhoudingsgewijs van de binnenvaart iets harder zal groeien dan spoor (modal split 2040 GE). Het aandeel van wegvervoer in de modal shift 2040 GE afnemen, echter het vervoerd volume zal wel met ongeveer een factor 3 toenemen. Verzorgingsgebieden terminals en diensten In Noord-Nederland bevindt zich een aantal grotere verladers die door hun volumes veel invloed uitoefenen. Meerdere aanbieders vanuit het verzorgingsgebiedperspectief concurreren met elkaar om de lading van deze verladers te mogen verzorgen, zie ook pagina 32 voor verzorgingsgebieden terminal Noord Nederland op basis van omloopkosten en doorlooptijd. Deze concurrentie leidde bijvoorbeeld zelfs tot sluiting van de railterminal in Leeuwarden en vervolgens de opening van een barge-terminal in Leeuwarden. De aanbieders (MCS, HCL en IMS) zijn geconsolideerd en hebben al meerdere terminals in Noord Nederland en bieden hierdoor een complete oplossing voor de verladers in Noord Nederland. Doordat de vaarroute richting Rotterdam de regio Amsterdam passeert, zijn er mogelijkheden om beide vaargebieden vaartechnisch te combineren, waarbij Amsterdam mogelijk een hub-functie kan vervullen. Binnen circle lines is dit al deels getest. Door de dominantie van enkele grotere verladers zijn ontwikkelingen op bedrijfsniveau bij deze verladers grote invloed op de groei. Naast binnenvaart heeft rail altijd een significante rol gespeeld in Noord Nederland. De laatste tijd staat de rail echter onder druk, door enerzijds de lagere kosten van binnenvaart, maar anderzijds door de matige railontsluiting van Rotterdam (slechts 2 hoofdterminals), waar de binnenvaart vrij gemakkelijk meerdere terminals direct aandoet. 35

36 4. Vaargebied 1: Noord Nederland, observaties Mogelijk leidende business modellen Gezien de aanwezigheid van een aantal dominante verladers en voldoende aanbieders, zullen de verladers de aanbieders blijven stimuleren maximale service tegen lage kosten te leveren. Het lijkt aannemelijk dat het businessmodel vanuit het verzorgingsgebied perspectief hierdoor leidend blijft. Bij beperkte groei is differentiatie in services niet waarschijnlijk en zal de traditionele barge-dienst en/of trein vanuit het verzorgingsgebied perspectief blijven bestaan. Door de beperkte omvang van het vaargebied is het belang van de regio voor deep-sea-terminals gering, en is het niet aannemelijk dat zij veel invloed zullen uitoefenen. De rederijen zullen wel bij de dominante verladers strijden om de zeevracht. Door de langere afstand naar Rotterdam en de mogelijke combinatie met vaargebied Amsterdam (of Utrecht) zijn er kansen voor barge-operators om netwerkmodellen aan te bieden. Eerste voorbeeld is hier al operationeel; de operators met terminals in Harlingen en Kampen hebben een gezamenlijke vaardienst die ook Amsterdam aandoet. 36

37 4. Vaargebied 2: Groot Amsterdam, kenmerken vraagzijde 37

38 4. Vaargebied 2: Groot Amsterdam, kenmerken vraagzijde Bron: TNO, 2012: basisjaar 2007, volumes 2020, 2030, 2040 geschat op basis van WLO scenario s rekening houdend met modal split Maasvlakte II. Cijfers: Prognose totaal vervoer vaargebied in miljoen TEU. Analyse import-/exportstromen (vanuit/richting Rotterdam) en modal-split in tonnen (uitgedrukt in percentages). 38

39 4. Vaargebied 2: Groot Amsterdam, kenmerken aanbodzijde 39

40 4. Vaargebied 2: Groot Amsterdam, kenmerken aanbodzijde 40

41 4. Vaargebied 2: Groot Amsterdam, confrontatie vraag en aanbod Bron: TU Delft, 2012: Analyse beperkt tot binnenvaart containerterminals Overslag 2010 (blauwe balk) gebaseerd op gegevens terminal inventarisatie. Zoom Noordzeekanaalgebied: 41

42 4. Vaargebied 2: Groot Amsterdam, observaties Vervoersprognose Bij een lage economische groei (RC-scenario) groeit het vervoerd volume in 2040 van 0,6 miljoen TEU naar bijna 1,0 miljoen TEU. In het SE- en GE-scenario wordt een groei voorspelt naar respectievelijk 1,7 en 2,7 miljoen TEU in 2040, zie pagina 38. De stromen vanuit en richting Rotterdam zijn vrijwel in balans met elkaar (zichtjaar 2010), waarbij de modal split verhouding in 2010 een groot aandeel van wegvervoer (57%) en opzichte van binnenvaart (43%) laten zien. Spoorvervoer speelt vrijwel geen rol. De prognose van de modal split voor 2040 duidt op een modal shift van wegvervoer naar binnenvaart, waardoor de modaliteiten in vaargebied Groot Amsterdam vrijwel in balans zijn met elkaar. Verzorgingsgebieden terminals en diensten Amsterdam heeft een gecombineerd karakter van zeehaven en inlandterminal. Het is nog onduidelijk of Amsterdam zich kan herontwikkelen als haven voor containers die direct met deepsea of shortsea schepen worden aangevoerd. Mede door het wegvallen van de deepsea lijndiensten is er op dit moment is er een behoorlijke overcapaciteit aan terminals in de regio die verdeeld is over meerdere aanbieders op korte onderlinge afstanden (zie pagina s 39, 40 en 41). Daarnaast is ook een aantal barge-operators actief (onafhankelijk van terminals). Amsterdam heeft ook een aantal specifieke industrieën / verladers met lange historie zoals staal, cacao, vis en fashion, met elk met hun eigen logistieke behoeften. Maar ook de combinatie met Schiphol biedt een unieke infrastructuur voor verladers ( airport-seaport ). Vergroting van de sluis in Ijmuiden in combinatie met economische groei wordt door de regio als sleutel gezien voor groei en de herontwikkeling van deepsea verkeer. Dit zou Amsterdam de kans geven om deepsea, shortsea en cross-trades naar het vaargebied te halen. Anderzijds heeft Amsterdam ook de mogelijkheden om goede continentale ontsluiting via water en rail te realiseren en hiermee bepaalde Europese distributie-klanten aan zich te hechten. Voor de binnenvaart specifiek liggen er kansen om meer lading aan te trekken in de regio s net buiten Amsterdam, waar nu nog zeer veel over de weg naar Rotterdam gaat. Ook de mogelijke hub-functie voor Noord Nederland biedt kansen. Door het diverse karakter van het vaargebied zijn nu al meerdere businessmodellen actief. Met de verwachte groei (en zeker met de vergroting van de zeesluis) zou dit verder kunnen differentiëren. 42

43 4. Vaargebied 2: Groot Amsterdam, observaties Mogelijk leidende business modellen Door de onzekerheid over de ontwikkeling van Amsterdam als zeehaven voor containeroverslag is een toekomstperspectief voor de businessmodellen onzeker. We onderscheiden twee varianten : 1. Amsterdam weet de zeehaven functie voor containers te herontwikkelen en trekt nieuwe lading aan van relevante crosstrade en shortsea-verbindingen, waardoor Amsterdam een belangrijke functie krijgt binnen de Le Havre Hamburg range (en meer specifiek Rotterdam kan versterken). Er zal dan veel verkeer ontstaan in het ARA gebied (Amsterdam, Rotterdam en Antwerpen). Rederijen en deepsea-terminals zullen hier dan een sterke hand in hebben. 2. Indien de zeehaven-ambities niet gerealiseerd worden ten aanzien van containeroverslag kan Amsterdam zich focussen op de mogelijke hub-functie voor Noord Nederland en kijken naar ontsluiting vanuit een continentaal perspectief. In dit scenario zal vooral de netwerkoperator kansen hebben. De terminals in Amsterdam zullen met elkaar blijven concurreren (met of zonder eigen lijndienst). Afhankelijk van het de volumes zullen ook rederijen en deep-sea terminals interesse blijven tonen in oplossingen voor Amsterdam. Ofwel, ongeacht de toekomst zal de diversiteit van business modellen blijven, waarbij in scenario 1 de rederijen veel meer invloed zullen uitoefenen en bij scenario 2 de netwerkoperators een goede kans hebben het leidende business model te zijn. 43

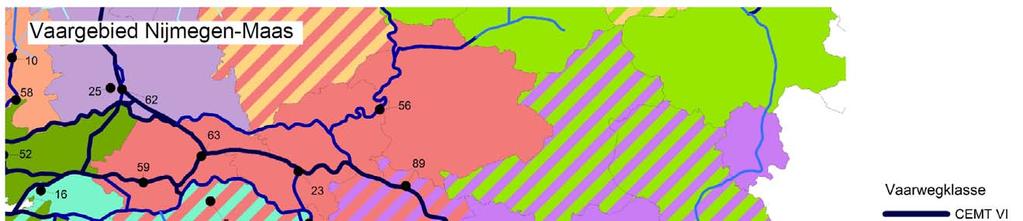

44 4. Vaargebied 3: Nijmegen - Maas, kenmerken vraagzijde 44

45 4. Vaargebied 3: Nijmegen - Maas, kenmerken vraagzijde Bron: TNO, 2012: basisjaar 2007, volumes 2020, 2030, 2040 geschat op basis van WLO scenario s rekening houdend met modal split Maasvlakte II. Cijfers: Prognose totaal vervoer vaargebied in miljoen TEU. Analyse import-/exportstromen (vanuit/richting Rotterdam) en modal-split in tonnen (uitgedrukt in percentages). 45

46 4. Vaargebied 3: Nijmegen - Maas, kenmerken aanbodzijde 46

47 4. Vaargebied 3: Nijmegen - Maas, kenmerken aanbodzijde 47

gebaseerd op gegevens terminal inventarisatie.")

48 4. Vaargebied 3: Nijmegen - Maas, confrontatie vraag en aanbod Bron: TU Delft, 2012: Analyse beperkt tot binnenvaart containerterminals Overslag 2010 (blauwe balk) gebaseerd op gegevens terminal inventarisatie. 48

49 4. Vaargebied 3: Nijmegen - Maas, observaties Vervoersprognose De vervoersprognose in vaargebied Nijmegen-Maas voor het jaar 2040 loopt uiteen van 1,25 miljoen TEU (RC) naar 2,25 miljoen TEU (SE) tot ruim 3,5 miljoen TEU (GE). Het huidige volume wat tussen Rotterdam en vaargebied Nijmegen-Maas vervoerd wordt bedraagt ca. 0,8 miljoen TEU, zie pagina 45. Het totaalbeeld in 2010 laat een balans zien tussen import- en exportstromen, over vrijwel alle modaliteiten. De modal split cijfers geven een voorkeur weer voor het gebruik van binnenvaart (44%) en wegvervoer (41%) ten opzichte van spoorvervoer (15%). Bij een groei volgens het GE-scenario zal de binnenvaart in 2040 een dominante rol gaan innemen in de vervoerde tonnen tussen Rotterdam en vaargebied Nijmegen- Maas. Verzorgingsgebieden terminals en diensten Het vaargebied Nijmegen-Maas heeft meerdere terminals langs een relatief lange corridor. De terminals hebben tot op heden hun eigen verzorgingsgebied met relatief grote overlap op basis van omloopkosten en doorlooptijd (zie pagina 47) met de overige terminal in het vaargebied, maar ook terminals in het Ruhrgebied. In de meeste verzorgingsgebieden van de terminals zitten grotere verladers, eventueel via hun logistiek dienstverlener met een Europees distributiecentrum (EDC). Enkele terminaloperators zijn al enkele decennia gevestigd in het vaargebied (zoals BCTN, Waalhavengroep/Born en ECT Venlo) en hebben onlangs de overslagcapaciteit uitgebreid. Naast de EDC-functie bevinden zich ook grote verladers in dit vaargebied met sterke invloed (Xerox, OCE, Nedcar, DSM en Sabic), waardoor het verzorgingsgebied business model sterk aanwezig is. Met de verwachte groei in Rotterdam is dit gebied, vanwege de strategische ligging, ook interessant voor deep-seaterminalconcepten als EGS. Daarnaast biedt de route via het Albertkanaal richting Antwerpen interessante mogelijkheden voor netwerkoperators. Door de aanwezigheid van grote verladers en EDC-functies heeft dit vaargebied ook goede mogelijkheden om continentale stromen multimodaal te verzorgen. Dit gebeurt al deels met bijvoorbeeld de treindiensten naar Italië. De Maascorridor kent beperkingen m.b.t. bedientijden van sluizen en hoogte van bruggen en ook sluis Weurt is een potentieel knelpunt (hoge I/C verhouding). 49

50 4. Vaargebied 3: Nijmegen - Maas, observaties Mogelijk leidende business modellen De aanwezigheid van prominente verladers geeft het businessmodel verzorgingsgebied ook op lange termijn voldoende bestaansrecht. Anderzijds heeft Rotterdam (de zeezijde) belang bij een goede ontsluiting van Duitsland via Nijmegen-Venlo- Born en zouden de deep-sea terminals in het gebied kunnen gaan investeren. Daarnaast bieden de volumes naar Antwerpen mogelijkheden voor samenwerking tussen terminals en/of een neutrale barge-operator. Dit kan op termijn ook vertaald worden naar de Rotterdamse diensten. Echter hier is een rem op vanwege de concurrentie voortkomend uit de overlap van de verzorgingsgebieden. Door aanwezigheid van logistieke parken (Venray, Venlo, Born, Nijmegen) zullen ook neutrale regisseurs (K&N, DHL, Ceva etc.) hun invloed uitoefenen op de business modellen. Rederijen zullen met name vanuit herpositionering van containers geïnteresseerd zijn. De conclusie is dat in dit vaargebied een verdergaande differentiatie in businessmodellen zal ontstaan. 50

51 4. Vaargebied 4: Rotterdam - Antwerpen, kenmerken vraagzijde 51

uit intern transport in de Rotterdamse regio. Dit vervoer binnen Rotterdam vindt vooral plaats met wegvervoer.")

52 4. Vaargebied 4: Rotterdam - Antwerpen, kenmerken vraagzijde Bron: TNO, 2012: basisjaar 2007, volumes 2020, 2030, 2040 geschat op basis van WLO scenario s rekening houdend met modal split Maasvlakte II. Cijfers: Prognose totaal vervoer vaargebied in miljoen TEU. Analyse import-/exportstromen (vanuit/richting Rotterdam) en modal-split in tonnen (uitgedrukt in percentages). Dit vaargebied heeft een zeer groot volume aan containerlading. Dit bestaat echter voor een groot deel (circa 1/3 deel) uit intern transport in de Rotterdamse regio. Dit vervoer binnen Rotterdam vindt vooral plaats met wegvervoer. Vanwege ontbrekende data is voor deze regio geen confrontatie gemaakt tussen vraag en aanbod van stromen in de toekomst. 52

53 4. Vaargebied 4: Rotterdam - Antwerpen, kenmerken aanbodzijde 53

54 4. Vaargebied 4: Rotterdam - Antwerpen, kenmerken aanbodzijde 54

55 4. Vaargebied 4: Rotterdam - Antwerpen, observaties Vervoersprognose Rotterdam Moerdijk Antwerpen is het vaargebied waar het grootst aantal containers (in TEU) wordt vervoerd, namelijk 2,8 miljoen TEU. Voor een groot deel (ca. 1/3) betreft dit transport binnen de regio Rotterdam dat voornamelijk over de weg wordt vervoerd. In het laagste scenario is de verwachting dat het vervoerd volume tot 2040 zal stijgen naar 4,2 miljoen TEU. Het midden scenario geeft een groei tot ruim 8,1 miljoen TEU. Een stijging tot ruim 13 miljoen TEU is de prognose bij toepassing van het hoogste scenario. De import-/exportstromen over 2010 laten een evenwichtig beeld zien. Alleen bij spoorvervoer ligt de nadruk meer op import vanuit Rotterdam dan export naar/via Rotterdam, echter is het aandeel van spoorvervoer in dit vaargebied met 8% van de lading in 2010 het kleinst. De binnenvaart heeft in 2010 een aandeel van 35% (van vervoerde tonnen) en wegvervoer is de grootste modaliteit met 57%. Indien in 2040 het GE scenario bekeken wordt vindt een modal shift plaats. Wegvervoer blijft de grootste modaliteit in dit vaargebied, ondanks het teruglopend aandeel in de modal split (-11%). Wegvervoer verliest aandeel aan spoorvervoer (+2%) en voornamelijk binnenvaart (+9%), zie pagina 52. Kanttekening is wel dat het totale volume zal groeien, dus ondanks het teruglopen van het aandeel van wegvervoer neemt het vervoerd volume sterk toe (toename ca. factor 3.8). Echter in het GE-scenario zullen de modaliteiten binnenvaart en spoort met een kleiner aandeel in de 2040 GE modal split, in absoluut vervoerd volume, harder groeien met bijna factor 6. 55

56 4. Vaargebied 4: Rotterdam - Antwerpen, observaties Verzorgingsgebieden terminals en diensten In het vaargebied R dam Antwerpen worden grote volumes containers verplaatst tussen beide havens en in combinatie met terminals langs deze route zoals Moerdijk. Dit zijn niet echte achterlandstromen, het gaat vooral ook om intercontinentale herpositionering van lege containers binnen een continent. In dit vaargebied zijn de rederijen de grootste opdrachtgever voor de binnenvaart. Alleen in Rotterdam zijn er 23 afzonderlijke terminals voor containers en dit aantal zal verder toenemen in het kader van de Maasvlakte II ontwikkeling. De versnipperingproblematiek voor de containerbinnenvaart ligt daardoor ook voor een belangrijk deel in Rotterdam (zie volgende pagina). Door de aanwezigheid van rederijen met behoefte aan container/verplaatsingen hebben de onafhankelijke barge-operators een significante rol in dit vaargebied en operen terminals veel meer als `terminal` in plaats van ontsluiting van het verzorgingsgebied. De echte achterlandstromen (oorsprong/bestemming in het achterland van Europa) kunnen meeliften op deze volumes. Een voorbeeld is Moerdijk dat zowel een verzorgingsgebied functie heeft, maar ook een interport-functie. Er zijn ook terminals met het verzorgingsgebiedperspectief; Bergen op Zoom is een goed voorbeeld hiervan. Deze terminal voorziet de verladers van een goede ontsluiting richting Rotterdam (en Antwerpen) en stimuleert samenwerking waardoor er veel minder lege containers vervoerd worden. De terminals in Moerdijk (of nabij Moerdijk zoals Alblasserdam en Ridderkerk) hebben een goede positie om de zogenaamde Hubfunctie te realiseren. Veel hangt af van de drukte bij de deepsea-terminals. Bij voldoende kraancapaciteit op de maasvlakte is elk schip welkom. Voor vrachtverkeer is het waarschijnlijk interessanter (bespaart rijtijd, congestie op A15 en wachttijd bij de terminals op de maasvlakte). Grote knelpunten worden in dit vaargebied verwacht bij de passage van sluizen (Volkerak, Beatrix, Kreekrak). 56

57 4. Vaargebied 4: Rotterdam - Antwerpen, observaties Mogelijk leidende business modellen Door de verwachte groei van de zeehavens zelf met de komst van nieuwe terminals zullen de volumes van de rederijen sterk toenemen. En dus ook het inter-port-verkeer. De sterke invloed van rederijen en deep-sea terminals ten behoeve van efficiënte afhandeling containers zal blijven (herpositionering lading tussen trades / cross-trades en herpositionering lege containers). Grootste uitdaging voor dit vaargebied is de verregaande versnippering van terminals en gerelateerde containerdiensten. Door de grote volumes zijn er veel marktpartijen die zich op deze stromen richten zonder naar het achterland te kijken; hierdoor zijn alleen al in Rotterdam 23 terminals. Dit heeft een behoorlijk effect op de efficiency van het achterland. Een containerbinnenvaartschip doet nu al gemiddeld zo n 10 terminals aan in Rotterdam, waarbij de stad-terminals in het weekend gesloten zijn. Bij enige vertraging kan een omloop hierdoor al niet meer gerealiseerd worden. Door de dominantie van de zeezijde speelt het achterland een ondergeschikte rol en zullen de businessmodellen vanuit rederij en deep-sea terminal leidend zijn maar gericht op efficiëntie zee-zijde (en minder op de landzijde). Deze volumes kunnen echter goed gecombineerd worden met achterlandoplossingen. De inlandterminals onder de hoede van de deepseaterminals spelen hierop in (met name Moerdijk). De havenbedrijven bepalen / hebben sterke invloed op de ontwikkeling van de infrastructuur. De juiste ontsluiting van het achterland vraagt om meer aandacht; er is een vraag naar bundelingconcepten die zowel rail als binnenvaart en het gehele achterlandontwikkeling ten goede komt. 57

58 4. Vaargebied 5: West-Brabant, kenmerken vraagzijde Bron: TNO, 2012: basisjaar 2007, volumes 2020, 2030, 2040 geschat op basis van WLO scenario s rekening houdend met modal split Maasvlakte II. Cijfers: Prognose totaal vervoer vaargebied in miljoen TEU. Analyse import-/exportstromen (vanuit/richting Rotterdam) en modal-split in tonnen (uitgedrukt in percentages). 58

59 4. Vaargebied 5: West-Brabant, kenmerken aanbodzijde 59

60 4. Vaargebied 5: West-Brabant, kenmerken aanbodzijde 60

gebaseerd op gegevens terminal inventarisatie ROC")

61 4. Vaargebied 5: West-Brabant, confrontatie vraag en aanbod Bron: TU Delft, 2012: Analyse beperkt tot binnenvaart containerterminals Overslag 2010 (blauwe balk) gebaseerd op gegevens terminal inventarisatie ROC Waalwijk 61

62 4. Vaargebied 5: West-Brabant, observaties Vervoersprognose In 2010 werden er tussen Rotterdam en vaargebied West-Brabant ongeveer TEU vervoerd. Over de verschillende modaliteiten zijn de stromen waren de stromen in 2010 bijna in balans, iets meer import naar West Brabant dan export via Rotterdam. Een toekomstige groei volgens het RC-scenario geeft een stijging tot 1,2 miljoen TEU in Het SE- en GEscenario komen tot een groei naar respectievelijk 2 en 3,2 miljoen TEU (zie pagina 58). De modal split cijfers van 2010 laten een dominante rol het wegvervoer zien, 68% van de vervoerde tonnen tussen Rotterdam en vaargebied West-Brabant vindt over de weg plaats. Binnenvaart en spoor hebben een aandeel van respectievelijk 27% en 5%. De modal split cijfers in 2040 volgens het GE-scenario neemt het aandeel van binnenvaart (37%) en spoor (6%) toe. Ondanks een teruglopend aandeel in de modal split, is de verwachting dat wegvervoer de grootste modaliteit blijft met een aandeel van 57%. Verzorgingsgebieden terminals en diensten Het vaargebied heeft een sterke Europese distributiefunctie met veel grote verladers, die veelal via logistiek dienstverleners hun warehouse & distributie functie in West-Brabant hebben. Het is dan ook een corridor van relatief kleine grootte en op korte afstand van Rotterdam. Dit biedt de mogelijkheid om tot hoge frequenties te komen van de intermodale diensten en leidt tot relatief kleine verzorgingsgebieden van de terminals (zie pagina 60). Dit wordt nog eens versterkt doordat enkele terminals aan klein vaarwater liggen er dus relatief veel schepen nodig zijn om de lading te transporteren. De inland terminals beschikken voor een deel ook over railontsluiting (terminals in Tilburg, Oosterhout en Oss) Er zijn samenwerkingsverbanden om tot betere dienstverlening richting Rotterdam en Antwerpen te komen (accent op netwerkdiensten, waarbij terminals regie in eigen hand houden). Oriëntatie is op de samenwerking met deep-sea terminals (met name EGS). Tevens zijn er volop ideeën voor multimodale continentale ontsluiting: het combineren van gearriveerde multi-client zeestromen tot gerichte inland-services per trein (en/of binnenvaartschip). Door de aanwezigheid van veel verladers (eventueel via hun logistiek dienstverlener), een goede ontsluiting van de regio door meerdere terminals op korte afstand van elkaar zijn hier tot op heden het verzorgingsgebiedmodel, het netwerkoperator model en de neutrale regisseurs rol actief. Een verlader heeft volop keuze in mogelijkheden voor de afhandeling van de containerstromen. 62

63 4. Vaargebied 5: West-Brabant, observaties Mogelijk leidende business modellen De verschillende inland terminals werken samen (BIM - Brabant InterModal) en zoeken ook actief contact met de deepseaterminals om tot nieuwe concepten te komen. Door deze bundeling van krachten en gerichte samenwerking zullen de inland terminals met verzorgingsgebiedperspectief leidend blijven waarbij slim aansluiting wordt gezocht of partnerships wordt aangegaan om ook de verdiensten uit het netwerkperspectief en deep-sea terminalperspectief te realiseren. Door de diversiteit in aanbod zullen de neutrale regisseurs hier naar alle waarschijnlijkheid een rol spelen, waarbij de verladers gestimuleerd worden de infrastructuur goed te benutten. 63

64 4. Vaargebieden, confrontatie Nederlandse regio s Algemeen beeld vaargebieden NL: Geen capaciteitstekort in Voldoende terminal capaciteit voor accommoderen van de groeiprognose 2020 SE. Voldoende capaciteit voor vraag volgens groeiprognose 2040 SE in vaargebieden West-Brabant en Twente. Mogelijk capaciteitstekort voor vraag volgens groeiprognose 2040 SE in vaargebieden Groot- Amsterdam en Nijmegen-Maas. Capaciteitstekort vanaf 2020 gaat optreden bij ontwikkeling volgens 2040 SE in vaargebied Noord- Nederland. Dit is deels op te vangen door reservecapaciteit van railterminals in dit gebied. Bij ontwikkeling volgens GE-scenario in 2040 in vrijwel alle vaargebieden capaciteitstekort. Uitzondering: regio Twente, genoeg capaciteit in alle drie scenario s. Bron: TU Delft, 2012: Analyse beperkt tot binnenvaart containerterminals Overslag 2010 (blauwe balk) gebaseerd op gegevens terminal inventarisatie 64

65 5. Conclusies 5.1 Stromen, vraag naar transport via binnenvaart op basis van WLO en 45% modal split binnenvaart voor Maasvlakte 2: Scenario s rekening houdend met modal split doelstellingen van maasvlakte 2 duiden op een aanzienlijke groei van het containervervoer. Dit is echter wel sterk afhankelijk van het economische scenario. Het volume containertransport per binnenschip groeit van 2,6 miljoen TEU in 2010 tot 5 miljoen TEU in 2040 volgens het RC scenario (laag scenario). Het lage scenario duidt dus reeds op een verdubbeling van de vraag naar vervoer van containers per binnenvaart. In het hoge scenario is er sprake van een groei van containerbinnenvaart en tot 14 miljoen TEU in het GE-scenario. Dit betekent een factor 5,4. In het middenscenario groeit de vraag naar 9 miljoen TEU in 2040, dit is een factor 3,5. De totale lading voor in het droge bulk segment in de binnenvaart kent minder grote groei cijfers. Dit is zelfs een netto daling in het RC scenario en een toename van maximaal 88% in het GE scenario. 65

66 5. Conclusies 5.2 Terminal netwerk: We zien in het achterland een dicht netwerk met veelal sterk overlappende verzorgingsgebieden wanneer intermodale oplossingen op basis van door-to-door kosten worden vergeleken met direct wegvervoer van/naar Maasvlakte. De huidige gemiddelde I/C-verhouding voor totaal Nederland ligt op 45 procent. Er is voldoende terminalcapaciteit in het achterland tot zichtjaar 2020 om de modal split van Maasvlakte 2 te realiseren. Na 2020 kan het in bepaalde regio s krap worden, afhankelijk van het economisch scenario. De binnenvaart terminalcapaciteit in Noord-Nederland na 2020 lijkt onvoldoende. Echter kan er gebruik worden gemaakt van capaciteit railterminals. Verder zijn er plannen in deze regio voor uitbreiding van de terminals. Overige regio s hebben vrijwel voldoende capaciteit om aan de vraag volgens 2040 SE te voldoen. In de lijst met terminals zijn er nu reeds 7 terminals met een verhoogde I/C-verhouding (0,7 of hoger). Uit de ronde langs terminaloperators is echter gebleken dat deze terminals uitbreidingsplannen c.q. mogelijkheden hebben. Veelal kunnen openingstijden nog worden verruimd of bestaan er plannen voor fysieke uitbreiding van kades, kranen en/of opslagruimte (stack). 66

67 5. Conclusies Netwerk dekking Er zijn geen witte vlekken in het multimodale netwerk in Nederland. Elke regio is minimaal door 1 terminal ontsloten via binnenvaart of spoor. Met name in de regio s Amsterdam en West-Brabant is er een grote mate van overlappende verzorgingsgebieden. Bron: TU Delft, 2012: Analyse beperkt tot binnenvaart containerterminals 67

68 5. Conclusies 5.3 Vaarwegen: Aandachtspunt is doorvaarthoogte in combinatie met groeiend aandeel high cube containers. Een aantal sluizen zal een knelpunt vormen (zie figuur, o.a. Kreekrak, Volkerak). Beatrixsluizen bij Utrecht en de sluizen bij Eefde kampen tevens met een capaciteitsknelpunt, maar deze sluizen zijn in planstudiefase. Op de Rijn spelen laagwaterstanden een rol. De impact van klimaatverandering is daarbij onzeker. Kanaal Seine Nord Europe: het is de vraag of dit grote project nog door zal gaan gezien recent besluit van de nieuwe regering in Frankrijk om het project op te schorten. Dit kan een impact hebben op de ladingstromen tussen Rotterdam en Antwerpen en daarmee de benodigde capaciteit beïnvloeden. 68

69 5. Conclusies 5.4 Vloot: Er zijn in het algemeen geen beperkingen ten aanzien van de beschikbare vloot, thans is er veel overcapaciteit in West-Europa (30%) om groei van ladingstromen op te vangen. Mogelijk zorgpunt is de beschikbaarheid van kleine schepen en vooral ook de beschikbaarheid van bemanning voor binnenvaartschepen. Er is, mede door innovaties ondersteund door IDVV, ruimte voor hogere productiviteit van schepen: Kortere wachttijden in Rotterdam (minder calls, grotere batches containers, hubs) Meer uren per jaar (continuevaart in plaats van semi-continu) Hogere bezettingsgraad van schepen Doorzet van schaalvergroting van de vloot zodra marktsituatie weer nieuwbouw kan absorberen Enkel op langere termijn en bij aanhoudend hoge groei (2040 GE) is er noodzaak tot uitbreiding van de vloot. Er is een tendens naar relatief meer gebruik van grote motorschepen, koppelverbanden en duwvaart om efficiency te verhogen. 69

70 5. Conclusies 5.5 Samenwerking en business modellen Binnen de vaargebieden is er ruimte voor samenwerking tussen operators. Dit geldt met name in gevallen waar: relatief weinig concurrentie is qua verzorgingsgebieden; lading efficiënt gebundeld kan worden op grotere schepen; een import/export balans gemaakt kan worden (herpositioneren); een tekort is aan terminal capaciteit. Hub-functies kunnen ontstaan op locaties die een gateway kunnen zijn voor 1 of meerdere vaargebieden en/of aansluitingen met continentale verbindingen via de internationale railgoederencorridors. Denkbare locaties: Kruising Maas/Rijn (rondvaart langs Maas, combinaties met Rijnverkeer) Regio Amsterdam (bedienen Noord-Nederland) Moerdijk (Rotterdam Antwerpen en West-Brabant) Venlo (spoorverbindingen) Samenwerking ligt voor de hand tussen de verschillende ketenpartijen. Afhankelijk van het vaargebied cq verzorgingsgebied zullen partijen zich meer of minder laten gelden. Bij een verzorgingsgebied met relatief weinig belanghebbenden zal het verzorgingsgebiedperspectief leidend blijven. Bij het groter worden van de volumes zullen andere ketenpartijen (via de 4 perspectieven) business modellen ontwikkelen om de service te verbeteren / te differentiëren en hiermee geld te verdienen. Samenwerking betekent dat binnen het vaargebied partijen elkaar opzoeken. Bij voldoende volume zullen er verschillende samenwerkingsvromen ontstaan en kan de verlader uit meerdere netwerkoplossingen kiezen. Verdere uitwerking m.b.t. samenwerking en business modellen vindt plaats in WP s 3.3., 3.4 en

71 5. Conclusies 5.6 Haarvaten Een aantal grotere containerterminals liggen langs de haarvaten: Alphen aan den Rijn Tilburg Hengelo Het totale overslagvolume langs haarvaten is 0,7 miljoen TEU, een aandeel van 26% in het totale volume in Nederland. De regio s met haarvaten worden daarbij ook vaak succesvol bediend via het spoor: Coevorden (100% spoor) Tilburg (55% spoor) Eindhoven (100% spoor) Een aantal vaarwegen wordt opgewaardeerd die thans onder haarvaten vallen: Wilhelminakanaal en Zuid-Willemsvaart naar klasse IV Twentekanaal naar klasse V De conclusie luidt dat ook regio s met haarvaten op multimodale wijze bereikbaar zijn en dat er geen problemen verwacht worden. 71

72 BIJLAGE RAPPORT 72

73 Bijlage 1: Terminal inventarisatie 73

74 Terminal inventarisatie Voor de terminal inventarisatie zie bijgevoegd Excel-bestand. 74

75 I/C Nederlandse inland containerterminals 75

76 I/C Nederlandse inland containerterminals 76

77 Bijlage 2: Details vraagzijde overige vaargebieden 77

78 Vaargebied 6: Zeeland-Gent, kenmerken vraagzijde 78

79 Vaargebied 7: Alphen aan den Rijn, kenmerken vraagzijde 79

80 Vaargebied 8: Twente, kenmerken vraagzijde 80

81 Vaargebied 9: Albert kanaal, kenmerken vraagzijde 81

82 Vaargebied 10: Antwerpen Brussel, kenmerken vraagzijde 82

83 Vaargebied 11: Beneden Rijn, kenmerken vraagzijde 83

84 Vaargebied 12: Midden Rijn, kenmerken vraagzijde 84

85 Vaargebied 13: Boven Rijn, kenmerken vraagzijde 85

Samenvatting WP 3.2 Multimodaal internationaal container netwerk

Samenvatting WP 3.2 Multimodaal internationaal container netwerk Datum 6 november 2012 Status Definitief Auteurs Panteia Martin Quispel Hans Visser TNO Jaco van Meijeren Jorrit Harmsen TU Delft Mo Zhang

Samenvatting WP 3.2 Multimodaal internationaal container netwerk Datum 6 november 2012 Status Definitief Auteurs Panteia Martin Quispel Hans Visser TNO Jaco van Meijeren Jorrit Harmsen TU Delft Mo Zhang

Rotterdam en de kracht van het achterland. Oss, 6 april 2011

Rotterdam en de kracht van het achterland Oss, 6 april 2011 Inhoud Containerontwikkeling Rotterdam Achterlandstrategie Logistiek knooppunten 2 Ontwikkeling overslagvolume 30 2008 2009 2010 25 20 15 10

Rotterdam en de kracht van het achterland Oss, 6 april 2011 Inhoud Containerontwikkeling Rotterdam Achterlandstrategie Logistiek knooppunten 2 Ontwikkeling overslagvolume 30 2008 2009 2010 25 20 15 10

De Rotterdamse haven en het achterland. Havenvisie 2030 en achterlandstrategie

De Rotterdamse haven en het achterland Havenvisie 2030 en achterlandstrategie Ellen Naaykens Havenbedrijf Rotterdam N.V. ALV ELC, Venlo 30 november 2011 Inhoud Profiel haven Rotterdam Ontwerp Havenvisie

De Rotterdamse haven en het achterland Havenvisie 2030 en achterlandstrategie Ellen Naaykens Havenbedrijf Rotterdam N.V. ALV ELC, Venlo 30 november 2011 Inhoud Profiel haven Rotterdam Ontwerp Havenvisie

Port of Rotterdam. Ports and Hinterland congres 2012 5-12-2012

Port of Ports and Hinterland congres 2012 Emile Hoogsteden Directeur Containers, Breakbulk & Logistics 1 2 1 Port of Agenda Havenvisie 2030 Containeroverslag (t/s en achterlandvolume) Modal split Marktaandeel

Port of Ports and Hinterland congres 2012 Emile Hoogsteden Directeur Containers, Breakbulk & Logistics 1 2 1 Port of Agenda Havenvisie 2030 Containeroverslag (t/s en achterlandvolume) Modal split Marktaandeel

De Rotterdamse haven en het achterland. Havenvisie 2030 en achterlandstrategie. Ellen Naaykens

De Rotterdamse haven en het achterland Havenvisie 2030 en achterlandstrategie Ellen Naaykens Havenbedrijf Rotterdam N.V. Movares symposium 29 november 2011 Inhoud Profiel haven Rotterdam Ontwerp Havenvisie

De Rotterdamse haven en het achterland Havenvisie 2030 en achterlandstrategie Ellen Naaykens Havenbedrijf Rotterdam N.V. Movares symposium 29 november 2011 Inhoud Profiel haven Rotterdam Ontwerp Havenvisie

Synchromodaal transport: efficient en duurzaam via netwerkregie

Synchromodaal transport: efficient en duurzaam via netwerkregie Kees Verweij Principal Consultant Goederenvervoer Antwerpen, december 2011 Buck Consultants International Postbus 1456 6501 BL Nijmegen Telnr

Synchromodaal transport: efficient en duurzaam via netwerkregie Kees Verweij Principal Consultant Goederenvervoer Antwerpen, december 2011 Buck Consultants International Postbus 1456 6501 BL Nijmegen Telnr

Benutten infrastructuur - Haarvaten netwerk

Benutten infrastructuur - Haarvaten netwerk IDVV spoor 3 perceel 2, werkpakket 5 Datum 31 juli 2013 Status Definitief Colofon Uitgegeven door Informatie Telefoon Fax Uitgevoerd door Opmaak Datum 31 juli

Benutten infrastructuur - Haarvaten netwerk IDVV spoor 3 perceel 2, werkpakket 5 Datum 31 juli 2013 Status Definitief Colofon Uitgegeven door Informatie Telefoon Fax Uitgevoerd door Opmaak Datum 31 juli

Blue Ports - waterknooppunten

1 Blue Ports - waterknooppunten B E R E I K B A A R, D U U R Z A A M E N L E E F B A A R B A RT BOUWENS 1 5 O K TO B E R 2 0 1 0 W W W. M O V A R E S. N L / W A T E R Onze ruimte onder druk? 2 Oorzaak:

1 Blue Ports - waterknooppunten B E R E I K B A A R, D U U R Z A A M E N L E E F B A A R B A RT BOUWENS 1 5 O K TO B E R 2 0 1 0 W W W. M O V A R E S. N L / W A T E R Onze ruimte onder druk? 2 Oorzaak:

Watertransport Wegtransport Op- en Overslag VACL

Full Service Container Logistics Watertransport Wegtransport Op- en Overslag VACL 4-10-2013 Corporate presentatie 2 4-10-2013 Corporate presentatie 3 Watertransport Wegtransport Op- en Overslag VACL MCS.

Full Service Container Logistics Watertransport Wegtransport Op- en Overslag VACL 4-10-2013 Corporate presentatie 2 4-10-2013 Corporate presentatie 3 Watertransport Wegtransport Op- en Overslag VACL MCS.

Bundeling goederenstromen in de Extended Gateway Antwerpen/Rotterdam met een focus op de binnenvaart

Impactproject Bundeling goederenstromen in de Extended Gateway Antwerpen/Rotterdam met een focus op de binnenvaart Slotbijeenkomst Maastricht 3-12-2014 A. Verhoeven KvK Nederland Projectpartners Impactproject:

Impactproject Bundeling goederenstromen in de Extended Gateway Antwerpen/Rotterdam met een focus op de binnenvaart Slotbijeenkomst Maastricht 3-12-2014 A. Verhoeven KvK Nederland Projectpartners Impactproject:

Watertruck Het Belang van investeren en samenwerken in het goederenvervoer via het water

Watertruck Het Belang van investeren en samenwerken in het goederenvervoer via het water s-hertogenbosch 30 juni 2014 Hoe kan de bereikbaarheid van Zuidoost- Brabant voor het goederen vervoer over water

Watertruck Het Belang van investeren en samenwerken in het goederenvervoer via het water s-hertogenbosch 30 juni 2014 Hoe kan de bereikbaarheid van Zuidoost- Brabant voor het goederen vervoer over water

Het Belang van investeren en samenwerken in het goederenvervoer via het water. 4 september 2014

Het Belang van investeren en samenwerken in het goederenvervoer via het water 4 september 2014 Hoe kan de bereikbaarheid van Zuidoost- Brabant voor het goederen vervoer over water voor langere tijd gewaarborgd

Het Belang van investeren en samenwerken in het goederenvervoer via het water 4 september 2014 Hoe kan de bereikbaarheid van Zuidoost- Brabant voor het goederen vervoer over water voor langere tijd gewaarborgd

Bijeenkomst logistiek knooppunt Oss Havenbedrijf Rotterdam 22/07/2010

Bijeenkomst logistiek knooppunt Oss Havenbedrijf Rotterdam 22/07/2010 Samenstelling Aanwezig namens logistieke regio Oss Jan van Erp Logistiek Platform Oss Eric Nooijen - Osse Overslag Centrale Hans Pepers

Bijeenkomst logistiek knooppunt Oss Havenbedrijf Rotterdam 22/07/2010 Samenstelling Aanwezig namens logistieke regio Oss Jan van Erp Logistiek Platform Oss Eric Nooijen - Osse Overslag Centrale Hans Pepers

Branche Update: Container terminals

Branche Update: Container terminals Economisch Bureau Sector & Commodity Research Nadia Menkveld +31 206 286441 Concurrentiepositie haven van belang voor terminal Hoewel de overslag in de haven van Rotterdam

Branche Update: Container terminals Economisch Bureau Sector & Commodity Research Nadia Menkveld +31 206 286441 Concurrentiepositie haven van belang voor terminal Hoewel de overslag in de haven van Rotterdam

Het traditionele hinterland onder druk?

RebelGroup Advisory Belgium www.rebelgroup.be Het traditionele hinterland onder druk? Nut en noodzaak van inland terminals als onderdeel van de hinterlandstrategie voor de VND havens In opdracht van: 7

RebelGroup Advisory Belgium www.rebelgroup.be Het traditionele hinterland onder druk? Nut en noodzaak van inland terminals als onderdeel van de hinterlandstrategie voor de VND havens In opdracht van: 7

Haven Amsterdam Gateway to Europa

IJ (voor 1850) Haven Amsterdam Gateway to Europa Jan Egbertsen 26 september 2011, Amsterdam Haven Amsterdam is een bedrijf van de gemeente Amsterdam Amsterdam Noordzeekanaalgebied (rond 1875) Overzicht

IJ (voor 1850) Haven Amsterdam Gateway to Europa Jan Egbertsen 26 september 2011, Amsterdam Haven Amsterdam is een bedrijf van de gemeente Amsterdam Amsterdam Noordzeekanaalgebied (rond 1875) Overzicht

Landelijke Capaciteitsanalyse Binnenhavens

Landelijke Capaciteitsanalyse Binnenhavens Nationaal beeld van het netwerk van binnenhavens op basis van actuele prognoses Samenvatting eindrapportage Opdrachtgever: Ministerie van Verkeer en Waterstaat

Landelijke Capaciteitsanalyse Binnenhavens Nationaal beeld van het netwerk van binnenhavens op basis van actuele prognoses Samenvatting eindrapportage Opdrachtgever: Ministerie van Verkeer en Waterstaat

Impactproject. Bundeling goederstromen in de Extended Gateway met een focus op de binnenvaart

Impactproject Bundeling goederstromen in de Extended Gateway met een focus op de binnenvaart Summit Gent 18-11-2014 Impactproject: Bundelen goederenstromen in de Extended Gateway met een focus op de binnenvaart

Impactproject Bundeling goederstromen in de Extended Gateway met een focus op de binnenvaart Summit Gent 18-11-2014 Impactproject: Bundelen goederenstromen in de Extended Gateway met een focus op de binnenvaart

Extending the terminal gate

Extending the terminal gate Transition to smart network coordination Achtergrond Container terminals zijn belangrijke draaischijven voor international handel tussen Europa en de rest van de wereld. De

Extending the terminal gate Transition to smart network coordination Achtergrond Container terminals zijn belangrijke draaischijven voor international handel tussen Europa en de rest van de wereld. De

Portbase Terminal Selector

Portbase Terminal Selector Portbase Terminal Selector Rotterdam is de nr. 1 containerhaven van Europa. Vanaf de Noordzee tot 48 kilometer landinwaarts bieden meerdere containerterminals u een op maat gesneden

Portbase Terminal Selector Portbase Terminal Selector Rotterdam is de nr. 1 containerhaven van Europa. Vanaf de Noordzee tot 48 kilometer landinwaarts bieden meerdere containerterminals u een op maat gesneden

Multimodaal vervoer en Agrosector

Multimodaal vervoer en Agrosector Ledenbijeenkomst Agro Businessclub Westland Peter Sierat, algemeen directeur TLN Monster, 24 juni 2010 Agenda Toekomstontwikkelingen wegvervoer (on)mogelijkheden multimodaal

Multimodaal vervoer en Agrosector Ledenbijeenkomst Agro Businessclub Westland Peter Sierat, algemeen directeur TLN Monster, 24 juni 2010 Agenda Toekomstontwikkelingen wegvervoer (on)mogelijkheden multimodaal

Portbase Terminal en Depot Selector

Portbase Terminal en Depot Selector Services Portbase verbindt alle partijen in de logistieke ketens van de Nederlandse havens. Via het Port Community System faciliteert Portbase datadeling tussen bedrijven

Portbase Terminal en Depot Selector Services Portbase verbindt alle partijen in de logistieke ketens van de Nederlandse havens. Via het Port Community System faciliteert Portbase datadeling tussen bedrijven

Analyse naar het economisch gebruik van het vaarwegen netwerk i.r.t. bedrijventerreinen

Analyse naar het economisch gebruik van het vaarwegen netwerk i.r.t. bedrijventerreinen Dit rapport is uitgebracht aan Provincie Zuid-Holland. Kenmerk C00451 Executive summary Zoetermeer, Het gebruik van

Analyse naar het economisch gebruik van het vaarwegen netwerk i.r.t. bedrijventerreinen Dit rapport is uitgebracht aan Provincie Zuid-Holland. Kenmerk C00451 Executive summary Zoetermeer, Het gebruik van

< Straight into Europe >

< Straight into Europe > Straight into Europe > Betrouwbaar Efficiënt Duurzaam Flexibel Eén ingang voor al uw vervoer tussen de zeehavens en de Europese markt. European Gateway Services (EGS) biedt u een

< Straight into Europe > Straight into Europe > Betrouwbaar Efficiënt Duurzaam Flexibel Eén ingang voor al uw vervoer tussen de zeehavens en de Europese markt. European Gateway Services (EGS) biedt u een

Modal shift naar spoor?

Het west-oost goederenvervoer in Nederland Modal shift naar spoor? Kennisinstituut voor Mobiliteitsbeleid KiM 2 Kennisinstituut voor Mobiliteitsbeleid Inhoud 1 Inleiding 5 2 Model shift naar spoor? 7 2.1

Het west-oost goederenvervoer in Nederland Modal shift naar spoor? Kennisinstituut voor Mobiliteitsbeleid KiM 2 Kennisinstituut voor Mobiliteitsbeleid Inhoud 1 Inleiding 5 2 Model shift naar spoor? 7 2.1

Nieuwe bedrijvigheid. Flevokust Lelystad. unieke multimodale situering. Lokale ontwikkeling. 115 hectare havengebonden bedrijventerrein

Flevokust Lelystad Nieuwe bedrijvigheid Flevokust spoorverbinding Filevrij Lelystad synergie unieke multimodale situering groen milieucategorie 5 transportmodaliteiten Bereikbaarheid flexibiliteit in kavelgrootte

Flevokust Lelystad Nieuwe bedrijvigheid Flevokust spoorverbinding Filevrij Lelystad synergie unieke multimodale situering groen milieucategorie 5 transportmodaliteiten Bereikbaarheid flexibiliteit in kavelgrootte

Bronnenlijst Monitor Logistiek & Goederenvervoer

Bronnenlijst Monitor Logistiek & Goederenvervoer Bron Naam figuur / tabel publicatie Indicator Publicatiejaar (jaar van toegang) Link (indien mogelijk) A.1 CBS Vervoerd gewicht door beroeps- en eigen vervoer

Bronnenlijst Monitor Logistiek & Goederenvervoer Bron Naam figuur / tabel publicatie Indicator Publicatiejaar (jaar van toegang) Link (indien mogelijk) A.1 CBS Vervoerd gewicht door beroeps- en eigen vervoer

i F jnm azi z g ne n tw erk k vo v o o r o bou o w log o ist s i t ek, k k e n lpun u t n e t n n en n ni n euw e ui u td t aging n en

Fijnmazig netwerk voor bouwlogistiek, knelpunten en nieuwe uitdagingen, NVB congres, Kampen 1 Inhoud Inleiding Marktbeschrijving bouwmaterialen, trends en ontwikkelingen Positie van binnenvaart en binnenhavens