Actualiteiten BBV. vbbv. Verbonden partijen Erfpacht Ontwikkelingen Vpb

|

|

|

- Josephus de Jonge

- 7 jaren geleden

- Aantal bezoeken:

Transcriptie

1

2 vbbv Actualiteiten BBV Aandachtspunten jaarrekening 2016 Vraagstukken gemeenten (grondexploitatie, rente, overhead) Stellingen Verbonden partijen Erfpacht Ontwikkelingen Vpb

3 Actualiteiten BBV vbbv Jaarrekening 2016 Vpb-last (als één post zie art 27.1b) Toelichting OHW grondexploitatie (zie art 52.d) NIEGG afgeschaft => (MVA en/of voorraad grond en/of IVA) OHW grondexploitatie alleen echte grexen Faciliterend grondbeleid onder vorderingen Bijdragen aan activa in eigendom derden => IMVA Uitsplitsing vooruit-/nog te ontvangen bijdragen (Europa / Rijk / NL overig) IKB => 7 maanden vakantietoelage onder schulden

4 Actualiteiten BBV vbbv vraagstukken gemeenten Grondexploitatie volledigheid kostensoortenlijst WRO/BRO (mag of moet?) looptijd 10 jaar rente voor-/nacalculatie en marge 0,5% prognose alleen echte bedrijventerreinen taakveld 3.2; bij mix taakveld 8.2 bovenwijkse voorzieningen splitsing actief en faciliterend

5 Actualiteiten BBV vbbv vraagstukken gemeenten Rente wanneer direct, wanneer indirect (mag of moet?) projectfinanciering negatieve rente toepassing van de 0,5% afronding kostenbestanddeel bij heffingen annuïteiten toerekening aan faciliterend grondbeleid/vordering rente over eigen vermogen

6 Actualiteiten BBV vbbv vraagstukken gemeenten Overhead Huisvesting: wanneer direct, wanneer overhead Personeel werkt op meerdere taakvelden Voor- en nacalculatie Toepassen van uurtarieven Toerekenen aan grondexploitatie en investeringen Uitbestede taken

helemaal mee eens b)")

7 Actualiteiten BBV vbbv stellingen 1. De vernieuwingen van het BBV leiden met name op het gebied van bedrijfsvoering tot betere vergelijkbaarheid a) helemaal mee eens b) deels mee eens c) voegen weinig toe d) oneens Jaarrekening Actualiteiten G&P nov 2016

8 Actualiteiten BBV vbbv stellingen 2. Het berekenen van (fictieve) rente over het eigen vermogen en dat als structurele bate of dekkingsmiddel gebruiken is niet langer gewenst. a) eens b) moet op incidentele basis kunnen c) oneens Jaarrekening Actualiteiten G&P nov 2016

9 Actualiteiten BBV Verbonden partijen Gemeenschappelijke regeling Stichting Gemeente marktpartij BV CV

10 Actualiteiten BBV Verbonden partijen Vertegenwoordiging in het bestuur Stemrecht Ter beschikking gesteld bedrag Niet verhaalbaar bij faillissement, óf Aansprakelijk bij niet nakomen verplichtingen

11 Actualiteiten BBV Verbonden partijen a) b)

12 Actualiteiten BBV Verbonden partijen a) b)

13 Actualiteiten BBV Verbonden partijen

14 Actualiteiten BBV Verbonden partijen Nadere uitleg over de definitie van financieel belang: Het gaat om: Een ter beschikking gesteld bedrag; dat niet verhaalbaar is bij faillissement; danwel waarvoor de gemeente aansprakelijk kan worden gesteld. Leningen Aandelenkapitaal Borgstellingen Garantstellingen Het betreft niet: Crediteuren Reguliere handelstransacties dit is een betaling van een tegenprestatie en geen ter beschikking stelling. Overheidsbijdragen voor het bevorderen van algemene/ maatschappelijke effecten Subsidies

15 Actualiteiten BBV Verbonden partijen

16 Verantwoording bijdragen GR Wat is er gewijzigd Actualiteiten BBV Verbonden partijen Introductie verplichte taakvelden leidt tot splitsing van de bijdragen aan gemeenschappelijke regelingen over de betreffende taakvelden Stellige uitspraken van de Commissie BBV: Bijdragen aan gemeenschappelijke regelingen moeten als directe lasten op de taakvelden worden geboekt. De bijdragen worden aan de lastenkant bij gemeenten en batenkant bij gemeenschappelijke regelingen verwerkt zonder afsplitsing van de overhead naar het taakveld Overhead. Aan de lastenkant bij de gemeenschappelijke regelingen vindt de afsplitsing van de overhead op het taakveld Overhead wel plaats. Wanneer de gemeenschappelijke regeling overheadtaken van de gemeente uitvoert, dan wordt de bijdrage voor deze gemeentelijke overheadtaken aan de lastenkant bij gemeenten en batenkant bij gemeenschappelijke regelingen wel op het taakveld Overhead begroot en verantwoord.

17 Verantwoording bijdragen GR Gemeenschappelijke regeling WMO Actualiteiten BBV Verbonden partijen Bijdragen aan gemeenschappelijke regelingen moeten als directe lasten op de taakvelden worden geboekt. De bijdragen worden aan de lastenkant bij gemeenten en batenkant bij gemeenschappelijke regelingen verwerkt zonder afsplitsing van de overhead naar het taakveld Overhead. Aan de lastenkant bij de gemeenschappelijke regelingen vindt de afsplitsing van de overhead op het taakveld Overhead wel plaats.

18 Actualiteiten BBV Verbonden partijen Verantwoording bijdragen GR Gemeenschappelijke regeling Shared Service Center Wanneer de gemeenschappelijke regeling overheadtaken van de gemeente uitvoert, dan wordt de bijdrage voor deze gemeentelijke overheadtaken aan de lastenkant bij gemeenten en batenkant bij gemeenschappelijke regelingen wel op het taakveld Overhead begroot en verantwoord.

19 Actualiteiten BBV Verbonden partijen Verantwoording bijdragen GR Gemeenschappelijke regeling Belastingen en Shared Service Center

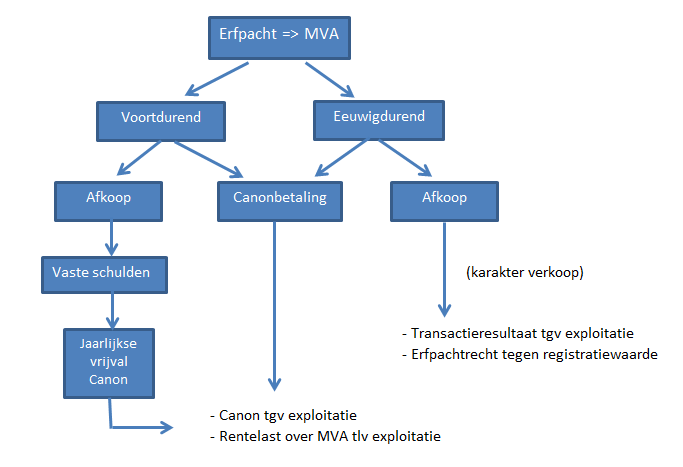

20 Actualiteiten BBV - Erfpacht

21 Actualiteiten BBV - Erfpacht Tendens: van voortdurend naar eeuwig durend van afkoop naar canonbetaling verkoop (bloot) juridisch eigendom Overboeking van Grondexploitatie => Erfpachtbedrijf tegen marktwaarde Vpb: Erfpacht is vermogensbeheer

22 Actualiteiten BBV Erfpacht

23 Actualiteiten BBV

24 Actualiteiten BBV - Vpb Conclusie: belastingplicht zeer beperkt - Normaal vermogensbeheer - Geen deelname economisch verkeer - Structureel verlieslatend

25 Actualiteiten BBV - Vpb December 2016 Kaders nog in beweging, commitment belastingdienst?! Beoogd effect? Meer belastingplichtige activiteiten Meer toepassing vrijstellingen Toename administratieve lasten

26 Actualiteiten BBV - Vpb Voorbeeld 1: bewegende kaders: grondexploitaties Stand november 2016: is rente over VV een kostenpost bij het beoordelen op de aanwezigheid van structurele overschotten?

27 Actualiteiten BBV - Vpb Voorbeeld 2: bewegende kaders: algemene uitkering o o o o Wet: (geclusterde) activiteiten toetsen op ondernemerschap Parlementaire geschiedenis SVLO-kaders Notitie winstoogmerk De bijdrage uit de algemene middelen is echter geen geldstroom, maar een interne boeking Stand november 2016: Brief belastingdienst over de aanwending van belastingopbrengsten en onderdelen uit de Algemene Middelen. Wanneer moeten deze als opbrengst meetellen in de beoordeling op de aanwezigheid van structurele overschotten?

28 Actualiteiten BBV - Vpb Stelling 1: De primaire taak van gemeenten staat op gespannen voet met winststreven a) eens b) oneens

eens b)")

29 Actualiteiten BBV - Vpb Stelling 2: Vpb voor gemeenten gaat nauwelijks iets opleveren, maar wel veel kosten a) eens b) oneens

Voorpublicatie begroting- en verslaggevingsvoorschriften voor verbonden partijen

Voorpublicatie begroting- en verslaggevingsvoorschriften voor verbonden partijen Voor verbonden partijen gelden de eigen van toepassing zijnde begroting- en verslaggevingsregels. Voor gemeenschappelijke

Voorpublicatie begroting- en verslaggevingsvoorschriften voor verbonden partijen Voor verbonden partijen gelden de eigen van toepassing zijnde begroting- en verslaggevingsregels. Voor gemeenschappelijke

Workshop Grondexploitatie / Faciliterend grondbeleid. Commissie BBV: Sytzo v.d. Schaaf Reinier v.d. Pol

Workshop Grondexploitatie / Faciliterend grondbeleid Commissie BBV: Sytzo v.d. Schaaf Reinier v.d. Pol Agenda Stand van zaken Grondexploitatie en NIEGG Faciliterend grondbeleid Rente en disconteringsvoet

Workshop Grondexploitatie / Faciliterend grondbeleid Commissie BBV: Sytzo v.d. Schaaf Reinier v.d. Pol Agenda Stand van zaken Grondexploitatie en NIEGG Faciliterend grondbeleid Rente en disconteringsvoet

ER KOMT VEEL OP GEMEENTEN AF VERNIEUWINGEN BBV AGENDA AANLEIDING VERNIEUWINGEN. JE presenteert. Aanleiding. Tijdspanne vernieuwingen

ER KOMT VEEL OP GEMEENTEN AF BBV JE presenteert 1 AGENDA Aanleiding Tijdspanne vernieuwingen De vernieuwingen Resterende vernieuwingen 2 AANLEIDING Rapport Adviescommissie Depla: Kaderstellende en controlerende

ER KOMT VEEL OP GEMEENTEN AF BBV JE presenteert 1 AGENDA Aanleiding Tijdspanne vernieuwingen De vernieuwingen Resterende vernieuwingen 2 AANLEIDING Rapport Adviescommissie Depla: Kaderstellende en controlerende

Inloopavond. 10 oktober 2016

Inloopavond 10 oktober 2016 Agenda Technische behandeling Programmabegroting 2017 Vernieuwingen BBV Programmabegroting Niet beantwoorde vragen worden schriftelijk afgedaan Aanleiding 10 jaar BBV Doel versterking

Inloopavond 10 oktober 2016 Agenda Technische behandeling Programmabegroting 2017 Vernieuwingen BBV Programmabegroting Niet beantwoorde vragen worden schriftelijk afgedaan Aanleiding 10 jaar BBV Doel versterking

Grondexploitatie BBV en Vpb. Henk van der Heijden, vz commissie BBV

Grondexploitatie BBV en Vpb Henk van der Heijden, vz commissie BBV Wijziging verslaggeving Grondexploitaties Waarom? 2 3 4 5 Wijziging BBV Concepttekst wijzigingsbesluit Consultatiefase Ministerraad Advies

Grondexploitatie BBV en Vpb Henk van der Heijden, vz commissie BBV Wijziging verslaggeving Grondexploitaties Waarom? 2 3 4 5 Wijziging BBV Concepttekst wijzigingsbesluit Consultatiefase Ministerraad Advies

Notitie Grondbeleid in begroting en jaarstukken 2019

Notitie Grondbeleid in begroting en jaarstukken 2019 Regiodagen BZK 2019 27 juni Eindhoven 2 juni Zwolle 4 juli Utrecht Inleiders commissie BBV Henk van der Heijden (gemeente Den Haag) David van Hooff

Notitie Grondbeleid in begroting en jaarstukken 2019 Regiodagen BZK 2019 27 juni Eindhoven 2 juni Zwolle 4 juli Utrecht Inleiders commissie BBV Henk van der Heijden (gemeente Den Haag) David van Hooff

Herziening BBV-verslaggevingsregels Grondexploitaties

Herziening BBV-verslaggevingsregels Grondexploitaties Raakvlakken BBV en VPB Henk van der Heijden, vz commissie BBV VNG/VVG/SVLO 17 november 2015 Aanleiding Afboekingen/verlies grondposities gemeenten

Herziening BBV-verslaggevingsregels Grondexploitaties Raakvlakken BBV en VPB Henk van der Heijden, vz commissie BBV VNG/VVG/SVLO 17 november 2015 Aanleiding Afboekingen/verlies grondposities gemeenten

Welke ontwikkelingen komen op ons af? Bijeenkomst spelregels vanuit financieel perspectief, 22 juni 2016 Wouter van den Wildenberg Erik Vlaming

Welke ontwikkelingen komen op ons af? Bijeenkomst spelregels vanuit financieel perspectief, 22 juni 2016 Wouter van den Wildenberg Erik Vlaming Inhoud BBV Historie Actuele ontwikkelingen Vennootschapsbelasting

Welke ontwikkelingen komen op ons af? Bijeenkomst spelregels vanuit financieel perspectief, 22 juni 2016 Wouter van den Wildenberg Erik Vlaming Inhoud BBV Historie Actuele ontwikkelingen Vennootschapsbelasting

Richtlijnen van de commissie BBV januari 2018

1 hoofdlijnen notitie resultaat bestemmen 2007 Geen. Geen. 2 Notitie Software 2007 Ingetrokken zie notitie MVA. zie notitie MVA. 3 Notitie verkrijging/vervaardiging en onderhoud van kapitaalgoederen 2007

1 hoofdlijnen notitie resultaat bestemmen 2007 Geen. Geen. 2 Notitie Software 2007 Ingetrokken zie notitie MVA. zie notitie MVA. 3 Notitie verkrijging/vervaardiging en onderhoud van kapitaalgoederen 2007

1. Inleiding en richtlijnen

NOTITIE RENTE 2017 1. Inleiding en richtlijnen 1.1 Inleiding Bij de wijzigingen van het Besluit Begroting en Verantwoording (BBV) en de invoering van de Vennootschapsbelasting (VPB) voor de lagere overheden

NOTITIE RENTE 2017 1. Inleiding en richtlijnen 1.1 Inleiding Bij de wijzigingen van het Besluit Begroting en Verantwoording (BBV) en de invoering van de Vennootschapsbelasting (VPB) voor de lagere overheden

Laatste ontwikkelingen Vennootschapsbelasting

Laatste ontwikkelingen Vennootschapsbelasting VNG-congres gemeentefinanciën 2015 Freek Verbakel John Piepers 30 november 2015 Programma Opening Waar staan we? Producten SVLO Verschillen BBV-fiscaal (openingsbalans)

Laatste ontwikkelingen Vennootschapsbelasting VNG-congres gemeentefinanciën 2015 Freek Verbakel John Piepers 30 november 2015 Programma Opening Waar staan we? Producten SVLO Verschillen BBV-fiscaal (openingsbalans)

Wijzigingen Besluit begroting en verantwoording. Papendrecht 24 oktober 2016 Wouter Kalkman JaapJan Visser

Wijzigingen Besluit begroting en verantwoording Papendrecht 24 oktober 2016 Wouter Kalkman JaapJan Visser Vernieuwing Besluit Begroting en Verantwoording 1 Vernieuwing Besluit Begroting en Verantwoording

Wijzigingen Besluit begroting en verantwoording Papendrecht 24 oktober 2016 Wouter Kalkman JaapJan Visser Vernieuwing Besluit Begroting en Verantwoording 1 Vernieuwing Besluit Begroting en Verantwoording

Vennootschapsbelastingplicht voor overheidsondernemingen

Vennootschapsbelastingplicht voor overheidsondernemingen Cees Smulders en Anja van Pelt 15 sept 2015 1 Agenda Wet vennootschapsbelastingplicht overheidsondernemingen Huidige stand van zaken Route voorwaarts

Vennootschapsbelastingplicht voor overheidsondernemingen Cees Smulders en Anja van Pelt 15 sept 2015 1 Agenda Wet vennootschapsbelastingplicht overheidsondernemingen Huidige stand van zaken Route voorwaarts

Wijzigingsbesluit herziening BBV. De vernieuwing van het BBV met betrekking tot gemeentelijke grondexploitaties nader toegelicht

De vernieuwing van het BBV met betrekking tot gemeentelijke grondexploitaties nader toegelicht Indeling presentatie De theorie De Drontense praktijk Vragen? 10 november 2016 Jenneke Schuurkamp-Spijkerboer

De vernieuwing van het BBV met betrekking tot gemeentelijke grondexploitaties nader toegelicht Indeling presentatie De theorie De Drontense praktijk Vragen? 10 november 2016 Jenneke Schuurkamp-Spijkerboer

Invoering Vpb Aanleiding Europese Commissie onderzoek

Invoering Vpb 2016 - Aanleiding Europese Commissie onderzoek - Huidige wetgeving 1956 overheidsonderneming vrij - Nieuwe wetgeving Belastingplichtig tenzij Voldoende rek gemeenten! Invoering Vpb Stand

Invoering Vpb 2016 - Aanleiding Europese Commissie onderzoek - Huidige wetgeving 1956 overheidsonderneming vrij - Nieuwe wetgeving Belastingplichtig tenzij Voldoende rek gemeenten! Invoering Vpb Stand

Grip op de begroting. Het financiële roer in handen. Bijdrage Melchior Kerklaan/VNG Gemeentefinanciën

Grip op de begroting Het financiële roer in handen Bijdrage Melchior Kerklaan/VNG Gemeentefinanciën Enquête 2014 1164 Deelnemers 742 Raadsleden Hoe staat mijn gemeente er financieel voor? Reserves en toch

Grip op de begroting Het financiële roer in handen Bijdrage Melchior Kerklaan/VNG Gemeentefinanciën Enquête 2014 1164 Deelnemers 742 Raadsleden Hoe staat mijn gemeente er financieel voor? Reserves en toch

Provincie Zuid-Holland Beleidsnota kostprijsberekening en rentetoerekening 2017

Provincie Zuid-Holland Beleidsnota kostprijsberekening en rentetoerekening 2017 1 1. Inleiding en achtergrond De Financiële verordening van de provincie Zuid-Holland schrijft voor dat Provinciale Staten

Provincie Zuid-Holland Beleidsnota kostprijsberekening en rentetoerekening 2017 1 1. Inleiding en achtergrond De Financiële verordening van de provincie Zuid-Holland schrijft voor dat Provinciale Staten

BEGROTING 2017 PRESENTATIE

BEGROTING 2017 PRESENTATIE 1 Wijzigingen BBV 2016 Wijzigingen & Implementatie Hoofdlijnen (1) Taakvelden (2) Beleidsindicatoren (3) Verbonden partijen (4) Overhead (5) Investeringen (6) EMU saldo (7) Vpb

BEGROTING 2017 PRESENTATIE 1 Wijzigingen BBV 2016 Wijzigingen & Implementatie Hoofdlijnen (1) Taakvelden (2) Beleidsindicatoren (3) Verbonden partijen (4) Overhead (5) Investeringen (6) EMU saldo (7) Vpb

Toelichting voor Auditcommissie 11 juni 2015

Vennootschapsbelasting voor overheden Toelichting voor Auditcommissie 11 juni 2015 VPB Wat is vennootschapsbelasting? VPB is een rijksbelasting op het inkomen van rechtspersonen (bij bedrijven veelal winst

Vennootschapsbelasting voor overheden Toelichting voor Auditcommissie 11 juni 2015 VPB Wat is vennootschapsbelasting? VPB is een rijksbelasting op het inkomen van rechtspersonen (bij bedrijven veelal winst

Beoordeling winstoogmerk grondbedrijf: QuickScan en Post QuickScan

Op 6 november 2015 is de Handreiking Vennootschapsbelasting en het gemeentelijk grondbedrijf gepubliceerd. In deze handreiking is een specifiek hulpmiddel benoemd, de zogenoemde QuickScan, waarmee gemeentelijke

Op 6 november 2015 is de Handreiking Vennootschapsbelasting en het gemeentelijk grondbedrijf gepubliceerd. In deze handreiking is een specifiek hulpmiddel benoemd, de zogenoemde QuickScan, waarmee gemeentelijke

Aldus besloten in de openbare raadsvergadering van de gemeente Leudal, 17 april 2018.

GEMEENTEBLAD Officiële uitgave van de gemeente Leudal Nr. 91376 1 mei 218 Vaststellen rentenotitie Inleiding en richtlijnen De gemeenteraad van gemeente Leudal Gezien het voorstel van het college d.d.

GEMEENTEBLAD Officiële uitgave van de gemeente Leudal Nr. 91376 1 mei 218 Vaststellen rentenotitie Inleiding en richtlijnen De gemeenteraad van gemeente Leudal Gezien het voorstel van het college d.d.

Wijzigingen artikelsgewijs financiële verordening 212 nieuw versus huidig Bijlage 2

Wijzigingen artikelsgewijs financiële 212 nieuw versus huidig Bijlage 2 Algemeen Bij de opstelling van de financiële, zoals deze ter besluitvorming voorligt in de raad van 14 februari 2017, is het uitgangspunt

Wijzigingen artikelsgewijs financiële 212 nieuw versus huidig Bijlage 2 Algemeen Bij de opstelling van de financiële, zoals deze ter besluitvorming voorligt in de raad van 14 februari 2017, is het uitgangspunt

Technische Vragen. Fractie: LO. Vragensteller: Simon Vogel. Onderwerp: Begroting Zaaknummer: Z

Technische Vragen Fractie: LO Vragensteller: Simon Vogel Onderwerp: Begroting 2017-2020 Zaaknummer: Z 16-18077 # Pagina nummer Vraag 1 8 Schuldreductie Kan de tekst onder Schuldpositie schuld in 2025 vooralsnog

Technische Vragen Fractie: LO Vragensteller: Simon Vogel Onderwerp: Begroting 2017-2020 Zaaknummer: Z 16-18077 # Pagina nummer Vraag 1 8 Schuldreductie Kan de tekst onder Schuldpositie schuld in 2025 vooralsnog

Beoordeling winstoogmerk grondbedrijf: QuickScan en Post QuickScan

Op 6 november 2015 is de Handreiking Vennootschapsbelasting en het gemeentelijk grondbedrijf gepubliceerd. In deze handreiking is een specifiek hulpmiddel benoemd, de zogenoemde QuickScan, waarmee gemeentelijke

Op 6 november 2015 is de Handreiking Vennootschapsbelasting en het gemeentelijk grondbedrijf gepubliceerd. In deze handreiking is een specifiek hulpmiddel benoemd, de zogenoemde QuickScan, waarmee gemeentelijke

Commissie BBV NOTITIE RENTE 2017

Commissie BBV NOTITIE RENTE 2017 Juli 2016 1. Inleiding en richtlijnen 1.1 Inleiding Bij de wijzigingen van het Besluit Begroting en Verantwoording (BBV) en de invoering van de Vennootschapsbelasting (VPB)

Commissie BBV NOTITIE RENTE 2017 Juli 2016 1. Inleiding en richtlijnen 1.1 Inleiding Bij de wijzigingen van het Besluit Begroting en Verantwoording (BBV) en de invoering van de Vennootschapsbelasting (VPB)

Jaarrekening 2013. Gemeente Bunnik. Bunnik, 5 juni 2014 Open Huis gemeenteraad

Jaarrekening 2013 Gemeente Bunnik Bunnik, 5 juni 2014 Open Huis gemeenteraad Agenda Controle van de jaarrekening De voorschriften voor de jaarrekening Jaarrekeningcontrole 2013 Controle van de jaarrekening

Jaarrekening 2013 Gemeente Bunnik Bunnik, 5 juni 2014 Open Huis gemeenteraad Agenda Controle van de jaarrekening De voorschriften voor de jaarrekening Jaarrekeningcontrole 2013 Controle van de jaarrekening

Uitsplitsing overige inkomensoverdrachten en subsidies. Het uitsplitsing van het bedrag van 5,7 miljoen is als volgt:

1. 10 Begroting in vogelvlucht/ overzicht bezuinigingen/ Ruimtelijke ordeningen Inzicht in de hoeveelheid bestemmingsplannen en de kostendekking. Volgens de Wet ruimtelijke ordening dient bij het opstellen

1. 10 Begroting in vogelvlucht/ overzicht bezuinigingen/ Ruimtelijke ordeningen Inzicht in de hoeveelheid bestemmingsplannen en de kostendekking. Volgens de Wet ruimtelijke ordening dient bij het opstellen

Sytzo van der Schaaf /Wim Bakker Sietze van de Berg /Hans Smit Rein Hogendorf Allen Lid commissie BBV FAMO - flitsbijeenkomsten 12, 16 en 25 november

Sytzo van der Schaaf /Wim Bakker Sietze van de Berg /Hans Smit Rein Hogendorf Allen Lid commissie BBV FAMO - flitsbijeenkomsten 12, 16 en 25 november 2015 1 Vernieuwing BBV: planning en stand van zaken

Sytzo van der Schaaf /Wim Bakker Sietze van de Berg /Hans Smit Rein Hogendorf Allen Lid commissie BBV FAMO - flitsbijeenkomsten 12, 16 en 25 november 2015 1 Vernieuwing BBV: planning en stand van zaken

Notitie Grondbeleid in begroting en jaarstukken 2019

Notitie Grondbeleid in begroting en jaarstukken 2019 Wat is nieuw Samenvoeging 4 notities + V&A (grex) Veel uitleg, doublures eruit Inhoudelijk geen aanscherpingen Hoofdstuk raad Hoofdstuk paragraaf grondbeleid

Notitie Grondbeleid in begroting en jaarstukken 2019 Wat is nieuw Samenvoeging 4 notities + V&A (grex) Veel uitleg, doublures eruit Inhoudelijk geen aanscherpingen Hoofdstuk raad Hoofdstuk paragraaf grondbeleid

Notitie verbonden partijen

Notitie verbonden partijen Oktober 2016 INHOUDSOPGAVE Voorwoord... 3 1. Inleiding... 4 1.1 Inleiding... 4 1.2 Richtlijnen... 4 2. Juridisch kader... 5 2.1 Definitie Verbonden partij... 5 2.2 Bepalingen

Notitie verbonden partijen Oktober 2016 INHOUDSOPGAVE Voorwoord... 3 1. Inleiding... 4 1.1 Inleiding... 4 1.2 Richtlijnen... 4 2. Juridisch kader... 5 2.1 Definitie Verbonden partij... 5 2.2 Bepalingen

Aan de gemeenteraad Gemeente Steenwijkerland Vendelweg 1 8331 XE Steenwijk Steenwijk, 24-11-2015 Nummer voorstel: 2015/84

Voorstel aan de raad Aan de gemeenteraad Gemeente Steenwijkerland Vendelweg 1 8331 XE Steenwijk Steenwijk, 24-11-2015 Nummer voorstel: 2015/84 Voor raadsvergadering d.d.: 08-12-2015 Agendapunt: Onderwerp:

Voorstel aan de raad Aan de gemeenteraad Gemeente Steenwijkerland Vendelweg 1 8331 XE Steenwijk Steenwijk, 24-11-2015 Nummer voorstel: 2015/84 Voor raadsvergadering d.d.: 08-12-2015 Agendapunt: Onderwerp:

Paragraaf 7: Grondbeleid

Paragraaf 7: Grondbeleid Beleid Uitgangspunt vormt de in 2015 vastgestelde Nota Grondbeleid. Het uitgangspunt is hierbij dat de gemeente, uitgezonderd de ontwikkeling van eigen gronden, een faciliterende

Paragraaf 7: Grondbeleid Beleid Uitgangspunt vormt de in 2015 vastgestelde Nota Grondbeleid. Het uitgangspunt is hierbij dat de gemeente, uitgezonderd de ontwikkeling van eigen gronden, een faciliterende

inzicht in overhead 1

inzicht in overhead 1 huidige situatie bij toerekening indirecte kosten onoverzichtelijk BBV geen voorschriften kostentoerekening, wel par. bedrijfsvoering en lokale heffingen nadelen regelmatige discussie

inzicht in overhead 1 huidige situatie bij toerekening indirecte kosten onoverzichtelijk BBV geen voorschriften kostentoerekening, wel par. bedrijfsvoering en lokale heffingen nadelen regelmatige discussie

Notitie software Mei 2007

Notitie software Mei 2007 2 1 Inleiding 1.1 Algemeen De taak van de commissie Besluit begroting en verantwoording provincies en gemeenten (hierna: BBV) is om een eenduidige toepassing van het BBV te bevorderen.

Notitie software Mei 2007 2 1 Inleiding 1.1 Algemeen De taak van de commissie Besluit begroting en verantwoording provincies en gemeenten (hierna: BBV) is om een eenduidige toepassing van het BBV te bevorderen.

Wijzigingen in Besluit Begroting en Verantwoording (BBV)

") Wijzigingen in Besluit Begroting en Verantwoording (BBV) Notitie rente 2017/2018 In notities over specifieke onderwerpen doet de commissie BBV stellige uitspraken die de gemeente verplicht moet opvolgen

Wijzigingen in Besluit Begroting en Verantwoording (BBV) Notitie rente 2017/2018 In notities over specifieke onderwerpen doet de commissie BBV stellige uitspraken die de gemeente verplicht moet opvolgen

Winstbelasting bij grondbedrijven? Een visie op de gevolgen voor gemeentelijke grondbedrijven als gevolg van de modernisering van de

Winstbelasting bij grondbedrijven? Een visie op de gevolgen voor gemeentelijke grondbedrijven als gevolg van de modernisering van de vennootschapsbelastingplicht voor overheidsbedrijven Naarscongres VvG

Winstbelasting bij grondbedrijven? Een visie op de gevolgen voor gemeentelijke grondbedrijven als gevolg van de modernisering van de vennootschapsbelastingplicht voor overheidsbedrijven Naarscongres VvG

Vernieuwing Besluit Begroten en Verantwoorden, implicaties voor concerncontrol

Vernieuwing Besluit Begroten en Verantwoorden, implicaties voor concerncontrol Hier komt tekst Frank Halsema Hier CFO komt / Concerncontroller ook tekst 22 maart 2016 Aanleiding vernieuwing BBV (1) 2004:

Vernieuwing Besluit Begroten en Verantwoorden, implicaties voor concerncontrol Hier komt tekst Frank Halsema Hier CFO komt / Concerncontroller ook tekst 22 maart 2016 Aanleiding vernieuwing BBV (1) 2004:

Programmabegroting Versie:

Programmabegroting 2017 Versie: 5.0.0.0.0.0 2.2 Wijzigingen regelgeving BBV Wijzigingen in Besluit begroting en verantwoording (BBV) verwerkt in Programmabegroting 2017-2020. Samenvatting Het Besluit begroting

Programmabegroting 2017 Versie: 5.0.0.0.0.0 2.2 Wijzigingen regelgeving BBV Wijzigingen in Besluit begroting en verantwoording (BBV) verwerkt in Programmabegroting 2017-2020. Samenvatting Het Besluit begroting

Analyse programma's begroting 2016 gemeente Montfoort

Analyse programma's begroting 2016 gemeente Montfoort Programma 1 2015 Lasten 6.866.158 Baten 12.525.211 Saldo 5.659.053 Huidige analyse op saldo Saldo KMM BeauMont 125.000 Lagere kosten voormalig personeel

Analyse programma's begroting 2016 gemeente Montfoort Programma 1 2015 Lasten 6.866.158 Baten 12.525.211 Saldo 5.659.053 Huidige analyse op saldo Saldo KMM BeauMont 125.000 Lagere kosten voormalig personeel

Verwerken onderhandenwerk grondexploitatie

Verwerken onderhandenwerk grondexploitatie Uit diverse reacties die bij de commissie BBV binnenkomen blijkt dat er nogal wat vragen bestaan over het administratief en verslaggevingstechnisch verwerken

Verwerken onderhandenwerk grondexploitatie Uit diverse reacties die bij de commissie BBV binnenkomen blijkt dat er nogal wat vragen bestaan over het administratief en verslaggevingstechnisch verwerken

In deze notitie doet de commissie BBV één aanbeveling en één stellige uitspraak:

Erfpacht in het BBV Inleiding Er komen bij de commissie BBV verschillende vragen binnen over het onderwerp erfpacht. Daarom is de volgende toelichtende notitie opgesteld met als indeling: 1. Wat is erfpacht

Erfpacht in het BBV Inleiding Er komen bij de commissie BBV verschillende vragen binnen over het onderwerp erfpacht. Daarom is de volgende toelichtende notitie opgesteld met als indeling: 1. Wat is erfpacht

OVERHEAD TE BELANGRIJK OM OVER HET HOOFD TE ZIEN

OVERHEAD TE BELANGRIJK OM OVER HET HOOFD TE ZIEN VERNIEUWING BBV -AANLEDING Na 10 jaar BBV: begroting en jaarstukken nog teveel voor financieel specialisten Wens versterking rol gemeenteraad kaderstelling

OVERHEAD TE BELANGRIJK OM OVER HET HOOFD TE ZIEN VERNIEUWING BBV -AANLEDING Na 10 jaar BBV: begroting en jaarstukken nog teveel voor financieel specialisten Wens versterking rol gemeenteraad kaderstelling

Adviesnota aan gemeenteraad

Onderwerp Wijziging regels begroting en verantwoording en algemene kosten grondbedrijf Datum 17 oktober 2016 Naam steller Margo van der Meer Kenmerk 280286 Teammanager Mariska Versleijen Team Ruimtelijke

Onderwerp Wijziging regels begroting en verantwoording en algemene kosten grondbedrijf Datum 17 oktober 2016 Naam steller Margo van der Meer Kenmerk 280286 Teammanager Mariska Versleijen Team Ruimtelijke

ECFE/U Lbr. 16/070

Brief aan de leden T.a.v. het college en de raad informatiecentrum tel. (070) 373 8393 betreft Modelverordening ex artikel 212 Gemeentewet uw kenmerk ons kenmerk ECFE/U201601248 Lbr. 16/070 bijlage(n)

Brief aan de leden T.a.v. het college en de raad informatiecentrum tel. (070) 373 8393 betreft Modelverordening ex artikel 212 Gemeentewet uw kenmerk ons kenmerk ECFE/U201601248 Lbr. 16/070 bijlage(n)

Notitie Rentebeleid 2007

Notitie Rentebeleid 2007 Inhoudsopgave Inleiding 3 De positie van de nota rentebeleid 3 De werking van het marktconform percentage 3 Totaalfinanciering versus project- of objectfinanciering 4 Rentetoerekening

Notitie Rentebeleid 2007 Inhoudsopgave Inleiding 3 De positie van de nota rentebeleid 3 De werking van het marktconform percentage 3 Totaalfinanciering versus project- of objectfinanciering 4 Rentetoerekening

Inzicht in overhead met Vensters voor Bedrijfsvoering

Inzicht in overhead met Vensters voor Bedrijfsvoering Marcel Schippers gemeente Nissewaard Walter Huith ICTU/Vensters Hilko de Boer gemeente Barneveld Regiodagen BZK 2017 1 Wie is er trots op de overhead?

Inzicht in overhead met Vensters voor Bedrijfsvoering Marcel Schippers gemeente Nissewaard Walter Huith ICTU/Vensters Hilko de Boer gemeente Barneveld Regiodagen BZK 2017 1 Wie is er trots op de overhead?

Richtlijnen van de commissie BBV

Richtlijnen van de commissie BBV Stellige uitspraken gelden met ingang van begrotingsjaar T+1, het jaar nadat de uitspraak is gepubliceerd. 1. Notitie Software, mei 2007 1.1 Software (als afzonderlijk

Richtlijnen van de commissie BBV Stellige uitspraken gelden met ingang van begrotingsjaar T+1, het jaar nadat de uitspraak is gepubliceerd. 1. Notitie Software, mei 2007 1.1 Software (als afzonderlijk

AANVULLING NOTITIE GRONDEXPLOITATIE: TUSSENTIJDS WINST NEMEN (POC - METHODE)

") In de Notitie Grondexploitatie 2016 is aangegeven op welke wijze rekening gehouden moet worden met tussentijds winst nemen bij positieve grondexploitatiecomplexen. De commissie heeft de afgelopen periode

In de Notitie Grondexploitatie 2016 is aangegeven op welke wijze rekening gehouden moet worden met tussentijds winst nemen bij positieve grondexploitatiecomplexen. De commissie heeft de afgelopen periode

Gemeente Delft VERZONDEN - 7 JAN Geachte leden van de raad,

Gemeentebrede Bedrijfsvoeringsondersteuning Programmering Geld Gemeente Delft De Torenhove Martinus Nijhoffiaan 2 2624 ES Delft IBAN NL21 BNGH 0285 0017 87 t.n.v. gemeente Delft Retouradres : Programmering

Gemeentebrede Bedrijfsvoeringsondersteuning Programmering Geld Gemeente Delft De Torenhove Martinus Nijhoffiaan 2 2624 ES Delft IBAN NL21 BNGH 0285 0017 87 t.n.v. gemeente Delft Retouradres : Programmering

Toelichting actualisatie Financiële verordening. Met ingang van 2017

Toelichting actualisatie Financiële verordening Met ingang van 2017 september 2016 Colofon uitgave Financiën Gemeente Utrecht 030-286 00 00 info@utrecht.nl in opdracht van BCS Financiën Gemeente Utrecht

Toelichting actualisatie Financiële verordening Met ingang van 2017 september 2016 Colofon uitgave Financiën Gemeente Utrecht 030-286 00 00 info@utrecht.nl in opdracht van BCS Financiën Gemeente Utrecht

FACILITEREND GRONDBELEID

FACILITEREND GRONDBELEID Maart 2016 Inhoud 1. Doelstelling notitie... 3 1.1. Inleiding... 3 1.2. Richtlijnen... 3 2. Waarom faciliterend grondbeleid?... 5 3. Verslaggevingsaspecten... 6 3.1. Kortlopende

FACILITEREND GRONDBELEID Maart 2016 Inhoud 1. Doelstelling notitie... 3 1.1. Inleiding... 3 1.2. Richtlijnen... 3 2. Waarom faciliterend grondbeleid?... 5 3. Verslaggevingsaspecten... 6 3.1. Kortlopende

De wijziging van de BBV betreft een wettelijke verplichting, maar in het verlengde hiervan kunnen er toch beperkte keuzes aan de orde komen.

Vernieuwing Besluit Begroting en Verantwoording (BBV) Inleiding In 2014 heeft een door de VNG ingestelde adviescommissie, bestaande uit vertegenwoordigers van de VNG, het ministerie van Binnenlandse Zaken

Vernieuwing Besluit Begroting en Verantwoording (BBV) Inleiding In 2014 heeft een door de VNG ingestelde adviescommissie, bestaande uit vertegenwoordigers van de VNG, het ministerie van Binnenlandse Zaken

Fiscale verwerking van subsidies publicatie 22 december 2016

Inleiding In deze notitie wordt ingegaan op de fiscale verwerking van subsidies in relatie tot de Wet modernisering vennootschapsbelastingplicht overheidsondernemingen (hierna: de wet). Deze notitie heeft

Inleiding In deze notitie wordt ingegaan op de fiscale verwerking van subsidies in relatie tot de Wet modernisering vennootschapsbelastingplicht overheidsondernemingen (hierna: de wet). Deze notitie heeft

Algemene dekkingsmiddelen

Algemene dekkingsmiddelen Onder dit hoofdstuk vallen de baten en lasten die samenhangen met: lokale heffingen (OZB), besteding niet gebonden; algemene uitkering / deelfonds sociaal domein dividend nutsbedrijven

Algemene dekkingsmiddelen Onder dit hoofdstuk vallen de baten en lasten die samenhangen met: lokale heffingen (OZB), besteding niet gebonden; algemene uitkering / deelfonds sociaal domein dividend nutsbedrijven

BBV ACTUALITEITEN 2013. Willem Wijntjes / voorzitter commissie Melchior Kerklaan/ secretaris commissie

BBV ACTUALITEITEN 2013 Willem Wijntjes / voorzitter commissie Melchior Kerklaan/ secretaris commissie ACTUALITEITEN BBV Commissie BBV Gepubliceerd in 2013 Wijzigingen in BBV BBV onder de loep Uw mening

BBV ACTUALITEITEN 2013 Willem Wijntjes / voorzitter commissie Melchior Kerklaan/ secretaris commissie ACTUALITEITEN BBV Commissie BBV Gepubliceerd in 2013 Wijzigingen in BBV BBV onder de loep Uw mening

Toelichting QuickScan grondbedrijven - SVLO Publicatie 2 oktober 2015

Inleiding Op 11 september jl. is door het SVLO Nieuwsflits nr. 2 gepubliceerd. In deze nieuwsflits is een update gegeven van de stand van zaken bij het overleg met de grondbedrijven. Eén van de onderwerpen

Inleiding Op 11 september jl. is door het SVLO Nieuwsflits nr. 2 gepubliceerd. In deze nieuwsflits is een update gegeven van de stand van zaken bij het overleg met de grondbedrijven. Eén van de onderwerpen

Paragraaf blz. 20 van de nota Grondbeleid Paragraaf blz. 24 van de nota Grondbeleid 2008.

A. Het startpunt van een Bouwgrond in exploitatie (BIE) is het raadsbesluit met de vaststelling van het grondexploitatiecomplex, inclusief grondexploitatiebegroting. Vanaf dat moment wordt de BIE geopend

A. Het startpunt van een Bouwgrond in exploitatie (BIE) is het raadsbesluit met de vaststelling van het grondexploitatiecomplex, inclusief grondexploitatiebegroting. Vanaf dat moment wordt de BIE geopend

BEGROTING 2019 GEMEENSCHAPPELIJKE REGELING BEDRIJVENPARK RENGERS

BEGROTING 2019 GEMEENSCHAPPELIJKE REGELING BEDRIJVENPARK RENGERS April 2018 1 I N H O U D 1. Voorwoord 2. Beleidsbegroting a. Beleidsbegroting b. Paragrafen 1. Grondbeleid 2. Financiering 3. Weerstandsvermogen

BEGROTING 2019 GEMEENSCHAPPELIJKE REGELING BEDRIJVENPARK RENGERS April 2018 1 I N H O U D 1. Voorwoord 2. Beleidsbegroting a. Beleidsbegroting b. Paragrafen 1. Grondbeleid 2. Financiering 3. Weerstandsvermogen

Beantwoording raadsvraag

Beantwoording raadsvraag Onderwerp 2013 aanvullende vragen div fracties Datum 01-11-2012 Nummer RV-1253 Steller vraag W. Tielemans, J. Adriaans en L. Cuijpers Fractie DeurneNU, PvdA en CDA Portefeuillehouder

Beantwoording raadsvraag Onderwerp 2013 aanvullende vragen div fracties Datum 01-11-2012 Nummer RV-1253 Steller vraag W. Tielemans, J. Adriaans en L. Cuijpers Fractie DeurneNU, PvdA en CDA Portefeuillehouder

Bijzonderheden jaarrekening FAMO bijeenkomst 15 december 2017

Bijzonderheden jaarrekening 2017 FAMO bijeenkomst 15 december 2017 Agenda Bijzonderheden jaarrekening Sociaal Domein ENSIA BBV Bijzonderheden jaarrekening SD Rechtmatigheid SD Landelijk protocol Administratieve

Bijzonderheden jaarrekening 2017 FAMO bijeenkomst 15 december 2017 Agenda Bijzonderheden jaarrekening Sociaal Domein ENSIA BBV Bijzonderheden jaarrekening SD Rechtmatigheid SD Landelijk protocol Administratieve

Uitgangspunten stresstest

Uitgangspunten stresstest Hoofdzakelijk op basis van openbare bronnen: Begroting Jaarrekening CBS-statistieken Atlas van de lokale lasten Centrum voor Onderzoek van de Economie van de Lagere Overheden

Uitgangspunten stresstest Hoofdzakelijk op basis van openbare bronnen: Begroting Jaarrekening CBS-statistieken Atlas van de lokale lasten Centrum voor Onderzoek van de Economie van de Lagere Overheden

Nieuw begrotingsresultaat

Portefeuille: A. van Amerongen Dronten, 22 september 2015 Financiële ontwikkeling begroting 2016-2019 Aan de gemeenteraad VOORSTEL Wij stellen u voor: Deze toelichting op de financiële resultaten vast

Portefeuille: A. van Amerongen Dronten, 22 september 2015 Financiële ontwikkeling begroting 2016-2019 Aan de gemeenteraad VOORSTEL Wij stellen u voor: Deze toelichting op de financiële resultaten vast

31 december Liquide middelen Saldo 31 december Totaal reserves en fondsen

8 JAARREKENING 8.1 Balans per 31 december na resultaatbestemming ACTIVA 31 december 2017 Vaste activa Materiële vaste activa Collectie 1 1 Inventaris 1.696 3.040 1.697 3.041 Vlottende activa Balievoorraad

8 JAARREKENING 8.1 Balans per 31 december na resultaatbestemming ACTIVA 31 december 2017 Vaste activa Materiële vaste activa Collectie 1 1 Inventaris 1.696 3.040 1.697 3.041 Vlottende activa Balievoorraad

Vernieuwing Besluit Begroting en Verantwoording (BBV)

") Vernieuwing Besluit Begroting en Verantwoording (BBV) Inleiding 2004: Invoering BBV. Nadruk op transparantie begroting en versterken van de positie van raad, vanwege dualisering Raad: kaderstellend (allocatie

Vernieuwing Besluit Begroting en Verantwoording (BBV) Inleiding 2004: Invoering BBV. Nadruk op transparantie begroting en versterken van de positie van raad, vanwege dualisering Raad: kaderstellend (allocatie

Naam en telefoon. Coen van den Hout (9300) Afdeling. Portefeuillehouder

Afdeling. Portefeuillehouder") Onderwerp Invoering nieuwe voorschriften Besluit Begroting & Verantwoording (BBV). Datum 25 mei 2016 Naam en telefoon Coen van den Hout (9300) Afdeling F&C Portefeuillehouder Frank den Brok Waarover wil

Onderwerp Invoering nieuwe voorschriften Besluit Begroting & Verantwoording (BBV). Datum 25 mei 2016 Naam en telefoon Coen van den Hout (9300) Afdeling F&C Portefeuillehouder Frank den Brok Waarover wil

Actuele ontwikkelingen BBV. Samen meer bereiken: voor wie doen we het eigenlijk?

Intro /vraagstelling De commissie BBV probeert duidelijkheid te geven over de toepassing van het BBV en heeft de afgelopen jaren te maken gehad met een stortvloed van vragen. Daaruit blijkt spanning tussen

Intro /vraagstelling De commissie BBV probeert duidelijkheid te geven over de toepassing van het BBV en heeft de afgelopen jaren te maken gehad met een stortvloed van vragen. Daaruit blijkt spanning tussen

Gemeente Doetinchem. Presentatie jaarrekeningcontrole juni 2017

Gemeente Doetinchem Presentatie jaarrekeningcontrole 2016 15 juni 2017 Samenvatting Reikwijdte van de controle Met de gunning van 25 mei 2015 welke door middel van onze vaktechnische opdrachtbevestiging

Gemeente Doetinchem Presentatie jaarrekeningcontrole 2016 15 juni 2017 Samenvatting Reikwijdte van de controle Met de gunning van 25 mei 2015 welke door middel van onze vaktechnische opdrachtbevestiging

Notitie Rentebeleid. 2. Rente: werkelijke en administratieve rente

Notitie Rentebeleid 1. Inleiding Het rentebeleid van de gemeente Leusden moet worden aangepast. In deze notitie noemen wij de ontwikkelingen die aanleiding geven voor de aanpassing, en stellen wij hernieuwde

Notitie Rentebeleid 1. Inleiding Het rentebeleid van de gemeente Leusden moet worden aangepast. In deze notitie noemen wij de ontwikkelingen die aanleiding geven voor de aanpassing, en stellen wij hernieuwde

Kwaliteit begrotingsprogramma's Gemeente Dordrecht Bijlage 2

Kwaliteit begrotingsprogramma's Gemeente Dordrecht Bijlage 2 Normenkader, toets van de begroting aan de formele eisen Inhoudsopgave 1 Normenkader 2 1.1 Besluit Begroting en Verantwoording 2 1.2 Verordening

Kwaliteit begrotingsprogramma's Gemeente Dordrecht Bijlage 2 Normenkader, toets van de begroting aan de formele eisen Inhoudsopgave 1 Normenkader 2 1.1 Besluit Begroting en Verantwoording 2 1.2 Verordening

SVLO geeft nadere invulling aan berekening winstoogmerk grondbedrijf

geeft nadere invulling aan berekening winstoogmerk grondbedrijf QuickScan winstoogmerk 19 juni 2017 An independent member of Baker Tilly International In dit artikel nemen wij u mee in de strekking en

geeft nadere invulling aan berekening winstoogmerk grondbedrijf QuickScan winstoogmerk 19 juni 2017 An independent member of Baker Tilly International In dit artikel nemen wij u mee in de strekking en

Jaarstukken Versie:

Jaarstukken Versie: 8... 2.2.12 Overhead, vennootschapsbelasting en onvoorzien Programmabudget Overhead bedragen x 1.,- Overhead 216 Wijziging na wijziging 48.528 13.983 62.511 61.713 798-2.225-9.356-11.581-8.58-3.73

Jaarstukken Versie: 8... 2.2.12 Overhead, vennootschapsbelasting en onvoorzien Programmabudget Overhead bedragen x 1.,- Overhead 216 Wijziging na wijziging 48.528 13.983 62.511 61.713 798-2.225-9.356-11.581-8.58-3.73

Notitie Detachering aan derden Publicatie 15 april 2016

Toelichting Deze notitie heeft de status van een inlichting/algemene voorlichting, omdat geen specifieke casuïstiek aan de orde komt. De notitie beoogt de overheidslichamen te ondersteunen bij het beoordelen

Toelichting Deze notitie heeft de status van een inlichting/algemene voorlichting, omdat geen specifieke casuïstiek aan de orde komt. De notitie beoogt de overheidslichamen te ondersteunen bij het beoordelen

VERBONDEN PARTIJEN artikel 1 en artikel 5

Hoofdstuk 1 BBV Artikel 1-6 Algemene bepalingen VERBONDEN PARTIJEN artikel 1 en artikel 5 Vraag 13 van deel 7 (vóór apr05) Is een artikel 82 commissie een verbonden partij volgens het BBV? Een artikel

Hoofdstuk 1 BBV Artikel 1-6 Algemene bepalingen VERBONDEN PARTIJEN artikel 1 en artikel 5 Vraag 13 van deel 7 (vóór apr05) Is een artikel 82 commissie een verbonden partij volgens het BBV? Een artikel

Jaarrekening 2015 Center for People and Buildings. juni 2016

Center for People and Buildings juni 216 Inhoudsopgave Samenvatting Pagina 3 Balans en specificatie Eigen vermogen Pagina 4 Exploitatierekening Pagina 5 2 Balans Jaarrekening Jaarrekening Jaarrekening

Center for People and Buildings juni 216 Inhoudsopgave Samenvatting Pagina 3 Balans en specificatie Eigen vermogen Pagina 4 Exploitatierekening Pagina 5 2 Balans Jaarrekening Jaarrekening Jaarrekening

Stichting Fokus. Financiële jaarrekening 2014

Stichting Fokus 1 Jaarrekening 2014 Stichting Fokus Mei 2015 Postbus 6124 9702 HC Groningen Tel. (050) 521 72 00 Fax (050) 521 72 09 2 Inhoud 1. Balans per 31 december 2014 4 2. Exploitatierekening 2014

Stichting Fokus 1 Jaarrekening 2014 Stichting Fokus Mei 2015 Postbus 6124 9702 HC Groningen Tel. (050) 521 72 00 Fax (050) 521 72 09 2 Inhoud 1. Balans per 31 december 2014 4 2. Exploitatierekening 2014

Presentatie Raadsbegroting 2019

Presentatie Raadsbegroting 2019 Presentatie Raadsbegroting 2019 Onderdeel: Kaders & Opbouw begroting Spreker: Ron Stam Nadere verdieping: Opbouw begroting 2019 Marco Lem Van Kaderbrief 2018 naar Collegevoorstel

Presentatie Raadsbegroting 2019 Presentatie Raadsbegroting 2019 Onderdeel: Kaders & Opbouw begroting Spreker: Ron Stam Nadere verdieping: Opbouw begroting 2019 Marco Lem Van Kaderbrief 2018 naar Collegevoorstel

De taak van de commissie Besluit begroting en verantwoording (hierna: BBV) is om een eenduidige toepassing van het BBV te bevorderen.

is om een eenduidige toepassing van het BBV te bevorderen.") januari 2012 Notitie incidentele en structurele baten en lasten Algemeen De taak van de commissie Besluit begroting en verantwoording (hierna: BBV) is om een eenduidige toepassing van het BBV te bevorderen.

januari 2012 Notitie incidentele en structurele baten en lasten Algemeen De taak van de commissie Besluit begroting en verantwoording (hierna: BBV) is om een eenduidige toepassing van het BBV te bevorderen.

Onderwerp Bestuursrapportage 2016 en Begroting 2017

Onderwerp Bestuursrapportage 2016 en Begroting 2017 Portefeuillehouder Zoetendal Datum collegebesluit 4 oktober 2016 Opsteller A. de Boer Registratie GF16.20071 Agendapunt 3/4 Voorstel 1. Vaststellen van

Onderwerp Bestuursrapportage 2016 en Begroting 2017 Portefeuillehouder Zoetendal Datum collegebesluit 4 oktober 2016 Opsteller A. de Boer Registratie GF16.20071 Agendapunt 3/4 Voorstel 1. Vaststellen van

De raden van alle gemeenten in de provincie Limburg

De raden van alle gemeenten in de provincie Limburg Cluster FIN Behandeld J.G.G.M. Janssen Ons kenmerk Telefoon +31 43 389 72 38 Uw kenmerk Maastricht 20 maart 2018 Bijlage(n) Verzonden Onderwerp Aandachtspunten

De raden van alle gemeenten in de provincie Limburg Cluster FIN Behandeld J.G.G.M. Janssen Ons kenmerk Telefoon +31 43 389 72 38 Uw kenmerk Maastricht 20 maart 2018 Bijlage(n) Verzonden Onderwerp Aandachtspunten

Erratum bij de rekening 2009

Erratum bij de rekening 2009 1 Grondbedrijf 1a Tussentijdse winst-/verliesname Van het nemen van winst is in de voorliggende jaarrekening 2009 afgezien. De lopende exploitatie TPE vertoont weliswaar een

Erratum bij de rekening 2009 1 Grondbedrijf 1a Tussentijdse winst-/verliesname Van het nemen van winst is in de voorliggende jaarrekening 2009 afgezien. De lopende exploitatie TPE vertoont weliswaar een

Iv3-Informatievoorschrift-2017 Provincies

Iv3-Informatievoorschrift-2017 Provincies In 2014 is een werkgroep Maas bestaande uit vertegenwoordigers van diverse geledingen gestart met de herziening van het Iv3 informatievoorschrift. Daarbij stond

Iv3-Informatievoorschrift-2017 Provincies In 2014 is een werkgroep Maas bestaande uit vertegenwoordigers van diverse geledingen gestart met de herziening van het Iv3 informatievoorschrift. Daarbij stond

Reacties Consultatievragen

Reacties Consultatievragen Vennootschapsbelasting (VPB) Gemeentelijk Grondbedrijf 28 augustus 2015 Contouren Vennootschapsbelasting Gemeentelijk Grondbedrijf Consultatieversie - REACTIES 1 Onderstaande

Reacties Consultatievragen Vennootschapsbelasting (VPB) Gemeentelijk Grondbedrijf 28 augustus 2015 Contouren Vennootschapsbelasting Gemeentelijk Grondbedrijf Consultatieversie - REACTIES 1 Onderstaande

Vragen en antwoorden Commissie BBV 2016 deel IV

Vragen en antwoorden Commissie BBV 2016 deel IV Vraag 2016-062: In onze organisatie voeren teamhoofden functioneringsgesprekken. Uit de notitie Overhead begrijp ik dat de loonkosten van deze functies tot

Vragen en antwoorden Commissie BBV 2016 deel IV Vraag 2016-062: In onze organisatie voeren teamhoofden functioneringsgesprekken. Uit de notitie Overhead begrijp ik dat de loonkosten van deze functies tot

Het dagelijks bestuur van de DCMR Milieudienst Rijnmond over het onder I. genomen besluit te informeren.

Voordracht aan Provinciale Staten Van commissie Bestuur en Middelen Vergadering Juni 2016 Nummer Onderwerp Zienswijze Provinciale Staten op de begroting 2017 DCMR Milieudienst Rijnmond 1 Ontwerpbesluit

Voordracht aan Provinciale Staten Van commissie Bestuur en Middelen Vergadering Juni 2016 Nummer Onderwerp Zienswijze Provinciale Staten op de begroting 2017 DCMR Milieudienst Rijnmond 1 Ontwerpbesluit

Workshop financiële kengetallen Gemeente Emmen. BDO Audit & Assurance 26 oktober 2016 Rob Bouman

Workshop financiële kengetallen Gemeente Emmen BDO Audit & Assurance 26 oktober 2016 Rob Bouman P 1 woensdag 15 juni 2016 Agenda 1. Inleiding / doel 19.00-19.15 2. Voorstellen / wat doet de accountant?

Workshop financiële kengetallen Gemeente Emmen BDO Audit & Assurance 26 oktober 2016 Rob Bouman P 1 woensdag 15 juni 2016 Agenda 1. Inleiding / doel 19.00-19.15 2. Voorstellen / wat doet de accountant?

Onderwerp: Afsluiting van de grondexploitaties

Vergadering gemeenteraad d.d. 20 december 2018 Agenda nummer 7 Portefeuillehouder: wethouder de heer J.A. Ronde Onderwerp: Afsluiting van de grondexploitaties Korte inhoud: De grondexploitaties Delfzijl-Noord,

Vergadering gemeenteraad d.d. 20 december 2018 Agenda nummer 7 Portefeuillehouder: wethouder de heer J.A. Ronde Onderwerp: Afsluiting van de grondexploitaties Korte inhoud: De grondexploitaties Delfzijl-Noord,

Vennootschapsbelasting grondbedrijven

Vennootschapsbelasting grondbedrijven Afbakening en ondernemingstoets Peter Rijnberg Gemeente Den Haag/Fiscaal Advies Team 17 november 2015 VVG voorlichtingsbijeenkomst The world is indeed full of peril

Vennootschapsbelasting grondbedrijven Afbakening en ondernemingstoets Peter Rijnberg Gemeente Den Haag/Fiscaal Advies Team 17 november 2015 VVG voorlichtingsbijeenkomst The world is indeed full of peril

Vpb voor overheids bedrijven. Presentatie gemeenteraad

Vpb voor overheids bedrijven Presentatie gemeenteraad 6-12-2016 Vpb voor overheidsondernemingen 2016 is het eerste belastingjaar Vennootschapsbelasting = winstbelasting Vpb-Wetgeving uit 1969; Overheden

Vpb voor overheids bedrijven Presentatie gemeenteraad 6-12-2016 Vpb voor overheidsondernemingen 2016 is het eerste belastingjaar Vennootschapsbelasting = winstbelasting Vpb-Wetgeving uit 1969; Overheden

De bij het opstellen van de jaarrekening gehanteerde uitgangspunten hebben betrekking op:

ADDENDUM PROGRAMMA- VERANTWOORDING EN REKENING 2005 GEMEENTE HAAREN In het jaarverslag 2005 (bestaande uit de programmaverantwoording en programmarekening) staan enkele onderwerpen vermeld die wij alsnog

ADDENDUM PROGRAMMA- VERANTWOORDING EN REKENING 2005 GEMEENTE HAAREN In het jaarverslag 2005 (bestaande uit de programmaverantwoording en programmarekening) staan enkele onderwerpen vermeld die wij alsnog

BBV Gevorderden. Gemeente Enschede. 11 en 18 april en 9 mei Welkom!

BBV Gevorderden Gemeente Enschede 11 en 18 april en 9 mei 2017 Welkom! Programma Inleiding begrotingsvernieuwing en BBV algemeen Vernieuwing BBV Activeren en waarderen/reserves en voorzieningen BBV en

BBV Gevorderden Gemeente Enschede 11 en 18 april en 9 mei 2017 Welkom! Programma Inleiding begrotingsvernieuwing en BBV algemeen Vernieuwing BBV Activeren en waarderen/reserves en voorzieningen BBV en

Hoogachtend, namens het college van burgemeester en wethouders van de gemeente Amstelveen,

Wethouder Herbert Raat Uw contact www.amstelveen.nl Postbus 4, 1180 BA Amstelveen Aan de leden van de raad Vermeld bij reactie ons kenmerk en datum van deze brief Disclaimer: deze brief is ongetekend op

Wethouder Herbert Raat Uw contact www.amstelveen.nl Postbus 4, 1180 BA Amstelveen Aan de leden van de raad Vermeld bij reactie ons kenmerk en datum van deze brief Disclaimer: deze brief is ongetekend op

Vennootschapsbelasting overheidsondernemingen. Jan Willem de Joode, VNG Ton Waars, Gemeente Den Haag/Fiscaal Advies Team

Vennootschapsbelasting overheidsondernemingen Jan Willem de Joode, VNG Ton Waars, Gemeente Den Haag/Fiscaal Advies Team Wat gaan we doen? Het wetsvoorstel: korte schets van het wetsvoorstel Samenwerking

Vennootschapsbelasting overheidsondernemingen Jan Willem de Joode, VNG Ton Waars, Gemeente Den Haag/Fiscaal Advies Team Wat gaan we doen? Het wetsvoorstel: korte schets van het wetsvoorstel Samenwerking

JAARREKENING. Diaconie Prot. Gemeente. Noordwijk. over het boekjaar opgesteld door het college van diakenen. Pagina 1

JAARREKENING van de Diaconie Prot. Gemeente Noordwijk over het boekjaar 2014 opgesteld door het college van diakenen Pagina 1 Balans Balans per 31 december 2013 2014 activa 00 onroerende zaken - - 01 installaties

JAARREKENING van de Diaconie Prot. Gemeente Noordwijk over het boekjaar 2014 opgesteld door het college van diakenen Pagina 1 Balans Balans per 31 december 2013 2014 activa 00 onroerende zaken - - 01 installaties

VERKORT FINANCIEEL VERSLAG 2015 * Stichting Wereldwinkel Wateringen Wateringen. * De volledige tekst van het verslag is op aanvraag verkrijgbaar.

VERKORT FINANCIEEL VERSLAG 2015 * Stichting Wereldwinkel Wateringen Wateringen * De volledige tekst van het verslag is op aanvraag verkrijgbaar. INHOUDSOPGAVE 2. Doelstelling De doelstelling van de Stichting

VERKORT FINANCIEEL VERSLAG 2015 * Stichting Wereldwinkel Wateringen Wateringen * De volledige tekst van het verslag is op aanvraag verkrijgbaar. INHOUDSOPGAVE 2. Doelstelling De doelstelling van de Stichting

Financiële begroting 2015 samengevat

Financiële begroting 2015 samengevat Begrotingscyclus Het beleid en de financiën van de provincie komen op een aantal momenten in het jaar provinciebreed aan de orde. Dit wordt ook wel de begrotings- of

Financiële begroting 2015 samengevat Begrotingscyclus Het beleid en de financiën van de provincie komen op een aantal momenten in het jaar provinciebreed aan de orde. Dit wordt ook wel de begrotings- of

Nota reserves en voorzieningen

Nota reserves en voorzieningen 2019 INHOUDSOPGAVE INHOUDSOPGAVE... 1 1. INLEIDING... 3 1.1 Waarom een nota reserves en voorzieningen?... 3 1.2 Inhoud van de nota... 3 2 Regelgeving en definities reserves

Nota reserves en voorzieningen 2019 INHOUDSOPGAVE INHOUDSOPGAVE... 1 1. INLEIDING... 3 1.1 Waarom een nota reserves en voorzieningen?... 3 1.2 Inhoud van de nota... 3 2 Regelgeving en definities reserves

Voorstel begrotingswijziging september 2018 (BBV)

") 1 Voorstel begrotingswijziging 2018 september 2018 (BBV) 2 Inhoudsopgave Inleiding... 3 Soorten begrotingswijzigingen... 4 Samenvatting begrotingswijzigingen... 4 Indeling programmabegroting... 6 Programma

1 Voorstel begrotingswijziging 2018 september 2018 (BBV) 2 Inhoudsopgave Inleiding... 3 Soorten begrotingswijzigingen... 4 Samenvatting begrotingswijzigingen... 4 Indeling programmabegroting... 6 Programma

Notitie Grondexploitaties 2016 Commissie BBV

1 Notitie Grondexploitaties 2016 Commissie BBV In de volgorde zoals deze ook in gehanteerd in de notitie staan hieronder de stellige uitspreken en aanbevelingen. Omdat sommige aanbevelingen samenhangen

1 Notitie Grondexploitaties 2016 Commissie BBV In de volgorde zoals deze ook in gehanteerd in de notitie staan hieronder de stellige uitspreken en aanbevelingen. Omdat sommige aanbevelingen samenhangen

NOTITIE OVERHEAD April 2016

NOTITIE OVERHEAD April 2016 INHOUDSOPGAVE Inhoud Hoofdstuk 1 Inleiding... 3 Hoofdstuk 2 Definitie... 4 Hoofdstuk 3 Kostendekking... 7 Hoofdstuk 4 Programmaplan... 8 Hoofdstuk 5 Paragraaf Bedrijfsvoering...

NOTITIE OVERHEAD April 2016 INHOUDSOPGAVE Inhoud Hoofdstuk 1 Inleiding... 3 Hoofdstuk 2 Definitie... 4 Hoofdstuk 3 Kostendekking... 7 Hoofdstuk 4 Programmaplan... 8 Hoofdstuk 5 Paragraaf Bedrijfsvoering...

Stichting Geert Groote Huis Deventer Jaarrekening 2016

Jaarrekening 2016 1 Inhoud Blad Algemeen Oprichting, doel, bestuursgegevens 4 Resultaat 5 Financiële positie 6 Jaarrekening Balans per 31 december 2016 8 Winst-en verliesrekening over 2016 9 Toelichting

Jaarrekening 2016 1 Inhoud Blad Algemeen Oprichting, doel, bestuursgegevens 4 Resultaat 5 Financiële positie 6 Jaarrekening Balans per 31 december 2016 8 Winst-en verliesrekening over 2016 9 Toelichting