Vennootschapsbelasting overheidsondernemingen. Jan Willem de Joode, VNG Ton Waars, Gemeente Den Haag/Fiscaal Advies Team

|

|

|

- Sebastiaan van der Pol

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Vennootschapsbelasting overheidsondernemingen Jan Willem de Joode, VNG Ton Waars, Gemeente Den Haag/Fiscaal Advies Team

2

3 Wat gaan we doen? Het wetsvoorstel: korte schets van het wetsvoorstel Samenwerking koepels, ministerie van Financiën en Belastingdienst En wat betekent dit voor de gemeentelijke organisatie? Wat kunnen we al doen?

4 / / : vervolgnotitie MinFin Belastingplicht overheidsbedrijven Activiteiten van de overheid die in de private sector tot vpb-heffing zouden leiden, moeten vpb-plichtig worden Level playing-field Indirecte ondernemingsvariant -> verplicht uitzakken van vpb-activiteiten in NV of BV Consultatieronde MinFin o.a. gemeente Den Haag 2013: EC -> het duurt te lang -> dienstige maatregelen nemen Stas Fin -> aankondiging -> invoering vpb-plicht per 1 januari 2016

5 / / (april): consultatiefase concept-wetsvoorstel Prinsjesdag 2014: Definitieve tekst wetsvoorstel bekend Technische briefing MinFin voor VNG, IPO en UvW: raamafspraken Behandelschema Tweede Kamer: nota nav het verslag wetgevingsoverleg (15 december) december 2014 aangenomen in de Tweede kamer Amendement Dijkgraaf: vrijstelling voor dvo-overheidstaken

6 / /17 10 februari 2015 behandeling in de Eerste Kamer; verslag: 24 februari 2015; MvA 23 maart 2015 Wet treedt in werking Voorbereiding invoering vennootschapsbelastingplicht Implementatiejaar Openingsbalansproblematiek Organiseren aangifte doen

7 / / : 1 e belastingjaar 2017: indienen 1 e aangifte

8 / Rol VNG 2016/17 Raadplegen achterban Overleg met departement (ook kennis bieden) Bestuurlijk overleg Zelfstandig onderzoek (internationaal) Reacties richting kabinet en parlement Brief aan Stas. Fin. (mei/juli 2014) Brief aan TK (oktober 2014) Lobby TK (december 2014) Brief aan EK (januari 2015) Samenwerking koepels en Belastingdienst/MvF

Brief aan TK (oktober 2014) Lobby TK (december 2014) Brief aan EK (januari")

9 En wat zijn de hoofdlijnen?

Belastingplichtig: publiekrechtelijke rechtspersonen voor zover zij een onderneming drijven => belastingplicht ligt op niveau van de gemeente als geheel => indien meerdere ondernemingen => geacht")

10 En wat zijn de hoofdlijnen? (2) Belastingplichtig: publiekrechtelijke rechtspersonen voor zover zij een onderneming drijven => belastingplicht ligt op niveau van de gemeente als geheel => indien meerdere ondernemingen => geacht tezamen één onderneming te vormen Met uitzondering van de Staat: belastingplichtig zijn de ondernemingen gedreven door ministerie Drijven van een onderneming Vrijstellingen Onderneming A Onderneming B Onderneming C

11 Belastingplicht voor ondernemingen Wanneer? 1. Organisatie van arbeid en kapitaal 2. Deelname economische verkeer 3. Winst streven/winst maken 4. In concurrentie -> bescheiden bestaan

12 Publiekrechtelijk rechtspersoon of stichting/vereniging Wel of geen belastingplicht; algemeen Beoordelen per activiteit BV of NV (volledig beheerst door of 100% in handen van publiekrechtelijk lichaam) Duurzame organisatie van arbeid en kapitaal nee ja Deelname aan economische verkeer nee ja GEEN BELASTING PLICHT Worden voordelen beoogd of structurele overschoten behaald? nee Potentiele concurrentie met andere belastingplichtigen nee ja ja Belastingplicht o.g.v. art. 2, lid 1, onderdeel g of art. 2, lid 2 Belastingplich t o.g.v. art. 4 ja Is bescheiden bestaan mogelijk? nee BELASTINGPLICHT

13 Stap 1: afbakenen activiteiten Ten behoeve van de ondernemingstoets Welke activiteiten genereren opbrengsten van derden? Waar zijn die activiteiten ondergebracht in de organisatie Onderste laag in het organogram, activiteiten op het laagste niveau Logische samenhang met andere activiteiten (bijv. één prijs)? Functionele indeling (IV3)? Bedrijfseconomische realiteit? Keuzes vastleggen en onderbouwen

?")

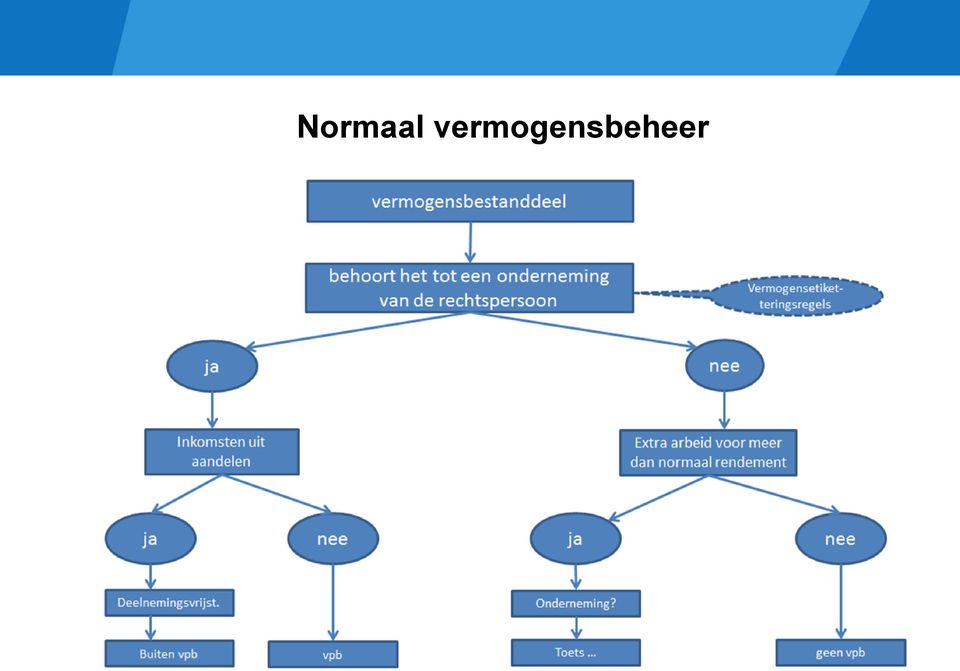

14 Stap 2 organisatie van kapitaal en arbeid Criteria: omvang van de organisatie financiële risico aard van de werkzaamheden aanwezige kapitaal duur van de werkzaamheden Organisatie k+a doorgaans aanwezig Normaal vermogensbeheer organisatie k+a Vermogensetikettering: heeft de exploitatie van het vermogensbestanddeel nauwe samenhang met andere activiteiten?

15 Stap 3 deelname aan het economisch verkeer Ja, daar waar sprake is van een prestatie tegen een vergoeding Collectieve goederen uitgesloten Voorbeeld: ophalen huisvuil, bekostigd uit belastingheffing, niemand uit te sluiten In eigen kring

16 Stap 4 winst beogen/in concurrentie treden Beoordelen op winststreven (subjectief) Beoordelen op structurele overschotten (fiscaal) Hoe is fiscale winst te bepalen, zonder een fiscale administratie op te tuigen? Ten behoeve van de toetsing op ondernemerschap In concurrentie (ten koste van het debiet van een ander) Bescheiden bestaan?

17 Normaal vermogensbeheer

18 Normaal vermogensbeheer (2)

19 (Directe) onderneming en nu de objectvrijstellingen; schematisch BELASTINGPLICHT BELASTINGPLICHT NV/BV Interne activiteiten voor het publiekrechtelijk lichaam zelf Activiteiten verricht door een samenwerkingsverband? Activiteiten in verband met overheidstaak of publiekrechtelijke bevoegdheid Activiteiten voor dat publiekrechtelijk lichaam ja nee ja ja nee nee ja Activiteiten verricht aan participanten nee Concurrentie met andere belastingplichtigen ja ja nee Activiteit leidt niet tot belastingplicht indien zelf verricht? Nee (het leidt wel ) Ja het leidt niet Bijdrage aan kosten nee ja Vrijstelling 8e, lid 1, onderdeel a Vrijstelling 8e, lid 1, onderdeel c 8f, lid 1, onderdeel c Vrijstelling 8e, lid 1,onderdeel b 8f, lid 1, onderdeel b Vrijstelling 8f, lid1, onderdeel a (quasi-inbesteding) Geen vrijstelling

20 Belastingplicht en objectvrijstellingen Gemeente/ GR : belastingplichtig indien en voor zover een onderneming NV/BV : belastingplichtig vanwege rechtsvorm Objectieve vrijstelling Van rechtswege van toepassing keuzemogelijkheid om af te zien van de vrijstelling maar voor alle vrijstellingen, voor alle ondernemingen, voor 5 jaar Doel van de vrijstellingen is duidelijk, maar extra lasten

, maar.")

21 Vrijstelling interne activiteiten Interne activiteiten ten behoeve van de eigen organisatie of een privaatrechtelijk overheidslichaam van dat lichaam In beginsel niet in het economisch verkeer (in eigen kring), maar.. Zodra ook dienstverlening aan derden en sprake van winst: in beginsel voor het geheel van de activiteiten belastingplichtig Doel van de vrijstelling is om het interne deel buiten de heffing te laten IDC derde BV 100% gemeente

Gemeente B BV 100%")

22 Amendement Dijkgraaf Activiteiten ten behoeve van een ander publiekrechtelijke rechtspersoon of een privaatrechtelijk overheidslichaam In het kader van een dienstverleningsovereenkomst Uitvoering van overheidstaken Ook onder de vrijstelling DSB (BOA) Gemeente B BV 100% gemeente

23 Overheidstakenvrijstelling Wettelijke taak: niet in de heffing van Vpb Overheidstaken Open norm Aansluiten bij Wet OB, wat valt onder het BTW-compensatiefonds Voorbeelden uitgifte paspoorten parkeren langs de openbare weg (nota n.a.v. verslag) Dynamische niet-limitatieve lijst VNG?

24 Samenwerkingsvrijstelling Doel van de vrijstelling is om gemeentelijke samenwerking niet fiscaal te frustreren. Activiteiten worden verricht voor de onmiddellijk of middellijk in het samenwerkingsverband deelnemende rechtspersonen Activiteiten niet zouden leiden tot belastingplicht indien verricht door deelnemende rechtspersonen zelf Door rechtspersonen wordt naar evenredigheid van de afname van de activiteiten bijgedragen in de kosten van het samenwerkingsverband

25 Samenwerkingsvrijstelling Amsterdam Rotterdam Den Haag/SZW 25% 25% Utrecht 25% 25%

26 Vrijstelling voor Quasi inbesteding gemeente BV 100% gemeente

27 Raamafspraak Ministerie, Belastingdienst en koepelorganisaties Stuurgroep Marketing Fiscale rechtszekerheid Implementatie Toezicht Sub-wg

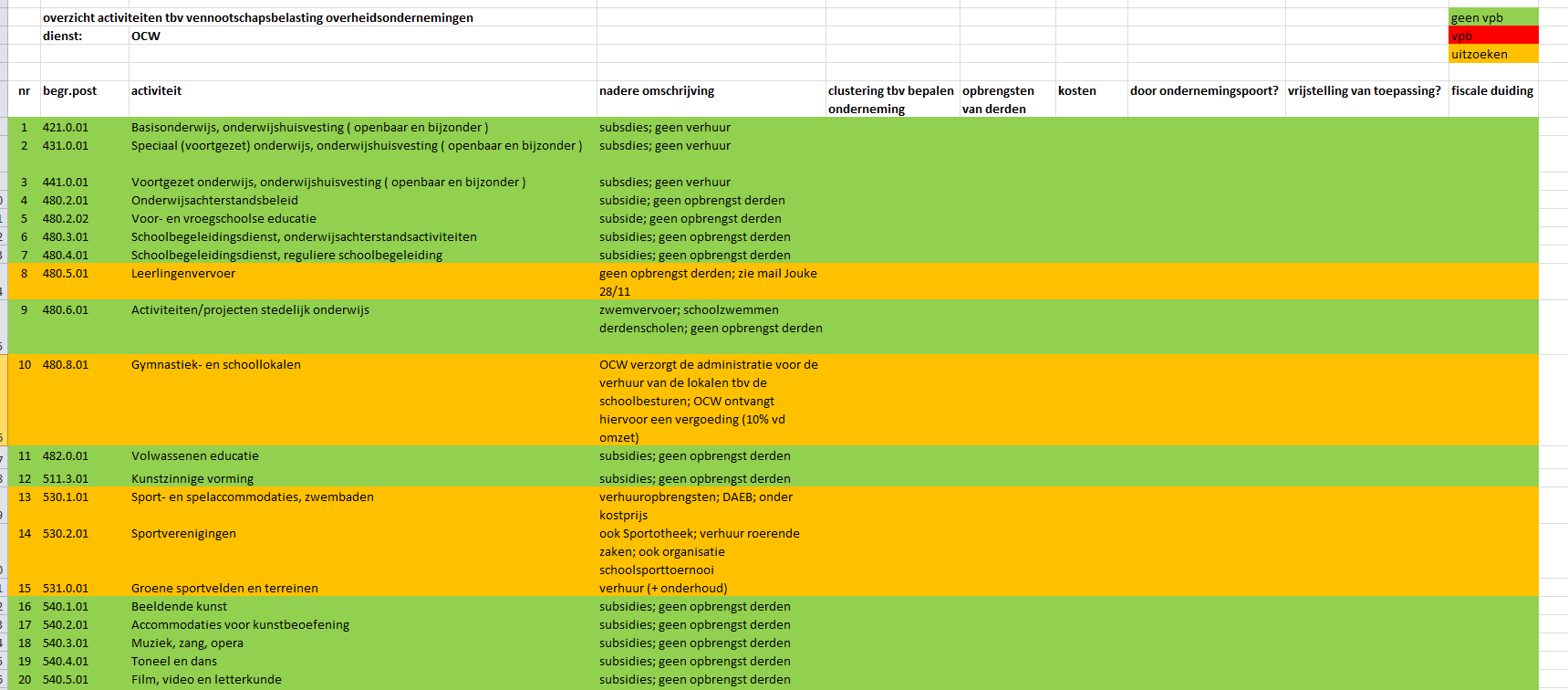

28 Producten samenwerking Ontwikkeling handreiking ten behoeve van inventarisatie en implementatie Stroomschema afbakening onderneming In ontwikkeling: Lijst overheidsactiviteiten en fiscale duiding Notitie grondbedrijven en vpb Notitie GGD en vpb Notitie afval en vpb... Nog op te starten: Q&A s, good practices

29 Waar kunt u mee beginnen?

30 Waar kunt u mee beginnen? (2)

31 Voorbeeld

32 Voorbeeld: vpb-onderneming voor grondexploitaties.wat zou een goede oplossing kunnen zijn? Normaal vermogensbeheer NIEGG MVA Publieke Taak: openbare voorzieningen winstgevende Vpb onderneming Verkoop kavels Erfpachtbeheer

33 In beeld brengen verbonden partijen (voorbeeld Den Haag) WOM Vestia N.B. : de belastingdienst verwacht nieuwe vpb-plichtige entiteiten!

34 Verbonden partijen Welke verbonden partijen kent uw gemeente? Denk ook aan de samenwerkingsverbanden Welke motieven liggen ten oorsprong van het aandeelhouderschap Zijn er andere relaties met de onderneming? (leningen etc.) Is er actieve bemoeienis met de dagelijkse gang van zaken in de onderneming? Directielid namens de gemeente? Detachering van personeel? In samenhang beoordelen, vormt het moeiende aandeelhouderschap misschien een activiteit voor de ondernemerstoets?

35

36

37

Vennootschapsbelasting overheidsondernemingen

Vennootschapsbelasting overheidsondernemingen Wat komt er op ons af? Joop Kluft, PriceWaterhouseCoopers Ton Waars, Gemeente Den Haag/Fiscaal Advies Team 24 november 2014 VNG-congres Gemeentefinanciën Wat

Vennootschapsbelasting overheidsondernemingen Wat komt er op ons af? Joop Kluft, PriceWaterhouseCoopers Ton Waars, Gemeente Den Haag/Fiscaal Advies Team 24 november 2014 VNG-congres Gemeentefinanciën Wat

Winstbelasting bij grondbedrijven? Een visie op de gevolgen voor gemeentelijke grondbedrijven als gevolg van de modernisering van de

Winstbelasting bij grondbedrijven? Een visie op de gevolgen voor gemeentelijke grondbedrijven als gevolg van de modernisering van de vennootschapsbelastingplicht voor overheidsbedrijven Naarscongres VvG

Winstbelasting bij grondbedrijven? Een visie op de gevolgen voor gemeentelijke grondbedrijven als gevolg van de modernisering van de vennootschapsbelastingplicht voor overheidsbedrijven Naarscongres VvG

Vennootschapsbelastingplicht voor overheidsondernemingen een feit, en nu? 5 februari 2015 Bram Faber

Vennootschapsbelastingplicht voor overheidsondernemingen een feit, en nu? Nieuw vennootschapsbelastingkader voor overheidsondernemingen: Voor boekjaren die op of na 1 januari 2016 aanvangen 2 Huidige vennootschapsbelastingpositie

Vennootschapsbelastingplicht voor overheidsondernemingen een feit, en nu? Nieuw vennootschapsbelastingkader voor overheidsondernemingen: Voor boekjaren die op of na 1 januari 2016 aanvangen 2 Huidige vennootschapsbelastingpositie

Vpb-plicht overheidsondernemingen. i.r.t. afvalinzameling. Naam: mr. Hans Rooijackers Afdeling: VB/BJA/ADV Datum: 5 februari 2015

Vpb-plicht overheidsondernemingen i.r.t. afvalinzameling Naam: mr. Hans Rooijackers Afdeling: VB/BJA/ADV Datum: 5 februari 2015 Feiten Ondernemers klaagden bij de EU over oneerlijke concurrentie Met name

Vpb-plicht overheidsondernemingen i.r.t. afvalinzameling Naam: mr. Hans Rooijackers Afdeling: VB/BJA/ADV Datum: 5 februari 2015 Feiten Ondernemers klaagden bij de EU over oneerlijke concurrentie Met name

Samenwerking en de Wet Vpb

Samenwerking en de Wet Vpb Voorlichtingsbijeenkomsten grondbedrijven Albert Bandsma Renate Vreeker Wat komt aan de orde Samenwerkingsvormen; Vier in de praktijk bij grondbedrijven voorkomende samenwerkingsvormen;

Samenwerking en de Wet Vpb Voorlichtingsbijeenkomsten grondbedrijven Albert Bandsma Renate Vreeker Wat komt aan de orde Samenwerkingsvormen; Vier in de praktijk bij grondbedrijven voorkomende samenwerkingsvormen;

Vennootschapsbelasting voor overheden. Anneke Tolsma GR Drechtsteden Ton Waars gemeente Den Haag Jan Willem de Joode VNG

Vennootschapsbelasting voor overheden Anneke Tolsma GR Drechtsteden Ton Waars gemeente Den Haag Jan Willem de Joode VNG Wat gaan wij doen? Stand van zaken Vpb en SVLO Bespreking van de SVLO-producten Aanpak

Vennootschapsbelasting voor overheden Anneke Tolsma GR Drechtsteden Ton Waars gemeente Den Haag Jan Willem de Joode VNG Wat gaan wij doen? Stand van zaken Vpb en SVLO Bespreking van de SVLO-producten Aanpak

Vennootschapsbelastingplicht voor overheidsondernemingen

Vennootschapsbelastingplicht voor overheidsondernemingen Cees Smulders en Anja van Pelt 15 sept 2015 1 Agenda Wet vennootschapsbelastingplicht overheidsondernemingen Huidige stand van zaken Route voorwaarts

Vennootschapsbelastingplicht voor overheidsondernemingen Cees Smulders en Anja van Pelt 15 sept 2015 1 Agenda Wet vennootschapsbelastingplicht overheidsondernemingen Huidige stand van zaken Route voorwaarts

Belastingplicht overheidsondernemingen

Belastingplicht overheidsondernemingen Gered door de vrijstellingen? Marcel Buur marcel.buur@loyensloeff.com Vrijstellingen - inleiding Van vrijgesteld, tenzij naar belastingplichtig, tenzij Tenzij vormgegeven

Belastingplicht overheidsondernemingen Gered door de vrijstellingen? Marcel Buur marcel.buur@loyensloeff.com Vrijstellingen - inleiding Van vrijgesteld, tenzij naar belastingplichtig, tenzij Tenzij vormgegeven

Invoering Vpb Aanleiding Europese Commissie onderzoek

Invoering Vpb 2016 - Aanleiding Europese Commissie onderzoek - Huidige wetgeving 1956 overheidsonderneming vrij - Nieuwe wetgeving Belastingplichtig tenzij Voldoende rek gemeenten! Invoering Vpb Stand

Invoering Vpb 2016 - Aanleiding Europese Commissie onderzoek - Huidige wetgeving 1956 overheidsonderneming vrij - Nieuwe wetgeving Belastingplichtig tenzij Voldoende rek gemeenten! Invoering Vpb Stand

Laatste ontwikkelingen Vennootschapsbelasting

Laatste ontwikkelingen Vennootschapsbelasting VNG-congres gemeentefinanciën 2015 Freek Verbakel John Piepers 30 november 2015 Programma Opening Waar staan we? Producten SVLO Verschillen BBV-fiscaal (openingsbalans)

Laatste ontwikkelingen Vennootschapsbelasting VNG-congres gemeentefinanciën 2015 Freek Verbakel John Piepers 30 november 2015 Programma Opening Waar staan we? Producten SVLO Verschillen BBV-fiscaal (openingsbalans)

Toelichting voor Auditcommissie 11 juni 2015

Vennootschapsbelasting voor overheden Toelichting voor Auditcommissie 11 juni 2015 VPB Wat is vennootschapsbelasting? VPB is een rijksbelasting op het inkomen van rechtspersonen (bij bedrijven veelal winst

Vennootschapsbelasting voor overheden Toelichting voor Auditcommissie 11 juni 2015 VPB Wat is vennootschapsbelasting? VPB is een rijksbelasting op het inkomen van rechtspersonen (bij bedrijven veelal winst

Wetsvoorstel verruiming vennootschapsbelastingplicht overheidsbedrijven

17 september 2014 Wetsvoorstel verruiming vennootschapsbelastingplicht overheidsbedrijven 1. Inleiding Op 16 september jl. is het Voorstel van wet tot wijziging van de Wet op de vennootschapsbelasting

17 september 2014 Wetsvoorstel verruiming vennootschapsbelastingplicht overheidsbedrijven 1. Inleiding Op 16 september jl. is het Voorstel van wet tot wijziging van de Wet op de vennootschapsbelasting

Vennootschapsbelasting en de lokale overheid

Fiscaal Recht: Internationaal Belasting Recht Vennootschapsbelasting en de lokale overheid Tot 2015 waren publiekrechtelijke overheidslichamen en privaatrechtelijke lichamen die in het bezit zijn van overheidslichamen

Fiscaal Recht: Internationaal Belasting Recht Vennootschapsbelasting en de lokale overheid Tot 2015 waren publiekrechtelijke overheidslichamen en privaatrechtelijke lichamen die in het bezit zijn van overheidslichamen

Gemeente Mook en Middelaar en de vennootschapsbelasting

Gemeente Mook en Middelaar en de vennootschapsbelasting 21 oktober 2015 mr. J.C.M. (Jeroen) Cremers, partner BDO mr. G. (Geert) Witlox, manager BDO Inhoud 1. De Wet Modernisering vennootschapsbelastingplicht

Gemeente Mook en Middelaar en de vennootschapsbelasting 21 oktober 2015 mr. J.C.M. (Jeroen) Cremers, partner BDO mr. G. (Geert) Witlox, manager BDO Inhoud 1. De Wet Modernisering vennootschapsbelastingplicht

Nummer: Ontvangstdatum: locktobea aoĩq

Ministerie van Financiën > Retouradres Postbus 20201 2500 EE Den Haag Vereniging van Nederlandse Gemeenten t.a.v. mevr. A. Jorritsma-Lebbink Postbus 30435 2500 GK 'S-GRAVENHAGE 8 OKT 20K Nummer: Ontvangstdatum:

Ministerie van Financiën > Retouradres Postbus 20201 2500 EE Den Haag Vereniging van Nederlandse Gemeenten t.a.v. mevr. A. Jorritsma-Lebbink Postbus 30435 2500 GK 'S-GRAVENHAGE 8 OKT 20K Nummer: Ontvangstdatum:

ECFE/U Lbr. 14/071

Brief aan de leden T.a.v. het college en de raad Vereniginç van Neder landwiswtrtēüïïtetr informatiecentrum tel. uw kenmerk bljlage(n) (070) 373 8393 3 betreft ons kenmerk datum vennootschapsbelastingplicht

Brief aan de leden T.a.v. het college en de raad Vereniginç van Neder landwiswtrtēüïïtetr informatiecentrum tel. uw kenmerk bljlage(n) (070) 373 8393 3 betreft ons kenmerk datum vennootschapsbelastingplicht

Vennootschapsbelastingplicht voor overheidsbedrijven: extra lasten in aantocht!

Vennootschapsbelastingplicht voor overheidsbedrijven: extra lasten in aantocht! Op Prinsjesdag is het wetsvoorstel modernisering vennootschapsbelastingplicht voor overheidsondernemingen gepresenteerd.

Vennootschapsbelastingplicht voor overheidsbedrijven: extra lasten in aantocht! Op Prinsjesdag is het wetsvoorstel modernisering vennootschapsbelastingplicht voor overheidsondernemingen gepresenteerd.

Schema Afbakening Publicatie 2 juni 2015. Oplegnotitie

Oplegnotitie Inleiding SVLO (het samenwerkingsverband tussen de Belastingdienst en de koepels VNG, IPO en UvW) streeft ernaar zo veel mogelijk te faciliteren dat overheidsondernemingen zelfstandig bepalen

Oplegnotitie Inleiding SVLO (het samenwerkingsverband tussen de Belastingdienst en de koepels VNG, IPO en UvW) streeft ernaar zo veel mogelijk te faciliteren dat overheidsondernemingen zelfstandig bepalen

Belastingplicht overheidsbedrijven Assen, 2 oktober 2014

Belastingplicht overheidsbedrijven Assen, 2 oktober 2014 1 VPB staat voor de deur 2 Inhoud presentatie 1. Stand wetgevingsproces 2. Doel en hoofdregel wetsvoorstel 3. Het fiscaal ondernemingsbegrip 4.

Belastingplicht overheidsbedrijven Assen, 2 oktober 2014 1 VPB staat voor de deur 2 Inhoud presentatie 1. Stand wetgevingsproces 2. Doel en hoofdregel wetsvoorstel 3. Het fiscaal ondernemingsbegrip 4.

Whitepaper Afbakenen vpb-plicht in vijf stappen

Whitepaper Afbakenen vpb-plicht in vijf stappen Samenstellers: Drs. Joost Parren Dhr. Bob van Leeuwen Datum: 30-12-2015 Versie: 3 Copyright Step in Control B.V., 2015 Op de inhoud van dit document rust

Whitepaper Afbakenen vpb-plicht in vijf stappen Samenstellers: Drs. Joost Parren Dhr. Bob van Leeuwen Datum: 30-12-2015 Versie: 3 Copyright Step in Control B.V., 2015 Op de inhoud van dit document rust

Nieuwsflits Publicatie 21 februari 2019 Afvalactiviteiten

1. Inleiding Naar aanleiding van de Wet Modernisering Vpb-plicht Overheidsondernemingen die per 1 januari 2016 in werking is getreden, is de Belastingdienst in overleg getreden met de branche-organisatie

1. Inleiding Naar aanleiding van de Wet Modernisering Vpb-plicht Overheidsondernemingen die per 1 januari 2016 in werking is getreden, is de Belastingdienst in overleg getreden met de branche-organisatie

Aankomende vennootschapsbelastingplicht voor overheidsondernemingen

Mr. H.C.M. Boersen en mr. J. van Dijk 1 A r t ikelen Aankomende vennootschapsbelastingplicht voor Per 1 nuari 2016 worden Nederlandse belastingplichtig voor de vennootschapsbelasting. De Wet op de vennootschapsbelasting

Mr. H.C.M. Boersen en mr. J. van Dijk 1 A r t ikelen Aankomende vennootschapsbelastingplicht voor Per 1 nuari 2016 worden Nederlandse belastingplichtig voor de vennootschapsbelasting. De Wet op de vennootschapsbelasting

Oplegnotitie afbakeningsschema Publicatie 25 juni 2015

Oplegnotitie afbakeningsschema Publicatie 25 juni 2015 Inleiding SVLO (het samenwerkingsverband tussen de Belastingdienst en de koepels VNG, IPO en UvW) streeft er naar zo veel mogelijk te faciliteren

Oplegnotitie afbakeningsschema Publicatie 25 juni 2015 Inleiding SVLO (het samenwerkingsverband tussen de Belastingdienst en de koepels VNG, IPO en UvW) streeft er naar zo veel mogelijk te faciliteren

Staatssecretaris beantwoordt vragen Eerste Kamer over Wet modernisering Vpb-plicht overheidsondernemingen

Staatssecretaris beantwoordt vragen Eerste Kamer over Wet modernisering Vpb-plicht overheidsondernemingen De staatssecretaris van Financiën heeft recent de memorie van antwoord uitgebracht ter zake van

Staatssecretaris beantwoordt vragen Eerste Kamer over Wet modernisering Vpb-plicht overheidsondernemingen De staatssecretaris van Financiën heeft recent de memorie van antwoord uitgebracht ter zake van

Activiteitenlijst Gemeenten Publicatie 17 augustus Oplegnotitie

Activiteitenlijst Gemeenten Publicatie 17 augustus 2015 Oplegnotitie Aanleiding De VNG heeft in het kader van de behandeling van het wetsvoorstel vennootschapsbelastingplicht overheidsondernemingen een

Activiteitenlijst Gemeenten Publicatie 17 augustus 2015 Oplegnotitie Aanleiding De VNG heeft in het kader van de behandeling van het wetsvoorstel vennootschapsbelastingplicht overheidsondernemingen een

Overheden aan de slag met de vennootschapsbelastingplicht

Vierde nieuwsbrief SVLO Overheden aan de slag met de vennootschapsbelastingplicht In deze nieuwsbrief informeren wij u over de Samenwerking Vennootschapsbelasting Lokale Overheden (SVLO). Deze samenwerking

Vierde nieuwsbrief SVLO Overheden aan de slag met de vennootschapsbelastingplicht In deze nieuwsbrief informeren wij u over de Samenwerking Vennootschapsbelasting Lokale Overheden (SVLO). Deze samenwerking

Eerste Kamer heeft Wet modernisering Vpb-plicht overheidsondernemingen aangenomen

Eerste Kamer heeft Wet modernisering Vpb-plicht overheidsondernemingen aangenomen De Eerste Kamer heeft op 26 mei 2015 de Wet modernisering Vpb-plicht overheidsondernemingen aangenomen. Dit betekent dat

Eerste Kamer heeft Wet modernisering Vpb-plicht overheidsondernemingen aangenomen De Eerste Kamer heeft op 26 mei 2015 de Wet modernisering Vpb-plicht overheidsondernemingen aangenomen. Dit betekent dat

Staatsblad van het Koninkrijk der Nederlanden

Staatsblad van het Koninkrijk der Nederlanden Jaargang 2015 207 Wet van 4 juni 2015 tot wijziging van de Wet op de vennootschapsbelasting 1969 en enige andere wetten in verband met de modernisering van

Staatsblad van het Koninkrijk der Nederlanden Jaargang 2015 207 Wet van 4 juni 2015 tot wijziging van de Wet op de vennootschapsbelasting 1969 en enige andere wetten in verband met de modernisering van

VpB plicht overheidsondernemingen Commisie BAM, 28 mei 2015

VpB plicht overheidsondernemingen Commisie BAM, 28 mei 2015 Marcel Wiebes Huidig stelsel Ondernemingen van publiekrechtelijke rechtspersonen (bepaalde activiteiten van o.a. Gemeente en Gemeenschappelijke

VpB plicht overheidsondernemingen Commisie BAM, 28 mei 2015 Marcel Wiebes Huidig stelsel Ondernemingen van publiekrechtelijke rechtspersonen (bepaalde activiteiten van o.a. Gemeente en Gemeenschappelijke

Vennootschapsbelastingplicht voor overheidsondernemingen

Vennootschapsbelastingplicht voor overheidsondernemingen NVRD Themadag Actualiteit in bedrijfsvoering Mr. drs. R.P. (Reinder) Wiersma Mr. G.J. (Ruud) de Jong, 18 februari 2016 Onderwerpen Hoofdlijn wettelijke

Vennootschapsbelastingplicht voor overheidsondernemingen NVRD Themadag Actualiteit in bedrijfsvoering Mr. drs. R.P. (Reinder) Wiersma Mr. G.J. (Ruud) de Jong, 18 februari 2016 Onderwerpen Hoofdlijn wettelijke

Vennootschapsbelastingplicht overheidsondernemingen

Vennootschapsbelastingplicht overheidsondernemingen Een onderzoek naar de Wet modernisering Vpb-plicht overheidsondernemingen en het verbod op staatssteun Naam: T.M. Maassen ANR: 777977 Master Fiscaal

Vennootschapsbelastingplicht overheidsondernemingen Een onderzoek naar de Wet modernisering Vpb-plicht overheidsondernemingen en het verbod op staatssteun Naam: T.M. Maassen ANR: 777977 Master Fiscaal

Vennootschapsbelasting. Commissie Financiën 16 maart 2016 Door: Johan Brands

Vennootschapsbelasting Commissie Financiën 16 maart 2016 Door: Johan Brands Doel van deze presentatie Vervolg op presentatie van 21 oktober 2015 Als inleiding nogmaals inhoudelijk op hoofdlijnen informeren

Vennootschapsbelasting Commissie Financiën 16 maart 2016 Door: Johan Brands Doel van deze presentatie Vervolg op presentatie van 21 oktober 2015 Als inleiding nogmaals inhoudelijk op hoofdlijnen informeren

Vpb-plicht voor overheidsbedrijven

n Vpb-plicht voor overheidsbedrijven Onderwerpen Doel van de wetswijziging Inhoud Wet op de vennootschapsbelasting Waarover wordt vpb betaald? Financiële regelgeving gemeenten Praktijkvoorbeelden Aanpak

n Vpb-plicht voor overheidsbedrijven Onderwerpen Doel van de wetswijziging Inhoud Wet op de vennootschapsbelasting Waarover wordt vpb betaald? Financiële regelgeving gemeenten Praktijkvoorbeelden Aanpak

Vennootschapsbelastingplicht voor overheidsbedrijven: extra lasten in aantocht!

Vennootschapsbelastingplicht voor overheidsbedrijven: extra lasten in aantocht! In april 2014 is er een conceptwetsvoorstel gepubliceerd inzake de vennootschapsbelastingplicht (hierna: vpb-plicht) voor

Vennootschapsbelastingplicht voor overheidsbedrijven: extra lasten in aantocht! In april 2014 is er een conceptwetsvoorstel gepubliceerd inzake de vennootschapsbelastingplicht (hierna: vpb-plicht) voor

Tot 1 januari 2016 waren publiekrechtelijke. voor zover dat past

Vpb-plicht overheidsbedrijven in nieuw jasje, voor zover dat past Per 1 januari 2016 is de Vpb-plicht van overheidsbedrijven herzien. Onder druk van de Europese Commissie diende Nederland zijn Vpb-wetgeving

Vpb-plicht overheidsbedrijven in nieuw jasje, voor zover dat past Per 1 januari 2016 is de Vpb-plicht van overheidsbedrijven herzien. Onder druk van de Europese Commissie diende Nederland zijn Vpb-wetgeving

Vennootschapsbelasting grondbedrijven

Vennootschapsbelasting grondbedrijven Afbakening en ondernemingstoets Peter Rijnberg Gemeente Den Haag/Fiscaal Advies Team 17 november 2015 VVG voorlichtingsbijeenkomst The world is indeed full of peril

Vennootschapsbelasting grondbedrijven Afbakening en ondernemingstoets Peter Rijnberg Gemeente Den Haag/Fiscaal Advies Team 17 november 2015 VVG voorlichtingsbijeenkomst The world is indeed full of peril

De Wet op de vennootschapsbelasting 1969 wordt als volgt gewijzigd:

Wijziging van de Wet op de vennootschapsbelasting 1969 en enige andere wetten in verband met de modernisering van de vennootschapsbelastingplicht voor overheidsondernemingen (Wet modernisering Vpb-plicht

Wijziging van de Wet op de vennootschapsbelasting 1969 en enige andere wetten in verband met de modernisering van de vennootschapsbelastingplicht voor overheidsondernemingen (Wet modernisering Vpb-plicht

Belastingplicht overheidsbedrijven Assen, 5 juni 2014

Belastingplicht overheidsbedrijven Assen, 5 juni 2014 1 Wetsvoorstel krijgt vorm 2 Inhoud presentatie Wetsvoorstel uitgangspunten o Onderneming o Direct/indirect o Het fiscaal ondernemer begrip Duurzame

Belastingplicht overheidsbedrijven Assen, 5 juni 2014 1 Wetsvoorstel krijgt vorm 2 Inhoud presentatie Wetsvoorstel uitgangspunten o Onderneming o Direct/indirect o Het fiscaal ondernemer begrip Duurzame

Datum 18 december 2014 Betreft Toezeggingen tijdens het wetgevingsoverleg wetsvoorstel modernisering Vpb-plicht overheidsondernemingen

> Retouradres Postbus 20201 2500 EE Den Haag De Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

> Retouradres Postbus 20201 2500 EE Den Haag De Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

Nota naar aanleiding van het verslag. Inhoudsopgave

34 003 Wijziging van de Wet op de vennootschapsbelasting 1969 en enige andere wetten in verband met de modernisering van de vennootschapsbelastingplicht voor overheidsondernemingen (Wet modernisering Vpb-plicht

34 003 Wijziging van de Wet op de vennootschapsbelasting 1969 en enige andere wetten in verband met de modernisering van de vennootschapsbelastingplicht voor overheidsondernemingen (Wet modernisering Vpb-plicht

DE WET MODERNISERING VENNOOTSCHAPS- BELASTINGPLICHT OVERHEIDSONDERNEMINGEN EEN PRAKTISCHE HANDLEIDING

DE WET MODERNISERING VENNOOTSCHAPS- BELASTINGPLICHT OVERHEIDSONDERNEMINGEN EEN PRAKTISCHE HANDLEIDING DE WET MODERNISERING VENNOOTSCHAPS- BELASTINGPLICHT OVERHEIDSONDERNEMINGEN EEN PRAKTISCHE HANDLEIDING

DE WET MODERNISERING VENNOOTSCHAPS- BELASTINGPLICHT OVERHEIDSONDERNEMINGEN EEN PRAKTISCHE HANDLEIDING DE WET MODERNISERING VENNOOTSCHAPS- BELASTINGPLICHT OVERHEIDSONDERNEMINGEN EEN PRAKTISCHE HANDLEIDING

Notitie Detachering aan derden Publicatie 15 april 2016

Toelichting Deze notitie heeft de status van een inlichting/algemene voorlichting, omdat geen specifieke casuïstiek aan de orde komt. De notitie beoogt de overheidslichamen te ondersteunen bij het beoordelen

Toelichting Deze notitie heeft de status van een inlichting/algemene voorlichting, omdat geen specifieke casuïstiek aan de orde komt. De notitie beoogt de overheidslichamen te ondersteunen bij het beoordelen

Hoogachtend, namens het college van burgemeester en wethouders van de gemeente Amstelveen,

Wethouder Herbert Raat Uw contact www.amstelveen.nl Postbus 4, 1180 BA Amstelveen Aan de leden van de raad Vermeld bij reactie ons kenmerk en datum van deze brief Disclaimer: deze brief is ongetekend op

Wethouder Herbert Raat Uw contact www.amstelveen.nl Postbus 4, 1180 BA Amstelveen Aan de leden van de raad Vermeld bij reactie ons kenmerk en datum van deze brief Disclaimer: deze brief is ongetekend op

Memorie van toelichting. Inhoudsopgave

Wijziging van de Wet op de vennootschapsbelasting 1969 en enige andere wetten in verband met de modernisering van de vennootschapsbelastingplicht voor overheidsondernemingen (Wet modernisering Vpb-plicht

Wijziging van de Wet op de vennootschapsbelasting 1969 en enige andere wetten in verband met de modernisering van de vennootschapsbelastingplicht voor overheidsondernemingen (Wet modernisering Vpb-plicht

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2014 2015 34 003 Wijziging van de Wet op de vennootschapsbelasting 1969 en enige andere wetten in verband met de modernisering van de vennootschapsbelastingplicht

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2014 2015 34 003 Wijziging van de Wet op de vennootschapsbelasting 1969 en enige andere wetten in verband met de modernisering van de vennootschapsbelastingplicht

On your mark! MTH Kennisgroep Overheidsondernemingen. Modernisering vennootschapsbelastingplicht voor overheidsondernemingen

On your mark! MTH Kennisgroep Overheidsondernemingen Modernisering vennootschapsbelastingplicht voor overheidsondernemingen Inhoudsopgave Voorwoord 3 1. Inleiding 4 2. De overheidsorganisatie: directe

On your mark! MTH Kennisgroep Overheidsondernemingen Modernisering vennootschapsbelastingplicht voor overheidsondernemingen Inhoudsopgave Voorwoord 3 1. Inleiding 4 2. De overheidsorganisatie: directe

Grondexploitatie BBV en Vpb. Henk van der Heijden, vz commissie BBV

Grondexploitatie BBV en Vpb Henk van der Heijden, vz commissie BBV Wijziging verslaggeving Grondexploitaties Waarom? 2 3 4 5 Wijziging BBV Concepttekst wijzigingsbesluit Consultatiefase Ministerraad Advies

Grondexploitatie BBV en Vpb Henk van der Heijden, vz commissie BBV Wijziging verslaggeving Grondexploitaties Waarom? 2 3 4 5 Wijziging BBV Concepttekst wijzigingsbesluit Consultatiefase Ministerraad Advies

De Gemeenteraad van Albrandswaard

Aan De Gemeenteraad van Albrandswaard Datum Betreft Contactpersoon Doorkiesnummer Email Bijlage(n) Ons kenmerk Uw kenmerk CC 16 december 2014 Informatie invoering vennootschapsbelasting voor overheidsondernemingen

Aan De Gemeenteraad van Albrandswaard Datum Betreft Contactpersoon Doorkiesnummer Email Bijlage(n) Ons kenmerk Uw kenmerk CC 16 december 2014 Informatie invoering vennootschapsbelasting voor overheidsondernemingen

Handreiking ten behoeve van de invoering van de Vennootschapsbelasting. Willen en kunnen. Editie 2: Werkgroep implementatie SVLO

Handreiking ten behoeve van de invoering van de Vennootschapsbelasting Editie 2: Willen en kunnen Werkgroep implementatie SVLO Auteurs : Hans Westra, Freek Verbakel en John Piepers Versie: 2.0 Datum: 5

Handreiking ten behoeve van de invoering van de Vennootschapsbelasting Editie 2: Willen en kunnen Werkgroep implementatie SVLO Auteurs : Hans Westra, Freek Verbakel en John Piepers Versie: 2.0 Datum: 5

Wetsvoorstel modernisering vennootschapsbelastingplicht overheidsondernemingen

26 maart 2015 Wetsvoorstel modernisering vennootschapsbelastingplicht overheidsondernemingen 1. Inleiding Eind 2014 is het voorstel tot wijziging van de Wet op de vennootschapsbelasting 1969 ( Wet Vpb

26 maart 2015 Wetsvoorstel modernisering vennootschapsbelastingplicht overheidsondernemingen 1. Inleiding Eind 2014 is het voorstel tot wijziging van de Wet op de vennootschapsbelasting 1969 ( Wet Vpb

De vpb-plicht voor overheidsondernemingen in Nederland (bijna) vijf jaar later

vijf jaar later") De vpb-plicht voor overheidsondernemingen in Nederland (bijna) vijf jaar later Verslaglegger: W.H.A. (Wim) van Hameren LL.M. Inleider: mr. J. J.(Joop) Kluft MRE, werkzaam als belastingadviseur bij PWC

De vpb-plicht voor overheidsondernemingen in Nederland (bijna) vijf jaar later Verslaglegger: W.H.A. (Wim) van Hameren LL.M. Inleider: mr. J. J.(Joop) Kluft MRE, werkzaam als belastingadviseur bij PWC

Conceptwettekst modernisering vennootschapsbelastingplicht voor overheidsondernemingen t.b.v. internetconsultatie.

Conceptwettekst modernisering vennootschapsbelastingplicht voor overheidsondernemingen t.b.v. internetconsultatie. De modernisering van de vennootschapsbelastingplicht voor overheidsondernemingen leidt

Conceptwettekst modernisering vennootschapsbelastingplicht voor overheidsondernemingen t.b.v. internetconsultatie. De modernisering van de vennootschapsbelastingplicht voor overheidsondernemingen leidt

Handreiking ten behoeve van de invoering van de Vennootschapsbelasting (Vpb) Willen. Editie 1:

Willen. Editie 1:") Handreiking ten behoeve van de invoering van de Vennootschapsbelasting (Vpb) Editie 1: Willen Auteurs : Hans Westra en Freek Verbakel/Werkgroep implementatie Versie: 1.0 Datum: 9 maart 2015 Inhoudsopgave

Handreiking ten behoeve van de invoering van de Vennootschapsbelasting (Vpb) Editie 1: Willen Auteurs : Hans Westra en Freek Verbakel/Werkgroep implementatie Versie: 1.0 Datum: 9 maart 2015 Inhoudsopgave

Belastingplicht voor overheidsondernemingen

Bachelor Thesis Fiscale Economie: Belastingplicht voor overheidsondernemingen Naam: Patrick Laros Administatienummer: 886079 Studierichting: Bsc Fiscale Economie Examencommissie: G.C. van der Burgt Dr.

Bachelor Thesis Fiscale Economie: Belastingplicht voor overheidsondernemingen Naam: Patrick Laros Administatienummer: 886079 Studierichting: Bsc Fiscale Economie Examencommissie: G.C. van der Burgt Dr.

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2014 2015 34 003 Wijziging van de Wet op de vennootschapsbelasting 1969 en enige andere wetten in verband met de modernisering van de vennootschapsbelastingplicht

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2014 2015 34 003 Wijziging van de Wet op de vennootschapsbelasting 1969 en enige andere wetten in verband met de modernisering van de vennootschapsbelastingplicht

mogelijkheid om in 2015 eventuele wijzigingen door te voeren, mocht in dat jaar naar voren komen dat de wet op onderdelen onbedoeld uitwerkt.

I. Algemeen deel 1. Aanleiding De vormgeving van de vennootschapsbelastingplicht voor overheidsondernemingen staat al geruime tijd in de belangstelling. In het bijzonder de mogelijke concurrentieverstoring

I. Algemeen deel 1. Aanleiding De vormgeving van de vennootschapsbelastingplicht voor overheidsondernemingen staat al geruime tijd in de belangstelling. In het bijzonder de mogelijke concurrentieverstoring

Vaste commissie voor Financien uit de Eerste Kamer der Staten-Generaal Postbus 20017 2500 EA 'S-GRAVENHAGE (070) 373 8393. Geachte heer/mevrouw,

373 8393. Geachte heer/mevrouw,") Vaste commissie voor Financien uit de Eerste Kamer der Staten-Generaal Postbus 20017 2500 EA 'S-GRAVENHAGE doorkiesnummer (070) 373 8393 betreft wetsvoorstel modernisering vennootschapsbelastingplicht

Vaste commissie voor Financien uit de Eerste Kamer der Staten-Generaal Postbus 20017 2500 EA 'S-GRAVENHAGE doorkiesnummer (070) 373 8393 betreft wetsvoorstel modernisering vennootschapsbelastingplicht

Notitie afschaffing van de vrijstelling voor vennootschapsbelasting voor overheidsbedrijven per 1 januari 2016

Notitie afschaffing van de vrijstelling voor vennootschapsbelasting voor overheidsbedrijven per 1 januari 2016 1. Inleiding De vrijstelling van vennootschapsbelasting (vpb) voor Nederlandse overheidsbedrijven

Notitie afschaffing van de vrijstelling voor vennootschapsbelasting voor overheidsbedrijven per 1 januari 2016 1. Inleiding De vrijstelling van vennootschapsbelasting (vpb) voor Nederlandse overheidsbedrijven

Eerste Kamer der Staten-Generaal

Eerste Kamer der Staten-Generaal 1 Vergaderjaar 2014 2015 34 003 Wijziging van de Wet op de vennootschapsbelasting 1969 en enige andere wetten in verband met de modernisering van de vennootschapsbelastingplicht

Eerste Kamer der Staten-Generaal 1 Vergaderjaar 2014 2015 34 003 Wijziging van de Wet op de vennootschapsbelasting 1969 en enige andere wetten in verband met de modernisering van de vennootschapsbelastingplicht

Wetsvoorstel modernisering vennootschapsbelastingplicht overheidsondernemingen

18 mei 2015 Wetsvoorstel modernisering vennootschapsbelastingplicht overheidsondernemingen 1. Inleiding Eind 2014 is het wetsvoorstel Wet modernisering Vpb-plicht overheidsondernemingen door de Tweede

18 mei 2015 Wetsvoorstel modernisering vennootschapsbelastingplicht overheidsondernemingen 1. Inleiding Eind 2014 is het wetsvoorstel Wet modernisering Vpb-plicht overheidsondernemingen door de Tweede

Belastingheffing overheidsbedrijven VERSLAG VAN EEN SCHRIFTELIJK OVERLEG. II Reactie van de staatssecretaris van Financiën

Belastingheffing overheidsbedrijven VERSLAG VAN EEN SCHRIFTELIJK OVERLEG II Reactie van de staatssecretaris van Financiën De leden van enkele fracties binnen de vaste commissie voor Financiën hebben naar

Belastingheffing overheidsbedrijven VERSLAG VAN EEN SCHRIFTELIJK OVERLEG II Reactie van de staatssecretaris van Financiën De leden van enkele fracties binnen de vaste commissie voor Financiën hebben naar

Belastingplicht van overheidsbedrijven, nu wel een level playing field?

Belastingplicht van overheidsbedrijven, nu wel een level playing field? Een onderzoek naar het verschil in fiscale behandeling tussen directe en indirecte overheidsbedrijven Imane Al Hor 382958 Erasmus

Belastingplicht van overheidsbedrijven, nu wel een level playing field? Een onderzoek naar het verschil in fiscale behandeling tussen directe en indirecte overheidsbedrijven Imane Al Hor 382958 Erasmus

Nadere memorie van antwoord

34 003 Wijziging van de Wet op de vennootschapsbelasting 1969 en enige andere wetten in verband met de modernisering van de vennootschapsbelastingplicht voor overheidsondernemingen (Wet modernisering Vpb-plicht

34 003 Wijziging van de Wet op de vennootschapsbelasting 1969 en enige andere wetten in verband met de modernisering van de vennootschapsbelastingplicht voor overheidsondernemingen (Wet modernisering Vpb-plicht

Notitie Objectvrijstelling voor samenwerkingsverbanden Publicatie 13 juni 2016

Objectvrijstelling voor samenwerkingsverbanden (art. 8e, lid 1, aanhef en onder c, 1 e, 2 e en 3 e ; art. 8f, lid 1, aanhef en onder c, 1 e, 2 e en 3 e Wet Vpb 1969) Inleiding In deze notitie wordt ingegaan

Objectvrijstelling voor samenwerkingsverbanden (art. 8e, lid 1, aanhef en onder c, 1 e, 2 e en 3 e ; art. 8f, lid 1, aanhef en onder c, 1 e, 2 e en 3 e Wet Vpb 1969) Inleiding In deze notitie wordt ingegaan

Belastingplicht overheidsondernemingen: (enkele) staatssteunaspecten. Prof. R.H.C. Luja UvA, 23 oktober 2014

staatssteunaspecten. Prof. R.H.C. Luja UvA, 23 oktober 2014") Belastingplicht overheidsondernemingen: (enkele) staatssteunaspecten Prof. R.H.C. Luja UvA, 23 oktober 2014 Historie Oneerlijke concurrentie? Onder omstandigheden concurreert de overheid met marktpartijen

Belastingplicht overheidsondernemingen: (enkele) staatssteunaspecten Prof. R.H.C. Luja UvA, 23 oktober 2014 Historie Oneerlijke concurrentie? Onder omstandigheden concurreert de overheid met marktpartijen

Fiscale aspecten. Stichting en Vereniging. Mr. drs.theo C.J.M. van Vugt ESJ Accountants & Belastingadviseurs 11 April 2016

Fiscale aspecten Stichting en Vereniging Mr. drs.theo C.J.M. van Vugt ESJ Accountants & Belastingadviseurs 11 April 2016 Bonte verzameling (Professionele) ANBI/FONDSWERVERS/CULTURELE INSTELLINGEN (Amateur)

Fiscale aspecten Stichting en Vereniging Mr. drs.theo C.J.M. van Vugt ESJ Accountants & Belastingadviseurs 11 April 2016 Bonte verzameling (Professionele) ANBI/FONDSWERVERS/CULTURELE INSTELLINGEN (Amateur)

Het begrip winst voor de (belastingplichtige) gemeente

gemeente") Masterscriptie Het begrip winst voor de (belastingplichtige) gemeente Naam: M.C. van der Nat Studierichting: Fiscale economie Administratienummer: Datum: Begeleiding: Examencommissie: 553739 September

Masterscriptie Het begrip winst voor de (belastingplichtige) gemeente Naam: M.C. van der Nat Studierichting: Fiscale economie Administratienummer: Datum: Begeleiding: Examencommissie: 553739 September

Dit is de eerste versie van de V&A, opgesteld door de Belastingdienst en gepubliceerd op 4 augustus 2015.

Inleiding Met ingang van 1 januari 2016 worden overheidsondernemingen belastingplichtig voor de vennootschapsbelasting. Dit is geregeld in de wet Modernisering Vpb-plicht overheidsondernemingen (verder

Inleiding Met ingang van 1 januari 2016 worden overheidsondernemingen belastingplichtig voor de vennootschapsbelasting. Dit is geregeld in de wet Modernisering Vpb-plicht overheidsondernemingen (verder

Naam en telefoon Portefeuillehouder

Onderwerp Gevolgen invoeren wet Vennootschapsbelasting (Vpb) Datum Afdeling 6 juni 2016 GF&C Naam en telefoon Portefeuillehouder Esther Erens / Mieke Lammers Frank den Brok Waarover wil je informeren?

Onderwerp Gevolgen invoeren wet Vennootschapsbelasting (Vpb) Datum Afdeling 6 juni 2016 GF&C Naam en telefoon Portefeuillehouder Esther Erens / Mieke Lammers Frank den Brok Waarover wil je informeren?

Vaste commissie voor Financiën uit de Tweede Kamer der Staten-Generaal Postbus EA DEN HAAG (070) ECGF/U

ECGF/U") Vaste commissie voor Financiën uit de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA DEN HAAG doorkiesnummer (070) 373 8229 betreft Belastingplicht overheidsbedrijven uw kenmerk ons kenmerk ECGF/U201300422

Vaste commissie voor Financiën uit de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA DEN HAAG doorkiesnummer (070) 373 8229 betreft Belastingplicht overheidsbedrijven uw kenmerk ons kenmerk ECGF/U201300422

Eerste Kamer der Staten-Generaal

Eerste Kamer der Staten-Generaal 1 Vergaderjaar 2014 2015 34 003 Wijziging van de Wet op de vennootschapsbelasting 1969 en enige andere wetten in verband met de modernisering van de vennootschapsbelastingplicht

Eerste Kamer der Staten-Generaal 1 Vergaderjaar 2014 2015 34 003 Wijziging van de Wet op de vennootschapsbelasting 1969 en enige andere wetten in verband met de modernisering van de vennootschapsbelastingplicht

Wetsvoorstel verruiming vennootschapsbelastingplicht

19 december 2014 Wetsvoorstel verruiming vennootschapsbelastingplicht overheidsondernemingen door de Tweede Kamer aanvaard 1. Inleiding Op 16 september 2014 is een voorstel tot wijziging van de Wet op

19 december 2014 Wetsvoorstel verruiming vennootschapsbelastingplicht overheidsondernemingen door de Tweede Kamer aanvaard 1. Inleiding Op 16 september 2014 is een voorstel tot wijziging van de Wet op

Eerste Kamer der Staten-Generaal

Eerste Kamer der Staten-Generaal 1 Vergaderjaar 2014 2015 34 003 Wijziging van de Wet op de vennootschapsbelasting 1969 en enige andere wetten in verband met de modernisering van de vennootschapsbelastingplicht

Eerste Kamer der Staten-Generaal 1 Vergaderjaar 2014 2015 34 003 Wijziging van de Wet op de vennootschapsbelasting 1969 en enige andere wetten in verband met de modernisering van de vennootschapsbelastingplicht

Vragen en opmerkingen van de leden van de fractie van de VVD

34 003 Wijziging van de Wet op de vennootschapsbelasting 1969 en enige andere wetten in verband met de modernisering van de vennootschapsbelastingplicht voor overheidsondernemingen (Wet modernisering Vpb-plicht

34 003 Wijziging van de Wet op de vennootschapsbelasting 1969 en enige andere wetten in verband met de modernisering van de vennootschapsbelastingplicht voor overheidsondernemingen (Wet modernisering Vpb-plicht

Dit is de tweede versie van de V&A, opgesteld door de Belastingdienst en gepubliceerd op 31 augustus 2015.

Inleiding Met ingang van 1 januari 2016 worden overheidsondernemingen belastingplichtig voor de vennootschapsbelasting. Dit is geregeld in de wet "Modernisering Vpb-plicht overheidsondernemingen" (verder

Inleiding Met ingang van 1 januari 2016 worden overheidsondernemingen belastingplichtig voor de vennootschapsbelasting. Dit is geregeld in de wet "Modernisering Vpb-plicht overheidsondernemingen" (verder

Belastingplicht overheidsbedrijven. Inventarisatie van de gevolgen van de ondernemingsvariant

Belastingplicht overheidsbedrijven Inventarisatie van de gevolgen van de ondernemingsvariant 0 Inhoudsopgave 1. Inleiding... 2 2. Afwegingen... 2 3. Huidige regelgeving en uitgangspunten van de ondernemingsvariant...

Belastingplicht overheidsbedrijven Inventarisatie van de gevolgen van de ondernemingsvariant 0 Inhoudsopgave 1. Inleiding... 2 2. Afwegingen... 2 3. Huidige regelgeving en uitgangspunten van de ondernemingsvariant...

Vpb voor overheids bedrijven. Presentatie gemeenteraad

Vpb voor overheids bedrijven Presentatie gemeenteraad 6-12-2016 Vpb voor overheidsondernemingen 2016 is het eerste belastingjaar Vennootschapsbelasting = winstbelasting Vpb-Wetgeving uit 1969; Overheden

Vpb voor overheids bedrijven Presentatie gemeenteraad 6-12-2016 Vpb voor overheidsondernemingen 2016 is het eerste belastingjaar Vennootschapsbelasting = winstbelasting Vpb-Wetgeving uit 1969; Overheden

: Raadsinformatiebrief Invoering vennootschapsbelasting bij gemeente Bergeijk

Uw kenmerk : Aan de leden van de raad Ons kenmerk : Datum : 9 mei 2016 Behandeld door : mevr. S. van Avendonk - de Kort Afdeling : Bedrijfsvoering en Publiekszaken Onderwerp : Raadsinformatiebrief Invoering

Uw kenmerk : Aan de leden van de raad Ons kenmerk : Datum : 9 mei 2016 Behandeld door : mevr. S. van Avendonk - de Kort Afdeling : Bedrijfsvoering en Publiekszaken Onderwerp : Raadsinformatiebrief Invoering

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2011 2012 31 213 Belastingheffing overheidsbedrijven Nr. 7 BRIEF VAN DE STAATSSECRETARIS VAN FINANCIËN Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2011 2012 31 213 Belastingheffing overheidsbedrijven Nr. 7 BRIEF VAN DE STAATSSECRETARIS VAN FINANCIËN Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Quick Scan invoering Wet modernisering vennootschapsbelastingplicht overheidsondernemingen

Quick Scan invoering Wet modernisering vennootschapsbelastingplicht overheidsondernemingen 1 juni 2015 1. Inleidend kader Afgelopen 26 mei 2015 is het wetsvoorstel Wet modernisering vennootschapsbelastingplicht

Quick Scan invoering Wet modernisering vennootschapsbelastingplicht overheidsondernemingen 1 juni 2015 1. Inleidend kader Afgelopen 26 mei 2015 is het wetsvoorstel Wet modernisering vennootschapsbelastingplicht

Datum 6 maart 2013 Betreft Belastingplicht overheidsbedrijven (Kamerstukken II 2013/14, 31 213)

") > Retouradres Postbus 20201 2500 EE Den Haag De voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Directie Directe Belastingen Korte Voorhout 7 2511 CW Den Haag Postbus

> Retouradres Postbus 20201 2500 EE Den Haag De voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Directie Directe Belastingen Korte Voorhout 7 2511 CW Den Haag Postbus

Notitie Grondactiviteiten provincies Publicatie 17 februari 2016

1. Inleiding Provincies houden zich bezig met diverse activiteiten op het gebied van grond. Hoewel er wel provincies zijn die aan grondexploitatie doen, zien de meeste van deze activiteiten in tegenstelling

1. Inleiding Provincies houden zich bezig met diverse activiteiten op het gebied van grond. Hoewel er wel provincies zijn die aan grondexploitatie doen, zien de meeste van deze activiteiten in tegenstelling

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2014 2015 34 003 Wijziging van de Wet op de vennootschapsbelasting 1969 en enige andere wetten in verband met de modernisering van de vennootschapsbelastingplicht

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2014 2015 34 003 Wijziging van de Wet op de vennootschapsbelasting 1969 en enige andere wetten in verband met de modernisering van de vennootschapsbelastingplicht

Geachte relatie, Vriendelijke groeten, Rein-Aart van Vugt

Van: Van Vugt, Rein-Aart (NL - Rotterdam) [mailto:rvanvugt@deloitte.nl] Verzonden: zaterdag 25 juli 2015 11:24 Aan: Van Vugt, Rein-Aart (NL - Rotterdam) Onderwerp: Wetsvoorstel Vpb voor overheidsondernemingen

Van: Van Vugt, Rein-Aart (NL - Rotterdam) [mailto:rvanvugt@deloitte.nl] Verzonden: zaterdag 25 juli 2015 11:24 Aan: Van Vugt, Rein-Aart (NL - Rotterdam) Onderwerp: Wetsvoorstel Vpb voor overheidsondernemingen

Actualiteitenmorgen Btw, BTW-compensatiefonds en vennootschapsbelasting

www.pwc.nl Btw, BTW-compensatiefonds en vennootschapsbelasting Woensdag mr. dr. J.J.P. (Joep) Swinkels J. Rous MSc. Agenda Stand van zaken Vpb / ontwikkelingen Inventarisatie Vpb Actualiteiten btw en sport

www.pwc.nl Btw, BTW-compensatiefonds en vennootschapsbelasting Woensdag mr. dr. J.J.P. (Joep) Swinkels J. Rous MSc. Agenda Stand van zaken Vpb / ontwikkelingen Inventarisatie Vpb Actualiteiten btw en sport

Vpb-plicht bij overheidslichamen

Vpb-plicht bij overheidslichamen Fiscale brochures Redactie: Prof.dr. A.C. Rijkers Prof.dr. R.M. Freudenthal Prof.mr. S.C.W. Douma Redactie: Mr.dr. C. Bruijsten Mr. J.A.R. van Eijsden Drs. F.J. Elsweier

Vpb-plicht bij overheidslichamen Fiscale brochures Redactie: Prof.dr. A.C. Rijkers Prof.dr. R.M. Freudenthal Prof.mr. S.C.W. Douma Redactie: Mr.dr. C. Bruijsten Mr. J.A.R. van Eijsden Drs. F.J. Elsweier

Fiscale actualiteiten onderwijsinstellingen

Fiscale actualiteiten onderwijsinstellingen januari 2016 VAN REE. EEN FRISSE KIJK OP CIJFERS. Voorwoord In januari 2015 hebben wij onze brochure Onderwijsinstellingen en de fiscus uitgegeven. Inmiddels

Fiscale actualiteiten onderwijsinstellingen januari 2016 VAN REE. EEN FRISSE KIJK OP CIJFERS. Voorwoord In januari 2015 hebben wij onze brochure Onderwijsinstellingen en de fiscus uitgegeven. Inmiddels

Vpb-plicht overheidsondernemingen

Vpb-plicht overheidsondernemingen Een update 13 januari 2015 PwC 1/13/2015 1 Agenda Even terug Wat gebeurt er nu en wat kunnen we nog verwachten? Hoe kunt u zich (verder) voorbereiden? Vragen? PwC 1/13/2015

Vpb-plicht overheidsondernemingen Een update 13 januari 2015 PwC 1/13/2015 1 Agenda Even terug Wat gebeurt er nu en wat kunnen we nog verwachten? Hoe kunt u zich (verder) voorbereiden? Vragen? PwC 1/13/2015

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2014 2015 Aanhangsel van de Handelingen Vragen gesteld door de leden der Kamer, met de daarop door de regering gegeven antwoorden 3189 Vragen van de leden

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2014 2015 Aanhangsel van de Handelingen Vragen gesteld door de leden der Kamer, met de daarop door de regering gegeven antwoorden 3189 Vragen van de leden

Het kabinet is de Afdeling erkentelijk voor de voortvarendheid waarmee het advies inzake het bovenvermelde voorstel is uitgebracht.

> Retouradres Postbus 20201 2500 EE Den Haag Aan de Koning Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl Uw brief (kenmerk) W06.14.0252/III Datum 12 september 2014

> Retouradres Postbus 20201 2500 EE Den Haag Aan de Koning Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl Uw brief (kenmerk) W06.14.0252/III Datum 12 september 2014

Fiscaal memorandum voor participaties in Terra Vitalis met betrekking tot het belastingjaar 2010

Fiscaal memorandum voor participaties in Terra Vitalis met betrekking tot het belastingjaar 2010 Inleiding Participeren in het beleggingsobject Terra Vitalis kan gevolgen hebben voor uw belastingpositie

Fiscaal memorandum voor participaties in Terra Vitalis met betrekking tot het belastingjaar 2010 Inleiding Participeren in het beleggingsobject Terra Vitalis kan gevolgen hebben voor uw belastingpositie

De fiscale behandeling van het gemeentelijk grondbedrijf

Masterscriptie Fiscaal Recht De fiscale behandeling van het gemeentelijk grondbedrijf Auteur: Jop Tak ANR: 506269 Datum: December 2016 Studie: Departement: Examencommissie: Faculteit: Master Fiscaal recht

Masterscriptie Fiscaal Recht De fiscale behandeling van het gemeentelijk grondbedrijf Auteur: Jop Tak ANR: 506269 Datum: December 2016 Studie: Departement: Examencommissie: Faculteit: Master Fiscaal recht

Vaste commissie voor Financien uit de Eerste Kamer der Staten-Generaal Postbus 20017 2500 EA 'S-GRAVENHAGE

Vaste commissie voor Financien uit de Eerste Kamer der Staten-Generaal Postbus 20017 2500 EA 'S-GRAVENHAGE doorkiesnummer (070) 373 8229 betreft wetsvoorstel 34003 - Vennootschapsbelasting overheidsondernemingen

Vaste commissie voor Financien uit de Eerste Kamer der Staten-Generaal Postbus 20017 2500 EA 'S-GRAVENHAGE doorkiesnummer (070) 373 8229 betreft wetsvoorstel 34003 - Vennootschapsbelasting overheidsondernemingen

Inleiding. groep is hier de oorzaak van maar de aanpassingen in Wet en regelgeving die voor alle overheidsorganisaties

Continuering van de Avelingen Personeelsdetacheringen BV en het oprichten van een nieuwe BV en andere fiscale aspecten bij de gemeenschappelijke regeling Avres. Inleiding Met ingang van 1 januari 2016

Continuering van de Avelingen Personeelsdetacheringen BV en het oprichten van een nieuwe BV en andere fiscale aspecten bij de gemeenschappelijke regeling Avres. Inleiding Met ingang van 1 januari 2016

Winstbepaling van overheidsondernemingen. Prof. dr. Stan Stevens 1

Winstbepaling van overheidsondernemingen Prof. dr. Stan Stevens 1 1. Inleiding In deze bijdrage wordt de winstbepaling van overheidsondernemingen besproken. De winstbepaling is op twee momenten van belang.

Winstbepaling van overheidsondernemingen Prof. dr. Stan Stevens 1 1. Inleiding In deze bijdrage wordt de winstbepaling van overheidsondernemingen besproken. De winstbepaling is op twee momenten van belang.

Staatssteunonderzoek naar de Vpb-vrijstellingen in de publieke sector

ERASMUS UNIVERSITEIT ROTTERDAM Nadruk verboden Faculteit der Economische Wetenschappen Masterscriptie Staatssteunonderzoek naar de Vpb-vrijstellingen in de publieke sector De Vpb-wetgeving in het licht

ERASMUS UNIVERSITEIT ROTTERDAM Nadruk verboden Faculteit der Economische Wetenschappen Masterscriptie Staatssteunonderzoek naar de Vpb-vrijstellingen in de publieke sector De Vpb-wetgeving in het licht

Fiscaal memorandum voor participaties in Terra Vitalis met betrekking tot het belastingjaar 2009

Fiscaal memorandum voor participaties in Terra Vitalis met betrekking tot het belastingjaar 2009 Inleiding Participeren in het beleggingsobject Terra Vitalis kan gevolgen hebben voor uw belastingpositie

Fiscaal memorandum voor participaties in Terra Vitalis met betrekking tot het belastingjaar 2009 Inleiding Participeren in het beleggingsobject Terra Vitalis kan gevolgen hebben voor uw belastingpositie

Overheidsondernemingen in de vennootschapsbelasting

ERASMUS UNIVERSITEIT ROTTERDAM Nadruk verboden Erasmus School of Economics Masterthesis Overheidsondernemingen in de vennootschapsbelasting Staatssteunproof? Naam: Joëlla (J.L.) Scholte Studentnummer:

ERASMUS UNIVERSITEIT ROTTERDAM Nadruk verboden Erasmus School of Economics Masterthesis Overheidsondernemingen in de vennootschapsbelasting Staatssteunproof? Naam: Joëlla (J.L.) Scholte Studentnummer:

De nadere duiding is tevens van belang in het kader van de resultaatbepaling. We lichten dit toe aan de hand van het volgende voorbeeld:

Belastingdienst VERTROUWELUK DISCUSSIESTUK memo Clustering Naam dienstonderdeel BBO Kingsfordweg 1 1043 GN Amsterdam Postbus 58944 1040 EE Amsterdam www.belastingdienst.ni Contactpersoon Aanleiding Wij

Belastingdienst VERTROUWELUK DISCUSSIESTUK memo Clustering Naam dienstonderdeel BBO Kingsfordweg 1 1043 GN Amsterdam Postbus 58944 1040 EE Amsterdam www.belastingdienst.ni Contactpersoon Aanleiding Wij

Wet modernisering Vpb-plicht overheidsondernemingen

MASTERSCRIPTIE FISCALE ECONOMIE Wet modernisering Vpb-plicht overheidsondernemingen Meiling Lin Universiteit van Amsterdam Rotterdam, augustus 2016 Het ondernemingsbegrip en het concurrentiecriterium in

MASTERSCRIPTIE FISCALE ECONOMIE Wet modernisering Vpb-plicht overheidsondernemingen Meiling Lin Universiteit van Amsterdam Rotterdam, augustus 2016 Het ondernemingsbegrip en het concurrentiecriterium in