De wijziging van de BBV betreft een wettelijke verplichting, maar in het verlengde hiervan kunnen er toch beperkte keuzes aan de orde komen.

|

|

|

- Johannes van der Woude

- 7 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Vernieuwing Besluit Begroting en Verantwoording (BBV) Inleiding In 2014 heeft een door de VNG ingestelde adviescommissie, bestaande uit vertegenwoordigers van de VNG, het ministerie van Binnenlandse Zaken en Koninkrijksrelaties (BZK) en vertegenwoordigers van gemeenten en provincies, onder leiding van Staf Depla, wethouder van Eindhoven, een rapport uitgebracht over de vernieuwing Besluit Begroting en Verantwoording (BBV). De adviezen hebben betrekking op een breed spectrum van onderwerpen met als rode draad het versterken van de horizontale sturing en verantwoording door de raad. Voor de uitwerking van de adviezen is een stuurgroep ingesteld onder leiding van het Ministerie van BZK. Op 1 juli 2015 heeft de stuurgroep de brochure hoofdlijnen vernieuwing Besluit Begroting en Verantwoording gepubliceerd met de voornemens tot verwerking van de adviezen en de consequenties voor het BBV. Op 10 september 2015 is het concept wijzigingsbesluit van het BBV ter consultatie gepubliceerd. De consultatie is inmiddels gesloten; welke wijzigingen er komen als gevolg van de consultatie is nog niet bekend. Hieronder wordt daarom soms een voorbehoud gemaakt dat nog niet alle informatie definitief is. De ingangsdatum van de meeste wijzigingen is , enkele onderdelen worden eerder ingevoerd. Dat blijkt dan uit de toelichting. De wijziging van de BBV betreft een wettelijke verplichting, maar in het verlengde hiervan kunnen er toch beperkte keuzes aan de orde komen. Hoofdlijnen wijzigingen BBV 1. Uitvoeringsinformatie Om baten en lasten van taken en activiteiten te kunnen aggregeren en met die van andere gemeenten te kunnen vergelijken, moeten ze in vergelijkbare eenheden worden ingedeeld. In de herziening van het BBV wordt voorgeschreven dat de colleges de ramingen en realisatiecijfers die zij moeten leveren voor de begrotingsuitvoering, indelen aan de hand van uniforme eenheden, waaraan de bijbehorende baten en lasten moeten worden toegerekend. Deze nieuwe indeling heeft geen invloed op de indeling van de programmabegroting en de uitoefening van de autorisatiebevoegdheid door de raad en laten dus de sturing van beleidsprioriteiten via de begroting vrij. Momenteel stelt het college productenramingen/realisatie vast. Via een vertaalslag wordt de begrotingsinformatie vervolgens aan het CBS aangeleverd als zijnde informatie voor derden (IV3). Volgens het herziene BBV is het college verplicht een taakveldenraming vast te stellen, zie de bijlage. De aanlevering van de nieuwe Iv3 sluit aan op de taakveldenraming van het college. Planning Er komt ruimte voor een gefaseerde invoering. Gemeenten moeten gegevens volgens de uniforme taakvelden en nieuwe categorieën met ingang van de begroting 2017 aan het CBS aanleveren, met als advies om tegelijk de taakvelden in de gemeentelijke administratie te integreren. Gemeenten die er niet in slagen om de gegevens in 2017 in te voeren moeten de taakvelden voor de begroting 2018 in de gemeentelijke administratie opnemen.

2 2. Beleidsindicatoren Naast de uniforme taakvelden, wordt in het herziene BBV voorgeschreven dat gemeenten een basisset van beleidsindicatoren hanteren voor de begroting en de verantwoordingsstukken. Zij kunnen er zelf voor kiezen om daar eigen indicatoren, toegesneden op de lokale situatie, aan toe te voegen. Het is de bedoeling de indicatoren zo in te richten dat zij de beleidsruimte van gemeenten niet beperken. Door de werkgroep VNG/King is een basisset van 50 beleidsindicatoren ontwikkeld. Bij het ontwikkelen van deze basisset is aangesloten bij informatie die reeds beschikbaar is op Omdat de basisset nu nog niet definitief is kunnen we nog geen analyse maken ten opzicht van de huidige indicatoren die wij in de Programmabegroting/-verantwoording gebruiken. 3. Kengetallen financiële positie In het besluit van 9 juli 2015 is voorgeschreven dat in de paragraaf weerstandsvermogen en risicobeheersing een verplichte set van vijf financiële kengetallen moet worden opgenomen vanaf de programmabegroting 2016 en de jaarrekeningstukken Naast de kengetallen wordt een beoordeling van de onderlinge verhouding van de kengetallen in relatie tot de financiële positie opgenomen. De kengetallen en de beoordeling geven gezamenlijk op eenvoudige wijze inzicht aan raadsleden over de financiële positie van hun gemeente. Hoe de kengetallen berekend moeten worden, is vastgelegd in een ministeriële regeling. Het voornoemde besluit is al verwerkt in de paragraaf weerstandvermogen van de Programmabegroting Deze kengetallen (met uitzondering van het solvabiliteitsrisico) komen overeen met de gegevens die worden gebruikt voor de paragrafen Wendbaarheid en Weerbaarheid en de paragraaf Financiering. Daar wordt ook een duiding gegeven van de financiële positie van de gemeente. Voor de Programmabegroting 2017 wordt bezien op welke manier de verplichte BBV-kengetallen in samenhang met bovengenoemde paragrafen kunnen worden gepresenteerd. 4. Verbonden partijen In beginsel gelden de nieuwe regels van het BBV met betrekking tot de informatieverschaffing ook voor gemeenschappelijke regelingen met een rechtspersoonlijkheid. De begroting moet helder zijn ingericht en een adequate toelichting bevatten. Gemeenschappelijke regelingen zullen alleen de taakvelden en financiële kengetallen in hun administratie moeten opnemen indien en voor zover deze daadwerkelijk vastgesteld kunnen worden binnen de gemeenschappelijke regeling. De informatie over verbonden partijen die gemeenten in de begroting en verantwoording opnemen moet aansluit op de informatie over hun eigen posities, activiteiten en risico s. Daarom wordt voortaan de informatie opgenomen in de beleidsprogramma s waarop de samenwerking met de verbonden partij betrekking heeft. Naast de informatie per beleidsprogramma blijft er een algemene kaderstelling ten aanzien van verbonden partijen en een samenvattend overzicht van alle verbonden partijen waarin een gemeente

3 participeert bestaan. Het algemene kader is jongstleden september in de raad vastgesteld (nota verbonden partijen). Inzicht in overhead en kosten Overhead en rentetoerekening centraal Het Huidige BBV kent geen voorschriften voor kostentoerekening van apparaats- en personeelskosten, alleen een voorschrift tot een paragraaf bedrijfsvoering en een paragraaf lokale heffingen. In het gewijzigde BBV worden baten en lasten van overhead centraal onder een afzonderlijk taakveld gepresenteerd. Onder overhead wordt verstaan het geheel van functies gericht op de sturing en ondersteuning van de medewerkers in het primaire proces. Alle overige kosten die direct verbonden zijn aan activiteiten/taken/producten die gericht zijn op het primaire proces, moeten in de betreffende taakvelden worden geregistreerd. Deze methodiek wordt ook van toepassing op de toerekening van rente. Situatie gemeente Utrecht De gemeente Utrecht voldoet grotendeels reeds aan het nieuwe BBV. De lasten en baten van overhead worden geboekt in het programma algemene ondersteuning. Het gaat hier om het geheel aan sturing en ondersteuning van de medewerkers in het primair proces op de volgende onderdelen; Financiën en Control, Juridische zaken, Inkoop, HRM, facilitaire zaken, Informatie en Procesmanagement, advies en ondersteuning en overhead overig, voor een totaal van 100 miljoen euro (Programmabegroting 2016). Kosten die verband houden met het primair proces, maar die niet direct aan een product zijn toe te wijzen, worden binnen algemene ondersteuning op afdelingskostenplaatsen geboekt. Via de kostentoerekening (zie ook de begrotingswijzigingen) worden de kosten weer naar de programma s verdeeld. Om volledig te voldoen aan de BBV dient de kostentoerekening voor programmagebonden overhead te worden teruggedraaid. Zodoende blijven de lasten en baten van de overhead volledig op het programma algemene ondersteuning zichtbaar en niet meer op de afzonderlijke beleidsprogramma s. Waar integrale kostprijs nog een rol speelt Volgens deze nieuwe methodiek wordt in de begroting en verantwoording niet meer gerekend met de integrale kostprijs. In een aantal gevallen speelt het hanteren van een integrale kostprijs nog wel een rol. Zo zou het niet toerekenen van overhead en rente aan grondexploitaties, investeringen en andere (subsidie)projecten (die gepaard gaan met activering en afschrijving) waar vaak specifieke dekkingsposten voor bestaan, leiden tot een tekort in de bestaande begroting. Daarom wordt in het nieuwe BBV geregeld, dat in die gevallen wel indirecte kosten worden toegerekend, terwijl deze kosten tegelijkertijd in de begroting zichtbaar blijven. Tarieven Overhead wordt meegenomen in de berekening van kostendekkende tarieven. In het herziene BBV wordt de verplichting opgenomen om in de paragraaf lokale heffingen toe te lichten hoe de algemene overhead zich verhoudt tot dergelijke heffingen volgens een nader omschreven systematiek. Daarmee wordt bereikt dat gemeenten in ieder geval voor de toelichting van de berekening van tarieven een zelfde systematiek hanteren en dit voor de raad en voor andere belanghebbenden zichtbaar maken.

4 BTW en Vennootschapbelasting Ook voor de berekening van BTW en integrale Vennootschapsbelasting is een integrale kostprijsbenadering noodzakelijk. Dit dient extracomptabel te geschieden; de kostprijs wordt gebaseerd op de aan het betreffende taakveld toegerekende lasten met een door de raad vastgesteld opslagpercentage voor de overhead. Paragraaf Bedrijfsvoering Met de invoering van een eenduidige wijze van overheadtoerekening, komt de paragraaf Bedrijfsvoering als verplichting te vervallen. De paragraaf in de Utrechtse begroting zoals deze nu is opgesteld gaat in op vraagstukken en ontwikkelingen van de organisatie, waarbij doelstellingen zijn geformuleerd voor de verschillende bedrijfsvoeringfuncties om ervoor zorgen dat het primaire proces optimaal wordt ondersteund bij het realiseren van producten en diensten. Vraag aan subcommissie Wilt u de paragraaf bedrijfsvoering in huidige vorm handhaven? 5. Stelsel van baten en lasten Investeringen in de openbare ruimte met maatschappelijk nut Met het oog op een betere vergelijkbaarheid van de kosten, wordt in het nieuwe BBV de systematiek van activering en afschrijving voor alle investeringen gelijk getrokken: investeringen met een maatschappelijk nut dienen, evenals investeringen met een economisch nut, te worden geactiveerd en over de verwachte levensduur te worden afgeschreven. In Utrecht worden investeringen met een maatschappelijk nut direct (à fonds perdu) ten laste gebracht van de exploitatie. Onder het nieuwe BBV is dit niet meer toegestaan. De verplichting om alle investeringen te activeren volgens de nieuwe methode wordt alleen van toepassing op nieuwe investeringen die na 2017 worden gedaan. Voor nieuwe investeringen met maatschappelijk nut in Utrecht betekent dat dat in plaats van de eenmalige investering de meerjarige afschrijvingslasten in de exploitatie moeten worden gedekt. De uitwerking van deze stelselwijziging gebeurt in principe budgettair neutraal. De geleidelijke invoering van deze stelselwijziging betekent dat het jaar duurt voordat op dit punt gemeenten vergelijkbaar zijn. EMU-saldo Ten behoeve van het berekenen van het EMU-saldo wordt een geprognosticeerde balans voorgeschreven. Tevens dient het EMU-saldo meerjarig te worden opgenomen in een begrotingsparagraaf. Met het opnemen van een geprognosticeerde balans krijgt de raad meer inzicht in de ontwikkeling van onder meer investeringen, het aanwenden van reserves en voorzieningen, en in de financieringsbehoefte. De geprognosticeerde balans voor het jaar t+1 moet tenminste de posten bevatten die nodig zijn om het EMU-saldo er eenduidig uit af te kunnen leiden. Hij moet aansluiten op de balans in de jaarrekening, maar behoeft niet dezelfde mate van detail te kennen. De geprognotiseerde balans is een nieuw element in de Programmabegroting.

5 6. Grondexploitaties De commissie BBV heeft de afbakening, definiëring en verslaggevingsregels rondom grondexploitaties kritisch onder de loep genomen. De reden hiervoor is een aantal ontwikkelingen op het gebied van grondexploitaties, namelijk: de forse afboekingen van gemeenten op grondposities in de afgelopen jaren, de aanbevelingen uit het rapport Vernieuwing BBV over transparantie en vergelijkbaarheid, en de aankomende Omgevingswet. De vernieuwing op dit onderdeel is ook noodzakelijk in het kader van de aankomende vennootschapsbelastingplicht voor gemeenten (Vpb). Het kan namelijk helpen in de fiscale discussie over de afbakening van de ondernemersactiviteit en de toe te rekenen kosten en opbrengsten. De commissie BBV heeft een aantal voorstellen uitgewerkt die leiden tot wijzigingen in het BBV en de uitwerking hiervan. De wijzigingen leiden tot meer transparantie, eenduidigheid en een vermindering van de administratieve lasten. De wijzigingen moeten per 1 januari 2016 gaan gelden en kunnen gevolgen hebben voor de begroting De commissie BBV komt daarom met een vooraankondiging van de wijzigingen in het Voornemen tot herziening BBV-verslaggevingsregels rondom grondexploitaties. De achtergronden van de voorgenomen maatregelen zijn nader beschreven in de Rapportage voornemen tot herziening verslaggevingsregels grondexploitatie per 1 januari Belangrijke aandachtspunten voor de grondexploitaties zijn: 1. De balanscategorie NIEGG (Niet in Exploitatie Genomen Gronden) vervalt. Deze gronden moeten worden opgenomen onder de materiele vaste activa (MVA). Situatie Utrecht Deze balanscategorie wordt alleen gehanteerd voor de binnenstedelijke grondexploitaties en is beperkt van omvang. Het omzetten van NIEGG naar MVA is een administratieve handeling. 2. Striktere definitie grondexploitatie en kostentoerekening (beperken oneigenlijke grondexploitaties zoals projecten met zwaartepunt op openbare ruimte infrastructuur). Situatie Utrecht In Utrecht wordt deze definitie al gehanteerd, derhalve geen gevolgen. 3. De rentetoerekening aan grondexploitaties moet gebaseerd worden op het werkelijk gemiddelde rentepercentage van de gemeentelijke leningenportefeuille in verhouding van het vreemd vermogen versus het eigen vermogen. Er is nog veel discussie over de wijziging met betrekking tot de verhouding tussen vreemd vermogen en eigen vermogen. Niettemin zal er een verlaging van de toe te rekenen rentekosten op ons afkomen, het is nog de vraag hoe groot dit verschil wordt. Situatie Utrecht Dit onderwerp wordt nader onderzocht door Treasury in samenwerking met de businesscontrollers van de grondexploitatie. In principe moet dit over de hele looptijd van een

6 grondexploitatie budgettair neutraal verlopen. Maar het kan zijn dat er als gevolg van de regels rondom winstneming bij een grondexploitatie er in enig jaar een nadeel ontstaat bij Treasury, dat dan weer gecompenseerd wordt door een toekomstige hogere opbrengt bij de grondexploitatie jaars termijn. Bij projecten met een prognose langer dan 10 jaar mogen opbrengsten vanaf 11 e jaar niet meer geïndexeerd. Situatie Utrecht De grondexploitatie Leidsche Rijn kent een langere doorlooptijd dan 10 jaar. Wanneer de opbrengsten vanaf 2025 niet geïndexeerd worden heeft dit een negatief effect op de grondexploitatie. Het niet indexeren van de grondprijzen betreft na 2025 voornamelijk kantooropbrengsten. Bij het MPSO 2016 zullen concrete beheersmaatregelen voorgesteld worden. Naar verwachting betreft dit het voorstel om het financiële effect van het nietindexeren te dekken vanuit de extra reservering zoals opgenomen in het MPSO 2015 voor de risicobeheersing van het kantoorvolume. 5. Toelichting bij jaarrekening: gehanteerde parameters bij actualisatie van grondexploitaties verplicht opnemen. Situatie Utrecht In Utrecht wordt deze toelichting al gegeven, dit het heeft derhalve geen gevolgen.

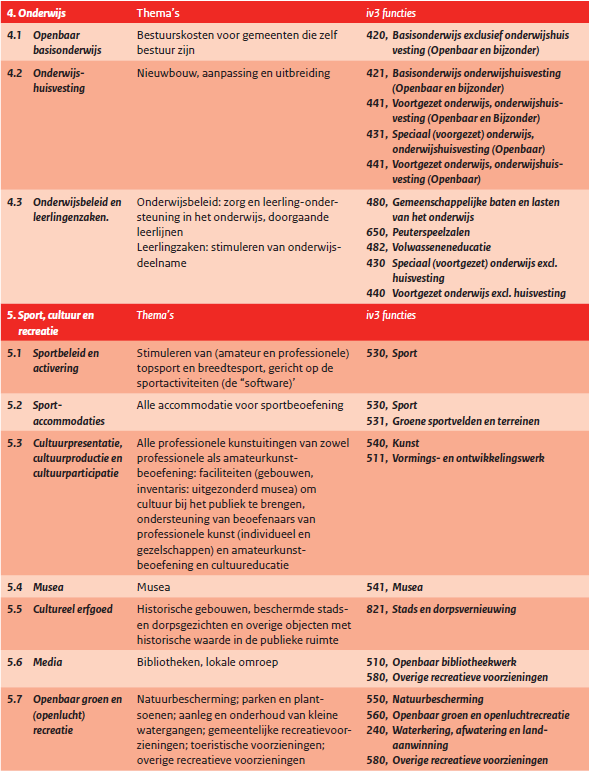

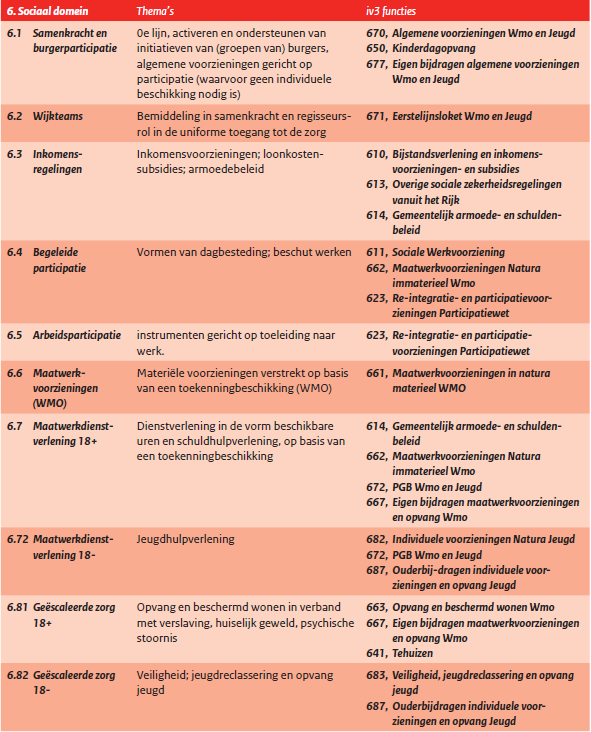

7 Bijlage taakveldenlijst (concept) 1 1

8

9

10

11

Vernieuwing Besluit Begroting en Verantwoording (BBV)

") Vernieuwing Besluit Begroting en Verantwoording (BBV) Inleiding 2004: Invoering BBV. Nadruk op transparantie begroting en versterken van de positie van raad, vanwege dualisering Raad: kaderstellend (allocatie

Vernieuwing Besluit Begroting en Verantwoording (BBV) Inleiding 2004: Invoering BBV. Nadruk op transparantie begroting en versterken van de positie van raad, vanwege dualisering Raad: kaderstellend (allocatie

Vernieuwing Besluit Begroten en Verantwoorden, implicaties voor concerncontrol

Vernieuwing Besluit Begroten en Verantwoorden, implicaties voor concerncontrol Hier komt tekst Frank Halsema Hier CFO komt / Concerncontroller ook tekst 22 maart 2016 Aanleiding vernieuwing BBV (1) 2004:

Vernieuwing Besluit Begroten en Verantwoorden, implicaties voor concerncontrol Hier komt tekst Frank Halsema Hier CFO komt / Concerncontroller ook tekst 22 maart 2016 Aanleiding vernieuwing BBV (1) 2004:

Programmabegroting Versie:

Programmabegroting 2017 Versie: 5.0.0.0.0.0 2.2 Wijzigingen regelgeving BBV Wijzigingen in Besluit begroting en verantwoording (BBV) verwerkt in Programmabegroting 2017-2020. Samenvatting Het Besluit begroting

Programmabegroting 2017 Versie: 5.0.0.0.0.0 2.2 Wijzigingen regelgeving BBV Wijzigingen in Besluit begroting en verantwoording (BBV) verwerkt in Programmabegroting 2017-2020. Samenvatting Het Besluit begroting

Bespreeknota wijziging Besluit Begroting en Verantwoording

Bespreeknota wijziging Besluit Begroting en Verantwoording Inleiding Met ingang van de begroting 2017 gaat er het nodige veranderen in het Besluit Begroting en Verantwoording en daarmee in onze begroting.

Bespreeknota wijziging Besluit Begroting en Verantwoording Inleiding Met ingang van de begroting 2017 gaat er het nodige veranderen in het Besluit Begroting en Verantwoording en daarmee in onze begroting.

Gemeente Delft VERZONDEN - 7 JAN Geachte leden van de raad,

Gemeentebrede Bedrijfsvoeringsondersteuning Programmering Geld Gemeente Delft De Torenhove Martinus Nijhoffiaan 2 2624 ES Delft IBAN NL21 BNGH 0285 0017 87 t.n.v. gemeente Delft Retouradres : Programmering

Gemeentebrede Bedrijfsvoeringsondersteuning Programmering Geld Gemeente Delft De Torenhove Martinus Nijhoffiaan 2 2624 ES Delft IBAN NL21 BNGH 0285 0017 87 t.n.v. gemeente Delft Retouradres : Programmering

Inloopavond. 10 oktober 2016

Inloopavond 10 oktober 2016 Agenda Technische behandeling Programmabegroting 2017 Vernieuwingen BBV Programmabegroting Niet beantwoorde vragen worden schriftelijk afgedaan Aanleiding 10 jaar BBV Doel versterking

Inloopavond 10 oktober 2016 Agenda Technische behandeling Programmabegroting 2017 Vernieuwingen BBV Programmabegroting Niet beantwoorde vragen worden schriftelijk afgedaan Aanleiding 10 jaar BBV Doel versterking

*R b* Bijlage R b: Gevolgen nieuw BBV

*R2016.043b* Bijlage R2016.043b: Gevolgen nieuw BBV In deze bijlage verschaffen wij u inzicht in verschillende (wets-) wijzigingen die van invloed zijn op onze gemeente. Hierbij maken wij per wijziging

*R2016.043b* Bijlage R2016.043b: Gevolgen nieuw BBV In deze bijlage verschaffen wij u inzicht in verschillende (wets-) wijzigingen die van invloed zijn op onze gemeente. Hierbij maken wij per wijziging

Naam en telefoon. Coen van den Hout (9300) Afdeling. Portefeuillehouder

Afdeling. Portefeuillehouder") Onderwerp Invoering nieuwe voorschriften Besluit Begroting & Verantwoording (BBV). Datum 25 mei 2016 Naam en telefoon Coen van den Hout (9300) Afdeling F&C Portefeuillehouder Frank den Brok Waarover wil

Onderwerp Invoering nieuwe voorschriften Besluit Begroting & Verantwoording (BBV). Datum 25 mei 2016 Naam en telefoon Coen van den Hout (9300) Afdeling F&C Portefeuillehouder Frank den Brok Waarover wil

$çmxffin LUTD. Prgvrncï HorrAND. 1. Uniforme taakvelden: betrouwbare informatie voor interne sturing en externe vergelijkbaarheid

Lid Gedeputeerde Staten R.A.M. van der Sande Prgvrncï HorrAND LUTD $çmxffin Contact 070-441 70 13 ram.vander.sande@pzh.nl Postadres Provinciehuis Postbus 90602 2509 LP Den Haag T 070-441 66 11 www.zuid-holland.nl

Lid Gedeputeerde Staten R.A.M. van der Sande Prgvrncï HorrAND LUTD $çmxffin Contact 070-441 70 13 ram.vander.sande@pzh.nl Postadres Provinciehuis Postbus 90602 2509 LP Den Haag T 070-441 66 11 www.zuid-holland.nl

documentnr.: INT/M/16/27126 zaaknr.: Z/M/16/35471 Raadsinformatiebrief

*Z018D1DF9A5* documentnr.: INT/M/16/27126 zaaknr.: Z/M/16/35471 Raadsinformatiebrief Onderwerp : Raadsinformatiebrief vernieuwingen BBV Aard : Actieve informatie Portefeuillehouder : H.P.W.M. van Daal

*Z018D1DF9A5* documentnr.: INT/M/16/27126 zaaknr.: Z/M/16/35471 Raadsinformatiebrief Onderwerp : Raadsinformatiebrief vernieuwingen BBV Aard : Actieve informatie Portefeuillehouder : H.P.W.M. van Daal

Adviezen Vernieuwing BBV

Adviezen Vernieuwing BBV Tussenstand werkgroepen Sabine Galjé (BZK): vicevoorzitter stuurgroep Melchior Kerklaan (VNG): (co)secretaris stuurgroep Rapport gepubliceerd in mei 2014 Aangeboden aan VNG Bestuur

Adviezen Vernieuwing BBV Tussenstand werkgroepen Sabine Galjé (BZK): vicevoorzitter stuurgroep Melchior Kerklaan (VNG): (co)secretaris stuurgroep Rapport gepubliceerd in mei 2014 Aangeboden aan VNG Bestuur

Wijzigingen artikelsgewijs financiële verordening 212 nieuw versus huidig Bijlage 2

Wijzigingen artikelsgewijs financiële 212 nieuw versus huidig Bijlage 2 Algemeen Bij de opstelling van de financiële, zoals deze ter besluitvorming voorligt in de raad van 14 februari 2017, is het uitgangspunt

Wijzigingen artikelsgewijs financiële 212 nieuw versus huidig Bijlage 2 Algemeen Bij de opstelling van de financiële, zoals deze ter besluitvorming voorligt in de raad van 14 februari 2017, is het uitgangspunt

Provincie Zuid-Holland Beleidsnota kostprijsberekening en rentetoerekening 2017

Provincie Zuid-Holland Beleidsnota kostprijsberekening en rentetoerekening 2017 1 1. Inleiding en achtergrond De Financiële verordening van de provincie Zuid-Holland schrijft voor dat Provinciale Staten

Provincie Zuid-Holland Beleidsnota kostprijsberekening en rentetoerekening 2017 1 1. Inleiding en achtergrond De Financiële verordening van de provincie Zuid-Holland schrijft voor dat Provinciale Staten

Wijzigingen Besluit begroting en verantwoording. Papendrecht 24 oktober 2016 Wouter Kalkman JaapJan Visser

Wijzigingen Besluit begroting en verantwoording Papendrecht 24 oktober 2016 Wouter Kalkman JaapJan Visser Vernieuwing Besluit Begroting en Verantwoording 1 Vernieuwing Besluit Begroting en Verantwoording

Wijzigingen Besluit begroting en verantwoording Papendrecht 24 oktober 2016 Wouter Kalkman JaapJan Visser Vernieuwing Besluit Begroting en Verantwoording 1 Vernieuwing Besluit Begroting en Verantwoording

ER KOMT VEEL OP GEMEENTEN AF VERNIEUWINGEN BBV AGENDA AANLEIDING VERNIEUWINGEN. JE presenteert. Aanleiding. Tijdspanne vernieuwingen

ER KOMT VEEL OP GEMEENTEN AF BBV JE presenteert 1 AGENDA Aanleiding Tijdspanne vernieuwingen De vernieuwingen Resterende vernieuwingen 2 AANLEIDING Rapport Adviescommissie Depla: Kaderstellende en controlerende

ER KOMT VEEL OP GEMEENTEN AF BBV JE presenteert 1 AGENDA Aanleiding Tijdspanne vernieuwingen De vernieuwingen Resterende vernieuwingen 2 AANLEIDING Rapport Adviescommissie Depla: Kaderstellende en controlerende

BEGROTING 2017 PRESENTATIE

BEGROTING 2017 PRESENTATIE 1 Wijzigingen BBV 2016 Wijzigingen & Implementatie Hoofdlijnen (1) Taakvelden (2) Beleidsindicatoren (3) Verbonden partijen (4) Overhead (5) Investeringen (6) EMU saldo (7) Vpb

BEGROTING 2017 PRESENTATIE 1 Wijzigingen BBV 2016 Wijzigingen & Implementatie Hoofdlijnen (1) Taakvelden (2) Beleidsindicatoren (3) Verbonden partijen (4) Overhead (5) Investeringen (6) EMU saldo (7) Vpb

ECFE/U Lbr. 16/070

Brief aan de leden T.a.v. het college en de raad informatiecentrum tel. (070) 373 8393 betreft Modelverordening ex artikel 212 Gemeentewet uw kenmerk ons kenmerk ECFE/U201601248 Lbr. 16/070 bijlage(n)

Brief aan de leden T.a.v. het college en de raad informatiecentrum tel. (070) 373 8393 betreft Modelverordening ex artikel 212 Gemeentewet uw kenmerk ons kenmerk ECFE/U201601248 Lbr. 16/070 bijlage(n)

Vernieuwing Besluit Begroting en Verantwoording (BBV) Concerncontrol: John Simons & Johan Heger

Concerncontrol: John Simons & Johan Heger") Vernieuwing Besluit Begroting en Verantwoording (BBV) Concerncontrol: John Simons & Johan Heger 1 Inleiding 2004: Invoering BBV. Nadruk op transparantie begroting en versterken van de positie van raad.

Vernieuwing Besluit Begroting en Verantwoording (BBV) Concerncontrol: John Simons & Johan Heger 1 Inleiding 2004: Invoering BBV. Nadruk op transparantie begroting en versterken van de positie van raad.

Sytzo van der Schaaf /Wim Bakker Sietze van de Berg /Hans Smit Rein Hogendorf Allen Lid commissie BBV FAMO - flitsbijeenkomsten 12, 16 en 25 november

Sytzo van der Schaaf /Wim Bakker Sietze van de Berg /Hans Smit Rein Hogendorf Allen Lid commissie BBV FAMO - flitsbijeenkomsten 12, 16 en 25 november 2015 1 Vernieuwing BBV: planning en stand van zaken

Sytzo van der Schaaf /Wim Bakker Sietze van de Berg /Hans Smit Rein Hogendorf Allen Lid commissie BBV FAMO - flitsbijeenkomsten 12, 16 en 25 november 2015 1 Vernieuwing BBV: planning en stand van zaken

Onderwerp : Vernieuwing wetgeving BBV

Raadsvoorstel *Z028F1FE636* Aan de raad Documentnummer : INT-16-24966 Afdeling : Bedrijfsvoering Onderwerp : Vernieuwing wetgeving BBV Inleiding De regering heeft besloten om het huidige Besluit Begroting

Raadsvoorstel *Z028F1FE636* Aan de raad Documentnummer : INT-16-24966 Afdeling : Bedrijfsvoering Onderwerp : Vernieuwing wetgeving BBV Inleiding De regering heeft besloten om het huidige Besluit Begroting

Toelichting actualisatie Financiële verordening. Met ingang van 2017

Toelichting actualisatie Financiële verordening Met ingang van 2017 september 2016 Colofon uitgave Financiën Gemeente Utrecht 030-286 00 00 info@utrecht.nl in opdracht van BCS Financiën Gemeente Utrecht

Toelichting actualisatie Financiële verordening Met ingang van 2017 september 2016 Colofon uitgave Financiën Gemeente Utrecht 030-286 00 00 info@utrecht.nl in opdracht van BCS Financiën Gemeente Utrecht

1. Inleiding en richtlijnen

NOTITIE RENTE 2017 1. Inleiding en richtlijnen 1.1 Inleiding Bij de wijzigingen van het Besluit Begroting en Verantwoording (BBV) en de invoering van de Vennootschapsbelasting (VPB) voor de lagere overheden

NOTITIE RENTE 2017 1. Inleiding en richtlijnen 1.1 Inleiding Bij de wijzigingen van het Besluit Begroting en Verantwoording (BBV) en de invoering van de Vennootschapsbelasting (VPB) voor de lagere overheden

Raadsbrief. Onderwerp: Nieuw Besluit Begroting enverantwoording

Raadsbrief Onderwerp: Nieuw Besluit Begroting enverantwoording Registratienummer: 609692 Datum: 4 oktober 2016 Betreft Programma: 1. Burger en bestuur Portefeuillehouder: H.J. Scholten Medewerker: Jeroen

Raadsbrief Onderwerp: Nieuw Besluit Begroting enverantwoording Registratienummer: 609692 Datum: 4 oktober 2016 Betreft Programma: 1. Burger en bestuur Portefeuillehouder: H.J. Scholten Medewerker: Jeroen

In hoofdstuk 12 van deze nota zijn de financiële kaders opgenomen voor de grondexploitaties.

Collegevoorstel onder verantwoordelijkheid van Onderwerp Programma : wethouder mw. W.J.F. van der Rijt-van der Kruis : financiële kaders grondexploitaties : Wonen Voorstelnummer : 16.30 Info bij afdelingshoofd

Collegevoorstel onder verantwoordelijkheid van Onderwerp Programma : wethouder mw. W.J.F. van der Rijt-van der Kruis : financiële kaders grondexploitaties : Wonen Voorstelnummer : 16.30 Info bij afdelingshoofd

Informatienota. Onderwerp: Vernieuwing Besluit Begroting en Verantwoording (BBV) BBV nr: 2016/44495

BBV nr: 2016/44495") Informatienota Onderwerp: Vernieuwing Besluit Begroting en Verantwoording (BBV) BBV nr: 2016/44495 1. Inleiding Ruim 10 jaar geleden is het Besluit Begroting en Verantwoording (BBV) ingevoerd. De nadruk

Informatienota Onderwerp: Vernieuwing Besluit Begroting en Verantwoording (BBV) BBV nr: 2016/44495 1. Inleiding Ruim 10 jaar geleden is het Besluit Begroting en Verantwoording (BBV) ingevoerd. De nadruk

Welke ontwikkelingen komen op ons af? Bijeenkomst spelregels vanuit financieel perspectief, 22 juni 2016 Wouter van den Wildenberg Erik Vlaming

Welke ontwikkelingen komen op ons af? Bijeenkomst spelregels vanuit financieel perspectief, 22 juni 2016 Wouter van den Wildenberg Erik Vlaming Inhoud BBV Historie Actuele ontwikkelingen Vennootschapsbelasting

Welke ontwikkelingen komen op ons af? Bijeenkomst spelregels vanuit financieel perspectief, 22 juni 2016 Wouter van den Wildenberg Erik Vlaming Inhoud BBV Historie Actuele ontwikkelingen Vennootschapsbelasting

Nieuwe voorschriften kostenonderbouwing

Nieuwe voorschriften kostenonderbouwing 1. Achtergrond en inhoud gewijzigde begrotingsregels 2. Nut en noodzaak transparantie 3. Bespreking model Begrotingsregels BBV: Besluit begroting en verantwoording

Nieuwe voorschriften kostenonderbouwing 1. Achtergrond en inhoud gewijzigde begrotingsregels 2. Nut en noodzaak transparantie 3. Bespreking model Begrotingsregels BBV: Besluit begroting en verantwoording

Gedeputeerde Staten. 1. de Gemeentewet; 2. de Algemene wet bestuursrecht; Gemeenteraad van Nissewaard Postbus 25 3200 AA SPIJKENISSE

Gedeputeerde Staten Directie Leefomgeving en Bestuur Afdeling Bestuur Contact J. van Kranenburg T 070-441 80 85 j.van.kranenburg@pzh.nl Postadres Provinciehuis Postbus 90602 2509 LP Den Haag T 070-441

Gedeputeerde Staten Directie Leefomgeving en Bestuur Afdeling Bestuur Contact J. van Kranenburg T 070-441 80 85 j.van.kranenburg@pzh.nl Postadres Provinciehuis Postbus 90602 2509 LP Den Haag T 070-441

Raadsstuk. Onderwerp: Actualisatie financiële verordening Haarlem BBV nr: 2016/593253

Raadsstuk Onderwerp: Actualisatie financiële verordening Haarlem BBV nr: 2016/593253 1. Inleiding De gemeenteraad stelt kaders vast o.a. in de vorm van gemeentelijke verordeningen. De financiële verordening

Raadsstuk Onderwerp: Actualisatie financiële verordening Haarlem BBV nr: 2016/593253 1. Inleiding De gemeenteraad stelt kaders vast o.a. in de vorm van gemeentelijke verordeningen. De financiële verordening

01 = ^ o d e l Financiële verordening 2016 GESCAND OP 2 6 SEP. Ge'meente Wormerland. Tjoelker, Nicolien. VNG Ledenbrief

GESCAND OP 2 6 SEP. Tjoelker, Nicolien Van: Verzonden: Aan: Onderwerp: Ge'meente Wormerland VNG namens VNG vrijdag 23 september 2016 14:36 Postbus Lbr.

GESCAND OP 2 6 SEP. Tjoelker, Nicolien Van: Verzonden: Aan: Onderwerp: Ge'meente Wormerland VNG namens VNG vrijdag 23 september 2016 14:36 Postbus Lbr.

Willem Wijntjes (voorzitter commissie BBV) Melchior Kerklaan (secretaris commissie BBV) Henk Satter (lid commissie BBV) Elma van der Mortel (lid

Melchior Kerklaan (secretaris commissie BBV) Henk Satter (lid commissie BBV) Elma van der Mortel (lid") Willem Wijntjes (voorzitter commissie BBV) Melchior Kerklaan (secretaris commissie BBV) Henk Satter (lid commissie BBV) Elma van der Mortel (lid adviescommissie BBV) Regiodagen gemeentefinanciën 2014 Eerste

Willem Wijntjes (voorzitter commissie BBV) Melchior Kerklaan (secretaris commissie BBV) Henk Satter (lid commissie BBV) Elma van der Mortel (lid adviescommissie BBV) Regiodagen gemeentefinanciën 2014 Eerste

Provincie Noord-Holland

Noord-Holland POSTBUS 3007 2001 DA HAARLEM Aan de besturen van de gemeenschappelijke regelingen in Noord-Holland Gedeputeerde Staten Uw contactpersoon S.H.B. Riteco AD/KAB/IBT Doorkiesnummer (023) 514

Noord-Holland POSTBUS 3007 2001 DA HAARLEM Aan de besturen van de gemeenschappelijke regelingen in Noord-Holland Gedeputeerde Staten Uw contactpersoon S.H.B. Riteco AD/KAB/IBT Doorkiesnummer (023) 514

OVERHEAD TE BELANGRIJK OM OVER HET HOOFD TE ZIEN

OVERHEAD TE BELANGRIJK OM OVER HET HOOFD TE ZIEN VERNIEUWING BBV -AANLEDING Na 10 jaar BBV: begroting en jaarstukken nog teveel voor financieel specialisten Wens versterking rol gemeenteraad kaderstelling

OVERHEAD TE BELANGRIJK OM OVER HET HOOFD TE ZIEN VERNIEUWING BBV -AANLEDING Na 10 jaar BBV: begroting en jaarstukken nog teveel voor financieel specialisten Wens versterking rol gemeenteraad kaderstelling

Paragraaf 7: Grondbeleid

Paragraaf 7: Grondbeleid Beleid Uitgangspunt vormt de in 2015 vastgestelde Nota Grondbeleid. Het uitgangspunt is hierbij dat de gemeente, uitgezonderd de ontwikkeling van eigen gronden, een faciliterende

Paragraaf 7: Grondbeleid Beleid Uitgangspunt vormt de in 2015 vastgestelde Nota Grondbeleid. Het uitgangspunt is hierbij dat de gemeente, uitgezonderd de ontwikkeling van eigen gronden, een faciliterende

Besluiten: Vast te stellen de Financiële verordening provincie Zuid-Holland 2017

Voordracht aan Provinciale Staten van Gedeputeerde Staten vergadering November 2016 Nummer 6955 Onderwerp Financiële verordening provincie Zuid-Holland 2017 1 Ontwerpbesluit Provinciale Staten van Zuid-Holland,

Voordracht aan Provinciale Staten van Gedeputeerde Staten vergadering November 2016 Nummer 6955 Onderwerp Financiële verordening provincie Zuid-Holland 2017 1 Ontwerpbesluit Provinciale Staten van Zuid-Holland,

Richtlijnen van de commissie BBV

Richtlijnen van de commissie BBV Stellige uitspraken gelden met ingang van begrotingsjaar T+1, het jaar nadat de uitspraak is gepubliceerd. 1. Notitie Software, mei 2007 1.1 Software (als afzonderlijk

Richtlijnen van de commissie BBV Stellige uitspraken gelden met ingang van begrotingsjaar T+1, het jaar nadat de uitspraak is gepubliceerd. 1. Notitie Software, mei 2007 1.1 Software (als afzonderlijk

Toelichting op de artikelen Financiële Verordening gemeente Groningen

Toelichting op de artikelen Financiële Verordening gemeente Groningen Artikel 1 Definities Voor de gehanteerde begrippen in de verordening gelden de definities uit de Gemeentewet, de Wet Fido, het besluit

Toelichting op de artikelen Financiële Verordening gemeente Groningen Artikel 1 Definities Voor de gehanteerde begrippen in de verordening gelden de definities uit de Gemeentewet, de Wet Fido, het besluit

ons kenmerk ECFE/U201401021 Lbr. 14/036

Brief aan de leden T.a.v. het college en de raad informatiecentrum tel. (070) 373 8393 betreft Rapport Vernieuwing van de begroting en verantwoording van gemeenten Samenvatting uw kenmerk ons kenmerk ECFE/U201401021

Brief aan de leden T.a.v. het college en de raad informatiecentrum tel. (070) 373 8393 betreft Rapport Vernieuwing van de begroting en verantwoording van gemeenten Samenvatting uw kenmerk ons kenmerk ECFE/U201401021

Besluitenlijst d.d. d.d. d.d. [ ]Akkoordstukken -- [X]Openbaar 05-07-2016 [ ]Besloten --

![Besluitenlijst d.d. d.d. d.d. [ ]Akkoordstukken -- [X]Openbaar 05-07-2016 [ ]Besloten --](/thumbs/41/22511616.jpg "Besluitenlijst d.d. d.d. d.d. [ ]Akkoordstukken -- [X]Openbaar 05-07-2016 [ ]Besloten --") Nota voor burgemeester en wethouders Onderwerp Nieuwe regelgeving BBV 1- Notagegevens Notanummer 2016-001128 Datum 23-06-2016 Programma: Portefeuillehouder Weth. Grijsen Team AB 2- Bestuursorgaan [X]B

Nota voor burgemeester en wethouders Onderwerp Nieuwe regelgeving BBV 1- Notagegevens Notanummer 2016-001128 Datum 23-06-2016 Programma: Portefeuillehouder Weth. Grijsen Team AB 2- Bestuursorgaan [X]B

Onderwerp : Financiële verordening 2017

Raadsvoorstel *Z03D64CFBC6* Aan de raad Documentnummer : INT-17-35808 Afdeling : Bedrijfsvoering Onderwerp : Financiële verordening 2017 Inleiding Door de wijzingen in het Besluit begroting en verantwoording

Raadsvoorstel *Z03D64CFBC6* Aan de raad Documentnummer : INT-17-35808 Afdeling : Bedrijfsvoering Onderwerp : Financiële verordening 2017 Inleiding Door de wijzingen in het Besluit begroting en verantwoording

Onderwerp Bestuursrapportage 2016 en Begroting 2017

Onderwerp Bestuursrapportage 2016 en Begroting 2017 Portefeuillehouder Zoetendal Datum collegebesluit 4 oktober 2016 Opsteller A. de Boer Registratie GF16.20071 Agendapunt 3/4 Voorstel 1. Vaststellen van

Onderwerp Bestuursrapportage 2016 en Begroting 2017 Portefeuillehouder Zoetendal Datum collegebesluit 4 oktober 2016 Opsteller A. de Boer Registratie GF16.20071 Agendapunt 3/4 Voorstel 1. Vaststellen van

Financiële verordening VRU

Financiële verordening VRU Versie 2018-1 Vastgesteld door het algemeen bestuur d.d. 19 februari 2018. Het algemeen bestuur van de Veiligheidsregio Utrecht, gelet op: - artikel 212 van de Gemeentewet, -

Financiële verordening VRU Versie 2018-1 Vastgesteld door het algemeen bestuur d.d. 19 februari 2018. Het algemeen bestuur van de Veiligheidsregio Utrecht, gelet op: - artikel 212 van de Gemeentewet, -

Notitie Rentebeleid 2007

Notitie Rentebeleid 2007 Inhoudsopgave Inleiding 3 De positie van de nota rentebeleid 3 De werking van het marktconform percentage 3 Totaalfinanciering versus project- of objectfinanciering 4 Rentetoerekening

Notitie Rentebeleid 2007 Inhoudsopgave Inleiding 3 De positie van de nota rentebeleid 3 De werking van het marktconform percentage 3 Totaalfinanciering versus project- of objectfinanciering 4 Rentetoerekening

BLAD GEMEENSCHAPPELIJKE REGELING

BLAD GEMEENSCHAPPELIJKE REGELING Officiële uitgave van de gemeenschappelijke regeling Metropoolregio Eindhoven Nr. 626 6 november 2017 Financiële Verordening 2018 1. Algemene bepalingen Artikel 1. Begripsbepaling

BLAD GEMEENSCHAPPELIJKE REGELING Officiële uitgave van de gemeenschappelijke regeling Metropoolregio Eindhoven Nr. 626 6 november 2017 Financiële Verordening 2018 1. Algemene bepalingen Artikel 1. Begripsbepaling

Aan de raad AGENDAPUNT NR. 7. Doetinchem, 22 mei 2013. Bijstellen begroting rentekosten met ingang van begrotingsjaar 2014

Aan de raad AGENDAPUNT NR. 7 Bijstellen begroting rentekosten met ingang van begrotingsjaar 2014 Voorstel: 1. Met ingang van de programmabegroting 2014-2017 een bijstelling doorvoeren van de wijze van

Aan de raad AGENDAPUNT NR. 7 Bijstellen begroting rentekosten met ingang van begrotingsjaar 2014 Voorstel: 1. Met ingang van de programmabegroting 2014-2017 een bijstelling doorvoeren van de wijze van

Aldus besloten in de openbare raadsvergadering van de gemeente Leudal, 17 april 2018.

GEMEENTEBLAD Officiële uitgave van de gemeente Leudal Nr. 91376 1 mei 218 Vaststellen rentenotitie Inleiding en richtlijnen De gemeenteraad van gemeente Leudal Gezien het voorstel van het college d.d.

GEMEENTEBLAD Officiële uitgave van de gemeente Leudal Nr. 91376 1 mei 218 Vaststellen rentenotitie Inleiding en richtlijnen De gemeenteraad van gemeente Leudal Gezien het voorstel van het college d.d.

Verordening ex artikel 212 Gemeentewet (Financiële verordening gemeente Leusden).

.") Verordening ex artikel 212 Gemeentewet (Financiële verordening gemeente Leusden). De raad van de gemeente Leusden; gelet op artikel 212 van de Gemeentewet, b e s l u i t : vast te stellen de Verordening

Verordening ex artikel 212 Gemeentewet (Financiële verordening gemeente Leusden). De raad van de gemeente Leusden; gelet op artikel 212 van de Gemeentewet, b e s l u i t : vast te stellen de Verordening

KADERNOTA 2018 ( ) Versie: 1.3

Versie: 1.3") KADERNOTA 2018 (2018-2021) Versie: 1.3 Inhoudsopgave Inleiding... 4 Aanleiding... 4 Algemeen... 4 Bedrijfsplan... 4 Doel kadernota... 4 Leeswijzer... 5 Financiële uitgangspunten... 6 Algemeen... 6 Financiële

KADERNOTA 2018 (2018-2021) Versie: 1.3 Inhoudsopgave Inleiding... 4 Aanleiding... 4 Algemeen... 4 Bedrijfsplan... 4 Doel kadernota... 4 Leeswijzer... 5 Financiële uitgangspunten... 6 Algemeen... 6 Financiële

WGDO: Good practice controle taakvelden BBV

WGDO: Good practice controle taakvelden BBV Datum: 10-jan-2018 Betreft: Taakvelden (van/voor WGDO) 1. Inleiding Met ingang van het begrotingsjaar 2017 dient de gemeente of provincie in de financiële begroting

WGDO: Good practice controle taakvelden BBV Datum: 10-jan-2018 Betreft: Taakvelden (van/voor WGDO) 1. Inleiding Met ingang van het begrotingsjaar 2017 dient de gemeente of provincie in de financiële begroting

Verordening op het financiële beleid en beheer van het GBT 2019

Verordening op het financiële beleid en beheer van het GBT 2019 Hoofdstuk I Artikel 1 Hoofdstuk II Artikel 2 Artikel 3 Artikel 4 Artikel 5 Artikel 6 Hoofdstuk III Artikel 7 Artikel 8 Artikel 9 Artikel

Verordening op het financiële beleid en beheer van het GBT 2019 Hoofdstuk I Artikel 1 Hoofdstuk II Artikel 2 Artikel 3 Artikel 4 Artikel 5 Artikel 6 Hoofdstuk III Artikel 7 Artikel 8 Artikel 9 Artikel

Begrotingscirculaire gemeenschappelijke regelingen

Begrotingscirculaire 2018-2021 gemeenschappelijke regelingen Maart 2017 2 Inhoudsopgave Inleiding Blz. 5 1 Vormen van toezicht 7 1.1 Repressief toezicht 7 1.2 Preventief toezicht 7 2 Toetsingsaspecten

Begrotingscirculaire 2018-2021 gemeenschappelijke regelingen Maart 2017 2 Inhoudsopgave Inleiding Blz. 5 1 Vormen van toezicht 7 1.1 Repressief toezicht 7 1.2 Preventief toezicht 7 2 Toetsingsaspecten

CVDR. Nr. CVDR608470_1. Financiële verordening gemeente Hengelo Hoofdstuk I Definities

CVDR Officiële uitgave van Hengelo. Nr. CVDR608470_1 7 juni 2018 Financiële verordening gemeente Hengelo 2018 De raad van de gemeente Hengelo; gelet op artikel 212 Gemeentewet; gelezen het voorstel van

CVDR Officiële uitgave van Hengelo. Nr. CVDR608470_1 7 juni 2018 Financiële verordening gemeente Hengelo 2018 De raad van de gemeente Hengelo; gelet op artikel 212 Gemeentewet; gelezen het voorstel van

Staatsblad van het Koninkrijk der Nederlanden

Staatsblad van het Koninkrijk der Nederlanden Jaargang 2016 101 Besluit van 5 maart 2016, houdende wijziging van het Besluit begroting en verantwoording provincies en gemeenten in verband met de invoering

Staatsblad van het Koninkrijk der Nederlanden Jaargang 2016 101 Besluit van 5 maart 2016, houdende wijziging van het Besluit begroting en verantwoording provincies en gemeenten in verband met de invoering

Gemeente Breda ~Q~ ~,,~ Registratienr: [ 40523] Raadsvoorstel

![Gemeente Breda ~Q~ ~,,~ Registratienr: [ 40523] Raadsvoorstel](/thumbs/26/8228963.jpg "Gemeente Breda ~Q~ ~,,~ Registratienr: [ 40523] Raadsvoorstel") ~,,~ Raadsvoorstel Agendapuntnummer: Registratienr: [ 40523] Onderwerp Instemmen met het doonoeren van een stelselwijziging voor de verantwoording- en dekkingswijze van investeringen met maatschappelijk

~,,~ Raadsvoorstel Agendapuntnummer: Registratienr: [ 40523] Onderwerp Instemmen met het doonoeren van een stelselwijziging voor de verantwoording- en dekkingswijze van investeringen met maatschappelijk

Wij Willem-Alexander, bij de gratie Gods, Koning der Nederlanden, Prins van Oranje-Nassau, enz. enz. enz.

Besluit van houdende wijziging van het Besluit begroting en verantwoording provincies en gemeenten in verband met de invoering van een aantal wijzigingen die bijdragen aan de interne sturing door provinciale

Besluit van houdende wijziging van het Besluit begroting en verantwoording provincies en gemeenten in verband met de invoering van een aantal wijzigingen die bijdragen aan de interne sturing door provinciale

Jaarrekening 2013. Gemeente Bunnik. Bunnik, 5 juni 2014 Open Huis gemeenteraad

Jaarrekening 2013 Gemeente Bunnik Bunnik, 5 juni 2014 Open Huis gemeenteraad Agenda Controle van de jaarrekening De voorschriften voor de jaarrekening Jaarrekeningcontrole 2013 Controle van de jaarrekening

Jaarrekening 2013 Gemeente Bunnik Bunnik, 5 juni 2014 Open Huis gemeenteraad Agenda Controle van de jaarrekening De voorschriften voor de jaarrekening Jaarrekeningcontrole 2013 Controle van de jaarrekening

provincie limburg FIN / De raad van de gemeente Nederweert Postbus AA NEDERWEERT

4 1~ De raad van de gemeente Nederweert Postbus 2728 6030AA NEDERWEERT Cluster Faxnummer Ons kenmerk Bij lage(n) FIN +31 43 389 71 51 201 6/1 8446 Behandeld Doorkiesnummer +31 43 389 72 38 Uw kenmerk Maastricht

4 1~ De raad van de gemeente Nederweert Postbus 2728 6030AA NEDERWEERT Cluster Faxnummer Ons kenmerk Bij lage(n) FIN +31 43 389 71 51 201 6/1 8446 Behandeld Doorkiesnummer +31 43 389 72 38 Uw kenmerk Maastricht

NOTA RENTEBELEID GEMEENTE BERGEN OP ZOOM

l lllllll llll lllll llll llllll 111111111111111111111111111111111 815-023068 NOTA RENTEBELEID 2015 GEMEENTE BERGEN OP ZOOM Bergen op Zoom, oktober 2015 1. INLEIDING.""""""""""""""""""""""""""""""""""

l lllllll llll lllll llll llllll 111111111111111111111111111111111 815-023068 NOTA RENTEBELEID 2015 GEMEENTE BERGEN OP ZOOM Bergen op Zoom, oktober 2015 1. INLEIDING.""""""""""""""""""""""""""""""""""

Nota reserves en voorzieningen

Nota reserves en voorzieningen 2019 INHOUDSOPGAVE INHOUDSOPGAVE... 1 1. INLEIDING... 3 1.1 Waarom een nota reserves en voorzieningen?... 3 1.2 Inhoud van de nota... 3 2 Regelgeving en definities reserves

Nota reserves en voorzieningen 2019 INHOUDSOPGAVE INHOUDSOPGAVE... 1 1. INLEIDING... 3 1.1 Waarom een nota reserves en voorzieningen?... 3 1.2 Inhoud van de nota... 3 2 Regelgeving en definities reserves

Wijzigingsbesluit herziening BBV. De vernieuwing van het BBV met betrekking tot gemeentelijke grondexploitaties nader toegelicht

De vernieuwing van het BBV met betrekking tot gemeentelijke grondexploitaties nader toegelicht Indeling presentatie De theorie De Drontense praktijk Vragen? 10 november 2016 Jenneke Schuurkamp-Spijkerboer

De vernieuwing van het BBV met betrekking tot gemeentelijke grondexploitaties nader toegelicht Indeling presentatie De theorie De Drontense praktijk Vragen? 10 november 2016 Jenneke Schuurkamp-Spijkerboer

Adviesnota aan gemeenteraad

Onderwerp Wijziging regels begroting en verantwoording en algemene kosten grondbedrijf Datum 17 oktober 2016 Naam steller Margo van der Meer Kenmerk 280286 Teammanager Mariska Versleijen Team Ruimtelijke

Onderwerp Wijziging regels begroting en verantwoording en algemene kosten grondbedrijf Datum 17 oktober 2016 Naam steller Margo van der Meer Kenmerk 280286 Teammanager Mariska Versleijen Team Ruimtelijke

Toelichting op de Financiële verordening gemeente Maassluis 2011

Toelichting op de Financiële verordening gemeente Maassluis 2011 Toelichting Artikel 1. Definities Voor de gehanteerde begrippen in de verordening gelden de definities uit de Gemeentewet, de Wet Fido,

Toelichting op de Financiële verordening gemeente Maassluis 2011 Toelichting Artikel 1. Definities Voor de gehanteerde begrippen in de verordening gelden de definities uit de Gemeentewet, de Wet Fido,

protvíncierenthe Renreesief de raad van De Wolden 7920 ZUIDWÖLDE

},>riw1nr"rehziz's Artsen Pigistbus 122. 94oo Arlson www.rireritllc.nl ir-wel is ss protvíncierenthe Aan: de raad van De Wolden 7920 ZUIDWÖLDE üerrieerito irigelrornerr; i eivçieilngz "Wolden frwae -of

},>riw1nr"rehziz's Artsen Pigistbus 122. 94oo Arlson www.rireritllc.nl ir-wel is ss protvíncierenthe Aan: de raad van De Wolden 7920 ZUIDWÖLDE üerrieerito irigelrornerr; i eivçieilngz "Wolden frwae -of

T.J. Kolsteren raad maart 2012

Agendapunt commissie: 12 steller telefoonnummer email T.J. Kolsteren 040-2083563 tko@valkenswaard.nl agendapunt kenmerk datum raadsvergadering onderwerp 11raad00747 29 maart 2012 Financiële beheersverordening

Agendapunt commissie: 12 steller telefoonnummer email T.J. Kolsteren 040-2083563 tko@valkenswaard.nl agendapunt kenmerk datum raadsvergadering onderwerp 11raad00747 29 maart 2012 Financiële beheersverordening

Ministerie van Binnen andse Zaken en Koninkrijksrelaties

R. Anderson Contactpersoon Uw kenmerk Postbus 20120 8900 HM Leeuwarden 2016-0000754155 Kenmerk www.facebook.com/minbzk Provincie Fryslâ www.rijksoverheid.ni Provinciale Staten www.twitter.com/minbzk programmabegroting.

R. Anderson Contactpersoon Uw kenmerk Postbus 20120 8900 HM Leeuwarden 2016-0000754155 Kenmerk www.facebook.com/minbzk Provincie Fryslâ www.rijksoverheid.ni Provinciale Staten www.twitter.com/minbzk programmabegroting.

Workshop Grondexploitatie / Faciliterend grondbeleid. Commissie BBV: Sytzo v.d. Schaaf Reinier v.d. Pol

Workshop Grondexploitatie / Faciliterend grondbeleid Commissie BBV: Sytzo v.d. Schaaf Reinier v.d. Pol Agenda Stand van zaken Grondexploitatie en NIEGG Faciliterend grondbeleid Rente en disconteringsvoet

Workshop Grondexploitatie / Faciliterend grondbeleid Commissie BBV: Sytzo v.d. Schaaf Reinier v.d. Pol Agenda Stand van zaken Grondexploitatie en NIEGG Faciliterend grondbeleid Rente en disconteringsvoet

Financiële verordening gemeente Achtkarspelen

Financiële verordening gemeente Achtkarspelen De raad van de gemeente Achtkarspelen; gezien het voorstel van het college van burgemeester en wethouders van @; gelet op artikel 212 van de gemeentewet en

Financiële verordening gemeente Achtkarspelen De raad van de gemeente Achtkarspelen; gezien het voorstel van het college van burgemeester en wethouders van @; gelet op artikel 212 van de gemeentewet en

Aan de gemeenteraad Gemeente Steenwijkerland Vendelweg 1 8331 XE Steenwijk Steenwijk, 24-11-2015 Nummer voorstel: 2015/84

Voorstel aan de raad Aan de gemeenteraad Gemeente Steenwijkerland Vendelweg 1 8331 XE Steenwijk Steenwijk, 24-11-2015 Nummer voorstel: 2015/84 Voor raadsvergadering d.d.: 08-12-2015 Agendapunt: Onderwerp:

Voorstel aan de raad Aan de gemeenteraad Gemeente Steenwijkerland Vendelweg 1 8331 XE Steenwijk Steenwijk, 24-11-2015 Nummer voorstel: 2015/84 Voor raadsvergadering d.d.: 08-12-2015 Agendapunt: Onderwerp:

Eemsmond en nota activabeleid gemeente Eemsmond

Nummer : 11-12.2011 Onderwerp : Wijziging artikel 10, lid 2 van de Financiële verordening gemeente Eemsmond en nota activabeleid gemeente Eemsmond Korte inhoud : Actualisatie nota activabeleid gemeente

Nummer : 11-12.2011 Onderwerp : Wijziging artikel 10, lid 2 van de Financiële verordening gemeente Eemsmond en nota activabeleid gemeente Eemsmond Korte inhoud : Actualisatie nota activabeleid gemeente

NOTITIE OVERHEAD April 2016

NOTITIE OVERHEAD April 2016 INHOUDSOPGAVE Inhoud Hoofdstuk 1 Inleiding... 3 Hoofdstuk 2 Definitie... 4 Hoofdstuk 3 Kostendekking... 7 Hoofdstuk 4 Programmaplan... 8 Hoofdstuk 5 Paragraaf Bedrijfsvoering...

NOTITIE OVERHEAD April 2016 INHOUDSOPGAVE Inhoud Hoofdstuk 1 Inleiding... 3 Hoofdstuk 2 Definitie... 4 Hoofdstuk 3 Kostendekking... 7 Hoofdstuk 4 Programmaplan... 8 Hoofdstuk 5 Paragraaf Bedrijfsvoering...

Geachte voorzitter, BSD/ RIS Aan de voorzitter van de Rekeningencommissie. Bestuursdienst. 31 augustus 2016

Typ teksttyp teksttyp tekst T. de Bruijn Wethouder van Financien,Verkeer, Vervoer en Milieu 001 Retouradres: Postbus 12600, 2500 DJ Den Haag Aan de voorzitter van de Rekeningencommissie RIS294926 Contactpersoon

Typ teksttyp teksttyp tekst T. de Bruijn Wethouder van Financien,Verkeer, Vervoer en Milieu 001 Retouradres: Postbus 12600, 2500 DJ Den Haag Aan de voorzitter van de Rekeningencommissie RIS294926 Contactpersoon

Staatsblad van het Koninkrijk der Nederlanden

Staatsblad van het Koninkrijk der Nederlanden Jaargang 2015 206 Besluit van 15 mei 2015, houdende wijziging van het Besluit begroting en verantwoording provincies en gemeenten in verband met het opnemen

Staatsblad van het Koninkrijk der Nederlanden Jaargang 2015 206 Besluit van 15 mei 2015, houdende wijziging van het Besluit begroting en verantwoording provincies en gemeenten in verband met het opnemen

Totaal

Raadsvoorstel Onderwerp: Perspectiefnota 2015 Datum collegevergadering 10 mei 2016 Ambtenaar Registratienummer Telefoon Portefeuillehouder(s) A. Verkaik E-mailadres Voorgesteld raadsbesluit Kennis te nemen

Raadsvoorstel Onderwerp: Perspectiefnota 2015 Datum collegevergadering 10 mei 2016 Ambtenaar Registratienummer Telefoon Portefeuillehouder(s) A. Verkaik E-mailadres Voorgesteld raadsbesluit Kennis te nemen

Veranderingen door BBV. Raadspresentatie 5 September 2016

Veranderingen door BBV Raadspresentatie 5 September 2016 Doel bijeenkomst 5 september: technische uiteenzetting over aanpassingen in BBV; 6 oktober: financiële uiteenzetting over aanpassingen in BBV. 2

Veranderingen door BBV Raadspresentatie 5 September 2016 Doel bijeenkomst 5 september: technische uiteenzetting over aanpassingen in BBV; 6 oktober: financiële uiteenzetting over aanpassingen in BBV. 2

Onderwerp : Financiële verordening 2018

Raadsvoorstel *Z04F440B9E1* Aan de raad Documentnummer : INT-18-45031 Afdeling : Bedrijfsvoering Onderwerp : Financiële verordening 2018 Inleiding Door de wijzingen in het Besluit begroting en verantwoording

Raadsvoorstel *Z04F440B9E1* Aan de raad Documentnummer : INT-18-45031 Afdeling : Bedrijfsvoering Onderwerp : Financiële verordening 2018 Inleiding Door de wijzingen in het Besluit begroting en verantwoording

College van Gedeputeerde Staten Statenvoorstel. Ontwerp-besluit pag. 4. Toelichting: pag. 5

2017MME151 College van Gedeputeerde Staten Statenvoorstel DATUM 26 september 2017 NUMMER PS AFDELING Managementondersteuning COMMISSIE Alle STELLER Alex van der Weij DOORKIESNUMMER 3992 DOCUMENTUMNUMMER

2017MME151 College van Gedeputeerde Staten Statenvoorstel DATUM 26 september 2017 NUMMER PS AFDELING Managementondersteuning COMMISSIE Alle STELLER Alex van der Weij DOORKIESNUMMER 3992 DOCUMENTUMNUMMER

Nota Reserves en Voorzieningen

Nota Reserves en Voorzieningen 1 2 Inhoud 1 Visie en wettelijke kaders 5 1.1 1.2 Visie Wettelijke kaders 2 Reserves 7 2.1 Soorten reserves 8 2.1.1 Algemene reserves 2.2 2.3 2.4 3 Voorzieningen 11 3.1 3.2

Nota Reserves en Voorzieningen 1 2 Inhoud 1 Visie en wettelijke kaders 5 1.1 1.2 Visie Wettelijke kaders 2 Reserves 7 2.1 Soorten reserves 8 2.1.1 Algemene reserves 2.2 2.3 2.4 3 Voorzieningen 11 3.1 3.2

Gevolgen wijziging BBV grondexploitaties en vennootschapsbelastingplicht grondbedrijf

Raadsvoorstel Registratiekenmerk: Datum raadsvergadering: 274321 27 oktober 2016 Portefeuillehouder: Onderwerp: A. Dragt Gevolgen wijziging BBV grondexploitaties en vennootschapsbelastingplicht grondbedrijf

Raadsvoorstel Registratiekenmerk: Datum raadsvergadering: 274321 27 oktober 2016 Portefeuillehouder: Onderwerp: A. Dragt Gevolgen wijziging BBV grondexploitaties en vennootschapsbelastingplicht grondbedrijf

AANVULLING NOTITIE GRONDEXPLOITATIE: TUSSENTIJDS WINST NEMEN (POC - METHODE)

") In de Notitie Grondexploitatie 2016 is aangegeven op welke wijze rekening gehouden moet worden met tussentijds winst nemen bij positieve grondexploitatiecomplexen. De commissie heeft de afgelopen periode

In de Notitie Grondexploitatie 2016 is aangegeven op welke wijze rekening gehouden moet worden met tussentijds winst nemen bij positieve grondexploitatiecomplexen. De commissie heeft de afgelopen periode

Datum raadsvergadering 19 december 2016

Raadsvoorstel Datum vaststelling voorstel door het college 15 november 2016 Datum raadsvergadering 19 december 2016 Nummer raadsvoorstel 2016-359 Bijbehorend veld van de programmabegroting Ruimte, cultuurhistorie,

Raadsvoorstel Datum vaststelling voorstel door het college 15 november 2016 Datum raadsvergadering 19 december 2016 Nummer raadsvoorstel 2016-359 Bijbehorend veld van de programmabegroting Ruimte, cultuurhistorie,

Hoofdlijnen vernieuwing Besluit Begroting en Verantwoording (BBV)

") Hoofdlijnen vernieuwing Besluit Begroting en Verantwoording (BBV) Hoofdlijnen vernieuwing Besluit Begroting en Verantwoording (BBV) Inhoudsopgave Voorwoord 3 1 Het kader voor vernieuwing van het BBV 5

Hoofdlijnen vernieuwing Besluit Begroting en Verantwoording (BBV) Hoofdlijnen vernieuwing Besluit Begroting en Verantwoording (BBV) Inhoudsopgave Voorwoord 3 1 Het kader voor vernieuwing van het BBV 5

Gemeente Langedijk Kaderbrief Kaderbrief 2018

Kaderbrief 2018 Vastgesteld door het college van B&W van Langedijk op 21 maart 2017 1 Inhoudsopgave 1. Algemeen... 3 2. Uitgangspunten en begrotingsrichtlijnen... 3 2.1 Prijsstijgingen... 3 2.2 Loonstijgingen...

Kaderbrief 2018 Vastgesteld door het college van B&W van Langedijk op 21 maart 2017 1 Inhoudsopgave 1. Algemeen... 3 2. Uitgangspunten en begrotingsrichtlijnen... 3 2.1 Prijsstijgingen... 3 2.2 Loonstijgingen...

Themaraad financiën 3 april

Themaraad financiën 3 april 2017 1 Aanleiding en doelstelling P&C-cyclus Robuust financieel beleid Begroting Financiële positie Risico s Afsluiting Agenda 2 Aanleiding en doelstelling Aanleiding Vanuit

Themaraad financiën 3 april 2017 1 Aanleiding en doelstelling P&C-cyclus Robuust financieel beleid Begroting Financiële positie Risico s Afsluiting Agenda 2 Aanleiding en doelstelling Aanleiding Vanuit

Notitie Grondexploitaties 2016 Commissie BBV

1 Notitie Grondexploitaties 2016 Commissie BBV In de volgorde zoals deze ook in gehanteerd in de notitie staan hieronder de stellige uitspreken en aanbevelingen. Omdat sommige aanbevelingen samenhangen

1 Notitie Grondexploitaties 2016 Commissie BBV In de volgorde zoals deze ook in gehanteerd in de notitie staan hieronder de stellige uitspreken en aanbevelingen. Omdat sommige aanbevelingen samenhangen

Ministerie van Binnenlandse Zaken en Koninkrijksrelaties

Ministerie van Binnenlandse Zaken en Koninkrijksrelaties > Retouradres Postbus 20011 2500 EA Den Haag Provincie Flevoland (FL) t.a.v. de Provinciale Staten Postbus 55 8200 AB LELYSTAD DGBK/Bestuur, Democratie

Ministerie van Binnenlandse Zaken en Koninkrijksrelaties > Retouradres Postbus 20011 2500 EA Den Haag Provincie Flevoland (FL) t.a.v. de Provinciale Staten Postbus 55 8200 AB LELYSTAD DGBK/Bestuur, Democratie

Financiële verordening 2015 gemeente Zeewolde, evenals de regels voor de inrichting van de financiële organisatie

CVDR Officiële uitgave van Zeewolde. Nr. CVDR351242_1 21 november 2017 Financiële verordening 2015 gemeente Zeewolde, evenals de regels voor de inrichting van de financiële organisatie De raad van de gemeente

CVDR Officiële uitgave van Zeewolde. Nr. CVDR351242_1 21 november 2017 Financiële verordening 2015 gemeente Zeewolde, evenals de regels voor de inrichting van de financiële organisatie De raad van de gemeente

Bijzonderheden jaarrekening FAMO bijeenkomst 15 december 2017

Bijzonderheden jaarrekening 2017 FAMO bijeenkomst 15 december 2017 Agenda Bijzonderheden jaarrekening Sociaal Domein ENSIA BBV Bijzonderheden jaarrekening SD Rechtmatigheid SD Landelijk protocol Administratieve

Bijzonderheden jaarrekening 2017 FAMO bijeenkomst 15 december 2017 Agenda Bijzonderheden jaarrekening Sociaal Domein ENSIA BBV Bijzonderheden jaarrekening SD Rechtmatigheid SD Landelijk protocol Administratieve

Artikel 1. Definities

Verordening 212 Het algemeen bestuur van de ISD Bollenstreek besluit, gelet op artikel 212 van de Gemeentewet, vast te stellen: Verordening op de uitgangspunten voor het financieel beleid, alsmede voor

Verordening 212 Het algemeen bestuur van de ISD Bollenstreek besluit, gelet op artikel 212 van de Gemeentewet, vast te stellen: Verordening op de uitgangspunten voor het financieel beleid, alsmede voor

Nota Reserves en. Voorzieningen. Gemeente Ferwerderadiel

Nota Reserves en Voorzieningen 2004 Gemeente Ferwerderadiel Inhoudsopgave Blz. 0. Inleiding 1. Doelstelling van deze nota 2. Functies reserves en voorzieningen. Onderscheid reserves en voorzieningen 4.

Nota Reserves en Voorzieningen 2004 Gemeente Ferwerderadiel Inhoudsopgave Blz. 0. Inleiding 1. Doelstelling van deze nota 2. Functies reserves en voorzieningen. Onderscheid reserves en voorzieningen 4.

Financiële verordening gemeente Peel en Maas 2017

GEMEENTEBLAD Officiële uitgave van de gemeente Peel en Maas Nr. 228196 21 december 2017 Financiële verordening gemeente Peel en Maas 2017 Hoofdstuk 1. Algemene bepalingen D E RAAD VAN DE GEMEENTE PEEL

GEMEENTEBLAD Officiële uitgave van de gemeente Peel en Maas Nr. 228196 21 december 2017 Financiële verordening gemeente Peel en Maas 2017 Hoofdstuk 1. Algemene bepalingen D E RAAD VAN DE GEMEENTE PEEL

Raadsvoorstel Stelselwijziging: activeren investeringen Maatschappelijk Nut

TER EERSTE LEZING gemeente Eindhoven Raadsnummer 15R6508 Inboeknummer 15bst01152 Beslisdatum B&W 1 september 2015 Dossiernummer 15.36.652 Raadsvoorstel Stelselwijziging: activeren investeringen Maatschappelijk

TER EERSTE LEZING gemeente Eindhoven Raadsnummer 15R6508 Inboeknummer 15bst01152 Beslisdatum B&W 1 september 2015 Dossiernummer 15.36.652 Raadsvoorstel Stelselwijziging: activeren investeringen Maatschappelijk

Paragraaf blz. 20 van de nota Grondbeleid Paragraaf blz. 24 van de nota Grondbeleid 2008.

A. Het startpunt van een Bouwgrond in exploitatie (BIE) is het raadsbesluit met de vaststelling van het grondexploitatiecomplex, inclusief grondexploitatiebegroting. Vanaf dat moment wordt de BIE geopend

A. Het startpunt van een Bouwgrond in exploitatie (BIE) is het raadsbesluit met de vaststelling van het grondexploitatiecomplex, inclusief grondexploitatiebegroting. Vanaf dat moment wordt de BIE geopend

Actualiteiten BBV. vbbv. Verbonden partijen Erfpacht Ontwikkelingen Vpb

vbbv Actualiteiten BBV Aandachtspunten jaarrekening 2016 Vraagstukken gemeenten (grondexploitatie, rente, overhead) Stellingen Verbonden partijen Erfpacht Ontwikkelingen Vpb Actualiteiten BBV vbbv Jaarrekening

vbbv Actualiteiten BBV Aandachtspunten jaarrekening 2016 Vraagstukken gemeenten (grondexploitatie, rente, overhead) Stellingen Verbonden partijen Erfpacht Ontwikkelingen Vpb Actualiteiten BBV vbbv Jaarrekening

Overzicht materiële wijzigingen Financiële verordening Oud Nieuw Toelichting wijziging

Artikel 2 Programma-indeling 1. Het algemeen bestuur stelt de programma s vast bij de vaststelling van begroting. 2. Het dagelijks bestuur draagt zorg voor het verzamelen en vastleggen van gegevens over

Artikel 2 Programma-indeling 1. Het algemeen bestuur stelt de programma s vast bij de vaststelling van begroting. 2. Het dagelijks bestuur draagt zorg voor het verzamelen en vastleggen van gegevens over

Hoogachtend, namens het college van burgemeester en wethouders van de gemeente Amstelveen,

Wethouder Herbert Raat Uw contact www.amstelveen.nl Postbus 4, 1180 BA Amstelveen Aan de leden van de raad Vermeld bij reactie ons kenmerk en datum van deze brief Disclaimer: deze brief is ongetekend op

Wethouder Herbert Raat Uw contact www.amstelveen.nl Postbus 4, 1180 BA Amstelveen Aan de leden van de raad Vermeld bij reactie ons kenmerk en datum van deze brief Disclaimer: deze brief is ongetekend op

Verordening op de uitgangspunten voor het financieel beleid, het financieel beheer en de inrichting van de financiële organisatie

CVDR Officiële uitgave van Haaren. Nr. CVDR446360_1 9 januari 2018 Verordening op de uitgangspunten voor het financieel beleid, het financieel beheer en de inrichting van de financiële organisatie De raad

CVDR Officiële uitgave van Haaren. Nr. CVDR446360_1 9 januari 2018 Verordening op de uitgangspunten voor het financieel beleid, het financieel beheer en de inrichting van de financiële organisatie De raad

Financiële verordening 2017 gemeente Zeewolde

GEMEENTEBLAD Officiële uitgave van de gemeente Zeewolde Nr. 79007 11 mei 2017 Financiële verordening 2017 gemeente Zeewolde De raad van de gemeente Zeewolde, gelezen het voorstel van burgemeester en wethouders

GEMEENTEBLAD Officiële uitgave van de gemeente Zeewolde Nr. 79007 11 mei 2017 Financiële verordening 2017 gemeente Zeewolde De raad van de gemeente Zeewolde, gelezen het voorstel van burgemeester en wethouders

Financiële verordening gemeente Beesel Hoofdstuk 1. Algemene bepalingen. Hoofdstuk 2. Begroting en verantwoording

Financiële verordening gemeente Beesel 2017 De raad van de gemeente Beesel gelet op artikel 212 van de Gemeentewet; besluit vast te stellen de Financiële verordening gemeente Beesel 2017 Hoofdstuk 1. Algemene

Financiële verordening gemeente Beesel 2017 De raad van de gemeente Beesel gelet op artikel 212 van de Gemeentewet; besluit vast te stellen de Financiële verordening gemeente Beesel 2017 Hoofdstuk 1. Algemene

b e s l u i t : 1 Inleidende bepaling 2 Begroting en verantwoording Nr: 07-104a De raad van de gemeente Barneveld;

Nr: 07-104a De raad van de gemeente Barneveld; gelezen het voorstel van burgemeester en wethouders, nr. 07-104; gelet op artikel 212 van de Gemeentewet; overwegende dat de verordening op de uitgangspunten

Nr: 07-104a De raad van de gemeente Barneveld; gelezen het voorstel van burgemeester en wethouders, nr. 07-104; gelet op artikel 212 van de Gemeentewet; overwegende dat de verordening op de uitgangspunten