UP2DATE 2018 THOR CENTRAL 24 OKTOBER 2017

|

|

|

- Tessa Vink

- 5 jaren geleden

- Aantal bezoeken:

Transcriptie

1 UP2DATE 2018 THOR CENTRAL 24 OKTOBER 2017

2 INLEIDING DOMINIEK CLAES

3 ONDERNEMINGSFISCALITEIT ANNO 2018 KATRIEN CAERS BART VANDELOO

4 HET ZOMERAKKOORD (IN DE HERFST) lagere tarieven en minder complexiteit belastbare basis verbreden budgettair tekort? Nieuwe investeringen en daaruit voortvloeiende werkgelegenheid vervennootschappelijking tegengaan

5 HET ZOMERAKKOORD Wijzigingen vanaf 2018 Tariefverlaging Crisisbijdrage Investeringsaftrek DBI-aftrek naar 100% Minimumbezoldiging Beperking notionele interestaftrek RV op kapitaalverminderingen Meerwaarde op aandelen Voorafbetalingen Vooruitbetaalde kosten Voorzieningen voor risico s en kosten Effectieve belasting op belastingsupplementen Minimum belastbare basis

6 HET ZOMERAKKOORD Wijzigingen vanaf 2020 Tariefverlaging 2 Crisisbijdrage Fiscale consolidatie Autokosten Marktrente R/C debet Aanslag geheime commissielonen Disconto op schulden Degressieve afschrijvingen Pro rata afschrijvingen (KMO) CFC wetgeving Hybrid mismatches Afschaffing voorkeurregimes (bijkomend personeel, stagebonus, ) Beperking interestaftrek 30% fiscale EBITDA Nalatigheidsinteresten

7 HET ZOMERAKKOORD Vergelijking buurlanden Bron: Netto 24/10/2017

8 TARIEFDALING Vennootschappen Met ingang van aanslagjaar 2019 boekjaren vanaf 01/01/2018 9% Boekjaar = kalenderjaar 01/01/2018 Tarief 29% Tarief 29% 31/12/ /12/2019 Tarief 25% Gebroken boekjaar 01/07/ /06/2019 Tarief 33% Tarief 29% Tarief 29%

9 KMO Definitie In het voorlaatste en laatste boekjaar niet meer dan één der volgende criteria overschrijden Behoort de vennootschap tot een groep geconsolideerde basis

10 DALING KMO TARIEF 29%

11 DALING KMO TARIEF Voorbeeld

12 KMO TARIEF Wijziging voorwaarden Bestaande voorwaarden blijven 2 wijzigingen : Schrapping voorwaarde: Dividenduitkering < 13% x gestort kapitaal Minimum jaarbezoldiging bedrijfsleider (voorheen ) Aan tenminste 1 bedrijfsleider (natuurlijk persoon) Brutosalaris, voordelen alle aard, Tenminste , tenzij lager belastbaar resultaat

13 MINIMUMBEZOLDIGING Additionele aanslag voor ALLE vennootschappen Algemene regel: verplichte toekenning van jaarbezoldiging Zoniet : Een additionele aanslag (10%) wordt gevestigd Berekend op niet/te weinig uitbetaalde bezoldiging In hoofde van de vennootschap (fiscaal aftrekbare kost) Niet van toepassing: KMO eerste 4 boekjaren vanaf oprichting Groepsstructuur (update) : Indien één en dezelfde natuurlijk persoon bedrijfsleider is in meerdere vennootschappen wordt, voor de toepassing van die bijkomende heffing, de totale minimale bezoldiging die over de verschillende vennootschappen dient te worden uitbetaald, geplafonneerd op EUR. OPGELET : Overgangsmaatregel voor aanslagjaren 2019 en 2020: verlaagde aanslagvoet 5%

14 INVESTERINGSAFTREK Verhoging tarief Vermindering belastbare basis Investeringen in beroepsmatig gebruikte nieuwe activa Mits bepaalde voorwaarden Specifieke maatregel voor KMO s: Stijging van het basispercentage van 8% naar 20% Investeringen van 01/01/2018 tot 31/12/2019 Overwegen om investeringen uit te stellen? Hogere investeringsaftrek >< tariefverlaging

15 INVESTERINGSAFTREK Voorbeeld

16 Meerwaarde op aandelen Bijkomende voorwaarde Bestaand Taxatievoorwaarde Minstens 1 jaar in volle eigendom Nieuw Participatiedrempel 10% of aanschafwaarde min. 2,5 mio op enig moment in de 3 jaar voor overdracht aandelen

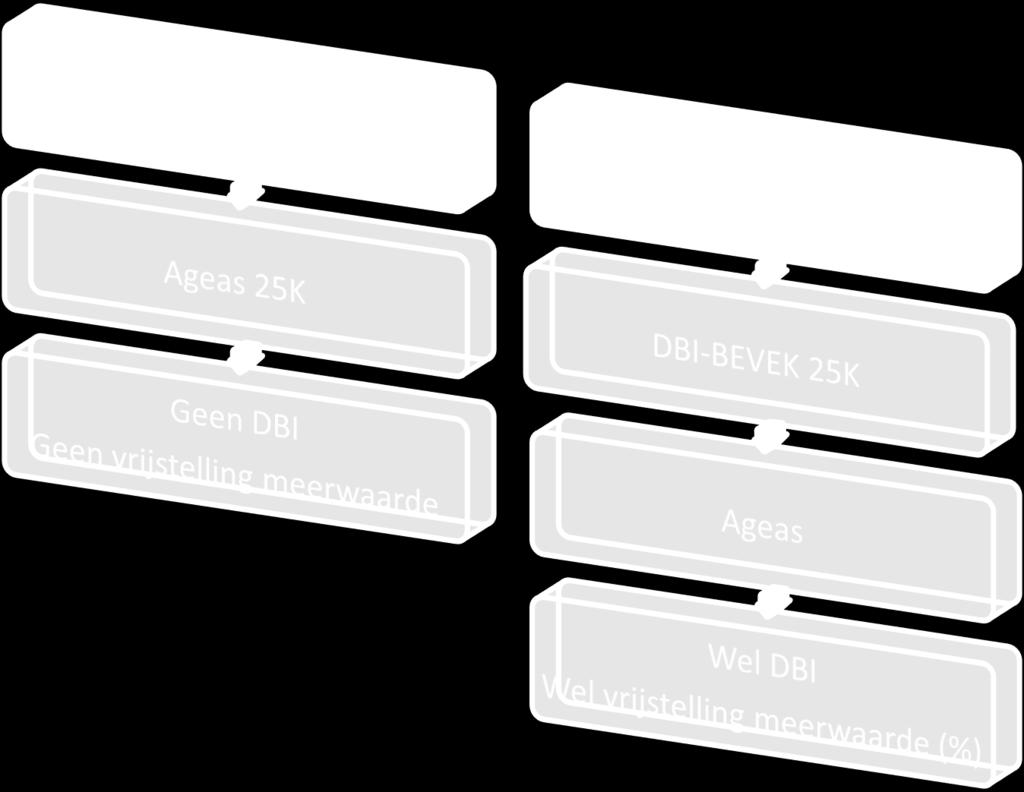

17 MEERWAARDE OP AANDELEN Andere verduidelijkingen Meerwaarden op aandelen van echte dochtervennootschappen met een participatie van +10% blijven vrijgesteld (> 1 jaar) Voor aandelen die minstens X (4/10?) jaar in volle eigendom worden behouden geldt participatiedrempel niet Einde van belastingvrij actief beleggen in beursgenoteerde aandelen door vennootschappen? Aandelen van een beleggingsvennootschap ((DBI)-BEVEK) blijven buiten schot in de mate van DBI-vrijstelling

18 MEERWAARDEN OP AANDELEN Voorbeeld

Criterium marktrente R/C credit")

19 REKENING-COURANT BEDRIJFSLEIDER Marktrente (vanaf 2020) Criterium marktrente R/C credit : in de praktijk worden rentevoeten 6% à 7% gehanteerd Vanaf 01/01/2020 : MFI-rentevoet + 2,5% Indien zou gelden in 2017 = +/- 4,16% R/C debet: WETTELIJKE interestvoet 9,27% 9,27% 6%

20 KAPITAALVERMINDERINGEN FLASH BACK Oprichting vennootschap: in liquide of in natura Kapitaalverhoging: in liquide, in natura, door incorporatie van reserves/ overgedragen winsten Kapitaalvermindering toegerekend op werkelijk gestort kapitaal: belastingvrij Kapitaalvermindering toegerekend op geïncorporeerde reserves: RV Principe: vrije keuze. Indien geen keuze: pro rata Uitzondering: eerst ingeklikte reserves 537 WIB

21 KAPITAALVERMINDERINGEN FLASH BACK Kapitaalverhoging art. 537 WIB: al 10% afgerekend Sperperiode 4 jaar voor kleine vennootschappen (8 jaar voor grote vennootschappen)

22 KAPITAALVERMINDERINGEN HOLDINGSTRUCTUREN Problematiek interne meerwaarden Voorbeeld Oprichting bvba met kapitaal Inbreng aandelen voor Interne meerwaarde Divers (speculatief) inkomen? Rulingaanvraag: ook niet-fiscale motieven + bepaalde engagementen Ruling nr dd 6/7/2017: inbrengrulings geven geen vrijgeleide voor latere kapitaalverminderingen => niet-fiscaal motief nodig voor kapitaalvermindering

23 KAPITAALVERMINDERINGEN HOLDINGSTRUCTUREN => GERICHTE CONTROLES BIJ KAPITAALVERMINDERING Opletten met: Kapitaalvermindering zonder effectieve terugbetaling maar door boeking op rekening-courant; Effectieve uitbetaling kapitaalvermindering onmiddellijk gevolgd door het terug ter beschikking stellen van de gelden aan de vennootschap door middel van een lening; Wijzigingen in de bezoldiging van de aandeelhouders; Kapitaalverminderingen waarbij geen voldoende lange termijn wordt gerespecteerd na inbreng,

24 KAPITAALVERMINDERINGEN HOLDINGSTRUCTUREN SEDERT 1/1/2017 Nieuwe inbrengen van aandelen worden maar als werkelijk volstort kapitaal beschouwd ten belope van de aanschaffingswaarde van de ingebrachte aandelen in hoofde van de inbrenger. Het hogere gedeelte van de inbrengwaarde wordt als belaste reserves aangemerkt => RV verschuldigd bij uitkering van deze reserves Voorbeeld: Oprichting met werkelijk gestort kapitaal /12/ 16: belaste reserves /01/ 17: inbreng alle aandelen voor Werkelijk gestort kapitaal holding = 20,000 De overige = belaste reserves

25 KAPITAALVERMINDERINGEN WIJZIGINGEN ZOMERAKKOORD Ratio legis wetswijziging: Kapitaalverminderingen moeten beantwoorden aan rechtmatige financiële of economische behoeften om van roerende voorheffing te zijn vrijgesteld. Aan deze voorwaarde zou volgens de fiscus niet voldaan zijn indien er nog belaste reserves in de vennootschap aanwezig zijn. Toepassingsgebied? alle vennootschappen, ongeacht jaar en wijze van kapitaalvorming Inhoud? RV in verhouding van het aandeel van de in het maatschappelijk kapitaal geïncorporeerde belaste reserves verhoogd met de andere belaste reserves en met de in het kapitaal geïncorporeerde vrijgestelde reserves (pro-rata opdeling).

26 KAPITAALVERMINDERINGEN WIJZIGINGEN ZOMERAKKOORD - VOORBEELD Alfa bvba Werkelijk gestort kapitaal (speciën) Belaste reserves Plant kapitaalvermindering van Kwalificatie

27 KAPITAALVERMINDERINGEN WIJZIGINGEN ZOMERAKKOORD Vaststelling coëfficiënt: gestort kapitaal (+ gelijkgestelde uitgiftepremies en winstbewijzen) teller + al dan niet in kapitaal geïncorporeerde belaste reserves + in het kapitaal geïncorporeerde vrijgestelde reserves Concreet: Bedrag kapitaalvermindering x coëfficiënt = werkelijk gestort kapitaal = vrijgesteld Restant van de kapitaalvermindering = onderworpen aan RV

28 KAPITAALVERMINDERINGEN WIJZIGINGEN ZOMERAKKOORD Geen rekening met: Wettelijke reserves ten belope van het wettelijk minimum Liquidatiereserves Niet van toepassing bij kapitaalverminderingen cf. art. 537 WIB Timing? 1/1/2018 Vennootschapsrecht fiscaal recht

29 AUTOFISCALITEIT WIJZIGINGEN PERSONENBELASTING Aftrekbaarheid autokosten Nu: 75% aftrekbaar én geen link met CO ² -uitstoot Met ingang van 1/1/2018 = regime vennootschapsbelasting Meerwaarde op personenwagens Met ingang van 1/1/2018 = regime vennootschapsbelasting Overgangsregeling? Personenwagens aangekocht voor 1/1/2018 blijven voor 75% aftrekbaar tenzij nieuw regel voordeliger is

Aftrekbaarheid wordt bepaald op basis van CO 2 uitstoot Nieuwe")

30 AUTOFISCALITEIT WIJZIGING BEREKENING AFTREKBAARHEID AUTOKOSTEN Voor belastbare tijdperken die ten vroegste starten 1/1/2020 (AJ 2021) Aftrekbaarheid wordt bepaald op basis van CO 2 uitstoot Nieuwe formule

% = 48,50 % min.")

31 AUTOFISCALITEIT WIJZIGING BEREKENING AFTREKBAARHEID AUTOKOSTEN FEITEN: Mercedes GLC Coupé Diesel & CO 2 -uitstoot: 143 g/km Anno 2017: 75 % aftrekbaar Anno 2020: 120% - (0,5 x 143)% = 48,50 % min. 50% aftrekbaar

32 FAKE HYBRIDS Definitie? Oplaadbare hybride voertuigen (plug-in hybrides) Elektrische batterij met energiecapaciteit < 1 kwh per 100 kg wagengewicht Reden? In de praktijk bijna uitsluitend de aandrijving via brandstof gebruikt Amper tot nooit de aandrijving via de elektrische batterij CO²-uitstoot gebruikt voor VAA wijkt ver af van de werkelijke CO²-uitstoot

33 FAKE HYBRIDS Twee maatregelen: 1. Berekening VAA: Zoals overeenstemmend voertuig zonder elektrische batterij, OF Uitstootwaarde x 2,5 (indien geen overeenstemmend voertuig) 2. Aftrekbaarheid kosten: idem Inwerkingtreding? Voertuigen aangekocht vanaf 1/1/2018 Auto s aangekocht voor die datum: oud regime blijft, onbeperkt in de tijd

34 ANDERE WIJZIGINGEN Vennootschapsbelasting Berekeningsbasis risicokapitaal = de stijging van het eigen vermogen ten aanzien van het voortschrijdend gemiddelde van de 5 voorbije jaren (vanaf AJ 2019) Vermeerdering onvoldoende voorafbetalingen tenminste 7,75% (AJ 2019) Opheffing stelsel degressieve afschrijvingen + verplicht pro rata (vanaf 01/01/2020) Vooruitbetaalde kosten versus tijdstip van betaling Effectieve belasting op verhoging belastbare basis bij fiscale controle DBI-aftrek naar 100% Fiscale consolidatie

35 ANDERE WIJZIGINGEN Personenbelasting Verlaging tarief stopzettingsmeerwaarden naar 10% vanaf 01/01/2018 Elektrische wagens: 100% aftrek (voorheen 120%) vanaf AJ 2021 (01/01/2020)

Stopzettingsmeerwaarde daalt naar 10% vanaf 60 jaar en geldt ook voor voorraden en handelsvorderingen

PB éénmanszaken Aanslagjaar 2019 Stopzettingsmeerwaarde Stopzettingsmeerwaarde daalt naar 10% vanaf 60 jaar en geldt ook voor voorraden en handelsvorderingen Niet voor overstap naar vennootschap, huidige

PB éénmanszaken Aanslagjaar 2019 Stopzettingsmeerwaarde Stopzettingsmeerwaarde daalt naar 10% vanaf 60 jaar en geldt ook voor voorraden en handelsvorderingen Niet voor overstap naar vennootschap, huidige

Tarief (art. 215) Vanaf aanslagjaar = 20,4% (20% +2%ACB) > = 29,58% = 20% (20% +0%ACB) >100.

Vanaf aanslagjaar = 20,4% (20% +2%ACB) > = 29,58% = 20% (20% +0%ACB) >100.") Tarief (art. 215) Nu KMO 0-25.000 = 24,25% 25.000-90.000 = 31% 90.000-322.500 = 34,5% Vanaf aanslagjaar 2019 0-100.000 = 20,4% (20% +2%ACB) >100.000 = 29,58% Vanaf aanslagjaar 2021 0-100.000 = 20% (20%

Tarief (art. 215) Nu KMO 0-25.000 = 24,25% 25.000-90.000 = 31% 90.000-322.500 = 34,5% Vanaf aanslagjaar 2019 0-100.000 = 20,4% (20% +2%ACB) >100.000 = 29,58% Vanaf aanslagjaar 2021 0-100.000 = 20% (20%

VENNOOTSCHAPSBELASTING AANSLAGJAAR 2019 NIEUWE MAATREGELEN

VENNOOTSCHAPSBELASTING AANSLAGJAAR 2019 NIEUWE MAATREGELEN De aangifte vennootschapsbelasting voor aanslagjaar 2019 werd bij KB van 14 juni 2019 vastgelegd. Deze aangifte betreft de boekjaren die afsluiten

VENNOOTSCHAPSBELASTING AANSLAGJAAR 2019 NIEUWE MAATREGELEN De aangifte vennootschapsbelasting voor aanslagjaar 2019 werd bij KB van 14 juni 2019 vastgelegd. Deze aangifte betreft de boekjaren die afsluiten

HERVORMING VENNOOTSCHAPSBELASTING EN SPAARDERSFISCALITEIT. Versie

HERVORMING VENNOOTSCHAPSBELASTING EN SPAARDERSFISCALITEIT Versie 27-07-2017 HERVORMING VENNOOTSCHAPSBELASTING Hervormingen in 2018 (*) Algemene tariefdaling van 33,99% naar 29,435% (incl. crisisbelasting)

HERVORMING VENNOOTSCHAPSBELASTING EN SPAARDERSFISCALITEIT Versie 27-07-2017 HERVORMING VENNOOTSCHAPSBELASTING Hervormingen in 2018 (*) Algemene tariefdaling van 33,99% naar 29,435% (incl. crisisbelasting)

Het Zomerakkoord Een kleine bloemlezing

Het Zomerakkoord Een kleine bloemlezing Zomerakkoord 2017 20/11/2017 1 Zomerakkoord Het zomerakkoord is méér dan alleen maar de hervorming van de vennootschapsbelasting - Het bevat ook de taks op de effectenrekeningen

Het Zomerakkoord Een kleine bloemlezing Zomerakkoord 2017 20/11/2017 1 Zomerakkoord Het zomerakkoord is méér dan alleen maar de hervorming van de vennootschapsbelasting - Het bevat ook de taks op de effectenrekeningen

Het normaal nominaal tarief zakt volgend jaar van 33% tot 29%. De crisisbijdrage zakt van 3% naar 2%.

Koningsstraat 154-158, 1000 Brussel tel. 02 229 81 11, fax 02 229 89 00 info@voka.be, www.voka.be Hervorming van de vennootschapsbelasting De hervorming van de vennootschapsbelasting wordt doorgevoerd

Koningsstraat 154-158, 1000 Brussel tel. 02 229 81 11, fax 02 229 89 00 info@voka.be, www.voka.be Hervorming van de vennootschapsbelasting De hervorming van de vennootschapsbelasting wordt doorgevoerd

1 Algemeen Eerste hervormingsfase

Inhoud 1 Algemeen... 11 2 Eerste hervormingsfase 2018... 13 2.1 Tariefdaling... 14 2.1.1 Wetswijzigingen en hun inwerkingtreding... 14 2.1.2 Nieuwe tariefstructuur... 17 2.1.3 Anti misbruikbepaling inzake

Inhoud 1 Algemeen... 11 2 Eerste hervormingsfase 2018... 13 2.1 Tariefdaling... 14 2.1.1 Wetswijzigingen en hun inwerkingtreding... 14 2.1.2 Nieuwe tariefstructuur... 17 2.1.3 Anti misbruikbepaling inzake

Verlaagde vennootschapsbelastingen vanaf 1 januari 2018!

Verlaagde vennootschapsbelastingen vanaf 1 januari 2018! Zoals jullie allicht gelezen hebben is de verlaging van de vennootschapsbelasting op de valreep van 2017 nog goedgekeurd. Dit is een deel van het

Verlaagde vennootschapsbelastingen vanaf 1 januari 2018! Zoals jullie allicht gelezen hebben is de verlaging van de vennootschapsbelasting op de valreep van 2017 nog goedgekeurd. Dit is een deel van het

WORKSHOP 16 NOVEMBER 2017 BELASTINGPLANNEN 2018 IN BELGIË EN NEDERLAND

WORKSHOP 16 NOVEMBER 2017 BELASTINGPLANNEN 2018 IN BELGIË EN NEDERLAND BELGIË RECENTE FISCALE HERVORMINGEN INZAKE VENNOOTSCHAPSBELASTING (CFR. ZOMERAKKOORD) OVERZICHT VERLAGING VENNOOTSCHAPSBELASTING TARIEF

WORKSHOP 16 NOVEMBER 2017 BELASTINGPLANNEN 2018 IN BELGIË EN NEDERLAND BELGIË RECENTE FISCALE HERVORMINGEN INZAKE VENNOOTSCHAPSBELASTING (CFR. ZOMERAKKOORD) OVERZICHT VERLAGING VENNOOTSCHAPSBELASTING TARIEF

HET ZOMERAKKOORD. - De effectentaks - Het belastingvrij bijverdienen tot een maximum van 500 EUR per maand

HET ZOMERAKKOORD Het heeft lang op zich laten wachten, maar het zomerakkoord is uiteindelijk goed gekeurd en gepubliceerd in het Belgisch Staatsblad op 29 december 2017. Twee aangekondigde (en niet onbelangrijke)

HET ZOMERAKKOORD Het heeft lang op zich laten wachten, maar het zomerakkoord is uiteindelijk goed gekeurd en gepubliceerd in het Belgisch Staatsblad op 29 december 2017. Twee aangekondigde (en niet onbelangrijke)

De hervormingsoperatie vennootschapsbelasting verloopt in twee fasen: inkomstenjaar 2018 en inkomstenjaar Nieuw basistarief 29% 25%

De Regering Michel heeft in het zomerakkoord de hervorming van de vennootschapsbelasting opgenomen die wordt voorzien in twee fases: vanaf 2018 en vanaf 2020. Hieronder vatten wij de voornaamste speerpunten

De Regering Michel heeft in het zomerakkoord de hervorming van de vennootschapsbelasting opgenomen die wordt voorzien in twee fases: vanaf 2018 en vanaf 2020. Hieronder vatten wij de voornaamste speerpunten

Vennootschapsbelasting: wat verandert er in 2018?

Vennootschapsbelasting: wat verandert er in 2018? Vanaf 2018 zijn er een aantal ingrijpende veranderingen in de vennootschapsbelasting. We geven een kort overzicht van de belangrijkste wijzigingen. We

Vennootschapsbelasting: wat verandert er in 2018? Vanaf 2018 zijn er een aantal ingrijpende veranderingen in de vennootschapsbelasting. We geven een kort overzicht van de belangrijkste wijzigingen. We

Hervorming vennootschapsbelasting. Een kleine bloemlezing. Yves Verdingh 15 november 2017

Hervorming vennootschapsbelasting Een kleine bloemlezing Yves Verdingh 15 november 2017 Hervorming vennootschapsbelasting Algemene principes (bron : notificatie Ministerraad) - Het eindresultaat is een

Hervorming vennootschapsbelasting Een kleine bloemlezing Yves Verdingh 15 november 2017 Hervorming vennootschapsbelasting Algemene principes (bron : notificatie Ministerraad) - Het eindresultaat is een

2. Wat is het fiscale voordeel?

2. Wat is het fiscale voordeel? 2.1. verlaagd tarief behouden Bij twee van de voorwaarden om recht te hebben op het verlaagd tarief, is het kapitaal van belang. Het bedrag van het kapitaal kan van belang

2. Wat is het fiscale voordeel? 2.1. verlaagd tarief behouden Bij twee van de voorwaarden om recht te hebben op het verlaagd tarief, is het kapitaal van belang. Het bedrag van het kapitaal kan van belang

Maatregelen vanaf 2018 (aanslagjaar 2019)

") HERVORMING VENNOOTSCHAPSBELASTING VANAF 2018 Het zomerakkoord van de federale regering omvat een globale hervorming van de vennootschapsbelasting. Meest uit het oog springende maatregel is de verlaging

HERVORMING VENNOOTSCHAPSBELASTING VANAF 2018 Het zomerakkoord van de federale regering omvat een globale hervorming van de vennootschapsbelasting. Meest uit het oog springende maatregel is de verlaging

24/11/2017 Het zomerakkoord: Wat nog te doen in 2017?

24/11/2017 Het zomerakkoord: Wat nog te doen in 2017? De krijtlijnen van het zomerakkoord worden steeds duidelijker. Aangezien de meeste maatregelen ingaan vanaf 2018, rijst de vraag of er bepaalde zaken

24/11/2017 Het zomerakkoord: Wat nog te doen in 2017? De krijtlijnen van het zomerakkoord worden steeds duidelijker. Aangezien de meeste maatregelen ingaan vanaf 2018, rijst de vraag of er bepaalde zaken

Zomerakkoord /12/2017. Geactualiseerd tot 10/01/2018 -

Zomerakkoord2017-22/12/2017 Geactualiseerd tot 10/01/2018 - Algemeen: 4 mogelijkheden qua inwerkingtreding: - Boekjaar dat begint na 31/12/2017 (*) - Boekjaar dat begint na 31/12/2018 (*) - Boekjaar dat

Zomerakkoord2017-22/12/2017 Geactualiseerd tot 10/01/2018 - Algemeen: 4 mogelijkheden qua inwerkingtreding: - Boekjaar dat begint na 31/12/2017 (*) - Boekjaar dat begint na 31/12/2018 (*) - Boekjaar dat

Drastische vermindering vennootschapsbelasting!! Iedereen in een vennootschap vanaf 2018?? Hoe in een KMOvennootschap

Drastische vermindering vennootschapsbelasting!! Iedereen in een vennootschap vanaf 2018?? Hoe in een KMOvennootschap de brutowinst uitkeren aan de particuliere aandeelhouders onder een globale belastingdruk

Drastische vermindering vennootschapsbelasting!! Iedereen in een vennootschap vanaf 2018?? Hoe in een KMOvennootschap de brutowinst uitkeren aan de particuliere aandeelhouders onder een globale belastingdruk

Incorporatie van reserves aan 10% Vers KMO kapitaal. 14 november 2013

Incorporatie van reserves aan 10% Vers KMO kapitaal 14 november 2013 Programmawet 28 juni 2013 (BS 01/07/2013) 2 (c) 2013 Baker Tilly Belgium Verhoging RV op liquidatiebonus RV op liquidatieboni van 10%

Incorporatie van reserves aan 10% Vers KMO kapitaal 14 november 2013 Programmawet 28 juni 2013 (BS 01/07/2013) 2 (c) 2013 Baker Tilly Belgium Verhoging RV op liquidatiebonus RV op liquidatieboni van 10%

ENKELE MOGELIJKHEDEN OM NOG TE GENIETEN VAN VERLAAGDE ROERENDE VOORHEFFING

Editie 19 september 2013. ENKELE MOGELIJKHEDEN OM NOG TE GENIETEN VAN VERLAAGDE ROERENDE VOORHEFFING Inleiding Dividenden worden sinds 01.01.2012 uitgekeerd aan 25% roerende voorheffing. Ook het tarief

Editie 19 september 2013. ENKELE MOGELIJKHEDEN OM NOG TE GENIETEN VAN VERLAAGDE ROERENDE VOORHEFFING Inleiding Dividenden worden sinds 01.01.2012 uitgekeerd aan 25% roerende voorheffing. Ook het tarief

Inhoudstafel. Deel 1. Winstuitkeringen 11. Hoofdstuk 1. Vennootschapsrechtelijke aspecten winstuitkeringen 13

Inhoudstafel Deel 1. Winstuitkeringen 11 Hoofdstuk 1. Vennootschapsrechtelijke aspecten winstuitkeringen 13 1. Regels inzake kapitaalbescherming 13 2. Modelteksten AV inzake winstuitkering 15 Winstuitkeringen

Inhoudstafel Deel 1. Winstuitkeringen 11 Hoofdstuk 1. Vennootschapsrechtelijke aspecten winstuitkeringen 13 1. Regels inzake kapitaalbescherming 13 2. Modelteksten AV inzake winstuitkering 15 Winstuitkeringen

ENKELE FISCALE CIJFERS. Tarieven Inkomensschijven inkomsten aanslagjaar Inkomensschijf

ENKELE FISCALE CIJFERS Pb. Tarieven Inkomensschijven inkomsten 2016 - aanslagjaar 2017 Inkomensschijf Tarief Op volle schijven Per schijf 0,00 tot 10.860,00 25% 2.715,00 2.715,00 10.860,00 tot 12.470,00

ENKELE FISCALE CIJFERS Pb. Tarieven Inkomensschijven inkomsten 2016 - aanslagjaar 2017 Inkomensschijf Tarief Op volle schijven Per schijf 0,00 tot 10.860,00 25% 2.715,00 2.715,00 10.860,00 tot 12.470,00

ENKELE FISCALE CIJFERS. Tarieven Inkomensschijven inkomsten aanslagjaar Inkomensschijf

ENKELE FISCALE CIJFERS Pb. Tarieven Inkomensschijven inkomsten 2017 - aanslagjaar 2018 Inkomensschijf Tarief Op volle schijven Per schijf 0,00 tot 11.070,00 25% 2.767,50 2.767,50 11.070,00 tot 12.720,00

ENKELE FISCALE CIJFERS Pb. Tarieven Inkomensschijven inkomsten 2017 - aanslagjaar 2018 Inkomensschijf Tarief Op volle schijven Per schijf 0,00 tot 11.070,00 25% 2.767,50 2.767,50 11.070,00 tot 12.720,00

De roerende voorheffing op dividenden werd reeds opgetrokken van 15 % naar 25%.

De roerende voorheffing op dividenden werd reeds opgetrokken van 15 % naar 25%. Vanaf 1 juli 2013 is nu ook de nieuwe wet inzake verhoging van roerende voorheffing op liquidatieboni van toepassing. Concreet

De roerende voorheffing op dividenden werd reeds opgetrokken van 15 % naar 25%. Vanaf 1 juli 2013 is nu ook de nieuwe wet inzake verhoging van roerende voorheffing op liquidatieboni van toepassing. Concreet

Koningsstraat , 1000 Brussel tel , fax

Koningsstraat 154-158, 1000 Brussel tel. 02 229 81 11, fax 02 229 89 00 info@voka.be, www.voka.be Hervorming vennootschapsbelasting Update 14/09/2017 Op 26 juli 2017 stelde de federale regering het zogenaamde

Koningsstraat 154-158, 1000 Brussel tel. 02 229 81 11, fax 02 229 89 00 info@voka.be, www.voka.be Hervorming vennootschapsbelasting Update 14/09/2017 Op 26 juli 2017 stelde de federale regering het zogenaamde

Overzicht van de belangrijkste wijzigingen aan het aangifteformulier inclusief de fiscale bijlagen voor het aj. 2015

Overzicht van de belangrijkste wijzigingen aan het aangifteformulier inclusief de fiscale bijlagen voor het aj. 2015 Het model van het aangifteformulier voor aj. 2015 is verschenen in het Belgisch Staatsblad

Overzicht van de belangrijkste wijzigingen aan het aangifteformulier inclusief de fiscale bijlagen voor het aj. 2015 Het model van het aangifteformulier voor aj. 2015 is verschenen in het Belgisch Staatsblad

Hervorming vennootschapsbelasting: de krachtlijnen van het Zomerakkoord doorgelicht

Hervorming vennootschapsbelasting: de krachtlijnen van het Zomerakkoord doorgelicht Nagenoeg een jaar nadat de minister van Financiën zijn ambitieus plan voor de hervorming van de vennootschapsbelasting

Hervorming vennootschapsbelasting: de krachtlijnen van het Zomerakkoord doorgelicht Nagenoeg een jaar nadat de minister van Financiën zijn ambitieus plan voor de hervorming van de vennootschapsbelasting

Tip voor de bedrijfsleider: Vergeet uw 640 belastingvrij dividend niet!

Tip voor de bedrijfsleider: Vergeet uw 640 belastingvrij dividend niet! Vanaf 1 januari 2018 kan elke belastingplichtige een dividenduitkering van 640 vrijstellen van belastingen. Wat zijn de spelregels:

Tip voor de bedrijfsleider: Vergeet uw 640 belastingvrij dividend niet! Vanaf 1 januari 2018 kan elke belastingplichtige een dividenduitkering van 640 vrijstellen van belastingen. Wat zijn de spelregels:

Die reserves kan men al dan niet uitkeren (= dividenduitkering) tegen een gunstig tarief (zie tabel hieronder).

tegen een gunstig tarief (zie tabel hieronder).") Beste Vanaf aanslagjaar 2015 (vanaf boekjaar per kalenderjaar 31/12/2014) kunnen liquidatiereserves in de vennootschap worden aangelegd tijdens de resultaatbestemming. Dit betekent dat een kleine vennootschap

Beste Vanaf aanslagjaar 2015 (vanaf boekjaar per kalenderjaar 31/12/2014) kunnen liquidatiereserves in de vennootschap worden aangelegd tijdens de resultaatbestemming. Dit betekent dat een kleine vennootschap

Inventaris: Gelieve tijdig de hoeveelheden van uw voorraad per op te nemen.

Beste klant, We brengen u naar goede gewoonte enkele punten in herinnering. OVER HET OUDE JAAR Inventaris: Gelieve tijdig de hoeveelheden van uw voorraad per 31.12.2017 op te nemen. Te hoge voorafbetalingen

Beste klant, We brengen u naar goede gewoonte enkele punten in herinnering. OVER HET OUDE JAAR Inventaris: Gelieve tijdig de hoeveelheden van uw voorraad per 31.12.2017 op te nemen. Te hoge voorafbetalingen

FORUM FOR THE FUTURE. Kapitaalvermindering: belastingvrij of niet?

FORUM FOR THE FUTURE Kapitaalvermindering: belastingvrij of niet? 24 november 2016 Inhoud Principes personenbelasting Uitgiftepremie vs. kapitaal Buitenlandse vennootschap Accordeon operaties Interne liquidatie

FORUM FOR THE FUTURE Kapitaalvermindering: belastingvrij of niet? 24 november 2016 Inhoud Principes personenbelasting Uitgiftepremie vs. kapitaal Buitenlandse vennootschap Accordeon operaties Interne liquidatie

Beleggen binnen of buiten de vennootschap!

Beleggen binnen of buiten de vennootschap! Iven De Hoon BELEGGEN BINNEN OF BUITEN DE VENNOOTSCHAP 1. Beïnvloedt een belegging de vennootschapsbelasting?... 3 2. Beïnvloedt een belegging de notionele intrestaftrek?...

Beleggen binnen of buiten de vennootschap! Iven De Hoon BELEGGEN BINNEN OF BUITEN DE VENNOOTSCHAP 1. Beïnvloedt een belegging de vennootschapsbelasting?... 3 2. Beïnvloedt een belegging de notionele intrestaftrek?...

Het Zomerakkoord Een kleine bloemlezing. Zomerakkoord /10/2017 1

Het Zomerakkoord Een kleine bloemlezing Zomerakkoord 2017 25/10/2017 1 Zomerakkoord Het zomerakkoord is méér dan alleen maar de hervorming van de vennootschapsbelasting - Het bevat ook de taks op de effectenrekeningen

Het Zomerakkoord Een kleine bloemlezing Zomerakkoord 2017 25/10/2017 1 Zomerakkoord Het zomerakkoord is méér dan alleen maar de hervorming van de vennootschapsbelasting - Het bevat ook de taks op de effectenrekeningen

Oplossing Globale oefening Vennootschapsbelasting aanslagjaar 2009

Oplossing Globale oefening Vennootschapsbelasting aanslagjaar 2009 I. RESERVES A. BELASTBARE GERESERVEERDE WINST Toestand bij het begin v/h belastbare tijdperk Toestand op het einde v/h belastbare tijdperk

Oplossing Globale oefening Vennootschapsbelasting aanslagjaar 2009 I. RESERVES A. BELASTBARE GERESERVEERDE WINST Toestand bij het begin v/h belastbare tijdperk Toestand op het einde v/h belastbare tijdperk

Fiscale aspecten bij éénmalige revisorale opdrachten. ViasDFK3 BEDRIJFSREVISOREN

Fiscale aspecten bij éénmalige revisorale opdrachten 1 ViasDFK3 BEDRIJFSREVISOREN INHOUD Inleiding I. Inbreng in natura 1. Inbreng van losse bestanddelen - In hoofde van de inbrenger - In hoofde van de

Fiscale aspecten bij éénmalige revisorale opdrachten 1 ViasDFK3 BEDRIJFSREVISOREN INHOUD Inleiding I. Inbreng in natura 1. Inbreng van losse bestanddelen - In hoofde van de inbrenger - In hoofde van de

Accounting & Gevalstudies. Patrick Huybrechts

Accounting & Gevalstudies Patrick Huybrechts 1 Accounting & Gevalstudies Patrick Huybrechts Accountant Belastingconsulent FideAcc Accountants www.fideacc.be 2 Het Zomerakkoord Chronologie 26 juli 2017

Accounting & Gevalstudies Patrick Huybrechts 1 Accounting & Gevalstudies Patrick Huybrechts Accountant Belastingconsulent FideAcc Accountants www.fideacc.be 2 Het Zomerakkoord Chronologie 26 juli 2017

Optimaal gebruik van de managementvennootschap Inhoud

Optimaal gebruik van de managementvennootschap Inhoud 1. Vergelijking eenmanszaak en vennootschap... 2 1.1 Tarieven personenbelasting... 2 1.2 Tarieven vennootschapsbelasting... 2 1.3 Sociale bijdrage...

Optimaal gebruik van de managementvennootschap Inhoud 1. Vergelijking eenmanszaak en vennootschap... 2 1.1 Tarieven personenbelasting... 2 1.2 Tarieven vennootschapsbelasting... 2 1.3 Sociale bijdrage...

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2019/XX- Boekhoudkundige verwerking van gedeeltelijk belastbare kapitaalverminderingen (art. 18 WIB 92) Ontwerpadvies van 3 juli 2019 I. Inleiding 1. Tot

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2019/XX- Boekhoudkundige verwerking van gedeeltelijk belastbare kapitaalverminderingen (art. 18 WIB 92) Ontwerpadvies van 3 juli 2019 I. Inleiding 1. Tot

Komt u in aanmerking voor het verlaagd tarief in de vennootschapsbelasting?

Het basistarief van de vennootschapsbelasting bedraagt 33 %, verhoogd met de aanvullende crisisbelasting van 3 % komt dat neer op 33,99 %. Vennootschappen die een beperkt belastbaar inkomen hebben, kunnen

Het basistarief van de vennootschapsbelasting bedraagt 33 %, verhoogd met de aanvullende crisisbelasting van 3 % komt dat neer op 33,99 %. Vennootschappen die een beperkt belastbaar inkomen hebben, kunnen

Instelling. Onderwerp. Datum

Instelling Moore Stephens Verschelden www.moorestephens.be Onderwerp De investeringsreserve: terug van nooit weggeweest Datum 11 mei 2012 Copyright and disclaimer De inhoud van dit document kan onderworpen

Instelling Moore Stephens Verschelden www.moorestephens.be Onderwerp De investeringsreserve: terug van nooit weggeweest Datum 11 mei 2012 Copyright and disclaimer De inhoud van dit document kan onderworpen

Infosessie 12/09/2013

Infosessie 12/09/2013 Roerende voorheffing op liquidatieboni Roerende voorheffing op dividenden Bankgeheim 10% roerende voorheffing op liquidatieboni Slaan en zalven tegelijkertijd Tarief roerende voorheffing:

Infosessie 12/09/2013 Roerende voorheffing op liquidatieboni Roerende voorheffing op dividenden Bankgeheim 10% roerende voorheffing op liquidatieboni Slaan en zalven tegelijkertijd Tarief roerende voorheffing:

Algemene verhoging van het tarief van de roerende voorheffing tot 27% - Kunnen winsten nog voordelig worden uitgekeerd?

Algemene verhoging van het tarief van de roerende voorheffing tot 27% - Kunnen winsten nog voordelig worden uitgekeerd? Mr. Image Pieterjan not found or type Smeyers unknown Mr. Pieterjan Smeyers Advocaat

Algemene verhoging van het tarief van de roerende voorheffing tot 27% - Kunnen winsten nog voordelig worden uitgekeerd? Mr. Image Pieterjan not found or type Smeyers unknown Mr. Pieterjan Smeyers Advocaat

FISCALE ASPECTEN BIJ OVERNAME

FISCALE ASPECTEN BIJ OVERNAME Jan VERHOEYE Docent Hogeschool Gent Gastprofessor Universiteit Gent Lid Commissie voor Boekhoudkundige Normen Lid Supervisory Board EFRAG ASSET DEEL VERSUS SHARE DEAL REGELS

FISCALE ASPECTEN BIJ OVERNAME Jan VERHOEYE Docent Hogeschool Gent Gastprofessor Universiteit Gent Lid Commissie voor Boekhoudkundige Normen Lid Supervisory Board EFRAG ASSET DEEL VERSUS SHARE DEAL REGELS

De pro rata aanrekening op kapitaal en belaste reserves zal inzonderheid gebeuren op basis van de breuk :

EXTERNE PUBLICATIES // 10.12.2017 Lexalert : Nog maar eens over kapitaalverminderingen anno 2017 het impact van de pro rata aanrekening op kapitaal en (belaste) reserves anno 2018 nader bekeken! Auteurs:

EXTERNE PUBLICATIES // 10.12.2017 Lexalert : Nog maar eens over kapitaalverminderingen anno 2017 het impact van de pro rata aanrekening op kapitaal en (belaste) reserves anno 2018 nader bekeken! Auteurs:

Opgelet: opvolging voorafbetalingen vennootschapsbelasting wordt terug belangrijk!!!

Opgelet: opvolging voorafbetalingen vennootschapsbelasting wordt terug belangrijk!!! Vanaf Aj 2018 (inkomsten 2017) werd de notionele intrestaftrek aanzienlijk verminderd (0,737%) voor de KMO en het tarief

Opgelet: opvolging voorafbetalingen vennootschapsbelasting wordt terug belangrijk!!! Vanaf Aj 2018 (inkomsten 2017) werd de notionele intrestaftrek aanzienlijk verminderd (0,737%) voor de KMO en het tarief

Het model van het aangifteformulier voor aanslagjaar 2014 is verschenen in het Belgisch Staatsblad dd. 02.05.2014.

Nieuwigheden in de aangifte aanslagjaar 2014 in de belasting van niet-inwoners Buitenlandse vennootschappen, verenigingen, instellingen of lichamen die een onderneming exploiteren of zich met verrichtingen

Nieuwigheden in de aangifte aanslagjaar 2014 in de belasting van niet-inwoners Buitenlandse vennootschappen, verenigingen, instellingen of lichamen die een onderneming exploiteren of zich met verrichtingen

Liquidatiebonus: overgangsregel. Vroeger en nu : hoeveel Liquidatietax te betalen?.

Liquidatiebonus: overgangsregel Vanaf 1 oktober 2014 is het afgelopen met de voordelige behandeling van liquidatieboni. Het tarief van de roerende voorheffing stijgt dan van 10 naar 25 %. Om die tariefverhoging

Liquidatiebonus: overgangsregel Vanaf 1 oktober 2014 is het afgelopen met de voordelige behandeling van liquidatieboni. Het tarief van de roerende voorheffing stijgt dan van 10 naar 25 %. Om die tariefverhoging

Wet tot hervorming van de. vennootschapsbelasting voor. kmo-vennootschappen. Inleiding. Staatsblad de Wet tot hervorming van de vennootschapsbelasting

BIBF Beroepsinstituut van erkende Boekhouders en Fiscalisten INHOUD p. 1/ De hervorming van de vennootschapsbelasting voor kmo-vennootschappen p. 16/ Wettelijke interestvoet voor 2018 blijft 2% De hervorming

BIBF Beroepsinstituut van erkende Boekhouders en Fiscalisten INHOUD p. 1/ De hervorming van de vennootschapsbelasting voor kmo-vennootschappen p. 16/ Wettelijke interestvoet voor 2018 blijft 2% De hervorming

De hervorming van de vennootschapsbelasting na het zomerakkoord

De hervorming van de vennootschapsbelasting na het zomerakkoord Carl Van Biervliet Accountant Belastingconsulent - Vennoot Vandelanotte Inhoudsopgave 1. Inleiding 2. Hervorming vennootschapsbelasting 3.

De hervorming van de vennootschapsbelasting na het zomerakkoord Carl Van Biervliet Accountant Belastingconsulent - Vennoot Vandelanotte Inhoudsopgave 1. Inleiding 2. Hervorming vennootschapsbelasting 3.

Het zomerakkoord van 26 juli 2017 : gewikt en gewogen

Het zomerakkoord van 26 juli 2017 : gewikt en gewogen Het eerste 'stof' is gaan liggen. Jullie hebben in de talrijke persberichten gelezen dat onze federale regering op 26 juli 2017 een akkoord heeft bereikt

Het zomerakkoord van 26 juli 2017 : gewikt en gewogen Het eerste 'stof' is gaan liggen. Jullie hebben in de talrijke persberichten gelezen dat onze federale regering op 26 juli 2017 een akkoord heeft bereikt

De holding. vdvaccountants.be

2. De oprichting van een holding. De holding werd in het verleden al onder vuur genomen. Daar waar het vroeger makkelijker was om voor een holding te kiezen, is dit nu het geval niet meer. De vraag is

2. De oprichting van een holding. De holding werd in het verleden al onder vuur genomen. Daar waar het vroeger makkelijker was om voor een holding te kiezen, is dit nu het geval niet meer. De vraag is

INFOBOARD. April 2014

INFOBOARD April 2014 Inhoudstafel VOORDELEN ALLE AARD 1. Personenwagens 2. Kosteloze beschikking onroerend goed 3. Kosteloze beschikking over een gsm-toestel (met abonnement) 4. Elektriciteit en verwarming

INFOBOARD April 2014 Inhoudstafel VOORDELEN ALLE AARD 1. Personenwagens 2. Kosteloze beschikking onroerend goed 3. Kosteloze beschikking over een gsm-toestel (met abonnement) 4. Elektriciteit en verwarming

1 van 5 4-10-2013 11:02 Home > Recente wijzigingen > Circulaire nr. Ci.RH.233/629.295 (AAFisc. 35/2013) dd. 01.10.2013 Algemene administratie van de Fiscaltiteit - Centrale diensten Dienst Personenbelasting

1 van 5 4-10-2013 11:02 Home > Recente wijzigingen > Circulaire nr. Ci.RH.233/629.295 (AAFisc. 35/2013) dd. 01.10.2013 Algemene administratie van de Fiscaltiteit - Centrale diensten Dienst Personenbelasting

Bij de aankoop voor 125.000,00 EUR in 2003 van een onroerend goed heeft de vennootschap geboekt :

Algemene herhalingsoefening NV BRUG Samenstelling en evolutie rekening kapitaal : De NV Brug werd in 1935 opgericht met een in geld gestort kapitaal van 25.000,00 EUR. In 1987 werd het kapitaal verhoogd

Algemene herhalingsoefening NV BRUG Samenstelling en evolutie rekening kapitaal : De NV Brug werd in 1935 opgericht met een in geld gestort kapitaal van 25.000,00 EUR. In 1987 werd het kapitaal verhoogd

Fiscale aspecten bij éénmalige revisorale opdrachten

Fiscale aspecten bij éénmalige revisorale opdrachten 03.12.2008 1 Inleiding INHOUD I. Inbreng in natura 1. Inbreng van losse bestanddelen - In hoofde van de inbrenger - In hoofde van de inbrenggenietende

Fiscale aspecten bij éénmalige revisorale opdrachten 03.12.2008 1 Inleiding INHOUD I. Inbreng in natura 1. Inbreng van losse bestanddelen - In hoofde van de inbrenger - In hoofde van de inbrenggenietende

NEDERBELGENMAIL DECEMBER 2017

In deze Nederbelgenmail brengen wij u op de hoogte van wat het ondernemen in Nederland voor Belgische inwoners aantrekkelijk maakt, kapitaalvermindering en DBI aftrek. De inhoud van deze mail is louter

In deze Nederbelgenmail brengen wij u op de hoogte van wat het ondernemen in Nederland voor Belgische inwoners aantrekkelijk maakt, kapitaalvermindering en DBI aftrek. De inhoud van deze mail is louter

Kapitaalvermindering anno 2017 én 2018: wat is nog mogelijk? Guy Poppe. advocaat

Kapitaalvermindering anno 2017 én 2018: wat is nog mogelijk? Guy Poppe advocaat Inleiding Hoe fiscaalvriendelijk geld uit een vennootschap halen uit een vennootschap in 2017 /2018? - Bezoldiging progressief

Kapitaalvermindering anno 2017 én 2018: wat is nog mogelijk? Guy Poppe advocaat Inleiding Hoe fiscaalvriendelijk geld uit een vennootschap halen uit een vennootschap in 2017 /2018? - Bezoldiging progressief

2. Voordelen van een doktersvennootschap

2. Voordelen van een doktersvennootschap 2.1 Samenwerken Een belangrijke reden om te starten met een vennootschap is de samenwerkingsfactor. De vennoten kunnen elkaar bijstaan in raad en daad. Het is natuurlijk

2. Voordelen van een doktersvennootschap 2.1 Samenwerken Een belangrijke reden om te starten met een vennootschap is de samenwerkingsfactor. De vennoten kunnen elkaar bijstaan in raad en daad. Het is natuurlijk

VASTGOED EN VENNOOTSCHAP AANKOOP VAN VASTGOED DOOR DE VENNOOTSCHAP

VASTGOED EN VENNOOTSCHAP AANKOOP VAN VASTGOED DOOR DE VENNOOTSCHAP Iven De Hoon VASTGOED EN VENNOOTSCHAP 2 INLEIDING 2 DE AANKOOP DOOR DE VENNOOTSCHAP 3 VOOR- EN NADELEN VAN EEN ONROEREND GOED IN EEN VENNOOTSCHAP

VASTGOED EN VENNOOTSCHAP AANKOOP VAN VASTGOED DOOR DE VENNOOTSCHAP Iven De Hoon VASTGOED EN VENNOOTSCHAP 2 INLEIDING 2 DE AANKOOP DOOR DE VENNOOTSCHAP 3 VOOR- EN NADELEN VAN EEN ONROEREND GOED IN EEN VENNOOTSCHAP

FAQ : liquidatiebonus

FAQ : liquidatiebonus 1. Met ingang van 1 oktober 2014 gaan de roerende voorheffing (RV) en het tarief van de personenbelasting op liquidatieboni omhoog van 10 naar 25 %. 2. In het kader van een overgangsmaatregel

FAQ : liquidatiebonus 1. Met ingang van 1 oktober 2014 gaan de roerende voorheffing (RV) en het tarief van de personenbelasting op liquidatieboni omhoog van 10 naar 25 %. 2. In het kader van een overgangsmaatregel

I. INLEIDING. http://ccff02.minfin.fgov.be/kmweb/document.do?method=printselecteddocuments&i...

Page 1 of 12 Home > Circulaire AAFisc Nr. 13/2014 (nr. Ci.RH.421/630.788) dd. 03.04.2014 Algemene Administratie van de Fiscaliteit - Operationele Expertise en Ondersteuning Dienst VENB Vennootschapsbelasting/Belasting

Page 1 of 12 Home > Circulaire AAFisc Nr. 13/2014 (nr. Ci.RH.421/630.788) dd. 03.04.2014 Algemene Administratie van de Fiscaliteit - Operationele Expertise en Ondersteuning Dienst VENB Vennootschapsbelasting/Belasting

B.I.B.F. VERPLICHT SEMINARIE VOOR STAGIAIRS 15 SEPTEMBER 2007 ANTWOORD 2

B.I.B.F. VERPLICHT SEMINARIE VOOR STAGIAIRS 15 SEPTEMBER 2007 ANTWOORD 2 Oplossing van de oefening 1. Samenstelling kapitaal NV Maan Aantal in geld geïncor- Uitgifte Totaal Aandelen volstort poreerde premies

B.I.B.F. VERPLICHT SEMINARIE VOOR STAGIAIRS 15 SEPTEMBER 2007 ANTWOORD 2 Oplossing van de oefening 1. Samenstelling kapitaal NV Maan Aantal in geld geïncor- Uitgifte Totaal Aandelen volstort poreerde premies

Notionele intrestaftrek

Notionele intrestaftrek Vanaf aanslagjaar 2007 geeft de regering een nieuw fiscaal geschenk aan alle vennootschappen, namelijk de notionele intrestaftrek. Praktisch zal er een percentage op het eigen vermogen

Notionele intrestaftrek Vanaf aanslagjaar 2007 geeft de regering een nieuw fiscaal geschenk aan alle vennootschappen, namelijk de notionele intrestaftrek. Praktisch zal er een percentage op het eigen vermogen

Inhoudstafel. Deel I. Wat kunt u dit jaar nog doen? dossier. 1. Investeringen vervroegen. 2. Kapitaal verhogen of volstorten

Inhoudstafel Deel I. Wat kunt u dit jaar nog doen? 1. Investeringen vervroegen 1.1. Wat is het?... 2 1.2. Welke fiscale voordelen levert dit op?... 2 1.2.1. Eerder aftrekbare (afschrijvings)kosten... 2

Inhoudstafel Deel I. Wat kunt u dit jaar nog doen? 1. Investeringen vervroegen 1.1. Wat is het?... 2 1.2. Welke fiscale voordelen levert dit op?... 2 1.2.1. Eerder aftrekbare (afschrijvings)kosten... 2

1. Samenstelling kapitaal Aantal aan- In geld geïncor- Uitgifte Totaal delen volstort poreerde reserves premies kapitaal

Algemene herhalingsoefening NV BRUG : Oplossing van de oefening 1. Samenstelling kapitaal Aantal aan- In geld geïncor- Uitgifte Totaal delen volstort poreerde reserves premies kapitaal 1935 Oprichting

Algemene herhalingsoefening NV BRUG : Oplossing van de oefening 1. Samenstelling kapitaal Aantal aan- In geld geïncor- Uitgifte Totaal delen volstort poreerde reserves premies kapitaal 1935 Oprichting

Fiscaliteit van beleggingen door een vennootschap. Jobert Van In 05/12/2013

Fiscaliteit van beleggingen door een vennootschap Jobert Van In 05/12/2013 Fiscaliteit van beleggingen door een vennootschap 5 kernvragen 1. Welke impact heeft de RV? 2. Komt de toepassing van het Verlaagd

Fiscaliteit van beleggingen door een vennootschap Jobert Van In 05/12/2013 Fiscaliteit van beleggingen door een vennootschap 5 kernvragen 1. Welke impact heeft de RV? 2. Komt de toepassing van het Verlaagd

De Fairness Tax: nieuwe minimumbelasting voor grote vennootschappen?

De Fairness Tax: nieuwe minimumbelasting voor grote vennootschappen? Op 30 juli 2013 werd de wet houdende diverse bepalingen omtrent de nieuwe fiscale maatregelen in het kader van de begrotingscontrole

De Fairness Tax: nieuwe minimumbelasting voor grote vennootschappen? Op 30 juli 2013 werd de wet houdende diverse bepalingen omtrent de nieuwe fiscale maatregelen in het kader van de begrotingscontrole

BELASTBARE GERESERVEERDE WINST

OPLOSSING BVBA BISCUIT BELASTBARE GERESERVEERDE WINST Toestand bij het begin Toestand op het einde v/h belastbare tijdperk v/h belastbare tijdperk Belastbare reserves in het kapitaal 25.000,00 25.000,00

OPLOSSING BVBA BISCUIT BELASTBARE GERESERVEERDE WINST Toestand bij het begin Toestand op het einde v/h belastbare tijdperk v/h belastbare tijdperk Belastbare reserves in het kapitaal 25.000,00 25.000,00

Oplossing Globale oefening Vennootschapsbelasting aanslagjaar 2011 :uitleg

Oplossing Globale oefening Vennootschapsbelasting aanslagjaar 2011 :uitleg RESERVES BELASTBARE GERESERVEERDE WINST Toestand bij het begin v/h belastbare tijdperk Toestand op het einde v/h belastbare tijdperk

Oplossing Globale oefening Vennootschapsbelasting aanslagjaar 2011 :uitleg RESERVES BELASTBARE GERESERVEERDE WINST Toestand bij het begin v/h belastbare tijdperk Toestand op het einde v/h belastbare tijdperk

Fiscale Actualiteit Inkomstenbelas2ngen. Voorzi'er FHS, Prof. FHS, HUB- EHSAL en UA 5 december 2013

Fiscale Actualiteit Inkomstenbelas2ngen aes Luc M Voorzi'er FHS, Prof. FHS, HUB- EHSAL en UA 5 december 2013 Fiscaal KMO- beleid Bestaande fiscale voordelen GunsCg afschrijvingsregime Geen proratering

Fiscale Actualiteit Inkomstenbelas2ngen aes Luc M Voorzi'er FHS, Prof. FHS, HUB- EHSAL en UA 5 december 2013 Fiscaal KMO- beleid Bestaande fiscale voordelen GunsCg afschrijvingsregime Geen proratering

Opportuniteiten 2018 in het licht van het Zomerakkoord. 9 november 2017

Opportuniteiten 2018 in het licht van het Zomerakkoord 9 november 2017 1. DEEL 1 - Hervorming van de vennootschapsbelasting (Kim Bronselaer) 1. DEEL 2 - Anti-misbruikbepaling en DBI/RV 2. Impact voor holdings

Opportuniteiten 2018 in het licht van het Zomerakkoord 9 november 2017 1. DEEL 1 - Hervorming van de vennootschapsbelasting (Kim Bronselaer) 1. DEEL 2 - Anti-misbruikbepaling en DBI/RV 2. Impact voor holdings

KBC-seminarie. Gent 14 november 2005

KBC-seminarie Gent 14 november 2005 Programma Verwelkoming Jacque De Bruycker, regiodirecteur Gent Beleggen in vennootschap of privé? Arthur De Wachter, senior fiscaal adviseur KBC Notionele interestaftrek

KBC-seminarie Gent 14 november 2005 Programma Verwelkoming Jacque De Bruycker, regiodirecteur Gent Beleggen in vennootschap of privé? Arthur De Wachter, senior fiscaal adviseur KBC Notionele interestaftrek

HERVORMING VAN DE VENNOOTSCHAPSBELASTING

HERVORMING VAN DE VENNOOTSCHAPSBELASTING 2018 2020 December 2017 Voor de hervorming van de vennootschapsbelasting hadden het VBO en zijn leden vier cruciale aandachtspunten: 1. Een tarief onder de 30%

HERVORMING VAN DE VENNOOTSCHAPSBELASTING 2018 2020 December 2017 Voor de hervorming van de vennootschapsbelasting hadden het VBO en zijn leden vier cruciale aandachtspunten: 1. Een tarief onder de 30%

Keuzemogelijkheid tussen de notionele interestaftrek en de investeringsreserve Bespreking aan de hand van een voorbeeld

Keuzemogelijkheid tussen de notionele interestaftrek en de investeringsreserve Bespreking aan de hand van een voorbeeld Inleiding Investeringsreserve We kennen de investeringsreserve die een vennootschap

Keuzemogelijkheid tussen de notionele interestaftrek en de investeringsreserve Bespreking aan de hand van een voorbeeld Inleiding Investeringsreserve We kennen de investeringsreserve die een vennootschap

Fiscale aandachtspunten bij overdracht boekhoudkantoor

Fiscale aandachtspunten bij overdracht boekhoudkantoor Jo Roseleth, advocaat-vennoot Sherpa Law Gastdocent Fiscale Hogeschool & Odisee 9 november 2018 UITGANGSPUNTEN Twee belangrijkste transactietypes:

Fiscale aandachtspunten bij overdracht boekhoudkantoor Jo Roseleth, advocaat-vennoot Sherpa Law Gastdocent Fiscale Hogeschool & Odisee 9 november 2018 UITGANGSPUNTEN Twee belangrijkste transactietypes:

Memo inzake liquidatiereserve

Memo inzake liquidatiereserve 1. Algemeen De verhoogde roerende voorheffing van 25 % op liquidatieboni kan vermeden worden in KMO s: de tijdelijke vastklikregeling voor reserves (omzetting in kapitaal

Memo inzake liquidatiereserve 1. Algemeen De verhoogde roerende voorheffing van 25 % op liquidatieboni kan vermeden worden in KMO s: de tijdelijke vastklikregeling voor reserves (omzetting in kapitaal

Hoe kan uw vennootschap zo voordelig mogelijk een dividend uitkeren?

Maandelijks instrument voor de bedrijfsleider bij het nemen van de juiste financiële en fiscale beslissingen. Hoe kan uw vennootschap zo voordelig mogelijk een dividend uitkeren? In dit nummer gaan we

Maandelijks instrument voor de bedrijfsleider bij het nemen van de juiste financiële en fiscale beslissingen. Hoe kan uw vennootschap zo voordelig mogelijk een dividend uitkeren? In dit nummer gaan we

De professionele vennootschap

De professionele vennootschap Marc Gielis Verantwoordelijke fiscaal en patrimoniaal advies - Belastingconsulent Bank J.Van Breda & C Financiële topics : onderwerpen 1. Het beheer van de vennootschap 2.

De professionele vennootschap Marc Gielis Verantwoordelijke fiscaal en patrimoniaal advies - Belastingconsulent Bank J.Van Breda & C Financiële topics : onderwerpen 1. Het beheer van de vennootschap 2.

Meerwaarden op aandelen: Vindt u uw weg in de praktijk?

Meerwaarden op aandelen: Vindt u uw weg in de praktijk? De programmawet van 27 december 2012 heeft een nieuwe belasting op meerwaarden op aandelen ingevoerd. Meer dan één jaar na de inwerkingtreding, blijven

Meerwaarden op aandelen: Vindt u uw weg in de praktijk? De programmawet van 27 december 2012 heeft een nieuwe belasting op meerwaarden op aandelen ingevoerd. Meer dan één jaar na de inwerkingtreding, blijven

Uiteenzetting van de winst

Uiteenzetting van de winst Yves Verdingh September 2018 Uiteenzetting van de winst 03/10/2018 1 Uiteenzetting van de winst Resultaat van het belastbare tijdperk ( Eerste bewerking ) (code 1410 PN) Is de

Uiteenzetting van de winst Yves Verdingh September 2018 Uiteenzetting van de winst 03/10/2018 1 Uiteenzetting van de winst Resultaat van het belastbare tijdperk ( Eerste bewerking ) (code 1410 PN) Is de

IN HET KORT. Het belooft een bewogen najaar te worden! (bis) Inhoud

Inhoud") IN HET KORT 5. 2017 Het belooft een bewogen najaar te worden! (bis) Dit derde luik van onze nieuwsbrief is gewijd aan de fiscale actualiteit voor KMO's en zelfstandigen. Ook aan deze actieve spelers van

IN HET KORT 5. 2017 Het belooft een bewogen najaar te worden! (bis) Dit derde luik van onze nieuwsbrief is gewijd aan de fiscale actualiteit voor KMO's en zelfstandigen. Ook aan deze actieve spelers van

Nieuwsbrief 21/09/2017

Nieuwsbrief 21/09/2017 Diverse fiscale, juridische en sociale maatregelen in 2017 met o.a. zomerakkoord van Michel 1 en meer 1. Wettelijk kader voor wie actief is in de deeleconomie. Sinds 01/03/2017 is

Nieuwsbrief 21/09/2017 Diverse fiscale, juridische en sociale maatregelen in 2017 met o.a. zomerakkoord van Michel 1 en meer 1. Wettelijk kader voor wie actief is in de deeleconomie. Sinds 01/03/2017 is

MAERTENS MANAGEMENT & CO

ZOMERAKKOORD REGERING MICHEL MAERTENS MANAGEMENT & CO Vennootschapsbelasting Personenbelasting Diversen 2 Zomerakkoord regering Michel 1 Vennootschapsbelasting vanaf 2018 (AJ 2019) + Daling tarieven Verhoging

ZOMERAKKOORD REGERING MICHEL MAERTENS MANAGEMENT & CO Vennootschapsbelasting Personenbelasting Diversen 2 Zomerakkoord regering Michel 1 Vennootschapsbelasting vanaf 2018 (AJ 2019) + Daling tarieven Verhoging

4.2. Overhevelen van liquide middelen naar de privésfeer

4.2. Overhevelen van liquide middelen naar de privésfeer In dit laatste deel zal ik kort een aantal manieren bespreken hoe de manager geld aan zijn vennootschap kan onttrekken om privé te besteden. Het

4.2. Overhevelen van liquide middelen naar de privésfeer In dit laatste deel zal ik kort een aantal manieren bespreken hoe de manager geld aan zijn vennootschap kan onttrekken om privé te besteden. Het

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN De boekhoudkundige verwerking met betrekking tot de toepassing van de overgangsregeling zoals vermeld in artikel 537 WIB 92 Ontwerpadvies van X november 2013 I. Inleiding

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN De boekhoudkundige verwerking met betrekking tot de toepassing van de overgangsregeling zoals vermeld in artikel 537 WIB 92 Ontwerpadvies van X november 2013 I. Inleiding

Instelling. VP Accountants en Belastingsconsulenten. Onderwerp. Tweede taxshift in de maak: fiscale revolutie

Instelling VP Accountants en Belastingsconsulenten Onderwerp Tweede taxshift in de maak: fiscale revolutie Copyright and disclaimer De inhoud van dit document kan onderworpen zijn aan rechten van intellectuele

Instelling VP Accountants en Belastingsconsulenten Onderwerp Tweede taxshift in de maak: fiscale revolutie Copyright and disclaimer De inhoud van dit document kan onderworpen zijn aan rechten van intellectuele

Tax shelter voor startende ondernemingen

Newsflash Tax shelter voor startende ondernemingen Via de tax shelter wil de Federale overheid natuurlijke personen fiscaal aanmoedigen om risicokapitaal te verschaffen aan startende ondernemingen binnen

Newsflash Tax shelter voor startende ondernemingen Via de tax shelter wil de Federale overheid natuurlijke personen fiscaal aanmoedigen om risicokapitaal te verschaffen aan startende ondernemingen binnen

INFOBOARD VOORDELEN ALLE AARD. 1. Personenwagens

INFOBOARD VOORDELEN ALLE AARD 1. Personenwagens Vanaf 01.01.2010 VAA = CO2-uitstoot in g/km x 5.000 km of 7.500 km x CO2-coëfficiënt AJ 2011 Type brandstof CO2-coëfficiënt AJ 2012 Type brandstof CO2-coëfficiënt

INFOBOARD VOORDELEN ALLE AARD 1. Personenwagens Vanaf 01.01.2010 VAA = CO2-uitstoot in g/km x 5.000 km of 7.500 km x CO2-coëfficiënt AJ 2011 Type brandstof CO2-coëfficiënt AJ 2012 Type brandstof CO2-coëfficiënt

De nieuwe minimumbezoldiging van : cijfervoorbeelden

Nieuwsbrieven en tijdschriften - Fiscale Actualiteit De nieuwe minimumbezoldiging van 45 000: cijfervoorbeelden Vennootschapsbelasting Fiscale Actualiteit nr. 2018/11, pag. 6-11, week 22-28 maart 2018

Nieuwsbrieven en tijdschriften - Fiscale Actualiteit De nieuwe minimumbezoldiging van 45 000: cijfervoorbeelden Vennootschapsbelasting Fiscale Actualiteit nr. 2018/11, pag. 6-11, week 22-28 maart 2018

Aanpassing BT van de reserves

Aanpassing BT van de reserves Dient om boekhoudkunhdige opbrengsten definitief vrij te stellen van Venn. B Ze zitten in boekwinst en derhalve ook in belaste reserves De boekwinst corrigeren door de BT

Aanpassing BT van de reserves Dient om boekhoudkunhdige opbrengsten definitief vrij te stellen van Venn. B Ze zitten in boekwinst en derhalve ook in belaste reserves De boekwinst corrigeren door de BT

Hervorming vennootschapsbelasting. De belangrijkste pijlers

Hervorming vennootschapsbelasting W 25.12.2017 (BS 29.12.2017) De belangrijkste pijlers Opmerking: dit overzicht houdt geen rekening met de wijzigingen die worden voorgesteld in het wetsontwerp houdende

Hervorming vennootschapsbelasting W 25.12.2017 (BS 29.12.2017) De belangrijkste pijlers Opmerking: dit overzicht houdt geen rekening met de wijzigingen die worden voorgesteld in het wetsontwerp houdende

Fiscale en andere nieuwtjes.

Fiscale en andere nieuwtjes. Fiscus int boete via loon, huur of bankrekening. Vanaf 1 februari 2017 zal de fiscus de openstaande boetes innen door een betere opvolging via een computer die systematisch

Fiscale en andere nieuwtjes. Fiscus int boete via loon, huur of bankrekening. Vanaf 1 februari 2017 zal de fiscus de openstaande boetes innen door een betere opvolging via een computer die systematisch

More than accountants

More than accountants Eenmanszaak of vennootschap? Wat is voor u de juiste keuze? BEROEP VAN ADVOCAAT Advocaat oefent beroep vrij en onafhankelijk uit (Art. 437 en 444 Ger.W.) Niet onder gezag van een

More than accountants Eenmanszaak of vennootschap? Wat is voor u de juiste keuze? BEROEP VAN ADVOCAAT Advocaat oefent beroep vrij en onafhankelijk uit (Art. 437 en 444 Ger.W.) Niet onder gezag van een

Instelling. Onderwerp. Datum

Instelling Moore Stephens Verschelden www.moorestephens.be Onderwerp De incorporatie van reeds belaste reserves in kapitaal: interessant voor u? Datum 16 juli 2013 Copyright and disclaimer De inhoud van

Instelling Moore Stephens Verschelden www.moorestephens.be Onderwerp De incorporatie van reeds belaste reserves in kapitaal: interessant voor u? Datum 16 juli 2013 Copyright and disclaimer De inhoud van

Veranderingen sinds Di Rupo I

Veranderingen sinds Di Rupo I Start van de carrière : pensioenopbouw De bedrijfsleider en zijn vennootschap De ondernemer en zijn kapitaal Successie : begin er op tijd aan!! Start van de carrière re :

Veranderingen sinds Di Rupo I Start van de carrière : pensioenopbouw De bedrijfsleider en zijn vennootschap De ondernemer en zijn kapitaal Successie : begin er op tijd aan!! Start van de carrière re :

Instelling. Onderwerp. Datum

Instelling Taxforius Imposto Advocaten www.taxforius.be Onderwerp Het verlaagd tarief van de roerende voorheffing voor KMO-dividenden? Datum 6 september 2013 Copyright and disclaimer De inhoud van dit

Instelling Taxforius Imposto Advocaten www.taxforius.be Onderwerp Het verlaagd tarief van de roerende voorheffing voor KMO-dividenden? Datum 6 september 2013 Copyright and disclaimer De inhoud van dit

Asset Deal en Share deal

Asset Deal en Share deal Jan Tuerlinckx Koen Verhaegen Advocaat-vennoot Advocaat Overzicht I. Asset deal vs. Share deal II. Fiscale aspecten asset deal (Deel 1) i. Latente meerwaarden ii. Certificaten

Asset Deal en Share deal Jan Tuerlinckx Koen Verhaegen Advocaat-vennoot Advocaat Overzicht I. Asset deal vs. Share deal II. Fiscale aspecten asset deal (Deel 1) i. Latente meerwaarden ii. Certificaten

Belastbare inkomsten in de vennootschap, de meerwaarden

De fiscaal/boekhoudkundige verwerking van een belegging in fondsen binnen een vennootschap Beleggingsfonds SICAV / BEVEK De DBI Bevek (vanaf pagina 5) SICAV / BEVEK: Société d Investissement à Capital

De fiscaal/boekhoudkundige verwerking van een belegging in fondsen binnen een vennootschap Beleggingsfonds SICAV / BEVEK De DBI Bevek (vanaf pagina 5) SICAV / BEVEK: Société d Investissement à Capital

De incorporatie van reserves Waar naartoe met het vermogen van uw vennootschap?

De incorporatie van reserves Waar naartoe met het vermogen van uw vennootschap? Marc Gielis Verantwoordelijke fiscaal en patrimoniaal advies Belastingconsulent Bank J.Van Breda & C NV Inleiding : Waarom

De incorporatie van reserves Waar naartoe met het vermogen van uw vennootschap? Marc Gielis Verantwoordelijke fiscaal en patrimoniaal advies Belastingconsulent Bank J.Van Breda & C NV Inleiding : Waarom

HANDLEIDING START-UP PLAN

HANDLEIDING START-UP PLAN HANDLEIDING START-UP PLAN Dit document geeft informatie aan ondernemers, investeerders en burgers die interesse hebben voor het Start-up Plan. Deze handleiding moet samen met

HANDLEIDING START-UP PLAN HANDLEIDING START-UP PLAN Dit document geeft informatie aan ondernemers, investeerders en burgers die interesse hebben voor het Start-up Plan. Deze handleiding moet samen met