Deel 1 werking van de woningmarkt. Studiedag Woonfiscaliteit 24 juni 2014 / Campus Sint Lucas Brussel

|

|

|

- Damian Groen

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Deel 1 werking van de woningmarkt Frank vastmans CES Studiedag Woonfiscaliteit 24 juni 2014 / Campus Sint Lucas Brussel

2 overzicht een goed begrip van de woningmarkt helpt om ideeën rond het hervormen van de woonfiscaliteit te kaderen Een woningmarkt in evenwicht: o o o Woningprijzen zijn betaalbaar Er zijn voldoende woningen voor het aantal huishoudens Nieuwbouw is betaalbaar (en is zo het ventiel voor demografische druk)

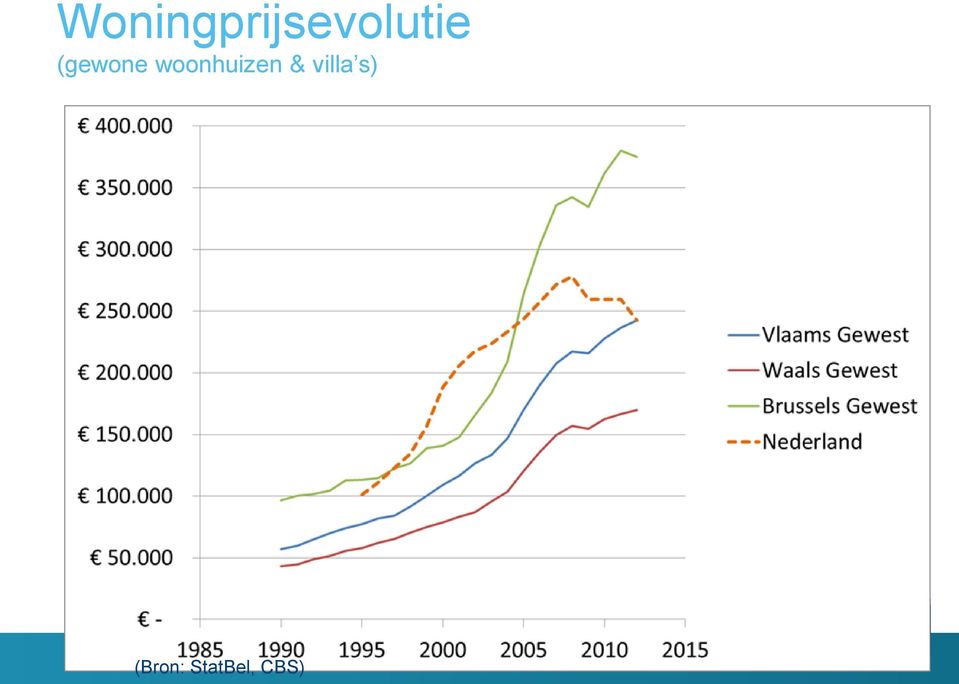

3 Woningprijsevolutie (gewone woonhuizen & villa s) (Bron: StatBel, CBS)

4 OECD, IMF, S&P : enkel gebaseerd door woningprijs met inkomensevolutie te vergelijken The Economist: Never before had house prices risen so fast, for so long, in so many countries. (November 26 th, 2011) Many property markets are still looking uncomfortably overvalued (January 4 th, 2014)

Many property markets are still looking")

5 formule standaard annuïteit hypotheek P t = α 0Y t + FV 1 β i t n i t β = quotiteit (of 1-β eigen inbreng) Y = beschikbaar inkomen i = vaste interestvoet n = looptijd hypotheek FV = fiscaal voordeel α = afbetalings ratio

6 basisidee Jonge starters betalen een bepaald deel van hun inkomen (α = afbetalings ratio) aan de woning. Dit is enerzijds beperkt door hun budget, dus er zit een maximum aan. Langs de andere kant wil men ook zijn lievelingsbaksteen, dus zal dit vanwege huishoudcompetitie ook naar dit maximum gaan. Hoe kan de woningprijs zo sterk stijgen bij een gelijkblijvende afbetalingslast?

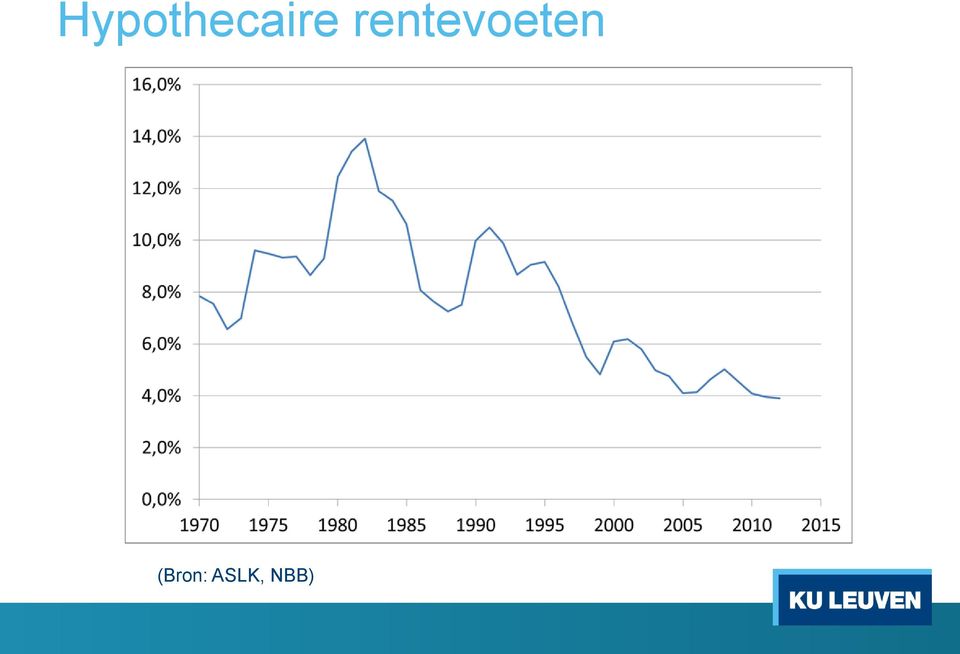

7 Hypothecaire rentevoeten (Bron: ASLK, NBB)

8 Semi-intrest elasticiteit Bij een intrestvoet van 5%, zal een stijging van 1%, naar 6 % het ontleningsbedrag met 10% verminderen bij een looptijd van 25 jaar, bij gelijkblijvende maandelijkse afbetalingen

9 Betaalbaarheidsindex NBB Reeds een genuanceerder beeld dan price-to-income, Tevens omgekeerde ratio : hoe lager betaalbaarheidsindex, hoe duurder de woningen, terwijl dit bij price-to-income niet zo was. Wat sinds 2005? => introductie woonbonus (Bron: NBB)

10 Fiscaal netto voordeel koppel

(...) Bij een lening van 100.000 euro recupereer je ruim 30.000 euro meer als je een vastrentende lening op dertig jaar verkiest boven dezelfde formule op twintig jaar.")

11 Vergelijking Woonbonus (sinds 2005) met bouwsparen (voor 2005) Woonbonus : hoger in het begin (verhoogt ontleningscapaciteit) Fiscale optimalisatie: langere looptijden (stimuleert ontleningscapaciteit) (...) Bij een lening van euro recupereer je ruim euro meer als je een vastrentende lening op dertig jaar verkiest boven dezelfde formule op twintig jaar. In het oude systeem was een lening met lange looptijd alles bij elkaar genomen meestal duurder dan een lening met een korte duur.

12 Looptijd paradox Fallacy of composition / Tragedy of the commons: o Iets dat optimaal is voor persoon A individueel, en optimaal voor persoon B individueel is niet altijd optimaal voor A + B samen Voor langere looptijden : o Een huishouden wordt gestimuleerd om langere looptijden te nemen aangezien het fiscaal voordelig is, en het bij lage intrestvoeten eenvoudig is om op die manier de maandelijkse afbetalingslast te verlichten. Maar als iedereen dit doet, zal de norm een hypotheek met de nieuwe langere looptijd worden, maar met dezelfde oorspronkelijke maandelijkse afbetalingslast (vanwege huishoudcompetitie en koopkracht)

Woonbonus effect op afbetalingslast en looptijd, die verlengd wordt van 20 naar 22")

13 Drie koopkrachtreeksen 1) geen invloed van introductie woonbonus 2) Effect van woonbonus op hypothecaire afbetalingen, het initiële voordeel wordt gebruikt om extra te ontlenen 3) Woonbonus effect op afbetalingslast en looptijd, die verlengd wordt van 20 naar 22 jaar.

14 Evolutie woningprijs en 3 reeksen van koopkracht, België

15 Betaalbaarheidsparadox De woningprijzen zijn sterk gestegen, maar gelukkig is de intrestvoet gedaald, zijn de inkomens gestegen, Is de woonbonus geïntroduceerd, zijn hypothecaire looptijden langer anders was een woning niet betaalbaar.

16 Betaalbaarheidsparadox het budget van een doorsnee startend koppel bepaalt de woningprijs. (coïntegratietesten) Causaliteit omkeren : Evidentie voor causaliteit van aankoop-budget naar woningprijs, maar niet in omgekeerde richting. (Granger causality test) + bijkomend : de 1-1 relatie tussen budget en woningprijs Combinatie van drie econometrische technieken. Getest op 6 landen met hypotheekrente-aftrek + België, Meer evidentie kunnen we niet geven voor het feit dat het fiscaal voordeel zich volledig kapitaliseert/ vertaalt in de woningprijs via de hypotheeklening.

17 Evenwicht nieuwbouwmarkt Evenwicht 1: Koopkracht / betaalbaarheid => woningprijs nieuwbouwmarkt: o Evenwicht toename huishoudens / nieuwbouw? o Evenwicht tussen budget nieuwbouw en prijs nieuwbouw?

18 Evenwicht op nieuwbouwmarkt Evolutie huishoudens en woongelegenheden, Vlaamse Gewest

19 Belangrijkste vraag nieuwbouw Als woningprijzen stijgen, wordt er bijgebouwd, wat in een later stadium een prijsdempend effect heeft. Twee elementen zijn hierbij belangrijk : o Demografische vraag : als de demografische stijgt zet dit druk op de prijzen en dit wordt omgekeerd evenredig gecompenseerd door de toename van het aanbod. Beide effecten zijn dus een relatief gegeven, en veelal is er op LT geen tekort, nog overschot van woningen.

20 Demografische vraag en aanbod

21 Economische vraag nieuwbouw o Economische vraag : als het alternatief van een bestaande woning, namelijk nieuwbouw, niet goedkoper is, zal er niet veel extra aanbod gegenereerd worden. Dit is het geval indien het budget van bouwers ook de nieuwbouwprijs bepaalt. Budget = constructiekost + bouwgrond Indien budget sterk stijgt en constructiekost slechts weinig (competitieve markt, geen productiebeperkingen), dan kan de prijs van bouwgrond sterk stijgen.

22 Economische vraag nieuwbouw Vergelijking prijs nieuwbouw als som van bouwgrond en bouwkosten en prijs bestaande eengezinswoningen, oppervlakteklasse woningen en bouwgrond (3-5 are), ABEX, Vlaamse Gewest

23 Economische vraag Prijselastisch aanbod (aanbod reageert op prijsstijgingen) niet nodig voor een markt in evenwicht. Indien bouwgrond weinig waarde heeft (in geval van demografische krimp, of als er meer bouwgrond beschikbaar is dan ooit nodig zal zijn voor demografische nood), kan je verwachten dat betaalbaarheid van huishoudens niet de woningprijsfundamental is op lange termijn. (en dan speelt prijselastisch aanbod een belangrijkere rol voor de woningprijs op lange termijn.) Maar zoals later aangetoond is het aanbod niet prijselastisch.

24 Wat brengt de toekomst? It depends... Op basis van dit model niet noodzakelijk sprake van overwaardering Betekent niet dat woningprijzen niet kunnen dalen, afhankelijk van: o o o Evolutie hypothecaire rentevoet Wijzigingen in fiscale voordelen Verscherping hypotheekvoorwaarden Op lange termijn wenselijk, maar fricties op korte termijn Nu bezig, cfr prudentieel beleid NBB OP TE VOLGEN! => voorzichtigheid geboden.

25 Verwachte woningprijsevolutie Bij ongewijzigd beleid (inclusief indexering woonbonus): o inkomensevolutie (inclusief inflatie) +2,4 % o GEMIDDELD Bij niet indexering woonbonus: o 2% Bij lineaire afbouw woonbonus voor nieuwe contracten over 25 jaar (waarbij initieel bedrag behouden blijft van nieuwe contracten) o 1,2% Lopende contracten ook afbouwen : eenmalig prijseffect van -12% en daarna + 2% Onmiddellijke volledige afschaffing : - 24%

26 Conclusie De koopkracht (betaalbaarheid) van de huishoudens bepaalt de hoogte van de woningprijs Causaliteit van koopkracht naar de woningprijs, maar geen evidentie in omgekeerde richting. Woningprijsdeterminanten: inkomen, interestvoet, fiscale voordelen, looptijd Ook internationaal evidentie van een langetermijn evenwicht tussen de koopkracht en de woningprijs

27 Bronnen / Extra informatie Damen, S., F. Vastmans & E. Buyst (2014) The Long-Run Relationship between House Prices and Income Reexamined: The Role of Mortgage Interest Deduction and Mortgage Product Innovation, KU Leuven Discussion Paper No Vastmans, F., E. Buyst, R. Helgers, S. Damen (2014) Woningprijzen: woningprijsmechanisme en marktevenwichten. De logica, nood en valkuilen van betaalbaarheid als woningprijs determinant.

28

Sociale huurmarktwaarden

Sociale huurmarktwaarden Frank Vastmans, CES KU Leuven www.steunpuntwonen.be Boekvoorstelling De Economie van de woningmarkt Onderzoekseenheid Economie FEB KU Leuven Steunpunt Wonen studienamiddag De woningmarkt,

Sociale huurmarktwaarden Frank Vastmans, CES KU Leuven www.steunpuntwonen.be Boekvoorstelling De Economie van de woningmarkt Onderzoekseenheid Economie FEB KU Leuven Steunpunt Wonen studienamiddag De woningmarkt,

Een verklaring voor de prijsevolutie van woningen en de implicaties voor de toekomst

Een verklaring voor de prijsevolutie van woningen en de implicaties voor de toekomst dr. Sven Damen Post-doctoraal onderzoeker Inhoud Prijsverloop Verklarende factoren Overwaardering Verkoopsindicatoren

Een verklaring voor de prijsevolutie van woningen en de implicaties voor de toekomst dr. Sven Damen Post-doctoraal onderzoeker Inhoud Prijsverloop Verklarende factoren Overwaardering Verkoopsindicatoren

WONINGPRIJZEN: WONINGPRIJS- MECHANISME & MARKTEVENWICHTEN De logica, nood en valkuilen van betaalbaarheid als woningprijs determinant

WONINGPRIJZEN: WONINGPRIJS- MECHANISME & MARKTEVENWICHTEN De logica, nood en valkuilen van betaalbaarheid als woningprijs determinant Frank Vastmans, Erik Buyst, Roel Helgers & Sven Damen WONINGPRIJZEN:

WONINGPRIJZEN: WONINGPRIJS- MECHANISME & MARKTEVENWICHTEN De logica, nood en valkuilen van betaalbaarheid als woningprijs determinant Frank Vastmans, Erik Buyst, Roel Helgers & Sven Damen WONINGPRIJZEN:

Trends op de Vlaamse woningmarkt

Trends op de Vlaamse woningmarkt Sien Winters KU Leuven - HIVA Studiedag Wonen in Vlaanderen anno 2013. Wat leert ons het Grote Woononderzoek 2013 Brussel, Vlaams Parlement, De Schelp 3 maart 2015 www.steunpuntwonen.be

Trends op de Vlaamse woningmarkt Sien Winters KU Leuven - HIVA Studiedag Wonen in Vlaanderen anno 2013. Wat leert ons het Grote Woononderzoek 2013 Brussel, Vlaams Parlement, De Schelp 3 maart 2015 www.steunpuntwonen.be

Waarheen met de woonfiscaliteit in Vlaanderen?

Waarheen met de woonfiscaliteit in Vlaanderen? Frank Vastmans, CES Sien Winters, HIVA Open SERV-raad 17 september 2014 Rapporten Onderzoek naar de woonfiscaliteit in Vlaanderen Rapporten juni 2014: Marietta

Waarheen met de woonfiscaliteit in Vlaanderen? Frank Vastmans, CES Sien Winters, HIVA Open SERV-raad 17 september 2014 Rapporten Onderzoek naar de woonfiscaliteit in Vlaanderen Rapporten juni 2014: Marietta

Is wonen in Vlaanderen betaalbaar? Een korte duiding bij het boek. Sien Winters

Is wonen in Vlaanderen betaalbaar? Een korte duiding bij het boek Sien Winters Inhoud 1. De achtergrond 2. Het boek 3. Het beleid I. DE ACHTERGROND Woningprijzen Nominale prijzen van gewone woonhuizen

Is wonen in Vlaanderen betaalbaar? Een korte duiding bij het boek Sien Winters Inhoud 1. De achtergrond 2. Het boek 3. Het beleid I. DE ACHTERGROND Woningprijzen Nominale prijzen van gewone woonhuizen

Woningprijzen in Vlaanderen. Paul de Vries OTB TU Delft (NL) Sien Winters HIVA K.U.Leuven

Sien Winters HIVA K.U.Leuven") Woningprijzen in Vlaanderen Paul de Vries OTB TU Delft (NL) Sien Winters HIVA K.U.Leuven De ontwikkeling van de woningprijs Een indruk van de achterliggende factoren Paul de Vries Voorstellen Onderzoeksinstituut

Woningprijzen in Vlaanderen Paul de Vries OTB TU Delft (NL) Sien Winters HIVA K.U.Leuven De ontwikkeling van de woningprijs Een indruk van de achterliggende factoren Paul de Vries Voorstellen Onderzoeksinstituut

Marktevoluties België: nieuwbouw - bestaande woningen Toenemend belang betaalbaarheid

Marktevoluties België: nieuwbouw - bestaande woningen Toenemend belang betaalbaarheid Roel Helgers Centrum voor Economische Studiën KU Leuven 15 e isolatiedag 18 september 2014 Antwerpen R. Helgers (CES,

Marktevoluties België: nieuwbouw - bestaande woningen Toenemend belang betaalbaarheid Roel Helgers Centrum voor Economische Studiën KU Leuven 15 e isolatiedag 18 september 2014 Antwerpen R. Helgers (CES,

Onderzoeks- en vormingsopdracht Vastgoedprijzen en woningaanbod in de centrumsteden

Onderzoeks- en vormingsopdracht Vastgoedprijzen en woningaanbod in de centrumsteden Deel 1 woningprijzen en woningkenmerken In opdracht van Agentschap voor Binnenlands Bestuur Team Stedenbeleid Frank Vastmans

Onderzoeks- en vormingsopdracht Vastgoedprijzen en woningaanbod in de centrumsteden Deel 1 woningprijzen en woningkenmerken In opdracht van Agentschap voor Binnenlands Bestuur Team Stedenbeleid Frank Vastmans

Deel IV, Profielschetsen van 13 centrumsteden

Onderzoeks- en vormingsopdracht Vastgoedprijzen en woningaanbod in de centrumsteden Deel IV, Profielschetsen van 13 centrumsteden Frank Vastmans In opdracht van Agentschap voor Binnenlands Bestuur Team

Onderzoeks- en vormingsopdracht Vastgoedprijzen en woningaanbod in de centrumsteden Deel IV, Profielschetsen van 13 centrumsteden Frank Vastmans In opdracht van Agentschap voor Binnenlands Bestuur Team

HUURPRIJZEN Vanuit een internationaal perspectief. Frank Vastmans & Sven Damen

HUURPRIJZEN Vanuit een internationaal perspectief Frank Vastmans & Sven Damen HUURPRIJZEN Vanuit een internationaal perspectief Frank Vastmans & Sven Damen Promotor: Prof. dr. Erik Buyst Leuven, mei 2014

HUURPRIJZEN Vanuit een internationaal perspectief Frank Vastmans & Sven Damen HUURPRIJZEN Vanuit een internationaal perspectief Frank Vastmans & Sven Damen Promotor: Prof. dr. Erik Buyst Leuven, mei 2014

Het belastingvoordeel dat verbonden is aan een hypotheeklening, noemt men in Vlaanderen de woonbonus.

Gepubliceerd op Wikifin (https://www.wikifin.be) Wat is de woonbonus? Wie een hypothecaire lening afsluit om een woning te kopen of bouwen, kan vaak genieten van bepaalde belastingvoordelen gekoppeld aan

Gepubliceerd op Wikifin (https://www.wikifin.be) Wat is de woonbonus? Wie een hypothecaire lening afsluit om een woning te kopen of bouwen, kan vaak genieten van bepaalde belastingvoordelen gekoppeld aan

NVM-Betaalbaarheidsanalyse. 2000-Q1 tot en met 2014-Q4

NVM-Betaalbaarheidsanalyse 2000-Q1 tot en met 2014-Q4 NVM Data & Research 15 januari 2015 1 Samenvatting De (theoretische) betaalbaarheidsindex maakt in het vierde kwartaal van 2014 nog steeds een opwaartse

NVM-Betaalbaarheidsanalyse 2000-Q1 tot en met 2014-Q4 NVM Data & Research 15 januari 2015 1 Samenvatting De (theoretische) betaalbaarheidsindex maakt in het vierde kwartaal van 2014 nog steeds een opwaartse

Geert Goeyvaerts & Erik Buyst

VIVES BRIEFING 2019/01 De impact van de btwverlaging naar 6% op sloop en heropbouw Geert Goeyvaerts & Erik Buyst KU Leuven, Faculteit Economie en Bedrijfswetenschappen, Steunpunt Wonen KU Leuven, Faculteit

VIVES BRIEFING 2019/01 De impact van de btwverlaging naar 6% op sloop en heropbouw Geert Goeyvaerts & Erik Buyst KU Leuven, Faculteit Economie en Bedrijfswetenschappen, Steunpunt Wonen KU Leuven, Faculteit

VERLAAG UW MAANDLASTEN!

VERLAAG UW MAANDLASTEN! Een centralisatie betekent dat u al uw lopende leningen en andere schulden in één overzichtelijk krediet samenbrengt. Zo verlaagt u uw maandelijkse lasten tot wel 50%! HET PROBLEEM

VERLAAG UW MAANDLASTEN! Een centralisatie betekent dat u al uw lopende leningen en andere schulden in één overzichtelijk krediet samenbrengt. Zo verlaagt u uw maandelijkse lasten tot wel 50%! HET PROBLEEM

The Impact of the Interest and Capital Mortgage Deduction on Homeownership in Belgium: A Differencein-Difference

Spoor A2a: The Impact of the Interest and Capital Mortgage Deduction on Homeownership in Belgium: A Differencein-Difference Approach UGent Faculteit Economie en Bedrijfskunde 2014 Algemeen secretariaat

Spoor A2a: The Impact of the Interest and Capital Mortgage Deduction on Homeownership in Belgium: A Differencein-Difference Approach UGent Faculteit Economie en Bedrijfskunde 2014 Algemeen secretariaat

Prijzen en prijsvorming op de residentiële vastgoedmarkt

Prijzen en prijsvorming op de residentiële vastgoedmarkt 20 april 2017 Prof. Dr. Nancy Huyghebaert Professor of Corporate Finance Introductie Introductie Evolutie residentiële vastgoedprijzen in de wereld

Prijzen en prijsvorming op de residentiële vastgoedmarkt 20 april 2017 Prof. Dr. Nancy Huyghebaert Professor of Corporate Finance Introductie Introductie Evolutie residentiële vastgoedprijzen in de wereld

Vastgoed is een bron van een kapitaalstroom met een jaarlijks debiet van vermoedelijk omtrent 1/3 BBP Vastgoed is zowel voor particulieren als voor

Vastgoed is een bron van een kapitaalstroom met een jaarlijks debiet van vermoedelijk omtrent 1/3 BBP Vastgoed is zowel voor particulieren als voor bedrijven vaak de grootste financiële investering ooit

Vastgoed is een bron van een kapitaalstroom met een jaarlijks debiet van vermoedelijk omtrent 1/3 BBP Vastgoed is zowel voor particulieren als voor bedrijven vaak de grootste financiële investering ooit

NVM-Betaalbaarheidsanalyse. 2000-Q1 tot en met 2012-Q1

NVM-Betaalbaarheidsanalyse 2000-Q1 tot en met 2012-Q1 NVM Data & Research 2 april 2012 Inhoudsopgave 1 Samenvatting... 3 2 Inleiding: beschrijving van de gebruikte betaalbaarheidsindicatoren en grafieken...

NVM-Betaalbaarheidsanalyse 2000-Q1 tot en met 2012-Q1 NVM Data & Research 2 april 2012 Inhoudsopgave 1 Samenvatting... 3 2 Inleiding: beschrijving van de gebruikte betaalbaarheidsindicatoren en grafieken...

Betaalbaarheid van het residentieel vastgoed in functie van het inkomen

Betaalbaarheid van het residentieel vastgoed in functie van het inkomen Auteur: Frank Maet Belfius Research Op basis van de vastgoedprijsdata per gemeente en de statistische reeksen m.b.t. de fiscale inkomens

Betaalbaarheid van het residentieel vastgoed in functie van het inkomen Auteur: Frank Maet Belfius Research Op basis van de vastgoedprijsdata per gemeente en de statistische reeksen m.b.t. de fiscale inkomens

EVOLUTIE VAN DE MARKT

Notarisbarometer VASTGOED www.notaris.be 2016 Barometer 31 VASTGOEDACTIVITEIT IN 106,4 106,8 101,7 103,4 105,9 102,8 98,9 101,4 99,2 105,0 105,3 104,7 115,4 112,1 111,8 118,0 116,1 127,0 124,7 127,9 115,8

Notarisbarometer VASTGOED www.notaris.be 2016 Barometer 31 VASTGOEDACTIVITEIT IN 106,4 106,8 101,7 103,4 105,9 102,8 98,9 101,4 99,2 105,0 105,3 104,7 115,4 112,1 111,8 118,0 116,1 127,0 124,7 127,9 115,8

De woningmarkt in Vlaanderen

De woningmarkt in Vlaanderen Een blik op de betaalbaarheid, woningkwaliteit en subsidies Kristof Heylen HIVA - KU Leuven www.steunpuntwonen.be Woonsituatie: evolutie 1976-2005 Aandeel huurders van 33%

De woningmarkt in Vlaanderen Een blik op de betaalbaarheid, woningkwaliteit en subsidies Kristof Heylen HIVA - KU Leuven www.steunpuntwonen.be Woonsituatie: evolutie 1976-2005 Aandeel huurders van 33%

Marktevoluties van de hypothecaire markt in België

Marktevoluties van de hypothecaire markt in België Where is the money? Ivo Van Bulck, Secretaris-generaal BVK 16 de Isolatiedag 29 september 2015 Agenda: 1. Febelfin en BVK in een notendop 2. Krediet aan

Marktevoluties van de hypothecaire markt in België Where is the money? Ivo Van Bulck, Secretaris-generaal BVK 16 de Isolatiedag 29 september 2015 Agenda: 1. Febelfin en BVK in een notendop 2. Krediet aan

Belgische woningmarkt Moeten we ons zorgen maken?

Belgische woningmarkt Moeten we ons zorgen maken? 22 mei 215 Johan Van Gompel senior economist KBC & docent KU Leuven campus Brussel www.kbceconomics.be Belgische woningmarkt Waarover we het zullen hebben

Belgische woningmarkt Moeten we ons zorgen maken? 22 mei 215 Johan Van Gompel senior economist KBC & docent KU Leuven campus Brussel www.kbceconomics.be Belgische woningmarkt Waarover we het zullen hebben

En de prijzen zullen ze verder stijgen?

En de prijzen zullen ze verder stijgen? Paul de Vries, /TUDelft, Nederland Publieksmoment Woonbeleidsplan Vlaanderen, Brussel, 29 november 2011 Delft University of Technology Challenge the future De prijzen

En de prijzen zullen ze verder stijgen? Paul de Vries, /TUDelft, Nederland Publieksmoment Woonbeleidsplan Vlaanderen, Brussel, 29 november 2011 Delft University of Technology Challenge the future De prijzen

DE RESIDENTIELE VASTGOEDMARKT IN BELGIE. Turnhout Donderdag, 12 Juni 2014

DE RESIDENTIELE VASTGOEDMARKT IN BELGIE Turnhout Donderdag, 12 Juni 214 2 Dé vastgoedmarkt bestaat niet 3-15 -1-5 5 1 15 Arendonk Baarle-Hertog Balen Beerse Dessel Geel Grobbendonk Herentals Herenthout

DE RESIDENTIELE VASTGOEDMARKT IN BELGIE Turnhout Donderdag, 12 Juni 214 2 Dé vastgoedmarkt bestaat niet 3-15 -1-5 5 1 15 Arendonk Baarle-Hertog Balen Beerse Dessel Geel Grobbendonk Herentals Herenthout

De woningfiscaliteit grondig door elkaar geschud. 1. Alleen de gewesten zijn nog bevoegd voor de eigen woning... 2

Inhoudstafel DEEL I. De woningfiscaliteit grondig door elkaar geschud 1. Alleen de gewesten zijn nog bevoegd voor de eigen woning........... 2 1.1. De woningfiscaliteit is slechts gedeeltelijk geregionaliseerd.................

Inhoudstafel DEEL I. De woningfiscaliteit grondig door elkaar geschud 1. Alleen de gewesten zijn nog bevoegd voor de eigen woning........... 2 1.1. De woningfiscaliteit is slechts gedeeltelijk geregionaliseerd.................

NVM-Betaalbaarheidsanalyse. 2000-Q1 tot en met 2014-Q3

NVM-Betaalbaarheidsanalyse 2000-Q1 tot en met 2014-Q3 NVM Data & Research 9 oktober 2014 1 Samenvatting De (theoretische) betaalbaarheidsindex maakt in het derde kwartaal van 2014 een zeer sterke opwaartse

NVM-Betaalbaarheidsanalyse 2000-Q1 tot en met 2014-Q3 NVM Data & Research 9 oktober 2014 1 Samenvatting De (theoretische) betaalbaarheidsindex maakt in het derde kwartaal van 2014 een zeer sterke opwaartse

Onderzoeks- en vormingsopdracht Vastgoedprijzen en woningaanbod in de centrumsteden

Onderzoeks- en vormingsopdracht Vastgoedprijzen en woningaanbod in de centrumsteden Deel 1 woningprijzen en woningkenmerken In opdracht van Agentschap voor Binnenlands Bestuur Team Stedenbeleid Frank Vastmans

Onderzoeks- en vormingsopdracht Vastgoedprijzen en woningaanbod in de centrumsteden Deel 1 woningprijzen en woningkenmerken In opdracht van Agentschap voor Binnenlands Bestuur Team Stedenbeleid Frank Vastmans

Volkshuisvesting naar Weens voorbeeld als antwoord op de wooncrisis

Volkshuisvesting naar Weens voorbeeld als antwoord op de wooncrisis Studiedienst PVDA Limburg Stefanie Kerckhoven 1. De crisis op de woningmarkt... 2 1.1 Voor wie is kopen nog betaalbaar?... 2 1.2 Van

Volkshuisvesting naar Weens voorbeeld als antwoord op de wooncrisis Studiedienst PVDA Limburg Stefanie Kerckhoven 1. De crisis op de woningmarkt... 2 1.1 Voor wie is kopen nog betaalbaar?... 2 1.2 Van

Is wonen in Vlaanderen betaalbaar?

Is wonen in Vlaanderen betaalbaar? Boek uitgegeven bij Garant Redactie: Sien Winters Auteurs: Sien Winters, Kristof Heylen, Marietta Haffner, Pascal De Decker, Frank Vastmans, Erik Buyst Boekvoorstelling

Is wonen in Vlaanderen betaalbaar? Boek uitgegeven bij Garant Redactie: Sien Winters Auteurs: Sien Winters, Kristof Heylen, Marietta Haffner, Pascal De Decker, Frank Vastmans, Erik Buyst Boekvoorstelling

2) Wanneer gaan de verschillende maatregelen in? Per 1 januari 2013

Wanneer gaan de verschillende maatregelen in? Per 1 januari 2013") Oktober 2012 Nieuws hypotheekrenteaftrek Zoals het er nu voorstaat zal er vanaf 2013 alleen aftrek worden genoten voor hypotheekrente bij minimaal een annuïtaire aflossing. Op dit moment mag je nog de

Oktober 2012 Nieuws hypotheekrenteaftrek Zoals het er nu voorstaat zal er vanaf 2013 alleen aftrek worden genoten voor hypotheekrente bij minimaal een annuïtaire aflossing. Op dit moment mag je nog de

VAN KLEIN BESCHRIJF NAAR HUISKORTING Deel 3. Impact op de woningprijs. Frank Vastmans & Prof. dr. Erik Buyst

VAN KLEIN BESCHRIJF NAAR HUISKORTING Deel 3. Impact op de woningprijs Frank Vastmans & Prof. dr. Erik Buyst VAN KLEIN BESCHRIJF NAAR HUISKORTING Deel 3. Impact op de woningprijs Frank Vastmans & Prof.

VAN KLEIN BESCHRIJF NAAR HUISKORTING Deel 3. Impact op de woningprijs Frank Vastmans & Prof. dr. Erik Buyst VAN KLEIN BESCHRIJF NAAR HUISKORTING Deel 3. Impact op de woningprijs Frank Vastmans & Prof.

DYNAMIEK VAN DE REGIONALE MARKTEN IS ER DRUK OP HET LAGERE SEGMENT VAN DE WONINGMARKT? Frank Vastmans

DYNAMIEK VAN DE REGIONALE MARKTEN IS ER DRUK OP HET LAGERE SEGMENT VAN DE WONINGMARKT? Frank Vastmans DYNAMIEK VAN DE REGIONALE MARKTEN IS ER DRUK OP HET LAGERE SEGMENT VAN DE WONINGMARKT? Frank Vastmans

DYNAMIEK VAN DE REGIONALE MARKTEN IS ER DRUK OP HET LAGERE SEGMENT VAN DE WONINGMARKT? Frank Vastmans DYNAMIEK VAN DE REGIONALE MARKTEN IS ER DRUK OP HET LAGERE SEGMENT VAN DE WONINGMARKT? Frank Vastmans

TREVI VASTGOEDINDEX OP 31/12/2015: 111,47. Een veelbelovend en noodzakelijk jaar van consolidatie!

PERSBERICHT 4 januari 2016 TREVI Group J. Hazardstraat 35 1180 Brussel Tel. +32 2 343 22 40 / Fax +32 2 343 67 02 TREVI VASTGOEDINDEX OP 31/12/2015: 111,47 Een veelbelovend en noodzakelijk jaar van consolidatie!

PERSBERICHT 4 januari 2016 TREVI Group J. Hazardstraat 35 1180 Brussel Tel. +32 2 343 22 40 / Fax +32 2 343 67 02 TREVI VASTGOEDINDEX OP 31/12/2015: 111,47 Een veelbelovend en noodzakelijk jaar van consolidatie!

Geluidshinder nadelig voor de verkoopprijs van woningen

pagina 1 van 5 Intro Minder woningen verkocht Prijsontwikkeling ERA-KU Leuven Vastgoedindex geeft inzicht in de werkelijke prijsontwikkeling De negatieve invloed van lawaai op de prijs van een woning Reistijden

pagina 1 van 5 Intro Minder woningen verkocht Prijsontwikkeling ERA-KU Leuven Vastgoedindex geeft inzicht in de werkelijke prijsontwikkeling De negatieve invloed van lawaai op de prijs van een woning Reistijden

Buy-to-let verandert spelregels woningmarkt Maartje Martens HousingAnalysis

De Woningmarkt Draait Door _Ruimte en Wonen_ Almere_21 juni 2018 Buy-to-let verandert spelregels woningmarkt Maartje Martens HousingAnalysis Enkele vooronderstellingen koopwoningmarkt..die niet meer kloppen

De Woningmarkt Draait Door _Ruimte en Wonen_ Almere_21 juni 2018 Buy-to-let verandert spelregels woningmarkt Maartje Martens HousingAnalysis Enkele vooronderstellingen koopwoningmarkt..die niet meer kloppen

VASTGOED, EEN BOUWSTEEN VAN UW VERMOGEN. Thomas Weyts Expert Tax & Estate Planning

VASTGOED, EEN BOUWSTEEN VAN UW VERMOGEN Thomas Weyts Expert Tax & Estate Planning VASTGOED, EEN BOUWSTEEN VAN UW VERMOGEN AGENDA Pensioenopbouw Investeren in een eigen woning Vastgoed als belegging Successieplanning

VASTGOED, EEN BOUWSTEEN VAN UW VERMOGEN Thomas Weyts Expert Tax & Estate Planning VASTGOED, EEN BOUWSTEEN VAN UW VERMOGEN AGENDA Pensioenopbouw Investeren in een eigen woning Vastgoed als belegging Successieplanning

De budgettaire analyse

De budgettaire analyse Geert Goeyvaerts Centrum voor Economische Studiën KU Leuven 1. De budgettaire kost van de fiscale woonvoordelen De kost van de fiscale woonvoordelen per inkomstenjaar, Vlaams Gewest

De budgettaire analyse Geert Goeyvaerts Centrum voor Economische Studiën KU Leuven 1. De budgettaire kost van de fiscale woonvoordelen De kost van de fiscale woonvoordelen per inkomstenjaar, Vlaams Gewest

Onderzoek naar de woonfiscaliteit in Vlaanderen

Onderzoek naar de woonfiscaliteit in Vlaanderen Deel 5 Samenvatting Geert Goeyvaerts, Marietta Haffner, Kristof Heylen, Katleen Van den Broeck, Frank Vastmans (coördinator) en Sien Winters Promotor: Erik

Onderzoek naar de woonfiscaliteit in Vlaanderen Deel 5 Samenvatting Geert Goeyvaerts, Marietta Haffner, Kristof Heylen, Katleen Van den Broeck, Frank Vastmans (coördinator) en Sien Winters Promotor: Erik

Advies. Over het voorontwerp van decreet tot invoering van een verhoogd abattement bij hypotheekvestiging op de enige woning

Brussel, 9 juli 2008 070908 Advies decreet hypotheekvestiging Advies Over het voorontwerp van decreet tot invoering van een verhoogd abattement bij hypotheekvestiging op de enige woning 1. Toelichting

Brussel, 9 juli 2008 070908 Advies decreet hypotheekvestiging Advies Over het voorontwerp van decreet tot invoering van een verhoogd abattement bij hypotheekvestiging op de enige woning 1. Toelichting

Doorrekening varianten aanpassing aflossingseis Uitgevoerd op verzoek van het ministerie van Financiën

CPB Notitie 9 mei 2018 Doorrekening varianten aanpassing aflossingseis Uitgevoerd op verzoek van het ministerie van Financiën CPB Notitie Aan: Ministerie van Financiën Datum: 9 mei 2018 Betreft: Doorrekening

CPB Notitie 9 mei 2018 Doorrekening varianten aanpassing aflossingseis Uitgevoerd op verzoek van het ministerie van Financiën CPB Notitie Aan: Ministerie van Financiën Datum: 9 mei 2018 Betreft: Doorrekening

Woningmarkt landelijk 2018 (KW3)

") In het derde kwartaal van 218 werden volgens het CBS/Kadaster 56.921 woningen verkocht. Dat is 7,3% minder dan in het derde kwartaal van 217 en 7,5% meer dan in het tweede kwartaal van 218. De verkoop

In het derde kwartaal van 218 werden volgens het CBS/Kadaster 56.921 woningen verkocht. Dat is 7,3% minder dan in het derde kwartaal van 217 en 7,5% meer dan in het tweede kwartaal van 218. De verkoop

Belastingplan 2013: Wet herziening fiscale behandeling eigen woning

Regelingen en voorzieningen CODE 3.2.3.30 verwachte wijzigingen Belastingplan 2013: Wet herziening fiscale behandeling eigen woning bronnen Informatieblad Woningmarkt 18.9.2012 Vragen en antwoorden over

Regelingen en voorzieningen CODE 3.2.3.30 verwachte wijzigingen Belastingplan 2013: Wet herziening fiscale behandeling eigen woning bronnen Informatieblad Woningmarkt 18.9.2012 Vragen en antwoorden over

!" #$ % %& $ ' $ &!( & &!))* $ &!+((* &, & $ $&- $ & & & $

)* $ &!+((* &, & $ $&- $ & & & $") Immo IQ-Test vraag 9!" #$ % %& $ ' $ &!( & &!))* $ &!+((* &, & $ $&- $ & & & $!.#!))*/!"'. Waarom niet waar? 11/02/2008 - Tip 23: Lenen op 20 of 30 jaar wat is de voordeligste keuze? Vijf jaar geleden

Immo IQ-Test vraag 9!" #$ % %& $ ' $ &!( & &!))* $ &!+((* &, & $ $&- $ & & & $!.#!))*/!"'. Waarom niet waar? 11/02/2008 - Tip 23: Lenen op 20 of 30 jaar wat is de voordeligste keuze? Vijf jaar geleden

Onderzoek naar de woonfiscaliteit in Vlaanderen

Onderzoek naar de woonfiscaliteit in Vlaanderen Deel 2 Budgettaire analyse van instrumenten Geert Goeyvaerts & Frank Vastmans Promotor: Erik Buyst Onderzoek naar de woonfiscaliteit in Vlaanderen Deel 2

Onderzoek naar de woonfiscaliteit in Vlaanderen Deel 2 Budgettaire analyse van instrumenten Geert Goeyvaerts & Frank Vastmans Promotor: Erik Buyst Onderzoek naar de woonfiscaliteit in Vlaanderen Deel 2

Overheveling van de stimuli voor de woningmarkt naar het regionale niveau voorstellen van de BVK

Position Paper 8/05/2013 Overheveling van de stimuli voor de woningmarkt naar het regionale niveau voorstellen van de BVK Eind 2011 voorzag de federale regering bijkomende economische en fiscale besparingen

Position Paper 8/05/2013 Overheveling van de stimuli voor de woningmarkt naar het regionale niveau voorstellen van de BVK Eind 2011 voorzag de federale regering bijkomende economische en fiscale besparingen

Infomoment 1/3 de is de max Een ander beleid is mogelijk. Vlaams Huurdersplatform 18 februari 2014 Spreker: Geert Inslegers

Infomoment 1/3 de is de max Een ander beleid is mogelijk Vlaams Huurdersplatform 18 februari 2014 Spreker: Geert Inslegers Een ander woonbeleid Waarom? Overheid moet tussenkomen waar de noden het grootst

Infomoment 1/3 de is de max Een ander beleid is mogelijk Vlaams Huurdersplatform 18 februari 2014 Spreker: Geert Inslegers Een ander woonbeleid Waarom? Overheid moet tussenkomen waar de noden het grootst

'Huurprijzen en huurrendementen: nieuwe gegevens en nieuwe inzichten'

'Huurprijzen en huurrendementen: nieuwe gegevens en nieuwe inzichten' Studienamiddag 'Focus op de private huur in beleid en onderzoek' Brussel, Herman Teirlinckgebouw, 11 januari 2018 Frank Vastmans, KU

'Huurprijzen en huurrendementen: nieuwe gegevens en nieuwe inzichten' Studienamiddag 'Focus op de private huur in beleid en onderzoek' Brussel, Herman Teirlinckgebouw, 11 januari 2018 Frank Vastmans, KU

De toekomst van het Nederlands woonbeleid (deel 2)

") De toekomst van het Nederlands woonbeleid (deel 2) Fiscale behandeling eigen woning Nederland kent een lange traditie van woonbeleid. Betaalbaarheid (prijs), beschikbaarheid (aanbod, volume) en kwaliteit

De toekomst van het Nederlands woonbeleid (deel 2) Fiscale behandeling eigen woning Nederland kent een lange traditie van woonbeleid. Betaalbaarheid (prijs), beschikbaarheid (aanbod, volume) en kwaliteit

Woonsurvey Reflectie vanuit het veld van de vastgoedmakelaar, syndicus, rentmeester, Marktsegmenten (1/2)

") Woonsurvey 2018 Reflectie vanuit het veld van de vastgoedmakelaar, syndicus, rentmeester, Studiedienst CIB Vlaanderen 25 april 2019 1 Marktsegmenten (1/2) Aandeel eigenaars daalt niet meer (wel tussen

Woonsurvey 2018 Reflectie vanuit het veld van de vastgoedmakelaar, syndicus, rentmeester, Studiedienst CIB Vlaanderen 25 april 2019 1 Marktsegmenten (1/2) Aandeel eigenaars daalt niet meer (wel tussen

IG&H Hypotheekupdate Q2 2012

IG&H Consulting & Interim Make strategy work! Augustus 2012 IG&H Hypotheekupdate Q2 2012 Geachte relatie, Hierbij ontvangt u de IG&H Hypotheekupdate voor het 2 e kwartaal van 2012. Wij wensen u veel leesplezier

IG&H Consulting & Interim Make strategy work! Augustus 2012 IG&H Hypotheekupdate Q2 2012 Geachte relatie, Hierbij ontvangt u de IG&H Hypotheekupdate voor het 2 e kwartaal van 2012. Wij wensen u veel leesplezier

Wij kunnen zeggen dat er een drietal manieren zijn als jij bij de banken niet terecht kunt.

19. Kapitaal en kredietverlening 19.1.Kapitaal Kapitaal aantrekken is belangrijk voor jouw onderneming. Wij kunnen zeggen dat er een drietal manieren zijn als jij bij de banken niet terecht kunt. De 3

19. Kapitaal en kredietverlening 19.1.Kapitaal Kapitaal aantrekken is belangrijk voor jouw onderneming. Wij kunnen zeggen dat er een drietal manieren zijn als jij bij de banken niet terecht kunt. De 3

De evolutie van de woonsituatie in Vlaanderen in de periode

De evolutie van de woonsituatie in Vlaanderen in de periode 24-29 Resultaten EU-SILC enquête Kristof Heylen HIVA, KULeuven www.steunpuntwonen.be Woonsituatie: evolutie 1976-25 Bronnen: SEP, PSBH, SEE en

De evolutie van de woonsituatie in Vlaanderen in de periode 24-29 Resultaten EU-SILC enquête Kristof Heylen HIVA, KULeuven www.steunpuntwonen.be Woonsituatie: evolutie 1976-25 Bronnen: SEP, PSBH, SEE en

Aanstaande wijzigingen in de fiscale afhandeling van hypotheekrenteaftrek per 01-01-2013

Aanstaande wijzigingen in de fiscale afhandeling van hypotheekrenteaftrek per 01-01-2013 Op basis van de vandaag beschikbare kennis delen wij met u de aanstaande wijzigingen in de fiscale afhandeling van

Aanstaande wijzigingen in de fiscale afhandeling van hypotheekrenteaftrek per 01-01-2013 Op basis van de vandaag beschikbare kennis delen wij met u de aanstaande wijzigingen in de fiscale afhandeling van

Eindexamen economie vwo II

Beoordelingsmodel Opmerking Algemene regel 3.6 is ook van toepassing als gevraagd wordt een gegeven antwoord toe te lichten, te beschrijven en dergelijke. Opgave 1 1 maximumscore 2 Voorbeelden van een

Beoordelingsmodel Opmerking Algemene regel 3.6 is ook van toepassing als gevraagd wordt een gegeven antwoord toe te lichten, te beschrijven en dergelijke. Opgave 1 1 maximumscore 2 Voorbeelden van een

WEBINAR Aangifte 2016

WEBINAR Aangifte 2016 18 mei 2016 Aangiftetermijnen Papier TOW 30 juni (do) 13 juli (wo) TOW mandataris 27 oktober (do) taalgebruik in aangifte met betrekking tot (m.b.t.) als kunnen worden beschouwd overeenkomstig

WEBINAR Aangifte 2016 18 mei 2016 Aangiftetermijnen Papier TOW 30 juni (do) 13 juli (wo) TOW mandataris 27 oktober (do) taalgebruik in aangifte met betrekking tot (m.b.t.) als kunnen worden beschouwd overeenkomstig

Kentering op de Europese woningmarkten

Na een hausse die twaalf jaar duurde, is nu in de meeste Europese landen waaronder Nederland een afvlakking van de huizenprijsstijging te zien. In enkele landen dalen de prijzen zelfs. Een belangrijke

Na een hausse die twaalf jaar duurde, is nu in de meeste Europese landen waaronder Nederland een afvlakking van de huizenprijsstijging te zien. In enkele landen dalen de prijzen zelfs. Een belangrijke

Deel 1 - Bijzondere fiscale aftrek eigen woning (de zgn. woonbonus) als u leent voor uw verbouwing. 2. Voorwaarden waaraan de lening moet voldoen

als u leent voor uw verbouwing. 2. Voorwaarden waaraan de lening moet voldoen") Deel 1 - Bijzondere fiscale aftrek eigen woning (de zgn. woonbonus) als u leent voor uw verbouwing 1. Voor wie? 2. Voorwaarden waaraan de lening moet voldoen 2.1. Een lening gesloten vanaf 1 januari 2005...5

Deel 1 - Bijzondere fiscale aftrek eigen woning (de zgn. woonbonus) als u leent voor uw verbouwing 1. Voor wie? 2. Voorwaarden waaraan de lening moet voldoen 2.1. Een lening gesloten vanaf 1 januari 2005...5

HET RENDEMENT. De aankoopprijs en huurinkomsten geven een Bruto Aanvangsrendement (BAR = huuropbrengst/totale aankoopprijs) van 5.42%.

van 5.42%.") HET RENDEMENT 23-5-2015 www.hetrendement.be Bart@hetrendement.be 0476/941477 BTW-BE 0598.805.645 IBAN BE77 1430 9238 6642 Ezelstraat 71, 8000 Brugge De woning staat te koop voor 630.000 bij vastgoed Acasa,

HET RENDEMENT 23-5-2015 www.hetrendement.be Bart@hetrendement.be 0476/941477 BTW-BE 0598.805.645 IBAN BE77 1430 9238 6642 Ezelstraat 71, 8000 Brugge De woning staat te koop voor 630.000 bij vastgoed Acasa,

Grote Woononderzoek Deelmarkten, woonkosten en betaalbaarheid

Grote Woononderzoek 2013 Deelmarkten, woonkosten en betaalbaarheid Kristof Heylen HIVA - KU Leuven Studiedag Wonen in Vlaanderen anno 2013. De resultaten van het grote woononderzoek 2013 Brussel, Vlaams

Grote Woononderzoek 2013 Deelmarkten, woonkosten en betaalbaarheid Kristof Heylen HIVA - KU Leuven Studiedag Wonen in Vlaanderen anno 2013. De resultaten van het grote woononderzoek 2013 Brussel, Vlaams

Notarisbarometer Vastgoed - familie - vennootschappen Juli - september 2015

Notarisbarometer Vastgoed - familie - vennootschappen Juli - september 2015 n 26 T/3 www.notaris.be VASTGOEDACTIVITEIT IN BELGIË 99,8 101 102,1 102,6 106,4 106,8 101,7 103,4 105,9 94,1 94,9 102,8 98,9

Notarisbarometer Vastgoed - familie - vennootschappen Juli - september 2015 n 26 T/3 www.notaris.be VASTGOEDACTIVITEIT IN BELGIË 99,8 101 102,1 102,6 106,4 106,8 101,7 103,4 105,9 94,1 94,9 102,8 98,9

3 Effect van varianten zoals door de VROM-raad gevraagd

belastingsderving (saldo HRA en EWF) tot 13,8 miljard doen toenemen in 2011. Daarbij is geen rekening gehouden met het drukkende effect van de rentestijging op de prijs van de woningen. 3 Effect van varianten

belastingsderving (saldo HRA en EWF) tot 13,8 miljard doen toenemen in 2011. Daarbij is geen rekening gehouden met het drukkende effect van de rentestijging op de prijs van de woningen. 3 Effect van varianten

Hieronder de vergelijking tussen de annuïteitenhypotheek en de lineaire hypotheek.

Hieronder de vergelijking tussen de annuïteitenhypotheek en de lineaire hypotheek. Inleiding: De genoemde vormen zijn voor starters de enige vormen die sinds 01-01-2013 leiden tot renteaftrek. Andere vormen,

Hieronder de vergelijking tussen de annuïteitenhypotheek en de lineaire hypotheek. Inleiding: De genoemde vormen zijn voor starters de enige vormen die sinds 01-01-2013 leiden tot renteaftrek. Andere vormen,

Hypotheek: 100.000 Rente: 3,00% Inkomen1: 10000 Inkomen2: 10000 Looptijd: 30 jaar Inleg / Rente aflossing. Kosten staat 25 jr.

Hieronder kunt u meer dan 400 berekeningen vinden wat de gevolgen zijn als de annuiteitenhypotheek per 1 januari 2013 verplicht wordt. Iedere nieuwe huiseigenaar moet dan zijn hypotheek volledig af lossen

Hieronder kunt u meer dan 400 berekeningen vinden wat de gevolgen zijn als de annuiteitenhypotheek per 1 januari 2013 verplicht wordt. Iedere nieuwe huiseigenaar moet dan zijn hypotheek volledig af lossen

Lineaire hypotheek bruto hypotheeklast. Annuïteitenhypotheek bruto hypotheeklast

BECO: HYPOTHEEKVORMEN Lineaire hypotheek bruto hypotheeklast Annuïteitenhypotheek bruto hypotheeklast 1 Opgave 1: Max sluit op 1 januari 2011 een lineaire hypotheek van 100.000 af met een looptijd van

BECO: HYPOTHEEKVORMEN Lineaire hypotheek bruto hypotheeklast Annuïteitenhypotheek bruto hypotheeklast 1 Opgave 1: Max sluit op 1 januari 2011 een lineaire hypotheek van 100.000 af met een looptijd van

Perspectief voor de markt van koopwoningen

Perspectief voor de markt van koopwoningen Harry van der Heijden OTB Research Institute for the Built Environment / TU Delft Delft University of Technology Challenge the future Agenda Het oude verdienmodel

Perspectief voor de markt van koopwoningen Harry van der Heijden OTB Research Institute for the Built Environment / TU Delft Delft University of Technology Challenge the future Agenda Het oude verdienmodel

Onderzoek naar de woonfiscaliteit in Vlaanderen

Onderzoek naar de woonfiscaliteit in Vlaanderen Voorwoord Geert Goeyvaerts, Marietta Haffner, Kristof Heylen, Katleen Van den Broeck, Frank Vastmans (coördinator) en Sien Winters Promotor: Erik Buyst Onderzoek

Onderzoek naar de woonfiscaliteit in Vlaanderen Voorwoord Geert Goeyvaerts, Marietta Haffner, Kristof Heylen, Katleen Van den Broeck, Frank Vastmans (coördinator) en Sien Winters Promotor: Erik Buyst Onderzoek

Bij deze opgave horen de informatiebronnen 6 en 7.

Opgave 5 Bij deze opgave horen de informatiebronnen 6 en 7. Door de dalende woningprijzen groeit het aantal huizen dat onder water staat. Onder water staan betekent dat de waarde van de woning lager is

Opgave 5 Bij deze opgave horen de informatiebronnen 6 en 7. Door de dalende woningprijzen groeit het aantal huizen dat onder water staat. Onder water staan betekent dat de waarde van de woning lager is

Wonen in Aalst: over wonen, woningprijzen en betaalbaarheid

Wonen in Aalst: over wonen, woningprijzen en betaalbaarheid Meten & weten met cijfers bouwen aan het beleid Wonen:hoog op de agenda artikel 3: Iedereen heeft recht op wonen een aangepaste woning, van goede

Wonen in Aalst: over wonen, woningprijzen en betaalbaarheid Meten & weten met cijfers bouwen aan het beleid Wonen:hoog op de agenda artikel 3: Iedereen heeft recht op wonen een aangepaste woning, van goede

Naar een aanbodbeleid voor de private huurmarkt

Naar een aanbodbeleid voor de private huurmarkt Sien Winters Studiedag Focus op de private huurmarkt in beleid en onderzoek Brussel, 11 januari 2018 Gebaseerd op: Rapport: Een nieuwe rol voor de private

Naar een aanbodbeleid voor de private huurmarkt Sien Winters Studiedag Focus op de private huurmarkt in beleid en onderzoek Brussel, 11 januari 2018 Gebaseerd op: Rapport: Een nieuwe rol voor de private

EVOLUTIE VAN DE MARKT

Notarisbarometer Vastgoed - familie - vennootschappen Oktober - december n 27 T/4 www.notaris.be VASTGOEDACTIVITEIT IN BELGIË 101 102,1 102,6 106,4 106,8 101,7 103,4 105,9 94,9 102,8 98,9 101,4 99,2 105,0

Notarisbarometer Vastgoed - familie - vennootschappen Oktober - december n 27 T/4 www.notaris.be VASTGOEDACTIVITEIT IN BELGIË 101 102,1 102,6 106,4 106,8 101,7 103,4 105,9 94,9 102,8 98,9 101,4 99,2 105,0

argumenten voor Nederland om de woningmarkt te hervormen met Bouwsparen de route naar een duurzame woningmarkt

10 argumenten voor Nederland om de woningmarkt te hervormen met Bouwsparen de route naar een duurzame woningmarkt Woningmarkt heeft behoefte aan hervorming De fiscale hypotheekrenteaftrek is de afgelopen

10 argumenten voor Nederland om de woningmarkt te hervormen met Bouwsparen de route naar een duurzame woningmarkt Woningmarkt heeft behoefte aan hervorming De fiscale hypotheekrenteaftrek is de afgelopen

Ongelijk tegenover de inflatie:

ITINERA INSTITUTE OPINIE Ongelijk tegenover de inflatie: beknopt overzicht van de resultaten 2013/13 02 04 2013 MENSEN WELVAART BESCHERMING Vincent Bodart UCL Jean Hindriks Senior Fellow Itinera Institute

ITINERA INSTITUTE OPINIE Ongelijk tegenover de inflatie: beknopt overzicht van de resultaten 2013/13 02 04 2013 MENSEN WELVAART BESCHERMING Vincent Bodart UCL Jean Hindriks Senior Fellow Itinera Institute

BETAALBAARHEID WONEN

BETAALBAARHEID WONEN 112 Deel I. Socio-economische gegevens gemiddeld inkomen per inwoner gemiddelde verkoopprijs woonhuizen 28.100 23.100 18.100 13.100 8.100 1991 1992 1993 1994 1995 1996 1997 1998 1999

BETAALBAARHEID WONEN 112 Deel I. Socio-economische gegevens gemiddeld inkomen per inwoner gemiddelde verkoopprijs woonhuizen 28.100 23.100 18.100 13.100 8.100 1991 1992 1993 1994 1995 1996 1997 1998 1999

Uw voorafbetalingen via Bonifisc FINTRO. GAAT VER, BLIJFT DICHTBIJ.

Uw voorafbetalingen via Bonifisc FINTRO. GAAT VER, BLIJFT DICHTBIJ. Kiezen voor voorafbetalingen De slimme aanpak van uw voorafbetalingen spaart uw eigen middelen Elke zelfstandige, bedrijfsleider of ondernemer

Uw voorafbetalingen via Bonifisc FINTRO. GAAT VER, BLIJFT DICHTBIJ. Kiezen voor voorafbetalingen De slimme aanpak van uw voorafbetalingen spaart uw eigen middelen Elke zelfstandige, bedrijfsleider of ondernemer

Hoog aantal vastgoedtransacties in het afgelopen trimester. De vastgoedmarkt herpakt zich na een relatief rustige maand maart

I. Vastgoedactiviteit in België Hoog aantal vastgoedtransacties in het afgelopen trimester De vastgoedmarkt herpakt zich na een relatief rustige maand maart In het 2de trimester van 2013 waren er in ons

I. Vastgoedactiviteit in België Hoog aantal vastgoedtransacties in het afgelopen trimester De vastgoedmarkt herpakt zich na een relatief rustige maand maart In het 2de trimester van 2013 waren er in ons

notarisbarometer Belgisch vastgoed blijft betrouwbaar Vastgoedactiviteit in België 106,4 106,8 102,8 102,6 94,9

notarisbarometer Vastgoed, vennootschappen, familie www.notaris.be A B C D E n 13 April - juni Trimester 2 - Vastgoedactiviteit in België Prijsevolutie Registratierechten Vennootschappen De familie A Vastgoedactiviteit

notarisbarometer Vastgoed, vennootschappen, familie www.notaris.be A B C D E n 13 April - juni Trimester 2 - Vastgoedactiviteit in België Prijsevolutie Registratierechten Vennootschappen De familie A Vastgoedactiviteit

Percentage achterstallige kredietnemers 5,2 % 5,4 %

Departement Micro-economische informatie Laatste geregistreerde gegevens augustus 213 1. Kerncijfers TABEL 1. AANTAL KREDIETNEMERS 212-8 213-8 Variatie Met minstens: - één uitstaand contract 6.216.65 6.242.148

Departement Micro-economische informatie Laatste geregistreerde gegevens augustus 213 1. Kerncijfers TABEL 1. AANTAL KREDIETNEMERS 212-8 213-8 Variatie Met minstens: - één uitstaand contract 6.216.65 6.242.148

DE EVOLUTIE VAN DE BELGISCHE VASTGOEDPRIJZEN IN 2016: DATA ADS 1 INLEIDING

CONFEDERATIE VAN IMMOBILIENBEROEPEN VLAANDEREN Kortrijksesteenweg 1005, 9000 Gent www.cibweb.be DE EVOLUTIE VAN DE BELGISCHE VASTGOEDPRIJZEN IN 2016: DATA ADS 1 INLEIDING De benchmark voor de evolutie

CONFEDERATIE VAN IMMOBILIENBEROEPEN VLAANDEREN Kortrijksesteenweg 1005, 9000 Gent www.cibweb.be DE EVOLUTIE VAN DE BELGISCHE VASTGOEDPRIJZEN IN 2016: DATA ADS 1 INLEIDING De benchmark voor de evolutie

Notarisbarometer Vastgoed - familie - vennootschappen

Notarisbarometer Vastgoed - familie - vennootschappen Oktober - december 2014 n 20 T/1 5 jaar www.notaris.be VASTGOEDACTIVITEIT IN BELGIË 99,2 99,8 101 102,1 102,6 106,4 106,8 101,7 102,8 94,1 94,9 98,9

Notarisbarometer Vastgoed - familie - vennootschappen Oktober - december 2014 n 20 T/1 5 jaar www.notaris.be VASTGOEDACTIVITEIT IN BELGIË 99,2 99,8 101 102,1 102,6 106,4 106,8 101,7 102,8 94,1 94,9 98,9

BETAALBAARHEID WONEN

BETAALBAARHEID WONEN 113 Deel I. Socio-economische gegevens Haaltert Haaltert gemiddeld inkomen per inwoner gemiddelde verkoopprijs woonhuizen 27.300 22.300 17.300 12.300 7.300 192.000 172.000 152.000

BETAALBAARHEID WONEN 113 Deel I. Socio-economische gegevens Haaltert Haaltert gemiddeld inkomen per inwoner gemiddelde verkoopprijs woonhuizen 27.300 22.300 17.300 12.300 7.300 192.000 172.000 152.000

argumenten voor Nederland om de woningmarkt te hervormen met Bouwsparen de route naar een duurzame woningmarkt

10 argumenten voor Nederland om de woningmarkt te hervormen met Bouwsparen de route naar een duurzame woningmarkt Woningmarkt heeft behoefte aan hervorming De fiscale hypotheekrenteaftrek is de afgelopen

10 argumenten voor Nederland om de woningmarkt te hervormen met Bouwsparen de route naar een duurzame woningmarkt Woningmarkt heeft behoefte aan hervorming De fiscale hypotheekrenteaftrek is de afgelopen

Wat moeten we met de hypotheekrente-aftrek? Miljoenennota 2013

Wat moeten we met de hypotheekrente-aftrek? - Een economisch perspectief - Miljoenennota 213 Scheveningen, 2 oktober 212 Prof. dr. Barbara Baarsma Vanaf 213: voor nieuwe hypotheken alleen recht op renteaftrek

Wat moeten we met de hypotheekrente-aftrek? - Een economisch perspectief - Miljoenennota 213 Scheveningen, 2 oktober 212 Prof. dr. Barbara Baarsma Vanaf 213: voor nieuwe hypotheken alleen recht op renteaftrek

De toekomst van het Nederlands woonbeleid (deel 3) Omvang hypothecaire schuld

Omvang hypothecaire schuld") De toekomst van het Nederlands woonbeleid (deel 3) Omvang hypothecaire schuld In de afgelopen tien jaar is een uitvoerig maatschappelijk debat gevoerd over de doelmatigheid van het gevoerde woonbeleid.

De toekomst van het Nederlands woonbeleid (deel 3) Omvang hypothecaire schuld In de afgelopen tien jaar is een uitvoerig maatschappelijk debat gevoerd over de doelmatigheid van het gevoerde woonbeleid.

De inflatie zakte in juni nog tot 1,5 punten. De daaropvolgende maanden steeg de inflatie tot 2,0 in augustus (Bron: NBB).

.") NOTARISBAROMETER VASTGOED WWW.NOTARIS.BE T3 2017 Barometer 34 MACRO-ECONOMISCH Het consumentenvertrouwen trekt sinds juli terug aan, de indicator stijgt van -2 in juni naar 2 in juli en bereikte hiermee

NOTARISBAROMETER VASTGOED WWW.NOTARIS.BE T3 2017 Barometer 34 MACRO-ECONOMISCH Het consumentenvertrouwen trekt sinds juli terug aan, de indicator stijgt van -2 in juni naar 2 in juli en bereikte hiermee

STARTERS OP DE EIGENDOMSMARKT Evolutie tussen 2003 en Kristof Heylen

STARTERS OP DE EIGENDOMSMARKT Evolutie tussen 2003 en 2013 Kristof Heylen STARTERS OP DE EIGENDOMSMARKT Evolutie tussen 2003 en 2013 Dr. Kristof Heylen Projectleiding: Sien Winters Leuven, juni 2016 Het

STARTERS OP DE EIGENDOMSMARKT Evolutie tussen 2003 en 2013 Kristof Heylen STARTERS OP DE EIGENDOMSMARKT Evolutie tussen 2003 en 2013 Dr. Kristof Heylen Projectleiding: Sien Winters Leuven, juni 2016 Het

NOTARISBAROMETER 2018

NOTARISBAROMETER 2018 1 Perscommuniqué - Brussel, 22 januari 2019 Embargo tot 22.01.2019, 10u. Gemiddelde prijs voor een woonhuis met bijna 5 procent gestegen In 2018 is de prijs voor een woonhuis in België

NOTARISBAROMETER 2018 1 Perscommuniqué - Brussel, 22 januari 2019 Embargo tot 22.01.2019, 10u. Gemiddelde prijs voor een woonhuis met bijna 5 procent gestegen In 2018 is de prijs voor een woonhuis in België

Eigenaarschap en woonfiscaliteit. dr.c. Smolders (HoGent & UGent) Brussel,

Brussel,") 1 Eigenaarschap en woonfiscaliteit dr.c. Smolders (HoGent & UGent) Brussel, 12.11.2012 2 inhoud 1. Facts & figures eigenaarschap 2. Fiscaliteit op wonen: de woonbonus 3. De intrestaftrek: internationale

1 Eigenaarschap en woonfiscaliteit dr.c. Smolders (HoGent & UGent) Brussel, 12.11.2012 2 inhoud 1. Facts & figures eigenaarschap 2. Fiscaliteit op wonen: de woonbonus 3. De intrestaftrek: internationale

De gevolgen van de terugkeer van de annuïteitenhypotheek

De gevolgen van de terugkeer van de annuïteitenhypotheek Special Paul de Vries Hogere lasten en meer risico Vanaf 1 januari 2013 is de keuzevrijheid van hypotheekvormen voor mensen die gebruik willen maken

De gevolgen van de terugkeer van de annuïteitenhypotheek Special Paul de Vries Hogere lasten en meer risico Vanaf 1 januari 2013 is de keuzevrijheid van hypotheekvormen voor mensen die gebruik willen maken

Actuele ontwikkelingen op de woningmarkt

Actuele ontwikkelingen op de woningmarkt Veranderende structuur woningmarkt: nieuw evenwicht of polarisatie? VBA beleggingsprofessionals Paul de Vries woningmarkteconoom 27 september 2016 1 Recente ontwikkelingen

Actuele ontwikkelingen op de woningmarkt Veranderende structuur woningmarkt: nieuw evenwicht of polarisatie? VBA beleggingsprofessionals Paul de Vries woningmarkteconoom 27 september 2016 1 Recente ontwikkelingen

Belgische vastgoedfiscaliteit past niet in Europees keurslijf

Belgische vastgoedfiscaliteit past niet in Europees keurslijf In het kader van haar jaarlijkse groeistrategie heeft de Europese Commissie een aantal aanbevelingen geformuleerd over de vastgoedfiscaliteit

Belgische vastgoedfiscaliteit past niet in Europees keurslijf In het kader van haar jaarlijkse groeistrategie heeft de Europese Commissie een aantal aanbevelingen geformuleerd over de vastgoedfiscaliteit

Eindexamen havo economie 2013-I

Beoordelingsmodel Algemene regel 3.6 is ook van toepassing als gevraagd wordt een gegeven antwoord toe te lichten, te beschrijven en dergelijke. Opgave 1 1 maximumscore 2 bij (1) monopolie bij (2) toe

Beoordelingsmodel Algemene regel 3.6 is ook van toepassing als gevraagd wordt een gegeven antwoord toe te lichten, te beschrijven en dergelijke. Opgave 1 1 maximumscore 2 bij (1) monopolie bij (2) toe

NOTARISBAROMETER T VASTGOED. Barometer 41 SAMENVATTING VASTGOEDACTIVITEIT PRIJSEVOLUTIE OVER 5 JAAR. Inflatie

NOTARISBAROMETER VASTGOED WWW.NOTARIS.BE T2 2019 Barometer 41 SAMENVATTING VASTGOEDACTIVITEIT PRIJSEVOLUTIE OVER 1 JAAR PRIJSEVOLUTIE OVER 5 JAAR Inflatie 2 CONTENU Hypothecaire leningen... 4 Vastgoedactiviteit...

NOTARISBAROMETER VASTGOED WWW.NOTARIS.BE T2 2019 Barometer 41 SAMENVATTING VASTGOEDACTIVITEIT PRIJSEVOLUTIE OVER 1 JAAR PRIJSEVOLUTIE OVER 5 JAAR Inflatie 2 CONTENU Hypothecaire leningen... 4 Vastgoedactiviteit...

Hoofdstuk 5: De Consument

Economie, een Inleiding Hoofdstuk 5: De Consument 1 De Consument Gedrag verklaren Van consumenten (gezinnen) Op goederenmarkt Algemeen kader: Maximaliseren van doelstellingsfunctie Onder beperkingen 2

Economie, een Inleiding Hoofdstuk 5: De Consument 1 De Consument Gedrag verklaren Van consumenten (gezinnen) Op goederenmarkt Algemeen kader: Maximaliseren van doelstellingsfunctie Onder beperkingen 2

COELO Woonlastenmonitor 2012

COELO Woonlastenmonitor 2012 COELO Centrum voor Onderzoek van de Economie van de Lagere Overheden COELO Woonlastenmonitor 2012 COELO Centrum voor Onderzoek van de Economie van de Lagere Overheden Faculteit

COELO Woonlastenmonitor 2012 COELO Centrum voor Onderzoek van de Economie van de Lagere Overheden COELO Woonlastenmonitor 2012 COELO Centrum voor Onderzoek van de Economie van de Lagere Overheden Faculteit

HET BEROEP VAN MAKELAAR IN ONROEREND GOED VIND IK ONTROEREND GOED!!!!!

Werkstuk door een scholier 2095 woorden 18 december 2002 7,3 109 keer beoordeeld Vak Economie HET BEROEP VAN MAKELAAR IN ONROEREND GOED VIND IK ONTROEREND GOED!!!!! 1. Inleiding. Het onderwerp makelaardij

Werkstuk door een scholier 2095 woorden 18 december 2002 7,3 109 keer beoordeeld Vak Economie HET BEROEP VAN MAKELAAR IN ONROEREND GOED VIND IK ONTROEREND GOED!!!!! 1. Inleiding. Het onderwerp makelaardij

De evolutie en tendensen op regionaal en provinciaal niveau worden verderop in deze barometer besproken.

NOTARISBAROMETER VASTGOED WWW.NOTARIS.BE T1 2017 Barometer 32 VASTGOEDACTIVITEIT IN BELGIË De index van de vastgoedactiviteit klimt in het 1 ste trimester van 2017 naar een nieuw record: 128,36 punten.

NOTARISBAROMETER VASTGOED WWW.NOTARIS.BE T1 2017 Barometer 32 VASTGOEDACTIVITEIT IN BELGIË De index van de vastgoedactiviteit klimt in het 1 ste trimester van 2017 naar een nieuw record: 128,36 punten.

Profielschets Antwerpen

Profielschets Antwerpen PROFIELSCHETS ANTWERPEN Contents Antwerpen in tabellen en figuren... 4 Identikit inwoner en woning... 4 Identikit inwoner... 4 Identikit woningen... 4 Inwoners in detail... 5 Bevolkingspiramide...

Profielschets Antwerpen PROFIELSCHETS ANTWERPEN Contents Antwerpen in tabellen en figuren... 4 Identikit inwoner en woning... 4 Identikit inwoner... 4 Identikit woningen... 4 Inwoners in detail... 5 Bevolkingspiramide...