3 Effect van varianten zoals door de VROM-raad gevraagd

|

|

|

- Gerarda de Boer

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1

2

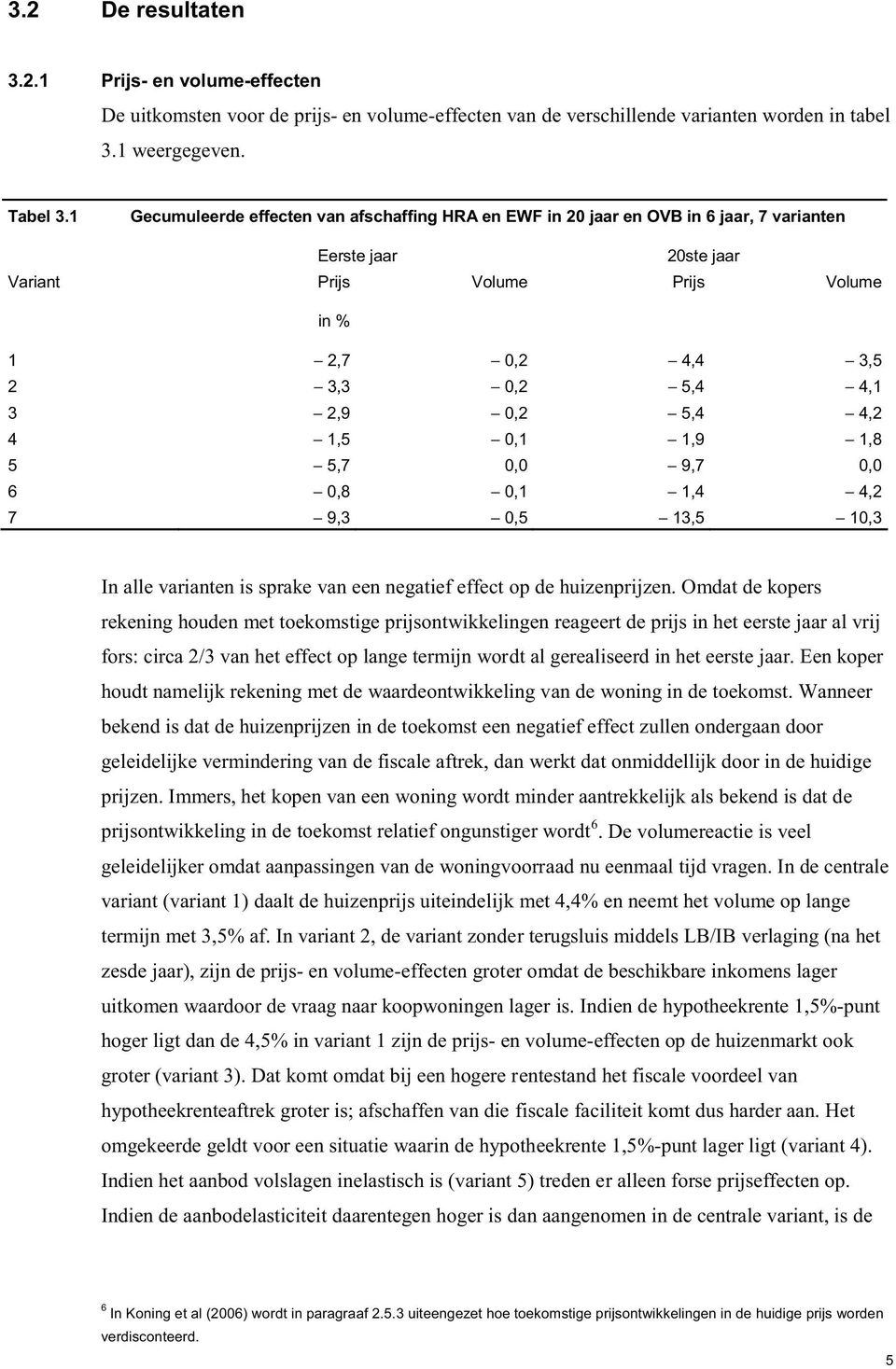

3 belastingsderving (saldo HRA en EWF) tot 13,8 miljard doen toenemen in Daarbij is geen rekening gehouden met het drukkende effect van de rentestijging op de prijs van de woningen. 3 Effect van varianten zoals door de VROM-raad gevraagd 3.1 De berekende varianten Het CPB heeft berekend welke prijs- en volume-effecten op de woningmarkt kunnen worden verwacht als gevolg van de door de VROM-raad gevraagde varianten. We presenteren zowel de effecten op de korte termijn (het eerste jaar), als op de lange termijn (gecumuleerd effect in het 20ste jaar). De prijs- en volume-effecten zijn berekend ten opzichte van een pad van ongewijzigd beleid. Daarbij is gebruik gemaakt van het woningmarktmodel dat beschreven is in CPB Document 128 (Koning et al, 2006). Dit model gaat ervan uit dat kopers van huizen rekening houden met de kosten en baten over een lange tijdshorizon. Hierbij wordt er vanuit gegaan dat consumenten bewust over de levencyclus plannen. Voor het fiscale voordeel houden kopers rekening met het gemiddelde toekomstige fiscale voordeel over de levencyclus. In de loop van de tijd zal de relatie tussen het fiscale voordeel en de waarde van de woning minder sterk worden, omdat de omvang van de schuld gelijk blijft (of daalt als er sprake is van aflossing) en de waarde van de woning en het eigenwoningforfait stijgen. Daarom is de financieringsmix afgeleid van de gemiddelde verhouding over de levencyclus tussen (hypothecaire) schuld en waarde van de woning onder woningbezitters (de zogenaamde leenquote), rekening houdend met de tijdsvoorkeur van consumenten. Dit geeft een gemiddelde leenquote van 50% over de gehele levenscyclus. De woning wordt in dit basismodel gezien als een investeringsgoed dat gedurende lange tijd woondiensten verschaft. Van de investering wordt een rendement verlangd dat in lijn ligt met het gemiddelde rendement op de woningmarkt (nominaal 7%). Dit vereiste rendement is gelijk aan de nominale lange rente (4%) plus een risico-opslag van 3%. Deze opslag is afgeleid uit het waargenomen rendement van woningen in de vrije huurmarkt. Voor de consumenten kan de opslag gemotiveerd worden op basis van de bijzondere kosten en financiële risico s die samenhangen met de investering in de eigen woning. Het profijt van de woning moet voldoende opwegen tegen de kosten en financiële risico s die de grote investering met zich meebrengt. Om van de voordelen van de eigen woning te kunnen profiteren, is de consument gedwongen flink af te wijken van de samenstelling van zijn vermogensportefeuille die hij zonder fiscale begunstiging zou nastreven. Daarnaast is ook een alternatief (variant 7 hieronder) berekend met een modelvariant uit CPB Document 128, waarbij ervan uitgegaan wordt dat de koper van een huis een kortere tijdshorizon heeft en meer let op de kasstromen op korte termijn. In plaats van de gemiddelde 3

, als op de lange termijn (gecumuleerd effect in het 20ste jaar).")

4 financieringsmix over de hele levencyclus wordt in deze variant uitgegaan van een hogere leenquote (70%) die meer aansluit bij de hogere leenquotes bij aankoop van de woning. Ook hanteren huishoudens in deze variant een lager rendement, 5,5%, dat dichter bij de feitelijke hypotheekrente ligt. Beide factoren maken dat de huizenprijs in deze modelvariant gevoeliger is voor beperking van de hypotheekrenteaftrek dan in het basismodel. De berekende varianten zijn: 1. Afschaffing van de HRA en EWF geleidelijk in 20 jaar met terugsluis, bij een hypotheekrente van 4,5%, 3 een aanbodelasticiteit van 0,65 en een risicopremie van 3%. De OVB wordt geleidelijk afgeschaft in de mate dat de geleidelijke afschaffing van de HRA en het EWF geld oplevert. Na het zesde jaar is de OVB volledig afgeschaft en wordt het surplus teruggesluisd in de vorm van een lagere LB/IB. 2. Als 1, maar het surplus na het zesde jaar wordt niet teruggesluisd. 3. Als 1, maar bij een hypotheekrente van 6% Als 1, maar bij een hypotheekrente van 3% Als 1, maar bij een aanbodelasticiteit van Als 1, maar bij een aanbodelasticiteit van Als 1, maar bij een kortere tijdshorizon en een lagere risicopremie (1,5% in plaats van 3%). Variant 1 beschouwen we als de centrale variant. Ten opzichte daarvan brengen we alternatieven in beeld in verband met een andere invulling van de terugsluis (variant 2), andere aannames over het renteniveau in het basispad (variant 3 en 4), onzekerheidsmarges met betrekking tot de aanbodelasticiteit (variant 5 en 6) en een andere modelformulering met een kortere tijdshorizon (variant 7). Aldus wordt inzicht gegeven in de onzekerheidsmarges waar men bij de interpretatie van de uitkomsten rekening mee moet houden. Omdat naar onze mening een aanbodelasticiteit van 0,65 het meest aannemelijk is, achten wij variant 5 en 6 minder waarschijnlijk. Verder achten wij een niveau van de hypotheekrente van 4,5% het beste uitgangspunt voor de te verwachten effecten op lange termijn. Variant 3 (rente 6%) en variant 4 (rente 3%) vormen min of meer de uiteinden van de bandbreedte waarbinnen de rente naar verwachting fluctueert en zijn derhalve minder representatief. 3 De lange rente is hierbij gesteld op 4%. 4 Aangenomen is dat de lange rente in deze variant ook 1,5 procentpunt hoger ligt. 5 Aangenomen is dat de lange rente in deze variant ook 1,5 procentpunt lager ligt. 4

5

6 volumereactie groter en het prijseffect kleiner (variant 6). Indien kopers een kortere tijdshorizon in ogenschouw nemen (variant 7) zijn zowel de prijs- als de volume-effecten beduidend groter. Als we aannemen dat bij ongewijzigd beleid de prijzen van de woningen nominaal met ca. 3% per jaar stijgen, zullen de prijsdalingen ten opzichte van de situatie bij ongewijzigd beleid in de meeste varianten per saldo tot een zeer geringe (nominale) prijsverandering in het eerste jaar leiden. In de jaren daarna zullen de prijzen meestal weer (nominaal) stijgen. In figuur 3.1 laten wij de ontwikkeling van de nominale woningprijzen bij ongewijzigd beleid en voor variant 1 zien. Figuur 3.1 Nominale prijsontwikkeling van koopwoningen 200 Index ongewijzigd beleid variant jaren Budgettaire aspecten Tabel 3.2 geeft het verloop van de belastingsopbrengsten ten gevolge van de afschaffing van de HRA en EWF in 20 jaar en de OVB in 6 jaar (variant 2). Het blijkt dat de netto belastingopbrengst oploopt van nul in het zesde jaar tot 12,4 miljard euro in het 20ste jaar. Tabel 3.2 Verloop belastingopbrengst bij afschaffing HRA en EWF in 20 jaar en OVB in 6 jaar, in mld euro Jaar 1 Jaar 6 Jaar 20 Opbrengst afbouwen HRA en EWF 0,5 3,6 17,5 Derving opbrengst door afbouwen OVB 0,5 3,5 5,1 Netto belastingsopbrengst 0,0 0,1 12,4 6

stijgen. In figuur 3.1 laten wij de ontwikkeling van de nominale woningprijzen bij ongewijzigd beleid en voor variant 1 zien.")

7 3.2.3 Inkomenseffecten Deze paragraaf gaat in op de inkomenseffecten van variant 1 voor huiseigenaren jonger en ouder dan 65 jaar en huurders 7. De effecten voor kopers worden vervolgens kwalitatief beschreven. We onderscheiden twee periodes: in de eerste zes jaar (korte termijn) wordt de opbrengst van de beperking van de hypotheekrenteaftrek en de bijtelling van het eigenwoningforfait teruggesluisd via verlaging van de overdrachtsbelasting met ongeveer 1%- punt per jaar. In de 14 jaar daarna (lange termijn) worden de schijftarieven in box 1 met cumulatief 2,65%-punt, ofwel ongeveer 0,2%-punt per jaar, verlaagd. Studie OTB De varianten van de VROM-raad om de fiscale behandeling van de eigen woning te wijzigen zijn ook onderzocht door het onderzoeksinstituut OTB (OTB, 2007). OTB gebruikt een model waarin is aangenomen dat op lange termijn de woonlasten dezelfde ontwikkeling doormaken als het inkomen. Met andere woorden, het aandeel van de netto woonlasten in het inkomen blijft op lange termijn precies gelijk. Een hogere netto rente leidt dan tot lagere huizenprijzen, omdat de netto uitgaven aan wonen op lange termijn gelijk dienen te blijven, zo is verondersteld. Op korte termijn kunnen afwijkingen plaatsvinden van dit lange termijn evenwicht. De determinanten en de duur van deze kortstondige afwijkingen zijn econometrisch geschat. De beperking van de hypotheekrente aftrek is vertaald in een stijging van de netto woonlasten. Daarbij gaat men uit van het gewogen marginale belastingstarief van kopers en, naar het schijnt, van een vaste verhouding tussen de hypothecaire schuld en de waarde van het huis van circa 70%. Voor veel mensen is dat de schuldquote op het moment van kopen. Het valt op dat de berekeningen leiden tot prijseffecten op lange termijn in de orde van grootte van 20% à 30%. Dergelijke grote prijseffecten zouden volgens het, uitgebreidere, model van het CPB alleen op kunnen treden als a) de maatregel geen effect zou hebben op het aantal nieuwbouw woningen, b) de hypotheekrente de enige kapitaalskosten zouden vormen, dus zonder kosten van onderhoud, risico, enz. en c) kopers èn banken alleen rekenen met de schuldquote van circa 70% op het moment van kopen. Verder valt op dat, bij geleidelijke invoering, de maatregel een heel geleidelijk effect heeft op de huizenprijzen. Dat komt door de wijze waarop de onderzoekers de geleidelijke invoering hebben verwerkt. Aangenomen is dat kopers in het eerste jaar alleen rekening houden met de gedeeltelijke afschaffing in dat jaar, en zo verder. Verder is aangenomen dat de banken ook bijziend zijn. Zij verstrekken na het afkondigen van de maatregel aanvankelijk nog even hoge hypotheken als daarvoor, ook al is bekend dat door de maatregel de woonlasten na enkele jaren hoger uit zullen komen en de waarde van het onderpand lager. Deze manier van verwerken van de geleidelijke invoering van de maatregel verklaart grotendeels het weinig aannemelijke tijdpad van de huizenprijzen in het OTB onderzoek. Bestaande eigenaren hebben per saldo nadeel van de beperking van de hypotheekrenteaftrek en de bijtelling van het eigenwoningforfait, maar geen voordeel van de verlaging van de overdrachtsbelasting voor zover zij niet verhuizen. Huurders ervaren in de eerste zes jaar geen 7 Er wordt daarbij geen rekening gehouden met de lagere woningprijzen, want dat is geen inkomenseffect maar een vermogenseffect. Dit relativeert wel de betekenis van de berekende koopkrachteffecten. 7

8

9 Figuur 3.2 Inkomenseffect variant 1 voor huiseigenaren op korte (links) en lange termijn (rechts), mutaties in % per jaar 9

en lange termijn")

10 Literatuurlijst CPB, 2006, Economische verkenning , CPB Document 129, Den Haag. Ewijk C. van, M.A. Koning, M.H.C. Lever en R.A. de Mooij, 2006, Economische effecten van aanpassing fiscale behandeling eigen woning, Bijzondere publicatie 62, CPB, Den Haag. Koning M.A., R. Saitua en J. Ebregt, 2006, Woningmarkteffecten van aanpassing fiscale behandeling eigen woning, CPB Document 128, Den Haag. Onderzoeksinstituut OTB, 2007, Koopprijseffecten door afbouw hypotheekrenteaftrek, de lineaire variant, Technische Universiteit, Delft. 10

Effecten maatregelen fiscale behandeling eigen woning

CPB Notitie Datum : 6 juli 2007 Aan : VROM- raad Effecten maatregelen fiscale behandeling eigen woning 1 Inleiding De VROM-raad heeft het CPB gevraagd een aantal varianten door te rekenen met betrekking

CPB Notitie Datum : 6 juli 2007 Aan : VROM- raad Effecten maatregelen fiscale behandeling eigen woning 1 Inleiding De VROM-raad heeft het CPB gevraagd een aantal varianten door te rekenen met betrekking

SP-voorstel fiscale behandeling eigen woning

CPB Notitie Datum : 27 augustus 2004 Aan : de SP, de heer E. Irrgang SP-voorstel fiscale behandeling eigen woning 1 Inleiding De SP-fractie heeft het CPB gevraagd de budgettaire en koopkrachteffecten te

CPB Notitie Datum : 27 augustus 2004 Aan : de SP, de heer E. Irrgang SP-voorstel fiscale behandeling eigen woning 1 Inleiding De SP-fractie heeft het CPB gevraagd de budgettaire en koopkrachteffecten te

Doorrekening varianten aanpassing aflossingseis Uitgevoerd op verzoek van het ministerie van Financiën

CPB Notitie 9 mei 2018 Doorrekening varianten aanpassing aflossingseis Uitgevoerd op verzoek van het ministerie van Financiën CPB Notitie Aan: Ministerie van Financiën Datum: 9 mei 2018 Betreft: Doorrekening

CPB Notitie 9 mei 2018 Doorrekening varianten aanpassing aflossingseis Uitgevoerd op verzoek van het ministerie van Financiën CPB Notitie Aan: Ministerie van Financiën Datum: 9 mei 2018 Betreft: Doorrekening

De toekomst van het Nederlands woonbeleid (deel 2)

") De toekomst van het Nederlands woonbeleid (deel 2) Fiscale behandeling eigen woning Nederland kent een lange traditie van woonbeleid. Betaalbaarheid (prijs), beschikbaarheid (aanbod, volume) en kwaliteit

De toekomst van het Nederlands woonbeleid (deel 2) Fiscale behandeling eigen woning Nederland kent een lange traditie van woonbeleid. Betaalbaarheid (prijs), beschikbaarheid (aanbod, volume) en kwaliteit

Ex-post effecten woningmarktmaatregelen

Ex-post effecten woningmarktmaatregelen Voor de evaluatie van de eigenwoningregeling heeft het ministerie van Financiën het CPB verzocht om voor 5 bestaande maatregelen op de woningmarkt en voor 2 mogelijke

Ex-post effecten woningmarktmaatregelen Voor de evaluatie van de eigenwoningregeling heeft het ministerie van Financiën het CPB verzocht om voor 5 bestaande maatregelen op de woningmarkt en voor 2 mogelijke

2) Wanneer gaan de verschillende maatregelen in? Per 1 januari 2013

Wanneer gaan de verschillende maatregelen in? Per 1 januari 2013") Oktober 2012 Nieuws hypotheekrenteaftrek Zoals het er nu voorstaat zal er vanaf 2013 alleen aftrek worden genoten voor hypotheekrente bij minimaal een annuïtaire aflossing. Op dit moment mag je nog de

Oktober 2012 Nieuws hypotheekrenteaftrek Zoals het er nu voorstaat zal er vanaf 2013 alleen aftrek worden genoten voor hypotheekrente bij minimaal een annuïtaire aflossing. Op dit moment mag je nog de

Datum: 6 juli 2016 Betreft: Doorrekeningen varianten SDG werkgroep woningmarkt

CPB/PBL Notitie Aan: Studiegroep Duurzame Groei (SDG) Centraal Planbureau Van Stolkweg 14 Postbus 80510 2508 GM Den Haag T (070)3383 380 I www.cpb.nl Contactpersoon Jan Möhlmann Datum: 6 juli 2016 Betreft:

CPB/PBL Notitie Aan: Studiegroep Duurzame Groei (SDG) Centraal Planbureau Van Stolkweg 14 Postbus 80510 2508 GM Den Haag T (070)3383 380 I www.cpb.nl Contactpersoon Jan Möhlmann Datum: 6 juli 2016 Betreft:

2 Aflossing studieschuld bij leenstelsel

CPB Notitie Aan: Ministerie OCW Centraal Planbureau Van Stolkweg 14 Postbus 80510 2508 GM Den Haag T (070)3383 380 I www.cpb.nl Contactpersoon Marcel Lever Datum: 7 juni 2013 Betreft: Aflossing studieschuld

CPB Notitie Aan: Ministerie OCW Centraal Planbureau Van Stolkweg 14 Postbus 80510 2508 GM Den Haag T (070)3383 380 I www.cpb.nl Contactpersoon Marcel Lever Datum: 7 juni 2013 Betreft: Aflossing studieschuld

Aflossing studieschuld bij sociaal leenstelsel Uitgevoerd op verzoek van het ministerie van Onderwijs, Cultuur en Wetenschap

CPB Notitie 7 juni 2013 Aflossing studieschuld bij sociaal leenstelsel Uitgevoerd op verzoek van het ministerie van Onderwijs, Cultuur en Wetenschap. CPB Notitie Aan: Ministerie OCW Centraal Planbureau

CPB Notitie 7 juni 2013 Aflossing studieschuld bij sociaal leenstelsel Uitgevoerd op verzoek van het ministerie van Onderwijs, Cultuur en Wetenschap. CPB Notitie Aan: Ministerie OCW Centraal Planbureau

Belastingplan 2013: Wet herziening fiscale behandeling eigen woning

Regelingen en voorzieningen CODE 3.2.3.30 verwachte wijzigingen Belastingplan 2013: Wet herziening fiscale behandeling eigen woning bronnen Informatieblad Woningmarkt 18.9.2012 Vragen en antwoorden over

Regelingen en voorzieningen CODE 3.2.3.30 verwachte wijzigingen Belastingplan 2013: Wet herziening fiscale behandeling eigen woning bronnen Informatieblad Woningmarkt 18.9.2012 Vragen en antwoorden over

Beschrijving en analyse van de vier fiscale varianten voor de koopmarkt

BIJLAGE C Beschrijving en analyse van de vier fiscale varianten voor de koopmarkt 1. Eigen woning als beleggingsgoed (variant 1) Wat verandert er? In deze variant wordt de eigen woning beschouwd als vermogen

BIJLAGE C Beschrijving en analyse van de vier fiscale varianten voor de koopmarkt 1. Eigen woning als beleggingsgoed (variant 1) Wat verandert er? In deze variant wordt de eigen woning beschouwd als vermogen

Effect op huizenprijzen van het maximeren van hypothecaire leningen op basis van taxatiewaarde en bruto inkomen

CPB Notitie 4 mei 2011 Effect op huizenprijzen van het maximeren van hypothecaire leningen op basis van taxatiewaarde en bruto inkomen Op verzoek van het Ministerie van Financiën, Directie Algemene Financiële

CPB Notitie 4 mei 2011 Effect op huizenprijzen van het maximeren van hypothecaire leningen op basis van taxatiewaarde en bruto inkomen Op verzoek van het Ministerie van Financiën, Directie Algemene Financiële

De toekomst van het Nederlands woonbeleid (deel 3) Omvang hypothecaire schuld

Omvang hypothecaire schuld") De toekomst van het Nederlands woonbeleid (deel 3) Omvang hypothecaire schuld In de afgelopen tien jaar is een uitvoerig maatschappelijk debat gevoerd over de doelmatigheid van het gevoerde woonbeleid.

De toekomst van het Nederlands woonbeleid (deel 3) Omvang hypothecaire schuld In de afgelopen tien jaar is een uitvoerig maatschappelijk debat gevoerd over de doelmatigheid van het gevoerde woonbeleid.

Budgettaire, koopkracht- en arbeidsmarkteffecten van herziening belastingstelsel Op verzoek van de JOVD

CPB Notitie 3 mei 2011 Budgettaire, koopkracht- en arbeidsmarkteffecten van herziening belastingstelsel Op verzoek van de JOVD. CPB Notitie Aan: JOVD Centraal Planbureau Van Stolkweg 14 Postbus 80510

CPB Notitie 3 mei 2011 Budgettaire, koopkracht- en arbeidsmarkteffecten van herziening belastingstelsel Op verzoek van de JOVD. CPB Notitie Aan: JOVD Centraal Planbureau Van Stolkweg 14 Postbus 80510

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2017 2018 34 819 Wijziging van de Wet inkomstenbelasting 2001 tot het geleidelijk uitfaseren van de aftrek wegens geen of geringe eigenwoningschuld Nr. 20

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2017 2018 34 819 Wijziging van de Wet inkomstenbelasting 2001 tot het geleidelijk uitfaseren van de aftrek wegens geen of geringe eigenwoningschuld Nr. 20

Woningmarktcijfers: huidige stand van zaken & blik op de toekomst. Pieter van Santvoort, 15 april 2014 @pmjvansantvoort

Woningmarktcijfers: huidige stand van zaken & blik op de toekomst Pieter van Santvoort, 15 april 2014 @pmjvansantvoort Onze diensten Van Santvoort Makelaars helpt al sinds 1976 bij transacties van: Bestaande

Woningmarktcijfers: huidige stand van zaken & blik op de toekomst Pieter van Santvoort, 15 april 2014 @pmjvansantvoort Onze diensten Van Santvoort Makelaars helpt al sinds 1976 bij transacties van: Bestaande

Hervorming van het Nederlandse woonbeleid

Hervorming van het Nederlandse woonbeleid Gerbert Romijn CPB Programmaleider wonen en mobiliteit Opzet presentatie Karakterisering huidige woonbeleid Hervorming van het woonbeleid door een economische

Hervorming van het Nederlandse woonbeleid Gerbert Romijn CPB Programmaleider wonen en mobiliteit Opzet presentatie Karakterisering huidige woonbeleid Hervorming van het woonbeleid door een economische

Bijlage: vragen en opmerkingen bij Wonen 4.0 iari Basispad. Terugsiuls budgettaire opbrengsten

Ons kenmerk Bijlage: vragen en opmerkingen bij Wonen 4.0 iari 2013 Pagmn 2 van 6 actuele basispad. Wonen 4.0 heeft als uitgangspunt dat het plan budgetneutraal actuele basispad. In het actuele basispad

Ons kenmerk Bijlage: vragen en opmerkingen bij Wonen 4.0 iari 2013 Pagmn 2 van 6 actuele basispad. Wonen 4.0 heeft als uitgangspunt dat het plan budgetneutraal actuele basispad. In het actuele basispad

Memo beperken inkomenseffecten

Memo beperken inkomenseffecten Aanleiding De ongerustheid in de samenleving over de effecten van de nieuwe zorgpremie op het koopkrachtbeeld, de arbeidsmarkt en de werking van het zorgstelsel. Kernpunten

Memo beperken inkomenseffecten Aanleiding De ongerustheid in de samenleving over de effecten van de nieuwe zorgpremie op het koopkrachtbeeld, de arbeidsmarkt en de werking van het zorgstelsel. Kernpunten

Annuïtaire beperking hypotheekrenteaftrek

Annuïtaire beperking hypotheekrenteaftrek Effecten woningmarkt en bouwproductie Martin Koning Rafael Saitua Mei 2012 Inhoudsopgave Conclusies op hoofdlijnen 5 1 Inleiding 7 2 Effecten woningmarkt 8 2.1

Annuïtaire beperking hypotheekrenteaftrek Effecten woningmarkt en bouwproductie Martin Koning Rafael Saitua Mei 2012 Inhoudsopgave Conclusies op hoofdlijnen 5 1 Inleiding 7 2 Effecten woningmarkt 8 2.1

Wat brengt 2015 voor huizenbezitters en huurders?

Wat brengt 2015 voor huizenbezitters en huurders? De rente op een restschuld wordt langer aftrekbaar, de maximale hypotheekrente-aftrek gaat verder omlaag en elke huizenbezitter krijgt een energielabel.

Wat brengt 2015 voor huizenbezitters en huurders? De rente op een restschuld wordt langer aftrekbaar, de maximale hypotheekrente-aftrek gaat verder omlaag en elke huizenbezitter krijgt een energielabel.

Hoe zit het met op 31-12-2012 al bestaande hypotheken vanaf 1-1-2013?

Hoe zit het met op 31-12-2012 al bestaande hypotheken vanaf 1-1-2013? Voor alle op 31 december 2012 bestaande hypotheken blijven de oude hypotheekregels van kracht. Oversluiten van een bestaande schuld

Hoe zit het met op 31-12-2012 al bestaande hypotheken vanaf 1-1-2013? Voor alle op 31 december 2012 bestaande hypotheken blijven de oude hypotheekregels van kracht. Oversluiten van een bestaande schuld

Trends, discussies en hervormingen op de woningmarkt

Trends, discussies en hervormingen op de woningmarkt Peter Boelhouwer 31-10-2012 Delft University of Technology Challenge the future Inhoud Ontwikkelingen op de woning(bouw)markt en ontwikkeling koopprijzen:

Trends, discussies en hervormingen op de woningmarkt Peter Boelhouwer 31-10-2012 Delft University of Technology Challenge the future Inhoud Ontwikkelingen op de woning(bouw)markt en ontwikkeling koopprijzen:

Wat moeten we met de hypotheekrente-aftrek? Miljoenennota 2013

Wat moeten we met de hypotheekrente-aftrek? - Een economisch perspectief - Miljoenennota 213 Scheveningen, 2 oktober 212 Prof. dr. Barbara Baarsma Vanaf 213: voor nieuwe hypotheken alleen recht op renteaftrek

Wat moeten we met de hypotheekrente-aftrek? - Een economisch perspectief - Miljoenennota 213 Scheveningen, 2 oktober 212 Prof. dr. Barbara Baarsma Vanaf 213: voor nieuwe hypotheken alleen recht op renteaftrek

Annuïtaire beperking hypotheekrenteaftrek. Effecten woningmarkt en bouwproductie

Annuïtaire beperking hypotheekrenteaftrek Effecten woningmarkt en bouwproductie Annuïtaire beperking hypotheekrenteaftrek Effecten woningmarkt en bouwproductie Martin Koning Rafael Saitua Mei 2012 Inhoudsopgave

Annuïtaire beperking hypotheekrenteaftrek Effecten woningmarkt en bouwproductie Annuïtaire beperking hypotheekrenteaftrek Effecten woningmarkt en bouwproductie Martin Koning Rafael Saitua Mei 2012 Inhoudsopgave

NVM-Betaalbaarheidsanalyse. 2000-Q1 tot en met 2012-Q1

NVM-Betaalbaarheidsanalyse 2000-Q1 tot en met 2012-Q1 NVM Data & Research 2 april 2012 Inhoudsopgave 1 Samenvatting... 3 2 Inleiding: beschrijving van de gebruikte betaalbaarheidsindicatoren en grafieken...

NVM-Betaalbaarheidsanalyse 2000-Q1 tot en met 2012-Q1 NVM Data & Research 2 april 2012 Inhoudsopgave 1 Samenvatting... 3 2 Inleiding: beschrijving van de gebruikte betaalbaarheidsindicatoren en grafieken...

COELO Woonlastenmonitor 2009

COELO Woonlastenmonitor 2009 Centrum voor Onderzoek van de Economie van de Lagere Overheden coelo, Groningen 2009 Alle rechten voorbehouden. Niets uit deze uitgave mag worden verveelvoudigd, opgeslagen

COELO Woonlastenmonitor 2009 Centrum voor Onderzoek van de Economie van de Lagere Overheden coelo, Groningen 2009 Alle rechten voorbehouden. Niets uit deze uitgave mag worden verveelvoudigd, opgeslagen

COELO Woonlastenmonitor 2010

COELO Woonlastenmonitor 2010 Gaasterzijl vergeleken met gemeenten in de regio COELO Centrum voor Onderzoek van de Economie van de Lagere Overheden COELO Woonlastenmonitor 2010 Gaasterzijl vergeleken met

COELO Woonlastenmonitor 2010 Gaasterzijl vergeleken met gemeenten in de regio COELO Centrum voor Onderzoek van de Economie van de Lagere Overheden COELO Woonlastenmonitor 2010 Gaasterzijl vergeleken met

Economische effecten van aanpassing fiscale behandeling eigen woning

No 62 september 2006 Economische effecten van aanpassing fiscale behandeling eigen woning Casper van Ewijk, Martin Koning, Marcel Lever, Ruud de Mooij Centraal Planbureau Van Stolkweg 14 Postbus 80510

No 62 september 2006 Economische effecten van aanpassing fiscale behandeling eigen woning Casper van Ewijk, Martin Koning, Marcel Lever, Ruud de Mooij Centraal Planbureau Van Stolkweg 14 Postbus 80510

COELO Woonlastenmonitor 2010

COELO Woonlastenmonitor 2010 COELO Centrum voor Onderzoek van de Economie van de Lagere Overheden COELO Woonlastenmonitor 2010 COELO Centrum voor Onderzoek van de Economie van de Lagere Overheden Faculteit

COELO Woonlastenmonitor 2010 COELO Centrum voor Onderzoek van de Economie van de Lagere Overheden COELO Woonlastenmonitor 2010 COELO Centrum voor Onderzoek van de Economie van de Lagere Overheden Faculteit

Een huis kan je kopen of huren. De voordelen en nadelen tussen kopen en huren staan in tabel 1.

Kopen of huren. Een huis kan je kopen of huren. De voordelen en nadelen tussen kopen en huren staan in tabel 1. Tabel 1. Het verschil tussen kopen en huren. huis kopen huis huren rente en aflossing of

Kopen of huren. Een huis kan je kopen of huren. De voordelen en nadelen tussen kopen en huren staan in tabel 1. Tabel 1. Het verschil tussen kopen en huren. huis kopen huis huren rente en aflossing of

NVM-Betaalbaarheidsanalyse. 2000-Q1 tot en met 2014-Q3

NVM-Betaalbaarheidsanalyse 2000-Q1 tot en met 2014-Q3 NVM Data & Research 9 oktober 2014 1 Samenvatting De (theoretische) betaalbaarheidsindex maakt in het derde kwartaal van 2014 een zeer sterke opwaartse

NVM-Betaalbaarheidsanalyse 2000-Q1 tot en met 2014-Q3 NVM Data & Research 9 oktober 2014 1 Samenvatting De (theoretische) betaalbaarheidsindex maakt in het derde kwartaal van 2014 een zeer sterke opwaartse

NVM-Betaalbaarheidsanalyse. 2000-Q1 tot en met 2014-Q4

NVM-Betaalbaarheidsanalyse 2000-Q1 tot en met 2014-Q4 NVM Data & Research 15 januari 2015 1 Samenvatting De (theoretische) betaalbaarheidsindex maakt in het vierde kwartaal van 2014 nog steeds een opwaartse

NVM-Betaalbaarheidsanalyse 2000-Q1 tot en met 2014-Q4 NVM Data & Research 15 januari 2015 1 Samenvatting De (theoretische) betaalbaarheidsindex maakt in het vierde kwartaal van 2014 nog steeds een opwaartse

[pag. 33 uit Bruggen Slaan, Regeerakkoord VVD PvdA, 29 oktober 2012]

![[pag. 33 uit Bruggen Slaan, Regeerakkoord VVD PvdA, 29 oktober 2012]](/thumbs/25/5639758.jpg "[pag. 33 uit Bruggen Slaan, Regeerakkoord VVD PvdA, 29 oktober 2012]") [pag. 33 uit Bruggen Slaan, Regeerakkoord VVD PvdA, 29 oktober 2012] X. Woningmarkt De woningmarkt zit op slot. Dat is slecht voor onze economie en buitengewoon belemmerend voor mensen die willen kopen,

[pag. 33 uit Bruggen Slaan, Regeerakkoord VVD PvdA, 29 oktober 2012] X. Woningmarkt De woningmarkt zit op slot. Dat is slecht voor onze economie en buitengewoon belemmerend voor mensen die willen kopen,

Rapport VBO Woonindex. Kwartaalrapportage, eerste kwartaal 2009

Rapport VBO Woonindex Kwartaalrapportage, eerste kwartaal 2009 inleiding Vanaf het tweede kwartaal van 2004 publiceert VBO Makelaar ieder kwartaal de VBO Woonindex. De VBO Woonindex meet de stemming van

Rapport VBO Woonindex Kwartaalrapportage, eerste kwartaal 2009 inleiding Vanaf het tweede kwartaal van 2004 publiceert VBO Makelaar ieder kwartaal de VBO Woonindex. De VBO Woonindex meet de stemming van

De opbouw van de notitie is als volgt. Sectie 2 beschrijft de varianten. Sectie 3 beschrijft de effecten op de werkgelegenheid.

CPB Notitie Aan: Werkgroep IBO sociale huur Centraal Planbureau Van Stolkweg 14 Postbus 80510 2508 GM Den Haag T (070)3383 380 I www.cpb.nl Contactpersoon Henk-Wim de Boer Datum: 18 november 2016 Betreft:

CPB Notitie Aan: Werkgroep IBO sociale huur Centraal Planbureau Van Stolkweg 14 Postbus 80510 2508 GM Den Haag T (070)3383 380 I www.cpb.nl Contactpersoon Henk-Wim de Boer Datum: 18 november 2016 Betreft:

COELO Woonlastenmonitor 2008

COELO Woonlastenmonitor 2008 Centrum voor Onderzoek van de Economie van de Lagere Overheden coelo, Groningen 2008 Alle rechten voorbehouden. Niets uit deze uitgave mag worden verveelvoudigd, opgeslagen

COELO Woonlastenmonitor 2008 Centrum voor Onderzoek van de Economie van de Lagere Overheden coelo, Groningen 2008 Alle rechten voorbehouden. Niets uit deze uitgave mag worden verveelvoudigd, opgeslagen

Informatiedocument De Erfpachter BV

Informatiedocument De Erfpachter BV U staat op het punt om een woning te kopen. De Erfpachter BV. wil u via dit Informatieboek informeren over De Erfpachter BV. Hieronder zetten we graag voor u uiteen

Informatiedocument De Erfpachter BV U staat op het punt om een woning te kopen. De Erfpachter BV. wil u via dit Informatieboek informeren over De Erfpachter BV. Hieronder zetten we graag voor u uiteen

Annemarie verdient 40.000,-- per jaar. Hans zorgt voor de kinderen en het huishouden.

Voormalig taboe-onderwerp nu prominent in verkiezingpsprogramma s? Afschaffing van de hypotheekrenteaftrek! Wat zijn de inkomensgevolgen? Op woensdag 9 juni vinden de Tweede Kamerverkiezingen plaats. De

Voormalig taboe-onderwerp nu prominent in verkiezingpsprogramma s? Afschaffing van de hypotheekrenteaftrek! Wat zijn de inkomensgevolgen? Op woensdag 9 juni vinden de Tweede Kamerverkiezingen plaats. De

COELO Woonlastenmonitor 2012

COELO Woonlastenmonitor 2012 COELO Centrum voor Onderzoek van de Economie van de Lagere Overheden COELO Woonlastenmonitor 2012 COELO Centrum voor Onderzoek van de Economie van de Lagere Overheden Faculteit

COELO Woonlastenmonitor 2012 COELO Centrum voor Onderzoek van de Economie van de Lagere Overheden COELO Woonlastenmonitor 2012 COELO Centrum voor Onderzoek van de Economie van de Lagere Overheden Faculteit

Uitgangspunten en adviessamenvatting

Uitgangspunten en adviessamenvatting Amsterdam, 24 april 2015 Geachte heer de Groot en mevrouw de Groot, Het is ons een genoegen hierbij een samenvatting te geven van de uitgangspunten die bepalend zijn

Uitgangspunten en adviessamenvatting Amsterdam, 24 april 2015 Geachte heer de Groot en mevrouw de Groot, Het is ons een genoegen hierbij een samenvatting te geven van de uitgangspunten die bepalend zijn

Uitgangspunten en adviessamenvatting

Uitgangspunten en adviessamenvatting Amsterdam, 24 april 2015 Geachte heer de Groot en mevrouw de Groot, Het is ons een genoegen hierbij een samenvatting te geven van de uitgangspunten die bepalend zijn

Uitgangspunten en adviessamenvatting Amsterdam, 24 april 2015 Geachte heer de Groot en mevrouw de Groot, Het is ons een genoegen hierbij een samenvatting te geven van de uitgangspunten die bepalend zijn

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal Postbus EA Den Haag

> Retouradres Postbus 20011 2500 EA Den Haag Aan de Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Wonen en Bouwen directie Woningmarkt Turfmarkt 147 Den Haag Postbus

> Retouradres Postbus 20011 2500 EA Den Haag Aan de Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Wonen en Bouwen directie Woningmarkt Turfmarkt 147 Den Haag Postbus

De inkomstenbelasting en huizenprijzen: de case Nederland

De inkomstenbelasting en huizenprijzen: de case Nederland Marietta Haffner Studienamiddag rond de woonfiscaliteit, Steunpunt Fiscaliteit en Begroting, Brussel 21 november 2012 IB en huizenprijzen in NL

De inkomstenbelasting en huizenprijzen: de case Nederland Marietta Haffner Studienamiddag rond de woonfiscaliteit, Steunpunt Fiscaliteit en Begroting, Brussel 21 november 2012 IB en huizenprijzen in NL

De fiscale hoog / laag constructie met banksparen.

De fiscale hoog / laag constructie met banksparen. Een hoog / laag constructie is interessant voor mensen die van fiscaal voordeel willen profiteren. Wanneer er eigen vermogen is kan dit vermogen rendement

De fiscale hoog / laag constructie met banksparen. Een hoog / laag constructie is interessant voor mensen die van fiscaal voordeel willen profiteren. Wanneer er eigen vermogen is kan dit vermogen rendement

Vermindering fiscaliteit eigenwoningbezit

Effecten van de vermindering van de fiscale subsidiëring van koopwoningen Frans Schilder Johan Conijn 2015-02 Januari 2015 Effecten van de vermindering van de fiscale subsidiëring van koopwoningen Frans

Effecten van de vermindering van de fiscale subsidiëring van koopwoningen Frans Schilder Johan Conijn 2015-02 Januari 2015 Effecten van de vermindering van de fiscale subsidiëring van koopwoningen Frans

Bijlage 2: gevolgen verhoging energiebelasting op aardgas in de eerste schijf met 25%

Bijlage 2: gevolgen verhoging energiebelasting op aardgas in de eerste schijf met 25% Inleiding Deze bijlage bevat de effecten van een mogelijke verhoging van de energiebelasting (EB) op aardgas in de

Bijlage 2: gevolgen verhoging energiebelasting op aardgas in de eerste schijf met 25% Inleiding Deze bijlage bevat de effecten van een mogelijke verhoging van de energiebelasting (EB) op aardgas in de

DE ERKEND HYPOTHECAIR PLANNER INFORMEERT U GRAAG OVER: Uw woning huren of kopen?

DE ERKEND HYPOTHECAIR PLANNER INFORMEERT U GRAAG OVER: Uw woning huren of kopen? 1 Met de vraag 'Een huis kopen of een huis huren?' kunt u op verschillende momenten in uw leven te maken krijgen. Bijvoorbeeld

DE ERKEND HYPOTHECAIR PLANNER INFORMEERT U GRAAG OVER: Uw woning huren of kopen? 1 Met de vraag 'Een huis kopen of een huis huren?' kunt u op verschillende momenten in uw leven te maken krijgen. Bijvoorbeeld

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2012 2013 33 410 Kabinetsformatie 2012 Nr. 32 MOTIE VAN DE LEDEN ZIJLSTRA EN SAMSOM Voorgesteld 13 november 2012 De Kamer, gehoord de beraadslaging, constaterende

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2012 2013 33 410 Kabinetsformatie 2012 Nr. 32 MOTIE VAN DE LEDEN ZIJLSTRA EN SAMSOM Voorgesteld 13 november 2012 De Kamer, gehoord de beraadslaging, constaterende

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2013 2014 33 756 Invoering van een verhuurderheffing over 2014 en volgende jaren alsmede wijziging van enige wetten met betrekking tot de nadere herziening

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2013 2014 33 756 Invoering van een verhuurderheffing over 2014 en volgende jaren alsmede wijziging van enige wetten met betrekking tot de nadere herziening

Grip op uw Vermogen. Aflossen, waarom goed voor u?

Aflossen, waarom goed voor u? Agenda 1. Even voorstellen 2. Aanleiding presentatie 3. Hypotheken: hoe zit het ook alweer? 4. Waarom aflossen? - Voor uzelf - Voor uw kinderen - Voor later 5. Hoe werkt aflossen?

Aflossen, waarom goed voor u? Agenda 1. Even voorstellen 2. Aanleiding presentatie 3. Hypotheken: hoe zit het ook alweer? 4. Waarom aflossen? - Voor uzelf - Voor uw kinderen - Voor later 5. Hoe werkt aflossen?

Woningprijzen in Vlaanderen. Paul de Vries OTB TU Delft (NL) Sien Winters HIVA K.U.Leuven

Sien Winters HIVA K.U.Leuven") Woningprijzen in Vlaanderen Paul de Vries OTB TU Delft (NL) Sien Winters HIVA K.U.Leuven De ontwikkeling van de woningprijs Een indruk van de achterliggende factoren Paul de Vries Voorstellen Onderzoeksinstituut

Woningprijzen in Vlaanderen Paul de Vries OTB TU Delft (NL) Sien Winters HIVA K.U.Leuven De ontwikkeling van de woningprijs Een indruk van de achterliggende factoren Paul de Vries Voorstellen Onderzoeksinstituut

De Vrom-raad: Tijd voor keuzes en Stap voor Stap

Hervorming van de woningmarkt? De Vrom-raad: Tijd voor keuzes en Stap voor Stap Peter Boelhouwer, Onderzoeksinstituut OTB 15-06-2010 Challenge the future Inhoud Disfunctioneren Nederlandse woningmarkt

Hervorming van de woningmarkt? De Vrom-raad: Tijd voor keuzes en Stap voor Stap Peter Boelhouwer, Onderzoeksinstituut OTB 15-06-2010 Challenge the future Inhoud Disfunctioneren Nederlandse woningmarkt

COELO Woonlastenmonitor 2011

COELO Woonlastenmonitor 2011 COELO Centrum voor Onderzoek van de Economie van de Lagere Overheden COELO Woonlastenmonitor 2011 COELO Centrum voor Onderzoek van de Economie van de Lagere Overheden Faculteit

COELO Woonlastenmonitor 2011 COELO Centrum voor Onderzoek van de Economie van de Lagere Overheden COELO Woonlastenmonitor 2011 COELO Centrum voor Onderzoek van de Economie van de Lagere Overheden Faculteit

IG&H Hypotheekupdate Q2 2012

IG&H Consulting & Interim Make strategy work! Augustus 2012 IG&H Hypotheekupdate Q2 2012 Geachte relatie, Hierbij ontvangt u de IG&H Hypotheekupdate voor het 2 e kwartaal van 2012. Wij wensen u veel leesplezier

IG&H Consulting & Interim Make strategy work! Augustus 2012 IG&H Hypotheekupdate Q2 2012 Geachte relatie, Hierbij ontvangt u de IG&H Hypotheekupdate voor het 2 e kwartaal van 2012. Wij wensen u veel leesplezier

Klantinformatie hypotheekrente wijzigen

Klantinformatie hypotheekrente wijzigen (Basisvoorwaarden) Waarom krijgt u deze informatie? U wilt uw hypotheekrente wijzigen. Dit is een belangrijke beslissing. Daarom willen wij u zo goed mogelijk voorlichten

Klantinformatie hypotheekrente wijzigen (Basisvoorwaarden) Waarom krijgt u deze informatie? U wilt uw hypotheekrente wijzigen. Dit is een belangrijke beslissing. Daarom willen wij u zo goed mogelijk voorlichten

Algemene informatie hypotheken (starter)

") Algemene informatie hypotheken (starter) Wij zetten de belangrijkste begrippen voor u op een rijtje: Hypotheekvormen... 2 Annuïteitenhypotheek... 2 Lineaire hypotheek... 2 Leningvormen... 2 Doorlopend

Algemene informatie hypotheken (starter) Wij zetten de belangrijkste begrippen voor u op een rijtje: Hypotheekvormen... 2 Annuïteitenhypotheek... 2 Lineaire hypotheek... 2 Leningvormen... 2 Doorlopend

DE ERKEND HYPOTHECAIR PLANNER INFORMEERT U GRAAG OVER: Uw woning huren of kopen?

D DE ERKEND HYPOTHECAIR PLANNER INFORMEERT U GRAAG OVER: VO O R BE EL Uw woning huren of kopen? 1 Met de vraag 'Een huis kopen of een huis AANBOD KOOPWONINGEN IS VEEL GROTER DAN AANBOD HUURWONINGEN huren?'

D DE ERKEND HYPOTHECAIR PLANNER INFORMEERT U GRAAG OVER: VO O R BE EL Uw woning huren of kopen? 1 Met de vraag 'Een huis kopen of een huis AANBOD KOOPWONINGEN IS VEEL GROTER DAN AANBOD HUURWONINGEN huren?'

Actualisatie varianten fiscale behandeling eigenwoningbezit. Ministerie van Financiën, maart 2006

Actualisatie varianten fiscale behandeling eigenwoningbezit Ministerie van Financiën, maart 2006 1 Actualisatie varianten fiscale behandeling eigenwoningbezit 1. Inleiding Tijdens het wetgevingsoverleg

Actualisatie varianten fiscale behandeling eigenwoningbezit Ministerie van Financiën, maart 2006 1 Actualisatie varianten fiscale behandeling eigenwoningbezit 1. Inleiding Tijdens het wetgevingsoverleg

CPB Notitie 16 augustus Houdbaarheidsberekeningen. Uitgevoerd op verzoek van Flip de Kam

CPB Notitie 16 augustus 2013 Houdbaarheidsberekeningen Uitgevoerd op verzoek van Flip de Kam. CPB Notitie Aan: Flip de Kam Centraal Planbureau Van Stolkweg 14 Postbus 80510 2508 GM Den Haag T (070)3383

CPB Notitie 16 augustus 2013 Houdbaarheidsberekeningen Uitgevoerd op verzoek van Flip de Kam. CPB Notitie Aan: Flip de Kam Centraal Planbureau Van Stolkweg 14 Postbus 80510 2508 GM Den Haag T (070)3383

Zeepbel of duurzaam herstel?

Zeepbel of duurzaam herstel? plus antwoorden op andere huizenmarktvragen, die u aan een econoom wilt stellen Marten van Garderen ING NL Economisch Bureau Hypothekencongres, 21 september 2017 De woningmarkt

Zeepbel of duurzaam herstel? plus antwoorden op andere huizenmarktvragen, die u aan een econoom wilt stellen Marten van Garderen ING NL Economisch Bureau Hypothekencongres, 21 september 2017 De woningmarkt

Vind je droomhuis bij Wonen Wateringen...

Een eigen huis nu ook voor jou betaalbaar! Vind je droomhuis bij Wonen Wateringen... Je koopt de woning en huurt de grond Starters en jonge huishoudens hebben het moeilijk op de Westlandse woningmarkt.

Een eigen huis nu ook voor jou betaalbaar! Vind je droomhuis bij Wonen Wateringen... Je koopt de woning en huurt de grond Starters en jonge huishoudens hebben het moeilijk op de Westlandse woningmarkt.

Koopkracht: een kwestie van tienden

Koopkracht: een kwestie van tienden De meting van koopkracht en inkomensongelijkheid door het CPB Patrick Koot 12 februari 2016 Inhoud Hoe wordt koopkracht gemeten? Statische koopkrachtdefinitie Microsimulatie

Koopkracht: een kwestie van tienden De meting van koopkracht en inkomensongelijkheid door het CPB Patrick Koot 12 februari 2016 Inhoud Hoe wordt koopkracht gemeten? Statische koopkrachtdefinitie Microsimulatie

Draagvlak voor het regeerakkoord: woningmarkt. Flitspeiling in opdracht van het ministerie van Binnenlandse Zaken en Koninkrijksrelaties

Draagvlak voor het regeerakkoord: woningmarkt Flitspeiling in opdracht van het ministerie van Binnenlandse Zaken en Koninkrijksrelaties Inhoudsopgave 1. Samenvatting 2. Resultaten Flitspeiling Draagvlak

Draagvlak voor het regeerakkoord: woningmarkt Flitspeiling in opdracht van het ministerie van Binnenlandse Zaken en Koninkrijksrelaties Inhoudsopgave 1. Samenvatting 2. Resultaten Flitspeiling Draagvlak

argumenten voor Nederland om de woningmarkt te hervormen met Bouwsparen de route naar een duurzame woningmarkt

10 argumenten voor Nederland om de woningmarkt te hervormen met Bouwsparen de route naar een duurzame woningmarkt Woningmarkt heeft behoefte aan hervorming De fiscale hypotheekrenteaftrek is de afgelopen

10 argumenten voor Nederland om de woningmarkt te hervormen met Bouwsparen de route naar een duurzame woningmarkt Woningmarkt heeft behoefte aan hervorming De fiscale hypotheekrenteaftrek is de afgelopen

AWBZ-premie over vier schijven Uitgevoerd op verzoek van de Socialistische Partij

CPB Notitie 17 juni 2014 AWBZ-premie over vier schijven Uitgevoerd op verzoek van de Socialistische Partij. CPB Notitie Aan: SP, Henk van Gerven Datum: 17-6-2014 Betreft: AWBZ-premie over vier schijven

CPB Notitie 17 juni 2014 AWBZ-premie over vier schijven Uitgevoerd op verzoek van de Socialistische Partij. CPB Notitie Aan: SP, Henk van Gerven Datum: 17-6-2014 Betreft: AWBZ-premie over vier schijven

Benodigde hypotheek 200.000 Hypotheekrente 5% WOZ-waarde 200.000

Inleiding De inkt van het Kunduzakkoord is nog niet opgedroogd en de gevolgen worden al merkbaar. In slechts twee dagen tijd werd er een akkoord bereikt waar heel summier ook iets in stond over de woningmarkt.

Inleiding De inkt van het Kunduzakkoord is nog niet opgedroogd en de gevolgen worden al merkbaar. In slechts twee dagen tijd werd er een akkoord bereikt waar heel summier ook iets in stond over de woningmarkt.

Een eigen huis. mogelijkheden voor kopen of huren

Een eigen huis mogelijkheden voor kopen of huren Een woning kopen of huren? Verschillende verantwoordelijkheden Wilt u een woning kopen of een woning huren? Dat is een afweging die u maakt. Een van de

Een eigen huis mogelijkheden voor kopen of huren Een woning kopen of huren? Verschillende verantwoordelijkheden Wilt u een woning kopen of een woning huren? Dat is een afweging die u maakt. Een van de

Bij deze opgave horen de informatiebronnen 6 en 7.

Opgave 5 Bij deze opgave horen de informatiebronnen 6 en 7. Door de dalende woningprijzen groeit het aantal huizen dat onder water staat. Onder water staan betekent dat de waarde van de woning lager is

Opgave 5 Bij deze opgave horen de informatiebronnen 6 en 7. Door de dalende woningprijzen groeit het aantal huizen dat onder water staat. Onder water staan betekent dat de waarde van de woning lager is

Themabericht 2012/15. Keuzes in kaart op de woningmarkt

Themabericht 2012/15 Keuzes in kaart op de woningmarkt Vorige week heeft het Centraal Planbureau (CPB) de doorrekening van de verkiezingsprogramma s (Keuzes in Kaart) 1 gepubliceerd. Hierin worden de economische

Themabericht 2012/15 Keuzes in kaart op de woningmarkt Vorige week heeft het Centraal Planbureau (CPB) de doorrekening van de verkiezingsprogramma s (Keuzes in Kaart) 1 gepubliceerd. Hierin worden de economische

Overwegingen bij de voorgenomen normen voor hypothecaire kredietverlening

De Nederlandsche Bank Analyse DNB Overwegingen bij de voorgenomen normen voor hypothecaire kredietverlening Samenvating Het effect van de voorgestelde aanpassing van de Gedragscode Hypothecaire Financiering

De Nederlandsche Bank Analyse DNB Overwegingen bij de voorgenomen normen voor hypothecaire kredietverlening Samenvating Het effect van de voorgestelde aanpassing van de Gedragscode Hypothecaire Financiering

Belasting betalen en Hypotheekrente aftrek. Ontwerp power point; Henk Douna

Belasting betalen en Hypotheekrente aftrek Ontwerp power point; Henk Douna De grootste financiële beslissing in een mensenleven 2 520.000.000.000,- ( 520 mrd) Totale hypotheekschuld van Nederlandse huishoudens

Belasting betalen en Hypotheekrente aftrek Ontwerp power point; Henk Douna De grootste financiële beslissing in een mensenleven 2 520.000.000.000,- ( 520 mrd) Totale hypotheekschuld van Nederlandse huishoudens

Hypotheek in barre tijden

Regelingen en voorzieningen CODE 4.2.2.52 Hypotheek in barre tijden bronnen www.veh.nl, persbericht d.d. 3.11.2012 Geldgids juni 2012 N.B. Sinds de publicatie van onderstaand artikel is er voor huiseigenaren

Regelingen en voorzieningen CODE 4.2.2.52 Hypotheek in barre tijden bronnen www.veh.nl, persbericht d.d. 3.11.2012 Geldgids juni 2012 N.B. Sinds de publicatie van onderstaand artikel is er voor huiseigenaren

Woningmarkt landelijk 2018 (KW3)

") In het derde kwartaal van 218 werden volgens het CBS/Kadaster 56.921 woningen verkocht. Dat is 7,3% minder dan in het derde kwartaal van 217 en 7,5% meer dan in het tweede kwartaal van 218. De verkoop

In het derde kwartaal van 218 werden volgens het CBS/Kadaster 56.921 woningen verkocht. Dat is 7,3% minder dan in het derde kwartaal van 217 en 7,5% meer dan in het tweede kwartaal van 218. De verkoop

Eigen Huis Marktindicator

Marktindicator Harry Boumeester Cor Lamain Marktindicator Dit onderzoek is uitgevoerd in opdracht van: Vereniging Auteurs: Harry Boumeester Cor Lamain 14 maart Onderzoeksinstituut OTB Technische Universiteit

Marktindicator Harry Boumeester Cor Lamain Marktindicator Dit onderzoek is uitgevoerd in opdracht van: Vereniging Auteurs: Harry Boumeester Cor Lamain 14 maart Onderzoeksinstituut OTB Technische Universiteit

Actuele ontwikkelingen op de woningmarkt

Actuele ontwikkelingen op de woningmarkt Veranderende structuur woningmarkt: nieuw evenwicht of polarisatie? VBA beleggingsprofessionals Paul de Vries woningmarkteconoom 27 september 2016 1 Recente ontwikkelingen

Actuele ontwikkelingen op de woningmarkt Veranderende structuur woningmarkt: nieuw evenwicht of polarisatie? VBA beleggingsprofessionals Paul de Vries woningmarkteconoom 27 september 2016 1 Recente ontwikkelingen

Betaalbaarheid van de woonlasten

Betaalbaarheid van de woonlasten De betaalbaarheid van de woonlasten is tussen 2012 en 2014 flink toegenomen: afhankelijk van het type woning is de consument netto tussen de 5,2% en 10,1% minder aan zijn

Betaalbaarheid van de woonlasten De betaalbaarheid van de woonlasten is tussen 2012 en 2014 flink toegenomen: afhankelijk van het type woning is de consument netto tussen de 5,2% en 10,1% minder aan zijn

Huurinkomsten van corporaties, De gevolgen van het regeerakkoord

Huurinkomsten van corporaties, 2012 2021. De gevolgen van het regeerakkoord Johan Conijn & Wolter Achterveld Inleiding Op verzoek van Aedes heeft Ortec Finance de financiële gevolgen van het regeerakkoord

Huurinkomsten van corporaties, 2012 2021. De gevolgen van het regeerakkoord Johan Conijn & Wolter Achterveld Inleiding Op verzoek van Aedes heeft Ortec Finance de financiële gevolgen van het regeerakkoord

Voorbeeld gebaseerd op een goede adviespraktijk m.b.t. bruto/netto berekening: man, 44 jaar en vrouw, 40 jaar Verstrekte hypotheek in 2006 195.

Casussen fiscaliteit In dit document biedt de AFM u als financiële dienstverleners enkele uitgewerkte praktijkvoorbeelden aan die de AFM heeft aangetroffen bij haar onderzoek. Er zijn voorbeelden die in

Casussen fiscaliteit In dit document biedt de AFM u als financiële dienstverleners enkele uitgewerkte praktijkvoorbeelden aan die de AFM heeft aangetroffen bij haar onderzoek. Er zijn voorbeelden die in

Stijging woningoverdrachten

Stijging woningoverdrachten Positieve noot: meer transacties In het tweede kwartaal wisselden 34.628 woningen van eigenaar, een stijging van 17,3% ten opzichte van een jaar geleden. Op jaarbasis gaat het

Stijging woningoverdrachten Positieve noot: meer transacties In het tweede kwartaal wisselden 34.628 woningen van eigenaar, een stijging van 17,3% ten opzichte van een jaar geleden. Op jaarbasis gaat het

Betaalbaarheid van de woonlasten

Betaalbaarheid van de woonlasten De betaalbaarheid van de woonlasten is tussen 2009 en 2013 flink toegenomen: afhankelijk van het type woning is de consument netto tussen de 16% en 21% minder aan zijn

Betaalbaarheid van de woonlasten De betaalbaarheid van de woonlasten is tussen 2009 en 2013 flink toegenomen: afhankelijk van het type woning is de consument netto tussen de 16% en 21% minder aan zijn

Betaalbaarheid van de woonlasten

Betaalbaarheid van de woonlasten De betaalbaarheid van de woonlasten is tussen 2009 en 2014 flink toegenomen: afhankelijk van het type woning is de consument netto tussen de 16% en 23% minder aan zijn

Betaalbaarheid van de woonlasten De betaalbaarheid van de woonlasten is tussen 2009 en 2014 flink toegenomen: afhankelijk van het type woning is de consument netto tussen de 16% en 23% minder aan zijn

Betaalbaarheid van de woonlasten

Betaalbaarheid van de woonlasten De betaalbaarheid van de woonlasten is tussen 2009 en 2014 flink toegenomen: afhankelijk van het type woning is de consument netto tussen de 18,8% en 23,1% minder aan zijn

Betaalbaarheid van de woonlasten De betaalbaarheid van de woonlasten is tussen 2009 en 2014 flink toegenomen: afhankelijk van het type woning is de consument netto tussen de 18,8% en 23,1% minder aan zijn

Aanstaande wijzigingen in de fiscale afhandeling van hypotheekrenteaftrek per 01-01-2013

Aanstaande wijzigingen in de fiscale afhandeling van hypotheekrenteaftrek per 01-01-2013 Op basis van de vandaag beschikbare kennis delen wij met u de aanstaande wijzigingen in de fiscale afhandeling van

Aanstaande wijzigingen in de fiscale afhandeling van hypotheekrenteaftrek per 01-01-2013 Op basis van de vandaag beschikbare kennis delen wij met u de aanstaande wijzigingen in de fiscale afhandeling van

Bij deze opgave horen de informatiebronnen 6 en 7.

Opgave 5 Bij deze opgave horen de informatiebronnen 6 en 7. Door de dalende woningprijzen groeit het aantal huizen dat onder water staat. Onder water staan betekent dat de waarde van de woning lager is

Opgave 5 Bij deze opgave horen de informatiebronnen 6 en 7. Door de dalende woningprijzen groeit het aantal huizen dat onder water staat. Onder water staan betekent dat de waarde van de woning lager is

Machiel van Dijk Financiële planning en advies. Voorbeeld financieel plan light

Machiel van Dijk Financiële planning en advies Voorbeeld financieel plan light 23 mei 2018 1 Inleiding Dit rapport geeft een overzicht van uw huidige en toekomstige inkomsten, uitgaven en vermogensontwikkeling.

Machiel van Dijk Financiële planning en advies Voorbeeld financieel plan light 23 mei 2018 1 Inleiding Dit rapport geeft een overzicht van uw huidige en toekomstige inkomsten, uitgaven en vermogensontwikkeling.

- Financiën - Binnenlandse Zaken en de Hoge Colleges van Staat / Algemene Zaken en Huis van de Koning

Overzicht van stemmingen in de Tweede Kamer afdeling Inhoudelijke Ondersteuning aan De leden van de vaste commissies voor - Financiën - Binnenlandse Zaken en de Hoge Colleges van Staat / Algemene Zaken

Overzicht van stemmingen in de Tweede Kamer afdeling Inhoudelijke Ondersteuning aan De leden van de vaste commissies voor - Financiën - Binnenlandse Zaken en de Hoge Colleges van Staat / Algemene Zaken

Keuzes in kaart CPB (mei 2010)

") Keuzes in kaart CPB (mei 2010) Samenvatting woonbeleid politieke partijen CDA Het woningmarktprogramma van het CDA laat de fiscale subsidiëring van koopwoningen ongemoeid. Wel voorziet het in een aanpassing

Keuzes in kaart CPB (mei 2010) Samenvatting woonbeleid politieke partijen CDA Het woningmarktprogramma van het CDA laat de fiscale subsidiëring van koopwoningen ongemoeid. Wel voorziet het in een aanpassing

Beter Belast Voorstellen voor een doordachtere en eerlijkere fiscale behandeling van het eigen huis

Beter Belast Voorstellen voor een doordachtere en eerlijkere fiscale behandeling van het eigen huis Beter Belast Voorstellen voor een doordachtere en eerlijkere fiscale behandeling van het eigen huis Jona

Beter Belast Voorstellen voor een doordachtere en eerlijkere fiscale behandeling van het eigen huis Beter Belast Voorstellen voor een doordachtere en eerlijkere fiscale behandeling van het eigen huis Jona

Woningmarktcijfers 4e kwartaal 2012

7 januari 2013 NVM Data & Research Niveau (t.o.v.) 2012-3 (t.o.v.) 2011-4 Opmerking Aantal transacties 25.031 + 31,8% +13,9% Gemiddelde verandering t.o.v. 3 e kwartaal: +3,1%. Totale markt naar schatting

7 januari 2013 NVM Data & Research Niveau (t.o.v.) 2012-3 (t.o.v.) 2011-4 Opmerking Aantal transacties 25.031 + 31,8% +13,9% Gemiddelde verandering t.o.v. 3 e kwartaal: +3,1%. Totale markt naar schatting

Tijdelijke regeling hypothecair krediet Geldend van t/m heden

Tijdelijke regeling hypothecair krediet Geldend van 01-01-2018 t/m heden Regeling van de Minister van Financiën van 12 december 2012, kenmerk: FM/2012/1887 M, houdende de inkomenscriteria voor het verstrekken

Tijdelijke regeling hypothecair krediet Geldend van 01-01-2018 t/m heden Regeling van de Minister van Financiën van 12 december 2012, kenmerk: FM/2012/1887 M, houdende de inkomenscriteria voor het verstrekken

Rapport. De woningmarkteffecten van het plan voor een integrale hervorming van de woningmarkt: Wonen 4.0

Rapport De woningmarkteffecten van het plan voor een integrale hervorming van de woningmarkt: Wonen 4.0 Mei 2012 Dit onderzoek is uitgevoerd in opdracht van: Aedes NVM Vereniging Eigen Huis Woonbond Auteurs:

Rapport De woningmarkteffecten van het plan voor een integrale hervorming van de woningmarkt: Wonen 4.0 Mei 2012 Dit onderzoek is uitgevoerd in opdracht van: Aedes NVM Vereniging Eigen Huis Woonbond Auteurs:

Vraag Antwoord Scores

Beoordelingsmodel Opmerking Algemene regel 3.6 is ook van toepassing als gevraagd wordt een gegeven antwoord toe te lichten, te beschrijven en dergelijke. Opgave 1 1 maximumscore 2 Een voorbeeld van een

Beoordelingsmodel Opmerking Algemene regel 3.6 is ook van toepassing als gevraagd wordt een gegeven antwoord toe te lichten, te beschrijven en dergelijke. Opgave 1 1 maximumscore 2 Een voorbeeld van een

Verplaatsing van de eigen woning naar box 3

30 juli 2010 Bachelor Fiscale Economie Universiteit van Amsterdam Faculteit der Economie en Bedrijfskunde mr. F.F.G. Schut Verplaatsing van de eigen woning naar box 3 Kevin de Jong 5732611 2 Inhoud 1 Inleiding...

30 juli 2010 Bachelor Fiscale Economie Universiteit van Amsterdam Faculteit der Economie en Bedrijfskunde mr. F.F.G. Schut Verplaatsing van de eigen woning naar box 3 Kevin de Jong 5732611 2 Inhoud 1 Inleiding...

INA onverdeelde eigen woning module

INA onverdeelde eigen woning module Met deze module wordt u geholpen om de posten met betrekking tot een onverdeelde eigen woning correct in te vullen. Door de vragen in de Onverdeelde eigen woning module

INA onverdeelde eigen woning module Met deze module wordt u geholpen om de posten met betrekking tot een onverdeelde eigen woning correct in te vullen. Door de vragen in de Onverdeelde eigen woning module

Trends op de markt van koopwoningen en de hypotheekmarkt: verleden, heden en toekomst

Trends op de markt van koopwoningen en de hypotheekmarkt: verleden, heden en toekomst Peter Boelhouwer 17-09-2015 Delft University of Technology Challenge the future Inhoud Was de crisis op de Nederlandse

Trends op de markt van koopwoningen en de hypotheekmarkt: verleden, heden en toekomst Peter Boelhouwer 17-09-2015 Delft University of Technology Challenge the future Inhoud Was de crisis op de Nederlandse

Kwartaalbericht Woningmarkt

Markt voor bestaande woningen Woningprijzen dalen minder snel In het eerste kwartaal van 212 daalden de prijzen op basis van de prijsindex bestaande koopwoningen van het CBS/Kadaster met 1,% op kwartaalbasis.

Markt voor bestaande woningen Woningprijzen dalen minder snel In het eerste kwartaal van 212 daalden de prijzen op basis van de prijsindex bestaande koopwoningen van het CBS/Kadaster met 1,% op kwartaalbasis.

Kopers komen te kort. Naar een evenwichtige toepassing van de LTV-normen. Peter Boelhouwer; TU Delft Karel Schiffer; zelfstandig adviseur

Kopers komen te kort Naar een evenwichtige toepassing van de LTV-normen Auteurs: Peter Boelhouwer; TU Delft Karel Schiffer; zelfstandig adviseur 1 Inhoud Aanleiding Maximale lening Gevolgen aanscherping

Kopers komen te kort Naar een evenwichtige toepassing van de LTV-normen Auteurs: Peter Boelhouwer; TU Delft Karel Schiffer; zelfstandig adviseur 1 Inhoud Aanleiding Maximale lening Gevolgen aanscherping

Sociaal akkoord aow en Witteveenkader Op verzoek van het ministerie van Sociale Zaken en Werkgelegenheid

CPB Notitie 10 juni 2011 Sociaal akkoord aow en Witteveenkader Op verzoek van het ministerie van Sociale Zaken en Werkgelegenheid. CPB Notitie Aan: Ministerie van SZW Centraal Planbureau Van Stolkweg

CPB Notitie 10 juni 2011 Sociaal akkoord aow en Witteveenkader Op verzoek van het ministerie van Sociale Zaken en Werkgelegenheid. CPB Notitie Aan: Ministerie van SZW Centraal Planbureau Van Stolkweg

Rapport. Consequenties van de voorgenomen aanscherping van de hypotheekverstrekking voor het functioneren van de Woningmarkt

Rapport Consequenties van de voorgenomen aanscherping van de hypotheekverstrekking voor het functioneren van de Woningmarkt 30 augustus 2011 Auteurs: Peter Boelhouwer Gust Marien Cor Lamain Paul de Vries

Rapport Consequenties van de voorgenomen aanscherping van de hypotheekverstrekking voor het functioneren van de Woningmarkt 30 augustus 2011 Auteurs: Peter Boelhouwer Gust Marien Cor Lamain Paul de Vries