Kostprijsdekkende huur Gemeentelijk vastgoed 20/10/2012 1

|

|

|

- Albert de Groot

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Kostprijsdekkende huur Gemeentelijk vastgoed 1

2 WELKOM Opening Utrecht: Arthur van Loon: adviseur vastgoedfinanciën portefeuillemanagement 2

3 Huur definities en begrippen Huurprijs: Wikipedia: De vergoeding in ruil voor het gebruik van goederen die aan een ander toebehoren. De Wet: De tegenprestatie waartoe een huurder zich verbindt voor een overeenkomst waarbij de ene partij, de verhuurder, zich verbindt aan de andere partij, de huurder, een zaak (geen diensten!!) of een gedeelte daarvan in gebruik te verstrekken. 3

4 Huurprijs begrippen Meest voorkomende/genoemde: Kostprijsdekkende huurprijs Marktconforme huurprijs Economische huurwaarde Commerciële huurprijs Fixed price 4

5 Begripsomschrijvingen Kostprijsdekkende huur: De huurprijs die minimaal nodig is om een pand als verhuurder rendabel/kostprijsdekkend te exploiteren. (verhuurders vraag) Marktconforme huur: De huurprijs zoals die in vergelijkbare omstandigheden wordt betaald voor een ruimte. (huurders vraag) bepaalde Fixed price: de huurprijs zoals die (per dagdeel) is vastgesteld. 5

6 Commerciële huur: misleidende term!! Beter Economische huurwaarde: De huur die kan worden verkregen als het gebouw op de meest geëigende wijze, na de beste voorbereiding door de meestbiedende partij zou zijn besteed onder de gebruikelijke condities. 6

7 Vaststellen kostprijsdekkende huur: Wat zijn de kosten van het in bezit hebben van maatschappelijk vastgoed: waarbij de sterk wisselende exploitatielasten per jaarsnede in een gemiddeld bedrag per jaar worden vertaalt, rekening houdende met jaarlijkse indexering van de huur De gebouwexploitatie. Nadrukkelijk niet de kosten voor het in gebruik hebben van het vastgoed!: De gebruikersexploitatie Delen hiervan kunnen eventueel als servicekosten in rekening worden gebracht 7

8 Kostprijsdekkende huur: De kosten ontstaan door: 1. Kapitaalslasten 2. Onderhoud 3. Belastingen en heffingen 4. Opstalverzekering 5. Risico afdekking 6. Beheerkosten 8

9 Kostprijsdekkende huur: De kosten ontwikkelen zich in de tijd t.g.v.: Onderhoudscycli Afschrijving (annuïtair/lineair) Prijsstijging (CPI/BDB) 9

Prijsstijging")

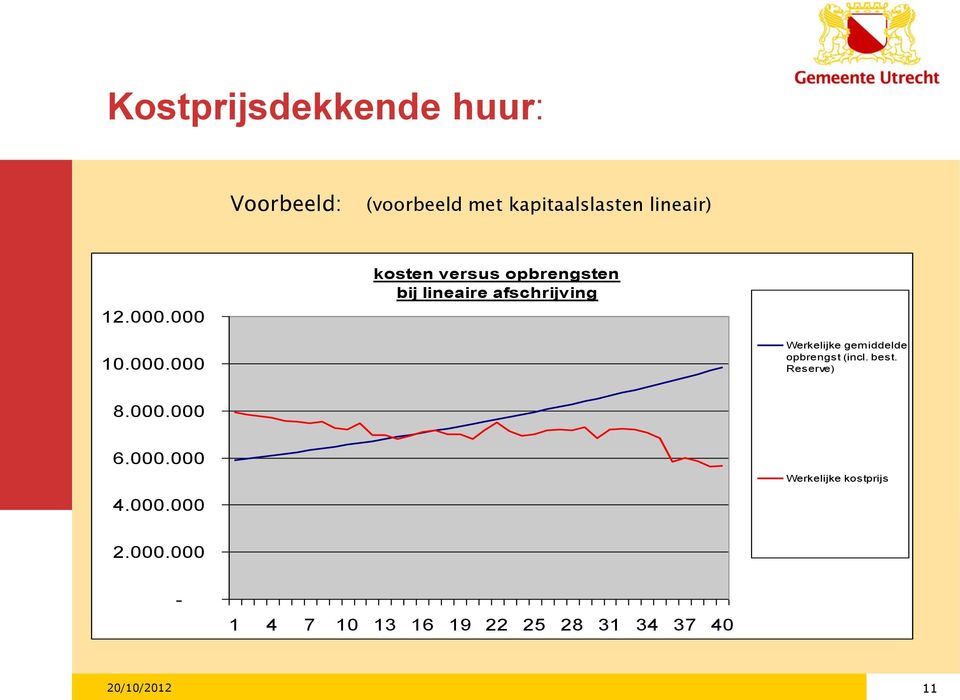

10 Kostprijsdekkende huur: Voorbeeld: (voorbeeld met kapitaalslasten annuïtair) kosten versus opbrengsten Werkelijke gemiddelde opbrengst (incl. best. Reserve) Werkelijke kostprijs Opbrengst uit best. reserve Contracthuur (gemiddelde kostprijs excl. Bijdrage bestemmings reserve)

11 Kostprijsdekkende huur: Voorbeeld: (voorbeeld met kapitaalslasten lineair) kosten versus opbrengsten bij lineaire afschrijving Werkelijke gemiddelde opbrengst (incl. best. Reserve) Werkelijke kostprijs

12 Kapitaalslasten: Te nemen van. Beschouwingsperiode Lineair of annuïtair Rente vast of variabel Afschrijvingstermijnen 12

13 Kapitaalslasten: te nemen van: Nieuwbouw: Investering: grond + opstal renteverlies kosten adviseurs, eigen apparaat (BTW/integratieheffing) Aankoop: Investering: koopsom, notaris e.d. + kosten verbouwing renteverlies kosten eigen apparaat + tijdelijk beheer (BTW/integratieheffing) Bestaand: Boekwaarde: grond + opstal + kosten verbouwing renteverlies kosten eigen apparaat + tijdelijk beheer (fiscale term: voortbrengingskosten) 13

14 Kapitaalslasten: beschouwingsperiode Beschouwingsperiode = periode waarbinnen de kosten moeten worden terugverdient Periode = - de afschrijvingstermijn voor de gedane investering - de termijn van de beoogde gebruiksperiode Voorbeelden: Nieuwbouw: 40 jr. Verbouw/renovatie: 20 jr. Onderhoud (opknapbeurt): 10 jr. 14

: 10 jr. 14")

15 Kapitaalslasten: lineair of annuïteair? Annuïtair: Kasstromen meer in evenwicht Aanvangsverliezen beperkt Lineair: Kasstromen minder in evenwicht Aanvangsverliezen fors 15

16 Kapitaalslasten: rente variabel of vast? Variabel: Renterisico meenemen Hogere kostprijshuur Vast: Renterisico bij Concern Lagere kostprijshuur 16

17 rente-% Meer jarige renteontwikkeling 14,00% 12,00% 10,00% 8,00% Omslag-rente percentage Meer jarig gemiddelde 6,00% 4,00% 2,00% 0,00% 40-jarig gemiddelde IRR 6,90% Rente Ned. Bank jaar 17

18 Kapitaalslasten: afschrijvingstermijnen BBV: Gebouw: economische levensduur Grond: niet (oorspronkelijk inbreng- /verkrijgingswaarde) Concreet: Gebouw: bijv. 40 of 50 jaar Installaties: in 10 of 15 jaar of als gebouw *) *) geoorloofd indien in het onderhoud (MJOP) de vervangingsinvesteringen worden meegenomen 18

de vervangingsinvesteringen worden")

19 Onderhoud: vormen van Regulieronderhoud Jaarlijks onderhoud Grootonderhoud Periodiekonderhoud Calamiteitenonderhoud onbepaald 19

20 Onderhoud: hoe vast te stellen Afhankelijk van gekozen onderhoudsniveau Bij kleine gebouwen Kengetallen: bijv. regulierondh. 0,55% v.d. investering Ervaring: prijs/m² Bij grote gebouwen MJOP: per fase opstellen Let op: - begeleiding en toezicht meenemen. - externe bureaus nemen vaak sober niveau op. 20

21 Risicos: Leegstandsrisico: 0% à 5% afhankelijk van looptijd huurovereenkomst Wanbetaling: ervaringspercentage Renterisico: 0,6 à 1,2% 21

22 Overige exploitatielasten: Belastingen en heffingen: WOZ: gemeentelijk tarief Waterschapslasten Rioolheffing Opstalverzekering: Premie + ass. belasting Afhankelijk van risicoprofiel Opgave Risicobeheer Beheerkosten: Bijvoorbeeld 1,5% van de huur Kosten incasso, contact huurder, overhead eigen apparaat 22

23 Tot Slot: Kostprijshuur > Marktconforme huur Meestal het geval Afscheid nemen is duur Beter: marktconform met afgedekte onrendabele top Kostprijshuur < Marktconforme huur Meestal niet geval Kans op rechtsongelijkheid (vooral in MFA s) Verkapte subsidiëring 23

Menukaart kostprijsdekkende huur 3 december 2015

Menukaart kostprijsdekkende huur 3 december 2015 Henk Philippens (Almere) Harmen Meerbeek (Bergen op Zoom) Arthur van Loon (Utrecht) Wouter van den Wildenberg en Erik Vlaming (Fakton) Inhoud Het netwerk

Menukaart kostprijsdekkende huur 3 december 2015 Henk Philippens (Almere) Harmen Meerbeek (Bergen op Zoom) Arthur van Loon (Utrecht) Wouter van den Wildenberg en Erik Vlaming (Fakton) Inhoud Het netwerk

Mogelijke onderwerpen voor het netwerk Vastgoedeconomen, fiscalisten en planeconomen

Mogelijke onderwerpen voor het netwerk Vastgoedeconomen, fiscalisten en planeconomen BBV en afschrijvingen Het BBV kent verschillende onderwerpen. Eén van de onderwerpen heeft betrekking op de waardering

Mogelijke onderwerpen voor het netwerk Vastgoedeconomen, fiscalisten en planeconomen BBV en afschrijvingen Het BBV kent verschillende onderwerpen. Eén van de onderwerpen heeft betrekking op de waardering

21 september 2010 Corr.nr , FZ Nummer 28/2010 Zaaknr

21 september 2010 Corr.nr. 2010-51.197, FZ Nummer 28/2010 Zaaknr. 277311 Voordracht van Gedeputeerde Staten aan Provinciale Staten van Groningen betreffende de afkoop van het huurcontract met het ABP betreffende

21 september 2010 Corr.nr. 2010-51.197, FZ Nummer 28/2010 Zaaknr. 277311 Voordracht van Gedeputeerde Staten aan Provinciale Staten van Groningen betreffende de afkoop van het huurcontract met het ABP betreffende

FINANCIËLE BIJLAGE VOORSTEL MFC. Inleiding

FINANCIËLE BIJLAGE VOORSTEL MFC Inleiding Om een solide financiële basis onder het Multifunctioneel Centrum (hierna: MFC) te realiseren is gezocht naar aanvullende partners. Inmiddels zijn de deelnemende

FINANCIËLE BIJLAGE VOORSTEL MFC Inleiding Om een solide financiële basis onder het Multifunctioneel Centrum (hierna: MFC) te realiseren is gezocht naar aanvullende partners. Inmiddels zijn de deelnemende

BBV en Vastgoedmanagement. Bijeenkomst Vastgoedprofessionals te s-hertogenbosch, 14 oktober 2011 H. Philippens

BBV en Vastgoedmanagement Bijeenkomst Vastgoedprofessionals te s-hertogenbosch, 14 oktober 2011 H. Philippens Besluit Begroting en Verantwoording Gemeentewet (art 186) bepaalt dat begroting, meerjarenraming

BBV en Vastgoedmanagement Bijeenkomst Vastgoedprofessionals te s-hertogenbosch, 14 oktober 2011 H. Philippens Besluit Begroting en Verantwoording Gemeentewet (art 186) bepaalt dat begroting, meerjarenraming

HALFJAARVERSLAG. AEFIDES Vastgoed IX CV te GRONINGEN. Over de periode 1 januari 2011 t/m 30 juni 2011

HALFJAARVERSLAG AEFIDES Vastgoed IX CV te GRONINGEN Over de periode 1 januari 2011 t/m 30 juni 2011 INHOUD Pagina HALFJAARVERSLAG 1 Resultaat over 1 januari 2011 t/m 30 juni 2011 3 2 Balans per 30 juni

HALFJAARVERSLAG AEFIDES Vastgoed IX CV te GRONINGEN Over de periode 1 januari 2011 t/m 30 juni 2011 INHOUD Pagina HALFJAARVERSLAG 1 Resultaat over 1 januari 2011 t/m 30 juni 2011 3 2 Balans per 30 juni

MFC Heerewaarden Investering en exploitatiekosten Datum: 27 mei 2014 Opdrachtgever: Gemeente Maasdriel Auteur: Wendie Hardeman en Edwin van de Voort

MFC Heerewaarden Investering en exploitatiekosten Datum: Opdrachtgever: Auteur: 27 mei 2014 Gemeente Maasdriel Wendie Hardeman en Edwin van de Voort Inleiding In de periode februari mei 2014 is door en

MFC Heerewaarden Investering en exploitatiekosten Datum: Opdrachtgever: Auteur: 27 mei 2014 Gemeente Maasdriel Wendie Hardeman en Edwin van de Voort Inleiding In de periode februari mei 2014 is door en

Raadsvoorstel Aanvullend krediet Renovatie van de LocHal

161125-01-VGB-04 Raadsvoorstel Aanvullend krediet LocHal_crdv 1 Raadsvoorstel Aanvullend krediet Renovatie van de LocHal Aanleiding Op 15 december 2014 heeft de gemeenteraad ingestemd met de renovatie

161125-01-VGB-04 Raadsvoorstel Aanvullend krediet LocHal_crdv 1 Raadsvoorstel Aanvullend krediet Renovatie van de LocHal Aanleiding Op 15 december 2014 heeft de gemeenteraad ingestemd met de renovatie

Wijzigingen artikelsgewijs financiële verordening 212 nieuw versus huidig Bijlage 2

Wijzigingen artikelsgewijs financiële 212 nieuw versus huidig Bijlage 2 Algemeen Bij de opstelling van de financiële, zoals deze ter besluitvorming voorligt in de raad van 14 februari 2017, is het uitgangspunt

Wijzigingen artikelsgewijs financiële 212 nieuw versus huidig Bijlage 2 Algemeen Bij de opstelling van de financiële, zoals deze ter besluitvorming voorligt in de raad van 14 februari 2017, is het uitgangspunt

Rapport onderbrengen DRU panden in een BV. Dru panden onderbrengen in een B.V. Financiële verkenning

Bijlage 8 Rapport onderbrengen DRU panden in een BV Dru panden onderbrengen in een B.V. Financiële verkenning 11 maart 2014 Inhoudsopgave blz. 1. Inleiding en leeswijzer 3 1.1 Inleiding 3 1.2 Leeswijzer

Bijlage 8 Rapport onderbrengen DRU panden in een BV Dru panden onderbrengen in een B.V. Financiële verkenning 11 maart 2014 Inhoudsopgave blz. 1. Inleiding en leeswijzer 3 1.1 Inleiding 3 1.2 Leeswijzer

< Schoolgebouw te huur

< Schoolgebouw te huur Inhoud Schoolgebouw te huur > Voorwoord s < Schoolgebouw te huur t Community of Practice directeur SCS Schoolgebouw te huur > 1 Inleiding 1.1 Over deze publicatie Innovatief lifecycle

< Schoolgebouw te huur Inhoud Schoolgebouw te huur > Voorwoord s < Schoolgebouw te huur t Community of Practice directeur SCS Schoolgebouw te huur > 1 Inleiding 1.1 Over deze publicatie Innovatief lifecycle

Stichting Kringloopcentrum Spullenhulp, SOEST inzake de jaarrekening 2013

, SOEST inzake de jaarrekening 2013 INHOUDSOPGAVE Pagina JAARREKENING Balans per 31 december 2013 2 Winst- en verliesrekening over 2013 4 Grondslagen van waardering en resultaatbepaling 5 Toelichting op

, SOEST inzake de jaarrekening 2013 INHOUDSOPGAVE Pagina JAARREKENING Balans per 31 december 2013 2 Winst- en verliesrekening over 2013 4 Grondslagen van waardering en resultaatbepaling 5 Toelichting op

Bijlage 4. Kosten ten laste van de grondopbrengst. Opbrengst grondoverdracht aan Vastgoed bedrijf 1.000.000. Aanwending

Kosten ten laste van de grondopbrengst Bijlage 4 Opbrengst grondoverdracht aan Vastgoed bedrijf 1.000.000 Aanwending Afwaardering boekwaarde 270.770 Stelpost voor bodemsanering 500.000 Aandeel sloopkosten

Kosten ten laste van de grondopbrengst Bijlage 4 Opbrengst grondoverdracht aan Vastgoed bedrijf 1.000.000 Aanwending Afwaardering boekwaarde 270.770 Stelpost voor bodemsanering 500.000 Aandeel sloopkosten

juni Training Integraal sturen op gemeentelijk vastgoed Kijk voor meer info op Integraal sturen op gemeentelijk vastgoed

juni 2017 Driedaagse training Integraal sturen op gemeentelijk vastgoed Trainingsdagen: 8, 15 en 22 juni 2017 Tijden: 09.30 uur 20.00 uur Locatie: Mercure Hotel Amersfoort Centre, Amersfoort Training Integraal

juni 2017 Driedaagse training Integraal sturen op gemeentelijk vastgoed Trainingsdagen: 8, 15 en 22 juni 2017 Tijden: 09.30 uur 20.00 uur Locatie: Mercure Hotel Amersfoort Centre, Amersfoort Training Integraal

dec Training Integraal sturen op gemeentelijk vastgoed Kijk voor meer info op Integraal sturen op gemeentelijk vastgoed

dec 2017 Driedaagse training Integraal sturen op gemeentelijk vastgoed Trainingsdagen: 6, 13 en 20 december 2017 Tijden: 09.30 uur 20.00 uur Locatie: Mercure Hotel Amersfoort Centre, Amersfoort Training

dec 2017 Driedaagse training Integraal sturen op gemeentelijk vastgoed Trainingsdagen: 6, 13 en 20 december 2017 Tijden: 09.30 uur 20.00 uur Locatie: Mercure Hotel Amersfoort Centre, Amersfoort Training

BALANS PER 31 DECEMBER 2013 (na resultaatbestemming) ====================== IMMATERIËLE VASTE ACTIVA 9.875 16.651 MATERIËLE VASTE ACTIVA 49.425 46.

====================== IMMATERIËLE VASTE ACTIVA 9.875 16.651 MATERIËLE VASTE ACTIVA 49.425 46.") JAARREKENING 2013 BALANS PER 31 DECEMBER 2013 (na resultaatbestemming) ====================== 31-12-2013 ---------------- 31-12-2012 ---------------- activa: IMMATERIËLE VASTE ACTIVA 9.875 16.651 MATERIËLE

JAARREKENING 2013 BALANS PER 31 DECEMBER 2013 (na resultaatbestemming) ====================== 31-12-2013 ---------------- 31-12-2012 ---------------- activa: IMMATERIËLE VASTE ACTIVA 9.875 16.651 MATERIËLE

Nota huurprijzen voor gemeentelijk vastgoedaccommodaties

Nota huurprijzen voor gemeentelijk vastgoedaccommodaties Gemeente Velsen Directie Beheer & Ontwikkeling Afdeling Gebiedsontwikkeling Datum Vastgesteld door de gemeenteraad op Inhoud Hoofdstuk 1. Inleiding...

Nota huurprijzen voor gemeentelijk vastgoedaccommodaties Gemeente Velsen Directie Beheer & Ontwikkeling Afdeling Gebiedsontwikkeling Datum Vastgesteld door de gemeenteraad op Inhoud Hoofdstuk 1. Inleiding...

Verbouwing i.v.m. huisvesting Noordelijk Belastingkantoor in de Trompsingel. LTA ja: Maand Jaar LTA nee: Niet op LTA

Raadsvoorstel Onderwerp Verbouwing i.v.m. huisvesting Noordelijk Belastingkantoor in de Trompsingel Registratienr. 6190455 Steller/telnr. Henk Weggemans/ 60 52 Bijlagen 0 Classificatie Vertrouwelijk Portefeuillehouder

Raadsvoorstel Onderwerp Verbouwing i.v.m. huisvesting Noordelijk Belastingkantoor in de Trompsingel Registratienr. 6190455 Steller/telnr. Henk Weggemans/ 60 52 Bijlagen 0 Classificatie Vertrouwelijk Portefeuillehouder

Huurwaardebepaling gemeente Tilburg. 9 april 2015 Marion Bakker

Huurwaardebepaling gemeente Tilburg 9 april 2015 Marion Bakker Portefeuille team Gebouwen Ca. 186 permanente gebouwen Ca. 400.000 m² bruto vloeroppervlak Ca. 30 miljoen huurinkomsten per jaar Ca. 437 miljoen

Huurwaardebepaling gemeente Tilburg 9 april 2015 Marion Bakker Portefeuille team Gebouwen Ca. 186 permanente gebouwen Ca. 400.000 m² bruto vloeroppervlak Ca. 30 miljoen huurinkomsten per jaar Ca. 437 miljoen

Sprekers van vandaag

Vastgoedbedrijf gemeente Almere De Praktijk Algemene Rekenkamer 6 september 2013 Sprekers van vandaag Annemarie van der Zee Henk Hoogland 1 Onderwerpen van vandaag Geschiedenis Vastgoedbedrijf Almere Opbouwen

Vastgoedbedrijf gemeente Almere De Praktijk Algemene Rekenkamer 6 september 2013 Sprekers van vandaag Annemarie van der Zee Henk Hoogland 1 Onderwerpen van vandaag Geschiedenis Vastgoedbedrijf Almere Opbouwen

Praktijkkosten 2013. Praktijkkosten normpraktijk 11,4% 28,6% 60% Wat is uw huisvestingsbudget? Huisvesting

Praktijkkosten normpraktijk Praktijkkosten 2013 wat is uw huisvestingsbudget? Wat is uw huisvestingsbudget? Huisvesting 20.678 per normpraktijk per jaar (incl. servicekosten) 11,4% 28,6% 60% Personeelskosten

Praktijkkosten normpraktijk Praktijkkosten 2013 wat is uw huisvestingsbudget? Wat is uw huisvestingsbudget? Huisvesting 20.678 per normpraktijk per jaar (incl. servicekosten) 11,4% 28,6% 60% Personeelskosten

Stichting Kringloopcentrum Spullenhulp, SOEST inzake de jaarrekening 2011

, SOEST inzake de jaarrekening 2011 INHOUDSOPGAVE Pagina JAARREKENING Balans per 31 december 2011 2 Winst- en verliesrekening over 2011 4 Grondslagen van waardering en resultaatbepaling 5 Toelichting op

, SOEST inzake de jaarrekening 2011 INHOUDSOPGAVE Pagina JAARREKENING Balans per 31 december 2011 2 Winst- en verliesrekening over 2011 4 Grondslagen van waardering en resultaatbepaling 5 Toelichting op

Stichting Bejaardencentrum "De Hullen"

Stichting Bejaardencentrum "De Hullen" Financieel verslag 2017 Inhoudsopgave Pagina I Gegevens van de rechtspersoon 1. Naam en Zetel 1 2. Doel 1 3. Bestuur 1 4. Samenstelling bestuur 1 II Jaarrekening

Stichting Bejaardencentrum "De Hullen" Financieel verslag 2017 Inhoudsopgave Pagina I Gegevens van de rechtspersoon 1. Naam en Zetel 1 2. Doel 1 3. Bestuur 1 4. Samenstelling bestuur 1 II Jaarrekening

Stichting Kringloopcentrum Spullenhulp, SOEST inzake de jaarrekening 2012

, SOEST inzake de jaarrekening 2012 INHOUDSOPGAVE Pagina JAARREKENING Balans per 31 december 2012 2 Winst- en verliesrekening over 2012 4 Grondslagen van waardering en resultaatbepaling 5 Toelichting op

, SOEST inzake de jaarrekening 2012 INHOUDSOPGAVE Pagina JAARREKENING Balans per 31 december 2012 2 Winst- en verliesrekening over 2012 4 Grondslagen van waardering en resultaatbepaling 5 Toelichting op

NOTA VASTE ACTIVA 2010

NOTA VASTE ACTIVA 2010 Vaste activa Doel van de nota In de financiële verordening gemeente Asten 2010 zijn de uitgangspunten van het financieel beleid vastgelegd. De bepalingen uit deze verordening vormen

NOTA VASTE ACTIVA 2010 Vaste activa Doel van de nota In de financiële verordening gemeente Asten 2010 zijn de uitgangspunten van het financieel beleid vastgelegd. De bepalingen uit deze verordening vormen

Stichting Bejaardencentrum "De Hullen"

Stichting Bejaardencentrum "De Hullen" Financieel verslag 2016 Inhoudsopgave Pagina I Gegevens van de rechtspersoon 1. Naam en Zetel 1 2. Doel 1 3. Bestuur 1 4. Samenstelling bestuur 1 II Jaarrekening

Stichting Bejaardencentrum "De Hullen" Financieel verslag 2016 Inhoudsopgave Pagina I Gegevens van de rechtspersoon 1. Naam en Zetel 1 2. Doel 1 3. Bestuur 1 4. Samenstelling bestuur 1 II Jaarrekening

BALANS PER 31 DECEMBER 2014 (na resultaatbestemming) ====================== IMMATERIËLE VASTE ACTIVA 8.375 9.875 MATERIËLE VASTE ACTIVA 36.339 49.

====================== IMMATERIËLE VASTE ACTIVA 8.375 9.875 MATERIËLE VASTE ACTIVA 36.339 49.") JAARREKENING 2014 BALANS PER 31 DECEMBER 2014 (na resultaatbestemming) ====================== 31-12-2014 ---------------- 31-12-2013 ---------------- activa: IMMATERIËLE VASTE ACTIVA 8.375 9.875 MATERIËLE

JAARREKENING 2014 BALANS PER 31 DECEMBER 2014 (na resultaatbestemming) ====================== 31-12-2014 ---------------- 31-12-2013 ---------------- activa: IMMATERIËLE VASTE ACTIVA 8.375 9.875 MATERIËLE

College VU Amsterdam. Taxeren van kantoren. drs. E.F. Halter MRICS ehalter@dtz.nl 030 252 4545

College VU Amsterdam Taxeren van kantoren drs. E.F. Halter MRICS ehalter@dtz.nl 030 252 4545 1 Taxeren 2 1. Theorie 2. Praktijk 1. Theorie 3 1. Theorie 1a. Theorie Wat is waarde? 4 1b. Doel 1c. Waardebegrip

College VU Amsterdam Taxeren van kantoren drs. E.F. Halter MRICS ehalter@dtz.nl 030 252 4545 1 Taxeren 2 1. Theorie 2. Praktijk 1. Theorie 3 1. Theorie 1a. Theorie Wat is waarde? 4 1b. Doel 1c. Waardebegrip

Toezeggingen vanuit de commissie. Onderwerp: Herhuisvesting de Boodschappenmand. Commissievergadering: 22 juni Deadline: 5 juli 2017.

Toezeggingen vanuit de commissie Onderwerp: Herhuisvesting de Boodschappenmand. Commissievergadering: 22 juni 2017 Toegezegd door: Portefeuillehouder: Teammanager: Hetty Tindemans Hetty Tindemans Hans

Toezeggingen vanuit de commissie Onderwerp: Herhuisvesting de Boodschappenmand. Commissievergadering: 22 juni 2017 Toegezegd door: Portefeuillehouder: Teammanager: Hetty Tindemans Hetty Tindemans Hans

FFEGBE0231 -- Jaarverslaggeving -- Hoofdstuk 6. Immateriële vaste activa Materiële vaste activa Hoofdstuk 6. Financiële vaste activa Vaste activa

Inhoud hoofdstuk 6 Indeling en vorm van de balans Jaarverslaggeving Immateriële vaste activa Materiële vaste activa Hoofdstuk 6 Financiële vaste activa Vaste activa 1 2 Indeling van de balans Mutatieoverzichten

Inhoud hoofdstuk 6 Indeling en vorm van de balans Jaarverslaggeving Immateriële vaste activa Materiële vaste activa Hoofdstuk 6 Financiële vaste activa Vaste activa 1 2 Indeling van de balans Mutatieoverzichten

Makelaars met meerwaarde

Makelaars met meerwaarde Sint Antoniusplein 33 Sneek Zelfstandige kantoor-/winkelruimte met magazijn (totaal ca. 770 m² ) gelegen op zichtlocatie in de binnenstad van Sneek op steenworp afstand van de

Makelaars met meerwaarde Sint Antoniusplein 33 Sneek Zelfstandige kantoor-/winkelruimte met magazijn (totaal ca. 770 m² ) gelegen op zichtlocatie in de binnenstad van Sneek op steenworp afstand van de

Burgemeester en Wethouders

Burgemeester en Wethouders de raad der gemeente EDE Behandelend ambtenaar W. de Bruin Tel.nr. (0318) 68 02 77 Verzameling Raadsstukken registratienummer sector datum: 2013/32 749226 GZ 1 mei 2013 Cie.

Burgemeester en Wethouders de raad der gemeente EDE Behandelend ambtenaar W. de Bruin Tel.nr. (0318) 68 02 77 Verzameling Raadsstukken registratienummer sector datum: 2013/32 749226 GZ 1 mei 2013 Cie.

HALFJAARVERSLAG. AEFIDES Vastgoed XII CV te Groningen. Over de periode 11 december 2007 t/m 30 juni 2008

HALFJAARVERSLAG AEFIDES Vastgoed XII CV te Groningen Over de periode 11 december 2007 30 juni 2008 INHOUD Pagina HALFJAARVERSLAG 1 Resultaat over 11 december 2008 30 juni 2008 3 2 Balans per 30 juni 2008

HALFJAARVERSLAG AEFIDES Vastgoed XII CV te Groningen Over de periode 11 december 2007 30 juni 2008 INHOUD Pagina HALFJAARVERSLAG 1 Resultaat over 11 december 2008 30 juni 2008 3 2 Balans per 30 juni 2008

FAQ Update enquête inventarisatie boekwaarde AWBZ

FAQ Update enquête inventarisatie boekwaarde AWBZ Met deze vraag en antwoord geven wij een nadere toelichting op het formulier enquête inventarisatie boekwaarde AWBZ. Dit is een update van de FAQ die 26

FAQ Update enquête inventarisatie boekwaarde AWBZ Met deze vraag en antwoord geven wij een nadere toelichting op het formulier enquête inventarisatie boekwaarde AWBZ. Dit is een update van de FAQ die 26

De invloed van de Wet Markt en Overheid op het huurprijzenbeleid van overheden

Whitepaper De invloed van de Wet Markt en Overheid op het huurprijzenbeleid van overheden bbn adviseurs 2014 bbn adviseurs www.bbn.nl info@bbn.nl Wet Markt en Overheid Per 1 juli 2014 gaat de wet Markt

Whitepaper De invloed van de Wet Markt en Overheid op het huurprijzenbeleid van overheden bbn adviseurs 2014 bbn adviseurs www.bbn.nl info@bbn.nl Wet Markt en Overheid Per 1 juli 2014 gaat de wet Markt

Stichting Boek Werk Onderzoek Zuiderparklaan TL Winsum JAARREKENING Datum: 15 januari 2019

Stichting Boek Werk Onderzoek Zuiderparklaan 5 9951 TL Winsum JAARREKENING 2018 Datum: 15 januari 2019 Stichting Boek Werk Onderzoek 1 Jaarrekening 2018 INHOUDSOPGAVE BLZ Rapportagebrief 3 Resultaat 4

Stichting Boek Werk Onderzoek Zuiderparklaan 5 9951 TL Winsum JAARREKENING 2018 Datum: 15 januari 2019 Stichting Boek Werk Onderzoek 1 Jaarrekening 2018 INHOUDSOPGAVE BLZ Rapportagebrief 3 Resultaat 4

Zakendoen met uw eigen bv: de kansen en mogelijkheden Doe er uw voordeel mee!

Met geld van uw bv kunt u belastingvrij genieten! Zakendoen met uw eigen bv: de kansen en mogelijkheden Doe er uw voordeel mee! Een directeur-grootaandeelhouder is in de unieke positie om zaken te doen

Met geld van uw bv kunt u belastingvrij genieten! Zakendoen met uw eigen bv: de kansen en mogelijkheden Doe er uw voordeel mee! Een directeur-grootaandeelhouder is in de unieke positie om zaken te doen

Aankoop van onroerend

Aankoop van onroerend Financieel/fiscaal/successie advies dhr. Niko Keters Amjak, uw wealth & Corporate Finance specialist Programma 1. Verschillende manieren van aankoop 1. Volle eigendom 2. Naakte eigendom

Aankoop van onroerend Financieel/fiscaal/successie advies dhr. Niko Keters Amjak, uw wealth & Corporate Finance specialist Programma 1. Verschillende manieren van aankoop 1. Volle eigendom 2. Naakte eigendom

Chefs Vastgoed Financiën en vastgoed

Bijeenkomst 23-11-2012 Chefs Vastgoed Financiën en vastgoed Hans Teeuwen, adviseur Financiën hansteeuwen@bmc.nl - 06 51 38 12 64 1 Gevolgen regeerakkoord bezuinigingen: in 2017: 100 punten minder algemene

Bijeenkomst 23-11-2012 Chefs Vastgoed Financiën en vastgoed Hans Teeuwen, adviseur Financiën hansteeuwen@bmc.nl - 06 51 38 12 64 1 Gevolgen regeerakkoord bezuinigingen: in 2017: 100 punten minder algemene

In deze brochure hebben wij de volgende module(s) uitgewerkt:

uitgewerkt:") In deze brochure hebben wij de volgende module(s) uitgewerkt: 1. Fiscale consequentie aankoop recreatiewoning 2. Financieringsmogelijkheden 3. Verzekeringen 1. Fiscale consequentie aankoop recreatiewoning

In deze brochure hebben wij de volgende module(s) uitgewerkt: 1. Fiscale consequentie aankoop recreatiewoning 2. Financieringsmogelijkheden 3. Verzekeringen 1. Fiscale consequentie aankoop recreatiewoning

Nieuwe voorschriften kostenonderbouwing

Nieuwe voorschriften kostenonderbouwing 1. Achtergrond en inhoud gewijzigde begrotingsregels 2. Nut en noodzaak transparantie 3. Bespreking model Begrotingsregels BBV: Besluit begroting en verantwoording

Nieuwe voorschriften kostenonderbouwing 1. Achtergrond en inhoud gewijzigde begrotingsregels 2. Nut en noodzaak transparantie 3. Bespreking model Begrotingsregels BBV: Besluit begroting en verantwoording

TMI taxatie rapport - overzicht

TMI taxatie rapport - overzicht IPD Type VVO stuks huur/m2 % huur Waarde kantoren 3.940 150 86,64% 591.000 parkeren binnen 30 450 1,98% 13.500 overige ruimtes 913 85 11,38% 77.605 Totaal 4.853 30 140 100%

TMI taxatie rapport - overzicht IPD Type VVO stuks huur/m2 % huur Waarde kantoren 3.940 150 86,64% 591.000 parkeren binnen 30 450 1,98% 13.500 overige ruimtes 913 85 11,38% 77.605 Totaal 4.853 30 140 100%

Voorstel Gemeenteraad VII- A

Voorstel Gemeenteraad VII- A Onderwerp Portefeuillehouder Raadsvoorstel strategie op vastgoed en financiële gevolgen concentratie vastgoed Agendaletter E Programma BMO Aangeboden aan Raad 18 december 2014

Voorstel Gemeenteraad VII- A Onderwerp Portefeuillehouder Raadsvoorstel strategie op vastgoed en financiële gevolgen concentratie vastgoed Agendaletter E Programma BMO Aangeboden aan Raad 18 december 2014

HALFJAARVERSLAG. C.V. S2 Vastgoed V te Groningen. Over de periode 1 januari 2011 t/m 30 juni 2011

HALFJAARVERSLAG C.V. S2 Vastgoed V te Groningen Over de periode 1 januari 2011 t/m 30 juni 2011 INHOUD Pagina HALFJAARVERSLAG 1 Resultaat over 1 januari 2011 t/m 30 juni 2011 3 2 Balans per 30 juni 2011

HALFJAARVERSLAG C.V. S2 Vastgoed V te Groningen Over de periode 1 januari 2011 t/m 30 juni 2011 INHOUD Pagina HALFJAARVERSLAG 1 Resultaat over 1 januari 2011 t/m 30 juni 2011 3 2 Balans per 30 juni 2011

NOTITIE 1. AANLEIDING EN DOEL VAN DE NOTITIE

NOTITIE Project: Advies huurprijs Opdrachtgever: Gemeente Nuth Ter attentie van: de heer J. Sluijsmans Datum: 14 maart 2017 Kenmerk: 20170314 Notitie huurprijs Parallelstraat 41 Nuth Opgesteld door: ir.

NOTITIE Project: Advies huurprijs Opdrachtgever: Gemeente Nuth Ter attentie van: de heer J. Sluijsmans Datum: 14 maart 2017 Kenmerk: 20170314 Notitie huurprijs Parallelstraat 41 Nuth Opgesteld door: ir.

Inhoudsopgave. Voorwoord... VII. 1. Waarop te letten bij de koop van een onroerende zaak? 2. De koopovereenkomst. Inhoudsopgave

Voorwoord... VII 1. Waarop te letten bij de koop van een onroerende zaak? 1.1. Inleiding... 1 1.1.1. Wat is eigenlijk een onroerende zaak?.............. 1 1.1.2. Ook wel: registergoed...........................

Voorwoord... VII 1. Waarop te letten bij de koop van een onroerende zaak? 1.1. Inleiding... 1 1.1.1. Wat is eigenlijk een onroerende zaak?.............. 1 1.1.2. Ook wel: registergoed...........................

Jaarverslag Stichting Pauluskerk Oegstgeest

Jaarverslag 2016 Stichting Pauluskerk Oegstgeest De Stichting Pauluskerk Oegstgeest (SPO) is op 7 maart 2007 bij notariële akte opgericht. Bij de oprichting is het eigendom van de Pauluskerk te Oegstgeest

Jaarverslag 2016 Stichting Pauluskerk Oegstgeest De Stichting Pauluskerk Oegstgeest (SPO) is op 7 maart 2007 bij notariële akte opgericht. Bij de oprichting is het eigendom van de Pauluskerk te Oegstgeest

Stichting Bosman woningen

Stichting Bosman woningen Financieel verslag 2012 Inhoudsopgave Algemeen pagina 1 Jaarverslag 2 2 Gegevens van de rechtspersoon 6 3 Vaststelling van de jaarrekening 7 Jaarrekening 8 1 Balans per 31 december

Stichting Bosman woningen Financieel verslag 2012 Inhoudsopgave Algemeen pagina 1 Jaarverslag 2 2 Gegevens van de rechtspersoon 6 3 Vaststelling van de jaarrekening 7 Jaarrekening 8 1 Balans per 31 december

HUUROVEREENKOMST ONZELFSTANDIGE WOONRUIMTE VIJF JAAR OF KORTER (voor het huren van een kamer in een woning waarin de verhuurder niet woont)

") HUUROVEREENKOMST ONZELFSTANDIGE WOONRUIMTE VIJF JAAR OF KORTER (voor het huren van een kamer in een woning waarin de verhuurder niet woont) ONDERGETEKENDEN: 1. VOORNA(A)M(EN) ACHTERNAAM, geboren op GEBOORTEDATUM

HUUROVEREENKOMST ONZELFSTANDIGE WOONRUIMTE VIJF JAAR OF KORTER (voor het huren van een kamer in een woning waarin de verhuurder niet woont) ONDERGETEKENDEN: 1. VOORNA(A)M(EN) ACHTERNAAM, geboren op GEBOORTEDATUM

Plan van aanpak. Strategisch financieel vastgoedplan

Plan van aanpak Strategisch financieel vastgoedplan 19 oktober 2017 Strategisch financieel vastgoedplan Van oudsher hebben veel zorgorganisaties vastgoed in eigendom. Maar is dit nog wel wenselijk? Wat

Plan van aanpak Strategisch financieel vastgoedplan 19 oktober 2017 Strategisch financieel vastgoedplan Van oudsher hebben veel zorgorganisaties vastgoed in eigendom. Maar is dit nog wel wenselijk? Wat

Zakendoen met uw eigen bv in De kansen en mogelijkheden. whitepaper

28.06.16 Zakendoen met uw eigen bv in 2016 De kansen en mogelijkheden whitepaper In dit whitepaper: Als directeur-grootaandeelhouder bent u in de unieke positie om zaken te doen met uw eigen bv. Partijen

28.06.16 Zakendoen met uw eigen bv in 2016 De kansen en mogelijkheden whitepaper In dit whitepaper: Als directeur-grootaandeelhouder bent u in de unieke positie om zaken te doen met uw eigen bv. Partijen

1. Waarop te letten bij de koop van een onroerende zaak?

1. Waarop te letten bij de koop van een onroerende zaak? 1.1. Inleiding....................................................... 1 1.1.1. Wat is eigenlijk een onroerende zaak?.......................... 1

1. Waarop te letten bij de koop van een onroerende zaak? 1.1. Inleiding....................................................... 1 1.1.1. Wat is eigenlijk een onroerende zaak?.......................... 1

Notitie. 1. Inleiding. 2. Analyse huurvariant. 2.1 Uitgangspunten huurvariant. Concept 0.3. Addendum Rapportage Vastgoed VRF

Concept 0.3 Notitie Van Klaas Bosma en Mark Feijt Datum 6 september 2013 Onderwerp Addendum Rapportage Vastgoed VRF 1. Inleiding In de vergadering van het algemeen bestuur (AB) van de veiligheidsregio

Concept 0.3 Notitie Van Klaas Bosma en Mark Feijt Datum 6 september 2013 Onderwerp Addendum Rapportage Vastgoed VRF 1. Inleiding In de vergadering van het algemeen bestuur (AB) van de veiligheidsregio

HALFJAARVERSLAG. AEFIDES Vastgoed XIV CV te Groningen. Over de periode 1 januari 2010 t/m 30 juni 2010

HALFJAARVERSLAG AEFIDES Vastgoed XIV CV te Groningen Over de periode 1 januari 2010 t/m 30 juni 2010 INHOUD Pagina HALFJAARVERSLAG 1 Resultaat over 1 januari 2010 t/m 30 juni 2010 3 2 Balans per 30 juni

HALFJAARVERSLAG AEFIDES Vastgoed XIV CV te Groningen Over de periode 1 januari 2010 t/m 30 juni 2010 INHOUD Pagina HALFJAARVERSLAG 1 Resultaat over 1 januari 2010 t/m 30 juni 2010 3 2 Balans per 30 juni

BEGRIPPENLIJST BIERCONTRACTEN

BEGRIPPENLIJST BIERCONTRACTEN Dit document bevat een lijst van begrippen zoals u die kunt tegenkomen in de verschillende contracten en uitingen van de brouwerijen richting horecaondernemers. Omwille van

BEGRIPPENLIJST BIERCONTRACTEN Dit document bevat een lijst van begrippen zoals u die kunt tegenkomen in de verschillende contracten en uitingen van de brouwerijen richting horecaondernemers. Omwille van

STICHTING MUSEUM VAN DE TWINTIGSTE EEUW KRENTENTUIN DG HOORN PUBLICATIERAPPORT 2016

STICHTING MUSEUM VAN DE TWINTIGSTE EEUW KRENTENTUIN 24 1621 DG HOORN PUBLICATIERAPPORT 2016 Handelsregister Kamer van Koophandel Nederland, dossiernummer 41235850 Het RSIN-nummer is 801310830. INHOUDSOPGAVE

STICHTING MUSEUM VAN DE TWINTIGSTE EEUW KRENTENTUIN 24 1621 DG HOORN PUBLICATIERAPPORT 2016 Handelsregister Kamer van Koophandel Nederland, dossiernummer 41235850 Het RSIN-nummer is 801310830. INHOUDSOPGAVE

ter toelichting op gemeentelijke investeringsopgave op de Braak

N O T I T I E ter toelichting op gemeentelijke investeringsopgave op de Braak 1. Inleiding We zijn al geruime tijd bezig met het vormgeven van de ontwikkelingen op de Braak waarmee een totaal investeringsbedrag

N O T I T I E ter toelichting op gemeentelijke investeringsopgave op de Braak 1. Inleiding We zijn al geruime tijd bezig met het vormgeven van de ontwikkelingen op de Braak waarmee een totaal investeringsbedrag

Inventarisatieformulier

Aankoop bestaande / nieuwbouw woning Inventarisatieformulier Aankoopprijs nieuwe woning Naam Meerwerk adviseur / Verbouwing Datum en tijd inventarisatie Adres nieuwe woning Personalia Postcode nieuwe woning

Aankoop bestaande / nieuwbouw woning Inventarisatieformulier Aankoopprijs nieuwe woning Naam Meerwerk adviseur / Verbouwing Datum en tijd inventarisatie Adres nieuwe woning Personalia Postcode nieuwe woning

Wijzigingen nota financieel beleid 2018 tov 2013: Samenvatting. Hoofdstuk 1 Activeren, waarderen en afschrijven

Wijzigingen nota financieel beleid 2018 tov 2013: Samenvatting Weerstandvermogen: BBV wijziging verplichte kerngetallen toegevoegd. Hoofdstuk 1 Activeren, waarderen en afschrijven 1. Inleiding De volgende

Wijzigingen nota financieel beleid 2018 tov 2013: Samenvatting Weerstandvermogen: BBV wijziging verplichte kerngetallen toegevoegd. Hoofdstuk 1 Activeren, waarderen en afschrijven 1. Inleiding De volgende

De toekomst van corporaties Johan Conijn Dennis Berkeveld

De toekomst van corporaties Johan Conijn Dennis Berkeveld Hervorming woningmarkt Diverse hervormingsvoorstellen: - werkgroep Wonen onderdeel Heroverwegingen (2010) - Rapport CSED van de SER (2010) - Wonen

De toekomst van corporaties Johan Conijn Dennis Berkeveld Hervorming woningmarkt Diverse hervormingsvoorstellen: - werkgroep Wonen onderdeel Heroverwegingen (2010) - Rapport CSED van de SER (2010) - Wonen

Toelichting. incl. btw

Financiële paragraaf Om de financiële consequenties van het IHP inzichtelijk te maken zijn de scenario s door een planeconoom doorgerekend en zijn deze resultaten vertaald naar kapitaalslasten (rente en

Financiële paragraaf Om de financiële consequenties van het IHP inzichtelijk te maken zijn de scenario s door een planeconoom doorgerekend en zijn deze resultaten vertaald naar kapitaalslasten (rente en

Asset management Business case: Ipse de Bruggen Roeland Brouns Ipse de Bruggen Bastiaan Roon - Fakton. 22 maart 2012

Asset management Business case: Ipse de Bruggen Roeland Brouns Ipse de Bruggen Bastiaan Roon - Fakton 22 maart 2012 Inhoud Inleiding Ipse de Bruggen en Fakton De noodzaak van professioneel assetmanagement

Asset management Business case: Ipse de Bruggen Roeland Brouns Ipse de Bruggen Bastiaan Roon - Fakton 22 maart 2012 Inhoud Inleiding Ipse de Bruggen en Fakton De noodzaak van professioneel assetmanagement

KWARTAALRAPPORTAGE Q VASTGOED FUNDAMENT FONDS N.V.

KWARTAALRAPPORTAGE Q4 2017 VASTGOED FUNDAMENT FONDS N.V. 12 JANUARI 2018 Inhoud 1. Management samenvatting... 2 2. Financiële rapportage: 4 e kwartaal 2017... 3 3. Verklarende begrippen en definities...

KWARTAALRAPPORTAGE Q4 2017 VASTGOED FUNDAMENT FONDS N.V. 12 JANUARI 2018 Inhoud 1. Management samenvatting... 2 2. Financiële rapportage: 4 e kwartaal 2017... 3 3. Verklarende begrippen en definities...

Fiscale aspecten onroerende zaken in box 3

Fiscale aspecten onroerende zaken in box 3 FFP Forum, 4 april 2019 Ferd Beukers Jan Vrusch Fiscaal Juridisch Adviesbureau Programma Fiscale aspecten onroerende zaken in box 3 Inleiding Particuliere verhuur

Fiscale aspecten onroerende zaken in box 3 FFP Forum, 4 april 2019 Ferd Beukers Jan Vrusch Fiscaal Juridisch Adviesbureau Programma Fiscale aspecten onroerende zaken in box 3 Inleiding Particuliere verhuur

STICHTING MUSEUM VAN DE TWINTIGSTE EEUW KRENTENTUIN DG HOORN PUBLICATIERAPPORT 2015

STICHTING MUSEUM VAN DE TWINTIGSTE EEUW KRENTENTUIN 24 1621 DG HOORN PUBLICATIERAPPORT 2015 Handelsregister Kamer van Koophandel Nederland, dossiernummer 41235850 Het RSIN-nummer is 801310830. INHOUDSOPGAVE

STICHTING MUSEUM VAN DE TWINTIGSTE EEUW KRENTENTUIN 24 1621 DG HOORN PUBLICATIERAPPORT 2015 Handelsregister Kamer van Koophandel Nederland, dossiernummer 41235850 Het RSIN-nummer is 801310830. INHOUDSOPGAVE

Activa Aanschafwaarde gebouw , ,25

Toelichting Balans Activa 31-12-2017 31-12-2016 Materiële vaste activa 0010 Aanschafwaarde gebouw 1.132.031,25 1.132.031,25 0011 Afschrijving Gebouw Afschrijving t/m vorig boekjaar 43.852,80- Afschrijving

Toelichting Balans Activa 31-12-2017 31-12-2016 Materiële vaste activa 0010 Aanschafwaarde gebouw 1.132.031,25 1.132.031,25 0011 Afschrijving Gebouw Afschrijving t/m vorig boekjaar 43.852,80- Afschrijving

Notitie huurprijzen gemeentelijk vastgoed

Notitie huurprijzen gemeentelijk vastgoed Gemeente Stichtse Vecht 1. Aanleiding Op 12 maart 2013 heeft het College van B&W de Vastgoedvisie Betaalbare Leefbaarheid vastgesteld. De gehanteerde uitgangspunten

Notitie huurprijzen gemeentelijk vastgoed Gemeente Stichtse Vecht 1. Aanleiding Op 12 maart 2013 heeft het College van B&W de Vastgoedvisie Betaalbare Leefbaarheid vastgesteld. De gehanteerde uitgangspunten

STICHTING MUSEUM VAN DE TWINTIGSTE EEUW KRENTENTUIN DG HOORN PUBLICATIERAPPORT 2017

STICHTING MUSEUM VAN DE TWINTIGSTE EEUW KRENTENTUIN 24 1621 DG HOORN PUBLICATIERAPPORT 2017 Handelsregister Kamer van Koophandel Nederland, dossiernummer 41235850 Het RSIN-nummer is 801310830. INHOUDSOPGAVE

STICHTING MUSEUM VAN DE TWINTIGSTE EEUW KRENTENTUIN 24 1621 DG HOORN PUBLICATIERAPPORT 2017 Handelsregister Kamer van Koophandel Nederland, dossiernummer 41235850 Het RSIN-nummer is 801310830. INHOUDSOPGAVE

Zorgorganisatie en corporatie of belegger werken samen 5 processtappen naar een haalbare businesscase

Zorgorganisatie en corporatie of belegger werken samen 5 processtappen naar een haalbare businesscase Congres Zorgvisie 18 September 2012 Een Babylonische spraakverwarring Sjans! Verblijf Tegelijkertijd

Zorgorganisatie en corporatie of belegger werken samen 5 processtappen naar een haalbare businesscase Congres Zorgvisie 18 September 2012 Een Babylonische spraakverwarring Sjans! Verblijf Tegelijkertijd

verhuur van ruimte in schoolgebouwen

verhuur van ruimte in schoolgebouwen 20 juni 2012 Jeroen Bos (j.bos@dordrecht.nl) Inhoud Situatie in Dordrecht Dilemma s Besluitvormingsproces Beleidsregels voor verhuur Huurprijzen Ervaringen en nieuwe

verhuur van ruimte in schoolgebouwen 20 juni 2012 Jeroen Bos (j.bos@dordrecht.nl) Inhoud Situatie in Dordrecht Dilemma s Besluitvormingsproces Beleidsregels voor verhuur Huurprijzen Ervaringen en nieuwe

Vastgoed op afstand. Datum: 11 maart 2016

Vastgoed op afstand Datum: 11 maart 2016 Waarom dit onderzoek? Het vertrekpunt Wat komt er uit? Treasury aspecten Vragen en discussie Vastgoedbedrijf Enschede Waarom dit onderzoek? 3 Waarom dit onderzoek?

Vastgoed op afstand Datum: 11 maart 2016 Waarom dit onderzoek? Het vertrekpunt Wat komt er uit? Treasury aspecten Vragen en discussie Vastgoedbedrijf Enschede Waarom dit onderzoek? 3 Waarom dit onderzoek?

*A * Memo. onderwerp Impliciete subsidies grond en vastgoed. kenmerk A datum 12/08/

Memo ** onderwerp afzender M. Langerak datum 12/08/2015 afdeling Ruimte kenmerk e-mail m.langerak@zuidplas.nl 1. Inleiding Impliciete of verkapte subsidieverlening komt onder meer tot stand als de gemeente

Memo ** onderwerp afzender M. Langerak datum 12/08/2015 afdeling Ruimte kenmerk e-mail m.langerak@zuidplas.nl 1. Inleiding Impliciete of verkapte subsidieverlening komt onder meer tot stand als de gemeente

BALANS PER 31 DECEMBER 2011 (na resultaatbestemming) ====================== IMMATERIËLE VASTE ACTIVA 27.196 37.741

====================== IMMATERIËLE VASTE ACTIVA 27.196 37.741") JAARREKENING 2011 BALANS PER 31 DECEMBER 2011 (na resultaatbestemming) ====================== 31-12-2011 31-12-2010 activa: IMMATERIËLE VASTE ACTIVA 27.196 37.741 MATERIËLE VASTE ACTIVA 62.018 26.274 FINANCIËLE

JAARREKENING 2011 BALANS PER 31 DECEMBER 2011 (na resultaatbestemming) ====================== 31-12-2011 31-12-2010 activa: IMMATERIËLE VASTE ACTIVA 27.196 37.741 MATERIËLE VASTE ACTIVA 62.018 26.274 FINANCIËLE

Borgstelling geldlening SPPiLL tbv aankoop langgevelboerderij Barrierweg 4.

Onderwerp Borgstelling geldlening SPPiLL tbv aankoop langgevelboerderij Barrierweg 4. Samenvatting De aankoop en restauratie van de langgevelboerderij is een belangrijk onderdeel van het deelproject "Versterking

Onderwerp Borgstelling geldlening SPPiLL tbv aankoop langgevelboerderij Barrierweg 4. Samenvatting De aankoop en restauratie van de langgevelboerderij is een belangrijk onderdeel van het deelproject "Versterking

Vinc Vastgoed Management I B.V. gevestigd te Rotterdam

#ORG=saa#VES=rdm#PAP=vbl Vinc Vastgoed Management I B.V. gevestigd te Rotterdam Financieel verslag over het boekjaar 1-1-2014 / 30-6-2014 #ORG=saa#VES=rdm#PAP=vlg Vinc Vastgoed Management I B.V., Rotterdam

#ORG=saa#VES=rdm#PAP=vbl Vinc Vastgoed Management I B.V. gevestigd te Rotterdam Financieel verslag over het boekjaar 1-1-2014 / 30-6-2014 #ORG=saa#VES=rdm#PAP=vlg Vinc Vastgoed Management I B.V., Rotterdam

Tip! Het onderbrengen van het bedrijfspand in een aparte bv maakt een toekomstige bedrijfsoverdracht gemakkelijker te structureren en te financieren.

Als directeur-grootaandeelhouder (dga) bent u in de unieke positie om zaken te doen met uw eigen bv. Partijen moeten dan wel zakelijk met elkaar omgaan en afspraken moeten goed zijn vastgelegd. Wie de

Als directeur-grootaandeelhouder (dga) bent u in de unieke positie om zaken te doen met uw eigen bv. Partijen moeten dan wel zakelijk met elkaar omgaan en afspraken moeten goed zijn vastgelegd. Wie de

Financiele verkenning primair onderwijs. Servicecentrum Scholenbouw. ISM: Fakton en Ro Groep

Financiele verkenning Nieuwbouw Primair onderwijs In samenwerking met: MFA project Testschool 1 Algemene gegevens Datum 25 1 2010 Model steller Renske Schoenmaker Opdrachtgever Jan Schraven Bedrijf Telefoon

Financiele verkenning Nieuwbouw Primair onderwijs In samenwerking met: MFA project Testschool 1 Algemene gegevens Datum 25 1 2010 Model steller Renske Schoenmaker Opdrachtgever Jan Schraven Bedrijf Telefoon

Broersvest 95-A Schiedam

Broersvest 95-A Schiedam (verhuurd beleggingsobject) Vraagprijs: 69.500 k.k. MAARTENMakelaardij T 010 818 14 87 E herjan@maartenmakelaardij.nl Burgemeester Hoffmanplein 51 M 06 107 00 365 I www.maartenmakelaardij.nl

Broersvest 95-A Schiedam (verhuurd beleggingsobject) Vraagprijs: 69.500 k.k. MAARTENMakelaardij T 010 818 14 87 E herjan@maartenmakelaardij.nl Burgemeester Hoffmanplein 51 M 06 107 00 365 I www.maartenmakelaardij.nl

GRONDUITGIFTEPRIJZENBRIEF GEMEENTE BUREN 2016

GRONDUITGIFTEPRIJZENBRIEF GEMEENTE BUREN 2016 Vastgesteld college van burgemeester en wethouders: 16 februari 2016. 1 Inleiding De raad is bevoegd het gronduitgifteprijsbeleid vast te stellen. Het gronduitgifteprijsbeleid

GRONDUITGIFTEPRIJZENBRIEF GEMEENTE BUREN 2016 Vastgesteld college van burgemeester en wethouders: 16 februari 2016. 1 Inleiding De raad is bevoegd het gronduitgifteprijsbeleid vast te stellen. Het gronduitgifteprijsbeleid

Verkort financieel overzicht 2014 I.S.N. Waalwijk A. Geylani Moskee te Waalwijk

Verkort financieel overzicht 2014 I.S.N. Waalwijk A. Geylani Moskee Inhoudsopgave pagina Staat van bezittingen en schulden 1 per 31 december 2014 Staat van baten en lasten over het jaar 2014 2 Algemene

Verkort financieel overzicht 2014 I.S.N. Waalwijk A. Geylani Moskee Inhoudsopgave pagina Staat van bezittingen en schulden 1 per 31 december 2014 Staat van baten en lasten over het jaar 2014 2 Algemene

Samenvatting Jaarrekening VEZ 2012-2013

Samenvatting Jaarrekening VEZ 2012-2013 Boekjaar 1-9-2012 t/m 31-8-2013 Inhoudsopgave 1 BALANS PER 31 AUGUSTUS 2013 3 2 REKENING VAN BATEN EN LASTEN 2012-2013 4 3 GRONDSLAGEN VOOR DE FINANCIËLE VERSLAGGEVING

Samenvatting Jaarrekening VEZ 2012-2013 Boekjaar 1-9-2012 t/m 31-8-2013 Inhoudsopgave 1 BALANS PER 31 AUGUSTUS 2013 3 2 REKENING VAN BATEN EN LASTEN 2012-2013 4 3 GRONDSLAGEN VOOR DE FINANCIËLE VERSLAGGEVING

Omzetbelasting -- Deel 3

Omzetbelasting week 4 programma Vrijgestelde prestaties versus aftrek voorbelasting Levering onroerende zaak Hoofdregel Twee uitzonderingen Verhuur onroerende zaak Hoofdregel Vijf uitzonderingen 1 Vrijgestelde

Omzetbelasting week 4 programma Vrijgestelde prestaties versus aftrek voorbelasting Levering onroerende zaak Hoofdregel Twee uitzonderingen Verhuur onroerende zaak Hoofdregel Vijf uitzonderingen 1 Vrijgestelde

Ruimte voor privaat initiatief vereist een level playing field Bezuinigen vraagt om transparante huurprijssystematiek

Onderstaand artikel is gepubliceerd in de Barometer Maatschappelijk Vastgoed (J. Veuger, 2013), pagina 149 ISBN 978-90-819774-2-5 Ruimte voor privaat initiatief vereist een level playing field Bezuinigen

Onderstaand artikel is gepubliceerd in de Barometer Maatschappelijk Vastgoed (J. Veuger, 2013), pagina 149 ISBN 978-90-819774-2-5 Ruimte voor privaat initiatief vereist een level playing field Bezuinigen

SAMENVATTING RAADSVOORSTEL 11G200479 420138 / 420138. J.W. Hofman T.H. Timmers. Lease kantoorgebouw Hazenweg (stadskantoor). 08 Inwoners en bestuur

. 08 Inwoners en bestuur") SAMENVATTING RAADSVOORSTEL CASENUMMER BEHANDELEND AMBTENAAR SECTOR PORT. HOUDER 11G200479 420138 / 420138 J.W. Hofman T.H. Timmers PF Mu ONDERWERP AGENDANUMMER Lease kantoorgebouw Hazenweg (stadskantoor).

SAMENVATTING RAADSVOORSTEL CASENUMMER BEHANDELEND AMBTENAAR SECTOR PORT. HOUDER 11G200479 420138 / 420138 J.W. Hofman T.H. Timmers PF Mu ONDERWERP AGENDANUMMER Lease kantoorgebouw Hazenweg (stadskantoor).

Jaarverslaggeving 2017

Jaarverslaggeving 2017 INHOUDSOPGAVE Pagina 1.1 Jaarrekening 2017 1.1.1 Balans per 31 december 2017 3 1.1.2 Resultatenrekening over 2017 4 1.1.3 Grondslagen van waardering en resultaatbepaling 5 1.1.4

Jaarverslaggeving 2017 INHOUDSOPGAVE Pagina 1.1 Jaarrekening 2017 1.1.1 Balans per 31 december 2017 3 1.1.2 Resultatenrekening over 2017 4 1.1.3 Grondslagen van waardering en resultaatbepaling 5 1.1.4

Stichting Tassenmuseum 'Hendrikje' te AMSTERDAM. Rapport inzake de jaarrekening 2014

Stichting Tassenmuseum 'Hendrikje' te AMSTERDAM Rapport inzake de jaarrekening 2014 Inhoudsopgave Pagina Jaarrekening Balans per 31 december 2014 2 Staat van baten-en-lasten over 2014 4 Grondslagen van

Stichting Tassenmuseum 'Hendrikje' te AMSTERDAM Rapport inzake de jaarrekening 2014 Inhoudsopgave Pagina Jaarrekening Balans per 31 december 2014 2 Staat van baten-en-lasten over 2014 4 Grondslagen van

VRIJBLIJVENDE OBJECTINFORMATIE TE HUUR. Breda, De Burcht 40. ca. 254 m² BVO begane grond Winkelruimte BREDA - DE BURCHT 40

VRIJBLIJVENDE OBJECTINFORMATIE TE HUUR Breda, De Burcht 40 ca. 254 m² BVO begane grond Winkelruimte 1 ALGEMEEN OBJECT Het gehuurde betreft ca. 254 m² BVO gelegen op de begane grond. De winkel ligt centraal

VRIJBLIJVENDE OBJECTINFORMATIE TE HUUR Breda, De Burcht 40 ca. 254 m² BVO begane grond Winkelruimte 1 ALGEMEEN OBJECT Het gehuurde betreft ca. 254 m² BVO gelegen op de begane grond. De winkel ligt centraal

SUBSIDIEREGELING STIMULERING COMPACTER MAKEN KERNWINKELGEBIED EN AANPAK LEEGSTAND STADSCENTRA SITTARD EN GELEEN

SUBSIDIEREGELING STIMULERING COMPACTER MAKEN KERNWINKELGEBIED EN AANPAK LEEGSTAND STADSCENTRA SITTARD EN GELEEN 2016-2018 ACTUALISATIE ZITTERD REVISITED 1. VASTGESTELD RAAD DECEMBER 2014 2. VISIE EN PROGRAMMA

SUBSIDIEREGELING STIMULERING COMPACTER MAKEN KERNWINKELGEBIED EN AANPAK LEEGSTAND STADSCENTRA SITTARD EN GELEEN 2016-2018 ACTUALISATIE ZITTERD REVISITED 1. VASTGESTELD RAAD DECEMBER 2014 2. VISIE EN PROGRAMMA

Stichting Wensulance. te Landgraaf. Rapport inzake de jaarrekening 2015

Stichting Wensulance te Landgraaf Rapport inzake de jaarrekening 2015 Landgraaf, 27 mei 2016 Inhoudsopgave Pagina RAPPORT Opdracht 2 JAARREKENING Grondslagen voor de financiële verslaggeving 3 Balans per

Stichting Wensulance te Landgraaf Rapport inzake de jaarrekening 2015 Landgraaf, 27 mei 2016 Inhoudsopgave Pagina RAPPORT Opdracht 2 JAARREKENING Grondslagen voor de financiële verslaggeving 3 Balans per

Raadsstuk. Onderwerp: Verhuur en exploitatie multifunctionele sporthal Duinwijck BBV nummer: 2013/520442

Raadsstuk Onderwerp: Verhuur en exploitatie multifunctionele sporthal Duinwijck BBV nummer: 2013/520442 1. Inleiding De gemeenteraad heeft middelen gereserveerd voor de bouw van een multifunctionele badmintonhal

Raadsstuk Onderwerp: Verhuur en exploitatie multifunctionele sporthal Duinwijck BBV nummer: 2013/520442 1. Inleiding De gemeenteraad heeft middelen gereserveerd voor de bouw van een multifunctionele badmintonhal

Stichting Schiedamse Theaters Stadserf DZ Schiedam

Stadserf 1 3112 DZ INHOUDSOPGAVE Pagina Jaarverslag 1 Jaarrekening Balans per 31 december 2015 2 Staat van baten en lasten over 2015 3 Kasstroomoverzicht 2015 4 Grondslagen voor waardering en resultaatbepaling

Stadserf 1 3112 DZ INHOUDSOPGAVE Pagina Jaarverslag 1 Jaarrekening Balans per 31 december 2015 2 Staat van baten en lasten over 2015 3 Kasstroomoverzicht 2015 4 Grondslagen voor waardering en resultaatbepaling

Aanhef Titel Voorletters Voornaam Geboortedatum Telefoon werk Telefoon thuis Telefoon mobiel E-mail

Datum 1 Persoonlijke gegevens Aanvrager Partner Aanhef Titel Voorletters Voornaam Geboortedatum Telefoon werk Telefoon thuis Telefoon mobiel E-mail Straat Huisnummer Toevoeging Postcode Plaats Land Burgerlijke

Datum 1 Persoonlijke gegevens Aanvrager Partner Aanhef Titel Voorletters Voornaam Geboortedatum Telefoon werk Telefoon thuis Telefoon mobiel E-mail Straat Huisnummer Toevoeging Postcode Plaats Land Burgerlijke

Stichting Maatschappelijk Vastgoed Comeniusstraat 2A, 1817 MS Alkmaar postbus 1046, 1810 KA Alkmaar

memorandum financiering en exploitatie FBK Stadion Hengelo aan : de heer H. Kloosterman, directeur FBK Games datum : 29 oktober 2013 kenmerk : HJ.131029.01 dossier : MV1308.01.001 project : FBK stadion

memorandum financiering en exploitatie FBK Stadion Hengelo aan : de heer H. Kloosterman, directeur FBK Games datum : 29 oktober 2013 kenmerk : HJ.131029.01 dossier : MV1308.01.001 project : FBK stadion

TE HUUR WILHELMINALAAN 1 DE ARK PURMEREND

TE HUUR WILHELMINALAAN 1 DE ARK PURMEREND ICT- / KANTOOR- / PRAKTIJKRUIMTE GEMEENTELIJK MONUMENT DE ARK NABIJ CENTRUM PURMEREND BEGANE GROND TOTAAL: CA. 352 M² BVO TE HUUR VANAF CA. 31 M² BVO HUURPRIJS

TE HUUR WILHELMINALAAN 1 DE ARK PURMEREND ICT- / KANTOOR- / PRAKTIJKRUIMTE GEMEENTELIJK MONUMENT DE ARK NABIJ CENTRUM PURMEREND BEGANE GROND TOTAAL: CA. 352 M² BVO TE HUUR VANAF CA. 31 M² BVO HUURPRIJS

TARIEFKAART ANNEXUM BEHEER BV

TARIEFKAART ANNEXUM BEHEER BV Ten behoeve van het portfolio, property management in opdracht van diverse beleggingsinstellingen, wordt door Annexum Beheer BV een standaard tariefkaart gehanteerd voor te

TARIEFKAART ANNEXUM BEHEER BV Ten behoeve van het portfolio, property management in opdracht van diverse beleggingsinstellingen, wordt door Annexum Beheer BV een standaard tariefkaart gehanteerd voor te

organisatie. wethouder Schreurs Van: M. Fransen Tel,nr,: 8833 Nummer: 14A.00414 Datum: 19 mei 2014

VOORSTEL AAN BURGEMEESTER EN WETHOUDERS Van: M. Fransen Tel,nr,: 8833 Nummer: 14A.00414 Datum: 19 mei 2014 Team: Vastgoed Tekenstukken: Ja Persoverleg: Nee Bijlagen: 2 Afschrift aan: N.a.v. (evt. briefnrs.):

VOORSTEL AAN BURGEMEESTER EN WETHOUDERS Van: M. Fransen Tel,nr,: 8833 Nummer: 14A.00414 Datum: 19 mei 2014 Team: Vastgoed Tekenstukken: Ja Persoverleg: Nee Bijlagen: 2 Afschrift aan: N.a.v. (evt. briefnrs.):

Activa Materiële vaste activa Vorderingen Omzetbelasting Overige vorderingen en Overlopende activa

te BALANS PER 31 DECEMBER 2012 (2011) (Na voorgestelde resultaatbestemming) Activa 2012 2011 Vaste Activa Materiële vaste activa -- -- Vlottende Activa Vorderingen Omzetbelasting 801 808 Overige vorderingen

te BALANS PER 31 DECEMBER 2012 (2011) (Na voorgestelde resultaatbestemming) Activa 2012 2011 Vaste Activa Materiële vaste activa -- -- Vlottende Activa Vorderingen Omzetbelasting 801 808 Overige vorderingen

HUUROVEREENKOMST ZELFSTANDIGE WOONRUIMTE TWEE JAAR OF KORTER

HUUROVEREENKOMST ZELFSTANDIGE WOONRUIMTE TWEE JAAR OF KORTER ONDERGETEKENDEN: 1. VOORNA(A)M(EN) ACHTERNAAM, geboren op GEBOORTEDATUM te GEBOORTEPLAATS, wonende te PLAATS (POSTCODE), aan de STRAAT HUISNUMMER,

HUUROVEREENKOMST ZELFSTANDIGE WOONRUIMTE TWEE JAAR OF KORTER ONDERGETEKENDEN: 1. VOORNA(A)M(EN) ACHTERNAAM, geboren op GEBOORTEDATUM te GEBOORTEPLAATS, wonende te PLAATS (POSTCODE), aan de STRAAT HUISNUMMER,

Aanvraag Subsidievaststelling. Instellingssubsidie Abortusklinieken. Jaargang 2016 NAAM SUBSIDIEONTVANGER: RELATIENUMMER/ OBJECTNUMMER:

Aanvraag Subsidievaststelling Instellingssubsidie Abortusklinieken Jaargang 2016 NAAM SUBSIDIEONTVANGER: RELATIENUMMER/ OBJECTNUMMER: SUBSIDIENUMMER : Het volledig ingevulde & origineel getekende formulier

Aanvraag Subsidievaststelling Instellingssubsidie Abortusklinieken Jaargang 2016 NAAM SUBSIDIEONTVANGER: RELATIENUMMER/ OBJECTNUMMER: SUBSIDIENUMMER : Het volledig ingevulde & origineel getekende formulier

Ministerie van Volksgezondheid, Welzijn en Sport Subsidieregeling Abortusklinieken Aanvraagformulier subsidieverlening 2017

Ministerie van Volksgezondheid, Welzijn en Sport Subsidieregeling Abortusklinieken Aanvraagformulier subsidieverlening 2017 Naam subsidieontvanger: Objectnummer: Subsidienummer: Uw aanvraag kunt u sturen

Ministerie van Volksgezondheid, Welzijn en Sport Subsidieregeling Abortusklinieken Aanvraagformulier subsidieverlening 2017 Naam subsidieontvanger: Objectnummer: Subsidienummer: Uw aanvraag kunt u sturen