Huurwaardebepaling gemeente Tilburg. 9 april 2015 Marion Bakker

|

|

|

- Christian de Valk

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Huurwaardebepaling gemeente Tilburg 9 april 2015 Marion Bakker

2 Portefeuille team Gebouwen Ca. 186 permanente gebouwen Ca m² bruto vloeroppervlak Ca. 30 miljoen huurinkomsten per jaar Ca. 437 miljoen verzekerde waarde Ca. 4,9 miljoen preventief onderhoud Ca. 4,2 miljoen curatief onderhoud

3 Type vastgoed Onderwijs vastgoed Permanent gebruikt vastgoed (Voormalig) strategisch vastgoed Afdeling Sociaal Afdeling VGB Team Gebouwen Afdeling VGB Team Grond Onderwijs (scholen juridisch eigenaar) Gymzalen Maatschappelijk Sport Welzijn MFA Zorg Cultuur Eigen huisvesting Parkeren Overig Tbv gebiedsontwikkeling Om te verkopen

4 Aanleiding huurwaardemethodiek 16 september raadsbesluit Maatschappelijk vastgoed reëel te gaan waarderen en hiervoor transparante uitgangspunten te gaan formuleren, waarmee toekomstige waardebepaling zal gaan plaatsvinden. Coalitieakkoord 2014 De gebouwen die in ons bezit zijn hebben allen een andere geschiedenis. Daardoor zijn de huren die wij vragen lastig met elkaar te vergelijken. Wij gaan transparantie brengen in de huren door elk pand te beoordelen vanuit een zelfde maatstaf.

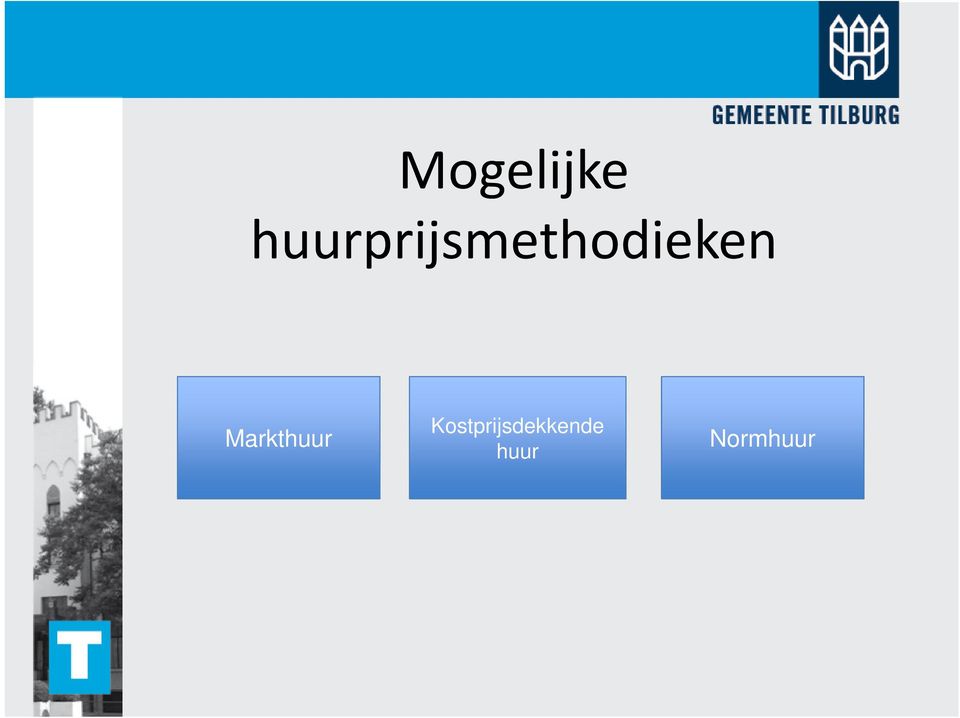

5 Mogelijke huurprijsmethodieken Markthuur Kostprijsdekkende huur Normhuur

6 Huurprijsmethodieken 1. De markthuur. De huur wordt bepaald aan de hand van referenties van soortgelijke objecten met een soortgelijke functie op een soortgelijke locatie. Deze methode is goed bruikbaar voor courant vastgoed in een transparante markt waar veel market evidence voor voorhanden is. Voorbeelden zijn de woning-, winkel- en kantorenmarkt. 2. De kostprijsdekkende huur. Voor incourant vastgoed met een specifieke functie is weinig market evidence aanwezig. Een markthuur bepalen voor dergelijke objecten is daarom vaak lastig. Vaak wordt voor dergelijke objecten daarom een andere methode gekozen, namelijk de kostprijsdekkende huur. Hierbij berekent de eigenaar dié huur waarbij hij zijn kosten dekt én zijn vereiste rendement maakt op het vastgoed. Zowel marktpartijen, corporaties als gemeenten gebruiken kostprijsdekkende huren. Vaak betreft het maatschappelijk vastgoed of bedrijfsvastgoed voor eigen gebruik. 3. De normhuur. Normhuren worden over het algemeen gebruikt door lagere overheden om de huren te bepalen voor hun vastgoed volgens een norm per type functie. Dezelfde functies betalen dan dezelfde huur, ongeacht de locatie of het type object. Deze methode wordt wel gebruikt voor veel voorkomend maatschappelijk vastgoed, zoals scholen, buurthuizen of speeltuinen. De norm kan op verschillende manieren bepaald worden, aan de hand van (landelijke) benchmarks of aan de hand van een kostprijsdekkende huur berekening op basis van een standaardobject met standaard bouwkosten.

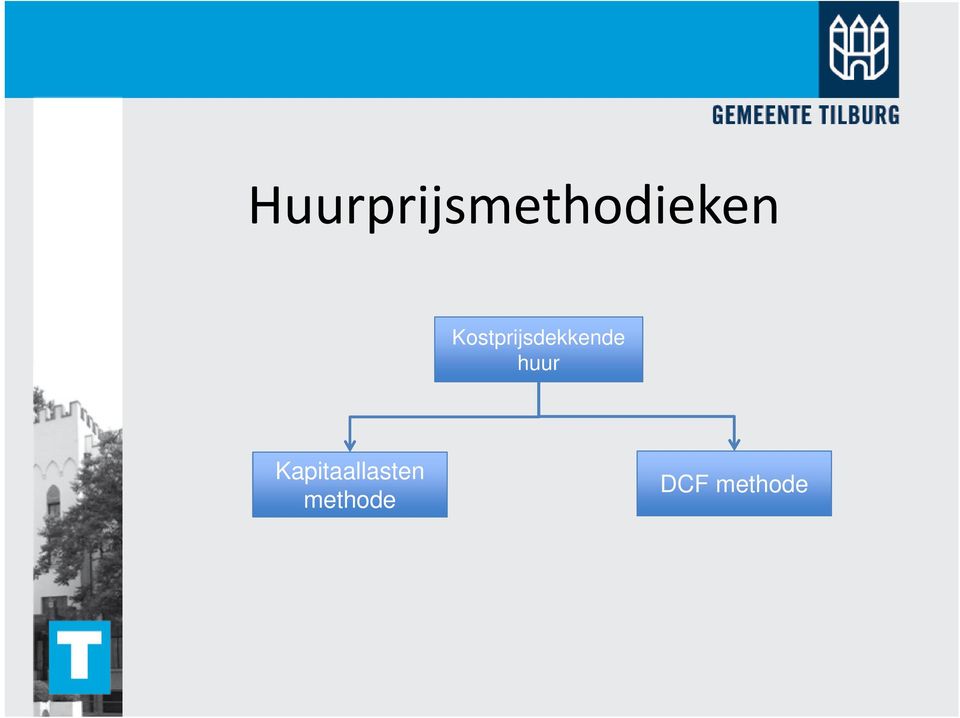

7 Huurprijsmethodieken Kostprijsdekkende huur Kapitaallasten methode DCF methode

8 Huurprijsmethodieken Kapitaalslastenmethode Optelsom van de jaarlijks optredende kosten. De gemeente Tilburg schrijft lineair af. Dit betekent dat de kapitaalslasten jaarlijks dalen, wat geen logische huurprijsontwikkeling met zich mee brengt. DCF (discounted cash flow) methode De contante waarde van de huurkasstroom op basis van de kostprijsdekkende huur is gelijk aan de contante waarde van alle kosten en investeringen. Deze huurstroom is kostendekkend over de gehele exploitatieperiode. De methode levert een logischer betaalschema voor de huurder op.

9 Mogelijke. huurprijsmethodieken Kostprijsdekkende huur Kapitaallasten methode DCF methode Aanvangsinvestering WOZ Aanvangsinvestering Boekwaarde Aanvangsinvestering WOZ Aanvangsinvestering Boekwaarde

10 Voordelen DCF-WOZ methode -voor (gesubsidieerde) maatschappelijke organisaties- Subsidie en huur worden gescheiden Uniform, transparant en eerlijk Huurwaardebepaling die aansluit bij locatie en staat van het object Geen bevoordeling ten opzichte van de markt (Staatssteun) Startpunt voor kritisch nadenken over behoefte maatschappelijk vastgoed (met een reële huurwaarde - ipv een veel te lage huur - wordt de behoefte (m2) vanuit zowel gemeente als huurder heroverwogen) De beleidsafdeling subsidieert de huur (al dan niet expliciet)

vanuit zowel gemeente als huurder heroverwogen) De beleidsafdeling subsidieert de huur (al dan")

11 Raadsbesluit huurwaardemethodiek December 2015 Methode DCF-WOZ aangenomen. Opdracht: Implementatieplan opstellen voor gefaseerde invoering van een transparante huurprijsmethodiek op basis van DCF-WOZ waarbij als randvoorwaarde dient te worden gehanteerd dat de invoering van deze huurprijsmethodiek kostenneutraal wordt doorgevoerd voor de bestaande maatschappelijke huurders.

12 Markthuur Berekening huur gebouwenexploitatie (spelregel 4) DCFboekwaarde** Commerciële organisaties DCF-WOZ* Maatschappelijke organisaties DCF-WOZ* Interne verhuur tbv eigen huisvesting & parkeren vergoeding Tbv interne verhuur aan b.v. afdeling Sport Markthuur Tbv externe organisatie? Tbv organisatie op basis Gebruiksvergoeding /dagdeel Verhuur (door b.v. afdeling Sport namens gemeente Tilburg) aan commerciële organisaties Gedeeltelijk onderhuur door huurder aan externe organisatie * In december 2014 heeft de raad besloten tot het hanteren van DCF-WOZ methodiek voor huurprijsberekening voor gemeentelijk erkende maatschappelijke organisaties. Ingangsdatum wordt nog door raad vastgesteld na goedkeuring implementatieplan. ** Besluit voor hanteren DCF-WOZ nog niet genomen voor deze categorie huurders.

13 Kanttekeningen Rondpompen geld? WOZ waardebepaling benadert marktwaarde, maar Voor courant vastgoed is WOZ de waarde in het economisch verkeer (WEV) Voor incourant vastgoed is WOZ de gecorrigeerde vervangingswaarde (GVW) Voor (zeer) incourant vastgoed kan DCF-WOZ afwijken van marktwaarde : wat is de markthuur van een theater of groot zwembad??? Beschouwingsperiode huurprijsberekening: Methodieken met boekwaarde als aanvangsinvestering => boekhoudkundige afschrijftermijn Methodieken met WOZ-waarde als aanvangsinvestering => economische restlevensduur Economische restlevensduur bepalen: principe = verhouding WOZ-waarde / herbouwwaarde De herbouwwaarde is een goede indicatie voor de nieuwbouwkosten. De WOZ-waarde laat de actuele waarde van een object zien. De bijpassende looptijd wordt bepaald door de verhouding tussen de WOZ-waarde en de herbouwwaarde te vermenigvuldigen met de maximale afschrijftermijn van het gebouw, in Tilburg is dit 40 jaar..

14 Vragen?

Concept-Raadsvoorstel huurwaardebepaling maatschappelijk vastgoed

Concept-Raadsvoorstel huurwaardebepaling maatschappelijk vastgoed Aanleiding De gemeenteraad heeft in het kader van de programmabegroting 2013 het college de opdracht gegeven te komen met een aanpak met

Concept-Raadsvoorstel huurwaardebepaling maatschappelijk vastgoed Aanleiding De gemeenteraad heeft in het kader van de programmabegroting 2013 het college de opdracht gegeven te komen met een aanpak met

Definitief besluit implementatieplan huurwaardebepaling maatschappelijk vastgoed Collegebesluit van 15 december

Definitief besluit implementatieplan huurwaardebepaling maatschappelijk vastgoed Collegebesluit van 15 december 2015-16 Aanleiding De gemeenteraad heeft in het kader van de programmabegroting 2013 het

Definitief besluit implementatieplan huurwaardebepaling maatschappelijk vastgoed Collegebesluit van 15 december 2015-16 Aanleiding De gemeenteraad heeft in het kader van de programmabegroting 2013 het

Nota huurprijzen voor gemeentelijk vastgoedaccommodaties

Nota huurprijzen voor gemeentelijk vastgoedaccommodaties Gemeente Velsen Directie Beheer & Ontwikkeling Afdeling Gebiedsontwikkeling Datum Vastgesteld door de gemeenteraad op Inhoud Hoofdstuk 1. Inleiding...

Nota huurprijzen voor gemeentelijk vastgoedaccommodaties Gemeente Velsen Directie Beheer & Ontwikkeling Afdeling Gebiedsontwikkeling Datum Vastgesteld door de gemeenteraad op Inhoud Hoofdstuk 1. Inleiding...

Kadernota Vastgoed 2015

Kadernota Vastgoed 2015 1 Inhoudsopgave Inleiding 3 Belang voor Vastgoed in Deventer 3 Gemeentelijke doelstellingen 3 Programma s 3 Vastgoedportefeuille 3 Strategisch 3 Niet-strategisch 4 Concernhuisvesting

Kadernota Vastgoed 2015 1 Inhoudsopgave Inleiding 3 Belang voor Vastgoed in Deventer 3 Gemeentelijke doelstellingen 3 Programma s 3 Vastgoedportefeuille 3 Strategisch 3 Niet-strategisch 4 Concernhuisvesting

Menukaart kostprijsdekkende huur 3 december 2015

Menukaart kostprijsdekkende huur 3 december 2015 Henk Philippens (Almere) Harmen Meerbeek (Bergen op Zoom) Arthur van Loon (Utrecht) Wouter van den Wildenberg en Erik Vlaming (Fakton) Inhoud Het netwerk

Menukaart kostprijsdekkende huur 3 december 2015 Henk Philippens (Almere) Harmen Meerbeek (Bergen op Zoom) Arthur van Loon (Utrecht) Wouter van den Wildenberg en Erik Vlaming (Fakton) Inhoud Het netwerk

Dienst Stadsontwikkeling In DT Ja Ambtenaar G.J.A. Zwaal In college Ja

Collegenota Aan burgemeester en wethouders Documentnummer 2010. Datum Zaaknummer 2010-04-00845 Datum 07-06-2010 Portefeuillehouder Elfrink Vertrouwelijk Dienst Stadsontwikkeling In DT Ja 14-04-2010 Ambtenaar

Collegenota Aan burgemeester en wethouders Documentnummer 2010. Datum Zaaknummer 2010-04-00845 Datum 07-06-2010 Portefeuillehouder Elfrink Vertrouwelijk Dienst Stadsontwikkeling In DT Ja 14-04-2010 Ambtenaar

Sturen op het gebruik van

Sturen op het gebruik van maatschappelijk vastgoed Seminar Maatschappelijk Vastgoed ir. Wicher F. Schönau MMC Twynstra Gudde Krijtmolen d'admiraal, Amsterdam 24 juni 2014 Toekomst of verleden? Library

Sturen op het gebruik van maatschappelijk vastgoed Seminar Maatschappelijk Vastgoed ir. Wicher F. Schönau MMC Twynstra Gudde Krijtmolen d'admiraal, Amsterdam 24 juni 2014 Toekomst of verleden? Library

Ruimte voor privaat initiatief vereist een level playing field Bezuinigen vraagt om transparante huurprijssystematiek

Onderstaand artikel is gepubliceerd in de Barometer Maatschappelijk Vastgoed (J. Veuger, 2013), pagina 149 ISBN 978-90-819774-2-5 Ruimte voor privaat initiatief vereist een level playing field Bezuinigen

Onderstaand artikel is gepubliceerd in de Barometer Maatschappelijk Vastgoed (J. Veuger, 2013), pagina 149 ISBN 978-90-819774-2-5 Ruimte voor privaat initiatief vereist een level playing field Bezuinigen

Wat kost dat? MENUKAART VOOR EEN KOSTPRIJSDEKKENDE HUUR VAN GEMEENTELIJK VASTGOED

Wat kost dat? MENUKAART VOOR EEN KOSTPRIJSDEKKENDE HUUR VAN GEMEENTELIJK VASTGOED Netwerk Financiële Experts gemeentelijk vastgoed Bouwstenen voor Sociaal Menukaart voor een kostprijsdekkende huur van

Wat kost dat? MENUKAART VOOR EEN KOSTPRIJSDEKKENDE HUUR VAN GEMEENTELIJK VASTGOED Netwerk Financiële Experts gemeentelijk vastgoed Bouwstenen voor Sociaal Menukaart voor een kostprijsdekkende huur van

*A * Memo. onderwerp Impliciete subsidies grond en vastgoed. kenmerk A datum 12/08/

Memo ** onderwerp afzender M. Langerak datum 12/08/2015 afdeling Ruimte kenmerk e-mail m.langerak@zuidplas.nl 1. Inleiding Impliciete of verkapte subsidieverlening komt onder meer tot stand als de gemeente

Memo ** onderwerp afzender M. Langerak datum 12/08/2015 afdeling Ruimte kenmerk e-mail m.langerak@zuidplas.nl 1. Inleiding Impliciete of verkapte subsidieverlening komt onder meer tot stand als de gemeente

Wat kost dat? MENUKAART VOOR EEN KOSTPRIJSDEKKENDE HUUR VAN GEMEENTELIJK VASTGOED

Wat kost dat? MENUKAART VOOR EEN KOSTPRIJSDEKKENDE HUUR VAN GEMEENTELIJK VASTGOED Netwerk Financiële Experts gemeentelijk vastgoed Bouwstenen voor Sociaal Menukaart voor een kostprijsdekkende huur van

Wat kost dat? MENUKAART VOOR EEN KOSTPRIJSDEKKENDE HUUR VAN GEMEENTELIJK VASTGOED Netwerk Financiële Experts gemeentelijk vastgoed Bouwstenen voor Sociaal Menukaart voor een kostprijsdekkende huur van

College VU Amsterdam. Taxeren van kantoren. drs. E.F. Halter MRICS ehalter@dtz.nl 030 252 4545

College VU Amsterdam Taxeren van kantoren drs. E.F. Halter MRICS ehalter@dtz.nl 030 252 4545 1 Taxeren 2 1. Theorie 2. Praktijk 1. Theorie 3 1. Theorie 1a. Theorie Wat is waarde? 4 1b. Doel 1c. Waardebegrip

College VU Amsterdam Taxeren van kantoren drs. E.F. Halter MRICS ehalter@dtz.nl 030 252 4545 1 Taxeren 2 1. Theorie 2. Praktijk 1. Theorie 3 1. Theorie 1a. Theorie Wat is waarde? 4 1b. Doel 1c. Waardebegrip

Mogelijke onderwerpen voor het netwerk Vastgoedeconomen, fiscalisten en planeconomen

Mogelijke onderwerpen voor het netwerk Vastgoedeconomen, fiscalisten en planeconomen BBV en afschrijvingen Het BBV kent verschillende onderwerpen. Eén van de onderwerpen heeft betrekking op de waardering

Mogelijke onderwerpen voor het netwerk Vastgoedeconomen, fiscalisten en planeconomen BBV en afschrijvingen Het BBV kent verschillende onderwerpen. Eén van de onderwerpen heeft betrekking op de waardering

Het college van burgemeester en wethouders stelt de raad voor het volgende te besluiten: 1 De Kaderbrief Vastgoed 2017 vast te stellen.

voorstel aan de raad Opgesteld door Utrechtse Vastgoed Organisatie Bodewitz, J.A. (Jord) Kenmerk 4408707 Vergadering Gemeenteraad Vergaderdatum 29 juni 2017 Jaargang en nummer 2017 38 Geheim Portefeuille

voorstel aan de raad Opgesteld door Utrechtse Vastgoed Organisatie Bodewitz, J.A. (Jord) Kenmerk 4408707 Vergadering Gemeenteraad Vergaderdatum 29 juni 2017 Jaargang en nummer 2017 38 Geheim Portefeuille

WOZ, WAW, BTW, en andere actualiteiten

WOZ, WAW, BTW, en andere actualiteiten WAARDERINGSKAMER mr. J.G.E.Gieskes Programma Feiten over de WOZ Uitgangspunten WOZ-waardering Werken aan winst Omzetbelasting Informeel contact Randvoorwaarden van

WOZ, WAW, BTW, en andere actualiteiten WAARDERINGSKAMER mr. J.G.E.Gieskes Programma Feiten over de WOZ Uitgangspunten WOZ-waardering Werken aan winst Omzetbelasting Informeel contact Randvoorwaarden van

Notitie huurprijzen gemeentelijk vastgoed

Notitie huurprijzen gemeentelijk vastgoed Gemeente Stichtse Vecht 1. Aanleiding Op 12 maart 2013 heeft het College van B&W de Vastgoedvisie Betaalbare Leefbaarheid vastgesteld. De gehanteerde uitgangspunten

Notitie huurprijzen gemeentelijk vastgoed Gemeente Stichtse Vecht 1. Aanleiding Op 12 maart 2013 heeft het College van B&W de Vastgoedvisie Betaalbare Leefbaarheid vastgesteld. De gehanteerde uitgangspunten

Huurharmonisatie. Op weg naar een gezonde balans. Gemeente Doetinchem 5 oktober 2012 Janneke Harmsen en Wendy Doornink I C S.

Huurharmonisatie Op weg naar een gezonde balans Gemeente Doetinchem 5 oktober 2012 Janneke Harmsen en Wendy Doornink Agenda Huurharmonisatie Clustering Pilot projecten Resultaten en aanbevelingen Huurharmonisatie

Huurharmonisatie Op weg naar een gezonde balans Gemeente Doetinchem 5 oktober 2012 Janneke Harmsen en Wendy Doornink Agenda Huurharmonisatie Clustering Pilot projecten Resultaten en aanbevelingen Huurharmonisatie

Raadsvoorstel Aanvullend krediet Renovatie van de LocHal

161125-01-VGB-04 Raadsvoorstel Aanvullend krediet LocHal_crdv 1 Raadsvoorstel Aanvullend krediet Renovatie van de LocHal Aanleiding Op 15 december 2014 heeft de gemeenteraad ingestemd met de renovatie

161125-01-VGB-04 Raadsvoorstel Aanvullend krediet LocHal_crdv 1 Raadsvoorstel Aanvullend krediet Renovatie van de LocHal Aanleiding Op 15 december 2014 heeft de gemeenteraad ingestemd met de renovatie

Nota gronduitgifte en grondprijzen. Inleiding

Inleiding Deze nota is bedoeld om het beleid rondom de uitgifte van grond en opstallen en de prijsbepaling daarvan vast te leggen. Dit is een uitwerking van de nota Grondbeleid die in 2006 door uw raad

Inleiding Deze nota is bedoeld om het beleid rondom de uitgifte van grond en opstallen en de prijsbepaling daarvan vast te leggen. Dit is een uitwerking van de nota Grondbeleid die in 2006 door uw raad

NOTITIE 1. AANLEIDING EN DOEL VAN DE NOTITIE

NOTITIE Project: Advies huurprijs Opdrachtgever: Gemeente Nuth Ter attentie van: de heer J. Sluijsmans Datum: 14 maart 2017 Kenmerk: 20170314 Notitie huurprijs Parallelstraat 41 Nuth Opgesteld door: ir.

NOTITIE Project: Advies huurprijs Opdrachtgever: Gemeente Nuth Ter attentie van: de heer J. Sluijsmans Datum: 14 maart 2017 Kenmerk: 20170314 Notitie huurprijs Parallelstraat 41 Nuth Opgesteld door: ir.

Sprekers van vandaag

Vastgoedbedrijf gemeente Almere De Praktijk Algemene Rekenkamer 6 september 2013 Sprekers van vandaag Annemarie van der Zee Henk Hoogland 1 Onderwerpen van vandaag Geschiedenis Vastgoedbedrijf Almere Opbouwen

Vastgoedbedrijf gemeente Almere De Praktijk Algemene Rekenkamer 6 september 2013 Sprekers van vandaag Annemarie van der Zee Henk Hoogland 1 Onderwerpen van vandaag Geschiedenis Vastgoedbedrijf Almere Opbouwen

Systematiek berekening huurprijzen gemeentelijk vastgoed. Rekenkamercommissie Amstelveen

Rekenkamercommissie Amstelveen Systematiek berekening huurprijzen gemeentelijk vastgoed Rekenkamercommissie Amstelveen Vastgesteld op 28 januari 2010 Inleiding Via één van de raadsfracties is de rekenkamercommissie

Rekenkamercommissie Amstelveen Systematiek berekening huurprijzen gemeentelijk vastgoed Rekenkamercommissie Amstelveen Vastgesteld op 28 januari 2010 Inleiding Via één van de raadsfracties is de rekenkamercommissie

Notitie harmonisatie huurtarieven gemeentelijke buurthuizen 2017

Notitie harmonisatie huurtarieven gemeentelijke buurthuizen 2017 Inleiding Bij de vaststelling van de uniforme subsidieregeling voor sociaal-culturele voorzieningen in 2015 is aangegeven dat bij de evaluatie

Notitie harmonisatie huurtarieven gemeentelijke buurthuizen 2017 Inleiding Bij de vaststelling van de uniforme subsidieregeling voor sociaal-culturele voorzieningen in 2015 is aangegeven dat bij de evaluatie

BBV en Vastgoedmanagement. Bijeenkomst Vastgoedprofessionals te s-hertogenbosch, 14 oktober 2011 H. Philippens

BBV en Vastgoedmanagement Bijeenkomst Vastgoedprofessionals te s-hertogenbosch, 14 oktober 2011 H. Philippens Besluit Begroting en Verantwoording Gemeentewet (art 186) bepaalt dat begroting, meerjarenraming

BBV en Vastgoedmanagement Bijeenkomst Vastgoedprofessionals te s-hertogenbosch, 14 oktober 2011 H. Philippens Besluit Begroting en Verantwoording Gemeentewet (art 186) bepaalt dat begroting, meerjarenraming

Waardering van gemeentelijk Vastgoed

Waardering van gemeentelijk Vastgoed Dordrecht, 5 juni 2015 Sake van den Berg MSc MRICS RTsv RMT (RICS Registered Valuer) Wouter van den Wildenberg MSc 1 Inhoud Impressie voor gemeentelijk vastgoed actuele

Waardering van gemeentelijk Vastgoed Dordrecht, 5 juni 2015 Sake van den Berg MSc MRICS RTsv RMT (RICS Registered Valuer) Wouter van den Wildenberg MSc 1 Inhoud Impressie voor gemeentelijk vastgoed actuele

HOTELS EN VASTGOEDEIGENSCHAPPEN een onderzoek naar de relatie tussen vastgoed en waarde

HOTELS EN VASTGOEDEIGENSCHAPPEN een onderzoek naar de relatie tussen vastgoed en waarde Technische Universiteit Delft Architecture, Urbanism & Building sciences Real Estate & Housing Joris Tensen 1560387

HOTELS EN VASTGOEDEIGENSCHAPPEN een onderzoek naar de relatie tussen vastgoed en waarde Technische Universiteit Delft Architecture, Urbanism & Building sciences Real Estate & Housing Joris Tensen 1560387

Vijf conclusies over idealen

Vijf conclusies over idealen Vastgoedbeleid gemeente Enschede 2001-2013 Martin Stijnenbosch, Annette Tjeerdsma en Jan Veuger De Rekenkamer van de gemeente Enschede heeft het lectoraat Maatschappelijk Vastgoed

Vijf conclusies over idealen Vastgoedbeleid gemeente Enschede 2001-2013 Martin Stijnenbosch, Annette Tjeerdsma en Jan Veuger De Rekenkamer van de gemeente Enschede heeft het lectoraat Maatschappelijk Vastgoed

Q&A Handboek Marktwaardering

Q&A Handboek Marktwaardering Jaarrekening... 1 Oppervlakte... 1 Complex... 2 Splitsing daeb/niet daeb... 2 Model BOG/MOG... 2 Model parkeren... 2 Objectgegevens... 3 Mutatiekans... 3 Eindwaarde... 4 Contante

Q&A Handboek Marktwaardering Jaarrekening... 1 Oppervlakte... 1 Complex... 2 Splitsing daeb/niet daeb... 2 Model BOG/MOG... 2 Model parkeren... 2 Objectgegevens... 3 Mutatiekans... 3 Eindwaarde... 4 Contante

De waarde van marktwaarde

De waarde van marktwaarde Een nieuwe uitdaging voor de (meeste) corporaties 27 mei 2015 Maria Molenaar Voorzitter RvB Woonstad Rotterdam Bestuurslid Aedes Inhoud Aanleiding: de nieuwe woningwet De corporatiesector

De waarde van marktwaarde Een nieuwe uitdaging voor de (meeste) corporaties 27 mei 2015 Maria Molenaar Voorzitter RvB Woonstad Rotterdam Bestuurslid Aedes Inhoud Aanleiding: de nieuwe woningwet De corporatiesector

Advies BAC Huisvesting t.b.v. de repressieve huisvesting

Advies BAC Huisvesting t.b.v. de repressieve huisvesting Advies van de BAC Huisvesting t.a.v. voorlopige keuzes voor de definitief door te rekenen variant voor het huisvestingsbeleid van de VRU Op basis

Advies BAC Huisvesting t.b.v. de repressieve huisvesting Advies van de BAC Huisvesting t.a.v. voorlopige keuzes voor de definitief door te rekenen variant voor het huisvestingsbeleid van de VRU Op basis

ROZ Benchmark Gemeentelijk Vastgoed

ROZ Benchmark Gemeentelijk Vastgoed Door de centralisering van het gemeentelijk vastgoed neemt de behoefte aan transparantie en professionalisering sterk toe. Een van de concrete initiatieven om de transparantie

ROZ Benchmark Gemeentelijk Vastgoed Door de centralisering van het gemeentelijk vastgoed neemt de behoefte aan transparantie en professionalisering sterk toe. Een van de concrete initiatieven om de transparantie

Burgemeester en wethouders

Burgemeester en wethouders Raadsvoorstel voor behandeling in oordeelvormende/besluitvormende vergadering Datum vergadering : in te vullen door griffie Zaaknummer: Onderwerp : Vastgoednota 2017 Agendapunt

Burgemeester en wethouders Raadsvoorstel voor behandeling in oordeelvormende/besluitvormende vergadering Datum vergadering : in te vullen door griffie Zaaknummer: Onderwerp : Vastgoednota 2017 Agendapunt

Adviesgroepen: Wat doen wij bbn adviseurs. Integraal advies Strategie > realisatie Full service Diverse specialisten Verstand van financiën

Adviesgroepen: Wat doen wij bbn adviseurs Integraal advies Strategie > realisatie Full service Diverse specialisten Verstand van financiën Gebruikers van VastgoedMaps Voorzieningen en Vastgoed bij de gemeente

Adviesgroepen: Wat doen wij bbn adviseurs Integraal advies Strategie > realisatie Full service Diverse specialisten Verstand van financiën Gebruikers van VastgoedMaps Voorzieningen en Vastgoed bij de gemeente

Financiële sturing. Bijeenkomst vastgoedprofessionals 's-hertogenbosch. Amersfoort 14 oktober 2011 Sidney Mac Gillavry

Bijeenkomst vastgoedprofessionals 's-hertogenbosch Amersfoort 14 oktober 2011 Sidney Mac Gillavry Financiële sturing Inleidende vraag: Wat is beter om te hanteren: KPDH of markthuur? De vraag anders gesteld:

Bijeenkomst vastgoedprofessionals 's-hertogenbosch Amersfoort 14 oktober 2011 Sidney Mac Gillavry Financiële sturing Inleidende vraag: Wat is beter om te hanteren: KPDH of markthuur? De vraag anders gesteld:

Hoe in de toekomst om te gaan met sociaal ondernemers als huurder van gemeentelijk Maatschappelijk Vastgoed?

Hoe in de toekomst om te gaan met sociaal ondernemers als huurder van gemeentelijk Maatschappelijk Vastgoed? 1. Context In het Coalitieakkoord Utrecht maken we samen hecht de gemeente Utrecht veel waarde

Hoe in de toekomst om te gaan met sociaal ondernemers als huurder van gemeentelijk Maatschappelijk Vastgoed? 1. Context In het Coalitieakkoord Utrecht maken we samen hecht de gemeente Utrecht veel waarde

H E E R H U G O W A A R D. of "O y^.nt**^ v^'-- -^

Agendanr. Voorstelnr. Onderwerp Raadsvergadering : 2 3 MRT 2010 Besluit: d. ^> k Vooretelnummer CLQjJlOKO 02i H E E R H U G O W A A R D. of "O y^.nt**^ v^'-- -^ 15 'L oav -* RB2010-027 Huurprijzen maatschappelijk

Agendanr. Voorstelnr. Onderwerp Raadsvergadering : 2 3 MRT 2010 Besluit: d. ^> k Vooretelnummer CLQjJlOKO 02i H E E R H U G O W A A R D. of "O y^.nt**^ v^'-- -^ 15 'L oav -* RB2010-027 Huurprijzen maatschappelijk

Begroten en Verantwoorden

Begroten en Verantwoorden Vastgoed, waarde, begroting, duurzaamheid en BBV 4 December 2018 Parallelsessie Najaarsbijeenkomst Doel en opbouw Doel: Presenteren resultaten discussie rond BBV financiële experts

Begroten en Verantwoorden Vastgoed, waarde, begroting, duurzaamheid en BBV 4 December 2018 Parallelsessie Najaarsbijeenkomst Doel en opbouw Doel: Presenteren resultaten discussie rond BBV financiële experts

Gemeentelijk eigendom

Gemeentelijk eigendom Startnotitie 'Aandacht voor verborgen subsidies, strategisch vastgoed en bezit vanuit een taak' Uitgangspunt startnotitie Binnen de gemeente Tiel is er tot op heden geen vastgesteld

Gemeentelijk eigendom Startnotitie 'Aandacht voor verborgen subsidies, strategisch vastgoed en bezit vanuit een taak' Uitgangspunt startnotitie Binnen de gemeente Tiel is er tot op heden geen vastgesteld

DE MEERWAARDE VAN KENNIS OVER ERFPACHT, NATUURSCHOONWET, WOZ EN FISCALITEITEN

DE MEERWAARDE VAN KENNIS OVER ERFPACHT, NATUURSCHOONWET, WOZ EN FISCALITEITEN 9 maart 2013 WAAROM DEZE WORKSHOP? WAT WILLEN WE VANDAAG BEREIKEN? WIE ZIJN WE? MET WELKE PARTIJEN HEEFT U TE MAKEN? PARTIJEN

DE MEERWAARDE VAN KENNIS OVER ERFPACHT, NATUURSCHOONWET, WOZ EN FISCALITEITEN 9 maart 2013 WAAROM DEZE WORKSHOP? WAT WILLEN WE VANDAAG BEREIKEN? WIE ZIJN WE? MET WELKE PARTIJEN HEEFT U TE MAKEN? PARTIJEN

Kostprijsdekkende huur Gemeentelijk vastgoed 20/10/2012 1

Kostprijsdekkende huur Gemeentelijk vastgoed 1 WELKOM Opening Utrecht: Arthur van Loon: adviseur vastgoedfinanciën portefeuillemanagement 2 Huur definities en begrippen Huurprijs: Wikipedia: De vergoeding

Kostprijsdekkende huur Gemeentelijk vastgoed 1 WELKOM Opening Utrecht: Arthur van Loon: adviseur vastgoedfinanciën portefeuillemanagement 2 Huur definities en begrippen Huurprijs: Wikipedia: De vergoeding

AWM. Arcadis Waarde Moment ARCADIS Imagine the result

AWM Arcadis Waarde Moment ARCADIS 2011 1 Imagine the result Dia 2 ARCADIS 2011 Aanleiding Eisen IFRS Eisen Basel 3 Behoefte aan beter onderbouwde waarderingsmethode Vastgoedwaardering belangrijker voor

AWM Arcadis Waarde Moment ARCADIS 2011 1 Imagine the result Dia 2 ARCADIS 2011 Aanleiding Eisen IFRS Eisen Basel 3 Behoefte aan beter onderbouwde waarderingsmethode Vastgoedwaardering belangrijker voor

De invloed van de Wet Markt en Overheid op het huurprijzenbeleid van overheden

Whitepaper De invloed van de Wet Markt en Overheid op het huurprijzenbeleid van overheden bbn adviseurs 2014 bbn adviseurs www.bbn.nl info@bbn.nl Wet Markt en Overheid Per 1 juli 2014 gaat de wet Markt

Whitepaper De invloed van de Wet Markt en Overheid op het huurprijzenbeleid van overheden bbn adviseurs 2014 bbn adviseurs www.bbn.nl info@bbn.nl Wet Markt en Overheid Per 1 juli 2014 gaat de wet Markt

Omzetting van het recht van erfpacht naar vol eigendom bij woningbouwterreinen. januari 2015

Omzetting van het recht van erfpacht naar vol eigendom bij woningbouwterreinen januari 2015 Inhoud Bestuursopdracht. Erfpacht / omzettingsmethodiek 2007. Evaluatie parameters. Tijdelijke korting / scherpe

Omzetting van het recht van erfpacht naar vol eigendom bij woningbouwterreinen januari 2015 Inhoud Bestuursopdracht. Erfpacht / omzettingsmethodiek 2007. Evaluatie parameters. Tijdelijke korting / scherpe

Wethouder van Financiën en Stadsbeheer

Wethouder van Financiën en Stadsbeheer Sander Dekker Gemeente Den Haag Retouradres: Postbus 12600, 2500 DJ Den Haag De voorzitter van de Commissie Bestuur De voorzitter van de Commissie Ruimte Uw brief

Wethouder van Financiën en Stadsbeheer Sander Dekker Gemeente Den Haag Retouradres: Postbus 12600, 2500 DJ Den Haag De voorzitter van de Commissie Bestuur De voorzitter van de Commissie Ruimte Uw brief

Datum: 25 september 2014 Portefeuillehouder: M.L.C. Klein-Schuurs

Raadsvoorstel Raadsnummer: 2014-049 Registratiekenmerk: Onderwerp: Nota Subsidie en tarievenbeleid Korte inhoud: Datum: 25 september 2014 Portefeuillehouder: M.L.C. Klein-Schuurs Voorstel 1. De nota Subsidie-

Raadsvoorstel Raadsnummer: 2014-049 Registratiekenmerk: Onderwerp: Nota Subsidie en tarievenbeleid Korte inhoud: Datum: 25 september 2014 Portefeuillehouder: M.L.C. Klein-Schuurs Voorstel 1. De nota Subsidie-

gemeente Eindhoven Kerntaak gekoppeld aan het werkprogramma van het college Draagt bij aan een maximale exploitatie van Gebouw 3.

gemeente Eindhoven Inboeknummer 14Bbst01116 Beslisdatum B&W 8 juli 2014 Dossiernummer 14.28.351 Raadsvoorstel Gebouw 3 NRE gereedmaken voor verhuur en onderbrengen Erfgoed in Gebouw 3 Inleiding Mei 2013

gemeente Eindhoven Inboeknummer 14Bbst01116 Beslisdatum B&W 8 juli 2014 Dossiernummer 14.28.351 Raadsvoorstel Gebouw 3 NRE gereedmaken voor verhuur en onderbrengen Erfgoed in Gebouw 3 Inleiding Mei 2013

Modulehandleiding IMOVGM60M4: Overheid en Vastgoed

Modulehandleiding IMOVGM60M4: Overheid en Vastgoed Opleiding: Vastgoed en Makelaardij Cluster : IMO Studiejaar: 4 Periode: jaar 4, kwartaal 2 EC s: 2 Auteur: M. R. de Voogd Datum: november 2011 Inhoudsopgave

Modulehandleiding IMOVGM60M4: Overheid en Vastgoed Opleiding: Vastgoed en Makelaardij Cluster : IMO Studiejaar: 4 Periode: jaar 4, kwartaal 2 EC s: 2 Auteur: M. R. de Voogd Datum: november 2011 Inhoudsopgave

Marktpresentatie IPD Benchmark Gemeentelijk Vastgoed

Marktpresentatie IPD Benchmark Gemeentelijk Vastgoed 26 juni 2014, The Colour Kitchen Utrecht Resultaten IPD Benchmark Gemeentelijk Vastgoed 2013 Paul Konings, Vice President IPD Gemeentelijk vastgoed:

Marktpresentatie IPD Benchmark Gemeentelijk Vastgoed 26 juni 2014, The Colour Kitchen Utrecht Resultaten IPD Benchmark Gemeentelijk Vastgoed 2013 Paul Konings, Vice President IPD Gemeentelijk vastgoed:

Agenda. Wie is De Hooge Waerder?

1 Agenda 1. Wie is De Hooge Waerder? 2. Wat is mijn bedrijf waard? 3. Is uw bedrijf verkoopklaar? Vestigingen Wie is De Hooge Waerder? 2 Wie is De Hooge Waerder? Divisies: op alle vestigingen zijn alle

1 Agenda 1. Wie is De Hooge Waerder? 2. Wat is mijn bedrijf waard? 3. Is uw bedrijf verkoopklaar? Vestigingen Wie is De Hooge Waerder? 2 Wie is De Hooge Waerder? Divisies: op alle vestigingen zijn alle

Visie op vastgoed. Baerte de Brey 31 mei 2012

Visie op vastgoed Baerte de Brey 31 mei 2012 Inhoud 1. Inhoud 2. Structuurvisie 3. Vastgoed categorieën 4. Analyse 5. Waardevol vastgoed 6. Transparante relaties 7. Vragen & verbeteringen 8. Stellingen

Visie op vastgoed Baerte de Brey 31 mei 2012 Inhoud 1. Inhoud 2. Structuurvisie 3. Vastgoed categorieën 4. Analyse 5. Waardevol vastgoed 6. Transparante relaties 7. Vragen & verbeteringen 8. Stellingen

Organisatie en Huisvesting. Organisatie en Ontwikkeling. Vastgoed en Financiering. Huurbeleid voor scholen. Inhoud. Inleiding

Huurbeleid voor scholen 29 maart 2012 Karin Soldaat Inhoud Inleiding Huur en medegebruik door kinderopvang Wettelijk kader verhuur en medegebruik Hoogte huurtarief Belangrijke aspecten huurbeleid 2 Wie

Huurbeleid voor scholen 29 maart 2012 Karin Soldaat Inhoud Inleiding Huur en medegebruik door kinderopvang Wettelijk kader verhuur en medegebruik Hoogte huurtarief Belangrijke aspecten huurbeleid 2 Wie

Woningcorporatiemodule

Woningcorporatiemodule Agenda 27 MEI 2015 1. Resultaten enquête 2. Wet- en regelgeving 3. Complexwaardering 4. Rekenmodel 5. Portefeuillemanagement / vastgoedsturing 6. Vooruitblik 7. Licenties Enquete

Woningcorporatiemodule Agenda 27 MEI 2015 1. Resultaten enquête 2. Wet- en regelgeving 3. Complexwaardering 4. Rekenmodel 5. Portefeuillemanagement / vastgoedsturing 6. Vooruitblik 7. Licenties Enquete

Portefeuille sturing

Portefeuille sturing Annemarie van der Zee, vastgoedbedrijf gemeente Almere Meerjaren Perspectief Vastgoed Almere Hoe zit het bij 9 gemeenten Leren uit vastgoed sector en de wetenschap Hoe zit het bij

Portefeuille sturing Annemarie van der Zee, vastgoedbedrijf gemeente Almere Meerjaren Perspectief Vastgoed Almere Hoe zit het bij 9 gemeenten Leren uit vastgoed sector en de wetenschap Hoe zit het bij

Hoe wordt de WOZ-waarde vastgesteld?

In dit document vindt u antwoorden op onderstaande vragen 1. Hoe wordt de WOZ-waarde vastgesteld? 2. Waarvoor wordt de WOZ-waarde gebruikt? 3. Taxatieverslag 4. Hoe wordt de waarde van mijn pand vastgesteld

In dit document vindt u antwoorden op onderstaande vragen 1. Hoe wordt de WOZ-waarde vastgesteld? 2. Waarvoor wordt de WOZ-waarde gebruikt? 3. Taxatieverslag 4. Hoe wordt de waarde van mijn pand vastgesteld

21 september 2010 Corr.nr , FZ Nummer 28/2010 Zaaknr

21 september 2010 Corr.nr. 2010-51.197, FZ Nummer 28/2010 Zaaknr. 277311 Voordracht van Gedeputeerde Staten aan Provinciale Staten van Groningen betreffende de afkoop van het huurcontract met het ABP betreffende

21 september 2010 Corr.nr. 2010-51.197, FZ Nummer 28/2010 Zaaknr. 277311 Voordracht van Gedeputeerde Staten aan Provinciale Staten van Groningen betreffende de afkoop van het huurcontract met het ABP betreffende

< Schoolgebouw te huur

< Schoolgebouw te huur Inhoud Schoolgebouw te huur > Voorwoord s < Schoolgebouw te huur t Community of Practice directeur SCS Schoolgebouw te huur > 1 Inleiding 1.1 Over deze publicatie Innovatief lifecycle

< Schoolgebouw te huur Inhoud Schoolgebouw te huur > Voorwoord s < Schoolgebouw te huur t Community of Practice directeur SCS Schoolgebouw te huur > 1 Inleiding 1.1 Over deze publicatie Innovatief lifecycle

Betaalbare leefbaarheid Visie (maatschappelijk) vastgoed. Datum en versienummer: 6 maart 2013, versie 3.0

vastgoed. Datum en versienummer: 6 maart 2013, versie 3.0") Betaalbare leefbaarheid Visie (maatschappelijk) vastgoed Datum en versienummer: 6 maart 2013, versie 3.0 I Visie: Betaalbare leefbaarheid De gemeente heeft zowel maatschappelijk vastgoed in eigendom, zoals

Betaalbare leefbaarheid Visie (maatschappelijk) vastgoed Datum en versienummer: 6 maart 2013, versie 3.0 I Visie: Betaalbare leefbaarheid De gemeente heeft zowel maatschappelijk vastgoed in eigendom, zoals

ECLI:NL:RBAMS:2016:8488

ECLI:NL:RBAMS:2016:8488 Instantie Rechtbank Amsterdam Datum uitspraak 28-11-2016 Datum publicatie 04-01-2017 Zaaknummer AWB - 16 _ 264 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Bestuursrecht

ECLI:NL:RBAMS:2016:8488 Instantie Rechtbank Amsterdam Datum uitspraak 28-11-2016 Datum publicatie 04-01-2017 Zaaknummer AWB - 16 _ 264 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Bestuursrecht

TMI taxatie rapport - overzicht

TMI taxatie rapport - overzicht IPD Type VVO stuks huur/m2 % huur Waarde kantoren 3.940 150 86,64% 591.000 parkeren binnen 30 450 1,98% 13.500 overige ruimtes 913 85 11,38% 77.605 Totaal 4.853 30 140 100%

TMI taxatie rapport - overzicht IPD Type VVO stuks huur/m2 % huur Waarde kantoren 3.940 150 86,64% 591.000 parkeren binnen 30 450 1,98% 13.500 overige ruimtes 913 85 11,38% 77.605 Totaal 4.853 30 140 100%

Welke ontwikkelingen komen op ons af? Bijeenkomst spelregels vanuit financieel perspectief, 22 juni 2016 Wouter van den Wildenberg Erik Vlaming

Welke ontwikkelingen komen op ons af? Bijeenkomst spelregels vanuit financieel perspectief, 22 juni 2016 Wouter van den Wildenberg Erik Vlaming Inhoud BBV Historie Actuele ontwikkelingen Vennootschapsbelasting

Welke ontwikkelingen komen op ons af? Bijeenkomst spelregels vanuit financieel perspectief, 22 juni 2016 Wouter van den Wildenberg Erik Vlaming Inhoud BBV Historie Actuele ontwikkelingen Vennootschapsbelasting

Vastgoed. Plan van Aanpak. Versie: Definitief Bestandsnaam: Datum opgesteld: 20-06-2014 Voor akkoord: Plan van aanpak: Vastgoed.

Vastgoed Plan van Aanpak Plan van aanpak: Vastgoed Bestuurlijk L. van Rekom opdrachtgever L. Mourik opdrachtgever Naam projectleider L. van Hassel Versie: Definitief Bestandsnaam: Datum opgesteld: 20-06-

Vastgoed Plan van Aanpak Plan van aanpak: Vastgoed Bestuurlijk L. van Rekom opdrachtgever L. Mourik opdrachtgever Naam projectleider L. van Hassel Versie: Definitief Bestandsnaam: Datum opgesteld: 20-06-

30 oktober 2014 Albert Abee

Raadsvoorstel *BR1400244* *BR1400244* Datum Raad Portefeuillehouder 30 oktober 2014 Albert Abee Registratienummer BR1400244 Preventief toezicht van toepassing Nee Onderwerp Vastgoedbeleid Gevraagde beslissing

Raadsvoorstel *BR1400244* *BR1400244* Datum Raad Portefeuillehouder 30 oktober 2014 Albert Abee Registratienummer BR1400244 Preventief toezicht van toepassing Nee Onderwerp Vastgoedbeleid Gevraagde beslissing

De Steiger 63. De Steiger 63, Almere-Haven Almere. Te koop als belegging: Koopprijs: ,-

De Steiger 63 Te koop als belegging: Koopprijs: 675.000,- Algemene Informatie UITSTEKENDE BELEGGINGSMOGELIJKHEID! Representatief bedrijfspand met kantoorruimte tegen zeer aantrekkelijk rendement Adres:

De Steiger 63 Te koop als belegging: Koopprijs: 675.000,- Algemene Informatie UITSTEKENDE BELEGGINGSMOGELIJKHEID! Representatief bedrijfspand met kantoorruimte tegen zeer aantrekkelijk rendement Adres:

TOETSTERMEN TOETSMATRIJS PRAKTIJKTOETS. Bedrijfsmatig Vastgoed

TOETSTERMEN TOETSMATRIJS PRAKTIJKTOETS Bedrijfsmatig Vastgoed Opzet van de praktijktoets De Praktijktoets Bedrijfsmatig Vastgoed bestaat uit twee toetsonderdelen en vindt plaats op twee afzonderlijke toetsmomenten/-dagen.

TOETSTERMEN TOETSMATRIJS PRAKTIJKTOETS Bedrijfsmatig Vastgoed Opzet van de praktijktoets De Praktijktoets Bedrijfsmatig Vastgoed bestaat uit twee toetsonderdelen en vindt plaats op twee afzonderlijke toetsmomenten/-dagen.

Voorgesteld wordt de volgende strategische koers op het gebied van gemeentelijk vastgoed te volgen:

VASTGOEDBELEID GEMEENTE OOST GELRE Inleiding Gemeentelijk vastgoed vervult een belangrijke rol bij de realisatie van maatschappelijke doelstellingen, bij de gebieds ontwikkeling en de gemeentelijke bedrijfsvoering.

VASTGOEDBELEID GEMEENTE OOST GELRE Inleiding Gemeentelijk vastgoed vervult een belangrijke rol bij de realisatie van maatschappelijke doelstellingen, bij de gebieds ontwikkeling en de gemeentelijke bedrijfsvoering.

Spelregels voor het beheer

Spelregels voor het beheer van gebouwen in de gebouwenexploitatie "Zo doen we dat NU in Tilburg" Gemeente Tilburg afdeling Vastgoedbedrijf team gebouwen Datum: 19 maart 2015 Inhoudsopgave 1. Inleiding...

Spelregels voor het beheer van gebouwen in de gebouwenexploitatie "Zo doen we dat NU in Tilburg" Gemeente Tilburg afdeling Vastgoedbedrijf team gebouwen Datum: 19 maart 2015 Inhoudsopgave 1. Inleiding...

Raadsstuk. Onderwerp: Verhuur en exploitatie multifunctionele sporthal Duinwijck BBV nummer: 2013/520442

Raadsstuk Onderwerp: Verhuur en exploitatie multifunctionele sporthal Duinwijck BBV nummer: 2013/520442 1. Inleiding De gemeenteraad heeft middelen gereserveerd voor de bouw van een multifunctionele badmintonhal

Raadsstuk Onderwerp: Verhuur en exploitatie multifunctionele sporthal Duinwijck BBV nummer: 2013/520442 1. Inleiding De gemeenteraad heeft middelen gereserveerd voor de bouw van een multifunctionele badmintonhal

Afstootstrategie vastgoed

Afstootstrategie vastgoed Gemeente IJsselstein Datum: 18 april 2013 INHOUD 1 Inleiding... 3 2 Kernportefeuille... 3 3 Algemene kaders... 4 3.1 Algemeen...4 3.2 Functie...4 3.3 Financieel...5 3.4 Gebruikers...5

Afstootstrategie vastgoed Gemeente IJsselstein Datum: 18 april 2013 INHOUD 1 Inleiding... 3 2 Kernportefeuille... 3 3 Algemene kaders... 4 3.1 Algemeen...4 3.2 Functie...4 3.3 Financieel...5 3.4 Gebruikers...5

Raadsvoorstel agendapunt

Raadsvoorstel agendapunt Aan de raad van de gemeente IJsselstein Zaaknummer : 61265 Datum : 10 juni 2014 Programma : Alle programma's Blad : 1 van 5 Cluster : Bestuur Portefeuillehouder: dhr. H.C.V. Veldhuijsen

Raadsvoorstel agendapunt Aan de raad van de gemeente IJsselstein Zaaknummer : 61265 Datum : 10 juni 2014 Programma : Alle programma's Blad : 1 van 5 Cluster : Bestuur Portefeuillehouder: dhr. H.C.V. Veldhuijsen

Vastgoed op afstand. Datum: 11 maart 2016

Vastgoed op afstand Datum: 11 maart 2016 Waarom dit onderzoek? Het vertrekpunt Wat komt er uit? Treasury aspecten Vragen en discussie Vastgoedbedrijf Enschede Waarom dit onderzoek? 3 Waarom dit onderzoek?

Vastgoed op afstand Datum: 11 maart 2016 Waarom dit onderzoek? Het vertrekpunt Wat komt er uit? Treasury aspecten Vragen en discussie Vastgoedbedrijf Enschede Waarom dit onderzoek? 3 Waarom dit onderzoek?

Nota aan burgemeester en wethouders

Nota aan burgemeester en wethouders Vergadering: 19-11-2013 Portefeuillehouder: mw. A.J.A. van de Ven Onderwerp Verkoop bloot eigendom van bedrijfspanden en losse garages Samenvatting Op 16 december 2008

Nota aan burgemeester en wethouders Vergadering: 19-11-2013 Portefeuillehouder: mw. A.J.A. van de Ven Onderwerp Verkoop bloot eigendom van bedrijfspanden en losse garages Samenvatting Op 16 december 2008

Tuchtcollege van de Stichting Nederlands Register Vastgoed Taxateurs (NRVT)

") Dossiernummer: 20170622 Datum: 24 oktober 2017 UITSPRAAK Tuchtcollege van de Stichting Nederlands Register Vastgoed Taxateurs (NRVT) Partijen: Stichting A, hierna te noemen klaagster, tegen: B RT, register

Dossiernummer: 20170622 Datum: 24 oktober 2017 UITSPRAAK Tuchtcollege van de Stichting Nederlands Register Vastgoed Taxateurs (NRVT) Partijen: Stichting A, hierna te noemen klaagster, tegen: B RT, register

Kennisavond Woningwet. 28 April 2015

Kennisavond Woningwet 28 April 2015 Agenda 1 Actualiteit 2 Werkgebied en toezicht 3 Huurbeleid en prestatieafspraken 4 Scheiding DAEB en niet-daeb 5 Aandachtspunten implementatie 2 Hoofdpunten Woningmarktgebieden

Kennisavond Woningwet 28 April 2015 Agenda 1 Actualiteit 2 Werkgebied en toezicht 3 Huurbeleid en prestatieafspraken 4 Scheiding DAEB en niet-daeb 5 Aandachtspunten implementatie 2 Hoofdpunten Woningmarktgebieden

LEERRESULTATEN & TOETSTERMEN

LEERRESULTATEN & TOETSTERMEN TAXATIES Opgesteld door het examenbureau van de vastgoedbranche Inleiding Voor u ligt het toetstermendocument voor Taxaties. Achter elke toetsterm vindt u tussen haakjes het

LEERRESULTATEN & TOETSTERMEN TAXATIES Opgesteld door het examenbureau van de vastgoedbranche Inleiding Voor u ligt het toetstermendocument voor Taxaties. Achter elke toetsterm vindt u tussen haakjes het

Waarom deze nota over de verkoop van het gemeentelijk vastgoed?

CVDR Officiële uitgave van Venray. Nr. CVDR613451_1 22 oktober 2018 Verkoop Gemeentelijk Vastgoed Inhoudsopgave 1 Inleiding 3 2 Bestaand bebouwd vastgoed 4 2.1 Wat is vastgoed? 4 3 Proces nu 5 4 Waardebepaling

CVDR Officiële uitgave van Venray. Nr. CVDR613451_1 22 oktober 2018 Verkoop Gemeentelijk Vastgoed Inhoudsopgave 1 Inleiding 3 2 Bestaand bebouwd vastgoed 4 2.1 Wat is vastgoed? 4 3 Proces nu 5 4 Waardebepaling

Houwd besc Huisvesting nader huisvesting nader beschouw Sligro Food Group heeft een uitgebreid

huisvesting nader beschouwd Sligro Food Group heeft een uitgebreid vestigingennetwerk van voornamelijk supermarkten, zelfbedieningsgroothandels en distributiecentra. Van een deel van de vestigingen zijn

huisvesting nader beschouwd Sligro Food Group heeft een uitgebreid vestigingennetwerk van voornamelijk supermarkten, zelfbedieningsgroothandels en distributiecentra. Van een deel van de vestigingen zijn

Vastgoed op afstand. Datum: 11 maart 2016

Vastgoed op afstand Datum: 11 maart 2016 Waarom dit onderzoek? Het vertrekpunt Wat komt er uit? Treasury aspecten Vragen en discussie Vastgoedbedrijf Enschede Waarom dit onderzoek? 3 Waarom dit onderzoek?

Vastgoed op afstand Datum: 11 maart 2016 Waarom dit onderzoek? Het vertrekpunt Wat komt er uit? Treasury aspecten Vragen en discussie Vastgoedbedrijf Enschede Waarom dit onderzoek? 3 Waarom dit onderzoek?

Vastgoed en WOZ-waarde

Weekblad voor Fiscaal Recht, Vastgoed en WOZ-waarde Klik hier om het document te openen in een browser venster Vindplaats: WFR 2015/1394 Bijgewerkt tot: 17-11-2015 Auteur: Drs. J.E. van den Berg en G.H.T.

Weekblad voor Fiscaal Recht, Vastgoed en WOZ-waarde Klik hier om het document te openen in een browser venster Vindplaats: WFR 2015/1394 Bijgewerkt tot: 17-11-2015 Auteur: Drs. J.E. van den Berg en G.H.T.

Uitwerking moties en toezegging Spelregels Vastgoed

Uitwerking moties en toezegging Spelregels Vastgoed Van Jeroen Goudriaan, Gemeentelijk Vastgoed Datum 11 oktober 2016 Bijlagen Bijlage 1, overzicht kostprijsdekkende huur Bijlage 2, Verdeling financieel

Uitwerking moties en toezegging Spelregels Vastgoed Van Jeroen Goudriaan, Gemeentelijk Vastgoed Datum 11 oktober 2016 Bijlagen Bijlage 1, overzicht kostprijsdekkende huur Bijlage 2, Verdeling financieel

WEBINAR WAARDERINGS- HANDBOEK

WEBINAR WAARDERINGS- HANDBOEK IN VOGELVLUCHT 23 NOVEMBER 2015 WELKOM 1. Voorstellen presentatoren/moderatoren 2. Technische zaken (beeld/geluid) 3. Werkwijze vragen 4. Enquête aan het eind PROGRAMMA 1.

WEBINAR WAARDERINGS- HANDBOEK IN VOGELVLUCHT 23 NOVEMBER 2015 WELKOM 1. Voorstellen presentatoren/moderatoren 2. Technische zaken (beeld/geluid) 3. Werkwijze vragen 4. Enquête aan het eind PROGRAMMA 1.

Veelgestelde vragen. Veel gestelde vragen over de WOZ.

Veelgestelde vragen Veel gestelde vragen over de WOZ. 1. Wat is de Wet WOZ? 2. Wat is een WOZ-beschikking? 3. Hoe is de waarde op de beschikking tot stand gekomen? 4. Hoe worden de grenzen van mijn object

Veelgestelde vragen Veel gestelde vragen over de WOZ. 1. Wat is de Wet WOZ? 2. Wat is een WOZ-beschikking? 3. Hoe is de waarde op de beschikking tot stand gekomen? 4. Hoe worden de grenzen van mijn object

R. de Ruig / oktober 2015

Raadsvoorstel Agendapunt commissie: 4.2 steller telefoonnummer email R. de Ruig 3792 rru@valkenswaard.nl agendapunt kenmerk datum raadsvergadering Portefeuillehouder E. Buiter onderwerp Tarievenbeleid

Raadsvoorstel Agendapunt commissie: 4.2 steller telefoonnummer email R. de Ruig 3792 rru@valkenswaard.nl agendapunt kenmerk datum raadsvergadering Portefeuillehouder E. Buiter onderwerp Tarievenbeleid

Bijlage 2 - geannoteerd concept-besluit

Bijlage 2 - geannoteerd concept-besluit Besluit van... betreffende de proceskostenvergoeding in bestuursrechtelijke zaken op het terrein van de Wet waardering onroerende zaken (Besluit proceskosten WOZzaken

Bijlage 2 - geannoteerd concept-besluit Besluit van... betreffende de proceskostenvergoeding in bestuursrechtelijke zaken op het terrein van de Wet waardering onroerende zaken (Besluit proceskosten WOZzaken

UITSPRAAK Tuchtcollege van de Stichting Nederlands Register Vastgoed Taxateurs (NRVT)

") Dossiernummer: 20190330 Datum: 15 augustus 2019 UITSPRAAK Tuchtcollege van de Stichting Nederlands Register Vastgoed Taxateurs (NRVT) Partijen: A B.V., Vertegenwoordigd door de heer A, Gevestigd te [plaats],

Dossiernummer: 20190330 Datum: 15 augustus 2019 UITSPRAAK Tuchtcollege van de Stichting Nederlands Register Vastgoed Taxateurs (NRVT) Partijen: A B.V., Vertegenwoordigd door de heer A, Gevestigd te [plaats],

Barometer Maatschappelijk Vastgoed

Barometer Maatschappelijk Vastgoed 2016 Onderzoeken, trends en ontwikkelingen in zorgvastgoed en gemeentelijk vastgoed Jan Veuger et al. Barometer Maatschappelijk Vastgoed 2016 Waarderen van zorgvastgoed

Barometer Maatschappelijk Vastgoed 2016 Onderzoeken, trends en ontwikkelingen in zorgvastgoed en gemeentelijk vastgoed Jan Veuger et al. Barometer Maatschappelijk Vastgoed 2016 Waarderen van zorgvastgoed

VASTGOED MET RENDEMENT. Heldere uitgangspunten voor de praktijk van vastgoed

VASTGOED MET RENDEMENT Heldere uitgangspunten voor de praktijk van vastgoed Inhoudsopgave Inleiding... 3 Algemene uitgangspunten... 5 Verhuur... 7 Beheer en onderhoud... 8 Wijzigingen in de vastgoedportefeuille...

VASTGOED MET RENDEMENT Heldere uitgangspunten voor de praktijk van vastgoed Inhoudsopgave Inleiding... 3 Algemene uitgangspunten... 5 Verhuur... 7 Beheer en onderhoud... 8 Wijzigingen in de vastgoedportefeuille...

Een taxatierapport: Het juiste fundament onder een goed advies!

Een taxatierapport: Het juiste fundament onder een goed advies! Door: Pieter Bakker 18 januari 2012 Allrounder Specialist Specialist Allrounder Aalsmeerse tussenpersoon draait op voor onderverzekering

Een taxatierapport: Het juiste fundament onder een goed advies! Door: Pieter Bakker 18 januari 2012 Allrounder Specialist Specialist Allrounder Aalsmeerse tussenpersoon draait op voor onderverzekering

Naar aanleiding van de vragen die u hebt gesteld in uw onderstaande van 15

----- Original Message ----- From: Uijens, AJM (Alphons) (DB/AV) To: Sent: Tuesday, March 16, 2010 5:21 PM Subject: RE: art 10a U.B. Sw.; leegwaarderatio Geachte heer Nobel, Naar aanleiding van de vragen

----- Original Message ----- From: Uijens, AJM (Alphons) (DB/AV) To: Sent: Tuesday, March 16, 2010 5:21 PM Subject: RE: art 10a U.B. Sw.; leegwaarderatio Geachte heer Nobel, Naar aanleiding van de vragen

Belasting op huurinkomsten: 'De Belgische wetgever staat voor een moeilijke opdracht'

Belasting op huurinkomsten: 'De Belgische wetgever staat voor een moeilijke opdracht' Bart Vereecke redacteur MoneyTalk en Trends 14/04/18 om 13:40 - Bijgewerkt op 15/04/18 om 00:57 Het Europees Hof van

Belasting op huurinkomsten: 'De Belgische wetgever staat voor een moeilijke opdracht' Bart Vereecke redacteur MoneyTalk en Trends 14/04/18 om 13:40 - Bijgewerkt op 15/04/18 om 00:57 Het Europees Hof van

Corporatie Taxaties Een gestroomlijnd proces

Corporatie Taxaties Een gestroomlijnd proces Joosje Lugard 21 december 2016 drs. Joosje Lugard MSRE MRICS RT National director 16 jaar werkzaam DTZ/ Verantwoordelijk voor woningwaarderingen Ervaring met

Corporatie Taxaties Een gestroomlijnd proces Joosje Lugard 21 december 2016 drs. Joosje Lugard MSRE MRICS RT National director 16 jaar werkzaam DTZ/ Verantwoordelijk voor woningwaarderingen Ervaring met

Rechtbank Maastricht NOTITIE. 1. Inleiding. Gemeente Maastricht

NOTITIE Rechtbank Maastricht Aan: T.a.v. Gemeente Maastricht Fred Sijben Van: Aeisso Boelman en Iris van Donselaar Datum: 29 september 2015 Onderwerp: Second opinion business case rechtbank Maastricht

NOTITIE Rechtbank Maastricht Aan: T.a.v. Gemeente Maastricht Fred Sijben Van: Aeisso Boelman en Iris van Donselaar Datum: 29 september 2015 Onderwerp: Second opinion business case rechtbank Maastricht

Een taxatierapport: Het juiste fundament onder een goed advies!

Een taxatierapport: Het juiste fundament onder een goed advies! Door: Pieter Bakker 1 december 2010 Alles kan! Allrounder Specialist Specialist Allrounder Agenda Taxatie: De ene waarde is de andere waarde

Een taxatierapport: Het juiste fundament onder een goed advies! Door: Pieter Bakker 1 december 2010 Alles kan! Allrounder Specialist Specialist Allrounder Agenda Taxatie: De ene waarde is de andere waarde

Bijlage 1: Beschrijving berekening beleidwaarde

Bijlage 1: Beschrijving berekening beleidwaarde De beleidswaarde wordt bepaald door op vier aspecten aanpassingen door te voeren in de uitgangspunten van de DCF berekening van de marktwaarde. De (lagere)

Bijlage 1: Beschrijving berekening beleidwaarde De beleidswaarde wordt bepaald door op vier aspecten aanpassingen door te voeren in de uitgangspunten van de DCF berekening van de marktwaarde. De (lagere)

Financiele verkenning primair onderwijs. Servicecentrum Scholenbouw. ISM: Fakton en Ro Groep

Financiele verkenning Nieuwbouw Primair onderwijs In samenwerking met: MFA project Testschool 1 Algemene gegevens Datum 25 1 2010 Model steller Renske Schoenmaker Opdrachtgever Jan Schraven Bedrijf Telefoon

Financiele verkenning Nieuwbouw Primair onderwijs In samenwerking met: MFA project Testschool 1 Algemene gegevens Datum 25 1 2010 Model steller Renske Schoenmaker Opdrachtgever Jan Schraven Bedrijf Telefoon

* % = + - / Zo rekenen we aan maatschappelijk vastgoed. HANDREIKING voor het ... vaststellen van de huurprijs. van maatschappelijk vastgoed

* % = + - / Zo rekenen we aan maatschappelijk vastgoed... HANDREIKING voor het Deze Handreiking is opgesteld door de commissie Zo rekenen we aan maatschappelijk vastgoed op initiatief van de Kopgroep Maatschappelijke

* % = + - / Zo rekenen we aan maatschappelijk vastgoed... HANDREIKING voor het Deze Handreiking is opgesteld door de commissie Zo rekenen we aan maatschappelijk vastgoed op initiatief van de Kopgroep Maatschappelijke

Bijlage 5 Tarievenmodel plus varianten

Bijlage 5 Tarievenmodel plus varianten Om dit model te kunnen implementeren is het noodzakelijk om een integrale kostprijs per uur te berekenen van de gemeentelijke sportaccommodaties. Zo wordt inzicht

Bijlage 5 Tarievenmodel plus varianten Om dit model te kunnen implementeren is het noodzakelijk om een integrale kostprijs per uur te berekenen van de gemeentelijke sportaccommodaties. Zo wordt inzicht

Taxatiewijzer Kapitalisatiefactor

Taxatiewijzer Kapitalisatiefactor Waardepeildatum 1 januari 2007 Colofon Taxatiewijzer Kapitalisatiefactor, waardepeildatum 1 januari 2007 Deze taxatiewijzer is een uitgave van de Vereniging van Nederlandse

Taxatiewijzer Kapitalisatiefactor Waardepeildatum 1 januari 2007 Colofon Taxatiewijzer Kapitalisatiefactor, waardepeildatum 1 januari 2007 Deze taxatiewijzer is een uitgave van de Vereniging van Nederlandse

Vervangingswaarde. Restwaarde. Definitief correctiemodel WOZ II 7 april 2015

VRAAG 7 Vraag. 8 waardepeildatum 0-0- 204 jaar ingebruikname 935 Leeftijd Opleidingsschool 79 Standaardgrootte Oppervlakte.500 Bouwkosten.32 (excl. Btw) HB-waarde.968.000 % Herbouwwaarde Levensduur in

VRAAG 7 Vraag. 8 waardepeildatum 0-0- 204 jaar ingebruikname 935 Leeftijd Opleidingsschool 79 Standaardgrootte Oppervlakte.500 Bouwkosten.32 (excl. Btw) HB-waarde.968.000 % Herbouwwaarde Levensduur in

De waarde van een supermarkt

De waarde van een supermarkt Maarten H.L. van Lit RT 20 mei 2011 LMBS retail B.V. Maarten van Lit directeur makelaar sinds 1990 9 jaar Van Boxtel & Partners Winkels 9 jaar DTZ Zadelhoff Retail specialisaties:

De waarde van een supermarkt Maarten H.L. van Lit RT 20 mei 2011 LMBS retail B.V. Maarten van Lit directeur makelaar sinds 1990 9 jaar Van Boxtel & Partners Winkels 9 jaar DTZ Zadelhoff Retail specialisaties:

PLEN IN PLAN REKENEN AAN MAATSCHAPPELIJK RENDEMENT

PLEN IN PLAN REKENEN AAN MAATSCHAPPELIJK RENDEMENT PLEN IN PLAN - Instrument voor analyse van maatschappelijk vastgoed op strategisch en tactisch niveau - Ontstaan vanuit de praktijk - Bedoeld als applicatie

PLEN IN PLAN REKENEN AAN MAATSCHAPPELIJK RENDEMENT PLEN IN PLAN - Instrument voor analyse van maatschappelijk vastgoed op strategisch en tactisch niveau - Ontstaan vanuit de praktijk - Bedoeld als applicatie