Welke controller heeft het lef de Red Flags te willen ontdekken in zijn/haar organisatie?

|

|

|

- Joannes van der Berg

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Welke controller heeft het lef de Red Flags te willen ontdekken in zijn/haar organisatie? Theo Quaijtaal MA HRM RFA Vrijdag 10 april 2015 Controllerscongres NIVE

2 Wat is er met de reputatie van deze bedrijven gebeurd na integriteitsissues? Waar was de controller? Hoe liep het af met de accountant?

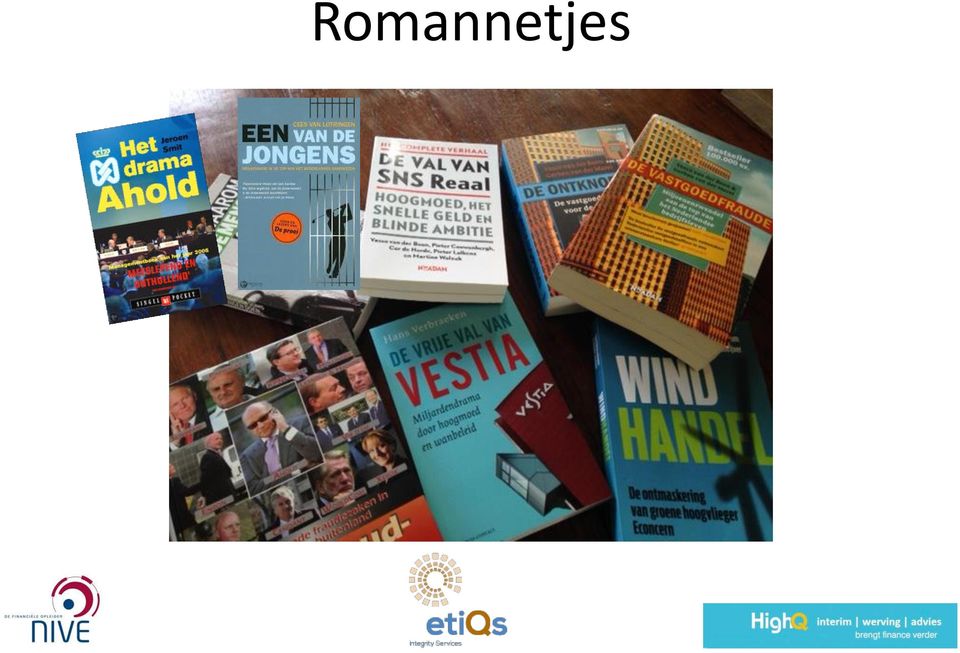

3 Romannetjes

4 Word wakker controllers!!! Het is niet zozeer de vraag of u met fraude en/of creatief boekhouden te maken krijgt, maar vooral de vraag wanneer!

5 Red Flags (smalle definitie) Omstandigheden, signalen (Een combinatie van Red Flags) bij organisaties die erop kunnen duiden dat er onwettig en onwenselijk wordt gehandeld.

6 Integriteit op de goed fout as Goed onkreukbaar Fout fraude & corruptie 6

7 Fout lijstje Type Corruptie Fraude, diefstal en verduistering Onverenigbare functies en bindingen Misbruik en manipulatie van informatie Misbruik van (gewelds)bevoegdheden Misbruik bedrijfsmiddelen Ongewenste omgangsvormen Misdragingen in de vrije tijd met relatie tot de functie/organisatie omschrijving iets doen of nalaten voor gewin of tegenprestatie (ook als die niet duidelijk is), giften en beloften profiteren ten koste van de organisatie (zonder dat derden daarvan profiteren) nevenactiviteiten, belangenverstrengeling liegen, bedriegen en lekken Opsporingsmethoden, dwangmiddelen, meineed, valsheid in geschrifte, afgifte vergunningen, identiteitsbewijzen etc. nalatig, onoplettend of onverschillig gebruik van bedrijfsmiddelen discriminatie, intimidatie en pesten huiselijk geweld, alcohol, drugs etc. 7 7

8 Proces

9 Melk welke Red Flags ziet u?

10 Red flags (Integriteitrisico's) kunnen zowel in de formele organisatie als in de informele organisatie bestaan

11 Red Flag Waarschuwingssignaal Indicator Early warning Aanwijzing dat er mogelijk iets mis gaat (onwenselijk) Meerdere aanwijzingen dat er iets mis is (onwettig) Ongewenste situatie die zich mogelijk kan voordoen Bijna-incidenten 11

12 Jordan Belfort (Wolf of Wall Street) Als u zo slim bent en goed in verkopen, waarom ging dan het foute pad op? Ik had inderdaad veel meer kunnen verdienen als legale verkoper. Je verliest je ziel en je ethiek niet ineens. Het gaat met kleine, bijna onzichtbare stapjes. In de film gaat het allemaal veel sneller. Het zijn ook de mensen waarmee je omgaat. Ik was de leider, maar we maakten elkaar gek. Voor je het weet doe je dingen die je nooit gedacht had te zullen doen.

13 Red flags van toepassing Micha Kat: Zijn 10 of meer van deze Red Flags van toepassing, dan kan met aan zekerheid grenzende waarschijnlijkheid worden geconcludeerd dat er sprake is van fraude (Boekhoudfraude, M. Kat, blz 29.)

14 Aanwijzingen - Nepotisme bij benoemingen in de Board - Slechte corporate governance - Extravaganza in sponsoring - Decadent gedrag van executives - Executives winnen regelmatig prijzen van de financiele pers e/o beleggersorganisaties - Actief uitzetten van positieve informatie richting de media - Het in de watten leggen van onafhankelijke partijen - Inzetten van trophy executives

15 Sterke aanwijzingen - Veel wisselingen in Raad van Bestuur - Te weinig wisselingen in de Raad van Bestuur - CEO trekt (te) veel macht naar zich toe - Veel wisselingen van adviseurs, veel inzet van consultants, sterke persoonlijke banden tussen management en adviseurs - Niet aflatende reeks overnames - Veel inter-company transacties en financieringen - Niet aflatend beroep op de kapitaalmarkt - Medewerkers worden onder druk gezet om (onrealistische) targets te halen - De beste/meest kritische medewerkers verlaten de onderneming - Verkoop van tafelzilver - Hoge bonussen of incidentele fees aan medewerkers wegens speciale diensten - Buitengewoon sterke band tussen CEO en CFO - Missen van rapportage-deadlines - Veel off-balance financieringen - Kosten worden structureel geactiveerd - Slecht betalingsgedrag

16 Zeer sterke aanwijzingen - Accountants stuiten bij de controle op tegenstrijdige informatie - Het management geeft geen of ontwijkende antwoorden op vragen van de accountant - Grote, niet verklaarbare onregelmatigheden in de cash flow: One-time-gains - Gebrek aan transparantie, onbegrijpelijke entries en numbers in de jaarstukken - Sterke fixatie op beurskoers, grote aandelen/optie belangen management - Plotselinge verandering van accounting principles - Executives lenen geld van de onderneming of gaan transacties met de onderneming aan - Onregelmatigheden bij een dochter/landenorganisatie - Grote onduidelijkheid over de assets van een onderneming (kwaliteit/kwantiteit) - Werken met sideletters

- Werken met")

17 Red flags & corruptie Indien 14 Red Flags aanwezig van de 27, 100% zekerheid dat er sprake is van corruptie (onderzoek PwC 2013 binnen EU) 1. Strong inertia in composition of evaluation team 15. Ward contract had new bid specifications 2. Conflict of interest for members of evaluation team 16. Substantial changes in project scope/costs after award 3. Multiple contact points 17. Connections between bidders undermines competition 4. Contact office not subordinated to tender provider 18. All bids higher than projected overall costs 5. Contact person not employed by tender provider 19. Not all/no bidders informed of the award and its reasons 6. Preferred supplier indications 20. Award contract and selection documents are publicity (e.g.online) available 7. Shortened time for bidding process 21. Inconsistencies in reported turnover/number of staff 8. Accelerated tender 22. Winning company not listed in Chamber of Commerce 9. Tender exceptionally large 23. No EU funding involved 10. Time-to-bid not conform to the law 24. No public funding from Member states 11. Bids after deadline accepted 25. Awarding authority not filled in all fields in TED 12. Number of offers 26. Audit certificates by auditor without credentials 13. Artificial bids 27. Negative media coverage 14. Complaints from non-winning bidders

18 Case Vestia

19 De vrije val van Vestia Miljardendrama door hoogmoed en wanbeleid (Hans Verbraeken) De Vries sloot veel meer transacties dan alle corporaties bij elkaar. Staal en hij lachten om de sufferds van de andere corporaties, die weinig weet hadden van deze geldkraan. Maar zijn keukengeheimen verklapte hij aan niemand. Terwijl De Vries de derivatenportefeuille van Vestia flink uitbouwde, bleef de organisatie van de treasury daarbij achter. De treasury telde één administratief medewerkster (in de backoffice) die de registratie en de administratie deed. Een absurd dunne bezetting, Aldus een specialist. Er ontbrak ook een duidelijke scheiding tussen front- en backoffice, die er juist moet zijn in het belang van het overzicht en de risicobeheersing.

die de registratie en de administratie deed. Een absurd dunne bezetting, Aldus een specialist.")

20 De vrije val van Vestia Miljardendrama door hoogmoed en wanbeleid (Hans Verbraeken) Het treasurystatuut waarmee Vestia werkte, gaf De Vries veel vrijheid. Het was ruim en vaag geformuleerd en had te weinig oog voor de liquiditeitsrisico s op de derivaten. In het nieuwe statuut warden de regels niet strenger. Eerder soepeler. Zo verdween uit het statuut de regel: Open posities die ontstaan door het schrijven van bijvoorbeeld opties, zonder in het bezit te zijn van de onderliggende waarde zijn niet toegestaan. En ook het vereiste van een 2e handtekening werd geschrapt. In het oude statuut stond nog een waarschuwing over het soort derivaten dat De Vries mocht inzetten. Hierbij geldt dat deze pas worden aangewend wanneer de organisatie de werking en de risico s volledig overziet. Daarnaast is vooraf toestemming nodig van de treasurycommissie. In het nieuwe statuut was dit geschrapt. De regel werd toch al genegeerd.

21 De vrije val van Vestia Miljardendrama door hoogmoed en wanbeleid (Hans Verbraeken) Op 28 februari 2011 vielen bij Vestia de resultaten van het onderzoek op de deurmat. De conclusie was niet al te best. De rol van de raad van commissarissen in het proces van strategie- en beleidsbepaling is diffuus, meende uitvoerend bureau CGG. Het bureau had niet kunnen constateren dat de raad van commissarissendaadwerkelijk invulling gaf aan de (kritisch) toezichthoudende taak. Het noemde de raad voor de bestuurder eerder een klankbord dan een kritische toezichthouder. De raad van commissarissen lijkt niet geheel onafhankelijk. CGG heeft bij marginale toetsing niet kunnen constateren dat hij daadwerkelijk invulling geeft aan echte checks and balances in relatie met de bestuurder.

22 De vrije val van Vestia Miljardendrama door hoogmoed en wanbeleid (Hans Verbraeken) Bureau CGG sprak in zijn rapport over Vestia van een zeer dominante bestuurder en zette grote vraagtekens bij het eenhoofdige bestuur. Het ontbrak volgens CGG aan een besluitvormingsproces waarin standpunten binnen één gremium tegen elkaar worden afgewogen.

23 Red Flag onderzoek

24 Red flags in uw organisatie Neem een proces in jouw organisatie waar jij als workshop-deelnemer de grenzen van kent. Denk dan na over een voorbeeld van een concrete praktijksituatie binnen dat proces, waarbij je een Red Flag ziet. Waar zie je dat het mis gaat, wat ergert je? Deel dit met je groepje Schrijf op een post-it je proces Schrijf op een post-it de red flag Schrijf op een post-it jouw rol

25 Uitkomst gesprekken

26 Waarom letten we op Red Flags? We willen begrijpen waarom er zaken misgaan, maar óók een advies hierover geven aan het management.

27 Basisgedachten: * VOORKOMEN IS BETER DAN GENEZEN * EEN ONGELUK ZIT IN EEN KLEIN HOEKJE * 2 ZIEN MEER DAN 1

28 3 zien nog meer dan 1 Final Checkers USS George Washington: elk vliegtuig wordt drievoudig gecheckt voor de start.

29 Samen zie je alles. Wat zie jij?

30 Bent u moreel moedig om Red Flags te onderzoeken en aan te kaarten? Doe de test!!!

31 Vragen? Bel of mail Theo Quaijtaal: quaijtaal@etiqs.nl

NIVE Controllerscongres Titel sessie: Integriteit Stand van Zaken Spreker: Theo Quaijtaal MA HRM RFA

NIVE Controllerscongres Titel sessie: Integriteit Stand van Zaken Spreker: Theo Quaijtaal MA HRM RFA Actualiteit april 2019 2 Actualiteit vanaf 2000 (Dubai) Romannetjes Stelling Het is niet zozeer de vraag

NIVE Controllerscongres Titel sessie: Integriteit Stand van Zaken Spreker: Theo Quaijtaal MA HRM RFA Actualiteit april 2019 2 Actualiteit vanaf 2000 (Dubai) Romannetjes Stelling Het is niet zozeer de vraag

Protocol vermoedens integriteitsschendingen politieke ambtsdragers gemeente Stichtse Vecht

Protocol vermoedens integriteitsschendingen politieke ambtsdragers gemeente Stichtse Vecht I. ALGEMENE BEPALINGEN 1. Algemeen 1.1. Onder politieke ambtsdrager worden verstaan: de burgemeester, de leden

Protocol vermoedens integriteitsschendingen politieke ambtsdragers gemeente Stichtse Vecht I. ALGEMENE BEPALINGEN 1. Algemeen 1.1. Onder politieke ambtsdrager worden verstaan: de burgemeester, de leden

Jaarverslag Vertrouwenspersoon Integriteit Stichting Tabijn

Jaarverslag Vertrouwenspersoon Integriteit Stichting Tabijn 1 januari t/m 31 december 2016 www.devertrouwenspersoon.nl Freek Walther / Jeanette Jager April 2017 Inhoudsopgave Inleiding 3 Contactgegevens

Jaarverslag Vertrouwenspersoon Integriteit Stichting Tabijn 1 januari t/m 31 december 2016 www.devertrouwenspersoon.nl Freek Walther / Jeanette Jager April 2017 Inhoudsopgave Inleiding 3 Contactgegevens

CONTROLSTATUUT WOONSTICHTING SSW

CONTROLSTATUUT WOONSTICHTING SSW Vastgesteld: 23 november 2016 1 Algemene bepalingen 1.1 SSW hanteert three lines of defense, te weten (1) de medewerker zelf, (2) de activiteit businesscontrol in de organisatie

CONTROLSTATUUT WOONSTICHTING SSW Vastgesteld: 23 november 2016 1 Algemene bepalingen 1.1 SSW hanteert three lines of defense, te weten (1) de medewerker zelf, (2) de activiteit businesscontrol in de organisatie

Commissie Integriteit VvG

Een beetje ambtenaar bestaat niet Commissie Integriteit VvG Bureau BING Peter Schokker Peter Schokker / 17 juni 2015 Een stelling Binnen mijn organisatie leidt integriteit soms tot verkramping. Eens, of

Een beetje ambtenaar bestaat niet Commissie Integriteit VvG Bureau BING Peter Schokker Peter Schokker / 17 juni 2015 Een stelling Binnen mijn organisatie leidt integriteit soms tot verkramping. Eens, of

Integriteit en Integritisme. Integriteit en Integritisme

Integriteit en Integritisme 28 november 2017 Leo Huberts Quality of Governance VU University Amsterdam Integriteit en Integritisme - Wat betekent integriteit? - Integriteit en goed besturen? - Integriteit

Integriteit en Integritisme 28 november 2017 Leo Huberts Quality of Governance VU University Amsterdam Integriteit en Integritisme - Wat betekent integriteit? - Integriteit en goed besturen? - Integriteit

Falend toezicht moet stoppen! Open Kennis Avond

Falend toezicht moet stoppen! Open Kennis Avond Gerard Mertens, hoogleraar financial management & governance Decaan Faculteit Management Wetenschappen Open Universiteit, Heerlen, The Netherlands Wanbeleid

Falend toezicht moet stoppen! Open Kennis Avond Gerard Mertens, hoogleraar financial management & governance Decaan Faculteit Management Wetenschappen Open Universiteit, Heerlen, The Netherlands Wanbeleid

Integriteit en de vertrouwenspersoon

Integriteit en de vertrouwenspersoon Contactbijeenkomst Integriteit Instituut voor Integriteitsmanagement en BedrijfsEthiek Sacha Spoor 2 juli 2015 Leadership Entrepreneurship Stewardship s.spoor@nyenrode.nl

Integriteit en de vertrouwenspersoon Contactbijeenkomst Integriteit Instituut voor Integriteitsmanagement en BedrijfsEthiek Sacha Spoor 2 juli 2015 Leadership Entrepreneurship Stewardship s.spoor@nyenrode.nl

Thema Integriteit Werkconferentie Gemeente Den Helder 19 januari 2012

Thema Integriteit Werkconferentie Gemeente Den Helder 19 januari 2012 Integriteit Begripsbepaling Juridisch toetsingskader Naar een gedragscode Dilemma s en morele oordeelsvorming Vragen voor de raad

Thema Integriteit Werkconferentie Gemeente Den Helder 19 januari 2012 Integriteit Begripsbepaling Juridisch toetsingskader Naar een gedragscode Dilemma s en morele oordeelsvorming Vragen voor de raad

Fraude en Fraudebeheersing

In deze brochure vind je alles over de cursus Fraude en Fraudebeheersing Voorkom financiële schade en reputatieschade als gevolg van fraude Cursus Herken fraudesignalen adequaat Je bent effectief in het

In deze brochure vind je alles over de cursus Fraude en Fraudebeheersing Voorkom financiële schade en reputatieschade als gevolg van fraude Cursus Herken fraudesignalen adequaat Je bent effectief in het

FIOD Anti Corruptie Centre.

FIOD Anti Corruptie Centre FIOD.ACC@belastingdienst.nl!1 FIOD NBA LEDENGROEP INTERN & OVERHEIDSACCOUNTANTS Thema: FRAUDE 14 november 2018 2 Peter van Leusden FIOD ACC Utrecht Anti-Corruptie Centrum hét

FIOD Anti Corruptie Centre FIOD.ACC@belastingdienst.nl!1 FIOD NBA LEDENGROEP INTERN & OVERHEIDSACCOUNTANTS Thema: FRAUDE 14 november 2018 2 Peter van Leusden FIOD ACC Utrecht Anti-Corruptie Centrum hét

Welkom bij NO GUTS NO GLORY. www.juubeo.com. 2015, Juubeo, All Rights Reserved

Welkom bij NO GUTS NO GLORY Wat is JUUBEO? Het eerste netwerk in de vorm van een COOP Maandelijks dividend uitkering Een Europees bedrijf Award & Reward programma (Badges) Affiliate programma (Persoonlijke

Welkom bij NO GUTS NO GLORY Wat is JUUBEO? Het eerste netwerk in de vorm van een COOP Maandelijks dividend uitkering Een Europees bedrijf Award & Reward programma (Badges) Affiliate programma (Persoonlijke

IIA Congres Bad Governance, wat kunnen we leren? Willem Jan van Andel. 10 juni 2016

IIA Congres 2016 Bad Governance, wat kunnen we leren? Willem Jan van Andel 10 juni 2016 Vijf niveau s (verdedigingslinie s) management risicobeheersing en compliance functie interne auditfunctie RvC/Auditcommissie

IIA Congres 2016 Bad Governance, wat kunnen we leren? Willem Jan van Andel 10 juni 2016 Vijf niveau s (verdedigingslinie s) management risicobeheersing en compliance functie interne auditfunctie RvC/Auditcommissie

Deze examenopgave bestaat uit x pagina s, inclusief het voorblad. Controleer of alle pagina s aanwezig zijn.

SPD Bedrijfsadministratie Examenopgave CORPORATE GOVERNANCE MAANDAG 2 MAART 2015 13.30-15.00 UUR Belangrijke informatie Deze examenopgave bestaat uit x pagina s, inclusief het voorblad. Controleer of alle

SPD Bedrijfsadministratie Examenopgave CORPORATE GOVERNANCE MAANDAG 2 MAART 2015 13.30-15.00 UUR Belangrijke informatie Deze examenopgave bestaat uit x pagina s, inclusief het voorblad. Controleer of alle

Model Jaarverslag Vertrouwenspersonen Integriteit 1

Model Jaarverslag Vertrouwenspersonen Integriteit 1 Organisatie XXXXXXXX [jaartal] Naam van de auteur(s)/vertrouwensperso(o)n(en) 1 Dit jaarverslag is overgenomen van de Gemeente Amsterdam en is aangepast

Model Jaarverslag Vertrouwenspersonen Integriteit 1 Organisatie XXXXXXXX [jaartal] Naam van de auteur(s)/vertrouwensperso(o)n(en) 1 Dit jaarverslag is overgenomen van de Gemeente Amsterdam en is aangepast

CONTROLSTATUUT STICHTING ANTARES WOONSERVICE

CONTROLSTATUUT STICHTING ANTARES WOONSERVICE Status: 14 januari 2019 Vastgesteld door de Raad van Commissarissen d.d. 28-01-2019 Vastgesteld door de Directeur-Bestuurder P.J.C.W. Stelder d.d. 28-01-2019

CONTROLSTATUUT STICHTING ANTARES WOONSERVICE Status: 14 januari 2019 Vastgesteld door de Raad van Commissarissen d.d. 28-01-2019 Vastgesteld door de Directeur-Bestuurder P.J.C.W. Stelder d.d. 28-01-2019

Deze examenopgave bestaat uit 9 pagina s, inclusief het voorblad. Dit examen bestaat uit 7 opgaven en bevat 16 vragen.

SPD Bedrijfsadministratie Examenopgave CORPORATE GOVERNANCE DONDERDAG 23 JUNI 2016 15.00-16.30 UUR Belangrijke informatie Deze examenopgave bestaat uit 9 pagina s, inclusief het voorblad. Dit examen bestaat

SPD Bedrijfsadministratie Examenopgave CORPORATE GOVERNANCE DONDERDAG 23 JUNI 2016 15.00-16.30 UUR Belangrijke informatie Deze examenopgave bestaat uit 9 pagina s, inclusief het voorblad. Dit examen bestaat

GedraGscode InteGrIteIt en ethisch GedraG

Gedragscode Integriteit en ethisch gedrag GedraGscode Beste collega s, Integriteit en ethisch gedrag zijn sinds jaar en dag een belangrijk onderdeel van de sika cultuur. al in de eerste versie van de sika

Gedragscode Integriteit en ethisch gedrag GedraGscode Beste collega s, Integriteit en ethisch gedrag zijn sinds jaar en dag een belangrijk onderdeel van de sika cultuur. al in de eerste versie van de sika

DE NIEUWE COMMISSARIS

DOSSIER TOEZICHT ONDER ZOEK Tekst Peter Rikhof Illustratie Yvonne Kroese DE NIEUWE COMMISSARIS Meer diversiteit, permanente opleiding en jaarlijkse evaluatie van het team en de individuele commissarissen.

DOSSIER TOEZICHT ONDER ZOEK Tekst Peter Rikhof Illustratie Yvonne Kroese DE NIEUWE COMMISSARIS Meer diversiteit, permanente opleiding en jaarlijkse evaluatie van het team en de individuele commissarissen.

Auditcommissie Reglement 2016

Auditcommissie Reglement 2016 Woningstichting Het Grootslag Versie 2.0 Vastgesteld door de RvC 15 april 2016 Inhoud Doelstelling van de auditcommissie... 3 1. Doelstelling... 3 1.1 Ondersteuning... 3 1.2

Auditcommissie Reglement 2016 Woningstichting Het Grootslag Versie 2.0 Vastgesteld door de RvC 15 april 2016 Inhoud Doelstelling van de auditcommissie... 3 1. Doelstelling... 3 1.1 Ondersteuning... 3 1.2

Corporate Governance - de rol van de accountant

Corporate Governance - de rol van de accountant Corporate Governance Seminar Allen & Overy Okura Hotel, Amsterdam 26 augustus 2003 Jaap van Manen jaap.van.manen@nl.pwc.com Agenda Corporate Governance Uitspraken

Corporate Governance - de rol van de accountant Corporate Governance Seminar Allen & Overy Okura Hotel, Amsterdam 26 augustus 2003 Jaap van Manen jaap.van.manen@nl.pwc.com Agenda Corporate Governance Uitspraken

INZICHT IN CORPORATE GOVERNANCE DE DYNAMIEK EN INTERACTIE TUSSEN BESTUUR, RAAD VAN COMMISSARISSEN EN AANDEELHOUDERS

INZICHT IN CORPORATE GOVERNANCE DE DYNAMIEK EN INTERACTIE TUSSEN BESTUUR, RAAD VAN COMMISSARISSEN EN AANDEELHOUDERS NYENRODE. A REWARD FOR LIFE INLEIDING De leergang is bedoeld voor iedereen die vanuit

INZICHT IN CORPORATE GOVERNANCE DE DYNAMIEK EN INTERACTIE TUSSEN BESTUUR, RAAD VAN COMMISSARISSEN EN AANDEELHOUDERS NYENRODE. A REWARD FOR LIFE INLEIDING De leergang is bedoeld voor iedereen die vanuit

Round Table Fraude, integriteit en compliance. Marjolein Braamhaar ING Bank N.V. Kees aan de Wiel Ernst & Young

Round Table Fraude, integriteit en compliance Marjolein Braamhaar ING Bank N.V. Kees aan de Wiel Ernst & Young Agenda Inleiding Stellingen Conclusie Inleiding Eerste indruk Kees vs. Marjolein Getrouwd

Round Table Fraude, integriteit en compliance Marjolein Braamhaar ING Bank N.V. Kees aan de Wiel Ernst & Young Agenda Inleiding Stellingen Conclusie Inleiding Eerste indruk Kees vs. Marjolein Getrouwd

Nieuwe media. Imy selfie. like. Smart online!

Imy selfie Nieuwe media like Smart online! Smart online! De nieuwe media, we kunnen niet meer zonder! De nieuwe media maken het ons mogelijk om 24 uur per dag bereikbaar te zijn, het world wide web te

Imy selfie Nieuwe media like Smart online! Smart online! De nieuwe media, we kunnen niet meer zonder! De nieuwe media maken het ons mogelijk om 24 uur per dag bereikbaar te zijn, het world wide web te

Code of Conduct (Nederlandse versie)

") Code of Conduct (Nederlandse versie) Datum [12-01-2014] Eigenaar: Global Internal Audit Department John Snyder President & CEO Mike Janssen COO Stephan Baars CFO 2014 BCD Travel 1 Inhoudsopgave Code of

Code of Conduct (Nederlandse versie) Datum [12-01-2014] Eigenaar: Global Internal Audit Department John Snyder President & CEO Mike Janssen COO Stephan Baars CFO 2014 BCD Travel 1 Inhoudsopgave Code of

Integriteit: spannender dan security

Integriteit: spannender dan security Security Congres Jaap ten Wolde 13 oktober 2010 Over de inleider KPMG 33 jaar. Oprichter van KPMG Forensic Oprichter en directeur van BING (Bureau Integriteit Nederlandse

Integriteit: spannender dan security Security Congres Jaap ten Wolde 13 oktober 2010 Over de inleider KPMG 33 jaar. Oprichter van KPMG Forensic Oprichter en directeur van BING (Bureau Integriteit Nederlandse

Dag van het Commissariaat 2015

Dag van het Commissariaat 2015 Corporate Governance en de rol van de commissaris op Aruba. Jossy Laclé 22 januari 2015 Wat is Corporate Governance Corporate Governance Curaçao Corporate Governance Aruba

Dag van het Commissariaat 2015 Corporate Governance en de rol van de commissaris op Aruba. Jossy Laclé 22 januari 2015 Wat is Corporate Governance Corporate Governance Curaçao Corporate Governance Aruba

Strafrechtelijke aansprakelijkheid van ondernemingen en managers

Strafrechtelijke aansprakelijkheid van ondernemingen en managers Het team David Schreuders Partner Litigation & Regulatory Léon Korsten Partner Litigation & Regulatory 3 Wat gaan we bespreken? Aansprakelijkheid

Strafrechtelijke aansprakelijkheid van ondernemingen en managers Het team David Schreuders Partner Litigation & Regulatory Léon Korsten Partner Litigation & Regulatory 3 Wat gaan we bespreken? Aansprakelijkheid

Indorama Ventures Public Company Limited

Indorama Ventures Public Company Limited Connected Transaction Policy Transactie Verbonden Partijen Beleid (Goedgekeurd door de Raad van Commissarissen Vergadering op 4 januari 2012) Remark In het geval

Indorama Ventures Public Company Limited Connected Transaction Policy Transactie Verbonden Partijen Beleid (Goedgekeurd door de Raad van Commissarissen Vergadering op 4 januari 2012) Remark In het geval

Verslag Registratie Interne Onderzoeken 2011 bij de Nederlandse politie. De Bilt, NPI S&C 5 november 2012

Verslag Registratie Interne Onderzoeken 2011 bij de Nederlandse politie De Bilt, NPI S&C 5 november 2012 Voorwoord Tot en met het jaar 2007 werden jaarlijks de cijfers van de registratie interne onderzoeken

Verslag Registratie Interne Onderzoeken 2011 bij de Nederlandse politie De Bilt, NPI S&C 5 november 2012 Voorwoord Tot en met het jaar 2007 werden jaarlijks de cijfers van de registratie interne onderzoeken

Reglement Auditcommissie WormerWonen

Reglement Auditcommissie WormerWonen Vastgesteld in de Auditcommissie van WormerWonen Ter goedkeuring voorgelegd aan de Raad van Toezicht op 29 oktober 2014 14 oktober 2014 1 1. INHOUD 1. Doelstelling

Reglement Auditcommissie WormerWonen Vastgesteld in de Auditcommissie van WormerWonen Ter goedkeuring voorgelegd aan de Raad van Toezicht op 29 oktober 2014 14 oktober 2014 1 1. INHOUD 1. Doelstelling

CDA Nijmegen. Initiatiefvoorstel Bestuurlijke Integriteit

110/2003 CDA Nijmegen Initiatiefvoorstel Bestuurlijke Integriteit 1. Inleiding Met het aanvaarden van de wetsvoorstellen tot dualisering van het gemeentebestuur wordt de aanwezigheid van een gedragscode

110/2003 CDA Nijmegen Initiatiefvoorstel Bestuurlijke Integriteit 1. Inleiding Met het aanvaarden van de wetsvoorstellen tot dualisering van het gemeentebestuur wordt de aanwezigheid van een gedragscode

LCP Customer Due Diligence Module 3 7 juni mr. Musa Elmas CCP

LCP Customer Due Diligence Module 3 7 juni 2018 mr. Musa Elmas CCP Aanbod Klantintegriteit Integriteitsrisico s: Witwassen Financiering van terrorisme Belastingontduiking Corruptie Voorwetenschap Benadeling

LCP Customer Due Diligence Module 3 7 juni 2018 mr. Musa Elmas CCP Aanbod Klantintegriteit Integriteitsrisico s: Witwassen Financiering van terrorisme Belastingontduiking Corruptie Voorwetenschap Benadeling

TOEZICHT BIJ MAATSCHAPPELIJKE ORGANISATIES Een bewerkelijk werkje

TOEZICHT BIJ MAATSCHAPPELIJKE ORGANISATIES Een bewerkelijk werkje 4 juli 2011 Bijeenkomst KPMG door Marry de Gaay Fortman Partner HouthoffBuruma m.fortman@houthoff.com Tel: 020 6056365 Toezicht bij maatschappelijke

TOEZICHT BIJ MAATSCHAPPELIJKE ORGANISATIES Een bewerkelijk werkje 4 juli 2011 Bijeenkomst KPMG door Marry de Gaay Fortman Partner HouthoffBuruma m.fortman@houthoff.com Tel: 020 6056365 Toezicht bij maatschappelijke

Gelezen het voorstel van de wethouder van Middelen en Sport van 4 juni 2003, P&O nr. 03/2314;

Regeling melden Integriteitschendingen Burgemeester en Wethouders van Rotterdam, Gelezen het voorstel van de wethouder van Middelen en Sport van 4 juni 2003, P&O nr. 03/2314; Gelet op artikel 125, derde

Regeling melden Integriteitschendingen Burgemeester en Wethouders van Rotterdam, Gelezen het voorstel van de wethouder van Middelen en Sport van 4 juni 2003, P&O nr. 03/2314; Gelet op artikel 125, derde

SPD Bedrijfsadministratie. Correctiemodel CORPORATE GOVERNANCE MAANDAG 2 MAART UUR

SPD Bedrijfsadministratie Correctiemodel CORPORATE GOVERNANCE MAANDAG 2 MAART 2015 13.30-15.00 UUR SPD Bedrijfsadministratie Corporate governance Maandag 2 MAART 2015 B / 7 2015 Stichting ENS B / 7 Opgave

SPD Bedrijfsadministratie Correctiemodel CORPORATE GOVERNANCE MAANDAG 2 MAART 2015 13.30-15.00 UUR SPD Bedrijfsadministratie Corporate governance Maandag 2 MAART 2015 B / 7 2015 Stichting ENS B / 7 Opgave

Deze vertaling van het Engelstalige document is gemakshalve voor u bedoeld. De originele tekst in het Engels is in alle gevallen van toepassing op uw

Deze vertaling van het Engelstalige document is gemakshalve voor u bedoeld. De originele tekst in het Engels is in alle gevallen van toepassing op uw rechten en verplichtingen. U kunt het originele document

Deze vertaling van het Engelstalige document is gemakshalve voor u bedoeld. De originele tekst in het Engels is in alle gevallen van toepassing op uw rechten en verplichtingen. U kunt het originele document

Workshop Financieel leiderschap in het onderwijs

VTOI Congres De dag van het toezicht 2015 Workshop Financieel leiderschap in het onderwijs Dr. Tjerk Budding Vrijdag 17 april 2015 Even voorstellen Dr. Tjerk Budding Hoofddocent Accounting bij het Zijlstra

VTOI Congres De dag van het toezicht 2015 Workshop Financieel leiderschap in het onderwijs Dr. Tjerk Budding Vrijdag 17 april 2015 Even voorstellen Dr. Tjerk Budding Hoofddocent Accounting bij het Zijlstra

Klokkenluidersregeling Thús Wonen

Klokkenluidersregeling Thús Wonen Voorwoord Thús Wonen vindt het belangrijk dat werknemers op een adequate en veilige manier melding kunnen doen van eventuele vermoedens van misstanden binnen de organisatie.

Klokkenluidersregeling Thús Wonen Voorwoord Thús Wonen vindt het belangrijk dat werknemers op een adequate en veilige manier melding kunnen doen van eventuele vermoedens van misstanden binnen de organisatie.

Raad van Toezicht Marketing Drenthe

Algemeen functieprofiel i Raad van Toezicht Marketing Drenthe versie 1.0 RBe okt 2017 Inleiding De Raad van Toezicht is een belangrijk intern toezichthoudend orgaan van Marketing Drenthe. Het is daarom

Algemeen functieprofiel i Raad van Toezicht Marketing Drenthe versie 1.0 RBe okt 2017 Inleiding De Raad van Toezicht is een belangrijk intern toezichthoudend orgaan van Marketing Drenthe. Het is daarom

Indorama Ventures Public Company Limited

Indorama Ventures Public Company Limited Gedragscode werknemers (goedgekeurd door de raad van bestuur vergadering nr.1/2009 op 29 september 2009) Herziening 1 (goedgekeurd door de raad van bestuur vergadering

Indorama Ventures Public Company Limited Gedragscode werknemers (goedgekeurd door de raad van bestuur vergadering nr.1/2009 op 29 september 2009) Herziening 1 (goedgekeurd door de raad van bestuur vergadering

Profielschets Lid Raad van Commissarissen Nesec Financieringen B.V.

Profielschets Lid Raad van Commissarissen Nesec Financieringen B.V. 1. Introductie van de organisatie Nesec Financieringen B.V. is een financieringsinstelling voor de scheepvaart. Nesec neemt deel in het

Profielschets Lid Raad van Commissarissen Nesec Financieringen B.V. 1. Introductie van de organisatie Nesec Financieringen B.V. is een financieringsinstelling voor de scheepvaart. Nesec neemt deel in het

MINISTERIE VAN DEFENSIE WERKGROEP STAAL EERSTE DRUK, NOVEMBER 2007 VISIE LEIDINGGEVEN

MINISTERIE VAN DEFENSIE WERKGROEP STAAL EERSTE DRUK, NOVEMBER 2007 VISIE LEIDINGGEVEN INLEIDING Voorwoord Commandant der Strijdkrachten CONTEXT De complexe omgeving waarin bij Defensie leiding wordt gegeven

MINISTERIE VAN DEFENSIE WERKGROEP STAAL EERSTE DRUK, NOVEMBER 2007 VISIE LEIDINGGEVEN INLEIDING Voorwoord Commandant der Strijdkrachten CONTEXT De complexe omgeving waarin bij Defensie leiding wordt gegeven

Presentatie mr. C.G. (Cees) Klomp. 25 mei 2016

Klomp. 25 mei 2016") Presentatie mr. C.G. (Cees) Klomp 25 mei 2016 De commissaris: de controle en het vertrouwen Cees Klomp Introductie Advocaat/curator Bierman Advocaten Commissaris bij Euretco Holding te Hoevelaken Commissaris

Presentatie mr. C.G. (Cees) Klomp 25 mei 2016 De commissaris: de controle en het vertrouwen Cees Klomp Introductie Advocaat/curator Bierman Advocaten Commissaris bij Euretco Holding te Hoevelaken Commissaris

Vragen sollicitatiegesprek. Basisvragen

Vragen sollicitatiegesprek Voorbeeldvragen Geen enkel sollicitatiegesprek of interview is hetzelfde, maar toch zijn er vragen die in gesprekken naar voren komen. Om je zenuwen wat in bedwang te houden

Vragen sollicitatiegesprek Voorbeeldvragen Geen enkel sollicitatiegesprek of interview is hetzelfde, maar toch zijn er vragen die in gesprekken naar voren komen. Om je zenuwen wat in bedwang te houden

Reglement bestuur Stichting Havensteder

Reglement bestuur Stichting Havensteder Dit reglement is krachtens artikel 7 lid 3 van de statuten door het bestuur van Stichting Havensteder vastgesteld op 6 september 2011, na goedkeuring door de raad

Reglement bestuur Stichting Havensteder Dit reglement is krachtens artikel 7 lid 3 van de statuten door het bestuur van Stichting Havensteder vastgesteld op 6 september 2011, na goedkeuring door de raad

Bedrijfscode Haag Wonen

Bedrijfscode Haag Wonen Bedrijfscode Haag Wonen 1 Dit is de bedrijfscode van woningcorporatie Haag Wonen. In deze code benoemen we onze uitgangspunten voor eerlijk en integer samen werken. Wij handelen

Bedrijfscode Haag Wonen Bedrijfscode Haag Wonen 1 Dit is de bedrijfscode van woningcorporatie Haag Wonen. In deze code benoemen we onze uitgangspunten voor eerlijk en integer samen werken. Wij handelen

Gedragscode VolkerWessels

Gedragscode Gedragscode VolkerWessels 3 Voorwoord door de Raad van Bestuur VolkerWessels bouwt al 150 jaar met zorg aan projecten voor diverse opdrachtgevers. Onze nuchtere en verantwoordelijke aanpak

Gedragscode Gedragscode VolkerWessels 3 Voorwoord door de Raad van Bestuur VolkerWessels bouwt al 150 jaar met zorg aan projecten voor diverse opdrachtgevers. Onze nuchtere en verantwoordelijke aanpak

Themabijeenkomst De commissaris anno 2013 WELKOM

Themabijeenkomst De commissaris anno 2013 WELKOM BZW, BDO, Deutsche Bank, Holla 8 oktober 2013, Eindhoven 1 Deutsche Bank DB Research Basel 3 Financing in a changing playing field Michiel Bonsel Deutsche

Themabijeenkomst De commissaris anno 2013 WELKOM BZW, BDO, Deutsche Bank, Holla 8 oktober 2013, Eindhoven 1 Deutsche Bank DB Research Basel 3 Financing in a changing playing field Michiel Bonsel Deutsche

Impact of BEPS disruptions on TCF / TRM / Tax Strategy

Impact of BEPS disruptions on TCF / TRM / Tax Strategy Be prepared for the future Herman Huidink & Hans de Jong TCF / TRM Basics (I) Werkstromen Tax Tax risk management & control Tax reporting & compliance

Impact of BEPS disruptions on TCF / TRM / Tax Strategy Be prepared for the future Herman Huidink & Hans de Jong TCF / TRM Basics (I) Werkstromen Tax Tax risk management & control Tax reporting & compliance

RACI: meer helderheid en doorzichtigheid bij werkwijzen en besluitvorming

RACI: meer helderheid en doorzichtigheid bij werkwijzen en besluitvorming Rob van Weenen rob@sperwer-consultancy.nl January 18, 2017 1 Inleiding Inefficiënte werkwijzen en besluitvormingsprocessen en als

RACI: meer helderheid en doorzichtigheid bij werkwijzen en besluitvorming Rob van Weenen rob@sperwer-consultancy.nl January 18, 2017 1 Inleiding Inefficiënte werkwijzen en besluitvormingsprocessen en als

Goed bestuur in de zorg

Goed bestuur in de zorg Fenna van Dijk Puck Dinjens IVVU 26 mei 2015 Inhoud workshop i. Bestuur en toezicht: de stand van zaken ii. Hoe werkt toezicht in de zorg? iii. Vergrootte aansprakelijkheid bestuurder

Goed bestuur in de zorg Fenna van Dijk Puck Dinjens IVVU 26 mei 2015 Inhoud workshop i. Bestuur en toezicht: de stand van zaken ii. Hoe werkt toezicht in de zorg? iii. Vergrootte aansprakelijkheid bestuurder

Indorama Ventures Public Company Limited

Indorama Ventures Public Company Limited Gedragscode werknemers (goedgekeurd door de raad van bestuur vergadering nr.1/2009 op 29 september 2009) Herziening 1 (goedgekeurd door de raad van bestuur vergadering

Indorama Ventures Public Company Limited Gedragscode werknemers (goedgekeurd door de raad van bestuur vergadering nr.1/2009 op 29 september 2009) Herziening 1 (goedgekeurd door de raad van bestuur vergadering

Inleiding. Toezichtvisie

Toezichtvisie Inleiding De raad van toezicht van de Stichting Zorggroep West- en Midden Brabant (hierna: Thebe) ziet de raad van toezicht als een orgaan dat namens de samenleving toezicht uitoefent. Deze

Toezichtvisie Inleiding De raad van toezicht van de Stichting Zorggroep West- en Midden Brabant (hierna: Thebe) ziet de raad van toezicht als een orgaan dat namens de samenleving toezicht uitoefent. Deze

REGLEMENT RAAD VAN TOEZICHT

REGLEMENT RAAD VAN TOEZICHT Preambule De Gruitpoort werkt volgens de Code Cultural Governance. De Governance Code biedt een normatief kader voor goed bestuur en toezicht in culturele organisaties. Met

REGLEMENT RAAD VAN TOEZICHT Preambule De Gruitpoort werkt volgens de Code Cultural Governance. De Governance Code biedt een normatief kader voor goed bestuur en toezicht in culturele organisaties. Met

Executive Academy. Permanente Educatie voor Professionals. Permanente Educatie voor Professionals

Executive Academy Permanente Educatie voor Professionals Permanente Educatie voor Professionals Wat is de Executive Academy? De Executive Academy is een samenwerking tussen de Amsterdam Business School

Executive Academy Permanente Educatie voor Professionals Permanente Educatie voor Professionals Wat is de Executive Academy? De Executive Academy is een samenwerking tussen de Amsterdam Business School

Prof dr Philip Wallage 2 JUNI 2010 AMSTERDAM SEMINAR EUMEDION, NIVRA EN VBA

Wat is de feitelijke rol van de accountant ten aanzien van het jaarverslag en elders opgenomen niet financiële informatie? In hoeverre matcht deze rol met de verwachtingen van beleggers? Prof dr Philip

Wat is de feitelijke rol van de accountant ten aanzien van het jaarverslag en elders opgenomen niet financiële informatie? In hoeverre matcht deze rol met de verwachtingen van beleggers? Prof dr Philip

Zo gaan we om met elkaar. Deelcode 1

Zo gaan we om met elkaar Deelcode 1 x Zo gaan we om met elkaar We werken respectvol samen en spreken elkaar aan op (on)gewenst gedrag We nemen verantwoordelijkheid voor ons eigen functioneren en de reputatie

Zo gaan we om met elkaar Deelcode 1 x Zo gaan we om met elkaar We werken respectvol samen en spreken elkaar aan op (on)gewenst gedrag We nemen verantwoordelijkheid voor ons eigen functioneren en de reputatie

Hoe bevorder je integer gedrag? Hoe verschillende triggers de integriteit binnen organisaties beïnvloeden

Hoe bevorder je integer gedrag? Hoe verschillende triggers de integriteit binnen organisaties beïnvloeden Dr. S.N. Ponsioen Rijksuniversiteit Groningen Faculteit Economie en Bedrijfskunde 1 2 3 Integriteit

Hoe bevorder je integer gedrag? Hoe verschillende triggers de integriteit binnen organisaties beïnvloeden Dr. S.N. Ponsioen Rijksuniversiteit Groningen Faculteit Economie en Bedrijfskunde 1 2 3 Integriteit

Zo zijn onze manieren. Gedragscode Coloriet

Zo zijn onze manieren Gedragscode Coloriet Wij zijn Coloriet Alle medewerkers, vrijwilligers, leerlingen en stagiaires horen bij Coloriet. Bij ons werken vriendelijke, deskundige, gepassioneerde en verantwoordelijke

Zo zijn onze manieren Gedragscode Coloriet Wij zijn Coloriet Alle medewerkers, vrijwilligers, leerlingen en stagiaires horen bij Coloriet. Bij ons werken vriendelijke, deskundige, gepassioneerde en verantwoordelijke

Ik zou een strikte scheiding willen tussen audit- en adviesdiensten

Interview Frans Cremers Ik zou een strikte scheiding willen tussen audit- en adviesdiensten Het beeld dat buitenstaanders van een auditcommissie hebben is niet altijd even accuraat, meent Cremers. De rol

Interview Frans Cremers Ik zou een strikte scheiding willen tussen audit- en adviesdiensten Het beeld dat buitenstaanders van een auditcommissie hebben is niet altijd even accuraat, meent Cremers. De rol

Checklist beleggen in vastgoed

i van 5 Checklist beleggen in vastgoed Je kunt beleggen in beursgenoteerde vastgoedfondsen (vaak aandelen die dagelijks verhandelbaar zijn op de beurs) en in niet-beursgenoteerde vastgoedfondsen. Deze

i van 5 Checklist beleggen in vastgoed Je kunt beleggen in beursgenoteerde vastgoedfondsen (vaak aandelen die dagelijks verhandelbaar zijn op de beurs) en in niet-beursgenoteerde vastgoedfondsen. Deze

Integriteitscode. Woningstichting Heteren

Integriteitscode Woningstichting Heteren Status: Definitief, 11 februari 2014 Integriteitscode Woningstichting Heteren 1 Integriteit Integriteit en daaruit voortvloeiend integer handelen is belangrijk

Integriteitscode Woningstichting Heteren Status: Definitief, 11 februari 2014 Integriteitscode Woningstichting Heteren 1 Integriteit Integriteit en daaruit voortvloeiend integer handelen is belangrijk

Dilemmamethode. Formuleer het dilemma:

Dilemmamethode (zie: Jacques Graste, Omgaan met dilemma s. Een methode voor ethische reflectie hoofdstuk 2 in Henk Manschot en Hans van Dartel In gesprek over goede zorg. Overlegmethoden voor ethiek in

Dilemmamethode (zie: Jacques Graste, Omgaan met dilemma s. Een methode voor ethische reflectie hoofdstuk 2 in Henk Manschot en Hans van Dartel In gesprek over goede zorg. Overlegmethoden voor ethiek in

VITP 15 april 2013 WORKSHOP INTEGRITEIT PENSIOENFONDSEN!

"Het verlies van vertrouwen in het financiële systeem bij het grote publiek is meer dan alleen een probleem van de financiële sector; het is een maatschappelijk probleem" - John G. Taft WORKSHOP INTEGRITEIT

"Het verlies van vertrouwen in het financiële systeem bij het grote publiek is meer dan alleen een probleem van de financiële sector; het is een maatschappelijk probleem" - John G. Taft WORKSHOP INTEGRITEIT

Functieprofiel Voorzitter Raad van Commissarissen. Coöperatie VGZ

Functieprofiel Voorzitter Raad van Commissarissen Coöperatie VGZ Definitief Januari 2019 1 1. Kernactiviteiten Raad van Commissarissen De RvC houdt toezicht op het besturen van Coöperatie VGZ door de RvB

Functieprofiel Voorzitter Raad van Commissarissen Coöperatie VGZ Definitief Januari 2019 1 1. Kernactiviteiten Raad van Commissarissen De RvC houdt toezicht op het besturen van Coöperatie VGZ door de RvB

Seksuele intimidatie en andere ongewenste omgangsvormen. VSK Seminar NBB, 7 september 2013

Seksuele intimidatie en andere ongewenste omgangsvormen VSK Seminar NBB, 7 september 2013 ? Petra Vervoort Vertrouwenscontactpersoon NBB Eigenaar van De Vertrouwenspersoon, gespecialiseerd in advies, begeleiding,

Seksuele intimidatie en andere ongewenste omgangsvormen VSK Seminar NBB, 7 september 2013 ? Petra Vervoort Vertrouwenscontactpersoon NBB Eigenaar van De Vertrouwenspersoon, gespecialiseerd in advies, begeleiding,

Governancestructuur WonenBreburg. januari 2012, geactualiseerd augustus 2015

Governancestructuur WonenBreburg januari 2012, geactualiseerd augustus 2015 1 Inhoud 1. Inleiding 3 2. Bestuur 3 2.1 Taak en werkwijze 3 2.2 Rechtspositie en bezoldiging bestuur 4 2.3 Tegenstrijdige belangen

Governancestructuur WonenBreburg januari 2012, geactualiseerd augustus 2015 1 Inhoud 1. Inleiding 3 2. Bestuur 3 2.1 Taak en werkwijze 3 2.2 Rechtspositie en bezoldiging bestuur 4 2.3 Tegenstrijdige belangen

10 Innovatielessen uit de praktijk 1

10 Innovatielessen uit de praktijk 1 Geslaagde gastoudermeeting levert veel ideeën op voor innovatie! Wat versta ik onder innoveren? Innoveren is hot. Er zijn vele definities van in omloop. Goed om even

10 Innovatielessen uit de praktijk 1 Geslaagde gastoudermeeting levert veel ideeën op voor innovatie! Wat versta ik onder innoveren? Innoveren is hot. Er zijn vele definities van in omloop. Goed om even

De aandachtsgebieden voor de Raad van Toezicht zijn omvangrijk en divers.

Ten geleide De aandachtsgebieden voor de Raad van Toezicht zijn omvangrijk en divers. Waardegedreven toezichthouden vraagt om meer dan de formeel aan de Raad van Toezicht statutair toebedeelde taken. Er

Ten geleide De aandachtsgebieden voor de Raad van Toezicht zijn omvangrijk en divers. Waardegedreven toezichthouden vraagt om meer dan de formeel aan de Raad van Toezicht statutair toebedeelde taken. Er

Regeling integriteitmeldingen gemeente Waalwijk, P&O/cfw, 11/0007253 Vastgesteld door het college van de gemeente Waalwijk d.d. 16 augustus 2011 1

Regeling integriteitmeldingen Gemeente Waalwijk respectvol, open en eerlijk samenwerken Vastgesteld door het college van de gemeente Waalwijk d.d. 16 augustus 2011 1 Inleiding Een goede regeling voor het

Regeling integriteitmeldingen Gemeente Waalwijk respectvol, open en eerlijk samenwerken Vastgesteld door het college van de gemeente Waalwijk d.d. 16 augustus 2011 1 Inleiding Een goede regeling voor het

fair play Raad van Bestuur Ballast Nedam

Gedragscode fair play Fair play is niet alleen belangrijk in sport, maar zeker ook in het dagelijkse leven en binnen de omgeving waarin wij ons als onderneming begeven. Voor je ligt de vernieuwde gedragscode

Gedragscode fair play Fair play is niet alleen belangrijk in sport, maar zeker ook in het dagelijkse leven en binnen de omgeving waarin wij ons als onderneming begeven. Voor je ligt de vernieuwde gedragscode

Wetboek van Schatjesland

Wetboek van Schatjesland Als je aardig kan zijn Dan is dat reuzefijn Alsof een kleurig lint mij aan jou verbindt maar als je scheldt dan ben je geen held en liggen we overhoop in een dikke knoop die je

Wetboek van Schatjesland Als je aardig kan zijn Dan is dat reuzefijn Alsof een kleurig lint mij aan jou verbindt maar als je scheldt dan ben je geen held en liggen we overhoop in een dikke knoop die je

Checklist beleggen in vastgoed

i van 5 Checklist beleggen in vastgoed Je kunt beleggen in beursgenoteerde vastgoedfondsen (vaak aandelen die dagelijks verhandelbaar zijn op de beurs) en in niet-beursgenoteerde vastgoedfondsen. Deze

i van 5 Checklist beleggen in vastgoed Je kunt beleggen in beursgenoteerde vastgoedfondsen (vaak aandelen die dagelijks verhandelbaar zijn op de beurs) en in niet-beursgenoteerde vastgoedfondsen. Deze

Realiseer uw inkoopambities met behulp van Data Workshop Dun & Bradstreet

Workshop Dun & Bradstreet NEVI INKOOPDAG 2015 BJÖRN VAN RAAK MIKE VAN KESSEL ROSANNA VAN DER WOUDE Agenda Introductie Dun & Bradstreet Welke trends & uitdagingen zien wij in de markt? Interactieve break-out

Workshop Dun & Bradstreet NEVI INKOOPDAG 2015 BJÖRN VAN RAAK MIKE VAN KESSEL ROSANNA VAN DER WOUDE Agenda Introductie Dun & Bradstreet Welke trends & uitdagingen zien wij in de markt? Interactieve break-out

Relationele signalen en morele boodschappen van de toezichthouder

Relationele signalen en morele boodschappen van de toezichthouder Een onderzoek naar de communicatie van toezichthouders bij risico-relevante bedrijven in Noord-Brabant Han de Haas 15 maart 2018 Onderzoeksvraag

Relationele signalen en morele boodschappen van de toezichthouder Een onderzoek naar de communicatie van toezichthouders bij risico-relevante bedrijven in Noord-Brabant Han de Haas 15 maart 2018 Onderzoeksvraag

Asset protection & privacy planning

Asset protection & privacy planning Amsterdam, 11 juni 2014 For information purposes only INHOUDSOPGAVE 1. SPF nieuwe stijl 2. Curaçao Trust 3. Structuren STICHTING PARTICULIER FONDS NIEUWE STIJL Stichting

Asset protection & privacy planning Amsterdam, 11 juni 2014 For information purposes only INHOUDSOPGAVE 1. SPF nieuwe stijl 2. Curaçao Trust 3. Structuren STICHTING PARTICULIER FONDS NIEUWE STIJL Stichting

Dit reglement is vastgesteld door de raad van commissarissen van Woningbouwvereniging Habeko wonen op 8 juli 2008.

Bestuursreglement Dit reglement is vastgesteld door de raad van commissarissen van Woningbouwvereniging Habeko wonen op 8 juli 2008. Artikel 1 Status en inhoud van het reglement 1. Dit reglement is opgesteld

Bestuursreglement Dit reglement is vastgesteld door de raad van commissarissen van Woningbouwvereniging Habeko wonen op 8 juli 2008. Artikel 1 Status en inhoud van het reglement 1. Dit reglement is opgesteld

progamma 19:30 Welkom 19:45 Bestuurdersaansprakelijkheid - intern 20:15 Pauze 20:30 Bestuurdersaansprakelijkheid extern en in geval van faillissement

Welkom progamma 19:30 Welkom 19:45 Bestuurdersaansprakelijkheid - intern 20:15 Pauze 20:30 Bestuurdersaansprakelijkheid extern en in geval van faillissement 21:15 Vragen 21:30 Borrel en napraten 22:00

Welkom progamma 19:30 Welkom 19:45 Bestuurdersaansprakelijkheid - intern 20:15 Pauze 20:30 Bestuurdersaansprakelijkheid extern en in geval van faillissement 21:15 Vragen 21:30 Borrel en napraten 22:00

LEIDEN NAAR INTEGRITEIT Onderzoek naar de invloed van leiderschap op integriteit

LEIDEN NAAR INTEGRITEIT Onderzoek naar de invloed van leiderschap op integriteit Drs. Karin Lasthuizen k.lasthuizen@fsw.vu.nl VU Onderzoeksgroep Integriteit van Bestuur www.fsw.vu.nl/integriteit Centrale

LEIDEN NAAR INTEGRITEIT Onderzoek naar de invloed van leiderschap op integriteit Drs. Karin Lasthuizen k.lasthuizen@fsw.vu.nl VU Onderzoeksgroep Integriteit van Bestuur www.fsw.vu.nl/integriteit Centrale

REGLEMENT AUDITCOMMISSIE RAAD VAN COMMISSARISSEN STICHTING WOONSTAD ROTTERDAM

REGLEMENT AUDITCOMMISSIE RAAD VAN COMMISSARISSEN STICHTING WOONSTAD ROTTERDAM 25 april 2012 pagina 2 Artikel 1 Doelstelling De Auditcommissie maakt onderdeel uit van de Raad van Commissarissen van de Stichting

REGLEMENT AUDITCOMMISSIE RAAD VAN COMMISSARISSEN STICHTING WOONSTAD ROTTERDAM 25 april 2012 pagina 2 Artikel 1 Doelstelling De Auditcommissie maakt onderdeel uit van de Raad van Commissarissen van de Stichting

REGELINGEN EUR HOLDING BV 1

REGELINGEN EUR HOLDING BV 1 Ongewenste omgangsvormen, waaronder wordt verstaan: seksuele intimidatie pesten discriminatie agressie (inclusief intimiderend gedrag) geweld in de werksituatie en de studieomgeving.

REGELINGEN EUR HOLDING BV 1 Ongewenste omgangsvormen, waaronder wordt verstaan: seksuele intimidatie pesten discriminatie agressie (inclusief intimiderend gedrag) geweld in de werksituatie en de studieomgeving.

Mogelijkheden zien waar niemand ze ziet. CPI Governance: pragmatische en transparante governance-oplossingen.

Mogelijkheden zien waar niemand ze ziet CPI Governance: pragmatische en transparante governance-oplossingen. Risicobeheersing begint aan de top CPI Governance CPI (Corporate, Public en Internal) Governance

Mogelijkheden zien waar niemand ze ziet CPI Governance: pragmatische en transparante governance-oplossingen. Risicobeheersing begint aan de top CPI Governance CPI (Corporate, Public en Internal) Governance

FOUT VRIENDJE? PAS OP! Hulp. Internet. Heb je vragen? Bel dan naar Meldpunt Jeugdprostitutie, tel.: 0900 044 33 22.

PAS OP! Hulp Heb je vragen? Bel dan naar Meldpunt Jeugdprostitutie, tel.: 0900 044 33 22. Internet Wil je meer lezen? Kijk op www.jipdenhaag.nl/loverboys En test jezelf op www.loverboytest.nl Dit is een

PAS OP! Hulp Heb je vragen? Bel dan naar Meldpunt Jeugdprostitutie, tel.: 0900 044 33 22. Internet Wil je meer lezen? Kijk op www.jipdenhaag.nl/loverboys En test jezelf op www.loverboytest.nl Dit is een

REGELINGEN EUR HOLDING BV 1

REGELINGEN EUR HOLDING BV 1 Ongewenste omgangsvormen, waaronder wordt verstaan: seksuele intimidatie pesten discriminatie agressie (inclusief intimiderend gedrag) geweld in de werksituatie en de studieomgeving.

REGELINGEN EUR HOLDING BV 1 Ongewenste omgangsvormen, waaronder wordt verstaan: seksuele intimidatie pesten discriminatie agressie (inclusief intimiderend gedrag) geweld in de werksituatie en de studieomgeving.

Reglement van de audit commissie van de raad van commissarissen

Reglement van de audit commissie van de raad van commissarissen Inhoudsopgave Blz. Artikel 1 3 Artikel 2 4 Artikel 3 4 Artikel 4 4 Artikel 5 5 2 Reglement van de audit commissie van de raad van commissarissen

Reglement van de audit commissie van de raad van commissarissen Inhoudsopgave Blz. Artikel 1 3 Artikel 2 4 Artikel 3 4 Artikel 4 4 Artikel 5 5 2 Reglement van de audit commissie van de raad van commissarissen

Governance en de rol van de RvT. 8 mei 2013. Prof. dr. J. Bossert Zijlstra Center VU

Het Zijlstra Center for Public Control and Governance Vrije Universiteit Amsterdam Governance en de rol van de RvT 8 mei 2013 Prof. dr. J. Bossert Zijlstra Center VU Inhoudsopgave Doen we het goed? Doen

Het Zijlstra Center for Public Control and Governance Vrije Universiteit Amsterdam Governance en de rol van de RvT 8 mei 2013 Prof. dr. J. Bossert Zijlstra Center VU Inhoudsopgave Doen we het goed? Doen

Verslag Registratie Interne Onderzoeken 2008, 2009 en 2010 bij de Nederlandse politie. De Bilt, NPI S&C 17 december 2011

Verslag Registratie Interne Onderzoeken 28, 29 en 21 bij de Nederlandse politie De Bilt, NPI S&C 17 december 211 vts Politie Nederland, all rights reserved. Niets uit deze uitgave

Verslag Registratie Interne Onderzoeken 28, 29 en 21 bij de Nederlandse politie De Bilt, NPI S&C 17 december 211 vts Politie Nederland, all rights reserved. Niets uit deze uitgave

Gedragscode. Bedrijfswaarden en gedragsregels. Ingangsdatum 15 November 2013. Uitgifte datum. Versie Naam Titel

Gedragscode Bedrijfswaarden en gedragsregels Policy Eigenaar Director GRC Policy Goedkeurder Board of Management Ingangsdatum 15 November 2013 Uitgifte datum Versie Naam Titel 15-Nov-2013 1.0 Fokko Kool

Gedragscode Bedrijfswaarden en gedragsregels Policy Eigenaar Director GRC Policy Goedkeurder Board of Management Ingangsdatum 15 November 2013 Uitgifte datum Versie Naam Titel 15-Nov-2013 1.0 Fokko Kool

Protocol belangenverstrengeling Vereniging Hendrick de Keyser

Protocol belangenverstrengeling Vereniging Hendrick de Keyser Preambule Binnen het juridisch model van Vereniging Hendrick de Keyser fungeert de Raad van Commissarissen als toezichthouder op het Bestuur

Protocol belangenverstrengeling Vereniging Hendrick de Keyser Preambule Binnen het juridisch model van Vereniging Hendrick de Keyser fungeert de Raad van Commissarissen als toezichthouder op het Bestuur

Reglement auditcommissie ForFarmers N.V.

Reglement auditcommissie ForFarmers N.V. REGLEMENT AUDITCOMMISSIE FORFARMERS N.V. Dit document beschrijft beknopt de rol, taken, verantwoordelijkheden en organisatie van de Auditcommissie van de Raad van

Reglement auditcommissie ForFarmers N.V. REGLEMENT AUDITCOMMISSIE FORFARMERS N.V. Dit document beschrijft beknopt de rol, taken, verantwoordelijkheden en organisatie van de Auditcommissie van de Raad van

Motivatie, Oog voor detail en scherpte maken het verschil

Motivatie, Oog voor detail en scherpte maken het verschil Aandachtspunten Motivatie in de sport/ Flow zone Op het juiste moment presteren Sporters/werknemers zijn veroordeeld tot elkaar Teambuilding/wij-gevoel

Motivatie, Oog voor detail en scherpte maken het verschil Aandachtspunten Motivatie in de sport/ Flow zone Op het juiste moment presteren Sporters/werknemers zijn veroordeeld tot elkaar Teambuilding/wij-gevoel

Protocol onafhankelijkheid accountant WormerWonen

Pagina 1 van 5 Protocol onafhankelijkheid accountant WormerWonen Pagina 2 van 5 PROTOCOL INZAKE DE ONAFHANKELIJKHEID VAN DE ACCOUNTANT IN HET KADER VAN DE DIENSTVERLENING DOOR DE ACCOUNTANT AAN WORMERWONEN

Pagina 1 van 5 Protocol onafhankelijkheid accountant WormerWonen Pagina 2 van 5 PROTOCOL INZAKE DE ONAFHANKELIJKHEID VAN DE ACCOUNTANT IN HET KADER VAN DE DIENSTVERLENING DOOR DE ACCOUNTANT AAN WORMERWONEN

WELCOME! The Brown Paper Company

WELCOME! The Brown Paper Company Commercial Automation: De commerciële revolutie? The Brown Paper Company De Sales revolution: transformatie? Huidig SaaS Focus Sales Centric Customer Centric product push

WELCOME! The Brown Paper Company Commercial Automation: De commerciële revolutie? The Brown Paper Company De Sales revolution: transformatie? Huidig SaaS Focus Sales Centric Customer Centric product push

AZL. Corporate Compliance POLICY. Klokkenluider Policy. Versie 1.0

AZL Corporate Compliance POLICY Klokkenluider Policy Versie 1.0 Klokkenluidersbeleid mei 2014 1 INFORMATIEBLAD Gepubliceerd door: AZL Deze Policy geeft uitvoering aan de eisen van, en is afgestemd op,

AZL Corporate Compliance POLICY Klokkenluider Policy Versie 1.0 Klokkenluidersbeleid mei 2014 1 INFORMATIEBLAD Gepubliceerd door: AZL Deze Policy geeft uitvoering aan de eisen van, en is afgestemd op,

Gedragswijzer Integriteit

Gedragswijzer Integriteit juli 2014 1 Inleiding Wij zijn Velison Wonen, een woningcorporatie met ambities in Velsen. We willen waarborgen en versterken wat we al zijn: een maatschappelijk betrokken, daadkrachtige

Gedragswijzer Integriteit juli 2014 1 Inleiding Wij zijn Velison Wonen, een woningcorporatie met ambities in Velsen. We willen waarborgen en versterken wat we al zijn: een maatschappelijk betrokken, daadkrachtige

Governance handboek. Klokkenluidersregeling Havensteder

Governance handboek Klokkenluidersregeling Havensteder Havensteder vindt het belangrijk dat haar medewerkers op een adequate en veilige manier melding kunnen doen van (eventuele vermoedens van) misstanden

Governance handboek Klokkenluidersregeling Havensteder Havensteder vindt het belangrijk dat haar medewerkers op een adequate en veilige manier melding kunnen doen van (eventuele vermoedens van) misstanden

Inhoud. Inleiding Corporate Governance Horizontaal Toezicht Het ITCF Hoe kunnen wij helpen?

Wat u als Head of Tax moet weten over het... Indirect Tax Control Framework Inhoud Inleiding Corporate Governance Horizontaal Toezicht Het ITCF Hoe kunnen wij helpen? 2 Inleiding - het spectrum Duitsland:

Wat u als Head of Tax moet weten over het... Indirect Tax Control Framework Inhoud Inleiding Corporate Governance Horizontaal Toezicht Het ITCF Hoe kunnen wij helpen? 2 Inleiding - het spectrum Duitsland:

Workshop Integriteit & Financiën Jaarcongres Controlling Alex van Groningen

Workshop Integriteit & Financiën Jaarcongres Controlling Alex van Groningen Theo Quaijtaal (HighQ) 18-04-2013 1 Maatschappelijk Verantwoord Ondernemen (Pleonasme) De maatschappelijke en daarmee ethische

Workshop Integriteit & Financiën Jaarcongres Controlling Alex van Groningen Theo Quaijtaal (HighQ) 18-04-2013 1 Maatschappelijk Verantwoord Ondernemen (Pleonasme) De maatschappelijke en daarmee ethische