Actualiteiten omtrent commercieel vastgoed

|

|

|

- Guido van der Wal

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Seminar Actualiteiten omtrent commercieel vastgoed 28 september 2011 Dagvoorzitter: Kees Goeman Sprekers: Antoon van de Water Kees Goeman Wendy Boenders 1

2 Antoon van de Water Makelaar en voorzitter van RSP Makelaars s-hertogenbosch C.V. Ontwikkelingen in de vastgoedmarkt RSP Makelaars Marktsituatie 2011 in regio s-hertogenbosch en landelijk Actuele zaken en ontwikkelingen

3 RSP Makelaars Opgericht in 1988 in s-hertogenbosch Bedrijfsmakelaardij 7 makelaars Winkelmakelaardij 5 makelaars Taxaties 3 taxateurs Kantoren Verhuur/verkoop Advies bij herontwikkeling Specialist in aanhuur In s-hertogenbosch, Oss, Waalwijk, Zaltbommel en de Betuwe en omstreken

4 Bedrijfshallen Verhuur en verkoop Advisering bij herontwikkeling en/of nieuwbouwplannen Winkels Zuid-Nederland Op zoek naar huurders Werving locaties voor winkelketens Herontwikkeling van winkelconcentraties Supermarkten

5 Taxaties Onafhankelijk beëdigde specialisten Voor financieringen, huurprijsaanpassing, successie, belastingaangelegenheden, onteigening, jaarcijfers Landelijk Marktsituatie 2011

6 Volop Nieuwbouw Ricoh

7 BDO en C/tac Brand Loyalty

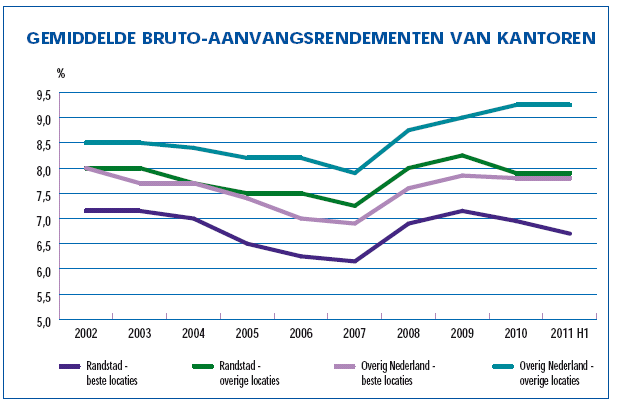

8 Toch steeds meer leegstand Bron: Dynamis Kantoren s-hertogenbosch

9 Kantoorgebruikers bezuinigen Bron: Twijnstra Gudde Het Nieuwe Werken (HNW)

10 HNW Oppervlakte per werknemer neemt af 2002: 27 m² 2011: 19,8 m² 2015: m² Steeds meer behoefte aan kleinere flexibele kantoren Kantoren worden ontmoetingsplek Creatie Kennisdeling Samenwerken Ontmoeten Effecten op prijsniveau Huurprijzen lijken op niveau te blijven Incentives zijn echter aanzienlijk Huurders plukken de vruchten Tophuren: * 170,00 per m² (Paleiskwartier en nieuwbouw Pettelaarpark) * 115,00-145,00 per m² (bestaande bouw Pettelaarpark, Herven, De Brand en Maaspoort) Meer panden voor verkoop beschikbaar

* 115,00-145,00 per m² (bestaande bouw Pettelaarpark, Herven, De Brand en Maaspoort) Meer panden voor")

11 Landelijke kantorenmarkt Aanbod neemt toe in 2011 tot 7.03 miljoen m² Dit is 14,4 procent van het totale aanbod Vooral in het zuiden en midden nam aanbod toe In het zuiden relatief veel verhuurd Landelijke verhuur ver onder gangbaar niveau Leegstand neemt toe (tot?)

12 Tendens Minder maar wel duurdere meters Het kantoor als cultuurdrager Horizontaal communiceren Bereikbaarheid nog belangrijker Huurders neigen dus vaak naar nieuwbouw Hierin liggen wel de kansen voor de bestaande bouw

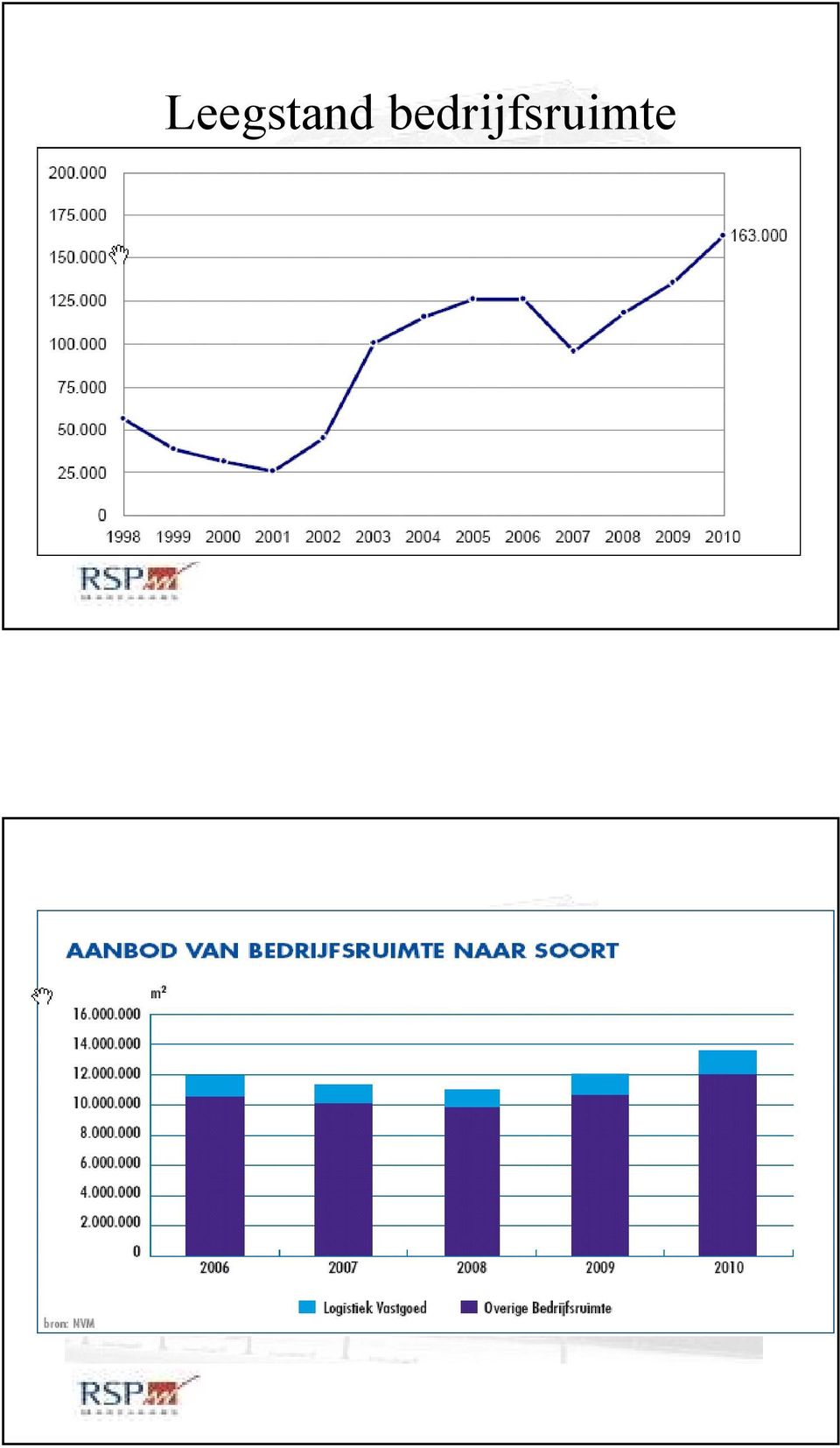

13 Leegstand bedrijfsruimte

14 Bedrijfsruimte Veel opname eerste helft 2011 Herstel goederenvolume Huurprijzen dalen gestaag In delen van het land wint de nieuwbouw en komen bedrijventerreinen leeg te staan

15 Winkels Totale oppervlakte circa: m² WVO

16 Winkels Laat cyclisch Leegstand circa 6% landelijk Aanbod neemt sterk toe; veel nieuwbouw Invloed van web-winkelen is groot 2012 zal met name voor het mode segment zwaar worden

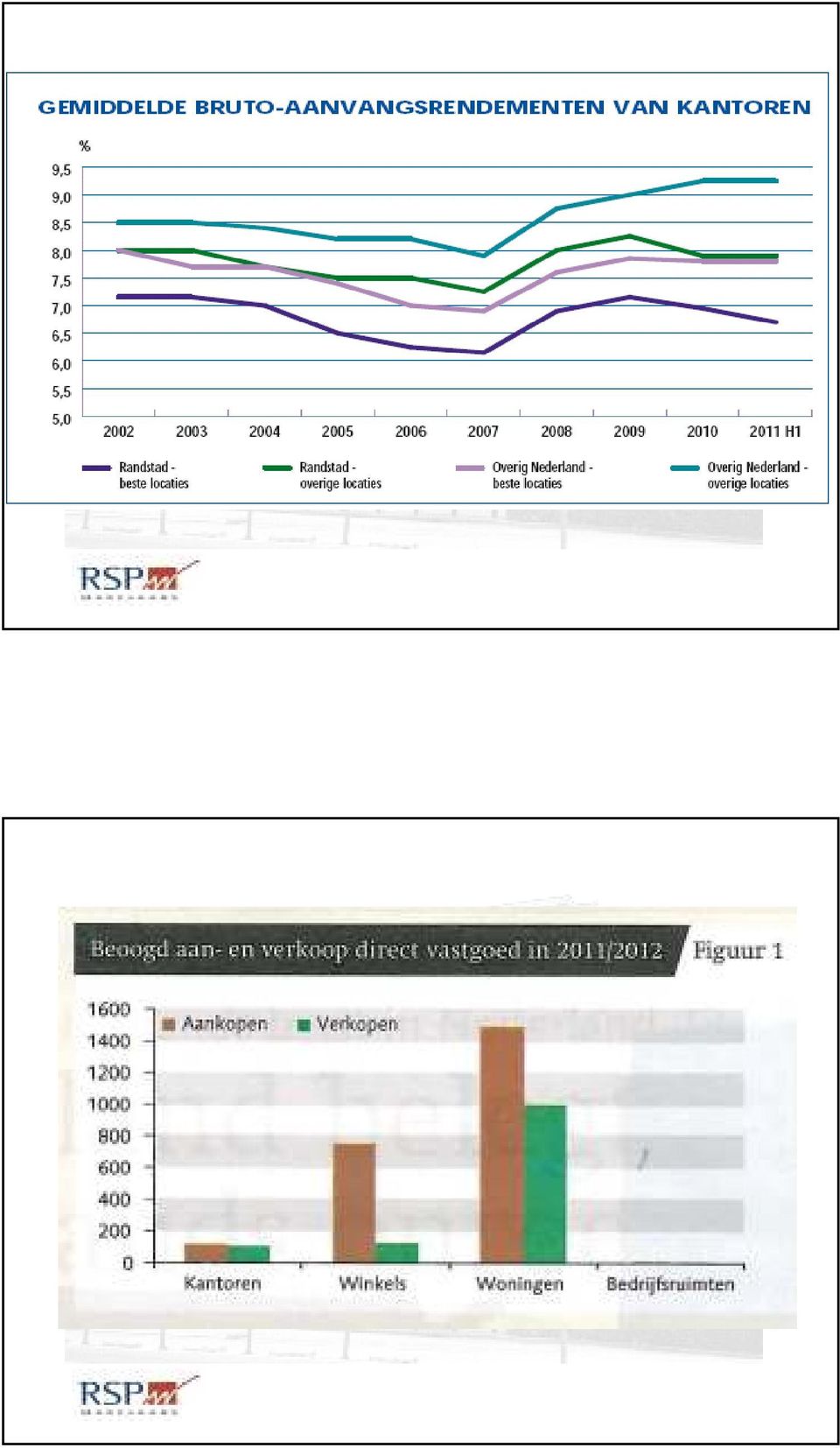

17 Beleggingsmarkt Sterke afname van het beleggingsvolume Daling van 27 % (2011 t.o.v. 2010) Grote transacties blijven uit Private beleggers het meest actief Nederlands vastgoed is niet in trek

18

19 Kenmerken beleggingsmarkt Beperkte groep kopers Kwaliteit van huurder en lengte huurovereenkomst is even belangrijk als het vastgoed Kwaliteit is nog steeds duur Leegstand of kortlopende overeenkomsten niet verkoopbaar Moeilijke financierbaarheid Financieren voor eigen gebruik Voor belegging max. 70% van de koopsom Stringente secundaire voorwaarden Bestaande financieringen Komende jaren in Nederland 60 mrd revisie Europees 900 mrd revisie in 3 jaar Gesloten vastgoedfondsen en particulieren voelen druk

20 Waardering van vastgoed AFM dwingt meer openheid inzake kortingen NBA Veel vastgoed is te hoog gewaardeerd Veel partijen schuiven de pijn vooruit Lagere waarderingen kunnen veel effect hebben Waardering van vastgoed Weinig referenties Standaardisering waarderingsmodellen en kwaliteitseisen Duurzaamheid wordt belangrijke factor Effect van lagere overdrachtsbelasting op woningbeleggingen

21 Kansen Vastgoed blijkt vaak een stabiele factor Verwachte inflatie Invloed op huurprijzen Waardeontwikkeling vastgoed in het algemeen Waarde van de schulden neemt af Lage rente (vooralsnog) Meer sales-and-lease-back transacties Bouwstops en derhalve meer verbouw in plaats van nieuwbouw Groene gebouwen Differentieel voordeel nog weinig aanbod Ook voor bestaande gebouwen mogelijkheden Fiscaal interessant (milieu-investeringsaftrek MIA en willekeurige afschrijving Vamil) Financieringsvoordelen (groenfinancieringen)

22 Maatschappelijk vastgoed Zorgwoningen Maatschappelijke voorzieningen Scholen Laboratoria Bedankt voor uw aandacht!

23 Kees Goeman Belastingadviseur en partner bij Inventive Control Accountants & Belastingadviseurs onderwerpen 1. De BTW gevolgen van leegstand. 2. Fiscale voorzieningen en het leegstandrisico. 3. Fiscale actualiteiten rondom vastgoed

24 BTW gevolgen van leegstand Casus Een belegger is reeds jaren eigenaar van een stuk grond. Belegger laat een aannemer een kantoorpand op zijn grond bouwen: ontwikkelingskosten (exclusief grond): 8,0 mio; waarde grond ten tijde van oplevering: 2,0 mio; 4 verdiepingen afzonderlijk verhuurbaar; oplevering pand op 1 juli Vloeropp. 4 verdiepingen gelijk BTW gevolgen van leegstand: casus 1 Casus 1 Ingaande 1 juli 2011 worden drie verdiepingen verhuurd: de eerste twee verdiepingen belast met BTW (geopteerd); de derde verdieping vrijgesteld van BTW; de vierde verdieping blijft leeg. Assurantiekantoor Belastingadviseurs Makelaars 3

25 BTW gevolgen van leegstand: casus 1 De aangifte BTW over 2011 van de belegger (1): Verschuldigde BTW Omdat op 1 juli 2011 mede sprake is van vrijgestelde verhuur, wordt de belegger geconfronteerd met een zogenaamde integratieheffing: bij wijze van fictie levert de belegger het nieuw vervaardigde kantoorpand aan zichzelf. Over welk bedrag wordt de integratieheffing berekend? Uit rechtspraak volgt dat het pand geacht wordt als één geheel fictief te zijn geleverd, hoewel mede sprake is van belaste verhuur en leegstand. (Hof Amsterdam, MK, , nr. 04/00854) Conclusie: de aan te geven BTW is 19% van 10,0 mio. = 1,9 mio BTW gevolgen van leegstand: casus 1 De aangifte BTW over 2011 van de belegger (2): Aftrekbare BTW De vooraftrek BTW speelt in elk geval op drie momenten: 1. het moment waarop de belegger bij koop van het kantoorpand een factuur van de verkoper ontvangt ter zake van de levering van het pand. Wat is de bestemming van het pand? In welke mate voornemen belaste/vrijgestelde verhuur? 2. Bij ingebruikname van het kantoorpand: correctie op basis van het werkelijk gebruik. 3. Herziening BTW in de negen jaren volgende op het boekjaar van ingebruikname. Hoge Raad: de integratieheffing behoort tot de aftrekbare voorbelasting indien en voor zover het kantoorpand wordt aangewend voor belaste verhuur. (Hoge Raad , nr ) Dat wil zeggen: 50% van 1,9 mio. = komt in aftrek

26 BTW gevolgen van leegstand: casus 1 De aangifte BTW over 2011 van de belegger (3): Aftrekbare BTW Hoe te handelen t.a.v. de leegstaande vierde verdieping? Hoge Raad: aftrek is hoofdregel als in het concrete geval nog niet is vast te stellen dat sprake zal zijn van vrijgestelde verhuur. Dat wil zeggen: ook vooraftrek betreffende vierde verdieping: 25% van 1,9 mio. = Samenvattend: 50% van de oppervlakte (eerste en tweede verdieping) is aangewend voor belaste verhuur; 25% (de vierde verdieping) wordt geacht te zijn bestemd voor belaste verhuur BTW gevolgen van leegstand: casus 1 De aangifte BTW over 2011 van de belegger ziet er als volgt uit: Af te dragen BTW: Integratieheffing: 19% van 10 mio.= Terug te vragen BTW: drukkend op de ontwikkelingskosten 19% van 8 mio. = /- Aftrek integratieheffing: wegens belaste verhuur: 50% van 19% van 10 mio.= /- wegens leegstand: 25% van 19% van 10 mio.= /- Totaal terug te vragen BTW /

27 BTW gevolgen van leegstand: casus 2 Casus 2 Ingaande 1 juli 2013 wordt ook de vierde verdieping verhuurd: de eerste twee verdiepingen belast met BTW (geopteerd); de derde en vierde verdieping vrijgesteld van BTW. Wat nu? Huisartsen BTW aftrek over vierde verdieping corrigeren. Assurantiekantoor Hoe? Belastingadviseurs Makelaars BTW gevolgen van leegstand: casus 2 Twee mogelijkheden: 1. Complex-theorie: het kantoorpand is voor de BTW in gebruik genomen op 1 juli 2011; herziening van de afgetrokken BTW ter zake van de vrijgestelde verhuur ingaande 1 juli Aan 2013 toe te rekenen investerings-btw voor de vierde verdieping: (25% van 1,9 mio.) De af te dragen herzienings-btw in de laatste aangifte over 2013 is (10% van 50% van 25% van 1,9 mio.) Voor de jaren 2014 t/m 2020 bedraagt de herzienings-btw: (10% van 25% van 1,9 mio.) 9

28 BTW gevolgen van leegstand: casus 2 2. Unit-theorie: de vierde verdieping van het kantoorpand wordt geacht pas op 1 juli 2013 in gebruik te zijn genomen; De in 2011 afgetrokken investerings-btw voor de vierde verdieping dient in de aangifte BTW over het 3 e kwartaal 2013 in één keer te worden betaald: (25% van 1,9 mio.) De unit-theorie volgt uit een uitspraak van Hof Den Haag ( , nr. BK-08/00360). Tegen deze uitspraak loopt nog een cassatieberoep bij de Hoge Raad. De advocaat-generaal (adviseur van de Hoge Raad) heeft de Hoge Raad geadviseerd de uitspraak van het Hof Den Haag te vernietigen. Verwachting: de Hoge Raad kiest voor een herziening van de BTW (de complex-theorie) BTW gevolgen van leegstand: casus 2 Wat is het financiële belang? Bij herziening van de BTW betaalt de belegger minder aan de fiscus: 2013: : 7 x = totaal: in plaats van: Financieringsvoordeel belegger (jaarlijks een deel- of in één keer betalen). Conclusie: Een belegger in een nieuw kantoorpand met aanvangsleegstand moet zich op het standpunt stellen dat de complex-theorie van toepassing is

29 BTW gevolgen van leegstand: casus 2 Nog twee opmerkingen: Stel dat de vierde (leegstaande) verdieping niet meer dan 10% van het totale oppervak van het kantoorpand zou bedragen. Dan zou bij latere vrijgestelde verhuur: herziening BTW achterwege blijven; in welk geval over 2013 en volgende jaren geen BTW hoeft te worden terugbetaald aan de fiscus. Dit ervan uitgaande dat de bestaande huurovereenkomsten tot en met eind 2020 blijven doorlopen. (artikel 13, lid 4 Uitv. Besch. OB) In het voorgaande is buiten beschouwing gelaten dat de integratieheffing dan wel alleen de integratieheffing m.b.t. de grond mogelijk in strijd is met de BTW-Richtlijn. De Hoge Raad heeft prejudiciële vragen gesteld aan het Europese Hof van Justitie. (Hoge Raad 13 mei 2011, nr. 09/03108) BTW gevolgen van leegstand: casus 3 Casus 3 Als casus 1, maar nu koopt de belegger een bestaand kantoorpand voor 10,0 mio, vermeerderd met 19% BTW. Vooraftrek BTW bij belegger? Nauwelijks discussie: aftrek = 75% van 1,9 mio. = 1,425 mio. (dus inclusief vierde verdieping) Assurantiekantoor Belastingadviseurs Makelaars

30 BTW gevolgen van leegstand: casus 3 Wat gebeurt bij vrijgestelde verhuur van de vierde verdieping per 1 juli 2013? Zie uitwerking bij casus 1 en casus 2. Complex-theorie leidt BTW-technisch tot een voordeliger resultaat. Beleid staatssecretaris van Financiën (14 juli 2009): staatssecretaris hangt de unit-theorie aan BTW gevolgen van leegstand: casus 3 Citaat uit gedeelten van tekst onder punt 3.2 van genoemd Besluit: Voor het bepalen van de belastinggevolgen van transacties met onroerende zaken is het van belang te weten of een zaak zelfstandigheid bezit of niet Deze statusbepaling of kwalificatie is vooral van belang om te beoordelen of de levering van een onroerende zaak is belast of vrijgesteld. Bij het bepalen van de (on)zelfstandigheid van onroerende zaken geldt, dat fysiek gescheiden onroerende zaken in beginsel steeds als afzonderlijke zaken in aanmerking worden genomen, tenzij deze zaken zich niet lenen voor zelfstandig gebruik. Met fysiek gescheiden wordt bedoeld dat de onroerende zaak voldoende fysiek is afgescheiden van een andere onroerende zaak om te worden aangemerkt als zelfstandig te gebruiken onroerende zaak. Met zelfstandig gebruik wordt bedoeld: in economisch opzicht zelfstandig te gebruiken of te exploiteren. Er is bijvoorbeeld sprake van twee zelfstandig te gebruiken onroerende zaken bij een pand met twee verdiepingen met elk een zelfstandige toegang (in- dan wel uitpandig), waarvan de benedenverdieping in gebruik is als kantoorruimte en de bovenverdieping als woonruimte. Dit geldt ook voor de zelfstandig te gebruiken etages van een kantoorpand die inpandig alleen toegankelijk zijn voor de gebruikers van de etage(s), maar bereikbaar zijn via één gemeenschappelijke uitpandige toegang/lift

31 BTW gevolgen van leegstand: casus 3 De belegger in de voorgaande casuspositie heeft echter geen voordeel bij toepassing van de unit-theorie en kan/mag zich beroepen op de rechtspraak van de Hoge Raad conform zijn interpretatie (in afwachting van definitief uitsluitsel). Een beroep op het beleidsbesluit (= opgewekt te honoreren vertrouwen van de overheid) kan soms voordeel bieden. Twee voorbeelden BTW gevolgen van leegstand: casus 4 Casus 4 Een belegger koopt op 1 oktober 2011 een kantoorpand (ouder dan twee jaar). De koopsom bedraagt 10,0 mio. Per 1 oktober 2008 zijn twee verdiepingen verhuurd: de eerste twee verdiepingen belast met BTW; de derde en vierde verdieping staan leeg. Belastingadviseurs Makelaars

32 BTW gevolgen van leegstand: casus 4 Casus 4 De complex-theorie: Het gehele pand is op 1 oktober 2008 in gebruik genomen, zodat bij levering in 2011 meer dan twee jaar zijn verstreken. geen BTW-heffing bij levering. 6% overdrachtsbelasting verschuldigd = De Unit-theorie (beleidsbesluit): Bij levering is de verkoper BTW verschuldigd over 50% van de koopsom (toe te rekenen aan de nog niet in gebruik genomen derde en vierde verdieping). De belegger trekt de BTW af, mits het voornemen bestaat belast te verhuren. Belegger beroept zich als verkrijger op de samenloopvrijstelling in de overdrachtsbelasting. Per saldo is hij dan niet maar overdrachtsbelasting verschuldigd. (6% van 50% van 10 mio.) BTW gevolgen van leegstand: casus 5 Casus 5 Een belegger koopt een bestaand kantoorpand. Geopteerd wordt voor belaste levering. Drie verdiepingen zijn belast verhuurd en één verdieping vrijgesteld van BTW. De koopsom bedraagt 10,0 mio. Assurantiekantoor Belastingadviseurs Belastingadviseurs Makelaars

33 BTW gevolgen van leegstand: casus 5 Casus 5 De complex-theorie: 25% van het pand wordt vrijgesteld verhuurd en dus niet voor tenminste 90% voor belaste prestaties gebruikt. Het optieverzoek kan niet worden ingewilligd. de BTW over de koopsom ad 1,9 mio. is volledig niet aftrekbaar. De unit-theorie: voor drie verdiepingen is de BTW aftrekbaar: 1,425 mio. Meerderheid van gezaghebbende fiscale auteurs (doctrine) is van mening dat ook bij tussentijdse leegstand aftrek van BTW de hoofdregel is BTW gevolgen van leegstand: casus 6 Casus 6 Idem als casus 1. Per 1 juli 2011 wordt: de eerste en tweede verdieping verhuurd belast met BTW; de derde verdieping verhuurd vrijgesteld van BTW; de vierde verdieping blijft leeg. Ingaande 1 januari 2015 wordt: ook de derde verdieping verhuurd belast met BTW. Herziening: In 2015 t/m 2020 is jaarlijks BTW aftrekbaar (10% x 25% x 1,9 mio.). Belastingadviseurs Belastingadviseurs Makelaars

34 BTW gevolgen van leegstand 1. Meerderheid van gezaghebbende fiscale auteurs (doctrine) is van mening dat ook bij tussentijdse leegstand aftrek van BTW de hoofdregel is. 2. Omdat voor leegstand aftrek van BTW de hoofdregel is, kan de BTW op de instandhoudingkosten (zoals stook- en servicekosten) in vooraftrek komen. Bij een latere vrijgestelde verhuur geschiedt geen herziening nu het verbruik al heeft plaatsgevonden. 3. BTW op renovatiekosten/verbouwing komen in aftrek bij leegstand maar moeten bij latere vrijgestelde verhuur (in zijn geheel) worden terugbetaald aan fiscus BTW en korting op huursom Een belegger heeft op 1 september 2011 een pand gekocht. Geopteerd is voor een belaste levering. Hij ondervindt moeilijkheden bij het vinden van een huurder en spreekt daarom een huurvrije periode van drie jaar af met een gegadigde die per 1 januari 2012 het pand wil betrekken. De bedoeling is wel om te opteren voor belaste verhuur voor de periode na 1 januari 2015 wanneer huur wordt berekend. Primair zou gesteld kunnen worden dat tot 1 januari 2015 sprake is van een prestatie om niet dus geen economische activiteit zodat de aan de periode tot en met 31 december 2014 toerekenbare investerings-btw niet aftrekbaar is. Aanschaf pand is op zichzelf een economische activiteit. Gezien het voornemen tot belaste verhuur (beginnend ondernemerschap voor de BTW) is daarom volledige aftrek BTW over de aanschafkosten toegelaten. (HvJ EG , zaak 268/83)

35 fiscale voorzieningen en het leegstandrisico (1) Het leegstandrisico in de inkomstenbelasting en vennootschapsbelasting: Uitstel van winstneming (door verkoper) is in beginsel mogelijk door het vormen van een voorziening in het geval de verkoper is gebonden aan een huurgarantie. Vormen van huurgarantie in de praktijk: 1. Rechtstreekse huurgarantie: verkoper garandeert aan koper gedurende een zekere periode een vaste huuropbrengst. Op balansdatum redelijke mate van zekerheid dat verkoper verlies lijdt als gevolg van huurgarantie. De facto verlaging van de koopsom. Schatting verlies telkens op balansdatum fiscale voorzieningen en het leegstandrisico (2) Het leegstandrisico in de inkomstenbelasting en vennootschapsbelasting: 2. Terughuurgarantie bij leegstand: verkoper verplicht zich gedurende een zekere periode om bij leegstand deze vierkante meters van koper terug te huren. Lopende procedure bij de Hoge Raad. Advocaat Generaal acht vorming van een voorziening in beginsel mogelijk (Conclusie , nr. 09/01513)

36 fiscale actualiteiten rondom vastgoed (1) Don Bosco : 1. Indien een terrein bij de levering nog is bebouwd, maar de levering van een onbebouwd terrein is beoogd èn de sloopwerkzaamheden zijn reeds aangevangen, dan wordt dit terrein aangemerkt als onbebouwde grond en is geen overdrachtsbelasting verschuldigd. 2. Voor de vraag of de levering van de onbebouwde grond met btw belast is, moet worden vastgesteld of het na de sloop kan worden aangemerkt als bouwterrein fiscale actualiteiten rondom vastgoed (2) Transparantie: De Hoge Raad oordeelt dat de vrijstelling van art. 15, lid 1, onderdeel a Wet BRV ook van toepassing is op de indirecte verkrijging (via aandelen in een o/g-lichaam) van onroerende zaken in de bouw- en handelsfase. Ratio vrijstelling: voorkomen van cumulatie van omzetbelasting en overdrachtsbelasting. Bij een indirecte verkrijging is echter geen sprake van cumulatie. Er is geen omzetbelasting verschuldigd. Redenering Hoge Raad: als de rechtstreekse verkrijging van onroerende zaken in de bouw- en handelsfase is vrijgesteld van BTW, geldt dat ook voor situaties waarin aandelen worden verkregen in een lichaam dat onroerende zaken bezit die bij een rechtstreekse verkrijging zouden zijn vrijgesteld. Hoe zal de Hoge Raad oordelen over andere situaties?

37 fiscale actualiteiten rondom vastgoed (3) Intrekken wetsvoorstellen Personenvennootschappen Huidige wetgeving: 1. Artikel 2 WBR: heffing bij verkrijging onroerende zaken/rechten alsmede de verkrijging van het economisch eigendom. 2. Artikel 4 WBR: heffing bij verkrijging fictieve onroerende zaken (aandelen). 3. Hoge Raad 15 oktober 2004: verkrijging belang in o/g-maatschap met een in aandelen verdeeld kapitaal valt onder artikel 4 WBR. Gevolg: verkrijging van een belang < 1/3 e in een maatschap kan zonder heffing overdrachtsbelasting fiscale actualiteiten rondom vastgoed (4) Wetsvoorstel: 1. artikel 4 WBR enkel voor openbare vennootschappen met rechtspersoonlijkheid. 2. Uitzondering: open fonds (Wft) zonder rechtspersoonlijkheid met vrij verhandelbare participaties: belang < 1/3 e ook zonder heffing. Na intrekken wetsvoorstel: terug naar Hoge Raad 15 oktober

38 Wendy Boenders Belastingadviseur bij Inventive Control Accountants & Belastingadviseurs WOZ-waarde en belastingheffing 1. Afschrijvingsbeperking in de IB en VPB: Bodemwaarde. Gebouw. 2. Waardering o/g in box 3 (IB): Bedrijfsgebouwen. Woningen. 3. Schenk- en erfbelasting. 4. Bezwaar

39 afschrijvingsbeperking (1) Artikel 3.30a lid 1 Wet IB: Afschrijving op een gebouw in een kalenderjaar is slechts mogelijk indien de boekwaarde van het gebouw hoger is dan de bodemwaarde daarvan en bedraagt ten hoogste het verschil daartussen. Bodemwaarde: artikel 3.30a lid 3 1. Eigen gebruik: 50% van de WOZ-waarde 2. Ter beschikking gesteld aan derden: 100% van de WOZ-waarde Jaarlijks anders! afschrijvingsbeperking (2) Definitie gebouw: spraakgebruik is bepalend. Uit de fiscale jurisprudentie blijken de volgende elementen: Duurzaam verbonden met de grond. Niet eenvoudig verplaatsbaar/demonteerbaar. Bescherming tegen wind en neerslag. Onderdelen, grond en aanhorigheden worden als één gebouw beschouwd. Denk hierbij aan ondergrond en bouwkundige of installatie werken die dienstbaar zijn aan een gebouw: trappenhuis, groenvoorziening, parkeerterrein, terreinverlichting, liften, verwarming- en luchtbehandelingsinstallaties

40 afschrijvingsbeperking (3) Casus Een vennootschap koopt een kantoorpand: aankoop: 12 mio. WOZ-waarde: 10 mio. 4 verdiepingen afzonderlijk verhuurbaar. afschrijving 3% gebouw, 0% grond afschrijvingsbeperking (4) Situatie 1: Gehele gebouw aan derden verhuurd Afschrijven tot 100% van de WOZ-waarde. Bodemwaarde is 10 mio. Afschrijvingspotentieel is 2 mio. Situatie 2: Gehele gebouw in eigen gebruik Afschrijven tot 50% van de WOZ-waarde. Bodemwaarde is 5 mio. Afschrijvingspotentieel is 7 mio

41 afschrijvingsbeperking (5) Situatie 3: gebouw wordt gemengd gebruikt 1 verdieping in eigen gebruik (25% van het totale oppervlak) 3 verdiepingen worden aan derden verhuurd. Bodemwaarde gebouw: 50% van 25% van de WOZ-waarde = 1,25 mio. 100% van 75% van de WOZ-waarde = 7,50 mio. Totaal: Afschrijvingspotentieel gebouw: 12 mio. -/- 8,75 mio. = 3,25 mio 8,75 mio. Bijzondere situaties: 1 WOZ-waarde, meerdere gebouwen: splitsen. 1 gebouw, meerdere WOZ-waarden: optellen waardering o/g in box 3 (1) Waardering van onroerend goed vanaf 1 januari 2010: Bedrijfspand: artikel 5.19 waarde economisch verkeer - taxatierapport - zonder rapport: jaarlijkse huur * factor Woningen: artikel 5.20 WOZ waarde Verhuurde woning: artikel 5.20 lid 3 WOZ waarde vermenigvuldigd met de leegwaarderatio 7

42 waardering o/g in box 3 (2) Leegwaarderatio (huur op 1 januari of aanvang huur)* termijn WOZ waarde *100% Bij een percentage < 1% is de leegwaarderatio 60%. Bij een percentage = 3% is de leegwaarderatio 75%. Bij een percentage > 4% is de leegwaarderatio 85%. Casus Woz waarde van een verhuurde woning bedraagt Huur op aanvang huur (1 maart 2011) bedraagt per maand. Waardering box 3 (aangifte 2012): 1.250*12 / *100% = 3% * 75% = Voordeel: (1,2% IB) Schenk- en erfbelasting Waardering van onroerend goed vanaf 1 januari 2010: Bedrijfspand: artikel 21 waarde economisch verkeer - taxatierapport - zonder rapport: jaarlijkse huur * factor Woningen: artikel 21 lid 5 WOZ waarde Verhuurde woning: artikel 21 lid 8 WOZ waarde vermenigvuldigd met de leegwaarderatio (huur op 1 januari of aanvang huur)* termijn WOZ waarde * 100% = < 1% : ratio van 60% > 4% : ratio van 85% 9

43 casus Casus Bezittingen bij overlijden: aandelen van een OG-B.V. De B.V. bezit een portefeuille met veel verhuurde woningen. Artikel 21 SW: Nalatenschap waarderen tegen WEV Lid 5 SW: Woningen waarderen op WOZ waarde Lid 8 SW: Verhuurde woningen waarderen met leegwaarderatio Welke waardering passen we toe op de portefeuille? WEV, WOZ of WOZ met leegwaarderatio? bezwaar (1) Niet alleen IB, Vpb en SW: ook OZB & Waterschap Bezwaar maken tegen WOZ waarde: - Niet mogelijk met bezwaar tegen IB, Vpb of SW. - Binnen zes weken na dagtekening WOZ-beschikking : vervallen Fierensmarge De Hoge Raad heeft aangegeven dat deze drempel (n.a.v. een staffel) in strijd is met het Europees Verdrag voor de Rechten van de Mens (EVRM) -> elke waarde moet worden aangepast/bekeken. (LJN: BL1943, Hoge Raad, 08/02324)

44 bezwaar (2) Mogelijke punten van bezwaar: - Volgens de Waarderingskamer zijn de WOZ-waarden 2011 met 2,3% gedaald ten opzichte van de WOZ-waarden (landelijk gemiddelde) - De WOZ-waarde is gebaseerd op de prijs van vergelijkbare panden die in het verleden zijn verkocht. Zijn de panden werkelijk vergelijkbaar? Is de verkoopmarkt op de peildatum vergelijkbaar met de gehanteerde waarden? - Omgevingsfactoren. Een recente vermindering van de populariteit van de buurt zal waarschijnlijk nog niet zijn meegenomen in de waardering, zodat de WOZwaarde te hoog is vastgesteld. Denk hierbij ook aan ligging t.o.v. hoogspanningskabels, wateroverlast, woning nabij een seksinrichting (jurisprudentie) VRAGEN?

45 Aankomend seminar: 23 november 2011: Belastingplan 2012 en overige fiscale actualiteiten Wij hopen u tijdens dit seminar te mogen verwelkomen

Een actuele kijk op commercieel vastgoed

Seminar Een actuele kijk op commercieel vastgoed 26 september 2012 Dagvoorzitter: Kees Goeman Sprekers: Antoon van de Water Wendy Boenders Kees Goeman 1 Wendy Boenders Belastingadviseur bij Inventive Control

Seminar Een actuele kijk op commercieel vastgoed 26 september 2012 Dagvoorzitter: Kees Goeman Sprekers: Antoon van de Water Wendy Boenders Kees Goeman 1 Wendy Boenders Belastingadviseur bij Inventive Control

25 september 2013. Sprekers: Antoon van de Water makelaar en voorzitter van RSP Makelaars s-hertogenbosch C.V.

Seminar Actuele ontwikkelingen in de vastgoedsector 25 september 2013 Sprekers: Antoon van de Water makelaar en voorzitter van RSP Makelaars s-hertogenbosch C.V. Wendy Boenders belastingadviseur bij Inventive

Seminar Actuele ontwikkelingen in de vastgoedsector 25 september 2013 Sprekers: Antoon van de Water makelaar en voorzitter van RSP Makelaars s-hertogenbosch C.V. Wendy Boenders belastingadviseur bij Inventive

30 september 2015. Sprekers: Antoon van de Water makelaar en voorzitter van RSP Makelaars s-hertogenbosch C.V.

Seminar Actualiteiten commercieel vastgoed 30 september 2015 Sprekers: Antoon van de Water makelaar en voorzitter van RSP Makelaars s-hertogenbosch C.V. Kees Goeman belastingadviseur en partner bij Inventive

Seminar Actualiteiten commercieel vastgoed 30 september 2015 Sprekers: Antoon van de Water makelaar en voorzitter van RSP Makelaars s-hertogenbosch C.V. Kees Goeman belastingadviseur en partner bij Inventive

De fiscale aspecten van een onroerende recreatiewoning

De fiscale aspecten van een onroerende recreatiewoning Hieronder wordt ingegaan op de fiscale consequenties van de aankoop en het bezit van een recreatiewoning die zodanig met de (onder)grond is verbonden

De fiscale aspecten van een onroerende recreatiewoning Hieronder wordt ingegaan op de fiscale consequenties van de aankoop en het bezit van een recreatiewoning die zodanig met de (onder)grond is verbonden

Fiscale informatie over vakantiewoning in Nederland

April 2017 Mr. P. Homan Belastingadviseur E-mail: p.homan@edo.nl Internet: www.edo.nl Fiscale informatie over vakantiewoning in Nederland Bij de aankoop van een vakantiewoning in Nederland komt een aantal

April 2017 Mr. P. Homan Belastingadviseur E-mail: p.homan@edo.nl Internet: www.edo.nl Fiscale informatie over vakantiewoning in Nederland Bij de aankoop van een vakantiewoning in Nederland komt een aantal

Fiscale aspecten onroerende zaken in box 3

Fiscale aspecten onroerende zaken in box 3 FFP Forum, 4 april 2019 Ferd Beukers Jan Vrusch Fiscaal Juridisch Adviesbureau Programma Fiscale aspecten onroerende zaken in box 3 Inleiding Particuliere verhuur

Fiscale aspecten onroerende zaken in box 3 FFP Forum, 4 april 2019 Ferd Beukers Jan Vrusch Fiscaal Juridisch Adviesbureau Programma Fiscale aspecten onroerende zaken in box 3 Inleiding Particuliere verhuur

Gooilanden. Fiscaal memorandum: Investeren in een recreatiewoning

Gooilanden Fiscaal memorandum: Investeren in een recreatiewoning 1. Inleiding 2. Omzetbelasting 2.1 Btw-ondernemer 2.2 Aftrek van voorbelasting 2.2.1 Geen privé gebruik recreatiewoning 2.2.2 Privé gebruik

Gooilanden Fiscaal memorandum: Investeren in een recreatiewoning 1. Inleiding 2. Omzetbelasting 2.1 Btw-ondernemer 2.2 Aftrek van voorbelasting 2.2.1 Geen privé gebruik recreatiewoning 2.2.2 Privé gebruik

Fiscale aspecten bij de koop en verhuur van een woning op villapark Residence Lipno Tsjechië

Fiscale aspecten bij de koop en verhuur van een woning op villapark Residence Lipno Tsjechië In deze notitie worden de Tsjechische en Nederlandse fiscale aspecten toegelicht bij de verwerving en verhuur

Fiscale aspecten bij de koop en verhuur van een woning op villapark Residence Lipno Tsjechië In deze notitie worden de Tsjechische en Nederlandse fiscale aspecten toegelicht bij de verwerving en verhuur

PRAKTIJKNOTITIE BTW. 1. Inleiding. 2. Btw-aftrek algemeen

Van: VDF btw-specialisten Datum: Juni 2017 Onderwerp: Btw en herzieningsregels 1. Inleiding Ondernemers die actief zijn in de onroerend goedbranche en ondernemers die zelf een bedrijfspand hebben aangeschaft,

Van: VDF btw-specialisten Datum: Juni 2017 Onderwerp: Btw en herzieningsregels 1. Inleiding Ondernemers die actief zijn in de onroerend goedbranche en ondernemers die zelf een bedrijfspand hebben aangeschaft,

Praktijknotitie BTW. 1. Inleiding. 2. Btw-algemeen. 3. Leegstand vóór ingebruikneming Aftrek investerings-btw

Van: NOAB Adviesgroeplid -INSTITUUT, dhr. Frank Resseler en drs. Daphne van den Heuvel Datum: April 2018 Onderwerp: Btw en leegstand 1. Inleiding Het gebeurt regelmatig dat onroerende zaken leeg staan

Van: NOAB Adviesgroeplid -INSTITUUT, dhr. Frank Resseler en drs. Daphne van den Heuvel Datum: April 2018 Onderwerp: Btw en leegstand 1. Inleiding Het gebeurt regelmatig dat onroerende zaken leeg staan

Workshop. Casus woningen en beperking btw druk. Bedrijfsonroerend goed; leegstand en btw aftrek. pagina 1

Workshop Casus woningen en beperking btw druk Bedrijfsonroerend goed; leegstand en btw aftrek pagina 1 Casus Ontwikkelende bouwer bouwt woningen en verkoopt die aan woningbelegger Grond 100 ovb 6 Bouwkosten

Workshop Casus woningen en beperking btw druk Bedrijfsonroerend goed; leegstand en btw aftrek pagina 1 Casus Ontwikkelende bouwer bouwt woningen en verkoopt die aan woningbelegger Grond 100 ovb 6 Bouwkosten

Landal Volendam. Fiscaal memorandum: Investeren in een recreatiewoning

Landal Volendam Fiscaal memorandum: Investeren in een recreatiewoning 1. Inleiding 2. Omzetbelasting 2.1 Btw-ondernemer 2.2 Zelfstandigheid en verhuurorganisatie 2.3 Aftrek van voorbelasting 2.3.1 Geen

Landal Volendam Fiscaal memorandum: Investeren in een recreatiewoning 1. Inleiding 2. Omzetbelasting 2.1 Btw-ondernemer 2.2 Zelfstandigheid en verhuurorganisatie 2.3 Aftrek van voorbelasting 2.3.1 Geen

HRo - Omzetbelasting -- Deel 2

Omzetbelasting les 3 programma Aftrek voorbelasting Levering onroerende zaak Hoofdregel Twee uitzonderingen Verhuur onroerende zaak Hoofdregel Vijf uitzonderingen Aftrek voorbelasting Of recht bestaat

Omzetbelasting les 3 programma Aftrek voorbelasting Levering onroerende zaak Hoofdregel Twee uitzonderingen Verhuur onroerende zaak Hoofdregel Vijf uitzonderingen Aftrek voorbelasting Of recht bestaat

HRo - Omzetbelasting -- Deel 2

Omzetbelasting les 3 programma Aftrek voorbelasting Levering onroerende zaak Hoofdregel Twee uitzonderingen Verhuur onroerende zaak Hoofdregel Aftrek voorbelasting Of recht bestaat op aftrek voorbelasting

Omzetbelasting les 3 programma Aftrek voorbelasting Levering onroerende zaak Hoofdregel Twee uitzonderingen Verhuur onroerende zaak Hoofdregel Aftrek voorbelasting Of recht bestaat op aftrek voorbelasting

Fiscale aspecten van uw tweede woning in Nederland en op Bonaire. Second Home september Utrecht. Robert van Beek

Fiscale aspecten van uw tweede woning in Nederland en op Bonaire Second Home september 2016 - Utrecht Robert van Beek Agenda 1. Inwonerschap & belastingplicht 2. Een tweede woning in Nederland 3. Niet-inwonerschap

Fiscale aspecten van uw tweede woning in Nederland en op Bonaire Second Home september 2016 - Utrecht Robert van Beek Agenda 1. Inwonerschap & belastingplicht 2. Een tweede woning in Nederland 3. Niet-inwonerschap

Fiscale aspecten van uw tweede woning in Nederland, op Bonaire & op Curaçao. Second Home oktober Utrecht. Maurice De Clercq

Fiscale aspecten van uw tweede woning in Nederland, op Bonaire & op Curaçao Second Home oktober 2017 - Utrecht Maurice De Clercq Agenda 1. Inwonerschap & belastingplicht 2. Een tweede woning in Nederland

Fiscale aspecten van uw tweede woning in Nederland, op Bonaire & op Curaçao Second Home oktober 2017 - Utrecht Maurice De Clercq Agenda 1. Inwonerschap & belastingplicht 2. Een tweede woning in Nederland

FISCALE INFORMATIE OVER VAKANTIEWONING IN NEDERLAND

FISCALE INFORMATIE OVER VAKANTIEWONING IN NEDERLAND Bij de aankoop van een vakantiewoning in Nederland komt een aantal fiscale aspecten kijken. Hierbij speelt uw persoonlijke situatie een belangrijke rol.

FISCALE INFORMATIE OVER VAKANTIEWONING IN NEDERLAND Bij de aankoop van een vakantiewoning in Nederland komt een aantal fiscale aspecten kijken. Hierbij speelt uw persoonlijke situatie een belangrijke rol.

U krijgt te maken met: inkomstenbelasting onroerendezaakbelasting. En mogelijk ook met: overdrachtsbelasting omzetbelasting forensenbelasting

Als u een vakantiewoning op het oog heeft in Nederland, is het verstandig u eerst en goed te laten informeren over de fiscale gevolgen die aan de aankoop en het gebruik van de vakantiewoning verbonden

Als u een vakantiewoning op het oog heeft in Nederland, is het verstandig u eerst en goed te laten informeren over de fiscale gevolgen die aan de aankoop en het gebruik van de vakantiewoning verbonden

24 september 2014. Sprekers: Antoon van de Water makelaar en voorzitter van RSP Makelaars s-hertogenbosch C.V.

Seminar Actualiteiten commercieel vastgoed 24 september 2014 Sprekers: Antoon van de Water makelaar en voorzitter van RSP Makelaars s-hertogenbosch C.V. Govert Vorstenbosch belastingadviseur bij Inventive

Seminar Actualiteiten commercieel vastgoed 24 september 2014 Sprekers: Antoon van de Water makelaar en voorzitter van RSP Makelaars s-hertogenbosch C.V. Govert Vorstenbosch belastingadviseur bij Inventive

Nederland belastingparadijs voor uw 2 e en 1 e woning

Nederland belastingparadijs voor uw 2 e en 1 e woning Second Home juni 2015 - Antwerpen Maurice De Clercq - Niek Op den Kamp - Harjit Singh ESJ Accountants & Belastingadviseurs Agenda 1. Een tweede woning

Nederland belastingparadijs voor uw 2 e en 1 e woning Second Home juni 2015 - Antwerpen Maurice De Clercq - Niek Op den Kamp - Harjit Singh ESJ Accountants & Belastingadviseurs Agenda 1. Een tweede woning

Foederer. Advieswijzer Vakantiewoning & fiscus 2017

Advieswijzer Vakantiewoning & fiscus 2017 Als u nadenkt over de aankoop van een vakantiewoning in Nederland, is het verstandig u eerst te laten informeren over de fiscale gevolgen die aan de aankoop en

Advieswijzer Vakantiewoning & fiscus 2017 Als u nadenkt over de aankoop van een vakantiewoning in Nederland, is het verstandig u eerst te laten informeren over de fiscale gevolgen die aan de aankoop en

Wethouder van Financiën en Stadsbeheer

Wethouder van Financiën en Stadsbeheer Sander Dekker Gemeente Den Haag Retouradres: Postbus 12600, 2500 DJ Den Haag De voorzitter van de Commissie Bestuur De voorzitter van de Commissie Ruimte Uw brief

Wethouder van Financiën en Stadsbeheer Sander Dekker Gemeente Den Haag Retouradres: Postbus 12600, 2500 DJ Den Haag De voorzitter van de Commissie Bestuur De voorzitter van de Commissie Ruimte Uw brief

FREBLO0221b Herziening aftrek omzetbelasting (art. 15-6 Wet jo. art. 11-14a Uitv. besch. OB)

") FREBLO0221b Herziening aftrek omzetbelasting (art. 15-6 Wet jo. art. 11-14a Uitv. besch. OB) Motiveer je antwoorden en vermeld de belangrijkse wetsartikelen. Tenzij anders vermeld worden de prestaties

FREBLO0221b Herziening aftrek omzetbelasting (art. 15-6 Wet jo. art. 11-14a Uitv. besch. OB) Motiveer je antwoorden en vermeld de belangrijkse wetsartikelen. Tenzij anders vermeld worden de prestaties

De Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag

> Retouradres Postbus 20201 2500 EE Den Haag De Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Directie Algemene Fiscale Politiek Korte Voorhout 7 2511 CW Den Haag Postbus

> Retouradres Postbus 20201 2500 EE Den Haag De Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Directie Algemene Fiscale Politiek Korte Voorhout 7 2511 CW Den Haag Postbus

Fiscale aspecten van uw tweede woning in Nederland en op Bonaire. Second Home maart Utrecht. Robert van Beek

Fiscale aspecten van uw tweede woning in Nederland en op Bonaire Second Home maart 2017 - Utrecht Robert van Beek Agenda 1. Inwonerschap & belastingplicht 2. Een tweede woning in Nederland 3. Niet-inwonerschap

Fiscale aspecten van uw tweede woning in Nederland en op Bonaire Second Home maart 2017 - Utrecht Robert van Beek Agenda 1. Inwonerschap & belastingplicht 2. Een tweede woning in Nederland 3. Niet-inwonerschap

FISCALE INFORMATIE OVER VAKANTIEWONING IN NEDERLAND

FISCALE INFORMATIE OVER VAKANTIEWONING IN NEDERLAND Bij de aankoop van een vakantiewoning in Nederland komt een aantal fiscale aspecten kijken. Hierbij speelt uw persoonlijke situatie een belangrijke rol.

FISCALE INFORMATIE OVER VAKANTIEWONING IN NEDERLAND Bij de aankoop van een vakantiewoning in Nederland komt een aantal fiscale aspecten kijken. Hierbij speelt uw persoonlijke situatie een belangrijke rol.

Domein De Waufsberg HENDRIKSEN ACCOUNTANTS EN ADVISEURS. Fiscaal memorandum: Investeren in een recreatiewoning

17 HENDRIKSEN ACCOUNTANTS EN ADVISEURS IU Domein De Waufsberg Fiscaal memorandum: Investeren in een recreatiewoning Hendriksen Accountants en Adviseurs is een brede adviesorganisatie met vestigingen in

17 HENDRIKSEN ACCOUNTANTS EN ADVISEURS IU Domein De Waufsberg Fiscaal memorandum: Investeren in een recreatiewoning Hendriksen Accountants en Adviseurs is een brede adviesorganisatie met vestigingen in

Seminar Vermogensoverheveling

Seminar Vermogensoverheveling 12 juni 2013 Sprekers: Jolanda van Nunen belastingadviseur bij Inventive Control Accountants & Belastingadviseurs Kees Goeman belastingadviseur / partner bij Inventive Control

Seminar Vermogensoverheveling 12 juni 2013 Sprekers: Jolanda van Nunen belastingadviseur bij Inventive Control Accountants & Belastingadviseurs Kees Goeman belastingadviseur / partner bij Inventive Control

Vastgoed: BTW en overdrachtsbelasting 3 juni 2015

Vastgoed: BTW en overdrachtsbelasting 3 juni 2015 mr. R.A.W. Maat RechtStaete vastgoedadvocaten en belastingadviseurs B.V. Tel: 020 573 03 84 E-mail: ram@rechtstaete.nl Programma 1. Verhuur en BTW 2. Aan-

Vastgoed: BTW en overdrachtsbelasting 3 juni 2015 mr. R.A.W. Maat RechtStaete vastgoedadvocaten en belastingadviseurs B.V. Tel: 020 573 03 84 E-mail: ram@rechtstaete.nl Programma 1. Verhuur en BTW 2. Aan-

8. De btw. 8.2. Aftrek van voorbelasting. De btw

..1. Inleiding Een ondernemer (ook als u een zelfstandig of een vrij beroep uitoefent ) die een auto gebruikt in het kader van zijn onderneming, rekent de auto veelal tot het ondernemingsvermogen. Daarom

..1. Inleiding Een ondernemer (ook als u een zelfstandig of een vrij beroep uitoefent ) die een auto gebruikt in het kader van zijn onderneming, rekent de auto veelal tot het ondernemingsvermogen. Daarom

(Ver)bouwen; het fiscale bestek

bouwen; het fiscale bestek") ;#B#M*/ IÖs (Ver)bouwen; het fiscale bestek Mr. M.A. Broekman en mr. D.J.M. Westerhoff 1 1. Inleiding Bij de afweging een onroerende zaak te renoveren of geheel te slopen en een nieuwe onroerende zaak

;#B#M*/ IÖs (Ver)bouwen; het fiscale bestek Mr. M.A. Broekman en mr. D.J.M. Westerhoff 1 1. Inleiding Bij de afweging een onroerende zaak te renoveren of geheel te slopen en een nieuwe onroerende zaak

Omzetbelasting -- Deel 3

Omzetbelasting week 4 programma Vrijgestelde prestaties versus aftrek voorbelasting Levering onroerende zaak Hoofdregel Twee uitzonderingen Verhuur onroerende zaak Hoofdregel Vijf uitzonderingen 1 Vrijgestelde

Omzetbelasting week 4 programma Vrijgestelde prestaties versus aftrek voorbelasting Levering onroerende zaak Hoofdregel Twee uitzonderingen Verhuur onroerende zaak Hoofdregel Vijf uitzonderingen 1 Vrijgestelde

Btw-tips vierde kwartaal 2017

BOEKHOUDINGEN JAARREKENINGEN LOONADMINISTRATIES BELASTINGAANGIFTEN ADVIESWERK BEGELEIDEN & ONDERSTEUNEN Btw-tips vierde kwartaal 2017 1. Laatste jaar voor de KOR? Pas deze in 2017 nog toe! Pas in uw laatste

BOEKHOUDINGEN JAARREKENINGEN LOONADMINISTRATIES BELASTINGAANGIFTEN ADVIESWERK BEGELEIDEN & ONDERSTEUNEN Btw-tips vierde kwartaal 2017 1. Laatste jaar voor de KOR? Pas deze in 2017 nog toe! Pas in uw laatste

De flexibilisering van het B.V. recht

Seminar De flexibilisering van het B.V. recht 6 juni 2012 Dagvoorzitter: Kees Goeman Sprekers: Dirk School Lisan Vermeer Govert Vorstenbosch Sirik Goeman 1 www.bgadvocaten.nl Bogaerts & Groenen advocaten

Seminar De flexibilisering van het B.V. recht 6 juni 2012 Dagvoorzitter: Kees Goeman Sprekers: Dirk School Lisan Vermeer Govert Vorstenbosch Sirik Goeman 1 www.bgadvocaten.nl Bogaerts & Groenen advocaten

Fiscaal memorandum voor participaties in Terra Vitalis met betrekking tot het belastingjaar 2009

Fiscaal memorandum voor participaties in Terra Vitalis met betrekking tot het belastingjaar 2009 Inleiding Participeren in het beleggingsobject Terra Vitalis kan gevolgen hebben voor uw belastingpositie

Fiscaal memorandum voor participaties in Terra Vitalis met betrekking tot het belastingjaar 2009 Inleiding Participeren in het beleggingsobject Terra Vitalis kan gevolgen hebben voor uw belastingpositie

BTW tjes actualiteiten juni 2010

Inhoudsopgave 1. Kort nieuws 2. Advocaat-Generaal: integratieheffing niet strijdig met de BTW-richtlijn 3. BUA niet in strijd met BTW-richtlijn 4. Spelen met de lengte van het boekjaar 5. Bedrijven Investeringszones

Inhoudsopgave 1. Kort nieuws 2. Advocaat-Generaal: integratieheffing niet strijdig met de BTW-richtlijn 3. BUA niet in strijd met BTW-richtlijn 4. Spelen met de lengte van het boekjaar 5. Bedrijven Investeringszones

Camerastraat 6 en 8. Camerastraat 6 en 8, Almere-Stad Almere. Huurprijs: 50,- per vierkante meter per jaar

Camerastraat 6 en 8 Huurprijs: 50,- per vierkante meter per jaar Algemene Informatie TE HUUR DEELVERHUUR IS BESPREEKBAAR!! Representatieve bedrijfsruimte en/of kantoorruimte Adres: Camerastraat 6 en 8

Camerastraat 6 en 8 Huurprijs: 50,- per vierkante meter per jaar Algemene Informatie TE HUUR DEELVERHUUR IS BESPREEKBAAR!! Representatieve bedrijfsruimte en/of kantoorruimte Adres: Camerastraat 6 en 8

Voor het uitvoeringsbesluit inkomstenbelasting geldt dat onderscheid moet worden gemaakt tussen:

Voor het uitvoeringsbesluit inkomstenbelasting geldt dat onderscheid moet worden gemaakt tussen: a) Tekst van artikel 17a van het uitvoeringsbesluit in de periode t/m 2010 (inclusief toelichting). b) Tekst

Voor het uitvoeringsbesluit inkomstenbelasting geldt dat onderscheid moet worden gemaakt tussen: a) Tekst van artikel 17a van het uitvoeringsbesluit in de periode t/m 2010 (inclusief toelichting). b) Tekst

Eindejaarstips voor erf- en schenkbelasting

Eindejaarstips voor erf- en schenkbelasting Schaap & Van Dijk wil u met het jaareinde in zicht graag attenderen op de vele mogelijkheden om nog dit jaar de belastingdruk in de zaak én in privé te verminderen.

Eindejaarstips voor erf- en schenkbelasting Schaap & Van Dijk wil u met het jaareinde in zicht graag attenderen op de vele mogelijkheden om nog dit jaar de belastingdruk in de zaak én in privé te verminderen.

Collegeaantekeningen Fiscale aspecten Registergoederen. Week 1

Collegeaantekeningen Fiscale aspecten Registergoederen Week 1 2016-2017 HC week 1 Fiscale aspecten van Registergoederen 9 februari 2017 Inleiding Waarom is het vak voor notariëlen van belang? Wat heeft

Collegeaantekeningen Fiscale aspecten Registergoederen Week 1 2016-2017 HC week 1 Fiscale aspecten van Registergoederen 9 februari 2017 Inleiding Waarom is het vak voor notariëlen van belang? Wat heeft

Actualiteiten btw en overdrachtsbelasting

Actualiteiten btw en overdrachtsbelasting Mr. Henk de Kat Bouw- en vastgoedcursus Slot Zeist 11 juni 2015 Programma BTW: Leegstand gebouw Verbouwing / btw-aftrek Overdracht gebouw aan derde/ in de plaats

Actualiteiten btw en overdrachtsbelasting Mr. Henk de Kat Bouw- en vastgoedcursus Slot Zeist 11 juni 2015 Programma BTW: Leegstand gebouw Verbouwing / btw-aftrek Overdracht gebouw aan derde/ in de plaats

Fiscale aspecten van uw tweede woning in Turkije en het Caribisch gebied

Fiscale aspecten van uw tweede woning in Turkije en het Caribisch gebied Second Home september 2016 - Utrecht ESJ Accountants & Belastingadviseurs Maurice De Clercq & Nurefsan Koç Agenda 1. Inwonerschap

Fiscale aspecten van uw tweede woning in Turkije en het Caribisch gebied Second Home september 2016 - Utrecht ESJ Accountants & Belastingadviseurs Maurice De Clercq & Nurefsan Koç Agenda 1. Inwonerschap

Fiscaal memorandum voor participaties in Terra Vitalis met betrekking tot het belastingjaar 2010

Fiscaal memorandum voor participaties in Terra Vitalis met betrekking tot het belastingjaar 2010 Inleiding Participeren in het beleggingsobject Terra Vitalis kan gevolgen hebben voor uw belastingpositie

Fiscaal memorandum voor participaties in Terra Vitalis met betrekking tot het belastingjaar 2010 Inleiding Participeren in het beleggingsobject Terra Vitalis kan gevolgen hebben voor uw belastingpositie

$ 100,000 (2punten) Pand gebruik genot $ 417,500 50% $ 208,750 Boekwaarde $ 250,000 -/- 1 Hypotheek $ 100,000 +/+ 1.

Pand gebruik genot $ 417,500 50% $ 208,750 Boekwaarde $ 250,000 -/- 1 Hypotheek $ 100,000 +/+ 1.") Opgave 1 Activa Fiscale Werkelijke Passiva Fiscale Werkelijke boekwaarde waarde boekwaarde waarde Alternatief per goed Bedrijfspand 250,000 350,000 Kapitaal 337,500 667,500 getal 2 (x3) Voorraad 200,000

Opgave 1 Activa Fiscale Werkelijke Passiva Fiscale Werkelijke boekwaarde waarde boekwaarde waarde Alternatief per goed Bedrijfspand 250,000 350,000 Kapitaal 337,500 667,500 getal 2 (x3) Voorraad 200,000

Nieuwsbrief BTW-ONP. Hoge Raad: inderdaad eerder een (btw-belast) bouwterrein. 12 juni 2013. In deze nieuwsbrief:

bouwterrein. 12 juni 2013. In deze nieuwsbrief:") Nieuwsbrief BTW-ONP 12 juni 2013 In deze nieuwsbrief: Hoge Raad: inderdaad eerder een (btw-belast) bouwterrein Goed nieuws voor partijen die onbebouwde terreinen graag met btw (vanwege de aftrekmogelijkheden)

Nieuwsbrief BTW-ONP 12 juni 2013 In deze nieuwsbrief: Hoge Raad: inderdaad eerder een (btw-belast) bouwterrein Goed nieuws voor partijen die onbebouwde terreinen graag met btw (vanwege de aftrekmogelijkheden)

BTW en uw huurovereenkomst Aandachtspunten voor huurders die vrij van BTW huren.

BTW en uw huurovereenkomst Aandachtspunten voor huurders die vrij van BTW huren. WHITE PAPER OVER BTW EN COMPENSATIE VOOR NIET AFTREKBARE BTW IN HUUROVEREENKOMSTEN. 1. Executive Summary De afgelopen jaren

BTW en uw huurovereenkomst Aandachtspunten voor huurders die vrij van BTW huren. WHITE PAPER OVER BTW EN COMPENSATIE VOOR NIET AFTREKBARE BTW IN HUUROVEREENKOMSTEN. 1. Executive Summary De afgelopen jaren

Lange Amerikaweg 55. Apeldoorn. Meer informatie op www.hhmakelaars.nl.- 055-5218176

Lange Amerikaweg 55. Apeldoorn Kenmerken Te huur Huurprijs BTW Oppervlakte Kantoorruimte 115,- per m² per jaar BTW belast Circa 2.894m² In units vanaf Circa 500m² Ligging Aanvaarding Bedrijventerrein in

Lange Amerikaweg 55. Apeldoorn Kenmerken Te huur Huurprijs BTW Oppervlakte Kantoorruimte 115,- per m² per jaar BTW belast Circa 2.894m² In units vanaf Circa 500m² Ligging Aanvaarding Bedrijventerrein in

1 Btw... 19. Voorwoord... 3. 1.1 Introductie in het btw-stelsel... 20. 1.2 Bouwfase... 40

inhoud Voorwoord............................................................ 3 1 Btw............................................................ 19 1.1 Introductie in het btw-stelsel......................................

inhoud Voorwoord............................................................ 3 1 Btw............................................................ 19 1.1 Introductie in het btw-stelsel......................................

Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. Inkomstenbelasting. Aftrek van uitgaven voor monumentenpanden

STAATSCOURANT Nr. Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. 13664 15 september 2009 Inkomstenbelasting. Aftrek van uitgaven voor monumentenpanden 7 september 2009 Nr. CPP2009/1290M

STAATSCOURANT Nr. Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. 13664 15 september 2009 Inkomstenbelasting. Aftrek van uitgaven voor monumentenpanden 7 september 2009 Nr. CPP2009/1290M

ECLI:NL:RBARN:2012:BX0442

ECLI:NL:RBARN:2012:BX0442 Instantie Rechtbank Arnhem Datum uitspraak 03-07-2012 Datum publicatie 05-07-2012 Zaaknummer AWB 11/5490 Formele relaties Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie

ECLI:NL:RBARN:2012:BX0442 Instantie Rechtbank Arnhem Datum uitspraak 03-07-2012 Datum publicatie 05-07-2012 Zaaknummer AWB 11/5490 Formele relaties Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie

Bedrijfsoverdracht 20-4-2011. Schenk- en erfbelasting Inkomstenbelasting. 20 april 2011. Inleiding mr. C. (Kees) Goeman

Goeman") Bedrijfsoverdracht Schenk- en erfbelasting Inkomstenbelasting 20 april 2011 www.inventivecontrol.com 1 Inleiding mr. C. (Kees) Goeman Sprekers: mr. J.J.G.M. (Jolanda) van Nunen mr. G.J. (Govert) Vorstenbosch

Bedrijfsoverdracht Schenk- en erfbelasting Inkomstenbelasting 20 april 2011 www.inventivecontrol.com 1 Inleiding mr. C. (Kees) Goeman Sprekers: mr. J.J.G.M. (Jolanda) van Nunen mr. G.J. (Govert) Vorstenbosch

! Het kan voordelig zijn om de ingebruikname van een nieuw pand dat gaat worden gebruikt

Omzetbelasting - eindejaarstips Geen integratieheffing meer vanaf 2014 De integratieheffing voor de btw wordt met ingang van 1 januari 2014 afgeschaft. Hiermee komt een einde aan de heffing van btw over

Omzetbelasting - eindejaarstips Geen integratieheffing meer vanaf 2014 De integratieheffing voor de btw wordt met ingang van 1 januari 2014 afgeschaft. Hiermee komt een einde aan de heffing van btw over

HRo - Inkomstenbelasting - Niet-winst -- Deel 2

Inkomstenbelasting NW 2 programma Belastbare inkomsten uit eigen woning Eigen woning en eigenwoningforfait; Kapitaalverzekering eigen woning; Eigenwoningschuld en eigenwoningreserve; Aftrekbare kosten;

Inkomstenbelasting NW 2 programma Belastbare inkomsten uit eigen woning Eigen woning en eigenwoningforfait; Kapitaalverzekering eigen woning; Eigenwoningschuld en eigenwoningreserve; Aftrekbare kosten;

HRo - Inkomstenbelasting - Niet-winst -- Deel 2

Inkomstenbelasting NW 2 programma Belastbare inkomsten uit eigen woning Eigen woning en eigenwoningforfait; Kapitaalverzekering eigen woning; Eigenwoningschuld en eigenwoningreserve; Aftrekbare kosten;

Inkomstenbelasting NW 2 programma Belastbare inkomsten uit eigen woning Eigen woning en eigenwoningforfait; Kapitaalverzekering eigen woning; Eigenwoningschuld en eigenwoningreserve; Aftrekbare kosten;

Inhoudsopgave 1 BTW... 17. Voorwoord... 3

inhoud 1 Inhoudsopgave Voorwoord............................................................ 3 1 BTW.......................................................... 17 1.1 Introductie in het BTW-stelsel.....................................

inhoud 1 Inhoudsopgave Voorwoord............................................................ 3 1 BTW.......................................................... 17 1.1 Introductie in het BTW-stelsel.....................................

HALFJAARVERSLAG. C.V. S2 Vastgoed VI te Groningen

HALFJAARVERSLAG C.V. S2 Vastgoed VI te Groningen Over de periode 1 januari 2012 t/m 30 juni 2012 Doordat er geen halfjaarverslag is gemaakt over 1 januari 2011 t/m 30 juni 2011 zijn in dit verslag geen

HALFJAARVERSLAG C.V. S2 Vastgoed VI te Groningen Over de periode 1 januari 2012 t/m 30 juni 2012 Doordat er geen halfjaarverslag is gemaakt over 1 januari 2011 t/m 30 juni 2011 zijn in dit verslag geen

Overdrachtsbelasting.

Overdrachtsbelasting. Vanuit de Koninklijke Notariële Beroepsorganisatie (KNB) zijn vragen gesteld over de tijdelijke verlaging van het tarief van de overdrachtsbelasting voor woningen (zie het besluit

Overdrachtsbelasting. Vanuit de Koninklijke Notariële Beroepsorganisatie (KNB) zijn vragen gesteld over de tijdelijke verlaging van het tarief van de overdrachtsbelasting voor woningen (zie het besluit

Marktstraat 22. Marktstraat 22, Almere-Haven Almere. Huurprijs: 2.150,- per maand

Marktstraat 22 Huurprijs: 2.150,- per maand Algemene Informatie TE HUUR: Winkelruimte in centrumgebied Almere Haven nu met aantrekkelijke huurkorting! Adres: Marktstraat 22 te Almere-Haven Deze nette winkelruimte

Marktstraat 22 Huurprijs: 2.150,- per maand Algemene Informatie TE HUUR: Winkelruimte in centrumgebied Almere Haven nu met aantrekkelijke huurkorting! Adres: Marktstraat 22 te Almere-Haven Deze nette winkelruimte

Prinsjesdag 2014 - fiscale actualiteiten

18 september 2014 Prinsjesdag 2014 - fiscale actualiteiten Op Prinsjesdag 2014 is het Belastingplan 2015 gepresenteerd. Het Belastingplan 2015 bevat voor specifiek de vastgoedsector weinig belangrijke

18 september 2014 Prinsjesdag 2014 - fiscale actualiteiten Op Prinsjesdag 2014 is het Belastingplan 2015 gepresenteerd. Het Belastingplan 2015 bevat voor specifiek de vastgoedsector weinig belangrijke

1. Inleiding. 2. Uitgangspunt

1. Inleiding In het geval u overweegt een vakantiewoning aan te kopen gelegen in Parc Les Etoiles wilt u wellicht meer weten over de mogelijke gevolgen voor de belastingheffing met betrekking tot de aankoop

1. Inleiding In het geval u overweegt een vakantiewoning aan te kopen gelegen in Parc Les Etoiles wilt u wellicht meer weten over de mogelijke gevolgen voor de belastingheffing met betrekking tot de aankoop

Zorgvastgoedcoöperatie. Juridische aspecten. Mr. J(an) P.A.M. van Balen 16 mei 2013

P.A.M. van Balen 16 mei 2013") Zorgvastgoedcoöperatie Juridische aspecten Mr. J(an) P.A.M. van Balen 16 mei 2013 Zorgvastgoedcoöperatie ( ZVC ) De vennootschapsrechtelijke organisatievorm (bijv. de ZVC) is afhankelijk van vele factoren;

Zorgvastgoedcoöperatie Juridische aspecten Mr. J(an) P.A.M. van Balen 16 mei 2013 Zorgvastgoedcoöperatie ( ZVC ) De vennootschapsrechtelijke organisatievorm (bijv. de ZVC) is afhankelijk van vele factoren;

ESJ Accountants & Belastingadviseurs

ESJ Accountants & Belastingadviseurs Het realiseren van vermogen vanuit een vennootschap Juni 2013 Maurice de Clercq Programma Realiseren van vermogen 1. Inleiding 2. Emigratie België 3. Luxemburg/ Curaçao

ESJ Accountants & Belastingadviseurs Het realiseren van vermogen vanuit een vennootschap Juni 2013 Maurice de Clercq Programma Realiseren van vermogen 1. Inleiding 2. Emigratie België 3. Luxemburg/ Curaçao

Overdrachtsbelasting en omzetbelasting. Samenloop. Besluit van 31 oktober 2012, nr. BLKB2012/1752M, Staatscourant

Overdrachtsbelasting en omzetbelasting. Samenloop Belastingdienst/Landelijk Kantoor Belastingregio s, Brieven en Beleidsbesluiten Besluit van 31 oktober 2012, nr. BLKB2012/1752M, Staatscourant De staatssecretaris

Overdrachtsbelasting en omzetbelasting. Samenloop Belastingdienst/Landelijk Kantoor Belastingregio s, Brieven en Beleidsbesluiten Besluit van 31 oktober 2012, nr. BLKB2012/1752M, Staatscourant De staatssecretaris

RB bijeenkomst Btw actualiteiten

RB bijeenkomst Btw actualiteiten Annette Pol-Habing 8 februari 2016 Hengelo Btw-actualiteiten Ondernemerschap Holdingvennootschap Aftrek van voorbelasting Afnemer van de prestatie Leegstand Privé gebruik

RB bijeenkomst Btw actualiteiten Annette Pol-Habing 8 februari 2016 Hengelo Btw-actualiteiten Ondernemerschap Holdingvennootschap Aftrek van voorbelasting Afnemer van de prestatie Leegstand Privé gebruik

Inkomstenbelasting. Aftrek van uitgaven voor

Inkomstenbelasting. Aftrek van uitgaven voor monumentenpanden 1 Inkomstenbelasting. Aftrek van uitgaven voor monumentenpanden Belastingdienst/Centrum voor proces- en productontwikkeling, Sector brieven

Inkomstenbelasting. Aftrek van uitgaven voor monumentenpanden 1 Inkomstenbelasting. Aftrek van uitgaven voor monumentenpanden Belastingdienst/Centrum voor proces- en productontwikkeling, Sector brieven

ESJ Accountants & Belastingadviseurs

ESJ Accountants & Belastingadviseurs Centen en Stenen: Waar moet je wezen Maurice de Clercq Inhoud 1. Aftrekken 2. 10 jaars termijn aanmerkelijk belang 3. 10 jaars termijn successie 4. In Nederland staat

ESJ Accountants & Belastingadviseurs Centen en Stenen: Waar moet je wezen Maurice de Clercq Inhoud 1. Aftrekken 2. 10 jaars termijn aanmerkelijk belang 3. 10 jaars termijn successie 4. In Nederland staat

BTW-nieuwtjes 17-2013

BTW-nieuwtjes 17-013 van vilsteren BTW advies bv Heidesteinlaan a, 6866 AG Heelsum E-mail: info@btwadvies.com Website: www.btwadvies.com Telefoon: 06-7071710 KvK Arnhem 0913609 1. Nieuw vastgoedbesluit

BTW-nieuwtjes 17-013 van vilsteren BTW advies bv Heidesteinlaan a, 6866 AG Heelsum E-mail: info@btwadvies.com Website: www.btwadvies.com Telefoon: 06-7071710 KvK Arnhem 0913609 1. Nieuw vastgoedbesluit

RB EINDEJAARSTIPS & AANDACHTSPUNTEN 2014 / 2015

RB EINDEJAARSTIPS & AANDACHTSPUNTEN 2014 / 2015 Erf- en schenkbelasting Erf- en schenkbelasting Bespaar erfbelasting én inkomstenbelasting door bij leven te schenken Door tijdens leven (periodiek) te schenken

RB EINDEJAARSTIPS & AANDACHTSPUNTEN 2014 / 2015 Erf- en schenkbelasting Erf- en schenkbelasting Bespaar erfbelasting én inkomstenbelasting door bij leven te schenken Door tijdens leven (periodiek) te schenken

Informatiedocument De Erfpachter BV

Informatiedocument De Erfpachter BV U staat op het punt om een woning te kopen. De Erfpachter BV. wil u via dit Informatieboek informeren over De Erfpachter BV. Hieronder zetten we graag voor u uiteen

Informatiedocument De Erfpachter BV U staat op het punt om een woning te kopen. De Erfpachter BV. wil u via dit Informatieboek informeren over De Erfpachter BV. Hieronder zetten we graag voor u uiteen

Randstad Randstad , Almere-Stad Almere. Huurprijs: 675,- per maand

Randstad 21 33. Huurprijs: 675,- per maand Algemene Informatie TE HUUR Kleinschalige kantoorruimte op centrale locatie. Adres: Randstad 21-33 te Almere-Stad. Dit multifunctionele kantoorvilla is gelegen

Randstad 21 33. Huurprijs: 675,- per maand Algemene Informatie TE HUUR Kleinschalige kantoorruimte op centrale locatie. Adres: Randstad 21-33 te Almere-Stad. Dit multifunctionele kantoorvilla is gelegen

1 Btw... 17. Voorwoord... 3

inhoud Voorwoord... 3 1 Btw... 17 1.1 Introductie in het btw-stelsel.... 18 1.1.1 Het begrip ondernemer (art. 7 Wet 0B 1968)... 18 1.1.2 De levering van goederen en diensten... 19 1.1.2.1 De oplevering

inhoud Voorwoord... 3 1 Btw... 17 1.1 Introductie in het btw-stelsel.... 18 1.1.1 Het begrip ondernemer (art. 7 Wet 0B 1968)... 18 1.1.2 De levering van goederen en diensten... 19 1.1.2.1 De oplevering

Televisieweg 2 A. Televisieweg 2 A, Almere-Stad Almere. Huurprijs: 100,- per vierkante meter per jaar

Televisieweg 2 A Huurprijs: 100,- per vierkante meter per jaar Algemene Informatie Televisieweg 2A, Gooisekant te Almere-Stad Bent u op zoek naar kantoorruimte met hoogwaardige uitstraling? De beschikbare

Televisieweg 2 A Huurprijs: 100,- per vierkante meter per jaar Algemene Informatie Televisieweg 2A, Gooisekant te Almere-Stad Bent u op zoek naar kantoorruimte met hoogwaardige uitstraling? De beschikbare

Kalverstraat 4. Apeldoorn. Meer informatie op www.hhmakelaars.nl.- 055-5218176

Kalverstraat 4 Apeldoorn Kenmerken Te koop of te huur Vraagprijs Huurprijs Oppervlakte Ligging Kantoorruimte 1.500.000,- k.k. 65,- per m² per jaar Circa 3.483m² Stadscentrum/dorpskern Aanvaarding in overleg

Kalverstraat 4 Apeldoorn Kenmerken Te koop of te huur Vraagprijs Huurprijs Oppervlakte Ligging Kantoorruimte 1.500.000,- k.k. 65,- per m² per jaar Circa 3.483m² Stadscentrum/dorpskern Aanvaarding in overleg

BTW i.v.m. auto (van de zaak)

") BTW i.v.m. auto (van de zaak) (bron: belastingdienst.nl - februari 2012) (R&D: een aantal regelingen binnen de omzetbelasting/btw wijken af van regelingen binnen de Inkomstenbelasting/IB. Deze nieuwsbrief

BTW i.v.m. auto (van de zaak) (bron: belastingdienst.nl - februari 2012) (R&D: een aantal regelingen binnen de omzetbelasting/btw wijken af van regelingen binnen de Inkomstenbelasting/IB. Deze nieuwsbrief

Voorjaarsbijeenkomst Afdeling West-Noord Actualiteiten. Algemeen directeur Vastgoed Belang

Voorjaarsbijeenkomst Afdeling West-Noord Actualiteiten ing. Co Koning MRE Algemeen directeur Vastgoed Belang Ontwikkelingen Den Haag Aangifte/bezwaar Verhuurderheffing Aangifte IB Box 3 De Huurverhoging

Voorjaarsbijeenkomst Afdeling West-Noord Actualiteiten ing. Co Koning MRE Algemeen directeur Vastgoed Belang Ontwikkelingen Den Haag Aangifte/bezwaar Verhuurderheffing Aangifte IB Box 3 De Huurverhoging

Tweelingenlaan 99. Apeldoorn. Meer informatie op www.hhmakelaars.nl.- 055-5218176

Tweelingenlaan 99 Apeldoorn Kenmerken Te koop of te huur Vraagprijs Huurprijs BTW Kantoorruimte, Bedrijfsruimte 495.000,- k.k. 18.000,- per jaar BTW belast Oppervlakte Circa 570m² In units vanaf Circa

Tweelingenlaan 99 Apeldoorn Kenmerken Te koop of te huur Vraagprijs Huurprijs BTW Kantoorruimte, Bedrijfsruimte 495.000,- k.k. 18.000,- per jaar BTW belast Oppervlakte Circa 570m² In units vanaf Circa

Randstad Randstad 20 25, Almere-Stad Almere. Huurprijs: 3.490,- per maand

Randstad 20 25 Huurprijs: 3.490,- per maand Algemene Informatie TE HUUR Randstad 2025 te Almere-Stad Kantoorpand van uitstekende kwaliteit op zichtlocatie Ligging: Het kantoorpand is gelegen op een zichtlocatie

Randstad 20 25 Huurprijs: 3.490,- per maand Algemene Informatie TE HUUR Randstad 2025 te Almere-Stad Kantoorpand van uitstekende kwaliteit op zichtlocatie Ligging: Het kantoorpand is gelegen op een zichtlocatie

Tip! Het onderbrengen van het bedrijfspand in een aparte bv maakt een toekomstige bedrijfsoverdracht gemakkelijker te structureren en te financieren.

Als directeur-grootaandeelhouder (dga) bent u in de unieke positie om zaken te doen met uw eigen bv. Partijen moeten dan wel zakelijk met elkaar omgaan en afspraken moeten goed zijn vastgelegd. Wie de

Als directeur-grootaandeelhouder (dga) bent u in de unieke positie om zaken te doen met uw eigen bv. Partijen moeten dan wel zakelijk met elkaar omgaan en afspraken moeten goed zijn vastgelegd. Wie de

De schijnbaar oneindige discussie over bouwterreinen

Begraafplaatsen Recent heeft rechtbank Den Haag een beslissing genomen over de behandeling van gemeentelijke begraafplaatsen voor het BTW-compensatiefonds. De rechtbank hanteert daarvoor een bijzondere

Begraafplaatsen Recent heeft rechtbank Den Haag een beslissing genomen over de behandeling van gemeentelijke begraafplaatsen voor het BTW-compensatiefonds. De rechtbank hanteert daarvoor een bijzondere

Spaanse belastingen bij vastgoedbezit in Spanje

Loftsi.nl Spaanse belastingen bij vastgoedbezit in Spanje Voor niet-residenten De meest relevante Spaanse belastingen bij vastgoedbezit in Spanje Koop Bezit Verkoop Erf- en schenkingsbelasting Uitgave:

Loftsi.nl Spaanse belastingen bij vastgoedbezit in Spanje Voor niet-residenten De meest relevante Spaanse belastingen bij vastgoedbezit in Spanje Koop Bezit Verkoop Erf- en schenkingsbelasting Uitgave:

Zeilweg 13 B. Zeilweg 13 B, Gebied 33 Lelystad. Huurprijs: ,- per jaar, exclusief BTW

Zeilweg 13 B Huurprijs: 10.000,- per jaar, exclusief BTW Algemene Informatie De beschikbare bedrijfsruimte is gelegen op industrieterrein "Noordersluis" in Lelystad. Bedrijventerrein Noordersluis is gelegen

Zeilweg 13 B Huurprijs: 10.000,- per jaar, exclusief BTW Algemene Informatie De beschikbare bedrijfsruimte is gelegen op industrieterrein "Noordersluis" in Lelystad. Bedrijventerrein Noordersluis is gelegen

Transistorstraat 51 c

Transistorstraat 51 c Huurprijs: vanaf 850,- per maand Algemene Informatie TE HUUR Kantoorvilla Adres: Transistorstraat 51 C te Almere Deze fraaie, moderne kantoorvilla is gelegen op bedrijventerrein de

Transistorstraat 51 c Huurprijs: vanaf 850,- per maand Algemene Informatie TE HUUR Kantoorvilla Adres: Transistorstraat 51 C te Almere Deze fraaie, moderne kantoorvilla is gelegen op bedrijventerrein de

Delta Industrieweg 9 te Stellendam

Delta Industrieweg 9 te Stellendam 1 VRIJBLIJVENDE VERHUUR / VERKOOPINFORMATIE DELTA INDUSTRIEWEG 9 TE STELLENDAM TE HUUR / TE KOOP Betreft : Circa 690 m² bedrijfsruimte en 370 m² kantoorruimte op een

Delta Industrieweg 9 te Stellendam 1 VRIJBLIJVENDE VERHUUR / VERKOOPINFORMATIE DELTA INDUSTRIEWEG 9 TE STELLENDAM TE HUUR / TE KOOP Betreft : Circa 690 m² bedrijfsruimte en 370 m² kantoorruimte op een

LARSERPOORTWEG 50, 8218 NK LELYSTAD

TE HUUR LARSERPOORTWEG 50, 8218 NK LELYSTAD Huurprijs 70,- per m² per jaar Aanvaarding in overleg Algemeen Het bedrijventerrein Larserpoort is voor optimale bereikbaarheid een perfecte vestigingsplaats

TE HUUR LARSERPOORTWEG 50, 8218 NK LELYSTAD Huurprijs 70,- per m² per jaar Aanvaarding in overleg Algemeen Het bedrijventerrein Larserpoort is voor optimale bereikbaarheid een perfecte vestigingsplaats

Sutton 3. Apeldoorn. Meer informatie op www.hhmakelaars.nl.- 055-5218176

Sutton 3 Apeldoorn Sutton 3 te Apeldoorn Kenmerken Te koop of te huur Vraagprijs Huurprijs BTW Kantoorruimte 895.000,- k.k. 95,- per m² per jaar BTW belast Oppervlakte Circa 650m² In units vanaf Circa

Sutton 3 Apeldoorn Sutton 3 te Apeldoorn Kenmerken Te koop of te huur Vraagprijs Huurprijs BTW Kantoorruimte 895.000,- k.k. 95,- per m² per jaar BTW belast Oppervlakte Circa 650m² In units vanaf Circa

Zakendoen met uw eigen bv in De kansen en mogelijkheden. whitepaper

28.06.16 Zakendoen met uw eigen bv in 2016 De kansen en mogelijkheden whitepaper In dit whitepaper: Als directeur-grootaandeelhouder bent u in de unieke positie om zaken te doen met uw eigen bv. Partijen

28.06.16 Zakendoen met uw eigen bv in 2016 De kansen en mogelijkheden whitepaper In dit whitepaper: Als directeur-grootaandeelhouder bent u in de unieke positie om zaken te doen met uw eigen bv. Partijen

Randstad Randstad , Almere-Stad Almere. Huurprijs: ,- per jaar

Randstad 22 169 Huurprijs: 43.000,- per jaar Algemene Informatie TE HUUR: Representatieve kantoorverdieping op zichtlocatie Business Campus Almere (Randstad 22) Adres: Randstad 22-169 te Almere Stad. OPPERVLAK:

Randstad 22 169 Huurprijs: 43.000,- per jaar Algemene Informatie TE HUUR: Representatieve kantoorverdieping op zichtlocatie Business Campus Almere (Randstad 22) Adres: Randstad 22-169 te Almere Stad. OPPERVLAK:

26 maart 2014. Sprekers: Govert Vorstenbosch belastingadviseur bij Inventive Control Accountants & Belastingadviseurs

Seminar Transacties tussen de DGA en zijn BV in een fiscaal perspectief 26 maart 2014 Sprekers: Govert Vorstenbosch belastingadviseur bij Inventive Control Accountants & Belastingadviseurs Jolanda van

Seminar Transacties tussen de DGA en zijn BV in een fiscaal perspectief 26 maart 2014 Sprekers: Govert Vorstenbosch belastingadviseur bij Inventive Control Accountants & Belastingadviseurs Jolanda van

Nikkelstraat 19. Nikkelstraat 19 te Lelystad. Huurprijs: 65,- per vierkante meter, per jaar, exclusief BTW

Huurprijs: 65,- per vierkante meter, per jaar, exclusief BTW Algemene Informatie TE HUUR Representatieve kantoorruimte Adres: Representatieve kantoorruimte gelegen op de eerste verdieping van een bedrijfsverzamelgebouw

Huurprijs: 65,- per vierkante meter, per jaar, exclusief BTW Algemene Informatie TE HUUR Representatieve kantoorruimte Adres: Representatieve kantoorruimte gelegen op de eerste verdieping van een bedrijfsverzamelgebouw

Voorjaarsbijeenkomst Afdeling West-Zuid Opening en mededelingen. drs. Sieb Zeilstra Voorzitter afdeling West-Zuid

Voorjaarsbijeenkomst Afdeling West-Zuid Opening en mededelingen drs. Sieb Zeilstra Voorzitter afdeling West-Zuid Actualiteiten ing. Co Koning MRE Algemeen directeur Vastgoed Belang Ontwikkelingen Den Haag

Voorjaarsbijeenkomst Afdeling West-Zuid Opening en mededelingen drs. Sieb Zeilstra Voorzitter afdeling West-Zuid Actualiteiten ing. Co Koning MRE Algemeen directeur Vastgoed Belang Ontwikkelingen Den Haag

Btw en overdrachtsbelasting

Btw en overdrachtsbelasting Btw en overdrachtsbelasting Prof. dr. René N.G. van der Paardt Erasmus Universiteit Rotterdam Loyens & Loeff N.V. Rotterdam Overzicht systeem van de omzetbelasting in het algemeen

Btw en overdrachtsbelasting Btw en overdrachtsbelasting Prof. dr. René N.G. van der Paardt Erasmus Universiteit Rotterdam Loyens & Loeff N.V. Rotterdam Overzicht systeem van de omzetbelasting in het algemeen

Wigstraat 25! Wigstraat 25!, Gebied 11 Lelystad. Huurprijs: 750,- per vierkante meter per jaar

Wigstraat 25! Huurprijs: 750,- per vierkante meter per jaar Algemene Informatie TE HUUR Kantoorruimte gelegen op de eerste verdieping. Adres: Wigstraat 25 te Lelystad. OPPERVLAK: Het oppervlak van de beschikbare

Wigstraat 25! Huurprijs: 750,- per vierkante meter per jaar Algemene Informatie TE HUUR Kantoorruimte gelegen op de eerste verdieping. Adres: Wigstraat 25 te Lelystad. OPPERVLAK: Het oppervlak van de beschikbare

Televisieweg 2 A. Televisieweg 2 A, Almere-Stad Almere. Huurprijs: 3.115,- per maand

Televisieweg 2 A Huurprijs: 3.115,- per maand Algemene Informatie Televisieweg 2A, Gooisekant te Almere-Stad Bent u op zoek naar kantoorruimte met hoogwaardige uitstraling? De beschikbare kantoorruimte

Televisieweg 2 A Huurprijs: 3.115,- per maand Algemene Informatie Televisieweg 2A, Gooisekant te Almere-Stad Bent u op zoek naar kantoorruimte met hoogwaardige uitstraling? De beschikbare kantoorruimte

Markerkant Markerkant 13 3, Almere-Stad Almere. Huurprijs: 1.750,- per maand

Markerkant 13 3 Huurprijs: 1.750,- per maand Algemene Informatie TE HUUR "Bedrijvencomplex de Mondriaan" Nog drie fraaie bedrijfsunits beschikbaar op Markerkant 1303 B, D en N te Almere-Stad Hoogwaardig

Markerkant 13 3 Huurprijs: 1.750,- per maand Algemene Informatie TE HUUR "Bedrijvencomplex de Mondriaan" Nog drie fraaie bedrijfsunits beschikbaar op Markerkant 1303 B, D en N te Almere-Stad Hoogwaardig

Zakendoen met uw eigen bv: de kansen en mogelijkheden Doe er uw voordeel mee!

Met geld van uw bv kunt u belastingvrij genieten! Zakendoen met uw eigen bv: de kansen en mogelijkheden Doe er uw voordeel mee! Een directeur-grootaandeelhouder is in de unieke positie om zaken te doen

Met geld van uw bv kunt u belastingvrij genieten! Zakendoen met uw eigen bv: de kansen en mogelijkheden Doe er uw voordeel mee! Een directeur-grootaandeelhouder is in de unieke positie om zaken te doen

Vrijblijvende objectinformatie bedrijfsruimte met kantoor Henricuskade 61a Bedrijventerrein Henricushof te Den Haag/Ypenburg

Vrijblijvende objectinformatie Bedrijfsruimte met kantoor 1 Algemeen : gelegen in het uiterst representatief en kleinschalig bedrijventerrein Henricushof te Ypenburg in een rijtje van diverse bedrijfsunits

Vrijblijvende objectinformatie Bedrijfsruimte met kantoor 1 Algemeen : gelegen in het uiterst representatief en kleinschalig bedrijventerrein Henricushof te Ypenburg in een rijtje van diverse bedrijfsunits

LandgoedWijzer. Als er ook een rijksmonument op het landgoed staat, leest u dan ook onze MonumentWijzer.

LandgoedWijzer U bent in het bezit van een landgoed dat voldoet aan de voorwaarden van de Natuurschoonwet 1928 (NSW-landgoed) of u bent van plan een dergelijk landgoed te kopen of te ontwikkelen? De overheid

LandgoedWijzer U bent in het bezit van een landgoed dat voldoet aan de voorwaarden van de Natuurschoonwet 1928 (NSW-landgoed) of u bent van plan een dergelijk landgoed te kopen of te ontwikkelen? De overheid

Casusboekje. vastgoed fiscaal. Berkhout Van der Paardt

Casusboekje vastgoed fiscaal Berkhout Van der Paardt V o o r w o o r d De kloof die soms gaapt tussen theorie en praktijk wordt het beste overbrugd met voorbeelden. Alleen zo kan de dorre letter van de

Casusboekje vastgoed fiscaal Berkhout Van der Paardt V o o r w o o r d De kloof die soms gaapt tussen theorie en praktijk wordt het beste overbrugd met voorbeelden. Alleen zo kan de dorre letter van de

Algemeen. Gemeente Giessenlanden t.a.v. de heer E. Kraaijeveld Postbus ZG HOORNAAR. gemeente Giessenlanden: memo inzake MFC Noorderhuis

Deloitte Belastingadviseurs B.V. Indirect Tax Wilhelminakade 1 3072 AP Rotterdam Postbus 2031 3000 CA Rotterdam Nederland Tel: 088 288 2888 Fax: 088 288 9963 www.deloitte.nl Gemeente Giessenlanden t.a.v.

Deloitte Belastingadviseurs B.V. Indirect Tax Wilhelminakade 1 3072 AP Rotterdam Postbus 2031 3000 CA Rotterdam Nederland Tel: 088 288 2888 Fax: 088 288 9963 www.deloitte.nl Gemeente Giessenlanden t.a.v.