Hoe voorkom je een mismatch tussen financieel plan en beleggingsplan?

|

|

|

- Emmanuel de Vries

- 7 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Hoe voorkom je een mismatch tussen financieel plan en beleggingsplan? Kapé Breukelaar, financieel planner Onafhankelijke experts in persoonlijke financiën

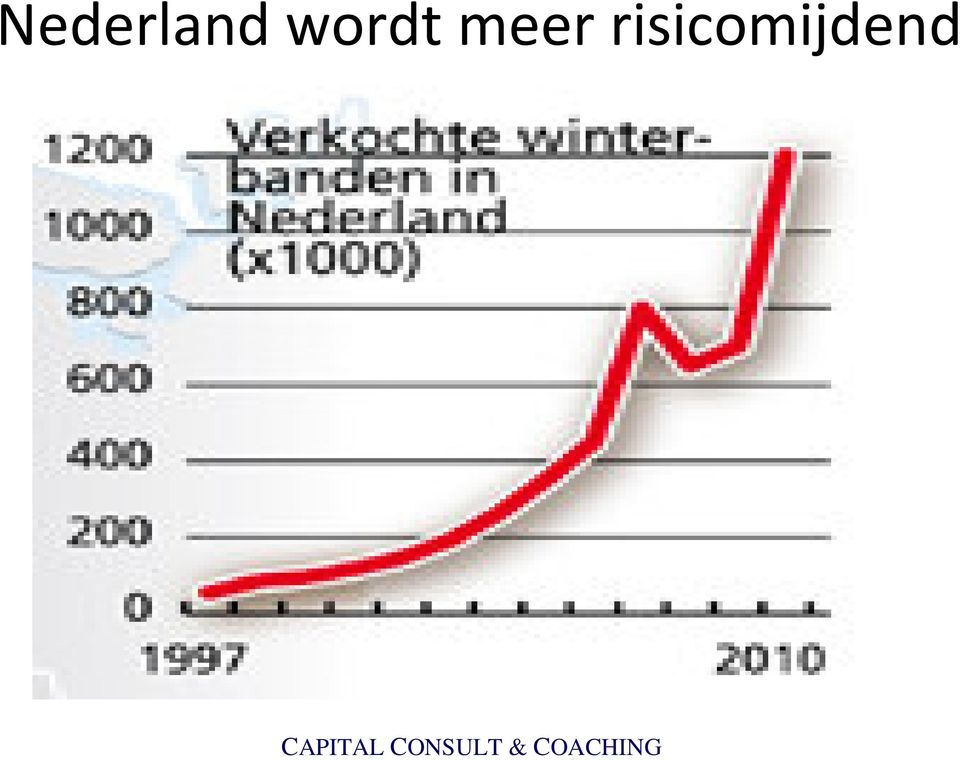

2 Het weerbericht We krijgen een extreme winter! Statistiek Gemiddeld 20 dagen met sneeuw per jaar gemeten tussen 1961 en Aantal dagen neemt nadien af. Het aantal wintersporters daalt. En wat doet de verkoop van winterbanden?

3 Nederland wordt meer risicomijdend

4 Zonder goed financieel plan geen beleggingsplan

5 Wat is risico? Volatiliteit? Standaarddeviatie? 5% kans dat het niet uitkomt? Nee,het is de kans dat de doelstellingen van de klant niet gehaald worden. Tegenvallende rendementen Tegenvallende inflatie Waarom nog risico s lopenals het voor het halen van de doelstellingen niets meer toevoegt?

6 Mijn belangrijkste aandachtspunt in de leidraad Fase 2: beeldvorming 1. Inzichtelijk maken van de doelstellingen en de tijdslijnen. a. Vermogensdoelstellingen. b. Inkomensdoelstellingen. 2. Vaststellen welke risico s de klant kan en wil lopen. 3. Kennis, opleiding, beroep en ervaring. Conclusie:zonder financieel plan kun je niet gaan beleggen voor de klant.

7 Is een belegger in staat dit in kaart te brengen? De leidraad bevat versimpelde goede voorbeelden : De adviseur heeft hiervoor de inkomsten en uitgaven, bezittingen en schulden ( ) op papier gezet. Vanaf 65 jaar zullen de heer en mevrouw Jansen nog een totaal netto jaarinkomen van hebben. Mijn stelling: een beleggingsadviseur of vermogensbeheerder heeft daar niet voldoende kennis voor.

8 Het belang van een financieel plan voorafgaand aan het beleggingsplan Inventarisatie brengt in beeld: Balans: bezittingen en schulden. Verlies en winst: inkomsten en uitgaven. Plus: prognose van inkomsten, uitgaven, investeringen en desinvesteringen en dus ook van de balans. Doelstellingen en haalbaarheid doelstellingen Crux:tekorten en overschotten in kaart brengen, nu en in de toekomst.

9 Rationeel profiel: financieel plan Financieel plan is basis voor beleggingsplan. Valkuilen: Juiste inschatting gewenst besteedbaar inkomen. Incomplete inventarisatie. Optimistische veronderstellingen bij de klant en/of de adviseur. Welk risico de klant kandragen bepaal je in een financieel plan.

10 4.3 Doelgericht beleggen wat moet ik in kaart brengen? Waarvoorheeft de klant het vermogen nodig? Wanneerwil de klant zijn doelstelling(en) hebben bereikt? Welk bedragheeft de klant nodig voor het behalen zijn doelstelling(en)? Is de klant van plan tussentijds stortingenof onttrekkingente doen? En voor welk bedrag?; Zijn er nog andere doelstellingenop korte en lange termijn die van belang kunnen zijn?

11 Inkomensdoelen Valkuilen Hoe betrouwbaar is de inkomensprognose? Weet de klant wat de werkelijke consumptieve uitgaven zijn? Planning van de klant wijzigt tussentijds. Gaat schenken aan de kinderen: meer outflow Schaft tweede woning aan terwijl dit niet in plan is opgenomen. Leent kind bedrag bij aankoop huis. en doet dit van het spaargeld dat als buffer buiten de beleggingen wordt aangehouden.

12 Gedrag van de klant Klant gedraagt zich vaak zonder discipline: Aandelenmarkten dalen: betekent dat aandelen worden bijgekocht. Klant protesteert: niet nu! Aandelenmarkten stijgen: betekent dat aandelen moeten worden verkocht. Klant protesteert: niet nu! Klant verkoopt in paniekde helft van zijn aandelen. Adviseur past het profiel aan.

13 Gebrekkige inventarisatie Te veel vragenlijsten waarin tegenstrijdige antwoorden niet gecorrigeerd worden. Bijvoorbeeld: korte horizon en hoge risicotolerantie. Computergestuurde vragenlijst kan dit voorkomen. Gericht op achterhalen van willen en niet kunnen lopen van risico. Specifieke vragen gericht op verdieping van de door de klant bepaalde doelstellingen. Voorbeeld U wilt over 15 jaar een aanvulling op uw inkomen van per jaar. Binnen welke bandbreedte mag die aanvulling zijn: a b c d

14 Tijd De ontbrekende dimensie (1) Profielen zijn gericht op verwachtingen van risico en rendement. bij een gelijkblijvende verdeling. Tijd is de ontbrekende factor: Naarmate de tijd afneemt tot bereiken doelstelling zal het profiel verlaagd moeten worden. Leidraad gaat ervan uit dat dit gebeurt bij periodieke evaluatie met de klant. Hier zal vaak een mismatch ontstaan.

15 Tijd: de ontbrekende dimensie (2) Voorbeeld Klant heeft doelvermogen van in reële koopkracht op termijn van 15 jaar. Vermogen nu is Basisrendement 2,5% inflatie + 1,2% VRH = 3,7% Profiel 3levert naar verwachting 7,0% rendement op en lijkt de juiste keuze. Eindvermogen verwacht nominaal. Eindvermogen verwacht reële koopkracht. Probleem: waar zit de afbouw van het risico? Oplossing: starten met een hoger risico om dat vervolgens geleidelijk af te bouwen.

16 Tot slot: de beleggingsvisie En dan staat er een goed doortimmerd plan, komt het hoofdkantoor met een visie: Duration obligatieportefeuilles verkorten. We verwachten een stijging van de rente. En oplopende inflatie. Durationterug van 6 naar 3 jaar. Lange termijn beleggingsdoelen worden zo beïnvloed door een visie. Een visie voegt risico toe doordat onder-of overwogen wordt.

17 Conclusies Zonder financieel plan geen beleggingsadvies of vermogensbeheer. Inventarisatie moet veel beter en meer toegesneden op de klantvraag. Adviseur moet klant disciplineren (en zichzelf). Afbouw risico in de tijd ontbreekt nog steeds als iets dat bij aanvang afgesproken wordt met klant.

.")

Presentatie Pensioen voor de ondernemer Loege Schilder

Presentatie Pensioen voor de ondernemer Loege Schilder Volendam, 18 juni 2014 Beleggen voor Pensioen Regeling -lijfrente/banksparen -pensioen eigen beheer -sparen/beleggen Risico -beweeglijkheid -liquiditeit

Presentatie Pensioen voor de ondernemer Loege Schilder Volendam, 18 juni 2014 Beleggen voor Pensioen Regeling -lijfrente/banksparen -pensioen eigen beheer -sparen/beleggen Risico -beweeglijkheid -liquiditeit

Portefeuilleprofielen

Portefeuilleprofielen Rood BANDBREEDTE van de portefeuille Laatste update: 1 oktober 2015 ROOD Minimum Maximum Tactisch Aandelen 80,00% 100,00% 95,00% Obligaties 0,00% 15,00% 0,00% Onroerend Goed 0,00%

Portefeuilleprofielen Rood BANDBREEDTE van de portefeuille Laatste update: 1 oktober 2015 ROOD Minimum Maximum Tactisch Aandelen 80,00% 100,00% 95,00% Obligaties 0,00% 15,00% 0,00% Onroerend Goed 0,00%

Klant- en risicoprofiel Vragenlijst beleggingsprofiel. Naam, voorletters: m/v.

Vra Klant- en risicoprofiel Vragenlijst beleggingsprofiel enlijst Denkt u aan de handtekening op aan het einde van het profiel. Naam, voorletters: m/v Adres: Postcode/woonplaats: E-mailadres: Geboortedatum:

Vra Klant- en risicoprofiel Vragenlijst beleggingsprofiel enlijst Denkt u aan de handtekening op aan het einde van het profiel. Naam, voorletters: m/v Adres: Postcode/woonplaats: E-mailadres: Geboortedatum:

Risicoprofielen Care IS vermogensbeheer

Risicoprofielen Care IS vermogensbeheer Bij Care IS vermogensbeheer kunt u beleggen volgens vijf verschillende risicoprofielen: Zeer defensief, Defensief,, Offensief en Zeer offensief. In dit document

Risicoprofielen Care IS vermogensbeheer Bij Care IS vermogensbeheer kunt u beleggen volgens vijf verschillende risicoprofielen: Zeer defensief, Defensief,, Offensief en Zeer offensief. In dit document

Risicoprofielen voor Vermogensbeheer A la Carte

Risicoprofielen voor Vermogensbeheer A la Carte Inleiding Onze risicoprofielen 1. Wat is een risicoprofiel? 2. Wat zijn vermogenscategorieën? 3. Welke risicoprofielen gebruiken wij? Uw risicoprofiel 4.

Risicoprofielen voor Vermogensbeheer A la Carte Inleiding Onze risicoprofielen 1. Wat is een risicoprofiel? 2. Wat zijn vermogenscategorieën? 3. Welke risicoprofielen gebruiken wij? Uw risicoprofiel 4.

Tekst Nationaal regime MiFID. Bijlage. Toetstermen als bedoeld in artikel 36a, lid 2. toetsterm 1

ijlage Toetstermen als bedoeld in artikel 36a, lid 2 Nummer Termen T* toetsterm 1 Eindterm 5a: De personen zijn in staat met betrekking tot financiële instrumenten uit te leggen aan de consument waarom

ijlage Toetstermen als bedoeld in artikel 36a, lid 2 Nummer Termen T* toetsterm 1 Eindterm 5a: De personen zijn in staat met betrekking tot financiële instrumenten uit te leggen aan de consument waarom

Risicoprofielen. Het belang van een passend risicoprofiel. HOF HOORNEMAN BANKIERS NV Risicoprofielen 1

Risicoprofielen Het belang van een passend risicoprofiel HOF HOORNEMAN BANKIERS NV Risicoprofielen 1 Hof Hoorneman Bankiers is een onafhankelijke vermogensbeheerder met een bankvergunning. Wij hebben als

Risicoprofielen Het belang van een passend risicoprofiel HOF HOORNEMAN BANKIERS NV Risicoprofielen 1 Hof Hoorneman Bankiers is een onafhankelijke vermogensbeheerder met een bankvergunning. Wij hebben als

Vragenlijst als ondersteuning bij het bepalen van het cliëntprofiel en beleggingsprofiel

Vragenlijst als ondersteuning bij het bepalen van het cliëntprofiel en beleggingsprofiel Met deze vragenlijst bepalen wij uw risicohouding met betrekking tot het (nu) te beleggen vermogen, uw kennis en

Vragenlijst als ondersteuning bij het bepalen van het cliëntprofiel en beleggingsprofiel Met deze vragenlijst bepalen wij uw risicohouding met betrekking tot het (nu) te beleggen vermogen, uw kennis en

2015 Dukers & Baelemans

Adviesproces Inventarisatiefase Analysefase Adviesfase Begeleiden Nazorg Wensen en doelstellingen Wat zijn je wensen? a) Stoppen met werken voor 70 jaar b) Studie voor je kinderen betalen c) Wereldreis,

Adviesproces Inventarisatiefase Analysefase Adviesfase Begeleiden Nazorg Wensen en doelstellingen Wat zijn je wensen? a) Stoppen met werken voor 70 jaar b) Studie voor je kinderen betalen c) Wereldreis,

Toekomstwensen vervullen voor uzelf én voor de wereld

Toekomstwensen vervullen voor uzelf én voor de wereld Vermogensbeheer met meerwaarde Een vermogen biedt de mogelijkheid om toekomstwensen te vervullen. Voor uzelf én voor de wereld. ASN Vermogensbeheer

Toekomstwensen vervullen voor uzelf én voor de wereld Vermogensbeheer met meerwaarde Een vermogen biedt de mogelijkheid om toekomstwensen te vervullen. Voor uzelf én voor de wereld. ASN Vermogensbeheer

Vermogensfondsen Bijeenkomst 25 november 2015

Vermogensfondsen Bijeenkomst 25 november 2015 Providence Capital NV is geregistreerd als beleggingsonderneming bij de Autoriteit Financiële Markten (AFM) en legt zich onder meer toe op het verrichten van

Vermogensfondsen Bijeenkomst 25 november 2015 Providence Capital NV is geregistreerd als beleggingsonderneming bij de Autoriteit Financiële Markten (AFM) en legt zich onder meer toe op het verrichten van

KLANTPROFIEL HYPOTHEKEN

KLANTPROFIEL HYPOTHEKEN Adviseur: KLIENT/AANVRAGER: PARTNER: Naam:. Voorletters:. Adres:. PC/Plaats:. Telefoon:. Email:. Burg. Staat:. Algemeen klantprofiel Algemeen kennis en ervaring 1 Wat weet u van

KLANTPROFIEL HYPOTHEKEN Adviseur: KLIENT/AANVRAGER: PARTNER: Naam:. Voorletters:. Adres:. PC/Plaats:. Telefoon:. Email:. Burg. Staat:. Algemeen klantprofiel Algemeen kennis en ervaring 1 Wat weet u van

Vragenlijst Klant- en risicoprofiel

Vragenlijst Klant- en risicoprofiel Denkt u aan de handtekening op de achterzijde. Klantgegevens Naam, voorletters: Adres: Postcode/woonplaats: -mailadres: Geboortedatum: Burgerservicenummer: Beroep: Hoogst

Vragenlijst Klant- en risicoprofiel Denkt u aan de handtekening op de achterzijde. Klantgegevens Naam, voorletters: Adres: Postcode/woonplaats: -mailadres: Geboortedatum: Burgerservicenummer: Beroep: Hoogst

Grip op uw Vermogen. Aflossen, waarom goed voor u?

Aflossen, waarom goed voor u? Agenda 1. Even voorstellen 2. Aanleiding presentatie 3. Hypotheken: hoe zit het ook alweer? 4. Waarom aflossen? - Voor uzelf - Voor uw kinderen - Voor later 5. Hoe werkt aflossen?

Aflossen, waarom goed voor u? Agenda 1. Even voorstellen 2. Aanleiding presentatie 3. Hypotheken: hoe zit het ook alweer? 4. Waarom aflossen? - Voor uzelf - Voor uw kinderen - Voor later 5. Hoe werkt aflossen?

Beleggingsprofielen Axento vermogensbeheer

Beleggingsprofielen Axento vermogensbeheer Wanneer u besluit uw geld te beleggen bij Axento vermogensbeheer doet u dit om bepaalde financiële doelstellingen te behalen. U wilt bijvoorbeeld uw pensioen

Beleggingsprofielen Axento vermogensbeheer Wanneer u besluit uw geld te beleggen bij Axento vermogensbeheer doet u dit om bepaalde financiële doelstellingen te behalen. U wilt bijvoorbeeld uw pensioen

BELEGGINGSPROFIELEN Toelichting op uw beleggingsprofiel

BELEGGINGSPROFIELEN Toelichting op uw beleggingsprofiel Beer & Van Stapele Vermogensbeheer levert maatwerk. Vermogensbeheer komt er op neer dat wij de beleggingsbeslissingen nemen en de dagelijkse zorg

BELEGGINGSPROFIELEN Toelichting op uw beleggingsprofiel Beer & Van Stapele Vermogensbeheer levert maatwerk. Vermogensbeheer komt er op neer dat wij de beleggingsbeslissingen nemen en de dagelijkse zorg

Curo. Adres Postcode Plaats. Persoonlijk profiel

In het kader van de Wet Financieel Toezicht (WFT) kunnen wij uitsluitend tot dienstverlening overgaan nadat wij de volledig ingevulde vragenlijst hebben ontvangen. Naam Adres Postcode Plaats : : : : Persoonlijk

In het kader van de Wet Financieel Toezicht (WFT) kunnen wij uitsluitend tot dienstverlening overgaan nadat wij de volledig ingevulde vragenlijst hebben ontvangen. Naam Adres Postcode Plaats : : : : Persoonlijk

Uw koopkracht in de toekomst

Een goed gesprek over Uw koopkracht in de toekomst Nadenken over de toekomst. Dat is wat ons kantoor dagelijks doet. De toekomst van u, en die van de andere relaties van ons kantoor. De ene keer gaat het

Een goed gesprek over Uw koopkracht in de toekomst Nadenken over de toekomst. Dat is wat ons kantoor dagelijks doet. De toekomst van u, en die van de andere relaties van ons kantoor. De ene keer gaat het

ALM als basis van Zorgvuldig Beleggen

ALM als basis van Zorgvuldig Beleggen Samenhang en voorbeelden Ronald Janssen, Ortec Finance 1 Klant centraal stellen: Doelstelling Managen van de verwachtingen van onze cliënten Hoe kunnen we dat doen?

ALM als basis van Zorgvuldig Beleggen Samenhang en voorbeelden Ronald Janssen, Ortec Finance 1 Klant centraal stellen: Doelstelling Managen van de verwachtingen van onze cliënten Hoe kunnen we dat doen?

21 juni Wegwijs in Tak 23

21 juni 2017 Wegwijs in Tak 23 Inhoud Vastrentende beleggingen en obligaties Wat zijn de alternatieven? Investeren in fondsen? Tak 23: de eenvoudige investering Tips om te slagen VASTRENTENDE BELEGGINGEN

21 juni 2017 Wegwijs in Tak 23 Inhoud Vastrentende beleggingen en obligaties Wat zijn de alternatieven? Investeren in fondsen? Tak 23: de eenvoudige investering Tips om te slagen VASTRENTENDE BELEGGINGEN

BELEGGINGSINSTITUUT. André Brouwers.

BELEGGINGSINSTITUUT André Brouwers Disclaimer Het Beleggingsinstituut staat niet onder toezicht van de AFM. Het Beleggingsinstituut staat niet onder toezicht van De Nederlandsche Bank. Het Beleggingsinstituut

BELEGGINGSINSTITUUT André Brouwers Disclaimer Het Beleggingsinstituut staat niet onder toezicht van de AFM. Het Beleggingsinstituut staat niet onder toezicht van De Nederlandsche Bank. Het Beleggingsinstituut

Delta Lloyd Levensverzekering NV

U koopt op uw pensioendatum met uw opgebouwde pensioenkapitaal een pensioen. Dit kan een vast of een variabel pensioen zijn. Met deze informatie kunt u het vaste en variabele pensioen met elkaar vergelijken.

U koopt op uw pensioendatum met uw opgebouwde pensioenkapitaal een pensioen. Dit kan een vast of een variabel pensioen zijn. Met deze informatie kunt u het vaste en variabele pensioen met elkaar vergelijken.

Beleggingsprofielen Do s and Don ts

Beleggingsprofielen Do s and Don ts Even voorstellen Robert-John Thomson Sr. Accountmanager Intermediair Jan. 2017 Heden Sr. Accountmanager NN Investment Office 2013 2017 Accountmanager Beleggen WestlandUtrecht

Beleggingsprofielen Do s and Don ts Even voorstellen Robert-John Thomson Sr. Accountmanager Intermediair Jan. 2017 Heden Sr. Accountmanager NN Investment Office 2013 2017 Accountmanager Beleggen WestlandUtrecht

We kunnen uw toekomst niet voorspellen. Wel plannen.

We kunnen uw toekomst niet voorspellen. Wel plannen. U kijkt vooruit met Forward planning ING Private Banking Wat is Forward planning? U heeft een vermogen opgebouwd. Door hard te werken, kansen te zien,

We kunnen uw toekomst niet voorspellen. Wel plannen. U kijkt vooruit met Forward planning ING Private Banking Wat is Forward planning? U heeft een vermogen opgebouwd. Door hard te werken, kansen te zien,

Paul en Esther Prins. Casus verkiezing FFP er van het jaar 2017

Paul en Esther Prins Casus verkiezing FFP er van het jaar 2017 1 Verkiezing Theorietoets met 10 MC vragen en 3 open vragen Inventarisatiegesprek Adviespresentatie 2 Casus Prins Paul en Esther Prins, beiden

Paul en Esther Prins Casus verkiezing FFP er van het jaar 2017 1 Verkiezing Theorietoets met 10 MC vragen en 3 open vragen Inventarisatiegesprek Adviespresentatie 2 Casus Prins Paul en Esther Prins, beiden

Beleggingsprofielen Do s and Don ts

Beleggingsprofielen Do s and Don ts Even voorstellen Michel Engbers Directeur NN Investment Office 2013 Heden Directeur Investments WestlandUtrecht Effectenbank 2008 2013 Directeur Private Clients Lombard

Beleggingsprofielen Do s and Don ts Even voorstellen Michel Engbers Directeur NN Investment Office 2013 Heden Directeur Investments WestlandUtrecht Effectenbank 2008 2013 Directeur Private Clients Lombard

Welk bedrag houd je over aan het einde van de maand (dit noemen wij het vrijbesteedbaar inkomen)?

?") Beste klant, Dit is jouw persoonlijke risicoscore. De risicoscore geeft aan hoeveel risico je maximaal wil en kan lopen. Kendu koopt voor jou beleggingen die passen bij je risicoscore. Kendu heeft 100

Beste klant, Dit is jouw persoonlijke risicoscore. De risicoscore geeft aan hoeveel risico je maximaal wil en kan lopen. Kendu koopt voor jou beleggingen die passen bij je risicoscore. Kendu heeft 100

Persoonlijk profiel. Netto maximale maandelijkse woonlasten Tussen en netto per maand

Persoonlijk profiel In het kader van de Wet Financiële toezicht (Wft) leggen wij u een aantal vragen voor die betrekking hebben op uw toekomstverwachtingen en levensstijl. Toekomstperspectief aanvrager

Persoonlijk profiel In het kader van de Wet Financiële toezicht (Wft) leggen wij u een aantal vragen voor die betrekking hebben op uw toekomstverwachtingen en levensstijl. Toekomstperspectief aanvrager

Delta Lloyd Levensverzekering NV

U koopt op uw pensioendatum met uw opgebouwde pensioenkapitaal een pensioen. Dit kan een vast of een variabel pensioen zijn. Met deze informatie kunt u het vaste en variabele pensioen met elkaar vergelijken.

U koopt op uw pensioendatum met uw opgebouwde pensioenkapitaal een pensioen. Dit kan een vast of een variabel pensioen zijn. Met deze informatie kunt u het vaste en variabele pensioen met elkaar vergelijken.

Kruis in onderstaande tabel aan hoeveel uw netto vermogen, uw liquide netto vermogen en uw totale vermogen bedraagt.

Vaststellen beleggersprofiel Met de volgende vragen probeert Stichting Obligatiebeheer Noordenwind inzicht te krijgen in uw financiële positie, kennis, ervaring, doelstellingen en risicobereidheid ten

Vaststellen beleggersprofiel Met de volgende vragen probeert Stichting Obligatiebeheer Noordenwind inzicht te krijgen in uw financiële positie, kennis, ervaring, doelstellingen en risicobereidheid ten

Beleggingsprofielen Do s and Don ts

Beleggingsprofielen Do s and Don ts Even voorstellen Robert-John Thomson Sr. Accountmanager Intermediair Jan. 2017 Heden Sr. Accountmanager NN Investment Office 2013 2017 Accountmanager Beleggen WestlandUtrecht

Beleggingsprofielen Do s and Don ts Even voorstellen Robert-John Thomson Sr. Accountmanager Intermediair Jan. 2017 Heden Sr. Accountmanager NN Investment Office 2013 2017 Accountmanager Beleggen WestlandUtrecht

De AFM en de toekomst van vermogensbeheer. Tim Mortelmans, Paul Schuiling en Elke Geerdink,Toezichtgroepen Financiële Ondernemingen 14 mei 2013

De AFM en de toekomst van vermogensbeheer Tim Mortelmans, Paul Schuiling en Elke Geerdink,Toezichtgroepen Financiële Ondernemingen 14 mei 2013 Agenda 1. Context: Thema Vermogensopbouw 2. Enkele specifieke

De AFM en de toekomst van vermogensbeheer Tim Mortelmans, Paul Schuiling en Elke Geerdink,Toezichtgroepen Financiële Ondernemingen 14 mei 2013 Agenda 1. Context: Thema Vermogensopbouw 2. Enkele specifieke

Slechts 1 antwoord is juist, alle andere zijn fout (en bevatten heel vaak onzin)!

!") Slechts 1 antwoord is juist, alle andere zijn fout (en bevatten heel vaak onzin)! Vragen aangeduid met een * toetsen in het bijzonder het inzicht en toepassingsvermogen. Deze vragenreeksen zijn vrij beschikbaar.

Slechts 1 antwoord is juist, alle andere zijn fout (en bevatten heel vaak onzin)! Vragen aangeduid met een * toetsen in het bijzonder het inzicht en toepassingsvermogen. Deze vragenreeksen zijn vrij beschikbaar.

Aflossen hypothecair krediet

Aflossen hypothecair krediet In dit document biedt de AFM u als financiële dienstverlener enkele uitgewerkte praktijkvoorbeelden aan die de AFM heeft aangetroffen bij haar onderzoek. Er zijn voorbeelden

Aflossen hypothecair krediet In dit document biedt de AFM u als financiële dienstverlener enkele uitgewerkte praktijkvoorbeelden aan die de AFM heeft aangetroffen bij haar onderzoek. Er zijn voorbeelden

Hypotheekrecht en - vormen

Hypotheekrecht en - vormen Wat is een hypotheek? Een hypotheek is in theorie een zekerheidsrecht. Wanneer u een hypotheek afsluit, geeft u het recht van hypotheek aan de geldverstrekker. Dit recht van

Hypotheekrecht en - vormen Wat is een hypotheek? Een hypotheek is in theorie een zekerheidsrecht. Wanneer u een hypotheek afsluit, geeft u het recht van hypotheek aan de geldverstrekker. Dit recht van

Klantprofiel. Waaruit blijkt dat?

Klantprofiel Wat is uw burgerlijke staat? o Alleenstaand o Gehuwd(gemeenschap van goederen) o Gehuwd(huwelijkse voorwaarden) o Samenwonend met samenlevingscontract o Samenwonend zonder samenlevingscontract

Klantprofiel Wat is uw burgerlijke staat? o Alleenstaand o Gehuwd(gemeenschap van goederen) o Gehuwd(huwelijkse voorwaarden) o Samenwonend met samenlevingscontract o Samenwonend zonder samenlevingscontract

UW KLANTPROFIEL KLANTPROFIEL

UW KLANTPROFIEL Een financieel advies wordt niet alleen uitgebracht op basis van uw huidige financiële situatie en wensen en doelstellingen, maar ook op basis van uw kennis van, ervaring met en risicobereidheid

UW KLANTPROFIEL Een financieel advies wordt niet alleen uitgebracht op basis van uw huidige financiële situatie en wensen en doelstellingen, maar ook op basis van uw kennis van, ervaring met en risicobereidheid

Risk profiling & Behavioral Finance. Ronald Janssen

Risk profiling & Behavioral Finance Ronald Janssen Agenda Introductie, context seminar Definities Wetgeving, MiFID II Risico Risk profiling Vervolg Introductie Risicoprofiel bepalen, van wat? Klant Doel

Risk profiling & Behavioral Finance Ronald Janssen Agenda Introductie, context seminar Definities Wetgeving, MiFID II Risico Risk profiling Vervolg Introductie Risicoprofiel bepalen, van wat? Klant Doel

BELEGGINGSPROFIEL. Naam cliënt: Cliëntnummer: Rekening nummer: Datum: Referentie:

BELEGGINGSPROFIEL Naam cliënt: Cliëntnummer: Rekening nummer: Datum: Referentie: Beleggingsadvies impliceert in de eerste plaats dat wij een voldoende inzicht krijgen in uw risico-profiel, uw kennis en

BELEGGINGSPROFIEL Naam cliënt: Cliëntnummer: Rekening nummer: Datum: Referentie: Beleggingsadvies impliceert in de eerste plaats dat wij een voldoende inzicht krijgen in uw risico-profiel, uw kennis en

Netto maximale maandelijkse woonlasten Tussen en netto per maand

Persoonlijk profiel van: (naam): In het kader van de Wet Financiële toezicht (Wft) leggen wij u een aantal vragen voor die betrekking hebben op uw toekomstverwachtingen en levensstijl. Uw antwoorden op

Persoonlijk profiel van: (naam): In het kader van de Wet Financiële toezicht (Wft) leggen wij u een aantal vragen voor die betrekking hebben op uw toekomstverwachtingen en levensstijl. Uw antwoorden op

Risk Control Strategy

Structured products January 2016 Kempen & Co N.V. (Kempen & Co) is een Nederlandse merchant bank met activiteiten op het gebied van vermogensbeheer, effectenbemiddeling en corporate finance. Kempen & Co

Structured products January 2016 Kempen & Co N.V. (Kempen & Co) is een Nederlandse merchant bank met activiteiten op het gebied van vermogensbeheer, effectenbemiddeling en corporate finance. Kempen & Co

Beleggingrisico s. Rendement en risico

Beleggingsrisico s Beleggingrisico s Onderstaand tref je de omschrijving aan van de belangrijkste beleggingsrisico s die samenhangen met jouw keuze voor een portefeuilleprofiel. Je neemt een belangrijke

Beleggingsrisico s Beleggingrisico s Onderstaand tref je de omschrijving aan van de belangrijkste beleggingsrisico s die samenhangen met jouw keuze voor een portefeuilleprofiel. Je neemt een belangrijke

NAAM: UW KLANTPROFIEL. Assurantie Administratie Belastingzaken Financieringen Hypotheken

NAAM: UW KLANTPROFIEL Een financieel advies wordt niet alleen uitgebracht op basis uw huidige financiële situatie en wensen en doelstellingen, maar ook op basis uw kennis, ervaring met en risicobereidheid

NAAM: UW KLANTPROFIEL Een financieel advies wordt niet alleen uitgebracht op basis uw huidige financiële situatie en wensen en doelstellingen, maar ook op basis uw kennis, ervaring met en risicobereidheid

Ortec Finance Artikel. Financiële planning. Een integrale benadering van inkomensplanning en vermogensplanning met inzicht in risico.

Ortec Finance Artikel Financiële planning Een integrale benadering van inkomensplanning en vermogensplanning met inzicht in risico Oktober 2014 inleiding In wet en regelgeving wordt steeds meer nadruk

Ortec Finance Artikel Financiële planning Een integrale benadering van inkomensplanning en vermogensplanning met inzicht in risico Oktober 2014 inleiding In wet en regelgeving wordt steeds meer nadruk

Leggen pensioenfondsen de lat voor performance te hoog?

Leggen pensioenfondsen de lat voor performance te hoog? Conferentie, Hans Braker Investment Consulting De lat te hoog? Over het belang van een goede normportefeuille 1 1 De normportefeuille als lat Belegger

Leggen pensioenfondsen de lat voor performance te hoog? Conferentie, Hans Braker Investment Consulting De lat te hoog? Over het belang van een goede normportefeuille 1 1 De normportefeuille als lat Belegger

KLANTPROFIEL VOOR DHR. HYPOTHEEK

UW KLANTPROFIEL Een financieel advies wordt niet alleen uitgebracht op basis van uw huidige financiële situatie en wensen en doelstellingen, maar ook op basis van uw kennis van, ervaring met en risicobereidheid

UW KLANTPROFIEL Een financieel advies wordt niet alleen uitgebracht op basis van uw huidige financiële situatie en wensen en doelstellingen, maar ook op basis van uw kennis van, ervaring met en risicobereidheid

Eindexamen economie havo I

Opgave 1 Algemene regel 3.6 is ook van toepassing als gevraagd wordt een gegeven antwoord toe te lichten, te beschrijven en dergelijke. 1 Voorbeeld van een juiste berekening: 47,5 27,5 100% = 72,73% 27,5

Opgave 1 Algemene regel 3.6 is ook van toepassing als gevraagd wordt een gegeven antwoord toe te lichten, te beschrijven en dergelijke. 1 Voorbeeld van een juiste berekening: 47,5 27,5 100% = 72,73% 27,5

1. Leg uit dat het sparen door gezinnen een voorbeeld is van ruilen in de tijd. 2. Leg uit waarom investeren door bedrijven als ruilen over de tijd beschouwd kan worden. 3. Wat is intertemporele substitutie?

1. Leg uit dat het sparen door gezinnen een voorbeeld is van ruilen in de tijd. 2. Leg uit waarom investeren door bedrijven als ruilen over de tijd beschouwd kan worden. 3. Wat is intertemporele substitutie?

Netto maximale maandelijkse woonlasten Tussen en netto per maand

Persoonlijk profiel In het kader van de Wet Financiële toezicht (Wft) leggen wij u een aantal vragen voor die betrekking hebben op uw toekomstverwachtingen en levensstijl. Uw antwoorden op onderstaande

Persoonlijk profiel In het kader van de Wet Financiële toezicht (Wft) leggen wij u een aantal vragen voor die betrekking hebben op uw toekomstverwachtingen en levensstijl. Uw antwoorden op onderstaande

KLANTPROFIEL VOOR DHR. EN MEVR.

UW KLANTPROFIEL Een financieel advies wordt niet alleen uitgebracht op basis van uw huidige financiële situatie en wensen en doelstellingen, maar ook op basis van uw kennis van, ervaring met en risicobereidheid

UW KLANTPROFIEL Een financieel advies wordt niet alleen uitgebracht op basis van uw huidige financiële situatie en wensen en doelstellingen, maar ook op basis van uw kennis van, ervaring met en risicobereidheid

KLANTPROFIEL VOOR EEN ORIËNTATIE GESPREK

UW KLANTPROFIEL KLANTPROFIEL VOOR EEN ORIËNTATIE GESPREK Een financieel advies wordt niet alleen uitgebracht op basis uw huidige financiële situatie en wensen en doelstellingen, maar ook op basis uw kennis,

UW KLANTPROFIEL KLANTPROFIEL VOOR EEN ORIËNTATIE GESPREK Een financieel advies wordt niet alleen uitgebracht op basis uw huidige financiële situatie en wensen en doelstellingen, maar ook op basis uw kennis,

Beoordelingskader Dashboardmodule Beleggingsadvies

Beoordelingskader Dashboardmodule Beleggingsadvies De Dashboardmodule Kwaliteit Beleggingsadvies 2014-2015 bestaat uit twee onderdelen, te weten (A) Cliëntinventarisatie en (B) Passendheid Beleggingsportefeuille.

Beoordelingskader Dashboardmodule Beleggingsadvies De Dashboardmodule Kwaliteit Beleggingsadvies 2014-2015 bestaat uit twee onderdelen, te weten (A) Cliëntinventarisatie en (B) Passendheid Beleggingsportefeuille.

O Denkt aan vervroegd pensioen O Denkt aan geheel stoppen met werken O Aanvullende opmerkingen

Persoonlijk profiel In het kader van de Wet Financiële toezicht (Wft) leggen wij u een aantal vragen voor die betrekking hebben op uw toekomstverwachtingen en levensstijl. Uw antwoorden op onderstaande

Persoonlijk profiel In het kader van de Wet Financiële toezicht (Wft) leggen wij u een aantal vragen voor die betrekking hebben op uw toekomstverwachtingen en levensstijl. Uw antwoorden op onderstaande

Portefeuilleprofielen

Portefeuilleprofielen Rood Aandelen 80,00% 100,00% 95,00% Obligaties 0,00% 15,00% 0,00% Onroerend Goed 0,00% 10,00% 5,00% 16,84 8,01% -25,00% 41,02% Je bent zeer risicobewust en hebt tenminste een beleggingshorizon

Portefeuilleprofielen Rood Aandelen 80,00% 100,00% 95,00% Obligaties 0,00% 15,00% 0,00% Onroerend Goed 0,00% 10,00% 5,00% 16,84 8,01% -25,00% 41,02% Je bent zeer risicobewust en hebt tenminste een beleggingshorizon

Beleggingsprofielen Do s and Don ts

Beleggingsprofielen Do s and Don ts De Droom van Ruud https://www.youtube.com/watch?v=icef3aokdee 3 Even voorstellen Robert-John Thomson Sr. Accountmanager Intermediair Jan. 2017 Heden Sr. Accountmanager

Beleggingsprofielen Do s and Don ts De Droom van Ruud https://www.youtube.com/watch?v=icef3aokdee 3 Even voorstellen Robert-John Thomson Sr. Accountmanager Intermediair Jan. 2017 Heden Sr. Accountmanager

Beleggen in 2013. Maar hoe moet de gemiddelde belegger daar nou mee omgaan?

Beleggen in 2013 1. Op 18 december publiceerden wij een gedachtewisseling over beleggen in 2013. Op basis hiervan hebben wij in ons team onze visie op beleggen voor het nieuwe jaar opgesteld. De Andreas

Beleggen in 2013 1. Op 18 december publiceerden wij een gedachtewisseling over beleggen in 2013. Op basis hiervan hebben wij in ons team onze visie op beleggen voor het nieuwe jaar opgesteld. De Andreas

1e Plaats. Als u bewust kiest voor beleggen, helpt onderstaande vragenlijst u om uw beleggingsprofiel vast te stellen.

Beleggingsprofiel binnen uw enmix Hypotheek bepalen 1. Uw gegevens 1a Naam en voorletters 1b Huisnummer (met toevoeging) 1c Straat 1d Postcode 1e Plaats 1f Rekeningnummer 1g Naam en voorletters partner

Beleggingsprofiel binnen uw enmix Hypotheek bepalen 1. Uw gegevens 1a Naam en voorletters 1b Huisnummer (met toevoeging) 1c Straat 1d Postcode 1e Plaats 1f Rekeningnummer 1g Naam en voorletters partner

Beleggen Risico Inventarisatie

eleggen Risico Inventarisatie PERSOONSGEGEGEVENS PRTIULIEREN Geslacht chternaam Voorletters Titulatuur/anhef SN dres Postcode/Woonplaats Land Opleidingsniveau eroep Telefoon privé Telefoon zakelijk (1)

eleggen Risico Inventarisatie PERSOONSGEGEGEVENS PRTIULIEREN Geslacht chternaam Voorletters Titulatuur/anhef SN dres Postcode/Woonplaats Land Opleidingsniveau eroep Telefoon privé Telefoon zakelijk (1)

Beginnen met beleggen

Pagina 1 Beginnen met beleggen André Brouwers Disclaimer Pagina 2 Het Beleggingsinstituut staat niet onder toezicht van de AFM. Het Beleggingsinstituut staat niet onder toezicht van De Nederlandsche Bank.

Pagina 1 Beginnen met beleggen André Brouwers Disclaimer Pagina 2 Het Beleggingsinstituut staat niet onder toezicht van de AFM. Het Beleggingsinstituut staat niet onder toezicht van De Nederlandsche Bank.

Inhoud. Deel 1 Geen rendement zonder risico 1 Rustig en onrustig beleggen 12 2 Alles heeft z n prijs 27 3 Verdeel en heers 41

Inhoud Inleiding 9 Deel 1 Geen rendement zonder risico 1 Rustig en onrustig beleggen 12 2 Alles heeft z n prijs 27 3 Verdeel en heers 41 Deel 2 Eigen vermogen of onvermogen 4 Eigen vermogen 56 5 Uit balans

Inhoud Inleiding 9 Deel 1 Geen rendement zonder risico 1 Rustig en onrustig beleggen 12 2 Alles heeft z n prijs 27 3 Verdeel en heers 41 Deel 2 Eigen vermogen of onvermogen 4 Eigen vermogen 56 5 Uit balans

Het begint bij de doelstelling

Het begint bij de doelstelling Wat zijn de doelstellingen voor de provincie Gelderland om in lokale ondernemingen te beleggen? VNO- NCW Midden, Lent, 30 januari 2012 Rutger van Asselt Copyright 2011 Sprenkels

Het begint bij de doelstelling Wat zijn de doelstellingen voor de provincie Gelderland om in lokale ondernemingen te beleggen? VNO- NCW Midden, Lent, 30 januari 2012 Rutger van Asselt Copyright 2011 Sprenkels

Vermogensopbouw en beleggen. Doelen stellen, doelen halen.

Vermogensopbouw en beleggen. Doelen stellen, doelen halen. DISCLAIMER: Deze presentatie is vervaardigd tbv het FFP Congres van 5 oktober 2017. Deze presentatie is bedoeld voor Financieel Planners die aangesloten

Vermogensopbouw en beleggen. Doelen stellen, doelen halen. DISCLAIMER: Deze presentatie is vervaardigd tbv het FFP Congres van 5 oktober 2017. Deze presentatie is bedoeld voor Financieel Planners die aangesloten

Uitgangspunten en adviessamenvatting

Uitgangspunten en adviessamenvatting Amsterdam, 24 april 2015 Geachte heer de Groot en mevrouw de Groot, Het is ons een genoegen hierbij een samenvatting te geven van de uitgangspunten die bepalend zijn

Uitgangspunten en adviessamenvatting Amsterdam, 24 april 2015 Geachte heer de Groot en mevrouw de Groot, Het is ons een genoegen hierbij een samenvatting te geven van de uitgangspunten die bepalend zijn

Bijlage A. UW KLANTPROFIEL

Bijlage A. UW KLANTPROFIEL Een financieel advies wordt niet alleen uitgebracht op basis van uw huidige financiële situatie en wensen en doelstellingen, maar ook op basis van uw kennis van, ervaring met

Bijlage A. UW KLANTPROFIEL Een financieel advies wordt niet alleen uitgebracht op basis van uw huidige financiële situatie en wensen en doelstellingen, maar ook op basis van uw kennis van, ervaring met

Optiestrategieën André Brouwers.

Optiestrategieën André Brouwers Disclaimer Het Beleggingsinstituut staat niet onder toezicht van de AFM. Het Beleggingsinstituut staat niet onder toezicht van De Nederlandsche Bank. Het Beleggingsinstituut

Optiestrategieën André Brouwers Disclaimer Het Beleggingsinstituut staat niet onder toezicht van de AFM. Het Beleggingsinstituut staat niet onder toezicht van De Nederlandsche Bank. Het Beleggingsinstituut

Kiest u een stabiel of een variabel pensioen?

Kiest u een stabiel of een variabel pensioen? U bouwt pensioen op bij ons fonds in de excedentregeling en u bent 55 jaar of ouder. Wij vragen u om een keuze te maken voor een stabiel of een variabel pensioen.

Kiest u een stabiel of een variabel pensioen? U bouwt pensioen op bij ons fonds in de excedentregeling en u bent 55 jaar of ouder. Wij vragen u om een keuze te maken voor een stabiel of een variabel pensioen.

Ruilen over de tijd (havo)

") 1. Leg uit dat het sparen door gezinnen een voorbeeld is van ruilen in de tijd. 2. Leg uit waarom investeren door bedrijven als ruilen over de tijd beschouwd kan worden. 3. Wat is intertemporele substitutie?

1. Leg uit dat het sparen door gezinnen een voorbeeld is van ruilen in de tijd. 2. Leg uit waarom investeren door bedrijven als ruilen over de tijd beschouwd kan worden. 3. Wat is intertemporele substitutie?

Beginnen met beleggen

Pagina 1 Beginnen met beleggen André Brouwers Disclaimer Pagina 2 Het Beleggingsinstituut staat niet onder toezicht van de AFM. Het Beleggingsinstituut staat niet onder toezicht van De Nederlandsche Bank.

Pagina 1 Beginnen met beleggen André Brouwers Disclaimer Pagina 2 Het Beleggingsinstituut staat niet onder toezicht van de AFM. Het Beleggingsinstituut staat niet onder toezicht van De Nederlandsche Bank.

CLIËNT RISICOPROFIEL

CLIËNT RISICOPROFIEL Met behulp van onderstaande vragenlijst kunt u uw risicoprofiel bepalen. Er worden zowel vragen gesteld die het financieel risicoprofiel (FRP) in kaart moeten brengen, als ook vragen

CLIËNT RISICOPROFIEL Met behulp van onderstaande vragenlijst kunt u uw risicoprofiel bepalen. Er worden zowel vragen gesteld die het financieel risicoprofiel (FRP) in kaart moeten brengen, als ook vragen

De favoriete optiestrategie van André Brouwers

2 De favoriete optiestrategie van André Brouwers Disclaimer Het Beleggingsinstituut staat niet onder toezicht van de AFM. Het Beleggingsinstituut staat niet onder toezicht van De Nederlandsche Bank. Het

2 De favoriete optiestrategie van André Brouwers Disclaimer Het Beleggingsinstituut staat niet onder toezicht van de AFM. Het Beleggingsinstituut staat niet onder toezicht van De Nederlandsche Bank. Het

Uitgangspunten en adviessamenvatting

Uitgangspunten en adviessamenvatting Amsterdam, 24 april 2015 Geachte heer de Groot en mevrouw de Groot, Het is ons een genoegen hierbij een samenvatting te geven van de uitgangspunten die bepalend zijn

Uitgangspunten en adviessamenvatting Amsterdam, 24 april 2015 Geachte heer de Groot en mevrouw de Groot, Het is ons een genoegen hierbij een samenvatting te geven van de uitgangspunten die bepalend zijn

Beleggingsprofielen Axento

Pagina 1 van 5 Beleggingsprofielen Axento Bij Axento kunt u beleggen in drie verschillende beleggingsprofielen: Defensief, en Offensief. In dit document wordt een toelichting gegeven op de verschillende

Pagina 1 van 5 Beleggingsprofielen Axento Bij Axento kunt u beleggen in drie verschillende beleggingsprofielen: Defensief, en Offensief. In dit document wordt een toelichting gegeven op de verschillende

Klantprofiel. Inventariseren Algemeen klantprofiel. 1 Primaire behoefte

Klantprofiel Inventariseren Algemeen klantprofiel 1 Primaire behoefte 1.1 Waarom wilt u een hypotheek afsluiten? Aankoop eerste eigen woning (bestaand). Aankoop eerste eigen woning (nieuwbouw). Aankoop

Klantprofiel Inventariseren Algemeen klantprofiel 1 Primaire behoefte 1.1 Waarom wilt u een hypotheek afsluiten? Aankoop eerste eigen woning (bestaand). Aankoop eerste eigen woning (nieuwbouw). Aankoop

De AFM en Risicobereidheid Bas Windt

De AFM en Risicobereidheid Bas Windt Welkom Bas Windt Toezichthouder AFM Projectleider Kwaliteit Beleggingsdienstverlening Pagina 2 Inhoud Kwaliteitscontroles dossiers 2014 Praktijkvoorbeelden Valkuilen

De AFM en Risicobereidheid Bas Windt Welkom Bas Windt Toezichthouder AFM Projectleider Kwaliteit Beleggingsdienstverlening Pagina 2 Inhoud Kwaliteitscontroles dossiers 2014 Praktijkvoorbeelden Valkuilen

De financiële en bancaire aspecten van bewind

De financiële en bancaire aspecten van bewind Ilse VREVEN Personal Banker Regio Midden - Limburg Hasselt, 16 november 2018 Agenda 1. Economische context 2. MIFID II Wettelijke context 3. Mogelijke types

De financiële en bancaire aspecten van bewind Ilse VREVEN Personal Banker Regio Midden - Limburg Hasselt, 16 november 2018 Agenda 1. Economische context 2. MIFID II Wettelijke context 3. Mogelijke types

1e Plaats. Als u bewust kiest voor beleggen, helpt onderstaande vragenlijst u om uw beleggingsprofiel vast te stellen.

Beleggingsprofiel binnen uw Beleggershypotheek bepalen 1. Uw gegevens 1a Naam en voorletters 1b Huisnummer (met toevoeging) 1c Straat 1d Postcode 1e Plaats 1f Rekeningnummer 1g Naam en voorletters partner

Beleggingsprofiel binnen uw Beleggershypotheek bepalen 1. Uw gegevens 1a Naam en voorletters 1b Huisnummer (met toevoeging) 1c Straat 1d Postcode 1e Plaats 1f Rekeningnummer 1g Naam en voorletters partner

Klantprofiel Hypotheken

Klantprofiel Hypotheken Klant 1 Klant 2 Naam.. Ondernemer ja nee ja nee Sinds.. Sinds. Dienstverband Fulltime Fulltime Part-time uur Part-time uur Vast Vast Flex/uitzend Flex/uitzend Bepaalde tijd Bepaalde

Klantprofiel Hypotheken Klant 1 Klant 2 Naam.. Ondernemer ja nee ja nee Sinds.. Sinds. Dienstverband Fulltime Fulltime Part-time uur Part-time uur Vast Vast Flex/uitzend Flex/uitzend Bepaalde tijd Bepaalde

Slechts 1 antwoord is juist, alle andere zijn fout (en bevatten heel vaak onzin)!

!") Slechts 1 antwoord is juist, alle andere zijn fout (en bevatten heel vaak onzin)! Vragen aangeduid met een * toetsen in het bijzonder het inzicht en toepassingsvermogen. Deze vragenreeksen zijn vrij beschikbaar.

Slechts 1 antwoord is juist, alle andere zijn fout (en bevatten heel vaak onzin)! Vragen aangeduid met een * toetsen in het bijzonder het inzicht en toepassingsvermogen. Deze vragenreeksen zijn vrij beschikbaar.

Vragen formulier Klanten Profiel

Vragen formulier Klanten Profiel U heeft ons verzocht, om gezamenlijk, een gedegen voorstel ten aanzien van uw hypotheek uit te brengen. Om tot een advies te komen voor een complex product zijn klantgegevens

Vragen formulier Klanten Profiel U heeft ons verzocht, om gezamenlijk, een gedegen voorstel ten aanzien van uw hypotheek uit te brengen. Om tot een advies te komen voor een complex product zijn klantgegevens

Straks ruimte voor uw toekomstplannen

Straks ruimte voor uw toekomstplannen AEGON Lijfrenterekening Nu geld opzij zetten voor later Wat u straks ook wilt, u kunt nu geld opzij zetten voor later. Zodat u dan kunt doen wat u echt wilt. In alle

Straks ruimte voor uw toekomstplannen AEGON Lijfrenterekening Nu geld opzij zetten voor later Wat u straks ook wilt, u kunt nu geld opzij zetten voor later. Zodat u dan kunt doen wat u echt wilt. In alle

De heer. Klantprofiel Pagina 1. Algemeen - Doelen

Klantprofiel Pagina 1 Algemeen - Doelen Welk(e) doel(en) heeft u in uw leven? (Meerdere opties zijn mogelijk) Nu lekker kunnen leven, geld opzij leggen voor inkomen later is minder belangrijk Zekerheid

Klantprofiel Pagina 1 Algemeen - Doelen Welk(e) doel(en) heeft u in uw leven? (Meerdere opties zijn mogelijk) Nu lekker kunnen leven, geld opzij leggen voor inkomen later is minder belangrijk Zekerheid

Generali Profielbepaler Kapitaal en Levensloop

Generali Profielbepaler Kapitaal en Levensloop Wilt u een kapitaalverzekering of een levensloopregeling op basis van beleggen afsluiten? Of wilt u controleren of de fondsverdeling van uw huidige kapitaalverzekering

Generali Profielbepaler Kapitaal en Levensloop Wilt u een kapitaalverzekering of een levensloopregeling op basis van beleggen afsluiten? Of wilt u controleren of de fondsverdeling van uw huidige kapitaalverzekering

BELEGGEN? BEREID U GOED VOOR

BELEGGEN? BEREID U GOED VOOR Heeft u plannen om te gaan beleggen? En overweegt u daarvoor een afspraak te maken met een vermogensbeheerder of heeft u dit al gedaan? Dan worden u bij het eerste gesprek

BELEGGEN? BEREID U GOED VOOR Heeft u plannen om te gaan beleggen? En overweegt u daarvoor een afspraak te maken met een vermogensbeheerder of heeft u dit al gedaan? Dan worden u bij het eerste gesprek

INVENTARISATIEFORMULIER HYPOTHEEKADVIES PARTICULIERE RELATIE. Afspraak gemaakt door : Naam relatie : Bestaande relatie Nieuwe relatie

INVENTARISATIEFORMULIER HYPOTHEEKADVIES PARTICULIERE RELATIE Afspraak gemaakt door : Naam relatie : Bestaande relatie Nieuwe relatie Telefoonnummer relatie : Naam adviseur : Tijdstip bezoek : dag om uur

INVENTARISATIEFORMULIER HYPOTHEEKADVIES PARTICULIERE RELATIE Afspraak gemaakt door : Naam relatie : Bestaande relatie Nieuwe relatie Telefoonnummer relatie : Naam adviseur : Tijdstip bezoek : dag om uur

Klantprofiel vermogensopbouw (Dit klantprofiel vormt een eenheid met de klantinventarisatie)

") Klantprofiel vermogensopbouw (Dit klantprofiel vormt een eenheid met de klantinventarisatie) Cliënt Naam + Voorletters M/V Geboortedatum Adres Postcode + Woonplaats Wensen en doelstellingen Wat is de doelstelling

Klantprofiel vermogensopbouw (Dit klantprofiel vormt een eenheid met de klantinventarisatie) Cliënt Naam + Voorletters M/V Geboortedatum Adres Postcode + Woonplaats Wensen en doelstellingen Wat is de doelstelling

uw risicoprofiel Inzicht in de kansen en risico s van uw beleggingen

uw risicoprofiel Inzicht in de kansen en risico s van uw beleggingen Ik stem de invulling van mijn beleggingsportefeuille regelmatig af op mijn risicoprofiel. Het voelt soms wel vreemd om tussentijds winst

uw risicoprofiel Inzicht in de kansen en risico s van uw beleggingen Ik stem de invulling van mijn beleggingsportefeuille regelmatig af op mijn risicoprofiel. Het voelt soms wel vreemd om tussentijds winst

Risicoprofielen Care IS vermogensbeheer

Risicoprofielen Care IS vermogensbeheer Wanneer u besluit uw geld te beleggen bij Care IS vermogensbeheer doet u dit om bepaalde financiële doelstellingen te behalen. U wilt bijvoorbeeld uw pensioen aanvullen,

Risicoprofielen Care IS vermogensbeheer Wanneer u besluit uw geld te beleggen bij Care IS vermogensbeheer doet u dit om bepaalde financiële doelstellingen te behalen. U wilt bijvoorbeeld uw pensioen aanvullen,

AFM Consumentenmonitor najaar 2012 Beleggers

AFM Consumentenmonitor najaar 2012 Beleggers December 2012 GfK 2012 AFM Consumentenmonitor December 2012 1 Inhoudsopgave 1. Management Summary 2. Onderzoeksresultaten in detail Beleggingsfondsen en kosten

AFM Consumentenmonitor najaar 2012 Beleggers December 2012 GfK 2012 AFM Consumentenmonitor December 2012 1 Inhoudsopgave 1. Management Summary 2. Onderzoeksresultaten in detail Beleggingsfondsen en kosten

Welke soorten beleggingen zijn er?

Welke soorten beleggingen zijn er? Je kunt op verschillende manieren je geld beleggen. Hier lees je welke manieren consumenten het meest gebruiken. Ook vertellen we wat de belangrijkste eigenschappen van

Welke soorten beleggingen zijn er? Je kunt op verschillende manieren je geld beleggen. Hier lees je welke manieren consumenten het meest gebruiken. Ook vertellen we wat de belangrijkste eigenschappen van

B. BEZITTINGEN Heeft u een eigen woning: ja/nee Beschikt u over spaargelden: ja/nee Globale omvang: Welk rendement rekent u hierover: %

KLANTPROFIEL Doelstelling klantprofiel: Om tot een advies te komen voor een complex product zijn klantgegevens noodzakelijk en dienen wij een analyse te maken van uw persoonlijke situatie. Vervolgens onderzoeken

KLANTPROFIEL Doelstelling klantprofiel: Om tot een advies te komen voor een complex product zijn klantgegevens noodzakelijk en dienen wij een analyse te maken van uw persoonlijke situatie. Vervolgens onderzoeken

1. Wat is uw voornaamste beleggingsdoel? Punten

NnL Wat is uw beleggersprofiel? Wat voor belegger bent u? Accepteert u risico's? Of speelt u liever op zeker? Door de onderstaande vragen te beantwoorden, brengt u uw risicoprofiel en uw beleggingshorizon

NnL Wat is uw beleggersprofiel? Wat voor belegger bent u? Accepteert u risico's? Of speelt u liever op zeker? Door de onderstaande vragen te beantwoorden, brengt u uw risicoprofiel en uw beleggingshorizon

Handleiding. Haalbaarheidsanalyse. Technische informatie. - Internet Explorer vanaf versie 8. - Mozilla Firefox vanaf versie 13

Handleiding Haalbaarheidsanalyse Technische informatie De door Vermogensdidact geleverde tools werken correct onder Windows met de browsers: - Internet Explorer vanaf versie 8 - Mozilla Firefox vanaf versie

Handleiding Haalbaarheidsanalyse Technische informatie De door Vermogensdidact geleverde tools werken correct onder Windows met de browsers: - Internet Explorer vanaf versie 8 - Mozilla Firefox vanaf versie

Direct Ingaand Pensioen

Brochure voor de adviseur Direct Ingaand Pensioen Voor het aankopen van pensioenuitkeringen met vrijkomend kapitaal uit pensioenverzekeringen heeft Delta Lloyd het Direct Ingaand Pensioen. Sinds eind 2016

Brochure voor de adviseur Direct Ingaand Pensioen Voor het aankopen van pensioenuitkeringen met vrijkomend kapitaal uit pensioenverzekeringen heeft Delta Lloyd het Direct Ingaand Pensioen. Sinds eind 2016

Uw klant over beleggen. Theo Krins, Manager Vermogensadvies Legal & General

Uw klant over beleggen Theo Krins, Manager Vermogensadvies Legal & General Klantonderzoek Achtergrond onderzoek Onderzoek in de periode van 6 januari tot 16 januari 2017 Breed samengesteld panel uitgenodigd

Uw klant over beleggen Theo Krins, Manager Vermogensadvies Legal & General Klantonderzoek Achtergrond onderzoek Onderzoek in de periode van 6 januari tot 16 januari 2017 Breed samengesteld panel uitgenodigd

r Onbepaalde tijd :r Ja r Nee r Samenwonend, zonder samenlevingscontract raileenstaand :r Fulltime r Parttime,

Inventarisatie (klantprofiel) 2.1. Algemene (NAW) gegevens Cliënt 1 Cliënt 2 Naam Geboortedatum Geslacht Burgerlijke staat :1Man r Vrouw : 1Man 1Vrouw :1Gehuwd, gemeenschap van goederen 1Gehuwd, huwelijkse

Inventarisatie (klantprofiel) 2.1. Algemene (NAW) gegevens Cliënt 1 Cliënt 2 Naam Geboortedatum Geslacht Burgerlijke staat :1Man r Vrouw : 1Man 1Vrouw :1Gehuwd, gemeenschap van goederen 1Gehuwd, huwelijkse

INVENTARISATIEFORMULIER HYPOTHEEKADVIES PARTICULIERE RELATIE. Afspraak gemaakt door : Naam relatie : Telefoonnummer relatie : Naam adviseur :

INVENTARISATIEFORMULIER HYPOTHEEKADVIES PARTICULIERE RELATIE Afspraak gemaakt door : Naam relatie : Bestaande relatie Nieuwe relatie Telefoonnummer relatie : Naam adviseur : Tijdstip bezoek : dag om uur

INVENTARISATIEFORMULIER HYPOTHEEKADVIES PARTICULIERE RELATIE Afspraak gemaakt door : Naam relatie : Bestaande relatie Nieuwe relatie Telefoonnummer relatie : Naam adviseur : Tijdstip bezoek : dag om uur

Bijlage A. UW KLANTPROFIEL

Bijlage A. UW KLANTPROFIEL Een financieel advies wordt niet alleen uitgebracht op basis uw huidige financiële situatie en wensen en doelstellingen, maar ook op basis uw kennis, ervaring met en risicobereidheid

Bijlage A. UW KLANTPROFIEL Een financieel advies wordt niet alleen uitgebracht op basis uw huidige financiële situatie en wensen en doelstellingen, maar ook op basis uw kennis, ervaring met en risicobereidheid

Zelf Beleggen en Sparen

de vrijheid van Zelf Beleggen en Sparen 1 inhoud Omschrijving Pagina 1. Wat is Zelf Beleggen en Sparen? 2 2. Hoe werkt Zelf Beleggen en Sparen bij ABN AMRO Pensioenen? 2 3. Hoeveel rendement kunt u behalen?

de vrijheid van Zelf Beleggen en Sparen 1 inhoud Omschrijving Pagina 1. Wat is Zelf Beleggen en Sparen? 2 2. Hoe werkt Zelf Beleggen en Sparen bij ABN AMRO Pensioenen? 2 3. Hoeveel rendement kunt u behalen?

Beleggen met je pensioen

BELEGGEN Beleggen met je pensioen In 2017 heb ik een artikel geschreven met als thema beleggen met je pensioen. Dat artikel behandelde beleggen voor je pensioen in de opbouwfase. En als ik zeg pensioen,

BELEGGEN Beleggen met je pensioen In 2017 heb ik een artikel geschreven met als thema beleggen met je pensioen. Dat artikel behandelde beleggen voor je pensioen in de opbouwfase. En als ik zeg pensioen,