Economische vooruitzichten wisselkoersen, rente-evolutie, voor 2014

|

|

|

- Elisabeth Visser

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 VOOR PROFESSIONELE BELEGGERS EN NIET BESTEMD VOOR PUBLIEKE DISTRIBUTIE Economische vooruitzichten wisselkoersen, rente-evolutie, voor 2014 William De Vijlder Vice - Chairman van BNP Paribas Investment Partners De Hanze Brugge, 27 februari 2014

2 I 27/02/2014 I 2 Een moeilijke start van het nieuwe jaar (rendementen in euro) Bron: Barclays Bloomberg, BNPP IP

Bron: Barclays")

3 I 27/02/2014 I 3 Structuur uiteenzetting Economische groei Inflatie Economisch beleid Waarderingen Ondernemingswinsten Vooruitzichten aandelenmarkten Vooruitzichten obligatiemarkten Wisselkoersen Risicofactoren Conclusie: belangrijkste boodschappen

4 I 27/02/2014 I 4 Economische groei 1. Structureel zal de wereldeconomie een tragere groei kennen 2. Gevolgen Significante vermindering schuld/bbp-verhouding wordt heel moeilijk Daardoor blijft het debiteurenrisico waarbij de overheid emittent van schuldtitels is een aandachtspunt voor de beleggers Impliceert ook structureel lagere reële rente en dus ook lagere verwachte opbrengsten 3. Cyclisch is de groei bevredigend, tenminste in vergelijking met het recente verleden

5 I 27/02/2014 I 5 Inflatie Inflatie blijft laag waardoor ze geen bron van bezorgdheid is voor centrale banken Dit betekent dat beleggers geen schrik moeten hebben voor een agressieve verstrakking van het monetair beleid in landen waar de groei aantrekt (VS, VK) Uiteindelijk zal inflatie wel aantrekken en financiële markten zullen het dan moeilijker hebben In de eurozone is de uitdaging de daling van de inflatie een halt toe te roepen

6 Marketimpact Voor professionele beleggers en niet voor publieke distributie I 27/02/2014 I 6 De mogelijkheid/hoop dat de ECB iets doet ondersteunt de financiële markten Verlaging beleidsrente Stopzetten sterilisatie van de SMP-aankopen Negatieve depositorente LTRO met voorwaarden hoog QE LTRO Negatieve rente Niet langer steriliseren SMP Kwantitatieve versoepeling laag Daling beleidsrente laag hoog Waarschijnlijkheid gebruik van instrument Bron: BNPP IP

7 I 27/02/2014 I 7 Economisch beleid Monetair beleid blijft soepel Inflatie stelt geen probleem Centrale banken zijn bereid wat risico te nemen met inflatie in die landen waar de groei aantrekt (VS, VK) Dit ondersteunt de bereidheid van beleggers om risico te nemen en duwt ook de risicopremies naar omlaag (vb stijgende koers-winstverhoudingen, dalende kredietspreads) Begrotingsbeleid spreidt nu veel meer dan in het verleden de inspanningen over een langere tijdsperiode Daardoor is de negatieve impact op de groei beperkter

8 I 27/02/2014 I 8 Waarderingen De meeste beleggingsvormen zijn niet langer goedkoop en sommige zijn zelfs duur Op zich volstaat dit niet om koersdalingen te zien Het is trouwens evenmin een noodzakelijke voorwaarde voor koersdalingen Hetzelfde geldt wanneer de waarderingen zeer goedkoop zijn (noch noodzakelijke voorwaarde, noch voldoende voorwaarde)

9 I 27/02/2014 I 9 Neutrale waardering van aandelenmarkten op wereldvlak 45 Koers-winstverhouding gecorrigeerd voor cyclus (CAPE) World CAPE US CAPE Bron: Datastream, Shiller, BNPP IP 5-year rolling z-scores

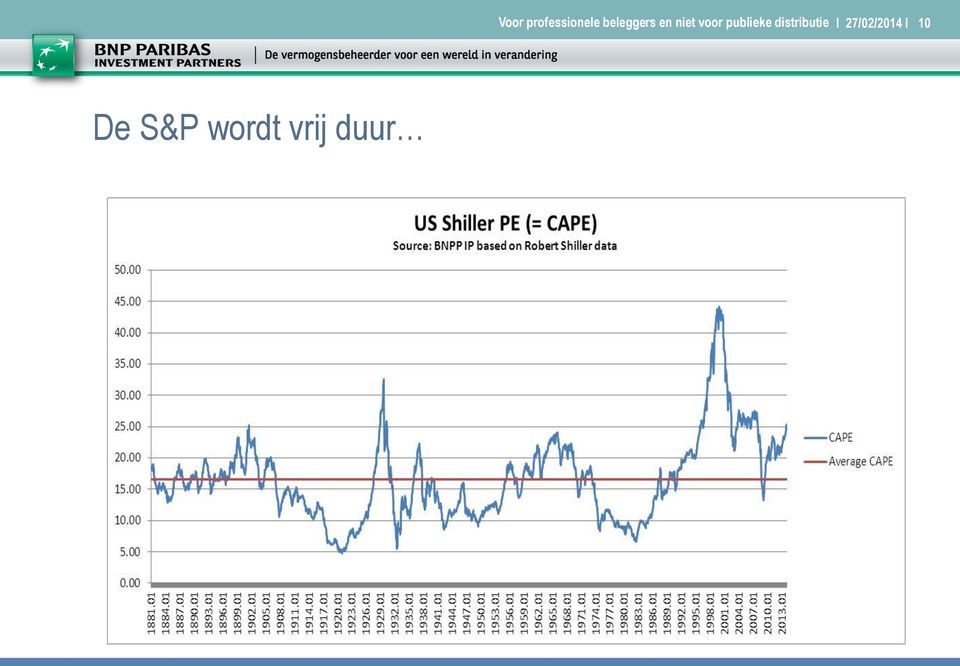

10 I 27/02/2014 I 10 De S&P wordt vrij duur

11 I 27/02/2014 I 11 wat neerkomt op lage verwachte rendementen de komende vijf jaar

12 I 27/02/2014 I 12 Wat met de winstgroei in de ontwikkelde markten? Wijst een hoge Amerikaanse K/W-verwachting op geringe winstgroei in de toekomst? Neen.

13 I 27/02/2014 I 13 Ondernemingswinsten Het beursverloop dit jaar wordt volledig gedreven door winstgroei omdat Monetair beleid hoogstens een neutrale invloed heeft (uitzondering: eurozone, Japan) Koers-winstverhoudingen al behoorlijk zijn opgelopen in anticipatie van herstel winsten. Beleggers willen nu bevestiging zien Verwachte winstgroei 2014 VS: 9% Europa: 13% Japan: 20%

14 I 27/02/2014 I 14 Vooruitzichten aandelenmarkten: determinanten Verwachte winsten Stand van langetermijnrente Beleid centrale bank Hoeveelheid risico en onzekerheid Vereiste vergoeding per eenheid risico Houdt verband met waardering Rol psychologische factoren

15 I 27/02/2014 I 15 Vooruitzichten aandelenmarkten Aandelen zullen in lijn met winstgroei renderen Alhoewel interesse voor aandelenbeleggingen is toegenomen verwachten we niet dat koerswinstverhoudingen sterk kunnen stijgen Dit veronderstelt ook dat de obligatiemarkten geen schokken veroorzaken. Wij verwachten geen renteschokken Voorzichtige communicatie centrale banken Inflatie onder controle (uitzondering: Eurozone waar desinflatie aanhoudt) Aandelen uit de opkomende landen zullen inhaalbeweging maken maar. Er is een katalysator nodig Verhoogd vertrouwen in de Chinese groei en schuldproblematiek wordt wellicht een katalysator Op dit ogenblik neemt wantrouwen eerder toe Beleidsreactie in China wordt dus een belangrijke factor Dispersie binnen dit universum zal hoog blijven.

16 I 27/02/2014 I 16 Voorkeur voor Europese aandelen vergeleken met Amerikaanse aandelen Waardering Grotere winstgroei Mogelijke verrassingen vanuit de ECB Maar: Europese verkiezingen Europese koers-winstverhouding 24% lager dan die van de Verenigde Staten Bron: Datastream, Shiller, BNPP IP

17 I 27/02/2014 I 17 In groeilanden konden positieve verrassingen in economische cijfers de aandelenmarkten niet ondersteunen

18 I 27/02/2014 I 18 Groeilandenaandelen Interessante waarderingen, maar het is wachten op een positieve katalysator Chinese conjunctuur en schuldproblematiek Verbetering fundamentals Handelsbalans, lopende rekening: vermindering tekorten Inflatie Ondernemingswinsten 1.40 Emerging/Developed Shiller In local currency In US dollars Bron: Datastream, Shiller, BNPP IP

19 I 27/02/2014 I 19 Vooruitzichten obligatiemarkten De lange rente zal al bij al niet zoveel stijgen De lange rente zal slechts traag stijgen Overheidsobligaties zijn niet aantrekkelijk Binnen obiligatiebeleggingen zoeken naar extra rendement ( carry ) maar ook dit wordt moeilijker

maar ook")

20 I 27/02/2014 I 20 Rentepeil overheidsobligaties: determinanten Lange rente VS hangt af van: beleidsrente Federal Reserve verwachte inflatie inflatie-onzekerheid kredietkwaliteit emittent Duitse lange rente hangt af van: beleid ECB Amerikaanse lange rente kalmte of onrust in eurozone verwachte inflatie inflatie-onzekerheid kredietkwaliteit emittent Belgische lange rente hangt af van: Duitse lange rente verwachte inflatie inflatie-onzekerheid kredietkwaliteit emittent

21 janv.-13 févr.-13 mars-13 avr.-13 mai-13 juin-13 juil.-13 août-13 sept.-13 oct.-13 nov.-13 déc.-13 janv.-14 févr.-14 Voor professionele beleggers en niet voor publieke distributie I 27/02/2014 I 21 Forward guidance laat centrale banken toe de rentecurve te sturen. De Fed doet dit met succes Fed funds Futures Contract - Implicit interest rates in % as of 6 February March 2015 June 2015 Dec 2015 Source: Bloomberg, BNPP IP

22 I 27/02/2014 I 22 Zelfs bij een normale stijging van de rente op één jaar tegenover de Fed funds -rente

23 I 27/02/2014 I 23 zal de 10-jaarsrente niet boven de 4,0% uitstijgen indien de Fed funds rente niet sterk wordt verhoogd

24 I 27/02/2014 I 24 Bovendien zal de negatieve correlatie tussen aandelen- en beurskoersen de stijging van de lange rente beperken Bij sterke stijging beurzen beleggers worden zenuwachtig en beginnen obligaties te kopen als hedge tegen ommekeer in beursomgeving Bij sterke stijging lange rente beurzen dalen en beleggers beginnen obligaties te kopen wat rente omlaag duwt

25 I 27/02/2014 I 25 Vooruitzichten obligatiemarkten De lange rente zal al bij al niet zoveel stijgen De lange rente zal slechts traag stijgen Overheidsobligaties zijn niet aantrekkelijk De rentecurve is weliswaar steil, maar de rente zal stijgen dus de totale verwachte opbrengst over de komende 12 tot 18 maanden is zeer laag 10 jaarsrente in VS bereikt 3.5% eind dit jaar (+80 basispunten vergeleken met huidige niveaus) In Eurozone zal stijging veel beperkter zijn Binnen obligatiebeleggingen zoeken naar extra rendement ( carry )

26 I 27/02/2014 I 26 Ondernemingsobligaties: determinanten Worden bekeken vanuit een spreadoptiek: spread tegenover overheidsobligaties Spread in VS hangt af: beleidsrente Federal Reserve verwachte groei bedrijfscash-flows verwacht risico op neerwaartse bijstellingen van ratings wanbetalingsrisico (il)liquiditeit Spread in Europa hangt af van: Amerikaanse spread beleidsrente ECB verwachte groei bedrijfscash-flows verwacht risico op neerwaartse bijstellingen van ratings wanbetalingsrisico (il)liquiditeit

27 I 27/02/2014 I 27 Vooruitzichten obligatiemarkten De lange rente zal al bij al niet zoveel stijgen De lange rente zal slechts traag stijgen Overheidsobligaties zijn niet aantrekkelijk De rentecurve is weliswaar steil, maar de rente zal stijgen dus de totale verwachte opbrengst over de komende 12 tot 18 maanden is zeer laag Binnen obligatiebeleggingen zoeken naar extra rendement ( carry ) Ondernemingsobligaties van hoge kwaliteit (investment grade): duur gewaardeerd dus weinig carry dus niet interessant. Koersverloop zeer gevoelig voor verloop rente op overheidsobligaties High yield ondernemingsobligaties: niet goedkoop, maar nog altijd interessant omwille van carry en omdat soepel monetair beleid voor lage graad van wanbetalingen zorgt. Koersverloop minder gevoelig voor verloop rente op overheidsobligaties

28 I 27/02/2014 I 28 Europese high yield obligaties: overwogen % bps % 40% 35% 30% 25% 20% 15% 10% EUR HY market implied default rates Q2-12 Q3-12 Q4-12 Q1-13 Q2-13 Q3-13 Q4-13 Q1-14 Barclays Pan-European High Yield - Spread (Right) Barclays Pan-European High Yield - Yield to Worst (Left) Source: Factset, BNPP AM 5% 0% 08/00 08/02 08/04 08/06 08/08 08/10 08/12 Recovery rate at 0% Recovery rate at 20% Recovery rate at 40% Bron: Moody s, Bloomberg, BNPP IP

29 I 27/02/2014 I 29 Vooruitzichten obligatiemarkten De lange rente zal al bij al niet zoveel stijgen De lange rente zal slechts traag stijgen Overheidsobligaties zijn niet aantrekkelijk De rentecurve is weliswaar steil, maar de rente zal stijgen dus de totale verwachte opbrengst over de komende 12 tot 18 maanden is zeer laag Binnen obligatiebeleggingen zoeken naar extra rendement ( carry ) Ondernemingsobligaties van hoge kwaliteit (investment grade): duur gewaardeerd dus weinig carry dus niet interessant. Koersverloop zeer gevoelig voor verloop rente op overheidsobligaties High yield ondernemingsobligaties: niet goedkoop, maar nog altijd interessant omwille van carry en omdat soepel monetair beleid voor lage graad van wanbetalingen zorgt. Koersverloop minder gevoelig voor verloop rente op overheidsobligaties Groeilandenobligaties: aantrekkelijke spreads, maar tactisch hebben we positie afgebouwd naar neutraal omwille van geopolitiek risico

30 I 27/02/2014 I 30 Groeilandenobligaties: determinanten Rentestand in VS Beleidsrente in groeilanden Verwachte inflatie en inflatie-onzekerheid Kwaliteit van kapitaalinvoer (lange termijn versus hot money ) Voorraad internationale reserves Munt Kredietkwaliteit

31 I 27/02/2014 I : de schok van het tapering-debat Bron: The global long-term interest rate, financial risk and policy choices in EMEs, papier de recherche, BRI, février 2014

32 I 27/02/2014 I : nieuwe spanningen De evolutie van de valuta's vergeleken met de USD lijkt recent erg contrastrijk: ofwel relatief stabiel... Bron: Bloomberg

33 I 27/02/2014 I 33 ofwel bijzonder onstabiel Bron: Bloomberg

34 I 27/02/2014 I 34 De beursindices tonen eenzelfde diversiteit: de opkomende landen zijn niet langer een homogeen geheel

35 I 27/02/2014 I 35 Oorzaken Argentinië aanvaardt een aanzienlijke waardedaling van zijn munt Vrees voor een wanbetaling in Chinees 'schaduwbankieren' Terugval van de Chinese groei-indicatoren Zwakke groei van andere landen Politieke onzekerheid (Turkije, Brazilië,...) Besmetting (Rusland) Beleid van de Federal Reserve

36 Turkey Czech Rep Poland Russia Korea Taiwan China India Indonesia Brazil Mexico Voor professionele beleggers en niet voor publieke distributie I 27/02/2014 I 36 De inkoopmanagersindex daalde recent in bepaalde opkomende landen, onder meer in China PMI Manufacturing Index July 2013 nov-13 déc-13 janv-14 Source: Markit, HSBC, BNPP AM

37 Mar-01 Mar-02 Mar-03 Mar-04 Mar-05 Mar-06 Mar-07 Mar-08 Mar-09 Mar-10 Mar-11 Mar-12 Mar-13 Voor professionele beleggers en niet voor publieke distributie I 27/02/2014 I 37 Hogere rentetarieven, zwakkere munt, duurdere import en betere concurrentiepositie in export de externe tekorten zullen dalen waardoor de obsessie rond tapering zal afnemen Current Account Balance as a % of GDP Snelle reactie van de centrale banken Key Policy Rates in % India Indonesia Brazil Turkey Argentina South Africa Source: Bloomberg, BNPP AM Turkey India Brazil South Africa Source: Factset, BNPP AM

38 I 27/02/2014 I 38 De reële effectieve wisselkoers van bepaalde valuta's was al bijzonder sterk gedaald, nog voor de nieuwe daling in januari

39 I 27/02/2014 I 39 Vanzelfsprekend stijgt de export in meerdere landen dus opnieuw Bron: JP Morgan, 16 janvier 2014

40 I 27/02/2014 I 40 Obligaties uit de opkomende markten in harde valuta's (USD, EUR) zijn interessant: couponrendement + waardering in basis points JPM EMBI Global Diversified Spread EM local debt and EM USD debt % % Jan-10 Jul-10 Jan-11 Jul-11 Jan-12 Jul-12 Jan-13 Jul-13 Jan-14 JP Morgan EMBI Global Diversified - Spread - Emerging Markets Indices Source: Factset, BNPPAM JP Morgan GBI-EM Global Diversified -YTM JP Morgan EMBI Global Diversified - YTM Source: Factset, BNPPAM Bovendien is de spread met Europese bedrijfsobligaties met een gelijkaardige rating hoog.

41 I 27/02/2014 I 41 Kortom: een kwestie van schuldvoorraden en/of geldstromen Benadering via de geldstromen Benadering via de schuldvoorraden De daling van de valuta's zet een rem op de binnenlandse vraag en de import en bevordert de export Door de monetaire verkrapping daalt de inflatie via een daling van de binnenlandse vraag? Impact van de daling van de valuta's op de balans van de bedrijven van de opkomende markten Impact van de kwaliteit van de toegekende leningen door lokale banken aan deze bedrijven De inflatiebeheersing, het dalende externe tekort en de onderwaardering van de munt voeden de belangstelling van internationale beleggers voor opkomende markten Als de Amerikaanse rente stijgt zullen beleggers hun posities in risicovolle activa structureel afbouwen (de omgekeerde grote rotatie)

42 I 27/02/2014 I 42 Wisselkoersen EUR in USD We verwachten een versteviging van de USD, richting 1,25-1,20 Gebaseerd op verwachte verloop van renteverschillen (VS liggen voor in de cyclus vergeleken met de eurozone) Bovendien vormt de USD ook een bescherming mocht de groei in de VS verrassend sterk zijn USD in JPY In dat geval zullen aandelen en obligaties te lijden hebben van een gevoel dat de Fed agressiever zal moeten optreden Een meer agressieve Fed betekent een grotere appreciatie van de USD JPY zal verzwakken (verschil in beleid van de centrale banken)

43 I 27/02/2014 I 43 USD zal verstevigen tegenover EUR naarmate renteverschil toeneemt

44 I 27/02/2014 I 44 Risicofactoren Centrale banken hollen achter de feiten aan Fed verstrakt beleid te laat waardoor inflatie aantrekt ECB versoepelt te laat en inflatie gaat verder omlaag China kan groeivertraging niet tot stilstand brengen Risicopremies worden kleiner en kleiner waardoor beleggers veel tactischer worden en dus hun beleggingshorizon inkorten. Daardoor stijgt de volatiliteit Vertrouwensherstel in eurozone komt tot stilstand en gaat dan omlaag

45 I 27/02/2014 I 45 CONCLUSIE

46 I 27/02/2014 I 46 Belangrijkste boodschappen Door de normalisering van het Amerikaanse monetaire beleid is de volatiliteit teruggekeerd. De stormen die de opkomende markten troffen (in 2013 en begin 2014) hebben noodgedwongen geleid tot een aanpassing van het macro-economische beleid. Deze aanpassing was nodig en de impact ervan wordt stilaan voelbaar. Toch blijft de onzekerheid groot in de ogen van analisten en de media. Dit heeft vooral te maken met de toestand in China. De Fed en de Bank van Engeland zullen het herstel niet in gevaar brengen. De ECB kan nog in positieve zin verrassen. Voorkeur voor aandelen (vooral in Europa), voor hoogrentende bedrijfsobligaties en voor de Amerikaanse dollar wordt moeilijker. Begin 2015 zullen waarderingen nog hoger zijn dan vandaag wordt het tijdstip waarop de Fed de rente voor de eerste maal zal optrekken en hoe snel het nadien zal gaan hét onderwerp van gesprek resultaat: structureel hogere volatiliteit. Echter: geen risico nemen nog altijd geen optie omwille van korte rente die lager is dan de inflatie

47 I 27/02/2014 I 47 Blog NL EN FR Twitter Volg William De Vijlder op Recente videos (toegang via blog) The seven drivers of the Great Rotation Why the price of gold concerns everybody What are the limits to quantitative easing? Increasing monetary policy divergence creates opportunities Will US treasury yields reach 4% by the end of 2014? How does disinflation impact the market outlook? Let me be your guide Is forward guidance making investing more easy? What makes the US dollar attractive in 2014?

48 I 27/02/2014 I 48 Disclaimer Dit materiaal is uitgegeven en opgesteld door BNP Paribas Asset Management S.A.S. ( BNPP AM )*, lid van BNP Paribas Investment Partners** (BNPP IP). Dit materiaal is enkel bedoeld voor informatieve doeleinden en is geen: 1. voorstel of aanbod tot het aankopen of verhandelen en mag niet worden gebruikt als basis voor enige overeenkomst of verbintenis; 2. noch beleggingsadvies. In deze website opgenomen opinies zijn het oordeel van BNPP AM op het aangegeven tijdstip en kunnen zonder voorafgaande kennisgeving wijzigen. BNPP AM is niet verplicht om de informatie of de opinies die op deze website zijn weergegeven, bij te werken of te wijzigen. Beleggers moeten hun eigen juridische en fiscale adviseurs raadplegen met betrekking tot wettelijke, boekhoudkundige, belastings- of domiciliekwesties alvorens te investeren in het/de Financiële Instrument(en) om een onafhankelijk oordeel te vellen over de geschiktheid en gevolgen van een belegging erin, indien toegestaan. Gelieve te noteren dat het risiconiveau varieert naargelang de verschillende types van beleggingen, indien opgenomen in deze website, en dat er geen enkele garantie kan worden gegeven dat een belegging gepast, geschikt of rendabel zal zijn voor de beleggingsportefeuille van een klant of mogelijke klant. Gelet op de economische en marktrisico s kan geen enkele garantie worden gegeven dat het/de Financiële Instrument(en) zijn/hun beleggingsdoelstellingen zal/zullen halen. Rendementen kunnen onder meer worden beïnvloed door beleggingsstrategieën of -doelstellingen van het/de Financiële Instrument (en) en door materiële economische en marktomstandigheden, met inbegrip van rentetarieven, marktvoorwaarden en algemene marktomstandigheden. De diverse op de Financiële Instrumenten toegepaste strategieën kunnen een aanzienlijke impact hebben op de resultaten die op deze website zijn weergegeven. Rendementen in het verleden zijn geen maatstaf voor toekomstige rendementen en de waarde van de beleggingen in het/de Financiële Instrument(en) kan zowel dalen als stijgen. Het is mogelijk dat beleggers het oorspronkelijk belegde bedrag niet recupereren. In de gegevens over resultaten, indien weergegeven op deze website is geen rekening gehouden met de provisies en kosten die aan de uitgifte of terugkoop zijn verbonden noch met taksen. Trademarks, copyrights en andere intellectuele eigendomsrechten blijven eigendom van hun respectieve eigenaars. *BNPP AM is an investment manager registered with the Autorité des marchés financiers in France under number 96-02, a simplified joint stock company with a capital of 64,931,168 euros with its registered office at 1, boulevard Haussmann Paris, France, RCS Paris *BNP Paribas Investment Partners is de wereldwijde merknaam van de vermogensbeheerdiensten van BNP Paribas Groep. De individuele entiteiten voor vermogensbeheer binnen BNP Paribas Investment Partners, indien hierin genoemd, worden enkel ter informatie vermeld en zijn niet noodzakelijk actief in uw rechtsgebied. Neem voor meer informatie contact op met uw lokale erkende beleggingspartner.

De reële rente blijft negatief tot in 2015. Wat doen?

VOOR PROFESSIONELE BELEGGERS EN NIET BESTEMD VOOR PUBLIEKE DISTRIBUTIE De reële rente blijft negatief tot in 2015. Wat doen? William De Vijlder, CIO Strategie en Partners Finance Avenue te Brussel, 20

VOOR PROFESSIONELE BELEGGERS EN NIET BESTEMD VOOR PUBLIEKE DISTRIBUTIE De reële rente blijft negatief tot in 2015. Wat doen? William De Vijlder, CIO Strategie en Partners Finance Avenue te Brussel, 20

Op zoek naar rendement? Zoek niet langer

Op zoek naar rendement? Zoek niet langer High-yield en opkomende markten Juni 2014 Uitsluitend voor professionele beleggers De rente op staatsobligaties blijft nog lang laag. In het nauw gedreven door

Op zoek naar rendement? Zoek niet langer High-yield en opkomende markten Juni 2014 Uitsluitend voor professionele beleggers De rente op staatsobligaties blijft nog lang laag. In het nauw gedreven door

BNP PARIBAS OBAM N.V. Aandeelhoudersvergadering 2014/ Mei 2016

BNP PARIBAS OBAM N.V. Aandeelhoudersvergadering 2014/2015 20 Mei 2016 2 Agenda Boekjaar 2014 / 2015 Resultaat & Beleid Recente marktontwikkelingen Vooruitzichten OBAM highlights 3 Boekjaar 2014/15 OBAM

BNP PARIBAS OBAM N.V. Aandeelhoudersvergadering 2014/2015 20 Mei 2016 2 Agenda Boekjaar 2014 / 2015 Resultaat & Beleid Recente marktontwikkelingen Vooruitzichten OBAM highlights 3 Boekjaar 2014/15 OBAM

Oktober 2015. Macro & Markten. 1. Rente en conjunctuur :

Oktober 2015 Macro & Markten 1. Rente en conjunctuur : VS Zoals al aangegeven in ons vorig bulletin heeft de Amerikaanse centrale bank FED de beleidsrente niet verhoogd. Maar goed ook, want naderhand werden

Oktober 2015 Macro & Markten 1. Rente en conjunctuur : VS Zoals al aangegeven in ons vorig bulletin heeft de Amerikaanse centrale bank FED de beleidsrente niet verhoogd. Maar goed ook, want naderhand werden

27 april 2010 Emerging Markets Monthly Report

27 april 2010 Emerging Markets Monthly Report Door Wim-Hein Pals, Head Robeco Emerging Markets Equities Vanwege hogere economische groei en sterkere financiële balansen, zijn de opkomende markten aantrekkelijker

27 april 2010 Emerging Markets Monthly Report Door Wim-Hein Pals, Head Robeco Emerging Markets Equities Vanwege hogere economische groei en sterkere financiële balansen, zijn de opkomende markten aantrekkelijker

FOR PROFESSIONAL INVESTORS. Emerging Dividends. Grip op je Vermogen, Den Haag, september 2012

FOR PROFESSIONAL INVESTORS Emerging Dividends Grip op je Vermogen, Den Haag, september 2012 Emerging Dividends I september 2012 I 2 Op zoek naar inkomen even Google checken GoogleTM zoek-activiteit naar

FOR PROFESSIONAL INVESTORS Emerging Dividends Grip op je Vermogen, Den Haag, september 2012 Emerging Dividends I september 2012 I 2 Op zoek naar inkomen even Google checken GoogleTM zoek-activiteit naar

Gamma Metropolitan- Rentastro

Gamma Metropolitan- Rentastro (Growth 1, Stability 2, and Balanced 3 ) Beleggen met het oog op de toekomst 1 pensioenspaarfonds naar Belgisch recht Metropolitan-Rentastro Growth 2 commerciële benaming

Gamma Metropolitan- Rentastro (Growth 1, Stability 2, and Balanced 3 ) Beleggen met het oog op de toekomst 1 pensioenspaarfonds naar Belgisch recht Metropolitan-Rentastro Growth 2 commerciële benaming

Bouw uw eigen beleggingsportefeuille

Bouw uw eigen beleggingsportefeuille Joost van Leenders, oktober 2013 Bouw uw eigen beleggigsportefeuille I oktober 2013 I 2 Agenda Strategisch versus tactisch beleggingsbeleid Spreiding, waarom ook alweer?

Bouw uw eigen beleggingsportefeuille Joost van Leenders, oktober 2013 Bouw uw eigen beleggigsportefeuille I oktober 2013 I 2 Agenda Strategisch versus tactisch beleggingsbeleid Spreiding, waarom ook alweer?

ASSET ALLOCATION FLASH 16 januari 2018

ASSET ALLOCATION FLASH 16 januari 2018 BNPP AM Multi Asset and Quantitative Solutions (MAQS) VOOR PROFESSIONELE BELEGGERS Christophe MOULIN Hoofd Multi Asset Multi Asset-team, MAQS christophe.p.moulin@bnpparibas.com

ASSET ALLOCATION FLASH 16 januari 2018 BNPP AM Multi Asset and Quantitative Solutions (MAQS) VOOR PROFESSIONELE BELEGGERS Christophe MOULIN Hoofd Multi Asset Multi Asset-team, MAQS christophe.p.moulin@bnpparibas.com

visie op 2018 Vice seminar a.s.r. vermogensbeheer 1 november 2017 Jack Julicher, Chief Investment Officer

visie op 2018 Vice seminar a.s.r. vermogensbeheer 1 november 2017 Jack Julicher, Chief Investment Officer de zon schijnt, maar centrale banken vinden het nog fris 2 okt-16 nov-16 dec-16 jan-17 feb-17 mrt-17

visie op 2018 Vice seminar a.s.r. vermogensbeheer 1 november 2017 Jack Julicher, Chief Investment Officer de zon schijnt, maar centrale banken vinden het nog fris 2 okt-16 nov-16 dec-16 jan-17 feb-17 mrt-17

Hoe beleggen vandaag 19 mei 2015. Jan Vergote Hoofd Investment Strategy Belfius Bank

Hoe beleggen vandaag 19 mei 2015 Jan Vergote Hoofd Investment Strategy Belfius Bank Referentieportefeuille Obligaties onderwogen! Overheidsobligaties non investment grade 7% Overheidsobligaties investment

Hoe beleggen vandaag 19 mei 2015 Jan Vergote Hoofd Investment Strategy Belfius Bank Referentieportefeuille Obligaties onderwogen! Overheidsobligaties non investment grade 7% Overheidsobligaties investment

Welkom bij het webinar over de beleggingsresultaten van de Life Cycle Fondsen van Aegon PPI in het derde kwartaal van 2015

Welkom bij het webinar over de beleggingsresultaten van de Life Cycle Fondsen van Aegon PPI in het derde kwartaal van 2015 Bas Endlich Jacob Vijverberg 1 Marktontwikkelingen derde kwartaal 2015 Geen renteverhoging

Welkom bij het webinar over de beleggingsresultaten van de Life Cycle Fondsen van Aegon PPI in het derde kwartaal van 2015 Bas Endlich Jacob Vijverberg 1 Marktontwikkelingen derde kwartaal 2015 Geen renteverhoging

Update Rentevisie. Door Simon Wiersma, Investment Manager van het ING Investment Office

ING Investment Office Publicatiedatum: 14 april 2015 Update Rentevisie Door Simon Wiersma, Investment Manager van het ING Investment Office Na een voor obligatiebeleggers heel goed 2014 zijn de eerste

ING Investment Office Publicatiedatum: 14 april 2015 Update Rentevisie Door Simon Wiersma, Investment Manager van het ING Investment Office Na een voor obligatiebeleggers heel goed 2014 zijn de eerste

Waar liggen de kansen?

Grip op je vermogen Waar liggen de kansen? Bob Homan ING Investment Office 20 april 2012 Welke economie is het snelst gegroeid na invoering van de euro?* a) Zwitserland b) Duitsland c) VS d) Griekenland

Grip op je vermogen Waar liggen de kansen? Bob Homan ING Investment Office 20 april 2012 Welke economie is het snelst gegroeid na invoering van de euro?* a) Zwitserland b) Duitsland c) VS d) Griekenland

Grafiek 1: Evolutie van de voornaamste aandelenindices in de VS, Eurozone, China en de groeilanden in vergelijking met de evolutie van de goudprijs.

BEHEERSVERSLAG 31/3/2015 Macro & Markten, strategie Na de forse klim van de aandelenmarkten in 2014 zetten vooral de Zuidoost Aziatische en Europese aandelenmarkten deze trend in 2015 verder. Meer en meer

BEHEERSVERSLAG 31/3/2015 Macro & Markten, strategie Na de forse klim van de aandelenmarkten in 2014 zetten vooral de Zuidoost Aziatische en Europese aandelenmarkten deze trend in 2015 verder. Meer en meer

DOUBLEDIVIDEND OUTLOOK 2015 KWALITEIT ONAFHANKELIJK BETROKKEN

DOUBLEDIVIDEND OUTLOOK 2015 KWALITEIT ONAFHANKELIJK BETROKKEN DECEMBER 2014 1. Economie VS blijg anker Het IMF verwacht een wereldwijde economische groei van 3,8% in 2015 Met een verwachte economische

DOUBLEDIVIDEND OUTLOOK 2015 KWALITEIT ONAFHANKELIJK BETROKKEN DECEMBER 2014 1. Economie VS blijg anker Het IMF verwacht een wereldwijde economische groei van 3,8% in 2015 Met een verwachte economische

Perspectief Mid Year Update Economie & Beleggingsstrategie Ineke Valke

Perspectief Mid Year Update Economie & Beleggingsstrategie Ineke Valke Serious Money. Taken Seriously. Actuele stand van zaken Repressie houdt aan Verbeteringen en verslechteringen in Zuid-Europa Regelingen

Perspectief Mid Year Update Economie & Beleggingsstrategie Ineke Valke Serious Money. Taken Seriously. Actuele stand van zaken Repressie houdt aan Verbeteringen en verslechteringen in Zuid-Europa Regelingen

Als de Centrale Banken het podium verlaten

Als de Centrale Banken het podium verlaten Als de centrale banken het toneel verlaten 1. Zichtbaar economisch herstel 2. Het restprobleem 3. Onbekend terrein 4. Wat betekent dit voor asset allocatie? Zichtbaar

Als de Centrale Banken het podium verlaten Als de centrale banken het toneel verlaten 1. Zichtbaar economisch herstel 2. Het restprobleem 3. Onbekend terrein 4. Wat betekent dit voor asset allocatie? Zichtbaar

Uitsluitend voor professionele beleggers Niet aan klanten meegeven. parvest. ZOEK NIET VERDER. PARVEST: Bevek naar luxemburgse recht

Uitsluitend voor professionele beleggers Niet aan klanten meegeven parvest. ZOEK NIET VERDER. PARVEST: Bevek naar luxemburgse recht 106 compartimenten 1 gemoedsrust voor uw klanten In de huidige veranderende

Uitsluitend voor professionele beleggers Niet aan klanten meegeven parvest. ZOEK NIET VERDER. PARVEST: Bevek naar luxemburgse recht 106 compartimenten 1 gemoedsrust voor uw klanten In de huidige veranderende

De Wereldeconomie van Morgen: Op Zoek naar Groei

De Wereldeconomie van Morgen: Op Zoek naar Groei Jan Van Hove Chief Economist, KBC Group NV Bolero Tips & Trends 2016 10 september 2016 Globalization presumes sustained economic growth. Otherwise, the

De Wereldeconomie van Morgen: Op Zoek naar Groei Jan Van Hove Chief Economist, KBC Group NV Bolero Tips & Trends 2016 10 september 2016 Globalization presumes sustained economic growth. Otherwise, the

Beleggingsthema s 2016. What a difference a day makes (1975), Dinah Washington

, Dinah Washington") Beleggingsthema s 2016 What a difference a day makes (1975), Dinah Washington Inleiding De dagen die in 2015 het verschil maakten, zijn de dagen waarop centrale bankiers uitspraken deden, what a difference

Beleggingsthema s 2016 What a difference a day makes (1975), Dinah Washington Inleiding De dagen die in 2015 het verschil maakten, zijn de dagen waarop centrale bankiers uitspraken deden, what a difference

Belfius Pension Fund Maandelijkse Reporting Juni 2015

Belfius Pension Fund Maandelijkse Reporting Juni 2015 130 125 120 115 110 105 95 90 Rendement sinds 31/12/2014 (% verandering in EUR) MSCI Europe MSCI EMU MSCI United Kingdom ( ) MSCI World ex-europe (

Belfius Pension Fund Maandelijkse Reporting Juni 2015 130 125 120 115 110 105 95 90 Rendement sinds 31/12/2014 (% verandering in EUR) MSCI Europe MSCI EMU MSCI United Kingdom ( ) MSCI World ex-europe (

BNP PARIBAS OBAM N.V.

BNP PARIBAS OBAM N.V. OBAM AANDEELHOUDERS- VERGADERING 2016 Amsterdam, 8 juni 2017 Agenda Terugblik 2016 & Resultaat Beleid 2016 Positionering Recente marktontwikkelingen & Vooruitzichten OBAM highlights

BNP PARIBAS OBAM N.V. OBAM AANDEELHOUDERS- VERGADERING 2016 Amsterdam, 8 juni 2017 Agenda Terugblik 2016 & Resultaat Beleid 2016 Positionering Recente marktontwikkelingen & Vooruitzichten OBAM highlights

Eerder technische dan fundamentele correctie 7 februari 2018

ASSETALLOCATIE FLASH Multi-asset, Quantitative and Solutions (MAQS) Eerder technische dan fundamentele correctie 7 februari 2018 VOOR PROFESSIONELE BELEGGERS Christophe MOULIN hoofd Multi Asset christophe.p.moulin@bnpparibas.com

ASSETALLOCATIE FLASH Multi-asset, Quantitative and Solutions (MAQS) Eerder technische dan fundamentele correctie 7 februari 2018 VOOR PROFESSIONELE BELEGGERS Christophe MOULIN hoofd Multi Asset christophe.p.moulin@bnpparibas.com

Bericht 3 e kwartaal September 2014

Bericht 3 e kwartaal September 2014 Providence Capital NV is geregistreerd als beleggingsonderneming bij de Autoriteit Financiële Markten (AFM) en legt zich onder meer toe op het verrichten van vermogensbeheer

Bericht 3 e kwartaal September 2014 Providence Capital NV is geregistreerd als beleggingsonderneming bij de Autoriteit Financiële Markten (AFM) en legt zich onder meer toe op het verrichten van vermogensbeheer

BEHEERSVERSLAG TRANSPARANTINVEST 4/3/2015. Macro & Markten, strategie. 1. Rente en conjunctuur : EUROPA

BEHEERSVERSLAG TRANSPARANTINVEST 4/3/15 Macro & Markten, strategie 1. Rente en conjunctuur : EUROPA De Europese rentevoeten zijn historisch laag, zowel op het korte als op het lange einde, en geven de

BEHEERSVERSLAG TRANSPARANTINVEST 4/3/15 Macro & Markten, strategie 1. Rente en conjunctuur : EUROPA De Europese rentevoeten zijn historisch laag, zowel op het korte als op het lange einde, en geven de

Beleggingsstrategie. Zeer defensief. ingsstrategie

Zeer defensief ingsstrategie Beleggingsklimaat Ontwikkeling en vooruitzichten beleidsrente VS 1,5 EMU 0,5 12-2010 12-2011 12-2012 12-2013 12-2014 12-2015 Ontwikkeling en vooruitzichten tienjaarsrente 5,0

Zeer defensief ingsstrategie Beleggingsklimaat Ontwikkeling en vooruitzichten beleidsrente VS 1,5 EMU 0,5 12-2010 12-2011 12-2012 12-2013 12-2014 12-2015 Ontwikkeling en vooruitzichten tienjaarsrente 5,0

BEHEERSVERSLAG Active Multi Allocation Fund september 2015

BEHEERSVERSLAG Active Multi Allocation Fund september 2015 Beleggingsdoelstelling Het BIF Active Multi Allocation Fund streeft naar een rendement gelijk aan of hoger dan zijn benchmark. Het investeringsproces

BEHEERSVERSLAG Active Multi Allocation Fund september 2015 Beleggingsdoelstelling Het BIF Active Multi Allocation Fund streeft naar een rendement gelijk aan of hoger dan zijn benchmark. Het investeringsproces

Hoe (slecht) gaat het met de conjunctuur? Edwin De Boeck Fedustria 13 oktober 2011

gaat het met de conjunctuur? Edwin De Boeck Fedustria 13 oktober 2011") Hoe (slecht) gaat het met de conjunctuur? Edwin De Boeck Fedustria 3 oktober Grote Recessie was geen Grote Depressie Wereldhandel Aandelenmarkt 9 8 7 8 VS - S&P-5 vergelijking met crash 99 Wereld industriële

Hoe (slecht) gaat het met de conjunctuur? Edwin De Boeck Fedustria 3 oktober Grote Recessie was geen Grote Depressie Wereldhandel Aandelenmarkt 9 8 7 8 VS - S&P-5 vergelijking met crash 99 Wereld industriële

Finance Avenue 16 november 2013. Gilles Coens Verantwoordelijke portefeuillebeheer en advies

Finance Avenue 16 november 2013 Gilles Coens Verantwoordelijke portefeuillebeheer en advies Wie zijn wij? Dichtbij en ten dienste van de klant Een luisterend oor inspelend op de behoe5e van de klant Een

Finance Avenue 16 november 2013 Gilles Coens Verantwoordelijke portefeuillebeheer en advies Wie zijn wij? Dichtbij en ten dienste van de klant Een luisterend oor inspelend op de behoe5e van de klant Een

TURBULENTE TIJDEN. KOEN DE LEUS Hasselt, 23/11/2016

TURBULENTE TIJDEN KOEN DE LEUS Hasselt, 23/11/2016 Wereld: lage(re) groei-omgeving Financieel Forum - Hasselt 23/11/2016 2 IMF: Groundhog day Financieel Forum - Hasselt 23/11/2016 3 Wereldhandel vertraagt

TURBULENTE TIJDEN KOEN DE LEUS Hasselt, 23/11/2016 Wereld: lage(re) groei-omgeving Financieel Forum - Hasselt 23/11/2016 2 IMF: Groundhog day Financieel Forum - Hasselt 23/11/2016 3 Wereldhandel vertraagt

ECONOMIE IN TIJDEN VAN MONETAIR EXPANSIEVE POLITIEK

ECONOMIE IN TIJDEN VAN MONETAIR EXPANSIEVE POLITIEK Geert Gielens, Ph.D. hoofdeconoom 19 mei 2015 Agenda Het verschil met vorig jaar De euro zone De VS De ECB & haar beleid Besluit 2 Het verschil met vorig

ECONOMIE IN TIJDEN VAN MONETAIR EXPANSIEVE POLITIEK Geert Gielens, Ph.D. hoofdeconoom 19 mei 2015 Agenda Het verschil met vorig jaar De euro zone De VS De ECB & haar beleid Besluit 2 Het verschil met vorig

Beleggingsstrategie. Zeer Dynamisch. ingsstrategie

Zeer Dynamisch ingsstrategie Beleggingsklimaat Ontwikkeling en vooruitzichten beleidsrente 1,5 VS EMU 1,5 0,5 0,5 11-2010 11-2011 11-2012 11-2013 11-2014 11-2015 11-2016 Ontwikkeling en vooruitzichten

Zeer Dynamisch ingsstrategie Beleggingsklimaat Ontwikkeling en vooruitzichten beleidsrente 1,5 VS EMU 1,5 0,5 0,5 11-2010 11-2011 11-2012 11-2013 11-2014 11-2015 11-2016 Ontwikkeling en vooruitzichten

Asset Allocation Monthly

Voor professionele beleggers Asset Allocation Monthly Oktober 2015 Joost van Leenders, CFA Hoofdeconoom, Multi Asset Solutions joost.vanleenders@bnpparibas.com +31 20 527 5126 SAMENVATTING BELEGGINGSKLIMAAT

Voor professionele beleggers Asset Allocation Monthly Oktober 2015 Joost van Leenders, CFA Hoofdeconoom, Multi Asset Solutions joost.vanleenders@bnpparibas.com +31 20 527 5126 SAMENVATTING BELEGGINGSKLIMAAT

Presentatie beleggingsresultaten over het jaar 2016 van de Life Cycle Fondsen van Aegon PPI. Bas Endlich Jacob Vijverberg Lex Solleveld 1

Presentatie beleggingsresultaten over het jaar 2016 van de Life Cycle Fondsen van Aegon PPI Bas Endlich Jacob Vijverberg Lex Solleveld 1 Agenda Financiële markten Resultaten Vooruitzichten Bron: Bloomberg,

Presentatie beleggingsresultaten over het jaar 2016 van de Life Cycle Fondsen van Aegon PPI Bas Endlich Jacob Vijverberg Lex Solleveld 1 Agenda Financiële markten Resultaten Vooruitzichten Bron: Bloomberg,

Allianz Global Investors Fund

Allianz Global Investors Fund Société d`investissement à Capital Variable Maatschappelijke zetel: 6 A, route de Trèves, L-2633 Senningerberg R.C.S. Luxembourg B 71.182 Kennisgeving aan de Aandeelhouders

Allianz Global Investors Fund Société d`investissement à Capital Variable Maatschappelijke zetel: 6 A, route de Trèves, L-2633 Senningerberg R.C.S. Luxembourg B 71.182 Kennisgeving aan de Aandeelhouders

BNP PARIBAS OBAM N.V. Aandeelhoudersvergadering 2013/ November 2014

BNP PARIBAS OBAM N.V. Aandeelhoudersvergadering 2013/2014 3 November 2014 2 Agenda Boekjaar 2013 / 2014 Resultaat & Beleid Recente marktontwikkelingen Vooruitzichten OBAM highlights 3 Boekjaar 2013/14

BNP PARIBAS OBAM N.V. Aandeelhoudersvergadering 2013/2014 3 November 2014 2 Agenda Boekjaar 2013 / 2014 Resultaat & Beleid Recente marktontwikkelingen Vooruitzichten OBAM highlights 3 Boekjaar 2013/14

Macro-vooruitzichten & waar investeren in een lagerenteomgeving?

Macro-vooruitzichten & waar investeren in een lagerenteomgeving? 7 december 2013 Koen De Leus Senior Economist, KBC Group www.kbceconomics.be @kbc_economics @koendeleus Opbouw MACRO Tien redenen waarom

Macro-vooruitzichten & waar investeren in een lagerenteomgeving? 7 december 2013 Koen De Leus Senior Economist, KBC Group www.kbceconomics.be @kbc_economics @koendeleus Opbouw MACRO Tien redenen waarom

visie op 2017 seminar a.s.r. vermogensbeheer 2 november 2016 Jack Julicher

visie op 2017 Anybody who is intelligent who is not confused doesn t understand the situation very well. (Charlie Munger, 91 jaar, vice-voorzitter Berkshire Hathaway) aged 91), Vice seminar a.s.r. vermogensbeheer

visie op 2017 Anybody who is intelligent who is not confused doesn t understand the situation very well. (Charlie Munger, 91 jaar, vice-voorzitter Berkshire Hathaway) aged 91), Vice seminar a.s.r. vermogensbeheer

rofiel Rendement sinds 31/12/2013

Belfius Pension Fund Maandelijkse Reporting Januari 2014 Profiel Rendement sinds 31/12/2013 Belfius Pension Fund Low 0.31% Belfius Pension Fund Balanced Plus -0. Belfius Pension Fund High -0.45% Gegevens

Belfius Pension Fund Maandelijkse Reporting Januari 2014 Profiel Rendement sinds 31/12/2013 Belfius Pension Fund Low 0.31% Belfius Pension Fund Balanced Plus -0. Belfius Pension Fund High -0.45% Gegevens

Verslag Investment Committee. 30 september Verslag Investment Committee

Verslag Investment Committee Geert Van Herck Chief Strategist KEYPRIVATE September was duidelijk een goede maand voor risicodragende activa : de correctie op de aandelenmarkten van eind april tot midden

Verslag Investment Committee Geert Van Herck Chief Strategist KEYPRIVATE September was duidelijk een goede maand voor risicodragende activa : de correctie op de aandelenmarkten van eind april tot midden

Euroschuldencrisis en beleggingsalternatieven. Koen De Leus Senior Economist KBC Group

Euroschuldencrisis en beleggingsalternatieven Koen De Leus Senior Economist KBC Group Agenda Constructiefouten EMU en oplossingen Beleggingsalternatieven Obligaties Aandelen Vastgoed 2 19 oktober 2012

Euroschuldencrisis en beleggingsalternatieven Koen De Leus Senior Economist KBC Group Agenda Constructiefouten EMU en oplossingen Beleggingsalternatieven Obligaties Aandelen Vastgoed 2 19 oktober 2012

KWARTAALRAPPORT ASSETALLOCATIE K4 2017

KWARTAALRAPPORT ASSETALLOCATIE K4 2017 19 januari 2018 BNPP AM Multi Asset, Quantitative and Solutions (MAQS) VOOR PROFESSIONELE BELEGGERS Christophe MOULIN hoofd Multi Asset Multi Asset Team, MAQS christophe.p.moulin@bnpparibas.com

KWARTAALRAPPORT ASSETALLOCATIE K4 2017 19 januari 2018 BNPP AM Multi Asset, Quantitative and Solutions (MAQS) VOOR PROFESSIONELE BELEGGERS Christophe MOULIN hoofd Multi Asset Multi Asset Team, MAQS christophe.p.moulin@bnpparibas.com

Doelbeleggen. Dirk van Ommeren, 5 maart 2015

Doelbeleggen Dirk van Ommeren, 5 maart 2015 I 09/03/2015 I 2 Mijn financiële tijdslijn Doelbeleggen of doelsparen? 2025 2030 2035 EUR 15.000? EUR 25.000? EUR 35.000? I 09/03/2015 I 3 Doelbeleggen of doelsparen

Doelbeleggen Dirk van Ommeren, 5 maart 2015 I 09/03/2015 I 2 Mijn financiële tijdslijn Doelbeleggen of doelsparen? 2025 2030 2035 EUR 15.000? EUR 25.000? EUR 35.000? I 09/03/2015 I 3 Doelbeleggen of doelsparen

Maandbericht Beleggen April 2015

ING Investment Office Publicatiedatum: 22 april 2015 Maandbericht Beleggen April 2015 maart april + Assetallocatie Aandelen Vastgoed Grondstoffen Alternatieve beleggingen Obligaties Regioallocatie Noord-Amerika

ING Investment Office Publicatiedatum: 22 april 2015 Maandbericht Beleggen April 2015 maart april + Assetallocatie Aandelen Vastgoed Grondstoffen Alternatieve beleggingen Obligaties Regioallocatie Noord-Amerika

Presentatie beleggingsresultaten over eerste kwartaal van 2017 van de Life Cycle Fondsen van Aegon PPI. Bas Endlich Jacob Vijverberg 1

Presentatie beleggingsresultaten over eerste kwartaal van 2017 van de Life Cycle Fondsen van Aegon PPI Bas Endlich Jacob Vijverberg 1 Agenda Financiële markten Resultaten Vooruitzichten Bron: Bloomberg,

Presentatie beleggingsresultaten over eerste kwartaal van 2017 van de Life Cycle Fondsen van Aegon PPI Bas Endlich Jacob Vijverberg 1 Agenda Financiële markten Resultaten Vooruitzichten Bron: Bloomberg,

Slechts 1 antwoord is juist, alle andere zijn fout (en bevatten heel vaak onzin)!

!") Slechts 1 antwoord is juist, alle andere zijn fout (en bevatten heel vaak onzin)! Vragen aangeduid met een * toetsen in het bijzonder het inzicht en toepassingsvermogen. Deze vragenreeksen zijn vrij beschikbaar.

Slechts 1 antwoord is juist, alle andere zijn fout (en bevatten heel vaak onzin)! Vragen aangeduid met een * toetsen in het bijzonder het inzicht en toepassingsvermogen. Deze vragenreeksen zijn vrij beschikbaar.

Belfius Pension Fund Maandelijkse Reporting. Oktober 2013

Belfius Pension Fund Maandelijkse Reporting Oktober 2013 Markten Aandelen Aandelenmarkten zetten hun opmars voort Equity Indices - 1 month YTD (%, in EUR) MSCI Europe 3.77% 14.37% MSCI EMU 5.41% 18.05%

Belfius Pension Fund Maandelijkse Reporting Oktober 2013 Markten Aandelen Aandelenmarkten zetten hun opmars voort Equity Indices - 1 month YTD (%, in EUR) MSCI Europe 3.77% 14.37% MSCI EMU 5.41% 18.05%

QE in de eurozone: bezit van de zaak, einde van het vermaak?

QE in de eurozone: bezit van de zaak, einde van het vermaak? Komt er QE in de eurozone? Sinds enige maanden wordt er op de financiële markten gezinspeeld op het opkopen van staatsobligaties door de Europese

QE in de eurozone: bezit van de zaak, einde van het vermaak? Komt er QE in de eurozone? Sinds enige maanden wordt er op de financiële markten gezinspeeld op het opkopen van staatsobligaties door de Europese

ING Investment Office Publicatiedatum: 12 juli 2017, uur

ING Investment Office Publicatiedatum: 12 juli 2017, 14.12 uur Ti Juni Juli Assetallocatie Aandelen Vastgoed Grondstoffen Alternatieve beleggingen Obligaties Regioallocatie aandelen Noord-Amerika Europa

ING Investment Office Publicatiedatum: 12 juli 2017, 14.12 uur Ti Juni Juli Assetallocatie Aandelen Vastgoed Grondstoffen Alternatieve beleggingen Obligaties Regioallocatie aandelen Noord-Amerika Europa

Update april 2015 Beleggen

Update april 2015 Beleggen Laag, lager, laagst In mijn vorige column schreef ik over de actie van de ECB, die 22 januari jongstleden werd aangekondigd, om maandelijks 60 miljard Euro aan obligaties op

Update april 2015 Beleggen Laag, lager, laagst In mijn vorige column schreef ik over de actie van de ECB, die 22 januari jongstleden werd aangekondigd, om maandelijks 60 miljard Euro aan obligaties op

NN First Class Balanced Return Fund

NN First Class Balanced Return Fund Alle Fonds onder de loep cijfers zijn per 31/03/015 Het NN First Class Balanced Return Fonds won in het eerste kwartaal 8,9% Zeer sterke performances van aandelen en

NN First Class Balanced Return Fund Alle Fonds onder de loep cijfers zijn per 31/03/015 Het NN First Class Balanced Return Fonds won in het eerste kwartaal 8,9% Zeer sterke performances van aandelen en

Belangrijkste overwegingen voor beleggers dit kwartaal zijn onder meer:

Beleggers zijn terecht optimistisch over Europa, aldus J.P. Morgan Asset Management Bedrijfswinsten moeten wel aan hogere verwachtingen voldoen, wil de rally aanhouden Luxemburg, 21 april 2015: Beleggers

Beleggers zijn terecht optimistisch over Europa, aldus J.P. Morgan Asset Management Bedrijfswinsten moeten wel aan hogere verwachtingen voldoen, wil de rally aanhouden Luxemburg, 21 april 2015: Beleggers

Zal de groei op de afspraak zijn? VS

Zal de groei op de afspraak zijn? VS Zal de groei op de afspraak zijn? Eurozone Zal de groei op de afspraak zijn? China Zal de groei op de afspraak zijn in 2018? 2017 (verwacht) 2017 (bijgesteld) 2018

Zal de groei op de afspraak zijn? VS Zal de groei op de afspraak zijn? Eurozone Zal de groei op de afspraak zijn? China Zal de groei op de afspraak zijn in 2018? 2017 (verwacht) 2017 (bijgesteld) 2018

Asset Allocatie; Beleggen in een onzekere wereld. Robert Jan van der Mark Jeroen van Wilgenburg

Asset Allocatie; Beleggen in een onzekere wereld Robert Jan van der Mark Jeroen van Wilgenburg Nieuwegein, 6 oktober 2016 Agenda Stand van de wereldeconomie Globale divergentie en transities Portefeuille

Asset Allocatie; Beleggen in een onzekere wereld Robert Jan van der Mark Jeroen van Wilgenburg Nieuwegein, 6 oktober 2016 Agenda Stand van de wereldeconomie Globale divergentie en transities Portefeuille

Slechts 1 antwoord is juist, alle andere zijn fout (en bevatten heel vaak onzin)!

!") Slechts 1 antwoord is juist, alle andere zijn fout (en bevatten heel vaak onzin)! Vragen aangeduid met een * toetsen in het bijzonder het inzicht en toepassingsvermogen. Deze vragenreeksen zijn vrij beschikbaar.

Slechts 1 antwoord is juist, alle andere zijn fout (en bevatten heel vaak onzin)! Vragen aangeduid met een * toetsen in het bijzonder het inzicht en toepassingsvermogen. Deze vragenreeksen zijn vrij beschikbaar.

Hoofdstuk 2: Het Taylor-Romer model

Hoofdstuk 2: Het Taylor-Romer model 1. Opbouw van de AV-lijn A. Relatie tussen reële bbp en rente Fragment: Belgische glansprestatie (Tijd, 31/12/2004) Bestedingen De consumptie van de gezinnen groeide

Hoofdstuk 2: Het Taylor-Romer model 1. Opbouw van de AV-lijn A. Relatie tussen reële bbp en rente Fragment: Belgische glansprestatie (Tijd, 31/12/2004) Bestedingen De consumptie van de gezinnen groeide

Update Macro-Economie & Belangrijkste Beleggingsthema's

Update Macro-Economie & Belangrijkste Beleggingsthema's Christian J. Van den Heede Oct 6, 2014 EFFECTENHANDEL EN ADVIES VERMOGENSBEHEER TRANSPARANT FONDSEN Macro Economie: update & thema's Inhoudstafel:

Update Macro-Economie & Belangrijkste Beleggingsthema's Christian J. Van den Heede Oct 6, 2014 EFFECTENHANDEL EN ADVIES VERMOGENSBEHEER TRANSPARANT FONDSEN Macro Economie: update & thema's Inhoudstafel:

Deutsche Bank Wealth Management 0

0 Standaard risicoprofielen Bandbreedtes Vermogensbeheer Risico Profielen Conservative Core Growth Min Target Max Min Target Max Min Target Max Aandelen 0% 20% 40% 20% 40% 60% 40% 60% 80% Vastrentende

0 Standaard risicoprofielen Bandbreedtes Vermogensbeheer Risico Profielen Conservative Core Growth Min Target Max Min Target Max Min Target Max Aandelen 0% 20% 40% 20% 40% 60% 40% 60% 80% Vastrentende

Niettemin, blijft de inflatie in de V.S. op een laag niveau en alleszins onder het FED target van 2%.

November 2015 Macro & Markten 1. Rente en conjunctuur : VS Renteverhoging verwacht Recent gaf de Amerikaanse centrale bank indirect aan dat de kans op een renteverhoging in december meer waarschijnlijk

November 2015 Macro & Markten 1. Rente en conjunctuur : VS Renteverhoging verwacht Recent gaf de Amerikaanse centrale bank indirect aan dat de kans op een renteverhoging in december meer waarschijnlijk

FLASHBERICHT ASSETALLOCATIE BNPP AM Multi Asset, Quantitative and Solutions (MAQS)

") VOOR PROFESSIONELE BELEGGERS 25 juni 2018 FLASHBERICHT ASSETALLOCATIE BNPP AM Multi Asset, Quantitative and Solutions (MAQS) HALFJAARLIJKSE KENTERINGEN Overzicht assetallocatie: Aandelen Spreadproducten

VOOR PROFESSIONELE BELEGGERS 25 juni 2018 FLASHBERICHT ASSETALLOCATIE BNPP AM Multi Asset, Quantitative and Solutions (MAQS) HALFJAARLIJKSE KENTERINGEN Overzicht assetallocatie: Aandelen Spreadproducten

Strategy Background Papers

november 2013 Beleggen in vastgoed Huurder of eigenaar, iedereen krijgt in het dagelijkse leven te maken met vastgoed. De meeste eigenaars van een huis zien hun woning meer als een vorm van comfort dan

november 2013 Beleggen in vastgoed Huurder of eigenaar, iedereen krijgt in het dagelijkse leven te maken met vastgoed. De meeste eigenaars van een huis zien hun woning meer als een vorm van comfort dan

Verslag Investment Committee. 31 augustus Verslag Investment Committee

Verslag Investment Committee Sinds een aantal weken is het duidelijk dat de meeste beurzen zich in een correctieve fase bevinden. De koersen gaan wat lager en af en toe wordt er een beschuldigende vinger

Verslag Investment Committee Sinds een aantal weken is het duidelijk dat de meeste beurzen zich in een correctieve fase bevinden. De koersen gaan wat lager en af en toe wordt er een beschuldigende vinger

Expected Returns. Lukas Daalder, CIO Robeco Investment Solutions Amsterdam November 2015

Expected Returns Lukas Daalder, CIO Amsterdam November 2015 Sophisticated model ontwikkeld voor voorspelling rendement aandelen Geannualiseerd rendement eerste twee jaar : +13,0%... Werkwijze 5 jaars outlook

Expected Returns Lukas Daalder, CIO Amsterdam November 2015 Sophisticated model ontwikkeld voor voorspelling rendement aandelen Geannualiseerd rendement eerste twee jaar : +13,0%... Werkwijze 5 jaars outlook

WERELDWIJD BELEGGEN: HIER LIGGEN DE KANSEN Sander Zondag, CIO Global Equities (OBAM) Grip op je Vermogen, 3 Oktober 2014

Grip op je Vermogen, 3 Oktober 2014") WERELDWIJD BELEGGEN: HIER LIGGEN DE KANSEN Sander Zondag, CIO Global Equities (OBAM) Grip op je Vermogen, 3 Oktober 2014 2 Waarom in aandelen? Waarom wereldwijd? Welke aanpak? 3 NINJA Loans?! NO Income,

WERELDWIJD BELEGGEN: HIER LIGGEN DE KANSEN Sander Zondag, CIO Global Equities (OBAM) Grip op je Vermogen, 3 Oktober 2014 2 Waarom in aandelen? Waarom wereldwijd? Welke aanpak? 3 NINJA Loans?! NO Income,

Van Lieshout & Partners Nieuwsbrief 3 e kwartaal Bron: Reuters

In onze eerste nieuwsbrief nieuwe stijl willen wij terugblikken op het afgelopen kwartaal, lichten wij ons beleggingsbeleid nader toe en uiteraard geven wij onze visie op de financiële markten. Terugblik

In onze eerste nieuwsbrief nieuwe stijl willen wij terugblikken op het afgelopen kwartaal, lichten wij ons beleggingsbeleid nader toe en uiteraard geven wij onze visie op de financiële markten. Terugblik

BEHEERSVERSLAG Transparantinvest Portfolio Fund juli 2015

BEHEERSVERSLAG Transparantinvest Portfolio Fund juli 015 Macro & Markten 1. Rente en conjunctuur : Europa Griekenland heeft een akkoord kunnen bereiken met zijn schuldeisers waardoor de rentevoeten in

BEHEERSVERSLAG Transparantinvest Portfolio Fund juli 015 Macro & Markten 1. Rente en conjunctuur : Europa Griekenland heeft een akkoord kunnen bereiken met zijn schuldeisers waardoor de rentevoeten in

Beleggen in de VS, Europa of Emerging Markets?

Beleggen in de VS, Europa of Emerging Markets? Rob Stuiver & Tycho Schaaf Amsterdam, 18 september 2018 Uw sprekers van vanavond Rob Stuiver Tycho Schaaf Fund Manager VOC Fonds Beleggingsexpert LYNX Blogger

Beleggen in de VS, Europa of Emerging Markets? Rob Stuiver & Tycho Schaaf Amsterdam, 18 september 2018 Uw sprekers van vanavond Rob Stuiver Tycho Schaaf Fund Manager VOC Fonds Beleggingsexpert LYNX Blogger

Stichting Pensioenfonds Ballast Nedam Deelnemersvergadering

Stichting Pensioenfonds Ballast Nedam Deelnemersvergadering Arthur van der Wal Anna Timmermans 27 september 2007 www.ingim.com Agenda Huidig Mandaat bij ING IM Performance, Beleid en Vooruitzichten 2 Huidig

Stichting Pensioenfonds Ballast Nedam Deelnemersvergadering Arthur van der Wal Anna Timmermans 27 september 2007 www.ingim.com Agenda Huidig Mandaat bij ING IM Performance, Beleid en Vooruitzichten 2 Huidig

Presentatie beleggingsresultaten over eerste kwartaal van 2017 van de Life Cycle Fondsen van Aegon PPI. Bas Endlich Jacob Vijverberg 1

Presentatie beleggingsresultaten over eerste kwartaal van 2017 van de Life Cycle Fondsen van Aegon PPI Bas Endlich Jacob Vijverberg 1 Agenda Financiële markten Resultaten Vooruitzichten Bron: Bloomberg,

Presentatie beleggingsresultaten over eerste kwartaal van 2017 van de Life Cycle Fondsen van Aegon PPI Bas Endlich Jacob Vijverberg 1 Agenda Financiële markten Resultaten Vooruitzichten Bron: Bloomberg,

BNP PARIBAS OBAM N.V.

BNP PARIBAS OBAM N.V. AANDEELHOUDERS- VERGADERING JAAR 2017 Amsterdam, 11 juni 2018 Agenda OBAM rendement boekjaar 2017 en overview langere termijn Gevoerd beleid 2017 OBAM fonds positionering OBAM highlights

BNP PARIBAS OBAM N.V. AANDEELHOUDERS- VERGADERING JAAR 2017 Amsterdam, 11 juni 2018 Agenda OBAM rendement boekjaar 2017 en overview langere termijn Gevoerd beleid 2017 OBAM fonds positionering OBAM highlights

Belfius Pension Fund Maandelijkse Reporting Maart 2014

Belfius Pension Fund Maandelijkse Reporting Maart 2014 110 108 106 104 96 94 Rendement sinds 31/12/2013 (% verandering in EUR) MSCI Europe MSCI EMU MSCI United Kingdom ( ) MSCI World ex-europe ( ) MSCI

Belfius Pension Fund Maandelijkse Reporting Maart 2014 110 108 106 104 96 94 Rendement sinds 31/12/2013 (% verandering in EUR) MSCI Europe MSCI EMU MSCI United Kingdom ( ) MSCI World ex-europe ( ) MSCI

Beursgenoteerd vastgoed kansrijk. Grip op je Vermogen 19 april 2013

Beursgenoteerd vastgoed kansrijk Grip op je Vermogen 19 april 2013 Beursgenoteerd vastgoed kansrijk april 2013 2 I. Wie zijn wij? II. Investeren in vastgoed: Een mooi huis in Florida of de beste winkelcentra

Beursgenoteerd vastgoed kansrijk Grip op je Vermogen 19 april 2013 Beursgenoteerd vastgoed kansrijk april 2013 2 I. Wie zijn wij? II. Investeren in vastgoed: Een mooi huis in Florida of de beste winkelcentra

Kwartaalverslag derde kwartaal 2013

Kwartaalverslag derde kwartaal 2013 The problem with patience and discipline is that it requires both of them to develop each of them - Thomas Sterner - Opvallend Quantitative Easing (het maandelijks opkopen

Kwartaalverslag derde kwartaal 2013 The problem with patience and discipline is that it requires both of them to develop each of them - Thomas Sterner - Opvallend Quantitative Easing (het maandelijks opkopen

ING Investment Office

ING Investment Office Publicatiedatum: 16 november 2016, 12.00 uur Oktober November Assetallocatie Aandelen Vastgoed Grondstoffen Alternatieve beleggingen Obligaties Regioallocatie Noord-Amerika Europa

ING Investment Office Publicatiedatum: 16 november 2016, 12.00 uur Oktober November Assetallocatie Aandelen Vastgoed Grondstoffen Alternatieve beleggingen Obligaties Regioallocatie Noord-Amerika Europa

Lagere economische groei voor alle regio s. Vooral industriële sector geraakt door de geopolitieke spanningen

2 Lagere economische groei voor alle regio s 3.5% 3.0% 2.5% Amerika Eurozone Groot-Brittannie Japan Bron: Oyens & van Eeghen, Bloomberg Vooral industriële sector geraakt door de geopolitieke spanningen

2 Lagere economische groei voor alle regio s 3.5% 3.0% 2.5% Amerika Eurozone Groot-Brittannie Japan Bron: Oyens & van Eeghen, Bloomberg Vooral industriële sector geraakt door de geopolitieke spanningen

ING Investment Office

ING Investment Office Publicatiedatum: 26 augustus 2014 Rentevisie Update augustus 2014 Door Simon Wiersma, Investment Manager van het ING Investment Office Tegenvallende groei in de VS in het eerste kwartaal,

ING Investment Office Publicatiedatum: 26 augustus 2014 Rentevisie Update augustus 2014 Door Simon Wiersma, Investment Manager van het ING Investment Office Tegenvallende groei in de VS in het eerste kwartaal,

Beleggingsstrategie. Dynamisch. ingsstrategie

Dynamisch ingsstrategie Beleggingsklimaat Ontwikkeling en vooruitzichten beleidsrente VS 1,5 EMU 0,5 12-2010 12-2011 12-2012 12-2013 12-2014 12-2015 Ontwikkeling en vooruitzichten tienjaarsrente 5,0 Tienjaarsrente

Dynamisch ingsstrategie Beleggingsklimaat Ontwikkeling en vooruitzichten beleidsrente VS 1,5 EMU 0,5 12-2010 12-2011 12-2012 12-2013 12-2014 12-2015 Ontwikkeling en vooruitzichten tienjaarsrente 5,0 Tienjaarsrente

Verslag Investment Committee. 30 november Verslag Investment Committee

Verslag Investment Committee November 2017 kenmerkte zich door een correctie op de beurzen. Niet geheel onlogisch gezien de steile klim die we sinds de zomermaanden meemaakten. Hoewel hier en daar stemmen

Verslag Investment Committee November 2017 kenmerkte zich door een correctie op de beurzen. Niet geheel onlogisch gezien de steile klim die we sinds de zomermaanden meemaakten. Hoewel hier en daar stemmen

Rentestijging: wat kunnen/zullen we hebben?

Economisch Bureau Rentestijging: wat kunnen/zullen we hebben? Han de Jong, Chief Economist 25 september 2018 De rente is uitzonderlijk laag Rente 10-jaars staatsleningen, % 16 12 8 4 0 1540 1590 1640 1690

Economisch Bureau Rentestijging: wat kunnen/zullen we hebben? Han de Jong, Chief Economist 25 september 2018 De rente is uitzonderlijk laag Rente 10-jaars staatsleningen, % 16 12 8 4 0 1540 1590 1640 1690

Maandbericht Beleggen November 2015

ING Investment Office Publicatiedatum: 21 oktober 2015 Maandbericht Beleggen November 2015 Assetallocatie Aandelen Vastgoed Grondstoffen Alternatieve beleggingen Obligaties Regioallocatie Noord-Amerika

ING Investment Office Publicatiedatum: 21 oktober 2015 Maandbericht Beleggen November 2015 Assetallocatie Aandelen Vastgoed Grondstoffen Alternatieve beleggingen Obligaties Regioallocatie Noord-Amerika

Interpolis Obligaties 3e kwartaal 2012

Interpolis Obligaties 3e kwartaal 2012 De obligatiemarkten werden in het derde kwartaal vooral beïnvloed door de ingrepen van de Europese Centrale Bank (ECB). Aan het begin van het kwartaal bleven aanvankelijk

Interpolis Obligaties 3e kwartaal 2012 De obligatiemarkten werden in het derde kwartaal vooral beïnvloed door de ingrepen van de Europese Centrale Bank (ECB). Aan het begin van het kwartaal bleven aanvankelijk

Opkomende markten: do s en don ts

Online Seminar Beleggen Opkomende markten: do s en don ts Simon Wiersma Investment Manager ING Investment Office Bart-Jan Blom van Assendelft Marketing Manager ING Beleggen Amsterdam, 12 november 2013

Online Seminar Beleggen Opkomende markten: do s en don ts Simon Wiersma Investment Manager ING Investment Office Bart-Jan Blom van Assendelft Marketing Manager ING Beleggen Amsterdam, 12 november 2013

Van Lieshout & Partners Nieuwsbrief 1 e kwartaal 2019

In deze nieuwsbrief blikken wij terug op het afgelopen jaar, lichten wij ons beleggingsbeleid nader toe en presenteren wij onze visie op de financiële markten voor de komende periode. Terugblik 2018 Voordat

In deze nieuwsbrief blikken wij terug op het afgelopen jaar, lichten wij ons beleggingsbeleid nader toe en presenteren wij onze visie op de financiële markten voor de komende periode. Terugblik 2018 Voordat

Welkom bij webinar over beleggingsresultaten van de Life Cycle Fondsen van Aegon PPI over het eerste kwartaal 2016

Welkom bij webinar over beleggingsresultaten van de Life Cycle Fondsen van Aegon PPI over het eerste kwartaal 2016 Bas Endlich Jacob Vijverberg Lex Solleveld 1 Marktontwikkelingen eerste kwartaal 2016

Welkom bij webinar over beleggingsresultaten van de Life Cycle Fondsen van Aegon PPI over het eerste kwartaal 2016 Bas Endlich Jacob Vijverberg Lex Solleveld 1 Marktontwikkelingen eerste kwartaal 2016

Bericht 3 e kwartaal 2015 Oktober 2015

Bericht 3 e kwartaal 2015 Oktober 2015 Providence Capital NV is geregistreerd als beleggingsonderneming bij de Autoriteit Financiële Markten (AFM) en legt zich onder meer toe op het verrichten van vermogensbeheer

Bericht 3 e kwartaal 2015 Oktober 2015 Providence Capital NV is geregistreerd als beleggingsonderneming bij de Autoriteit Financiële Markten (AFM) en legt zich onder meer toe op het verrichten van vermogensbeheer

MAANDRAPPORT ASSETALLOCATIE

MAANDRAPPORT ASSETALLOCATIE JULI 2017 VOOR PROFESSIONELE BELEGGERS SAMENVATTING Colin Harte, Hoofd Research, actieve assetallocatie Multi Asset Solutions colin.harte@bnpparibas.com +44 20 7063 7277 Inflatie

MAANDRAPPORT ASSETALLOCATIE JULI 2017 VOOR PROFESSIONELE BELEGGERS SAMENVATTING Colin Harte, Hoofd Research, actieve assetallocatie Multi Asset Solutions colin.harte@bnpparibas.com +44 20 7063 7277 Inflatie

Care IS klantbijeenkomst. Hotel Van der Valk oktober 2015

Care IS klantbijeenkomst Hotel Van der Valk oktober 2015 Welkom Wij heten u van harte welkom in Van der Valk Hotel 2 Programma 19.00 uur Ontvangst 19.30 uur Opening 19.40 uur Chinese groeivertraging 20.00

Care IS klantbijeenkomst Hotel Van der Valk oktober 2015 Welkom Wij heten u van harte welkom in Van der Valk Hotel 2 Programma 19.00 uur Ontvangst 19.30 uur Opening 19.40 uur Chinese groeivertraging 20.00

In deze nieuwsbrief voor Q2 2014

In deze nieuwsbrief voor Q2 2014 Werkloosheid Verenigde Staten - Fed blijft op toneel Rusland eist rol op, p.1. - Aandelen meest kansrijk in 2014, p.2. - Obligaties winnen in Q1 - weinig potentie, p.2.

In deze nieuwsbrief voor Q2 2014 Werkloosheid Verenigde Staten - Fed blijft op toneel Rusland eist rol op, p.1. - Aandelen meest kansrijk in 2014, p.2. - Obligaties winnen in Q1 - weinig potentie, p.2.

Kwartaalverslag tweede kwartaal 2013

Kwartaalverslag tweede kwartaal 2013 Everyone is a disciplined long-term investor, until the market goes down - Steve Forbes - Opvallend Schulden op onderpand aandelenportefeuilles stijgen fors! In de

Kwartaalverslag tweede kwartaal 2013 Everyone is a disciplined long-term investor, until the market goes down - Steve Forbes - Opvallend Schulden op onderpand aandelenportefeuilles stijgen fors! In de

BELEGGINGSINSTITUUT. André Brouwers.

BELEGGINGSINSTITUUT André Brouwers Disclaimer Het Beleggingsinstituut staat niet onder toezicht van de AFM. Het Beleggingsinstituut staat niet onder toezicht van De Nederlandsche Bank. Het Beleggingsinstituut

BELEGGINGSINSTITUUT André Brouwers Disclaimer Het Beleggingsinstituut staat niet onder toezicht van de AFM. Het Beleggingsinstituut staat niet onder toezicht van De Nederlandsche Bank. Het Beleggingsinstituut

Onze visie op de markten en ons aanbod van beleggingsdiensten. Trends Finance Day 01-06-2013

Onze visie op de markten en ons aanbod van beleggingsdiensten Trends Finance Day 01-06-2013 Samenvatting wereldeconomie Economie Monetair Aandelen Obligaties EMU Core* - + + - EMU PIIGS** - - 0 - USA 0

Onze visie op de markten en ons aanbod van beleggingsdiensten Trends Finance Day 01-06-2013 Samenvatting wereldeconomie Economie Monetair Aandelen Obligaties EMU Core* - + + - EMU PIIGS** - - 0 - USA 0

Emerging markets: toch weer terug naar af?

Emerging markets: toch weer terug naar af? Wat is er toch gaande met de opkomende markten? In de afgelopen jaren werd er liefkozend naar deze markten gekeken en gesteld dat zij structureel aan het verbeteren

Emerging markets: toch weer terug naar af? Wat is er toch gaande met de opkomende markten? In de afgelopen jaren werd er liefkozend naar deze markten gekeken en gesteld dat zij structureel aan het verbeteren

Vraag & antwoord Beurscorrectie

ING Investment Office Publicatiedatum: 29 september 2015 (update van 2 september) Vraag & antwoord Beurscorrectie Beleggers beducht voor groeivertraging China September begon met een wereldwijde daling

ING Investment Office Publicatiedatum: 29 september 2015 (update van 2 september) Vraag & antwoord Beurscorrectie Beleggers beducht voor groeivertraging China September begon met een wereldwijde daling

Evolutie van uw belegging. Smart Fund Plan Private AG Life Quam Bonds. Kerncijfers 31 december 2016 Trimestrieel

Evolutie van uw belegging Smart Fund Plan Private AG Life Quam Bonds Kerncijfers 31 december 2016 Trimestrieel Vooruitzichten 2016 is met een positieve noot geëindigd. Het voorbije kwartaal zagen we dat

Evolutie van uw belegging Smart Fund Plan Private AG Life Quam Bonds Kerncijfers 31 december 2016 Trimestrieel Vooruitzichten 2016 is met een positieve noot geëindigd. Het voorbije kwartaal zagen we dat

Rapportage derde kwartaal 2015 Volendam, 16 oktober 2015

Rapportage derde kwartaal 2015 Volendam, 16 oktober 2015 Samenvatting Hoofdpunten In het derde kwartaal zorgden twijfels over de houdbaarheid van de economische groei in China voor onrust op de financiële

Rapportage derde kwartaal 2015 Volendam, 16 oktober 2015 Samenvatting Hoofdpunten In het derde kwartaal zorgden twijfels over de houdbaarheid van de economische groei in China voor onrust op de financiële

November MaandJournaal. Special Outlook Aantrekkelijke aandelenmarkten.

November 2017 MaandJournaal Special Outlook 2018 - Aantrekkelijke aandelenmarkten www.nnip.nl Beleggingsvooruitzichten 2018 De wereldeconomie staat er goed voor. Het economisch vertrouwen, winstgroei en

November 2017 MaandJournaal Special Outlook 2018 - Aantrekkelijke aandelenmarkten www.nnip.nl Beleggingsvooruitzichten 2018 De wereldeconomie staat er goed voor. Het economisch vertrouwen, winstgroei en

Verslag Investment Committee 31 mei Verslag Investment Committee

Verslag Investment Committee Op het economisch front blijft alles gunstig evolueren : in nagenoeg alle economische regio s blijft de groei op een aanvaardbaar niveau en niets wijst op een nakende recessie.

Verslag Investment Committee Op het economisch front blijft alles gunstig evolueren : in nagenoeg alle economische regio s blijft de groei op een aanvaardbaar niveau en niets wijst op een nakende recessie.

BNP Paribas OBAM N.V.

Alleen voor professionele beleggers RAPPORTAGE APRIL 2014 BNP Paribas OBAM N.V. Bruto rendement 1 Internationale marktontwikkelingen In de Verenigde Staten leefde de economische activiteit op nadat een

Alleen voor professionele beleggers RAPPORTAGE APRIL 2014 BNP Paribas OBAM N.V. Bruto rendement 1 Internationale marktontwikkelingen In de Verenigde Staten leefde de economische activiteit op nadat een

Laag, lager, negatief: de onstuitbare val van de rentevoeten

Laag, lager, negatief: de onstuitbare val van de rentevoeten Thema-analyse Belfius Research Februari 2016 Inleiding De rente staat op een historisch laag niveau. Voor een 10-jarig krediet betaalt de Belgische

Laag, lager, negatief: de onstuitbare val van de rentevoeten Thema-analyse Belfius Research Februari 2016 Inleiding De rente staat op een historisch laag niveau. Voor een 10-jarig krediet betaalt de Belgische