Marktscan Extramurale AWBZ

|

|

|

- Joanna van der Laan

- 6 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Marktscan Extramurale AWBZ Weergave van de markt mei 2012

2 2

3 Inhoud Vooraf 5 Managementsamenvatting 7 1. Inleiding Aanleiding Totstandkoming marktscans Leeswijzer Omschrijving van de markt Inhoud en omvang AWBZ Spelers Wijze van tarifering Ontwikkelingen Marktstructuur Aantal zorgaanbieders Concentratiegraad Stabiliteit van marktaandelen Toe- en uittreding Financiële positie aanbieders Rentabiliteit Solvabiliteit Liquiditeit Rentabiliteit versus solvabiliteit Eigen vermogen Marktgedrag Zorginkoop Signalen zorginkoop Overstapgedrag cliënten Kwaliteit Kwaliteit van zorg Toezicht IGZ Kwaliteitskeurmerken Uitgaven innovatie, R&D Indicatoren voor de kwaliteit van zorg 5.2 Transparantie van zorg Informatie voor cliënten Informatie voor cliënten door zorgkantoren Transparantie van keuze informatie Informatie voor zorgkantoren Signalen intransparantie van zorg Toegankelijkheid Aantal wachtende en gemiddelde wachttijd Gemiddelde wachttijden Spoedeisende zorg Betaalbaarheid Volume (Q) Geleverde zorguren Levering van zorg boven of onder indicatie 7.2 Prijs (P)

4 7.3 Omzetbeweging (PxQ) Eigen bijdrage 55 Bijlage 1. Gebruikte bronnen 57 Bijlage 2. Stabiliteit marktaandelen 59 Bijlage 3. Keurmerken/certificaten 61 Bijlage 4. Omzet naar Prestaties 63 4

5 Vooraf Voor u ligt de marktscan Extramurale Algemene Wet Bijzondere Ziektekosten (AWBZ) 2012 die de stand van zaken weergeeft op deze markt. Voor de Nederlandse Zorgautoriteit (NZa) zijn marktscans een middel om zorgmarkten te maken (reguleren) en te bewaken (toezicht). Immers door de stand van zaken op een bepaalde markt regelmatig in beeld te brengen, kan de NZa op een gestructureerde manier invulling geven aan het markttoezicht en haar reguleringstaken. Voor deze marktscan heeft de NZa gegevens verzameld en geanalyseerd. De analyse is zoveel mogelijk weergegeven in figuren en tabellen met daarbij een feitelijke toelichting. De analyses hebben betrekking op de marktstructuur en marktgedrag en het effect daarvan op de publieke belangen. In eerder verschenen monitors over de AWBZ van de NZa werden ook conclusies en aanbevelingen bij de uitkomsten van de analyses opgenomen. Een marktscan bevat echter niet de interpretaties van deze uitkomsten en de acties die de NZa daaraan verbindt. Daarvoor is de beleidsbrief Marktscan Extramurale AWBZ opgesteld. In deze brief geeft de NZa een interpretatie van de belangrijkste uitkomsten van deze marktscan en de acties die hieruit voortvloeien. Tot slot bedankt de NZa allen die een bijdrage hebben geleverd aan de totstandkoming van deze marktscan. De Nederlandse Zorgautoriteit, mr. drs. T.W. Langejan voorzitter Raad van Bestuur 5

6 6

7 Managementsamenvatting Om goed invulling te geven aan haar toezichts- en reguleringstaken maakt de NZa gebruik van marktscans. Marktscans geven op een systematische wijze een beeld van de marktstructuur, het marktgedrag en de publieke belangen kwaliteit, toegankelijkheid en betaalbaarheid van de zorg. In deze marktscan wordt een beeld van de Extramurale AWBZ geschetst 1. Daarbij wordt ingezoomd op de functies persoonlijke verzorging, verpleging, begeleiding en behandeling waarbij de scan zich voornamelijk richt op de Zorg in Natura. De marktscan geeft de feitelijke stand van zaken weer. Beleidsmatige conclusies en acties van de NZa zijn in een begeleidende brief beschreven. Marktstructuur De laatste vier jaar is het totaal aantal zorgaanbieders in Nederland dat Extramurale AWBZ levert gestegen: er zijn gemiddeld genomen meer zorgaanbieders actief op elke van de vier afzonderlijke functies. Per saldo zijn er de afgelopen jaren meer zorgaanbieders toe- dan uitgetreden, met name voor de functie begeleiding. Ondanks een dalende trend in de concentratiegraad, is de markt voor extramurale AWBZ sterk geconcentreerd, met uitzondering van begeleiding. Er zijn in 2011 geen grote verschuivingen in de marktaandelen op totaalniveau ten opzichte van De financiële posities van zorgaanbieders zijn verbeterd, de gemiddelde solvabiliteit ligt boven het door de Stichting Waarborgfonds voor de Zorgsector gehanteerde criterium van 15%. Marktgedrag Bij marktgedrag wordt gekeken naar de mate waarin de verschillende partijen op de markt voor Extramurale AWBZ hun rol (kunnen) oppakken. Voor zorgkantoren is in het bijzonder gekeken naar het zorginkoopgedrag; voor cliënten is gekeken naar het overstapgedrag. De meeste zorgkantoren geven bij de zorginkoop de voorkeur aan het model waarbij het geld de cliënt volgt en kiezen in mindere mate voor het model waar de cliënt het geld volgt. Het percentage overstappende cliënten binnen de lopende indicatie ligt hoger dan het percentage overstappers na afgifte van een herindicatie. Tevens blijkt dat beide percentages in 2011 hoger liggen dan in Lang niet iedereen die overweegt om over te stappen, doet dit ook daadwerkelijk, bijvoorbeeld omdat er geen geschikt of passend alternatief is. Kwaliteit Voor kwaliteit geldt dat er twee aspecten zijn te onderscheiden; ten eerste de daadwerkelijke kwaliteit van zorg en ten tweede de transparantie van zorg, die voor cliënten en zorgkantoren van belang is om een keuze te kunnen maken ofwel zorg in te kunnen kopen. Hoewel de NZa niet zelf de daadwerkelijke kwaliteit van zorg meet, brengt de scan wel een aantal aspecten in beeld die een eerste indicator kunnen zijn voor de kwaliteit in de sector. 1 De periode betreft 2008 tot en met Voor de jaren 2008, 2009 en 2010 is gebruikgemaakt van de realisatiecijfers. Voor 2011 is gebruik gemaakt van de productiecijfers inclusief herschikking november

8 Zo is de ontwikkeling op het terrein van de indicatoren voor de kwaliteit van zorg het afgelopen jaar gestagneerd. Voor de transparantie van zorg voor cliënten geldt dat uit het onderzoek onder een consumentenpanel blijkt dat iets meer dan de helft van de respondenten aangeeft over voldoende tot ruim voldoende informatie te beschikken. Kwaliteit geeft de doorslag bij de keuze voor een zorgaanbieder. Bijna 70% vergelijkt bij de keuze geen organisaties met elkaar. Voor de transparantie van zorg voor zorgkantoren geldt dat meer dan de helft van de zorgkantoren geen voldoende vergelijkend overzicht van kwaliteit en wachtlijsten heeft. Toegankelijkheid Het percentage cliënten wat binnen de Treeknorm in zorg is genomen is licht gestegen. Voor spoedeisende zorg geldt dat op basis van de beschikbare crisisprotocollen in onvoldoende mate sprake is van een systematische organisatie van deze zorg. Betaalbaarheid De afgelopen jaren is het totaal aantal uren extramurale zorg gegroeid. Deze groei wordt voornamelijk veroorzaakt door een groei in de uren persoonlijke verzorging en de groei in de uren behandeling. Het percentage zorgmeldingen boven de klasse neemt toe, terwijl het aantal zorgmeldingen onder de klasse afneemt. Gekeken naar het totaal, stijgt de gemiddelde korting op de afgesproken tarieven ten opzichte van de NZa-beleidsregelwaarde nagenoeg voor alle functies over de jaren, met een opvallende stijging in De gemiddelde korting bij de vier kleinste zorgaanbieders is groter dan de gemiddelde korting bij de vier grootste zorgaanbieders. De omzet stijgt in de afgelopen jaren. Deze ontwikkeling is nader uitgesplitst in een volume- en prijseffect. Waar eerdere jaren vooral sprake was van een prijseffect, is in 2011 vooral sprake van een volumeeffect. Een en ander blijkt ook uit de toename in het aantal indicaties in de eerste helft van

9 1. Inleiding 1.1 Aanleiding De NZa heeft de opdracht goed werkende zorgmarkten te maken (reguleren) en te bewaken (toezicht). Om op een gestructureerde manier invulling te geven aan deze opdracht, maakt de NZa onder meer gebruik van marktscans. Een marktscan geeft op systematische wijze een beeld van de stand van zaken op een bepaalde markt of een gedeelte van de markt: hij geeft een beschrijving van de marktstructuur en het marktgedrag en geeft de stand van zaken weer voor de publieke belangen kwaliteit, toegankelijkheid en betaalbaarheid van de zorg. Om de verschillende zorgmarkten te kunnen vergelijken, worden van alle door de NZa onderscheiden zorgmarkten marktscans gemaakt. Op basis van een vergelijking van de uitkomsten van de diverse marktscans kan de NZa beslissen waar en hoe zij haar (markt)toezicht- en reguleringstaken inzet Totstandkoming marktscans Om te komen tot een marktscan, maakt de NZa bepaalde keuzen: welke productgroepen zij samen neemt in een scan, welke geografische gebieden zij bekijkt, welke informatie zij over die markten nodig heeft en waar en hoe zij die informatie gaat verzamelen. Op basis van deze keuzen is het vervolgens mogelijk om een beeld van een markt te schetsen. Aan de hand van diverse indicatoren schetst de NZa een globaal beeld van de markt. Deze indicatoren betreffen de marktstructuur, het marktgedrag, de marktuitkomsten en de mate van transparantie. De gemaakte keuzen betreffen een momentopname, wat betekent dat met een zekere regelmaat (bijvoorbeeld jaarlijks) een nieuw beeld moet worden gecreëerd. Focus Een marktscan levert, zoals hiervoor aangegeven, een globaal beeld op van de situatie in een markt op dat moment. Dit betekent dat indien een markt niet naar wens werkt, nader onderzoek zal moeten worden verricht om te bepalen welke maatregelen nodig zijn. De periode waar deze marktscan betrekking op heeft, betreft de jaren 2008 tot en met , tenzij anders aangegeven. Verder ligt de focus voornamelijk op extramurale Zorg in Natura (ZIN), waarbij een onderscheid wordt gemaakt naar de functies begeleiding, behandeling, persoonlijke verzorging en verpleging 4. De markt wordt waar mogelijk landelijk en per zorgkantoorregio in beeld gebracht. 2 In het visiedocument Zicht op Zorgmarkten staat een nadere toelichting op de wijze waarop de NZa markten monitort. Dit document is te vinden op de website van de NZa. 3 Voor 2011 geldt dat gebruik is gemaakt van de productieafspraken van de herschikking Uit ervaringscijfers blijkt dat op landelijk niveau de maximale afwijking tussen productie en realisatie 10% bedraagt. De eerste productieafsprakenronde van 2012 is niet meegenomen in deze marktscan, omdat dit een vertekend beeld kan geven ten opzichte van de uiteindelijke productieafspraken en de uiteindelijke realisatie die in 2012 gemaakt zullen worden. 4 GGZ cliënten die een extramurale zorgvraag hebben voor een van de vier genoemde functies worden tevens in deze marktscan meegenomen. Voor de overige GGZ-zorg is een aparte marktscan ontwikkeld. 9

10 Een marktscan beperkt zich tot het weergeven van feiten, in de begeleidende beleidsbrief bij de marktscan geeft de NZa aan wat de geconstateerde ontwikkelingen betekenen voor het beleid van de NZa. De uitkomsten over de jaren in deze scan kunnen verschillen van de uitkomsten uit de scan van vorig jaar. Voor de gegevens welke gebaseerd zijn op de NZa publicatie is dit het gevolg van aanscherping van definities. Voor de gegevens uit het Jaardocument Maatschappelijke Verantwoording komt dit door een grotere hoeveelheid beschikbare gegevens. 1.3 Leeswijzer Om een globaal beeld van de markt te kunnen geven, wordt in hoofdstuk twee een omschrijving van de markt gegeven. Daarna wordt in hoofdstuk drie en vier ingegaan op de marktstructuur en het marktgedrag van relevante marktpartijen. Vervolgens wordt in de daarop volgende drie hoofdstukken ingegaan op de stand van zaken met betrekking tot de publieke belangen kwaliteit, toegankelijkheid en betaalbaarheid van de zorg. 10

11 2. Omschrijving van de markt Dit hoofdstuk schetst een algemeen beeld van de extramurale AWBZ. Als eerste volgt een uiteenzetting wat de AWBZ inhoudt en op welke deel van de AWBZ deze marktscan is gericht. Vervolgens worden de spelers op de markt en de wijze van tarifering besproken. Het hoofdstuk sluit af met een overzicht van de recente beleidsontwikkelingen die van toepassing zijn op de extramurale AWBZ. 2.1 Inhoud en omvang AWBZ De AWBZ dekt zware geneeskundige risico s die niet onder de Zorgverzekeringswet vallen. Het gaat om vormen van zorg of hulp die vaak duur en langdurig zijn; medische kosten die vrijwel niemand op kan brengen. De AWBZ is een volksverzekering. Iedereen die in Nederland woont of werkt is verzekerd en heeft recht op AWBZ-zorg. Voor bepaalde vormen van AWBZ zorg is het mogelijk om een Persoonsgebonden Budget (PGB) te krijgen. Zoals eerder in paragraaf 1.2. is aangegeven, valt het PGB buiten de focus van deze marktscan 5. Onder de AWBZ vallen verschillende vormen van zorg, de voornaamste zijn hieronder weergegeven. Functie Persoonlijke verzorging (PV) Verpleging (VP) Begeleiding (BG) Behandeling (BH) Verblijf (VB) Beschrijving Hulp bij de dagelijkse verzorging, zoals douchen, aankleden, scheren, pillen innemen, ogen druppelen of naar de wc gaan. Verpleegkundige hulp, zoals wondverzorging en injecties of hulp bij zelf leren injecteren. Hulp bij het organiseren van praktische zaken in het dagelijkse leven. Begeleiding is erop gericht de zelfredzaamheid van de cliënt te handhaven of te bevorderen. Doel is om verwaarlozing of opname in een instelling te voorkomen. Behandeling voor het herstel van een aandoening of handicap of om te voorkomen dat de aandoening of handicap erger wordt. Als zelfstandig wonen niet meer mogelijk is, zoals een tijdelijk of permanent verblijf in een verpleeg- of verzorgingshuis. Dit wordt ook wel intramurale AWBZ zorg genoemd. Wanneer een cliënt verblijfszorg krijgt, dan houdt dit in dat de cliënt de functie verblijf krijgt, en daarbij één of meer functies zoals deze hierboven zijn benoemd (PV, VP, BH, BG). Dit wordt sinds 2010 omschreven en bekostigd in ZZP s. AWBZ-zorg wordt geleverd door onder andere verpleeghuizen, verzorgingshuizen, instellingen voor gehandicaptenzorg, instellingen voor GGZ en thuiszorgorganisaties. AWBZ-zorg kan in een zorginstelling geleverd worden (intramuraal; waarbij de cliënt de functie verblijf en één of meerdere andere functies geleverd krijgt) of bij de cliënt thuis (extramuraal). Om voor AWBZ-zorg in aanmerking te komen, is een indicatie nodig. Een indicatie is een onafhankelijke beoordeling welke hulp of zorg nodig is, hoeveel zorg nodig is en hoe lang zorg nodig is. Een indicatie wordt afgegeven door het Centrum indicatiestelling zorg (CIZ). 5 Voor meer informatie omtrent het PGB zie 11

12 Voor AWBZ-zorg voor jeugdigen tot 18 jaar met psychiatrische problematiek, geeft Bureau Jeugdzorg (BJZ) de indicaties af 6. Naast dat er indicaties afgegeven worden door het CIZ en BJZ, hebben zorgaanbieders sinds 2009 de mogelijkheid om via een standaard indicatie protocol (SIP) zelf de indicatie te stellen. Ook zijn sinds 2010 zorgaanbieders gemandateerd om voor bepaalde cliëntgroepen onder bepaalde voorwaarden herindicaties af te geven. Dit wordt de herindicatie via taakmandaat (HIT) genoemd. In 2011 was er in de AWBZ sprake van een budget van ruim 22 miljard euro. Het betreft de zorg in natura die via de bekostiging van zorgaanbieders verloopt. De uitgaven voor het PGB zijn geen onderdeel van dit bedrag. Minder dan 4 miljard euro hiervan werd besteed aan extramurale zorg. Ook hier betreft het uitsluitend zorg in natura. Tabel 2.1. Budget AWBZ (in mln. euro s) Budget (AWBZ totaal) Extramuraal budget totaal Bron: NZa Publicatie: Peildatum januari 2012 Uit tabel 2.1 volgt dat het budget in de AWBZ stijgt. Dit komt overeen met het feit dat het aantal personen boven de 65 is toegenomen Het totale AWBZ budget van 22,1 miljard euro in 2011 is te onderscheiden in gelden die binnen en buiten de contracteerruimte vallen. De extramurale zorgprestaties zijn gelden die binnen de contracteerruimte vallen. In deze marktscan worden alle gelden buiten de contracteerruimte niet meegenomen. Verder blijven de zorgzwaartepakketten, zorgprestaties zoals dagbesteding en vervoer, GGZ kinderen en jeugd en de overige componenten binnen de contracteerruimte eveneens buiten beschouwing van deze marktscan. Waar in tabel 2.1 het budget van de totale intramurale en extramurale AWBZ-zorg wordt weergegeven, zoomt deze marktscan verder in op zoals reeds aangegeven in paragraaf 1.2 de functies persoonlijke verzorging, verpleging, begeleiding en behandeling. De extramurale AWBZ-zorg in deze marktscan vertegenwoordigt daarmee in totaal een bedrag van 3,3 miljard in 2009, 3,4 miljard in 2010 en 3,8 miljard euro in Jeugdzorg is ondersteuning van en hulp aan jeugdigen, hun ouders, stiefouders of anderen, die een jeugdige als behorende tot hun gezin verzorgen en opvoeden, bij opgroei- of opvoedingsproblemen of zodanige dreigende problemen. 7 De daling van in 2010 ten opzichte van 2009 van het extramurale budget is te verklaren doordat dagbesteding en vervoer in 2009 nog in het budget zat. Daarnaast is een deel van begeleiding uit het budget extramuraal gehaald. 8 Het budget in de extramurale AWBZ neemt niet alleen toe vanwege een toename in de bevolking, de toename het budget kan ook worden veroorzaakt doordat meer mensen in zorg zijn genomen dan in het verleden, er zorgverzwaring optreedt en er hogere prijzen gelden. Hoofdstuk 7 gaat hier dieper op in. 12

13 Tabel 2.2. Budget extramurale AWBZ (in miljoenen euro s) in de marktscan Budget totaal Budget buiten de contracteerruimte Budget binnen de contracteerruimte Binnen de contracteerruimte, buiten de scan Budget extramuraal in de marktscan Bron: NZa Publicatie: Peildatum januari 2012 In hoofdstuk 7 wordt nader ingegaan op de omvang in geld van deze extramurale zorgprestaties en wordt een analyse gemaakt van de toename van het budget extramurale AWBZ in de jaren Spelers De belangrijkste spelers op de extramurale AWBZ-markt zijn de cliënten (vragers), de zorgaanbieders en de zorgkantoren. Cliënten De cliënten met een indicatiebesluit van het CIZ of het BJZ zijn de vragers op de extramurale zorgmarkt. Het zorgproces start als de cliënt een indicatie krijgt van het CIZ of het BJZ. De zorg kan in natura worden geleverd of via een PGB. Van het CIZ of het BJZ ontvangt de cliënt een indicatie naar functie, soort zorg en klasse en bandbreedte van het aantal uren zorg. Met deze indicatie (zorgvraag) kan de cliënt op de betreffende markt op zoek naar een aanbieder die de zorg kan leveren waar hij een indicatie voor heeft. Tabel 2.2 is een weergave van het aantal en de wijze van afgifte van indicatiebesluiten voor de extramurale AWBZ over de jaren Bij herindicaties door zorgaanbieders toetst het CIZ steeksproefsgewijs. Formeel geeft het CIZ alle indicaties af. Een herindicatie via taakmandaat (HIT) wordt door het CIZ direct omgezet in een definitief indicatiebesluit, tenzij de herindicatie wordt geselecteerd voor toetsing. Naarmate de zorgaanbieder meer ervaring opdoet, daalt het toetsingspercentage. Aanvragen die door een zorgaanbieder zijn aangevraagd via een standaardindicatieprotocol (SIP) worden administratief afgehandeld en achteraf via een selecte steekproef getoetst. Tabel 2.2. Indicatiebesluiten 2009, 2010 en 2011 (tot en met 1 juli 2011) CIZ SIP + HIT Totaal Bron: CIZ Vooralsnog nog zijn van 2011 alleen de cijfers van de eerste helft van het jaar beschikbaar. 9 Dit betreft het aantal indicatiebesluiten voor de functies waarop deze marktscan verder ingaat. 13

14 In die periode zijn er extramurale AWBZ-indicatiebesluiten genomen; als deze lijn zich doorzet stijgt het totaal aantal indicatiebesluiten ten opzichte van eerdere jaren. Daarnaast is duidelijk dat zorgaanbieders in toenemende mate zelf de indicatiestelling verrichten. Zorgaanbieders Een deel van de extramurale zorgaanbieders biedt uitsluitend extramurale zorg aan, maar zorgaanbieders die zowel extramurale als intramurale zorg aanbieden komen ook voor. Veel aanbieders bieden naast de extramurale Zorg in Natura (ZIN) bijvoorbeeld ook PGB of zorg in het kader van de Wet Maatschappelijke ondersteuning (Wmo) aan. In 2011 waren er in totaal zorgaanbieders actief in de extramurale AWBZ. Op het aantal zorgaanbieders dat extramurale zorg levert en daarmee van belang is voor deze marktscan wordt nader ingegaan in paragraaf 3.1. Zorgkantoren Nederland is verdeeld in 32 zorgkantoorregio s. Per regio is één zorgkantoor actief en meestal is dit de van oudsher grootste zorgverzekeraar in de regio. De kaart in de volgende figuur geeft deze 32 regio s weer. Figuur 2.1. Indeling in zorgkantoorregio s Bij het zorgkantoor van de regio ligt de zorgplicht voor alle cliënten woonachtig in de overeenkomstige regio. De AWBZ stelt zorgverzekeraars verantwoordelijk voor de uitvoering van de AWBZ. De zorgverzekeraars mandateren deze taak aan de zorgkantoren, waarbij ieder zorgkantoor optreedt namens alle zorgverzekeraars en voor hen de gezamenlijke inkoop van AWBZ-zorg doet. De taken van de zorgkantoren zijn vastgelegd in de beschikking van de Staatssecretaris van VWS, houdende de aanwijzing van administratieinstellingen bijzondere ziektekosten. Hierin zijn de taken in drie prestatievelden benoemd: service aan klanten, zorginkoop en contractering; gericht op kwaliteit en ketenzorg 14

15 en moderne administratieve organisatie 10. De NZa houdt door middel van de prestatiemeting AWBZ toezicht op de uitvoering van de taken door de zorgkantoren. Naast de zorgkantoren is er een landelijk centraal administratiekantoor (CAK). Het CAK berekent en incasseert de eigen bijdragen voor de AWBZ en de Wmo. Het CAK is ook verantwoordelijk, in opdracht van de zorgkantoren, voor de betaling aan de AWBZ-instellingen. 2.3 Wijze van tarifering Jaarlijks stelt de NZa de maximumbeleidsregelwaarden, ofwel het maximum tarief, vast voor alle zorgprestaties. In deze marktscan staat een weergave van de maximum beleidsregelwaarden voor de prestaties behorend bij de functies persoonlijke verzorging, verpleging, begeleiding en behandeling. Zorgkantoren en zorgaanbieders onderhandelen over de prijs die zorgaanbieders voor de door hen geleverde prestaties in rekening mogen brengen. Hierbij geldt de onderlinge afgesproken prijs tussen zorgaanbieder en zorgkantoor welke nooit hoger kan zijn dan de maximum NZa-beleidsregelwaarde. Voor de zorgkantoren bestaat op de markt voor extramurale zorg geen contracteerplicht. Wel is er de voorwaarde voor de zorgkantoren dat zij binnen hun regionaal budgettaire kader (contracteerruimte) moeten blijven met het totaal van de door hun ingekochte zorg. Hierdoor is het volume in zorg en financiële middelen binnen de contracteerruimte gemaximeerd. De NZa stelt de contracteerruimte per regio vast op basis van de jaarlijkse Aanwijzing Contracteerruimte AWBZ van het ministerie van Volksgezondheid, Welzijn en Sport (VWS). De contracteerruimte wordt gebaseerd op die van het jaar er voor, een groeiruimte en specifieke beleidswijzigingen die volgen uit de aanwijzing. Zorgkantoor en zorgaanbieder dienen gezamenlijk productieafspraken in bij de NZa. De NZa toetst deze afspraken om ervoor te zorgen dat de contracteerruimte en daarmee ook het Budgettair Kader Zorg (BKZ) niet wordt overschreden. Indien het zorgkantoor en de zorgaanbieder het onderling niet eens geworden zijn, dienen zij éénzijdig productieafspraken in bij de NZa, waarover de NZa vervolgens een beslissing neemt. Indien een zorgkantoor niet voldoende productieafspraken kan maken met de beschikbare middelen kan een knelpuntenprocedure worden gestart bij de NZa. Op grond van deze procedure kan, onder specifieke voorwaarden, meer geld beschikbaar komen voor een zorgkantoorregio Ontwikkelingen Naast een aantal belangrijke beleidswijzigingen die door de overheid worden of zijn doorgevoerd, is er vanuit het veld en de media ook op verschillende onderwerpen aandacht gevestigd. Enkele zijn hieronder weergegeven en zullen, wanneer er aanleiding bestaat uit de resultaten in de scan, nader worden toegelicht in de beleidsbrief. 10 Zie voor meer informatie Mandaat- en volmachtverlening/overeenkomst inzake uitvoering van werkzaamheden zorgkantoren op de website van de Overheid ( 11 Zie voor meer informatie de beleidsregel Knelpuntenprocedure (CA ). 15

16 Structuurwijzigingen Het voornemen is om de AWBZ per 1 januari 2013 te laten uitvoeren door zorgverzekeraars voor hun eigen verzekerden. De taken van de zorgkantoren zouden dan worden overgenomen door de zorgverzekeraars. Bezuinigen en pakketmaatregelen Beperking van de AWBZ-aanspraak begeleiding (2009). Door de pakketmaatregel in de AWBZ zijn met ingang van 2009 ondersteunende begeleiding, activerende begeleiding en behandeling samengevoegd tot nieuwe aanspraken: begeleiding en behandeling. Een deel van de aanspraak activerende begeleiding is overgegaan naar de nieuwe aanspraak begeleiding en een deel is overgegaan naar de aanspraak behandeling. Cliënten komen vanaf 2009 alleen nog in aanmerking voor de nieuwe aanspraak begeleiding als ze matige of ernstige beperkingen hebben. Cliënten die lichte beperkingen hebben komen niet meer in aanmerking voor begeleiding vanuit de AWBZ. De functies begeleiding en prestaties dagbesteding wil het kabinet overhevelen van de AWBZ naar de Wet maatschappelijke ondersteuning (Wmo). De achterliggende gedachte is dat deze functies en prestaties dichtbij de cliënt beter geregeld kunnen worden. Vanaf 2013 zullen gemeenten dan verantwoordelijk zijn voor nieuwe cliënten van de dagbesteding en begeleiding en vanaf 2014 voor alle cliënten. Vernieuwende concepten die een wijkgerichte dus dichtbij de cliënt benadering hebben zijn volop in opkomst. Vernieuwende concepten voor meer zorg dichtbij de cliënt worden door de overheid financieel ondersteund zoals het programma in voor zorg 12 en de zichtbare schakel 13. Indicatiestelling Er komt meer ruimte voor zorgaanbieders om zelf de indicatie te stellen. Zo zijn er wijzigingen in het Standaard indicatieprotocol (SIP) en een herindicatie via taakmandaat (HIT) 14 geïntroduceerd. Na het digitaal invullen van een standaard indicatieprotocol kan een zorgaanbieder direct zorg inzetten. Het protocol leidt via kernvragen tot een indicatie. Het CIZ zet deze indicatie in principe zonder eigen afweging om in een indicatiebesluit. Een herindicatie afgeven op basis van het SIP kan niet bij eerste en complexe aanvragen. ZZP ers Vanaf 2012 kunnen zelfstandigen zonder personeel (ZZP ers) tot de markt voor zorg in natura toetreden door het aangaan van een overeenkomst met het zorgkantoor. In eerste instantie is dit mogelijk als een experiment met twee zorgkantoren. Kwaliteit en transparantie Ten slotte heeft de Overheid kwaliteitsbevorderende maatregelen voor de langdurende zorg genomen. Structureel is vanaf miljoen per jaar extra uitgetrokken voor meer zorgpersoneel en opleidingen in de langdurende zorg. Dit extra bedrag komt bovenop de middelen beschikbaar voor de reguliere groei. Dit bedrag is bedoeld voor de opleiding van extra arbeidsplaatsen. 12 Zie voor meer informatie en 13 Zie voor meer informatie 14 Alle zorgaanbieders zijn sinds begin 2010 'gemandateerd' om voor bepaalde cliëntgroepen onder bepaalde voorwaarden herindicaties af te geven. Dit noemen we een 'herindicatie via taakmandaat'. 16

17 Daarnaast wordt een kwaliteitsinstituut opgericht om ondermeer het veld te ondersteunen bij het definiëren van standaarden waaraan de zorg moet voldoen, bij het verbeteren van de kwaliteit van zorg en bij het inzichtelijk maken van kwaliteitsverschillen. Overig Per 2010 is de eigen bijdrage voor begeleiding ingevoerd. 17

18 18

19 3. Marktstructuur Dit hoofdstuk beschrijft de structuur van de markt. Het geeft een beschrijving van de (ontwikkeling in) aantallen zorgaanbieders, hun omvang en hun financiële positie. 3.1 Aantal zorgaanbieders Het aantal zorgaanbieders in Nederland dat extramurale AWBZ levert is in de laatste vier jaar gestegen. Uit tabel 3.1 blijkt dat er in 2011 in totaal zorgaanbieders actief waren die één of meerdere functies leveren. Het totaal aantal zorgaanbieders neemt daarmee de afgelopen jaren toe. Tabel 3.1. Totaal aantal zorgaanbieders extramurale AWBZ in Nederland, in de jaren Totaal Aantal zorgaanbieders extramurale AWBZ Bron: NZa, peildatum januari 2012 Het aantal zorgaanbieders stijgt wanneer nieuwe zorgaanbieders zich op de markt begeven en productieafspraken maken met een zorgkantoor, of wanneer zorgaanbieders zich opsplitsen in meerdere zorgaanbieders. Factoren die het aantal zorgaanbieders doen dalen, zijn: concentraties (fusies en overnames), faillissementen, of uittreding uit de markt om andere redenen. Zie voor meer informatie over toe- en uittreders paragraaf 3.4. Voor cliënten is het relevant uit hoeveel zorgaanbieders zij in hun regio kunnen kiezen wanneer zij extramurale AWBZ-zorg nodig hebben. Deze keuzemogelijkheid is direct gekoppeld aan het aantal zorgaanbieders die door het zorgkantoor in hun regio zijn gecontracteerd. Het contracteren van zorgaanbieders is afhankelijk van het inkoopbeleid van het zorgkantoor. Tevens is relevant of de zorgaanbieder de zorg levert waarvoor de cliënt is geïndiceerd (zie paragraaf 2.2). In tabel 3.2 is per functie aangegeven wat het (minimum, gemiddeld of maximum) aantal zorgaanbieders 15 in een zorgkantoorregio is over de jaren Een zorgaanbieder in deze marktscan wordt gezien als een aanbieder die een productieafspraak maakt met een zorgkantoor over de levering van één of meerdere functies die in deze scan worden meegenomen, te weten: begeleiding,behandeling, persoonlijke verzorging en verpleging. Hierbij is geen onderscheid gemaakt tussen aanbieders die al dan niet ook intramurale AWBZ-zorg leveren of andere soorten zorg aanbieden. Veel aanbieders leveren meer dan één functie. 19

20 Tabel 3.2. Gemiddeld aantal zorgaanbieders in de 32 zorgkantoorregio s met het minimum- en maximumaantal zorgaanbieders per functie, in de jaren Functie Begeleiding Minimum Gemiddeld Maximum Behandeling Minimum Gemiddeld Maximum Persoonlijke Minimum verzorging Gemiddeld Maximum Verpleging Minimum Gemiddeld Maximum Bron: NZa, peildatum januari 2012 Uit bovenstaande tabel blijkt bijvoorbeeld dat er in 2011 maximaal 92 zorgaanbieders aanwezig zijn in een zorgkantoorregio die de functie begeleiding leveren. Uiteraard kan het maximum aantal zorgaanbieders in 2008 een andere zorgkantoorregio betreffen dan het maximum aantal zorgaanbieders in 2009, 2010 of Dit geldt voor alle tabellen en figuren in deze marktscan waar gesproken wordt over minimum en maximum. Ten slotte is af te lezen dat de afgelopen jaren het aantal zorgaanbieders zowel gemiddeld als het minimum aantal is toegenomen bij nagenoeg alle afzonderlijke functies. In figuur 3.1 is het gemiddelde aantal zorgaanbieders per zorgkantoorregio over de jaren weergegeven in de vorm van een staafdiagram. Figuur 3.1. Gemiddeld aantal zorgaanbieders over de 32 zorgkantoorregio s per functie, in de jaren Bron: NZa, peildatum januari

21 3.2 Concentratiegraad Een andere belangrijke indicator voor de structuur van de markt is de mate van concentratie. Als een markt sterk geconcentreerd is, betekent dit dat het grootste deel van de markt in handen is van één of enkele aanbieders. Een gevolg hiervan is dat een zorgkantoor deze grote zorgaanbieders wel moet contracteren om aan de zorgplicht te kunnen voldoen. Als een zorgkantoor niet om een bepaalde zorgaanbieder heen kan, kan deze zorgaanbieder mogelijk hoge prijzen hanteren of de kwaliteit laten dalen, zonder dat hij zich zorgen hoeft te maken over eventuele consequenties met betrekking tot het contracteren. De concentratiegraad van een markt kan dus van invloed zijn op de uitkomsten ten aanzien van de publieke belangen kwaliteit, toegankelijkheid en betaalbaarheid van de zorg. Bij het bepalen van de marktaandelen is, voor zover mogelijk, gebruik gemaakt van de omzet die zorgaanbieders hebben gerealiseerd in de verschillende jaren. Voor het jaar 2011 zijn de productieafspraken van de herschikking 2011 gebruikt. Dit geeft ook een goed beeld van de marktverhoudingen. Zie bijlage 1 voor meer informatie over de gebruikte data. Concentratiegraad C4 Een manier om de concentratiegraad te meten is de zogeheten C4. Hierbij wordt het marktaandeel op basis van de omzet van de vier grootste zorgaanbieders in een zorgkantoorregio bij elkaar opgeteld. Onderstaande tabel geeft per functie de C4 weer over de 32 zorgkantoorregio s. Dit betekent bijvoorbeeld dat in 2011 de C4 in de zorgkantoorregio voor de functie behandeling gemiddeld 92% is. Tabel 3.3. Gemiddeld marktaandeel van de vier grootste zorgaanbieders (per functie gemeten) in de 32 zorgkantoorregio s, in de jaren Functie Begeleiding 59% 60% 56% 54% Behandeling 95% 94% 94% 92% Persoonlijke verzorging 79% 78% 77% 75% Verpleging 82% 82% 81% 79% Bron: NZa, peildatum januari 2012 Uit tabel 3.3 blijkt dat de concentratiegraad licht daalt en, met uitzondering van begeleiding, boven de 70% ligt. Concentratiegraad:Herfindal Hirschmann Een maatstaf die behalve de concentratie ook de spreiding in een regio tot uitdrukking brengt, is de Herfindal Hirschmann index (HHI). De HHI is een maatstaf die de concentratiegraad in een regio tot uitdrukking brengt. De hoogte van deze index wordt bepaald door de marktaandelen van alle zorgaanbieders te kwadrateren en bij elkaar op te tellen. Hoe hoger deze index is, des te hoger de concentratie in de markt is. De NZa gaat er in de marktscans van uit dat in de regel een concentratie een goede werking van de markt kan belemmeren, indien de HHI hoger is dan punten. Wanneer de hoogte van de HHI lager is dan 1.000, wordt gesproken van een niet-geconcentreerde markt In haar Richtsnoeren voor de beoordeling van horizontale fusies (2004/C 31/03) geeft de Europese Commissie aan dat het onwaarschijnlijk is dat zij bij het beoordelen van concentraties mededingingsbezwaren zal zien op een markt waar de HHI na de fusie minder dan bedraagt. Het is evenzeer onwaarschijnlijk dat de Commissie 21

22 Tabel 3.4 geeft per functie de hoogte van de HHI in de gemiddelde zorgkantoorregio weer. Daarnaast geeft de tabel inzicht in de zorgkantoorregio met de minimum en maximum hoogte van de HHI per functie. Tabel 3.4. Gemiddelde hoogte van de HHI van de 32 zorgkantoorregio s en de zorgkantoorregio met het minimum- en maximum hoogte van de HHI per functie, in de jaren Functie Begeleiding Minimum Gemiddeld Maximum Behandeling Minimum Gemiddeld Maximum Persoonlijke Minimum verzorging Gemiddeld Maximum Verpleging Minimum Gemiddeld Maximum Bron: NZa, peildatum januari 2012 In figuur 3.2 is de waarde van de HHI in de gemiddelde zorgkantoorregio over de jaren weergegeven in de vorm van een staafdiagram. Figuur 3.2. Gemiddelde hoogte van de HHI over de 32 zorgkantoorregio s, in de jaren Bron: NZa, peildatum januari 2012 bezwaren zal zien in geval van een fusie met een HHI na fusie tussen en en een delta van minder dan 250, of in geval van een fusie met een HHI van meer dan en een delta van minder dan 150, behalve wanneer bijzondere omstandigheden zich voordoen 22

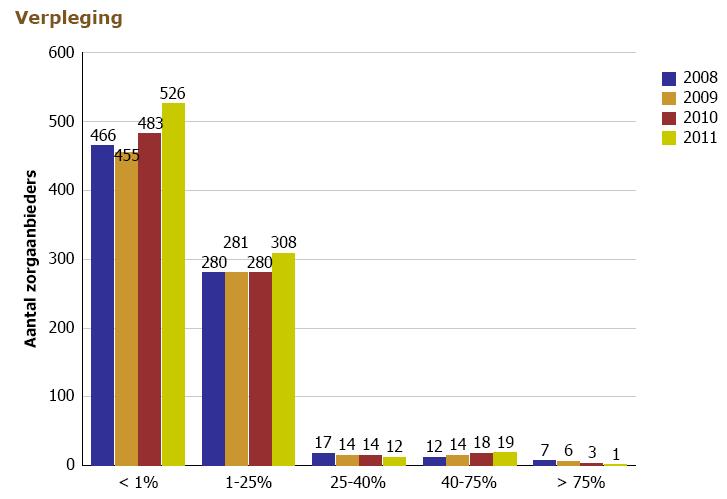

23 Uit tabel 3.4 en figuur 3.3 blijkt dat de HHI van alle functies met uitzondering van begeleiding significant boven de grens van ligt. Er zijn geen hoogtes van de HHI die onder de liggen en daarmee als ongeconcentreerd te bestempelen zouden zijn. Daarnaast is wel op te merken dat de hoogtes van de HHI de afgelopen jaren een dalend verloop laten zien. 3.3 Stabiliteit van marktaandelen Naast het aantal aanbieders en de concentratiegraad, is het voor de marktstructuur van belang te kijken naar de stabiliteit van de marktaandelen van deze zorgaanbieders over meerdere jaren. Wanneer kleine zorgaanbieders snel kunnen groeien, of respectievelijk grote zorgaanbieders veel marktaandeel kunnen verliezen, kan dit van grote invloed zijn op de structuur van de markt en de dynamiek ervan. Ook hier geldt dat de stabiliteit van de marktaandelen door factoren zoals benoemd in paragraaf 3.1 wordt beïnvloed. Figuur 3.3 geeft op totaalniveau aan hoeveel zorgaanbieders er in Nederland zijn gemeten naar hun marktaandeel in een zorgkantoorregio. Het totaalniveau houdt in dat bij het marktaandeel van elke zorgaanbieder is gekeken naar de totale omzet van de vijf functies gezamenlijk. In bijlage 2 is de verdeling naar marktaandelen per functie weergegeven. Uit onderstaande figuur blijkt bijvoorbeeld dat er in zorgaanbieders in Nederland zijn die een regionaal marktaandeel hebben van minder dan 1%, veruit de meerderheid van de AWBZ zorgaanbieders. Figuur 3.3. Totaal aantal zorgaanbieders met een marktaandeel <1%, 1-25%, 25-40% en 40-75% in een zorgkantoorregio, in de jaren Bron: NZa, peildatum januari 2012 Uit figuur 3.3 blijkt dat er geen grote verschuivingen te zien zijn in de marktaandelen op totaalniveau. Wel neemt het aantal zorgaanbieders dat een marktaandeel heeft van minder dan 1% snel toe. Dit laatste is een gevolg van toetreders op de markt, die klein beginnen. 23

24 Verder blijkt uit de figuren in bijlage 2 dat voor de verschillende functies het aantal zorgaanbieders dat een marktaandeel van meer dan 75% heeft, licht daalt en het aantal aanbieders met een marktaandeel tussen de 1% en 25% stijgt. Dit laatste kan er op wijzen dat er doorgroei plaatsvindt vanuit de zorgaanbieders met een marktaandeel dat kleiner is dan 1%. 3.4 Toe- en uittreding Een vierde element dat bijdraagt aan de marktstructuur is het aantal toe- en uittreders. Weinig toetreding kan wijzen op toetredingsdrempels. Een toetredingsdrempel bepaalt de mate waarin toetreding tot de relevante markt wordt bemoeilijkt. Dit kan zijn door bijvoorbeeld schaalvoordelen, investeringskosten, beperkte beschikbaarheid van geschikte of goede locaties en wettelijke en technische belemmeringen, zoals kwaliteit- en opleidingseisen, capaciteitsplanning en bouwvergunningen. In de volgende tabellen is aangegeven wat het aantal zorgaanbieders is dat de afgelopen drie jaar is toe- of uitgetreden. Tabel 3.5 geeft het totaal aantal toe- en uittreders in de extramurale AWBZ aan. Een toetreder wordt in deze marktscan gezien als een zorgaanbieder die voor het eerst in een bepaalde zorgkantoorregio omzet heeft gerealiseerd 17. Dit betekent dat het hierbij ook kan gaan om een zorgaanbieder die reeds in een andere zorgkantoorregio actief is, één die in het verleden PGB heeft aangeboden, of een zorgaanbieder die eerder zorg heeft geleverd in opdracht van een andere zorgaanbieder die wel gecontracteerd is door het zorgkantoor (onderaanneming) 18. Tabel 3.5. Totaal aantallen toe- en uittreders in de extramurale AWBZ, in de jaren Totaal aantal toetreders Totaal aantal uittreders Bron: NZa, peildatum januari 2012 Tabel 3.6 geeft de aantallen per functie. Hierbij is eerst bekeken welke zorgaanbieders toegetreden zijn. Daarna is ingezoomd op welke functies deze toetreders zijn gaan leveren. Ook is uit tabel 3.6 af te lezen wat het minimum-, het gemiddelde en het maximumaantal toe- en uittreders in een zorgkantoorregio is. Ter illustratie; van de 203 nieuwe toetreders in 2011 zijn er in totaal 183 begeleiding gaan leveren wat neerkomt op gemiddeld 6 nieuwe aanbieders per zorgkantoorregio. 17 Voor het jaar 2011 is bij de NZa nog niet bekend of de gemaakte productieafspraken gerealiseerd zijn. Dit betekent dat het kan voorkomen dat de in de tabel genoemde toetreders de productieafspraken niet realiseren en daarmee feitelijk niet zijn toegetreden. 18 Er is hierbij gecorrigeerd voor fusies die mogelijk leiden tot een nieuw NZa-nummer (zie voor meer informatie over NZa-nummer bijlage 1; gebruikte databronnen) of splitsingen van een zorgaanbieder naar meerdere zorgaanbieders. Deze worden niet als toetreder of uittreder gerekend. 24

25 Uit genoemde tabellen blijkt dat er per saldo meer zorgaanbieders toetreden dan dat er uittreden. Opvallend daarbij is dat het aantal toetreders in 2011 significant stijgt en dat het aantal uitreders in hetzelfde jaar significant daalt. Verder blijkt dat de zorgaanbieders die de afgelopen drie jaar zijn toegetreden, met name de functie begeleiding zijn gaan leveren. Tabel 3.6. Gemiddelde aantal toe- en uittreders over de 32 zorgkantoorregio s en de zorgkantoorregio met het minimum- en maximumaantal toe- en uittreders per functie, in de jaren Toetreders Uittreders Begeleiding Minimum Begeleiding Minimum Gemiddeld Gemiddeld Maximum Maximum Totaal Totaal Behandeling Minimum Behandeling Minimum Gemiddeld Gemiddeld Maximum Maximum Totaal Totaal Persoonlijke verzorging Minimum Persoonlijke Minimum Gemiddeld verzorging Gemiddeld Maximum Maximum Totaal Totaal Verpleging Minimum Verpleging Minimum Gemiddeld Gemiddeld Maximum Maximum Totaal Totaal Totaal Minimum Totaal Minimum Gemiddeld Gemiddeld Maximum Maximum Totaal Bron: NZa, peildatum januari 2012 Totaal Tot slot is er een groot verschil tussen zorgkantoorregio s in het aantal zorgaanbieders dat is toegetreden per functie. Zo valt af te lezen dat er een zorgkantoorregio is waar twaalf aanbieders zijn toegetreden in 2011 op het gebied van persoonlijke verzorging, terwijl er tegelijkertijd ook een zorgkantoorregio is waar helemaal geen toetreding op het gebied van persoonlijke verzorging heeft plaats gevonden. Tabel 3.7. Aantal fusies wat leidt tot toe- of uittreding over de 32 zorgkantoorregio s en de zorgkantoorregio, in de jaren Fusies Aantal Bron: NZa, peildatum januari 2012 In bovenstaande tabel is het aantal fusies in de jaren opgenomen. Deze fusies hebben geleid tot respectievelijk 62, 35 en 65 uittreders. 25

26 3.5 Financiële positie aanbieders Ten slotte is de financiële positie van zorgaanbieders een element van de marktstructuur. Zorgaanbieders moeten financiële middelen tot hun beschikking hebben om AWBZ-zorg te kunnen leveren. Op basis van de jaarrekening wordt daarom naar enige financiële kengetallen van de extramurale zorgaanbieder gekeken. Gebruikte indicatoren zijn de rentabiliteit, liquiditeit, solvabiliteit en de hoogte van het eigen vermogen. Alle getoonde cijfers hebben uitsluitend betrekking op extramurale zorg Rentabiliteit De rentabiliteit geeft inzicht in de verhouding tussen het bedrijfsresultaat (winst) en het balanstotaal. Zolang de rentabiliteit 0% of hoger is, overtreffen de kosten de baten niet. Figuur 3.4. Rentabiliteit extramurale zorginstellingen 2010 Rentabiliteit Extramurale zorg Rentabiliteit (%) Balans (mln) Bron: DigiMV, bewerking NZa De rentabiliteit van de extramurale AWBZ instellingen neemt in 2010 gemiddeld genomen af met het toenemen van de balansgrootte. Eén op de vijf extramurale AWBZ instellingen heeft een negatieve rentabiliteit. De grafiek laat zien dat het hier om kleine extramurale AWBZ instellingen gaat. Tabel 3.8. Rentabiliteit extramurale zorginstellingen, in de jaren Balansgrootte in mln. in > 100 Rentabiliteit 4,5% 4,4% 17,7% 3,8% 3,1% Bron: DigiMV, bewerking NZa De gemiddeld gewogen rentabiliteit van de extramurale AWBZ instellingen is net als in 2009 ook in 2010 ruim 4%. 19 De uitkomsten van 2009 komen niet helemaal overeen met de uitkomsten die voor 2009 in de vorige extramurale scan staan vermeld. Dit heeft te maken met een verbeterde respons. 26

27 3.5.2 Solvabiliteit De solvabiliteit geeft inzicht in de mate waarin een zorgaanbieder op lange termijn aan zijn financiële verplichtingen kan voldoen. De solvabiliteit geeft het eigen vermogen in relatie tot het balanstotaal weer 20. Ligt de solvabiliteit boven de 15% dan wordt een organisatie geacht in staat te zijn een financiële tegenvaller op te vangen. Figuur 3.5. Solvabiliteit extramurale zorginstellingen 2010 Solvabiliteit Extramurale zorg 2010 Solvabiliteit (%) Balans (mln) Bron: DigiMV, bewerking NZa Bovenstaande figuur laat zien dat de solvabiliteit van de extramurale AWBZ instellingen gemiddeld genomen afneemt met het toenemen van de balansgrootte van de concerns. Verder blijkt dat een negatieve solvabiliteit vooral voorkomt bij kleinere extramurale AWBZ instellingen. Ruim één vijfde van de AWBZ instellingen heeft een solvabiliteit van minder dan 15%. Tabel 3.9. Solvabiliteit extramurale zorginstellingen, in de jaren Balansgrootte in mln. in > 100 Solvabiliteit 20,5% 21,5% 35,6% 24,4% 18,1% Bron: DigiMV, bewerking NZa De solvabiliteit van de extramurale AWBZ instellingen is van 2009 naar 2010 gestegen van 20,5% naar 21,5%, waarmee de mate waarin de instellingen in de toekomst aan hun financiële verplichtingen kunnen voldoen is verbeterd. De solvabiliteit ligt daarmee ruim boven de 15% die wordt gehanteerd als grens Solvabiliteit = (eigen vermogen + egalisatierekening)/balanstotaal. 21 De zorg kent de Stichting Waarborgfonds voor de Zorgsector. Zij stellen als voorwaarde voor deelname aan het fonds dat het financiële weerstandsvermogen (= eigen vermogen gedeeld door de bedrijfsopbrengsten) boven de 10 à 15% moet liggen. Dit criterium stelt het Waarborgfonds naast andere voor het verlenen van een lening. Banken stellen in het algemeen hogere eisen voor ze overgaan tot het verstrekken van een lening. 27

28 3.5.3 Liquiditeit De liquiditeit geeft inzicht in de mate waarin een zorgaanbieder op korte termijn aan zijn financiële verplichtingen kan voldoen. Hierbij worden de vlottende activa gedeeld door de schulden op korte termijn. Een percentage tussen de 60 en 100 wordt daarbij in het algemeen als financieel degelijk beschouwd. Figuur 3.6. Liquiditeit extramurale zorginstellingen 2010 Liquiditeit Extramurale zorg Liquiditeit (%) Balanstotaal (mln) Bron: DigiMV, bewerking NZa Bovenstaande figuur laat zien dat in 2010 de liquiditeit afneemt met het toenemen van de balansgrootte van de extramurale AWBZ instellingen. Ook hier zijn de kleine extramurale instellingen degene waarbij zeer lage liquiditeitsratio s voorkomen. Bij ruim één vijfde van de extramurale instellingen komt de liquiditeit niet boven de 60% uit. Tabel Liquiditeit extramurale zorginstellingen, in de jaren Balansgrootte in mln. in > 100 Liquiditeit 79,2% 82,6% 165,3% 93,9% 64,3% Bron: DigiMV, bewerking NZa Gemiddeld genomen is de liquiditeit van de extramurale zorgaanbieders in 2010 licht gestegen van 79,2% naar 82,6% waarmee de mate waarin de instellingen op korte termijn hun schulden kunnen aflossen, is verbeterd Rentabiliteit versus solvabiliteit Instellingen moeten, wanneer zij financieel goed beleid voeren, een evenwicht zoeken tussen voldoende solvabiliteit en een zo hoog mogelijke rentabiliteit. Als dit lukt komen ze in de volgende figuur in het kwadrant rechtsboven terecht. 28

29 Figuur 3.6. Rentabiliteit versus solvabiliteit extramurale zorginstellingen 2010 Solvabiliteit / Rentabiliteit Extramurale zorg Rentabiliteit (%) Solvabiliteit (%) Bron: DigiMV, bewerking NZa De meeste extramurale AWBZ-instellingen hebben een positieve rentabiliteits- en solvabiliteitspositie 22. Deze bevinden zich in het kwadrant rechtsboven in figuur 3.6. In het kwadrant linksonder staan de extramurale instellingen van wie de financiële positie zowel op korte termijn als op lange termijn in de min uitkomt. De instellingen in het kwadrant rechtsonder hebben een financieel slecht jaar gehad maar staan door een positief eigen vermogen voor de lange termijn nog in de plus. De instellingen in het kwadrant linksboven kennen een negatief eigenvermogen maar hebben in 2010 een positief bedrijfsresultaat behaald Eigen vermogen Het eigen vermogen van een onderneming wordt berekend door de schulden van de totale activa af te trekken. Het gemiddeld eigen vermogen van de zorgaanbieders in de AWBZ ligt in 2009 en 2010 tussen de drie en vier miljoen euro. Tabel Eigen vermogen extramurale zorginstellingen, in de jaren (in mln.) Balansgrootte in mln. in > 100 Eigen vermogen Bron: DigiMV, bewerking NZa 22 Van het merendeel van de extramurale zorgaanbieders met een negatieve solvabiliteit en een negatieve rentabiliteit is de financiële positie in vergelijking met 2009 significant verslechterd. De gemiddelde omzet van deze zorgaanbieders is aanzienlijk lager dan die van de andere extramurale zorgaanbieders. 29

30 30

31 4. Marktgedrag De marktstructuur én het marktgedrag zijn bepalend voor de publieke belangen. Waar in het vorige hoofdstuk de structuur van de markt centraal stond, gaat dit hoofdstuk nader in op het gedrag van partijen. Dit hoofdstuk beschrijft daarom aspecten die (mede) bepalen in welke mate marktpartijen hun rol (kunnen) oppakken. Van zorgkantoren wordt verwacht dat zij voldoende, kwalitatief goede, betaalbare en doelmatige zorg inkopen en zorgaanbieders dienen deze zorg te leveren 23. Cliënten die extramurale AWBZ-zorg nodig hebben, kunnen zorgaanbieders en zorgkantoren stimuleren door hun keuze voor een zorgaanbieder bewust te maken indien mogelijk op basis van (kwaliteits-) criteria die voor de cliënten van belang zijn. In dit hoofdstuk staan diverse indicatoren waarmee het marktgedrag van deze drie groepen spelers in beeld wordt gebracht. 4.1 Zorginkoop Zorgkantoren trachten de prestaties van zorgaanbieders te verbeteren en hanteren in hun zorginkoopbeleid eigen gunningcriteria voor inhoudelijke zorgkwaliteit, cliëntgerichtheid en administratieve vereisten. Zij letten daarbij ook op de cliëntvoorkeuren. Grofweg kan het door zorgkantoren gehanteerde zorginkoopbeleid in twee categorieën worden ingedeeld: het prijsmodel (P-model) en het volumemodel (Q-model). Prijsmodel (P-model) In het P-model biedt het zorgkantoor de zorgaanbieder binnen het landelijk maximumtarief een hogere prijs, naarmate hij beter aan de gunningcriteria voldoet. Het is vooral aan de zorgaanbieder zelf om cliëntenvoorkeur en toeloop te creëren. Om veranderende voorkeuren van cliënten voor zorgaanbieders de ruimte te geven, spreekt het zorgkantoor de eerste productieafspraak met alle zorgaanbieders vaak relatief laag af. Zo blijven bij de tweede productieafspraak (herschikking) nog middelen over voor om te verdelen tussen zorgaanbieders die meer respectievelijk minder cliënten hebben aangetrokken dan verwacht. De regionale contracteerruimte geldt daarbij als plafond. Opvallend is dat in het inkoopbeleid van de zorgkantoren in de periode de omvang van de eerste productieafspraak geleidelijk is gedaald, waardoor er meer ruimte is gekomen om de markt zijn werk te laten doen. In 2007 bedroeg de eerste productieafspraak nog grofweg 90% á 95% van de productie van het voorgaande jaar; in 2011 is deze in het algemeen gedaald tot 80% van de productie van het voorgaande jaar. Volumemodel (Q-model) Het Q-model wordt ook wel cliënt volgt geld systeem genoemd. Het zorgkantoor biedt de zorgaanbieder vooraf een zeker volume en kan cliënten zonder voorkeursaanbieder gericht wijzen op bepaalde die aan de gunningcriteria voldoen. 23 Het gedrag van zorgaanbieders wat betreft het leveren van kwalitatief goede zorg valt buiten de scope van de marktscan en is onderdeel van het domein van de IGZ. Zie ook de inleiding op hoofdstuk 5. 31

32 Of het zorgkantoor kan ervoor kiezen alleen met de beste zorgaanbieders productieafspraken te maken, ook dan is er sprake van het Q-model. De volgende tabel geeft aan op welke wijze zorgkantoren de zorg inkopen en welk model zij daarbij hanteren. Tabel 4.1. Inkoopmodel zorgkantoren (in aantal) Inkoopvormen P (prijs) model Q (volume) - model Bron: NZa, peildatum januari 2012 Uit bovenstaande tabel blijkt dat zorgkantoren een voorkeur hebben voor het P-model. Hoewel partijen samen voor het begin van het jaar afspraken maken die binnen de contracteerruimte blijven, kan in de loop van het jaar de werkelijke productie afwijken van de afgesproken productie 25. In de onderstaande tabel is de gemiddelde over- of onderproductie over de verschillende regio s in beeld gebracht voor de jaren 2008 tot en met Tabel 4.2. Gemiddelde over- of onderproductie over de 32 zorgkantoorregio s, over de jaren Zorgkantoren Aantal zorgaanbieders met overproductie % overproductie 1,32% 2,36% 1,61% Aantal zorgaanbieders met onderproductie % onderproductie 3,20% 3,02% 1,31% Bron: NZa, peildatum januari 2012 In tabel 4.2 is weergegeven hoeveel zorgaanbieders voor de 4 extramurale functies gezamenlijk (Persoonlijke verzorging, Verpleging, Begeleiding, Behandeling) een onder- dan wel overproductie in de jaren hadden. De 25 zorgkantoren die het P-model hanteren, maken bij de initiële productieafspraken relatief lage afspraken met de zorgaanbieders. In deze paragraaf is al uiteengezet dat de initiële productieafspraak tussen 2007 en 2011 is gedaald van 90 á 95% tot circa 80% van de productie van het voorgaande jaar. De NZa heeft onderzocht of zorgkantoren die een extra lage initiële productieafspraak in 2011 hanteerden (minder dan 80% van de productie van het voorgaande jaar) extra grote verschuivingen in marktaandelen tussen zorgaanbieders lieten zien in Op basis van de cijfers in tabel 4.3 blijkt dat niet het geval te zijn. Wel bleken ook de zorgkantoren die in 2011 het Q-model hanteerden een daling van de concentratiegraad te bereiken. Zij gunnen de zittende zorgaanbieder niet zondermeer de productie per subregio die hij het voorgaande jaar mocht leveren. 24 Alle zeven zorgkantoren die in 2010 en 2011 het Q-model hanteren behoren tot één concessiehouder. 25 Dit kan de volgende oorzaken hebben: verschuivingen in de zorgzwaarte, onderbezetting en verschillen in de intramurale productmix. 32

33 Tabel 4.3. Verschuiving marktverdeling 2011 ten opzichte van 2010 Zorgkantoren 1 ste afspraak Δ HHI P (prijs) model 25 gemiddeld 80% -4% Q (volume) - model 7 Nvt -6% Bron: NZa, peildatum januari Signalen zorginkoop De NZa heeft een meldpunt voor signalen over mogelijk ongewenste situaties in de uitvoering van de Zorgverzekeringswet, de AWBZ en de Wet marktordening gezondheidszorg. In de periode heeft de NZa zes signalen ontvangen. In alle gevallen betreffen het signalen van een zorgaanbieder over het inkoopbeleid of zorginkoop proces van een zorgkantoor. Twee signalen uit 2008 noopten tot ingrijpen door de NZa, waarbij de zorgkantoren zijn gedwongen hun gedrag aan te passen. De in 2011 ontvangen signalen betroffen de levering van het volledig pakket thuis (VPT) door extramurale zorgaanbieders 26. Zo zou een bepaalde groep zorgaanbieders 27 problemen ondervinden bij de inkoop van VPT. In Nederland zijn er in totaal 49 extramurale instellingen, verspreid over de verschillende zorgkantoorregio s die een toelating hebben voor verblijf. Of deze instellingen ook VPT willen leveren en hierbij problemen ondervinden bij de zorginkoop heeft de NZa (nog) niet in beeld. Het aantal ingediende éénzijdige budget en nacalculatie verzoeken kan ook als signaal fungeren voor problemen bij de zorginkoop. Tabel 4.4 geeft het percentage éénzijdige verzoeken weer van zowel de intra- als extramurale AWBZ instellingen. Tabel 4.4. Percentage éénzijdige verzoeken AWBZ instellingen over de periode Nacalculaties 0,93% 0,85% 0,94% - Budgetten 29 0,50% 0,92% 0,74% 1,15% Bron: NZa, peildatum januari 2012 Uit bovenstaande cijfers is op te maken dat er relatief weinig éénzijdige verzoeken worden ingediend. Daarnaast blijkt dat de éénzijdige verzoeken door alle zorgkantoren worden ingediend waardoor er uit deze gegevens geen problemen in de zorginkoop van één specifieke concessiehouder kunnen worden gesignaleerd. 26 Een VPT is een leveringsvorm van een intramurale indicatie waar de cliënt ervoor kiest om zijn zorg thuis te ontvangen. Dit kan naast een bewuste keuze, ook worden ingezet wanneer de cliënt intramuraal nog niet geplaatst kan worden. De voorwaarden waaraan een zorgaanbieder moet voldoen om het VPT te leveren is dat deze toegelaten dient te zijn voor verblijf, meestal betreft het hier een intramurale zorgaanbieder. 27 Er bestaan ook extramurale zorgaanbieders met een toelating voor verblijf. Terwijl deze instellingen geen bedden hebben, voldoen ze wettelijk wel aan de eisen voor het leveren van het VPT. 28 Het betreft de gehele AWBZ zowel de intra als extramurale aanbieders. Het jaartal geeft het jaar aan waarover het verzoek betrekking heeft. 29 Er is hier uitsluitend gekeken naar de eerste budgetronde voor het betreffende jaar. 33

34 4.2 Overstapgedrag cliënten Als de klanttevredenheid gering is of afneemt, maar het aantal cliënten dat van zorgaanbieder verandert relatief beperkt blijft, zijn er mogelijk overstapdrempels. Overstapdrempels kunnen de keuzevrijheid van cliënten beperken, toetreding door nieuwe zorgaanbieders moeilijker maken en dynamiek tussen concurrerende aanbieders beperken. Een cliënt die extramurale AWBZ-zorg ontvangt, kan van aanbieder veranderen zonder dat zijn zorgvraag verandert, of na een verandering van zijn zorgvraag. Verandert de zorgvraag, dan krijgt de cliënt een nieuwe indicatie, met een ander recht op zorg dan voorheen. Van beide situaties is een analyse gemaakt 30. De NZa heeft kwantitatief onderzocht of en hoe vaak het voorkomt dat cliënten van zorgaanbieder wisselen. Onderstaande tabel geeft het percentage cliënten weer dat lopende hun extramurale indicatie naar een andere zorgaanbieder is overgestapt 31. Tabel 4.5. Overstapgedrag cliënt binnen geldige indicatie, over de jaren Overstap cliënten binnen lopende indicatie Landelijk gemiddelde 3,9% 4,3% Zorgkantoor: eerste kwartiel 2,4% 3,0% Zorgkantoor: mediaan 3,0% 3,7% Zorgkantoor: derde kwartiel 4,6% 4,3% Bron: CVZ Een van de verklaringen waarom de overstappercentages in 2011 hoger uitvallen dan in 2010 is gelegen in de verbeterde registratie van overstappen in de AWBZ-brede zorgregistratie (AZR), welke door het CVZ wordt beheerd. AZR is een systematiek voor het volgen van de cliënt in alle fasen van de zorgketen: het indiceren, het toewijzen en het leveren van zorg en het opleggen van de eigen bijdrage aan cliënten. Ook gegevens met betrekking tot overstap van cliënten dient te worden opgenomen in AZR. Het CVZ heeft aangegeven dat de AZR discipline in 2011 sterk is verbeterd. Dit geldt ook voor de volgende tabel, die het percentage cliënten weergeeft, dat na een extramurale herindicatie naar een andere zorgaanbieder is overgestapt. 30 Ook het overstapmogelijkheid van de ene zorgverlener, naar een andere zorgverlener die bij eenzelfde zorgaanbieder werkzaam is, kan belangrijk zijn voor cliënten, bijvoorbeeld als het niet klikt tussen cliënt en zorgverlener. Deze overstappen worden niet centraal geregistreerd en zijn derhalve niet meegenomen in het onderzoek. 31 Voor de bepaling van overstap is gekeken welke cliënten er lopende hun indicatie zijn overgestapt van de eerste instelling die de cliënt in zorg heeft gemeld, naar een instelling met een andere AGB-code voor ten minste één extramurale AWBZ-functie. De analyse betreft de perioden 1 juli juli 2010 resp. 1 juli juli Eerste kwartiel, mediaan en derde kwartiel tonen ongeveer de percentages die het 8 ste, 16 de en 24 e zorgkantoor scoren, waarbij de 32 zorgkantoren zijn gerangschikt naar oplopend percentage. Deze geven een algemeen beeld van de spreiding in de resultaten en zijn hier beter te hanteren dan gemiddelde, maximum en minimum omdat enkele zorgkantoren sterk afwijkende percentages kennen die het algemene beeld verstoren en nog niet nader zijn verklaard. 34

35 Tabel 4.7. Overstapgedrag cliënten na afgifte herindicatie, over de jaren Overstap cliënten ná afgifte herindicatie Landelijk gemiddelde 2,5% 2,8% Bron: CVZ Zorgkantoor: eerste kwartiel 1,8% 2,0% Zorgkantoor: mediaan 2,2% 2,3% Zorgkantoor: derde kwartiel 2,7% 2,9% Uit bovenstaande twee tabellen blijkt het percentage overstappers binnen de lopende indicatie hoger te liggen dan het percentage overstappers dat overstapt na afgifte van een herindicatie 33. De NZa heeft verder onderzoeksbureau Motivaction gevraagd middels haar consumentenpanel onderzoek te doen naar de overwegingen om over te stappen van de ene naar de andere zorgaanbieder. Uit dit onderzoek bleek dat 9% van het aantal respondenten heeft overwogen om over te stappen 34. Respondenten konden aangeven waarom zij behoefte hadden om over te stappen en welke van de overwegingen voor hen het zwaarste wogen ( de top 3 vormen ). In onderstaande tabel is de top 3 van overwegingen om over te stappen aangegeven. Tabel 4.8. Top 3 overwegingen om over te stappen (n=88) Positie Ontevredenheid zorgverlening 2 Ontevredenheid service 3 Ontevredenheid bejegening Bron: Motivaction Van de respondenten die hebben overwogen om over te stappen is 3% daadwerkelijk overgestapt. Als redenen waarom uiteindelijk toch niet tot een overstap is besloten, werd onder andere genoemd dat het teveel gedoe was en er geen geschikt of passend alternatief was. 33 De gepresenteerde uitkomsten moeten met voorzichtigheid worden geïnterpreteerd. Niet alle zorgkantoren registreren de gang van de cliënten naar zorgaanbieders op gelijke wijze. Zo registreert het ene zorgkantoor een overgang van de cliënt naar een andere vestiging van dezelfde zorgaanbieder als een overstap omdat het om verschillende locaties gaat, terwijl een ander zorgkantoor dit niet zal registreren, omdat het om dezelfde zorgaanbieder gaat. Dit is inherent aan het AGB-code systeem dat niet optimaal is voor deze registratie. 34 Respondenten bestonden uit mensen die in 2011 extramurale zorg hebben genoten, dan wel mensen die een belangrijke rol hebben gespeeld bij de keuze voor een zorgaanbieder door hun naaste. 35

36 36

37 5. Kwaliteit In de vorige twee hoofdstukken is de marktstructuur en het marktgedrag van de verschillende spelers in de extramurale AWBZ markt beschreven. Marktstructuur en gedrag zijn van invloed voor de publieke belangen kwaliteit, toegankelijkheid en betaalbaarheid van een markt. Dit hoofdstuk geeft inzicht in het publieke belang kwaliteit. Kwaliteit van zorg is een breed begrip, in dit hoofdstuk worden de volgende twee aspecten onderscheiden: de daadwerkelijke kwaliteit van zorg (waarop de Inspectie voor de gezondheidszorg (IGZ) toezicht houdt); de transparantie van zorg die cliënten en zorgkantoren informatie biedt over de zorgaanbieders voor het maken van een keuze c.q. voor de zorginkoop (waarop de NZa toezicht houdt). In dit hoofdstuk staan diverse indicatoren waarmee deze kwaliteitsaspecten in beeld worden gebracht. 5.1 Kwaliteit van zorg De NZa ziet niet toe op de daadwerkelijke kwaliteit van zorg en meet de kwaliteit niet. Wél volgt de NZa een aantal onderwerpen die haar een beeld geven van de daadwerkelijke kwaliteit in een sector, te weten: (verscherpt) toezicht door IGZ; het aantal behaalde kwaliteitskeurmerken; innovaties in de zorg; inzichten vanuit het Rechtmatigheidonderzoek van de NZa; de ontwikkeling van de normen voor verantwoorde zorg Toezicht IGZ De IGZ houdt in Nederland toezicht op de kwaliteit en veiligheid van de geleverde zorg door zorginstellingen, individuele beroepsbeoefenaren en fabrikanten van genees- en hulpmiddelen op basis van de Gezondheidswet. In totaal houdt de IGZ toezicht op circa 25 wetten. Wanneer een zorgaanbieder niet voldoet aan de wettelijke eisen van de kwaliteitswet dan grijpt de IGZ in. Enkele maatregelen die de IGZ kan opleggen zijn het opleggen van een bestuurlijke boete of het instellen van verscherpt toezicht, bevel of aanwijzing. De keuze voor een maatregel hangt af van de mate van risico s voor verantwoorde zorg. Het eisen van een verbeterplan, inclusief verbeteractiviteiten en een tijdpad is een minder vergaande vorm van handhaving dan bijvoorbeeld het instellen van verscherpt toezicht. Naar aanleiding van de uitkomsten van een onderzoek naar de kwaliteit van zorg bij niet-jaardocumentplichtige thuiszorgorganisaties heeft de IGZ in 2011 een tijdelijke taskforce nieuwe toetreders opgericht. Hierin onderzocht de IGZ of nieuwe toetreders verantwoorde zorg leveren en of ze voldoen aan de wettelijke eisen. De IGZ bezocht de nieuwe toetreders naar aanleiding van hun antwoorden op vragen uit een risicogestuurde checklist en naar aanleiding van binnengekomen calamiteiten. Aan de organisaties die onvoldoende wilden of konden verbeteren zijn door de IGZ maatregelen opgelegd. Dit zijn met name aanwijzingen geweest. Een aantal organisaties is op basis van de aanwijzing gesommeerd cliënten over te dragen aan andere zorgorganisaties of te stoppen met het leveren van zorg. 37

38 5.1.2 Kwaliteitskeurmerken Er zijn verschillende soorten indicatoren. Het hebben van een kwaliteitskerumerk is een uitkomstindicator, die weliswaar de kwaliteit van de geleverde zorg niet direct meet, maar wel aangeeft dat de zorgaanbieder voldoet aan een kwaliteitsproces. In tabel 5.1 is een overzicht van het aantal zorgaanbieders met het betreffende keurmerk waarover zij beschikt weergegeven. Van de zorgaanbieders beschikken er in over een keurmerk. In bijlage 3 is een toelichting op de keurmerken opgenomen. Tabel 5.1. Keurmerken/certificaten, in de jaren Keurmerken / certificaten Bronzen keurmerk Zilveren Keurmerk Gouden keurmerk HKZ keurmerk ISO 9001: NIAZ-accreditatie Overig Totaal Bron: DigiMV Uit bovenstaande tabel blijkt dat de ingezette groei van het aantal instellingen met een keurmerk zich onverminderd doorzet Uitgaven innovatie, R&D Kwaliteitsverbetering in de zorg wordt niet alleen via toezicht van de IGZ, via interne Raden van Toezicht en via de kwaliteitskeurmerken nagestreefd. Ook de overheid vindt dit belangrijk en wil kwaliteit van zorg bevorderen. Zij stelt daarvoor financiële middelen beschikbaar. Dit instrument wordt ingezet waar de structurele regels een drempel opwerpen voor de nagestreefde verbetering. Er wordt gewerkt aan het opnemen van de ontwikkeling van innovaties in de structurele bekostiging. Thans worden via specifieke NZa-beleidsregels innovaties bekostigd met als doel kwalitatief betere zorg te realiseren. In onderstaande tabel 5.2 worden de innovatiegelden welke in Nederland middels de Beleidsregels innovatie, Nationaal Programma Ouderenzorg (NPO) en ketenzorg worden besteed per zorgkantoorregio weergegeven. Het betreft zowel de Extramurale als de Intramurale AWBZ. Tabel 5.2. Innovatie-uitgaven in aantallen en bedrag (in mln.), in de jaren Aantal zorgaanbieders Bedrag (in miljoenen euro s) 13,0 28,1 31,3 20,4 Bron: NZa, peildatum januari

39 Uit de bovenstaande tabel blijkt dat zowel het aantal zorgaanbieders dat gebruik maakt van de innovatiegelden, als het bedrag in 2011 afneemt Indicatoren voor de kwaliteit van zorg Om een oordeel te kunnen geven over de kwaliteit van zorg is informatie nodig, verkregen uit metingen aan indicatoren aan de hand van normen. Elke indicator geeft informatie over de mate van kwaliteit van een aspect van de gezondheidszorg. Het kwaliteitskader bevat zorginhoudelijke en cliëntervaringsindicatoren. De zorginhoudelijke indicatoren worden verzameld door de zorgaanbieder en bevatten cliëntgebonden gegevens over zorginhoudelijke onderwerpen zoals decubitus, valincidenten en incontinentie. De cliëntervaringsindicatoren, ook wel CQ-indexen van Consumer Quality, worden gemeten via vragenlijsten aan cliënten of hun vertegenwoordigers. Hierin wordt gevraagd naar de eigen persoonlijke ervaring met de zorgaanbieder 36. Zorginhoudelijke en cliëntervaringsindicatoren moeten in samenhang worden bezien om een beeld van de kwaliteit van de geleverde zorg te krijgen 37. In het verantwoordingsjaar 2010 waren er voor de thuiszorg veertien cliëntgebonden en zes zorginhoudelijke indicatoren 38. Bij de zes zorginhoudelijk indicatoren zijn in 2011 signaalvlaggen opgenomen. In hoeverre een indicator aan de kwaliteitseisen voldoet, wordt weergegeven met drie verschillende signaalvlaggen: rood, oranje en groen. Er zijn vlaggen ontwikkeld voor inhoudsvaliditeit, registratie betrouwbaarheid, vergelijkbaarheid en statistisch betrouwbaar onderscheiden. De signaalvlaggen doen nadrukkelijk geen uitspraken over de kwaliteit van de geleverde zorg, maar geven inzicht in de kwaliteit van de indicatoren. De score op de vier genoemde aspecten gezamenlijk geeft inzicht in de zeggingskracht van de indicator. Over het verantwoordingsjaar 2010 zijn alleen de inhoudsvaliditeit en registratiebetrouwbaarheid openbaar gemaakt 39. Tabel 5.3. Overzicht aantal indicatoren per signaalvlag Rood Oranje Groen Inhoudvaliditeit Registratie betrouwbaarheid Bron: ZiZo Uit bovenstaande tabel blijkt dat van de zes zorginhoudelijke indicatoren het merendeel niet volledig aan de kwaliteitseisen voldoet en als gevolg daarvan minder zeggingskracht hebben. 35 Los van genoemde financiering kan een zorgaanbieder over verbeteringen en vernieuwingen in de zorg ook prijsafspraken maken met zijn zorgkantoor. Financiering voor innovatie wordt verdisconteerd in de prijsafspraken tussen zorgaanbieder en zorgkantoor. Het in totaal hiermee gemoeide bedrag is de NZa niet bekend. 36 Partijen hebben voor het meten, analyseren en rapporteren van klantervaringen de Consumer Quality Index (CQ-index) ontwikkeld. Het bevat een vragenlijst die inzicht geeft in wat patiënten belangrijk vinden en wat hun ervaringen zijn met de zorg. 37 In de Achtergrondrapportage Transitie naar toekomstbestendige zorg, Benchmark in de zorg 2010 van Actiz zijn uitkomsten van cliëntwaarderingen opgenomen

40 In 2011 is er vanuit verschillende veldpartijen kritiek ontstaan op het kwaliteitskader. Zo zijn er problemen geconstateerd met de aanlevering en de verwerking van de zorginhoudelijke indicatoren. Dit heeft geleid tot een oproep van de branche aan verschillende overheidsorganisaties aan te geven welke metingen rekening houdend met het voorgaande door zorgaanbieders in 2012 moeten worden uitgevoerd 40. Onderstaande tabel geeft de klanttevredenheid weer en laat zien dat de cliënttevredenheid voor extramurale cliënten is toegenomen. Tabel 5.4. Klanttevredenheid Thuiszorg Bron: Actiz Benchmark in de zorg 2010 en Transparantie van zorg Transparantie van zorg is van belang voor cliënten zodat ze een overwogen keuze kunnen maken voor een zorgaanbieder en voor zorgkantoren voor de inkoop van zorg. Ondanks de toename van informatie blijkt het nog onvoldoende mogelijk zorgaanbieders te vergelijken op kwaliteit van zorg Informatie voor cliënten Transparante (keuze-)informatie over producten en diensten van zorgaanbieders is een belangrijke voorwaarde om de cliënt in staat te stellen keuzes te maken die het best aan zijn wensen voldoen. Deze paragraaf beschrijft de transparantie van informatie over het recht van de cliënt op zorg, de kwaliteit van het zorgaanbod, de toegankelijkheid van het zorgaanbod en de prijs van de zorg Informatie voor cliënten door zorgkantoren Het zorgkantoor publiceert op zijn website relevante cliëntinformatie 42 over de door hem gecontracteerde zorgaanbieders. Daarnaast stimuleren zorgkantoren zorgaanbieders om deze cliëntinformatie op de website van kiesbeter te zetten 43. Deze website is toegankelijk voor consumenten en informeert hen over het zorgaanbod. De NZa heeft in haar onderzoek naar de uitvoering van de AWBZ over 2010 gekeken of de zorgkantoren voldoende invulling geven aan hun informatietaken. De resultaten van dit onderzoek zijn in onderstaande tabel 5.4 weergegeven Zorgbalans, Rijksinstituut voor de Volksgezondheid en milieu, Het betreft bijvoorbeeld de volgende informatie: kwaliteit van de AWBZ-zorg: zorginhoudelijke kwaliteit, cliënttevredenheid en het beschikken over een keurmerk. 43 Met het opvragen van kwaliteitsinformatie bij de zorgaanbieder stimuleert het zorgkantoor de zorgaanbieders om na te denken over de door hen geleverde kwaliteit en zich hierover te verantwoorden. Ook neemt het zorgkantoor in zijn overeenkomst met de zorgaanbieder steeds vaker op dat deze zijn kwaliteitsinformatie toont op kiesbeter. 40

41 Tabel 5.5. Aantal zorgkantoren dat de informatietaak voldoende uitvoert (n=32) 2010 Algemene informatie per zorgaanbieder 26 Etalage informatie per zorgaanbieder 17 Kwaliteitsinformatie per zorgaanbieder 11 Bron: Motivaction Uit het onderzoek van de NZa blijkt dat zorgkantoren de informatietaken op verschillende wijze uitvoeren, wel is er ten opzichte van eerdere jaren een vooruitgang zichtbaar Transparantie van keuze informatie De NZa heeft onderzoeksbureau Motivaction gevraagd middels haar consumentenpanel onderzoek te doen onder consumenten, om zicht te krijgen op het keuzeproces van cliënten; hoe komen zij tot hun keuze voor een zorgaanbieder? Tabel 5.6. Hoe bij zorgaanbieder terecht gekomen (n=982) 2012 Zelf gekozen 30% Samen met huisarts/zorginstelling besloten 14% Samen met ouders/verzorgers/kinderen besloten 13% Besloten door huisarts/zorginstelling 10% Spoedgeval 10% Besloten door ouders/verzorgers/kinderen 7% Thuiszorgorganisatie is overgenomen 6% Geen van deze/weet niet 9% Bron: Motivaction Uit bovenstaande tabel blijkt dat iets minder dan een derde van de respondenten zelf heeft gekozen. Vaak wordt de keuze met de hulp van iemand anders gemaakt. Tevens is onderzocht welke informatiebronnen de respondenten hebben gebruikt en welke overwegingen voor hen belangrijk waren bij het maken van hun keuze voor een zorgaanbieder. In onderstaande tabel zijn de vier belangrijkste informatiebronnen weergegeven. Tabel 5.7. Informatie die een rol heeft gespeeld bij de keuze voor een zorgaanbieder (n=732) 2012 Doorverwijzing 42% Advies/ervaring uit omgeving 39% Brochures bij huisarts/zorginstelling 11% Informatie op internet 9% Bron: Motivaction 41

42 Uit bovenstaande tabel blijkt dat in veel de gevallen de informatie van degene die doorverwijst een rol speelt bij de keuze voor een zorgaanbieder. Ook zogenaamde mond-tot-mond reclame speelt een belangrijke rol, doordat vaak advies uit de omgeving wordt gebruikt voor het maken van een keus. Gevraagd naar de belangrijkste overwegingen om te kiezen voor een zorgaanbieder is in onderstaande tabel een top 3 weergegeven. Tabel 5.8. Top 3 overwegingen bij keuze voor zorgaanbieder (n=668) Positie Kwaliteit 2 Beperkte wachttijd 3 Vriendelijkheid Bron: Motivaction Uit bovenstaande tabel blijkt de kwaliteit 44 van de zorgaanbieder het belangrijkst te zijn om te kiezen voor een bepaalde zorgaanbieder. Naast de informatie en overwegingen die een rol hebben gespeeld, is gevraagd naar het proces: hebben respondenten bij hun keuze meerdere zorginstellingen met elkaar vergeleken en, als zij dat niet hebben gedaan, waarom hebben zij dat dan niet gedaan. De eerste tabel hieronder geeft het aantal respondenten dat wel en niet heeft vergeleken. Tabel 5.9. Vergelijking van zorginstellingen (n=732) Vergelijking Totaal Organisaties niet vergeleken 69% Organisaties wel vergeleken 26% Weet niet 5% Bron: Motivaction De tweede tabel hieronder geeft de vijf belangrijkste redenen waarom respondenten niet hebben vergeleken. Tabel Redenen geen zorgaanbieder met elkaar vergeleken (n=732) Reden 2012 Geen behoefte aan/geen reden toe 43% Werd doorverwezen 20% Aangeraden door familie/vrienden 17% Als huisarts of zorginstelling het regelt kan ik sneller terecht 16% Wist niet dat dit mocht 15% Bron: Motivaction Veel respondenten gaven aan geen behoefte te hebben om zorgaanbieders met elkaar te vergelijken. Opvallend is dat een aanzienlijk aantal respondenten niet wist dat zij zorgaanbieders met elkaar mochten vergelijken. 44 Kwaliteit is in het onderzoek niet gedefinieerd en is uitsluitend gebaseerd op het begrip dat de consument daarvan zelf heeft. 42

43 Om op een goede manier een keuze te kunnen maken voor een zorgaanbieder is het van belang dat voldoende informatie aanwezig is. Respondenten is gevraagd of zij een oordeel konden geven of zij over voldoende informatie konden beschikken om tot een keus te komen. Figuur 5.1. Was voldoende informatie aanwezig om een goede keuze te kunnen maken voor de zorgaanbieder (n=732) Bron: Motivaction Uit bovenstaande figuur blijkt dat iets meer dan de helft van de respondenten aangeeft over voldoende tot ruim voldoende informatie te kunnen beschikken voor het maken van een keuze voor een zorgaanbieder Informatie voor zorgkantoren Om een goede invulling aan hun rol als zorginkoper te geven, hebben zorgkantoren inzicht nodig in de kwaliteit van de te leveren zorg door zorgaanbieders 45. Voor de inkoop van zorg bij zorgaanbieders hanteren de zorgkantoren gunningvoorwaarden, die voornamelijk betrekking hebben op kwaliteit en een goede wachttijdregistratie door de zorgaanbieder. De kwaliteitseisen in de gunningvoorwaarden zien met name op de randvoorwaarden voor het leveren van kwalitatief goede zorg en niet op de daadwerkelijke kwaliteit van de geleverde zorg. De NZa heeft in het jaarlijkse onderzoek naar de rechtmatige uitvoering van de AWBZ in 2010 gekeken of bovenstaande tot uitvoer is gebracht door de zorgkantoren. Hiervoor is bij elk zorgkantoor een samenvattend overzicht van kwaliteitsuitkomsten per zorgaanbieder opgevraagd. Daarnaast heeft de NZa ook de kwaliteit van de wachtlijstregistratie beoordeeld. In tabel 5.5 is de uitkomst van dit onderzoek weergegeven. Tabel Aantal zorgkantoren dat voldoende inzicht heeft (n=32) 2010 Voldoende vergelijkend overzicht van kwaliteit 14 Voldoende inzicht in wachtlijsten 13 Bron: NZa Uit bovenstaande tabel blijkt dat nog niet alle zorgkantoren voldoende zicht hebben op de kwaliteit en wachtlijsten van de door hen 45 Zorgaanbieders worden, doordat ze aan het zorgkantoor verantwoording moeten afleggen over de geleverde kwaliteit, gestimuleerd over de kwaliteit na te denken. Daarnaast kan het zorgkantoor in zijn overeenkomst met de zorgaanbieder opnemen dat de kwaliteitsinformatie getoond wordt op kiesbeter. 43

44 gecontracteerde zorgaanbieder. Slechts een beperkt aantal zorgkantoren stemt hun wachtlijstregistratie periodiek met de zorgaanbieders af. De kwaliteit van de wachtlijst bestanden kan via afstemming tussen zorgaanbieders en zorgkantoor verder verbeterd worden Signalen intransparantie van zorg Bij de NZa kunnen signalen worden gemeld door cliënten, zorgaanbieders en zorgkantoren indien zij van mening zijn dat er iets mis of onduidelijk is met betrekking tot de informatie over zorg. De afgelopen jaren heeft de NZa hierover geen signalen ontvangen. 44