Luxemburg en Brussel; wat is er gebeurd, wat kunnen we verwachten?

|

|

|

- Nathalie Wouters

- 7 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Luxemburg en Brussel; wat is er gebeurd, wat kunnen we verwachten? Prof.dr. Redmar Wolf Baker & McKenzie / Vrije Universiteit

2 2014 Baker & McKenzie Amsterdam N.V. 2 NL-omzetbelasting of EU-btw?

3 Granton cards kortingskaart of betaalmiddel? waardepapier (vrijgesteld)? handelspapier (vrijgesteld)? 3

4 22 Gelet op deze gegevens dient te worden aangenomen dat, ten eerste, het gebruik van de Grantoncard, anders dan de verwijzende rechter verklaart, geen betaling kan vormen voor de toepassing van de Zesde richtlijn voor zover het in feite gaat om een prijskorting ( ) 4

5 Hof van Justitie geen waardepapier; vertegenwoordigt geen eigendomsrecht noch enige schuldvordering op Granton geen handelspapier: gebruik van dergelijke kaarten leidt niet tot geldoverdracht maar: HvJ herkwalificeert feiten 5

6 Commissievoorstel vouchers momenteel lappendeken aan nationale regelingen SPV = Single Purpose Voucher, betalen bij uitgifte MPV = Multi Purpose Voucher, betalen bij inwisseling 6

7

8 8

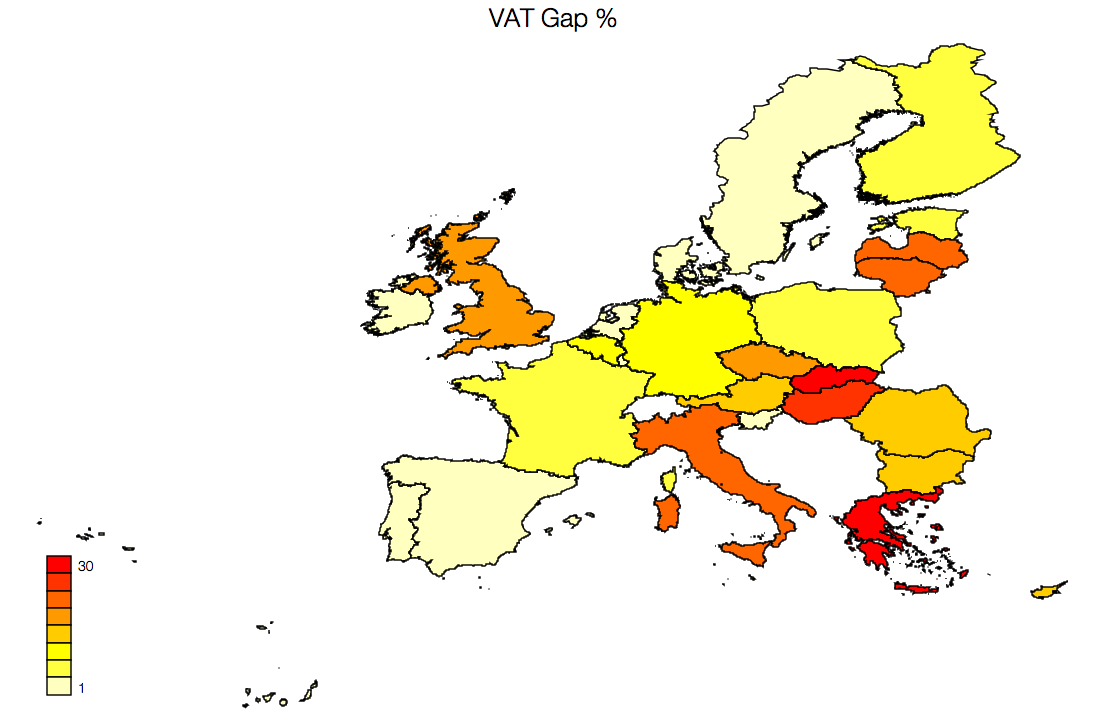

9 Verlies btw: 193 miljard euro per jaar rapport doet het nodige stof opwaaien Nederland doet het relatief goed, Roemenië en Griekenland koplopers roep om maatregelen 9

10 FISCUS BV FRAUDE BTW RECHT OP AFTREK Geen BTW AFNEMER LEVERANCIER Geen BTW?

11 Maatregelen op EU niveau Quick Reaction Mechanism (QRM) lidstaten mogen voor meer goederen verlegging toepassen roep om betere samenwerking 11

12 Verlegging toegestaan / verdachte goederen mobiele telefoons CPU s e.d. emissierechten levering van gas en elektriciteit telecommunicatiediensten spelconsoles, tablet-pc's en laptops granen industriële gewassen waaronder oliehoudende zaden en suikerbieten ruwe en halfafgewerkte metalen, waaronder edelmetalen

13 2014 Baker & McKenzie Amsterdam N.V.

14 HvJ: tough on VAT fraud geen recht op aftrek bij weten of moeten weten van fraude in de handelsketen (Kittel, 2006) geen nultarief ICL bij weten of moeten weten van fraude in handelsketen (Mecsek-Gabona, 2013) interpretatie verschilt per lidstaat 14

15 Voor de btw-fijnproevers weigeren recht op aftrek/nultarief heeft geen wettelijke basis, toch doen? HR vraagt, mijns inziens, naar de bekende weg in Italmoda / Turbucom belanghebbende ontspringt de dans op grond van HRrechtszekerheidsbeginsel? 15

16 HvJ, misbruik en btw Newey, diensten en kosten op papier via Jersey contractuele bepalingen uitgangspunt btw-heffing maar: kunstmatige constructie enkel gericht op belastingvoordeel misbruik: herdefiniering contract 16

17 Holdings 17

18 Commissie versus Nederland (C-65/11) Commissie klaagt over opname topholding/niet-ondernemer in FE HvJ: ook niet-ondernemers mogen in fiscale eenheid NL-beleid blijkt EU-proof 18

19 Le Crédit Lyonnais (C-388/11) hoofdhuis met v.i. s in andere EU-landen algemene kosten / vaststellen pro-rata omzet v.i. s tellen niet mee 19

20 Bouwterreinen - reprise 20

21 Woningstichting Maasdriel (C-543/11) bouwterrein = alle onbebouwde grond bestemd voor bebouwing NL wettekst te beperkt in sommige gevallen keuzemogelijkheid 21

22 Asymmetrisch beroep > Wet: géén bouwterrein, géén btw op verkoop > Richtlijn: wél bouwterrein, wél recht op aftrek. > Kan dat?

23 MDDP HvJ 28 november 2013, C-319/ Volgens de logica van het door de btw-richtlijn ingestelde systeem hangt de aftrek van voorbelasting dus samen met de inning van belasting in een later stadium. 45. Uit het voorgaande volgt dat een belastingplichtige volgens artikel 168 van de btw-richtlijn niet zowel gebruik kan maken van een nationale vrijstelling als aanspraak kan maken op het recht op aftrek, zelfs niet indien deze vrijstelling onverenigbaar is met deze richtlijn.

24 intussen in Brussel

25 Uitvoeringsverordening (EU) Nr. 1042/2013 > Wetgeving ten behoeve van nieuwe plaats van dienst regels per 2015 voor telecommunicatie-, omroep- en elektronische diensten. > Maar ook: verduidelijking diensten met betrekking tot onroerend goed.

26 Een eenvoudiger btw Standaardisering van btw verplichtingen Eerste stap: een EU btw aangifte. Commissievoorstel verschenen op 23 oktober 2013, EP op 26 februari 2014 akkoord. Standaard btw aangifte moet verschillende nationale btw aangifte vervangen. 5 verplichte categoriën lidstaten mogen nog 26 toevoegen. Maandelijkse elektronische aangifte (kleine ondernemingen per kwartaal) geen jaaraangifte Baker & McKenzie 26

27 Voorstellen Commissie Financiële diensten geen beweging meer? Vouchers nog in behandeling EU goederenregime discussies gaande fundamentele wijziging? verbetering op deelgebieden (b.v. abc)? 27

28 Tenslotte 2014 Baker & McKenzie Amsterdam N.V. 28

Wat is, wat was en wat zal wezen?

Wat is, wat was en wat zal wezen? EU en btw Redmar Wolf Programma HvJ highlights Brussel; regelgeving en voorstellen de toekomst 2 Pensioenen 3 PPG (C-26/12) afgescheiden bedrijfspensioenfonds PPG betaalt

Wat is, wat was en wat zal wezen? EU en btw Redmar Wolf Programma HvJ highlights Brussel; regelgeving en voorstellen de toekomst 2 Pensioenen 3 PPG (C-26/12) afgescheiden bedrijfspensioenfonds PPG betaalt

Indirecte belastingen en de digitale wereld

Indirecte belastingen en de digitale wereld https://www.anderetijden.nl/aflevering/566/de-komst-van-de-btw (20:55) Agenda EU-wetgever en digitale wereld Hof van Justitie en digitale wereld Kansen Conclusie

Indirecte belastingen en de digitale wereld https://www.anderetijden.nl/aflevering/566/de-komst-van-de-btw (20:55) Agenda EU-wetgever en digitale wereld Hof van Justitie en digitale wereld Kansen Conclusie

Btw; never a dull moment!

Btw; never a dull moment! Dr. Redmar Wolf 1 24 De btw (en onze nationale variant: de omzetbelasting) is uw belangstelling meer dan waard. Deze op EU-niveau alle EU-lidstaten een belangrijke - zo niet belangrijkste

Btw; never a dull moment! Dr. Redmar Wolf 1 24 De btw (en onze nationale variant: de omzetbelasting) is uw belangstelling meer dan waard. Deze op EU-niveau alle EU-lidstaten een belangrijke - zo niet belangrijkste

BTW-bulletin, De aftrek van btw staat niet meer rotsvast

BTW-bulletin, De aftrek van btw staat niet meer rotsvast Samenvatting Op 18 december 2014 heeft het Hof van Justitie van de Europese Unie (hierna HvJ) arrest gewezen over de aftrek van btw als sprake is

BTW-bulletin, De aftrek van btw staat niet meer rotsvast Samenvatting Op 18 december 2014 heeft het Hof van Justitie van de Europese Unie (hierna HvJ) arrest gewezen over de aftrek van btw als sprake is

Overzicht van de verwachte inkomsten uit indirecte belastingen in De omzetbelasting is de enige indirecte belasting die gebaseerd is op EU

1 2 Overzicht van de verwachte inkomsten uit indirecte belastingen in 2013. De omzetbelasting is de enige indirecte belasting die gebaseerd is op EU richtlijnen, met nogal dwingende instructies. De stroom

1 2 Overzicht van de verwachte inkomsten uit indirecte belastingen in 2013. De omzetbelasting is de enige indirecte belasting die gebaseerd is op EU richtlijnen, met nogal dwingende instructies. De stroom

BTW en Financiële Prestaties

BTW en Financiële Prestaties Erik Scheer, Philippe Steffens en Casper Evers De paradox van de BTW-vrijstellingen Toen: Nu: DATACENTER 500 + 95 BTW BANK BANK Lening: 1000 zonder BTW-druk Lening: 1000 95

BTW en Financiële Prestaties Erik Scheer, Philippe Steffens en Casper Evers De paradox van de BTW-vrijstellingen Toen: Nu: DATACENTER 500 + 95 BTW BANK BANK Lening: 1000 zonder BTW-druk Lening: 1000 95

Administratieve verplichtingen. Marja van den Oetelaar

Administratieve verplichtingen Marja van den Oetelaar Thema s Suppletieaangifte Herziening van ten onrechte berekende btw Teruggaaf van btw bij oninbare vorderingen Factureringsregels 2013 Self-billing

Administratieve verplichtingen Marja van den Oetelaar Thema s Suppletieaangifte Herziening van ten onrechte berekende btw Teruggaaf van btw bij oninbare vorderingen Factureringsregels 2013 Self-billing

INHOUDSOPGAVE. Lijst van afkortingen / XIII. Inleiding / XV

INHOUDSOPGAVE Lijst van afkortingen / XIII Inleiding / XV HOOFDSTUK 1 Een systematiek voor het oplossen van btw-problemen / 1 1.1 Systematiek in de btw / 1 HOOFDSTUK 2 Welke landen maken deel uit van de

INHOUDSOPGAVE Lijst van afkortingen / XIII Inleiding / XV HOOFDSTUK 1 Een systematiek voor het oplossen van btw-problemen / 1 1.1 Systematiek in de btw / 1 HOOFDSTUK 2 Welke landen maken deel uit van de

Titelstijl van model bewerken. Titel: Jaarcongresaccountant.nl. BTW wat is nieuw. mr. Marja van den Oetelaar Het BTW Advieskantoor

Titelstijl van model bewerken Titel: BTW wat is nieuw mr. Marja van den Oetelaar Het BTW Advieskantoor Jaarcongresaccountant.nl Onderwerpen - HOLDING PROBLEMATIEK - MEDISCHE VRIJSTELLING - ELEKTRONISCHE

Titelstijl van model bewerken Titel: BTW wat is nieuw mr. Marja van den Oetelaar Het BTW Advieskantoor Jaarcongresaccountant.nl Onderwerpen - HOLDING PROBLEMATIEK - MEDISCHE VRIJSTELLING - ELEKTRONISCHE

RAAD VAN DE EUROPESE UNIE. Brussel, 12 december 2012 (OR. en) 17603/12 FISC 194

17603/12 FISC 194") RAAD VAN DE EUROPESE UNIE Brussel, 12 december 2012 (OR. en) 17603/12 FISC 194 INGEKOMEN DOCUMENT van: de heer Jordi AYET PUIGARNAU, directeur, namens de secretarisgeneraal van de Europese Commissie ingekomen:

RAAD VAN DE EUROPESE UNIE Brussel, 12 december 2012 (OR. en) 17603/12 FISC 194 INGEKOMEN DOCUMENT van: de heer Jordi AYET PUIGARNAU, directeur, namens de secretarisgeneraal van de Europese Commissie ingekomen:

Per 1 januari 2019: nieuwe btw-regels voor vouchers, zegels en waardebonnen

Per 1 januari 2019: nieuwe btw-regels voor vouchers, zegels en waardebonnen Vanaf 1 januari 2019 gelden nieuwe btw-regels voor vouchers, zegels en waardebonnen. De nieuwe regels volgen uit de Europese

Per 1 januari 2019: nieuwe btw-regels voor vouchers, zegels en waardebonnen Vanaf 1 januari 2019 gelden nieuwe btw-regels voor vouchers, zegels en waardebonnen. De nieuwe regels volgen uit de Europese

VRAAG 1 VRAAG 2. Intracommunautaire levering

VRAAG 1 Intracommunautaire levering Op grond van art. 12, lid 2, onderdeel a, 2 Uitvoeringsbesluit omzetbelasting 1968 is voor de toepassing van het nultarief voor intracommunautaire leveringen vereist

VRAAG 1 Intracommunautaire levering Op grond van art. 12, lid 2, onderdeel a, 2 Uitvoeringsbesluit omzetbelasting 1968 is voor de toepassing van het nultarief voor intracommunautaire leveringen vereist

Belastingwijzer btw. Ragheno Business Park

Belastingwijzer btw Ragheno Business Park Motstraat 30, B-2800 Mechelen tel. 0800 94 571 fax 0800 17 529 www.wolterskluwer.be klant.be@wolterskluwer.com Verantwoordelijke uitgever: Hans Suijkerbuijk, Ragheno

Belastingwijzer btw Ragheno Business Park Motstraat 30, B-2800 Mechelen tel. 0800 94 571 fax 0800 17 529 www.wolterskluwer.be klant.be@wolterskluwer.com Verantwoordelijke uitgever: Hans Suijkerbuijk, Ragheno

Utrecht 21 april 2015

Utrecht 21 april 2015 ONDERWERPEN Algemene inleiding BTW verschuldigd over subsidies? Invloed van subsidies op de aftrek van BTW KARAKTER VAN DE BTW Belast het verbruik door consument / eindverbruiker

Utrecht 21 april 2015 ONDERWERPEN Algemene inleiding BTW verschuldigd over subsidies? Invloed van subsidies op de aftrek van BTW KARAKTER VAN DE BTW Belast het verbruik door consument / eindverbruiker

Framework omzetbelasting

E-commerce & BTW Framework omzetbelasting Ondernemerschap Prestatie onder bezwarende titel Plaats van de prestatie Belastingplichtige Vrijstellingen Maatstaf van heffing Tarief Aftrek van voorbelasting

E-commerce & BTW Framework omzetbelasting Ondernemerschap Prestatie onder bezwarende titel Plaats van de prestatie Belastingplichtige Vrijstellingen Maatstaf van heffing Tarief Aftrek van voorbelasting

RAAD VAN DE EUROPESE UNIE. Brussel, 6 juni 2006 (07.06) (OR. en) 10121/06 FISC 87

(OR. en) 10121/06 FISC 87") RAAD VAN DE EUROPESE UNIE Brussel, 6 juni 2006 (07.06) (OR. en) 10121/06 FISC 87 VOORSTEL van: de Europese Commissie d.d.: 2 juni 2006 Betreft: Voorstel voor een BESCHIKKING VAN DE RAAD waarbij Griekenland

RAAD VAN DE EUROPESE UNIE Brussel, 6 juni 2006 (07.06) (OR. en) 10121/06 FISC 87 VOORSTEL van: de Europese Commissie d.d.: 2 juni 2006 Betreft: Voorstel voor een BESCHIKKING VAN DE RAAD waarbij Griekenland

Studiekring Gelderland Overijssel

Btw-actualiteiten Studiekring Gelderland Overijssel 0 Agenda 1. Wetswijzigingen Vouchers; Sportvrijstelling; Kleine ondernemersregeling. 2. Jurisprudentie HR over vervaardigen en bouwterrein HvJ over bouwterrein

Btw-actualiteiten Studiekring Gelderland Overijssel 0 Agenda 1. Wetswijzigingen Vouchers; Sportvrijstelling; Kleine ondernemersregeling. 2. Jurisprudentie HR over vervaardigen en bouwterrein HvJ over bouwterrein

Nationale Administrateursdag

Nationale Administrateursdag Actualiteiten en tips BTW 12 november 2015 Carola van Vilsteren Programma Welkom Veranderingen in 2015 Toekomst BTW Verschillen in Europa Vragen Programma Welkom Veranderingen

Nationale Administrateursdag Actualiteiten en tips BTW 12 november 2015 Carola van Vilsteren Programma Welkom Veranderingen in 2015 Toekomst BTW Verschillen in Europa Vragen Programma Welkom Veranderingen

Datum van inontvangstneming : 13/06/2016

Datum van inontvangstneming : 13/06/2016 Samenvatting C-251/16-1 Zaak C-251/16 Samenvatting van het verzoek om een prejudiciële beslissing overeenkomstig artikel 98, lid 1, van het Reglement voor de procesvoering

Datum van inontvangstneming : 13/06/2016 Samenvatting C-251/16-1 Zaak C-251/16 Samenvatting van het verzoek om een prejudiciële beslissing overeenkomstig artikel 98, lid 1, van het Reglement voor de procesvoering

3.6 Aangifte, rubriek 5: Voorbelasting, kleineondernemersregeling en totaal 22

ALGEMEEN 1 WAT IS NIEUW 8 1.1 Overzicht wijzigingen 8 1.2 Opzet en indeling Almanak 10 1.3 Belastingdienst 11 2 BTW-SYSTEEM 13 2.1 Omzetbelasting volgens btw-systeem 13 AANGEVEN EN BETALEN 3 AANGIFTE OMZETBELASTING,

ALGEMEEN 1 WAT IS NIEUW 8 1.1 Overzicht wijzigingen 8 1.2 Opzet en indeling Almanak 10 1.3 Belastingdienst 11 2 BTW-SYSTEEM 13 2.1 Omzetbelasting volgens btw-systeem 13 AANGEVEN EN BETALEN 3 AANGIFTE OMZETBELASTING,

RAAD VAN DE EUROPESE UNIE. Brussel, 10 mei 2011 (11.05) (OR. en) 9964/11 Interinstitutioneel dossier: 2011/0104 (NLE) FISC 52

(OR. en) 9964/11 Interinstitutioneel dossier: 2011/0104 (NLE) FISC 52") RAAD VAN DE EUROPESE UNIE Brussel, 10 mei 2011 (11.05) (OR. en) 9964/11 Interinstitutioneel dossier: 2011/0104 (NLE) FISC 52 VOORSTEL van: de Europese Commissie d.d.: 4 mei 2011 Nr. Comdoc.: COM(2011)

RAAD VAN DE EUROPESE UNIE Brussel, 10 mei 2011 (11.05) (OR. en) 9964/11 Interinstitutioneel dossier: 2011/0104 (NLE) FISC 52 VOORSTEL van: de Europese Commissie d.d.: 4 mei 2011 Nr. Comdoc.: COM(2011)

Btw staat voor: "Belasting toegevoegde waarde", ook wel "Omzetbelasting"

Wat is btw? Btw staat voor: "Belasting toegevoegde waarde", ook wel "Omzetbelasting" genoemd. Deze belasting is door de overheid ingesteld en wordt geheven over de verkoopprijs van producten of diensten.

Wat is btw? Btw staat voor: "Belasting toegevoegde waarde", ook wel "Omzetbelasting" genoemd. Deze belasting is door de overheid ingesteld en wordt geheven over de verkoopprijs van producten of diensten.

Vanaf 1 juni 2019 aanmelden voor toepassing nieuwe kleine ondernemersregeling BTW per 1 januari 2020 De eenmanszaak, maatschap en VOF die in Nederland

Vanaf 1 juni 2019 aanmelden voor toepassing nieuwe kleine ondernemersregeling BTW per 1 januari 2020 De eenmanszaak, maatschap en VOF die in Nederland gevestigd zijn met een beperkt af te dragen bedrag

Vanaf 1 juni 2019 aanmelden voor toepassing nieuwe kleine ondernemersregeling BTW per 1 januari 2020 De eenmanszaak, maatschap en VOF die in Nederland gevestigd zijn met een beperkt af te dragen bedrag

Achtergrond enkele begrippen. Categorieën van belastingplichtigen - overzicht

Non-profit sector BTW-aandachtspunten 2010 Instituut van de Bedrijfsrevisoren 25 januari 2010 Jan Van Moorsel Agenda BTW: een complexe, vaak onbekende en gevaarlijke aangelegenheid voor de non-profit sector

Non-profit sector BTW-aandachtspunten 2010 Instituut van de Bedrijfsrevisoren 25 januari 2010 Jan Van Moorsel Agenda BTW: een complexe, vaak onbekende en gevaarlijke aangelegenheid voor de non-profit sector

BTW: een update in 45 minuten. Erik Scheer & Casper Evers

BTW: een update in 45 minuten Erik Scheer & Casper Evers Onderwerpen 1. Inleiding 2. De BTW-verordening (1 juli 2011) 3. Ontwikkelingen Hof van Justitie 2 Inleiding 3 Inleiding Talloze ontwikkelingen die

BTW: een update in 45 minuten Erik Scheer & Casper Evers Onderwerpen 1. Inleiding 2. De BTW-verordening (1 juli 2011) 3. Ontwikkelingen Hof van Justitie 2 Inleiding 3 Inleiding Talloze ontwikkelingen die

2014 KPMG Meijburg & Co, belastingadviseurs, is een samenwerkingsverband van besloten vennootschappen en maakt deel uit van KPMG International

2014 KPMG Meijburg & Co, belastingadviseurs, is een samenwerkingsverband van besloten vennootschappen en maakt deel uit van KPMG International Cooperative ("KPMG International"), een Zwitserse entiteit.

2014 KPMG Meijburg & Co, belastingadviseurs, is een samenwerkingsverband van besloten vennootschappen en maakt deel uit van KPMG International Cooperative ("KPMG International"), een Zwitserse entiteit.

Datum van inontvangstneming : 07/06/2013

Datum van inontvangstneming : 07/06/2013 C -,44Li jj':j - Hoge Raad der Nederlanden Derde Kamer Nr. 10/04806 1 maart 2013 Ingeschreven in het register van het Hof van Justitie onder nr ~3.~o 6..3.s.::.

Datum van inontvangstneming : 07/06/2013 C -,44Li jj':j - Hoge Raad der Nederlanden Derde Kamer Nr. 10/04806 1 maart 2013 Ingeschreven in het register van het Hof van Justitie onder nr ~3.~o 6..3.s.::.

COMMISSIE VAN DE EUROPESE GEMEENSCHAPPEN. Voorstel voor een BESCHIKKING VAN DE RAAD

NL NL NL COMMISSIE VAN DE EUROPESE GEMEENSCHAPPEN Brussel, 24.11.2009 COM(2009)641 definitief Voorstel voor een BESCHIKKING VAN DE RAAD waarbij de Portugese Republiek wordt gemachtigd een maatregel toe

NL NL NL COMMISSIE VAN DE EUROPESE GEMEENSCHAPPEN Brussel, 24.11.2009 COM(2009)641 definitief Voorstel voor een BESCHIKKING VAN DE RAAD waarbij de Portugese Republiek wordt gemachtigd een maatregel toe

HOOFDSTUK 1 Een systematiek voor het oplossen van btw-problemen

HOOFDSTUK 1 Een systematiek voor het oplossen van btw-problemen De wijze waarop internationale transacties in de heffing van btw worden betrokken, wordt bepaald door de systematiek van de btw-wetgeving.

HOOFDSTUK 1 Een systematiek voor het oplossen van btw-problemen De wijze waarop internationale transacties in de heffing van btw worden betrokken, wordt bepaald door de systematiek van de btw-wetgeving.

BTW BIJ IN- en UITVOER. Marja van den Oetelaar/Samatha Speelman

BTW BIJ IN- en UITVOER Marja van den Oetelaar/Samatha Speelman Douaneschuld Douaneschuld ontstaat: - Invoer (in vrije verkeer brengen) - Onttrekking aan het douanetoezicht - Niet voldoen aan verplichtingen

BTW BIJ IN- en UITVOER Marja van den Oetelaar/Samatha Speelman Douaneschuld Douaneschuld ontstaat: - Invoer (in vrije verkeer brengen) - Onttrekking aan het douanetoezicht - Niet voldoen aan verplichtingen

1 Het geding in feitelijke instanties

Uitspraak 10 januari 2014 nr. 09/01485 Arrest gewezen op het beroep in cassatie van de Staatssecretaris van Financiën tegen de uitspraak van het Gerechtshof te Arnhem van 3 maart 2009, nr. 07/00372, betreffende

Uitspraak 10 januari 2014 nr. 09/01485 Arrest gewezen op het beroep in cassatie van de Staatssecretaris van Financiën tegen de uitspraak van het Gerechtshof te Arnhem van 3 maart 2009, nr. 07/00372, betreffende

Datum van inontvangstneming : 13/05/2013

Datum van inontvangstneming : 13/05/2013 -0) Ol täh. 2tpIO e Raad der Nederlanden Derde Kamer Nr. 11/01551 IIngeschreven in het register van het Hof van Justitie onder nr g.3.j ~..~9. 8 maart 2013 Luxemburg,

Datum van inontvangstneming : 13/05/2013 -0) Ol täh. 2tpIO e Raad der Nederlanden Derde Kamer Nr. 11/01551 IIngeschreven in het register van het Hof van Justitie onder nr g.3.j ~..~9. 8 maart 2013 Luxemburg,

10044/17 mak/adw/sl 1 DG G 2B

Raad van de Europese Unie Brussel, 8 juni 2017 (OR. en) Interinstitutionele dossiers: 2016/0370 (CNS) 2016/0372 (E) 2016/0371 (CNS) 10044/17 FISC 131 ECOFIN 505 UD 146 NOTA I/A-PUNT van: aan: het voorzitterschap

Raad van de Europese Unie Brussel, 8 juni 2017 (OR. en) Interinstitutionele dossiers: 2016/0370 (CNS) 2016/0372 (E) 2016/0371 (CNS) 10044/17 FISC 131 ECOFIN 505 UD 146 NOTA I/A-PUNT van: aan: het voorzitterschap

TIPS. Internationaal zaken doen en BTW (deel 2) www.hlb-van-daal.nl

www.hlb-van-daal.nl") TIPS Internationaal zaken doen en BTW (deel 2) Handel en BTW In dit memo worden aspecten van BTW behandeld, die van toepassing kunnen zijn bij internationale handel. Het is geen volledig overzicht, maar

TIPS Internationaal zaken doen en BTW (deel 2) Handel en BTW In dit memo worden aspecten van BTW behandeld, die van toepassing kunnen zijn bij internationale handel. Het is geen volledig overzicht, maar

Nieuwe btw-regels op het gebied van Plaats van diensten per 1 januari 2010

Nieuwe btw-regels op het gebied van Plaats van diensten per 1 januari 2010 Commissie interne accountants en belastingconsulenten Deze bijdrage is bedoeld om een kort en praktisch overzicht te geven van

Nieuwe btw-regels op het gebied van Plaats van diensten per 1 januari 2010 Commissie interne accountants en belastingconsulenten Deze bijdrage is bedoeld om een kort en praktisch overzicht te geven van

Eiseres heeft op haar aangifte voor het eerste kwartaal van omzetbelasting voldaan.

Rechtbank Haarlem 5 oktober 2010, nrs. 09/3619 en 09/3620 Uitspraak RECHTBANK HAARLEM Sector bestuursrecht, meervoudige belastingkamer Zaaknummers: AWB 09/3619 en AWB 09/3620 Uitspraakdatum: 5 oktober

Rechtbank Haarlem 5 oktober 2010, nrs. 09/3619 en 09/3620 Uitspraak RECHTBANK HAARLEM Sector bestuursrecht, meervoudige belastingkamer Zaaknummers: AWB 09/3619 en AWB 09/3620 Uitspraakdatum: 5 oktober

Aftrek en/of compensatie van btw definitief na verwerken factuur?

Aftrek en/of compensatie van btw definitief na verwerken factuur? Onlangs heeft de rechtbank Arnhem uitspraak gedaan in een zaak waarbij de Belastingdienst een naheffingsaanslag omzetbelasting heeft opgelegd,

Aftrek en/of compensatie van btw definitief na verwerken factuur? Onlangs heeft de rechtbank Arnhem uitspraak gedaan in een zaak waarbij de Belastingdienst een naheffingsaanslag omzetbelasting heeft opgelegd,

Voorstel voor een UITVOERINGSBESLUIT VAN DE RAAD

EUROPESE COMMISSIE Brussel, 3.8.2017 COM(2017) 410 final 2017/0183 (NLE) Voorstel voor een UITVOERINGSBESLUIT VAN DE RAAD tot wijziging van Uitvoeringsbesluit 2011/335/EU waarbij de Republiek Litouwen

EUROPESE COMMISSIE Brussel, 3.8.2017 COM(2017) 410 final 2017/0183 (NLE) Voorstel voor een UITVOERINGSBESLUIT VAN DE RAAD tot wijziging van Uitvoeringsbesluit 2011/335/EU waarbij de Republiek Litouwen

Wijziging van de declaratieve btw-verplichtingen met ingang van 1 januari 2010

PERSMEDEDELING Wijziging van de declaratieve btw-verplichtingen met ingang van 1 januari 2010 De Heer Didier Reynders, Vice-premier en Minister van Financiën, deelt mee dat de richtlijn 2008/8/EG van de

PERSMEDEDELING Wijziging van de declaratieve btw-verplichtingen met ingang van 1 januari 2010 De Heer Didier Reynders, Vice-premier en Minister van Financiën, deelt mee dat de richtlijn 2008/8/EG van de

EUROPESE COMMISSIE DIRECTORAAT-GENERAAL BELASTINGEN EN DOUANE-UNIE

EUROPESE COMMISSIE DIRECTORAAT-GENERAAL BELASTINGEN EN DOUANE-UNIE Brussel, 11 september 2018 KENNISGEVING AAN BELANGHEBBENDEN TERUGTREKKING VAN HET VERENIGD KONINKRIJK EN EU-REGELS OP HET GEBIED VAN DE

EUROPESE COMMISSIE DIRECTORAAT-GENERAAL BELASTINGEN EN DOUANE-UNIE Brussel, 11 september 2018 KENNISGEVING AAN BELANGHEBBENDEN TERUGTREKKING VAN HET VERENIGD KONINKRIJK EN EU-REGELS OP HET GEBIED VAN DE

Wij gaan gewoon door!

BTWijzer De nieuwsbrief van BTW Nederland jaargang 2 nummer 1 maart 2010 Wij gaan gewoon door! Nu ja, zo gewoon is dat eigenlijk niet. Het zal u zijn opgevallen, ons kabinet is er bijvoorbeeld mee opgehouden.

BTWijzer De nieuwsbrief van BTW Nederland jaargang 2 nummer 1 maart 2010 Wij gaan gewoon door! Nu ja, zo gewoon is dat eigenlijk niet. Het zal u zijn opgevallen, ons kabinet is er bijvoorbeeld mee opgehouden.

Datum van inontvangstneming : 13/05/2013

Datum van inontvangstneming : 13/05/2013 C-A3.A 1..A3 - g) ge Raad der Nederlanden Derde Kamer Nr. 11/02825 22 februari 2013 Ingeschreven in het register van het Hof van Justitie onder nr.. 3:t2 /J..s..8.

Datum van inontvangstneming : 13/05/2013 C-A3.A 1..A3 - g) ge Raad der Nederlanden Derde Kamer Nr. 11/02825 22 februari 2013 Ingeschreven in het register van het Hof van Justitie onder nr.. 3:t2 /J..s..8.

Levering van goederen naar andere EU-lidstaten / 13

1 Inleiding / 11 2 Levering van goederen naar andere EU-lidstaten / 13 2.1 Levering aan een btw-plichtige ondernemer / 14 2.1.1 Voorwaarde 1: vervoer naar een andere lidstaat / 15 2.1.2 Afhaaltransacties

1 Inleiding / 11 2 Levering van goederen naar andere EU-lidstaten / 13 2.1 Levering aan een btw-plichtige ondernemer / 14 2.1.1 Voorwaarde 1: vervoer naar een andere lidstaat / 15 2.1.2 Afhaaltransacties

21 mei 2019 BTW-nieuwtje : Vanaf 1 juni 2019 aanmelden voor toepassing nieuwe kleine ondernemersregeling BTW per 1 januari 2020

21 mei 2019 BTW-nieuwtje 12-2019: Vanaf 1 juni 2019 aanmelden voor toepassing nieuwe kleine ondernemersregeling BTW per 1 januari 2020 Vanaf 1 juni 2019 aanmelden voor toepassing nieuwe kleine ondernemersregeling

21 mei 2019 BTW-nieuwtje 12-2019: Vanaf 1 juni 2019 aanmelden voor toepassing nieuwe kleine ondernemersregeling BTW per 1 januari 2020 Vanaf 1 juni 2019 aanmelden voor toepassing nieuwe kleine ondernemersregeling

Special wijziging BTW- factureringsregels Per 1 januari 2013

Special wijziging BTW- factureringsregels Per 1 januari 2013 Audit І Tax І Advisory Belangrijke wijzigingen in de btw facturerings regels per 1 januari 2013 Inhoudsopgave 1. Inleiding 3 2. Wanneer moet

Special wijziging BTW- factureringsregels Per 1 januari 2013 Audit І Tax І Advisory Belangrijke wijzigingen in de btw facturerings regels per 1 januari 2013 Inhoudsopgave 1. Inleiding 3 2. Wanneer moet

COMMISSIE VAN DE EUROPESE GEMEENSCHAPPEN. Voorstel voor een BESLUIT VAN DE RAAD

NL NL NL COMMISSIE VAN DE EUROPESE GEMEENSCHAPPEN Brussel, 8.12.2009 COM(2009)668 definitief Voorstel voor een BESLUIT VAN DE RAAD waarbij de Republiek Litouwen wordt gemachtigd een maatregel te blijven

NL NL NL COMMISSIE VAN DE EUROPESE GEMEENSCHAPPEN Brussel, 8.12.2009 COM(2009)668 definitief Voorstel voor een BESLUIT VAN DE RAAD waarbij de Republiek Litouwen wordt gemachtigd een maatregel te blijven

http://www.ndfr.nl/pages/content.aspx?menu=tijdschriften

Page 1 of 10 HOOFDSTUK 3 Btw-fraude en EU-beginselen; recht zeker? Tijdschrift Formeel Belastingrecht 2014/01 Belastingjaar/tijdvak Trefwoorden Wetsartikelen Auteur prof.dr. R.A. Wolf vorig volgend Prof.dr.

Page 1 of 10 HOOFDSTUK 3 Btw-fraude en EU-beginselen; recht zeker? Tijdschrift Formeel Belastingrecht 2014/01 Belastingjaar/tijdvak Trefwoorden Wetsartikelen Auteur prof.dr. R.A. Wolf vorig volgend Prof.dr.

BIJLAGE BIJLAGE VIII

EUROPESE COMMISSIE Brussel, 10.3.2014 COM(2014) 148 final ANNEX 8 BIJLAGE BIJLAGE VIII Associatie-overeenkomst tussen de Europese Unie en de Europese Gemeenschap voor Atoomenergie en hun lidstaten, enerzijds,

EUROPESE COMMISSIE Brussel, 10.3.2014 COM(2014) 148 final ANNEX 8 BIJLAGE BIJLAGE VIII Associatie-overeenkomst tussen de Europese Unie en de Europese Gemeenschap voor Atoomenergie en hun lidstaten, enerzijds,

Voorstel voor een UITVOERINGSBESLUIT VAN DE RAAD

EUROPESE COMMISSIE Brussel, 7.2.2017 COM(2017) 61 final 2017/0018 (NLE) Voorstel voor een UITVOERINGSBESLUIT VAN DE RAAD waarbij de Republiek Estland wordt gemachtigd een bijzondere maatregel toe te passen

EUROPESE COMMISSIE Brussel, 7.2.2017 COM(2017) 61 final 2017/0018 (NLE) Voorstel voor een UITVOERINGSBESLUIT VAN DE RAAD waarbij de Republiek Estland wordt gemachtigd een bijzondere maatregel toe te passen

Kluwer Online Research

Weekblad voor Fiscaal Recht Afnemer in de btw: wie is het? Auteur: Mevr. mr. dr. M.M.W.D. Merkx[1] Op 2 december 2011 wees de Hoge Raad een belangrijk arrest over de bewijslastverdeling betreffende het

Weekblad voor Fiscaal Recht Afnemer in de btw: wie is het? Auteur: Mevr. mr. dr. M.M.W.D. Merkx[1] Op 2 december 2011 wees de Hoge Raad een belangrijk arrest over de bewijslastverdeling betreffende het

Spoedmaatregelen Fiscale eenheid - en het per element benadering arrest van het HvJ EU: een nadere beschouwing

Spoedmaatregelen Fiscale eenheid - en het per element benadering arrest van het HvJ EU: een nadere beschouwing Daniël Smit ACTL Afternoon-seminar 20 maart 2018 De Industrieele Groote Club Het arrest van

Spoedmaatregelen Fiscale eenheid - en het per element benadering arrest van het HvJ EU: een nadere beschouwing Daniël Smit ACTL Afternoon-seminar 20 maart 2018 De Industrieele Groote Club Het arrest van

Thema s. Intracommunautaire levering ABC leveringen Overbrengingen Reparatie Call off/consignatie IC leveringen aan vrijgestelde afnemers

Thema s Intracommunautaire levering ABC leveringen Overbrengingen Reparatie Call off/consignatie IC leveringen aan vrijgestelde afnemers Intracommunautaire leveringen Nultarief indien (Teleos): - Vervoer

Thema s Intracommunautaire levering ABC leveringen Overbrengingen Reparatie Call off/consignatie IC leveringen aan vrijgestelde afnemers Intracommunautaire leveringen Nultarief indien (Teleos): - Vervoer

Planning the Year End

www.pwc.com Sibylle Vandenberghe Christoph Zenner Update: Belgische en internationale btw Agenda 1 (E-)facturering en opeisbaarheid van de btw 2 Ontwikkelingen inzake btw op onroerend goed 3 Wagens 4 Andere

www.pwc.com Sibylle Vandenberghe Christoph Zenner Update: Belgische en internationale btw Agenda 1 (E-)facturering en opeisbaarheid van de btw 2 Ontwikkelingen inzake btw op onroerend goed 3 Wagens 4 Andere

De invloed van de btw op uw werkkapitaal

Fred Vervaet Agenda LyondellBasell Industries NV Trapped refunds; Crediteuren Debiteuren LyondellBasell Industries NV Omzet wereldwijd: ongeveer $51 miljard; Productie chemische en petrochemische producten;

Fred Vervaet Agenda LyondellBasell Industries NV Trapped refunds; Crediteuren Debiteuren LyondellBasell Industries NV Omzet wereldwijd: ongeveer $51 miljard; Productie chemische en petrochemische producten;

Staatsblad van het Koninkrijk der Nederlanden

Staatsblad van het Koninkrijk der Nederlanden Jaargang 2017 325 Besluit van 28 augustus 2017 tot wijziging van het Uitvoeringsbesluit omzetbelasting 1968 met betrekking tot verlegging omzetbelastingplicht

Staatsblad van het Koninkrijk der Nederlanden Jaargang 2017 325 Besluit van 28 augustus 2017 tot wijziging van het Uitvoeringsbesluit omzetbelasting 1968 met betrekking tot verlegging omzetbelastingplicht

In deze advieswijzer wordt op hoofdlijnen nader ingegaan op btw-verplichtingen waarmee u te maken kunt krijgen als u zakendoet met het buitenland.

Levert u goederen over de grens of verricht u diensten aan afnemers buiten Nederland, dan zult u zich moeten verdiepen in de mogelijke btw-verplichtingen in andere landen. Moet ik btw in rekening brengen?

Levert u goederen over de grens of verricht u diensten aan afnemers buiten Nederland, dan zult u zich moeten verdiepen in de mogelijke btw-verplichtingen in andere landen. Moet ik btw in rekening brengen?

Teruggaaf van btw aan buitenlandse btw-belastingplichtigen

Bijlage bij 12.12 Teruggaaf van btw aan buitenlandse btw-belastingplichtigen De wijziging van de teruggaafprocedure geldt enkel voor belastingplichtigen die gevestigd zijn binnen de lidstaten. Volgens

Bijlage bij 12.12 Teruggaaf van btw aan buitenlandse btw-belastingplichtigen De wijziging van de teruggaafprocedure geldt enkel voor belastingplichtigen die gevestigd zijn binnen de lidstaten. Volgens

Raad van de Europese Unie Brussel, 4 augustus 2017 (OR. en)

") Raad van de Europese Unie Brussel, 4 augustus 2017 (OR. en) Interinstitutioneel dossier: 2017/0183 (NLE) 11618/17 FISC 172 VOORSTEL van: ingekomen: 3 augustus 2017 aan: Nr. Comdoc.: Betreft: de heer Jordi

Raad van de Europese Unie Brussel, 4 augustus 2017 (OR. en) Interinstitutioneel dossier: 2017/0183 (NLE) 11618/17 FISC 172 VOORSTEL van: ingekomen: 3 augustus 2017 aan: Nr. Comdoc.: Betreft: de heer Jordi

PUBLIC RAAD VAN DE EUROPESE UNIE. Brussel, 9 september 2009 (23.09) (OR. en) 13057/09. Interinstitutioneel dossier 2007/0267 (CNS) LIMITE FISC 112

(OR. en) 13057/09. Interinstitutioneel dossier 2007/0267 (CNS) LIMITE FISC 112") Conseil UE RAAD VAN DE EUROPESE UNIE Brussel, 9 september 2009 (23.09) (OR. en) Interinstitutioneel dossier 2007/0267 (CNS) PUBLIC 13057/09 LIMITE FISC 112 NOTA van: aan: Betreft: het voorzitterschap de

Conseil UE RAAD VAN DE EUROPESE UNIE Brussel, 9 september 2009 (23.09) (OR. en) Interinstitutioneel dossier 2007/0267 (CNS) PUBLIC 13057/09 LIMITE FISC 112 NOTA van: aan: Betreft: het voorzitterschap de

De btw-behandeling van vouchers;

De btw-behandeling van vouchers; De huidige behandeling in Nederland en de toekomstige behandeling volgens het Voorstel van de Europese Commissie? Naam: F.Y. Weeber Universiteit: Tilburg University Studierichting:

De btw-behandeling van vouchers; De huidige behandeling in Nederland en de toekomstige behandeling volgens het Voorstel van de Europese Commissie? Naam: F.Y. Weeber Universiteit: Tilburg University Studierichting:

NIEUWE BTW FACTURATIERICHTLIJN

NIEUWE BTW FACTURATIERICHTLIJN VANAF 01/01/2013 Nieuwe regels inzake opeisbaarheid van btw en factuurvermeldingen DPO Accountants en Belastingconsulenten* 27-12-2012 * DPO Accountants en Belastingconsulenten

NIEUWE BTW FACTURATIERICHTLIJN VANAF 01/01/2013 Nieuwe regels inzake opeisbaarheid van btw en factuurvermeldingen DPO Accountants en Belastingconsulenten* 27-12-2012 * DPO Accountants en Belastingconsulenten

1. Inleiding. Belastingdienst/Centrum voor proces- en productontwikkeling, Sector brieven & beleidsbesluiten

Omzetbelasting, motorrijtuigenbelasting en belasting van personenauto s en motorrijwielen. Directeur-grootaandeelhouder en gevolgen Van der Steen arrest Hof van Justitie EG, zaak C-355/06 1 Omzetbelasting,

Omzetbelasting, motorrijtuigenbelasting en belasting van personenauto s en motorrijwielen. Directeur-grootaandeelhouder en gevolgen Van der Steen arrest Hof van Justitie EG, zaak C-355/06 1 Omzetbelasting,

De omzetbelasting. 1. Inleiding

De omzetbelasting 1. Inleiding De omzetbelasting is een algemene verbruiksbelasting die de overheid heft op de verkoop van diensten en producten. De belasting, ook wel btw genoemd (Belasting over de toegevoegde

De omzetbelasting 1. Inleiding De omzetbelasting is een algemene verbruiksbelasting die de overheid heft op de verkoop van diensten en producten. De belasting, ook wel btw genoemd (Belasting over de toegevoegde

Raad van de Europese Unie Brussel, 9 juni 2017 (OR. en)

") Raad van de Europese Unie Brussel, 9 juni 2017 (OR. en) Interinstitutioneel dossier: 2017/0124 (NLE) 10201/17 FISC 137 VOORSTEL van: ingekomen: 8 juni 2017 aan: Nr. Comdoc.: Betreft: de heer Jordi AYET

Raad van de Europese Unie Brussel, 9 juni 2017 (OR. en) Interinstitutioneel dossier: 2017/0124 (NLE) 10201/17 FISC 137 VOORSTEL van: ingekomen: 8 juni 2017 aan: Nr. Comdoc.: Betreft: de heer Jordi AYET

Voorstel voor een UITVOERINGSBESLUIT VAN DE RAAD

EUROPESE COMMISSIE Brussel, 10.11.2017 COM(2017) 659 final 2017/0296 (NLE) Voorstel voor een UITVOERINGSBESLUIT VAN DE RAAD waarbij de Republiek Letland wordt gemachtigd een bijzondere maatregel toe te

EUROPESE COMMISSIE Brussel, 10.11.2017 COM(2017) 659 final 2017/0296 (NLE) Voorstel voor een UITVOERINGSBESLUIT VAN DE RAAD waarbij de Republiek Letland wordt gemachtigd een bijzondere maatregel toe te

NOTA VAN HET VOORZITTERSCHAP de Groep belastingvraagstukken Indirecte belasting (BTW) Betreft: BTW - Plaats van levering van gas en elektriciteit

Betreft: BTW - Plaats van levering van gas en elektriciteit") Conseil UE RAAD VAN DE EUROPESE UNIE Brussel, 27 januari 2003 (31.01) (OR. en) PUBLIC 5731/03 Interinstitutioneel dossier: 2002/0286 (CNS) LIMITE FISC 10 ENER 23 NOTA VAN HET VOORZITTERSCHAP aan: de Groep

Conseil UE RAAD VAN DE EUROPESE UNIE Brussel, 27 januari 2003 (31.01) (OR. en) PUBLIC 5731/03 Interinstitutioneel dossier: 2002/0286 (CNS) LIMITE FISC 10 ENER 23 NOTA VAN HET VOORZITTERSCHAP aan: de Groep

JJJ. de Nederlandse Orde van Belastingadviseurs

JJJ JJJ de Nederlandse Orde van Belastingadviseurs Aan de Vaste commissie voor Financiën van de Tweede Kamer der Staten-Generaal mr. R.F. Berck Postbus 20018 2500 EA DEN HAAG Amsterdam, 7 mei 2009 Betreft:

JJJ JJJ de Nederlandse Orde van Belastingadviseurs Aan de Vaste commissie voor Financiën van de Tweede Kamer der Staten-Generaal mr. R.F. Berck Postbus 20018 2500 EA DEN HAAG Amsterdam, 7 mei 2009 Betreft:

De behandeling van vouchers voor de btw

ERASMUS UNIVERSITEIT ROTTERDAM ERASMUS SCHOOL OF ECONOMICS BACHELORSCRIPTIE FISCALE ECONOMIE 2017 De behandeling van vouchers voor de btw Onderzoek naar de functionaliteit van de wijzigingsrichtlijn aangaande

ERASMUS UNIVERSITEIT ROTTERDAM ERASMUS SCHOOL OF ECONOMICS BACHELORSCRIPTIE FISCALE ECONOMIE 2017 De behandeling van vouchers voor de btw Onderzoek naar de functionaliteit van de wijzigingsrichtlijn aangaande

2014 -- Omzetbelasting -- Deel 2

Omzetbelasting week 3 programma Ondernemer en fiscale eenheid Uitbreiding begrippen levering en dienst Afstandsverkopen Gemengde prestaties Afwijkende plaats van dienst 1 Ondernemer 1 van 2 Artikel 7 1.

Omzetbelasting week 3 programma Ondernemer en fiscale eenheid Uitbreiding begrippen levering en dienst Afstandsverkopen Gemengde prestaties Afwijkende plaats van dienst 1 Ondernemer 1 van 2 Artikel 7 1.

Voorstel voor een UITVOERINGSBESLUIT VAN DE RAAD

EUROPESE COMMISSIE Brussel, 3.10.2017 COM(2017) 561 final 2017/0243 (NLE) Voorstel voor een UITVOERINGSBESLUIT VAN DE RAAD waarbij het Koninkrijk der Nederlanden wordt gemachtigd een maatregel in te voeren

EUROPESE COMMISSIE Brussel, 3.10.2017 COM(2017) 561 final 2017/0243 (NLE) Voorstel voor een UITVOERINGSBESLUIT VAN DE RAAD waarbij het Koninkrijk der Nederlanden wordt gemachtigd een maatregel in te voeren

Plaats van dienst en nieuwe teruggaafprocedure buitenlandse Omzetbelasting per 1 januari 2010

Plaats van dienst en nieuwe teruggaafprocedure buitenlandse Omzetbelasting per 1 januari 2010 Onlangs is een wetsvoorstel tot wijziging van de Wet op de Omzetbelasting 1968 aangenomen. De wijzigingen zien

Plaats van dienst en nieuwe teruggaafprocedure buitenlandse Omzetbelasting per 1 januari 2010 Onlangs is een wetsvoorstel tot wijziging van de Wet op de Omzetbelasting 1968 aangenomen. De wijzigingen zien

Voorstel voor een UITVOERINGSBESLUIT VAN DE RAAD

EUROPESE COMMISSIE Brussel, 10.1.2018 COM(2018) 5 final 2017/0361 (NLE) Voorstel voor een UITVOERINGSBESLUIT VAN DE RAAD waarbij de Republiek Malta wordt gemachtigd een bijzondere maatregel toe te passen

EUROPESE COMMISSIE Brussel, 10.1.2018 COM(2018) 5 final 2017/0361 (NLE) Voorstel voor een UITVOERINGSBESLUIT VAN DE RAAD waarbij de Republiek Malta wordt gemachtigd een bijzondere maatregel toe te passen

ARREST VAN HET HOF (Derde kamer) 13 juli 1989*

13 juli 1989*") SKATTEMINISTERIET / HENRIKSEN ARREST VAN HET HOF (Derde kamer) 13 juli 1989* In zaak 173/88, betreffende een verzoek aan het Hof krachtens artikel 177 EEG-Verdrag van het Højesteret, in het aldaar aanhangig

SKATTEMINISTERIET / HENRIKSEN ARREST VAN HET HOF (Derde kamer) 13 juli 1989* In zaak 173/88, betreffende een verzoek aan het Hof krachtens artikel 177 EEG-Verdrag van het Højesteret, in het aldaar aanhangig

Datum van inontvangstneming : 07/06/2013

Datum van inontvangstneming : 07/06/2013 I!Entree 2 7 MARS 2013 C-.A6'1IA3-0 Hoge Raad der Nederlanden Derde Kamer Nr. 11/02595 8 maart 2013 Ingeschreven in het register van het Hof van Justitie onder

Datum van inontvangstneming : 07/06/2013 I!Entree 2 7 MARS 2013 C-.A6'1IA3-0 Hoge Raad der Nederlanden Derde Kamer Nr. 11/02595 8 maart 2013 Ingeschreven in het register van het Hof van Justitie onder

ARREST VAN HET HOF (Achtste kamer) 17 januari 2013 (*)

17 januari 2013 (*)") ARREST VAN HET HOF (Achtste kamer) 17 januari 2013 (*) Belasting over toegevoegde waarde Richtlijn 2006/112/EG Artikel 135, lid 1, sub k, juncto artikel 12, leden 1 en 3 Onbebouwde grond Bouwterrein Begrippen

ARREST VAN HET HOF (Achtste kamer) 17 januari 2013 (*) Belasting over toegevoegde waarde Richtlijn 2006/112/EG Artikel 135, lid 1, sub k, juncto artikel 12, leden 1 en 3 Onbebouwde grond Bouwterrein Begrippen

De aanpak van BTW-carrouselfraude

UNIVERSITEIT VAN TILBURG De aanpak van BTW-carrouselfraude Zelfs bij fraude in een andere lidstaat? Bachelor Thesis 12-2013 Naam: Roy van de Laar Studierichting: Fiscale Economie Administratienummer: 498576

UNIVERSITEIT VAN TILBURG De aanpak van BTW-carrouselfraude Zelfs bij fraude in een andere lidstaat? Bachelor Thesis 12-2013 Naam: Roy van de Laar Studierichting: Fiscale Economie Administratienummer: 498576

MASTERSCRIPTIE DE BEHANDELING VAN VOUCHERS VOOR DE BTW

MASTERSCRIPTIE DE BEHANDELING VAN VOUCHERS VOOR DE BTW H.J.M. van der Burg 2015 Masterscriptie Internationaal & Europees Belastingrecht De huidige behandeling van vouchers voor de btw en de behandeling

MASTERSCRIPTIE DE BEHANDELING VAN VOUCHERS VOOR DE BTW H.J.M. van der Burg 2015 Masterscriptie Internationaal & Europees Belastingrecht De huidige behandeling van vouchers voor de btw en de behandeling

BTW-nieuwtjes 13-2014

BTW-nieuwtjes 13-2014 van vilsteren BTW advies bv Heidesteinlaan 2a, 6866 AG Heelsum E-mail: info@btwadvies.com Website: www.btwadvies.com Telefoon: 026-7071710 KvK Arnhem 09136209 1. Ingrijpende verbouwing

BTW-nieuwtjes 13-2014 van vilsteren BTW advies bv Heidesteinlaan 2a, 6866 AG Heelsum E-mail: info@btwadvies.com Website: www.btwadvies.com Telefoon: 026-7071710 KvK Arnhem 09136209 1. Ingrijpende verbouwing

Beslissing ET 123563 van 19 december 2012 Nieuwe regels inzake opeisbaarheid van btw Overgangsbepalingen

Beslissing ET 123563 van 19 december 2012 Nieuwe regels inzake opeisbaarheid van btw Overgangsbepalingen De uitreiking van de factuur, vooraleer het belastbaar feit zich heeft voorgedaan, is geen oorzaak

Beslissing ET 123563 van 19 december 2012 Nieuwe regels inzake opeisbaarheid van btw Overgangsbepalingen De uitreiking van de factuur, vooraleer het belastbaar feit zich heeft voorgedaan, is geen oorzaak

De kleineondernemersregeling

Belastingdienst De kleineondernemersregeling OB 201-1Z*13FD Heeft uw onderneming een lage omzet en betaalt u per jaar minder dan 1.883 btw? Dan komt u mogelijk in aanmerking voor de kleine ondernemersregeling.

Belastingdienst De kleineondernemersregeling OB 201-1Z*13FD Heeft uw onderneming een lage omzet en betaalt u per jaar minder dan 1.883 btw? Dan komt u mogelijk in aanmerking voor de kleine ondernemersregeling.

Hoorcollege 1: Inleiding

Hoorcollege 1: Inleiding Datum: 9 november 2009 Studiestof: hoofdstuk 5 Drs. O.L. Mobach INLEIDING De omzetbelasting is vak dat altijd actueel is. In de Verenigde Staten is er op dit moment bijvoorbeeld

Hoorcollege 1: Inleiding Datum: 9 november 2009 Studiestof: hoofdstuk 5 Drs. O.L. Mobach INLEIDING De omzetbelasting is vak dat altijd actueel is. In de Verenigde Staten is er op dit moment bijvoorbeeld

Collegeaantekeningen Fiscale aspecten Registergoederen. Week 1

Collegeaantekeningen Fiscale aspecten Registergoederen Week 1 2016-2017 HC week 1 Fiscale aspecten van Registergoederen 9 februari 2017 Inleiding Waarom is het vak voor notariëlen van belang? Wat heeft

Collegeaantekeningen Fiscale aspecten Registergoederen Week 1 2016-2017 HC week 1 Fiscale aspecten van Registergoederen 9 februari 2017 Inleiding Waarom is het vak voor notariëlen van belang? Wat heeft

de heer Jordi AYET PUIGARNAU, directeur, namens de secretarisgeneraal van de Europese Commissie

Raad van de Europese Unie Brussel, 8 februari 2017 (OR. en) Interinstitutioneel dossier: 2017/0018 (NLE) 6080/17 FISC 37 VOORSTEL van: ingekomen: 7 februari 2017 aan: Nr. Comdoc.: Betreft: de heer Jordi

Raad van de Europese Unie Brussel, 8 februari 2017 (OR. en) Interinstitutioneel dossier: 2017/0018 (NLE) 6080/17 FISC 37 VOORSTEL van: ingekomen: 7 februari 2017 aan: Nr. Comdoc.: Betreft: de heer Jordi

WETTEN, DECRETEN, ORDONNANTIES EN VERORDENINGEN LOIS, DECRETS, ORDONNANCES ET REGLEMENTS

31596 BELGISCH STAATSBLAD 19.06.2008 MONITEUR BELGE WETTEN, DECRETEN, ORDONNANTIES EN VERORDENINGEN LOIS, DECRETS, ORDONNANCES ET REGLEMENTS FEDERALE OVERHEIDSDIENST FINANCIEN N. 2008 2018 [C 2008/03283]

31596 BELGISCH STAATSBLAD 19.06.2008 MONITEUR BELGE WETTEN, DECRETEN, ORDONNANTIES EN VERORDENINGEN LOIS, DECRETS, ORDONNANCES ET REGLEMENTS FEDERALE OVERHEIDSDIENST FINANCIEN N. 2008 2018 [C 2008/03283]

2 Leveringen van goederen naar

2 Leveringen van goederen naar landen binnen de EU 2.1 Levering van goederen binnen de EU aan een buitenlandse ondernemer 2.1.1 intracommunautaire leveringen Hoofdregel bij grensoverschrijdende leveringen

2 Leveringen van goederen naar landen binnen de EU 2.1 Levering van goederen binnen de EU aan een buitenlandse ondernemer 2.1.1 intracommunautaire leveringen Hoofdregel bij grensoverschrijdende leveringen

Belastingen en de boekhouding

BAD1.1 les 7 programma Belastingen en de boekhouding Drie groepen belastingen Ondernemer als onbezoldigd ontvanger Loonbelasting Omzetbelasting Belastingen Drie groepen zakelijke belastingen waterschapslasten,

BAD1.1 les 7 programma Belastingen en de boekhouding Drie groepen belastingen Ondernemer als onbezoldigd ontvanger Loonbelasting Omzetbelasting Belastingen Drie groepen zakelijke belastingen waterschapslasten,

Intracommunautaire leveringen. mr. Daniel Kroesen - EY

Intracommunautaire leveringen mr. Daniel Kroesen - EY ICL en de wondere wereld van de interne markt VAT may be thought of as the Mata Hari of the tax world: many are tempted, many succumb, some tremble

Intracommunautaire leveringen mr. Daniel Kroesen - EY ICL en de wondere wereld van de interne markt VAT may be thought of as the Mata Hari of the tax world: many are tempted, many succumb, some tremble

De BTW in de Europese Gemeenschap TOEPASSING IN DE LIDSTATEN INFORMATIE TEN BEHOEVE VAN OVERHEDEN, BEDRIJVEN, INFORMATIENETWERKEN ENZ.

EUROPESE COMMISSIE DIRECTORAAT-GENERAAL BELASTINGEN EN DOUANE-UNIE Indirecte belastingen en fiscaal beheer BTW en andere omzetbelastingen De BTW in de Europese Gemeenschap TOEPASSING IN DE LIDSTATEN -

EUROPESE COMMISSIE DIRECTORAAT-GENERAAL BELASTINGEN EN DOUANE-UNIE Indirecte belastingen en fiscaal beheer BTW en andere omzetbelastingen De BTW in de Europese Gemeenschap TOEPASSING IN DE LIDSTATEN -

RAAD VAN DE EUROPESE UNIE. Brussel, 28 april 2010 (OR. en) 9107/10 Interinstitutioneel dossier: 2010/0100 (NLE) FISC 39

9107/10 Interinstitutioneel dossier: 2010/0100 (NLE) FISC 39") RAAD VAN DE EUROPESE UNIE Brussel, 28 april 2010 (OR. en) 9107/10 Interinstitutioneel dossier: 2010/0100 (NLE) FISC 39 VOORSTEL van: de Europese Commissie d.d.: 26 april 2010 Betreft: Voorstel voor een

RAAD VAN DE EUROPESE UNIE Brussel, 28 april 2010 (OR. en) 9107/10 Interinstitutioneel dossier: 2010/0100 (NLE) FISC 39 VOORSTEL van: de Europese Commissie d.d.: 26 april 2010 Betreft: Voorstel voor een

Faculteit der Economische Wetenschappen Masterscriptie. Bouwterrein in de btw : Tijd om te slopen?

ERASMUS UNIVERSITEIT ROTTERDAM Faculteit der Economische Wetenschappen Masterscriptie Nadruk verboden Bouwterrein in de btw : Tijd om te slopen? Naam John Abadier Nummer 303161 Begeleider Prof. Dr. R.N.G.

ERASMUS UNIVERSITEIT ROTTERDAM Faculteit der Economische Wetenschappen Masterscriptie Nadruk verboden Bouwterrein in de btw : Tijd om te slopen? Naam John Abadier Nummer 303161 Begeleider Prof. Dr. R.N.G.

RAAD VA DE EUROPESE U IE. Brussel, 27 januari 2012 (30.01) (OR. en) 5859/12 Interinstitutioneel dossier: 2012/0002 ( LE) FISC 15

(OR. en) 5859/12 Interinstitutioneel dossier: 2012/0002 ( LE) FISC 15") RAAD VA DE EUROPESE U IE Brussel, 27 januari 2012 (30.01) (OR. en) 5859/12 Interinstitutioneel dossier: 2012/0002 ( LE) FISC 15 VOORSTEL van: de Europese Commissie d.d.: 26 januari 2012 Nr. Comdoc.: COM(2012)

RAAD VA DE EUROPESE U IE Brussel, 27 januari 2012 (30.01) (OR. en) 5859/12 Interinstitutioneel dossier: 2012/0002 ( LE) FISC 15 VOORSTEL van: de Europese Commissie d.d.: 26 januari 2012 Nr. Comdoc.: COM(2012)

DE NATIONALE BTW-QUIZ 2013 UW QUIZIMODO: JAN SANDERS

DE NATIONALE BTW-QUIZ 2013 UW QUIZIMODO: JAN SANDERS VRAAG 1. Intracommunautaire levering DE NATIONALE BTW-QUIZ 2013 VRAAG 1. Op grond van art. 12, lid 2, onderdeel a, 2 Uitvoeringsbesluit omzetbelasting

DE NATIONALE BTW-QUIZ 2013 UW QUIZIMODO: JAN SANDERS VRAAG 1. Intracommunautaire levering DE NATIONALE BTW-QUIZ 2013 VRAAG 1. Op grond van art. 12, lid 2, onderdeel a, 2 Uitvoeringsbesluit omzetbelasting

BTW EN INTERNATIONALE OPTREDENS

Belastingadviseurs BTW EN INTERNATIONALE OPTREDENS Versie: 31 maart 2015 De BTW-regels voor internationale optredens zijn als volgt: 1. Vóór 2011: plaats van optreden Voorheen was het zo dat de plaats

Belastingadviseurs BTW EN INTERNATIONALE OPTREDENS Versie: 31 maart 2015 De BTW-regels voor internationale optredens zijn als volgt: 1. Vóór 2011: plaats van optreden Voorheen was het zo dat de plaats

Algirda Šemeta, Commissaris voor belastingen, douane-unie, audit en fraudebestrijding. 2

1. Inleiding 1.1 Inleiding Vouchers zijn booming business. 1 Uit onderzoek van de Europese Unie (hierna: EU) blijkt dat vouchers jaarlijks een markt van meer dan 52 miljard euro vertegenwoordigen binnen

1. Inleiding 1.1 Inleiding Vouchers zijn booming business. 1 Uit onderzoek van de Europese Unie (hierna: EU) blijkt dat vouchers jaarlijks een markt van meer dan 52 miljard euro vertegenwoordigen binnen

MKB Boekhouder in control

MKB Boekhouder in control Themabijeenkomst over alles wat een boekhouder moet weten van omzetbelasting 09-05-2017 MKB Boekhouder in control - omzetbelasting 1 Omzetbelasting in uw bedrijf 09-05-2017 MKB

MKB Boekhouder in control Themabijeenkomst over alles wat een boekhouder moet weten van omzetbelasting 09-05-2017 MKB Boekhouder in control - omzetbelasting 1 Omzetbelasting in uw bedrijf 09-05-2017 MKB

Datum van inontvangstneming : 21/06/2016

Datum van inontvangstneming : 21/06/2016 Vertaling C-238/16-1 [DDP de référence: C-412/15] Zaak C-238/16 Verzoek om een prejudiciële beslissing Datum van indiening: 26 april 2016 Verwijzende rechter: Finanzgericht

Datum van inontvangstneming : 21/06/2016 Vertaling C-238/16-1 [DDP de référence: C-412/15] Zaak C-238/16 Verzoek om een prejudiciële beslissing Datum van indiening: 26 april 2016 Verwijzende rechter: Finanzgericht

Bijlage bij VNO-NCW-brief d.d. 8 mei 2009, nr. 09/10.847/K over wetsvoorstel Implementatie richtlijnen BTW-pakket (wetsvoorstel 31 907)

") Bijlage bij VNO-NCW-brief d.d. 8 mei 2009, nr. 09/10.847/K over wetsvoorstel Implementatie richtlijnen BTW-pakket (wetsvoorstel 31 907) Lijst met per wetsartikel geformuleerde vragen en opmerkingen Artikel

Bijlage bij VNO-NCW-brief d.d. 8 mei 2009, nr. 09/10.847/K over wetsvoorstel Implementatie richtlijnen BTW-pakket (wetsvoorstel 31 907) Lijst met per wetsartikel geformuleerde vragen en opmerkingen Artikel

ELSEVIER BTW ALMANAK 2016

ELSEVIER BTW ALMANAK 20 HANDLEIDING VOOR DE AANGIFTE OMZETBELASTING 35E JAARLIJKSE EDITIE MR. M. AMEZIANE MR. DRS. J.A.M. VAN BLIJSWIJK MR. N. VAN DUIJN L.J. LENGKEEK MR. DRS. M.J. ZIEPZEERDER Amsterdam

ELSEVIER BTW ALMANAK 20 HANDLEIDING VOOR DE AANGIFTE OMZETBELASTING 35E JAARLIJKSE EDITIE MR. M. AMEZIANE MR. DRS. J.A.M. VAN BLIJSWIJK MR. N. VAN DUIJN L.J. LENGKEEK MR. DRS. M.J. ZIEPZEERDER Amsterdam

BTW EN INTERNATIONALE OPTREDENS

Belastingadviseurs BTW EN INTERNATIONALE OPTREDENS Versie: 22 juni 2015 De BTW-regels voor internationale optredens zijn als volgt: 1. Plaats van afnemer óf plaats van optreden Voor buitenlandse optredens

Belastingadviseurs BTW EN INTERNATIONALE OPTREDENS Versie: 22 juni 2015 De BTW-regels voor internationale optredens zijn als volgt: 1. Plaats van afnemer óf plaats van optreden Voor buitenlandse optredens