Wat is, wat was en wat zal wezen?

|

|

|

- Martha Hendriks

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Wat is, wat was en wat zal wezen? EU en btw Redmar Wolf

2 Programma HvJ highlights Brussel; regelgeving en voorstellen de toekomst 2

3 Pensioenen 3

4 PPG (C-26/12) afgescheiden bedrijfspensioenfonds PPG betaalt voor administratie en vermogensbeheer geen aftrek, want fonds afnemer? 4

5 PPG (C-26/12) kosten vloeien voort uit wettelijke verplichting kosten maken deel uit van algemene kosten (toetsing nationale rechter) rechtstreeks en onmiddellijk verband en dus aftrek 5

rechtstreeks en onmiddellijk verband")

6 PPG - gevolgen arrest slaat budgettair gat aftrek niet beperkt tot afgescheiden pensioenfondsen bijvoorbeeld ook kosten voor schadeherstel bij derde 6

7 Beheer collectieve beleggingen 7

8 ATP PensionService A/S (C-464/12) pensioenfonds = gemeenschappelijk beleggingsfonds -- gefinancierd door pensioenontvangers, en; -- spaargeld belegd op basis van risicospreiding, en; -- beleggingsrisico gedragen door leden fonds beheer is dan vrijgesteld alleen defined benefit; belang beperkt? 8

9 ATP Pension Service A/S (C-464/12) aanmaken accounts; vordering op werkgever wordt omgezet in vordering op fonds: = beheer = vrijgestelde handeling betreffende betalingen en overmakingen 9

10 Fiscale eenheid X (C-595/13) vragen Hoge Raad: kan een vastgoedfonds ook kwalificeren als beleggingsfonds? is de feitelijke exploitatie van vastgoed ook beheer? 10

11 Koepelvrijstelling 11

12 Koepelvrijstelling pensioenuitvoering vervalt pensioenakkoord / Novelle Witteveenkader moet van Brussel, want concurrentieverstoring? samenwerkende fondsen betalen gelag 12

13 Holdings 13

14 Commissie versus Nederland (C-65/11) klacht Commissie over holdingsresolutie (opname topholding/niet-ondernemer in FE) HvJ: ook niet-ondernemers mogen in fiscale eenheid NL-beleid blijkt EU-proof 14

15 Le Crédit Lyonnais (C-388/11) hoofdhuis met v.i. s in andere EU-landen algemene kosten / vaststellen pro-rata omzet v.i. s tellen niet mee 15

16 Vastgoed 16

17 Woningstichting Maasdriel (C-543/11) bouwterrein = alle onbebouwde grond die voor bebouwing is bestemd, eerder btw NL wettekst te beperkt nu nog keuze 17

18 Pactor Vastgoed B.V. (C-622/11) naheffing herzienings-btw bij koper na mislukte optie (art. 12a Wet OB oud) HvJ: kan niet, want koper heeft geen aftrek genoten inmiddels Wet OB aangepast; verkoper moet betalen 18

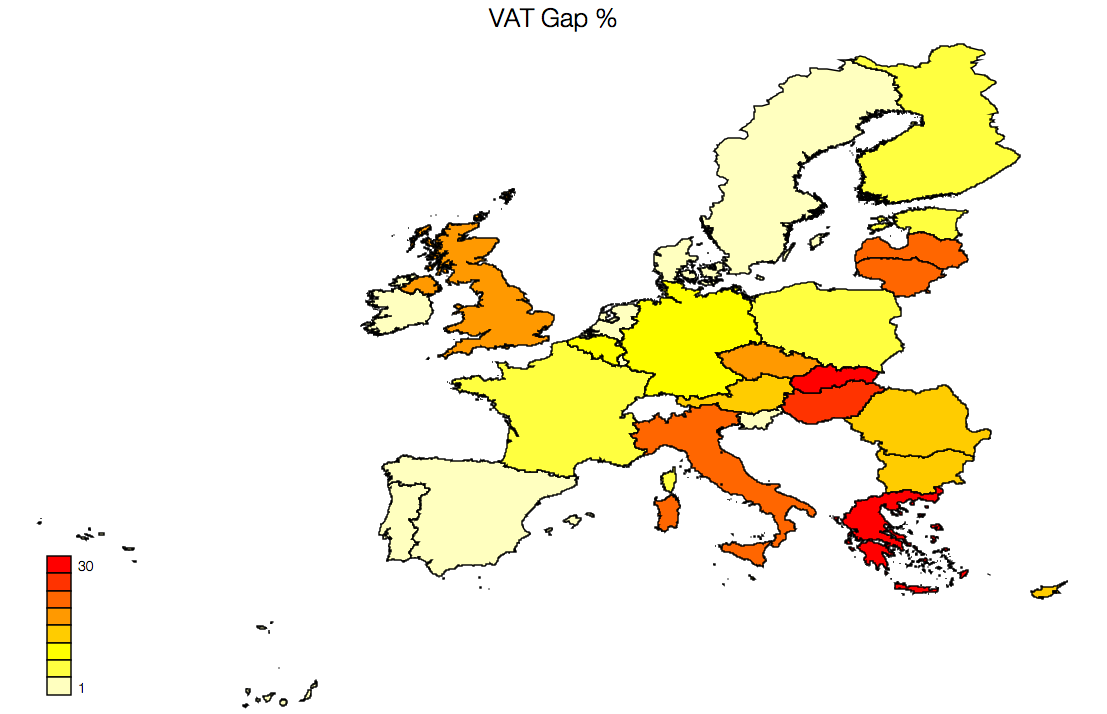

19 Ondernemerschap 19

20 Fuchs (C-388/11) particulier met zonnepanelen tijdelijk overschot aan net geleverd HvJ: ondernemerschap 20

21 Kostov (C-062/12) natuurlijk persoon / ondernemer (deurwaarder) incidentele, niet gerelateerde, economische activiteit meegetrokken in ondernemerschap 21

22 Misbruik 22

23 Newey (C-653/11) geen aftrek hoge kosten Advertentiebureau UK kredietbemiddeling Newey Klant

24 Newey (C-653/11) Advertentiebureau UK diensten via Jersey kosten via Jersey misbruik? Newey hulp bij kredietbemiddeling Jersey Co Klant kredietbemiddeling

25 Newey (C-653/11) contractuele bepalingen uitgangspunt voor btw-heffing indien zuiver kunstmatige constructie enkel gericht op belastingvoordeel misbruik: herdefiniëring contracten 25

26 Intussen in Brussel 26

27 VAT gap 27

28 Verlies btw: 193 miljard euro per jaar rapport doet het nodige stof opwaaien Nederland doet het relatief goed, Roemenië en Griekenland koplopers roep om maatregelen 28

29 29

30 Maatregelen Quick Reaction Mechanism meer mogelijkheden voor verlegging roep om betere samenwerking 30

31 Een eenvoudiger btw? 31

32 Een eenvoudiger btw Standaardisering van btw verplichtingen Eerste stap: een EU btw aangifte Commissievoorstel verschenen op 23 oktober 2013, EP op 26 februari 2014 akkoord Standaard btw aangifte moet verschillende nationale btw aangiften vervangen 5 verplichte categoriën lidstaten mogen nog 26 toevoegen Maandelijkse elektronische aangifte (kleine ondernemingen per kwartaal) geen jaaraangifte 2012 Baker & McKenzie 32

33 Een eenvoudiger btw-stelsel Meer One-Stop-Shop Eerste stap: implementeren mini-oss per 2015 vanaf 1 januari 2015 vanaf oktober 2014 registreren electronisch verrichte diensten, omroepdiensten en telecommunicatie info op site Commissie 2012 Baker & McKenzie 33

34 Voorstellen Commissie Financiële diensten geen beweging meer? Vouchers nog in behandeling EU goederenregime discussies gaande fundamentele wijziging? verbetering op deelgebieden (b.v. abc)? 34

35 35

36 Contact Prof. Redmar Wolf Senior Counsel Indirect Tax

37 Baker & McKenzie. All rights reserved. Baker & McKenzie International is a Swiss Verein with member law firms around the world. In accordance with the common terminology used in professional service organizations, reference to a partner means a person who is a partner, or equivalent, in such a law firm. Similarly, reference to an office means an office of any such law firm. 37

Luxemburg en Brussel; wat is er gebeurd, wat kunnen we verwachten?

Luxemburg en Brussel; wat is er gebeurd, wat kunnen we verwachten? Prof.dr. Redmar Wolf Baker & McKenzie / Vrije Universiteit 2014 Baker & McKenzie Amsterdam N.V. 2 NL-omzetbelasting of EU-btw? Granton

Luxemburg en Brussel; wat is er gebeurd, wat kunnen we verwachten? Prof.dr. Redmar Wolf Baker & McKenzie / Vrije Universiteit 2014 Baker & McKenzie Amsterdam N.V. 2 NL-omzetbelasting of EU-btw? Granton

Rente-aftrekbeperking door art. 13l VPB

Rente-aftrekbeperking door art. 13l VPB De gevolgen voor de praktijk Heico Reinoud & Wibren Veldhuizen Inleiding Doel en strekking Casusposities Administratieve lasten 2 Doel en strekking 3 Doel en strekking

Rente-aftrekbeperking door art. 13l VPB De gevolgen voor de praktijk Heico Reinoud & Wibren Veldhuizen Inleiding Doel en strekking Casusposities Administratieve lasten 2 Doel en strekking 3 Doel en strekking

BTW en Financiële Prestaties

BTW en Financiële Prestaties Erik Scheer, Philippe Steffens en Casper Evers De paradox van de BTW-vrijstellingen Toen: Nu: DATACENTER 500 + 95 BTW BANK BANK Lening: 1000 zonder BTW-druk Lening: 1000 95

BTW en Financiële Prestaties Erik Scheer, Philippe Steffens en Casper Evers De paradox van de BTW-vrijstellingen Toen: Nu: DATACENTER 500 + 95 BTW BANK BANK Lening: 1000 zonder BTW-druk Lening: 1000 95

BTW: een update in 45 minuten. Erik Scheer & Casper Evers

BTW: een update in 45 minuten Erik Scheer & Casper Evers Onderwerpen 1. Inleiding 2. De BTW-verordening (1 juli 2011) 3. Ontwikkelingen Hof van Justitie 2 Inleiding 3 Inleiding Talloze ontwikkelingen die

BTW: een update in 45 minuten Erik Scheer & Casper Evers Onderwerpen 1. Inleiding 2. De BTW-verordening (1 juli 2011) 3. Ontwikkelingen Hof van Justitie 2 Inleiding 3 Inleiding Talloze ontwikkelingen die

Pensioenverplichtingen

Pensioenverplichtingen Het nieuwe IAS 19R: commercieel vs. fiscaal Sebastiaan Reenders Jurjen Bevers Pensioenen: IAS 19R en fiscaal Wijzigingen IAS 19R Hoofdlijnen IAS 19 en belangrijkste wijzigingen per

Pensioenverplichtingen Het nieuwe IAS 19R: commercieel vs. fiscaal Sebastiaan Reenders Jurjen Bevers Pensioenen: IAS 19R en fiscaal Wijzigingen IAS 19R Hoofdlijnen IAS 19 en belangrijkste wijzigingen per

Ahead of Tax 2012. Amsterdam, 29 maart. Voorkoming van dubbele belasting inzake vaste inrichtingen en de nieuwe objectvrijstelling.

Ahead of Tax 2012 Amsterdam, 29 maart Ahead of Tax 2012 Voorkoming van dubbele belasting inzake vaste inrichtingen en de nieuwe objectvrijstelling Jurjen Bevers Ahead of Tax 2012 1 Evenredige belastingvrijstelling

Ahead of Tax 2012 Amsterdam, 29 maart Ahead of Tax 2012 Voorkoming van dubbele belasting inzake vaste inrichtingen en de nieuwe objectvrijstelling Jurjen Bevers Ahead of Tax 2012 1 Evenredige belastingvrijstelling

Europees direct belastingrecht Recente ontwikkelingen en de invloed op de aangifte Vpb

Europees direct belastingrecht Recente ontwikkelingen en de invloed op de aangifte Vpb Heico Reinoud, Baker & McKenzie Mounia Benabdallah, Baker & McKenzie Peter Schonewille, Europese Commissie Programma

Europees direct belastingrecht Recente ontwikkelingen en de invloed op de aangifte Vpb Heico Reinoud, Baker & McKenzie Mounia Benabdallah, Baker & McKenzie Peter Schonewille, Europese Commissie Programma

Inhoud. Inleiding Corporate Governance Horizontaal Toezicht Het ITCF Hoe kunnen wij helpen?

Wat u als Head of Tax moet weten over het... Indirect Tax Control Framework Inhoud Inleiding Corporate Governance Horizontaal Toezicht Het ITCF Hoe kunnen wij helpen? 2 Inleiding - het spectrum Duitsland:

Wat u als Head of Tax moet weten over het... Indirect Tax Control Framework Inhoud Inleiding Corporate Governance Horizontaal Toezicht Het ITCF Hoe kunnen wij helpen? 2 Inleiding - het spectrum Duitsland:

Ahead of Tax 2012. De waarde van fiscale verliezen. Amsterdam, 29 maart. Ahead of Tax 2012. Herman Huidink Maarten Gietelink Philippe Steffens

Amsterdam, 29 maart De waarde van fiscale verliezen Herman Huidink Maarten Gietelink Philippe Steffens De waarde van fiscale verliezen Herman Huidink Partner, Corporate & International Tax herman.huidink@bakermckenzie.com

Amsterdam, 29 maart De waarde van fiscale verliezen Herman Huidink Maarten Gietelink Philippe Steffens De waarde van fiscale verliezen Herman Huidink Partner, Corporate & International Tax herman.huidink@bakermckenzie.com

Bezwaar tegen een belastingaanslag

Bezwaar tegen een belastingaanslag Uitstel van betaling vragen of toch maar niet? Paul Halprin Sebastiaan Reenders Belastingrente Te betalen belastingrente (aanslagbelastingen) Te vergoeden belastingrente

Bezwaar tegen een belastingaanslag Uitstel van betaling vragen of toch maar niet? Paul Halprin Sebastiaan Reenders Belastingrente Te betalen belastingrente (aanslagbelastingen) Te vergoeden belastingrente

The Big Bang. Fiscale en Juridische Aspecten bij de Conversie van een Entiteitenstructuur naar een Branchstructuur.

The Big Bang Fiscale en Juridische Aspecten bij de Conversie van een Entiteitenstructuur naar een Branchstructuur John Paans en Wouter Paardekooper, Baker & McKenzie Arthur Pleijsier, Medtronic Programma

The Big Bang Fiscale en Juridische Aspecten bij de Conversie van een Entiteitenstructuur naar een Branchstructuur John Paans en Wouter Paardekooper, Baker & McKenzie Arthur Pleijsier, Medtronic Programma

Renteaftrekbeperkingen:

Renteaftrekbeperkingen: Beperkt door fiscale verdragen en EU recht? Fred de Hosson & Ruben de Wit Inleiding Geen planning tool maar verdedigingsargumenten Onzekerheden zijn nog groot Supranationaal recht

Renteaftrekbeperkingen: Beperkt door fiscale verdragen en EU recht? Fred de Hosson & Ruben de Wit Inleiding Geen planning tool maar verdedigingsargumenten Onzekerheden zijn nog groot Supranationaal recht

Bronbelasting terug van weggeweest

Bronbelasting terug van weggeweest Een verschuiving van woonland naar bronland heffing: Europese en bilaterale ontwikkelingen en de invloed op huidige structuren Heico Reinoud, Jurjen Bevers en Mounia

Bronbelasting terug van weggeweest Een verschuiving van woonland naar bronland heffing: Europese en bilaterale ontwikkelingen en de invloed op huidige structuren Heico Reinoud, Jurjen Bevers en Mounia

First sale, royalty s en andere ontwikkelingen in het douanerecht. Erik Scheer en Gooike van Slooten

First sale, royalty s en andere ontwikkelingen in het douanerecht Erik Scheer en Gooike van Slooten First sale, royalty s en andere ontwikkelingen in het douanerecht Agenda: First sale, royalty s en verbondenheid

First sale, royalty s en andere ontwikkelingen in het douanerecht Erik Scheer en Gooike van Slooten First sale, royalty s en andere ontwikkelingen in het douanerecht Agenda: First sale, royalty s en verbondenheid

Een vergelijking van R&D-regimes in Europa. Maarten Hoelen (Baker & McKenzie) Migchel Migchelsen (Belastingdienst)

Migchel Migchelsen (Belastingdienst)") Een vergelijking van R&D-regimes in Europa Maarten Hoelen (Baker & McKenzie) Migchel Migchelsen (Belastingdienst) Agenda 2012 Baker & McKenzie Amsterdam N.V. Introductie aanwezigen Vergelijking mechanisme

Een vergelijking van R&D-regimes in Europa Maarten Hoelen (Baker & McKenzie) Migchel Migchelsen (Belastingdienst) Agenda 2012 Baker & McKenzie Amsterdam N.V. Introductie aanwezigen Vergelijking mechanisme

Ahead of Tax 2012. Notional Cash Pooling. Amsterdam, 29 maart. Wie is de uiteindelijk gerechtigde van de rente? Ahead of Tax 2012.

Amsterdam, 29 maart Notional Cash Pooling Wie is de uiteindelijk gerechtigde van de rente? Heico Reinoud Behoefte CFO / treasury afdeling Beter inzicht in, en beheer van beschikbare cash Hoger rendement

Amsterdam, 29 maart Notional Cash Pooling Wie is de uiteindelijk gerechtigde van de rente? Heico Reinoud Behoefte CFO / treasury afdeling Beter inzicht in, en beheer van beschikbare cash Hoger rendement

Wat gisteren nog zakelijk was, is het vandaag of morgen wellicht niet meer. Wibren Veldhuizen Omar Moerer

Wat gisteren nog zakelijk was, is het vandaag of morgen wellicht niet meer Wibren Veldhuizen Omar Moerer De invloed van het TP besluit en BEPS op uw financiële groepstransacties MinFin heeft TP Besluit

Wat gisteren nog zakelijk was, is het vandaag of morgen wellicht niet meer Wibren Veldhuizen Omar Moerer De invloed van het TP besluit en BEPS op uw financiële groepstransacties MinFin heeft TP Besluit

Emerce Update Global E-Commerce. Juridische update:

Emerce Update Global E-Commerce Juridische update: Digitale overeenkomst en informatieplichten Soorten AV en disclaimers in digitale omgeving Hoe hanteer je AV in een digitale omgeving? Privacy Mr. Dr.

Emerce Update Global E-Commerce Juridische update: Digitale overeenkomst en informatieplichten Soorten AV en disclaimers in digitale omgeving Hoe hanteer je AV in een digitale omgeving? Privacy Mr. Dr.

Impact of BEPS disruptions on TCF / TRM / Tax Strategy

Impact of BEPS disruptions on TCF / TRM / Tax Strategy Be prepared for the future Herman Huidink & Hans de Jong TCF / TRM Basics (I) Werkstromen Tax Tax risk management & control Tax reporting & compliance

Impact of BEPS disruptions on TCF / TRM / Tax Strategy Be prepared for the future Herman Huidink & Hans de Jong TCF / TRM Basics (I) Werkstromen Tax Tax risk management & control Tax reporting & compliance

Hybride Financieringstransacties. Marco van Bladel Raymond Hottentot, ABN AMRO Bank N.V.

Hybride Financieringstransacties Marco van Bladel Raymond Hottentot, ABN AMRO Bank N.V. Structured Finance Structured Finance is het verzamelbegrip voor transacties/structuren die uiteindelijk een extra

Hybride Financieringstransacties Marco van Bladel Raymond Hottentot, ABN AMRO Bank N.V. Structured Finance Structured Finance is het verzamelbegrip voor transacties/structuren die uiteindelijk een extra

Omzetbelasting en uitbestedingen - het (Algemeen) Pensioenfonds

Pensioenfonds") www.pwc.nl Omzetbelasting en uitbestedingen - het (Algemeen) Pensioenfonds Joost Vermeer, PwC Financial Services Indirect Tax April 2016 Agenda 1. Pensioenfondsen en btw - de basis principes 2. Het Algemeen

www.pwc.nl Omzetbelasting en uitbestedingen - het (Algemeen) Pensioenfonds Joost Vermeer, PwC Financial Services Indirect Tax April 2016 Agenda 1. Pensioenfondsen en btw - de basis principes 2. Het Algemeen

Disruptors in de hotelbranche

Disruptors in de hotelbranche Horwath HTL Hotel Event 8 September 2015 Amsterdam Cynthia S. de Witt Wijnen Baker & McKenzie Amsterdam N.V. is a member firm of Baker & McKenzie International, a Swiss Verein

Disruptors in de hotelbranche Horwath HTL Hotel Event 8 September 2015 Amsterdam Cynthia S. de Witt Wijnen Baker & McKenzie Amsterdam N.V. is a member firm of Baker & McKenzie International, a Swiss Verein

Over aandelen en btw en btw over aandelen

Over aandelen en btw en btw over aandelen Een analyse van HvJ EG 29 oktober 2009, SKF, C29/08 Jan Sanders >>Ahead of Tax 2010 HvJ EG 29 oktober 2009, SKF, C-29/08 casus SKF is moeiende houdster beheer,

Over aandelen en btw en btw over aandelen Een analyse van HvJ EG 29 oktober 2009, SKF, C29/08 Jan Sanders >>Ahead of Tax 2010 HvJ EG 29 oktober 2009, SKF, C-29/08 casus SKF is moeiende houdster beheer,

Van Commissionaire naar LRD?

Van Commissionaire naar LRD? Internationale jurisprudentie en bewegingen in het OESO commentaar over het begrip vaste inrichting (Quo Vadis?) Mirko Marinc, Michiel Bijloo, Jan Willem Gerritsen Agenda Introductie

Van Commissionaire naar LRD? Internationale jurisprudentie en bewegingen in het OESO commentaar over het begrip vaste inrichting (Quo Vadis?) Mirko Marinc, Michiel Bijloo, Jan Willem Gerritsen Agenda Introductie

DATUM: 30 april 2014 KENMERK: D/14/8367/WW. ONDERW ERP: Btw over uitbestede diensten/atp-zaak

DATUM: 30 april 2014 KENMERK: D/14/8367/WW ONDERW ERP: Btw over uitbestede diensten/atp-zaak Momenteel doen diverse verhalen de ronde over de mogelijke impact van de ATP-zaak voor de pensioenfondsen. Hieronder

DATUM: 30 april 2014 KENMERK: D/14/8367/WW ONDERW ERP: Btw over uitbestede diensten/atp-zaak Momenteel doen diverse verhalen de ronde over de mogelijke impact van de ATP-zaak voor de pensioenfondsen. Hieronder

Werkkostenregeling. Compensation & Benefits Group. Jan-Willem de Tombe Kim Schrik

Werkkostenregeling Compensation & Benefits Group Jan-Willem de Tombe Kim Schrik Huidige stelsel Wetgeving 1. Volledig onbelast 2. Tot / vanaf drempelbedrag onbelast 3. Expliciet uitgezonderd (bijv. verkeersboete)

Werkkostenregeling Compensation & Benefits Group Jan-Willem de Tombe Kim Schrik Huidige stelsel Wetgeving 1. Volledig onbelast 2. Tot / vanaf drempelbedrag onbelast 3. Expliciet uitgezonderd (bijv. verkeersboete)

Cloud & Privacy. B2B Clouddiensten. Robert Boekhorst Amsterdam 27 juni 2013

Cloud & Privacy B2B Clouddiensten Robert Boekhorst Amsterdam 27 juni 2013 Inleiding Privacyrecht: in vogelvlucht Knelpunten Hoe hier mee om te gaan? toekomstige ontwikkelingen Privacyrecht in vogelvlucht

Cloud & Privacy B2B Clouddiensten Robert Boekhorst Amsterdam 27 juni 2013 Inleiding Privacyrecht: in vogelvlucht Knelpunten Hoe hier mee om te gaan? toekomstige ontwikkelingen Privacyrecht in vogelvlucht

88 De Pensioenwereld in 2015

09 88 De Pensioenwereld in 2015 Fiscaliteiten & grensoverschrijding 89 Kansen voor vermindering btw-druk bij pensioenfondsen Auteurs: Karim Hommen en Gert-Jan van Norden Een recente uitspraak van het Europese

09 88 De Pensioenwereld in 2015 Fiscaliteiten & grensoverschrijding 89 Kansen voor vermindering btw-druk bij pensioenfondsen Auteurs: Karim Hommen en Gert-Jan van Norden Een recente uitspraak van het Europese

2018D53387 INBRENG VERSLAG VAN EEN SCHRIFTELIJK OVERLEG

2018D53387 INBRENG VERSLAG VAN EEN SCHRIFTELIJK OVERLEG De vaste commissie voor Financiën heeft naar aanleiding van een schriftelijk overleg met de Staatssecretaris van Financiën volgend uit het algemeen

2018D53387 INBRENG VERSLAG VAN EEN SCHRIFTELIJK OVERLEG De vaste commissie voor Financiën heeft naar aanleiding van een schriftelijk overleg met de Staatssecretaris van Financiën volgend uit het algemeen

Raad voor Economische en Financiële Zaken

Tweede Kamer der Staten- Generaal Vergaderjaar 018-019 1 501-07 Raad voor Economische en Financiële Zaken Nr. INBRENG VERSLAG VAN EEN SCHRIFTELIJK OVERLEG Vastgesteld.. 018 De vaste commissie voor Financiën

Tweede Kamer der Staten- Generaal Vergaderjaar 018-019 1 501-07 Raad voor Economische en Financiële Zaken Nr. INBRENG VERSLAG VAN EEN SCHRIFTELIJK OVERLEG Vastgesteld.. 018 De vaste commissie voor Financiën

Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814.

STAATSCOURANT Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. Nr. 17208 1 april 2019 Omzetbelasting. Beheer van gemeenschappelijke beleggingsfondsen; bijzonder overheidstoezicht Belastingdienst/Directie

STAATSCOURANT Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. Nr. 17208 1 april 2019 Omzetbelasting. Beheer van gemeenschappelijke beleggingsfondsen; bijzonder overheidstoezicht Belastingdienst/Directie

Conclusie: ECLI:NL:PHR:2016:91, Contrair In cassatie op : ECLI:NL:GHDHA:2014:3990, Bekrachtiging/bevestiging

ECLI:NL:HR:2016:2786 Permanente link: Instantie via rechtsspraak.nl Hoge Raad Datum uitspraak 09-12-2016 Datum publicatie 09-12-2016 Zaaknummer 15/00148 Formele relaties Rechtsgebieden Bijzondere kenmerken

ECLI:NL:HR:2016:2786 Permanente link: Instantie via rechtsspraak.nl Hoge Raad Datum uitspraak 09-12-2016 Datum publicatie 09-12-2016 Zaaknummer 15/00148 Formele relaties Rechtsgebieden Bijzondere kenmerken

Btw; never a dull moment!

Btw; never a dull moment! Dr. Redmar Wolf 1 24 De btw (en onze nationale variant: de omzetbelasting) is uw belangstelling meer dan waard. Deze op EU-niveau alle EU-lidstaten een belangrijke - zo niet belangrijkste

Btw; never a dull moment! Dr. Redmar Wolf 1 24 De btw (en onze nationale variant: de omzetbelasting) is uw belangstelling meer dan waard. Deze op EU-niveau alle EU-lidstaten een belangrijke - zo niet belangrijkste

Indirecte belastingen en de digitale wereld

Indirecte belastingen en de digitale wereld https://www.anderetijden.nl/aflevering/566/de-komst-van-de-btw (20:55) Agenda EU-wetgever en digitale wereld Hof van Justitie en digitale wereld Kansen Conclusie

Indirecte belastingen en de digitale wereld https://www.anderetijden.nl/aflevering/566/de-komst-van-de-btw (20:55) Agenda EU-wetgever en digitale wereld Hof van Justitie en digitale wereld Kansen Conclusie

2014 KPMG Meijburg & Co, belastingadviseurs, is een samenwerkingsverband van besloten vennootschappen en maakt deel uit van KPMG International

2014 KPMG Meijburg & Co, belastingadviseurs, is een samenwerkingsverband van besloten vennootschappen en maakt deel uit van KPMG International Cooperative ("KPMG International"), een Zwitserse entiteit.

2014 KPMG Meijburg & Co, belastingadviseurs, is een samenwerkingsverband van besloten vennootschappen en maakt deel uit van KPMG International Cooperative ("KPMG International"), een Zwitserse entiteit.

Antwoorden naar aanleiding van schriftelijk overleg over de Analyse Hoge Raad arrest inzake DB-pensioenregeling

Antwoorden naar aanleiding van schriftelijk overleg over de Analyse Hoge Raad arrest inzake DB-pensioenregeling Inleiding De leden van de fracties van het CDA, D66, de SP, de PvdA en 50PLUS hebben vragen

Antwoorden naar aanleiding van schriftelijk overleg over de Analyse Hoge Raad arrest inzake DB-pensioenregeling Inleiding De leden van de fracties van het CDA, D66, de SP, de PvdA en 50PLUS hebben vragen

106 De Pensioenwereld in 2014

13 106 De Pensioenwereld in 2014 Uitbesteding & uitvoeringskosten 107 Btw-efficiënte bedrijfsvoering bij ondernemingspensioenfondsen: de deur staat op een kier Auteurs: Karim Hommen en Edwin van Kasteren

13 106 De Pensioenwereld in 2014 Uitbesteding & uitvoeringskosten 107 Btw-efficiënte bedrijfsvoering bij ondernemingspensioenfondsen: de deur staat op een kier Auteurs: Karim Hommen en Edwin van Kasteren

2513AA22. De Voorzitter van de Eerste Kamer der Staten-Generaal Binnenhof 22 2513 AA S GRAVENHAGE

( > Retouradres Postbus 90801 2509 LV Den Haag De Voorzitter van de Eerste Kamer der Staten-Generaal Binnenhof 22 2513 AA S GRAVENHAGE 2513AA22 Postbus 90801 2509 LV Den Haag Parnassusplein 5 T 070 333

( > Retouradres Postbus 90801 2509 LV Den Haag De Voorzitter van de Eerste Kamer der Staten-Generaal Binnenhof 22 2513 AA S GRAVENHAGE 2513AA22 Postbus 90801 2509 LV Den Haag Parnassusplein 5 T 070 333

Discretionair beheer Btw update. VV&A vergadering Breukelen, februari 2013 Martijn Jaegers

Discretionair beheer Btw update VV&A vergadering Breukelen, februari 2013 Martijn Jaegers Agenda Inleiding Recap: Deutsche Bank arrest HvJ EU, 19 juli 2012 Huidig beleid naar aanleiding van DB-arrest AFM

Discretionair beheer Btw update VV&A vergadering Breukelen, februari 2013 Martijn Jaegers Agenda Inleiding Recap: Deutsche Bank arrest HvJ EU, 19 juli 2012 Huidig beleid naar aanleiding van DB-arrest AFM

Overzicht Beleid & Wet- en regelgeving pensioenen

Overzicht Beleid & Wet- en regelgeving pensioenen 14 september 2015 VERD VERD VERD VERD GEWIJZI Vooraf VERD VERD 08 VERD Herziening IORP-richtlijn VERD G 01 02 03 04 05 VERD Toekomst pensioenstelsel Algemeen

Overzicht Beleid & Wet- en regelgeving pensioenen 14 september 2015 VERD VERD VERD VERD GEWIJZI Vooraf VERD VERD 08 VERD Herziening IORP-richtlijn VERD G 01 02 03 04 05 VERD Toekomst pensioenstelsel Algemeen

Overzicht van de verwachte inkomsten uit indirecte belastingen in De omzetbelasting is de enige indirecte belasting die gebaseerd is op EU

1 2 Overzicht van de verwachte inkomsten uit indirecte belastingen in 2013. De omzetbelasting is de enige indirecte belasting die gebaseerd is op EU richtlijnen, met nogal dwingende instructies. De stroom

1 2 Overzicht van de verwachte inkomsten uit indirecte belastingen in 2013. De omzetbelasting is de enige indirecte belasting die gebaseerd is op EU richtlijnen, met nogal dwingende instructies. De stroom

ABC-transacties binnen de interne markt: geen koud kunstje

ABC-transacties binnen de interne markt: geen koud kunstje mr. I.M. Duinker; mr. P. de Kock 1 Met ingang van 1 januari 2012 zijn in de Wet op de omzetbelasting 1968 wijzigingen aangebracht in het kader

ABC-transacties binnen de interne markt: geen koud kunstje mr. I.M. Duinker; mr. P. de Kock 1 Met ingang van 1 januari 2012 zijn in de Wet op de omzetbelasting 1968 wijzigingen aangebracht in het kader

MKB Boekhouder in control

MKB Boekhouder in control Themabijeenkomst over alles wat een boekhouder moet weten van omzetbelasting 09-05-2017 MKB Boekhouder in control - omzetbelasting 1 Omzetbelasting in uw bedrijf 09-05-2017 MKB

MKB Boekhouder in control Themabijeenkomst over alles wat een boekhouder moet weten van omzetbelasting 09-05-2017 MKB Boekhouder in control - omzetbelasting 1 Omzetbelasting in uw bedrijf 09-05-2017 MKB

Eerste Kamer der Staten-Generaal

Eerste Kamer der Staten-Generaal 1 Vergaderjaar 2015 2016 34 117 Wijziging van de Pensioenwet en enige andere wetten in verband met de invoering van een algemeen pensioenfonds (Wet algemeen pensioenfonds)

Eerste Kamer der Staten-Generaal 1 Vergaderjaar 2015 2016 34 117 Wijziging van de Pensioenwet en enige andere wetten in verband met de invoering van een algemeen pensioenfonds (Wet algemeen pensioenfonds)

De kleineondernemersregeling

Belastingdienst De kleineondernemersregeling OB 201-1Z*13FD Heeft uw onderneming een lage omzet en betaalt u per jaar minder dan 1.883 btw? Dan komt u mogelijk in aanmerking voor de kleine ondernemersregeling.

Belastingdienst De kleineondernemersregeling OB 201-1Z*13FD Heeft uw onderneming een lage omzet en betaalt u per jaar minder dan 1.883 btw? Dan komt u mogelijk in aanmerking voor de kleine ondernemersregeling.

21 mei 2019 BTW-nieuwtje : Vanaf 1 juni 2019 aanmelden voor toepassing nieuwe kleine ondernemersregeling BTW per 1 januari 2020

21 mei 2019 BTW-nieuwtje 12-2019: Vanaf 1 juni 2019 aanmelden voor toepassing nieuwe kleine ondernemersregeling BTW per 1 januari 2020 Vanaf 1 juni 2019 aanmelden voor toepassing nieuwe kleine ondernemersregeling

21 mei 2019 BTW-nieuwtje 12-2019: Vanaf 1 juni 2019 aanmelden voor toepassing nieuwe kleine ondernemersregeling BTW per 1 januari 2020 Vanaf 1 juni 2019 aanmelden voor toepassing nieuwe kleine ondernemersregeling

Collegeaantekeningen Fiscale aspecten Registergoederen. Week 1

Collegeaantekeningen Fiscale aspecten Registergoederen Week 1 2016-2017 HC week 1 Fiscale aspecten van Registergoederen 9 februari 2017 Inleiding Waarom is het vak voor notariëlen van belang? Wat heeft

Collegeaantekeningen Fiscale aspecten Registergoederen Week 1 2016-2017 HC week 1 Fiscale aspecten van Registergoederen 9 februari 2017 Inleiding Waarom is het vak voor notariëlen van belang? Wat heeft

De kleineondernemersregeling

Belastingdienst De kleineondernemersregeling OB 201-1Z*14FD Heeft uw onderneming een lage omzet en betaalt u per jaar minder dan 1.883 btw? Dan komt u mogelijk in aanmerking voor de kleineondernemersregeling.

Belastingdienst De kleineondernemersregeling OB 201-1Z*14FD Heeft uw onderneming een lage omzet en betaalt u per jaar minder dan 1.883 btw? Dan komt u mogelijk in aanmerking voor de kleineondernemersregeling.

Vanaf 1 juni 2019 aanmelden voor toepassing nieuwe kleine ondernemersregeling BTW per 1 januari 2020 De eenmanszaak, maatschap en VOF die in Nederland

Vanaf 1 juni 2019 aanmelden voor toepassing nieuwe kleine ondernemersregeling BTW per 1 januari 2020 De eenmanszaak, maatschap en VOF die in Nederland gevestigd zijn met een beperkt af te dragen bedrag

Vanaf 1 juni 2019 aanmelden voor toepassing nieuwe kleine ondernemersregeling BTW per 1 januari 2020 De eenmanszaak, maatschap en VOF die in Nederland gevestigd zijn met een beperkt af te dragen bedrag

BTW-nieuwtjes 17-2013

BTW-nieuwtjes 17-013 van vilsteren BTW advies bv Heidesteinlaan a, 6866 AG Heelsum E-mail: info@btwadvies.com Website: www.btwadvies.com Telefoon: 06-7071710 KvK Arnhem 0913609 1. Nieuw vastgoedbesluit

BTW-nieuwtjes 17-013 van vilsteren BTW advies bv Heidesteinlaan a, 6866 AG Heelsum E-mail: info@btwadvies.com Website: www.btwadvies.com Telefoon: 06-7071710 KvK Arnhem 0913609 1. Nieuw vastgoedbesluit

Inleiding. Brief positie pensioenen in relatie tot de kapitaalmarkt

Antwoorden naar aanleiding van schriftelijk overleg over Pensioenen en de Europese kapitaalmarktunie en over de Analyse Hoge Raad arrest inzake DBpensioenregeling Inleiding De leden van de fracties van

Antwoorden naar aanleiding van schriftelijk overleg over Pensioenen en de Europese kapitaalmarktunie en over de Analyse Hoge Raad arrest inzake DBpensioenregeling Inleiding De leden van de fracties van

TIPS. Internationaal zaken doen en BTW (deel 2) www.hlb-van-daal.nl

www.hlb-van-daal.nl") TIPS Internationaal zaken doen en BTW (deel 2) Handel en BTW In dit memo worden aspecten van BTW behandeld, die van toepassing kunnen zijn bij internationale handel. Het is geen volledig overzicht, maar

TIPS Internationaal zaken doen en BTW (deel 2) Handel en BTW In dit memo worden aspecten van BTW behandeld, die van toepassing kunnen zijn bij internationale handel. Het is geen volledig overzicht, maar

Titelstijl van model bewerken. Titel: Jaarcongresaccountant.nl. BTW wat is nieuw. mr. Marja van den Oetelaar Het BTW Advieskantoor

Titelstijl van model bewerken Titel: BTW wat is nieuw mr. Marja van den Oetelaar Het BTW Advieskantoor Jaarcongresaccountant.nl Onderwerpen - HOLDING PROBLEMATIEK - MEDISCHE VRIJSTELLING - ELEKTRONISCHE

Titelstijl van model bewerken Titel: BTW wat is nieuw mr. Marja van den Oetelaar Het BTW Advieskantoor Jaarcongresaccountant.nl Onderwerpen - HOLDING PROBLEMATIEK - MEDISCHE VRIJSTELLING - ELEKTRONISCHE

RB EINDEJAARSTIPS & AANDACHTSPUNTEN 2014 / 2015

RB EINDEJAARSTIPS & AANDACHTSPUNTEN 2014 / 2015 Omzetbelasting Omzetbelasting Benut verlaagd BTW-tarief voor renovatie en onderhoud tot 1 juli 2015 Het BTW-tarief op arbeidskosten bij renovatie, herstel

RB EINDEJAARSTIPS & AANDACHTSPUNTEN 2014 / 2015 Omzetbelasting Omzetbelasting Benut verlaagd BTW-tarief voor renovatie en onderhoud tot 1 juli 2015 Het BTW-tarief op arbeidskosten bij renovatie, herstel

Btw-nieuwsbrief mei 2019

In deze btw-nieuwsbrief informeren wij u over de ontwikkelingen op het gebied van de omzetbelasting. In deze nieuwsbrief gaan wij nader in op de volgende onderwerpen: (1) btw-teruggaaf op oninbare vorderingen,

In deze btw-nieuwsbrief informeren wij u over de ontwikkelingen op het gebied van de omzetbelasting. In deze nieuwsbrief gaan wij nader in op de volgende onderwerpen: (1) btw-teruggaaf op oninbare vorderingen,

BTW en Brexit. 23 mei 2019 BTW-nieuwtje : BTW en Brexit (update)

") 23 mei 2019 BTW-nieuwtje 14-2019: BTW en Brexit (update) BTW en Brexit De Brexit van het Verenigd Koninkrijk (hierna: VK) en de gevolgen daarvan houden veel ondernemers al gedurende meerdere jaren bezig.

23 mei 2019 BTW-nieuwtje 14-2019: BTW en Brexit (update) BTW en Brexit De Brexit van het Verenigd Koninkrijk (hierna: VK) en de gevolgen daarvan houden veel ondernemers al gedurende meerdere jaren bezig.

Union Customs Code en Export FIT Exportbeurs

Union Customs Code en Export FIT Exportbeurs 28 juni 2016 Agenda Uitvoerprocedure Exporteur - Definitie exporteur - Casussen 2 Uitvoerpr ocedure 3 De uitvoerprocedure Uitvoeraangifte Exporteur Kantoor

Union Customs Code en Export FIT Exportbeurs 28 juni 2016 Agenda Uitvoerprocedure Exporteur - Definitie exporteur - Casussen 2 Uitvoerpr ocedure 3 De uitvoerprocedure Uitvoeraangifte Exporteur Kantoor

2017D02283 INBRENG VERSLAG VAN EEN SCHRIFTELIJK OVERLEG

2017D02283 INBRENG VERSLAG VAN EEN SCHRIFTELIJK OVERLEG De vaste commissie voor Financiën heeft op 25 januari 2017 een aantal vragen en opmerkingen voorgelegd aan de Minister van Financiën over zijn brief

2017D02283 INBRENG VERSLAG VAN EEN SCHRIFTELIJK OVERLEG De vaste commissie voor Financiën heeft op 25 januari 2017 een aantal vragen en opmerkingen voorgelegd aan de Minister van Financiën over zijn brief

Eerste Kamer der Staten-Generaal

Eerste Kamer der Staten-Generaal 1 Vergaderjaar 2015 2016 34 117 Wijziging van de Pensioenwet en enige andere wetten in verband met de invoering van een algemeen pensioenfonds (Wet algemeen pensioenfonds)

Eerste Kamer der Staten-Generaal 1 Vergaderjaar 2015 2016 34 117 Wijziging van de Pensioenwet en enige andere wetten in verband met de invoering van een algemeen pensioenfonds (Wet algemeen pensioenfonds)

Maak uw fiscale doelen waar!

Tax Corner juli 2015 Maak uw fiscale doelen waar! De digitale eengemaakte markt van de Europese Unie: btw-initiatieven voor grensoverschrijdende e-commerce Buitenlandse bankrekeningen moeten gemeld worden

Tax Corner juli 2015 Maak uw fiscale doelen waar! De digitale eengemaakte markt van de Europese Unie: btw-initiatieven voor grensoverschrijdende e-commerce Buitenlandse bankrekeningen moeten gemeld worden

De invloed van de btw op uw werkkapitaal

Fred Vervaet Agenda LyondellBasell Industries NV Trapped refunds; Crediteuren Debiteuren LyondellBasell Industries NV Omzet wereldwijd: ongeveer $51 miljard; Productie chemische en petrochemische producten;

Fred Vervaet Agenda LyondellBasell Industries NV Trapped refunds; Crediteuren Debiteuren LyondellBasell Industries NV Omzet wereldwijd: ongeveer $51 miljard; Productie chemische en petrochemische producten;

INBRENG VERSLAG VAN EEN SCHRIFTELIJK OVERLEG. Vragen en antwoorden zijn hierna afgedrukt. De voorzitter van de commissie, Anne Mulder

2018D39997 INBRENG VERSLAG VAN EEN SCHRIFTELIJK OVERLEG De vaste commissie voor Financiën heeft op 18 juli 2018 een aantal vragen en opmerkingen voorgelegd aan de Staatssecretaris van Financiën over zijn

2018D39997 INBRENG VERSLAG VAN EEN SCHRIFTELIJK OVERLEG De vaste commissie voor Financiën heeft op 18 juli 2018 een aantal vragen en opmerkingen voorgelegd aan de Staatssecretaris van Financiën over zijn

De Voorzitter van de Tweede Kamer der Staten-Generaal Postbus EA Den Haag

> Retouradres Postbus 20201 2500 EE Den Haag De Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

> Retouradres Postbus 20201 2500 EE Den Haag De Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

Inhoud. BTW webshops en e-commerce. Webshop: afstandsverkopen WHITEPAPER. Ondernemend, net als u. BTW webshops en e-commerce

2015 WHITEPAPER BTW webshops en e-commerce BTW webshops en e-commerce Inhoud Webshop: afstandsverkopen p. 1 Klantcase p. 4 Elektronische dienstverlening over de grens p. 5 Contactgegevens p. 5 U heeft

2015 WHITEPAPER BTW webshops en e-commerce BTW webshops en e-commerce Inhoud Webshop: afstandsverkopen p. 1 Klantcase p. 4 Elektronische dienstverlening over de grens p. 5 Contactgegevens p. 5 U heeft

DE BTW IN 2019 EN Mevrouw N.W.A.M. (Nathasja) Elsbeek RB

Elsbeek RB") DE BTW IN 2019 EN 2020 Mevrouw N.W.A.M. (Nathasja) Elsbeek RB Onderwerpen Verhoging verlaagd btw-tarief (2019) Kleine ondernemingsregeling (2020) Overige ontwikkelingen (2020 e.v.) Verhoging verlaagd btw-tarief

DE BTW IN 2019 EN 2020 Mevrouw N.W.A.M. (Nathasja) Elsbeek RB Onderwerpen Verhoging verlaagd btw-tarief (2019) Kleine ondernemingsregeling (2020) Overige ontwikkelingen (2020 e.v.) Verhoging verlaagd btw-tarief

3.6 Aangifte, rubriek 5: Voorbelasting, kleineondernemersregeling en totaal 22

ALGEMEEN 1 WAT IS NIEUW 8 1.1 Overzicht wijzigingen 8 1.2 Opzet en indeling Almanak 10 1.3 Belastingdienst 11 2 BTW-SYSTEEM 13 2.1 Omzetbelasting volgens btw-systeem 13 AANGEVEN EN BETALEN 3 AANGIFTE OMZETBELASTING,

ALGEMEEN 1 WAT IS NIEUW 8 1.1 Overzicht wijzigingen 8 1.2 Opzet en indeling Almanak 10 1.3 Belastingdienst 11 2 BTW-SYSTEEM 13 2.1 Omzetbelasting volgens btw-systeem 13 AANGEVEN EN BETALEN 3 AANGIFTE OMZETBELASTING,

Individueel vermogensbeheer Update btw aspecten. 18 september 2012 Martijn Jaegers / Elwin Makkus

Individueel vermogensbeheer Update btw aspecten 18 september 2012 Martijn Jaegers / Elwin Makkus Agenda Inleiding Huidige visie Nederlandse belastingdienst Uitspraak HvJ zaak C-44/11 Deutsche Bank Gevolgen

Individueel vermogensbeheer Update btw aspecten 18 september 2012 Martijn Jaegers / Elwin Makkus Agenda Inleiding Huidige visie Nederlandse belastingdienst Uitspraak HvJ zaak C-44/11 Deutsche Bank Gevolgen

Planning the Year End

www.pwc.com Sibylle Vandenberghe Christoph Zenner Update: Belgische en internationale btw Agenda 1 (E-)facturering en opeisbaarheid van de btw 2 Ontwikkelingen inzake btw op onroerend goed 3 Wagens 4 Andere

www.pwc.com Sibylle Vandenberghe Christoph Zenner Update: Belgische en internationale btw Agenda 1 (E-)facturering en opeisbaarheid van de btw 2 Ontwikkelingen inzake btw op onroerend goed 3 Wagens 4 Andere

BTW & Online Stores. Robert Boekhorst & Jan Snel. Ahead of Tax 2011

BTW & Online Stores Robert Boekhorst & Jan Snel Onderscheid e-commerce: 1. Direct e-commerce: online bestelling; online levering 2. Indirect e-commerce: online bestelling; offline levering 2 Regelgeving

BTW & Online Stores Robert Boekhorst & Jan Snel Onderscheid e-commerce: 1. Direct e-commerce: online bestelling; online levering 2. Indirect e-commerce: online bestelling; offline levering 2 Regelgeving

VRAAG 1 VRAAG 2. Intracommunautaire levering

VRAAG 1 Intracommunautaire levering Op grond van art. 12, lid 2, onderdeel a, 2 Uitvoeringsbesluit omzetbelasting 1968 is voor de toepassing van het nultarief voor intracommunautaire leveringen vereist

VRAAG 1 Intracommunautaire levering Op grond van art. 12, lid 2, onderdeel a, 2 Uitvoeringsbesluit omzetbelasting 1968 is voor de toepassing van het nultarief voor intracommunautaire leveringen vereist

Subsidie of dienstverlening Btw en samenwerkingverbanden Wijzigingen btw-tarief

20 september Subsidie of dienstverlening Btw en samenwerkingverbanden Wijzigingen btw-tarief 2012 Gemeente Delft Belastingbesparing door dienstverlening Dierenopvang Een stichting houdt zich bezig met

20 september Subsidie of dienstverlening Btw en samenwerkingverbanden Wijzigingen btw-tarief 2012 Gemeente Delft Belastingbesparing door dienstverlening Dierenopvang Een stichting houdt zich bezig met

Als u vragen heeft over dit onderwerp of over de intrekking van mededeling 26, dan kunt u uiteraard contact opnemen

BTW-nieuwtjes 5/2010 van vilsteren BTW advies bv Heidesteinlaan 2a, 6866 AG Heelsum E-mail: info@btwadvies.com Website: www.btwadvies.com Telefoon: 026-7071710 KvK Arnhem 09136209 De pro rata en het mogen

BTW-nieuwtjes 5/2010 van vilsteren BTW advies bv Heidesteinlaan 2a, 6866 AG Heelsum E-mail: info@btwadvies.com Website: www.btwadvies.com Telefoon: 026-7071710 KvK Arnhem 09136209 De pro rata en het mogen

Tax news. Algemene Bestedings Belasting Voor de BES eilanden. In een oogopslag. Aandachtspunten

Tax news Algemene Bestedings Belasting Voor de BES eilanden Aandachtspunten In een oogopslag... 1 Introductie... 2 Bedrijf... 2 Vermogensbestanddeel exploiteren... 2 Tarieven... 2 Belasting-grondslag...

Tax news Algemene Bestedings Belasting Voor de BES eilanden Aandachtspunten In een oogopslag... 1 Introductie... 2 Bedrijf... 2 Vermogensbestanddeel exploiteren... 2 Tarieven... 2 Belasting-grondslag...

! Het kan voordelig zijn om de ingebruikname van een nieuw pand dat gaat worden gebruikt

Omzetbelasting - eindejaarstips Geen integratieheffing meer vanaf 2014 De integratieheffing voor de btw wordt met ingang van 1 januari 2014 afgeschaft. Hiermee komt een einde aan de heffing van btw over

Omzetbelasting - eindejaarstips Geen integratieheffing meer vanaf 2014 De integratieheffing voor de btw wordt met ingang van 1 januari 2014 afgeschaft. Hiermee komt een einde aan de heffing van btw over

Btw-heffing over sportbeoefening en het geven van gelegenheid tot sportbeoefening

drs. Klaas Dijkstra; mr. Iris Duinker 1 Btw-heffing over sportbeoefening en het geven van gelegenheid tot sportbeoefening Het rommelt in de btw-regelgeving ten aanzien van sportbeoefening, zowel voor wat

drs. Klaas Dijkstra; mr. Iris Duinker 1 Btw-heffing over sportbeoefening en het geven van gelegenheid tot sportbeoefening Het rommelt in de btw-regelgeving ten aanzien van sportbeoefening, zowel voor wat

Hidden costs of customs Who is managing your company's customs costs?

Hidden costs of customs Who is managing your company's customs costs? Gooike van Slooten Hidden costs of customs Douanerechten zijn kostprijs verhogend; van belang dat deze vooraf bekend zijn en meegenomen

Hidden costs of customs Who is managing your company's customs costs? Gooike van Slooten Hidden costs of customs Douanerechten zijn kostprijs verhogend; van belang dat deze vooraf bekend zijn en meegenomen

Belastingnieuws Binnenlands Bestuur

www.pwc.com/nl Belastingnieuws Binnenlands Bestuur Nieuwsflits Nieuw Vastgoedbesluit Oktober 2013 1. Inleiding 2. Btw-bouwterrein 3. Verhuur plus 4. Servicekosten 5. PwC Fiscaal Portaal Gemeenten 1. Inleiding

www.pwc.com/nl Belastingnieuws Binnenlands Bestuur Nieuwsflits Nieuw Vastgoedbesluit Oktober 2013 1. Inleiding 2. Btw-bouwterrein 3. Verhuur plus 4. Servicekosten 5. PwC Fiscaal Portaal Gemeenten 1. Inleiding

Studiekring Gelderland Overijssel

Btw-actualiteiten Studiekring Gelderland Overijssel 0 Agenda 1. Wetswijzigingen Vouchers; Sportvrijstelling; Kleine ondernemersregeling. 2. Jurisprudentie HR over vervaardigen en bouwterrein HvJ over bouwterrein

Btw-actualiteiten Studiekring Gelderland Overijssel 0 Agenda 1. Wetswijzigingen Vouchers; Sportvrijstelling; Kleine ondernemersregeling. 2. Jurisprudentie HR over vervaardigen en bouwterrein HvJ over bouwterrein

P O S I T I O N P A P E R

Pensioenfederatie Prinses Margrietplantsoen 90 2595 BR Den Haag Postbus 93158 2509 AD Den Haag T +31 (0)70 76 20 220 info@pensioenfederatie.nl www.pensioenfederatie.nl P O S I T I O N P A P E R KvK Haaglanden

Pensioenfederatie Prinses Margrietplantsoen 90 2595 BR Den Haag Postbus 93158 2509 AD Den Haag T +31 (0)70 76 20 220 info@pensioenfederatie.nl www.pensioenfederatie.nl P O S I T I O N P A P E R KvK Haaglanden

2014 -- Omzetbelasting -- Deel 2

Omzetbelasting week 3 programma Ondernemer en fiscale eenheid Uitbreiding begrippen levering en dienst Afstandsverkopen Gemengde prestaties Afwijkende plaats van dienst 1 Ondernemer 1 van 2 Artikel 7 1.

Omzetbelasting week 3 programma Ondernemer en fiscale eenheid Uitbreiding begrippen levering en dienst Afstandsverkopen Gemengde prestaties Afwijkende plaats van dienst 1 Ondernemer 1 van 2 Artikel 7 1.

Pensioenfonds. Gemeenschappelijk beleggingsfonds? Door: mr. K. Saleh Bakir Jaar 2012/2013

Pensioenfonds = Gemeenschappelijk beleggingsfonds? Door: mr. K. Saleh Bakir Jaar 2012/2013 Inhoudsopgave Hoofdstuk 1 Inleiding en probleemstelling 3 1.1 Inleiding 3 1.2 Probleemstelling 4 Hoofdstuk 2 Activiteiten

Pensioenfonds = Gemeenschappelijk beleggingsfonds? Door: mr. K. Saleh Bakir Jaar 2012/2013 Inhoudsopgave Hoofdstuk 1 Inleiding en probleemstelling 3 1.1 Inleiding 3 1.2 Probleemstelling 4 Hoofdstuk 2 Activiteiten

OKTOBER 2016 TAK NIEUWSBRIEF

OKTOBER 2016 TAK NIEUWSBRIEF Algemeen Verzekeringscontrole Het was een ramp in Zuid-Oost Brabant na de storm die hier gewoed heeft. Er waren mensen niet goed of helemaal niet verzekerd voor deze schade.

OKTOBER 2016 TAK NIEUWSBRIEF Algemeen Verzekeringscontrole Het was een ramp in Zuid-Oost Brabant na de storm die hier gewoed heeft. Er waren mensen niet goed of helemaal niet verzekerd voor deze schade.

CATEGORIE 1 BEMIDDELING BIJ VERZEKERINGEN

Inhoudstafel Dankwoord 7 Proloog De ijsberg van financiële fiscaliteit 9 Voorwoord 11 CATEGORIE 1 BEMIDDELING BIJ VERZEKERINGEN 15 1.1. Wettelijke bronnen en algemene overwegingen 16 a) Wettelijke bronnen

Inhoudstafel Dankwoord 7 Proloog De ijsberg van financiële fiscaliteit 9 Voorwoord 11 CATEGORIE 1 BEMIDDELING BIJ VERZEKERINGEN 15 1.1. Wettelijke bronnen en algemene overwegingen 16 a) Wettelijke bronnen

Thema s. Intracommunautaire levering ABC leveringen Overbrengingen Reparatie Call off/consignatie IC leveringen aan vrijgestelde afnemers

Thema s Intracommunautaire levering ABC leveringen Overbrengingen Reparatie Call off/consignatie IC leveringen aan vrijgestelde afnemers Intracommunautaire leveringen Nultarief indien (Teleos): - Vervoer

Thema s Intracommunautaire levering ABC leveringen Overbrengingen Reparatie Call off/consignatie IC leveringen aan vrijgestelde afnemers Intracommunautaire leveringen Nultarief indien (Teleos): - Vervoer

Afschaffing btwintegratielevering 19 september 2013 mr. dr. J.J.P. (Joep) Swinkels J. (Jeffrey) Rous M.Sc.

Swinkels J. (Jeffrey) Rous M.Sc.") www.pwc.nl Afschaffing btwintegratielevering 19 mr. dr. J.J.P. (Joep) Swinkels J. (Jeffrey) Rous M.Sc. : achtergrond Voor de heffing van btw is het voor btw-ondernemers vanuit btw-perspectief door de integratielevering

www.pwc.nl Afschaffing btwintegratielevering 19 mr. dr. J.J.P. (Joep) Swinkels J. (Jeffrey) Rous M.Sc. : achtergrond Voor de heffing van btw is het voor btw-ondernemers vanuit btw-perspectief door de integratielevering

Fiscaal optimaal van start. P.M. (Marijn) Bremmer LL.M.

Bremmer LL.M.") Fiscaal optimaal van start P.M. (Marijn) Bremmer LL.M. Het MKBTR-verhaal 4 pijlers Visie & strategie Organisatie Rapportage Wet- en regelgeving Het MKBTR-verhaal 3 kernwaarden Eerlijk Eenvoudig Effectief

Fiscaal optimaal van start P.M. (Marijn) Bremmer LL.M. Het MKBTR-verhaal 4 pijlers Visie & strategie Organisatie Rapportage Wet- en regelgeving Het MKBTR-verhaal 3 kernwaarden Eerlijk Eenvoudig Effectief

Inhoud. BTW: de nieuwe facturatieregels IFA 19 februari 2013. Nieuwe regels inzake opeisbaarheid BTW. De nieuwe facturatieregels.

BTW: de nieuwe facturatieregels IFA 19 februari 2013 Stijn Vastmans Tiberghien advocaten Inhoud Nieuwe regels inzake opeisbaarheid BTW Wat wijzigt er? Gevolgen voor leverancier en klant De nieuwe facturatieregels

BTW: de nieuwe facturatieregels IFA 19 februari 2013 Stijn Vastmans Tiberghien advocaten Inhoud Nieuwe regels inzake opeisbaarheid BTW Wat wijzigt er? Gevolgen voor leverancier en klant De nieuwe facturatieregels

BeterExcedent. Pensioen Werknemer 2015

BeterExcedent Pensioen Werknemer 2015 BeterExcedent Pensioen Werknemer 2015 Als u via uw werkgever deelneemt in de pensioenregeling BeterExcedent, kunt u pensioen opbouwen over het deel van uw salaris

BeterExcedent Pensioen Werknemer 2015 BeterExcedent Pensioen Werknemer 2015 Als u via uw werkgever deelneemt in de pensioenregeling BeterExcedent, kunt u pensioen opbouwen over het deel van uw salaris

BTW-nieuwtjes 13-2014

BTW-nieuwtjes 13-2014 van vilsteren BTW advies bv Heidesteinlaan 2a, 6866 AG Heelsum E-mail: info@btwadvies.com Website: www.btwadvies.com Telefoon: 026-7071710 KvK Arnhem 09136209 1. Ingrijpende verbouwing

BTW-nieuwtjes 13-2014 van vilsteren BTW advies bv Heidesteinlaan 2a, 6866 AG Heelsum E-mail: info@btwadvies.com Website: www.btwadvies.com Telefoon: 026-7071710 KvK Arnhem 09136209 1. Ingrijpende verbouwing

Een onderzoek naar de reikwijdte van de vrijstelling voor het beheer van gemeenschappelijke beleggingsfondsen

Een onderzoek naar de reikwijdte van de vrijstelling voor het beheer van gemeenschappelijke beleggingsfondsen Masterthesis Fiscale Economie Naam: Ruby- Jane de Jong Administratienummer: s505882 Universiteit:

Een onderzoek naar de reikwijdte van de vrijstelling voor het beheer van gemeenschappelijke beleggingsfondsen Masterthesis Fiscale Economie Naam: Ruby- Jane de Jong Administratienummer: s505882 Universiteit:

IT risk management voor Pensioenfondsen

IT risk management voor Pensioenfondsen Cyber Security Event Marc van Luijk Wikash Bansi Rotterdam, 11 Maart 2014 Beheersing IT risico s Het pensioenfonds is verantwoordelijk voor de hele procesketen,

IT risk management voor Pensioenfondsen Cyber Security Event Marc van Luijk Wikash Bansi Rotterdam, 11 Maart 2014 Beheersing IT risico s Het pensioenfonds is verantwoordelijk voor de hele procesketen,

Framework omzetbelasting

E-commerce & BTW Framework omzetbelasting Ondernemerschap Prestatie onder bezwarende titel Plaats van de prestatie Belastingplichtige Vrijstellingen Maatstaf van heffing Tarief Aftrek van voorbelasting

E-commerce & BTW Framework omzetbelasting Ondernemerschap Prestatie onder bezwarende titel Plaats van de prestatie Belastingplichtige Vrijstellingen Maatstaf van heffing Tarief Aftrek van voorbelasting

: 295 per persoon exclusief BTW, inclusief lesmateriaal en broodjes Locatie : Heelsum

BTW-nieuwtjes 5-2013 van vilsteren BTW advies bv Heidesteinlaan 2a, 6866 AG Heelsum E-mail: info@btwadvies.com Website: www.btwadvies.com Telefoon: 026-7071710 KvK Arnhem 09136209 1. Workshop BTW en factuurvereisten

BTW-nieuwtjes 5-2013 van vilsteren BTW advies bv Heidesteinlaan 2a, 6866 AG Heelsum E-mail: info@btwadvies.com Website: www.btwadvies.com Telefoon: 026-7071710 KvK Arnhem 09136209 1. Workshop BTW en factuurvereisten

Jurisprudentie. CONCLUSIE VAN ADVOCAAT-GENERAAL J. KOKOTT van 20 mei Staatssecretaris van Financiën tegen Fiscale Eenheid X NV cs

Jurisprudentie CONCLUSIE VAN ADVOCAAT-GENERAAL J. KOKOTT van 20 mei 2015 1 Zaak C-595/13 Staatssecretaris van Financiën tegen Fiscale Eenheid X NV cs (verzoek van de Hoge Raad der Nederlanden om een prejudiciële

Jurisprudentie CONCLUSIE VAN ADVOCAAT-GENERAAL J. KOKOTT van 20 mei 2015 1 Zaak C-595/13 Staatssecretaris van Financiën tegen Fiscale Eenheid X NV cs (verzoek van de Hoge Raad der Nederlanden om een prejudiciële

ARREST VAN HET HOF (Vijfde kamer) 13 maart 2014 (*)

13 maart 2014 (*)") Page 1 of 17 ARREST VAN HET HOF (Vijfde kamer) 13 maart 2014 (*) Zesde btw-richtlijn Vrijstellingen Artikel 13, B, sub d, punten 3 en 6 Gemeenschappelijke beleggingsfondsen Bedrijfspensioenregelingen Beheer

Page 1 of 17 ARREST VAN HET HOF (Vijfde kamer) 13 maart 2014 (*) Zesde btw-richtlijn Vrijstellingen Artikel 13, B, sub d, punten 3 en 6 Gemeenschappelijke beleggingsfondsen Bedrijfspensioenregelingen Beheer

BTW: nieuwe regels voor plaats van dienst Bereid u tijdig voor!

1/ 5 BTW: nieuwe regels voor plaats van dienst Bereid u tijdig voor! Vanaf 1 januari 2010 gelden nieuwe btw-regels. Hoofdregel is dat een dienst belast is in het land van de afnemer. Gevolg hiervan is

1/ 5 BTW: nieuwe regels voor plaats van dienst Bereid u tijdig voor! Vanaf 1 januari 2010 gelden nieuwe btw-regels. Hoofdregel is dat een dienst belast is in het land van de afnemer. Gevolg hiervan is

Nationale Administrateursdag Carola van Vilsteren

Nationale Administrateursdag 2016 Carola van Vilsteren Programma Welkom Factuur Factuureisen en postbusnummer Creditfactuur en BTW E-facturering en BTW BTW-aangifte Laatste BTW-aangifte Overige actualiteiten

Nationale Administrateursdag 2016 Carola van Vilsteren Programma Welkom Factuur Factuureisen en postbusnummer Creditfactuur en BTW E-facturering en BTW BTW-aangifte Laatste BTW-aangifte Overige actualiteiten

AAN : LEDEN BTW-PLAZA VAN : VAN DRIEL FRUIJTIER BTW-SPECIALISTEN DATUM : JANUARI Inleiding

MEMO BTW & ZONNEPANELEN AAN : LEDEN BTW-PLAZA VAN : VAN DRIEL FRUIJTIER BTW-SPECIALISTEN DATUM : JANUARI 2014 1 Inleiding Door het HvJ EU is in de zaak Fuchs 1 geoordeeld dat een huiseigenaar btw-ondernemer

MEMO BTW & ZONNEPANELEN AAN : LEDEN BTW-PLAZA VAN : VAN DRIEL FRUIJTIER BTW-SPECIALISTEN DATUM : JANUARI 2014 1 Inleiding Door het HvJ EU is in de zaak Fuchs 1 geoordeeld dat een huiseigenaar btw-ondernemer

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2016 2017 21 501-07 Raad voor Economische en Financiële Zaken Nr. 1449 BRIEF VAN DE STAATSSECRETARIS VAN FINANCIËN Aan de Voorzitter van de Tweede Kamer

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2016 2017 21 501-07 Raad voor Economische en Financiële Zaken Nr. 1449 BRIEF VAN DE STAATSSECRETARIS VAN FINANCIËN Aan de Voorzitter van de Tweede Kamer

Eerste Kamer der Staten-Generaal

Eerste Kamer der Staten-Generaal 1 Vergaderjaar 2016 2017 34 552 Wijziging van enkele belastingwetten en enige andere wetten (Belastingplan 2017) M VERSLAG VAN EEN SCHRIFTELIJK OVERLEG Vastgesteld 2 maart

Eerste Kamer der Staten-Generaal 1 Vergaderjaar 2016 2017 34 552 Wijziging van enkele belastingwetten en enige andere wetten (Belastingplan 2017) M VERSLAG VAN EEN SCHRIFTELIJK OVERLEG Vastgesteld 2 maart