Rob Zwartjens. Validatie instituut inkomensvaststelling Zelfstandigen

|

|

|

- Veerle Eilander

- 5 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Rob Zwartjens Validatie instituut inkomensvaststelling Zelfstandigen

2 Waar het allemaal begint Uw zelfstandige klant wil van u weten: Kan ik een hypotheek krijgen? Tot welk bedrag kan ik kopen?

3 Als adviseur moet je dus weten: Bij welke geldverstrekkers kan mijn klant terecht Met welk zakelijk inkomen kan ik rekenen Al in de oriëntatie-/adviesfase Klant specifieke berekeningen

4 Zakelijk inkomen vaststellen Hoe? Zelf doen Voorleggen Laten doen

5 Zelf doen Specialistische boekhoudkundige kennis/ervaring Kennis van richtlijnen van veel geldverstrekkers Woud aan richtlijnen (met wijzigingen) Onbekende richtlijnen Subjectieve interpretatie Willekeur Tijdrovend Afbreukrisico bij fouten Voordelen?

6 Voorleggen bij geldverstrekker Vóór een aanvraag steeds minder mogelijk Na aanvraag (soms voor renteaanbod) beperkt Pro forma aanvraag - Klant heeft nog niet gekocht - Bij 15 geldverstrekkers? - Geldverstrekkers en DAK niet blij mee

7 Zelf doen Wie?

8 Zelf doen Inkomen berekenen Kengetallen/ ratio s berekenen Trends (bandbreedtemodel) Overige voorwaarden controleren Per geldverstrekker!

9 Zelf doen Inkomen berekenen Methode of Methode Correcties Vervangen oudste jaar door lopend jaar Uit IB-aangifte of huidig loon DGA Dividend bruto of netto Overwinst

10 Zelf doen Inkomenscorrecties Maximaal geëxtrapoleerde inkomen lopend jaar Privégebruik auto (methode?) Fiscale correcties (investeringsaftrek) Tekort Aflosruimte (Aflossingen > Afschrijvingen) Buitengewone Baten (en Lasten?) Verlies Lasten RC-Directie Etc.

11 Zelf doen Berekenen overwinst (voor één geldverstrekker ) Wie kan overwinst berekenen?

12 Voorbeeld Loon DGA: Winst (na vennootschapsbelasting) Overwinst Gemiddelde 3 jaar : ( ) / 3 = % : 0,75* = Maximaal laatste jaar: % : Laagste van en = (= de overwinst!) Totaalinkomen : = Maximale hypotheek (2,5%):

13 Geldverstrekker X Formule Overwinst: 0,75 * [Overwinst(2015) + Overwinst(2016) + Overwinst(2017)] / 3 met als maximum 0,75 * Overwinst(2017) Voorwaarden Overwinst: Dubbele balanstoets Solvabiliteitsratio in alle jaren >= 0,25 Dubbele balanstoets Current Ratio in alle jaren >= 1,00 Dubbele balanstoets Quick Ratio in alle jaren >= 0,80 Overwinst maximaal Resultaatbestemming -/- Uitgekeerd Dividend Na aftrek vennootschapsbelasting (Vpb) Overwinst moet aan de Overige Reserves zijn toegevoegd Er moet minimaal 2 van de 3 toetsjaren winst zijn behaald Werkkapitaal minimaal 3 jaar overwinst te kunnen voldoen Direct belang: Ondernemer moet zelfstandig dividendbevoegd zijn Indirect belang resultaat deelneming: Onderneming zelfstandig dividendbevoegd

14 Overwinst 2015 Overwinst(2015): NettoWinstResultaat voor belastingen(2015) + Resultaat Deelnemingen DivBev(2015) -/- Vennootschapsbelasting(2015) +/- Correcties(2015) NettoWinstResultaat voor Belasting(2015) Resultaat Deelneming(2015) Vennootschapsbelasting(2015) Correcties(2015) (zie bij NWRes) Overwinst(2015) Voorlopig Resultaatbestemming Overige Reserves(2015) Genoten Dividend(2015) Resultaatbestemming maximaal(2015) Overwinst(2015) : : 0 : : 0 : / : : : : / = : Laagste van en :

15 Overwinst 2016 Overwinst(2016): NettoWinstResultaat voor belastingen(2016) + Resultaat Deelnemingen DivBev(2016) -/- Vennootschapsbelasting(2016) +/- Correcties(2016) NettoWinstResultaat voor Belasting(2016) Resultaat Deelneming(2016) Vennootschapsbelasting(2016) Correcties(2016) (zie bij NWRes): 0 Overwinst(2016) Voorlopig Resultaatbestemming Overige Reserves(2016) Genoten Dividend(2016) Resultaatbestemming maximaal(2016) Overwinst(2016) : : 0 : : 0 : / : : : : / = : Laagste van en :

16 Overwinst 2017 Overwinst(2017): NettoWinstResultaat voor belastingen (2017) + Resultaat Deelnemingen(2017) -/- Vennootschapsbelasting (2017) +/- Correcties(2017) NettoWinstResultaat voor Belasting(2017) Resultaat Deelneming(2017) Vennootschapsbelasting(2017) Correcties(2017) (zie bij NWRes) Overwinst(2017) Voorlopig Resultaatbestemming Overige Reserves(2017) Genoten Dividend(2017) Resultaatbestemming maximaal(2017) Overwinst(2017) : : 0 : : 0 : / : : : : / = : Laagste van en :

17 Dubbele balanstoets Solvabiliteitsratio Maximale overwinst om aan Solvabiliteitsratio (SR) na correcties en na fictieve onttrekking van de Overwinst te voldoen (dubbele balanstoets): Solvabiliteitsratio na correcties en fictieve onttrekking overwinst >= 0,25 Formule Solvabiliteitsratio na correcties en fictieve onttrekking overwinst: (EVCorComp -/- Overwinst) / (TVCorComp -/- Overwinst) >= 0,25 Maximaal mee te nemen overwinst: Solvabiliteitsratio na correcties en fictieve onttrekking overwinst(2015): ( /- Overwinst(2015)) / ( /- Overwinst(2015)) >= 0,25 Maximale Overwinst(2015): <= Solvabiliteitsratio na correcties en fictieve onttrekking overwinst(2016): ( /- Overwinst(2016)) / ( /- Overwinst(2016)) >= 0,25 Maximale Overwinst(2016): <= Solvabiliteitsratio na correcties en fictieve onttrekking overwinst(2017): ( /- Overwinst(2017)) / ( /- Overwinst(2017)) >= 0,25 Maximale Overwinst(2017): <=

18 Dubbele balanstoets liquiditeit (CR) Maximale overwinst om aan de Current Ratio (CR) na correcties en na fictieve onttrekking van de Overwinst te voldoen (dubbele balanstoets): Current Ratio na correcties en fictieve onttrekking Overwinst >= 1 Formule Current Ratio na correcties en fictieve onttrekking Overwinst: (VlotActCor -/- Overwinst) / KVVCor >= 1 Maximaal mee te nemen overwinst: Current Ratio na correcties en fictieve onttrekking Overwinst (2015): ( /- Overwinst(2015)) / >= 1 Maximale Overwinst(2015): <= Current Ratio na correcties en fictieve onttrekking Overwinst (2016): ( /- Overwinst(2016)) / >= 1 Maximale Overwinst(2016): <= Current Ratio na correcties en fictieve onttrekking Overwinst (2017): ( /- Overwinst(2017)) / >= 1 Maximale Overwinst(2017): <=

19 Dubbele balanstoets liquiditeit (QR) Maximale overwinst om aan de Quick Ratio (QR) na correcties en na fictieve onttrekking van de Overwinst te voldoen (dubbele balanstoets): Quick Ratio na correcties en fictieve onttrekking Overwinst >= 0,8 Formule Quick Ratio na correcties en fictieve onttrekking Overwinst: (VlotActCor -/- Voorraden -/- Overwinst) / KVVCor >= 0,8 Maximaal mee te nemen overwinst: Quick Ratio na correcties en fictieve onttrekking Overwinst (2015): ( / /- Overwinst(2015)) / >= 0,8 Maximale Overwinst(2015): <= Quick Ratio na correcties en fictieve onttrekking Overwinst (2016): ( / /- Overwinst(2016)) / >= 0,8 Maximale Overwinst(2016): <= Quick Ratio na correcties en fictieve onttrekking Overwinst (2017): ( / /- Overwinst(2017)) / >= 0,8 Maximale Overwinst(2017): <=

20 SAMENVATTING Toetsjaar(2015) 1. Overwinst(2015) : 2. Maximaal o.b.v. dubbele balanstoets solvabiliteit (SR) : 3. Maximaal o.b.v. dubbele balanstoets liquiditeit (CR) : 4. Maximaal o.b.v. dubbele balanstoets liquiditeit (QR) : Overwinst(2015): Laagste van 1 t/m 4 : Toetsjaar(2016) 1. Overwinst(2016) : 2. Maximaal o.b.v. dubbele balanstoets solvabiliteit (SR) : 3. Maximaal o.b.v. dubbele balanstoets liquiditeit (CR) : 4. Maximaal o.b.v. dubbele balanstoets liquiditeit (QR) : Overwinst(2016): Laagste van 1 t/m 4 : Toetsjaar(2017) 1. Overwinst(2017) : 2. Maximaal o.b.v. dubbele balanstoets solvabiliteit (SR) : 3. Maximaal o.b.v. dubbele balanstoets liquiditeit (CR) : 4. Maximaal o.b.v. dubbele balanstoets liquiditeit (QR) : Overwinst(2017): Laagste van 1 t/m 4 :

21 Gemiddelde Overwinst na aftrek dividendbelasting: 0,75 * [ ] / 3 = Overwinst laatste jaar (2017) na aftrek dividendbelasting: 0,75 * = Gemiddelde Overwinst met maximaal de Overwinst in het laatste jaar: Laagste van en = Maximale overwinst ten opzichte van het Werkkapitaal Overwinst <= Werkkapitaal / 3 Werkkapitaal(2017): Vlottende Activa na correcties(2017) -/- Kort Vreemd Vermogen(2017): / = Maximale Overwinst o.b.v. voldoende werkkapitaal: <= / 3 = Gemiddelde Overwinst na controle Werkkapitaal: Laagste van en = Controle dividendbevoegdheid: Direct belang: Zelfstandig beslissen dividend uitkeren : Ja Indirect belang: Zelfstandig beslissen dividend uitkeren: n.v.t. Definitieve overwinst: Dus geen

22 Totaalinkomen : = Maximale hypotheek (2,5%): Definitieve overwinst : Totaalinkomen : = Maximale hypotheek (2,5%): Verschil leencapaciteit :

23 Zelf doen? Kengetallen en ratio s berekenen (Solvabiliteits-, Current-, Quick Ratio, werkkapitaal, winstgevendheid) Voorbeeld: Solvabiliteitsratio Hoogte Trend (Bandbreedtemodel) Even bijkomen

24 Solvabiliteitsratio Formule: Eigen Vermogen / Totaal Vermogen Correcties Eigen Vermogen -/- Goodwill (Niet-EV) -/- RC-Directie (Vlot Act) -/- Lening directie (Vaste Act) + Pensioen in Eigen Beheer + Voorziening latente belastingen + Achtergestelde leningen + Lening directie LVV + Lening directie KVV + Stille Reserves + Box 3 vermogen Correcties Totaal Vermogen -/- Goodwill (Niet-EV) -/- RC-Directie (Vlot Act) -/- Lening directie (Vaste Act) + Stille Reserves + Box 3 vermogen

25 2015 Eigen Vermogen(2015): Correcties Eigen Vermogen -/-Goodwill (Niet-EV) : /-RC-Directie (Vlot Act) : /-Lening directie (Vaste Act) : Pensioen in Eigen Beheer : Voorziening latente belastingen : 0 +Achtergestelde leningen : Lening directie LVV : Lening directie KVV : 0 +Stille Reserves : Box 3 vermogen : Totaal Vermogen(2015): Correcties Totaal Vermogen -/-Goodwill (Niet-EV) -/-RC-Directie (Vlot Act) -/-Lening directie (Vaste Act) +Stille Reserves +Box 3 vermogen : : : : :

26 2016 Eigen Vermogen(2016): Correcties Eigen Vermogen -/-Goodwill (Niet-EV) -/-RC-Directie (Vlot Act) -/-Lening directie (Vaste Act) +Pensioen in Eigen Beheer +Voorziening latente belastingen +Achtergestelde leningen +Lening directie LVV +Lening directie KVV +Stille Reserves +Box 3 vermogen : : : : : 0 : : 0 : 0 : : Totaal Vermogen(2016): Correcties Totaal Vermogen -/-Goodwill (Niet-EV) -/-RC-Directie (Vlot Act) -/-Lening directie (Vaste Act) +Stille Reserves +Box 3 vermogen : : : : :

27 2017 Eigen Vermogen(2017): Correcties Eigen Vermogen -/-Goodwill (Niet-EV) -/-RC-Directie (Vlot Act) -/-Lening directie (Vaste Act) +Pensioen in Eigen Beheer +Voorziening latente belastingen +Achtergestelde leningen +Lening directie LVV +Lening directie KVV +Stille Reserves +Box 3 vermogen : : : : : 0 : : : 0 : : Totaal Vermogen(2017): Correcties Totaal Vermogen -/-Goodwill (Niet-EV) -/-RC-Directie (Vlot Act) -/-Lening directie (Vaste Act) +Stille Reserves +Box 3 vermogen : : : : :

28 2015 Eigen Vermogen (2015): / / / = Totaal vermogen(2015): / / / = Solvabiliteitsratio(2015)(SRCor): / = 0,80 (Solvabiliteit 80%) 2016 Eigen Vermogen (2016): / / / = Totaal vermogen(2016): / / / = Solvabiliteitsratio(2016)(SRCor): / = 0,77 (Solvabiliteit 77%) 2017 Eigen Vermogen (2017): / / / = Totaal vermogen(2017): / / / = Solvabiliteitsratio(2017)(SRCor): / = 0,88 (Solvabiliteit 88%)

29 Bandbreedte model Bandbreedte solvabiliteit (SV) 20% - 30% ( tussen 20 en 30% is 20% < 30%) Tussentijdse cijfers Er dienen tussentijdse cijfers van het lopende jaar aangeleverd te worden als: SVCorTJr-1 25<30% en SVCorTJr-1 SVCorTJr-2<-10% of SVCorTJr-1 20<25% en SVCorTJr-2 25% en SVCorTJr-1 SVCorTJr-2-10% of SVCorTJr-1 20<25% en SVCorTJr-1 SVCorTJr-2>+10% Akkoord: SVCorTJr-1 30% of SVCorTJr-1 25<30% en [(SVCorTJr-1 SVCorTJr-2-10%) of (SVCorTJr1 SVCor TJr-2<-10% en SVCorTJr0 SVCorTJr-1)] of SVCorTJr-1 20<25% en {[(SVCorTJr-2 25% en SVCorTJr-1 SVCorTJr-2-10%) of (SVCorTJr-1 SVCorTJr-2>+10%)] en SVCorTJr0 25%} Het rekenwerk Bandbreedtemodel laten we maar even voor wat het is

30 Dan moet je ook nog berekenen en uitzoeken: Hoelang is je klant ondernemer (starter) Wat zijn de toetsjaren (cijfers beschikbaar/vervangen) Wanneer welke documenten aanleveren Voorlopige cijfers / Prognose Inkomensformules (1-1-1/1-2-3) Inkomenscorrecties Trends (bandbreedtemodel) Eigen Vermogen Current Ratio Quick Ratio Solvabiliteitsratio Werkkapitaal Resultaat/Winstgevendheid Belastingplichtig Vestigingsplaats/-land Rechtsvorm Branche/sector Consolidatie verplicht Maximale verstrekking Aandelenbelang 3 jaar aaneengesloten inkomen zelfde bedrijf Verplichtingen RC-directie Verplichtingen lening Directie

31 U bent onafhankelijk adviseur Analyse van een groot aantal geldverstrekkers Wie wil en kan dit allemaal?

32 Laten doen Wat is er mogelijk?

33 Generiek Maatschappij specifiek Één inkomen voor alle geldverstrekkers Naar eigen inzicht Twéé inkomens per geldverstrekker (NHG/Niet-NHG) Op basis richtlijnen geldverstrekkers

34 De Inkomensanalyse voor ondernemers

35 De Inkomensanalyse wordt voor u gemaakt door:

36

37

38 Financiele verplichting RC-Directie

39

40 Praktijkvoorbeeld 1 IB-ondernemer Zakelijk inkomen Maximale lening Verschil Geldverstrekker A Geldverstrekker B Generiek Geldverstrekker C Toetsrente 2,50%

41 Praktijkvoorbeeld 2 Niet IB-ondernemer (DGA) Zakelijk inkomen Maximale lening Verschil Geldverstrekker A Geldverstrekker B Geldverstrekker C Toetsrente 2,50% Generiek?

42 Nadeel inkomensanalyse (Hoge) voorspelbaarheid is géén zekerheid

43 De Inkomensverklaring

44 De Inkomensverklaring wordt voor u gemaakt door:

45

46 100% zekerheid vooraf! Als geldverstrekker inkomensverklaring ViiZ accepteert! Alléén zekerheid over inkomen!

47 De Inkomensanalyse en de inkomensverklaringen zijn aan te vragen bij:

48 Ga naar Inloggen Opdracht geven Invullen klantgegevens Uploaden documenten Tip: Bereid je voor Klaar!

49 Informatie Prijzen: IB 295,- DGA 345,- DGA + Holding 395,- Inkomensverklaring(en) + 95,- (ongeacht aantal!) excl. btw Factuur: op naam advieskantoor, klant of onderneming Betalen: ideal of rekening courant Starters en meer dan 2 ondernemingen: volgen Zelf doen goedkoper?

50 Maak het jezelf gemakkelijk en je klanten tevreden!

51 Adviseurs Samen succesvol Bedankt!

Masterclass Validatie instituut inkomensvaststelling Zelfstandigen. Validatie instituut inkomensvaststelling Zelfstandigen

Masterclass Validatie instituut inkomensvaststelling Zelfstandigen Validatie instituut inkomensvaststelling Zelfstandigen Inleiding Geeft u duidelijkheid over het zakelijk inkomen van uw klant bij de diverse

Masterclass Validatie instituut inkomensvaststelling Zelfstandigen Validatie instituut inkomensvaststelling Zelfstandigen Inleiding Geeft u duidelijkheid over het zakelijk inkomen van uw klant bij de diverse

TOETSKADERS INKOMENSVERKLARING ONDERNEMER

TOETSKADERS INKOMENSVERKLARING ONDERNEMER Uitgangspunten Type ondernemer / onderneming IB ondernemer Zelfstandige zonder personeel - zzp Eenmanszaak - EZ Vennootschap onder Firma - V.O.F. Maatschap Commanditaire

TOETSKADERS INKOMENSVERKLARING ONDERNEMER Uitgangspunten Type ondernemer / onderneming IB ondernemer Zelfstandige zonder personeel - zzp Eenmanszaak - EZ Vennootschap onder Firma - V.O.F. Maatschap Commanditaire

PERSOONLIJK & VERTROUWELIJK

PERSOONLIJK & VERTROUWELIJK De heer N.H.G. Voorbeeldklant Voorbeeldstraat 23 1234 AA Amsterdam Barneveld, 22 november 2016 Betreft: Rapport Bepaling Ondernemersinkomen Geachte heer Voorbeeldklant, Zoals

PERSOONLIJK & VERTROUWELIJK De heer N.H.G. Voorbeeldklant Voorbeeldstraat 23 1234 AA Amsterdam Barneveld, 22 november 2016 Betreft: Rapport Bepaling Ondernemersinkomen Geachte heer Voorbeeldklant, Zoals

TOETSKADERS INKOMENSVERKLARING ONDERNEMER (IKV)

") TOETSKADERS INKOMENSVERKLARING ONDERNEMER (IKV) Uitgangspunten Type ondernemer / onderneming IB ondernemer Zelfstandige zonder personeel - ZZP Eenmanszaak - EZ Vennootschap onder Firma - V.O.F. Maatschap

TOETSKADERS INKOMENSVERKLARING ONDERNEMER (IKV) Uitgangspunten Type ondernemer / onderneming IB ondernemer Zelfstandige zonder personeel - ZZP Eenmanszaak - EZ Vennootschap onder Firma - V.O.F. Maatschap

BELEID ZAKELIJK INKOMEN

Beleid zakelijk inkomen 2017-10-01 BELEID ZAKELIJK INKOMEN 1 BELEID ZAKELIJK INKOMEN MERIUS HYPOTHEKEN 2 3 3 1. Beleid zakelijk inkomen... 4 2. De hypotheekgids... 5 3. Proces... 6 4. De basis bij een

Beleid zakelijk inkomen 2017-10-01 BELEID ZAKELIJK INKOMEN 1 BELEID ZAKELIJK INKOMEN MERIUS HYPOTHEKEN 2 3 3 1. Beleid zakelijk inkomen... 4 2. De hypotheekgids... 5 3. Proces... 6 4. De basis bij een

Vereiste documenten Tulp Hypotheken VENN Hypotheken

Vereiste documenten Tulp Hypotheken VENN Hypotheken Aangifte Inkomstenbelasting 2015 X X Aangifte Inkomstenbelasting 2016 X X Aangifte Inkomstenbelasting 2017 X X Aangifte Inkomstenbelasting 2018 Gewenst

Vereiste documenten Tulp Hypotheken VENN Hypotheken Aangifte Inkomstenbelasting 2015 X X Aangifte Inkomstenbelasting 2016 X X Aangifte Inkomstenbelasting 2017 X X Aangifte Inkomstenbelasting 2018 Gewenst

PERSOONLIJK & VERTROUWELIJK

PERSOONLIJK & VERTROUWELIJK De heer N.H.G. Voorbeeldklant Voorbeeldstraat 23 1234 AA Amsterdam Barneveld, 22 november 2016 Betreft: Rapport Bepaling Ondernemersinkomen Geachte heer Voorbeeldklant, Zoals

PERSOONLIJK & VERTROUWELIJK De heer N.H.G. Voorbeeldklant Voorbeeldstraat 23 1234 AA Amsterdam Barneveld, 22 november 2016 Betreft: Rapport Bepaling Ondernemersinkomen Geachte heer Voorbeeldklant, Zoals

Inzicht in het inkomen van de ondernemer. 20 maart 2019

Inzicht in het inkomen van de ondernemer 20 maart 2019 Programma Doelstelling en Dienstverlening Balansratio s (solvabiliteit) NHG QuickScan Strategie, Verdienmodel en Liquiditeit Cashflowanalyse Conclusie

Inzicht in het inkomen van de ondernemer 20 maart 2019 Programma Doelstelling en Dienstverlening Balansratio s (solvabiliteit) NHG QuickScan Strategie, Verdienmodel en Liquiditeit Cashflowanalyse Conclusie

Financieel Management

Financieel Management Liquide en Solvabel Voldoende werkkapitaal Voldoende eigen vermogen 2 1 Kasstromen Operationele cashflow Investeringscashflow Financieringscashflow 3 Liquiditeit Mate waarin schulden

Financieel Management Liquide en Solvabel Voldoende werkkapitaal Voldoende eigen vermogen 2 1 Kasstromen Operationele cashflow Investeringscashflow Financieringscashflow 3 Liquiditeit Mate waarin schulden

EEN HOGERE HYPOTHEEK IS MOGELIJK!

1 EEN HOGERE HYPOTHEEK IS MOGELIJK! Harrie-Jan van Nunen MFP Tips & Tricks in hypothekenland Het Bemiddelingsloket 2 Volledige uitbesteding van hypotheekbemiddeling voor hypotheekadviseurs en financieel

1 EEN HOGERE HYPOTHEEK IS MOGELIJK! Harrie-Jan van Nunen MFP Tips & Tricks in hypothekenland Het Bemiddelingsloket 2 Volledige uitbesteding van hypotheekbemiddeling voor hypotheekadviseurs en financieel

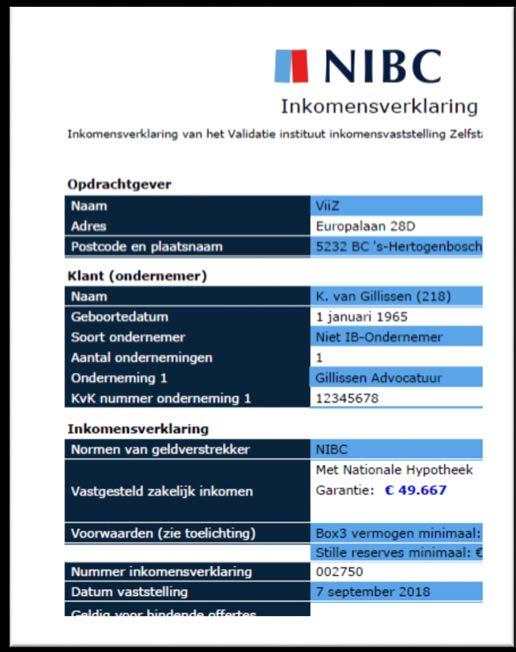

NIBC Direct hypotheken DAK 13 september 2018

NIBC Direct hypotheken DAK 13 september 2018 NIBC Bank: innovatief maatwerk Nederlandse bank Opgericht in 1945: De Nationale Investeringsbank Den Haag, Amsterdam, Frankfurt, Brussel en Londen Beursgenoteerd

NIBC Direct hypotheken DAK 13 september 2018 NIBC Bank: innovatief maatwerk Nederlandse bank Opgericht in 1945: De Nationale Investeringsbank Den Haag, Amsterdam, Frankfurt, Brussel en Londen Beursgenoteerd

Crowdfunding: publiek laten betalen, d.m.v. vermogen aan te trekken.

Crowdfunding: publiek laten betalen, d.m.v. vermogen aan te trekken. Informal investors: informele investeerders, bv particulieren Gebruiken is vast. Verbruiken is vlot. Materieel: tastbaar Immaterieel:

Crowdfunding: publiek laten betalen, d.m.v. vermogen aan te trekken. Informal investors: informele investeerders, bv particulieren Gebruiken is vast. Verbruiken is vlot. Materieel: tastbaar Immaterieel:

Hoofdstuk 6: Beoordelen

Hoofdstuk 6: Beoordelen M&O VWO 2011/2012 www.lyceo.nl Overzicht H6: Beoordelen Management & Organisatie Centraal Examen (CE) 1. Rechtsvormen 2. Prijsberekening 3. Resultaten 4. Balans 5. Liquiditeitsbegroting

Hoofdstuk 6: Beoordelen M&O VWO 2011/2012 www.lyceo.nl Overzicht H6: Beoordelen Management & Organisatie Centraal Examen (CE) 1. Rechtsvormen 2. Prijsberekening 3. Resultaten 4. Balans 5. Liquiditeitsbegroting

Rekening courant krediet Crediteuren

Bezit Balans Vermogen 1 jan. 2019 Vaste activa Grond Gebouw Werkplaats Infrastructuur Bussen (oud) Renovatie bussen Bussen (nieuw) Renovatie gebouw 900.000 600.000 60.000 220.000 960.000 Vreemd vermogen

Bezit Balans Vermogen 1 jan. 2019 Vaste activa Grond Gebouw Werkplaats Infrastructuur Bussen (oud) Renovatie bussen Bussen (nieuw) Renovatie gebouw 900.000 600.000 60.000 220.000 960.000 Vreemd vermogen

Rekening courant krediet Crediteuren

Bezit Balans Vermogen 1 jan. 2018 Vaste activa Grond Gebouw Werkplaats Infrastructuur Bussen (oud) Renovatie bussen Bussen (nieuw) Renovatie gebouw 1.800.000 800.000 40.000 2.400.000 440.000 960.000 40.000

Bezit Balans Vermogen 1 jan. 2018 Vaste activa Grond Gebouw Werkplaats Infrastructuur Bussen (oud) Renovatie bussen Bussen (nieuw) Renovatie gebouw 1.800.000 800.000 40.000 2.400.000 440.000 960.000 40.000

Uitwerkingen PDB Financiering met resultaat hoofdstuk 6. Opgave 6.1 a. Gemiddeld eigen vermogen = ( ) / 2 =

/ 2 =") Opgave 6.1 a. Gemiddeld eigen vermogen = ( 2.600.000 + 3.000.000) / 2 = 2.800.000 REV na belasting = 400.000 100% = 14,29% 2.800.000 b. Gemiddeld totaal vermogen = ( 7.150.000 + 7.200.000) / 2 = 7.175.000

Opgave 6.1 a. Gemiddeld eigen vermogen = ( 2.600.000 + 3.000.000) / 2 = 2.800.000 REV na belasting = 400.000 100% = 14,29% 2.800.000 b. Gemiddeld totaal vermogen = ( 7.150.000 + 7.200.000) / 2 = 7.175.000

405, -: v.o.f. / maatschap / één vennootschap. 585,- plus 75,- per extra vennootschap: > 3 vennootschappen

Opdracht tot dienstverlening Dienstverlening biedt de volgende dienstverlening aan. 1. Opstellen van een financiële analyse / inkomensverklaring / financiele analyse. Tariefgroepen (aankruisen wat van

Opdracht tot dienstverlening Dienstverlening biedt de volgende dienstverlening aan. 1. Opstellen van een financiële analyse / inkomensverklaring / financiele analyse. Tariefgroepen (aankruisen wat van

Disclaimer & copyright

Disclaimer & copyright DE FINANCIËLE MAKELAAR HEEFT AAN DE INHOUD VAN DEZE PRESENTATIE VEEL AANDACHT BESTEED. DE SPREKER, NOCH DE FINANCIËLE MAKELAAR, KUNNEN OP ENIGERLEI WIJZE AANSPRAKELIJK WORDEN GESTELD

Disclaimer & copyright DE FINANCIËLE MAKELAAR HEEFT AAN DE INHOUD VAN DEZE PRESENTATIE VEEL AANDACHT BESTEED. DE SPREKER, NOCH DE FINANCIËLE MAKELAAR, KUNNEN OP ENIGERLEI WIJZE AANSPRAKELIJK WORDEN GESTELD

Analyseren zakelijke cijfers

versie 1.2. juni 2018 Analyseren zakelijke cijfers inkomensverklaring ondernemer opdracht- & informatieformulier geselecteerd rekenexpert voor: Opdracht tot dienstverlening t.b.v. het vaststellen van een

versie 1.2. juni 2018 Analyseren zakelijke cijfers inkomensverklaring ondernemer opdracht- & informatieformulier geselecteerd rekenexpert voor: Opdracht tot dienstverlening t.b.v. het vaststellen van een

Analyseren zakelijke cijfers

geselecteerd rekenexpert versie 1.7 - nov 2018 Analyseren zakelijke cijfers inkomensverklaring ondernemer opdracht- & informatieformulier U kunt uw aanvraag ook volledig online indienen via: www.inkomensverklaringondernemer.nl

geselecteerd rekenexpert versie 1.7 - nov 2018 Analyseren zakelijke cijfers inkomensverklaring ondernemer opdracht- & informatieformulier U kunt uw aanvraag ook volledig online indienen via: www.inkomensverklaringondernemer.nl

www.jooplengkeek.nl Hoofdstuk 42 belangrijk

www.jooplengkeek.nl belangrijk 1 Liquiditeitskengetallen Current ratio Quick ratio Working capital (werkkapitaal) Cashflow Kengetallen Kengetallen zijn verhoudingsgetallen, ze geven de verhouding aan tussen

www.jooplengkeek.nl belangrijk 1 Liquiditeitskengetallen Current ratio Quick ratio Working capital (werkkapitaal) Cashflow Kengetallen Kengetallen zijn verhoudingsgetallen, ze geven de verhouding aan tussen

Opsteldatum: 23 mei 2011 Periode: 1 januari 2009 t/m 31 december 2013. Telefoonnummer: 611358230 Email adres: wilco.kraaij@unit4.

Bedrijfsnaam: Vestigingsplaats: Driel Aggregaten BV Veenendaal Opsteldatum: 23 mei 211 Periode: 1 januari 29 t/m 31 december 213 Bedrijfsnaam: Vestigingsplaats: Driel Aggregaten BV Veenendaal Opsteller:

Bedrijfsnaam: Vestigingsplaats: Driel Aggregaten BV Veenendaal Opsteldatum: 23 mei 211 Periode: 1 januari 29 t/m 31 december 213 Bedrijfsnaam: Vestigingsplaats: Driel Aggregaten BV Veenendaal Opsteller:

Opsteldatum: 26 oktober 2012 Periode: 1 januari 2009 t/m 31 december 2014. Telefoonnummer: 31611359232 Email adres: wilco.kraaij@unit4.

Prognose 213-214 Bedrijfsnaam: Van Driel Aggregaten B V Vestigingsplaats: Veenendaal Opsteldatum: 26 oktober 212 Periode: 1 januari 29 t/m 31 december 214 Bedrijfsnaam: Vestigingsplaats: Van Driel Aggregaten

Prognose 213-214 Bedrijfsnaam: Van Driel Aggregaten B V Vestigingsplaats: Veenendaal Opsteldatum: 26 oktober 212 Periode: 1 januari 29 t/m 31 december 214 Bedrijfsnaam: Vestigingsplaats: Van Driel Aggregaten

Q1 Q2 Q3 Q4. Liquide middelen begin kwartaal 290.000 1.011.500 1.012.000 947.500. Verkopen 1.140.000 880.000 1.020.000 1.435.000

Uitwerkingen opgaven Brugboek hoofdstuk 20 Opgaven 20.2 t/m 20.4 en 20.7 t/m 20.9 Opgave 20.2 Liquiditeitsbegroting 2013 gesplitst per kwartaal Onderdeel Q1 Q2 Q3 Q4 Liquide middelen begin kwartaal 290.000

Uitwerkingen opgaven Brugboek hoofdstuk 20 Opgaven 20.2 t/m 20.4 en 20.7 t/m 20.9 Opgave 20.2 Liquiditeitsbegroting 2013 gesplitst per kwartaal Onderdeel Q1 Q2 Q3 Q4 Liquide middelen begin kwartaal 290.000

Module 4 Inzicht in cijfers

Geleerd in vorige presentaties Module 4 Inzicht in cijfers Les 3. Begrijp de balans en stuur op kengetallen 1. Winst- en verliesrekening 2. Balans 3. Kasstroomoverzicht 4. Winst en belasting Les 3 Maak

Geleerd in vorige presentaties Module 4 Inzicht in cijfers Les 3. Begrijp de balans en stuur op kengetallen 1. Winst- en verliesrekening 2. Balans 3. Kasstroomoverzicht 4. Winst en belasting Les 3 Maak

De regeling is al goedgekeurd voor 2013. Voor 2014 maakt deze deel uit van het Belastingplan, wat nog moet worden goedgekeurd.

Particulier Toeslagen op tijd aanvragen Zorg ervoor dat de toeslagen op tijd worden aangevraagd. Als de deadline gepasseerd is heeft u geen recht meer op uitbetaling. Als u bij ons op de uitstellijst staat

Particulier Toeslagen op tijd aanvragen Zorg ervoor dat de toeslagen op tijd worden aangevraagd. Als de deadline gepasseerd is heeft u geen recht meer op uitbetaling. Als u bij ons op de uitstellijst staat

UITWERKINGEN OPGAVEN HOOFDSTUK 5

HOOFDSTUK 5 Opgave 1 a. Bereken het netto werkkapitaal per 1-4-2018. = Nettowerkkapitaal Voorraad goederen 250.000 Debiteuren 80.000 ING bank 65.000 Kas 5.000 + 400.000 Crediteuren 60.000 Te betalen omzetbel

HOOFDSTUK 5 Opgave 1 a. Bereken het netto werkkapitaal per 1-4-2018. = Nettowerkkapitaal Voorraad goederen 250.000 Debiteuren 80.000 ING bank 65.000 Kas 5.000 + 400.000 Crediteuren 60.000 Te betalen omzetbel

Uitwerkingen PDB Financiering met resultaat hoofdstuk 5

Opgave 5.1 a. Liquiditeitsbalans b. 1/1 solvabiliteitsratio = 1.570.000 = 0,48 3.240.000 31/12 solvabiliteitsratio = 1.630.000 = 0,46 3.550.000 c. 1/1 debt ratio = 1.100.000 + 570.000 = 0,52 3.240.000

Opgave 5.1 a. Liquiditeitsbalans b. 1/1 solvabiliteitsratio = 1.570.000 = 0,48 3.240.000 31/12 solvabiliteitsratio = 1.630.000 = 0,46 3.550.000 c. 1/1 debt ratio = 1.100.000 + 570.000 = 0,52 3.240.000

Basisprognose

Bedrijfsnaam: RestauRanto Vestigingsplaats: Voorwoord Opsteldatum: 28 oktober 216 Periode: 1 januari 215 t/m 31 december 217 Bedrijfsnaam: Vestigingsplaats: Opsteller: Telefoonnummer: E-mail adres: RestauRanto

Bedrijfsnaam: RestauRanto Vestigingsplaats: Voorwoord Opsteldatum: 28 oktober 216 Periode: 1 januari 215 t/m 31 december 217 Bedrijfsnaam: Vestigingsplaats: Opsteller: Telefoonnummer: E-mail adres: RestauRanto

Balans en W+V Coöperatie dea totaal (o.b.v. UNIT4 Multivers)

") (30-3-2017 12:24) Balans, V+W, Consolidatie 2016 Jaarverslag.xlsx / Balans, V+W 1 / 5 Balans en W+V Coöperatie totaal (o.b.v. UNIT4 Multivers) 2016 2016 Balans - Activa 0222 Installatie PV panelen Zon

(30-3-2017 12:24) Balans, V+W, Consolidatie 2016 Jaarverslag.xlsx / Balans, V+W 1 / 5 Balans en W+V Coöperatie totaal (o.b.v. UNIT4 Multivers) 2016 2016 Balans - Activa 0222 Installatie PV panelen Zon

Financiële analyse van de jaarrekening

17 hoofdstuk Financiële analyse van de jaarrekening 17.1 B 17. C 17.3 C 17.4 A 17.5 A 17.6 C 17.7 D 17.8 D 17.9 B 17.10 D 17.11 D 17.1 C 17.13 A 17.14 C 17.15 B 17.16 C 1.000.000 / 1.500.000 = 0,08 17.17

17 hoofdstuk Financiële analyse van de jaarrekening 17.1 B 17. C 17.3 C 17.4 A 17.5 A 17.6 C 17.7 D 17.8 D 17.9 B 17.10 D 17.11 D 17.1 C 17.13 A 17.14 C 17.15 B 17.16 C 1.000.000 / 1.500.000 = 0,08 17.17

Nieuw gebouw Vestigingsplaats:

Bedrijfsnaam: Demobouw BV Vestigingsplaats: Zeist Voorwoord Opsteldatum: 10 september 2018 Periode: 1 januari 2014 t/m 31 december 2017 Bedrijfsnaam: Vestigingsplaats: Opsteller: Telefoonnummer: E-mail

Bedrijfsnaam: Demobouw BV Vestigingsplaats: Zeist Voorwoord Opsteldatum: 10 september 2018 Periode: 1 januari 2014 t/m 31 december 2017 Bedrijfsnaam: Vestigingsplaats: Opsteller: Telefoonnummer: E-mail

REGELING GARANTSTELLING VISSERIJ (RGV)

") REGELING GARANTSTELLING VISSERIJ (RGV) Standaard bankrapportage Naast een volledig ingevulde bankrapportage moet u ook een schriftelijke toelichting op de bankrapportage meesturen. U kunt hiervoor gebruik

REGELING GARANTSTELLING VISSERIJ (RGV) Standaard bankrapportage Naast een volledig ingevulde bankrapportage moet u ook een schriftelijke toelichting op de bankrapportage meesturen. U kunt hiervoor gebruik

Uitwerkingen PDB Financiering met resultaat hoofdstuk 4

Opgave 4.1 Balans 1 januari jaar 3 1 Vaste activa Eigen vermogen 178.500 Gebouw 150.000 Bedrijfsauto s 48.000 Lang vreemd vermogen Inventaris 16.000 214.000 Hypotheek 80.000 Vlottende activa Voorraad goederen

Opgave 4.1 Balans 1 januari jaar 3 1 Vaste activa Eigen vermogen 178.500 Gebouw 150.000 Bedrijfsauto s 48.000 Lang vreemd vermogen Inventaris 16.000 214.000 Hypotheek 80.000 Vlottende activa Voorraad goederen

Tussentijdse rapportage 2016 mrt van:

Tussentijdse rapportage 216 mrt van: Tussentijdse rapportage 1 van 16 8-5-216 RESULTAAT IN EURO Ontwikkeling van opbrengsten en kosten Zoals blijkt uit de winst-en-verliesrekening bedraagt het resultaat

Tussentijdse rapportage 216 mrt van: Tussentijdse rapportage 1 van 16 8-5-216 RESULTAAT IN EURO Ontwikkeling van opbrengsten en kosten Zoals blijkt uit de winst-en-verliesrekening bedraagt het resultaat

Analyseren zakelijke cijfers

versie 1.5 sept 2018 Analyseren zakelijke cijfers inkomensverklaring ondernemer opdracht- & informatieformulier geselecteerd deskundige voor: Opdracht tot dienstverlening t.b.v. het vaststellen van een

versie 1.5 sept 2018 Analyseren zakelijke cijfers inkomensverklaring ondernemer opdracht- & informatieformulier geselecteerd deskundige voor: Opdracht tot dienstverlening t.b.v. het vaststellen van een

UITWERKINGEN OPGAVEN HOOFDSTUK 8

HOOFDSTUK 8 Opgave 1 a. Wat geeft de liquiditeit van een onderneming aan? De liquiditeit geeft aan in welke mate een onderneming aan haar lopende betalingsverplichtingen kan voldoen. b. Wat is het verschil

HOOFDSTUK 8 Opgave 1 a. Wat geeft de liquiditeit van een onderneming aan? De liquiditeit geeft aan in welke mate een onderneming aan haar lopende betalingsverplichtingen kan voldoen. b. Wat is het verschil

Stichting Amati Ensemble Burgemeester Kengenstraat BK Hulsberg

Burgemeester Kengenstraat 46 6336 BK Hulsberg Jaarrekening 214/215 INHOUD JAARREKENING 1 Samenstellingsverklaring 2 Resultaat 3 Financiële positie 4 Grafieken 5 Fiscale positie JAARREKENING 1 Balans 2

Burgemeester Kengenstraat 46 6336 BK Hulsberg Jaarrekening 214/215 INHOUD JAARREKENING 1 Samenstellingsverklaring 2 Resultaat 3 Financiële positie 4 Grafieken 5 Fiscale positie JAARREKENING 1 Balans 2

Financiële ratio s met CASH!

Inleiding Het is belangrijk dat je als ondernemer weet hoe je onderneming er financieel voor staat. Hier kan je financiële ratio's goed voor gebruiken. Maar wat zijn ze en wat doe je ermee? Om de financiële

Inleiding Het is belangrijk dat je als ondernemer weet hoe je onderneming er financieel voor staat. Hier kan je financiële ratio's goed voor gebruiken. Maar wat zijn ze en wat doe je ermee? Om de financiële

$ 100,000 (2punten) Pand gebruik genot $ 417,500 50% $ 208,750 Boekwaarde $ 250,000 -/- 1 Hypotheek $ 100,000 +/+ 1.

Pand gebruik genot $ 417,500 50% $ 208,750 Boekwaarde $ 250,000 -/- 1 Hypotheek $ 100,000 +/+ 1.") Opgave 1 Activa Fiscale Werkelijke Passiva Fiscale Werkelijke boekwaarde waarde boekwaarde waarde Alternatief per goed Bedrijfspand 250,000 350,000 Kapitaal 337,500 667,500 getal 2 (x3) Voorraad 200,000

Opgave 1 Activa Fiscale Werkelijke Passiva Fiscale Werkelijke boekwaarde waarde boekwaarde waarde Alternatief per goed Bedrijfspand 250,000 350,000 Kapitaal 337,500 667,500 getal 2 (x3) Voorraad 200,000

EXAMENPROGRAMMA. Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Examen Belastingrecht niveau 6 Niveau

Examen Belastingrecht niveau 6 Niveau") EXAMENPROGRAMMA Diplomalijn(en) Financieel-Administratief Diploma('s) Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Eamen Belastingrecht niveau 6 Niveau Vergelijkbaar met hbo Versie 1-0 Geldig

EXAMENPROGRAMMA Diplomalijn(en) Financieel-Administratief Diploma('s) Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Eamen Belastingrecht niveau 6 Niveau Vergelijkbaar met hbo Versie 1-0 Geldig

Opsteldatum: 30 oktober 2012 Periode: 1 januari 2011 t/m 31 december 2015. Telefoonnummer: 611358230 Email adres: wilco.kraaij@unit4.

Uitkeringstoets 2013-2015 Bedrijfsnaam: Van Driel periodes Vestigingsplaats: Veenendaal Opsteldatum: 30 oktober 2012 Periode: 1 januari 2011 t/m 31 december 2015 Bedrijfsnaam: Vestigingsplaats: Van Driel

Uitkeringstoets 2013-2015 Bedrijfsnaam: Van Driel periodes Vestigingsplaats: Veenendaal Opsteldatum: 30 oktober 2012 Periode: 1 januari 2011 t/m 31 december 2015 Bedrijfsnaam: Vestigingsplaats: Van Driel

Going concern Vestigingsplaats:

Bedrijfsnaam: Dorssports Vestigingsplaats: Heiloo Opsteldatum: 5 juli 2018 Periode: 1 januari 2015 t/m 31 december 2020 Bedrijfsnaam: Vestigingsplaats: Opsteller: Telefoonnummer: E-mail adres: Dorssports

Bedrijfsnaam: Dorssports Vestigingsplaats: Heiloo Opsteldatum: 5 juli 2018 Periode: 1 januari 2015 t/m 31 december 2020 Bedrijfsnaam: Vestigingsplaats: Opsteller: Telefoonnummer: E-mail adres: Dorssports

Hoofdstuk 17 Financiële verslaggeving

Hoofdstuk 17 Financiële verslaggeving 17.1 Geef van elke uitspraak aan of hij juist of onjuist is. a b c d e f g h i Publicatie van de jaarrekening is verplicht voor alle ondernemingen. Het jaarverslag

Hoofdstuk 17 Financiële verslaggeving 17.1 Geef van elke uitspraak aan of hij juist of onjuist is. a b c d e f g h i Publicatie van de jaarrekening is verplicht voor alle ondernemingen. Het jaarverslag

Acumulus & Co. Bijlage 2 - Jaarrekening IB-aangifte 2015 uit Acumulus. Jaarrekening t.b.v. aangifte inkomstenbelasting (IB)

") Bijlage 2 - Jaarrekening IB-aangifte 2015 uit Acumulus Jaarrekening t.b.v. aangifte inkomstenbelasting (IB) 2015 Acumulus & Co Inhoud: - Verlies- en Winstrekening - Balans - Priveonttrekkingen/-stortingen

Bijlage 2 - Jaarrekening IB-aangifte 2015 uit Acumulus Jaarrekening t.b.v. aangifte inkomstenbelasting (IB) 2015 Acumulus & Co Inhoud: - Verlies- en Winstrekening - Balans - Priveonttrekkingen/-stortingen

Aurington. Administratie en Advies

Aurington Administratie en Advies Let op de houdbaarheidsdatum! Mei 5 Pincode 6 7 8 Boetes Dit jaar Deze maand De balans Tandorine B.V. Debet Activa Bezittingen Wat heb ik? Credit Passiva Vermogen Hoe

Aurington Administratie en Advies Let op de houdbaarheidsdatum! Mei 5 Pincode 6 7 8 Boetes Dit jaar Deze maand De balans Tandorine B.V. Debet Activa Bezittingen Wat heb ik? Credit Passiva Vermogen Hoe

De directie van Stichting Plan Angel Provincialeweg AA Amsterdam. Jaarrekening Datum vastgesteld:

De directie van Stichting Plan Angel Provincialeweg 6 1108 AA Amsterdam Jaarrekening 2016 Relatiebeheerder: Hans Beijer Datum vastgesteld: 19-05-2018 Stichting Plan Angel Provincialeweg 6 1108 AA Amsterdam

De directie van Stichting Plan Angel Provincialeweg 6 1108 AA Amsterdam Jaarrekening 2016 Relatiebeheerder: Hans Beijer Datum vastgesteld: 19-05-2018 Stichting Plan Angel Provincialeweg 6 1108 AA Amsterdam

M&O VWO 2011/2012. www.lyceo.nl

Hoofdstuk 4: Balans M&O VWO 2011/2012 www.lyceo.nl Overzicht H4: Balans Management & Organisatie Centraal Examen (CE) 1. Rechtsvormen 2. Prijsberekening 3. Resultaten 4. Balans 5. Liquiditeitsbegroting

Hoofdstuk 4: Balans M&O VWO 2011/2012 www.lyceo.nl Overzicht H4: Balans Management & Organisatie Centraal Examen (CE) 1. Rechtsvormen 2. Prijsberekening 3. Resultaten 4. Balans 5. Liquiditeitsbegroting

Mag het een onsje meer zijn? DAK 13 September 2018

Mag het een onsje meer zijn? DAK 13 September 2018 Anders, Passie voor huizen en wonen, product staat er echt, Snelle verwerking, zelfde dag kredietvoorstel, Efficient geen gedoe met bankafschriften, Cooool

Mag het een onsje meer zijn? DAK 13 September 2018 Anders, Passie voor huizen en wonen, product staat er echt, Snelle verwerking, zelfde dag kredietvoorstel, Efficient geen gedoe met bankafschriften, Cooool

Opsteldatum: 30 januari 2014 Periode: 1 januari 2012 t/m 31 december Telefoonnummer:

Bedrijfsnaam: Vestigingsplaats: Van Driel periodes Veenendaal Opsteldatum: 3 januari 214 Periode: 1 januari 212 t/m 31 december 217 Bedrijfsnaam: Vestigingsplaats: Van Driel periodes Veenendaal Opsteller:

Bedrijfsnaam: Vestigingsplaats: Van Driel periodes Veenendaal Opsteldatum: 3 januari 214 Periode: 1 januari 212 t/m 31 december 217 Bedrijfsnaam: Vestigingsplaats: Van Driel periodes Veenendaal Opsteller:

Starters. Workshop Boekhoudkundige & Fiscale Tips

Starters Workshop Boekhoudkundige & Fiscale Tips AGENDA Introductie Finovion Boekhoudkundige tips Opzetten administratie Facturen Fiscale tips Verschil eenmanszaak en BV Auto Bedrijfsruimte thuis FINOVION

Starters Workshop Boekhoudkundige & Fiscale Tips AGENDA Introductie Finovion Boekhoudkundige tips Opzetten administratie Facturen Fiscale tips Verschil eenmanszaak en BV Auto Bedrijfsruimte thuis FINOVION

Stichting Amati Ensemble Burgemeester Kengenstraat BK Hulsberg

Burgemeester Kengenstraat 46 6336 BK Hulsberg Jaarrekening 215/216 INHOUD JAARREKENING 1 Samenstellingsverklaring 2 Resultaat 3 Financiële positie 4 Grafieken 5 Fiscale positie JAARREKENING 1 Balans 2

Burgemeester Kengenstraat 46 6336 BK Hulsberg Jaarrekening 215/216 INHOUD JAARREKENING 1 Samenstellingsverklaring 2 Resultaat 3 Financiële positie 4 Grafieken 5 Fiscale positie JAARREKENING 1 Balans 2

Jaarrekening december 2015 Benchmarkperiode 31 december om 15:39 uur

Jaarrekening 2015 Rapportageperiode 31 december 2015 Benchmarkperiode 31 december 2014 Printdatum 24-06-2016 om 15:39 uur Voorblad 0 0 Inhoud Algemeen 2 Resultaatvergelijking 4 Financiële positie 6 Jaarrekening

Jaarrekening 2015 Rapportageperiode 31 december 2015 Benchmarkperiode 31 december 2014 Printdatum 24-06-2016 om 15:39 uur Voorblad 0 0 Inhoud Algemeen 2 Resultaatvergelijking 4 Financiële positie 6 Jaarrekening

Acumulus & Co. Bijlage 2. Jaarrekening t.b.v. aangifte inkomstenbelasting (IB)

") Bijlage 2 Jaarrekening t.b.v. aangifte inkomstenbelasting (IB) 2014 Acumulus & Co Inhoud: - Verlies- en Winstrekening - Balans - Priveonttrekkingen/-stortingen - Bijlagen BTW-nummer Van 01-01-2014 Tot

Bijlage 2 Jaarrekening t.b.v. aangifte inkomstenbelasting (IB) 2014 Acumulus & Co Inhoud: - Verlies- en Winstrekening - Balans - Priveonttrekkingen/-stortingen - Bijlagen BTW-nummer Van 01-01-2014 Tot

Balans & Verlies en Winst

Balans & Verlies en Winst July 212 t.o.v. planning en vorig jaar Bloxxs BV Groningen Inhoudsopgave Page Balans Winst- en verliesrekening Kengetallen Grafische overzichten Grafische overzichten Omzet per

Balans & Verlies en Winst July 212 t.o.v. planning en vorig jaar Bloxxs BV Groningen Inhoudsopgave Page Balans Winst- en verliesrekening Kengetallen Grafische overzichten Grafische overzichten Omzet per

Fiscale eindejaarstips. Sjoerd van den Heuvel

Fiscale eindejaarstips Sjoerd van den Heuvel EIA en MIA Minimuminvesteringsbedrag volgend jaar omhoog naar 2.500 per investering. In 2013 jaardrempelbedrag 2.300, drempelbedrag per investering 450 EIA

Fiscale eindejaarstips Sjoerd van den Heuvel EIA en MIA Minimuminvesteringsbedrag volgend jaar omhoog naar 2.500 per investering. In 2013 jaardrempelbedrag 2.300, drempelbedrag per investering 450 EIA

Stichting Open Future Institute

Jaarrekening t.b.v. aangifte inkomstenbelasting (IB) 2017 Stichting Open Future Institute Inhoud: - Verlies- en Winstrekening - Balans - Priveonttrekkingen/-stortingen - Bijlagen BTW-nummer Van 01-01-2017

Jaarrekening t.b.v. aangifte inkomstenbelasting (IB) 2017 Stichting Open Future Institute Inhoud: - Verlies- en Winstrekening - Balans - Priveonttrekkingen/-stortingen - Bijlagen BTW-nummer Van 01-01-2017

Acumulus & Co. Bijlage B - Jaarrekening IB-aangifte 2017 uit Acumulus. Jaarrekening t.b.v. aangifte inkomstenbelasting (IB)

") Bijlage B - Jaarrekening IB-aangifte 2017 uit Acumulus Jaarrekening t.b.v. aangifte inkomstenbelasting (IB) 2017 Acumulus & Co Inhoud: - Verlies- en Winstrekening - Balans - Priveonttrekkingen/-stortingen

Bijlage B - Jaarrekening IB-aangifte 2017 uit Acumulus Jaarrekening t.b.v. aangifte inkomstenbelasting (IB) 2017 Acumulus & Co Inhoud: - Verlies- en Winstrekening - Balans - Priveonttrekkingen/-stortingen

Homework. week 4. H5 Liquiditeit. opgave 1. januari februari maart ontvangsten. entree abonnementen subsidie horeca

H5 Liquiditeit opgave 1 januari februari maart ontvangsten entree abonnementen subsidie horeca 8. 5. 1.35. 75. 8. 1.. 75. 8. 1.5. 75. totaal 2.725. 1.875. 2.375. uitgaven alle kosten rente aflossingen

H5 Liquiditeit opgave 1 januari februari maart ontvangsten entree abonnementen subsidie horeca 8. 5. 1.35. 75. 8. 1.. 75. 8. 1.5. 75. totaal 2.725. 1.875. 2.375. uitgaven alle kosten rente aflossingen

eindexamenprogramma m&o vwo

Domein G: Externe financiële verslaggeving 17. : - de begroting en de jaarrekening van commerciële en niet-commerciële organisaties analyseren, zoals deze worden voorgelegd aan medezeggenschapsraden, ondernemingsraden

Domein G: Externe financiële verslaggeving 17. : - de begroting en de jaarrekening van commerciële en niet-commerciële organisaties analyseren, zoals deze worden voorgelegd aan medezeggenschapsraden, ondernemingsraden

HANDLEIDING BOi. Inhoudsopgave

Let op: Voor een juist gebruik van BOi heeft u voldoende kennis en ervaring opgedaan met het beoordelen van zakelijke cijfers en het lezen van balansen e.d. Deze kennis heeft u opgedaan in de dagelijkse

Let op: Voor een juist gebruik van BOi heeft u voldoende kennis en ervaring opgedaan met het beoordelen van zakelijke cijfers en het lezen van balansen e.d. Deze kennis heeft u opgedaan in de dagelijkse

Acumulus & Co. Bijlage 2 - Jaarrekening IB-aangifte 2016 uit Acumulus. Jaarrekening t.b.v. aangifte inkomstenbelasting (IB)

") Bijlage 2 - Jaarrekening IB-aangifte 2016 uit Acumulus Jaarrekening t.b.v. aangifte inkomstenbelasting (IB) 2016 Acumulus & Co Inhoud: - Verlies- en Winstrekening - Balans - Priveonttrekkingen/-stortingen

Bijlage 2 - Jaarrekening IB-aangifte 2016 uit Acumulus Jaarrekening t.b.v. aangifte inkomstenbelasting (IB) 2016 Acumulus & Co Inhoud: - Verlies- en Winstrekening - Balans - Priveonttrekkingen/-stortingen

Opdracht tot dienstverlening

Opdracht tot dienstverlening Opdrachtgever verzoekt aan Pentrax om een inkomensverklaring op te stellen. Met deze inkomensverklaring kan de ondernemer naar de geldverstrekker, waarbij het toetsinkomen

Opdracht tot dienstverlening Opdrachtgever verzoekt aan Pentrax om een inkomensverklaring op te stellen. Met deze inkomensverklaring kan de ondernemer naar de geldverstrekker, waarbij het toetsinkomen

De directie van Stichting Plan Angel Provincialeweg AA Amsterdam. Jaarrekening Datum vastgesteld:

De directie van Stichting Plan Angel Provincialeweg 6 1108 AA Amsterdam Jaarrekening 2017 Relatiebeheerder: Hans Beijer Datum vastgesteld: 19-05-2018 Stichting Plan Angel Provincialeweg 6 1108 AA Amsterdam

De directie van Stichting Plan Angel Provincialeweg 6 1108 AA Amsterdam Jaarrekening 2017 Relatiebeheerder: Hans Beijer Datum vastgesteld: 19-05-2018 Stichting Plan Angel Provincialeweg 6 1108 AA Amsterdam

UITWERKINGEN OPGAVEN HOOFDSTUK 9

HOOFDSTUK 9 Opgave 1 a. Het kasstroomoverzicht wordt gemaakt om inzicht te verschaffen in de dynamische liquiditeit van de onderneming. Oftewel de liquiditeit gedurende het boekjaar. Zoals u inmiddels

HOOFDSTUK 9 Opgave 1 a. Het kasstroomoverzicht wordt gemaakt om inzicht te verschaffen in de dynamische liquiditeit van de onderneming. Oftewel de liquiditeit gedurende het boekjaar. Zoals u inmiddels

Bedrijfseconomie. B-cluster BBBBEC2A.1

Bedrijfseconomie B-cluster BBBBEC2A.1 Succes met leren Leuk dat je onze bundels hebt gedownload. Met deze bundels hopen we dat het leren een stuk makkelijker wordt. We proberen de beste samenvattingen

Bedrijfseconomie B-cluster BBBBEC2A.1 Succes met leren Leuk dat je onze bundels hebt gedownload. Met deze bundels hopen we dat het leren een stuk makkelijker wordt. We proberen de beste samenvattingen

Noordhoff Uitgevers bv

Netto investering Verbouwing -- 5.500,- Computerapparatuur -- 2.800,- Inventaris -- 25.200,- Waarborgsom -- 5.100,- Vaste activa 38.600,- Voorraad 43.400,- Liquide middelen -- 2.750,- Aanloopkosten --

Netto investering Verbouwing -- 5.500,- Computerapparatuur -- 2.800,- Inventaris -- 25.200,- Waarborgsom -- 5.100,- Vaste activa 38.600,- Voorraad 43.400,- Liquide middelen -- 2.750,- Aanloopkosten --

Deze examenopgave bestaat uit 6 pagina s, inclusief het voorblad. Dit examen bestaat uit 2 opgaven en omvat 12 vragen

SPD Bedrijfsadministratie Examenopgave Fiscale jaarrekening Maandag 27 juni 2016 9.00-11.30 uur Belangrijke informatie Deze examenopgave bestaat uit 6 pagina s, inclusief het voorblad. Dit examen bestaat

SPD Bedrijfsadministratie Examenopgave Fiscale jaarrekening Maandag 27 juni 2016 9.00-11.30 uur Belangrijke informatie Deze examenopgave bestaat uit 6 pagina s, inclusief het voorblad. Dit examen bestaat

Acumulus & Co. Jaarrekening t.b.v. aangifte inkomstenbelasting (IB)

") Jaarrekening t.b.v. aangifte inkomstenbelasting (IB) 2013 Acumulus & Co Inhoud: - Verlies- en Winstrekening - Balans - Priveonttrekkingen/-stortingen - Bijlagen BTW-nummer Van 01-01-2013 Tot en met 31-12-2013

Jaarrekening t.b.v. aangifte inkomstenbelasting (IB) 2013 Acumulus & Co Inhoud: - Verlies- en Winstrekening - Balans - Priveonttrekkingen/-stortingen - Bijlagen BTW-nummer Van 01-01-2013 Tot en met 31-12-2013

Oefenopgave 1. Oefenopgave 1. Crediteuren 600 EV 600. Debiteuren 400. Gebouwen 300 EV. Voorraden 200 Crediteuren. Kas 300

Oefenopgave 1 Oefenopgave 1 Balans 1-1-2001 (x 1.000 euro) Gebouwen 300 EV Voorraden 200 Crediteuren Debiteuren 400 Kas 300 EV 600 Crediteuren 600 300 1200 1200 - Inkopen 600.000 euro (helft rekening,

Oefenopgave 1 Oefenopgave 1 Balans 1-1-2001 (x 1.000 euro) Gebouwen 300 EV Voorraden 200 Crediteuren Debiteuren 400 Kas 300 EV 600 Crediteuren 600 300 1200 1200 - Inkopen 600.000 euro (helft rekening,

Stichting 070Watt Pletterijkade SG Den Haag. KvK-nummer: RAPPORT INZAKE DE JAARSTUKKEN 2015

Stichting 070Watt Pletterijkade 15 2515 SG Den Haag KvK-nummer: 60690461 RAPPORT INZAKE DE JAARSTUKKEN 2015 Inhoud ACCOUNTANTSVERSLAG Samenstellingsverklaring Resultaat-analyse Financiële positie JAARSTUKKEN

Stichting 070Watt Pletterijkade 15 2515 SG Den Haag KvK-nummer: 60690461 RAPPORT INZAKE DE JAARSTUKKEN 2015 Inhoud ACCOUNTANTSVERSLAG Samenstellingsverklaring Resultaat-analyse Financiële positie JAARSTUKKEN

Wat zegt uw financiële balans?

Wat zegt uw financiële balans? Samen met een door uw accountant opgestelde toelichting vormen de winst- en verliesrekening en de balans gezamenlijk de jaarrekening van uw onderneming. De balans is een

Wat zegt uw financiële balans? Samen met een door uw accountant opgestelde toelichting vormen de winst- en verliesrekening en de balans gezamenlijk de jaarrekening van uw onderneming. De balans is een

9 Uitwerkingen proefwerktrainingen deel 2

Docentenhandleiding Hoofdstuk 25 9 Uitwerkingen proefwerktrainingen deel 2 a Per november 2008 wordt aan huur vooruitontvangen: 400 3 650 = 780.. b Per december wordt achteraf ontvangen: 25 3 720 = 270..

Docentenhandleiding Hoofdstuk 25 9 Uitwerkingen proefwerktrainingen deel 2 a Per november 2008 wordt aan huur vooruitontvangen: 400 3 650 = 780.. b Per december wordt achteraf ontvangen: 25 3 720 = 270..

De Naamloze Vennootschap ~ NV. Het bijeenroepen en leiden van algemene vergadering van aandeelhouders.

Samenvatting door H. 1659 woorden 19 maart 2016 8 14 keer beoordeeld Vak M&O Hoofdstuk 1 De Naamloze Vennootschap ~ NV Vermogensmarkt = het geheel van vraag en aanbod van vermogen geldmarkt: termijn korter

Samenvatting door H. 1659 woorden 19 maart 2016 8 14 keer beoordeeld Vak M&O Hoofdstuk 1 De Naamloze Vennootschap ~ NV Vermogensmarkt = het geheel van vraag en aanbod van vermogen geldmarkt: termijn korter

Taxonomie code. (indien van toepassing) B 1.3 De kandidaat kan de subadministraties beoordelen, analyseren en opstellen.

B 1.3 De kandidaat kan de subadministraties beoordelen, analyseren en opstellen.") Opgesteld door: SE Examenonderdeel Code: Naam: Toetsvorm: FM Financieel Management Theorie 1. Financiële administratie 1.1 De kandidaat kan aan de hand van financiële feiten (boekingsstukken) de boekhouding

Opgesteld door: SE Examenonderdeel Code: Naam: Toetsvorm: FM Financieel Management Theorie 1. Financiële administratie 1.1 De kandidaat kan aan de hand van financiële feiten (boekingsstukken) de boekhouding

Samenvatting M&O Domein G (H31 t/m 36)

") Samenvatting M&O Domein G (H31 t/m 36) Samenvatting door een scholier 2050 woorden 10 februari 2016 6,4 16 keer beoordeeld Vak Methode M&O In balans Hoofdstuk 31: Inleiding externe verslaggeving 31.1 Verschil

Samenvatting M&O Domein G (H31 t/m 36) Samenvatting door een scholier 2050 woorden 10 februari 2016 6,4 16 keer beoordeeld Vak Methode M&O In balans Hoofdstuk 31: Inleiding externe verslaggeving 31.1 Verschil

Aanvraagformulier Krediet op Rekening Courant

Aanvraagformulier Krediet op Rekening Courant Bedankt voor uw kredietaanvraag. Wij waarderen uw vertrouwen in de Rabobank. Om u zo snel mogelijk te kunnen vertellen of de Rabobank u het gevraagde krediet

Aanvraagformulier Krediet op Rekening Courant Bedankt voor uw kredietaanvraag. Wij waarderen uw vertrouwen in de Rabobank. Om u zo snel mogelijk te kunnen vertellen of de Rabobank u het gevraagde krediet

Management en Organisatie VWO 6 Hst 31, 37 t/m 43

Management en Organisatie VWO 6 Hst 31, 37 t/m 43 25 januari 2011 proeftoets 100 minuten Opgave 1 Handelsonderneming Astan bv heeft gegevens verzameld. Deze gegevens zijn nodig voor het opstellen van de

Management en Organisatie VWO 6 Hst 31, 37 t/m 43 25 januari 2011 proeftoets 100 minuten Opgave 1 Handelsonderneming Astan bv heeft gegevens verzameld. Deze gegevens zijn nodig voor het opstellen van de

Consumptief krediet (met hypothecaire zekerheid in tweede rang) (2H/CK)

(2H/CK)") Uitwerking compensatieberekening Consumptief krediet (met hypothecaire zekerheid in tweede rang) (2H/CK) Cliënt: Voorbeeld Beoordeling Consumptief krediet (CK) Afgesloten in het jaar : 2006 Verstrekt krediet

Uitwerking compensatieberekening Consumptief krediet (met hypothecaire zekerheid in tweede rang) (2H/CK) Cliënt: Voorbeeld Beoordeling Consumptief krediet (CK) Afgesloten in het jaar : 2006 Verstrekt krediet

1.2. Investeringen handig splitsen

1.2. Investeringen handig splitsen 1.2.1. Wat wilt u doen? U onderneemt met behulp van een BV-structuur. Om de kosten van investeringen binnen uw BV te drukken maakt u graag gebruik van de kleinschalig

1.2. Investeringen handig splitsen 1.2.1. Wat wilt u doen? U onderneemt met behulp van een BV-structuur. Om de kosten van investeringen binnen uw BV te drukken maakt u graag gebruik van de kleinschalig

Taxonomie code. (indien van toepassing) Boekhoudprogramma. Spreadsheetprogramma.

Boekhoudprogramma. Spreadsheetprogramma.") Opgesteld door: SE Examenonderdeel Code: Naam: Toetsvorm: FM Financieel Management Theorie 1. Financiële administratie 20% 1.1 De kandidaat kan aan de hand van financiële feiten (boekingsstukken) de boekhouding

Opgesteld door: SE Examenonderdeel Code: Naam: Toetsvorm: FM Financieel Management Theorie 1. Financiële administratie 20% 1.1 De kandidaat kan aan de hand van financiële feiten (boekingsstukken) de boekhouding

Presentatie bedrijfsbezoek ING/HBC Woensdag 09 april 2008

Presentatie bedrijfsbezoek ING/HBC Woensdag 09 april 2008 Opgesteld door dhr. R. Schijff 1. Inhoudsopgave Van IB naar VPB; ruisend of geruisloos? De voordelen van een BV- Holding structuur; geld sparen

Presentatie bedrijfsbezoek ING/HBC Woensdag 09 april 2008 Opgesteld door dhr. R. Schijff 1. Inhoudsopgave Van IB naar VPB; ruisend of geruisloos? De voordelen van een BV- Holding structuur; geld sparen

AANVRAAGFORMULIER DEELNEMERSCHAP

AANVRAAGFORMULIER DEELNEMERSCHAP 1 Bedrijfs- en persoonsgegevens: 1a Bedrijfsnaam: Adres: Postcode en Vestigingsplaats: Telefoonnummer: Mobiel eigenaar: Fax: Email: Website: KVK nummer: Eigenaren/Directeuren:

AANVRAAGFORMULIER DEELNEMERSCHAP 1 Bedrijfs- en persoonsgegevens: 1a Bedrijfsnaam: Adres: Postcode en Vestigingsplaats: Telefoonnummer: Mobiel eigenaar: Fax: Email: Website: KVK nummer: Eigenaren/Directeuren:

Boekwaarde begin boekjaar Goodwill Overige immateriële vaste activa Totaal immateriële vaste activa 0 0

Belastingdienst 2017 Fiscale vermogensopstelling Winstberekening Bij de Aangifte vennootschapsbelasting Binnenlandse belastingplichtigen Kalenderjaar 2017 of boekjaar 2017/2018 Naam Stichting Truckers

Belastingdienst 2017 Fiscale vermogensopstelling Winstberekening Bij de Aangifte vennootschapsbelasting Binnenlandse belastingplichtigen Kalenderjaar 2017 of boekjaar 2017/2018 Naam Stichting Truckers

Stopzettingsmeerwaarde daalt naar 10% vanaf 60 jaar en geldt ook voor voorraden en handelsvorderingen

PB éénmanszaken Aanslagjaar 2019 Stopzettingsmeerwaarde Stopzettingsmeerwaarde daalt naar 10% vanaf 60 jaar en geldt ook voor voorraden en handelsvorderingen Niet voor overstap naar vennootschap, huidige

PB éénmanszaken Aanslagjaar 2019 Stopzettingsmeerwaarde Stopzettingsmeerwaarde daalt naar 10% vanaf 60 jaar en geldt ook voor voorraden en handelsvorderingen Niet voor overstap naar vennootschap, huidige

Numerieke antwoorden. Hoofdstuk 1. V 1.2 a a b c c d e

Numerieke antwoorden Hoofdstuk 1 V 1.2 a1 250.000 a2 290.000 b 192.500 c1 124.025 c2 133.400 d 165.975 e 156.600 V 1.3 a Omzet maximaal 11.400 (situatie 10) b Winst maximaal 4.670 (situatie 7) Hoofdstuk

Numerieke antwoorden Hoofdstuk 1 V 1.2 a1 250.000 a2 290.000 b 192.500 c1 124.025 c2 133.400 d 165.975 e 156.600 V 1.3 a Omzet maximaal 11.400 (situatie 10) b Winst maximaal 4.670 (situatie 7) Hoofdstuk

JAARVERSLAG Mijndomein.nl Services BV Jaagpad AZ Gouda. KvK: Dit jaarverslag werd opgemaakt door Yuki 21 maart 2014 : 11:57

JAARVERSLAG 2013 Mijndomein.nl Services BV Jaagpad 20 2802 AZ Gouda KvK: 52972712 Dit jaarverslag werd opgemaakt door Yuki 21 maart 2014 : 11:57 INHOUDSOPGAVE SAMENVATTING EN ANALYSES 2 Financiele positie

JAARVERSLAG 2013 Mijndomein.nl Services BV Jaagpad 20 2802 AZ Gouda KvK: 52972712 Dit jaarverslag werd opgemaakt door Yuki 21 maart 2014 : 11:57 INHOUDSOPGAVE SAMENVATTING EN ANALYSES 2 Financiele positie

Vlottende activa: Kas Totaal investering

H1 Investering opgave 3 Investeringsbegroting Investeringsbegroting per 1 april Vaste activa: Kano s 20 x 1.000 20.000 Kajaks 6 x 1.500 9.000 Trailer 5.000 Mountainbikes 18.000 Klein materiaal 7.000 Klimmaterialen

H1 Investering opgave 3 Investeringsbegroting Investeringsbegroting per 1 april Vaste activa: Kano s 20 x 1.000 20.000 Kajaks 6 x 1.500 9.000 Trailer 5.000 Mountainbikes 18.000 Klein materiaal 7.000 Klimmaterialen

De directie van Stichting Ko Makandi p/a Dobbelmannweg KT Nijmegen. Jaarrekening Datum vastgesteld:

De directie van Stichting Ko Makandi p/a Dobbelmannweg 1 6531 KT Nijmegen Jaarrekening 2017 Relatiebeheerder: J. Koster Datum vastgesteld: 15-05-2018 Stichting Ko Makandi p/a Dobbelmannweg 1 6531 KT Nijmegen

De directie van Stichting Ko Makandi p/a Dobbelmannweg 1 6531 KT Nijmegen Jaarrekening 2017 Relatiebeheerder: J. Koster Datum vastgesteld: 15-05-2018 Stichting Ko Makandi p/a Dobbelmannweg 1 6531 KT Nijmegen

Fiscale aspecten van de coöperatie. Kamer van coöperatie basiscursus 11 december 2015

Fiscale aspecten van de coöperatie Kamer van coöperatie basiscursus 11 december 2015 Agenda - Even voorstellen - Maatschappelijke ontwikkelingen - Bekendheid en kennis over coöperaties - Fiscale aspecten

Fiscale aspecten van de coöperatie Kamer van coöperatie basiscursus 11 december 2015 Agenda - Even voorstellen - Maatschappelijke ontwikkelingen - Bekendheid en kennis over coöperaties - Fiscale aspecten

MKBTR TOPFIT SESSIE HET VERHAAL VAN DE JAARCIJFERS 17 MAART 2016

MKBTR TOPFIT SESSIE HET VERHAAL VAN DE JAARCIJFERS 17 MAART 2016 Wat gaan we doen? Wat zijn je verwachtingen? Stukje theorie Oefencasus Afronding Handel en boekhouding Zo lang er handel wordt gedreven

MKBTR TOPFIT SESSIE HET VERHAAL VAN DE JAARCIJFERS 17 MAART 2016 Wat gaan we doen? Wat zijn je verwachtingen? Stukje theorie Oefencasus Afronding Handel en boekhouding Zo lang er handel wordt gedreven

De directie van Stichting Ko Makandi p/a Dobbelmannweg KT Nijmegen. Jaarrekening Datum: 30 mei 2017

De directie van Stichting Ko Makandi p/a Dobbelmannweg 1 6531 KT Nijmegen Jaarrekening 2016 Relatiebeheerder: J. Koster Datum: 30 mei 2017 Inhoudsopgave Pagina 1 Algemeen 3 1.1 Kengetallen 3 1.2 Grafieken

De directie van Stichting Ko Makandi p/a Dobbelmannweg 1 6531 KT Nijmegen Jaarrekening 2016 Relatiebeheerder: J. Koster Datum: 30 mei 2017 Inhoudsopgave Pagina 1 Algemeen 3 1.1 Kengetallen 3 1.2 Grafieken

Jaarrekening 2016 Ter Stal Tweewielers B.V.

Verslagperiode 1 januari 2016-31 december 2016 Gegenereerd op 23 okt 2017 INHOUDSOPGAVE FINANCIEEL VERSLAG 3 Voorwoord 4 Resultaatanalyse 5 Winst-en-verliesrekening (EUR) 5 Winst-en-verliesrekening meerjarenoverzicht

Verslagperiode 1 januari 2016-31 december 2016 Gegenereerd op 23 okt 2017 INHOUDSOPGAVE FINANCIEEL VERSLAG 3 Voorwoord 4 Resultaatanalyse 5 Winst-en-verliesrekening (EUR) 5 Winst-en-verliesrekening meerjarenoverzicht

VpB 2012 Invulinstructie 19 juli 2013. VpB Invulinstructie 2012, uitsluitend voor stamrecht bv s

VpB Invulinstructie 2012, uitsluitend voor stamrecht bv s Versie 18 juli 2013 info@stamrechtingenieur.nl Deze invulinstructie is uitsluitend voor pure stamrecht bv s, dwz zonder andere activiteiten! 1

VpB Invulinstructie 2012, uitsluitend voor stamrecht bv s Versie 18 juli 2013 info@stamrechtingenieur.nl Deze invulinstructie is uitsluitend voor pure stamrecht bv s, dwz zonder andere activiteiten! 1

Jaarrekening dec december 2016 Benchmarkperiode 31 dec december om 15:55 uur

Jaarrekening 2016 Rapportageperiode 31 dec 2016 31 december 2016 Benchmarkperiode 31 dec 2015 31 december 2015 Printdatum 07-06-2017 om 15:55 uur Voorblad 0 0 Inhoud Algemeen 2 Resultaatvergelijking 3

Jaarrekening 2016 Rapportageperiode 31 dec 2016 31 december 2016 Benchmarkperiode 31 dec 2015 31 december 2015 Printdatum 07-06-2017 om 15:55 uur Voorblad 0 0 Inhoud Algemeen 2 Resultaatvergelijking 3

voor ondernemers www.planje.nl

ondernemers 1. Renteaftrek overname holdings Bij overname via een koopholding met een financiering, kan de rente ten laste van de winst van de werkmaatschappij worden gebracht, via het aangaan van een

ondernemers 1. Renteaftrek overname holdings Bij overname via een koopholding met een financiering, kan de rente ten laste van de winst van de werkmaatschappij worden gebracht, via het aangaan van een

Fiscale eindejaarstips

Fiscale eindejaarstips 1. Energiezuinig- en milieubewust investeren? Beter nu dan later Investeringen in bedrijfsmiddelen met een waarde van minder dan 2.500 komen vanaf 1 januari 2014 niet meer in aanmerking

Fiscale eindejaarstips 1. Energiezuinig- en milieubewust investeren? Beter nu dan later Investeringen in bedrijfsmiddelen met een waarde van minder dan 2.500 komen vanaf 1 januari 2014 niet meer in aanmerking

Exploitatiebegroting Croco Shop Netto omzet Brutowinst Operationele kosten Bedrijfsresultaat (voor bel.)

") [ 1 9 ] W W W. E X C E L B U S I N E S S T O O L K I T S. C O M Exploitatiebegroting Croco Shop 218 % 1 Netto omzet 18.783 25.116 19.259 2.25 24.34 22.396 2.764 23.277 26.294 19.49 23.247 28.492 271.626

[ 1 9 ] W W W. E X C E L B U S I N E S S T O O L K I T S. C O M Exploitatiebegroting Croco Shop 218 % 1 Netto omzet 18.783 25.116 19.259 2.25 24.34 22.396 2.764 23.277 26.294 19.49 23.247 28.492 271.626

6,6. Samenvatting door een scholier 1711 woorden 10 april keer beoordeeld. Hoofdstuk 1:

Samenvatting door een scholier 1711 woorden 10 april 2006 6,6 361 keer beoordeeld Vak M&O Hoofdstuk 1: De naamloze vennootschap: De openbare kapitaalmarkt: 1 geldnemer en vele geldgevers. Obligaties. De

Samenvatting door een scholier 1711 woorden 10 april 2006 6,6 361 keer beoordeeld Vak M&O Hoofdstuk 1: De naamloze vennootschap: De openbare kapitaalmarkt: 1 geldnemer en vele geldgevers. Obligaties. De

onderneming : Algemene informatie Naam onderneming Ondernemingsvorm (maak een keuze uit de lijst) Minimum geplaatst kapitaal 18.

Minimum geplaatst kapitaal 18.") bij oprichting Algemene informatie Naam onderneming Ondernemingsvorm (maak een keuze uit de lijst) Minimum geplaatst kapitaal Kapitaal volgens oprichtingsstatuten Minimum inbreng in speciën jaar 1 18.550,00

bij oprichting Algemene informatie Naam onderneming Ondernemingsvorm (maak een keuze uit de lijst) Minimum geplaatst kapitaal Kapitaal volgens oprichtingsstatuten Minimum inbreng in speciën jaar 1 18.550,00