Presentatie inclusief notities 29 oktober 2013

|

|

|

- Emmanuel de Wilde

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Presentatie inclusief notities 29 oktober 2013 Zoals reeds gemeld ontvangt u de presentatie digitaal van ons. De gebruikte rekenvoorbeelden zijn ook toegevoegd. Wij willen nogmaals aangeven dat er veel mogelijk is, maar het is en blijft maatwerk! Heeft u vragen? Neem dan contact met ons op. Wilt u op de hoogte blijven onze activiteiten, nieuws, tips en trucs? Houdt u onze website in de gaten of kijk op onze Facebook-site (

2 1

3 2

4 We gaan het hebben over belastingen. Droge stof, maar in Jip en Janneke taal uitleg te geven. Voorbeelden! Ik heb enkele rekenmodellen toegevoegd waarmee we kunnen stoeien. Het is en blijft maatwerk en daarmee zijn de uitkomsten voor ieder van u verschillend! De voorbeelden zijn willekeurig en vereenvoudigd om ervoor te zorgen inzicht te geven, de rode draad te laten zien. 3

5 Box 1 progressief tarief; hoe meer je verdient des te hoger de belastingdruk, oplopend tot 52% Bij degenen met een salaris van boven de een extra heffing van 16% verschuldigd door de werkgever Dat is de zogenaamde Crisisheffing Box 2 is vast tarief 25% Box 3 is vast tarief 30% van 4% rendement is 1.2% van je vermogen. Totaal boxen bij elkaar noemen we het Verzamelinkomen. 4

6 Vrijstelling per persoon. Fiscale partners het dubbele. Bij de presentatie van box 3 in 1999 werd deze box wel als pretbox aangeduid. Deze kwalificatie was begrijpelijk in een tijd waarin beleggingsrendementen van meer dan 15% heel gewoon waren. Het forfaitaire rendement van 4% was gebaseerd op de rentestanden over een zeer lange periode. Het percentage sloot ook aan bij de toen geldende rekenrente voor verzekeraars. Wie had kunnen denken dat de kapitaalmarktrente in 2013 rond de 2% zou liggen. Deze 2% is ook ongeveer de huidige spaarrente. Bij een spaarrente van 2% is box 3 beslist geen pretbox. Het impliceert namelijk een effectief belastingtarief van 60% (1,2% is 60% van 2%). NUANCEREN VOOR KLEINE SPAARDERS. Let wel dat dit voor kleine vermogens niet opgaat. Voor parners een vrijstelling van Als je dan spaargeld hebt tegen 2% rente is rente. Belast is minus vrijstelling is tegen 1.2% is 216 belasting. Dat is dan een heffing van 18% 5

7 KERN: het rendement bepaalt dus de hoogte van de belastingdruk! Dat is eigenlijk net als in BOX 1 hoe meer je verdient des te meer belasting betaal je.. Maar het werkt in box 3 net andersom; een laag rendement leidt tot hoge belastingdruk en een hoog rendement tot een lage belastingdruk. Risico nemen bij het beleggen wordt fiscaal beloond 6

8 De fiscus pleegt dus een behoorlijke aanslag op uw spaargeld. Bij een stevig spaarsaldo houdt u minder over dan de inflatie. 7

9 Vraag; wie weet hoe hoog de rente in Japan is? In Japan is de rente vanaf 1990 praktisch 0%. 8

10 Een overzicht van de rente op internetsparen. De grote banken komen daar nog niet toe. Vorige week in FD de opmerking dat de rente op de spaarrekeningen in Europa eigenlijk nog te hoog is. Deposito garantie stelsel in NL geeft zekerheid. 9

11 Gegeven het feit dat de rente op spaarrekeningen laag is en voorlopig zal blijven.. Wat zijn dan de alternatieven als je geen risico wil lopen. Deze 4 alternatieven loop ik door met rekenvoorbeelden. 10

12 Variabele is het rendement wat je maakt in box 3 En het percentage aftrek 42 of 52% 11

13 12

14 De BV is fiscaal een vreemde, net behandelen als de bankier Ondanks dat je zelf bijvoorbeeld alle aandelen in de BV hebt. Of je nu aan de bank of aan je eigen BV de rente betaalt, je bent prive hetzelfde geld kwijt. 13

15 Eigenlijk is dit legale diefstal van overheidsgeld. De verschillen in fiscale behandeling benut je zo optimaal Als de BV qua winst het tarief van 25% betaalt is het voordeel

16 De BV moet zakelijk handelen. Hogere rente levert een hoger voordeel op. Let op overgangsrecht voor de aflossings- en registratieplicht. Als een hypotheek is verstrekt door de bv moet dit via de website van de Belastingdienst gemeld worden. Deze meldingsplicht geldt niet voor hypotheken die onder het overgangsrecht vallen. 15

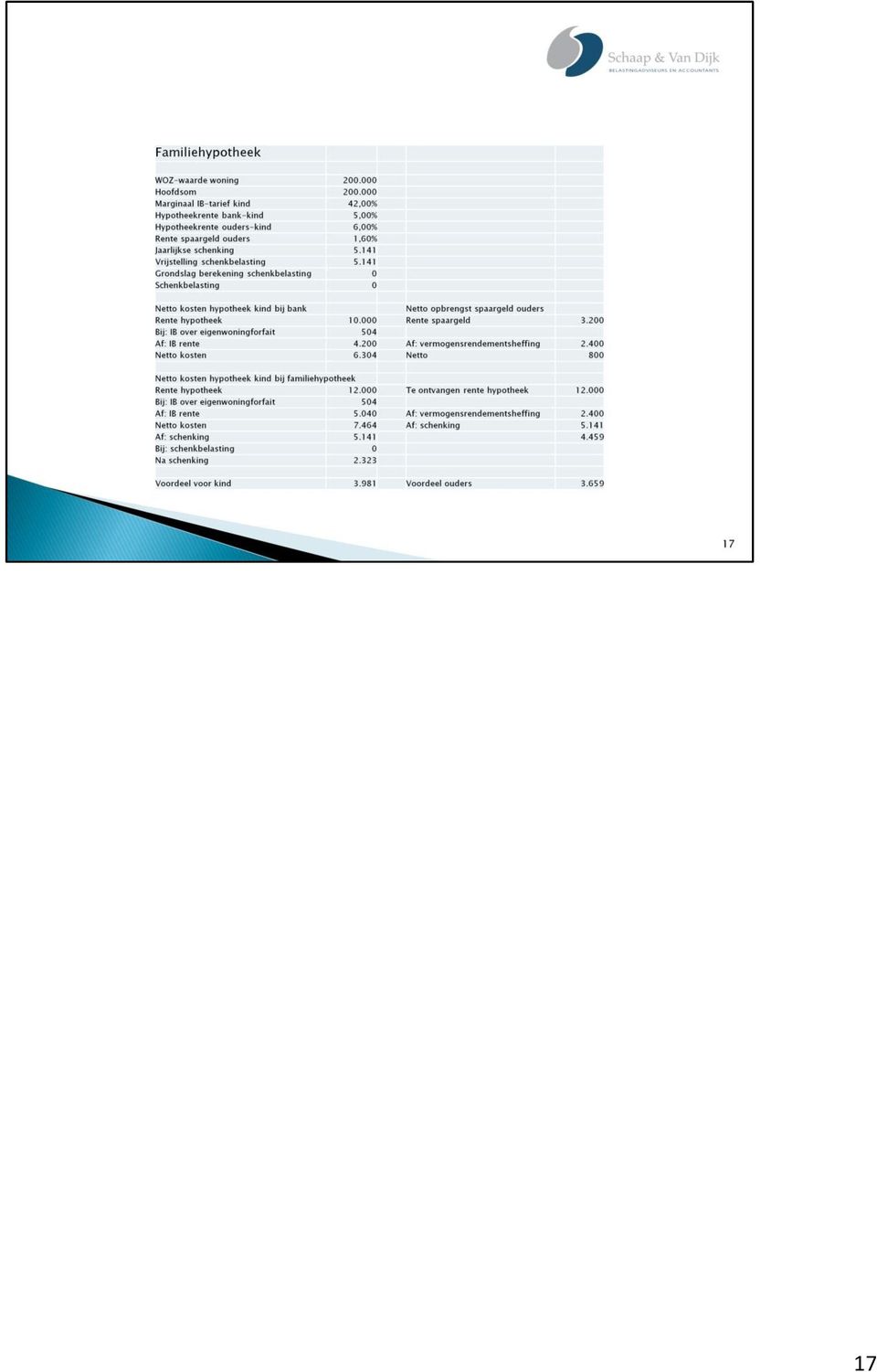

17 Wat is een familiehypotheek? Voordeel ouders Voordeel kinderen Erfbelasting voorkomen Gebruik voor eigen woning dus geen Ferrari-syndroom 16

18 17

19 18

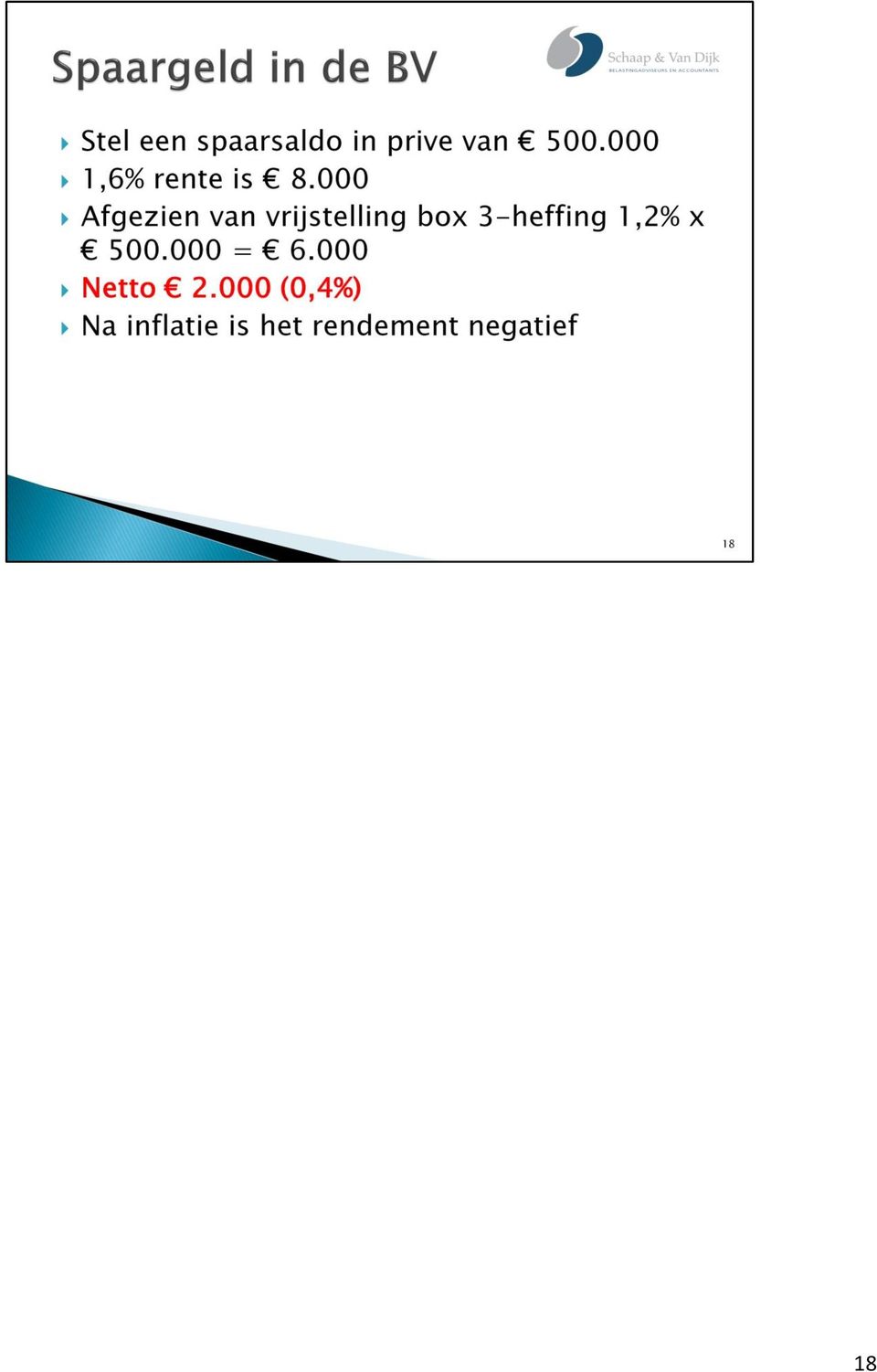

20 Als de rente weer gaat stijgen, kan de bv eenvoudig weer worden opgedoekt. Als verwacht wordt dat de huidige lage renteniveaus nog enkele jaren zullen aanhouden, kan het voor een vermogende spaarder overweging verdienen een bv op te richten. Stel een particulier beschikt over spaargeld waarover hij 2% rente ontvangt. Abstraherend van de vrijstelling in box 3 is hij hierover IB verschuldigd. Stel hij richt een bv op en stort het spaargeld hierin als kapitaal. Bij een gecombineerd VPB/IB-tarief van 40% bedraagt de heffing slechts (40% over de rente van ). De besparing bij de bv bedraagt Daarbij is nog geen rekening gehouden met de (afrekbare) kosten van oprichting en instandhouding van de bv. Als de kosten op jaarbasis zijn, bedraagt de netto last ter zake Van het voordeel van resteert dan nog 800. Het voordeel is in werkelijkheid groter, omdat de ab-afrekening (box 2 heffing) kan worden uitgesteld. Als de aandeelhouder gelden aan de bv wil onttrekken voor het levensonderhoud, kan hij de bv onbelast kapitaal terug laten betalen (statutenwijziging en vermindering van de nominale waarde van ieder aandeel). Spaargeld van lijkt aan de lage kant voor een bv. Laten we met dit bedrag eens gaan rekenen bij een rente van 2% en een VPB-tarief van 20%. Box 3 Startbedrag Oprenten tegen 2% - 1,2%. Eindwaarde na 10 jaar BV 19

.")

21 Startbedrag Oprenten tegen 2% - (20% x 2%). Eindwaarde na 10 jaar Hiervan moet nog worden afgetrokken een ab-claim over = % hiervan is Aldus kan een netto eindkapitaal worden berekend van Stel de kosten bedragen 2.000, inclusief de over 10 jaar verdeelde oprichtingskosten. Dit is 0,4% van het startkapitaal. Als we de rekensom herhalen op basis van 2% rente minus 0,4% kosten, krijgen we het volgende resultaat. Eindwaarde na 10 jaar Hiervan moet nog worden afgetrokken een abclaim over = % hiervan bedraagt Aldus kan een netto eindkapitaal worden berekend van Dit is fractioneel hoger dan het eindkapitaal in box 3 ( ). Hieraan kunt u de indicatie ontlenen dat het minimumbedrag voor een spaargeld-bv. Bij gelden in de bv waarop een ab-claim rust ligt het omslagpunt voor het beleggen in privé na dividend op 4,8% of 6%. Voor gelden die nu in box 3 zitten zijn de omslagpunten 2,74% en 3%. Het verschil heeft te maken met het uitstellen van de ab-claim (box 2 belasting). Over de uitgestelde ab-claim wordt namelijk rente gekweekt. De rente op staatsobligaties (de kapitaalmarktrente) en de gangbare spaarrentes liggen onder de genoemde omslagpunten. Bij het oprichten van een bv zal men doorgaans uit kunnen gaan van het lage VPB-tarief van 20% (omslagpunt 3%). Bij een rente van 2% wordt de tariefgrens van pas bereikt bij een spaarsaldo van

22 Al eerder aangegeven dat een BV een aparte persoon is ondanks dat je alle aandelen in een BV houdt Voor een buitenstaander lijkt het misschien gek dat een vrije beroeper of spaarder een bv kan oprichten. Aangeven dat dit door de fiscus wordt geaccepteerd. M.a.w. dit wordt niet onoorbaar gevonden en/of als misbruik gezien. In plaats van een bv kan ook aan een open fonds voor gemene rekening worden gedacht. Daar heb je geen notaris voor nodig. 20

23 Als de gelden reeds in box 3 zitten. Bij het hoge VPB tarief ligt het omslagpunt op 2,74%. 21

24 Als er voldoende inkomen is om van te leven kun je dividenduitkering uitstellen Heeft geen invloed op de hiervoor genoemde omslagpunten van 3% en 2.74% Je kunt ook nog geld lenen van je eigen BV.ook voor consumptieve doelen Mits het maar als zakelijk handelen kan worden aangeduid. 22

25 BV is voor sommige mensen te ingewikkeld. Ze voelen zich daar niet prettig bij en kunnen er slecht mee omgaan. BV voor spaargeld is echter eenvoudig te beheren. De accountant kan daarbij behulpzaal zijn. Deposito Garantie Stelsel DNB geldt ook voor bv s met grootteregime klein. Maar om een BV op te richten moeten we langs de notaris 23

26 Directeur hoeft geen salaris te ontvangen. Bij gebruikelijk loon van euro of minder mag salaris achterwege blijven, art. 12a, lid 3 LB. Let op dat je het gehele bedrag als kapitaal in de BV stopt en niet met een beetje aandelenkapitaal en de rest als een lening aan de BV verstrekt Dat gaat fout, wordt belast in box 1 onder de TBS regeling. 24

27 Verschil in rente voor particulieren en bv s. Dat verschil is er tegenwoordig niet of nauwelijks meer. Toch nog 0,5% volgens de meeste aanbieders. 25

28 De dga kan het beste sparen in zijn bv. Een eenvoudige rekensom maakt dit duidelijk. Stel dat in de bv een spaarsaldo aanwezig is van , waarop een rente wordt genoten van 2%. Over de te genieten rente is, stel, 20% VPB verschuldigd, zodat overblijft. Na 10 jaar rente-op-rente is het saldo aangegroeid tot Na afrekening van de aanmerkelijkbelangclaim resteert Als de dga de via dividend naar box 3 had overgeheveld, was het startbedrag Als we dit oprenten tegen 2% minus 1,2% is het eindsaldo na 10 jaar Bij de bv is het resultaat beter. Bij een VPB-tarief van 25% is het verschil nog steeds ten gunste van de bv Het omslagpunt voor het beleggen in box 3 ligt bij 20% VPB op 6% en bij 25% VPB op 4,8%. Met andere woorden, als u de rekensom van de vorige alinea herhaalt met deze rente krijgt u bij de twee scenario s precies dezelfde uitkomst. Ligt de rente hoger dan valt sparen/beleggen in box 3 gunstiger uit. Voor dergelijke rendementen is men doorgaans aangewezen op risicovolle beleggingen. 26

29 27

30 Sommige belastingadviseurs gebruiken het arrest HR 25 februari 2011, nr. 10/00622 om het sparen via de bv nog voordeliger te maken. In de casus van dit arrest had de dga gebruik gemaakt van het gegeven dat banken op particuliere spaarrekeningen een hogere rente vergoeden dan op zakelijke spaarrekeningen. Het feitencomplex had betrekking op In de berechte casus was het renteverschil 1,1%. Belanghebbende vergoedde aan zijn bv de rente die de bv bij de huisbank op deposito zou kunnen krijgen. De inspecteur wilde het rentevoordeel als resultaat uit overige werkzaamheden belasten. De inspecteur had daartoe aangevoerd dat door belanghebbende arbeid is verricht in het economische verkeer, waarbij voordeel werd beoogd en redelijkerwijs te verwachten was. De Hoge Raad verwierp deze argumentatie. Het uitzetten van gelden op een spaarrekening gaat normaal, actief vermogensbeheer niet te buiten. Dit is niet anders wanneer de uitgezette gelden zijn ingeleend en ook niet wanneer de uitgezette gelden zijn ingeleend van een vennootschap waarover de belanghebbende de zeggenschap heeft. De kennis van rentetarieven op spaarrekeningen is ook niet als een bijzondere vorm van kennis aan te merken in de zin van artikel 3.91, lid 1, letter c, van de Wet IB Het verschil tussen spaarrekente voor particulieren en bv/ondernemers is er tegenwoordig nauweliijks nog. 28

31 Men zou kunnen denken dat bestrijding van deze constructie door de fiscus mogelijk is op grond van art. 2.14, lid 3, letters b of c IB. Hier heeft de wetgever echter een duidelijk termijn van drie c.q. zes maanden gesteld. Het gaat om vermogensbestanddelen die niet gedurende een periode van minimaal drie maanden (letter b) of zes maanden (letter c) inkomen uit aanmerkelijk belang genereren. In ons scenario blijft het vermogen meer dan 12 maanden in de bv. Omdat voornoemde bepaling een anti-misbruikbepaling is, is er volgens ons geen ruimte om door middel van extensieve interpretatie de onderhavige constructie te bestrijden. 29

32 Tegen de tijd dat u het geld liquide zou willen maken, zijn de kinderen jaar en druk aan het sparen voor hun pensioen. Verkopen woning en gaan huren kan natuurlijk ook! 30

33 Basis voor de eigen bijdrage is de hoogte van het verzamelinkomen. Dat is box 1 box 2 en box3. Het vermogen telt al gewoon mee Fictief rendement is 4% van het vermogen Vanaf 1 jan 2013 komt daar 8% bij en daarmee totaal op 12% 31

34 Eerste 6 maanden is lage bijdrage verschuldigd. Daarna de hoge Als iemand gehuwd is en de partner woont nog thuis, dan is de lage eigen bijdrage verschuldigd Iemand ontvangt het vollede pakket thuiszorg (VPT) dan lage eigen bijdrage verschuldigd 32

35 Dit is een praktijkvoorbeeld. Als de man geen box 3 vermogen heeft of niet meer dan de vrijstelling ( ) Was de eigen bijdrage 994 per maand. Verschil van 434 per maand is per jaar 33

36 Instinker! Defiscalisering van de vordering van de kids op ouders is al jaren zo. Vanaf januari 2012 geldt defiscalisering ook voor vruchtgebruik volgens testament Vruchtgebruiker (is altijd de langstlevende ouder) moet waarde aangeven in box 3 tot volle bedrag Geen splitsing in waarde vruchtgebruik en blote eigendom dus box 3 grondslag wordt hoger. Er kunnen schrijnende gevallen ontstaan als het huis te koop staat en naar box 3 moet na 2 jaar En het huis wordt maar niet verkocht. Dan huis naar box 3 en hogere eigen bijdrage en geen geld Cash is king 34

37 AWBZ Let op! Patiënt moet nog wel wilsbekwaam zijn! Ludiek plaatje maar kan zeker werkelijkheid zijn/worden. Alles wat in een eerdere box zit (1 of 2) telt niet mee voor box 3. Vermogen in een BV stoppen als aandelenkapitaal en daarmee verhuist box 3 vermogen naar box 2 Inkomen box 2 telt mee maar als je geen dividend uitkeert geen inkomen box 2. Dan verlaag je de grondslag box 3 en daarmee de eigen bijdrage voor AWBZ Dat kan heel hard gaan, namelijk verschil van per maand is afgerond per jaar 35

38 De inbreng van spaargeld in de bv kan ook voordelig zijn voor de eigen bijdrage AWBZ. Het hiervoor geldende inkomensbegrip is 'het verzamelinkomen'. Voor de eigen bijdrage AWBZ vast te stellen door het CAK - wordt het box 3-inkomen op 12% gesteld. Het vermogen in box 2 telt niet mee voor het verzamelinkomen. Bij deze planning is het zaak om geen dividend uit te keren. Dividend in box 2 behoort namelijk wel tot het verzamelinkomen. Via periodieke onbelaste terugbetaling van kapitaal kunnen gelden aan de bv worden onttrokken voor het levensonderhoud. Ik heb de mogelijke besparing op de eigen bijdrage op berekend. Op die website van CAK vindt u een rekenmodel. Er geldt een lage eigen bijdrage en een hoge eigen bijdrage. Ik heb gerekend met de hoge eigen bijdrage, die geldt voor langdurig verblijf in een zorginstelling zonder een (thuiswonende) partner. De casus luidde als volgt: alleenstaande met als geboortedatum ; pensioen inclusief AOW ; spaargeld in box Zonder maatregelen bedraagt de eigen bijdrage per maand 2.014,06. Inbreng van aan spaargeld in een bv leidt tot een eigen bijdrage van 972,59 per maand. Aldus een besparing op maandbasis van en op jaarbasis De fiscale besparing valt hierbij in het niet. 36

39 Ik heb de mogelijke besparing op de eigen bijdrage op berekend. Op die website staat een rekenmodel. Er geldt een lage eigen bijdrage en een hoge eigen bijdrage. Ik heb gerekend met de hoge eigen bijdrage, die geldt voor langdurig verblijf in een zorginstelling zonder een (thuiswonende) partner. De casus luidde als volgt: een alleenstaande met geboortedatum ; pensioen inclusief AOW ; spaargeld in box Zonder maatregelen bedraagt de eigen bijdrage per maand 2014,06. Inbreng van aan spaargeld in een bv leidt tot een eigen bijdrage van 972,59. Aldus een besparing op maandbasis van 1042 en op jaarbasis De fiscale besparing valt hierbij in het niet. De onderhavige planning kan overigens ook een gunstig effect hebben op de toeslagen. 37

40 Let op bij schuldigerkenning bij leven. Als je dat niet via een notariele akte doet, werkt het niet voor de erfbelasting.. Maar wel voor de eigen bijdrage AWBZ!! In testament van de langstlevende partner moet wel zijn opgenomen, dat een vordering wegens onderbedeling opeisbaar wordt bij opnamen in een verzorgingshuis Anders is het niet als schuld aan te merken in box 3 of af te lossen door de langstlevende 38

41 Bezint eer ge begint 39

42 Om wat discussie op gang te brengen straks bij de borrel en maaltijd 40

43 Effect aftrek voor periodieke gift is groter dan een reguliere gift Geen drempels en geen maximum bedrag in de IB Let wel op het max bedrag in de BV!! Geen gang naar de notaris vereist; Belastingdienst zou zelfs een model op haar website plaatsen 41

44 Let wel dat voordeel van 168 heb je wel 5 jaar. En is dus 840 over 5 jaar. 42

45 Let op bij kwijtschelding! Moet het geld vloeien of is verrekenen voldoende? Qua doel en strekking kan er verrekend worden, maar de wettekst spreekt over SCHENKEN Thans via een Besluit geregeld dat de vrijstelling geldt voor 100k tot 31 dec 2013 en vanaf 2014 zal het in de wet opgenomen zijn /worden????? Lijkt mij slim het dit jaar te doen! Let op bij alflossen als er een spaarproduct is gekoppeld aan de hypotheek; MAATWERK Boeterente verschuldigd? Rabo ABN ING SNS hebben aangegeven geen boeterente te rekenen als de aflossing afkomstig is van een schenking Kan heel goed werken als tante vermogend is en haar neven/nichten wil schenken.. 43

46 44

47 Doel is economie te stimuleren en extra belastingopbrengsten te genereren DGA moet verleidt worden tot het doen van dividenduitkeringen 45

48 46

49 47

50 48

51 49

nadeling Schenking 100.000 (superschenking / aflossing financiering eigen woning) voordelig Berekeningen zijn voorbeelden.")

52 Rekenvoorbeelden die gebruikt zijn in presentatie 29 oktober Familiehypotheek zonder schenking Familiehypotheek met schenking Schenking (superschenking / aflossing financiering eigen woning) nadeling Schenking (superschenking / aflossing financiering eigen woning) voordelig Berekeningen zijn voorbeelden. Zoals aangegeven zijn de behandelde onderwerpen maatwerk. Laat u dan ook vooraf adviseren!

53 Familiehypotheek (zonder schenking) WOZ-waarde woning Hoofdsom Marginaal IB-tarief kind 42,00% Hypotheekrente bank-kind 5,00% Hypotheekrente ouders-kind 5,00% Rente spaargeld ouders 1,60% Jaarlijkse schenking 0 Vrijstelling schenkbelasting Grondslag berekening schenkbelasting 0 Schenkbelasting 0 Netto kosten hypotheek kind bij bank Netto opbrengst spaargeld ouders Rente hypotheek Rente spaargeld Bij: IB over eigenwoningforfait 504 Af: IB rente Af: vermogensrendementsheffing Netto kosten Netto 800 Netto kosten hypotheek kind bij familiehypotheek Rente hypotheek Te ontvangen rente hypotheek Bij: IB over eigenwoningforfait 504 Af: IB rente Af: vermogensrendementsheffing Netto kosten Af: schenking 0 Af: schenking Bij: schenkbelasting 0 Na schenking Voordeel voor kind 0 Voordeel ouders Controle Totaal voordeel ouders - kind Verschil rente spaargeld en rente hypotheek bank Belastingvoordeel over extra rente 0 Af: schenkbelasting 0 Totaal Afsluitprovisie Afsluitprovisie IB-voordeel Tarief schenkbelasting 10% Verschuldigd schenkbelasting 300 Saldo fiscaal voordeel 960

54 Familiehypotheek (met schenking) WOZ-waarde woning Hoofdsom Marginaal IB-tarief kind 42,00% Hypotheekrente bank-kind 5,00% Hypotheekrente ouders-kind 5,00% Rente spaargeld ouders 1,60% Jaarlijkse schenking Vrijstelling schenkbelasting Grondslag berekening schenkbelasting 0 Schenkbelasting 0 Netto kosten hypotheek kind bij bank Netto opbrengst spaargeld ouders Rente hypotheek Rente spaargeld Bij: IB over eigenwoningforfait 504 Af: IB rente Af: vermogensrendementsheffing Netto kosten Netto 800 Netto kosten hypotheek kind bij familiehypotheek Rente hypotheek Te ontvangen rente hypotheek Bij: IB over eigenwoningforfait 504 Af: IB rente Af: vermogensrendementsheffing Netto kosten Af: schenking Af: schenking Bij: schenkbelasting 0 Na schenking Voordeel voor kind Voordeel ouders Controle Totaal voordeel ouders - kind Verschil rente spaargeld en rente hypotheek bank Belastingvoordeel over extra rente 0 Af: schenkbelasting 0 Totaal Afsluitprovisie Afsluitprovisie IB-voordeel Tarief schenkbelasting 10% Verschuldigd schenkbelasting 300 Saldo fiscaal voordeel 960

55 Benutten verhoogde vrijstelling schenkbelasting versus renteaftrek Bedrag verhoogde vrijstelling voor woning Rentepercentage 5,0% Besparing toekomstige erf-/schenkbelasting 10% Marginaal IB-tarief kind 42% Besparing box 3 ouders/kinderen 1,20% Geschat aantal jaren dat renteaftrek zal bestaan 20 Bedrag jaarlijkse rente Besparing erfbelasting door schenking Belastingverhoging kind (box 1) door missen renteaftrek Belastingbesparing ouders (box 3) Aantal jaren 20 Totaal nominaal nadeel minder renteaftrek Voordeel schenken versus renteaftrek 25 jaar Conclusie: renteaftrek is voordelig.

56 Benutten verhoogde vrijstelling schenkbelasting versus renteaftrek Bedrag verhoogde vrijstelling voor woning Rentepercentage 5,0% Besparing toekomstige erf-/schenkbelasting 10% Marginaal IB-tarief kind 42% Besparing box 3 ouders/kinderen 1,20% Geschat aantal jaren dat renteaftrek zal bestaan 8 Bedrag jaarlijkse rente Besparing erfbelasting door schenking Belastingverhoging kind (box 1) door missen renteaftrek Belastingbesparing ouders (box 3) Aantal jaren 8 Totaal nominaal nadeel minder renteaftrek Voordeel schenken versus renteaftrek 25 jaar Conclusie: schenken is voordelig.

17-4-2014. Onderwerpen: Wet op de inkomstenbelasting 2001

Onderwerpen: Korte uitleg heffingssysteem inkomstenbelasting Korte uitleg heffingssysteem vennootschapsbelasting Vrijstellingen en heffingskortingen Aflossen eigenwoningschuld Familielening eigen woning

Onderwerpen: Korte uitleg heffingssysteem inkomstenbelasting Korte uitleg heffingssysteem vennootschapsbelasting Vrijstellingen en heffingskortingen Aflossen eigenwoningschuld Familielening eigen woning

03-05-2016. Onbezorgd ouder worden. Ouder worden en zorg. Deel I Ouder worden en zorg. Wat is het probleem? Eigen bijdrage zorgkosten. Wanneer?

Onbezorgd ouder worden Deel I Ouder worden en zorg Ouder worden en zorg Wat is het probleem? Eigen bijdrage zorgkosten Wanneer? U woont in een zorginstelling; U heeft een volledig pakket thuis of modulair

Onbezorgd ouder worden Deel I Ouder worden en zorg Ouder worden en zorg Wat is het probleem? Eigen bijdrage zorgkosten Wanneer? U woont in een zorginstelling; U heeft een volledig pakket thuis of modulair

ESJ Accountants & Belastingadviseurs

ESJ Accountants & Belastingadviseurs De eigen bijdrage in de AWBZ: Vermogensbescherming zonder te schenken Maurice De Clercq & Harjit Singh Juni 2013 Programma Inleiding Belastingdruk bij eigen bijdrage

ESJ Accountants & Belastingadviseurs De eigen bijdrage in de AWBZ: Vermogensbescherming zonder te schenken Maurice De Clercq & Harjit Singh Juni 2013 Programma Inleiding Belastingdruk bij eigen bijdrage

Informatiebijeenkomst van

Welkom Informatiebijeenkomst van Fiscale- en administratieve dienstverlening: - verzorging financiële administraties - samenstellen jaarrekeningen - verzorging loonadministraties - verzorging aangifte

Welkom Informatiebijeenkomst van Fiscale- en administratieve dienstverlening: - verzorging financiële administraties - samenstellen jaarrekeningen - verzorging loonadministraties - verzorging aangifte

Welkom bij de workshop Vermogensplanning, waar moet u op letten. Drs Bram van Eijndthoven Hoofd fiscaal bureau ING Bank

Welkom bij de workshop Vermogensplanning, waar moet u op letten Drs Bram van Eijndthoven Hoofd fiscaal bureau ING Bank Programma, en even voorstellen 1. Financieel Fit 2. Overdracht bij overlijden 3. Overdracht

Welkom bij de workshop Vermogensplanning, waar moet u op letten Drs Bram van Eijndthoven Hoofd fiscaal bureau ING Bank Programma, en even voorstellen 1. Financieel Fit 2. Overdracht bij overlijden 3. Overdracht

Huis opeten? Liever niet. Rabobank Centraal Zuid-Limburg

Huis opeten? Liever niet Rabobank Centraal Zuid-Limburg Esther van Wegberg en Harry Delnoij 04-11-2014 Programma Aanleiding en welkom Uitleg AWBZ regeling Voorbeeldberekeningen eigen bijdrage Tips en mogelijke

Huis opeten? Liever niet Rabobank Centraal Zuid-Limburg Esther van Wegberg en Harry Delnoij 04-11-2014 Programma Aanleiding en welkom Uitleg AWBZ regeling Voorbeeldberekeningen eigen bijdrage Tips en mogelijke

Hoe zit het met op 31-12-2012 al bestaande hypotheken vanaf 1-1-2013?

Hoe zit het met op 31-12-2012 al bestaande hypotheken vanaf 1-1-2013? Voor alle op 31 december 2012 bestaande hypotheken blijven de oude hypotheekregels van kracht. Oversluiten van een bestaande schuld

Hoe zit het met op 31-12-2012 al bestaande hypotheken vanaf 1-1-2013? Voor alle op 31 december 2012 bestaande hypotheken blijven de oude hypotheekregels van kracht. Oversluiten van een bestaande schuld

Den Haag, 9 oktober 2015. Welkom bij de workshop

Den Haag, 9 oktober 2015 Welkom bij de workshop Programma en even voorstellen 1. Financieel Fit 2. Voorgestelde wijziging Box 3 Prinsjesdag 2015 3. Overdracht bij overlijden 4. Overdracht door schenken

Den Haag, 9 oktober 2015 Welkom bij de workshop Programma en even voorstellen 1. Financieel Fit 2. Voorgestelde wijziging Box 3 Prinsjesdag 2015 3. Overdracht bij overlijden 4. Overdracht door schenken

VAN AWBZ NAAR WMO EN WLZ. Gebr. V. Doornelaan 86, Horst Tel: 077-3978222 Email: info@delaatgulikers.nl

VAN AWBZ NAAR WMO EN WLZ Gebr. V. Doornelaan 86, Horst Tel: 077-3978222 Email: info@delaatgulikers.nl onderwerpen Algemene informatie AWBZ (is basis voor WLZ en WMO) De vermogensinkomensbijtelling en het

VAN AWBZ NAAR WMO EN WLZ Gebr. V. Doornelaan 86, Horst Tel: 077-3978222 Email: info@delaatgulikers.nl onderwerpen Algemene informatie AWBZ (is basis voor WLZ en WMO) De vermogensinkomensbijtelling en het

De familiebank - vanaf 2013

De familiebank - vanaf 2013 Inleiding Sinds 01-01-2013 moet iedere nieuwe lening t.b.v. de eigenwoning worden afgelost, met uitzondering van situaties die vallen onder het overgangsrecht. Omdat banken

De familiebank - vanaf 2013 Inleiding Sinds 01-01-2013 moet iedere nieuwe lening t.b.v. de eigenwoning worden afgelost, met uitzondering van situaties die vallen onder het overgangsrecht. Omdat banken

Nederland belastingparadijs voor uw 2 e en 1 e woning

Nederland belastingparadijs voor uw 2 e en 1 e woning Second Home juni 2015 - Antwerpen Maurice De Clercq - Niek Op den Kamp - Harjit Singh ESJ Accountants & Belastingadviseurs Agenda 1. Een tweede woning

Nederland belastingparadijs voor uw 2 e en 1 e woning Second Home juni 2015 - Antwerpen Maurice De Clercq - Niek Op den Kamp - Harjit Singh ESJ Accountants & Belastingadviseurs Agenda 1. Een tweede woning

Gouden Handdruk, drie verschillende manieren om een ontslagvergoeding te laten uitkeren

Gouden Handdruk, drie verschillende manieren om een ontslagvergoeding te laten uitkeren Als u eenmaal recht heeft op een ontslagvergoeding, dan kunt u deze vergoeding in feite op 3 verschillende manieren

Gouden Handdruk, drie verschillende manieren om een ontslagvergoeding te laten uitkeren Als u eenmaal recht heeft op een ontslagvergoeding, dan kunt u deze vergoeding in feite op 3 verschillende manieren

Slim Schenken en nalaten

Slim Schenken en nalaten U wilt geld schenken aan bijvoorbeeld uw kind, kleinkind, een willekeurig persoon of een goed doel. Op die manier kunt u hen financieel ondersteunen. Afhankelijk van aan wie u

Slim Schenken en nalaten U wilt geld schenken aan bijvoorbeeld uw kind, kleinkind, een willekeurig persoon of een goed doel. Op die manier kunt u hen financieel ondersteunen. Afhankelijk van aan wie u

Ruitenburg University. Belastingheffing privé vs bv

Ruitenburg University Belastingheffing privé vs bv Inhoud bijeenkomst Introductie belastingheffingssystematiek Ondernemen in privé of in BV Salaris of dividend Vermogen, in BV of eruit? Hypotheek aflossen?

Ruitenburg University Belastingheffing privé vs bv Inhoud bijeenkomst Introductie belastingheffingssystematiek Ondernemen in privé of in BV Salaris of dividend Vermogen, in BV of eruit? Hypotheek aflossen?

Eindejaarstips voor erf- en schenkbelasting

Eindejaarstips voor erf- en schenkbelasting Schaap & Van Dijk wil u met het jaareinde in zicht graag attenderen op de vele mogelijkheden om nog dit jaar de belastingdruk in de zaak én in privé te verminderen.

Eindejaarstips voor erf- en schenkbelasting Schaap & Van Dijk wil u met het jaareinde in zicht graag attenderen op de vele mogelijkheden om nog dit jaar de belastingdruk in de zaak én in privé te verminderen.

Je eigen woning en de Belastingdienst in 2012

Je hypotheek en de belasting in 2012 Hier vind je een toelichting op het jaaroverzicht van je SNS Hypotheek. Ook lees je hier de belangrijkste fiscale regels die in 2012 gelden voor de eigen woning, hypotheek,

Je hypotheek en de belasting in 2012 Hier vind je een toelichting op het jaaroverzicht van je SNS Hypotheek. Ook lees je hier de belangrijkste fiscale regels die in 2012 gelden voor de eigen woning, hypotheek,

AWBZ Feiten en ficties

AWBZ Feiten en ficties Mr B. Zwaveling Notaris te Krimpen aan den Ijssel Lint Notarissen 27 maart 2014 Deze sheets zijn uitsluitend bedoeld ter ondersteuning van de presentatie op 27 maart 2014 en zijn

AWBZ Feiten en ficties Mr B. Zwaveling Notaris te Krimpen aan den Ijssel Lint Notarissen 27 maart 2014 Deze sheets zijn uitsluitend bedoeld ter ondersteuning van de presentatie op 27 maart 2014 en zijn

EINDEJAARSTIPS 2015 1/5

EINDEJAARSTIPS 2015 Particulieren...2 Vermogenstoets voor zorgtoeslag en kindgebonden budget... 2 Verlaag uw box 3 grondslag... 2 Hypotheekrente vooruit betalen... 2 Let op lagere hypotheekrente in hoogste

EINDEJAARSTIPS 2015 Particulieren...2 Vermogenstoets voor zorgtoeslag en kindgebonden budget... 2 Verlaag uw box 3 grondslag... 2 Hypotheekrente vooruit betalen... 2 Let op lagere hypotheekrente in hoogste

CASUS DIRK EN RIA. Linda Peter Nina Bas. gemeenschap van goederen (g.v.g) g.vg Jos Maaike g.v.g

g.vg Jos Maaike g.v.g") Stoppen IB aspecten Stakingswinst/lijfrente? Inkomen /Inkomstenbelasting Ander huis kopen of huren? Vermogen/vermogensrendementsheffing Invulling hiervan stopt niet bij de IB maar kan pas gebeuren nadat

Stoppen IB aspecten Stakingswinst/lijfrente? Inkomen /Inkomstenbelasting Ander huis kopen of huren? Vermogen/vermogensrendementsheffing Invulling hiervan stopt niet bij de IB maar kan pas gebeuren nadat

Alles rondom pensioen. Gertjan Portman Senior financieel planner

Alles rondom pensioen Gertjan Portman Senior financieel planner Wat ga ik behandelen Alles wat rond uw pensionering actueel wordt maar geen pensioen is (Ik heb echter maar een half uurtje) Wat doe ik,

Alles rondom pensioen Gertjan Portman Senior financieel planner Wat ga ik behandelen Alles wat rond uw pensionering actueel wordt maar geen pensioen is (Ik heb echter maar een half uurtje) Wat doe ik,

Optimaal vermogen overdragen aan uw kinderen

Optimaal vermogen overdragen aan uw kinderen Den Haag, 6 oktober 2017 Drs. A.M. (Bram) van Eijndthoven Hoofd Fiscaal Bureau ING Bank Eten, drinken en vrolijk zijn 2031 Aftrek Hypotheek Levensstijl Netto

Optimaal vermogen overdragen aan uw kinderen Den Haag, 6 oktober 2017 Drs. A.M. (Bram) van Eijndthoven Hoofd Fiscaal Bureau ING Bank Eten, drinken en vrolijk zijn 2031 Aftrek Hypotheek Levensstijl Netto

Beleggen met geleend geld van de BV

Beleggen met geleend geld van de BV Overtollige middelen van de BV kunnen beter niet binnen de BV worden belegd, maar in privé. De BV betaalt namelijk 35% vennootschapsbelasting over de beleggingsresultaten,

Beleggen met geleend geld van de BV Overtollige middelen van de BV kunnen beter niet binnen de BV worden belegd, maar in privé. De BV betaalt namelijk 35% vennootschapsbelasting over de beleggingsresultaten,

Optimaal vermogen overdragen aan uw kinderen

Optimaal vermogen overdragen aan uw kinderen Den Haag, 7 oktober 2016 Drs. A.M. (Bram) van Eijndthoven Hoofd Fiscaal Bureau ING Bank Eten, drinken en vrolijk zijn 2031 Aftrek Hypotheek Levensstijl Netto

Optimaal vermogen overdragen aan uw kinderen Den Haag, 7 oktober 2016 Drs. A.M. (Bram) van Eijndthoven Hoofd Fiscaal Bureau ING Bank Eten, drinken en vrolijk zijn 2031 Aftrek Hypotheek Levensstijl Netto

mr. S.H. Hoogeveen Kandidaat-notaris

mr. S.H. Hoogeveen Kandidaat-notaris Uw vermogen in 2015, voorbereid op de toekomst Het beheren van uw vermogen Belastingen Eigen bijdrages De volgende generatie Het beheren van uw vermogen Wie mag uw

mr. S.H. Hoogeveen Kandidaat-notaris Uw vermogen in 2015, voorbereid op de toekomst Het beheren van uw vermogen Belastingen Eigen bijdrages De volgende generatie Het beheren van uw vermogen Wie mag uw

Persoonlijk Financieel Advies

Persoonlijk Financieel Advies Suzan van Lierop Inhoudsopgave Basisgegevens Inkomens- en vermogensplanning Specificatie vaste lasten Grafiek inkomens- en vermogensplanning Onderneming B.V. Toelichting Basisgegevens

Persoonlijk Financieel Advies Suzan van Lierop Inhoudsopgave Basisgegevens Inkomens- en vermogensplanning Specificatie vaste lasten Grafiek inkomens- en vermogensplanning Onderneming B.V. Toelichting Basisgegevens

Alles rondom pensioen. Gertjan Portman Senior financieel planner

Alles rondom pensioen Gertjan Portman Senior financieel planner Wat ga ik behandelen Alles wat rond uw pensionering actueel wordt maar geen pensioen is (Ik heb echter maar een half uurtje) Wat doe ik,

Alles rondom pensioen Gertjan Portman Senior financieel planner Wat ga ik behandelen Alles wat rond uw pensionering actueel wordt maar geen pensioen is (Ik heb echter maar een half uurtje) Wat doe ik,

Presentatie fiscale wijzigingen. 24 januari 2019

Presentatie fiscale wijzigingen 24 januari 2019 Wijzigingen vennootschapsbelasting Tarief vennootschapsbelasting Jaar t/m 200.000 boven 200.000 2018 20,00% 25,00% 2019 19,00% 25,00% 2020 16,50% 22,55%

Presentatie fiscale wijzigingen 24 januari 2019 Wijzigingen vennootschapsbelasting Tarief vennootschapsbelasting Jaar t/m 200.000 boven 200.000 2018 20,00% 25,00% 2019 19,00% 25,00% 2020 16,50% 22,55%

WEA Deltaland Accountants & Adviseurs

WEA Deltaland Accountants & Adviseurs Welkom in de wondere wereld van fiscalisten Algemeen / Particulier Ondernemer DGA Eigen woning Los een klein (rest) hypotheek af Haal het maximale uit uw hypotheek

WEA Deltaland Accountants & Adviseurs Welkom in de wondere wereld van fiscalisten Algemeen / Particulier Ondernemer DGA Eigen woning Los een klein (rest) hypotheek af Haal het maximale uit uw hypotheek

WELKOM. Belastingadviesbureau Groenemans. Henk Groenemans. Koren 16 Tel: 0492-841336. 5731 LC Mierlo Mobiel: 06-24243155. Register Belastingadviseur

Belastingadviesbureau Groenemans WELKOM Henk Groenemans Register Belastingadviseur Koren 16 Tel: 0492-841336 5731 LC Mierlo Mobiel: 06-24243155 Nederland fiscad@onsmail.nl De Vliegert, november 2013 Copyright

Belastingadviesbureau Groenemans WELKOM Henk Groenemans Register Belastingadviseur Koren 16 Tel: 0492-841336 5731 LC Mierlo Mobiel: 06-24243155 Nederland fiscad@onsmail.nl De Vliegert, november 2013 Copyright

Persoonlijk Financieel Advies

Persoonlijk Financieel Advies Frits Suzanne Inhoudsopgave Basisgegevens Inkomens- en vermogensplanning Indicatief overzicht lijfrente-uitkeringen Specificatie vaste lasten Grafiek inkomens- en vermogensplanning

Persoonlijk Financieel Advies Frits Suzanne Inhoudsopgave Basisgegevens Inkomens- en vermogensplanning Indicatief overzicht lijfrente-uitkeringen Specificatie vaste lasten Grafiek inkomens- en vermogensplanning

Schenken, lenen. en nog 5 andere manieren om uw kind te helpen

Schenken, lenen en nog 5 andere manieren om uw kind te helpen Bent u op zoek naar een manier om uw kind financieel te steunen? Bijvoorbeeld om die dure studie te betalen, die mooie woning te kunnen financieren

Schenken, lenen en nog 5 andere manieren om uw kind te helpen Bent u op zoek naar een manier om uw kind financieel te steunen? Bijvoorbeeld om die dure studie te betalen, die mooie woning te kunnen financieren

De Spaar BV Bespaar belasting in Box 3

De Spaar BV Bespaar belasting in Box 3 november 2016 In 2017 zijn de tarieven voor box 3 iets aangepast, maar nog steeds (te) hoog. n Belast wordt niet het werkelijk rendement, maar een fictief rendement.

De Spaar BV Bespaar belasting in Box 3 november 2016 In 2017 zijn de tarieven voor box 3 iets aangepast, maar nog steeds (te) hoog. n Belast wordt niet het werkelijk rendement, maar een fictief rendement.

RB EINDEJAARSTIPS & AANDACHTSPUNTEN 2014 / 2015

RB EINDEJAARSTIPS & AANDACHTSPUNTEN 2014 / 2015 Erf- en schenkbelasting Erf- en schenkbelasting Bespaar erfbelasting én inkomstenbelasting door bij leven te schenken Door tijdens leven (periodiek) te schenken

RB EINDEJAARSTIPS & AANDACHTSPUNTEN 2014 / 2015 Erf- en schenkbelasting Erf- en schenkbelasting Bespaar erfbelasting én inkomstenbelasting door bij leven te schenken Door tijdens leven (periodiek) te schenken

Fiscale eindejaarstips Erfbelasting Bespaar erfbelasting én inkomstenbelasting door bij leven te schenken

Fiscale eindejaarstips Erfbelasting Bespaar erfbelasting én inkomstenbelasting door bij leven te schenken Door tijdens leven (periodiek) te schenken aan de erfgenamen kan een aanzienlijke besparing van

Fiscale eindejaarstips Erfbelasting Bespaar erfbelasting én inkomstenbelasting door bij leven te schenken Door tijdens leven (periodiek) te schenken aan de erfgenamen kan een aanzienlijke besparing van

Wet schenk- en erfbelasting

Successiewet 2010 Wet schenk- en erfbelasting Successiewet 2010 De nieuwe Successiewet is op 1 januari 2010 ingegaan en heeft gevolgen voor bijna iedereen! Wijziging tariefstructuur/ vrijstellingen Vereenvoudiging

Successiewet 2010 Wet schenk- en erfbelasting Successiewet 2010 De nieuwe Successiewet is op 1 januari 2010 ingegaan en heeft gevolgen voor bijna iedereen! Wijziging tariefstructuur/ vrijstellingen Vereenvoudiging

Nadeel Uiteindelijk wordt er geen vermogen opgebouwd om de hypotheek mee af te kunnen lossen.

Welke hypotheekvorm past het beste bij uw specifieke situatie? Het is fijn om van tevoren al te weten welke basis hypotheekvormen er bestaan. Hieronder staan de hypotheekvormen een voor een kort beschreven

Welke hypotheekvorm past het beste bij uw specifieke situatie? Het is fijn om van tevoren al te weten welke basis hypotheekvormen er bestaan. Hieronder staan de hypotheekvormen een voor een kort beschreven

FISCAL EINDEJAARTIPS VOOR HET FAMIILEBEDRIJF(2014)

") FISCAL EINDEJAARTIPS VOOR HET FAMIILEBEDRIJF(2014) Het einde van het jaar is weer in zicht. Bedrijfsopvolging.nl heeft wat fiscale tips voor familiebedrijven op een rij gezet. Schenken Ieder jaar kunt

FISCAL EINDEJAARTIPS VOOR HET FAMIILEBEDRIJF(2014) Het einde van het jaar is weer in zicht. Bedrijfsopvolging.nl heeft wat fiscale tips voor familiebedrijven op een rij gezet. Schenken Ieder jaar kunt

partners en kinderen kleinkinderen overig 0,00-121.296,00 10% 18% 30% 121.296,00 en meer 20% 36% 40%

SCHENKINGEN AAN KINDEREN, BESPARING ERFBELASTING Men kan schenken aan kinderen omdat men het leuk vindt daadwerkelijk iets aan de kinderen te geven. Het is ook mogelijk om te schenken aan kinderen zonder

SCHENKINGEN AAN KINDEREN, BESPARING ERFBELASTING Men kan schenken aan kinderen omdat men het leuk vindt daadwerkelijk iets aan de kinderen te geven. Het is ook mogelijk om te schenken aan kinderen zonder

Belastingadviesbureau Groenemans WELKOM. Henk Groenemans CB RB Msc. Register Belastingadviseur

Belastingadviesbureau Groenemans WELKOM Henk Groenemans CB RB Msc. Register Belastingadviseur Koren 16 a 0492-841336 5731 LC Mierlo u 06-24243155 Nederland fiscad@onsmail.nl Vliegert Mierlo, 15 november

Belastingadviesbureau Groenemans WELKOM Henk Groenemans CB RB Msc. Register Belastingadviseur Koren 16 a 0492-841336 5731 LC Mierlo u 06-24243155 Nederland fiscad@onsmail.nl Vliegert Mierlo, 15 november

AGENDA. - Allereerste vragen en aandachtspunten - WW - Bijstand - IOAW - IOW - Wat nu?

Versie: april 2013 AGENDA - Allereerste vragen en aandachtspunten - WW - Bijstand - IOAW - IOW - Wat nu? De WW eisen 1: Belangrijkste eis: DOE ER ALLES AAN OM UIT DE WW TE BLIJVEN Referte eis: De WW eisen

Versie: april 2013 AGENDA - Allereerste vragen en aandachtspunten - WW - Bijstand - IOAW - IOW - Wat nu? De WW eisen 1: Belangrijkste eis: DOE ER ALLES AAN OM UIT DE WW TE BLIJVEN Referte eis: De WW eisen

De regeling is al goedgekeurd voor 2013. Voor 2014 maakt deze deel uit van het Belastingplan, wat nog moet worden goedgekeurd.

Particulier Toeslagen op tijd aanvragen Zorg ervoor dat de toeslagen op tijd worden aangevraagd. Als de deadline gepasseerd is heeft u geen recht meer op uitbetaling. Als u bij ons op de uitstellijst staat

Particulier Toeslagen op tijd aanvragen Zorg ervoor dat de toeslagen op tijd worden aangevraagd. Als de deadline gepasseerd is heeft u geen recht meer op uitbetaling. Als u bij ons op de uitstellijst staat

Geld geleend van de eigen vennootschap? Mogelijk dubbele heffing door nieuwe wetgeving! CROP.NL

Geld geleend van de eigen vennootschap? Mogelijk dubbele heffing door nieuwe wetgeving! Belastingdienst gaat bovenmatig lenen bij eigen vennootschap aanpakken. Inleiding De Belastingdienst stelt de laatste

Geld geleend van de eigen vennootschap? Mogelijk dubbele heffing door nieuwe wetgeving! Belastingdienst gaat bovenmatig lenen bij eigen vennootschap aanpakken. Inleiding De Belastingdienst stelt de laatste

Optimaal vermogen overdragen aan uw kinderen

Optimaal vermogen overdragen aan uw kinderen Eten, drinken en vrolijk zijn Levensstijl Netto 2031 Aftrek Hypotheek Eigen vermogen Lijfrente Pensioen AOW AOW 2018 AOW Vermogensoptimalisatie Ontwikkelingen

Optimaal vermogen overdragen aan uw kinderen Eten, drinken en vrolijk zijn Levensstijl Netto 2031 Aftrek Hypotheek Eigen vermogen Lijfrente Pensioen AOW AOW 2018 AOW Vermogensoptimalisatie Ontwikkelingen

Zakendoen met uw eigen bv in De kansen en mogelijkheden. whitepaper

28.06.16 Zakendoen met uw eigen bv in 2016 De kansen en mogelijkheden whitepaper In dit whitepaper: Als directeur-grootaandeelhouder bent u in de unieke positie om zaken te doen met uw eigen bv. Partijen

28.06.16 Zakendoen met uw eigen bv in 2016 De kansen en mogelijkheden whitepaper In dit whitepaper: Als directeur-grootaandeelhouder bent u in de unieke positie om zaken te doen met uw eigen bv. Partijen

Anida de Fretes-van Liere

Anida de Fretes-van Liere Werkzaam als notaris binnen De Zeeuwse Alliantie twee vestigingen vier notarissen drie kandidaat-notarissen en juristen 9 klerken 28 overige medewerkers Aangesloten bij landelijk

Anida de Fretes-van Liere Werkzaam als notaris binnen De Zeeuwse Alliantie twee vestigingen vier notarissen drie kandidaat-notarissen en juristen 9 klerken 28 overige medewerkers Aangesloten bij landelijk

Inhoudsopgave. dossier. Voorwoord... VI. 1. Schenk- en erfbelasting... 1. 2. Schenkingen in het algemeen... 4. 3. Een schenkingsplan...

Inhoudsopgave Voorwoord... VI 1. Schenk- en erfbelasting................................................. 1 1.1. Erfbelasting... 1 1.1.1. Tariefgroepen... 1 1.1.2. Vrijstellingen erfbelasting... 1 1.1.3.

Inhoudsopgave Voorwoord... VI 1. Schenk- en erfbelasting................................................. 1 1.1. Erfbelasting... 1 1.1.1. Tariefgroepen... 1 1.1.2. Vrijstellingen erfbelasting... 1 1.1.3.

Financiële Planning. Nabestaandenpensioen in de SPMS regeling Erfrecht Successiewet, schenk- en erfbelasting Eigen bijdrage AWBZ

Financiële Planning Nabestaandenpensioen in de SPMS regeling Erfrecht Successiewet, schenk- en erfbelasting Eigen bijdrage AWBZ Alisen Düzgün, financieel planner bestuursbureau SPMS advies@spms.nl 030-6937680

Financiële Planning Nabestaandenpensioen in de SPMS regeling Erfrecht Successiewet, schenk- en erfbelasting Eigen bijdrage AWBZ Alisen Düzgün, financieel planner bestuursbureau SPMS advies@spms.nl 030-6937680

Op de website www.hetcak.nl kan de regeling worden opgevraagd en kunnen proefberekeningen worden gemaakt.

1 Mulder Juridisch Advies & Mediation Mr K.G. Mulder-Wildeboer Bosrand 57, 3881 GT Putten, Tel: 06-55132640 email: info@mulderjuridischadvies.nl website: www.mulderjuridischadvies.nl Over de eigen bijdrage

1 Mulder Juridisch Advies & Mediation Mr K.G. Mulder-Wildeboer Bosrand 57, 3881 GT Putten, Tel: 06-55132640 email: info@mulderjuridischadvies.nl website: www.mulderjuridischadvies.nl Over de eigen bijdrage

3 Privé. RB Eindejaarstips en aandachtspunten 2016/ pagina 23

3 Privé RB Eindejaarstips en aandachtspunten 2016/2017 - pagina 23 3.1 Schommelende inkomsten? Vraag belasting terug via middeling Heeft u in opeenvolgende jaren te maken met wisselende inkomsten in box

3 Privé RB Eindejaarstips en aandachtspunten 2016/2017 - pagina 23 3.1 Schommelende inkomsten? Vraag belasting terug via middeling Heeft u in opeenvolgende jaren te maken met wisselende inkomsten in box

Uw vermogen in 2011, voorbereid op de toekomst

Uw vermogen in 2011, voorbereid op de toekomst mr. Ö. (Övünç) Özata en mw. mr. S.M.I. (Suzanne) van Zwam Kandidaat2notarissen bij notariskantoor Drunen Het beheren van uw vermogen Belastingen Eigen bijdrages

Uw vermogen in 2011, voorbereid op de toekomst mr. Ö. (Övünç) Özata en mw. mr. S.M.I. (Suzanne) van Zwam Kandidaat2notarissen bij notariskantoor Drunen Het beheren van uw vermogen Belastingen Eigen bijdrages

Grip op uw Vermogen. Aflossen, waarom goed voor u?

Aflossen, waarom goed voor u? Agenda 1. Even voorstellen 2. Aanleiding presentatie 3. Hypotheken: hoe zit het ook alweer? 4. Waarom aflossen? - Voor uzelf - Voor uw kinderen - Voor later 5. Hoe werkt aflossen?

Aflossen, waarom goed voor u? Agenda 1. Even voorstellen 2. Aanleiding presentatie 3. Hypotheken: hoe zit het ook alweer? 4. Waarom aflossen? - Voor uzelf - Voor uw kinderen - Voor later 5. Hoe werkt aflossen?

Informatieblad 03-10-14. Uw positie als dga

Informatieblad 03-10-14 Uw positie als dga Als dga heeft u verschillende petten op. U bent bestuurder en aandeelhouder, maar ook werknemer en mogelijk stelt u ook nog vermogensbestanddelen ter beschikking

Informatieblad 03-10-14 Uw positie als dga Als dga heeft u verschillende petten op. U bent bestuurder en aandeelhouder, maar ook werknemer en mogelijk stelt u ook nog vermogensbestanddelen ter beschikking

de 13 van 2013 eindejaarssuggesties Algemeen 1. Schenken aan kinderen, kleinkinderen en anderen

de 13 van 2013 eindejaarssuggesties Algemeen 1 1. Schenken aan kinderen, kleinkinderen en anderen 1 2. Goede doelen financieel steunen 2 3. Privébetalingen en aankopen doen 3 4. Beleggen in groenfondsen

de 13 van 2013 eindejaarssuggesties Algemeen 1 1. Schenken aan kinderen, kleinkinderen en anderen 1 2. Goede doelen financieel steunen 2 3. Privébetalingen en aankopen doen 3 4. Beleggen in groenfondsen

SCHENKEN AAN KINDEREN

Hengelosestraat 571 Postbus 126 7500 AC Enschede Tel : 053 484 00 84 SCHENKEN AAN KINDEREN Voordat een ouder aan een kind iets schenkt, moet worden nagegaan of dit zinvol is (kind studeert, kind komt via

Hengelosestraat 571 Postbus 126 7500 AC Enschede Tel : 053 484 00 84 SCHENKEN AAN KINDEREN Voordat een ouder aan een kind iets schenkt, moet worden nagegaan of dit zinvol is (kind studeert, kind komt via

Wat zie je? Slides Video Chat Onderwerpen. Hoe bouw jij pensioen op? Slimme tips Financieel overzicht Voordeel voor jou als ondernemer Enquête

2014 Wat zie je? Slides Video Chat Onderwerpen Hoe bouw jij pensioen op? Slimme tips Financieel overzicht Voordeel voor jou als ondernemer Enquête Poll 1 Wat zie jij als jouw pensioen? Hoe bouw jij pensioen

2014 Wat zie je? Slides Video Chat Onderwerpen Hoe bouw jij pensioen op? Slimme tips Financieel overzicht Voordeel voor jou als ondernemer Enquête Poll 1 Wat zie jij als jouw pensioen? Hoe bouw jij pensioen

Belastingcijfers 2015

Belastingcijfers 2015 Box 1 - inkomen uit werk en woning Schijventarief voor personen jonger dan de AOW-gerechtigde leeftijd: Belastbaar inkomen doch niet belastingtarief tarief premie volksverzekeringen

Belastingcijfers 2015 Box 1 - inkomen uit werk en woning Schijventarief voor personen jonger dan de AOW-gerechtigde leeftijd: Belastbaar inkomen doch niet belastingtarief tarief premie volksverzekeringen

Fiscale eindejaarstips. Sjoerd van den Heuvel

Fiscale eindejaarstips Sjoerd van den Heuvel EIA en MIA Minimuminvesteringsbedrag volgend jaar omhoog naar 2.500 per investering. In 2013 jaardrempelbedrag 2.300, drempelbedrag per investering 450 EIA

Fiscale eindejaarstips Sjoerd van den Heuvel EIA en MIA Minimuminvesteringsbedrag volgend jaar omhoog naar 2.500 per investering. In 2013 jaardrempelbedrag 2.300, drempelbedrag per investering 450 EIA

ESJ Accountants & Belastingadviseurs

ESJ Accountants & Belastingadviseurs Het beheren van vermogen in Nederland en België Juni 2013 Maurice de Clercq Programma 1. Inleiding 2. Nederland 3. België 4. Synthese Nederland/ België 5. Conclusie

ESJ Accountants & Belastingadviseurs Het beheren van vermogen in Nederland en België Juni 2013 Maurice de Clercq Programma 1. Inleiding 2. Nederland 3. België 4. Synthese Nederland/ België 5. Conclusie

7.7. Samenvatting door een scholier 2041 woorden 26 juni keer beoordeeld

Samenvatting door een scholier 2041 woorden 26 juni 2012 7.7 6 keer beoordeeld Vak Economie Hoofdstuk 1 Brutoloon Het brutoloon is het loon dat de werknemer ontvangt van zijn werkgever. Van dit loon worden

Samenvatting door een scholier 2041 woorden 26 juni 2012 7.7 6 keer beoordeeld Vak Economie Hoofdstuk 1 Brutoloon Het brutoloon is het loon dat de werknemer ontvangt van zijn werkgever. Van dit loon worden

4. Wat moet ik als lid doen om een lijfrenteschenking te verstrekken?

VEELGESTELDE VRAGEN OVER DE FINANCIERINGSMOGELIJKHEDEN DOOR LEDEN 1. Zijn er methoden waarbij een lening of schenking voor ons leden fiscaal aantrekkelijk gemaakt kan worden? Ja er zijn enkele financieringsmogelijkheden

VEELGESTELDE VRAGEN OVER DE FINANCIERINGSMOGELIJKHEDEN DOOR LEDEN 1. Zijn er methoden waarbij een lening of schenking voor ons leden fiscaal aantrekkelijk gemaakt kan worden? Ja er zijn enkele financieringsmogelijkheden

Rabobank Helmond. Rabobank, altijd dichtbij! 24 oktober 2012. Rabobank Helmond

Rabobank, altijd dichtbij! 24 oktober 2012 Programma: Inleiding: Hypotheken: Johan Sterke Vermogensoverdracht: Ibrahim Esilcimen Gelegenheid tot stellen vragen Organisatie Afdeling Particulieren Afdeling

Rabobank, altijd dichtbij! 24 oktober 2012 Programma: Inleiding: Hypotheken: Johan Sterke Vermogensoverdracht: Ibrahim Esilcimen Gelegenheid tot stellen vragen Organisatie Afdeling Particulieren Afdeling

Hypotheek? Wij zijn uw bank.

Hypotheek? Wij zijn uw bank. U wilt een huis kopen? Wij bezorgen u onbezorgd woonplezier. U wilt voor de eerste, tweede of misschien wel derde keer een huis kopen. Een gezellige stadswoning in het centrum,

Hypotheek? Wij zijn uw bank. U wilt een huis kopen? Wij bezorgen u onbezorgd woonplezier. U wilt voor de eerste, tweede of misschien wel derde keer een huis kopen. Een gezellige stadswoning in het centrum,

WELKOM Prinsjesdagavond Ontvangst Presentatie nieuwe website Presentatie Wil Vennix + Vragen 21.

WELKOM Prinsjesdagavond 19.30 Ontvangst 19.45 Presentatie nieuwe website 20.00 Presentatie Wil Vennix + Vragen 21.00 Hapje & Drankje Prinsjesdag en fiscale actualiteiten 2016 28-9-16, DE TOESTROOM WIL

WELKOM Prinsjesdagavond 19.30 Ontvangst 19.45 Presentatie nieuwe website 20.00 Presentatie Wil Vennix + Vragen 21.00 Hapje & Drankje Prinsjesdag en fiscale actualiteiten 2016 28-9-16, DE TOESTROOM WIL

Dubbele winst bij verliezen Rechtpraak Hoge Raad biedt nieuwe kansen over de grens

Dubbele winst bij verliezen Rechtpraak Hoge Raad biedt nieuwe kansen over de grens Op 1 maart van dit jaar heeft de Nederlandse Hoge Raad een belangrijke uitspraak gedaan in een Nederbelgische situatie.

Dubbele winst bij verliezen Rechtpraak Hoge Raad biedt nieuwe kansen over de grens Op 1 maart van dit jaar heeft de Nederlandse Hoge Raad een belangrijke uitspraak gedaan in een Nederbelgische situatie.

Tip! Het onderbrengen van het bedrijfspand in een aparte bv maakt een toekomstige bedrijfsoverdracht gemakkelijker te structureren en te financieren.

Als directeur-grootaandeelhouder (dga) bent u in de unieke positie om zaken te doen met uw eigen bv. Partijen moeten dan wel zakelijk met elkaar omgaan en afspraken moeten goed zijn vastgelegd. Wie de

Als directeur-grootaandeelhouder (dga) bent u in de unieke positie om zaken te doen met uw eigen bv. Partijen moeten dan wel zakelijk met elkaar omgaan en afspraken moeten goed zijn vastgelegd. Wie de

Toelichting jaaropgave hypotheken

Toelichting jaaropgave hypotheken U heeft de jaaropgave(n) van uw hypotheek over 2014 ontvangen. Maar welke informatie vindt u eigenlijk op deze jaaropgave? En hoe zit het met de aftrek van de hypotheekrente?

Toelichting jaaropgave hypotheken U heeft de jaaropgave(n) van uw hypotheek over 2014 ontvangen. Maar welke informatie vindt u eigenlijk op deze jaaropgave? En hoe zit het met de aftrek van de hypotheekrente?

DGA uit de loonheffing

DGA uit de loonheffing Met ingang van 1 januari 2008 Art 6 lid 6 wet LB 1964 Degene tot wie uitsluitend één of meer directeuren-grootaandeelhouders als bedoeld in art. 6, eerste lid, onderdeel d, van de

DGA uit de loonheffing Met ingang van 1 januari 2008 Art 6 lid 6 wet LB 1964 Degene tot wie uitsluitend één of meer directeuren-grootaandeelhouders als bedoeld in art. 6, eerste lid, onderdeel d, van de

Practicumopdracht B FFEBLR0111

opleiding: FISCAAL RECHT EN ECONOMIE Practicumopdracht B FFEBLR0111 2011-2012 Inleiding Voor de module FFEBLR0111 moet je twee praktijkopdrachten maken. Deze tweede opdracht mag in groepjes van maximaal

opleiding: FISCAAL RECHT EN ECONOMIE Practicumopdracht B FFEBLR0111 2011-2012 Inleiding Voor de module FFEBLR0111 moet je twee praktijkopdrachten maken. Deze tweede opdracht mag in groepjes van maximaal

Welkom bij de Personal Banking bijeenkomst Inzicht in uw Vermogensoverdracht

Welkom bij de Personal Banking bijeenkomst Inzicht in uw Vermogensoverdracht 0 Programma, en even voorstellen. Overdracht vermogen bij overlijden door Rob van den Eijnden, E&L Notarissen Overdracht vermogen

Welkom bij de Personal Banking bijeenkomst Inzicht in uw Vermogensoverdracht 0 Programma, en even voorstellen. Overdracht vermogen bij overlijden door Rob van den Eijnden, E&L Notarissen Overdracht vermogen

Van Wantrouwen naar Vertrouwen. 6 december 2011 Gijs van der Voet

Van Wantrouwen naar Vertrouwen 6 december 2011 Gijs van der Voet Inleiding Onderneming/BV Belastingplan 2012 Eindejaarstips 2011 Overige zaken Belastingplan 2012 Kabinet: Eenvoudiger, meer solide en fraudebestendig

Van Wantrouwen naar Vertrouwen 6 december 2011 Gijs van der Voet Inleiding Onderneming/BV Belastingplan 2012 Eindejaarstips 2011 Overige zaken Belastingplan 2012 Kabinet: Eenvoudiger, meer solide en fraudebestendig

Algemene informatie. Hypotheken - starter VERZEKERING BEDRIJFSRISICO HYPOTHEEK PENSIOEN

Algemene informatie Hypotheken - starter VERZEKERING BEDRIJFSRISICO HYPOTHEEK PENSIOEN Hypotheekvormen Er zijn verschillende vormen van hypotheken. Welke hypotheek het beste bij u past, is afhankelijk

Algemene informatie Hypotheken - starter VERZEKERING BEDRIJFSRISICO HYPOTHEEK PENSIOEN Hypotheekvormen Er zijn verschillende vormen van hypotheken. Welke hypotheek het beste bij u past, is afhankelijk

Machiel van Dijk Financiële planning en advies. Voorbeeld financieel plan light

Machiel van Dijk Financiële planning en advies Voorbeeld financieel plan light 23 mei 2018 1 Inleiding Dit rapport geeft een overzicht van uw huidige en toekomstige inkomsten, uitgaven en vermogensontwikkeling.

Machiel van Dijk Financiële planning en advies Voorbeeld financieel plan light 23 mei 2018 1 Inleiding Dit rapport geeft een overzicht van uw huidige en toekomstige inkomsten, uitgaven en vermogensontwikkeling.

Administratiekantoor Koch & Zn. - Fiscale tips Aftrek lijfrentepremie in 2014: betaal ook in 2014! Als u in uw aangifte inkomstenbelasting 2014 premies voor lijfrente als aftrekpost op wilt nemen, moet

Administratiekantoor Koch & Zn. - Fiscale tips Aftrek lijfrentepremie in 2014: betaal ook in 2014! Als u in uw aangifte inkomstenbelasting 2014 premies voor lijfrente als aftrekpost op wilt nemen, moet

Algemene informatie hypotheken (starter)

") Algemene informatie hypotheken (starter) Wij zetten de belangrijkste begrippen voor u op een rijtje: Hypotheekvormen... 2 Annuïteitenhypotheek... 2 Lineaire hypotheek... 2 Leningvormen... 2 Doorlopend

Algemene informatie hypotheken (starter) Wij zetten de belangrijkste begrippen voor u op een rijtje: Hypotheekvormen... 2 Annuïteitenhypotheek... 2 Lineaire hypotheek... 2 Leningvormen... 2 Doorlopend

Hoofdstuk 1: Begrip. Onzakelijke rente. Onzakelijke lening/onzakelijk debiteurenrisico

Hoofdstuk 1: Begrip Wat bedoelen w e h i e r m e t lenen? Met lenen bedoelen we, dat u geld of andere goederen ter beschikking krijgt van en ter beschikking stelt aan uw BV. In dit hoofdstuk spreken we

Hoofdstuk 1: Begrip Wat bedoelen w e h i e r m e t lenen? Met lenen bedoelen we, dat u geld of andere goederen ter beschikking krijgt van en ter beschikking stelt aan uw BV. In dit hoofdstuk spreken we

999 A.H.C. Peeters.. juni 2013

De heer en mw. adres Woonplaats 999 A.H.C. Peeters.. juni 2013 Betreft: hogere eigen bijdrage voor zorg Geachte heer/mevrouw, Vanaf 1 januari van dit jaar moeten veel burgers een fors hogere eigen bijdrage

De heer en mw. adres Woonplaats 999 A.H.C. Peeters.. juni 2013 Betreft: hogere eigen bijdrage voor zorg Geachte heer/mevrouw, Vanaf 1 januari van dit jaar moeten veel burgers een fors hogere eigen bijdrage

Paul en Esther Prins. Casus verkiezing FFP er van het jaar 2017

Paul en Esther Prins Casus verkiezing FFP er van het jaar 2017 1 Verkiezing Theorietoets met 10 MC vragen en 3 open vragen Inventarisatiegesprek Adviespresentatie 2 Casus Prins Paul en Esther Prins, beiden

Paul en Esther Prins Casus verkiezing FFP er van het jaar 2017 1 Verkiezing Theorietoets met 10 MC vragen en 3 open vragen Inventarisatiegesprek Adviespresentatie 2 Casus Prins Paul en Esther Prins, beiden

2 Soorten testamenten

1 2 Soorten testamenten gewoon testament; bij overlijden levenstestament; regelt de zaken bij leven 2 Gewoon testament regeling na overlijden: wie zijn erfgenaam benoeming executeur onder bewindstelling

1 2 Soorten testamenten gewoon testament; bij overlijden levenstestament; regelt de zaken bij leven 2 Gewoon testament regeling na overlijden: wie zijn erfgenaam benoeming executeur onder bewindstelling

Care IS klantbijeenkomst. Hotel van der Valk

Care IS klantbijeenkomst Hotel van der Valk Welkom! Wij heten u van harte welkom in Hotel Van der Valk Programma opening 19.00 uur - Ontvangst 19.30 uur - Opening 19.40 uur - Beleggingsbeleid Care IS 20.15

Care IS klantbijeenkomst Hotel van der Valk Welkom! Wij heten u van harte welkom in Hotel Van der Valk Programma opening 19.00 uur - Ontvangst 19.30 uur - Opening 19.40 uur - Beleggingsbeleid Care IS 20.15

Uitleg inkomens-en vermogensbestanddelen

Uitleg inkomens-en vermogensbestanddelen Hoeveel kunt en wilt u lenen? Inkomen Uitgaven Waarde huis Vermogen Loondienst Overig Invloed leenbedrag Met NHG Zonder NHG Vrij Overwaarde Vast inkomen Variabel

Uitleg inkomens-en vermogensbestanddelen Hoeveel kunt en wilt u lenen? Inkomen Uitgaven Waarde huis Vermogen Loondienst Overig Invloed leenbedrag Met NHG Zonder NHG Vrij Overwaarde Vast inkomen Variabel

Hoofdstuk 1 - Het huwelijksvermogensrecht

Inhoudsopgave Hoofdstuk 1 - Het huwelijksvermogensrecht Wat is het belang van het huwelijksvermogensrecht?... 5 Gemeenschap van goederen... 5 Verdeling... 5 Wat behoort tot het gemeen schappelijk vermogen?...

Inhoudsopgave Hoofdstuk 1 - Het huwelijksvermogensrecht Wat is het belang van het huwelijksvermogensrecht?... 5 Gemeenschap van goederen... 5 Verdeling... 5 Wat behoort tot het gemeen schappelijk vermogen?...

18 slimme belastingtips. om dit jaar nog je voordeel mee te doen

om dit jaar nog je voordeel mee te doen Inhoud Tip 1: Betaal je zorgverzekering in één keer... 2 Tip 2: Levensloopregeling voordelig afkopen... 2 Tip 3: Eigenwoninglening registreren bij fiscus... 2 Tip

om dit jaar nog je voordeel mee te doen Inhoud Tip 1: Betaal je zorgverzekering in één keer... 2 Tip 2: Levensloopregeling voordelig afkopen... 2 Tip 3: Eigenwoninglening registreren bij fiscus... 2 Tip

INLEIDING WET OP DE INKOMSTENBELASTING

INLEIDING WET OP DE INKOMSTENBELASTING ECONOMIE VMBO 3 VMBO TL 1 Inhoudsopgave Inleiding Hoofdstuk 1: Box 1 berekenen Hoofdstuk 2: Box 3 berekenen Hoofdstuk 3: Alles bij elkaar Hoofdstuk 4: Handleiding

INLEIDING WET OP DE INKOMSTENBELASTING ECONOMIE VMBO 3 VMBO TL 1 Inhoudsopgave Inleiding Hoofdstuk 1: Box 1 berekenen Hoofdstuk 2: Box 3 berekenen Hoofdstuk 3: Alles bij elkaar Hoofdstuk 4: Handleiding

Bij deze dus nogmaals de vraag aan alle leden en mensen die HCQZ een warm hard toedragen: Doe mee aan het HCQZ Obligatieplan en help de club vooruit.

De HCQZ obligatielening, het vervolg Na de succesvolle eerste inschrijvingsperiode staat de teller op dit moment op 26.000,= Omdat we ons realiseren dat we de campagne gestart waren in de periode waarin

De HCQZ obligatielening, het vervolg Na de succesvolle eerste inschrijvingsperiode staat de teller op dit moment op 26.000,= Omdat we ons realiseren dat we de campagne gestart waren in de periode waarin

ESJ Accountants & Belastingadviseurs

ESJ Accountants & Belastingadviseurs Centen en Stenen: Waar moet je wezen Maurice de Clercq Inhoud 1. Aftrekken 2. 10 jaars termijn aanmerkelijk belang 3. 10 jaars termijn successie 4. In Nederland staat

ESJ Accountants & Belastingadviseurs Centen en Stenen: Waar moet je wezen Maurice de Clercq Inhoud 1. Aftrekken 2. 10 jaars termijn aanmerkelijk belang 3. 10 jaars termijn successie 4. In Nederland staat

Hoe in 2017 optimaal geld uit uw BV halen? DEEL 9 DEEL 9. Lenen van de BV

Hoe in 2017 optimaal geld uit uw BV halen? DEEL 9 DEEL 9 Lenen van de BV HOOFDSTUK 1: BEGRIP Wat bedoelen we hier met lenen? Met lenen bedoelen we, dat u geld of andere goederen ter beschikking krijgt

Hoe in 2017 optimaal geld uit uw BV halen? DEEL 9 DEEL 9 Lenen van de BV HOOFDSTUK 1: BEGRIP Wat bedoelen we hier met lenen? Met lenen bedoelen we, dat u geld of andere goederen ter beschikking krijgt

EVEN VOORSTELLEN. Hans van der Tuin

EVEN VOORSTELLEN Hans van der Tuin Streekweg 86 te Hoogkarspel Vanaf 1 januari 2013 hogere zorgbijdrage Vanaf 1 januari 2013 betalen veel mensen die in een AWBZ/Wlz-instelling zijn opgenomen meer zorgbijdrage.

EVEN VOORSTELLEN Hans van der Tuin Streekweg 86 te Hoogkarspel Vanaf 1 januari 2013 hogere zorgbijdrage Vanaf 1 januari 2013 betalen veel mensen die in een AWBZ/Wlz-instelling zijn opgenomen meer zorgbijdrage.

Saldo van inkomsten en aftrekposten van de eigen woning die uw hoofdverblijf was

11 IB 174-1T11FD Saldo van inkomsten en aftrekposten van de eigen woning die uw hoofdverblijf was Had u of uw fiscale partner in 2011 een eigen woning? Dan mag u bepaalde kosten voor uw eigen woning aftrekken,

11 IB 174-1T11FD Saldo van inkomsten en aftrekposten van de eigen woning die uw hoofdverblijf was Had u of uw fiscale partner in 2011 een eigen woning? Dan mag u bepaalde kosten voor uw eigen woning aftrekken,

VERERVING VAN AANDELEN IN EEN B.V. MET BELEGGINGSVERMOGEN

VERERVING VAN AANDELEN IN EEN B.V. MET BELEGGINGSVERMOGEN Vanaf 2010 kan overlijden met vererving van aandelen in een eigen B.V. met beleggingsvermogen (waaronder verhuurd onroerend goed) tot een onverwachte

VERERVING VAN AANDELEN IN EEN B.V. MET BELEGGINGSVERMOGEN Vanaf 2010 kan overlijden met vererving van aandelen in een eigen B.V. met beleggingsvermogen (waaronder verhuurd onroerend goed) tot een onverwachte

VERMOGENS ADVIES HYPOTHEEK VOORTDUREND BETROKKEN BIJ UW VERMOGENSOPBOUW

VERMOGENS ADVIES HYPOTHEEK VOORTDUREND BETROKKEN BIJ UW VERMOGENSOPBOUW VERMOGENS ADVIES HYPOTHEEK VOORTDUREND BETROKKEN BIJ UW VERMOGENSOPBOUW Aan het vinden van de perfecte woning besteedt u vaak maandenlang

VERMOGENS ADVIES HYPOTHEEK VOORTDUREND BETROKKEN BIJ UW VERMOGENSOPBOUW VERMOGENS ADVIES HYPOTHEEK VOORTDUREND BETROKKEN BIJ UW VERMOGENSOPBOUW Aan het vinden van de perfecte woning besteedt u vaak maandenlang

Eigen bijdrage Zorg met verblijf 2015

Eigen bijdrage Zorg met verblijf 2015 Deze folder gaat over de eigen bijdrage voor zorg met verblijf. Deze eigen bijdrage betaalt u in de volgende gevallen: U woont in een zorginstelling of verblijft daar

Eigen bijdrage Zorg met verblijf 2015 Deze folder gaat over de eigen bijdrage voor zorg met verblijf. Deze eigen bijdrage betaalt u in de volgende gevallen: U woont in een zorginstelling of verblijft daar

Eigen bijdrage 2016. Verblijf in een zorginstelling Persoonsgebonden budget Wlz Volledig of modulair pakket thuis Beschermd wonen

Eigen bijdrage 2016 Verblijf in een zorginstelling Persoonsgebonden budget Wlz Volledig of modulair pakket thuis Beschermd wonen Deze folder gaat over de eigen bijdrage voor zorg vanuit de Wet langdurige

Eigen bijdrage 2016 Verblijf in een zorginstelling Persoonsgebonden budget Wlz Volledig of modulair pakket thuis Beschermd wonen Deze folder gaat over de eigen bijdrage voor zorg vanuit de Wet langdurige

Seniorenbeurs (LEVENS)TESTAMENT & ERFRECHT 4 april Mr. Hellen de Bie- van Seters

TESTAMENT & ERFRECHT 4 april Mr. Hellen de Bie- van Seters") Seniorenbeurs (LEVENS)TESTAMENT & ERFRECHT 4 april 2019 Mr. Hellen de Bie- van Seters Onderwerpen van vandaag Wettelijk erfrecht Testamenten Schenk- en erfbelasting Levenstestament Wet Langdurige Zorg

Seniorenbeurs (LEVENS)TESTAMENT & ERFRECHT 4 april 2019 Mr. Hellen de Bie- van Seters Onderwerpen van vandaag Wettelijk erfrecht Testamenten Schenk- en erfbelasting Levenstestament Wet Langdurige Zorg

partners en kinderen kleinkinderen overig 0, ,00 10% 18% 30% ,00 en meer 20% 36% 40%

SCHENKINGEN AAN KINDEREN, BESPARING ERFBELASTING Men kan schenken aan kinderen omdat men het leuk vindt daadwerkelijk iets aan de kinderen te geven. Het is ook mogelijk om te schenken aan kinderen zonder

SCHENKINGEN AAN KINDEREN, BESPARING ERFBELASTING Men kan schenken aan kinderen omdat men het leuk vindt daadwerkelijk iets aan de kinderen te geven. Het is ook mogelijk om te schenken aan kinderen zonder

FamiliehypotheekWijzer

FamiliehypotheekWijzer Voor de aankoop van een eigen woning sluiten veel mensen een hypotheek af, meestal bij een bank of een andere financiële instelling. Een andere mogelijkheid is lenen bij familie,

FamiliehypotheekWijzer Voor de aankoop van een eigen woning sluiten veel mensen een hypotheek af, meestal bij een bank of een andere financiële instelling. Een andere mogelijkheid is lenen bij familie,

Top 10 fiscale voordelen en aftrekposten voor de dga Benut uw mogelijkheden!

Optimaliseer uw ondernemersinkomen 2013 Top 10 fiscale voordelen en aftrekposten voor de dga Benut uw mogelijkheden! Als u ervoor gekozen heeft te ondernemen in de bv, krijgt u meteen meerdere petten op.

Optimaliseer uw ondernemersinkomen 2013 Top 10 fiscale voordelen en aftrekposten voor de dga Benut uw mogelijkheden! Als u ervoor gekozen heeft te ondernemen in de bv, krijgt u meteen meerdere petten op.

- 1 - Eigen bijdrage AWBZ

- 1 - Eigen bijdrage AWBZ Met ingang van 1 januari 2013 is voor personen met een eigen vermogen de eigen bijdrage voor de AWBZ-zorg verhoogd. Dit wordt de vermogensinkomensbijtelling genoemd. Deze bijtelling

- 1 - Eigen bijdrage AWBZ Met ingang van 1 januari 2013 is voor personen met een eigen vermogen de eigen bijdrage voor de AWBZ-zorg verhoogd. Dit wordt de vermogensinkomensbijtelling genoemd. Deze bijtelling

OKTOBER 2016 TAK NIEUWSBRIEF

OKTOBER 2016 TAK NIEUWSBRIEF Algemeen Verzekeringscontrole Het was een ramp in Zuid-Oost Brabant na de storm die hier gewoed heeft. Er waren mensen niet goed of helemaal niet verzekerd voor deze schade.

OKTOBER 2016 TAK NIEUWSBRIEF Algemeen Verzekeringscontrole Het was een ramp in Zuid-Oost Brabant na de storm die hier gewoed heeft. Er waren mensen niet goed of helemaal niet verzekerd voor deze schade.

Mijn pensioen. De heer R.R. Pietersen en Mevrouw J. Jenniskens. Op 21-09-2015 samengesteld door: P. de Groot R. Janssen ...

Mijn pensioen De heer R.R. Pietersen en Mevrouw J. Jenniskens P. de Groot R. Janssen Op 21-09-2015 samengesteld door:...... Handtekening(GR1221) Handtekening(JA1234) 15092175567210 Inhoudsopgave Inleiding

Mijn pensioen De heer R.R. Pietersen en Mevrouw J. Jenniskens P. de Groot R. Janssen Op 21-09-2015 samengesteld door:...... Handtekening(GR1221) Handtekening(JA1234) 15092175567210 Inhoudsopgave Inleiding