Wet schenk- en erfbelasting

|

|

|

- Leen van den Brink

- 10 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Successiewet 2010

2 Wet schenk- en erfbelasting

3 Successiewet 2010 De nieuwe Successiewet is op 1 januari 2010 ingegaan en heeft gevolgen voor bijna iedereen! Wijziging tariefstructuur/ vrijstellingen Vereenvoudiging bedrijfsopvolgingsregeling Aanpak doelvermogens Aanpak constructies Overige wijzigingen Huenges Wajer en Joosten notarissen te Maastricht

4 Belangrijkste wijzigingen Tarieven en vrijstellingen Schenkingen (On)gehuwd samenwonenden Fictiebepalingen Geldleningen ouders kinderen Bedrijfsopvolging

5 Wet Schenk- en Erfbelasting

6 Tarieven en vrijstellingen Deel van de belaste verkrijging Tariefgroep 1 Tariefgroep 1a Tariefgroep % 18% 30% hoger 20% 36% 40% Tariefgroep 1: echtgenoot, partners en kinderen (ook kinderen van de partner gelden als eigen kinderen) Tariefgroep 1a: kleinkinderen Tariefgroep 2: alle andere verkrijgers Nieuwe betiteling: erfbelasting en schenkbelasting

Tariefgroep 1a: kleinkinderen Tariefgroep 2: alle andere")

7 Tarieven en vrijstellingen Vrijstellingen erfbelasting: Partner: Kinderen en kleinkinderen: Ouders: Overige verkrijgers: Vrijstelling kinderen en kleinkinderen is omhoog gegaan!

8 Tarieven en vrijstellingen Vrijstellingen schenkbelasting: Kinderen: Kinderen (eenmalig): Overige verkrijgers: Nieuw: De eenmalig verhoogde vrijstelling van kan worden verhoogd tot als de schenking wordt gedaan voor een studie die minimaal per jaar kost of voor de aankoop van een eigen woning.

9 Schenkingen Naast tarieven en vrijstellingen zijn de wijzingen: Wijziging bij schenking van een onroerende zaak: -> verkoop met uitgestelde levering belast. -> WOZ-waarde is grondslag schenkingsbelasting. Schenking aandelen - > bedrijfsopvolgingsregeling. Bij herroeping van een schenking niet meer de gehele betaalde schenkingsbelasting terug.

10 Schenkingen Schenking door schuldigerkenning: Rente moet 6% zijn. Notariële akte verplicht. Rente repareren en vorm kan nog

11 (On)gehuwd samenwonenden Bloedverwanten in de rechte lijn kunnen geen partners meer zijn tenzij er een zorgrelatie is. Slechts één partner in de Successiewet. Regeling over wederzijdse zorgverplichting in de wet. Geen vrijstelling voor van tafel en bed gescheiden echtgenoot; wel tariefgroep 1.

12 Fictiebepalingen APV s in IB2001 en Sw gefiscaliseerd. Rentebepalingen testamenten maximaal 6% samengesteld, hoger dan schenkbelasting. Overdracht eigendom onder voorbehoud genot valt onder artikel 10 SW. Ik-opa-testament.

13 Fictiebepalingen Legaat vruchtgebruik tegen inbreng. Turbotestament. Superturboconstructie.

14 Rekenvoorbeeld testamenten Man A Vrouw B / \ / \ Kind C Kind D

15 Rekenvoorbeeld testamenten A en B gehuwd, kinderen C en D Eigen woning: ,00 Hypotheek: ,00 Spaargeld: ,00 A is 65 jaar, B is 63 jaar A komt te overlijden

16 Rekenvoorbeeld testamenten Totale nalatenschap is ,00 / 2 = ,00 Erfgenamen: LL en kinderen, ieder voor een/derde gedeelte is ,00 per erfgenaam Vraag: wel of geen rente

17 Rekenvoorbeeld WEL rente - In bijna alle oude testamenten - Eerste overlijden - Successierecht over ,00 per kind - LL: verkrijgt Vrijgesteld is ,00, geen sr - Kinderen: ,00 x 10% = p/k - Totaal: aan successierechten - Langstlevende alle goederen: ,00 aan spaargeld en heeft dus geen Voordeel van wel rente: bijschrijving erfdelen kinderen, erfdeel kind wordt groter en aftrekbaar 2e overlijden

18 Rekenvoorbeeld WEL rente - 2e overlijden: erfdelen kinderen zijn gegroeid. - Stel LL leeft nog 15 jaar en rente van 6% - Erfdelen ,00 x 6% x 15 jaar is vermeerderd - Erfdeel dan waard: ,00 - Stel: er is nog ,00-2 kinderen erven voor successie: ,00 schulden , x 2 = Per kind: / 2 = = % = x 2 = totaal 2e overlijden

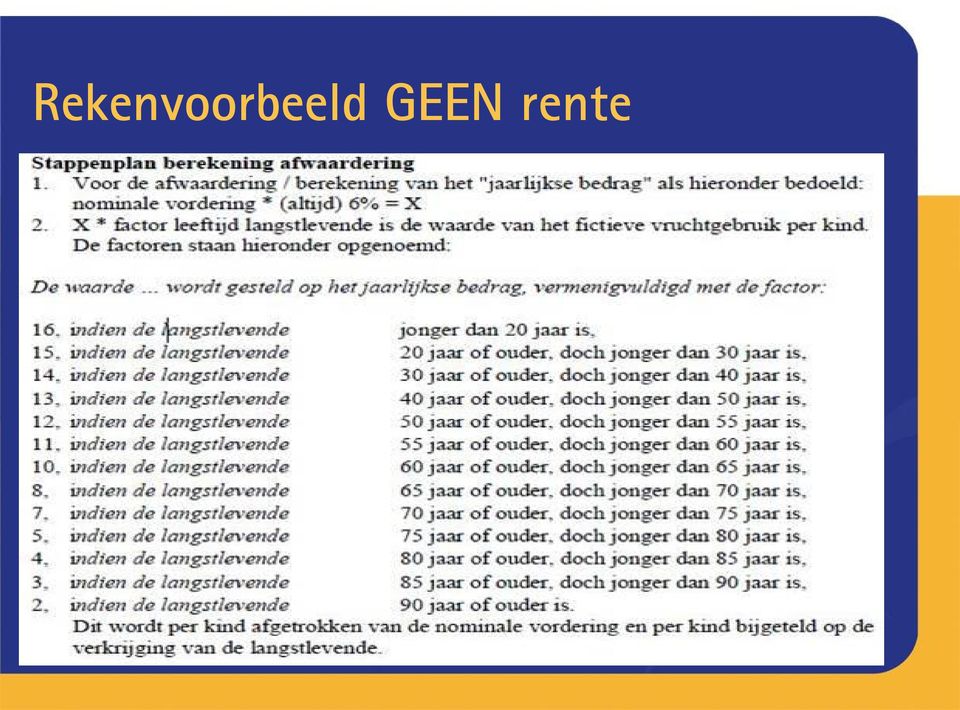

19 Rekenvoorbeeld GEEN rente - 1e overlijden: Langstlevende krijgt in fiscale zin het vruchtgebruik van erfdelen van de kinderen; - Kind verkrijgt voor successie: ,00 - waarde van de afwaardering - Afwaardering: Gekeken wordt naar leeftijd LL (63), factor 10; Waarde vruchtgebruik is 6% van = Dat maal de factor 10, afwaardering is Successie te berekenen over: ,00 per kind = x 10% = x 2 = LL: verkrijgt x ,00, maar vrijgesteld

20 Rekenvoorbeeld GEEN rente

21 Rekenvoorbeeld GEEN rente - Tweede overlijden: Stel: LL leeft nog 15 jaar en er is nog ,00 over - Aan schulden in de nalatenschap (naast hyp schuld): erfdelen eerste overlijden ad ,00 per kind - Er heeft geen oprenting plaatsgevonden; - Nalatenschap: = ,00 - Ieder de helft, ofwel: , = , over de eerste Restant: x 20% = Totaal: x 2 kinderen =

22 Rekenvoorbeeld Tweetrapsmaking - Eerste overlijden - Kinderen worden bij het eerste overlijden onterft met een tweetrap - Bij het eerste overlijden: geen successierechten, want alles wordt verkregen door de langstlevende - Die had ½ x ,00 = ,00, vk ook ,00 - Vrijstelling van ,00, vrijgesteld - Kinderen: verkrijgen niet, dus 0

23 Rekenvoorbeeld Tweetrapsmaking - tweede overlijden - Stel: is er nog ,00 en er is gelijk ingeteerd op beide stukken vermogen - Kinderen verkrijgen (gelukkig) niet /2 = ,00 (zou per kind aan sr zijn), maar ½ x en ½ van (immers uit 2 nalatenschappen) - ½ x ,00 = = x 10% = per kind per verkrijging - Totaal dus: voor C en en voor D, totaal:

24 Resumerend: - Normaal LL met rente: 1 e e Totaal Normaal LL geen rente: 1 e e Totaal Tweetrap 1 e 0 2 e Totaal

25 Geldleningen ouders-kinderen Als de (indirecte) lening van de ouders (ouder BV) aan de kinderen (of kind BV) direct opeisbaar is dan moet 6% worden vergoed. Deze rente is als eigenwoningrente aftrekbaar in box 1 en hoger dan de huidige bankrente! Bovendien kunnen de ouders kinderen voor de eigen woning een schenking doen van

26 Overige wijzigingen Defiscalisering bij vorderingen kinderen samenwonende partners. Bij OBV en wettelijke verdeling niet meer rente aftrekbaar dan 6% samengestelde interest. BOF wordt BOR, deze regeling is uitgebreid. Afschaffing recht van overgang, buitenlanders, (Neder-Belgen of Neder-Duitsers) die in NL onroerend goed hebben of een onderneming, geen probleem meer.

27 Twee soorten testamenten 1. Een gewoon testament treedt in werking nadat iemand is overleden. 2. Een levenstestament treedt in werking als iemand zelf zijn zaken niet kan behartigen.

28 Waarvoor is een gewoon testament? Voor regelingen ná overlijden: Etc. Erfgenamen benoemen: wie krijgt de erfenis? Executeur benoemen: wie wikkelt de erfenis af? Uitsluitingsclausule: erfenis privé houden bij echtscheiding van een erfgenaam Erfbelasting besparen of uitstellen Goede doelen begunstigen

29 Waarvoor is een levenstestament? Voor regelingen tijdens leven voor als u zelf niet meer uw eigen zaken tijdelijk of definitief kunt behartigen. In het levenstestament wordt geregeld wie beslissingen kan nemen over: geld medische behandelingen opname in een verzorgings- of verpleeghuis over inboedel en huis Etc.

30 Voor wie is een levenstestament? Voor iedereen, maar in het bijzonder voor: Ouderen Ondernemers (Samenwonende) partners Ouders

31 Wanneer gaat het levenstestament in? Een levenstestament is een regeling op maat, zodat u zelf kunt beslissen wanneer het levenstestament in gaat. Bijvoorbeeld: - U bent langere tijd in het buitenland en er moeten spoedeisende zaken voor u worden geregeld - U ligt in coma en bent langdurig niet in staat uw zaken te regelen.

32 Wat gebeurt bij geen levenstestament? Dan moet de rechter een bewindvoerder benoemen. In de meeste gevallen hebt u dan geen zeggenschap over wie de bewindvoerder wordt of hoe de bewindvoerder u moet vertegenwoordigen. De rechter houdt toezicht op de bewindvoerder. Het idee van het levenstestament is ontstaan omdat rechters vroegen om document met wensen van degene die onder bewind wordt gesteld.

33 Het levenstestament voor ouderen Mogen er giften namens u worden gedaan? Als u niet meer in eigen huis kunt blijven, wat moet er met huis en inboedel gebeuren? Wat moet er met eventuele huisdieren gebeuren? Medische behandelingen: wie mag namens u daarover beslissen? In het levenstestament wordt vermeld of er medische wilsverklaringen zijn, zoals euthanansieverklaring. Deze verklaringen worden gelegaliseerd -> meerwaarde voor de arts.

34 Het levenstestament voor ondernemers Voor eenmanszaak maar ook als u aandelen of certificaten in een bv hebt Persoonlijke belangen en belangen continuïteit moeten worden behartigd Wanneer wel en wanneer niet onomkeerbare beslissingen? Wanneer mag het bedrijf worden verkocht, wie moet het bedrijf voortzetten? Eventueel toezichthouder naast belangenbehartiger benoemen

35 Levenstestament voor partners Gevolmachtigde aanwijzen: in een aantal gevallen mag de partner niet over bijvoorbeeld de bankrekening en over de rest van het vermogen beschikken Medisch vertegenwoordiger aanwijzen: ongetrouwde partners mogen elkaar niet vertegenwoordigen bij medische behandelingen

36 Levenstestament voor ouders Bij minderjarige kinderen: wie moet er voor de kinderen zorgen? Is er een andere ouder met gezag? Bij meerderjarige kinderen: mogen er giften worden gedaan aan de kinderen (ivm besparing erfbelasting of om een huis te kopen) Wie van de kinderen mag de belangen van de ouder(s) behartigen?

37 Wie benoemt u als belangenbehartiger? Keus voor belangenbehartiger is belangrijk; iemand die u vertrouwt en van wie u zeker bent dat deze persoon niet in tweestrijd komt, bijvoorbeeld bij medische behandelwensen. Er kunnen meerdere belangenbehartigers worden aangewezen: voor vermogen de één, voor medische handelingen een ander. Er kan ook in het levenstestament een toezichthouder worden aangewezen die bijvoorbeeld belangenverstrengeling controleert.

38 Vragen? Huenges Wajer en Joosten notarissen Maastricht Mr. Thomas de Klein Wethouder Vrankenstraat CJ Maastricht

ROUWENHORST & ROUWENHORST NOTARISSEN

ROUWENHORST & ROUWENHORST NOTARISSEN www.rouwenhorstnotarissen.nl Langestraat 67 Delden tel: 074 376 25 05 Levenstestament WAT is dat hoe werkt dat??? Twee soorten testamenten 1. Een gewoon testament treedt

ROUWENHORST & ROUWENHORST NOTARISSEN www.rouwenhorstnotarissen.nl Langestraat 67 Delden tel: 074 376 25 05 Levenstestament WAT is dat hoe werkt dat??? Twee soorten testamenten 1. Een gewoon testament treedt

Notarishuys Veldhoven. mr. Henk van Kruijsdijk, notaris/mediator mr. Jacqueline Siem A Sjoe-Erdkamp, notaris. Netwerk Notarissen / 1

Notarishuys Veldhoven mr. Henk van Kruijsdijk, notaris/mediator mr. Jacqueline Siem A Sjoe-Erdkamp, notaris Netwerk Notarissen / 1 Notarishuys Veldhoven Testament Levenstestament Netwerk Notarissen / 2

Notarishuys Veldhoven mr. Henk van Kruijsdijk, notaris/mediator mr. Jacqueline Siem A Sjoe-Erdkamp, notaris Netwerk Notarissen / 1 Notarishuys Veldhoven Testament Levenstestament Netwerk Notarissen / 2

Levenstestament. Mr. N.M.M. Eskes Notaris

Levenstestament Mr. N.M.M. Eskes Notaris Twee soorten testamenten 1. Een gewoon testament treedt in werking nadat iemand is overleden. 2. Een levenstestament treedt in werking als iemand zelf zijn zaken

Levenstestament Mr. N.M.M. Eskes Notaris Twee soorten testamenten 1. Een gewoon testament treedt in werking nadat iemand is overleden. 2. Een levenstestament treedt in werking als iemand zelf zijn zaken

Anida de Fretes-van Liere

Anida de Fretes-van Liere Werkzaam als notaris binnen De Zeeuwse Alliantie twee vestigingen vier notarissen drie kandidaat-notarissen en juristen 9 klerken 28 overige medewerkers Aangesloten bij landelijk

Anida de Fretes-van Liere Werkzaam als notaris binnen De Zeeuwse Alliantie twee vestigingen vier notarissen drie kandidaat-notarissen en juristen 9 klerken 28 overige medewerkers Aangesloten bij landelijk

Erfrecht Erfrecht: Wie erft bij uw overlijden? Hoeveel erfbelasting moet over de erfenis worden betaald? Hoe kan het vermogen fiscaal gunstig

Erfrecht Erfrecht: Wie erft bij uw overlijden? Hoeveel erfbelasting moet over de erfenis worden betaald? Hoe kan het vermogen fiscaal gunstig overgaan op de erfgenamen? Wie erft op grond van de wet? De

Erfrecht Erfrecht: Wie erft bij uw overlijden? Hoeveel erfbelasting moet over de erfenis worden betaald? Hoe kan het vermogen fiscaal gunstig overgaan op de erfgenamen? Wie erft op grond van de wet? De

Voorbereiding op het levenseinde

Voorbereiding op het levenseinde ANBO KBO PCOB donderdag 23 april 2015 Frits Ton, notaris te Culemborg Voorbereiding op het levenseinde Onderdeel hiervan is: Het vastleggen van uw wensen Aan welke onderwerpen

Voorbereiding op het levenseinde ANBO KBO PCOB donderdag 23 april 2015 Frits Ton, notaris te Culemborg Voorbereiding op het levenseinde Onderdeel hiervan is: Het vastleggen van uw wensen Aan welke onderwerpen

Presentatie ZijActief

Presentatie ZijActief Op: 18 januari 2012 Door: mr A.J.W. (Arjan) Kuiper, notaris te Montfoort Even voorstellen? Mr A.J.W. (Arjan) Kuiper, notaris Opvolger van notaris mr H.J.Th.G. Tomlow Even voorstellen?

Presentatie ZijActief Op: 18 januari 2012 Door: mr A.J.W. (Arjan) Kuiper, notaris te Montfoort Even voorstellen? Mr A.J.W. (Arjan) Kuiper, notaris Opvolger van notaris mr H.J.Th.G. Tomlow Even voorstellen?

Erven, Schenken levenstestament. Lezing Maurice Dassen 2017

Erven, Schenken levenstestament Lezing Maurice Dassen 2017 2 Erfrecht (wettelijke regeling) Indien geen testament -> wet Wettelijke erfopvolging: - echtgenoot en (klein)kinderen - ouders, broers/zussen

Erven, Schenken levenstestament Lezing Maurice Dassen 2017 2 Erfrecht (wettelijke regeling) Indien geen testament -> wet Wettelijke erfopvolging: - echtgenoot en (klein)kinderen - ouders, broers/zussen

Erfrecht. Mr. Caroline de Maat Fikkers notarissen BAS Bergen op Zoom 27 januari 2015

Erfrecht Mr. Caroline de Maat Fikkers notarissen BAS Bergen op Zoom 27 januari 2015 Fikkers notarissen Lange Parkstraat 1 Bergen op Zoom Tel. 0164 242 650 [email protected] Erfrecht Bij versterf

Erfrecht Mr. Caroline de Maat Fikkers notarissen BAS Bergen op Zoom 27 januari 2015 Fikkers notarissen Lange Parkstraat 1 Bergen op Zoom Tel. 0164 242 650 [email protected] Erfrecht Bij versterf

Nieuwe schenk- en erfbelasting in 2010

Nieuwe schenk- en erfbelasting in 2010 Nieuwe schenk- en erfbelasting De nieuwe Successiewet (deze wet regelt de schenk- en erfbelasting) is op 1 januari 2010 ingegaan en heeft gevolgen voor bijna iedereen!

Nieuwe schenk- en erfbelasting in 2010 Nieuwe schenk- en erfbelasting De nieuwe Successiewet (deze wet regelt de schenk- en erfbelasting) is op 1 januari 2010 ingegaan en heeft gevolgen voor bijna iedereen!

Rouwenhorst & Rouwenhorst Notarissen te Delden

Rouwenhorst & Rouwenhorst Notarissen te Delden Mr G.F. Rouwenhorst & Mr G.W Rouwenhorst Erfrecht & Schenk en Erfbelasting Wlz, Wmo, AWBZ (WLZ) & Levenstestament Rouwenhorst & Rouwenhorst Netwerk Notarissen

Rouwenhorst & Rouwenhorst Notarissen te Delden Mr G.F. Rouwenhorst & Mr G.W Rouwenhorst Erfrecht & Schenk en Erfbelasting Wlz, Wmo, AWBZ (WLZ) & Levenstestament Rouwenhorst & Rouwenhorst Netwerk Notarissen

Informatiebijeenkomst Rabobank Flevoland 16 december. Successiewet 2010. I.s.m. notariskantoor van Der Weele

Informatiebijeenkomst Rabobank Flevoland 16 december Successiewet 2010 I.s.m. notariskantoor van Der Weele 0611083 1 mr. Jeroen van der Weele - Notaris 16 december 2009 Successiewet per 1 januari 2010

Informatiebijeenkomst Rabobank Flevoland 16 december Successiewet 2010 I.s.m. notariskantoor van Der Weele 0611083 1 mr. Jeroen van der Weele - Notaris 16 december 2009 Successiewet per 1 januari 2010

03-05-2016. Onbezorgd ouder worden. Ouder worden en zorg. Deel I Ouder worden en zorg. Wat is het probleem? Eigen bijdrage zorgkosten. Wanneer?

Onbezorgd ouder worden Deel I Ouder worden en zorg Ouder worden en zorg Wat is het probleem? Eigen bijdrage zorgkosten Wanneer? U woont in een zorginstelling; U heeft een volledig pakket thuis of modulair

Onbezorgd ouder worden Deel I Ouder worden en zorg Ouder worden en zorg Wat is het probleem? Eigen bijdrage zorgkosten Wanneer? U woont in een zorginstelling; U heeft een volledig pakket thuis of modulair

Rivierdael Netwerk Notarissen Venlo

Rivierdael Netwerk Notarissen Venlo Presentatie erfrecht en levenstestament Raymond Martens notaris bij Rivierdael Netwerk Notarissen in Venlo Netwerk Notarissen / 1 Rivierdael Netwerk Notarissen Venlo

Rivierdael Netwerk Notarissen Venlo Presentatie erfrecht en levenstestament Raymond Martens notaris bij Rivierdael Netwerk Notarissen in Venlo Netwerk Notarissen / 1 Rivierdael Netwerk Notarissen Venlo

Hoe kunt u voordelig vermogen overdragen aan uw kinderen? Schenken en Erven.

Hoe kunt u voordelig vermogen overdragen aan uw kinderen? Schenken en Erven. Wet Schenk- en erfbelasting 3 juni 2010 Wijziging Successiewet 1 januari 2010 - Erfbelasting schenkbelasting - Tariefverlaging/vereenvoudiging

Hoe kunt u voordelig vermogen overdragen aan uw kinderen? Schenken en Erven. Wet Schenk- en erfbelasting 3 juni 2010 Wijziging Successiewet 1 januari 2010 - Erfbelasting schenkbelasting - Tariefverlaging/vereenvoudiging

24-10-2013 LEZING RABOBANK KRIMPENERWAARD 14 & 17 OKTOBER 2013 AWBZ, SCHENKEN, LEVENSTESTAMENT EN ERFRECHT

LEZING RABOBANK KRIMPENERWAARD 14 & 17 OKTOBER 2013 AWBZ, SCHENKEN, LEVENSTESTAMENT EN ERFRECHT 1 DE HOOGTE VAN DE EIGEN BIJDRAGE AWBZ HANGT ONDERMEER AF VAN HET (GEZAMENLIJKE) INKOMEN EN (DE HOOGTE VAN)

LEZING RABOBANK KRIMPENERWAARD 14 & 17 OKTOBER 2013 AWBZ, SCHENKEN, LEVENSTESTAMENT EN ERFRECHT 1 DE HOOGTE VAN DE EIGEN BIJDRAGE AWBZ HANGT ONDERMEER AF VAN HET (GEZAMENLIJKE) INKOMEN EN (DE HOOGTE VAN)

EVEN VOORSTELLEN. Hans van der Tuin

EVEN VOORSTELLEN Hans van der Tuin Streekweg 86 te Hoogkarspel Vanaf 1 januari 2013 hogere zorgbijdrage Vanaf 1 januari 2013 betalen veel mensen die in een AWBZ/Wlz-instelling zijn opgenomen meer zorgbijdrage.

EVEN VOORSTELLEN Hans van der Tuin Streekweg 86 te Hoogkarspel Vanaf 1 januari 2013 hogere zorgbijdrage Vanaf 1 januari 2013 betalen veel mensen die in een AWBZ/Wlz-instelling zijn opgenomen meer zorgbijdrage.

Belastingadviesbureau Groenemans WELKOM. Henk Groenemans CB RB Msc. Register Belastingadviseur

Belastingadviesbureau Groenemans WELKOM Henk Groenemans CB RB Msc. Register Belastingadviseur Koren 16 a 0492-841336 5731 LC Mierlo u 06-24243155 Nederland [email protected] Vliegert Mierlo, 15 november

Belastingadviesbureau Groenemans WELKOM Henk Groenemans CB RB Msc. Register Belastingadviseur Koren 16 a 0492-841336 5731 LC Mierlo u 06-24243155 Nederland [email protected] Vliegert Mierlo, 15 november

LEZING RABOBANK KRIMPENERWAARD 18 & 21 NOVEMBER 2013 AWBZ, SCHENKEN, LEVENSTESTAMENT EN ERFRECHT

LEZING RABOBANK KRIMPENERWAARD 18 & 21 NOVEMBER 2013 AWBZ, SCHENKEN, LEVENSTESTAMENT EN ERFRECHT DE HOOGTE VAN DE EIGEN BIJDRAGE AWBZ HANGT ONDERMEER AF VAN HET (GEZAMENLIJKE) INKOMEN EN (DE HOOGTE VAN)

LEZING RABOBANK KRIMPENERWAARD 18 & 21 NOVEMBER 2013 AWBZ, SCHENKEN, LEVENSTESTAMENT EN ERFRECHT DE HOOGTE VAN DE EIGEN BIJDRAGE AWBZ HANGT ONDERMEER AF VAN HET (GEZAMENLIJKE) INKOMEN EN (DE HOOGTE VAN)

Zeker van uw zaak en zorg voor uw gezin

Zeker van uw zaak en zorg voor uw gezin Thema-avond Op naar een (on)zekere toekomst OVSB, 9 november 2015 mr. Heleen C. Vaarten Notaris te Eindhoven Om te beginnen: enkele misverstanden 1. Door het nieuwe

Zeker van uw zaak en zorg voor uw gezin Thema-avond Op naar een (on)zekere toekomst OVSB, 9 november 2015 mr. Heleen C. Vaarten Notaris te Eindhoven Om te beginnen: enkele misverstanden 1. Door het nieuwe

VISSER VAN DEN BROEK NETWERK NOTARISSEN. Schootense Loop 2 Helmond

VISSER VAN DEN BROEK NETWERK NOTARISSEN Schootense Loop 2 Helmond 0492-522431 VISSER VAN DEN BROEK MIRANDA VAN DEN BROEK VISSER VAN DEN BROEK LEVENSTESTAMENT volmacht Waarvoor is een levenstestament? Stel

VISSER VAN DEN BROEK NETWERK NOTARISSEN Schootense Loop 2 Helmond 0492-522431 VISSER VAN DEN BROEK MIRANDA VAN DEN BROEK VISSER VAN DEN BROEK LEVENSTESTAMENT volmacht Waarvoor is een levenstestament? Stel

Mr H.M.L. Simons, notaris Notariskantoor Kunderlinde Voerendaal

Erfrecht Mr H.M.L. Simons, notaris Notariskantoor Kunderlinde Voerendaal Erfrecht Algemeen Wettelijke verdeling Legitieme portie Samenwoners 2-Trapsmaking Zuivere aanvaarding, beneficiaire aanvaarding,

Erfrecht Mr H.M.L. Simons, notaris Notariskantoor Kunderlinde Voerendaal Erfrecht Algemeen Wettelijke verdeling Legitieme portie Samenwoners 2-Trapsmaking Zuivere aanvaarding, beneficiaire aanvaarding,

Seniorenbeurs (LEVENS)TESTAMENT & ERFRECHT 4 april Mr. Hellen de Bie- van Seters

TESTAMENT & ERFRECHT 4 april Mr. Hellen de Bie- van Seters") Seniorenbeurs (LEVENS)TESTAMENT & ERFRECHT 4 april 2019 Mr. Hellen de Bie- van Seters Onderwerpen van vandaag Wettelijk erfrecht Testamenten Schenk- en erfbelasting Levenstestament Wet Langdurige Zorg

Seniorenbeurs (LEVENS)TESTAMENT & ERFRECHT 4 april 2019 Mr. Hellen de Bie- van Seters Onderwerpen van vandaag Wettelijk erfrecht Testamenten Schenk- en erfbelasting Levenstestament Wet Langdurige Zorg

Thema 'wijzigingen erfrecht en testament' Lezing door mr. J.G. Hoekstra en mevrouw mr. P Hoekstra-Geurten, notarissen te Heerlen, gegeven op

Thema 'wijzigingen erfrecht en testament' Lezing door mr. J.G. Hoekstra en mevrouw mr. P Hoekstra-Geurten, notarissen te Heerlen, gegeven op AANVAARDING ERFENIS zuiver aanvaarden privé aansprakelijk voor

Thema 'wijzigingen erfrecht en testament' Lezing door mr. J.G. Hoekstra en mevrouw mr. P Hoekstra-Geurten, notarissen te Heerlen, gegeven op AANVAARDING ERFENIS zuiver aanvaarden privé aansprakelijk voor

'Hoe staat uw nalatenschap ervoor?' Erfbelasting Testament Schenking 23-11-2015

'Hoe staat uw nalatenschap ervoor?' Erfbelasting Testament Schenking 1 Erfbelasting 2 Erfbelasting Erfenis: Zuiver aanvaarden (Lusten en lasten) Beneficiair aanvaarden (alleen de lusten) Verwerpen (niets)

'Hoe staat uw nalatenschap ervoor?' Erfbelasting Testament Schenking 1 Erfbelasting 2 Erfbelasting Erfenis: Zuiver aanvaarden (Lusten en lasten) Beneficiair aanvaarden (alleen de lusten) Verwerpen (niets)

2 Soorten testamenten

1 2 Soorten testamenten gewoon testament; bij overlijden levenstestament; regelt de zaken bij leven 2 Gewoon testament regeling na overlijden: wie zijn erfgenaam benoeming executeur onder bewindstelling

1 2 Soorten testamenten gewoon testament; bij overlijden levenstestament; regelt de zaken bij leven 2 Gewoon testament regeling na overlijden: wie zijn erfgenaam benoeming executeur onder bewindstelling

Enkele belangrijke Wijzigingen in de Successiewet per 1 januari 2010

Enkele belangrijke Wijzigingen in de Successiewet per 1 januari 2010 Op 1 januari 2010 is de Successiewet 1956 gewijzigd. Er is veel gewijzigd. Hieronder zijn enkele wijzigingen vermeld welke ook voor

Enkele belangrijke Wijzigingen in de Successiewet per 1 januari 2010 Op 1 januari 2010 is de Successiewet 1956 gewijzigd. Er is veel gewijzigd. Hieronder zijn enkele wijzigingen vermeld welke ook voor

Fiscaal voordeling vermogen nalaten

Kennisdocument Estate planning Fiscaal voordeling vermogen nalaten U denkt er misschien liever niet aan, maar er komt ooit een moment dat u er niet meer zult zijn. Het is goed om daar nu al bij stil te

Kennisdocument Estate planning Fiscaal voordeling vermogen nalaten U denkt er misschien liever niet aan, maar er komt ooit een moment dat u er niet meer zult zijn. Het is goed om daar nu al bij stil te

Vernieuwde Successiewet 1.1.2010 in werking

DD-NR Regelingen en voorzieningen CODE 3.3.1.212 vervallen: het bericht 'Nieuwe Schenk- en erfbelasting aangenomen door Tweede Kamer', datumnr 0911-1159 Vernieuwde Successiewet 1.1. in werking bronnen

DD-NR Regelingen en voorzieningen CODE 3.3.1.212 vervallen: het bericht 'Nieuwe Schenk- en erfbelasting aangenomen door Tweede Kamer', datumnr 0911-1159 Vernieuwde Successiewet 1.1. in werking bronnen

Bijlage I Berekening waarde vruchtgebruik en periodieke uitkeringen 191. Bijlage II Afgeronde overlevingstafel (GBM/GBV ) 193

193") Inhoud Voorwoord 11 1 Erfrecht in vogelvlucht 13 1.1 Wettelijk erfrecht 13 1.2 Invloed huwelijk op nalatenschap 14 1.3 Wettelijke verdeling 15 1.3.1 Gevolgen van wettelijke verdeling voor erfbelasting

Inhoud Voorwoord 11 1 Erfrecht in vogelvlucht 13 1.1 Wettelijk erfrecht 13 1.2 Invloed huwelijk op nalatenschap 14 1.3 Wettelijke verdeling 15 1.3.1 Gevolgen van wettelijke verdeling voor erfbelasting

Radartestament. En andere interessante fiscale en juridische varia

Radartestament En andere interessante fiscale en juridische varia Nut en noodzaak van een testament 70% van de Nederlanders heeft geen testament (Zelfs) bij 60+ rs heeft meer dan 50% geen testament 30%

Radartestament En andere interessante fiscale en juridische varia Nut en noodzaak van een testament 70% van de Nederlanders heeft geen testament (Zelfs) bij 60+ rs heeft meer dan 50% geen testament 30%

LEVENSTESTAMENT VOORZORG VOOR DE TOEKOMST. MAANDAG 6/03/2017 Huizer Zakenclub. Maarten Bosse Moulijn Netwerk Notarissen (Huizen/Blaricum)

") LEVENSTESTAMENT VOORZORG VOOR DE TOEKOMST MAANDAG 6/03/2017 Huizer Zakenclub Maarten Bosse Moulijn Netwerk Notarissen (Huizen/Blaricum) Wat als je het niet zelf kan 2017 levenstestament testament 1. Levenstestament:

LEVENSTESTAMENT VOORZORG VOOR DE TOEKOMST MAANDAG 6/03/2017 Huizer Zakenclub Maarten Bosse Moulijn Netwerk Notarissen (Huizen/Blaricum) Wat als je het niet zelf kan 2017 levenstestament testament 1. Levenstestament:

Den Haag, 9 oktober 2015. Welkom bij de workshop

Den Haag, 9 oktober 2015 Welkom bij de workshop Programma en even voorstellen 1. Financieel Fit 2. Voorgestelde wijziging Box 3 Prinsjesdag 2015 3. Overdracht bij overlijden 4. Overdracht door schenken

Den Haag, 9 oktober 2015 Welkom bij de workshop Programma en even voorstellen 1. Financieel Fit 2. Voorgestelde wijziging Box 3 Prinsjesdag 2015 3. Overdracht bij overlijden 4. Overdracht door schenken

Estate planning Fiscaal voordelig vermogen nalaten

Estate planning Fiscaal voordelig vermogen nalaten U betaalt pas als het bedrag van de erfenis of schenking hoger is dan de vrijstelling Estate planning Fiscaal voordelig vermogen nalaten U denkt er misschien

Estate planning Fiscaal voordelig vermogen nalaten U betaalt pas als het bedrag van de erfenis of schenking hoger is dan de vrijstelling Estate planning Fiscaal voordelig vermogen nalaten U denkt er misschien

Welkom bij de workshop Vermogensplanning, waar moet u op letten. Drs Bram van Eijndthoven Hoofd fiscaal bureau ING Bank

Welkom bij de workshop Vermogensplanning, waar moet u op letten Drs Bram van Eijndthoven Hoofd fiscaal bureau ING Bank Programma, en even voorstellen 1. Financieel Fit 2. Overdracht bij overlijden 3. Overdracht

Welkom bij de workshop Vermogensplanning, waar moet u op letten Drs Bram van Eijndthoven Hoofd fiscaal bureau ING Bank Programma, en even voorstellen 1. Financieel Fit 2. Overdracht bij overlijden 3. Overdracht

Alumni-Mfp. Actualiteiten estate planning. Theo Hoogwout woensdag 12 februari 2014

Alumni-Mfp Actualiteiten estate planning Theo Hoogwout woensdag 12 februari 2014 1 Programma Fiscaal partnerschap Huwelijks vermogensrecht Erven & AWBZ Erven of schenken woning & WOZ Schenken Uniform partnerbegrip

Alumni-Mfp Actualiteiten estate planning Theo Hoogwout woensdag 12 februari 2014 1 Programma Fiscaal partnerschap Huwelijks vermogensrecht Erven & AWBZ Erven of schenken woning & WOZ Schenken Uniform partnerbegrip

Estate planning. Inventarisatie van civiel- en fiscaalrechtelijke gevolgen bij overgang van vermogen. Hulpmiddel Schijf van vijf. Géén schenkbelasting

Estate planning Stichting RB studiekring Utrecht, 11 november 2014 Mr. C.G.C. Engelbertink, Van Ewijk Estate Planning te Bussum Definitie van estate planning Inventarisatie van civiel- en fiscaalrechtelijke

Estate planning Stichting RB studiekring Utrecht, 11 november 2014 Mr. C.G.C. Engelbertink, Van Ewijk Estate Planning te Bussum Definitie van estate planning Inventarisatie van civiel- en fiscaalrechtelijke

ESTATE PLANNING. I. Schenking

ESTATE PLANNING Estate planning, ofwel nalatenschapsplanning, wordt wel omschreven als een geheel van maatregelen om te bereiken dat het vermogen op zo goed mogelijke wijze overgaat op de erfgenamen. Vaak

ESTATE PLANNING Estate planning, ofwel nalatenschapsplanning, wordt wel omschreven als een geheel van maatregelen om te bereiken dat het vermogen op zo goed mogelijke wijze overgaat op de erfgenamen. Vaak

Nalaten en erven Erfrecht. Wet sinds 2003

1 Nalaten en erven Erfrecht Wet sinds 2003 2 Onderscheid in: Echtgenoten Anderen 3 Wat zegt de wet? Voor echtgenoten Voor de anderen 4 Wat zegt de wet voor echtgenoten? WETTELIJKE VERDELING: Alles gaat

1 Nalaten en erven Erfrecht Wet sinds 2003 2 Onderscheid in: Echtgenoten Anderen 3 Wat zegt de wet? Voor echtgenoten Voor de anderen 4 Wat zegt de wet voor echtgenoten? WETTELIJKE VERDELING: Alles gaat

Optimaal vermogen overdragen aan uw kinderen

Optimaal vermogen overdragen aan uw kinderen Eten, drinken en vrolijk zijn Levensstijl Netto 2031 Aftrek Hypotheek Eigen vermogen Lijfrente Pensioen AOW AOW 2018 AOW Vermogensoptimalisatie Ontwikkelingen

Optimaal vermogen overdragen aan uw kinderen Eten, drinken en vrolijk zijn Levensstijl Netto 2031 Aftrek Hypotheek Eigen vermogen Lijfrente Pensioen AOW AOW 2018 AOW Vermogensoptimalisatie Ontwikkelingen

Optimaal vermogen overdragen aan uw kinderen

Optimaal vermogen overdragen aan uw kinderen Den Haag, 6 oktober 2017 Drs. A.M. (Bram) van Eijndthoven Hoofd Fiscaal Bureau ING Bank Eten, drinken en vrolijk zijn 2031 Aftrek Hypotheek Levensstijl Netto

Optimaal vermogen overdragen aan uw kinderen Den Haag, 6 oktober 2017 Drs. A.M. (Bram) van Eijndthoven Hoofd Fiscaal Bureau ING Bank Eten, drinken en vrolijk zijn 2031 Aftrek Hypotheek Levensstijl Netto

Hoofdstuk 1 - Het huwelijksvermogensrecht

Inhoudsopgave Hoofdstuk 1 - Het huwelijksvermogensrecht Wat is het belang van het huwelijksvermogensrecht?... 5 Gemeenschap van goederen... 5 Verdeling... 5 Wat behoort tot het gemeen schappelijk vermogen?...

Inhoudsopgave Hoofdstuk 1 - Het huwelijksvermogensrecht Wat is het belang van het huwelijksvermogensrecht?... 5 Gemeenschap van goederen... 5 Verdeling... 5 Wat behoort tot het gemeen schappelijk vermogen?...

Erven, schenken, nalaten, levenstestament en fiscus. mr. Marloes Theus en mr. Ruud van Gerven

Erven, schenken, nalaten, levenstestament en fiscus. mr. Marloes Theus en mr. Ruud van Gerven mr. Marloes Theus mr. Ruud van Gerven De onderwerpen: Besparen erfbelasting Schenken Levenstestament Besparen

Erven, schenken, nalaten, levenstestament en fiscus. mr. Marloes Theus en mr. Ruud van Gerven mr. Marloes Theus mr. Ruud van Gerven De onderwerpen: Besparen erfbelasting Schenken Levenstestament Besparen

Optimaal vermogen overdragen aan uw kinderen

Optimaal vermogen overdragen aan uw kinderen Den Haag, 7 oktober 2016 Drs. A.M. (Bram) van Eijndthoven Hoofd Fiscaal Bureau ING Bank Eten, drinken en vrolijk zijn 2031 Aftrek Hypotheek Levensstijl Netto

Optimaal vermogen overdragen aan uw kinderen Den Haag, 7 oktober 2016 Drs. A.M. (Bram) van Eijndthoven Hoofd Fiscaal Bureau ING Bank Eten, drinken en vrolijk zijn 2031 Aftrek Hypotheek Levensstijl Netto

Testamenten lezen. Inleiding en onderwerpen. Tot stand komen van een testament 03-09-15. en andere notariële zaken

Testamenten lezen en andere notariële zaken Janien Zomer Carina Hudepohl Inleiding en onderwerpen Het opmaken van een testament Wettelijk erfrecht Verschillende soorten testamenten De executeur Erven De

Testamenten lezen en andere notariële zaken Janien Zomer Carina Hudepohl Inleiding en onderwerpen Het opmaken van een testament Wettelijk erfrecht Verschillende soorten testamenten De executeur Erven De

Welkom bij de Personal Banking bijeenkomst Inzicht in uw Vermogensoverdracht

Welkom bij de Personal Banking bijeenkomst Inzicht in uw Vermogensoverdracht 0 Programma, en even voorstellen. Overdracht vermogen bij overlijden door Rob van den Eijnden, E&L Notarissen Overdracht vermogen

Welkom bij de Personal Banking bijeenkomst Inzicht in uw Vermogensoverdracht 0 Programma, en even voorstellen. Overdracht vermogen bij overlijden door Rob van den Eijnden, E&L Notarissen Overdracht vermogen

Inleiding Het andere testament De te behandelen onderwerpen

i j n M t Inleiding Het andere testament De te behandelen onderwerpen Hoofdlijnen Wettelijke verdeling Fiscale gevolgen Hoofdlijnen Tweetrapsmaking Fiscale gevolgen Pauze Schenkingen Het levenstestament

i j n M t Inleiding Het andere testament De te behandelen onderwerpen Hoofdlijnen Wettelijke verdeling Fiscale gevolgen Hoofdlijnen Tweetrapsmaking Fiscale gevolgen Pauze Schenkingen Het levenstestament

Waarom een testament?

notaris Oude Delft 62 2611 CD Delft Postbus 2882 2601 CW Delft tel. 015-213 70 50 fax 015-213 70 55 [email protected] Waarom een testament? REDENEN VOOR HET OPSTELLEN VAN EEN (NIEUW) TESTAMENT - Benoemen

notaris Oude Delft 62 2611 CD Delft Postbus 2882 2601 CW Delft tel. 015-213 70 50 fax 015-213 70 55 [email protected] Waarom een testament? REDENEN VOOR HET OPSTELLEN VAN EEN (NIEUW) TESTAMENT - Benoemen

ERVEN EN SCHENKEN. Onderlinge Fonds voor zieken U.A. Onderwerpen. Stukje historie. Mr Tj.Smid Netwerk Notarissen

ERVEN EN SCHENKEN Onderlinge Fonds voor zieken U.A. Woensdag 9 april 2014 Mr Tj.Smid Netwerk Notarissen notaris in de gemeente Zuidhorn Mr. Tj.Smid Netwerk Notarissen / 1 Netwerk Notarissen / 2 Onderwerpen

ERVEN EN SCHENKEN Onderlinge Fonds voor zieken U.A. Woensdag 9 april 2014 Mr Tj.Smid Netwerk Notarissen notaris in de gemeente Zuidhorn Mr. Tj.Smid Netwerk Notarissen / 1 Netwerk Notarissen / 2 Onderwerpen

2014 -- Successiewet -- Deel 1

Successiewet les 1 programma Eén wet, twee belastingen Woonplaats Successierecht Wettelijk erfrecht en wettelijke verdeling Testamenten Wetsficties 1 Eén wet, twee belastingen De Successiewet bestaat uit:

Successiewet les 1 programma Eén wet, twee belastingen Woonplaats Successierecht Wettelijk erfrecht en wettelijke verdeling Testamenten Wetsficties 1 Eén wet, twee belastingen De Successiewet bestaat uit:

INFOKAART TESTAMENTEN Versie november 2010

INFOKAART TESTAMENTEN Versie november 2010 Informatie over langstlevende testamenten en het " tweetrapstestament " Hieronder heb ik enige voorbeelden en uitwerkingen van diverse testamentvormen weergegeven,

INFOKAART TESTAMENTEN Versie november 2010 Informatie over langstlevende testamenten en het " tweetrapstestament " Hieronder heb ik enige voorbeelden en uitwerkingen van diverse testamentvormen weergegeven,

Wie geeft u het vertrouwen?

9 Wie geeft u het vertrouwen? Alles over het levenstestament, de volmacht en het testament en in welke situaties dit van belang is. 2 Waarom dit boekje? Wie behartigt uw belangen als u dat zelf niet meer

9 Wie geeft u het vertrouwen? Alles over het levenstestament, de volmacht en het testament en in welke situaties dit van belang is. 2 Waarom dit boekje? Wie behartigt uw belangen als u dat zelf niet meer

Wat nu met de (gewijzigde) erfbelasting?

erfbelasting?") Men sprak dan van drempelvrijstellingen. Zo kwam de vrijstelling van kinderen onder de oude wet helemaal te vervallen als er per kind meer werd verkregen dan 27.309,-. Het totaal verkregen bedrag werd

Men sprak dan van drempelvrijstellingen. Zo kwam de vrijstelling van kinderen onder de oude wet helemaal te vervallen als er per kind meer werd verkregen dan 27.309,-. Het totaal verkregen bedrag werd

Inhoudsopgave. Voorwoord... XIII Introductie... XIV. Wat is van wie? 1. U bent gehuwd... 3. Inhoudsopgave

Voorwoord................................................. XIII Introductie................................................. XIV Wat is van wie? 1. U bent gehuwd...........................................

Voorwoord................................................. XIII Introductie................................................. XIV Wat is van wie? 1. U bent gehuwd...........................................

Financiële Planning. Nabestaandenpensioen in de SPMS regeling Erfrecht Successiewet, schenk- en erfbelasting Eigen bijdrage AWBZ

Financiële Planning Nabestaandenpensioen in de SPMS regeling Erfrecht Successiewet, schenk- en erfbelasting Eigen bijdrage AWBZ Alisen Düzgün, financieel planner bestuursbureau SPMS [email protected] 030-6937680

Financiële Planning Nabestaandenpensioen in de SPMS regeling Erfrecht Successiewet, schenk- en erfbelasting Eigen bijdrage AWBZ Alisen Düzgün, financieel planner bestuursbureau SPMS [email protected] 030-6937680

VOORBEELD. Voorbeeld: Als de nalatenschap 100 bedraagt en er naast de langstlevende partner drie kinderen zijn, erft

Geachte heer Test, U hebt aangegeven momenteel geen testament te hebben. Het antwoord op de vraag of u wel een testament nodig hebt, is van veel factoren afhankelijk. Een belangrijke factor is de hoogte

Geachte heer Test, U hebt aangegeven momenteel geen testament te hebben. Het antwoord op de vraag of u wel een testament nodig hebt, is van veel factoren afhankelijk. Een belangrijke factor is de hoogte

Tweetraps- en levenstestament

Tweetraps- en levenstestament fiscaal, juridisch en praktisch S.J.C. (Bas) Schipper notaris en estate-planner J.M.M. (Anja) Putman kandidaat-notaris en estate-planner SBOG, 26 april 2012 1 Wat gaan we

Tweetraps- en levenstestament fiscaal, juridisch en praktisch S.J.C. (Bas) Schipper notaris en estate-planner J.M.M. (Anja) Putman kandidaat-notaris en estate-planner SBOG, 26 april 2012 1 Wat gaan we

Seminar. Fiscaal vriendelijk erven en schenken

Seminar Fiscaal vriendelijk erven en schenken Estate planning Fiscale en juridische begeleiding overgang en instandhouding (familie)vermogen Vermogen zo goedkoop mogelijk naar volgende generatie Wensen

Seminar Fiscaal vriendelijk erven en schenken Estate planning Fiscale en juridische begeleiding overgang en instandhouding (familie)vermogen Vermogen zo goedkoop mogelijk naar volgende generatie Wensen

TOELICHTING OP JE SAMENLEVINGSOVEREENKOMST EN TESTAMENTEN

TOELICHTING OP JE SAMENLEVINGSOVEREENKOMST EN TESTAMENTEN Samenlevingsovereenkomst: Gemeenschappelijke huishouding In de overeenkomst staat vermeld dat je de kosten van de gemeenschappelijke huishouding

TOELICHTING OP JE SAMENLEVINGSOVEREENKOMST EN TESTAMENTEN Samenlevingsovereenkomst: Gemeenschappelijke huishouding In de overeenkomst staat vermeld dat je de kosten van de gemeenschappelijke huishouding

EVEN VOORSTELLEN. Rachel Hayhoe. Jos Hofstee. Netwerk Notarissen / 1

EVEN VOORSTELLEN Rachel Hayhoe Jos Hofstee Netwerk Notarissen / 1 Monnickendam Purmerend Amsterdam Hoorn Netwerk Notarissen / 2 Netwerk Notarissen / 3 Hogere zorgbijdrage vanaf 1.1.2013 Vanaf 1 januari

EVEN VOORSTELLEN Rachel Hayhoe Jos Hofstee Netwerk Notarissen / 1 Monnickendam Purmerend Amsterdam Hoorn Netwerk Notarissen / 2 Netwerk Notarissen / 3 Hogere zorgbijdrage vanaf 1.1.2013 Vanaf 1 januari

Inhoudsopgave. dossier. Voorwoord... VI. 1. Schenk- en erfbelasting... 1. 2. Schenkingen in het algemeen... 4. 3. Een schenkingsplan...

Inhoudsopgave Voorwoord... VI 1. Schenk- en erfbelasting................................................. 1 1.1. Erfbelasting... 1 1.1.1. Tariefgroepen... 1 1.1.2. Vrijstellingen erfbelasting... 1 1.1.3.

Inhoudsopgave Voorwoord... VI 1. Schenk- en erfbelasting................................................. 1 1.1. Erfbelasting... 1 1.1.1. Tariefgroepen... 1 1.1.2. Vrijstellingen erfbelasting... 1 1.1.3.

Wie geeft u het vertrouwen?

Wie geeft u het vertrouwen? Alles over het levenstestament, de volmacht en het testament en in welke situaties dit van belang is. 2 Waarom dit boekje? Wie behartigt uw belangen als u dat zelf niet meer

Wie geeft u het vertrouwen? Alles over het levenstestament, de volmacht en het testament en in welke situaties dit van belang is. 2 Waarom dit boekje? Wie behartigt uw belangen als u dat zelf niet meer

Wie geeft u het vertrouwen?

Wie geeft u het vertrouwen? Alles over het levenstestament, de volmacht en het testament en in welke situaties dit van belang is. 2 3 Waarom dit boekje? Wie behartigt uw belangen als u dat zelf niet meer

Wie geeft u het vertrouwen? Alles over het levenstestament, de volmacht en het testament en in welke situaties dit van belang is. 2 3 Waarom dit boekje? Wie behartigt uw belangen als u dat zelf niet meer

Goed geregeld! 27 oktober mr. Suzanne Maijer-Drissen Kandidaat-notaris

Goed geregeld! 27 oktober 2018 mr. Suzanne Maijer-Drissen Kandidaat-notaris postadres: bezoekadressen: Postbus 313 Willem van Hornestraat 61 6199 ZN MAASTRICHT-AIRPORT (BEEK) 5988 AP HELDEN Australiëlaan

Goed geregeld! 27 oktober 2018 mr. Suzanne Maijer-Drissen Kandidaat-notaris postadres: bezoekadressen: Postbus 313 Willem van Hornestraat 61 6199 ZN MAASTRICHT-AIRPORT (BEEK) 5988 AP HELDEN Australiëlaan

De heer P. Groothuizen. Datum: 02 januari 2015 Samengesteld door: Anneke Janssen

De heer P. Groothuizen Datum: 02 januari 2015 Samengesteld door: Anneke Janssen Geachte heer P. Groothuizen, U hebt aangegeven momenteel geen testament te hebben. Het antwoord op de vraag of u wel een

De heer P. Groothuizen Datum: 02 januari 2015 Samengesteld door: Anneke Janssen Geachte heer P. Groothuizen, U hebt aangegeven momenteel geen testament te hebben. Het antwoord op de vraag of u wel een

TWEETRAP EN/OF AFVULLEGAAT Versie april 2011

TWEETRAP EN/OF AFVULLEGAAT Versie april 2011 Informatie over langstlevende testamenten en het " tweetrapstestament " In aanvulling op de "Infokaart Testamenten" van notariskantoor Montfoort wordt in dit

TWEETRAP EN/OF AFVULLEGAAT Versie april 2011 Informatie over langstlevende testamenten en het " tweetrapstestament " In aanvulling op de "Infokaart Testamenten" van notariskantoor Montfoort wordt in dit

19 oktober 2009. Mr. S.M.A. (Susan) van Sprang

van Sprang") 19 oktober 2009 Mr. S.M.A. (Susan) van Sprang 1 Onderwerpen Estate planning Successiewet 2010 2 Fiscaliteit staat niet voorop bij estate planning 1. Verzorging langstlevende en de kinderen 2. Juiste testament,

19 oktober 2009 Mr. S.M.A. (Susan) van Sprang 1 Onderwerpen Estate planning Successiewet 2010 2 Fiscaliteit staat niet voorop bij estate planning 1. Verzorging langstlevende en de kinderen 2. Juiste testament,

2.1. Tariefgroepen... 4 2.2. Vrijstellingen erfbelasting... 4 2.3. Inflatiecorrectie tarieven en vrijstellingen... 6

Inhoudsopgave Voorwoord...VI 1. Uw erfgenamen... 1 1.1. U heeft geen testament... 1 1.1.1. Wettelijke erfgenamen... 1 1.1.2. Overlijden met achterlating van echtgenoot en kinderen... 1 1.1.3. Plaatsvervulling...

Inhoudsopgave Voorwoord...VI 1. Uw erfgenamen... 1 1.1. U heeft geen testament... 1 1.1.1. Wettelijke erfgenamen... 1 1.1.2. Overlijden met achterlating van echtgenoot en kinderen... 1 1.1.3. Plaatsvervulling...

Karolina Meems, kandidaat-notaris Jan van de Meulengraaf, notaris

LEZING Karolina Meems, kandidaat-notaris Jan van de Meulengraaf, notaris Levenstestament Waarvoor het levenstestament - Ongeval (coma) - Beroerte (hersenbloeding) - Dementie/Alzheimer U leeft nog Levenstestament

LEZING Karolina Meems, kandidaat-notaris Jan van de Meulengraaf, notaris Levenstestament Waarvoor het levenstestament - Ongeval (coma) - Beroerte (hersenbloeding) - Dementie/Alzheimer U leeft nog Levenstestament

Bijeenkomst Wijs met je Wijk West, Westerkerk te Veenendaal 8 februari Koen van den Berg OLENZ Notarissen Veenendaal

Bijeenkomst Wijs met je Wijk West, Westerkerk te Veenendaal 8 februari 2018 Koen van den Berg OLENZ Notarissen Veenendaal Wat gaan we vandaag bespreken? - Het erfrecht en testamenten - De daarbij komende

Bijeenkomst Wijs met je Wijk West, Westerkerk te Veenendaal 8 februari 2018 Koen van den Berg OLENZ Notarissen Veenendaal Wat gaan we vandaag bespreken? - Het erfrecht en testamenten - De daarbij komende

WELKOM 19.15 uur inloop 19.30 uur start lezing 20.30 uur vragen

WELKOM 19.15 uur inloop 19.30 uur start lezing 20.30 uur vragen Bijeenkomst AWBZ Lennard (L.) Kamps, Cees (C.) Doppenberg, Jeroen (J.F.M.) Schoot en Jos (J.J.A.M.) Niesink (v.l.n.r. op de foto) zijn de

WELKOM 19.15 uur inloop 19.30 uur start lezing 20.30 uur vragen Bijeenkomst AWBZ Lennard (L.) Kamps, Cees (C.) Doppenberg, Jeroen (J.F.M.) Schoot en Jos (J.J.A.M.) Niesink (v.l.n.r. op de foto) zijn de

Testamenten en erfgenamen met een verstandelijke beperking

Testamenten en erfgenamen met een verstandelijke beperking Mr R.J.W.J. Meyer Notaris & Estateplanner te Naarden RijksBredius Notarissen te Naarden en Bussum. Naarden 2013 Vader Johan gehuwd in de wettelijke

Testamenten en erfgenamen met een verstandelijke beperking Mr R.J.W.J. Meyer Notaris & Estateplanner te Naarden RijksBredius Notarissen te Naarden en Bussum. Naarden 2013 Vader Johan gehuwd in de wettelijke

Schenkings- en successierecht

Page 1 of 5 Netwerk Notarissen Centrale Organisatie Lt. Gen. Van Heutszlaan 8 3743 JN Baarn T: (035) 577 27 07 F: (035) 695 28 95 E: [email protected] Schenkings- en successierecht Inhoudsopgave: Schenkingsrecht

Page 1 of 5 Netwerk Notarissen Centrale Organisatie Lt. Gen. Van Heutszlaan 8 3743 JN Baarn T: (035) 577 27 07 F: (035) 695 28 95 E: [email protected] Schenkings- en successierecht Inhoudsopgave: Schenkingsrecht

Bedrijfsopvolging. Jolanda van Nunen. De successiewet in een notendop

Bedrijfsopvolging Schenk- en erfbelasting Inkomstenbelasting Testamenten Andere civielrechtelijke zaken 0 Inleiding Mr. C. (Kees) Goeman Mr. E.J.Ph. (Ed) Bijnsdorp Sprekers: Mw. mr. J.J.G.M. (Jolanda)

Bedrijfsopvolging Schenk- en erfbelasting Inkomstenbelasting Testamenten Andere civielrechtelijke zaken 0 Inleiding Mr. C. (Kees) Goeman Mr. E.J.Ph. (Ed) Bijnsdorp Sprekers: Mw. mr. J.J.G.M. (Jolanda)

Inhoudsopgave. 1. Uw vermogen nu en later... 1. 2. Goed om vooraf te weten... 26. Voorwoord... IX. Inhoudsopgave

Inhoudsopgave Voorwoord...................................................... IX 1. Uw vermogen nu en later... 1 1.1. Inleiding.... 1 1.1.1. Vermogen tijdens leven......................... 1 1.1.2. Hoe

Inhoudsopgave Voorwoord...................................................... IX 1. Uw vermogen nu en later... 1 1.1. Inleiding.... 1 1.1.1. Vermogen tijdens leven......................... 1 1.1.2. Hoe

OUDERS EN KINDEREN: HET ERFRECHT

OUDERS EN KINDEREN: HET ERFRECHT Sinds 1 januari 2003 is de wetgeving met betrekking tot het erfrecht gewijzigd. Het grootste deel van de wijzigingen in het erfrecht heeft betrekking op gehuwden (of geregistreerde

OUDERS EN KINDEREN: HET ERFRECHT Sinds 1 januari 2003 is de wetgeving met betrekking tot het erfrecht gewijzigd. Het grootste deel van de wijzigingen in het erfrecht heeft betrekking op gehuwden (of geregistreerde

Bijeenkomst Wijs met je Wijk Veenendaal Noord-Oost 21 februari Koen van den Berg OLENZ Notarissen

Bijeenkomst Wijs met je Wijk Veenendaal Noord-Oost 21 februari 2019 Koen van den Berg OLENZ Notarissen Het thema van vandaag is: Regie over uw vermogen - Belasting betalen (Inkomstenbelasting, Erfbelasting,

Bijeenkomst Wijs met je Wijk Veenendaal Noord-Oost 21 februari 2019 Koen van den Berg OLENZ Notarissen Het thema van vandaag is: Regie over uw vermogen - Belasting betalen (Inkomstenbelasting, Erfbelasting,

Wie geeft u het vertrouwen?

Wie geeft u het vertrouwen? Lees meer over het levenstestament, de volmacht en het testament en in welke situaties dit van belang is. 2 Waarom dit boekje? Wie behartigt uw belangen als u dat zelf niet

Wie geeft u het vertrouwen? Lees meer over het levenstestament, de volmacht en het testament en in welke situaties dit van belang is. 2 Waarom dit boekje? Wie behartigt uw belangen als u dat zelf niet

Nieuwe Successiewet 2010 (Schenk- en Erfbelasting)

") Nieuwe Successiewet 2010 (Schenk- en Erfbelasting) 2 Nieuwe Successiewet 2010 Met ingang van 1 januari 2010 is de Successiewet gewijzigd. Om te beginnen verdwijnt al de naam successieen schenkings recht.

Nieuwe Successiewet 2010 (Schenk- en Erfbelasting) 2 Nieuwe Successiewet 2010 Met ingang van 1 januari 2010 is de Successiewet gewijzigd. Om te beginnen verdwijnt al de naam successieen schenkings recht.

Inhoudsopgave. Dossier. 1. Wie zijn uw erfgenamen?... 1. 2. Erfbelasting... 4. 3. Het nalatenschapsdossier... 9. Voorwoord... V

Inhoudsopgave I Voorwoord... V 1. Wie zijn uw erfgenamen?... 1 1.1. U heeft geen testament... 1 1.1.1. Wettelijke erfgenamen... 1 1.1.2. Overlijden met achterlating van echtgenoot en kinderen... 1 1.1.3.

Inhoudsopgave I Voorwoord... V 1. Wie zijn uw erfgenamen?... 1 1.1. U heeft geen testament... 1 1.1.1. Wettelijke erfgenamen... 1 1.1.2. Overlijden met achterlating van echtgenoot en kinderen... 1 1.1.3.

VAN AWBZ NAAR WMO EN WLZ. Gebr. V. Doornelaan 86, Horst Tel: 077-3978222 Email: [email protected]

VAN AWBZ NAAR WMO EN WLZ Gebr. V. Doornelaan 86, Horst Tel: 077-3978222 Email: [email protected] onderwerpen Algemene informatie AWBZ (is basis voor WLZ en WMO) De vermogensinkomensbijtelling en het

VAN AWBZ NAAR WMO EN WLZ Gebr. V. Doornelaan 86, Horst Tel: 077-3978222 Email: [email protected] onderwerpen Algemene informatie AWBZ (is basis voor WLZ en WMO) De vermogensinkomensbijtelling en het

Slim Schenken en nalaten

Slim Schenken en nalaten U wilt geld schenken aan bijvoorbeeld uw kind, kleinkind, een willekeurig persoon of een goed doel. Op die manier kunt u hen financieel ondersteunen. Afhankelijk van aan wie u

Slim Schenken en nalaten U wilt geld schenken aan bijvoorbeeld uw kind, kleinkind, een willekeurig persoon of een goed doel. Op die manier kunt u hen financieel ondersteunen. Afhankelijk van aan wie u

themadossier De nieuwe schenk- en erfbelasting

themadossier De nieuwe schenk- en erfbelasting Inhoudsopgave 1. Inleiding... 1 2. De gewijzigde tarieven schenk- en erfbelasting... 1 3. De gewijzigde vrijstellingen schenk- en erfbelasting... 2 4. Consequenties

themadossier De nieuwe schenk- en erfbelasting Inhoudsopgave 1. Inleiding... 1 2. De gewijzigde tarieven schenk- en erfbelasting... 1 3. De gewijzigde vrijstellingen schenk- en erfbelasting... 2 4. Consequenties

Hoofdstuk 1 - Estate planning of nalatenschapsplanning. Hoofdstuk 3 - Een verblijvingsbeding tussen samenwoners

Inhoudsopgave Voorwoord... 1 Introductie... 2 Hoofdstuk 1 - Estate planning of nalatenschapsplanning 1. Wat is het?... 5 2. Hoe doet u het correct?... 5 3. Wat zijn de voordelen?... 7 4. Wat zijn de nadelen?...

Inhoudsopgave Voorwoord... 1 Introductie... 2 Hoofdstuk 1 - Estate planning of nalatenschapsplanning 1. Wat is het?... 5 2. Hoe doet u het correct?... 5 3. Wat zijn de voordelen?... 7 4. Wat zijn de nadelen?...

- 1 - Eigen bijdrage AWBZ

- 1 - Eigen bijdrage AWBZ Met ingang van 1 januari 2013 is voor personen met een eigen vermogen de eigen bijdrage voor de AWBZ-zorg verhoogd. Dit wordt de vermogensinkomensbijtelling genoemd. Deze bijtelling

- 1 - Eigen bijdrage AWBZ Met ingang van 1 januari 2013 is voor personen met een eigen vermogen de eigen bijdrage voor de AWBZ-zorg verhoogd. Dit wordt de vermogensinkomensbijtelling genoemd. Deze bijtelling

Wezep / Oldebroek Erfrecht, eigen baas met testament

Wezep / Oldebroek Erfrecht, eigen baas met testament Notariaat Kremer Wezep, Stationsweg 87a, tel (038) 376 00 80 Oldebroek, Beeklaan 10, (0525) 63 13 35 Wet of testament De meeste zekerheid over verdeling

Wezep / Oldebroek Erfrecht, eigen baas met testament Notariaat Kremer Wezep, Stationsweg 87a, tel (038) 376 00 80 Oldebroek, Beeklaan 10, (0525) 63 13 35 Wet of testament De meeste zekerheid over verdeling

Vermogen Fiscaal Vriendelijk Overdragen. Interactief deelnemen aan deze workshop en win een..?

Vermogen Fiscaal Vriendelijk Overdragen Interactief deelnemen aan deze workshop en win een..? Programma en even voorstellen 1. Financieel Fit en wijziging Box 3 2. Overdracht bij overlijden 3. Overdracht

Vermogen Fiscaal Vriendelijk Overdragen Interactief deelnemen aan deze workshop en win een..? Programma en even voorstellen 1. Financieel Fit en wijziging Box 3 2. Overdracht bij overlijden 3. Overdracht

Laat uw nabestaanden. niet in twijfel achter

Laat uw nabestaanden niet in twijfel achter Wat moet ik hebben geregeld voor de toekomst Volmacht/handelingsonbekwaamheid Goed testament Schenkingsplan Mijn zaken eens op papier zetten Welke gevaren kan

Laat uw nabestaanden niet in twijfel achter Wat moet ik hebben geregeld voor de toekomst Volmacht/handelingsonbekwaamheid Goed testament Schenkingsplan Mijn zaken eens op papier zetten Welke gevaren kan

! Er is geen notariële schenkingsakte vereist.! Ook schenkingen voor de aflossing van restschulden die zijn ontstaan vóór 29 oktober 2012

Erf- en schenkbelasting - eindejaarstips Tijdelijk ruimere vrijstelling schenking voor eigen woning Vanaf 1 oktober 2013 tot 1 januari 2015 geldt een verruimde schenkingsvrijstelling van 100.000 als het

Erf- en schenkbelasting - eindejaarstips Tijdelijk ruimere vrijstelling schenking voor eigen woning Vanaf 1 oktober 2013 tot 1 januari 2015 geldt een verruimde schenkingsvrijstelling van 100.000 als het

RB EINDEJAARSTIPS EN AANDACHTSPUNTEN 2012. www.abincontrol.nl. Erven en schenken

Erven en schenken Voordelen van schenken Uw erfgenamen kunnen een aanzienlijke besparing van schenk- en erfbelasting behalen als u tijdens uw leven (periodiek) aan hen schenkt. Voor de schenkbelasting

Erven en schenken Voordelen van schenken Uw erfgenamen kunnen een aanzienlijke besparing van schenk- en erfbelasting behalen als u tijdens uw leven (periodiek) aan hen schenkt. Voor de schenkbelasting

Lennard (L.) Kamps, Cees (C.) Doppenberg, Jeroen (J.F.M.) Schoot en Jos (J.J.A.M.) Niesink (v.l.n.r. op de foto) zijn de notarissen van het

Kamps, Cees (C.) Doppenberg, Jeroen (J.F.M.) Schoot en Jos (J.J.A.M.) Niesink (v.l.n.r. op de foto) zijn de notarissen van het") WELKOM Bijeenkomst AWBZ Lennard (L.) Kamps, Cees (C.) Doppenberg, Jeroen (J.F.M.) Schoot en Jos (J.J.A.M.) Niesink (v.l.n.r. op de foto) zijn de notarissen van het Doetinchemse notariaat Aantal medewerkers?

WELKOM Bijeenkomst AWBZ Lennard (L.) Kamps, Cees (C.) Doppenberg, Jeroen (J.F.M.) Schoot en Jos (J.J.A.M.) Niesink (v.l.n.r. op de foto) zijn de notarissen van het Doetinchemse notariaat Aantal medewerkers?

Mr H.M.L. Simons, notaris Notariskantoor Kunderlinde Voerendaal

Het Erfrecht Mr H.M.L. Simons, notaris Notariskantoor Kunderlinde Voerendaal Algemeen Zuivere aanvaarding, beneficiaire aanvaarding, verwerping Wettelijke verdeling Legitieme portie Samenwoners 2-Trapsmaking

Het Erfrecht Mr H.M.L. Simons, notaris Notariskantoor Kunderlinde Voerendaal Algemeen Zuivere aanvaarding, beneficiaire aanvaarding, verwerping Wettelijke verdeling Legitieme portie Samenwoners 2-Trapsmaking

Mijn. erfenis. regelen. www.netwerknotarissen.nl

Mijn erfenis regelen www.netwerknotarissen.nl Wat kunt u regelen voor uw overlijden? Wat gebeurt er met uw spullen en huisdieren als u er niet meer bent? Wie krijgt uw (huur)woning? Zo zijn er veel vragen

Mijn erfenis regelen www.netwerknotarissen.nl Wat kunt u regelen voor uw overlijden? Wat gebeurt er met uw spullen en huisdieren als u er niet meer bent? Wie krijgt uw (huur)woning? Zo zijn er veel vragen

AdviesbureauJournaal SPECIAL

AdviesbureauJournaal SPECIAL ASR Adviesbureau Fiscale en Juridische Zaken januari 2010 Schenk- en erfbelasting Wetsvoorstel schenk- en erfbelasting 2010 is wet Op 3 november 2009 is het wetsvoorstel schenk-

AdviesbureauJournaal SPECIAL ASR Adviesbureau Fiscale en Juridische Zaken januari 2010 Schenk- en erfbelasting Wetsvoorstel schenk- en erfbelasting 2010 is wet Op 3 november 2009 is het wetsvoorstel schenk-

ESTATE PLANNING. Meester in advies. Huwelijkse voorwaarden. Schenken. Testament

ESTATE PLANNING Schenken Huwelijkse voorwaarden Testament Wat is estate planning? Estate planning is het nemen van maatregelen gericht op de besparing van schenk- en erfbelasting bij de overgang of overdracht

ESTATE PLANNING Schenken Huwelijkse voorwaarden Testament Wat is estate planning? Estate planning is het nemen van maatregelen gericht op de besparing van schenk- en erfbelasting bij de overgang of overdracht

De tweetrapsmaking in het nieuws!

notaris mr. W.J. Boelens Oude Delft 62 2611 CD Delft Postbus 2882 2601 CW Delft tel. 015-213 70 50 fax 015-213 70 55 [email protected] www.boelens.net De tweetrapsmaking in het nieuws! Extra nieuwsbrief

notaris mr. W.J. Boelens Oude Delft 62 2611 CD Delft Postbus 2882 2601 CW Delft tel. 015-213 70 50 fax 015-213 70 55 [email protected] www.boelens.net De tweetrapsmaking in het nieuws! Extra nieuwsbrief

partners en kinderen kleinkinderen overig 0,00-121.296,00 10% 18% 30% 121.296,00 en meer 20% 36% 40%

SCHENKINGEN AAN KINDEREN, BESPARING ERFBELASTING Men kan schenken aan kinderen omdat men het leuk vindt daadwerkelijk iets aan de kinderen te geven. Het is ook mogelijk om te schenken aan kinderen zonder

SCHENKINGEN AAN KINDEREN, BESPARING ERFBELASTING Men kan schenken aan kinderen omdat men het leuk vindt daadwerkelijk iets aan de kinderen te geven. Het is ook mogelijk om te schenken aan kinderen zonder