Hoe kunt u voordelig vermogen overdragen aan uw kinderen? Schenken en Erven.

|

|

|

- Anke Hendrickx

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Hoe kunt u voordelig vermogen overdragen aan uw kinderen? Schenken en Erven. Wet Schenk- en erfbelasting 3 juni 2010

2 Wijziging Successiewet 1 januari Erfbelasting schenkbelasting - Tariefverlaging/vereenvoudiging - Bedrijfsopvolging - Partnerbegrip - Modernisering constructiebestrijding BUDGETTAIR NEUTRAAL 2

3 Partnerbegrip Gehuwden, samenwonenden na 5 jaar indien geen samenlevingscontract. Geen meerrelatie Meerderjarig Geen bloedverwanten tenzij mantelzorg 3

4 Tarieven schenk- en erfbelasting Deel van de belaste verkrijging Tariefgroep I Tariefgroep Ia Tariefgroep 2 Partners en kinderen Kleinkinderen Overige verkrijgers % 18% 30% en hoger 20% 36% 40% 4

5 Vrijstellingsbedragen schenkbelasting Kinderen Kinderen jaar (eenmalig) Kinderen jaar (eenmalig) voor eigen woning of studie Algemeen Nut Beogende Instellingen (ANBI s) Sociaal Belang behartigende Instellingen (SBBI s) / Geheel vrijgesteld Geheel vrijgesteld Overige verkrijgers

Sociaal Belang behartigende Instellingen (SBBI s)")

6 Vrijstellingsbedragen erfbelasting Partners Kinderen en kleinkinderen Zieke / gehandicapte kinderen Ouders Overige verkrijgers

7 Schenken Is de nieuwe schenkbelasting beter? Henk schenkt zijn kinderen jaarlijks ,- De kinderen hebben al gebruik gemaakt van de eenmalige hoge vrijstelling. Jaar Schenking Vrijstelling Belaste verkrijging Tarief Te betalen belasting % % 500 7

8 Schenken Is de nieuwe schenkbelasting beter? Henk schenkt zijn kinderen jaarlijks ,- De kinderen hebben al gebruik gemaakt van de eenmalige hoge vrijstelling. Jaar Schenking Vrijstelling Belaste verkrijging Tarief Te betalen belasting %-15% %

9 Hoge vrijstelling voor aankoop woning Notariële akte. Vervalt als koop niet in jaar van schenking of 2 daaropvolgende jaren eigendom is geworden. Schriftelijke bewijslast ouder en kind. 9

10 Ouders helpen Kinderen Er zijn verschillende manieren waarop ouders kunnen helpen bij de aankoop van een woning: 1. Ouders schenken eenmalig bij de aankoop 2. Ouders schenken periodiek 3. Ouders gaan samen met het kind de lening aan 4. Ouders lenen uit eigen vermogen 10

11 Hoge vrijstelling voor studie kind De studie of opleiding kost tenminste ,- per jaar, exclusief levensonderhoud. De schenking is vastgelegd in een notariële akte waarin staat voor welke studie of opleiding het geld is bedoeld, het bedrag van de verwachte kosten van de studie of opleiding, een ontbindende voorwaarde dat de schenking vervalt als het bedrag niet binnen 2 jaar na het jaar van de schenking is besteed aan de vermelde studie of opleiding. Op verzoek van belastingdienst zullen ouders en kind schriftelijk aan moeten kunnen tonen dat het geld voor studie of opleiding is gebruikt. 11

12 Wettelijk erfrecht 2010 Groep 1 Kinderen, echtgenoot, geregistreerd partner Groep 2 Ouders, broers en zussen Groep 3 Grootouders Groep 4 Overgrootouders Geen erfgenamen Nederlandse staat 12

13 Wettelijk erfrecht 2010 Vererving in volgorde van groepen Volgende groep erft pas als vorige groep leeg is Per groep erft ieder voor een gelijk deel Uitzonderingen: ouders erven minimaal ¼ deel Halfbroers/-zussen erven ½ van deel van broer/zus 13

14 Wettelijk erfrecht 2010 Plaatsvervulling in alle groepen (behalve bij ouders) - vooroverlijden - verwerpen - onwaardig (veroordeeld wegens (poging tot) doden erflater) -onterven De plaatsvervullers erven gezamenlijk het erfdeel 14

-onterven De plaatsvervullers erven gezamenlijk")

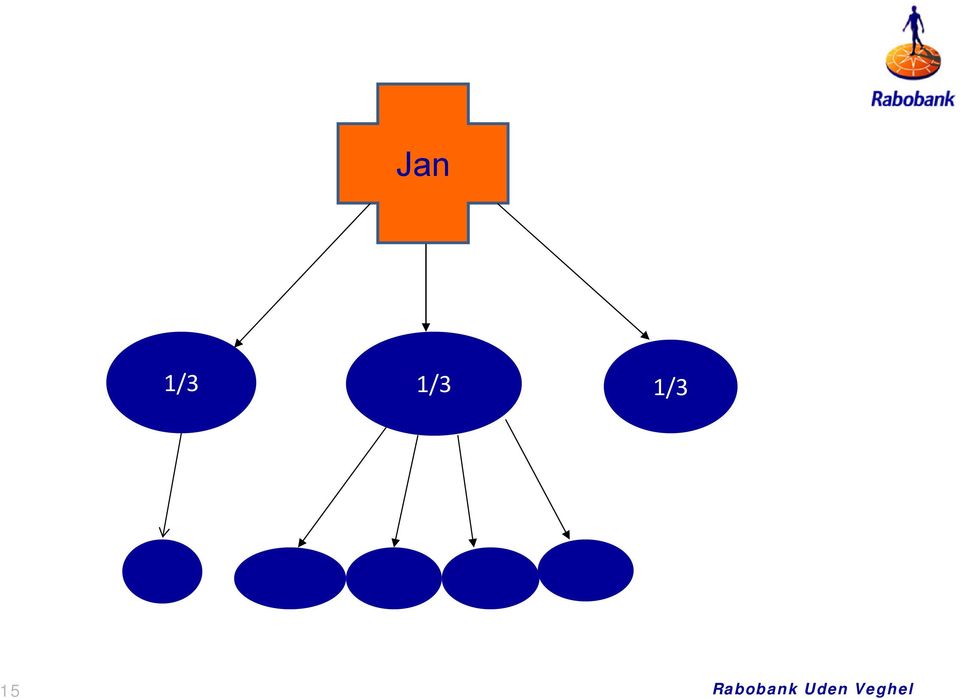

15 Jan 1/3 1/3 1/3 15

16 Jan 1/3 onterfd 1/3 overleden 1/3 1/3 1/12 1/12 1/12 1/12 16

17 Wettelijke verdeling Een langstlevende echtgenoot én een of meer kinderen. De langstlevende echtgenoot verkrijgt van rechtswege alle goederen en schulden van de nalatenschap. De kinderen krijgen een vordering op de langstlevende echtgenoot ter grootte van hun erfdeel. 17

18 Wettelijke verdeling Vordering van de kinderen opeisbaarheid: - overlijden van de langstlevende echtgenoot, of - bij faillissement/schuldsanering van de langstlevende echtgenoot. - bij in een testament bepaalde momenten. 18

19 Constructiebestrijding Levensverzekering De renteloze lening De herroepelijke schenking 19

20 Bedrijfsopvolging Vrijstelling erfbelasting: 100% van het verschil tussen de liquidatiewaarde en de going concernwaarde 100% van het ondernemingsvermogen tot een waarde van ,- 83% van het ondernemingsvermogen boven ,- 20

21 De rol van de bank De bank heeft een signaalfunctie voor wat betreft schenken en erven. Wanneer u uw nalatenschap anders wilt regelen dan volgens de wet of wanneer u een vorm van schenking wilt doen die notarieel moet worden vastgelegd, kan de notaris u helpen. Wij wensen u veel wijsheid! 21

22 Vragen? 22

2014 -- Successiewet -- Deel 1

Successiewet les 1 programma Eén wet, twee belastingen Woonplaats Successierecht Wettelijk erfrecht en wettelijke verdeling Testamenten Wetsficties 1 Eén wet, twee belastingen De Successiewet bestaat uit:

Successiewet les 1 programma Eén wet, twee belastingen Woonplaats Successierecht Wettelijk erfrecht en wettelijke verdeling Testamenten Wetsficties 1 Eén wet, twee belastingen De Successiewet bestaat uit:

info &boon tips & boon

tips & boon Vermogen schenken of erven Nieuwe regels 2010 De Successiewet is per 1 januari 2010 drastisch gewijzigd. De termen successie- en schenkingsrecht zijn vervangen door erf- en schenkbelasting.

tips & boon Vermogen schenken of erven Nieuwe regels 2010 De Successiewet is per 1 januari 2010 drastisch gewijzigd. De termen successie- en schenkingsrecht zijn vervangen door erf- en schenkbelasting.

1 Inleiding De Tweede Kamer is op 3 november 2009 akkoord gegaan met het wijzigen van de Successiewet.

Memorandum nieuwe schenk- en erfbelasting / aanpassing Successiewet 1 Inleiding De Tweede Kamer is op 3 november 2009 akkoord gegaan met het wijzigen van de Successiewet. Als de Eerste Kamer in december

Memorandum nieuwe schenk- en erfbelasting / aanpassing Successiewet 1 Inleiding De Tweede Kamer is op 3 november 2009 akkoord gegaan met het wijzigen van de Successiewet. Als de Eerste Kamer in december

Informatiefolder: Erfenis, schenken en woningwaarde

Informatiefolder: Erfenis, schenken en woningwaarde Bij leven kunt u al bepalen of het gunstig is uw vermogen te (ver)delen met anderen of uw erven te laten wachten totdat het zo ver is, m.a.w. tot na

Informatiefolder: Erfenis, schenken en woningwaarde Bij leven kunt u al bepalen of het gunstig is uw vermogen te (ver)delen met anderen of uw erven te laten wachten totdat het zo ver is, m.a.w. tot na

Optimaal vermogen overdragen aan uw kinderen

Optimaal vermogen overdragen aan uw kinderen Eten, drinken en vrolijk zijn Levensstijl Netto 2031 Aftrek Hypotheek Eigen vermogen Lijfrente Pensioen AOW AOW 2018 AOW Vermogensoptimalisatie Ontwikkelingen

Optimaal vermogen overdragen aan uw kinderen Eten, drinken en vrolijk zijn Levensstijl Netto 2031 Aftrek Hypotheek Eigen vermogen Lijfrente Pensioen AOW AOW 2018 AOW Vermogensoptimalisatie Ontwikkelingen

Nieuwe Successiewet 2010 (Schenk- en Erfbelasting)

") Nieuwe Successiewet 2010 (Schenk- en Erfbelasting) 2 Nieuwe Successiewet 2010 Met ingang van 1 januari 2010 is de Successiewet gewijzigd. Om te beginnen verdwijnt al de naam successieen schenkings recht.

Nieuwe Successiewet 2010 (Schenk- en Erfbelasting) 2 Nieuwe Successiewet 2010 Met ingang van 1 januari 2010 is de Successiewet gewijzigd. Om te beginnen verdwijnt al de naam successieen schenkings recht.

Optimaal vermogen overdragen aan uw kinderen

Optimaal vermogen overdragen aan uw kinderen Den Haag, 7 oktober 2016 Drs. A.M. (Bram) van Eijndthoven Hoofd Fiscaal Bureau ING Bank Eten, drinken en vrolijk zijn 2031 Aftrek Hypotheek Levensstijl Netto

Optimaal vermogen overdragen aan uw kinderen Den Haag, 7 oktober 2016 Drs. A.M. (Bram) van Eijndthoven Hoofd Fiscaal Bureau ING Bank Eten, drinken en vrolijk zijn 2031 Aftrek Hypotheek Levensstijl Netto

Erfrecht. Mr. Caroline de Maat Fikkers notarissen BAS Bergen op Zoom 27 januari 2015

Erfrecht Mr. Caroline de Maat Fikkers notarissen BAS Bergen op Zoom 27 januari 2015 Fikkers notarissen Lange Parkstraat 1 Bergen op Zoom Tel. 0164 242 650 c.de.maat@fikkersnotarissen.nl Erfrecht Bij versterf

Erfrecht Mr. Caroline de Maat Fikkers notarissen BAS Bergen op Zoom 27 januari 2015 Fikkers notarissen Lange Parkstraat 1 Bergen op Zoom Tel. 0164 242 650 c.de.maat@fikkersnotarissen.nl Erfrecht Bij versterf

NIBE-SVV, 2015 OEFENEXAMEN SCHENK- EN ERFWIJZER

NIBE-SVV, 2015 OEFENEXAMEN SCHENK- EN ERFWIJZER 1. Voor welke schenking is een notariële akte verplicht? A. Voor de schenking van een effectenportefeuille. B. Voor de schuldigerkenning uit vrijgevigheid

NIBE-SVV, 2015 OEFENEXAMEN SCHENK- EN ERFWIJZER 1. Voor welke schenking is een notariële akte verplicht? A. Voor de schenking van een effectenportefeuille. B. Voor de schuldigerkenning uit vrijgevigheid

Optimaal vermogen overdragen aan uw kinderen

Optimaal vermogen overdragen aan uw kinderen Den Haag, 6 oktober 2017 Drs. A.M. (Bram) van Eijndthoven Hoofd Fiscaal Bureau ING Bank Eten, drinken en vrolijk zijn 2031 Aftrek Hypotheek Levensstijl Netto

Optimaal vermogen overdragen aan uw kinderen Den Haag, 6 oktober 2017 Drs. A.M. (Bram) van Eijndthoven Hoofd Fiscaal Bureau ING Bank Eten, drinken en vrolijk zijn 2031 Aftrek Hypotheek Levensstijl Netto

Seminar. Fiscaal vriendelijk erven en schenken

Seminar Fiscaal vriendelijk erven en schenken Estate planning Fiscale en juridische begeleiding overgang en instandhouding (familie)vermogen Vermogen zo goedkoop mogelijk naar volgende generatie Wensen

Seminar Fiscaal vriendelijk erven en schenken Estate planning Fiscale en juridische begeleiding overgang en instandhouding (familie)vermogen Vermogen zo goedkoop mogelijk naar volgende generatie Wensen

Rouwenhorst & Rouwenhorst Notarissen te Delden

Rouwenhorst & Rouwenhorst Notarissen te Delden Mr G.F. Rouwenhorst & Mr G.W Rouwenhorst Erfrecht & Schenk en Erfbelasting Wlz, Wmo, AWBZ (WLZ) & Levenstestament Rouwenhorst & Rouwenhorst Netwerk Notarissen

Rouwenhorst & Rouwenhorst Notarissen te Delden Mr G.F. Rouwenhorst & Mr G.W Rouwenhorst Erfrecht & Schenk en Erfbelasting Wlz, Wmo, AWBZ (WLZ) & Levenstestament Rouwenhorst & Rouwenhorst Netwerk Notarissen

Laat uw nabestaanden. niet in twijfel achter

Laat uw nabestaanden niet in twijfel achter Wat moet ik hebben geregeld voor de toekomst Volmacht/handelingsonbekwaamheid Goed testament Schenkingsplan Mijn zaken eens op papier zetten Welke gevaren kan

Laat uw nabestaanden niet in twijfel achter Wat moet ik hebben geregeld voor de toekomst Volmacht/handelingsonbekwaamheid Goed testament Schenkingsplan Mijn zaken eens op papier zetten Welke gevaren kan

Belastingadviesbureau Groenemans WELKOM. Henk Groenemans CB RB Msc. Register Belastingadviseur

Belastingadviesbureau Groenemans WELKOM Henk Groenemans CB RB Msc. Register Belastingadviseur Koren 16 a 0492-841336 5731 LC Mierlo u 06-24243155 Nederland fiscad@onsmail.nl Vliegert Mierlo, 15 november

Belastingadviesbureau Groenemans WELKOM Henk Groenemans CB RB Msc. Register Belastingadviseur Koren 16 a 0492-841336 5731 LC Mierlo u 06-24243155 Nederland fiscad@onsmail.nl Vliegert Mierlo, 15 november

Rivierdael Netwerk Notarissen Venlo

Rivierdael Netwerk Notarissen Venlo Presentatie erfrecht en levenstestament Raymond Martens notaris bij Rivierdael Netwerk Notarissen in Venlo Netwerk Notarissen / 1 Rivierdael Netwerk Notarissen Venlo

Rivierdael Netwerk Notarissen Venlo Presentatie erfrecht en levenstestament Raymond Martens notaris bij Rivierdael Netwerk Notarissen in Venlo Netwerk Notarissen / 1 Rivierdael Netwerk Notarissen Venlo

Enkele belangrijke Wijzigingen in de Successiewet per 1 januari 2010

Enkele belangrijke Wijzigingen in de Successiewet per 1 januari 2010 Op 1 januari 2010 is de Successiewet 1956 gewijzigd. Er is veel gewijzigd. Hieronder zijn enkele wijzigingen vermeld welke ook voor

Enkele belangrijke Wijzigingen in de Successiewet per 1 januari 2010 Op 1 januari 2010 is de Successiewet 1956 gewijzigd. Er is veel gewijzigd. Hieronder zijn enkele wijzigingen vermeld welke ook voor

Fiscaal voordeling vermogen nalaten

Kennisdocument Estate planning Fiscaal voordeling vermogen nalaten U denkt er misschien liever niet aan, maar er komt ooit een moment dat u er niet meer zult zijn. Het is goed om daar nu al bij stil te

Kennisdocument Estate planning Fiscaal voordeling vermogen nalaten U denkt er misschien liever niet aan, maar er komt ooit een moment dat u er niet meer zult zijn. Het is goed om daar nu al bij stil te

Den Haag, 9 oktober 2015. Welkom bij de workshop

Den Haag, 9 oktober 2015 Welkom bij de workshop Programma en even voorstellen 1. Financieel Fit 2. Voorgestelde wijziging Box 3 Prinsjesdag 2015 3. Overdracht bij overlijden 4. Overdracht door schenken

Den Haag, 9 oktober 2015 Welkom bij de workshop Programma en even voorstellen 1. Financieel Fit 2. Voorgestelde wijziging Box 3 Prinsjesdag 2015 3. Overdracht bij overlijden 4. Overdracht door schenken

Slim Schenken en nalaten

Slim Schenken en nalaten U wilt geld schenken aan bijvoorbeeld uw kind, kleinkind, een willekeurig persoon of een goed doel. Op die manier kunt u hen financieel ondersteunen. Afhankelijk van aan wie u

Slim Schenken en nalaten U wilt geld schenken aan bijvoorbeeld uw kind, kleinkind, een willekeurig persoon of een goed doel. Op die manier kunt u hen financieel ondersteunen. Afhankelijk van aan wie u

Estate planning Fiscaal voordelig vermogen nalaten

Estate planning Fiscaal voordelig vermogen nalaten U betaalt pas als het bedrag van de erfenis of schenking hoger is dan de vrijstelling Estate planning Fiscaal voordelig vermogen nalaten U denkt er misschien

Estate planning Fiscaal voordelig vermogen nalaten U betaalt pas als het bedrag van de erfenis of schenking hoger is dan de vrijstelling Estate planning Fiscaal voordelig vermogen nalaten U denkt er misschien

Hoofdstuk 1 - Het huwelijksvermogensrecht

Inhoudsopgave Hoofdstuk 1 - Het huwelijksvermogensrecht Wat is het belang van het huwelijksvermogensrecht?... 5 Gemeenschap van goederen... 5 Verdeling... 5 Wat behoort tot het gemeen schappelijk vermogen?...

Inhoudsopgave Hoofdstuk 1 - Het huwelijksvermogensrecht Wat is het belang van het huwelijksvermogensrecht?... 5 Gemeenschap van goederen... 5 Verdeling... 5 Wat behoort tot het gemeen schappelijk vermogen?...

Nieuwe schenk- en erfbelasting in 2010

Nieuwe schenk- en erfbelasting in 2010 Nieuwe schenk- en erfbelasting De nieuwe Successiewet (deze wet regelt de schenk- en erfbelasting) is op 1 januari 2010 ingegaan en heeft gevolgen voor bijna iedereen!

Nieuwe schenk- en erfbelasting in 2010 Nieuwe schenk- en erfbelasting De nieuwe Successiewet (deze wet regelt de schenk- en erfbelasting) is op 1 januari 2010 ingegaan en heeft gevolgen voor bijna iedereen!

Inhoudsopgave. Voorwoord... XIII Introductie... XIV. Wat is van wie? 1. U bent gehuwd... 3. Inhoudsopgave

Voorwoord................................................. XIII Introductie................................................. XIV Wat is van wie? 1. U bent gehuwd...........................................

Voorwoord................................................. XIII Introductie................................................. XIV Wat is van wie? 1. U bent gehuwd...........................................

Voor wat betreft de heffing van schenkbelasting gelden dezelfde, hierboven genoemde grondslagen.

ERFBELASTING IN FRANKRIJK Tarieven en vrijstellingen geldend per 1 januari 2018 Grondslagen voor heffing De Franse fiscus heft erfbelasting wanneer: a) de overledene in Frankrijk woont op het moment van

ERFBELASTING IN FRANKRIJK Tarieven en vrijstellingen geldend per 1 januari 2018 Grondslagen voor heffing De Franse fiscus heft erfbelasting wanneer: a) de overledene in Frankrijk woont op het moment van

Wat nu met de (gewijzigde) erfbelasting?

erfbelasting?") Men sprak dan van drempelvrijstellingen. Zo kwam de vrijstelling van kinderen onder de oude wet helemaal te vervallen als er per kind meer werd verkregen dan 27.309,-. Het totaal verkregen bedrag werd

Men sprak dan van drempelvrijstellingen. Zo kwam de vrijstelling van kinderen onder de oude wet helemaal te vervallen als er per kind meer werd verkregen dan 27.309,-. Het totaal verkregen bedrag werd

Radartestament. En andere interessante fiscale en juridische varia

Radartestament En andere interessante fiscale en juridische varia Nut en noodzaak van een testament 70% van de Nederlanders heeft geen testament (Zelfs) bij 60+ rs heeft meer dan 50% geen testament 30%

Radartestament En andere interessante fiscale en juridische varia Nut en noodzaak van een testament 70% van de Nederlanders heeft geen testament (Zelfs) bij 60+ rs heeft meer dan 50% geen testament 30%

Mr H.M.L. Simons, notaris Notariskantoor Kunderlinde Voerendaal

Erfrecht Mr H.M.L. Simons, notaris Notariskantoor Kunderlinde Voerendaal Erfrecht Algemeen Wettelijke verdeling Legitieme portie Samenwoners 2-Trapsmaking Zuivere aanvaarding, beneficiaire aanvaarding,

Erfrecht Mr H.M.L. Simons, notaris Notariskantoor Kunderlinde Voerendaal Erfrecht Algemeen Wettelijke verdeling Legitieme portie Samenwoners 2-Trapsmaking Zuivere aanvaarding, beneficiaire aanvaarding,

Erfrecht Erfrecht: Wie erft bij uw overlijden? Hoeveel erfbelasting moet over de erfenis worden betaald? Hoe kan het vermogen fiscaal gunstig

Erfrecht Erfrecht: Wie erft bij uw overlijden? Hoeveel erfbelasting moet over de erfenis worden betaald? Hoe kan het vermogen fiscaal gunstig overgaan op de erfgenamen? Wie erft op grond van de wet? De

Erfrecht Erfrecht: Wie erft bij uw overlijden? Hoeveel erfbelasting moet over de erfenis worden betaald? Hoe kan het vermogen fiscaal gunstig overgaan op de erfgenamen? Wie erft op grond van de wet? De

Vernieuwde Successiewet 1.1.2010 in werking

DD-NR Regelingen en voorzieningen CODE 3.3.1.212 vervallen: het bericht 'Nieuwe Schenk- en erfbelasting aangenomen door Tweede Kamer', datumnr 0911-1159 Vernieuwde Successiewet 1.1. in werking bronnen

DD-NR Regelingen en voorzieningen CODE 3.3.1.212 vervallen: het bericht 'Nieuwe Schenk- en erfbelasting aangenomen door Tweede Kamer', datumnr 0911-1159 Vernieuwde Successiewet 1.1. in werking bronnen

Financiële Planning. Nabestaandenpensioen in de SPMS regeling Erfrecht Successiewet, schenk- en erfbelasting Eigen bijdrage AWBZ

Financiële Planning Nabestaandenpensioen in de SPMS regeling Erfrecht Successiewet, schenk- en erfbelasting Eigen bijdrage AWBZ Alisen Düzgün, financieel planner bestuursbureau SPMS advies@spms.nl 030-6937680

Financiële Planning Nabestaandenpensioen in de SPMS regeling Erfrecht Successiewet, schenk- en erfbelasting Eigen bijdrage AWBZ Alisen Düzgün, financieel planner bestuursbureau SPMS advies@spms.nl 030-6937680

Wet schenk- en erfbelasting

Successiewet 2010 Wet schenk- en erfbelasting Successiewet 2010 De nieuwe Successiewet is op 1 januari 2010 ingegaan en heeft gevolgen voor bijna iedereen! Wijziging tariefstructuur/ vrijstellingen Vereenvoudiging

Successiewet 2010 Wet schenk- en erfbelasting Successiewet 2010 De nieuwe Successiewet is op 1 januari 2010 ingegaan en heeft gevolgen voor bijna iedereen! Wijziging tariefstructuur/ vrijstellingen Vereenvoudiging

RB EINDEJAARSTIPS EN AANDACHTSPUNTEN 2012. www.abincontrol.nl. Erven en schenken

Erven en schenken Voordelen van schenken Uw erfgenamen kunnen een aanzienlijke besparing van schenk- en erfbelasting behalen als u tijdens uw leven (periodiek) aan hen schenkt. Voor de schenkbelasting

Erven en schenken Voordelen van schenken Uw erfgenamen kunnen een aanzienlijke besparing van schenk- en erfbelasting behalen als u tijdens uw leven (periodiek) aan hen schenkt. Voor de schenkbelasting

EVEN VOORSTELLEN. Hans van der Tuin

EVEN VOORSTELLEN Hans van der Tuin Streekweg 86 te Hoogkarspel Vanaf 1 januari 2013 hogere zorgbijdrage Vanaf 1 januari 2013 betalen veel mensen die in een AWBZ/Wlz-instelling zijn opgenomen meer zorgbijdrage.

EVEN VOORSTELLEN Hans van der Tuin Streekweg 86 te Hoogkarspel Vanaf 1 januari 2013 hogere zorgbijdrage Vanaf 1 januari 2013 betalen veel mensen die in een AWBZ/Wlz-instelling zijn opgenomen meer zorgbijdrage.

ERVEN EN SCHENKEN. Onderlinge Fonds voor zieken U.A. Onderwerpen. Stukje historie. Mr Tj.Smid Netwerk Notarissen

ERVEN EN SCHENKEN Onderlinge Fonds voor zieken U.A. Woensdag 9 april 2014 Mr Tj.Smid Netwerk Notarissen notaris in de gemeente Zuidhorn Mr. Tj.Smid Netwerk Notarissen / 1 Netwerk Notarissen / 2 Onderwerpen

ERVEN EN SCHENKEN Onderlinge Fonds voor zieken U.A. Woensdag 9 april 2014 Mr Tj.Smid Netwerk Notarissen notaris in de gemeente Zuidhorn Mr. Tj.Smid Netwerk Notarissen / 1 Netwerk Notarissen / 2 Onderwerpen

Informatiebijeenkomst Rabobank Flevoland 16 december. Successiewet 2010. I.s.m. notariskantoor van Der Weele

Informatiebijeenkomst Rabobank Flevoland 16 december Successiewet 2010 I.s.m. notariskantoor van Der Weele 0611083 1 mr. Jeroen van der Weele - Notaris 16 december 2009 Successiewet per 1 januari 2010

Informatiebijeenkomst Rabobank Flevoland 16 december Successiewet 2010 I.s.m. notariskantoor van Der Weele 0611083 1 mr. Jeroen van der Weele - Notaris 16 december 2009 Successiewet per 1 januari 2010

Vermogen Fiscaal Vriendelijk Overdragen. Interactief deelnemen aan deze workshop en win een..?

Vermogen Fiscaal Vriendelijk Overdragen Interactief deelnemen aan deze workshop en win een..? Programma en even voorstellen 1. Financieel Fit en wijziging Box 3 2. Overdracht bij overlijden 3. Overdracht

Vermogen Fiscaal Vriendelijk Overdragen Interactief deelnemen aan deze workshop en win een..? Programma en even voorstellen 1. Financieel Fit en wijziging Box 3 2. Overdracht bij overlijden 3. Overdracht

Schenkings- en successierecht

Page 1 of 5 Netwerk Notarissen Centrale Organisatie Lt. Gen. Van Heutszlaan 8 3743 JN Baarn T: (035) 577 27 07 F: (035) 695 28 95 E: info@nnco.nl Schenkings- en successierecht Inhoudsopgave: Schenkingsrecht

Page 1 of 5 Netwerk Notarissen Centrale Organisatie Lt. Gen. Van Heutszlaan 8 3743 JN Baarn T: (035) 577 27 07 F: (035) 695 28 95 E: info@nnco.nl Schenkings- en successierecht Inhoudsopgave: Schenkingsrecht

Wezep / Oldebroek Erfrecht, eigen baas met testament

Wezep / Oldebroek Erfrecht, eigen baas met testament Notariaat Kremer Wezep, Stationsweg 87a, tel (038) 376 00 80 Oldebroek, Beeklaan 10, (0525) 63 13 35 Wet of testament De meeste zekerheid over verdeling

Wezep / Oldebroek Erfrecht, eigen baas met testament Notariaat Kremer Wezep, Stationsweg 87a, tel (038) 376 00 80 Oldebroek, Beeklaan 10, (0525) 63 13 35 Wet of testament De meeste zekerheid over verdeling

Welkom bij de Personal Banking bijeenkomst Inzicht in uw Vermogensoverdracht

Welkom bij de Personal Banking bijeenkomst Inzicht in uw Vermogensoverdracht 0 Programma, en even voorstellen. Overdracht vermogen bij overlijden door Rob van den Eijnden, E&L Notarissen Overdracht vermogen

Welkom bij de Personal Banking bijeenkomst Inzicht in uw Vermogensoverdracht 0 Programma, en even voorstellen. Overdracht vermogen bij overlijden door Rob van den Eijnden, E&L Notarissen Overdracht vermogen

Estate planning. Inventarisatie van civiel- en fiscaalrechtelijke gevolgen bij overgang van vermogen. Hulpmiddel Schijf van vijf. Géén schenkbelasting

Estate planning Stichting RB studiekring Utrecht, 11 november 2014 Mr. C.G.C. Engelbertink, Van Ewijk Estate Planning te Bussum Definitie van estate planning Inventarisatie van civiel- en fiscaalrechtelijke

Estate planning Stichting RB studiekring Utrecht, 11 november 2014 Mr. C.G.C. Engelbertink, Van Ewijk Estate Planning te Bussum Definitie van estate planning Inventarisatie van civiel- en fiscaalrechtelijke

Belastingadviesbureau Groenemans WELKOM. Henk Groenemans RB Msc. Register Belastingadviseur

Belastingadviesbureau Groenemans WELKOM Henk Groenemans RB Msc. Register Belastingadviseur Koren 16 a 0492-841336 5731 LC Mierlo u 06-24243155 Nederland fiscad@onsmail.nl Vliegert 26-11-2015 Copyright

Belastingadviesbureau Groenemans WELKOM Henk Groenemans RB Msc. Register Belastingadviseur Koren 16 a 0492-841336 5731 LC Mierlo u 06-24243155 Nederland fiscad@onsmail.nl Vliegert 26-11-2015 Copyright

Mr H.M.L. Simons, notaris Notariskantoor Kunderlinde Voerendaal

Het Erfrecht Mr H.M.L. Simons, notaris Notariskantoor Kunderlinde Voerendaal Algemeen Zuivere aanvaarding, beneficiaire aanvaarding, verwerping Wettelijke verdeling Legitieme portie Samenwoners 2-Trapsmaking

Het Erfrecht Mr H.M.L. Simons, notaris Notariskantoor Kunderlinde Voerendaal Algemeen Zuivere aanvaarding, beneficiaire aanvaarding, verwerping Wettelijke verdeling Legitieme portie Samenwoners 2-Trapsmaking

Welkom bij de workshop Vermogensplanning, waar moet u op letten. Drs Bram van Eijndthoven Hoofd fiscaal bureau ING Bank

Welkom bij de workshop Vermogensplanning, waar moet u op letten Drs Bram van Eijndthoven Hoofd fiscaal bureau ING Bank Programma, en even voorstellen 1. Financieel Fit 2. Overdracht bij overlijden 3. Overdracht

Welkom bij de workshop Vermogensplanning, waar moet u op letten Drs Bram van Eijndthoven Hoofd fiscaal bureau ING Bank Programma, en even voorstellen 1. Financieel Fit 2. Overdracht bij overlijden 3. Overdracht

ESTATE PLANNING. I. Schenking

ESTATE PLANNING Estate planning, ofwel nalatenschapsplanning, wordt wel omschreven als een geheel van maatregelen om te bereiken dat het vermogen op zo goed mogelijke wijze overgaat op de erfgenamen. Vaak

ESTATE PLANNING Estate planning, ofwel nalatenschapsplanning, wordt wel omschreven als een geheel van maatregelen om te bereiken dat het vermogen op zo goed mogelijke wijze overgaat op de erfgenamen. Vaak

ERFENIS, TESTAMENT EN SLIM SCHENKEN

PAGINA 1 VAN 6 Erfgenamen. Wie uw nalatenschap erft is via de wet bepaalt. Mocht u andere wensen hebben dan kunt u dit vastleggen in een testament. Op deze manier bepaalt uzelf wie uw erfgenamen zijn.

PAGINA 1 VAN 6 Erfgenamen. Wie uw nalatenschap erft is via de wet bepaalt. Mocht u andere wensen hebben dan kunt u dit vastleggen in een testament. Op deze manier bepaalt uzelf wie uw erfgenamen zijn.

Zeker van uw zaak en zorg voor uw gezin

Zeker van uw zaak en zorg voor uw gezin Thema-avond Op naar een (on)zekere toekomst OVSB, 9 november 2015 mr. Heleen C. Vaarten Notaris te Eindhoven Om te beginnen: enkele misverstanden 1. Door het nieuwe

Zeker van uw zaak en zorg voor uw gezin Thema-avond Op naar een (on)zekere toekomst OVSB, 9 november 2015 mr. Heleen C. Vaarten Notaris te Eindhoven Om te beginnen: enkele misverstanden 1. Door het nieuwe

Erven, Schenken levenstestament. Lezing Maurice Dassen 2017

Erven, Schenken levenstestament Lezing Maurice Dassen 2017 2 Erfrecht (wettelijke regeling) Indien geen testament -> wet Wettelijke erfopvolging: - echtgenoot en (klein)kinderen - ouders, broers/zussen

Erven, Schenken levenstestament Lezing Maurice Dassen 2017 2 Erfrecht (wettelijke regeling) Indien geen testament -> wet Wettelijke erfopvolging: - echtgenoot en (klein)kinderen - ouders, broers/zussen

Presentatie ZijActief

Presentatie ZijActief Op: 18 januari 2012 Door: mr A.J.W. (Arjan) Kuiper, notaris te Montfoort Even voorstellen? Mr A.J.W. (Arjan) Kuiper, notaris Opvolger van notaris mr H.J.Th.G. Tomlow Even voorstellen?

Presentatie ZijActief Op: 18 januari 2012 Door: mr A.J.W. (Arjan) Kuiper, notaris te Montfoort Even voorstellen? Mr A.J.W. (Arjan) Kuiper, notaris Opvolger van notaris mr H.J.Th.G. Tomlow Even voorstellen?

Voorwoord. Ik dank u voor uw interesse en verwelkom u graag op mijn kantoor. Fenneke Koster-Joenje, notaris

Uw testament Voorwoord U bezoekt de notaris zowel in goede als slechte tijden. Overlijden is een droevige gebeurtenis. Dan is het fijn dat uw wensen voor uw overlijdt goed zijn geregeld. Door middel van

Uw testament Voorwoord U bezoekt de notaris zowel in goede als slechte tijden. Overlijden is een droevige gebeurtenis. Dan is het fijn dat uw wensen voor uw overlijdt goed zijn geregeld. Door middel van

Hoofdstuk 1 - Estate planning of nalatenschapsplanning. Hoofdstuk 3 - Een verblijvingsbeding tussen samenwoners

Inhoudsopgave Voorwoord... 1 Introductie... 2 Hoofdstuk 1 - Estate planning of nalatenschapsplanning 1. Wat is het?... 5 2. Hoe doet u het correct?... 5 3. Wat zijn de voordelen?... 7 4. Wat zijn de nadelen?...

Inhoudsopgave Voorwoord... 1 Introductie... 2 Hoofdstuk 1 - Estate planning of nalatenschapsplanning 1. Wat is het?... 5 2. Hoe doet u het correct?... 5 3. Wat zijn de voordelen?... 7 4. Wat zijn de nadelen?...

Erven, schenken, nalaten, levenstestament en fiscus. mr. Marloes Theus en mr. Ruud van Gerven

Erven, schenken, nalaten, levenstestament en fiscus. mr. Marloes Theus en mr. Ruud van Gerven mr. Marloes Theus mr. Ruud van Gerven De onderwerpen: Besparen erfbelasting Schenken Levenstestament Besparen

Erven, schenken, nalaten, levenstestament en fiscus. mr. Marloes Theus en mr. Ruud van Gerven mr. Marloes Theus mr. Ruud van Gerven De onderwerpen: Besparen erfbelasting Schenken Levenstestament Besparen

AdviesbureauJournaal SPECIAL

AdviesbureauJournaal SPECIAL ASR Adviesbureau Fiscale en Juridische Zaken januari 2010 Schenk- en erfbelasting Wetsvoorstel schenk- en erfbelasting 2010 is wet Op 3 november 2009 is het wetsvoorstel schenk-

AdviesbureauJournaal SPECIAL ASR Adviesbureau Fiscale en Juridische Zaken januari 2010 Schenk- en erfbelasting Wetsvoorstel schenk- en erfbelasting 2010 is wet Op 3 november 2009 is het wetsvoorstel schenk-

Seniorenbeurs (LEVENS)TESTAMENT & ERFRECHT 4 april Mr. Hellen de Bie- van Seters

TESTAMENT & ERFRECHT 4 april Mr. Hellen de Bie- van Seters") Seniorenbeurs (LEVENS)TESTAMENT & ERFRECHT 4 april 2019 Mr. Hellen de Bie- van Seters Onderwerpen van vandaag Wettelijk erfrecht Testamenten Schenk- en erfbelasting Levenstestament Wet Langdurige Zorg

Seniorenbeurs (LEVENS)TESTAMENT & ERFRECHT 4 april 2019 Mr. Hellen de Bie- van Seters Onderwerpen van vandaag Wettelijk erfrecht Testamenten Schenk- en erfbelasting Levenstestament Wet Langdurige Zorg

Nieuwe schenk- erfbelasting Belangrijkste wijzigingen vanaf 2010

. Nieuwe schenk- erfbelasting Belangrijkste wijzigingen vanaf 2010 Het successierecht is de meest onbegrepen belasting. Het kabinet wil deze belasting in stand houden, ondanks dat de schenker of erflater

. Nieuwe schenk- erfbelasting Belangrijkste wijzigingen vanaf 2010 Het successierecht is de meest onbegrepen belasting. Het kabinet wil deze belasting in stand houden, ondanks dat de schenker of erflater

'Hoe staat uw nalatenschap ervoor?' Erfbelasting Testament Schenking 23-11-2015

'Hoe staat uw nalatenschap ervoor?' Erfbelasting Testament Schenking 1 Erfbelasting 2 Erfbelasting Erfenis: Zuiver aanvaarden (Lusten en lasten) Beneficiair aanvaarden (alleen de lusten) Verwerpen (niets)

'Hoe staat uw nalatenschap ervoor?' Erfbelasting Testament Schenking 1 Erfbelasting 2 Erfbelasting Erfenis: Zuiver aanvaarden (Lusten en lasten) Beneficiair aanvaarden (alleen de lusten) Verwerpen (niets)

Bijlage. Aangifte Schenkbelasting. Tarieven en vrijstellingen voor de schenkbelasting 2010. Wat vindt u in deze bijlage?

2010 Bijlage Aangifte Schenkbelasting Wat vindt u in deze bijlage? Algemene informatie: blz. 2 Wegwijzer schenkbelasting: blz. 3 Tarieven schenkbelasting: blz. 6 Tarieven en vrijstellingen voor de schenkbelasting

2010 Bijlage Aangifte Schenkbelasting Wat vindt u in deze bijlage? Algemene informatie: blz. 2 Wegwijzer schenkbelasting: blz. 3 Tarieven schenkbelasting: blz. 6 Tarieven en vrijstellingen voor de schenkbelasting

03-05-2016. Onbezorgd ouder worden. Ouder worden en zorg. Deel I Ouder worden en zorg. Wat is het probleem? Eigen bijdrage zorgkosten. Wanneer?

Onbezorgd ouder worden Deel I Ouder worden en zorg Ouder worden en zorg Wat is het probleem? Eigen bijdrage zorgkosten Wanneer? U woont in een zorginstelling; U heeft een volledig pakket thuis of modulair

Onbezorgd ouder worden Deel I Ouder worden en zorg Ouder worden en zorg Wat is het probleem? Eigen bijdrage zorgkosten Wanneer? U woont in een zorginstelling; U heeft een volledig pakket thuis of modulair

GOEDE REDENEN OM EEN TESTAMENT TE MAKEN

GOEDE REDENEN OM EEN TESTAMENT TE MAKEN Tekst Dorine van Kesteren Wie erft er van u? Wat gebeurt er met uw spullen of huisdieren? Wie zorgt er voor de kinderen als u er niet meer bent? De wet regelt veel

GOEDE REDENEN OM EEN TESTAMENT TE MAKEN Tekst Dorine van Kesteren Wie erft er van u? Wat gebeurt er met uw spullen of huisdieren? Wie zorgt er voor de kinderen als u er niet meer bent? De wet regelt veel

Hoe afwijken van het wettelijk erfrecht? Fundamenten van het nieuwe erfrecht

Hoe afwijken van het wettelijk erfrecht? Fundamenten van het nieuwe erfrecht Bart Chiau Augustus 2018 1 september 2018 Hervorming wettelijk erfrecht Hervorming erfbelasting Hervorming huwelijksvermogensrecht

Hoe afwijken van het wettelijk erfrecht? Fundamenten van het nieuwe erfrecht Bart Chiau Augustus 2018 1 september 2018 Hervorming wettelijk erfrecht Hervorming erfbelasting Hervorming huwelijksvermogensrecht

Erfrecht. Wat gebeurt er na iemands overlijden met zijn vermogen?

Erfrecht Wat gebeurt er na iemands overlijden met zijn vermogen? Verklaring van erfrecht Dit is een schriftelijke verklaring die u nodig heeft na iemands overlijden. De verklaring wordt opgemaakt door

Erfrecht Wat gebeurt er na iemands overlijden met zijn vermogen? Verklaring van erfrecht Dit is een schriftelijke verklaring die u nodig heeft na iemands overlijden. De verklaring wordt opgemaakt door

themadossier De nieuwe schenk- en erfbelasting

themadossier De nieuwe schenk- en erfbelasting Inhoudsopgave 1. Inleiding... 1 2. De gewijzigde tarieven schenk- en erfbelasting... 1 3. De gewijzigde vrijstellingen schenk- en erfbelasting... 2 4. Consequenties

themadossier De nieuwe schenk- en erfbelasting Inhoudsopgave 1. Inleiding... 1 2. De gewijzigde tarieven schenk- en erfbelasting... 1 3. De gewijzigde vrijstellingen schenk- en erfbelasting... 2 4. Consequenties

Goed geregeld! 27 oktober mr. Suzanne Maijer-Drissen Kandidaat-notaris

Goed geregeld! 27 oktober 2018 mr. Suzanne Maijer-Drissen Kandidaat-notaris postadres: bezoekadressen: Postbus 313 Willem van Hornestraat 61 6199 ZN MAASTRICHT-AIRPORT (BEEK) 5988 AP HELDEN Australiëlaan

Goed geregeld! 27 oktober 2018 mr. Suzanne Maijer-Drissen Kandidaat-notaris postadres: bezoekadressen: Postbus 313 Willem van Hornestraat 61 6199 ZN MAASTRICHT-AIRPORT (BEEK) 5988 AP HELDEN Australiëlaan

Waarom zijn nalatenschappen belangrijk voor DierenLot?

NALATENSCHAPPEN Waarom zijn nalatenschappen belangrijk voor DierenLot? Dankzij de steun van al onze trouwe donateurs kunnen wij kleine en middelgrote lokale organisaties blijven steunen in hun hulp aan

NALATENSCHAPPEN Waarom zijn nalatenschappen belangrijk voor DierenLot? Dankzij de steun van al onze trouwe donateurs kunnen wij kleine en middelgrote lokale organisaties blijven steunen in hun hulp aan

Waarom een testament?

notaris Oude Delft 62 2611 CD Delft Postbus 2882 2601 CW Delft tel. 015-213 70 50 fax 015-213 70 55 notaris@boelens.net Waarom een testament? REDENEN VOOR HET OPSTELLEN VAN EEN (NIEUW) TESTAMENT - Benoemen

notaris Oude Delft 62 2611 CD Delft Postbus 2882 2601 CW Delft tel. 015-213 70 50 fax 015-213 70 55 notaris@boelens.net Waarom een testament? REDENEN VOOR HET OPSTELLEN VAN EEN (NIEUW) TESTAMENT - Benoemen

Wijziging Successiewet

Wijziging Successiewet Belangrijke aandachtspunten Gegeven de veelheid aan wijzigingen is het niet mogelijk een uitputtende en tegelijkertijd korte checklist te maken. Enkele belangrijke thema s voor de

Wijziging Successiewet Belangrijke aandachtspunten Gegeven de veelheid aan wijzigingen is het niet mogelijk een uitputtende en tegelijkertijd korte checklist te maken. Enkele belangrijke thema s voor de

Nalaten en erven Erfrecht. Wet sinds 2003

1 Nalaten en erven Erfrecht Wet sinds 2003 2 Onderscheid in: Echtgenoten Anderen 3 Wat zegt de wet? Voor echtgenoten Voor de anderen 4 Wat zegt de wet voor echtgenoten? WETTELIJKE VERDELING: Alles gaat

1 Nalaten en erven Erfrecht Wet sinds 2003 2 Onderscheid in: Echtgenoten Anderen 3 Wat zegt de wet? Voor echtgenoten Voor de anderen 4 Wat zegt de wet voor echtgenoten? WETTELIJKE VERDELING: Alles gaat

Belasting en erven 2011

Regelingen en voorzieningen CODE 3.3.1.312 2011 brochure bronnen uitgave van de Belastingdienst, mei 2011; www.belastingdienst.nl Weet u dat u een erfenis nalaat? En vraagt u zich af wat u tijdens uw leven

Regelingen en voorzieningen CODE 3.3.1.312 2011 brochure bronnen uitgave van de Belastingdienst, mei 2011; www.belastingdienst.nl Weet u dat u een erfenis nalaat? En vraagt u zich af wat u tijdens uw leven

Overal waar in deze brochure hij of zijn staat, kunt u ook zij of haar lezen.

2011 Weet u dat u een erfenis nalaat? En vraagt u zich af wat u tijdens uw leven al kunt regelen? Of is iemand in uw omgeving overleden en krijgt u een erfenis? In deze brochure leest u meer over erven

2011 Weet u dat u een erfenis nalaat? En vraagt u zich af wat u tijdens uw leven al kunt regelen? Of is iemand in uw omgeving overleden en krijgt u een erfenis? In deze brochure leest u meer over erven

Belasting en erven 2013

Belasting en erven 2013 Weet u dat u een erfenis nalaat? En vraagt u zich af wat u tijdens uw leven al kunt regelen? Of is iemand in uw omgeving overleden en krijgt u een erfenis? In deze brochure leest

Belasting en erven 2013 Weet u dat u een erfenis nalaat? En vraagt u zich af wat u tijdens uw leven al kunt regelen? Of is iemand in uw omgeving overleden en krijgt u een erfenis? In deze brochure leest

In enkele artikelen van mijn hand is ingegaan op het Franse erfrecht. Naast het civiele recht, speelt echter ook het fiscale recht: de erfbelasting.

Henriette van Zelm van Eldik Office de Maître Paul-Etienne DUPONT, Notaire 81-83 Avenue Ledru Rollin 75012 PARIS Tel : + 33(0)1.71.19.45.28 Fax: + 33(0)1.43.43.17.56 henriette.vanzelm.75243@paris.notaires.fr

Henriette van Zelm van Eldik Office de Maître Paul-Etienne DUPONT, Notaire 81-83 Avenue Ledru Rollin 75012 PARIS Tel : + 33(0)1.71.19.45.28 Fax: + 33(0)1.43.43.17.56 henriette.vanzelm.75243@paris.notaires.fr

Erfenis Wat is een erfenis? verklaring van erfrecht Wettelijk erfrecht Wie Erft? erfopvolging legitieme portie

Erfenis Wat is een erfenis? De erfenis is de som van alle bezittingen minus schuld. Bezittingen zijn alle zaken uit te drukken in geld, zoals een bankrekening, aandelen, kunst of een auto. Met schuld wordt

Erfenis Wat is een erfenis? De erfenis is de som van alle bezittingen minus schuld. Bezittingen zijn alle zaken uit te drukken in geld, zoals een bankrekening, aandelen, kunst of een auto. Met schuld wordt

Testamenten en erfgenamen met een verstandelijke beperking

Testamenten en erfgenamen met een verstandelijke beperking Mr R.J.W.J. Meyer Notaris & Estateplanner te Naarden RijksBredius Notarissen te Naarden en Bussum. Naarden 2013 Vader Johan gehuwd in de wettelijke

Testamenten en erfgenamen met een verstandelijke beperking Mr R.J.W.J. Meyer Notaris & Estateplanner te Naarden RijksBredius Notarissen te Naarden en Bussum. Naarden 2013 Vader Johan gehuwd in de wettelijke

ERFBELASTING IN FRANKRIJK EN NEDERLAND (2017)

") ERFBELASTING IN FRANKRIJK EN NEDERLAND (2017) Heering Associates 1 januari 2017 Heering Associates Gebouw De Koophandel Herengracht 141 1015 BH Amsterdam 020-7 222 111 www.heeringassociates.eu Heering

ERFBELASTING IN FRANKRIJK EN NEDERLAND (2017) Heering Associates 1 januari 2017 Heering Associates Gebouw De Koophandel Herengracht 141 1015 BH Amsterdam 020-7 222 111 www.heeringassociates.eu Heering

VOORBEELD. Voorbeeld: Als de nalatenschap 100 bedraagt en er naast de langstlevende partner drie kinderen zijn, erft

Geachte heer Test, U hebt aangegeven momenteel geen testament te hebben. Het antwoord op de vraag of u wel een testament nodig hebt, is van veel factoren afhankelijk. Een belangrijke factor is de hoogte

Geachte heer Test, U hebt aangegeven momenteel geen testament te hebben. Het antwoord op de vraag of u wel een testament nodig hebt, is van veel factoren afhankelijk. Een belangrijke factor is de hoogte

een goede nalatenschapsplanning nuttige tips en adviezen

een goede nalatenschapsplanning nuttige tips en adviezen 1 Tekst: Bureau Schrijfwerk Aan deze pocket werkten mee: Notariskantoor Timmers, Lisse Ontwerp en lay-out: De Commandos, Leiden Uitgever: Luiken

een goede nalatenschapsplanning nuttige tips en adviezen 1 Tekst: Bureau Schrijfwerk Aan deze pocket werkten mee: Notariskantoor Timmers, Lisse Ontwerp en lay-out: De Commandos, Leiden Uitgever: Luiken

Belastingdienst. Belasting en erven 2014

Belastingdienst Belasting en erven 2014 PA 974-1Z41FD Weet u dat u een erfenis nalaat? En vraagt u zich af wat u tijdens uw leven al kunt regelen? Of is iemand in uw omgeving overleden en krijgt u een

Belastingdienst Belasting en erven 2014 PA 974-1Z41FD Weet u dat u een erfenis nalaat? En vraagt u zich af wat u tijdens uw leven al kunt regelen? Of is iemand in uw omgeving overleden en krijgt u een

De heer P. Groothuizen. Datum: 02 januari 2015 Samengesteld door: Anneke Janssen

De heer P. Groothuizen Datum: 02 januari 2015 Samengesteld door: Anneke Janssen Geachte heer P. Groothuizen, U hebt aangegeven momenteel geen testament te hebben. Het antwoord op de vraag of u wel een

De heer P. Groothuizen Datum: 02 januari 2015 Samengesteld door: Anneke Janssen Geachte heer P. Groothuizen, U hebt aangegeven momenteel geen testament te hebben. Het antwoord op de vraag of u wel een

Bedrijfsopvolging. Jolanda van Nunen. De successiewet in een notendop

Bedrijfsopvolging Schenk- en erfbelasting Inkomstenbelasting Testamenten Andere civielrechtelijke zaken 0 Inleiding Mr. C. (Kees) Goeman Mr. E.J.Ph. (Ed) Bijnsdorp Sprekers: Mw. mr. J.J.G.M. (Jolanda)

Bedrijfsopvolging Schenk- en erfbelasting Inkomstenbelasting Testamenten Andere civielrechtelijke zaken 0 Inleiding Mr. C. (Kees) Goeman Mr. E.J.Ph. (Ed) Bijnsdorp Sprekers: Mw. mr. J.J.G.M. (Jolanda)

SUCCESSIEWET 1956. Herziening successiewet 2010

SUCCESSIEWET 1956 Herziening successiewet 2010 René Breemans 1 e druk 17 juli 2010 2010 René Breemans Deze tekst mag zonder toestemming niet commercieel worden gebruikt. Deze tekst is informatief en er

SUCCESSIEWET 1956 Herziening successiewet 2010 René Breemans 1 e druk 17 juli 2010 2010 René Breemans Deze tekst mag zonder toestemming niet commercieel worden gebruikt. Deze tekst is informatief en er

Testamenten lezen. Inleiding en onderwerpen. Tot stand komen van een testament 03-09-15. en andere notariële zaken

Testamenten lezen en andere notariële zaken Janien Zomer Carina Hudepohl Inleiding en onderwerpen Het opmaken van een testament Wettelijk erfrecht Verschillende soorten testamenten De executeur Erven De

Testamenten lezen en andere notariële zaken Janien Zomer Carina Hudepohl Inleiding en onderwerpen Het opmaken van een testament Wettelijk erfrecht Verschillende soorten testamenten De executeur Erven De

WLZ en Erven ( )

") WLZ en Erven (8-7-2018) Als je door ouderdom of anderszins extra zorg nodig hebt kan het zijn dat die niet meer thuis verleend kan worden. Een mogelijkheid is dat je dan moet worden opgenomen in een z.g.

WLZ en Erven (8-7-2018) Als je door ouderdom of anderszins extra zorg nodig hebt kan het zijn dat die niet meer thuis verleend kan worden. Een mogelijkheid is dat je dan moet worden opgenomen in een z.g.

Deel 1. Naar wie gaat uw nalatenschap?

INHOUDSTAFEL Deel 1. Naar wie gaat uw nalatenschap? 1. Een aantal principes.................................................... 1 2. De zeven basisregels van het erfrecht....................................

INHOUDSTAFEL Deel 1. Naar wie gaat uw nalatenschap? 1. Een aantal principes.................................................... 1 2. De zeven basisregels van het erfrecht....................................

H4 Wettelijk erfrecht

H4 Wettelijk erfrecht Samenvatting Personen- en familierecht Sharon Di Tore 99041355 14-12-16 Wanneer iemand geen testament heeft en overlijdt dan geldt het wettelijk erfrecht. Let op: echtgenote en geregistreerde

H4 Wettelijk erfrecht Samenvatting Personen- en familierecht Sharon Di Tore 99041355 14-12-16 Wanneer iemand geen testament heeft en overlijdt dan geldt het wettelijk erfrecht. Let op: echtgenote en geregistreerde

Mijn testament. Goed voorbereid het gesprek in met ErfrechtRoutePlanners

Mijn testament Goed voorbereid het gesprek in met ErfrechtRoutePlanners Dit document is een handig hulpmiddel ter voorbereiding op het gesprek met ErfrechtRoutePlanners Wat is een testament? Een testament

Mijn testament Goed voorbereid het gesprek in met ErfrechtRoutePlanners Dit document is een handig hulpmiddel ter voorbereiding op het gesprek met ErfrechtRoutePlanners Wat is een testament? Een testament

Aanvaarden Het accepteren van een erfdeel, inclusief de schulden. Hierdoor wordt iemand erfgenaam.

Erfrecht Woordenboek Op onze website heb je een hoop moeilijke woorden en vaktermen gezien. We hebben steeds geprobeerd die goed uit te leggen. Waarschijnlijk lees je de komende tijd documenten die bol

Erfrecht Woordenboek Op onze website heb je een hoop moeilijke woorden en vaktermen gezien. We hebben steeds geprobeerd die goed uit te leggen. Waarschijnlijk lees je de komende tijd documenten die bol

SUCCESSIERECHTEN IN FRANKRIJK EN NEDERLAND (2009)

") SUCCESSIERECHTEN IN FRANKRIJK EN NEDERLAND (2009) Heering Associates Januari 2009 Heering Associates Jachthavenweg 121 1081 KM Amsterdam Postbus 75265 1070 AG Amsterdam 020-6789 527 www.heeringassociates.eu

SUCCESSIERECHTEN IN FRANKRIJK EN NEDERLAND (2009) Heering Associates Januari 2009 Heering Associates Jachthavenweg 121 1081 KM Amsterdam Postbus 75265 1070 AG Amsterdam 020-6789 527 www.heeringassociates.eu

Welkom 30-9-2009. Agenda. Belastingplan 2010. *Belastingplan 2010 *Schenk- en erfbelasting

Welkom * *Schenk- en erfbelasting Agenda 16:00 uur Ontvangst 16:30 uur highlights -------------- 18:00 uur Pauze / Buffet -------------- 18:45 uur 20:00 uur Einde / vragen / afsluiting 1. Maatregelen voor

Welkom * *Schenk- en erfbelasting Agenda 16:00 uur Ontvangst 16:30 uur highlights -------------- 18:00 uur Pauze / Buffet -------------- 18:45 uur 20:00 uur Einde / vragen / afsluiting 1. Maatregelen voor

Uw tweede woning: vererving & belasting

Uw tweede woning: vererving & belasting Second Home oktober 2017 - Utrecht Maurice De Clercq & Harjit Singh ESJ Accountants & Belastingadviseurs Agenda 1. Erfbelasting Nederland 2. Nederlandse erfbelasting

Uw tweede woning: vererving & belasting Second Home oktober 2017 - Utrecht Maurice De Clercq & Harjit Singh ESJ Accountants & Belastingadviseurs Agenda 1. Erfbelasting Nederland 2. Nederlandse erfbelasting

Toelichting 2013 Aangifte schenkbelasting

Belastingdienst Toelichting 2013 Aangifte schenkbelasting SUC 064-1Z31FD Dit is een toelichting bij het formulier Aangifte schenkbelasting. Deze toelichting bestaat uit vier onderdelen: A Algemene informatie

Belastingdienst Toelichting 2013 Aangifte schenkbelasting SUC 064-1Z31FD Dit is een toelichting bij het formulier Aangifte schenkbelasting. Deze toelichting bestaat uit vier onderdelen: A Algemene informatie

Wijziging Successiewet

Wijziging Successiewet Aandachtspunten voor Gegeven de veelheid aan wijzigingen is het niet mogelijk een uitputtende en tegelijkertijd korte checklist te maken. Een aantal belangrijke thema s voor op de

Wijziging Successiewet Aandachtspunten voor Gegeven de veelheid aan wijzigingen is het niet mogelijk een uitputtende en tegelijkertijd korte checklist te maken. Een aantal belangrijke thema s voor op de

ESTATE PLANNING. Meester in advies. Huwelijkse voorwaarden. Schenken. Testament

ESTATE PLANNING Schenken Huwelijkse voorwaarden Testament Wat is estate planning? Estate planning is het nemen van maatregelen gericht op de besparing van schenk- en erfbelasting bij de overgang of overdracht

ESTATE PLANNING Schenken Huwelijkse voorwaarden Testament Wat is estate planning? Estate planning is het nemen van maatregelen gericht op de besparing van schenk- en erfbelasting bij de overgang of overdracht

Bijlage I Berekening waarde vruchtgebruik en periodieke uitkeringen 191. Bijlage II Afgeronde overlevingstafel (GBM/GBV ) 193

193") Inhoud Voorwoord 11 1 Erfrecht in vogelvlucht 13 1.1 Wettelijk erfrecht 13 1.2 Invloed huwelijk op nalatenschap 14 1.3 Wettelijke verdeling 15 1.3.1 Gevolgen van wettelijke verdeling voor erfbelasting

Inhoud Voorwoord 11 1 Erfrecht in vogelvlucht 13 1.1 Wettelijk erfrecht 13 1.2 Invloed huwelijk op nalatenschap 14 1.3 Wettelijke verdeling 15 1.3.1 Gevolgen van wettelijke verdeling voor erfbelasting

OUDERS EN KINDEREN: HET ERFRECHT

OUDERS EN KINDEREN: HET ERFRECHT Sinds 1 januari 2003 is de wetgeving met betrekking tot het erfrecht gewijzigd. Het grootste deel van de wijzigingen in het erfrecht heeft betrekking op gehuwden (of geregistreerde

OUDERS EN KINDEREN: HET ERFRECHT Sinds 1 januari 2003 is de wetgeving met betrekking tot het erfrecht gewijzigd. Het grootste deel van de wijzigingen in het erfrecht heeft betrekking op gehuwden (of geregistreerde

Begunstigingsclausules: een zaak van levensbelang!

Begunstigingsclausules: een zaak van levensbelang! KVK Pieter DEBBAUT Maart 2015 ERGO slide master 2010 1 1. Inleiding 2. Gevolgen wijziging begunstigingsclausule: wettelijke erfgenamen vs de nalatenschap

Begunstigingsclausules: een zaak van levensbelang! KVK Pieter DEBBAUT Maart 2015 ERGO slide master 2010 1 1. Inleiding 2. Gevolgen wijziging begunstigingsclausule: wettelijke erfgenamen vs de nalatenschap

Uw tweede woning: vererving & belasting

Uw tweede woning: vererving & belasting Second Home september 2018 - Utrecht Maurice De Clercq & Harjit Singh ESJ Accountants & Belastingadviseurs Agenda 1. Erfbelasting Nederland 2. Tweede woning in Nederland

Uw tweede woning: vererving & belasting Second Home september 2018 - Utrecht Maurice De Clercq & Harjit Singh ESJ Accountants & Belastingadviseurs Agenda 1. Erfbelasting Nederland 2. Tweede woning in Nederland

HET (NIEUWE) ERFRECHT ANNO 2018

ERFRECHT ANNO 2018") HET (NIEUWE) ERFRECHT ANNO 2018 INLEIDING AGENDA INLEIDING ERFRECHT ERFBELASTING WIJZIGING RESERVE WIJZIGING REGELS INBRENG ERFOVEREENKOMSTEN CASUS INLEIDING HERVORMING ERFRECHT NOODZAKELIJK Het erfrecht

HET (NIEUWE) ERFRECHT ANNO 2018 INLEIDING AGENDA INLEIDING ERFRECHT ERFBELASTING WIJZIGING RESERVE WIJZIGING REGELS INBRENG ERFOVEREENKOMSTEN CASUS INLEIDING HERVORMING ERFRECHT NOODZAKELIJK Het erfrecht

Erven en schenken. in 2012. www.smitmoormann.nl

Erven en schenken in 2012 www.smitmoormann.nl Als u een schenking doet of ontvangt, krijgt u met belastingen te maken. Ook als u aan iemand bij uw overlijden iets wilt nalaten of u ontvangt een erfenis,

Erven en schenken in 2012 www.smitmoormann.nl Als u een schenking doet of ontvangt, krijgt u met belastingen te maken. Ook als u aan iemand bij uw overlijden iets wilt nalaten of u ontvangt een erfenis,

Erven en schenken. in

Erven en schenken in 2010 www.netwerknotarissen.nl Als je een schenking doet of ontvangt, krijg je met belastingen te maken. Ook als je aan iemand bij je overlijden iets wilt nalaten of je ontvangt een

Erven en schenken in 2010 www.netwerknotarissen.nl Als je een schenking doet of ontvangt, krijg je met belastingen te maken. Ook als je aan iemand bij je overlijden iets wilt nalaten of je ontvangt een

1. De wetgever heeft reeds in uw plaats gedacht

1. De wetgever heeft reeds in uw plaats gedacht 1.1. U HEEFT VOORAF NIETS GEREGELD Voor zover u geen testament opgemaakt heeft, heeft de wetgever de erfgenamen ingedeeld in vier categorieën, waarvan hij

1. De wetgever heeft reeds in uw plaats gedacht 1.1. U HEEFT VOORAF NIETS GEREGELD Voor zover u geen testament opgemaakt heeft, heeft de wetgever de erfgenamen ingedeeld in vier categorieën, waarvan hij

Het webinar is terug te kijken door op deze link te klikken. Het stellen van vragen is vanzelfsprekend niet meer mogelijk.

Vragen webinar '10 redenen om een (levens)testament te maken' Op 30 mei jl. organiseerden Goede Doelen Nederland en Netwerk Notarissen een webinar over het testament en het levenstestament. Tijdens de

Vragen webinar '10 redenen om een (levens)testament te maken' Op 30 mei jl. organiseerden Goede Doelen Nederland en Netwerk Notarissen een webinar over het testament en het levenstestament. Tijdens de