PROVINCIAAL ONDERWIJS VLAANDEREN

|

|

|

- Helena Michiels

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 PROVINCIAAL ONDERWIJS VLAANDEREN LEERPLAN ONDERWIJS VOOR SOCIALE PROMOTIE BOEKHOUDEN-INFORMATICA TSO3 Copyright Provinciaal Onderwijs Vlaanderen BO-I/05/MO/TSO3/G 04-05/1308/N

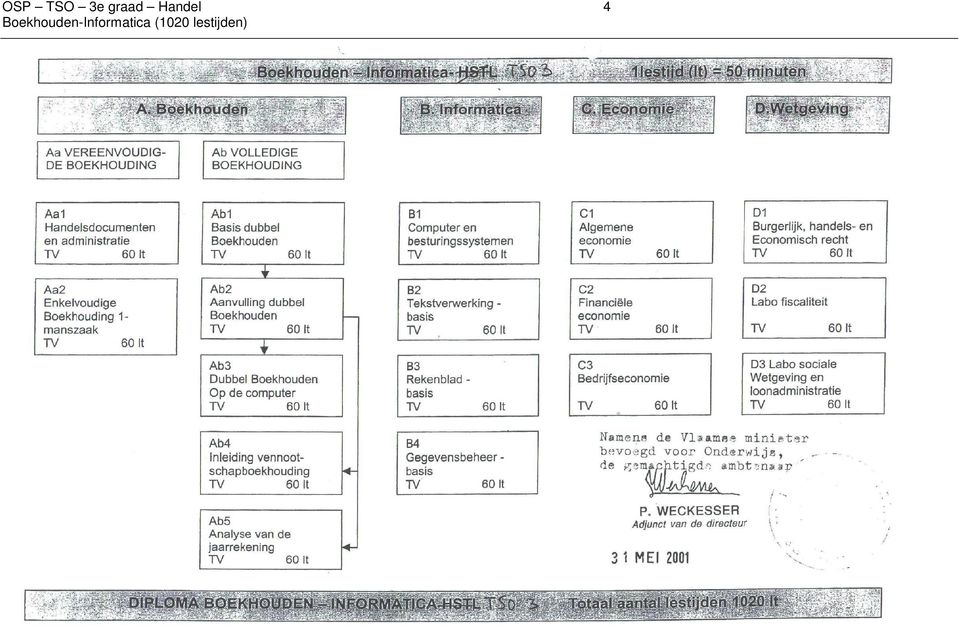

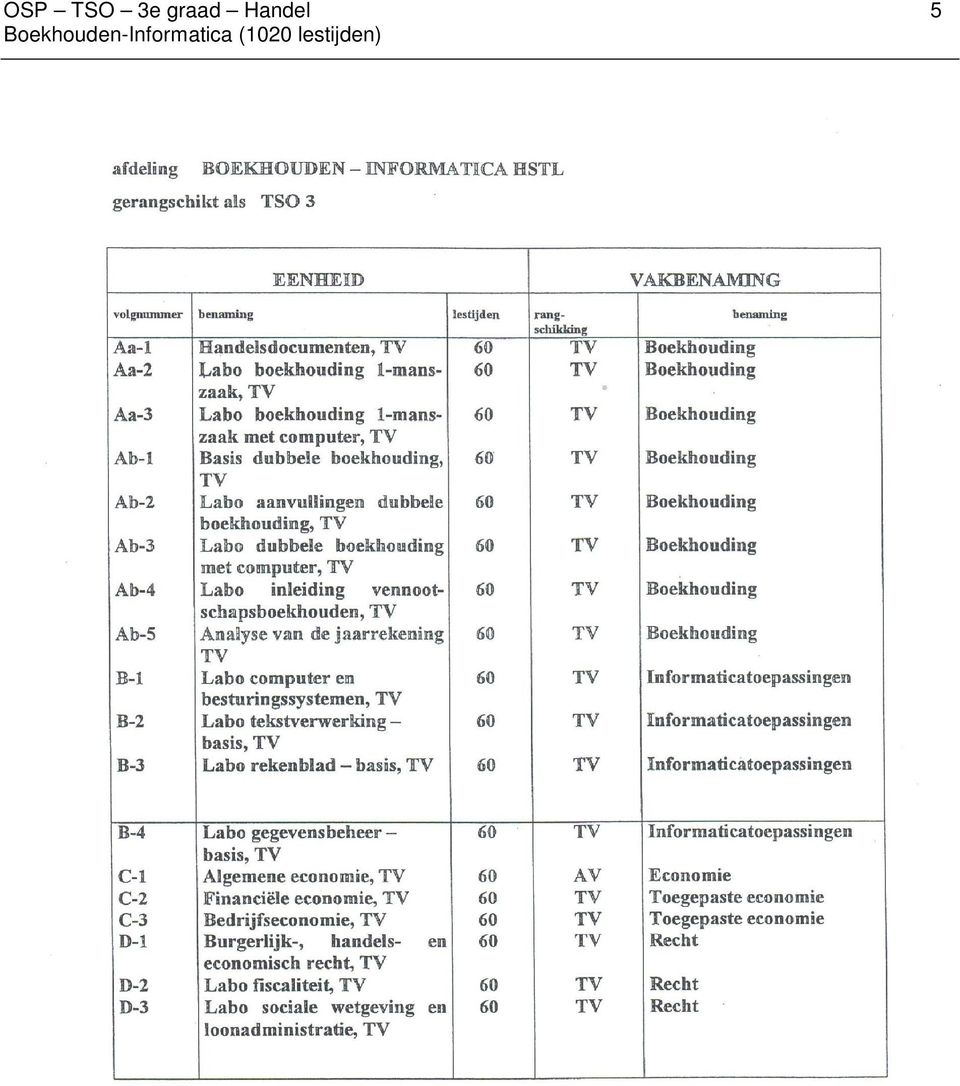

2 OSP TSO 3e graad Handel 1 INHOUD Visie... 2 Beginsituatie... 3 Algemene doelstellingen... 6 Leerplandoelstellingen / leerinhouden A Boekhouden - Module Aa1 Handelsdocumenten en administratie (60 lestijden) A Boekhouden - Module Aa2 Enkelvoudige boekhouding eenmanszaak (60 lestijden) A Boekhouden - Module Ab1 Basis dubbel boekhouden (60 lestijden) A Boekhouden - Module Ab2 Aanvulling dubbel boekhouden (60 lestijden) A Boekhouden - Module Ab3 Dubbel boekhouden op de computer (60 lestijden) A Boekhouden - Module Ab4 Inleiding vennootschapsboekhouding (60 lestijden) A Boekhouden - Module Ab5 Analyse van de jaarrekening (60 lestijden) B Informatica - Module B1 Computer en besturingssystemen (60 lestijden) B Informatica - Module B2 Tekstverwerking - basis (60 lestijden) B Informatica - Module B3 Rekenblad - basis (60 lestijden) B Informatica - Module B4 Gegevensbeheer - basis (60 lestijden) C Economie - Module C1 Algemene economie (60 lestijden) C Algemene economie - Module C2 Financiële economie (60 lestijden) C Algemene economie - Module C3 Bedrijfseconomie (60 lestijden) D Wetgeving Module D1 Burgerlijk, handels en economisch recht (60 lestijden) D Wetgeving Module D2 Labo fiscaliteit (60 lestijden) D Wetgeving Module D3 Labo Sociale wetgeving en loonadministratie (60 lestijden) Methodologische wenken Pedagogisch-didactische wenken module A Didactische hulpmiddelen module A Pedagogisch-didactische wenken module B Didactische hulpmiddelen module B Pedagogisch-didactische wenken module C Didactische hulpmiddelen module C Pedagogisch-didactische wenken module D Didactische hulpmiddelen module D Evaluatie Bibliografie module A module B module C module D... 69

... 23 A Boekhouden - Module Ab4 Inleiding vennootschapsboekhouding (60 lestijden).")

3 OSP TSO 3e graad Handel 2 VISIE Dit leerplan is het resultaat van een netoverschrijdende samenwerking. Cursisten worden voorbereid op een job in vooral kleine en middelgrote KMO s waar zij vaak verantwoordelijk zijn voor de administratie en de boekhouding. We proberen polyvalente administratieve bedienden op te leiden voor het brede scala van secretariaatswerk. Zij moeten noties hebben van zowel recht, fiscaliteit en boekhouden, kortom van alle facetten van het handelsleven. Hiervoor is het nodig dat ze buiten de typisch economische vakken ook voldoende achtergrond verwerven om in een moderne ICT-omgeving te functioneren. Op deze manier kunnen ze in het bedrijf, na een inloopperiode, zelfstandig de boekhouding voeren. Cursisten kunnen deze cursus ook gebruiken als opstap voor verdere studies in het hoger onderwijs, bijvoorbeeld voor het graduaat boekhouden (HOKT). Er is dus een doorstroommogelijkheid.

4 OSP TSO 3e graad Handel 3 BEGINSITUATIE Er zijn verschillende categorieën van cursisten die deze opleiding kunnen volgen. - Cursisten die in het voltijdse dagonderwijs op een of andere manier uit de boot vielen en die via deze cursus een tweede kans zoeken. Vaak kiezen deze cursisten bewust voor een opleiding in het CVO omdat ze willen werken in een gerichte opleiding met de vakken waar zij interesse voor hebben. - Cursisten die na een min of meer lange tijd van professionele inactiviteit een opfrissing zoeken van hun vroeger verworven kennis ( herinstromers ). Deze mensen hebben vaak reeds een opleiding gehad, die ze nu willen actualiseren (boekhouding op computer, fiscaliteit, ) of moderniseren (ICT). - Cursisten die voor hun werk de nodige kennis komen opdoen via een omscholing of bijscholing, omdat dit hun carrière- of promotiekansen binnen het bedrijf vergroot of omdat ze er zich toe gedwongen voelen door de concrete bedrijfsomstandigheden. Voor al deze categorieën van cursisten gelden geen specifieke instroomeisen. Toch gaan we ervan uit dat men minimaal het lager secundair niveau gehaald heeft en dat men openstaat voor een zware cursus met een intensief weekrooster.

.")

5 OSP TSO 3e graad Handel 4

6 OSP TSO 3e graad Handel 5

7 OSP TSO 3e graad Handel 6 ALGEMENE DOELSTELLINGEN Gezien de opleiding in de achterliggende visie mikt op het vormen van polyvalente bedienden streven we volgende doelen na. De cursisten moeten niet alleen een basiskennis en inzicht verwerven in o o o een eenvoudige elementaire boekhouding, fiscaliteit, recht, o een aantal economische thema s, o ICT, met zijn mogelijkheden maar ook met zijn beperkingen en gevaren, maar moeten ook een aantal vaardigheden ontwikkelen: o o o o o o o o o o vlot kunnen hanteren van allerlei bedrijfs- en andere documenten; een analytisch en kritisch vermogen; doorzettingsvermogen; herkennen en terugvinden van fouten en de bereidheid om deze fouten ten allen tijde te herstellen, ondanks het vele werk dat dit soms meebrengt; via een raming de resultaten min of meer vooraf kunnen inschatten; zelfwerkzaamheid; aanpassingsvermogen en flexibiliteit; vaardigheid in het zien van details; inzien dat men afhankelijk is van ICT en zich zoveel mogelijk wapenen tegen de gevaren die dit meebrengt (beveiliging, ); sociale en communicatieve vaardigheden. Tenslotte wordt er gewerkt rond volgende attituden. o o o o o Accuratesse: erop gericht zijn binnen de voorgeschreven tijd een taak nauwkeurig te voltooien. Leergierigheid: actief zoeken naar situaties om zijn competentie te verbreden en te verdiepen. Resultaatgerichtheid: gedreven naar einddoel van de activiteit toewerken. Zelfstandigheid en zin voor initiatief: zelfstandig aan een taak kunnen werken en problemen durven aanpakken. Zin voor orde, netheid en nauwkeurigheid: erop gericht zijn nauwkeurig, net en met zin voor orde te werken. Zin voor samenwerking: willen bijdragen tot een leef- en werkomgeving als gemeenschap van mensen.

8 OSP TSO 3e graad Handel 7 Algemene doelstellingen Module A Boekhouden Algemene doelstellingen module Aa Vereenvoudigde boekhouding De belangrijkste handelsdocumenten uit de binnenlandse handel invullen. Deze documenten inschrijven in de boekhouding van een kleine onderneming, daarbij gebruik makend van computersoftware. Algemene doelstellingen module Aa1 TV Handelsdocumenten en administratie (60 lt) Kennis en inzicht verwerven in de technieken van de binnenlandse handel. Het gebruik van de handelsdocumenten toelichten. De belangrijkste handelsdocumenten uit de binnenlandse handel invullen (factuur, bankcheque, wisselbrief,...). De handel situeren in de algemene economie. Algemene doelstellingen module Aa2 TV Enkelvoudige boekhouding éénmanszaak (60 lt) De vereenvoudigde boekhouding van kleine ondernemingen toepassen. De BTW-documenten invullen. Algemene doelstelling Module Ab Volledige boekhouding Met behulp van een professioneel boekhoudpakket een volledige boekhouding van een vennootschap voeren volgens het systeem van dubbel boekhouden tot en met het opstellen en analyseren van de jaarrekening. Algemene doelstelling Module Ab1 TV Basis dubbel boekhouden (60lt) De basisprincipes van een volledige boekhouding volgens het systeem van dubbel boekhouden toepassen. Algemene doelstelling Module Ab2 TV Labo aanvullingen dubbele boekhouding (60 lt) Een volledige boekhouding voeren vanaf de beginbalans tot en met de eindbalans en resultatenrekening. Algemene doelstelling Module Ab3 TV Dubbel boekhouden op de computer (60 lt) Een volledige boekhouding met computer voeren vanaf de beginbalans tot en met de eindbalans en resultatenrekening. Algemene doelstelling Module Ab4 TV Inleiding vennootschapsboekhouding (60 lt) Specifieke verrichtingen i.v.m. oprichting, uitbating en afsluiting van de boekhouding van een vennootschap boeken. Algemene doelstelling Module Ab5 TV Analyse van de jaarrekening (60 lt) De jaarrekening van een onderneming analyseren en de bedrijfseconomische toestand van een onderneming beoordelen.

.")

9 OSP TSO 3e graad Handel 8 Algemene doelstellingen Module B Informatica Algemene doelstellingen Module B1 TV Computer en besturingssystemen (60 lt) Kennis en inzicht verwerven in de werking van een computerconfiguratie. De voornaamste specificaties van een computersysteem begrijpen. Kennis verwerven in het praktisch gebruik over de elementaire commando's en handelingen van besturingssystemen. Algemene doelstellingen Module B2 TV Tekstverwerking - basis (60 lt) Het vaardig kunnen omgaan met de basishandelingen en het inzichtelijk beheersen van de aanwezige tekstverwerkingssoftware. Algemene doelstellingen Module B3 TV Rekenblad - basis (60 lt) Inzicht krijgen op de aangeboden rekenbladtechnieken. In staat zijn om zelfstandig oplossingen te bedenken voor allerhande praktische problemen gebruikmakend van de basiscommando's en de ingebouwde functies. Het praktisch nut inzien om vlot met een rekenblad oplossingen te creëren. Algemene doelstellingen Module B4 TV Gegevensbeheer - basis (60 lt) De cursist kent de begrippen gegevensbank, tabellen, formulieren, queries en rapporten. Zij/hij kan zulk een gegevensbank zelf bouwen en gebruiken. Er wordt verwacht dat zij/hij die opbouw kan doen als er een analyse beschikbaar is. De analyse zelf wordt op dit niveau nog niet geëist. De cursist heeft inzicht in relaties tussen tabellen en kent het belang van referentiële integriteit. Op basis van een analyse kan zij/hij deze samenhang tussen tabellen bouwen en referentiële integriteit afdwingen. Algemene doelstellingen Module C Economie Algemene doelstellingen Module C1 AV Algemene economie (60 lt) Bekwaam zijn om het consumenten- en producentengedrag, de prijsvorming op de product- en factormarkten grafisch uit te beelden en te verklaren; de structuur en de evolutie van een volkshuishouding schematisch en grafisch voor te stellen en te interpreteren; het belang en de werking van de internationale economische betrekkingen aan te tonen en te verklaren; de rol van de overheid in de economische orde te beschrijven en te evalueren. Algemene doelstellingen Module C2 TV Financiële economie (60 lt) Bekwaam zijn om de rol en het belang van de geldhoeveelheid en het krediet en van de financiële instellingen en de beurs in ons economisch systeem te verklaren en te evalueren. Algemene doelstellingen Module C3 TV Bedrijfseconomie (60 lt) Bekwaam zijn om de externe en interne bedrijfseconomische problemen te onderkennen, te verklaren en te evalueren; het commercieel- en personeelsbeleid te beschrijven, te analyseren en te beoordelen; in een industriële onderneming de kostenregistratie te verantwoorden, de kostensoorten te onderscheiden en bepaalde oplossingsmethoden toe te passen; in een exporterende onderneming de commerciële en financiële problemen te verklaren, te analyseren en te beoordelen.

Inzicht krijgen op de aangeboden rekenbladtechnieken.")

10 OSP TSO 3e graad Handel 9 Algemene doelstellingen Module D Wetgeving Algemene doelstelling Module D1 TV Burgerlijk -, handels- en economisch recht (60lt) Inzicht verwerven in de doolhof van wetten en reglementen, die het dagelijks bestuurlijke en handelsleven determineren. Algemene doelstellingen Module D2 TV Labo fiscaliteit (60 lt) Het begrijpen en kunnen invullen van de verschillende rubrieken van de belastingaangifte. Manueel en met behulp van een fiscaal pakket kunnen berekenen hoeveel belastingen men moet betalen of zal terugkrijgen. Algemene doelstellingen Module D3 TVV Labo sociale wetgeving en loonadministratie (60 lt) Basisprincipes van de sociale wetgeving kunnen toepassen op eenvoudige praktijkvoorbeelden. Manuele uitwerking van loonadministratie.

11

12 OSP TSO 3e graad Handel 11 LEERPLANDOELSTELLINGEN / LEERINHOUDEN A BOEKHOUDEN - MODULE AA1 HANDELSDOCUMENTEN EN ADMINISTRATIE (60 LESTIJDEN) De cursisten kunnen LEERPLANDOELSTELLINGEN begrippen uit en kenmerken van economie, handel en handelaar omschrijven en illustreren; de handel situeren in de algemene economie; de handel indelen; de voornaamste functies van de handel schetsen; de rechten en plichten van de handelaar opzoeken en verklaren; het bedrijfsleven indelen volgens de wettelijke criteria; de soorten sectoren aangeven en omschrijven; het belang van de sectoren erkennen; een bedrijfskolom opbouwen. LEERINHOUDEN 1 Economie 1.1 Begrippen en kenmerken: economie, handel, handelaar 1.2 Situering handel versus economie 1.3 Handel en handelaar Indeling van de handel Functies van de handel Rechten en plichten van de handelaar 1.4 Bedrijfsleven Indeling volgens wettelijke criteria Sectoren Soorten Belang 1.5 Bedrijfskolom - opbouw de keuze van een mogelijke vestigingsplaats beoordelen aan de hand van de voor- en nadelen; het marktonderzoek begripsmatig verwoorden; het belang van een goed marktonderzoek illustreren; een eenvoudig marktonderzoek opzetten en kaderen aan de hand van enkele vragen. 2 Keuze van de vestigingsplaats en marktonderzoek 2.1 Keuze van de vestigingsplaats motivatie voor- en nadelen Marktonderzoek Begrip Belang 2.2 Eenvoudig marktonderzoek

13 OSP TSO 3e graad Handel 12 LEERPLANDOELSTELLINGEN De cursisten kunnen opeenvolgende verrichtingen inzake aan- en verkoop kunnen situeren; de verkoopsvoorwaarden omschrijven en interpreteren; de aan- en verkoopdocumenten analyseren en gebruiken; de wettelijk verplichte vermeldingen op een factuur terugvinden en een factuur toetsen aan zijn conformiteit; een factuur opstellen. de begrippen toegevoegde waarde en BTW verduidelijken; de algemene werking van het BTW-mechanisme aantonen aan de hand van een eenvoudig voorbeeld. LEERINHOUDEN 3 Aankoop- en verkoopverrichtingen 3.1 Opeenvolgende verrichtingen 3.2 Verkoopsvoorwaarden 3.3 Documenten Analyse en gebruik Factuur Wettelijke vermeldingen Conformiteit Opstellen van een factuur 4 De BTW 4.1 Begrippen: toegevoegde waarde BTW 4.2 BTW-mechanisme de diverse betalingsmodaliteiten onderscheiden; de verschillende instrumenten bij rechtstreekse betaling toelichten en gebruiken; het gebruik van diverse rekeningen en het rekeninguittreksel illustreren; 5 Betaling en inning 5.1 Rechtstreekse betaling Kwijting Kwitantie Ontvangstbewijs 5.2 Onrechtstreekse betaling Financiële instellingen Rekeningen rekeninguittreksel Betalingsdocumenten: bankcheque storting over-

14 OSP TSO 3e graad Handel 13 LEERPLANDOELSTELLINGEN De cursisten kunnen diverse betalingsdocumenten analyseren en gebruiken; het gebruik van betaal- en kredietkaarten toelichten; elektronische vormen van bankieren toelichten. het begrip krediet begripsmatig omschrijven; het belang van het krediet op zowel economisch als sociaal vlak schetsen en interpreteren; de gevaren van het krediet illustreren; een onderscheid maken tussen kredietverstrekking door de handelaar en kredietverstrekking door een financiële instelling; de betekenis en de gevolgen van een verkoop op termijn en een verkoop op afbetaling formuleren; de betekenis en de gevolgen van de kredieten op korte en lange termijn bij een financiële instelling formuleren; een verantwoorde kredietkeuze maken op basis van eenvoudige, maar concrete gegevens. 6 Krediet 6.1 Begrip LEERINHOUDEN schrijving doorlopende opdracht - domiciliëring Betaal- en kredietkaarten Proton Phone banking PC-banking - Selfbanking 6.2 Economisch en sociaal belang 6.3 Gevaren 6.4 Kredietverlening door handelaars Verkoop op termijn Verkoop op afbetaling 6.5 Kredietverlening door financiële instellingen: Op korte termijn (kaskrediet, discontokrediet) Op lange termijn (hypothecair krediet, lening op afbetaling, investeringskrediet, leasing) 6.6 Case kredietkeuze de economische en sociale rol van het vervoer aantonen; de verschillende transportmogelijkheden interpreteren op basis van kenmerken en voor- en nadelen en de bijhorende vervoersdocumenten analyseren (binnenvaart, spoor, weg) een verantwoorde transportkeuze maken; berichtentransport toelichten. 7 Het vervoer 7.1 Economische en sociale rol 7.2 Goederentransport vervoermiddelen (weg, spoor, binnenvaart) Soorten Kenmerken voor en nadelen documenten Keuze verantwoording 7.3 Berichtentransport

15 OSP TSO 3e graad Handel 14 LEERPLANDOELSTELLINGEN De cursisten kunnen de economische en sociale rol van verzekeringen en het belang ervan aantonen; het onderscheid onderkennen tussen verzekeringsmakelaars en verzekeringsagenten; de basisterminologie inzake verzekeringen verklaren aan de hand van een case (polis). zich degelijk laten informeren alvorens over te gaan tot de keuze en aankoop van een boekhoudpakket (het gebruiksgemak zal een bepalend element zijn in de keuze, maar hoeft niet uitgetest te worden). 8 Verzekeringen LEERINHOUDEN 8.1 Economische en sociale rol - belang 8.2 Tussenpersonen - makelaar - agent 8.3 Case - partijen - risico's - premie - polis - tussenpersonen 9 Aankoop boekhoudpakketten Criteria voor een goed boekhoudpakket (vereisten, prijs, aard en grootte bedrijf, aangeboden ondersteuning, gebruiksgemak )

16 OSP TSO 3e graad Handel 15 A BOEKHOUDEN - MODULE AA2 ENKELVOUDIGE BOEKHOUDING EENMANSZAAK (60 LESTIJDEN) LEERPLANDOELSTELLINGEN De cursisten kunnen LEERINHOUDEN Opmerking: de inhouden van deze module hoeven niet in de opgegeven volgorde behandeld te worden. het begrip boekhouden verklaren; het belang van een boekhouding aantonen; de boekhoudkundige verplichtingen van een kleine onderneming weergeven volgens de wetgeving op de boekhouding en de fiscaliteit van een eenmanszaak 1 Inleiding 1.1 Het begrip boekhouden 1.2 Belang van een boekhouding 1.3 Boekhoudwetgeving voor een eenmanszaak 1.4 Fiscale wetgeving voor een eenmanszaak 2 BTW Belasting op de toegevoegde waarde de principes en de algemene werking van het BTW-stelsel kunnen toelichten; belastbare handelingen (het leveren van goederen en het presteren van diensten) illustreren; vrijstellingen van BTW opzoeken en aantonen; opzoeken en aangeven wanneer de BTW niet of beperkt aftrekbaar is; aan de hand van getotaliseerde hulpdagboeken een BTWaangifte invullen. Opmerking: overige BTW-aspecten komen in andere modules aan bod. 2.1 Principes en algemene werking van het BTW-stelsel 2.2 Belastbare handelingen - Levering van goederen en prestatie van diensten 2.3 BTW vrijstellingen 2.4 Geen recht op aftrek en beperkte aftrek 2.5 BTW-aangifte

17 OSP TSO 3e graad Handel 16 LEERPLANDOELSTELLINGEN De cursisten kunnen LEERINHOUDEN 3 Aankopen een aankoopfactuur analyseren op basis van de opgesomde elementen; een aankoopfactuur boeken in het aankoopboek; eenvoudige aankoopverrichtingen invoeren en opzoeken m.b.v. computersoftware. een verkoopfactuur analyseren op basis van de opgesomde elementen; een verkoopfactuur boeken en het verkoopboek; contante winkelverkopen (kasverkoop zonder factuur) overbrengen naar het verkoopboek en daarbij de maatstaf van heffing en de BTW uitsplitsen; eenvoudige verkoopverrichtingen invoeren en opzoeken m.b.v. computersoftware. 3.1 Analyse van een aankoopfactuur Eigen nummering datum gegevens van de leverancier Factuurbedrag maatstaf van heffing BTW-bedrag en percentage Al dan niet of beperkte aftrekbaarheid van de BTW Kortingen Terugstuurbare en verloren verpakking Bijkomende kosten 3.2 Boeking van een aankoopfactuur in het aankoopboek 3.3 Invoeren en opzoeken van aankoopverrichtingen m.b.v. software 4 Verkopen 4.1 Analyse van een verkoopfactuur Volgnummer datum gegevens van de klant Factuurbedrag maatstaf van heffing BTW-bedrag en percentage Kortingen Terugstuurbare en verloren verpakking Doorgerekende kosten 4.2 Boeking van een verkoopfactuur in het verkoopboek 4.3 Overbrenging van contante winkelverkopen naar het verkoopboek uitsplitsing van maatstaf van heffing en BTW 4.4 Invoeren en opzoeken van verkoopverrichtingen m.b.v. software

18 OSP TSO 3e graad Handel 17 LEERPLANDOELSTELLINGEN De cursisten kunnen LEERINHOUDEN 5 Financiële verrichtingen verrichtingen voor het kasboek analyseren en boeken; verrichtingen voor het kasboek analyseren en boeken; eenvoudige kas- en bankverrichtingen (incl. betalingen aan leveranciers en ontvangsten van klanten) invoeren en opzoeken m.b.v. computersoftware. 5.1 Kasboek analyse en boeking 5.2 Bankboek analyse en boeking 5.3 Invoeren en opzoeken van kas- en bankverrichtingen d.m.v. software 6 Administratie en eindverrichtingen klantenkaarten bijhouden a.h.v. inschrijvingen in het verkoopboek en het financieel boek; klantenfiches aanmaken en bijhouden via computersoftware; leverancierskaarten bijhouden a.h.v. inschrijvingen in het aankoopboek en het financieel boek; leveranciersfiches aanmaken en bijhouden via computersoftware; klanten- en leveranciersinformatie (boekingen en openstaande saldi) opzoeken m.b.v. computersoftware; het voorlopig resultaat opzoeken m.b.v. computersoftware; een inventarisboek opstellen met alle bezittingen en schulden op het einde van het boekjaar; een afschrijvingstabel van de investeringen opstellen en aanvullen; een inventaris maken van de voorraden; de lijst opmaken van alle openstaande vorderingen; de lijst opmaken van alle openstaande schulden; 6.1 Bijhouden van klantenkaarten 6.2 Klantenfiches aanmaken en bijhouden m.b.v. de computer 6.3 Bijhouden van leverancierskaarten 6.4 Leveranciersfiches aanmaken en bijhouden m.b.v. de computer 6.5 Opzoeken van klanten- en leveranciersinfo (boekingen en openstaande saldi) m.b.v. de computer 6.6 Opzoeken van het voorlopig resultaat 6.7 Inventaris Inventarisboek bezittingen en schulden Afschrijvingstabel investeringen Voorraden Lijst met openstaande vorderingen Lijst met openstaande schulden 6.8 Boekhoudkundig resultaat

19 OSP TSO 3e graad Handel 18 LEERPLANDOELSTELLINGEN De cursisten kunnen aan de hand van de hulpdagboeken en de inventaris het boekhoudkundig resultaat manueel berekenen en opzoeken m.b.v. computersoftware de eindafrekening van de BTW opstellen en de verschuldigde voorschotten berekenen. LEERINHOUDEN 6.9 Eindafrekening BTW verschuldigde voorschotten

20 OSP TSO 3e graad Handel 19 A BOEKHOUDEN - MODULE AB1 BASIS DUBBEL BOEKHOUDEN (60 LESTIJDEN) LEERPLANDOELSTELLINGEN De cursisten kunnen LEERINHOUDEN 1 Economie, handel en handelaar inzicht hebben in de opeenvolgende fasen van een volledige boekhouding van beginbalans tot eindbalans en resultatenrekening. documenten i.v.m. aan- en verkopen boeken in journaal en grootboek. BTW-verrichtingen boeken en BTW-aangifte invullen. 1.1 De balans: actief = passief 1.2 Indeling van de balans in rubrieken 1.3 Minimum algemeen rekeningenstelsel 1.4 Balansrekeningen: boekingsregels en afsluiten 1.5 Journaal en grootboek 1.6 Proef en saldibalans 1.7 Resultatenrekeningen: opbrengsten en kosten 1.8 Bestemming van het resultaat 2 Registratie commerciële activiteiten 2.1 BTW: percentages, belastingplichtigen, terug te vorderen, te betalen 2.2 Aankoop- en verkoopfactuur 2.3 In- en uitgaande creditnota 2.4 Commerciële kortingen 2.5 Aankoop- en verkoopkosten 2.6 Aankopen diensten en diverse goederen 2.7 Terugstuurbare verpakking 2.8 Aan- en verkopen in het buitenland 2.9 Afrekening met BTW-administratie 2.10 BTW-afgifte

21 OSP TSO 3e graad Handel 20 LEERPLANDOELSTELLINGEN De cursisten kunnen LEERINHOUDEN 3 Registratie financiële activiteiten documenten i.v.m. financiële verrichtingen boeken in journaal en grootboek. 3.1 Ontvangsten en uitgaven 3.2 Interne overboekingen 3.3 Ontvangen intresten op beleggingen 3.4 Te betalen rente op leningen 3.5 Financiële kortingen 3.6 Te innen en te betalen wisselbrieven 4 Afsluiting voorraadwijzigingen en resultaatverwerking boeken. Proef- en saldibalans, eindbalans en resultatenrekening opstellen. 4.1 Voorraadwijzigingen 4.2 Voorlopige proef- en saldibalans 4.3 Resultaatverwerking 4.4 Definitieve proef- en saldibalans 4.5 Eindbalans en resultatenrekening

22 OSP TSO 3e graad Handel 21 A BOEKHOUDEN - MODULE AB2 AANVULLING DUBBEL BOEKHOUDEN (60 LESTIJDEN) LEERPLANDOELSTELLINGEN De cursisten kunnen LEERINHOUDEN 1 Registratie van de verrichtingen i.v.m. personeel verrichtingen i.v.m. personeel boeken. 1.1 Lonen 1.2 RSZ werkgever en werknemer 1.3 Ingehouden bedrijfsvoorheffing 1.4 Voorschotten, beslaglegging 1.5 Sociaal secretariaat verrichtingen i.v.m. materiële vaste activa boeken. verrichtingen i.v.m. financiering van de onderneming boeken. 2 Registratie van de verrichtingen i.v.m. materiële vaste activa 2.1 Aanschaffing 2.2 Afschrijvingen 2.3 Realisatie 3 Registratie i.v.m. financiering van de onderneming 3.1 Eigen vermogen 3.2 Leningen op meer dan één jaar (investeringskrediet, leasing,...) 3.3 Leningen op minder dan één jaar (disconto-, acceptkrediet,...)

23 OSP TSO 3e graad Handel 22 4 Inventarisverrichtingen, resultaatverwerking en jaarrekening eindejaarsverrichtingen boeken, definitieve proef- en saldibalans opstellen en balans en resultatenrekening opmaken. 4.1 Nog te ontvangen facturen 4.2 Voorraadwijzigingen 4.3 Uitstel- en anticipatiekosten 4.4 Dubieuze vorderingen 4.5 Afschrijvingen 4.6 Proef- en saldibalans 4.7 Verwerking van het resultaat 4.8 Balans en resultatenrekening

24 OSP TSO 3e graad Handel 23 A BOEKHOUDEN - MODULE AB3 DUBBEL BOEKHOUDEN OP DE COMPUTER (60 LESTIJDEN) LEERPLANDOELSTELLINGEN De cursisten kunnen een boekhouding installeren op een computer. boekhoudkundige verrichtingen invoeren in de computer. alle verrichtingen terugvinden in de computer. LEERINHOUDEN 1 Installatie 1.1 Fysische omgeving 1.2 Aanmaken van een nieuwe onderneming 1.3 Parameters aanpassen 1.4 Rekeningenstelsel 1.5 Dagboeklijst aanmaken 2 Invoeren 2.1 Documenten boeken in aankoop-, verkoop- en financieel dagboek 2.2 Verrichtingen boeken in diverse dagboeken 3 Raadplegen Grootboekrekeningen, verrichtingen en dagboeken raadplegen alle listings en wettelijke documenten afdrukken met de computer. 4 Afdrukken 4.1 Dagboeken, overzichten, klanten- en leverancierslistings 4.2 BTW-aangifte en listing 4.3 Balans en resultaatrekening

25 OSP TSO 3e graad Handel 24 de specifieke mogelijkheden van het boekhoudprogramma optimaal benutten. 5 Utility programma's 5.1 Boekhoudperiodes 5.2 Centralisaties 5.3 Verandering van boekjaar 5.4 Vernietiging van bewegingen 5.5 Op nul zetten van rekeningen 5.6 Paswoorden 5.7 Vreemde valuta en wisselkoersen 5.8 BTW-percentages

26 OSP TSO 3e graad Handel 25 A BOEKHOUDEN - MODULE AB4 INLEIDING VENNOOTSCHAPSBOEKHOUDING (60 LESTIJDEN) LEERPLANDOELSTELLINGEN De cursisten kunnen LEERINHOUDEN 1 Oprichting van een vennootschap de verschillende stadia bij de oprichting van een vennootschap toelichten en de nodige boekingen verrichten. 1.1 Statuten 1.2 Financieel plan 1.3 Inbreng in natura (bedrijfsrevisor) 1.4 Storting op geblokkeerde rekening 1.5 Oprichtingsakte (notaris) 1.6 Inschrijving in het handelsregister 1.7 Aanvragen van een BTW-nummer 1.8 Oprichtingskosten 1.9 Publicatie van het uittreksel specifieke verrichtingen bij uitbating van een vennootschap boeken. 2 Specifieke boekhoudkundige verrichtingen bij uitbating van een vennootschap 2.1 Wijzigingen in het kapitaal 2.2 Belastingen 2.3 Financiering via uitgifte obligaties (facultatief) 2.4 Periodieke resultaatbepaling: maandelijks of driemaandelijks (facultatief) 2.5 Vereffening van de vennootschap (facultatief)

27 OSP TSO 3e graad Handel 26 3 Specifieke boekhoudkundige verrichtingen bij afsluiting jaarrekening opstellen en aangifte in vennootschapsbelasting invullen. 3.1 Jaarrekening: balans, resultatenrekening, toelichting 3.2 Aangifte in de vennootschapsbelasting (facultatief)

28 OSP TSO 3e graad Handel 27 A BOEKHOUDEN - MODULE AB5 ANALYSE VAN DE JAARREKENING (60 LESTIJDEN) LEERPLANDOELSTELLINGEN De cursisten kunnen LEERINHOUDEN 1 Opstellen jaarrekening verkort schema een jaarrekening volgens het verkort schema opstellen aan de hand van de proef- en saldibalans. de inhoud van het jaarverslag en de bedrijfsomstandigheden kritisch bespreken. de ratio s i.v.m. de productiviteit berekenen en beoordelen. 1.1 Proef- en saldibalans 1.2 Jaarrekening 1.3 Balans 1.4 Resultatenrekening 1.5 Toelichting 2 Jaarverslag 2.1 Geconsolideerde jaarrekening (samenstelling van de groep) 2.2 Verslag van de commissaris-revisor 2.3 Commentaar: 2.4 Raad van bestuur 2.5 Woord van de voorzitter 2.6 Doel, activiteit, sector Bedrijfsomstandigheden: 2.8 Omzet, kapitaal, winst Waardebepaling van het aandeel 3 Analyse van de productiviteit Ratio's i.v.m. de toegevoegde waarde

29 OSP TSO 3e graad Handel 28 4 Analyse van de rentabiliteit de ratio s i.v.m. de rentabiliteit berekenen en beoordelen. 4.1 Winststructuur 4.2 Resultaatverwerking 4.3 Commerciële, financiële en economische rentabiliteit 4.4 Winstmarge en omloopsnelheid de ratio's i.v.m. de financiële structuur berekenen en beoordelen. 5 Analyse van de financiële structuur 5.1 Structuur van actief en passief 5.2 Netto bedrijfskapitaal 5.3 Liquiditeit 5.4 Gemiddelde betalingstermijn van klanten en leveranciers 5.5 Solvabiliteit financieringstabel opstellen en bespreken; de ratio's i.v.m. de investeringen berekenen en beoordelen. 6 Vermogensstroomanalyse 6.1 Financieringstabel (tabel van herkomst en besteding van middelen) 6.2 Ratio's i.v.m. investeringen

30 OSP TSO 3e graad Handel 29 B INFORMATICA - MODULE B1 COMPUTER EN BESTURINGSSYSTEMEN (60 LESTIJDEN) De inhoud van deze module wordt vervangen door de inhoud van module A1 Initiatie in de informatica uit Informatica-Toepassingssoftware TSO3 (Leerplan 2002/743) B INFORMATICA - MODULE B2 TEKSTVERWERKING - BASIS (60 LESTIJDEN) De inhoud van deze module wordt vervangen door de inhoud van module BA1 Tekstverwerking 1 uit Informatica-Toepassingssoftware TSO3 (Leerplan 2002/743) B INFORMATICA - MODULE B3 REKENBLAD - BASIS (60 LESTIJDEN) De inhoud van deze module wordt vervangen door de inhoud van module BC1 Rekenblad 1 uit Informatica-Toepassingssoftware TSO3 (Leerplan 2002/743) B INFORMATICA - MODULE B4 GEGEVENSBEHEER - BASIS (60 LESTIJDEN) De inhoud van deze module wordt vervangen door de inhoud van module BD1 Gegevensbeheer 1 uit Informatica-Toepassingssoftware TSO3 (Leerplan 2002/743)

31 OSP TSO 3e graad Handel 30 C ECONOMIE - MODULE C1 ALGEMENE ECONOMIE (60 LESTIJDEN) LEERPLANDOELSTELLINGEN De leerlingen kunnen LEERINHOUDEN Deel I: Inleiding en economische modellen de taak van de economische wetenschap omschrijven; het verschil tussen welvaart en welzijn aantonen; micro- en macro-economie onderscheiden. per economische agent (gezinnen, bedrijven, overheid en buitenland): de economische kringloop construeren en bespreken; macro-economische grootheden en (deel)evenwichten verklaren, situeren en evalueren; de berekeningswijze van het nationaal product, het nationaal inkomen, de nationale bestedingen toelichten. aan de hand van voorbeelden de begrippen nut, preferentie en indifferentie verklaren; met cijfervoorbeelden de preferentieschaal van de consument en een indifferentiecurvenveld grafisch voorstellen; 1 Situering van het vak 1.1 Definitie economie 1.2 Welvaart en welzijn 1.3 Onderscheid micro- en macro-economie 2 De economische kringloop en de nationale rekeningen Per economische agent (gezinnen, bedrijven, overheid en buitenland): Kringloop Macro-economische grootheden - Evenwicht Nationaal product nationaal inkomen Deel II: Marktwerking 3 Consumentengedrag 3.1 Nut, preferentie en indifferentie 3.2 Preferentieschaal van de consument en indifferentiecurven aan de hand van een cijfervoorbeeld de grafische afbeelding van de budgetlijn tekenen; de optimale goederencombinatie van de consument berekenen en verantwoorden; 3.3 Budgetlijn 3.4 Optimale goederencombinatie

HOOFDSTUK 1 BASISBEGINSELEN VAN HET DUBBEL BOEKHOUDEN

WOORD VOORAF... OVER DE AUTEURS... v vii HOOFDSTUK 1 BASISBEGINSELEN VAN HET DUBBEL BOEKHOUDEN 1 INLEIDING... 2 2 DE BALANS... 3 2.1 Ondernemingsmiddelen of activa... 4 2.2 Ondernemingsbronnen of passiva...

WOORD VOORAF... OVER DE AUTEURS... v vii HOOFDSTUK 1 BASISBEGINSELEN VAN HET DUBBEL BOEKHOUDEN 1 INLEIDING... 2 2 DE BALANS... 3 2.1 Ondernemingsmiddelen of activa... 4 2.2 Ondernemingsbronnen of passiva...

Leerplandoelstellingen (GO!-onderwijs: 2008/062, 2008/063, 2008/065) DEEL 1 Burgerlijk recht. Inleiding tot het burgerlijk recht

DEEL 1 Burgerlijk recht. Inleiding tot het burgerlijk recht") Leerplandoelstellingen (GO!-onderwijs: 2008/062, 2008/063, 2008/065) DEEL 1 Burgerlijk recht Inleiding tot het burgerlijk recht Je kan het begrip recht (in eigen woorden) omschrijven. ( 1.1) Je kan de

Leerplandoelstellingen (GO!-onderwijs: 2008/062, 2008/063, 2008/065) DEEL 1 Burgerlijk recht Inleiding tot het burgerlijk recht Je kan het begrip recht (in eigen woorden) omschrijven. ( 1.1) Je kan de

Modulefiche. Begincompetenties Geen voorkennis vereist. Eindcompetenties. Modulenummer + Naam module: B1 Bedrijfsbeheer. Datum: 25 januari 2012

Modulefiche Modulenummer + Naam module: B1 Bedrijfsbeheer Datum: 25 januari 2012 Economie (40 lestijden) Begincompetenties Geen voorkennis vereist Eindcompetenties Consumentengedrag Inzicht hebben in het

Modulefiche Modulenummer + Naam module: B1 Bedrijfsbeheer Datum: 25 januari 2012 Economie (40 lestijden) Begincompetenties Geen voorkennis vereist Eindcompetenties Consumentengedrag Inzicht hebben in het

Inhoud. DEEL I Het systeem van dubbel boekhouden 19. Inleiding 21

Inhoud Woord vooraf 5 DEEL I Het systeem van dubbel boekhouden 19 Inleiding 21 Hoofdstuk 1 De balans 25 1 Inleiding 25 2 De balans: actief = passief 26 3 Indeling van de balans in rubrieken 28 3.1 De indeling

Inhoud Woord vooraf 5 DEEL I Het systeem van dubbel boekhouden 19 Inleiding 21 Hoofdstuk 1 De balans 25 1 Inleiding 25 2 De balans: actief = passief 26 3 Indeling van de balans in rubrieken 28 3.1 De indeling

Leerplandoelstellingen. Ik begin met een idee 8 blz. 1

Leerplandoelstellingen Ik begin met een idee 8 blz. 1 Je kan een eenvoudig ondernemingsplan (inclusief een marketingplan en een financieel plan) opstellen. ( 4.1) Je kan een overzicht geven van enkele

Leerplandoelstellingen Ik begin met een idee 8 blz. 1 Je kan een eenvoudig ondernemingsplan (inclusief een marketingplan en een financieel plan) opstellen. ( 4.1) Je kan een overzicht geven van enkele

Basis dubbel boekhouden (module A1)

") Basis dubbel boekhouden (module A1) In deze module maakt de cursist kennis met de techniek van het boekhouden. Er wordt ingegaan op alle belangrijke basisboekingen binnen een onderneming. basisbegrippen

Basis dubbel boekhouden (module A1) In deze module maakt de cursist kennis met de techniek van het boekhouden. Er wordt ingegaan op alle belangrijke basisboekingen binnen een onderneming. basisbegrippen

Modulefiche. Naam module: Bedrijfsbeheer (A3) Datum: 1 september 2012 ECONOMIE. Begincompetenties: Geen

Datum: 1 september 2012 ECONOMIE. Begincompetenties: Geen") Naam module: Bedrijfsbeheer (A3) Datum: 1 september 2012 ECONOMIE Begincompetenties: Geen Modulefiche Leerinhoud: Consumentengedrag o Inleidende begrippen Behoefte Schaarste Nuttigheid en keuzeprobleem

Naam module: Bedrijfsbeheer (A3) Datum: 1 september 2012 ECONOMIE Begincompetenties: Geen Modulefiche Leerinhoud: Consumentengedrag o Inleidende begrippen Behoefte Schaarste Nuttigheid en keuzeprobleem

Secundair volwassenenonderwijs STUDIEGEBIED HANDEL

Secundair volwassenenonderwijs STUDIEGEBIED HANDEL Opleiding Bedrijfsbeheer BO HA 001 Versie 1.0 BVR Pagina 1 van 9 Inhoud 1 Opleiding... 3 1.1 Relatie opleiding referentiekader... 3 1.2 Inhoud... 3 1.3

Secundair volwassenenonderwijs STUDIEGEBIED HANDEL Opleiding Bedrijfsbeheer BO HA 001 Versie 1.0 BVR Pagina 1 van 9 Inhoud 1 Opleiding... 3 1.1 Relatie opleiding referentiekader... 3 1.2 Inhoud... 3 1.3

De leerplandoelstellingen zijn rechtstreeks vertaald vanuit de leerplannen (GO! onderwijs) van volgende richtingen:

van volgende richtingen:") De leerplandoelstellingen werden vertaald naar een e doelstelling die voor de leerling verstaanbaar overkomt. De e doelstellingen zijn te vinden in het leerwerkboek. De leerplandoelstellingen zijn rechtstreeks

De leerplandoelstellingen werden vertaald naar een e doelstelling die voor de leerling verstaanbaar overkomt. De e doelstellingen zijn te vinden in het leerwerkboek. De leerplandoelstellingen zijn rechtstreeks

Inhoud DEEL 1. DE REGISTRATIE IN DE KLEINE ONDERNEMING... 1 HOOFDSTUK 1 DE KLEINE ONDERNEMING... 3

DEEL 1. DE REGISTRATIE IN DE KLEINE ONDERNEMING... 1 HOOFDSTUK 1 DE KLEINE ONDERNEMING... 3 1 KLEINE ONDERNEMING VOLGENS DE BOEKHOUDWETGEVING... 4 1.1 De juridische vorm van de onderneming... 4 1.2 De

DEEL 1. DE REGISTRATIE IN DE KLEINE ONDERNEMING... 1 HOOFDSTUK 1 DE KLEINE ONDERNEMING... 3 1 KLEINE ONDERNEMING VOLGENS DE BOEKHOUDWETGEVING... 4 1.1 De juridische vorm van de onderneming... 4 1.2 De

Inhoud HOOFDSTUK 1 ACHTERGROND EN WETTELIJK KADER... 1 1 WAT IS BOEKHOUDEN?... 2 2 EEN KORT GESCHIEDKUNDIG OVERZICHT... 3

Inhoud HOOFDSTUK 1 ACHTERGROND EN WETTELIJK KADER... 1 1 WAT IS BOEKHOUDEN?... 2 2 EEN KORT GESCHIEDKUNDIG OVERZICHT... 3 3 WIE ZIJN DE INFORMATIEVRAGERS?... 5 4 DE JAARREKENING, EEN ANTWOORD OP DE INFORMATIEVRAGERS...

Inhoud HOOFDSTUK 1 ACHTERGROND EN WETTELIJK KADER... 1 1 WAT IS BOEKHOUDEN?... 2 2 EEN KORT GESCHIEDKUNDIG OVERZICHT... 3 3 WIE ZIJN DE INFORMATIEVRAGERS?... 5 4 DE JAARREKENING, EEN ANTWOORD OP DE INFORMATIEVRAGERS...

Secundair volwassenenonderwijs STUDIEGEBIED HANDEL

RLLL/EXT/ADV/006bijl5 Secundair volwassenenonderwijs STUDIEGEBIED HANDEL Opleiding Bedrijfsbeheer BO HA 001 (Ontwerp) Bijlage bij het Vlor-advies Inhoud 1 Opleiding... 3 1.1 Relatie opleiding referentiekader...

RLLL/EXT/ADV/006bijl5 Secundair volwassenenonderwijs STUDIEGEBIED HANDEL Opleiding Bedrijfsbeheer BO HA 001 (Ontwerp) Bijlage bij het Vlor-advies Inhoud 1 Opleiding... 3 1.1 Relatie opleiding referentiekader...

Inhoud HOOFDSTUK 1 ACHTERGROND EN WETTELIJK KADER... 1 1 WAT IS BOEKHOUDEN?... 2 2 EEN KORT GESCHIEDKUNDIG OVERZICHT... 3

Inhoud HOOFDSTUK 1 ACHTERGROND EN WETTELIJK KADER... 1 1 WAT IS BOEKHOUDEN?... 2 2 EEN KORT GESCHIEDKUNDIG OVERZICHT... 3 3 WIE ZIJN DE INFORMATIEVRAGERS?... 5 4 DE JAARREKENING, EEN ANTWOORD AAN DE INFORMATIEVRAGERS...

Inhoud HOOFDSTUK 1 ACHTERGROND EN WETTELIJK KADER... 1 1 WAT IS BOEKHOUDEN?... 2 2 EEN KORT GESCHIEDKUNDIG OVERZICHT... 3 3 WIE ZIJN DE INFORMATIEVRAGERS?... 5 4 DE JAARREKENING, EEN ANTWOORD AAN DE INFORMATIEVRAGERS...

Beroepsopleiding Studiegebied Handel BO HA Bedrijfsbeheer. Opleidingsprofiel secundair volwassenenonderwijs

Beroepsopleiding Studiegebied Handel BO HA 011 01.02.2017 Bedrijfsbeheer Opleidingsprofiel secundair volwassenenonderwijs REFERENTIEKADER: ERKENDE BEROEPSKWALIFICATIE: KAPPER- SALONVERANTWOORDELIJKE NIVEAU

Beroepsopleiding Studiegebied Handel BO HA 011 01.02.2017 Bedrijfsbeheer Opleidingsprofiel secundair volwassenenonderwijs REFERENTIEKADER: ERKENDE BEROEPSKWALIFICATIE: KAPPER- SALONVERANTWOORDELIJKE NIVEAU

Inhoud. Voorwoord... DEEL I INLEIDING

Inhoud Voorwoord............................................ i DEEL I INLEIDING Hoofdstuk 1. Definitie en grondbeginselen............... 3 A. Definitie.......................................... 3 B. Verantwoording

Inhoud Voorwoord............................................ i DEEL I INLEIDING Hoofdstuk 1. Definitie en grondbeginselen............... 3 A. Definitie.......................................... 3 B. Verantwoording

1. FINANCIËLE INFORMATIESYSTEMEN

Inhoud 1. FINANCIËLE INFORMATIESYSTEMEN............................. 13 1. Wat is boekhouden?........................................ 13 2. Gebruikers van boekhoudinformatie...........................

Inhoud 1. FINANCIËLE INFORMATIESYSTEMEN............................. 13 1. Wat is boekhouden?........................................ 13 2. Gebruikers van boekhoudinformatie...........................

Inhoud HOOFDSTUK 1 ACHTERGROND EN WETTELIJK KADER... 1 1 WAT IS BOEKHOUDEN?... 2 2 EEN KORT GESCHIEDKUNDIG OVERZICHT... 3

HOOFDSTUK 1 ACHTERGROND EN WETTELIJK KADER... 1 1 WAT IS BOEKHOUDEN?... 2 2 EEN KORT GESCHIEDKUNDIG OVERZICHT... 3 3 WIE ZIJN DE INFORMATIEVRAGERS?... 5 4 DE JAARREKENING, EEN ANTWOORD AAN DE INFORMATIEVRAGERS...

HOOFDSTUK 1 ACHTERGROND EN WETTELIJK KADER... 1 1 WAT IS BOEKHOUDEN?... 2 2 EEN KORT GESCHIEDKUNDIG OVERZICHT... 3 3 WIE ZIJN DE INFORMATIEVRAGERS?... 5 4 DE JAARREKENING, EEN ANTWOORD AAN DE INFORMATIEVRAGERS...

4. Wettelijke basis 17 4.1. Europese richtlijnen en verordeningen 17 4.2. Belgische wetgeving 17 4.3. Voor vzw s 18

Inhoud 1. Financiële informatiesystemen 13 1. Wat is boekhouden? 13 2. Gebruikers van boekhoudinformatie 14 3. Financial versus management accounting 15 3.1. Financial accounting (of algemeen boekhouden)

Inhoud 1. Financiële informatiesystemen 13 1. Wat is boekhouden? 13 2. Gebruikers van boekhoudinformatie 14 3. Financial versus management accounting 15 3.1. Financial accounting (of algemeen boekhouden)

Inhoud. Deel 1. Voorwoord 13

Inhoud Voorwoord 13 Deel 1 1. Oprichting van een vennootschap 25 1.1 Mogelijke ondernemingsvormen 25 1.1.1 De éénmansonderneming 25 1.1.2 Doel van de vennootschapsvorming 26 1.1.3 Vennootschap 27 1.1.4

Inhoud Voorwoord 13 Deel 1 1. Oprichting van een vennootschap 25 1.1 Mogelijke ondernemingsvormen 25 1.1.1 De éénmansonderneming 25 1.1.2 Doel van de vennootschapsvorming 26 1.1.3 Vennootschap 27 1.1.4

Beroepsopleiding Studiegebied Handel BO HA Bedrijfsbeheer. Opleidingsprofiel secundair volwassenenonderwijs

VR 2016 0912 DOC.1344/7 Bijlage 5 bij het besluit van de Vlaamse Regering van.../.../... tot wijziging van de indeling van studiegebieden in opleidingen van het secundair volwassenenonderwijs en van de

VR 2016 0912 DOC.1344/7 Bijlage 5 bij het besluit van de Vlaamse Regering van.../.../... tot wijziging van de indeling van studiegebieden in opleidingen van het secundair volwassenenonderwijs en van de

DEEL 1...9 SITUERING VAN HET BEGRIP ONDERNEMING...9

2 Inhoudstafel DEEL 1...9 SITUERING VAN HET BEGRIP ONDERNEMING...9 HOOFDSTUK 1 : WAT IS EEN ONDERNEMING?...10 1.1. Taalkundige benadering...10 1.2. Juridische benadering...10 1.2.1. Wetboek van koophandel...10

2 Inhoudstafel DEEL 1...9 SITUERING VAN HET BEGRIP ONDERNEMING...9 HOOFDSTUK 1 : WAT IS EEN ONDERNEMING?...10 1.1. Taalkundige benadering...10 1.2. Juridische benadering...10 1.2.1. Wetboek van koophandel...10

CVO PANTA RHEI - Schoonmeersstraat 26 9000 GENT 09 335 22 22

identificatie opleiding Marketing modulenaam Bedrijfsbeheer - economie, financieel management en kostprijscalculatie code module A3 Geldig vanaf 01/09/2015 aantal lestijden 120 studiepunten structuurschema

identificatie opleiding Marketing modulenaam Bedrijfsbeheer - economie, financieel management en kostprijscalculatie code module A3 Geldig vanaf 01/09/2015 aantal lestijden 120 studiepunten structuurschema

Deze examenopgaven bestaan uit 7 pagina s, inclusief het voorblad. Controleer of alle pagina s aanwezig zijn.

Basiskennis Ondernemerschap Voorbeeldexamen Belangrijke informatie Deze examenopgaven bestaan uit 7 pagina s, inclusief het voorblad. Controleer of alle pagina s aanwezig zijn. Dit voorbeeldexamen bestaat

Basiskennis Ondernemerschap Voorbeeldexamen Belangrijke informatie Deze examenopgaven bestaan uit 7 pagina s, inclusief het voorblad. Controleer of alle pagina s aanwezig zijn. Dit voorbeeldexamen bestaat

Boxenoverzicht LINK2 Handel & Administratie Versie juni 2008

02 03 04 05 06 07 08 09 10 11 12 13 03 02 02 03 04 05 06 07 03 HA/K/1 0 0 Oriëntatie op handel en administratie SE SE SE HA/K/1 x x Uitwerking eindtermen: zie Handreiking SLO x x x x x x x x x x x x x

02 03 04 05 06 07 08 09 10 11 12 13 03 02 02 03 04 05 06 07 03 HA/K/1 0 0 Oriëntatie op handel en administratie SE SE SE HA/K/1 x x Uitwerking eindtermen: zie Handreiking SLO x x x x x x x x x x x x x

Hoe groot is het marktaandeel van onderneming B? Vul een geheel getal in (zonder decimalen).

.") Basiskennis Ondernemerschap Correctiemodel Vraag 1 Toetsterm 1.1 - Beheersingsniveau: B - Aantal punten: 1 In Alkmaar wordt elke vrijdag een kaasmarkt gehouden. De kazen worden aangeleverd door de producenten

Basiskennis Ondernemerschap Correctiemodel Vraag 1 Toetsterm 1.1 - Beheersingsniveau: B - Aantal punten: 1 In Alkmaar wordt elke vrijdag een kaasmarkt gehouden. De kazen worden aangeleverd door de producenten

Inleiding tot het algemeen boekhouden

Inleiding tot het algemeen boekhouden campinia media Marieke Van Beylen Van Beylen, Marieke Inleiding tot het boekhouden / Marieke Van Beylen; 5 de druk, september 2004 Geel: Campinia Media vzw, 1998;

Inleiding tot het algemeen boekhouden campinia media Marieke Van Beylen Van Beylen, Marieke Inleiding tot het boekhouden / Marieke Van Beylen; 5 de druk, september 2004 Geel: Campinia Media vzw, 1998;

ECONOMIE: INLEIDING EN SITUERING

ECONOMIE: INLEIDING EN SITUERING 1. BEHOEFTEN EN BEHOEFTEBEVREDIGING...3 2. ECONOMIE...4 3. CONSUMEREN EN PRODUCEREN...5 3.1. CONSUMEREN...5 3.2. PRODUCEREN...5 4. SOORTEN GOEDEREN EN DIENSTEN...7 4.1.

ECONOMIE: INLEIDING EN SITUERING 1. BEHOEFTEN EN BEHOEFTEBEVREDIGING...3 2. ECONOMIE...4 3. CONSUMEREN EN PRODUCEREN...5 3.1. CONSUMEREN...5 3.2. PRODUCEREN...5 4. SOORTEN GOEDEREN EN DIENSTEN...7 4.1.

INHOUD. VOORWOORD... v

INHOUD VOORWOORD...................................................... v HOOFDSTUK 1. WETTELIJK KADER.................................................. 1 1.1. Wet van 27 juni 1921 gewijzigd door de Wet

INHOUD VOORWOORD...................................................... v HOOFDSTUK 1. WETTELIJK KADER.................................................. 1 1.1. Wet van 27 juni 1921 gewijzigd door de Wet

Inhoudsopgave DEEL 1 INLEIDENDE BEGRIPPEN DEEL 2 ASPECTEN UIT HET BURGERLIJK RECHT

Inhoudsopgave DEEL 1 INLEIDENDE BEGRIPPEN HOOFDSTUK 1: INDELING VAN HET RECHT 3 1.1. Het publiekrecht 4 1.1.1. Het staatsrecht 4 1.1.2. Het administratief recht 5 1.1.3. Het strafrecht 6 1.1.4. Het fiscaal

Inhoudsopgave DEEL 1 INLEIDENDE BEGRIPPEN HOOFDSTUK 1: INDELING VAN HET RECHT 3 1.1. Het publiekrecht 4 1.1.1. Het staatsrecht 4 1.1.2. Het administratief recht 5 1.1.3. Het strafrecht 6 1.1.4. Het fiscaal

Ondernemerschap. Algemene opleiding Studiegebied Bedrijfsbeheer AO BB Opleidingsprofiel secundair volwassenenonderwijs

Algemene opleiding Studiegebied Bedrijfsbeheer AO BB 001 01.02.2019 Ondernemerschap Opleidingsprofiel secundair volwassenenonderwijs REFERENTIEKADER: ERKENDE BBROEPSKWALIFICATIE: KAPPER- SALONVERANTWOORDELIJKE

Algemene opleiding Studiegebied Bedrijfsbeheer AO BB 001 01.02.2019 Ondernemerschap Opleidingsprofiel secundair volwassenenonderwijs REFERENTIEKADER: ERKENDE BBROEPSKWALIFICATIE: KAPPER- SALONVERANTWOORDELIJKE

Inhoudstafel 7. DEEL 1 Gevallenstudie: voorstelling van de onderneming Protoy Fictivo BVBA

Inhoudstafel 7 Inhoudstafel DEEL 1 Gevallenstudie: voorstelling van de onderneming Protoy Fictivo BVBA 1 De start... 13 2 Een boekhoudpakket kiezen en van start gaan... 14 2.1 De keuze van het boekhoudpakket...

Inhoudstafel 7 Inhoudstafel DEEL 1 Gevallenstudie: voorstelling van de onderneming Protoy Fictivo BVBA 1 De start... 13 2 Een boekhoudpakket kiezen en van start gaan... 14 2.1 De keuze van het boekhoudpakket...

Interne jaarrekening - Uitgebreid verslag (Vennootschap)

") donderdag 21 maart 2019 14:22 Bedrijf: 2 - DE LANDGENOTEN CVBA Pagina 1 van 10 BALANS NA WINSTVERDELING ACTIVA OPRICHTINGSKOSTEN (toelichting 6.1) 20 131,89 531,89 200000 - Kost oprichting en kapitaalverhoging

donderdag 21 maart 2019 14:22 Bedrijf: 2 - DE LANDGENOTEN CVBA Pagina 1 van 10 BALANS NA WINSTVERDELING ACTIVA OPRICHTINGSKOSTEN (toelichting 6.1) 20 131,89 531,89 200000 - Kost oprichting en kapitaalverhoging

Boekhouding. boekhouding 1

Boekhouding boekhouding 1 Welke boekhouding? Natuurlijke personen - werknemers kunstenaars - zelfstandigen Feitelijke vereniging Handelsvennootschappen VZW s boekhouding 2 Werknemer kunstenaar Geen boekhoudverplichting

Boekhouding boekhouding 1 Welke boekhouding? Natuurlijke personen - werknemers kunstenaars - zelfstandigen Feitelijke vereniging Handelsvennootschappen VZW s boekhouding 2 Werknemer kunstenaar Geen boekhoudverplichting

INBRENG IN NATURA OPDRACHT

Op te vragen gegevens bij inbreng in natura - Blz 1 INBRENG IN NATURA OPDRACHT De bedoeling van deze opdracht bestaat erin de beschrijving van de inbreng in natura, de methoden van waardering, zoals die

Op te vragen gegevens bij inbreng in natura - Blz 1 INBRENG IN NATURA OPDRACHT De bedoeling van deze opdracht bestaat erin de beschrijving van de inbreng in natura, de methoden van waardering, zoals die

Ondernemerschap. Algemene opleiding Studiegebied Bedrijfsbeheer AO BB Opleidingsprofiel secundair volwassenenonderwijs

Bijlage 13 bij het besluit van de Vlaamse Regering van.../.../... tot wijziging van de indeling van studiegebieden in opleidingen van het secundair volwassenenonderwijs en van de regelgeving betreffende

Bijlage 13 bij het besluit van de Vlaamse Regering van.../.../... tot wijziging van de indeling van studiegebieden in opleidingen van het secundair volwassenenonderwijs en van de regelgeving betreffende

Behaal je diploma secundair onderwijs

www.diplomasecundair.be Behaal je diploma secundair onderwijs INTKO is dé school voor Tweedekansonderwijs in de regio Halle-Vilvoorde. Ben je ouder dan 18 en heb je je diploma secundair onderwijs nog niet

www.diplomasecundair.be Behaal je diploma secundair onderwijs INTKO is dé school voor Tweedekansonderwijs in de regio Halle-Vilvoorde. Ben je ouder dan 18 en heb je je diploma secundair onderwijs nog niet

Boekhouding verenigingen 28 februari Sylvia Thienpont

Boekhouding verenigingen 28 februari 2015 Sylvia Thienpont Boekhouding verenigingen 1. Wettelijk kader boekhoudkundige Kleine verenigingen Grote en zeer grote verenigingen 2. Dubbel boekhouden versus vereenvoudigd

Boekhouding verenigingen 28 februari 2015 Sylvia Thienpont Boekhouding verenigingen 1. Wettelijk kader boekhoudkundige Kleine verenigingen Grote en zeer grote verenigingen 2. Dubbel boekhouden versus vereenvoudigd

Inhoudsopgave. Maklu 7

Inhoudsopgave Woord vooraf... 5 Inhoudsopgave...7 Deel 1: Voordelen van het werken met een vennootschap...13 1.1 Het tariefvoordeel...13 Tarieven personenbelasting:... 14 Tarieven sociale zekerheid:...

Inhoudsopgave Woord vooraf... 5 Inhoudsopgave...7 Deel 1: Voordelen van het werken met een vennootschap...13 1.1 Het tariefvoordeel...13 Tarieven personenbelasting:... 14 Tarieven sociale zekerheid:...

Inhoudsopgave. Maklu 7

Inhoudsopgave Woord vooraf... 5 Inhoudsopgave... 7 Deel 1: Voordelen van het werken met een vennootschap... 13 1.1 Het tariefvoordeel... 13 Tarieven personenbelasting... 14 Tarieven sociale zekerheid...

Inhoudsopgave Woord vooraf... 5 Inhoudsopgave... 7 Deel 1: Voordelen van het werken met een vennootschap... 13 1.1 Het tariefvoordeel... 13 Tarieven personenbelasting... 14 Tarieven sociale zekerheid...

Infosessie «Hoe breng ik mijn beroepskosten in?»

Infosessie «Hoe breng ik mijn beroepskosten in?» Aandachtspunten voor een goed financieel en fiscaal beleid Spreker : Joost Deldycke Jurist-vennoot AANDACHTSPUNTEN BOEKHOUDING AFTREKBARE KOSTEN PERSONENBELASTING

Infosessie «Hoe breng ik mijn beroepskosten in?» Aandachtspunten voor een goed financieel en fiscaal beleid Spreker : Joost Deldycke Jurist-vennoot AANDACHTSPUNTEN BOEKHOUDING AFTREKBARE KOSTEN PERSONENBELASTING

QUASI-INBRENG OPDRACHT

Op te vragen gegevens bij quasi-inbreng - Blz 1 QUASI-INBRENG OPDRACHT De bedoeling van deze opdracht bestaat erin de beschrijving van de vermogensbestanddelen die de vennootschap overweegt te verkrijgen,

Op te vragen gegevens bij quasi-inbreng - Blz 1 QUASI-INBRENG OPDRACHT De bedoeling van deze opdracht bestaat erin de beschrijving van de vermogensbestanddelen die de vennootschap overweegt te verkrijgen,

Opleiding. Boekhouden. Code + officiële benaming van de module. C 3 Burgerlijk, handels- en economisch recht. Academiejaar 2015-2016.

Opleiding Boekhouden Code + officiële benaming van de module C 3 Burgerlijk, handels- en economisch recht Academiejaar 2015-2016 Semester 1 Studieomvang 6 studiepunten Totale studietijd 120 Aantal lestijden

Opleiding Boekhouden Code + officiële benaming van de module C 3 Burgerlijk, handels- en economisch recht Academiejaar 2015-2016 Semester 1 Studieomvang 6 studiepunten Totale studietijd 120 Aantal lestijden

1. Waarom kan werken met een vennootschap voordelig zijn?

Inhoudstafel 1. Waarom kan werken met een vennootschap voordelig zijn? 1.1. Tariefverschil... 1 1.2. Werken met minimaal twee belasting plichtigen... 3 1.3. Inkomensspreiding... 4 1.3.1. Reserveren van

Inhoudstafel 1. Waarom kan werken met een vennootschap voordelig zijn? 1.1. Tariefverschil... 1 1.2. Werken met minimaal twee belasting plichtigen... 3 1.3. Inkomensspreiding... 4 1.3.1. Reserveren van

Eindtermen en Toetstermen STIBEX Bedrijfseconomie en Periodeafsluiting

Eindtermen en Toetstermen STIBEX Bedrijfseconomie en Periodeafsluiting Voor kandidaten die in beide modules examen doen, geldt dit gehele document (zowel de termen van module A. Boekhouden als module B.

Eindtermen en Toetstermen STIBEX Bedrijfseconomie en Periodeafsluiting Voor kandidaten die in beide modules examen doen, geldt dit gehele document (zowel de termen van module A. Boekhouden als module B.

Eindtermen en Toetstermen STIBEX Bedrijfseconomie en Periodeafsluiting

Eindtermen en Toetstermen STIBEX Bedrijfseconomie en Periodeafsluiting Voor kandidaten die in beide modules examen doen geldt dit gehele document (zowel de termen van module A. Periodeafsluiting als module

Eindtermen en Toetstermen STIBEX Bedrijfseconomie en Periodeafsluiting Voor kandidaten die in beide modules examen doen geldt dit gehele document (zowel de termen van module A. Periodeafsluiting als module

HARTELIJK WELKOM. 18 mei 2011 - Startersdag Unizo. BAERT Alfred

HARTELIJK WELKOM 18 mei 2011 - Startersdag Unizo BAERT Alfred Het ondernemingsplan is een plan dat wordt opgesteld om vooraf het succes van de onderneming in te schatten. (max.20 blz.) Er zijn veel modellen

HARTELIJK WELKOM 18 mei 2011 - Startersdag Unizo BAERT Alfred Het ondernemingsplan is een plan dat wordt opgesteld om vooraf het succes van de onderneming in te schatten. (max.20 blz.) Er zijn veel modellen

de boekhoudkundige verwerking van een economische cyclus: van start, via aan- en verkoop naar het einde van het jaar door Hendrik Claessens

de boekhoudkundige verwerking van een economische cyclus: van start, via aan- en verkoop naar het einde van het jaar door Hendrik laessens Opgave We starten met een onderneming gespecialiseerd in computermateriaal.

de boekhoudkundige verwerking van een economische cyclus: van start, via aan- en verkoop naar het einde van het jaar door Hendrik laessens Opgave We starten met een onderneming gespecialiseerd in computermateriaal.

Samenvatting Economie Boekhouden: THEORIE

Samenvatting Economie Boekhouden: THEORIE Samenvatting door J. 1589 woorden 4 maart 2013 5,6 18 keer beoordeeld Vak Economie Economie Boekhouden Waar haalt de onderneming het geld vandaan? Financieringsbehoeften

Samenvatting Economie Boekhouden: THEORIE Samenvatting door J. 1589 woorden 4 maart 2013 5,6 18 keer beoordeeld Vak Economie Economie Boekhouden Waar haalt de onderneming het geld vandaan? Financieringsbehoeften

Inhaalbeweging economie

Inhaalbeweging economie Inleiding Voor de inhaalbeweging economie bestaan er vijf documenten 1 Dit algemeen document dat een volledige beschrijving geeft van wat van leerlingen verwacht wordt als ze beslissen

Inhaalbeweging economie Inleiding Voor de inhaalbeweging economie bestaan er vijf documenten 1 Dit algemeen document dat een volledige beschrijving geeft van wat van leerlingen verwacht wordt als ze beslissen

Inzicht in uw cijfers

Welkom! Inzicht in uw cijfers Opbouw van uw boekhouding Balans Overzicht van de bezittingen en schulden Toont vermogen van de vennootschap Resultatenrekening Overzicht van kosten en opbrengsten Steeds

Welkom! Inzicht in uw cijfers Opbouw van uw boekhouding Balans Overzicht van de bezittingen en schulden Toont vermogen van de vennootschap Resultatenrekening Overzicht van kosten en opbrengsten Steeds

Boekhouden Accountancy. Computerboekhouden

STUDIEFICHE CVO DE AVONDSCHOOL Opleiding Boekhouden Accountancy Module Computerboekhouden Plaats van de module in de opleiding: In deze module wordt de kennis van basis boekhouden omgezet in een praktijkstudie.

STUDIEFICHE CVO DE AVONDSCHOOL Opleiding Boekhouden Accountancy Module Computerboekhouden Plaats van de module in de opleiding: In deze module wordt de kennis van basis boekhouden omgezet in een praktijkstudie.

Opleiding. Meertalig Secretariaat. Code + officiële benaming van de module. B1 Bedrijfsbeheer. Academiejaar 2015-2016.

Opleiding Meertalig Secretariaat Code + officiële benaming van de module B1 Bedrijfsbeheer Academiejaar 2015-2016 Semester 1+2 Opmerking: studenten die deze module van het derde jaar van het modeltraject

Opleiding Meertalig Secretariaat Code + officiële benaming van de module B1 Bedrijfsbeheer Academiejaar 2015-2016 Semester 1+2 Opmerking: studenten die deze module van het derde jaar van het modeltraject

CONCORDANTIETABEL DERDE GRAAD BOEKHOUDEN -INFORMATICA LEERPLAN BEDRIJFSECONOMIE - OEFENFIRMA COFEP. Schooljaar 2013-2014 Auteur: Steven Dewaele

CONCORDANTIETABEL DERDE GRAAD BOEKHOUDEN -INFORMATICA LEERPLAN BEDRIJFSECONOMIE - OEFENFIRMA COFEP Schooljaar 2013-2014 Auteur: Steven Dewaele 1 Wat zegt het leerplan? Om de leerlingen voor te bereiden

CONCORDANTIETABEL DERDE GRAAD BOEKHOUDEN -INFORMATICA LEERPLAN BEDRIJFSECONOMIE - OEFENFIRMA COFEP Schooljaar 2013-2014 Auteur: Steven Dewaele 1 Wat zegt het leerplan? Om de leerlingen voor te bereiden

REGISTRATIE DUBBEL BOEKHOUDEN

REGISTRATIE DUBBEL BOEKHOUDEN Basisbeginselen Courante exploitatiecyclus : aankopen verkopen, inkomsten en uitgaven Andere transacties: personeel, investeringen, financiering Inventaris Jaarrekening HOOFDSTUK

REGISTRATIE DUBBEL BOEKHOUDEN Basisbeginselen Courante exploitatiecyclus : aankopen verkopen, inkomsten en uitgaven Andere transacties: personeel, investeringen, financiering Inventaris Jaarrekening HOOFDSTUK

Inleiding: kennismaking met het spilbedrijf + voorstelling van het assortiment

School: JAARPLAN 2011 2012 Handel: onderdeel Initiatie in administratie, retail en logistiek VAK Handel I. A. R. L. ONDERWIJSVORM 2 lesuren per week in het 2 de jaar van de B-stroom BVL LERAAR Vakoverschrijdende

School: JAARPLAN 2011 2012 Handel: onderdeel Initiatie in administratie, retail en logistiek VAK Handel I. A. R. L. ONDERWIJSVORM 2 lesuren per week in het 2 de jaar van de B-stroom BVL LERAAR Vakoverschrijdende

Welkom. Wie zijn wij? Wat doen wij voor u? Onze bedoeling: basisbegrippen boekhouding meegeven van het apothekersberoep. Isabel Delodder Maddy Tanghe

Welkom Onze bedoeling: basisbegrippen boekhouding meegeven van het apothekersberoep Wie zijn wij? Isabel Delodder Maddy Tanghe Accountancy KOVAG BOA Wat doen wij voor u? Begeleiding, advies bij : - Opstarten

Welkom Onze bedoeling: basisbegrippen boekhouding meegeven van het apothekersberoep Wie zijn wij? Isabel Delodder Maddy Tanghe Accountancy KOVAG BOA Wat doen wij voor u? Begeleiding, advies bij : - Opstarten

BROUWERIJ LIEFMANS NV Juridische status : Faillissement. Juridische vorm : NV. Wontergemstraat, DENTERGEM

BROUWERIJ LIEFMANS NV 0400.228.136 Juridische status : Faillissement Juridische vorm : NV Wontergemstraat, 42 8720 - DENTERGEM NACE code : 11050 - Vervaardiging van bier Het bedrijf komt NIET voor op de

BROUWERIJ LIEFMANS NV 0400.228.136 Juridische status : Faillissement Juridische vorm : NV Wontergemstraat, 42 8720 - DENTERGEM NACE code : 11050 - Vervaardiging van bier Het bedrijf komt NIET voor op de

Deel 0 ALGEMEEN RECHT 13

7 Deel 0 ALGEMEEN RECHT 13 1 ALGEMENE INLEIDING 15 1.1 Wat is recht? 15 1.2 Indelingen van het recht 16 A Privaatrecht publiekrecht 16 B Enkele andere indelingen 17 1.3 De bronnen van het recht 18 A Wetgeving

7 Deel 0 ALGEMEEN RECHT 13 1 ALGEMENE INLEIDING 15 1.1 Wat is recht? 15 1.2 Indelingen van het recht 16 A Privaatrecht publiekrecht 16 B Enkele andere indelingen 17 1.3 De bronnen van het recht 18 A Wetgeving

EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO'S EN KOSTEN, SCHULDEN OP MEER DAN EEN JAAR

naam :... M.A.R. Uittreksel uit de minimumindeling van het algemeen rekeningenstelsel KLASSE 1 : EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO'S EN KOSTEN, SCHULDEN OP MEER DAN EEN JAAR 10 Kapitaal 100 Geplaatst

naam :... M.A.R. Uittreksel uit de minimumindeling van het algemeen rekeningenstelsel KLASSE 1 : EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO'S EN KOSTEN, SCHULDEN OP MEER DAN EEN JAAR 10 Kapitaal 100 Geplaatst

Minimumindeling van het algemeen rekeningstelsel

Minimumindeling van het algemeen rekeningstelsel Cf. KB van 19 december 2003 & KB van 18 december 2012 1 1. EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO S EN KOSTEN EN SCHULDEN OP MEER DAN ÉÉN JAAR 10 Fondsen

Minimumindeling van het algemeen rekeningstelsel Cf. KB van 19 december 2003 & KB van 18 december 2012 1 1. EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO S EN KOSTEN EN SCHULDEN OP MEER DAN ÉÉN JAAR 10 Fondsen

VZW en financiële rapportering

VZW en financiële rapportering Wim Van De Walle 1 (c) 2013 Baker Tilly Belgium Thematiek Behoefte aan degelijke, transparante, coherente en betrouwbare beleids-en beheersrapportering Toezien dat rapportering

VZW en financiële rapportering Wim Van De Walle 1 (c) 2013 Baker Tilly Belgium Thematiek Behoefte aan degelijke, transparante, coherente en betrouwbare beleids-en beheersrapportering Toezien dat rapportering

onderneming : Algemene informatie Naam onderneming Ondernemingsvorm (maak een keuze uit de lijst) Minimum geplaatst kapitaal 18.

Minimum geplaatst kapitaal 18.") bij oprichting Algemene informatie Naam onderneming Ondernemingsvorm (maak een keuze uit de lijst) Minimum geplaatst kapitaal Kapitaal volgens oprichtingsstatuten Minimum inbreng in speciën jaar 1 18.550,00

bij oprichting Algemene informatie Naam onderneming Ondernemingsvorm (maak een keuze uit de lijst) Minimum geplaatst kapitaal Kapitaal volgens oprichtingsstatuten Minimum inbreng in speciën jaar 1 18.550,00

Met deze beknopte samenvatting proberen wij enkele van de grootste verschillen en essentieelste kenmerken van beide landen weer te geven.

BELGIË NEDERLAND EEN WERELD VAN VERSCHIL Ondanks het feit dat België en Nederland buren zijn, nagenoeg dezelfde taal wordt gesproken en ze economisch zeer sterk verbonden zijn is er op boekhoudkundig,

BELGIË NEDERLAND EEN WERELD VAN VERSCHIL Ondanks het feit dat België en Nederland buren zijn, nagenoeg dezelfde taal wordt gesproken en ze economisch zeer sterk verbonden zijn is er op boekhoudkundig,

Eerste afdeling De boekhouding van de handelsonderneming

Inleiding 1 Inleiding en algemene begrippen 3 1.1 Het informatieproces in de onderneming 4 1.2 Administratie en boekhouding 8 1.3 Administratieve organisatie, bestuurlijke informatieverzorging en interne

Inleiding 1 Inleiding en algemene begrippen 3 1.1 Het informatieproces in de onderneming 4 1.2 Administratie en boekhouding 8 1.3 Administratieve organisatie, bestuurlijke informatieverzorging en interne

Externe financiële verslaggeving

Externe financiële verslaggeving Diete Haesendonckx Hfst 1: Inleidende beschouwingen 1. Analyse van de jaarrekening (JR) Tijdens het jaar è boekhouding(registreren van handelsgebeurtenissen) Einde van

Externe financiële verslaggeving Diete Haesendonckx Hfst 1: Inleidende beschouwingen 1. Analyse van de jaarrekening (JR) Tijdens het jaar è boekhouding(registreren van handelsgebeurtenissen) Einde van

Errata in BIvijf Module 2 leerwerkboek

Errata in BIvijf Module 2 leerwerkboek p. 13 De verschillende btw-tarieven - Herstelling van fietsen, schoeisel, lederwaren, kleding en huishoudlinnen 6 % tot eind 2010. - Tijdelijke verlaging van 21%

Errata in BIvijf Module 2 leerwerkboek p. 13 De verschillende btw-tarieven - Herstelling van fietsen, schoeisel, lederwaren, kleding en huishoudlinnen 6 % tot eind 2010. - Tijdelijke verlaging van 21%

Verantwoording SBU KD Financieel administratieve beroepen

Verantwoording SBU KD Financieel administratieve beroepen 1 Elementaire Kennis Bedrijfsadministratie deel 1 Geschatte studiebelastingtijd in uren () 1 De inventarislijst en de balans 2 Veranderingen in

Verantwoording SBU KD Financieel administratieve beroepen 1 Elementaire Kennis Bedrijfsadministratie deel 1 Geschatte studiebelastingtijd in uren () 1 De inventarislijst en de balans 2 Veranderingen in

EENMANSZAAK OF VENNOOTSCHAP?

EENMANSZAAK OF VENNOOTSCHAP? 1. Begrippen 1.1. Het begrip eenmanszaak Een eenmanszaak is een bedrijfsvorm waarbij één persoon in alle opzichten hoofdelijk en onbeperkt aansprakelijk is voor de activiteiten

EENMANSZAAK OF VENNOOTSCHAP? 1. Begrippen 1.1. Het begrip eenmanszaak Een eenmanszaak is een bedrijfsvorm waarbij één persoon in alle opzichten hoofdelijk en onbeperkt aansprakelijk is voor de activiteiten

JAARREKENING IN EURO

JAARREKENING IN EURO Naam: Rechtsvorm: Grindfonds - Fonds gravier Instelling van openbaar nut Adres: Koning Albert II laan Nr: 20 Bus: 8 Postnummer: 1000 Gemeente: Brussel Land: België Rechtspersonenregister

JAARREKENING IN EURO Naam: Rechtsvorm: Grindfonds - Fonds gravier Instelling van openbaar nut Adres: Koning Albert II laan Nr: 20 Bus: 8 Postnummer: 1000 Gemeente: Brussel Land: België Rechtspersonenregister

de balans en de resultatenrekening

de balans en de resultatenrekening als deel van de jaarrekening Administratief bediende in de boekhouding A BALANS P 6 Resultatenrekening 7 actief Actief Balans Passief 6 Resultatenrekening 7 6 7 zeer

de balans en de resultatenrekening als deel van de jaarrekening Administratief bediende in de boekhouding A BALANS P 6 Resultatenrekening 7 actief Actief Balans Passief 6 Resultatenrekening 7 6 7 zeer

Vereenvoudigd Business Plan en financieel plan Praktische gids voor uw ondernemingsproject FINTRO. GAAT VER, BLIJFT DICHTBIJ.

Vereenvoudigd Business Plan en financieel plan Praktische gids voor uw ondernemingsproject FINTRO. GAAT VER, BLIJFT DICHTBIJ. Aanvrager - Interveniënten Wenst u uw activiteit in eigen naam / in naam van

Vereenvoudigd Business Plan en financieel plan Praktische gids voor uw ondernemingsproject FINTRO. GAAT VER, BLIJFT DICHTBIJ. Aanvrager - Interveniënten Wenst u uw activiteit in eigen naam / in naam van

EXAMENPROGRAMMA. Diplomalijn(en) Diploma('s)

Diploma('s)") EXAMENPROGRAMMA Diplomalijn(en) Diploma('s) Eamen Ondernemerschap Financieel Ondernemer Commercieel Ondernemer Niveau vergelijkbaar met mbo 2 Versie 2.2 Geldig vanaf 1-09-14 Vastgesteld op Vastgesteld

EXAMENPROGRAMMA Diplomalijn(en) Diploma('s) Eamen Ondernemerschap Financieel Ondernemer Commercieel Ondernemer Niveau vergelijkbaar met mbo 2 Versie 2.2 Geldig vanaf 1-09-14 Vastgesteld op Vastgesteld

Functietitel: Verantwoordelijke in de boekhouding. Uiterste sollicitatiedatum: zo snel mogelijk

SJABLOON Werken via KdG Gelieve dit ingevulde sjabloon te mailen naar: werken-via-kdg@kdg.be Sollicitaties dienen verstuurd te worden naar de contactgegevens uit de vacature. Functietitel: Verantwoordelijke

SJABLOON Werken via KdG Gelieve dit ingevulde sjabloon te mailen naar: werken-via-kdg@kdg.be Sollicitaties dienen verstuurd te worden naar de contactgegevens uit de vacature. Functietitel: Verantwoordelijke

Eindtermen en Toetstermen STIBEX Bedrijfseconomie en Periodeafsluiting

Eindtermen en Toetstermen STIBEX Bedrijfseconomie en Periodeafsluiting Voor kandidaten die in beide modules examen doen, geldt dit gehele document (zowel de termen van module A. Boekhouden als module B.

Eindtermen en Toetstermen STIBEX Bedrijfseconomie en Periodeafsluiting Voor kandidaten die in beide modules examen doen, geldt dit gehele document (zowel de termen van module A. Boekhouden als module B.

Bridgeboetiek vzw. Balans en Jaarrekening. Seizoen 2009-2010

Bridgeboetiek vzw Balans en Jaarrekening Seizoen 2009-2010 1 juli 2009 tot 30 juni 2010 Actief passief resultatenbalans Pagina 1/5 Datum lijst 14/10/2010 BRUTO Afschrijvingen en waardeverm. NETTO ACTIEF

Bridgeboetiek vzw Balans en Jaarrekening Seizoen 2009-2010 1 juli 2009 tot 30 juni 2010 Actief passief resultatenbalans Pagina 1/5 Datum lijst 14/10/2010 BRUTO Afschrijvingen en waardeverm. NETTO ACTIEF

JAARREKENING IN EURO

JAARREKENING IN EURO Naam: Rechtsvorm: Financieringsinstrument voor de Vlaamse visserij- en aquicultuursector openbare instelling Adres: vrijhavenstraat Nr: 5 Bus: Postnummer: 8400 Gemeente: Oostende Land:

JAARREKENING IN EURO Naam: Rechtsvorm: Financieringsinstrument voor de Vlaamse visserij- en aquicultuursector openbare instelling Adres: vrijhavenstraat Nr: 5 Bus: Postnummer: 8400 Gemeente: Oostende Land:

Ratio's en balansanalyse Hendrik Claessens

Ratio's en balansanalyse de balans en de resultatenrekening als deel van de jaarrekening Actief BALANS Passief 6 Resultatenrekening 7 A BALANS P 6 Resultatenrekening 7 actief passief Actief Balans Passief

Ratio's en balansanalyse de balans en de resultatenrekening als deel van de jaarrekening Actief BALANS Passief 6 Resultatenrekening 7 A BALANS P 6 Resultatenrekening 7 actief passief Actief Balans Passief

Deel 1 - Waarom zou een vennootschap hiervoor interessant kunnen zijn?

Inhoudstafel Voorwoord... 1 Deel 1 - Waarom zou een vennootschap hiervoor interessant kunnen zijn? 1. Belastingen besparen?.... 5 1.1. Alle kosten van onroerende goederen in principe aftrekbaar... 5 1.1.1.

Inhoudstafel Voorwoord... 1 Deel 1 - Waarom zou een vennootschap hiervoor interessant kunnen zijn? 1. Belastingen besparen?.... 5 1.1. Alle kosten van onroerende goederen in principe aftrekbaar... 5 1.1.1.

De huidige OCMW-beleidsinstrumenten. II.1. De financiële registratie in functie van de jaarrekening

Lokaal Financieel Management Praktijkgids INHOUDSOPGAVE I. Wegwijzer Woord vooraf 1 II. II.1. De financiële registratie in functie van de jaarrekening Inleiding 1 II.1.1. Het actief 1. De balans vaste

Lokaal Financieel Management Praktijkgids INHOUDSOPGAVE I. Wegwijzer Woord vooraf 1 II. II.1. De financiële registratie in functie van de jaarrekening Inleiding 1 II.1.1. Het actief 1. De balans vaste

EXAMENPROGRAMMA. Diplomalijn(en) Ondernemerschap Diploma('s) Basiskennis Ondernemerschap Financieel Ondernemer Commercieel Ondernemer Examen

Ondernemerschap Diploma('s) Basiskennis Ondernemerschap Financieel Ondernemer Commercieel Ondernemer Examen") EXAMENPROGRAMMA Diplomalijn(en) Ondernemerschap Diploma('s) Financieel Ondernemer Commercieel Ondernemer Eamen Niveau vergelijkbaar met mbo 2 Versie 0.2 Geldig vanaf 1-09-14 Vastgesteld op Vastgesteld

EXAMENPROGRAMMA Diplomalijn(en) Ondernemerschap Diploma('s) Financieel Ondernemer Commercieel Ondernemer Eamen Niveau vergelijkbaar met mbo 2 Versie 0.2 Geldig vanaf 1-09-14 Vastgesteld op Vastgesteld

HANDLEIDING START-UP PLAN

HANDLEIDING START-UP PLAN HANDLEIDING START-UP PLAN Dit document geeft informatie aan ondernemers, investeerders en burgers die interesse hebben voor het Start-up Plan. Deze handleiding moet samen met

HANDLEIDING START-UP PLAN HANDLEIDING START-UP PLAN Dit document geeft informatie aan ondernemers, investeerders en burgers die interesse hebben voor het Start-up Plan. Deze handleiding moet samen met

Module 5 Controle over financiën

Geleerd in vorige presentaties Module 5 Controle over financiën Les 2. Jaarafsluiting en aangifte omzetbelasting 1. Aftrekbaarheid van kosten en btw 2. Incidentele posten Les 2 Verzorgen jaarafsluiting

Geleerd in vorige presentaties Module 5 Controle over financiën Les 2. Jaarafsluiting en aangifte omzetbelasting 1. Aftrekbaarheid van kosten en btw 2. Incidentele posten Les 2 Verzorgen jaarafsluiting

HBO5 Boekhouden/Accountancy (90 studiepunten) kan de boekingsregels toepassen. kan personeelskosten boeken. kent de balansrubrieken

kan de boekingsregels toepassen. kan personeelskosten boeken. kent de balansrubrieken") STUDIEFICHE CVO DE AVONDSCHOOL Opleiding HBO5 Boekhouden/Accountancy (90 studiepunten) Module A1 Basis Dubbel Boekhouden Plaats van de module in de opleiding: Een eerste kennismaking met boekhouden. Na

STUDIEFICHE CVO DE AVONDSCHOOL Opleiding HBO5 Boekhouden/Accountancy (90 studiepunten) Module A1 Basis Dubbel Boekhouden Plaats van de module in de opleiding: Een eerste kennismaking met boekhouden. Na

Overzicht van de belangrijkste wijzigingen aan het aangifteformulier inclusief de fiscale bijlagen voor het aj. 2015

Overzicht van de belangrijkste wijzigingen aan het aangifteformulier inclusief de fiscale bijlagen voor het aj. 2015 Het model van het aangifteformulier voor aj. 2015 is verschenen in het Belgisch Staatsblad

Overzicht van de belangrijkste wijzigingen aan het aangifteformulier inclusief de fiscale bijlagen voor het aj. 2015 Het model van het aangifteformulier voor aj. 2015 is verschenen in het Belgisch Staatsblad

Syllabus. Leerdoelen voor de European Business Competence* Licence, EBC*L Niveau A

Syllabus en voor de European Business Competence* Licence, EBC*L Niveau A Modules: Bedrijfsdoelstellingen & kengetallen Financiële administratie Kosten & prijzen Bedrijfsvorm & wetgeving EBC*L International,

Syllabus en voor de European Business Competence* Licence, EBC*L Niveau A Modules: Bedrijfsdoelstellingen & kengetallen Financiële administratie Kosten & prijzen Bedrijfsvorm & wetgeving EBC*L International,

INFO VZW VS FEITELJKE NINOVE 11.12.2014. Overzicht. Feitelijke vereniging of vzw? Feitelijke vereniging of vzw? Feitelijke vereniging of vzw?

INFO VZW VS FEITELJKE VERENIGING NINOVE 11.12.2014 Overzicht Organen vzw Boekhouding vzw Jaarlijkse verplichtingen vzw Kenmerken FV - meerdere personen die samen geregeld een aantal initiatieven nemen

INFO VZW VS FEITELJKE VERENIGING NINOVE 11.12.2014 Overzicht Organen vzw Boekhouding vzw Jaarlijkse verplichtingen vzw Kenmerken FV - meerdere personen die samen geregeld een aantal initiatieven nemen

VAKFICHE EXAMENCOMMISSIE SECUNDAIR ONDERWIJS. Dit is een vakfiche boekhouden voor 3de graad bso kantoor/kantooradministratie en gegevensbeheer.

VAKFICHE EXAMENCOMMISSIE SECUNDAIR ONDERWIJS VAK: BOEKHOUDEN Dit is een vakfiche boekhouden voor 3de graad bso kantoor/kantooradministratie en gegevensbeheer. Let op: de inhoud van een vakfiche wordt jaarlijks

VAKFICHE EXAMENCOMMISSIE SECUNDAIR ONDERWIJS VAK: BOEKHOUDEN Dit is een vakfiche boekhouden voor 3de graad bso kantoor/kantooradministratie en gegevensbeheer. Let op: de inhoud van een vakfiche wordt jaarlijks

Datum: 23/12/2000 Lead Tijd: 10:12:30 Aanvrager: JV 1-Z9003 OEFENING 1/5.14 (01/01/1998-31/12/1998)

") OPENINGSJOURNAAL Datum: 23/12/2000 Lead Tijd: 10:12:30 OPENINGSJOURNAAL Blz. 1 Overdracht 0.00 0.00 1 01/01/1998 G 604000 Aankopen van handelsgoederen 5 670 000.00 G 220000 Terreinen en gebouwen 4 000

OPENINGSJOURNAAL Datum: 23/12/2000 Lead Tijd: 10:12:30 OPENINGSJOURNAAL Blz. 1 Overdracht 0.00 0.00 1 01/01/1998 G 604000 Aankopen van handelsgoederen 5 670 000.00 G 220000 Terreinen en gebouwen 4 000

Module 3 Gegevens verwerken

Geleerd in vorige presentaties Module 3 Gegevens verwerken Les 3. Verkoopfacturen maken en inkoopfacturen verwerken Business Plan op 1 A4 Budget in 5 stappen Uurtarief / DGA-salaris Archivering Btw-administratie

Geleerd in vorige presentaties Module 3 Gegevens verwerken Les 3. Verkoopfacturen maken en inkoopfacturen verwerken Business Plan op 1 A4 Budget in 5 stappen Uurtarief / DGA-salaris Archivering Btw-administratie

EURO BOOKS ONLINE - Digitaal bladeren in juridische uitgaven. Uitgave 2013. C.I.P. Koninklijke Bibliotheek Albert I NUR 820 I.S.B.N.

EURO BOOKS ONLINE - Digitaal bladeren in juridische uitgaven Uitgave 2013 C.I.P. Koninklijke Bibliotheek Albert I NUR 820 I.S.B.N. 2013 by Euro Books Uitgegeven door Euro Trans Lloyd Kaleshoek 8 8340 Damme

EURO BOOKS ONLINE - Digitaal bladeren in juridische uitgaven Uitgave 2013 C.I.P. Koninklijke Bibliotheek Albert I NUR 820 I.S.B.N. 2013 by Euro Books Uitgegeven door Euro Trans Lloyd Kaleshoek 8 8340 Damme

BESTEMMING VAN HET RESULTAAT

BEDRIJFSWETENSCHAPPEN Hoofdstuk 4: BESTEMMING VAN HET RESULTAAT Indeling: 1. Juridische aspecten 2. Boekhoudkundige verwerking 3. Gevolgen voor de financiële structuur van de onderneming Bestemming resultaat

BEDRIJFSWETENSCHAPPEN Hoofdstuk 4: BESTEMMING VAN HET RESULTAAT Indeling: 1. Juridische aspecten 2. Boekhoudkundige verwerking 3. Gevolgen voor de financiële structuur van de onderneming Bestemming resultaat

Cursus Boekhoudkundig Bediende Test: 18 november 2016 OPLOSSING

Cursus Boekhoudkundig Bediende Test: 18 november 2016 OPLOSSING De beginbalans op 1.1. 2015 is 100 Kapitaal 100 000 130 Wettelijke reserve 8 000 133 Beschikbare reserve 31 200 Lening > 1 jaar 225 000 2210

Cursus Boekhoudkundig Bediende Test: 18 november 2016 OPLOSSING De beginbalans op 1.1. 2015 is 100 Kapitaal 100 000 130 Wettelijke reserve 8 000 133 Beschikbare reserve 31 200 Lening > 1 jaar 225 000 2210

Hoofdstuk II Boekhoudtheorie

Hoofdstuk II Boekhoudtheorie 1. Structuur 2. Basisveronderstellingen a. Entiteitveronderstelling b. Continuïteitsveronderstelling c. Geldwaarde-uitdrukkingsveronderstelling d. Veronderstelling van de historische

Hoofdstuk II Boekhoudtheorie 1. Structuur 2. Basisveronderstellingen a. Entiteitveronderstelling b. Continuïteitsveronderstelling c. Geldwaarde-uitdrukkingsveronderstelling d. Veronderstelling van de historische

26-5-2015. Module 3 Gegevens verwerken. Geleerd in vorige presentaties. Les 2. Wat is boekhouden? Wat zijn transacties? Les 2. Leer het boekhoudproces

Geleerd in vorige presentaties Module 3 Gegevens verwerken Les 2. Leer het boekhoudproces Business Plan op 1 A4 Budget in 5 stappen Uurtarief / DGA-salaris Papieren en digitale archief ordnersysteem Btw-administratie

Geleerd in vorige presentaties Module 3 Gegevens verwerken Les 2. Leer het boekhoudproces Business Plan op 1 A4 Budget in 5 stappen Uurtarief / DGA-salaris Papieren en digitale archief ordnersysteem Btw-administratie

JAARREKENING. Toel / / / / ,67 Aandelen /8

Nr. 0862.492.920 VOL 3.1 JAARREKENING BALANS NA WINSTVERDELING ACTIVA OPRICHTINGSKOSTEN.. VASTE ACTIVA.. Immateriële vaste activa.. Materiële vaste activa.. Terreinen en gebouwen.. Installaties, machines

Nr. 0862.492.920 VOL 3.1 JAARREKENING BALANS NA WINSTVERDELING ACTIVA OPRICHTINGSKOSTEN.. VASTE ACTIVA.. Immateriële vaste activa.. Materiële vaste activa.. Terreinen en gebouwen.. Installaties, machines

Lokaal Financieel Management Boekhoudpraktijk beleids- en beheerscyclus. Woord vooraf I / 1