Verkoop onderneming aan kinderen

|

|

|

- Dennis de Wilde

- 6 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Verkoop onderneming aan kinderen Waar moeten ouders van een eenmanszaak of een vof (vennootschap onder firma) op letten bij de verkoop van de onderneming van de zoon of dochter? Dit artikel benoemt de belangrijkste zaken en gaat in op de consequenties van bepaalde keuzes. Inhoud van het artikel Overdracht eenmanszaak Samenwerkingsverband (VOF) met kinderen Staken onderneming: afrekenen met de Belastingdienst Stakingslijfrente, uitstel belastingheffing FOR en desinvesteringsbijtelling Overdracht eenmanszaak Als de ouder de enige eigenaar is van de eenmanszaak en de ouder verkoopt het bedrijf, dan ziet dat er als volgt uit. De ouder verkoopt de eenmanszaak aan een van de kinderen. De Belastingdienst kijkt bij dit soort transacties kritisch mee en ouder en kind zullen via een bedrijfswaardering een marktconforme prijs met elkaar moeten afspreken. De opvolger financieert de koopsom met eigen geld of met geld van de bank. De opvolger neemt de werkelijke waarde van de bezittingen en schulden over en creëert daarmee een afschrijvingspotentieel voor de toekomst.

2 Samenwerkingsverband (VOF) met kinderen Het is voor families vaak prettig om het bedrijf niet in één klap over te laten gaan op de nieuwe generatie, maar eerst een samenwerkingsverband aan te gaan. Een vof of een cv zijn dan gebruikelijke rechtsvormen. Er zijn verschillende mogelijkheden. VOF met beide ouders die wordt opgevolgd door een zoon of dochter in een eenmanszaak. Zoon of dochter hebben een partner die mee gaat werken in als ondernemer in een vof. De voordelen van een samenwerkingsverband zijn: 1. Ouders blijven betrokken bij het bedrijf en kunnen het kind de kneepjes van het vak leren. 2. De zoon of dochter bouwt al kapitaal op ter financiering van de bedrijfsopvolging. 3. De zoon of dochter wordt fiscaal ondernemer en profiteert ook, onder voorwaarden, van de ondernemersfaciliteiten. 4. Op termijn kunnen ouders gebruik maken van de geruisloze doorschuiving in plaats van een ruisende verkoop. In een overeenkomst leggen ouders en kind gezamenlijk vast wat er door partijen wordt ingebracht. De ouder brengt het bedrijf in met eventuele stille reserves en goodwill. De zoon of dochter kan zich bijvoorbeeld inkopen via een (tijdelijk) lager winstaandeel, terwijl de ouder als overdrager een (tijdelijk) hoger winstaandeel krijgt.

3 Als de ouder een eigen bedrijfspand bezit en een deel hiervan aan de zoon of dochter overdraagt, is bij deze constructie mogelijk overdrachtsbelasting verschuldigd. Tip: Behoud het bedrijfspand voorlopig aan de ouder, zodat er nog geen belastingheffing volgt. De structuur ziet er in het eerste jaar bijvoorbeeld als volgt uit: Het jaar daarop past u dan bijvoorbeeld de winstverdeling tot een winstaandeel van 60 procent voor u en 40 procent voor uw zoon of dochter. Zo werkt u dan toe naar een volledige bedrijfsopvolging. Staken onderneming: afrekenen met de Belastingdienst De overdracht van een onderneming is fiscaal gesproken een staking van die onderneming. U moet met de Belastingdienst afrekenen over de koopsom van de onderneming minus de boekwaarde zoals opgenomen op de balans. Kort gezegd bestaat de koopsom uit de boekwaarde die op de balans staat, de meerwaarde in de aanwezige bedrijfsmiddelen en de goodwill. Voor waardering van de onderneming zie ook: Het belang van een waardebepaling. Overleg ook met uw accountant of fiscalist of er sprake is van goodwill binnen de onderneming. Dit hangt onder andere af van de winstpotentie, de locatie en de branche waarin u werkt. Een alternatief voor direct afrekenen is het doorschuiven van de belastingclaim naar de opvolger. Voor doorschuiven van de belastingclaim zie: geruisloze doorschuiving aan kinderen. Stakingslijfrente, uitstel belastingheffing De winst bij de overdracht wordt stakingswinst genoemd. Het is niet noodzakelijk die direct met de Belastingdienst af te rekenen. De stakingswinst kan geparkeerd worden

4 in een zogenaamde stakingslijfrente. De belastingheffing wordt dan uitgesteld totdat de lijfrenten uitgekeerd worden. Tip: Verwacht u dat u binnen een paar jaar in een lagere belastingschijf valt, bijvoorbeeld omdat u dan 65 wordt, laat de uitkeringen dan na die tijd ingaan. De hoogte van de maximale stakingslijfrente is afhankelijk van uw leeftijd en of er eventueel sprake is van arbeidsongeschiktheid. De maximale stakingslijfrenteaftrek bedraagt (2017). Als u kiest voor een direct ingaande lijfrente of u heeft ten tijde van de staking een leeftijd bereikt die ten hoogste vijftien jaar lager is de geldende pensioengerechtigde leeftijd dan wordt het maximum verhoogd naar (2017). Over al het meerdere moet u direct afrekenen tegen het progressieve tarief (maximaal 52%) FOR en desinvesteringsbijtelling Houd bij het berekenen van de stakingslijfrente(aftrek) rekening met opgebouwde FOR (fiscale oudedagsreserve) en al afgetrokken pensioenpremies. Bij staken valt uw opgebouwde FOR vrij en moet u daarover afrekenen. Ook voor de FOR kunt u een lijfrente bedingen, waarmee u belastinguitstel creëert. Volledigheidshalve: in het stakingsjaar zijn de mkb-winstvrijstelling (14% in 2017) en de stakingsaftrek van van toepassing. Ook moet in het jaar van staking de desinvesteringsbijtelling worden toegepast. Indien de ouder in de afgelopen 5 jaar investeringsaftrek heeft gehad, dan moet er een bijtelling plaats vinden over de werkelijke waarde van het investeringsgoed. Geruisloze doorschuiving naar kinderen Normaliter moeten ouders bij een overdracht van de onderneming de fiscale claim afrekenen. Bij geruisloos doorschuiven hoeft dat niet direct. Geruisloos doorschuiven Binnen de fiscale wetgeving is het mogelijk uw onderneming zonder afrekenen met de Belastingdienst (geruisloos) door te schuiven naar uw zoon of dochter. Hij of zij moet ten minste 36 maanden als medeondernemer verbonden zijn aan die onderneming of ten minste 36 maanden bij u in dienst zijn geweest.

komt de gevallen tegemoet waarbij uw kind de financiering niet rond krijgt en als u als ondernemer over geen of te weinig liquide middelen beschikt om de belasting over de")

5 Deze doorschuiffaciliteit (ex. artikel 3.63 Wet IB 2001) komt de gevallen tegemoet waarbij uw kind de financiering niet rond krijgt en als u als ondernemer over geen of te weinig liquide middelen beschikt om de belasting over de stakingswinst te kunnen betalen. In deze gevallen kan uw zoon of dochter de koopsom aan u schuldig blijven. De overdracht ziet er dan als volgt uit: Uw zoon of dochter neemt de (fiscale) boekwaarde van de bezittingen en schulden van uw onderneming over zoals opgenomen op de balans op het moment van overdracht. Een nadeel hiervan is dat uw kind geen investeringsaftrek bij de overname kan claimen. Aangezien de openingsbalans niet de werkelijke waarde laat zien, kan dit in de toekomst een probleem opleveren bij een financieringsaanvraag bij de bank. Bij de geruisloze doorschuiving dient uw zoon of dochter er rekening mee te houden dat hij/zij in de toekomst dient af te rekenen over de goodwill en meerwaarden binnen de onderneming. Bij de berekening van de koopsom moet derhalve rekening worden gehouden met een belastinglatentie. De belastinglatentie drukt de koopsom. De latentie is vaak afhankelijk van de afschrijvingsperiode. De faciliteit houdt in dat u bij de overdracht van de onderneming niet hoeft af te rekenen over de meerwaarden en geen eventuele desinvesteringsbijtelling hoeft te doen. Uiteraard dient uw zoon of dochter een zakelijke prijs voor de onderneming te betalen, waarover een rente moet worden berekend. Deze rente is voor uw zoon of dochter aftrekbaar van de winst. De rente is bij u niet rechtstreeks belast. U dient de vordering in box 3 (vermogensrendementsheffing) op te geven, waarover u jaarlijks 1,2% belasting verschuldigd bent.

6 Bedrijfspand In beginsel dient heel de onderneming te worden overgedragen. Bezit u een bedrijfspand en wilt u het pand behouden voor uw pensioen, dan is het mogelijk het pand achter te houden, het is dan geen onderdeel van de overdracht. U draagt het feitelijk over van uw ondernemingsvermogen naar uw privé vermogen. Als er meerwaarden in het pand zitten, moet daar wel over afgerekend worden. De belastingheffing kan worden uitgesteld door een stakingslijfrente te bedingen. U gaat dan pas belasting betalen als de lijfrente-uitkeringen volgen. Een eventueel zogenaamd buitenvennootschappelijk pand (u bent bijvoorbeeld vennoot in een VOF, waarbij het bedrijfspand uw eigendom is en niet van de andere vennoot) kan ook onder de faciliteit worden doorgeschoven. Melding aan Belastingdienst In het jaar van overdracht dient u als overdrager samen met uw kind vast te leggen dat de onderneming onder de faciliteit worden overgedragen. Deze vastlegging dient met de aangifte naar de Belastingdienst te worden gestuurd. In het jaar van staken is de MKB-winstvrijstelling overigens niet van toepassing. Wel kan bij een stakingslijfrente de vrijstelling worden benut. De oudedagsreserve (FOR) kan niet aan uw kind worden overgedragen. Hier dient u over af te rekenen. Wel kunt u voor de FOR een lijfrente bedingen. In het jaar van overdracht is uw aangifte inkomstenbelasting wat ingewikkelder dan normaal. Laat u dan ook bijstaan door een belastingadviseur. Betrokkenheid Wilt u na overdracht nog betrokken blijven bij de onderneming dan kunt u ook kiezen voor een gefaseerde doorschuiving, bijvoorbeeld eerst 50%. Feitelijk start u samen met uw zoon of dochter een vennootschap onder firma (VOF). U blijft dan fiscaal ondernemer totdat u uw volledige winstaandeel aan uw zoon of dochter heeft overgedragen. De fiscale gevolgen zijn in beginsel hetzelfde als bij een volledige doorschuiving. De structuur ziet er dan als volgt uit.

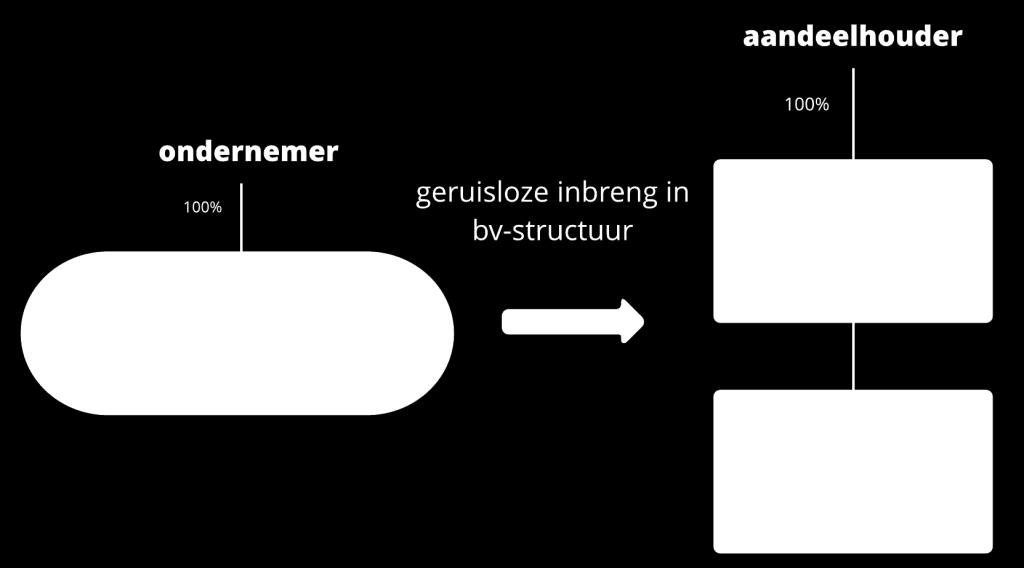

7 Alternatieven Een alternatief voor de geruisloze doorschuiving is de zogenaamde ruisende overdracht(afrekenen met de Belastingdienst). Ook in dit geval betaalt uw zoon of dochter een zakelijke prijs voor de onderneming. U kiest er dan voor om af te rekenen, maar mag de stakingswinst (grofweg: koopsom minus boekwaarde bezittingen en schulden) in een stakingslijfrente parkeren. U gaat pas belasting betalen als de lijfrente-uitkeringen volgen (vaak tegen lager 65+ tarief). Uw zoon of dochter neemt de werkelijke waarde van de bezittingen en schulden over en creëert daarmee een afschrijvingspotentieel. Nog een alternatief is tijdig te kiezen voor overdracht van uw onderneming in een B.V.-structuur en na verloop van tijd de B.V.-structuur over te dragen aan uw zoon of dochter. Zie hiertoe: Verkoop aandelen aan kinderen. U brengt feitelijk eerst de volgende structuur tot stand, alvorens uitvoering te geven aan de bedrijfsopvolging.

8

2014 -- Inkomstenbelasting - Winst -- Deel 8

Inkomstenbelasting winst 8 programma Bijzonderheden overdracht onderneming Van eenmanszaak naar vof voorbehoud stille reserves buitenvennootschappelijk vermogen afrekenen buiten de boeken om ingroeiregeling

Inkomstenbelasting winst 8 programma Bijzonderheden overdracht onderneming Van eenmanszaak naar vof voorbehoud stille reserves buitenvennootschappelijk vermogen afrekenen buiten de boeken om ingroeiregeling

Bedrijf overdragen of overnemen

Bedrijf overdragen of overnemen Ter Braak Willems Twentse Notarissen Almelo, Adastraat 1, tel 0546-82 25 55 Nijverdal, Maximastraat 4, tel 0548-85 50 00 Overdracht IB-onderneming Bedrijfsoverdracht heeft

Bedrijf overdragen of overnemen Ter Braak Willems Twentse Notarissen Almelo, Adastraat 1, tel 0546-82 25 55 Nijverdal, Maximastraat 4, tel 0548-85 50 00 Overdracht IB-onderneming Bedrijfsoverdracht heeft

Let op! Schenkt u aandelen, dan kunt u niet verzoeken om een betalingsregeling voor de inkomstenbelastingclaim.

Waar moet u op letten bij een bedrijfsoverdracht binnen de familie? Voor familiebedrijven is continuïteit een van de belangrijkste doelstellingen. Daarnaast spelen fiscale en juridische aspecten een grote

Waar moet u op letten bij een bedrijfsoverdracht binnen de familie? Voor familiebedrijven is continuïteit een van de belangrijkste doelstellingen. Daarnaast spelen fiscale en juridische aspecten een grote

Vraag a ( 10 punten) Geef in een berekening de fiscale winstverdeling 2006 tussen beide vennoten weer.

Geef in een berekening de fiscale winstverdeling 2006 tussen beide vennoten weer.") Tentamen IW2 12 januari 2010 Opgave 1 ( 35 punten) Saar van Beumingen (in 2009 58 jaar) heeft een eenmanszaak. Ze geeft, vanuit twee panden gelegen te Meppel en Zwolle, adviezen aan allerlei basisscholen

Tentamen IW2 12 januari 2010 Opgave 1 ( 35 punten) Saar van Beumingen (in 2009 58 jaar) heeft een eenmanszaak. Ze geeft, vanuit twee panden gelegen te Meppel en Zwolle, adviezen aan allerlei basisscholen

2014 -- Inkomstenbelasting - Winst -- Deel 6

0 -- Inkomstenbelasting - Winst -- Deel 6 Inkomstenbelasting winst 6 programma Inbreng eenmanszaak in BV Herhaling stakingswinst en stakingsaftrek Motieven voor oprichten BV Nadelen van inbreng eenmanszaak

0 -- Inkomstenbelasting - Winst -- Deel 6 Inkomstenbelasting winst 6 programma Inbreng eenmanszaak in BV Herhaling stakingswinst en stakingsaftrek Motieven voor oprichten BV Nadelen van inbreng eenmanszaak

Advieswijzer. Bedrijfsoverdracht van het familiebedrijf: continuïteit staat voorop. 20-08-2015 Denk ondernemend. Denk Bol.

Advieswijzer Bedrijfsoverdracht van het familiebedrijf: continuïteit staat voorop 20-08-2015 Denk ondernemend. Denk Bol. Inhoudsopgave 1. Belastingclaims bij bedrijfsoverdracht... 3 1.1 Wordt een onderneming

Advieswijzer Bedrijfsoverdracht van het familiebedrijf: continuïteit staat voorop 20-08-2015 Denk ondernemend. Denk Bol. Inhoudsopgave 1. Belastingclaims bij bedrijfsoverdracht... 3 1.1 Wordt een onderneming

Advieswijzer Bedrijfsoverdracht van het familiebedrijf Bron: SRA Publicatiedatum

Advieswijzer Bedrijfsoverdracht van het familiebedrijf 2019 Bron: SRA Publicatiedatum 02-04-2019 Waar moet u op letten bij een bedrijfsoverdracht binnen de familie? Voor familiebedrijven is continuïteit

Advieswijzer Bedrijfsoverdracht van het familiebedrijf 2019 Bron: SRA Publicatiedatum 02-04-2019 Waar moet u op letten bij een bedrijfsoverdracht binnen de familie? Voor familiebedrijven is continuïteit

Bedrijfsoverdracht van het familiebedrijf: continuïteit staat voorop!

Bedrijfsoverdracht van het familiebedrijf: continuïteit staat voorop! Waar moet u op letten bij een bedrijfsoverdracht? Voor familiebedrijven is continuïteit één van de belangrijkste doelstellingen. Het

Bedrijfsoverdracht van het familiebedrijf: continuïteit staat voorop! Waar moet u op letten bij een bedrijfsoverdracht? Voor familiebedrijven is continuïteit één van de belangrijkste doelstellingen. Het

Fiscaal voorsorteren naar een bedrijfsoverdracht

Fiscaal voorsorteren naar een bedrijfsoverdracht Fiscale tips voor het verkoopproces Mr Roelof Oldenziel Accountants + Adviesgroep Los Spacelab 12 3824 MR AMERSFOORT Tel. 033-460 38 38 www.los.nl Wat is

Fiscaal voorsorteren naar een bedrijfsoverdracht Fiscale tips voor het verkoopproces Mr Roelof Oldenziel Accountants + Adviesgroep Los Spacelab 12 3824 MR AMERSFOORT Tel. 033-460 38 38 www.los.nl Wat is

2011 -- HRo - Inkomstenbelasting - Winst -- Deel 6

0 -- HRo - Inkomstenbelasting - Winst -- Deel 6 Inkomstenbelasting winst 6 programma Inbreng eenmanszaak in BV Herhaling stakingswinst en stakingsaftrek Motieven voor oprichten BV Nadelen van inbreng eenmanszaak

0 -- HRo - Inkomstenbelasting - Winst -- Deel 6 Inkomstenbelasting winst 6 programma Inbreng eenmanszaak in BV Herhaling stakingswinst en stakingsaftrek Motieven voor oprichten BV Nadelen van inbreng eenmanszaak

2017 Erf- en schenk belasting en de Bedrijfs opvolgingsregeling

Belastingdienst 2017 Erf- en schenk belasting en de Bedrijfs opvolgingsregeling Als u een onderneming erft of geschonken krijgt, dan moet u over de waarde van die onderneming erf- of schenkbelasting betalen.

Belastingdienst 2017 Erf- en schenk belasting en de Bedrijfs opvolgingsregeling Als u een onderneming erft of geschonken krijgt, dan moet u over de waarde van die onderneming erf- of schenkbelasting betalen.

Let op! Hoe meer gebruikelijk loon u opneemt dan wel op moet nemen, hoe minder u profiteert van het lage tarief van de vennootschapsbelasting.

De bv is in het mkb een populaire rechtsvorm, veelal vanwege fiscale motieven. Wat zijn deze fiscale motieven? Welke voor- en nadelen kleven er aan een dergelijke overstap en welke aspecten komen er nog

De bv is in het mkb een populaire rechtsvorm, veelal vanwege fiscale motieven. Wat zijn deze fiscale motieven? Welke voor- en nadelen kleven er aan een dergelijke overstap en welke aspecten komen er nog

Inhoudsopgave. Voorwoord... 1. 1. Bedrijfsopvolging, wat en hoe?... 3. 2. Rechtsvorm(keuze) en opvolging... 7

en opvolging... 7") Inhoudsopgave Voorwoord 1 1 Bedrijfsopvolging, wat en hoe? 3 11 Een korte schets van de problematiek 3 111 Cijfers 3 112 Leven en dood 4 113 Rechtsvorm 4 12 Fiscus en opvolging 5 121 Erven en schenken

Inhoudsopgave Voorwoord 1 1 Bedrijfsopvolging, wat en hoe? 3 11 Een korte schets van de problematiek 3 111 Cijfers 3 112 Leven en dood 4 113 Rechtsvorm 4 12 Fiscus en opvolging 5 121 Erven en schenken

Bedrijfsopvolging persoonlijke onderneming

Bedrijfsopvolging persoonlijke onderneming Fiscale aspecten van opvolging van de eenmanszaak, vof, maatschap en c.v. Geachte lezer, Dit document bevat een format van attentiepunten die spelen bij bedrijfsopvolging.

Bedrijfsopvolging persoonlijke onderneming Fiscale aspecten van opvolging van de eenmanszaak, vof, maatschap en c.v. Geachte lezer, Dit document bevat een format van attentiepunten die spelen bij bedrijfsopvolging.

HRo - Inkomstenbelasting - Winst -- Deel 6

0 -- HRo - Inkomstenbelasting - Winst -- Deel 6 Inkomstenbelasting winst 6 programma Inbreng eenmanszaak in BV Herhaling stakingswinst en stakingsaftrek Motieven voor oprichten BV Nadelen van inbreng eenmanszaak

0 -- HRo - Inkomstenbelasting - Winst -- Deel 6 Inkomstenbelasting winst 6 programma Inbreng eenmanszaak in BV Herhaling stakingswinst en stakingsaftrek Motieven voor oprichten BV Nadelen van inbreng eenmanszaak

Inkomstenbelasting winst -- Deel 5

Inkomstenbelasting winst 5 programma Staken onderneming Stakingsaftrek Stakingswinst Doorschuiven Staking en de fiscale oudedagsreserve Oefeningen Enkele begrippen 1 van 3 Staken Ondernemer stopt de exploitatie

Inkomstenbelasting winst 5 programma Staken onderneming Stakingsaftrek Stakingswinst Doorschuiven Staking en de fiscale oudedagsreserve Oefeningen Enkele begrippen 1 van 3 Staken Ondernemer stopt de exploitatie

Bedrijfsoverdracht van het familiebedrijf: continuıẗeit staat voorop!

www.stolk-accountants.nl Bedrijfsoverdracht van het familiebedrijf: continuıẗeit staat voorop! Waar moet u op letten bij een bedrijfsoverdracht? Voor familiebedrijven is continuïteit één van de belangrijkste

www.stolk-accountants.nl Bedrijfsoverdracht van het familiebedrijf: continuıẗeit staat voorop! Waar moet u op letten bij een bedrijfsoverdracht? Voor familiebedrijven is continuïteit één van de belangrijkste

Tijdig Starten met Stoppen Praktijkoverdracht. Henri Brom T: 06-54200497 E: hgtbrom@mkbadviseurs.nl Senior Adviseur Opvolging en Overdracht

Tijdig Starten met Stoppen Praktijkoverdracht Henri Brom T: 06-54200497 E: hgtbrom@mkbadviseurs.nl Senior Adviseur Opvolging en Overdracht Workshop overdracht KNGF Programma Inleiding Fasen in proces Waardebepaling

Tijdig Starten met Stoppen Praktijkoverdracht Henri Brom T: 06-54200497 E: hgtbrom@mkbadviseurs.nl Senior Adviseur Opvolging en Overdracht Workshop overdracht KNGF Programma Inleiding Fasen in proces Waardebepaling

1-11-2012. Tijdig Starten met Stoppen Praktijkoverdracht. Workshop overdracht KNGF. Overnames. Booming business?? Programma

Tijdig Starten met Stoppen Praktijkoverdracht 30 oktober 2012 Henri Brom T: 06-54200497 E: hgtbrom@mkbadviseurs.nl Senior Adviseur Opvolging en Overdracht Workshop overdracht KNGF Programma Inleiding Fasen

Tijdig Starten met Stoppen Praktijkoverdracht 30 oktober 2012 Henri Brom T: 06-54200497 E: hgtbrom@mkbadviseurs.nl Senior Adviseur Opvolging en Overdracht Workshop overdracht KNGF Programma Inleiding Fasen

2014 -- Inkomstenbelasting - Winst -- Deel 5

Inkomstenbelasting winst 5 programma Staken onderneming Stakingsaftrek Stakingswinst Doorschuiven Staking en de fiscale oudedagsreserve Oefeningen 1 Enkele begrippen 1 van 3 Staken Ondernemer stopt de

Inkomstenbelasting winst 5 programma Staken onderneming Stakingsaftrek Stakingswinst Doorschuiven Staking en de fiscale oudedagsreserve Oefeningen 1 Enkele begrippen 1 van 3 Staken Ondernemer stopt de

Advieswijzer: Bedrijfsoverdracht van het familiebedrijf 2016

Advieswijzer: Bedrijfsoverdracht van het familiebedrijf 2016 Waar moet u op letten bij een bedrijfsoverdracht binnen de familie? Voor familiebedrijven is continuïteit één van de belangrijkste doelstellingen.

Advieswijzer: Bedrijfsoverdracht van het familiebedrijf 2016 Waar moet u op letten bij een bedrijfsoverdracht binnen de familie? Voor familiebedrijven is continuïteit één van de belangrijkste doelstellingen.

Bedrijfsoverdracht IB-ondernemer mr. F.J.G. (Frans) Brugman FB

Brugman FB") Bedrijfsoverdracht IB-ondernemer mr. F.J.G. (Frans) Brugman FB Bedrijfsoverdracht IB-ond. 1 Praktijkvoorbeeld Vader Jan (64) en moeder Greet (61) zijn de 2 vennoten van vof slagerij Jansen. Jan en Greet

Bedrijfsoverdracht IB-ondernemer mr. F.J.G. (Frans) Brugman FB Bedrijfsoverdracht IB-ond. 1 Praktijkvoorbeeld Vader Jan (64) en moeder Greet (61) zijn de 2 vennoten van vof slagerij Jansen. Jan en Greet

Specialist Bedrijfsoverdracht. Lesmateriaal dag 3. Bedrijfsopvolging in box 1 voor de inkomstenbelasting en de overdrachtsbelasting

Specialist Bedrijfsoverdracht Lesmateriaal dag 3 Bedrijfsopvolging in box 1 voor de inkomstenbelasting en de overdrachtsbelasting December 2012 1 1. INLEIDING... 3 2. WELKE ONDERWERPEN KOMEN AAN DE ORDE...

Specialist Bedrijfsoverdracht Lesmateriaal dag 3 Bedrijfsopvolging in box 1 voor de inkomstenbelasting en de overdrachtsbelasting December 2012 1 1. INLEIDING... 3 2. WELKE ONDERWERPEN KOMEN AAN DE ORDE...

Financieel inzicht bedrijfsovername

Financieel inzicht bedrijfsovername Boxtel, 21 december 2017 Anja Roes-Kuijpers Bedrijfsadviseur ZLTO 06 21 21 24 46 Korte terugblik vorige bijeenkomst Vragen? Opmerkingen? (Alternatieve) vormen van bedrijfsoverdracht

Financieel inzicht bedrijfsovername Boxtel, 21 december 2017 Anja Roes-Kuijpers Bedrijfsadviseur ZLTO 06 21 21 24 46 Korte terugblik vorige bijeenkomst Vragen? Opmerkingen? (Alternatieve) vormen van bedrijfsoverdracht

De bv is in het mkb een populaire rechtsvorm, onder andere vanwege fiscale motieven. Wat zijn deze fiscale motieven? Welke voor- en nadelen kleven er

De bv is in het mkb een populaire rechtsvorm, onder andere vanwege fiscale motieven. Wat zijn deze fiscale motieven? Welke voor- en nadelen kleven er aan een dergelijke overstap en welke aspecten komen

De bv is in het mkb een populaire rechtsvorm, onder andere vanwege fiscale motieven. Wat zijn deze fiscale motieven? Welke voor- en nadelen kleven er aan een dergelijke overstap en welke aspecten komen

Bedrijfsovername in de praktijk

Bedrijfsovername in de praktijk Rob J. Verbrugge 15 september 2016 Belastingen Inkomstenbelasting Vennootschapsbelasting Omzetbelasting Overdrachtsbelasting Loonbelasting Schenkbelasting (bedrijfsopvolgingsfaciliteit)

Bedrijfsovername in de praktijk Rob J. Verbrugge 15 september 2016 Belastingen Inkomstenbelasting Vennootschapsbelasting Omzetbelasting Overdrachtsbelasting Loonbelasting Schenkbelasting (bedrijfsopvolgingsfaciliteit)

PERSONEN VENNOOTSCHAPPEN

PERSONEN VENNOOTSCHAPPEN Versie PV2017/3.1 Juridische aspecten van personenvennootschappen Dit document behandelt in kort bestek de juridische aspecten van personenvennootschappen. Een personenvennootschap

PERSONEN VENNOOTSCHAPPEN Versie PV2017/3.1 Juridische aspecten van personenvennootschappen Dit document behandelt in kort bestek de juridische aspecten van personenvennootschappen. Een personenvennootschap

Inhoudsopgave. 1. Bedrijfsopvolging: wat en hoe? Een korte schets van de problematiek... 1. 2. Juridisch vertrekpunt: de rechtsvorm...

Voorwoord...................................................... VII 1. Bedrijfsopvolging: wat en hoe? Een korte schets van de problematiek................... 1 1.1. Waar hebben we het over?... 1 1.1.1.

Voorwoord...................................................... VII 1. Bedrijfsopvolging: wat en hoe? Een korte schets van de problematiek................... 1 1.1. Waar hebben we het over?... 1 1.1.1.

1. Bedrijfsopvolging: wat en hoe? Een korte schets van de problematiek

Voorwoord...IX 1. Bedrijfsopvolging: wat en hoe? Een korte schets van de problematiek 1.1. Waar hebben we het over?................................ 1 1.1.1. Cijfers... 1 1.1.2. Leven en dood..................................

Voorwoord...IX 1. Bedrijfsopvolging: wat en hoe? Een korte schets van de problematiek 1.1. Waar hebben we het over?................................ 1 1.1.1. Cijfers... 1 1.1.2. Leven en dood..................................

1.2. Investeringen handig splitsen

1.2. Investeringen handig splitsen 1.2.1. Wat wilt u doen? U onderneemt met behulp van een BV-structuur. Om de kosten van investeringen binnen uw BV te drukken maakt u graag gebruik van de kleinschalig

1.2. Investeringen handig splitsen 1.2.1. Wat wilt u doen? U onderneemt met behulp van een BV-structuur. Om de kosten van investeringen binnen uw BV te drukken maakt u graag gebruik van de kleinschalig

Eenmanszaak of B.V.? Door MFFA Belastingadvies. MFFA Belastingadvies Tel +31 (0) 6 4375 7868 E info@mffa.nl www.mffa.nl

6 4375 7868 E info@mffa.nl www.mffa.nl") Eenmanszaak of B.V.? Door MFFA Belastingadvies MFFA Belastingadvies Tel +31 (0) 6 4375 7868 E info@mffa.nl www.mffa.nl Eenmanszaak vs Besloten Vennootschap (B.V.) Iedere ondernemer heeft zichzelf wel eens

Eenmanszaak of B.V.? Door MFFA Belastingadvies MFFA Belastingadvies Tel +31 (0) 6 4375 7868 E info@mffa.nl www.mffa.nl Eenmanszaak vs Besloten Vennootschap (B.V.) Iedere ondernemer heeft zichzelf wel eens

Maatwerk voor uw onderneming. Frank Smets

Frank Smets 1 Ondernemingsvormen. Eenmanszaak Vennootschap onder firma -Vof- persoonlijk aansprakelijk schulden Maatschap persoonlijk aansprakelijk voor gelijke delen Commanditaire vennootschap - CV beherende

Frank Smets 1 Ondernemingsvormen. Eenmanszaak Vennootschap onder firma -Vof- persoonlijk aansprakelijk schulden Maatschap persoonlijk aansprakelijk voor gelijke delen Commanditaire vennootschap - CV beherende

Bedrijfsopvolging persoonlijke onderneming. Fiscale aspecten van opvolging van de Eenmanszaak, V.O.F., Maatschap en C.V.

Bedrijfsopvolging persoonlijke onderneming Fiscale aspecten van opvolging van de Eenmanszaak, V.O.F., Maatschap en C.V. Blanco v 1 2012 januari 2012 V02 HORLINGS Belastingadviseurs belasting@horlings.nl

Bedrijfsopvolging persoonlijke onderneming Fiscale aspecten van opvolging van de Eenmanszaak, V.O.F., Maatschap en C.V. Blanco v 1 2012 januari 2012 V02 HORLINGS Belastingadviseurs belasting@horlings.nl

Verdienen met ZLTO. Blijft er nog een appeltje over voor de dorst? Financiële Planning: iets voor mij?

Blijft er nog een appeltje over voor de dorst? : iets voor mij? : iets voor mij? Ledendag plantaardige sectoren Den Bosch, 18 februari 2013 Peter Mangnus Bedrijfsadviseur Financieel Planner ZLTO Inhoud

Blijft er nog een appeltje over voor de dorst? : iets voor mij? : iets voor mij? Ledendag plantaardige sectoren Den Bosch, 18 februari 2013 Peter Mangnus Bedrijfsadviseur Financieel Planner ZLTO Inhoud

Kluwer Online Research Vermogende Particulieren Bulletin Geruisloze omzetting eenmanszaak heroverwogen

Vermogende Particulieren Bulletin Geruisloze omzetting eenmanszaak heroverwogen Auteur: Mr. E. Alink[1] Elders in deze uitgave wordt aandacht besteed aan de Flex-bv. Invoering van dat wetsvoorstel kan

Vermogende Particulieren Bulletin Geruisloze omzetting eenmanszaak heroverwogen Auteur: Mr. E. Alink[1] Elders in deze uitgave wordt aandacht besteed aan de Flex-bv. Invoering van dat wetsvoorstel kan

Presentatie bedrijfsbezoek ING/HBC Woensdag 09 april 2008

Presentatie bedrijfsbezoek ING/HBC Woensdag 09 april 2008 Opgesteld door dhr. R. Schijff 1. Inhoudsopgave Van IB naar VPB; ruisend of geruisloos? De voordelen van een BV- Holding structuur; geld sparen

Presentatie bedrijfsbezoek ING/HBC Woensdag 09 april 2008 Opgesteld door dhr. R. Schijff 1. Inhoudsopgave Van IB naar VPB; ruisend of geruisloos? De voordelen van een BV- Holding structuur; geld sparen

1. Benut de fiscale oudedagsreserve maar doe dat met beleid

1. Benut de fiscale oudedagsreserve maar doe dat met beleid De fiscale oudedagsreserve (hierna: FOR) is een mooie aftrekpost, maar heeft een keerzijde. Bij staking van uw onderneming moet u ook hierover

1. Benut de fiscale oudedagsreserve maar doe dat met beleid De fiscale oudedagsreserve (hierna: FOR) is een mooie aftrekpost, maar heeft een keerzijde. Bij staking van uw onderneming moet u ook hierover

HOOFDSTUK 4 Op welk tijdstip wordt de winst in aanmerking genomen? / 73

INHOUDSOPGAVE Voorwoord / V Lijst van gebruikte afkortingen / XIII HOOFDSTUK 1 Winst uit onderneming / 1 1.1 Korte terugblik op de heffing over opbrengsten uit ondernemingsactiviteiten / 1 1.2 De belastingheffing

INHOUDSOPGAVE Voorwoord / V Lijst van gebruikte afkortingen / XIII HOOFDSTUK 1 Winst uit onderneming / 1 1.1 Korte terugblik op de heffing over opbrengsten uit ondernemingsactiviteiten / 1 1.2 De belastingheffing

Fiscale zaken voor BV ondernemers

Fiscale zaken voor BV ondernemers Countus accountants + adviseurs Apeldoorn 28 mei 2013 Henk-Jan Roersma FB Programma Introductie Aandelenoverdracht Activa/passiva transactie Bedrijfsopvolging Pensioenvoorzieningen

Fiscale zaken voor BV ondernemers Countus accountants + adviseurs Apeldoorn 28 mei 2013 Henk-Jan Roersma FB Programma Introductie Aandelenoverdracht Activa/passiva transactie Bedrijfsopvolging Pensioenvoorzieningen

Bedrijfsoverdracht van het familiebedrijf. whitepaper. Verzeker de continuïteit van uw bedrijf

07.06.16 Bedrijfsoverdracht van het familiebedrijf Verzeker de continuïteit van uw bedrijf whitepaper In dit whitepaper: Waar moet u op letten bij een bedrijfsoverdracht binnen de familie? Voor familiebedrijven

07.06.16 Bedrijfsoverdracht van het familiebedrijf Verzeker de continuïteit van uw bedrijf whitepaper In dit whitepaper: Waar moet u op letten bij een bedrijfsoverdracht binnen de familie? Voor familiebedrijven

Bijlage: overzicht regelingen omtrent bedrijfsbeëindiging per 1 januari 2010

Bijlage: overzicht regelingen omtrent bedrijfsbeëindiging per 1 januari 2010 Onderstaand wordt een overzicht gegeven van de diverse regelingen omtrent bedrijfsbeëindiging in de Wet op de inkomstenbelasting

Bijlage: overzicht regelingen omtrent bedrijfsbeëindiging per 1 januari 2010 Onderstaand wordt een overzicht gegeven van de diverse regelingen omtrent bedrijfsbeëindiging in de Wet op de inkomstenbelasting

THE POWER OF BEING UNDERSTOOD

MKB NIEUWSBRIEF THE POWER OF BEING UNDERSTOOD AUDIT TAX CONSULTING MKB NIEUWSBRIEF December 2016 AFSCHAFFING PENSIOEN IN EIGEN BEHEER VOORLOPIG UITGESTELD Eerder hebben wij u via onze nieuwsbrieven geïnformeerd

MKB NIEUWSBRIEF THE POWER OF BEING UNDERSTOOD AUDIT TAX CONSULTING MKB NIEUWSBRIEF December 2016 AFSCHAFFING PENSIOEN IN EIGEN BEHEER VOORLOPIG UITGESTELD Eerder hebben wij u via onze nieuwsbrieven geïnformeerd

Bedrijfsopvolgingsregeling (IBondernemer

Kennisdocument Bedrijfsopvolgingsregeling (IBondernemer agrarisch) Bij de overdracht van een onderneming komt veel kijken. Naast het vinden van de koper(s) en het bepalen van de overdrachtswaarde, moet

Kennisdocument Bedrijfsopvolgingsregeling (IBondernemer agrarisch) Bij de overdracht van een onderneming komt veel kijken. Naast het vinden van de koper(s) en het bepalen van de overdrachtswaarde, moet

Foederer. Advieswijzer Bedrijfsoverdracht van het familiebedrijf 2017

Advieswijzer Bedrijfsoverdracht van het familiebedrijf 2017 Waar moet u op letten bij een bedrijfsoverdracht binnen de familie? Voor familiebedrijven is continuïteit één van de belangrijkste doelstellingen.

Advieswijzer Bedrijfsoverdracht van het familiebedrijf 2017 Waar moet u op letten bij een bedrijfsoverdracht binnen de familie? Voor familiebedrijven is continuïteit één van de belangrijkste doelstellingen.

2016 Erf- en schenkbelasting en de bedrijfsopvolgingsregeling

2016 Erf- en schenkbelasting en de bedrijfsopvolgingsregeling Als u een onderneming erft of geschonken krijgt, dan moet u over de waarde van die onderneming erf- of schenkbelasting betalen. Zet u de onderneming

2016 Erf- en schenkbelasting en de bedrijfsopvolgingsregeling Als u een onderneming erft of geschonken krijgt, dan moet u over de waarde van die onderneming erf- of schenkbelasting betalen. Zet u de onderneming

Foederer. Advieswijzer Bedrijfsoverdracht van het familiebedrijf 2018

Advieswijzer Bedrijfsoverdracht van het familiebedrijf 2018 Waar moet u op letten bij een bedrijfsoverdracht binnen de familie? Voor familiebedrijven is continuïteit één van de belangrijkste doelstellingen.

Advieswijzer Bedrijfsoverdracht van het familiebedrijf 2018 Waar moet u op letten bij een bedrijfsoverdracht binnen de familie? Voor familiebedrijven is continuïteit één van de belangrijkste doelstellingen.

Tijdig Starten met Stoppen

NJU/VGZ Themadag Tijdig Starten met Stoppen Paul Overwater Manager MKB Adviseurs & Henri Brom Senior adviseur Overname & Opvolging Programma Inleiding Fasen in proces Waardebepaling Fiscale aspecten Mogelijkheden

NJU/VGZ Themadag Tijdig Starten met Stoppen Paul Overwater Manager MKB Adviseurs & Henri Brom Senior adviseur Overname & Opvolging Programma Inleiding Fasen in proces Waardebepaling Fiscale aspecten Mogelijkheden

Deel 1 Merkeuzevragen

Versie: 30 okt 2010 Wijzigingen: Lay-out Oefententamen BLR4.1 Deel 1 Merkeuzevragen Inkomstenbelasting Vraag 1 Welke stelling is juist? a. De geruisloze omzetting in een BV is een soepele bedrijfsopvolgingsfaciliteit,

Versie: 30 okt 2010 Wijzigingen: Lay-out Oefententamen BLR4.1 Deel 1 Merkeuzevragen Inkomstenbelasting Vraag 1 Welke stelling is juist? a. De geruisloze omzetting in een BV is een soepele bedrijfsopvolgingsfaciliteit,

2019 Erf- en schenk belasting en de bedrijfs opvolgingsregeling

Belastingdienst 2019 Erf- en schenk belasting en de bedrijfs opvolgingsregeling Als u een onderneming erft of geschonken krijgt, dan moet u over de waarde van die onderneming erf- of schenkbelasting betalen.

Belastingdienst 2019 Erf- en schenk belasting en de bedrijfs opvolgingsregeling Als u een onderneming erft of geschonken krijgt, dan moet u over de waarde van die onderneming erf- of schenkbelasting betalen.

De doorschuifmogelijkheden bij overlijden van de ondernemer (deel 1)

") Mr. Almer M.A. de Beer 1 De doorschuifmogelijkheden bij overlijden van de ondernemer (deel 1) Het overlijden van een ondernemer leidt niet tot een desinvesteringsbijtelling 1 Werkzaam bij Arenthals Grant

Mr. Almer M.A. de Beer 1 De doorschuifmogelijkheden bij overlijden van de ondernemer (deel 1) Het overlijden van een ondernemer leidt niet tot een desinvesteringsbijtelling 1 Werkzaam bij Arenthals Grant

Workshop overdracht KNGF. Tijdig Starten met Stoppen Praktijkoverdracht. Overnames. Bedrijfsoverdrachten binnen fysio. Aspecten bedrijfsoverdracht

Workshop overdracht KNGF Programma Tijdig Starten met Stoppen Praktijkoverdracht Henri Brom T: 06-54200497 E: hgtbrom@mkbadviseurs.nl Senior Adviseur Opvolging en Overdracht Inleiding Fasen in proces Waardebepaling

Workshop overdracht KNGF Programma Tijdig Starten met Stoppen Praktijkoverdracht Henri Brom T: 06-54200497 E: hgtbrom@mkbadviseurs.nl Senior Adviseur Opvolging en Overdracht Inleiding Fasen in proces Waardebepaling

Echtscheiding en uw bedrijf De bedrijfscontinuïteit staat voorop!

Een echtscheiding is een ingrijpend en complex proces en vraagt om goede fiscale begeleiding Echtscheiding en uw bedrijf De bedrijfscontinuïteit staat voorop! Wanneer u als ondernemer gaat scheiden, dan

Een echtscheiding is een ingrijpend en complex proces en vraagt om goede fiscale begeleiding Echtscheiding en uw bedrijf De bedrijfscontinuïteit staat voorop! Wanneer u als ondernemer gaat scheiden, dan

Advieswijzer Bedrijfsoverdracht van het familiebedrijf 2018

Advieswijzer Bedrijfsoverdracht van het familiebedrijf 2018 Waar moet u op letten bij een bedrijfsoverdracht binnen de familie? Voor familiebedrijven is continuïteit één van de belangrijkste doelstellingen.

Advieswijzer Bedrijfsoverdracht van het familiebedrijf 2018 Waar moet u op letten bij een bedrijfsoverdracht binnen de familie? Voor familiebedrijven is continuïteit één van de belangrijkste doelstellingen.

De fictieve overdrachten staan in art Wet IB. Dit zijn bijvoorbeeld de overlijdenswinst of sterftewinst.

Hoorcollege IX dinsdag 15 mei 2017 Staking De ondernemer houdt op om winst uit onderneming te genieten. Dit is de eindfase van de onderneming. Welke twee hoofdvormen hebben we? De overdrachtswinst en de

Hoorcollege IX dinsdag 15 mei 2017 Staking De ondernemer houdt op om winst uit onderneming te genieten. Dit is de eindfase van de onderneming. Welke twee hoofdvormen hebben we? De overdrachtswinst en de

Ondernemerschap in de bouw. mr. M.G. (Martine) ten Hove mr. H.J. (Hanny) ten Brink FB

ten Hove mr. H.J. (Hanny) ten Brink FB") Ondernemerschap in de bouw mr. M.G. (Martine) ten Hove mr. H.J. (Hanny) ten Brink FB Introductie Martine ten Hove: Trip Advocaten & Notarissen vestigingen in Assen, Groningen en Leeuwarden circa 80 juristen

Ondernemerschap in de bouw mr. M.G. (Martine) ten Hove mr. H.J. (Hanny) ten Brink FB Introductie Martine ten Hove: Trip Advocaten & Notarissen vestigingen in Assen, Groningen en Leeuwarden circa 80 juristen

Erf- en schenkbelasting en de bedrijfsopvolgingsregeling

Erf- en schenkbelasting en de 2012 Als u een onderneming erft of geschonken krijgt, dan moet u over de waarde van die onderneming erf- of schenkbelasting betalen. Zet u de onderneming voort, dan kunt u

Erf- en schenkbelasting en de 2012 Als u een onderneming erft of geschonken krijgt, dan moet u over de waarde van die onderneming erf- of schenkbelasting betalen. Zet u de onderneming voort, dan kunt u

Nieuwsbrief december 2016

Nieuwsbrief december 2016 Voor u ligt de nieuwsbrief van december 2016. Ook in deze nieuwsbrief staan we uitgebreid stil bij de belangrijke wijzigingen rond het pensioen in eigen beheer. We informeren

Nieuwsbrief december 2016 Voor u ligt de nieuwsbrief van december 2016. Ook in deze nieuwsbrief staan we uitgebreid stil bij de belangrijke wijzigingen rond het pensioen in eigen beheer. We informeren

2015 Erf- en schenkbelasting en de bedrijfsopvolgingsregeling

2015 Erf- en schenkbelasting en de bedrijfsopvolgingsregeling Als u een onderneming erft of geschonken krijgt, dan moet u over de waarde van die onderneming erf- of schenkbelasting betalen. Zet u de onderneming

2015 Erf- en schenkbelasting en de bedrijfsopvolgingsregeling Als u een onderneming erft of geschonken krijgt, dan moet u over de waarde van die onderneming erf- of schenkbelasting betalen. Zet u de onderneming

Fiscale voordelen en plichten voor starters Frank Navis

Fiscale voordelen en plichten voor starters Frank Navis 16-11-2017 Flynth, prettig kennismaken De adviseurs en accountants van Flynth ondersteunen ondernemers met het realiseren van ambities en doelen.

Fiscale voordelen en plichten voor starters Frank Navis 16-11-2017 Flynth, prettig kennismaken De adviseurs en accountants van Flynth ondersteunen ondernemers met het realiseren van ambities en doelen.

NIBE-SVV, 2014 OEFENEXAMEN BANKIEREN EN FISCALITEIT

NIBE-SVV, 2014 OEFENEXAMEN BANKIEREN EN FISCALITEIT 1. In 2014 voldoet mevrouw Klappers NIET aan het urencriterium. Mevrouw Klappers kan in 2014... (1)... doteren aan de oudedagsreserve en... (2)... gebruik

NIBE-SVV, 2014 OEFENEXAMEN BANKIEREN EN FISCALITEIT 1. In 2014 voldoet mevrouw Klappers NIET aan het urencriterium. Mevrouw Klappers kan in 2014... (1)... doteren aan de oudedagsreserve en... (2)... gebruik

HC5a 15 mei. Onderwerp: inbreng in de firma

HC5a 15 mei Onderwerp: inbreng in de firma Het hele ondernemingsrecht komt weer in beweging. We willen onder andere de NV gaan bewerken. Welke rechtsvormen hebben we ook al weer in Nederland? Eenmanszaken

HC5a 15 mei Onderwerp: inbreng in de firma Het hele ondernemingsrecht komt weer in beweging. We willen onder andere de NV gaan bewerken. Welke rechtsvormen hebben we ook al weer in Nederland? Eenmanszaken

INFORMA algemeen en fiscaal nieuws, eind december 2016

INFORMA algemeen en fiscaal nieuws, eind december 2016 Westerveld en Vossers l Accountants en Adviseurs Inhoud 1. Afschaffen pensioen in eigen beheer uitgesteld... 2 2. Modelovereenkomsten op een laag

INFORMA algemeen en fiscaal nieuws, eind december 2016 Westerveld en Vossers l Accountants en Adviseurs Inhoud 1. Afschaffen pensioen in eigen beheer uitgesteld... 2 2. Modelovereenkomsten op een laag

Het omzetten van een bedrijf naar een BV

Het omzetten van een bedrijf naar een BV DELS, donderdag 19 november 2009 DDJ Accountants & Adviseurs E.A.M. (Eric) Geurts Inhoud Inleiding Kenmerken B.V. Soorten B.V.'s Voor- en nadelen B.V. Specifieke

Het omzetten van een bedrijf naar een BV DELS, donderdag 19 november 2009 DDJ Accountants & Adviseurs E.A.M. (Eric) Geurts Inhoud Inleiding Kenmerken B.V. Soorten B.V.'s Voor- en nadelen B.V. Specifieke

Inhoudsopgave Grootboek, journaalposten, balans en winst- en verliesrekening Fiscale winstbepaling van een eenmanszaak

Inhoudsopgave 1 Grootboek, journaalposten, balans en winst- en verliesrekening 13 1.1 Boekingsregels 24 1.1.1 Een aantal voorbeelden 24 1.2 Proefbalans en saldibalans 31 1.3 Het afsluiten en heropenen

Inhoudsopgave 1 Grootboek, journaalposten, balans en winst- en verliesrekening 13 1.1 Boekingsregels 24 1.1.1 Een aantal voorbeelden 24 1.2 Proefbalans en saldibalans 31 1.3 Het afsluiten en heropenen

Echtscheiding en uw bedrijf De bedrijfscontinuïteit staat voorop! whitepaper

13.05.16 Echtscheiding en uw bedrijf 2016 De bedrijfscontinuïteit staat voorop! whitepaper In dit whitepaper: Wanneer u als ondernemer gaat scheiden, heeft dit in de meeste gevallen ook gevolgen voor de

13.05.16 Echtscheiding en uw bedrijf 2016 De bedrijfscontinuïteit staat voorop! whitepaper In dit whitepaper: Wanneer u als ondernemer gaat scheiden, heeft dit in de meeste gevallen ook gevolgen voor de

NIBE-SVV 2013 OEFENEXAMEN BANKIEREN EN FISCALITEIT

NIBE-SVV 2013 OEFENEXAMEN BANKIEREN EN FISCALITEIT 1. In 2012 voldoet mevrouw Klappers NIET aan het urencriterium. Mevrouw Klappers kan in 2012... (1)... doteren aan de oudedagsreserve en... (2)... gebruik

NIBE-SVV 2013 OEFENEXAMEN BANKIEREN EN FISCALITEIT 1. In 2012 voldoet mevrouw Klappers NIET aan het urencriterium. Mevrouw Klappers kan in 2012... (1)... doteren aan de oudedagsreserve en... (2)... gebruik

$ 100,000 (2punten) Pand gebruik genot $ 417,500 50% $ 208,750 Boekwaarde $ 250,000 -/- 1 Hypotheek $ 100,000 +/+ 1.

Pand gebruik genot $ 417,500 50% $ 208,750 Boekwaarde $ 250,000 -/- 1 Hypotheek $ 100,000 +/+ 1.") Opgave 1 Activa Fiscale Werkelijke Passiva Fiscale Werkelijke boekwaarde waarde boekwaarde waarde Alternatief per goed Bedrijfspand 250,000 350,000 Kapitaal 337,500 667,500 getal 2 (x3) Voorraad 200,000

Opgave 1 Activa Fiscale Werkelijke Passiva Fiscale Werkelijke boekwaarde waarde boekwaarde waarde Alternatief per goed Bedrijfspand 250,000 350,000 Kapitaal 337,500 667,500 getal 2 (x3) Voorraad 200,000

Fiscale aspecten van bedrijfsopvolging voor de ondernemer

Fiscale aspecten van bedrijfsopvolging voor de ondernemer Onderwerpen 1. Bedrijfsopvolging IB-onderneming 2. Inbreng onderneming in BV ihkv bedrijfsopvolging 3. BOR-IB-SW mr. Almer (M.A.) de Beer Objectieve

Fiscale aspecten van bedrijfsopvolging voor de ondernemer Onderwerpen 1. Bedrijfsopvolging IB-onderneming 2. Inbreng onderneming in BV ihkv bedrijfsopvolging 3. BOR-IB-SW mr. Almer (M.A.) de Beer Objectieve

Fiscaal - juridische gevolgen stoppende agrarier

Fiscaal - juridische gevolgen stoppende agrarier Countus Wanneer is er sprake van? Geen opvolger, en dan? Vermogen overhevelen naar kinderen Zon op land Fosfaatrechten, lease met koopoptie Onvoldoende

Fiscaal - juridische gevolgen stoppende agrarier Countus Wanneer is er sprake van? Geen opvolger, en dan? Vermogen overhevelen naar kinderen Zon op land Fosfaatrechten, lease met koopoptie Onvoldoende

Tip! Ga regelmatig na of uw huwelijksvermogensregime nog wel past bij uw zakelijke en privébelangen.

Wanneer u als ondernemer gaat scheiden, heeft dit in de meeste gevallen ook gevolgen voor de onderneming. Of dit nu een eenmanszaak is of een bv. Een eigen bedrijf maakt een scheiding vele malen lastiger.

Wanneer u als ondernemer gaat scheiden, heeft dit in de meeste gevallen ook gevolgen voor de onderneming. Of dit nu een eenmanszaak is of een bv. Een eigen bedrijf maakt een scheiding vele malen lastiger.

Leergang Duurzame Bedrijfsopvolging. Bijeenkomst 3 WELKOM! Belastingen bij bedrijfsovername. Hoogeloon, 16 januari 2018

Leergang Duurzame Bedrijfsopvolging Bijeenkomst 3 WELKOM! Hoogeloon, 16 januari 2018 Anja Roes-Kuijpers Bedrijfsadviseur ZLTO 06 21 21 24 46 Korte terugblik vorige bijeenkomst - Vragen? - Opmerkingen?

Leergang Duurzame Bedrijfsopvolging Bijeenkomst 3 WELKOM! Hoogeloon, 16 januari 2018 Anja Roes-Kuijpers Bedrijfsadviseur ZLTO 06 21 21 24 46 Korte terugblik vorige bijeenkomst - Vragen? - Opmerkingen?

Echtscheiding en uw bedrijf

Lentink Accountants/Belastingadviseurs brengt onder uw aandacht Echtscheiding en uw bedrijf De bedrijfscontinuïteit staat voorop! Huizen, april 2014 1 Introductie Wanneer u als ondernemer gaat scheiden,

Lentink Accountants/Belastingadviseurs brengt onder uw aandacht Echtscheiding en uw bedrijf De bedrijfscontinuïteit staat voorop! Huizen, april 2014 1 Introductie Wanneer u als ondernemer gaat scheiden,

2014 -- Inkomstenbelasting - Winst -- Deel 7

Inkomstenbelasting winst 7 programma Drie voorbeelden/oefeningen van geruisloze en e inbreng Oefening 1 Ibrahim el Farte Oefening 2 Sjaak de Vreugd Oefening 3 Marius Fransen 1 Oefening 1 Pand 75.000 225.000

Inkomstenbelasting winst 7 programma Drie voorbeelden/oefeningen van geruisloze en e inbreng Oefening 1 Ibrahim el Farte Oefening 2 Sjaak de Vreugd Oefening 3 Marius Fransen 1 Oefening 1 Pand 75.000 225.000

Geruisloze terugkeer uit de BV

Geruisloze terugkeer uit de BV Welke voorwaarden spelen een rol bij een fiscaal geruisloze terugkeer uit de BV volgens de Wet op de vennootschapsbelasting 1969 en de Wet inkomstenbelasting 2001 en hoe

Geruisloze terugkeer uit de BV Welke voorwaarden spelen een rol bij een fiscaal geruisloze terugkeer uit de BV volgens de Wet op de vennootschapsbelasting 1969 en de Wet inkomstenbelasting 2001 en hoe

FISCAL EINDEJAARTIPS VOOR HET FAMIILEBEDRIJF(2014)

") FISCAL EINDEJAARTIPS VOOR HET FAMIILEBEDRIJF(2014) Het einde van het jaar is weer in zicht. Bedrijfsopvolging.nl heeft wat fiscale tips voor familiebedrijven op een rij gezet. Schenken Ieder jaar kunt

FISCAL EINDEJAARTIPS VOOR HET FAMIILEBEDRIJF(2014) Het einde van het jaar is weer in zicht. Bedrijfsopvolging.nl heeft wat fiscale tips voor familiebedrijven op een rij gezet. Schenken Ieder jaar kunt

BV Ja/Nee? Fiscale aspecten van de besloten vennootschap

Fiscale aspecten van de besloten vennootschap januari 2011 v1 2011 Onze vestigingen: Amsterdam Jozef Israëlskade 46 NL-1072 SB AMSTERDAM T +31 (0)20 570 02 00 F +31 (0)20 676 44 78 Heemstede Bronsteeweg

Fiscale aspecten van de besloten vennootschap januari 2011 v1 2011 Onze vestigingen: Amsterdam Jozef Israëlskade 46 NL-1072 SB AMSTERDAM T +31 (0)20 570 02 00 F +31 (0)20 676 44 78 Heemstede Bronsteeweg

DGA uit de loonheffing

DGA uit de loonheffing Met ingang van 1 januari 2008 Art 6 lid 6 wet LB 1964 Degene tot wie uitsluitend één of meer directeuren-grootaandeelhouders als bedoeld in art. 6, eerste lid, onderdeel d, van de

DGA uit de loonheffing Met ingang van 1 januari 2008 Art 6 lid 6 wet LB 1964 Degene tot wie uitsluitend één of meer directeuren-grootaandeelhouders als bedoeld in art. 6, eerste lid, onderdeel d, van de

Pagina BEDRIJFSOPVOLGING: GEEN GEMAKKELIJKE ZAAK Een proces van jaren 2 Financiële en fiscale consequenties 3

INHOUD Pagina BEDRIJFSOPVOLGING: GEEN GEMAKKELIJKE ZAAK Een proces van jaren 2 Financiële en fiscale consequenties 3 DE WAARDERING VAN HET FAMILIEBEDRIJF Waardebepalende factoren 4 Twee waarderingsmethodes

INHOUD Pagina BEDRIJFSOPVOLGING: GEEN GEMAKKELIJKE ZAAK Een proces van jaren 2 Financiële en fiscale consequenties 3 DE WAARDERING VAN HET FAMILIEBEDRIJF Waardebepalende factoren 4 Twee waarderingsmethodes

Aanpassingen bij de vierde druk boekhouden voor fiscaal juristen

Aanpassingen bij de vierde druk boekhouden voor fiscaal juristen Artikel 3.15 lid 5 Wet IB 2001 is als volgt gewijzigd. Indien de belastingplichtige daarvoor bij de aangifte kiest, komen, in afwijking

Aanpassingen bij de vierde druk boekhouden voor fiscaal juristen Artikel 3.15 lid 5 Wet IB 2001 is als volgt gewijzigd. Indien de belastingplichtige daarvoor bij de aangifte kiest, komen, in afwijking

Kenniskringen Visserij

Bedrijfsovername Checklist bedrijfsopvolging en -overdracht M.N.J. Turenhout, C. Taal en H. de Haan (Flynth) Kenniskringen Visserij Het project Kenniskringen visserij wordt gefinancierd door het Europees

Bedrijfsovername Checklist bedrijfsopvolging en -overdracht M.N.J. Turenhout, C. Taal en H. de Haan (Flynth) Kenniskringen Visserij Het project Kenniskringen visserij wordt gefinancierd door het Europees

Bedrijfsoverdracht binnen de familie Het proces van opvolging wordt vaak onderschat

Voor een bedrijfsopvolging binnen de familie zijn er fiscale faciliteiten Bedrijfsoverdracht binnen de familie Het proces van opvolging wordt vaak onderschat Er komt een moment waarop u uw onderneming

Voor een bedrijfsopvolging binnen de familie zijn er fiscale faciliteiten Bedrijfsoverdracht binnen de familie Het proces van opvolging wordt vaak onderschat Er komt een moment waarop u uw onderneming

2011 -- HRo - Inkomstenbelasting - Winst - Deel 7

0 -- HRo - Inkomstenbelasting - Winst - Deel 7 Inkomstenbelasting winst 7 programma Twee voorbeelden/oefeningen van geruisloze en e inbreng Oefening Ibrahim el Farte Oefening Sjaak de Vreugd 0~BLR_IB_W~PRES07

0 -- HRo - Inkomstenbelasting - Winst - Deel 7 Inkomstenbelasting winst 7 programma Twee voorbeelden/oefeningen van geruisloze en e inbreng Oefening Ibrahim el Farte Oefening Sjaak de Vreugd 0~BLR_IB_W~PRES07

Rechtspersoon: een organisatie die rechten en plichten heeft (ze kan eigen bezittingen en schulden hebben).

.") Samenvatting M&O Module 6 Samenvatting door A. 414 woorden 25 juni 2017 7,6 4 keer beoordeeld Vak Methode M&O 200% M&O Module 6 - ondernemingsvormen Rechtsvormen Rechtsvorm is de juridische, oftewel wettelijk

Samenvatting M&O Module 6 Samenvatting door A. 414 woorden 25 juni 2017 7,6 4 keer beoordeeld Vak Methode M&O 200% M&O Module 6 - ondernemingsvormen Rechtsvormen Rechtsvorm is de juridische, oftewel wettelijk

Bedrijfsopvolging, een parcours met hindernissen

Bedrijfsopvolging, een parcours met hindernissen Koos Tersteeg Adviseur LTO Noord Advies Bedrijfsopvolging Bedrijfsbeëindiging Waar gaat het over? Bedrijfsopvolging De overgang (en voortzetting) van een

Bedrijfsopvolging, een parcours met hindernissen Koos Tersteeg Adviseur LTO Noord Advies Bedrijfsopvolging Bedrijfsbeëindiging Waar gaat het over? Bedrijfsopvolging De overgang (en voortzetting) van een

HC7a 29 mei. Onderwerp: bedrijfsopvolging bij familievennootschappen

HC7a 29 mei Onderwerp: bedrijfsopvolging bij familievennootschappen Je hebt iemand geadviseerd om in te brengen in de BV tegen uitreiking kapitaal/lijfrente/rekening courant. Daarna kan je de BV laten

HC7a 29 mei Onderwerp: bedrijfsopvolging bij familievennootschappen Je hebt iemand geadviseerd om in te brengen in de BV tegen uitreiking kapitaal/lijfrente/rekening courant. Daarna kan je de BV laten

Inhoudsopgave. Voorwoord Aangifte 2016 doen Onderdeel: Persoonlijke gegevens van uzelf Onderdeel: Partner...

Voorwoord 1 1 Aangifte 2016 doen 3 11 Hoe moet u dit dossier gebruiken? 3 12 Hoe doet u aangifte? 3 121 Nieuw: Pilot inloggen Idensys en idin 4 122 Iemand anders aangifte laten doen? 4 123 Wat kan een

Voorwoord 1 1 Aangifte 2016 doen 3 11 Hoe moet u dit dossier gebruiken? 3 12 Hoe doet u aangifte? 3 121 Nieuw: Pilot inloggen Idensys en idin 4 122 Iemand anders aangifte laten doen? 4 123 Wat kan een

Deel 1 Merkeuzevragen

Versie: 30 okt 2010 Wijzigingen: Lay-out Oefententamen BLR4.1 Deel 1 Merkeuzevragen Inkomstenbelasting Vraag 1 Welke stelling is juist? a. De geruisloze omzetting in een BV is een soepele bedrijfsopvolgingsfaciliteit,

Versie: 30 okt 2010 Wijzigingen: Lay-out Oefententamen BLR4.1 Deel 1 Merkeuzevragen Inkomstenbelasting Vraag 1 Welke stelling is juist? a. De geruisloze omzetting in een BV is een soepele bedrijfsopvolgingsfaciliteit,

Fiscale aspecten van bedrijfsopvolging

Fiscale aspecten van bedrijfsopvolging 5 juni 2014 mr. A. (André) Verduijn mr. A. (Alies) Visscher a.verduijn@countus.nl a.visscher@countus.nl 06-46042291 06-12143005 Welke prijs? Overdracht tegen agrarische

Fiscale aspecten van bedrijfsopvolging 5 juni 2014 mr. A. (André) Verduijn mr. A. (Alies) Visscher a.verduijn@countus.nl a.visscher@countus.nl 06-46042291 06-12143005 Welke prijs? Overdracht tegen agrarische

RB Eindejaarstips 2009

Inkomstenbelasting Verplichtingen periodieke giften en alimentatie uit het box 3-vermogen U kunt onder voorwaarden periodieke giften en alimentatie als persoonsgebonden aftrek in mindering brengen op uw

Inkomstenbelasting Verplichtingen periodieke giften en alimentatie uit het box 3-vermogen U kunt onder voorwaarden periodieke giften en alimentatie als persoonsgebonden aftrek in mindering brengen op uw

HRo - Vennootschapsbelasting -- Deel 5

Programma voor vandaag Bedrijfsfusie Juridische fusie Let op: dit materiaal wordt ook gebruikt in presentatie 2 van GBE3.2! Wat is een fusie Een fusie is het samengaan van twee meer ondernemingen die daarna

Programma voor vandaag Bedrijfsfusie Juridische fusie Let op: dit materiaal wordt ook gebruikt in presentatie 2 van GBE3.2! Wat is een fusie Een fusie is het samengaan van twee meer ondernemingen die daarna

OEFENEXAMEN BELASTINGPRAKTIJK VOOR DE IB-ONDERNEMER

OEFENEXAMEN BELASTINGPRAKTIJK VOOR DE IB-ONDERNEMER NIBE-SVV, 2013 1. Wat is een rioolrecht? A. Een belasting. B. Een bestemmingsheffing. C. Een retributie. 2. De omzetbelasting is een (1) belasting in

OEFENEXAMEN BELASTINGPRAKTIJK VOOR DE IB-ONDERNEMER NIBE-SVV, 2013 1. Wat is een rioolrecht? A. Een belasting. B. Een bestemmingsheffing. C. Een retributie. 2. De omzetbelasting is een (1) belasting in

Bedrijfsopvolging in. 6 stappen

Bedrijfsopvolging in 6 stappen In dit kennisdocument vindt u praktische tips om uw bedrijfsopvolging goed te regelen. Aan de hand van 6 onderwerpen krijgt u inzicht in de te nemen stappen om uw bedrijfsopvolging

Bedrijfsopvolging in 6 stappen In dit kennisdocument vindt u praktische tips om uw bedrijfsopvolging goed te regelen. Aan de hand van 6 onderwerpen krijgt u inzicht in de te nemen stappen om uw bedrijfsopvolging

Alles onder Controle!

Alles onder Controle! Bedrijfsopvolgingsfaciliteit in de Successiewet 20 oktober 2009 Onderwerpen Bedrijfsopvolging in Nederland Inkomstenbelasting Successiewet Bedrijfsopvolging in België Samenloop Nederland

Alles onder Controle! Bedrijfsopvolgingsfaciliteit in de Successiewet 20 oktober 2009 Onderwerpen Bedrijfsopvolging in Nederland Inkomstenbelasting Successiewet Bedrijfsopvolging in België Samenloop Nederland

EENMANSZAAK OF B.V.?

EENMANSZAAK OF B.V.? Inleiding Dit memorandum beoogt ondernemers informatie te verschaffen over twee hoofdvormen waarin een onderneming kan worden gedreven: de eenmanszaak en de B.V., en de keuze tussen

EENMANSZAAK OF B.V.? Inleiding Dit memorandum beoogt ondernemers informatie te verschaffen over twee hoofdvormen waarin een onderneming kan worden gedreven: de eenmanszaak en de B.V., en de keuze tussen

PE-Tijdschrift voor de bedrijfsopvolging. 30 Nummer 3 juli 2013 www.pe-bedrijfsopvolging.nl

Van eenmanszaak naar bv-structuur pas op voor de over 30 Nummer 3 juli 2013 www.pe-bedrijfsopvolging.nl Fiscaal PE-artikel met bedrijfsopvolger: drachtsbelasting! Punten FFP: zie PER Michiel Opgenoort

Van eenmanszaak naar bv-structuur pas op voor de over 30 Nummer 3 juli 2013 www.pe-bedrijfsopvolging.nl Fiscaal PE-artikel met bedrijfsopvolger: drachtsbelasting! Punten FFP: zie PER Michiel Opgenoort

De rechtsvorm die u past

De rechtsvorm die u past Van Kaam Notarissen Someren, Witvrouwenbergweg 8a, tel. (0493) 49 43 52 Zonder rechtspersoonlijkheid Voor ondernemers is het belangrijk om bedrijfsmatige- en privézaken goed op

De rechtsvorm die u past Van Kaam Notarissen Someren, Witvrouwenbergweg 8a, tel. (0493) 49 43 52 Zonder rechtspersoonlijkheid Voor ondernemers is het belangrijk om bedrijfsmatige- en privézaken goed op

UW PENSIOEN- OF LIJFRENTEKAPITAAL KOMT BINNENKORT VRIJ? LEES DIT!

Pagina 1 van 10 UW PENSIOEN- OF LIJFRENTEKAPITAAL KOMT BINNENKORT VRIJ? LEES DIT! Pensioen Het gaat hierbij om verzekeringen die een kapitaal uitkeren bij in leven zijn op de pensioendatum. De hoogte van

Pagina 1 van 10 UW PENSIOEN- OF LIJFRENTEKAPITAAL KOMT BINNENKORT VRIJ? LEES DIT! Pensioen Het gaat hierbij om verzekeringen die een kapitaal uitkeren bij in leven zijn op de pensioendatum. De hoogte van

Letselschade van zelfstandigen, deel 2

Letselschade van zelfstandigen, deel 2 Drs. M.J. van der Eijk Inhoud Terugblik Oudedagsvoorzieningen zelfstandig ondernemers Fiscale oudedagsreserve (FOR) Pensioen in eigen beheer directeur grootaandeelhouder

Letselschade van zelfstandigen, deel 2 Drs. M.J. van der Eijk Inhoud Terugblik Oudedagsvoorzieningen zelfstandig ondernemers Fiscale oudedagsreserve (FOR) Pensioen in eigen beheer directeur grootaandeelhouder

Persoonlijk Financieel Advies

Persoonlijk Financieel Advies Arnold Bengel Inhoudsopgave Basisgegevens Inkomens- en vermogensplanning Indicatief overzicht lijfrente-uitkeringen Specificatie vaste lasten Grafiek inkomens- en vermogensplanning

Persoonlijk Financieel Advies Arnold Bengel Inhoudsopgave Basisgegevens Inkomens- en vermogensplanning Indicatief overzicht lijfrente-uitkeringen Specificatie vaste lasten Grafiek inkomens- en vermogensplanning

Vennootschapsbelasting -- Deel 5

Programma voor vandaag Bedrijfsfusie Let op: dit materiaal wordt ook gebruikt in presentatie 2 van GBE3.2! Juridische fusie Juridische splitsing Omzetting rechtspersoon Terugkeerregeling 1 Wat is een fusie

Programma voor vandaag Bedrijfsfusie Let op: dit materiaal wordt ook gebruikt in presentatie 2 van GBE3.2! Juridische fusie Juridische splitsing Omzetting rechtspersoon Terugkeerregeling 1 Wat is een fusie