Zet hier een achtergrondafbeelding neer

|

|

|

- Stijn Smets

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Zet hier een achtergrondafbeelding neer De laag hieronder is een masker, verplaats de afbeelding dus met rechtermuisknop > schikken > naar achtergrond naar de achtergrond.

2 Hoe dure leningen te voorkomen

3 Voorstellen Robert Berendsen:

4 Recreatie = investeren

5

6 Onderwerpen Renteontwikkelingen en de vooruitzichten Wat is uw rentevisie Hoe wordt renteopslag bepaald? Kwaliteit (rating) van uw bedrijf Benchmark

7 Onderwerpen Hoe kijkt de bank op dit moment Specifieke financieringsproducten Lease Crowdfunding Heeft u uw kredietbehoefte in beeld Kredietaanvraag Uit de praktijk Tips

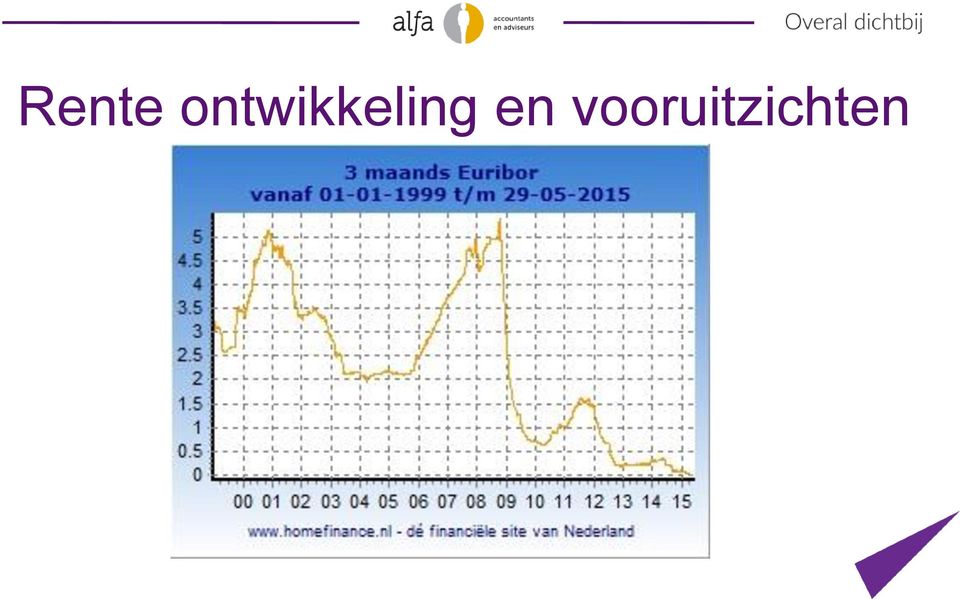

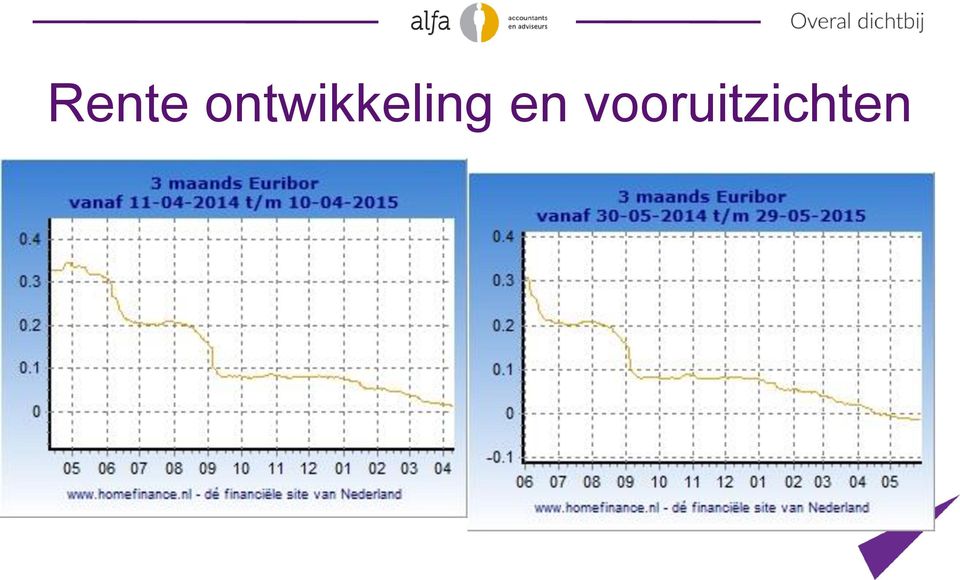

8 Rente ontwikkeling en vooruitzichten

9 Rente ontwikkeling en vooruitzichten

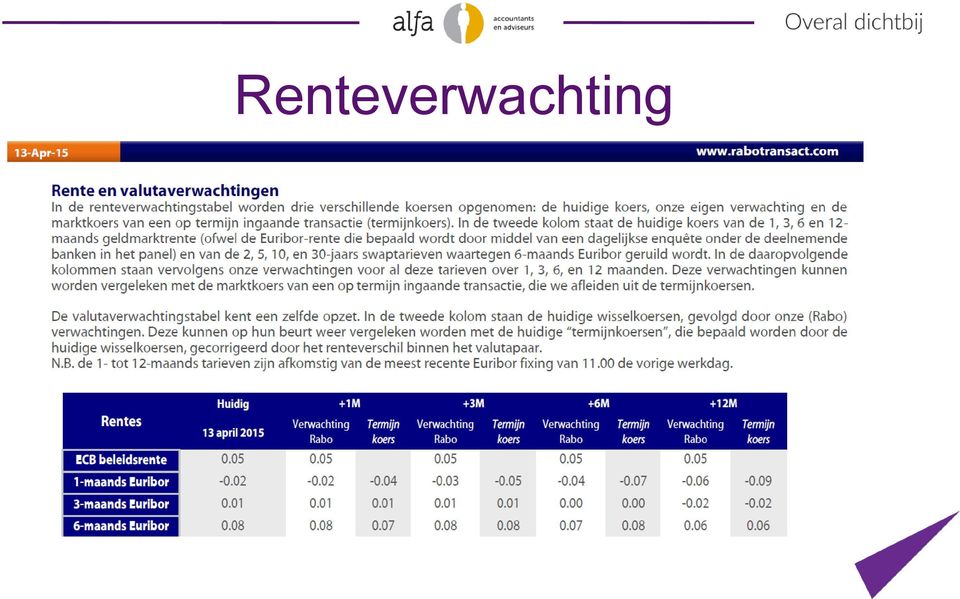

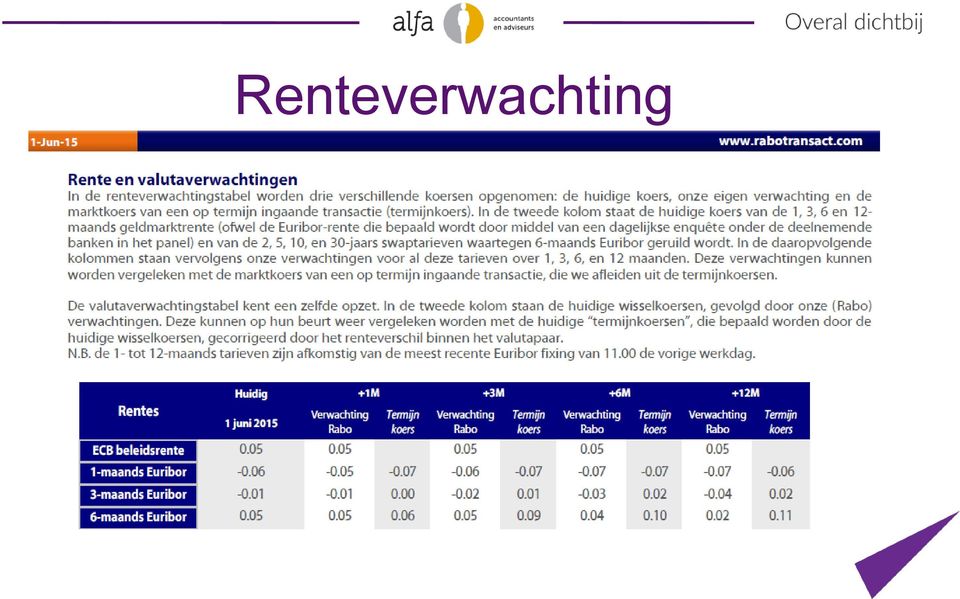

10 Renteverwachting

11 Renteverwachting

12 Uw Rentevisie? (Hoe) anticipeert u daarop?

13 Rente-risico s Hoe is het huidige renterisico binnen de onderneming? Hoge rekening-courantlimiet? Veel gefinancierd o.b.v. variabele rente? Is rendement van de onderneming toereikend om renterisico op te vangen? Nu moment om (deel)financiering vast te zetten? MAAK BEWUST EEN AFWEGING

financiering vast te zetten?")

14 Hoe rente-risico beperken Variabele rente vastzetten Renterisico indekken door: Cap Swap (????!!!!) (let op: opslagen kunnen mogelijk aangepast worden) Looptijd vaste renteperiode beoordelen en mogelijk nu voor langere termijn vastzetten (huidige contract openbreken en rentemiddeling of boeterente (voor lief nemen)!)

15 Hoe rente-risico beperken LET OP: Heeft u op korte termijn investeringsplannen? Wilt u de vrijheid houden om makkelijk van financier te veranderen? Heeft u verkoop- of overnameplannen? Wees dan terughoudend met het vastzetten van rente!! Verschillende leningen => verschillende looptijden Risico minder flexibel om van financier te wisselen Hoge boeterente bij vervroegde aflossing (OOK bij VERKOOP onderneming)

16 Renterisico s Dekt u uw renterisico (nog) niet af: Volg maandelijks de ontwikkelingen van de Euribor-renten MAAR OOK Rente met langere looptijden

17 Prijs % Hoe wordt renteopslag bepaald Onderdelen van rente-samenstelling Onderhandelingsmarge Kapitaalkosten Verw achte verliezen Operationele kosten Kredietrisico Financieringskosten

18 Kwaliteit (rating) van uw bedrijf Kent u de KWALITEIT (RATING) van uw onderneming? Dun & Bradstreet Graydon Coface Euler Hermes.. Belangrijkste componenten voor de rating Betalingsgedrag Jaarrekening

19 De juiste focus?

20 Balanseffecten op de rating Kenmerken: 1. Momentopname 2. Bezittingen Schulden Eigen Vermogen Vorm weergave: Bezittingen Eigen Vermogen Schulden ACTIVA PASSIVA

21 Balans Onroerende zaken 1000 Eigen Vermogen 200 Inventaris 500 Langlopende schulden 750 Debiteuren/vorderingen 450 Rekening courant bank 250 Liquide middelen 50 Lening familie 500 Crediteuren Eigen Vermogen 10,00% Kort vordering/kort schuld 0,48

22 Balans Onroerende zaken 1000 Eigen Vermogen 200 Lening familie 500 Inventaris 500 Langlopende schulden 750 Debiteuren/vorderingen 450 Rekening courant bank 250 Liquide middelen 50 Lening familie 500 Crediteuren Eigen Vermogen 35,00% 10,00% Kort vordering/kort schuld 0,91 0,48

23 Rating van uw bedrijf Bedrijfsresultaat heeft meeste effect op rating Dit komt doordat: - Bedrijfsresultaat komt terug in V&W en Balans - Bedrijfsresultaat telt altijd mee in rating (negatief bedrijfsresultaat telt zwaar mee) - Eigen Vermogen telt altijd mee (o.a. solvabiliteit) (bedrijfsresultaat geeft mutatie in EV)

24 Rating van uw bedrijf Hoe kunt u de Rating van uw onderneming verbeteren? Voeg maximaal toe aan het Eigen Vermogen Verkort de balans Debiteuren incasseren --- lagere rekening-courant Overtollige middelen aanwenden voor: Verlaging rekening courantsaldo bank Betaling crediteuren Aflossen schulden Kortlopende schulden omzetten naar lang Rek.crt DGA, Lening door groepsmaatschappijen, familie-leningen

25 Rating van uw bedrijf Goede financieringsstructuur Investeringen financieren met lang vermogen Lease, Crowdfunding Balanspresentatie Overwegen presenteren commerciële balans Bewustere keuze in welke BV wordt geïnvesteerd / geleend Dividend uitkeren of toch zorgen dat de werk-bv zelf een goede rating heeft/houdt

26 Rating van uw bedrijf Praktische tips voor alle dag Voor externe partijen Betaal de rekeningen BINNEN de afgesproken betalingstermijn Voor de bank Bankier BINNEN de limiet Gebruik limiet telt mee / laat saldo fluctureren Zuiver ontstane overstanden direct weer aan

27 Goede rating heeft tot gevolg: - Lagere tarieven - Makkelijker/sneller verkrijgen kredieten - Betere betalingscondities - Hogere korting - (gemakkelijker) Verkrijgen van opdrachten - Mogelijk beperken aansprakelijkheid (tussen)-holding of privé - Betere marktpartij

28 Hoe kijkt de bank? Bijv. ABN: Visie op verblijfsrecreatie

29 Hoe kijkt de bank? Ondernemer Financiering op basis van rendement / cash flow Goodwill (geactiveerd) wordt gecorrigeerd op vermogen Solvabiliteitseis minimaal 20%-30% Hantering interne (lagere) normen Interne rekenrente thans 5% Alle leningen moeten in 30 jaar afgelost kunnen worden

30 Hoe kijkt de bank? Gevolgen voor uw onderneming, zonder dat er in principe iets verandert t.o.v. verleden: Solvabiliteit wordt uitgehold door: Correcties goodwill Overige correcties door de bank (r.c. directie) Lagere waardering onroerende zaken Dekkingspositie wordt uitgehold door: Goodwill - Rechten hebben geen waarde Onroerende zaken hebben minder dekkingswaarde

31 Onderschat effecten niet!! Hoe kijkt de bank? correctie op Eigen Vermogen van ,-- Solvabiliteit ineens veel lager Dekking ineens veel lager Bedrijf valt misschien nu buiten normen

32 Specifieke financieringsproducten LEASE Object financiering Meestal 100% te financieren Afhankelijk van uw kredietwaardigheid en het object (-/- aanbetaling/inruil) Vaste rente 100% aflossing in (economische) levensduur van het object

33 Specifieke financieringsproducten Crowdfunding Bijvoorbeeld via Financieren buiten bank om. Veel financieren weinig Meerdere partijen Eén overeenkomst Plan via bijv geldvoorelkaar, derden kunnen participeren

34 Kredietbehoefte in beeld? Investeringen: - Investeringbedrag is vaak duidelijk = Kredietvraag? - Is er (tijdelijk) extra werkkapitaal nodig? - BTW voorfinanciering? - Bankgarantiefaciliteit - Vooruitbetalingen, betalingstermijn van uw afnemer - Inkoop materialen - Let op voorwaarden opnemen krediet. Wanneer wordt krediet uitgeboekt en hoe. - Vooral bij investering met langere looptijd (bijvoorbeeld nieuwbouw) - Kosten kunnen fors oplopen (kredietprovisie voor niet opnemen (deel)lening of renteverlies door 100% opnemen lening en weer op spaarrente zetten)

35 Kredietbehoefte in beeld? Ontstaan van liquiditeitsbehoefte Hoe te merken? Meer gebruik maken van de limiet Crediteurendruk loopt op (er moet later betaald worden) Verhouding korte vorderingen t.o.v. korte schulden < 1 Seizoenspatroon (winterperiode en zomervakantie) - nota s moeilijker/niet betaald worden. Eenmalige ontvangsten / meevallers zijn nodig om liquiditeit rond te zetten

36 Kredietbehoefte in beeld? Breng liquiditeitsbehoefte (werkkapitaal) TIJDIG goed in beeld door opstellen liquiditeitsbegroting. Werk met scenario s (bij welke omzet/marge/projecten is er welke behoefte) Werkkapitaalfinanciering zonder investering is moeizaam!! Rekening houden met lange doorlooptijd, goede onderbouwing nodig, goede documentatie Naast uitbreiding krediet/werkkapitaal mogelijke oplossing door: - Aanpassen aflossingsschema (structureel) - Uitstel van aflossing (incidenteel)

37 Kredietaanvraag opstellen INEENS GOED KredietVRAAG goed onderbouwen Invulling krediet Aanbieden zekerheden Complete aanvraag inclusief: Jaarcijfers Periode cijfers Prognose / Cash flow met scenario s Bedrijfsplan (toekomstvisie) Balans NA kredietverlening

38 Kredietaanvraag opstellen Goede kredietaanvraag betekent: Betere onderbouwing voor de contactpersoon bij de bank Snellere fiattering Meer kans van slagen Betere voorwaarden Lagere tarieven

39 Tips Inzicht in eigen financiële positie (dagelijks) Goed cash flow management Overweeg opstellen bancaire-/commerciële balans Vorm goede visie Beoordeel huidige financieringsstructuur Signaleer tijdig liquiditeitstekorten Beoordeel renterisico s Houdt rekening met uw toekomstwensen (investeringen/bedrijfsoverdracht etc.)

40 Tips Start kredietaanvraag vroegtijdig op Zorg voor voldoende werkkapitaal Denk aan externe partijen/uw rating Renteopslagen zullen in de toekomst meer fluctueren Wees zuinig op uw huisbankier Stel goede kredietaanvraag op

41 Jaarrekening specifiek

42 Kengetallen Anders kijken naar de gegevens uit de jaarrekening.

43 Kengetallen Prestatie-indicatoren - Activiteitsratio s - Liquiditeitsratio s - Solvabiliteitsratio s - Rentabiliteitsratio s - Productiviteitsratio s Diverse ratio s waarbij gebruik wordt gemaakt van de gegevens uit de balans en de Winst & Verliesrekening. Daarbij kunnen gegevens van de balans gekoppeld worden aan de gegevens van de Winst & Verlies.

44 Kengetallen Welke kennen we? ALGEMEEN - Solvabiliteit - Cashflow - Omzetsnelheid - Brutomarge - Debiteurentermijn - Crediteurentermijn - Current Ratio - Quick Ratio - Rentabiliteit Eigen Vermogen - Rentabiliteit Vreemd Vermogen RECREATIE SPECIFIEK - Aantal jaarplaatsen / seizoensplaatsen - Omzet per plaats - Omzet horeca

45 Wat kunnen we ermee? Kengetallen zeggen iets over de onderneming. Ze hebben een algemeen aanvaarde norm. Kengetallen kunnen daarnaast jaarlijks vergeleken worden. Met die van de eigen onderneming, maar ook met andere ondernemingen. Kunnen gebruikt worden voor toekomst-bepaling / begrotingen.

46 Solvabiliteitsratio s Solvabiliteit - EV tov Totale Vermogen: EV / TV = % - EV tov Vreemd Vermogen: EV / VV = % Meest gebruikt solvabiliteit: EV / TV Algemeen aanvaarde norm: solvabiliteit minimaal 30% = gezond

47 Rentabiliteitsratio s - Rentabiliteit Totale vermogen (Nettowinst + rente + belasting / gemiddeld totale vermogen) x 100% - Rentabiliteit Eigen Vermogen (Nettowinst / Gem Eigen Vermogen) x 100% - Rentabiliteit Vreemd Vermogen (Betaalde interest / Gem Geinv Vreemd Verm) x 100% - Brutowinstmarge Brutowinst / Omzet x 100% - Operationele winstmarge Bedrijfsresultaat / omzet x 100%

48 Liquiditeitsratio s - Current ratio Vlottende activa / Kort Vreemd vermogen - Quick ratio: Vlottende activa voorraden / Kort Vreemd Verm. - Debt ratio: Vreemd Vermogen / Totaal Vermogen Meest gebruikt: Current Ratio en Quick Ratio Algemeen aanvaarde norm: - Current ratio: tussen de 1,2 en 1,5 is gezond; te hoog is teveel liquide middelen waar te weinig mee wordt gedaan. - Quick ratio: Minimaal 1

49 Vragen? We horen ze graag Alfa Accountants en Adviseurs Anders Celsiusstraat PB NIJVERDAL Contactpersoon recreatie: Wim Kappers T: wkappers@alfa.nl Financieren: Robert Berendsen T: rberendsen@alfa.nl

Homework. week 4. H5 Liquiditeit. opgave 1. januari februari maart ontvangsten. entree abonnementen subsidie horeca

H5 Liquiditeit opgave 1 januari februari maart ontvangsten entree abonnementen subsidie horeca 8. 5. 1.35. 75. 8. 1.. 75. 8. 1.5. 75. totaal 2.725. 1.875. 2.375. uitgaven alle kosten rente aflossingen

H5 Liquiditeit opgave 1 januari februari maart ontvangsten entree abonnementen subsidie horeca 8. 5. 1.35. 75. 8. 1.. 75. 8. 1.5. 75. totaal 2.725. 1.875. 2.375. uitgaven alle kosten rente aflossingen

Financiële ratio s met CASH!

Inleiding Het is belangrijk dat je als ondernemer weet hoe je onderneming er financieel voor staat. Hier kan je financiële ratio's goed voor gebruiken. Maar wat zijn ze en wat doe je ermee? Om de financiële

Inleiding Het is belangrijk dat je als ondernemer weet hoe je onderneming er financieel voor staat. Hier kan je financiële ratio's goed voor gebruiken. Maar wat zijn ze en wat doe je ermee? Om de financiële

Rekening courant krediet Crediteuren

Bezit Balans Vermogen 1 jan. 2019 Vaste activa Grond Gebouw Werkplaats Infrastructuur Bussen (oud) Renovatie bussen Bussen (nieuw) Renovatie gebouw 900.000 600.000 60.000 220.000 960.000 Vreemd vermogen

Bezit Balans Vermogen 1 jan. 2019 Vaste activa Grond Gebouw Werkplaats Infrastructuur Bussen (oud) Renovatie bussen Bussen (nieuw) Renovatie gebouw 900.000 600.000 60.000 220.000 960.000 Vreemd vermogen

Rendementseis preferente aandelen bij bedrijfsopvolging

Jaarcongres Overname Adviseurs Rendementseis preferente aandelen bij bedrijfsopvolging cdenneboom@valuepro.nl Voorstellen Voorstellen Register Valuator Master in Business Valuation Register adviseur bedrijfsopvolging

Jaarcongres Overname Adviseurs Rendementseis preferente aandelen bij bedrijfsopvolging cdenneboom@valuepro.nl Voorstellen Voorstellen Register Valuator Master in Business Valuation Register adviseur bedrijfsopvolging

Basisprognose

Bedrijfsnaam: RestauRanto Vestigingsplaats: Voorwoord Opsteldatum: 28 oktober 216 Periode: 1 januari 215 t/m 31 december 217 Bedrijfsnaam: Vestigingsplaats: Opsteller: Telefoonnummer: E-mail adres: RestauRanto

Bedrijfsnaam: RestauRanto Vestigingsplaats: Voorwoord Opsteldatum: 28 oktober 216 Periode: 1 januari 215 t/m 31 december 217 Bedrijfsnaam: Vestigingsplaats: Opsteller: Telefoonnummer: E-mail adres: RestauRanto

Going concern Vestigingsplaats:

Bedrijfsnaam: Dorssports Vestigingsplaats: Heiloo Opsteldatum: 5 juli 2018 Periode: 1 januari 2015 t/m 31 december 2020 Bedrijfsnaam: Vestigingsplaats: Opsteller: Telefoonnummer: E-mail adres: Dorssports

Bedrijfsnaam: Dorssports Vestigingsplaats: Heiloo Opsteldatum: 5 juli 2018 Periode: 1 januari 2015 t/m 31 december 2020 Bedrijfsnaam: Vestigingsplaats: Opsteller: Telefoonnummer: E-mail adres: Dorssports

Balans & Verlies en Winst

Balans & Verlies en Winst July 212 t.o.v. planning en vorig jaar Bloxxs BV Groningen Inhoudsopgave Page Balans Winst- en verliesrekening Kengetallen Grafische overzichten Grafische overzichten Omzet per

Balans & Verlies en Winst July 212 t.o.v. planning en vorig jaar Bloxxs BV Groningen Inhoudsopgave Page Balans Winst- en verliesrekening Kengetallen Grafische overzichten Grafische overzichten Omzet per

MKBTR TOPFIT SESSIE HET VERHAAL VAN DE JAARCIJFERS 17 MAART 2016

MKBTR TOPFIT SESSIE HET VERHAAL VAN DE JAARCIJFERS 17 MAART 2016 Wat gaan we doen? Wat zijn je verwachtingen? Stukje theorie Oefencasus Afronding Handel en boekhouding Zo lang er handel wordt gedreven

MKBTR TOPFIT SESSIE HET VERHAAL VAN DE JAARCIJFERS 17 MAART 2016 Wat gaan we doen? Wat zijn je verwachtingen? Stukje theorie Oefencasus Afronding Handel en boekhouding Zo lang er handel wordt gedreven

Rekening courant krediet Crediteuren

Bezit Balans Vermogen 1 jan. 2018 Vaste activa Grond Gebouw Werkplaats Infrastructuur Bussen (oud) Renovatie bussen Bussen (nieuw) Renovatie gebouw 1.800.000 800.000 40.000 2.400.000 440.000 960.000 40.000

Bezit Balans Vermogen 1 jan. 2018 Vaste activa Grond Gebouw Werkplaats Infrastructuur Bussen (oud) Renovatie bussen Bussen (nieuw) Renovatie gebouw 1.800.000 800.000 40.000 2.400.000 440.000 960.000 40.000

Oefenopgave 1. Oefenopgave 1. Crediteuren 600 EV 600. Debiteuren 400. Gebouwen 300 EV. Voorraden 200 Crediteuren. Kas 300

Oefenopgave 1 Oefenopgave 1 Balans 1-1-2001 (x 1.000 euro) Gebouwen 300 EV Voorraden 200 Crediteuren Debiteuren 400 Kas 300 EV 600 Crediteuren 600 300 1200 1200 - Inkopen 600.000 euro (helft rekening,

Oefenopgave 1 Oefenopgave 1 Balans 1-1-2001 (x 1.000 euro) Gebouwen 300 EV Voorraden 200 Crediteuren Debiteuren 400 Kas 300 EV 600 Crediteuren 600 300 1200 1200 - Inkopen 600.000 euro (helft rekening,

Module 4 Inzicht in cijfers

Geleerd in vorige presentaties Module 4 Inzicht in cijfers Les 3. Begrijp de balans en stuur op kengetallen 1. Winst- en verliesrekening 2. Balans 3. Kasstroomoverzicht 4. Winst en belasting Les 3 Maak

Geleerd in vorige presentaties Module 4 Inzicht in cijfers Les 3. Begrijp de balans en stuur op kengetallen 1. Winst- en verliesrekening 2. Balans 3. Kasstroomoverzicht 4. Winst en belasting Les 3 Maak

Uitwerkingen PDB Financiering met resultaat hoofdstuk 5

Opgave 5.1 a. Liquiditeitsbalans b. 1/1 solvabiliteitsratio = 1.570.000 = 0,48 3.240.000 31/12 solvabiliteitsratio = 1.630.000 = 0,46 3.550.000 c. 1/1 debt ratio = 1.100.000 + 570.000 = 0,52 3.240.000

Opgave 5.1 a. Liquiditeitsbalans b. 1/1 solvabiliteitsratio = 1.570.000 = 0,48 3.240.000 31/12 solvabiliteitsratio = 1.630.000 = 0,46 3.550.000 c. 1/1 debt ratio = 1.100.000 + 570.000 = 0,52 3.240.000

Financieel Management

Financieel Management Liquide en Solvabel Voldoende werkkapitaal Voldoende eigen vermogen 2 1 Kasstromen Operationele cashflow Investeringscashflow Financieringscashflow 3 Liquiditeit Mate waarin schulden

Financieel Management Liquide en Solvabel Voldoende werkkapitaal Voldoende eigen vermogen 2 1 Kasstromen Operationele cashflow Investeringscashflow Financieringscashflow 3 Liquiditeit Mate waarin schulden

Wat zegt uw financiële balans?

Wat zegt uw financiële balans? Samen met een door uw accountant opgestelde toelichting vormen de winst- en verliesrekening en de balans gezamenlijk de jaarrekening van uw onderneming. De balans is een

Wat zegt uw financiële balans? Samen met een door uw accountant opgestelde toelichting vormen de winst- en verliesrekening en de balans gezamenlijk de jaarrekening van uw onderneming. De balans is een

PERSOONLIJK & VERTROUWELIJK

PERSOONLIJK & VERTROUWELIJK De heer N.H.G. Voorbeeldklant Voorbeeldstraat 23 1234 AA Amsterdam Barneveld, 22 november 2016 Betreft: Rapport Bepaling Ondernemersinkomen Geachte heer Voorbeeldklant, Zoals

PERSOONLIJK & VERTROUWELIJK De heer N.H.G. Voorbeeldklant Voorbeeldstraat 23 1234 AA Amsterdam Barneveld, 22 november 2016 Betreft: Rapport Bepaling Ondernemersinkomen Geachte heer Voorbeeldklant, Zoals

De week van het financieren Bancaire Financiering

De week van het financieren Bancaire Financiering Rob van Blokland, 16 februari 2017 Doelstelling Na afloop van deze presentatie: Heb je inzicht: - In hoe een bank naar een financieringsaanvraag kijkt

De week van het financieren Bancaire Financiering Rob van Blokland, 16 februari 2017 Doelstelling Na afloop van deze presentatie: Heb je inzicht: - In hoe een bank naar een financieringsaanvraag kijkt

Nieuw gebouw Vestigingsplaats:

Bedrijfsnaam: Demobouw BV Vestigingsplaats: Zeist Voorwoord Opsteldatum: 10 september 2018 Periode: 1 januari 2014 t/m 31 december 2017 Bedrijfsnaam: Vestigingsplaats: Opsteller: Telefoonnummer: E-mail

Bedrijfsnaam: Demobouw BV Vestigingsplaats: Zeist Voorwoord Opsteldatum: 10 september 2018 Periode: 1 januari 2014 t/m 31 december 2017 Bedrijfsnaam: Vestigingsplaats: Opsteller: Telefoonnummer: E-mail

Benchmark rapportage. Kwartaal

rapportage 211 Datum: 17-5-211 Valutaeenheid: EUR Inhoudsopgave Pag. Inleiding Ranking in branche-organisatie Grafische overzichten Kengetallen Winst- en verliesrekening Balans 1 2 3 7 1 13 Inleiding Rapportage

rapportage 211 Datum: 17-5-211 Valutaeenheid: EUR Inhoudsopgave Pag. Inleiding Ranking in branche-organisatie Grafische overzichten Kengetallen Winst- en verliesrekening Balans 1 2 3 7 1 13 Inleiding Rapportage

Uitwerkingen PDB Financiering met resultaat hoofdstuk 6. Opgave 6.1 a. Gemiddeld eigen vermogen = ( ) / 2 =

/ 2 =") Opgave 6.1 a. Gemiddeld eigen vermogen = ( 2.600.000 + 3.000.000) / 2 = 2.800.000 REV na belasting = 400.000 100% = 14,29% 2.800.000 b. Gemiddeld totaal vermogen = ( 7.150.000 + 7.200.000) / 2 = 7.175.000

Opgave 6.1 a. Gemiddeld eigen vermogen = ( 2.600.000 + 3.000.000) / 2 = 2.800.000 REV na belasting = 400.000 100% = 14,29% 2.800.000 b. Gemiddeld totaal vermogen = ( 7.150.000 + 7.200.000) / 2 = 7.175.000

Uitwerkingen PDB Financiering met resultaat hoofdstuk 4

Opgave 4.1 Balans 1 januari jaar 3 1 Vaste activa Eigen vermogen 178.500 Gebouw 150.000 Bedrijfsauto s 48.000 Lang vreemd vermogen Inventaris 16.000 214.000 Hypotheek 80.000 Vlottende activa Voorraad goederen

Opgave 4.1 Balans 1 januari jaar 3 1 Vaste activa Eigen vermogen 178.500 Gebouw 150.000 Bedrijfsauto s 48.000 Lang vreemd vermogen Inventaris 16.000 214.000 Hypotheek 80.000 Vlottende activa Voorraad goederen

Rapportage Flexipol Composites B.V.

2016 Rapportage Flexipol Composites B.V. De heer S.Plaisier 4-10-2016 0 Inhoud Inleiding... 2 1 Dashboard... 3 2 Samenvatting financieringsaanvraag... 4 Winst- & Verlies rekening 2016... 4 Balans per 31-08-2016...

2016 Rapportage Flexipol Composites B.V. De heer S.Plaisier 4-10-2016 0 Inhoud Inleiding... 2 1 Dashboard... 3 2 Samenvatting financieringsaanvraag... 4 Winst- & Verlies rekening 2016... 4 Balans per 31-08-2016...

Financiële analyse van de jaarrekening

17 hoofdstuk Financiële analyse van de jaarrekening 17.1 B 17. C 17.3 C 17.4 A 17.5 A 17.6 C 17.7 D 17.8 D 17.9 B 17.10 D 17.11 D 17.1 C 17.13 A 17.14 C 17.15 B 17.16 C 1.000.000 / 1.500.000 = 0,08 17.17

17 hoofdstuk Financiële analyse van de jaarrekening 17.1 B 17. C 17.3 C 17.4 A 17.5 A 17.6 C 17.7 D 17.8 D 17.9 B 17.10 D 17.11 D 17.1 C 17.13 A 17.14 C 17.15 B 17.16 C 1.000.000 / 1.500.000 = 0,08 17.17

Opgaven 4.4a en 4.4b horen bij paragraaf 4.2, Liquiditeitsbegroting en resultatenbegroting.

Hoofdstuk 4 Beoordeling van de liquiditeit Extra opgaven Opgaven 4.4a en 4.4b horen bij paragraaf 4.2, Liquiditeitsbegroting en resultatenbegroting. Opgave 4.4a De handelsonderneming Hartema vof heeft

Hoofdstuk 4 Beoordeling van de liquiditeit Extra opgaven Opgaven 4.4a en 4.4b horen bij paragraaf 4.2, Liquiditeitsbegroting en resultatenbegroting. Opgave 4.4a De handelsonderneming Hartema vof heeft

Periodiek OndernemersLeidraad Systeem (POLS) voor. VOF Nootenboom-Beentjens Eeklo

voor. VOF Nootenboom-Beentjens Eeklo") Periodiek OndernemersLeidraad Systeem (POLS) voor VOF Nootenboom-Beentjens Eeklo Datum: 18-11-21 Valutaeenheid: EUR Inhoudsopgave Pag. Grafische overzichten exploitatiebegroting Grafische overzichten exploitatiebegroting

Periodiek OndernemersLeidraad Systeem (POLS) voor VOF Nootenboom-Beentjens Eeklo Datum: 18-11-21 Valutaeenheid: EUR Inhoudsopgave Pag. Grafische overzichten exploitatiebegroting Grafische overzichten exploitatiebegroting

Jaarrekening dec december 2016 Benchmarkperiode 31 dec december om 15:55 uur

Jaarrekening 2016 Rapportageperiode 31 dec 2016 31 december 2016 Benchmarkperiode 31 dec 2015 31 december 2015 Printdatum 07-06-2017 om 15:55 uur Voorblad 0 0 Inhoud Algemeen 2 Resultaatvergelijking 3

Jaarrekening 2016 Rapportageperiode 31 dec 2016 31 december 2016 Benchmarkperiode 31 dec 2015 31 december 2015 Printdatum 07-06-2017 om 15:55 uur Voorblad 0 0 Inhoud Algemeen 2 Resultaatvergelijking 3

Jaarrekeninglezen voor non-financials. Ruitenburg University 15 november 2016

Jaarrekeninglezen voor non-financials Ruitenburg University 15 november 2016 Introductie Welkom Voorstelronde sprekers Doel Eerst even dit! Inhoud Waarom een jaarrekening? Onderdelen van de jaarrekening

Jaarrekeninglezen voor non-financials Ruitenburg University 15 november 2016 Introductie Welkom Voorstelronde sprekers Doel Eerst even dit! Inhoud Waarom een jaarrekening? Onderdelen van de jaarrekening

Werkgroepopdrachten Bedrijfseconomie DEEL A

Werkgroepopdrachten Bedrijfseconomie DEEL A Voorwoord Beste student(e), Voor u liggen de uitwerkingen van de voorgeschreven werkgroepopdrachten (week 1 t/m week 4) voor het vak Bedrijfseconomie. Onthoud

Werkgroepopdrachten Bedrijfseconomie DEEL A Voorwoord Beste student(e), Voor u liggen de uitwerkingen van de voorgeschreven werkgroepopdrachten (week 1 t/m week 4) voor het vak Bedrijfseconomie. Onthoud

Hoofdstuk 17 Financiële verslaggeving

Hoofdstuk 17 Financiële verslaggeving 17.1 Geef van elke uitspraak aan of hij juist of onjuist is. a b c d e f g h i Publicatie van de jaarrekening is verplicht voor alle ondernemingen. Het jaarverslag

Hoofdstuk 17 Financiële verslaggeving 17.1 Geef van elke uitspraak aan of hij juist of onjuist is. a b c d e f g h i Publicatie van de jaarrekening is verplicht voor alle ondernemingen. Het jaarverslag

www.jooplengkeek.nl Hoofdstuk 43 belangrijk

www.jooplengkeek.nl belangrijk 1 belangrijk Solvabiliteitskengetallen: de verhouding tussen eigen vermogen en vreemd vermogen en totaal vermogen 2 3 4 Solvabiliteitskengetallen Er zijn verschillende solvabiliteitskengetallen

www.jooplengkeek.nl belangrijk 1 belangrijk Solvabiliteitskengetallen: de verhouding tussen eigen vermogen en vreemd vermogen en totaal vermogen 2 3 4 Solvabiliteitskengetallen Er zijn verschillende solvabiliteitskengetallen

Management en Organisatie VWO 6 Hst 31, 37 t/m 43

Management en Organisatie VWO 6 Hst 31, 37 t/m 43 25 januari 2011 proeftoets 100 minuten Opgave 1 Handelsonderneming Astan bv heeft gegevens verzameld. Deze gegevens zijn nodig voor het opstellen van de

Management en Organisatie VWO 6 Hst 31, 37 t/m 43 25 januari 2011 proeftoets 100 minuten Opgave 1 Handelsonderneming Astan bv heeft gegevens verzameld. Deze gegevens zijn nodig voor het opstellen van de

Opsteldatum: 30 januari 2014 Periode: 1 januari 2012 t/m 31 december Telefoonnummer:

Bedrijfsnaam: Vestigingsplaats: Van Driel periodes Veenendaal Opsteldatum: 3 januari 214 Periode: 1 januari 212 t/m 31 december 217 Bedrijfsnaam: Vestigingsplaats: Van Driel periodes Veenendaal Opsteller:

Bedrijfsnaam: Vestigingsplaats: Van Driel periodes Veenendaal Opsteldatum: 3 januari 214 Periode: 1 januari 212 t/m 31 december 217 Bedrijfsnaam: Vestigingsplaats: Van Driel periodes Veenendaal Opsteller:

Balans en W+V Coöperatie dea totaal (o.b.v. UNIT4 Multivers)

") (30-3-2017 12:24) Balans, V+W, Consolidatie 2016 Jaarverslag.xlsx / Balans, V+W 1 / 5 Balans en W+V Coöperatie totaal (o.b.v. UNIT4 Multivers) 2016 2016 Balans - Activa 0222 Installatie PV panelen Zon

(30-3-2017 12:24) Balans, V+W, Consolidatie 2016 Jaarverslag.xlsx / Balans, V+W 1 / 5 Balans en W+V Coöperatie totaal (o.b.v. UNIT4 Multivers) 2016 2016 Balans - Activa 0222 Installatie PV panelen Zon

Examen PC 2 vak Cash Management

Examen PC 2 vak Cash Management Instructieblad Betreft: examen: PC 2 leergang 6 onderdeel: CAS datum: 19 december 2013 tijd: 16.00 17.30 uur Deze aanwijzingen goed lezen voor u met uw examen start Aanwijzingen:

Examen PC 2 vak Cash Management Instructieblad Betreft: examen: PC 2 leergang 6 onderdeel: CAS datum: 19 december 2013 tijd: 16.00 17.30 uur Deze aanwijzingen goed lezen voor u met uw examen start Aanwijzingen:

Noordhoff Uitgevers bv

Netto investering Verbouwing -- 5.500,- Computerapparatuur -- 2.800,- Inventaris -- 25.200,- Waarborgsom -- 5.100,- Vaste activa 38.600,- Voorraad 43.400,- Liquide middelen -- 2.750,- Aanloopkosten --

Netto investering Verbouwing -- 5.500,- Computerapparatuur -- 2.800,- Inventaris -- 25.200,- Waarborgsom -- 5.100,- Vaste activa 38.600,- Voorraad 43.400,- Liquide middelen -- 2.750,- Aanloopkosten --

KEN DE GETALLEN. Inzicht in financiële cijfers. Loek Vis BASIS & BELEID ORGANISATIEADVISEURS

KEN DE GETALLEN Inzicht in financiële cijfers Loek Vis BASIS & BELEID ORGANISATIEADVISEURS 1. RESULTATENREKENING omzet - inkoopkosten = brutomarge - operationele kosten (excl. afschrijvingen) = EBITDA

KEN DE GETALLEN Inzicht in financiële cijfers Loek Vis BASIS & BELEID ORGANISATIEADVISEURS 1. RESULTATENREKENING omzet - inkoopkosten = brutomarge - operationele kosten (excl. afschrijvingen) = EBITDA

Jaarrekening Test BV 2015

Jaarrekening Test BV 2015 Aan: t.a.v. Test BV De heer Test Teststraat 20 1234 TT Testdorp Pagina 1 van 17 Inhoudsopgave Inhoudsopgave/Voorwoord Pagina 2 Bedrijfsinformatie Pagina 4 Balans: Activa Pagina

Jaarrekening Test BV 2015 Aan: t.a.v. Test BV De heer Test Teststraat 20 1234 TT Testdorp Pagina 1 van 17 Inhoudsopgave Inhoudsopgave/Voorwoord Pagina 2 Bedrijfsinformatie Pagina 4 Balans: Activa Pagina

Vastgoed financieren. In een commerciële omgeving. Anja van Balen Sector Banker zorg 31 oktober 2013

Vastgoed financieren In een commerciële omgeving Anja van Balen Sector Banker zorg 31 oktober 2013 Welkom in de commerciële bancaire wereld Businessplannen Bancaire normen Business plan Focus aanbrengen

Vastgoed financieren In een commerciële omgeving Anja van Balen Sector Banker zorg 31 oktober 2013 Welkom in de commerciële bancaire wereld Businessplannen Bancaire normen Business plan Focus aanbrengen

Opsteldatum: 26 oktober 2012 Periode: 1 januari 2009 t/m 31 december 2014. Telefoonnummer: 31611359232 Email adres: wilco.kraaij@unit4.

Prognose 213-214 Bedrijfsnaam: Van Driel Aggregaten B V Vestigingsplaats: Veenendaal Opsteldatum: 26 oktober 212 Periode: 1 januari 29 t/m 31 december 214 Bedrijfsnaam: Vestigingsplaats: Van Driel Aggregaten

Prognose 213-214 Bedrijfsnaam: Van Driel Aggregaten B V Vestigingsplaats: Veenendaal Opsteldatum: 26 oktober 212 Periode: 1 januari 29 t/m 31 december 214 Bedrijfsnaam: Vestigingsplaats: Van Driel Aggregaten

Dorssport bedrijfswaardering basis concept jaarrekening 2017

Dorssport bedrijfswaardering basis concept jaarrekening 2017 Bedrijfsnaam: Dorssports Vestigingsplaats: Heiloo Pagina 2 van 12 1. Uitkomsten 1. 1. Waarde eigen vermogen Basisscenario Waarde eigen vermogen

Dorssport bedrijfswaardering basis concept jaarrekening 2017 Bedrijfsnaam: Dorssports Vestigingsplaats: Heiloo Pagina 2 van 12 1. Uitkomsten 1. 1. Waarde eigen vermogen Basisscenario Waarde eigen vermogen

Meerkeuzevragen: 5. Bereken voor dit jaar de totale constante kosten. A. 1.082.000,- B. 158.800,- C. 142.000,- D. 114.400,-

Meerkeuzevragen: 1. John maakt voetballen in Afrika. Hij verdient netto 45,- per week. Hij krijgt een loonsverhoging tijdens het WK voetbal van 1,5 %. Hoeveel verdient deze jongen dan netto per kwartaal?

Meerkeuzevragen: 1. John maakt voetballen in Afrika. Hij verdient netto 45,- per week. Hij krijgt een loonsverhoging tijdens het WK voetbal van 1,5 %. Hoeveel verdient deze jongen dan netto per kwartaal?

JAARVERSLAG 2014 2011 EV HAARLEM. Haarlem, 7 april 2015 - 1 - STICHTING DE WERELD KINDERTHEATER Gasthuisvest 47

JAARVERSLAG 2014 STICHTING DE WERELD KINDERTHEATER Gasthuisvest 47 2011 EV HAARLEM Haarlem, 7 april 2015-1 - INHOUDSOPGAVE Pagina RAPPORT 1 Opdracht 3 2 Resultaat 4 3 Financiële positie 5 4 Kengetallen

JAARVERSLAG 2014 STICHTING DE WERELD KINDERTHEATER Gasthuisvest 47 2011 EV HAARLEM Haarlem, 7 april 2015-1 - INHOUDSOPGAVE Pagina RAPPORT 1 Opdracht 3 2 Resultaat 4 3 Financiële positie 5 4 Kengetallen

Crowdfunding: publiek laten betalen, d.m.v. vermogen aan te trekken.

Crowdfunding: publiek laten betalen, d.m.v. vermogen aan te trekken. Informal investors: informele investeerders, bv particulieren Gebruiken is vast. Verbruiken is vlot. Materieel: tastbaar Immaterieel:

Crowdfunding: publiek laten betalen, d.m.v. vermogen aan te trekken. Informal investors: informele investeerders, bv particulieren Gebruiken is vast. Verbruiken is vlot. Materieel: tastbaar Immaterieel:

Liquiditeitsbegroting

1 Liquiditeitsbegroting Voorspellen inkomsten en uitgaven Periode X, dag, week, maand, jaar Dynamische liquiditeit Staat van herkomst en bestedingen Kasstroomoverzicht Zie het als je eigen bankrekening

1 Liquiditeitsbegroting Voorspellen inkomsten en uitgaven Periode X, dag, week, maand, jaar Dynamische liquiditeit Staat van herkomst en bestedingen Kasstroomoverzicht Zie het als je eigen bankrekening

Eindexamen m&o vwo 2001-II

4 Antwoordmodel Opgave Het boekresultaat (winst of verlies) dat ontstaat bij verkoop van vaste activa /deelnemingen. Niet, want in een beoordelingsgesprek staat de beoordeling van de prestaties van de

4 Antwoordmodel Opgave Het boekresultaat (winst of verlies) dat ontstaat bij verkoop van vaste activa /deelnemingen. Niet, want in een beoordelingsgesprek staat de beoordeling van de prestaties van de

Jaarcijfers 2014. Stichting Reis van de Razzia te Amsterdam

Jaarcijfers 2014 Stichting Reis van de Razzia te Amsterdam Inhoudsopgave Pagina Samenstellingsverklaring Financieel verslag algemeen 4 resultatenvergelijking 4 financiële positie 5 staat van herkomst en

Jaarcijfers 2014 Stichting Reis van de Razzia te Amsterdam Inhoudsopgave Pagina Samenstellingsverklaring Financieel verslag algemeen 4 resultatenvergelijking 4 financiële positie 5 staat van herkomst en

www.jooplengkeek.nl Hoofdstuk 42 belangrijk

www.jooplengkeek.nl belangrijk 1 Liquiditeitskengetallen Current ratio Quick ratio Working capital (werkkapitaal) Cashflow Kengetallen Kengetallen zijn verhoudingsgetallen, ze geven de verhouding aan tussen

www.jooplengkeek.nl belangrijk 1 Liquiditeitskengetallen Current ratio Quick ratio Working capital (werkkapitaal) Cashflow Kengetallen Kengetallen zijn verhoudingsgetallen, ze geven de verhouding aan tussen

Hoofdstuk 6: Beoordelen

Hoofdstuk 6: Beoordelen M&O VWO 2011/2012 www.lyceo.nl Overzicht H6: Beoordelen Management & Organisatie Centraal Examen (CE) 1. Rechtsvormen 2. Prijsberekening 3. Resultaten 4. Balans 5. Liquiditeitsbegroting

Hoofdstuk 6: Beoordelen M&O VWO 2011/2012 www.lyceo.nl Overzicht H6: Beoordelen Management & Organisatie Centraal Examen (CE) 1. Rechtsvormen 2. Prijsberekening 3. Resultaten 4. Balans 5. Liquiditeitsbegroting

UITWERKINGEN OPGAVEN HOOFDSTUK 5 OPGAVE 3

HOOFDSTUK 5 OPGAVE 3 Opgave 3 De liquiditeitsbegroting De betaling van de verkopen Verkopen Ontvangsten Maand ex btw btw incl btw 1 maand later Januari 780.000 163.800 943.800 Februari 720.000 151.200

HOOFDSTUK 5 OPGAVE 3 Opgave 3 De liquiditeitsbegroting De betaling van de verkopen Verkopen Ontvangsten Maand ex btw btw incl btw 1 maand later Januari 780.000 163.800 943.800 Februari 720.000 151.200

BALANS LEZEN MEER INZICHT IN UW JAARREKENING

BALANS LEZEN MEER INZICHT IN UW JAARREKENING Inleiding In feite is het jaarlijks opmaken van de rekening, de jaarrekening, een onnatuurlijk fenomeen: de levensduur van een onderneming is over het algemeen

BALANS LEZEN MEER INZICHT IN UW JAARREKENING Inleiding In feite is het jaarlijks opmaken van de rekening, de jaarrekening, een onnatuurlijk fenomeen: de levensduur van een onderneming is over het algemeen

Aurington. Administratie en Advies

Aurington Administratie en Advies Let op de houdbaarheidsdatum! Mei 5 Pincode 6 7 8 Boetes Dit jaar Deze maand De balans Tandorine B.V. Debet Activa Bezittingen Wat heb ik? Credit Passiva Vermogen Hoe

Aurington Administratie en Advies Let op de houdbaarheidsdatum! Mei 5 Pincode 6 7 8 Boetes Dit jaar Deze maand De balans Tandorine B.V. Debet Activa Bezittingen Wat heb ik? Credit Passiva Vermogen Hoe

Halfjaarverslag per 30 juni 2008 van ZIB Cochem CV te Middelburg

Halfjaarverslag per 30 juni 2008 van te Middelburg Halfjaarverslag 2008, Inhoudsopgave Halfjaarverslag 1. Balans per 30 juni 2008 2. Winst- en verliesrekening 2008 3. Mutatieoverzicht eigen vermogen 4.

Halfjaarverslag per 30 juni 2008 van te Middelburg Halfjaarverslag 2008, Inhoudsopgave Halfjaarverslag 1. Balans per 30 juni 2008 2. Winst- en verliesrekening 2008 3. Mutatieoverzicht eigen vermogen 4.

Samenstellen Stichting His Healing Voice. Verslagperiode 1 januari december 2016

Verslagperiode 1 januari 2016-31 december 2016 Gegenereerd op 29 jun 2017 Inhoudsopgave FINANCIEEL VERSLAG 3 Voorwoord 4 Resultaatanalyse 5 Financiële positie 6 Kengetallen 7 JAARREKENING 8 Balans 9 Winst-

Verslagperiode 1 januari 2016-31 december 2016 Gegenereerd op 29 jun 2017 Inhoudsopgave FINANCIEEL VERSLAG 3 Voorwoord 4 Resultaatanalyse 5 Financiële positie 6 Kengetallen 7 JAARREKENING 8 Balans 9 Winst-

Jaarstukken Stichting Koinonia

Jaarstukken 2013 2. Inhoudsopgave Inhoudsopgave Pagina 2 Opdracht Pagina 3 1. Resultaten Pagina 4 2. Financiele positie Pagina 5 3. Kengetallen Pagina 6 4. Balans Activa Pagina 8 5. Balans Passiva Pagina

Jaarstukken 2013 2. Inhoudsopgave Inhoudsopgave Pagina 2 Opdracht Pagina 3 1. Resultaten Pagina 4 2. Financiele positie Pagina 5 3. Kengetallen Pagina 6 4. Balans Activa Pagina 8 5. Balans Passiva Pagina

Opsteldatum: 30 oktober 2012 Periode: 1 januari 2011 t/m 31 december 2015. Telefoonnummer: 611358230 Email adres: wilco.kraaij@unit4.

Uitkeringstoets 2013-2015 Bedrijfsnaam: Van Driel periodes Vestigingsplaats: Veenendaal Opsteldatum: 30 oktober 2012 Periode: 1 januari 2011 t/m 31 december 2015 Bedrijfsnaam: Vestigingsplaats: Van Driel

Uitkeringstoets 2013-2015 Bedrijfsnaam: Van Driel periodes Vestigingsplaats: Veenendaal Opsteldatum: 30 oktober 2012 Periode: 1 januari 2011 t/m 31 december 2015 Bedrijfsnaam: Vestigingsplaats: Van Driel

Jaarstukken Stichting Koinonia

Jaarstukken 2012 2. Inhoudsopgave Inhoudsopgave Pagina 2 Opdracht Pagina 3 1. Resultaten Pagina 4 2. Financiele positie Pagina 5 3. Kengetallen Pagina 6 4. Balans Activa Pagina 8 5. Balans Passiva Pagina

Jaarstukken 2012 2. Inhoudsopgave Inhoudsopgave Pagina 2 Opdracht Pagina 3 1. Resultaten Pagina 4 2. Financiele positie Pagina 5 3. Kengetallen Pagina 6 4. Balans Activa Pagina 8 5. Balans Passiva Pagina

Opsteldatum: 23 mei 2011 Periode: 1 januari 2009 t/m 31 december 2013. Telefoonnummer: 611358230 Email adres: wilco.kraaij@unit4.

Bedrijfsnaam: Vestigingsplaats: Driel Aggregaten BV Veenendaal Opsteldatum: 23 mei 211 Periode: 1 januari 29 t/m 31 december 213 Bedrijfsnaam: Vestigingsplaats: Driel Aggregaten BV Veenendaal Opsteller:

Bedrijfsnaam: Vestigingsplaats: Driel Aggregaten BV Veenendaal Opsteldatum: 23 mei 211 Periode: 1 januari 29 t/m 31 december 213 Bedrijfsnaam: Vestigingsplaats: Driel Aggregaten BV Veenendaal Opsteller:

Jaarrekening december 2015 Benchmarkperiode 31 december om 15:39 uur

Jaarrekening 2015 Rapportageperiode 31 december 2015 Benchmarkperiode 31 december 2014 Printdatum 24-06-2016 om 15:39 uur Voorblad 0 0 Inhoud Algemeen 2 Resultaatvergelijking 4 Financiële positie 6 Jaarrekening

Jaarrekening 2015 Rapportageperiode 31 december 2015 Benchmarkperiode 31 december 2014 Printdatum 24-06-2016 om 15:39 uur Voorblad 0 0 Inhoud Algemeen 2 Resultaatvergelijking 4 Financiële positie 6 Jaarrekening

TITEL HALFJAAR CIJFERS NPEX

TITEL HALFJAAR CIJFERS NPEX 1 HALFJAAR CIJFERS CTOUCH 2017 Over het eerste halfjaar 2017 wordt er een groepsbedrijfsresultaat voor belastingen gerapporteerd van 591.800 ten opzichte van 616.436 over het

TITEL HALFJAAR CIJFERS NPEX 1 HALFJAAR CIJFERS CTOUCH 2017 Over het eerste halfjaar 2017 wordt er een groepsbedrijfsresultaat voor belastingen gerapporteerd van 591.800 ten opzichte van 616.436 over het

TOELATINGSTOETS M&O. Datum 14-1-2016

TOELATINGSTOETS M&O VUL IN: Datum 14-1-2016 Naam en voorletters. Adres. Postcode. Woonplaats. Geboortedatum / / Plaats Land. Telefoonnummer. E-mail. Gekozen opleiding. OPMERKINGEN: Tijdsduur: 90 minuten

TOELATINGSTOETS M&O VUL IN: Datum 14-1-2016 Naam en voorletters. Adres. Postcode. Woonplaats. Geboortedatum / / Plaats Land. Telefoonnummer. E-mail. Gekozen opleiding. OPMERKINGEN: Tijdsduur: 90 minuten

Financieel Management

Financieel Management Beoordeling financieel Financiële kengetallen Activiteitskengetallen Rentabiliteitskengetallen Liquiditeitskengetallen Solvabiliteitskengetallen Productiviteitskengetallen Beleggingskengetallen

Financieel Management Beoordeling financieel Financiële kengetallen Activiteitskengetallen Rentabiliteitskengetallen Liquiditeitskengetallen Solvabiliteitskengetallen Productiviteitskengetallen Beleggingskengetallen

Balans in evenwicht. www.pkfwallast.nl

Balans in evenwicht 1 Doel van deze bijeenkomst Inzicht verschaffen in financiële informatie Omvormen tot een tool of management, gericht op betere prestaties, hogere rendementen en het verbeteren van

Balans in evenwicht 1 Doel van deze bijeenkomst Inzicht verschaffen in financiële informatie Omvormen tot een tool of management, gericht op betere prestaties, hogere rendementen en het verbeteren van

Samenvatting Management & Organisatie Hoofdstuk 21 en 22

Samenvatting Management & Organisatie Hoofdstuk 21 en 22 Samenvatting door een scholier 1676 woorden 10 september 2004 5,8 20 keer beoordeeld Vak Methode M&O Percent M&O samenvatting H21 Intern verslag

Samenvatting Management & Organisatie Hoofdstuk 21 en 22 Samenvatting door een scholier 1676 woorden 10 september 2004 5,8 20 keer beoordeeld Vak Methode M&O Percent M&O samenvatting H21 Intern verslag

Jaarrekening Stichting Vrije Christelijke School Westerlee Galgeweg MT 's-gravenzande

Jaarrekening 2013 Stichting Vrije Christelijke School Westerlee Galgeweg 57 2671MT Voorblad 0 Inhoud Opdracht 2 Resultaatvergelijk 3 Financiele positie 5 Grondslagen 7 Balans 9 V en W 11 Materiele activa

Jaarrekening 2013 Stichting Vrije Christelijke School Westerlee Galgeweg 57 2671MT Voorblad 0 Inhoud Opdracht 2 Resultaatvergelijk 3 Financiele positie 5 Grondslagen 7 Balans 9 V en W 11 Materiele activa

Samenvatting Management & Organisatie Boek 2B, Hoofdstuk 41 t/m 44

Samenvatting Management & Organisatie Boek 2B, Hoofdstuk 41 t/m 44 Samenvatting door een scholier 2184 woorden 5 april 2011 6,7 25 keer beoordeeld Vak Methode M&O In balans Hoofdstuk 41 Regels voor de

Samenvatting Management & Organisatie Boek 2B, Hoofdstuk 41 t/m 44 Samenvatting door een scholier 2184 woorden 5 april 2011 6,7 25 keer beoordeeld Vak Methode M&O In balans Hoofdstuk 41 Regels voor de

9 Uitwerkingen proefwerktrainingen deel 2

Docentenhandleiding Hoofdstuk 25 9 Uitwerkingen proefwerktrainingen deel 2 a Per november 2008 wordt aan huur vooruitontvangen: 400 3 650 = 780.. b Per december wordt achteraf ontvangen: 25 3 720 = 270..

Docentenhandleiding Hoofdstuk 25 9 Uitwerkingen proefwerktrainingen deel 2 a Per november 2008 wordt aan huur vooruitontvangen: 400 3 650 = 780.. b Per december wordt achteraf ontvangen: 25 3 720 = 270..

Stichting Omroep Landgraaf

Stichting Omroep Landgraaf T.a.v. Het Bestuur Felix Ruttenstraat 16 6372KV Landgraaf KvK-nummer: 4172374 RAPPORT INZAKE DE JAARSTUKKEN 215 Inhoud JAARREKENING Financiële positie JAARSTUKKEN 215 JAARREKENING

Stichting Omroep Landgraaf T.a.v. Het Bestuur Felix Ruttenstraat 16 6372KV Landgraaf KvK-nummer: 4172374 RAPPORT INZAKE DE JAARSTUKKEN 215 Inhoud JAARREKENING Financiële positie JAARSTUKKEN 215 JAARREKENING

Balans en W+V Coöperatie dea totaal (o.b.v. UNIT4 Multivers) Omschrijving Energiebedrijf

Omschrijving Energiebedrijf") Jaarrekening, Balans, V+W 2018 (plus 2019) -2019.03.04- Rapport.xlsx / Balans, V+W 1 / 9 Balans - Activa 222 Installatie PV panelen Zon op School 102.841 - - 102.841 102.841 102.841 102.841 223 Afschrijving

Jaarrekening, Balans, V+W 2018 (plus 2019) -2019.03.04- Rapport.xlsx / Balans, V+W 1 / 9 Balans - Activa 222 Installatie PV panelen Zon op School 102.841 - - 102.841 102.841 102.841 102.841 223 Afschrijving

Stichting Omroep Landgraaf

Stichting Omroep Landgraaf T.a.v. Het Bestuur Felix Ruttenstraat 16 6372KV Landgraaf KvK-nummer: 4172374 RAPPORT INZAKE DE JAARSTUKKEN 218 Inhoud JAARREKENING Financiële positie JAARSTUKKEN 218 JAARREKENING

Stichting Omroep Landgraaf T.a.v. Het Bestuur Felix Ruttenstraat 16 6372KV Landgraaf KvK-nummer: 4172374 RAPPORT INZAKE DE JAARSTUKKEN 218 Inhoud JAARREKENING Financiële positie JAARSTUKKEN 218 JAARREKENING

Financieel verslag 2011/2012. Mixed Hockeyclub Voorbeeld Sportpark Hoefslag 12 2342 KM Vlissingen

Financieel verslag 2011/2012 Mixed Hockeyclub Voorbeeld Sportpark Hoefslag 12 2342 KM Voorblad 0 Inhoud Bestuursverslag 2 Algemeen 3 Resultaatvergelijk 4 Financiele positie 5 Jaarrekening 7 Balans 8 Staat

Financieel verslag 2011/2012 Mixed Hockeyclub Voorbeeld Sportpark Hoefslag 12 2342 KM Voorblad 0 Inhoud Bestuursverslag 2 Algemeen 3 Resultaatvergelijk 4 Financiele positie 5 Jaarrekening 7 Balans 8 Staat

De directie van Stichting Plan Angel Provincialeweg AA Amsterdam. Jaarrekening Datum vastgesteld:

De directie van Stichting Plan Angel Provincialeweg 6 1108 AA Amsterdam Jaarrekening 2016 Relatiebeheerder: Hans Beijer Datum vastgesteld: 19-05-2018 Stichting Plan Angel Provincialeweg 6 1108 AA Amsterdam

De directie van Stichting Plan Angel Provincialeweg 6 1108 AA Amsterdam Jaarrekening 2016 Relatiebeheerder: Hans Beijer Datum vastgesteld: 19-05-2018 Stichting Plan Angel Provincialeweg 6 1108 AA Amsterdam

Module 4 Inzicht in cijfers

Geleerd in vorige presentaties Module 4 Inzicht in cijfers 1. Balans in detail 2. Kengetallen Les 4. Vergelijk je resultaten op 4 manieren + maak goede investeringsbeslissingen Les 4 Vergelijk je resultaten

Geleerd in vorige presentaties Module 4 Inzicht in cijfers 1. Balans in detail 2. Kengetallen Les 4. Vergelijk je resultaten op 4 manieren + maak goede investeringsbeslissingen Les 4 Vergelijk je resultaten

De directie van Stichting Plan Angel Provincialeweg AA Amsterdam. Jaarrekening Datum vastgesteld:

De directie van Stichting Plan Angel Provincialeweg 6 1108 AA Amsterdam Jaarrekening 2017 Relatiebeheerder: Hans Beijer Datum vastgesteld: 19-05-2018 Stichting Plan Angel Provincialeweg 6 1108 AA Amsterdam

De directie van Stichting Plan Angel Provincialeweg 6 1108 AA Amsterdam Jaarrekening 2017 Relatiebeheerder: Hans Beijer Datum vastgesteld: 19-05-2018 Stichting Plan Angel Provincialeweg 6 1108 AA Amsterdam

Geconsolideerde winst- en verliesrekening

Geconsolideerde winst- en verliesrekening Netto-omzet 265,0 274,3 Kosten van grond- en hulpstoffen -159,3-164,6 Mutatie voorraad halffabrikaten en gereed product 0,0-0,5 Brutomarge 105,7 109,2 Overige

Geconsolideerde winst- en verliesrekening Netto-omzet 265,0 274,3 Kosten van grond- en hulpstoffen -159,3-164,6 Mutatie voorraad halffabrikaten en gereed product 0,0-0,5 Brutomarge 105,7 109,2 Overige

Oefenvragen Ondernemerskunde B - Financieel management & bedrijfscalculaties

Oefenvragen Ondernemerskunde B - Financieel management & bedrijfscalculaties 1. Waarom bent u als ondernemer verplicht om van elke financiële handeling een bewijsstuk te hebben? A. Op deze wijze kunt u

Oefenvragen Ondernemerskunde B - Financieel management & bedrijfscalculaties 1. Waarom bent u als ondernemer verplicht om van elke financiële handeling een bewijsstuk te hebben? A. Op deze wijze kunt u

TOETSVRAGEN ONDERDEEL JAARREKENINGLEZEN VAN DE BEROEPSOPLEIDING ADVOCATUUR. 18 februari UUR NAJAARSCYCLUS 2010 EN INHALERS

TOETSVRAGEN ONDERDEEL JAARREKENINGLEZEN VAN DE BEROEPSOPLEIDING ADVOCATUUR 18 februari 2011 12.00 13.00 UUR NAJAARSCYCLUS 2010 EN INHALERS Naam :..... Cursusgroep :..... a: U hebt voor deze toets 60 minuten

TOETSVRAGEN ONDERDEEL JAARREKENINGLEZEN VAN DE BEROEPSOPLEIDING ADVOCATUUR 18 februari 2011 12.00 13.00 UUR NAJAARSCYCLUS 2010 EN INHALERS Naam :..... Cursusgroep :..... a: U hebt voor deze toets 60 minuten

eindexamenprogramma m&o vwo

Domein G: Externe financiële verslaggeving 17. : - de begroting en de jaarrekening van commerciële en niet-commerciële organisaties analyseren, zoals deze worden voorgelegd aan medezeggenschapsraden, ondernemingsraden

Domein G: Externe financiële verslaggeving 17. : - de begroting en de jaarrekening van commerciële en niet-commerciële organisaties analyseren, zoals deze worden voorgelegd aan medezeggenschapsraden, ondernemingsraden

Voorbeeld Kapsalon Mevrouw J.A. Speld Markplein 45 3361 EA SLIEDRECHT

Kapsalon Mevrouw J.A. Speld Markplein 45 3361 EA SLIEDRECHT INHOUDSOPGAVE Pagina Accountantsrapportage 3 Resultaten 4 Financiële positie 5 Jaarstukken 2008 Jaarrekening 7 Balans per 31 december 2008 8

Kapsalon Mevrouw J.A. Speld Markplein 45 3361 EA SLIEDRECHT INHOUDSOPGAVE Pagina Accountantsrapportage 3 Resultaten 4 Financiële positie 5 Jaarstukken 2008 Jaarrekening 7 Balans per 31 december 2008 8

Tussentijdse rapportage 2016 mrt van:

Tussentijdse rapportage 216 mrt van: Tussentijdse rapportage 1 van 16 8-5-216 RESULTAAT IN EURO Ontwikkeling van opbrengsten en kosten Zoals blijkt uit de winst-en-verliesrekening bedraagt het resultaat

Tussentijdse rapportage 216 mrt van: Tussentijdse rapportage 1 van 16 8-5-216 RESULTAAT IN EURO Ontwikkeling van opbrengsten en kosten Zoals blijkt uit de winst-en-verliesrekening bedraagt het resultaat

Balans lezen Meer inzicht in uw jaarrekening

Balans lezen Meer inzicht in uw jaarrekening Publicatiedatum: 10-04-2014 - Laatste update: 10-04-2014 0 In feite is het jaarlijks opmaken van de rekening, de jaarrekening, een onnatuurlijk fenomeen: de

Balans lezen Meer inzicht in uw jaarrekening Publicatiedatum: 10-04-2014 - Laatste update: 10-04-2014 0 In feite is het jaarlijks opmaken van de rekening, de jaarrekening, een onnatuurlijk fenomeen: de

Stichting Het Kan Wel! Willhelminaweg BL Langbroek. KvK-nummer: RAPPORT INZAKE DE JAARSTUKKEN 2016

Stichting Het Kan Wel! Willhelminaweg 8 3947BL Langbroek KvK-nummer: 57776180 RAPPORT INZAKE DE JAARSTUKKEN 2016 Inhoud ACCOUNTANTSVERSLAG Samenstellingsverklaring Resultaat-analyse Financiële positie

Stichting Het Kan Wel! Willhelminaweg 8 3947BL Langbroek KvK-nummer: 57776180 RAPPORT INZAKE DE JAARSTUKKEN 2016 Inhoud ACCOUNTANTSVERSLAG Samenstellingsverklaring Resultaat-analyse Financiële positie

Financieel verslag 2013 CTOUCH Europe B.V. Het Schakelplein GR Eindhoven

Financieel verslag 2013 CTOUCH Europe B.V. Het Schakelplein 20 5651 GR Eindhoven INHOUDSOPGAVE Pagina ACCOUNTANTSVERSLAG 1 Resultaat 3 2 Financiële positie 4 3 Kengetallen 5 JAARREKENING 1 Balans per 31

Financieel verslag 2013 CTOUCH Europe B.V. Het Schakelplein 20 5651 GR Eindhoven INHOUDSOPGAVE Pagina ACCOUNTANTSVERSLAG 1 Resultaat 3 2 Financiële positie 4 3 Kengetallen 5 JAARREKENING 1 Balans per 31

UITWERKINGEN OPGAVEN HOOFDSTUK 9

HOOFDSTUK 9 Opgave 1 a. Het kasstroomoverzicht wordt gemaakt om inzicht te verschaffen in de dynamische liquiditeit van de onderneming. Oftewel de liquiditeit gedurende het boekjaar. Zoals u inmiddels

HOOFDSTUK 9 Opgave 1 a. Het kasstroomoverzicht wordt gemaakt om inzicht te verschaffen in de dynamische liquiditeit van de onderneming. Oftewel de liquiditeit gedurende het boekjaar. Zoals u inmiddels

PROEFEXAMEN 2 Praktijkdiploma Boekhouden

PROEFEXAMEN Praktijkdiploma Boekhouden onderdeel Bedrijfseconomie Beschikbare tijd uur. Op de netheid van het werk zal worden gelet. Deze opgave is eigendom van de Examencommissie en dient, tezamen met

PROEFEXAMEN Praktijkdiploma Boekhouden onderdeel Bedrijfseconomie Beschikbare tijd uur. Op de netheid van het werk zal worden gelet. Deze opgave is eigendom van de Examencommissie en dient, tezamen met

Bij een resultatenbegroting (ook wel exploitatiebegroting genoemd) wordt een overzicht gemaakt van de opbrengsten en van de kosten.

wordt een overzicht gemaakt van de opbrengsten en van de kosten.") De liquiditeits - en resultatenbegroting Een bedrijf wil graag weten of hij aan zijn betaalverplichtingen kan voldoen. Daarom wordt een planning gemaakt in de ontvangsten en de uitgaven (vaak binnen een

De liquiditeits - en resultatenbegroting Een bedrijf wil graag weten of hij aan zijn betaalverplichtingen kan voldoen. Daarom wordt een planning gemaakt in de ontvangsten en de uitgaven (vaak binnen een

Planning & Control rapportage. november 2011

Planning & Control rapportage november 211 Voor meer informatie: Jorrick van Heesch, Accountmanager Zorg 318-5452 of jorrickvanheesch@visionplanner.nl Inhoudsopgave Inleiding Grafische overzichten Winst-

Planning & Control rapportage november 211 Voor meer informatie: Jorrick van Heesch, Accountmanager Zorg 318-5452 of jorrickvanheesch@visionplanner.nl Inhoudsopgave Inleiding Grafische overzichten Winst-

Tussentijds rapport 1 januari 2010 t/m 30 juni 2010. Voorbeeldrapport VOF Mensinge 2 9471 HX ZUIDLAREN VOORBEELD

Tussentijds rapport 1 januari t/m 30 juni Voorbeeldrapport VOF Mensinge 2 9471 HX ZUIDLAREN INHOUDSOPGAVE Voorbeeldrapport VOF T.a.v. de firmanten Mensinge 2 9471 HX ZUIDLAREN Pagina 1. Accountantsrapport

Tussentijds rapport 1 januari t/m 30 juni Voorbeeldrapport VOF Mensinge 2 9471 HX ZUIDLAREN INHOUDSOPGAVE Voorbeeldrapport VOF T.a.v. de firmanten Mensinge 2 9471 HX ZUIDLAREN Pagina 1. Accountantsrapport

TOETSVRAGEN ONDERDEEL JAARREKENINGLEZEN VAN DE BEROEPSOPLEIDING ADVOCATUUR. 17 februari 2010 13.30-14.30 UUR NAJAARSCYCLUS 2009 EN INHALERS

TOETSVRAGEN ONDERDEEL JAARREKENINGLEZEN VAN DE BEROEPSOPLEIDING ADVOCATUUR 17 februari 2010 13.30-14.30 UUR NAJAARSCYCLUS 2009 EN INHALERS Naam :..... Cursusgroep :..... a: U hebt voor deze toets 60 minuten

TOETSVRAGEN ONDERDEEL JAARREKENINGLEZEN VAN DE BEROEPSOPLEIDING ADVOCATUUR 17 februari 2010 13.30-14.30 UUR NAJAARSCYCLUS 2009 EN INHALERS Naam :..... Cursusgroep :..... a: U hebt voor deze toets 60 minuten

Q1 Q2 Q3 Q4. Liquide middelen begin kwartaal 290.000 1.011.500 1.012.000 947.500. Verkopen 1.140.000 880.000 1.020.000 1.435.000

Uitwerkingen opgaven Brugboek hoofdstuk 20 Opgaven 20.2 t/m 20.4 en 20.7 t/m 20.9 Opgave 20.2 Liquiditeitsbegroting 2013 gesplitst per kwartaal Onderdeel Q1 Q2 Q3 Q4 Liquide middelen begin kwartaal 290.000

Uitwerkingen opgaven Brugboek hoofdstuk 20 Opgaven 20.2 t/m 20.4 en 20.7 t/m 20.9 Opgave 20.2 Liquiditeitsbegroting 2013 gesplitst per kwartaal Onderdeel Q1 Q2 Q3 Q4 Liquide middelen begin kwartaal 290.000

Collegeaantekeningen Bedrijfseconomie voor Notariëlen Week 1

Collegeaantekeningen Bedrijfseconomie voor Notariëlen Week 1 2017-2018 Bedrijfseconomie voor notariëlen week 1 HC 1, 4 september 2017 Inleiding in de jaarrekening Voor de waardebepaling van een bedrijf

Collegeaantekeningen Bedrijfseconomie voor Notariëlen Week 1 2017-2018 Bedrijfseconomie voor notariëlen week 1 HC 1, 4 september 2017 Inleiding in de jaarrekening Voor de waardebepaling van een bedrijf

Schaalvergroting; financieren en managen van groei

Schaalvergroting; financieren en managen van groei Dennis Koomen, Enodex Consultancy BV Even voorstellen 42 jaar jong, getrouwd en 2 kinderen 16 jaar Rabobank als Accountmanager GZ Agri Februari 2016 ontslag

Schaalvergroting; financieren en managen van groei Dennis Koomen, Enodex Consultancy BV Even voorstellen 42 jaar jong, getrouwd en 2 kinderen 16 jaar Rabobank als Accountmanager GZ Agri Februari 2016 ontslag

Jaarrekening juni 2014

Jaarrekening 2013 15 juni 2014 1 Balans per 31 december 2013 2012 Activa Vaste activa Materiële vaste activa 172.363 174.535 Vlottende activa Voorraden 31.995 33.917 Vorderingen 12.037 17.366 Liquide middelen

Jaarrekening 2013 15 juni 2014 1 Balans per 31 december 2013 2012 Activa Vaste activa Materiële vaste activa 172.363 174.535 Vlottende activa Voorraden 31.995 33.917 Vorderingen 12.037 17.366 Liquide middelen

UITWERKINGEN OPGAVEN HOOFDSTUK 5

HOOFDSTUK 5 Opgave 1 a. Bereken het netto werkkapitaal per 1-4-2018. = Nettowerkkapitaal Voorraad goederen 250.000 Debiteuren 80.000 ING bank 65.000 Kas 5.000 + 400.000 Crediteuren 60.000 Te betalen omzetbel

HOOFDSTUK 5 Opgave 1 a. Bereken het netto werkkapitaal per 1-4-2018. = Nettowerkkapitaal Voorraad goederen 250.000 Debiteuren 80.000 ING bank 65.000 Kas 5.000 + 400.000 Crediteuren 60.000 Te betalen omzetbel

Stichting Het Kan Wel! Willhelminaweg BL Langbroek. KvK-nummer: RAPPORT INZAKE DE JAARSTUKKEN 2017

Stichting Het Kan Wel! Willhelminaweg 8 3947BL Langbroek KvK-nummer: 5777618 RAPPORT INZAKE DE JAARSTUKKEN 217 Inhoud ACCOUNTANTSVERSLAG Samenstellingsverklaring Resultaat-analyse Financiële positie JAARSTUKKEN

Stichting Het Kan Wel! Willhelminaweg 8 3947BL Langbroek KvK-nummer: 5777618 RAPPORT INZAKE DE JAARSTUKKEN 217 Inhoud ACCOUNTANTSVERSLAG Samenstellingsverklaring Resultaat-analyse Financiële positie JAARSTUKKEN

Balans en W+V Coöperatie dea

dea 2018.xlsx / Overzicht 1 / 6 Balans - Activa 222 Installatie PV panelen Zon op School 102.841 102.841 223 Afschrijving installatie PV panelen ZoS -18.947-13.043 224 Installatie PV panelen Zon voor Huur

dea 2018.xlsx / Overzicht 1 / 6 Balans - Activa 222 Installatie PV panelen Zon op School 102.841 102.841 223 Afschrijving installatie PV panelen ZoS -18.947-13.043 224 Installatie PV panelen Zon voor Huur

Kengetallen met betrekking tot de vermogensbehoefte. Opgave 3.6a hoort bij paragraaf 3.3, De gemiddelde opslagduur van de voorraad goederen.

Hoofdstuk 3 Kengetallen met betrekking tot de vermogensbehoefte Extra opgaven Opgave 3.6a hoort bij paragraaf 3.3, De gemiddelde opslagduur van de voorraad goederen. Opgave 3.6a Vazzo bv koopt en verkoopt

Hoofdstuk 3 Kengetallen met betrekking tot de vermogensbehoefte Extra opgaven Opgave 3.6a hoort bij paragraaf 3.3, De gemiddelde opslagduur van de voorraad goederen. Opgave 3.6a Vazzo bv koopt en verkoopt

Numerieke antwoorden. Hoofdstuk 1. V 1.2 a a b c c d e

Numerieke antwoorden Hoofdstuk 1 V 1.2 a1 250.000 a2 290.000 b 192.500 c1 124.025 c2 133.400 d 165.975 e 156.600 V 1.3 a Omzet maximaal 11.400 (situatie 10) b Winst maximaal 4.670 (situatie 7) Hoofdstuk

Numerieke antwoorden Hoofdstuk 1 V 1.2 a1 250.000 a2 290.000 b 192.500 c1 124.025 c2 133.400 d 165.975 e 156.600 V 1.3 a Omzet maximaal 11.400 (situatie 10) b Winst maximaal 4.670 (situatie 7) Hoofdstuk

Stichting Hope of the Nations M.F. Lodewijk Hogeweg 16D 8278 BC Kamperveen

M.F. Lodewijk Hogeweg 16D 8278 BC Kamperveen INHOUDSOPGAVE Pagina Rapportage 3 Voorwoord 4 Resultaten 5 Financiële positie 7 Jaarstukken 2011 Jaarrekening 9 Balans per 31 december 2011 10 Winst-en-verliesrekening

M.F. Lodewijk Hogeweg 16D 8278 BC Kamperveen INHOUDSOPGAVE Pagina Rapportage 3 Voorwoord 4 Resultaten 5 Financiële positie 7 Jaarstukken 2011 Jaarrekening 9 Balans per 31 december 2011 10 Winst-en-verliesrekening

a. U hebt voor deze toets 75 minuten de tijd. VERGEET U NIET UW GEMAAKTE TOETS IN TE LEVEREN BIJ DE SURVEILLANT?

TOETS JAARREKENINGLEZEN BEROEPSOPLEIDING ADVOCATUUR VOORJAARSSCYCLUS 2012 EN INHALERS 11 OKTOBER 2012 (12.00 13.15 UUR) Naam :..... Cursusgroep :..... a. U hebt voor deze toets 75 minuten de tijd. VERGEET

TOETS JAARREKENINGLEZEN BEROEPSOPLEIDING ADVOCATUUR VOORJAARSSCYCLUS 2012 EN INHALERS 11 OKTOBER 2012 (12.00 13.15 UUR) Naam :..... Cursusgroep :..... a. U hebt voor deze toets 75 minuten de tijd. VERGEET