WALS gebruikersdag 2013

|

|

|

- Mathilda Vink

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 WALS gebruikersdag 2013 Actualiteiten Wolter Achterveld

2 Corporaties in het nieuws 2

3 Inhoud CFV / WSW Woonakkoord Accountantscontrole Economische uitgangspunten DAEB / niet-daeb DrieKamerModel / Portefeuillesturing 3

4 CFV Tijdstip beoordeling Integrale beoordeling (combinatie van dpi2013 en dvi2013) jan feb mrt apr mei jun jul aug sep okt nov dec dpi 2013 dvi 2013 Beoordeling CFV 2013 MJB 2014 Jr

5 CFV Kengetallen Dashboard meerdere kengetallen Kasstroomkengetallen Solvabiliteit bedrijfswaarde Loan to value Marktwaardetoets Kwalitatieve beoordeling (aanlevering gegevens, etc) - Verkoop realisatie index - Consistentie van aanlevering Positie CFV 5

6 WSW / achtervangpositie Versterking achtervangpositie door gemeenten en rijk Aansturing van de corporatie door de gemeente Prestatieovereenkomsten Corporatie specifieke kengetallen betreft financiering 6

7 Inhoud CFV / WSW Woonakkoord Accountantscontrole Economische uitgangspunten DAEB / niet-daeb DrieKamerModel / Portefeuillesturing 7

8 Woonakkoord Verhuurderheffing 83% of 90% voor de corporaties? 1,7 mld of 1,9 mld vanaf 2018? Voor de begroting inrekenen tot einde levensduur Heeft ook effect op marktwaarde in verhuurde staat 8

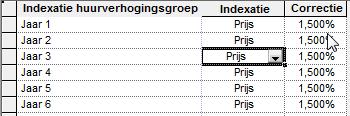

9 Woonakkoord Huurbeleid inrichting Verdeling huurverhogingsgroepen en huurgroepen Instelling huurgroepen 9

Inschatting")

10 Woonakkoord Huurbeleid rapportage Huurprijzen (huurdump) Verloop huurklassen (woningbalans) Inschatting betaalbaarheid 10

11 Woonakkoord Duurzaamheid Verschillende invoermogelijkheden VHE bestand Verbetertabellen Nieuwbouwtabellen SVB-rapporten 11

12 Inhoud CFV / WSW Woonakkoord Accountantscontrole Economische uitgangspunten DAEB / niet-daeb DrieKamerModel / Portefeuillesturing 12

13 Accountantscontrole Steeds strengere controles Gebruik van standaard en flexibele rapportages Contact en opleiding van de accountants Certificering 13

14 Accountantscontrole Waardering Vastgoed Integrale waardering (Bedrijfswaarde en Marktwaarde) Inrichting marktwaarde Onrendabele top marktwaarde in verhuurde staat Simuleren rendementen 14

15 Accountantscontrole Waardering Leningen Waardering leningen Nominaal Vaste disconteringsvoet (RW correctie dvi) Risicovrije rente (Toelichting Jaarrekening) 15

16 Inhoud CFV / WSW Woonakkoord Accountantscontrole Economische uitgangspunten DAEB / niet-daeb DrieKamerModel / Portefeuillesturing 16

17 Economische uitgangspunten (1) Huurontwikkeling Rentecurves Risicovrije rente Opslag vastgoedmarkt (research) 17

18 Economische uitgangspunten (2) Koopprijsindex 18

19 Inhoud CFV / WSW Woonakkoord Accountantscontrole Economische uitgangspunten DAEB / niet-daeb DrieKamerModel / Portefeuillesturing 19

20 DAEB / niet-daeb Novelle met uitwerking DAEB en niet-daeb activiteiten Commerciële activiteiten afstoten naar een B.V. Onduidelijkheid over levensvatbaarheid Volledig toeleggen op sociale verhuur 20

21 Inhoud CFV / WSW Woonakkoord Accountantscontrole Economische uitgangspunten DAEB / niet-daeb DrieKamerModel / Portefeuillesturing 21

22 DrieKamerModel Maatschappelijke kamer Vastgoedkamer Vermogenskamer 22

23 DrieKamerModel Maatschappelijke kamer Doel: met de beschikbare middelen (het maatschappelijk budget) een zo optimaal mogelijk maatschappelijk resultaat realiseren Middelen inzetten voor diverse niet-kostendekkende (nietrenderende) maatschappelijke activiteiten - deels gekoppeld aan vastgoed (huurkorting, extra onderhoud/beheer) - deels niet direct verbonden aan vastgoed (bijv. leefbaarheid) Meerjarig budgettair kader verbetert kwaliteit van de besluitvorming: afweging is dan nodig 23

24 DrieKamerModel Vastgoedkamer Doel: een zo hoog mogelijk rendement (direct en indirect) realiseren met het beschikbare kapitaal belegd in vastgoed Direct rendement: netto kasstroom vastgoed Indirect rendement: waardeontwikkeling vastgoed (via waardesturing) Externe benchmarking mogelijk op basis van gerealiseerde rendement Uitkeerbaar dividend: - gerealiseerd direct rendement - gerealiseerd indirect rendement 24

25 DrieKamerModel De rol van marktwaarde De markt is: - geen richtsnoer voor de corporatie - wel referentiekader voor de corporatie Biedt mogelijkheid om de rollen te splitsen: - marktconform niveau kosten / opbrengsten - kosten van maatschappelijke activiteiten Bekostiging van deze financiële offers via de maatschappelijke kamer in principe alleen als dit leidt tot maatschappelijke prestaties (geen bekostiging inefficiënties) 25

26 DrieKamerModel Vermogenskamer Doel: de gewenste ontwikkeling van het totaal vermogen en het eigen vermogen realiseren Gewenste ontwikkeling eigen vermogen borgen Verantwoordelijk voor aantrekken vreemd vermogen op basis van gewenste leverage (treasury-functie) Verantwoordelijk voor positieve CFV- en WSW-beoordeling Ontvangt dividend en verdeelt dit: - rentelasten op de leningen - gewenste groei eigen vermogen (kan ook negatief zijn) - maatschappelijk budget 26

27 DrieKamerModel Pilot - Nulmeting Doorrekening geldstromen individuele corporaties op basis van DrieKamerModel Via Prototype Standaard rapportage Omvang en inzet middelen maatschappelijk presteren Omvang direct en indirect rendement vastgoed Omvang en verdeling beschikbaar dividend Vermogensontwikkeling (eigen/vreemd) 27

28 Proces Portefeuillesturing Richt een integraal proces van portefeuillesturing in en leg dit proces vast. Zorg voor draagvlak in de organisatie voor het werken met portefeuillesturing. Beleg de afzonderlijke procesrollen en -verantwoordelijkheden in de organisatie. Stem activiteiten in het proces zowel inhoudelijk als in de tijd op elkaar af (jaaragenda). Veranker het gehele proces in de planning en control cyclus. Benoem een eindverantwoordelijke die het proces bewaakt en duurzaam borgt. 28

29 The information contained in this communication is confidential and may be legally privileged. It is intended solely for the use of the individual recipient. If you are not the intended recipient you are hereby notified that any disclosure, copying, distribution or taking any action in reliance on the contents of this information is strictly prohibited and may be unlawful. Ortec Finance is neither liable for the proper and complete transmission of the information contained in this communication nor for any delay in its receipt. The information in this communication is not intended as a recommendation or as an offer unless it is explicitly mentioned as such. No rights can be derived from this message. This communication is from Ortec Finance, a company registered in Rotterdam, The Netherlands under company number with registered office at Boompjes 40, 3011 XB Rotterdam, The Netherlands. All our services and activities are governed by our general terms and conditions which may be consulted on and shall be forwarded free of charge upon request. The Netherlands, Rotterdam Boompjes 40, 3011 XB Rotterdam P.O. Box 4074, 3006 AB Rotterdam Tel: +31 (0) Fax: +31 (0) [email protected] Web: The Netherlands, Amsterdam Barajasweg 10, 1043 CP Amsterdam Tel: +31 (0) Fax: +31 (0) [email protected] Web: United Kingdom, London 23 Austin Friars, London EC2N 2QP Tel: +44 (0) Fax: +44 (0) [email protected] Web: Switzerland, Pfäffikon Poststrasse 4, 8808 Pfäffikon SZ Tel: +41 (0) Fax: +41 (0) [email protected] Web:

Ortec Finance. Tips & Trucs Gebruikersdag 19 juni 2012

Ortec Finance Tips & Trucs Gebruikersdag 19 juni 2012 Tips en trucs Algemene tips - Werkmethode - Status - Afschermen gebruik - Sneltoetsen Inhoudelijke tips - Gebruik - Rapporten - Vastgoed - Balans 2

Ortec Finance Tips & Trucs Gebruikersdag 19 juni 2012 Tips en trucs Algemene tips - Werkmethode - Status - Afschermen gebruik - Sneltoetsen Inhoudelijke tips - Gebruik - Rapporten - Vastgoed - Balans 2

Corporatiesturing. Beeldbepalend. Johan Conijn. SOM, 26 september 2012

Corporatiesturing Johan Conijn SOM, 26 september 2012 Beeldbepalend 2 Existentieel probleem Mismanagement, fraude. Maar aan incidenten liggen onderliggende factoren ten grondslag: 1) Vermogen in de dode

Corporatiesturing Johan Conijn SOM, 26 september 2012 Beeldbepalend 2 Existentieel probleem Mismanagement, fraude. Maar aan incidenten liggen onderliggende factoren ten grondslag: 1) Vermogen in de dode

Tips en tricks WALS/FMP. Corporatiedag maart

Tips en tricks WALS/FMP Corporatiedag 2017 9 maart Inhoud 1. Introductie 2. WALS/FMP binnen de organisatie 3. Actualiteiten 4. Invoer en controlemogelijkheden 5. Afsluiting 2 Introductie 3 WALS/FMP binnen

Tips en tricks WALS/FMP Corporatiedag 2017 9 maart Inhoud 1. Introductie 2. WALS/FMP binnen de organisatie 3. Actualiteiten 4. Invoer en controlemogelijkheden 5. Afsluiting 2 Introductie 3 WALS/FMP binnen

WALS ontwikkelingen

WALS 6.10 + ontwikkelingen WALS 6.10 en ontwikkelingen Nieuwe functionaliteiten WALS 6.10 Toekomstige ontwikkelingen WALS ( road map ) Agenda dienstverlening i komende periode 2 Nieuwe functionaliteiten

WALS 6.10 + ontwikkelingen WALS 6.10 en ontwikkelingen Nieuwe functionaliteiten WALS 6.10 Toekomstige ontwikkelingen WALS ( road map ) Agenda dienstverlening i komende periode 2 Nieuwe functionaliteiten

Prestaties, vastgoed en vermogen. Johan Conijn

Prestaties, vastgoed en vermogen Johan Conijn NCCW, 25 september 2012 Ongemakkelijke confrontatie 2 Existentieel probleem Mismanagement, fraude. Maar aan incidenten liggen onderliggende factoren ten grondslag:

Prestaties, vastgoed en vermogen Johan Conijn NCCW, 25 september 2012 Ongemakkelijke confrontatie 2 Existentieel probleem Mismanagement, fraude. Maar aan incidenten liggen onderliggende factoren ten grondslag:

DrieKamerModel. Johan Conijn

DrieKamerModel Johan Conijn Rondetafelbijeenkomst, 31 okt 2012 Besturingsprobleem corporaties Legitimiteitprobeem: - effectiviteit: worden de goede activiteiten gedaan? - efficiëntie: niet meer dan noodzakelijke

DrieKamerModel Johan Conijn Rondetafelbijeenkomst, 31 okt 2012 Besturingsprobleem corporaties Legitimiteitprobeem: - effectiviteit: worden de goede activiteiten gedaan? - efficiëntie: niet meer dan noodzakelijke

Nieuwe functionaliteiten WALS ontwikkelingen

Nieuwe functionaliteiten WALS 6.11 + ontwikkelingen WALS 6.11 en ontwikkelingen Nieuwe functionaliteiten WALS 6.11 Toekomstige ontwikkelingen WALS ( road map ) Agenda dienstverlening komende periode 2

Nieuwe functionaliteiten WALS 6.11 + ontwikkelingen WALS 6.11 en ontwikkelingen Nieuwe functionaliteiten WALS 6.11 Toekomstige ontwikkelingen WALS ( road map ) Agenda dienstverlening komende periode 2

WALS Gebruikersdag 2012 Ontwikkelingen in de sector

WALS Gebruikersdag 2012 Ontwikkelingen in de sector In het nieuws 2 Agenda Toezicht Financiering Voorjaarsnota Woningmarkt DAEB / niet-daeb Update richtlijn Sturen op kengetallen 3 Toezicht CFV beoordeling

WALS Gebruikersdag 2012 Ontwikkelingen in de sector In het nieuws 2 Agenda Toezicht Financiering Voorjaarsnota Woningmarkt DAEB / niet-daeb Update richtlijn Sturen op kengetallen 3 Toezicht CFV beoordeling

De kwestie van opties en garanties

De kwestie van opties en garanties Een consistente waardering voor alle toepassingen Verzekeringsproducten worden vaak gekenmerkt door garanties of opties die contractueel door de verzekeraar zijn toegezegd

De kwestie van opties en garanties Een consistente waardering voor alle toepassingen Verzekeringsproducten worden vaak gekenmerkt door garanties of opties die contractueel door de verzekeraar zijn toegezegd

Economische en Financiële risico s in de ORSA Dr. André van Vliet

Modellering van Economische en Financiële risico s in de ORSA Dr. André van Vliet Onderwerpen ORSA en ALM Verder kijken dan je neus lang is Kwantitatieve analyses m.b.v. ALM Management actions Economische

Modellering van Economische en Financiële risico s in de ORSA Dr. André van Vliet Onderwerpen ORSA en ALM Verder kijken dan je neus lang is Kwantitatieve analyses m.b.v. ALM Management actions Economische

Woningmarkt en corporatiesector. Johan Conijn

Woningmarkt en corporatiesector Johan Conijn Ruimteconferentie PBL 21 mei 2013 Inhoud Woningmarktdebat Positie woningcorporatie Regeer- en woonakkoord DrieKamerModel 2 Woningmarkt Overmatige subsidiering

Woningmarkt en corporatiesector Johan Conijn Ruimteconferentie PBL 21 mei 2013 Inhoud Woningmarktdebat Positie woningcorporatie Regeer- en woonakkoord DrieKamerModel 2 Woningmarkt Overmatige subsidiering

Pensioenhervormingen Nederland

Pensioenhervormingen Nederland Agenda Pensioenhervorming Nederland Overzicht huidige stelsel Consolidatie en introductie APF Nationale pensioendialoog Beoogde hervormingen beschikbare premie 2 Pensioenstelsel

Pensioenhervormingen Nederland Agenda Pensioenhervorming Nederland Overzicht huidige stelsel Consolidatie en introductie APF Nationale pensioendialoog Beoogde hervormingen beschikbare premie 2 Pensioenstelsel

DrieKamerModel. Johan Conijn

DrieKamerModel Johan Conijn 18 september 2012 DrieKamerModel Het DrieKamerModel is een integraal, strategisch sturingsconcept voor een corporatie. Het is een antwoord in de al langlopende discussie over

DrieKamerModel Johan Conijn 18 september 2012 DrieKamerModel Het DrieKamerModel is een integraal, strategisch sturingsconcept voor een corporatie. Het is een antwoord in de al langlopende discussie over

SBI (Strategisch Beleidsinstrument) WALS-gebruikersdag 13 sepotember 2011

WALS-gebruikersdag 13 sepotember 2011") SBI (Strategisch Beleidsinstrument) WALS-gebruikersdag g 13 sepotember 2011 Ontstaan van SBI Strategisch portefeuillesturing eu es u bij corporaties: - afdeling Vastgoed maakt plannen - afdeling Financiën

SBI (Strategisch Beleidsinstrument) WALS-gebruikersdag g 13 sepotember 2011 Ontstaan van SBI Strategisch portefeuillesturing eu es u bij corporaties: - afdeling Vastgoed maakt plannen - afdeling Financiën

Eigen Haard en het Driekamermodel. Voor Alert 12 maart 2015

Eigen Haard en het Driekamermodel Voor Alert 12 maart 2015 Programma (voorstel) 1. 17.00 uur Het Driekamermodel: hoe werkt het? (Ortec) 2. 17.20 uur Eigen Haard quiz 3. 17.40 uur Hoe besteedt Eigen Haard

Eigen Haard en het Driekamermodel Voor Alert 12 maart 2015 Programma (voorstel) 1. 17.00 uur Het Driekamermodel: hoe werkt het? (Ortec) 2. 17.20 uur Eigen Haard quiz 3. 17.40 uur Hoe besteedt Eigen Haard

Realistische scenario s voor juiste beleggingsbeslissingen. FFP congres 2017

Realistische scenario s voor juiste beleggingsbeslissingen FFP congres 2017 hoe neem je beleggingsrisico goed mee in financiële planning? 2 3 4 Our approach Continuous Feedback Loop 1 Monitoring 2 Performance

Realistische scenario s voor juiste beleggingsbeslissingen FFP congres 2017 hoe neem je beleggingsrisico goed mee in financiële planning? 2 3 4 Our approach Continuous Feedback Loop 1 Monitoring 2 Performance

Enquête uitslag: Professionalisering portefeuillesturing bij woningcorporaties April 2014

Enquête uitslag: Professionalisering portefeuillesturing bij woningcorporaties April 2014 Enquête uitslag: Professionalisering portefeuillesturing bij woningcorporaties Het professionaliseren van portefeuillesturing

Enquête uitslag: Professionalisering portefeuillesturing bij woningcorporaties April 2014 Enquête uitslag: Professionalisering portefeuillesturing bij woningcorporaties Het professionaliseren van portefeuillesturing

Rekenmodel IBW Handleiding Mei 2017

Rekenmodel IBW 2017 Handleiding Mei 2017 Inhoud Handleiding Rekenmodel IBW 2017... 3 1. Hoe gaat u aan de slag?... 4 2. Beschrijving tabbladen... 5 2.1. Algemeen... 5 2.1.1. Menu... 5 2.1.2. INF_DPI...

Rekenmodel IBW 2017 Handleiding Mei 2017 Inhoud Handleiding Rekenmodel IBW 2017... 3 1. Hoe gaat u aan de slag?... 4 2. Beschrijving tabbladen... 5 2.1. Algemeen... 5 2.1.1. Menu... 5 2.1.2. INF_DPI...

Rekenmodel IBW Handleiding Mei 2018

Rekenmodel IBW 2018 Handleiding Mei 2018 Inhoud Handleiding Rekenmodel IBW 2018... 3 1. Hoe gaat u aan de slag?... 4 2. Beschrijving tabbladen... 5 2.1. Algemeen... 5 2.1.1. Menu... 5 2.1.2. INF_DPI...

Rekenmodel IBW 2018 Handleiding Mei 2018 Inhoud Handleiding Rekenmodel IBW 2018... 3 1. Hoe gaat u aan de slag?... 4 2. Beschrijving tabbladen... 5 2.1. Algemeen... 5 2.1.1. Menu... 5 2.1.2. INF_DPI...

Het bezwaar is afgewezen omdat het een gemeente verordening betreft waar geen bezwaar tegen gemaakt kan worden.

From: Stephanie Boom (Gemeente Oosterhout) Sent: vrijdag 7 maart 2014 9:05:20 To: #Servicepunt PIM Cc: Subject: svp inboekenfw: Brief gemeente Oosterhout Van: Hans Knol [mailto:[email protected]] Verzonden:

From: Stephanie Boom (Gemeente Oosterhout) Sent: vrijdag 7 maart 2014 9:05:20 To: #Servicepunt PIM Cc: Subject: svp inboekenfw: Brief gemeente Oosterhout Van: Hans Knol [mailto:[email protected]] Verzonden:

Verhuurderheffing en effecten investeringsfaciliteit

Verhuurderheffing en effecten investeringsfaciliteit Johan Conijn & Wolter Achterveld 30 mei 2013 Inhoudsopgave 1 Inleiding... 3 2 Gevolgen verhuurderheffing... 3 3 Gevolgen nieuwe investeringsfaciliteit,

Verhuurderheffing en effecten investeringsfaciliteit Johan Conijn & Wolter Achterveld 30 mei 2013 Inhoudsopgave 1 Inleiding... 3 2 Gevolgen verhuurderheffing... 3 3 Gevolgen nieuwe investeringsfaciliteit,

Verhogen bedrijfseconomische prestaties met de IPD/aeDex corporatie vastgoedindex

Verhogen bedrijfseconomische prestaties met de IPD/aeDex corporatie vastgoedindex OTB-studiedag Delft, 17 maart 2010 mr Arnoud L.M. Vlak, directeur IPD Nederland Agenda 1. Verhoogt deelname aan IPD/aeDex

Verhogen bedrijfseconomische prestaties met de IPD/aeDex corporatie vastgoedindex OTB-studiedag Delft, 17 maart 2010 mr Arnoud L.M. Vlak, directeur IPD Nederland Agenda 1. Verhoogt deelname aan IPD/aeDex

Ervaringen met TMS. van Mozaïek Wonen. Ortec Finance Case Study

Ervaringen met TMS van Mozaïek Wonen Andre Mimpen: De grootste toegevoegde waarde tot op heden is meer inzicht. In waarde, in rendement en in informatie. Mozaïek Wonen is een middelgrote woningstichting

Ervaringen met TMS van Mozaïek Wonen Andre Mimpen: De grootste toegevoegde waarde tot op heden is meer inzicht. In waarde, in rendement en in informatie. Mozaïek Wonen is een middelgrote woningstichting

Donderdag 28-jan 6:30 8:27 11:54 12:54 15:34 17:23 19:20

Januari 2016 Vrijdag 1-jan 6:44 8:50 11:41 12:44 14:55 16:41 18:45 Zaterdag 2-jan 6:44 8:50 11:41 12:45 14:56 16:42 18:46 Zondag 3-jan 6:44 8:50 11:42 12:45 14:57 16:43 18:47 Maandag 4-jan 6:44 8:49 11:42

Januari 2016 Vrijdag 1-jan 6:44 8:50 11:41 12:44 14:55 16:41 18:45 Zaterdag 2-jan 6:44 8:50 11:41 12:45 14:56 16:42 18:46 Zondag 3-jan 6:44 8:50 11:42 12:45 14:57 16:43 18:47 Maandag 4-jan 6:44 8:49 11:42

PRODUCTIERAPPORT. Windpark Hellegatsplein VVJ Datum Versie 1 Jacco Witteveen

Windpark Hellegatsplein 2016 - VVJ 2017 Datum 10.10.2017 Versie 1 Contact Jacco Witteveen [email protected] CONTENT 1. DEFINITIES 2 2. MANAGEMENTSAMENVATTING 3 - Productie voorspelling versus

Windpark Hellegatsplein 2016 - VVJ 2017 Datum 10.10.2017 Versie 1 Contact Jacco Witteveen [email protected] CONTENT 1. DEFINITIES 2 2. MANAGEMENTSAMENVATTING 3 - Productie voorspelling versus

Verstandige investeringsbeslissingen Joost Eijsvogels Maarten van t Hek. De Corporatiedag 20 juni 2019

Verstandige investeringsbeslissingen Joost Eijsvogels Maarten van t Hek De Corporatiedag 20 juni 2019 Whitepaper: afwegingskader investeringen Wilt u meer weten over onze presentatie? Klik op onderstaande

Verstandige investeringsbeslissingen Joost Eijsvogels Maarten van t Hek De Corporatiedag 20 juni 2019 Whitepaper: afwegingskader investeringen Wilt u meer weten over onze presentatie? Klik op onderstaande

Hoop je voldoende geïnformeerd te hebben mocht je nog vragen hebben dan hoor ik dat graag.

Van: Verzonden: Aan: CC: Onderwerp: Bijlagen: Randen van, Dennis Monday, February 08, 2016 11:25 AM Kramer, Rob Dijk van, Peter; Deriga, Liesbeth RE: Kapaanvraag

Van: Verzonden: Aan: CC: Onderwerp: Bijlagen: Randen van, Dennis Monday, February 08, 2016 11:25 AM Kramer, Rob Dijk van, Peter; Deriga, Liesbeth RE: Kapaanvraag

De toekomst van corporaties Johan Conijn Dennis Berkeveld

De toekomst van corporaties Johan Conijn Dennis Berkeveld Hervorming woningmarkt Diverse hervormingsvoorstellen: - werkgroep Wonen onderdeel Heroverwegingen (2010) - Rapport CSED van de SER (2010) - Wonen

De toekomst van corporaties Johan Conijn Dennis Berkeveld Hervorming woningmarkt Diverse hervormingsvoorstellen: - werkgroep Wonen onderdeel Heroverwegingen (2010) - Rapport CSED van de SER (2010) - Wonen

IMPLEMENTATIEPLAN HERZIENE WONINGWET (NOVELLE)

") IMPLEMENTATIEPLAN HERZIENE WONINGWET (NOVELLE) DAEB portefeuille portefeuille HOOFDLIJNEN IMPLEMENTATIE HERZIENE WONINGWET Bepalen strategie 1. Richting kiezen Uitvoeren scheiding 2. Uitwerken administratieve/juridische

IMPLEMENTATIEPLAN HERZIENE WONINGWET (NOVELLE) DAEB portefeuille portefeuille HOOFDLIJNEN IMPLEMENTATIE HERZIENE WONINGWET Bepalen strategie 1. Richting kiezen Uitvoeren scheiding 2. Uitwerken administratieve/juridische

De waarde van Koopgarant. Bert Kramer Research Center

De waarde van Koopgarant Bert Kramer Research Center Overzicht presentatie De waarde van Koopgarant Impact advies herziening Fair Value parameters Het risico van Koopgarant Effect van Koopgarant op waardeontwikkeling

De waarde van Koopgarant Bert Kramer Research Center Overzicht presentatie De waarde van Koopgarant Impact advies herziening Fair Value parameters Het risico van Koopgarant Effect van Koopgarant op waardeontwikkeling

Financieel Statuut. Woonstichting SSW

Financieel Statuut Woonstichting SSW Vastgesteld: RvC 21 januari 2014 Inhoudsopgave 1 Inleiding... 3 2 Interne sturing SSW... 3 3 Financiële kaders SSW... 4 4 Vertaling van de financiële kaders naar de

Financieel Statuut Woonstichting SSW Vastgesteld: RvC 21 januari 2014 Inhoudsopgave 1 Inleiding... 3 2 Interne sturing SSW... 3 3 Financiële kaders SSW... 4 4 Vertaling van de financiële kaders naar de

Knelpuntenanalyse Novelle en BTIV 2015

Knelpuntenanalyse Novelle en BTIV 2015 Frank Vermeij Augustus 2014 Inhoudsopgave 1 Inleiding... 3 2 Aanpak... 3 3 Juridische scheiding... 3 3.1 Aannames... 3 3.2 Resultaten... 4 4 Administratieve scheiding...

Knelpuntenanalyse Novelle en BTIV 2015 Frank Vermeij Augustus 2014 Inhoudsopgave 1 Inleiding... 3 2 Aanpak... 3 3 Juridische scheiding... 3 3.1 Aannames... 3 3.2 Resultaten... 4 4 Administratieve scheiding...

Raadsinformatiebrief. Onderwerp Achtervangovereenkomst voor leningen Laurentius komt te vervallen.

Raadsinformatiebrief Onderwerp Achtervangovereenkomst voor leningen Laurentius komt te vervallen. Inleiding/aanleiding In mei jl hebben we u geïnformeerd over de onwenselijke situatie waarin gemeente Oirschot

Raadsinformatiebrief Onderwerp Achtervangovereenkomst voor leningen Laurentius komt te vervallen. Inleiding/aanleiding In mei jl hebben we u geïnformeerd over de onwenselijke situatie waarin gemeente Oirschot

Onderwerp: 714068 MER Windpark De Veenwieken Toetsing LVNL & ILenT

Marjolein Pigge Van: [email protected] Verzonden: maandag 11 mei 2015 14:52 Aan: CC: [email protected] Onderwerp: RE: 714068 MER Windpark De Veenwieken Toetsing LVNL & ILenT Beste heer Vogelaar/Bouke,

Marjolein Pigge Van: [email protected] Verzonden: maandag 11 mei 2015 14:52 Aan: CC: [email protected] Onderwerp: RE: 714068 MER Windpark De Veenwieken Toetsing LVNL & ILenT Beste heer Vogelaar/Bouke,

Ortec Finance TMS Handleiding aanlevering waarderingsgegevens validatieonderzoek 2018

Ortec Finance TMS Handleiding aanlevering waarderingsgegevens validatieonderzoek 2018 Inhoudsopgave Inleiding... 3 1. Objectgegevens... 4 2. Waarderingsparameters... 6 3. Marktwaarde... 8 Ortec Finance

Ortec Finance TMS Handleiding aanlevering waarderingsgegevens validatieonderzoek 2018 Inhoudsopgave Inleiding... 3 1. Objectgegevens... 4 2. Waarderingsparameters... 6 3. Marktwaarde... 8 Ortec Finance

Seminar 360 on Renewable Energy

Seminar 360 on Renewable Energy Financieren van duurzame energie initiatieven ING Lease (Nederland) B.V. Roderik Wuite - Corporate Asset Specialist - Agenda I 1. Introductie 2. Financiering van duurzame

Seminar 360 on Renewable Energy Financieren van duurzame energie initiatieven ING Lease (Nederland) B.V. Roderik Wuite - Corporate Asset Specialist - Agenda I 1. Introductie 2. Financiering van duurzame

Seminar Hernieuwbare energie voor bedrijven

Seminar Hernieuwbare energie voor bedrijven Financieren van duurzame energie initiatieven ING Auke de Boer- manager ING Groenbank N.V. Agenda I 1. Introductie 2. Financiering duurzame energie initiatieven

Seminar Hernieuwbare energie voor bedrijven Financieren van duurzame energie initiatieven ING Auke de Boer- manager ING Groenbank N.V. Agenda I 1. Introductie 2. Financiering duurzame energie initiatieven

DrieKamerModel De resultaten van het pilotprogramma. Johan Conijn en François Claessens

DrieKamerModel De resultaten van het pilotprogramma Johan Conijn en François Claessens November 2013 Inhoudsopgave 1 Inleiding... 3 2 De hoofdlijnen van het DrieKamerModel... 4 2.1 Inleiding... 4 2.2 Maatschappelijke

DrieKamerModel De resultaten van het pilotprogramma Johan Conijn en François Claessens November 2013 Inhoudsopgave 1 Inleiding... 3 2 De hoofdlijnen van het DrieKamerModel... 4 2.1 Inleiding... 4 2.2 Maatschappelijke

Samenstelling Levensloop Platina Fonds in 2015

Samenstelling Levensloop Platina Fonds in 2015 januari 813,401 535,514 1,568 1,350,482.89 10,416.12 februari 835,453 519,550 4,203 1,359,207.13 9,964.25 maart 877,904 524,371 3,271 1,405,545.28 10,002.50

Samenstelling Levensloop Platina Fonds in 2015 januari 813,401 535,514 1,568 1,350,482.89 10,416.12 februari 835,453 519,550 4,203 1,359,207.13 9,964.25 maart 877,904 524,371 3,271 1,405,545.28 10,002.50

GOVERNMENT NOTICE. STAATSKOERANT, 18 AUGUSTUS 2017 No NATIONAL TREASURY. National Treasury/ Nasionale Tesourie NO AUGUST

National Treasury/ Nasionale Tesourie 838 Local Government: Municipal Finance Management Act (56/2003): Draft Amendments to Municipal Regulations on Minimum Competency Levels, 2017 41047 GOVERNMENT NOTICE

National Treasury/ Nasionale Tesourie 838 Local Government: Municipal Finance Management Act (56/2003): Draft Amendments to Municipal Regulations on Minimum Competency Levels, 2017 41047 GOVERNMENT NOTICE

Van: "Dwars-Hunnekink, Wiljanneke" <[email protected]> Aan: "Dwars-Hunnekink, Wiljanneke" <Wiljanneke.Dwars@Doesburg.

Van: "Dwars-Hunnekink, Wiljanneke" Aan: "Dwars-Hunnekink, Wiljanneke" ; " [email protected] " ; " [email protected]

Van: "Dwars-Hunnekink, Wiljanneke" Aan: "Dwars-Hunnekink, Wiljanneke" ; " [email protected] " ; " [email protected]

VERDIEPING FINANCIAL RISK - UITLEG EN BEREKENING FINANCIËLE RATIO S

VERDIEPING FINANCIAL RISK - UITLEG EN BEREKENING FINANCIËLE RATIO S 1 Risico Beoordelingsmodel WSW Risico Management Model WSW baseert zijn risicobeoordeling op het bedrijfsmodel van een corporatie WSW

VERDIEPING FINANCIAL RISK - UITLEG EN BEREKENING FINANCIËLE RATIO S 1 Risico Beoordelingsmodel WSW Risico Management Model WSW baseert zijn risicobeoordeling op het bedrijfsmodel van een corporatie WSW

Activiteiten Beter Wonen in ALMELO

Bijlage 3 Financiële paragraaf Beter Wonen Het bod in aantallen In onderstaande tabellen wordt de inhoud van het bod van Beter Wonen, zoals hiervoor is verwoord, concreet gemaakt in meetbare grootheden

Bijlage 3 Financiële paragraaf Beter Wonen Het bod in aantallen In onderstaande tabellen wordt de inhoud van het bod van Beter Wonen, zoals hiervoor is verwoord, concreet gemaakt in meetbare grootheden

revolving fund ten einde?

Corporatiesector als revolving fund ten einde? Johan Conijn Bijzonder hoogleraar Woningmarkt Universiteit van Amsterdam en directeur Ortec Finance Tussen Scylla en Charybdis De Vernieuwde Stad 23 juni

Corporatiesector als revolving fund ten einde? Johan Conijn Bijzonder hoogleraar Woningmarkt Universiteit van Amsterdam en directeur Ortec Finance Tussen Scylla en Charybdis De Vernieuwde Stad 23 juni

Volledige controle over het waarderingsproces

Volledige controle over het waarderingsproces 1 Woonlinie is een middelgrote woningstichting in de Bommelerwaard en het Land van Heusden en Altena. De woningstichting heeft ruim 4.100 woningen en zo n

Volledige controle over het waarderingsproces 1 Woonlinie is een middelgrote woningstichting in de Bommelerwaard en het Land van Heusden en Altena. De woningstichting heeft ruim 4.100 woningen en zo n

Biodiversity responses to climate and land-use change: A historical perspective Aguirre Gutierrez, J.

UvA-DARE (Digital Academic Repository) Biodiversity responses to climate and land-use change: A historical perspective Aguirre Gutierrez, J. Link to publication Citation for published version (APA): Aguirre

UvA-DARE (Digital Academic Repository) Biodiversity responses to climate and land-use change: A historical perspective Aguirre Gutierrez, J. Link to publication Citation for published version (APA): Aguirre

Corporatie in Perspectief

Analyse CFV 2013 Corporatie in Perspectief L0837 Nieuwegein CFV 2013 Corporatie in Perspectief L0837 Inhoud 1 Algemeen 1.1 Algemene gegevens corporatie 4 1.2 Samenstelling van het bezit 5 2 Volkshuisvestelijke

Analyse CFV 2013 Corporatie in Perspectief L0837 Nieuwegein CFV 2013 Corporatie in Perspectief L0837 Inhoud 1 Algemeen 1.1 Algemene gegevens corporatie 4 1.2 Samenstelling van het bezit 5 2 Volkshuisvestelijke

Corporatie in Perspectief

Analyse CFV 2013 Corporatie in Perspectief L0565 Alphen aan den Rijn CFV 2013 Corporatie in Perspectief L0565 Inhoud 1 Algemeen 1.1 Algemene gegevens corporatie 4 1.2 Samenstelling van het bezit 5 2 Volkshuisvestelijke

Analyse CFV 2013 Corporatie in Perspectief L0565 Alphen aan den Rijn CFV 2013 Corporatie in Perspectief L0565 Inhoud 1 Algemeen 1.1 Algemene gegevens corporatie 4 1.2 Samenstelling van het bezit 5 2 Volkshuisvestelijke

Hoe verenigen vastgoedbeleggers duurzame en financiële rendementen? Het investeerders perspectief (indirect)

") Hoe verenigen vastgoedbeleggers duurzame en financiële rendementen? Het investeerders perspectief (indirect) VBA Seminar Hoe verenigen vastgoedbeleggers duurzame en financiële rendementen? Matthijs Storm

Hoe verenigen vastgoedbeleggers duurzame en financiële rendementen? Het investeerders perspectief (indirect) VBA Seminar Hoe verenigen vastgoedbeleggers duurzame en financiële rendementen? Matthijs Storm

Bijlage 1: Beschrijving berekening beleidwaarde

Bijlage 1: Beschrijving berekening beleidwaarde De beleidswaarde wordt bepaald door op vier aspecten aanpassingen door te voeren in de uitgangspunten van de DCF berekening van de marktwaarde. De (lagere)

Bijlage 1: Beschrijving berekening beleidwaarde De beleidswaarde wordt bepaald door op vier aspecten aanpassingen door te voeren in de uitgangspunten van de DCF berekening van de marktwaarde. De (lagere)

Tilburg University. Technieken van kwalitatief onderzoek 1 Verhallen, T.M.M.; Vogel, H. Published in: Tijdschrift voor Marketing

Tilburg University Technieken van kwalitatief onderzoek 1 Verhallen, T.M.M.; Vogel, H. Published in: Tijdschrift voor Marketing Publication date: 1982 Link to publication Citation for published version

Tilburg University Technieken van kwalitatief onderzoek 1 Verhallen, T.M.M.; Vogel, H. Published in: Tijdschrift voor Marketing Publication date: 1982 Link to publication Citation for published version

Voorbeelden van machtigingsformulieren Nederlands Engels. Examples of authorisation forms (mandates) Dutch English. Juli 2012 Versie 2.

Dutch English. Juli 2012 Versie 2.") Voorbeelden van machtigingsformulieren Nederlands Engels Examples of authorisation forms (mandates) Dutch English Voorbeelden machtigingsformulieren standaard Europese incasso Examples of authorisation

Voorbeelden van machtigingsformulieren Nederlands Engels Examples of authorisation forms (mandates) Dutch English Voorbeelden machtigingsformulieren standaard Europese incasso Examples of authorisation

Overview. Urenregistratie. Microsoft Dynamics NAV. 2007 dvision Automatiseringsbureau.

Microsoft Dynamics NAV Urenregistratie Overview 2007 dvision Automatiseringsbureau. All Rights Reserved. No part of this document may be photocopied, reproduced, stored in a retrieval system, or transmitted,

Microsoft Dynamics NAV Urenregistratie Overview 2007 dvision Automatiseringsbureau. All Rights Reserved. No part of this document may be photocopied, reproduced, stored in a retrieval system, or transmitted,

Corporatie in Perspectief

Analyse CFV 2012 Corporatie in Perspectief L0249 Helmond CFV 2012 Corporatie in Perspectief L0249 Inhoud 1 Algemeen 1.1 Algemene gegevens corporatie 4 1.2 Samenstelling van het bezit 5 2 Volkshuisvestelijke

Analyse CFV 2012 Corporatie in Perspectief L0249 Helmond CFV 2012 Corporatie in Perspectief L0249 Inhoud 1 Algemeen 1.1 Algemene gegevens corporatie 4 1.2 Samenstelling van het bezit 5 2 Volkshuisvestelijke

Themabijeenkomst - De commissaris 3.0 als opdrachtgever van de accountant

Themabijeenkomst - De commissaris 3.0 als opdrachtgever van de accountant Piet Klop RA MGA Rotterdam, maandag 28 november 2011 De Rotterdamse havenbaron en politicus Lodewijk Pincoffs speelde een belangrijke

Themabijeenkomst - De commissaris 3.0 als opdrachtgever van de accountant Piet Klop RA MGA Rotterdam, maandag 28 november 2011 De Rotterdamse havenbaron en politicus Lodewijk Pincoffs speelde een belangrijke

UvA-DARE (Digital Academic Repository) Health targets: navigating in health policy. van Herten, L.M. Link to publication

Health targets: navigating in health policy. van Herten, L.M. Link to publication") UvA-DARE (Digital Academic Repository) Health targets: navigating in health policy van Herten, L.M. Link to publication Citation for published version (APA): van Herten, L. M. (2001). Health targets: navigating

UvA-DARE (Digital Academic Repository) Health targets: navigating in health policy van Herten, L.M. Link to publication Citation for published version (APA): van Herten, L. M. (2001). Health targets: navigating

Van: Hoogendoorn, Ilona (NL Rotterdam) [mailto:[email protected]] Namens Wiersma, Reinder (NL Rotterdam)

![Van: Hoogendoorn, Ilona (NL Rotterdam) [mailto:ihoogendoorn@deloitte.nl] Namens Wiersma, Reinder (NL Rotterdam)](/thumbs/27/10599568.jpg "Van: Hoogendoorn, Ilona (NL Rotterdam) [mailto:ihoogendoorn@deloitte.nl] Namens Wiersma, Reinder (NL Rotterdam)") A.van Beerendonk Van: Griffie Verzonden: dinsdag 1 december 2015 13:17 Aan: A.van Beerendonk Onderwerp: FW: Cursus van BBV naar Vpb 18 januari 2016 Bijlagen: image013.wmz Digitale leeszaal Van: Hoogendoorn,

A.van Beerendonk Van: Griffie Verzonden: dinsdag 1 december 2015 13:17 Aan: A.van Beerendonk Onderwerp: FW: Cursus van BBV naar Vpb 18 januari 2016 Bijlagen: image013.wmz Digitale leeszaal Van: Hoogendoorn,

Overview. Beveiligde functies. Microsoft Dynamics NAV. 2007 dvision Automatiseringsbureau.

Microsoft Dynamics NAV Overview 2007 dvision Automatiseringsbureau. All Rights Reserved. No part of this document may be photocopied, reproduced, stored in a retrieval system, or transmitted, in any form

Microsoft Dynamics NAV Overview 2007 dvision Automatiseringsbureau. All Rights Reserved. No part of this document may be photocopied, reproduced, stored in a retrieval system, or transmitted, in any form

Analyse. Teksten op documenten. Microsoft Dynamics NAV dvision Automatiseringsbureau.

Microsoft Dynamics NAV 2008 dvision Automatiseringsbureau. All Rights Reserved. No part of this document may be photocopied, reproduced, stored in a retrieval system, or transmitted, in any form or by

Microsoft Dynamics NAV 2008 dvision Automatiseringsbureau. All Rights Reserved. No part of this document may be photocopied, reproduced, stored in a retrieval system, or transmitted, in any form or by

Introduction Henk Schwietert

Introduction Henk Schwietert Evalan develops, markets and sells services that use remote monitoring and telemetry solutions. Our Company Evalan develops hard- and software to support these services: mobile

Introduction Henk Schwietert Evalan develops, markets and sells services that use remote monitoring and telemetry solutions. Our Company Evalan develops hard- and software to support these services: mobile

Full disclosure clausule in de overnameovereenkomst. International Law Firm Amsterdam Brussels London Luxembourg New York Rotterdam

Full disclosure clausule in de overnameovereenkomst Wat moet worden begrepen onder full disclosure? - Full disclosure van alle informatie die tussen de verkoper en zijn adviseurs werd overlegd gedurende

Full disclosure clausule in de overnameovereenkomst Wat moet worden begrepen onder full disclosure? - Full disclosure van alle informatie die tussen de verkoper en zijn adviseurs werd overlegd gedurende

Voor een efficiënt planning & control proces FINANCIAL MONITOR A PLANNING COMPANY B.V. BUSINESS SOLUTION

Voor een efficiënt planning & control proces FINANCIAL MONITOR A PLANNING COMPANY B.V. BUSINESS SOLUTION 1. De Controllers (en adviseurs) van MKB-ondernemingen en organisaties gebruiken de om een volledig

Voor een efficiënt planning & control proces FINANCIAL MONITOR A PLANNING COMPANY B.V. BUSINESS SOLUTION 1. De Controllers (en adviseurs) van MKB-ondernemingen en organisaties gebruiken de om een volledig

Overview. Zorgsector. Microsoft Dynamics NAV. 2006 dvision Automatiseringsbureau.

Microsoft Dynamics NAV Overview 2006 dvision Automatiseringsbureau. All Rights Reserved. No part of this document may be photocopied, reproduced, stored in a retrieval system, or transmitted, in any form

Microsoft Dynamics NAV Overview 2006 dvision Automatiseringsbureau. All Rights Reserved. No part of this document may be photocopied, reproduced, stored in a retrieval system, or transmitted, in any form