MAANDRAPPORT ASSETALLOCATIE

|

|

|

- Elisabeth Kuipersё

- 5 jaren geleden

- Aantal bezoeken:

Transcriptie

1 VOOR PROFESSIONELE BELEGGERS 1 maart 2019 MAANDRAPPORT ASSETALLOCATIE BNPP AM Multi Asset, Quantitative and Solutions (MAQS) VERSCHUIVING VAN FUNDAMENTALS NAAR LIQUIDITEIT Overzicht assetallocatie Maximilian MOLDASCHL Senior Multi-Asset Strategist, MAQS maximilian.moldaschl@bnpparibas.com Aandelen Staatsobligaties en duration Guillermo FELICES Head of Research and Strategy, MAQS guillermo.felices@bnpparibas.com Spreadproducten Vastgoed Grondstoffen SAMENVATTING Valuta s (EUR vs. USD, GBP, JPY) Centrale banken slaan weer milde toon aan De markten herstelden zich in februari verder, met de kennelijke pauze in de verkrappingscyclus in de VS als belangrijke aanjager. Verruimende maatregelen door de Chinese beleidsmakers versterkten het positieve klimaat. Herhaling van 2016? We zien parallellen met eind 2015 / begin 2016: een onderbreking in de monetaire verkrapping in de VS en verruimende maatregelen in China zorgden toen voor een outperformance van risicovolle beleggingen en carry trades. Neerwaartse groeirisico s zijn nog steeds aanwezig De conjunctuurcyclus heeft sinds 2016 duidelijk een volwassener fase bereikt en we signaleren nog steeds meer negatieve dan positieve risico s voor ons basisscenario. Gegeven de sterke rally sinds het begin van dit jaar zetten we niet in op continuering van de recente koersbewegingen. Fundamentals zijn op de middellange termijn bepalend Hoewel beleggers recentelijk vooral oog voor de inlassing van een adempauze door de Amerikaanse Federal Reserve hebben, denken we dat uiteindelijk de fundamentals in de economie en het bedrijfsleven de marktontwikkeling bepalen. We volgen de trends in de bedrijfswinsten nauwgezet. Verslechtering van de voor risico gecorrigeerde rendementen ligt in het verschiet Ondanks de marktrally tot dusverre dit jaar verwachten we nog steeds een overgang naar een nieuw regime met lagere rendementen en een hogere volatiliteit, omdat centrale banken uiteindelijk een punt achter het tijdperk van kwantitatieve verruiming zullen zetten. ASSETALLOCATIE Directioneel risico / rendement niet aantrekkelijk Omdat risicovolle beleggingen in het midden van het spectrum van onze scenarioanalyse vastzitten en de risico s voor ons macro-economische basisscenario negatief zijn gebleven, vinden we een directionele risico-rendementverhouding niet aantrekkelijk. Strategisch neutraal in aandelen Onze voorkeursallocatie aan aandelen op de lange termijn is nog steeds neutraal. Onderwogen in vastrentende waarden We zijn nog steeds onderwogen in obligaties uit de eurozone en hebben na de recente opwaartse koersbewegingen een nieuwe shortpositie in tienjarige Duitse staatsobligaties (Bunds) ingenomen. Op de middellange termijn neigen de vooruitzichten voor obligatierentes in de eurozone in opwaartse richting. Opbouw van robuuste portefeuilles en diversificatie Gegeven het onzekere macro-economische klimaat vinden we de opbouw van robuuste portefeuilles en diversificatie in de huidige fase van de cyclus belangrijk. We houden diverse posities en relatieve waarde-transacties aan die asymmetrisch met onze scenarioanalyse zijn.

2 Maandrapport Assetallocatie MAQS 1 maart MARKTOVERZICHT: FEBRUARI 2019 Twee onderwerpen hielden in de afgelopen maand de markten in hun greep: de suggestie van de Amerikaanse Federal Reserve (Fed) dat zij een pauze in haar beleid van monetaire verkrapping zou inlassen en de vooruitgang in de gesprekken tussen China en de VS over een handelsakkoord. Het FOMC, het beleidscomité van de Fed, liet op de vergadering van 31 januari de Amerikaanse rentes ongewijzigd, kwam na de vergadering met een milde verklaring en, belangrijker nog, zinspeelde niet langer op verdere renteverhogingen. Berichten dat er schot in de gesprekken tussen de VS en China zat, deden de hoop weer opleven dat de twee grootste economieën overeenstemming zouden bereiken. Op het moment van schrijven werd voorzichtig gesproken over een mogelijke ontmoeting tussen de Amerikaanse president Trump en zijn Chinese collega Xi. Deze twee factoren stuwden de aandelenmarkten omhoog, maar na het sterke herstel in januari waren de rendementen in februari minder spectaculair. De Amerikaanse S&P 500-index won verder terrein en naderde de grens van punten (circa +4% m-o-m). In Europa stegen de aandelenkoersen in de eurozone en het Verenigd Koninkrijk in lijn met andere ontwikkelde markten. De Europese markten zaten vooral in de lift nadat bestuurslid Benoit Coeur van de Europese Centrale Bank (ECB) zich in een interview over een nieuw TLTROprogramma (gerichte langerlopende herfinancieringstransacties) uitliet. Peter Praet, hoofdeconoom en lid van de Raad van Bestuur van de ECB, bevestigde dit later, al is een besluit nog niet genomen. Gesteund door dit nieuws, lieten Europese banken in de tweede helft van de maand een outperformance zien. Door de risicobereidheid op de aandelenmarkten bewogen de toonaangevende staatsobligatiemarkten in februari zijwaarts of licht opwaarts, waarbij de milde opstelling van centrale banken belangrijke steun bood. Door de onzekerheid rond de uitkomst van de verkiezingen in Spanje en de gevolgen van het populisme in Italië bleven staatsobligaties van perifere eurolanden achter (het rendement was maand op maand negatief, maar sinds het begin van dit jaar nog wel positief). Duitse Bunds deden het daarentegen goed. Het brexitdrama sleepte zich voort, al komt de deadline van eind maart voor een vertrek uit de Europese Unie (EU) nu wel heel dichtbij. Premier May leed in de afgelopen maand opnieuw een nederlaag. Op het moment van schrijven staan nog diverse stemmingen op de agenda. De situatie is voortdurend in beweging, maar Brussel lijkt niet open te staan voor nieuwe gesprekken over de voorwaarden voor de brexit. Aan het valutafront leek de Amerikaanse dollar (USD) geen hinder te ondervinden van het besluit van de Fed om een rentepauze in te lassen. De dollar sloot de maand zelfs iets hoger, maar dit was vooral te danken aan de zwakte van de euro. Valuta s vormen immers een relatief koersverhaal. De koers van de Japanse yen, een als veilig beschouwde valuta, daalde, maar de gebruikelijke positieve correlatie met goud is negatief geworden. De goudprijs ging sinds begin dit jaar inderdaad veeleer omhoog door de lagere reële rentes dan door het risicosentiment. Binnen grondstoffen presteerde de energiesector in februari bovengemiddeld. De meeste andere sectoren volgden in het kielzog. De olieprijs liep in de tweede helft van de maand op tegen een achtergrond van politieke en sociale spanningen in Venezuela, een sterke vraag uit China en productiebeperkingen door de OPEC onder aanvoering van Saoedi-Arabië. Diverse macro-economische cijfers wezen op een krachtige Amerikaanse economie. Uit Europa, en vooral uit het Verenigd Koninkrijk en Duitsland, kwamen zwakkere signalen. De Britse economie loopt onmiskenbaar het risico dat er een brexit zonder akkoord komt (het Britse bbp bedroeg in het vierde kwartaal 0,2% tegenover een consensusverwachting van 0,3%, waarbij de industriële productie met 0,5% kromp tegenover een consensus van +0,1%). De vertraging van de Duitse economie (bbp-groei in het vierde kwartaal van 0,1% versus een consensus van 0,0%; industrieorders -1,6% versus 0,3%) is een bron van zorg voor de hele Europese economie, want Duitsland is jarenlang de motor van de Europese groei geweest. Het lopende cijferseizoen laat wisselende bedrijfsresultaten zien: veel positieve verassingen in de VS en tegenvallers in Europa. De resultaten van Japanse bedrijven hielden het midden tussen die in de VS en Europa. Figuur 1: Rendementen in februari risicobereidheid houdt aan

3 Maandrapport Assetallocatie MAQS 1 maart CENTRALE BANKEN: WEER MILDE TOON Zoals gezegd, in februari trokken de markten wereldwijd de opgaande lijn door. Een belangrijke factor was de pauze in de verkrappingscyclus waarop de Fed eind januari zinspeelde. Extra steun kwam er van de groeibevorderende maatregelen van Chinese beleidsmakers (zie figuur 1). De marktreactie op de ogenschijnlijk nogal abrupte omslag in het monetaire beleid van de Fed was misschien helemaal niet zo verrassend. De koersen waren in december sterk gedaald en beleggers waren bang voor de laatcyclische fase en inzakkende groei en maakten zich zorgen over kwantitatieve verkrapping. Maar wat betekent het Fed-nieuws voor de markten? De eerste vraag die zich hierbij opdringt, is waarom de Fed een pauze inlast. Bij de reactiefunctie van de Fed spelen naar onze mening meerdere aspecten een rol. Om te beginnen waren de cijfers voor zowel de Amerikaanse economie als de wereldeconomie verzwakt en leek de Fed al een restrictieve beleidskoers te varen (zie figuur 2). Omdat de financiële condities al enige tijd verkrapten, leek de inzinking van de economie een rentepauze te rechtvaardigen. Figuur 2: Fed-beleid was al restrictief geworden worden verhoogd). De aandelenkoersen gingen in versneld tempo naar beneden en de Fed zag zich gedwongen om de voet van het rempedaal te halen en verhoogde in 2016 de rente slechts één keer. Figuur 3: Pauzeert de Fed vanwege de financiële condities? Verder hebben we de indruk dat de manier waarop de Fed haar balans verkort op de automatische piloot, ongeacht nieuwe macrocijfers misschien de echte boosdoener was. Figuur 4 laat zien dat de aandelenmarkten pas echt volatiel werden toen de Fed-balans begon te dalen. Figuur 4: Automatische piloot Fed is echte boosdoener In eerdere maandrapporten hebben we al uiteengezet dat in het verleden de marktvolatiliteit vaak toenam wanneer de Fed in een laatcyclische fase de teugels te snel aanhaalde. De sterke koerscorrectie van risicovolle beleggingen eind 2018 en de daarmee gepaard gaande verkrapping van de financiële condities hebben de Fed waarschijnlijk aan het denken gezet. In veel opzichten roept de recente pauze herinneringen op aan eind 2015 / begin 2016 (zie figuur 3). Terwijl de macrocijfers reeds verzwakten, verhoogde de Fed in december 2015 toch nog de rente (en gaf zij aan dat de rente in 2016 vier keer zou Hoe dan ook, de lat voor een nieuwe verschuiving in het beleid van de Fed ligt volgens ons hoog. Omdat we een verruiming ook voor onwaarschijnlijk houden, zou de huidige pauze wel

vinden we de vergelijking intrigerend, vooral omdat")

net gedaald.")

4 Maandrapport Assetallocatie MAQS 1 maart eens enkele maanden kunnen duren. Dit is voor de wereldwijde markten een belangrijk gegeven. Herhaling van 2016? Hoewel er verschillen zijn tussen eind 2018 / begin 2019 en eind 2015 / begin 2016 dit betreft de conjunctuurfase in het bijzonder (zie hieronder) vinden we de vergelijking intrigerend, vooral omdat we nu, net als toen, ook meer tekenen van verruiming in China zien. Markttechnisch zijn er veel overeenkomsten. Eind 2015 deden beleggers risicovolle posities op grote schaal van de hand en waren de prijzen van grondstoffen (vooral olie) net gedaald. Nadat de Fed een adempauze had aangekondigd, veerden risicovolle beleggingen snel weer op, deden carry trades het goed en waren de opkomende markten in trek. Klinkt dit bekend in de oren (zie figuur 5)? Figuur 5: Rendementen is 2016 een blauwdruk voor 2019? Mogelijk is 2016 dus een soort blauwdruk voor de huidige fase in ieder geval zolang de Fed pas op de plaats maakt. Het makkelijke deel van de inhaalslag is wellicht al voorbij. In figuur 6 is de ontwikkeling van de S&P 500 in 2016 afgezet tegen die sinds begin dit jaar. Dit laat zien dat het vanaf dit moment moeilijker wordt om verdere koerswinst te boeken. Na een sterk herstel begin 2016 volgde een periode van verhoogde volatiliteit (al bleef de trend wel opwaarts). Figuur 6: Is makkelijke deel van inhaalslag al voorbij? Gegeven de heel sterke omslag op de aandelenmarkten, de hierboven geschetste blauwdruk en de aanhoudende zorgen over de fundamentals (zie hieronder), zetten we niet in op continuering van de recente koersbewegingen. We vinden een directionele risico-rendementverhouding voor de middellange termijn niet aantrekkelijk. NEERWAARTSE GROEIRISICO S ZIJN NOG STEEDS AANWEZIG Het belangrijkste verschil met 2016 is dat de conjunctuurcyclus inmiddels een aanzienlijk volwassener fase heeft bereikt. Dit komt in veel indicatoren tot uitdrukking, onder meer in het verschil tussen het werkelijke en potentiële productieniveau (de outputkloof, zie figuur 7). We denken nog steeds dat we ons in de latere fasen van de cyclus bevinden en zien voor ons macro-economische basisscenario meer negatieve dan positieve risico s. Het is bovendien niet langer een vast gegeven dat de belangrijkste centrale banken bereid zijn om hun beleid agressief te verruimen, zoals in eerdere jaren, en het valt nog te bezien of zie hier ook de ruimte voor hebben. Als de macroeconomische cijfers in de komende maanden verbeteren, loert het risico van kwantitatieve verkrapping mogelijk weer snel om de hoek. Figuur 7: Cyclus is duidelijk in volwassener fase dan in 2016

5 Maandrapport Assetallocatie MAQS 1 maart Fundamentals zijn op middellange termijn bepalend Hoewel de markten nu vooral oog voor de door de Fed ingelaste pauze hebben, denken we dat uiteindelijk de fundamentals weer de belangrijkste factor worden. We hebben het al vaak gezegd: kwantitatieve verruiming (Quantitative Easing QE) heeft in de voorbije jaren de markten sterk aangejaagd, in bepaalde periodes zelfs als positieve fundamentals ontbraken. In veel jaren van kwantitatieve verruiming verbeterden de waarderingsratio s terwijl er geen sprake van een krachtige winstgroei was (zie figuur 8). Figuur 8: QE leidde tot hogere k/w s; winst is nu nodig Figuur 9: Lagere voor risico gecorrigeerde rendementen liggen in het verschiet Op de middellange tot lange termijn is dit naar verwachting niet houdbaar. Met andere woorden: de bedrijfswinsten moeten op de middellange tot lange termijn voor koersimpulsen zorgen. Wennen aan lagere voor risico gecorrigeerde rendementen De koersbewegingen sinds begin dit jaar weerspiegelen zeker niet onze visie voor de middellange tot lange termijn. Het recente sterke herstel van de aandelenmarkten is niet met veel volatiliteit gepaard gegaan. We verwachten nog steeds een overgang naar een nieuw regime met lagere rendementen en een hogere volatiliteit dus een verslechtering van de voor risico gecorrigeerde rendementen. In de jaren van kwantitatieve verruiming weken de Sharpe-ratio s duidelijk af van het gebruikelijke patroon. Dit moet nu worden teruggedraaid. Als we de recente koersbewegingen abstraheren, dan is deze trend al duidelijk zichtbaar (zie figuur 9). VERSCHUIVING VAN FUNDAMENTALS NAAR LIQUIDITEIT Om al deze overwegingen in onderling perspectief te plaatsen en een routekaart voor het wrijvingsveld tussen fundamentals en liquiditeit te verschaffen, hebben we onze scenarioanalyses in een simpele matrix naast elkaar gezet (zie figuur 10). De matrix toont onze generieke verwachtingen voor de belangrijkste markten op basis van de twee belangrijkste marktfactoren op dit moment: het beleid van de Fed en de conjunctuurfase. Opmerkelijk is dat in de laatste paar kwartalen de markten zich in onze matrix in drie van de vier kwadranten hebben opgehouden. Medio 2018 zaten de markten in de kwadrant rechtsboven, met opverende aandelenkoersen en stijgende obligatierentes. Toen de groeiangst toenam, maar de Fed nog een verkrappend beleid voerde, kwamen de markten in het kwadrant rechtsonder terecht: aandelen hadden het zwaar te verduren en de obligatierentes gingen uiteindelijk naar beneden. Dit jaar zijn de markten doorgeschoven naar het kwadrant linksboven: toen de Fed pas op de plaats maakte en de groeiangst stabiliseerde, kwamen risicovolle beleggingen weer in trek en bewogen de obligatierentes zijwaarts (de reële rentes daalden omdat de vrees voor kwantitatieve verkrapping wegebde, terwijl het renteverschil tussen nominale en geïndexeerde obligaties (aangeduid als BE s in de matrix) door de hoop op reflatie steeg).

6 Maandrapport Assetallocatie MAQS 1 maart Figuur 10: Liquiditeit vs. fundamentals scenarioanalyse Figuur 11: China voert stimulering weer op Bron: BNPP AM per 28 februari 2019 Beleggingen uit de opkomende markten bevinden zich ook in een interessante fase, nu China zijn beleid weer verruimt. In onze matrix (kwadrant linksboven) presteren de opkomende markten goed omdat de Fed pas op de plaats maakt, de obligatierentes zijwaarts bewegen en de risicobereidheid over een breder front toeneemt. Dit doet ons in veel opzichten denken aan Na een periode van sterke underperformance, waarin de grondstoffenprijzen ook daalden, lastte de Fed een pauze in. Vervolgens presteerden de opkomende markten sterk, gesteund door de verruimende maatregelen in China (zie figuur 11). Ook hier zetten we niet in op continuering van de recente koersbewegingen. De beleggingsstromen naar de opkomende markten zijn tot dusverre dit jaar fors geweest. Hoewel de handelsrelaties tussen China en de VS zich in positieve richting lijken te ontwikkelen, is er nog geen definitief akkoord en kunnen de handelsfricties snel weer oplopen. Met andere woorden, de verhouding tussen risico en rendement is ook hier nu niet aantrekkelijk. ASSETALLOCATIE Structurele visie directioneel risico / rendement niet aantrekkelijk Gezien de snel veranderende marktverwachtingen vinden we een directionele positionering in risicovolle beleggingen niet aantrekkelijk, vooral omdat aandelen zich nog steeds in het midden van het spectrum van onze scenarioanalyse bevinden (zie figuur 12). Ook onze inschatting dat de negatieve macroeconomische risico s groter zijn dan de positieve, maakt aandelen minder aantrekkelijk. Uit de matrix van figuur 10 blijkt dat buiten de huidige Fed-pauze aandelen aan risico blootstaan. We geven de voorkeur aan een onveranderd neutrale allocatie aan aandelen. Rond deze basisvisie blijven we tactische posities aanhouden. Zo hebben we in februari na het nieuws vanuit de Fed een tactische shortpositie in aandelen gesloten, maar we zetten niet in op een verder opwaarts potentieel. Figuur 12: S&P 500 scenarioanalyse

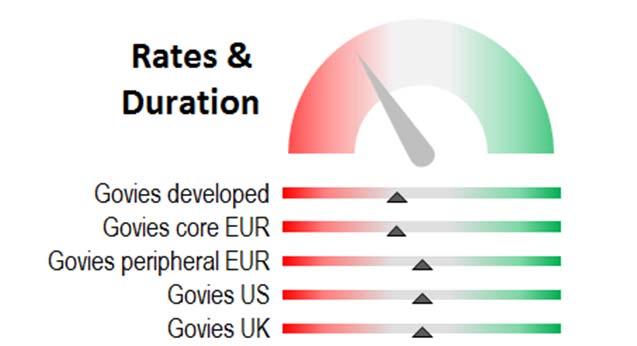

7 Maandrapport Assetallocatie MAQS 1 maart In vastrentende waarden zijn we nog steeds over een breed front onderwogen in Europese obligaties. Dit is gebaseerd op onze visie dat de inflatie geleidelijk oploopt en dat de ECB haar monetaire beleid gaat normaliseren. Gegeven de stijgende koersen van Bunds hebben we aan onze portefeuilles die voor een belangrijk deel in obligaties zijn belegd, een nieuwe shortpositie in tienjarige Bunds toegevoegd. Bij een rente van 0,10% op Bunds neigen de asymmetrische vooruitzichten voor de obligatierentes verder in opwaartse richting. Het huidige niveau biedt dan ook een aantrekkelijk instapmoment (zie figuur 13). Figuur 13: Onderweging in vastrentende waarden vergroot via shortpositie in Bunds Opbouw van robuuste portefeuilles en diversificatie Gegeven het onzekere macro-economische klimaat vinden we de opbouw van robuuste portefeuilles en diversificatie belangrijk. We houden daarom diverse posities en relatieve waarde-transacties aan die asymmetrisch met onze scenarioanalyse zijn, naast themagerichte transacties. Een voorbeeld is de longpositie in de Franse CAC 40- aandelenindex versus de Duitse DAX. Deze positie hebben we ingenomen omdat volgens ons Duitsland gevoeliger voor deglobalisering is dan Frankrijk. Doel van deze relatieve waarde-transactie is onze kwetsbaarheid voor een eventuele opleving van de handelsfricties tussen China en de VS te verminderen. Deze transactie heeft ons in de afgelopen maanden geen windeieren gelegd (zie figuur 14). Figuur 14: Longpositie in CAC/DAX pakt recent goed uit Een andere transactie die naar onze mening bijdraagt aan diversificatie van de portefeuilles, is de longpositie in vijfjarige Amerikaanse versus Duitse staatsobligaties. De belangrijkste overwegingen hierbij zijn de vrij hoge waarderingsniveaus en onze visie dat Europese vastrentende waarden gevoeliger voor een correctie zijn omdat de ECB op een bepaald moment haar accommoderende beleid gaat normaliseren. Figuur 15 laat zien dat de transactie in een risicomijdende omgeving ook goede defensieve kenmerken heeft en hierdoor geschikt is voor diversificatie. Figuur 15: Positie in vijfjarige Treasuries vs. Bunds heeft defensieve kenmerken

8 Maandrapport Assetallocatie MAQS 1 maart STRATEGISCHE POSITIEWIJZIGINGEN IN FEBRUARI 2019 Het MAQS-team van BNPP AM nam de volgende assetallocatiebeslissingen: FEBRUARI: TACTISCH SHORT IN AANDELEN EU & VS GESLOTEN Na de door de Fed ingelaste beleidspauze zien we geen factoren die op de korte termijn onze tactische shortpositie in aandelen steunen en hebben we deze positie gesloten. SHORT IN BUNDS GEOPEND De recent gedaalde rente biedt naar onze mening een goed moment om onze onderweging in obligaties te vergroten. Hiertoe hebben we aan zwaar in obligaties belegde portefeuilles een shortpositie in Bunds toegevoegd. LONG IN CAC/DAX VERKLEIND Na een goede performance in een kort tijdsbestek hebben we, mede omdat de technische indicatoren aan de hoge kant lijken, op de helft van onze positie in CAC/DAX winst genomen.

9 Maandrapport Assetallocatie MAQS 1 maart ASSETALLOCATIEDASHBOARD 1 1 Dit dashboard geeft de assetallocatie in onze portefeuilles weer en is een afspiegeling van de beslissingen van het Beleggingscomité van het multiassetteam bij MAQS.

10 Maandrapport Assetallocatie MAQS 1 maart Deze publicatie geeft de visie van de auteurs weer per maart Individuele portefeuillebeheerteams hebben mogelijk een afwijkende visie en kunnen per klant andere beleggingsbeslissingen nemen. DISCLAIMER Dit materiaal is uitgegeven door BNP PARIBAS ASSET MANAGEMENT Nederland N.V. (adres: Postbus 71770, 1008 DG Amsterdam). Dit materiaal dient enkel ter informatie en is: 1. geen voorstel of aanbod tot het aankopen of verhandelen van de financiële instrumenten hierin beschreven, en 2. geen beleggingsadvies. BNP PARIBAS ASSET MANAGEMENT Nederland N.V. heeft alle redelijkerwijs mogelijke zorg besteed aan de betrouwbaarheid van dit materiaal, echter aanvaardt geen aansprakelijkheid voor drukfouten. De in dit materiaal opgenomen opinies zijn het oordeel van BNP PARIBAS ASSET MANAGEMENT Nederland N.V. op het gespecificeerde moment en kunnen worden gewijzigd zonder voorafgaand bericht. BNP PARIBAS ASSET MANAGEMENT Nederland N.V. is niet verplicht de hierin opgenomen informatie en opinies te actualiseren of te wijzigen. De waarde van uw belegging kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. De waarde van de beleggingen fluctueert met de koerswijzigingen van de effecten waarin wordt belegd. De mogelijkheid bestaat dat uw belegging in waarde stijgt; het is echter ook mogelijk dat uw belegging weinig tot geen inkomsten zal genereren en dat uw inleg bij een ongunstig koersverloop geheel of ten dele verloren gaat. Bij aan- en verkopen worden kosten in rekening gebracht.

Eerder technische dan fundamentele correctie 7 februari 2018

ASSETALLOCATIE FLASH Multi-asset, Quantitative and Solutions (MAQS) Eerder technische dan fundamentele correctie 7 februari 2018 VOOR PROFESSIONELE BELEGGERS Christophe MOULIN hoofd Multi Asset christophe.p.moulin@bnpparibas.com

ASSETALLOCATIE FLASH Multi-asset, Quantitative and Solutions (MAQS) Eerder technische dan fundamentele correctie 7 februari 2018 VOOR PROFESSIONELE BELEGGERS Christophe MOULIN hoofd Multi Asset christophe.p.moulin@bnpparibas.com

MAANDRAPPORT ASSETALLOCATIE BNPP AM Multi Asset, Quantitative and Solutions (MAQS) TUSSEN GROEIANGST EN BELEIDSSTEUN Overzicht assetallocatie

TUSSEN GROEIANGST EN BELEIDSSTEUN Overzicht assetallocatie") VOOR PROFESSIONELE BELEGGERS 1 februari 2019 MAANDRAPPORT ASSETALLOCATIE BNPP AM Multi Asset, Quantitative and Solutions (MAQS) TUSSEN GROEIANGST EN BELEIDSSTEUN Overzicht assetallocatie Maximilian MOLDASCHL

VOOR PROFESSIONELE BELEGGERS 1 februari 2019 MAANDRAPPORT ASSETALLOCATIE BNPP AM Multi Asset, Quantitative and Solutions (MAQS) TUSSEN GROEIANGST EN BELEIDSSTEUN Overzicht assetallocatie Maximilian MOLDASCHL

ASSET ALLOCATION FLASH 16 januari 2018

ASSET ALLOCATION FLASH 16 januari 2018 BNPP AM Multi Asset and Quantitative Solutions (MAQS) VOOR PROFESSIONELE BELEGGERS Christophe MOULIN Hoofd Multi Asset Multi Asset-team, MAQS christophe.p.moulin@bnpparibas.com

ASSET ALLOCATION FLASH 16 januari 2018 BNPP AM Multi Asset and Quantitative Solutions (MAQS) VOOR PROFESSIONELE BELEGGERS Christophe MOULIN Hoofd Multi Asset Multi Asset-team, MAQS christophe.p.moulin@bnpparibas.com

MAANDRAPPORT ASSETALLOCATIE FEB Februari 2018

MAANDRAPPORT ASSETALLOCATIE FEB 2018 7 Februari 2018 BNPP AM Multi Asset, Quantitative and Solutions (MAQS) VOOR PROFESSIONELE BELEGGERS Christophe MOULIN hoofd Multi Asset Multi Asset Team, MAQS christophe.p.moulin@bnpparibas.com

MAANDRAPPORT ASSETALLOCATIE FEB 2018 7 Februari 2018 BNPP AM Multi Asset, Quantitative and Solutions (MAQS) VOOR PROFESSIONELE BELEGGERS Christophe MOULIN hoofd Multi Asset Multi Asset Team, MAQS christophe.p.moulin@bnpparibas.com

KWARTAALRAPPORT ASSETALLOCATIE K4 2017

KWARTAALRAPPORT ASSETALLOCATIE K4 2017 19 januari 2018 BNPP AM Multi Asset, Quantitative and Solutions (MAQS) VOOR PROFESSIONELE BELEGGERS Christophe MOULIN hoofd Multi Asset Multi Asset Team, MAQS christophe.p.moulin@bnpparibas.com

KWARTAALRAPPORT ASSETALLOCATIE K4 2017 19 januari 2018 BNPP AM Multi Asset, Quantitative and Solutions (MAQS) VOOR PROFESSIONELE BELEGGERS Christophe MOULIN hoofd Multi Asset Multi Asset Team, MAQS christophe.p.moulin@bnpparibas.com

MAANDRAPPORT ASSETALLOCATIE BNPP AM Multi Asset, Quantitative and Solutions (MAQS)

") VOOR PROFESSIONELE BELEGGERS 6 september 2018 MAANDRAPPORT ASSETALLOCATIE BNPP AM Multi Asset, Quantitative and Solutions (MAQS) REGIONALE VERSCHILLEN, UITEENLOPENDE RENDEMENTEN Overzicht assetallocatie:

VOOR PROFESSIONELE BELEGGERS 6 september 2018 MAANDRAPPORT ASSETALLOCATIE BNPP AM Multi Asset, Quantitative and Solutions (MAQS) REGIONALE VERSCHILLEN, UITEENLOPENDE RENDEMENTEN Overzicht assetallocatie:

MAANDRAPPORT ASSETALLOCATIE BNPP AM Multi Asset, Quantitative and Solutions (MAQS)

") VOOR PROFESSIONELE BELEGGERS 4 juni 2018 MAANDRAPPORT ASSETALLOCATIE BNPP AM Multi Asset, Quantitative and Solutions (MAQS) RISICO S VOOR ITALIË, WERELDWIJDE GROEI EN OPKOMENDE MARKTEN VERTEREN Overzicht

VOOR PROFESSIONELE BELEGGERS 4 juni 2018 MAANDRAPPORT ASSETALLOCATIE BNPP AM Multi Asset, Quantitative and Solutions (MAQS) RISICO S VOOR ITALIË, WERELDWIJDE GROEI EN OPKOMENDE MARKTEN VERTEREN Overzicht

MAANDRAPPORT ASSETALLOCATIE BNPP AM Multi Asset, Quantitative and Solutions (MAQS)

") VOOR PROFESSIONELE BELEGGERS 5 november 2018 MAANDRAPPORT ASSETALLOCATIE BNPP AM Multi Asset, Quantitative and Solutions (MAQS) TOENEMENDE VOLATILITEIT VEREIST TACTISCHE POSITIONERING Overzicht assetallocatie:

VOOR PROFESSIONELE BELEGGERS 5 november 2018 MAANDRAPPORT ASSETALLOCATIE BNPP AM Multi Asset, Quantitative and Solutions (MAQS) TOENEMENDE VOLATILITEIT VEREIST TACTISCHE POSITIONERING Overzicht assetallocatie:

KWARTAALRAPPORT ASSETALLOCATIE BNPP AM Multi Asset, Quantitative and Solutions (MAQS)

") VOOR PROFESSIONELE BELEGGERS 4 juli 2018 KWARTAALRAPPORT ASSETALLOCATIE BNPP AM Multi Asset, Quantitative and Solutions (MAQS) VOORZICHTIG OPTIMISTISCH Overzicht assetallocatie: Christophe MOULIN Head

VOOR PROFESSIONELE BELEGGERS 4 juli 2018 KWARTAALRAPPORT ASSETALLOCATIE BNPP AM Multi Asset, Quantitative and Solutions (MAQS) VOORZICHTIG OPTIMISTISCH Overzicht assetallocatie: Christophe MOULIN Head

MAANDRAPPORT ASSETALLOCATIE BNPPAM Multi Asset, Quantitative and Solutions (MAQS)

") VOOR PROFESSIONELE BELEGGERS 1 maart 2018 MAANDRAPPORT ASSETALLOCATIE BNPPAM Multi Asset, Quantitative and Solutions (MAQS) RISICOVOLLE BELEGGINGEN IN DE LIFT ONDANKS ANGSTIG FEBRUARI Overzicht assetallocatie:

VOOR PROFESSIONELE BELEGGERS 1 maart 2018 MAANDRAPPORT ASSETALLOCATIE BNPPAM Multi Asset, Quantitative and Solutions (MAQS) RISICOVOLLE BELEGGINGEN IN DE LIFT ONDANKS ANGSTIG FEBRUARI Overzicht assetallocatie:

KWARTAALRAPPORT ASSETALLOCATIE BNPP AM Multi Asset, Quantitative and Solutions (MAQS)

") VOOR PROFESSIONELE BELEGGERS 10 januari 2019 KWARTAALRAPPORT ASSETALLOCATIE BNPP AM Multi Asset, Quantitative and Solutions (MAQS) CENTRALE BANKEN SCHAKELEN OVER NAAR NIEUW REGIME Overzicht assetallocatie:

VOOR PROFESSIONELE BELEGGERS 10 januari 2019 KWARTAALRAPPORT ASSETALLOCATIE BNPP AM Multi Asset, Quantitative and Solutions (MAQS) CENTRALE BANKEN SCHAKELEN OVER NAAR NIEUW REGIME Overzicht assetallocatie:

MAANDRAPPORT ASSETALLOCATIE BNPP AM Multi Asset, Quantitative and Solutions (MAQS)

") VOOR PROFESSIONELE BELEGGERS 2 mei 2018 MAANDRAPPORT ASSETALLOCATIE BNPP AM Multi Asset, Quantitative and Solutions (MAQS) INFLATIEDREIGING VS FLAKKERT WEER OP Overzicht assetallocatie: Christophe MOULIN

VOOR PROFESSIONELE BELEGGERS 2 mei 2018 MAANDRAPPORT ASSETALLOCATIE BNPP AM Multi Asset, Quantitative and Solutions (MAQS) INFLATIEDREIGING VS FLAKKERT WEER OP Overzicht assetallocatie: Christophe MOULIN

BNP PARIBAS OBAM N.V.

BNP PARIBAS OBAM N.V. OBAM AANDEELHOUDERS- VERGADERING 2016 Amsterdam, 8 juni 2017 Agenda Terugblik 2016 & Resultaat Beleid 2016 Positionering Recente marktontwikkelingen & Vooruitzichten OBAM highlights

BNP PARIBAS OBAM N.V. OBAM AANDEELHOUDERS- VERGADERING 2016 Amsterdam, 8 juni 2017 Agenda Terugblik 2016 & Resultaat Beleid 2016 Positionering Recente marktontwikkelingen & Vooruitzichten OBAM highlights

FLASHBERICHT ASSETALLOCATIE BNPP AM Multi Asset, Quantitative and Solutions (MAQS)

") VOOR PROFESSIONELE BELEGGERS 25 juni 2018 FLASHBERICHT ASSETALLOCATIE BNPP AM Multi Asset, Quantitative and Solutions (MAQS) HALFJAARLIJKSE KENTERINGEN Overzicht assetallocatie: Aandelen Spreadproducten

VOOR PROFESSIONELE BELEGGERS 25 juni 2018 FLASHBERICHT ASSETALLOCATIE BNPP AM Multi Asset, Quantitative and Solutions (MAQS) HALFJAARLIJKSE KENTERINGEN Overzicht assetallocatie: Aandelen Spreadproducten

KWARTAALRAPPORT ASSETALLOCATIE BNPP AM Multi Asset, Quantitative and Solutions (MAQS)

") VOOR PROFESSIONELE BELEGGERS 6 april 2018 KWARTAALRAPPORT ASSETALLOCATIE BNPP AM Multi Asset, Quantitative and Solutions (MAQS) POSITIEF OVER RISICO ONDANKS HOGERE VOLATILITEIT VAN AANDELEN Overzicht assetallocatie:

VOOR PROFESSIONELE BELEGGERS 6 april 2018 KWARTAALRAPPORT ASSETALLOCATIE BNPP AM Multi Asset, Quantitative and Solutions (MAQS) POSITIEF OVER RISICO ONDANKS HOGERE VOLATILITEIT VAN AANDELEN Overzicht assetallocatie:

QE in de eurozone: bezit van de zaak, einde van het vermaak?

QE in de eurozone: bezit van de zaak, einde van het vermaak? Komt er QE in de eurozone? Sinds enige maanden wordt er op de financiële markten gezinspeeld op het opkopen van staatsobligaties door de Europese

QE in de eurozone: bezit van de zaak, einde van het vermaak? Komt er QE in de eurozone? Sinds enige maanden wordt er op de financiële markten gezinspeeld op het opkopen van staatsobligaties door de Europese

Beleggingsthema s 2016. What a difference a day makes (1975), Dinah Washington

, Dinah Washington") Beleggingsthema s 2016 What a difference a day makes (1975), Dinah Washington Inleiding De dagen die in 2015 het verschil maakten, zijn de dagen waarop centrale bankiers uitspraken deden, what a difference

Beleggingsthema s 2016 What a difference a day makes (1975), Dinah Washington Inleiding De dagen die in 2015 het verschil maakten, zijn de dagen waarop centrale bankiers uitspraken deden, what a difference

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel. Eerste kwartaal januari 2017 t/m 31 maart Samenvatting:

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel Eerste kwartaal 2017-1 januari 2017 t/m 31 maart 2017 Samenvatting: De maandelijkse nominale dekkingsgraad is gestegen van 105,7% naar 110,5%; De beleidsdekkingsgraad

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel Eerste kwartaal 2017-1 januari 2017 t/m 31 maart 2017 Samenvatting: De maandelijkse nominale dekkingsgraad is gestegen van 105,7% naar 110,5%; De beleidsdekkingsgraad

Van Lieshout & Partners Nieuwsbrief 3 e kwartaal Bron: Reuters

In onze eerste nieuwsbrief nieuwe stijl willen wij terugblikken op het afgelopen kwartaal, lichten wij ons beleggingsbeleid nader toe en uiteraard geven wij onze visie op de financiële markten. Terugblik

In onze eerste nieuwsbrief nieuwe stijl willen wij terugblikken op het afgelopen kwartaal, lichten wij ons beleggingsbeleid nader toe en uiteraard geven wij onze visie op de financiële markten. Terugblik

BNP PARIBAS OBAM N.V. Aandeelhoudersvergadering 2014/ Mei 2016

BNP PARIBAS OBAM N.V. Aandeelhoudersvergadering 2014/2015 20 Mei 2016 2 Agenda Boekjaar 2014 / 2015 Resultaat & Beleid Recente marktontwikkelingen Vooruitzichten OBAM highlights 3 Boekjaar 2014/15 OBAM

BNP PARIBAS OBAM N.V. Aandeelhoudersvergadering 2014/2015 20 Mei 2016 2 Agenda Boekjaar 2014 / 2015 Resultaat & Beleid Recente marktontwikkelingen Vooruitzichten OBAM highlights 3 Boekjaar 2014/15 OBAM

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel. Vierde kwartaal oktober 2016 t/m 31 december Samenvatting:

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel Vierde kwartaal 2016-1 oktober 2016 t/m 31 december 2016 Samenvatting: De maandelijkse nominale dekkingsgraad is gestegen van 98,8% naar 105,7%; De beleidsdekkingsgraad

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel Vierde kwartaal 2016-1 oktober 2016 t/m 31 december 2016 Samenvatting: De maandelijkse nominale dekkingsgraad is gestegen van 98,8% naar 105,7%; De beleidsdekkingsgraad

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel. Tweede kwartaal april 2017 t/m 30 juni Samenvatting:

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel Tweede 2017-1 april 2017 t/m 30 juni 2017 Samenvatting: De maandelijkse nominale dekkingsgraad is gestegen van 110,5% naar 113,6%; De beleidsdekkingsgraad

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel Tweede 2017-1 april 2017 t/m 30 juni 2017 Samenvatting: De maandelijkse nominale dekkingsgraad is gestegen van 110,5% naar 113,6%; De beleidsdekkingsgraad

Maandbericht Beleggen April 2015

ING Investment Office Publicatiedatum: 22 april 2015 Maandbericht Beleggen April 2015 maart april + Assetallocatie Aandelen Vastgoed Grondstoffen Alternatieve beleggingen Obligaties Regioallocatie Noord-Amerika

ING Investment Office Publicatiedatum: 22 april 2015 Maandbericht Beleggen April 2015 maart april + Assetallocatie Aandelen Vastgoed Grondstoffen Alternatieve beleggingen Obligaties Regioallocatie Noord-Amerika

Kwartaalbericht Algemeen Pensioenfonds KLM

Kwartaalbericht Algemeen Pensioenfonds KLM Eerste kwartaal 2017-1 januari 2017 t/m 31 maart 2017 Samenvatting: De maandelijkse nominale dekkingsgraad eind maart 2017 is 112,6% en is gestegen ten opzichte

Kwartaalbericht Algemeen Pensioenfonds KLM Eerste kwartaal 2017-1 januari 2017 t/m 31 maart 2017 Samenvatting: De maandelijkse nominale dekkingsgraad eind maart 2017 is 112,6% en is gestegen ten opzichte

Kwartaalbericht Algemeen Pensioenfonds KLM

Kwartaalbericht Algemeen Pensioenfonds KLM Tweede kwartaal 2017-1 april 2017 t/m 30 juni 2017 Samenvatting: De maandelijkse nominale dekkingsgraad eind juni 2017 is 115,7% en is gestegen ten opzichte van

Kwartaalbericht Algemeen Pensioenfonds KLM Tweede kwartaal 2017-1 april 2017 t/m 30 juni 2017 Samenvatting: De maandelijkse nominale dekkingsgraad eind juni 2017 is 115,7% en is gestegen ten opzichte van

Oktober 2015. Macro & Markten. 1. Rente en conjunctuur :

Oktober 2015 Macro & Markten 1. Rente en conjunctuur : VS Zoals al aangegeven in ons vorig bulletin heeft de Amerikaanse centrale bank FED de beleidsrente niet verhoogd. Maar goed ook, want naderhand werden

Oktober 2015 Macro & Markten 1. Rente en conjunctuur : VS Zoals al aangegeven in ons vorig bulletin heeft de Amerikaanse centrale bank FED de beleidsrente niet verhoogd. Maar goed ook, want naderhand werden

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel. Eerste kwartaal 2014-1 januari 2014 t/m 31 maart 2014. Samenvatting: stijgende aandelen

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel Eerste kwartaal 2014-1 januari 2014 t/m 31 maart 2014 Samenvatting: stijgende aandelen Nominale dekkingsgraad gestegen van 123,0% naar 123,6% Reële dekkingsgraad

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel Eerste kwartaal 2014-1 januari 2014 t/m 31 maart 2014 Samenvatting: stijgende aandelen Nominale dekkingsgraad gestegen van 123,0% naar 123,6% Reële dekkingsgraad

AEGON Equity Fund. vierde kwartaal 2006

Profiel Het AEGON Equity Fund is een besloten fonds voor gemene rekening, waarin verzekeringsrelaties van AEGON kunnen participeren. Het AEGON Equity Fund belegt wereldwijd in aandelen met de nadruk op

Profiel Het AEGON Equity Fund is een besloten fonds voor gemene rekening, waarin verzekeringsrelaties van AEGON kunnen participeren. Het AEGON Equity Fund belegt wereldwijd in aandelen met de nadruk op

Maandbericht Beleggen Maart 2016

ING Investment Office Publicatiedatum: 17 februari 2016 Maandbericht Beleggen Maart 2016 Februari Maart + Assetallocatie Aandelen Vastgoed Grondstoffen Alternatieve beleggingen Obligaties Regioallocatie

ING Investment Office Publicatiedatum: 17 februari 2016 Maandbericht Beleggen Maart 2016 Februari Maart + Assetallocatie Aandelen Vastgoed Grondstoffen Alternatieve beleggingen Obligaties Regioallocatie

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel. Vierde kwartaal 2014-1 oktober 2014 t/m 31 december 2014

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel Vierde kwartaal 2014-1 oktober 2014 t/m 31 december 2014 Samenvatting: dalende euro en dalende rente Nominale dekkingsgraad gedaald van 117,4% naar 115,1%

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel Vierde kwartaal 2014-1 oktober 2014 t/m 31 december 2014 Samenvatting: dalende euro en dalende rente Nominale dekkingsgraad gedaald van 117,4% naar 115,1%

Belangrijkste overwegingen voor beleggers dit kwartaal zijn onder meer:

Beleggers zijn terecht optimistisch over Europa, aldus J.P. Morgan Asset Management Bedrijfswinsten moeten wel aan hogere verwachtingen voldoen, wil de rally aanhouden Luxemburg, 21 april 2015: Beleggers

Beleggers zijn terecht optimistisch over Europa, aldus J.P. Morgan Asset Management Bedrijfswinsten moeten wel aan hogere verwachtingen voldoen, wil de rally aanhouden Luxemburg, 21 april 2015: Beleggers

10-jaars rente Duitsland. 10-jaars rente VS. Van Lieshout & Partners Nieuwsbrief 4 e kwartaal 2017

In onze tweede nieuwsbrief nieuwe stijl blikken wij terug op het afgelopen kwartaal, lichten wij ons beleggingsbeleid nader toe en presenteren wij onze visie op de financiële markten voor het komende kwartaal.

In onze tweede nieuwsbrief nieuwe stijl blikken wij terug op het afgelopen kwartaal, lichten wij ons beleggingsbeleid nader toe en presenteren wij onze visie op de financiële markten voor het komende kwartaal.

Top speler in Europa. BNP Paribas L1 Equity Best Selection Euro

Top speler in Europa BNP Paribas L1 Equity Best Selection Euro 1 Wij denken dat dit een goed moment is om in Europese ondernemingen te beleggen en wel om de volgende redenen: Ze zijn momenteel sterk: ondanks

Top speler in Europa BNP Paribas L1 Equity Best Selection Euro 1 Wij denken dat dit een goed moment is om in Europese ondernemingen te beleggen en wel om de volgende redenen: Ze zijn momenteel sterk: ondanks

Edelmetalen Watch. Van pessimist naar optimist. Economisch Bureau Macro & Financial Markets Research. Insights.abnamro.nl/en.

Edelmetalen Watch Economisch Bureau Macro & Financial Markets Research Van pessimist naar optimist 18 februari 2016 Georgette Boele Co-ordinator FX & Precious Metals Strategy Tel: +31 20 629 7789 georgette.boele@nl.abnamro.com

Edelmetalen Watch Economisch Bureau Macro & Financial Markets Research Van pessimist naar optimist 18 februari 2016 Georgette Boele Co-ordinator FX & Precious Metals Strategy Tel: +31 20 629 7789 georgette.boele@nl.abnamro.com

ING Investment Office Publicatiedatum: 5 oktober 2016, uur

ING Investment Office Publicatiedatum: 5 oktober 2016, 13.00 uur September Oktober Assetallocatie Aandelen Vastgoed Grondstoffen Alternatieve beleggingen Obligaties Regioallocatie Noord-Amerika Europa

ING Investment Office Publicatiedatum: 5 oktober 2016, 13.00 uur September Oktober Assetallocatie Aandelen Vastgoed Grondstoffen Alternatieve beleggingen Obligaties Regioallocatie Noord-Amerika Europa

DOUBLEDIVIDEND OUTLOOK 2015 KWALITEIT ONAFHANKELIJK BETROKKEN

DOUBLEDIVIDEND OUTLOOK 2015 KWALITEIT ONAFHANKELIJK BETROKKEN DECEMBER 2014 1. Economie VS blijg anker Het IMF verwacht een wereldwijde economische groei van 3,8% in 2015 Met een verwachte economische

DOUBLEDIVIDEND OUTLOOK 2015 KWALITEIT ONAFHANKELIJK BETROKKEN DECEMBER 2014 1. Economie VS blijg anker Het IMF verwacht een wereldwijde economische groei van 3,8% in 2015 Met een verwachte economische

Stichting Pensioenfonds Ballast Nedam

Stichting Pensioenfonds Ballast Nedam Deelnemersvergadering Arthur van der Wal Nieuwegein, 28 september 2006 Agenda < Huidig Mandaat bij ING IM < Performance, Beleid en Vooruitzichten < Financieel Toetsingskader

Stichting Pensioenfonds Ballast Nedam Deelnemersvergadering Arthur van der Wal Nieuwegein, 28 september 2006 Agenda < Huidig Mandaat bij ING IM < Performance, Beleid en Vooruitzichten < Financieel Toetsingskader

MAANDRAPPORT ASSETALLOCATIE

MAANDRAPPORT ASSETALLOCATIE JULI 2017 VOOR PROFESSIONELE BELEGGERS SAMENVATTING Colin Harte, Hoofd Research, actieve assetallocatie Multi Asset Solutions colin.harte@bnpparibas.com +44 20 7063 7277 Inflatie

MAANDRAPPORT ASSETALLOCATIE JULI 2017 VOOR PROFESSIONELE BELEGGERS SAMENVATTING Colin Harte, Hoofd Research, actieve assetallocatie Multi Asset Solutions colin.harte@bnpparibas.com +44 20 7063 7277 Inflatie

Van Lieshout & Partners Nieuwsbrief 1 e kwartaal 2019

In deze nieuwsbrief blikken wij terug op het afgelopen jaar, lichten wij ons beleggingsbeleid nader toe en presenteren wij onze visie op de financiële markten voor de komende periode. Terugblik 2018 Voordat

In deze nieuwsbrief blikken wij terug op het afgelopen jaar, lichten wij ons beleggingsbeleid nader toe en presenteren wij onze visie op de financiële markten voor de komende periode. Terugblik 2018 Voordat

Presentatie beleggingsresultaten over eerste kwartaal van 2017 van de Life Cycle Fondsen van Aegon PPI. Bas Endlich Jacob Vijverberg 1

Presentatie beleggingsresultaten over eerste kwartaal van 2017 van de Life Cycle Fondsen van Aegon PPI Bas Endlich Jacob Vijverberg 1 Agenda Financiële markten Resultaten Vooruitzichten Bron: Bloomberg,

Presentatie beleggingsresultaten over eerste kwartaal van 2017 van de Life Cycle Fondsen van Aegon PPI Bas Endlich Jacob Vijverberg 1 Agenda Financiële markten Resultaten Vooruitzichten Bron: Bloomberg,

Terugblik. Maandbericht april 2018

Maandbericht april 2018 Terugblik Aandelenbeurzen lopen in april groot deel van verlies in De keuzes die we voor u maakten in de portefeuilles - we zijn overwogen in aandelen en vastgoed ten koste van

Maandbericht april 2018 Terugblik Aandelenbeurzen lopen in april groot deel van verlies in De keuzes die we voor u maakten in de portefeuilles - we zijn overwogen in aandelen en vastgoed ten koste van

De gegevens van Hewitt Associates zijn: Hewitt Associates Outsourcing B.V. Beukenlaan 143 Postbus 80040 5600 JP Eindhoven

Philips Pensioenfonds heeft de uitvoering van het Philips flex pensioen uitbesteed aan Hewitt Associates Outsourcing B.V. U kunt bij Hewitt Associates terecht met al uw pensioenvragen. De gegevens van

Philips Pensioenfonds heeft de uitvoering van het Philips flex pensioen uitbesteed aan Hewitt Associates Outsourcing B.V. U kunt bij Hewitt Associates terecht met al uw pensioenvragen. De gegevens van

ING Maandbericht Beleggen April 2014

ING Investment Office Publicatiedatum: 23 april 2014 ING Maandbericht Beleggen April 2014 Maart April + Assetallocatie Aandelen Vastgoed Grondstoffen Alternatieve beleggingen Obligaties Regioallocatie

ING Investment Office Publicatiedatum: 23 april 2014 ING Maandbericht Beleggen April 2014 Maart April + Assetallocatie Aandelen Vastgoed Grondstoffen Alternatieve beleggingen Obligaties Regioallocatie

ING Investment Office Publicatiedatum: 12 juli 2017, uur

ING Investment Office Publicatiedatum: 12 juli 2017, 14.12 uur Ti Juni Juli Assetallocatie Aandelen Vastgoed Grondstoffen Alternatieve beleggingen Obligaties Regioallocatie aandelen Noord-Amerika Europa

ING Investment Office Publicatiedatum: 12 juli 2017, 14.12 uur Ti Juni Juli Assetallocatie Aandelen Vastgoed Grondstoffen Alternatieve beleggingen Obligaties Regioallocatie aandelen Noord-Amerika Europa

ING Investment Office Publicatiedatum: 14 augustus 2017, 16:20 uur

ING Investment Office Publicatiedatum: 14 augustus 2017, 16:20 uur Ti Juli Augustus Assetallocatie Aandelen Vastgoed Grondstoffen Alternatieve beleggingen Obligaties Regioallocatie aandelen Noord-Amerika

ING Investment Office Publicatiedatum: 14 augustus 2017, 16:20 uur Ti Juli Augustus Assetallocatie Aandelen Vastgoed Grondstoffen Alternatieve beleggingen Obligaties Regioallocatie aandelen Noord-Amerika

ING Investment Office Publicatiedatum: 15 februari 2017, uur

ING Investment Office Publicatiedatum: 15 februari 2017, 14.00 uur Januari Februari Assetallocatie Aandelen Vastgoed Grondstoffen Alternatieve beleggingen Obligaties Regioallocatie aandelen Noord-Amerika

ING Investment Office Publicatiedatum: 15 februari 2017, 14.00 uur Januari Februari Assetallocatie Aandelen Vastgoed Grondstoffen Alternatieve beleggingen Obligaties Regioallocatie aandelen Noord-Amerika

Doelbeleggen. Dirk van Ommeren, 5 maart 2015

Doelbeleggen Dirk van Ommeren, 5 maart 2015 I 09/03/2015 I 2 Mijn financiële tijdslijn Doelbeleggen of doelsparen? 2025 2030 2035 EUR 15.000? EUR 25.000? EUR 35.000? I 09/03/2015 I 3 Doelbeleggen of doelsparen

Doelbeleggen Dirk van Ommeren, 5 maart 2015 I 09/03/2015 I 2 Mijn financiële tijdslijn Doelbeleggen of doelsparen? 2025 2030 2035 EUR 15.000? EUR 25.000? EUR 35.000? I 09/03/2015 I 3 Doelbeleggen of doelsparen

Terugblik. Maandbericht mei 2018

Maandbericht mei 2018 Terugblik Crisis Italië had weinig vat op aandelen in mei, veilige havens floreren Ondanks de politieke onrust in Italië zijn alle modelportefeuilles met een positief rendement geëindigd

Maandbericht mei 2018 Terugblik Crisis Italië had weinig vat op aandelen in mei, veilige havens floreren Ondanks de politieke onrust in Italië zijn alle modelportefeuilles met een positief rendement geëindigd

ING Investment Office

ING Investment Office Publicatiedatum: 16 november 2016, 12.00 uur Oktober November Assetallocatie Aandelen Vastgoed Grondstoffen Alternatieve beleggingen Obligaties Regioallocatie Noord-Amerika Europa

ING Investment Office Publicatiedatum: 16 november 2016, 12.00 uur Oktober November Assetallocatie Aandelen Vastgoed Grondstoffen Alternatieve beleggingen Obligaties Regioallocatie Noord-Amerika Europa

september MARKTCOMMENTAAR

september 2016 MARKTCOMMENTAAR INHOUDSOPGAVE INLEIDING Over het algemeen leidt het kleine aantal transacties tijdens de zomermaanden tot een grotere prijsvolatiliteit. Uitgezonderd enkele bewegingen die

september 2016 MARKTCOMMENTAAR INHOUDSOPGAVE INLEIDING Over het algemeen leidt het kleine aantal transacties tijdens de zomermaanden tot een grotere prijsvolatiliteit. Uitgezonderd enkele bewegingen die

Vraag & antwoord Beurscorrectie

ING Investment Office Publicatiedatum: 29 september 2015 (update van 2 september) Vraag & antwoord Beurscorrectie Beleggers beducht voor groeivertraging China September begon met een wereldwijde daling

ING Investment Office Publicatiedatum: 29 september 2015 (update van 2 september) Vraag & antwoord Beurscorrectie Beleggers beducht voor groeivertraging China September begon met een wereldwijde daling

InsingerGilissen Marktvisie Mei 2019

Macro-ontwikkelingen Onder invloed van de voortdurende onzekerheid over de gevolgen van de handelsoorlog tussen de VS en China verzwakte de wereldeconomie in de loop van 2018 steeds verder. Dit is duidelijk

Macro-ontwikkelingen Onder invloed van de voortdurende onzekerheid over de gevolgen van de handelsoorlog tussen de VS en China verzwakte de wereldeconomie in de loop van 2018 steeds verder. Dit is duidelijk

Kwartaalbericht Algemeen Pensioenfonds KLM

Kwartaalbericht Algemeen Pensioenfonds KLM Vierde kwartaal 2017-1 oktober 2017 t/m 31 december 2017 Samenvatting: De (12 maands)beleidsdekkingsgraad is gestegen van 112,7% eind september 2017 naar 115,3%

Kwartaalbericht Algemeen Pensioenfonds KLM Vierde kwartaal 2017-1 oktober 2017 t/m 31 december 2017 Samenvatting: De (12 maands)beleidsdekkingsgraad is gestegen van 112,7% eind september 2017 naar 115,3%

InsingerGilissen Marktvisie Juni 2019

Macro-ontwikkelingen Onder invloed van de voortdurende onzekerheid over de gevolgen van de handelsoorlog tussen de VS en China verzwakte de wereldeconomie in de loop van 2018 steeds verder. De afgelopen

Macro-ontwikkelingen Onder invloed van de voortdurende onzekerheid over de gevolgen van de handelsoorlog tussen de VS en China verzwakte de wereldeconomie in de loop van 2018 steeds verder. De afgelopen

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel. Tweede kwartaal 2015-1 april 2015 t/m 30 juni 2015. Samenvatting:

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel Tweede kwartaal 2015-1 april 2015 t/m 30 juni 2015 Samenvatting: De maandelijkse nominale dekkingsgraad is fors gestegen van 105,7% naar 115,4%. Dit komt

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel Tweede kwartaal 2015-1 april 2015 t/m 30 juni 2015 Samenvatting: De maandelijkse nominale dekkingsgraad is fors gestegen van 105,7% naar 115,4%. Dit komt

BNP PARIBAS OBAM N.V.

BNP PARIBAS OBAM N.V. AANDEELHOUDERS- VERGADERING JAAR 2017 Amsterdam, 11 juni 2018 Agenda OBAM rendement boekjaar 2017 en overview langere termijn Gevoerd beleid 2017 OBAM fonds positionering OBAM highlights

BNP PARIBAS OBAM N.V. AANDEELHOUDERS- VERGADERING JAAR 2017 Amsterdam, 11 juni 2018 Agenda OBAM rendement boekjaar 2017 en overview langere termijn Gevoerd beleid 2017 OBAM fonds positionering OBAM highlights

Marktwaarde van de pensioenverplichtingen in het derde kwartaal gestegen van 16.893 miljoen naar 17.810 miljoen ( 15.008 miljoen ultimo Q4 2013).

.") Kwartaalbericht 2014 Samenvatting Marktwaardedekkingsgraad per 30 september 2014 130,4%, een toename van 0,9%-punt ten opzichte van 30 juni 2014. Over de eerste negen maanden steeg de marktwaardedekkingsgraad

Kwartaalbericht 2014 Samenvatting Marktwaardedekkingsgraad per 30 september 2014 130,4%, een toename van 0,9%-punt ten opzichte van 30 juni 2014. Over de eerste negen maanden steeg de marktwaardedekkingsgraad

Interpolis Obligaties 3e kwartaal 2012

Interpolis Obligaties 3e kwartaal 2012 De obligatiemarkten werden in het derde kwartaal vooral beïnvloed door de ingrepen van de Europese Centrale Bank (ECB). Aan het begin van het kwartaal bleven aanvankelijk

Interpolis Obligaties 3e kwartaal 2012 De obligatiemarkten werden in het derde kwartaal vooral beïnvloed door de ingrepen van de Europese Centrale Bank (ECB). Aan het begin van het kwartaal bleven aanvankelijk

BNP PARIBAS OBAM N.V. Aandeelhoudersvergadering 2013/ November 2014

BNP PARIBAS OBAM N.V. Aandeelhoudersvergadering 2013/2014 3 November 2014 2 Agenda Boekjaar 2013 / 2014 Resultaat & Beleid Recente marktontwikkelingen Vooruitzichten OBAM highlights 3 Boekjaar 2013/14

BNP PARIBAS OBAM N.V. Aandeelhoudersvergadering 2013/2014 3 November 2014 2 Agenda Boekjaar 2013 / 2014 Resultaat & Beleid Recente marktontwikkelingen Vooruitzichten OBAM highlights 3 Boekjaar 2013/14

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel. Tweede kwartaal april 2016 t/m 30 juni Samenvatting:

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel Tweede kwartaal 2016-1 april 2016 t/m 30 juni 2016 Samenvatting: De maandelijkse nominale dekkingsgraad is gedaald van 98,1% naar 97,9%; De beleidsdekkingsgraad

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel Tweede kwartaal 2016-1 april 2016 t/m 30 juni 2016 Samenvatting: De maandelijkse nominale dekkingsgraad is gedaald van 98,1% naar 97,9%; De beleidsdekkingsgraad

Maandbericht Beleggen Januari 2016

ING Investment Office Publicatiedatum: 24 december 2015 Maandbericht Beleggen Januari 2016 Assetallocatie Aandelen Vastgoed Grondstoffen Alternatieve beleggingen Obligaties Regioallocatie Noord-Amerika

ING Investment Office Publicatiedatum: 24 december 2015 Maandbericht Beleggen Januari 2016 Assetallocatie Aandelen Vastgoed Grondstoffen Alternatieve beleggingen Obligaties Regioallocatie Noord-Amerika

ABN AMRO. verzekeringen. Marktontwikkelingen & vooruitzichten. Portefeuilleverdeling & fondsselectie. Rendement. Profielfonds 1. Derde kwartaal 2012

ABN AMRO verzekeringen Profielfonds 1 Derde kwartaal 2012 Marktontwikkelingen & vooruitzichten De plannen van de ECB hebben hun uitwerking op de financiële markten niet gemist. De rente op de obligatiemarkten

ABN AMRO verzekeringen Profielfonds 1 Derde kwartaal 2012 Marktontwikkelingen & vooruitzichten De plannen van de ECB hebben hun uitwerking op de financiële markten niet gemist. De rente op de obligatiemarkten

Bericht 3 e kwartaal September 2014

Bericht 3 e kwartaal September 2014 Providence Capital NV is geregistreerd als beleggingsonderneming bij de Autoriteit Financiële Markten (AFM) en legt zich onder meer toe op het verrichten van vermogensbeheer

Bericht 3 e kwartaal September 2014 Providence Capital NV is geregistreerd als beleggingsonderneming bij de Autoriteit Financiële Markten (AFM) en legt zich onder meer toe op het verrichten van vermogensbeheer

Interpolis Obligaties 4e kwartaal 2013

Interpolis Obligaties 4e kwartaal 2013 Gedurende het slotkwartaal van 2013 heeft de ECB ervoor gekozen om het monetaire beleid verder te verruimen. De reden hiervoor was onder meer een verrassend lage

Interpolis Obligaties 4e kwartaal 2013 Gedurende het slotkwartaal van 2013 heeft de ECB ervoor gekozen om het monetaire beleid verder te verruimen. De reden hiervoor was onder meer een verrassend lage

Terugblik. Maandbericht maart 2018

Maandbericht maart 2018 Terugblik Aandelenbeurzen onder druk, veilige havens worden gezocht De economie draait op volle toeren, maar beleggers zijn terughoudend. De ontwikkelingen in het handelsconflict

Maandbericht maart 2018 Terugblik Aandelenbeurzen onder druk, veilige havens worden gezocht De economie draait op volle toeren, maar beleggers zijn terughoudend. De ontwikkelingen in het handelsconflict

Als de Centrale Banken het podium verlaten

Als de Centrale Banken het podium verlaten Als de centrale banken het toneel verlaten 1. Zichtbaar economisch herstel 2. Het restprobleem 3. Onbekend terrein 4. Wat betekent dit voor asset allocatie? Zichtbaar

Als de Centrale Banken het podium verlaten Als de centrale banken het toneel verlaten 1. Zichtbaar economisch herstel 2. Het restprobleem 3. Onbekend terrein 4. Wat betekent dit voor asset allocatie? Zichtbaar

visie op 2018 Vice seminar a.s.r. vermogensbeheer 1 november 2017 Jack Julicher, Chief Investment Officer

visie op 2018 Vice seminar a.s.r. vermogensbeheer 1 november 2017 Jack Julicher, Chief Investment Officer de zon schijnt, maar centrale banken vinden het nog fris 2 okt-16 nov-16 dec-16 jan-17 feb-17 mrt-17

visie op 2018 Vice seminar a.s.r. vermogensbeheer 1 november 2017 Jack Julicher, Chief Investment Officer de zon schijnt, maar centrale banken vinden het nog fris 2 okt-16 nov-16 dec-16 jan-17 feb-17 mrt-17

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel. Derde kwartaal juli 2017 t/m 30 september Samenvatting:

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel Derde kwartaal 2017-1 juli 2017 t/m 30 september 2017 Samenvatting: De maandelijkse nominale dekkingsgraad is gestegen van 113,6% naar 116,5%; De beleidsdekkingsgraad

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel Derde kwartaal 2017-1 juli 2017 t/m 30 september 2017 Samenvatting: De maandelijkse nominale dekkingsgraad is gestegen van 113,6% naar 116,5%; De beleidsdekkingsgraad

Kwartaalbericht Algemeen Pensioenfonds KLM

Kwartaalbericht Algemeen Pensioenfonds KLM Derde kwartaal 2017-1 juli 2017 t/m 30 september 2017 Samenvatting: De maandelijkse nominale dekkingsgraad eind september 2017 is 117,8% en is gestegen ten opzichte

Kwartaalbericht Algemeen Pensioenfonds KLM Derde kwartaal 2017-1 juli 2017 t/m 30 september 2017 Samenvatting: De maandelijkse nominale dekkingsgraad eind september 2017 is 117,8% en is gestegen ten opzichte

Update Rentevisie. Door Simon Wiersma, Investment Manager van het ING Investment Office

ING Investment Office Publicatiedatum: 14 april 2015 Update Rentevisie Door Simon Wiersma, Investment Manager van het ING Investment Office Na een voor obligatiebeleggers heel goed 2014 zijn de eerste

ING Investment Office Publicatiedatum: 14 april 2015 Update Rentevisie Door Simon Wiersma, Investment Manager van het ING Investment Office Na een voor obligatiebeleggers heel goed 2014 zijn de eerste

Kwartaalbericht Q2 2016. The beat goes on (1967), Sonny & Cher

, Sonny & Cher") The beat goes on (1967), Sonny & Cher Inleiding Zorgen over de houdbaarheid van de economische groei dicteerden de financiële markten in het eerste kwartaal van 2016. Wederom kwamen centrale banken met

The beat goes on (1967), Sonny & Cher Inleiding Zorgen over de houdbaarheid van de economische groei dicteerden de financiële markten in het eerste kwartaal van 2016. Wederom kwamen centrale banken met

Wat te doen met je pensioen? Grip op je Vermogen - Dirk van Ommeren - 3 oktober 2014

Wat te doen met je pensioen? Grip op je Vermogen - Dirk van Ommeren - 3 oktober 2014 2 Pensioen: turen naar de vrijheid 50 jaar lang werken we toe naar ons pensioen Dan willen we onafhankelijk zijn En

Wat te doen met je pensioen? Grip op je Vermogen - Dirk van Ommeren - 3 oktober 2014 2 Pensioen: turen naar de vrijheid 50 jaar lang werken we toe naar ons pensioen Dan willen we onafhankelijk zijn En

Maandbericht Beleggen December 2015

ING Investment Office Publicatiedatum: 25 november 2015 Maandbericht Beleggen December 2015 Assetallocatie Aandelen Vastgoed Grondstoffen Alternatieve beleggingen Obligaties Regioallocatie Noord-Amerika

ING Investment Office Publicatiedatum: 25 november 2015 Maandbericht Beleggen December 2015 Assetallocatie Aandelen Vastgoed Grondstoffen Alternatieve beleggingen Obligaties Regioallocatie Noord-Amerika

Maandbericht Beleggen Juni 2015

ING Investment Office Publicatiedatum: 27 mei 2015 Maandbericht Beleggen Juni 2015 mei juni + Assetallocatie Aandelen Vastgoed Grondstoffen Alternatieve beleggingen Obligaties Regioallocatie Noord-Amerika

ING Investment Office Publicatiedatum: 27 mei 2015 Maandbericht Beleggen Juni 2015 mei juni + Assetallocatie Aandelen Vastgoed Grondstoffen Alternatieve beleggingen Obligaties Regioallocatie Noord-Amerika

Rapportage derde kwartaal 2016 Volendam, oktober 2016

Rapportage derde kwartaal 2016 Volendam, oktober 2016 1. Rendement financiële markten Rendementen derde kwartaal 2016 In tabel 1 zijn de rendementen van de beleggingscategorieën over het derde kwartaal

Rapportage derde kwartaal 2016 Volendam, oktober 2016 1. Rendement financiële markten Rendementen derde kwartaal 2016 In tabel 1 zijn de rendementen van de beleggingscategorieën over het derde kwartaal

NN First Class Return Fund

NN First Class Return Fund Fonds onder de loep Alle cijfers zijn per 31/03/016 Het NN First Class Return Fund verloor in het eerste kwartaal van 016,1% Het was een historisch slecht begin van het jaar

NN First Class Return Fund Fonds onder de loep Alle cijfers zijn per 31/03/016 Het NN First Class Return Fund verloor in het eerste kwartaal van 016,1% Het was een historisch slecht begin van het jaar

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel. Vierde kwartaal oktober 2013 t/m 31 december Samenvatting: stijgende aandelen

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel Vierde kwartaal 2013-1 oktober 2013 t/m 31 december 2013 Samenvatting: stijgende aandelen Nominale dekkingsgraad gestegen van 120,6% naar 123,0% Reële

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel Vierde kwartaal 2013-1 oktober 2013 t/m 31 december 2013 Samenvatting: stijgende aandelen Nominale dekkingsgraad gestegen van 120,6% naar 123,0% Reële

Maandbericht Beleggen Maart 2015

ING Investment Office Publicatiedatum: 25 maart 2015 Maandbericht Beleggen Maart 2015 februari maart + Assetallocatie Aandelen Vastgoed Grondstoffen Alternatieve beleggingen Obligaties Regioallocatie Ongewijzigde

ING Investment Office Publicatiedatum: 25 maart 2015 Maandbericht Beleggen Maart 2015 februari maart + Assetallocatie Aandelen Vastgoed Grondstoffen Alternatieve beleggingen Obligaties Regioallocatie Ongewijzigde

Perspectief Mid Year Update Economie & Beleggingsstrategie Ineke Valke

Perspectief Mid Year Update Economie & Beleggingsstrategie Ineke Valke Serious Money. Taken Seriously. Actuele stand van zaken Repressie houdt aan Verbeteringen en verslechteringen in Zuid-Europa Regelingen

Perspectief Mid Year Update Economie & Beleggingsstrategie Ineke Valke Serious Money. Taken Seriously. Actuele stand van zaken Repressie houdt aan Verbeteringen en verslechteringen in Zuid-Europa Regelingen

Presentatie beleggingsresultaten eerste kwartaal 2018 van de Life Cycle Fondsen van Aegon PPI. Bas Endlich Jacob Vijverberg 1

Presentatie beleggingsresultaten eerste kwartaal 2018 van de Life Cycle Fondsen van Aegon PPI Bas Endlich Jacob Vijverberg 1 Agenda Financiële markten Resultaten Vooruitzichten Bron: Bloomberg, Aegon Asset

Presentatie beleggingsresultaten eerste kwartaal 2018 van de Life Cycle Fondsen van Aegon PPI Bas Endlich Jacob Vijverberg 1 Agenda Financiële markten Resultaten Vooruitzichten Bron: Bloomberg, Aegon Asset

ING Investment Office Publicatiedatum: 15 maart 2017, uur

ING Investment Office Publicatiedatum: 15 maart 2017, 14.00 uur Februari Maart Assetallocatie Aandelen Vastgoed Grondstoffen Alternatieve beleggingen Obligaties Regioallocatie aandelen Noord-Amerika Europa

ING Investment Office Publicatiedatum: 15 maart 2017, 14.00 uur Februari Maart Assetallocatie Aandelen Vastgoed Grondstoffen Alternatieve beleggingen Obligaties Regioallocatie aandelen Noord-Amerika Europa

Rapportage 2e kwartaal 2016

Rapportage 2e kwartaal 2016 Economische ontwikkelingen Inleiding Markten worden geregeerd door de uitkomst van het referendum in Groot Brittannië (VK) eind juni. De keuze om de Europese Unie te verlaten

Rapportage 2e kwartaal 2016 Economische ontwikkelingen Inleiding Markten worden geregeerd door de uitkomst van het referendum in Groot Brittannië (VK) eind juni. De keuze om de Europese Unie te verlaten

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel. Derde kwartaal 2015-1 juli 2015 t/m 30 september 2015. Samenvatting:

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel Derde kwartaal 2015-1 juli 2015 t/m 30 september 2015 Samenvatting: De maandelijkse nominale dekkingsgraad is fors gedaald van 115,4% naar 103,7%. Dit

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel Derde kwartaal 2015-1 juli 2015 t/m 30 september 2015 Samenvatting: De maandelijkse nominale dekkingsgraad is fors gedaald van 115,4% naar 103,7%. Dit

Iedereen is van de wereld en de wereld is van iedereen (Thé Lau 1952-2015)

") 17 December 2015 Iedereen is van de wereld en de wereld is van iedereen (Thé Lau 1952-2015) Gisteravond heeft de Centrale Bank van de VS eindelijk een renteverhoging aangekondigd. Dit was slechts één van

17 December 2015 Iedereen is van de wereld en de wereld is van iedereen (Thé Lau 1952-2015) Gisteravond heeft de Centrale Bank van de VS eindelijk een renteverhoging aangekondigd. Dit was slechts één van

Rapportage derde kwartaal 2015 Volendam, 16 oktober 2015

Rapportage derde kwartaal 2015 Volendam, 16 oktober 2015 Samenvatting Hoofdpunten In het derde kwartaal zorgden twijfels over de houdbaarheid van de economische groei in China voor onrust op de financiële

Rapportage derde kwartaal 2015 Volendam, 16 oktober 2015 Samenvatting Hoofdpunten In het derde kwartaal zorgden twijfels over de houdbaarheid van de economische groei in China voor onrust op de financiële

Bouw uw eigen beleggingsportefeuille

Bouw uw eigen beleggingsportefeuille Joost van Leenders, oktober 2013 Bouw uw eigen beleggigsportefeuille I oktober 2013 I 2 Agenda Strategisch versus tactisch beleggingsbeleid Spreiding, waarom ook alweer?

Bouw uw eigen beleggingsportefeuille Joost van Leenders, oktober 2013 Bouw uw eigen beleggigsportefeuille I oktober 2013 I 2 Agenda Strategisch versus tactisch beleggingsbeleid Spreiding, waarom ook alweer?

NN First Class Return Fund

NN First Class Return Fund Fonds onder de loep Alle cijfers zijn per 31/1/015 Het NN First Class Return Fund won in het vierde kwartaal van 015 3,5% Het herstel van de wereldeconomie liet in het vierde

NN First Class Return Fund Fonds onder de loep Alle cijfers zijn per 31/1/015 Het NN First Class Return Fund won in het vierde kwartaal van 015 3,5% Het herstel van de wereldeconomie liet in het vierde

Robeco ONE. Kwartaalbericht Q was een mooi jaar voor Robeco ONE beleggers

Robeco ONE Kwartaalbericht Q4 2016 2016 was een mooi jaar voor Robeco ONE beleggers Kwartaalbericht Q4 2016 Inleiding Fondsmanagers Welkom bij het kwartaalbericht voor Robeco ONE. In dit kwartaalbericht

Robeco ONE Kwartaalbericht Q4 2016 2016 was een mooi jaar voor Robeco ONE beleggers Kwartaalbericht Q4 2016 Inleiding Fondsmanagers Welkom bij het kwartaalbericht voor Robeco ONE. In dit kwartaalbericht

Beleggen in het Werknemers Pensioen

Kwartaalbericht Beleggen in het Werknemers Pensioen Het Werknemers Pensioen van a.s.r. is een moderne DC-regeling. Het kent drie lifecycles: defensief, neutraal en offensief. Alle lifecycles van het Werknemers

Kwartaalbericht Beleggen in het Werknemers Pensioen Het Werknemers Pensioen van a.s.r. is een moderne DC-regeling. Het kent drie lifecycles: defensief, neutraal en offensief. Alle lifecycles van het Werknemers

Marktwaardedekkingsgraad per 31 maart 2014: 128,6%, een toename van 3,3%-punt ten opzichte van 31 december 2013.

Kwartaalbericht 2014 Samenvatting Marktwaardedekkingsgraad per 31 maart 2014: 128,6%, een toename van 3,3%-punt ten opzichte van 31 december 2013. Meer informatie vindt u op de website. Beleggingsrendement

Kwartaalbericht 2014 Samenvatting Marktwaardedekkingsgraad per 31 maart 2014: 128,6%, een toename van 3,3%-punt ten opzichte van 31 december 2013. Meer informatie vindt u op de website. Beleggingsrendement

27 april 2010 Emerging Markets Monthly Report

27 april 2010 Emerging Markets Monthly Report Door Wim-Hein Pals, Head Robeco Emerging Markets Equities Vanwege hogere economische groei en sterkere financiële balansen, zijn de opkomende markten aantrekkelijker

27 april 2010 Emerging Markets Monthly Report Door Wim-Hein Pals, Head Robeco Emerging Markets Equities Vanwege hogere economische groei en sterkere financiële balansen, zijn de opkomende markten aantrekkelijker

Maandbericht Beleggen November 2015

ING Investment Office Publicatiedatum: 21 oktober 2015 Maandbericht Beleggen November 2015 Assetallocatie Aandelen Vastgoed Grondstoffen Alternatieve beleggingen Obligaties Regioallocatie Noord-Amerika

ING Investment Office Publicatiedatum: 21 oktober 2015 Maandbericht Beleggen November 2015 Assetallocatie Aandelen Vastgoed Grondstoffen Alternatieve beleggingen Obligaties Regioallocatie Noord-Amerika

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel. Eerste kwartaal januari 2016 t/m 31 maart Samenvatting:

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel Eerste kwartaal 2016-1 januari 2016 t/m 31 maart 2016 Samenvatting: De maandelijkse nominale dekkingsgraad is gedaald van 106,3% naar 98,1%; De beleidsdekkingsgraad

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel Eerste kwartaal 2016-1 januari 2016 t/m 31 maart 2016 Samenvatting: De maandelijkse nominale dekkingsgraad is gedaald van 106,3% naar 98,1%; De beleidsdekkingsgraad

ABN AMRO. verzekeringen. Marktontwikkelingen & vooruitzichten. Portefeuilleverdeling & fondsselectie. Rendement. Profielfonds 3. Tweede kwartaal 2012

ABN AMRO verzekeringen Profielfonds 3 Tweede kwartaal 2012 Marktontwikkelingen & vooruitzichten Volgens recente signalen vertoont de mondiale economie tekenen van verzwakking. Tegelijkertijd nemen de risico

ABN AMRO verzekeringen Profielfonds 3 Tweede kwartaal 2012 Marktontwikkelingen & vooruitzichten Volgens recente signalen vertoont de mondiale economie tekenen van verzwakking. Tegelijkertijd nemen de risico

KWARTAALRAPPORT ASSETALLOCATIE BNPP AM Multi Asset, Quantitative and Solutions (MAQS)

") VOOR PROFESSIONELE BELEGGERS 4 oktober 2018 KWARTAALRAPPORT ASSETALLOCATIE BNPP AM Multi Asset, Quantitative and Solutions (MAQS) ALLES GOED EN WEL, MAAR MARKTEN ONDERSCHATTEN RISICO S Overzicht assetallocatie:

VOOR PROFESSIONELE BELEGGERS 4 oktober 2018 KWARTAALRAPPORT ASSETALLOCATIE BNPP AM Multi Asset, Quantitative and Solutions (MAQS) ALLES GOED EN WEL, MAAR MARKTEN ONDERSCHATTEN RISICO S Overzicht assetallocatie:

Marktoverzicht 2018 en verwachtingen 2019

Maart 2019 Macro-ontwikkelingen De wereldeconomie vertoonde begin 2018 nog een opmerkelijk breed gedragen relatief hoge groei. In de financiële markten leidde dit in 2018 aanvankelijk tot sterke rentestijgingen

Maart 2019 Macro-ontwikkelingen De wereldeconomie vertoonde begin 2018 nog een opmerkelijk breed gedragen relatief hoge groei. In de financiële markten leidde dit in 2018 aanvankelijk tot sterke rentestijgingen

Presentatie beleggingsresultaten over eerste kwartaal van 2017 van de Life Cycle Fondsen van Aegon PPI. Bas Endlich Jacob Vijverberg 1

Presentatie beleggingsresultaten over eerste kwartaal van 2017 van de Life Cycle Fondsen van Aegon PPI Bas Endlich Jacob Vijverberg 1 Agenda Financiële markten Resultaten Vooruitzichten Bron: Bloomberg,

Presentatie beleggingsresultaten over eerste kwartaal van 2017 van de Life Cycle Fondsen van Aegon PPI Bas Endlich Jacob Vijverberg 1 Agenda Financiële markten Resultaten Vooruitzichten Bron: Bloomberg,

Niettemin, blijft de inflatie in de V.S. op een laag niveau en alleszins onder het FED target van 2%.

November 2015 Macro & Markten 1. Rente en conjunctuur : VS Renteverhoging verwacht Recent gaf de Amerikaanse centrale bank indirect aan dat de kans op een renteverhoging in december meer waarschijnlijk

November 2015 Macro & Markten 1. Rente en conjunctuur : VS Renteverhoging verwacht Recent gaf de Amerikaanse centrale bank indirect aan dat de kans op een renteverhoging in december meer waarschijnlijk

Maandbericht Beleggen September 2015

ING Investment Office Publicatiedatum: 26 augustus 2015 Maandbericht Beleggen September 2015 Assetallocatie Aandelen Vastgoed Grondstoffen Alternatieve beleggingen Obligaties Regioallocatie Noord-Amerika

ING Investment Office Publicatiedatum: 26 augustus 2015 Maandbericht Beleggen September 2015 Assetallocatie Aandelen Vastgoed Grondstoffen Alternatieve beleggingen Obligaties Regioallocatie Noord-Amerika

MarketScope. Vooruitzichten voor risicovolle beleggingen blijven gunstig. 22 april 2015

MarketScope Een maandelijkse visie op actuele en potentiële ontwikkelingen op de wereldwijde markten De markten zijn in de afgelopen maanden sterk gestegen, gedreven door de vraag naar risicovolle beleggingen.

MarketScope Een maandelijkse visie op actuele en potentiële ontwikkelingen op de wereldwijde markten De markten zijn in de afgelopen maanden sterk gestegen, gedreven door de vraag naar risicovolle beleggingen.