Woningmarktrapportage

|

|

|

- Martina Dijkstra

- 5 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Woningmarktrapportage 2 e kwartaal 217 In deze uitgave Aantallen transacties blijven hoog en komen razendsnel tot stand Utrechtse kopers wijken uit naar omliggende dorpen/steden Grenzen van prijsstijgingen in zicht? Nieuwbouw blijft zeer populair

2 Postcodekaart Vleuten Leidsche Rijn Utrecht De Meern IJsselstein Nieuwegein Houten Hypotheekkeuze moeilijk? Kom langs voor een gratis adviesgesprek! De keuze van een hypotheek is net zo persoonlijk als de keuze van een huis. Het moet passen bij jouw wensen en mogelijkheden. Het is ook geen eenvoudige keuze want je moet met erg veel verschillende aspecten rekening houden. Wij helpen je graag verder! Maak een afspraak met onze adviseur in de buurt en we maken samen de beste keuze voor jouw toekomst. Het eerste gesprek is voor rekening van Brecheisen. Onafhankelijk, professioneel en alles onder 1 dak HypotheekNet heeft een breed netwerk van financiële adviseurs. Wij zijn op geen enkele manier verbonden aan banken of verzekeraars. Jouw belang staat bij ons voorop. Alle HypotheekNet adviseurs worden jaarlijks bijgeschoold, zodat je altijd verzekerd bent van een kwalitatief hoogwaardig advies. Bij ons kun je terecht met al je financiële vragen, of je nu particulier of ondernemer bent. Afspraak maken? Mail naar hypotheeknet@brecheisen.nl of bel naar een van onze vestigingen. Kijk voor meer informatie op Amersfoort Stationsplein LE Amersfoort T (33) Houten Plein DL Houten T (3) Vleuten en Leidsche Rijn Middenburcht MS Vleuten T (3) Utrecht Maliebaan CM Utrecht T (3)

3 Voorwoord Kijk: voor je ligt dé woningmarktrapportage voor Utrecht, Amersfoort, Houten, Vleuten/De Meern, Nieuwegein en IJsselstein. Waar wij, Brecheisen, erg trots op zijn. Waarom is dit voor jou interessant? Deze rapportage geeft je een duidelijk beeld van de woningmarkt waar jij woont of wilt gaan wonen. Waar hebben we deze cijfers op gebaseerd? Nou, grotendeels op het bestand van de Nederlandse Vereniging voor Makelaars, en dan wel de cijfers van het tweede kwartaal van 217. We keken hierbij vooral naar de woningmarktgebieden waar wij actief zijn en nog belangrijker: waar jij woont of je nieuwe plek wilt vinden. En ja, deze markten zijn verspreid. Zowel over de particuliere als de zakelijke markt. Ga er maar goed voor zitten, want in deze rapportage vind je per postcode hoe de markt beweegt. Cijfers én persoonlijke ervaringen en visies van onze makelaars. Daar kan je wat mee! Maar, in deze rapportage vind je meer dan alleen cijfermatige analyses. Ook geven onze makelaars, vanuit hun ruime ervaring en expertise, hun visie op de woningmarkt in de regio Utrecht/Amersfoort. Deze vind je gewoon terug in deze rapportage, wel zo handig. Deze rapportage publiceren we elk kwartaal, al 55 kwartalen op rij. Waarom? Omdat jij geholpen bent met inzicht in de lokale woningmarkt. Zo verkoop jij je plek sneller óf vind jij jouw ideale huis voor een uitstekende prijs. En dat is niet het enige. Op deze manier hopen we ook dat de overheid én ontwikkelaars op de trends inspelen. Transparantie van de markt, ja daar geloven wij in. Zo blijft er een goede balans in vraag en aanbod; en dat is voor iedereen voordelig. Echt interessant: Hoeveel plekken stonden te koop én hoeveel werden er gekocht? Hoe we dan precies tot die kwartaalindex komen? Door per gebied het aantal plekken dat te koop staat in dat kwartaal, te delen door hoeveel plekken er zijn verkocht. Vervolgens scoren we om te laten zien hoe krap of ruim de markt is. Een score van 1 betekent dat woningen als warme broodjes over de toonbank gaan, een krappe markt dus. Bij een score van 5 tot 6 is de markt in evenwicht markt. En wat nou als de score 1 is? Het is dan gunstig om te kopen. Misschien ken je het beter onder de naam kopersmarkt. Veel leesplezier toegewenst. Doe kennis op, leer over de woningmarkt en gebruik deze kennis in je voordeel. Vriendelijke groet, Marcel A. Arendsen Directeur / Makelaar Brecheisen Makelaars B.V. / IBG kwartaal-index Na enig onderzoek durven wij te stellen dat het bestand van de omvang van het aanbod pas goed interpreteerbaar is, indien dit wordt bekeken in relatie tot de opname door de markt in een bepaalde periode. Als meer aanbod gepaard gaat met een gelijkmatige stijging van het aantal transacties is er geen belangrijke verandering in de marktverhoudingen. Zo kan onze kwartaalindex op eenvoudige wijze een beter inzicht in de marktbewegingen geven. Om tot deze kwartaal index te komen wordt het aanbod in een kwartaal gedeeld door het aantal transacties in het kwartaal. In de krapte- indicatortabel is bij een score van 5 tot 6 sprake van een evenwichtige markt. Bij een score van 1 is er sprake van een zeer krappe markt, ofwel een uitgesproken aanbiedersof verkopersmarkt. Bij een score van 1 is de markt zeer ruim en spreken we van een kopersmarkt. De hoogte van het indexcijfer wordt nauwlettend gevolgd en geanalyseerd. Voetnoten: Prijzen worden weergegeven in euro s. Aan het eind van een kwartaal zijn nog niet alle verkopen geregistreerd. In de analyses wordt daarom een correctie aangebracht voor de aantallen transacties. Deze correctie is gebaseerd op de achteraf geregistreerde aantallen in voorafgaande perioden. In de prijzen en looptijden (medianen) zijn geen correcties aangebracht. Echter de voorlaatste periode wordt wel aangepast met de meest actuele (definitieve) cijfers. Daarom kunnen de in deze rapportage gepresenteerde cijfers van de voorlaatste periode verschillen van de cijfers gepresenteerd in onze vorige woningmarktrapportage. De gekozen woningmarktgebieden hebben een duidelijke regionale samenhang en kunnen qua samenstelling afwijken van bestaande NVM-regio s. In de rapportages worden mediane cijfers gebruikt. Dit betekent dat de middelste waarneming wordt genomen uit de reeks van alle waarnemingen in een bepaalde periode. 13 juli Brecheisen makelaars Woningmarktrapportage 3

4 Utrecht De woningmarkt in de stad Utrecht is in de zin van dit rapport exclusief Leidsche Rijn en Vleuten / De Meern Leidsche Rijn en Vleuten / De Meern worden separaat beschouwd. Aanbod Voor het 2e kwartaal op rij ziet Utrecht de beschikbare woningvoorraad groeien. Terwijl de toename van het aanbod in het eerste kwartaal met name was te wijten aan het fors lagere aantal transacties daar lijkt de lichte stijging in de voorbije 3 maanden veroorzaakt te worden door de seizoensinvloeden. Het voorjaar kent traditie getrouw een grote hoeveelheid nieuwe aanbieders. De toename wordt vooral veroorzaakt door de tussen-en hoekwoningen. Stadsdeel Zuid laat als enige een (minimale) daling zien van het aanbod. Transacties Men kocht (en verkocht) er lustig op los in het afgelopen kwartaal. Na de dip aan het begin van dit jaar steeg het aantal geslaagde verkopen in de voorbije 3 maanden met maar liefst 18 %. Vooral de tussenwoningen en oudere appartementen gingen in grote getalen van de hand. Alle stadsdelen laten een min of meer vergelijkbaar beeld zien waarbij Utrecht-Oost met een toename van 22% de grootste stijger is. Vraag Hoewel het aantal serieuze zoekers in het afgelopen kwartaal iets afneemt zorgt dit niet voor enige verlichting van de druk op de beschikbare voorraad. Per te koop staande woning zijn er nu bijna 2 kopers op de markt actief. Wederom lijkt het prijsniveau waar de meeste zoekers zich in begeven iets te dalen. De piek ligt nu tussen de 225.,- en 25.,-. De enorme prijsstijgingen in het vorige jaar zijn hier onder andere de oorzaak van. Diegene die meer te besteden hebben lijken meer en meer hun heil buiten de stad te zoeken. Prijzen De prijsdaling in het eerste kwartaal blijkt incidenteel te zijn geweest. Vrijwel alle woningtypen werden in de voorbije 3 maanden fors duurder. Dit geldt overigens ook voor bijna alle stadsdelen. Alleen het centrum laat een lichte overall daling zien. Looptijden Waarschijnlijk heeft Utrecht zo ongeveer de maximale snelheid bereikt als het gaat om de looptijden. Voor het derde kwartaal op rij staan deze overall op circa 3 ½ weken. Dit geldt ook voor de meeste stadsdelen. Alleen Utrecht-Noord ziet de looptijd iets oplopen naar ruim een maand. Conclusie De toename van het aanbod kan er niet voor zorgen dat de krapte indicator oploopt. Het forse aantal zeer snelle transacties in combinatie met het hoge prijsniveau zorgen er juist voor dat deze weer een beetje daalt. De blijvend grote verhuiswens in combinatie met een nog immer beperkt aanbod doet vermoeden dat hier het aankomende kwartaal weinig verandering in zal komen. 4 Brecheisen makelaars Woningmarktrapportage

5 Utrecht Aantal verkochte woningen Vraagprijs Aantal woningen in aanbod Krapte-indicator Looptijd Prijs per m2 Transactieprijs , 8, 7, 6, 5, 4, 3, 2, 1,, 2e kw e kw e kw e kw e kw e kw e kw e kw e kw. 217* * Voorlopige cijfers 13 juli Brecheisen makelaars Woningmarktrapportage 5

6 Amersfoort Gemeente Amersfoort is in de zin van dit rapport inclusief Hoogland en Hooglanderveen Aanbod In het afgelopen kwartaal laat Amersfoort, als enige werkgebied in de regio, wederom een afname zien van het aantal beschikbare woningen. Met uitzondering van de categorie oudere appartementen, geldt de daling voor alle woning typen waarbij de voorraad tussenwoningen het hardst terug liep. In vergelijking tot een jaar geleden is het totale aanbod met maar liefst 45 % afgenomen. Transacties De transactie-dip in het eerste kwartaal heeft geen vervolg gekregen in de voorbije 3 maanden. Integendeel! Met 511 geslaagde verkopen is dit één van de beste kwartalen van de afgelopen jaren. Alle woningtypen waren populairder waarbij de tussen- en vrijstaande woningen met respectievelijk 2 % en 76 % de grootste toename laten zien. Vraag Ook in het afgelopen kwartaal bleef Amersfoort enorm in trek. Het aantal serieuze zoekers blijft stabiel op een hoog niveau. Opvallend is wel een duidelijke verschuiving naar de wat duurdere woningen tussen 25.,- en 4.,-. Prijzen Bovengenoemde verschuiving wordt ook zichtbaar door de ontwikkeling van het prijspeil. Zowel de vraag als transactieprijzen lopen wederom flink op waarbij de tussenwoningen en oudere appartementen de grootste stijging kenden. De hoekwoningen werden als enige iets goedkoper. De overall transactieprijs steeg in het afgelopen kwartaal met maar liefst 5% in vergelijking tot de eerste drie maanden van dit jaar. Looptijden En wederom wisselden de woningen in Amersfoort sneller van eigenaar dan voorheen. Overall zelfs nog sneller dan aan het einde van vorig jaar. Slechts de jonge appartementen deden er een fractie langer over doch deze categorie was in het eerste kwartaal dan ook de glorieuze koploper. Conclusie De toename van de krapte indicator in het eerste kwartaal was inderdaad een incident. De verdere daling van het aanbod in combinatie met het grote aantal razendsnelle transacties tegen vorstelijke prijzen zorgt ervoor dat de indicator in de voorbije 3 maanden weer terug keert op hetzelfde niveau als eind vorig jaar. 6 Brecheisen makelaars Woningmarktrapportage

7 Amersfoort Aantal verkochte woningen Vraagprijs Aantal woningen in aanbod Krapte-indicator Looptijd Prijs per m2 Transactieprijs , 1, 8, 6, 4, 2,, * Voorlopige cijfers 2e kw e kw e kw e kw e kw e kw e kw e kw e kw. 217* 13 juli Brecheisen makelaars Woningmarktrapportage 7

8 Houten De woningmarkt in Houten is in de zin van dit rapport inclusief Schalkwijk, tgoy en Tull en t Waal Aanbod Waar het Houtens aanbod in het 1e kwartaal van 217 nog een sterkte afname laat zien is er in het 2e kwartaal van 217 sprake van een lichte stijging. De toename van het aantal beschikbare vrijstaande woningen is daarbij het meest opvallend. Transacties Houten volgt de afgelopen twee kwartalen geheel zijn eigen koers. In de eerste drie maanden van dit jaar liet Houten, als enige, een stijging zien van het aantal verkochte woningen. In het afgelopen kwartaal was dat juist andersom en kent Houten als enige juist een daling van het aantal transacties. Met uitzondering van, wederom, de vrijstaande woningen is deze afname bij alle categorieën zichtbaar. Vraag Met een huidig totaal van 4.83 serieuze zoekers in Houten merken wij dat dit licht is toegenomen ten opzichte van het 1e kwartaal van 217. Ook hier geldt dat er een verschuiving richting het middel dure prijssegment tussen 3.,-- en 4.,-- zichtbaar wordt. De verplaatsing van de interesse naar gemeenten rond Utrecht wordt hierdoor onderstreept. Prijs (mediaan) De vraag- en transactieprijzen zijn de afgelopen drie maanden behoorlijk opgelopen ten opzichte van het 1e kwartaal 217. Het aantal transacties van de meeste categorieën is te gering om hier al teveel conclusies aan te onttrekken maar de stijging bij de tussen- en hoekwoningen is significant. Looptijd (mediaan) De overall looptijd neemt dit kwartaal aanzienlijk verder af. Met name de vrijstaande woningen wisselden razendsnel van eigenaar. De tussen- en hoekwoningen deden er iets langer over dan in de eerste drie maanden van dit jaar maar gaan feitelijk nog steeds binnen een maand van de hand. Conclusie De toename van het aanbod in combinatie met het afgenomen aantal transacties zorgt ervoor dat de krapte indicator licht oploopt dit kwartaal. Gezien de blijvend grote vraag naar goede en ruime(re) woningen zal dit, ondanks het opgelopen prijsniveau vooralsnog weinig tot geen dempende werking hebben op de positieve woningmarkt in Houten. Gezien de snelheid waarmee de woningen in het Houtense van eigenaar wisselen is het advies van onze makelaars dan ook aan de potentiele kandidaten om een aankopend makelaar in te schakelen.. 8 Brecheisen makelaars Woningmarktrapportage

9 Houten Aantal verkochte woningen Vraagprijs Aantal woningen in aanbod Krapte-indicator Looptijd Prijs per m2 Transactieprijs , 4,5 4, 3,5 3, 2,5 2, 1,5 1,,5, * Voorlopige cijfers 2e kw e kw e kw e kw e kw e kw e kw e kw e kw. 217* 13 juli Brecheisen makelaars Woningmarktrapportage 9

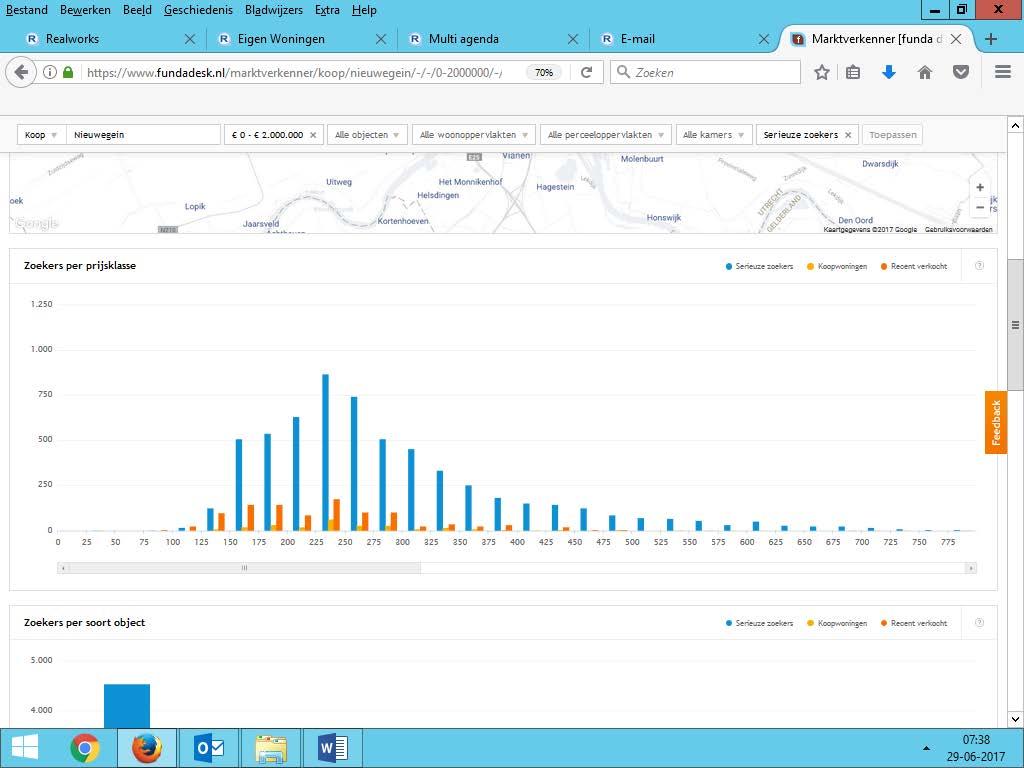

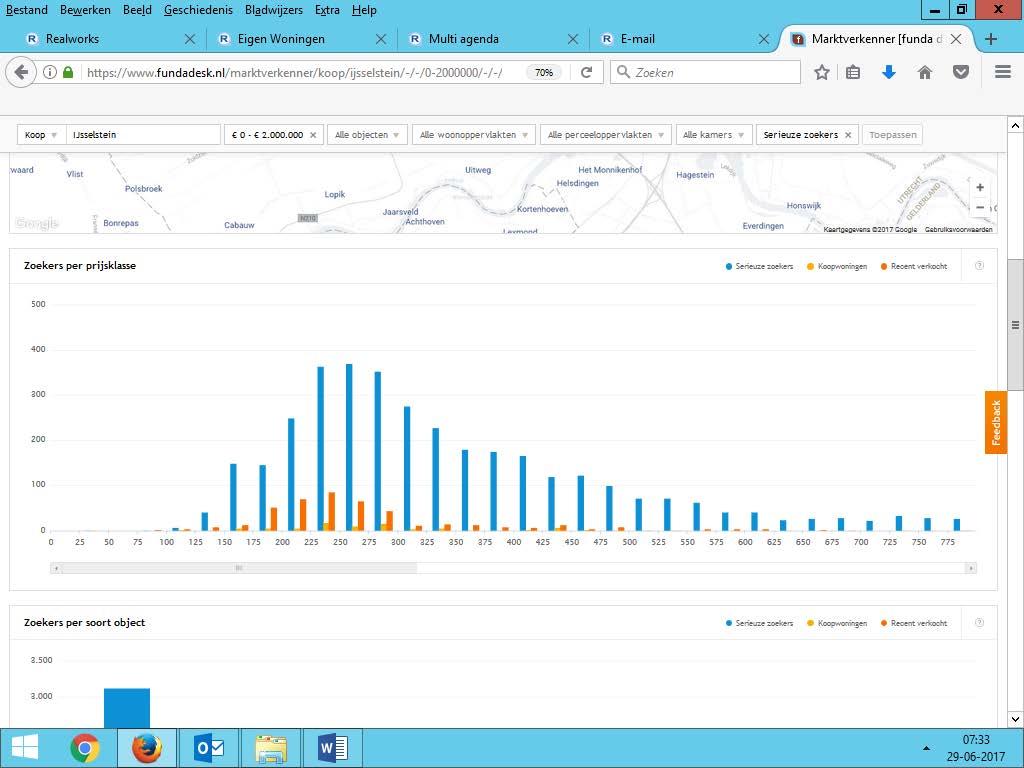

10 Nieuwegein en IJsselstein Aanbod Het afgelopen kwartaal laat een stabilisering zien van het aantal beschikbare koopwoningen in Nieuwegein. Hiermee komt (voorlopig) een einde aan een gestage daling in de voorbije 2 jaren. Binnen de samenstelling van de voorraad zien wij nog wel een verschuiving. Het aantal te koop staande tussen-en hoekwoningen neemt toe terwijl het aantal appartementen juist een afname kent. IJsselstein daarentegen laat een vergelijkbaar beeld zien met de andere werkgebieden en noteert, voor het 2e kwartaal op rij een lichte stijging van het aanbod. Opvallend is hier de toename bij de duurdere grondgebonden woningen. Transacties Na het dipje in het 1e kwartaal van dit jaar, nam het aantal transacties in IJsselstein in de voorbije 3 maanden licht toe. Met name de vrijstaande-en hoekwoningen waren aanzienlijk populairder. Nieuwegein kende zelfs een wat forsere toename van het aantal geslaagde verkopen in vergelijking tot het vorige kwartaal. Hier vonden juist de tussen-en hoekwoningen gretig aftrek terwijl de appartementen wederom minder in trek waren. Vraag Het aantal serieuze zoekers in IJsselstein nam het afgelopen kwartaal wederom toe. Nieuwegein laat juist een lichte afname zien in de voorbije 3 maanden. In deze gemeente zien wij tevens een stijging van het aantal zoekers tussen 225.,- en 25.,- In IJsselstein laat deze prijsklasse juist een lichte daling in interesse zien ten gunste van de prijsklasse van 25.,- tot 35.,-. Prijzen Hoewel het overall prijsniveau in Nieuwegein wederom opliep, zijn het in het afgelopen kwartaal met name de appartementen die duurder werden. De grondgebonden woningen, die in het 1e kwartaal nog een forse stijging lieten zien, maken nu een pas op de plaats. Voor IJsselstein constateren wij een min of meer gelijke ontwikkeling. Looptijden De IJsselsteinse looptijden namen in de afgelopen 3 maanden iets toe doch dit wordt voornamelijk veroorzaakt door de oudere appartementen. Nieuwegein daarentegen liet wederom een versnelling zien welke overigens niet geldt voor de duurdere grondgebonden woningen. Conclusie Het blijft goed zoeken naar een geschikte woningen in Nieuwegein en IJsselstein. Het aantal beschikbare woningen veranderde nauwelijks, terwijl het aantal transacties lekker bleef doorlopen. In combinatie met licht oplopende prijzen en korte looptijden zorgt dit in beide gemeenten voor een krapte indicator van 2,4. 1 Brecheisen makelaars Woningmarktrapportage

11 Nieuwegein IJsselstein Aantal verkochte woningen Vraagprijs Aantal woningen in aanbod ,, 8, 6, Krapte-indicator Looptijd Prijs per m2 Transactieprijs , 4,5 4, 3,5 3, 2,5 2, 1,5 1,,5, 4, 2, * Voorlopige cijfers 2e kw e kw e kw e kw e kw e kw e kw e kw e kw. 217* 13 juli Brecheisen makelaars Woningmarktrapportage 11

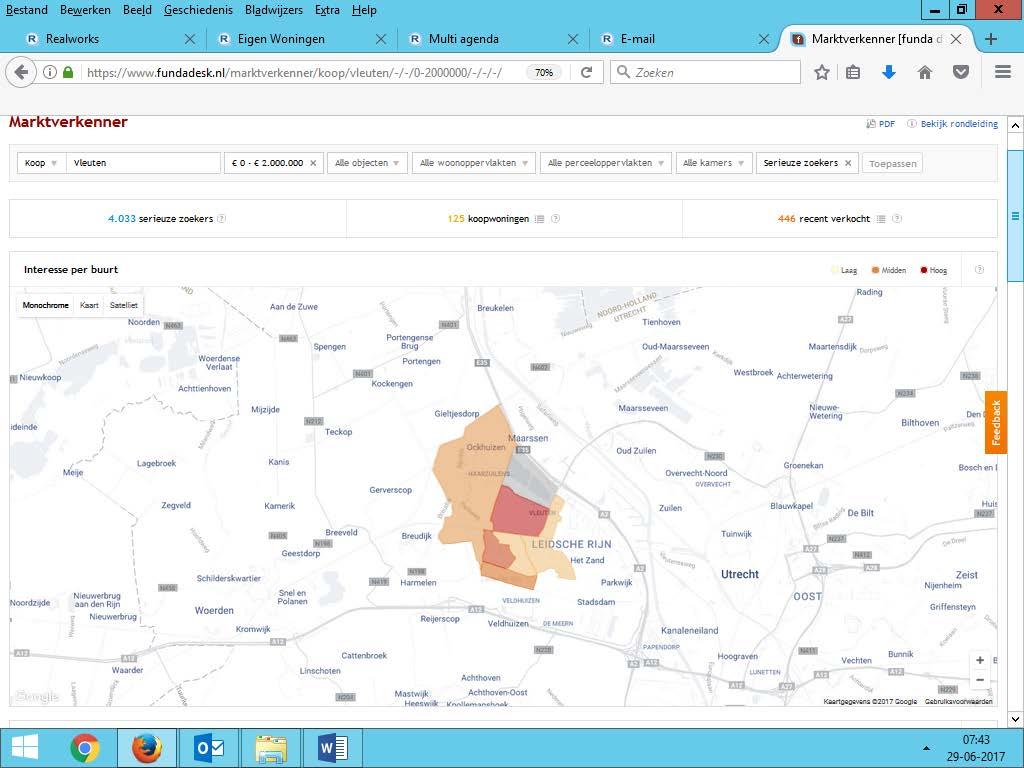

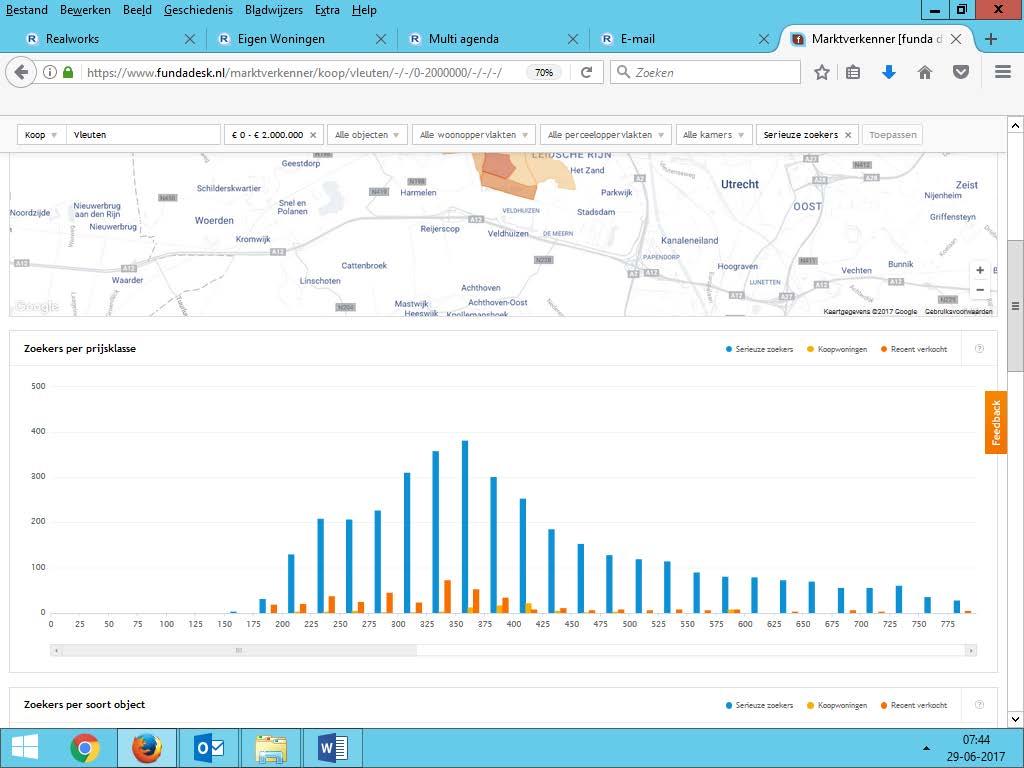

12 Vleuten, De Meern en Leidsche Rijn De woningmarkt in Vleuten/De Meern is in de zin van dit rapport inclusief Leidsche Rijn Aanbod Het aanbod is zo n 3 % gestegen ten opzichte van het vorige kwartaal. Dit in combinatie met een stabiel aantal transacties laat een iets rustigere maar stabiele woningmarkt in Vleuten / De Meern en Leidsche Rijn zien. Transacties In het tweede kwartaal van 217 zijn er 225 woningen (lees woningen en appartementen) verkocht. Dat is iets meer dan het vorige kwartaal en nagenoeg hetzelfde als een jaar geleden. Het lijkt er op dat er de laatste kwartalen een redelijk stabiel aantal woningen per kwartaal verkocht wordt. Na een kleine dip in het vorige kwartaal, gaat de markt stabiel verder zo lijkt het. Zoals door ons verwacht zijn er na een iets rustiger voorjaar nu weer meer woningen te koop gekomen. Het aanbod is zo n 3 % gestegen ten opzichte van het vorige kwartaal. Dit in combinatie met een stabiel aantal transacties laat een iets rustigere maar stabiele woningmarkt in Vleuten / De Meern en Leidsche Rijn zien. Vraag De vraag blijft nog steeds hoog. Het type huizen dat gezocht wordt veranderd nog steeds niet wezenlijk. Wel verschuiven de prijsklassen nog steeds iets omdat de prijzen stijgen. Gezinswoningen tussen 25.,- en 35.,-- blijven populair. Ook de duurdere woningen, tussen 4.,-- en 55.,-- en steeds meer de woningen van 55.,-- tot 65.,--, blijven gezocht. Verder is er zeker ook een behoorlijke groep op zoek naar woningen in de prijsklasse van 7.,-- en meer. De vraag naar appartementen wordt steeds groter. Ook in de prijsklasse onder de 225.,-- kan op veel belangstelling rekenen. Prijs (mediaan) De gemiddelde prijzen in het tweede kwartaal van 217 zijn praktisch gelijk aan die van het eerste kwartaal. Na een reeks kwartalen van prijsstijgingen liet het eerste kwartaal van 217 een gemiddelde transactieprijsdaling zien van 5 %. Nu blijft in het tweede kwartaal dit prijsniveau gehandhaafd. Ook hier zien we dus net als bij vraag en aanbod een iets rustigere maar stabiele markt. De gemiddelde vierkante meter prijs is overigens wel iets gestegen ten opzichte van het vorige kwartaal. Bij een gelijke gemiddelde transactieprijs lijkt het er dan ook op dat er iets kleinere woningen voor een iets hoger bedrag zijn verkocht. Overigens blijven de marges tussen vraagprijs en transactieprijs zeer klein tot nihil en zien we nog steeds de transactieprijs op of boven de vraagprijs liggen. Looptijd (mediaan De verkopersmarkt blijft vooralsnog overeind en is in het tweede kwartaal uitgekomen op een gemiddelde looptijd van 21 dagen. Ten opzichte van het vorige kwartaal is dat een hele kleine versnelling, het lijkt er op dat de looptijd zich aan het stabiliseren is. Conclusie Het tweede kwartaal van 217 is iets gematigder dan het eerste kwartaal van 217. De lijn van stabiliteit en iets meer rust die ingezet is in het eerste kwartaal loopt door in het tweede kwartaal. Er is iets meer aanbod gekomen en er worden voldoende woningen verkocht. Al met al blijft de looptijd kort en lijken de absolute prijzen zich te stabiliseren waarbij de gemiddelde vierkante meterprijs wel iets stijgt. Het grote aantal zoekers blijft ongekend. Echter onze hoop op een iets meer stabiele woningmarkt met iets meer evenwicht lijkt vooralsnog bevestigd te worden. Interessant om te zien is hoe de markt zich verder ontwikkeld in de periode van de zomervakantie. We zullen zien! 12 Brecheisen makelaars Woningmarktrapportage

13 Vleuten/De Meern Aantal verkochte woningen Vraagprijs Aantal woningen in aanbod Krapte-indicator Looptijd Prijs per m2 Transactieprijs , 6, 5, 4, 3, 2, 1,, 2e kw e kw e kw e kw e kw e kw e kw e kw e kw. 217* * Voorlopige cijfers 13 juli Brecheisen makelaars Woningmarktrapportage 13

14 Regio Utrecht Regio 42 Utrecht meetmoment 15 feb 217 Ontwikkeling Vraagprijzen Utrecht Totaal alle woningen meetmoment 15 mei 217 Nieuw 37 (aantal 196) 272 (aantal 1) Verschil vraag/verkoopprijs.4 % Verkocht Oud 387 (aantal 1394) Nieuw blijft 349 Oud blijft 452 Blijft 394 (aantal 1622) Verkocht 32 (aantal 595) Verschil vraag/verkoopprijs -2.1 % Bovenstaand model geeft schematische informatie over de ontwikkeling van de vraagprijzen, het aanbod en de verkopen Vijvermodel In de afgelopen periode liepen de overall vraagprijzen in de regio Utrecht wederom verder op. Opvallend hierbij is dat van de nieuwe instroom met name de lager geprijsde woningen werden verkocht. De categorieën appartementen en tussenwoningen laten een wat ander beeld zien dan de overige woningtypen. De vraagprijzen van de nieuwe instroom ligt hoger dan die van de reeds aanwezige voorraad en wordt ook nog eens boven de (mediane) vraagprijs verkocht. Voor de duurdere grondgebonden woningen zien wij een gevarieerder beeld. Een verklaring hiervoor kan worden gevonden in het feit dat kopers die persé in de stad willen blijven nog steeds de hoofdprijs betalen. Diegenen die wat meer te besteden hebben kijken wat verder en zijn bereidt om over de stadsgrenzen te verhuizen. Voor Amersfoort geldt eveneens een overall stijgende vraagprijs. Hoewel dit ook het geval is bij de appartementen zien wij dat deze nog steeds wat onder die van de regio Utrecht blijft. Het hogere segment daarentegen blijft het goed doen. De nieuwe instroom en bestaande voorraad worden vlot en voor goede prijzen verkocht wat onderstreept dat Amersfoort nog steeds een prima keuze is, ook als alternatief voor grote broer Utrecht. regio Utrecht - Verkoopquote 2e kw e kw e kw e kw e kw. 217 Was al in aanbod 38% 4% 43% 46% 43% Nieuw in aanbod 47% 54% 57% 55% 51% Totaal 42% 46% 5% 51% 48% regio Utrecht - Nieuw in aanbod/oud in aanbod Type woning 2e kw e kw e kw e kw e kw. 217 Tussenwoning 117% 117% 168% 144% 29% Hoekwoning 84% 69% 9% 96% 161% 2-onder-1-kap 56% 44% 65% 63% 87% Vrijstaand 28% 34% 32% 28% 43% Appartement 72% 84% 11% 118% 162% Totaal 75% 77% 12% 99% 141% Naast de verkoopquote is het voor de ontwikkeling van de markt van groot belang hoeveel woningen er te koop komen in de loop van het kwartaal 14 Brecheisen makelaars Woningmarktrapportage

15 Regio Amersfoort Ontwikkeling Vraagprijzen meetmoment 15 feb 217 Amersfoort Totaal alle woningen meetmoment 15 mei 217 Nieuw 317 (aantal 834) 266 (aantal 389) Verschil vraag/verkoopprijs.1 % Verkocht Oud 43 (aantal 879) Nieuw blijft 362 Oud blijft 498 Blijft 435 (aantal 916) Verkocht 339 (aantal 347) Verschil vraag/verkoopprijs -2.4 % Bovenstaand model geeft schematische informatie over de ontwikkeling van de vraagprijzen, het aanbod en de verkopen Verkoopquote Ten opzichte van het vorige kwartaal is de Utrechtse Verkoopquote licht gedaald, wat een verklaring is voor de (geringe) toename van het aanbod in deze regio. Zowel de nieuwe instroom als bestaande voorraad doet procentueel een stapje terug. De verhoudingsgewijs grote hoeveelheid woningen die de afgelopen periode in verkoop zijn gekomen zijn hiervan de oorzaak. De Amersfoortse Verkoopquote blijft dit kwartaal stabiel. Ook hier constateren wij een toename van het aanbod doch in deze regio is het met name de reeds aanwezige voorraad die procentueel wat minder in trek was. Nieuw in aanbod/oud in aanbod De reeds eerder genoemde grote hoeveelheid nieuwe aanbieders op de markt komt duidelijk tot uitdrukking in de percentages nieuw in aanbod/oud in aanbod. Beide regio s vertonen een enigszins vergelijkbaar beeld waarbij de procentuele toename van het goedkope en middel dure segment in Utrecht aanzienlijk hoger liggen. Voor het hogere segment is dit beeld, hoewel niet extreem, precies omgekeerd. De verklaring voor de fors hogere percentages ligt in het feit dat het voorjaarskwartaal traditiegetrouw aanzienlijk meer aanbieders kent. regio Amersfoort - Verkoopquote 2e kw e kw e kw e kw e kw. 217 Was al in aanbod 33% 34% 37% 37% 39% Nieuw in aanbod 41% 49% 52% 51% 47% Totaal 35% 4% 44% 43% 43% regio Amersfoort - Nieuw in aanbod/oud in aanbod Type woning 2e kw e kw e kw e kw e kw. 217 Tussenwoning 86% 93% 13% 121% 146% Hoekwoning 75% 57% 87% 73% 129% 2-onder-1-kap 53% 62% 69% 59% 8% Vrijstaand 28% 26% 29% 19% 31% Appartement 51% 52% 68% 99% 136% Totaal 56% 57% 72% 69% 95% Naast de verkoopquote is het voor de ontwikkeling van de markt van groot belang hoeveel woningen er te koop komen in de loop van het kwartaal 13 juli Brecheisen makelaars Woningmarktrapportage 15

16 Bijlage Utrecht-Centrum - Aantal woningen in aanbod Type woning 2e kw e kw e kw e kw e kw e kw e kw e kw e kw. 217 Tussenwoning Hoekwoning onder-1-kap Vrijstaand 1 Appartement <= Appartement > Totaal Utrecht-Centrum - Vraagprijs (mediaan) Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= Appartement > Mediaan Utrecht-Centrum - Aantal verkochte woningen Tussenwoning Hoekwoning onder-1-kap Vrijstaand 1 1 Appartement <= Appartement > Totaal Utrecht-Centrum - Transactieprijs (mediaan) Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= Appartement > Mediaan Utrecht-Centrum - Prijs per m2 (mediaan) Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= Appartement > Mediaan Utrecht-Centrum - Looptijd (mediaan) Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= Appartement > Mediaan Utrecht-Centrum - Krapte-indicator Tussenwoning 11,7 5,2 6,4 3,8 2,9 3, 2,9 4,2 5,2 Hoekwoning 1,5 1, 11, 7,5 4,7 4,2 3, 3,6 3,7 2-onder-1-kap 6, 3, 1,, Vrijstaand 3,, Appartement <= 197 8,5 6,9 5,8 3,1 3,8 2,9 1,5 2,3 2, Appartement > 197 6,5 5,4 3,7 6, 2,9 2,8 2,1 3,4 2,7 Totaal 8,2 6,3 5,2 4, 3,4 3, 2,1 3,2 2,9 * Voorlopige cijfers 16 Brecheisen makelaars Woningmarktrapportage

17 Bijlage Utrecht-Noord - Aantal woningen in aanbod Type woning 2e kw e kw e kw e kw e kw e kw e kw e kw e kw. 217 Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= Appartement > Totaal Utrecht-Noord - Vraagprijs (mediaan) Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= Appartement > Mediaan Utrecht-Noord - Aantal verkochte woningen Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= Appartement > Totaal Utrecht-Noord - Transactieprijs (mediaan) Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= Appartement > Mediaan Utrecht-Noord - Prijs per m2 (mediaan) Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= Appartement > Mediaan Utrecht-Noord - Looptijd (mediaan) Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= Appartement > Mediaan Utrecht-Noord - Krapte-indicator Tussenwoning 3,7 3,3 3,2 3,3 2,1 2,3 1,6 2,1 2,5 Hoekwoning 3,2 4, 3,4 3,4 4,8 3,2 1, 2,6 2,6 2-onder-1-kap 15, 18, 2,3 12, 3, 1,5 3, 3, 1,5 Vrijstaand 9, 8, 27, 21, 9, 4,,7 Appartement <= ,2 8,4 7, 5,5 4,2 3,7 2,2 2,8 2,2 Appartement > 197 8,4 14,3 6,1 5,7 3,2 2,9 2,9 3,1 3,8 Totaal 7, 7,2 5,3 4,9 3,4 3,1 2, 2,6 2,6 * Voorlopige cijfers 13 juli Brecheisen makelaars Woningmarktrapportage 17

18 Bijlage Utrecht-Oost - Aantal woningen in aanbod Type woning 2e kw e kw e kw e kw e kw e kw e kw e kw e kw. 217 Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= Appartement > Totaal Utrecht-Oost - Vraagprijs (mediaan) Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= Appartement > Mediaan Utrecht-Oost - Aantal verkochte woningen Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= Appartement > Totaal Utrecht-Oost - Transactieprijs (mediaan) Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= Appartement > Mediaan Utrecht-Oost - Prijs per m2 (mediaan) Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= Appartement > Mediaan Utrecht-Oost - Looptijd (mediaan) Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= Appartement > Mediaan Utrecht-Oost - Krapte-indicator Tussenwoning 3, 3,3 2,6 2,2 2, 2,1 1,5 2,3 2,5 Hoekwoning 7,3 4,2 4,4 4,4 2,1 3, 3, 2,5 3,1 2-onder-1-kap 5,3 4,5 4,5 4, 6, 3, 1, 2, 8,9 Vrijstaand 7, 18, 5, 12, 3, 3, 3, Appartement <= 197 7,2 4,4 4,2 3,6 3,1 2,9 1,4 2,7 2,2 Appartement > 197 6,1 6,2 6, 3,9 3,7 2,5 2, 3,7 2,3 Totaal 5,3 4,3 3,8 3,2 2,7 2,6 1,7 2,6 2,5 * Voorlopige cijfers 18 Brecheisen makelaars Woningmarktrapportage

19 Bijlage Utrecht-West - Aantal woningen in aanbod Type woning 2e kw e kw e kw e kw e kw e kw e kw e kw e kw. 217 Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= Appartement > Totaal Utrecht-West - Vraagprijs (mediaan) Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= Appartement > Mediaan Utrecht-West - Aantal verkochte woningen Tussenwoning Hoekwoning onder-1-kap Vrijstaand 1 1 Appartement <= Appartement > Totaal Utrecht-West - Transactieprijs (mediaan) Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= Appartement > Mediaan Utrecht-West - Prijs per m2 (mediaan) Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= Appartement > Mediaan Utrecht-West - Looptijd (mediaan) Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= Appartement > Mediaan Utrecht-West - Krapte-indicator Tussenwoning 2,5 1,7 2,6 2,3 2,2 2,5 1,2 2,2 1,5 Hoekwoning 2,2 1,7 2,3 1,9 6,5 1,6 1,5,7 2,4 2-onder-1-kap 3, 1, 1,5 Vrijstaand, 3, Appartement <= 197 6,9 5,5 4,3 3,8 2,7 2, 1,8 2, 1,9 Appartement > 197 4,9 4,6 5, 4,1 3,4 3, 1,9 2,3 2,1 Totaal 5,1 4,2 3,9 3,3 2,7 2,2 1,6 2,1 1,9 * Voorlopige cijfers 13 juli Brecheisen makelaars Woningmarktrapportage 19

20 Bijlage Utrecht-Zuid - Aantal woningen in aanbod Type woning 2e kw e kw e kw e kw e kw e kw e kw e kw e kw. 217 Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= Appartement > Totaal Utrecht-Zuid - Vraagprijs (mediaan) Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= Appartement > Mediaan Utrecht-Zuid - Aantal verkochte woningen Tussenwoning Hoekwoning onder-1-kap 1 2 Vrijstaand 1 1 Appartement <= Appartement > Totaal Utrecht-Zuid - Transactieprijs (mediaan) Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= Appartement > Mediaan Utrecht-Zuid - Prijs per m2 (mediaan) Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= Appartement > Mediaan Utrecht-Zuid - Looptijd (mediaan) Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= Appartement > Mediaan Utrecht-Zuid - Krapte-indicator Tussenwoning 3,4 2,5 1,7 1, 1,3 1,7 1,3 1,9 1,8 Hoekwoning 2,7 2,5 2,1 2,4 2,8 1,1 5, 3,9 1,5 2-onder-1-kap 6, 3, Vrijstaand 12, 3, Appartement <= 197 6,1 4,8 5,8 4,7 2,5 2,3 1,7 2,2 1,7 Appartement > 197 5,3 4,2 3,3 3,7 3,6 2, 2,3 1,7 1,6 Totaal 5,1 4,1 3,5 3,3 2,5 2, 2, 2,1 1,8 * Voorlopige cijfers 2 Brecheisen makelaars Woningmarktrapportage

21 Bijlage Utrecht - Aantal woningen in aanbod Type woning 2e kw e kw e kw e kw e kw e kw e kw e kw e kw. 217 Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= Appartement > Totaal Utrecht - Vraagprijs (mediaan) Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= Appartement > Mediaan Utrecht - Aantal verkochte woningen Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= Appartement > Totaal Utrecht - Transactieprijs (mediaan) Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= Appartement > Mediaan Utrecht - Prijs per m2 (mediaan) Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= Appartement > Mediaan Utrecht - Looptijd (mediaan) Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= Appartement > Mediaan Utrecht - Krapte-indicator Tussenwoning 3,4 3, 2,9 2,4 2,1 2,3 1,6 2,3 2,3 Hoekwoning 4,7 3,7 3,8 3,6 3,6 2,5 2, 2,5 2,6 2-onder-1-kap 8, 13, 4,7 4,7 4,1 3,9 1,9 3, 3,6 Vrijstaand 9, 28,5 6,4 21, 7,5 27, 7, 4, 5,2 Appartement <= 197 7,9 5,8 5,2 4,2 3,3 2,8 1,8 2,4 2, Appartement > 197 6,3 6,7 4,9 4,6 3,3 2,6 2,3 2,7 2,5 Totaal 5,9 5,1 4,3 3,7 2,9 2,6 1,8 2,5 2,3 * Voorlopige cijfers 13 juli Brecheisen makelaars Woningmarktrapportage 21

22 Bijlage Amersfoort - Aantal woningen in aanbod Type woning 2e kw e kw e kw e kw e kw e kw e kw e kw e kw. 217 Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= Appartement > Totaal Amersfoort - Vraagprijs (mediaan) Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= Appartement > Mediaan Amersfoort - Aantal verkochte woningen Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= Appartement > Totaal Amersfoort - Transactieprijs (mediaan) Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= Appartement > Mediaan Amersfoort - Prijs per m2 (mediaan) Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= Appartement > Mediaan Amersfoort - Looptijd (mediaan) Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= Appartement > Mediaan Amersfoort - Krapte-indicator Tussenwoning 4,9 5,2 4,1 4,1 3,1 2,7 1,8 2,9 2,1 Hoekwoning 6,8 6,1 5,1 5, 4,3 4,3 2,6 3, 2,5 2-onder-1-kap 6,7 6,1 6,9 5,8 4,9 4,7 3, 3,5 2,8 Vrijstaand 26,8 17,2 15,4 13,7 9,7 11,4 9,4 13,1 6,9 Appartement <= 197 9,3 6,6 5,2 5,4 3,9 2,8 1,8 2,4 2,4 Appartement > ,2 7,5 5,9 4,8 4,4 3,4 1,9 2,4 1,9 Totaal 7,7 6,6 5,6 5,2 4,2 3,7 2,5 3,2 2,5 * Voorlopige cijfers 22 Brecheisen makelaars Woningmarktrapportage

23 Bijlage Houten - Aantal woningen in aanbod Type woning 2e kw e kw e kw e kw e kw e kw e kw e kw e kw. 217 Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= Appartement > Totaal Houten - Vraagprijs (mediaan) Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= 197 Appartement > Mediaan Houten - Aantal verkochte woningen Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= 197 Appartement > Totaal Houten - Transactieprijs (mediaan) Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= 197 Appartement > Mediaan Houten - Prijs per m2 (mediaan) Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= 197 Appartement > Mediaan Houten - Looptijd (mediaan) Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= 197 Appartement > Mediaan Houten - Krapte-indicator Tussenwoning 3,1 3,5 2,9 3,1 2,2 2,3 2, 1,3 1,4 Hoekwoning 4,6 6, 4,9 3, 3,6 2,5 2,8 2,1 2,7 2-onder-1-kap 7,1 5,1 7,1 7,8 6, 3,5 3,2 2,4 4, Vrijstaand 13,2 14,7 11,6 13,7 1,2 11,3 11,3 6,2 5,3 Appartement <= 197 Appartement > 197 9,3 8, 4,7 8,1 5,4 4, 3, 1,7 3,2 Totaal 5,8 6,2 5, 5,4 4,3 3,8 3,1 2,2 2,7 * Voorlopige cijfers 13 juli Brecheisen makelaars Woningmarktrapportage 23

24 Bijlage Nieuwegein - Aantal woningen in aanbod Type woning 2e kw e kw e kw e kw e kw e kw e kw e kw e kw. 217 Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= Appartement > Totaal Nieuwegein - Vraagprijs (mediaan) Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= Appartement > Mediaan Nieuwegein - Aantal verkochte woningen Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= Appartement > Totaal Nieuwegein - Transactieprijs (mediaan) Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= Appartement > Mediaan Nieuwegein - Prijs per m2 (mediaan) Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= Appartement > Mediaan Nieuwegein - Looptijd (mediaan) Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= Appartement > Mediaan Nieuwegein - Krapte-indicator Tussenwoning 6,3 6,3 6,8 4,7 4,6 3,4 2, 2,3 2, Hoekwoning 7,9 8,8 9,3 1,4 4,4 5,6 2,5 3,4 3, 2-onder-1-kap 1,3 1,9 11,1 7,3 6, 3,7 3,3 6,4 5,2 Vrijstaand 21,6 37, 12,9 49,5 6,3 2, 9,5 6, 1,9 Appartement <= , 24, 1,9 6,9 5,5 2,8 2,3 3, 1, Appartement > 197 1,4 9,4 7, 7,2 5,8 4,6 2, 1,7 1,8 Totaal 8,9 9,1 7,9 6,9 5,1 4,3 2,4 2,6 2,4 * Voorlopige cijfers 24 Brecheisen makelaars Woningmarktrapportage

25 Bijlage IJsselstein - Aantal woningen in aanbod Type woning 2e kw e kw e kw e kw e kw e kw e kw e kw e kw. 217 Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= Appartement > Totaal IJsselstein - Vraagprijs (mediaan) Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= Appartement > Mediaan IJsselstein - Aantal verkochte woningen Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= Appartement > Totaal IJsselstein - Transactieprijs (mediaan) Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= Appartement > Mediaan IJsselstein - Prijs per m2 (mediaan) Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= Appartement > Mediaan IJsselstein - Looptijd (mediaan) Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= Appartement > Mediaan IJsselstein - Krapte-indicator Tussenwoning 4,5 4, 2,2 3,2 2,3 1,2,9 1,9 1,9 Hoekwoning 4,3 2,6 3,7 4,1 1,8 2,,7,3 1,4 2-onder-1-kap 5,8 5,3 4,5 6,3 4,5 2, 2,3 1,6 3,3 Vrijstaand 25,5 14,3 1,5 13, 7, 5,3 12, 42, 5,2 Appartement <= 197 6, 12, 4, 3, 1, 6, 3, Appartement > 197 6,7 6,8 4,1 3,6 5,6 3,5 3,8 3,5 2,9 Totaal 5,4 4,8 3,3 4,2 3,1 2,1 1,6 2,4 2,4 * Voorlopige cijfers 13 juli Brecheisen makelaars Woningmarktrapportage 25

26 Bijlage Vleuten/De Meern - Aantal woningen in aanbod Type woning 2e kw e kw e kw e kw e kw e kw e kw e kw e kw. 217 Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= Appartement > Totaal Vleuten/De Meern - Vraagprijs (mediaan) Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= Appartement > Mediaan Vleuten/De Meern - Aantal verkochte woningen Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= Appartement > Totaal Vleuten/De Meern - Transactieprijs (mediaan) Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= Appartement > Mediaan Vleuten/De Meern - Prijs per m2 (mediaan) Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= Appartement > Mediaan Vleuten/De Meern - Looptijd (mediaan) Tussenwoning Hoekwoning onder-1-kap Vrijstaand Appartement <= Appartement > Mediaan Vleuten/De Meern - Krapte-indicator Tussenwoning 3,7 3,4 2,3 2, 1,9 1,3 1,2 1,2 1,3 Hoekwoning 4,5 4,5 3,2 2,7 2,6 2, 1,4 1,5 1,9 2-onder-1-kap 5,6 3,7 2,7 4,3 2,8 5,3 1,9 1,8 2,5 Vrijstaand 1,9 11,1 9, 7,8 6, 6, 2,5 3,6 5,8 Appartement <= 197 3, Appartement > 197 5,8 4,4 3,1 3,6 2, 4,7 1,8 1,5 1,8 Totaal 5, 4,4 3,1 3,2 2,5 2,5 1,6 1,6 1,9 * Voorlopige cijfers 26 Brecheisen makelaars Woningmarktrapportage

27 56 ste Ronde Tafel Gesprek Utrechtse Woningmarkt DRUK op Domstad Nu al voor het 12de kwartaal op rij wordt tijdens het Ronde Tafel Gesprek van Brecheisen een toenemende druk op de Utrechtse woningmarkt geconstateerd. Het wordt dus al ruim drie jaar steeds krapper. Steeds drukker. Minder aanbod. Meer vraag. Dat begint zo langzamerhand vervelende proporties aan te nemen. In dit -voor het 56ste kwartaal georganiseerde- Ronde Tafel Gesprek wordt met een maximaal aantal aanwezigen (2) gediscussieerd over de gevolgen, en eventuele oplossingen van de druk op de Domstad. Traditiegetrouw starten directeur Marcel Arendsen en makelaar Jan Paul Welter het gesprek met een weergave van de ontwikkelingen van het afgelopen kwartaal. Keiharde cijfers tonen dat de druk op de ketel toeneemt. In Utrecht is de mediane prijs per m2 inmiddels gestegen naar 3163 euro. De looptijd is slechts 25 dagen. De krapte-indicator is naar een wel heel magere 2,3 gedaald (twee jaar terug nog 5,9). Klein lichtpuntje is dat het aanbod iets is gestegen. Wie geïnteresseerd is in de Q2 cijfers over de woningmarkt in Utrecht en regio (IJsselstein, Nieuwegein, Houten, Amersfoort en Vleuten/de Meern), vindt in dit Woningmagazine een duidelijk overzicht. Uit research is gebleken dat zoekers op de Utrechtse woningmarkt niet alleen uit Utrecht en omgeving komen, maar in toenemende mate ook uit Amsterdam waar het prijsniveau aanzienlijk hoger ligt. Zo kopte het AD afgelopen maand Rijke Amsterdammers overspoelen Utrechtse huizenmarkt. Maar om nu te stellen dat deze groep hoofdzakelijk verantwoordelijk is voor de exorbitante prijsstijgingen in Utrecht (de Utrechtse woningmarkt biedt nog altijd een betere prijs/kwaliteit verhouding dan de Amsterdamse), is volgens de makelaars zeker niet zo. Zoekers, of ze nu uit Amsterdam of waar dan ook vandaan komen, stoppen regelmatig eerder met bieden dan een half jaar geleden en geven aan dat de grens is bereikt, weet Jan Paul Welter. Zes ton voor een jaren dertig woning in Tuindorp of Oog in Al lijkt voorlopig de grens. Steeds vaker zoekt men in andere wijken waar de prijs/kwaliteit verhouding scherper is, zoals Hoograven of Leidsche Rijn. Deze laatste wijk heeft als voordeel dat het aangenaam dicht tegen de A2 ligt. Getaxeerde waarde lager dan transactieprijs Martijn van Eeuwijk van de Rabobank Utrecht stelt dat taxateurs regelmatig de hoge transactieprijzen weigeren mee te nemen. De getaxeerde waarde komt dan lager uit dan de transactieprijs. Di t is één van de vele gevolgen van een overspannen markt. Een ander gevolg is dat de toenemende trek naar de stad en haar voorzieningen in combinatie met stijgende prijzen zorgt voor een bepaald kopers/bewonerspubliek. Vooral de middeninkomens zijn daarvan de dupe. Voor hen wordt de stad onbetaalbaar. Daarbij komt nog een schrijnend tekort aan middeldure huurwoningen. Dit item staat volgens Pim Sanders van de Gemeente Utrecht al enkele jaren duidelijk op het netvlies van de gemeente. Sinds 214 is de bouwproductie binnen dit segment op gang gekomen, mede door de inzet van het Actieplan Middeldure Huur. 13 juli Brecheisen makelaars Woningmarktrapportage 27

als de middeldure huur (huur tussen 71,- en 95,-) dit gecombineerd met een toenemende vraag.")

28 De druk blijft echter groot. De aanwezigen wijzen ook op de soms geringe metrages van de units in deze projecten. Er zijn voorbeelden van projecten met middeldure huurwoningen met een oppervlakte van minder dan 4 m2. Hier kan worden betwijfeld of de beoogde doelgroep uit het Actieplan daadwerkelijk wordt bereikt. De beleggers geven overigens aan dat dit uitzonderingen zijn. De meeste beleggers richten zich niet op huurwoningen minder dan 4m2. In de huurwoningmarkt is sprake van tekorten in zowel de sociale huur (met een huur tot 71,-) als de middeldure huur (huur tussen 71,- en 95,-) dit gecombineerd met een toenemende vraag. Daarnaast: veel mensen willen wel een sociale huurwoning, maar voldoen niet aan de normen: ze verdienen te veel, en de wachtlijsten zijn lang. Ook voor de middeldure huur zegt Sanders dat gewerkt zou moeten worden met een inkomenstoets om scheefhuur te voorkomen. Ondertussen bevinden de groepen lagere en middeninkomens zich toenemend in een patstelling. Enerzijds kunnen ze niet of nauwelijks huren. Anderzijds is door de aanhoudende prijsstijgingen in de afgelopen drie jaar, de betaalbaarheid van koopwoningen voor lagere en midden inkomens slechter geworden en de drempel om iets te kopen aanzienlijk verhoogd. Maar, zoals gezegd, probeert de gemeente dit met het Actieplan op te lossen, en tevens een boost te geven aan de zo gewilde differentiatie in de stad Utrecht. Trek naar de stad Pim Sanders weet dat niet alleen de trek naar de stad Utrecht groot is, maar dat dit onderdeel uitmaakt van een wereldwijd fenomeen: Internationaal trekken meer mensen naar de steden met hun voorzieningen. Deze toenemende druk, die deels wordt veroorzaakt door demografische ontwikkelingen (zie figuur 1), verloopt in snel tempo en brengt complicaties met zich mee. Verschillende daarvan (prijsstijgingen, krapte, afnemende differentiatie enz.) zijn al genoemd, een andere complicatie is dat de parkeernorm steeds krapper wordt. Dit geeft noodgedwongen?- een boost aan het fenomeen deelauto, maar ook -natuurlijk- aan een toenemende druk op het OV. Dat de infrastructuur in sommige nieuwbouw- gebieden nog niet klaar is voor deze ontwikkeling, is een veel gehoorde klacht van bewoners, maar zeker ook van ontwikkelaars. De auto wordt geweerd, maar een station is er ook niet. Een ander gevolg is dat gezinnen veelal uitwijken naar eengezinswoningen met een tuintje in de suburbs of randgemeenten, waardoor de basisscholen in de binnenstad kampen met een enorme leegloop. Dit heeft volgens Marcel Arendsen weer gevolgen voor de aantrekkelijkheid van de stad voor werknemers (en daarmee ook voor werkgevers), Je concurreert als stad ook met andere steden als het gaat om een prettig leefwoon- en werkklimaat. Een goede basisschool of een goede internationale school horen daarbij om werknemers of expats te trekken en te binden. Nieuwbouw Een andere, tamelijk voor de hand liggende oplossing om de druk op een woningmarkt te verminderen, is nieuwbouw. Hoewel de nieuwbouwproductie in Utrecht Stad het afgelopen jaar behoorlijk is toegenomen (zie figuur 2), is dit echter nog niet zo simpel. Beleggers en ontwikkelaars weten: Wat op de markt komt, gaat al jaren als warme broodjes over de toonbank. Zodra sprake is van een nieuw project worden ontwikkelaars en aannemers overspoeld door potentiële kopers. Maar er hapert van alles in de nieuwbouw. Er is nog te weinig Demografie van Nederland Bevolking Huishoudens Beroepsbevolking *Bron: CBS Figuur 1 28 Brecheisen makelaars Woningmarktrapportage

29 Figuur 2 Nieuwbouw Gemeente Utrecht sprake van effectieve samenwerking tussen gemeenten en marktpartijen om het tekort te verminderen. Daarnaast zien gemeenten graag dat alles wat leeg staat, zoals kantoren, oude scholen en bedrijventerreinen, eerst wordt opgevuld. Maar dat zijn vaak langdurige, complexe en dure projecten. Nieuwbouw & Verkoop: BAG & NVM Nieuwbouw kaart: BAG Registratie Gemeenten zouden ook makkelijke plekken beschikbaar moeten stellen, zodat vaart kan worden gemaakt met nieuwbouw. Ralf Dressel, van Bébouw Midreth noemt nog de explosief stijgende bouwkosten en de schaarste aan zowel diensten als producten. Je loopt in Nederland als ontwikkelaar aan tegen een tekort op zoiets essentieels als heipalen en metselaars. Dit wordt beaamd door Gerard Klomp van Van Wanrooij: Veel woningen kennen een gasloos systeem, alleen de bedrijven die deze installaties maken en plaatsen kunnen niet voorzien in de vraag. Ook hier is een tekort en stevige concurrentie bovendien. Kortom: De woningmarkt loopt op veel aspecten altijd achter de vraag aan. Een mooie oneliner van Pim Sanders om dit Ronde Tafel Gesprek mee te besluiten. Middeldure huursegment onder druk Het middeldure huursegment, met woningen tussen de 71 en 95 is een hot item op de politieke agenda. Dit segment vormt een belangrijke schakel op de woningmarkt, waarvan de beschikbaarheid door allerlei ontwikkelingen zwaar onder druk staat. Nederland kent een lange traditie van institutionele beleggers die namens verzekeraars en pensioenfondsen investeren in huurwoningen. Samen met particuliere investeerders vormen zij de belangrijkste marktpartijen in de huurmarkt. Deze beleggingscategorie kenmerkt zich onder meer door stabiele rendementen tegen relatief lage risico s. De afgelopen jaren zijn de woninginvesteringen door institutionele beleggers fors toegenomen; ook in de regio Utrecht. Dit blijkt echter nog onvoldoende voor een structurele verruiming van het aanbod. Meer locaties voor de ontwikkeling van vrije sector huurwoningen, is een van de oplossingen voor deze mismatch Beleggers willen graag meer investeren maar zijn hiervoor (mede) afhankelijk van de gemeente en andere (markt)partijen. Gezamenlijk zullen zij onder de juiste voorwaarden tot een versnelling van de productie komen. Deelnemers Woningmarktrapportage Marcel Arendsen directie Brecheisen Makelaars David Crabbendam stagiair Wonen Gemeente Utrecht Jasper Schut planontwikkelaar Ballast Nedam Jan Paul Welter makelaar Utrecht, Brecheisen Makelaars Sabine Meeks commercieel manager BAM Woningbouw Gert Roelofsen manager verkoop & zakelijke verhuur, Mitros Marnix Langeveld notaris Hermans & Schuttevaer Notarissen Daan Huitink directeur MBB Ontwikkeling Pim Sanders senior vastgoedadviseur Gemeente Utrecht Martin Wisselink senior beleidsadviseur Gemeente Utrecht Erwin Evers manager Marketing & Research Amvest Erik Segeren adj. Directeur projectontwikkeling Van Wijnen Ralf Dressel directeur Bébouw Midreth Gerard Klomp regiomanager Van Wanrooij Projectontwikkeling Maarten Stam development manager MRP Development Michiel Jongmans regiomanager Heijmans Vastgoed Ewout Luykx directeur Hines Netherlands Edgar Berger Portfoliomanager Sustainability & Technics Altera Vastgoed Martijn van Eeuwijk Teamleider Financieel Adviseurs Rabobank Utrecht Ilse Kuiper journalist 13 juli Brecheisen makelaars Woningmarktrapportage 29

30 Utrecht 3 Brecheisen makelaars Woningmarktrapportage

31 13 juli Brecheisen makelaars Woningmarktrapportage 31

32 Amersfoort 32 Brecheisen makelaars Woningmarktrapportage

33 13 juli Brecheisen makelaars Woningmarktrapportage 33

34 Houten 34 Brecheisen makelaars Woningmarktrapportage

35 13 juli Brecheisen makelaars Woningmarktrapportage 35

36 Nieuwegein 36 Brecheisen makelaars Woningmarktrapportage

37 13 juli Brecheisen makelaars Woningmarktrapportage 37

38 IJsselstein 38 Brecheisen makelaars Woningmarktrapportage

39 13 juli Brecheisen makelaars Woningmarktrapportage 39

40 Vleuten 4 Brecheisen makelaars Woningmarktrapportage

41 13 juli Brecheisen makelaars Woningmarktrapportage 41

42 Algemene Conclusie De adempauze, welke het begin van dit jaar kenmerkte, lijkt van korte duur te zijn geweest in de regio Utrecht/ Amersfoort. De gebruikelijke grote instroom van nieuwe aanbieders in het voorjaarskwartaal leidt slechts tot een geringe toename van het aanbod. Voornaamste oorzaak hiervan is het forse aantal transacties in de voorbije 3 maanden. Na de stevige dip in het eerste kwartaal nam het aantal geslaagde verkopen in Utrecht en Amersfoort met bijna 2 % toe. Alleen Houten, vorig kwartaal nog de enige stijger, deed het iets rustiger aan. Dat het prijsplafond nog niet is bereikt, blijkt uit het feit dat overall in de regio de transactieprijzen verder opliepen. Toch lijkt er een verandering in de kooplust op komst welke door onze makelaars in Utrecht meer en meer wordt waargenomen. De ongebreidelde prijsstijgingen in het vorige jaar en begin dit jaar zorgen er nu voor dat in een aantal populaire wijken de geïnteresseerden een pas op de plaats maken. Men lijkt het voor alsnog wel even welletjes te vinden en hier lijkt het prijsplafond, in ieder geval voor nu, wel bereikt te zijn. Het aantal inschrijvingen en (extreme) over-biedingen gebeurt minder en als men het te duur vindt, gaat men gewoon niet kijken. Dit wordt tevens onderstreept door de ontwikkeling aan de vraagzijde. Het aantal serieuze zoekers blijft groot en neemt hier en daar zelfs nog toe. Dit geldt eveneens voor het aantal uitgevoerde bezichtigingen. Opvallend zijn echter de verschuivingen in prijscategorieën die waarneembaar zijn. In Utrecht constateerden wij dat men het vizier iets naar beneden heeft bijgesteld terwijl buiten de stad er juist een verschuiving richting de duurdere categorieën zichtbaar is. Het lijkt er op dat men vaker op zoek gaat naar meer ruimte (binnen en buiten) voor de euro. Het afgelopen kwartaal kende een verhoudingsgewijs groot aanbod van nieuwbouwwoningen, doch dit blijkt inderdaad slechts een druppel op de gloeiende plaat. Het aantal geïnteresseerden (en inschrijvingen) loopt hier en daar op tot enkele tientallen per beschikbaar bouwnummer. Gezien het grote aantal oriënterende ver- en aankoopgesprekken blijft de druk op de bestaande- en nieuwbouw voorraad aanhouden. Verkopers lijken niet voornemens iets in te binden en in combinatie met de blijvend lage hypotheekrente en gunstige economische vooruitzichten, zullen kopers uiteindelijk toch mee moeten in het hoge prijsniveau. Al met al lijkt ook de 2e helft van dit jaar gunstig uit te zullen pakken voor de woningmarkt. In ieder geval voor de verkopers, zowel van bestaande- als nieuwbouwwoningen. Brecheisen makelaars Woningmarktrapportage 42

43 Omdat we een grotere plek wilden voor die kleine. Wat je wens ook is, wij vertalen deze naar de ideale plek. Door voortdurend in gesprek te blijven, onze diepgaande marktkennis en met volgens onze klanten een ongekende gedrevenheid. Iets waar we trots op zijn. Hoe ziet jouw wens eruit?

44 Onze plek Utrecht Amersfoort Maliebaan CM Utrecht T (3) E utrecht@brecheisen.nl Stationsplein LE Amersfoort T (33) E info@brecheisen.nl Houten Vleuten en Leidsche Rijn Plein DL Houten T (3) E houten@brecheisen.nl Middenburcht MS Vleuten T (3) E vleuten@brecheisen.nl Bekijk voor ons volledige en actuele aanbod onze website of funda.nl. Voor vragen mag u altijd zonder afspraak bij één van onze vestigingen binnenlopen. brecheisen.nl Brecheisen

Woningmarktrapportage

Woningmarktrapportage 4 e kwartaal 2017 In deze uitgave Aanbod neemt iets toe Aantallen transacties blijven enorm Prijsstijgingen nog niet ten einde Druk op de regio wordt steeds groter Utrecht De woningmarkt

Woningmarktrapportage 4 e kwartaal 2017 In deze uitgave Aanbod neemt iets toe Aantallen transacties blijven enorm Prijsstijgingen nog niet ten einde Druk op de regio wordt steeds groter Utrecht De woningmarkt

Woningmarktrapportage 1e kwartaal 2017

Woningmarktrapportage 1e kwartaal 217 Utrecht neemt adempauze Prijzen in de regio blijven stijgen Minder aanbod, minder transacties Behoefte aan nieuwbouw blijft ongekend groot Postcodekaart Hypotheekkeuze

Woningmarktrapportage 1e kwartaal 217 Utrecht neemt adempauze Prijzen in de regio blijven stijgen Minder aanbod, minder transacties Behoefte aan nieuwbouw blijft ongekend groot Postcodekaart Hypotheekkeuze

Woningmarktrapportage 1e kwartaal 2016

Woningmarktrapportage 1e kwartaal 216 Aanbod droogt steeds sneller op Prijsexplosie nog niet ten einde Utrechtse hectiek gunstig voor de regio: zoekers wijken uit Waar blijft de nieuwbouw? Postcodekaart

Woningmarktrapportage 1e kwartaal 216 Aanbod droogt steeds sneller op Prijsexplosie nog niet ten einde Utrechtse hectiek gunstig voor de regio: zoekers wijken uit Waar blijft de nieuwbouw? Postcodekaart

Woningmarktrapportage 4e kwartaal 2016

Woningmarktrapportage 4e kwartaal 216 Schaarste in de regio neemt toe Prijzen stijgen in zelfde tempo Recordaantallen transacties Dringend behoefte aan (veel) nieuwbouw Postcodekaart Hypotheekkeuze moeilijk?

Woningmarktrapportage 4e kwartaal 216 Schaarste in de regio neemt toe Prijzen stijgen in zelfde tempo Recordaantallen transacties Dringend behoefte aan (veel) nieuwbouw Postcodekaart Hypotheekkeuze moeilijk?

Bijlage I Analyse Woningmarkt

NVM Bijlage I Analyse Woningmarkt 2e kwartaal 2010 NVM Data & Research 8-7-2010 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 TRANSACTIES Aantal Verkopen Het totale aantal

NVM Bijlage I Analyse Woningmarkt 2e kwartaal 2010 NVM Data & Research 8-7-2010 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 TRANSACTIES Aantal Verkopen Het totale aantal

Woningmarktrapportage

Woningmarktrapportage 4 e kwartaal 217 In deze uitgave Aanbod neemt iets toe Aantallen transacties blijven enorm Prijsstijgingen nog niet ten einde Druk op de regio wordt steeds groter Postcodekaart Vleuten

Woningmarktrapportage 4 e kwartaal 217 In deze uitgave Aanbod neemt iets toe Aantallen transacties blijven enorm Prijsstijgingen nog niet ten einde Druk op de regio wordt steeds groter Postcodekaart Vleuten

Bijlage I: Woningmarktcijfers 4 e kwartaal 2007

Bijlage I: Woningmarktcijfers 4 e kwartaal 2007 De prijs van de gemiddelde verkochte woning stijgt met 1,2% in het 4 e kwartaal van 2007. De stijging van de prijs per m 2 is met 0,3% veel lager. De stijging

Bijlage I: Woningmarktcijfers 4 e kwartaal 2007 De prijs van de gemiddelde verkochte woning stijgt met 1,2% in het 4 e kwartaal van 2007. De stijging van de prijs per m 2 is met 0,3% veel lager. De stijging

Bijlage I: Woningmarktcijfers 3 e kwartaal 2008

Bijlage I: Woningmarktcijfers 3 e kwartaal 2008 De prijs van de gemiddelde verkochte woning daalt met -0,3% licht in het 3 e kwartaal van 2008. De prijs per m 2 stijgt daarentegen licht met 0,3%. De prijsontwikkeling

Bijlage I: Woningmarktcijfers 3 e kwartaal 2008 De prijs van de gemiddelde verkochte woning daalt met -0,3% licht in het 3 e kwartaal van 2008. De prijs per m 2 stijgt daarentegen licht met 0,3%. De prijsontwikkeling

Bijlage I: Woningmarktcijfers 1 e kwartaal 2008

Bijlage I: Woningmarktcijfers 1 e kwartaal 2008 De prijs van de gemiddelde verkochte woning stijgt met 0,4% in het 1e kwartaal van 2008. De stijging van de prijs per m2 is met 0,7% iets hoger. De stijging

Bijlage I: Woningmarktcijfers 1 e kwartaal 2008 De prijs van de gemiddelde verkochte woning stijgt met 0,4% in het 1e kwartaal van 2008. De stijging van de prijs per m2 is met 0,7% iets hoger. De stijging

Persbericht woningmarktcijfers 3 e kwartaal 2018 NVM afdeling t Gooi. Huizen, 11 oktober Geachte heer, mevrouw,

Persbericht woningmarktcijfers 3 e kwartaal 2018 NVM afdeling t Gooi Huizen, 11 oktober 2018 Geachte heer, mevrouw, Donderdag 11 oktober 2018, zijn na 10.00 uur de marktcijfers bekend gemaakt van het 3

Persbericht woningmarktcijfers 3 e kwartaal 2018 NVM afdeling t Gooi Huizen, 11 oktober 2018 Geachte heer, mevrouw, Donderdag 11 oktober 2018, zijn na 10.00 uur de marktcijfers bekend gemaakt van het 3

Marktontwikkeling koopwoningen

0,0 0,2 0, 0, 0,10 0,0 0,00 9 Woningen worden weer verkocht als (te) warme broodjes De verkoopquote is sinds het vierde kwartaal van 1 gestegen van % naar 2%, een stijging van procentpunten. De verkoopquote

0,0 0,2 0, 0, 0,10 0,0 0,00 9 Woningen worden weer verkocht als (te) warme broodjes De verkoopquote is sinds het vierde kwartaal van 1 gestegen van % naar 2%, een stijging van procentpunten. De verkoopquote

Sprekende Cijfers. Kwartaalbericht Q1 Woningmarkt Pagina 1 van 9 regio Den Haag april Regio Den Haag

Sprekende Cijfers 2014-1 Woningmarkt regio Den Haag Sprekende Cijfers Kwartaalbericht Woningmarkt Pagina 1 van 9 regio Den Haag april 2014 Regio Den Haag Inleiding Robert Kuiper Rudi van Wechem Voor u

Sprekende Cijfers 2014-1 Woningmarkt regio Den Haag Sprekende Cijfers Kwartaalbericht Woningmarkt Pagina 1 van 9 regio Den Haag april 2014 Regio Den Haag Inleiding Robert Kuiper Rudi van Wechem Voor u

NVM Data & Research

NVM Bijlage I Analyse Woningmarkt 4e kwartaal 2010 NVM Data & Research 13-1-2011 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 TRANSACTIES Aantal Verkopen Het aantal verkochte

NVM Bijlage I Analyse Woningmarkt 4e kwartaal 2010 NVM Data & Research 13-1-2011 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 TRANSACTIES Aantal Verkopen Het aantal verkochte

Regionale Analyse. Alkmaar e.o. NVM regio (noord) Kennemerland. 4 e kwartaal , Alkmaar

Kennemerland. 4 e kwartaal , Alkmaar") Regionale Analyse Alkmaar e.o. NVM regio (noord) Kennemerland 4 e kwartaal 2018 10-1-2019, Alkmaar 1 Welkom bij regionale analyse van de regio (noord) Kennemerland*. Deze rapportage is gemaakt door VLIEG

Regionale Analyse Alkmaar e.o. NVM regio (noord) Kennemerland 4 e kwartaal 2018 10-1-2019, Alkmaar 1 Welkom bij regionale analyse van de regio (noord) Kennemerland*. Deze rapportage is gemaakt door VLIEG

Bijlage I: Woningmarktcijfers 4 e kwartaal 2008

1998-2 1998-4 1999-2 1999-4 2000-2 2000-4 2001-2 2001-4 2002-2 2002-4 2003-2 2003-4 2004-2 2004-4 2005-2 2005-4 2006-2 2006-4 2007-2 2007-4 2008-2 2008-4 Bijlage I: Woningmarktcijfers 4 e kwartaal 2008

1998-2 1998-4 1999-2 1999-4 2000-2 2000-4 2001-2 2001-4 2002-2 2002-4 2003-2 2003-4 2004-2 2004-4 2005-2 2005-4 2006-2 2006-4 2007-2 2007-4 2008-2 2008-4 Bijlage I: Woningmarktcijfers 4 e kwartaal 2008

Regionale Analyse. Alkmaar e.o. (NVM regio n. Kennemerland) 2 e kwartaal , Alkmaar

2 e kwartaal , Alkmaar") Regionale Analyse Alkmaar e.o. (NVM regio n. Kennemerland) 2 e kwartaal 2017 15-7-2017, Alkmaar De cijfers in deze rapportage zijn gebaseerd op door NVM-makelaars aan- en afgemelde koopwoningen bestaande

Regionale Analyse Alkmaar e.o. (NVM regio n. Kennemerland) 2 e kwartaal 2017 15-7-2017, Alkmaar De cijfers in deze rapportage zijn gebaseerd op door NVM-makelaars aan- en afgemelde koopwoningen bestaande

Sprekende Cijfers / Woningmarkt regio Arnhem. Sprekende Cijf. Kwartaalbericht Q2. Woningmarkt Regio Arnhem. pagina 1 van 14 regio Arnhem

Sprekende Cijfers 2010-2 / Woningmarkt regio Arnhem Sprekende Cijf Kwartaalbericht Q2 pagina 1 van 14 regio Arnhem Woningmarkt Regio Arnhem Juli 2010 Inhoudsopgave 1. Inleiding 3 2. Bestaande bouw regio

Sprekende Cijfers 2010-2 / Woningmarkt regio Arnhem Sprekende Cijf Kwartaalbericht Q2 pagina 1 van 14 regio Arnhem Woningmarkt Regio Arnhem Juli 2010 Inhoudsopgave 1. Inleiding 3 2. Bestaande bouw regio

Sprekende Cijfers. Kwartaalbericht Q3 Woningmarkt Regio Den Haag. Sprekende Cijfers 2012-3 / Woningmarkt regio Den Haag

Sprekende Cijfers 2012-3 / Woningmarkt regio Den Haag Sprekende Cijfers pagina 1 van 5 regio Den Haag oktober 2012 Kwartaalbericht Q3 Woningmarkt Regio Den Haag Inleiding Voor u ligt het derde kwartaalbericht

Sprekende Cijfers 2012-3 / Woningmarkt regio Den Haag Sprekende Cijfers pagina 1 van 5 regio Den Haag oktober 2012 Kwartaalbericht Q3 Woningmarkt Regio Den Haag Inleiding Voor u ligt het derde kwartaalbericht

Sprekende Cijfers. Halfjaarrapport Woningmarkt Regio Arnhem '08

Sprekende Cijfers Halfjaarrapport Woningmarkt Regio Arnhem '08 Woningmarktrapportage Arnhem 8/1 Inleiding Voor u ligt de eerste lokale sprekende cijfers rapportage van Strijbosch Thunnissen Research. Arnhem.

Sprekende Cijfers Halfjaarrapport Woningmarkt Regio Arnhem '08 Woningmarktrapportage Arnhem 8/1 Inleiding Voor u ligt de eerste lokale sprekende cijfers rapportage van Strijbosch Thunnissen Research. Arnhem.

Presentatie Woningmarkt voor de NVM afdeling Noord-Holland Noord

Presentatie Woningmarkt voor de NVM afdeling Noord-Holland Noord 15 November 2016 Bijgewerkt t/m 2016 Q3. Voorlopige cijfers, verkocht onder voorbehoud meegeteld. Commercieel gebruik toegestaan met vermelding

Presentatie Woningmarkt voor de NVM afdeling Noord-Holland Noord 15 November 2016 Bijgewerkt t/m 2016 Q3. Voorlopige cijfers, verkocht onder voorbehoud meegeteld. Commercieel gebruik toegestaan met vermelding

Bijlage I: Woningmarktcijfers 1 e kwartaal 2009

Bijlage I: Woningmarktcijfers 1 e kwartaal 2009 De prijs van de gemiddelde verkochte woning daalt met -3,1% in het 1e kwartaal van 2009. De prijs per m2 daalt met -2,6%. De definitieve cijfers komen voor

Bijlage I: Woningmarktcijfers 1 e kwartaal 2009 De prijs van de gemiddelde verkochte woning daalt met -3,1% in het 1e kwartaal van 2009. De prijs per m2 daalt met -2,6%. De definitieve cijfers komen voor

Regionale Analyse. Alkmaar e.o. NVM regio (noord) Kennemerland. 1 e kwartaal , Alkmaar

Kennemerland. 1 e kwartaal , Alkmaar") Regionale Analyse Alkmaar e.o. NVM regio (noord) Kennemerland 1 e kwartaal 2018 12-4-2018, Alkmaar 1 Welkom bij regionale analyse van de regio (noord) Kennemerland*. Deze rapportage is gemaakt door VLIEG

Regionale Analyse Alkmaar e.o. NVM regio (noord) Kennemerland 1 e kwartaal 2018 12-4-2018, Alkmaar 1 Welkom bij regionale analyse van de regio (noord) Kennemerland*. Deze rapportage is gemaakt door VLIEG

Marktontwikkeling koopwoningen

15 De Europese Schuldencrisis laat zijn sporen na In de vorige uitgave van WOON Amsterdam, najaar 2011, concludeerden we: Het is de onzekerheid over de toekomst die de markt afremt. Als het gaat om de

15 De Europese Schuldencrisis laat zijn sporen na In de vorige uitgave van WOON Amsterdam, najaar 2011, concludeerden we: Het is de onzekerheid over de toekomst die de markt afremt. Als het gaat om de

Sprekende Cijfers / Woningmarkt Gemeente Enschede Sprekende Cijfers

Sprekende Cijfers Kwartaalbericht Q3 Woningmarkt Gemeente Enschede pagina 1 van 9 Gemeente Enschede oktober 2012 Inleiding Voor u ligt de lokale rapportage Sprekende Cijfers Woningmarkten van Snelder Zijlstra

Sprekende Cijfers Kwartaalbericht Q3 Woningmarkt Gemeente Enschede pagina 1 van 9 Gemeente Enschede oktober 2012 Inleiding Voor u ligt de lokale rapportage Sprekende Cijfers Woningmarkten van Snelder Zijlstra

Regionale Analyse. Alkmaar e.o. NVM regio (noord) Kennemerland. 2 e kwartaal , Alkmaar

Kennemerland. 2 e kwartaal , Alkmaar") Regionale Analyse Alkmaar e.o. NVM regio (noord) Kennemerland 2 e kwartaal 2018 12-7-2018, Alkmaar 1 Welkom bij regionale analyse van de regio (noord) Kennemerland*. Deze rapportage is gemaakt door VLIEG

Regionale Analyse Alkmaar e.o. NVM regio (noord) Kennemerland 2 e kwartaal 2018 12-7-2018, Alkmaar 1 Welkom bij regionale analyse van de regio (noord) Kennemerland*. Deze rapportage is gemaakt door VLIEG

Sprekende Cijfers. Kwartaalbericht Q3 Woningmarkt Gemeente Deventer. Sprekende Cijfers / Woningmarkt gemeente Deventer

Sprekende Cijfers pagina 1 van 8 Gemeente Deventer oktober 2012 Kwartaalbericht Q3 Woningmarkt Gemeente Deventer Inleiding Voor u ligt het derde kwartaalbericht van 2012 over de woningmarkt in Deventer.

Sprekende Cijfers pagina 1 van 8 Gemeente Deventer oktober 2012 Kwartaalbericht Q3 Woningmarkt Gemeente Deventer Inleiding Voor u ligt het derde kwartaalbericht van 2012 over de woningmarkt in Deventer.

Marktontwikkeling koopwoningen

7 0,0 0, 0,20 0, 0,10 0,05 0,00 16 201 Het dieptepunt voorbij In 2012 werd de Amsterdamse woningmarkt hard geraakt door de Europese Schuldencrisis. De Amsterdamse woningmarkt verloor in 2012 in toenemende

7 0,0 0, 0,20 0, 0,10 0,05 0,00 16 201 Het dieptepunt voorbij In 2012 werd de Amsterdamse woningmarkt hard geraakt door de Europese Schuldencrisis. De Amsterdamse woningmarkt verloor in 2012 in toenemende

Regionale Analyse Regio 71 Eindhoven eo. 4e kwartaal 2013

Regionale Analyse Regio 71 Eindhoven eo 4e kwartaal 2013 NVM Data & Research 9-1-2014 Gebiedsindeling: Regio 71 Eindhoven eo Gemeenten: Waarvan de plaatsen: Best Alle plaatsen Eindhoven Alle plaatsen Nuenen

Regionale Analyse Regio 71 Eindhoven eo 4e kwartaal 2013 NVM Data & Research 9-1-2014 Gebiedsindeling: Regio 71 Eindhoven eo Gemeenten: Waarvan de plaatsen: Best Alle plaatsen Eindhoven Alle plaatsen Nuenen

Bijlage I Analyse Woningmarkt

NVM Bijlage I Analyse Woningmarkt 3e kwartaal 2010 NVM Data & Research 1-10-2010 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 TRANSACTIES Aantal Verkopen Het totale aantal

NVM Bijlage I Analyse Woningmarkt 3e kwartaal 2010 NVM Data & Research 1-10-2010 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 TRANSACTIES Aantal Verkopen Het totale aantal

Sprekende Cijfers 2014-3 Woningmarkt regio Noord-Holland. Sprekende Cijfers. Kwartaalbericht Q3 Woningmarkt Regio Noord-Holland

Sprekende Cijfers -3 Woningmarkt regio Noord-Holland Sprekende Cijfers Kwartaalbericht Woningmarkt Regio Noord-Holland Pagina 1 van 49 regio Amsterdam oktober Sprekende Cijfers -3 Woningmarkt regio Noord-Holland

Sprekende Cijfers -3 Woningmarkt regio Noord-Holland Sprekende Cijfers Kwartaalbericht Woningmarkt Regio Noord-Holland Pagina 1 van 49 regio Amsterdam oktober Sprekende Cijfers -3 Woningmarkt regio Noord-Holland

Ontwikkelingen in de stadsdelen

21 14 In de eerste drie kwartalen van 14 is het totaal aantal transacties met een stijging van 4% sterk toegenomen ten opzichte van de eerste drie kwartalen van 1. De markt lijkt bezig met een sterke opleving.

21 14 In de eerste drie kwartalen van 14 is het totaal aantal transacties met een stijging van 4% sterk toegenomen ten opzichte van de eerste drie kwartalen van 1. De markt lijkt bezig met een sterke opleving.

Sprekende Cijfers / Woningmarkt Den Haag. Sprekende Cijfers. Kwartaalbericht Q3 Woningmarkt Regio Den Haag

Sprekende Cijfers Kwartaalbericht Q3 Woningmarkt Regio Den Haag pagina 1 van 6 Den Haag oktober 2010 Inleiding Voor u ligt het derde kwartaalbericht Sprekende Cijfers van Frisia Makelaars. Wij trachten

Sprekende Cijfers Kwartaalbericht Q3 Woningmarkt Regio Den Haag pagina 1 van 6 Den Haag oktober 2010 Inleiding Voor u ligt het derde kwartaalbericht Sprekende Cijfers van Frisia Makelaars. Wij trachten

Sprekende Cijfers 2012-2 / Woningmarkt Gemeente Enschede Sprekende Cijfers

Sprekende Cijfers Kwartaalbericht Q2 Woningmarkt Gemeente Enschede pagina 1 van 8 Gemeente Enschede juli 2012 Inleiding Voor u ligt de lokale rapportage Sprekende Cijfers Woningmarkten van Snelder Zijlstra

Sprekende Cijfers Kwartaalbericht Q2 Woningmarkt Gemeente Enschede pagina 1 van 8 Gemeente Enschede juli 2012 Inleiding Voor u ligt de lokale rapportage Sprekende Cijfers Woningmarkten van Snelder Zijlstra

Woningmarktrapportage

Woningmarktrapportage 1 e kwartaal 2019 In deze uitgave Aanbod daalt verder Aantal transacties sterk gedaald Koper kritischer en terughoudender Prijsstabilisatie in zicht? Postcodekaart Vleuten Leidsche

Woningmarktrapportage 1 e kwartaal 2019 In deze uitgave Aanbod daalt verder Aantal transacties sterk gedaald Koper kritischer en terughoudender Prijsstabilisatie in zicht? Postcodekaart Vleuten Leidsche

Sprekende Cijfers / Woningmarkt regio Arnhem Sprekende Cijfers

Sprekende Cijfers Kwartaalbericht Q3 Woningmarkt Regio Arnhem pagina 1 van 10 regio Arnhem oktober2012 Inleiding Voor u ligt het kwartaalbericht Sprekende Cijfers Woningmarkt van Strijbosch Thunnissen

Sprekende Cijfers Kwartaalbericht Q3 Woningmarkt Regio Arnhem pagina 1 van 10 regio Arnhem oktober2012 Inleiding Voor u ligt het kwartaalbericht Sprekende Cijfers Woningmarkt van Strijbosch Thunnissen

Sprekende Cijfers 2012-3 / Woningmarkt regio Apeldoorn Sprekende Cijfers

Sprekende Cijfers Kwartaalbericht Q3 Woningmarkt Regio Apeldoorn pagina 1 van 9 regio Apeldoorn oktober 2012 Inleiding De woningmarkt in de regio Apeldoorn blijft, net zoals elders in Nederland, ook in

Sprekende Cijfers Kwartaalbericht Q3 Woningmarkt Regio Apeldoorn pagina 1 van 9 regio Apeldoorn oktober 2012 Inleiding De woningmarkt in de regio Apeldoorn blijft, net zoals elders in Nederland, ook in

Woningmarktrapportage

Woningmarktrapportage 2 e kwartaal 218 In deze uitgave Nog minder woningen beschikbaar Transactieaantallen stijgen fors Looptijden nu overal korter dan 4 weken Nieuwbouw laat nog steeds op zich wachten

Woningmarktrapportage 2 e kwartaal 218 In deze uitgave Nog minder woningen beschikbaar Transactieaantallen stijgen fors Looptijden nu overal korter dan 4 weken Nieuwbouw laat nog steeds op zich wachten

Senioren Doorstromers Krap aanbod Starters

In april 219 presenteerde het Ministerie van Binnenlandse Zaken en Wonen het rapport Ruimte voor wonen, WoON218. Dit is de weerslag van een driejaarlijks landelijk onderzoek naar de woningmarkt. Het onderzoek

In april 219 presenteerde het Ministerie van Binnenlandse Zaken en Wonen het rapport Ruimte voor wonen, WoON218. Dit is de weerslag van een driejaarlijks landelijk onderzoek naar de woningmarkt. Het onderzoek

Regionale Analyse Regio 62 Oss eo. 2e kwartaal 2013

Regionale Analyse Regio 62 Oss eo 2e kwartaal 2013 NVM Data & Research 11-7-2013 Gebiedsindeling: Regio 62 Oss eo Gemeenten: Waarvan de plaatsen: Oss Alle plaatsen Maasdonk Alle plaatsen Landerd Alle plaatsen

Regionale Analyse Regio 62 Oss eo 2e kwartaal 2013 NVM Data & Research 11-7-2013 Gebiedsindeling: Regio 62 Oss eo Gemeenten: Waarvan de plaatsen: Oss Alle plaatsen Maasdonk Alle plaatsen Landerd Alle plaatsen

Regionale Analyse Regio 70 Tilburg Oirschot. 2e kwartaal 2012

Regionale Analyse Regio 70 Tilburg Oirschot 2e kwartaal 2012 NVM Data & Research 12-7-2012 Gebiedsindeling: Regio 70 Tilburg Oirschot Gemeenten: Waarvan de plaatsen: Goirle Alle plaatsen Haaren Biezenmortel

Regionale Analyse Regio 70 Tilburg Oirschot 2e kwartaal 2012 NVM Data & Research 12-7-2012 Gebiedsindeling: Regio 70 Tilburg Oirschot Gemeenten: Waarvan de plaatsen: Goirle Alle plaatsen Haaren Biezenmortel

Namens het team van. Frits Perton

In de huidige woningmarkt, koop en huur, spelen al lange tijd verschillende dilemma s. Van betrokken marktpartijen en overheden wordt verwacht dat zij met oplossingen komen en beweging in de markt mogelijk

In de huidige woningmarkt, koop en huur, spelen al lange tijd verschillende dilemma s. Van betrokken marktpartijen en overheden wordt verwacht dat zij met oplossingen komen en beweging in de markt mogelijk

Sprekende Cijfers / Woningmarkt regio Arnhem. Sprekende Cijfers. Kwartaalbericht Q3 Woningmarkt Regio Arnhem

Sprekende Cijfers Kwartaalbericht Q3 Woningmarkt Regio Arnhem pagina 1 van 10 regio Arnhem oktober 2010 Inhoudsopgave 1. Inleiding 3 2. Bestaande bouw regio Arnhem 4 2.1 Aanbod regio Arnhem 4 2.2 Transacties

Sprekende Cijfers Kwartaalbericht Q3 Woningmarkt Regio Arnhem pagina 1 van 10 regio Arnhem oktober 2010 Inhoudsopgave 1. Inleiding 3 2. Bestaande bouw regio Arnhem 4 2.1 Aanbod regio Arnhem 4 2.2 Transacties

Sprekende Cijfers 2014-4 Woningmarkt regio Noord-Holland. Sprekende Cijfers. Kwartaalbericht Q4 Woningmarkt Regio Noord-Holland

Sprekende Cijfers -4 Woningmarkt regio Noord-Holland Sprekende Cijfers Kwartaalbericht Woningmarkt Regio Noord-Holland Pagina 1 van 49 regio Noord-Holland januari 2015 Sprekende Cijfers -4 Woningmarkt

Sprekende Cijfers -4 Woningmarkt regio Noord-Holland Sprekende Cijfers Kwartaalbericht Woningmarkt Regio Noord-Holland Pagina 1 van 49 regio Noord-Holland januari 2015 Sprekende Cijfers -4 Woningmarkt

Sprekende Cijfers / Woningmarkt regio Apeldoorn. Sprekende Cijfers. Kwartaalbericht Q2 Woningmarkt Regio Apeldoorn

Sprekende Cijfers Kwartaalbericht Q2 Woningmarkt Regio Apeldoorn pagina 1 van 9 regio Apeldoorn juli 2012 Inleiding Voor u ligt het tweede kwartaalbericht van 2012 over de woningmarkt in de regio Apeldoorn.

Sprekende Cijfers Kwartaalbericht Q2 Woningmarkt Regio Apeldoorn pagina 1 van 9 regio Apeldoorn juli 2012 Inleiding Voor u ligt het tweede kwartaalbericht van 2012 over de woningmarkt in de regio Apeldoorn.

Regionale Analyse Regio 71 Eindhoven eo. 3e kwartaal 2013

Regionale Analyse Regio 71 Eindhoven eo 3e kwartaal 2013 NVM Data & Research 10-10-2013 Gebiedsindeling: Regio 71 Eindhoven eo Gemeenten: Waarvan de plaatsen: Best Alle plaatsen Eindhoven Alle plaatsen

Regionale Analyse Regio 71 Eindhoven eo 3e kwartaal 2013 NVM Data & Research 10-10-2013 Gebiedsindeling: Regio 71 Eindhoven eo Gemeenten: Waarvan de plaatsen: Best Alle plaatsen Eindhoven Alle plaatsen

Regionale Analyse Regio 38 het Gooi. 1e kwartaal 2012

Regionale Analyse Regio 38 het Gooi 1e kwartaal 2012 NVM Data & Research 5-4-2012 Gebiedsindeling: Regio 38 het Gooi Gemeenten: Waarvan de plaatsen: Baarn Alle plaatsen Eemnes Alle plaatsen Loenen Nigtevecht

Regionale Analyse Regio 38 het Gooi 1e kwartaal 2012 NVM Data & Research 5-4-2012 Gebiedsindeling: Regio 38 het Gooi Gemeenten: Waarvan de plaatsen: Baarn Alle plaatsen Eemnes Alle plaatsen Loenen Nigtevecht

Sprekende Cijfers / Woningmarkt regio Arnhem. Sprekende Cijfers. Kwartaalbericht Q3. Woningmarkt Regio Arnhem. pagina 1 van 10 regio Arnhem

Sprekende Cijfers 20112011-3 / Woningmarkt regio Arnhem Sprekende Cijfers Kwartaalbericht Q3 pagina 1 van 10 regio Arnhem Woningmarkt Regio Arnhem oktober 2011 Inhoudsopgave 1. Inleiding 3. 2. Bestaande

Sprekende Cijfers 20112011-3 / Woningmarkt regio Arnhem Sprekende Cijfers Kwartaalbericht Q3 pagina 1 van 10 regio Arnhem Woningmarkt Regio Arnhem oktober 2011 Inhoudsopgave 1. Inleiding 3. 2. Bestaande

Sprekende Cijfers / Woningmarkt regio Arnhem. Sprekende Cijfers. Kwartaalbericht Q2 Woningmarkt Regio Arnhem

Sprekende Cijfers Kwartaalbericht Q2 Woningmarkt Regio Arnhem pagina 1 van 10 regio Arnhem juli 2012 Inleiding Voor u ligt het kwartaalbericht Sprekende Cijfers Woningmarkt van Strijbosch Thunnissen Makelaars

Sprekende Cijfers Kwartaalbericht Q2 Woningmarkt Regio Arnhem pagina 1 van 10 regio Arnhem juli 2012 Inleiding Voor u ligt het kwartaalbericht Sprekende Cijfers Woningmarkt van Strijbosch Thunnissen Makelaars

Bijlage II Het Vijvermodel

Bijlage II Het Vijvermodel Wat biedt het Vijvermodel? Het vijvermodel biedt inzicht in de ontwikkeling van het woning per kwartaal. Onder staat het aantal woningen, dat halverwege een kwartaal te koop

Bijlage II Het Vijvermodel Wat biedt het Vijvermodel? Het vijvermodel biedt inzicht in de ontwikkeling van het woning per kwartaal. Onder staat het aantal woningen, dat halverwege een kwartaal te koop

Woningmarktmonitor provincie Utrecht; ontwikkelingen koop- en huurmarkt Inleiding. Koopmarkt: stijgende prijzen en afnemend aanbod

DATUM 24 mei 218 PROJECTNUMMER 34.17 OPDRACHTGEVER Woningmarktmonitor provincie ; ontwikkelingen koop- en huurmarkt Inleiding Eind maart is de provinciale woningmarkt ge-update waarbij de ontwikkelingen

DATUM 24 mei 218 PROJECTNUMMER 34.17 OPDRACHTGEVER Woningmarktmonitor provincie ; ontwikkelingen koop- en huurmarkt Inleiding Eind maart is de provinciale woningmarkt ge-update waarbij de ontwikkelingen

Woningmarktrapportage

Woningmarktrapportage 3 e kwartaal 218 In deze uitgave Aanbod op dieptepunt Aantal transacties dalen wederom Gemiddelde verkoopprijs blijft stijgen Aantal zoekers neemt toe Postcodekaart Vleuten Leidsche

Woningmarktrapportage 3 e kwartaal 218 In deze uitgave Aanbod op dieptepunt Aantal transacties dalen wederom Gemiddelde verkoopprijs blijft stijgen Aantal zoekers neemt toe Postcodekaart Vleuten Leidsche

Sprekende Cijfers. Kwartaalbericht Q1. Woningmarkt Regio Arnhem. Sprekende Cijfers / Woningmarkt regio Arnhem

Sprekende Cijfers 2011-1 / Woningmarkt regio Arnhem Sprekende Cijfers Kwartaalbericht Q1 pagina 1 van 11 regio Arnhem april 2011 Woningmarkt Regio Arnhem Inhoudsopgave 1. Inleiding 3. 2. Bestaande bouw

Sprekende Cijfers 2011-1 / Woningmarkt regio Arnhem Sprekende Cijfers Kwartaalbericht Q1 pagina 1 van 11 regio Arnhem april 2011 Woningmarkt Regio Arnhem Inhoudsopgave 1. Inleiding 3. 2. Bestaande bouw

Stijging woningoverdrachten

Stijging woningoverdrachten Positieve noot: meer transacties In het tweede kwartaal wisselden 34.628 woningen van eigenaar, een stijging van 17,3% ten opzichte van een jaar geleden. Op jaarbasis gaat het

Stijging woningoverdrachten Positieve noot: meer transacties In het tweede kwartaal wisselden 34.628 woningen van eigenaar, een stijging van 17,3% ten opzichte van een jaar geleden. Op jaarbasis gaat het

1 Jonge digitalen en Vergrijsde eenvoud, zie voor de definiëring van verschillende wooncategorieën

Op 18 september was het Prinsjesdag, de dag waarop het kabinet de Miljoenennota presenteerde. Eén van de onderwerpen die volop in de belangstelling staat, is de woningmarkt. Er moeten meer woningen komen

Op 18 september was het Prinsjesdag, de dag waarop het kabinet de Miljoenennota presenteerde. Eén van de onderwerpen die volop in de belangstelling staat, is de woningmarkt. Er moeten meer woningen komen

Woningmarkt. 4e kwartaal 2010. Aanbod neemt wederom toe. Explosieve groei aantal transacties. Prijzen dalen licht. Transacties komen sneller tot stand