Schuldproblemen Wat u moet weten en kan doen. Vivian den Hartogh Lectoraat schulden en incasso, Hogeschool van Utrecht

|

|

|

- Damian de Jong

- 5 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Schuldproblemen Wat u moet weten en kan doen. Vivian den Hartogh Lectoraat schulden en incasso, Hogeschool van Utrecht

2 Agenda Voorstel rondje Armoede en schulden in cijfers Impact van schulden Wat u weten moet Wat u kan doen Afsluiting

3 Voorstelronde Wie heeft er te maken met werknemers met schulden? Vertellen werknemers hier zelf over of heb je een vermoeden? Op welke vraag wil je in deze workshop in ieder geval antwoord krijgen?

4 Schulden in cijfers

5 Schulden en armoede hangen samen Volgens armoedemonitor van het CBS: Hebben huishoudens een laag inkomen ( ) van de 7,2 miljoen huishoudens Het gaat dus om 1,1 miljoen mensen (of wel 8,2% van de bevolking) Het gaat om kinderen ( ) huishoudens, dus burgers leefden langer dan vier jaar in armoede ( ) Ramingen voor 2018 laten ook een stijging zien Het betreft de publicatie van 2018 met cijfers over 2016

6 Risicogroepen: Het hoogste risico op armoede bestaat bij Syrische en Eritrese vluchtelingen. Ruim driekwart van de Syrische statushouders en zelfs 83% van de Eritreërs leeft onder de armoedegrens. Onder huishoudens met een niet-westerse achtergrond in het algemeen ligt de armoede op 26%. 13% leeft dat al vier jaar of langer onder die grens. Het armoederisico voor zzp'ers is gestegen naar 9,4%. Van de steden is Rotterdam de gemeente met de meest armen: 15,3%

7 Inzoomend op de schulden: 45% van de huishoudens heeft moeite met rondkomen. 40% van de huishoudens loopt achter met zijn betalingen. 20% van de huishoudens heeft problematische schulden of loopt het risico daarop. Nog niet de helft daarvan maakt gebruik van de schuldhulpverlening! Bron Nibud 2016 en SZW 2015 (huishouden in de rode cijfers)

8 Waarom de schulden toenemen: Zorgverzekering Energie Hypotheek/huur Telefoon Aankoop op afbetaling verzekering (WA/inboedel) Belastingdienst overig Totaal

9 Redenen voor ontstaan van achterstanden: Het oplossen van schulden door achterstanden die nauwelijks te beïnvloeden zijn, is een lastig karwei. Met name de hoge vaste lasten zorgen voor problemen. (bron: Nibud) Reden 2012 in % 2015 in % Te hoge vaste lasten Inkomen is gedaald Te hoge zorgkosten Nonchalance; geld was er wel Terugbetalen toeslagen 21 19

10 Hoogte gemiddelde schuldenlast: De schuldenaren die zich in 2017 bij schuldhulpverlenende instanties hebben gemeld, hadden gemiddeld euro schuld (NVVK 2018). In 2012 was dit nog euro. Het aantal aanmeldingen nam toe naar Hiervan is er voor aanvragers een minnelijke regeling gestart en voor aanvragers een wettelijke regeling. Gemiddeld 13 crediteuren in het spel, in 2016 waren dat er nog 15 1 op de 3 aanvragers is bekend bij andere hulpverlenende instanties Voor 20% is stabilisatie hoogst haalbare

11 Resumerend :de schuldproblematiek is fors.. 1 op de vijf huishoudens heeft ernstige schulden In op de 4 heeft geen buffer (825 euro of meer) Bijna de helft van de huishoudens geeft aan dat rondkomen (soms) moeilijk is. Achterstanden zitten hem vooral in de vaste lasten en daarop kan niet zomaar bezuinigd worden. De doelgroep is eigenlijk iedereen, werkend, tweeverdieners, uitkeringsgerechtigden, ouderen, etc.

12 Schulden hebben impact! Verband tussen aanwezigheid van schulden en werk / uitkering Mensen met schulden zijn vaker ziek (gemiddeld 9 dagen per jaar meer). Mensen met schulden verliezen arbeidsproductiviteit, door de stress, concentratieproblemen, etc. (gemiddeld 20 procent verlies). Mensen met schulden zijn langduriger afhankelijkheid van een uitkering (gemiddeld een jaar langer).

13 Enkele cijfers: werkgever en schulden 62% van de werkgevers heeft te maken met personeel met financiële problemen. Een werknemer met schulden kost een werkgever gemiddeld (bij voltijdcontract en modaal salaris). Kosten zitten in loonbeslag, (ziekte)verzuim en productieverlies. 57 procent van de werkgevers ziet personeel met schulden als een groot risico voor de organisatie.

14 Een derde van de werkgevers vindt financiële problemen van werknemers een reden een contract niet te verlengen. Bijna één op de vijf ziet het als een reden voor ontslag. Driekwart van de werkgevers vindt dat de financiële gezondheid van werknemers een belangrijk onderdeel van het HR-beleid is. 80 procent van de werkgevers wil werknemers met geldproblemen graag ondersteunen.

15 Waar gaat het om: In 2012 had 74 procent van de werkgevers met loonbeslagen te maken In 2016 was dit gedaald naar 46 procent. In 2012 had 78 procent van de werkgevers personeel met geldproblemen in dienst In 2016 is dat gedaald tot 62 procent.

16 Verband tussen aanwezigheid schulden en psychisch en/of fysiek welbevinden Schulden zorgen voor de toename van angsten en rusteloosheid. Schulden leiden in extreme situaties tot suïcide of abortus. Mensen met schulden hebben vaker overgewicht, rugproblemen en andere fysieke problemen. Schulden zijn van invloed op relaties en dragen bij aan conflicten of het besluit tot echtscheiding.

17 Door schulden, doen mensen soms domme dingen of maken onverstandige keuzes. Herkent u dit bij uw werknemers? Weet u waardoor dat komt?

18 Schulden beïnvloeden ons gedrag! De impact van schaarste is erg groot: Hetgeen waar gebrek aan is slokt alle aandacht en energie op. De tijdshorizon komt nabij te liggen, korte termijn is nog te overzien. Beperkte focus doordat alle aandacht op het gebrek is gericht. Kwaliteit besluitvorming neemt af (daling IQ, gemiddeld 13 punten!) De mindset verandert, iemand gelooft niet meer dat inspanning zin heeft Iemand gelooft ook niet meer dat hij/zij zelf voor verandering kan zorgen, de verandering moet van buiten komen. Wordt de schaarste opgeheven dan veert iemand weer terug.

19 Maar er is meer Wetenschappelijk onderzoek laat zien dat de impact van stress, door bijvoorbeeld armoede en schulden nog veel groter is. Stress beïnvloed de ontwikkeling van onze hersenen! Aanwezige stress in het huidige leven kan leiden tot het minder beschikbaar zijn van executieve functies. Stress, aanwezig vanaf de geboorte / in de jeugd, heeft een enorme (negatieve) impact op het ontwikkelen van iemands executieve functies, ondanks goede genen.

20 Doorwerking van stress

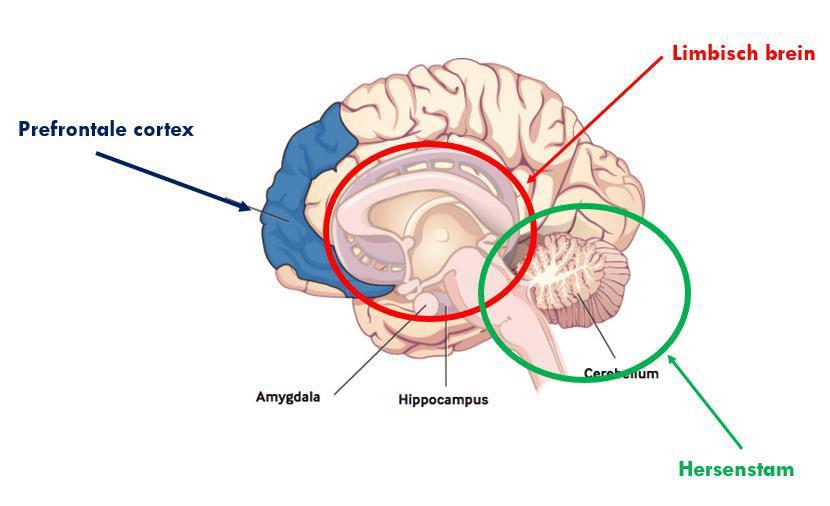

21 Hersenstam Reptielenbrein Oudste deel van ons brein Regelcentrum vitale functies als bloeddruk, hartslag, ademhaling, temperatuur, evenwicht, coördinatie We hebben er geen bewuste controle over Primitieve instinctmatige levensfuncties, o.a. Honger, dorst Voortplantingsdrang Overlevingsdrang Vechten, vluchten, bevriezen (en babbelen)

22 Limbisch systeem Zoogdierenbrein Scant emotionele relevantie van zintuigelijke waarneming (je vindt vaak al iets voordat je weet waarom je dat vindt) Hoofdkwartier van emoties (angst, boosheid, verdriet, vreugde, walging, verbazing, minachting, jaloezie et cetera) Geheugen

23 Prefrontale cortex denkfuncties Plannen Organiseren Tijdmanagement Werkgeheugen Metacognitie Regulatie functies Impulsbeheersing en emotieregulatie Taak initiatie Aandacht vasthouden Mentale flexibiliteit Doorzettingsvermogen

24 Waarom zo essentieel? Alle functies die vanuit de prefrontale cortex worden uitgevoerd, zijn essentieel om taken te volbrengen en doelen te bereiken. Als de prefrontale cortex onder druk staat of niet goed ontwikkeld is: Geen of nauwelijks plannen maken Niet of nauwelijks monitoren/bijsturen Prioriteiten niet goed stellen Geen of nauwelijks rem op verlangens

25 De impact van stress: Stabiele omgeving: Maken we de beste keuzes, waarbij alternatieve strategieën en opties afgewogen zijn. Neemt men de tijd om over reacties na te denken. Maakt men plannen en organiseert men complexe taken. Investeert men in zichzelf voor de eigen toekomst en werkt men aan doelen op langere termijn. Organiseert men complexe taken. Onstabiele omgeving: Richt men zich op de onmiddellijke problemen (ook al zijn die niet het belangrijkst). Wordt men reactief. Plant men niet ver vooruit, is men gericht op het hier en nu. Volgt men adviezen van anderen op om te krijgen wat men wil en denkt men niet over wat het beste voor zichzelf.

26 Stress in het dagelijks leven tast dus de beschikbaarheid van de executieve functies aan. Hierdoor worden mensen minder goed in impulsen beheersen, beslissingen nemen, maar ook basale dingen zoals zaken onthouden. Stress: beïnvloedt het sturen van gedachten, organiseren, de mogelijkheden om te leren. beïnvloedt het beheersen van gedrag en emoties, maar ook de mogelijkheden om relaties aan te gaan. maar verstoort ook de mogelijkheid om fysiek te herstellen!

27 Stress zorgt voor: Limbische systeem wordt niet bijgestuurd We reageren impulsiever, zijn ongeduldiger etc. Prefrontale cortex funtioneert nauwelijks We zijn minder goed in plannen, vergeten van alles, hebben meer moeite met doorzetten, moeilijker remmen op impulsen en eigen perspectief is leidend Hersenstam is dominant.

28 Stress & schulden, een (on)werkbare combinatie Om schulden duurzaam op te lossen is er veel nodig: Iemand moet kennis en vaardigheden kunnen inzetten. Iemand moet vaak veel verschillende stappen (tegelijkertijd) kunnen nemen. Iemand moet het lange termijn doel voor ogen kunnen houden en daar naar toe werken. Iemand moet instaat zijn tot zelfregulatie; het kunnen omgaan met verleidingen, behoefte vervulling uitstellen, zich zelf beheersen, emoties controleren zichzelf aanzetten tot actie. Maar ook omgaan met stress en frustraties en volhouden om het doel te bereiken. Maar juist door schulden staan de mogelijkheden om dit gedrag te vertonen onder druk!

29 Wat kunt u doen? Dat hangt natuurlijk af van uw positie en rol. Welke stappen passen daar het beste bij: Stap 1. signaleren Stap 2. bespreekbaar maken Stap 3. in kaart brengen Stap 4. verwijzen of aanpakken

30 Stap 1. Signaleren Hoe signaleert u nu dat er schuldproblematiek speelt bij uw werknemer? Welke signalen zijn voor u een belangrijke indicatie?

31 Hoe signaleer je dat er schulden spelen? Gemiddeld wachten burgers met schulden 3 5 jaar voordat zij hulp vragen. Dus de kern is signaleren en bespreekbaar maken! Maar wat heb je nodig om te signaleren? 1. Signalen van de klant (verbaal, non-verbaal en gedrag/houding) 2. Signalen van de omgeving (werkgever, collega s, ketenpartners) 3. Signalen uit systemen

32 Signalen van de klant Klant komt verward, gedesoriënteerd of chaotisch Klant komt afspraken niet na, zonder opgaaf van reden Klant kan de reiskosten niet betalen Klant is gestrest door deurwaarders of beslaglegging Klant is vervuild Klant wil een voorschot bij jou of een collega Klant wil graag het vakantiegeld eerder uitbetaald krijgen Klant werkt bij zonder door te geven Klant heeft ongeopende brieven bij zich, stapel brieven waar geen wegwijs te vinden is

33 Signalen van ketenpartners Klant komt afspraken niet na Met de klant zijn geen afspraken te maken (verschijnt niet op afspraken of levert de gevraagde stukken niet in of niet volledig) Klant komt te laat, of niet Klant komt met vreemde verzoeken, bijvoorbeeld of de werkgever de reiskosten alvast kan betalen Klant heeft veel problemen Klant brengt post in envelop mee

34 Signalen uit systemen Loonbeslag Doorbetaling vaste lasten via uitkering Schuld bij de sociale dienst Rapporten/gespreksverslagen (in het verleden sprake geweest van schuldenproblematiek/schuldregeling Check op nakomen afspraken of stukken inleveren, (fraudeonderzoeken)

35 Stap 2. Bespreekbaar maken Vragen jullie nu naar de aanwezigheid van schulden bij je klant / werknemer? Vertelt je klant / werknemer hierover? Vind je dit lastig? Ben je wel eens handelingsverlegen?

36 Bespreekbaar maken: Het is altijd van belang om te zoeken naar iemand drijfveer of motivatie om in beweging te komen, om te gaan werken aan een oplossing voor het probleem. Lukt dat jullie nu?

37 Manieren om iemand in beweging te krijgen: Door slimme vragen te stellen: Waar sta je over zes maanden als je zo doorgaat? Op welke manier heb je last van je schulden? (dus daar wil je wel graag vanaf?) Informeren van de ander Wat weet je over de risico s die je loopt met een huurschuld, zorgachterstand, hypotheekachterstand etc.? Mag ik je hier meer over vertellen Omgeving betrekken Bij mensen die met hun schulden aan de slag gaan zie ik dat zij meer rust krijgen, beter functioneren op hun werk, etc.

38 Stap 3. In kaart brengen Gaan jullie wel eens met je werknemer zitten om uit te pluizen wat er precies speelt? Vind je dat dit jouw taak is?

39 Wat is essentieel? Om te kunnen beoordelen wat je gaat doen, moet je weten wat er speelt. Mee eens?

40 Kijk in ieder geval naar: Dreigende schuldeisers Escalerende vorderingen (met afsluitingen, huisuitzettingen of gijzeling tot gevolg) Betalingsregelingen die niet passen binnen het budget Blijvend ontstaan van nieuwe schulden

41 Stap 4. Verwijzen of in actie komen Als iemand je vertelt over zijn schulden / problemen, wat doe je dan? Verwijs je door of los je het zelf op?

42 Wat moet je weten om te verwijzen? Hoe het stelsel van schuldhulpverlening werkt Taboes kunnen ontkrachten De risico s die de klant loopt kunnen herkennen Welke rol ketenpartners kunnen spelen en wat dat betekent voor de klant Welke voorzieningen mogelijk zijn voor welke financiële problematiek Need to knows over schuldeisers, hun incasso positie en de gevolgen voor uw klant

43 Maar hoe werkt het stelsel dan? Hebben jullie een idee welke mogelijkheden er zijn om mensen met schulden te helpen? Welke organisaties bieden hulp?

44 Eerst belangrijke begrippen: Er is sprake van een problematische schuld als de maandelijkse betalingsverplichtingen (rente en aflossingen) voor lopende leningen hoger zijn dan de maandelijkse aflossingscapaciteit van de klant. Een afloscapaciteit is het bedrag tussen het vrij te laten bedrag en het feitelijke inkomen. Het vrij te laten bedrag is 90% van de geldende bijstandsnorm verhoogt met een correctie van onder andere woonlasten.shouden

45 Hoe werkt dit dan? Hoe bereken je een afloscapaciteit?

46 Inrichting stelsel schuldhulpverlening Minnelijke schuldhulpverlening Uitvoering: gemeenten, kredietbanken, maatschappelijk werk, commerciële partijen Omvat: preventie, stabilisatie en schuldregelingen Uitsluitingscriteria: ingeschreven o.m. KvK, instabiele situatie, niet regelbare schulden (Cjib), betwiste vordering. Gemeenten mogen geen groepen categoriaal weigeren! (Denk aan eigen huis, fraudeschulden, scheiding etc) Wettelijke schuldhulpverlening Uitvoering: rechtbanken en door rechters aangewezen Wsnp-bewindvoerders Omvat: wettelijke schuldregelingen Uitsluitingscriteria: schulden die niet te goeder trouw zijn ontstaan (ouder dan 5 jaar wel toegelaten) en/of geen stabiele situatie In beide schuldregelingen heeft schuldenaar 5% meer te besteden dan als er beslag op het inkomen ligt

47 Het stelsel in stappen Voor 1/3 van de aanvragers met problematische schulden zijn de financiële problemen vooralsnog onoplosbaar

48 Taboes Ik wil geen schuldhulpverlening want dan heb ik geen zeggenschap over mijn geld. In de schuldhulpverlening hou ik altijd minder geld over dan als ik geen hulp zoek. Als ik de schuldhulpverlening in ga moet ik mijn auto wegdoen. Ik mag niet meer roken / moet mijn huisdier wegdoen als ik in de schuldhulpverlening ga. Ik kan beter de WSNP in dan in een minnelijke regeling.

49 Welke instanties bieden schuldenaren hulp? Naar welke instanties verwijst u nu? Wanneer verwijst u? Waarom naar deze instantie(s)?

50 Doorverwijzen: belangrijke voorzieningen Sociaal raadslieden Juridisch loket Budgetcoaching Budgetbeheer Beschermingsbewind Gemeentelijke schuldhulpverlening Particuliere schuldhulpverlening Wet schuldsanering natuurlijke personen

51 Wanneer welke voorziening Onduidelijkheden over vorderingen, beslag etc Sociaal raadslieden of juridisch loket Lichte schuldenproblematiek: Sociaal raadslieden of juridisch loket voor betalingsregeling, sites zoals zelfjeschuldenregelen.nl (bank voor een herfinanciering) Ernstige schuldenproblematiek gemeentelijke, particuliere schuldhulpverlening of Wsnp (zware) beperking in financiële zelfredzaamheid: Budgetcoaching, budgetbeheer, beschermingsbewind

52 Welke voorziening? De klant en de problematiek bepaalt welke voorzieningen het meest geïndiceerd is. Dus zware / crisisachtige problemen horen thuis bij de schuldhulpverlening. Een zelfredzame klant met financiële problemen kan ook terecht bij sociaal raadslieden of verwezen worden naar zelfhulpsites.

53 In actie komen: In actie komen hangt natuurlijk helemaal af van uw mogelijkheden. Wilt u dit zelf doen? Kan u dit doen? Als het antwoord ja is, dan enkele tips:

54 Helpen vraagt Een andere benadering We handelen nog steeds vanuit losse hulpverleningsstromen. Of wel, de ene specialist pakt het ene probleem aan en de andere richt zich op andere problemen. Maar voor iemand met schulden, zijn de schulden bijna nooit het enige probleem. Het is onderdeel van een veelkoppig monster dat alleen verslagen kan worden als we de kern aanpakken.

55 Werkt u moet doel- actieplannen? Laten we het eens proberen

56 Concrete tips Erken de impact van stress om gedrag! Veroordeel dit niet. Leer mensen dit proces herkennen en stress reduceren. Leer executieve functies aan of ondersteun ze. Want ondanks dat executieve functies vooral in de jeugd geleerd worden, ben je NOOIT te oud om ze (aan) te leren! Neem de schaarste en daaraan gekoppelde stress weg. Dus pas de omgeving aan (vereenvoudig procedures, zorg voor heldere regels en verwachtingen) zodat de stress verdwijnt.

57 Werk aan iemands persoonlijke kracht. Versterk het geloof in eigen kunnen en werk aan de motivatie. Coach op het nemen van beslissingen, het oplossen van problemen en het stellen van (realistische en haalbare) doelen. Zorg dat de focus op de toekomst en het behalen van de doelen komt te liggen. Coach op het vergroten van de zelfregulatie, het volhouden en vergroot de veerkracht.

58 Heeft u nog vragen? Zou u zaken nu anders aanpakken?

59 Dank voor uw aandacht! Vivian den Hartogh

Schulden herkennen, bespreken én aanpakken (deelsessie 19)

") Schulden herkennen, bespreken én aanpakken (deelsessie 19) Vivian den Hartogh Lectoraat schulden en incasso, Hogeschool van Utrecht Arie Visser SBCM Kenniscentrum en A&O fonds sociale werkgelegenheid Agenda

Schulden herkennen, bespreken én aanpakken (deelsessie 19) Vivian den Hartogh Lectoraat schulden en incasso, Hogeschool van Utrecht Arie Visser SBCM Kenniscentrum en A&O fonds sociale werkgelegenheid Agenda

Schulden signaleren, bespreekbaar maken en aanpakken. Gercoline van Beek Lectoraat Schulden en Incasso, Hogeschool van Utrecht

Schulden signaleren, bespreekbaar maken en aanpakken Gercoline van Beek Lectoraat Schulden en Incasso, Hogeschool van Utrecht Agenda Voorstel rondje, wie bent u? Korte quiz, wat weet u al? Schulden in

Schulden signaleren, bespreekbaar maken en aanpakken Gercoline van Beek Lectoraat Schulden en Incasso, Hogeschool van Utrecht Agenda Voorstel rondje, wie bent u? Korte quiz, wat weet u al? Schulden in

Financiële problematiek

Financiële problematiek Hoe inzichten uit de hersenwetenschap leiden tot een betere aanpak van armoede en schulden Nadja Jungmann Hoe komen NL huishoudens rond? 120 100 80 60 Er wordt veel geld overgehouden

Financiële problematiek Hoe inzichten uit de hersenwetenschap leiden tot een betere aanpak van armoede en schulden Nadja Jungmann Hoe komen NL huishoudens rond? 120 100 80 60 Er wordt veel geld overgehouden

Nardy Beckers. Tot 1 oktober 2017 manager Serviceplein Alphen aan den Rijn nu Directeur Sociale Zaken Maastricht Heuvelland Mobility Mentoring

Nardy Beckers Tot 1 oktober 2017 manager Serviceplein Alphen aan den Rijn nu Directeur Sociale Zaken Maastricht Heuvelland Mobility Mentoring Hoe inzichten uit de hersenwetenschap leiden tot een betere

Nardy Beckers Tot 1 oktober 2017 manager Serviceplein Alphen aan den Rijn nu Directeur Sociale Zaken Maastricht Heuvelland Mobility Mentoring Hoe inzichten uit de hersenwetenschap leiden tot een betere

Aan de slag met activerende incasso. Huurincasso Congres maart

Aan de slag met activerende incasso Huurincasso Congres 2017 28 maart Aandacht voor gedrag De sleutel tot succes Groeiende groep niet in beeld bij SHV 20 18 16 2,3 2,5 14 12 10 3,8 6,1 Problematische schulden

Aan de slag met activerende incasso Huurincasso Congres 2017 28 maart Aandacht voor gedrag De sleutel tot succes Groeiende groep niet in beeld bij SHV 20 18 16 2,3 2,5 14 12 10 3,8 6,1 Problematische schulden

Mobility Mentoring. Hoe inzichten uit de hersenwetenschap leiden tot een betere aanpak van armoede en schulden. Tamara Madern

Mobility Mentoring Hoe inzichten uit de hersenwetenschap leiden tot een betere aanpak van armoede en schulden Tamara Madern Waarom is schulden oplossen zo moeilijk? De invloed van stress: schaarste Waarom

Mobility Mentoring Hoe inzichten uit de hersenwetenschap leiden tot een betere aanpak van armoede en schulden Tamara Madern Waarom is schulden oplossen zo moeilijk? De invloed van stress: schaarste Waarom

Nationaal Instituut voor Budgetvoorlichting

Nationaal Instituut voor Budgetvoorlichting Financiële problemen op de werkvloer Micha Aarts Nibud Nibud is een onafhankelijk kenniscentrum Doelstellingen: Verhogen zelfredzaamheid consument Voorkomen

Nationaal Instituut voor Budgetvoorlichting Financiële problemen op de werkvloer Micha Aarts Nibud Nibud is een onafhankelijk kenniscentrum Doelstellingen: Verhogen zelfredzaamheid consument Voorkomen

Beschermingsbewind, schuldhulpverlening en bijzondere bijstand

Beschermingsbewind, schuldhulpverlening en bijzondere bijstand Een toekomst visie Mr. Ellen Penders Drs. Vivian den Hartogh Wat er vooraf ging Situatie burgers verslechterd (explosieve) toename van mensen

Beschermingsbewind, schuldhulpverlening en bijzondere bijstand Een toekomst visie Mr. Ellen Penders Drs. Vivian den Hartogh Wat er vooraf ging Situatie burgers verslechterd (explosieve) toename van mensen

ARMOEDEBELEID & MOBILITY MENTORING GEMEENTE HARDENBERG

ARMOEDEBELEID & MOBILITY MENTORING GEMEENTE HARDENBERG BELEIDSPLAN LEVEN ZONDER GELDSTRESS 2018-2020 1. Eenvoudig en benaderbaar aanspreekpunt voor elke inwoner We hopen door het vereenvoudigen van de

ARMOEDEBELEID & MOBILITY MENTORING GEMEENTE HARDENBERG BELEIDSPLAN LEVEN ZONDER GELDSTRESS 2018-2020 1. Eenvoudig en benaderbaar aanspreekpunt voor elke inwoner We hopen door het vereenvoudigen van de

Financiën in de spreekkamer,

Financiën in de spreekkamer, nut en noodzaak? 4 oktober 2018 Zorggroep Almere Waar gaat het over? 1. Schulden, schaamte en de gevolgen. Vivian den Hartogh, docent-onderzoeker Schulden en Incasso van Hogeschool

Financiën in de spreekkamer, nut en noodzaak? 4 oktober 2018 Zorggroep Almere Waar gaat het over? 1. Schulden, schaamte en de gevolgen. Vivian den Hartogh, docent-onderzoeker Schulden en Incasso van Hogeschool

Werknemers met schulden

Steeds meer mensen hebben problematische schulden. Ook in uw bedrijf werken misschien mensen met schulden. In deze folder vindt u informatie over de ondersteuning die de gemeente Capelle aan den IJssel

Steeds meer mensen hebben problematische schulden. Ook in uw bedrijf werken misschien mensen met schulden. In deze folder vindt u informatie over de ondersteuning die de gemeente Capelle aan den IJssel

Effectieve armoede-interventies

Effectieve armoede-interventies Lessen uit de gedragsleer Roeland van Geuns Lector Armoede Interventies, Hogeschool van Amsterdam Den Haag, 16-02-2017 INHOUD 1. Context voor arme mensen 2. Effecten armoede

Effectieve armoede-interventies Lessen uit de gedragsleer Roeland van Geuns Lector Armoede Interventies, Hogeschool van Amsterdam Den Haag, 16-02-2017 INHOUD 1. Context voor arme mensen 2. Effecten armoede

Financiële fitheid. 22 november 2018

Financiële fitheid 22 november 2018 Introductie Financieel Directeur Sazas Opgegroeid in West-Friesland Wiskunde Cijfers, cijfers en nog eens.. Verleidingen Oplossing? Medewerker Werkgever Wat u mag verwachten

Financiële fitheid 22 november 2018 Introductie Financieel Directeur Sazas Opgegroeid in West-Friesland Wiskunde Cijfers, cijfers en nog eens.. Verleidingen Oplossing? Medewerker Werkgever Wat u mag verwachten

Schulden en gezondheid

Schulden en gezondheid Lezing Nadja Jungmann Schulden en gezondheid Mensen met problematische schulden hebben vaker gezondheidsproblemen 2 Mensen met een lager inkomen hebben vaker problematische schulden

Schulden en gezondheid Lezing Nadja Jungmann Schulden en gezondheid Mensen met problematische schulden hebben vaker gezondheidsproblemen 2 Mensen met een lager inkomen hebben vaker problematische schulden

U wilt uw schulden wegwerken

U wilt uw schulden wegwerken Wij helpen u daarbij gemeente Heumen gemeente Heumen Hebt u schulden en komt u er niet meer uit? Dan is het de hoogste tijd dat u in actie komt! Niemand kan uw geldproblemen

U wilt uw schulden wegwerken Wij helpen u daarbij gemeente Heumen gemeente Heumen Hebt u schulden en komt u er niet meer uit? Dan is het de hoogste tijd dat u in actie komt! Niemand kan uw geldproblemen

Gevangen in Schuld. over de uitzichtloze schuldsituaties van cliënten van de verslavingsreclassering. door Marc Anderson

Gevangen in Schuld over de uitzichtloze schuldsituaties van cliënten van de verslavingsreclassering door Marc Anderson Hoe vorm te geven aan een sluitende aanpak van problematische schulden bij cliënten

Gevangen in Schuld over de uitzichtloze schuldsituaties van cliënten van de verslavingsreclassering door Marc Anderson Hoe vorm te geven aan een sluitende aanpak van problematische schulden bij cliënten

Help, loonbeslag, wat moet ik doen?

Help, loonbeslag, wat moet ik doen? Niets doen is geen optie Micha Aarts Nibud HR Update, Woerden 14-12-2017 Inzicht Wat zijn de kosten van personeel met schulden voor een werkgever? Wat betekent het hebben

Help, loonbeslag, wat moet ik doen? Niets doen is geen optie Micha Aarts Nibud HR Update, Woerden 14-12-2017 Inzicht Wat zijn de kosten van personeel met schulden voor een werkgever? Wat betekent het hebben

Stress-sensitieve dienstverlening

Stress-sensitieve dienstverlening Lezing Nadja Jungmann Schuldenproblematiek Betalingsproblemen bij ruim 20 procent huishoudens Twee ontwikkelingen: Aantal huishoudens met financiële problemen neemt af

Stress-sensitieve dienstverlening Lezing Nadja Jungmann Schuldenproblematiek Betalingsproblemen bij ruim 20 procent huishoudens Twee ontwikkelingen: Aantal huishoudens met financiële problemen neemt af

Armoede, schulden en schaarste

Armoede, schulden en schaarste Effecten van armoede en wat daaraan wel en niet te doen: stand van de wetenschap. Roeland van Geuns Lector Armoede Interventies, Hogeschool van Amsterdam Fragment rekening

Armoede, schulden en schaarste Effecten van armoede en wat daaraan wel en niet te doen: stand van de wetenschap. Roeland van Geuns Lector Armoede Interventies, Hogeschool van Amsterdam Fragment rekening

Schulden in de leefwereld en de systeemwereld. Therese Steur Rotterdamse Sociale Alliantie

Schulden in de leefwereld en de systeemwereld Therese Steur Rotterdamse Sociale Alliantie Doorverwijzingen naar Rotterdamse Sociale Alliantie Kritische burgers die signalen opvangen van bewoners bedreigd

Schulden in de leefwereld en de systeemwereld Therese Steur Rotterdamse Sociale Alliantie Doorverwijzingen naar Rotterdamse Sociale Alliantie Kritische burgers die signalen opvangen van bewoners bedreigd

SCHULDHULPVERLENING september 2013 1

SCHULDHULPVERLENING september 2013 1 2 Inhoudsopgave Als schulden een probleem worden... 4 Hoe vraag ik schuldhulpverlening aan? 5 Wanneer kom ik in aanmerking voor schuldhulpverlening? 5 Waaruit bestaat

SCHULDHULPVERLENING september 2013 1 2 Inhoudsopgave Als schulden een probleem worden... 4 Hoe vraag ik schuldhulpverlening aan? 5 Wanneer kom ik in aanmerking voor schuldhulpverlening? 5 Waaruit bestaat

Effectieve schuldhulp, een stand van zaken

Seminariereeks sociaal werk de toekomst in! Effectieve schuldhulp, een stand van zaken Dr. Nadja Jungmann Een organisatie van de Master in het sociaal werk en sociaal beleid (KU Leuven i.s.m. hogescholen)

Seminariereeks sociaal werk de toekomst in! Effectieve schuldhulp, een stand van zaken Dr. Nadja Jungmann Een organisatie van de Master in het sociaal werk en sociaal beleid (KU Leuven i.s.m. hogescholen)

Impact van armoede en schulden Nadja Jungmann Adviseur Social Force Lector Schulden & Incasso

Impact van armoede en schulden Nadja Jungmann Adviseur Social Force Lector Schulden & Incasso De aanleiding 2 Limbisch Systeem Prefrontale Cortex Hoofdkwartier van onze emoties en de meldkamer voor signalen

Impact van armoede en schulden Nadja Jungmann Adviseur Social Force Lector Schulden & Incasso De aanleiding 2 Limbisch Systeem Prefrontale Cortex Hoofdkwartier van onze emoties en de meldkamer voor signalen

Waar staat het veld en wat zijn de opgaven voor 2017?

Waar staat het veld en wat zijn de opgaven voor 2017? Nadja Jungmann Adviseur en lector Schulden & Incasso Januari 2016 Inwerkingtreding Digitaal Beslagregister Tweede gemeente met restschuldfinanciering

Waar staat het veld en wat zijn de opgaven voor 2017? Nadja Jungmann Adviseur en lector Schulden & Incasso Januari 2016 Inwerkingtreding Digitaal Beslagregister Tweede gemeente met restschuldfinanciering

Afgelopen jaren. Onderzoeksmethoden. Onderzoeksvraag

NADJA JUNGMANN ERIK LEMS FIENEKE VOGELPOEL GERCOLINE VAN BEEK PETER WESDORP 1 Incasso- en deurwaarderssymposium 19 november 2014 Nadja Jungmann Onoplosbare schuldsituaties Afgelopen jaren Toename aantal

NADJA JUNGMANN ERIK LEMS FIENEKE VOGELPOEL GERCOLINE VAN BEEK PETER WESDORP 1 Incasso- en deurwaarderssymposium 19 november 2014 Nadja Jungmann Onoplosbare schuldsituaties Afgelopen jaren Toename aantal

Aan de slag met je schulden

Aan de slag met je schulden De stappen van een schuldregeling voor jou op een rij STADSBANK OOST NEDERLAND - SCHULDEN OPLOSSEN De stappen van een schuldregeling 1 Opstartfase 2 Start schuldregeling Je

Aan de slag met je schulden De stappen van een schuldregeling voor jou op een rij STADSBANK OOST NEDERLAND - SCHULDEN OPLOSSEN De stappen van een schuldregeling 1 Opstartfase 2 Start schuldregeling Je

Stress-sensitieve dienstverlening NADJA JUNGMANN

Stress-sensitieve dienstverlening NADJA JUNGMANN Schaarste toepassen in dienstverlening? Mobility Mentoring in Nederland Voorjaar 2016 subsidie aangevraagd - Groot congres in najaar 2016 - Artikelen in

Stress-sensitieve dienstverlening NADJA JUNGMANN Schaarste toepassen in dienstverlening? Mobility Mentoring in Nederland Voorjaar 2016 subsidie aangevraagd - Groot congres in najaar 2016 - Artikelen in

Mobility Mentoring in Alphen aan den Rijn. 24 januari 2019

Mobility Mentoring in Alphen aan den Rijn 24 januari 2019 De schoen wringt: We doen een beroep op de zelfredzaamheid van onze inwoners. De mensen met de grootste problemen, zijn het minst goed in staat

Mobility Mentoring in Alphen aan den Rijn 24 januari 2019 De schoen wringt: We doen een beroep op de zelfredzaamheid van onze inwoners. De mensen met de grootste problemen, zijn het minst goed in staat

december Totaal behandeld

Schuldhulpverlening In 2015 is besloten om met ingang van 2015 geen afzonderlijk jaarverslag over schuldhulpverlening op te stellen, maar de resultaten in een bijlage op te nemen bij de Marap. In 2015

Schuldhulpverlening In 2015 is besloten om met ingang van 2015 geen afzonderlijk jaarverslag over schuldhulpverlening op te stellen, maar de resultaten in een bijlage op te nemen bij de Marap. In 2015

De eindjes aan elkaar knopen.

De eindjes aan elkaar knopen. workshop Peter Wesdorp Gilde Vakmanschap Agenda Voorstelrondje Kort interview Een paar handige weetjes (uit het boekje) In gesprek met de schuldenaar Effecten van schaarste

De eindjes aan elkaar knopen. workshop Peter Wesdorp Gilde Vakmanschap Agenda Voorstelrondje Kort interview Een paar handige weetjes (uit het boekje) In gesprek met de schuldenaar Effecten van schaarste

Begrippenlijst - schulden

Begrippenlijst - schulden Uitleg van veelgebruikte begrippen in de schuldhulpverlening op alfabetische volgorde. Aanzegging Afloscapaciteit Akte van Cessie Bankbeslag Beslagvrije voet (BVV) Bestuursrechtelijke

Begrippenlijst - schulden Uitleg van veelgebruikte begrippen in de schuldhulpverlening op alfabetische volgorde. Aanzegging Afloscapaciteit Akte van Cessie Bankbeslag Beslagvrije voet (BVV) Bestuursrechtelijke

Schuldhulpverlening voor uw werknemers

Schuldhulpverlening voor uw werknemers Werknemers met schulden Veel werkgevers hebben wel eens te maken met werknemers met problematische schulden. Dit kan (financiële) gevolgen hebben voor u als werkgever.

Schuldhulpverlening voor uw werknemers Werknemers met schulden Veel werkgevers hebben wel eens te maken met werknemers met problematische schulden. Dit kan (financiële) gevolgen hebben voor u als werkgever.

Stress-sensitieve dienstverlening NADJA JUNGMANN

Stress-sensitieve dienstverlening NADJA JUNGMANN Schaarste toepassen in dienstverlening? Mobility Mentoring in Nederland Voorjaar 2016 subsidie aangevraagd - Groot congres in najaar 2016 - Artikelen in

Stress-sensitieve dienstverlening NADJA JUNGMANN Schaarste toepassen in dienstverlening? Mobility Mentoring in Nederland Voorjaar 2016 subsidie aangevraagd - Groot congres in najaar 2016 - Artikelen in

schulddienstverlening gemeente Brielle

schulddienstverlening gemeente Brielle De budgetcoach De budgetcoach kan u handige tips geven om uw inkomsten en uitgaven weer met elkaar in evenwicht te brengen. De budget adviesgesprekken zijn gratis

schulddienstverlening gemeente Brielle De budgetcoach De budgetcoach kan u handige tips geven om uw inkomsten en uitgaven weer met elkaar in evenwicht te brengen. De budget adviesgesprekken zijn gratis

Financiële problemen op de werkvloer

Financiële problemen op de werkvloer Gemeente Zoetermeer Nibud, 2012 Auteurs Daisy van der Burg Tamara Madern Inhoud 1 INLEIDING... 2 2 ONTWIKKELING FINANCIËLE PROBLEMEN... 3 3 OORZAKEN, SIGNALEN EN GEVOLGEN...

Financiële problemen op de werkvloer Gemeente Zoetermeer Nibud, 2012 Auteurs Daisy van der Burg Tamara Madern Inhoud 1 INLEIDING... 2 2 ONTWIKKELING FINANCIËLE PROBLEMEN... 3 3 OORZAKEN, SIGNALEN EN GEVOLGEN...

Armoedebeleid. Welkom bij deze presentatie!

Armoedebeleid Welkom bij deze presentatie! Algemeen Armoede is een complex fenomeen waarin de dimensies van inkomen, gezondheid, opleiding, zelfredzaamheid en mogelijkheden tot participatie een belangrijke

Armoedebeleid Welkom bij deze presentatie! Algemeen Armoede is een complex fenomeen waarin de dimensies van inkomen, gezondheid, opleiding, zelfredzaamheid en mogelijkheden tot participatie een belangrijke

Van schuld naar schone lei

Van schuld naar schone lei In Nederland hebben ruim 200.000 huishoudens te kampen met problematische schulden. Behoort u ook daartoe? Heeft u schulden die u niet kunt afbetalen? Bijvoorbeeld omdat uw inkomen

Van schuld naar schone lei In Nederland hebben ruim 200.000 huishoudens te kampen met problematische schulden. Behoort u ook daartoe? Heeft u schulden die u niet kunt afbetalen? Bijvoorbeeld omdat uw inkomen

Ambitie- en actieplan Financieel Netwerk Rijswijk

Ambitie- en actieplan Financieel Netwerk Rijswijk 2018-2020 Rijswijk, juni 2018 Rochelle Heerema, kwartiermaker Situatie Ondanks allerlei inspanningen van overheid en maatschappelijke organisaties groeit

Ambitie- en actieplan Financieel Netwerk Rijswijk 2018-2020 Rijswijk, juni 2018 Rochelle Heerema, kwartiermaker Situatie Ondanks allerlei inspanningen van overheid en maatschappelijke organisaties groeit

De Budget Ster: omgaan met je schulden

De Budget Ster: omgaan met je schulden Budget Ster Copyright EffectenSter BV 2014 Budget Ster MOTIVATIE EN VERANTWOORDELIJKHEID STRESS DOOR SCHULDEN BASISVAARDIGHEDEN STABILITEIT FINANCIEEL ADMINISTRATIEVE

De Budget Ster: omgaan met je schulden Budget Ster Copyright EffectenSter BV 2014 Budget Ster MOTIVATIE EN VERANTWOORDELIJKHEID STRESS DOOR SCHULDEN BASISVAARDIGHEDEN STABILITEIT FINANCIEEL ADMINISTRATIEVE

Armoede, schulden en schaarste

Armoede, schulden en schaarste Speciale aandacht voor armoede in wijkteams? Roeland van Geuns Lector armoede en participatie, Hogeschool van Amsterdam INHOUD 1. Oorzaken van armoede 2. Armoede en multi-problematiek

Armoede, schulden en schaarste Speciale aandacht voor armoede in wijkteams? Roeland van Geuns Lector armoede en participatie, Hogeschool van Amsterdam INHOUD 1. Oorzaken van armoede 2. Armoede en multi-problematiek

Schulddienstverlening

Schulddienstverlening Afdeling Inkomensondersteuning Eenheid Sociale Zaken en Werkgelegenheid Gemeente Zwolle Januari 2013 Regina Koudijs Inhoud presentatie Algemeen Doelgroep Hoofddoel schulddienstverlening

Schulddienstverlening Afdeling Inkomensondersteuning Eenheid Sociale Zaken en Werkgelegenheid Gemeente Zwolle Januari 2013 Regina Koudijs Inhoud presentatie Algemeen Doelgroep Hoofddoel schulddienstverlening

SCHULDHULPVERLENING april

SCHULDHULPVERLENING april 2016 1 2 INHOUDSOPGAVE ALS SCHULDEN EEN PROBLEEM WORDEN... 4 HOE VRAAG IK SCHULDHULPVERLENING AAN? 5 WANNEER KOM IK IN AANMERKING VOOR SCHULDHULPVERLENING? 5 WAARUIT BESTAAT SCHULDHULPVERLENING?

SCHULDHULPVERLENING april 2016 1 2 INHOUDSOPGAVE ALS SCHULDEN EEN PROBLEEM WORDEN... 4 HOE VRAAG IK SCHULDHULPVERLENING AAN? 5 WANNEER KOM IK IN AANMERKING VOOR SCHULDHULPVERLENING? 5 WAARUIT BESTAAT SCHULDHULPVERLENING?

Huurachterstand Wat nu?

Huurachterstand Wat nu? Huurachterstand Wat nu? Zayaz helpt u hier graag bij Huurachterstand voorkomen 3 Betalingsregeling 4 Hulp bij langdurige huurschulden 4 Een plotselinge daling van het inkomen 5

Huurachterstand Wat nu? Huurachterstand Wat nu? Zayaz helpt u hier graag bij Huurachterstand voorkomen 3 Betalingsregeling 4 Hulp bij langdurige huurschulden 4 Een plotselinge daling van het inkomen 5

Durft u het aan om uw medewerkers met loonbeslag aan te spreken?

Durft u het aan om uw medewerkers met loonbeslag aan te spreken? Voor werkgevers die zicht willen krijgen op de kosten die gemaakt worden voor medewerkers met schulden en die deze kosten willen verminderen.

Durft u het aan om uw medewerkers met loonbeslag aan te spreken? Voor werkgevers die zicht willen krijgen op de kosten die gemaakt worden voor medewerkers met schulden en die deze kosten willen verminderen.

De schuldenbank: aanpak armoede en schulden in Den Haag

RIS 295513 4 november 2016 De schuldenbank: aanpak armoede en schulden in Den Haag Initiatiefvoorstel Groep de Mos / Ouderen Partij Den Haag De schuldenbank: aanpak armoede en schulden in Den Haag Initiatiefvoorstel

RIS 295513 4 november 2016 De schuldenbank: aanpak armoede en schulden in Den Haag Initiatiefvoorstel Groep de Mos / Ouderen Partij Den Haag De schuldenbank: aanpak armoede en schulden in Den Haag Initiatiefvoorstel

Schulden? Pak ze snel aan

Schulden? Pak ze snel aan Schulden? Pak ze snel aan Als u rekeningen niet of niet op tijd betaalt of een lening niet aflost, dan krijgt u schulden. Kunt u langere tijd geen rekeningen betalen of geen schulden

Schulden? Pak ze snel aan Schulden? Pak ze snel aan Als u rekeningen niet of niet op tijd betaalt of een lening niet aflost, dan krijgt u schulden. Kunt u langere tijd geen rekeningen betalen of geen schulden

CONFERENTIE ARMOEDE EN SCHULDEN STADSBANK LEIDEN SCHULDHULPVERLENING PREVENTIEPLAN

1 CONFERENTIE ARMOEDE EN SCHULDEN STADSBANK LEIDEN SCHULDHULPVERLENING PREVENTIEPLAN Asmae Noura en Gabriëlle van der Loo 2 PROGRAMMA Traject Schuldhulpverlening Preventieplan 2018-2021 3 EEN PAAR VRAGEN

1 CONFERENTIE ARMOEDE EN SCHULDEN STADSBANK LEIDEN SCHULDHULPVERLENING PREVENTIEPLAN Asmae Noura en Gabriëlle van der Loo 2 PROGRAMMA Traject Schuldhulpverlening Preventieplan 2018-2021 3 EEN PAAR VRAGEN

Schuldbemiddeling. Hulp bij financiële problemen

Schuldbemiddeling Hulp bij financiële problemen Schuldbemiddeling Hulp bij financiële problemen Als u te maken heeft met financiële problemen, schakel dan op tijd deskundige hulp in. Hoe eerder hoe beter.

Schuldbemiddeling Hulp bij financiële problemen Schuldbemiddeling Hulp bij financiële problemen Als u te maken heeft met financiële problemen, schakel dan op tijd deskundige hulp in. Hoe eerder hoe beter.

Opzet Masterclass. 1.Inzichten over de verbinding tussen burger overheid en procedurele rechtvaardigheid

2 Ilona Opzet Masterclass 1.Inzichten over de verbinding tussen burger overheid en procedurele rechtvaardigheid 2. Wat betekenen deze inzichten voor invordering? --> Handreiking met handvatten 3. Inzichten

2 Ilona Opzet Masterclass 1.Inzichten over de verbinding tussen burger overheid en procedurele rechtvaardigheid 2. Wat betekenen deze inzichten voor invordering? --> Handreiking met handvatten 3. Inzichten

Schuldhulpverlening met drie bruikbare casussen

Schuldhulpverlening met drie bruikbare casussen Nadja Jungmann Tamara Madern Over de auteurs Dr. Nadja Jungmann is lector Schulden en incasso aan Hogeschool Utrecht, verkozen tot de lector van het jaar

Schuldhulpverlening met drie bruikbare casussen Nadja Jungmann Tamara Madern Over de auteurs Dr. Nadja Jungmann is lector Schulden en incasso aan Hogeschool Utrecht, verkozen tot de lector van het jaar

Armoede, schulden en schaarste

Armoede, schulden en schaarste Effecten in de praktijk Roeland van Geuns Lector armoede en participatie, Hogeschool van Amsterdam INHOUD 1. Armoede en schulden: en paar cijfers? 1. Effecten armoede 2.

Armoede, schulden en schaarste Effecten in de praktijk Roeland van Geuns Lector armoede en participatie, Hogeschool van Amsterdam INHOUD 1. Armoede en schulden: en paar cijfers? 1. Effecten armoede 2.

Schulden? Pak ze snel aan

Schulden? Pak ze snel aan 1 2 Schulden? Pak ze snel aan Als u rekeningen niet of niet op tijd betaalt of een lening niet aflost, dan krijgt u schulden. Kunt u langere tijd geen rekeningen betalen of geen

Schulden? Pak ze snel aan 1 2 Schulden? Pak ze snel aan Als u rekeningen niet of niet op tijd betaalt of een lening niet aflost, dan krijgt u schulden. Kunt u langere tijd geen rekeningen betalen of geen

ZELFREDZAAMHEID in Amsterdam

PROBLEMATISCHE SCHULDEN EN ZELFREDZAAMHEID in Amsterdam oktober 2013 Steeds meer mensen hebben schulden en de schulden die zij hebben zijn groter dan voorheen. In 2012 melden 11% meer mensen zich bij kredietbanken

PROBLEMATISCHE SCHULDEN EN ZELFREDZAAMHEID in Amsterdam oktober 2013 Steeds meer mensen hebben schulden en de schulden die zij hebben zijn groter dan voorheen. In 2012 melden 11% meer mensen zich bij kredietbanken

Sociaal, zorgzaam en rechtvaardig

Mobility mentoring Sociaal, zorgzaam en rechtvaardig Wat kenmerkt een sociale, zorgzame en rechtvaardige stad? Een stad waarin mensen kansen krijgen Een stad waarin er aandacht is voor zwakkeren Een stad

Mobility mentoring Sociaal, zorgzaam en rechtvaardig Wat kenmerkt een sociale, zorgzame en rechtvaardige stad? Een stad waarin mensen kansen krijgen Een stad waarin er aandacht is voor zwakkeren Een stad

Clairette van der Lans & Elly de Vries Seminar bedrijfsartsen 23 mei 2019

Clairette van der Lans & Elly de Vries Seminar bedrijfsartsen 23 mei 2019 Even voorstellen: Verantwoord financieel gedrag stimuleren: Disclosure sheet spreker Clairette van der Lans: projectleider bij

Clairette van der Lans & Elly de Vries Seminar bedrijfsartsen 23 mei 2019 Even voorstellen: Verantwoord financieel gedrag stimuleren: Disclosure sheet spreker Clairette van der Lans: projectleider bij

Schets van de schuldhulpverlening Omvang, opzet en actuele ontwikkelingen

Schets van de schuldhulpverlening Omvang, opzet en actuele ontwikkelingen Dr. Nadja Jungmann, lector schulden en incasso Mr H.D.L.M. Schruer, advocaat en senior onderzoeker lectoraat schulden en incasso

Schets van de schuldhulpverlening Omvang, opzet en actuele ontwikkelingen Dr. Nadja Jungmann, lector schulden en incasso Mr H.D.L.M. Schruer, advocaat en senior onderzoeker lectoraat schulden en incasso

Het college van de gemeente Geldermalsen;

Het college van de gemeente Geldermalsen; gelet op de Wet gemeentelijke schuldhulpverlening, het raadsbesluit van 27 juni 2017 waarbij het Beleidsplan Schuldhulpverlening is vastgesteld en artikel 4:81

Het college van de gemeente Geldermalsen; gelet op de Wet gemeentelijke schuldhulpverlening, het raadsbesluit van 27 juni 2017 waarbij het Beleidsplan Schuldhulpverlening is vastgesteld en artikel 4:81

Workshop Hoe kom ik uit de schulden?

Workshop Hoe kom ik uit de schulden? Hoe kan een beschermingsbewindvoerder daarbij helpen Wim Peeters beschermingsbewindvoerder Even voorstellen Wim Peeters oprichter Bolwerk bewindvoering > 30 jaar (commercieel)management

Workshop Hoe kom ik uit de schulden? Hoe kan een beschermingsbewindvoerder daarbij helpen Wim Peeters beschermingsbewindvoerder Even voorstellen Wim Peeters oprichter Bolwerk bewindvoering > 30 jaar (commercieel)management

VDL Financiële zorg Den Elterweg SM Vierakker Mob Web : mail :

Den Elterweg 113 7233 SM Vierakker Mob. 06-53232840 Web : www.bennievanderlinden.nl mail : info@bennievanderlinden.nl Wij zijn Kiwa gecertificeerd : nr. 1 Inleiding Met deze informatie willen u inzicht

Den Elterweg 113 7233 SM Vierakker Mob. 06-53232840 Web : www.bennievanderlinden.nl mail : info@bennievanderlinden.nl Wij zijn Kiwa gecertificeerd : nr. 1 Inleiding Met deze informatie willen u inzicht

Schulden? Pak ze snel aan

Schulden? Pak ze snel aan 1 2 Schulden? Als u uw rekeningen niet (op tijd) betaalt, iets op afbetaling koopt of een lening afsluit, dan maakt u schulden. Kunt u langere tijd geen rekeningen betalen of

Schulden? Pak ze snel aan 1 2 Schulden? Als u uw rekeningen niet (op tijd) betaalt, iets op afbetaling koopt of een lening afsluit, dan maakt u schulden. Kunt u langere tijd geen rekeningen betalen of

Armoede en schulden vragen om stress-sensitieve dienstverlening NADJA JUNGMANN

Armoede en schulden vragen om stress-sensitieve dienstverlening NADJA JUNGMANN Economische voorspoed Maatschappelijk ongenoegen TV-series, onderzoeksjournalistiek, zorgelijke cijfers Pilots en experimenten

Armoede en schulden vragen om stress-sensitieve dienstverlening NADJA JUNGMANN Economische voorspoed Maatschappelijk ongenoegen TV-series, onderzoeksjournalistiek, zorgelijke cijfers Pilots en experimenten

Hoe voorkomt u schulden bij uw medewerkers?

Hoe voorkomt u schulden bij uw medewerkers? 7 praktische tips voor werkgevers Hoe voorkomt u schulden bij uw medewerkers? Tip 1: Herken het probleem tijdig Door financiële problemen bij werknemers vroegtijdig

Hoe voorkomt u schulden bij uw medewerkers? 7 praktische tips voor werkgevers Hoe voorkomt u schulden bij uw medewerkers? Tip 1: Herken het probleem tijdig Door financiële problemen bij werknemers vroegtijdig

Jaarverslag. schulddienstverlening 2013. Een goede start

Jaarverslag schulddienstverlening 2013 Een goede start 1. Aanleiding In 2012 heeft u het beleidsplan schulddienstverlening: De kanteling van schuldhulpverlening naar schulddienstverlening vastgesteld.

Jaarverslag schulddienstverlening 2013 Een goede start 1. Aanleiding In 2012 heeft u het beleidsplan schulddienstverlening: De kanteling van schuldhulpverlening naar schulddienstverlening vastgesteld.

Post-bachelorcursus Beschermingsbewindvoerder en beheer Aanvullende leesstof les 7

Problematische Financiële problemen ontstaan veelal niet vanzelf. Bij problematische spelen niet alleen de financiële problemen een rol, maar het heeft ook te maken met psychosociale problemen. De psychosociale

Problematische Financiële problemen ontstaan veelal niet vanzelf. Bij problematische spelen niet alleen de financiële problemen een rol, maar het heeft ook te maken met psychosociale problemen. De psychosociale

Inhoudsopgave. Schulden, hoe kom ik ervan af? Ik kan de rekeningen niet meer betalen. Wat nu? Wat kan ik zelf doen aan mijn schulden?

met schulden Inhoudsopgave 3 Schulden, hoe kom ik ervan af? 4 5 6 7 8 10 11 12 13 14 Ik kan de rekeningen niet meer betalen. Wat nu? Wat kan ik zelf doen aan mijn schulden? Bij wie kan ik terecht voor

met schulden Inhoudsopgave 3 Schulden, hoe kom ik ervan af? 4 5 6 7 8 10 11 12 13 14 Ik kan de rekeningen niet meer betalen. Wat nu? Wat kan ik zelf doen aan mijn schulden? Bij wie kan ik terecht voor

ARMOEDE VERMINDEREN/VOORKOMEN: UITDAGINGEN EN MOGELIJKHEDEN. Roeland van Geuns Meedoen is mogelijk Lelystad,

ARMOEDE VERMINDEREN/VOORKOMEN: UITDAGINGEN EN MOGELIJKHEDEN Roeland van Geuns Meedoen is mogelijk Lelystad, 19-11-2014 1 INHOUD Armoede: wat is armoede en wie zijn er arm? Waarom zijn mensen arm? Effecten

ARMOEDE VERMINDEREN/VOORKOMEN: UITDAGINGEN EN MOGELIJKHEDEN Roeland van Geuns Meedoen is mogelijk Lelystad, 19-11-2014 1 INHOUD Armoede: wat is armoede en wie zijn er arm? Waarom zijn mensen arm? Effecten

Waarom arme mensen domme dingen doen

Waarom arme mensen domme dingen doen 23 december 2016 2013: Schaarste-onderzoek Financiële zorgen veroorzaken: Tunnelvisie Gebrek aan bandbreedte Nieuwe financiële zorgen Geen speelruimte Lenen Tunnelvisie

Waarom arme mensen domme dingen doen 23 december 2016 2013: Schaarste-onderzoek Financiële zorgen veroorzaken: Tunnelvisie Gebrek aan bandbreedte Nieuwe financiële zorgen Geen speelruimte Lenen Tunnelvisie

AH 2445 2016Z06667. Antwoord van staatssecretaris Klijnsma (Sociale Zaken en Werkgelegenheid) (ontvangen 2 mei 2016)

(ontvangen 2 mei 2016)") AH 2445 2016Z06667 Antwoord van staatssecretaris Klijnsma (Sociale Zaken en Werkgelegenheid) (ontvangen 2 mei 2016) 1 Kent u het bericht Een op de zeven Hagenaars heeft schulden 1) en de daarbij behorende

AH 2445 2016Z06667 Antwoord van staatssecretaris Klijnsma (Sociale Zaken en Werkgelegenheid) (ontvangen 2 mei 2016) 1 Kent u het bericht Een op de zeven Hagenaars heeft schulden 1) en de daarbij behorende

Wasstraat. Schulden. Heeft uw medewerker schulden?

Heeft uw medewerker schulden? De Schuldenwasstraat helpt. Niet door uw medewerker de verantwoordelijkheid te ontnemen, maar door samen te werken aan een oplossing. Niet op de stroperige manier van traditionele

Heeft uw medewerker schulden? De Schuldenwasstraat helpt. Niet door uw medewerker de verantwoordelijkheid te ontnemen, maar door samen te werken aan een oplossing. Niet op de stroperige manier van traditionele

Werknemers en financiële problemen. Zorg van de werkgever?

Werknemers en financiële problemen. Zorg van de werkgever? Chris Bakhuis, Bestuurslid KBvG en vestigingsmanager Flanderijn Wil Flikweert, Registeraccount en partner Ernst & Young Programma 08.00 08.15

Werknemers en financiële problemen. Zorg van de werkgever? Chris Bakhuis, Bestuurslid KBvG en vestigingsmanager Flanderijn Wil Flikweert, Registeraccount en partner Ernst & Young Programma 08.00 08.15

Bijlage 3 Producten 1 2 MAART 2015 1788622

Gescand archih datum _ Bijlage 3 Producten 1 2 MAART 2015 1788622 De gemeente en haar partners bieden verschillende producten aan op het gebied van schuldhulpverlening: Preventie en vroegsignalering Schuldbemiddeling

Gescand archih datum _ Bijlage 3 Producten 1 2 MAART 2015 1788622 De gemeente en haar partners bieden verschillende producten aan op het gebied van schuldhulpverlening: Preventie en vroegsignalering Schuldbemiddeling

Armoede en schulden in Oostzaan en Wormerland. Martijnschut.wordpress.com

Armoede en schulden in Oostzaan en Wormerland Martijnschut.wordpress.com Armoede Armoede is een complex verschijnsel met veelal samenhangende dimensies zoals inkomen, maatschappelijke participatie, opleidingsniveau,

Armoede en schulden in Oostzaan en Wormerland Martijnschut.wordpress.com Armoede Armoede is een complex verschijnsel met veelal samenhangende dimensies zoals inkomen, maatschappelijke participatie, opleidingsniveau,

Copyright Compass 2018 INFORMATIE:

Copyright Compass 2018 INFORMATIE: Schulden en bewind Wanneer iemand onder beschermingsbewind wordt gesteld wil dat niet zeggen dat er sprake is van een schuldensituatie. Ook iemand met veel vermogen kan

Copyright Compass 2018 INFORMATIE: Schulden en bewind Wanneer iemand onder beschermingsbewind wordt gesteld wil dat niet zeggen dat er sprake is van een schuldensituatie. Ook iemand met veel vermogen kan

GELD TELT informatie over jouw geldzaken

GELD TELT informatie over jouw geldzaken 2 inleiding Deze folder is voor alle cliënten van Pameijer. Je vindt hier tips en adviezen die te maken hebben met jouw geldzaken. Heb je na het lezen van deze

GELD TELT informatie over jouw geldzaken 2 inleiding Deze folder is voor alle cliënten van Pameijer. Je vindt hier tips en adviezen die te maken hebben met jouw geldzaken. Heb je na het lezen van deze

Een akkoord is de moeite waard

Problematische schulden: Een akkoord is de moeite waard een akkoord is de moeite waard 3 Problematische schulden: Een akkoord is de moeite waard Is door een samenloop van omstandigheden een problematische

Problematische schulden: Een akkoord is de moeite waard een akkoord is de moeite waard 3 Problematische schulden: Een akkoord is de moeite waard Is door een samenloop van omstandigheden een problematische

Op weg naar effectieve schuldhulp. Financiële problemen op de werkvloer

Op weg naar effectieve schuldhulp Schuldhulpverlening in bedrijf Financiële problemen op de werkvloer Nibud, 2012 Gemeenten en Schuldhulpverlening Voorwoord De schuldhulpverlening is flink in beweging.

Op weg naar effectieve schuldhulp Schuldhulpverlening in bedrijf Financiële problemen op de werkvloer Nibud, 2012 Gemeenten en Schuldhulpverlening Voorwoord De schuldhulpverlening is flink in beweging.

INHOUDSOPGAVE 1. LEESWIJZER SAMENVATTING DOELSTELLINGEN EN KWALITEITSBORGING DE WET GEMEENTELIJKE SCHULDHULPVERLENING...

INHOUDSOPGAVE 1. LEESWIJZER... 2 2. SAMENVATTING... 2 3. DOELSTELLINGEN EN KWALITEITSBORGING... 4 4. DE WET GEMEENTELIJKE SCHULDHULPVERLENING... 4 4.1 Integrale aanpak... 4 4.2 Termijnen... 4 4.3 Doelen

INHOUDSOPGAVE 1. LEESWIJZER... 2 2. SAMENVATTING... 2 3. DOELSTELLINGEN EN KWALITEITSBORGING... 4 4. DE WET GEMEENTELIJKE SCHULDHULPVERLENING... 4 4.1 Integrale aanpak... 4 4.2 Termijnen... 4 4.3 Doelen

Handreiking voorkoming huisuitzettingen 2018

Handreiking voorkoming huisuitzettingen 2018 Laatst bijgewerkt: 1 april 2019 Het proces van betalingsachterstanden tot huisuitzetting verloopt in fasen. In elke fase heb je nog mogelijkheden om huisuitzetting

Handreiking voorkoming huisuitzettingen 2018 Laatst bijgewerkt: 1 april 2019 Het proces van betalingsachterstanden tot huisuitzetting verloopt in fasen. In elke fase heb je nog mogelijkheden om huisuitzetting

Beleidsregels Integrale Schuldhulpverlening

Beleidsregels Integrale Schuldhulpverlening Artikel 1. Begripsbepalingen In deze regeling wordt verstaan onder: college:college van burgemeester en wethouders van de gemeente Staphorst waarmee de GKB een

Beleidsregels Integrale Schuldhulpverlening Artikel 1. Begripsbepalingen In deze regeling wordt verstaan onder: college:college van burgemeester en wethouders van de gemeente Staphorst waarmee de GKB een

Op weg naar effectieve schuldhulp. Financiële problemen op de werkvloer

Op weg naar effectieve schuldhulp Schuldhulpverlening in bedrijf Financiële problemen op de werkvloer Nibud, 2012 Gemeenten en Schuldhulpverlening Voorwoord De schuldhulpverlening is flink in beweging.

Op weg naar effectieve schuldhulp Schuldhulpverlening in bedrijf Financiële problemen op de werkvloer Nibud, 2012 Gemeenten en Schuldhulpverlening Voorwoord De schuldhulpverlening is flink in beweging.

De oplossing van de ander.

De oplossing van de ander. Weer in contact met eigen kracht Peter Wesdorp Vragen Hoe kunnen we deze workshop zo nuttig mogelijk maken? Hoe weet je na afloop dat je er iets aan hebt gehad? Waar heb je last

De oplossing van de ander. Weer in contact met eigen kracht Peter Wesdorp Vragen Hoe kunnen we deze workshop zo nuttig mogelijk maken? Hoe weet je na afloop dat je er iets aan hebt gehad? Waar heb je last

ACTIEPLAN. Auteurs: Aart van Zevenbergen Josine Strörmann

ACTIEPLAN Auteurs: Aart van Zevenbergen Josine Strörmann Rotterdam, februari 2018 Schulden in Rotterdam: groot probleem, nauwelijks oplossingen >> De helft van Rotterdammers met een laag inkomen loopt

ACTIEPLAN Auteurs: Aart van Zevenbergen Josine Strörmann Rotterdam, februari 2018 Schulden in Rotterdam: groot probleem, nauwelijks oplossingen >> De helft van Rotterdammers met een laag inkomen loopt

Schuldhulpverlening. Financiële Winkel van Delft

Schuldhulpverlening Financiële Winkel van Delft Start Diverse activiteiten: Schuldbemiddeling. Training en instructie. Preventie (voorlichting). Advisering. Spelregels Convenant NVVK Algemene Wet Bestuursrecht

Schuldhulpverlening Financiële Winkel van Delft Start Diverse activiteiten: Schuldbemiddeling. Training en instructie. Preventie (voorlichting). Advisering. Spelregels Convenant NVVK Algemene Wet Bestuursrecht

Naslagwerk kennisbijeenkomsten voor schuldhulpverleners

Naslagwerk kennisbijeenkomsten voor schuldhulpverleners Waarom heeft de rechtbank zoveel informatie nodig voor een WSNP zitting? Hoe gaat het CJIB om met problematische schulden als een boete moet worden

Naslagwerk kennisbijeenkomsten voor schuldhulpverleners Waarom heeft de rechtbank zoveel informatie nodig voor een WSNP zitting? Hoe gaat het CJIB om met problematische schulden als een boete moet worden

Schuldeisers kunnen kiezen

Schuldeisers kunnen kiezen Welke stappen kunnen schuldeisers zetten om vorderingen te innen? Raad voor Rechtsbijstand s-hertogenbosch Bureau Wsnp (0900) 202 66 20 ( 0,10 p/m) wsnpinfo@rvr.org schuldeisers

Schuldeisers kunnen kiezen Welke stappen kunnen schuldeisers zetten om vorderingen te innen? Raad voor Rechtsbijstand s-hertogenbosch Bureau Wsnp (0900) 202 66 20 ( 0,10 p/m) wsnpinfo@rvr.org schuldeisers

Armoede, schulden en schaarste

Armoede, schulden en schaarste Speciale aandacht voor armoede in wijkteams? Roeland van Geuns Lector armoede en participatie, Hogeschool van Amsterdam INHOUD 1. Oorzaken van armoede 2. Armoede en multi-problematiek

Armoede, schulden en schaarste Speciale aandacht voor armoede in wijkteams? Roeland van Geuns Lector armoede en participatie, Hogeschool van Amsterdam INHOUD 1. Oorzaken van armoede 2. Armoede en multi-problematiek

Schulden oplossen met de Wsnp

Schulden oplossen met de Wsnp Informatie over schuldsanering bij problematische schulden Inhoudsopgave Problematische schulden herkenbaar? 3 Wat is de Wsnp? 4 Hoe komt u in de Wsnp? 5 Wat doet de bewindvoerder?

Schulden oplossen met de Wsnp Informatie over schuldsanering bij problematische schulden Inhoudsopgave Problematische schulden herkenbaar? 3 Wat is de Wsnp? 4 Hoe komt u in de Wsnp? 5 Wat doet de bewindvoerder?

Edwin Lahuis : Ondernemersadviseur Silke Eitink : Senior adviseur schuldhulpverlening

Edwin Lahuis : Ondernemersadviseur Silke Eitink : Senior adviseur schuldhulpverlening ROZ facts Organisatie Ruim 30 medewerkers en 30 coaches Hoofdvestiging: Ondernemerscentrum H164 in Hengelo Loopbaanplein

Edwin Lahuis : Ondernemersadviseur Silke Eitink : Senior adviseur schuldhulpverlening ROZ facts Organisatie Ruim 30 medewerkers en 30 coaches Hoofdvestiging: Ondernemerscentrum H164 in Hengelo Loopbaanplein

Congres Sociale zekerheid in beweging

Kluwerschulinck.nl Congres Sociale zekerheid in beweging De werkwijze en succesvolle aanpak van de Kredietbank Groningen 2 1 Groningse Kredietbank (GKB) Onderdeel van de dienst Sociale Zaken en Werk van

Kluwerschulinck.nl Congres Sociale zekerheid in beweging De werkwijze en succesvolle aanpak van de Kredietbank Groningen 2 1 Groningse Kredietbank (GKB) Onderdeel van de dienst Sociale Zaken en Werk van

Schulden oplossen met mensen in de Maatschappelijke Opvang / Schulden en kwetsbaarheid

Schulden oplossen met mensen in de Maatschappelijke Opvang / Schulden en kwetsbaarheid Even voorstellen Marleen Smit Divosa Karen van Brunschot Federatie Opvang En wie bent u? Omvang schuldenproblematiek

Schulden oplossen met mensen in de Maatschappelijke Opvang / Schulden en kwetsbaarheid Even voorstellen Marleen Smit Divosa Karen van Brunschot Federatie Opvang En wie bent u? Omvang schuldenproblematiek

VrijwilligersAcademie: Trainingen en cursussen, najaar 2017

VrijwilligersAcademie: Trainingen en cursussen, najaar 2017 SEPTEMBER 2017 Coachingsvaardigheden Budgetcoaching, hoe doe je dat? Hoe stimuleert u de cliënt om weloverwogen keuzes te maken en zelf de verantwoordelijkheid

VrijwilligersAcademie: Trainingen en cursussen, najaar 2017 SEPTEMBER 2017 Coachingsvaardigheden Budgetcoaching, hoe doe je dat? Hoe stimuleert u de cliënt om weloverwogen keuzes te maken en zelf de verantwoordelijkheid

Aanmeldformulier Schuldhulpverlening Vertrouwelijk

Aanmeldformulier Schuldhulpverlening Vertrouwelijk Verstrekt op: - - Door: A. Gegevens aanvrager Achternaam : Voornamen : Adres : Pc & Woonplaats : BSN : man vrouw Geboortedatum : Nationaliteit : Telefoon

Aanmeldformulier Schuldhulpverlening Vertrouwelijk Verstrekt op: - - Door: A. Gegevens aanvrager Achternaam : Voornamen : Adres : Pc & Woonplaats : BSN : man vrouw Geboortedatum : Nationaliteit : Telefoon

Cijfers Schuldhulpverlening 2016

Cijfers Schuldhulpverlening 2016 1. Aanmeldingen In 2016 zien we weer een lichte stijging van het aantal klanten dat voor een eerste gesprek aan onze balie is gekomen. We hebben in 2016 ingestoken op vindbaarheid,

Cijfers Schuldhulpverlening 2016 1. Aanmeldingen In 2016 zien we weer een lichte stijging van het aantal klanten dat voor een eerste gesprek aan onze balie is gekomen. We hebben in 2016 ingestoken op vindbaarheid,

Schulden overwinnen... onderneem het. Blijft u uw financiële problemen de baas? schulden overwinnen... onderneem het

Schulden overwinnen... onderneem het Blijft u uw financiële problemen de baas? Raad voor Rechtsbijstand s-hertogenbosch Bureau Wsnp (0900) 202 66 20 ( 0,10 p/m) wsnpinfo@rvr.org 2 U bent ondernemer geworden

Schulden overwinnen... onderneem het Blijft u uw financiële problemen de baas? Raad voor Rechtsbijstand s-hertogenbosch Bureau Wsnp (0900) 202 66 20 ( 0,10 p/m) wsnpinfo@rvr.org 2 U bent ondernemer geworden

Aanvullende notitie op het Beleidsplan schuldhulpverlening gemeente Menterwolde

Aanvullende notitie op het Beleidsplan schuldhulpverlening gemeente Menterwolde Inleiding Met de invoering van de Wet gemeentelijke schuldhulpverlening zijn de minnelijke schuldsanering en de wettelijke

Aanvullende notitie op het Beleidsplan schuldhulpverlening gemeente Menterwolde Inleiding Met de invoering van de Wet gemeentelijke schuldhulpverlening zijn de minnelijke schuldsanering en de wettelijke

Als u als (ex-)ondernemer. problematische schulden heeft. Informatie over de Wsnp voor (ex-)ondernemers

ondernemer. problematische schulden heeft. Informatie over de Wsnp voor (ex-)ondernemers") Als u als (ex-)ondernemer problematische schulden heeft Informatie over de Wsnp voor (ex-)ondernemers Inhoudsopgave Problematische schulden herkenbaar? 3 Wat is de Wsnp? 4 Hoe komt u in de Wsnp? 6 Wat

Als u als (ex-)ondernemer problematische schulden heeft Informatie over de Wsnp voor (ex-)ondernemers Inhoudsopgave Problematische schulden herkenbaar? 3 Wat is de Wsnp? 4 Hoe komt u in de Wsnp? 6 Wat

Foto: ANP/ Lex van Lieshout

Hulp bij schulden Foto: ANP/ Lex van Lieshout Hulp bij schulden In Nederland hebben veel huishoudens te kampen met problematische schulden. Behoort ook ú daartoe en vindt u het vervelend om hulp te vragen

Hulp bij schulden Foto: ANP/ Lex van Lieshout Hulp bij schulden In Nederland hebben veel huishoudens te kampen met problematische schulden. Behoort ook ú daartoe en vindt u het vervelend om hulp te vragen

Wat kan de kredietbank voor u betekenen?

Wat kan de kredietbank voor u betekenen? Wat kan de Kredietbank West-Brabant voor u betekenen? De Kredietbank West-Brabant, onderdeel van de directie Sociale Zaken en Werkgelegenheid van de Gemeente Breda,

Wat kan de kredietbank voor u betekenen? Wat kan de Kredietbank West-Brabant voor u betekenen? De Kredietbank West-Brabant, onderdeel van de directie Sociale Zaken en Werkgelegenheid van de Gemeente Breda,

2. Worden alleen mensen die zich aanmelden via de sociale dienst doorverwezen naar de PLANgroep?

Vragen raadslid dhr. J. Koelman (fractie SP) ex artikel 35 Rvo betreffende Beleidsregels Integrale schuldhulpverlening 2012-2016 Gemeente Boxmeer (RIS 2012-441) en Jaarverslag 2013 PLANgroep, Uw partner

Vragen raadslid dhr. J. Koelman (fractie SP) ex artikel 35 Rvo betreffende Beleidsregels Integrale schuldhulpverlening 2012-2016 Gemeente Boxmeer (RIS 2012-441) en Jaarverslag 2013 PLANgroep, Uw partner