E-Facturatie: Wat moet ik weten? Hein Vandelanotte

|

|

|

- Johanna de Veer

- 6 jaren geleden

- Aantal bezoeken:

Transcriptie

1 E-Facturatie: Wat moet ik weten? Hein Vandelanotte 1

2 Audio = kanaal 7

3 Definitie factuur Factuur (Vandaele): Lijst van geleverde goederen, met opgave van de berekende prijzen, van plaats en datum van de aflevering, de wijze van vervoer enz. Samen of tegelijk met de goederen aan de afnemer verzonden 3

4 Verplichte vermeldingen op de factuur De opname van alle verplichte vermeldingen op de factuur is van belang zowel in hoofde van de belastingplichtige dienstverrichter/leverancier maar ook in hoofde van de afnemer. Het Hof van Cassatie bevestigde in een arrest van 19 september 1996 dat de afnemer zijn recht op aftrek slechts mag uitoefenen op voorwaarde dat hij in het bezit is van een conforme factuur. 4

5 Verplichte vermeldingen op de factuur Datum (factuur wordt uitgereikt) Volgnummer (uniek nummer) Identiteit van de leverancier/dienstverrichter Identiteit van de afnemer Vermelding BTW-identificatienummer Datum belastbaar feit (datum levering, voltooiing dienst, incassering van (een deel) de prijs - indien deze verschilt van de uitreikingsdatum) Vermelding van gegevens inzake de verrichte handeling De maatstaf van heffing en de elementen waaruit hij is samengesteld De tarieven van de verschuldigde btw Het totaalbedrag van de verschuldigde btw moet in euro worden opgegeven Administratieve toegevingen (facturering aan particulieren, detailzaken, ) 5

6 Regels vanaf 1 januari 2013 Ter omzetting van richtlijn 2010/45/EU van 13 juli 2010, harmonisering tussen de lidstaten van de regels voor het opstellen van een factuur en elektronische facturering. Geschiedenis : Vanaf 1993 : via individuele vergunning Vanaf 2004 : twee voorwaarden : Voorafgaandelijk akkoord tot het ontvangen van een elektronische factuur Garanderen van Authenticiteit van de herkomst Integriteit van de inhoud 6

7 Regels vanaf 1 januari 2013 Geschiedenis : Door beveiligde elektronische handtekening EDI (Electronic Data Interchange) Een ander systeem dat aan de voorwaarden voldoet van art. 1, 4 van het KB nr. 1, mits de authenticiteit van de herkomst en de integriteit van de inhoud ervan worden gewaarborgd. Vanaf 2010 : schrapping van de drie mogelijkheden voor het geven van de garantie. De belastingplichtige kiest zelf de wijze van verzending (wel nog garanderen van authenticiteit en integriteit) Vanaf Nu ook de leesbaarheid van de factuur 7

8 Regels vanaf 1 januari 2013 Definitie van een factuur : Elk document of bericht op papier of in elektronisch formaat dat voldoet aan de voorwaarde vastgesteld in het Wetboek en zijn uitvoeringsbesluiten. Elektronische factuur is toegestaan mits aanvaarding van de afnemer. Van belang is dat een factuur slechts kan worden aangemerkt als een elektronische factuur als zij zowel verstrekt als ontvangen is in een elektronisch formaat. Het Wetboek BTW vermeld in Artikel 1, 13, 2 dat een elektronische factuur in om het even welke elektronische vorm mag worden uitgereikt en ontvangen. (Circ. 14/2014 dd. 04/04/2014) 8

9 Regels vanaf 1 januari 2013 Vorm : Alle vormen zijn toegelaten : Gestructureerde XML-berichten, Worddocumenten, pdf, elektronische fax --- Zolang je ze maar elektronisch verstuurd. Het is niet uitgesloten dat een factuur in een bepaald elektronisch formaat wordt verstuurd en in een ander elektronisch formaat wordt ontvangen. 9

10 Regels vanaf 1 januari 2013 Garantie : (voor alle facturen!) Authenticiteit van de herkomst Integriteit van de inhoud Leesbaarheid van de factuur Niet voldoende louter onveranderlijkheid van de factuur aan te tonen of de identiteit van de leverancier Ook aantonen dat factuur overeenstemt met werkelijke levering Door een bedrijfscontrole die een betrouwbaar controlespoor tussen factuur en levering van goed of dienst aantoont Bewijsstukken van de onderneming 10

11 Begrippen Authenticiteit van herkomst: Het waarborgen van de herkomst van de identiteit van de leverancier of de uitreiker van de factuur. Verplichting: bij leverancier/dienstverrichter als afnemer Integriteit van de inhoud: Het feit dat de inhoud die voorgeschreven is door de toepasselijke regels inzake de facturering geen wijziging heeft ondergaan. Verplichting: bij leverancier/dienstverrichter als afnemer Leesbaarheid: Zowel op korte als op lange termijn moeten alle btw-gegevens duidelijk leesbaar zijn, op papier of op digitaal scherm, zonder dat er daarvoor veel onderzoek of interpretatie nodig is. 11

12 Factuurvermeldingen Datum belastbaar feit voor goederenlevering en diensten of datum ontvangst prijs Voor zover die datum verschilt van de uitreikingsdatum van de factuur Te betalen BTW in munteenheid van lidstaat van regels facturering Vermelding BTW-verlegd (dus geen wetsartikel ook voor medecontractant) Vermelding factuur uitgereikt door afnemer bij self-billing Vermelding bijzondere regeling reisbureaus Vermelding bijzondere regeling gebruikte goederen bijzondere regeling - kunstvoorwerpen bijzondere regeling voor verzamelingen of antiquiteiten 12

13 Factuurvermeldingen Vermeldingen van de elektronische factuur: Artikel 5, 3, van het KB nr. 1 voorziet dat: Bij een reeks elektronische facturen die aan dezelfde medecontractant worden overgemaakt of ter beschikking worden gesteld, hoeven de voor de verschillende facturen gelijke vermeldingen slechts één keer te worden opgenomen, voor zover voor elke factuur alle informatie toegankelijk is. 13

14 Aanvaarding De voorafgaande aanvaarding door de afnemer De aanvaarding kan impliciet bv. door het betalen van de factuur. kan ook stilzwijgend: Betaling Latere correspondentie zonder protest Opname in boekhouding afnemer Aanvaarding: geldt in principe voor alle handelingen In de circulaire nr. 14/2014 wordt er aanbevolen om deze aanvaarding uitdrukkelijk en schriftelijk vast te leggen en dit in het belang zowel van de belastingplichtigen zelf als van de Schatkist. 14

15 Bewaring 7 jaar Tenzij niet gebouw cf. herziening 15 jaar Waarborg van authenticiteit, integriteit en leesbaarheid CBN 2010/14 Art 60 5 : vanaf uitreiking tot einde bewaartermijn Elektronisch of op papier (dus elektronische kunnen nu op papier bewaard worden) (Art 60 6) Elektronisch mag buiten België : toegang online gewaarborgd Op ieder verzoek en zonder onnodig uitstel 15

16 Bewaring Advies CBN van 28 september 2016 De onveranderlijkheid wordt gegarandeerd Behoud van de initiële, eventueel geüpdatete informaticatoepassing Geen verplichting van bewaring van een identieke versie van de informaticatoepassing Maar de gearchiveerde gegevens moeten kunnen worden gerecupereerd aan de hand van latere versies Wijziging van de informaticatoepassing: archivering en overdracht van gegevens Bij overdracht van gegevens naar een nieuwe informaticatoepassing moet er een waarborging zijn van de materiële continuïteit, regelmatigheid en onveranderlijkheid Fiscale aspecten Belastingplichtige bepaalt zelf hoe de authenticiteit van herkomst, de integriteit van de inhoud en de leesbaarheid van de facturen gewaarborgd worden. Waarborg kan geleverd worden a.d.h.v. een betrouwbaar controlespoor. De fiscale administratie beveelt aan om de bedrijfscontroles aan te passen aan de omvang en de activiteit van de onderneming en raadt aan om een zo volledig mogelijke documentatie op te maken van alle geïmplementeerde bedrijfscontroles. 16

17 Bewaring Controlespoor Aangepast aan o.a. Omvang, activiteit en type BP Aantal en waarde transacties Aantal en type leveranciers en afnemers O.a. via 3-way / 2-way matching (AAFISC nr ) Vb. aankooporder/bestelbon, ontvangen leveringsnota en aankoopfactuur of van gelijkwaardige stukken Vb. aankooporder/bestelbon en aankoopfactuur of van gelijkwaardige stukken Geen administratieve goedkeuring (zelfcontrole) (AAFISC nr ) Evt. outsourcen en/of externe audit 17

18 Bewaring Recht op aftrek BTW De circulaire van 16/2008 (ET dd. 13/05/2008) was veel strenger op het vlak van digitale bewaring In de nieuwe circulaire van 2014 wordt dit niet meer herhaald, dus volgens mij blijft volgende nog van toepassing: De originele papieren facturen vanaf de datum van scanning moeten nog gedurende één maand worden bewaard voor controledoeleinden. Nadien moeten ze voor btw-doeleinden niet meer worden bewaard. 18

19 Bewaring Recht op aftrek BTW De Administratie moet de mogelijkheid hebben om de originele papieren factuur te vergelijken met het beeld dat werd bekomen volgens een beveiligde scanningprocedure Bv. Een onderneming die op 20 juni 2017 overgaat tot scanning van de inkomende papieren facturen met betrekking tot de jaren 2015 en 2016 moet die papieren facturen derhalve nog tot en met 20 juli 2017 bewaren. 19

20 Voorlegging / meenemen facturen Bij elektronische bewaring en online toegang : recht deze facturen ter controle na te zien / te downloaden en te gebruiken Geen onlinetoegang door Administratie Wel verzoeken op uitrusting BP kopieën te maken in de hem gewenste vorm (papier, cd ) Recht om boeken, facturen en kopieën facturen (tegen ontvangstbewijs, proces verbaal van retentie) te behouden Directe belastingen: vermoeden van hogere belastbare basis BTW: indien ambtenaar meent dat er extra belasting of boete verschuldigd is 20

21 Valsheid Valsheid in geschriften Nu ook valsheid in informatica : De inbreuk valsheid in informatica wordt gedefinieerd als het opzettelijk vermommen van de waarheid via datamanipulatie met betrekking tot juridisch relevante gegevens. Gegevens in een elektronisch formaat kunnen derhalve worden vervalst door wijziging of verwijdering (geheel of gedeeltelijk), tijdens hun invoer, hun herstelling of tijdens de bewaring. 21

22 Wat is e- factureren? 22

23 Verschijningsvor men Door de mens lees- en interpreteerbare e- facturen Grafisch bestand : GIF, TIF of JPEG Geen verwerking door de ontvanger Tekstverwerking of spreadsheets Nadeel : aanpasbaar Geen waarborg van integriteit Wel mogelijk wachtwoord maar soms elektronische handtekening PDF Te beveiligen voor verandering (geavanceerde) e-handtekening Kan meestal niet gelezen worden door computersysteem 23

24 Verschijningsvor men Door de computer lees- en interpreteerbare e-facturen UN/EDIFACT (Electronic Data Interchange for Administration, Commerce and Transport) Extensible Markup Language (XML) XML en XBRL UBL Standaard (nadere invulling van XML) E-FFF protocol : op basis van UBL 2.1 Combinatie : in de praktijk PDF + XML geëxtraheerd 24

25 Verschijningsvor men Verschillen tussen PDF en een XMLbericht: PDF-document De opmaak van het document is vrij. XML-bericht De indeling van een XML-bericht kent een vaste structuur die bepaalt welke elementen in het bericht opgenomen zijn. Een PDF-document is direct leesbaar voor de gebruiker. Een XML-bericht is niet visueel direct leesbaar voor de gebruiker. 25

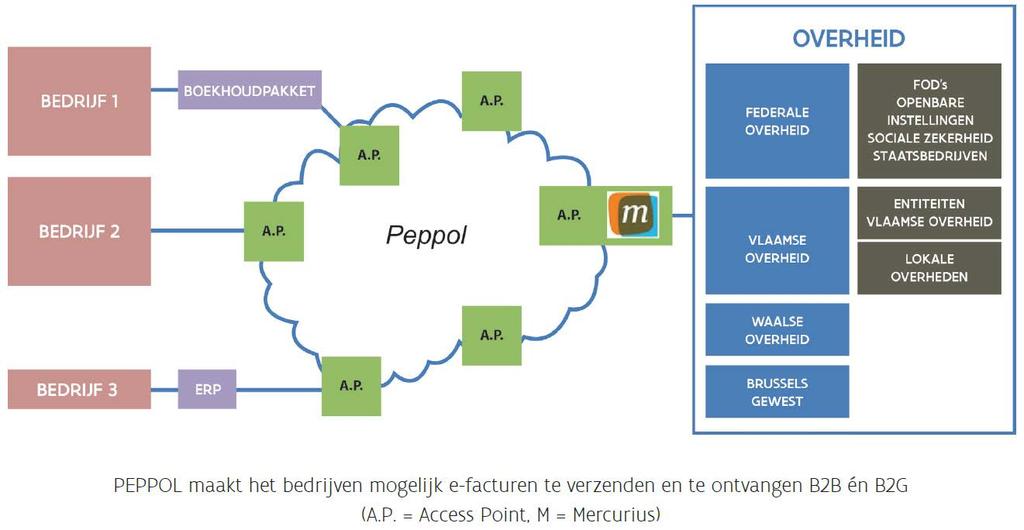

26 Verschijningsvor men Verschillen tussen PDF en een XMLbericht: Bron: Elektronisch factureren naar de overheid? 26

27 Elektronisch factureren bij overheidsopdracht en Elektronische facturering bij overheidsopdrachten Richtlijn 2014/55/EU Doel: volumetoename van e-invoicing te verhogen door overheden te verplichten e-facturen te ontvangen en te verwerken Probleem: veelheid aan niet-interoperabele normen het naast elkaar bestaan van meerdere juridische voorschriften en technische normen inzake e-facturering Ondernemers die een grensoverschrijdende opdracht willen plaatsen en een nieuwe markt betreden, moeten vaak een nieuwe norm inzake e-facturering voldoen Gevolgen: Belemmeringen voor markttoegang bij grensoverschrijdende overheidsopdrachten Handelsbelemmeringen Buitensporige complexiteit Versnippering van de markt door nationale voorschriften Rechtsonzekerheid Extra exploitatiekosten 27

28 Elektronisch factureren bij overheidsopdracht en Oplossing: Gemeenschappelijke Europese norm: Moet kernelementen aangeven en beschrijven die een elektronische factuur altijd moet bevatten. Moet het mogelijk maken elektronische facturen te versturen en te ontvangen tussen systemen met uiteenlopende technische normen. Moet verenigbaar zijn met de bestaande betalingsnormen zodat betalingen automatisch verwerkt kunnen worden. Moet rekening houden met bescherming van persoonsgegevens. Houdt rekening met de speciale behoeften van het midden- en kleinbedrijf en van niet-centrale aanbestedende diensten en aanbestedende instanties. Is geschikt voor gebruik in commerciële transacties tussen ondernemingen. Is verenigbaar met de relevante internationale normen voor elektronische facturering. Tegen uiterlijk 27/05/2017 zal de richtlijn de norm opmaken Uiterlijk na 18 maand (27/11/2018) moeten de lidstaten zorgen dat hun aanbestedende diensten/instanties e-facturen ontvangen en verwerken die voldoen aan de norm 28

29 Elektronisch factureren bij overheidsopdracht en Indien bestaande nationale normen niet botsen met nieuwe Europese norm: Hoeven deze niet te worden vervangen Hoeft het gebruik ervan niet te worden beperkt Mogen ze toegepast blijven naast de Europese norm Voordelen voor aanbestedende instanties en ondernemers: Besparingen Milieueffecten Vermindering van de administratieve lasten 29

30 Elektronisch factureren bij overheidsopdracht en Doel: volledige interoperabiliteit op drie afzonderlijke niveaus Semantisch: de inhoud van de factuur De Elektronische factuur Bevat een bepaalde hoeveelheid vereiste informatie Behoudt de precieze betekenis van de uitgewisselde informatie Wordt op ondubbelzinnige wijze begrepen Wordt onafhankelijk van de wijze waarop zijn fysiek wordt weergeven of doorgegeven Syntax: het gebruikte formaat of de gebruikte taal Elektronisch formaat dat rechtstreekse uitwisseling tussen zender en ontvanger en automatische verwerking mogelijk maakt Wijze van overdracht 30

31 Elektronisch factureren bij overheidsopdracht en In het kader van facturatie naar de overheid toe is er in 2017 ook een aardverschuiving gebeurd. Sedert 1 januari 2017 verplicht de Vlaamse overheid zijn leveranciers om de facturen digitaal aan te leveren. Elke nieuwe overheidsopdracht vanaf 01/01/2017 Richtsnoer: Opdrachtdocumenten Hier staat in hoe u moet aanleveren: E- invoice of papier Europese doelstelling : Tegen 2020 moet e-facturatie zijn uitgegroeid tot de voornaamste manier van factureren. 31

32 Elektronisch factureren bij overheidsopdracht en Vanaf 1 januari 2017 verwacht de Vlaamse overheid e-facturen van haar leveranciers. Sinds 2015 kunnen vrijwel alle entiteiten immers ook e- facturen ontvangen en verwerken. Er zijn een aantal uitzonderingen waarbij elektronische facturatie op dit moment niet verplicht is: De leverancier is een micro-onderneming én factureert voor opdrachten onder de (zonder BTW). (Uitstel kan tot ) Wanneer is een bedrijf een micro-onderneming? /overheidsopdrachten/e-procurement/leveranciers_excl_microondernemingen.pdf geeft alle bedrijven in België weer zonder de micro-ondernemingen. Vindt u uw bedrijf niet terug in deze lijst, dan mag u veronderstellen dat het een micro-onderneming is. De factuur is geen startpunt voor de betaling (kredietkaart, contante betaling, pro forma factuur) G2G-facturen. Een overheid factureert naar een overheid (Voorzien eind 2017) Facturen van privé-personen Declaraties Schuldvorderingen 32

33 Elektronisch factureren bij overheidsopdracht en Federale en Vlaamse regering hebben beslist om een bestaand platform gezamenlijk te gebruiken: e-prior Is een product van en voor de Europese Commissie Mercurius: uitrol van e-prior in België Aangesloten op de PEPPOL omgeving Bron: 33

34 Modellen van elektronisch factureren Pan European Public Procurement Online In 2008 gestart als testproject van de Europese Commissie PEPPOL verschaft een elektronische (data)transport infrastructuur, die het voor overheden en bedrijven in Europa mogelijk maakt via hun IT systemen op een eenvoudige, efficiënte en betrouwbare wijze data en zakelijke documenten (elektronisch) uit te wisselen. Kenmerk: vrijheid voor de leveranciers voor (elektronische) gegevensuitwisseling met elke organisatie in het PEPPOL-netwerk door middel van open standaarden. PEPPOL ondersteunt het gebruik van UBL 2.0 documenten. 34

35 Modellen van elektronisch factureren Voordelen PEPPOL PEPPOL gebruikt een standaard, dit elimineert het maatwerk en maakt e-facturatie bijgevolg goedkoper. Niet alleen met de Overheid (B2G), maar ook met uw andere business partners: bedrijven kunnen e-facturen zenden naar en ontvangen van andere bedrijven (B2B) De verwachte toename van Access Points bevordert een goede marktwerking. In Noorwegen bijvoorbeeld, waar PEPPOL algemeen ingang heeft gevonden, zijn meer dan 40 AP s actief. In 19 andere Europese lidstaten is PEPPOL operationeel. Er komen steeds meer KMO-vriendelijke toepassingen voor e-facturatie. PEPPOL is veel meer dan e-facturatie alleen. Het biedt ook een oplossing voor e-ordering en e-catalogue. PEPPOL onderzoekt de mogelijkheid van e-facturatie naar consumenten. 35

36 Bron: 36

37 Elektronisch factureren bij overheidsopdracht en Digitaal aanleveren kan op volgende manieren: 1. Via uw boekhoudpakket 2. Via een PEPPOL access point (Pan-European Public Procurement Online) 3. Via een alternatieve tool (ERP) 4. Via het Mercurius portaal (gratis / onmiddellijk beschikbaar / via E-ID) Leverancier tikt handmatig zijn factuur in eigenlijk enkel geschikt als tussenoplossing, in afwachting dat de leverancier een oplossing kiest die volledig geïntegreerd is in zijn bedrijfsprocessen De digitalisering moet helpen om de nieuwe betaaltermijn van 30 dagen zo stipt mogelijk na te leven. 37

38 Elektronisch factureren bij overheidsopdracht en Gebruik Mercuriusportaal Opgelet: Mercurius biedt geen bewaring 38

39 Gebruik Mercuriusportaal Toegang voor personen die in het KBO geregistreerd zijn Er kunnen rollen toegekend worden aan medewerkers 39

40 Elektronisch factureren bij overheidsopdracht en Mercuriusportaal Mercurius biedt geen bewaring Zorgt tijdens de verzending voor: Authenticiteit van de herkomst Integriteit van de inhoud Gebruik toegestaan mits aanvaarding door afnemer overheid verplicht e-invoicing: geen spelregels 40

41 Voordelen e- factuur Minder betwistingen Snellere afhandeling Geen vermiste facturen Minder risico op fraude Verzenddatum = ontvangstdatum Efficiënter proces Volledige digitalisering processen Feedback over uw e-factuur Correcter en sneller betaald worden Oplossing voor B2G, maar ook B2B KMO-vriendelijk 41

42 Praktische vragen en antwoorden Heeft de elektronische factuur dezelfde juridische waarde als een papieren factuur? Ja, de vorm van de factuur, hetzij op papier, hetzij in een elektronisch formaat, heeft geen belang meer, aangezien alle facturen aan dezelfde regels zijn onderworpen en op zelfde wijze moeten worden behandeld. De juridische waarde van een elektronische factuur is dus volledig gelijkwaardig aan die een papieren factuur. 42

43 Praktische vragen en antwoorden Hoe veilig is een elektronische factuur? De veiligheid van de facturen hangt af van de gebruikte technologie, van de controles die bestaan binnen de onderneming en/of van de tussen de betrokken partijen gesloten overeenkomsten. 43

44 Praktische vragen en antwoorden Wanneer wordt een factuur als elektronisch beschouwd op gebied van de BTW? Een elektronische factuur inzake BTW wordt slechts als een geldige factuur beschouwd als aan onderstaande voorwaarden is voldaan: Alle verplichte factuurgegevens dienen aanwezig te zijn in de elektronische factuur Het moet gaan over een elektronische factuur. Dit houdt in dat het document in elektronische vorm uitgereikt en ontvangen moet worden. 44

45 Praktische vragen en antwoorden Wat met het origineel van een elektronische factuur? Vermits elke belastingplichtige ten allen tijde moet kunnen aantonen dat de factuur een weerspiegeling is van de feitelijke prestatie die eraan ten gronde ligt en die zij vastlegt, verdween sinds 1 januari 2013 elke verwijzing naar de "oorspronkelijke vorm van de factuur uit artikel 60 van het Btw-wetboek. Voortaan moeten alleen de authenticiteit van de herkomst, de integriteit van de inhoud en de leesbaarheid van een factuur, op papier of in elektronisch formaat, worden gewaarborgd vanaf het tijdstip waarop de factuur wordt uitgereikt tot het einde van de bewaringstermijn. Indien deze voorwaarden op afdoende wijze worden ingevuld en gewaarborgd door elke betrokken partij, zal de realiteit van en achter de factuur noodzakelijkerwijs veel duidelijker kunnen worden aangetoond en blijken dan wanneer men, zoals vroeger, enkel oog zou hebben voor de oorspronkelijke factuur als uitgangspunt voor de btw-regelgeving met betrekking tot de bewaring van facturen, de uitoefening van het recht op aftrek én de controle op de correcte naleving ervan. 45

46 Praktische vragen en antwoorden Hoe kun je weten of een elektronische factuur goed ontvangen werd? De wet voorziet niet in enige regeling hierover. Eenieder moet voor zichzelf uitmaken welke technische oplossing voor hemzelf wordt geïmplementeerd. Bijvoorbeeld: bij verzending van de factuur per mail kan een ontvangstbewijs worden gevraagd, men kan gebruik maken van een facturatieplatform, met EDI of Zoomit krijgt men een message delivery notification... Uiteraard geldt de betaling van de factuur als bewijs van goede ontvangst ervan. 46

47 Praktische vragen en antwoorden Mag ik tegelijkertijd een papieren en een elektronische factuur uitreiken voor dezelfde klant? Neen. Principieel mag voor éénzelfde handeling slechts één factuur, elektronisch of papier, worden uitgereikt. Indien toch twee facturen uitgereikt worden, moet één van beide facturen (de papieren of de elektronische) de vermelding 'dubbel' bevatten of enige andere vermelding die duidelijk maakt dat het andere exemplaar het 'origineel' is en enkel dat kan gebruikt worden voor het recht op aftrek. 47

48 Praktische vragen en antwoorden Moet ik de facturen bewaren die moeten gedownload worden op de website van een leverancier of kan ik eenvoudig de s met de links bewaren? Het bewaren van een die een link naar een factuur bevat volstaat niet: u moet de factuur zelf bewaren. Aangezien elke belastingplichtige gehouden is de door hem ontvangen (papieren en elektronische) facturen te bewaren, dient u steeds de via de website van de leverancier/dienstverrichter ter beschikking gestelde elektronische facturen te downloaden en te bewaren. Niets belet uiteraard dat ook de e- mailberichten met de hyperlink naar die website wordt bewaard, als aanvullend bewijs van de herkomst. 48

49 Praktische vragen en antwoorden Biedt het versturen van een factuur per mail evenveel zekerheid als het versturen van een factuur per post? Ja. Als u facturen gewoon via mail verstuurt, kunt u in uw mailprogramma aangeven dat u een afleveringsbericht wenst. Werkt u met boekhoudsoftware of via een serviceprovider dan worden daarin ook afleveringsberichten voorzien. Vooraleer u met uw klant afspreekt om voortaan elektronische facturen te versturen, kunt u altijd met testberichten werken en samen een goede regeling uitwerken. 49

50 Praktische vragen en antwoorden Hoe kan ik het best omgaan met het naast elkaar bestaan van elektronische en papieren facturen? Ofwel de twee stromen volledig apart beheren. Ofwel kunt u, om slechts één gegevensstroom te behouden: uw elektronische facturen uitprinten of uw papieren documenten inscannen (De bestemmeling van de factuur moet kunnen aantonen dat de door hem gebruikte technologie of procesmatige middelen inderdaad de authenticiteit van de herkomst, de integriteit van de inhoud en de leesbaarheid van de factuur waarborgen). 50

51 Praktische vragen en antwoorden Hoe komt mijn e-factuur terecht bij de overheid? De factuur zal op identiek dezelfde manier worden bezorgd aan de overheidsdienst, ongeacht de aanpak die u volgt. Alle facturen worden verzameld op het Mercurius-platform. Daar kan elke overheidsdienst zijn post ophalen via een specifieke toegang (zie ook Mercurius). Opgelet: elke overheidsdienst wordt geïdentificeerd aan de hand van zijn bedrijfsnummer (KBO-nummer). Het is dus essentieel dat er duidelijk wordt verwezen naar de geadresseerde van uw factuur (de klant) met dit nummer. 51

52 Praktische vragen en antwoorden Hoeveel bedragen de kosten om zich aan te sluiten bij Mercurius om facturen te versturen? Er is geen enkele bijdrage vereist. U moet, als leverancier van een overheidsdienst, dus niet betalen om zich aan te sluiten bij Mercurius. Dit houdt verband met het verbod op roamingkosten tussen operatoren van het PEPPOL-netwerk. 52

53 Belangrijkste stappen: Nadenken over gevolgen (inkoop, logistiek, voorraadbeheer,?) Maatwerk of standaardfunctionaliteit nodig bij softwareleveranciers? Voer gesprekken met medewerkers Hoe omgaan met verschillen tussen klanten en leveranciers? (niet iedereen gaat onmiddellijk mee) Zijn er ontwikkelingen in de branche? Zelf of welke BSP (Billing Service Provider) Voer gesprekken over de mogelijkheden om financiële, fiscale of juridische risico s te beperken 53

54 Gevolgen voor het accountantskanto or Administratieve dienstverlening Meer klanten door uitgebreide dienstverlening Minder boekhoudwerk? Meer correctiewerk? Betere communicatie met de klant voor (digitale)verwerking? Nederland : vb. EDI-Circle (aantal kantoren / aantal klanten EN rijke e-facturen 54

55 Gevolgen voor het accountantskanto or Het opmaken van de jaarrekening of de samenstelpraktijk Geen invloed op de uit te voeren werken Wel betere/snellere consultatie onderliggende documenten Makkelijker nazicht en controle 55

56 Gevolgen voor het accountantskanto or Advies Heel belangrijke adviesrol over hoe om te gaan met e-facturatie. We moeten ons verdiepen om adequaat te kunnen helpen. Verwijzen naar ICT specialisten! 56

57 Gevolgen voor het accountantskanto or E-facturatie is een (nieuwe) uitdaging voor en in het beroep: Voor het beroep: Bijstand en begeleiding van ons cliënteel in deze (nieuwe) vorm van communicatie met integratie van de betaalfaciliteiten en boekhoudadministratie In het beroep: Een voorbereiding en uitwerking van een (nieuwe) kantoororganisatie waarin dienstverlening centraler staat en verwerking een andere dimensie krijgt. 57

58 Elektronisch factureren 1. De universele uitwisseling tussen boekhoudkundige, financiële, commerciële en beheerssystemen garanderen 2. Een universele bewaring garanderen 3. De oplossing moet kunnen worden toegepast op alle inputprocessen (de oorspronkelijke factuurvorm is geen criterium) 4. Alle compatibele operationele oplossingen bevorderen 5. Alle oplossingen bevorderen betekent ook een eenvoudige oplossing bevorderen 6. Erkennen de essentiële rol van de economische beroepen in de invoering van de elektronische factuur, in het bijzonder in kmo's 7. Aanbevelingen doen om het ontvangen, het versturen en het bewaren van elektronische facturen praktisch en concreet te maken voor kmo's 8. Een vereenvoudigd proces voor de aanvaarding van elektronische facturatie bevorderen 9. Een vertrouwenslabel creëren 10. Sensibiliseren voor elektronische facturatie 58

59 Conclusie E-facturatie is een (nieuwe) uitdaging voor en in het beroep: Voor het beroep: bijstand en begeleiding van ons cliënteel in deze (nieuwe) vorm van communicatie met integratie van de betaalfaciliteiten en boekhoudadministratie In het beroep: Een voorbereiding en uitwerking van een (nieuwe) kantoororganisatie waarin dienstverlening centraler staat en verwerking een andere dimensie krijgt. 59

60 Bedankt! 60

Speaking Notes. e-invoicing: Juridisch luik

Speaking Notes e-invoicing: Juridisch luik 1 Op 1 januari 2013 treden er in België nieuwe factureringsregels in werking in verband met de belasting over de toegevoegde waarde. Deze wijzigingen werden aangebracht

Speaking Notes e-invoicing: Juridisch luik 1 Op 1 januari 2013 treden er in België nieuwe factureringsregels in werking in verband met de belasting over de toegevoegde waarde. Deze wijzigingen werden aangebracht

Factureringsregels van toepassing vanaf 1 januari 2013 volgend op de omzetting. in het Belgisch recht van richtlijn 2010/45/EU

volgend op de omzetting in het Belgisch recht van richtlijn 2010/45/EU Het betrouwbaar controlespoor Als u denkt dat Btw reglementering eenvoudig is, of u niet btw plichtig bent, leest u best niet verder.

volgend op de omzetting in het Belgisch recht van richtlijn 2010/45/EU Het betrouwbaar controlespoor Als u denkt dat Btw reglementering eenvoudig is, of u niet btw plichtig bent, leest u best niet verder.

E-facturatie. Vragen & antwoorden

E-facturatie Vragen & antwoorden Algemene vragen Heeft de elektronische factuur dezelfde juridische waarde als een elektronische factuur? Ja. De vorm van de factuur, hetzij op papier, hetzij in een elektronisch

E-facturatie Vragen & antwoorden Algemene vragen Heeft de elektronische factuur dezelfde juridische waarde als een elektronische factuur? Ja. De vorm van de factuur, hetzij op papier, hetzij in een elektronisch

NIEUWE BTW FACTURATIERICHTLIJN

NIEUWE BTW FACTURATIERICHTLIJN VANAF 01/01/2013 Nieuwe regels inzake opeisbaarheid van btw en factuurvermeldingen DPO Accountants en Belastingconsulenten* 27-12-2012 * DPO Accountants en Belastingconsulenten

NIEUWE BTW FACTURATIERICHTLIJN VANAF 01/01/2013 Nieuwe regels inzake opeisbaarheid van btw en factuurvermeldingen DPO Accountants en Belastingconsulenten* 27-12-2012 * DPO Accountants en Belastingconsulenten

Administratieve verplichtingen. Marja van den Oetelaar

Administratieve verplichtingen Marja van den Oetelaar Thema s Suppletieaangifte Herziening van ten onrechte berekende btw Teruggaaf van btw bij oninbare vorderingen Factureringsregels 2013 Self-billing

Administratieve verplichtingen Marja van den Oetelaar Thema s Suppletieaangifte Herziening van ten onrechte berekende btw Teruggaaf van btw bij oninbare vorderingen Factureringsregels 2013 Self-billing

Elektronisch factureren De btw-regels: waar let u op?

Elektronisch factureren De btw-regels: waar let u op? InvoiceSharing Masterclass Digitale Facturen 2 juli 2013 Sandhya Nathoeni & Jasper van Melick Inhoud Introductie Belang van een correcte btw factuur

Elektronisch factureren De btw-regels: waar let u op? InvoiceSharing Masterclass Digitale Facturen 2 juli 2013 Sandhya Nathoeni & Jasper van Melick Inhoud Introductie Belang van een correcte btw factuur

PUBLIC LIMITE NL RAAD VAN DE EUROPESE UNIE. Brussel, 26 februari 2010 (02.03) (OR. en) 6597/10 AMD 1. Interinstitutioneel dossier 2009/0009 (CNS)

(OR. en) 6597/10 AMD 1. Interinstitutioneel dossier 2009/0009 (CNS)") Conseil UE RAAD VAN DE EUROPESE UNIE Brussel, 26 februari 2010 (02.03) (OR. en) Interinstitutioneel dossier 2009/0009 (CNS) 6597/10 AMD 1 PUBLIC LIMITE FISC 15 NOTA van: aan: nr. Comv.: Betreft : het voorzitterschap

Conseil UE RAAD VAN DE EUROPESE UNIE Brussel, 26 februari 2010 (02.03) (OR. en) Interinstitutioneel dossier 2009/0009 (CNS) 6597/10 AMD 1 PUBLIC LIMITE FISC 15 NOTA van: aan: nr. Comv.: Betreft : het voorzitterschap

Informatie voor ondernemers

Informatie voor ondernemers Factuurvereisten en regels Vrijwel elke ondernemer heeft te maken met btw. Btw is de belasting die u als ondernemer verschuldigd bent over uw omzet. Daar staat tegenover dat

Informatie voor ondernemers Factuurvereisten en regels Vrijwel elke ondernemer heeft te maken met btw. Btw is de belasting die u als ondernemer verschuldigd bent over uw omzet. Daar staat tegenover dat

De nieuwe btw- regels 2013 - Factuur

De nieuwe btw- regels 2013 - Factuur Patrick Wille! Managing Partner THE VAT HOUSE, VAT Applications, VAT Forum Wetgeving Richtlijn 2010/45/EU van de Raad van 13 juli 2010 tot wijziging van Richtlijn 2006/112/EU

De nieuwe btw- regels 2013 - Factuur Patrick Wille! Managing Partner THE VAT HOUSE, VAT Applications, VAT Forum Wetgeving Richtlijn 2010/45/EU van de Raad van 13 juli 2010 tot wijziging van Richtlijn 2006/112/EU

Factureringsregels 2013

Factureringsregels 2012 en 2013 Facturen spelen binnen de btw-regelgeving een zeer belangrijke rol. De ondernemer kan aan de hand van verkoopfacturen de verschuldigde belasting aantonen en door middel

Factureringsregels 2012 en 2013 Facturen spelen binnen de btw-regelgeving een zeer belangrijke rol. De ondernemer kan aan de hand van verkoopfacturen de verschuldigde belasting aantonen en door middel

Auteur. Onderwerp. Datum

Auteur Marc Joostens - manager Jean-Marc Cambien - senior manager Ine Lejeune - vennoot E-business services PricewaterhouseCoopers Onderwerp Nieuwigheden inzake facturering: de Europese BTW-Richtlijn is

Auteur Marc Joostens - manager Jean-Marc Cambien - senior manager Ine Lejeune - vennoot E-business services PricewaterhouseCoopers Onderwerp Nieuwigheden inzake facturering: de Europese BTW-Richtlijn is

E-Facturering. Leuker kunnen we het niet maken. Fou-Khan Tsang RA. Alfa Accountants en Adviseurs, de ondernemende mens centraal

E-Facturering Leuker kunnen we het niet maken Fou-Khan Tsang RA EVEN VOORSTELLEN WAAR MOET U AAN DENKEN Fiscus Administratieve organisatie en interne beheersing Wat is een elektronische factuur? Voor de

E-Facturering Leuker kunnen we het niet maken Fou-Khan Tsang RA EVEN VOORSTELLEN WAAR MOET U AAN DENKEN Fiscus Administratieve organisatie en interne beheersing Wat is een elektronische factuur? Voor de

Special wijziging BTW- factureringsregels Per 1 januari 2013

Special wijziging BTW- factureringsregels Per 1 januari 2013 Audit І Tax І Advisory Belangrijke wijzigingen in de btw facturerings regels per 1 januari 2013 Inhoudsopgave 1. Inleiding 3 2. Wanneer moet

Special wijziging BTW- factureringsregels Per 1 januari 2013 Audit І Tax І Advisory Belangrijke wijzigingen in de btw facturerings regels per 1 januari 2013 Inhoudsopgave 1. Inleiding 3 2. Wanneer moet

Staatsblad van het Koninkrijk der Nederlanden

Staatsblad van het Koninkrijk der Nederlanden Jaargang 2012 115 Wet van 15 maart 2012 tot wijziging van de Wet op de omzetbelasting 1968 in verband met nieuwe factureringsregels (implementatie richtlijn

Staatsblad van het Koninkrijk der Nederlanden Jaargang 2012 115 Wet van 15 maart 2012 tot wijziging van de Wet op de omzetbelasting 1968 in verband met nieuwe factureringsregels (implementatie richtlijn

Cliëntenbrief Nieuwe factureringsregels vanaf 1 januari 2013: alle wijzigingen op een rij

Cliëntenbrief Nieuwe factureringsregels vanaf 1 januari 2013: alle wijzigingen op een rij Onderwerp: nieuwe factureringsregels per 1 januari 2013 Doel: informeren en adviseren Bestemd voor: alle ondernemers

Cliëntenbrief Nieuwe factureringsregels vanaf 1 januari 2013: alle wijzigingen op een rij Onderwerp: nieuwe factureringsregels per 1 januari 2013 Doel: informeren en adviseren Bestemd voor: alle ondernemers

(Wetgevingshandelingen) RICHTLIJNEN

RICHTLIJNEN") 22.7.2010 Publicatieblad van de Europese Unie L 189/1 I (Wetgevingshandelingen) RICHTLIJNEN RICHTLIJN 2010/45/EU VAN DE RAAD van 13 juli 2010 tot wijziging van Richtlijn 2006/112/EG betreffende het gemeenschappelijke

22.7.2010 Publicatieblad van de Europese Unie L 189/1 I (Wetgevingshandelingen) RICHTLIJNEN RICHTLIJN 2010/45/EU VAN DE RAAD van 13 juli 2010 tot wijziging van Richtlijn 2006/112/EG betreffende het gemeenschappelijke

Elektronisch factureren

Elektronisch factureren 1 Waarom deze brochure Wanneer u als ondernemer goederen of diensten levert aan een andere ondernemer, bent u meestal verplicht een factuur uit te reiken aan die andere ondernemer.

Elektronisch factureren 1 Waarom deze brochure Wanneer u als ondernemer goederen of diensten levert aan een andere ondernemer, bent u meestal verplicht een factuur uit te reiken aan die andere ondernemer.

Inhoud. BTW: de nieuwe facturatieregels IFA 19 februari 2013. Nieuwe regels inzake opeisbaarheid BTW. De nieuwe facturatieregels.

BTW: de nieuwe facturatieregels IFA 19 februari 2013 Stijn Vastmans Tiberghien advocaten Inhoud Nieuwe regels inzake opeisbaarheid BTW Wat wijzigt er? Gevolgen voor leverancier en klant De nieuwe facturatieregels

BTW: de nieuwe facturatieregels IFA 19 februari 2013 Stijn Vastmans Tiberghien advocaten Inhoud Nieuwe regels inzake opeisbaarheid BTW Wat wijzigt er? Gevolgen voor leverancier en klant De nieuwe facturatieregels

E-Factureren en boekhoudsoftware

Door: Gerard Bottemanne, onderzoeksbureau GBNED www.softwarepakketten.nl www.ictaccountancy.nl www.boekhoudplaza.nl September 2009 Elektronisch factureren B2C, B2B, Buyer direct, Consolidator, Direct processing,

Door: Gerard Bottemanne, onderzoeksbureau GBNED www.softwarepakketten.nl www.ictaccountancy.nl www.boekhoudplaza.nl September 2009 Elektronisch factureren B2C, B2B, Buyer direct, Consolidator, Direct processing,

Planning the Year End

www.pwc.be Bart Vrancken Wat verandert er inzake btw vanaf 1 januari en wat zijn de belangrijke evoluties in de rechtspraak? Customs & international trade, what to tell? Director Nicolas Thomas Senior

www.pwc.be Bart Vrancken Wat verandert er inzake btw vanaf 1 januari en wat zijn de belangrijke evoluties in de rechtspraak? Customs & international trade, what to tell? Director Nicolas Thomas Senior

E-docs. Beschikbaar vanaf XDMS 6.6

E-docs Beschikbaar vanaf XDMS 6.6 Intro Automatisering, digitalisering en vooruitgang; dit zijn termen die vaak samengaan met een vernieuwde manier van werken. Streven naar een optimaal verloop van uw

E-docs Beschikbaar vanaf XDMS 6.6 Intro Automatisering, digitalisering en vooruitgang; dit zijn termen die vaak samengaan met een vernieuwde manier van werken. Streven naar een optimaal verloop van uw

Focus op de elektronische factuur

Focus op de elektronische factuur Paul Simons Software development manager T&A Wolters Kluwer Agenda Wat is een elektronische factuur België in cijfers Percepties Aandachtspunten Oplossingen Q&A Wat is

Focus op de elektronische factuur Paul Simons Software development manager T&A Wolters Kluwer Agenda Wat is een elektronische factuur België in cijfers Percepties Aandachtspunten Oplossingen Q&A Wat is

PUBLIC RAAD VA DE EUROPESE U IE. Brussel, 10 juni 2009 (25.08) (OR. en) 10791/09 Interinstitutioneel dossier: 2009/0009 (C S) LIMITE FISC 84

(OR. en) 10791/09 Interinstitutioneel dossier: 2009/0009 (C S) LIMITE FISC 84") Conseil UE RAAD VA DE EUROPESE U IE Brussel, 10 juni 2009 (25.08) (OR. en) PUBLIC 10791/09 Interinstitutioneel dossier: 2009/0009 (C S) LIMITE FISC 84 OTA van: aan: Betreft: het aantredende Zweedse voorzitterschap

Conseil UE RAAD VA DE EUROPESE U IE Brussel, 10 juni 2009 (25.08) (OR. en) PUBLIC 10791/09 Interinstitutioneel dossier: 2009/0009 (C S) LIMITE FISC 84 OTA van: aan: Betreft: het aantredende Zweedse voorzitterschap

Rapport. Elektronische facturatie:

Rapport Elektronische facturatie: Berekening besparing aan administratieve lasten door het gebruik van elektronische facturatie in 2014 2015 1 Inhoudsopgave 1 Inleiding... 3 1.1 Wettelijk kader... 3 1.1.1

Rapport Elektronische facturatie: Berekening besparing aan administratieve lasten door het gebruik van elektronische facturatie in 2014 2015 1 Inhoudsopgave 1 Inleiding... 3 1.1 Wettelijk kader... 3 1.1.1

Rapport. Elektronische facturatie: Berekening besparing aan administratieve lasten door het gebruik van elektronische facturatie in 2015

Rapport Elektronische facturatie: Berekening besparing aan administratieve lasten door het gebruik van elektronische facturatie in 2015 Maart 2016 1 Inhoudsopgave 1 Inleiding... 3 1.1 Wettelijk kader...

Rapport Elektronische facturatie: Berekening besparing aan administratieve lasten door het gebruik van elektronische facturatie in 2015 Maart 2016 1 Inhoudsopgave 1 Inleiding... 3 1.1 Wettelijk kader...

Presentatie door Gerard Bottemanne, Onderzoeksbureau GBNED

Presentatie door Gerard Bottemanne, Onderzoeksbureau GBNED Het is van belang elektronisch factureren in het kader van de originele factuur goed af te stemmen met betrokken partijen. René de Waard en Francoise

Presentatie door Gerard Bottemanne, Onderzoeksbureau GBNED Het is van belang elektronisch factureren in het kader van de originele factuur goed af te stemmen met betrokken partijen. René de Waard en Francoise

Planning the Year End

www.pwc.com Sibylle Vandenberghe Christoph Zenner Update: Belgische en internationale btw Agenda 1 (E-)facturering en opeisbaarheid van de btw 2 Ontwikkelingen inzake btw op onroerend goed 3 Wagens 4 Andere

www.pwc.com Sibylle Vandenberghe Christoph Zenner Update: Belgische en internationale btw Agenda 1 (E-)facturering en opeisbaarheid van de btw 2 Ontwikkelingen inzake btw op onroerend goed 3 Wagens 4 Andere

Btw: de nieuwe facturatieregels vanaf 2013

Kluwer Fiscaal Bulletin Vandewinckele NATIONALE EN INTERNATIONALE BEPALINGEN Btw: de nieuwe facturatieregels vanaf 2013 Op 1 januari 2013 worden in België tal van nieuwe facturatieregels van kracht. Het

Kluwer Fiscaal Bulletin Vandewinckele NATIONALE EN INTERNATIONALE BEPALINGEN Btw: de nieuwe facturatieregels vanaf 2013 Op 1 januari 2013 worden in België tal van nieuwe facturatieregels van kracht. Het

Platform REI (Renta Electronic Invoice) Specifieke voorwaarden 1

Specifieke voorwaarden 1") Platform REI (Renta Electronic Invoice) Specifieke voorwaarden 1 1. Toepassingsgebied Deze Specifieke voorwaarden zijn van toepassing op (het gebruik van) het REI-platform. Door het gebruik van het REI-platform

Platform REI (Renta Electronic Invoice) Specifieke voorwaarden 1 1. Toepassingsgebied Deze Specifieke voorwaarden zijn van toepassing op (het gebruik van) het REI-platform. Door het gebruik van het REI-platform

Elektronisch factureren en de doelstellingen van de regering Di Rupo: Stand van zaken aan het einde van de legislatuur?

Elektronisch factureren en de doelstellingen van de regering Di Rupo: Stand van zaken aan het einde van de legislatuur? Patrick Deleu Erkend Boekhouder - Fiscalist Lid van de Nationale Raad en de Stagecommissie

Elektronisch factureren en de doelstellingen van de regering Di Rupo: Stand van zaken aan het einde van de legislatuur? Patrick Deleu Erkend Boekhouder - Fiscalist Lid van de Nationale Raad en de Stagecommissie

Rapport. Elektronische facturatie: Berekening besparing aan administratieve lasten door het gebruik van elektronische facturatie in 2016

Rapport Elektronische facturatie: Berekening besparing aan administratieve lasten door het gebruik van elektronische facturatie in 2016 Mei 2017 Inhoudsopgave 1 Inleiding... 3 1.1 Wettelijk kader... 3

Rapport Elektronische facturatie: Berekening besparing aan administratieve lasten door het gebruik van elektronische facturatie in 2016 Mei 2017 Inhoudsopgave 1 Inleiding... 3 1.1 Wettelijk kader... 3

pagina 1 van 5 Beslissing Btw nr. E.T.129.030/3 dd. 02.02.2016 FOD Financiën, 04/02/2016, www.fisconetplus.be Context Belasting over de toegevoegde waarde > 17 - B.T.W. tarieven Algemene Administratie

pagina 1 van 5 Beslissing Btw nr. E.T.129.030/3 dd. 02.02.2016 FOD Financiën, 04/02/2016, www.fisconetplus.be Context Belasting over de toegevoegde waarde > 17 - B.T.W. tarieven Algemene Administratie

BELEIDSEXPERTISE en -ONDERSTEUNING - Administratie van Fiscale Zaken. Directie : 2/1

Home > FISCALITEIT > BELASTING OVER DE TOEGEVOEGDE WAARDE > Administratieve richtlijnen en commentaren > Circulaires > Circulaire AFZ nr. 02/2013 dd. 23/01/2013 (AFZ/2011-0272) BELEIDSEXPERTISE en -ONDERSTEUNING

Home > FISCALITEIT > BELASTING OVER DE TOEGEVOEGDE WAARDE > Administratieve richtlijnen en commentaren > Circulaires > Circulaire AFZ nr. 02/2013 dd. 23/01/2013 (AFZ/2011-0272) BELEIDSEXPERTISE en -ONDERSTEUNING

Lexalert informeert u gratis en per e-mail over de juridische actualiteit. Schrijf gratis in via www.lexalert.net/registratie

Lexalert informeert u gratis en per e-mail over de juridische actualiteit. Schrijf gratis in via www.lexalert.net/registratie 1 van 26 28-4-2014 19:06 Home > Recente wijzigingen > Circulaire AAFisc Nr.

Lexalert informeert u gratis en per e-mail over de juridische actualiteit. Schrijf gratis in via www.lexalert.net/registratie 1 van 26 28-4-2014 19:06 Home > Recente wijzigingen > Circulaire AAFisc Nr.

1. Voorgaanden 1. 2. Belgische wet- en regelgeving 6. 3.1. Factureringsregels 12 3.2. Betrokken belastingplichtigen, handelingen en stukken 15

1 sur 27 06-05-14 23:32 Home > Circulaire AAFisc Nr. 14/2014 (nr. E.T. 120.000) dd. 04.04.2014 Algemene Administratie van de Fiscaliteit - Operationele Expertise en Ondersteuning Dienst BTW - Taxatieprocedure

1 sur 27 06-05-14 23:32 Home > Circulaire AAFisc Nr. 14/2014 (nr. E.T. 120.000) dd. 04.04.2014 Algemene Administratie van de Fiscaliteit - Operationele Expertise en Ondersteuning Dienst BTW - Taxatieprocedure

Wat betekent PEPPOL voor de accountantspraktijk?

Wat betekent PEPPOL voor de accountantspraktijk? Henk van Koeverden bestuurslid Stichting Simplerinvoicing voorzitter Standaardisatieplatform e-factureren Inhoud E-factureren: Waar doen we het voor? De

Wat betekent PEPPOL voor de accountantspraktijk? Henk van Koeverden bestuurslid Stichting Simplerinvoicing voorzitter Standaardisatieplatform e-factureren Inhoud E-factureren: Waar doen we het voor? De

HANDLEIDING. Inkoopfacturen, inkoopbonnen en verkoopfacturen.

HANDLEIDING Inkoopfacturen, inkoopbonnen en verkoopfacturen. Inkoopfacturen Wat is een inkoopfactuur? Een inkoopfactuur is een document dat een betalingsverplichting van jouw onderneming aan een leverancier

HANDLEIDING Inkoopfacturen, inkoopbonnen en verkoopfacturen. Inkoopfacturen Wat is een inkoopfactuur? Een inkoopfactuur is een document dat een betalingsverplichting van jouw onderneming aan een leverancier

Beslissing ET 123563 van 19 december 2012 Nieuwe regels inzake opeisbaarheid van btw Overgangsbepalingen

Beslissing ET 123563 van 19 december 2012 Nieuwe regels inzake opeisbaarheid van btw Overgangsbepalingen De uitreiking van de factuur, vooraleer het belastbaar feit zich heeft voorgedaan, is geen oorzaak

Beslissing ET 123563 van 19 december 2012 Nieuwe regels inzake opeisbaarheid van btw Overgangsbepalingen De uitreiking van de factuur, vooraleer het belastbaar feit zich heeft voorgedaan, is geen oorzaak

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2016/XX - Specifieke vragen met betrekking tot de bewaring van boeken en verantwoordingsstukken bij een geïnformatiseerde boekhouding Ontwerpadvies van

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2016/XX - Specifieke vragen met betrekking tot de bewaring van boeken en verantwoordingsstukken bij een geïnformatiseerde boekhouding Ontwerpadvies van

Toelichting Factureringsregels voor btw

Toelichting Factureringsregels voor btw (Richtlijn 2010/45/EU van de Raad) Waarom een toelichting? Een toelichting is bedoeld om een beter inzicht te krijgen in de wetgeving die door de EU is aangenomen.

Toelichting Factureringsregels voor btw (Richtlijn 2010/45/EU van de Raad) Waarom een toelichting? Een toelichting is bedoeld om een beter inzicht te krijgen in de wetgeving die door de EU is aangenomen.

Aan al de ambtenaren van de sector BTW en DB

CIRC 13.05.08/1 Circulaire nr. AOIF 16/2008 (E.T.112.081) dd. 13.05.2008 BEWARING VAN FACTUREN: Principes Wijzen van bewaring Voorlegging Aan al de ambtenaren van de sector BTW en DB HOOFDSTUK I : INLEIDING

CIRC 13.05.08/1 Circulaire nr. AOIF 16/2008 (E.T.112.081) dd. 13.05.2008 BEWARING VAN FACTUREN: Principes Wijzen van bewaring Voorlegging Aan al de ambtenaren van de sector BTW en DB HOOFDSTUK I : INLEIDING

E Invoicing, wat is het nu precies en wat zijn de ontwikkelingen? dé P2P specialist van Nederland

E Invoicing, wat is het nu precies en wat zijn de ontwikkelingen? dé P2P specialist van Nederland Welkom Proquro klanten! Agenda 10.00 11:30 Ontwikkelingen, visie en productlancering Proquro e Facturen

E Invoicing, wat is het nu precies en wat zijn de ontwikkelingen? dé P2P specialist van Nederland Welkom Proquro klanten! Agenda 10.00 11:30 Ontwikkelingen, visie en productlancering Proquro e Facturen

Samenvatting. Factuur: op de factuur moet het woord factuur effectief vermeld worden. Volgnummer: iedere factuur krijgt een uniek identificatienummer;

Circulaire AFZ nr. 02/2013 (AFZ/2011-0272) dd. 23.01.2013 De verplichte vermeldingen van de factuur. Samenvatting Factuur: op de factuur moet het woord factuur effectief vermeld worden Factuurdatum: de

Circulaire AFZ nr. 02/2013 (AFZ/2011-0272) dd. 23.01.2013 De verplichte vermeldingen van de factuur. Samenvatting Factuur: op de factuur moet het woord factuur effectief vermeld worden Factuurdatum: de

En: Elektronisch factureren checklist voor gebruikers (en softwareleveranciers)

") Inhoud gids 1. Begrippen; 2. Organisaties en initiatieven; 3. Standaarden; 4. Segmentatie; 5. Wet- en regelgeving; 6. Purchase-to-pay; 7. Gerelateerd; 8. Toepassingen; (> 35) 9. Voortgang; 10.Conclusies

Inhoud gids 1. Begrippen; 2. Organisaties en initiatieven; 3. Standaarden; 4. Segmentatie; 5. Wet- en regelgeving; 6. Purchase-to-pay; 7. Gerelateerd; 8. Toepassingen; (> 35) 9. Voortgang; 10.Conclusies

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN. CBN-advies 2016/22 - Bewaring van boeken en verantwoordingsstukken bij een geïnformatiseerde boekhouding

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2016/22 - Bewaring van boeken en verantwoordingsstukken bij een geïnformatiseerde boekhouding Advies van 28 september 2016 1 I. Context 1. Aan de Commissie

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2016/22 - Bewaring van boeken en verantwoordingsstukken bij een geïnformatiseerde boekhouding Advies van 28 september 2016 1 I. Context 1. Aan de Commissie

VOORAFGAANDE OPMERKING

FOD Financiën Algemene Administratie van de Fiscaliteit Operationele Expertise en Ondersteuning Dienst BTW/Taxatieprocedure en Verplichtingen Belasting over de toegevoegde waarde Beslissing Btw nr. E.T.126.003

FOD Financiën Algemene Administratie van de Fiscaliteit Operationele Expertise en Ondersteuning Dienst BTW/Taxatieprocedure en Verplichtingen Belasting over de toegevoegde waarde Beslissing Btw nr. E.T.126.003

DEFINITIEVE REGELING VOORSCHOTFACTUREN

Koninklijke Federatie van Belgische Transporteurs en Logistieke Dienstverleners Fédération Royale Belge des Transporteurs et des Prestataires de Services Logistiques Königlicher belgischer Verband der

Koninklijke Federatie van Belgische Transporteurs en Logistieke Dienstverleners Fédération Royale Belge des Transporteurs et des Prestataires de Services Logistiques Königlicher belgischer Verband der

Pro memorie: nieuwe regels voor de opeisbaarheid van btw

De uitreiking van de factuur vooraleer het belastbaar feit zich heeft voorgedaan, is sinds 1 januari 2013 geen oorzaak van opeisbaarheid van de btw meer. Op 1 januari van dit jaar ging een nieuwe definitieve

De uitreiking van de factuur vooraleer het belastbaar feit zich heeft voorgedaan, is sinds 1 januari 2013 geen oorzaak van opeisbaarheid van de btw meer. Op 1 januari van dit jaar ging een nieuwe definitieve

E-invoicing. Efficiëntere verwerking van al uw binnenkomende facturen. Hans C. Arents

E-invoicing Efficiëntere verwerking van al uw binnenkomende facturen Hans C. Arents Senior adviseur e-government strategie & programma management Coördinatiecel Vlaams e-government (CORVE) - Departement

E-invoicing Efficiëntere verwerking van al uw binnenkomende facturen Hans C. Arents Senior adviseur e-government strategie & programma management Coördinatiecel Vlaams e-government (CORVE) - Departement

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN. CBN-advies 2016/22 - Bewaring van boeken en verantwoordingsstukken bij een geïnformatiseerde boekhouding

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2016/22 - Bewaring van boeken en verantwoordingsstukken bij een geïnformatiseerde boekhouding Advies van 28 september 2016 1 I. Context II. Kader van de

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2016/22 - Bewaring van boeken en verantwoordingsstukken bij een geïnformatiseerde boekhouding Advies van 28 september 2016 1 I. Context II. Kader van de

Digitaal zakendoen met Isala Handsfree inkooporders ontvangen en facturen verzenden naar Isala

Digitaal zakendoen met Isala Handsfree inkooporders ontvangen en facturen verzenden naar Isala Inhoudsopgave 1 Wat houdt dat in? 3 2 Wat is het Ariba Netwerk 5 3 Catalogus 7 4 Wat kost het 8 5 Contact

Digitaal zakendoen met Isala Handsfree inkooporders ontvangen en facturen verzenden naar Isala Inhoudsopgave 1 Wat houdt dat in? 3 2 Wat is het Ariba Netwerk 5 3 Catalogus 7 4 Wat kost het 8 5 Contact

Update BTW. sinds 1 januari 2013. Facturatieregels in een nieuw kleedje. .De nieuwe BTW-factureringsregels. www.boekhoudkantoormarien.

Update BTW - Facturatieregels in een nieuw kleedje.de nieuwe BTW-factureringsregels sinds 1 januari 2013 boekhouding & fiscaliteit Tel: 03/489.11.46 Fax: 03/489.29.41 Nieuwe BTW-factureringsregels Facturatieregels

Update BTW - Facturatieregels in een nieuw kleedje.de nieuwe BTW-factureringsregels sinds 1 januari 2013 boekhouding & fiscaliteit Tel: 03/489.11.46 Fax: 03/489.29.41 Nieuwe BTW-factureringsregels Facturatieregels

DEFINITIEVE REGELING VOORSCHOTFACTUREN

Koninklijke Federatie van Belgische Transporteurs en Logistieke Dienstverleners Fédération Royale Belge des Transporteurs et des Prestataires de Services Logistiques Königlicher belgischer Verband der

Koninklijke Federatie van Belgische Transporteurs en Logistieke Dienstverleners Fédération Royale Belge des Transporteurs et des Prestataires de Services Logistiques Königlicher belgischer Verband der

administratieve software, de vergeten doelgroep bij e-factureren?

administratieve software, de vergeten doelgroep bij e-factureren? 30 oktober 2008, Kenniscongres Administratieve Software Friso de Jong, Factuurwijzer, Platform ELFA, EEI Platform Platform ELFA Westervoortsedijk

administratieve software, de vergeten doelgroep bij e-factureren? 30 oktober 2008, Kenniscongres Administratieve Software Friso de Jong, Factuurwijzer, Platform ELFA, EEI Platform Platform ELFA Westervoortsedijk

OVERSTAPPEN NAAR E-FACTURATIE IN 5 STAPPEN: HET KAN DEZE WEEK NOG

OVERSTAPPEN NAAR E-FACTURATIE IN 5 STAPPEN: HET KAN DEZE WEEK NOG Hoewel de voordelen van e-facturatie inmiddels wel bekend zijn, worstelen veel bedrijven nog steeds met de vraag: kost het mij niet teveel

OVERSTAPPEN NAAR E-FACTURATIE IN 5 STAPPEN: HET KAN DEZE WEEK NOG Hoewel de voordelen van e-facturatie inmiddels wel bekend zijn, worstelen veel bedrijven nog steeds met de vraag: kost het mij niet teveel

E-invoicing. Het efficiëntieproject van de nabije toekomst. Hans C. Arents

E-invoicing Het efficiëntieproject van de nabije toekomst Hans C. Arents Senior adviseur e-government strategie & programma management Coördinatiecel Vlaams e-government (CORVE) Tel: +32 2 553 52 95 E-mail:

E-invoicing Het efficiëntieproject van de nabije toekomst Hans C. Arents Senior adviseur e-government strategie & programma management Coördinatiecel Vlaams e-government (CORVE) Tel: +32 2 553 52 95 E-mail:

Belangrijke wijzigingen in de btwfactureringsregels

2 november 2012 Indirect Tax Alert btw no. 454 Belangrijke wijzigingen in de btwfactureringsregels Per 1 januari 2013 wijzigen de factureringsregels voor de btw. De nieuwe regels zijn gebaseerd op richtlijn

2 november 2012 Indirect Tax Alert btw no. 454 Belangrijke wijzigingen in de btwfactureringsregels Per 1 januari 2013 wijzigen de factureringsregels voor de btw. De nieuwe regels zijn gebaseerd op richtlijn

PUBLIC RAAD VAN DE EUROPESE UNIE. Brussel, 29 januari 2010 (08.02) (OR. en) 5910/10 Interinstitutioneel dossier 2009/0009 (CNS) LIMITE FISC 9

(OR. en) 5910/10 Interinstitutioneel dossier 2009/0009 (CNS) LIMITE FISC 9") Conseil UE RAAD VAN DE EUROPESE UNIE Brussel, 29 januari 2010 (08.02) (OR. en) PUBLIC 5910/10 Interinstitutioneel dossier 2009/0009 (CNS) LIMITE FISC 9 NOTA van: aan: nr. Comv.: Betreft: het voorzitterschap

Conseil UE RAAD VAN DE EUROPESE UNIE Brussel, 29 januari 2010 (08.02) (OR. en) PUBLIC 5910/10 Interinstitutioneel dossier 2009/0009 (CNS) LIMITE FISC 9 NOTA van: aan: nr. Comv.: Betreft: het voorzitterschap

Commissie juridische zaken. aan de Commissie economische en monetaire zaken

EUROPEES PARLEMENT 2009-2014 Commissie juridische zaken 2009/0009(CNS) 11.1.2010 ONTWERPADVIES van de Commissie juridische zaken aan de Commissie economische en monetaire zaken inzake het voorstel voor

EUROPEES PARLEMENT 2009-2014 Commissie juridische zaken 2009/0009(CNS) 11.1.2010 ONTWERPADVIES van de Commissie juridische zaken aan de Commissie economische en monetaire zaken inzake het voorstel voor

HET PROJECT E-INVOICING. Dirk Noens

Dirk Noens Algemeen kader Digitale economie Richtlijnen & doelstellingen Voordelen voor uw organisatie Bouwstenen E-invoicing Overheidsplatform Toekomstvisie Status binnen Europa Overheid, ERP & IT partners

Dirk Noens Algemeen kader Digitale economie Richtlijnen & doelstellingen Voordelen voor uw organisatie Bouwstenen E-invoicing Overheidsplatform Toekomstvisie Status binnen Europa Overheid, ERP & IT partners

De gewijzigde BTW-regels inzake facturatie

De gewijzigde BTW-regels inzake facturatie Aalst, 30.11.2012 In het kader van de implementatie van de Tweede Facturatierichtlijn BTW (2010/45/EG) zal de Belgische wetgeving op diverse punten worden gewijzigd

De gewijzigde BTW-regels inzake facturatie Aalst, 30.11.2012 In het kader van de implementatie van de Tweede Facturatierichtlijn BTW (2010/45/EG) zal de Belgische wetgeving op diverse punten worden gewijzigd

Unified by Invoicing Jan Druppel

Unified by Invoicing Jan Druppel Audio = kanaal 8 De elektronische factuur - Dagelijkse confrontatie - - Hoe proberen we op te lossen? - - Wat is elektronische factuur? - - De elektronische community -

Unified by Invoicing Jan Druppel Audio = kanaal 8 De elektronische factuur - Dagelijkse confrontatie - - Hoe proberen we op te lossen? - - Wat is elektronische factuur? - - De elektronische community -

Factuurverwerking via Internet. 9e Nationaal E-Procurement Congres 2008 Ellen van Willigenburg

Factuurverwerking via Internet Is de papieren factuur verleden tijd? 9e Nationaal E-Procurement Congres 2008 Ellen van Willigenburg Inhoud Introductie TBlox De vervangingvan papierenfacturendoor electronische

Factuurverwerking via Internet Is de papieren factuur verleden tijd? 9e Nationaal E-Procurement Congres 2008 Ellen van Willigenburg Inhoud Introductie TBlox De vervangingvan papierenfacturendoor electronische

Complexiteit Elektronisch factureren is geen moeilijke exercitie. De essentie is dat bij elektronisch factureren de factuurstroom

24 Voordelen De verwachte voordelen om over te stappen op elektronisch factureren zijn onder meer kostenbesparing en voldoen aan de wens of zelfs eis van de klanten, en ook het eerder betaald krijgen van

24 Voordelen De verwachte voordelen om over te stappen op elektronisch factureren zijn onder meer kostenbesparing en voldoen aan de wens of zelfs eis van de klanten, en ook het eerder betaald krijgen van

BTW BTW SCHEMA VOORSCHOTTEN LOKALE HANDELINGEN NIEUWE OPEISBAARHEIDSREGELS 2015 LOKALE HANDELINGEN LEVERING VAN GOEDEREN / VERRICHTEN VAN DIENSTEN

2015 2015 01 02 03 SCHEMA VOORSCHOTTEN LOKALE NIEUWE OPEISBAARHEIDSREGELS 2015 LOKALE LEVERING VAN GOEDEREN / VERRICHTEN VAN DIENSTEN LOKALE MET VERLEGGING VAN HEFFING (ANDERE DAN INTRACOMMUNAUTAIRE )

2015 2015 01 02 03 SCHEMA VOORSCHOTTEN LOKALE NIEUWE OPEISBAARHEIDSREGELS 2015 LOKALE LEVERING VAN GOEDEREN / VERRICHTEN VAN DIENSTEN LOKALE MET VERLEGGING VAN HEFFING (ANDERE DAN INTRACOMMUNAUTAIRE )

Beste, Samenvatting infosessie Shamrock Tielt dd 19.03.2013 Pagina 1

Beste, In navolging van de infosessie van dinsdag 19.03.2013 in hotel-restaurant Shamrock Tielt maken wij u hiernavolgend een samenvatting over van de verplichtingen die voortaan op uw factuur moeten staan

Beste, In navolging van de infosessie van dinsdag 19.03.2013 in hotel-restaurant Shamrock Tielt maken wij u hiernavolgend een samenvatting over van de verplichtingen die voortaan op uw factuur moeten staan

Privacyverklaring van Horizon Educatief met betrekking tot verwerking van persoonsgegevens

Privacyverklaring van Horizon Educatief met betrekking tot verwerking van persoonsgegevens Horizon Educatief vzw, Fortstraat 128, 8400 Oostende, neemt de bescherming van de persoonsgegevens van haar vrijwilligers,

Privacyverklaring van Horizon Educatief met betrekking tot verwerking van persoonsgegevens Horizon Educatief vzw, Fortstraat 128, 8400 Oostende, neemt de bescherming van de persoonsgegevens van haar vrijwilligers,

Update BTW. sinds 1 januari Facturatieregels in een nieuw kleedje. . De nieuwe BTW-factureringsregels

Update BTW Facturatieregels in een nieuw kleedje. De nieuwe BTW-factureringsregels sinds 1 januari 2013 boekhouding & fiscaliteit Tel: 03/489.11.46 Fax: 03/489.29.41 w ww. b oe kh ou d k a n to orm a ri

Update BTW Facturatieregels in een nieuw kleedje. De nieuwe BTW-factureringsregels sinds 1 januari 2013 boekhouding & fiscaliteit Tel: 03/489.11.46 Fax: 03/489.29.41 w ww. b oe kh ou d k a n to orm a ri

Online facturatie voor KMOs, zelfstandigen en starters

Online facturatie voor KMOs, zelfstandigen en starters ING Invoice Solutions Forum For the Future, Brussels Expo, 24 November 2016 De voordelen van elektronische facturatie Elektronische facturatie Digitale

Online facturatie voor KMOs, zelfstandigen en starters ING Invoice Solutions Forum For the Future, Brussels Expo, 24 November 2016 De voordelen van elektronische facturatie Elektronische facturatie Digitale

Elektronisch factureren in de praktijk

Elektronisch factureren in de praktijk Een automatische administratie voor iedereen Wij zijn de standaard voor e-facturatie everbinding is simpel en voor iedereen Wij zijn niet bang om anders te zijn Waarom

Elektronisch factureren in de praktijk Een automatische administratie voor iedereen Wij zijn de standaard voor e-facturatie everbinding is simpel en voor iedereen Wij zijn niet bang om anders te zijn Waarom

Haal eenvoudig rendement uit uw factuurverkeer. B2B e-invoicing Digital Pay Slips B2C e-invoicing

Haal eenvoudig rendement uit uw factuurverkeer B2B e-invoicing Digital Pay Slips B2C e-invoicing De wereld van morgen binnen handbereik met digitaal factureren via Accounting Plaza e-invoicing 2 De dagen

Haal eenvoudig rendement uit uw factuurverkeer B2B e-invoicing Digital Pay Slips B2C e-invoicing De wereld van morgen binnen handbereik met digitaal factureren via Accounting Plaza e-invoicing 2 De dagen

Op weg naar e-facturatie

Op weg naar e-facturatie Nationale Administrateursdag 2013 Johan D. Schaeffer Founder en CTO Op weg naar e-facturatie Waar hebben we het over? Wat is een e-factuur? Wat is e-facturatie? De voordelen van

Op weg naar e-facturatie Nationale Administrateursdag 2013 Johan D. Schaeffer Founder en CTO Op weg naar e-facturatie Waar hebben we het over? Wat is een e-factuur? Wat is e-facturatie? De voordelen van

Voorwaarden elektronisch factureren Bijlage bij aanbestedingsdocumenten en inkoopovereenkomsten

Voorwaarden elektronisch factureren Bijlage bij aanbestedingsdocumenten en inkoopovereenkomsten Versie 1.0 Datum 31 januari 2017 Status Colofon Afzendgegevens Auteurs Directie Informatisering en Inkoop

Voorwaarden elektronisch factureren Bijlage bij aanbestedingsdocumenten en inkoopovereenkomsten Versie 1.0 Datum 31 januari 2017 Status Colofon Afzendgegevens Auteurs Directie Informatisering en Inkoop

NIEUWS JUNI 2015 BEHEERSOFTWARE. In deze uitgave:

NIEUWS JUNI 2015 In deze uitgave: pagina 2-3 Nieuwe regeling voorschotfacturen vanaf 2015? pagina 4-5 Waarom elektronische facturatie voorlopig nog niet doorbreekt pagina 6-7 Klanten vertellen: Wim Deprins

NIEUWS JUNI 2015 In deze uitgave: pagina 2-3 Nieuwe regeling voorschotfacturen vanaf 2015? pagina 4-5 Waarom elektronische facturatie voorlopig nog niet doorbreekt pagina 6-7 Klanten vertellen: Wim Deprins

Een digitale Vlaamse overheid

Een digitale Vlaamse overheid Onderzoeker: Stijn Wouters Promotor: prof. dr. ir. Joep Crompvoets Herman Teirlinck, Brussel. 17 september 2018 Een digitale Vlaamse overheid Hoofdonderzoeksvraag: Hoe kan

Een digitale Vlaamse overheid Onderzoeker: Stijn Wouters Promotor: prof. dr. ir. Joep Crompvoets Herman Teirlinck, Brussel. 17 september 2018 Een digitale Vlaamse overheid Hoofdonderzoeksvraag: Hoe kan

Supplier Kit verzenden elektronische facturen voor leveranciers van SITA Nederland

Supplier Kit E-Facturatie Supplier Kit verzenden elektronische facturen voor leveranciers van SITA Nederland Introductie E-Facturatie Verschillende verzendopties E-Factuur vereisten en informatie 2 (5)

Supplier Kit E-Facturatie Supplier Kit verzenden elektronische facturen voor leveranciers van SITA Nederland Introductie E-Facturatie Verschillende verzendopties E-Factuur vereisten en informatie 2 (5)

memorie van toelichting ( )

") memorie van toelichting (16-05-2017) Wijziging van de Aanbestedingswet 2012 en de Aanbestedingswet op defensie- en in verband met de implementatie van richtlijn 2014/55/EU van het Europees Parlement en

memorie van toelichting (16-05-2017) Wijziging van de Aanbestedingswet 2012 en de Aanbestedingswet op defensie- en in verband met de implementatie van richtlijn 2014/55/EU van het Europees Parlement en

Voordelen van elektronische facturatie en inrichtings-mogelijkheden. Jeroen A. Prins - juni 2008

Voordelen van elektronische facturatie en inrichtings-mogelijkheden Jeroen A. Prins - juni 2008 Het Financieele Dagblad, 16 October 2007 (1) 2 Het Financieele Dagblad, 16 October 2007 (2) Belangrijkste

Voordelen van elektronische facturatie en inrichtings-mogelijkheden Jeroen A. Prins - juni 2008 Het Financieele Dagblad, 16 October 2007 (1) 2 Het Financieele Dagblad, 16 October 2007 (2) Belangrijkste

Ontvangen en verwerken van e-facturen. Inzet Kofax platform voor het verwerken van facturen

Ontvangen en verwerken van e-facturen Inzet Kofax platform voor het verwerken van facturen BMconsultants Datum: augustus 2017 Inhoud Inzet Kofax platform voor het verwerken van facturen... 1 Inhoud...

Ontvangen en verwerken van e-facturen Inzet Kofax platform voor het verwerken van facturen BMconsultants Datum: augustus 2017 Inhoud Inzet Kofax platform voor het verwerken van facturen... 1 Inhoud...

Samen zaken doen wordt gemakkelijker en efficiënter.

Samen zaken doen wordt gemakkelijker en efficiënter. 2 Eenvoudigweg beter. Betere eenvoud. We willen samen zaken doen beter en eenvoudiger maken met een modern, wereldwijd ERP-systeem dat ons helpt om

Samen zaken doen wordt gemakkelijker en efficiënter. 2 Eenvoudigweg beter. Betere eenvoud. We willen samen zaken doen beter en eenvoudiger maken met een modern, wereldwijd ERP-systeem dat ons helpt om

belastingplicht Wanneer vangt de belastingplichtige activiteit aan? 1) art 4 W.BTW : éénieder die... geregeld... belastbare handelingen stelt

art 4 W.BTW : éénieder die... geregeld... belastbare handelingen stelt") aanvang van de Wanneer vangt de ige activiteit aan? Belang : ontstaan recht op aftrek voorbelasting 1) art 4 W.BTW : éénieder die... geregeld... belastbare handelingen stelt probleem : men moet eerst bezig

aanvang van de Wanneer vangt de ige activiteit aan? Belang : ontstaan recht op aftrek voorbelasting 1) art 4 W.BTW : éénieder die... geregeld... belastbare handelingen stelt probleem : men moet eerst bezig

XBRL voor ondernemers. Wat betekent dat voor u?

XBRL voor ondernemers. Wat betekent dat voor u? Makkelijker, sneller, betrouwbaarder en dus goedkoper aan administratieve verplichtingen voldoen! www.xbrlvoorondernemers.nl BESPAREN OP UW ADMINISTRATIEVE

XBRL voor ondernemers. Wat betekent dat voor u? Makkelijker, sneller, betrouwbaarder en dus goedkoper aan administratieve verplichtingen voldoen! www.xbrlvoorondernemers.nl BESPAREN OP UW ADMINISTRATIEVE

certificering HET ADMINISTRATIEPAKKET

co 2 -administratie ketenverantwoordelijkheid aanbesteding certificering MVO HET ADMINISTRATIEPAKKET Wat levert digitalisering me op? En wat kost het me? Een boekhoudpakket hoeft niet duur te zijn. Toch

co 2 -administratie ketenverantwoordelijkheid aanbesteding certificering MVO HET ADMINISTRATIEPAKKET Wat levert digitalisering me op? En wat kost het me? Een boekhoudpakket hoeft niet duur te zijn. Toch

Invoice Processing CANON BUSINESS SERVICES

Invoice Processing CANON BUSINESS SERVICES Invoice Processing Marktinzicht Proces Steeds meer processen worden gedigitaliseerd. Wereldwijd worden er al meer dan 15 miljard facturen elektronisch verzonden

Invoice Processing CANON BUSINESS SERVICES Invoice Processing Marktinzicht Proces Steeds meer processen worden gedigitaliseerd. Wereldwijd worden er al meer dan 15 miljard facturen elektronisch verzonden

Privacy policy van Paletten Andries

Privacy policy van Paletten Andries Bij Paletten Andries NV hechten we veel belang aan de bescherming van de persoonlijke levenssfeer van alle personen van wie wij gegevens verzamelen. Wij behandelen en

Privacy policy van Paletten Andries Bij Paletten Andries NV hechten we veel belang aan de bescherming van de persoonlijke levenssfeer van alle personen van wie wij gegevens verzamelen. Wij behandelen en

Privacy Policy v Stone Internet Services bvba

Privacy Policy v09.16 Stone Internet Services bvba Stone Internet Services Privacy Policy Dit document heeft als doel te beschrijven hoe Stone Internet Services bvba omgaat met het opslaan en beheren van

Privacy Policy v09.16 Stone Internet Services bvba Stone Internet Services Privacy Policy Dit document heeft als doel te beschrijven hoe Stone Internet Services bvba omgaat met het opslaan en beheren van

12849/18 CS/srl/sht ECOMP.2.B

Raad van de Europese Unie Brussel, 22 november 2018 (OR. en) Interinstitutioneel dossier: 2017/0249 (E) 12849/18 FISC 398 ECOFIN 882 WETGEVINGSBESLUITEN EN ANDERE INSTRUMENTEN Betreft: UITVOERINGSVERORDENING

Raad van de Europese Unie Brussel, 22 november 2018 (OR. en) Interinstitutioneel dossier: 2017/0249 (E) 12849/18 FISC 398 ECOFIN 882 WETGEVINGSBESLUITEN EN ANDERE INSTRUMENTEN Betreft: UITVOERINGSVERORDENING

PRIVACYVERKLARING. JuriZorg

PRIVACYVERKLARING JuriZorg JuriZorg Goudsesingel 2 3011KA Rotterdam Tel: 010 87 001 87 info@jurizorg.nl JuriZorg is gespecialiseerd in de juridische ondersteuning van instellingen, ondernemers en bedrijven.

PRIVACYVERKLARING JuriZorg JuriZorg Goudsesingel 2 3011KA Rotterdam Tel: 010 87 001 87 info@jurizorg.nl JuriZorg is gespecialiseerd in de juridische ondersteuning van instellingen, ondernemers en bedrijven.

BTW: Special topics van belang bij de audit

BTW: Special topics van belang bij de audit Instituut der Bedrijfsrevisoren 4 december 2008 NOVOTEL Brussels Airport, Diegem www.vat-house.com Patrick Wille Docent VUB, RUG, FHS Managing Director WP&B

BTW: Special topics van belang bij de audit Instituut der Bedrijfsrevisoren 4 december 2008 NOVOTEL Brussels Airport, Diegem www.vat-house.com Patrick Wille Docent VUB, RUG, FHS Managing Director WP&B

Papieren factuur wordt verleden tijd! Handboek e-factureren voor ȟȟ overheidsorganisaties

Papieren factuur wordt verleden tijd! Handboek e-factureren voor ȟȟ overheidsorganisaties Inhoudsopgave 1 Inleiding 2 1.1 Doel en scope handboek 2 1.2 Leeswijzer 2 2 E-Factureren minder complex dan u denkt

Papieren factuur wordt verleden tijd! Handboek e-factureren voor ȟȟ overheidsorganisaties Inhoudsopgave 1 Inleiding 2 1.1 Doel en scope handboek 2 1.2 Leeswijzer 2 2 E-Factureren minder complex dan u denkt

Elektronisch factureren in de logistiek. Wat levert het op?

Elektronisch factureren in de logistiek. Wat levert het op? Al jaren wordt er gesproken over. Afhankelijk van de invalshoek die je kiest, variëren de ervaringen van een doorslaand succes tot een complete

Elektronisch factureren in de logistiek. Wat levert het op? Al jaren wordt er gesproken over. Afhankelijk van de invalshoek die je kiest, variëren de ervaringen van een doorslaand succes tot een complete

PRIVACY & COOKIE POLICY

PRIVACY & COOKIE POLICY Privacy Statement Algemeen Bij bezoek aan deze website kan Leasys gegevens van u verwerken. Dit kan gaan om gegevens die u bijvoorbeeld via vragenlijsten of ergens anders op de

PRIVACY & COOKIE POLICY Privacy Statement Algemeen Bij bezoek aan deze website kan Leasys gegevens van u verwerken. Dit kan gaan om gegevens die u bijvoorbeeld via vragenlijsten of ergens anders op de

BESCHRIJVING PROCESSEN KEURMERKVOERDERS

BESCHRIJVING PROCESSEN KEURMERKVOERDERS Aan: Deelnemers Keurmerk E-factureren Van: Stichting Waarborg E-factureren Datum: 31 oktober 2011 Betreft: Beschrijving processen bij keurmerkvoerders Keurmerkvoerders

BESCHRIJVING PROCESSEN KEURMERKVOERDERS Aan: Deelnemers Keurmerk E-factureren Van: Stichting Waarborg E-factureren Datum: 31 oktober 2011 Betreft: Beschrijving processen bij keurmerkvoerders Keurmerkvoerders

NO HANDS ACCOUNTING VAN INVOEREN NAAR ADVISEREN

NO HANDS ACCOUNTING VAN INVOEREN NAAR ADVISEREN Even voorstellen Joost van Koot Principal Product Marketing Jos Suijkens Senior Business Consultant Van invoeren naar adviseren AGENDA FUTURE FINANCE DE

NO HANDS ACCOUNTING VAN INVOEREN NAAR ADVISEREN Even voorstellen Joost van Koot Principal Product Marketing Jos Suijkens Senior Business Consultant Van invoeren naar adviseren AGENDA FUTURE FINANCE DE

Win tijd en geld met e-facturatie

When you have to be right Business Software Ontdek het wat, waarom en hoe van elektronisch factureren Win tijd en geld met e-facturatie White paper voor kmo s 2 1. E-facturatie: wat is dat? 2. Vijf redenen

When you have to be right Business Software Ontdek het wat, waarom en hoe van elektronisch factureren Win tijd en geld met e-facturatie White paper voor kmo s 2 1. E-facturatie: wat is dat? 2. Vijf redenen

Onderzoeksbureau GBNED Innovatie boekhoudsoftware en ontbrekende functies

Op basis van Gids boekhoudsoftware 2014. Door Gerard Bottemanne, GBNED 22 mei 2014 Wie kent een compleet boekhoudpakket? Welke functies ontbreken in uw boekhoudpakket? Gids boekhoudsoftware 2014 1. ZZP'ers

Op basis van Gids boekhoudsoftware 2014. Door Gerard Bottemanne, GBNED 22 mei 2014 Wie kent een compleet boekhoudpakket? Welke functies ontbreken in uw boekhoudpakket? Gids boekhoudsoftware 2014 1. ZZP'ers

Federale Overheidsdienst FINANCIEN

Federale Overheidsdienst FINANCIEN BELASTINGEN EN INVORDERING Administratie der Douane en Accijnzen DOUANEPROCEDURES BTW-EENHEID D.I. 580.11 D.D. 277.999 Brussel, 7 november 2007. Omdeling door de gewestelijke

Federale Overheidsdienst FINANCIEN BELASTINGEN EN INVORDERING Administratie der Douane en Accijnzen DOUANEPROCEDURES BTW-EENHEID D.I. 580.11 D.D. 277.999 Brussel, 7 november 2007. Omdeling door de gewestelijke

Overheden zijn er klaar voor. Nu de e-factuurstroom nog. 21 mei 2019

Overheden zijn er klaar voor. Nu de e-factuurstroom nog. 21 mei 2019 Erik van Koeveringe programmabureau e-factureren PIANOo 1 AGENDA Status e-factureren Status gemeenten Onboarding 2 EVEN OPWARMEN Profielvraag

Overheden zijn er klaar voor. Nu de e-factuurstroom nog. 21 mei 2019 Erik van Koeveringe programmabureau e-factureren PIANOo 1 AGENDA Status e-factureren Status gemeenten Onboarding 2 EVEN OPWARMEN Profielvraag

dé online facturenservice

dé online facturenservice Digitaal factureren is niet alleen goedkoper dan papieren facturatie, het legt ook minder beslag op uw organisatie, kent een hogere service gerichtheid naar uw klanten en het

dé online facturenservice Digitaal factureren is niet alleen goedkoper dan papieren facturatie, het legt ook minder beslag op uw organisatie, kent een hogere service gerichtheid naar uw klanten en het

De nieuwe btw-wetgeving van 2015 zal ook invloed op u hebben!

De nieuwe btw-wetgeving van 2015 zal ook invloed op u hebben! A. Inleiding Op 1 januari 2015 treedt de nieuwe btw-wetgeving in voege. Deze houdt in dat het btw-bedrag voortaan niet meer zal moeten worden

De nieuwe btw-wetgeving van 2015 zal ook invloed op u hebben! A. Inleiding Op 1 januari 2015 treedt de nieuwe btw-wetgeving in voege. Deze houdt in dat het btw-bedrag voortaan niet meer zal moeten worden