De eigen woning als toekomstvoorziening: een onbezorgde oude dag?

|

|

|

- Lien Simons

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 De eigen woning als toekomstvoorziening: een onbezorgde oude dag? Naam C.H.G.M. (Chantal) den Brok Universiteit Tilburg University Studie Master Fiscaal Recht Studentnummer Examencommissie Prof. Mr. I.J.F.A. van Vijfeijken Mr. Drs. M.R. Visser Datum 19 februari 2015

2 Inhoudsopgave Inhoudsopgave... 2 Lijst met afkortingen... 3 Hoofdstuk 1 Inleiding Motivering keuze scriptieonderwerp Probleemstelling Afbakening Verantwoording van de opzet... 5 Hoofdstuk 2 De verzilverbehoefte en de eigen woning Inleiding De verzilverbehoefte De woningmarkt Conclusie Hoofdstuk 3 De eigen woning als toekomstvoorziening Inleiding Gehanteerde uitgangspunten Verkoop woning Inleiding Verhuizing naar een goedkopere koopwoning Verhuizing naar een huurwoning Vestiging vruchtgebruik Vestiging huurrecht Vestiging gecombineerd erfpacht- en opstalrecht Uitstel verkoop woning De Krediethypotheek De Omkeerhypotheek Vergelijking bestaande verzilverproducten Conclusie Hoofdstuk 4 Fiscale verzilverbelemmeringen en wenselijk recht Inleiding De fiscale belemmeringen en wenselijke recht Bijleenregeling Vermogensrendementsheffing Niet-aftrekbare hypotheekrente bij krediet- en omkeerhypotheken Conclusie Hoofdstuk 5 Conclusie en aanbevelingen Inleiding Conclusie en aanbevelingen Literatuurlijst Bijlagen

3 Lijst met afkortingen AFM Autoriteit Financiële Markt AOW Algemene Ouderdomswet AWR Algemene Wet inzake Rijksbelastingen art. Artikel BW Burgerlijk Wetboek CBS Centraal Bureau voor de Statistiek CPB Centraal Planbureau DNB De Nederlandsche Bank e.e.a. Een en ander etc. Et cetera e.v. En verder EWF Eigenwoningforfait excl. Exclusief gem. Gemiddeld(e) incl. Inclusief Ministerie van BZK Ministerie van Binnenlandse Zaken en Koninkrijksrelaties Ministerie van VROM Ministerie van Volkshuisvesting, Ruimtelijke Ordening & Milieubeheer Nibud Nationaal Instituut voor Budgetvoorlichting nr. Nummer NTFR Nederlands Tijdschrift voor Fiscaal Recht n.v.t. Niet van toepassing o.a. Onder andere OESO Organisatie voor Europese Samenwerking en Ontwikkeling OZB Onroerende Zaak Belasting p. Pagina Rv (Wetboek van Burgerlijke) Rechtsvordering SVB Sociale Verzekeringsbank SW Successiewet 1956 t/m Tot en met TPV Tijdschrift voor Pensioenvraagstukken UBIB 2001 Uitvoeringsbesluit inkomstenbelasting 2001 UBSW 1956 Uitvoeringsbesluit Successiewet 1956 VP bulletin Vermogende Particulieren Bulletin Wet IB 2001 Wet inkomstenbelasting 2001 Wet LB 1964 Wet op de loonbelasting 1964 WMO Wet Maatschappelijke Ondersteuning WOZ Waardering Onroerende Zaken WBR Wet op Belastingen van Rechtsverkeer WPNR Weekblad voor Privaatrecht, Notariaat en Registratie WRR Wetenschappelijke Raad voor het Regeringsbeleid 3

4 Hoofdstuk 1 Inleiding 1.1 Motivering keuze scriptieonderwerp Nederland staat, mede in het licht van de vergrijzing en ook de crises van de afgelopen jaren, voor de uitdaging de houdbaarheid van het pensioenstelsel te verbeteren. 1 Naar aanleiding van alle onheilspellende berichten in de media over de vergrijzing en de veranderingen van het huidige pensioenstelsel, word ik op verjaardagen steeds vaker als vraagbaak ingezet met betrekking tot de oude dag. Zo ook door de grootouders van mijn vriend. Zij zijn erg bezorgd over de oude dag: kan deze wel zo onbezorgd blijven verlopen als gedacht? Zoals blijkt uit bovenstaande uitspraak van de Staatssecretaris, deelt hij de onzekerheid van opa, oma en vele andere Nederlanders. Onderzoek toont aan dat het Nederlandse pensioensysteem een van de beste ter wereld is. 2 Ondanks dit gegeven hebben we te maken met een toenemende druk op het systeem o.a. door slechte economische tijden, de vergrijzing en een stijging van de levensverwachting. In 2038 wordt het hoogtepunt met betrekking tot de Nederlandse vergrijzing verwacht. Het CBS denkt dat dan ruim 25% van de Nederlandse bevolking bestaat uit 65-plussers. Dit komt neer op ongeveer vier miljoen mensen die in 2038 in belangrijke mate afhankelijk zullen zijn van pensioeninkomen. 3 Een stijging van de levensverwachting betekent daarnaast dat de duur van de pensioenuitkering toeneemt. De overheid moet daarom diverse maatregelen treffen om ervoor te zorgen dat het Nederlandse pensioenstelsel in de toekomst houdbaar en betaalbaar blijft. Het verhogen van de pensioenleeftijd, waardoor men langer aan het werk blijft en op die manier dus langer pensioen opbouwt, is één van die maatregelen. 4 Niet alleen de overheid, maar ook Nederlanders zelf, kunnen wat doen aan de toenemende onzekerheid met betrekking tot de goed verzorgde oude dag. Na het lezen van het rapport van de Taskforce Verzilveren: Eigen haard is zilver waard, ontdekte ik dat hiervoor diverse mogelijkheden bestaan met betrekking tot de eigen woning. 5 Dit rapport wekte mijn interesse in het licht van de veranderende pensioenwereld en de vragen uit mijn omgeving. Derhalve zal ik in mijn thesis de mogelijkheden met betrekking tot de inzet van de eigen woning als toekomstvoorziening onderzoeken. 1 Kamerbrief, 18 december 2013, kenmerk AFP/2013/865U. 2 Mercer Global Pension Index 2014, p. 26 & Van de Grift 2009, p Art. 7a lid 1 AOW voor de verhoging van de AOW-leeftijd en art. 18a lid 11 Wet LB voor de verhoging van de pensioenrichtleeftijd. 5 Taskforce Verzilveren

5 1.2 Probleemstelling De centrale onderzoeksvraag in deze thesis luidt: Wat zijn de mogelijkheden om de eigen woning in te zetten als toekomstvoorziening en welke rol speelt de fiscaliteit hierbij? 1.3 Afbakening Dit onderzoek richt zicht primair op verzilverinitiatieven met betrekking tot de eigen woning, de oude dag en de fiscaliteit. Het voert te ver om alle gevolgen van een andere pensioenwerkelijkheid en een veranderende economie te bespreken. 1.4 Verantwoording van de opzet Om tot de beantwoording van de onderzoeksvraag te komen, worden in hoofdstuk 2 de verzilverbehoefte, de koopkrachtdaling door een onzeker pensioen en stijgende zorgkosten, de woningmarkt en de hervorming van de fiscale behandeling van de eigen woning besproken. In hoofdstuk 3 staat de eigen woning als toekomstvoorziening centraal, waarbij eveneens zal worden ingegaan op de fiscale aspecten. Vervolgens zal in hoofdstuk 4 worden ingegaan op fiscale belemmeringen bij verzilvering van de eigen woning en worden enkele oplossingen aangedragen. Afsluitend zal ik in hoofdstuk 5 de conclusie en diverse aanbevelingen geven. 5

6 Hoofdstuk 2 De verzilverbehoefte en de eigen woning 2.1 Inleiding Het hebben van een eigen haard is voor veel mensen goud waard. Zo zijn gepensioneerde eigenwoningbezitters vaak geen hypotheeklasten meer verschuldigd en heeft men als eigenaar van een woning eveneens geen huurlasten. Ouderen genieten hierdoor (goedkoop) woongenot en men bouwt vermogen op (naarmate men aflost op de hypotheek): het welbekende appeltje voor de dorst. Dit vermogen is illiquide, terwijl ouderen dit geld soms goed kunnen gebruiken voor de oude dag. In dit hoofdstuk zal daarom worden ingegaan op de verzilverbehoefte van gepensioneerden in het licht van een onzeker pensioen, stijgende zorgkosten en de crises op de woningmarkt. 2.2 De verzilverbehoefte Koopkrachtdaling gepensioneerden De laatste jaren is vanwege de vergrijzing, de stijgende levensverwachting en de langdurig lage rente, bij veel pensioenfondsen de dekkingsgraad tot (ver) onder de door de Nederlandsche Bank (DNB) gestelde veiligheidsmarges gedaald, waardoor deze fondsen niet meer aan hun pensioenverplichtingen bleken te kunnen voldoen en genoodzaakt waren te korten op de pensioenuitkeringen. 6 In 2013 leidde dit tot een gemiddelde korting van 1,9% voor 5,6 miljoen deelnemers. In april 2014 schreef DNB dat de gemiddelde korting voor 2014 naar verwachting 1,1% zou bedragen en dat daardoor nog eens 2,5 miljoen deelnemers werden getroffen. 7 Deze kortingen bleken relatief mee te vallen, maar kwamen regelmatig bovenop al eerder toegepaste kortingen, premieverhogingen en indexatie-achterstanden. De totale gemiddelde indexatie-achterstand bedraagt inmiddels 9%. 8 Gevolg van deze ingrepen is dat gepensioneerden er direct in koopkracht op achteruit gaan. Op termijn zullen de actieve deelnemers hiervan tevens de gevolgen ondervinden. Niet alleen de pensioenfondsen waren genoodzaakt in te grijpen: de wetgever probeert eveneens om het pensioenstelsel in de toekomst betaalbaar te houden. Daarvoor heeft hij de pensioengerechtigde leeftijd verhoogd door deze te koppelen aan de levensverwachting 9 ( 1.1) en zijn de opbouwpercentages verlaagd. 10 De wetgever acht dit rechtvaardig omdat de Nederlander door verhoging van de pensioengerechtigde leeftijd gestimuleerd wordt langer door te werken en men op die manier dus voor een langere periode, tegen een lager opbouwpercentage kan sparen voor een (gelijkwaardige) pensioenuitkering DNBulletin DNB 2013, zie tevens DNB 2014b. Onder deelnemers worden gepensioneerden, werkenden en slapers verstaan. 8 DNB 2014c. 9 Art. 7a lid 1 jo lid 2 AOW jo art. 18a lid 11 Wet LB Art. 18a Wet LB Kamerstukken II 2011/12, , nr. 3, paragraaf

7 Naast de uitdagingen het pensioenstelsel in de toekomst houdbaar te laten blijven, heeft de overheid te kampen met snel stijgende collectieve zorgkosten door o.a. een hogere levensverwachting, kwaliteitsverbetering en innovatie in de zorg, een stijgende welvaart (incl. welvaartsziekten) en toegenomen mondigheid van patiënten. De zorgkosten zullen hierdoor in 2015 naar verwachting 75 miljard bedragen en lopen met een stijging van meer dan 4% per jaar in hoog tempo fors op. Als de overheid niet spoedig actie onderneemt zal er een financieel onhoudbare situatie ontstaan, omdat men steeds minder geld overhoudt voor andere collectieve posten. 12 De wetgever zet daarom in op extramuralisering van de zorg waarbij van ouderen verwacht wordt dat zij langer zelfredzaam zullen zijn en hogere eigen bijdragen gaan betalen. 13 Daartoe is per 1 januari 2015 de langdurige zorg hervormd en worden gemeenten verantwoordelijk voor de (versoberde) ondersteuning van deze zelfredzaamheid. 14 Met de hervorming bespaart de overheid structureel circa 3,5 miljard na Ouderen kunnen op basis van het inkomen, de leeftijd en het huishouden zelf via de website van het CAK berekenen hoe hoog de eigen bijdrage, en daarmee de koopkrachtdaling, voor hen is. 16 Omdat ouderen door de stijgende zorgkosten en dalende pensioenuitkeringen gemiddeld genomen minder liquide middelen tot hun beschikking hebben, lijkt verzilvering van de eigen woning 17 een goede manier om meer financiële ruimte te creëren. De toekomstige opbrengst bij verkoop van de woning door verhuizing of overlijden kan hierdoor (gedeeltelijk) naar het heden gehaald worden. Maar ligt er voldoende vermogen besloten in de eigen woning om te kunnen verzilveren? Het (on)vermogen om te verzilveren Om de woning te kunnen verzilveren dient er voldoende vermogen in de woning besloten te liggen. Uit onderzoek is gebleken dat de verzilverpotentie onder gepensioneerde eigenwoningbezitters gemiddeld genomen voldoende aanwezig is: zij zijn namelijk steenrijk: samen zijn ze goed voor een totale overwaarde 18 van 213 miljard en een gemiddelde overwaarde van (in 2012). 19 Verzilvering is echter niet voor iedereen weggelegd: ondanks dat de wetgever middels o.a. hypotheekrenteaftrek eigenwoningbezit heeft willen stimuleren is 40% van de Nederlandse huishoudens nog altijd woonachtig in een huurwoning. 20 Dat kan een bewuste keuze zijn, maar sommigen hebben geen andere mogelijkheid: huishoudens met een inkomen lager dan modaal wonen gemiddeld veel vaker in een huurwoning Taskforce Beheersing Zorguitgaven 2012, p. 4 & Kamerstukken II 2011/12, , nr. 3, Middels de invoering van de Wet Maatschappelijke Ondersteuning en de Wet Langdurige Zorg. 15 CPB 2013, p Zie voor de berekening geraadpleegd op 8 januari Zoals gedefinieerd in art Wet IB Waarde woning minus de resterende hypotheekschuld. 19 Taskforce Verzilveren 2013, p WWR 2012, p Ministerie van BZK & CBS 2013, p.19 figuur Gemiddeld woont 72% met een inkomen lager dan modaal in een huurwoning. 7

8 Daarnaast blijkt dat lage inkomens die wel een koopwoning bezitten vaak in een kwalitatief slechte woning in een relatief minder aantrekkelijke wijk wonen, waardoor het maar zeer de vraag is of zij bij de verkoop van een dergelijke woning een overwaarde kunnen realiseren. 22 Verzilvering van de eigen woning is derhalve voornamelijk weggelegd voor de gemiddeld rijkere eigenwoningbezitter. Dit vormt een belemmering met betrekking tot de mogelijkheid de eigen woning als toekomstvoorziening aan te wenden. Zonder de mindervermogenden uit het oog te verliezen zal ik hierna ingaan op de vraag of de eigenwoningbezitter wel bereid is te verhuizen om op die manier het vermogen in de eigen woning vrij te kunnen spelen. De bereidheid om te verhuizen Het vermogen om te verzilveren is bij eigenwoningbezitters gemiddeld voldoende aanwezig. Maar willen gepensioneerden met een eigen woning de overwaarde wel verzilveren? Uit onderzoek is gebleken dat 65- plussers steeds langer in hun woning blijven wonen en pas verhuizen als dat (financieel) noodzakelijk wordt. Dit komt door het overheidsbeleid om mensen langer in de eigen woning te laten wonen en daarbij extramurale zorg te verlenen door op deze manier de stijgende (intramurale) zorgkosten te drukken, maar eveneens door de stijging van de levensverwachting % van de ouderen stelt daarbij beslist niet op korte termijn te willen verhuizen. Deze lage verhuisgeneigdheid heeft te maken met emotionele en subjectieve factoren zoals woontevredenheid: meer dan 90% van de 75-plussers is erg tevreden over zijn woning en de woonomgeving. 24 Daarnaast geven ouderen regelmatig aan vermogen te willen bewaren voor onvoorziene uitgaven in de toekomst. Zelfs op erg hoge leeftijd blijft men voorzichtig met het uitgeven van geld. Ouderen accepteren als gevolg van deze behouden houding dat vermogen in de woning opgepot blijft. Zij ervaren het zelfs als prettig om zo nog wat na te kunnen laten aan erfgenamen. 25 Met de leeftijd komen vaak wat ongemakken. Praktisch is de beslissing, om op latere leeftijd niet te verhuizen, dus niet altijd. Aanpassingen aan de woning en het inhuren van diensten als thuiszorg liggen voor veel ouderen meer voor de hand. 26 Sommige ouderen komen op den duur echter (onverwacht) in financiële moeilijkheden: zoals bij tegenvallende pensioenuitkeringen, ziekte of overlijden van de partner. Voor deze ouderen kan de onmogelijkheid om te beschikken over het versteende vermogen liquiditeitsproblemen opleveren. Verzilveren van de woning kan dan net de financiële armslag geven die nodig is. 27 De crises op de woningmarkt, de hervorming van de eigenwoningregeling en de invloed van deze crises en hervormingen op de verzilverbehoefte van ouderen zullen in de volgende paragraaf besproken worden. 22 WWR 2012, p Ministerie van BZK & CBS 2013, p. 18, Zie ook Rutte & Samsom 2012, hoofdstuk Planbureau voor de Leefomgeving 2013, p Toussaint 2011, p Ministerie van VROM 2005, p Taskforce Verzilveren 2013, p. 5. 8

9 2.3 De woningmarkt De woningmarkt heeft flink wat te verduren sinds de crises. Huizenbezitters komen steeds vaker in financiële problemen omdat huizen onder water 28 komen te staan door forse dalingen van de huizenprijzen. 29 Onder deze omstandigheden is een discussie ontstaan met betrekking tot de woningmarkt en de kwetsbaarheid van financiering middels een (aflossingsvrije) hypothecaire lening. 30 De wetgever heeft in het verleden (o.a.) middels de hypotheekrenteaftrek 31 eigenwoningbezit willen stimuleren, met als gevolg dat ongeveer de helft van alle uitstaande hypotheken (gedeeltelijk) aflossingsvrij is. 32 Een aflossingsvrije hypotheek geeft namelijk gedurende de gehele looptijd van de hypotheek 33, optimaal profijt van deze fiscale faciliteit. De wetgever komt daar nu gedeeltelijk op terug en wil er zo voor zorgen dat burgers hun schulden verlagen, de overwaarde vergroten en wederom vertrouwen krijgen in de kwakkelende woningmarkt. De belangen voor de wetgever zijn daarnaast niet gering: hij hoopt financiële stabiliteit te bewerkstelligen met als bijkomend voordeel budgettaire houdbaarheid van de hypotheekrenteaftrek. 34 De hervorming van de eigenwoningregeling Daarom is met ingang van 1 januari 2013 het begrip eigenwoningschuld aangepast: 35 de hypothecaire schuld met betrekking tot een eigen woning die na 31 december 2012 is afgesloten, moet zijn aangegaan in verband met de eigen woning, een looptijd hebben van maximaal 30 jaar en ten minste volledig annuïtair 36 worden afgelost. 37 Voorheen bestond de annuïtaire aflossingseis niet. Hypothecaire leningen mogen nog wel onder andere voorwaarden worden afgesloten, maar worden vanaf 1 januari 2013 niet meer fiscaal gefaciliteerd middels hypotheekrenteaftrek. Voor bestaande hypotheekschulden geldt overgangsrecht. Voordat de wetgever invulling heeft gegeven aan de nieuwe eigenwoningregeling heeft de Commissie-Van Dijkhuizen een (tussen)advies voor hervorming van de subsidiëring van de woningmarkt uitgebracht. Dit advies is slechts gedeeltelijk door de wetgever opgevolgd. 38 De commissie heeft namelijk voorgesteld om voor nieuwe én bestaande gevallen de renteaftrek van de eigenwoningschuld in 30 jaar geleidelijk terug te brengen door enkel renteaftrek te verlenen volgens een forfaitair annuïtair schema dat uitgaat van de eigenwoningschuld op het moment van aangaan, zonder verplichtstelling van daadwerkelijke aflossing. 28 Indien de resterende hypotheekschuld hoger is dan de waarde van de woning. 29 CBS 2014, via geraadpleegd op 8 januari Ministerie van BZK & CBS 2013, p Zoals gedefinieerd in art lid 1 letter a & b Wet IB Kamerstukken II 2012/13, , nr. 3, p Een geldlening ter financiering van een onroerende zaak waarbij deze onroerende zaak ook als onderpand dient, art. 3:227 BW. 34 Kamerstukken II 2012/13, , nr. 3, p Wet herziening fiscale behandeling eigen woning, Kamerstukken I 2012/13, , nr. E, p Hypothecaire kosten blijven gelijk, maar gedurende de looptijd wordt het aflossingsdeel groter, en het rentedeel kleiner. 37 Art a e.v. Wet IB Commissie-Van Dijkhuizen 2012, p

10 De wetgever heeft de annuïtaire aflossingseis echter enkel voor nieuwe gevallen ingevoerd, omdat hij stelt dat belastingplichtigen met bestaande leningen de afgelopen jaren reeds vermogensverlies hebben geleden door dalende huizenprijzen. Op het moment van afsluiten van de hypotheek hebben zij tevens niet kunnen voorzien dat aftrek op een later moment beperkt zou worden, waardoor zij wellicht niet de mogelijkheid hebben om hierop te anticiperen. 39 De wetgever stelt eveneens dat nieuwe gevallen reeds een gunstige uitgangspositie genieten door o.a. een daling van de huizenprijzen en de verlaging van de overdrachtsbelasting. 40 Volgens de commissie wordt 75% van de woningeigenaren met een bestaande lening echter nauwelijks financieel geraakt door de dalende huizenprijzen, omdat de daling van de afgelopen jaren wordt opgevangen door een stijging van de huizenprijzen in het verleden. 41 Het is jammer dat eigenwoningbezitters met een bestaande schuld, door de keuze van de wetgever nieuwe wetgeving enkel voor nieuwe gevallen in te voeren, niet extra gestimuleerd worden af te lossen. Maar ik vind met de wetgever dat de omstandigheden waaronder woningeigenaren een langdurige financiële verplichting zijn aangegaan, niet tijdens de looptijd van een verplichting veranderd moeten worden. Voor nieuwe gevallen zijn deze verscherpte omstandigheden een gegeven, waardoor een afwijkende behandeling van bestaande gevallen mijns inziens gerechtvaardigd is. 42 Een ander punt waarop de wetgever voor een andere richting heeft gekozen, is de verplichtstelling van de aflossing. De commissie adviseerde immers anders: een forfaitair annuïtair renteaftrekschema, zodat eigenwoningbezitters financieel meer flexibiliteit hebben, maar alsnog worden gestimuleerd om de hypotheek af te lossen. 43 Bovenberg ondersteunt het standpunt van de commissie door te stellen dat volledige aflossing niet bijdraagt aan een minder kwetsbaar systeem: indien een woning voor 60% van de waarde verhypothekeerd is, is het risico op een restschuld reeds voldoende afgedekt. 44 Het hoofddoel dat de wetgever met het beperken van de hypotheekrenteaftrek voor ogen heeft is juist het vergroten van de financiële stabiliteit van (de) Nederland(se huishoudens). Volgens Bovenberg is een aflossing van 40% hiervoor voldoende. De wetgever meent echter dat de aflossingsprikkel niet groot genoeg is als aflossing geen voorwaarde is om hypotheekrenteaftrek te krijgen. 45 Dit heeft als gevolg dat eigenwoningbezitters enkel hypotheekrenteaftrek genieten indien zij volledig annuïtair aflossen. Volledige aflossing heeft verstening van vermogen in de eigen woning als gevolg. Waardoor vermogen illiquide wordt en eigenwoningbezitters financiële flexibiliteit verliezen. Verstening kent echter ook voordelen: de overwaarde wordt vergroot en er wordt bespaard op de woonlasten waardoor de pensioenambitie wordt verlaagd (pensioen in natura). 46 Ik ben echter van mening dat de wetgever beter had kunnen kiezen voor een forfaitair aftrekschema in plaats van voor een daadwerkelijk annuïtair schema: volledige aflossing werkt verstening en daarmee de verzilverbehoefte in de hand en verlaagt de financiële flexibiliteit in een mate die volgens Bovenberg 39 Kamerstukken II 2012/13, , nr. 7, p Kamerstukken II 2012/13, , nr. 7, p Commissie-Van Dijkhuizen 2012, p Kamerstukken II 2012/13, , nr. 7, p Commissie-Van Dijkhuizen 2012, p Bovenberg 2012, p Kamerstukken II 2012/13, , nr. 5, p Commissie-Van Dijkhuizen 2012, p

11 niet nodig is om de financiële stabiliteit te vergroten. Het is echter een slecht idee om alsnog een forfaitair aftrekschema in te voeren, omdat het op korte termijn wijzigen van het systeem van hypotheekrenteaftrek niet bijdraagt aan rechtszekerheid en het vertrouwen van belastingplichtigen in de woningmarkt. 47 De wetgever had echter nog verder kunnen gaan en een totale herziening van de fiscale behandeling van de eigen woning kunnen doorvoeren: het idee om op termijn de eigen woning en de bijbehorende schuld geleidelijk te verhuizen van box I naar box III krijgt daarbij veel steun. Door overbrenging naar box III verdwijnt de prikkel om de eigenwoningschuld zo hoog mogelijk te houden en daardoor optimaal te kunnen profiteren van de hypotheekrenteaftrek. Afschaffing van de hypotheekrenteaftrek levert daarnaast een flinke budgettaire besparing op, waardoor de tarieven in de inkomstenbelasting omlaag zouden kunnen. 48 (gedeeltelijke) Defiscalisering van de woning en de schuld behoort eveneens tot de mogelijkheden. 49 Deze discussie voert echter te ver om uitgebreid te behandelen in dit onderzoek, ik ben daarom uitgegaan van de huidige wetgeving. Mocht de fiscale behandeling van de eigen woning in de toekomst veranderen, dan missen de bevindingen uit dit onderzoek hun toepassing. Overige wijzigingen eigenwoningregeling Met ingang van 1 januari 2014 wordt voor alle eigenwoningbezitters het tarief (51,5% in 2015) waartegen de kosten van de eigen woning in aftrek kunnen worden gebracht, jaarlijks met 0,5%-punt verlaagd, tot het aftrektarief 38% bedraagt. 50 Daarnaast mag men vanaf 2018 slechts voor maximaal 100% van de woningwaarde een hypotheek opnemen. 51 Tezamen met deze wijzigingen is het eigenwoningforfait (hierna: EWF) 52 verhoogd van 0,6% in 2013 naar 0,75% in Deze maatregelen samen verlagen geleidelijk de mogelijkheid tot aftrek van hypotheekkosten voor alle eigenwoningbezitters. Tussen 1 oktober 2013 en 1 januari 2015 gold een tijdelijke faciliteit die tevens de woningmarkt zou moeten stimuleren: 53 iedereen kon gedurende deze periode aan iedereen belastingvrij schenken tot maximaal , mits deze schenking werd gebruikt voor de aankoop, verbetering of onderhoud van de eigen woning, de aflossing van de eigenwoningschuld of afkoop van diverse beperkte rechten. 54 De impuls van deze verruimde schenkvrijstelling is door de wetgever onderschat: in juni 2014 was reeds keer een beroep gedaan op deze regeling. Terwijl de verwachting was dat er gedurende de gehele looptijd zo n gebruik van zou worden gemaakt. 55 Deze faciliteit draagt eveneens bij aan een vermindering van uitstaande hypothecaire schuld en een vergroting van de overwaarde, maar werkt tevens verstening in de hand. 47 Kamerstukken II 2012/13, , nr. 5, p Ministerie van Financiën 2010a, p Ministerie van Financiën 2010b, p Art lid 2 jo 2.10a lid 2 Wet IB Zie ook Kamerstukken I 2013/14, , nr. B, p Kamerstukken II 2011/12, , nr. 1, p Art lid 1 Wet IB Besluit, 16 september 2013, nr. BLKB2013/1699M & Kamerbrief, 8 september 2014, kenmerk AFP/2014/785U. 54 Art. 33a SW. 55 Kamerbrief, 8 september 2014, kenmerk AFP/2014/785U. 11

12 De in dit hoofdstuk genoemde maatregelen lijken effect te hebben: de totale uitstaande Nederlandse hypothecaire schuld is in één jaar tijd reeds met 2,5% gedaald Conclusie De in dit hoofdstuk genoemde maatregelen hebben bijgedragen aan een vermindering van de totale uitstaande Nederlandse hypothecaire schuld. Dit is een stap in de goede richting, omdat de schulden worden verlaagd en de overwaarde wordt vergroot waardoor financiële stabiliteit toeneemt. Een nadeel is dat deze maatregelen tevens verstening tot gevolg hebben. Hierdoor is vermogen in de woning moeilijk te gelde te maken. Met het oog op de koopkrachtdaling van gepensioneerden door o.a. lagere pensioenuitkeringen en stijgende zorgkosten zullen sommige ouderen naar oplossingen moeten zoeken om het vermogen dat besloten ligt in de eigen woning vrij te spelen. Vermogen om te verzilveren is er gemiddeld immers voldoende, maar omdat de verhuisbereidheid over het algemeen afneemt naarmate de leeftijd stijgt, is het verkopen van de woning voor velen geen gewenste oplossing. Dit probleem zal worden besproken in hoofdstuk Rabobank

13 Hoofdstuk 3 De eigen woning als toekomstvoorziening 3.1 Inleiding In het onderhavige hoofdstuk zullen diverse verzilvermogelijkheden van de eigen woning besproken en vergeleken worden. Het blijkt namelijk niet eenvoudig stenen om te zetten in liquiditeiten. Deze problematiek zal in het hoofdstuk worden onderzocht. Hierbij zal eveneens worden ingegaan op de fiscale uitwerking. 3.2 Gehanteerde uitgangspunten Bij de bespreking van diverse verzilvermogelijkheden zal ter verduidelijking en ter vergelijking een indicatieve cijfermatige uitwerking worden gegeven. Deze uitwerkingen zijn momentopnames, waardoor bijvoorbeeld een verandering van het rentepercentage van invloed kan zijn op de uitwerking. Er zal telkens worden uitgegaan van de volgende situatie: - De gepensioneerden eigenwoningbezitters zijn fiscaal partners 57 en beiden geboren in 1948 waardoor men in 2015 de leeftijd van 67 jaar bereikt; 58 - De hypothecaire lening is volledig afgelost; - De overwaarde (bij verkoop) van de woning op 1 januari 2015 bedraagt ; 59 - Beiden hebben volledig recht op een AOW-uitkering 60 en een klein aanvullend pensioen; 61 - Beiden overlijden in 2031 op 83 jarige leeftijd. 3.3 Verkoop woning Inleiding Zoals reeds blijkt uit 2.1 zijn gepensioneerden vaak niet geneigd te verhuizen. Verkoop van de woning is echter wel de meest eenvoudige en bekende manier van verzilveren. Er komen immers geen ingewikkelde constructies bij kijken: bij verkoop van de woning vallen de versteende liquiditeiten vrij en kan een eventuele hypothecaire schuld worden afgelost. De overwaarde kan vervolgens vrij worden besteed. De bewoners zullen na verkoop van 57 Art. 5a AWR jo art. 1.2 Wet IB Art. 7a lid 1 AOW. 59 Conform de gemiddelde overwaarde genoemd in 3.1. Daarnaast is, omwille van de eenvoud, geen rekening gehouden met (verkoop)kosten en overdrachtsbelasting ex art. 2 jo 9 jo 14 WBR. 60 Conform geraadpleegd op 8 januari 2015, heeft men per persoon recht op een AOW-uitkering met heffingskorting van 765,95 (excl. vakantiegeld) bruto per maand x 12 = 9.191,40 bruto per jaar. 61 Er wordt hierbij uitgegaan van totaal een bruto jaarinkomen tussen en per persoon (incl. AOW-uitkering), dit is van belang voor de hoogte van het heffingsvrije vermogen in box III, art. 5.5 jo 5.6 Wet IB

14 de eigen woning nieuwe woonruimte moeten vinden. Deze woonruimte kan gevonden worden in een goedkopere koopwoning of een huurwoning. Deze varianten zullen worden besproken in en in Indien ouderen beslist niet willen verhuizen kunnen zij kiezen voor een verzilverproduct waarbij zij hun huis wel verkopen, maar (gedurende de rest van hun leven) in de woning mogen blijven wonen. Deze producten zullen worden besproken in tot en met Verhuizing naar een goedkopere koopwoning Met het stijgen van de leeftijd, daalt over het algemeen de bereidheid om te verhuizen. Bij verkoop van de woning blijft er voor gepensioneerden (gemiddeld) echter een mooie overwaarde over die zij o.a. kunnen aanwenden voor levensonderhoud en eventuele ziektekosten ( 2.1). Daarnaast krijgt men door verkoop van de oude woning de mogelijkheid om te verhuizen naar een woning die beter aansluit bij de woonwensen op latere leeftijd (bijvoorbeeld gelijkvloers, kleiner en dichter bij voorzieningen). Omdat men woningeigenaar blijft, hoeven geen huurpenningen te worden betaald, waardoor de woonlasten maandelijks laag blijven. Er is tevens geen sprake van een ingewikkeld financieel product dat ouderen als complex kunnen ervaren ( 3.4.1). En indien (een van) beiden vroeg kom(t)(en) te overlijden heeft dat geen nadelige gevolgen, omdat de woning dan niet (gedwongen) verkocht hoeft te worden (voor een lagere waarde dan de economische): men loopt geen kortlevenrisico en behoudt flexibiliteit om (nogmaals) te verhuizen indien dit (medisch) noodzakelijk wordt. 62 Men houdt als eigenaar wel kosten voor onderhoud 63, een opstalverzekering en de (gemeentelijke) OZB. Deze verzilvermethode kent eveneens enkele nadelen: het verhuizen zelf kan stress met zich meebrengen en het verplaatsen van de leefomgeving kan, in combinatie met een verminderde mobiliteit, een sociaal isolement tot gevolg hebben. 64 Daarbij is er slechts een beperkt aanbod van geschikte (senioren)woningen beschikbaar. 65 Cijfermatige uitwerking Verkoopopbrengst Aankoop nieuwe woning Verzilverd kapitaal Van den Boogaard 2013, p De jaarlijkse onderhoudskosten voor een woning zijn gemiddeld 1 à 2% van de WOZ-waarde. Zie hiervoor Nibud 2013, p Van den Boogaard 2013, p geraadpleegd op 8 januari De aankoopprijs is gebaseerd op de gemiddelde WOZ-waarde van een huurwoning in 2013, zodat een goede vergelijking kan worden gemaakt met de volgende paragraaf: verhuizing naar een huurwoning, indicatoren/nl2168-woningwaarde.html?i=35-173, geraadpleegd op 20 januari Het compendium is een samenwerking tussen het CBS, het PBL en de universiteit van Wageningen. Er is geen rekening gehouden met (aankoop)kosten en overdrachtsbelasting ex art. 2 jo 9 jo 14 WBR. 14

echter een mooie overwaarde over die zij o.a. kunnen aanwenden voor levensonderhoud en eventuele ziektekosten ( 2.1).")

15 Op basis van de uitgangspositie leven personen na verzilvering nog 16 jaar. Rekening houdende met de jaarlijkse rente 67 op een spaarrekening en de heffing in box III resteert een gemiddelde jaarlijkse opname van (zie bijlage 1). Maandelijks heeft het koppel uit de uitgangspositie de rest van hun leven een extraatje van ongeveer 543 als resultaat uit verzilverd kapitaal in geval van verhuizing naar een goedkopere woning. Niet van belang voor verzilvering, maar voor veel mensen toch belangrijk, de erfwens 68 : nabestaanden erven na overlijden van de bewoners nog een woning die zij eventueel te gelde kunnen maken door verkoop of verhuur. Fiscale uitwerking Inkomen uit de eigen woning wordt normaliter middels het eigenwoningforfait (hierna: EWF) 69 belast, maar indien de voordelen uit de woning hoger zijn dan de kosten, zoals in de uitgangssituatie waar geen sprake meer is van een hypothecaire lening, wordt het EWF verlaagd tot (maximaal) nihil, waardoor geen belasting over de voordelen uit de eigen woning meer verschuldigd is. 70 Bijleenregeling In deze context is de bijleenregeling eveneens van belang, indien binnen drie jaar na verkoop van de oude woning een nieuwe woning wordt aangekocht: de overwaarde die wordt gerealiseerd bij verkoop van de eigen woning, dient eerst in de nieuwe eigen woning geïnvesteerd te worden, waardoor enkel voor het meerdere recht op hypotheekrenteaftrek bestaat. 71 Het recht op hypotheekrenteaftrek is, indien men de pensioengerechtigde leeftijd heeft bereikt, echter over het algemeen vervallen, omdat men doorgaans reeds gedurende 30 jaar van deze faciliteit gebruik heeft gemaakt. 72 Voor financiering van het meerdere vangt in beginsel wel een nieuwe dertigjaarstermijn aan. 73 Voor de personen uit de uitgangssituatie wordt echter aangenomen dat er geen nieuwe hypotheek wordt afgesloten ten behoeve van de aankoop van de nieuwe goedkopere eigen woning, omdat zij over voldoende liquide middelen beschikken na verkoop van de voormalig eigen woning. De bijleenregeling kan voor sommigen echter een belemmering vormen bij verzilvering van de overwaarde. Men kan de vrijgespeelde overwaarde door de bijleenregeling namelijk niet aanwenden voor de oude dag, maar deze zal (gedeeltelijk) opnieuw versteend 67 Uitgaande van een gemiddeld jaarlijks rentepercentage van 2,4% in de periode 2003 tot en met Zie hiervoor: en kies vervolgens voor de tabel T Rentes van MFI's op deposito's en leningen, met bijbehorende volume, geraadpleegd op 15 augustus Daarbij is uitgegaan van deposito s zonder vaste looptijd met een opzegtermijn korter dan 3 maanden, omdat ruim 85% van de Nederlandse spaartegoeden op een vrij opneembare spaarrekening is gestort, zie hiervoor DNB 2014a. 68 Toussaint 2011, p Art Wet IB Art a Wet IB Art a lid 6 letter e jo lid 7 Wet IB Art c Wet IB Art c Wet IB De reeds verbruikte jaren komen in mindering op de dertigjaarstermijn indien de eigenwoningschuld gelijk of lager is dan de omvang van de laatste eigenwoningschuld. Indien de nieuwe eigenwoningschuld de oude -schuld overtreft vangt voor het overtreffende deel echter een nieuwe dertigjaarstermijn aan (lid 4 tot 6). Zie voor voorbeelden en toelichtingen Kamerstukken II 2013/14, , nr. 3, p N.B. Vóór 2001 was hypotheekrente echter onbeperkt aftrekbaar. 15

16 moeten worden bij de aankoop van een nieuwe veelal goedkopere woning. Ik acht het daarom wenselijk een uitzondering op te nemen met betrekking tot deze regeling. Deze uitzondering zal worden besproken in Vermogensrendementsheffing Het verzilverde kapitaal zal in de meeste gevallen op een spaarrekening gestort worden, waardoor men te maken krijgt met vermogensrendementsheffing in box III, indien het belastbare kapitaal het heffingsvrije vermogen 74 te boven gaat. In box III wordt vervolgens uitgegaan van een fictief rendement van 4% dat aansluitend belast word tegen een tarief van 30%. 75 Kortom: zolang het vermogen versteend is, is men nauwelijks belasting verschuldigd (in box I), maar zodra het vermogen in de eigen woning liquide is gemaakt, wordt het vermogen in beginsel in de (box III) heffing betrokken. Vermogensrendementsheffing werkt allerminst stimulerend om het vermogen dat besloten ligt in de eigen woning te verzilveren. Dit probleem zal verder worden uitgewerkt in Aankoop lijfrente Naast de mogelijkheid het verzilverde kapitaal op een spaarrekening te storten, heeft men tevens de mogelijkheid om met de gerealiseerde overwaarde een lijfrenteproduct aan te kopen. Men verwerft dan een levenslang recht op een periodieke uitkering. 76 In de meeste gevallen zal een dergelijke uitkering in box III in aanmerking genomen worden, 77 omdat de premies nimmer in box I in aftrek zijn gebracht. 78 Bij een lijfrenteproduct kan kapitaalverlies optreden bij vroegoverlijden van de verzekerde, maar de verzekeraar loopt een langlevenrisico ( 3.3.4) Verhuizing naar een huurwoning Zoals eerder gesteld daalt met de mobiliteit de bereidheid om te verhuizen. Toch wordt jaarlijks ongeveer 0,7% van de overwaarde door (gedwongen) verhuizing van een koop- naar huurwoning verzilverd. Het aanbod van geschikte huurwoningen voor gepensioneerden is in Nederland echter niet ruim. 79 De gemiddelde prijs voor een huurwoning in de vrije sector bedroeg het laatste kwartaal van per maand. 80 Terwijl de gemiddelde prijs voor een huurwoning in de sociale sector in diezelfde periode netto 81 slechts 556 per maand bedroeg. 82 Daarnaast besloeg het aandeel van huurwoningen in de vrije sector in % van het totale aanbod. De verwachting is dat de vrije sector de komende jaren een groter belang zal verwerven ten opzichte van de sociale sector. 83 Deze ontwikkeling zorgt wellicht voor een ruimer aanbod van huurwoningen tegen een lagere prijs. 74 Op grond van art. 5.5 jo 5.6 Wet IB 2001 bedraagt het heffingsvrije vermogen in casu (in 2015) per persoon. 75 Art. 5.1 jo 5.2 lid 2 jo 5.3 jo 2.13 Wet IB 2001, voor een berekening van de jaarlijkse box III-heffing zie bijlage Art. 1.7 Wet IB Omwille van de eenvoud is geen rekening gehouden met (afsluit)kosten. Dietvorst 2014, Art Wet IB 2001 jo art. 19 UBIB Art lid 1 letter b jo e.v. Wet IB Taskforce Verzilveren 2013, p Pararius 2014, geraadpleegd op 24 april 2014 via van_particuliere_verhuurders. Pararius is Nederlands grootste platform voor particuliere huurwoningen. 81 Bruto huurprijs minus huurtoeslag. 82 WoningNet Ministerie van BZK & CBS 2013, p

17 Verzilvering middels verhuizing naar een huurwoning levert de hoogste verzilverde waarde op, de gehele overwaarde wordt immers vrijgespeeld. Andere voordelen zijn het niet hoeven betalen van groot onderhoud en andere kosten voor eigenwoningbezit ( 3.3.2), omdat er geen woning meer in eigendom is. Men loopt daarnaast geen risico bij vroegoverlijden en is er geen sprake van een ingewikkeld financieel product ( 3.3.2). Men behoudt tevens de flexibiliteit om (in de toekomst) te verhuizen (naar een verzorgingstehuis). Nadelen van deze methode zijn het moeten verhuizen ( 2.1) en de relatief hoge woonlasten in de vorm van huurbetalingen. Vaak hebben gepensioneerden de hypotheek volledig afgelost, waardoor de woonlasten relatief laag zijn, omdat zij geen hypotheekrente meer betalen. Het kan dan een probleem zijn om alsnog huur te moeten gaan betalen op latere leeftijd, omdat men dat simpelweg niet meer gewend is. 84 Cijfermatige uitwerking Verkoopopbrengst Huurbetaling Verzilverd kapitaal Op basis van de uitgangspositie leven personen na verzilvering nog 16 jaar. Rekening houdende met de jaarlijkse rente op een spaarrekening en de heffing in box III resteert, na aftrek van betaling van de jaarlijkse huurpenningen, een gemiddelde jaarlijkse opname van (zie bijlage 2). Maandelijks heeft het koppel uit de uitgangspositie de rest van hun leven een extraatje van ongeveer 487 als resultaat uit verzilverd kapitaal in geval van verhuizing naar een huurwoning. Fiscale uitwerking Door verkoop van de woning is geen sprake meer van belastingheffing met betrekking tot een eigen woning in box I. Men dient hier wel rekening te houden met een vermogensrendementsheffing ( 3.3.2). De heffing zal in dit geval hoger zijn dan bij verhuizing naar een koopwoning, omdat de verzilverde waarde hoger is Vestiging vruchtgebruik Vestiging van vruchtgebruik geschiedt door verkoop van de voormalig eigen woning aan een derde, waarbij de voormalig eigenaar in de woning kan blijven wonen zonder daarvoor een vergoeding te betalen. Dit is mogelijk 84 Van den Boogaard 2013, p Uitgaande van een gemiddelde huurprijs van 711 per maand (vrije sector x 0,23) + (sociale sector 556 x 0,77) x 12 maanden = x gemiddelde jaarlijkse huurprijsindexatie 2,6% = totaal , zie bijlage 2. Zie voor indexatie periode 2000 tot en met geraadpleegd op 15 augustus De gemiddelde WOZ-waarde van een huurwoning in 2013 bedraagt , compendiumvoordeleefomgeving.nl/ indicatoren/nl2168-woningwaarde.html?i=35-173, geraadpleegd op 20 januari

te verhuizen (naar een verzorgingstehuis). Nadelen van deze methode zijn het moeten verhuizen ( 2.")

18 doordat het vruchtgebruik wordt verdisconteerd met een lagere verkoopprijs. 86 Deze verzilverconstructie voldoet aan de wens van velen om de eigen haard niet te verlaten. Andere voordelen bestaan uit het wegvallen van de kosten voor o.a. groot onderhoud ( 3.3.3), omdat de woning niet meer in eigendom is. Een nadeel van een vruchtgebruikconstructie is het risico voor de vruchtgebruiker van vroegtijdig overlijden: het ongebruikte deel van het (levenslange) vruchtgebruik komt in geval van kortleven te vervallen waardoor de woning (te) goedkoop blijkt te zijn verkocht. Hiertegenover staat dat de aanbieder een langlevenrisico loopt: indien de vruchtgebruiker langer leeft dan zijn of haar gemiddelde levensverwachting, heeft de aanbieder (te) weinig ontvangen voor het vruchtgebruik. Naast het risico van lang leven loopt de aanbieder ook een beleggingsrisico: waardefluctuaties van de woning gaan de blote eigenaar immers aan. 87 Een hoger risico voor de aanbieder levert gemiddeld een lagere verzilveropbrengst op. De hoge risico s in combinatie met weinig (concurrerende) aanbieders zorgen voor een relatief duur verzilverproduct. 88 Buiten de risico s die door partijen worden gelopen, worden bij vestiging van een vruchtgebruik diverse rechten en plichten in het leven geroepen. 89 Vruchtgebruik is een beperkt (genots)recht. Dit recht geeft de gebruiker het recht om goederen die aan een ander toebehoren te gebruiken en daarvan de vruchten te genieten. 90 Dit recht kan ten behoeve van meerdere personen (gezamenlijk of bij opvolging) worden gevestigd, 91 en gaat teniet bij het verstrijken van de afgesproken termijn, de vervulling van een ontbindende voorwaarde en opzegging of het doen van afstand door de vruchtgebruiker(s), 92 maar eindigt uiterlijk bij overlijden van de vruchtgebruiker. 93 Indien men besluit niet levenslang gebruik te maken van het gevestigde vruchtgebruik, zal dit recht wellicht eerder teniet gaan: aanbieders van een dergelijk product kunnen namelijk een metterwoonclausule (ontbindende voorwaarde) opnemen, waardoor het vruchtgebruik tevens eindigt bij verhuizing (naar een verzorgingstehuis). 94 Een recht van vruchtgebruik op een woning moet worden gevestigd bij een notariële akte. Het fijne van zo n akte is dat er nadere afspraken in kunnen worden opgenomen. 95 Zo hebben partijen de mogelijkheid af te spreken dat indien het oorspronkelijke recht van vruchtgebruik eindigt door de metterwoonclausule, partijen overeenkomen dat een nieuw recht van vruchtgebruik gevestigd zal worden op een meer passende woning van dezelfde aanbieder, ten behoeve van de vruchtgebruiker(s). Dit biedt gepensioneerden meer flexibiliteit. Aanbieders zijn wellicht meer genegen mee te werken aan een dergelijke constructie als zij daarvoor een vergoeding ontvangen. 86 Taskforce Verzilveren 2013, p Bollen-vandenboorn 2014, Van den Boogaard 2013, p Zie uitgebreid Bartels 2008, hoofdstuk IX. 90 Art. 3:8 jo 3:201 BW. Dit recht ontstaat door vestiging, art. 3:202 BW met inachtneming van art. 3:98 jo 3:84 lid 1 BW. 91 Art. 3:203 lid 1 BW. 92 Art. 3:81 lid 2 BW. De blote eigenaar is niet gerechtigd het vruchtgebruik op te zeggen, ex art. 3:120 BW. 93 Art. 3:203 lid 2 BW geraadpleegd op 23 juni 2014, ex art. 3:84 lid 4 BW. 95 Art. 3:205 BW. 18

goedkoop blijkt te zijn verkocht.")

19 Zaaksvervanging 96 kan meestal niet als alternatief voor een vruchtgebruikovereenkomst fungeren, omdat er voor zaaksvervanging sprake moet zijn van een economisch vergelijkbaar substituut. 97 Ouderen zullen meestal de wens hebben kleiner te gaan wonen, waardoor er niet van een recht van vruchtgebruik op een economisch vergelijkbare zaak gesproken kan worden. 98 Mocht een metterwoonclausule niet zijn opgenomen, dan heeft de vruchtgebruiker in beginsel de mogelijkheid om het recht van vruchtgebruik over te dragen. 99 Dit kan de blote eigenaar voorkomen door enkel een recht van gebruik en bewoning te verlenen. 100 Het recht van vruchtgebruik vertegenwoordigt echter een geringe waarde, omdat vruchtgebruik uiterlijk eindigt bij overlijden van de vruchtgebruiker. Er is daarom nauwelijks markt voor de overdracht van een recht van vruchtgebruik. Een andere mogelijkheid voor de vruchtgebruiker is (indien niet slechts een enkel recht van gebruik en bewoning is verleend) het verhuren van de woning waarop het vruchtgebruik rust. 101 Deze mogelijkheid kan (financiële) uitkomst bieden indien de vruchtgebruiker zelf geen woongenot meer heeft door verhuizing, maar wel elders huisvestingskosten moet maken. In beginsel is immers enkel de vruchtgebruiker gerechtigd tot inning en genieting van de vruchten. 102 De duur van het oorspronkelijke vruchtgebruik blijft ongewijzigd, dus indien de vruchtgebruiker overlijdt, eindigt tevens de verhuur. 103 Overige rechten en plichten van de vruchtgebruiker bestaan uit het opmaken van een boedelbeschrijving 104 en zekerheidstelling omtrent nakoming van zijn verplichtingen als goed vruchtgebruiker. 105 Een van de verplichtingen die hij in die hoedanigheid heeft is het verzekeren van de woning. 106 De vruchtgebruiker dient eveneens klein onderhoud voor zijn rekening te nemen. 107 Indien het vruchtgebruik eindigt, dient de woning ontruimd te worden. 108 Tijdens de duur van het vruchtgebruik mag de vruchtgebruiker veranderingen aanbrengen aan de woning, mits hij deze uiterlijk bij het eindigen van het vruchtgebruik verwijdert. 109 Schiet de vruchtgebruiker tekort in de nakoming van zijn verplichtingen dan kan hij daarvoor aansprakelijk worden gesteld Art. 3:213 BW. 97 Zie hiervoor uitgebreid Spath 2010, p HR 17 februari 1995, LJN ZC1641 (Mulder q.q./clbn): Zaaksvervanging kan enkel plaatsvinden o.g.v. een wettelijke bepaling. 99 Art. 3:81 lid 1 jo 3:223 BW. 100 Art. 3:226 BW. 101 Art. 3:81 lid 1 jo 3:217 BW. 102 Art. 3:210 jo 3:9 jo 3:216 BW. 103 Art. 3:81 lid 2 letter a BW. 104 Art. 3:205 BW, een (jaarlijkse) beschrijving van de goederen die in beginsel bij notariële akte dient te zijn opgemaakt. 105 Zoals het beheren van het goed waarop het vruchtgebruik is gevestigd (zorgplicht), art. 3:206 jo 3:207 lid 3 BW. 106 Art. 3:209 BW. Hij is minimaal verplicht de woning tegen brand te verzekeren (lid 1). 107 Art. 3:220 BW. Groot onderhoud komt voor rekening van de blote eigenaar. 108 Art. 3:225 BW jo 555 Rv. 109 Art. 3:208 BW. 110 Art. 6:74 BW. 19

20 Productvoorbeeld Torenstad Verzilverd Wonen bood tot 2010, in samenwerking met diverse corporaties en beleggers, aan 55- plussers een vruchtgebruikconstructie ter verzilvering van de eigen woning aan. Daarbij begeleidde Torenstad ouderen bij de verkoop van de blote eigendom van de woning aan een corporatie of belegger. De voormalig eigenaren behielden het vruchtgebruik en de vruchtgebruikwaarde werd verdisconteerd in een lagere verkoopopbrengst, waardoor men geen huurbetalingen verschuldigd was. Op dit moment wordt dit product echter niet meer aangeboden wegens een onzekere woningmarkt. 111 Cijfermatige uitwerking Verkoopopbrengst Huurbetaling n.v.t. - Verzilverd kapitaal Op basis van de uitgangspositie leven personen na verzilvering nog 16 jaar. Rekening houdende met de jaarlijkse rente op een spaarrekening en de heffing in box III resteert, een gemiddelde jaarlijkse opname van (zie bijlage 3). Maandelijks heeft het koppel uit de uitgangspositie de rest van hun leven een extraatje van ongeveer 803 als resultaat uit verzilverd kapitaal in geval van vruchtgebruik. Fiscale uitwerking Doordat de eigen woning is verkocht, is geen sprake meer van belastingheffing met betrekking tot de eigen woning in box I. Het vruchtgebruik wordt niet in box I in aanmerking genomen, omdat het niet krachtens erfrecht is verkregen, 113 maar dient in beginsel in box III in aanmerking genomen te worden. Hiervoor gelden aanvullende waarderingsregels: het voordeel wordt op 4% van de vruchtgebruikwaarde gesteld, waarna dit voordeel vermenigvuldigd wordt met een leeftijd- en geslachtsafhankelijke factor. Voor de personen in de uitgangssituatie komt dit neer op het volgende: De woningwaarde bedraagt in casu x 0,04 voordeel x factor 13 = Deze vruchtgebruikwaarde dient jaarlijks in box III in aanmerking genomen te worden en verhoogt de rendementsgrondslag. Een metterwoonclausule (indien opgenomen) vormt een waardedrukkende factor, omdat het vruchtgebruik door de clausule tevens eerder kan eindigen. Waardering mag dan uit praktische overwegingen volgens de hierboven beschreven methode geschieden, maar men mag ook uitgaan van de lagere waarde in het economische geraadpleegd op 8 januari De verkoopopbrengst is aanzienlijk lager, omdat vruchtgebruik hierin verdisconteerd is. Berekening van de opbrengst is als volgt: De koopsom was afhankelijk van de levensverwachting en bedroeg tussen de 45 en 70% van de vrije verkoopwaarde, Taskforce Verzilveren 2013, p. 19. De gemiddelde koopsom bedroeg derhalve (45+70) / 2 = 57,5 % x = Art lid 1 letter b Wet IB 2001 vindt hier geen toepassing, omdat het vruchtgebruik niet krachtens erfrecht is verkregen. 114 Art jo 5.22 jo 5.23 Wet IB 2001 jo art. 18 jo 19 lid 1 jo lid 8 letter a UBIB N.B. de blote eigendom bedraagt dan =

21 verkeer. 115 De Staatssecretaris heeft voor de overdrachtsbelasting goedgekeurd dat de waarde van het vruchtgebruik inclusief metterwoonclausule uit praktische overwegingen mag worden gesteld op forfaitair 75% van de waarde die het vruchtgebruik zou hebben zonder deze clausule. 116 Het lijkt mij redelijk deze maatstaf tevens in de inkomstenbelasting in aanmerking te nemen, omdat men daar eveneens tegen waardebepalingsproblemen aanloopt. Indien ik in de uitgangssituatie uitga van deze lagere vruchtgebruikwaarde door opname van een metterwoonclausule kom ik tot de volgende vruchtgebruikwaarde: x 0,75 = Vestigen van vruchtgebruik ten behoeve van een bloed- of aanverwant Het overdragen van de woning aan bijvoorbeeld de kinderen 117 kan wenselijk zijn, omdat de woning dan in de familie blijft en een eventueel financieel voordeel bij vroegoverlijden van de ouders aan de kinderen toekomt. Men dient naast het hierboven beschrevene dan wel rekening te houden met de art.10 Successiewet-fictie: de woning wordt dan namelijk in beginsel geacht te zijn verkregen krachtens overlijden. Deze fictie is in het leven geroepen om uitholling van de belastbare nalatenschap te voorkomen middels omzetting van volle eigendom in een vruchtgebruik. De waardeaangroei van blote naar volle eigendom bij het kind zou zonder deze fictie erfbelastingvrij kunnen geschieden. Heffing van erfbelasting kan enkel worden voorkomen door het betalen van een zakelijke huur van ten minste 6% van de woningwaarde 118 of indien het vruchtgebruik meer dan 180 dagen voor het overlijden is geëindigd Vestiging huurrecht Vestiging van huurrecht geschiedt op dezelfde manier als vesting van vruchtgebruik: door verkoop van de woning aan een derde partij. De voormalig eigenaren mogen vervolgens eveneens in de woning blijven wonen, maar betalen daar, anders dan bij een bedongen vruchtgebruik, een vergoeding voor. De verkoopopbrengst is daardoor hoger, maar dat betekent dat er, anders dan bij een recht van vruchtgebruik, (periodiek) huur zal moeten worden betaald. Dit kan als een nadeel worden ervaren. 120 De overige voor- en nadelen omschreven in zijn van overeenkomstige toepassing. Productvoorbeeld Lommerhuizen biedt op dit moment het product Direct Zorgeloos Genieten voor 45-plussers aan. Zij kopen de woning voor 90% van de marktwaarde en houden daarbij 10% in, om langleven- en beleggingsrisico s af te dekken ( 3.3.4). Lommerhuizen betaalt hiervan eveneens notaris- en advieskosten. 50% van de marktwaarde 115 Art. 19 lid 11 IBIB 2001 & Besluit, 3 september 2013, nr. BLKB 2013/662M, onderdeel Besluit, 19 februari 2007, nr. CPP2006/878M, Art. 10 lid 4 letter a SW: Een bloed- of aanverwant in rechte lijn tot en met de vierde graad of hun partners. 118 Besluit, 4 april 2012, nr. BLKB2012/103M, onderdeel 4. Zie ook art. 10 lid 3 SW. 119 Art. 10 lid 4 letter b SW. 120 Van den Boogaard 2013, p

22 wordt direct uitgekeerd. De overige 40% wordt ingehouden als huurvoorschot. De investering en daarmee het risico voor Lommerhuizen wordt hierdoor kleiner. Vervolgens komen partijen een huurcontract overeen waarbij een looptijd van maximaal 10 jaar wordt gehanteerd. Na die periode zal een nieuw contract opgesteld moeten worden of dienen de bewoners de woning te verlaten. Een voordeel is dat indien na afloop van het contract blijkt dat de woning in waarde is gestegen, de oud-eigenaren (of hun nabestaanden) 80% van de meerwaarde ontvangen. Dit is gunstig voor de bewoners, omdat zij op deze manier blijven profiteren van een waardestijging terwijl Lommerhuizen het risico van een waardedaling op zich neemt. De aanbieder doet dit omdat men het gepast vindt dat de bewoner meedeelt in de waardestijging en om het product aantrekkelijker te maken (bijlage 8). Met de mogelijke extra opbrengst zouden bewoners eventueel een nieuwe (marktconforme) huurtermijn overeen kunnen komen. Lommerhuizen regelt tevens eventuele medische aanpassing van de woning. 121 Het huurrecht wordt gevestigd ten behoeve van beide ouderen. Indien één van beide komt te overlijden verkrijgt de langstlevende het volledige huurrecht door opvolging. Bij overlijden van de langstlevende mogen de nabestaanden de huurtermijn voortzetten. Bij aangaan van de eerste huurtermijn weten ouderen reeds wat de hoogte van huurprijs gedurende de tweede termijn is, indien zij de termijn willen verlengen (zie bijlage 8). Indien men voor afloop van de overeengekomen huurtermijn besluit te verhuizen (bijvoorbeeld naar een verzorgingstehuis vanwege ziekte), raakt men de vooruitbetaalde huur niet volledig kwijt. Deze keert Lommerhuizen namelijk gedeeltelijk uit (zie bijlage 8). Omdat de verkoopopbrengst hoger is dan bij vestiging van vruchtgebruik, hebben ouderen meer mogelijkheden om op termijn alsnog naar een andere (meer geschikte) woning te verhuizen. Tevens is dit product flexibel vanwege het beperkte kortlevenrisico en de terugbetaling van de vooruitbetaalde huur in geval van verhuizing. Cijfermatige uitwerking Verkoopopbrengst Afdekking risico Voorschot huurbetalingen Verzilverd kapitaal (direct) Opbrengst na afloop eerste termijn Voorschot huurbetalingen tweede termijn Lommerhuizen 2014 & Taskforce Verzilveren 2013, p Na afloop van een 10-jarig huurcontract bedraagt een eventuele opbrengst 80% van de waardestijging van de woning. Uitgaande van een gem. indexatie van1,7%: x 1,7% ^ 9 jaar = = x 80% =

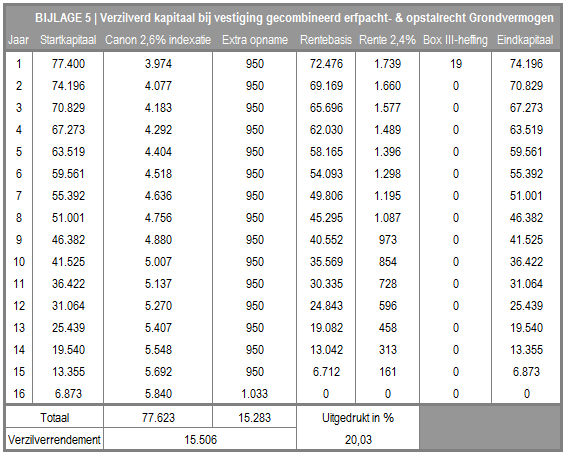

23 Op basis van de uitgangspositie leven personen na verzilvering nog 16 jaar. Rekening houdend met de jaarlijkse rente op een spaarrekening en de heffing in box III, resteert gedurende 16 jaar een gemiddelde jaarlijkse opname van (bijlage 4). Maandelijks heeft het koppel uit de uitgangspositie deze 16 jaar een extraatje van ongeveer 594 als resultaat uit verzilverd kapitaal in geval van vestiging van een huurrecht. In dit resultaat zijn de eenmalige uitkering van de meerwaarde (na afloop van de eerste huurtermijn) en het voorschot van de tweede huurtermijn reeds verwerkt. In casu wordt uitgegaan van het overeenkomen van een tweede huurtermijn van 6 jaar. Bewoners kunnen echter niet over de eenmalige uitkering beschikken tijdens de eerste huurtermijn, maar deze uitkering vergroot wel de financiële mogelijkheden na afloop van deze termijn. In geval van overlijden verhoogt dit bedrag de nalatenschap. Fiscale uitwerking De woning kwalificeert uitgaande van vestiging van een huurrecht niet meer als eigen woning voor de inkomstenbelasting, de eigendom is immers overgedragen (zie voor fiscale gevolgen 3.3.3). In geval van vestiging van een huurrecht is men, in tegenstelling tot bij vestiging van vruchtgebruik, geen vermogensrendementsheffing verschuldigd over het huurrecht, omdat men zich geen beperkt genotsrecht voorbehoud, maar (periodiek) huur betaalt. Men is echter wel vermogensrendementsheffing verschuldigd over de vrijgespeelde overwaarde Vestiging gecombineerd erfpacht- en opstalrecht Door vestiging van een gecombineerd erfpacht- en opstalrecht dragen ouderen niet de gehele woning over maar slechts het perceel waarop de woning gevestigd is. De verzilveropbrengst is dan lager, maar men blijft op die manier wel eigenaar van de woning. Vestiging van deze afhankelijke rechten geschiedt als volgt: erfpacht is een (beperkt) zakelijk recht dat bij akte (levenslang) wordt gevestigd 124 en degene met dat recht de bevoegdheid geeft om de onroerende zaak (zoals een woning) van een ander te houden en te gebruiken. Vaak dient daarvoor een vergoeding (canon) te worden betaald. 125 Door natrekking wordt de eigenaar van het perceel eveneens eigenaar van de op het perceel gevestigde woning. 126 Natrekking dient voorkomen te worden, omdat ouderen anders door vestiging van een erfpachtrecht niet alleen het perceel overdragen maar ook de woning op het perceel. Het vestigen van een opstalrecht kan dan uitkomst bieden: dit is het recht om in, op of boven een onroerende zaak van een ander o.a. gebouwen in eigendom te hebben. 127 Gepensioneerden blijven in dat geval vanwege het opstalrecht eigenaar van de woning. Feitelijk wordt de eigendom van de woning gesplitst in de eigendom van de bebouwing en de eigendom van het perceel, waarna het perceel wordt verkocht aan een derde. Voor het gebruik van het perceel betalen ouderen vervolgens een vergoeding. 123 Huurvoorschot eerste termijn x 0,6 = x 2,6% ^ 5 jaar = huurvoorschot tweede termijn. 124 Art. 3:98 jo 3:84 jo 3:89 BW. 125 Art. 5:85 BW. Zie uitgebreid Rank-Berenschot 2007, p en Pleysier & de Vries 2002, p Art. 5:14 jo 3:4 jo 5:3 BW 127 Art. 5:20 jo Art. 5:101 BW e.v. De opstaller heeft daarbij het recht een erfdienstbaarheid, art. 5:84 BW, te vestigen. 23

24 Indien gepensioneerden op een later moment besluiten te verhuizen naar een andere woning (of een verzorgingstehuis), dan kunnen zij het opstalrecht verkopen aan derden of aan de grondeigenaar. 128 Indien derden die het opstalrecht gekocht hebben het erfpachtrecht van de grondeigenaar kopen of indien ouderen het opstalrecht verkopen aan de grondeigenaar, gaan alle beperkte rechten teniet door vermenging: alle beperkte eigendomsrechten komen dan namelijk in één hand. 129 Productvoorbeeld Finquiddity Grondvermogen is een initiatief gestart met betrekking tot de aankoop van het perceel waarop de woning van 55-plussers gebouwd is. De waarde van de grond maakt ongeveer 30% van de gehele woningwaarde uit. Vervolgens wordt een gecombineerd erfpacht- en opstalrecht gevestigd. Als vergoeding voor het gebruik van het perceel (erfpacht) dient een canon van 5,1% van de grondwaarde betaald te worden. Deze canon stijgt jaarlijks door indexering. Daarnaast dienen de woningeigenaren eenmalig taxatiekosten voor hun rekening te nemen. 130 Cijfermatige uitwerking Verkoopopbrengst grond Canon Verzilverd kapitaal Op basis van de uitgangspositie leven personen na verzilvering nog 16 jaar. Rekening houdende met de jaarlijkse rente op een spaarrekening en de heffing in box III resteert een jaarlijkse opname van 955 (zie bijlage 5). Maandelijks heeft het koppel uit de uitgangspositie de rest van hun leven een extraatje van ongeveer 80 als resultaat uit verzilverd kapitaal in geval van vestiging van een gecombineerd erfpacht- en opstalrecht. Niet van belang voor verzilvering, maar toch noemenswaardig: nabestaanden kunnen de woning (incl. het van erfpacht afhankelijke opstalrecht) na overlijden nog verkopen. 128 Art. 5:99 jo 5:100 jo 5:105 BW. 129 Art. 3:81 lid 2 letter e BW. 130 Grondvermogen % van De te betalen canon bedraagt 5,1% per jaar, jaarlijkse indexering 2,6% (zoals bij huur), na 16 jaar: , bijlage 5. 24

25 Fiscale uitwerking Omdat gepensioneerden woningeigenaren blijven, wordt het inkomen uit de woning in beginsel middels het EWF belast 133, tenzij de voordelen uit de woning hoger zijn dan de kosten, want dan wordt het EWF verlaagd tot (maximaal) nihil, waardoor geen belasting over de voordelen uit de eigen woning meer verschuldigd is ( 3.3.2). Er kan niet gesproken worden van een huuranaloge situatie, omdat de opstalhouder belang houdt bij de waardeontwikkeling van de woning en daardoor woningeigenaar blijft met als gevolg dat in beginsel (een deel van) de eigenwoningkosten aftrekbaar zijn. 134 De eigenwoningwaarde die vervolgens bij het EWF in aanmerking genomen dient te worden, betreft de woningwaarde inclusief de grondwaarde (erfpacht), omdat de erfpachtkosten (canon) in beginsel in aftrek kunnen worden gebracht. 135 De aftrekbaarheid van de canon moet volgens Niessen gemaximeerd blijven tot het rentedeel, omdat erfpachters anders in een gunstigere positie zouden komen dan andere eigenwoningbezitters (zonder erfpacht- en opstalrechten). Indien de gehele canon in aftrek zou worden gebracht, wordt immers tevens het aflossingsbestanddeel meegenomen, dit is in strijd met doel en strekking van de wet en daardoor ontoelaatbaar. 136 De canon kan volgens het Hof economisch gezien gelijk gesteld worden met een annuïteitenlening. 137 De Hoge Raad bevestigd dit oordeel. 138 Aftrekbaarheid van de canon is in dit geval echter uitgesloten, omdat de verplichting tot betaling van de canon in economische zin geen betrekking heeft op het houden en gebruiken van de eigen woning. In een zodanig geval is de canon niet aan te merken als een periodieke betaling op grond van een recht van erfpacht met betrekking tot de eigen woning. 3.4 Uitstel verkoop woning In de voorgaande paragrafen zijn verschillende verzilvermethoden besproken waarbij de woning direct verkocht diende te worden. In de meeste gevallen betekende dit echter niet dat ouderen de eigen woning (direct) moesten verlaten. In deze paragraaf komen diverse verzilverproducten aan bod waarbij de woning niet direct verkocht hoeft te worden, maar waarbij gepensioneerden (opnieuw) een hypothecaire schuld aangaan. 133 Kamerstukken II 1998/99, , nr. 3, onderdeel HR 17 februari 2012, BNB 2012/201, onderdeel en Zie ook art lid 1 letter a Wet IB Kamerstukken II 1999/2000, , nr. 122, p. 17 & Art lid 1 letter c Wet IB Kamerstukken II 1970/71, , nr. 7, p & HR 22 mei 2014, nr. 13/02758 (conclusie A-G Niessen). 137 Hof Amsterdam, 2 mei 2013, LJN CA0082, onderdeel HR 10 oktober 2014, nr. 13/

26 3.4.1 De Krediethypotheek De krediethypotheek kan aangewend worden als oudedagsvoorziening waarbij de eigenaren in de eigen woning kunnen blijven wonen en de woning niet (direct) verkocht hoeft te worden. Een krediethypotheek wordt afgesloten met een woning als onderpand. Hierdoor kan relatief goedkoop geleend worden. 139 Men kan vervolgens maandelijks vrij en naar eigen inzicht, tot de opnamelimiet is bereikt, geld opnemen en betaalt enkel rente over de werkelijk opgenomen ruimte. Tussentijds aflossen behoort daarbij tot de mogelijkheden. Bij verhuizing of na overlijden (van de langstlevende) kan de krediethypotheek met de verkoopopbrengst worden afgelost. Een nadeel is dat de hypotheekrente niet vastgezet kan worden en daardoor variabel blijft. De rentekosten in de toekomst blijven hierdoor onvoorspelbaar. Uit onderzoek is daarnaast gebleken dat gepensioneerden financiële instellingen wantrouwen, vanwege het veelal als complex ervaren aanbod van producten en diensten. Zodoende willen zij liever niet (opnieuw) afhankelijk zijn van een financiële instelling. 140 Dit wantrouwen kan wellicht worden weggenomen door advisering, transparantie (met betrekking tot de risico s) en voorlichting. Niet enkel de (oudere) consument ziet (o.a.) deze hypotheekvorm als een risico: op dit moment zijn er weinig aanbieders omdat zij beleggingsrisico s lopen vanwege het klimaat op de woningmarkt. Gedwongen verkopen en uitzettingen leiden daarbij (bij het bereiken van de opnamelimiet) tot reputatieschade voor aanbieders. 141 Een ander nadeel is dat als de woning in waarde daalt, de opnamelimiet lager wordt. Daarnaast is de krediethypotheek een relatief duur verzilverproduct vanwege bijschrijving van rente (rente op rente). 142 Tevens dient rekening gehouden te worden met afsluitkosten. Productvoorbeeld De Rabobank biedt op dit moment de Keuzeplus krediethypotheek aan 55-plussers aan. De opnamelimiet is mede afhankelijk van de hoogte van het inkomen maar bedraagt gemiddeld 75% van de executiewaarde. De executiewaarde bedraagt gemiddeld 85% van de vrije verkoopwaarde. Zodra de limiet voor 80% is benut kan de Rabobank overgaan tot executieverkoop. Dit gebeurt in overleg, maar men verwacht wel dat op dat moment voorbereidingen voor de verkoop gestart worden. 143 De rente bedraagt momenteel 2,5% geraadpleegd op 8 januari De rente op een consumptief krediet is hoger omdat er geen woning in onderpand is en bedraagt gemiddeld 10%. 140 Toussaint 2011, p. 120 & Taskforce Verzilveren 2013, p Van den Boogaard 2013, p geraadpleegd op 26 september geraadpleegd op 8 januari

27 Cijfermatige uitwerking Overwaarde Executiewaarde Opnamelimiet Feitelijke opnamelimiet Op basis van de uitgangspositie leven personen na verzilvering nog 16 jaar. Rekening houdende met de jaarlijkse kredietrente 148, resteert een gemiddelde jaarlijkse opname van (zie bijlage 6). Maandelijks heeft het koppel uit de uitgangspositie de rest van hun leven een extraatje van ongeveer 441 als resultaat uit verzilverd kapitaal in geval van de Rabobank Krediethypotheek. Indien de opnamelimiet na 16 jaar bereikt is, resteert er voor nabestaanden, na verkoop van de woning en aflossing van de schulden, in de meeste gevallen nog een opbrengst. Fiscale uitwerking De eigen woning wordt niet verkocht, waardoor van overeenkomstige toepassing is. Rentekosten van een krediethypotheek komen echter niet in aanmerking voor hypotheekrenteaftrek, omdat (meestal) niet aan de vereisten van besteding voor onderhoud of verbouwing van de eigen woning en minimaal annuïtaire aflossing wordt voldaan. 149 Dit vormt een belemmering bij verzilvering van de woning middels een hypotheekproduct en zal worden besproken in Er is vervolgens geen sprake van een eigenwoningschuld of van eigenwoningkosten waardoor men niet middels het EWF belast wordt. 150 De krediethypotheek zelf wordt als schuld in box III in aanmerking genomen. 151 Betoogd zou kunnen worden dat de opnamelimiet als een vordering in box III gezien kan worden, die afneemt naarmate de schuld (incl. rentebijschrijvingen) toeneemt. Dit werkt verzilvering middels het afsluiten van een krediethypotheek mijns inziens tegen, omdat gepensioneerden dan (extra) vermogensrendementsheffing moeten gaan betalen, indien en voor zover de vordering minus de schuld boven het heffingsvrijvermogen uitkomt. Feitelijk gezien wordt de waarde die besloten ligt in de eigen woning vóór verzilvering gedeeltelijk verplaatst van box I naar box III. Dit acht ik onjuist, omdat de (over)waarde van de eigen woning reeds middels het EWF in % van de verkoopwaarde, hierbij is i.p.v. de woningwaarde met de overwaarde gerekend om e.e.a. te kunnen vergelijken % van de executiewaarde % van de berekende opnamelimiet omdat de Rabobank dan reeds kan starten met een executieverkoop. 148 Vanwege de variabele rente wordt gerekend met een toetsrente van 5%. Dit om te voorkomen dat consumenten in de toekomst in de financiële problemen komen, geraadpleegd op 8 januari Art a e.v. Wet IB Art a Wet IB Art. 5.3 lid 3 Wet IB

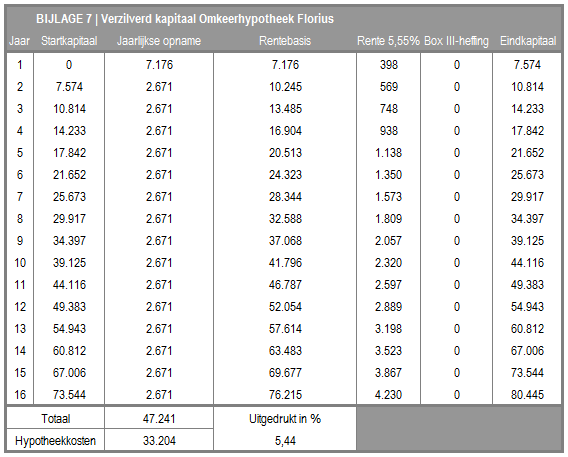

28 aanmerking wordt genomen ( 3.3.2). Door een vordering in box III op te nemen, wordt een deel van de woningwaarde dus dubbel in aanmerking genomen. Door de werking van de rangorderegeling kom je aan box III niet meer toe De Omkeerhypotheek De omkeer- of opeethypotheek is een aflossingsvrije hypothecaire lening met de woning als onderpand, waarbij de hoofdsom en de (bijgeschreven) rente pas worden voldaan bij verkoop van de woning. Ouderen kunnen tot die tijd in de woning blijven wonen, maar men kan er ook voor kiezen om eerder te verhuizen. Anders dan bij een krediethypotheek is men bij een omkeerhypotheek niet vrij om zelf te bepalen hoeveel geld er opgenomen wordt. Van tevoren wordt namelijk afgesproken hoeveel men (maandelijks) op dient te nemen. 153 Daarnaast behoort tussentijds aflossen (vaak) niet tot de mogelijkheden. Omdat de waarde van de woning op het moment van verkoop in elk geval de hoofdsom en de geaccumuleerde rente moet dekken is het beleggingsrisico voor aanbieders aanzienlijk, wat resulteert in weinig omkeerproducten. De aanbieders die er zijn proberen de risico s te beperken door relatief weinig opnameruimte te verschaffen. Daarbij zijn ouderen (vaak) niet genegen een dergelijk product af te sluiten vanwege de afhankelijkheid van een financiële instelling ( 3.4.1). De omkeerhypotheek is derhalve een relatief dure manier van verzilvering van de eigen woning vanwege hoge rentepercentages en bijschrijving van die rente. Daarbij dient rekening gehouden te worden met afsluitkosten. Productvoorbeeld Het product Florius Verzilver Hypotheek wordt op dit moment aangeboden aan 60-plussers die de overwaarde van de woning liquide willen maken. Vervolgens berekent Florius de opnameruimte voor de bewoner, rekening houdende met een vaststaand rentepercentage van 5,55%, de woningwaarde en de leeftijd van deze bewoner. Hoe hoger de leeftijd, des te hoger de opnameruimte, vanwege de kortere levensverwachting op latere leeftijd. Men kan middels deze vaste rente en de berekening van een bijpassende opnameruimte garanderen dat er geen restschuld ontstaat bij verkoop van de woning tegen een marktconforme prijs. 154 Een bijkomend voordeel is dat Florius bij de berekening van deze ruimte rekening houdt met een mogelijke waardedaling in de toekomst, waardoor gepensioneerden nooit een te hoge hypotheek zullen afsluiten. Deze manier van financiering is derhalve ook voor de aanbieder aantrekkelijk, omdat zij zo minder reputatierisico lopen ( 3.3). Bij aanvang dient eenmalig een verplichte opname van minimaal te worden gedaan, ter dekking van de afsluitkosten Art Wet IB Zie tevens Kamerstukken II 1998/99, , nr. 3, p Taskforce Verzilveren 2013, p geraadpleegd op 8 januari geraadpleegd op 8 januari

.")

29 Cijfermatige uitwerking Overwaarde Opnameruimte Op basis van de leeftijd van beide personen uit de uitgangssituatie bedraagt de maximale opnameruimte Uitgaande van een verplichte minimale opname van bij aanvang en een rente van 5,55% resteert gedurende 16 jaar een gemiddelde maandelijkse opname van 246 (bijlage 7). 157 Indien de opnameruimte na 16 jaar bereikt is, resteert er voor nabestaanden, na verkoop van de woning en aflossing van de schulden, gemiddeld een mooi bedrag. Fiscale uitwerking De fiscale gevolgen met betrekking tot de omkeerhypotheek, zijn nagenoeg gelijk aan de gevolgen besproken in 3.4.1: ouderen zullen eveneens worden geconfronteerd met niet-aftrekbare hypotheekrente doordat niet aan de vereisten voor aftrekbaarheid wordt voldaan vanwege o.a. het consumptieve karakter en de onmogelijkheid van aflossing. De schuld zal derhalve in box III in aanmerking worden genomen Vergelijking bestaande verzilverproducten Onderstaand een schematische weergave van de belangrijkste resultaten: 156 De opnameruimte bedraagt 18,3% van de woningwaarde, berekening middels online module, met invoer van geboortedata en woningwaarde (incl. eventuele hypotheekschuld): geraadpleegd op 8 januari geraadpleegd op 8 januari Art. 5.3 lid 3 Wet IB

30 3.6 Conclusie De wetgever heeft er met de aanscherping van de regels voor hypotheekrenteaftrek voor gezorgd dat er meer wordt afgelost op uitstaande hypotheken waardoor meer vermogen in de eigen woning versteend raakt. Dit draagt misschien bij aan een gunstigere schuldenpositie van Nederland, maar dit kan tevens de flexibiliteit en zelfredzaamheid op de oude dag tegenwerken. Dit is erg tegenstrijdig omdat overheidsbeleid juist vraagt om langere zelfredzaamheid van ouderen door op die manier op de (extramurale) zorgkosten te kunnen besparen. In dit hoofdstuk zijn diverse mogelijkheden besproken om vermogen dat besloten ligt in de eigen woning liquide te maken. Er bestaan echter grote verschillen met betrekking tot de (fiscale) uitwerking en de resultaten van verschillende verzilverproducten. Het is daarmee erg afhankelijk van feiten en omstandigheden welk verzilverproduct het beste aansluit bij de wensen in een bepaalde situatie. Door mijn indicatieve cijfermatige uitwerkingen is het wel mogelijk een globale vergelijking van de verzilverproducten te maken: verhuizing naar een goedkopere koop- of huurwoning levert het hoogste verzilverde vermogen op. Een nadeel is echter dat men zal moeten verhuizen en dat is niet iets waar men welwillend tegenover staat. Indien men per definitie niet wil verhuizen zijn het vestigen van een vruchtgebruik of huurrecht daarom eveneens goede alternatieven: het verzilverresultaat is fors maar de risico s zijn wat groter. De besproken verzilverproducten kennen daarnaast een belemmerende en incoherente fiscale uitwerking. Ik ben daarom tevens van mening dat de fiscale belemmeringen weggenomen dienen te worden om een markt voor verzilverproducten te kunnen laten floreren. Ik zal in hoofdstuk 4 enkele ideeën met betrekking tot het wegnemen van de fiscale belemmeringen bespreken. Daarnaast blijkt dat sommige geïnteresseerden verzilverproducten als complex ervaren, door o.a. een gebrek aan goede advisering en voorlichting. Hierdoor is voor hen niet altijd duidelijk voor welk product zij in aanmerking komen en welk product het beste bij de situatie aansluit. Het geven van inzicht in de mogelijkheden en de (fiscale) gevolgen is daarom eveneens cruciaal. 30

31 Hoofdstuk 4 Fiscale verzilverbelemmeringen en wenselijk recht 4.1 Inleiding In dit hoofdstuk zullen de in hoofdstuk 3 besproken fiscale belemmeringen bij verzilvering van de eigen woning worden besproken en worden waar mogelijk oplossingen aangedragen. 4.2 De fiscale belemmeringen en wenselijke recht Bijleenregeling In gaf ik aan dat de bijleenregeling een probleem kan vormen in geval ouderen verhuizen naar een goedkopere koopwoning: de verzilverde waarde moet dan alsnog (gedeeltelijk) aangewend worden voor de financiering van een woning, terwijl sommigen dit geld nodig hebben voor bekostiging van de oude dag. Door de bijleenregeling bestaat immers enkel recht op hypotheekrenteaftrek indien en voor zover de aankoopprijs van de nieuwe woning de overwaarde te boven gaat. Een oplossing voor dit probleem zou naar mijn idee gevonden kunnen worden in de invoering een vernieuwde variant van de goedkoperwonenregeling. Deze regeling bestond tot 1 januari 2010 en zorgde ervoor dat men niet verplicht was de overwaarde bij verkoop van de woning aan te wenden voor de financiering van de nieuwe eigen woning, indien de nieuwe woning goedkoper was dan de vorige eigen woning. 159 Sinds de afschaffing van deze regeling wordt, door de werking van de bijleenregeling in geval van goedkoper wonen, de eigenwoningschuld verlaagd, waardoor de mogelijkheden voor renteaftrek beperkt worden. De wetgever stelt dat dit past bij het doel van de bijleenregeling: stimuleren van aflossing. 160 Hier slaat de wetgever naar mijn idee de plank mis, een verlaging van de eigenwoningschuld kan namelijk niet worden gezien als een aflossingsstimulans, maar enkel als een aflossingsbeperking. De wetgever verwacht dat deze aftrekbelemmering echter geen financieringsproblemen op zal leveren, omdat de vrijgespeelde overwaarde kan worden gebruikt ter financiering van het deel waarvoor men geen renteaftrek geniet. 161 In beginsel heeft de wetgever hierin gelijk, maar hij ontneemt belastingplichtigen zo wel de mogelijkheid de overwaarde aan te wenden voor financiering van zorguitgaven of een pensioentekort. Hierdoor kunnen later alsnog financiële problemen ontstaan. Dit acht ik onwenselijk. De goedkoperwonenregeling is destijds voornamelijk afgeschaft vanwege haar complexiteit door de invloed van de partnerregeling. 162 Ik vind het net als Heithuis te kort door de bocht om een hele regeling te laten wijken indien 159 Art a lid 2 Wet IB 2001 (oud), zie ook Van Vijfeijken 2011, Kamerstukken II 2009/10, , nr. 3, p. 16. Zie ook Besluit 26 augustus 2010, DGB2010/3057M, onderdeel Kamerstukken II 2009/10, , nr. 3, p Art a lid 4 Wet IB 2001, zie ook Kamerstukken II 2009/10, , nr. 7, p. 17. Voor toepassing van de partnerregeling wordt in partnersituaties (een deel van) de eigenwoningreserve van de ene naar de andere partner overgeheveld (om misbruik te voorkomen). 31

32 de uitwerking daarvan slechts bij een kleine groep te complex blijkt. 163 Het invoeren van een vereenvoudigde variant van de partnerregeling in de goedkoperwonenregeling kan naar mijn idee uitkomst bieden indien men de overwaarde wil aanwenden ter financiering van de zorguitgaven of een pensioentekort. Dit kan op een relatief eenvoudige manier worden ingepast in de huidige wetgeving: in art a lid 4 Wet IB 2001 zou naar mijn idee een zinsnede opgenomen kunnen worden waardoor de partnerregeling (gedeeltelijk) niet van toepassing wordt verklaard in specifieke gevallen zoals ingeval van goedkoper wonen ten behoeve van een langere zelfredzaamheid. Voor de tekst van de goedkoperwonenregeling zelf zou de oude tekst naar mijn idee nog prima gebruikt kunnen worden, mits deze wordt aangevuld met een zorgvoorwaarde ingeval van financiering van zorguitgaven en een leeftijdsgrens als aanvullende voorwaarde bij een pensioentekort. Voor de definitie van het pensioentekort kan mijns inziens worden aangesloten bij reeds bestaande wetgeving. 164 Daarnaast denk ik dat het een goed idee is om met betrekking tot de afbakening van het begrip zorgvoorwaarde aan te sluiten bij een (reeds afgegeven) zorgindicatie voor bijvoorbeeld de Wet Maatschappelijke Ondersteuning (hierna: WMO). 165 Het lijkt mij immers wenselijk om aanvullende voorwaarden op te nemen, teneinde misbruik van dergelijke faciliteiten te voorkomen. De fiscale wetgever hoeft daarvoor naar mijn idee niet zelf na te denken over nieuwe complexe wetgeving. Maar kan daarvoor dus aansluiten bij reeds bestaande (zorg)wetgeving. Ik ben me ervan bewust dat de aanvullende zorg- en pensioenvoorwaarden de toegankelijkheid en de controleerbaarheid van het systeem niet ten goede komen. Controle ter voorkoming van misbruik is immers praktisch lastig uitvoerbaar, mede doordat de Belastingdienst te kampen heeft met een serieus capaciteitsprobleem. 166 Vandaar het belang gedegen en misbruikbestendige wetgeving te ontwikkelen. De toegankelijkheid van een dergelijke faciliteit moet daardoor echter niet in het gedrang komen. Minister Blok heeft reeds aangegeven dat het kabinet welwillend is belemmeringen in wet- en regelgeving weg te nemen en bereid is mee te denken. 167 Stimulering van zelfredzaamheid past tevens in het overheidsbeleid ( 2.1) en levert een forse besparing op de overheidsuitgaven op ( 2.2) Vermogensrendementsheffing Een andere fiscale belemmering vormt de vermogensrendementsheffing indien ouderen het vermogen in de eigen woning hebben vrijgespeeld ( en 3.2.4). Immers zolang het vermogen versteend is, is men nauwelijks belasting verschuldigd, maar zodra de eigen woning (gedeeltelijk) verzilverd is, wordt men in beginsel in box III in de heffing betrokken. 163 Heithuis Art jo Wet IB De gemeente zal vanaf 1 januari 2015 zorg dragen voor de uitvoering van de WMO, Kamerstukken I 2013/14, , nr. K. 166 Commissie Horizontaal Toezicht Belastingdienst 2012, p Kamerbrief, 19 augustus 2013, kenmerk , p