Blind Gokken met de Dividendbelasting

|

|

|

- Gerrit Baert

- 4 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Duisenberg fellow NIAS - KNAW Erasmus School of Economics - EUR 27 september 2018 Congres Dividendbelasting: Afschaffen of Niet? Universiteit van Amsterdam

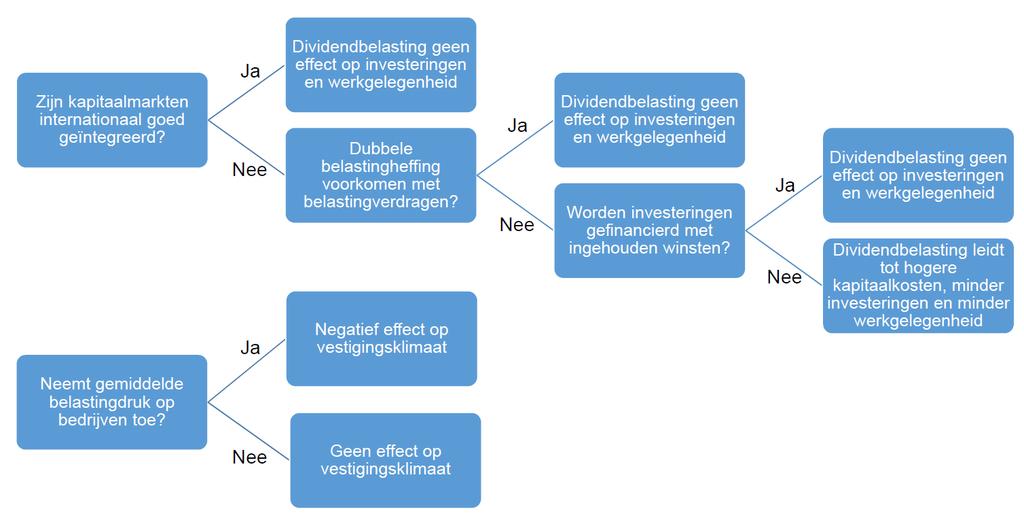

2 Moet de dividendbelasting worden afgeschaft? Theoretisch: dividendbelasting kan een effect hebben op kapitaalkosten, maar dit effect is waarschijnlijk gering doordat wereldkapitaalmarkten goed zijn geïntegreerd dividendbelasting in de meeste gevallen verrekend kan worden bedrijven investeringen veelal met ingehouden winsten financieren Empirisch: oude onderzoeken niet eenduidig, beste recente onderzoeken vinden nauwelijks (geaggregeerd) effect Conclusie: afschaffing van dividendbelasting kan moeilijk economisch worden onderbouwd

3 Vraag 1 Zijn kapitaalmarkten goed geïntegreerd? Kapitaal enige productiefactor, gefinancierd met aandelen Geïntegreerde mondiale kapitaalmarkt: perfect elastisch aanbod r : bruto beloning voor aandeelhouders op wereldmarkt Productie: Y = F (K), F > 0, F < 0 Winst: Vraag naar kapitaal: ( r ˆK = φ 1 t v Π = (1 t v )F (K) r K ), φ = 1 F < 0 ˆK en Ŷ = F ( ˆK) hangen alleen af van vpb-tarief t v, productietechnologie (F ( )) en bruto wereldmarktprijs van aandelenfinanciering r

4 Vraag 1 Zijn kapitaalmarkten goed geïntegreerd? NL dividendbelasting beïnvloedt alleen investeringsbeslissing van NL bedrijven als die bruto wereldmarktprijs van aandelenfinanciering r beïnvloedt Wereldmarktprijs van aandelenfinanciering bepaald door: vpb-tarieven, ib-tarieven op dividendinkomen en (niet-verrekenbare) dividendbelasting in alle landen ter wereld De Nederlandse dividendbelasting t d heeft bij benadering nul invloed op de bruto wereldmarktprijs voor aandelenfinanciering: dr dt d 0 Tegengestelde conclusies van Beetsma en Lorié (2018): NL dividendbelasting heeft geen invloed op investeringen Bovendien: onverstandig om vennootschapsbelasting te verhogen om opbrengstverlies door dividendbelasting te compenseren

5 Vpb beargumenteerbaar meer verstorend Investeringen Financieringswijze Locatiekeuze Winstverschuiving Ondernemingsvorm Zie ook: De Mooij en Ederveen (ITAX, 2003; OREP, 2008), Darmapala (FS, 2014), IMF (2016), Heckemeyer en Overesch (CJE, 2017), e.v.a.

6 Beetsma en Lorié (WFR, 2018) Aanname, geen resultaat: marginale aandeelhouder betaalt dividendbelasting Probleem: De aandeelhouder die geen dividendbelasting betaalt (of kan verrekenen), is bereid meer te betalen voor de aandelen met hetzelfde dividendrendement, oftewel zal met een lager rendement genoegen te nemen bij dezelfde prijs van aandelen Dus: Als bedrijf (geheel of gedeeltelijk) is gefinancierd met aandeelhouders die wel dividendbelasting betalen, dan kunnen aandeelhouders die geen dividendbelasting betalen de aandelen van het bedrijf overnemen en de aandeelhouders die wel dividendbelasting betalen uitkopen

7 Beetsma en Lorié (WFR, 2018) Resultaat: kapitaalmarktevenwicht in het model van Beetsma en Lorié (2018) vereist dat het bedrijfsleven aan de marge wordt gefinancierd door aandeelhouders die geen dividendbelasting betalen (of kunnen verrekenen) Resultaten Beetsma en Lorié (2018) lijken daarmee onjuist Nooit beweerd: dat pensioenfondsen moeten beleggen in bedrijven Nooit beweerd: dat aanname perfect elastisch aanbod van aandelenkapitaal realistisch is

8 Vraag 2 Kan dividendbelasting worden verrekend? Stel nu dat aandelenmarkten niet goed zijn geïntegreerd: niet perfect elastisch aanbod van aandelenkapitaal Lokale vraag en aanbodverhoudingen op aandelenmarkt doen ertoe, dus ook NL dividendbelasting Cruciale vraag: kunnen buitenlandse aandeelhouders in NL betaalde dividendbelasting verrekenen? Modelverdragen OESO schrijven dit wel voor, maar problemen met portfoliobeleggers en pensioenfondsen Hoeveel is effectief verrekenbaar? NL overheid kan geen goed antwoord geven (Kamerbrief Snel, 2017) SOMO (2017): ca. 80 procent kan worden verrekend Portfoliobeleggers: ca. 60 procent (Paul Sleurink) Ruwe inschatting: 2 3 tot 3 4 lijkt verrekend te kunnen worden

9 Probleem NL overheid lijkt vooral VK te zijn Bron: ESB (2018)

10 Vraag 3 Worden nieuwe investeringen met ingehouden winsten gefinancierd? Als bedrijfsinvesteringen met ingehouden winsten worden gefinancierd, dan worden kosten en opbrengsten symmetrisch beïnvloed door dividendbelasting: geen effect van dividendbelasting op bedrijfsinvesteringen Talloze observaties in literatuur dat merendeel bedrijfsinvesteringen met ingehouden winsten wordt gedaan Financiering met ingehouden winsten lijkt geen probleem voor multinationals, wel probleem voor jonge bedrijven en start-ups Inkoop van aandelen lijkt te suggereren dat (grote) bedrijven omkomen in cash (Shell, Unilever, Philips, Akzo Nobel) Megaoverschot op de lopende rekening (10% bbp) kan daarop wijzen

11 Wat weten we empirisch over het effect van de dividendbelasting? Oudere literatuur: zowel bewijs voor de nieuwe visie (dividendbelasting doet er niet toe) als oude visie (dividendbelasting doet er wel toe), maar identificatie van gevonden effecten minder betrouwbaar Yagan (2015, AER): geen effecten op investeringen en lonen, wel 20% hogere dividenduitkeringen Alstadsaeter, Jacob and Michaely (2017, JPubE): geen geaggregeerd effect op investeringen. Bedrijven met liquiditeitsbeperkingen (bv s) verhogen investeringen bij lagere dividendbelasting, maar bedrijven die cash-rich zijn (bv. multinationals) verlagen investeringen aangezien ze meer dividend uitkeren

12 Geen goede studie: Dackehag en Hansson (2015)

13 Geen goede studie: Dackehag en Hansson (2015)

14 Levine en Renelt (1992, AER)

15 Overige observaties Dividenduitkeringen nemen typisch toe na verlaging dividendbelasting (Chetty en Saez, QJE, 2005) Minder makkelijke prooi vijandige overnames? Hogere aandelenkoersen worden exact gecompenseerd door lagere belastingen (indien niet verrekenbaar) Geen enkel effect op aandelenkoersen zichtbaar na aankondiging NL nog aantrekkelijker doorvoerland voor bedrijfswinsten, ondanks exitheffingen op rente, dividend en royalties bij belastingparadijzen (Van t Riet en Lejour, ITAX, 2017) Mogelijk grotere inkomens- en vermogensongelijkheid door lagere belastingdruk en grotere ontwijkmogelijkheden (indien niet verrekenbaar) Vestigingsklimaat wordt vooral bepaald door belastingen op bedrijven, niet de aandeelhouders

16 Samenvatting: denkschema

17 Afschaffing dividendbelasting binde gok Waarschijnlijk verwaarloosbare invloed op investeringskosten grote bedrijven, dus ook geen effect op lonen en werkgelegenheid Waarschijnlijk vooral spekken kassen buitenlandse overheden, ca. 1,3-1,4 mrd van 1,9 mrd euro Probeem ligt in VK: waarom maken zij dividendbelasting niet verrekenbaar? Serieuze discussie in EU nodig over voorkomen van dubbele belastingheffing Alle landen dividendbelasting die altijd verrekenbaar is Alle landen schaffen dividendbelasting af

18 Dank u! Homepage: people.few.eur.nl/bjacobs basjacobs

Vraag 2 Kunt u de antwoorden toesturen aan de Kamer voor de voortzetting van het algemeen overleg Fiscale Agenda?

2018Z09214 Vragen van het lid Snels (GroenLinks) aan de minister en staatssecretaris van Financiën over het afschaffen van de dividendbelasting (ingezonden 22 mei 2018) Vraag 1 Herinnert u zich de toezegging

2018Z09214 Vragen van het lid Snels (GroenLinks) aan de minister en staatssecretaris van Financiën over het afschaffen van de dividendbelasting (ingezonden 22 mei 2018) Vraag 1 Herinnert u zich de toezegging

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2017 2018 Aanhangsel van de Handelingen Vragen gesteld door de leden der Kamer, met de daarop door de regering gegeven antwoorden 2238 Vragen van het lid

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2017 2018 Aanhangsel van de Handelingen Vragen gesteld door de leden der Kamer, met de daarop door de regering gegeven antwoorden 2238 Vragen van het lid

ESJ Accountants & Belastingadviseurs

ESJ Accountants & Belastingadviseurs Het beheren van vermogen in Nederland en België Juni 2013 Maurice de Clercq Programma 1. Inleiding 2. Nederland 3. België 4. Synthese Nederland/ België 5. Conclusie

ESJ Accountants & Belastingadviseurs Het beheren van vermogen in Nederland en België Juni 2013 Maurice de Clercq Programma 1. Inleiding 2. Nederland 3. België 4. Synthese Nederland/ België 5. Conclusie

Care IS klantbijeenkomst. Hotel van der Valk

Care IS klantbijeenkomst Hotel van der Valk Welkom! Wij heten u van harte welkom in Hotel Van der Valk Programma opening 19.00 uur - Ontvangst 19.30 uur - Opening 19.40 uur - Beleggingsbeleid Care IS 20.15

Care IS klantbijeenkomst Hotel van der Valk Welkom! Wij heten u van harte welkom in Hotel Van der Valk Programma opening 19.00 uur - Ontvangst 19.30 uur - Opening 19.40 uur - Beleggingsbeleid Care IS 20.15

Samenvatting Miljoenennota & Belastingplan 2019 In Beeld

Samenvatting Miljoenennota & Belastingplan 2019 In Beeld 2 3 4 5 6 7 8 9 Economisch en budgettaire beeld 10 11 12 13 14 15 16 Uitgaven en inkomsten 2019 18 19 20 21 22 23 24 25 26 27 Maatregelen voor ondernemers

Samenvatting Miljoenennota & Belastingplan 2019 In Beeld 2 3 4 5 6 7 8 9 Economisch en budgettaire beeld 10 11 12 13 14 15 16 Uitgaven en inkomsten 2019 18 19 20 21 22 23 24 25 26 27 Maatregelen voor ondernemers

NEDERBELGENMAIL DECEMBER 2017

In deze Nederbelgenmail brengen wij u op de hoogte van wat het ondernemen in Nederland voor Belgische inwoners aantrekkelijk maakt, kapitaalvermindering en DBI aftrek. De inhoud van deze mail is louter

In deze Nederbelgenmail brengen wij u op de hoogte van wat het ondernemen in Nederland voor Belgische inwoners aantrekkelijk maakt, kapitaalvermindering en DBI aftrek. De inhoud van deze mail is louter

17-4-2014. Onderwerpen: Wet op de inkomstenbelasting 2001

Onderwerpen: Korte uitleg heffingssysteem inkomstenbelasting Korte uitleg heffingssysteem vennootschapsbelasting Vrijstellingen en heffingskortingen Aflossen eigenwoningschuld Familielening eigen woning

Onderwerpen: Korte uitleg heffingssysteem inkomstenbelasting Korte uitleg heffingssysteem vennootschapsbelasting Vrijstellingen en heffingskortingen Aflossen eigenwoningschuld Familielening eigen woning

Belastingpakket 2019: huishoudens krijgen meer te besteden

Belastingpakket 2019: huishoudens krijgen meer te besteden Het belastingstelsel verandert. We vergroenen, de belasting op consumptie gaat omhoog en belangrijk: het kabinet maakt werk lonender. De belastingtarieven

Belastingpakket 2019: huishoudens krijgen meer te besteden Het belastingstelsel verandert. We vergroenen, de belasting op consumptie gaat omhoog en belangrijk: het kabinet maakt werk lonender. De belastingtarieven

5 aannames over het afschaffen van de dividendbelasting (en wat er niet aan klopt) FTM

FTM") 5 aannames over het afschaffen van de dividendbelasting (en wat er niet aan klopt) FTM Frans Bieckmann & Rodrigo Fernandez Meer investeringen, meer werkgelegenheid: in de argumenten vóór afschaffing van

5 aannames over het afschaffen van de dividendbelasting (en wat er niet aan klopt) FTM Frans Bieckmann & Rodrigo Fernandez Meer investeringen, meer werkgelegenheid: in de argumenten vóór afschaffing van

ESJ Accountants & Belastingadviseurs

ESJ Accountants & Belastingadviseurs Financiële planningsmogelijkheden met aanmerkelijk belang bij emi- en remigratie Maurice de Clercq Inleiding - Aanmerkelijk belangheffing - 25% bij dividend, inkoop

ESJ Accountants & Belastingadviseurs Financiële planningsmogelijkheden met aanmerkelijk belang bij emi- en remigratie Maurice de Clercq Inleiding - Aanmerkelijk belangheffing - 25% bij dividend, inkoop

Pieter van den Berg (partner)

") Welkom Welkom Pieter van den Berg (partner) Pieter van den Berg 12 december 2017 EBITDA multiples per branche H2-2015 H1-2016 H2-2016 H1-2017 Gezondheidszorg & Farmacie 5,8 5,9 6,0 6,0 ICT & Internet

Welkom Welkom Pieter van den Berg (partner) Pieter van den Berg 12 december 2017 EBITDA multiples per branche H2-2015 H1-2016 H2-2016 H1-2017 Gezondheidszorg & Farmacie 5,8 5,9 6,0 6,0 ICT & Internet

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2017 2018 Aanhangsel van de Handelingen Vragen gesteld door de leden der Kamer, met de daarop door de regering gegeven antwoorden 393 Vragen van de leden

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2017 2018 Aanhangsel van de Handelingen Vragen gesteld door de leden der Kamer, met de daarop door de regering gegeven antwoorden 393 Vragen van de leden

Beleggen binnen of buiten de vennootschap!

Beleggen binnen of buiten de vennootschap! Iven De Hoon BELEGGEN BINNEN OF BUITEN DE VENNOOTSCHAP 1. Beïnvloedt een belegging de vennootschapsbelasting?... 3 2. Beïnvloedt een belegging de notionele intrestaftrek?...

Beleggen binnen of buiten de vennootschap! Iven De Hoon BELEGGEN BINNEN OF BUITEN DE VENNOOTSCHAP 1. Beïnvloedt een belegging de vennootschapsbelasting?... 3 2. Beïnvloedt een belegging de notionele intrestaftrek?...

138 De Pensioenwereld in 2014

17 138 De Pensioenwereld in 2014 Beleggingen 139 EU-claims: geen grijs gedraaide plaat Auteurs: Susan Groot Koerkamp en Erwin Nijkeuter In de meeste Europese landen worden of werden buitenlandse pensioenfondsen

17 138 De Pensioenwereld in 2014 Beleggingen 139 EU-claims: geen grijs gedraaide plaat Auteurs: Susan Groot Koerkamp en Erwin Nijkeuter In de meeste Europese landen worden of werden buitenlandse pensioenfondsen

De voorzitter van de Tweede Kamer der Staten Generaal Postbus EA DEN HAAG

> Retouradres Postbus 20201 2500 EE Den Haag De voorzitter van de Tweede Kamer der Staten Generaal Postbus 20018 2500 EA DEN HAAG Directie Directe Belastingen Korte Voorhout 7 2511 CW Den Haag Postbus

> Retouradres Postbus 20201 2500 EE Den Haag De voorzitter van de Tweede Kamer der Staten Generaal Postbus 20018 2500 EA DEN HAAG Directie Directe Belastingen Korte Voorhout 7 2511 CW Den Haag Postbus

Geld geleend van de eigen vennootschap? Mogelijk dubbele heffing door nieuwe wetgeving! CROP.NL

Geld geleend van de eigen vennootschap? Mogelijk dubbele heffing door nieuwe wetgeving! Belastingdienst gaat bovenmatig lenen bij eigen vennootschap aanpakken. Inleiding De Belastingdienst stelt de laatste

Geld geleend van de eigen vennootschap? Mogelijk dubbele heffing door nieuwe wetgeving! Belastingdienst gaat bovenmatig lenen bij eigen vennootschap aanpakken. Inleiding De Belastingdienst stelt de laatste

Fiscale aspecten van aandelenvennootschappen met een dubbele vestigingsplaats

Fiscale aspecten van aandelenvennootschappen met een dubbele vestigingsplaats door Dr. M. van Dun 1997 KLUWER - DEVENTER Inhoudsopgave LUST VAN GEBRUIKTE AFKORTINGEN XVI 1 INLEIDING 1 2 DE ONTSTAANSGESCHIEDENIS

Fiscale aspecten van aandelenvennootschappen met een dubbele vestigingsplaats door Dr. M. van Dun 1997 KLUWER - DEVENTER Inhoudsopgave LUST VAN GEBRUIKTE AFKORTINGEN XVI 1 INLEIDING 1 2 DE ONTSTAANSGESCHIEDENIS

AFSCHAFFEN VAN DE DIVIDENDBELASTING BLIJFT EEN VERSTANDIG IDEE

Position paper P.H. Sleurink (Verbonden aan De Brauw Blackstone Westbroek N.V. te Amsterdam. Treedt onder meer op als fiscaal-juridisch adviseur van Nederlandse beursgenoteerde vennootschappen.) 26 september

Position paper P.H. Sleurink (Verbonden aan De Brauw Blackstone Westbroek N.V. te Amsterdam. Treedt onder meer op als fiscaal-juridisch adviseur van Nederlandse beursgenoteerde vennootschappen.) 26 september

Geld geleend van de eigen vennootschap? Mogelijk dubbele heffing door nieuwe wetgeving! CROP.NL

Geld geleend van de eigen vennootschap? Mogelijk dubbele heffing door nieuwe wetgeving! Bovenmatig lenen bij eigen vennootschap wordt ontmoedigd! Algemeen De belastingdienst stelt de laatste jaren steeds

Geld geleend van de eigen vennootschap? Mogelijk dubbele heffing door nieuwe wetgeving! Bovenmatig lenen bij eigen vennootschap wordt ontmoedigd! Algemeen De belastingdienst stelt de laatste jaren steeds

Aan de Voorzitter van de Tweede Kamer der Staten Generaal Postbus EA DEN HAAG. Datum 14 november 2017

> Retouradres Postbus 20001 2500 EA Den Haag Aan de Voorzitter van de Tweede Kamer der Staten Generaal Postbus 20018 2500 EA DEN HAAG Minister-President Binnenhof 19 2513 AA Den Haag Postbus 20001 2500

> Retouradres Postbus 20001 2500 EA Den Haag Aan de Voorzitter van de Tweede Kamer der Staten Generaal Postbus 20018 2500 EA DEN HAAG Minister-President Binnenhof 19 2513 AA Den Haag Postbus 20001 2500

H1: Economie gaat over..

H1: Economie gaat over.. 1: Belangen Geld is voor de economie een smeermiddel, door het gebruik van geld kunnen we handelen, sparen en goederen prijzen. Belangengroep Belang = Ze komen op voor belangen

H1: Economie gaat over.. 1: Belangen Geld is voor de economie een smeermiddel, door het gebruik van geld kunnen we handelen, sparen en goederen prijzen. Belangengroep Belang = Ze komen op voor belangen

Samenvatting Economie Hoofdstuk 19 en 20: Inkomensverdeling en conjuntuur

Samenvatting Economie Hoofdstuk 19 en 20: Inkomensverdeling en conjuntuur Samenvatting door een scholier 1286 woorden 9 januari 2013 6,8 4 keer beoordeeld Vak Methode Economie Percent 19.1 Personele inkomensverdeling

Samenvatting Economie Hoofdstuk 19 en 20: Inkomensverdeling en conjuntuur Samenvatting door een scholier 1286 woorden 9 januari 2013 6,8 4 keer beoordeeld Vak Methode Economie Percent 19.1 Personele inkomensverdeling

Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. Dividendbelasting; Inkomstenbelasting; Vennootschapsbelasting; EU-recht

STAATSCOURANT Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. Nr. 22561 29 april 2016 Dividendbelasting; Inkomstenbelasting; Vennootschapsbelasting; EU-recht 25 april 2016 nr. DGB 2016/1731M

STAATSCOURANT Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. Nr. 22561 29 april 2016 Dividendbelasting; Inkomstenbelasting; Vennootschapsbelasting; EU-recht 25 april 2016 nr. DGB 2016/1731M

Vraag 2 Zijn er nog andere relevante regels of wetten die van toepassing kunnen zijn op onderstaande vragen?

Vragen van het lid Van Raan (PvdD) aan de minister van Financiën over het bericht dat het afschaffen van de dividendbelasting veel meer kost dan de 1,4 miljard euro die in het regeerakkoord voorzien was.

Vragen van het lid Van Raan (PvdD) aan de minister van Financiën over het bericht dat het afschaffen van de dividendbelasting veel meer kost dan de 1,4 miljard euro die in het regeerakkoord voorzien was.

Memorandum RECENTE BELASTINGONTWIKKELINGEN MET BETREKKING TOT DE FISCALE EENHEID

Memorandum REENTE ELASTINGONTWIKKELINGEN MET ETREKKING TOT DE FISALE EENHEID Op 6 juni 2018 heeft de Staatssecretaris van Financiën het wetsvoorstel Wet spoedreparatie fiscale eenheid gepubliceerd. In

Memorandum REENTE ELASTINGONTWIKKELINGEN MET ETREKKING TOT DE FISALE EENHEID Op 6 juni 2018 heeft de Staatssecretaris van Financiën het wetsvoorstel Wet spoedreparatie fiscale eenheid gepubliceerd. In

Bruto binnenlands product

Bruto binnenlands product Binnenlands = nationaal Productie bedrijven Individuele goederen Omzet Inkoop van grond- en hulpstoffen - Bruto toegevoegde waarde Afschrijvingen- Netto toegevoegde waarde = Beloningen

Bruto binnenlands product Binnenlands = nationaal Productie bedrijven Individuele goederen Omzet Inkoop van grond- en hulpstoffen - Bruto toegevoegde waarde Afschrijvingen- Netto toegevoegde waarde = Beloningen

Colofon. Bureauredactie J.L. Verbruggen. Foto website Copyright: Jolande Aalbers / Shutterstock.com. Beeldredactie: Mirages Communicatie

Colofon Het tijdschrift TPEdigitaal verschijnt vier maal per jaar en wordt uitgegeven door de onafhankelijke stichting TPEdigitaal te Amsterdam onder ISSN 1875-8797. Redactie dr. J.M.J. Delnoij N. de Groot,

Colofon Het tijdschrift TPEdigitaal verschijnt vier maal per jaar en wordt uitgegeven door de onafhankelijke stichting TPEdigitaal te Amsterdam onder ISSN 1875-8797. Redactie dr. J.M.J. Delnoij N. de Groot,

ESJ Accountants & Belastingadviseurs

ESJ Accountants & Belastingadviseurs De eigen bijdrage in de AWBZ: Vermogensbescherming zonder te schenken Maurice De Clercq & Harjit Singh Juni 2013 Programma Inleiding Belastingdruk bij eigen bijdrage

ESJ Accountants & Belastingadviseurs De eigen bijdrage in de AWBZ: Vermogensbescherming zonder te schenken Maurice De Clercq & Harjit Singh Juni 2013 Programma Inleiding Belastingdruk bij eigen bijdrage

Vraag Antwoord Scores

Algemene regel 3.6 is ook van toepassing als gevraagd wordt een gegeven antwoord toe te lichten, te beschrijven en dergelijke. Opgave 1 Rek in het arbeidsaanbod 1 maximumscore 2 Doordat het aanbod van

Algemene regel 3.6 is ook van toepassing als gevraagd wordt een gegeven antwoord toe te lichten, te beschrijven en dergelijke. Opgave 1 Rek in het arbeidsaanbod 1 maximumscore 2 Doordat het aanbod van

Eindexamen economie 1-2 vwo 2003-II

4 Antwoordmodel Opmerking Algemene regel 3.6 is ook van toepassing als gevraagd wordt een gegeven antwoord toe te lichten, te beschrijven en dergelijke. Opgave 1 1 Een voorbeeld van een juist antwoord

4 Antwoordmodel Opmerking Algemene regel 3.6 is ook van toepassing als gevraagd wordt een gegeven antwoord toe te lichten, te beschrijven en dergelijke. Opgave 1 1 Een voorbeeld van een juist antwoord

De Spaar BV Bespaar belasting in Box 3

De Spaar BV Bespaar belasting in Box 3 november 2016 In 2017 zijn de tarieven voor box 3 iets aangepast, maar nog steeds (te) hoog. n Belast wordt niet het werkelijk rendement, maar een fictief rendement.

De Spaar BV Bespaar belasting in Box 3 november 2016 In 2017 zijn de tarieven voor box 3 iets aangepast, maar nog steeds (te) hoog. n Belast wordt niet het werkelijk rendement, maar een fictief rendement.

Netto toegevoegde waarde: loon + huur + rente + winst Bruto toegevoegde waarde: waarde van verkopen waarde van productiebenodigdheden

Paragraaf 1 Nationaal inkomen en welvaart Economie samenvatting H8 Om de welvaart in een land te meten gebruik je het bbp (bruto binnenlands product). Dat is de omvang van de totale productie in het hele

Paragraaf 1 Nationaal inkomen en welvaart Economie samenvatting H8 Om de welvaart in een land te meten gebruik je het bbp (bruto binnenlands product). Dat is de omvang van de totale productie in het hele

Samenvatting Economie Hoofdstuk 16,17,18

Samenvatting Economie Hoofdstuk 16,17,18 Samenvatting door Suzanne 4057 woorden 20 september 2017 4,2 7 keer beoordeeld Vak Methode Economie Percent Economie samenvatting hoofdstuk 16,17,18 Paragraaf 16.1

Samenvatting Economie Hoofdstuk 16,17,18 Samenvatting door Suzanne 4057 woorden 20 september 2017 4,2 7 keer beoordeeld Vak Methode Economie Percent Economie samenvatting hoofdstuk 16,17,18 Paragraaf 16.1

D e n H a a g 12 december 2018

mr. J.M. Lammers directeur economische zaken Aan de voorzitter en de leden van de Vaste Commissie voor Financiën uit de Tweede Kamer der Staten-Generaal Binnenhof 4 2513 AA DEN HAAG B r i e f n u m m e

mr. J.M. Lammers directeur economische zaken Aan de voorzitter en de leden van de Vaste Commissie voor Financiën uit de Tweede Kamer der Staten-Generaal Binnenhof 4 2513 AA DEN HAAG B r i e f n u m m e

Welvaart en groei. 1) Leg uit wat welvaart inhoudt. 1) De mate waarin mensen in hun behoefte kunnen voorzien. 2) Waarmee wordt welvaart gemeten?

Leg uit wat welvaart inhoudt. 1) De mate waarin mensen in hun behoefte kunnen voorzien. 2) Waarmee wordt welvaart gemeten?") 1) Leg uit wat welvaart inhoudt. 2) Waarmee wordt welvaart gemeten? 3) Wat zijn negatief externe effecten? 4) Waarom is deze maatstaf niet goed genoeg? Licht toe. 1) De mate waarin mensen in hun behoefte

1) Leg uit wat welvaart inhoudt. 2) Waarmee wordt welvaart gemeten? 3) Wat zijn negatief externe effecten? 4) Waarom is deze maatstaf niet goed genoeg? Licht toe. 1) De mate waarin mensen in hun behoefte

SPD Bedrijfsadministratie. Correctiemodel ALGEMENE ECONOMIE VRIJDAG 16 DECEMBER UUR

SPD Bedrijfsadministratie Correctiemodel ALGEMENE ECONOMIE VRIJDAG 16 DECEMBER 2016 15.30-17.00 UUR SPD Bedrijfsadministratie Algemene economie vrijdag 16 december 2016 B / 12 2016 NGO-ENS B / 12 Opgave

SPD Bedrijfsadministratie Correctiemodel ALGEMENE ECONOMIE VRIJDAG 16 DECEMBER 2016 15.30-17.00 UUR SPD Bedrijfsadministratie Algemene economie vrijdag 16 december 2016 B / 12 2016 NGO-ENS B / 12 Opgave

Zaak C-446/04. Test Claimants in the FII Group Litigation tegen

Zaak C-446/04 Test Claimants in the FII Group Litigation tegen Commissioners of Inland Revenue [verzoek van de High Court of Justice (England & Wales), Chancery Division, om een prejudiciële beslissing]

Zaak C-446/04 Test Claimants in the FII Group Litigation tegen Commissioners of Inland Revenue [verzoek van de High Court of Justice (England & Wales), Chancery Division, om een prejudiciële beslissing]

Het primaire inkomen is de beloning voor het ter beschikking stellen van productiefactoren.

Samenvatting door R. 1396 woorden 17 februari 2014 5,4 5 keer beoordeeld Vak Methode Economie Percent 19.1 personele inkomensverdeling Het besteedbaar uitkomen per huishouding. De besteedbarde inkomens

Samenvatting door R. 1396 woorden 17 februari 2014 5,4 5 keer beoordeeld Vak Methode Economie Percent 19.1 personele inkomensverdeling Het besteedbaar uitkomen per huishouding. De besteedbarde inkomens

Economie Pincode klas 4 VMBO-GT 5 e editie Samenvatting Hoofdstuk 7 De overheid en ons inkomen Exameneenheid: Overheid en bestuur

Paragraaf 7.1 Groeit de economie? BBP = Bruto Binnenlands Product, de totale productie in een land in één jaar Nationaal inkomen = het totaal van alle inkomens in een land in één jaar Inkomen = loon, rente,

Paragraaf 7.1 Groeit de economie? BBP = Bruto Binnenlands Product, de totale productie in een land in één jaar Nationaal inkomen = het totaal van alle inkomens in een land in één jaar Inkomen = loon, rente,

Langer werken voor het pensioen

Langer werken voor het pensioen Casper van Ewijk CPB Universiteit van Amsterdam Rotterdam, 20 mei 2005 Oudedag in discussie Nederland verwelkomt de 2,5 miljoenste AOW-er en het aantal zal stijgen tot 4,5

Langer werken voor het pensioen Casper van Ewijk CPB Universiteit van Amsterdam Rotterdam, 20 mei 2005 Oudedag in discussie Nederland verwelkomt de 2,5 miljoenste AOW-er en het aantal zal stijgen tot 4,5

Het verrekenen van buitenlandse dividendbelasting

Het verrekenen van buitenlandse dividendbelasting Voor particuliere (box 3) beleggers die in Nederland wonen en die dividend ontvangen uit hun portefeuille van beursgenoteerde binnen- en buitenlandse effecten

Het verrekenen van buitenlandse dividendbelasting Voor particuliere (box 3) beleggers die in Nederland wonen en die dividend ontvangen uit hun portefeuille van beursgenoteerde binnen- en buitenlandse effecten

INHOUDSOPGAVE. Voorwoord bij de vierde druk /V. Lijst van afkortingen / XIII. Hoofdstuk 1 Inleiding /1

INHOUDSOPGAVE Voorwoord bij de vierde druk /V Lijst van afkortingen / XIII Hoofdstuk 1 Inleiding /1 1.1 Het onderwerp / 1 1.2 Historisch overzicht / 2 1.3 Een eerste verkenning van het begrip totale winst

INHOUDSOPGAVE Voorwoord bij de vierde druk /V Lijst van afkortingen / XIII Hoofdstuk 1 Inleiding /1 1.1 Het onderwerp / 1 1.2 Historisch overzicht / 2 1.3 Een eerste verkenning van het begrip totale winst

Financieel Management

Financieel Management Vorige week Introductie financieel management Investeringsplan, financieringsplan en exploitatiebegroting Balans Liquiditeitsbegroting (meer in week 6) Berekening inkomen en vermogen

Financieel Management Vorige week Introductie financieel management Investeringsplan, financieringsplan en exploitatiebegroting Balans Liquiditeitsbegroting (meer in week 6) Berekening inkomen en vermogen

Agenda van de jaarlijkse Algemene Vergadering van Aandeelhouders

Agenda van de jaarlijkse Algemene Vergadering van Aandeelhouders Die zal worden gehouden op donderdag 12 mei 2016, vanaf 14.00 uur, in het Hilton Amsterdam hotel, Apollolaan 138 te Amsterdam. 1. Toespraak

Agenda van de jaarlijkse Algemene Vergadering van Aandeelhouders Die zal worden gehouden op donderdag 12 mei 2016, vanaf 14.00 uur, in het Hilton Amsterdam hotel, Apollolaan 138 te Amsterdam. 1. Toespraak

"De financiële sector is het probleem,

1 van 5 22-2-2019 07:44 sg.uu.nl "De financiële sector is het probleem, niet de oplossing" 6-8 minuten Investeren in een duurzamere wereld? Als het aan de aandeelhouders ligt, liever niet. Onderzoeker

1 van 5 22-2-2019 07:44 sg.uu.nl "De financiële sector is het probleem, niet de oplossing" 6-8 minuten Investeren in een duurzamere wereld? Als het aan de aandeelhouders ligt, liever niet. Onderzoeker

Special Miljoenennota 2019

Special Miljoenennota 2019 De belangrijkste plannen voor u en uw bedrijf! Verlaging van de inkomsten- en vennootschapsbelasting, afschaffing van de dividendbelasting, versnelde afbouw van de hypotheekrenteaftrek,

Special Miljoenennota 2019 De belangrijkste plannen voor u en uw bedrijf! Verlaging van de inkomsten- en vennootschapsbelasting, afschaffing van de dividendbelasting, versnelde afbouw van de hypotheekrenteaftrek,

Kredietverlening aan Nederlandse bedrijven loopt terug

Het Nederlandse bedrijfsleven is in sterke mate afhankelijk van bancaire kredietverlening. De groei van de zakelijke kredietverlening is in de tweede helft van 28 vertraagd. Dit hangt grotendeels samen

Het Nederlandse bedrijfsleven is in sterke mate afhankelijk van bancaire kredietverlening. De groei van de zakelijke kredietverlening is in de tweede helft van 28 vertraagd. Dit hangt grotendeels samen

Toekomst van de fiscale beleggingsinstelling

Toekomst van de fiscale beleggingsinstelling De eis van gelijke winstverdeling in het huidige klimaat (van de effectenbeleggingsinstelling) 18 april 2012 Marc Steinbusch For institutional investors 1 Fiscale

Toekomst van de fiscale beleggingsinstelling De eis van gelijke winstverdeling in het huidige klimaat (van de effectenbeleggingsinstelling) 18 april 2012 Marc Steinbusch For institutional investors 1 Fiscale

NAAR EEN NIEUWE ECONOMIE

NAAR EEN NIEUWE ECONOMIE LILIAN MARIJNISSEN OKTOBER 2019 Tijd voor een nieuwe economie De neoliberale economische ordening faalt en steeds meer partijen lijken dat in te zien. Na de grote financiële crisis

NAAR EEN NIEUWE ECONOMIE LILIAN MARIJNISSEN OKTOBER 2019 Tijd voor een nieuwe economie De neoliberale economische ordening faalt en steeds meer partijen lijken dat in te zien. Na de grote financiële crisis

Bijlage 2: gevolgen verhoging energiebelasting op aardgas in de eerste schijf met 25%

Bijlage 2: gevolgen verhoging energiebelasting op aardgas in de eerste schijf met 25% Inleiding Deze bijlage bevat de effecten van een mogelijke verhoging van de energiebelasting (EB) op aardgas in de

Bijlage 2: gevolgen verhoging energiebelasting op aardgas in de eerste schijf met 25% Inleiding Deze bijlage bevat de effecten van een mogelijke verhoging van de energiebelasting (EB) op aardgas in de

DISCRETIONAIR VERMOGENSBEHEER DIVIDENDAANDELEN 8 DECEMBER 2018 LUC VAN DER ELST

DISCRETIONAIR VERMOGENSBEHEER DIVIDENDAANDELEN 8 DECEMBER 2018 LUC VAN DER ELST AGENDA 1. Dividend-aandeel: wat en waarom? 2. Belgische dividend-aandelen 3. Buitenlandse dividend-aandelen 4. Risico s 5.

DISCRETIONAIR VERMOGENSBEHEER DIVIDENDAANDELEN 8 DECEMBER 2018 LUC VAN DER ELST AGENDA 1. Dividend-aandeel: wat en waarom? 2. Belgische dividend-aandelen 3. Buitenlandse dividend-aandelen 4. Risico s 5.

Agenda van de jaarlijkse algemene vergadering van aandeelhouders van Koninklijke Philips N.V.

Agenda van de jaarlijkse algemene vergadering van aandeelhouders van Koninklijke Philips N.V. Op donderdag 1 mei 2014, aanvangende om 14.00 uur in Hotel Okura Amsterdam, Ferdinand Bolstraat 333 te Amsterdam.

Agenda van de jaarlijkse algemene vergadering van aandeelhouders van Koninklijke Philips N.V. Op donderdag 1 mei 2014, aanvangende om 14.00 uur in Hotel Okura Amsterdam, Ferdinand Bolstraat 333 te Amsterdam.

Verslag Ronde tafel conferentie

THE NETHERLANDS BRITISH CHAMBER OF COMMERCE Verslag Ronde tafel conferentie Met betrekking tot het Nederlands fiscaal vestigingsklimaat Amsterdam, 3 September 2015 Georganiseerd in samenwerking met: Burson

THE NETHERLANDS BRITISH CHAMBER OF COMMERCE Verslag Ronde tafel conferentie Met betrekking tot het Nederlands fiscaal vestigingsklimaat Amsterdam, 3 September 2015 Georganiseerd in samenwerking met: Burson

Hoofdstuk 1. De nieuwe flex-bv juridisch bekeken. 1.1. Flexibele BV... 2 1.2. Een overzicht... 2 1.3. Niet automatisch!... 3

Inhoudsopgave Voorwoord... VI Hoofdstuk 1. De nieuwe flex-bv juridisch bekeken 1. De flex-bv: wat betekent dit voor u?... 2 1.1. Flexibele BV... 2 1.2. Een overzicht... 2 1.3. Niet automatisch!... 3 2.

Inhoudsopgave Voorwoord... VI Hoofdstuk 1. De nieuwe flex-bv juridisch bekeken 1. De flex-bv: wat betekent dit voor u?... 2 1.1. Flexibele BV... 2 1.2. Een overzicht... 2 1.3. Niet automatisch!... 3 2.

Inkomstenbelasting. Module 7 hoofdstuk 2

Inkomstenbelasting Module 7 hoofdstuk 2 Verschillende vormen inkomen, verschillende vormen belasting Verschillende boxen Box 1 Bruto inkomen uit arbeid (denk aan brutoloon) Inkomen uit koophuis Aftrekposten

Inkomstenbelasting Module 7 hoofdstuk 2 Verschillende vormen inkomen, verschillende vormen belasting Verschillende boxen Box 1 Bruto inkomen uit arbeid (denk aan brutoloon) Inkomen uit koophuis Aftrekposten

Interpolis Obligaties 3e kwartaal 2012

Interpolis Obligaties 3e kwartaal 2012 De obligatiemarkten werden in het derde kwartaal vooral beïnvloed door de ingrepen van de Europese Centrale Bank (ECB). Aan het begin van het kwartaal bleven aanvankelijk

Interpolis Obligaties 3e kwartaal 2012 De obligatiemarkten werden in het derde kwartaal vooral beïnvloed door de ingrepen van de Europese Centrale Bank (ECB). Aan het begin van het kwartaal bleven aanvankelijk

Oefenopgaven Hoofdstuk 8

Oefenopgaven Hoofdstuk 8 Opgave 1 Hazelkoning Onderneming Hazelkoning NV heeft 7 jaar geleden een obligatielening uitgegeven met een oorspronkelijke looptijd van 30 jaar. De couponrente van de lening bedraagt

Oefenopgaven Hoofdstuk 8 Opgave 1 Hazelkoning Onderneming Hazelkoning NV heeft 7 jaar geleden een obligatielening uitgegeven met een oorspronkelijke looptijd van 30 jaar. De couponrente van de lening bedraagt

DGA en pensioen in eigen beheer? let op uw winstreserve!

DGA en pensioen in eigen beheer? let op uw winstreserve! Vanaf 1 april 2017 kan de DGA niet langer pensioen in eigen beheer opbouwen. Wel krijgt de DGA krijgt een afkoopmogelijkheid, waarbij een fiscale

DGA en pensioen in eigen beheer? let op uw winstreserve! Vanaf 1 april 2017 kan de DGA niet langer pensioen in eigen beheer opbouwen. Wel krijgt de DGA krijgt een afkoopmogelijkheid, waarbij een fiscale

Annemarie verdient 40.000,-- per jaar. Hans zorgt voor de kinderen en het huishouden.

Voormalig taboe-onderwerp nu prominent in verkiezingpsprogramma s? Afschaffing van de hypotheekrenteaftrek! Wat zijn de inkomensgevolgen? Op woensdag 9 juni vinden de Tweede Kamerverkiezingen plaats. De

Voormalig taboe-onderwerp nu prominent in verkiezingpsprogramma s? Afschaffing van de hypotheekrenteaftrek! Wat zijn de inkomensgevolgen? Op woensdag 9 juni vinden de Tweede Kamerverkiezingen plaats. De

Inkomsten en uitgaven van de landsoverheid Curaçao in 2014

Inkomsten en uitgaven van de landsoverheid Curaçao in 2014 Inleiding Joyce Mahabali De inkomsten van de overheid zijn de gelden die de overheid binnenkrijgt, overheidsuitgaven zijn de gelden die de overheid

Inkomsten en uitgaven van de landsoverheid Curaçao in 2014 Inleiding Joyce Mahabali De inkomsten van de overheid zijn de gelden die de overheid binnenkrijgt, overheidsuitgaven zijn de gelden die de overheid

TOELICHTEND INFORMATIEMEMORANDUM

TOELICHTEND INFORMATIEMEMORANDUM met betrekking tot de Gecombineerde Buitengewone Algemene Vergadering van Aandeelhouders (de"vergadering") van Insinger de Beaufort Umbrella Fund N.V. (de "Vennootschap")

TOELICHTEND INFORMATIEMEMORANDUM met betrekking tot de Gecombineerde Buitengewone Algemene Vergadering van Aandeelhouders (de"vergadering") van Insinger de Beaufort Umbrella Fund N.V. (de "Vennootschap")

Particuliere beleggers in een beleggingsinstelling, een aantal fiscale aspecten

Mr. M.J.P.C. Steinbusch 1 Particuliere beleggers in een beleggingsinstelling, een aantal fiscale aspecten 31 In Nederland worden meer dan 10.000 verschillende beleggingsfondsen en verschillende aandelensoorten

Mr. M.J.P.C. Steinbusch 1 Particuliere beleggers in een beleggingsinstelling, een aantal fiscale aspecten 31 In Nederland worden meer dan 10.000 verschillende beleggingsfondsen en verschillende aandelensoorten

Het eigen vermogen is permanent dat wil zeggen voor onbepaalde tijd (blijvend)aanwezig in de onderneming.

aanwezig in de onderneming.") www.jooplengkeek.nl Eigen vermogen bij een bv en een nv Het eigen vermogen is permanent dat wil zeggen voor onbepaalde tijd (blijvend)aanwezig in de onderneming. Het bestaat uit aandelenkapitaal en opgebouwde

www.jooplengkeek.nl Eigen vermogen bij een bv en een nv Het eigen vermogen is permanent dat wil zeggen voor onbepaalde tijd (blijvend)aanwezig in de onderneming. Het bestaat uit aandelenkapitaal en opgebouwde

Prinsjesdag Belastingplan september 2018 Bram Faber

Prinsjesdag 2018 Belastingplan 2019 19 september 2018 Bram Faber Belastingplan Inhoud Korte terugblik Inhoud Belastingplan 2019 Terugblik Terugblik Terugblik Terugblik Dividendbelasting (gedeeltelijk)

Prinsjesdag 2018 Belastingplan 2019 19 september 2018 Bram Faber Belastingplan Inhoud Korte terugblik Inhoud Belastingplan 2019 Terugblik Terugblik Terugblik Terugblik Dividendbelasting (gedeeltelijk)

Wat u als ondernemer hoort te weten omtrent de Flex B.V.

Wat u als ondernemer hoort te weten omtrent de Flex B.V. Sprekers Mr. M.J.G. Kleine Punte Notariskantoor Sprang-Capelle Raadhuisplein 4a Sprang-Capelle J.F. Hettema Hettema Interim Controlling www.hettemainterimcontrolling.nl

Wat u als ondernemer hoort te weten omtrent de Flex B.V. Sprekers Mr. M.J.G. Kleine Punte Notariskantoor Sprang-Capelle Raadhuisplein 4a Sprang-Capelle J.F. Hettema Hettema Interim Controlling www.hettemainterimcontrolling.nl

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2017 2018 34 775 Nota over de toestand van s Rijks Financiën Nr. 74 BRIEF VAN DE MINISTER VAN FINANCIËN Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2017 2018 34 775 Nota over de toestand van s Rijks Financiën Nr. 74 BRIEF VAN DE MINISTER VAN FINANCIËN Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

A. WINST UIT ONDERNEMING: HOOFDSTUK 3 VPB BESCHRIJFT HET OBJECT VOOR DE

Hoorcollege 2 vanaf blz. 14 t/m blz. 21: A. WINST UIT ONDERNEMING: HOOFDSTUK 3 VPB BESCHRIJFT HET OBJECT VOOR DE BINNENLANDS BELASTINGPLICHTIGE LICHAMEN. Hoofdstuk 3 Vpb (art. 17 t/m 19) omschrijft het

Hoorcollege 2 vanaf blz. 14 t/m blz. 21: A. WINST UIT ONDERNEMING: HOOFDSTUK 3 VPB BESCHRIJFT HET OBJECT VOOR DE BINNENLANDS BELASTINGPLICHTIGE LICHAMEN. Hoofdstuk 3 Vpb (art. 17 t/m 19) omschrijft het

Percentage meewerkaftrek van de winst ,25% ,00% ,00% ,00%

6.2. Samen ondernemen Veel ondernemers ondernemen samen met hun partner. Beiden maken - vaak lange - dagen in het familiebedrijf. Ook bij de winstberekening en de berekening van de verschuldigde inkomstenbelasting

6.2. Samen ondernemen Veel ondernemers ondernemen samen met hun partner. Beiden maken - vaak lange - dagen in het familiebedrijf. Ook bij de winstberekening en de berekening van de verschuldigde inkomstenbelasting

Voor algemene gegevens over de opbouw en waarde van het aandelenbezit alsmede het aandeelhoudersrendement wordt verwezen naar bijlage 1.

Memo aan onderwerp Leden van de gemeenteraad Vervreemden aandelen cyclus van Hans van den Akker dienst afdeling telefoon Datum 12 september 2011 memo Tijdens de raadsbijeenkomst van 15 december 2010 heeft

Memo aan onderwerp Leden van de gemeenteraad Vervreemden aandelen cyclus van Hans van den Akker dienst afdeling telefoon Datum 12 september 2011 memo Tijdens de raadsbijeenkomst van 15 december 2010 heeft

Ruitenburg University. Belastingheffing privé vs bv

Ruitenburg University Belastingheffing privé vs bv Inhoud bijeenkomst Introductie belastingheffingssystematiek Ondernemen in privé of in BV Salaris of dividend Vermogen, in BV of eruit? Hypotheek aflossen?

Ruitenburg University Belastingheffing privé vs bv Inhoud bijeenkomst Introductie belastingheffingssystematiek Ondernemen in privé of in BV Salaris of dividend Vermogen, in BV of eruit? Hypotheek aflossen?

Vraag Antwoord Scores

Opmerking Algemene regel 3.6 is ook van toepassing als gevraagd wordt een gegeven antwoord toe te lichten, te beschrijven en dergelijke. Opgave 1 Zakelijk boeren 1 maximumscore 1 A, B, D, E, F, H Opmerking

Opmerking Algemene regel 3.6 is ook van toepassing als gevraagd wordt een gegeven antwoord toe te lichten, te beschrijven en dergelijke. Opgave 1 Zakelijk boeren 1 maximumscore 1 A, B, D, E, F, H Opmerking

1 Positie van de DGA binnen het fiscale spectrum

1 Positie van de DGA binnen het fiscale spectrum 1.1 Inleiding In het onderhavige en de navolgende vier hoofdstukken staat de DGA binnen de Wet IB 2001 centraal. Gestart wordt met de afbakening van de

1 Positie van de DGA binnen het fiscale spectrum 1.1 Inleiding In het onderhavige en de navolgende vier hoofdstukken staat de DGA binnen de Wet IB 2001 centraal. Gestart wordt met de afbakening van de

De flexibilisering van het B.V. recht

Seminar De flexibilisering van het B.V. recht 6 juni 2012 Dagvoorzitter: Kees Goeman Sprekers: Dirk School Lisan Vermeer Govert Vorstenbosch Sirik Goeman 1 www.bgadvocaten.nl Bogaerts & Groenen advocaten

Seminar De flexibilisering van het B.V. recht 6 juni 2012 Dagvoorzitter: Kees Goeman Sprekers: Dirk School Lisan Vermeer Govert Vorstenbosch Sirik Goeman 1 www.bgadvocaten.nl Bogaerts & Groenen advocaten

Rendement = investeringsopbrengst/ investering *100% Reëel rendement = Nominaal rendement / CPI * 100-100 Als %

Inflatie Stijging algemene prijspeil Consumenten Prijs Indexcijfer Gewogen gemiddelde Voordeel: Mensen met schulden Nadeel: Mensen met loon, spaargeld Reële winst bedrijven daalt Rentekosten bedrijven

Inflatie Stijging algemene prijspeil Consumenten Prijs Indexcijfer Gewogen gemiddelde Voordeel: Mensen met schulden Nadeel: Mensen met loon, spaargeld Reële winst bedrijven daalt Rentekosten bedrijven

Kort Nieuws. Met name uit Nederland. Grensoverschrijdende inbreng in een BV: Eeuwigdurend geconserveerd bedrag mag Hoge Raad, 13 december 2013

Kort Nieuws Met name uit Nederland Grensoverschrijdende inbreng in een BV: Eeuwigdurend geconserveerd bedrag mag Hoge Raad, 13 december 2013 De Nederlandse belastingwetgeving geeft de mogelijkheid om een

Kort Nieuws Met name uit Nederland Grensoverschrijdende inbreng in een BV: Eeuwigdurend geconserveerd bedrag mag Hoge Raad, 13 december 2013 De Nederlandse belastingwetgeving geeft de mogelijkheid om een

Vennootschapsbelastingtarief 2013 2012. Tarief voor belastbaar bedrag t/m 200.000 20% 20% Tarief over het meerdere 25% 25%

Houd grip op de fiscale risico s als uw bv een stamrecht- of pensioensverplichting is aangegaan Fiscale spelregels 2013 voor uw bv Enkele belangrijke actualiteiten voor het ondernemen in de bv voor u op

Houd grip op de fiscale risico s als uw bv een stamrecht- of pensioensverplichting is aangegaan Fiscale spelregels 2013 voor uw bv Enkele belangrijke actualiteiten voor het ondernemen in de bv voor u op

Hoofdstuk 1: Begrip. Onzakelijke rente. Onzakelijke lening/onzakelijk debiteurenrisico

Hoofdstuk 1: Begrip Wat bedoelen w e h i e r m e t lenen? Met lenen bedoelen we, dat u geld of andere goederen ter beschikking krijgt van en ter beschikking stelt aan uw BV. In dit hoofdstuk spreken we

Hoofdstuk 1: Begrip Wat bedoelen w e h i e r m e t lenen? Met lenen bedoelen we, dat u geld of andere goederen ter beschikking krijgt van en ter beschikking stelt aan uw BV. In dit hoofdstuk spreken we

Hoorcollege Directe Belastingen DB II Collegejaar 2014/2015

Waarom een VBI of een FBI? De VBI en de FBI zijn faciliteiten die collectief belleggen faciliteren. Fiscaal bezien kan je ruwweg - (collectief) beleggen op twee manieren vormgeven. Een belastingplichtige

Waarom een VBI of een FBI? De VBI en de FBI zijn faciliteiten die collectief belleggen faciliteren. Fiscaal bezien kan je ruwweg - (collectief) beleggen op twee manieren vormgeven. Een belastingplichtige

Beleggingen institutionele beleggers met 7 procent toegenomen

Publicatiedatum CBS-website: 1 oktober 27 Beleggingen institutionele beleggers met 7 procent toegenomen drs. J.L. Gebraad Centraal Bureau voor de Statistiek Voorburg/Heerlen 27 Verklaring der tekens. =

Publicatiedatum CBS-website: 1 oktober 27 Beleggingen institutionele beleggers met 7 procent toegenomen drs. J.L. Gebraad Centraal Bureau voor de Statistiek Voorburg/Heerlen 27 Verklaring der tekens. =

Is de ingehouden dividendbelasting verrekenbaar? Inwoner van Nederland

Is de ingehouden dividendbelasting verrekenbaar? Inwoner van Nederland SynVest is als fiscale beleggingsinstelling verplicht om 15% dividendbelasting in te houden op uitgekeerd dividend en dit af te dragen

Is de ingehouden dividendbelasting verrekenbaar? Inwoner van Nederland SynVest is als fiscale beleggingsinstelling verplicht om 15% dividendbelasting in te houden op uitgekeerd dividend en dit af te dragen

Het voorstel van wet wordt als volgt gewijzigd:

3508 Invoering van een bronbelasting en afschaffing van de dividendbelasting alsmede wijziging van enige wetten in verband met enkele maatregelen voor het bedrijfsleven (Wet bronbelasting 00) TWEEDE NOTA

3508 Invoering van een bronbelasting en afschaffing van de dividendbelasting alsmede wijziging van enige wetten in verband met enkele maatregelen voor het bedrijfsleven (Wet bronbelasting 00) TWEEDE NOTA

Vastgoedfinanciering in de cure-sector

Vastgoedfinanciering in de cure-sector Een onderzoek naar de potentie van financieringsconstructies voor investeringen in ziekenhuisvastgoed P4 Presentatie Simone Campman 4 oktober 2013 Inhoudsopgave Onderzoeksopzet

Vastgoedfinanciering in de cure-sector Een onderzoek naar de potentie van financieringsconstructies voor investeringen in ziekenhuisvastgoed P4 Presentatie Simone Campman 4 oktober 2013 Inhoudsopgave Onderzoeksopzet

De grootste financiële beslissing in een mensenleven

De grootste financiële beslissing in een mensenleven 1 520.000.000.000,- ( 520 mrd) Totale hypotheekschuld van Nederlandse huishoudens Bron: NMa 2 170.000,- De gemiddelde grootte van een hypotheek in Nederland

De grootste financiële beslissing in een mensenleven 1 520.000.000.000,- ( 520 mrd) Totale hypotheekschuld van Nederlandse huishoudens Bron: NMa 2 170.000,- De gemiddelde grootte van een hypotheek in Nederland

De erfenis van Rutte en financieel-economische alternatieven investeren voor een sociale economie

De erfenis van Rutte en financieel-economische alternatieven investeren voor een sociale economie Bastiaan van Apeldoorn Partijraad 24/09/16, Amersfoort 30 jaar neoliberalisme: 30 jaar scheefgroei 1. Uit

De erfenis van Rutte en financieel-economische alternatieven investeren voor een sociale economie Bastiaan van Apeldoorn Partijraad 24/09/16, Amersfoort 30 jaar neoliberalisme: 30 jaar scheefgroei 1. Uit

Heeft de vennootschapsbelasting een toekomst?

Heeft de vennootschapsbelasting een toekomst? Rede in verkorte vorm uitgesproken bij de aanvaarding van het ambt van hoogleraar Algemene Economie in het bijzonder fiscaal beleid en economie van de publieke

Heeft de vennootschapsbelasting een toekomst? Rede in verkorte vorm uitgesproken bij de aanvaarding van het ambt van hoogleraar Algemene Economie in het bijzonder fiscaal beleid en economie van de publieke

Reactie internetconsultatie Wet excessief lenen bij eigen vennootschap

Reactie internetconsultatie Wet excessief lenen bij eigen vennootschap Van HVK Stevens Belastingadvies Aan Ministerie van Financiën Datum 31 maart 2019 HVK Stevens maakt graag gebruik van de mogelijkheid

Reactie internetconsultatie Wet excessief lenen bij eigen vennootschap Van HVK Stevens Belastingadvies Aan Ministerie van Financiën Datum 31 maart 2019 HVK Stevens maakt graag gebruik van de mogelijkheid

Eindexamen economie vwo I

Beoordelingsmodel Opmerking Algemene regel 3.6 is ook van toepassing als gevraagd wordt een gegeven antwoord toe te lichten, te beschrijven en dergelijke. Opgave 1 1 maximumscore 2 Uit het antwoord moet

Beoordelingsmodel Opmerking Algemene regel 3.6 is ook van toepassing als gevraagd wordt een gegeven antwoord toe te lichten, te beschrijven en dergelijke. Opgave 1 1 maximumscore 2 Uit het antwoord moet

Welkom. Introsessie Prinsjesdag

Welkom Introsessie Prinsjesdag Voorbereiding PRinsjesdag Onderneming Privé Bart Willemijn Pierre Bart Willemijn Pierre Situatie Bart van de Meerakker 48 jaar Advocaat internationaal octrooi- en merkenrecht

Welkom Introsessie Prinsjesdag Voorbereiding PRinsjesdag Onderneming Privé Bart Willemijn Pierre Bart Willemijn Pierre Situatie Bart van de Meerakker 48 jaar Advocaat internationaal octrooi- en merkenrecht

Hoe in 2017 optimaal geld uit uw BV halen? DEEL 9 DEEL 9. Lenen van de BV

Hoe in 2017 optimaal geld uit uw BV halen? DEEL 9 DEEL 9 Lenen van de BV HOOFDSTUK 1: BEGRIP Wat bedoelen we hier met lenen? Met lenen bedoelen we, dat u geld of andere goederen ter beschikking krijgt

Hoe in 2017 optimaal geld uit uw BV halen? DEEL 9 DEEL 9 Lenen van de BV HOOFDSTUK 1: BEGRIP Wat bedoelen we hier met lenen? Met lenen bedoelen we, dat u geld of andere goederen ter beschikking krijgt

Fiscale aandachtspunten bij de structurering van Investeringsfondsen

Fiscale aandachtspunten bij de structurering van Investeringsfondsen 1. Inleiding In dit memorandum gaan wij in op een aantal fiscale aspecten die een rol kunnen spelen bij het opzetten van een (particulier)

Fiscale aandachtspunten bij de structurering van Investeringsfondsen 1. Inleiding In dit memorandum gaan wij in op een aantal fiscale aspecten die een rol kunnen spelen bij het opzetten van een (particulier)

Samenvatting Economie Hoofdstuk 6

Samenvatting Economie Hoofdstuk 6 Samenvatting door een scholier 2139 woorden 16 oktober 2005 7,4 25 keer beoordeeld Vak Methode Economie Percent Paragraaf 1 Micro-economie: als we de productie door 1

Samenvatting Economie Hoofdstuk 6 Samenvatting door een scholier 2139 woorden 16 oktober 2005 7,4 25 keer beoordeeld Vak Methode Economie Percent Paragraaf 1 Micro-economie: als we de productie door 1

1. Wat valt er onder uw loon als zaakvoerder/bestuurder?... 1

Inhoudstafel Hoofdstuk 1. Inleiding 1. Wat valt er onder uw loon als zaakvoerder/bestuurder?... 1 1.1. Alle beloningen... 1 1.2. Tantièmes, zitpenningen, enz.... 1 1.3. Huur wordt soms ook aanzien als

Inhoudstafel Hoofdstuk 1. Inleiding 1. Wat valt er onder uw loon als zaakvoerder/bestuurder?... 1 1.1. Alle beloningen... 1 1.2. Tantièmes, zitpenningen, enz.... 1 1.3. Huur wordt soms ook aanzien als

Oefenopgaven Hoofdstuk 4

Oefenopgaven Hoofdstuk 4 Opgave 1 De NV Red Mobile verkoopt smartphones in Nederland en heeft de volgende aandeelhouders: KPN NV heeft 35% van de 10 miljoen gewone aandelen, France Telecom 30% van de aandelen

Oefenopgaven Hoofdstuk 4 Opgave 1 De NV Red Mobile verkoopt smartphones in Nederland en heeft de volgende aandeelhouders: KPN NV heeft 35% van de 10 miljoen gewone aandelen, France Telecom 30% van de aandelen

Eindexamen economie 1-2 vwo 2007-I

Beoordelingsmodel Algemene regel 3.6 is ook van toepassing als gevraagd wordt een gegeven antwoord toe te lichten, te beschrijven en dergelijke. Opgave 1 1 maximumscore 2 q v = 200 1,25 + 450 = 200 q a

Beoordelingsmodel Algemene regel 3.6 is ook van toepassing als gevraagd wordt een gegeven antwoord toe te lichten, te beschrijven en dergelijke. Opgave 1 1 maximumscore 2 q v = 200 1,25 + 450 = 200 q a

(Verwachte) fiscale wijzigingen Belastingplan 2018 en Regeerakkoord

fiscale wijzigingen Belastingplan 2018 en Regeerakkoord") UW ONDERNEMING, ONZE ERVARING (Verwachte) fiscale wijzigingen Belastingplan 2018 en Regeerakkoord mr. B. (Bas) Opmeer Programma 2 Politieke werkelijkheid Tarieven en vrijstellingen Box 3 Schenkbelasting

UW ONDERNEMING, ONZE ERVARING (Verwachte) fiscale wijzigingen Belastingplan 2018 en Regeerakkoord mr. B. (Bas) Opmeer Programma 2 Politieke werkelijkheid Tarieven en vrijstellingen Box 3 Schenkbelasting

7.7. Samenvatting door een scholier 2041 woorden 26 juni keer beoordeeld

Samenvatting door een scholier 2041 woorden 26 juni 2012 7.7 6 keer beoordeeld Vak Economie Hoofdstuk 1 Brutoloon Het brutoloon is het loon dat de werknemer ontvangt van zijn werkgever. Van dit loon worden

Samenvatting door een scholier 2041 woorden 26 juni 2012 7.7 6 keer beoordeeld Vak Economie Hoofdstuk 1 Brutoloon Het brutoloon is het loon dat de werknemer ontvangt van zijn werkgever. Van dit loon worden

SynVest German RealEstate Fund N.V.

Financiële berichten SynVest German RealEstate Fund N.V. 3e kwartaalbericht 2014 SynVest. Ondernemend vermogen. INHOUDSOPGAVE ALGEMEEN Pagina 1 Analyse Bedrijfsresultaat 2 DERDE KWARTAAL 2014 2 Balans

Financiële berichten SynVest German RealEstate Fund N.V. 3e kwartaalbericht 2014 SynVest. Ondernemend vermogen. INHOUDSOPGAVE ALGEMEEN Pagina 1 Analyse Bedrijfsresultaat 2 DERDE KWARTAAL 2014 2 Balans

2013D25064 INBRENG VERSLAG VAN EEN SCHRIFTELIJK OVERLEG

2013D25064 INBRENG VERSLAG VAN EEN SCHRIFTELIJK OVERLEG Binnen de vaste commissie voor Financiën hebben enkele fracties de behoefte om over de brief van de minister van Buitenlandse Zaken t.g.v. bovenvermeld

2013D25064 INBRENG VERSLAG VAN EEN SCHRIFTELIJK OVERLEG Binnen de vaste commissie voor Financiën hebben enkele fracties de behoefte om over de brief van de minister van Buitenlandse Zaken t.g.v. bovenvermeld

Sander Kruijthof Partner KIBO

Sander Kruijthof Partner KIBO /sanderkruijthof /sander.kruijthof sander@kibo-accountants.nl Ondernemingsvormen 1 Eenmanszaak 4 B.V. 2 VOF 5 LLP 3 Maatschap 6 C.V. Wat zijn de verschillen? Eenmanszaak B.V.

Sander Kruijthof Partner KIBO /sanderkruijthof /sander.kruijthof sander@kibo-accountants.nl Ondernemingsvormen 1 Eenmanszaak 4 B.V. 2 VOF 5 LLP 3 Maatschap 6 C.V. Wat zijn de verschillen? Eenmanszaak B.V.